Embed Size (px)

Citation preview

Eléonore HAGUET ENSAE 2ème

Année

WINTER & Associés Marc JUILLARD

Paris 18/06/2012-12/10/2012

CALIBRAGE

D’UN MODELE DE TAUX GAUSSIEN

A 2 FACTEURS

2/42

SOMMAIRE REMERCIEMENTS ....................................................................................................................... 3 1. INTRODUCTION ................................................................................................................. 4 2. LES MODELES DE TAUX D’INTERETS ................................................................................ 5

2.1. NOTATIONS RETENUES POUR LES DIFFERENTS TAUX ..................................................... 5 2.2. CHOIX DU MODELE DE TAUX D’INTERETS ..................................................................... 6

3. LE MODELE GAUSSIEN A DEUX FACTEURS G2++ ............................................................. 8 3.1. DYNAMIQUE DU MODELE .............................................................................................. 8 3.2. PRIX DES OBLIGATIONS ZERO-COUPON ......................................................................... 9

3.2.1. Expression des prix des obligations zéro-coupon .............................................. 9

3.2.2. Calibrage de la fonction ................................................................................ 10

3.3. PRIX DES PRODUITS DERIVES DE TAUX ........................................................................ 11

3.3.1. Prix des options sur zéro-coupon ..................................................................... 11 3.3.2. Prix des caps ..................................................................................................... 13

3.4. ANALOGIE AVEC LE MODELE HULL AND WHITE A DEUX FACTEURS ........................... 14 3.5. ANALOGIE AVEC LE CADRE HJM ................................................................................ 15

4. RECONSTITUTION ET EXTRAPOLATION DE LA COURBE DES TAUX ................................ 16 4.1. LES DIFFERENTES METHODES DE RECONSTITUTION .................................................... 16

4.1.1. Modèles de Nelson-Siegel et de Svensson ...................................................... 16 4.1.2. Les splines cubiques ......................................................................................... 18 4.1.3. La méthode de Smith-Wilson ........................................................................... 18

4.2. MISE EN ŒUVRE ET RESULTATS DE LA RECONSTITUTION DE LA COURBE..................... 21 4.2.1. Données utilisées pour la reconstitution ........................................................... 21

4.2.2. Comparaison des 4 méthodes de reconstitution ............................................... 22

4.3. EXTRAPOLATION : LA METHODE DE SMITH-WILSON .................................................. 23

5. CALIBRAGE DU MODELE EN PROBABILITE RISQUE NEUTRE.......................................... 26 5.1. ETUDE THEORIQUE DU CALIBRAGE ............................................................................. 26

5.1.1. La sélection des instruments de calibrage ........................................................ 26 5.1.2. Le choix de la fonction à minimiser ................................................................. 26

5.1.3. Les algorithmes de minimisation ..................................................................... 27 5.2. MISE EN PLACE DU CALIBRAGE ................................................................................... 28

5.2.1. Calibrage des caps en probabilité risque neutre ............................................... 28

5.2.2. Données utilisées pour le calibrage ................................................................. 29

5.2.3. Résultat du calibrage ........................................................................................ 29

5.3. MISE EN OEUVRE DES SIMULATIONS DU TAUX COURT ................................................. 30 5.3.1. Discrétisation des taux courts ........................................................................... 30 5.3.2. Etude de la martingalité des taux courts ........................................................... 30

5.4. LIMITE DU MODELE G2++ .......................................................................................... 31

CONCLUSION ............................................................................................................................ 33

BIBLIOGRAPHIE ....................................................................................................................... 34 ANNEXES .................................................................................................................................. 36

3/42

REMERCIEMENTS

En premier lieu, je remercie Marc JUILLARD, mon maître de stage au sein de WINTER &

Associés, pour le temps qu’il m’a consacré et son suivi tout au long de mon stage au sein du cabinet.

Merci encore pour la confiance qu’il m’a accordée dès le début de mon stage, pour les connaissances

qu’il m’a transmises ainsi que pour ses conseils, qui ont fait de ce stage d’application une expérience

très enrichissante.

Je tiens également à remercier Frédéric PLANCHET pour son aide, ses remarques précieuses

ainsi que les données qu’il m’a communiquées et qui m’ont permis de pouvoir implémenter les

résultats théoriques de mon rapport. Je remercie tout particulièrement Thierry MOUDIKI pour son

accompagnement, sa disponibilité et son soutien.

Enfin, je salue Vanessa ALLAIN, Mélina BRICHORY, Emmanuel AVRIL et Benjamin

MARTIN ainsi que l’ensemble des stagiaires.

4/42

1. INTRODUCTION

WINTER & Associés est un cabinet de conseil en actuariat qui intervient auprès des organismes

assureurs, des entreprises et des pouvoirs publics pour les aider à maîtriser au mieux les

problématiques actuarielles (Solvabilité 2, IFRS, etc.) auxquelles ils sont confrontés. Pour cela, le

cabinet travaille sur des bases techniques et financières pointues, en étroite relation avec le monde

académique.

Dans le cadre de Solvabilité II, l’assureur est soumis à de nouvelles contraintes réglementaires. Il doit

notamment disposer de suffisamment de fonds propres pour faire face à une ruine économique à

l’horizon d’un an et au seuil de 99,5 %.

L’assureur doit être capable de projeter son bilan, il doit notamment anticiper l’évolution des prix de

ses actifs, constitués essentiellement par des obligations. La valorisation de ces obligations repose sur

l’évaluation des prix des obligations zéro-coupon ; l’assureur est alors exposé au risque de

déformation de la courbe des taux d’intérêt. Il doit donc être capable de modéliser au mieux

l’évolution de la dynamique de la courbe des taux grâce à l’aide d’un modèle de taux d’intérêt.

Ces modèles doivent à la fois être très précis afin de pouvoir valoriser au mieux les obligations et

également avoir un degré de complexité acceptable pour être implémenté.

Les générateurs de scénarios économiques présents au cabinet sont basés sur des modèles de taux

mono factoriel. Dans ce rapport, nous étudierons un modèle de taux à 2 facteurs et nous chercherons à

étudier l’impact de l’ajout d’un paramètre supplémentaire dans le modèle.

Après avoir présenté les motivations de notre choix de modélisation, nous détaillerons de façon

théorique le modèle de taux retenu. Nous nous focaliserons ensuite sur la reconstitution et

l’extrapolation de la courbe des taux observée sur le marché, étapes primordiales pour

l’implémentation de notre modèle, en présentant différentes méthodes et les résultats de

l’implémentation numérique. Nous discuterons la méthode de reconstitution et d’extrapolation

recommandée par le QIS 5 1 et montrerons ses limites. Enfin nous présenterons les résultats de notre

calibrage.

1 L’EIOPA a publié la 5 ème« Quantitative Impact Study » le 05/07/2010.

5/42

2. LES MODELES DE TAUX D’INTERETS

2.1. Notations retenues pour les différents taux

Les notations de Lamberton et Lapeyre [1998] seront utilisées dans ce rapport. On note , ,P t T

le prix au temps t d’une obligation zéro-coupon de maturité ,T ce prix correspond à la valeur au

temps t d’une unité monétaire qui sera payée en .T A partir de ces prix zéro-coupon, nous pouvons

en déduire les taux zéro-coupon en composition continue cR et en composition annuelle .R Les

relations entre les taux et les prix des zéro-coupon sont données par :

1

1, ln , ,

, ( , ) 1.

c

T t

R t T P t TT t

R t T P t T

On appelle taux court ou taux sans risque instantané, le taux défini par :

lim , .ct T

r t R t T

On en déduit aussi le taux forward instantané , ,f t T qui représente le taux d’intérêt auquel on peut

signer un contrat au temps t pour un prêt débutant en .T On a alors :

, ln , , ( ) ( , ).f t T P t T r t f t tT

Sous la probabilité risque neutre ,Q la relation fondamentale d’absence d’opportunité d’arbitrage pour

les prix des obligations zéro-coupon est donnée par :

, | .

T

u

t

r du

Q tP t T e

Nous pouvons alors en déduire le prix d’une obligation (hors risque de défaut) de nominal ,N de

maturité T et de taux , qui s’exprime en fonction des prix des obligations zéro-coupon ,P t T par

la formule :

1

, , .T

t

i t

O N P t i P t T

Afin de pouvoir valoriser les obligations, nous avons donc besoin de déterminer la valeur des prix des

zéro-coupon ,P t T , en tout temps ,0 .t t T Pour cela, l’assureur doit mettre en place un modèle

de taux qui lui permettra de déterminer ces prix à l’aide d’une formule spécifique au modèle retenu.

6/42

2.2. Choix du modèle de taux d’intérêts

Il existe de nombreux modèles de taux d’intérêts. D’après Ahlgrim et al. [2003], ils peuvent être

classés en trois catégories :

Les modèles d’équilibre

Ces modèles s’appuient sur des données historiques et sur un certain nombre d’hypothèses

concernant les variables économiques pour en déduire le comportement du taux court. Le

modèle de Vasicek est le plus classique, il repose sur la dynamique suivante :

.t t tdr a b r dt dW

Ce modèle repose notamment sur la modélisation d’un retour à la moyenne du taux d’intérêt à

long terme. En effet quand les taux d’intérêts sont élevés, les agents anticipent une évolution à

la baisse des taux et inversement.

Les modèles fondés sur l’absence d’arbitrage

Ces modèles permettent de prendre en compte la courbe des taux initiale, ce qui rend le

modèle cohérent avec la structure par terme observée aujourd’hui (la structure initiale des taux

étant une donnée initiale du modèle). Hull et White ont généralisé le modèle de Vasicek afin

de le rendre compatible avec la courbe des taux actuelle :

( ) .t t tdr k t ar dt dW

Les modèles fondés sur la dynamique des taux forward

La classe des modèles HJM (Heath, Jarrow, Morton) modélise la dynamique des taux forward

instantanés et non plus la dynamique des taux courts. Ils ne proposent pas de forme spécifique

pour cette dynamique mais plutôt un cadre de travail où la dynamique du taux forward est

donnée par la diffusion suivante:

, , , .tdf t T t T dt t T dW

Les deux premiers modèles présentés ci-dessus sont mono factoriels, c’est à dire qu’un seul

facteur est à l’origine de l’évolution de l’ensemble de la courbe des taux. Cela implique que les taux

évoluent de façon parfaitement corrélée pour toutes les maturités (seul le taux court détermine la

dynamique de la courbe), ce qui n’est pas vérifié empiriquement.

Cela implique donc qu’un choc sur un taux d’intérêt à un instant précis, par exemple un choc initial,

aura une conséquence directe sur tous les autres taux de maturités différentes. Cependant l’évolution

des taux d’intérêts ne possède absolument pas cette propriété de parfaite corrélation dans le temps. On

cherche donc à complexifier le modèle pour le rendre plus réaliste.

Un des modèles multifactoriels le plus classique est le modèle de Hull et White à deux facteurs,

qui prend en compte à la fois, la dynamique du taux court r et du taux long l :

,

,

( ) ,

( ) .

t r t t r r t

t l l t l l t

dr l r dt dB

dl l dt dB

7/42

On pourrait se demander pourquoi ne pas utiliser un nombre plus important de facteurs ? Le choix

du nombre de facteurs implique un compromis à réaliser entre un temps d’implémentation numérique

acceptable et une bonne capacité du modèle à représenter la dynamique des taux d’intérêts. Mais aussi

à assurer un caractère prédictif correct du modèle (lorsqu’on augmente le nombre de paramètres du

modèle, celui-ci est plus fidèle aux données passées mais perd en efficacité de prédiction).

D’après une étude sur les données historiques du marché UK, Rebonato [1998] montre grâce à

une analyse en composante principale, qu’une composante explique 92 % de la variance totale, tandis

que 2 composantes expliquent 99,1 % de la variance totale.

D’autres études ont été réalisées sur différentes données, notamment dans Roncalli [1998], les

résultats convergent vers la même conclusion, l’utilisation de deux ou trois facteurs est nécessaire pour

représenter correctement l’évolution de la courbe des taux zéro coupon.

Le modèle que nous avons retenu est un modèle gaussien à 2 facteurs, appelé modèle G2++, c’est

un cas particulier du modèle Hull et White (H&W) à deux facteurs, l’analogie entre ces deux modèles

sera présentée à la prochaine section.

Les formules issues de ce modèle sont moins compliquées que celles obtenues avec les autres

modèles à deux facteurs et son implémentation numérique est plus facile.

Cependant, dans le modèle H&W, les deux facteurs sont interprétables économiquement, l’un

représentant le taux court et l’autre le taux long. Dans le modèle G2++, les facteurs utilisés sont

inobservables et n’ont pas d’interprétation économique.

8/42

3. LE MODELE GAUSSIEN A DEUX FACTEURS G2++

La première étape de ce mémoire a été d’étudier en profondeur les propriétés de ce modèle de taux.

Brigo et Mercurio [2006], a été utilisé pour cette étude. Nous présentons ici les résultats et la plus

grande partie des démonstrations concernant notre modèle. Notre démarche est la suivante :

Détermination d’une expression pour la dynamique du taux court.

Extraction d’une formule pour le prix des obligations zéro-coupon ( , )P t T de maturité ,T en

tout temps , 0.t t Cette expression s’écrira en fonction des paramètres du modèle et de la

courbe des prix zéro-coupon observée aujourd’hui sur le marché.

Expression des prix des produits dérivés de taux en fonction des prix des obligations zéro-

coupon. Ces prix nous permettront de calibrer notre modèle en comparant les prix observés

sur le marché et les prix reconstitués théoriquement grâce à notre modèle.

3.1. Dynamique du modèle

On suppose que le taux court suit, sous la mesure de probabilité risque neutre, la dynamique suivante :

0, 0 ,r t x t y t t r r

Les processus x et y satisfont les équations différentielles suivantes :

1

2

( ), 0 0,

( ), 0 0,

dx t ax t dt dW t x

dy t bx t dt dW t y

Où 1W et 2W sont deux mouvements Brownien de variation quadratique 1 2, .u

d W W du

est une fonction déterministe vérifiant (0) 0, elle permet d’ajuster le modèle à la courbe des

taux zéro-coupon observée sur le marché. La calibration de cette fonction permettra aussi de rendre

notre modèle identifiable.

Les paramètres , , ,a b et sont estimés grâce à l’étape de calibrage du modèle.

Nous notons t la filtration engendrée par les processus x et .y

Expression du taux court

En intégrant les équations différentielles stochastiques précédentes, le taux court ( )r t dans ce modèle

s’écrit sous la forme :

1 2 .

t ta t s b t s a t u b t u

s s

r t x s e y s e e dW u e dW u t

Ce calcul se démontre en utilisant le lemme d’Ito et l’unicité de la décomposition des processus d’Ito,

il est présenté à l’Annexe 1 page 36.

9/42

Loi et moments du taux court

Conditionnellement à la filtration ,t le taux court est gaussien, de moyenne et de variance :

2 2

2 2 2

| ,

| 1 1 2 1 .2 2

a t s b t s

Q t s

a t s b t s a b t s

Q t s

E r x s e y s e t

Var r e e ea b a b

Les calculs sont présentés en Annexe 2 page 36.

3.2. Prix des obligations zéro-coupon

3.2.1. Expression des prix des obligations zéro-coupon

Sous la probabilité risque neutre, le prix d’une obligation zéro-coupon à la date t et de maturité T

est donné par la formule :

, | .

T

s

t

r ds

Q tP t T E e

En introduisant ( , ) ,

T

t

I t T x u y u du

nous pouvons montrer que ( , )I t T est,

conditionnellement à la filtration t , normalement distribuée de moyenne et de variance :

2 22 2

2 2

1 1, ,

2 1 3 2 1 3,

2 2 2 2

1 1 12 .

a T t b T t

a T t a T t b T t b T t

a T t b T t a b T t

e eM t T x t y t

a b

V t T T t e e T t e ea a a a b b b b

e e eT t

ab a b a b

Ce résultat est démontré dans le livre de Brigo & Mercurio, à l’appendice A page 169.

On en déduit l’expression du prix du zéro-coupon dans le modèle gaussien à 2 facteurs, en notant que

P est la transformée de Laplace de ,

T

t

I u du qui suit une loi normale de moyenne

, ,

T

t

M t T u du et de variance ,V t T . On obtient alors :

10/42

1 1 1

, exp , .2

T a T t b T t

t

e eP t T u du x t y t V t T

a b

3.2.2. Calibrage de la fonction

Nous introduisons la notation 0,MP T pour les prix des zéro-coupon observés sur le marché, pour

une maturité T . Ces prix de marché seront obtenus pour un continuum de maturité, par interpolation

des prix des obligations zéro-coupon cotées sur le marché, cette étape est le sujet de la section

suivante.

A partir de la courbe continue des prix des zéro-coupon ainsi obtenue, nous pouvons calculer les taux

forward instantanés au temps 0 pour une maturité T, notés 0,Mf T :

ln 0,

0, .

M

MP T

f TT

Au paragraphe précédent, nous avons obtenu une expression pour nos prix zéros-coupon, le modèle

intégrera correctement la structure par terme des taux zéro-coupon si leurs prix théoriques seront

égaux aux prix de marché correspondants.

Nos prix théoriques obtenus coïncident avec ceux observés sur le marché si et seulement si :

0

10, exp 0, ,

2

T

MP T u du V T

En prenant le logarithme et en différenciant par rapport à T les deux termes de cette égalité, nous

obtenons :

2 2

2 2

2 20, 1 1 1 1 ,

2 2

M aT bT aT bTT f T e e e ea b ab

Ainsi le modèle intègrera correctement la structure par terme des taux zéro-coupon si et seulement si

la courbe est calibrée comme telle.

Nous pouvons donc réécrire exp

T

t

u du comme :

0 0

10, exp 0,

2exp exp exp .

10, exp 0,

2

MT T t

Mt

P T V T

u du u du u du

P t V t

Nous pouvons en déduire une nouvelle expression pour les prix zéro-coupon :

11/42

, , exp , , , , ,

0, 1, exp , 0, 0, ,

0, 2

1, , .

M

M

z T t

P t T A t T B a t T x t B b t T y t

P TA t T V t T V T V t

P t

eB z t T

z

Nous remarquons ici que le prix d’une obligation zéro coupon en ,t de maturité ,T s’exprime en

fonction de la structure par terme des taux d’intérêts observés aujourd’hui sur le marché

0, .Mt P t Il est donc indispensable de pouvoir calculer 0, ,MP t en tout temps .t La quatrième

partie de ce mémoire est consacrée à l’étude de cette reconstitution.

3.3. Prix des produits dérivés de taux

Le but de cette section est de calculer une expression pour les prix des options sur zéro-coupon à partir

de celle obtenue pour les prix des zéro-coupon à la section précédente. Par la suite, ces prix nous

permettront de calculer les prix d’autres produits dérivés de taux plus complexes comme les swaptions

ou les caps qui nous permettront, in fine, de calibrer notre modèle.

3.3.1. Prix des options sur zéro-coupon

Le prix d’un call à la date t, de maturité T, sur une obligation zéro-coupon de maturité , est donné

par :

, , , , | .

T

t

r s ds

Q tZBC t T K E e P T K

Afin de pouvoir donner une formule explicite, nous avons besoin de changer de mesure de probabilité.

En effet ( , )P T est aléatoire et est corrélée à la structure des taux sans risque ( ),r t on se retrouve

alors avec l’espérance d’un produit qu’on ne peut pas calculer séparément.

Nous cherchons à sortir le coefficient d’actualisation. Une fois sorti, celui-ci devra être calculable

immédiatement et ne devra pas dépendre des taux futurs. Les coefficients d’actualisation les plus

naturels sont les taux zéro-coupon.

Nous effectuons donc un changement de numéraire adéquat, et nous définissons la mesure TQ , dite

« T-forward », de dérivée de Radon-Nikodym :

0

exp [ ]1

exp 0, [ ] .0, 0, 2

T

u

T T

r duTT

t t

t

u du x u y u dudQ e

V T x u y u dudQ P T P T

12/42

La restriction de la probabilitéTQ à la sous-tribu engendrée par

t est donnée par :

0

| | .0,

T

u

T

t

r duT

Q

t

dQ eE

dQ P T

On peut alors réécrire le prix du call sur obligation zéro-coupon:

, , , , , | .TQ

tZBC t T K P t T E P T K

Ce calcul est détaillé à l’Annexe 3 page 38.

Nous sommes maintenant en mesure de calculer l’espérance conditionnelle. Sous la nouvelle mesure

,TQ le logarithme des prix des obligations zéro-coupon ,P T suit, conditionnellement à ,t une

loi normale de moyenne ( , , )M t T et d’écart type , ,t T :

2 22 22 22 ( )

3 3

0, 1 1 1( , , ) ln , 0, 0, [ | ] [ | ],

0, 2

, , 1 1 1 12 2

2 1 1 1 .

T TM a T t b T t

Q Q

t tM

a T b T b T ta T t

a T b T a b T t

P e eM t T V T V V T E x t E y t

P T a b

t T e e e ea b

e e eab a b

Nous obtenons alors, l’expression suivante pour le prix du call (calcul détaillé en Annexe 4 page 39):

221

2( , , ) ln , , ( , , ) ln

, , , ,, , , ,

p pM V M t T K t T M t T KZBC t T K P t T e K

t T t T

.

On cherche maintenant à exprimer les prix des options sur zéro coupon en fonction des prix des zéro-

coupon. Nous utilisons le fait que

,

,

P t

P t T

est une martingale sous ,TQ ceci est démontré en Annexe 5

page 40.

On a donc

21

( , , ) , ,2

,, | .

,

T M t T t TQ

t

P tE P T e

P t T

D’où,

2, 1( , , ) ln , , .

, 2

P tM t T t T

P t T

On en déduit que :

13/42

, ,ln ln

, ,1 1, , , , , , , , , .

, , 2 , , 2

P t P t

KP t T KP t TZBC t T K P t t T P t T K t T

t T t T

Par la relation de parité call-put et par linéarité, on en déduit le prix d’un put de maturité T et de strike

K, sur une obligation zéro-coupon de valeur nominale N et de maturité .

, ,ln ln

, ,1 1, , , , , , , , , , .

, , 2 , , 2

KP t T KP t T

NP t NP tZBP t T N K NP t t T P t T K t T

t T t T

3.3.2. Prix des caps

Un cap est un produit qui paie la différence positive entre les intérêts simples liés à un taux variable et

un taux fixé à l’avance. Nous allons voir qu’un cap est équivalent à un portefeuille d’option put

européenne sur des obligations zéro-coupon.

On note 1 2, , ,

nT T T T l’ensemble des dates de paiement du cap et 1 2, , , n où i est

la fraction de l’année écoulée entre iT et 1,iT et N la valeur du nominal du cap.

On parle de caplet lorsqu’il n’y a qu’une seule date de paiement.

On s’intéresse d’abord aux prix des caplets.

Le prix de non arbitrage du i-ème caplet de nominal N, de date de début 1,iT

de date de paiement

,iT et de strike X est donné par :

1 1, , , , , , |

Ti

s

t

r ds

i i i i i i tCpl t T T N X E e N L T T X

Ce prix peut alors s’écrire en fonction du prix d’un put sur une obligation zéro-coupon.

' '

1 1, , , , , , , , ,i i i i i i iCpl t T T N X N ZBP t T T X

Avec ' '1, 1 .

1i i i

i

X N N XX

Ce calcul est démontré en Annexe 6 page 40.

Le prix des caps est obtenu en sommant les prix des caplets sous-jacents.

' '

1

1

, , , , , , ,n

i i i i

i

Cap t T N X N ZBP t T T X

14/42

D’après les prix des options put européennes sur obligation zéro-coupon calculés à la section

précédente, nous obtenons :

1

1

1 1

1

1

,ln

1 ( , ) 1, , , , 1 , , ,

, , 2

,ln

1 , 1, , , .

, , 2

i

ni i

i i i i

i i i

i

i i

i i i

i i

P t T

X P t TCap t T N X N X P t T t T T

t T T

P t T

X P t TP t T N t T T

t T T

Nous utiliserons des caps comme données de marché pour implémenter notre modèle, cependant nous

aurions pu aussi utiliser des swaps, les formules des prix des swaps sont données en Annexe 7 page

41.

3.4. Analogie avec le modèle Hull and White à deux facteurs

Le modèle Hull-White à deux facteurs suppose que sous une probabilité risque neutreQ , le taux court

r est solution de l’équation différentielle stochastique suivante :

1 1 0,[ ] , 0dr t t u t ar t dt dZ t r r

Où ( )u t est le processus stochastique de retour à la moyenne :

2 2 , 0 0,du t bu t dt dZ t u

Avec 1 2,Z Z un processus Brownien et 1 2, .t

d Z Z dt

La fonction est choisie de manière à calibrer le mieux possible la courbe des taux d’intérêts actuels.

Comme dans le modèle gaussien à deux facteurs, on peut réécrire les taux courts sous la forme :

1 1

2 2

,

.

t t ta t s a t a t a t

s s s

tb t s b t

s

r t r s e e dv u e dv e dZ

u t u s e e dZ

En supposant a b et en intégrant par partie, on obtient pour le taux court :

20 1 1 2

0 0 0

.

t t ta t v a t v b t v a t vatr t r e v e dv e dZ v e e dZ v

a b

En supposant a b et en définissant :

15/42

22 2 1 2

3 1 22 ,

b aa b

21 1 2

3

3

( ) ( )

( ) ,

dZ t dZ ta bdZ t

24

a b

On peut alors réécrire les taux courts :

( ) ( ) ( )

0 3 3 4 2

0 0 0

( ) ( ) ( ) ( ).t t t

at a t v a t v a t vr t r e v e dv e dZ v e dZ v

On peut maintenant voir clairement l’analogie, en posant :

1 43 4

3

( )

0

0

, , , ,

( )

t

at a t v

t

a a b b

r e v e dv

Nous retrouvons exactement l’expression du taux court obtenu dans le modèle gaussien à deux

facteurs.

3.5. Analogie avec le cadre HJM

Nous cherchons maintenant à exprimer la dynamique des taux forwards pour obtenir une

expression du modèle gaussien à deux facteurs dans le cadre HJM.

Le taux forward instantané en composition continue, au temps t de maturité T , est donné par la

formule :

, ln ,

ln , , , , , ,

f t T P t TT

A t T B a t T x t B b t T y tT T T

En différentiant, on obtient :

1 2, , , , , ,df t T dt B a t T dW t B b t T dW tT T

Ainsi,

2 2

2 2 22 2

,, , , , 2 , , , ,

e e 2 e ,a T t b T t a b T t

Var df t TB a t T B b t T B a t T B b t T

dt T T T T

Ce qui implique que la volatilité des taux forwards instantanés est donnée par :

2 2 22 2, e e 2 e .a T t b T t a b T t

f t T

16/42

4. RECONSTITUTION ET EXTRAPOLATION DE LA COURBE DES TAUX

La reconstitution de la courbe des taux est une opération nécessaire car il n’existe pas assez

d’obligation zéro-coupon cotées sur le marché. Nous ne pouvons pas obtenir les taux zéro-coupon

pour un continuum de maturité. Il faut donc interpoler les points pour obtenir une courbe continue.

Par la suite, cette courbe des taux zéro-coupon devra être extrapolée afin de pouvoir obtenir des taux

pour des maturités postérieures à celles observées aujourd’hui sur le marché financier.

Nous distinguerons d’une part les méthodes de Nelson-Siegel et de Svensson et d’autre part les splines

cubiques (cf James et Webber [2000]). Nous présenterons ensuite la méthode de Smith-Wilson

recommandée par le QIS 5 dans Risk-free interest rates – Extrapolation method. Enfin nous

comparerons ces différents modèles en présentant les résultats de l’implémentation numérique.

4.1. Les différentes méthodes de reconstitution

4.1.1. Modèles de Nelson-Siegel et de Svensson

Nelson et Siegel (1987) propose l’utilisation de la fonctionnelle suivante pour la modélisation des taux

zéro-coupon au temps :

1, 1, 2, 2, 3, 3, ,NS

t t t t t t tR h h h

Où,

1, 1,th 2,

1,t

eh

3,

1.t

eh e

1 : Facteur de niveau correspondant au taux long.

2 : Facteur de rotation correspondant à l’écart entre le taux court et le taux long.

3 : Facteur de courbure.

: Paramètre d’échelle.

Le nombre de paramètres à estimer est de 4. La fonctionnelle est une combinaison linéaire de trois

fonctions dont les coefficients sont obtenus par minimisation de l’écart quadratique entre les prix

obtenus à partir de celle-ci et les prix de marché.

Cependant, ce modèle est le moins flexible, il ne permet pas de représenter toutes les courbes

observées sur le marché, notamment celles avec une bosse et un creux.

17/42

Maturity

Zero

-co

up

on

ra

te

Le modèle de Svensson est une extension du modèle de Nelson-Siegel qui permet de donner plus de

flexibilité à la courbe. La fonctionnelle utilisée dans ce modèle est la suivante :

1, 1, 2, 2, 3, 3, 4, 4, ,SV

t t t t t t t t tR h h h h

Où,

1, 1,th 1

2,

1

1,t

eh

1

1

3,

1

1,t

eh e

2

2

4,

2

1.t

eh e

4 2, : Paramètres supplémentaires qui ont une influence sur la partie courte de la courbe.

Le nombre de paramètre est ici de 6, de même ils sont estimés par minimisation de l’écart quadratique

entre les prix obtenus à partir de cette fonctionnelle et les prix de marché.

L’ajout de ces paramètres supplémentaires permet à la courbe d’être plus flexible à court terme.

Ces deux modèles paramétriques doivent satisfaire une contrainte de long terme, la courbe doit

posséder une asymptote horizontale. En effet il est naturel de considérer que l’anticipation que l’on

réalise aujourd’hui pour des taux d’intérêts dans 30 ans ne doit pas être éloignée de l’anticipation que

l’on réalise pour des taux d’intérêts dans 25 ans par exemple.

Ces modèles présentent l’avantage d’avoir des paramètres directement interprétables

financièrement. En effet les différents paramètres représentent le facteur de niveau correspondant au

taux long, le facteur de rotation et le facteur de courbure. De plus ils sont parcimonieux dans le sens

où un faible nombre de paramètres est utilisé pour représenter la courbe.

18/42

4.1.2. Les splines cubiques

Nous présentons ici les splines cubiques par morceaux, c'est-à-dire que la fonctionnelle utilisée

est représentée sous forme de fonctions polynômiales cubiques par morceaux, où les segments se

joignent aux différents nœuds de la courbe.

Des contraintes de régularité à chacun des nœuds de la courbe doivent être respectées afin de la rendre

plus lisse à ces points, à savoir la continuité, la continuité de la dérivée première et la continuité de la

dérivée seconde de cette fonction. Ces contraintes permettent de réduire considérablement le nombre

de paramètres à estimer.

Un exemple général de splines cubiques peut être donné par la formule suivante :

33 1

0 1

1,

3!

nSplines i

i p p

i p

R a b

La première partie représente la forme cubique, et la seconde partie est différentiable seulement deux

fois aux différents nœuds. Les points 1, ,( )p p n

représentent les nœuds de la courbe.

De même que pour les modèles précédents, le but est de déterminer les paramètres qui minimisent

l’écart quadratique entre les prix calculés théoriquement et les prix observés sur le marché.

Ces modèles sont plus flexibles que les deux modèles précédents dans le sens où la courbe est

découpée en plusieurs morceaux rattachés par des nœuds. Ainsi chacune de ces courbes peut subir des

modifications presque indépendamment les unes des autres. Inversement, un changement dans la

fonctionnelle des modèles de Nelson-Siegel ou de Svensson, peut affecter la courbe en entier, et cela

peut s’avérer gênant, notamment lorsque l’on s’approche de la maturité.

Dans Barrie et Hibbert [2008], il est suggéré d’utiliser des techniques différentes pour l’interpolation

et pour l’extrapolation. La première méthode utilisée pour l’interpolation de la partie liquide du

marché financier est celle des splines cubiques tandis que l’extrapolation est effectuée à partir de la

méthode de Nelson-Siegel. Le QIS 5 préconise cependant une autre méthode qui est uniforme pour

l’interpolation et pour l’extrapolation, celle de Smith-Wilson.

4.1.3. La méthode de Smith-Wilson

La technique de Smith-Wilson est une méthode macroéconomique d’interpolation et

d’extrapolation de la courbe des taux, macroéconomique dans le sens où le taux d’intérêt forward à

long terme, UFR (Ultimate Forward Rate), est considéré comme une donnée dans le modèle.

La détermination de l’UFR est effectuée pour chaque unité monétaire et repose principalement sur

l’estimation de deux facteurs : le taux d’inflation espéré à long terme et le taux d’intérêt réel espéré.

Lorsque ces deux taux subissent des déviations importantes, un ajustement devra être effectué pour le

taux d’intérêt forward à long terme.

19/42

Le QIS5 a établit en 2009 un taux d’intérêt forward à long terme de 4,2% par an. Cette valeur est

calculée comme la somme du taux d’inflation attendu de 2% par an et un retour à court terme espéré

sur les obligations sans risque de 2,2% par an.

A la différence des modèles déjà présentés, la méthode de Smith-Wilson utilise une fonctionnelle pour

reconstituer les prix des zéro-coupon et non pas les taux, cette fonctionnelle sera appelée la fonction

de prix.

Cette méthode repose sur le fait que nous disposons d’un ensemble d’instruments financiers pour

lesquels nous connaissons le prix de marché à la date d’évaluation, les dates de paiement des coupons

jusqu’à la maturité et la valeur des versements à ces dates. Ces instruments peuvent être des

obligations zéro-coupon, des obligations à coupon, des swaps de taux.

Nous supposons que nous disposons de N instruments financiers et de J dates de paiement

1 2, , , ,Ju u u auxquelles un versement est effectué pour au moins un des instruments financiers.

On note im la valeur de marché de l’instrument ,i

,i jc le versement effectué pour l’instrument

i correspondant à la date de paiement .ju En notant ,P t le prix du zéro-coupon au temps ,t la

structure par terme sera alors définie comme la solution de cet ensemble d’équations :

,

1

.J

i i j j

j

m c P u

Dans ces équations, nous connaissons im et

,i jc .

La fonction de prix P t est définie comme la somme du terme ,UFR te qui prend en compte notre

anticipation asymptotique du taux long UFR , et une combinaison linéaire de N fonctions noyaux

, 1, , .iK t i N

Nous avons,

1

,N

UFR t

i i

i

P t e K t

Où ,UFR représente le taux d’intérêt forward asymptotique.

,N le nombre de prix d’instruments financiers observables.

, une série de paramètres calculés pour approximer la courbe des taux.

Les fonctions à noyau sont définies de la manière suivante :

,

1

, , 0, 1, , .J

i i j j

j

K t c W t u t i N

Où ,i jc correspond au cash-flow de l’instrument i au temps .ju

( , )jW t u sont les fonctions symétriques de Wilson définies comme :

20/42

Où est un paramètre du modèle permettant de contrôler la vitesse de convergence des taux forward

estimés vers le taux forward asymptotique.

Pour chaque instrument financier utilisé en entrée du modèle, une fonction de noyau est calculée. En

incorporant la formule des fonctions de prix dans l’équation des prix de marché, nous obtenons un

système d’équations linéaires, où les i sont déterminés comme étant solution de ce système :

, , ,

1 1 1 1

, , 1, , .j

J J N JUFR u

i i j j i j i i j j

j j i j

m c P u c e c W t u i N

Ce système d’équations linéaires peut se représenter sous forme matricielle avec les vecteurs colonnes

suivants :

1, , 1, ,1, , 1, ,

, , , .iUFR u

i i ii N i Ni N i Nm m p P u e

La matrice J J des fonctions de Wilson : 1,2, , ; 1,2, ,

, .i ji J j J

W W u u

La matrice N J des versements effectués : , 1,2, , ; 1,2, ,.i j i N j J

C c

On obtient :

.Tm Cp C CWC

En inversant ce système, on obtient une expression pour :

1

.TCWC m C

Nous pouvons maintenant incorporer le vecteur dans la fonction de prix :

1

.N

UFR t

i i

i

P t e K t

Nous obtenons ainsi la valeur des zéro-coupon pour tout temps , 0.t t Les taux zéro-coupon en

composition annuelle et continue se déduisent aisément.

La méthode de Smith-Wilson est basée sur la résolution analytique d’un système d’équations

linéaires. Cela représente un avantage comparé aux autres méthodes qui reposent sur la minimisation

des écarts quadratiques entre les prix de marché et les prix reconstitués à partir de l’utilisation d’une

fonctionnelle. Elle permet une approximation parfaite de la structure par terme des taux d’intérêts,

toutes les données intéressantes du marché sont prises en entrée.

( ) max( , ) min( , ) min( , )( , ) min( , ) 0.5 ,j j j jUFR t u t u t u t u

j jW t u e t u e e e

21/42

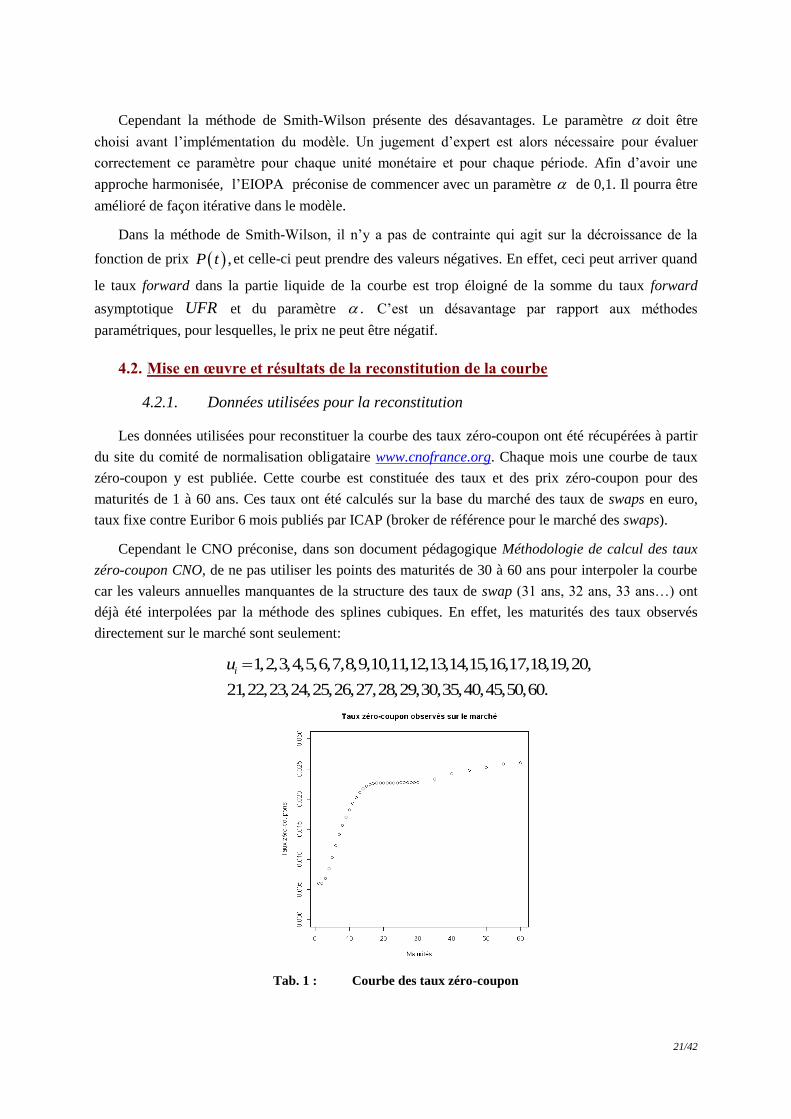

Cependant la méthode de Smith-Wilson présente des désavantages. Le paramètre doit être

choisi avant l’implémentation du modèle. Un jugement d’expert est alors nécessaire pour évaluer

correctement ce paramètre pour chaque unité monétaire et pour chaque période. Afin d’avoir une

approche harmonisée, l’EIOPA préconise de commencer avec un paramètre de 0,1. Il pourra être

amélioré de façon itérative dans le modèle.

Dans la méthode de Smith-Wilson, il n’y a pas de contrainte qui agit sur la décroissance de la

fonction de prix ,P t et celle-ci peut prendre des valeurs négatives. En effet, ceci peut arriver quand

le taux forward dans la partie liquide de la courbe est trop éloigné de la somme du taux forward

asymptotique UFR et du paramètre . C’est un désavantage par rapport aux méthodes

paramétriques, pour lesquelles, le prix ne peut être négatif.

4.2. Mise en œuvre et résultats de la reconstitution de la courbe

4.2.1. Données utilisées pour la reconstitution

Les données utilisées pour reconstituer la courbe des taux zéro-coupon ont été récupérées à partir

du site du comité de normalisation obligataire www.cnofrance.org. Chaque mois une courbe de taux

zéro-coupon y est publiée. Cette courbe est constituée des taux et des prix zéro-coupon pour des

maturités de 1 à 60 ans. Ces taux ont été calculés sur la base du marché des taux de swaps en euro,

taux fixe contre Euribor 6 mois publiés par ICAP (broker de référence pour le marché des swaps).

Cependant le CNO préconise, dans son document pédagogique Méthodologie de calcul des taux

zéro-coupon CNO, de ne pas utiliser les points des maturités de 30 à 60 ans pour interpoler la courbe

car les valeurs annuelles manquantes de la structure des taux de swap (31 ans, 32 ans, 33 ans…) ont

déjà été interpolées par la méthode des splines cubiques. En effet, les maturités des taux observés

directement sur le marché sont seulement:

1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,

21,22,23,24,25,26,27,28,29,30,35,40,45,50,60.

iu

Tab. 1 : Courbe des taux zéro-coupon

22/42

On cherche donc à reconstituer la courbe des taux uniquement pour les maturités de 1 à 30 ans.

Nous extrapolerons ensuite cette courbe pour obtenir les maturités postérieures.

4.2.2. Comparaison des 4 méthodes de reconstitution

Les résultats de reconstitution de la courbe des taux zéro-coupon sont représentés dans la figure

ci-dessous :

Tab. 2 : Comparaison des méthodes d’interpolation

Nos résultats confirment nos anticipations, la méthode de Nelson Siegel est la méthode la moins

flexible ; elle s’ajuste mal au creux de la courbe pour les faibles maturités. Le modèle de Svensson

améliore la flexibilité à court terme grâce à l’ajout des deux paramètres.

Les courbes issues des méthodes de splines cubiques et de Smith-Wilson s’ajustent beaucoup

mieux aux données que les courbes issues des modèles de Nelson-Siegel et de Svensson.

Nous avons comparé les sommes des carrés des résidus afin de pouvoir quantifier ces

interprétations graphiques. Les résultats obtenus sont présentés ci-dessous :

Nelson-Siegel 1.508219e-05

Svensson 1.247798e-05

Splines cubiques 9.068587e-09

Smith Wilson 2.164159e-10

La méthode de splines cubiques et de Smith Wilson nous donnent des valeurs de résidus quadratiques

bien plus faibles que celles obtenues par les méthodes de Nelson-Siegel et de Svensson. Ces résultats

confirment la théorie et nos interprétations graphiques.

23/42

4.3. Extrapolation : la méthode de Smith-Wilson

L’EIOPA préconise d’utiliser une méthode uniforme pour la reconstitution de la partie liquide du

marché financier et pour l’extrapolation. La méthode retenue est celle de Smith-Wilson.

Notre démarche est la suivante :

Reconstitution de la courbe des taux zéro-coupon pour les maturités de 1 à 30 ans.

Extrapolation de la courbe pour les maturités de 30 à 120 ans.

Validation des paramètres du modèle (UFR, ) grâce aux taux zéro-coupon observés

directement sur le marché pour les maturités 35, 40, 45, 50, 55 et 60 ans.

Le choix des paramètres (UFR, ) n’a pas d’impact pour la reconstitution de la courbe pour

les maturités de 1 à 30 ans. En effet, nous avons utilisé les 30 obligations zéro-coupon de maturités 1 à

30 ans comme instruments financiers, nous avons donc pour chaque maturité un prix de marché

correspondant et nous disposons alors d’un système de 30 équations à 30 inconnues. Nous obtenons

une reconstitution exacte de la courbe, et ce, pour n’importe quelles valeurs des paramètres et

.UFR

Cependant le choix des paramètres a un impact pour l’extrapolation de la courbe, le nombre de

maturité devenant plus important que le nombre de zéro-coupon cotés actuellement sur le marché.

Nous avons dans un premier temps, étudié la courbe extrapolée pour les valeurs préconisées par le

QIS5 ( 4,2%, 0,1UFR ).

Tab. 3 : Extrapolation : méthode de Smith-Wilson, UFR=4.2%, alpha=0.1.

On s’aperçoit ici que si l’on utilise les valeurs suggérées par le QIS 5 pour l’UFR et , notre

calibration n’est pas cohérente avec les prix observés, en effet la courbe rouge surestime très

24/42

largement les valeurs de marché de nos obligations zéro-coupon. Notre but étant, in fine, de construire

un GSE2, nous avons besoin que cette reconstitution des prix soit « market consistent ».

Deux aspects peuvent expliquer la non-cohérence des prix reconstitués. Tout d’abord, la

méthode de Smith-Wilson suppose que l’UFR soit stable dans le temps et que seuls des changements

fondamentaux dans les anticipations à long terme doivent impacter sa valeur. Cependant lorsque l’on

regarde l’évolution de l’UFR dans les principales monnaies, on constate que celui-ci a subit de forts

changements à travers le temps.

Tab. 4 : Evolution de l’UFR pour la zone euro, l’Angleterre, les Etats-Unis et l’Allemagne,

Source: “Ultimate Forward Rates, Theory and Practice”, G. Alexander et A. D. Smith, Mars 2012.

D’autre part, les conditions de marché ne sont plus les mêmes que celles observées à l’époque où le

QIS 5 préconisait ces valeurs. En effet, la courbe des taux a fortement diminuée depuis 2009, passant

de l’ordre de 4,5% à 2,5% pour les obligations zéro-coupon.

Tab. 5 : Courbe des taux zéro coupon : 31/12/2009

L’utilisation d’une valeur inférieure à celle suggérée par le QIS5 en 2009 pour l’UFR pourrait être

envisagée.

2 GSE : Générateur de scénarios économiques

25/42

Cependant, nous ne disposons pas d’un avis d’expert macroéconomique pour ajuster la valeur de

l’UFR avec les conditions de marché actuelles.

Nous avons donc cherché pour quelles valeurs de l’UFR et de , notre courbe extrapolée se

rapproche au maximum des taux zéro-coupon pour les maturités supérieures à 30 ans . Pour cela nous

avons calculé, pour différentes valeurs de l’UFR et de , les écarts quadratiques entre la courbe

extrapolée et les taux observés aux maturités 35, 40, 45, 50, 55 et 60 ans,

Les valeurs retenues sont les suivantes : 3, 2%, 0, 21.UFR

Tab. 6 : Extrapolation : méthode de Smith-Wilson, UFR=3%, alpha=0.21.

26/42

5. CALIBRAGE DU MODELE EN PROBABILITE RISQUE NEUTRE

Le calibrage est l’étape d’estimation des paramètres de notre modèle. Dans le modèle gaussien à deux

facteurs, les paramètres à estimer sont , , ,a b et .

Nous étudions ici le calibrage en probabilité risque neutre. Cet univers permet notamment d’évaluer

les produits dérivés financiers qui ne sont pas cotés sur le marché.

La détermination des paramètres repose sur la comparaison des prix de marché d’un ensemble

d’instruments financiers et de leur valeur estimée par le modèle à l’aide d’une formule correspondante.

En effet dans la première section, nous avons obtenu des formules théoriques pour le prix de certains

instruments financiers, notamment pour les caps et les swaptions. En comparant ces prix théoriques

reposant sur des formules contenant les paramètres du modèle et les prix de marché pour les

instruments dont le prix est coté, nous allons pouvoir déterminer les paramètres qui minimisent l’écart

entre ces prix théoriques et ces prix de marché.

Une fois le modèle de taux d’intérêt sélectionné, nous avons donc plusieurs choix possibles à

effectuer :

1. La sélection des instruments de calibrage;

2. La fonction à minimiser ;

3. L’algorithme de minimisation.

Chacun de ces choix auront un impact sur les valeurs des paramètres, et donc sur les prix théoriques

des produits dérivés qui seront obtenus avec ce modèle ainsi calibré.

5.1. Etude théorique du calibrage

5.1.1. La sélection des instruments de calibrage

Le calibrage doit reposer sur un compromis entre la qualité des estimations de nos paramètres et un

temps de calcul raisonnable.

Si le modèle est utilisé pour évaluer des produits dérivés de taux, alors le modèle doit être calibré sur

des produits dérivés de taux qui sont côtés sur le marché. De tels instruments peuvent être par exemple

des futures, des forwards, des swaps, des swaptions, des caps sur taux d’intérêts, etc.

Les instruments utilisés pour le calibrage du modèle doivent être liquides, et ne doivent pas être trop

difficiles à évaluer dans notre modèle. La fonction d’évaluation du prix doit être facile à calculer

numériquement car dans un algorithme de minimisation celle-ci est utilisée de nombreuses fois, et

celui-ci pourrait devenir beaucoup trop lent.

Nous utiliserons les caps pour calibrer notre modèle gaussien à deux facteurs. Cependant nous verrons

que les caps ne sont pas cotés en prix mais en volatilité.

5.1.2. Le choix de la fonction à minimiser

Afin de déterminer les paramètres de notre modèle, nous cherchons à minimiser une fonction. Cette

fonction nous permet de mesurer l’erreur entre les valeurs de marché ,iy et les prix calculés grâce à

27/42

notre modèle ( ; ),iy x a où ix sont les paramètres spécifiques du èmei instrument financier et a est un

vecteur des paramètres à déterminer.

La méthode la plus utilisée est celle des moindres carrés. Elle repose sur l’utilisation d’une fonction à

minimiser de la forme :

2 2

1

( ) ( ( ; )) ,n

i i i

i

a w y y x a

Où 0iw sont des poids. Ces poids peuvent être définis de différentes manières, par exemple comme

l’inverse des prix de marché des actifs : 1

i

i

wy

ou tous égaux à 1, 1, .iw i

Notre but est de déterminer les valeurs du vecteur de paramètres a qui minimisent la fonction 2 .

Dans le modèle gaussien à deux facteurs, a est composé des 5 paramètres du modèle , , ,a b et

, avec comme contraintes, 0, 0, 0, 0a b et 1 1.

Nous avons donc à effectuer une minimisation sous contrainte de la fonction 2 qui est définit sur un

ensemble 5,C R à valeurs dans .R

Nous allons voir trois algorithmes de minimisation, deux d’entres eux sont des algorithmes de

minimisation locale et le dernier est un algorithme de minimisation globale.

5.1.3. Les algorithmes de minimisation

L’algorithme de Levenberg-Marquard

L’algorithme de Levenberg-Marquardt est un mélange entre l’algorithme de Gauss Newton et

l’algorithme de la descente de gradient. En effet, si l’algorithme est loin du minimum, l’algorithme se

comporte comme celui de la descente de gradient ce qui permet de garantir la convergence vers la

solution optimale. Lorsque l’algorithme est proche de la solution, il se comporte comme la méthode

Gauss Newton.

Cet algorithme nécessite cependant de savoir dériver à deux reprises la fonction à minimiser,

contrairement à l’algorithme suivant.

L’algorithme du Downhill Simplex

La méthode du Downhill Simplex, aussi appelée méthode de Nelder-Mead, est utilisée pour résoudre

des problèmes de minimisation non contraints. C’est une méthode itérative qui repose sur 1r valeurs

initiales qui forment un simplexe. A chaque itération, ce simplexe sera modifié en fonction de la

valeur prise par la fonction à minimiser, et se réduira progressivement jusqu’à se rapprocher d’un

minimum local.

L’inconvénient de cette méthode est qu’elle nécessite de nombreuses itérations pour converger. Mais

nous n’avons pas besoin d’information de dérivabilité sur la fonction à minimiser, ce qui représente un

avantage par rapport à la méthode précédente.

28/42

Cependant ces deux méthodes nous permettent d’obtenir seulement un minimum local, ce qui peut

devenir contraignant lorsque la fonction que l’on chercher à minimiser n’est pas convexe. C’est

pourquoi il peut être préférable d’utiliser une méthode qui nous donnera le minimum global de la

fonction.

Méthode du recuit simulé

La méthode du recuit simulé est une méthode de minimisation globale empruntée de la

thermodynamique basée sur l’algorithme de Metropolis-Hastings. L’idée est d’effectuer un

mouvement selon une loi de probabilité, tel que les meilleurs voisins (ceux qui minimisent la fonction)

ont une forte probabilité et inversement. Un autre paramètre est utilisé, la température, celle-ci est

élevée si tous les voisins ont les mêmes probabilités d’arriver et faible si un mouvement qui affecte

notre minimisation a une probabilité faible d’être choisi. L’algorithme s’arrête lorsque le critère d’arrêt

est atteint.

Les principaux inconvénients de cette méthode reposent sur les choix initiaux des paramètres, de la loi

de décroissance de la température et du critère d’arrêt. Ces choix sont faits en général empiriquement.

La méthode proposée ici est d’appliquer dans un premier temps l’algorithme de minimisation globale

suivi par une méthode de minimisation locale. La deuxième méthode utilisée est celle du Downhill

Simplex qui ne nécessite pas de condition de dérivabilité pour la fonction à minimiser.

5.2. Mise en place du calibrage

5.2.1. Calibrage des caps en probabilité risque neutre

Les données utilisées pour estimer les paramètres de notre modèle sont les volatilités des caps

observées sur le marché. En effet les caps ne sont pas cotés en prix mais en volatilité. Nous devons

calculer les prix de marché correspondants à l’aide de la formule de Black.

Nous utiliserons la formule présentée dans Brigo et Mercurio [2006], sans chercher à démontrer

ce résultat. Le prix de marché d’un cap de strike K, de nominal ,N de maturité T et de volatilité de

marché , observée sur le marché, est alors obtenu par la formule suivante :

, 1

1

0, , , , 0, , 0, , , ,Black

i i i i i

i

Cap N K N P T Bl K F T T v

Où,

1 2

2

1

2

2

, 1

, , , , , , ,

ln / / 2, , ,

ln / / 2, , ,

,i i

Bl K F v F d K F v K d K F v

F K vd K F v

v

F K vd K F v

v

v T

29/42

Une fois ces prix de marché reconstitués, nous calculons les prix théoriques issus de notre modèle

grâce à la formule obtenue précédemment. On applique alors les deux algorithmes de minimisation à

la fonction2 , afin de déterminer les paramètres , , ,a b et qui minimisent l’écart quadratique

entre nos prix théoriques et nos prix de marché reconstitués.

5.2.2. Données utilisées pour le calibrage

Nous avons utilisé les données du 30 décembre 2011 pour calibrer notre modèle. Les volatilités

des caps observées ce jour sur ce marché sont représentées dans le tableau ci-dessous.

La dernière colonne représente la volatilité à la monnaie « At The Money », c'est-à-dire lorsque le

strike est égal au taux forward sous-jacent.

Afin de pouvoir calibrer notre modèle, nous avons utilisé la courbe du CNO du 30 décembre 2011

correspondante. Nous avons appliqué la méthode de Smith-Wilson afin de pouvoir l’interpoler, puis

nous avons appliqué les algorithmes de minimisation présentés ci-dessus pour calibrer notre modèle.

5.2.3. Résultat du calibrage

Dans un premier temps, nous avons appliqué l’algorithme de minimisation globale, méthode du

recuit simulé, puis un algorithme de minimisation locale, méthode du Downhill Simplex, à la fonction

2 , qui représente la somme des écarts quadratiques entre les prix reconstitués et les prix théoriques

où les poids retenus sont tous égaux à 1 1, .iw i

Nous obtenons les résultats suivants :

On constate que les résultats après l’optimisation locale sont très semblables aux résultats obtenus

juste après l’optimisation globale. On obtient une très faible diminution de la valeur de l’objectif

(c'est-à-dire l’écart entre nos prix théoriques et nos prix reconstitués) de 4,10e-06.

30/42

5.3. Mise en oeuvre des simulations du taux court

Nous sommes maintenant capables de simuler nos taux courts. Préalablement, nous devons

discrétiser nos taux afin de pouvoir les simuler à l’aide du logiciel R.

5.3.1. Discrétisation des taux courts

Nous utilisons la discrétisation présentée par Park [2004] :

21

1 1

22

1 1

2 22 2

2

2 2

1 e

2

1 e

2

0, 1 1 1 1 .2 2

k k k k

a ta t

k k k

b tb t

k k k

at bt at bt

k k

k k k k

x e x za

y e y zb

f t e e e ea b ab

r x y

Où ,kt k t et chaque 1 2,k kz z est un vecteur gaussien de matrice de variance covariance :

1.

1Q

Soient 1 et

2 , deux variables aléatoires normales centrées réduites indépendantes alors 1z et

2z peuvent être obtenus grâce à la transformation suivante :

1 1

2 2

1 11.

2 1 1

z

z

Cette discrétisation nous a permis de simuler les trajectoires du taux court, à partir des paramètres

issus de l’optimisation.

5.3.2. Etude de la martingalité des taux courts

Sous la probabilité risque neutre ,Q la relation fondamentale d’absence d’opportunité d’arbitrage pour

les prix des obligations zéro-coupon est donnée par :

, | .

T

u

t

r du

Q tP t T e

En évaluant cette égalité en 0, nous obtenons :

00, .

T

ur du

QP T e

31/42

Nous sommes capables d’approximer l’intégrale grâce à la discrétisation effectuée au paragraphe

précédent et l’espérance par la moyenne empirique.

Nous approximons les prix zéros coupons par la formule suivante :

0

1

10, ,

t

sr dsN

i

P t eN

0,1, ,t T .

Où l’intégrale est approximée sous le logiciel R par la méthode de Simpson.

En comparant les prix observés pour toutes les maturités entre 0 et 30 ans, et en prenant la moyenne

empirique de N=3000 simulations de taux courts, nous obtenons le graphique suivant :

On constate graphiquement que la courbe est correctement reconstituée.

Nous obtenons pour l’écart entre les prix observés et les prix reconstitués, sur les 30 années de

maturité, une moyenne de -0,00339 et un écart type de 0,0036.

Nous avons effectué un intervalle de confinance au niveau 95% pour l’écart des prix. Pour cela

nous avons calculé le quantile à 97,5%, puis à 2,5% de la distribution de nos écarts de prix.

Nous obtenons : 2 3 4

95% 8.7 10 ,9.1 10GIC prix prix .

5.4. Limite du modèle G2++

Un des problèmes de ce modèle de taux est le fait que théoriquement, il est possible que les taux

simulés soient négatifs, ce qui est impossible dans la réalité. Cependant il est possible de quantifier la

probabilité d’obtenir, pour une maturité donnée, des taux négatifs.

En effet, d’après les calculs effectués à la partie 3.1, conditionnellement à la filtration ,t le taux court

est gaussien, de moyenne et de variance :

32/42

2 2

2 2 2

| ,

| 1 1 2 1 .2 2

a t s b t s

Q t s

a t s b t s a b t s

Q t s

E r x s e y s e t

Var r e e ea b a b

En se plaçant à t=0, on obtient :

2 22 2

2 2

2 222 2

0, 1 1 1 1 ,2 2

1 1 2 1 .2 2

M at bt at bt

Q t

a b tat bt

Q t

E r t f t e e e ea b ab

Var r e e ea b a b

Nous sommes alors capables de calculer ces expressions grâce aux paramètres obtenus lors de

l’optimisation.

Soit t une loi normale centrée réduite pour tout ,t la probabilité d’obtenir des taux négatifs au temps

t est donc donnée par :

0 0 1 ,

0 .

t Q t t

Q t

t

Q t

tP r P Var r t

Var r

tP r

Var r

Où est la fonction de répartition de la loi normale centrée réduite.

Nous avons calculé empiriquement la probabilité d’obtenir des taux courts, en utilisant nos 23 400 000

(3000*260*30) simulations, c'est-à-dire 3000 simulations pour 30 années, chacune discrétisée en 260

(nombre moyen de jours ouvrés).

Nous obtenons les valeurs suivantes :

Pourcentage de taux négatifs par maturité

1

2

3

4

30

0 0.992,

0 0.987,

0 0.971,

0 0.942,

0 =0.855.

P r

P r

P r

P r

P r

On constate que plus la maturité augmente, plus le pourcentage de taux négatifs s’accroît jusqu’à

atteindre 15% pour la maturité 30 ans.

33/42

CONCLUSION

Après avoir étudié théoriquement le modèle pour établir les formules nécessaires à la calibration,

la courbe des taux zéro-coupon a été interpolée afin d’obtenir les prix des obligations zéro-coupon

pour un continuum de maturité. La méthode de Smith-Wilson recommandée par le QIS5 est celle qui

reconstitue au mieux les données mais elle s’adapte mal à la partie extrapolée de la courbe (pour les

maturités de 30 à 60 ans). Pour améliorer l’extrapolation, nous avons donc cherché à remettre en cause

la valeur des paramètres initiaux utilisés dans cette méthode, et nous avons déterminé ceux qui

permettent de retrouver la dynamique actuelle des taux d’intérêts.

Une fois cette courbe reconstituée, les paramètres optimaux de notre modèle de taux ont été

calculés en minimisant l’écart quadratique entre les prix théoriques des caps dans le modèle G2++ et

les prix reconstitués à partir des volatilités des caps grâce à la formule de Black.

Les taux courts ont ensuite été simulés à partir des paramètres obtenus par la minimisation puis

nous avons testé ce paramétrage en utilisant la propriété de martingalité du taux court. Nous obtenons

une très bonne reconstitution graphique de la courbe initiale des taux zéro-coupon et un intervalle de

confiance à 95% de l’ordre de 10-3

pour l’écart entre les prix des obligations zéro-coupon reconstitués

avec les paramètres optimaux et les vrais prix observés.

Cependant, une des limites de ce modèle se situe dans l’apparition de taux négatifs au fur et à

mesure que la maturité augmente. Une solution pour pallier à ce problème consisterait à rejeter les

simulations où les taux correspondants sont négatifs.

Enfin, il serait intéressant de comparer les résultats de notre calibrage avec d’autres modèles de

taux, comme un modèle à un facteur.

34/42

BIBLIOGRAPHIE

AHLGRIM K.C., D’ARCY S. P., GORVETT R.W. [2005] « Modeling Financial Scenarios: A

Framework for the Actuarial Profession », Proceedings of the Casualty Actuarial Society 92.

ANDERSON N., SLEATH J., [2001], New estimates of the UK real and nominal yield curves, Bank

of England.

BARRIE & HIBBERT [2008], A Framework for estimating and extrapolating the term structure of

interest rates, Research and insights.

BARRIE & HIBBERT [2010], Thoughts on QIS5 yield curves, Research and insights.

BRIGO D., MERCURIO F., [2006] Interest Rate Models – Theory and Practice, Springer.

COMITE DE NORMALISATION OBLIGATOIRE, Méthodologie de calcul des taux zéro-coupon

CNO.

DEVOLDER P., [2001], Les Univers Virtuels de la Finance, Belgian Actuarial Bulletin, Vol. 1, No. 1.

FINANSTILSYNET, [2010], A Technical Note on the Smith-Wilson Method, The Financial Supervisory

Authority of Norway.

GRAEME A., SMITH A. [2012], Ultimate Forward Rates, Theory and Practice.

JAMES J., WEBBER N., [2000] Interest Rate Modelling. Wiley-Blackwell Publishing Ltd., United

Kingdom.

LAMBERTON D., LAPEYRE B., [1998], Introduction au calcul stochastique appliqué à la finance,

2nd edn, Ellipses Marketing.

PARK F.C. [2004], Implementing interest rate models : a pratical guide.

PLANCHET F., JUILLARD M., THEROND P., [2011], Modèles Financiers en assurance,

Economica.

QIS 5, Risk-free interest rates – Extrapolation method.

REBONATO, R. [1998] Interest Rate Option Models. Second Edition. Wiley, Chichester.

RONCALLI T. [1998] La structure par terme des taux zero: Modélisation et implementation

numérique, Thèse de Sciences Economiques.

SVEND J., [2011] Solvency II yield curves, EIOPA.

THOMAS M.P., [2008], Long terme extrapolation and hedging of the South African yield curve,

University of Pretroria.

35/42

ZEEMAN R., [2008], Calibrage risk in pricing excess interest options, Mémoire d’actuariat,

Enrst&Young

36/42

ANNEXES

1. Expression du taux zéro coupon

En écrivant x t à l’aide d’un processus ,z t

tel que z t soit une martingale et que l’on ait la

relation atx t z t e , puis en appliquant le lemme d’Ito, on obtient :

.at at atdx t d z t e ae z t dt e dz t

Or,

1dx t ax t dt dW t ,

Par unicité de la décomposition des processus d’Ito, on a nécessairement : 1 .atdz t e dW t

On en déduit l’expression suivante pour :z t 1 .

t

au

s

z t z s e dW u

D’où,

1 1 .

t ta t s a t uat at au

s s

x t e z t e z s e dW u x s e e dW u

De façon similaire on obtient l’expression pour ( ),y t puis pour ( ).r t

Le taux court ( )r t dans ce modèle s’écrit donc sous la forme :

1 2 .

t ta t s b t s a t u b t u

s s

r t x s e y s e e dW u e dW u t

2. Calcul de l’espérance et de la variance du taux court

Conditionnellement à la filtration ,t le taux court est gaussien, de moyenne et de variance :

( ) ( )

2 22 ( ) 2 ( ) 2( )( )

| ( ) ( ) ( ),

| (1 ) (1 ) 2 (1 ).2 2

a t s b t s

t s

a t s b t s a b t s

t s

E r x s e y s e t

Var r e e ea b a b

En effet ( )

1( )

t

a t u

s

e dW u

est une intégrale de Wiener gaussienne de moyenne nulle et de variance

2 ( ) 2 ( )11 .

2

t

a t u a t s

s

e du ea

37/42

x et y sont adaptés à la filtration , de plus les accroissements du mouvement Brownien sont

indépendants, on a donc pour l’espérance:

( ) ( ) ( ) ( )

1 2

( ) ( ) ( ) ( )

1 2

( ) ( )

| ( ) ( ) ( ) ( ) ( ) |

( ) ( ) ( ) ( ) ( )

( ) ( )

t t

a t s b t s a t u b t u

t s s

s s

t t

a t s b t s a t u b t u

s s

a t s b t s

E r E x s e y s e e dW u e dW u t

x s e y s e t E e dW u E e dW u

x s e y s e

( ).t

Pour la variance :

| | | | | 2cov , | .t s t t t s t t s t s t s t t sVar r Var x y Var x y Var x Var y x y

Etude du 1er terme :

( ) ( )

1| ( ) ( ) | ,

t

a t s a t u

t s s

s

Var x Var x s e e dW u

Le processus x est adapté à la filtration F, le mouvement Brownien W est indépendant de cette

filtration donc la covariance entre x et W est nulle.

De plus, comme x est adapté, on obtient :

2( ) 2 2 ( ) ( )

22 2 ( ) ( )

( ) | ( ) | ( ) |

( ) ( ) 0.

a t s a t s a t s

s s s

a t s a t s

Var x s e E x s e E x s e

x s e x s e

On a donc

( ) ( ) 2 ( )

1 1

1| ( ) | ( ) 1 .

2

t t

a t u a t u a t s

t s s

s s

Var x Var e dW u Var e dW u ea

On obtient de la même façon |t sVar y .

Etude de la covariance :

( ) ( ) ( ) ( )

1 2

( ) ( ) ( )( )

1 2 1 2

( )( ) 2( )( )

cov , cov ( ) ( ), ( ) ( )

cov ( ), ( ) ,

1 .

t t

a t s a t u b t s b t u

t t

s s

t t t

a t u b t u a b t u

u

s s s

t

a b t u a b t s

s

x y x s e e dW u y s e e dW u

e dW u e dW u e d W W

e du ea b

On a bien le résultat souhaité.

38/42

3. Calcul du prix du call sur obligation zéro-coupon

Le prix d’un call à la date t, de maturité T, sur une obligation zéro-coupon de maturité , est donné

par :

( )

( , , , ) ( ( , ) ) | .

T

t

r s ds

tZBC t T K E e P T K

Nous effectuons un changement de numéraire, et nous définissons la mesure T

, dite « T-forward »,

de dérivée de Radon-Nikodym,0

.(0, )

T

ur duTd e

d P T

La restriction de la probabilitéT

à la sous-tribu

engendrée par t est donnée par :

0

| | .(0, )

T

u

T

t

r duT

t

d eE

d P T

On calcul alors le prix du call sous cette mesure :

0

0

0

0

0

( )( ) ( )

( )

( )( )

( , , , ) ( ( , ) ) | (0, ) ( ( , ) ) |(0, )

( ( , ) ) |(0, )

(0, ) |(0, )

T

T t

t

T

T

t

r s dsr s ds r s ds

t t

r s ds

t

r s dsr s ds

t

eZBC t T K E e P T K P T e E P T K

P T

eE P T K

P T

eP T e E

P T

0

0

0

( )

( )( )

( )

|(0, )

(0, ) | ( ( , ) ) |(0, )

| ( ( , ) ) | ( , ) ( ( , ) ) |

T

T

t

T

T

T Tt

r s ds

t

r s dsr s ds

t t

r s ds

t t t

eE

P T

eP T e E E P T K

P T

E e E P T K P t T E P T K

39/42

On a donc

( , , , ) ( , ) ( ( , ) ) | .T

tZBC t T K P t T E P T K

4. Expression du call par rapport à la fonction de répartition de la loi normale

Soit z une variable aléatoire qui suit une loi normale centrée réduite, on a :

2 2

2 2

2 2

2 2

( ) ( )1 1

2 2

ln( )

( ) ( )1 1

2 2

ln( ) ln( )

1 1( ( , ) ) | ( ) ( )

2 2

1 1

2 2

p p

Tp p

p p

p p

z M z M

V Vz z

t

Kp p

z M z Mz

V V

K Kp p

E P T K e K e dz e K e dzV V

e dz K e dzV V

2 2

2

2 2

22

2

1( )

2

ln( )

1( )

2 1

2

ln( )

21

2

ln( )1( ( , ) ) |

2

ln( )11

2

ln( ) ln( )

p p

Tp

p p

p pp

p p

z M zV

V p

t

pK p

z M V

M VV p

pK p

M V p p p

p

K ME P T K e dz K z

VV

K Me e dz K z

VV

M K V M Ke K

V V

.p

On a donc :

2 21

2ln( ) ln( )

( , , , ) ( , )p pM V p p p

p p

M K V M KZBC t T K P t T e K

V V

40/42

5. Martingalité du rapport des prix zéro-coupon

Nous cherchons à montrer que ( , )

( , )

P t

P t T

est une martingale sous .T

0 0

0 0

( ) ( )( )

( ) ( )( )

( , ) | | |(0, ) (0, )

( , ) |

| |(0, ) (0, )

T t

T

s

t T

T

T t

T

t

r s ds r s dsr s ds r ds

t T t

Q

t

r s ds r s dsr s ds

t t

e eE P T E e E e

P T P T

E P T

e eE E e

P T P T

00

0

( ) ( )( )

( ) ( ) ( )

| | |

( , )(0, ).

( , )

| |

(0, )

Tt

s

t t

t T T

t t

r s ds r ds r s dsr s ds

T t t

r s ds r s ds r s ds

t t

E e E e E ee

P tP T

P t T

e E e E e

P T

6. Expression des prix des caps

Le prix de non arbitrage du i-ème caplet de nominal N, de date de début 1,iT

de date de paiement

,iT de strike ,X est donné par :

1

1

1

1 1

1

1 1

1

1

, , , , , , |

, | |

| , |

Ti

s

t

TT ii

ss

Tt i

i

T Ti i

s s

T Ti i

i

r ds

i i i i i i t

r dsr ds

i i i T t

r ds r ds

T i i i t

Cpl t T T N X E e N L T T X

NE E e e L T T X

NE e E e L T T X

1

1 1, , | .

Ti

s

Ti

r ds

i i i i i tNE e P T T L T T X

41/42

Où 1,i iL T Test le Taux Libor entre

1iT et iT , on a

1

1

1 1, 1 .

,i i

i i i

L T TP T T

D’où :

1

1

1 1

1

1

1, , , , , , 1 |

,

1 1 , | ,

Ti

s

t

Ti

s

t

r ds

i i i i i i t

i i

r ds

i i i t

Cpl t T T N X NE e P T T XP T T

NE e X P T T

Ainsi,

' '

1 1, , , , , , , , ,i i i i i i iCpl t T T N X N ZBP t T T X

Avec ' '1, 1 .

1i i i

i

X N N XX

7. Prix des swaptions

Un swaption est une option qui donne le droit et non l’obligation à son détenteur, d’entrer dans un

swap à une date future, qui correspond à la maturité du swap.

La formule du prix pour les swaptions est plus complexe que celles vues jusqu’à présent et nécessite le

calcul d’une intégrale qui ne peut être évaluée que numériquement.

On considère ici un swaption européen avec un strike de taux X , de maturité ,T de nominal ,N qui

donne le droit d’entrer dans un swap à la date d'entrée 0 .t T Le détenteur du swap payera s’il le

souhaite le taux fixé X et recevra le taux LIBOR.

Le prix d’un tel swaption est donné par la formule suivante :

21

2

1 2

1

0, , , , , 0, ,2

x

x

i

x

nx

i

ix

eES T N X w NwP T wh x x e wh x dx

Où 1w pour un détenteur de swap, et 1w pour un vendeur de swap,

12 2

2

2 1

( , , )

2 2

( )( )

1 1

( ) ( ) ( , , ) 1

( ) ( , )

1( ) ( , , ) (1 ) ( , , ) ,

2

i

y xy x

y xy x xy

i y xy

B a T t x

i i i

xi i y xy y i xy y

x

y xh x

h x h x B b T t

x c A T t e

xx B b T t B b T t

42/42

Où ( )y y x est l’unique solution de l’équation :

( , , ) ( , , )

1

( , ) 1,i i

nB a T t x B b T t y

i i

i

c A T t e

Et,

2

2

( )

(0, ),

(0, ),

1,

2

1,

2

1 .( )

T

x x

T

y y

aT

x

bT

y

a b T

xy

x y

M T

M T

e

a

e

b

ea b

La démonstration de cette formule se trouve à l’Annexe D page 173 du livre de Brigo & Mercurio.

![[hal-00387107, v1] A la Recherche des Facteurs ... · nous allons emprunter afin d estimer le modèle et étudier les facteurs déterminants de l intégration internationale des marchés](https://img.pdfslide.fr/doc/110x75/5ffd40bd2f9a673c45486230/hal-00387107-v1-a-la-recherche-des-facteurs-nous-allons-emprunter-afin-d.jpg)

![[halshs-00558439, v1] Analyse empirique des facteurs ... · SUpVHQWRQV HQVXLWH O¶pFKDQWLOORQ HW TXHOTXHV VWDWLVWLTXHV SUpOLPLQDLUHV 3XLV QRXV exposons le modèle testé et nous interprétons](https://img.pdfslide.fr/doc/110x75/5f3107784cf8786d9b2407b4/halshs-00558439-v1-analyse-empirique-des-facteurs-supvhqwrqv-hqvxlwh-opfkdqwloorq.jpg)