Embed Size (px)

Citation preview

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

Rapport Post Événement 2015

CaRtes afRique10 ans déjà !

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

PARTENAIRESOFFICIAl PAymEnT SOlUTIOnS PROvIdER

Platinum Sponsors

Gold Sponsors

DOCUMENT D’EXECUTIONINGENICO_CMJN.ai

INFORMATIONS GENERALES COULEURS UTILISEES APPROBATION

Client: INGENICODate : 10 DEC 2013

Utilisation: Impression quadri.Ne pas utiliser pour application écran.

C 67/M 54J 47/N 43

C 0/M 100J 100/ N0

Silver Sponsors

Partenaires Institutionnels

-

Bronze Sponsors

Partenaires Formations

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

SYNTHÈSE

LA CARTE Au SERvICE d’uNE RégIoN EN mouvEmENT

Cartes Afrique 2015, qui se tenait à marrakech du 27 au 29 avril dernier, fut une édition spéciale, à double titre. d’abord parce qu’elle célébrait son 10ème anniversaire : c’est en effet en 2005 que i-conférences organisait la première édition de Cartes Afrique, déjà à marrakech. Ensuite parce que, pour la première fois, elle s’intéresse aux trois volets de l’écosystème des moyens de paiement, banques et institutions financières, états et gouvernements, marchands et commerçants.d’entrée, les chiffres parlent et le ton est donné : il faut lutter contre le cash, « mauvais cholestérol de l’économie » selon Faissal Khdiri, le patron Afrique de mastercard, qui représente 85% du nombre des transactions dans le monde et 35% de leur valeur.

les services mastercard suivent l’évolution du paiement électronique dans le monde, au moyen d’une étude s’appuyant sur trois critères : la part, la pénétration du cashless dans le total des paiements, la trajectoire, ou vitesse de conversion du cash vers le cashless, et le potentiel (ou la capacité) d’adoption de cette conversion, ce dernier facteur étant basé sur des critères qualitatifs (culturels, sécuritaires…) autant que quantitatifs (bancarisation, réseau/équipement, technologie). Selon l’importance des transactions électroniques, les pays sont divisés en quatre catégories (pays avancés, pays en bascule, pays en transition et pays en phase de démarrage) puis analysés en termes de trajectoire et de capacité. Cette étude permet de dégager trois principes généraux :

• le manque de capacité (bancarisation, offre, infrastructure, informel..) est corollaire d’une faible pénétration du cashless et d’une trajectoire de conversion lente ;• plus la capacité, la maturité progressent, plus la trajectoire a des chances de s’accélérer ;• la trajectoire ralentit au fur et à mesure que la pénétration approche les 100%.

Cependant, au-delà de ces principes, le panorama dévoilé par l’étude est pour le moins contrasté : des pays économiquement avancés, bénéficiant par ailleurs de la technologie, d’une offre et d’une infrastructure de paiements électroniques moderne, ne figurent pas parmi le peloton de tête du cashless. C’est le cas de l’Australie, de l’Allemagne, du Japon, mais surtout de l’Espagne et de l’Italie ! Plus étonnant, ces pays ne montrent pas une trajectoire, une vitesse de conversion élevée, à l’inverse de pays comme la Chine, les Emirats, l’Afrique du Sud ou le Kenya qui avancent à marche forcée et volontariste vers le cashless.

C’est dire que chaque pays a sa spécificité, et que des facteurs macroéconomiques, structurels et culturels (taux de bancarisation, importance de l’informel, sécurité des biens et des personnes, densité du réseau d’ATm…) peuvent freiner sa progression vers les transactions électroniques. C’est dire aussi la latitude dont disposent les gouvernants, par leur implication et par les moyens qu’ils se donnent, et avec l’adhésion des banquiers, pour faire évoluer favorablement la situation.Plus tard dans la matinée, les réticences rencontrées en Algérie et les solutions mises en place pour les combattre seront analysées dans le détail.Un modèle économique défaillant ?Encore une fois, pas de tabou, les chiffres tombent : au maroc, 11m de cartes, seulement 50% utilisées, à 90% pour des opérations de retrait et 10% pour des transactions, soit 600.000 cartes actives par mois, à raison de 3.5 transactions par carte et par mois ! le succès d’une carte se mesurant à son volume, son usage, son adoption, il y a donc là un problème, qui impacte considérablement les revenus de la banque car l’argent est souvent retiré en totalité ou en grande partie du compte courant, en tout cas pour des montants toujours supérieurs à ceux de la transaction en espèce qui a motivé le retrait.En matière de business model, on sait ce qui marche : la convergence d’intérêts entre utilisateur, marchand et banquier est

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

SYNTHÈSE

une condition sine qua non du succès d’un programme carte, et la palette des produits disponibles sur le marché montre qu’il n’y a pas qu’un seul modèle économique viable :Prépayées ou pas, co-brandées ou pas, à but financier ou humanitaire, à prélèvement échelonné ou pas, nombre de cartes répondant aux besoins d’une typologie de clientèle et adossées à des services sont économiquement viables. Alors est-ce une émission incontrôlée de cartes ou une incompréhension de leur usage qui explique ce déficit d’utilisation ? le succès d’une carte passe donc par son utilisation massive, et le développement de cette utilisation est le véritable sujet. de l’avis des intervenants, il y a un important travail pédagogique à réaliser par la banque, en amont et au moment de la remise de la carte à l’utilisateur : trop souvent, la carte est remise automatiquement, sans précisions sur ses fonctionnalités, avantages et spécificités, qui font tout l’intérêt d’usage. Il faut toutefois que le responsable de l’agence bancaire ait lui-même l’information pour ce faire ! Il y a donc une véritable conduite du changement, de l’animation…et de suivi personnalisé à mettre en œuvre : la carte étant un lien physique entre l’utilisateur et son banquier, c’est un levier important pour informer, dialoguer, faire des offres de services, fidéliser…

Une communication forte, des campagnes d’activation sont également nécessaires. Elles peuvent être déployées en s’appuyant sur les mnO’s locaux, pour leur adhésion aux technologies du paiement électronique et leur puissance de communication, notamment envers la cible des jeunes, utilisateurs potentiels capables d’adopter très vite carte et SvA. Parallèlement à ces actions, l’état, premier bénéficiaire de la généralisation du paiement électronique (économies de gestion, transparence des transactions, traçabilité, lutte contre l’informel…) peut jouer un rôle important car il dispose de l’autorité pour imposer des mesures telles que des pénalités, des seuils de montants obligatoires, des dégrèvements fiscaux… liés à l’utilisation de moyens de paiement électronique. les enjeux de l’acceptation

Une carte de débit ou de crédit n’a d’intérêt que si elle permet d’effectuer des transactions auprès d’un vaste réseau de marchands. En Afrique, la mise en place d’un réseau s’est faite dans certains pays pour capter les revenus du tourisme (hôtellerie, restaurants, agences de voyage…), mais ce réseau n’a pas évolué significativement en raison de la culture du cash, de la faiblesse en nombre du commerce organisé, de la volonté d’échapper à la fiscalité, comme de la méfiance envers les TPE de la part des commerçants comme de celle des utilisateurs (qui font plus confiance à un GAB).Face à ces difficultés, l’état se doit de donner l’exemple en faisant en sorte que les services publics, notamment les transports, les péages, acceptent la carte. C’est le sens de la stratégie adoptée récemment par l’Algérie après 10 ans de déconvenues dans la promotion du paiement électronique, et qui consiste à développer les nouveaux canaux d’acceptation : le programme de développement du paiement électronique s’est ainsi déployé sur les services publics puis sur ce qui touche les jeunes, comme l’université (restaurant universitaire, transport..). Il est important aujourd’hui de se doter d’un réseau de GAB et de TPE susceptible d’accepter tous types de SVA, tels que paiement de facture (eau, électricité), abonnement ou achat de recharges téléphoniques, et de proposer aux banques un catalogue d’applications pour ces TPE, selon les spécificités de leur clientèle. L’Algérie y voit l’opportunité de développer un véritable métier, avec des hommes de terrain en charge de promouvoir et faciliter l’acceptation au travers de ces applications, de la formation et de la maintenance.

l’acceptation est un sujet sensible, une ligne stratégique mise en place par masterCard vers les marchands. les banques ne peuvent pas tout faire : elles peuvent être relayées par des agents commerciaux qui signeront des contrats d’acceptation au nom de la banque, ou encore par des « facilitateurs de paiement », super technico-commerciaux en nom propre, qui connecteront et fédèreront de nombreux commerçants n’ayant pas la taille critique pour signer directement avec la banque. Encore faut-il que ce commerçant-payeur y trouve son compte : la sécurité, la facilité, le coût, le service apporté sont en effet

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

SYNTHÈSE

déterminants pour l’acceptation du TPE, mais il lui faudra en plus des actions de soutien : paiement n fois, partiel ou différé, s’il est prêt à l’assumer, possibilité éventuelle de cash-out, low value-low payment… etc.Enfin, le rôle et l’implication de l’état sont essentiels : comme l’a souligné un des panélistes, il consiste notamment à accompagner, à stimuler l’utilisation de la carte en créant un climat de « confiance numérique » garantissant la sécurité des transactions et un climat propice au travers d’un code de commerce et d’un encadrement réglementaire adéquat. la convergence mobile-carteL’honnêteté imposant de dire que, globalement, il n’y a pas de véritable success story entre eux, les banquiers et les MNO’s sont-ils concurrents ou partenaires ?Dans le cadre de l’inclusion financière, l’un des grands défis africains, le m-payment a réussi à adresser de larges populations, non bancarisées pour la plupart, en se basant sur l’interopérabilité, l’interbancarité, c’est-à-dire la capacité d’offrir une solution indépendante du mnO, ou en contournant cette interopérabilité en instaurant un standard tel que m-pesa au Kenya. Les MNO’s pensaient qu’avec le m-payment, ils allaient pouvoir capter un flux financier, une partie de la valeur des transactions, mais réalisent aujourd’hui qu’avec la technologie qui leur est propre, il n’est pas simple de se substituer aux banques. Comment continuer à développer les transactions, ou comment offrir via le mobile, un paiement dans le réseau bancaire ? Il faut nécessairement s’adapter au business des banques, travailler avec elles en offrant des services financiers dont le but ultime n’est plus de capter de la valeur mais de retenir, fidéliser leurs clients.A contrario, aujourd’hui, les banques peuvent développer des solutions de paiement mobile totalement indépendantes des mnO’s. mais est-ce pertinent selon qu’elles souhaitent :

• améliorer le service aux clients existants,• gagner de nouvelles couches ou typologies de clients,• participer à l’inclusion financière ?

Comment offrir un service qui puisse toucher l’ensemble de la population ? Comme l’a démontré la Banque Centrale d’Egypte un peu plus tôt dans la matinée, les banques disposent avec le mobile d’un réseau interopérable, interbancaire qui fonctionne bien et en permanence. Très récemment, un mnO et le groupe bancaire Ecobank ont lancé un service permettant le transfert d’argent entre leurs comptes Mobile Money et Ecobank, afin de faciliter les transactions financières entre les clients qu’ils partagent. le service qui est déjà opérationnel au mali sera également disponible au Cameroun, Côte d’Ivoire, Guinée, Niger, Sénégal et République démocratique du Congo.les deux entreprises expliquent avoir lancé cette interopérabilité de leur services respectifs pour développer l’accès de tous aux services bancaires en Afrique. lier le mobile money à la banque classique facilitera les échanges entre les personnes bancarisées et celles qui ne le sont pas, et fluidifiera également les transactions commerciales et financières entre ces personnes. Plus tard dans le programme, l’expérience de Ponto 24 au mozambique viendra illustrer la complémentarité du mobile et de la carte pour capter une clientèle non bancarisée et l’amener à recourir massivement au paiement électronique même pour des petits montants et sans pénaliser la banque chez qui l’argent « flottant » du prêt reste.

C’est, pour la monétique, la solution pour se développer dans le monde des télécoms. de par sa connectivité voix, SmS, Internet, capacité de processing, le mobile est manifestement un levier de développement du business bancaire. Il faudra que les banques aillent vers la technologie mobile, ne serait-ce que pour développer un réseau d’acceptation nFC, parce que le PtoP est impossible avec une carte, et aussi parce que la sécurité des transactions y est peut-être supérieure à celle d’une carte : on peut en effet « tokeniser » une carte bancaire sur le mobile par l’attribution d’un numéro unique par transaction, et protéger l’accès à l’information. Enfin, comme cela vient d’être mis en place en Egypte, le mobile permet

* Pour télécharger les présentations de cette édition, visitez www.i-conferences.org

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

maintenant au commerçant de ne pas avoir de POS : un sticker signale son acceptation et donne son numéro d’acceptance qu’il suffit de rentrer dans son m-wallet pour effectuer une transaction ! C’est dire le potentiel d’acceptation à coût réduit que cette technologie va permettre.

Enfin, le mobile étant un objet connecté, il y a beaucoup de valeur à tirer dans l’avenir autour de l’information, donc du Big data, et certaines banques s’y intéressent d’ores et déjà de près. Ce partage des données soulève nombre de questions relatives à la sécurité d’accès à l’information comme à la sécurité de l’information elle-même. Il y a vraisemblablement de la valeur à générer autour de la sécurité, à condition que l’usage reste simple pour l’utilisateur. D’une manière générale, la technologie carte ou mobile la plus sophistiquée n’a aucun intérêt si le service n’est pas utilisé : il faut donc aligner les intérêts respectifs de tous les acteurs (trafic pour l’opérateur, intérêt monétaire pour la banque, besoin de l’utilisateur…) et s’appuyer sur l’expérience utilisateur pour progresser dans le bon sens : plus de simplicité, plus d’intelligence, plus de sécurité.Cela dit, attention, tout le monde n’est pas équipé d’un smartphone et il faut veiller à ne pas créer une nouvelle catégorie d’exclus, mais au contraire à faire en sorte de faire bénéficier le plus grand nombre de toutes ces avancées technologiques.Carte et microfinance

La microfinance est l’un des piliers du développement, c’est un instrument clé pour la mise en place de stratégies efficaces de lutte contre la pauvreté. C’est également un moyen efficace de lutte contre l’informel, de par la traçabilité des transactions et de son effet bénéfique sur l’emploi, donc de l’impact sur la croissance.Les bénéficiaires des microcrédits ne disposent pas généralement de garantie de remboursement. Il s’agit donc de miser sur les capacités de la femme ou de l’homme, en accordant un petit prêt sans garantie, à un «exclu du système bancaire,» pour démarrer une micro-entreprise artisanale ou commerciale et rembourser sur les bénéfices produits.Les pauvres ont, comme tout le monde, besoin d’une vaste gamme de services financiers pratiques, souples, et à un prix raisonnable et non pas seulement de prêts. l’expérience tunisienne entre la SmT et Enda montre que les technologies du mobile et de la carte sont parfaitement adaptées pour drainer les flux financiers de décaissement (octroi, prêts), de remboursement et de paiement. Pour que la carte soit un levier de développement de la microfinance, elle doit être démocratisée : à cet égard, la carte prépayée, qui allège les contraintes imposées par le système bancaire traditionnel (y compris les ratio prudentiels !), est un instrument privilégié, qui permet de comptabiliser des fonds et de véhiculer des transactions. le mobile, lui, permet de régler de très petits montants, réduit les déplacements au maximum, et de par la simplification des process contribue à alléger les taux d’intérêt de la microfinance. Il y a donc un travail de complémentarité à effectuer pour ouvrir la microfinance au plus grand nombre.Cependant, les services non financiers doivent aller de pair avec les services financiers.

• Le crédit, à lui seul, ne sert à rien, il doit s’accompagner de projets de formation, de marketing, éducation financière, développement humain (santé, citoyenneté…);• Les pauvres ne savent pas économiser; les pauvres ont l’habitude de consommer parce que leurs besoins de consommation sont pressants;• Les femmes pauvres n’ont généralement aucune compétence,

il est donc utile de concevoir des programmes qui leur soient destinés et d’organiser une assistance au moyen d’agents de proximité équipés d’un mobile, smartphone ou TPE pour venir en aide et éduquer à terme les populations concernées.Branchless bankingCe sujet adresse directement la microfinance : comment délivrer des services de qualité, hors réseau d’agences ? Par la multicanalité de l’offre, tout en s’assurant que la convergence entre les canaux génère la meilleure expérience client.

SYNTHÈSE

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

Il faut tout d’abord noter que la notion de « branchless », ou banque à distance, n’est pas typique du domaine bancaire : les télécoms, les secteurs de services se sont tous posés la question « quel canal, pour quel usage, pour quel segment », en termes de coût, comme en termes d’utilité. Parmi les canaux (agence, mobile, centre d’appel, mail, fax, Internet, GAB…) lequel est plus performant, pour quel objectif, pour quel client ?

le « branchless » est en fait, selon un intervenant, « une gestion de la relation client », que l’on place au cœur du problème : quel est le parcours idéal de ce client au travers des différents canaux ? Quel en est le cycle ? Les canaux doivent être intelligents et apporter des solutions au client, maximiser sa satisfaction.

La banque à distance est un moyen puissant de développer l’inclusion financière, notamment en permettant à des acteurs non bancaires d’ajouter ce service à leur offre, et par l’utilisation des canaux mobile et TPE. mais pas seulement : en Europe et aux USA, son adoption a permis à certaines banques de développer considérablement leur parc clients, et aujourd’hui, les deux tiers des personnes qui doivent se décider pour une banque regardent d’abord son offre digitale. Au Kenya, l’expérience d’Equity Bank prouve que la banque à distance a permis d’élargir considérablement sa cible de clientèle, y compris vers «les plus pauvres des pauvres », ce qui en fait quasiment un instrument de politique sociale. Cela nécessite toutefois une approche globale : des produits adaptés à ce type de clientèle (il faut parfois savoir combiner cash, carte et mobile), une sécurité sans faille (les TPE avec biométrie sont surement une solution d’avenir), mais également une composante psychologique : notre intervenant kényan a très subtilement distingué « access vs reach », ou l’accès doit être complété par l’atteinte des individus, leur adhésion, leur appropriation du système.Enfin, il est fondamental d’observer que dans tous les pays qui ont fortement progressé, l’inclusion financière a été impulsée par le gouvernement, et l’encadrement, la régulation du marché ont suivi les expériences. Pour notre invité kényan, il ne fait pas de doute que l’avance prise par l’Afrique de l’Est, anglophone, sur sa voisine de l’Ouest et du centre tient au fait que c’est le marché qui drive la loi et non pas l’inverse.

Le volet EgovEn innovant cette année avec des conférences sur le e-gov, Cartes Afrique a permis non seulement de mettre en avant les différents projets en cours dans ce domaine mais surtout de partager la vision actuelle et future des acteurs du e-gov du continent africain aussi bien dans le maghreb qu’en Egypte et en Afrique occientale. nous pouvons constater quatre points importants :le premier point concerne les différents projets encours et à venir où les besoins et les attentes des citoyens sont non seulement pris en compte mais anticipés. l’Egypte, le maroc et la Côte d’Ivoire sont impliqués dans des projets permettant au citoyen de pouvoir par exemple faire des demandes liées à des besoins de types acte de naissance, certificat d’hébergement directement sur une plateforme dédiée. C’est une démarche qui est orientée « Citizen Centric ». dans le cas du maroc, le programme e-gov était une priorité de la stratégie nationale « maroc numeric 2013 », il visait essentiellement le rapprochement de l’Administration des besoins de l’usager en termes d’efficacité, de qualité et de transparence. Le portefeuille des projets eGov se composait initialement (en 2009) de 89 projets qui ont été enrichi par une vingtaine de nouveaux projets comme : - le guichet électronique de commande des documents administratifs (Watiqa);- Le guichet électronique de commande de l’extrait du Casier Judiciaire;- la commande en ligne de la publication des annonces légales;- la prise de rendez-vous en ligne;- les réclamations en ligne;

SYNTHÈSE

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

Le deuxième point est celui d’une volonté affichée des acteurs politiques de l’importance d’intégrer et de financer des structures pour réfléchir, construire, accompagner et contrôler les stratégies des gouvernements dans le déploiement des solutions e-gov. L’exemple de la Côte d’Ivoire doit être souligné avec la mise en place de l’ANSUT et comme l’a si bien souligné Mr. lacina Koné, le conseiller à la Présidence de la République de Côte d’Ivoire, et je cite « le e-gov est au cœur de la vision de la Côte d’Ivoire du futur. Le troisième point est l’émergence d’acteurs locaux comme par exemple la société ETI basée en Guinée. Elle propose des solutions adaptées au continent africain et aux problématiques liées aux spécificités des marchés et des demandes des autorités pour l’émission de documents sécurisés voire effectuer des recensements dans des localités reculées avec des outils adaptés aux contraintes locales. le quatrième point concerne l’expérience du nigéria qui a montré qu’il est possible d’intégrer les solutions de e-gov dans une double logique : celle d’un développement de la bonne gouvernance et celle du développement économique en intégrant le paiement sur une carte. Peut-être que l’e-gov sera finalement le levier qui fera décoller le déploiement de la carte bancaire en Afrique.Le volet commercela problématique de l’acceptation ayant été largement abordée le premier jour, il ne sera fait ici qu’un bref rappel : en Afrique, d’une manière générale, l’acceptation reste notoirement insuffisante, notamment auprès du petit commerce et du commerce de proximité (principalement alimentaire), dont 6 à 7% seulement sont équipés de TPE. dans cette catégorie de commerce, qui n’est formalisée qu’en partie et qui paye ses fournisseurs en espèces pour un approvisionnement quotidien et de petite échelle, la culture du cash est extrêmement résistante au changement. Peut-être faut-il d’abord rechercher des partenariats avec les fournisseurs pour réduire la circulation de cash.Par ailleurs, l’intérêt de l’usage du paiement électronique n’est pas évident, en partie parce que l’on cherche plus à changer la culture et les valeurs locales qu’à les coupler aux moyens de paiement modernes. la technologie doit se mettre au service des valeurs, au service de l’usage, et, en raison de différences fondamentales dans l’organisation et la structure du commerce, il faut évidemment s’adapter.

Le développement récent de la grande distribution, des supermarchés, GMS et enseignes en Afrique est une excellente plateforme pour promouvoir le paiement électronique : ce commerce a les mêmes objectifs de développement des ventes et de réduction de la démarque. Par ailleurs, ils ne se livrent pas encore une concurrence acharnée entre eux car la densité du réseau est faible, mais sont dans une phase d’acquisition et de fidélisation d’une clientèle. Pour cela, ils disposent des meilleurs arguments face aux attentes des consommateurs : diversité des produits en un même lieu, choix dans chaque rayon, rapidité des achats, prix avantageux, et paiement sécurisé qui s’élargit au paiement de factures, à la consultation des comptes, à l’indication de la consommation de carburant au km pour les réseaux de stations-service…la caisse devenant un point de service, le TPE un point d’interaction avec d’autres périphériques au service de l’activation du commerce. la distribution dispose aussi aujourd’hui de la pluralité des technologies pour améliorer le service à la clientèle (nFC/RFId – BLE/Beacon - Reconnaissance d’images / code - Biométrie –Géolocalisation - mPOS – eWallet…). En effet, le paiement et il n’est plus la seule partie numérisée du parcours client : la révolution vient de ce que l’électronique et ses applications assistent le client avant, pendant et après le paiement avec des services de trajet, de suggestions, de repérage et d’identification, de

SYNTHÈSE

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

guidage dans le magasin, de promotions, de fidélisation, d’historique d’achat… Si l’on en croit nos intervenants, en plus de mieux connaître les consommateurs, la technologie rend tout possible aujourd’hui et tout participe au recours au paiement électronique de la part du consommateur. C’est ensuite une question de délai et de coût.

Du point de vue de la banque, de l’acquéreur et du fournisseur de solutions, quels peuvent être les leviers d’animation et d’extension du réseau ? En ce qui concerne l’équipement en TPE, la fourniture gratuite du matériel n’a jamais donné de résultats probants car ce qui est gratuit est réputé n’avoir pas de valeur ; Il vaut mieux alors recourir à la location du matériel en question ou à son achat (éventuellement subventionné), avec une application agréée. Il existe d’ores et déjà une palette de terminaux différents et pertinents selon le volume des transactions, la valeur moyenne des transactions, la structure du marchand (enseigne, GMS, libre-service, et le secteur d’activité dans lequel il opère. La disponibilité et la diversité des applications (de paiement, de fidélité…) qu’il pourrait télécharger sur une place de marché pourrait constituer un SVA additionnel intéressant pour le marchand.

Les analyses, grâce au big data comme aux publications économiques, permettent par ailleurs d’identifier des réseaux marchands porteurs avec lesquels il est intéressant de monter une promotion incitative, financée par eux, qui leur génère du trafic et de la notoriété tout en apportant à la banque un volume additionnel de transactions et contribue à la rentabilité du portefeuille. C’est win-win et cela a toutes les chances de fonctionner.

Enfin, pour dynamiser et animer la chaîne d’acquisition de la transaction électronique, il serait parallèlement intéressant, selon un intervenant, de relancer en Afrique des concepts lancés il y a longtemps mais en partie abandonnés comme le membership ou encore le co-branding.

la course n’est donc plus à la sophistication, mais au déploiement de solutions simples basées sur la technologie existante : il faut que cela se fasse avec tous les acteurs de l’écosystème, et au-delà des frontières. la sécurité reste un élément central, autour duquel la formule qui va marcher se dégagera à terme.

Alain mascartPrésident

Cartes Afrique 2015

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

moYENS dE PAIEmENT ET IdENTIfICATIoN Au CoEuR dES débATS

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

CARTES AfRIquE, SYmboLE du dYNAmISmE AfRICAIN

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

www.i-conferences.org/cartesafrique

uN dIxIÈmE ANNIvERSAIRE CéLébRé dANS LA joIE

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

AwARdS 2015, L’ExCELLENCE RéComPENSéE

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

Intervenants

Abdellah DeguigVice présidentS2M, Maroc

Ali El AzzouziDirecteur GénéralDataprotect, Maroc

Ahmed FaragallahHead of Payment Systems Department,Central Bank of Egypt, Egypte

Amine El AlaouiResponsable MonétiqueBMCI, Maroc

Aziz KninaChef du Département Projets SILabel Vie, Maroc

Faissal KhdiriDirecteur Général AfriqueMasterCard, Maroc

Blaise AhouantchédéDirecteur GénéralGIM-UEMOA, Sénégal

Badr BoubkerDirecteur de l’Economie NumériqueMinistère de l’Industrie, du Commerce, de l’Investissement et de l’Economie Numérique, Maroc

Dan ButnaruProduct Line ManagerOpen Trust, France

Gael MuratFinancial Instant Issuance Solutions ManagerEntrustdatacard, UK

Gerald FayInnovation ManagerPole Consulting, France

Imad El AouniRegional Manager for Northern & Subsaharan AfricaDiebold, Etats Unis

Kamilia DahmaniResponsable Achats InformatiquesLabel Vie/Carrefour, Maroc

Ismail BelkaidProduct ManagerS2M, Maroc

Ismael BellaliDirecteur Général AdjointCentre Monétique Interbancaire, Maroc

Khaled BettaiebDirecteur GénéralSMT, Tunisie

Laurence Tabau-Daugé Associé FondateurPole Consulting, France

Lacina KonéConseiller à la présidenceRépublique de Côte d’Ivoire

Nicolas JaouenBusiness Development Manager, Government IDInfineon Technologies, Allemagne

Mohamed Adan BnanaSenior Product & Innovation Manager, S2M, Maroc

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

Intervenants

Louise HoldenBusiness Leader,Government and Pubic Sector, MasterCard, UAE

Matthieu HameauProduct ManagerVerifone MENA, France

Rachid Oulad AkdimAfrica Managing DirectorIngenico, France

Alain MascartPrésident ca 2015

Mehdi BennaniDirecteur CommercialHPS Solutions, Maroc

Newel BenkritlyDirectrice GénéraleSatim, Algérie

Olivier JametDirecteur de la Communication secteur PublicGemalto, France

Bassam ChourBassam CHOUR, Managing DirectorCHOURADVISER, France

Peter B. SchultzVP |Mobile Payments Middle East and North AfricaMasterCard, UAE

Pierre AntonioHead of Marketing Advisory CommitteeNatural Securrity Alliance, France

Sarah LamraniDirectrice de Pilotageprogramme e-Gouvernement - MCINET, Maroc

Rabii AmzerinDirecteur Technique, DataProtect, Maroc

Philippe DelanoueDirecteur GénéralMorpho, France

Sébastien EidStrategic Marketing & Business for Government Programs, Gemalto, France

Robert FargierPrésidentIsitium, France

Valentin Mbozo’oDirecteur GénéralGimac, Cameroun

Yassine NaimRegional ManagerS2M, Maroc

Taher MoulahiDocteur En Economie et Responsable ProgrammesENDA InterArabe,Tunisie

Jean Philippe WolyniecBusiness Development Manager, Europe et Méditerranée, Gemalto

Frédéric Thauvin, Pre-Sales Consultant, HID Identity Assurance, HID Global Corporation, France

Mouna FouilladeHead of Financial Inclusion, Ingenico Group, EMEA Region

Thomas Tarpin-Lyonnet Product Director, HPS Solutions.

Mohamed Adan BnanaSenior Product & Innovation Manager, S2M, Maroc

Mamah DjireSenior Expert,Ansut, Côte d’Ivoire

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

CE qu’ILS PENSENT dE CARTES AfRIquE

Mamah DjireSenior Expert,Ansut, Côte d’Ivoire

Je suis reconnaissant au Directeur Général de l’Ansut, Monsieur Euloge Soro Kipeya pour m’avoir désigné pour le représenter à la 10ème édition de Cartes Afrique.…..ma participation à la conférence fut une opportunité de rencontre avec certains de mes pairs experts africains et Internationaux, d’échange d’expérience et un meilleur éclairage des enjeux et perspectives de développement de l’Afrique dans un contexte de globalisation des économies, de mondialisation des sociétés et des transports des biens et services. ….tous mes vœux de plein succès pour la nouvelle décennie de Cartes Afrique.

Vaniça Nono Epse TatsazenActiva Cameroun

Pour une Afrique debout indépendante et capable de résoudre ses problèmes la plateforme, « Cartes Afrique » est un concept d’échanges fort louable pour trouver et répondre à des problématiques diverses et apporter des solutions concrètes et appropriés…j’ai été très positivement marqué par les compétences et le professionnalisme des panelistes, la variété des problématiques traitées et le Cadre agréable de l’événement. Vive l’Afrique et Vive Cartes Afrique.

Taher MoulahiENDA Interarabe, Tunisie

C’était un grand plaisir pour moi de participer à Cartes Afrique 2015. Je tiens à remercier les organisateurs et le comité scientifique d’avoir programmé des thèmes intéressants et d’actualités pour tous les pays africains. La problématique de l’inclusion financière et le rapport avec les TIC et la Carte est considéré comme un axe fondamental à traiter lors de nos prochaines rencontres. J’espère que l’Afrique soit une référence et un modèle à suivre par le reste et nous somme capables de réussir grâce aux experts que j’ai rencontré lors de cette manifestation.

Carlos Street Interbancos, Mozambique

It was a big pleasure to participate in your event and I truly believe it is a great contribution to develop Banking and electronic commerce in Africa.

Ahmed CoulibalyIvoires Cartes Systems, Côte d’Ivoire

Bon anniversaire à Cartes Afrique. ….l’Afrique a de beaux jours devant elle en témoigne l’énergie qui s’est manifesté durant ces trois jours …merci pour tous les efforts entrepris pour nous réunir à Marrakech et à l’année prochaine pour la 11ème édition

Brigitte Ani DJENAEcobank, Togo

C’était une édition exceptionnelle…ma première fois à Marrakech et je souhaiterais bien revenir…. L’organisation a été impeccable…

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

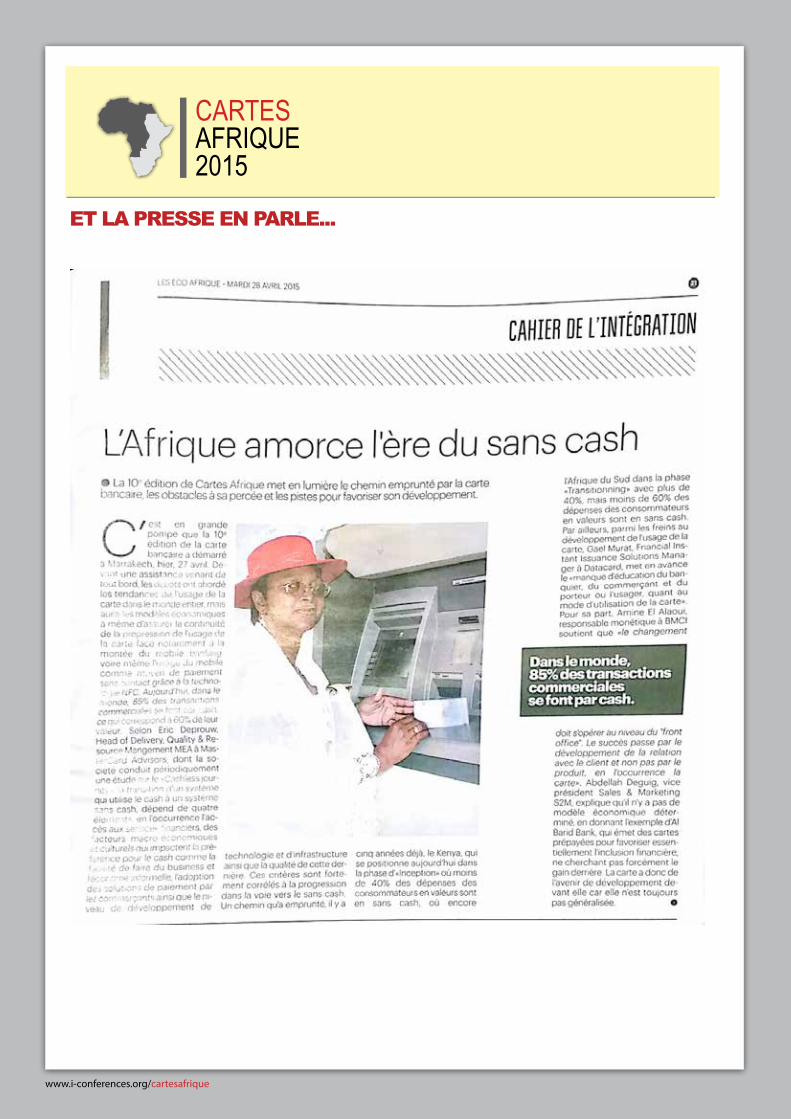

N°932 •30/04/2015

12Finances

La Tribunenouvelle

P lus de 85% des transac-tions dans le mondesont aujourd’hui payésen cash. Cette situation

doit évoluer avec l’importancegrandissante que prennent lespaiements électroniques (cash-less), avec la convergence entrele mobile et la carte bancaire,d’une part, et l’accroissement dunombre d’objets connectés, d’au-tre part. Cette tendance lourdedu passage du cash au cashlessa été au centre des débats de la10ème édition de Cartes Afrique,le rendez-vous annuel des profes-sionnels de la carte, des moyensde paiement, de l’identification etdu mobile en Afrique francopho-ne, qui s’est tenue à Marrakechles 27, 28 et 29 avril 2015. L’un des premiers points fort decette manifestation a été bien évi-demment l’intervention de M. EricDeproux, de MasterCard Advisors-Dubaï, qui a mis l’accent sur lesconclusions d’une étude deMasterCard sur la transition despaiements du cash vers le cashless(paiement sans cash) dans le

monde. Si plus de 85% des paie-ments des transactions en détailet 35% des opérations en valeurdans le monde se font en cash, enAfrique, le paiement en cashreprésente plus de 98% des trans-actions, selon l’étude deMasterCard. Derrière cette situa-tion, il y a le fait que plus de 2milliards de personnes dans lemonde n’ont pas encore accès auxservices financiers, notamment auniveau des pays en développe-ment, et particulièrement enAfrique. Et il est difficile de passerà une situation de cashless dansdes marchés où les populations nesont pas éduquées financière-ment, même s’il est réducteur delier l’usage du cash au niveau dudéveloppement uniquementsachant que des pays commel’Allemagne, le Japon, l’Espagneet l’Italie sont de grands paysayant une forte culture du cash. EnItalie, l’un des pays européens oùla culture du cash est la plus déve-loppée, seulement 6% des échan-ges se font en paiements électro-niques. En Egypte, avec 65% de lapopulation exclus du système ban-caire et financier, à peine 1% destransactions est réalisé en cash-less. Par contre, certains pays ontun pourcentage de transition encashless très important. C’est lecas de Singapour, la Hollande, laFrance et la Suède, dont les pour-centages de transition en cashlesssont de respectivement 61 %, 60%, 59 % et 59 %. Sur le continentafricain, le Kenya figure parmi lesleaders. En effet, entre 19 et 21millions de kenyans utilisent le m-Pesa pour le paiement en cashless.

Le cash, un coût de 1,5%du PIB En somme, selon M. Deproux, qua-tre facteurs fondamentaux contri-buent au développement du cash-less dans un pays : l’inclusionfinancière de la population, lesconditions macroéconomiques, lavolonté politique et les contraintesculturelles, la qualité des infras-tructures technologiques et, enfin,la disponibilité de solutions ban-caires et d’un marché compétitif.

Cette évolution vers le cashlessest une bonne chose pour leconsommateur qui pourra entirer un certain nombre d’avan-tages : sécurité, transparence,économie des coûts etc.

La problématique d’acceptationPour les Etats et les opérateursbancaires, grâce au cashless, deséconomies de coûts importantspeuvent être réalisées sur de nom-breux domaines : réduction desfrais de transport du cash, baissedu coût de l’impression des billetsde banques, baisse du risque lié autransport de fonds, optimisationdu coût de l’assurance, réductiondes frais de gestion du cash, etc.Selon les estimations, «le coût ducash représente l’équivalent de 1,5% du PIB mondial» a expliqué M.Deproux. De plus, le cashless a desimpacts positifs sur l’inclusionfinancière, la bancarisation, lacroissance économique, etc. C’estpour cette raison qu’au niveau deMasterCard, «nous essayons defaire de tous les objets connectésdes moyens de paiement», a t-ilajouté. C’est ainsi qu’au Nigéria,«nous avons lancé une carte d’i-dentité et de paiement avec diver-ses autres applications (cartegrise, carte d’étudiant, permis deconduire, etc.) et 13 millions de car-tes sont déjà émises».L’impact de l’utilisation du paie-ment électronique sur le PIB estimportant. Elle réduit le coût degestion des moyens de paiementpour le secteur bancaire, atténueles risques liés au transport defonds, optimise les coûts d’assu-rance, réduit les frais liés autransport des fonds, réduit les frais

de gestion du cash, etc. Il n’en demeure pas moins, commel’ont relevé de nombreux experts,que la problématique de l’accepta-tion des paiements au niveau desTerminaux de paiement électro-nique (TPE) des commerçantsconstitue un frein majeur au déve-loppement du cashless. Au Maroc,par exemple, sur «les 11 millionsde cartes bancaires émises auMaroc, seulement 1 600 000 cartessont actives par mois pour le paie-ment», a souligné M. AbdellahDeguig, Vice-président de S2MMaroc. En effet, 93% des transac-tions de cartes au Maroc sont desopérations de retrait et seulement7% des opérations concernent lepaiement. Du coup, selon M.Amine El Alaoui, ResponsableMonétique BMCI Maroc, le problè-me au Maroc est celui de l’utilisa-tion des cartes déjà existantescomme moyen de paiements lorsdes transactions. D’où la nécessité«de mettre l’accent sur l’animationde la carte, l’éducation financièredes populations, etc.». De plus, surquelque 35 000 TPE installés chezles commerçants au Maroc, seule-ment 60 à 65% sont actifs. Le pro-blème est aussi valable en Algérieoù sur 5 000 TPE installés, à peine10% sont actifs, selon Mme NewelBenkritly, Directrice Générale deSatim, Algérie. Ce qui limite l’offrede paiement en cash. Ensuite, il ya l’insuffisance des programmesde communication et de marke-ting. Enfin, le faible niveau d’édu-cation financière des populationset l’absence d’encouragement desEtats au profit des commerçantsne favorisent pas le développe-ment du cashless.

Moussa Diop

10ème édition Cartes Afrique

Les avantages du passage dupaiement en cash au cashless

10ème édition de Cartes AfriqueCartes Afrique fête ses 10 ans d’existence. Organisée par i-conféren-

ces, en partenariat avec MasterCard et les Centres Monétiques de la

région, cette édition marque un tournant pour cet important évène-

ment. Et pour cause, longtemps considérée comme un moyen de paie-

ment lié au secteur bancaire, la carte a évolué vers d’autres secteurs

pour devenir un levier de développement pour les applications gouver-

nementales, la distribution, le commerce et le transport. Face à cette

situation, les organisateurs, dans le but de détecter les nouvelles ten-

dances et les mutations des sociétés africaines, ont mis en place une

nouvelle formule organisée autour de 3 journées dédiées aux techno-

logies de la carte, aux solutions de biométrie, gouvernementales et de

paiement, aux applications dédiées au transport, et celles dédiées à la

distribution et au commerce. Ainsi, cette édition a englobé tout l’éco-

système des solutions monétiques.

Cette manifestation a enregistré la participation de quelque 600 parti-

cipants (experts internationaux, banquiers, assureurs, fournisseurs

technologiques et utilisateurs, etc.) à la recherche des dernières inno-

vations et des nouvelles opportunités d’affaires que présente la région.

L’édition 2015 a été une plateforme B2B riche en échanges et networ-

king, appuyée par un programme plus large qui compte plus de 60

intervenants qui ont partagé avec l’assistance leur expertise et leurs

solutions innovantes. De même, le rendez-vous a été marqué par plu-

sieurs évènements : 20 conférences, 15 sessions d’innovation, des key-

notes et des sessions de formation approfondie. Sur ce point, cette édi-

tion a été une plateforme de débats prospectifs.

En outre, un espace de 2 000 m2 a été réservé aux expositions.

N°932 •30/04/2015

30Finances

La Tribunenouvelle

M. Driss Benchikhnommé Directeurpar Interim del’Office desChanges

M. Mohammed Boussaïd,

ministre de l’Economie et des

Finances, a nommé M. Driss

Benchikh en qualité de

Directeur par Intérim de

l’Office des Changes. Cette

nomination intervient après le

départ à la retraite de M.

Jaouad Hamri qui assurait la

Direction de l’établissement

depuis le 30 juin 2010.

M. Driss Benchikh est écono-

miste de formation. Il a exercé

ses fonctions au sein de

l’Inspection de l’Office des

Changes en tant qu’Inspecteur

avant d’occuper, en mai 2011, le

poste de Chef du Département

Audit et Contrôle de Gestion au

sein du même établissement.

mondial 500 millions depersonnes au cours des 5 pro-chaines années. Pour y arriver,nous devons travailler avectoutes les parties prenantes etparticulièrement les premiè-res intéressées, les gouverne-ments. Sur le continent africain, noustravaillons aujourd’hui avecbeaucoup de gouvernementpour assurer une inclusionfinancière au profit de leurspopulations. A titre d’exemple,avec l’Afrique du Sud, nousavons travaillé dans l’inclusionfinancière des populationsdans l’amélioration de la distri-bution de la couverture sociale: allocation familiale, allocationchômage, allocations étudiants,allocations femmes handica-pées, etc. Ces produits étaientdistribués par le gouvernementsud-africain de manière ineffi-cace, à des personnes qui sou-vent n’avaient pas de comptebancaire. Nous avons dématé-rialisé l’administration, la ges-tion et la distribution de cesaides sociales, en lançant lacarte SAASA -South AfricainSocial Securities Agency.Aujourd’hui, ce sont 12 millionsde cartes qui ont été émises,dont 2 millions au profit de per-sonnes qui n’avaient pas decomptes bancaires. En Egypte, nous avons signérécemment un accord avec legouvernement, visant l’inclu-sion financière de 65 millionsd’égyptiens exclus du systèmebancaire et financier. A ce titre,nous utilisons des solutions glo-bales qui incluent le paiementmobile et la carte de paiement.

Qu’en est-il du Maroc ?De la même manière, nouscomptons développer des solu-tions comme celles-ci au Maroc,tout en essayant de répondre àcertains besoins spécifiques duRoyaume. A titre d’exemple,nous pouvons contribuer àaider le Gouvernement maro-cain à relever certains défisdans un domaine comme celuide la compensation, à titred’exemple. Si nous prenons laCaisse de Compensation, dontla facture au niveau du budgetreste encore importante alorsque les subventions ne profi-tent pas aux populations lesplus démunies, il y a des solu-tions que nous avons expéri-

mentées avec succès dansd’autres pays, et qui peuventcontribuer à un meilleur ciblagedes bénéficiaires des subven-tions accordées par l’Etat maro-cain à certaines couches de lapopulation. Ainsi, en Egypte,par exemple, nous avons tra-vaillé sur des programmes simi-laires par lesquels nous avonslancé des cartes bancaires quiincluent plusieurs applications,dont chacune correspond à unproduit subventionné. Parmices applications, il y avait cellesconcernant le sucre, les pâtesalimentaires, l’essence, etc. Etle bénéficiaire de la carte pou-vait acquérir des biens concer-nant ces produits, dans la limitedu plafond qui lui avait étéalloué mensuellement pourchaque produit. Cette solutiona permis de mieux cibler les per-sonnes à qui sont destinés lessubventions, tout en permet-tant un contrôle sur leur accèsaux produits subventionnés.Avec nos solutions, nous arri-vons à permettre aux Etats demieux cibler les bénéficiairesdes subventions sur un certainsnombre de produits de premiè-re nécessité (sucre, pâtes, fari-ne, etc.), et en même tempsnous contribuons à l’éducationfinancière des populations.

Au niveau des commerçants équi-pés de Terminaux de paiementélectroniques (TPE), le problèmed’acceptation se pose avec acuité.Comment MasterCard compte-t-elle aider à faire face au défi del’acceptation des cartes en Afrique? Et au Maroc en particulier ? L’acceptation est un défi et unchallenge très important auniveau de la région. Il faut enconséquence élargir le réseau.Aujourd’hui au Maroc, onrecense quelque 35 000 pointsde vente équipés de terminauxde paiement électroniques(TPE). Les initiatives prises der-nièrement par Bank Al-Maghrib, visant à ouvrir le mar-ché à d’autres opérateurs enautorisant d’autres institutionsà faire de l’acquisition commer-çant (Barid Al-Maghrib et m2mGroup), et en permettant àd’autres de faire le traitementdes transactions domestiques(switchs nationaux). MasterCard, devenu switchnational, compte contribueractivement à équiper davan-

tage de commerçants et à amé-liorer les acceptations. Nousdisposons pour cela une straté-gie et des objectifs très clairs.En termes d’objectifs, notreobjectif est d’atteindre 100 000points de vente actifs d’ici 3ans, contre 35 000 actuelle-ment. De plus, nous voulonsmettre en place des TPE actifset non inactifs, sachant qu’unnombre important de TPEinstallés au Maroc sont inactifs.Pour arriver, nous avons misen place une stratégie quicible à la fois les commerçantsde proximité et les paiementsde factures (bill-payment). Auniveau des commerces de pro-ximité, nous allons nousappuyer sur les dernièrestechnologies, que ce soit lemPOS (mobile Point of Sales)où le mobile devient, en rajou-tant un petit lecteur de cartes,un terminal de paiement, oubien en utilisant les technolo-gies sans-contact pour lestransactions de petits mon-tants, pour lesquelles il estnécessaire que les opérationsse fassent de manière rapide.Ainsi, ces développements seferont grâce à l’utilisation desnouvelles technologies.De plus, pour faire face à la pro-blématique d’acceptation, ilfaut, aussi bien au Maroc quedans les pays africains, quenous ayons une stratégie d’ac-ceptation orientée domes-tique. L’acceptation internatio-nale ne pose aucun problème,sachant que tous les hôtels 5 et4 étoiles et tous les grands res-taurants acceptent le paie-ment via le TPE. Donc, il fautdévelopper des outils qui per-mettent à tout le monde depouvoir payer ses achats chezle petit commerçant. Et pourencourager la culture du paie-ment par la carte afin qu’elles’impose, tous les partenaires(CMI, m2m Group, HPS, BankAl-Maghrib, prestataires tech-nologiques, etc.) doivent tra-vailler en étroite collaboration.Enfin, pour développer l’ac-ceptation, les gouvernementsaussi doivent participer à ceteffort, en encourageant lesentreprises et les commer-çants à accepter les cartes depaiement. En Corée du Sud,par exemple, le gouvernementoffre des taux d’impositionréduits aux commerçants sur

toutes les transactions depaiement électroniques.

Comment expliquez-vous la faibleutilisation des cartes commemoyens de paiement au Maroc ?Au Maroc, les cartes au paie-ment actives ne sont pas nom-breuses comparativement auvolume des cartes en circula-tion sur le marché. C’est uneréalité, la plupart des cartessont utilisées par leur détenteuressentiellement pour le retrait. Il y a plusieurs raisons à ceniveau. D’abord, il y a le problè-me d’éducation du détenteurde carte bancaire. Onremarque que les trois pre-miers mois d’usage de la cartechez un client définissentgénéralement l’usage qu’il enfait. C’est lors de la mise àdisposition de la carte au clientqu’il faut essayer de l’éduquer,en l’informant qu’il a à sa dispo-sition une carte de retrait et depaiement, et lui expliquer qu’ilne supporte aucune commis-sion lors du paiement d’unetransaction au niveau des TPE,et que les transactions se fontde manière sécurisée. Ensuite, il faut encourager lesdétenteurs de cartes à utiliserce moyen de paiement via descampagnes de marketing et decommunication, et surtout acti-ver l’usage de la carte en luioffrant la possibilité de gagnerquelque chose en utilisant sacarte lors des paiements, ou enlui offrant des remises sur l’opé-ration, etc. Il faut donc activerl’utilisation et régulièrementréactiver l’utilisation de la cartecomme moyen de paiementchez le client. En outre, il faut mettre en placeune stratégie qui colle bien aumode de vie d’un Marocain. Parexemple, pour un salarié, onpeut reproduire sa journée detravail et tracer toutes les trans-actions qu’il a l’habitude deréaliser quotidiennement (paie-ment du ticket du bus, déjeunerdans un snack, café, ticket debus retour, etc.) et essayer d’of-frir des solutions de paiementqui s’y adaptent. Enfin, il y a lafaiblesse du réseau d’accepta-tion actif qu’il faut aussi élargir. En somme, il faut trouver lescatalyseurs qui vont changerces habitudes de payer en cash.

Propos recueillis par Moussa Diop

>>

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

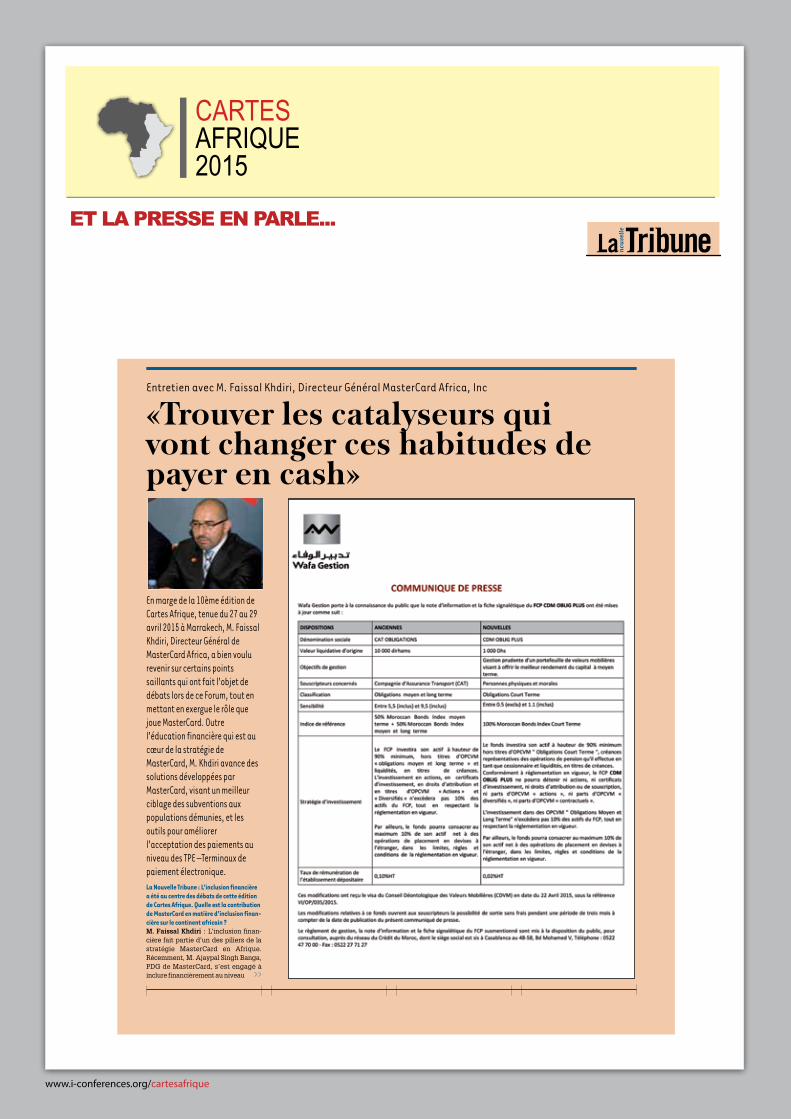

N°932 •30/04/2015

29Finances

La Tribunenouvelle

La Nouvelle Tribune : L’inclusion financièrea été au centre des débats de cette éditionde Cartes Afrique. Quelle est la contributionde MasterCard en matière d’inclusion finan-cière sur le continent africain ? M. Faissal Khdiri : L’inclusion finan-cière fait partie d’un des piliers de lastratégie MasterCard en Afrique.Récemment, M. Ajaypal Singh Banga,PDG de MasterCard, s’est engagé àinclure financièrement au niveau

Entretien avec M. Faissal Khdiri, Directeur Général MasterCard Africa, Inc

«Trouver les catalyseurs qui vont changer ces habitudes depayer en cash»

En marge de la 10ème édition deCartes Afrique, tenue du 27 au 29avril 2015 à Marrakech, M. FaissalKhdiri, Directeur Général deMasterCard Africa, a bien voulurevenir sur certains pointssaillants qui ont fait l’objet dedébats lors de ce Forum, tout enmettant en exergue le rôle quejoue MasterCard. Outrel’éducation financière qui est aucœur de la stratégie deMasterCard, M. Khdiri avance dessolutions développées parMasterCard, visant un meilleurciblage des subventions auxpopulations démunies, et lesoutils pour améliorerl’acceptation des paiements auniveau des TPE –Terminaux depaiement électronique.

>>

N°932 •30/04/2015

30Finances

La Tribunenouvelle

M. Driss Benchikhnommé Directeurpar Interim del’Office desChanges

M. Mohammed Boussaïd,

ministre de l’Economie et des

Finances, a nommé M. Driss

Benchikh en qualité de

Directeur par Intérim de

l’Office des Changes. Cette

nomination intervient après le

départ à la retraite de M.

Jaouad Hamri qui assurait la

Direction de l’établissement

depuis le 30 juin 2010.

M. Driss Benchikh est écono-

miste de formation. Il a exercé

ses fonctions au sein de

l’Inspection de l’Office des

Changes en tant qu’Inspecteur

avant d’occuper, en mai 2011, le

poste de Chef du Département

Audit et Contrôle de Gestion au

sein du même établissement.

mondial 500 millions depersonnes au cours des 5 pro-chaines années. Pour y arriver,nous devons travailler avectoutes les parties prenantes etparticulièrement les premiè-res intéressées, les gouverne-ments. Sur le continent africain, noustravaillons aujourd’hui avecbeaucoup de gouvernementpour assurer une inclusionfinancière au profit de leurspopulations. A titre d’exemple,avec l’Afrique du Sud, nousavons travaillé dans l’inclusionfinancière des populationsdans l’amélioration de la distri-bution de la couverture sociale: allocation familiale, allocationchômage, allocations étudiants,allocations femmes handica-pées, etc. Ces produits étaientdistribués par le gouvernementsud-africain de manière ineffi-cace, à des personnes qui sou-vent n’avaient pas de comptebancaire. Nous avons dématé-rialisé l’administration, la ges-tion et la distribution de cesaides sociales, en lançant lacarte SAASA -South AfricainSocial Securities Agency.Aujourd’hui, ce sont 12 millionsde cartes qui ont été émises,dont 2 millions au profit de per-sonnes qui n’avaient pas decomptes bancaires. En Egypte, nous avons signérécemment un accord avec legouvernement, visant l’inclu-sion financière de 65 millionsd’égyptiens exclus du systèmebancaire et financier. A ce titre,nous utilisons des solutions glo-bales qui incluent le paiementmobile et la carte de paiement.

Qu’en est-il du Maroc ?De la même manière, nouscomptons développer des solu-tions comme celles-ci au Maroc,tout en essayant de répondre àcertains besoins spécifiques duRoyaume. A titre d’exemple,nous pouvons contribuer àaider le Gouvernement maro-cain à relever certains défisdans un domaine comme celuide la compensation, à titred’exemple. Si nous prenons laCaisse de Compensation, dontla facture au niveau du budgetreste encore importante alorsque les subventions ne profi-tent pas aux populations lesplus démunies, il y a des solu-tions que nous avons expéri-

mentées avec succès dansd’autres pays, et qui peuventcontribuer à un meilleur ciblagedes bénéficiaires des subven-tions accordées par l’Etat maro-cain à certaines couches de lapopulation. Ainsi, en Egypte,par exemple, nous avons tra-vaillé sur des programmes simi-laires par lesquels nous avonslancé des cartes bancaires quiincluent plusieurs applications,dont chacune correspond à unproduit subventionné. Parmices applications, il y avait cellesconcernant le sucre, les pâtesalimentaires, l’essence, etc. Etle bénéficiaire de la carte pou-vait acquérir des biens concer-nant ces produits, dans la limitedu plafond qui lui avait étéalloué mensuellement pourchaque produit. Cette solutiona permis de mieux cibler les per-sonnes à qui sont destinés lessubventions, tout en permet-tant un contrôle sur leur accèsaux produits subventionnés.Avec nos solutions, nous arri-vons à permettre aux Etats demieux cibler les bénéficiairesdes subventions sur un certainsnombre de produits de premiè-re nécessité (sucre, pâtes, fari-ne, etc.), et en même tempsnous contribuons à l’éducationfinancière des populations.

Au niveau des commerçants équi-pés de Terminaux de paiementélectroniques (TPE), le problèmed’acceptation se pose avec acuité.Comment MasterCard compte-t-elle aider à faire face au défi del’acceptation des cartes en Afrique? Et au Maroc en particulier ? L’acceptation est un défi et unchallenge très important auniveau de la région. Il faut enconséquence élargir le réseau.Aujourd’hui au Maroc, onrecense quelque 35 000 pointsde vente équipés de terminauxde paiement électroniques(TPE). Les initiatives prises der-nièrement par Bank Al-Maghrib, visant à ouvrir le mar-ché à d’autres opérateurs enautorisant d’autres institutionsà faire de l’acquisition commer-çant (Barid Al-Maghrib et m2mGroup), et en permettant àd’autres de faire le traitementdes transactions domestiques(switchs nationaux). MasterCard, devenu switchnational, compte contribueractivement à équiper davan-

tage de commerçants et à amé-liorer les acceptations. Nousdisposons pour cela une straté-gie et des objectifs très clairs.En termes d’objectifs, notreobjectif est d’atteindre 100 000points de vente actifs d’ici 3ans, contre 35 000 actuelle-ment. De plus, nous voulonsmettre en place des TPE actifset non inactifs, sachant qu’unnombre important de TPEinstallés au Maroc sont inactifs.Pour arriver, nous avons misen place une stratégie quicible à la fois les commerçantsde proximité et les paiementsde factures (bill-payment). Auniveau des commerces de pro-ximité, nous allons nousappuyer sur les dernièrestechnologies, que ce soit lemPOS (mobile Point of Sales)où le mobile devient, en rajou-tant un petit lecteur de cartes,un terminal de paiement, oubien en utilisant les technolo-gies sans-contact pour lestransactions de petits mon-tants, pour lesquelles il estnécessaire que les opérationsse fassent de manière rapide.Ainsi, ces développements seferont grâce à l’utilisation desnouvelles technologies.De plus, pour faire face à la pro-blématique d’acceptation, ilfaut, aussi bien au Maroc quedans les pays africains, quenous ayons une stratégie d’ac-ceptation orientée domes-tique. L’acceptation internatio-nale ne pose aucun problème,sachant que tous les hôtels 5 et4 étoiles et tous les grands res-taurants acceptent le paie-ment via le TPE. Donc, il fautdévelopper des outils qui per-mettent à tout le monde depouvoir payer ses achats chezle petit commerçant. Et pourencourager la culture du paie-ment par la carte afin qu’elles’impose, tous les partenaires(CMI, m2m Group, HPS, BankAl-Maghrib, prestataires tech-nologiques, etc.) doivent tra-vailler en étroite collaboration.Enfin, pour développer l’ac-ceptation, les gouvernementsaussi doivent participer à ceteffort, en encourageant lesentreprises et les commer-çants à accepter les cartes depaiement. En Corée du Sud,par exemple, le gouvernementoffre des taux d’impositionréduits aux commerçants sur

toutes les transactions depaiement électroniques.

Comment expliquez-vous la faibleutilisation des cartes commemoyens de paiement au Maroc ?Au Maroc, les cartes au paie-ment actives ne sont pas nom-breuses comparativement auvolume des cartes en circula-tion sur le marché. C’est uneréalité, la plupart des cartessont utilisées par leur détenteuressentiellement pour le retrait. Il y a plusieurs raisons à ceniveau. D’abord, il y a le problè-me d’éducation du détenteurde carte bancaire. Onremarque que les trois pre-miers mois d’usage de la cartechez un client définissentgénéralement l’usage qu’il enfait. C’est lors de la mise àdisposition de la carte au clientqu’il faut essayer de l’éduquer,en l’informant qu’il a à sa dispo-sition une carte de retrait et depaiement, et lui expliquer qu’ilne supporte aucune commis-sion lors du paiement d’unetransaction au niveau des TPE,et que les transactions se fontde manière sécurisée. Ensuite, il faut encourager lesdétenteurs de cartes à utiliserce moyen de paiement via descampagnes de marketing et decommunication, et surtout acti-ver l’usage de la carte en luioffrant la possibilité de gagnerquelque chose en utilisant sacarte lors des paiements, ou enlui offrant des remises sur l’opé-ration, etc. Il faut donc activerl’utilisation et régulièrementréactiver l’utilisation de la cartecomme moyen de paiementchez le client. En outre, il faut mettre en placeune stratégie qui colle bien aumode de vie d’un Marocain. Parexemple, pour un salarié, onpeut reproduire sa journée detravail et tracer toutes les trans-actions qu’il a l’habitude deréaliser quotidiennement (paie-ment du ticket du bus, déjeunerdans un snack, café, ticket debus retour, etc.) et essayer d’of-frir des solutions de paiementqui s’y adaptent. Enfin, il y a lafaiblesse du réseau d’accepta-tion actif qu’il faut aussi élargir. En somme, il faut trouver lescatalyseurs qui vont changerces habitudes de payer en cash.

Propos recueillis par Moussa Diop

>>

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

N°932 •30/04/2015

30Finances

La Tribunenouvelle

M. Driss Benchikhnommé Directeurpar Interim del’Office desChanges

M. Mohammed Boussaïd,

ministre de l’Economie et des

Finances, a nommé M. Driss

Benchikh en qualité de

Directeur par Intérim de

l’Office des Changes. Cette

nomination intervient après le

départ à la retraite de M.

Jaouad Hamri qui assurait la

Direction de l’établissement

depuis le 30 juin 2010.

M. Driss Benchikh est écono-

miste de formation. Il a exercé

ses fonctions au sein de

l’Inspection de l’Office des

Changes en tant qu’Inspecteur

avant d’occuper, en mai 2011, le

poste de Chef du Département

Audit et Contrôle de Gestion au

sein du même établissement.

mondial 500 millions depersonnes au cours des 5 pro-chaines années. Pour y arriver,nous devons travailler avectoutes les parties prenantes etparticulièrement les premiè-res intéressées, les gouverne-ments. Sur le continent africain, noustravaillons aujourd’hui avecbeaucoup de gouvernementpour assurer une inclusionfinancière au profit de leurspopulations. A titre d’exemple,avec l’Afrique du Sud, nousavons travaillé dans l’inclusionfinancière des populationsdans l’amélioration de la distri-bution de la couverture sociale: allocation familiale, allocationchômage, allocations étudiants,allocations femmes handica-pées, etc. Ces produits étaientdistribués par le gouvernementsud-africain de manière ineffi-cace, à des personnes qui sou-vent n’avaient pas de comptebancaire. Nous avons dématé-rialisé l’administration, la ges-tion et la distribution de cesaides sociales, en lançant lacarte SAASA -South AfricainSocial Securities Agency.Aujourd’hui, ce sont 12 millionsde cartes qui ont été émises,dont 2 millions au profit de per-sonnes qui n’avaient pas decomptes bancaires. En Egypte, nous avons signérécemment un accord avec legouvernement, visant l’inclu-sion financière de 65 millionsd’égyptiens exclus du systèmebancaire et financier. A ce titre,nous utilisons des solutions glo-bales qui incluent le paiementmobile et la carte de paiement.

Qu’en est-il du Maroc ?De la même manière, nouscomptons développer des solu-tions comme celles-ci au Maroc,tout en essayant de répondre àcertains besoins spécifiques duRoyaume. A titre d’exemple,nous pouvons contribuer àaider le Gouvernement maro-cain à relever certains défisdans un domaine comme celuide la compensation, à titred’exemple. Si nous prenons laCaisse de Compensation, dontla facture au niveau du budgetreste encore importante alorsque les subventions ne profi-tent pas aux populations lesplus démunies, il y a des solu-tions que nous avons expéri-

mentées avec succès dansd’autres pays, et qui peuventcontribuer à un meilleur ciblagedes bénéficiaires des subven-tions accordées par l’Etat maro-cain à certaines couches de lapopulation. Ainsi, en Egypte,par exemple, nous avons tra-vaillé sur des programmes simi-laires par lesquels nous avonslancé des cartes bancaires quiincluent plusieurs applications,dont chacune correspond à unproduit subventionné. Parmices applications, il y avait cellesconcernant le sucre, les pâtesalimentaires, l’essence, etc. Etle bénéficiaire de la carte pou-vait acquérir des biens concer-nant ces produits, dans la limitedu plafond qui lui avait étéalloué mensuellement pourchaque produit. Cette solutiona permis de mieux cibler les per-sonnes à qui sont destinés lessubventions, tout en permet-tant un contrôle sur leur accèsaux produits subventionnés.Avec nos solutions, nous arri-vons à permettre aux Etats demieux cibler les bénéficiairesdes subventions sur un certainsnombre de produits de premiè-re nécessité (sucre, pâtes, fari-ne, etc.), et en même tempsnous contribuons à l’éducationfinancière des populations.

Au niveau des commerçants équi-pés de Terminaux de paiementélectroniques (TPE), le problèmed’acceptation se pose avec acuité.Comment MasterCard compte-t-elle aider à faire face au défi del’acceptation des cartes en Afrique? Et au Maroc en particulier ? L’acceptation est un défi et unchallenge très important auniveau de la région. Il faut enconséquence élargir le réseau.Aujourd’hui au Maroc, onrecense quelque 35 000 pointsde vente équipés de terminauxde paiement électroniques(TPE). Les initiatives prises der-nièrement par Bank Al-Maghrib, visant à ouvrir le mar-ché à d’autres opérateurs enautorisant d’autres institutionsà faire de l’acquisition commer-çant (Barid Al-Maghrib et m2mGroup), et en permettant àd’autres de faire le traitementdes transactions domestiques(switchs nationaux). MasterCard, devenu switchnational, compte contribueractivement à équiper davan-

tage de commerçants et à amé-liorer les acceptations. Nousdisposons pour cela une straté-gie et des objectifs très clairs.En termes d’objectifs, notreobjectif est d’atteindre 100 000points de vente actifs d’ici 3ans, contre 35 000 actuelle-ment. De plus, nous voulonsmettre en place des TPE actifset non inactifs, sachant qu’unnombre important de TPEinstallés au Maroc sont inactifs.Pour arriver, nous avons misen place une stratégie quicible à la fois les commerçantsde proximité et les paiementsde factures (bill-payment). Auniveau des commerces de pro-ximité, nous allons nousappuyer sur les dernièrestechnologies, que ce soit lemPOS (mobile Point of Sales)où le mobile devient, en rajou-tant un petit lecteur de cartes,un terminal de paiement, oubien en utilisant les technolo-gies sans-contact pour lestransactions de petits mon-tants, pour lesquelles il estnécessaire que les opérationsse fassent de manière rapide.Ainsi, ces développements seferont grâce à l’utilisation desnouvelles technologies.De plus, pour faire face à la pro-blématique d’acceptation, ilfaut, aussi bien au Maroc quedans les pays africains, quenous ayons une stratégie d’ac-ceptation orientée domes-tique. L’acceptation internatio-nale ne pose aucun problème,sachant que tous les hôtels 5 et4 étoiles et tous les grands res-taurants acceptent le paie-ment via le TPE. Donc, il fautdévelopper des outils qui per-mettent à tout le monde depouvoir payer ses achats chezle petit commerçant. Et pourencourager la culture du paie-ment par la carte afin qu’elles’impose, tous les partenaires(CMI, m2m Group, HPS, BankAl-Maghrib, prestataires tech-nologiques, etc.) doivent tra-vailler en étroite collaboration.Enfin, pour développer l’ac-ceptation, les gouvernementsaussi doivent participer à ceteffort, en encourageant lesentreprises et les commer-çants à accepter les cartes depaiement. En Corée du Sud,par exemple, le gouvernementoffre des taux d’impositionréduits aux commerçants sur

toutes les transactions depaiement électroniques.

Comment expliquez-vous la faibleutilisation des cartes commemoyens de paiement au Maroc ?Au Maroc, les cartes au paie-ment actives ne sont pas nom-breuses comparativement auvolume des cartes en circula-tion sur le marché. C’est uneréalité, la plupart des cartessont utilisées par leur détenteuressentiellement pour le retrait. Il y a plusieurs raisons à ceniveau. D’abord, il y a le problè-me d’éducation du détenteurde carte bancaire. Onremarque que les trois pre-miers mois d’usage de la cartechez un client définissentgénéralement l’usage qu’il enfait. C’est lors de la mise àdisposition de la carte au clientqu’il faut essayer de l’éduquer,en l’informant qu’il a à sa dispo-sition une carte de retrait et depaiement, et lui expliquer qu’ilne supporte aucune commis-sion lors du paiement d’unetransaction au niveau des TPE,et que les transactions se fontde manière sécurisée. Ensuite, il faut encourager lesdétenteurs de cartes à utiliserce moyen de paiement via descampagnes de marketing et decommunication, et surtout acti-ver l’usage de la carte en luioffrant la possibilité de gagnerquelque chose en utilisant sacarte lors des paiements, ou enlui offrant des remises sur l’opé-ration, etc. Il faut donc activerl’utilisation et régulièrementréactiver l’utilisation de la cartecomme moyen de paiementchez le client. En outre, il faut mettre en placeune stratégie qui colle bien aumode de vie d’un Marocain. Parexemple, pour un salarié, onpeut reproduire sa journée detravail et tracer toutes les trans-actions qu’il a l’habitude deréaliser quotidiennement (paie-ment du ticket du bus, déjeunerdans un snack, café, ticket debus retour, etc.) et essayer d’of-frir des solutions de paiementqui s’y adaptent. Enfin, il y a lafaiblesse du réseau d’accepta-tion actif qu’il faut aussi élargir. En somme, il faut trouver lescatalyseurs qui vont changerces habitudes de payer en cash.

Propos recueillis par Moussa Diop

>>

N°932 •30/04/2015

30Finances

La Tribunenouvelle

M. Driss Benchikhnommé Directeurpar Interim del’Office desChanges

M. Mohammed Boussaïd,

ministre de l’Economie et des

Finances, a nommé M. Driss

Benchikh en qualité de

Directeur par Intérim de

l’Office des Changes. Cette

nomination intervient après le

départ à la retraite de M.

Jaouad Hamri qui assurait la

Direction de l’établissement

depuis le 30 juin 2010.

M. Driss Benchikh est écono-

miste de formation. Il a exercé

ses fonctions au sein de

l’Inspection de l’Office des

Changes en tant qu’Inspecteur

avant d’occuper, en mai 2011, le

poste de Chef du Département

Audit et Contrôle de Gestion au

sein du même établissement.

mondial 500 millions depersonnes au cours des 5 pro-chaines années. Pour y arriver,nous devons travailler avectoutes les parties prenantes etparticulièrement les premiè-res intéressées, les gouverne-ments. Sur le continent africain, noustravaillons aujourd’hui avecbeaucoup de gouvernementpour assurer une inclusionfinancière au profit de leurspopulations. A titre d’exemple,avec l’Afrique du Sud, nousavons travaillé dans l’inclusionfinancière des populationsdans l’amélioration de la distri-bution de la couverture sociale: allocation familiale, allocationchômage, allocations étudiants,allocations femmes handica-pées, etc. Ces produits étaientdistribués par le gouvernementsud-africain de manière ineffi-cace, à des personnes qui sou-vent n’avaient pas de comptebancaire. Nous avons dématé-rialisé l’administration, la ges-tion et la distribution de cesaides sociales, en lançant lacarte SAASA -South AfricainSocial Securities Agency.Aujourd’hui, ce sont 12 millionsde cartes qui ont été émises,dont 2 millions au profit de per-sonnes qui n’avaient pas decomptes bancaires. En Egypte, nous avons signérécemment un accord avec legouvernement, visant l’inclu-sion financière de 65 millionsd’égyptiens exclus du systèmebancaire et financier. A ce titre,nous utilisons des solutions glo-bales qui incluent le paiementmobile et la carte de paiement.

Qu’en est-il du Maroc ?De la même manière, nouscomptons développer des solu-tions comme celles-ci au Maroc,tout en essayant de répondre àcertains besoins spécifiques duRoyaume. A titre d’exemple,nous pouvons contribuer àaider le Gouvernement maro-cain à relever certains défisdans un domaine comme celuide la compensation, à titred’exemple. Si nous prenons laCaisse de Compensation, dontla facture au niveau du budgetreste encore importante alorsque les subventions ne profi-tent pas aux populations lesplus démunies, il y a des solu-tions que nous avons expéri-

mentées avec succès dansd’autres pays, et qui peuventcontribuer à un meilleur ciblagedes bénéficiaires des subven-tions accordées par l’Etat maro-cain à certaines couches de lapopulation. Ainsi, en Egypte,par exemple, nous avons tra-vaillé sur des programmes simi-laires par lesquels nous avonslancé des cartes bancaires quiincluent plusieurs applications,dont chacune correspond à unproduit subventionné. Parmices applications, il y avait cellesconcernant le sucre, les pâtesalimentaires, l’essence, etc. Etle bénéficiaire de la carte pou-vait acquérir des biens concer-nant ces produits, dans la limitedu plafond qui lui avait étéalloué mensuellement pourchaque produit. Cette solutiona permis de mieux cibler les per-sonnes à qui sont destinés lessubventions, tout en permet-tant un contrôle sur leur accèsaux produits subventionnés.Avec nos solutions, nous arri-vons à permettre aux Etats demieux cibler les bénéficiairesdes subventions sur un certainsnombre de produits de premiè-re nécessité (sucre, pâtes, fari-ne, etc.), et en même tempsnous contribuons à l’éducationfinancière des populations.

Au niveau des commerçants équi-pés de Terminaux de paiementélectroniques (TPE), le problèmed’acceptation se pose avec acuité.Comment MasterCard compte-t-elle aider à faire face au défi del’acceptation des cartes en Afrique? Et au Maroc en particulier ? L’acceptation est un défi et unchallenge très important auniveau de la région. Il faut enconséquence élargir le réseau.Aujourd’hui au Maroc, onrecense quelque 35 000 pointsde vente équipés de terminauxde paiement électroniques(TPE). Les initiatives prises der-nièrement par Bank Al-Maghrib, visant à ouvrir le mar-ché à d’autres opérateurs enautorisant d’autres institutionsà faire de l’acquisition commer-çant (Barid Al-Maghrib et m2mGroup), et en permettant àd’autres de faire le traitementdes transactions domestiques(switchs nationaux). MasterCard, devenu switchnational, compte contribueractivement à équiper davan-

tage de commerçants et à amé-liorer les acceptations. Nousdisposons pour cela une straté-gie et des objectifs très clairs.En termes d’objectifs, notreobjectif est d’atteindre 100 000points de vente actifs d’ici 3ans, contre 35 000 actuelle-ment. De plus, nous voulonsmettre en place des TPE actifset non inactifs, sachant qu’unnombre important de TPEinstallés au Maroc sont inactifs.Pour arriver, nous avons misen place une stratégie quicible à la fois les commerçantsde proximité et les paiementsde factures (bill-payment). Auniveau des commerces de pro-ximité, nous allons nousappuyer sur les dernièrestechnologies, que ce soit lemPOS (mobile Point of Sales)où le mobile devient, en rajou-tant un petit lecteur de cartes,un terminal de paiement, oubien en utilisant les technolo-gies sans-contact pour lestransactions de petits mon-tants, pour lesquelles il estnécessaire que les opérationsse fassent de manière rapide.Ainsi, ces développements seferont grâce à l’utilisation desnouvelles technologies.De plus, pour faire face à la pro-blématique d’acceptation, ilfaut, aussi bien au Maroc quedans les pays africains, quenous ayons une stratégie d’ac-ceptation orientée domes-tique. L’acceptation internatio-nale ne pose aucun problème,sachant que tous les hôtels 5 et4 étoiles et tous les grands res-taurants acceptent le paie-ment via le TPE. Donc, il fautdévelopper des outils qui per-mettent à tout le monde depouvoir payer ses achats chezle petit commerçant. Et pourencourager la culture du paie-ment par la carte afin qu’elles’impose, tous les partenaires(CMI, m2m Group, HPS, BankAl-Maghrib, prestataires tech-nologiques, etc.) doivent tra-vailler en étroite collaboration.Enfin, pour développer l’ac-ceptation, les gouvernementsaussi doivent participer à ceteffort, en encourageant lesentreprises et les commer-çants à accepter les cartes depaiement. En Corée du Sud,par exemple, le gouvernementoffre des taux d’impositionréduits aux commerçants sur

toutes les transactions depaiement électroniques.

Comment expliquez-vous la faibleutilisation des cartes commemoyens de paiement au Maroc ?Au Maroc, les cartes au paie-ment actives ne sont pas nom-breuses comparativement auvolume des cartes en circula-tion sur le marché. C’est uneréalité, la plupart des cartessont utilisées par leur détenteuressentiellement pour le retrait. Il y a plusieurs raisons à ceniveau. D’abord, il y a le problè-me d’éducation du détenteurde carte bancaire. Onremarque que les trois pre-miers mois d’usage de la cartechez un client définissentgénéralement l’usage qu’il enfait. C’est lors de la mise àdisposition de la carte au clientqu’il faut essayer de l’éduquer,en l’informant qu’il a à sa dispo-sition une carte de retrait et depaiement, et lui expliquer qu’ilne supporte aucune commis-sion lors du paiement d’unetransaction au niveau des TPE,et que les transactions se fontde manière sécurisée. Ensuite, il faut encourager lesdétenteurs de cartes à utiliserce moyen de paiement via descampagnes de marketing et decommunication, et surtout acti-ver l’usage de la carte en luioffrant la possibilité de gagnerquelque chose en utilisant sacarte lors des paiements, ou enlui offrant des remises sur l’opé-ration, etc. Il faut donc activerl’utilisation et régulièrementréactiver l’utilisation de la cartecomme moyen de paiementchez le client. En outre, il faut mettre en placeune stratégie qui colle bien aumode de vie d’un Marocain. Parexemple, pour un salarié, onpeut reproduire sa journée detravail et tracer toutes les trans-actions qu’il a l’habitude deréaliser quotidiennement (paie-ment du ticket du bus, déjeunerdans un snack, café, ticket debus retour, etc.) et essayer d’of-frir des solutions de paiementqui s’y adaptent. Enfin, il y a lafaiblesse du réseau d’accepta-tion actif qu’il faut aussi élargir. En somme, il faut trouver lescatalyseurs qui vont changerces habitudes de payer en cash.

Propos recueillis par Moussa Diop

>>

www.i-conferences.org/cartesafrique

CARTESAFRIQUE 2015

ET LA PRESSE EN PARLE...

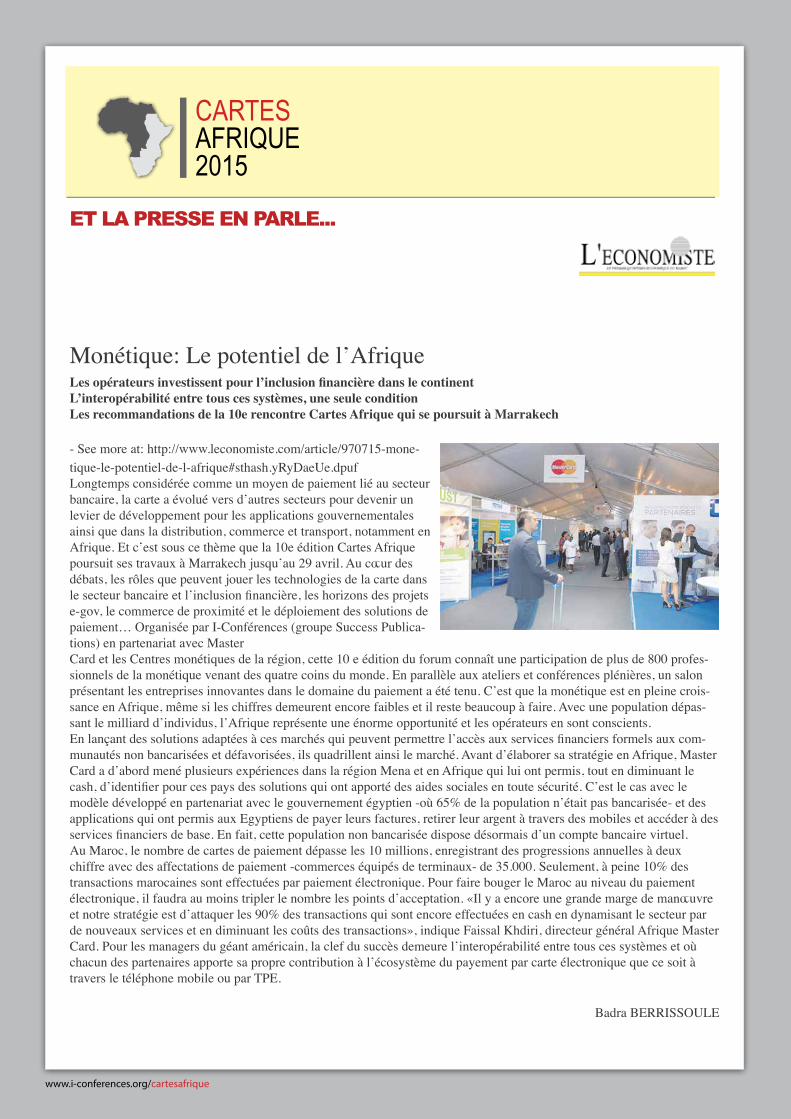

Monétique: Le potentiel de l’AfriqueLes opérateurs investissent pour l’inclusion financière dans le continentL’interopérabilité entre tous ces systèmes, une seule conditionLes recommandations de la 10e rencontre Cartes Afrique qui se poursuit à Marrakech