Embed Size (px)

Citation preview

1

CAUSALITÉ ENTRE LE TAUX DE CHANGE RÉEL ET LA

CROISSANCE ÉCONOMIQUE : APPLICATION À UN PANEL

DE PAYS EN DÉVELOPPEMENT

KHALIL FADI‡

‡Univ. Orléans, CNRS, UMR 7322, LEO, F45067, Orléans, France, e-mail : [email protected]

Résumé

Cet article s’intéresse au concept de causalité en panel. Les approches de Konya (2006) et de

Dumitrescu et Hurlin (2011) ont été retenues pour tester la (non) causalité au sens de Granger

(1969) entre le taux de change réel et la croissance économique dans les pays en

développement. Nous avons choisi un panel de trois groupes de pays (BRICS 1, l’organisation

de coopération de Shanghai (OCS) 2, et les Tigres asiatiques

3) et utilisé le flux

d’investissements directs comme variable de contrôle. Les résultats indiquent que le test de

Konya (2006) rejette moins l’hypothèse de non causalité que celui de Dumitrescu et Hurlin

(2011). L’analyse montre que la sous-évaluation des monnaies des pays du panel (notamment

les pays de l’organisation de coopération de Shanghai (OCS)) a causé une baisse de la

croissance économique sur la période 1990-2012. Le flux d’investissements directs joue un

rôle crucial pour stimuler la causalité entre la croissance économique et le taux de change

réel.

Mots-clés : Causalité au sens de Granger (1969), Panel, Taux de change réel, Croissance,

BRICS, Shanghai, Tigres asiatiques.

1 BRICS : accord économique et politique composé de cinq pays (Brésil, Russie, Inde, Chine, et Afrique du Sud) qui sont

considérés comme des grandes puissances économiques émergentes dans le monde. 2 SHANGHAI (OCS) : organisation intergouvernementale régionale qui a pour but d’améliorer la coopération économique et

régler le problème de frontières entre les membres. Elle regroupe la Russie, la Chine ainsi que les anciennes Républiques soviétiques (Kazakhstan, Kirghizistan, Tadjikistan, Ouzbékistan). Elle se compose en outre de pays voisins partenaires ou observateurs (Inde, Pakistan, Biélorussie, Turquie, Iran). 3 Tigres asiatiques (TA) : groupe économique comportant cinq pays asiatiques (la Thaïlande, la Malaisie, l’Indonésie, le

Viêt Nam et les Philippines) nouveaux exportateurs qui connaissent une croissance économique rapide.

2

1- Introduction :

L’une des tâches les plus importantes de l'économétrie est de découvrir les relations causales

entre les variables économiques et de les distinguer des relations fallacieuses. Seules les

relations causales sont utiles pour fournir des recommandations dans le domaine des

politiques économiques, car elles permettent d’étudier la réaction des variables économiques

suite à la modification ou à l’adoption de nouvelles politiques économiques.

Le concept de causalité est habituellement utilisé en séries chronologiques. La non causalité

au sens de Granger (1969) est l’approche la plus utilisée. Elle est basée sur l’idée qu’une

variable cause d’autres variables , si l’incorporation d’informations de dans l’équation

de peut améliorer la prédiction avancée de .

Dans la réalité économique, une relation de causalité entre deux variables économiques dans

un pays peut également exister dans d’autres pays. L’application d’un test de (non) causalité

sur données de panel est alors intéressante pour tenir compte des effets interindividuels.

L’utilisation de données de panel nous permet non seulement d’augmenter la puissance du test

de (non) causalité par incorporation des effets individuels, mais aussi de prendre en compte

l’hétérogénéité (des relations de causalité et des paramètres autorégressifs et de régression)

existante dans le modèle de panel. Par ailleurs, le panel nous permet d’analyser la relation de

causalité en utilisant plusieurs méthodes qui diffèrent selon les approches utilisées pour

estimer le modèle de panel (Pooled Mean, Seemingly unrelated regression, 2SLS, 3SLS,

GMM….etc.) 4.

En revanche, l’application d’un test de non causalité en panel soulève des questions

concernant la cohérence de l’effet des relations de causalité (s’il existe) pour tous les

individus dans le panel. Autrement dit, il est possible qu’une variable causale ait un impact

positif sur certains individus et un impact négatif sur d’autres. Cela est dû peut-être à la

différence de structure économique entre les individus du panel considéré, ce qui conduit à

des résultats erronés. Il est alors important de vérifier la structure du panel dans la base de

données considérée avant d’appliquer un test de causalité.

Dans tous les cas, les approches de la littérature économétrique concernant les tests de (non)

causalité sur des données de panel ne présentent pas encore une grande diversité. Néanmoins,

deux catégories peuvent être distinguées selon la manière dont les économètres traitent les

4 L’existence d’une dépendance individuelle (contemporaine ou dynamique) influe aussi sur la décision

d’utiliser une méthode d’estimation.

3

paramètres de la variable dépendante retardée et les autres régresseurs (Erdil et Yetkiner ,

2005). La première catégorie, notamment les approches de Chamberlain (1983), Hsiao (1986),

Holtz-Eakin et al. (1985) et Weinhold (1996), considère à la fois l'hétérogénéité individuelle

et l’hétérogénéité temporelle. La deuxième catégorie considère uniquement l’hétérogénéité

individuelle des paramètres de panel. Elle comprend notamment les approches de David et

Colin (2003), Hurlin et Venet (2001), Konya (2006) et Dumitrescu et Hurlin (2011).

Dans ce travail, nous nous intéressons aux tests de non causalité de la deuxième catégorie. En

effet, nous présentons une étude économétrique de la (non) causalité au sens de Granger

(1969) dans les panels hétérogènes, en nous appuyant sur l’approche de Dumitrescu et Hurlin

(2011). Cette approche est utilisée pour tester l’existence d’une relation de causalité entre le

taux de change réel et le taux de croissance économique dans 19 pays en développement5.

Notre travail prend également en considération l’approche de Konya (2006) 6 pour tester la

(non) causalité entre ces deux variables. En outre, étant donné qu'il est important de faire des

tests préliminaires (test de spécification, sélection de retards, test de stationnarité) avant de

réaliser un test de causalité, nous mettons en œuvre certains de ces tests associés à des

données de panel, qui sont différents de ceux considérés dans le cas de séries chronologiques.

En ce qui concerne le test de Dumitrescu et Hurlin (DH) (2011), l’approche est basée sur la

moyenne empirique des statistiques (WALD) de (non) causalité de Granger calculées pour

chaque individu. En réalité, cette approche constitue une extension des tests standards de

(non) causalité en séries temporelles, auxquels s’ajoute la dimension individuelle.

Konya (2006) a adopté une approche de panel basée sur le système SUR (Seemingly

Unrelated Regression) et le test de WALD avec des valeurs critiques obtenues par des

techniques de bootstrap. Cette approche ne conditionne pas l’existence d’une hypothèse jointe

pour les paramètres de tous les individus (comme l’approche de David et Colin, 2003). En

outre, Konya a considéré un modèle de panel dynamique, en appliquant une procédure de

bootstrap pour construire son système SUR afin de tester la non causalité.

Étant donné que l’approche de Konya (2006) est basée sur le système SUR, elle prend en

compte la corrélation individuelle contemporaine (possible) entre les résidus. Dumitrescu et

Hurlin (2011) ont quant à eux construit leur test en considérant un modèle de panel à effets

5 Nous avons choisi trois organisations économiques qui regroupent ces 19 pays émergents et en

développement : BRICS, SHANGHAI, Tigres asiatiques. 6 Konya (2006) a appliqué son approche pour tester la (non) causalité au sens de Granger entre les exportations

et la croissance dans les pays de l’OCDE.

4

fixes dont les résidus sont indépendamment distribués entre les individus. Néanmoins, ils ont

effectué un bootstrap en autorisant la dépendance individuelle afin de proposer des valeurs

critiques pour T et N finis. Par ailleurs, les deux approches nous permettent de calculer les

statistiques individuelles, mais celle de DH (2011) a été développée et évaluée afin d’obtenir

une statistique de moyenne empirique des statistiques individuelles, ainsi que pour extraire sa

distribution asymptotique et semi-asymptotique respectivement quand la dimension

temporelle est infinie et fixe.

Cependant, il est important de noter que Dumetriscu et Hurlin (2011) proposent une approche

fondée sur un modèle stationnaire pour éliminer les effets de non stationnarité, néfaste à la

normalité supposée dans cette approche. L’approche de Konya (2006) n’exige pas, quant à

elle, la stationnarité pour effectuer le test de causalité, puisqu’elle est basée sur un bootstrap

qui simule la distribution empirique de la statistique considérée.

Outre la comparaison théorique entre ces deux tests, une étude empirique de (non) causalité

au sens de Granger (1969) entre le taux de change et la croissance économique est présentée

ci-après. D’une part, cette application nous montre les différences de résultats entre les deux

approches étudiées ici, tout en testant l’existence d’une causalité entre ces deux variables.

Notamment, il est pertinent d’analyser ce type de relation dans le contexte de panels, puisqu’il

est associé au concept d’interdépendances macroéconomiques entre les pays. D’autre part, en

tant qu’enjeu économique important, cette relation joue un rôle crucial pour déterminer les

politiques fiscales ou monétaires dans l’économie, en montrant la réaction de la croissance

économique face aux changements des taux de change réel. À titre de rappel, nous

considérons ici le taux de change réel et non le taux de change nominal, car le taux réel est

considéré plus efficace pour refléter plus précisément la compétitivité internationale d’un

pays.

En réalité, des travaux empiriques soulignent qu’une instabilité dans le taux de change tend à

déstabiliser la croissance. Par exemple, une surévaluation du taux de change peut entraîner

une diminution de la croissance du commerce extérieur, alors qu’une sous-évaluation

importante a pour effet d’accélérer la croissance [Collins et Razin, 1997 ; Domaç et Shabsigh,

1999]. Par ailleurs, la relation entre le taux de change réel et la croissance passe par plusieurs

canaux de transmission, qui peuvent affecter la causalité entre ces deux variables. En effet,

plus la structure économique et industrielle est développée, plus la causalité entre ces deux

variables se renforce. Nous ajoutons alors le flux d’investissements directs comme troisième

5

variable dans notre analyse. En effet, l’investissement étant un déterminant essentiel de la

croissance, il affecte la relation de causalité sous-jacente, et le flux d’investissements améliore

la productivité locale et la compétitivité internationale de l’économie, ce qui soutient la

monnaie nationale. Dans ce contexte, le choix du régime de change adopté (flexible ou

crédible), a des impacts sur l’investissement (notamment direct). Par exemple, une stabilité du

taux de change a pour effet de réduire l’incertitude des investisseurs, en entraînant une hausse

du ratio d’investissements par rapport au PIB (Benassy-Quere et al., 2001). Cela est aussi lié

au degré de réforme financière et administrative dans l’économie considérée, qui assure des

bonnes conditions pour l’investissement indirect.

Notre travail s’organise selon le schéma suivant : la deuxième section est consacrée à un

exposé des deux approches de tests de (non) causalité en panel (Konya (2006) et Dumitrescu

et Hurlin (2011)). Un aperçu de la relation entre le taux de change et la croissance, des

déterminants et des canaux de transmission entre ces deux variables sont présentés dans la

troisième section. La quatrième section est consacrée à une étude économétrique en exposant

un état des lieux des travaux les plus récents concernant la relation entre le taux de change et

la croissance sur des données de panel. Cette section introduit également une application

économétrique de l’approche de Konya (2006) et de DH (2011). La cinquième section conclut

ce travail.

2- Présentation des approches de Konya (2006) et de Dumitrescu et

Hurlin (2011)

Ces deux approches ont construit leurs tests dans un modèle de panel hétérogène, ce qui nous

permet de mieux les comparer.

2-1- Test de Konya (2006)

Comme il a été mentionné plus haut, Konya (2006) a utilisé le système SUR (Seemingly

unrelated regression) pour estimer son modèle et pour construire son approche afin de tester

la (non) causalité au sens de Granger entre les exportations et la croissance. Le système SUR

est basé sur l’idée que les équations (représentant l’équation de chaque individu) sont

instantanément corrélées entre elles par le terme de résidus. En outre, ce système nécessite

pour son estimation que la dimension temporelle soit supérieure à la dimension individuelle.

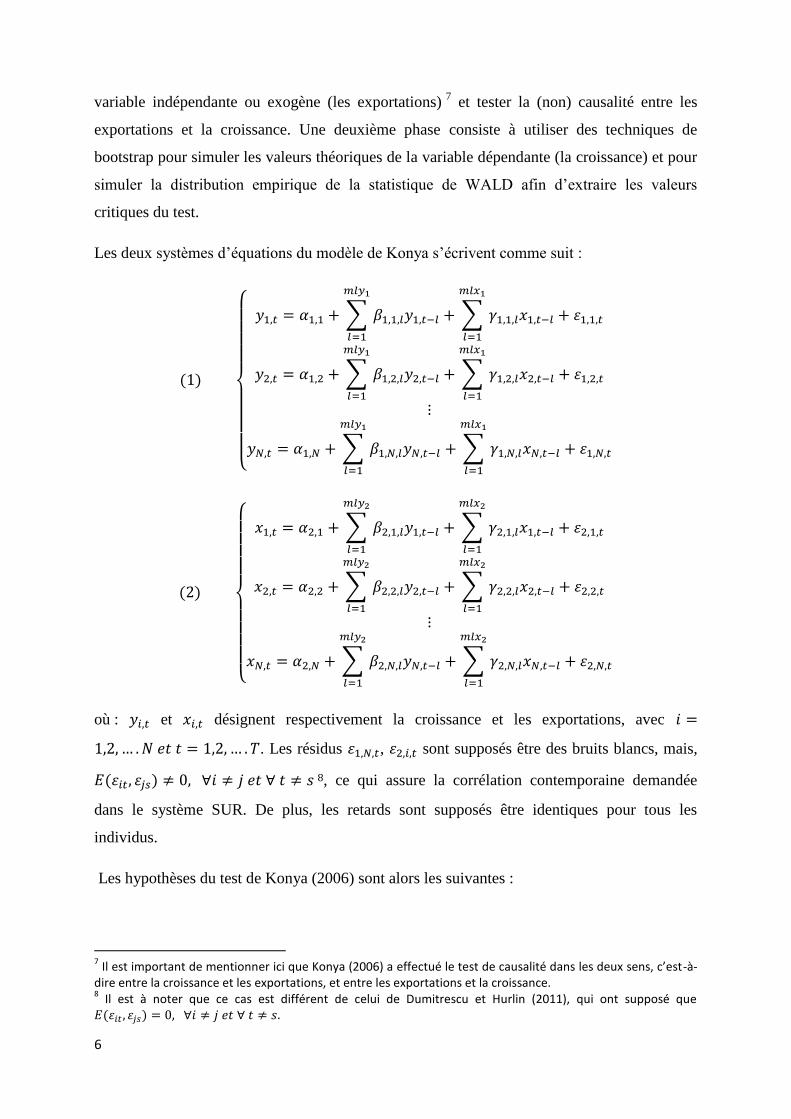

L’approche de Konya (2006) comporte deux étapes: tout d’abord, il s’agit d’utiliser un test de

WALD pour tester les restrictions (pour chaque individu) imposées sur les paramètres de la

6

variable indépendante ou exogène (les exportations) 7 et tester la (non) causalité entre les

exportations et la croissance. Une deuxième phase consiste à utiliser des techniques de

bootstrap pour simuler les valeurs théoriques de la variable dépendante (la croissance) et pour

simuler la distribution empirique de la statistique de WALD afin d’extraire les valeurs

critiques du test.

Les deux systèmes d’équations du modèle de Konya s’écrivent comme suit :

où : et désignent respectivement la croissance et les exportations, avec

. Les résidus , sont supposés être des bruits blancs, mais,

8, ce qui assure la corrélation contemporaine demandée

dans le système SUR. De plus, les retards sont supposés être identiques pour tous les

individus.

Les hypothèses du test de Konya (2006) sont alors les suivantes :

7 Il est important de mentionner ici que Konya (2006) a effectué le test de causalité dans les deux sens, c’est-à-

dire entre la croissance et les exportations, et entre les exportations et la croissance. 8 Il est à noter que ce cas est différent de celui de Dumitrescu et Hurlin (2011), qui ont supposé que

7

2-2- Test de DH (2011)

Dumitrescu et Hurlin (2011) ont utilisé la moyenne des statistiques individuelles de WALD

pour tester la (non) causalité au sens de Granger (1969) dans un panel hétérogène. Cette

approche est basée sur le modèle de panel suivant :

où : désigne le nombre de retards, qui est identique pour tous les individus, ainsi que pour

les deux variables. Il est à remarquer que le modèle est un modèle panel à effets fixes

(individuels). De plus les hypothèses suivantes sont supposées satisfaites :

sont indépendamment distribués selon une loi normale : ,

.

sont indépendamment distribués entre les individus :

Les deux variables sont stationnaires, i.e. et sont indépendantes de , et

, dépendent uniquement de la différence .

Dans le contexte du test de (non) causalité en panel, Hurlin et Venet (2003) et Dumitrescu et

Hurlin (2011) ont étudié les quatre types d’hypothèses suivants :

Non causalité homogène (HNC) : sous réserve des composantes d’erreur

spécifique au modèle, il n’existe aucune relation de causalité individuelle.

Causalité homogène (HC) : il existe N relations de causalité, les prédicteurs

individuels obtenus par les valeurs retardées de , sont identiques et le

modèle est totalement homogène (à l’exception des effets individuels).

Causalité hétérogène (HEC) : il existe N relations de causalité, mais les

prédicteurs individuels obtenus par les valeurs retardées de , sont

hétérogènes.

Non causalité hétérogène (HENC) : suppose qu’il existe au moins une relation de

causalité pour un sous-groupe d’individus.

8

Dans l’approche de DH (2011), l’hypothèse nulle considérée est l’hypothèse de non causalité

homogène (HNC) contre l’alternative (HENC), selon laquelle il existe au moins une relation

de causalité pour un sous-groupe d’individus. Autrement dit :

Soit le nombre d’individus. Alors,

Étant donné qu’il est susceptible d’y avoir une relation de causalité entre deux variables

économiques pour un groupe de pays et non pour un autre, on remarque que les hypothèses du

test de DH (2011) nous permettent de prendre en compte l’hétérogénéité de l’existence d’une

relation de causalité entre les individus.

À partir des hypothèses précédentes, les auteurs proposent la statistique suivante :

où : 9 désigne la statistique individuelle associée à l’hypothèse pour l’individu .

Par ailleurs, ils ont montré que pour T et N élevés, et selon le théorème central limite de

Lendberg-Levy, la statistique converge vers une loi normale

, où :

et , où désigne le nombre de retards correspondant ici au nombre de

contraintes. S’ensuit la statistique standardisée de

;

où : , puis N, tendent vers l’infini.

Mais, lorsque T est fixe, cette statistique ne converge pas vers une loi standard. En revanche,

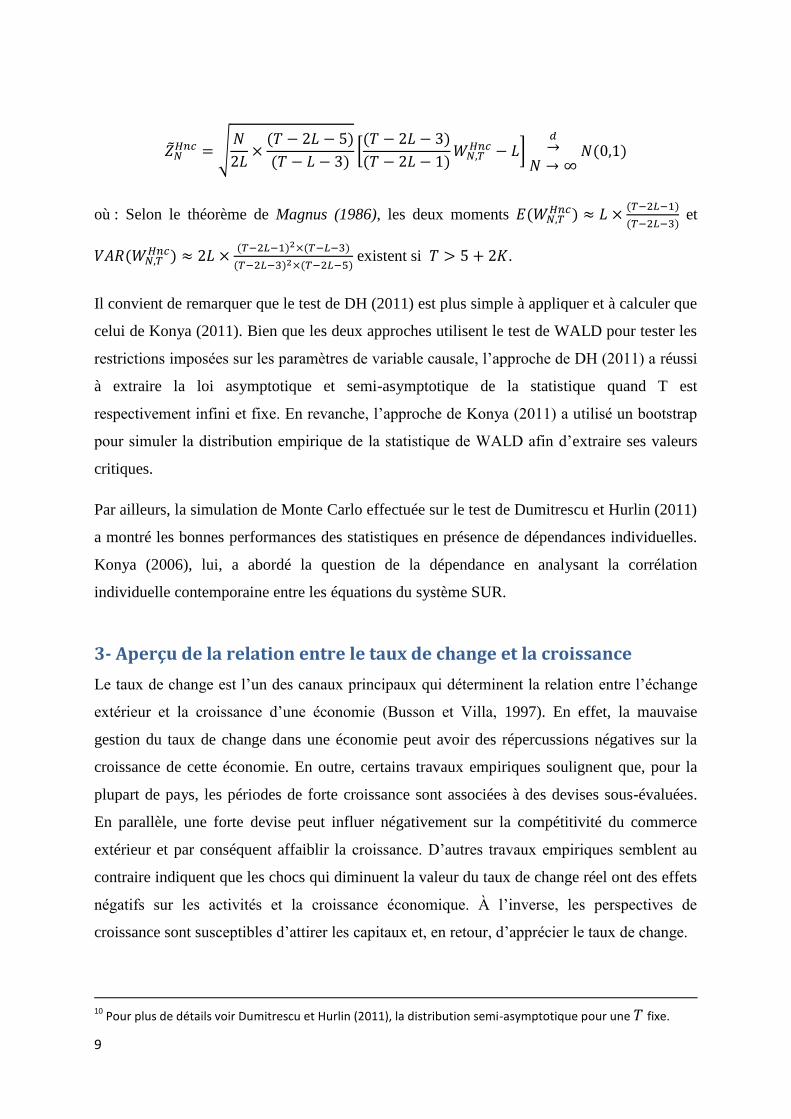

Dumitrescu et Hurlin (2011) ont montré que pour une fixe, et selon le théorème central

limite de Lyapunov, la statistique standardisée suivante ressort 10 ;

9 suit une loi de où : désigne le nombre de contraintes imposées. (pour plus de détails, Voir

théorème 1, Dumitrescu et Hurlin, 2011).

9

où : Selon le théorème de Magnus (1986), les deux moments

et

existent si .

Il convient de remarquer que le test de DH (2011) est plus simple à appliquer et à calculer que

celui de Konya (2011). Bien que les deux approches utilisent le test de WALD pour tester les

restrictions imposées sur les paramètres de variable causale, l’approche de DH (2011) a réussi

à extraire la loi asymptotique et semi-asymptotique de la statistique quand T est

respectivement infini et fixe. En revanche, l’approche de Konya (2011) a utilisé un bootstrap

pour simuler la distribution empirique de la statistique de WALD afin d’extraire ses valeurs

critiques.

Par ailleurs, la simulation de Monte Carlo effectuée sur le test de Dumitrescu et Hurlin (2011)

a montré les bonnes performances des statistiques en présence de dépendances individuelles.

Konya (2006), lui, a abordé la question de la dépendance en analysant la corrélation

individuelle contemporaine entre les équations du système SUR.

3- Aperçu de la relation entre le taux de change et la croissance

Le taux de change est l’un des canaux principaux qui déterminent la relation entre l’échange

extérieur et la croissance d’une économie (Busson et Villa, 1997). En effet, la mauvaise

gestion du taux de change dans une économie peut avoir des répercussions négatives sur la

croissance de cette économie. En outre, certains travaux empiriques soulignent que, pour la

plupart de pays, les périodes de forte croissance sont associées à des devises sous-évaluées.

En parallèle, une forte devise peut influer négativement sur la compétitivité du commerce

extérieur et par conséquent affaiblir la croissance. D’autres travaux empiriques semblent au

contraire indiquent que les chocs qui diminuent la valeur du taux de change réel ont des effets

négatifs sur les activités et la croissance économique. À l’inverse, les perspectives de

croissance sont susceptibles d’attirer les capitaux et, en retour, d’apprécier le taux de change.

10

Pour plus de détails voir Dumitrescu et Hurlin (2011), la distribution semi-asymptotique pour une fixe.

10

Certaines études empiriques soulignent que, indépendamment des cas d’augmentation ou de

réduction de la valeur du taux de change, sa stabilité est importante pour améliorer la

performance économique et ainsi accélérer la croissance. Une étude de Bosworth et al.(1995)

portant sur 88 pays industrialisés et en développement, indique que l’instabilité des taux de

change réels était nuisible à la croissance des exportations dans les pays d’Amérique Latine,

tandis qu’une stabilité des taux de change réels était importante pour promouvoir la croissance

dans les pays d’Asie de l’Est pendant la période 1960-1992. Ces résultats renforcent l’idée de

l’existence d’une relation négative entre la croissance économique et l’instabilité du taux de

change réel.

Afin de bien comprendre la relation entre le taux de change et la croissance, nous proposons

une explication des déterminants de chaque variable puis nous énoncerons les canaux de

transmission qui existent entre elles :

3- 1- Les déterminants du taux de change

La stabilité du taux de change est une condition nécessaire au développement économique. En

outre, le mouvement du taux de change est associé aux politiques fiscales et monétaires

adoptées par le gouvernement. Par exemple, une augmentation de la dépense publique peut

conduire à une perte de valeur du taux de change réel (Kemme et Roy, 2006). En revanche,

une hausse dans le ratio d’investissement par rapport au PIB peut entraîner une appréciation

du taux de change réel. Dans tous les cas, selon les modèles d’Edwards (1989) et Elbadawi

(1994) le taux de change réel est déterminé par les facteurs suivants :

La politique fiscale ou monétaire macroéconomique ;

Le taux de change nominal ;

Les valeurs passées du taux de change réel.

Notons que la politique fiscale ou monétaire consiste en des variables macroéconomiques

comme le terme du commerce extérieur, le degré d’ouverture de l’économie, le ratio

d’investissement par rapport au PIB, l’offre de crédit et la dépense publique. Dans ce

contexte, les politiques économiques disposent de plusieurs raisons pour considérer le taux de

change comme un mécanisme utile pour améliorer la performance économique. En effet, les

études empiriques montrent la forte relation qui existe entre le taux de change et les autres

outils adoptés par les politiques économiques d’une part et les activités économiques d’autre

part.

11

3-2- Les déterminants de la croissance économique

Quels sont les déterminants de la croissance économique ? Comment mesure-t-on la

croissance d’une économie ?

Lorsque l’on parle de taux de croissance, on parle en réalité de la croissance du produit

intérieur brut (PIB). Ce dernier est considéré comme un indicateur de la santé et de la

performance d’une économie. Le PIB est défini par la valeur de production des biens et

services réalisée par les agents économiques (ménages, entreprises, administrations publiques)

résidant dans un pays. Le taux de croissance du PIB d’un pays est calculé habituellement en

devise nationale et ainsi ajusté par le taux de change vers le dollar pour chaque année.

La croissance économique est renforcée par une balance commerciale bien performante, et

ainsi par la bonne utilisation des investissements. De plus, elle est fortement associée aux

politiques qui conduisent à réduire la dépense publique relative à des activités non-

productives (Barro, 2013). Les déterminants de la croissance peuvent aussi être classés en

deux catégories. La première est associée aux politiques monétaires (le régime de change, le

taux d’intérêt, les réserves obligatoires, etc). Par exemple, une hausse du taux d’intérêt a pour

effet de freiner l’investissement et l’emploi et mène ainsi à un effondrement de la croissance.

La deuxième catégorie concerne les politiques fiscales (allocation de revenus, impôts, lutte

contre le chômage, etc.) adoptées par l’État. En effet, l’allocation des revenus et les

opportunités d’éducation sont considérées comme étant l’un des facteurs les plus cruciaux qui

influent sur la croissance économique.

La relation de causalité entre le taux de change et la croissance peut être bidirectionnelle. Cela

dépend de la performance et de la structure industrielle de l’économie. Dans ce contexte, il est

intéressant de découvrir les canaux par lesquels le taux de change influe sur le taux de

croissance, et vice versa ;

3-3- Les canaux de transmission entre le taux de change et la croissance

Les politiques économiques adoptées par les banques centrales d’une économie utilisent le

taux de change comme un outil pour régler la croissance et la performance économique. En

outre, les activités macroéconomiques indiquent plusieurs canaux par lesquels la croissance

peut réagir à un mouvement du taux de change. Toutefois, ces canaux sont parfois

contradictoires et ne permettent pas de déterminer un impact clair. Il est possible de résumer,

selon notre aperçu de la littérature, les mécanismes de transmission entre le taux de change et

la croissance économique selon plusieurs axes comme suit :

12

3-3-1- Évaluation du taux de change

L’appréciation erronée d’une devise dans une économie peut influer sur la croissance

économique. Par exemple, une surévaluation de la monnaie dans une économie affecte

négativement à court terme la compétitivité internationale des produits nationaux de cette

économie. Cette surévaluation peut affaiblir la confiance des entreprises et des

consommateurs, en réduisant le taux d’épargne et d’investissement, ce qui a pour effet

d’entraver la croissance économique. De même, à long terme, un taux de change fort conduit

à diminuer le taux d’inflation, et ainsi à favoriser la compétitivité des secteurs industriels

dépendants de l’importation de matières premières 11

.

Une sous-évaluation de la devise peut, en revanche, stimuler le commerce externe et

encourager la demande intérieure, en accélérant, par conséquent, la croissance économique.

C’est notamment le cas lorsqu’il existe une efficace élasticité de la demande d’exportations et

d’importations et une capacité excédentaire de l’économie. Une sous-évaluation du taux de

change peut toutefois augmenter les coûts de production et avoir des effets inflationnistes sur

le taux de croissance réel.

3-3-2- Stabilité du taux de change

Dans un autre contexte, un taux de change stable permet de diminuer les coûts associés aux

transactions de commerce international. Cela entraîne une stimulation de l’investissement et

par conséquent une augmentation de la croissance (Schanbl, 2008). Cela s’explique par le fait

qu’un taux de change stable peut réduire le risque pour la monnaie de perdre sa valeur à long

terme, ce qui diminue par conséquent les taux d’intérêt. Dans ce contexte, (Collins, 1996) a

indiqué que la stabilité du taux de change réel tend à être associée à une croissance

économique rapide, tandis que la flexibilité est associée à un accroissement de la volatilité de

change. Cette volatilité augmente le risque de la profitabilité des activités économiques

(l’export) et le taux d’intérêt, tout en conduisant à une baisse du ratio d’investissement par

rapport au PIB. Mais, ce rôle de stabilité du taux de change requiert à long terme un

commerce stable, ainsi qu’une structure économique et financière développée pour assurer un

système de taux de change stable.

À l’inverse, certains travaux empiriques comme [Levy-Yeyati et Sturzenegger, 2005] ont

indiqué que les pays en développement, dont les régimes de change est moins flexibles, sont

associées à une croissance plus lente. 11

Il est toutefois important de mentionner ici qu’une diminution des prix des biens importés peut atténuer la demande sur les produits nationaux et conduire à une récession économique.

13

3-3-3- Régime de change adopté

Ce concept est lié au canal précédent. En fait, certains pays tendent à stabiliser et à renforcer

la confiance en leur monnaie nationale, en la liant aux monnaies internationales (dollar, euro,

etc.). Un régime de taux de change fixe peut alors conduire à une réduction des taux d’intérêt,

en favorisant, par la suite, l’investissement et la croissance. En effet, l’adoption d’un taux de

change unique a par exemple favorisé la croissance dans la région européenne (Commission

européenne, 1990).

De même, d’autre pays font valoir que les fluctuations du taux de change peuvent jouer un

rôle pour amortir ou absorber les chocs économiques. Mais, pour qu’un pays puisse profiter

d’un régime de change flottant, il doit s’appuyer sur un système financier suffisamment

développé. Les économistes favorables au régime fixe, justifient leur opposition au régime

flottant en affirmant que ce dernier s’accompagne, en général, d’une volatilité sévère du taux

nominal, ce qui peut freiner la croissance tout en réduisant les investissements et le niveau des

échanges extérieurs.

3-3-4- Degré d’ouverture de l’économie

L’ouverture au commerce international est un point crucial de la relation entre le taux de

change et le taux de croissance d’une économie. Dans ce contexte, le mouvement de l’export

est fortement lié à la gestion des taux de change réel. En effet, un taux de change réel bas

permet de renforcer la compétitivité internationale en conduisant à une augmentation des

exportations. Cette augmentation de la demande extérieure favorise la productivité locale en

développant également la structure du capital productif. Ce phénomène peut conduire à

soutenir la croissance dans une économie de plein emploi (Edward, 1993).

3-3-5- Développement du système financier

Le développement du système financier peut accélérer la croissance en facilitant l’accès aux

capitaux internationaux et en accroissant le taux d’épargne. En outre, l’amélioration de la

gestion des risques menée par un système financier développé peut avoir des effets positifs

sur la croissance, en offrant l’opportunité aux entreprises et aux producteurs de renforcer et de

gérer leurs ressources [Fischer, 2003 ; Fisman et Love, 2004]. Dans un autre contexte, Aghion

et al. (2005) ont souligné dans leur étude que la flexibilité du taux de change peut réduire la

croissance de pays ayant un niveau relativement faible de développement financier.

14

Remarquons que l’investissement est la variable économique commune à tous les canaux de

transmission mentionnés précédemment, ce qui reflète combien il est important de le prendre

en compte dans l’analyse de (non) causalité entre le taux de change et la croissance.

4- Étude économétrique

4-1- Un état des lieux des travaux les plus récents

Les travaux empiriques ont développé des approches économétriques pour modéliser la

relation entre le taux de change réel et d’autres variables macroéconomiques. En revanche,

peu de travaux se penchent sur les applications en panel relativement aux séries

chronologiques.

Parmi les travaux portant sur des données de panel, nous notons l’étude de Ghura et Grennes

(1993), les auteurs ont étudié 33 pays africains et montré que des politiques inappropriées de

taux de change semblaient être l’un des facteurs ayant contribué à la détresse économique des

pays étudiés durant la période considérée. L’étude de Klau (1998), qui touche 14 pays

d’Afrique subsaharienne, a indiqué que l’une des raisons principales de la faible performance

économique de ces pays pendant la période 1980-1996 est la surévaluation de leurs devises.

En parallèle, Yu Hsing (2006) a montré par son analyse du Venezuela qu’une dépréciation de

la devise nationale (le bolivar) a conduit à une augmentation du taux de croissance entre 1959

et 2001.

De plus, deux études connexes de Gala (2008) et Rodrik (2008) ont également montré une

relation négative entre la surévaluation de monnaie et la croissance économique dans les pays

développés.

En outre, Schanbl (2007) a utilisé des données de panel sur 41 pays appartenant à des UEM

(Union économique et monétaire) pour estimer l’impact négatif de la volatilité des taux de

change sur le taux de croissance. Dans cette étude, il a indiqué que la stabilité du taux de

change encourage le commerce et l’accès des capitaux et stabilise les activités

macroéconomiques, tout en accélérant la croissance. Cela reflète les résultats de politiques de

stabilisation macroéconomique adoptées par les pays émergents en Europe entre 1994 et

2005. Cette conclusion de Schanbl (2007) est cohérente avec celle de Vieira et al. (2013)

obtenue dans leur étude de 82 pays émergents et en développement. En effet, ces auteurs ont

souligné que la volatilité (stabilité) du taux de change a un coefficient négatif (positif)

significatif dans le modèle de panel de croissance estimé.

15

Par ailleurs, Vieira et MacDonald (2010) ont estimé un modèle de panel à effets fixes et

aléatoires pour montrer l’impact de la dépréciation (ou de l’appréciation) sur la croissance à

long terme. Selon l’étude, cette dernière réagit positivement (négativement) à la dépréciation

(appréciation) des taux de change dans 90 pays pendant la période 1980-2004. De plus, ces

auteurs ont recommandé dans leur conclusion que les économies de pays émergents et en

développement abandonnent les politiques d’appréciation de leurs monnaies au profit de

politiques de dépréciation, pour réaliser un bon taux de croissance.

Dans un autre contexte, une étude de Korinek et Servén (2010) a établi que, sous les

conditions d’avoir un progrès technologique et un secteur développé de biens échangeables, la

sous-évaluation de monnaie peut générer des gains dynamiques de la croissance associés à un

bon système d’asymétrie d’informations externes d’investissements.

4-2- Investigation économétrique

Notre étude porte essentiellement sur les pays émergents et en développement. Mais, pour

arriver à une analyse économique pertinente, nous nous intéressons à des pays dont la

structure économique est similaire (industrielle) et dont la performance économique converge

depuis ces dernières années. Par exemple, nous avons choisi des pays qui ont connu un taux

de croissance rapide pendant la dernière décennie, ainsi que des pays dont les marchés

semblent être moins chers que ceux des pays développés 12

. Notre étude se concentre sur des

pays qui ont récemment vécu un changement remarquable (plutôt positif) dans leur balance

commerciale, et par conséquent, dans leur PIB. Dans ce contexte, nous nous sommes intéressé

aux organisations économiques internationales qui comprennent des pays respectant les

scénarios économiques requis par notre recherche. En effet, le fait qu’un ensemble de pays

soient associés à un accord économique rapproche, d’une façon ou l’autre, leurs caractères

économiques par le processus de rattrapage économique. D’une part, cela servira, sans doute,

la structure de notre panel, en assurant que le mécanisme ou le comportement économique de

tous les individus est similaire. D’autre part, cela nous permettra de nous appuyer sur une

analyse cohérente de (non) causalité entre la croissance et le taux de change dans les pays

retenus. Tout ce qui précède nous permet de choisir des organisations telles que les BRICS,

l’organisation de coopération de Shanghai, , les Tigres asiatiques, qui comptent les 19 pays

membres suivants : [BRICS] : le Brésil, la Russie, l’Inde, la Chine, l’Afrique du Sud ;

[Organisation de coopération de Shanghai] : le Kazakhstan, le Kirghizistan, le Tadjikistan,

12

Voir l’effet de Balassa-Samuelson « un pays pauvre peut avoir un coût de vie inférieur à celui d’un pays riche».

16

l’Ouzbékistan, l’Iran 13

, le Pakistan, la Biélorussie, le Sri Lanka, la Turquie; [Tigres

asiatiques] : la Thaïlande, la Malaisie, l’Indonésie, le Viêt Nam, les Philippines. Notre base

de données de panel est ainsi composée des variables de taux de change réel et de taux de

croissance pour 19 pays (individus) sur 23 ans (1990-2012).

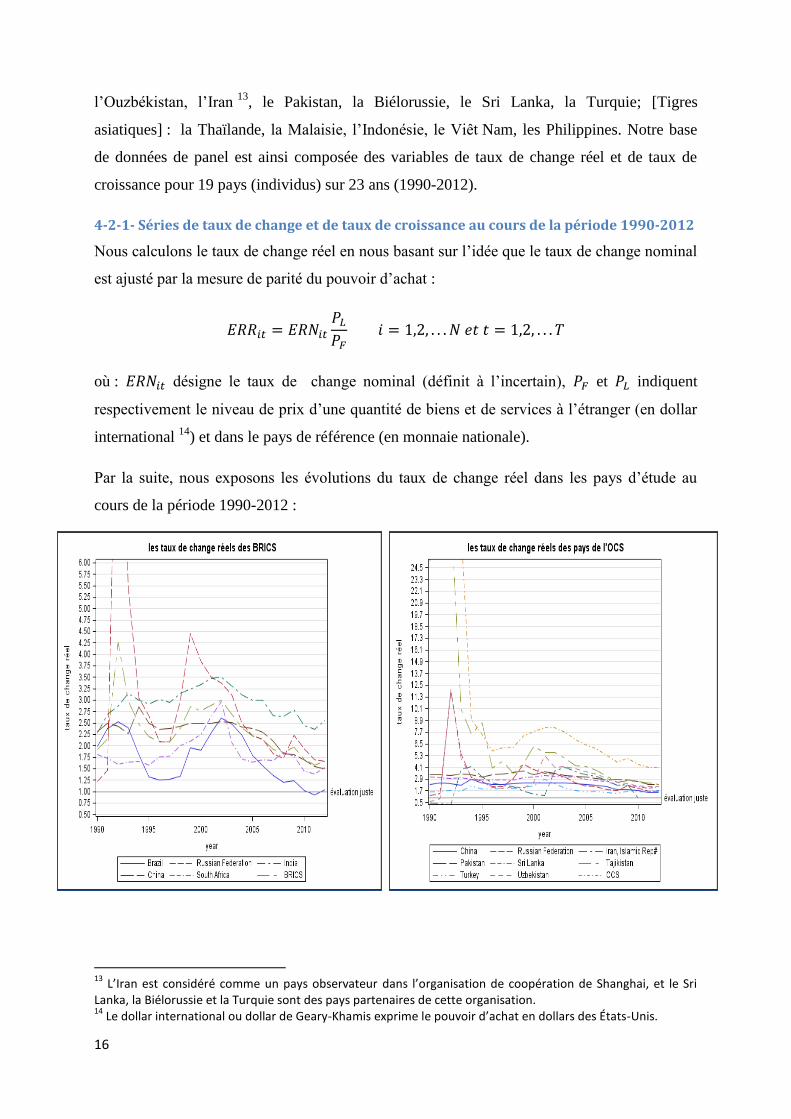

4-2-1- Séries de taux de change et de taux de croissance au cours de la période 1990-2012

Nous calculons le taux de change réel en nous basant sur l’idée que le taux de change nominal

est ajusté par la mesure de parité du pouvoir d’achat :

où : désigne le taux de change nominal (définit à l’incertain), et indiquent

respectivement le niveau de prix d’une quantité de biens et de services à l’étranger (en dollar

international 14

) et dans le pays de référence (en monnaie nationale).

Par la suite, nous exposons les évolutions du taux de change réel dans les pays d’étude au

cours de la période 1990-2012 :

13

L’Iran est considéré comme un pays observateur dans l’organisation de coopération de Shanghai, et le Sri Lanka, la Biélorussie et la Turquie sont des pays partenaires de cette organisation. 14

Le dollar international ou dollar de Geary-Khamis exprime le pouvoir d’achat en dollars des États-Unis.

17

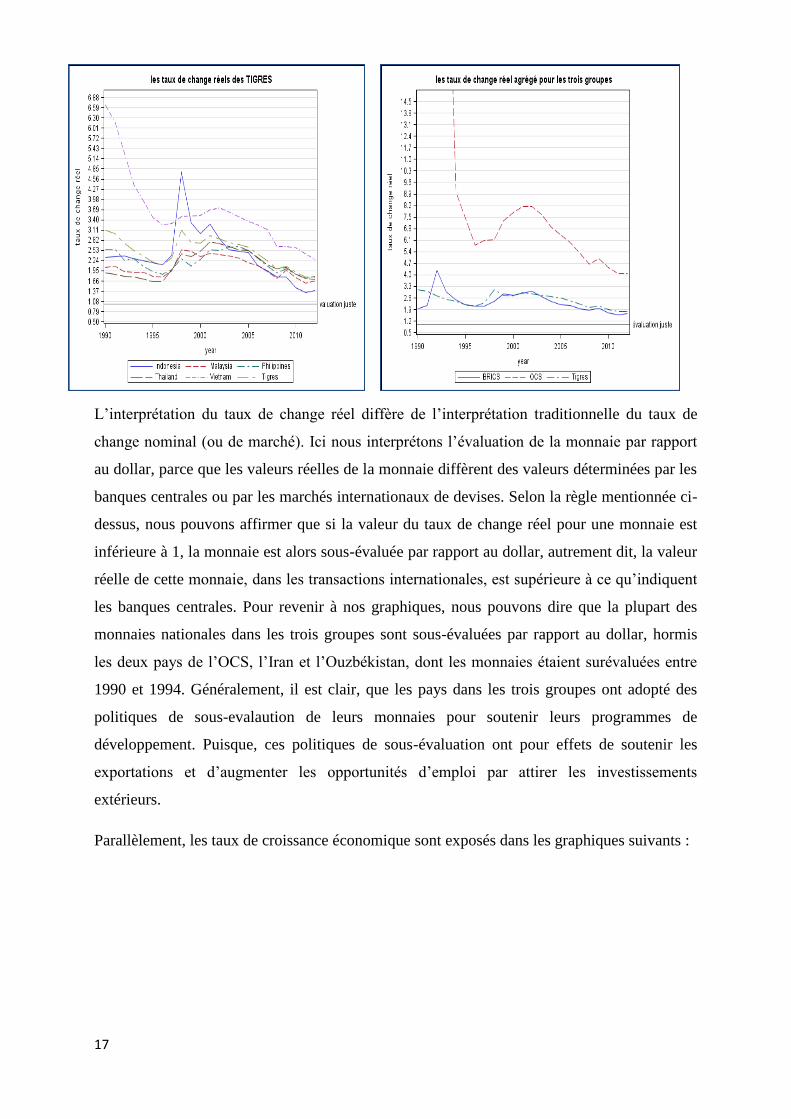

L’interprétation du taux de change réel diffère de l’interprétation traditionnelle du taux de

change nominal (ou de marché). Ici nous interprétons l’évaluation de la monnaie par rapport

au dollar, parce que les valeurs réelles de la monnaie diffèrent des valeurs déterminées par les

banques centrales ou par les marchés internationaux de devises. Selon la règle mentionnée ci-

dessus, nous pouvons affirmer que si la valeur du taux de change réel pour une monnaie est

inférieure à 1, la monnaie est alors sous-évaluée par rapport au dollar, autrement dit, la valeur

réelle de cette monnaie, dans les transactions internationales, est supérieure à ce qu’indiquent

les banques centrales. Pour revenir à nos graphiques, nous pouvons dire que la plupart des

monnaies nationales dans les trois groupes sont sous-évaluées par rapport au dollar, hormis

les deux pays de l’OCS, l’Iran et l’Ouzbékistan, dont les monnaies étaient surévaluées entre

1990 et 1994. Généralement, il est clair, que les pays dans les trois groupes ont adopté des

politiques de sous-evalaution de leurs monnaies pour soutenir leurs programmes de

développement. Puisque, ces politiques de sous-évaluation ont pour effets de soutenir les

exportations et d’augmenter les opportunités d’emploi par attirer les investissements

extérieurs.

Parallèlement, les taux de croissance économique sont exposés dans les graphiques suivants :

18

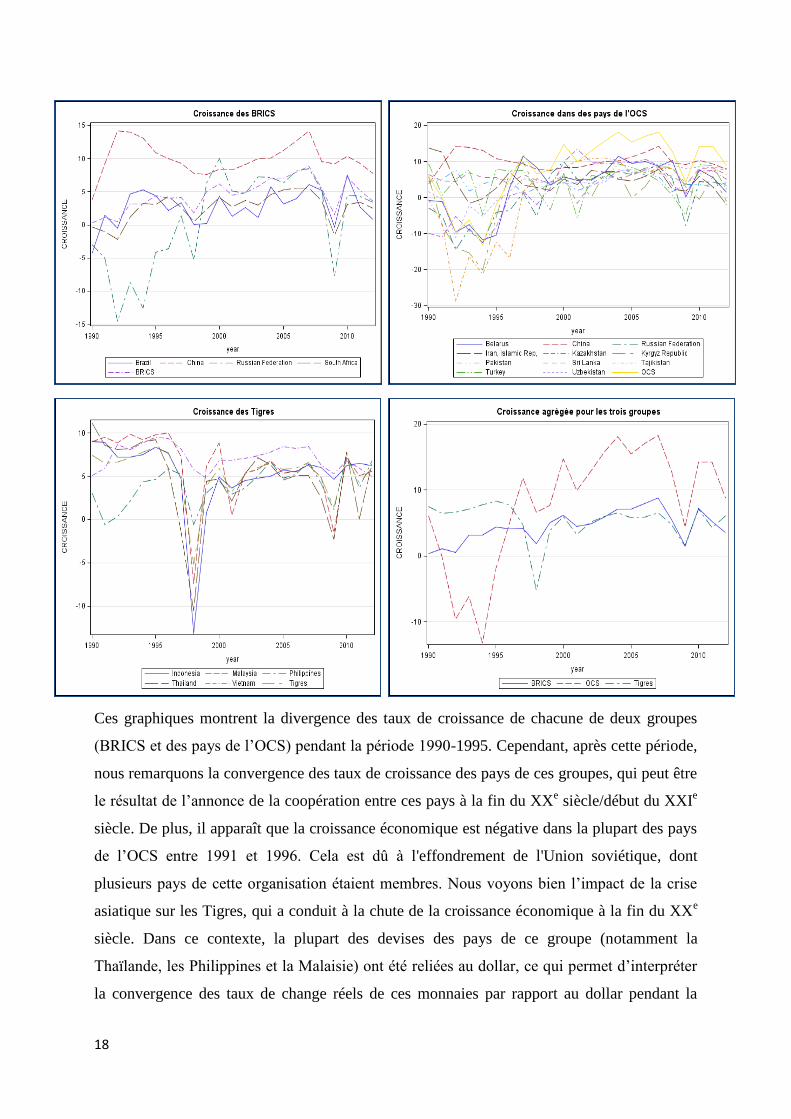

Ces graphiques montrent la divergence des taux de croissance de chacune de deux groupes

(BRICS et des pays de l’OCS) pendant la période 1990-1995. Cependant, après cette période,

nous remarquons la convergence des taux de croissance des pays de ces groupes, qui peut être

le résultat de l’annonce de la coopération entre ces pays à la fin du XXe siècle/début du XXI

e

siècle. De plus, il apparaît que la croissance économique est négative dans la plupart des pays

de l’OCS entre 1991 et 1996. Cela est dû à l'effondrement de l'Union soviétique, dont

plusieurs pays de cette organisation étaient membres. Nous voyons bien l’impact de la crise

asiatique sur les Tigres, qui a conduit à la chute de la croissance économique à la fin du XXe

siècle. Dans ce contexte, la plupart des devises des pays de ce groupe (notamment la

Thaïlande, les Philippines et la Malaisie) ont été reliées au dollar, ce qui permet d’interpréter

la convergence des taux de change réels de ces monnaies par rapport au dollar pendant la

19

période suivant cette crise asiatique. Remarquons, par ailleurs, la cohérence du comportement

économique pour les pays de trois groupes, notamment dans la dernière décennie, ce qui

permet d’encourager la demande pour les importations entre ces économies liées par des

accords de coopération.

4- 2-2- Tests préliminaires

Nous utilisons pour commencer la procédure de Hsiao (1986) pour tester la structure de panel

(homogène ou hétérogène) sous-jacente aux données. Cette procédure est basée sur une

écriture générale de modèle de panel, comme suit :

où : désigne un vecteur des effets individuels de dimension , indique un vecteur de

paramètre de régression de dimension , avec le nombre de redresseurs dans le

modèle. sont indépendamment et identiquement distribués, tel que, ,

.

Dans un premier temps, nous testons l’hypothèse de l’homogénéité globale des paramètres,

qui s’écrit comme suit :

Si nous ne pouvons pas rejeter l’hypothèse de l’homogénéité globale, le modèle considéré

s’écrit comme suit :

En revanche, en cas de rejet de l’hypothèse nulle, nous cherchons la source de l’hétérogénéité

en procédant à un deuxième test de l’homogénéité, mais cette fois uniquement pour les

paramètres de régression ( , l’hypothèse est alors formulée comme suit :

Si nous ne pouvons pas rejeter l’hypothèse nulle, le modèle peut cette fois s’écrire comme

suit :

20

En revanche, si nous pouvons rejeter l’hypothèse nulle, nous testons l’homogénéité des effets

individuels, en considérant l’hypothèse suivante :

Si nous ne pouvons rejeter l’hypothèse nulle, le modèle s’écrit alors comme suit :

En revanche, si nous pouvons toujours rejeter l’hypothèse nulle, le modèle est alors

globalement hétérogène. L’application de cette procédure aux données de notre étude indique

les résultats suivants :

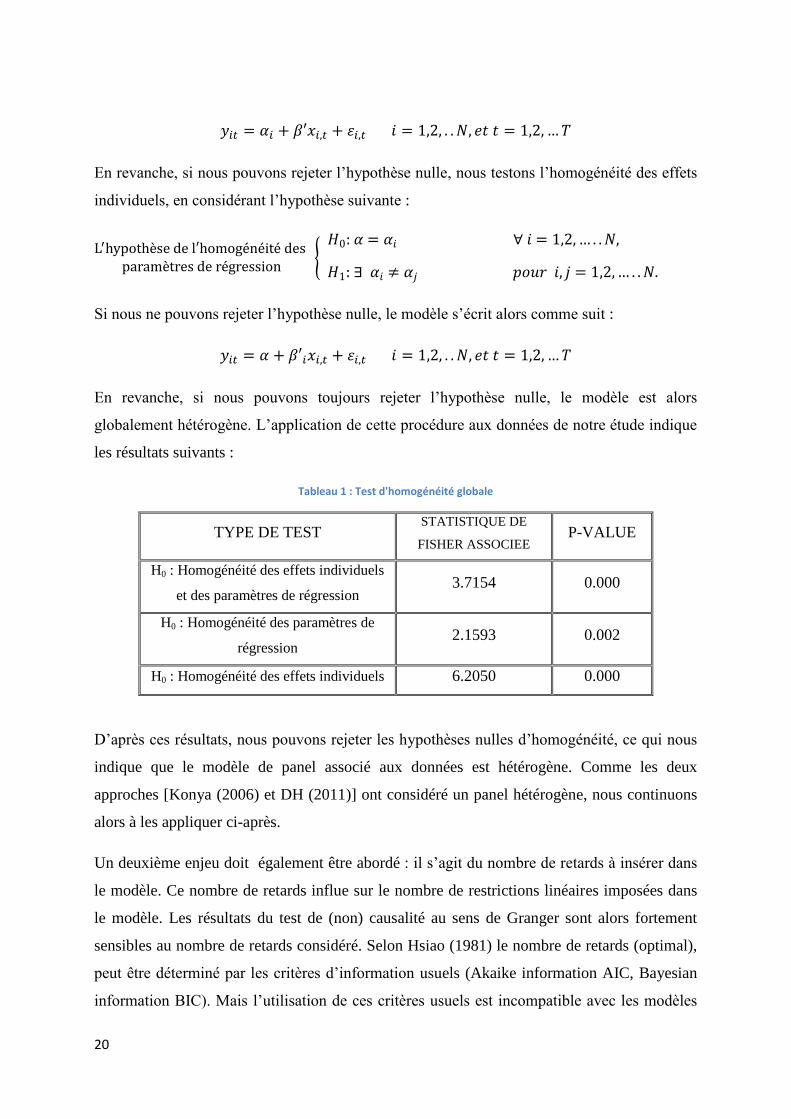

Tableau 1 : Test d'homogénéité globale

TYPE DE TEST STATISTIQUE DE

FISHER ASSOCIEE P-VALUE

H0 : Homogénéité des effets individuels

et des paramètres de régression 3.7154 0.000

H0 : Homogénéité des paramètres de

régression 2.1593 0.002

H0 : Homogénéité des effets individuels 6.2050 0.000

D’après ces résultats, nous pouvons rejeter les hypothèses nulles d’homogénéité, ce qui nous

indique que le modèle de panel associé aux données est hétérogène. Comme les deux

approches [Konya (2006) et DH (2011)] ont considéré un panel hétérogène, nous continuons

alors à les appliquer ci-après.

Un deuxième enjeu doit également être abordé : il s’agit du nombre de retards à insérer dans

le modèle. Ce nombre de retards influe sur le nombre de restrictions linéaires imposées dans

le modèle. Les résultats du test de (non) causalité au sens de Granger sont alors fortement

sensibles au nombre de retards considéré. Selon Hsiao (1981) le nombre de retards (optimal),

peut être déterminé par les critères d’information usuels (Akaike information AIC, Bayesian

information BIC). Mais l’utilisation de ces critères usuels est incompatible avec les modèles

21

de panel dynamiques, en raison de la présence d’effets individuels qui augmente le nombre de

paramètres dans le modèle, qui conduit à contaminer le principe de pénalité des paramètres

utilisé dans les critères usuels (AIC et BC), [Moon, Perron et Phillips, 2007]. Pour cela, nous

utilisons le critère de BIC modifié pour le cas des données de panel, proposé par Han, Phillips

et Sul (2012) et donné comme suit :

où : désigne le nombre de retards, indiquent respectivement la dimension temporelle

et la dimension individuelle.

, avec .

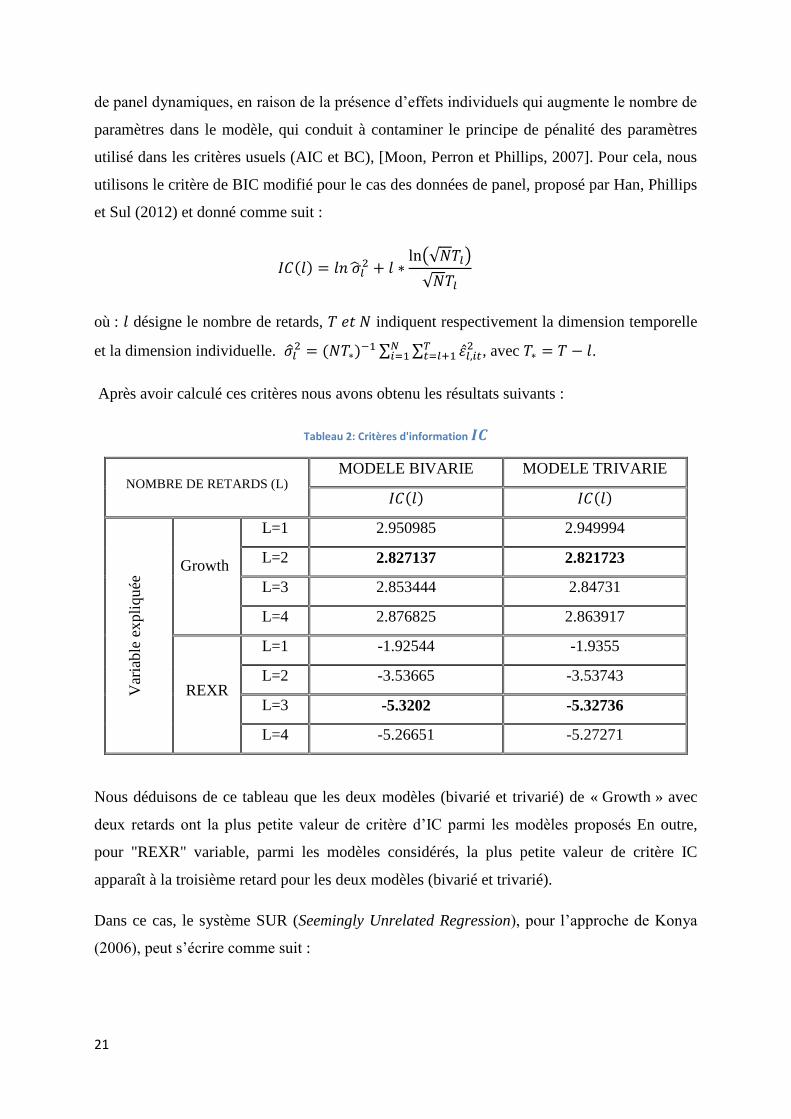

Après avoir calculé ces critères nous avons obtenu les résultats suivants :

Tableau 2: Critères d'information

NOMBRE DE RETARDS (L) MODELE BIVARIE MODELE TRIVARIE

Var

iable

expli

quée

Growth

L=1 2.950985 2.949994

L=2 2.827137 2.821723

L=3 2.853444 2.84731

L=4 2.876825 2.863917

REXR

L=1 -1.92544 -1.9355

L=2 -3.53665 -3.53743

L=3 -5.3202 -5.32736

L=4 -5.26651 -5.27271

Nous déduisons de ce tableau que les deux modèles (bivarié et trivarié) de « Growth » avec

deux retards ont la plus petite valeur de critère d’IC parmi les modèles proposés En outre,

pour "REXR" variable, parmi les modèles considérés, la plus petite valeur de critère IC

apparaît à la troisième retard pour les deux modèles (bivarié et trivarié).

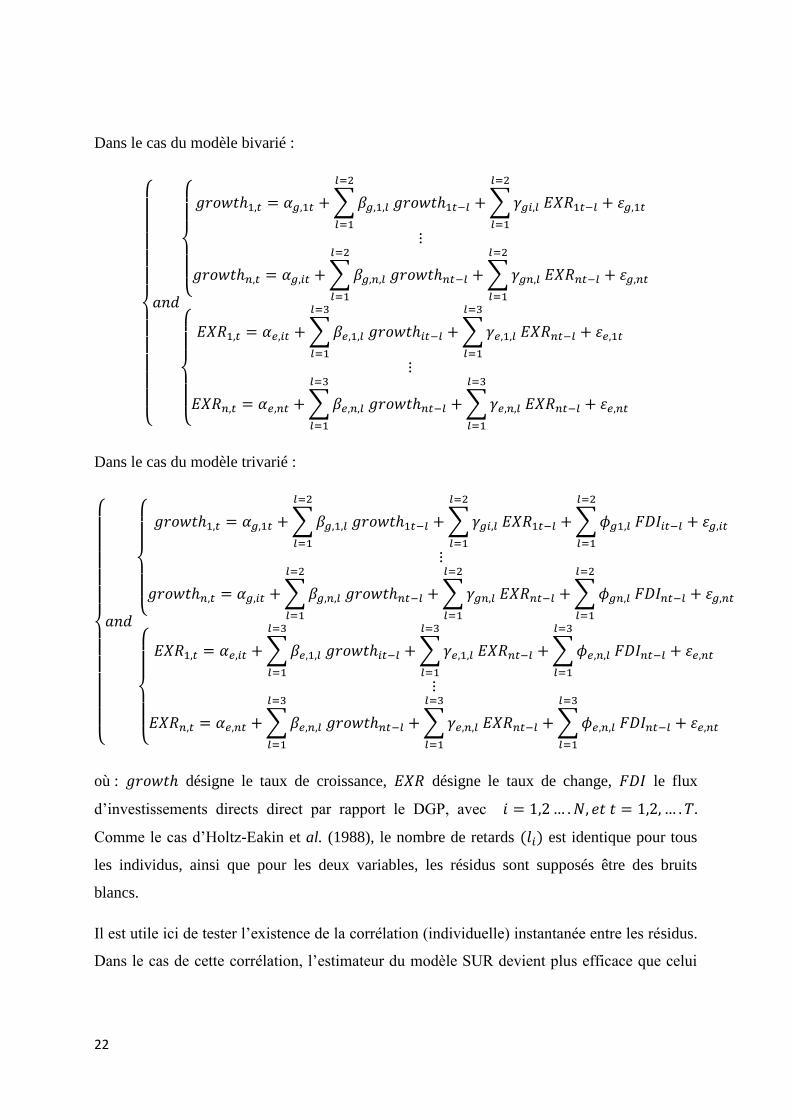

Dans ce cas, le système SUR (Seemingly Unrelated Regression), pour l’approche de Konya

(2006), peut s’écrire comme suit :

22

Dans le cas du modèle bivarié :

Dans le cas du modèle trivarié :

où : désigne le taux de croissance, désigne le taux de change, le flux

d’investissements directs direct par rapport le DGP, avec

Comme le cas d’Holtz-Eakin et al. (1988), le nombre de retards est identique pour tous

les individus, ainsi que pour les deux variables, les résidus sont supposés être des bruits

blancs.

Il est utile ici de tester l’existence de la corrélation (individuelle) instantanée entre les résidus.

Dans le cas de cette corrélation, l’estimateur du modèle SUR devient plus efficace que celui

23

d’OLS. Nous appliquons alors le test de Breusch et Pagan (1980) 15

sur les résidus extraits du

modèle SUR estimé. L’application de ce test sur les deux types de modèles (bivarié et

trivarié) nous donne les résultats suivants :

Tableau 3 : Test Breusch et Pagan pour la corrélation des résidus

MODELE

MODELE BIVARIE MODELE TRIVARIE

statistique

de BP P-value

statistique de

BP P-value

Variable

expliquée

Growth 2066.301 0.000 2079.527 0.0000

REXR 205,26 0.000 259,72 0.0000

*Cette statistique suit sous H0 (absence de corrélation entre les résidus) une loi de chi-deux avec N(N-1)/2 i.e. 19(19-1)/2 = 171 degrés de

liberté.

Ce tableau montre que nous pouvons rejeter l’hypothèse nulle avec une p-value très inférieure

au seuil de 1 %. Les résidus individuels (pour chaque équation) sont alors instantanément

corrélés. Nous pouvons alors valider le modèle SUR.

L’hypothèse du test de (non) causalité entre le taux de change et la croissance s’écrit alors

comme suit :

De même, L’hypothèse du test de (non) causalité entre la croissance et le taux de change

s’écrit également comme suit :

Dans le contexte du test de Dumitrescu et Hurlin (2011), les variables utilisées sont supposées

être stationnaires (Assumption A3, Dumitrescu et Hurlin, 2011) afin d’assurer l’hypothèse de

normalité, ce qui garantit également que les statistiques individuelles convergent vers une loi

de chi-deux avec un degré de liberté associé au nombre de contraintes. Il est alors utile de

tester l’existence d’une racine unitaire sur nos données de panel. Pour cela, nous utilisons le

test d’Hadri (2000) basé sur un test de LM pour tester une hypothèse nulle de stationnarité

d’un processus de panel hétérogène. Deux cas sont étudiés ici : présence et absence d’un

trend.

15

Pour plus de détails, voir Greene, 2003, p. 350.

24

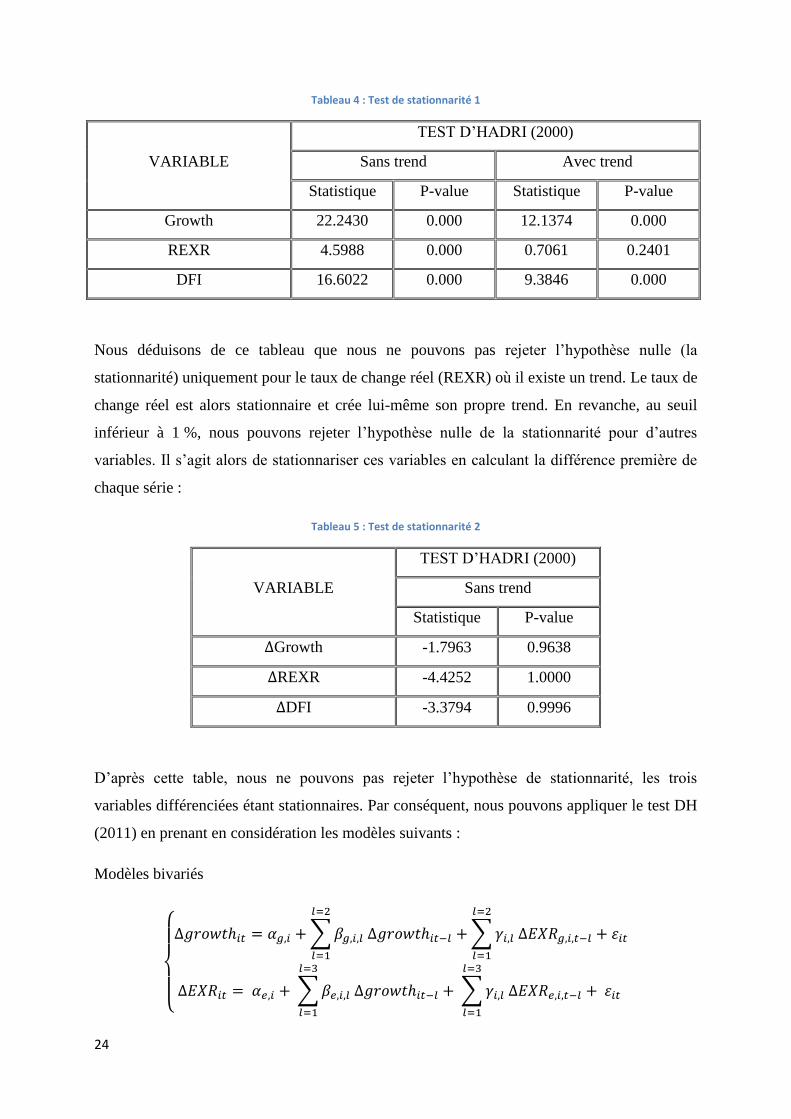

Tableau 4 : Test de stationnarité 1

VARIABLE

TEST D’HADRI (2000)

Sans trend Avec trend

Statistique P-value Statistique P-value

Growth 22.2430 0.000 12.1374 0.000

REXR 4.5988 0.000 0.7061 0.2401

DFI 16.6022 0.000 9.3846 0.000

Nous déduisons de ce tableau que nous ne pouvons pas rejeter l’hypothèse nulle (la

stationnarité) uniquement pour le taux de change réel (REXR) où il existe un trend. Le taux de

change réel est alors stationnaire et crée lui-même son propre trend. En revanche, au seuil

inférieur à 1 %, nous pouvons rejeter l’hypothèse nulle de la stationnarité pour d’autres

variables. Il s’agit alors de stationnariser ces variables en calculant la différence première de

chaque série :

Tableau 5 : Test de stationnarité 2

VARIABLE

TEST D’HADRI (2000)

Sans trend

Statistique P-value

Growth -1.7963 0.9638

REXR -4.4252 1.0000

DFI -3.3794 0.9996

D’après cette table, nous ne pouvons pas rejeter l’hypothèse de stationnarité, les trois

variables différenciées étant stationnaires. Par conséquent, nous pouvons appliquer le test DH

(2011) en prenant en considération les modèles suivants :

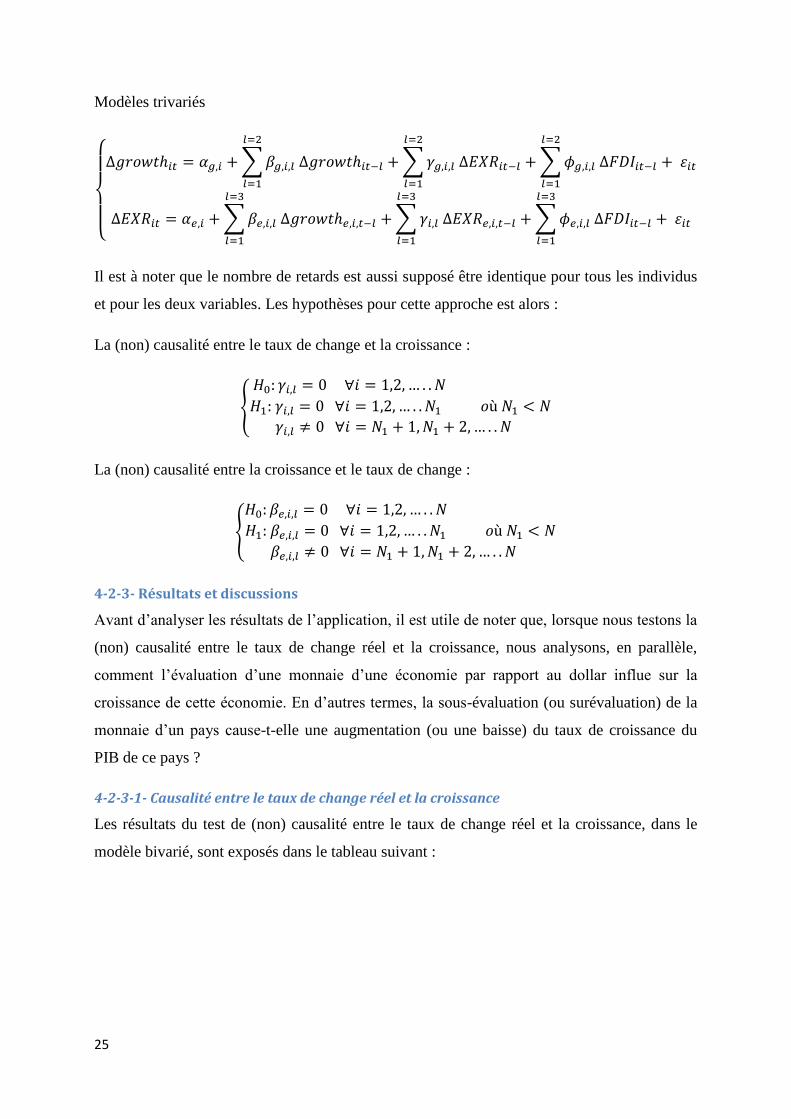

Modèles bivariés

25

Modèles trivariés

Il est à noter que le nombre de retards est aussi supposé être identique pour tous les individus

et pour les deux variables. Les hypothèses pour cette approche est alors :

La (non) causalité entre le taux de change et la croissance :

La (non) causalité entre la croissance et le taux de change :

4-2-3- Résultats et discussions

Avant d’analyser les résultats de l’application, il est utile de noter que, lorsque nous testons la

(non) causalité entre le taux de change réel et la croissance, nous analysons, en parallèle,

comment l’évaluation d’une monnaie d’une économie par rapport au dollar influe sur la

croissance de cette économie. En d’autres termes, la sous-évaluation (ou surévaluation) de la

monnaie d’un pays cause-t-elle une augmentation (ou une baisse) du taux de croissance du

PIB de ce pays ?

4-2-3-1- Causalité entre le taux de change réel et la croissance

Les résultats du test de (non) causalité entre le taux de change réel et la croissance, dans le

modèle bivarié, sont exposés dans le tableau suivant :

26

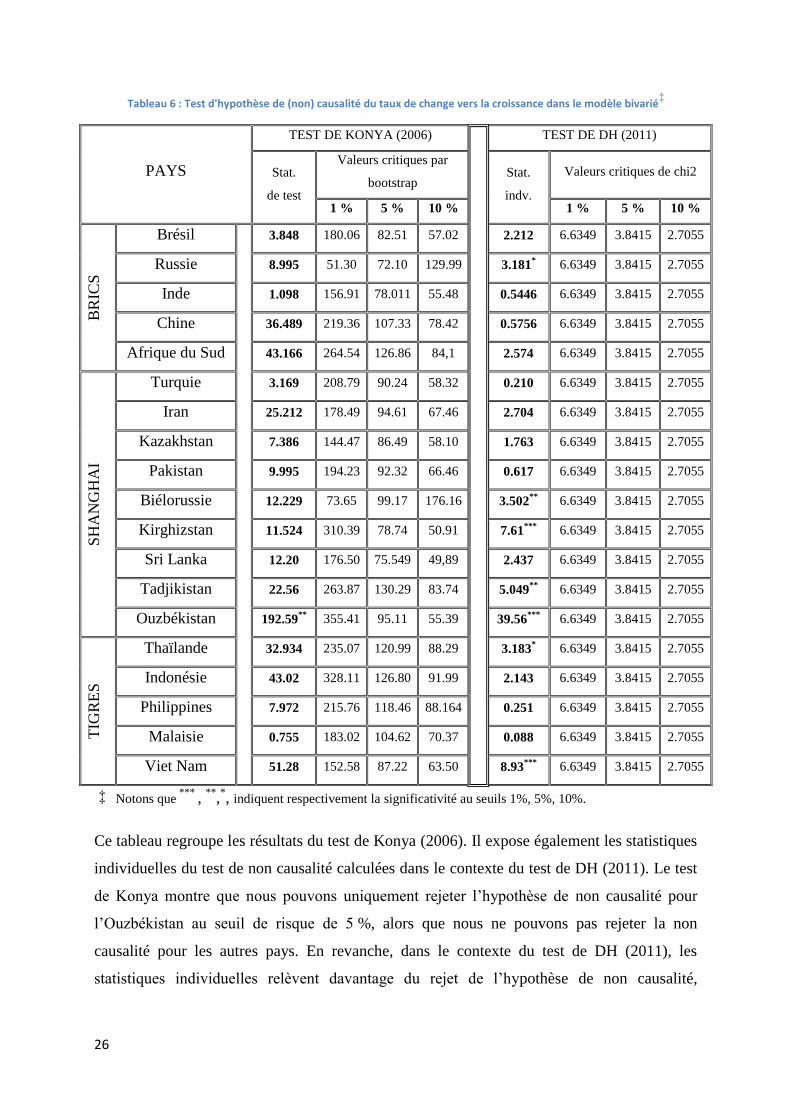

Tableau 6 : Test d'hypothèse de (non) causalité du taux de change vers la croissance dans le modèle bivarié‡

PAYS

TEST DE KONYA (2006)

TEST DE DH (2011)

Stat.

de test

Valeurs critiques par

bootstrap Stat.

indv.

Valeurs critiques de chi2

1 % 5 % 10 % 1 % 5 % 10 %

BR

ICS

Brésil

3.848 180.06 82.51 57.02 2.212 6.6349 3.8415 2.7055

Russie 8.995 51.30 72.10 129.99 3.181* 6.6349 3.8415 2.7055

Inde 1.098 156.91 78.011 55.48 0.5446 6.6349 3.8415 2.7055

Chine 36.489 219.36 107.33 78.42 0.5756 6.6349 3.8415 2.7055

Afrique du Sud 43.166 264.54 126.86 84,1 2.574 6.6349 3.8415 2.7055

SH

AN

GH

AI

Turquie 3.169 208.79 90.24 58.32 0.210 6.6349 3.8415 2.7055

Iran 25.212 178.49 94.61 67.46 2.704 6.6349 3.8415 2.7055

Kazakhstan 7.386 144.47 86.49 58.10 1.763

6.6349 3.8415 2.7055

Pakistan 9.995 194.23 92.32 66.46 0.617 6.6349 3.8415 2.7055

Biélorussie 12.229 73.65 99.17 176.16 3.502

** 6.6349 3.8415 2.7055

Kirghizstan 11.524 310.39 78.74 50.91 7.61***

6.6349 3.8415 2.7055

Sri Lanka 12.20 176.50 75.549 49,89 2.437 6.6349 3.8415 2.7055

Tadjikistan 22.56 263.87 130.29 83.74 5.049

** 6.6349 3.8415 2.7055

Ouzbékistan 192.59** 355.41 95.11 55.39 39.56

*** 6.6349 3.8415 2.7055

TIG

RE

S

Thaïlande 32.934 235.07 120.99 88.29 3.183* 6.6349 3.8415 2.7055

Indonésie 43.02 328.11 126.80 91.99 2.143 6.6349 3.8415 2.7055

Philippines 7.972 215.76 118.46 88.164 0.251 6.6349 3.8415 2.7055

Malaisie 0.755 183.02 104.62 70.37 0.088

6.6349 3.8415 2.7055

Viet Nam 51.28 152.58 87.22 63.50 8.93*** 6.6349 3.8415 2.7055

‡ Notons que

*** ,

**,*, indiquent respectivement la significativité au seuils 1%, 5%, 10%.

Ce tableau regroupe les résultats du test de Konya (2006). Il expose également les statistiques

individuelles du test de non causalité calculées dans le contexte du test de DH (2011). Le test

de Konya montre que nous pouvons uniquement rejeter l’hypothèse de non causalité pour

l’Ouzbékistan au seuil de risque de 5 %, alors que nous ne pouvons pas rejeter la non

causalité pour les autres pays. En revanche, dans le contexte du test de DH (2011), les

statistiques individuelles relèvent davantage du rejet de l’hypothèse de non causalité,

27

notamment pour les pays de l’OCS. Par ailleurs, les deux statistiques de DH (2011) ont donné

les résultats suivants :

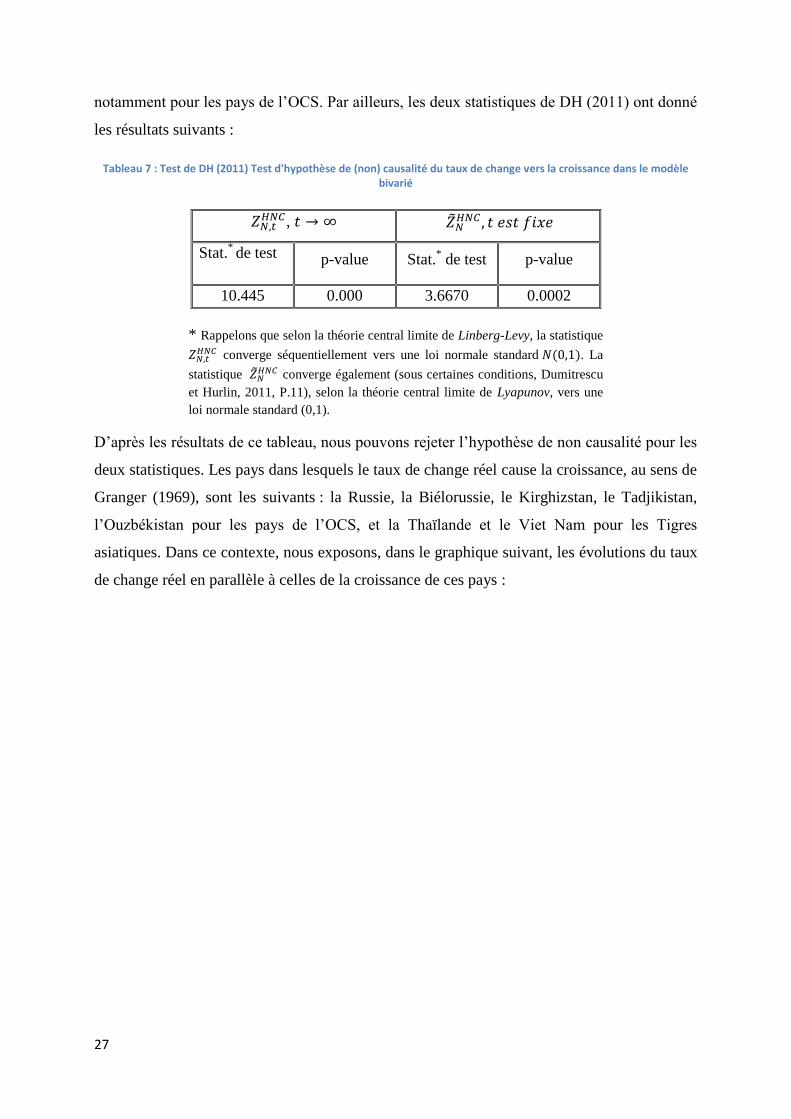

Tableau 7 : Test de DH (2011) Test d'hypothèse de (non) causalité du taux de change vers la croissance dans le modèle bivarié

* Rappelons que selon la théorie central limite de Linberg-Levy, la statistique

converge séquentiellement vers une loi normale standard . La

statistique converge également (sous certaines conditions, Dumitrescu

et Hurlin, 2011, P.11), selon la théorie central limite de Lyapunov, vers une

loi normale standard (0,1).

D’après les résultats de ce tableau, nous pouvons rejeter l’hypothèse de non causalité pour les

deux statistiques. Les pays dans lesquels le taux de change réel cause la croissance, au sens de

Granger (1969), sont les suivants : la Russie, la Biélorussie, le Kirghizstan, le Tadjikistan,

l’Ouzbékistan pour les pays de l’OCS, et la Thaïlande et le Viet Nam pour les Tigres

asiatiques. Dans ce contexte, nous exposons, dans le graphique suivant, les évolutions du taux

de change réel en parallèle à celles de la croissance de ces pays :

,

Stat.* de test p-value Stat.

* de test

p-value

10.445 0.000 3.6670 0.0002

28

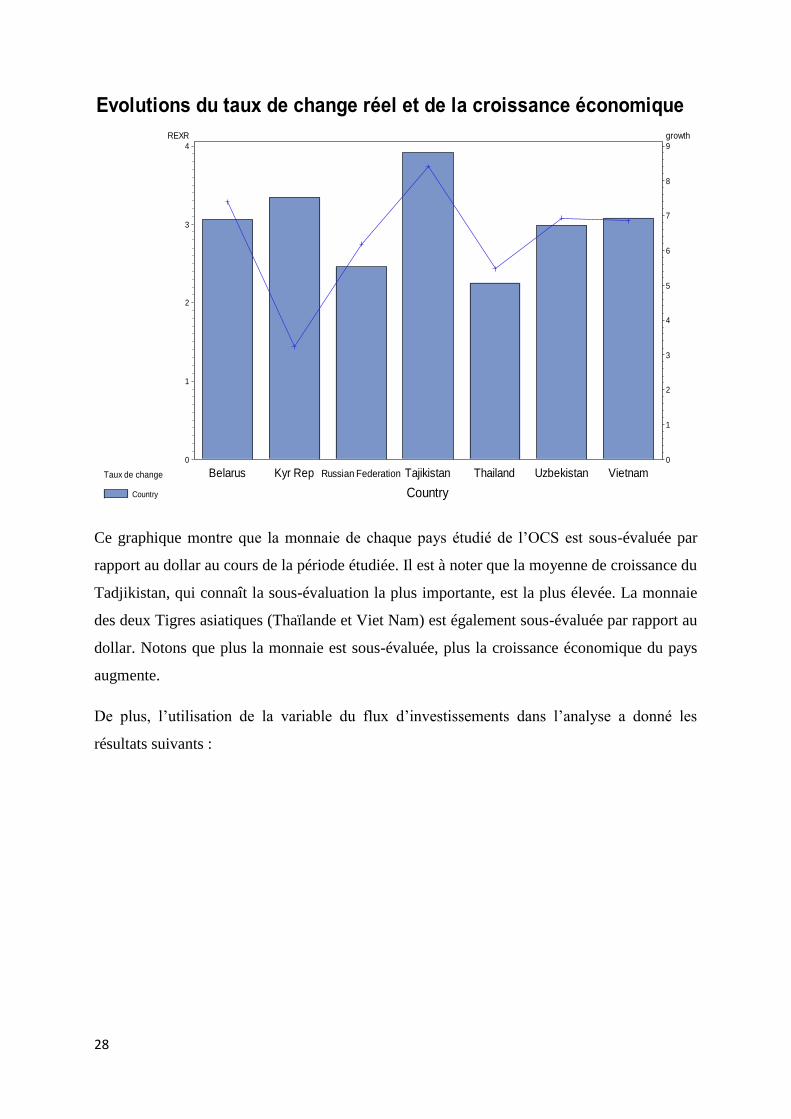

Ce graphique montre que la monnaie de chaque pays étudié de l’OCS est sous-évaluée par

rapport au dollar au cours de la période étudiée. Il est à noter que la moyenne de croissance du

Tadjikistan, qui connaît la sous-évaluation la plus importante, est la plus élevée. La monnaie

des deux Tigres asiatiques (Thaïlande et Viet Nam) est également sous-évaluée par rapport au

dollar. Notons que plus la monnaie est sous-évaluée, plus la croissance économique du pays

augmente.

De plus, l’utilisation de la variable du flux d’investissements dans l’analyse a donné les

résultats suivants :

Evolutions du taux de change réel et de la croissance économique

Taux de change

Country

REXR

0

1

2

3

4

Country

Belarus Kyr Rep Russian Federation Tajikistan Thailand Uzbekistan Vietnam

growth

0

1

2

3

4

5

6

7

8

9

29

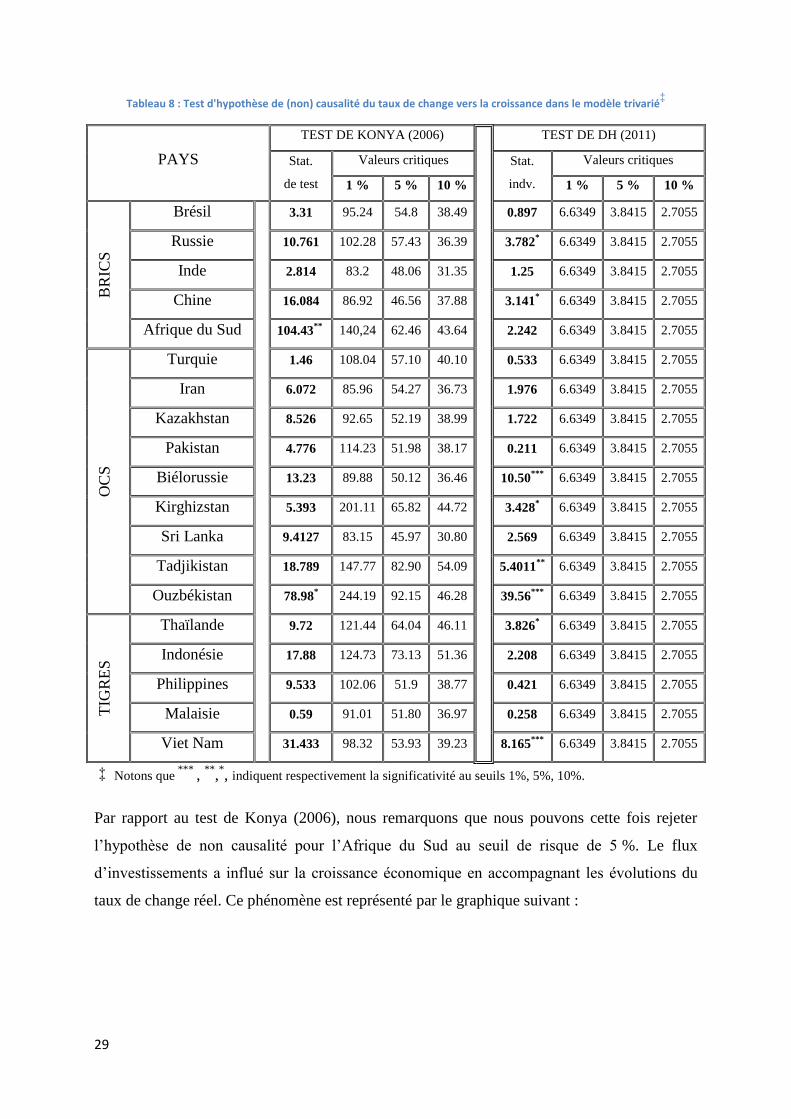

Tableau 8 : Test d'hypothèse de (non) causalité du taux de change vers la croissance dans le modèle trivarié‡

PAYS

TEST DE KONYA (2006)

TEST DE DH (2011)

Stat.

de test

Valeurs critiques Stat.

indv.

Valeurs critiques

1 % 5 % 10 % 1 % 5 % 10 %

BR

ICS

Brésil

3.31 95.24 54.8 38.49 0.897 6.6349 3.8415 2.7055

Russie 10.761 102.28 57.43 36.39 3.782* 6.6349 3.8415 2.7055

Inde 2.814 83.2 48.06 31.35 1.25 6.6349 3.8415 2.7055

Chine 16.084 86.92 46.56 37.88 3.141* 6.6349 3.8415 2.7055

Afrique du Sud 104.43** 140,24 62.46 43.64 2.242 6.6349 3.8415 2.7055

OC

S

Turquie 1.46 108.04 57.10 40.10 0.533 6.6349 3.8415 2.7055

Iran 6.072 85.96 54.27 36.73 1.976 6.6349 3.8415 2.7055

Kazakhstan 8.526 92.65 52.19 38.99 1.722 6.6349 3.8415 2.7055

Pakistan 4.776 114.23 51.98 38.17 0.211 6.6349 3.8415 2.7055

Biélorussie 13.23 89.88 50.12 36.46 10.50*** 6.6349 3.8415 2.7055

Kirghizstan 5.393 201.11 65.82 44.72 3.428* 6.6349 3.8415 2.7055

Sri Lanka 9.4127 83.15 45.97 30.80 2.569 6.6349 3.8415 2.7055

Tadjikistan 18.789 147.77 82.90 54.09 5.4011** 6.6349 3.8415 2.7055

Ouzbékistan 78.98* 244.19 92.15 46.28 39.56

*** 6.6349 3.8415 2.7055

TIG

RE

S

Thaïlande 9.72 121.44 64.04 46.11 3.826* 6.6349 3.8415 2.7055

Indonésie 17.88 124.73 73.13 51.36 2.208 6.6349 3.8415 2.7055

Philippines 9.533 102.06 51.9 38.77 0.421 6.6349 3.8415 2.7055

Malaisie 0.59 91.01 51.80 36.97 0.258 6.6349 3.8415 2.7055

Viet Nam 31.433 98.32 53.93 39.23 8.165*** 6.6349 3.8415 2.7055

‡ Notons que ***

, **

,*, indiquent respectivement la significativité au seuils 1%, 5%, 10%.

Par rapport au test de Konya (2006), nous remarquons que nous pouvons cette fois rejeter

l’hypothèse de non causalité pour l’Afrique du Sud au seuil de risque de 5 %. Le flux

d’investissements a influé sur la croissance économique en accompagnant les évolutions du

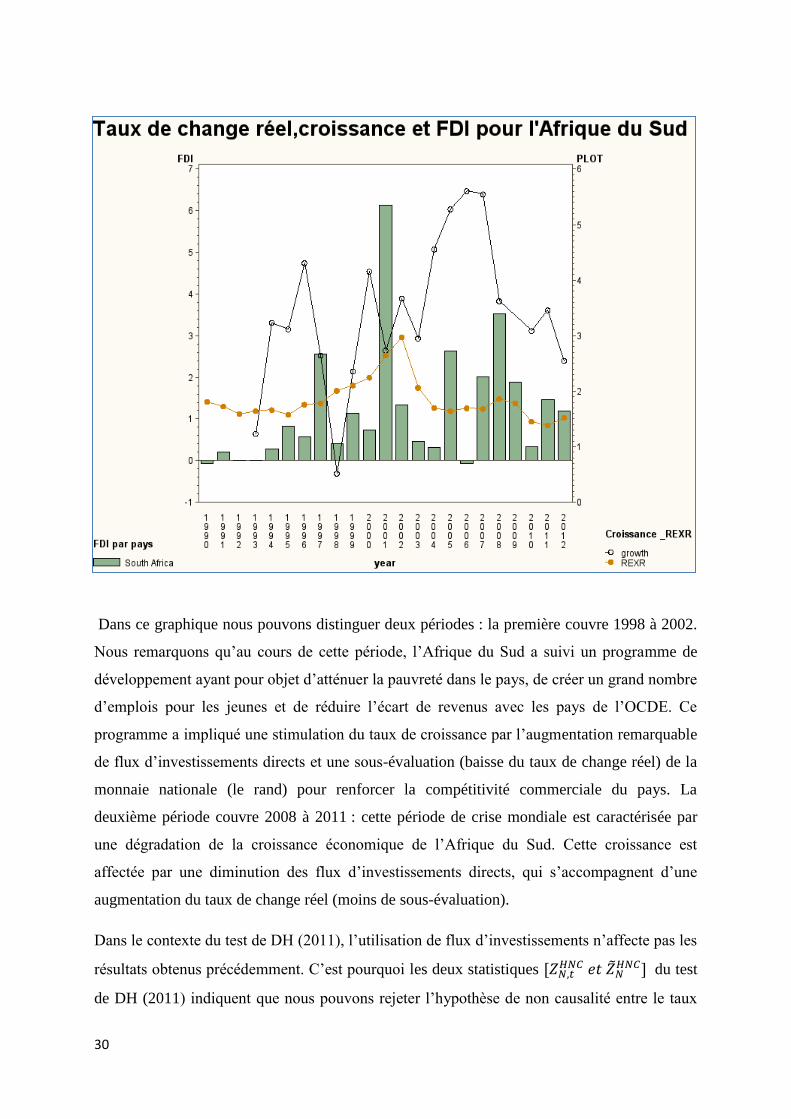

taux de change réel. Ce phénomène est représenté par le graphique suivant :

30

Dans ce graphique nous pouvons distinguer deux périodes : la première couvre 1998 à 2002.

Nous remarquons qu’au cours de cette période, l’Afrique du Sud a suivi un programme de

développement ayant pour objet d’atténuer la pauvreté dans le pays, de créer un grand nombre

d’emplois pour les jeunes et de réduire l’écart de revenus avec les pays de l’OCDE. Ce

programme a impliqué une stimulation du taux de croissance par l’augmentation remarquable

de flux d’investissements directs et une sous-évaluation (baisse du taux de change réel) de la

monnaie nationale (le rand) pour renforcer la compétitivité commerciale du pays. La

deuxième période couvre 2008 à 2011 : cette période de crise mondiale est caractérisée par

une dégradation de la croissance économique de l’Afrique du Sud. Cette croissance est

affectée par une diminution des flux d’investissements directs, qui s’accompagnent d’une

augmentation du taux de change réel (moins de sous-évaluation).

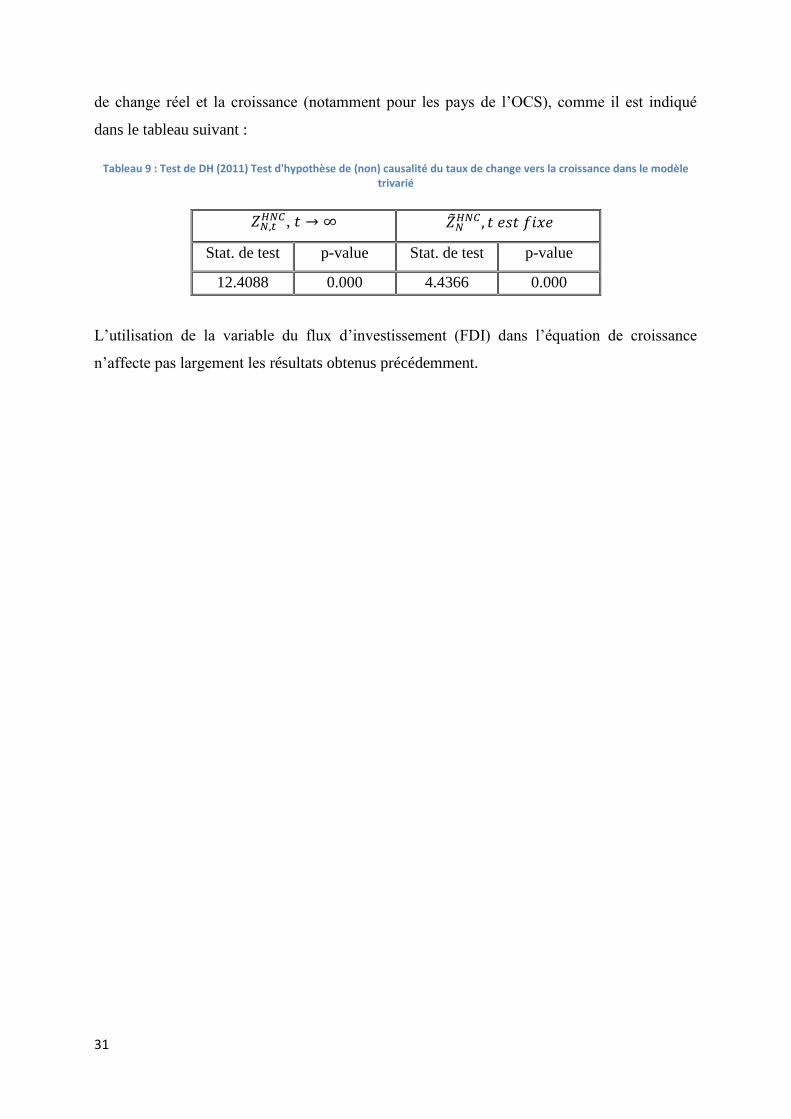

Dans le contexte du test de DH (2011), l’utilisation de flux d’investissements n’affecte pas les

résultats obtenus précédemment. C’est pourquoi les deux statistiques

du test

de DH (2011) indiquent que nous pouvons rejeter l’hypothèse de non causalité entre le taux

31

de change réel et la croissance (notamment pour les pays de l’OCS), comme il est indiqué

dans le tableau suivant :

Tableau 9 : Test de DH (2011) Test d'hypothèse de (non) causalité du taux de change vers la croissance dans le modèle trivarié

L’utilisation de la variable du flux d’investissement (FDI) dans l’équation de croissance

n’affecte pas largement les résultats obtenus précédemment.

,

Stat. de test

p-value Stat. de test

p-value

12.4088 0.000 4.4366 0.000

32

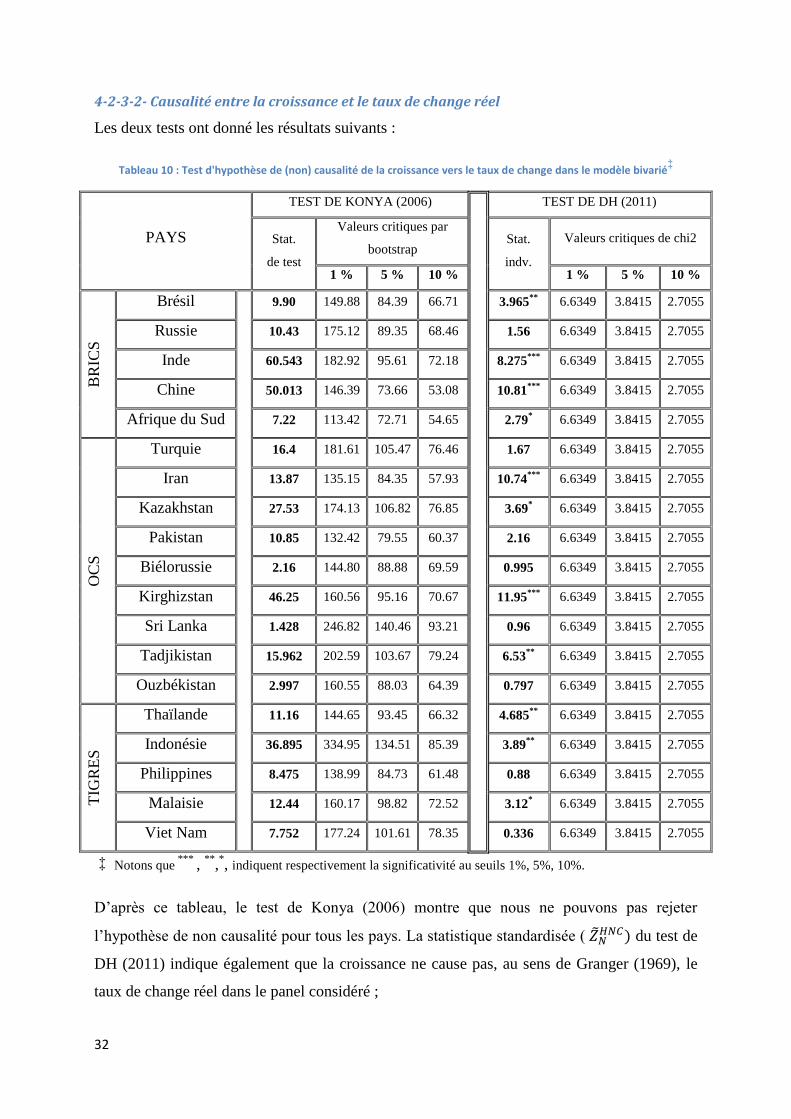

4-2-3-2- Causalité entre la croissance et le taux de change réel

Les deux tests ont donné les résultats suivants :

Tableau 10 : Test d'hypothèse de (non) causalité de la croissance vers le taux de change dans le modèle bivarié‡

PAYS

TEST DE KONYA (2006)

TEST DE DH (2011)

Stat.

de test

Valeurs critiques par

bootstrap Stat.

indv.

Valeurs critiques de chi2

1 % 5 % 10 % 1 % 5 % 10 %

BR

ICS

Brésil

9.90 149.88 84.39 66.71 3.965** 6.6349 3.8415 2.7055

Russie 10.43 175.12 89.35 68.46 1.56 6.6349 3.8415 2.7055

Inde 60.543 182.92 95.61 72.18 8.275*** 6.6349 3.8415 2.7055

Chine 50.013 146.39 73.66 53.08 10.81*** 6.6349 3.8415 2.7055

Afrique du Sud 7.22 113.42 72.71 54.65 2.79* 6.6349 3.8415 2.7055

OC

S

Turquie 16.4 181.61 105.47 76.46 1.67 6.6349 3.8415 2.7055

Iran 13.87 135.15 84.35 57.93 10.74*** 6.6349 3.8415 2.7055

Kazakhstan 27.53 174.13 106.82 76.85 3.69

* 6.6349 3.8415 2.7055

Pakistan 10.85 132.42 79.55 60.37 2.16 6.6349 3.8415 2.7055

Biélorussie 2.16 144.80 88.88 69.59 0.995

6.6349 3.8415 2.7055

Kirghizstan 46.25 160.56 95.16 70.67 11.95*** 6.6349 3.8415 2.7055

Sri Lanka 1.428 246.82 140.46 93.21 0.96 6.6349 3.8415 2.7055

Tadjikistan 15.962 202.59 103.67 79.24 6.53

** 6.6349 3.8415 2.7055

Ouzbékistan 2.997 160.55 88.03 64.39 0.797

6.6349 3.8415 2.7055

TIG

RE

S

Thaïlande 11.16 144.65 93.45 66.32 4.685** 6.6349 3.8415 2.7055

Indonésie 36.895 334.95 134.51 85.39 3.89** 6.6349 3.8415 2.7055

Philippines 8.475 138.99 84.73 61.48 0.88 6.6349 3.8415 2.7055

Malaisie 12.44 160.17 98.82 72.52 3.12

* 6.6349 3.8415 2.7055

Viet Nam 7.752 177.24 101.61 78.35 0.336 6.6349 3.8415 2.7055

‡ Notons que ***

, **

,*, indiquent respectivement la significativité au seuils 1%, 5%, 10%.

D’après ce tableau, le test de Konya (2006) montre que nous ne pouvons pas rejeter

l’hypothèse de non causalité pour tous les pays. La statistique standardisée ( du test de

DH (2011) indique également que la croissance ne cause pas, au sens de Granger (1969), le

taux de change réel dans le panel considéré ;

33

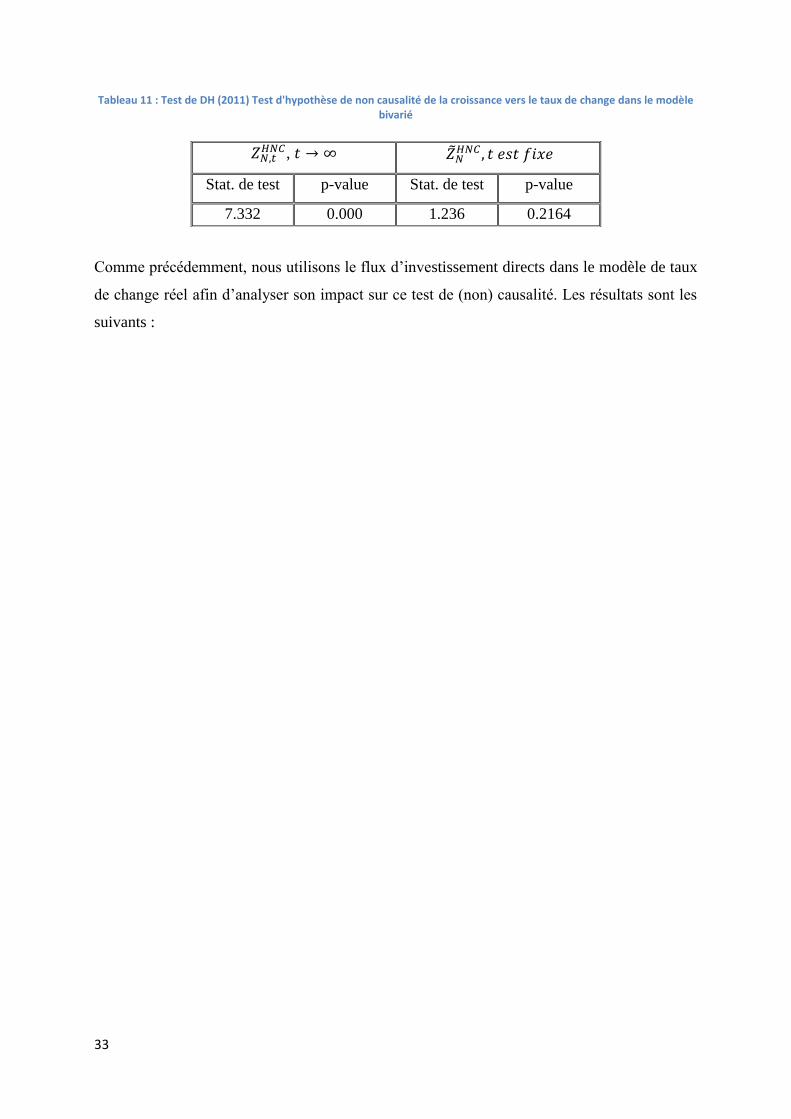

Tableau 11 : Test de DH (2011) Test d'hypothèse de non causalité de la croissance vers le taux de change dans le modèle bivarié

Comme précédemment, nous utilisons le flux d’investissement directs dans le modèle de taux

de change réel afin d’analyser son impact sur ce test de (non) causalité. Les résultats sont les

suivants :

,

Stat. de test

p-value Stat. de test

p-value

7.332 0.000 1.236 0.2164

34

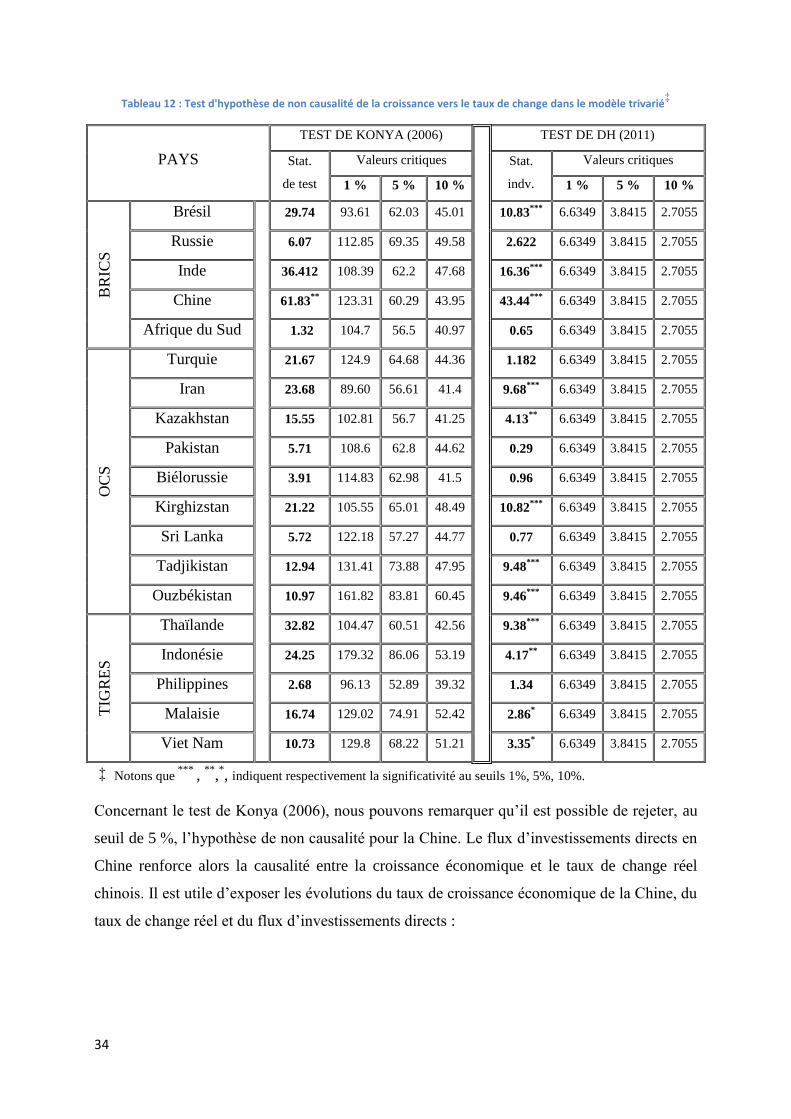

Tableau 12 : Test d'hypothèse de non causalité de la croissance vers le taux de change dans le modèle trivarié‡

PAYS

TEST DE KONYA (2006)

TEST DE DH (2011)

Stat.

de test

Valeurs critiques Stat.

indv.

Valeurs critiques

1 % 5 % 10 % 1 % 5 % 10 %

BR

ICS

Brésil

29.74 93.61 62.03 45.01 10.83*** 6.6349 3.8415 2.7055

Russie 6.07 112.85 69.35 49.58 2.622 6.6349 3.8415 2.7055

Inde 36.412 108.39 62.2 47.68 16.36*** 6.6349 3.8415 2.7055

Chine 61.83** 123.31 60.29 43.95 43.44

*** 6.6349 3.8415 2.7055

Afrique du Sud 1.32 104.7 56.5 40.97 0.65 6.6349 3.8415 2.7055

OC

S

Turquie 21.67 124.9 64.68 44.36 1.182 6.6349 3.8415 2.7055

Iran 23.68 89.60 56.61 41.4 9.68*** 6.6349 3.8415 2.7055

Kazakhstan 15.55 102.81 56.7 41.25 4.13** 6.6349 3.8415 2.7055

Pakistan 5.71 108.6 62.8 44.62 0.29 6.6349 3.8415 2.7055

Biélorussie 3.91 114.83 62.98 41.5 0.96 6.6349 3.8415 2.7055

Kirghizstan 21.22 105.55 65.01 48.49 10.82*** 6.6349 3.8415 2.7055

Sri Lanka 5.72 122.18 57.27 44.77 0.77 6.6349 3.8415 2.7055

Tadjikistan 12.94 131.41 73.88 47.95 9.48*** 6.6349 3.8415 2.7055

Ouzbékistan 10.97 161.82 83.81 60.45 9.46

*** 6.6349 3.8415 2.7055

TIG

RE

S

Thaïlande 32.82 104.47 60.51 42.56 9.38*** 6.6349 3.8415 2.7055

Indonésie 24.25 179.32 86.06 53.19 4.17** 6.6349 3.8415 2.7055

Philippines 2.68 96.13 52.89 39.32 1.34 6.6349 3.8415 2.7055

Malaisie 16.74 129.02 74.91 52.42 2.86* 6.6349 3.8415 2.7055

Viet Nam 10.73 129.8 68.22 51.21 3.35* 6.6349 3.8415 2.7055

‡ Notons que ***

, **

,*, indiquent respectivement la significativité au seuils 1%, 5%, 10%.

Concernant le test de Konya (2006), nous pouvons remarquer qu’il est possible de rejeter, au

seuil de 5 %, l’hypothèse de non causalité pour la Chine. Le flux d’investissements directs en

Chine renforce alors la causalité entre la croissance économique et le taux de change réel

chinois. Il est utile d’exposer les évolutions du taux de croissance économique de la Chine, du

taux de change réel et du flux d’investissements directs :

35

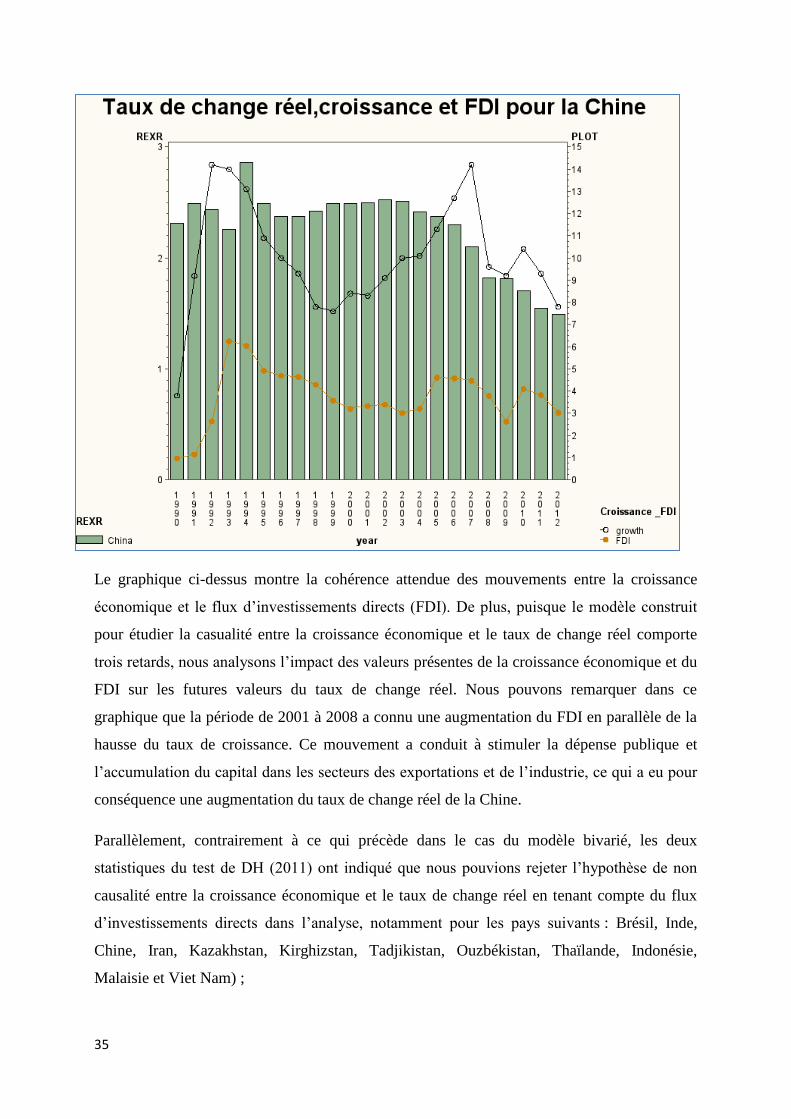

Le graphique ci-dessus montre la cohérence attendue des mouvements entre la croissance

économique et le flux d’investissements directs (FDI). De plus, puisque le modèle construit

pour étudier la casualité entre la croissance économique et le taux de change réel comporte

trois retards, nous analysons l’impact des valeurs présentes de la croissance économique et du

FDI sur les futures valeurs du taux de change réel. Nous pouvons remarquer dans ce

graphique que la période de 2001 à 2008 a connu une augmentation du FDI en parallèle de la

hausse du taux de croissance. Ce mouvement a conduit à stimuler la dépense publique et

l’accumulation du capital dans les secteurs des exportations et de l’industrie, ce qui a eu pour

conséquence une augmentation du taux de change réel de la Chine.

Parallèlement, contrairement à ce qui précède dans le cas du modèle bivarié, les deux

statistiques du test de DH (2011) ont indiqué que nous pouvions rejeter l’hypothèse de non

causalité entre la croissance économique et le taux de change réel en tenant compte du flux

d’investissements directs dans l’analyse, notamment pour les pays suivants : Brésil, Inde,

Chine, Iran, Kazakhstan, Kirghizstan, Tadjikistan, Ouzbékistan, Thaïlande, Indonésie,

Malaisie et Viet Nam) ;

36

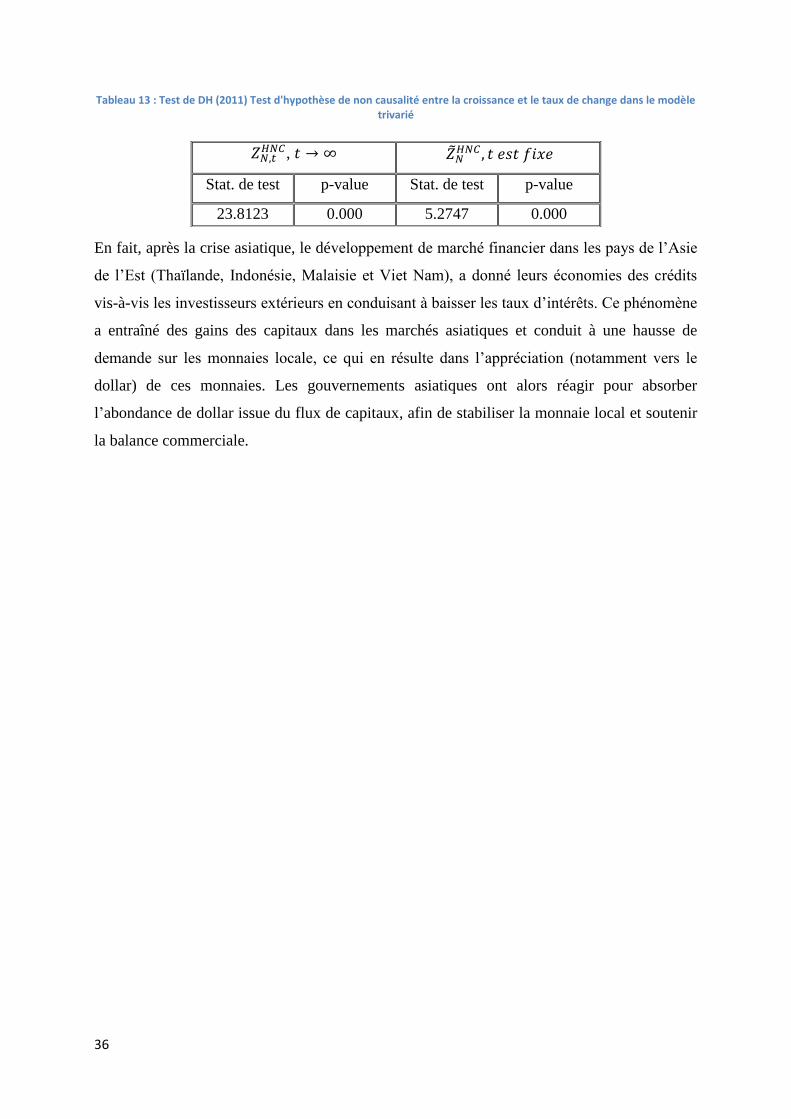

Tableau 13 : Test de DH (2011) Test d'hypothèse de non causalité entre la croissance et le taux de change dans le modèle trivarié

En fait, après la crise asiatique, le développement de marché financier dans les pays de l’Asie

de l’Est (Thaïlande, Indonésie, Malaisie et Viet Nam), a donné leurs économies des crédits

vis-à-vis les investisseurs extérieurs en conduisant à baisser les taux d’intérêts. Ce phénomène

a entraîné des gains des capitaux dans les marchés asiatiques et conduit à une hausse de

demande sur les monnaies locale, ce qui en résulte dans l’appréciation (notamment vers le

dollar) de ces monnaies. Les gouvernements asiatiques ont alors réagir pour absorber

l’abondance de dollar issue du flux de capitaux, afin de stabiliser la monnaie local et soutenir

la balance commerciale.

,

Stat. de test

p-value Stat. de test

p-value

23.8123 0.000 5.2747 0.000

37

5- Conclusion

Nous effectuons dans ce travail une étude de tests de (non) causalité en panel, en appliquant

deux approches (Konya, 2006 et Dumitrescu et Hurlin, 2011) pour tester la (non) causalité

entre le taux de change réel et la croissance économique. Nous avons choisi trois

organisations économiques (BRICS, OCS et Tigres asiatiques) comme terrain d’application,

d’une part pour étudier la (non) causalité dans les pays en développement, et d’autre part,

pour comparer les résultats des deux tests retenus.

Les deux tests sont appliqués sur un panel hétérogène. Le test de Konya (2006) s’appuie sur le

système Seemingly unrelated regression (SUR) pour estimer un modèle de panel dans le but

d’effectuer un test de (non) causalité au sens de Granger (1969). L’approche de Dumitrescu et

Hurlin (2011) est inspirée des tests de (non) causalité en séries temporelles, auxquels il a été

ajouté une statistique relative à la moyenne des statistiques individuelles. Cette statistique a

été développée pour le cas où la dimension temporelle est fixe et la dimension individuelle

tend vers l’infini.

Les résultats indiquent que le test de Konya (2006) a davantage tendance à ne pas rejeter

l’hypothèse nulle de non causalité (dans les deux sens). Néanmoins, il est à noter que, lorsque

le test de Konya (2006) ne peut pas rejeter toutes les hypothèses individuelles de (non)

causalité (pour tous les pays), la statistique de moyenne standardisée de DH(2011) (quand

est fixe) ne peut pas également rejeter l’hypothèse de non casualité.

En général, le taux de change réel cause au sens de Granger (1969) la croissance notamment

dans les pays de l’OCS. Les résultats de notre application montrent que la sous-évaluation des

monnaies dans ces pays a conduit à une hausse de la croissance au cours de la période étudiée,

ce qui est cohérent avec les résultats obtenus par plusieurs études empiriques, telles que Gala

(2007), Rodick (2008, 2010), Korinek et Servène (2010), Vieira et MacDonald (2010), et

Vieira et al. (2013) selon lesquelles la « sous-évaluation de la monnaie peut stimuler la

croissance ». Il semble en effet que la politique de sous-évaluation de la monnaie est

pertinente pour faire diminuer les prix des exportations, notamment pour les marchés

industriels émergents considérés dans notre étude. Ces marchés qui connaissent des taux de

croissance convergents, ce qui permet d’encourager les échanges commerciaux entre eux.

L’analyse indique également (notamment dans la situation d’Afrique du Sud, de la Chine et

des pays de l’Asie de l’Est) que les flux d’investissements directs jouent un rôle crucial dans

38

la relation de causalité entre la croissance et le taux de change réel. Dans tous les cas, la

hausse des flux d’investissements est associée à une appréciation de monnaie et une

diminution du taux d’intérêt.

Finalement, l’analyse montre, d’une part la cohérence de comportement de la relation de

causalité sous-jacente (si elle existe) entre les pays. D’autre part, cette relation de causalité est

associée à d’autres facteurs imbriqués comme le degré de développement du système

financier et les interventions des politiques monétaires y compris le taux d’intérêt. Il semble

alors important d’étudier si les mouvements du taux de change réel (dépréciation, ou

appréciation) et de la croissance économique sont motivés par un changement permanent.

Pour ce faire, cela nécessite d’analyser les effets à long terme dans le mécanisme de la

relation de (non) causalité entre le taux de change réel et la croissance économique.

39

6- Références

[1] Aghion, P., Bloom, N., Blundell, R., Gri_th, R., and Howitt, P. (2005). Competition and

innovation: An inverted-u relationship. The Quarterly Journal of Economics, 120(2):

701{728.

[2] Barro, R. (2013). Health and economic growth.

[3] Benassy-Quere, A., Fontagne, L., and Lahr_eche-R_evil, A. (2002). Stratégie de change et

attraction des investissements directs en méditerranée. Revue d'économie du développement,

à paraître.

[4] Bosworth, B., Collins, S. M., and Chen, Y.-c. (1995). Accounting for differences in

economic growth. Number 115. Brookings Institution.

[5] Breusch, T. S. and Pagan, A. R. (1980). The lagrange multiplier test and its applications to

model specification in econometrics. The Review of Economic Studies, 47(1) :239{253.

[6] Busson, F. and Villa, P. (1997). Croissance et spécialisation. Revue économique, pages

1457-1483.

[7] Collins, S. M. (1996). On becoming more flexible: exchange rate regimes in Latin

America and the Caribbean. Journal of Development Economics, 51(1):117-138.

[8] Edwards, S. (1989). Real exchange rates in the developing countries: Concepts and

measure-ment. Technical report, National Bureau of Economic Research.

[9] Edwards, S. (1993). Openness, trade liberalization, and growth in developing countries.

Journal of economic Literature, 31(3) :1358-1393.

[10] Elbadawi, I. (1994). Estimating long-run equilibrium real exchange rates. Estimating

equilibrium exchange rates, 3.

[11] Erdil, E. and Yetkiner, I. H. (2005). A panel data approach for income-health causality.

FNU-47.

[12] Fischer, S. (2003). Globalization and its challenges. The American Economic Review,

93(2) :1-30.

[13] Fisman, R. and Love, I. (2004). Financial development and intersectoral allocation: A

new approach. The Journal of Finance, 59(6) :2785-2807.

[14] Flàvio, V. and MacDonald, R. (2010). A panel data investigation of real exchange rate

misalignment and growth.

[15] Gala, P. (2008). Real exchange rate levels and economic development: theoretical

analysis and econometric evidence. Cambridge Journal of economics, 32(2) :273-288.

40

[16] Ghura, D. and Grennes, T. J. (1993). The real exchange rate and macroeconomic

performance in sub-saharan africa. Journal of Development Economics, 42(1) :155-174.

[17] Granger, C. W. (1980). Testing for causality: a personal viewpoint. Journal of Economic

Dynamics and control, 2 :329-352.

[18] Greene, W. H. (2003). Econometric Analysis, 5/e. Pearson Education India.

[19] Han, C., Phillips, P. C., and Sul, D. (2012). Lag length selection in panel autoregression.

Technical report, Working paper, Yale University.

[20] Holland, M., Vieira, F. V., GOMES, C., and BOTTECCHIA, S. L. C. (2011). Growth

and exchange rate volatility: a panel data analysis. 39o Encontro Nacional de Economia-

Anpec, Foz do Iguaçù. Anais do 39oEncontro Nacional de Economia-Anpec.

[21] Holtz-Eakin, D., Newey, W. K., and Rosen, H. S. (1989). Implementing causality tests

with panel data, with an example from local public finance.

[22] Hsiao, C. (1981). Autoregressive modelling and money-income causality detection.

Journal of Monetary economics, 7(1) :85-106.

[23] Hsiao, C. (1986). Analysis of panel data, volume 34. Cambridge university press.

[24] Hsing, Y. (2006). Determinants of exchange rate fluctuations for Venezuela : Application

of an extended mundell-fleming model. Applied Econometrics and International

Development, 6(1).

[25] Hurlin, C., Dumitrescu, E., et al. (2012). Testing for granger non-causality in

heterogeneous panels.

[26] Kemme, D. M. and Roy, S. (2006). Real exchange rate misalignment: Prelude to crisis ?

Economic systems, 30(3) :207-230.

[27] Klau, M. (1998). Exchange rate regimes and ination and output in sub-saharan countries.

[28] Konya, L. (2006). Exports and growth : Granger causality analysis on OECD countries

with a panel data approach. Economic Modelling, 23(6):978{992.

[29] Korinek, A. and Serven, L. (2010). Undervaluation through foreign reserve accumulation

: Static losses, dynamic gains. World Bank Policy Research Working Paper Series, Vol.

[30] Levy-Yeyati, E. and Sturzenegger, F. (2005). Classifying exchange rate regimes : Deeds

vs. words. European Economic Review, 49(6):1603{1635.

[31] Moon, H. R., Perron, B., and Phillips, P. C. (2007). Incidental trends and the power of

panel unit root tests. Journal of Econometrics, 141(2) :416{459.

[32] Razin, O. and Collins, S. M. (1997). Real exchange rate misalignments and growth.

Technical report, National Bureau of Economic Research.

41

[33] Rodrik, D. (2008). The real exchange rate and economic growth. Brookings papers on

economic activity, 2008(2) :365{412.

[34] Schimmelpfennig, D. and Thirtle, C. (2003). A simple test for dynamic causality in panel

data. Empirical Economics Letters, 2(6) :209{215.

[35] Schnabl, G. (2008). Exchange rate volatility and growth in small open economies at the

emu periphery. Economic Systems, 32(1) :70{91.

[36] Shabsigh, G. and Doma_c, I. (1999). Real Exchange Rate Behavior and Economic

Growth-Evidence from Egypt, Jordan, Morocco, and Tunisia (EPub). International Monetary

Fund.

[37] Venet, B. and Hurlin, C. (2001). Granger causality tests in panel data models with fixed

coefficients.

[38] Weinhold, D. (1996). Tests de causalité sur données de panel : une application à l'étude

de la causalité entre l'investissement et la croissance. Économie & prévision, 126(5) :163-175.