Ce Nombre d’annexes Inscrire dans cette case le nom de l’Etat … · 2015. 4. 24. ·...

2

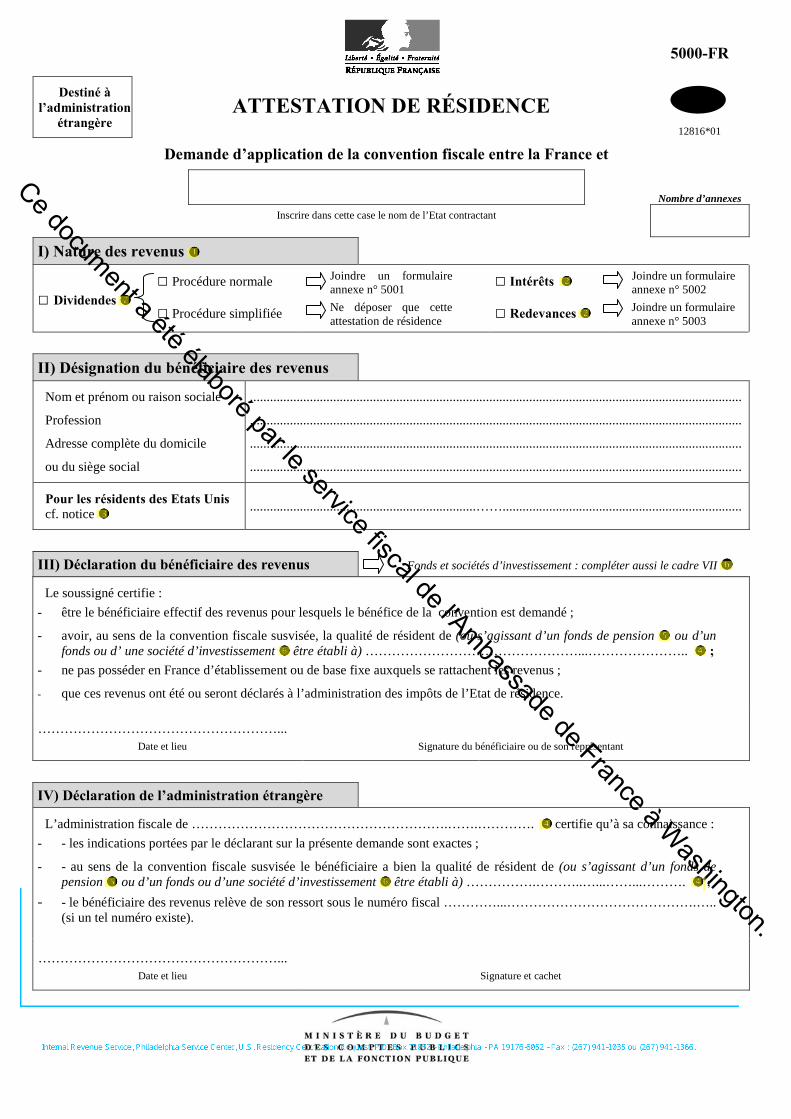

5000-FR Destiné à l’administration étrangère ATTESTATION DE RÉSIDENCE 12816*01 Demande d’application de la convention fiscale entre la France et Nombre d’annexes Inscrire dans cette case le nom de l’Etat contractant I) Nature des revenus □ Dividendes □ Procédure normale □ Procédure simplifiée Joindre un formulaire annexe n° 5001 Ne déposer que cette attestation de résidence □ Intérêts □ Redevances Joindre un formulaire annexe n° 5002 Joindre un formulaire annexe n° 5003 II) Désignation du bénéficiaire des revenus Nom et prénom ou raison sociale Profession Adresse complète du domicile ou du siège social .................................................................................................................................................... .................................................................................................................................................... .................................................................................................................................................... .................................................................................................................................................... Pour les résidents des Etats Unis cf. notice ....................................................................……........................................................................ III) Déclaration du bénéficiaire des revenus Fonds et sociétés d’investissement : compléter aussi le cadre VII Le soussigné certifie : - être le bénéficiaire effectif des revenus pour lesquels le bénéfice de la convention est demandé ; - avoir, au sens de la convention fiscale susvisée, la qualité de résident de (ou s’agissant d’un fonds de pension ou d’un fonds ou d’ une société d’investissement être établi à) …………………………………………...………………….. ; - ne pas posséder en France d’établissement ou de base fixe auxquels se rattachent les revenus ; - que ces revenus ont été ou seront déclarés à l’administration des impôts de l’Etat de résidence. ………………………………………………... Date et lieu Signature du bénéficiaire ou de son représentant IV) Déclaration de l’administration étrangère L’administration fiscale de ………………………………………………….…….…………. certifie qu’à sa connaissance : - - les indications portées par le déclarant sur la présente demande sont exactes ; - - au sens de la convention fiscale susvisée le bénéficiaire a bien la qualité de résident de (ou s’agissant d’un fonds de pension ou d’un fonds ou d’une société d’investissement être établi à) …………….………..…...……...………. ; - - le bénéficiaire des revenus relève de son ressort sous le numéro fiscal …………...…………………………………….….. (si un tel numéro existe). ………………………………………………... Date et lieu Signature et cachet cerfa Ce document a été élaboré par le service fiscal de l'Ambassade de France à Washington.

Ce Nombre d’annexes Inscrire dans cette case le nom de l’Etat … · 2015. 4. 24. · ATTESTATION DE RÉSIDENCE 12816*01 Demande d’application de la convention fiscale entre

III) Déclaration du bénéficiaire des revenus Fonds et sociétés d’investissement : compléter aussi le cadre VII ����

Le soussigné certifie :

- être le bénéficiaire effectif des revenus pour lesquels le bénéfice de la convention est demandé ;

- avoir, au sens de la convention fiscale susvisée, la qualité de résident de (ou s’agissant d’un fonds de pension ���� ou d’unfonds ou d’ une société d’investissement ���� être établi à) …………………………………………...………………….. ���� ;

- ne pas posséder en France d’établissement ou de base fixe auxquels se rattachent les revenus ;

- que ces revenus ont été ou seront déclarés à l’administration des impôts de l’Etat de résidence.

………………………………………………...Date et lieu Signature du bénéficiaire ou de son représentant

IV) Déclaration de l’administration étrangère

L’administration fiscale de ………………………………………………….…….…………. ���� certifie qu’à sa connaissance :

- - les indications portées par le déclarant sur la présente demande sont exactes ;

- - au sens de la convention fiscale susvisée le bénéficiaire a bien la qualité de résident de (ou s’agissant d’un fonds depension ���� ou d’un fonds ou d’une société d’investissement ���� être établi à) …………….………..…...……...………. ���� ;

- - le bénéficiaire des revenus relève de son ressort sous le numéro fiscal …………...…………………………………….…..(si un tel numéro existe).

………………………………………………...Date et lieu Signature et cachet

cerfa

Ce document a été élaboré par le service fiscal de l'Ambassade de France à Washington.

bcharmant

Zone de texte

cerfa

bcharmant

Zone de texte

@ internet - DGFIP

elivermore

Typewritten Text

elivermore

Typewritten Text

Etats-Unis

elivermore

Typewritten Text

elivermore

Rectangle

elivermore

Polygonal Line

elivermore

Rectangle

elivermore

Rectangle

elivermore

Rectangle

elivermore

Typewritten Text

Indiquez le nombre d'annexes jointes (si vous adressez également un formulaire 5001 (pour les dividendes), 5002 (pour les intérêts) ou 5003 (pour les redevances).

elivermore

Typewritten Text

elivermore

Typewritten Text

Indiquez votre pays de résidence fiscale.

elivermore

Typewritten Text

Cochez la case correspondant au type de revenus pour lesquels vous souhaitez bénéficier des conditions de la convention fiscale.

elivermore

Typewritten Text

Indiquez votre nom et prénom (pour un particulier) ou le nom de la société (pour une entreprise).

elivermore

Typewritten Text

Indiquez votre profession.

elivermore

Typewritten Text

Indiquez votre adresse complète en indiquant le pays de résidence.

elivermore

Typewritten Text

Indiquez votre numéro de sécurité sociale (SSN).

elivermore

Typewritten Text

elivermore

Typewritten Text

Indiquez votre pays de résidence.

elivermore

Typewritten Text

Indiquez le lieu et la date du jour.

elivermore

Typewritten Text

Aposez votre signature.

elivermore

Rectangle

elivermore

Typewritten Text

* Les autorités fiscales américaines ne valident pas en propre le formulaire 5000. Les bénéficiaires de dividendes, d´intérêts ou de redevances doivent soit faire viser le formulaire 5000 par un établissement financier américain auprès duquel ils disposent d’un compte bancaire (voir cadre VI), soit obtenir de l’IRS un certificat de résidence fiscale 6166 à l´aide du formulaire 8802. Pour obtenir le certificat de résidence fiscale 6166 : Téléchargez le formulaire 8802 du site Internet de l’IRS et envoyez le dûment rempli (avec le formulaire 5000 ) à : Internal Revenue Service, Philadelphia Service Center, U.S. Residency Certification Request, P.O. Box 71052 - Philadelphia - PA 19176-6052 - Fax : (267) 941-1035 ou (267) 941-1366.

elivermore

Typewritten Text

elivermore

Typewritten Text

Ce cadre sera complété par l'administration fiscale américaine*. Si ce cadre est complété, le cadre VI reste vide.

Comment on Text

Vous devez indiquer la nature des revenus perçus. Un imprimé n° 5000 doit être déposé par type de revenus (dividendes, intérêts et redevances) et par établissement payeur. Il peut s’agir le cas échéant d’une copie certifiée conforme d’un formulaire préalablement adressé à un autre établissement payeur.

Comment on Text

la procédure simplifiée, prévue par l’instruction administrative 4 J-1-05 du 25 février 2005 vous permet de bénéficier du taux réduit de retenue à la source prévu par la convention applicable sur simple présentation d’une attestation de résidence, c’est à dire du formulaire n°5000 (qui se substitue aux annexes I et II prévues par ladite instruction). Pour obtenir le bénéfice de cet avantage, l’attestation de résidence devra avoir été reçue par votre teneur de compte ou l’établissement payeur français des dividendes avant la mise en paiement des revenus. Dans le cas contraire, vous devrez demander le remboursement de la retenue à la source en souscrivant l’imprimé n°5000 et un imprimé n°5001.

Comment on Text

dans tous les cas, il faut joindre un formulaire n°5002 ou n°5003 à l’attestation de résidence n°5000.

Comment on Text

dans tous les cas, il faut joindre un formulaire n°5002 ou n°5003 à l’attestation de résidence n°5000.

Comment on Text

Pour les résidents des Etats Unis, indiquez votre numéro de sécurité sociale ou votre numéro d’employeur.

Comment on Text

Mentionner le nom de l’Etat de résidence.

Comment on Text

Il est précisé que seules les conventions conclues par la France avec l’Autriche, le Canada, les Etats-Unis, le Japon et le Royaume-Uni contiennent une disposition spécifique relative aux fonds de pension. Pour les fonds de pension canadiens, les modalités d’application de la convention ont été précisées dans le cadre de l’instruction administrative 14 B-1-05 du 22 février 2005. En outre, les caisses de retraite des Pays-Bas peuvent, bénéficier du taux réduit de 15 % de retenue à la source.

Comment on Text

Au 1er janvier 2005, seuls les fonds ou sociétés d’investissement d’Afrique du Sud, d’Allemagne, d’Autriche, du Canada, d’Espagne, des Etats-Unis, , d’Israël, du Japon, de Namibie, d’Ouzbékistan, des Pays-Bas, de Suède, de Suisse, de Trinité et Tobago et d’Ukraine peuvent bénéficier de cette possibilité. Attention, vérifiez dans la convention applicable quelles catégories de fonds ou sociétés d’investissements ont droit aux avantages conventionnels. Ces fonds et sociétés n’ont droit de manière collective aux avantages conventionnels qu’à hauteur des porteurs de parts résidents de l’Etat où ils sont constitués. Cette information, ainsi que celle relative au nombre de porteurs de parts, s’apprécie à la date de clôture du dernier exercice comptable de l’organisme et doit être portée dans le cadre VII. Pour les sociétés et fonds d’investissement des Etats-Unis et de Trinité et Tobago visés par les conventions conclues par la France avec ces Etats et d’Espagne relevant de l’instruction 14 A-7-05 du 27 juin 2005, le bénéfice des avantages conventionnels est accordé pour l’ensemble des revenus de source française perçu. Le cadre VII du formulaire 5000 ne doit pas dans ce cas être rempli. Pour les OPCVM allemands, si une autorisation administrative a été délivrée, et bien que celle-ci ne soit plus obligatoire, vous pouvez continuer à porter vos numéros et dates d’autorisation cadre VII de la déclaration. Pour les OPCVM canadiens, il est précisé que seul le formulaire annexé à l’instruction 14 B-1-06 du 17 janvier 2006 doit être souscrit à l’exclusion des imprimés n° 5000 et 5001.

Comment on Text

Au 1er janvier 2005, seuls les fonds ou sociétés d’investissement d’Afrique du Sud, d’Allemagne, d’Autriche, du Canada, d’Espagne, des Etats-Unis, , d’Israël, du Japon, de Namibie, d’Ouzbékistan, des Pays-Bas, de Suède, de Suisse, de Trinité et Tobago et d’Ukraine peuvent bénéficier de cette possibilité. Attention, vérifiez dans la convention applicable quelles catégories de fonds ou sociétés d’investissements ont droit aux avantages conventionnels. Ces fonds et sociétés n’ont droit de manière collective aux avantages conventionnels qu’à hauteur des porteurs de parts résidents de l’Etat où ils sont constitués. Cette information, ainsi que celle relative au nombre de porteurs de parts, s’apprécie à la date de clôture du dernier exercice comptable de l’organisme et doit être portée dans le cadre VII. Pour les sociétés et fonds d’investissement des Etats-Unis et de Trinité et Tobago visés par les conventions conclues par la France avec ces Etats et d’Espagne relevant de l’instruction 14 A-7-05 du 27 juin 2005, le bénéfice des avantages conventionnels est accordé pour l’ensemble des revenus de source française perçu. Le cadre VII du formulaire 5000 ne doit pas dans ce cas être rempli. Pour les OPCVM allemands, si une autorisation administrative a été délivrée, et bien que celle-ci ne soit plus obligatoire, vous pouvez continuer à porter vos numéros et dates d’autorisation cadre VII de la déclaration. Pour les OPCVM canadiens, il est précisé que seul le formulaire annexé à l’instruction 14 B-1-06 du 17 janvier 2006 doit être souscrit à l’exclusion des imprimés n° 5000 et 5001.

Comment on Text

Au 1er janvier 2005, seuls les fonds ou sociétés d’investissement d’Afrique du Sud, d’Allemagne, d’Autriche, du Canada, d’Espagne, des Etats-Unis, , d’Israël, du Japon, de Namibie, d’Ouzbékistan, des Pays-Bas, de Suède, de Suisse, de Trinité et Tobago et d’Ukraine peuvent bénéficier de cette possibilité. Attention, vérifiez dans la convention applicable quelles catégories de fonds ou sociétés d’investissements ont droit aux avantages conventionnels. Ces fonds et sociétés n’ont droit de manière collective aux avantages conventionnels qu’à hauteur des porteurs de parts résidents de l’Etat où ils sont constitués. Cette information, ainsi que celle relative au nombre de porteurs de parts, s’apprécie à la date de clôture du dernier exercice comptable de l’organisme et doit être portée dans le cadre VII. Pour les sociétés et fonds d’investissement des Etats-Unis et de Trinité et Tobago visés par les conventions conclues par la France avec ces Etats et d’Espagne relevant de l’instruction 14 A-7-05 du 27 juin 2005, le bénéfice des avantages conventionnels est accordé pour l’ensemble des revenus de source française perçu. Le cadre VII du formulaire 5000 ne doit pas dans ce cas être rempli. Pour les OPCVM allemands, si une autorisation administrative a été délivrée, et bien que celle-ci ne soit plus obligatoire, vous pouvez continuer à porter vos numéros et dates d’autorisation cadre VII de la déclaration. Pour les OPCVM canadiens, il est précisé que seul le formulaire annexé à l’instruction 14 B-1-06 du 17 janvier 2006 doit être souscrit à l’exclusion des imprimés n° 5000 et 5001.

Comment on Text

Mentionner le nom de l’Etat de résidence.

Comment on Text

Mentionner le nom de l’Etat de résidence.

Comment on Text

Il est précisé que seules les conventions conclues par la France avec l’Autriche, le Canada, les Etats-Unis, le Japon et le Royaume-Uni contiennent une disposition spécifique relative aux fonds de pension. Pour les fonds de pension canadiens, les modalités d’application de la convention ont été précisées dans le cadre de l’instruction administrative 14 B-1-05 du 22 février 2005. En outre, les caisses de retraite des Pays-Bas peuvent, bénéficier du taux réduit de 15 % de retenue à la source.

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

1

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

Ces informations n'ont qu'une valeur indicative et ne substituent pas à la documentation officielle.

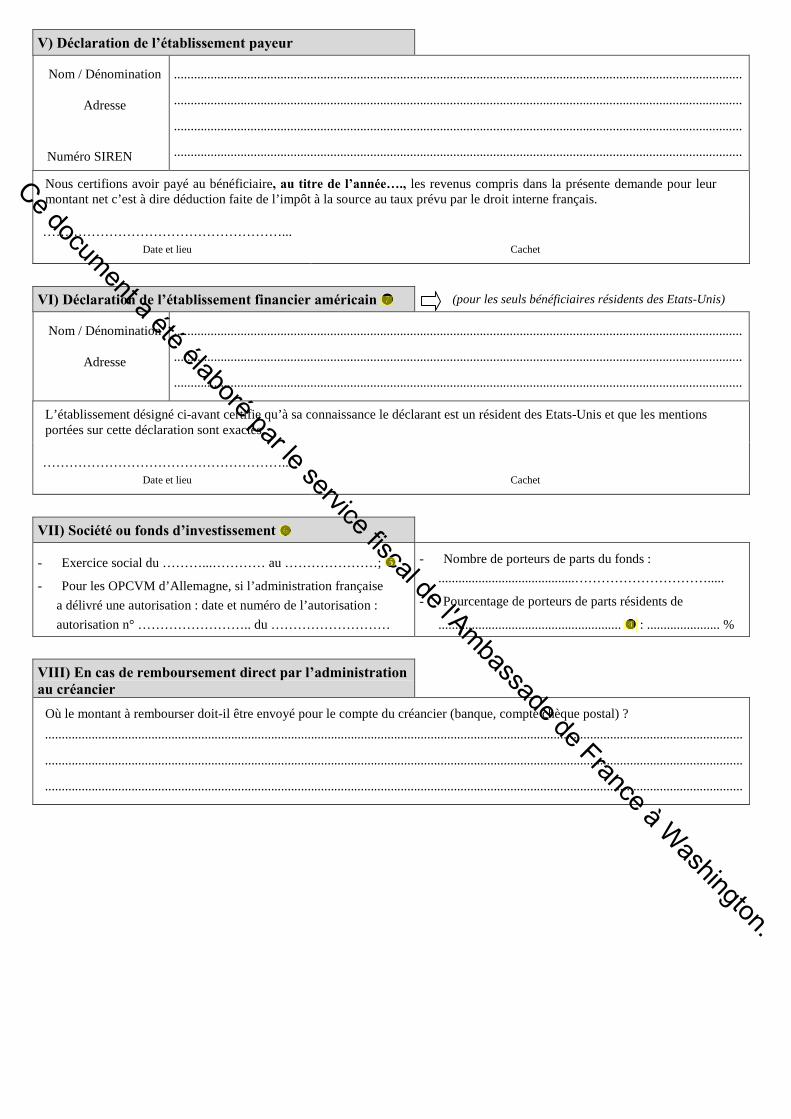

Nous certifions avoir payé au bénéficiaire, au titre de l’année…., les revenus compris dans la présente demande pour leurmontant net c’est à dire déduction faite de l’impôt à la source au taux prévu par le droit interne français.

………………………………………………...Date et lieu Cachet

VI) Déclaration de l’établissement financier américain ���� (pour les seuls bénéficiaires résidents des Etats-Unis)

L’établissement désigné ci-avant certifie qu’à sa connaissance le déclarant est un résident des Etats-Unis et que les mentionsportées sur cette déclaration sont exactes.

………………………………………………...Date et lieu Cachet

VII) Société ou fonds d’investissement ����

- Exercice social du ………...………… au …………………; �

- Pour les OPCVM d’Allemagne, si l’administration française

a délivré une autorisation : date et numéro de l’autorisation :

Ce document a été élaboré par le service fiscal de l'Ambassade de France à Washington.

bcharmant

Zone de texte

@ internet - DGFIP

elivermore

Rectangle

elivermore

Rectangle

elivermore

Typewritten Text

Ce cadre sera complété par l'établissement financier en France qui est à l'origine des revenus perçus.

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

elivermore

Typewritten Text

Ce cadre sera complété par l'établissement financier américain (validation à la place de l'administration fiscale américaine). Si ce cadre est complété, le cadre IV reste vide.

Comment on Text

Pour les seuls résidents des Etats-Unis : si votre compte est géré par un établissement financier américain, l’attestation de cet établissement vous soustrait à l’obligation de faire attester le formulaire n°5000 par votre administration.

Comment on Text

Au 1er janvier 2005, seuls les fonds ou sociétés d’investissement d’Afrique du Sud, d’Allemagne, d’Autriche, du Canada, d’Espagne, des Etats-Unis, , d’Israël, du Japon, de Namibie, d’Ouzbékistan, des Pays-Bas, de Suède, de Suisse, de Trinité et Tobago et d’Ukraine peuvent bénéficier de cette possibilité. Attention, vérifiez dans la convention applicable quelles catégories de fonds ou sociétés d’investissements ont droit aux avantages conventionnels. Ces fonds et sociétés n’ont droit de manière collective aux avantages conventionnels qu’à hauteur des porteurs de parts résidents de l’Etat où ils sont constitués. Cette information, ainsi que celle relative au nombre de porteurs de parts, s’apprécie à la date de clôture du dernier exercice comptable de l’organisme et doit être portée dans le cadre VII. Pour les sociétés et fonds d’investissement des Etats-Unis et de Trinité et Tobago visés par les conventions conclues par la France avec ces Etats et d’Espagne relevant de l’instruction 14 A-7-05 du 27 juin 2005, le bénéfice des avantages conventionnels est accordé pour l’ensemble des revenus de source française perçu. Le cadre VII du formulaire 5000 ne doit pas dans ce cas être rempli. Pour les OPCVM allemands, si une autorisation administrative a été délivrée, et bien que celle-ci ne soit plus obligatoire, vous pouvez continuer à porter vos numéros et dates d’autorisation cadre VII de la déclaration. Pour les OPCVM canadiens, il est précisé que seul le formulaire annexé à l’instruction 14 B-1-06 du 17 janvier 2006 doit être souscrit à l’exclusion des imprimés n° 5000 et 5001.

Comment on Text

Au 1er janvier 2005, seuls les fonds ou sociétés d’investissement d’Afrique du Sud, d’Allemagne, d’Autriche, du Canada, d’Espagne, des Etats-Unis, , d’Israël, du Japon, de Namibie, d’Ouzbékistan, des Pays-Bas, de Suède, de Suisse, de Trinité et Tobago et d’Ukraine peuvent bénéficier de cette possibilité. Attention, vérifiez dans la convention applicable quelles catégories de fonds ou sociétés d’investissements ont droit aux avantages conventionnels. Ces fonds et sociétés n’ont droit de manière collective aux avantages conventionnels qu’à hauteur des porteurs de parts résidents de l’Etat où ils sont constitués. Cette information, ainsi que celle relative au nombre de porteurs de parts, s’apprécie à la date de clôture du dernier exercice comptable de l’organisme et doit être portée dans le cadre VII. Pour les sociétés et fonds d’investissement des Etats-Unis et de Trinité et Tobago visés par les conventions conclues par la France avec ces Etats et d’Espagne relevant de l’instruction 14 A-7-05 du 27 juin 2005, le bénéfice des avantages conventionnels est accordé pour l’ensemble des revenus de source française perçu. Le cadre VII du formulaire 5000 ne doit pas dans ce cas être rempli. Pour les OPCVM allemands, si une autorisation administrative a été délivrée, et bien que celle-ci ne soit plus obligatoire, vous pouvez continuer à porter vos numéros et dates d’autorisation cadre VII de la déclaration. Pour les OPCVM canadiens, il est précisé que seul le formulaire annexé à l’instruction 14 B-1-06 du 17 janvier 2006 doit être souscrit à l’exclusion des imprimés n° 5000 et 5001.

![Consultations avec [inscrire le nom]](https://img.pdfslide.fr/doc/110x75/56814d48550346895dba6e4c/consultations-avec-inscrire-le-nom.jpg)