Embed Size (px)

Citation preview

Thème 1 Croissance, crises et environnement

Chapitre 3 Croissance et crises économiques

CE QUE DIT LE PROGRAMME INDICATIONS COMPLÉMENTAIRES :

L’observation des fluctuations économiques permettra de mettre l’accent sur la variabilité de la croissance et sur l’existence de périodes de crise.

On présentera les idées directrices des principaux schémas explicatifs des fluctuations (chocs d’offre et de demande, cycle du crédit), en insistant notamment sur les liens avec la demande globale.

On soulignera que la croissance économique, loin d’être harmonieuse et continue, est le plus souvent la résultante d’un processus de destruction créatrice.

En faisant référence au programme de première, on rappellera le rôle des politiques macroéconomiques (nationales et européennes) dans la gestion des fluctuations conjoncturelles.

On analysera les mécanismes cumulatifs susceptibles d’engendrer déflation et dépression économique et leurs conséquences sur le chômage de masse.

Acquis de première : inflation, politique monétaire, politique budgétaire, politique conjoncturelle, chômage, demande globale NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression, déflation.

DEFINITIONS DES NOTIONS A CONNAITRE POUR CE CHAPITRE

NPT (notions programme de terminale). NPP (notions programme de première). NC (notions complémentaires à connaître).

Bulles spéculatives (NC) : situation pendant laquelle la valeur des actifs (biens immobiliers, actions, matières premières, crédits titrisés, etc.) augmente fortement et durablement au-delà de ce que la réalité économique justifierait Choc d’offre (NC) : Modification des conditions de la production qui modifie plus ou moins durablement la croissance potentielle. Il peut être positif – il élève alors la croissance potentielle -, ou négatif – il ralentit alors la croissance potentielle. Choc de demande (NC) = modification de l'activité économique liée à une modification à la hausse ou à la baisse d'une des composantes de la demande globale adressée aux producteurs.

Chômage (NPP) : situation d’un individu privé d’emploi et qui en recherche un activement. Pour l’économie dans son ensemble, le chômage désigne la situation dans laquelle l’offre de travail est supérieure à la demande de travail des producteurs. Crise économique (NPT) : Au sens strict, point de retournement à la baisse de l’activité économique ; au sens large, il désigne l’ensemble de la période au cours de laquelle l’activité est déprimée, le chômage élevé, etc. ; la crise se termine alors grâce à la « reprise ». Croissance économique (NPT) : augmentation sur longue période de la production sur un territoire donné.

Croissance potentielle (NPT) : croissance du PIB potentiel. Le PIB potentiel étant la production maximale sans tensions inflationnistes qui pourrait être réalisée grâce à une pleine utilisation des facteurs de production disponibles en l’état des technologies donné. Cycle du crédit (NC) : Facilité d’accès au crédit durant les périodes d’expansion, ce qui amplifie celles-ci et conduit à la formation de bulles spéculatives. Au contraire, difficulté d’accéder au crédit durant les récessions, ce qui amplifie celles-ci. Déflation (NPT) : baisse durable des grandeurs nominales d’une économie, notamment du niveau général des prix. Demande globale (NPP) : ensemble des achats de biens et de services effectués par les différents acteurs économiques auprès des producteurs d’une économie. Dépression (NPT) : période de baisse durable du PIB (taux de croissance négatif). Désinflation (NPT) : baisse du taux d’inflation (ralentissement de la hausse des prix) Destruction créatrice (NC) : Processus interne au capitalisme qui révolutionne incessamment de l'intérieur la structure économique, en détruisant continuellement ses éléments vieillis et en créant continuellement des éléments neufs engendrant ainsi la croissance économique. Expansion (NC) : période d’augmentation du rythme de croissance du PIB sur le court terme. Fluctuations économiques (NPT) : ensemble des mouvements de ralentissement ou d’accélération du rythme de la croissance économique, voire parfois de baisse du PIB. Inflation (NPP) : hausse durable du niveau général des prix. Politique monétaire (NPP) : politique qui vise à agir sur la quantité de monnaie en circulation et les taux d’intérêt et donc, par ce biais, sur l’inflation, la croissance et l’emploi. Récession (NC) : taux de croissance négatif du PIB pendant au moins deux trimestres. Politique de relance (NC) : politique conjoncturelle qui privilégie les objectifs de stimulation de la croissance et de lutte contre le chômage. Politique de stabilisation (NC) : politique conjoncturelle qui privilégie la lutte contre l’inflation, le déficit extérieur et la recherche de l’équilibre budgétaire. Politique conjoncturelle (NPP) : politique économique de court terme et qui cherche à lutter contre les déséquilibres de l’économie. Politique budgétaire (NPP) : consiste à faire varier les dépenses et / ou de recettes de l’Etat, afin d’améliorer la situation économique.

Sujets de bac possibles :

La croissance économique est instable depuis le 19ème : à des périodes de croissance soutenue (expansion), succèdent des périodes de forts ralentissements, voire de recul de l’activité productive pendant une période plus ou moins longue (récession ou dépression). La crise de 1929, la crise des subprimes en 2007-2008 et la crise des dettes aujourd’hui en sont des exemples. Comment expliquer ces crises, comment les résorber dans le cadre des politiques économiques menées par l’Etat, seront les questionnements de ce chapitre.

1. La croissance n’est pas un long fleuve tranquille Rappel sur les sources de la croissance :

Augmentation de la quantité de facteurs de production (travail et capital).

Augmentation de la productivité globale des facteurs.

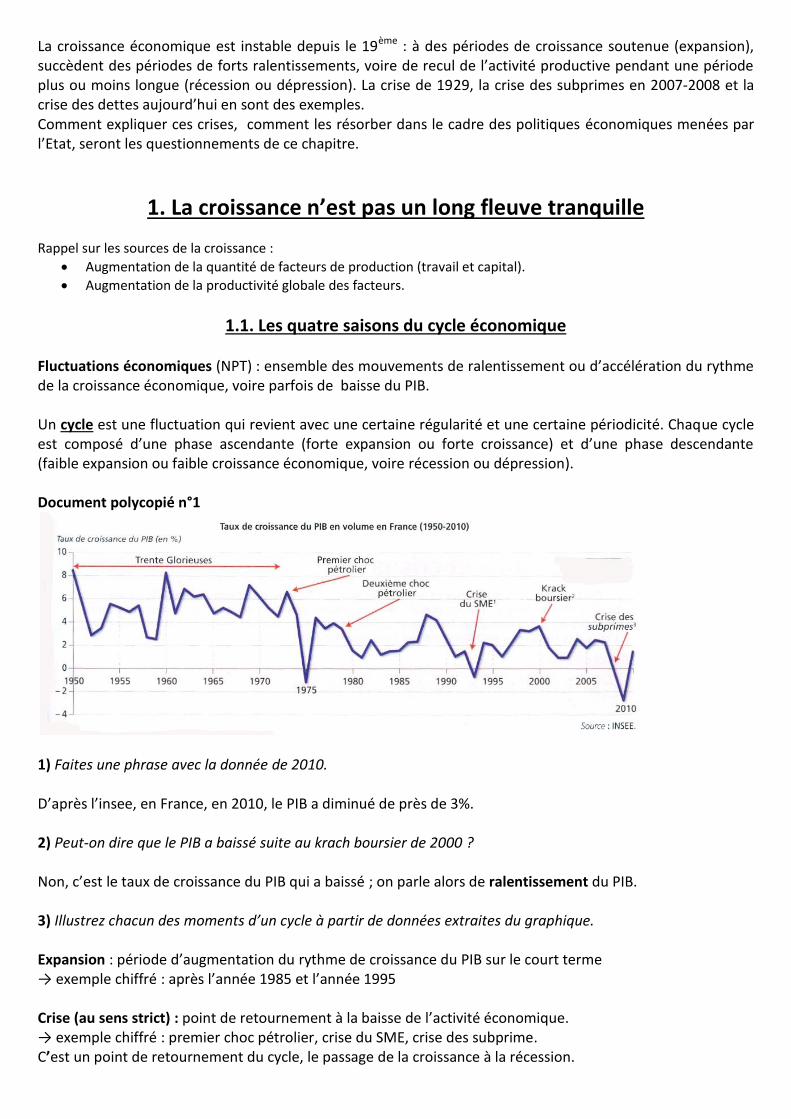

1.1. Les quatre saisons du cycle économique Fluctuations économiques (NPT) : ensemble des mouvements de ralentissement ou d’accélération du rythme de la croissance économique, voire parfois de baisse du PIB. Un cycle est une fluctuation qui revient avec une certaine régularité et une certaine périodicité. Chaque cycle est composé d’une phase ascendante (forte expansion ou forte croissance) et d’une phase descendante (faible expansion ou faible croissance économique, voire récession ou dépression). Document polycopié n°1

1) Faites une phrase avec la donnée de 2010. D’après l’insee, en France, en 2010, le PIB a diminué de près de 3%. 2) Peut-on dire que le PIB a baissé suite au krach boursier de 2000 ? Non, c’est le taux de croissance du PIB qui a baissé ; on parle alors de ralentissement du PIB. 3) Illustrez chacun des moments d’un cycle à partir de données extraites du graphique. Expansion : période d’augmentation du rythme de croissance du PIB sur le court terme → exemple chiffré : après l’année 1985 et l’année 1995 Crise (au sens strict) : point de retournement à la baisse de l’activité économique. → exemple chiffré : premier choc pétrolier, crise du SME, crise des subprime. C’est un point de retournement du cycle, le passage de la croissance à la récession.

Récession : période de deux trimestres de baisse du PIB → exemple chiffré : 1975, 1993, 2010. Reprise : période d’augmentation du PIB qui suit une période de récession → exemple chiffré : après 1975, 2010, etc. La crise se termine avec la reprise. La récession survient lorsque la croissance économique est négative pendant au moins six mois consécutifs. Lorsque la baisse de la production se prolonge, par exemple sur plusieurs années, on assiste à un phénomène de dépression économique qui s’accompagne d’une forte hausse du chômage et d’une désinflation, voire d’une déflation. Deux termes à ne pas confondre : désinflation et déflation ! Retenir les quatre saisons du cycle : expansion, crise, récession, reprise. Voir diapo 1. 4) Remplissez le tableau suivant avec les termes « expansion », « dépression », « croissance », « récession » :

Court terme Long terme

Hausse du PIB Expansion Croissance

Baisse du PIB Récession Dépression

Voir document 3 p.47 Bordas 1. L’expansion économique a ici duré une trentaine d’années, ce qui est particulièrement long au regard de l’histoire économique contemporaine (depuis la révolution industrielle). 2. L’expansion économique s’accompagne d’un chômage faible et de la progression des revenus réels de la population. Le niveau de vie et le bien-être progressent. 3. L’inflation peut apparaître. En période d’expansion, si la demande est particulièrement dynamique, la croissance effective peut dépasser la croissance potentielle. La difficulté pour les entreprises d’augmenter la production au rythme de la demande peut conduire à une tentation de hausse des prix, d’autant que les salaires risquent d’augmenter assez vite à cause du manque de main-d’œuvre.

1.2. Des fluctuations de court terme liées notamment à l’écart entre croissance potentielle et croissance effective

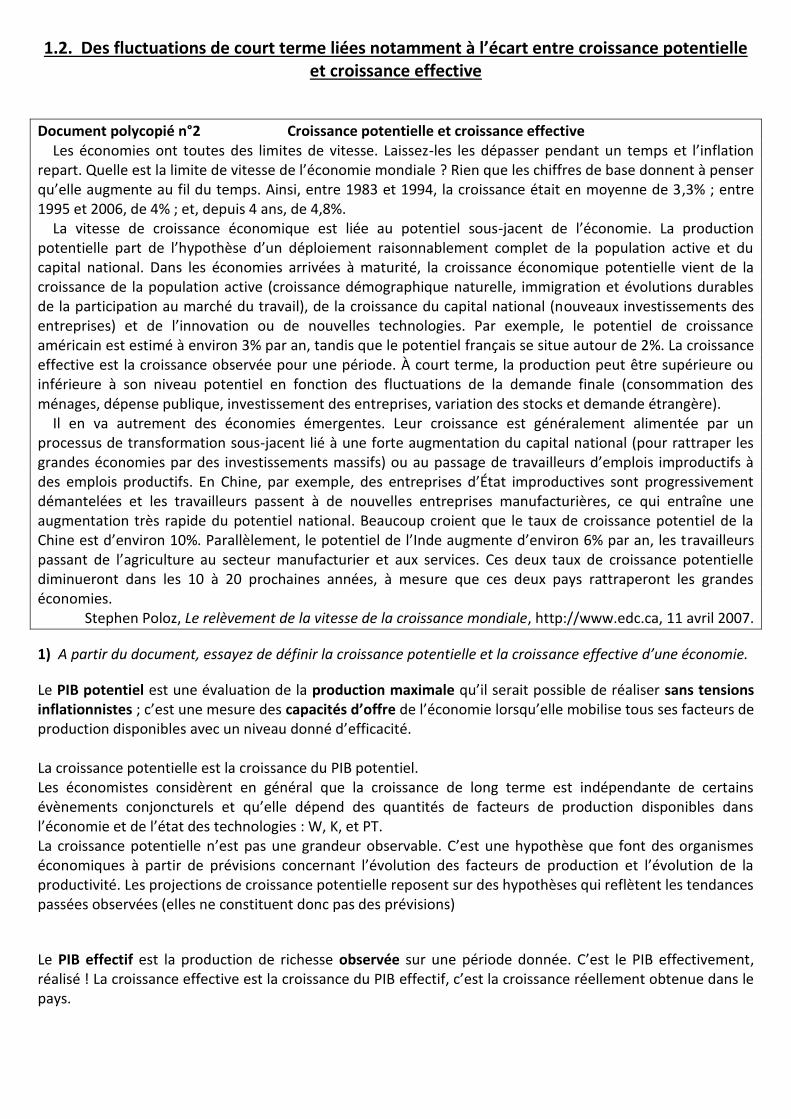

Document polycopié n°2 Croissance potentielle et croissance effective Les économies ont toutes des limites de vitesse. Laissez-les les dépasser pendant un temps et l’inflation

repart. Quelle est la limite de vitesse de l’économie mondiale ? Rien que les chiffres de base donnent à penser qu’elle augmente au fil du temps. Ainsi, entre 1983 et 1994, la croissance était en moyenne de 3,3% ; entre 1995 et 2006, de 4% ; et, depuis 4 ans, de 4,8%.

La vitesse de croissance économique est liée au potentiel sous-jacent de l’économie. La production potentielle part de l’hypothèse d’un déploiement raisonnablement complet de la population active et du capital national. Dans les économies arrivées à maturité, la croissance économique potentielle vient de la croissance de la population active (croissance démographique naturelle, immigration et évolutions durables de la participation au marché du travail), de la croissance du capital national (nouveaux investissements des entreprises) et de l’innovation ou de nouvelles technologies. Par exemple, le potentiel de croissance américain est estimé à environ 3% par an, tandis que le potentiel français se situe autour de 2%. La croissance effective est la croissance observée pour une période. À court terme, la production peut être supérieure ou inférieure à son niveau potentiel en fonction des fluctuations de la demande finale (consommation des ménages, dépense publique, investissement des entreprises, variation des stocks et demande étrangère).

Il en va autrement des économies émergentes. Leur croissance est généralement alimentée par un processus de transformation sous-jacent lié à une forte augmentation du capital national (pour rattraper les grandes économies par des investissements massifs) ou au passage de travailleurs d’emplois improductifs à des emplois productifs. En Chine, par exemple, des entreprises d’État improductives sont progressivement démantelées et les travailleurs passent à de nouvelles entreprises manufacturières, ce qui entraîne une augmentation très rapide du potentiel national. Beaucoup croient que le taux de croissance potentiel de la Chine est d’environ 10%. Parallèlement, le potentiel de l’Inde augmente d’environ 6% par an, les travailleurs passant de l’agriculture au secteur manufacturier et aux services. Ces deux taux de croissance potentielle diminueront dans les 10 à 20 prochaines années, à mesure que ces deux pays rattraperont les grandes économies.

Stephen Poloz, Le relèvement de la vitesse de la croissance mondiale, http://www.edc.ca, 11 avril 2007.

1) A partir du document, essayez de définir la croissance potentielle et la croissance effective d’une économie.

Le PIB potentiel est une évaluation de la production maximale qu’il serait possible de réaliser sans tensions inflationnistes ; c’est une mesure des capacités d’offre de l’économie lorsqu’elle mobilise tous ses facteurs de production disponibles avec un niveau donné d’efficacité. La croissance potentielle est la croissance du PIB potentiel. Les économistes considèrent en général que la croissance de long terme est indépendante de certains évènements conjoncturels et qu’elle dépend des quantités de facteurs de production disponibles dans l’économie et de l’état des technologies : W, K, et PT. La croissance potentielle n’est pas une grandeur observable. C’est une hypothèse que font des organismes économiques à partir de prévisions concernant l’évolution des facteurs de production et l’évolution de la productivité. Les projections de croissance potentielle reposent sur des hypothèses qui reflètent les tendances passées observées (elles ne constituent donc pas des prévisions)

Le PIB effectif est la production de richesse observée sur une période donnée. C’est le PIB effectivement, réalisé ! La croissance effective est la croissance du PIB effectif, c’est la croissance réellement obtenue dans le pays.

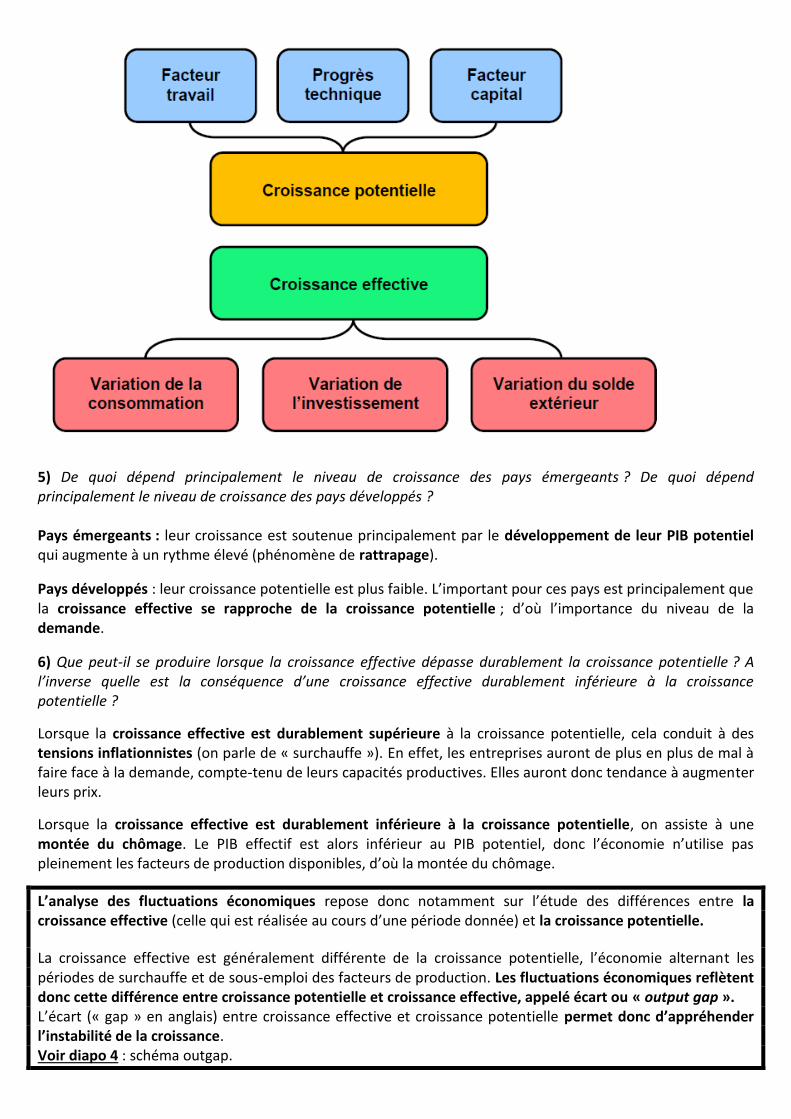

2) Quels sont les facteurs mentionnés dans le texte qui déterminent l’offre potentielle de production ?

De l’évolution de la quantité de travail disponible qui dépend : o De l’évolution du nombre de travailleurs qui est lié à la démographie (natalité, immigration) et

du taux d’emploi de la population.

De l’évolution de la quantité de capital disponible qui dépend du rythme d’augmentation de l’investissement.

De l’évolution de la productivité globale des facteurs qui dépend principalement du PT et donc des investissements en capital humain et en R&D.

3) Quels sont les éléments mentionnés dans le texte qui contribuent à la croissance effective ?

Consommation finale des ménages (achats de biens et services) et consommation finale des administrations (services de santé et d’éducation fournis à la population notamment).

FBCF de l’ensemble des agents économiques (ménages, entreprises, Administrations publiques).

Solde du commerce extérieur (qui dépend de la compétitivité des produits nationaux et de la croissance dans les pays du reste du monde).

Variation des stocks. Un stockage profite à la production, un déstockage la réduit. Voir diapo 2 4) A l’aide du vocabulaire suivant remplissez le schéma suivant : variation de la consommation, augmentation du facteur travail, progrès technique, variation de la FBCF, augmentation du facteur capital, variation du commerce extérieur.

Voir diapo 3.

5) De quoi dépend principalement le niveau de croissance des pays émergeants ? De quoi dépend principalement le niveau de croissance des pays développés ? Pays émergeants : leur croissance est soutenue principalement par le développement de leur PIB potentiel qui augmente à un rythme élevé (phénomène de rattrapage).

Pays développés : leur croissance potentielle est plus faible. L’important pour ces pays est principalement que la croissance effective se rapproche de la croissance potentielle ; d’où l’importance du niveau de la demande.

6) Que peut-il se produire lorsque la croissance effective dépasse durablement la croissance potentielle ? A l’inverse quelle est la conséquence d’une croissance effective durablement inférieure à la croissance potentielle ?

Lorsque la croissance effective est durablement supérieure à la croissance potentielle, cela conduit à des tensions inflationnistes (on parle de « surchauffe »). En effet, les entreprises auront de plus en plus de mal à faire face à la demande, compte-tenu de leurs capacités productives. Elles auront donc tendance à augmenter leurs prix.

Lorsque la croissance effective est durablement inférieure à la croissance potentielle, on assiste à une montée du chômage. Le PIB effectif est alors inférieur au PIB potentiel, donc l’économie n’utilise pas pleinement les facteurs de production disponibles, d’où la montée du chômage.

L’analyse des fluctuations économiques repose donc notamment sur l’étude des différences entre la croissance effective (celle qui est réalisée au cours d’une période donnée) et la croissance potentielle.

La croissance effective est généralement différente de la croissance potentielle, l’économie alternant les périodes de surchauffe et de sous-emploi des facteurs de production. Les fluctuations économiques reflètent donc cette différence entre croissance potentielle et croissance effective, appelé écart ou « output gap ». L’écart (« gap » en anglais) entre croissance effective et croissance potentielle permet donc d’appréhender l’instabilité de la croissance. Voir diapo 4 : schéma outgap.

2. Les explications des fluctuations Nous avons vu dans le 1. que la croissance se caractérisait par l’existence de fluctuations. Mais comment les expliquer ? Plusieurs explications seront présentées : explications par des chocs d’offre et de demande, explication par le cycle du crédit (ce qui nous permettra d’analyser la récente crise des subprime). Un choc économique est un évènement qui affecte l’offre ou la demande. Nous allons commencer par nous intéresser aux chocs d’offre.

2.1. Les chocs d’offre ont un impact sur la croissance potentielle et expliquent les fluctuations de moyen ou long terme

2.1.1. Quelques exemples de chocs d’offre et de leurs mécanismes

Les chocs d’offre sont des variations des conditions de la production (tout ce qui affecte les conditions de la production) : ils découlent notamment des variations de la productivité ou du prix des facteurs de production. Ils peuvent être positifs, ce qui élève la croissance potentielle, ou négatifs, ce qui réduit la croissance potentielle. Rappel de première : dans le modèle néoclassique, les producteurs fixent leur niveau d’offre pour chaque niveau de prix en fonction de leur coût de production marginal (combien me coûte la production d’une unité supplémentaire ?). Les prix sont fixés sur le marché par la rencontre d’une offre et d’une demande et les agents économiques sont « price taker ». La seule variable sur laquelle ils ont un pouvoir de décision est la quantité produite pour chaque niveau de prix. Si demain, le prix est de X sur le marché, je produirai Y. Si le prix est de X’, je produirai Y’, etc. Pour se décider sur Y, Y’, etc., les producteurs comparent le prix de vente au coût marginal. Tant que le prix est supérieur au coût marginal, ils décident de produire une unité supplémentaire, jusqu’à ce que le prix égalise le coût marginal. A retenir essentiellement : « plus le coût de production s’élève, moins les entreprises offriront de produits ». Exercice polycopié n°1 Soit une entreprise qui a un seul salarié. Elle produit chaque année 10 produits. Elle dépense en T0 chaque mois 2 000 euros pour sa rémunération (salaire brut + cotisation sociales patronales). L’année suivante, suite à une augmentation du SMIC décidé par le gouvernement, elle dépense en T1 chaque mois 2 200 euros pour sa rémunération (la dépense salariale a donc augmenté de 10% entre T0 et T1). L’année d’après (T2), la dépense en salaire reste identique alors que la productivité du travail augmente à nouveau de 3%. 1) Calculez son coût salarial de production par unité produite en T0. 2) Sachant qu’entre T0 et T1 la productivité du travail dans cette entreprise a augmenté de 5%, son coût salarial unitaire de production a-t-il baissé ou augmenté ? Pourquoi ? 3) Vérifiez votre réponse précédente en calculant le coût salarial unitaire en T1. 4) Sommes-nous ici face à un choc d’offre positif ou un choc d’offre négatif ? 5) Entre T1 et T2, sommes-nous face à un choc d’offre positif ou face à un choc d’offre négatif ? Justifiez brièvement.

Exercice polycopié n°2 1) Parmi les événements suivants, indiquez quels sont les chocs d’offre positifs et les chocs d’offre négatifs.

Chocs d’offre positifs Chocs d’offre négatifs

Hausse du SMIC plus rapide que les gains de productivité

x

Innovation de procédé qui élève la productivité

x

Réduction des cotisations sociales patronales

x

Hausse du prix du pétrole x

Hausse des salaires moins rapide que les gains de productivité

x

Augmentation de l’impôt sur les bénéfices

x

Les chocs d’offre positifs réduisent les coûts de production et stimulent donc l’offre :

Baisse du coût des matières premières.

Augmentation modérée des salaires et donc inférieure aux gains de productivité.

Baisse de la fiscalité sur les entreprises.

Les chocs d’offre négatifs augmentent les coûts de production et freinent donc l’offre :

Augmentation du coût des matières premières (par exemple chocs pétroliers).

Augmentation des salaires supérieure aux gains de productivité (fin des années 1970).

Hausse de la fiscalité sur les entreprises. Ces chocs peuvent donc expliquer une partie des fluctuations de l’activité économique. Remarque : on classe aussi les catastrophes naturelles dans les chocs d’offre puisqu’elles détruisent du capital (usines détruites, infrastructures abîmées…). 2) Pourquoi le plan de compétitivité décidé par le gouvernement Ayrault peut-il être considéré comme un choc d’offre ? Expliquez les effets positifs attendus. Un coût du travail abaissé de 20 milliards. Le Premier ministre a annoncé un allègement de 20 milliards du coût du travail sur trois ans sur les salaires compris entre 1 et 2,5 fois le SMIC sous forme de crédit d'impôt.

Idée que cela permettra :

D’augmenter le taux de marge (part des profits dans la VA) des entreprises et donc de leur permettre d’investir davantage, notamment dans la R&D pour stimuler l’innovation et donc la croissance potentielle.

De les inciter à embaucher davantage en réduisant le coût du travail (perspective libérale du marché du travail). Là aussi, l’idée est de stimuler la croissance potentielle en accroissant le facteur travail.

De leur permettre de réduire leurs prix et donc de stimuler les exportations et la consommation. Remarque 1 : on voit ici que certains événements ont un impact à la fois sur l’offre et la demande. C’est le cas aussi des prix du pétrole qui accroissent les coûts des producteurs (choc d’offre négatif), mais réduisent aussi le pouvoir d’achat des consommateurs (choc de demande négatif). Remarque 2 : Si vous pouviez dans un sujet sur croissance et soutenabilité dire que la baisse du capital naturel (épuisement des ressources fossiles) pouvait nuire à la croissance en entraînant un choc d’offre et de demande, je pense que le correcteur au bac serait ravi ! On peut considérer qu’à long terme les seules vraies mesures du côté de l’offre consistent à stimuler le progrès technique et les gains de productivité (voir chapitre 1).

2.1.2. Une explication de la croissance et des crises par la destruction créatrice L’économiste russe Nikolai Kondratiev a mis en évidence dès 1926 l’existence de cycles longs de l’activité économique. Voir diapo 5. Les cycles sont composés de deux phases :

une phase A durant laquelle les prix, la production et la monnaie augmentent rapidement ;

une phase B durant laquelle ces variables augmentent moins rapidement ou diminuent. Chez Aloïs Schumpeter (économiste autrichien hétérodoxe) le capitalisme est pas essence par nature instable et donc cyclique. Il s’est appuyé sur les travaux de Kondratiev et Schumpeter s’est employé dans plusieurs ouvrages (1913 et 1939) à donner une explication de ces « cycles longs ». Document 1 p.50 Bordas

1. Une phase d’expansion est marquée par la diffusion d’un ensemble d’innovations qui stimulent l’activité. Celle-ci est dynamisée aussi par les investissements financés souvent à crédit qui accompagnent l’essor. Les profits des entreprises innovantes sont élevés lors de cette phase. Une vague d’innovations comprend des innovations majeures ou radicales (la machine à vapeur, l’électricité ou l’ordinateur) sur laquelle se greffe des innovations mineures (la photo numérique, l’autocuiseur, le téléphone portable…), le tout formant des « grappes d’innovations ». Voir diapo 6 2. L’expansion s’essouffle car l’effet stimulant de la diffusion des innovations s’épuise. Lorsque les producteurs les utilisent largement, lorsque les consommateurs en sont équipés, le dynamisme de la production ralentit. Les surprofits réalisés grâce aux rentes de monopole disparaissent peu à peu du fait de la concurrence. Cela freine donc l’investissement et la croissance. 3. La phase de récession est la contrepartie nécessaire de la phase d’essor, selon Schumpeter, même si l’on reste sur un trend haussier en moyenne. C’est parce que l’expansion est marquée par une envolée au-dessus du trend que, par contrecoup, cela est suivi d’une phase moins dynamique. Il faut attendre que, dans la récession, les agents explorent de nouvelles voies de progrès technique pour retrouver une phase d’essor. 4. Une innovation peut générer un choc d’offre positif si elle améliore la productivité de l’économie. Ce sont donc les innovations de procédés qui peuvent conduire à un choc d’offre positif. Cela stimule les profits et donc les investissements qui deviennent plus rentables. Cela accroît donc la croissance potentielle.

Document 2 p.28 Bordas 1. La consommation a augmenté grâce à la hausse des revenus mais elle s’est par ailleurs transformée. On n’achète plus les mêmes produits qu’auparavant, ce qui est lié aux innovations de produit. En outre, il est possible ici d’évoquer les lois d’Engel pour souligner notamment la baisse de la part des dépenses d’alimentation. 2. Une économie capitaliste se caractérise par la croissance, et celle-ci est portée par l’innovation, dans le sens très large que donne Schumpeter à ce terme. Le PT est le principal moteur de la dynamique capitaliste et de la croissance. 3. Les changements de la consommation et les innovations de procédés modifient l’environnement économique des entreprises. Toute entreprise qui conserverait des produits ou des procédés obsolètes doit évoluer car sinon elle disparaîtra. 4. La croissance économique passe par un processus de destruction créatrice. Elle est portée par les innovations selon Schumpeter, et ces dernières, en même temps qu’elles génèrent du dynamisme et de la nouveauté, créent de l’obsolescence dans une partie du système productif. Les deux phénomènes, croissance économique et destruction créatrice, sont indissociables. Le PT et les innovations qui le composent induisent un processus dynamique source de croissance, mais est également facteur de crise et est donc responsable de l’irrégularité de la croissance. C'est ce que Schumpeter résume par la formule « destruction créatrice ». Processus interne au capitalisme qui révolutionne incessamment de l'intérieur la structure économique, en détruisant continuellement ses éléments vieillis et en créant continuellement des éléments neufs. Toute innovation va rendre obsolescents les produits et les techniques du passé.

Aspect destructeur Aspect créateur

- Disparition de certaines productions, - Destruction d’emplois, - Modes de vie bouleversés (exode rural,...).

- Création de nouveaux produits, - Création de nouveaux emplois, - Nouveau mode de vie.

2.2. Les chocs de demande ont un impact sur la croissance effective et expliquent les fluctuations conjoncturelles

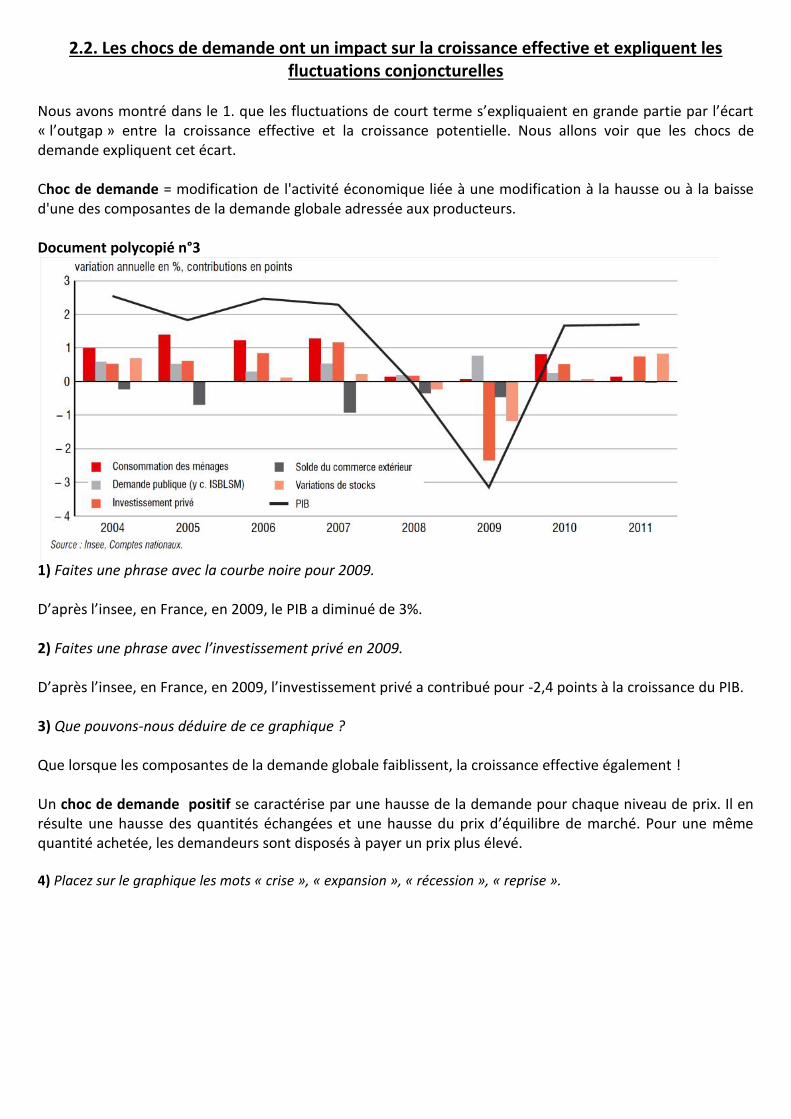

Nous avons montré dans le 1. que les fluctuations de court terme s’expliquaient en grande partie par l’écart « l’outgap » entre la croissance effective et la croissance potentielle. Nous allons voir que les chocs de demande expliquent cet écart. Choc de demande = modification de l'activité économique liée à une modification à la hausse ou à la baisse d'une des composantes de la demande globale adressée aux producteurs. Document polycopié n°3

1) Faites une phrase avec la courbe noire pour 2009. D’après l’insee, en France, en 2009, le PIB a diminué de 3%. 2) Faites une phrase avec l’investissement privé en 2009. D’après l’insee, en France, en 2009, l’investissement privé a contribué pour -2,4 points à la croissance du PIB. 3) Que pouvons-nous déduire de ce graphique ? Que lorsque les composantes de la demande globale faiblissent, la croissance effective également ! Un choc de demande positif se caractérise par une hausse de la demande pour chaque niveau de prix. Il en résulte une hausse des quantités échangées et une hausse du prix d’équilibre de marché. Pour une même quantité achetée, les demandeurs sont disposés à payer un prix plus élevé. 4) Placez sur le graphique les mots « crise », « expansion », « récession », « reprise ».

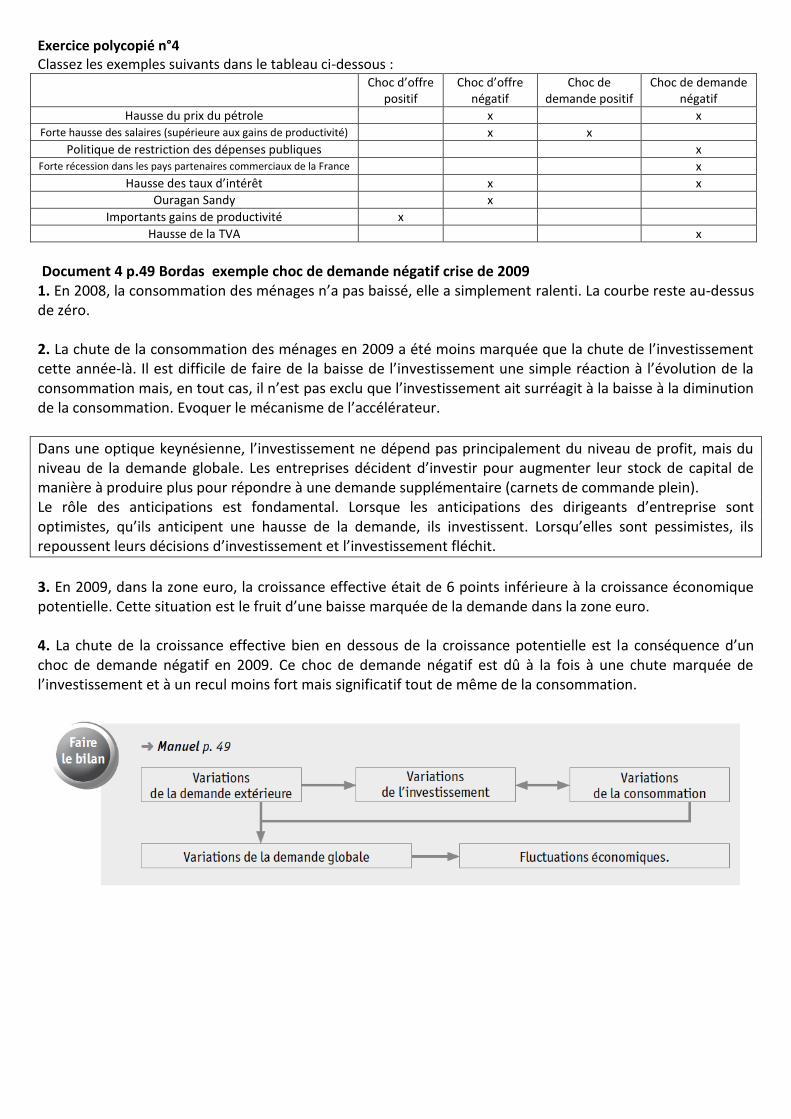

Exercice polycopié n°4 Classez les exemples suivants dans le tableau ci-dessous : Choc d’offre

positif Choc d’offre

négatif Choc de

demande positif Choc de demande

négatif

Hausse du prix du pétrole x x Forte hausse des salaires (supérieure aux gains de productivité) x x

Politique de restriction des dépenses publiques x Forte récession dans les pays partenaires commerciaux de la France x

Hausse des taux d’intérêt x x

Ouragan Sandy x

Importants gains de productivité x

Hausse de la TVA x

Document 4 p.49 Bordas exemple choc de demande négatif crise de 2009 1. En 2008, la consommation des ménages n’a pas baissé, elle a simplement ralenti. La courbe reste au-dessus de zéro. 2. La chute de la consommation des ménages en 2009 a été moins marquée que la chute de l’investissement cette année-là. Il est difficile de faire de la baisse de l’investissement une simple réaction à l’évolution de la consommation mais, en tout cas, il n’est pas exclu que l’investissement ait surréagit à la baisse à la diminution de la consommation. Evoquer le mécanisme de l’accélérateur.

Dans une optique keynésienne, l’investissement ne dépend pas principalement du niveau de profit, mais du niveau de la demande globale. Les entreprises décident d’investir pour augmenter leur stock de capital de manière à produire plus pour répondre à une demande supplémentaire (carnets de commande plein). Le rôle des anticipations est fondamental. Lorsque les anticipations des dirigeants d’entreprise sont optimistes, qu’ils anticipent une hausse de la demande, ils investissent. Lorsqu’elles sont pessimistes, ils repoussent leurs décisions d’investissement et l’investissement fléchit.

3. En 2009, dans la zone euro, la croissance effective était de 6 points inférieure à la croissance économique potentielle. Cette situation est le fruit d’une baisse marquée de la demande dans la zone euro. 4. La chute de la croissance effective bien en dessous de la croissance potentielle est la conséquence d’un choc de demande négatif en 2009. Ce choc de demande négatif est dû à la fois à une chute marquée de l’investissement et à un recul moins fort mais significatif tout de même de la consommation.

Document polycopié n°5a Pacte sur la compétitivité : choc d’offre positif ou choc de demande négatif ? Examinons les avantages et les inconvénients d'un choc qui se traduirait par la réduction des charges

sociales, et donc du coût du travail payé par les entreprises, et par la baisse de niveau de vie des salariés, grevé par l'impôt nécessaire au financement de cette réduction.

Du côté des avantages, la réduction des coûts permettrait aux entreprises de réduire leurs prix ou d'accroître leurs marges. Si elles choisissent d'augmenter leurs marges, l'effet sur l'activité sera négatif.

Dans le contexte de menace de récession, rien ne garantit que l'investissement en sera accru. Et même si elles réduisent les prix, la baisse de la demande en France, conséquence de la baisse du pouvoir d'achat, devrait faire stagner les ventes en France. (…)

En Europe, nombre de pays s'engagent dans des politiques similaires, de telle sorte que leurs efforts s'annuleront mutuellement, la guerre des coûts salariaux ne bénéficiant à personne en l'absence de hausse des ventes. C'est, d'ailleurs, là, la grande différence avec les gains de compétitivité obtenus par une entreprise face à ses concurrentes, car ces gains n'affectent pas la demande globale. Seule l'exportation hors d'Europe devrait bénéficier de la mesure, et relancer l'activité.

Cette relance sera modeste, car les exportations hors de la zone euro ne représentent qu'une minorité de nos exportations, celles qui ne sont pas les plus sensibles aux prix. (…)

On peut aussi, en coordonnant les politiques européennes, rééquilibrer les échanges intra-européens par le haut en relançant la demande allemande par des hausses de salaires tout en maintenant la demande dans l'Europe du Sud au lieu de la lancer dans la course à la déflation salariale. Alors, les investissements réalisés porteront leurs fruits et la croissance européenne repartira. Sans choc de compétitivité.

Pierre-Cyrille Hautcoeur (professeur à l’école d’économie de Paris), La fausse promesse du "choc de compétitivité", Le Monde.fr, 29 octobre 2012.

Document polycopié 5b Les dangers d’un choc de demande négatif Pour Eric Heyer, de l’Observatoire français des conjonctures économiques (OFCE), les mesures préconisées

par le rapport Gallois ne se traduiront pas par une compétitivité accrue des entreprises. Au contraire. Pourquoi êtes-vous si réservé quant à l’utilité d’un choc de compétitivité ? Il ne fait aucun doute que les entreprises sont dans une situation de plus en plus fragiles. Le niveau de leurs

marges ne cesse de se dégrader. Il est donc légitime de vouloir les aider. D’autant que si rien n’est fait, les entreprises qui vont chercher à afficher un meilleur niveau de rentabilité le feront via plus de productivité. Autrement dit, les licenciements risquent de connaître une très forte accélération.

Raison de plus pour provoquer ce choc de compétitivité… A priori, la réponse est oui. On peut en effet penser que la baisse des cotisations sociales sur le travail

servirait à rendre encore plus compétitives les entreprises qui le sont déjà, tout en permettant de restaurer la rentabilité financière de celles qui sont mal en point. Dans ce cas, nous aurions un choc d’offre pur. Mais ce n’est pas la direction que semble prendre le rapport Gallois.

Pourquoi ses recommandations diffèrent-elles de ce choc d’offre pur ? Pour la bonne et simple raison que ce rapport devrait préconiser un choc d’offre positif qui serait financé

par un choc de demande négatif : ce que les entreprises gagneront par le biais d’une baisse des cotisations sociales, les ménages le perdront en pouvoir d’achat. Au final, nous risquons surtout de mettre en place un cercle vicieux, car qui dit hausse de la CSG ou de la TVA dit baisse de la consommation et, donc, de la demande auprès des entreprises. Ce que les entreprises pensent gagner aujourd’hui, elles risquent donc de le perdre demain.

Iriez-vous jusqu’à dire que la France ne souffre pas d’un problème d’offre ? Nous souffrons surtout d’un problème de demande. Le taux d’utilisation des capacités de production est de

79%. D’ordinaire, ce taux avoisine les 85%. Ce n’est pas en prenant le risque d’affaiblir encore plus la demande des ménages que ce taux va remonter. Or, plus les entreprises ont des surcapacités de production, plus elles voient les effectifs comme la seule variable d’ajustement.

Faire un choc de demande négative au moment où on a déjà un problème de demande globale risque tout simplement d’amplifier la plupart de nos problèmes. Le tout sur fond d’austérité budgétaire généralisée à toute l’Europe.

Interview d’Eric Heyer, de l’OFCE (organisme français d’étude des conjonctures économiques) Par VITTORIO DE FILIPPIS, Libération, 25 octobre 2012.

1) Comment sera financée la baisse des cotisations sociales pour les entreprises (documents 4a et 4b) ? Par une hausse de la TVA. 2) Pourquoi les effets positifs du choc d’offre risquent fort d’être annihilés par un choc de demande négatif ? Expliquez les mécanismes. (documents 4a et 4b) Hausse de la TVA → réduction du pouvoir d’achat → freinage de la demande → freinage de l’investissement→ freinage de la croissance. 3) A quelle condition, ce type de stratégie cherchant à améliorer la compétitivité des entreprises d’un pays peut-elle réussir ? Le contexte européen le permet-il ? (documents 4a et 4b) C’est une stratégie de cavalier seul. Elle ne peut réussir que si elle est menée dans un pays et que les autres pays ne mènent pas la même politique. Sinon, les effets s’annulent. Si on réduit partout le pouvoir d’achat – de plus dans une période où nous sommes déjà en récession – pour restaurer la compétitivité des entreprises, plus personne ne peut acheter ! Les exportations des uns sont nécessairement les importations des autres. Dans ce contexte, vouloir faire de la stratégie allemande un modèle pour l’Europe est absurde. La stratégie allemande s’est déroulée au détriment des autres pays européens. Et si tout le monde mène cette stratégie en même temps, on risque une récession sévère et une explosion du chômage. D’ailleurs, même l’Allemagne a une croissance négative actuellement. 4) Quelle stratégie alternative l’auteur propose-t-il pour l’Europe ? (document 4a) Choc de demande positif en augmentant les salaires notamment en Allemagne.

2.3. L’explication des fluctuations par le cycle du crédit (l’exemple de la crise des subprime) Pour certains économistes, les fluctuations et notamment les récessions ne sont pas dues à des facteurs imprévus, peu maitrisables, ou extérieurs au fonctionnement des marchés (interventions de l’Etat), telle que l’analyse en terme de choc le laisse entendre. Au contraire, elles sont hautement prévisibles puisqu’elles sont dues aux structures du capitalisme lui-même. Le capitalisme créerait lui-même les conditions de sa perte. On peut expliquer les crises par le comportement des agents économiques qui cherchent à maximiser leur profit ou leur satisfaction. Ainsi dans un environnement opaque, ils prennent des décisions qui mènent à des phénomènes de surajustement de l’offre et de la demande. Ce sont des comportements qui exagèrent des prévisions optimistes ou pessimistes et qui entraînent l’apparition de bulles spéculatives et leur éclatement. Pour certains économistes, ces crises se résorbent par elles-mêmes ; pour d’autres, ces crises peuvent s’enfoncer dans la dépression et il faut alors l’intervention de l’Etat.

Document polycopié n°6 Les effets du cycle du crédit sur les fluctuations économiques La crise financière qui débute en août 2007 est d’abord une crise des crédits hypothécaires à risque : les

fameux crédits subprimes. La crise des subprimes intervient sur fond de déséquilibres financiers mondiaux. Une fragilité masquée par ses succès : la libéralisation globale des marchés financiers, l’intégration des

économies, l’action victorieuse des banquiers centraux dans leur lutte contre l’inflation. Cette situation a tout du « paradoxe de la tranquillité ». Le « paradoxe de la tranquillité » est une expression que l’on doit à l’économiste américain Hyman Minsky. Ce dernier a développé dans les années soixante-dix l’idée que les crises de surendettement se préparent lorsque tout va bien et que les agents économiques (entreprises, ménages…) profitent de la croissance et des taux d’intérêt bas pour emprunter parfois au-delà du raisonnable. => Cela dynamise la consommation, l'investissement et donc, la demande globale ce qui renforce la croissance et l'optimisme général. => Des crédits sont accordés à des agents moins solvables, ce qui augmente leur taux d'endettement, des comportements spéculatifs se développent, des bulles peuvent se former sur les prix de certains actifs.

Mais lorsque les taux d’intérêt se retournent à la hausse, en particulier du fait du resserrement monétaire, l’endettement qui paraissait soutenable, compte tenu du niveau modéré des taux, devient insupportable et vire au surendettement.

Les déséquilibres qui ont conduit à la crise des subprimes ne se sont pas enchaînés de façon linéaire et unidirectionnelle. C’est même tout le contraire : on a assisté à la conjonction de nombreux événements qui se sont renforcés les uns les autres. => En fixant des taux d'intérêt trop bas en période d'expansion, les banques centrales peuvent amplifier ces comportements, tout comme les banques commerciales lorsqu'elles prêtent à des agents économiques ayant des projets trop risqués.

D'après Patrick Artus, Jean-Paul Betbèze, Christian de Boissieu et Gunther Capelle-Blancard, Rapport du CAE, La crise des subprimes.

1) Quel est le paradoxe souligné par l’expression « paradoxe de la tranquillité » ? C’est quand tout va bien que se préparent les crises à venir. Minsky a développé dans les années soixante-dix l’idée que les crises de surendettement se préparent lorsque tout va bien et que les agents économiques (entreprises, ménages…) profitent de la croissance et des taux d’intérêt bas pour emprunter parfois au-delà du raisonnable. Pour lui, l’instabilité financière et donc les crises sont inscrites dans le fonctionnement même du capitalisme. Alternance de gonflement de bulles spéculatives et d’éclatement de ces bulles qui engendrent la crise.

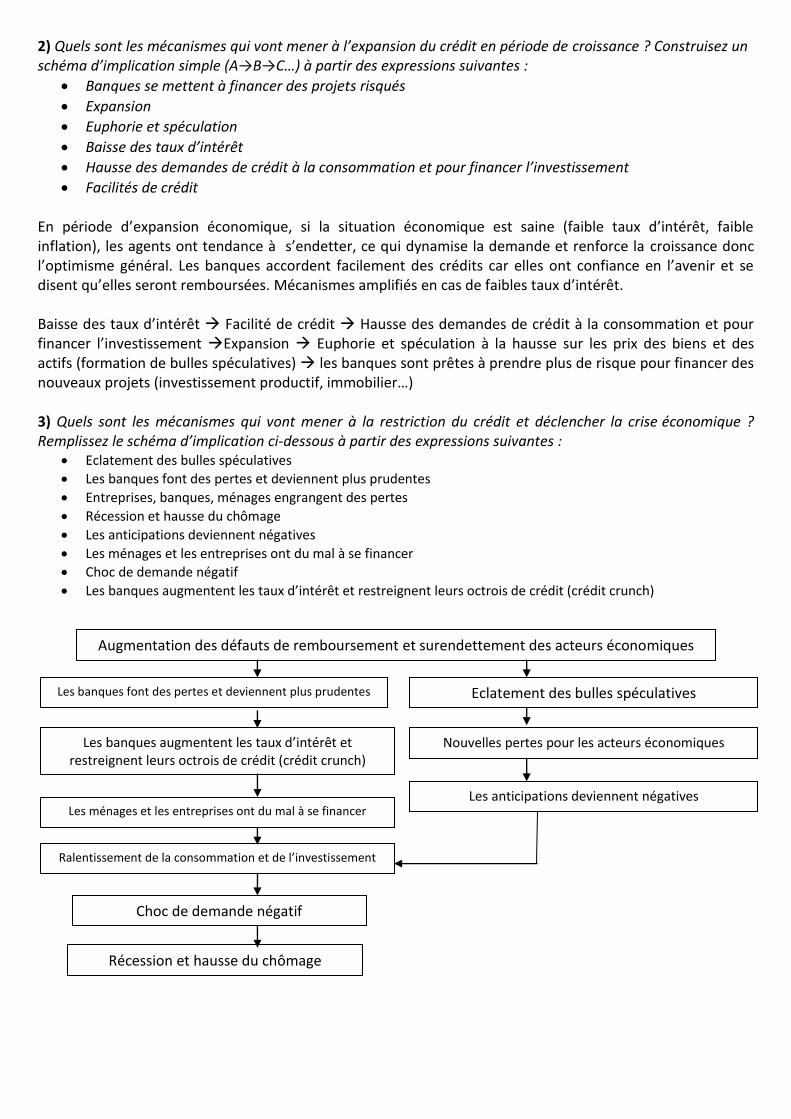

2) Quels sont les mécanismes qui vont mener à l’expansion du crédit en période de croissance ? Construisez un schéma d’implication simple (A→B→C…) à partir des expressions suivantes :

Banques se mettent à financer des projets risqués

Expansion

Euphorie et spéculation

Baisse des taux d’intérêt

Hausse des demandes de crédit à la consommation et pour financer l’investissement

Facilités de crédit En période d’expansion économique, si la situation économique est saine (faible taux d’intérêt, faible inflation), les agents ont tendance à s’endetter, ce qui dynamise la demande et renforce la croissance donc l’optimisme général. Les banques accordent facilement des crédits car elles ont confiance en l’avenir et se disent qu’elles seront remboursées. Mécanismes amplifiés en cas de faibles taux d’intérêt. Baisse des taux d’intérêt Facilité de crédit Hausse des demandes de crédit à la consommation et pour financer l’investissement Expansion Euphorie et spéculation à la hausse sur les prix des biens et des actifs (formation de bulles spéculatives) les banques sont prêtes à prendre plus de risque pour financer des nouveaux projets (investissement productif, immobilier…) 3) Quels sont les mécanismes qui vont mener à la restriction du crédit et déclencher la crise économique ? Remplissez le schéma d’implication ci-dessous à partir des expressions suivantes :

Eclatement des bulles spéculatives

Les banques font des pertes et deviennent plus prudentes

Entreprises, banques, ménages engrangent des pertes

Récession et hausse du chômage

Les anticipations deviennent négatives

Les ménages et les entreprises ont du mal à se financer

Choc de demande négatif

Les banques augmentent les taux d’intérêt et restreignent leurs octrois de crédit (crédit crunch)

Les banques font des pertes et deviennent plus prudentes

Les ménages et les entreprises ont du mal à se financer

Augmentation des défauts de remboursement et surendettement des acteurs économiques

Les banques augmentent les taux d’intérêt et restreignent leurs octrois de crédit (crédit crunch)

Ralentissement de la consommation et de l’investissement

Choc de demande négatif

Echec de certains projets risqués que les

banques avaient financés

Récession et hausse du chômage

demande négatif

Echec de certains projets risqués que les

banques avaient financés

Eclatement des bulles spéculatives

Nouvelles pertes pour les acteurs économiques

Les anticipations deviennent négatives

Dans la période d’euphorie, certains prêts ont été accordés à des ménages et entreprises peu solvables. Certains ne peuvent plus rembourser ce qui augmente les défauts. Les banques font des pertes et deviennent plus prudentes. Elles demandent des taux d’intérêt plus élevés et restreignent leurs octrois de crédits (crédit crunch). La fragilité du système bancaire rend le crédit inaccessible aux PME qui, pour retrouver de la liquidité, licencient et baissent leurs prix. Les faillites se multiplient, ce qui aggrave en retour la situation des banques. L’activité ralentit et les bulles spéculatives éclatent (l’endettement excessif pousse les agents à vendre leurs actifs ce qui fait chuter leurs prix), ce qui renforce encore les difficultés des ménages, des entreprises et des banques. C’est la crise !

Ainsi la théorie du « cycle du crédit » est simple : les récessions sont causées par le comportement des banques qui d’abord prêtent trop facilement par excès de confiance, puis refusent de prêter par excès de méfiance. Afin d’éviter ces comportements qui prennent des risques exagérés, il est nécessaire que l’Etat encadre certaines activités liées au système financier. Une illustration de ces mécanismes avec la crise des subprime. Voir diaporama et vidéo. Prise de notes et réalisation d’une fiche sur la crise des subprime : une page avec mobilisation des concepts suivants : bulles spéculatives, titrisation, cycle du crédit, « crédit crunch », choc de demande négatif, choc d’offre négatif, récession, régulation. Attention de bien séparer l’essentiel de l’accessoire : tout doit tenir en une page.

3. Les tentatives de stabilisation de la croissance par les pouvoirs publics

3.1. Les justifications de l’intervention des pouvoirs publics pour stabiliser la croissance

3.1.1. Les dangers de la déflation

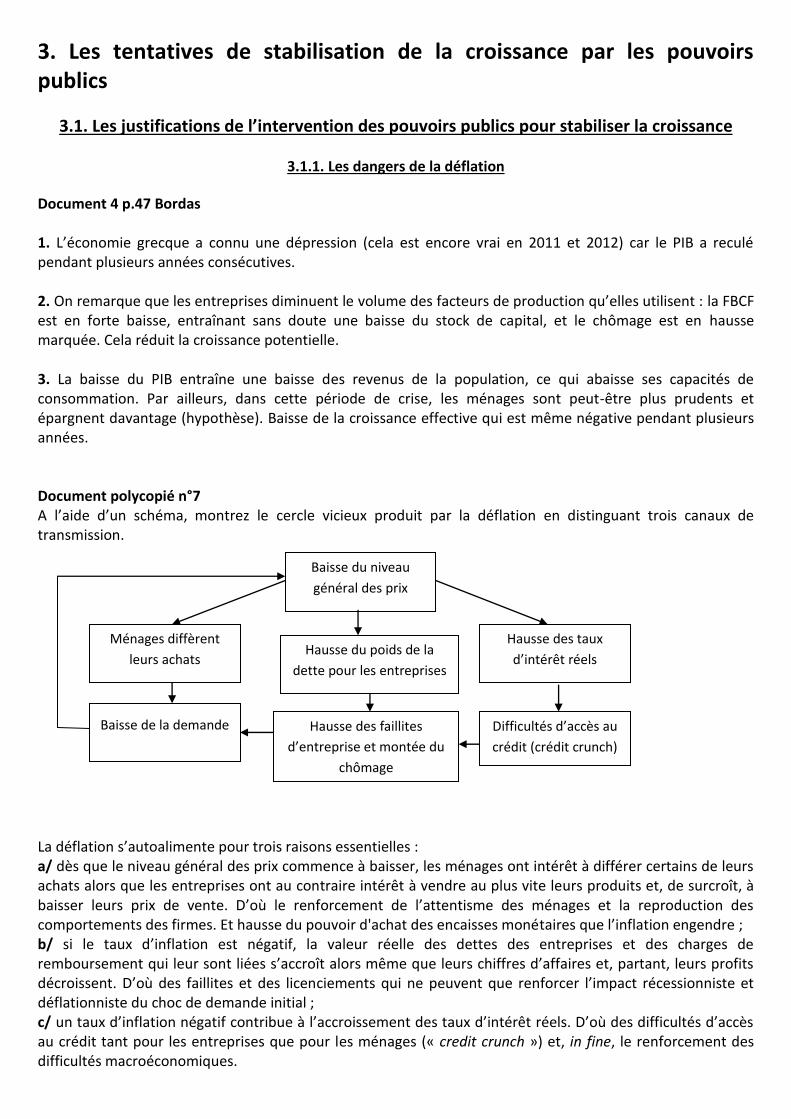

Document 4 p.47 Bordas 1. L’économie grecque a connu une dépression (cela est encore vrai en 2011 et 2012) car le PIB a reculé pendant plusieurs années consécutives. 2. On remarque que les entreprises diminuent le volume des facteurs de production qu’elles utilisent : la FBCF est en forte baisse, entraînant sans doute une baisse du stock de capital, et le chômage est en hausse marquée. Cela réduit la croissance potentielle. 3. La baisse du PIB entraîne une baisse des revenus de la population, ce qui abaisse ses capacités de consommation. Par ailleurs, dans cette période de crise, les ménages sont peut-être plus prudents et épargnent davantage (hypothèse). Baisse de la croissance effective qui est même négative pendant plusieurs années. Document polycopié n°7 A l’aide d’un schéma, montrez le cercle vicieux produit par la déflation en distinguant trois canaux de transmission. La déflation s’autoalimente pour trois raisons essentielles : a/ dès que le niveau général des prix commence à baisser, les ménages ont intérêt à différer certains de leurs achats alors que les entreprises ont au contraire intérêt à vendre au plus vite leurs produits et, de surcroît, à baisser leurs prix de vente. D’où le renforcement de l’attentisme des ménages et la reproduction des comportements des firmes. Et hausse du pouvoir d'achat des encaisses monétaires que l’inflation engendre ; b/ si le taux d’inflation est négatif, la valeur réelle des dettes des entreprises et des charges de remboursement qui leur sont liées s’accroît alors même que leurs chiffres d’affaires et, partant, leurs profits décroissent. D’où des faillites et des licenciements qui ne peuvent que renforcer l’impact récessionniste et déflationniste du choc de demande initial ; c/ un taux d’inflation négatif contribue à l’accroissement des taux d’intérêt réels. D’où des difficultés d’accès au crédit tant pour les entreprises que pour les ménages (« credit crunch ») et, in fine, le renforcement des difficultés macroéconomiques.

Baisse du niveau

général des prix

Ménages diffèrent

leurs achats

Baisse de la demande Difficultés d’accès au

crédit (crédit crunch)

Hausse des faillites

d’entreprise et montée du

chômage

Hausse des taux

d’intérêt réels Hausse du poids de la

dette pour les entreprises

Ces trois explications sont évidemment interdépendantes. Pour s’en convaincre, il suffit de construire un schéma analogue à celui de la rubrique « Prépa Bac ». La crise s’auto entretient seul l’Etat peut dépasser les anticipations pessimistes et relancer l’activité par l’investissement De plus, elle peut avoir des effets négatifs sur la croissance potentielle. Document 4 p.45 Bordas : croissance effective joue sur la croissance potentielle

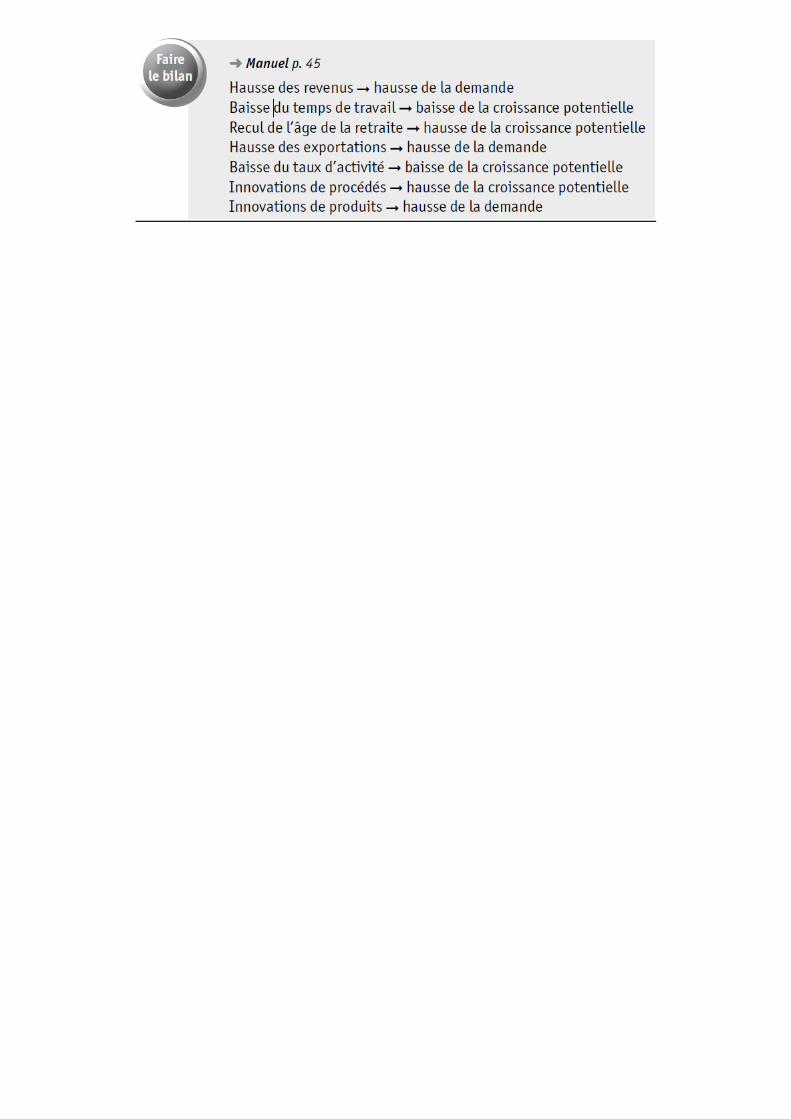

1. Une hausse de l’immigration signifie un apport de main-d’œuvre dans le pays, ce qui augmente la croissance potentielle. 2. Une croissance effective dynamique favorise une hausse de l’investissement, de l’immigration et donc des capacités productives de l’économie. 3. Ce texte n’évoque pas le progrès technique, qui est le facteur le plus important de la croissance potentielle sur le long terme. Ce facteur n’est pas principalement dû à une croissance effective importante.

3.1.2. Réguler la finance pour éviter les crises financières

Document polycopié n°8 L’innovation financière et le crédit facile responsables de la crise Dès qu'un petit génie de la finance invente un nouveau moyen de gagner de l'argent, les investisseurs tentés par

l'aventure ne se contentent pas de miser seulement leur argent ou celui de leurs clients sur les nouveaux produits du capitalisme casino. Ils empruntent pour accroître le montant de leurs paris. Une partie de l'ingéniosité financière des années 1990 et 2000 a ainsi consisté à inventer des produits financiers complexes par lesquels les investisseurs pouvaient emprunter le plus possible auprès des banques et des gestionnaires d'épargne (fonds de pension, fonds souverains, compagnies d'assurances…) tentés d'entrer dans le dernier jeu financier à la mode. Car même dans une économie où les marchés financiers sont très présents, les banques continuent à jouer un rôle important, par leurs propres placements et par la façon dont elles financent les autres investisseurs.

C'est ainsi que se met en place ce que les économistes appellent un « accélérateur financier », qui transforme un effet de mode en une bulle qui s'auto-entretient : l'argent prêté sert à acheter des actions, des obligations, des maisons, etc., dont les prix montent grâce à la demande financée par la dette. Ceux qui détiennent ces actifs deviennent alors plus riches et peuvent retourner voir leurs banquiers pour leur demander des crédits supplémentaires… afin de continuer à acheter maisons ou actions dont le prix monte encore du fait de ce surcroît de demande, servant de garanties pour de nouveaux prêts, etc. C’est ce qu’on appelle l’effet richesse. Aux États-Unis, une augmentation de 100 dollars des prix de l’immobilier se traduit par une augmentation de la consommation des ménages de 2 dollars à court terme et de 9 dollars à long terme. En cela, toute bulle financière est d'abord une bulle de crédit.

Les économistes américains Barry Eichengreen et Kris Michener ont ainsi qualifié la crise de 1929 de « boom de crédit qui a mal tourné ». Le constat est identique pour la crise des « subprime ». Mais, contrairement à ce qui est souvent mis en avant, la forte progression de l'endettement immobilier des ménages américains (ou irlandais ou espagnols, ces deux pays ayant également connu une bulle immobilière), notamment des plus pauvres, n'est pas le principal coupable. Une montée des défauts de remboursement des Américains victimes d'un excès d'endettement immobilier aurait, au plus, posé un problème aux banques du pays ayant mal choisi leurs débiteurs, et provoqué une crise locale et circonscrite. La bulle de crédit qui a causé le plus de dommages concernait les acteurs de la finance : entre décembre 2002 et décembre 2008, l'endettement du secteur financier américain rapporté au produit intérieur brut (PIB) a progressé de 26 points de pourcentage, celui de la zone euro de 33 points et celui du Royaume-Uni, probablement le plus touché par la crise, de 53 points de PIB ! Ces crédits ont nourri l'achat des produits financiers toxiques créés par les innovations, et c'est ce mélange qui a transmis le virus de la crise à l'ensemble du système financier américain et international. Quand les bulles de crédit nourrissent la spéculation sur les innovations des acteurs financiers, la bulle d'actifs suit et le krach pointe. (Source : Christian Chavagneux, Alternatives Economiques Hors-série n° 091 - décembre 2011)

On voit ici que l’origine de la crise se trouve en partie dans le mécanisme même de la déréglementation financière qui laisse les ingénieurs financiers de Wall Street inventer sans cesse de nouveaux produits. Le deuxième paragraphe montre bien le mécanisme de gonflement d’une bulle spéculative liée au crédit facile. On retrouve là le paradoxe de la tranquillité de Minsky. Utilisation de l’effet de levier que l’on a vu dans l’animation sur la crise des subprime. Donc nécessaire régulation de l’activité des marchés financiers (l’économiste Frédéric Lordon propose même de manière provocatrice de fermer la bourse) et des activités bancaires. Pour le moment, quelques timides tentatives de re-réglementation de la finance ont été décidées. Accords de bâle III : durcissement des règles prudentielles et accroissement des fonds propres des banques pour avoir le droit de prêter.

3.2. Les moyens d’action des pouvoirs publics Face à une situation où la croissance est insuffisante pour assurer le plein emploi, il convient de déterminer si cela résulte d’une croissance effective inférieure à la croissance potentielle (ce qui relève de la politique économique conjoncturelle) ou d’une croissance potentielle insuffisante (ce qui relève d’une politique économique structurelle). Bref, si le niveau de croissance effectif atteint son niveau potentiel il peut toujours y avoir du chômage. Si vous voulez réduire ce niveau de chômage d'équilibre, il faut utiliser des politiques structurelles, car dans cette situation précise, les politiques conjoncturelles (impulsion budgétaire, assouplissement monétaire) pourront peut-être réduire (quelque peu) le chômage, mais au prix d'une très forte accélération de l'inflation. (Les politiques structurelles agissent sur le niveau de croissance potentielle ; les politiques conjoncturelles agissent sur l'écart entre la croissance potentielle et la croissance effective.)

3.2.1. Lutter contre les chocs d’offre négatifs et soutenir la croissance potentielle Exercice polycopié n°5 Vous êtes ministre de l’économie. A partir de ce que vous savez sur les chocs d’offre négatifs, définissez la politique économique du pays pour amortir ces chocs d’offre et soutenir la croissance potentielle.

Gains de productivité sont la clé. Donc soutenir l’innovation et a améliorer le capital humain (voir chapitre 1).

Réduire les prélèvements obligatoires pour réduire les coûts des entreprises.

Réduire le coût du travail pour réduire les coûts des entreprises.

Soutenir le taux d’emploi. Les politiques structurelles cherchent à agir sur l’offre potentielle et à élever le niveau de croissance potentielle.

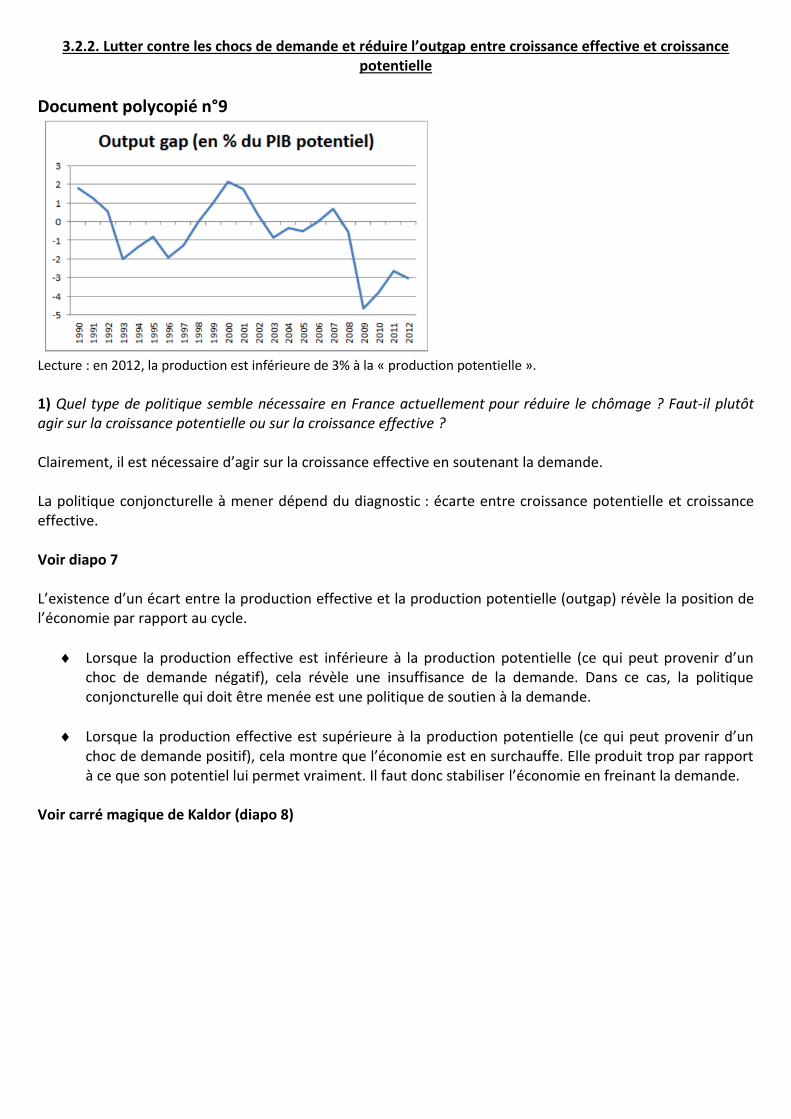

3.2.2. Lutter contre les chocs de demande et réduire l’outgap entre croissance effective et croissance potentielle

Document polycopié n°9

Lecture : en 2012, la production est inférieure de 3% à la « production potentielle ».

1) Quel type de politique semble nécessaire en France actuellement pour réduire le chômage ? Faut-il plutôt agir sur la croissance potentielle ou sur la croissance effective ? Clairement, il est nécessaire d’agir sur la croissance effective en soutenant la demande. La politique conjoncturelle à mener dépend du diagnostic : écarte entre croissance potentielle et croissance effective. Voir diapo 7 L’existence d’un écart entre la production effective et la production potentielle (outgap) révèle la position de l’économie par rapport au cycle.

Lorsque la production effective est inférieure à la production potentielle (ce qui peut provenir d’un choc de demande négatif), cela révèle une insuffisance de la demande. Dans ce cas, la politique conjoncturelle qui doit être menée est une politique de soutien à la demande.

Lorsque la production effective est supérieure à la production potentielle (ce qui peut provenir d’un choc de demande positif), cela montre que l’économie est en surchauffe. Elle produit trop par rapport à ce que son potentiel lui permet vraiment. Il faut donc stabiliser l’économie en freinant la demande.

Voir carré magique de Kaldor (diapo 8)

3.2.2.1. La réaction face à un choc de demande négatif

Document polycopié n°10 L’insuffisance de la demande anticipée : cause fondamentale des dépressions La force de la théorie keynésienne est de pouvoir expliquer la dépression et de donner les moyens de la combattre. Pour J. M. Keynes, l'instabilité de l'investissement s'explique par l'incertitude du futur : les entrepreneurs ne peuvent uniquement se fonder sur un calcul rationnel pour prendre leurs décisions. Leur meilleure chance de ne pas se tromper est de faire comme les autres, c'est-à-dire d'investir en même temps que les autres entrepreneurs. Ce comportement mimétique donne une importance décisive au « climat des affaires », à l'optimisme ou au pessimisme des entrepreneurs. Une tendance pessimiste incitera les entrepreneurs à réduire leurs investissements. Or l'investissement est un élément important de la demande et sa baisse contamine la consommation. Une fois enclenché, ce processus est cumulatif. Keynes ne croit pas au rééquilibre automatique du marché' qui passerait par une baisse des salaires jusqu'à ce qu'il soit profitable d'embaucher davantage. L'emploi, comme l'investissement, est déterminé par les perspectives de ventes : un entrepreneur n'embauchera que s'il pense pouvoir écouler sa production. Les entrepreneurs doivent donc anticiper la demande pour décider du niveau de production. Si la demande anticipée est insuffisante, le niveau de production ne permettra pas le plein-emploi. Keynes propose d'augmenter la demande par une baisse du coût du crédit et par des investissements publics compensant la défaillance de l'investissement privé.

D'après Arnaud Parienty, » D'où viennent les récessions ? », Alternatives économiques, n° 2010, janvier 2003.

1. Analyser - Qu'est-ce qui conduit les entrepreneurs à adopter des comportements mimétiques ?

Il vaut mieux risquer de se tromper avec les autres que de se tromper tout seul. Donc en période d’optimisme, lorsqu’un entrepreneur voit tous ses concurrents investir, il a tendance à faire pareil. A l’inverse, quand plus personne n’investit et que les anticipations sont pessimistes, l’entrepreneur a tendance à repousser son projet d’investissement. 2. Analyser - Pourquoi les entrepreneurs décident-ils du montant de leur production en anticipant la demande ?

On produit pour répondre à une demande. 3. Remplissez le schéma ci-dessous à l’aide des expressions suivantes : niveau de production – chômage niveau de l’emploi – demande anticipée Demande anticipée → niveau de production → niveau de l’emploi→ chômage

4. Analyser - Pourquoi l'intervention de l'État est-elle nécessaire pour sortir de la dépression ?

Seul l’Etat peut relancer la demande anticipée et sortir les acteurs économiques de leurs anticipations pessimistes. Les investissements publics doivent se substituer aux investissements privés défaillants. Perte de production due à la sous-utilisation des facteurs Voir diapo 9

Document polycopié n°11 Programmes de relance budgétaire face à la crise contemporaine La plupart des pays ont adopté des programmes de relance de grande envergure, ajustant

simultanément divers impôts et programmes de dépenses. Une majorité de pays ont donné la priorité aux réductions d'impôts sur la stimulation des dépenses (mais le Japon, la France, l'Australie, le Danemark et le Mexique font manifestement exception). Aux États-Unis, la répartition s'infléchira ; en 2008, la relance a été entièrement axée sur les réductions d'impôts, alors qu'en 2009 elle consistera pour les deux-tiers environ en mesures côté dépenses. Dans la plupart des pays, les allégements fiscaux touchent principalement l'impôt sur le revenu des personnes physiques et, dans une moindre mesure, l'impôt sur les sociétés, le Royaume-Uni étant la principale exception, avec une réduction temporaire généralisée de la TVA. Côté dépenses, pratiquement tous les pays de l'OCDE ont lancé et/ou accéléré des programmes d'investissement public. L'Australie, la Pologne, le Canada et le Mexique devraient être les plus dynamiques dans ce domaine : l'augmentation de l'investissement public en réponse à la crise avoisinera ou dépassera 1% du PIB 2008. Les transferts aux ménages sont souvent devenus plus généreux, en particulier pour les catégories à faible revenu. Quelques pays (notamment la République tchèque, le Japon, la Corée, le Portugal, le Mexique et la République slovaque) ont aussi annoncé un accroissement des subventions au secteur des entreprises.

Perspectives économiques de l'OCDE, rapport intermédiaire, OCDE, mars 2009.

1) Relevez les différentes mesures budgétaires prises dans les pays de l’OCDE pour faire face à la récession depuis 2008. Indiquez pour chacune d’elle sur quels éléments du budget (dépenses ou recettes) elles jouent.

→ Réduction d’impôts sur le revenu qui diminue les recettes de l’Etat. Stimule le pouvoir d’achat des ménages, donc la consommation et la demande.

→ Réduction d’impôts sur les sociétés qui diminue les recettes de l’Etat. Stimule les capacités des entreprises à financer les investissements, donc soutient la demande.

→ Réduction de la TVA au R-U : freine l’inflation et stimule la consommation. → Investissements publics qui accroissent les dépenses de l’Etat et donc la demande globale. → Transferts vers les ménages (hausse des dépenses) , notamment vers les ménages à faibles revenus qui

ont la plus forte propension à consommer. → Hausse des subventions aux entreprises (hausse des dépenses) pour stimuler l’embauche et les

investissements. On creuse le déficit budgétaire pour stimuler la croissance, ce qui doit permettre ensuite revenir à l’équilibre budgétaire grâce aux recettes fiscales permises par la croissance. Politique contra-cyclique et pro-cyclique Multiplicateur voir diapo 10

Document polycopié n°12 Banques centrales et politiques monétaires Lorsque l'économie ralentit, les Banques centrales essaient généralement d'abaisser les taux d'intérêt. Si les

taux sont faibles, les entreprises et les consommateurs seront plus susceptibles d'emprunter et, par conséquent, de dépenser ou d'investir cet argent, ce qui générera de l'activité économique. À l'inverse, augmenter les taux d'intérêt accroît le coût de l'emprunt, ce qui peut aider à tempérer une économie en surchauffe. Les Banques centrales ne fixent pas directement les taux auxquels la plupart d'entre nous empruntent aux

banques. Elles déterminent en fait le taux à court terme – au jour le jour – auquel elles prêtent aux autres banques, ce qui influe sur les taux fixés par les autres institutions bancaires. Les Banques centrales établissent une cible pour ce taux au jour le jour, qu'on appelle le taux d'intérêt directeur. L'acuité du ralentissement économique a conduit à des réductions sans précédent des taux directeurs dans la zone de l'OCDE : début 2010, ils se situaient entre 0 % et 0,25 % aux États-Unis, au Japon et au Royaume-Uni, contre 1 % dans la zone euro, ce qui est historiquement très faible. Fixer les taux d'intérêt constitue une arme clé de l'arsenal économique, mais elle a des limites évidentes : une

fois qu'ils ont atteint 0 %, on ne peut plus vraiment les abaisser. C'est pourquoi certaines Banques centrales utilisent d'autres moyens pour soutenir le système financier et lui donnent un coup de fouet, en recourant à des mesures de politique monétaire aussi peu conventionnelles que l'injection de liquidités et l'achat d'actifs financiers. En termes simples, l'achat d'actifs financiers signifie qu'une Banque centrale achète aux banques des obligations d'État, ce qui accroît les liquidités des banques et leur permet ainsi d'accorder davantage de prêts aux entreprises et aux consommateurs, stimulant ainsi l'activité économique. Les Banques centrales ayant injecté davantage de liquidités dans le système financier, certains observateurs

ont mis en garde contre le risque que cela alimente l'inflation. Ces craintes sont probablement surestimées : le chômage élevé et ce que les économistes appellent le « faible taux d'utilisation des capacités » – travailleurs inactifs, usines fermées ou ne fonctionnant pas à pleine capacité – devraient limiter les tendances inflationnistes. À plus long terme, cependant, à mesure que les économies se rétabliront, il sera nécessaire de resserrer les politiques monétaires pour contenir l'inflation.

B. KEELEY, P. LOVE, De la crise à la reprise, OCDE, coll. « Les essentiels de l'OCDE », 2010.

1. À l'aide de vos acquis de première, expliquez quels sont les outils à la disposition des Banques centrales pour agir sur les fluctuations économiques. La Banque centrale peut agir sur la quantité de crédits qui sera offerte aux agents économiques par les banques commerciales. En effet, les banques commerciales ont besoin d’alimenter leur compte à la Banque centrale pour pouvoir faire face aux retraits de leurs clients et aux règlements interbancaires ; dans le cas contraire, elles ne peuvent plus prêter autant qu’auparavant et aux entreprises et aux ménages. Elles doivent donc se procurer de la monnaie banque centrale sur le marché monétaire. La Banque centrale peut agir pour faciliter leur accès à la monnaie centrale ou au contraire leur rendre cet accès plus difficile. Lorsqu’elle prête de l’argent aux banques commerciales, elle leur demande de déposer des garanties : créances qu’elles détiennent sur d’autres agents économiques. Plus la BC va demander des créances très précises, plus il sera difficile aux banques commerciales de se faire prêter de l’argent. Par le biais des taux d’intérêt directeurs, elle peut agir également en agissant sur coût de cette monnaie centrale pour les banques commerciales. La BC fixe en effet les taux d’intérêt directeurs sur le marché monétaire.

→ Par exemple, si la BC prête à 3%, aucune banque ne pourra prêter à un taux supérieur puisque cela reviendrait plus cher aux banques qui lui emprunteraient. Donc le taux d’intérêt sera nécessairement inférieur ou égal à 3%.

→ De même, si la BC achète à 2%, aucune banque ne pourra emprunter à un taux inférieur puisque la banque qui prête préfère obtenir 4% de la BC que 2% d’une autre banque par exemple. Donc le taux d’intérêt sera nécessairement supérieur à 2%.

Donc les taux se situeront entre 2% et 3%, d’où l’expression taux directeurs : taux fixés par la BC qui dirigent les taux pratiqués sur le marché monétaire.

2. Comment nomme-t-on une politique monétaire visant à soutenir l'activité économique ? une politique monétaire cherchant en priorité à contenir l'inflation ? Politique monétaire expansionniste pour soutenir l’activité. Politique monétaire restrictive pour freiner l’inflation. 3. Expliquez la phrase soulignée. Plus les crédits accordés sont importants, plus la demande est forte. Si l’offre ne suit pas, cela peut générer des tensions inflationnistes. 4. Qui mène la politique monétaire pour l’économie française ? Banque centrale européenne (BCE) Prévue par le traité de Maastricht sur l'union européenne en 1992, la Banque centrale européenne (BCE), mise en place le 1er juin 1998 à Francfort (Allemagne), est chargée d'émettre l'euro comme monnaie commune et unique, de définir les grandes orientations de politique monétaire de la zone euro et de prendre les décisions nécessaires à sa mise en œuvre, c'est-à-dire principalement de maintenir le pouvoir d'achat de l'euro et donc la stabilité des prix dans la zone euro.

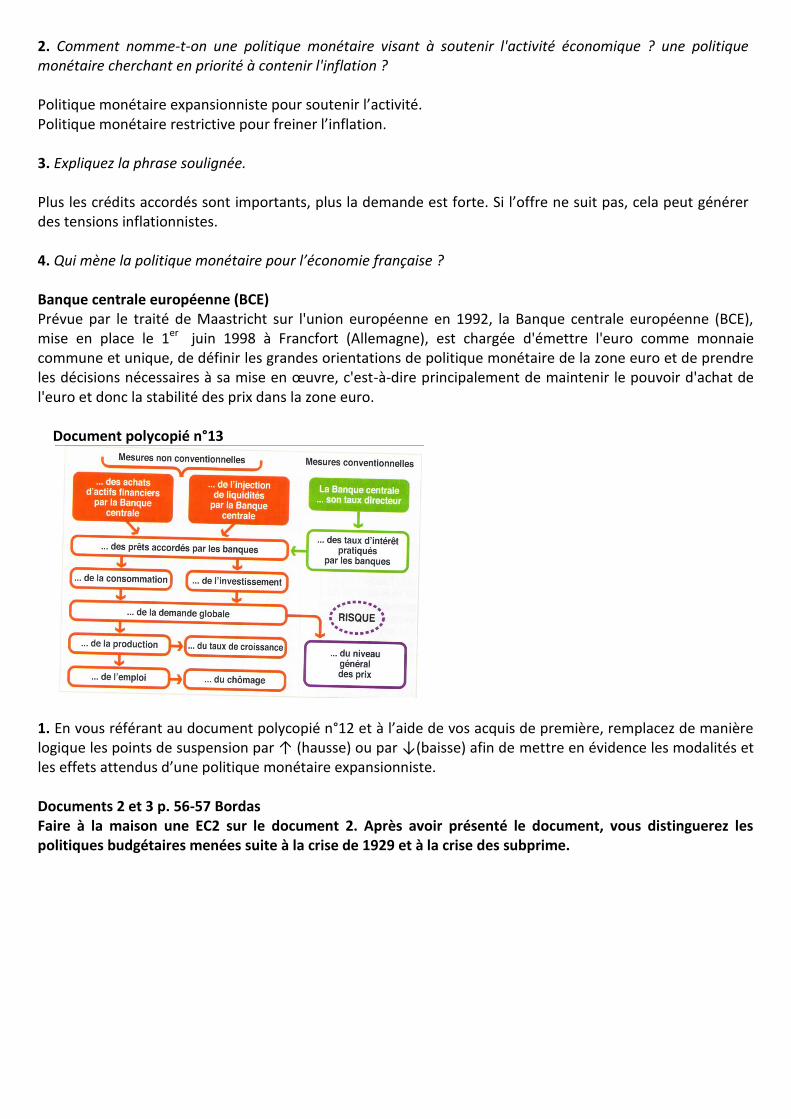

Document polycopié n°13

1. En vous référant au document polycopié n°12 et à l’aide de vos acquis de première, remplacez de manière logique les points de suspension par ↑ (hausse) ou par ↓(baisse) afin de mettre en évidence les modalités et les effets attendus d’une politique monétaire expansionniste. Documents 2 et 3 p. 56-57 Bordas Faire à la maison une EC2 sur le document 2. Après avoir présenté le document, vous distinguerez les politiques budgétaires menées suite à la crise de 1929 et à la crise des subprime.

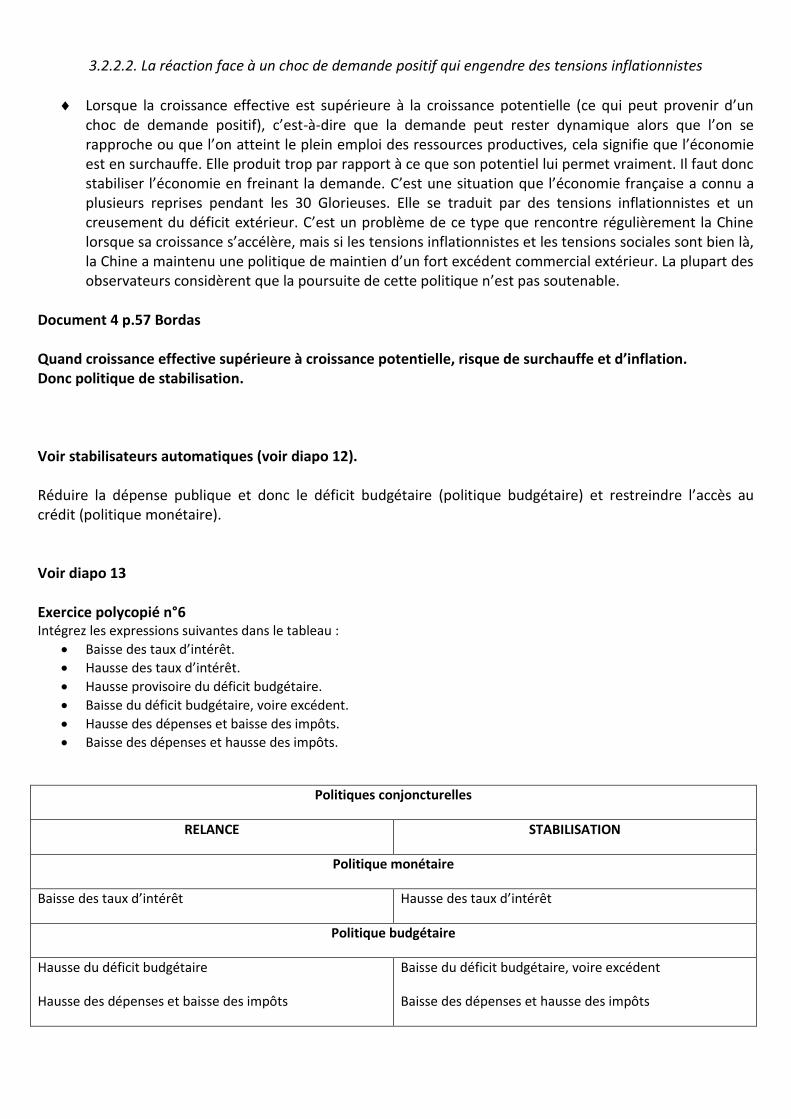

3.2.2.2. La réaction face à un choc de demande positif qui engendre des tensions inflationnistes

Lorsque la croissance effective est supérieure à la croissance potentielle (ce qui peut provenir d’un choc de demande positif), c’est-à-dire que la demande peut rester dynamique alors que l’on se rapproche ou que l’on atteint le plein emploi des ressources productives, cela signifie que l’économie est en surchauffe. Elle produit trop par rapport à ce que son potentiel lui permet vraiment. Il faut donc stabiliser l’économie en freinant la demande. C’est une situation que l’économie française a connu a plusieurs reprises pendant les 30 Glorieuses. Elle se traduit par des tensions inflationnistes et un creusement du déficit extérieur. C’est un problème de ce type que rencontre régulièrement la Chine lorsque sa croissance s’accélère, mais si les tensions inflationnistes et les tensions sociales sont bien là, la Chine a maintenu une politique de maintien d’un fort excédent commercial extérieur. La plupart des observateurs considèrent que la poursuite de cette politique n’est pas soutenable.

Document 4 p.57 Bordas Quand croissance effective supérieure à croissance potentielle, risque de surchauffe et d’inflation. Donc politique de stabilisation. Voir stabilisateurs automatiques (voir diapo 12). Réduire la dépense publique et donc le déficit budgétaire (politique budgétaire) et restreindre l’accès au crédit (politique monétaire). Voir diapo 13 Exercice polycopié n°6 Intégrez les expressions suivantes dans le tableau :

Baisse des taux d’intérêt.

Hausse des taux d’intérêt.

Hausse provisoire du déficit budgétaire.

Baisse du déficit budgétaire, voire excédent.

Hausse des dépenses et baisse des impôts.

Baisse des dépenses et hausse des impôts.

Politiques conjoncturelles

RELANCE STABILISATION

Politique monétaire

Baisse des taux d’intérêt Hausse des taux d’intérêt

Politique budgétaire

Hausse du déficit budgétaire

Hausse des dépenses et baisse des impôts

Baisse du déficit budgétaire, voire excédent

Baisse des dépenses et hausse des impôts

3.2.3. Les contraintes qui pèsent sur les politiques de relance par la demande

Une contrainte extérieure qui réduit l’effet multiplicateur. L’ouverture de l’économie a pour effet de réduire la valeur du multiplicateur car elle correspond à une fuite hors du circuit : certaines dépenses seront dédiées aux importations et ne pourront donc générer de nouvelles dépenses dans l’économie nationale.

Une contrainte financière. Le déficit budgétaire destiné à relancer l’économie doit être financé. Si les dépenses à l’origine de ce déficit sont compensées par la hausse des impôts, l’impact sur l’activité sera faible. La seule solution est le recours à l’emprunt. Le pari de ce type de politique est de prévoir une hausse future des rentrées fiscales engendrée par la croissance pour rembourser l’emprunt. En effet, pour les keynésiens, le déficit est cyclique et les « stabilisateurs automatiques » doivent permettre un équilibre ou un excédent budgétaire à la fin du cycle économique (rentrées fiscales et diminution des dépenses grâce à la relance). Aujourd’hui, le niveau élevé de la dette publique est souvent considéré comme une forte contrainte pesant sur ce type de stratégies. Mais la question centrale est de savoir si les dépenses engagées vont permettre un surcroît de croissance – qui permettra de rembourser la dette – ou pas.

Risque inflationniste si on mène une politique de relance alors que c’est la croissance potentielle qui est insuffisante.