Embed Size (px)

DESCRIPTION

Fonction consommation

Citation preview

Chapitre 3 : La fonction de consommation

Section 1 : La fonction de consommation Kéynésienne

1.1 Définition

1.1- Définition : La fonction de consommation décrit le comportement des agents en tant que consommateurs.

Mathématiquement, elle relie le niveau de la consommation globale et celui du revenu disponible des

ménages, lorsque les autres facteurs susceptibles d’influencer la consommation restent constants. Ces

facteurs sont la répartition des revenus des ménages, les possibilités de crédit, les anticipations de prix

et de revenu et les achats antérieurs.

1.2- Formulation algébrique :

C = f (Yd) (1)

avec C : la consommation privée

Yd : le revenu disponible des ménages

Si on suppose que cette fonction est linéaire, elle prend la forme suivante :

C = Co + bYd (2)

C : est une fonction croissante avec le revenu.

Co : correspond à la consommation incompressible, c’est-à-dire à la consommation minimale

quel que soit le montant du revenu, même s’il est nul. Dans le cas où le revenu est nul, les

consommateurs s’endettent. On dit qu’ils désépargnent.

De cette fonction de consommation on dérive un certain nombre de relations :

a- La propension moyenne à consommer :

Il s’agit de la fraction du revenu disponible destiné à la consommation. Elle se formule ainsi :

PMC = C = Co + b (N.B : on écrit par simplification

Y Y Y au lieu de Yd).

b- La propension marginale à consommer :

Elle mesure la fraction de tout accroissement du revenu disponible qu’une collectivité consacre

à la consommation. On la note comme suit :

pmc = C .

Y

Si la croissance du revenu se fait d’une façon continue, par accroissements infinitésimaux, la

propension marginale à consommer est tout simplement la dérivée de la fonction de consommation par

rapport au revenu :

pmc = dc = b

dY

(b : représente la p mc).

On notera que pmc < PMC car b < Co + b Y

En outre, si pmc est constante puisqu’elle est égale à b, PMC est par contre variable : elle

décroît au fur et à mesure que le revenu s’élève. En effet Co/Y décroît lorsque Y augmente.

c- L’élasticité-revenu de la consommation :

C’est le rapport du taux de variation de la consommation au taux de variation du revenu :

dC

R = C .

dY.

Y

ou dC . Y = pmc

dY C PMC

On utilise cette élasticité-revenu pour estimer statistiquement les paramètres d’une fonction de

consommation, et notamment pour vérifier les trois lois d’Engel :

R < 1 pour les biens alimentaires ;

R = 1 pour les biens courants ;

R > 1 pour les biens de confort.

1.3- Représentation géométrique :

Keynes fait reposer la fonction de consommation sur ce qu’il appelle la « loi psychologique

fondamentale ». Cette loi s’exprime à travers deux propositions :

1- « (...) en moyenne et la plupart du temps, les hommes tendent à accroître leur consommation

à mesure que le revenu croît, mais non d’une quantité aussi grande que l’accroissement du revenu ».

Par conséquent, pmc est comprise entre 0 et 1.

2- « En général une proportion de plus en plus importante du revenu est épargnée à mesure que

le revenu réel croît ». Il en découle que la PMC décroît lorsque le revenu disponible s’accroît.

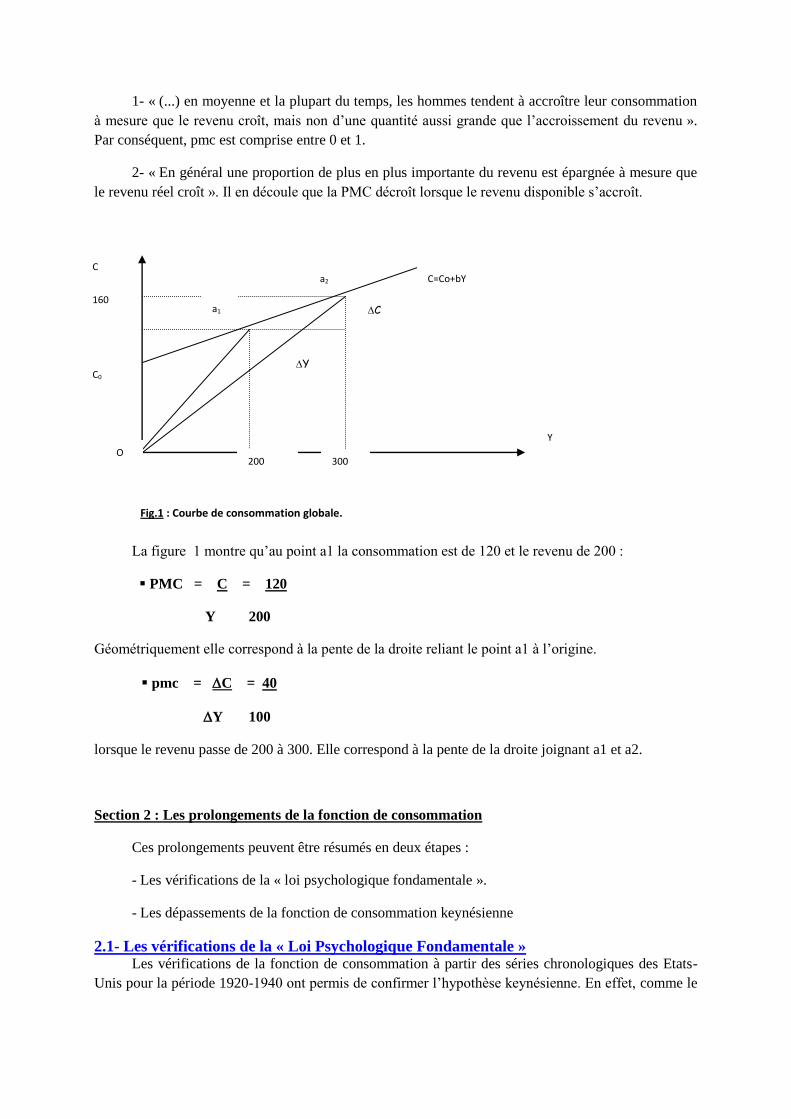

La figure 1 montre qu’au point a1 la consommation est de 120 et le revenu de 200 :

PMC = C = 120

Y 200

Géométriquement elle correspond à la pente de la droite reliant le point a1 à l’origine.

pmc = C = 40

Y 100

lorsque le revenu passe de 200 à 300. Elle correspond à la pente de la droite joignant a1 et a2.

Section 2 : Les prolongements de la fonction de consommation

Ces prolongements peuvent être résumés en deux étapes :

- Les vérifications de la « loi psychologique fondamentale ».

- Les dépassements de la fonction de consommation keynésienne

2.1- Les vérifications de la « Loi Psychologique Fondamentale » Les vérifications de la fonction de consommation à partir des séries chronologiques des Etats-

Unis pour la période 1920-1940 ont permis de confirmer l’hypothèse keynésienne. En effet, comme le

300 200

C=Co+bY

C

Y

a2

a1

O

C0

160

120

C

Y

Fig.1 : Courbe de consommation globale.

prévoyait cette théorie, la propension marginale à consommer s’est révélée inférieure à la propension

moyenne à consommer et surtout la PMC variait ; elle était :

- supérieure à 1 pendant les années de crise lorsque le revenu était faible,

- inférieure à 1 à partir de 1936.

Mais en 1946, Simon Kuznets procède à une étude de longue période en se référant à des

données sur la consommation et le revenu réel des ménages aux Etats-Unis (1869-1939). Les résultats

de cette étude ont apporté un démenti à la théorie de Keynes puisqu’ils ont montré que la PMC a été

stable au cours de la période étudiée et qu’elle était inférieure à 1 (aux alentours de 0,9).

En outre et contrairement à l’affirmation keynésienne, la PMC ne s’est pas réduite bien que le

revenu national ait beaucoup augmenté au cours de cette période. Les conclusions de Kuznets ont été

confirmées par d’autres études effectuées dans d’autres pays.

Un certain nombre d’auteurs se sont efforcés d’expliquer ces résultats contradictoires. Leurs

tentatives ont donné lieu à de nouvelles théories sur la fonction de consommation.

2.2- Les Dépassements de la Fonction de Consommation Keynésienne:

2.2.1- Les explications nouvelles de la fonction de consommation : Nous allons retenir essentiellement deux explications :

- La théorie du revenu relatif.

- La théorie du revenu permanent.

a- La théorie du revenu relatif :

Cette théorie est due à l’économiste américain James Duesenberry. A Partir de l’observation des

budgets familiaux aux Etats-Unis, Duesenberry a constaté qu’une famille de personnes de couleur

ayant un revenu annuel de 8000 dollars épargnait davantage qu’une famille blanche percevant le

même revenu. Pour expliquer ce phénomène, l’auteur privilégie le revenu relatif sur le revenu absolu.

En effet, ce qui est déterminant selon lui, c’est le niveau du revenu rapporté à l’échelle des revenus du

groupe socio-économique auquel appartient l’individu ou la famille. Or à l’époque, la famille noire

bénéficiant d’un revenu de 8000 dollars se situait au sommet de l’échelle des revenus des familles

noires. Par contre, une famille blanche bénéficiant du même revenu se classait à un niveau beaucoup

plus bas dans l’échelle des revenus des familles blanches.

Par conséquent, les familles non blanches avaient un comportement de riche et donc épargnaient

davantage que les familles blanches qui avaient le sentiment d’être moins aisées, même à revenu égal.

Mais Duesenberry ne s’est pas arrêté là, il a transposé son raisonnement à toute la société en tenant

compte du facteur temporel. Il a alors montré l’importance du revenu du passé qui influence la

consommation présente. En effet, beaucoup plus que le revenu présent, c’est le niveau du revenu le

plus élevé enregistré par le passé qui revêt un intérêt pour les consommateurs. Ce revenu du passé

détermine un niveau de vie que les consommateurs s’efforcent de conserver même si le revenu présent

venait à augmenter, les consommateurs chercheraient à rétablir le niveau d’épargne antérieur en

essayant de garder un rapport consommation-revenu constant. Duesenberry conclut que c’est

seulement lorsque le revenu augmente au point de dépasser le niveau de revenu le plus élevé enregistré

dans le passé, que le raisonnement de longue période s’impose pour les fonctions de consommation.

En dehors de ce cas, les fonctions de consommation de courte période restent valables.

D’où la fonction de consommation : C = f(Yc + Ymp)

avec Yc = Revenu courant

et Ymp = Revenu maximum

précédent.

b- La théorie du revenu permanent :

Cette théorie est due à Milton Friedman qui systématise le principe précédent. Friedman

distingue dans le revenu observé ou perçu, Y, deux composantes :

- le revenu permanent ou revenu de longue période Yp,

- le revenu transitoire YT.

Alors que le revenu permanent ne tient pas compte des fluctuations de courte période, le revenu

transitoire dépend d’événements aléatoires (gains non attendus, heures supplémentaires, maladie,

chômage...) ou de fluctuations conjoncturelles de courte période.

De même l’auteur distingue à l’intérieur de la consommation observée, d’une part la

consommation permanente, d’autre part, la consommation transitoire.

Dès lors, on peut comprendre les raisons de la stabilité de la PMC en longue période relevée par

Kuznets. En effet, si l’on reprend la fonction keynésienne de consommation, en longue période Co

s’annule, car, on ne peut pas admettre pour un consommateur que l’épargne reste très longtemps

négative. Une telle hypothèse peut être acceptée en courte période et non en longue période. En outre,

la partie du revenu observé correspondant au revenu transitoire s’annule aussi en longue période, car il

y a une tendance à la péréquation à long terme des variations transitoires.

Par conséquent, seule la fonction de consommation de longue période, reliant revenu permanent

et consommation permanente, est stable. Par contre, la relation entre revenu observé et consommation

observée, ne peut être stable en raison de la composante transitoire.

D’où la fonction : Cp = f(Yp) (où Cp = consommation

permanente

Yp = Revenu permanent)

2.2.2- Les Enrichissements de la Fonction de Consommation : Un certain nombre d’éléments ont été intégrés à la fonction de consommation keynésienne en

vue de l’enrichir. Parmi ces éléments on peut citer :

a- L’impact du patrimoine sur la consommation. En effet Keynes a négligé les actifs autres

que le revenu car il a raisonné en termes de flux. Or les actifs réels ou financiers détenus par les

ménages peuvent servir à financer leur consommation. Pour compléter la fonction de consommation, il

faut tenir compte du patrimoine Pa, d’où C = C (Y, Pa) ;

b- L’effet du cycle de vie, qui permet de mettre en évidence l’évaluation du taux d’épargne qui

doit être élevé pendant la période active pour financer les dépenses de consommation durant la retraite.

La consommation se présente alors comme une fonction à la fois du revenu courant et de la richesse

accumulée ;

c- L’influence du niveau général des prix : une diminution du niveau général des prix accroît

la valeur des encaisses réelles des ménages ce qui leur permet d’augmenter leur consommation ; une

augmentation des prix aura pour conséquence de réduire leur consommation ;

d- L’effet des anticipations de prix : une hausse du prix peut pousser les consommateurs à

augmenter leurs achats s’ils anticipent une poursuite du mouvement de hausse du prix. A l’opposé,

une baisse du prix peut les réduire à reporter leurs achats à une période ultérieure s’ils anticipent la

poursuite du phénomène de baisse du prix.

e- Les variations de la répartition des revenus peuvent également affecter la fonction de

consommation en faisant varier la propension à consommer au niveau national.

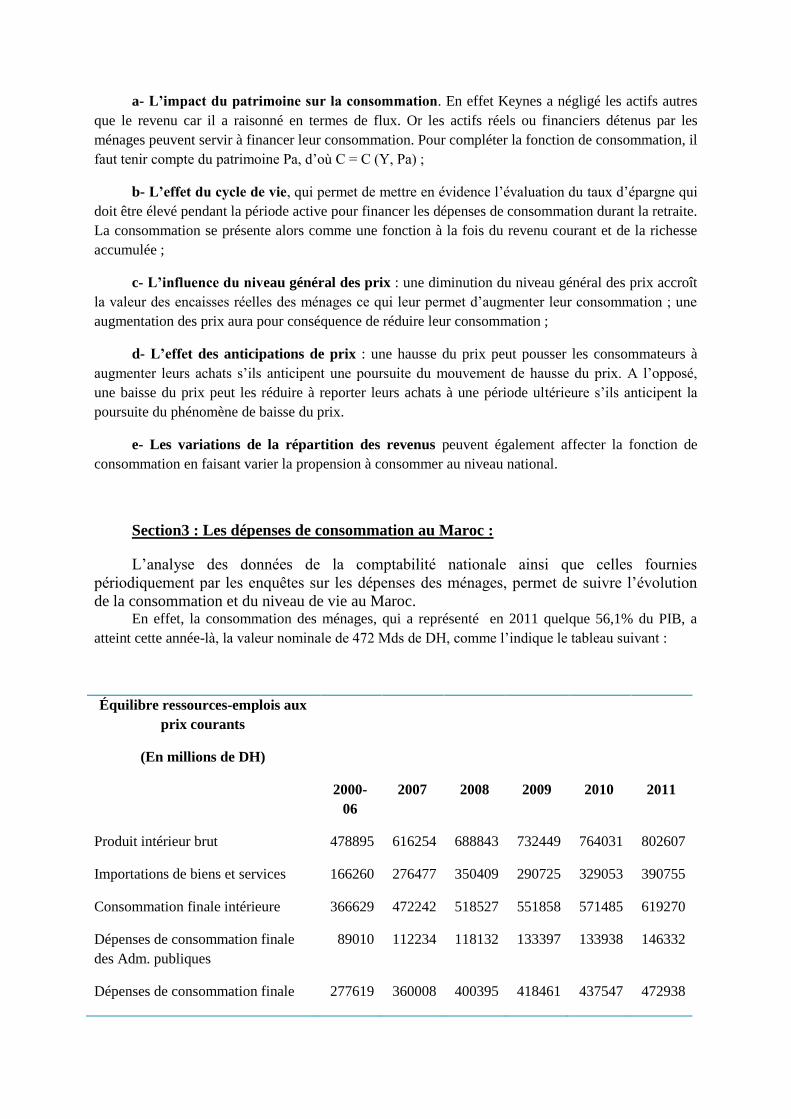

Section3 : Les dépenses de consommation au Maroc :

L’analyse des données de la comptabilité nationale ainsi que celles fournies

périodiquement par les enquêtes sur les dépenses des ménages, permet de suivre l’évolution

de la consommation et du niveau de vie au Maroc. En effet, la consommation des ménages, qui a représenté en 2011 quelque 56,1% du PIB, a

atteint cette année-là, la valeur nominale de 472 Mds de DH, comme l’indique le tableau suivant :

Équilibre ressources-emplois aux

prix courants

(En millions de DH)

2000-

06

2007 2008 2009 2010 2011

Produit intérieur brut 478895 616254 688843 732449 764031 802607

Importations de biens et services 166260 276477 350409 290725 329053 390755

Consommation finale intérieure 366629 472242 518527 551858 571485 619270

Dépenses de consommation finale

des Adm. publiques

89010 112234 118132 133397 133938 146332

Dépenses de consommation finale 277619 360008 400395 418461 437547 472938

des ménages

Formation brute du capital fixe 125813 192573 227465 226177 234407 246394

Variation de stocks 6596 7614 35095 34898 33251 42168

Exportations de biens et services 146118 220302 258165 210241 253941 285530

Source : HCP et DEPF

Quant à la PMC, elle a atteint 73, 4 en 2011.

La demande de consommation, analysée à travers ses différentes phases d’évolution, épouse les

tendances de l’activité économique telles qu’elles ressortent des variations des indicateurs de

production. Mais le lien le plus étroit demeure celui qui transparaît de l’évolution parallèle des

agrégats de consommation et de revenu des ménages. L’analyse fine est faite à travers l’Enquête

Nationale de Consommation et des Dépenses des Ménages(ENCDM) (A consulter sur www.hcp.ma).

Questions à approfondir :

1- Consommation, revenu et niveau de vie.

2- Fiscalité, épargne et investissement.

Chapitre 4 : La fonction d’épargne et la fonction d’investissement.

Section1 : La fonction d’épargne

1.1- Formulation Algébrique : Si la consommation correspond au montant du revenu disponible que les ménages décident de

dépenser, l’épargne sera représentée par la fraction du revenu non consommée :

S = Y - C

L’épargne S se calcule en remplaçant C par sa valeur :

S = Y - (Co + bY)

S = (1 - b) Y - Co

a - La propension moyenne à épargner, PME :

PME = Y - C = 1 - PMC

Y

La propension moyenne à épargner est le complémentaire à 1 de la propension moyenne à

consommer.

b- La propension marginale à épargner, pme :

pme = dS = 1 - b

dY

La propension marginale à épargner est le complémentaire à 1 de la propension marginale à

consommer.

D’où : pmc + pme = 1

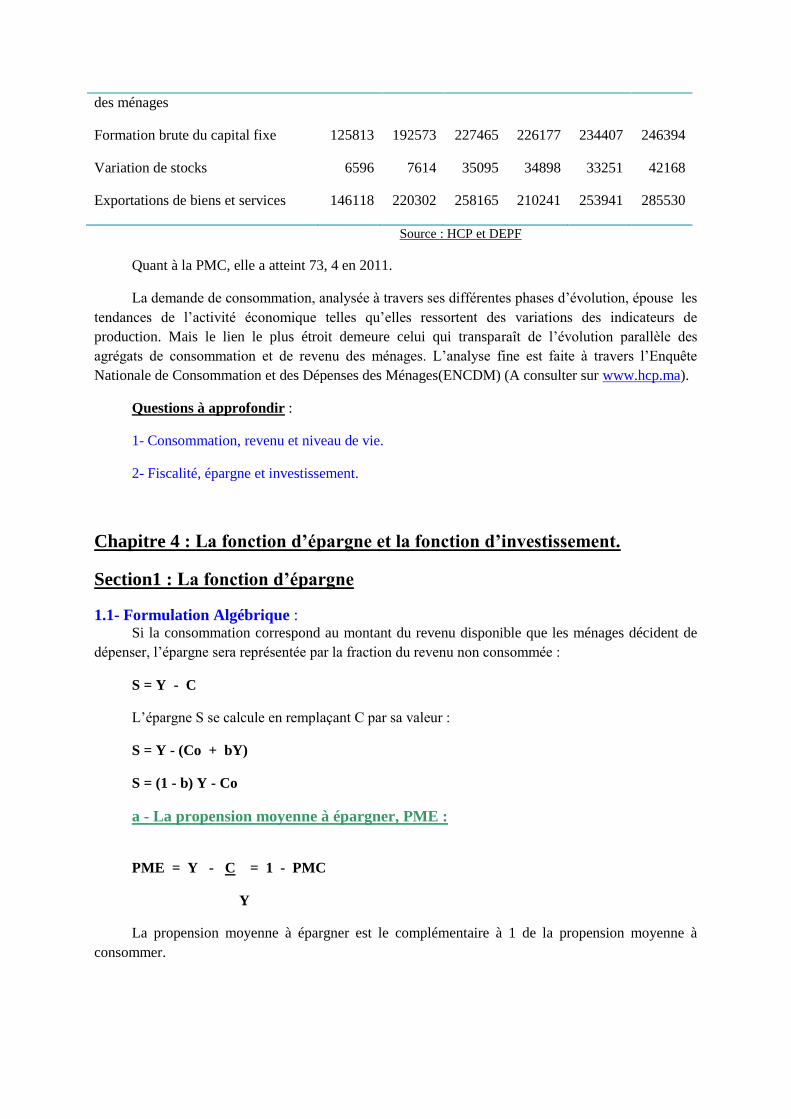

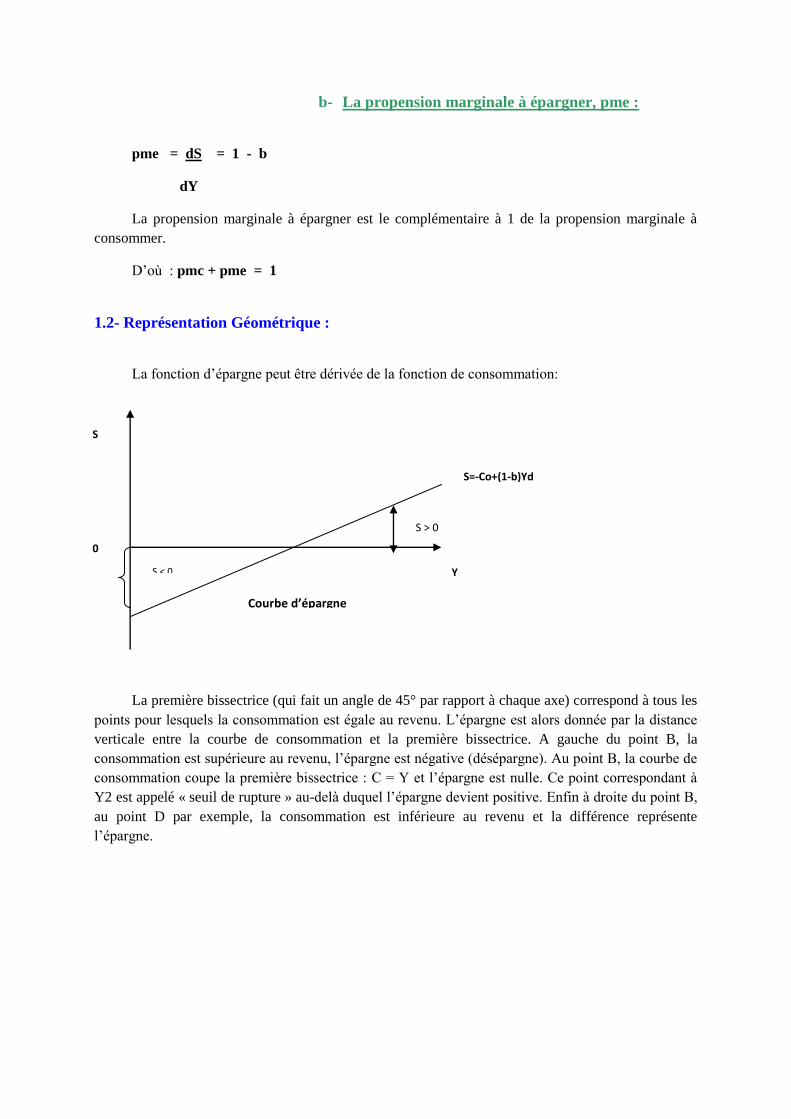

1.2- Représentation Géométrique :

La fonction d’épargne peut être dérivée de la fonction de consommation:

La première bissectrice (qui fait un angle de 45° par rapport à chaque axe) correspond à tous les

points pour lesquels la consommation est égale au revenu. L’épargne est alors donnée par la distance

verticale entre la courbe de consommation et la première bissectrice. A gauche du point B, la

consommation est supérieure au revenu, l’épargne est négative (désépargne). Au point B, la courbe de

consommation coupe la première bissectrice : C = Y et l’épargne est nulle. Ce point correspondant à

Y2 est appelé « seuil de rupture » au-delà duquel l’épargne devient positive. Enfin à droite du point B,

au point D par exemple, la consommation est inférieure au revenu et la différence représente

l’épargne.

S=-Co+(1-b)Yd

S > 0

Y S < 0

0

Courbe d’épargne

S

Nous constatons dans le cas de l’épargne, comme dans celui de la consommation, que si la

propension marginale et la propension moyenne ont une valeur différente, la propension marginale est

seule constante car la fonction de consommation comporte un terme constant (le paramètre Co ou

consommation incompressible).

Section 2 : La fonction d’Investissement

De façon générale, la notion d’investissement recouvre deux significations différentes :

Elle vise, d’une part, les achats d’actifs réels ou de biens capitaux, machines et outillages

notamment, qui sont des produits qui servent à la production d’autres biens.

Elle concerne, d’autre part, les achats d’actifs financiers : actions, obligations, fonds d’Etats,

... autrement dit les placements. Les titres en question peuvent provenir de nouvelles émissions, ou être

achetés de seconde main, en bourse des valeurs, par exemple.

L’analyse macro-économique moderne, issue de la théorie de Keynes, réserve le terme

d’investissement à la seule création de biens capitaux nouveaux. Seule, en effet,

la fabrication de biens réels nouveaux (machines, outillages, immeubles) crée des emplois nouveaux.

Comptable ment on parle de FBCF (Formation Brute de Capital Fixe) qui inclue l’investissement net,

les investissements de remplacement (constatés par l’amortissement), et les variations de stocks.

On analysera successivement :

Y1 Y2 Y3

S < 0

C

C2

C = Co + bYd

S > 0

A B Seuil d’épargne

D

45°

Dérivation de la courbe d’épargne

- La décision d’investir ;

- Le principe de l’accélérateur ;

- Le principe du multiplicateur d’investissement ;

- L’Investissement au Maroc.

2.1- La décision d’investir La décision d’investir résultera de la confrontation du taux de rendement de l’investissement

considéré (appelé encore efficacité marginale du capital) au taux d’intérêt du marché.

a- L’actualisation : Si on considère une somme Po et un taux d’intérêt i, on aura :

- à la fin de la première année : P1 = Po (1 + i)

- à la fin de la deuxième année : P2 = P1 (1 + i)

ou P2 = Po (1 + i) (1 + i) = Po (1 + i)²

- à la fin de la troisième année : P3 = Po (1 + i)3

- à la fin de la t ième année : Pt = Po (1 + i)t.

Inversement, si on emprunte une somme P, la valeur actuelle de la créance (c’est à dire sa

valeur d’aujourd’hui) sera :

Si elle est exigible au bout d’une année :

Po = P1 = 105 = 100 DH

1 + i 1,05

Si elle est exigible au bout de t années :

Po = Pt .

(1 + i)t

Ainsi plus le taux d’intérêt du marché sera important et/ou que la date d’exigibilité de la créance

sera éloignée, moins élevée sera la valeur actuelle de la créance. On appelle actualisation, l’opération

qui consiste à calculer la valeur actuelle d’une créance, sachant que sa valeur au bout de t années est

connue. Ici, nous avons considéré que le taux d’intérêt est le taux d’actualisation.

Si maintenant un individu achète une obligation qui représente un titre de prêt ou une

reconnaissance de dette émis publiquement par les pouvoirs publics ou une entreprise :

Supposons que ce titre dont la valeur d’émission est B a été émis pour une durée de 10 ans et

comporte ainsi 10 coupons. Chaque année un coupon vient à échéance et rapporte un montant fixe R.

Au bout de la dixième année tous les coupons auront été encaissés et l’obligation qui atteint son

échéance est remboursée à sa valeur d’émission B. Par conséquent, la valeur actuelle de l’obligation V

correspond à la somme de la valeur actuelle de tous les montants annuels (des coupons) actualisés et

de la valeur actuelle de remboursement de l’obligation B :

V = R + R + ......... + R + B .

1 + i (1+i)² (1+i)n (1+i)n

C’est une progression géométrique qui peut s’écrire :

V = R 1 - 1 + B .

i (1+i)n (1+i)n

b- L’efficacité marginale du capital : La décision d’investir consiste à transformer des encaisses monétaires en actifs physiques

productifs : machines, usines, bâtiments, outils ...

Elle est le fait des entrepreneurs qui, en général, empruntent les fonds pour financer leurs

investissements en capital nouveau. Ils le font tant que le rendement attendu de l’investissement, c’est-

à-dire le taux de profit escompté ou prévu, est au moins égal au taux d’intérêt appliqué aux fonds

empruntés. Cela est valable même si l’entrepreneur dispose en fonds propres des montants de

l’investissement. Dans ce cas et si le taux de rendement du capital physique est inférieur au taux

d’intérêt, il aura d’autant plus intérêt à le faire que le rendement attendu de l’obligation est certain et

fixe en valeur nominale de période en période, alors qu’il est incertain et variable pour le capital

physique.

Le taux de rendement de l’investissement nouveau est appelé efficacité marginale du capital (ou

efficacité marginale de l’investissement). Il est noté «e». Il sera considéré comme le « taux interne de

rendement » du capital correspondant à ce qui est obtenu par l’entrepreneur qui investit dans sa propre

entreprise (par opposition au taux d’intérêt qui représente le taux externe de rendement correspondant

à ce que reçoit l’agent qui place en dehors de son entreprise).

Représentons par C : le coût d’achat d’un équipement dont la durée de vie est de n périodes ; Ri

: le rendement attendu, pour la période i, i = (1, 2, ....n) ; D : valeur de l’équipement au bout des n

périodes ; l’efficacité marginale «e» est donnée par la formule suivante:

C = R1 + R2 + ........ + Ri + ........ + Rn + D .

(1+e) (1+e)² (1+e)i 1+e)n (1+e)n

Dans la mesure où C, Ri et D sont connus, on peut calculer «e».

Exemple :

Soit un équipement dont :

- Le coût C = 100 ;

- La durée de vie n = 1 ;

- Le rendement attendu R1 = 120 ;

- La valeur finale de l’équipement au bout de la période D = 0.

On aura :

100 = 120 e = 20%

1 + e

A partir de là, il faut comparer les valeurs de e et de i. Si e > i, cela signifie que la valeur

actuelle des revenus attendus de l’équipement est supérieure à la valeur d’un actif financier de même

valeur. Dans ce cas la décision d’investissement est rationnelle même s’il faut emprunter.

Si «e» < i, l’investissement ne se justifie pas.

NB : Si e = i I rationnel.

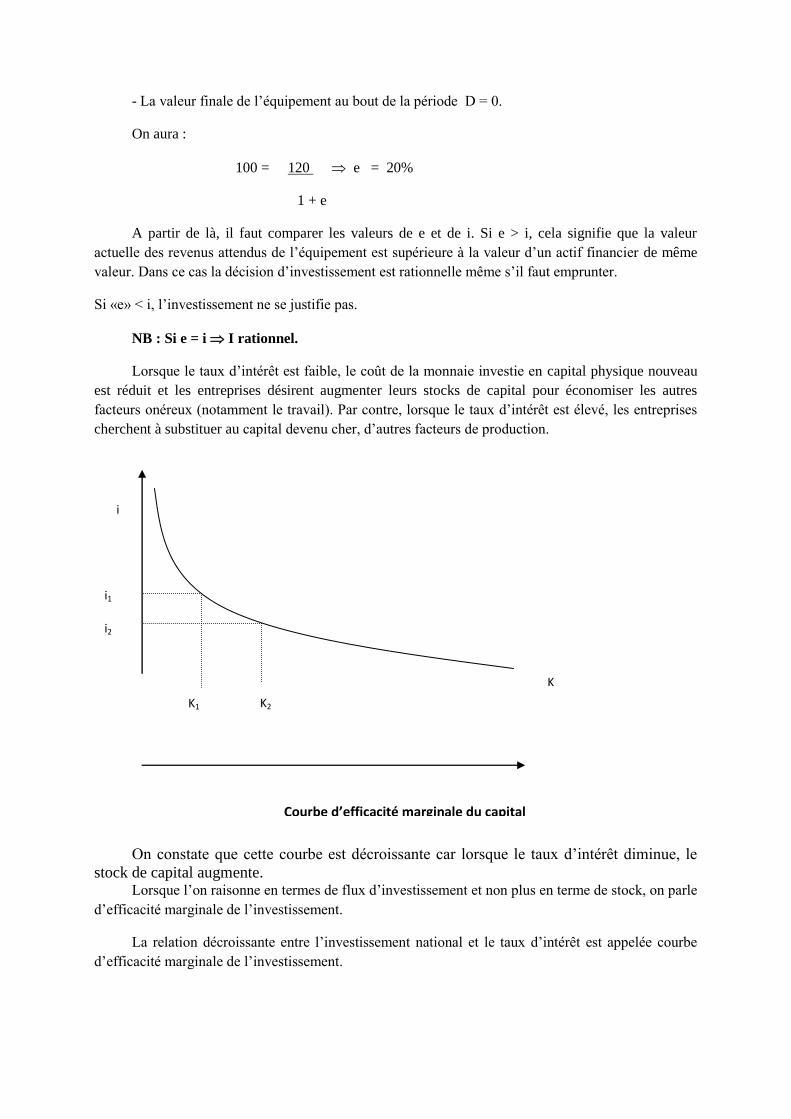

Lorsque le taux d’intérêt est faible, le coût de la monnaie investie en capital physique nouveau

est réduit et les entreprises désirent augmenter leurs stocks de capital pour économiser les autres

facteurs onéreux (notamment le travail). Par contre, lorsque le taux d’intérêt est élevé, les entreprises

cherchent à substituer au capital devenu cher, d’autres facteurs de production.

On constate que cette courbe est décroissante car lorsque le taux d’intérêt diminue, le

stock de capital augmente. Lorsque l’on raisonne en termes de flux d’investissement et non plus en terme de stock, on parle

d’efficacité marginale de l’investissement.

La relation décroissante entre l’investissement national et le taux d’intérêt est appelée courbe

d’efficacité marginale de l’investissement.

K

i1

i2

K1 K2

Courbe d’efficacité marginale du capital

i

i

I

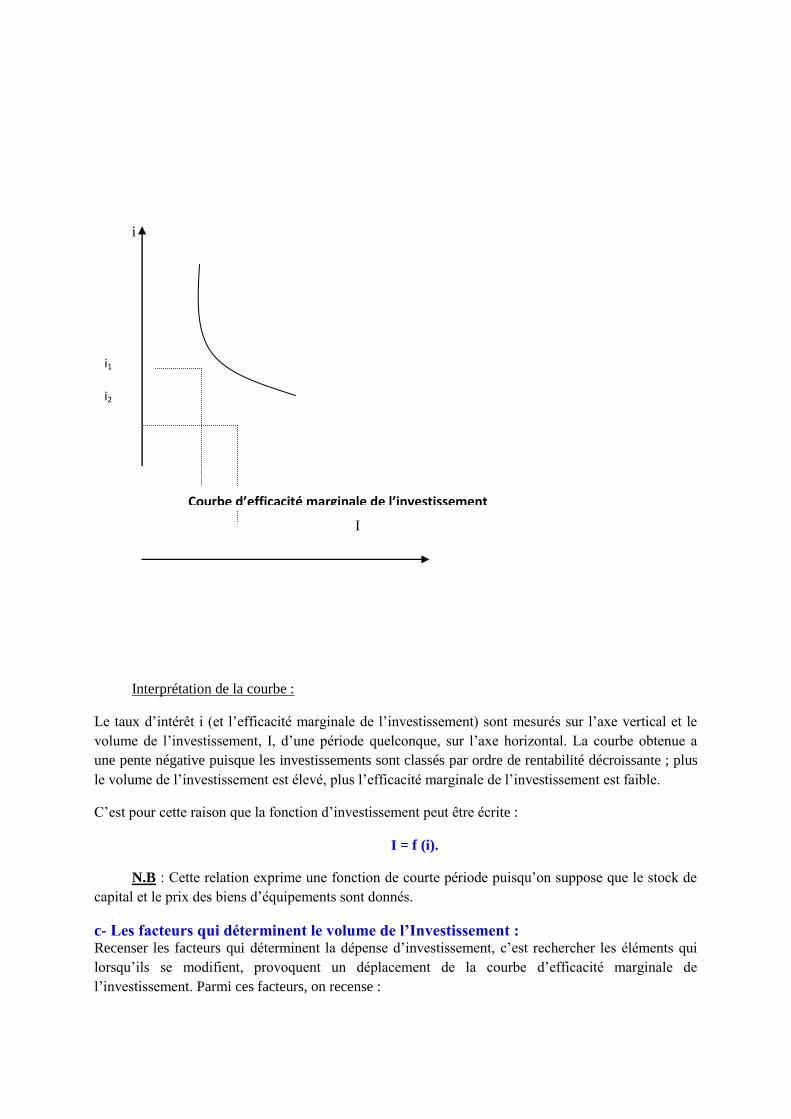

Interprétation de la courbe :

Le taux d’intérêt i (et l’efficacité marginale de l’investissement) sont mesurés sur l’axe vertical et le

volume de l’investissement, I, d’une période quelconque, sur l’axe horizontal. La courbe obtenue a

une pente négative puisque les investissements sont classés par ordre de rentabilité décroissante ; plus

le volume de l’investissement est élevé, plus l’efficacité marginale de l’investissement est faible.

C’est pour cette raison que la fonction d’investissement peut être écrite :

I = f (i).

N.B : Cette relation exprime une fonction de courte période puisqu’on suppose que le stock de

capital et le prix des biens d’équipements sont donnés.

c- Les facteurs qui déterminent le volume de l’Investissement : Recenser les facteurs qui déterminent la dépense d’investissement, c’est rechercher les éléments qui

lorsqu’ils se modifient, provoquent un déplacement de la courbe d’efficacité marginale de

l’investissement. Parmi ces facteurs, on recense :

i1

i2

Courbe d’efficacité marginale de l’investissement

- Le profit ou le revenu national : d’où I = f(i , Y).

N.B. : La liaison est directe avec le revenu et non inverse comme avec i. La fonction

d’investissement peut, alors, s’écrire : I = Ia + Ii (Investissement autonome et Investissement induit).

- Le stock de capital existant :

D’où : I = f (i ; Y ; k).

N.B. : La liaison est en sens inverse entre l’Investissement et le stock de capital. On n’investira

pas si le stock de capital existant est déjà important et sous-utilisé.

2.2- Le principe d’accélération :

Ce principe est dû à Aftalion (1909) et fut approfondi par J.M. Clark en 1917.

L’accélérateur d’investissement exprime l’effet qu’exerce une variation du revenu (ou du PNB)

sur l’investissement. On le formule comme suit :

In = a Y.

Avec In : le volume d’investissement net d’une année (K) ;

a : le coefficient d’accélération.

L’expression ci-dessus peut aussi s’écrire :

a = In = K .

Y Y

Toute hausse de la demande de biens de consommation provoque une augmentation de revenu,

laquelle entraîne un accroissement du volume d’investissement dans une proportion égale à a. a est en

général supérieur à 1, ce qui signifie que les variations de la demande d’investissement ou, ce qui

revient au même, les variations du stock de capital, sont plus importantes que les variations du revenu

ou de la demande de biens de consommation.

L’accélérateur a, qui est matérialisé par le coefficient marginal de capital K / Y, indique le

volume du stock de capital requis pour un niveau de revenu ou de production d’une nation.

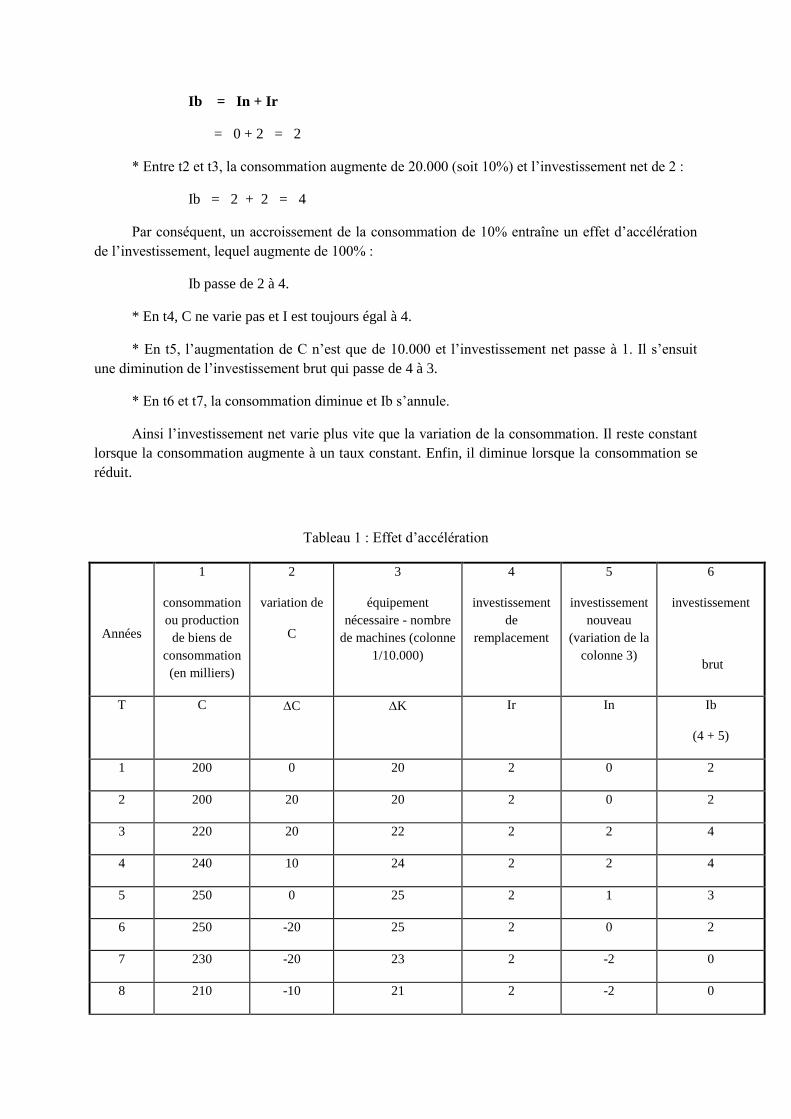

Exemple :

Le tableau ci-après est relatif à une entreprise qui au temps t1 dispose de 20 machines (colonne

3), ce qui lui permet de fabriquer et de vendre 200.000 bicyclettes (colonne 1). Ainsi, une machine

peut produire 10.000 bicyclettes par an. Entre t1 et t2, la consommation ne varie pas (colonne 2). Il n’y

a donc pas d’investissement net (colonne 5) mais uniquement un amortissement (colonne 4) pour faire

face à l’usure de machines. Dans ce cas, l’investissement brut se présente ainsi :

Ib = In + Ir

= 0 + 2 = 2

* Entre t2 et t3, la consommation augmente de 20.000 (soit 10%) et l’investissement net de 2 :

Ib = 2 + 2 = 4

Par conséquent, un accroissement de la consommation de 10% entraîne un effet d’accélération

de l’investissement, lequel augmente de 100% :

Ib passe de 2 à 4.

* En t4, C ne varie pas et I est toujours égal à 4.

* En t5, l’augmentation de C n’est que de 10.000 et l’investissement net passe à 1. Il s’ensuit

une diminution de l’investissement brut qui passe de 4 à 3.

* En t6 et t7, la consommation diminue et Ib s’annule.

Ainsi l’investissement net varie plus vite que la variation de la consommation. Il reste constant

lorsque la consommation augmente à un taux constant. Enfin, il diminue lorsque la consommation se

réduit.

Tableau 1 : Effet d’accélération

Années

1

consommation

ou production

de biens de

consommation

(en milliers)

2

variation de

C

3

équipement

nécessaire - nombre

de machines (colonne

1/10.000)

4

investissement

de

remplacement

5

investissement

nouveau

(variation de la

colonne 3)

6

investissement

brut

T C C K Ir In Ib

(4 + 5)

1 200 0 20 2 0 2

2 200 20 20 2 0 2

3 220 20 22 2 2 4

4 240 10 24 2 2 4

5 250 0 25 2 1 3

6 250 -20 25 2 0 2

7 230 -20 23 2 -2 0

8 210 -10 21 2 -2 0

9 200 0 20 2 -1 1

10 200 20 2 0 2

Source : Wannacott P. - Wonnacott R. « Economics », McGraw-Hill. 1979, p300

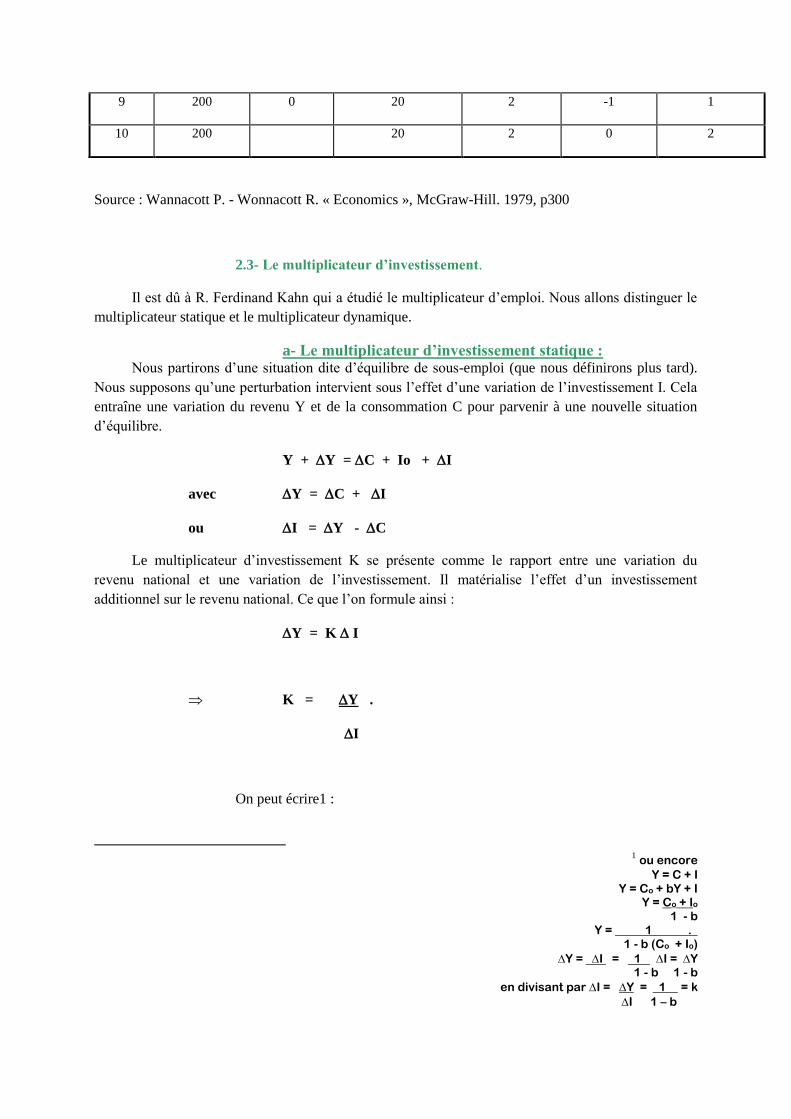

2.3- Le multiplicateur d’investissement.

Il est dû à R. Ferdinand Kahn qui a étudié le multiplicateur d’emploi. Nous allons distinguer le

multiplicateur statique et le multiplicateur dynamique.

a- Le multiplicateur d’investissement statique : Nous partirons d’une situation dite d’équilibre de sous-emploi (que nous définirons plus tard).

Nous supposons qu’une perturbation intervient sous l’effet d’une variation de l’investissement I. Cela

entraîne une variation du revenu Y et de la consommation C pour parvenir à une nouvelle situation

d’équilibre.

Y + Y = C + Io + I

avec Y = C + I

ou I = Y - C

Le multiplicateur d’investissement K se présente comme le rapport entre une variation du

revenu national et une variation de l’investissement. Il matérialise l’effet d’un investissement

additionnel sur le revenu national. Ce que l’on formule ainsi :

Y = K I

K = Y .

I

On peut écrire1 :

1 ou encore

Y = C + I Y = Co + bY + I

o+ I oCY = 1 - b

1 . Y = 1 - b (Co + Io)

YI = 1 = I Y = 1 - b 1 - b

= k 1 = YI = en divisant par I 1 – b

K = Y .

Y - C

En divisant numérateur et dénominateur par Y on obtient :

K = 1 = 1 = 1 .

1 - C 1 - b s

Y

avec b : propension marginale à consommer ;

s : propension marginale à épargner.

Le multiplicateur d’investissement est égal à l’inverse de la propension marginale à épargner.

Plus la propension marginale à épargner est réduite, ou plus la propension marginale à consommer est

forte, plus la valeur du multiplicateur d’investissement sera élevée.

Tableau 2 : Valeur de b, s et k.

B S K

0,25 0,75 1,33

0,5 0,5 2

0,75 0,25 4

0,9 0,10 10

0,99 0,01 100

N.B. : La propension marginale à épargner étant inférieure à 1, le multiplicateur sera, quant à

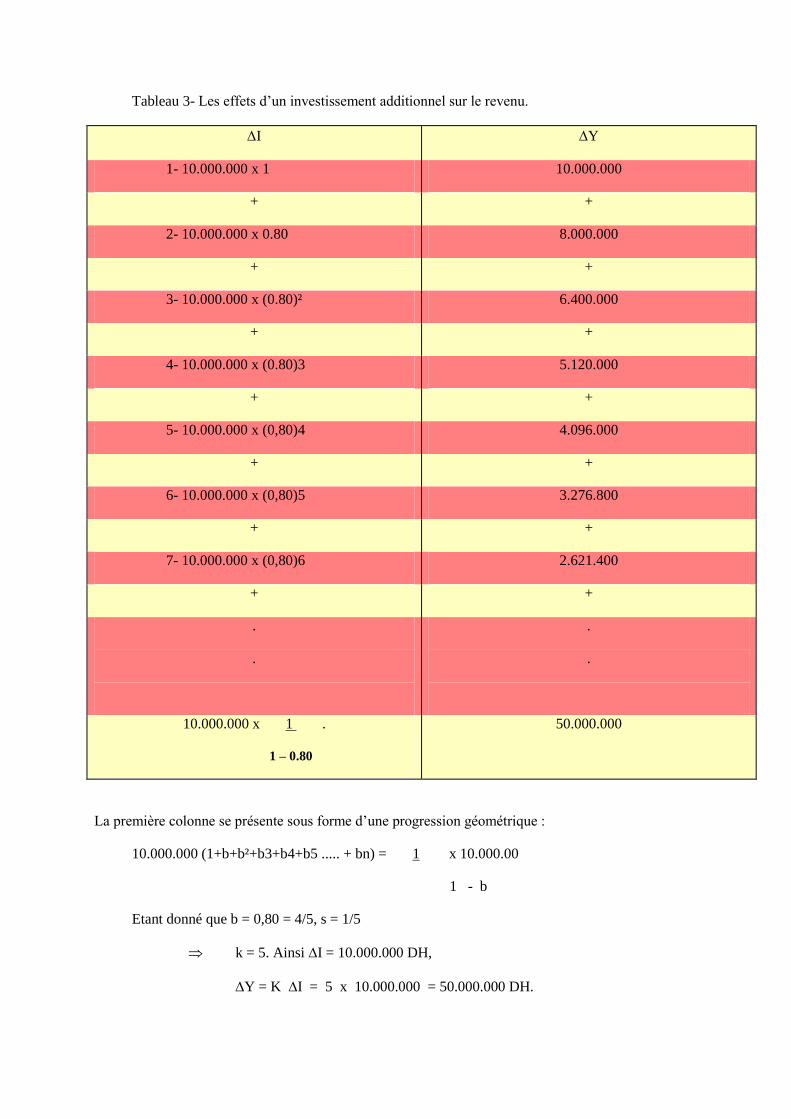

lui, toujours supérieur à un. Exemple : Dans une économie fermée, considérons un investissement

additionnel I = 10 millions de dirhams qui augmente la dépense globale. Ce montant va se répartir

entre les agents économiques sous forme de revenus salariaux, de revenus du capital et de revenus de

la propriété, qui vont alimenter la dépense globale. La consommation se fera selon la propension

marginale à consommer que nous allons supposer égale à 0,80. Les premiers bénéficiaires du montant

initial vont consommer 10.000.000 x 0,80 = 8.000.000 DH. Ceux qui reçoivent ce second montant

vont consommer 8.000.000DH x 0,80 = 6.400.000 ; et ainsi de suite.

Les effets de I sur Y sont réunis dans le tableau 3 ci-après.

Tableau 3- Les effets d’un investissement additionnel sur le revenu.

I Y

1- 10.000.000 x 1 10.000.000

+ +

2- 10.000.000 x 0.80 8.000.000

+ +

3- 10.000.000 x (0.80)² 6.400.000

+ +

4- 10.000.000 x (0.80)3 5.120.000

+ +

5- 10.000.000 x (0,80)4 4.096.000

+ +

6- 10.000.000 x (0,80)5 3.276.800

+ +

7- 10.000.000 x (0,80)6 2.621.400

+ +

.

.

.

.

10.000.000 x 1 .

1 – 0.80

50.000.000

La première colonne se présente sous forme d’une progression géométrique :

10.000.000 (1+b+b²+b3+b4+b5 ..... + bn) = 1 x 10.000.00

1 - b

Etant donné que b = 0,80 = 4/5, s = 1/5

k = 5. Ainsi I = 10.000.000 DH,

Y = K I = 5 x 10.000.000 = 50.000.000 DH.

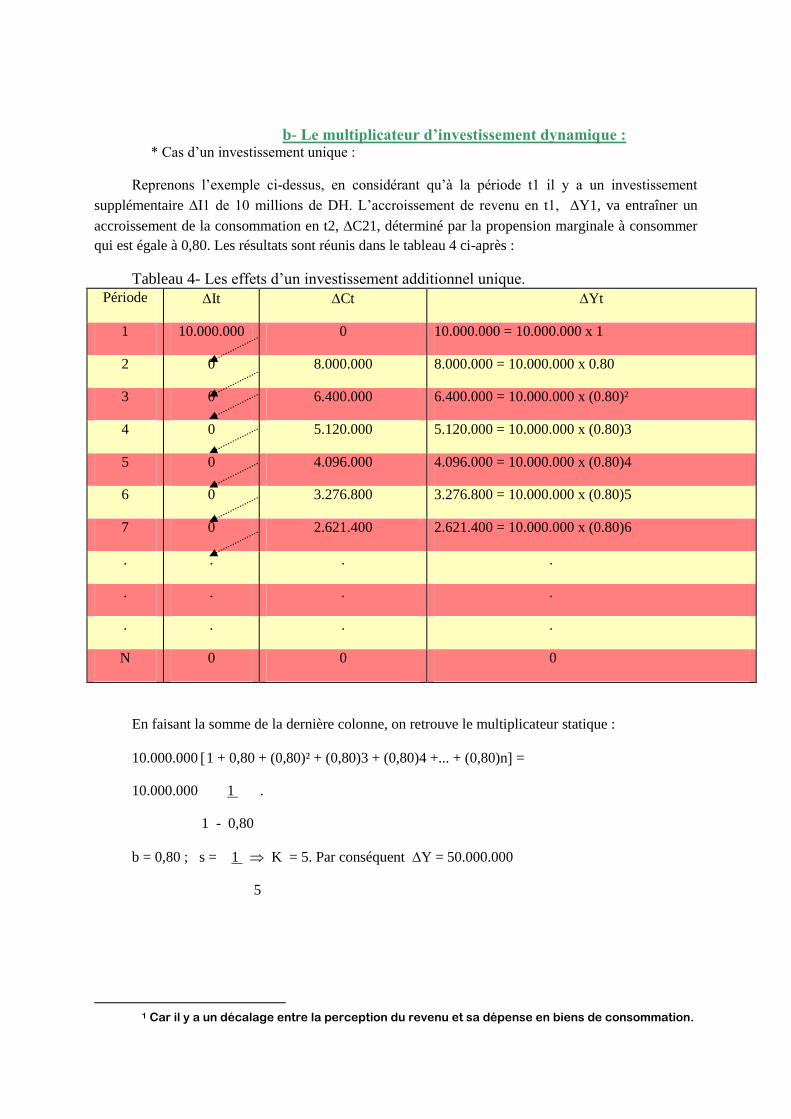

b- Le multiplicateur d’investissement dynamique : * Cas d’un investissement unique :

Reprenons l’exemple ci-dessus, en considérant qu’à la période t1 il y a un investissement

supplémentaire I1 de 10 millions de DH. L’accroissement de revenu en t1, Y1, va entraîner un

accroissement de la consommation en t2, C21, déterminé par la propension marginale à consommer

qui est égale à 0,80. Les résultats sont réunis dans le tableau 4 ci-après :

Tableau 4- Les effets d’un investissement additionnel unique.

Période It Ct Yt

1 10.000.000 0 10.000.000 = 10.000.000 x 1

2 0 8.000.000 8.000.000 = 10.000.000 x 0.80

3 0 6.400.000 6.400.000 = 10.000.000 x (0.80)²

4 0 5.120.000 5.120.000 = 10.000.000 x (0.80)3

5 0 4.096.000 4.096.000 = 10.000.000 x (0.80)4

6 0 3.276.800 3.276.800 = 10.000.000 x (0.80)5

7 0 2.621.400 2.621.400 = 10.000.000 x (0.80)6

. . . .

. . . .

. . . .

N 0 0 0

En faisant la somme de la dernière colonne, on retrouve le multiplicateur statique :

10.000.000 1 + 0,80 + (0,80)² + (0,80)3 + (0,80)4 +... + (0,80)n =

10.000.000 1 .

1 - 0,80

b = 0,80 ; s = 1 K = 5. Par conséquent Y = 50.000.000

5

1 Car il y a un décalage entre la perception du revenu et sa dépense en biens de consommation.

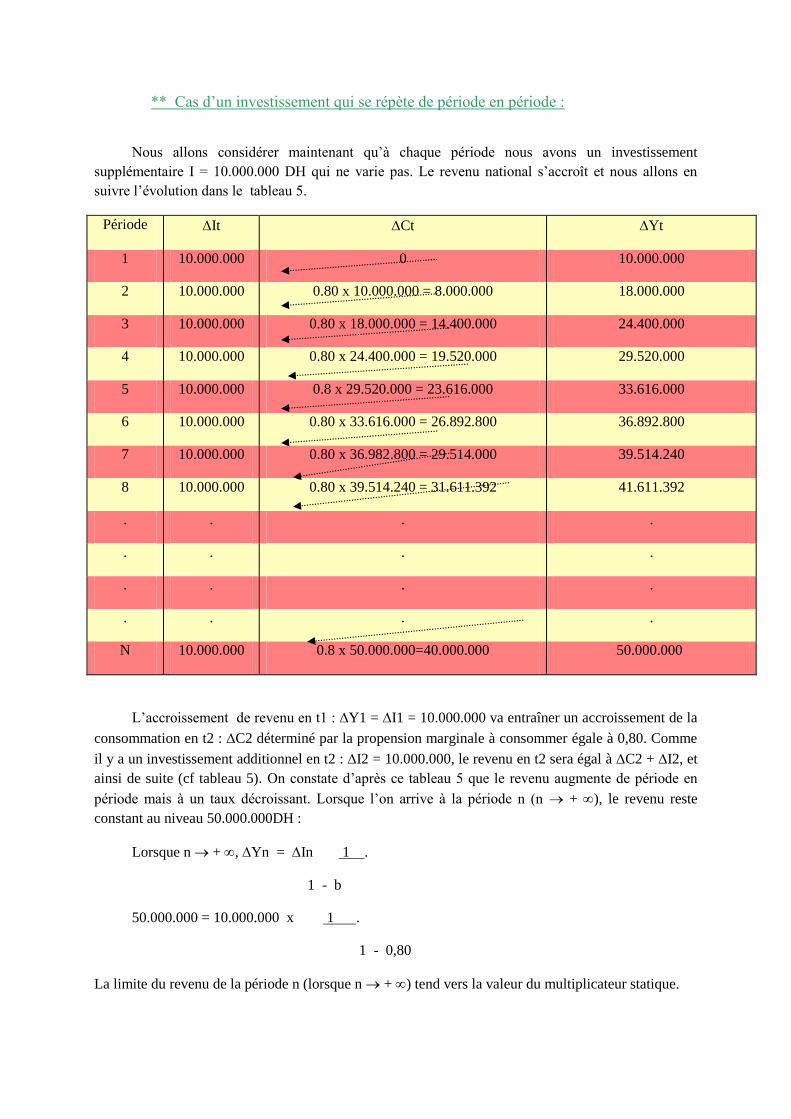

** Cas d’un investissement qui se répète de période en période :

Nous allons considérer maintenant qu’à chaque période nous avons un investissement

supplémentaire I = 10.000.000 DH qui ne varie pas. Le revenu national s’accroît et nous allons en

suivre l’évolution dans le tableau 5.

Période It Ct Yt

1 10.000.000 0 10.000.000

2 10.000.000 0.80 x 10.000.000 = 8.000.000 18.000.000

3 10.000.000 0.80 x 18.000.000 = 14.400.000 24.400.000

4 10.000.000 0.80 x 24.400.000 = 19.520.000 29.520.000

5 10.000.000 0.8 x 29.520.000 = 23.616.000 33.616.000

6 10.000.000 0.80 x 33.616.000 = 26.892.800 36.892.800

7 10.000.000 0.80 x 36.982.800 = 29.514.000 39.514.240

8 10.000.000 0.80 x 39.514.240 = 31.611.392 41.611.392

. . . .

. . . .

. . . .

. . . .

N 10.000.000 0.8 x 50.000.000=40.000.000 50.000.000

L’accroissement de revenu en t1 : Y1 = I1 = 10.000.000 va entraîner un accroissement de la

consommation en t2 : C2 déterminé par la propension marginale à consommer égale à 0,80. Comme

il y a un investissement additionnel en t2 : I2 = 10.000.000, le revenu en t2 sera égal à C2 + I2, et

ainsi de suite (cf tableau 5). On constate d’après ce tableau 5 que le revenu augmente de période en

période mais à un taux décroissant. Lorsque l’on arrive à la période n (n + ), le revenu reste

constant au niveau 50.000.000DH :

Lorsque n + , Yn = In 1 .

1 - b

50.000.000 = 10.000.000 x 1 .

1 - 0,80

La limite du revenu de la période n (lorsque n + ) tend vers la valeur du multiplicateur statique.

Questions à approfondir :

1- L’épargne financière au Maroc.

3- Le secteur de l’assurance au Maroc.