Embed Size (px)

Citation preview

CHAPITRE 4

LA VALORISATION DES STOCKS

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 1

COURS DE COMPTABILITE ANALYTIQUE – SEMESTRE 2 – DUT TC

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 2

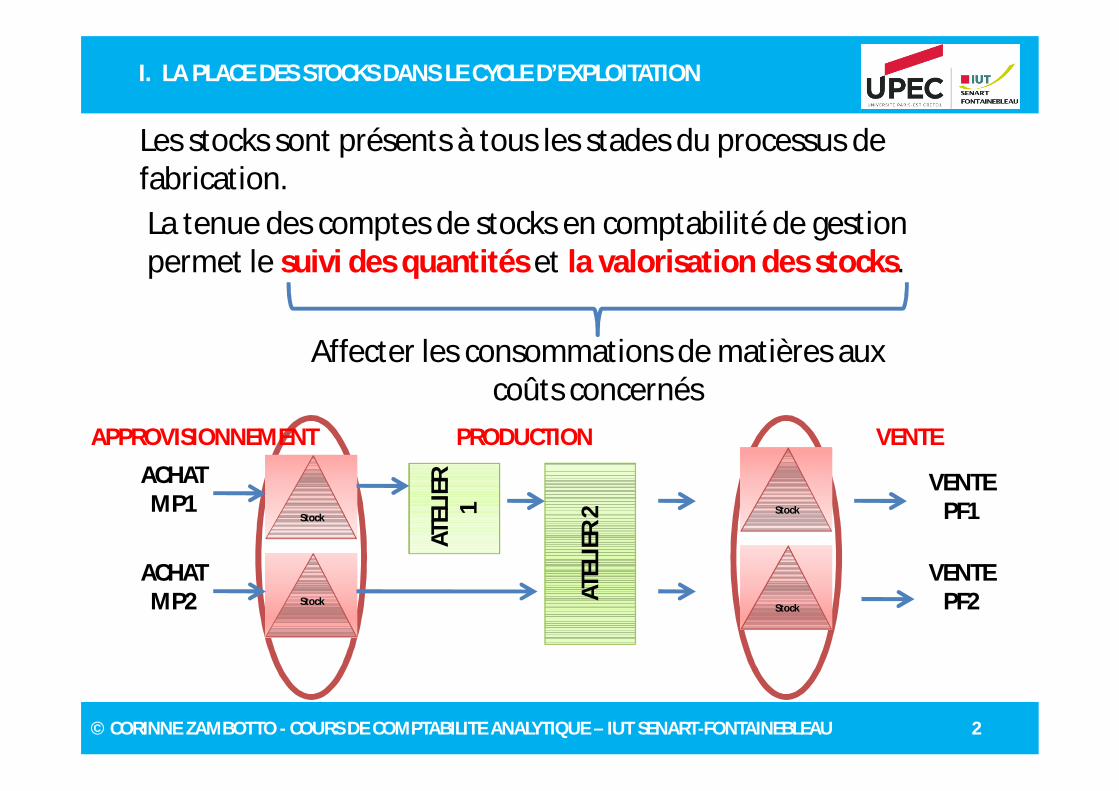

I. LA PLACE DES STOCKS DANS LE CYCLE D’EXPLOITATION

APPROVISIONNEMENT VENTEPRODUCTION

Les stocks sont présents à tous les stades du processus de fabrication.La tenue des comptes de stocks en comptabilité de gestion permet le suivi des quantités et la valorisation des stocks.

Affecter les consommations de matières aux coûts concernés

Stock

Stock

ATEL

IER

1

ATEL

IER

2 Stock

Stock

ACHAT MP1

ACHAT MP2

VENTE PF1

VENTE PF2

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 3

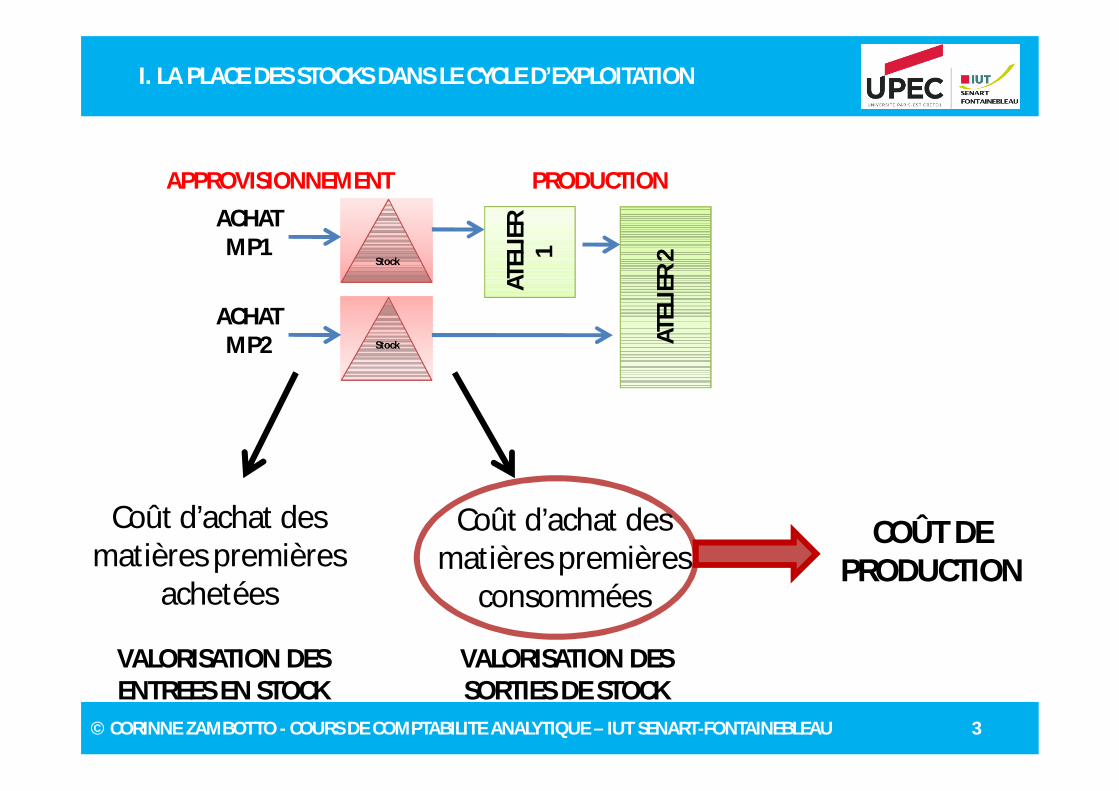

I. LA PLACE DES STOCKS DANS LE CYCLE D’EXPLOITATION

APPROVISIONNEMENT PRODUCTION

Stock

Stock

ATEL

IER

1

ATEL

IER

2

ACHAT MP1

ACHAT MP2

Coût d’achat des matières premières

achetées

Coût d’achat des matières premières

consommées

VALORISATION DES ENTREES EN STOCK

VALORISATION DES SORTIES DE STOCK

COÛT DE PRODUCTION

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 4

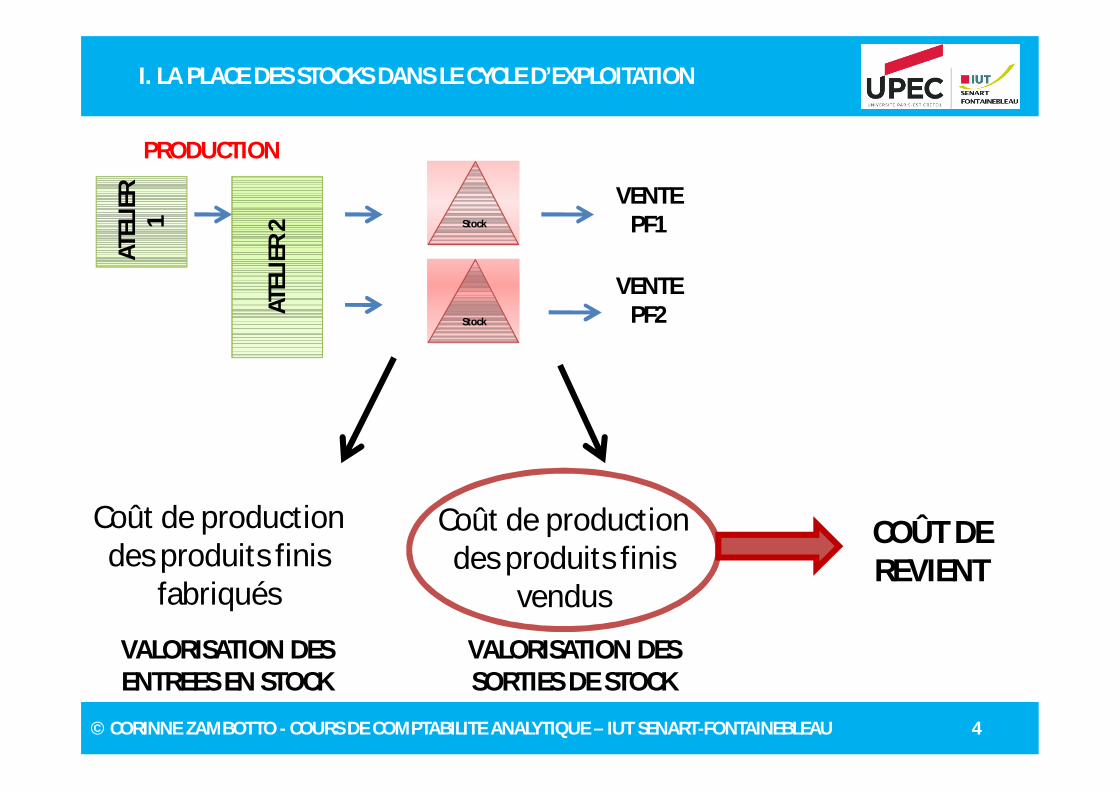

I. LA PLACE DES STOCKS DANS LE CYCLE D’EXPLOITATION

Coût de production des produits finis

fabriqués

Coût de production des produits finis

vendus

COÛT DE REVIENT

PRODUCTIONAT

ELIE

R 1

ATEL

IER

2 Stock

Stock

VENTE PF1

VENTE PF2

VALORISATION DES ENTREES EN STOCK

VALORISATION DES SORTIES DE STOCK

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 5

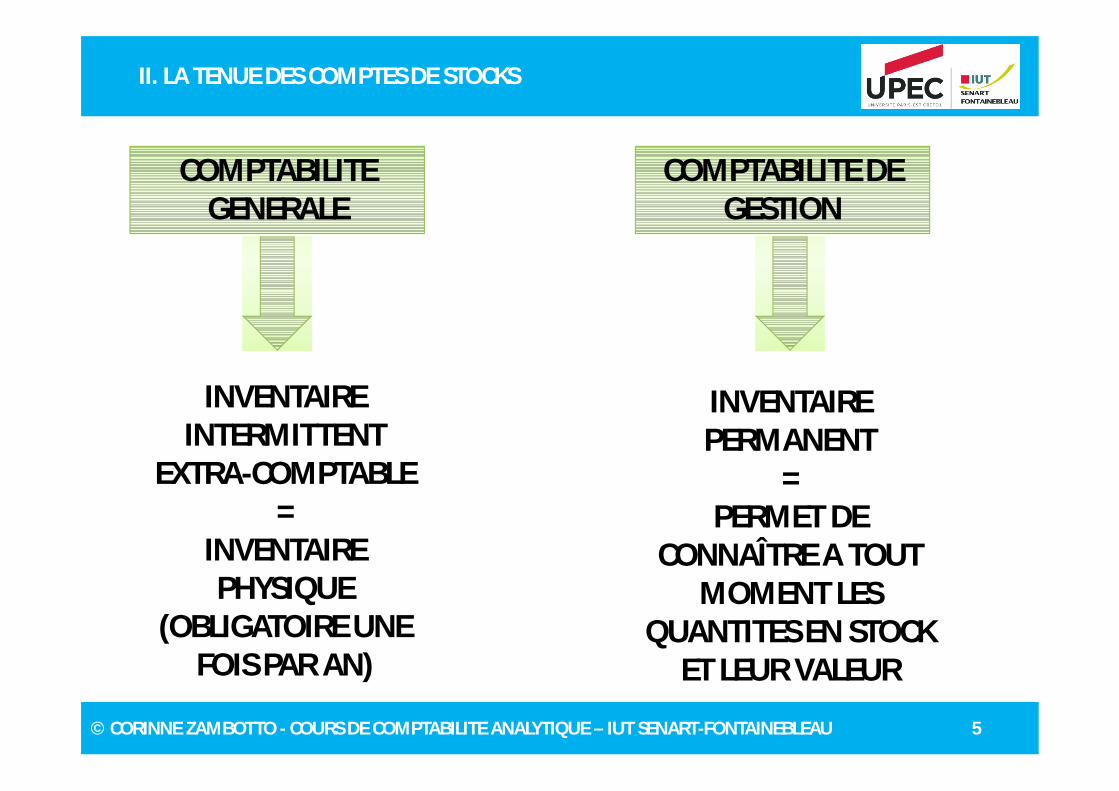

II. LA TENUE DES COMPTES DE STOCKS

COMPTABILITE GENERALE

COMPTABILITE DE GESTION

INVENTAIRE INTERMITTENT

EXTRA-COMPTABLE=

INVENTAIRE PHYSIQUE

(OBLIGATOIRE UNE FOIS PAR AN)

INVENTAIRE PERMANENT

= PERMET DE

CONNAÎTRE A TOUT MOMENT LES

QUANTITES EN STOCK ET LEUR VALEUR

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 6

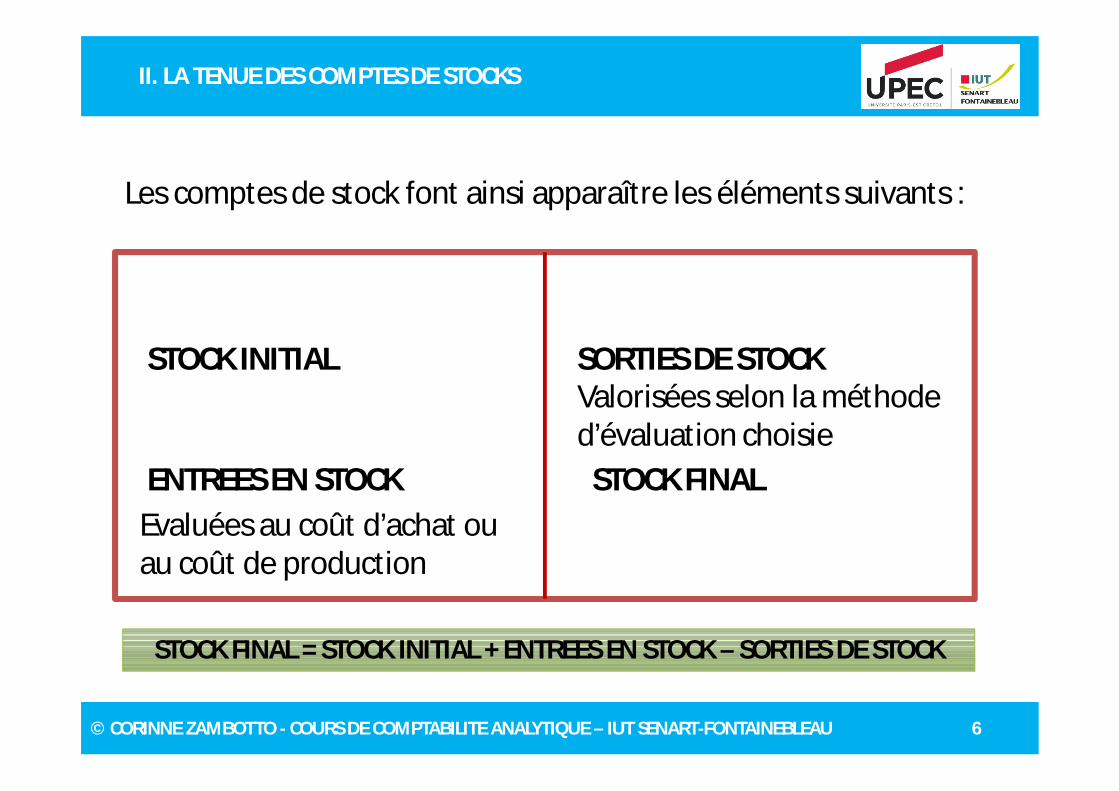

II. LA TENUE DES COMPTES DE STOCKS

STOCK INITIAL

STOCK FINALENTREES EN STOCK

SORTIES DE STOCK

Evaluées au coût d’achat ou au coût de production

Valorisées selon la méthode d’évaluation choisie

STOCK FINAL = STOCK INITIAL + ENTREES EN STOCK – SORTIES DE STOCK

Les comptes de stock font ainsi apparaître les éléments suivants :

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 7

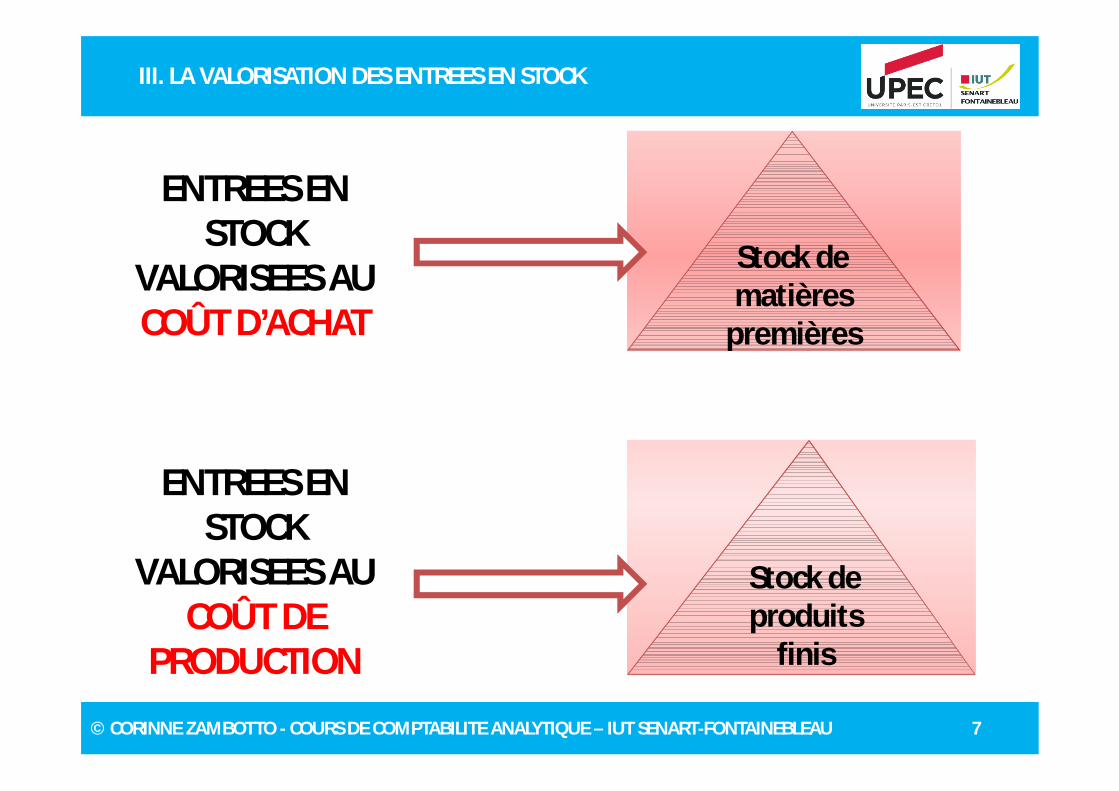

III. LA VALORISATION DES ENTREES EN STOCK

premières

Stock de matières

premières

Stock de produits

finis

ENTREES EN STOCK

VALORISEES AU COÛT D’ACHAT

ENTREES EN STOCK

VALORISEES AU COÛT DE

PRODUCTION

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 8

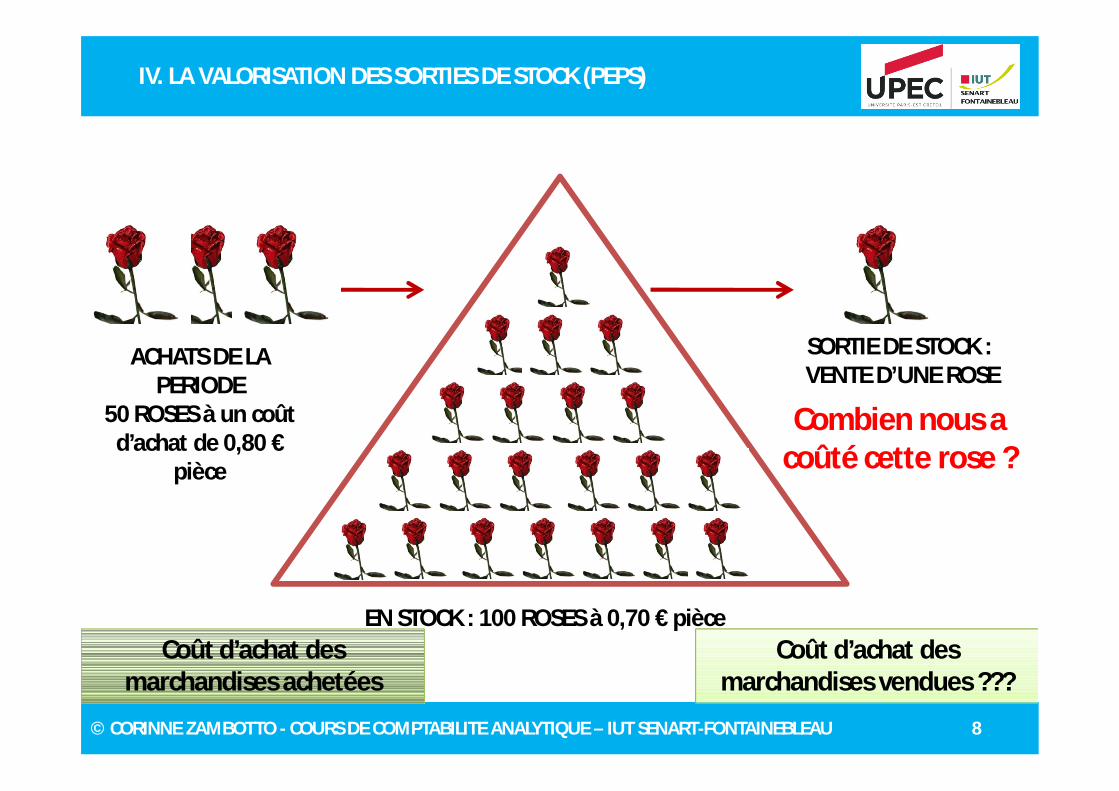

IV. LA VALORISATION DES SORTIES DE STOCK (PEPS)

EN STOCK : 100 ROSES à 0,70 € pièce

ACHATS DE LA PERIODE

50 ROSES à un coût d’achat de 0,80 €

pièce

SORTIE DE STOCK :VENTE D’UNE ROSE

Combien nous a coûté cette rose ?

Coût d’achat des marchandises achetées

Coût d’achat des marchandises vendues ???

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 9

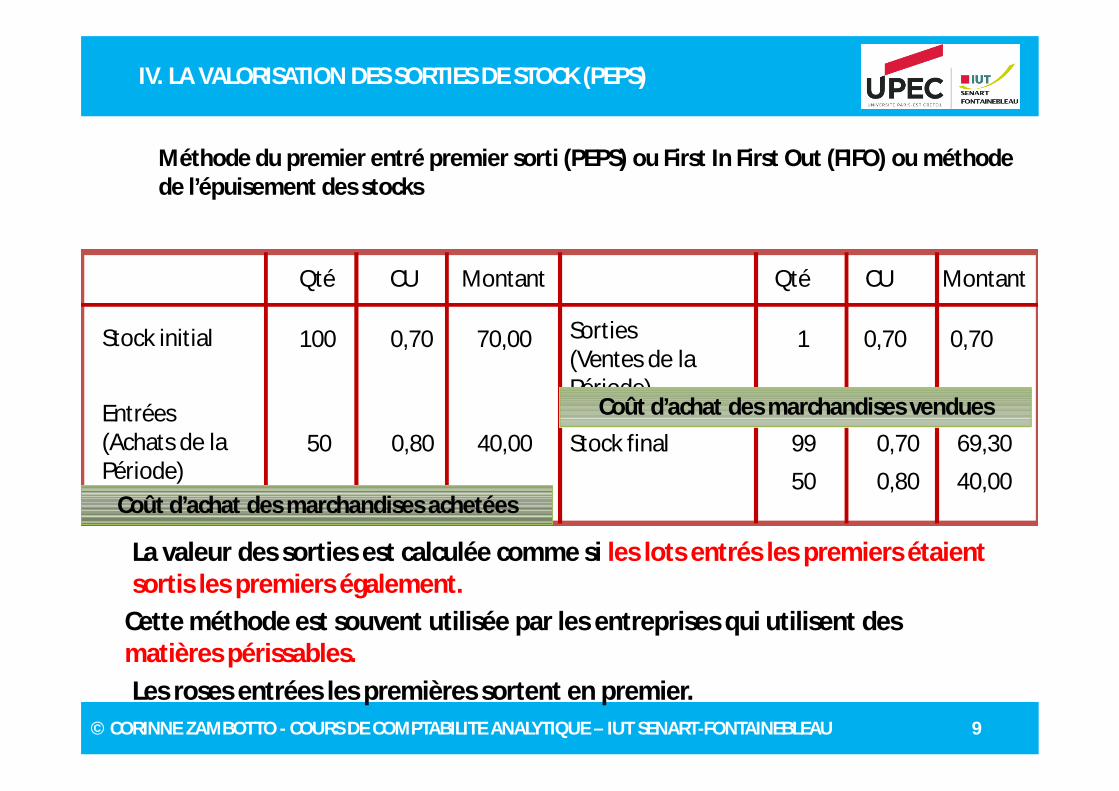

IV. LA VALORISATION DES SORTIES DE STOCK (PEPS)

Les roses entrées les premières sortent en premier.

Cette méthode est souvent utilisée par les entreprises qui utilisent des matières périssables.

Qté CU Montant Qté CU Montant

Méthode du premier entré premier sorti (PEPS) ou First In First Out (FIFO) ou méthode de l’épuisement des stocks

Stock initial 100 0,70 70,00

Entrées (Achats de laPériode)

50 0,80 40,00

Sorties(Ventes de laPériode)

1 0,70 0,70

Stock final 99 0,70 69,30

50 0,80 40,00Coût d’achat des marchandises achetées

Coût d’achat des marchandises vendues

La valeur des sorties est calculée comme si les lots entrés les premiers étaient sortis les premiers également.

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 10

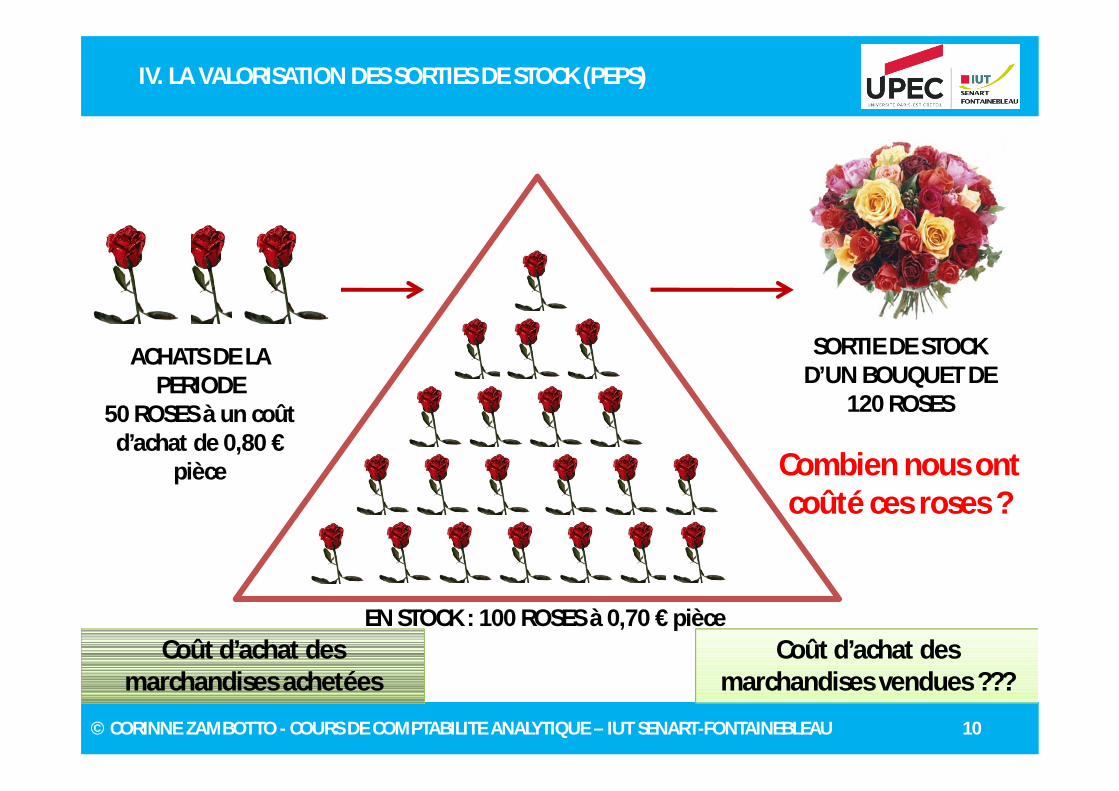

IV. LA VALORISATION DES SORTIES DE STOCK (PEPS)

EN STOCK : 100 ROSES à 0,70 € pièce

ACHATS DE LA PERIODE

50 ROSES à un coût d’achat de 0,80 €

pièce

SORTIE DE STOCK D’UN BOUQUET DE

120 ROSES

Combien nous ont coûté ces roses ?

Coût d’achat des marchandises achetées

Coût d’achat des marchandises vendues ???

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 11

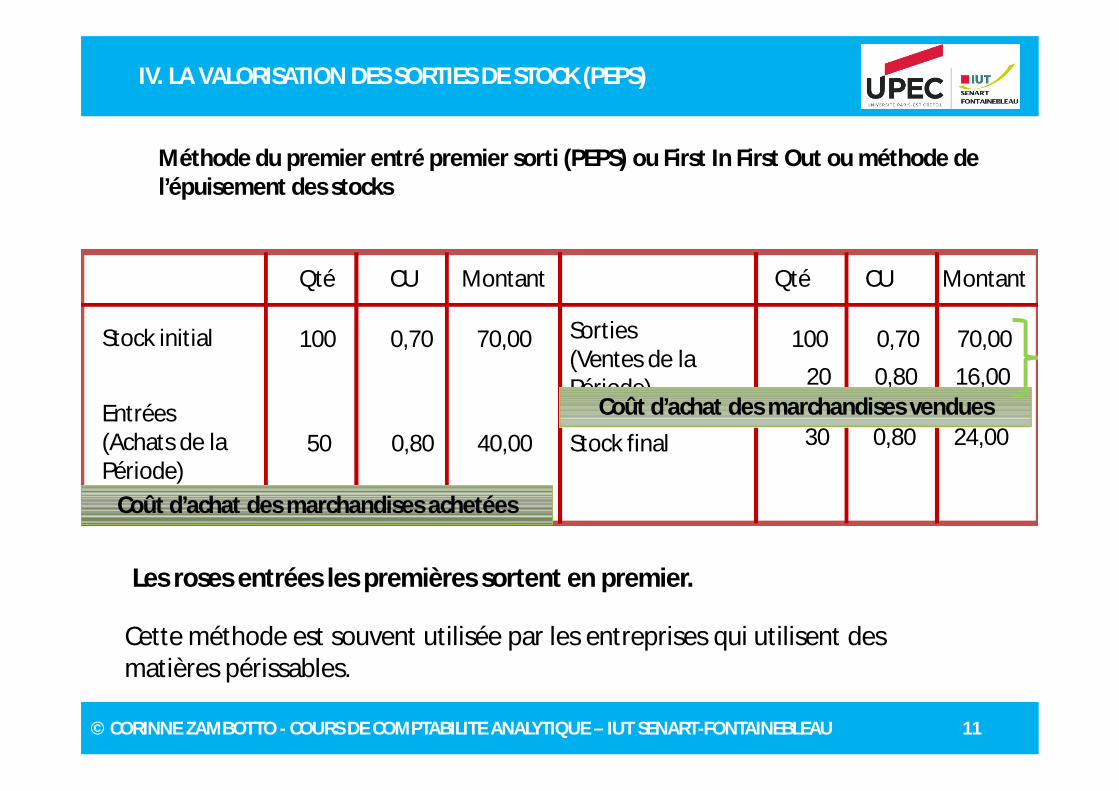

IV. LA VALORISATION DES SORTIES DE STOCK (PEPS)

Les roses entrées les premières sortent en premier.

Cette méthode est souvent utilisée par les entreprises qui utilisent des matières périssables.

Qté CU Montant Qté CU Montant

Méthode du premier entré premier sorti (PEPS) ou First In First Out ou méthode de l’épuisement des stocks

Stock initial 100 0,70 70,00

Entrées (Achats de laPériode)

50 0,80 40,00

Sorties(Ventes de laPériode)

Stock final

100 0,70 70,00

20 0,80 16,00

30 0,80 24,00

Coût d’achat des marchandises achetées

Coût d’achat des marchandises vendues

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 12

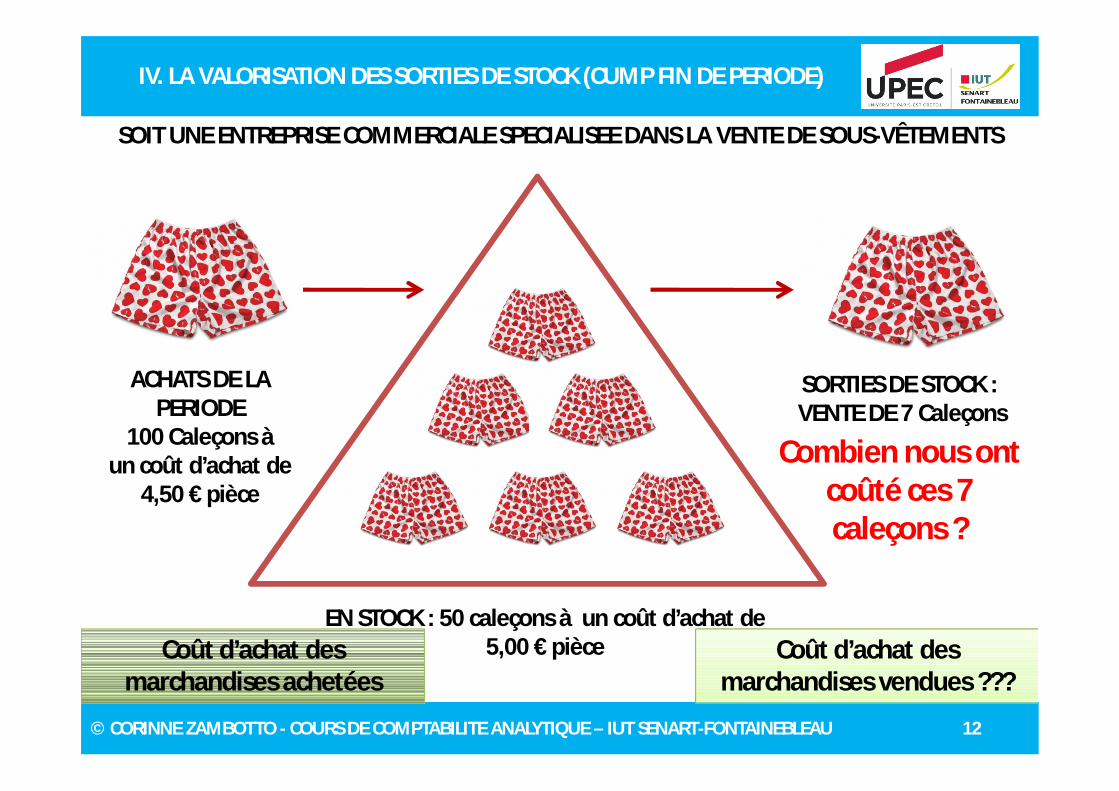

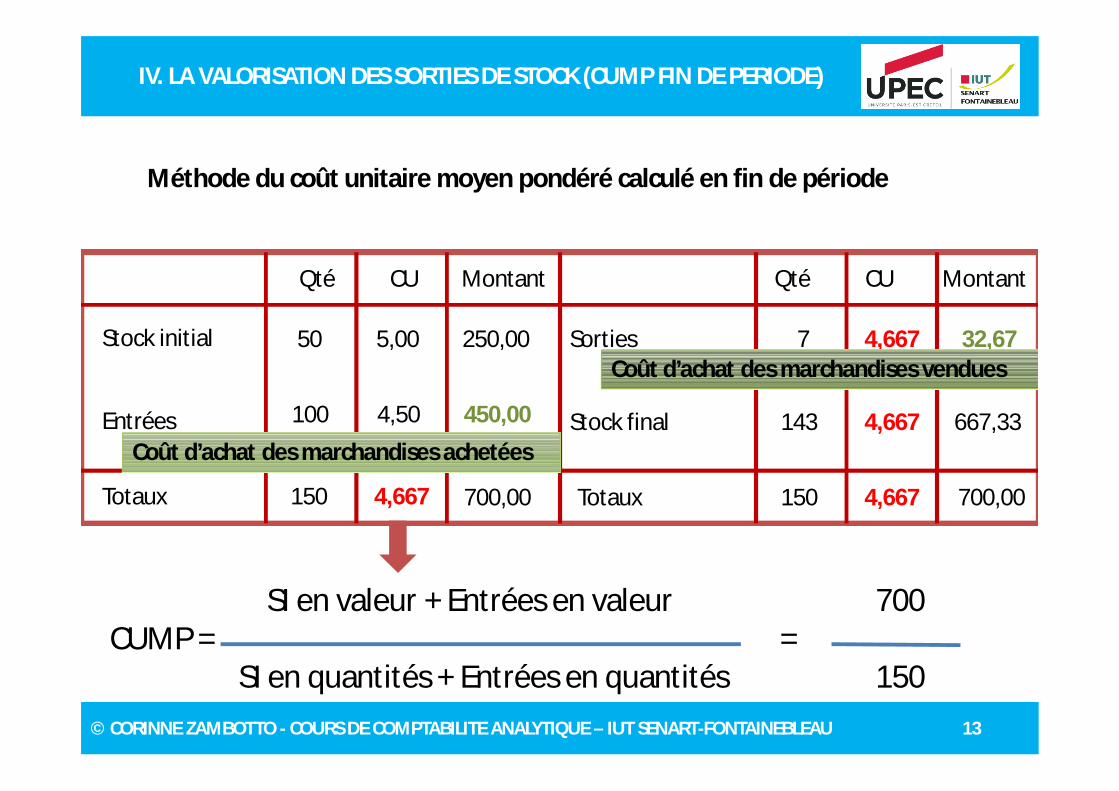

IV. LA VALORISATION DES SORTIES DE STOCK (CUMP FIN DE PERIODE)

EN STOCK : 50 caleçons à un coût d’achat de 5,00 € pièce

ACHATS DE LA PERIODE

100 Caleçons àun coût d’achat de

4,50 € pièce

SORTIES DE STOCK :VENTE DE 7 Caleçons

Combien nous ont coûté ces 7 caleçons ?

SOIT UNE ENTREPRISE COMMERCIALE SPECIALISEE DANS LA VENTE DE SOUS-VÊTEMENTS

Coût d’achat des marchandises achetées

Coût d’achat des marchandises vendues ???

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 13

IV. LA VALORISATION DES SORTIES DE STOCK (CUMP FIN DE PERIODE)

Qté CU Montant Qté CU Montant

Méthode du coût unitaire moyen pondéré calculé en fin de période

Stock initial 50 5,00 250,00

Entrées 100 4,50 450,00

Sorties 7

Stock final 143

Totaux 150 700,004,667

4,667

4,667

4,667150 700,00

SI en valeur + Entrées en valeur 700CUMP = =

SI en quantités + Entrées en quantités 150

32,67

667,33

Totaux

Coût d’achat des marchandises vendues

Coût d’achat des marchandises achetées

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 14

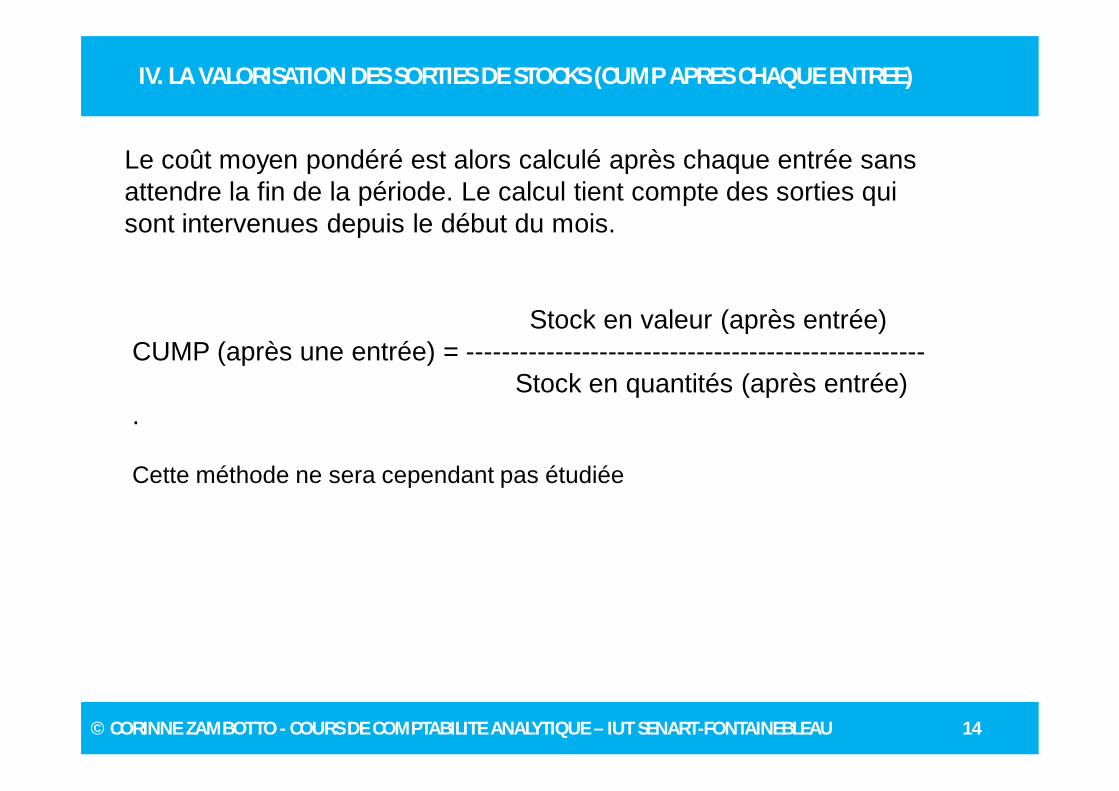

IV. LA VALORISATION DES SORTIES DE STOCKS (CUMP APRES CHAQUE ENTREE)

Stock en valeur (après entrée)CUMP (après une entrée) = ----------------------------------------------------

Stock en quantités (après entrée).

Le coût moyen pondéré est alors calculé après chaque entrée sans attendre la fin de la période. Le calcul tient compte des sorties qui sont intervenues depuis le début du mois.

Cette méthode ne sera cependant pas étudiée

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 15

IV. LA VALORISATION DES SORTIES DE STOCKS (AUTRES METHODES DE VALORISATION)

Les 3 méthodes étudiées sont celles préconisées par le PCG.

D’autres méthodes de valorisation des sorties de stock existent :•dernier entré, premier sorti, DEPS (LIFO, Last In First Out) : les lots les plus récents sont épuisés en priorité.•Coût de remplacement, etc.

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 16

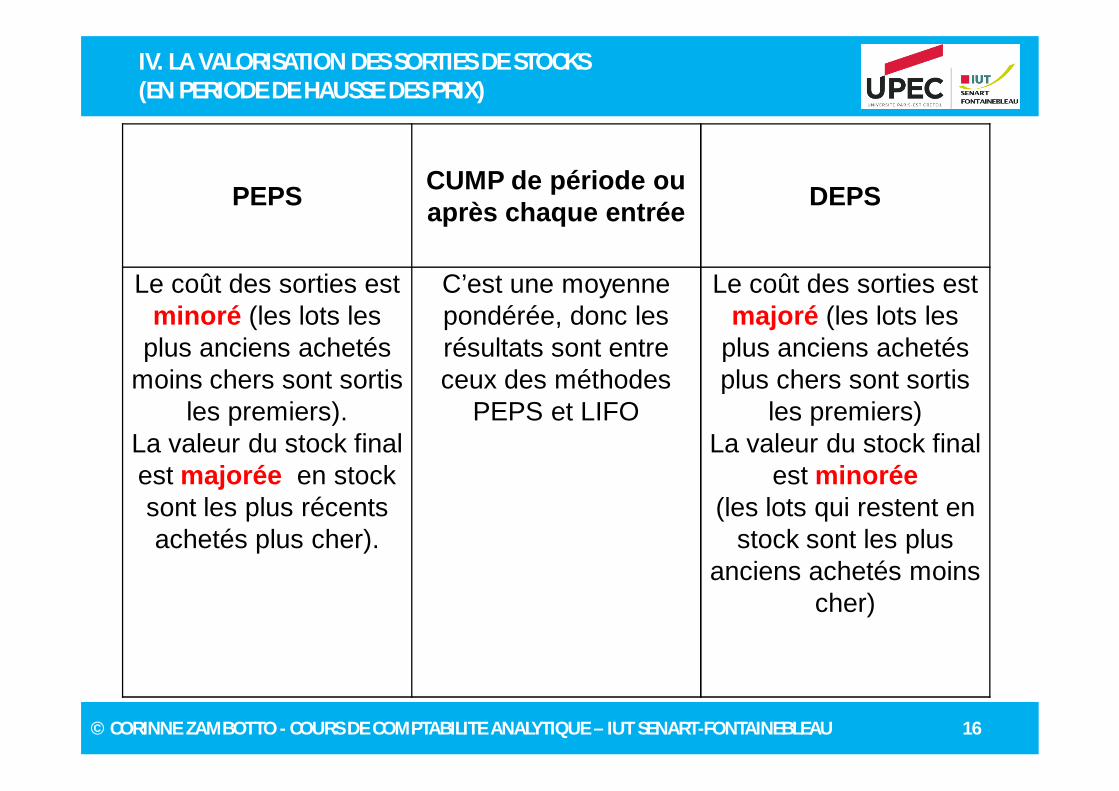

IV. LA VALORISATION DES SORTIES DE STOCKS (EN PERIODE DE HAUSSE DES PRIX)

PEPS CUMP de période ou après chaque entrée DEPS

Le coût des sorties est minoré (les lots les

plus anciens achetés moins chers sont sortis

les premiers).La valeur du stock final est majorée en stock sont les plus récents achetés plus cher).

C’est une moyenne pondérée, donc les résultats sont entre ceux des méthodes

PEPS et LIFO

Le coût des sorties est majoré (les lots les

plus anciens achetés plus chers sont sortis

les premiers)La valeur du stock final

est minorée (les lots qui restent en

stock sont les plus anciens achetés moins

cher)

© CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE – IUT SENART-FONTAINEBLEAU 17

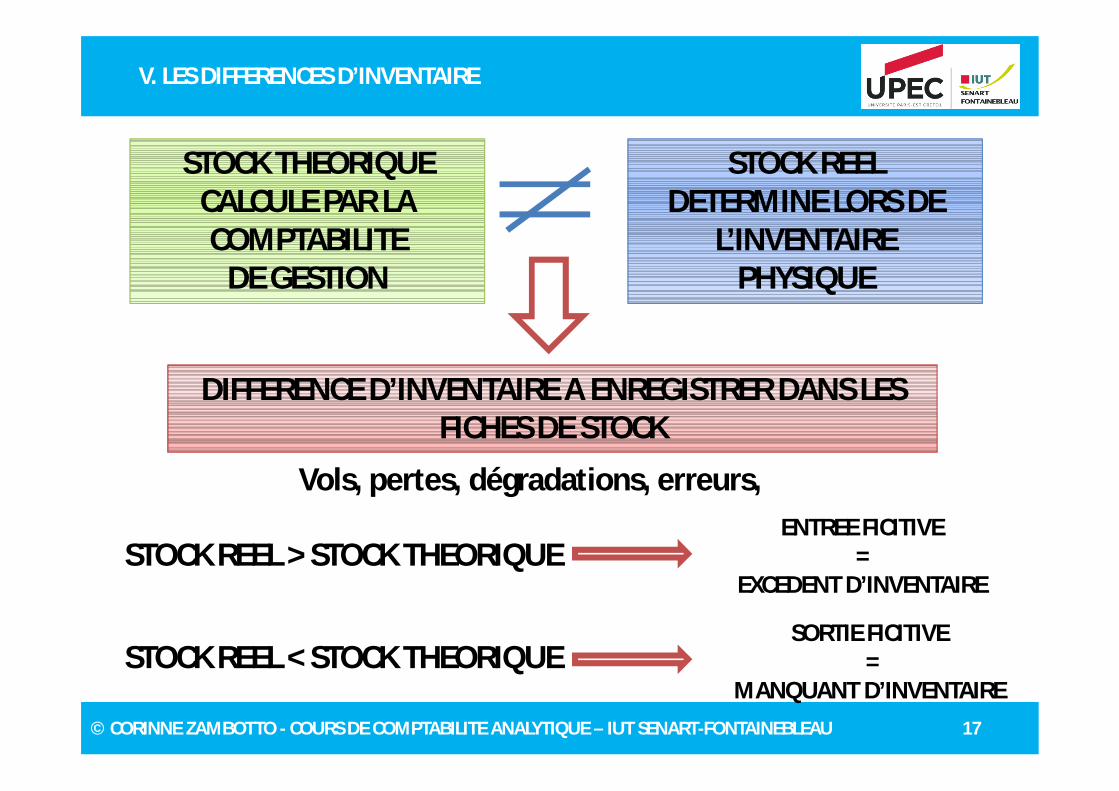

V. LES DIFFERENCES D’INVENTAIRE

STOCK THEORIQUECALCULE PAR LA COMPTABILITE

DE GESTION

STOCK REELDETERMINE LORS DE

L’INVENTAIRE PHYSIQUE

DIFFERENCE D’INVENTAIRE A ENREGISTRER DANS LES FICHES DE STOCK

STOCK REEL > STOCK THEORIQUE

STOCK REEL < STOCK THEORIQUE

Vols, pertes, dégradations, erreurs, ENTREE FICITIVE

= EXCEDENT D’INVENTAIRE

SORTIE FICITIVE=

MANQUANT D’INVENTAIRE