Embed Size (px)

Citation preview

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

263

CHAPITRE 5CHAPITRE 5CHAPITRE 5CHAPITRE 5 : : : : COMPTES ET ETATS FINANCIERS CONSOLIDES COMPTES ET ETATS FINANCIERS CONSOLIDES COMPTES ET ETATS FINANCIERS CONSOLIDES COMPTES ET ETATS FINANCIERS CONSOLIDES

Les comptes consolidés visent àprésenter le patrimoine, la situationfinancière et le résultat d'un grouped'entreprises comme s'il s'agissait d'uneentité unique.La présente méthodologie a pour objetde définir, dans le cadre du SystèmeComptable OHADA, les règles et lestechniques qui doivent être utilisées pourl'établissement des comptes consolidésquelle que soit la forme juridique desentités consolidantes et consolidées.Elle est, par les solutions retenues,conforme : - aux normes comptablesinternationales approuvées par l'I.A.S.C.(International Accounting StandardsCommittee) ; - aux normes européennes (7e Directivedu Conseil des Communautéseuropéennes).

IntroductionIntroductionIntroductionIntroduction : approche de la : approche de la : approche de la : approche de laconsolidationconsolidationconsolidationconsolidation

L'accroissement des activités d'uneentreprise peut se réaliser sous desformes d'organisation différentes, tellesque :• le développement de servicesspécialisés ou la création de succursalespour décentraliser les décisions etdéterminer les responsabilités degestion ;• le traitement d'opérations faites encommun par l'intermédiaire de sociétésen participation, de groupementsd'intérêt économique, de groupementsmomentanés d'entreprises ;• l'absorption d'entreprises déjàexistantes, en appui ou en complémentdes activités exercées (fusion, apportspartiels d'actif...) ;• l'acquisition d'une partie seulement ducapital d'autres entreprises de façon à

donner à l'entreprise acheteuse, diteentreprise dominante, une influenceprépondérante ou notable dans lecontrôle et, par conséquent, dans lesdécisions que lesdites entreprises sontappelées à prendre pour leur gestion.Ce processus aboutit à réunir toutes cesentreprises, dominante commedominées, dans un ensembleéconomique plus large dit "ensembleconsolidé". Par rapport à la société dominante, laconstitution de cet ensemble présentedeux caractères principaux :• absence d'unité juridique, puisque lechamp des activités exercées se répartitentre des entreprises distinctes qui ontleur existence propre et un résultatautonome. En outre, les capitaux propreset les résultats de l'ensembleappartiennent pour partie à la sociétédominante, pour partie à des"minoritaires" ;• unité économique effective en raisonde la dépendance des autres entreprisesvis-à-vis d'elle et parce qu'elle assurel'unité de direction et demeure le centrede décision de l'ensemble consolidé. Il s'avère que les données comptablespersonnelles de chaque entrepriseincorporée dans l'ensemble consolidé,ajoutées les unes aux autres, ne reflètentpas fidèlement vis-à-vis des tiers lasituation économique réelle de l'entitéainsi constituée. Il est donc nécessaire derecourir à l'établissement de comptescommuns, dits comptes consolidés qui,regroupés dans des états financiers desynthèse, permettront de présenter lepatrimoine, la situation financière et lerésultat des entreprises incluses dansl'ensemble consolidé, comme s'ils’agissait d'une seule entreprise, quelleque soit, par ailleurs, la forme juridiquede ces entreprises.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

264

Conçu dans cette optique unitaire,l'ensemble consolidé doit respecter pourl'établissement de ses comptes les règleset conventions comptables retenues enmatière de comptes personnels des

entreprises, sous réserve desaménagements indispensables résultantdes caractéristiques propres aux comptesconsolidés.

SECTION 1SECTION 1SECTION 1SECTION 1 : PRINCIPES GENERAU : PRINCIPES GENERAU : PRINCIPES GENERAU : PRINCIPES GENERAUXXXX

A – OBLIGATION D'ETABLIR LES COMPTESA – OBLIGATION D'ETABLIR LES COMPTESA – OBLIGATION D'ETABLIR LES COMPTESA – OBLIGATION D'ETABLIR LES COMPTESCONSOLIDESCONSOLIDESCONSOLIDESCONSOLIDES

1.1.1.1. Rappel des textesRappel des textesRappel des textesRappel des textes Article 74 (1Article 74 (1Article 74 (1Article 74 (1erererer alinéa) alinéa) alinéa) alinéa)

Toute entreprise qui a son siège social ouson activité principale dans l'un desEtats-parties et qui contrôle de manièreexclusive ou conjointe une ou plusieursautres entreprises, ou qui exerce sur ellesune influence notable, établit et publiechaque année les états financiersconsolidés de l'ensemble constitué partoutes ces entreprises, ainsi qu'unrapport sur la gestion de cet ensemble.

Article 75Article 75Article 75Article 75

L'établissement et la publication des étatsfinanciers consolidés sont à la charge desorganes d'administration, de direction oude surveillance de l'entreprise dominantede l'ensemble consolidé, dite entrepriseconsolidante.

Article 76Article 76Article 76Article 76 L'obligation de consolidation subsistemême si l'entreprise consolidante estelle-même sous contrôle exclusif ouconjoint d'une ou de plusieurs

entreprises ayant leur siège social et leuractivité principale en dehors de l'espaceOHADA1. L'identité de cette ou de cesentreprises est signalée dans l'Étatannexé des états financiers personnels dela société consolidante de l'espaceOHADA et dans celui de l'ensemble de cetespace consolidé.

Article 77Article 77Article 77Article 77 Les entreprises dominantes de l'espaceOHADA, qui sont elles-mêmes sous lecontrôle d'une autre entreprise de cetespace soumise à une obligation deconsolidation, sont dispensées del'établissement et de la publication decomptes consolidés.

Toutefois, cette exemption ne peut êtreinvoquée :

− si les deux entreprises ont leur siègesocial dans deux régions différentesde l'espace OHADA ;

− si l'entreprise fait appel public àl'épargne ;

1 Espace économique formé par les Etats-Parties à l'acteuniforme.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

265

− si des états financiers consolidés sontexigés par un ensemble d'actionnairesreprésentant au moins le dixième ducapital de l'entreprise dominante.

2. Cas particuliers2. Cas particuliers2. Cas particuliers2. Cas particuliers : groupes dont : groupes dont : groupes dont : groupes dontl'entreprise dominante a son siège sociall'entreprise dominante a son siège sociall'entreprise dominante a son siège sociall'entreprise dominante a son siège socialet ses activités principales à l'extérieur deet ses activités principales à l'extérieur deet ses activités principales à l'extérieur deet ses activités principales à l'extérieur del'espace OHADAl'espace OHADAl'espace OHADAl'espace OHADA L'obligation d'établir des comptesconsolidés demeure dans le cas d'unsous-groupe dominé par une entreprisesituée dans cet espace et elle-mêmecontrôlée de manière exclusive ouconjointe par une ou plusieursentreprises ayant leur siège social et leuractivité principale en dehors des Etats-parties. Une consolidation doit alors êtreétablie au niveau des sous-groupes, etl'entreprise consolidante doit indiquer enannexe de ses comptes individuels ainsiqu'en annexe de ses comptes consolidésl'identité des entreprises qui lacontrôlent. Si plusieurs entreprises n'ont pas de liende participation entre elles, mais fontpartie d'un même groupe d'entreprisesdont la maison mère se situe à l'extérieurde l'espace OHADA, l'établissement d'unesous-consolidation regroupantl'ensemble des entreprises du groupesitué dans les Etats-parties s'impose("consolidation horizontale" ou "comptescombinés"). Dans un tel cas, ladésignation de l'entreprise consolidanteest laissée à l'initiative des responsablesdu groupe.

B — EXEMPTIONSB — EXEMPTIONSB — EXEMPTIONSB — EXEMPTIONS : GRO : GRO : GRO : GROUPES DEUPES DEUPES DEUPES DEDIMENSION MODESTEDIMENSION MODESTEDIMENSION MODESTEDIMENSION MODESTE

1. Rappel des textes1. Rappel des textes1. Rappel des textes1. Rappel des textes Article 95Article 95Article 95Article 95 Sont consolidés les ensemblesd'entreprises dont le chiffre d'affaires etl'effectif moyen de travailleurs dépassent,pendant deux exercices successifs, deslimites minimales fixées par les autoritéscompétentes.

Ces limites sont établies sur la base desderniers états financiers arrêtés par lesentreprises incluses dans laconsolidation.

2. Détermination des seuils2. Détermination des seuils2. Détermination des seuils2. Détermination des seuils Dans un souci d'allégement desobligations qui résultent pour lesentreprises consolidantes del'établissement de comptes consolidés,les ensembles d'entreprises dontl'importance est réduite sont dispensésde produire ces comptes.

Les critères d'exemptioncritères d'exemptioncritères d'exemptioncritères d'exemption sont établis enfonction du chiffre d'affaires et del'effectif moyen des travailleurs constatéspour l'ensemble consolidé pendant deuxexercices successifs. Ils ne doivent pasIls ne doivent pasIls ne doivent pasIls ne doivent pasdépasser l'une et l'autre des limitesdépasser l'une et l'autre des limitesdépasser l'une et l'autre des limitesdépasser l'une et l'autre des limitessuivantes : 500 000 suivantes : 500 000 suivantes : 500 000 suivantes : 500 000 000 FCFA de chiffre000 FCFA de chiffre000 FCFA de chiffre000 FCFA de chiffred'affaires consolidé et 100 travailleursd'affaires consolidé et 100 travailleursd'affaires consolidé et 100 travailleursd'affaires consolidé et 100 travailleurs.Pour l'appréciation de cette disposition,le calcul des chiffres limites est fait àpartir des derniers comptes annuelsarrêtés par les entreprises entrant dansl'ensemble consolidable.

C.C.C.C. AUTRES CAS D'EXEMPTIONS AUTRES CAS D'EXEMPTIONS AUTRES CAS D'EXEMPTIONS AUTRES CAS D'EXEMPTIONS Société dominante d'un sous-groupe,elle-même filiale d'une sociétédominante située dans la même "régionde l'espace OHADA". Sont exemptées de l'obligation d'établiret de publier des comptes consolidés lesentreprises dominantes qui sont elles-mêmes sous le contrôle d'une entreprisede l'espace OHADA soumise à l'obligationd'effectuer une consolidation. Toutefois, cette exemption ne joue pasdans les cas suivants :• les deux entreprises ont leur siègesocial dans deux régions différentes del'espace OHADA ;• l'entreprise fait appel public àl'épargne (émission de valeurs mobilièresinscrites à la cote officielle des Boursesde valeurs, émissions de titres decréances négociables...) ;

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

266

• les actionnaires représentant au moinsle dixième du capital demandentl'établissement de comptes consolidés ;• la personne morale dont l'entrepriseest filiale n'établit pas ou ne publie pasde comptes consolidés selon les

dispositions prévues par le SystèmeComptable OHADA (hypothèse a prioriexclue, compte tenu des obligationsédictées à l'article 74, 1er alinéa, et de ladéfinition de l'entreprise dans l'Acteuniforme).

SECTION 2SECTION 2SECTION 2SECTION 2 : : : : PERIMETRE ET METHODES DE CONSOLIDATIONPERIMETRE ET METHODES DE CONSOLIDATIONPERIMETRE ET METHODES DE CONSOLIDATIONPERIMETRE ET METHODES DE CONSOLIDATION

A — TYPES DE CONTROLEA — TYPES DE CONTROLEA — TYPES DE CONTROLEA — TYPES DE CONTROLE 1. Rappel des textes1. Rappel des textes1. Rappel des textes1. Rappel des textes Article 78Article 78Article 78Article 78 Le contrôle exclusif par une entrepriserésulte :

− soit de la détention directe ouindirecte de la majorité des droits devote dans une autre entreprise ;

− soit de la désignation, pendant deuxexercices successifs, de la majorité desmembres des organesd'administration, de direction ou desurveillance d'une autre entreprise ;l'entreprise consolidante est présuméeavoir effectué cette désignationlorsqu'elle a disposé au cours de cettepériode, directement ou indirectement,d'une fraction supérieure à quarantepour cent des droits de vote, etqu'aucun autre associé ne détenait,directement ou indirectement, unefraction supérieure à la sienne ;

− soit du droit d'exercer une influencedominante sur une entreprise en vertud'un contrat ou de clauses statutaires,lorsque le droit applicable le permet etque l'entreprise consolidante estassociée de l'entreprise dominée.

Le contrôle conjoint est le partage ducontrôle d'une entreprise exploitée encommun par un nombre limité d'associés,de sorte que les décisions résultent deleur accord.

L'influence notable sur la gestion et lapolitique financière d'une autreentreprise est présumée lorsqu'uneentreprise dispose, directement ouindirectement, d'une fraction au moinségale au cinquième des droits de vote decette autre entreprise. 2. Pourcentage de contrôle et types de2. Pourcentage de contrôle et types de2. Pourcentage de contrôle et types de2. Pourcentage de contrôle et types decontrôlecontrôlecontrôlecontrôle Le pourcentage de contrôle traduit le liende dépendance directe ou indirecte, entrel'entreprise consolidante et une autreentreprise. Il est exprimé en pourcentagedes droits de vote, et sert à déterminer :− les entreprises qui doivent être

incluses dans le périmètre deconsolidation,

− la méthode de consolidation àappliquer.

Le pourcentage de contrôle ne doit pasêtre assimilé au pourcentage d'intérêtsqui représente la part de capital détenue,directement ou indirectement, par uneentreprise d'un groupe sur une autreentreprise du même groupe.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

267

Dans le cadre des opérations deconsolidation d'un groupe d'entreprises, ondistingue trois types de contrôle :− le contrôle exclusif ;− le contrôle conjoint ;− l'influence notable. Les entreprises qui n'entrent pas dansl'une de ces trois catégories ne peuventpas faire partie du périmètre deconsolidation (sauf cas particuliersconcernant les comptes combinés ou lessous-consolidations horizontales). Le contrôle exclusifcontrôle exclusifcontrôle exclusifcontrôle exclusif résulte de ladétention directe ou indirecte parl'entreprise consolidante de la majoritédes droits de vote aux Assembléesgénérales ordinaires ou organes dedécision équivalents d'une entrepriseentrant dans l'ensemble à consolider. Dans certains cas, cette majorité n'estpas nécessaire. En effet, le contrôleexclusif est présumé lorsque l'entrepriseconsolidante est seule à disposer d'unefraction supérieure à quarante pour centdes droits de vote et a eu, à ce titre, lepouvoir de désigner, pendant deuxexercices successifs, la majorité desmembres des organes d'administration,de direction, de surveillance ou organesde décision équivalents d'une entrepriseà consolider. Le contrôle exclusif peut aussi résulter dupouvoir de l'entreprise consolidante dediriger les politiques financières et degestion d'une entreprise en vertu d'uncontrat ou de clauses particulières àcondition que le droit applicable lepermette et que la société consolidantesoit actionnaire ou associée del'entreprise dominée. Le contrôle conjointcontrôle conjointcontrôle conjointcontrôle conjoint d'une entrepriseimplique pour la société consolidantequ'aucune décision importante ne soitprise sans l'accord de tous les associésou partenaires, entre lesquels il y a doncpartage de l'influence dominante exercéesur les sociétés concernées.

L'influence notableL'influence notableL'influence notableL'influence notable de la sociétéconsolidante sur une entreprise estprésumée si la première disposedirectement ou indirectement d'unefraction au moins égale au cinquième desdroits de vote de la seconde. Toutefois, la société consolidante a lapossibilité de démontrer :− soit que l'influence notable est exercée

avec une participation aux droits devote inférieure à vingt pour cent,

− soit qu'un pourcentage supérieur àvingt pour cent est insuffisant pourexercer une influence notable.

Les éléments permettant de caractériserl'exercice d'une influence notable sur uneentreprise peuvent être recherchés dansles faits suivants :− participation aux prises de décision

importante ou fournitured'informations techniques essentiellesà l'activité de l'entreprise,

− représentation dans les organes dedirection,

− possibilité d'influencer la politiquefinancière,

− prise en compte de l'intégrationéconomique des entreprisesconcernées : échange de cadres et dedirigeants, etc.

B — PERIMETRE DE CONSOLIDATIONB — PERIMETRE DE CONSOLIDATIONB — PERIMETRE DE CONSOLIDATIONB — PERIMETRE DE CONSOLIDATION

1. Rappel des textes1. Rappel des textes1. Rappel des textes1. Rappel des textes Article 96Article 96Article 96Article 96 Sont laissées en dehors du champd'application de la consolidation lesentreprises pour lesquelles desrestrictions sévères et durables remettenten cause, substantiellement, soit lecontrôle ou l'influence exercés sur ellespar l'entreprise consolidante, soit leurspossibilités de transfert de fonds.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

268

Il peut en être de même pour lesentreprises dont :

− les actions ou parts ne sont détenuesqu'en vue de leur cession ultérieure ;

− l'importance est négligeable parrapport à l'ensemble consolidé.

Toute exclusion de la consolidationd'entreprises entrant dans les catégoriesvisées dans cet article doit être justifiéedans l'Etat annexé de l'ensembleconsolidé.

Article 97Article 97Article 97Article 97 L'absence d'information ou uneinformation insuffisante relative à uneentreprise entrant dans le périmètre deconsolidation ne remet pas en causel'obligation pour la société dominanted'établir et de publier des comptesconsolidés. Dans ce cas exceptionnel, elleest tenue de signaler le caractèreincomplet des comptes consolidés.

2. Détermination du périmètre de2. Détermination du périmètre de2. Détermination du périmètre de2. Détermination du périmètre deconsolidationconsolidationconsolidationconsolidation

On appelle périmètre de consolidationl'ensemble des entreprises dont lescomptes annuels sont pris enconsidération pour l'établissement descomptes du groupe.

Le périmètre de consolidation circonscritle champ d'application à l'ensembleconsolidé de la technique deconsolidation. Il est délimité en fonctionde la nature et de l'importance des liensexistants entre l'entreprise consolidanteet les entreprises sur lesquelles ellespeuvent soit exercer un contrôle exclusifou conjoint, soit disposer d'une influencenotable. Sur le plan pratique, la détermination dupérimètre de consolidation s'effectue

généralement en respectant au moins lesdeux étapes suivantes : a) Détermination des pourcentagesd'intérêts et des pourcentages decontrôle détenus par l'entrepriseconsolidante dans les entreprises àconsolider− les pourcentages d'intérêts

correspondent à la quote-part desdroits financiers de l'entrepriseconsolidante dans chacune des autresentreprises,

− les pourcentages de contrôlecorrespondent à la quote-part desdroits de vote détenus par l'entrepriseconsolidante dans chacune des autresentreprises.

b) Fixation du périmètre de consolidation

Pour fixer le périmètre de consolidation,il faut :• déterminer le type de contrôle exercépar l'entreprise consolidante sur lesautres entreprises consolidables à l'aidedu calcul des pourcentages de contrôle etautres informations nécessaires ;• dresser la liste de toutes lesentreprises consolidables dansl'ensemble à consolider ;• exclure, le cas échéant, les entreprisesconsolidables qui doivent ou peuvent nepas être consolidées.

3. Exclusion du périmètre de3. Exclusion du périmètre de3. Exclusion du périmètre de3. Exclusion du périmètre deconsolidationconsolidationconsolidationconsolidation

Sont obligatoirement exclues de laconsolidation les entreprises dont desrestrictions sévères et durables remettenten cause substantiellement :− le contrôle ou l'influence exercées sur

elles par la société consolidante ;− les possibilités de transfert de fonds à

la société consolidante. Toutefois, les pertes liées à ces entités etqui pourraient éventuellement incomberau groupe devront être prises en

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

269

considération dans les comptesconsolidés.

Exceptionnellement, des comptesconsolidés pourront être établis par ungroupe en excluant certaines entités dugroupe sur la base d'un des deux critèressuivants :− entités qui, prises ensembles ou

séparément, ne présentent qu'unintérêt négligeable au regard del'objectif d'image fidèle donnée par lescomptes consolidés. Dans ce cas, lesmotifs d'exclusion doivent êtreclairement définis et précisés dansl'Etat annexé consolidé ;

− entités sur lesquelles l'entitéconsolidante n'exerce qu'un contrôletemporaire, dûment justifié par un acteécrit, un contrat, ou tout autre élémentprobant ;

− titres acquis dans une optique deplacement, et qui ne sont détenusqu'en vue de leur revente dans un brefdélai ;

− titres détenus pour le compte de tiersextérieurs au groupe (opérations deportage).

Aucune entité appartenant à un groupene peut être exclue du périmètre deconsolidation de ce groupe sur la based'autres critères que ceux mentionnésprécédemment. En particulier, ne constituent pas desmotifs d'exclusion :− le fait pour une entité d'exercer une

activité différente de celle des autressociétés du groupe (les étatsconsolidés pourront toutefois faireapparaître distinctement lesinformations propres à chaquebranche d'activités) ;

− le fait pour une entité de relever d'unstatut juridique, d'une nationalité oud'une localisation différente de celledes autres sociétés du groupe ou de lamaison mère.

Cas particuliersCas particuliersCas particuliersCas particuliers : absence d'informations : absence d'informations : absence d'informations : absence d'informationsou informations insuffisantes sur uneou informations insuffisantes sur uneou informations insuffisantes sur uneou informations insuffisantes sur uneentreprise du groupeentreprise du groupeentreprise du groupeentreprise du groupe. Dans le cas exceptionnel où, pour uneentité faisant partie du groupe, lesinformations nécessaires à sa prise encompte dans la consolidation nepourraient pas être obtenues, l'obligationd'établir des comptes consolidés subsisteau niveau de la société consolidante. Lesétats consolidés établis dans cesconditions devront être revêtus de lamention "Situation provisoireincomplète", et les principalesinformations chiffrées concernant l'entitéexclue ainsi que les motifs de sonexclusion devront être précisés dansl'État annexé consolidé. Le commissaire aux comptes, appelé à seprononcer sur les comptes consolidés,doit tenir compte du caractère incompletdes comptes consolidés ainsi établis, etapprécier l'incidence sur la présentationglobale du groupe.

4. Variations du périmètre de4. Variations du périmètre de4. Variations du périmètre de4. Variations du périmètre deconsolidationconsolidationconsolidationconsolidation Les variations au cours d'exercicessuccessifs des pourcentages de contrôleintroduisent des modifications dans lepérimètre de consolidation :

a) Une augmentation du pourcentage decontrôle peut aboutir pour l'entreprisedont les titres sont acquis :− au maintien hors du périmètre de

consolidation, notamment parce que lepourcentage acquis reste insuffisantpour donner à l'entrepriseconsolidante le pouvoir d'exercer uncontrôle ou une influence notable surla société émettrice ;

− à l'entrée dans le périmètre deconsolidation selon l'une des troisméthodes applicables : mise enéquivalence, intégrationproportionnelle, intégration globale ;

− au changement de méthode deconsolidation consécutif au

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

270

changement dans le degré de contrôleou d'influence exercé par l'entrepriseconsolidante ;

− au maintien dans le périmètre deconsolidation, sans changement deméthode de consolidation.

b) Une réduction du pourcentage decontrôle conduit à l'une desconséquences suivantes :− maintien hors du périmètre, dans

l'hypothèse notamment où lepourcentage détenu précédemmentétait déjà insuffisant pour conférer àl'entreprise consolidante un pouvoir decontrôle ou une influence notable ;

− sortie du périmètre de consolidation,le pourcentage détenu à la suite de ladiminution ne conférant plus audétenteur des titres un pouvoir decontrôle ou une influence notable dansl'entreprise émettrice ;

− changement de méthode deconsolidation, pour tenir compte duchangement dans le degré d'influenceou de contrôle exercé par l'entrepriseconsolidante ;

− maintien dans le périmètre deconsolidation, sans changement deméthode de consolidation.

L'entrée et la sortie de nouvellesentreprises modifiant le périmètre deconsolidation, l'entreprise consolidantedoit fournir dans l'Etat annexé lesrenseignements qui rendent significativela comparaison des comptes consolidéssuccessifs. Une entreprise est prise en compte dansla consolidation à la date où elle estcontrôlée ou soumise à influence notableet cesse d'être incluse dans laconsolidation à la date où ce contrôle oucette influence disparaît. Lors de l'acquisition d'une entrepriseconsolidée, l'excédent du coûtd'acquisition des titres sur la quote-partde capitaux propres correspondante,

appelé écart de première consolidationexaminé au paragraphe ci-après, estinscrit à l'actif du bilan consolidé etréparti dans plusieurs postes. L'entréedans l'ensemble consolidé d'uneentreprise acquise n'a donc aucun effetau moment de l'acquisition sur lescapitaux propres de cet ensemble. Lors de la cession totale ou partielled'une entreprise consolidée, conduisant àune sortie du périmètre ou à unemodification de la méthode, une plus-value ou une moins-value de cession estdégagée et inscrite au compte de résultatconsolidé.

C — METHODES DE CONSOLIDATIONC — METHODES DE CONSOLIDATIONC — METHODES DE CONSOLIDATIONC — METHODES DE CONSOLIDATION 1. Rappel des textes1. Rappel des textes1. Rappel des textes1. Rappel des textes Article 80Article 80Article 80Article 80 Les comptes des entreprises placées sousle contrôle exclusif de l'entrepriseconsolidante sont consolidés parintégration globale.

Les comptes des entreprises contrôléesconjointement avec d'autres associés parl'entreprise consolidante sont consolidéspar intégration proportionnelle.

Les comptes des entreprises surlesquelles l'entreprise consolidanteexerce une influence notable sontconsolidés par mise en équivalence. Article 81Article 81Article 81Article 81 Dans l'intégration globale, le Bilanconsolidé reprend les éléments dupatrimoine de l'entreprise consolidante, àl'exception des titres des entreprisesconsolidées à la valeur comptabledesquels sont substitués les différentséléments actifs et passifs constitutifs descapitaux propres de ces entreprisesdéterminés d'après les règles deconsolidation.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

271

Dans l'intégration proportionnelle estsubstituée à la valeur comptable de cestitres la fraction représentative desintérêts de l'entreprise consolidante — oudes entreprises détentrices — dans lesdifférents éléments actifs et passifsconstitutifs des capitaux propres de cesentreprises déterminés d'après les règlesde consolidation.

Dans la mise en équivalence estsubstituée à la valeur comptable destitres détenus la part qu'ils représententdans les capitaux propres, déterminéed'après les règles de consolidation desentreprises concernées.

2. Mode d'établissement de la2. Mode d'établissement de la2. Mode d'établissement de la2. Mode d'établissement de laconsolidationconsolidationconsolidationconsolidation La consolidation est la technique utiliséepour établir les comptes consolidés. Elleest à la charge des organesd'administration, de direction ou desurveillance de l'entreprise dominante del'ensemble consolidé. La consolidation se fait à partir descomptes de l'entreprise consolidante. Elle consiste :− au bilanau bilanau bilanau bilan, à substituer au montant des

titres de participation détenus la partde capitaux propres, y compris laquote-part du résultat de l'exercice,correspondant à ces titres dans lesentreprises émettrices ;

− dans le compte de résultatdans le compte de résultatdans le compte de résultatdans le compte de résultat, àsubstituer aux opérations de la sociétéconsolidante celles réalisées parl'ensemble consolidé, en excluant lesopérations traitées entre elles par lesentreprises faisant partie de cetensemble.

Techniquement, la substitution peut sefaire selon trois méthodes, dont la

deuxième n'est qu'une variante de lapremière : a) en remplaçant le montant des titres departicipation, détenus par l'entrepriseconsolidante, par la totalité des élémentsconstitutifs du patrimoine et des résultatsde chacune des entreprises émettrices,après élimination des opérationsinternes, du fait du contrôle exclusif del'entreprise consolidante sur cesentreprises. Il s'agit alors d'une méthode d'intégrationIl s'agit alors d'une méthode d'intégrationIl s'agit alors d'une méthode d'intégrationIl s'agit alors d'une méthode d'intégrationglobaleglobaleglobaleglobale qui prend en compte les intérêtsdes tiers (intérêts minoritaires) ; b) en intégrant les éléments constitutifsdu patrimoine et des résultats dechacune des entreprises contrôléesproportionnellement aux pourcentagesde détention, l'élimination des opérationsinternes s'effectuant également à partirde ces pourcentages, lorsque les titressont détenus en commun par la sociétéconsolidante et d'autres entreprises etque la société consolidante partage enaccord avec elles le pouvoir de direction. Il s'agit alors d'une méthode d'intégrationIl s'agit alors d'une méthode d'intégrationIl s'agit alors d'une méthode d'intégrationIl s'agit alors d'une méthode d'intégrationproportionnelleproportionnelleproportionnelleproportionnelle qui ne prend pas encompte les intérêts des tiers puisqu'unpartage est institué au niveau descomptes entre les entreprises exerçantconjointement un contrôle exclusif surune même entreprise ; c) en remplaçant la valeur nettecomptable des titres de participation,détenus par l'entreprise consolidante parle montant des capitaux propres, résultatde l'exercice compris, auquelcorrespondent les titres des entreprisesémettrices.

Il s'agit alors d'une méthode de mise enIl s'agit alors d'une méthode de mise enIl s'agit alors d'une méthode de mise enIl s'agit alors d'une méthode de mise enéquivalenceéquivalenceéquivalenceéquivalence de la valeur des titresdétenus dans la mesure où l'entrepriseconsolidante exerce une influencenotable sur la gestion et la politiquefinancière des entreprises émettrices.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

272

SECTION 3SECTION 3SECTION 3SECTION 3 : ECART DE PREMIERE : ECART DE PREMIERE : ECART DE PREMIERE : ECART DE PREMIERE CONSOLIDATION CONSOLIDATION CONSOLIDATION CONSOLIDATION

A — RAPPEL DES TEXTESA — RAPPEL DES TEXTESA — RAPPEL DES TEXTESA — RAPPEL DES TEXTES Article 82Article 82Article 82Article 82 L'écart de première consolidation estconstaté par différence entre le coûtd'acquisition des titres d'une entrepriseconsolidée et la part des capitauxpropres que représentent ces titres pourla société consolidante, y compris lerésultat de l'exercice acquis à la dated'entrée de la société dans le périmètrede consolidation.

L'écart de première consolidation d'uneentreprise est en priorité réparti dans lespostes appropriés du bilan consolidésous forme "d'écarts d'évaluation" ; lapartie non affectée de cet écart estinscrite à un poste particulier d'actif oude passif du bilan consolidé constatantun "écart d'acquisition".

L'écart non affecté est rapporté auxcomptes de résultat, conformément à unplan d'amortissement ou de reprise deprovisions.

Article 83Article 83Article 83Article 83 Lorsque l'écart de première consolidationne peut être ventilé par suite del'ancienneté des entreprises entrant pourla première fois dans le périmètre del'ensemble consolidé, cet écart peut êtreimputé directement sur les capitauxpropres consolidés à l'ouverture del'exercice d'incorporation de cesentreprises.

Toutes explications sur le traitement del'écart susvisé doivent être données dansl'État annexé consolidé.

B — DETERMINATION DE L'ECART DEB — DETERMINATION DE L'ECART DEB — DETERMINATION DE L'ECART DEB — DETERMINATION DE L'ECART DEPREMIERE CONSOLIDATIONPREMIERE CONSOLIDATIONPREMIERE CONSOLIDATIONPREMIERE CONSOLIDATION

A l'entrée d'une entreprise pour lapremière fois dans le périmètre deconsolidation, la différence constatéeentre le coût d'acquisition de ces titres etla part revenant à l'entreprise détentricedans ses capitaux propres, y compris lerésultat de l'exercice acquis à la dated'entrée, est appelée "Ecart de premièreEcart de premièreEcart de premièreEcart de premièreconsolidationconsolidationconsolidationconsolidation". Les capitaux propres sont ceux quiapparaissent après que desreclassements et des retraitements aientété effectués pour que soient respectéesles règles de présentation et d'évaluationutilisées pour l'ensemble consolidé. L'analyse de l'écart de premièreconsolidation permet de distinguer :− d'une part, des "Ecarts d'évaluationEcarts d'évaluationEcarts d'évaluationEcarts d'évaluation"

positifs ou négatifs afférents à certainséléments identifiables qui sont ainsiréestimés à partir de leur valeurcomptable pour les amener à la valeurretenue pour la détermination de lavaleur globale de l'entreprise ;

− d'autre part, un solde non affectésolde non affectésolde non affectésolde non affecté quiest intitulé "Ecart d'acquisitionEcart d'acquisitionEcart d'acquisitionEcart d'acquisition" :

• positif, il est inscrit à l'actif du bilan,• négatif, il est au passif. L'écart d'acquisition, s'il est positif,représente ou comprend la fraction duprix payé en contrepartie des avantagesque procure la prise de contrôle del'entreprise : élimination d'une entrepriseconcurrente, assurance d'unapprovisionnement ou d'un débouché,amélioration des conditions deproduction, expansion à l'étranger... S'il est négatif, l'écart d'acquisitioncorrespond soit à une prévision de perteou de défaut de rendement, soit, le caséchéant, à une plus-value potentielle du

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

273

fait d'une acquisition effectuée dans desconditions avantageuses. Lorsque l'écart de première consolidationne peut être réparti entre ses différentscomposants, il est admis, par mesure desimplification, qu'il soit porté pour latotalité de son montant au poste "Ecartd'acquisition". S'il n'a pas été établi de bilan à la dated'acquisition des titres, peuvent être prisen considération pour le calcul de l'écartde première consolidation :

− soit une situation provisoire ;− soit le dernier bilan corrigé des

résultats réalisés entre la date du bilanet la date de prise de participation et,s'il y a lieu, des distributions dedividendes effectuées au cours decette période.

Lorsque la prise de participation s'estopérée par voie d'achats successifs detitres, l'entreprise n'entre dans lepérimètre de consolidation que lors de laprise de contrôle effectif. Pourdéterminer l'écart de premièreconsolidation, il convient de remonter àl'acquisition du premier lot, si cettedernière a été effectuée avec l'intentiond'obtenir le contrôle. L'écart d'acquisition et éventuellement lesécarts d'évaluation sur élémentsidentifiables doivent être mentionnésdans l'État annexé de l'exercice au coursduquel la première consolidation a étéeffectuée. Ces dispositions ne s'appliquent pas auxactions ou aux parts de l'entrepriseconsolidante rachetées soit par elle-même, soit par une autre entrepriseconsolidée. Ces actions ou parts sonttraitées selon l'objet du rachat de lamanière suivante :− lorsque le rachat est effectué en vue

d'une opération de courte durée(exemple : attribution aux salariés,soutien du cours de Bourse, placementde trésorerie...), les titres sont

maintenus à l'actif consolidé dans lestitres de placement ;

− lorsque le rachat est effectué en vued'une possession durable (exemples :auto-contrôle, retrait d'un actionnaireimportant...), les titres sont portésdistinctement en diminution descapitaux propres consolidés.

La constatation d'écarts d'évaluationpositifs ne doit pas avoir pourconséquence, sauf cas exceptionnelsdûment justifiés dans l'État annexé, defaire apparaître un écart d'acquisitionnégatif. Lorsque l'entreprise est intégréeglobalement, l'écart d'évaluation affecté àla réestimation de ses élémentspatrimoniaux peut porter sur leur valeurtotale. Dans ce cas, la différence qui enrésulte est partagée entre les intérêts del'entreprise détentrice et les intérêtsminoritaires. En revanche, l'écartd'acquisition ne concerne que l'entreprisedétentrice.

Cas particulierCas particulierCas particulierCas particulier : première consolidation : première consolidation : première consolidation : première consolidationd'un ancien grouped'un ancien grouped'un ancien grouped'un ancien groupe La reconstitution de l'écart de premièreconsolidation, qui oblige à retrouver et àanalyser les valeurs d'acquisition dechaque entreprise à la date à laquelleelles sont entrées dans le groupe, risqued'être irréalisable lors d'une premièreconsolidation d'un groupe ancien. Dansce cas, les écarts de premièreconsolidation pourront être imputés surla situation nette d'ouverture. Ce traitement dérogatoire, qui n'estpossible que lors d'une premièreconsolidation d'un groupe ancien, doitfaire l'objet d'une analyse et d'uneexplication dans l'État annexé consolidé.

C — EVOLUTION DE L'ECART DE PREMIEREC — EVOLUTION DE L'ECART DE PREMIEREC — EVOLUTION DE L'ECART DE PREMIEREC — EVOLUTION DE L'ECART DE PREMIERECONSOLIDATIONCONSOLIDATIONCONSOLIDATIONCONSOLIDATION

L'écart de première consolidation est,sauf réévaluation périodique oupermanente, traité comme suit :

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

274

a) lorsque le pourcentage de participationdans l'entreprise est resté inchangé, lescorrections apportées à son bilan, lors deson entrée dans le périmètre deconsolidation, sont maintenues et lesdépréciations par voie d'amortissementsou de provisions sont calculées sur labase des valeurs d'entrée ; b) lorsque le pourcentage departicipation dans l'entreprise a subi unemodification depuis la précédenteconsolidation :− si l'écart de première consolidation a

pu être ventilé, les écarts d'évaluationne sont pas remis en cause. Enrevanche, l'écart d'acquisition est traitécomme suit :

• en cas d'acquisition de titres, unnouvel écart d'acquisition vient s'ajouterà l'écart antérieur : l'opération s'analysecomme un rachat d'intérêts minoritaires ;• en cas de cession partielle de titres, laplus ou moins-value de cession estégale, en consolidation, à la différenceentre le prix de cession et le montant desintérêts minoritaires engendrés parl'opération, rectifiée s'il y a lieu de l'écartd'acquisition afférent aux titres cédés ;

• en cas de déconsolidation, entraînéepar une perte de contrôle ou d'influencenotable, celle-ci est sans incidence surles capitaux propres et le résultat ;− si l'écart de première consolidation n'a

pas été ventilé, un nouvel écartd'acquisition est constaté lors dechaque acquisition et l'écartantérieurement constaté est soldé encas de cession ou de déconsolidation.

D — AMORTISSEMENT DE L'ECART DED — AMORTISSEMENT DE L'ECART DED — AMORTISSEMENT DE L'ECART DED — AMORTISSEMENT DE L'ECART DEPREMIERE CONSOLIDATIONPREMIERE CONSOLIDATIONPREMIERE CONSOLIDATIONPREMIERE CONSOLIDATION

a) Les écarts d'évaluationa) Les écarts d'évaluationa) Les écarts d'évaluationa) Les écarts d'évaluation Les écarts d'évaluation affectés font, parle compte de résultat, l'objet dedépréciation par voie d'amortissementsou de provisions, le cas échéant,conformément aux règles applicables auxbiens concernés.

b) L'écart d'acquisitionb) L'écart d'acquisitionb) L'écart d'acquisitionb) L'écart d'acquisition• s'il est positif, il est amortis'il est positif, il est amortis'il est positif, il est amortis'il est positif, il est amorti, sansexception, selon un pland'amortissement, dont la durée doitrefléter, aussi raisonnablement quepossible, les hypothèses retenues et lesobjectifs fixés lors de l'acquisition et doitpouvoir être justifié sur le planéconomique, compte tenu du secteurd'activité (amortissement sur 1 à 5 ans1 à 5 ans1 à 5 ans1 à 5 ans,qui peut être porté exceptionnellement à20 ans maximum20 ans maximum20 ans maximum20 ans maximum).

• s'il est négatif, il est repris au comptede résultat :− soit pour compenser une faiblesse

attendue et constatée des résultats del'entreprise consolidée ;

− soit pour couvrir des charges ou desmoins-values d'évaluation nonaffectées, prévues lors de la prise departicipation, et constatées aurésultat ;

− soit selon le plan de reprise deprovision en cas de plus-valuepotentielle.

Des précisions sur les modalités dereprise doivent être données dans l'Etatannexé consolidé.

SECTION 4SECTION 4SECTION 4SECTION 4 : RETRAITEMENTS DES : RETRAITEMENTS DES : RETRAITEMENTS DES : RETRAITEMENTS DES COMPTES DES ENTREPRISES CONSOLIDEES COMPTES DES ENTREPRISES CONSOLIDEES COMPTES DES ENTREPRISES CONSOLIDEES COMPTES DES ENTREPRISES CONSOLIDEES

A — RAPPEL DES TEXTESA — RAPPEL DES TEXTESA — RAPPEL DES TEXTESA — RAPPEL DES TEXTES Article 98Article 98Article 98Article 98

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

275

Les entreprises entrant dans laconsolidation sont tenues de faireparvenir à l'entreprise consolidante lesinformations nécessaires àl'établissement des comptes consolidés.

Si la date de clôture de l'exercice d'uneentreprise comprise dans la consolidationest antérieure de plus de trois mois à ladate de clôture de l'exercice deconsolidation, ceux-ci sont établis sur labase de comptes intérimaires contrôléspar un commissaire aux comptes ou, s'iln'en est point, par un professionnelchargé du contrôle des comptes.

Article 86 (extraits)Article 86 (extraits)Article 86 (extraits)Article 86 (extraits) La consolidation impose :

"a) le classement des éléments d'actif etde passif ainsi que des éléments decharges et de produits des entreprisesconsolidées par intégration, selon le plande classement retenu pour laconsolidation" ;

"b) l'élimination de l'incidence sur lescomptes des écritures passées pour laseule application des législationsfiscales."

"L'entreprise consolidante peut omettred'effectuer certaines des opérationsdécrites au présent article, lorsqu'ellessont d'incidence négligeable sur lepatrimoine, la situation financière et lerésultat de l'ensemble constitué par lesentreprises comprises dans laconsolidation."

Article 87Article 87Article 87Article 87 L'écart constaté d'un exercice à l'autre etqui résulte de la conversion en unitésmonétaires légales du pays des comptes

d'entreprises étrangères est, selon laméthode de conversion retenue, inscritdistinctement soit dans les capitauxpropres consolidés, soit au compte derésultat consolidé.

B — RETRAITEMENTS D'HOMOGENEITEB — RETRAITEMENTS D'HOMOGENEITEB — RETRAITEMENTS D'HOMOGENEITEB — RETRAITEMENTS D'HOMOGENEITE 1. Principes1. Principes1. Principes1. Principes Les opérations de consolidation sonteffectuées à partir des comptespersonnels de chaque entreprise quientre dans le périmètre de consolidation.Ces comptes personnels doivent êtreêtreêtreêtreprésentés et évalués sur des basesprésentés et évalués sur des basesprésentés et évalués sur des basesprésentés et évalués sur des baseshomogèneshomogèneshomogèneshomogènes. En conséquence, la première étape duprocessus de consolidation impose àl'entreprise consolidante l'obligation deretraiter, pour les rendre homogènes,certaines opérations traitées de façondifférente dans les entreprisesconsolidées, sauf si l'incidence sur lepatrimoine, la situation financière et lerésultat consolidés est négligeable. Il convient de définir un plan comptablede consolidation fixant les règles et lesméthodes d'évaluation et de classementretenues au niveau consolidé. Enprincipe, les règles et méthodes utiliséesdans les comptes personnels del'entreprise consolidante servent de baseà l'harmonisation souhaitée. L'application des règles d'évaluationhomogènes est nécessaire dès lorsqu'une situation se présente de façonsimilaire dans plusieurs entreprisesconsolidées. A l'inverse, cette applicationpeut se trouver limitée dès lors quecertaines entreprises exercent leursactivités dans des secteurs ou des zonesgéographiques qui présentent descaractéristiques économiques propres. Dans certains cas, il peut s'avérer difficiled'apprécier, du point de vue des règlescomptables, le caractère spécifique d'uneactivité exercée par l'ensemble desentreprises consolidées. Le choix peuts'exercer en faveur d'une méthode

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

276

unique, acceptable pour les diversesactivités (la priorité est donnée àl'homogénéité) ou en faveur de lajuxtaposition de plusieurs méthodesdifférentes (la priorité est donnée à lapertinence). Dans les deux cas, le choixdoit être motivé et le principe depermanence des méthodes doit êtrerespecté. Cependant, ces retraitements doivent êtrestrictement limités aux optionsspécifiques de la consolidation que lescontraintes légales ou fiscales interdisentde traduire dans les comptes personnels.Il faut en effet au préalable assurer unehomogénéité dans l'établissement descomptes personnels des entreprises dugroupe, dans le respect des législationset des réglementations propres à chaqueentreprise (plan comptable commun,méthodes de valorisation homogènes...).

2. Types de retraitement2. Types de retraitement2. Types de retraitement2. Types de retraitement Les retraitements d'homogénéité peuventconcerner notamment :! les méthodes et les durées

d'amortissement d'immobilisationsutilisées dans des situationscomparables ;

! la politique de constitution desprovisions pour dépréciation d'actifs etdes provisions pour risques etcharges ;

! la constitution de provisions pourretraite, dans la mesure ou laréglementation concernant lescomptes individuels n'impose pas laconstitution d'une telle provision ;

! les méthodes d'évaluation des stocks ;! l'enregistrement des charges

immobilisées ;! les modalités de dégagement des

résultats dans le cadre de contratpluri-exercices ;

! le retraitement des contrats de crédit-bail et assimilés en vue de leurcapitalisation, dans la mesure où laréglementation concernant les

comptes personnels n'aurait pasimposé un tel retraitement.

3. Incidence significative des3. Incidence significative des3. Incidence significative des3. Incidence significative desretraitements effectuésretraitements effectuésretraitements effectuésretraitements effectués

Dans le cadre d'opérations deconsolidation, les retraitements àeffectuer sur les comptes personnels desentreprises entrant dans le périmètre deconsolidation doivent être limités. Lesprincipes comptables fondamentauxétant les mêmes pour les comptespersonnels et pour les comptesconsolidés, seules les contraintesspécifiques peuvent justifier desévaluations différentes. Par ailleurs, ces retraitements doiventêtre limités aux points qui ont uneincidence significative sur les comptesconsolidés. Des seuils de signification endeçà desquels les entités consolidéespeuvent ne pas procéder au retraitementde leurs comptes personnels peuvent êtredéfinis. Ces seuils de signification, quidoivent être précisés dans l'Etat annexédes comptes consolidés, sont définis enfonction de l'incidence des retraitementsenvisagés sur le résultat, sur les capitauxpropres et sur les postes concernés del'ensemble consolidé.

4. Date de clôture retenue pour4. Date de clôture retenue pour4. Date de clôture retenue pour4. Date de clôture retenue pourl'établissement des états financiersl'établissement des états financiersl'établissement des états financiersl'établissement des états financiersconsolidésconsolidésconsolidésconsolidés Les comptes à incorporer dans lescomptes consolidés sont, en principe,établis à la même date que ceux del'entreprise consolidante et concernant lamême période, donc en principe, le 31décembre. Les entreprises entrant dans laconsolidation sont tenues de faireparvenir à l'entreprise consolidante lesinformations nécessaires àl'établissement des comptes consolidés. Lorsque les entreprises à consoliderclôturent leur exercice à une date autreque celle qui est adoptée par l'entrepriseconsolidante, soit que la réglementationnationale l'impose, soit que des raisonstechniques ou financières le justifient, la

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

277

consolidation est effectuée sur la based'une situation et d'un résultatintérimaires établis dans les mêmesconditions que le bilan et le compte derésultat personnels. Cette dispositionn'est applicable que si la date de clôturede l'exercice de l'entreprise à consoliderest antérieure de plus de trois mois à ladate de clôture choisie pourl'établissement des états financiersconsolidés.

C — ELIMINATION DES ECRITURESC — ELIMINATION DES ECRITURESC — ELIMINATION DES ECRITURESC — ELIMINATION DES ECRITURESPASSEES POUR LA SEULE APPLICATIONPASSEES POUR LA SEULE APPLICATIONPASSEES POUR LA SEULE APPLICATIONPASSEES POUR LA SEULE APPLICATION

DES LEGISLATIONS FISCALESDES LEGISLATIONS FISCALESDES LEGISLATIONS FISCALESDES LEGISLATIONS FISCALES

Certaines opérations non justifiéeséconomiquement sont comptabilisées parles entreprises en vue de bénéficierd'avantages fiscaux, le législateursubordonnant l'octroi d'économied'impôts sur les bénéfices à leurcomptabilisation. Dans ces conditions, auniveau consolidé, il convient d'éliminerl'incidence sur les comptes des écriturespassées pour la seule application deslégislations fiscales et, notamment, pource qui concerne les subventionsd'investissement, les provisionsréglementées et l'amortissement desimmobilisations. Souvent, l'utilisation du terme" provision"par le législateur fiscal est improprepuisque les provisions réglementées nesont pas toujours justifiées parl'existence de charges actuelles oufutures de l'entreprise. Elles présententen fait le caractère de réserves,définitivement ou temporairementexonérées d'impôt.

Il en est de même pour lesamortissements dérogatoires. Les impôts différés y afférents doiventêtre déterminés et inscrits dans lescomptes consolidés.

D — CONVERSION EN FRANCS DES ETATSD — CONVERSION EN FRANCS DES ETATSD — CONVERSION EN FRANCS DES ETATSD — CONVERSION EN FRANCS DES ETATSFINANCIERS DES ENTREPRISESFINANCIERS DES ENTREPRISESFINANCIERS DES ENTREPRISESFINANCIERS DES ENTREPRISES

ETRANGERESETRANGERESETRANGERESETRANGERES

Trois catégories d'entreprises étrangèrespeuvent être distinguées :

− celles qui disposent d'une autonomieéconomique et financière à l'égard desautres entreprises de l'ensembleconsolidé ;

− celles qui constituent le prolongementà l'étranger des activités de l'entrepriseconsolidante et qui en sontétroitement dépendantes ;

− les entreprises situées dans les pays àforte inflation.

A chacune de ces trois catégoriess'appliquent des règles de conversiondifférentes.

1. Entreprises étrangères autonomes1. Entreprises étrangères autonomes1. Entreprises étrangères autonomes1. Entreprises étrangères autonomes

La méthode à utiliser est celle du coursLa méthode à utiliser est celle du coursLa méthode à utiliser est celle du coursLa méthode à utiliser est celle du coursde clôture, consistantde clôture, consistantde clôture, consistantde clôture, consistant :

− pour ce qui concerne le bilanle bilanle bilanle bilan, àconvertir tous les postes de bilan aucours de clôture,

− pour le compte de résultatcompte de résultatcompte de résultatcompte de résultat, à convertirles charges et les produits soit aucours de clôture, soit à un coursmoyen.

Le cours moyen est généralement obtenuen faisant une moyenne des cours dechange constatés pendant l'exercice.

La méthode du cours de clôture faitapparaître un écart de conversion quiprovient de la conversion des capitauxpropres d'ouverture de l'entrepriseétrangère à un cours qui est différent decelui utilisé pour convertir ces mêmescapitaux propres d'ouverture lors de laconsolidation des comptes de l'exerciceprécédent. Cet écart est affectédirectement dans les capitaux propresconsolidés au poste "écarts deconversion".

En cas d'utilisation du cours moyen, ladifférence entre le montant du résultatdéterminé au cours de clôture lors de la

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

278

conversion du bilan et le résultat calculéau cours moyen est également affectédans les capitaux propres au poste"écarts de conversion".

2. Entreprises étrangères dépendantes2. Entreprises étrangères dépendantes2. Entreprises étrangères dépendantes2. Entreprises étrangères dépendantes

La méthode à utiliser est celle du courshistorique selon laquelle :

− les éléments non monétaires du bilanet les postes du compte de résultat,qui en sont issus (dotations auxamortissements et aux provisions pourdépréciation), sont convertis au coursde change à la date d'entrée deséléments considérés dans lepatrimoine de l'entreprise ;

− les éléments monétaires du bilan sontconvertis au cours de clôture ;

− les charges et les produits autres queceux qui proviennent d'un élément nonmonétaire du bilan sont convertis aucours moyen de l'exercice. Ce coursmoyen est déterminé dans les mêmesconditions que pour la méthode ducours de clôture (moyenne des coursde change constatée pendantl'exercice, sauf circonstances

particulières permettant une meilleureapproche économique).

Les écarts de conversion qui proviennentde l'utilisation de la méthode du courshistorique sont affectés aux comptes derésultat consolidé dans un poste distinct.

3. Entreprises situées dans des pays à3. Entreprises situées dans des pays à3. Entreprises situées dans des pays à3. Entreprises situées dans des pays àforte inflationforte inflationforte inflationforte inflation

Pour les entreprises situées dans despays à forte inflation, deux possibilitéssont offertes :− appliquer la méthode du cours

historique qui maintient la valeur desimmobilisations au coût del'investissement apprécié en francs à ladate de sa réalisation ;

− retraiter les comptes de l'entrepriseétrangère, pour corriger les effets del'inflation au moyen d'indices reflétantles variations générales des prix, et lesconvertir au cours de clôture.

Toutes informations significatives sur lesméthodes de conversion retenues etl'analyse des écarts de conversion doiventêtre données dans l'Etat annexéconsolidé.

SECTION 5SECTION 5SECTION 5SECTION 5 : OPERATIONS DE CON : OPERATIONS DE CON : OPERATIONS DE CON : OPERATIONS DE CONSOLIDATIONSOLIDATIONSOLIDATIONSOLIDATION

A —A —A —A — RAPPEL DES TEXTESRAPPEL DES TEXTESRAPPEL DES TEXTESRAPPEL DES TEXTES Article 86Article 86Article 86Article 86 La consolidation impose :

a) le classement des éléments d'actif etde passif ainsi que des éléments decharges et de produits des entreprises

consolidées par intégration selon le plande classement retenu pour laconsolidation ;

b) l'élimination de l'incidence sur lescomptes des écritures passées pour laseule application des législations fiscales;

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

279

c) l'élimination des résultats internes àl'ensemble consolidé, y compris lesdividendes ;

d) la constatation de charges, lorsque lesimpositions afférentes à certainesdistributions prévues entre desentreprises consolidées par intégrationne sont pas récupérables, ainsi que laprise en compte des réductions d'impôtslorsque des distributions prévues en fontbénéficier des entreprises consolidéespar intégration ;

e) l'élimination des comptes réciproquesdes entreprises consolidées parintégration globale ou proportionnelle.

L'entreprise consolidante peut omettred'effectuer certaines des opérationsdécrites au présent article, lorsqu'ellessont d'incidence négligeable sur lepatrimoine, la situation financière et lerésultat de l'ensemble constitué par lesentreprises comprises dans laconsolidation. Article 92Article 92Article 92Article 92 Sont enregistrées au Bilan et au Comptede résultat consolidés les impositionsdifférées résultant :

1 — du décalage temporaire entre laconstatation comptable d'un produit oud'une charge et son inclusion dans lerésultat fiscal d'un exercice ultérieur ;

2 — des aménagements, éliminations etretraitements prévus à l'article 86 ;

3 — de déficits fiscaux reportables desentreprises comprises dans laconsolidation, dans la mesure où leurimputation sur des bénéfices fiscauxfuturs est probable.

B — METHODOLOGIEB — METHODOLOGIEB — METHODOLOGIEB — METHODOLOGIE L'obtention des états financiersconsolidés est le fruit d'une technique deconsolidation qui peut être mise enœuvre de deux façons :− une consolidation par paliers

regroupant, au stade final, des sous-ensembles consolidés significatifs,dont le support intermédiaire esttoujours une entreprise à consoliderpar intégration globale ;

− une consolidation directe faisantl'économie des paliers deconsolidation, mais nécessitant laprise en considération des deux typesde pourcentages de détention :pourcentage de contrôle etpourcentage d'intérêts.

Quelle que soit la technique utilisée, lescomptes consolidés gardent pour objectifde présenter le patrimoine, la situationfinancière et le résultat des entreprisescomprises dans la consolidation commes'il s'agissait d'une seule entreprise. Cette conception du groupe comme uneentreprise unique implique au planméthodologique :− de s'assurer que les comptes

personnels de chaque entreprise sontprésentés et évalués sur des baseshomogènes, et d'effectueréventuellement les retraitementsnécessaires pour obtenir cettehomogénéité ;

− d'effectuer les éliminations et lesretraitements nécessaires pouratteindre l'objectif recherché :

• élimination des titres de participationfigurant à l'actif de l'entreprisedétentrice et des capitaux proprescorrespondant figurant au passif del'entreprise consolidée ;

• amortissement des écarts de premièreconsolidation ;

• élimination des opérations intra-groupe ;

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

280

• traitement des impôts différés deconsolidation ;

• prise en compte des intérêts desminoritaires.

C — ELIMINATION DES TITRES DEC — ELIMINATION DES TITRES DEC — ELIMINATION DES TITRES DEC — ELIMINATION DES TITRES DEPARTICIPATIONPARTICIPATIONPARTICIPATIONPARTICIPATION

Après cumul ligne à ligne des comptespersonnels éventuellement retraités desentreprises consolidées, intégrés à ceuxde l'entreprise consolidante, les titres departicipation figurant à l'actif desentreprises détentrices doivent êtreéliminés par imputation sur la situationnette correspondante de l'entrepriseconsolidée. Cette élimination des titres de la situationnette est effectuée en tenant compte :− de l'écart de première consolidation

(après distinction de l'écartd'évaluation et de l'écart d'acquisition);

− des intérêts des minoritaires dans lescapitaux propres de la sociétéconsolidée.

Ainsi cette élimination nécessite lacréation de postes comptablesspécifiques au niveau du bilan del'ensemble consolidé :− le compte Intérêts minoritairesIntérêts minoritairesIntérêts minoritairesIntérêts minoritaires, au

passif, enregistre la quote-partdétenue dans les capitaux propres desentreprises consolidées par lesassociés n'appartenant pas àl'ensemble consolidé,

− le compte Ecart d'acquisitionEcart d'acquisitionEcart d'acquisitionEcart d'acquisition, à l'actif,quel que soit son sens (positif ounégatif), doit faire l'objet d'un pland'amortissement (ou de reprise)conforme à son affectation et à sajustification.

Cas particuliersCas particuliersCas particuliersCas particuliers : société consolidée : société consolidée : société consolidée : société consolidéeprésentant une situation nette négativeprésentant une situation nette négativeprésentant une situation nette négativeprésentant une situation nette négative.

• Situation nette négative d'une sociétéconsolidée par mise en équivalence Une entreprise consolidante peut êtreamenée à constituer une provision pourrisque au titre d'une société du groupequi fait l'objet d'une consolidation dans legroupe par mise en équivalence dans lecas suivant : l'entité mise en équivalenceprésente une situation nette négative(montant des capitaux propres négatifs) ;l'entreprise consolidante pourrait êtreamenée à participer aux pertes au-delàde la valeur initiale des titres qu'elledétient sur cette entité. Dans ce cas, la valeur des titres détenuspar la société consolidante est ramenée àzéro, et une provision pour risque estconstituée. Le montant de cette provisiondoit être au minimum égal à la quote-part du groupe dans les capitaux propresnégatifs.

• Situation nette négative d'une filiale Dans le cas où la filiale d'un groupeprésente une situation nette négative, lapart des pertes cumulées imputées auxassociés ou actionnaires minoritairesextérieurs au groupe ne peut dépasserleur apport en capital dans la filialeconcernée. L'excédent éventuel despertes cumulées est imputable augroupe, sauf s'il existe une conventionformelle entre le groupe ou l'entitéconcernée et les minoritaires par laquelleces derniers s'engagent à participer auxpertes au-delà de leur apport en capital. Les bénéfices ultérieurement réalisés parcette filiale seront imputés en priorité augroupe, à concurrence de l'excédent despertes imputé précédemment.

D — ELIMINATION DES OPERATIONSD — ELIMINATION DES OPERATIONSD — ELIMINATION DES OPERATIONSD — ELIMINATION DES OPERATIONSINTRA-GROUPEINTRA-GROUPEINTRA-GROUPEINTRA-GROUPE

L'incidence et le solde des opérationsréalisées entre sociétés du groupedoivent être éliminés des comptes

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

281

consolidés. Pour ces éliminations, ilconvient de distinguer les compteseffectivement réciproques au bilan et aucompte de résultat des entitésconsolidées, dont l'élimination n'a pasd'incidence sur le résultat, et les autresopérations.

1. Opérations n'affectant pas le résultat1. Opérations n'affectant pas le résultat1. Opérations n'affectant pas le résultat1. Opérations n'affectant pas le résultatconsolidéconsolidéconsolidéconsolidé

• En cas d'intégration globale, lescréances et les dettes réciproques ainsique les produits et les chargesréciproques sont éliminés dans leurtotalité.

• En cas d'intégration proportionnelle,chaque entreprise participante élimine lescréances et les dettes de l'entreprisecontrôlée conjointement qui la concerne,en principe dans la limite de sonpourcentage de participation. Ladifférence entre le montant ainsi éliminéet le montant de ces dettes et de cescréances est assimilée à une dette ou àune créance envers les autres entreprisesparticipantes. Il en est de même pour cequi concerne les produits et les chargesréciproques.

Cette procédure est analogue à celle quiconsiste, dans les entreprises exerçantpar l'intermédiaire d'établissements ou desuccursales ayant leur autonomiecomptable, à neutraliser les opérationsinterétablissements ou succursales/siègepour obtenir les comptes personnels.

Ces éliminations effectuées, les comptesconsolidés qui subsistent au bilan neconcernent plus que des tiers, extérieursà l'ensemble consolidé. Les charges et lesproduits sont ceux traités avec despartenaires autres que ceux faisant partiedudit ensemble.

2. Opérations affectant le résultat2. Opérations affectant le résultat2. Opérations affectant le résultat2. Opérations affectant le résultatconsolidéconsolidéconsolidéconsolidé

Les éliminations peuvent concerner :

− des profits internes non encoreréalisés à l'échelle de l'ensembleconsolidé, mais inclus dans des postesd'actif ou de passif d'entreprises enfaisant partie. Il en est ainsi, parexemple, lorsqu'un bien nonconsommé par l'entreprise acheteusefigure dans ses stocks. Il convientalors d'éliminer du compte de résultatconsolidé la marge sur coût de revientréalisée par l'entreprise cédante encréditant les comptes d'actifsconcernés ;

− des dividendes reçus, provenant debénéfices réalisés précédemment à ladate d'entrée de l'entreprise dansl'ensemble consolidé, qui sontconsidérés comme une diminution ducoût d'acquisition de la participation.De même, dans le cas de dividendesversés par des entreprises consolidéesà la société consolidante, il convient deles annuler dans le résultat consolidéde l'ensemble et d'augmenter d'autantses réserves. La diminution desréserves de l'entreprise verseuse estainsi neutralisée du fait de ladistribution prélevée sur ses résultats.

3. Méthodologie3. Méthodologie3. Méthodologie3. Méthodologie Pour permettre l'élimination desopérations intra-groupe, il doit exister ausein du groupe d'entreprises uneprocédure formalisée qui permette :− l'identification des comptes

réciproques ;− le rapprochement des comptes

réciproques ;− la règle précise d'ajustement des

écarts en cas de litige.

4. Entreprises consolidées par mises en4. Entreprises consolidées par mises en4. Entreprises consolidées par mises en4. Entreprises consolidées par mises enéquivalenceéquivalenceéquivalenceéquivalence Tous les comptes réciproques desentreprises entrant dans le périmètre deconsolidation doivent faire l'objet d'uneprocédure de confirmation et

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

282

d'ajustement, quelle que soit la méthodede consolidation pratiquée.

Cependant, pour les entreprises faisantl'objet d'une consolidation par mise enéquivalence, seules les opérations ayantune incidence sur le résultat sontéliminées :• dividendes ;• marges sur stocks ;• plus ou moins-values. L'incidence de ces éliminations sur lesintérêts des associés ou actionnairesminoritaires, directs et indirects, doit êtreconstatée. Il n'y a donc pas d'élimination au niveaudes opérations concernant les postesAchats/Ventes, prestations de servicesreçues/fournies (chiffre d'affaires) fraisfinanciers/produits financiers.

E — IMPOTS DIFFERES DEE — IMPOTS DIFFERES DEE — IMPOTS DIFFERES DEE — IMPOTS DIFFERES DECONSOLIDATIONCONSOLIDATIONCONSOLIDATIONCONSOLIDATION

1. Principe1. Principe1. Principe1. Principe Dans le cadre d'une consolidation, lacomptabilisation des impôts différés estobligatoire. Elle consiste à tenir comptedans l'évaluation de la charge d'impôt surles bénéfices du groupe consolidé desincidences fiscales liées :− aux écritures de consolidation ;− aux écritures de retraitement des

comptes personnels des entreprisesconsolidées ;

− aux écarts entre le résultat comptableet le résultat fiscal des entreprisesconsolidées.

La charge d'impôt figurant dans lescharges du groupe consolidé doit en effetrefléter la charge imputable à l'exercice,et non la charge payée ou à payer au titrede cet exercice. Par conséquent, les impôts différés àcomptabiliser dans le cadre d'uneconsolidation résultent notamment :

! du décalage temporaire entre laconstatation comptable d'un produitou d'une charge et sa prise en comptedans le résultat fiscal d'un exerciceultérieur (ou antérieur) ;

! des retraitements d'homogénéitééventuellement appliqués aux comptespersonnels d'entreprises consolidéeset qui peuvent générer de nouveauxdécalages temporaires entre laconstatation comptable et la prise encompte au niveau du résultat fiscal ;

! de l'élimination de l'incidence desécritures passées pour la seuleapplication des législations fiscales ;

! de certaines écritures de consolidation,en particulier celles relatives àl'élimination des résultats internesinclus dans les stocks et lesimmobilisations, par suite d'opérationsinternes à l'ensemble consolidé ;

! des déficits fiscaux reportables, ycompris les amortissements différésdes entreprises comprises dans laconsolidation, dans la mesure où leurimputation sur les bénéfices fiscauxfuturs est probable.

Le caractère probable doit être estiméavec prudence, c'est-à-dire ens'appuyant sur des documentsprévisionnels vérifiables et faisant étatd'hypothèses prudentes et cohérentes ;! de la constatation de charges, lorsque

des impositions afférentes à certainesdistributions prévues ne sont pasrécupérables, ainsi que de la prise encompte de réduction d'impôts du faitdes distributions prévues.

Ces impôts différés sur écritures deconsolidation doivent être pris en compteau niveau de la société du groupeconcernée par le traitement, en tenantcompte éventuellement de la situationparticulière ou du régime particulier decette société (société structurellement enperte, société non imposable...). Les impositions différées peuvent, auniveau de chaque entreprise consolidée,

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

283

être compensées entre elles : cettecompensation ne peut être pratiquée quesur des impositions de même taux ets'annulant à des échéances proches. Ainsi, bien que ces impositions différéessuivent un traitement comptableautonome au niveau du groupe, il estcependant nécessaire de procéder à unexamen de la situation fiscale différée dechaque entreprise pour appréhender lasituation du groupe. Par ailleurs, il ne peut y avoircompensation ou annulation au niveauconsolidé entre les impositions différéesdes différentes entreprises consolidées.

2. Méthode d'application2. Méthode d'application2. Méthode d'application2. Méthode d'application La détermination du montant des impôtsdifférés à la clôture d'un exercice esteffectuée selon la méthode du reportreportreportreportvariablevariablevariablevariable, sur la base du taux d'impôt en

vigueur. Les impositions différéesantérieures qui subsistent sont donccorrigées en fonction de ce nouveau taux. La méthode retenue est indiquée dansl'Etat annexé consolidé.

3. Présentation3. Présentation3. Présentation3. Présentation Le solde des impositions différées actifet/ou passif, de même que la charge oula réduction d'impôts, sont, s'ilsparaissent significatifs, présentésdistinctement au bilan et au compte derésultat. Pour ce dernier, ils affectentdirectement la provision pour impôt surles bénéfices, qui fait cependantapparaître distinctement la charge ou laréduction d'impôt normalement exigibleau titre de l'exercice, et la variation nettedes impositions différées entre les deuxexercices.

SECTION 6SECTION 6SECTION 6SECTION 6 : INFORMATIONS FINA : INFORMATIONS FINA : INFORMATIONS FINA : INFORMATIONS FINANCIERES CONSOLIDEESNCIERES CONSOLIDEESNCIERES CONSOLIDEESNCIERES CONSOLIDEES

A — CONTENU DES ETATS FINANCIERSA — CONTENU DES ETATS FINANCIERSA — CONTENU DES ETATS FINANCIERSA — CONTENU DES ETATS FINANCIERS 1. Rappel des textes1. Rappel des textes1. Rappel des textes1. Rappel des textes Article 79Article 79Article 79Article 79 Les états financiers consolidéscomprennent le Bilan, le Compte derésultat, le Tableau financier desressources et des emplois de l'exerciceainsi que l'Etat annexé.

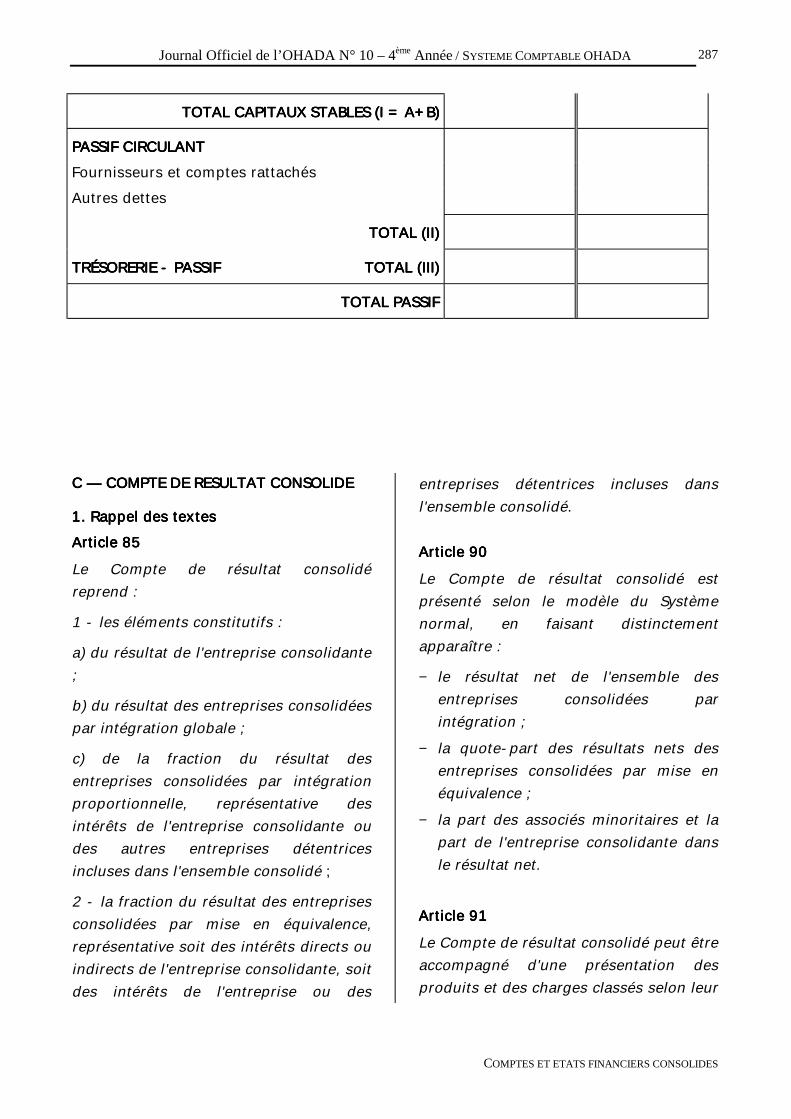

Ils forment un tout indissociable et sontétablis conformément aux règles etconventions retenues dans le SystèmeComptable OHADA..

Ils sont présentés conformément auxmodèles fixés par le Système ComptableOHADA pour les comptes personnels desentreprises, Système normal, avec encomplément les rubriques et postes

spécifiques liés à la consolidation,notamment "Ecarts d'acquisition" et"Intérêts minoritaires".

2. Description2. Description2. Description2. Description Les comptes consolidés comprennent :− le Bilan ;− le Compte de résultat consolidé ;− le Tableau de financement, selon le

modèle du tableau de financement duSystème Comptable OHADA, aveccertaines modifications dans la formepour tenir compte des spécificités liéesà la consolidation ;

− un État annexé, dans lequel doitfigurer en particulier un tableau devariation du poste Intérêts minoritaireset du poste Capitaux propres entre ledébut et la fin de l'exercice.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

284

Ces documents forment un toutindissociable. Les états financiersconsolidés peuvent être présentés enmilliers ou en millions d'unitésmonétaires légales, dans le butd'améliorer leur lisibilité. En regard de chaque rubrique du bilan etdu compte de résultat consolidés doiventfigurer les montants de l'exercice, et pourcomparaison, les montantscorrespondants de l'exercice précédent.

B — BILAN CONSOLIDEB — BILAN CONSOLIDEB — BILAN CONSOLIDEB — BILAN CONSOLIDE 1. Rappel des textes1. Rappel des textes1. Rappel des textes1. Rappel des textes Article 88Article 88Article 88Article 88 Lorsque des capitaux sont reçus enapplication de contrats d'émission neprévoyant ni de remboursement àl'initiative du prêteur, ni de rémunérationobligatoire en cas d'absence oud'insuffisance de bénéfice, ceux-cipeuvent être inscrits au bilan consolidé àun poste de capitaux propres.

Les biens détenus par des organismesqui sont soumis à des règles d'évaluationfixées par des lois particulières sontmaintenus dans les comptes consolidés àla valeur qui résulte de l'application deces règles. Article 89Article 89Article 89Article 89 Le bilan consolidé est présenté selon lemodèle prévu dans le Système ComptableOHADA pour les comptes personnels,Système normal, en faisant toutefoisdistinctement apparaître :

− les écarts d'acquisition ;

− les titres mis en équivalence ;

− la part des associés minoritaires(intérêts minoritaires).

2. Présentation du bilan consolidé2. Présentation du bilan consolidé2. Présentation du bilan consolidé2. Présentation du bilan consolidé Le bilan consolidé est présenté avantrépartition des résultats. L'affectation durésultat consolidé et l'incidence desrépartitions envisagées sur les capitauxpropres et sur les intérêts minoritairescorrespondent à des informations quipeuvent figurer dans l'Etat annexéconsolidé. Les écarts d'acquisition figurent, sousune rubrique spécifique, à l'actif du bilan. Les réserves consolidées comprennentnotamment :− les résultats non distribués de

l'entreprise ;− la part de l'entreprise consolidante

dans les résultats non distribués desentreprises consolidées depuis leurdate d'entrée dans le groupe, paracquisition ou création.

La part des actionnaires ou associésminoritaires et la part de l'entrepriseconsolidante dans le résultat consolidén'apparaissent pas dans le bilan, mais auniveau du compte de résultat consolidésous des rubriques distinctes. Les capitaux reçus en application decontrats d'émission ne prévoyant niremboursement à l'initiative des prêteurs,ni rémunération obligatoire en casd'absence ou d'insuffisance de bénéfice,peuvent être inscrits au bilan consolidé àun poste de capitaux propres (exemple :T.S.D.I.). Cependant, les subventionsd'investissement figurent sous unerubrique spécifique et ne peuvent pasêtre assimilées à des capitaux propres.

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

285

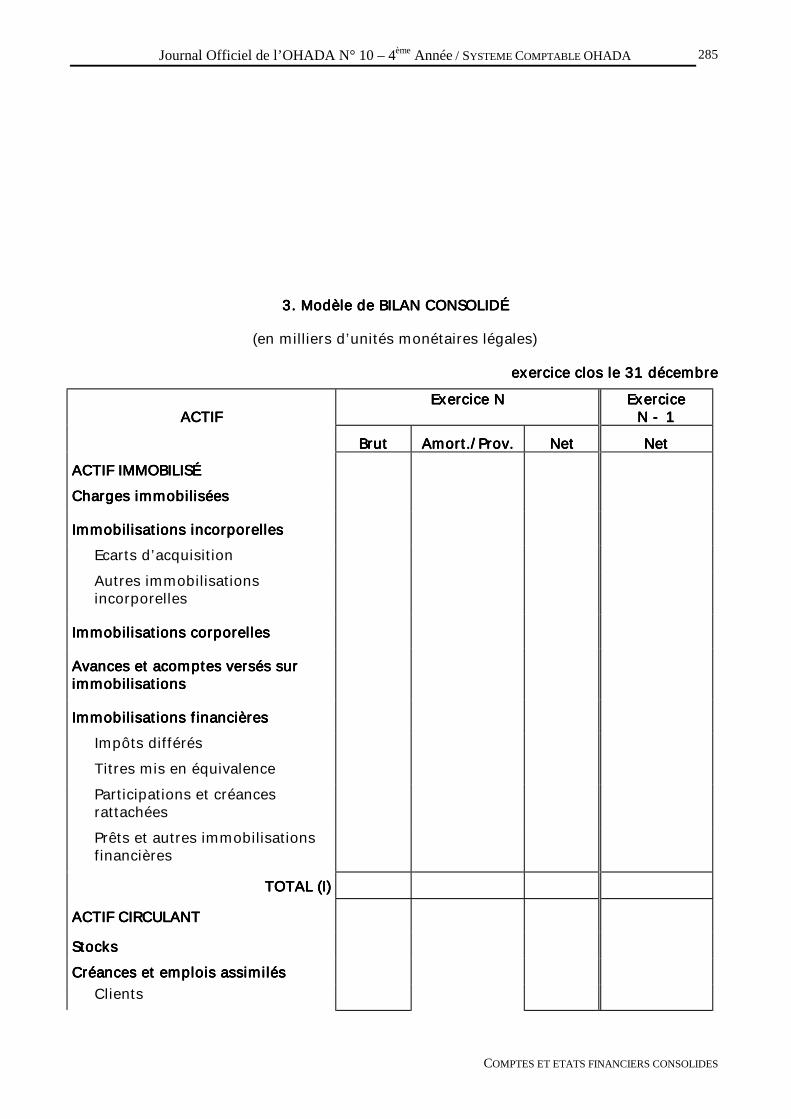

3. Modèle de BILAN CONSOLIDÉ3. Modèle de BILAN CONSOLIDÉ3. Modèle de BILAN CONSOLIDÉ3. Modèle de BILAN CONSOLIDÉ

(en milliers d’unités monétaires légales)

exercice clos le 31 décembreexercice clos le 31 décembreexercice clos le 31 décembreexercice clos le 31 décembre

ACTIFACTIFACTIFACTIF Exercice NExercice NExercice NExercice N ExerciceExerciceExerciceExercice

N - 1N - 1N - 1N - 1 BrutBrutBrutBrut Amort./Prov.Amort./Prov.Amort./Prov.Amort./Prov. NetNetNetNet NetNetNetNet ACTIF IMMOBILISÉACTIF IMMOBILISÉACTIF IMMOBILISÉACTIF IMMOBILISÉ

Charges immobiliséesCharges immobiliséesCharges immobiliséesCharges immobilisées

Immobilisations incorporellesImmobilisations incorporellesImmobilisations incorporellesImmobilisations incorporelles

Ecarts d’acquisition

Autres immobilisationsincorporelles

Immobilisations corporellesImmobilisations corporellesImmobilisations corporellesImmobilisations corporelles

Avances et acomptes versés surAvances et acomptes versés surAvances et acomptes versés surAvances et acomptes versés surimmobilisationsimmobilisationsimmobilisationsimmobilisations

Immobilisations financièresImmobilisations financièresImmobilisations financièresImmobilisations financières

Impôts différés

Titres mis en équivalence

Participations et créancesrattachées

Prêts et autres immobilisationsfinancières

TOTAL (I)TOTAL (I)TOTAL (I)TOTAL (I)

ACTIF CIRCULANTACTIF CIRCULANTACTIF CIRCULANTACTIF CIRCULANT

StocksStocksStocksStocks

Créances et emplois assimilésCréances et emplois assimilésCréances et emplois assimilésCréances et emplois assimilés

Clients

Journal Officiel de l’OHADA N° 10 – 4ème Année / SYSTEME COMPTABLE OHADA

COMPTES ET ETATS FINANCIERS CONSOLIDES

286

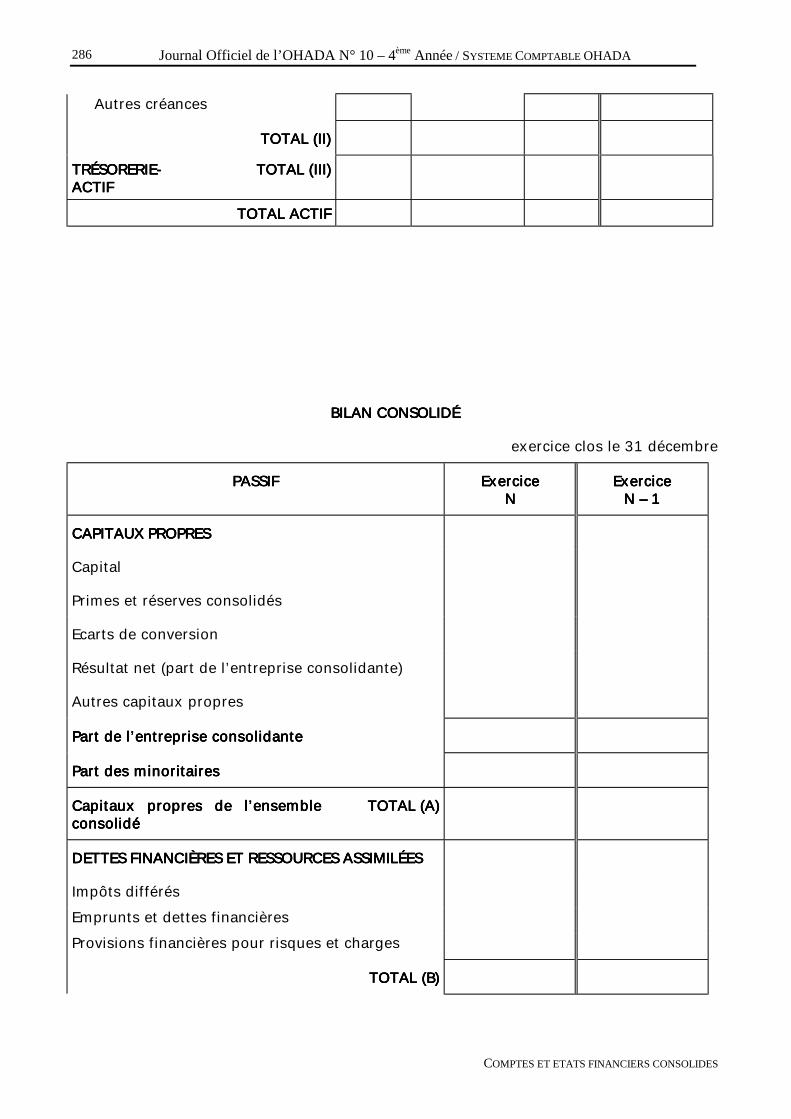

Autres créances

TOTAL (II)TOTAL (II)TOTAL (II)TOTAL (II)

TRÉSORERIE-TRÉSORERIE-TRÉSORERIE-TRÉSORERIE-ACTIFACTIFACTIFACTIF

TOTAL (III)TOTAL (III)TOTAL (III)TOTAL (III)

TOTAL ACTIFTOTAL ACTIFTOTAL ACTIFTOTAL ACTIF

BILAN CONSOLIDÉBILAN CONSOLIDÉBILAN CONSOLIDÉBILAN CONSOLIDÉ

exercice clos le 31 décembre

PASSIFPASSIFPASSIFPASSIF ExerciceExerciceExerciceExerciceNNNN

ExerciceExerciceExerciceExerciceN – 1N – 1N – 1N – 1

CAPITAUX PROPRESCAPITAUX PROPRESCAPITAUX PROPRESCAPITAUX PROPRES

Capital

Primes et réserves consolidés

Ecarts de conversion

Résultat net (part de l’entreprise consolidante)

Autres capitaux propres

Part de l’entreprise Part de l’entreprise Part de l’entreprise Part de l’entreprise consolidanteconsolidanteconsolidanteconsolidante

Part des minoritairesPart des minoritairesPart des minoritairesPart des minoritaires

Capitaux propres de l’ensembleCapitaux propres de l’ensembleCapitaux propres de l’ensembleCapitaux propres de l’ensembleconsolidéconsolidéconsolidéconsolidé