Embed Size (px)

Citation preview

Chapitre II – L’acquisition des biens

Le titre I du Livre V sur l’acquisition des biens transpose en droit les orientations de

l’ecclésiologie de Vatican II. Il est également marqué par l’application du cinquième principe

de révision du code sur le principe de subsidiarité, déjà évoqué1.

1) Un principe général

a) Le principe. Concernant l’acquisition des biens, le canon 1259 pose un principe clair et

sans appel : « L’Église peut acquérir des biens temporels par tout juste moyen qui est permis

aux autres personnes selon le droit naturel ou positif.2 » C’est une explicitation du canon 1254

§ 1, à l’adresse des États enclins, ici ou là, à restreindre ce droit de l’Église. L’Église

revendique donc une liberté publique reconnue en principe à toute personne juridique.

Il s’agit d’un droit fondé sur le droit divin positif, selon lequel l’Église doit pouvoir disposer

des moyens nécessaires à l’accomplissement de sa mission. Il se fonde, en tant que droit

naturel, sur le droit d’association et le droit de propriété. Ces deux droits vont de pair, car la

négation du droit de propriété entraînerait celle du droit d’association. Ce droit se fonde

également sur la liberté religieuse, car il ne saurait y avoir de liberté religieuse véritable là où

l’État ne reconnaîtrait pas à l’Église et aux divers groupes religieux la capacité patrimoniale.

b) Le droit international. Un tel refus serait d’ailleurs contraire au droit international, qui

protège les droits des groupes religieux en matière patrimoniale, tant à l’échelon universel

qu’à l’échelon régional3. En effet, la Convention internationale des Droits de l’homme, du 10

décembre 1948, déclare, en son article 2, que « 1. Chacun peut se prévaloir de tous les droits

et de toutes les libertés proclamés dans la présente Déclaration, sans distinction aucune,

notamment de race, de couleur, de sexe, de langue, de religion, d'opinion politique ou de toute

autre opinion, d'origine nationale ou sociale, de fortune, de naissance ou de toute autre

situation. 2. De plus, il ne sera fait aucune distinction fondée sur le statut politique, juridique

ou international du pays ou du territoire dont une personne est ressortissante, que ce pays ou

territoire soit indépendant, sous tutelle, non autonome ou soumis à une limitation quelconque

de souveraineté ». En outre, la Convention européenne de Sauvegarde des droits de l’homme

affirme que « la jouissance des droits et libertés reconnus dans la présente Convention doit

être assurée, sans distinction aucune, fondée notamment sur le sexe, la race, la couleur, la

langue, la religion, les opinions politiques ou toutes autres opinions, l'origine nationale ou

sociale, l'appartenance à une minorité nationale, la fortune, la naissance ou toute autre

situation »4.

c) Les modes d’acquisition. Différentes classifications des modes d’acquisition ont été

avancées. Contentons-nous de celle proposée par Mgr Coccopalmerio :

1 Cf. L. Navarro, « L’acquisto dei beni temporali. Il finanziamento della Chiesa », I beni temporali della Chiesa,

Cité du Vatican, Libreria Editrice Vaticana, Studi Giuridici L, 1999, p. 37-58. 2 Le CCEO (c. 1010) est plus concis et, ignorant le c. 1258, ne parle pas de droit de l’Église, mais de droit des

personnes juridiques : « Les personnes juridiques peuvent acquérir des biens temporels par tout moyen juste que

le droit permet aux autres » 3 Par ex., les groupes religieux se voient reconnaître les droits d’« établir et entretenir des lieux de culte ou de

réunion librement accessibles », de « solliciter et recevoir des contributions volontaires, qu’elles soient

financières ou autres » ou encore les droits « d’acquérir, de posséder ou d’utiliser des livres sacrés, des

publications religieuses dans la langue de leur choix, ainsi que d’autres objets liés à la pratique de la religion ou

d’une conviction » (voir art. 16 du « Document de clôture de la Conférence de Vienne sur la sécurité et la

coopération en Europe (19 janvier 1989) »), cité par J.-P. Schouppe, Droit canonique des biens, op. c., p. 25. 4 Convention européenne de sauvegarde des droits de l’homme, 4 novembre 1950, art. 14.

a) à titre de libéralité : donations, dispositions testamentaires, fondations ;

b) à titre d’acquisition onéreuse : achat-vente, permutation ;

c) à titre d’imposition : impôts et taxes ;

d) à titre d’offrande : collectes, demande d’aumônes ;

e) à titre de prescription acquisitive ou usucapion ;

f) d’autres titres tels que revenus du patrimoine, division ou extinction d’une personne

juridique, dotations et prestations de l’État, etc.

Nous pourrions y ajouter la découverte d’un bien, qui revient au moins partiellement à son

inventeur.

d) La portée du droit positif. Le droit positif mentionné dans le canon est d’abord le droit

positif canonique, universel ou particulier. Par exemple, le canon 199 (c. 1542 CCEO)

énumère des matières qui ne sont pas soumises à prescription ; les canons 121-123 règlent la

fusion et l’extinction des ensembles de personnes et de choses (c. 129-130 CCEO) ; le c. 281§

1 (c. 390 § 1 CCEO) affirme le droit des clercs à recevoir une rémunération « qui convienne à

leur condition » ; etc.

Le droit positif est également le droit civil, qui varie d’un État à l’autre. Les administrateurs

de biens « prendront garde particulièrement que l’Église ne subisse un dommage à cause de

l’inobservation des lois civiles »5. Le canon 1259 ne soumet pas pour autant l’Église au droit

civil, « mais revendique pour elle et pour ses personnes juridiques publiques (c. 1258)

l’égalité de traitement que le droit civil accorde aux autres sujets de l’État pour l’acquisition

des biens »6.

L’Église fait habituellement reconnaître dans les concordats ou autres conventions ses droits

d’acquisition et d’administration des biens temporels, sa liberté de recueillir des fonds de ses

fidèles, d’organiser des collectes, la coopération financière avec l’État, la non imposition, la

reconnaissance d’avantages fiscaux en faveur de certaines personnes juridiques

ecclésiastiques, etc.

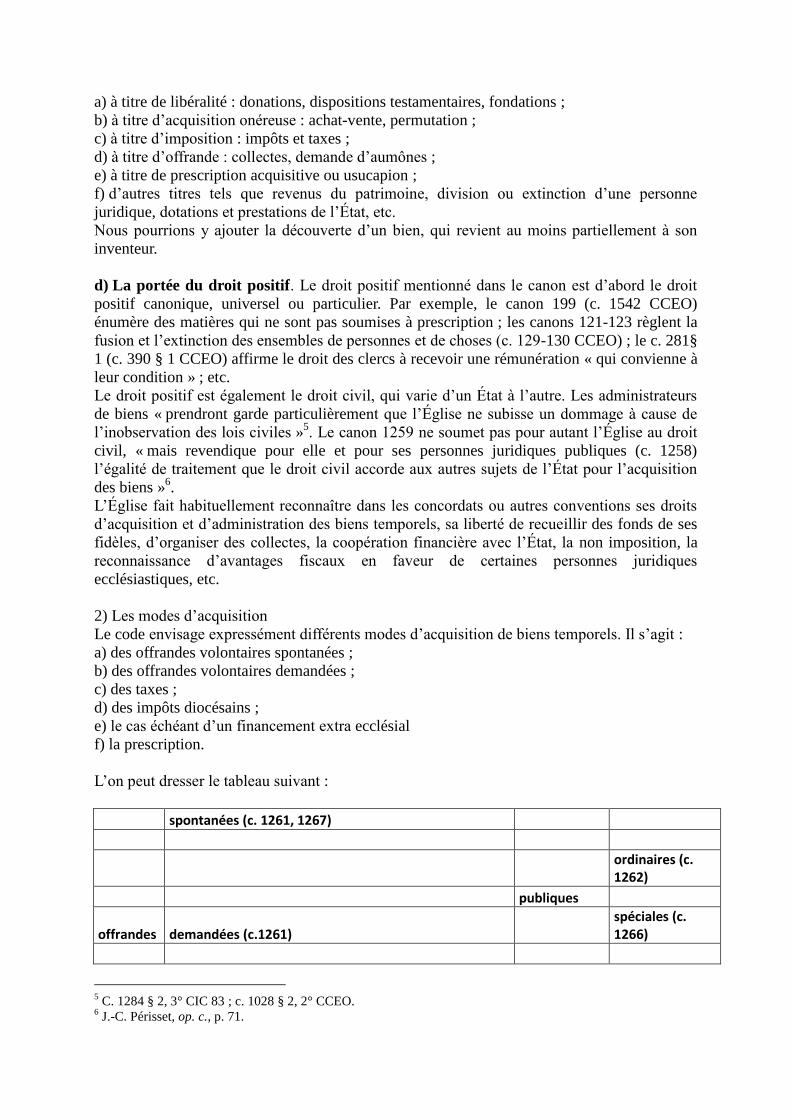

2) Les modes d’acquisition

Le code envisage expressément différents modes d’acquisition de biens temporels. Il s’agit :

a) des offrandes volontaires spontanées ;

b) des offrandes volontaires demandées ;

c) des taxes ;

d) des impôts diocésains ;

e) le cas échéant d’un financement extra ecclésial

f) la prescription.

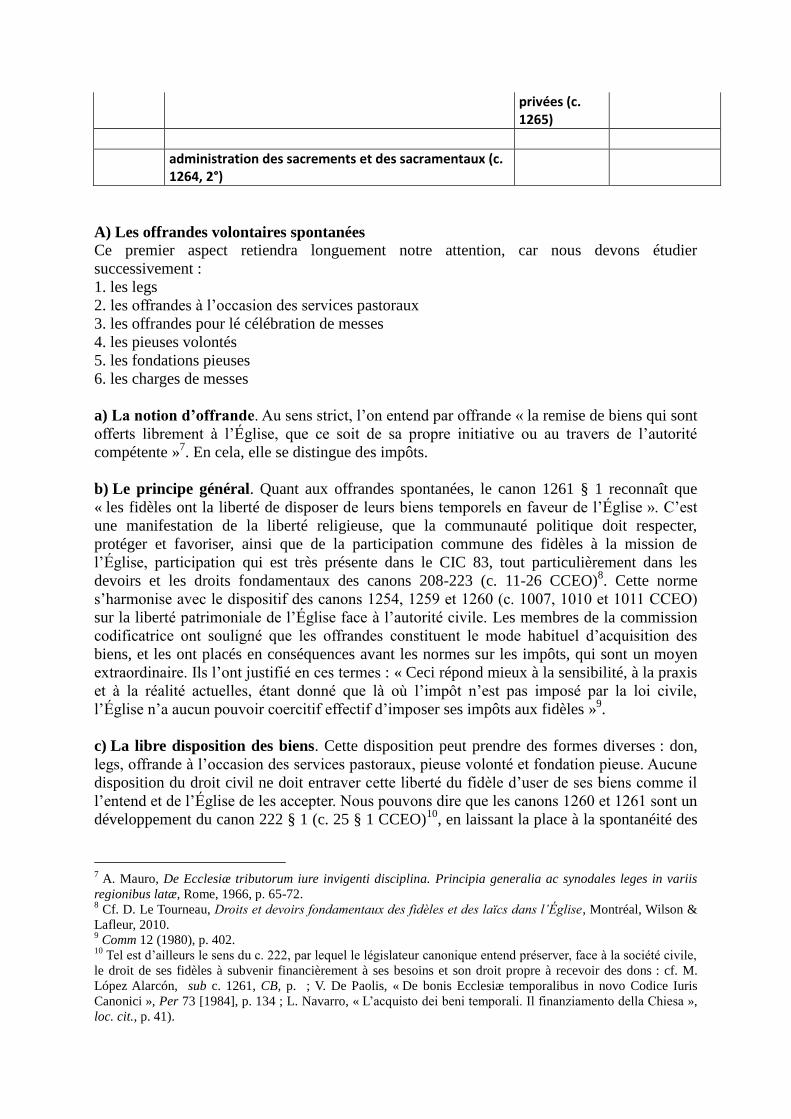

L’on peut dresser le tableau suivant :

spontanées (c. 1261, 1267)

ordinaires (c. 1262)

publiques

offrandes demandées (c.1261) spéciales (c. 1266)

5 C. 1284 § 2, 3° CIC 83 ; c. 1028 § 2, 2° CCEO.

6 J.-C. Périsset, op. c., p. 71.

privées (c. 1265)

administration des sacrements et des sacramentaux (c. 1264, 2°)

A) Les offrandes volontaires spontanées

Ce premier aspect retiendra longuement notre attention, car nous devons étudier

successivement :

1. les legs

2. les offrandes à l’occasion des services pastoraux

3. les offrandes pour lé célébration de messes

4. les pieuses volontés

5. les fondations pieuses

6. les charges de messes

a) La notion d’offrande. Au sens strict, l’on entend par offrande « la remise de biens qui sont

offerts librement à l’Église, que ce soit de sa propre initiative ou au travers de l’autorité

compétente »7. En cela, elle se distingue des impôts.

b) Le principe général. Quant aux offrandes spontanées, le canon 1261 § 1 reconnaît que

« les fidèles ont la liberté de disposer de leurs biens temporels en faveur de l’Église ». C’est

une manifestation de la liberté religieuse, que la communauté politique doit respecter,

protéger et favoriser, ainsi que de la participation commune des fidèles à la mission de

l’Église, participation qui est très présente dans le CIC 83, tout particulièrement dans les

devoirs et les droits fondamentaux des canons 208-223 (c. 11-26 CCEO)8. Cette norme

s’harmonise avec le dispositif des canons 1254, 1259 et 1260 (c. 1007, 1010 et 1011 CCEO)

sur la liberté patrimoniale de l’Église face à l’autorité civile. Les membres de la commission

codificatrice ont souligné que les offrandes constituent le mode habituel d’acquisition des

biens, et les ont placés en conséquences avant les normes sur les impôts, qui sont un moyen

extraordinaire. Ils l’ont justifié en ces termes : « Ceci répond mieux à la sensibilité, à la praxis

et à la réalité actuelles, étant donné que là où l’impôt n’est pas imposé par la loi civile,

l’Église n’a aucun pouvoir coercitif effectif d’imposer ses impôts aux fidèles »9.

c) La libre disposition des biens. Cette disposition peut prendre des formes diverses : don,

legs, offrande à l’occasion des services pastoraux, pieuse volonté et fondation pieuse. Aucune

disposition du droit civil ne doit entraver cette liberté du fidèle d’user de ses biens comme il

l’entend et de l’Église de les accepter. Nous pouvons dire que les canons 1260 et 1261 sont un

développement du canon 222 § 1 (c. 25 § 1 CCEO)10

, en laissant la place à la spontanéité des

7 A. Mauro, De Ecclesiæ tributorum iure invigenti disciplina. Principia generalia ac synodales leges in variis

regionibus latæ, Rome, 1966, p. 65-72. 8 Cf. D. Le Tourneau, Droits et devoirs fondamentaux des fidèles et des laïcs dans l’Église, Montréal, Wilson &

Lafleur, 2010. 9 Comm 12 (1980), p. 402.

10 Tel est d’ailleurs le sens du c. 222, par lequel le législateur canonique entend préserver, face à la société civile,

le droit de ses fidèles à subvenir financièrement à ses besoins et son droit propre à recevoir des dons : cf. M.

López Alarcón, sub c. 1261, CB, p. ; V. De Paolis, « De bonis Ecclesiæ temporalibus in novo Codice Iuris

Canonici », Per 73 [1984], p. 134 ; L. Navarro, « L’acquisto dei beni temporali. Il finanziamento della Chiesa »,

loc. cit., p. 41).

fidèles et en n’établissant qu’une obligation générale11

. En effet, selon le canon 222 § 1,

« subvenir aux besoins du Peuple de Dieu ne constitue pas seulement un devoir, mais aussi un

droit. Cela signifie que dans l’Église le fidèle a le droit de prendre l’initiative de contribuer à

résoudre tel besoin par des fondations, des institutions pieuses, des mandats, des legs, etc. »12

Ajoutons que « dans de nombreux cas, il s’agira d’accomplir un devoir de justice, que, pour

des raisons de prudence et de délicatesse, la hiérarchie n’a pas précisé. L’attitude du laïc

devant les besoins temporels de l’Église doit donc consister en un don généreux de biens et

dans la recherche, grâce à sa condition séculière, relations d’affaires, sociales, travail

professionnel, des ressources nécessaires à l’apostolat. C’est là un des traits particuliers de la

pauvreté volontairement vécue par les laïcs »13

.

La libre disposition des biens s’exerce dans les limites du droit naturel et du droit canonique.

Par droit naturel « le mineur, avant l’âge de sept ans accomplis », et celui qui est privé de

l’usage de la raison, sont censés « ne pouvoir se gouverner eux-mêmes » (c. 97 § 2 CIC 83 ; c.

909 § 2-3 CCEO). Par droit ecclésiastique, par exemple, la provision simoniaque d’un office

(c. 149 § 3 CIC 83 ; c. 946 CCEO) ou la renonciation simoniaque à celui-ci (c. 188 CIC 83 ;

c. 968 CCEO) est nulle de plein droit.

« L’évêque diocésain est tenu d’avertir les fidèles de l’obligation dont il s’agit au c. 222 § 114

,

et d’en urger l’application de manière opportune » (c. 1261 § 2). Il doit donc rappeler comme

bon lui semble le devoir fondamental de tout fidèle de subvenir aux besoins de l’Église, soit

en se contentant de le leur rappeler, soit en leur imposant des prestations obligatoires. Quelle

est la nature de cette obligation des fidèles ? La doctrine estime en général qu’il s’agit d’une

obligation grave fondée sur le droit naturel et sur les dispositions prises par l’évêque

diocésain. Mais les services ministériels ne sauraient être refusés à celui qui n’accomplit pas

cette obligation.

L’Église préfère ces offrandes volontaires au fait de devoir recourir à des impôts. C’est ce qui

découle, entre autres, de l’inversion de l’ordre des canons au cours des travaux de rédaction,

en plaçant les canons 1261 et 1262 après le canon 126015

.

1) Les legs

Les legs sont des dispositions testamentaires mortis causa, par lesquels un fidèle cède à sa

mort la disposition de certains de ses droits patrimoniaux. L’intéressé doit avoir la capacité

juridique de léguer ses biens. L’acte correspondant doit être rédigé par écrit, c’est-à-dire

revêtir une certaine solennité juridique. Le légataire peut désigner un ou plusieurs exécuteurs

testamentaires appelés à assurer que les dispositions testamentaires sont régulièrement

observées.

2) Les offrandes à l’occasion des services pastoraux

Les fidèles sont amenés à verser une offrande à l’occasion de certaines cérémonies

religieuses, telles le baptême, le mariage et les funérailles ecclésiastiques. Ni taxe ni impôt16

,

11

Cf. D. Tirapu, sub c. 1261, ComEx, vol. IV/1, p. 73. 12

J. Hervada, Derecho Constitucional Canónico, Pampelune, Eunsa, p. (143). 13

A. Del Portillo, Fidèles et laïcs dans l’Église. Fondement de leurs statuts juridiques respectifs, Montréal,

Wilson & Lafleur, coll. Gratianus, 2e éd. révisée et mise à jour, 2012, p.205.

14 « La responsabilité commune, dans la mission unique de l’Église, fait que nul ne peut se désintéresser des

besoins matériels que comporte l’exercice de cette mission, et que chacun doit contribuer à y subvenir

généreusement, dans la mesure de ses moyens » (A. Del Portillo, Fidèles et laïcs dans l’Église. Fondement de

leurs statuts juridiques respectifs, Montréal, Wilson & Lafleur, coll. Gratianus, 2e éd. révisée et mise à jour,

2012, p. 71. Cf. M. Calvi, « Commento ad un canone : Sovvenire alle necessità della Chiesa », QDE 2 (1989)

97-98. 15

Cf. Comm 12 (1980), p. 402 ; 16 (1984), p. 28-30. 16

Cf. Comm 12 (1980), p. 403.

cette prestation est à mi-chemin entre l’offrande spontanée et l’offrande demandée. Le CIC 17

qualifiait cette rémunération des ministres de « droit d’étole » et la considérait comme une

taxe. Le CIC 83 parle d’offrande. C’est « une façon d’exprimer le désir de participer plus

activement à la célébration eucharistique et c’est aussi une manière de contribuer à la

communication des biens au sein de la communauté chrétienne »17

. Le canon 1264, 2° établit

qu’il appartient à l’assemblée des évêques de la province ecclésiastique de « fixer le montant

des offrandes à l’occasion de l’administration des sacrements et des sacramentaux »18

. Il ne

s’agit pas de « payer » ces services pastoraux, c’est pourquoi la norme dit « à l’occasion des

sacrements ». L’on ne peut pas refuser un sacrement ou un sacramentel à la personne qui ne

peut pas ou même ne veut pas donner d’offrande19

. En même temps, « la gratuité de la

célébration de ces actes liturgiques, tout comme la convenance du point de vue pastoral que

les fidèles fassent une offrande à l’Église à l’occasion des biens qu’ils en reçoivent » sont

évidentes20

. Acheter les sacrements ou les sacramentaux serait de la simonie pour laquelle une

peine de suspense ou d’interdit est prévue (c. 1380 CIC 83 ; c. 1461 CCEO). Le canon 848

interdit de demander plus que ce que l’autorité a établi, et celui « qui fait un gain illégitime

sur les offrandes de messes sera puni d’une censure ou d’une autre peine juste » (c. 1385).

L’intervention de l’assemblée des évêques de la province ecclésiastique a été voulue pour

assurer une certaine uniformité dans un même contexte territorial21

. Mais cette assemblée ne

fixe pas les frais pour les procès, ce qui revient à l’évêque (c. 1649).

Le canon 1181 précise, à propos des funérailles, qu’il ne faudra faire « aucune acception de

personnes », sous-entendu pour des raisons financières, et que l’on veillera « à ce que les

pauvres ne soient pas privés de funérailles convenables » pour les mêmes raisons22

.

Lorsque les services pastoraux qui génèrent ces offrandes sont des fonctions paroissiales, ce

qui est le cas le plus fréquent, ces offrandes sont considérées comme faites à la paroisse, sauf

volonté contraire du donateur (c. 531 CIC 83 ; c. 291 CCEO) (cf. chap. VI).

La distinction entre « taxes » au premier alinéa et « offrandes » au deuxième alinéa du canon a

été voulue en raison de la diversité des prestations auxquelles elles se réfèrent. Il est évident

qu’il n’était pas possible de fixer un prix pour les choses sacrées23

. Il convient également

d’habituer les fidèles à distinguer ce qui est ressources des prêtres et les actes de leur

ministère, surtout les actes sacramentels24

.

3) Les offrandes à l’occasion de la célébration de messes25

a) Les stips oblata. Les offrandes données à l’occasion de la célébration d’une messe sont un

cas à part. Le code traite la question aux canons 945-95826

, à propos de la très sainte

Eucharistie, dans le Livre IV sur la fonction de sanctification de l’Église. Il semble que

l’origine de cette offrande remonte à la coutume d’apporter, au moment de l’offertoire, les

oblats nécessaires au saint sacrifice, le pain et le vin, et d’autres dons pour la subsistance du

17

Paul VI, m. p. Firma in traditione, 13 juin 1974, A.A.S. 64 (1974), p. 308-311. 18

En droit oriental, il revient à l’évêque éparchial « de déterminer, dans les limites fixées par le droit particulier

de son Église de droit propre, les […] offrandes à l’occasion de la Divine Liturgie, des sacrements, des

sacramentaux et de toute autre célébration liturgique, sauf autre disposition du droit commun » (c. 1013 § 1). 19

Cf. c. 848, 1181. 20

L. Navarro, « L’acquisto dei beni temporali. Il finanziamento della Chiesa », loc. cit., p. 51. 21

Cf. Comm 15 (1984), p. 30. 22

Le c. 878 § 1 prescrit, lui aussi, de ne pas faire acception de personnes. Le paragraphe deuxième du même

canon suggère que soient « reçues seulement les offrandes que les fidèles chrétiens offrent de leur propre gré ». 23

Cf. Comm 12 (1980), p. 403. 24

Cf. Comm 5 (1973), p. 95. 25

Cf. A. Perlasca, « Povertà consacrata e stipendi della sante Messa », QDE 15 (2002), p. 419-434 ; A. Rava,

« Commento a un canone. Trarre profitto illegittimo dall’elemosina della Mesa (can. 1385) », Ibid., p. 315-324 ;

T. Vanzetto, « L’offerta per l’applicazione della Santa Messa. Lineamenti storici », Ibid., p. 197-206. 26

Le CCEO est beaucoup plus restreint en la matière, réglée par les c. 715 et 716.

clergé et l’aide aux nécessiteux27

. Ces offrandes, stips oblata, données par les fidèles pour que

« la messe soit appliquée à leur intention28

contribuent au bien de l’Église » et les fait

participer « à son souci pour le soutien de ses ministres et de ses œuvres » (c. 946).

C’est un « usage approuvé de l’Église » que « tout prêtre célébrant ou concélébrant la messe

peut recevoir une offrande » (c. 945 §1 CIC 83 ; c. 715 §1 CCEO). Il a l’obligation morale

d’appliquer la messe à l’intention qui lui a été indiquée, même si l’offrande a disparu sans

faute de sa part (c. 949). Les offrandes de messes ne sont pas soumises à la taxation de la part

de l’évêque29

.

b) La détermination du montant. Le montant de l’offrande est fixé par décret du concile

provincial ou de l’assemblée des évêques de la province ecclésiastique (c. 952 §1). Depuis

1992, en France l’assemblée des évêques donne une indication du montant des offrandes de

messe identique pour tout le territoire, à l’exception des départements concordataires. Les

prêtres se voient recommander vivement de célébrer la messe aux intentions des fidèles,

surtout de ceux qui sont dans le besoin », « même s’ils n’ont pas reçu d’offrande » (c. 945 §

2). Il ne leur est pas permis de demander une offrande supérieure au montant fixé, mais ils

peuvent l’accepter si elle leur est offerte spontanément (c. 952 § 1).

c) Une offrande par messe. Le principe général veut que l’on célèbre autant de messes que

l’on a reçu d’offrandes. En cas de binage ou de trinage, le prêtre peur accepter une offrande

pour chaque messe célébrée, tout en ne conservant que l’offrande d’une seule messe30

. En

revanche, « le prêtre qui concélèbre une deuxième messe le même jour ne peut sous aucun

prétexte recevoir une offrande à ce titre » (c. 951 § 2), à l’exception du jour de Noël (c. 951 §

1). Les offrandes excédentaires doivent être destinées aux fins établies par l’ordinaire31

. Mais

le prêtre peut accepter une rétribution à titre extrinsèque, telle que remboursement des frais de

déplacement, honoraires pour la prédication, etc. (c. 951 § 1).

L’ordinaire du lieu a le devoir et le droit de veiller à l’accomplissement des charges de messes

pour les églises du clergé séculier. Le supérieur a les mêmes devoir et droit pour les églises

des instituts religieux ou des sociétés de vie apostolique (c. 957). L’ordinaire doit contrôler les

registres correspondants (c. 958).

d) Les messes « collectives ». Un décret de la congrégation pour le Clergé tranche la question

des messes dites « collectives »32

. D'après la doctrine, ce décret répond, dans son aspect

formel, à l'article 18 § 2 de PB, c'est-à-dire qu'il acquiert une force législative à même de

modifier le canon 948, en raison de son approbation « en forme spécifique » par le Pontife

romain33

. La question a été étudiée à propos de la dimension juridique du sacré34

.

27

Les intérêts perçus sur les offrandes de messes ne doivent pas être utilisés pour des messes et deviennent des

biens ecclésiastiques de la paroisse, compris comme un revenu ordinaire de la paroisse et donc soumis à l’impôt

de l’évêque » (J. A. RENKEN, « The parochus as administrator of parish property », StCan 43 [2009] 500, notre

traduction). 28

L’expression semble imprécise, car le donateur fait souvent célébrer la messe à une autre intention que la

sienne propre. Le c. 945 § 1 parle à juste titre d’« intention déterminée ». 29

Cf. J. PASSICOS, « Rapports droit général et particulier : Une contribution diocésaine imposée aux paroisses

confiées à des religieux », AC 45 (2007) 114-117. 30

Cf. A. de Fuenmayor, « Sobre el destino de los estipendios de las misas binadas y trinadas », IC 28 (1988), p.

201-211. 31

L’ordinaire en question est l’ordinaire du célébrant, sauf pour les curés et les vicaires paroissiaux, auquel cas il

s’agit de l’ordinaire du lieu : cf. réponse du CPTL, 6 août 1987, CB 1778-1779. 32

Congr. pour le Clergé, décr. Mos iugiter, 22 février 1991, A.A.S. 83 (1991) 443-446. 33

Cf. D. J. Andrés, « De oblata stipe in sic dictis Missis communitariis seu de unione plurium fidelium

intentiones in unam tantum Missæ celebratione », Commentarium pro religiosis 68 (1987), p. 399-403 ; P.

Gefaell, « A proposito del decreto sulle Messe plurintenzionali ‘collectivam’ celebratis iuxta Decretum ‘Mos

4) Les pieuses volontés

a) Nature

b) Exécution

c) Substitution fiduciaire

A) Nature des pieuses volontés35

. Par pieuse volonté l’on entend communément toute

disposition de biens réalisée par un acte inter vivos ou mortis causa « en faveur d’une cause

pieuse, c’est-à-dire pour une fin propre de l’Église », autrement dit « surnaturelle »36

. Les

pieuses volontés peuvent consister en libéralités, envisagées aux canons 1300-1302 (c. 1044-

1046 CCEO), qui accroissent directement le patrimoine d’une personne juridique déjà

existante, ou en fondations pieuses, qui comportent des charges imposées au bénéficiaire par

le donateur, d’ordre spirituel ou caritatif. Les causes pieuses peuvent être ecclésiastiques ou

laïques, les premières correspondant au canon 1257 § 1 sur les biens ecclésiastiques des

personnes juridiques publiques, soumises aux normes du Livre V ; les secondes concernant

des biens qui, « tout en étant destinés à une fin pieuse, sont confiés à une personne physique

ou à une personne juridique privée et donnent vie à celle-ci »37

.

Nous commençons donc par les pieuses volontés en général, avant d’aborder l’étude des

fondations pieuses.

a) Les pieuses volontés en général. Le devoir fondamental du canon 222 § 2 dont, nous

l’avons vu, l’évêque diocésain doit urger l’application (c. 1261 § 2), s’accompagne du

principe posé par le canon 1299 § 1 : « Qui peut disposer librement de ses biens en vertu du

droit naturel et du droit canonique38

peut laisser ses biens pour des causes pies, par acte entre

vifs ou pour cause de mort. » Le respect et du droit naturel et du droit canonique qui

l’explicite, a pour conséquence que les causes pies établies par celui qui est atteint par une

incapacité ou une interdiction purement civile seront valides si elles sont protégées par le droit

naturel ou par le droit canonique39

. La norme du canon 1299 § 1 est une mise en pratique des

vertus de religion et de charité. La personne doit évidemment pouvoir disposer de ses biens à

sa guise, ce qui suppose qu’elle remplit au préalable des obligations de droit naturel telle

qu’assurer l’avenir matériel de sa famille. Cette libre disposition peut être modifiée par la

condition juridique de l’intéressé, comme dans le cas d’un mineur ou d’un membre d’institut

religieux.

La question se pose de savoir si un mineur possédant l’usage de la raison peut disposer de ses

biens. L’on peut estimer que les limites apposées par le droit civil sont une explicitation du

droit naturel et que, en l’absence d’une précision canonique, il faut les respecter en droit

canonique. Le mineur reste toutefois soumis à la puissance parentale et à celle des tuteurs

éventuels dans l’exercice de ses droits.

Des non catholiques sont fondés à donner des biens pour des causes pies, mais l’élément à

prendre en compte pour que cette disposition puisse être considérée comme pieuse est

l’intention juridique manifestée au for externe, non la simple intention morale ou interne40

.

iugiter’ », Per 80 (1991), p. 579-608 ; T. Rincón-Pérez, « El decreto de la Congregación para el Clero sobre

acumulación de estipendios (22-II-1991), IC 31 (1991), p. 628-640. 34

Cf. D. Le Tourneau, La dimension juridique du sacré, op. cit., n° 263, p. 312-313. 35

Cf. F. Falchi, « Le pie volontà », I beni temporali della Chiesa, Cité du Vatican, Libreria Editrice Vaticana,

Studi Giuridici L, 1999, p. 163-221. 36

V. De Paolis, I beni temporali della Chiesa, Bologne, 1995, p. 224. 37

F. Falchi, « Le pie volontà », loc. cit., p. 168. 38

Ce qui n’exclut pas une référence au droit civil si besoin est dans certains cas. 39

A. de Fuenmayor, cité par J. M. Vázquez García-Peñuela, sub c. 1299, ComEx, vol. IV/1, p. 178. 40

J. M. Vázquez García-Peñuela, sub c. 1299, ComEx, vol. IV/1, p. 179.

Rien n’interdit que des personnes juridiques, aussi bien ecclésiastiques que civiles, procèdent

à des causes pies, pourvu qu’elles le fassent par le truchement de leurs organes légitimes.

Ajoutons que les membres des instituts religieux ne peuvent disposer de leurs biens temporels

sans la permission de leur supérieur compétent (c. 668 § 2 CIC 83 ; c. 529 § 4 CCEO).

Le § 2 du même canon 1299 dispose que, « dans les dispositions pour cause de mort en faveur

de l’Église, les formalités juridiques du droit civil seront autant que possible observées ; si

elles ont été omises, les héritiers doivent être avertis de l’obligation à laquelle ils sont tenus

d’accomplir la volonté du testateur ». Que faut-il entendre ici par « Église » ? Le canon 1258

précise qu’habituellement « sous le terme d’Église, on entend non seulement l’Église tout

entière ou le Siège Apostolique, mais aussi toute personne juridique publique dans l’Église ».

La doctrine est d’avis que le terme « Église » est encore plus étendu dans le canon 1299 § 2,

en ce qu’il a « simplement le sens d’offrande faite pour une fin pieuse ou une cause pieuse,

même s’il ne s’agit pas d’une personne juridique »41

.

Les héritiers doivent être informés (moneri debent) de leurs obligations d’exécuter les

dispositions testamentaires, même si elles sont invalides en droit civil. L’on tiendra cependant

compte des circonstances, et si cela se révèle inutile ou dommageable, l’on omettra cette

information. Les normes des canons 1299-1302 affirment la priorité des lois canoniques sur celles de l’État

en matière de pieuses volontés, l’intention des donateurs étant d’ordre surnaturel, puisque

motivée par les fins du canon 1254 § 2 (c. 1007 § 2 CCEO).

b) Les éléments d’une pieuse volonté. Toute volonté pieuse comporte trois éléments :

a) l’intention du donateur ; b) le but de l’offrande, à savoir des œuvres religieuses ou de

charité chrétienne ; c) le destinataire, personne juridique publique agissant « au nom de

l’Église » (c. 116 § 1). Ceci n’exclut nullement que le donateur soit éventuellement non

catholique, non baptisé ou même athée, du moment qu’il entend soutenir une œuvre sociale

dont il fait siens les objectifs.

1) La pia voluntas du fidèle peut : a) soit constituer une institution patrimoniale nouvelle,

b) soit apporter des biens à une personne juridique déjà existante, constituant ainsi la

fondation pieuse sur laquelle nous reviendrons.

Sauf indication contraire, « les offrandes faites aux supérieurs ou aux administrateurs de toute

personne juridique ecclésiastique, même privée, sont présumées faites à la personne juridique

elle-même » (c. 1267 § 1 CIC 83 ; c. 1016 § 2 CCEO), non au supérieur ou à l’administrateur

lui-même. C’est une présomption de droit, qui admet donc la preuve contraire. C’est ainsi, par

exemple, qu’une offrande remise au curé est destinée à la paroisse, non à son usage personnel

( c. 531 CIC 83 ; c. 291 CCEO). Les offrandes faites à une église qui est à la fois paroissiale

et capitulaire sont présumées faites à la paroisse (c. 510 § 4).

Cette norme ne concerne pas les associations privées de fidèles qui n’ont pas été dotées de

personnalité juridique (c. 322 § 1). Mais elles sont soumises à la vigilance de l’autorité

ecclésiastique (c. 323 § 1), qui doit donc veiller « à ce que les biens soient employés aux buts

de l’association » (c. 325 § 1).

2) Une juste cause pour la refuser. Celui qui reçoit une offrande ne peut la refuser, « si ce

n’est pour une juste cause et, dans les affaires importantes, avec la permission de l’ordinaire

s’il s’agit d’une personne juridique publique » (c. 1267 § 2). La « juste cause » porte sur la

provenance licite des biens, la bonne foi du donateur, la destination qu’il leur donne qui peut

excéder la capacité de gestion du bénéficiaire, la nature et la représentation figurative de la

41

V. Rovera, « I beni temporali della Chiesa », La normativa del nuovo codice, a cura di E. Cappellini, Brescia,

2e éd., 1995, p. 292.

chose, etc.42

Avant d’accepter un don, surtout s’il est immobilier, il sera prudent que le

bénéficiaire prenne conseil auprès de l’économe diocésain ou de celui de l’institut de vie

consacrée. Le refus d’une offrande est considéré comme dépassant le cadre de

l’administration ordinaire. La non observation des conditions mises au refus par ce canon

entraînerait l’obligation de réparer les dommages causés (c. 128 CIC 83 ; c. 935 CCEO).

3) Le rôle de l’ordinaire. L’ordinaire est l’exécuteur de toutes les pieuses volontés, entre vifs

ou pour cause de mort (c. 1301 § 1 CIC 83 ; c. 1045 § 1 CCEO) ; il lui revient donc d’éviter

tout refus inconsidéré d’une pieuse volonté. L’on tiendra compte de la nature de l’offrande et

de la capacité du bénéficiaire d’y faire face, par exemple dans le cas où il y aurait donation

d’un bâtiment. Son rôle est indépendant de la volonté du testateur : il découle de la loi elle-

même.

L’ordinaire doit donner sa permission pour accepter des biens « grevés d’une charge modale

ou d’une condition », sous réserve des dispositions du canon 1295, qui portent sur le respect

des normes en matière d’aliénation de biens ecclésiastiques ou de risque de voir s’amoindrir

la situation patrimoniale d’une personne juridique (c. 1267 § 2 CIC 83 ; c. 1016 § 3 CCEO).

La raison est la même que pour le canon 1281 § 1 (c. 1024 § 1 CCEO) sur les actes dépassant

l’administration ordinaire.

Au nombre des charges peut figurer l’obligation de célébrer des messes au titre d’une

fondation pieuse non autonome, dont nous verrons qu’elle doit être acceptée par l’ordinaire.

Certaines conditions grevant la pieuse volonté peuvent être trop lourdes pour le bénéficiaire,

comme, par exemple, le don d’une propriété en viager à charge d’entretenir les propriétaires

jusqu’à leur décès43

.

4) Le respect de la finalité. « Les offrandes faites pour une fin déterminée ne peuvent être

affectées qu’à cette fin » (c. 1016 § 1 CCEO ; c. 1267 § 3 CIC 83)44

. C’est-à-dire que la

destination des biens fixée par le donateur doit être respectée scrupuleusement, y compris

dans les modalités qu’il a pu préciser le cas échéant. Cette disposition veut éviter les conflits

éventuels quant à la destination des offrandes, sur laquelle divers canons se prononcent :

offrandes faites à une église qui est à la fois paroissiale et capitulaire (c. 510 § 4), offrande

faite à l’occasion d’une fonction paroissiale réalisée par quelqu’un d’autre que le curé (c. 531

CIC 83 ; c. 291 CCEO), offrandes versées au vicaire à l’occasion de son ministère pastoral (c.

551).

Encore faut-il que la pieuse volonté respecte les canons auxquels il n’est pas permis de

déroger et qu’elle ait été acceptée. Le canon 1300 (c. 1044 CCEO) précise que « les volontés

des fidèles qui donnent ou laissent leurs biens pour des causes pies par acte entre vifs ou pour

cause de mort, une fois légitimement acceptées45

, seront très soigneusement – diligentissime -

exécutées, même en ce qui concerne le mode d’administration et d’utilisation des biens »,

sous réserve du canon 1301 § 3 (c. 1045 § 3 CCEO) qui déclare nulles et non avenues les

clauses contraires au droit de l’ordinaire de veiller à l’exécution des pieuses volontés. C’est-à-

dire que le donateur ne peut s’opposer au principe hiérarchique qui structure l’Église en tant

que communauté de fidèles « constituée et organisée en ce monde comme une société » (c.

204 § 2 CIC 83 ; c. 7 § 2 CCEO), mais qu’il doit respecter le devoir fondamental de la

42

Cf. D. Tirapu, sub c. 1267, ComEx, vol. IV/1, p. 90. 43

Voir d’autres cas dans J.-C. Périsset, Les biens temporels de l’Église, op. cit., p. 112. 44

Cf. les c. 121, 122, 123, 326 § 2, 531, 6216 § 1, 706, 3°, 954, 1267 § 3, 1284 § 2, 3°, 1300, 1302 § 1, 1303 § 2,

1304 § 1, 1307 § 1, 1310 § 2. Cf. E. Zanetti, « I fedeli e i beni ecclesiastici : alcune domande », QDE 4 (1991),

p. ; J. A. Renken, « The parochus as administrator of parish property », StCan 43 (2009) 497. 45

Cf., pour cette incise, Comm 5 (1973), p. 102.

communion (c. 209 CIC 83 ; c. 8 CCEO)46

. Toute clause visant à annuler le droit de visite de

l’ordinaire qui serait apposée comme une condition sine qua non serait nulle en raison d’un

vice irrémédiable du consentement. Bien que ce paragraphe 3 du canon 1301 envisage cette

clause à propos des dernières volontés, il est prudent d’appliquer cette disposition aussi aux

pieuses volontés inter vivos.

L’adverbe diligentissime souligne que l’accomplissement de la pieuse volonté est une

question de stricte justice.

5) Deux principes. Cette norme établit deux principes : d’une part, le don qu’un fidèle entend

effectuer au profit d’une personne ecclésiastique juridique doit être accepté légitimement par

celle-ci et, d’autre part, une fois accepté, il engage le bénéficiaire à respecter la volonté du

donateur, non seulement quant à l’administration des biens mais aussi quant à leur utilisation.

La volonté du donateur porte non seulement sur la détermination de la part de biens qui

doivent être pris dans son patrimoine et de la fin à laquelle elle est destinée, mais aussi sur la

façon de l’administrer et de l’investir. En effet, le donateur peut exprimer sa volonté que les

biens soient employés non seulement pour les fins spécifiques de la personne juridique à

laquelle il les remet, mais aussi pour des fins différentes, en tout ou en partie, auquel cas il

s’agit d’une fiducie (c. 1302 CIC 83 ; c. 1046 CCEO), dont nous occuperons plus avant.

S’il fallait procéder à la fusion d’ensemble de personnes ou de choses, il faudrait respecter

« en ce qui concerne la destination des biens et l’accomplissement des charges, la volonté des

fondateurs et des donateurs, ainsi que les droits acquis » (c. 121).

Le devoir de l’administrateur d’accomplir ses fonctions « au nom de l’Église » (c. 1282), en

« bon et fidèle administrateur » (c. 1283, 1°) et en observant les dispositions imposées par le

fondateur ou le donateur (c. 1284 § 2, 3° CIC 83 ; c. 1228 § 2, 3° CCEO). Ce devoir de

l’administrateur répond au devoir fondamental des fidèles de subvenir aux besoins de l’Église

(c. 222 § 1 CIC 83 ; c. 25 §1 CCEO), dont il convient de favoriser l’accomplissement par une

saine gestion.

B) L’exécution des pieuses volontés

a) L’ordinaire, exécuteur né. La régulation canonique des causes pies s’appuie sur deux

principes fondamentaux : le respect de la volonté du donateur, d’une part, et, de l’autre, la

vigilance de l’ordinaire sur l’exécution des pieuses volontés que détermine le canon 1301 (c.

1045 CCEO).

L’ordinaire est l’exécuteur né de toutes les pieuses volontés (c. 1301 § 1 CIC 83 ; c. 1045 § 1

CCEO), et doit veiller à leur exécution (c. 1302 § 2). Par ordinaire, on entend ceux

qu’énumère le canon 134 § 1 (c. 984 § 1 & 3 CCEO), à savoir l’évêque diocésain et ceux qui

lui sont équiparés en droit, les vicaires généraux et épiscopaux, et ceux qui possèdent le

pouvoir exécutif ordinaire pour leurs sujets, c’est-à-dire les supérieurs majeurs des instituts

religieux cléricaux et des sociétés cléricales de vie apostolique de droit pontifical. Si la pieuse

volonté n’est effectuée en faveur d’aucune institution existante, mais qu’elle consiste à en

fonder une nouvelle, l’ordinaire chargé de son exécution sera celui qui a la juridiction sur la

nouvelle personne juridique.

L’ordinaire est l’exécuteur éminent, ce qui n’empêche pas le donateur de désigner d’autres

exécuteurs, qui peuvent être les héritiers ou les légataires. Dans ce cas, « de droit, l’ordinaire

peut et doit veiller, même par une visite, à l’exécution des pieuses volontés, et les autres

exécuteurs sont tenus de lui en rendre compte après s’être acquittés de leur mission » (c. 1301

§ 2 CIC 83 ; c. 1405 § 2 CCEO). Il détient donc un droit de vigilance, uniquement sur le

46

Cf. D. Le Tourneau, Droits et devoirs fondamentaux, nos

76-88.

bénéficiaire. L’ordinaire a donc le pouvoir de surveiller la mise en œuvre des volontés pieuses

par les personnes juridiques qui lui sont soumises, même si le donateur n’est pas son sujet. Ce

pouvoir et devoir de vigilance est expressément mentionné à propos des charges de messes (c.

957). Il devra nommer un exécuteur dans le cas du décès ou du refus de l’exécuteur ou des

exécuteurs testamentaires. Il devra le nommer si le donateur a omis de le faire. Il est

également appelé à le démettre de ses fonctions si, après avertissement, il continue de négliger

d’accomplir sa tâche.

b) En cas de négligence de l’administrateur. Si l’exécuteur ou les exécuteurs négligent

d’accomplir leur charge, l’ordinaire urgera l’exécution de la libéralité. L’exécution n’est pas

aveugle, en ce sens qu’elle doit tenir compte de la situation réelle, notamment des

changements sociaux et financiers qui peuvent intervenir, et qui ont des répercussions sur le

patrimoine constitué par la cause pieuse. Il y aura lieu alors de procéder à la réduction, la

modération et la commutation des volontés des fidèles pour les causes pies, dont s’occupe le

canon 1310 (c. 1054 CCEO), que verrons plus avant.

L’exécuteur doit respecter les délais éventuellement fixés. En l’absence de toute précision,

l’on s’en tiendra au droit civil. Si la pieuse volonté consiste à créer une fondation pieuse

autonome, l’exécuteur doit suivre les indications de la lettre de fondation jusqu’à ce que la

fondation soit constituée et dotée de ses organes de gouvernement. S’il s’agit d’une fondation

pieuse non autonome, l’exécuteur doit recueillir le consentement de la personne juridique

bénéficiaire.

c) Les facultés de l’administrateur. Dans les limites de l’administration ordinaire, il est permis

à l’administrateur d’une cause pie « de faire des dons sur les biens mobiliers qui

n’appartiennent pas au patrimoine stable, pour des buts de piété ou de charité chrétienne » (c.

1285)47

. Que les causes pies puissent contribuer à la piété ou à la charité est une bonne chose.

Mais deux limites y sont apportées : a) ne concerner que les biens mobiliers ; b) ne pas porter

sur le patrimoine stable de la personne juridique. De plus ces dispositions doivent relever de

l’administration ordinaire, sous peine d’invalidité (c. 1281 § 1 CIC 83 ; c. 1024 § 1 CCEO).

Ces dons ne doivent pas non plus amoindrir le patrimoine stable de la personne (c. 1295 CIC

83 ; c. 1042 CCEO). En outre ils doivent remplir les conditions des canons 1291-1294 (c.

1035-1041 CCEO) sur l’aliénation.

C) La substitution fiduciaire

a) Notion de fiducie. La pieuse volonté fiduciaire consiste en la présence d’une charge

confidentielle que quelqu’un, le fiduciant, réalise en faveur d’une personne, le fiduciaire, pour

qu’il destine à des causes pies des biens qu’il lui a transmis. Le fiduciaire devient titulaire de

ces biens, mais son titre est limité par l’obligation personnelle qu’il a contractée envers le

fiduciant. Le fiduciaire n’acquiert donc pas ces biens pour lui mais pour autrui.

La fiducie est une libéralité faite à une personne, le fiduciaire, à charge pour elle de la

transmettre à une cause pie. Le fiduciaire acquiert les biens, non pour lui-même, mais pour un

autre. Il en est le titulaire réel jusqu’à ce qu’il les ait transmis selon la charge qui lui a été

faite.

b) Quand peut-elle exister ? La substitution fiduciaire peut intervenir entre vifs ou pour

cause de mort. « La personne qui a reçu fiduciairement par acte entre vifs ou par testament

47

Le CCEO est plus directif en ce sens qu’il interdit les dons sur les biens mobiliers n’appartenant pas au

patrimoine stable, « excepté des dons modestes selon une coutume légitime, si ce n’est pour une cause juste de

piété ou de charité » (c. 1029).

des biens pour des causes pies doit informer l’ordinaire de sa fiducie, et lui indiquer tous les

biens meubles et immeubles qu’il a reçus, avec les charges dont ils sont grevés » (c. 1302 § 1

CIC 83 ; c. 1046 § 1 CCEO). S’il peut l’informer oralement, il est sans doute préférable qu’il

le fasse par écrit, en dressant un inventaire des biens et des charges. Aucun délai n’est précisé

pour ce faire, mais il le fera néanmoins diligentissime, selon l’esprit du canon 1300 (c. 1044

CCEO), ce qui peut se traduire par le plus tôt possible. L’ordinaire à informer est celui du lieu

où le bénéficiaire est domicilié.

La formulation « la personne qui… » manque de rigueur. En effet, il eût été préférable de dire

« le fidèle qui… », étant donné que la personne qui reçoit des biens pour des causes pies ne

peut être qu’un fidèle de l’Église catholique latine ou d’une Église orientale, selon le code

concerné. La norme ne concerne en effet pas celui qui n’a pas été baptisé, qui n’a pas été reçu

dans l’Église catholique, ni celui qui l’a quittée, car les obligations et les droits propres aux

chrétiens s’appliquent à ceux qui sont dans la communion de l’Église (c. 96).

c) Le rôle de l’ordinaire. Une fois informé, l’ordinaire « doit exiger que les biens reçus

fiduciairement soient placés de façon sûre, et veiller à l’exécution des pieuses volontés » (c.

1302 § 1 CIC ; c. 1046 § 2 CCEO), en sa qualité d’exécuteur de toutes les pieuses volontés »

(c. 1301 § 1 CIC 83 ; c. 1405 § 1 CCEO). Il s’agit évidemment des biens meubles. Tout

changement du placement doit être effectué avec l’autorisation de l’ordinaire. Le fiduciaire

devra lui rendre compte de sa gestion.

Le système de la fiducie est utilisé pour éviter l’imposition fiscale qui frappe la transmission

directe de biens, ou pour éviter la confiscation de biens ecclésiastiques dans des périodes de

persécution. La fiducie, comme le nom l’indique, suppose que la personne est de confiance,

car elle peut disposer des biens autrement que selon les termes de la fiducie. Le risque existe

aussi qu’elle meurt avant de l’avoir exécutée.

Relevons que le choix de l’ordinaire ne dépend pas de la personne du fiduciaire ni directement

du donateur, mais du domicile ou de la condition canonique du bénéficiaire. L’intention du

donateur est donc décisive, puisqu’elle détermine le bénéficiaire de la pieuse volonté et, par

voie de ricochet, l’ordinaire.

d) Le refus de la fiducie. Le fiduciaire doit refuser la fiducie si elle comporte une clause

interdisant « de façon expresse et absolue » l’information de l’ordinaire prévue par le droit et

son droit de vigilance (c. 1302 § 1 CIC 83 ; c. 1046 § 1 CCEO), même si cette clause ne rend

pas la fiducie nulle et non avenue. Si le fiduciaire l’a malgré tout acceptée, par ignorance ou

pour toute autre cause, son acceptation est valide, puisque le canon ne comporte pas de

sanction expresse d’invalidité de l’acte, comme dans le cas de l’acceptation d’une fondation

sans l’autorisation de l’ordinaire (c. 1304 § 1 CIC 83 ; c. 1048 § 2 CCEO).

e) Le renvoi au droit civil. Le canon 22 (c. 1504 CCEO) établit le principe de la

« canonisation » du droit civil, sous deux conditions : que les lois civiles ne soient pas

contraires au droit divin et qu’il n’existe pas une norme de droit canonique en la matière,

laquelle l’emporterait sur la norme civile. Le canon 1290 prévoit explicitement que la preuve

par témoins, du canon 1547, est admise dans tous les procès, ce que certains ordres juridiques

civils ne reconnaissent pas.

Dans les pieuses volontés pour cause de mort en faveur de l’Église (in bonum Ecclesiæ), « les

formalités juridiques du droit civil seront autant que possible observées ». A défaut de l’être,

les héritiers seront avertis de leur obligation « d’accomplir la volonté du testateur » (c. 1299 §

2 CIC 83 ; c. 1043 § 2 CCEO). Mais l’Église n’a aucun moyen de les y contraindre, et

l’obligation en question n’est pas exigible devant la juridiction civile. Elle doit effectuer ce

rappel, même par écrit, mais ne peut ainsi qu’en appeler à la conscience des héritiers. Elle le

fera même si elle prévoit que le rappel sera inefficace ou mal accueilli. Ce respect du droit

civil ne sera pas toujours possible, c’est pourquoi il n’est pas rendu obligatoire, mais

simplement souhaité : « autant que possible », dit le texte.

L’expression in bonum Ecclesiæ doit être interprétée comme faisant référence à toute bonne

œuvre ou toute bonne cause.

Pour les actes entre vifs, même si le renvoi au droit civil n’est pas explicite, il semble découler

directement du canon 1290 (c. 1234 CCEO). Des actes qui ne respecteraient pas les formalités

du droit civil ne seraient probablement pas valides.

5) Les fondations pieuses

a) Généralités48

. Les fondations pieuses sont un autre type de pieuses volontés, qui se

caractérisent par le fait que les effets produits par l’acte de disposition soit sont permanents

soit sont indéfinis, ce qui se produit par l’inscription d’un patrimoine à une fin pieuse. Les

fondations pieuses sont définies au canon 1303 (c. 1047 CCEO) et se divisent en deux

catégories, alors que le CIC 17 les assimilait toutes à un contrat synallagmatique du genre do

ut facias et ne devenaient jamais une personne juridique. Les fondations comportent comme

éléments : a) un ensemble de choses ou de biens à même de satisfaire pendant un certain

temps des finalités religieuses données ; b) que les biens temporels puissent être licitement

transférés ou livrés ; c) une volonté fondatrice pour une finalité précise déterminée par la

volonté du fondateur, qui doit être éminemment ecclésiastique, une fondation purement

philanthropique étant exclue ; d) une organisation particulière de la disposition des biens en

question (investissement, gestion, administration, etc.), organisation qui varie selon que l’on a

affaire à une fondation autonome ou à une fondation non autonome ; e) la masse patrimoniale

de doit pas être nécessairement remise à une personne juridique ecclésiastique : elle peut être

érigée en personne juridique, publique ou privée, indépendante (fondation pieuse autonome),

ou être remise à une personne juridique ecclésiastique déjà existante (fondation pieuse

autonome), à charge de réaliser des fins déterminées ; f) l’érection par l’autorité

ecclésiastique compétente dans le cas d’une fondation pieuse autonome. Dans le cas de la

fondation autonome, c’est le fondateur qui prévoit l’organisation de la fondation pieuse, qui

est établie ex novo et doit recevoir la personnalité juridique. Dans le second cas, celui de la

fondation non autonome, la fondation s’appuie sur une personne juridique déjà existante pour

accomplir les fins déterminées par le fondateur49

.

Il existe deux sortes de fondations pieuses : a) les fondations pieuses autonomes et b) les

fondations pieuses non autonomes. Dans l’un et l’autre cas, la volonté du donateur est

première quant à l’offrande et à son utilisation.

b) Les fondations pieuses autonomes. Les fondations pieuses autonomes sont

des « ensembles de choses affectées aux buts dont il s’agit au canon 114 § 2 – les œuvres de

piété, d’apostolat et de charité spirituelle ou temporelle – érigés en personne juridique par

l’autorité ecclésiastique compétente »50

. La déclaration de volonté qui donne lieu à la

fondation peut se réaliser par un acte inter vivos ou par un acte mortis causa. Cet acte de

fondation doit préciser non seulement les biens qui la dotent et les fins pour lesquelles elle est

constituée, mais aussi son mode d’organisation, et ce, d’ordinaire, par le biais des statuts. Les

statuts de cette personne juridique devront être approuvés par l’autorité compétente (c. 117

48

Cf. P. G. Marcuzzi, S.D.B., « Le fondazione pie », I beni temporali della Chiesa, Cité du Vatican, Libreria

Editrice Vaticana, Studi Giuridici L, 1999, p. 223-262. 49

Cf. F. Aznar Gil, La administración de los bienes temporales de la Iglesia, op. cit., p. 145. 50

Le CCEO précise l’autorité compétente : « Les fondations pieuses autonomes ne peuvent être érigées que par

l’évêque éparchial ou par une autre autorité supérieure » (c. 1048 § 1).

CIC 83 ; c. 922 § 1 CCEO).

Les fondations autonomes sont donc dirigées « selon le droit et les statuts, par une ou

plusieurs personnes physiques, ou par un collège » (c. 115 § 3). L’intervention essentielle de

l’autorité ecclésiastique consiste en un acte distinct de l’approbation, qui est l’acte d’érection

de la fondation pieuse, par lequel le patrimoine destiné et organisé acquiert la personnalité

juridique. L’acte d’érection a donc valeur constitutive. Il ne peut être refusé que pour les

motifs indiqués au canon 114 § 3 (c. 921 § 3 CCEO), à savoir si la fondation ne répond pas à

une « fin réellement utile » ou si elle ne dispose pas de moyens suffisants.

Le décret d’érection doit préciser si la personne juridique ainsi créée est privée ou publique,

ce qui correspond à la volonté du ou des fondateurs. Les biens en question doivent, au moins

dans leur majorité, être stables, générateurs de revenus. Seules les fondations pieuses

autonomes jouissent de la personnalité juridique au sens du canon 114 § 2 et présentent donc

la caractéristiques d’être perpétuelles (c. 120 § 1 CIC 83 ; c. 927 § 1 CCEO). Elles peuvent

être publiques ou privées.

Le canon ne dit rien de l’extinction de la fondation pieuse autonome. Il faudra donc s’en tenir

à ce qui est disposé au canon 120 § 1 (c. 927 § 1 CCEO), après l’affirmation du principe

général qu’une personne juridique « est, par sa nature, perpétuelle ».

c) Les fondations pieuses non autonomes. Les fondations pieuses non autonomes sont

constituées par « des biens temporels donnés de quelque façon que ce soit à une personne

juridique publique, à charge pour elle d’en employer les revenus annuels pour faire célébrer

des messes et remplir d’autres fonctions ecclésiastiques déterminées, ou poursuivre les fins

dont il s’agit au canon 114 § 2, et cela pendant un temps assez long dont la durée sera fixée

par le droit particulier » (c. 1303 § 1, 2°). La personne juridique est préexistante. La

conséquence en est que ces fondations non autonomes ne sont pas elles-mêmes des personnes

juridiques.

Le fait que les biens sont donnés « de quelque façon », quoque modo, veut dire qu’ils peuvent

l'être par un acte inter vivos ou mortis causa.

Contrairement au CIC 17, elles ne peuvent donc pas être perpétuelles, en raison des

problèmes soulevés par l’appauvrissement progressif de ce genre de fondations avec

l’écoulement du temps, aggravé par les périodes d’instabilité monétaire, qui ont été

fréquentes, et parfois dramatiques, au XXe siècle.

La norme distingue les fondations pieuses non autonomes destinées à faire célébrer des

messes de celles qui visent à accomplir une des finalités du canon 114 § 2.

Les fondations pieuses non autonomes comportent cinq éléments51

: a) elles sont relatives à

une autre personne juridique et ne peuvent être faites qu’auprès d’une personne juridique

publique, qu’elle soit composée de personnes (un chapitre, une association de fidèles, etc.), de

choses (un lieu sacré), ou mixtes (paroisse, institut religieux) ; b) le mode de donation est

libre, « de quelque façon que ce soit », dit le canon 1303 § 1, 2° (c. 1047 § 1, 2° CCEO), par

actes entre vifs ou mortis causa (c. 1300 CIC 83 ; c. 1044 CCEO), ou par fiducie (c. 1302 CIC

83 ; c. 1046 CCEO) ou directement ; c) la personne juridique publique bénéficiaire doit

utiliser les biens reçus selon la volonté du donateur (c. 1300) ; d) ces charges sont d’abord des

actes de culte, messes ou « d’autres fonctions ecclésiastiques »52

, mais ce peut être aussi des

« œuvres de piété, d’apostolat, de charité spirituelle ou temporelle » (c. 114 § 2) ; e) le droit

particulier doit établir une certaine durée d’utilisation des revenus pour les charges fixées,

51

Cf. J.-C. Périsset, Les biens temporels de l’Église, op. cit., p. 244. 52

Le code indique ici ou là diverses fonctions ecclésiastiques : fonctions pontificales (c. 408 CIC 83 ; c. 216

CCEO), capitulaires (c. 510 § 3), paroissiales (c. 510 § 3, 558, 560 CIC 83 ; c. 306 § 1, 307 CCEO), des

fonctions liturgiques (c. 503, 567 § 2), sacrées (c. 436 § 3, 561, 562 CIC 83 ; c. 308, 309 CCEO) ou religieuses

(c. 555 § 1, 3° CIC 83 ; c. 278 § 1, 3° CCEO).

évoquée comme étant « un temps assez long ».

d) Les conditions de constitution d’une fondation pieuse.

1) L’autorisation de l’ordinaire. Les conditions de constitution concernent les fondations

pieuses non autonomes, puisqu’il revient à l’autorité ecclésiastique d’ériger les fondations

pieuses autonomes.

Une personne juridique ne peut accepter une fondation pieuse qu’après avoir reçu

l’autorisation écrite de l’ordinaire du lieu. Cette autorisation est requise pour la validité. Elle

peut être générale et antécédente, par exemple inscrite dans l’approbation des statuts ou de

l’acte de fondation. Si les circonstances ont changé, une approbation spécifique et particulière

sera alors nécessaire.

Par application du principe de subsidiarité, l’ordinaire et le droit particulier contrôlent

l’érection des fondations pieuses et la législation y afférente, conformément aux canons 1267

§ 2 et 1295 (c. 1016 § 3 et 1042 CCEO), ainsi qu’au devoir général de vigilance de l’ordinaire

(c. 1276 CIC 83 ; c. 1022 CCEO).

Cette autorisation ne concerne que les fondations pieuses non autonomes, et seule une

personne juridique publique peut accepter une fondation, qui est nécessairement non

autonome.

L’ordinaire ne la donnera qu’après s’être assuré que la personne juridique peut s’acquitter de

cette charge en plus de celles qu’elle remplit déjà et que les revenus de la fondation

correspondent exactement aux charges dont elle est grevée, selon la coutume de chaque lieu

ou région (c. 1304 § 1 CIC 83 ; c. 1048 § 2 CCEO). Autrement dit, l’ordinaire doit s’assurer

de deux points : a) la capacité de la personne juridique d’assumer les obligations de la

fondation, compte tenu des charges qu’elle remplit déjà et b) la capacité financière de la

fondation de couvrir ces obligations, selon la coutume de chaque lieu. Toutefois, si les

revenus ne suffisent pas à remplir les charges de la fondation, l’ordinaire peut procéder au

préalable à une réduction des charges, selon les canons 1308-1310 (c. 1052-1054 CCEO),

puis accorder l’autorisation. Selon le CIC 83, l’autorisation est requise ad validitatem.

Cette norme ne vise pas les fondations de messes, comme cela se déduit du canon 1307 (c.

1051 CCEO), qui mentionne un registre spécial pour les charges de messes, distinct de celui

des autres fondations pieuses.

2) Le refus de la fondation. La personne juridique destinataire peut refuser la fondation, par

exemple si les fins indiquées pour l’emploi des biens ne sont pas conformes à celles de la

personne juridique. Mais comme ces biens sont destinés d’une certaine façon à l’Église, il

sera raisonnable de consulter d’abord l’ordinaire pour que le refus ne soit pas dommageable

au patrimoine ecclésiastique.

Il appartient au droit particulier de déterminer les autres conditions de constitution et

d’acceptation des fondations (c. 1304 § 2 CIC 83 ; c. 1048 § 3). Ceci s’applique aussi aux

fondations pieuses autonomes, et permet une plus grande souplesse de la personne juridique

qui peut ainsi s’adapter à des conditions socio-économiques particulières, ainsi qu’aux

diverses législations civiles nationales.

3) Les annotations juridiques. Toute fondation, autonome ou non autonome, même faite de

vive voix, sera consignée par écrit (c. 1306 § 1). Autrement dit, la fondation peut être faite

oralement, et elle est alors valide. Cette condition n’est donc pas requise pour la validité, mais

c’est une mesure de prudence qui fournit un moyen de preuve et permet d’avoir une claire

détermination des charges. La mise par écrit semble s’imposer surtout dans le cas d’une

fondation que l’ordinaire doit autoriser par écrit (c. 1304 §1 CIC 83 ; c. 1048 § 2 CCEO).

Les registres prévus par els canons 1306-1307 comporteront : a) l’acte de fondation, avec

indication du jour et de la date de son acceptation et le placement utile du capital apporté ;

b) un tableau des charges s’imposant à celui qui doit accomplir la fondation ; c) les livres-

registres que le curé ou le recteur de l’église doit tenir53

.

Deux copies des actes de fondation, tant autonome que non autonome, seront conservées,

l’une dans les archives de la curie (à savoir la curie diocésaine ou celle du supérieur majeur de

l’institut de vie consacrée), l’autre dans les archives de la personne juridique concernée par la

fondation (c. 1306 § 2 CIC 83 ; c. 1050 CCEO). L’exemplaire déposé aux archives de la curie

diocésaine répond à la disposition du canon 1284 § 2, 9° (c. 1028 § 2, 8° CCEO), car les actes

fondent les droits de l’Église sur les biens de ces fondations.

e) L’administration d’une fondation pieuse

1) Conservation des biens. Afin de protéger dès le premier instant la fondation naissante, la

première mesure qui doit être prise est de déposer aussitôt dans un lieu sûr approuvé par

l’ordinaire les sommes d’argent et les biens meubles attribués à la fondation. Ils seront ensuite

placés au plus tôt dans l’intérêt de la fondation, « avec prudence et de façon utile, au jugement

prudent de l’ordinaire ». Celui-ci doit entendre d’abord les intéressés et son conseil pour les

affaires économiques. L’ordinaire ne désigne pas ce « lieu sûr », comme sous le régime du

CIC 17, mais doit simplement l’approuver. Mention expresse et détaillée des charges de la

fondation sera faite (c. 1305 CIC 83 ; c. 1049 CCEO).

2) Une bonne administration. Le canon parle de « sommes d’argent » et du « prix des biens

meubles ». Il semble donc que ces derniers doivent être vendus. Cependant, une bonne

administration peut conseiller de ne pas procéder immédiatement à leur vente et d’attendre

que les conditions du marché soient optimales. Il semble aller de soi qu’il ne convient pas de

vendre les entreprises agricoles, commerciales et industrielles qui forment partie du capital de

la fondation et dont les bénéfices sont destinés par le fondateur à accomplir les charges

pieuses54

.

La norme n’envisage pas les dons de biens immeubles, qui pourraient pourtant être effectués

au profit de fondations pieuses autonomes, pour en accroître le patrimoine. Il faudra recourir

alors au c. 115 § 3 sur les personnes juridiques comme ensemble de choses.

3) Tableau des charges et registres. En vue d’assurer le respect des volontés des donateurs et

des fondateurs, le tableau des charges à assumer « sera dressé et affiché bien en vue », pour

que les obligations à remplir ne soient pas oubliées (c. 1307 § 1 CIC 83 ; c. 1051 § 1 CCEO).

En plus du registre des offrandes de messes tenu par le curé (c. 958 § 1), le curé ou le recteur

de l’église ou d’une autre lieu pieu conservera un registre « dans lequel seront notées toutes et

chacune des charges, leur exécution ainsi que les offrandes » (c. 1307 § 2 CIC 83 ; c. 1051 § 2

CCEO). Il eût été utile de préciser ici qu’il s’agit de charges de messes, autres que les messes

manuelles consignées dans le registre du canon 958 § 1, charges de messes dont l’offrande

provient des revenus d’une fondation. L’offrande, encore appelée « honoraire », est souvent

de la même valeur que celle de la messe manuelle. En effet, en cas de réduction des charges

de messes (c. 1308 § 3 CIC 83 ; c. 1052 § 3 CCEO), c’est le montant en vigueur dans le

diocèse qui sera retenu. Le registre devra être présenté à l’ordinaire lors de sa visite pour

vérifier que les pieuses volontés sont correctement accomplies (c. 1301 CIC 83 ; c. 1045

CCEO). Les offrandes mentionnées au canon 1307 § 2 (c. 1051 § 2 CCEO) peuvent être

présentées quand la fondation prévoit des actes de charité, indépendant des actes du culte.

Le curé doit donc tenir les registres suivants : a) tableau des charges des fondations pieuses,

53

Cf. F. Aznar Gil, La administración de los bienes temporales de la Iglesia, op. cit., p. 152. 54

Cf. M. López Alarcón, sub c. 1305, CB, p. 1145.

s’il y en a (c. 1307 § 1 CIC 83 ; c. 1051 § 1 CCEO) ; b) registre des messes fondées (c. 1307 §

2 CIC 83 ; c. 1051 § 2 CCEO) ; c) registre des messes manuelles (c. 958 § 1) ; d) registre

personnel de célébrations reçues et célébrées (c. 955 § 4).

f) Les modifications des pieuses volontés

1) Les conditions de la modification. Le dernier canon du Livre V s’applique aussi bien aux

pieuses volontés en général qu’aux fondations pieuses, en donnant à l’ordinaire des facultés

pour en modifier les charges.

Le changement des circonstances économiques peut amener à modifier les pieuses volontés.

En dehors du cas des offrandes de messes, qui fait l’objet d’une disposition particulière, « si

l’exécution des charges imposées par la fondation est devenue impossible à cause de la

diminution des revenus ou pour un autre motif, sans aucune faute de la part des

administrateurs, l’ordinaire peut diminuer équitablement ces charges » (c. 1310 § 2 CIC 83 ;

c. 1054 § 2 CCEO). « Équitablement » veut dire que si plusieurs bénéficiaires sont

destinataires des revenus de la fondation, ils devront être affectés de façon proportionnelle par

la diminution des charges. La norme énumère trois facteurs de l’impossibilité d’exécution des

charges imposées : a) des motifs financiers, les revenus diminuant ou se tarissant, ou les biens

de la fondation ayant disparu, etc. ; b) d’autres motifs, d’ordre personnel ou circonstanciel,

comme l’absence de personnes en mesure de remplir les charges, la disparition du

bénéficiaire, l’incapacité de mettre en œuvre les normes imposées par la réglementation

civile, etc. ; c) la non imputabilité à l’administrateur de la fondation de l’impossibilité

d’exécuter les charges. L’ordinaire entendra au préalable les intéressés, c’est-à-dire le

fondateur ou ses héritiers et les représentants de la personne juridique dont dépend la

fondation, et le conseil pour les affaires économiques.

2) Réduction, modération, commutation. Mais pour que l’ordinaire diminue les charges, il faut

que le fondateur lui en ait expressément donné le pouvoir et qu’il y ait « une cause juste et

nécessaire » pour procéder à la réduction, la modération ou la commutation des volontés des

fidèles (c. 1310 § 1 CIC 83 ; c. 1054 § 1 CCEO). La réduction consiste en une diminution des

actes à charge de la fondation, mais sans en modifier la nature. La modération est une

disposition sur un aspect accessoire de la pieuse volonté, par exemple changer des messes

chantées par des messes récitées. La commutation consiste à remplacer une charge par une

autre, par exemple la charge de donner des aumônes à des nécessiteux par celle d’aider une

œuvre d’assistance.

L’ordinaire doit d’abord entendre les intéressés et son conseil pour les affaires économiques.

Il doit préserver « très soigneusement » la volonté du fondateur (c. 1310).

3) L’intervention du Siège apostolique. Le recours au Siège apostolique n’étant prévu que

dans les autres cas (c. 1310 § 3 CIC 83 ; c. 1054 § 3 CCEO), nous avons ici une application

du principe de subsidiarité. L’on recourra au Siège apostolique, par exemple, en cas de

suppression des charges de la fondation, par disparition des biens de celle-ci ou du

bénéficiaire. Ceci n’exclut pas qu’il soit possible d’adresser un recours hiérarchique contre

tout décret de modification de charges, recours qui est adressé à la congrégation pour le

Clergé. Le saint-siège remplit cette fonction par le biais de la Pénitencerie apostolique pour le

for interne et, pour le for interne, selon les cas par la congrégation pour les Eglises orientales,

la Congrégation des évêques pour les diocèses ou la congrégation du clergé ; la congrégation

des instituts de vie consacrée et des sociétés de vie apostolique pour les membres de la vie

consacrée ; la congrégation pour l’enseignement catholique pour les biens appartenant à des

établissements d’enseignement catholique ; la congrégation pour l’évangélisation des peuples

pour les pays de mission.

g) L’extinction d’une fondation

« La personne juridique est, par sa nature, perpétuelle » (c. 120 § 1 CIC 83 ; c. 927 § 1

CCEO). C’est le cas de la fondation pieuse autonome. Elle s’éteint donc comme toute

personne juridique, par suppression légitime effectuée par l’autorité compétente ou par

inactivité pendant une période de cent ans. L’inactivité peut résulter du fait que les finalités

poursuivies sont atteintes, ou que les biens dont la fondation est dotée ont été détruits, ou

encore qu’ils ont perdu toute valeur.

Dans le cas des fondations pieuses non autonomes, une fois écoulé le délai prévu par le ou les

fondateurs selon le canon 1303 § 1, 2° (c. 1047 § 1, 2° CCEO), délai qui doit s’inscrire dans

la période de « temps assez long »55

définie par le droit, la fondation s’éteint. Les biens qui

subsistent doivent alors être affectés à l’organisme prévu au canon 1274 § 1 (c. 1021 § 1

CCEO) destiné à assurer la subsistance du clergé, s’ils ont été confiés à une personne

juridique soumise à l’évêque diocésain et si le fondateur n’a pas manifesté une autre volonté

expresse. Car toute volonté manifestée par le fondateur devra être respectée. Dans les autres

cas, ces biens reviennent à la personne juridique elle-même (c. 1303 § 2 CIC 83 ; c. 1047 § 2

CCEO). L’affectation à un bénéficiaire expressément désigné par le donateur ressemble à la

fiducie, à ceci près que la fiducie est assumée par une personne physique, en tant que

personne privée et non au titre de son office, tandis que la fondation non autonome est faite

auprès d’une personne juridique publique.

6) Les charges de messes

a) La réduction des charges de messes. Le canon 1308 règle la question de la réduction des

charges de messes, c’est-à-dire la modification d’une volonté pieuse consistant à diminuer le

nombre de charges sans en changer la nature, et ce, par exception au principe général du

canon 1300 (c. 1044 CCEO) sur l’accomplissement des pieuses volontés. C’est pourquoi la

réduction ne peut intervenir que « pour une cause juste et nécessaire » et « est réservée au

Siège apostolique » (c. 1308 § 1 CIC 83 ; c. 1052 § 1 CCEO), habituellement par

l’intermédiaire de la congrégation pour le clergé56

, en dehors des cas envisagés par ce même

canon. La pratique est de ne pas déclarer éteinte une fondation tant que les revenus permettent

de célébrer au moins une messe par an.

Il est évidemment question ici des charges faisant l’objet d’une fondation. Les messes

manuelles sont exécutées habituellement dans de brefs délais qui ne les soumet pas aux aléas

économiques.

Si les actes de fondation le prévoient expressément, l’ordinaire peut réduire les charges de

messes en raison de la diminution des revenus y afférents (c. 1308 § 2 CIC 83 ; c. 1052 § 2

CCEO). Il suffit que l’ordinaire fasse inclure cette clause au moment d’autoriser une

fondation pieuse (c. 1304 § 1 CIC 83 ; c. 1048 § 2 CCEO). Cependant, en vertu des

paragraphes 3 et 4 du même canon 1308, l’ordinaire peut réduire les charges même si le

fondateur ne l’a pas prévu, par des instructions spéciales relatives à l’administration (c. 1276

§ 2 CIC 83 ; c. 1022 § 2 CCEO).

L’évêque diocésain peut réduire les obligations en proportion du tarif des offrandes en vigueur

dans le cas de messes fondées par legs autonome ou autrement qui possèdent leurs propres

fonds, et ce si nul n’est tenu de compléter l’offrande ou ne peut y être « efficacement

contraint » (c. 1308 § 3 CIC 83 ; c. 1052 § 3 CCEO). Pour les dispositions mortis causa, les

55

Mais qui n’est plus in perpetuum. 56

Ce peut être aussi, selon les cas, par le biais de la congrégation pour les Évêques, de la congrégation pour les

Églises orientales, de la congrégation pour les Religieux et les instituts séculiers, de la congrégation pour

l’Évangélisation des peuples ou de la congrégation pour l’Éducation catholique.

héritiers doivent être avertis de leur obligation d’accomplir la volonté du testateur (c. 1299 § 2

CIC 83 ; c. 1043 § 2 CCEO).

Dans le cas de legs non autonome, si les revenus ne suffisent plus pour atteindre les fins

propres, l’évêque diocésain réduira les charges de messes (c. 1308 § 4 CIC 83 ; c. 1052 § 4

CCEO), par exemple dans le cas d’une « confrérie pour l’assistance des malades qui n’aurait

pas l’argent nécessaire pour payer les frais d’hôpital de ses assistés »57

.

Ces mêmes pouvoirs appartiennent au modérateur suprême d’un institut religieux (c. 1308 § 5

CIC 83 ; c. 1052 § 5 CCEO).

Les offrandes et les charges de messes ne sont pas soumises à la prescription (c. 199, 5° CIC

83 ; c. 1542, 5° CCEO).

Selon le canon 1012 du CCEO, les offrandes reçues à l’occasion de la célébration de la Divine

Liturgie ne sont pas soumises à l’impôt diocésain. Cependant certains diocèses ont institué un

impôt sur ces offrandes58

.

b) Le transfert des charges de messes. L’autorité qui peut intervenir pour réduire les charges

de messes peut aussi en transférer la célébration à des jours, en des église ou à des autels

autres que ceux qui sont déterminés dans les actes de fondation, pourvu qu’il y ait une cause

proportionnée pour agir de la sorte (c. 1309 CIC 83 ; c. 1059 CCEO), ce qui peut être le cas

« des mouvements migratoires actuels de la population, des changements dans les fêtes, du

régime des horaires et d’autres raisons semblables en rapport avec la transformation actuelle

de la société »59

. L’intervention de l’autorité pour la réduction des charges est donc une

« cause juste et nécessaire » (c. 1308 § 1), alors que pour les modifications de ces mêmes

charges il faut « une cause proportionnée »60

. Et ce parce que l’extinction et la réduction

atteignent l’essentiel de l’obligation alors que la modification et la commutation ne portent

que sur les modalités ou les circonstances existentielles.

Le transfert peut être temporel ou local. Il est local à l’intérieur de la même église : les messes

qui devaient être célébrées par fondation dans une chapelle ou à un autel déterminé seront

célébrées dans une autre chapelle ou à un autre autel ; ou encore quand les charges sont

transférées d’une église à une autre, même si cette dernière appartient à une autre personne

juridique, pourvu que les deux se trouvent sous la juridiction du même ordinaire qui transfère

les charges.

B) Les offrandes volontaires demandées

Les offrandes demandées sont un deuxième type d’offrandes volontaires. Elles sont

constituées par les différentes quêtes ordinaires ou spéciales, et par les demandes d’aumônes.

a) Les quêtes. Elles se divisent en collectes ordinaires et collectes spéciales. Elles peuvent

être très variées, mais sont « toujours faites in nomine Ecclesiæ et très souvent au cours de la

célébration liturgique »61

.

1) Les collectes ordinaires. Les collectes ordinaires sont le mode habituel et courant pour les

fidèles d’aider l’Église par des « contributions demandées » (c. 1262). L’Église peut se

tourner vers tous les fidèles pour leur demander une aide financière. Nous avons vu que le

devoir fondamental du canon 222 pèse sur tous.

C’est ce devoir que l’évêque diocésain doit « urger » de manière opportune (c. 1261 § 2). Une

57

J.-C. Périsset, Les biens temporels de l’Église, op. cit., p. 98. 58

Cf. F. G. Morrisey, O.M.I., « Acquiring Temporal Goods for the Church’s Mission », StCan 56 (1996), p. 595. 59

T. Garcia Barbarena, cité par J. M. Vázquez García-Peñuela, sub c. 1309, ComEx, vol. IV/1, p. 217. 60

Cette différence ne se retrouve pas en droit oriental, c. 1052 et 1053 CCEO. 61

L. Navarro, « L’acquisto dei beni temporali. Il finanziamento della Chiesa », loc. cit., p. 47.

manière opportune peut être précisément d’organiser une collecte. Mais « l’on déduit

facilement de la teneur du canon le caractère extraordinaire de ce type de collectes

demandées, qui comporte certainement un usage modéré de cette faculté par l’évêque »62

.

Ce canon 1262 est nouveau par rapport au CIC 17. Il autorise la conférence des évêques à

édicter des normes concernant les contributions demandées (c. 1262), ce qui permet d’assurer

une coordination entre la conférence des évêques et les différents évêques en matière

patrimoniale. C’est le mode de financement que l’Église préfère, comme cela appert du fait

que la commission de révision du code a décidé de placer ce canon avant ceux sur les divers

impôts que l’évêque diocésain peut décider de lever (c. 1263-1264 CIC 83 ; c. 1012-1013

CCEO)63

. Il serait possible de faire rentrer dans ces subventiones rogatas les impôts qui

existent dans certains pays en faveur de l’Église, et qui sont déterminées par la loi civile64