Embed Size (px)

Citation preview

1

REPUBLIQUE DE COTE D’IVOIRE

CABINET DU PREMIER MINISTRE

CENTRE DE PROMOTION DESINVESTISSEMENTS EN COTE D’IVOIRE

CODE DESINVESTISSEMENTS

(LOI - DÉCRET - ARRÊTÉ)

MAI 1996

2

sommaire

Page

PRESENTATION 2

I - LOI N° 95-620 DU 3 AOUT1995 PORTANT CODE DES INVESTISSE-MENTS

1- Dispositions Générales 52 - Régime de Déclaration 53 - Régime d’Agrément 74 - Garanties Générales 105 - Dispositions Finales 11

II - DECRET N° 95-712 DU 13SEPTEMBRE 1995 FIXANTLES MODALITES D’APPLICA-TION DE LA LOI N° 95-620 DU3 AOUT 1995 PORTANT CODEDES INVESTISSEMENTS

1- Nature des activités 122 - Critères de recevabilité 133 - Procédure d’agrément 144 - Avantages accoerdés 155 - Zones 166 - Disposition diverses 16

ANNEXES:

1 - Liste des activitéspouvant bénéficier des avanta-ges du régime de déclaration. 18

2 - Liste indicative desbiens d’équipements 22

3

III - ARRETE N° 0121 DU 22DECEMBRE 1995 FIXANT LESCONDITIONS DE RECEVABILI-TE DES DECLARATIONSD’INVESTISSEMENT ETDEMANDE D’AGREMENT AL’INVESTISSEMENT 27

ANNEXES:1. Lettre-type de déclara-

tion d’investissement 292. Lettre-type de de-

mande d’agrément àl’investissement 30

3. Description-type duprojet de déclaration 31

4. Description-type duprojet d’agrément àl’investissement 32

5. Tableau : Copted’Exploitation et de Résultat 34

6. Structure des emploiset masse salariale 35

7. Inventaire des maté-riels, Equipements et piècesde rechange 36

8. Investissements pré-vus sur la période de réalisationdu projet 37

9. Formulaire d’autori-sation administrative 38

4

PRESENTATION

Dès son accession àl’indépendance, la Côte d’Ivoire arésolument opté pour le libéra-lisme économique.

A ce titre, et afin de susciter etd’orienter l’initiative privée vers lesecteur industriel, la Côte d’Ivoirea mis en place un régimed’investissements privés particu-lièrement incitatif, reposant pourl’essentiel sur un Code des In-vestissements mis en place àpartir de 1959, puis modifié unepremière fois en 1984.

Le nouveau Code des Investis-sements objet de la Loi 95-620du 3 Août 1995, répond quant àlui au souci d’adapter le régimedes investissements privés auxnouvelles données del’économie, notamment aux pers-pectives de croissance. Il a ainsiété précédé d’une série de mesu-res (allégement fiscal), destinéesà accroître la compétitivité del’économie ivoirienne.

Mieux que les codes précédants,le nouveau code est, tout à lafois, ouvert, particulièrement in-citatif, transparent et d’accès ai-sé.

C’est un Code ouvert parce qu’ilpermet à tout investisseur, cons-titué sous forme de société oud’entreprise individuelle, de na-tionalité ivoirienne ou étrangère,résident ou non résident d’êtreéligible aux différents régimesmis en place dès lors qu’il enremplit les conditions.

C’est un Code incitatif, parce queles avantages consentis sont plussubstantiels que par le passé.

C’est également un Code trans-parent. Les conditions qu’il posesont, en effet, bien identifiées etidentiques pour tous.

C’est aussi un Code dont l’accèsà été très largement facilité. Eneffet, les procédures ont été trèslargement simplifiées (suppres-sion de certains organes interve-nants et fixation de délais d’octroiparticulièrement courts, à savoir48 heures pour les déclarationsd’investissement et 45 jours pourles agréments).

C’est enfin un Code dont le res-pect scrupuleux des dispositionsest désormais mieux garanti pourl’investisseur qui dispose, outreles recours en usage en la ma-tière (recours judiciaire ou re-cours arbitral), d’un recours de-vant la Commission Nationalepour la Promotion des Investis-sements (COM-INVEST), spé-cialement créée à cet effet etdans laquelle est largement re-présenté le secteur privé. CetteCommission a notamment pourmission de veiller à l’applicationeffective des délais d’octroi desavantages du Code.

Le nouveau Code prend mieuxen compte le souci des pouvoirspublics de renforcer la compétiti-vité des entreprises installées enCôte d’Ivoire, en rendant les diffé-rents secteurs d’activité plus at-tractifs. Ainsi:

- Deux régimes d’incitationsdistincts sont institués:

5

+ le régime de déclara-tion qui permet à tout investis-sement quel qu’en soit lemontant d’être éligible, sous 48heures maximum et de manièrequasi-automatique, aux avanta-ges prévus par le Code, sur une

simple déclaration del’investisseur attestée par leCentre de Promotion des Inves-tissements en Côte d’Ivoire(CEPICI).

Ce régime s’adresse à tous lessecteurs d’activité hormis ceux duTransport, du Commerce, du Bâ-timent et des Travaux publics etdes Finances. Il ne prend encompte, toutefois, que les inves-tissements relatifs à des créa-tions d’activités nouvelles ;

+ le régime d’agréments’adresse quant à lui aux inves-tissements dont le montant estsupérieur à 500 millions de FCFA. Il s’adresse également à tous lessecteurs d’activité à la seule ex-ception des secteurs des Finan-ces, du Bâtiment et des Travauxpublics. Il prend en compte tousles investissements, quelle qu’ensoit la nature (création ou dé-veloppement d’activité).

- le seuil inférieur (40 mil-lions de F CFA) est supprimé.Désormais, tous les investisse-ments peuvent être éligibles àl’un ou l’autre des régimes pré-vus.

- Le principe de la modula-tion de la durée des avantagesen fonction de la zoned’implantation est maintenu, maisles zones sont ramenées à deux(Zone A: Abidjan et sa région ;Zone B: le reste du pays). La du-

rée des avantages est de 5 anspour les investissements réalisésen zone A et de 8 ans pour ceuxréalisée en zone B ; durées quisont majorées des délais de réa-lisation.

Les modifications les plus impor-tantes sont intervenues au niveaudes procédures. En effet, ellesont été extrêmement simplifiées.

- Les administrations et or-ganismes intervenants ont étéréduits. L ‘on compte désormais :

+ le Centre de Pro-motion des Investissements(CEPICI), interlocuteur unique del’investisseur, qui reçoit le dos-sier, le transmet aux organesdestinataires, veille à sa bonnefinalisation et communique àl’investisseur la réponse apportéeà sa demande ;

+ la Direction du Dé-veloppement Industriel (DDI) dé-pendant du Ministère chargé del’Industrie, qui rédige une note desynthèse à l’attention de laCommission Technique des In-vestissements (CTI) ;

+ la CommissionTechnique des Investissements(CTI) qui statue sur la demandeet dont le CEPICI assure le se-crétariat.

- L’agrément est désor-mais accordé par arrêté intermi-nistériel et non plus par décreten Conseil des Ministres dont laprise était tributaire des prioritésinscrites à l’ordre du jour du Con-seil.

Mieux, en matière de déclarationd’investissements, la seule décla-

6

ration de l’investisseur, attestéerégulière en la forme par leCEPICI, se suffit à elle-même,sans qu’il soit besoin, pour êtreéligible, qu’un acte supplémen-taire soit pris.

- Les délais ont été dé-terminés et fixés par le Code. Ilssont désormais beaucoup pluscourts que ceux constatés enpratique sous l’ancien Code :

+ 48 heures, en ma-tière de déclarationd’investissements ;

+ 45 jours, en ma-tière d’agrément aux investisse-ments.

- Reprenant en cela lesprincipes en vigueur en matièrede droit administratif, le Codedispose que l’agrément est oc-troyé d’office lorsquel’investisseur n’a reçu aucune ré-ponse de l’administration, àl’expiration du délai de 45 jours

En matière d’avantages consen-tis, le nouveau Code comportedeux mesures:

+ des mesures appli-cables à tous les investissementsliés à une création d’activité nou-velle. Il s’agit essentiellementd’exonérations fiscales ;

+ et celles appli-cables aux investissements supé-rieurs à 500 millions de F CFA(création d’activité nouvelle oudéveloppement d’activité exis-tante), qui bénéficientd’exonérations tant douanièresque fiscales.

Ces avantages s’appliquent dé-sormais de manière uniforme,sans discrimination, entre leséquipements, matériels et piècesde rechange importés et ceux fa-briqués localement.

Enfin, le nouveau Code offred’importantes garanties aux in-vestisseurs. A ce titre, notam-ment:

- il confirme le principe dela libre transférabilité hors Côted’Ivoire des revenus de toutenature générés parl’investissement, y compris le caséchéant du boni de liquidation ;

- il autorise tout recours ju-diciaire, arbitral ou administratifque l’investisseur jugera bon demettre en oeuvre pour le règle-ment des différends qui naîtraientde son application ;

- il prévoit également unrecours administratif porté direc-tement devant une commissionspécialement créée à cet effet, laCommission Nationale pour laPromotion des Investissements(COM-INVEST), dont la missionest de veiller au respect des dis-positions du Code des Investis-sements et notamment des dé-lais.

A cet effet, L’État a entendu sesoumettre à la compétence duCIRDI et a d’ores et déjà donné,de manière expresse, son con-sentement, par l’article 24 duCode des Investissements .

L’ensemble des mesures prévuespar le Code des Investissementsne font pas obstacle àl’application des mesures spécifi-ques déjà prévues par le Code

7

Général des Impôts, par le CodeGénéral des Douanes ainsi que,le cas échéant, par le Code mi-nier. Le Code des Investisse-ments, de même, ne s’opposepas davantage à la mise en oeu-vre de mesures qui résulteraientde traités ou accords passés en-tre la République de Côte d’Ivoireet d’autres États.

8

REPUBLIQUE DE COTE D'IVOIREUnion - Discipline - Travail

___________

Loi n° 95 620 du 3 Août1995

Portant CODE DESINVESTISSEMENTS

L’ASSEMBLÉE NATIONALE a adopté,

LE PRÉSIDENT DE LA RÉPUBLIQUEpromulgue la Loi dont la teneur suit:

9

TITRE I

DISPOSITIONS GENERALES

ARTICLE PREMIER

Le présent Code fixe les régimesd'incitations aux investissements réali-sés par les personnes physiques oumorales, ivoiriennes ou étrangères,résidentes ou non, au titre de l'exercicede leurs activités ou de leur participa-tion au capital des sociétés en Côted'Ivoire, en vue d'encourager l'investis-sement privé et d'accroître la produc-tion nationale.

ARTICLE 2

Les investissements dans les ac-tivités prévues pour chacun des sec-teurs visés par les dispositions du pré-sent Code sont réalisés librement,dans le respect des lois et règlementsen vigueur en Côte d'Ivoire.

ARTICLE 3

Les dispositions du présent Codedéfinissent les régimes d'incitationsdénommés, le régime de déclarationet le régime d'agrément à l'investis-sement, qui s'appliquent aux opéra-tions d'investissement obéïssant à descritères déterminés par décret, sanspréjudice de l'ensemble des

dispositions à caractère incitatif, no-tamment celles prévues par le CodeGénéral des Impôts et par le Tarif desDouanes.

ARTICLE 4

Les dispositions du présent Codene font pas obstacle aux garanties etavantages plus étendus qui seraientprévus par des traités ou accords con-

clus entre la République de Côted'Ivoire et d'autres Etats.

TITRE II

REGIME DE DECLARATION

CHAPITRE I

PROCEDURES

ARTICLE 5

Le régime de déclaration est ap-plicable à toutes les entreprises exer-çant leurs activités dans le cadre dessecteurs visés à l'article 9 ci-après,sans limitation de seuil.

ARTICLE 6

Les projets d'investissement fontl'objet d'une déclaration déposée au-près des services compétents, qui sonttenus de délivrer une attestation dedépôt.

Les services compétents qui sontdésignés par décret, tiennent à la dis-position des opérateurs économiquesdes formulaires adaptés aux différentstypes d'investissement prévus dans leprésent Code.

ARTICLE 7

L'attestation de dépôt de la décla-ration permet de bénéficier de pleindroit des avantages définis à l'article11 ci-dessous.

La jouissance des avantagesest subordonnée à la réalisation effec-tive des investissements, constatéepar les services compétents.

CHAPITRE II

10

Champ d'application

ARTICLE 8

Le régime de déclaration s'appli-que aux investissements relatifs auxopérations de création d'activité tellesque définies par décret.

Les conditions d'application de cerégime aux opérations d'investisse-ment sont définies aux articles 10 et 12ci-dessous.

ARTICLE 9

Le régime de déclaration définiaux articles 5 et 8 du présent Codes'applique aux secteurs d'activités sui-vants :

- Agriculture, élevage et pêche;

- industries extractives et pro-duction d'énergie;

- Industries manufacturières;

- Production et industries cultu-relles;

- Santé;

- Education;

- Tourisme;

- Autres secteurs, à l'exceptiondes Bâtiments et travaux Pu-blics, du Commerce, desTransports et des Servicesbancaires et financiers.

La liste des activités dans lessecteurs visés au présent article estdéfinie par décret.

CHAPITRE III

Avantages accordés

ARTICLE 10

Le bénéfice des avantages liésau régime de déclaration varie enfonction du lieu de réalisation de l'in-vestissement. A cette fin, le territoireivoirien est divisé en deux zones dé-nommées A et B, définies par décret.

La durée du bénéfice des avan-tages est de :

- 5 ans pour les investissementsréalisés dans la zone A;

- 8 ans pour les investissementsréalisés dans la zone B .

Ces durées sont majorées desdélais de réalisation du programmed'investissement.

Le bénéfice des avantages com-prend est acquis dès la réalisation duprogramme d’investissement.

ARTICLE 11

Les entreprises admises au ré-gime de déclaration bénéficient, autitre de leur programme d'investisse-ment, de l'exonération des impôts ettaxes suivants :

. l'impôt sur le bénéfice indus-triel et commercial ou l'impôtsur le bénéfice non commer-cial;

. la contribution des patentes etdes licences.

Ces exonérations sont réduites à50 % puis à 25 % des impôts et taxesnormalement dus respectivementl'avant dernière et la dernière année debénéfice des avantages.

ARTICLE 12

Le bénéfice des avantages liésau régime de déclaration est subor-donné :

11

- à la tenue d'une comptabilitérégulière conformément auxdispositions du Plan Compta-ble Ivoirien, aussi bien pourles sociétés que pour les per-sonnes physiques exerçantune activité commerciale ounon, telle que définie par leCode Général des Impôts ;

- à la soumission à un régimeréel d'imposition (régime sim-plifié ou régime réel normal).

En cas d'exercice d'une activitémixte ou de plusieurs activités, seulesles activités éligibles ouvrent droit aubénéfice des avantages prévus par leprésent Code.

TITRE III

REGIME D'AGREMENT AL'INVESTISSEMENT

CHAPITRE I

Procédures

ARTICLE 13

Le régime de l'agrément à l'in-vestissement est applicable à toutesles entreprises exerçant leurs activitésdans le cadre des secteurs visés àl'article 18, conformément au critère deseuils qui comprend un seuil inférieuret un seuil supérieur dont les montantssont fixés par décret.

ARTICLE 14

La demande d'éligibilité au ré-gime de l'agrément à l'investissementest appuyée d'un dossier contenanttoutes indications utiles à l'examen duprojet d'investissement par les servicescompétents.

La demande d'éligibilité doitégalement comporter l'engagement del'entreprise au titre des obligations gé-nérales suivantes :

- employer des cadres, agentsde maîtrise et autres travail-leurs ivoiriens et assurer,conformément aux disposi-tions relatives au fonction-nement du Fonds de Déve-loppement de la FormationProfessionnelle, leur formation;

- se conformer aux normes dequalité nationale ou inter-nationale applicables auxbiens et services, objet de sonactivité ;

- ne pas altérer les conditionsécologiques, en particulierl'environnement;

- disposer d'une organisationcomptable permettant ainsi dese conformer aux dispositionslégislatives et réglementairesainsi qu'aux usages applica-bles en la matière;

- respecter les dispositions lé-gales et réglementaires rela-tives au dépôt des accords etcontrats portant sur des titresde propriété industrielle oud'acquisition de technologie;

- fournir toute informationpermettant le contrôle des obliga-tions liées au régime de l'agrémentà l'investissement.

ARTICLE 15

Le bénéfice de l'agrément à l'in-vestissement est accordé par le Gou-vernement, sur avis de la CommissionTechnique des Investissements, dansun délai de quarante cinq (45) joursau plus tard, à compter de la date de

12

dépôt du dossier de demande auprèsdes services compétents.

Passé ce délai maximum, l'entre-prise réquérante bénéficie d’office del’agrément et est habilitée à déposerune demande en régularisation auprèsdes services compétents déterminéspar décret.

La composition et les modalitésde fonctionnement de la CommissionTechnique des Investissements sontdéfinies par décret.

ARTICLE 16

Les services compétents s'assu-rent du respect des engagementssouscrits par les entreprises bénéficiai-res, conformément aux dispositions duprésent Code.

En cas de non respect des enga-gements souscrits, le bénéfice del'agrément à l'investissement est rap-porté de plein droit, et tous les avanta-ges perçus sont remboursés intégra-lement, après une mise en demeurede trois (3) mois restée sans effet.

CHAPITRE II

Champ d'application

ARTICLE 17

Le régime de l'agrément à l'in-vestissement s'applique aux investis-sements relatifs aux opérations decréation et de développement d'activitételles que définies par décret.

Les conditions d'application de cerégime sont définies à l'article 20 ci-dessous.

ARTICLE 18

Le régime de l'agrément à l'in-vestissement défini aux articles 13 et

17 du présent Code s'applique à l'en-semble des secteurs d'activité, à l'ex-ception :

- des Bâtiment et Travaux Pu-blics;

- des Services bancaires et fi-nanciers.

CHAPITRE III

Avantages accordés

ARTICLES 19

Le bénéfice des avantages varieen fonction du lieu de réalisation del'investissement. A cette fin, le terri-toire ivoirien est divisé en deux zonesdénommées A et B, définies par dé-cret.

La durée du bénéfice des avan-tages est de :

- 5 ans pour les investisse-ments réalisés dans la zone A;

- 8 ans pour les investisse-ments réalisés dans la zoneB.

Ces durées sont majorées desdélais de réalisation du programmed'investissement.

Le bénéfice des avantages com-prend deux stades :

- le délai de réalisation du pro-gramme d'investissement;

- la période d'exploitation pro-prement dite.

Le délai maximum de réalisationdu programme sera précisé par l'arrêtéd'agrément.

13

ARTICLE 20

Les entreprises agréées bénéfi-cient, au titre de la réalisation de leurprogramme d'investissement relatif àla création et au développement d'acti-vité, des avantages suivants :

- application d'un droit d'entrée(droit de douane et droit fiscald'entrée) unique et préférentielde 5 % portant sur les équi-pements et matériels, ainsique sur le premier lot de piè-ces de rechange, pour unmontant d'investissementcompris entre le seuil inférieuret le seuil supérieur;

- exonération des droits d'en-trée (droit de douane et droitfiscal d'entrée) portant sur leséquipements et matériels, ain-si que le premier lot de piècesde rechange, pour un montantd'investissement au moinségal au seuil supérieur ;

- exonération de la TVA sur lesmatériels et équipements im-portés et fabriqués ou venduslocalement, les véhicules uti-litaires et les pièces de re-change, pour un montantd'investissement au moinségal au seuil inférieur.

Le bénéfice de l'exonération de laTVA sur les acquisitions de matérielset équipements fabriqués ou venduslocalement, est subordonné à la déli-vrance d'une attestation d'acquisitionen franchise de TVA délivrée par laDirection Générale des Impôts.

Ne peuvent donner lieu aux exo-nérations prévues au présent article :

- les matériaux de construction ;

- les véhicules de tourisme ;

- les biens mobiliers.

ARTICLE 21

Les entreprises agréées, qui réa-lisent une opération de création d'acti-vité, sont exonérées pendant la pé-riode d'agrément des impôts et taxesindiqués ci-dessous, selon le montantdes investissements :

1. Pour un montant des investis-sements compris entre le seuil infé-rieur et le seuil supérieur, l'exonérationporte sur les impôts et taxes suivants :

- impôts sur les bénéfices in-dustriels et commerciaux ;

- contribution des patentes etdes licences.

2. Pour un montant des investis-sements au moins égal au seuil supé-rieur, l'exonération porte sur les im-pôts et taxes suivants :

- impôts sur les bénéfices in-dustriels et commerciaux;

- contribution des patentes etdes licences;

- contribution foncière des pro-priétés bâties.

Ces exonérations sont réduitesà 50 % puis à 25 % des taxes et im-pôts normalement dûs respectivementl'avant dernière et la dernière année debénéfice des avantages.

TITRE IV

GARANTIES GENERALES

ARTICLE 22

Les personnes physiques ou mo-rales visées à l'article premier reçoi-vent, sous réserve des dispositionsdes Titres II et III, le même traitement

14

eu égard aux droits et obligations dé-coulant du présent Code.

Les personnes physiques ou mo-rales étrangères reçoivent toutes lemême traitement, sans préjudice desdispositions des Traités et Accordsconclus par la République de Côted'Ivoire avec d'autres Etats.

ARTICLE 23

Les personnes physiques ou mo-rales non résidentes au sens de la ré-glementation des changes qui effec-tuent un investissement en Côted'Ivoire, financé en devises converti-bles, ont droit conformément à cetteréglementation, au transfert dans l'Etatdont elles sont résidentes, des revenusde toute nature provenant des capitauxinvestis, ainsi que du produit de la li-quidation de l'investissement.

ARTICLE 24

Tout différend ou litige, entre lespersonnes physiques ou moralesétrangères et la République de Côted'Ivoire relatif à l'application du présentCode, est réglé par les Tribunaux de laRépublique de Côte d'ivoire ou par untribunal arbitral, lorsque les conditionsci-dessous énumérées s'appliquent :

- des accords et traités relatifs àla protection des investis-sements sont conclus entre laRépublique de Côte d'ivoireet l'Etat dont la personne phy-sique ou morale étrangèreconcernée est ressortissante;

- une procédure de conciliationet d'arbitrage dont les partiessont convenues est définie ;

- la Convention du 18 mars1965 pour le Règlement desDifférends relatifs aux Inves-tissements entre Etats et res-sortissants d'autres Etats,

établie sous l'égide de laBanque Internationale pour laReconstruction et le Dévelop-pement et ratifiée par la Ré-publique de Côte d'Ivoire envertu du décret n° 65-238 du26 juin 1965, est applicable;

- la personne concernée neremplit pas les conditions denationalité stipulées à l'article25 de la Convention susvisée,conformément aux disposi-tions des règlements du Mé-canisme Supplémentaire, ap-prouvé par le Conseil d'Ad-ministration du Centre Inter-national pour le Règlementdes Différends relatifs aux In-vestissements (CIRDI). Leconsentement des parties à lacompétence du CIRDI ou duMécanisme Supplémentaire,selon le cas, requis par lesinstruments les régissant, estconstitué pour la Républiquede Côte d'Ivoire par le pré-sent article, et est exprimé ex-pressément dans la demanded'agrément pour la personneconcernée.

TITRE V

DISPOSITIONS FINALES

ARTICLE 25

Les entreprises qui ont bénéficiédes avantages prévus par les lois n°84.1230 du 8 novembre 1984 et n° 73-368 du 26 juillet 1973, ainsi que l'en-semble des textes subséquents, de-meurent régies par lesdites lois jus-qu'à ce que l'effet desdits avantagesait expiré.

15

De même, les entreprises qui ontbénéficié des régimes spéciaux d'aidefiscale à l'investissement existant dansle Code Général des Impôts, notam-ment celui relatif au statut de l'usinenouvelle (CGI art. 4-6°, art.192), de-meurent régies par ledit Code jusqu'àce que l'effet desdits avantages aitexpiré.

Les entreprises n'ayant pas, à ladate de la publication de la présente loiau Journal Officiel de la République deCôte d'Ivoire, été agréées au titre desdispositions des lois n° 84.1230 du 8novembre 1984 et n° 73-368 du 26juillet 1973 susvisées ou au titre del'un des articles susvisés du Code Gé-néral des Impôts, pourront bénéficierdes avantages prévus par la présenteloi, si elles remplissent les conditionsqui y sont prescrites.

ARTICLE 26

Sont abrogées, sous réserve del' application des dispositions de l'arti-cle 25 ci-dessus, toutes dispositionsantérieures contraires à la présente loi

et notamment les dispositions de la loin° 84.1230 du 8 novembre 1984, por-tant Code des investissements de laRépublique de Côte d'Ivoire, celles dela loi n° 73-368 du 26 juillet 1973, por-tant Code des investissements Touris-tiques, celles de l'article 193 bis duCode Général des Impôts, ainsi quel'ensemble des dispositions du CodeGénéral des Impôts relatives au ré-gime dit du statut de l'usine nouvelle.

ARTICLE 27

Des décrets préciseront en tantque de besoin les modalités d'appli-cation de la présente loi.

ARTICLE 28

La présente loi sera publiée auJournal Officiel de la République deCôte d'ivoire et exécutée comme loi del'Etat.

Fait à ABIDJAN, le

Henri Konan BEDIE

16

MINISTERE DELEGUE AUPRES DU PREMIER REPUBLIQUE DE COTE

D'IVOIREPREMIER MINISTRE CHARGE DE Union-Discipline-Travail

L'ECONOMIE, DES FINANCES ET DU PLAN _________

MINISTERE DE L'INDUSTRIEET DU COMMERCE ___________

Décret n° 95-712 du 13 septembre 1995

Fixant les modalités d'application de la loi n° 95-620du 3 Août 1995 portant Code des Investissements.

LE PRESIDENT DE LA REPUBLIQUE,

Sur rapport conjoint du Ministre del’Industrie et du Commerce et du Mi-nistre délégué auprès du Premier Mi-nistre chargé de l’Economie, des Fi-nances et du Plan;

Vu la Constitution ;

Vu la loi n° 95-620 du 3 août 1995portant Code des Investissements ;

Vu le décret n° 93 PR/011 du 15 dé-cembre 1993, portant nomination desmembres du Gouvernement ;

Vu le décret n° 93-921 du 30 décem-bre 1993 portant attributions desmembres du Gouvernement ;

Le Conseil des Ministres entendu,

DECRETE

ARTICLE 1 :

Les modalités d'application de la loi n°95-620 du 3 Août 1995 susvisée por-

tant CODE DES INVESTISSEMENTSsont fixées par le présent Décret.

TITRE I

DE LA NATURE DESACTIVITES, DU SEUIL

D'ELIGIBILITE ET DES OPERATIONSD'INVESTISSEMENT.

ARTICLE 2

Conformément à l'article 9 de laloi n° 95-620 du 3 Août 1995 portantCode des Investissements, la liste desactivités des secteurs pouvant bénéfi-cier des avantages au titre du régimede déclaration est annexée au présentdécret.

Est également annexée au pré-sent décret, la liste des équipements etmatériels pouvant bénéficier desavantages définis à l'article 20 de la loisusvisée.

ARTICLE 3

17

En application de l’article 13 dela loi n° 95-620 du 3 Août portant Codedes Investissements, le bénéfice durégime de l’agrément àl’investissement est accordé selon quele montant de l’investissement estcompris entre cinq cent (500) millionsde F CFA et deux (2) milliards de FCFA ou supérieur à deux (2) milliardsde F CFA.

Ces montants comprennent lesimmobilisations brutes et s’entendenthors T.V.A. récupérable et hors fondsde roulement.

ARTICLE 4

Les opérations de création etde développement d’activité viséesaux articles 8 et 17 de la loi susvisées’entendent comme suit :

4.1- La création d’activité est laréalisation d’un nouveau projet par uneentreprise ;

4.2- Le développement d’activi-té est la réalisation par une entreprised’un projet d’extension, ou de diversi-fication, ou d’intégration, ou de mo-dernisation dans les conditions défi-nies ci-après :

4.2.1- L’extension estl’accroissement de la capacité de pro-duction d’une entreprise ;

4.2.2- La diversificationest la fabrication d’un produit nouveaupar une entreprise déjà existante impli-quant l’acquisition de nouveaux maté-riels ;

4.2.3- La modernisationest le renouvellement des équipe-ments de production en vue d’adapterl’entreprise à l’évolution de la demandeou au progrès technologique, entraî-

nant une augmentation de la capacitéde production initiale.

Les activités d’extension, dediversification ou de modernisationdoivent faire l’objet d’une comptabilitédistincte dont les modalités seront pré-cisées par arrêté.

TITRE II

DES CRITERES DERECEVABILITE.

ARTICLE 5

Pour bénéficier des avantagesliés au régime de la déclaration, lesentreprises doivent déposer un formu-laire dûment rempli, qu’elles aurontpréalablement retiré auprès du Centrede Promotion des Investissements enCôte d’Ivoire (CEPICI).

Dans les deux jours (2) qui sui-vent la réception de la déclaration, leCentre de Promotion des Investisse-ments en Côte d’Ivoire délivre uneattestation de dépôt.

ARTICLE 6

Pour bénéficier des avantagesliés au régime de l’agrément àl’investissement, les entreprises doi-vent :

1°) formuler une demanded’agrément selon le modèle défini pararrêté du Ministre de l’Industrie et duCommerce ;

2°) être légalement constituées ;

3°) présenter une déclarationfiscale d’existence et, en cas de

développement

18

d’activité, une demande de quitus fis-cal adressée au Directeur Gé-néral des Impôts ;

4°) présenter une description duprojet selon un formulaire défini pararrêté du Ministre de l’Industrie etdu Commerce ;

5°) produire un inventaire ex-haustif des matériels, biensd’équipement et pièces de rechange pou-vant être admis au bénéfice desavantages selon un modèle défini pararrêté du Ministre de l’Industrie et du Commerce ;

6°) fournir une autorisation ad-ministrative d’exercice oud’exploitation pour les professions réglemen-tées.

ARTICLE 7 :

Conformément aux articles 7 et12 de la loi susvisée, le bénéfice desavantages liés au régime de la décla-ration est subordonné au constat de laréalisation de l'investissement par lesservices de la Direction Générale desImpôts (DGI) et à la soumission à unrégime réel d'imposition (régime sim-plifié ou régime réel normal).

ARTICLE 8

Le bénéfice des avantages liésau régime de l'agrément est subor-donné au respect par l’entreprise del’ensemble de ses obligations fiscales.

T I T R E III

DE LA PROCEDURED'AGREMENT.

ARTICLE 9

Le bénéfice de l’agrément àl’investissement est subordonné audépôt d'un dossier comportant les in-formations indiquées à l'article 6 duprésent décret.

ARTICLE 10

Le dossier d'agrément estadressé en 10 exemplaires au Centrede Promotion des Investissements enCôte d'Ivoire (CEPICI), qui en accuseréception dans les huit (8) jours ouvra-bles qui suivent son dépôt, et en faitune transmission dans les quatre (4)jours ouvrables à la Direction du Dé-veloppement Industriel (DDI).

ARTICLE 11

Dans les huit (8) jours qui sui-vent la réception du dossier, la Direc-tion du Développement Industriel pré-pare un rapport de synthèse du projetà l'attention des membres de la Com-mission Technique des Investisse-ments visée à l'article 12 ci-dessous.

ARTICLE 12

En application de l'article 15 dela loi n° 95-620 du 3 Août 1995 susvi-sée, la Commission Technique desInvestissements est composée :

1°) du Directeur du Développe-ment Industriel, Président de la Com-mission ;

2°) du Directeur Général desDouanes ou son représentant ;

3°) du Directeur Général desImpôts ou son représentant ;

4°) du Chef du Centre de Pro-motion des Investissements en Côte

19

d'ivoire (CEPICI) ou son repré-sentant, qui assure le Secrétariat dela Commission;

5°) du représentant du Minis-tère Technique concerné par le projet,suivant le cas.

La Commission Technique desInvestissements se réunit sur convo-cation de son Président dans les huit(8) jours qui suivent l'envoi du rapportde synthèse du projet à ses membres.

20

ARTICLE 13

L'avis émis par la CommissionTechnique des Investissements estacquis à la majorité relative des mem-bres présents. En cas d'égalité desvoix, celle du Président est prépondé-rante.

ARTICLE 14

Un procès-verbal des délibéra-tions de la Commission Technique desInvestissements contenant les caracté-ristiques générales du Projet est dres-sé dans les 3 jours ouvrables qui sui-vent la réunion.

ARTICLE 15

En cas d'avis favorable, le Pré-sident de la Commission Techniquedes Investissements, prépare un projetd'arrêté dont le contenu sera conformeaux dispositions prévues aux articles19, 20 et 21 de la loi n° 95-620 du 3Août 1995 susvisée.

Ce projet d'arrêté, accompagnédu procès verbal de la délibération,sera soumis à la signature conjointe duMinistre de l'Industrie et du Commerceet du Ministre de l'Economie, des Fi-nances et du Plan.

Après signature, une copie del'arrêté est transmise aux directeursgénéraux des douanes, des impôts etau Chef du CEPICI, lequel se charged'en informer l'entreprise par la trans-mission à celle-ci d'une copie con-forme de l'arrêté.

Sur la base d'une note techni-que préparée par le Président de laCommission Technique des Investis-sements, le Ministre chargé de l'In-dustrie et du Commerce informe régu-lièrement le Conseil des Ministres des

projets bénéficiaires du régime del'agrément.

ARTICLE 16

En cas d'avis défavorable, lePrésident de la Commission Techni-que des Investissements prépare unenote motivée relative à la décision derefus dans les deux (2) jours ouvrablesqui suivent la date de la délibération;ampliation de cette note est faite auxDirecteurs Généraux des Douanes,des Impôts et au Chef du CEPICI le-quel en informe l'entreprise.

ARTICLE 17

En cas de non respect du délaimaximum d'examen du dossier par laCommission Technique des Investis-sements, tel que prévu à l'article 15 dela loi n° 95-620 du 3 Août 1995 susvi-sée, le recours en régularisation del'entreprise s'exerce auprès des ser-vices compétents du Premier Ministre.

TITRE IV

DES AVANTAGESACCORDES.

ARTICLE 18

L'achèvement du programmed'investissement agréé doit être notifiépar l'entreprise au Ministre chargé del'Industrie et du Commerce. La duréede réalisation de l’investissement nepeut excéder deux ans à compter del’octroi de l’agrément. La date d'achè-vement fait l'objet d'un arrêté dudit Mi-nistère après un contrôle de la confor-mité des investissements au pro-gramme agréé effectué par la Directiondu Développement Industriel (DDI).Cet arrêté fixe dans le temps le départdes exonérations.

21

ARTICLE 19

Les avantages accordés à l'en-treprise au titre du régime de l'agré-ment à l'investissement, sont précisésdans l'arrêté interministériel évoqué àl'article 14 du présent décret.

A cet arrêté, est annexée la listeexhaustive des matériels, des biensd'équipement et pièces de rechangeadmis à bénéficier de l'application soitd'un droit d'entrée unique de 5 %, soitde l'exonération totale.

Cet arrêté ouvre droit à la jouis-sance automatique des avantages vi-sés à l'article 20 de la loi n° 95-620 du3 Août 1995, susvisée.

ARTICLE 20

La période d'agrément s'étendsuivant la zone d'implantation, jusqu'àla cinquième ou huitième année civile,à compter de la date d'achèvement duprogramme d'investissement telle quefixée par arrêté du Ministre chargé del'Industrie et du Commerce.

ARTICLE 21

Tout détournement de leursdestinations privilégiées des matériels,équipements et pièces de rechangeimportés dans le cadre de l'agrément,ainsi que toute cession desdits bienssans autorisation du Ministre chargéde l’Economie, des Finances et duPlan, rendent immédiatement exigiblele paiement au Trésor Public du mon-tant des droits et taxes au tarif de droitcommun.

Le bénéfice des avantages liésau régime de l'agrément ne sera défi-nitif qu'après la vérification par la Di-rection Générale des Impôts du biland'ouverture du premier exercice certi-

fié, attestant du montant des immobili-sations brutes. La Direction Généraledes Impôts informera la Direction duDéveloppement Industriel et la Direc-tion Générale des Douanes des résul-tats de cette vérification.

Le non-respect des dispositionsfiscales d'assiette et de recouvrement,entraîne de plein droit la déchéancedes régimes de déclaration etd'agrément à l'investissement sanspréjudice des pénalités prévues par leCode Général des Impo^ts et par leCode des Douanes.

TITRE V

DES ZONES

ARTICLE 22

En application de la loi susvi-sée, le territoire ivoirien est divisé endeux (2) zones : la zone A et la zoneB.

La ZONE A comprend le dé-partement d'Abidjan et la ZONE Bcomprend tous les autres départe-ments.

TITRE VI

DISPOSITIONS DIVERSES.

ARTICLE 23

Sont abrogées toutes disposi-tions antérieures contraires au présentdécret notamment :

- les dispositions du décret n°84-1231 du 8 novembre 1984 fixantles modalités d'application de la loi n°84-1230 du 8 novembre 1984 portantCode des Investissements ;

22

- les dispositions de l'arrêté N°013/MI/CAB du 12 mars 1986 fixantles informations à fournir pour toutedemande d'agrément en qualité d'en-treprise prioritaire.

ARTICLE 24

Le Ministre chargé del’Economie, des Finances et du Plan etle Ministre de l'Industrie et du Com-merce sont chargés, chacun en ce qui

le concerne, de l'exécution du présentdécret qui sera publié au Journal Offi-ciel de la République de Côte d'Ivoire.

Fait à Abidjan, le 13 Septembre 1995

Henri Konan BEDIE

23

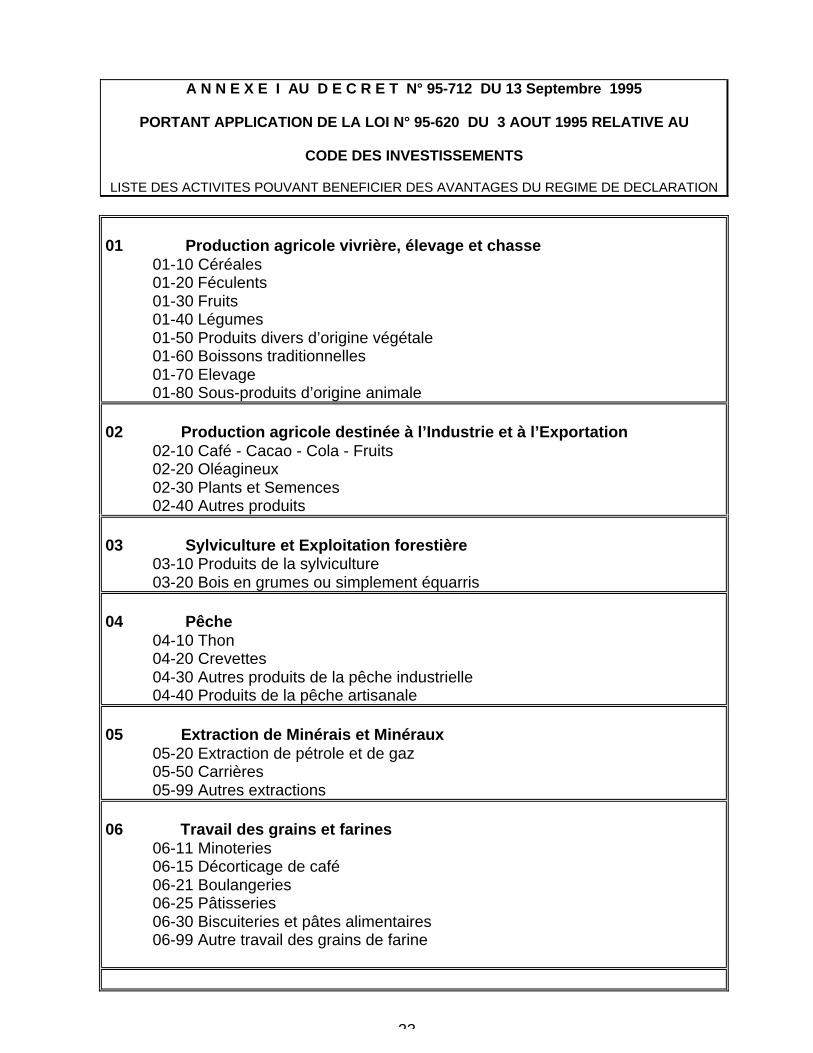

A N N E X E I AU D E C R E T N° 95-712 DU 13 Septembre 1995

PORTANT APPLICATION DE LA LOI N° 95-620 DU 3 AOUT 1995 RELATIVE AU

CODE DES INVESTISSEMENTS

LISTE DES ACTIVITES POUVANT BENEFICIER DES AVANTAGES DU REGIME DE DECLARATION

01 Production agricole vivrière, élevage et chasse01-10 Céréales01-20 Féculents01-30 Fruits01-40 Légumes01-50 Produits divers d’origine végétale01-60 Boissons traditionnelles01-70 Elevage01-80 Sous-produits d’origine animale

02 Production agricole destinée à l’Industrie et à l’Exportation02-10 Café - Cacao - Cola - Fruits02-20 Oléagineux02-30 Plants et Semences02-40 Autres produits

03 Sylviculture et Exploitation forestière03-10 Produits de la sylviculture03-20 Bois en grumes ou simplement équarris

04 Pêche04-10 Thon04-20 Crevettes04-30 Autres produits de la pêche industrielle04-40 Produits de la pêche artisanale

05 Extraction de Minérais et Minéraux05-20 Extraction de pétrole et de gaz05-50 Carrières05-99 Autres extractions

06 Travail des grains et farines06-11 Minoteries06-15 Décorticage de café06-21 Boulangeries06-25 Pâtisseries06-30 Biscuiteries et pâtes alimentaires06-99 Autre travail des grains de farine

24

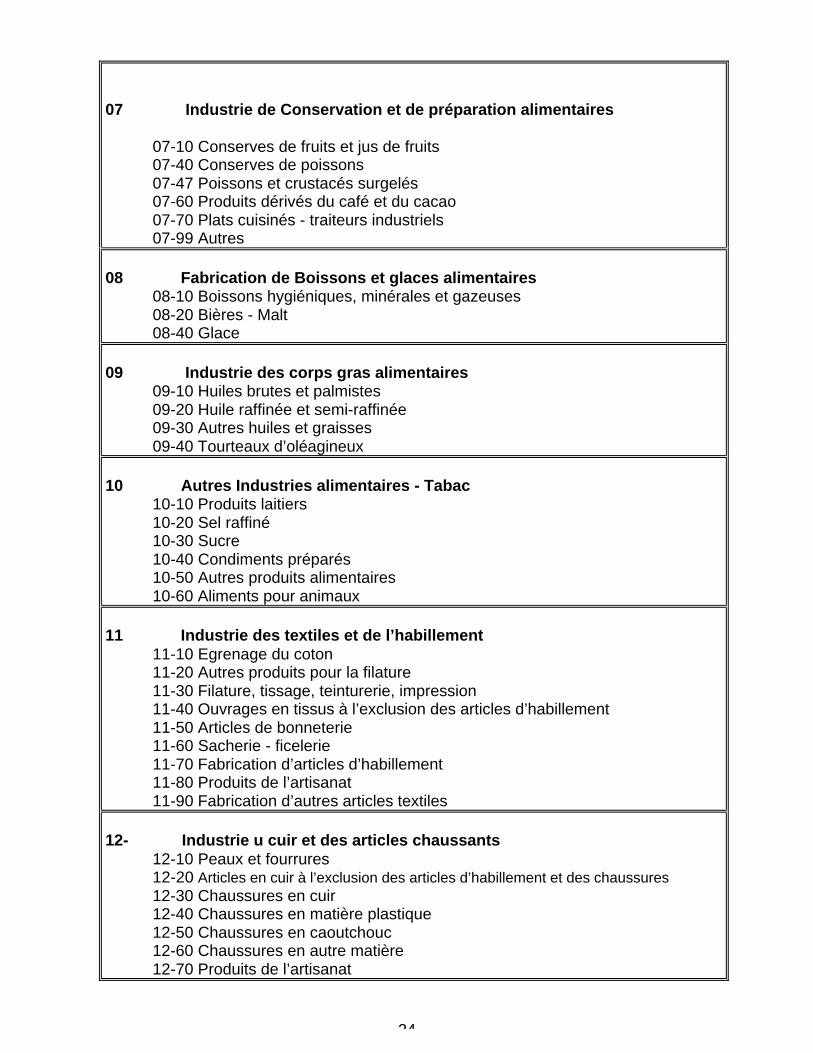

07 Industrie de Conservation et de préparation alimentaires

07-10 Conserves de fruits et jus de fruits07-40 Conserves de poissons07-47 Poissons et crustacés surgelés07-60 Produits dérivés du café et du cacao07-70 Plats cuisinés - traiteurs industriels07-99 Autres

08 Fabrication de Boissons et glaces alimentaires08-10 Boissons hygiéniques, minérales et gazeuses08-20 Bières - Malt08-40 Glace

09 Industrie des corps gras alimentaires09-10 Huiles brutes et palmistes09-20 Huile raffinée et semi-raffinée09-30 Autres huiles et graisses09-40 Tourteaux d’oléagineux

10 Autres Industries alimentaires - Tabac10-10 Produits laitiers10-20 Sel raffiné10-30 Sucre10-40 Condiments préparés10-50 Autres produits alimentaires10-60 Aliments pour animaux

11 Industrie des textiles et de l’habillement11-10 Egrenage du coton11-20 Autres produits pour la filature11-30 Filature, tissage, teinturerie, impression11-40 Ouvrages en tissus à l’exclusion des articles d’habillement11-50 Articles de bonneterie11-60 Sacherie - ficelerie11-70 Fabrication d’articles d’habillement11-80 Produits de l’artisanat11-90 Fabrication d’autres articles textiles

12- Industrie u cuir et des articles chaussants12-10 Peaux et fourrures12-20 Articles en cuir à l’exclusion des articles d’habillement et des chaussures12-30 Chaussures en cuir12-40 Chaussures en matière plastique12-50 Chaussures en caoutchouc12-60 Chaussures en autre matière12-70 Produits de l’artisanat

25

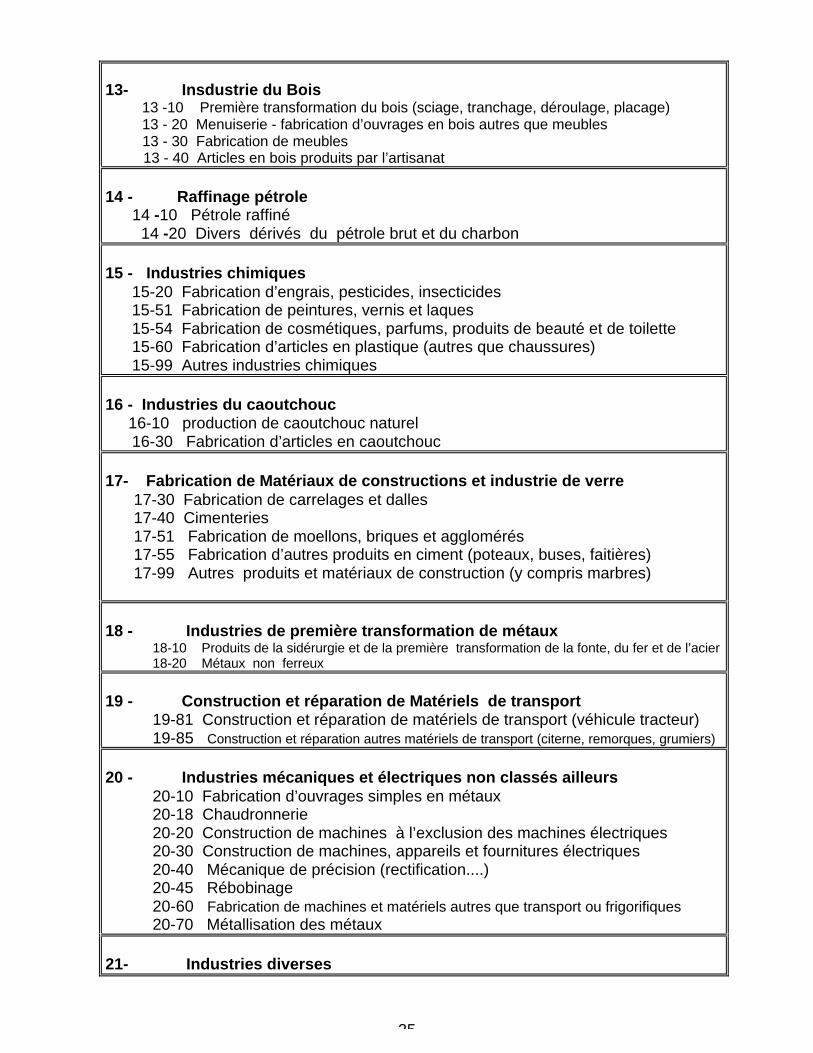

13- Insdustrie du Bois 13 -10 Première transformation du bois (sciage, tranchage, déroulage, placage) 13 - 20 Menuiserie - fabrication d’ouvrages en bois autres que meubles 13 - 30 Fabrication de meubles

13 - 40 Articles en bois produits par l’artisanat

14 - Raffinage pétrole 14 -10 Pétrole raffiné 14 -20 Divers dérivés du pétrole brut et du charbon

15 - Industries chimiques 15-20 Fabrication d’engrais, pesticides, insecticides 15-51 Fabrication de peintures, vernis et laques 15-54 Fabrication de cosmétiques, parfums, produits de beauté et de toilette 15-60 Fabrication d’articles en plastique (autres que chaussures) 15-99 Autres industries chimiques

16 - Industries du caoutchouc 16-10 production de caoutchouc naturel

16-30 Fabrication d’articles en caoutchouc

17- Fabrication de Matériaux de constructions et industrie de verre17-30 Fabrication de carrelages et dalles17-40 Cimenteries17-51 Fabrication de moellons, briques et agglomérés17-55 Fabrication d’autres produits en ciment (poteaux, buses, faitières)17-99 Autres produits et matériaux de construction (y compris marbres)

18 - Industries de première transformation de métaux18-10 Produits de la sidérurgie et de la première transformation de la fonte, du fer et de l’acier18-20 Métaux non ferreux

19 - Construction et réparation de Matériels de transport19-81 Construction et réparation de matériels de transport (véhicule tracteur)19-85 Construction et réparation autres matériels de transport (citerne, remorques, grumiers)

20 - Industries mécaniques et électriques non classés ailleurs20-10 Fabrication d’ouvrages simples en métaux20-18 Chaudronnerie20-20 Construction de machines à l’exclusion des machines électriques20-30 Construction de machines, appareils et fournitures électriques20-40 Mécanique de précision (rectification....)20-45 Rébobinage20-60 Fabrication de machines et matériels autres que transport ou frigorifiques20-70 Métallisation des métaux

21- Industries diverses

26

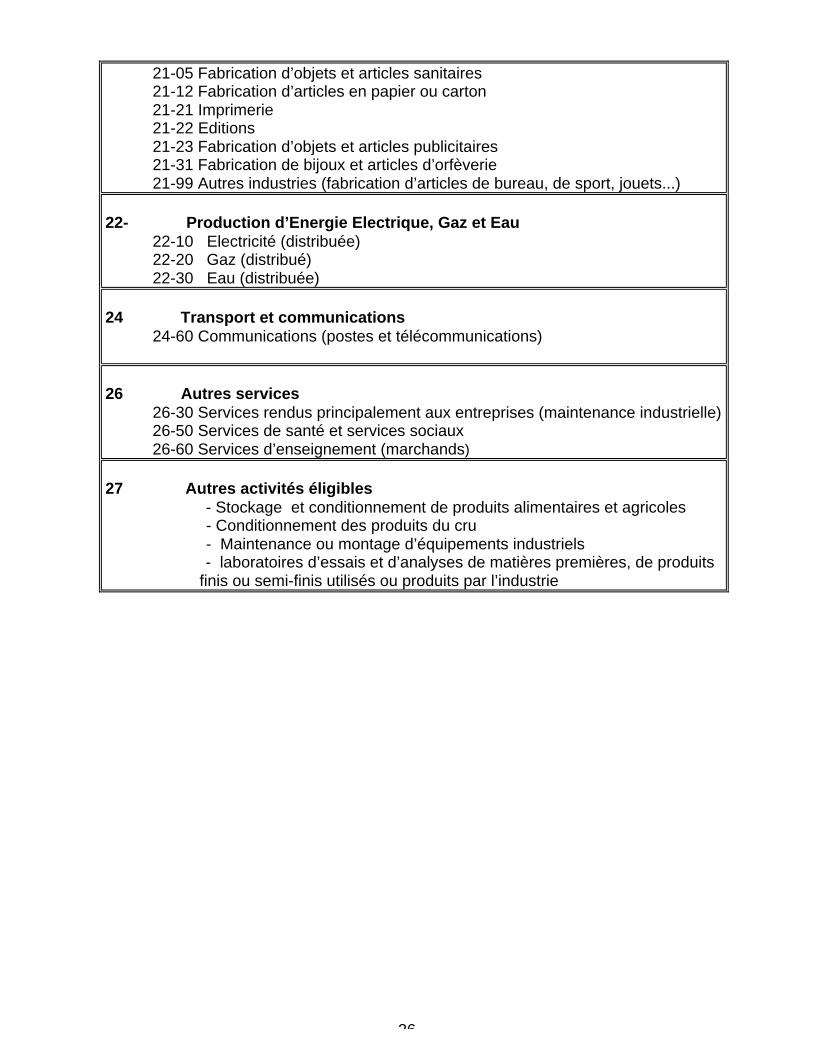

21-05 Fabrication d’objets et articles sanitaires21-12 Fabrication d’articles en papier ou carton21-21 Imprimerie21-22 Editions21-23 Fabrication d’objets et articles publicitaires21-31 Fabrication de bijoux et articles d’orfèverie21-99 Autres industries (fabrication d’articles de bureau, de sport, jouets...)

22- Production d’Energie Electrique, Gaz et Eau22-10 Electricité (distribuée)22-20 Gaz (distribué)22-30 Eau (distribuée)

24 Transport et communications24-60 Communications (postes et télécommunications)

26 Autres services26-30 Services rendus principalement aux entreprises (maintenance industrielle)26-50 Services de santé et services sociaux26-60 Services d’enseignement (marchands)

27 Autres activités éligibles - Stockage et conditionnement de produits alimentaires et agricoles - Conditionnement des produits du cru - Maintenance ou montage d’équipements industriels - laboratoires d’essais et d’analyses de matières premières, de produits

finis ou semi-finis utilisés ou produits par l’industrie

27

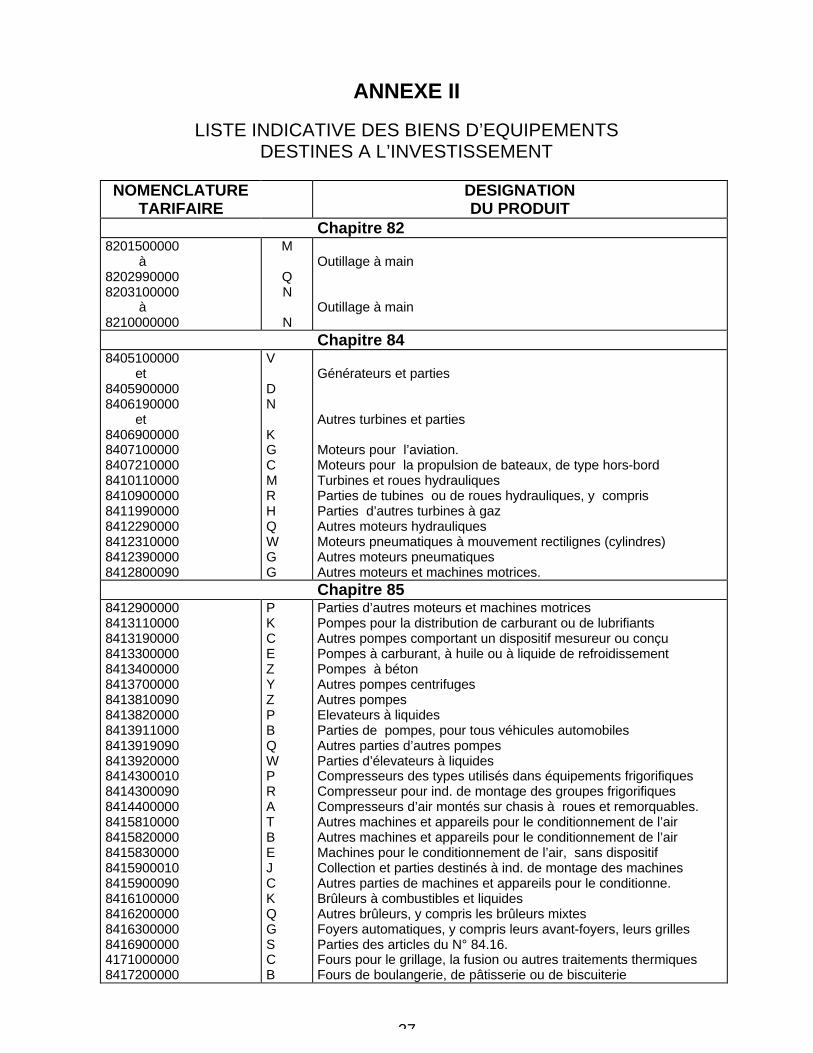

ANNEXE II

LISTE INDICATIVE DES BIENS D’EQUIPEMENTSDESTINES A L’INVESTISSEMENT

NOMENCLATURETARIFAIRE

DESIGNATIONDU PRODUIT

Chapitre 828201500000 à82029900008203100000 à8210000000

M

QN

N

Outillage à main

Outillage à main

Chapitre 848405100000 et84059000008406190000 et8406900000840710000084072100008410110000841090000084119900008412290000841231000084123900008412800090

V

DN

KGCMRHQWGG

Générateurs et parties

Autres turbines et parties

Moteurs pour l’aviation.Moteurs pour la propulsion de bateaux, de type hors-bordTurbines et roues hydrauliquesParties de tubines ou de roues hydrauliques, y comprisParties d’autres turbines à gazAutres moteurs hydrauliquesMoteurs pneumatiques à mouvement rectilignes (cylindres)Autres moteurs pneumatiquesAutres moteurs et machines motrices.Chapitre 85

8412900000841311000084131900008413300000841340000084137000008413810090841382000084139110008413919090841392000084143000108414300090841440000084158100008415820000841583000084159000108415900090841610000084162000008416300000841690000041710000008417200000

PKCEZYZPBQWPRATBEJCKQGSCB

Parties d’autres moteurs et machines motricesPompes pour la distribution de carburant ou de lubrifiantsAutres pompes comportant un dispositif mesureur ou conçuPompes à carburant, à huile ou à liquide de refroidissementPompes à bétonAutres pompes centrifugesAutres pompesElevateurs à liquidesParties de pompes, pour tous véhicules automobilesAutres parties d’autres pompesParties d’élevateurs à liquidesCompresseurs des types utilisés dans équipements frigorifiquesCompresseur pour ind. de montage des groupes frigorifiquesCompresseurs d’air montés sur chasis à roues et remorquables.Autres machines et appareils pour le conditionnement de l’airAutres machines et appareils pour le conditionnement de l’airMachines pour le conditionnement de l’air, sans dispositifCollection et parties destinés à ind. de montage des machinesAutres parties de machines et appareils pour le conditionne.Brûleurs à combustibles et liquidesAutres brûleurs, y compris les brûleurs mixtesFoyers automatiques, y compris leurs avant-foyers, leurs grillesParties des articles du N° 84.16.Fours pour le grillage, la fusion ou autres traitements thermiquesFours de boulangerie, de pâtisserie ou de biscuiterie

28

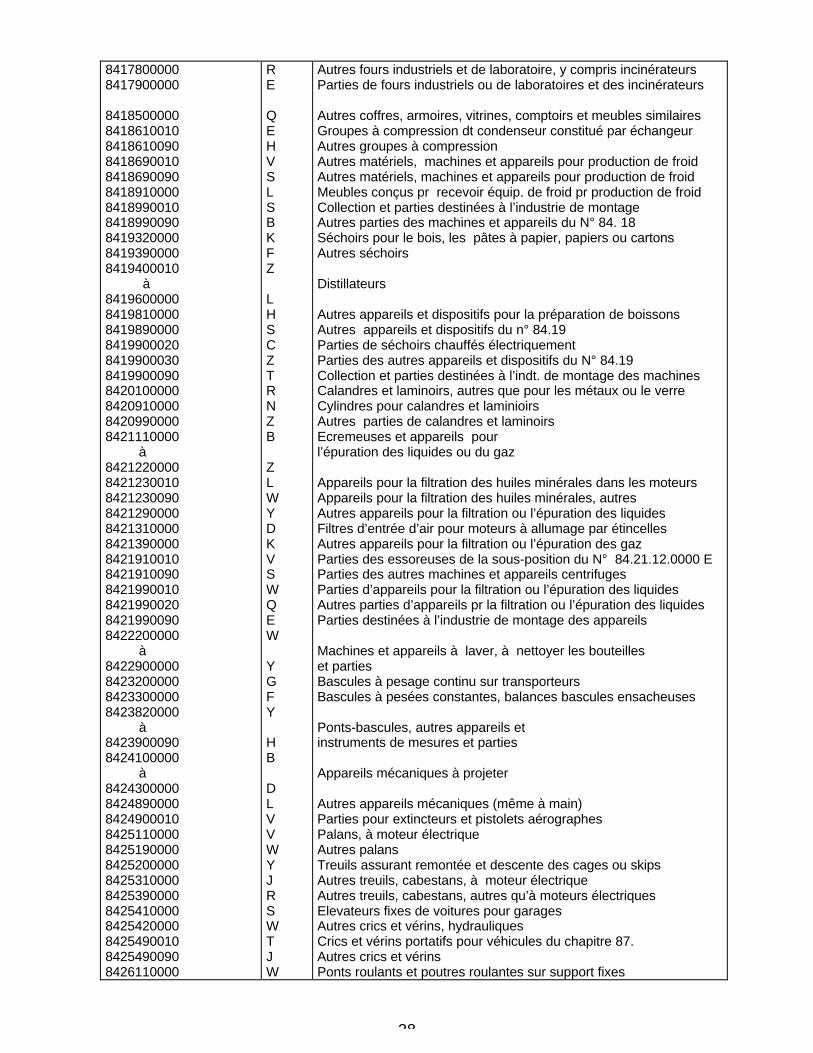

84178000008417900000

84185000008418610010841861009084186900108418690090841891000084189900108418990090841932000084193900008419400010 à8419600000841981000084198900008419900020841990003084199000908420100000842091000084209900008421110000 à842122000084212300108421230090842129000084213100008421390000842191001084219100908421990010842199002084219900908422200000 à8422900000842320000084233000008423820000 à84239000908424100000 à8424300000842489000084249000108425110000842519000084252000008425310000842539000084254100008425420000842549001084254900908426110000

RE

QEHVSLSBKFZ

LHSCZTRNZB

ZLWYDKVSWQEW

YGFY

HB

DLVVWYJRSWTJW

Autres fours industriels et de laboratoire, y compris incinérateursParties de fours industriels ou de laboratoires et des incinérateurs

Autres coffres, armoires, vitrines, comptoirs et meubles similairesGroupes à compression dt condenseur constitué par échangeurAutres groupes à compressionAutres matériels, machines et appareils pour production de froidAutres matériels, machines et appareils pour production de froidMeubles conçus pr recevoir équip. de froid pr production de froidCollection et parties destinées à l’industrie de montageAutres parties des machines et appareils du N° 84. 18Séchoirs pour le bois, les pâtes à papier, papiers ou cartonsAutres séchoirs

Distillateurs

Autres appareils et dispositifs pour la préparation de boissonsAutres appareils et dispositifs du n° 84.19Parties de séchoirs chauffés électriquementParties des autres appareils et dispositifs du N° 84.19Collection et parties destinées à l’indt. de montage des machinesCalandres et laminoirs, autres que pour les métaux ou le verreCylindres pour calandres et laminioirsAutres parties de calandres et laminoirsEcremeuses et appareils pourl’épuration des liquides ou du gaz

Appareils pour la filtration des huiles minérales dans les moteursAppareils pour la filtration des huiles minérales, autresAutres appareils pour la filtration ou l’épuration des liquidesFiltres d’entrée d’air pour moteurs à allumage par étincellesAutres appareils pour la filtration ou l’épuration des gazParties des essoreuses de la sous-position du N° 84.21.12.0000 EParties des autres machines et appareils centrifugesParties d’appareils pour la filtration ou l’épuration des liquidesAutres parties d’appareils pr la filtration ou l’épuration des liquidesParties destinées à l’industrie de montage des appareils

Machines et appareils à laver, à nettoyer les bouteilleset partiesBascules à pesage continu sur transporteursBascules à pesées constantes, balances bascules ensacheuses

Ponts-bascules, autres appareils etinstruments de mesures et parties

Appareils mécaniques à projeter

Autres appareils mécaniques (même à main)Parties pour extincteurs et pistolets aérographesPalans, à moteur électriqueAutres palansTreuils assurant remontée et descente des cages ou skipsAutres treuils, cabestans, à moteur électriqueAutres treuils, cabestans, autres qu’à moteurs électriquesElevateurs fixes de voitures pour garagesAutres crics et vérins, hydrauliquesCrics et vérins portatifs pour véhicules du chapitre 87.Autres crics et vérinsPonts roulants et poutres roulantes sur support fixes

29

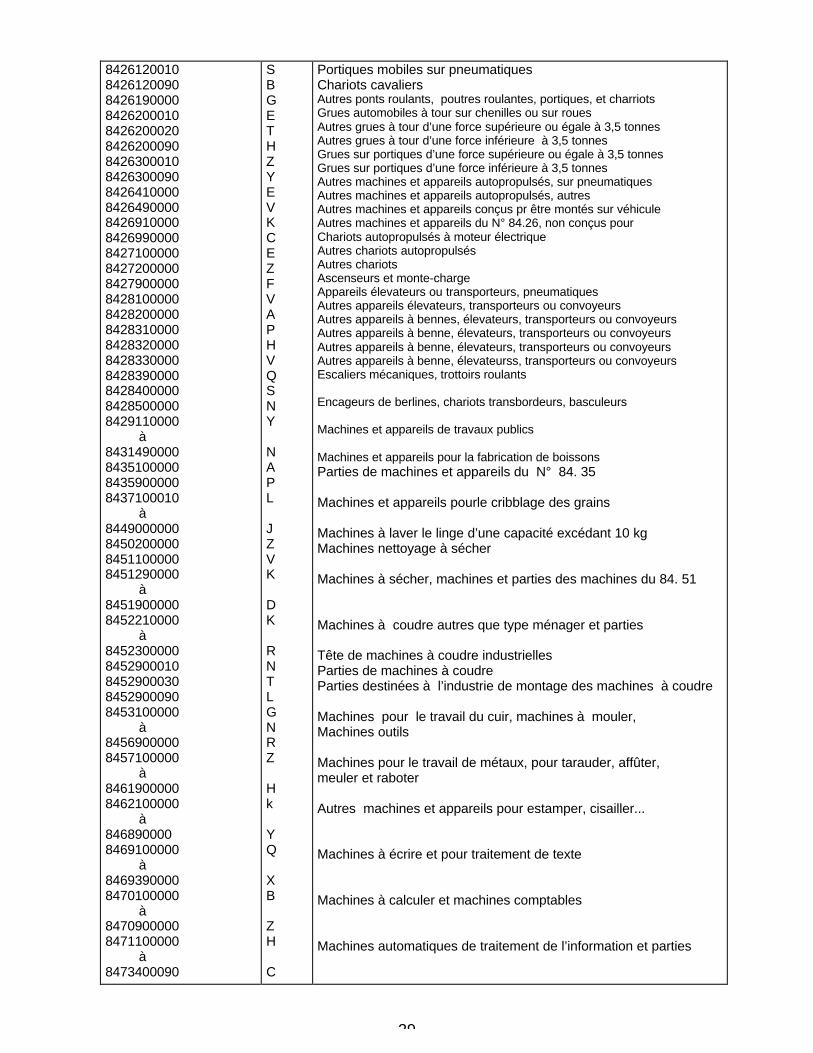

842612001084261200908426190000842620001084262000208426200090842630001084263000908426410000842649000084269100008426990000842710000084272000008427900000842810000084282000008428310000842832000084283300008428390000842840000084285000008429110000 à8431490000843510000084359000008437100010 à8449000000845020000084511000008451290000 à84519000008452210000 à84523000008452900010845290003084529000908453100000 à84569000008457100000 à84619000008462100000 à8468900008469100000 à84693900008470100000 à84709000008471100000 à8473400090

SBGETHZYEVKCEZFVAPHVQSNY

NAPL

JZVK

DK

RNTLGNRZ

Hk

YQ

XB

ZH

C

Portiques mobiles sur pneumatiquesChariots cavaliersAutres ponts roulants, poutres roulantes, portiques, et charriotsGrues automobiles à tour sur chenilles ou sur rouesAutres grues à tour d’une force supérieure ou égale à 3,5 tonnesAutres grues à tour d’une force inférieure à 3,5 tonnesGrues sur portiques d’une force supérieure ou égale à 3,5 tonnesGrues sur portiques d’une force inférieure à 3,5 tonnesAutres machines et appareils autopropulsés, sur pneumatiquesAutres machines et appareils autopropulsés, autresAutres machines et appareils conçus pr être montés sur véhiculeAutres machines et appareils du N° 84.26, non conçus pourChariots autopropulsés à moteur électriqueAutres chariots autopropulsésAutres chariotsAscenseurs et monte-chargeAppareils élevateurs ou transporteurs, pneumatiquesAutres appareils élevateurs, transporteurs ou convoyeursAutres appareils à bennes, élevateurs, transporteurs ou convoyeursAutres appareils à benne, élevateurs, transporteurs ou convoyeursAutres appareils à benne, élevateurs, transporteurs ou convoyeursAutres appareils à benne, élevateurss, transporteurs ou convoyeursEscaliers mécaniques, trottoirs roulants

Encageurs de berlines, chariots transbordeurs, basculeurs

Machines et appareils de travaux publics

Machines et appareils pour la fabrication de boissonsParties de machines et appareils du N° 84. 35

Machines et appareils pourle cribblage des grains

Machines à laver le linge d’une capacité excédant 10 kgMachines nettoyage à sécher

Machines à sécher, machines et parties des machines du 84. 51

Machines à coudre autres que type ménager et parties

Tête de machines à coudre industriellesParties de machines à coudreParties destinées à l’industrie de montage des machines à coudre

Machines pour le travail du cuir, machines à mouler,Machines outils

Machines pour le travail de métaux, pour tarauder, affûter,meuler et raboter

Autres machines et appareils pour estamper, cisailler...

Machines à écrire et pour traitement de texte

Machines à calculer et machines comptables

Machines automatiques de traitement de l’information et parties

30

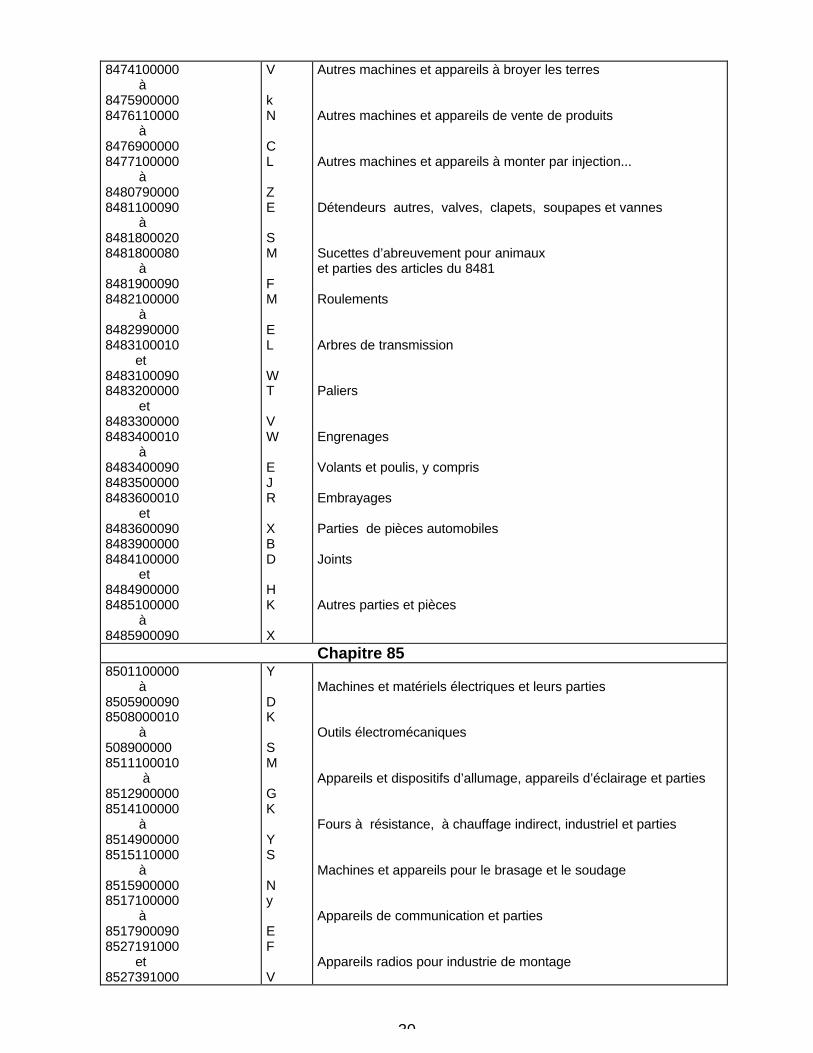

8474100000 à84759000008476110000 à84769000008477100000 à84807900008481100090 à84818000208481800080 à84819000908482100000 à84829900008483100010 et84831000908483200000 et84833000008483400010 à848340009084835000008483600010 et848360009084839000008484100000 et84849000008485100000 à8485900090

V

kN

CL

ZE

SM

FM

EL

WT

VW

EJR

XBD

HK

X

Autres machines et appareils à broyer les terres

Autres machines et appareils de vente de produits

Autres machines et appareils à monter par injection...

Détendeurs autres, valves, clapets, soupapes et vannes

Sucettes d’abreuvement pour animauxet parties des articles du 8481

Roulements

Arbres de transmission

Paliers

Engrenages

Volants et poulis, y compris

Embrayages

Parties de pièces automobiles

Joints

Autres parties et pièces

Chapitre 858501100000 à85059000908508000010 à5089000008511100010 à85129000008514100000 à85149000008515110000 à85159000008517100000 à85179000908527191000 et8527391000

Y

DK

SM

GK

YS

Ny

EF

V

Machines et matériels électriques et leurs parties

Outils électromécaniques

Appareils et dispositifs d’allumage, appareils d’éclairage et parties

Fours à résistance, à chauffage indirect, industriel et parties

Machines et appareils pour le brasage et le soudage

Appareils de communication et parties

Appareils radios pour industrie de montage

31

528101000 et85282010008530100000 à85309000008532100000 à8536900090

8537100000 à85381000908538100010 et85381000908541100000 à8543900000

Z

XD

HC

Q

P

DE

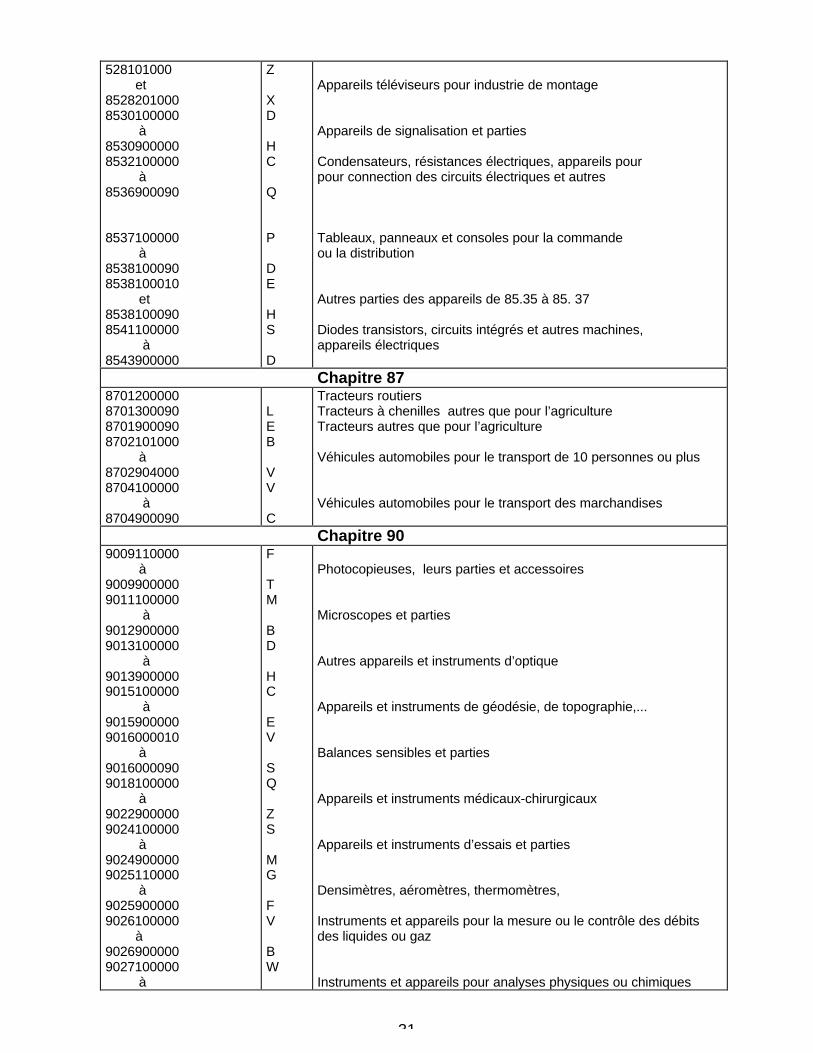

HS

D

Appareils téléviseurs pour industrie de montage

Appareils de signalisation et parties

Condensateurs, résistances électriques, appareils pourpour connection des circuits électriques et autres

Tableaux, panneaux et consoles pour la commandeou la distribution

Autres parties des appareils de 85.35 à 85. 37

Diodes transistors, circuits intégrés et autres machines,appareils électriques

Chapitre 878701200000870130009087019000908702101000 à87029040008704100000 à8704900090

LEB

VV

C

Tracteurs routiersTracteurs à chenilles autres que pour l’agricultureTracteurs autres que pour l’agriculture

Véhicules automobiles pour le transport de 10 personnes ou plus

Véhicules automobiles pour le transport des marchandises

Chapitre 909009110000 à90099000009011100000 à90129000009013100000 à90139000009015100000 à90159000009016000010 à90160000909018100000 à90229000009024100000 à90249000009025110000 à90259000009026100000 à90269000009027100000 à

F

TM

BD

HC

EV

SQ

ZS

MG

FV

BW

Photocopieuses, leurs parties et accessoires

Microscopes et parties

Autres appareils et instruments d’optique

Appareils et instruments de géodésie, de topographie,...

Balances sensibles et parties

Appareils et instruments médicaux-chirurgicaux

Appareils et instruments d’essais et parties

Densimètres, aéromètres, thermomètres,

Instruments et appareils pour la mesure ou le contrôle des débitsdes liquides ou gaz

Instruments et appareils pour analyses physiques ou chimiques

32

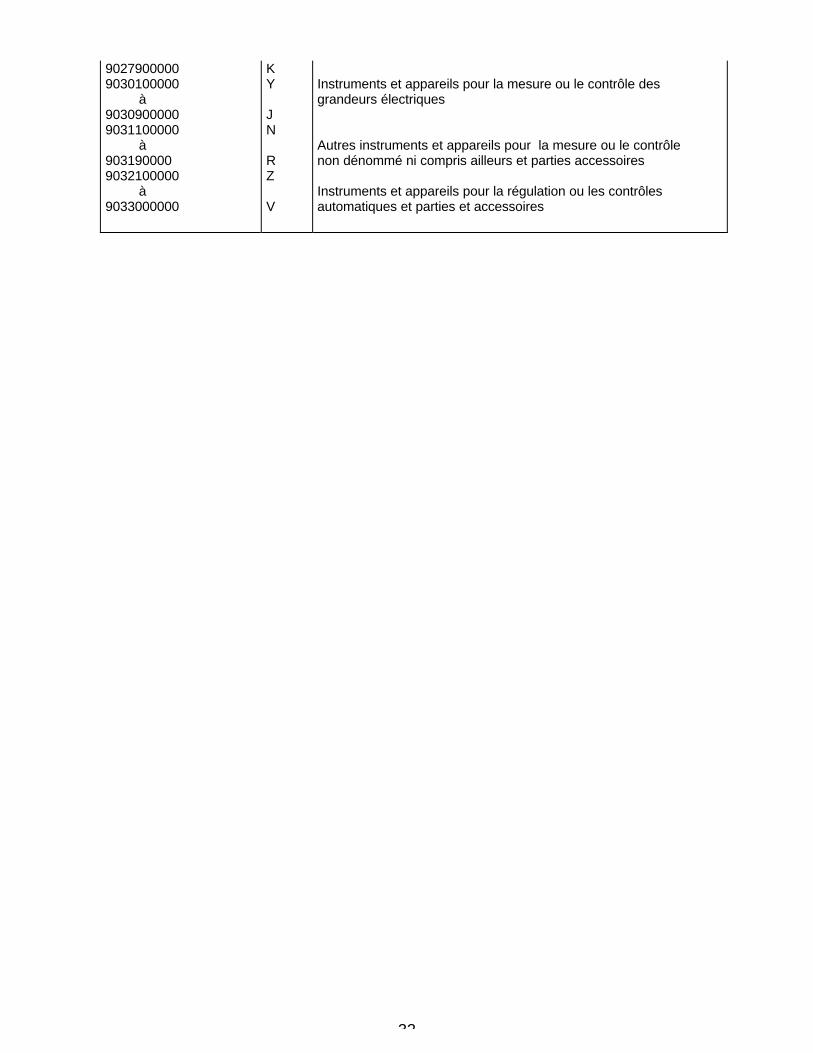

90279000009030100000 à90309000009031100000 à9031900009032100000 à9033000000

KY

JN

RZ

V

Instruments et appareils pour la mesure ou le contrôle desgrandeurs électriques

Autres instruments et appareils pour la mesure ou le contrôlenon dénommé ni compris ailleurs et parties accessoires

Instruments et appareils pour la régulation ou les contrôlesautomatiques et parties et accessoires

33

MINISTERE DE L’INDUSTRIE REPUBLIQUE DE COTE D’IVOIREET DU COMMERCE UNION-DISCIPLINE - TRAVAIL

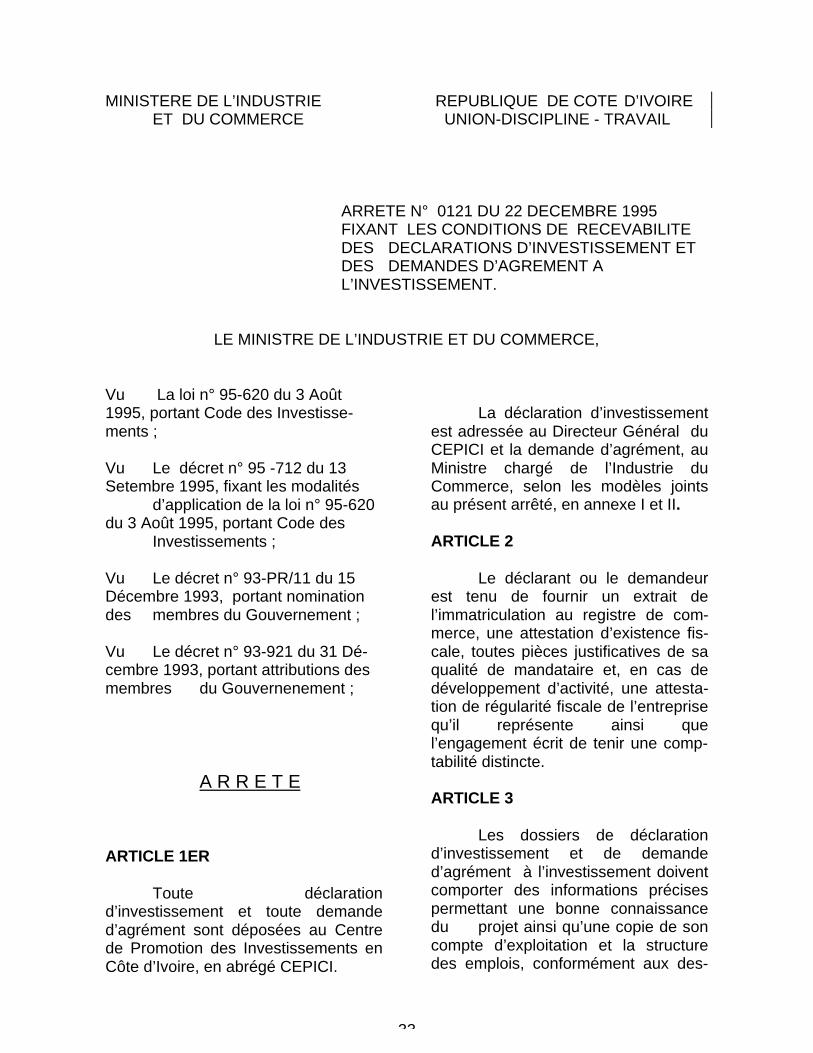

ARRETE N° 0121 DU 22 DECEMBRE 1995FIXANT LES CONDITIONS DE RECEVABILITE DES DECLARATIONS D’INVESTISSEMENT ET DES DEMANDES D’AGREMENT A L’INVESTISSEMENT.

LE MINISTRE DE L’INDUSTRIE ET DU COMMERCE,

Vu La loi n° 95-620 du 3 Août1995, portant Code des Investisse-ments ;

Vu Le décret n° 95 -712 du 13Setembre 1995, fixant les modalités

d’application de la loi n° 95-620du 3 Août 1995, portant Code des

Investissements ;

Vu Le décret n° 93-PR/11 du 15Décembre 1993, portant nominationdes membres du Gouvernement ;

Vu Le décret n° 93-921 du 31 Dé-cembre 1993, portant attributions desmembres du Gouvernenement ;

A R R E T E

ARTICLE 1ER

Toute déclarationd’investissement et toute demanded’agrément sont déposées au Centrede Promotion des Investissements enCôte d’Ivoire, en abrégé CEPICI.

La déclaration d’investissementest adressée au Directeur Général duCEPICI et la demande d’agrément, auMinistre chargé de l’Industrie duCommerce, selon les modèles jointsau présent arrêté, en annexe I et II.

ARTICLE 2

Le déclarant ou le demandeurest tenu de fournir un extrait del’immatriculation au registre de com-merce, une attestation d’existence fis-cale, toutes pièces justificatives de saqualité de mandataire et, en cas dedéveloppement d’activité, une attesta-tion de régularité fiscale de l’entreprisequ’il représente ainsi quel’engagement écrit de tenir une comp-tabilité distincte.

ARTICLE 3

Les dossiers de déclarationd’investissement et de demanded’agrément à l’investissement doiventcomporter des informations précisespermettant une bonne connaissancedu projet ainsi qu’une copie de soncompte d’exploitation et la structuredes emplois, conformément aux des-

34

criptions-types jointes au présentarrêté en annexes III, IV, V et VI.

ARTICLE 4

L’entreprise postulant àl’agrément à l’investissement est enoutre tenue de produire la liste dumatériel, des biens d’équipement etdes pièces de rechange nécessaires àla réalisation de son investissementainsi que la situation des investisse-ments sur la période de réalisation duprojet selon les modèles joints en an-nexe VII et VIII du présent arrêté.

ARRETE 5

Toute entreprise déclarant sesinvestissements ou postulant àl’agrément à l’investissement dans unsecteur d’activité réglementé est tenuede joindre à son dossier, un formulaired’autorisation administrative dûmentrempli et dont le modèlefigure en annexe IX du présent arrêté.

ARTICLE 6

Le Directeur du DéveloppementIndustriel est chargé de l’exécution duprésent arrêté qui sera publié au Jour-nal Officiel de la République de Côted’Ivoire.

FAIT A ABIDJAN, LE 22 DEC.1995

AMPLIATIONS

CAB/MEFP 2DTION Gle DOUANES 2DTION Gle IMPOTS 2CEPICI 5CAB/MIC 2DDI 5J.O.R.C.I 1

Ferdinand Kacou ANGORA

35

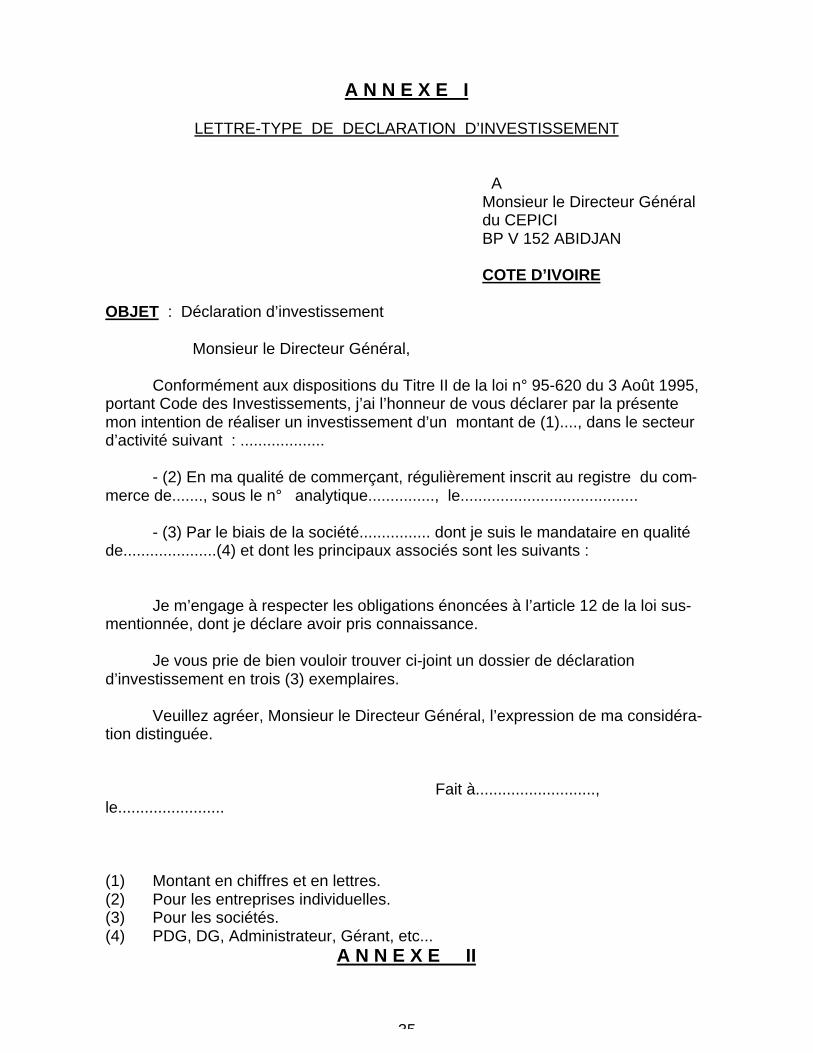

A N N E X E I

LETTRE-TYPE DE DECLARATION D’INVESTISSEMENT

AMonsieur le Directeur Généraldu CEPICIBP V 152 ABIDJAN

COTE D’IVOIRE

OBJET : Déclaration d’investissement

Monsieur le Directeur Général,

Conformément aux dispositions du Titre II de la loi n° 95-620 du 3 Août 1995,portant Code des Investissements, j’ai l’honneur de vous déclarer par la présentemon intention de réaliser un investissement d’un montant de (1)...., dans le secteurd’activité suivant : ...................

- (2) En ma qualité de commerçant, régulièrement inscrit au registre du com-merce de......., sous le n° analytique..............., le........................................

- (3) Par le biais de la société................ dont je suis le mandataire en qualitéde.....................(4) et dont les principaux associés sont les suivants :

Je m’engage à respecter les obligations énoncées à l’article 12 de la loi sus-mentionnée, dont je déclare avoir pris connaissance.

Je vous prie de bien vouloir trouver ci-joint un dossier de déclarationd’investissement en trois (3) exemplaires.

Veuillez agréer, Monsieur le Directeur Général, l’expression de ma considéra-tion distinguée.

Fait à...........................,le........................

(1) Montant en chiffres et en lettres.(2) Pour les entreprises individuelles.(3) Pour les sociétés.(4) PDG, DG, Administrateur, Gérant, etc...

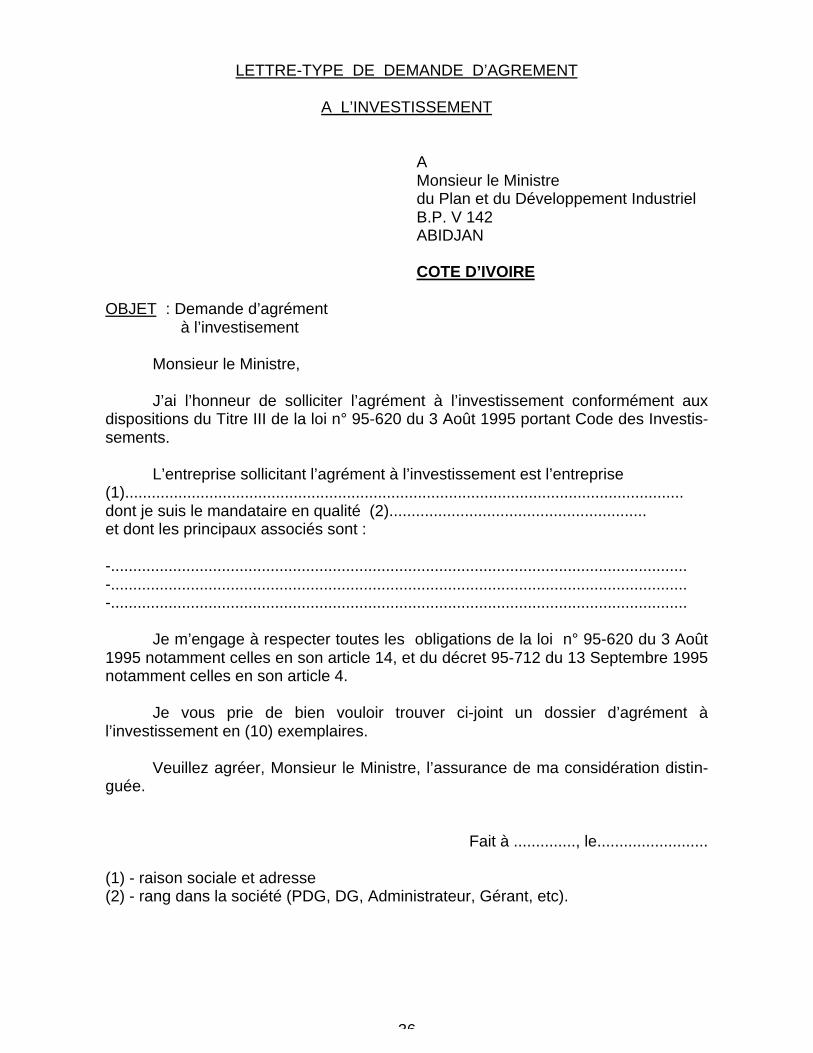

A N N E X E II

36

LETTRE-TYPE DE DEMANDE D’AGREMENT

A L’INVESTISSEMENT

AMonsieur le Ministredu Plan et du Développement IndustrielB.P. V 142ABIDJAN

COTE D’IVOIRE

OBJET : Demande d’agrément à l’investisement

Monsieur le Ministre,

J’ai l’honneur de solliciter l’agrément à l’investissement conformément auxdispositions du Titre III de la loi n° 95-620 du 3 Août 1995 portant Code des Investis-sements.

L’entreprise sollicitant l’agrément à l’investissement est l’entreprise(1)..............................................................................................................................dont je suis le mandataire en qualité (2)..........................................................et dont les principaux associés sont :

-..................................................................................................................................-..................................................................................................................................-..................................................................................................................................

Je m’engage à respecter toutes les obligations de la loi n° 95-620 du 3 Août1995 notamment celles en son article 14, et du décret 95-712 du 13 Septembre 1995notamment celles en son article 4.

Je vous prie de bien vouloir trouver ci-joint un dossier d’agrément àl’investissement en (10) exemplaires.

Veuillez agréer, Monsieur le Ministre, l’assurance de ma considération distin-guée.

Fait à .............., le.........................

(1) - raison sociale et adresse(2) - rang dans la société (PDG, DG, Administrateur, Gérant, etc).

37

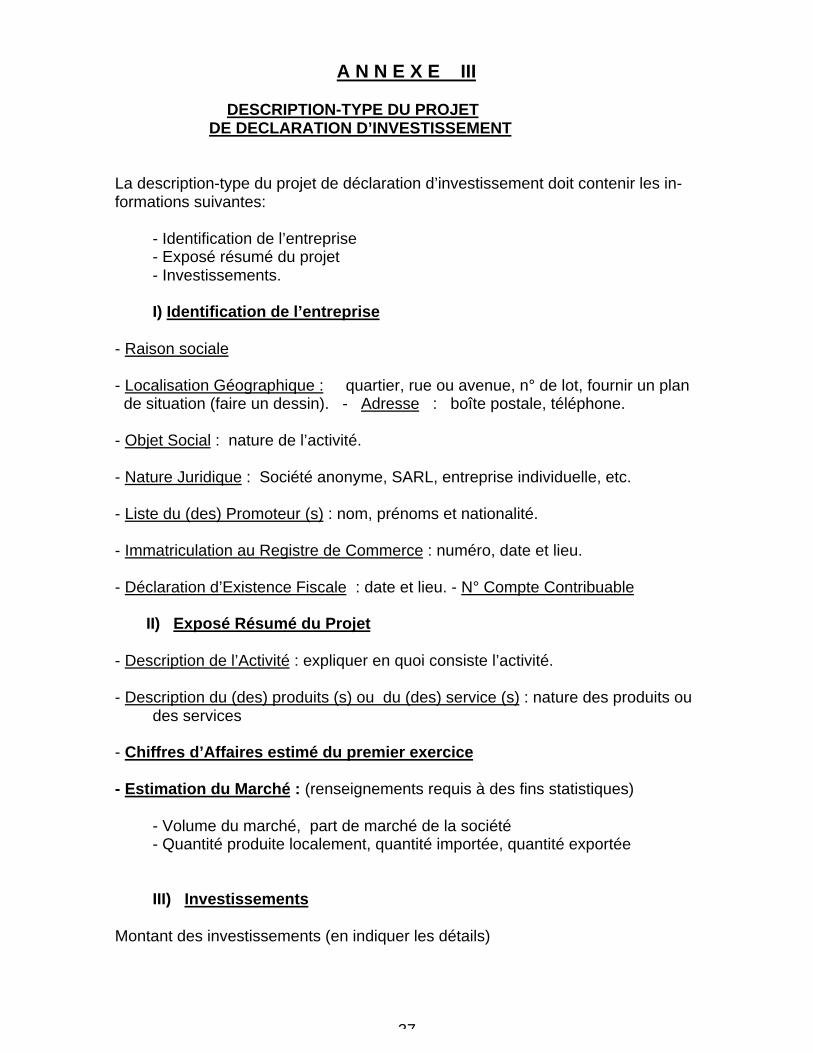

A N N E X E III

DESCRIPTION-TYPE DU PROJETDE DECLARATION D’INVESTISSEMENT

La description-type du projet de déclaration d’investissement doit contenir les in-formations suivantes:

- Identification de l’entreprise- Exposé résumé du projet- Investissements.

I) Identification de l’entreprise

- Raison sociale

- Localisation Géographique : quartier, rue ou avenue, n° de lot, fournir un plan de situation (faire un dessin). - Adresse : boîte postale, téléphone.

- Objet Social : nature de l’activité.

- Nature Juridique : Société anonyme, SARL, entreprise individuelle, etc.

- Liste du (des) Promoteur (s) : nom, prénoms et nationalité.

- Immatriculation au Registre de Commerce : numéro, date et lieu.

- Déclaration d’Existence Fiscale : date et lieu. - N° Compte Contribuable

II) Exposé Résumé du Projet

- Description de l’Activité : expliquer en quoi consiste l’activité.

- Description du (des) produits (s) ou du (des) service (s) : nature des produits ou des services

- Chiffres d’Affaires estimé du premier exercice

- Estimation du Marché : (renseignements requis à des fins statistiques)

- Volume du marché, part de marché de la société- Quantité produite localement, quantité importée, quantité exportée

III) Investissements

Montant des investissements (en indiquer les détails)

38

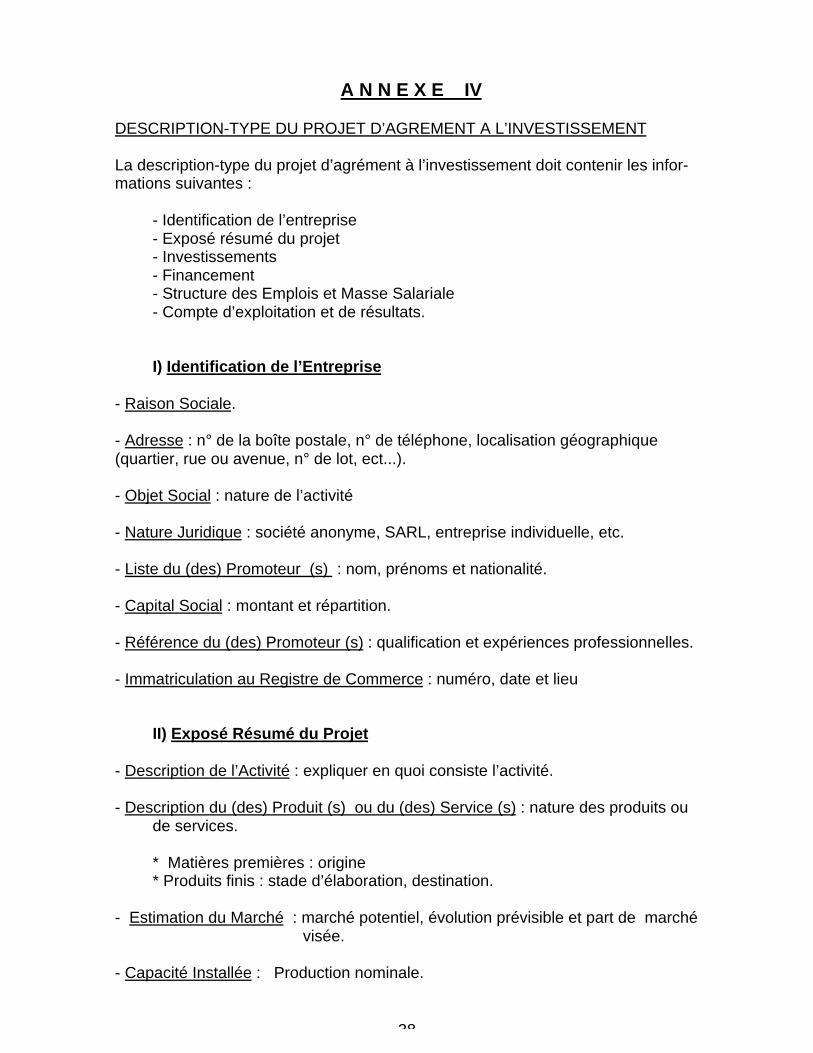

A N N E X E IV

DESCRIPTION-TYPE DU PROJET D’AGREMENT A L’INVESTISSEMENT

La description-type du projet d’agrément à l’investissement doit contenir les infor-mations suivantes :

- Identification de l’entreprise- Exposé résumé du projet- Investissements- Financement- Structure des Emplois et Masse Salariale- Compte d’exploitation et de résultats.

I) Identification de l’Entreprise

- Raison Sociale.

- Adresse : n° de la boîte postale, n° de téléphone, localisation géographique (quartier, rue ou avenue, n° de lot, ect...).

- Objet Social : nature de l’activité

- Nature Juridique : société anonyme, SARL, entreprise individuelle, etc.

- Liste du (des) Promoteur (s) : nom, prénoms et nationalité.

- Capital Social : montant et répartition.

- Référence du (des) Promoteur (s) : qualification et expériences professionnelles.

- Immatriculation au Registre de Commerce : numéro, date et lieu

II) Exposé Résumé du Projet

- Description de l’Activité : expliquer en quoi consiste l’activité.

- Description du (des) Produit (s) ou du (des) Service (s) : nature des produits ou de services.

* Matières premières : origine* Produits finis : stade d’élaboration, destination.

- Estimation du Marché : marché potentiel, évolution prévisible et part de marché visée.

- Capacité Installée : Production nominale.

39

- Production : Production attendue (année de croisière).

- Description du Mode de Fabrication : process de fabrication

- Propriété de la Technologie : brevet ou licence.

- Protection de l’environnement : Mesures envisagée pour la protection de l’environnement.

III) Investissements

- Montant des Investissements : en H.T. et hors fonds de roulement

- Investissements Initiaux : Ce sont les achats à l’étranger et en Côte d’Ivoire destinés à la réalisation du projet d’agrément à l’investissement conformément au modèle précisé en annexe VIII.

- Montant du Fonds de Roulement : montant

- Délai de Réalisation des Investissements : durée

- Planning d’Investissement : étapes de réalisation de l’investissement.

IV) Financement

- Schéma de Financement : indiquer les sources de financement ainsi que les conditions de financement.

V) Structure des Emplois et Masse Salariale

La structure des emplois et la masse salariale y afférente seront établies selonle modèle indiqué en annexe VI.

VI) Compte d’Exploitation et de Résultats

Le compte d’exploitation et de résultats sera établi selon le modèle précisé enannexe V.

40

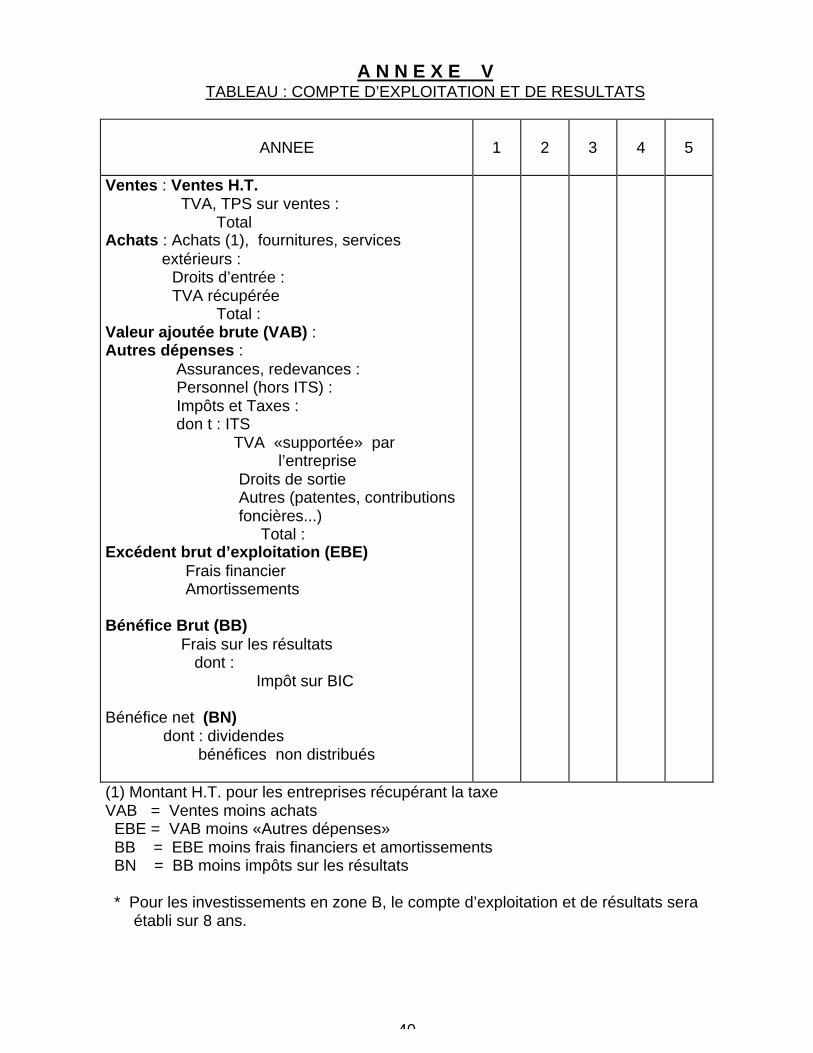

A N N E X E VTABLEAU : COMPTE D’EXPLOITATION ET DE RESULTATS

ANNEE 1 2 3 4 5

Ventes : Ventes H.T. TVA, TPS sur ventes : TotalAchats : Achats (1), fournitures, services

extérieurs : Droits d’entrée : TVA récupérée Total :Valeur ajoutée brute (VAB) :Autres dépenses : Assurances, redevances : Personnel (hors ITS) : Impôts et Taxes : don t : ITS TVA «supportée» par l’entreprise Droits de sortie Autres (patentes, contributions foncières...) Total :Excédent brut d’exploitation (EBE) Frais financier Amortissements

Bénéfice Brut (BB) Frais sur les résultats dont : Impôt sur BIC

Bénéfice net (BN) dont : dividendes

bénéfices non distribués

(1) Montant H.T. pour les entreprises récupérant la taxeVAB = Ventes moins achats EBE = VAB moins «Autres dépenses» BB = EBE moins frais financiers et amortissements BN = BB moins impôts sur les résultats

* Pour les investissements en zone B, le compte d’exploitation et de résultats seraétabli sur 8 ans.

41

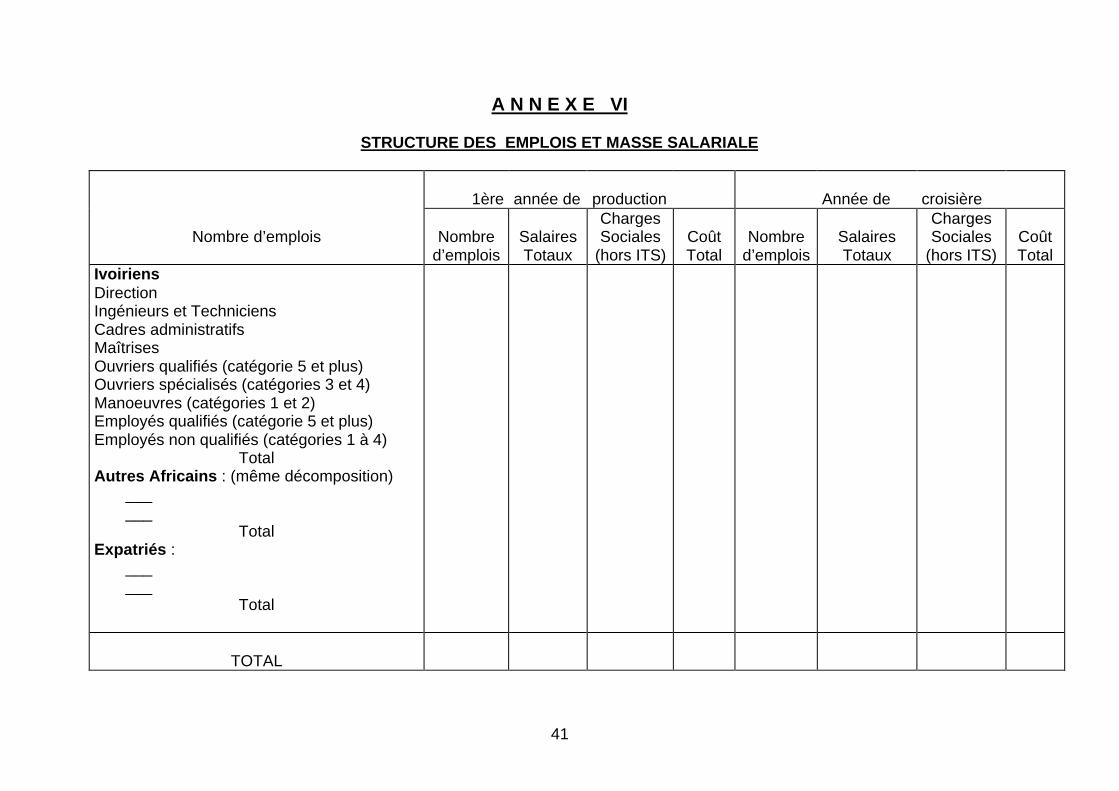

A N N E X E VI

STRUCTURE DES EMPLOIS ET MASSE SALARIALE

1ère année de production Année de croisière

Nombre d’emplois Nombred’emplois

SalairesTotaux

ChargesSociales

(hors ITS)CoûtTotal

Nombred’emplois

SalairesTotaux

ChargesSociales

(hors ITS)CoûtTotal

IvoiriensDirectionIngénieurs et TechniciensCadres administratifsMaîtrisesOuvriers qualifiés (catégorie 5 et plus)Ouvriers spécialisés (catégories 3 et 4)Manoeuvres (catégories 1 et 2)Employés qualifiés (catégorie 5 et plus)Employés non qualifiés (catégories 1 à 4)

TotalAutres Africains : (même décomposition) ___ ___

TotalExpatriés : ___ ___

Total

TOTAL

42

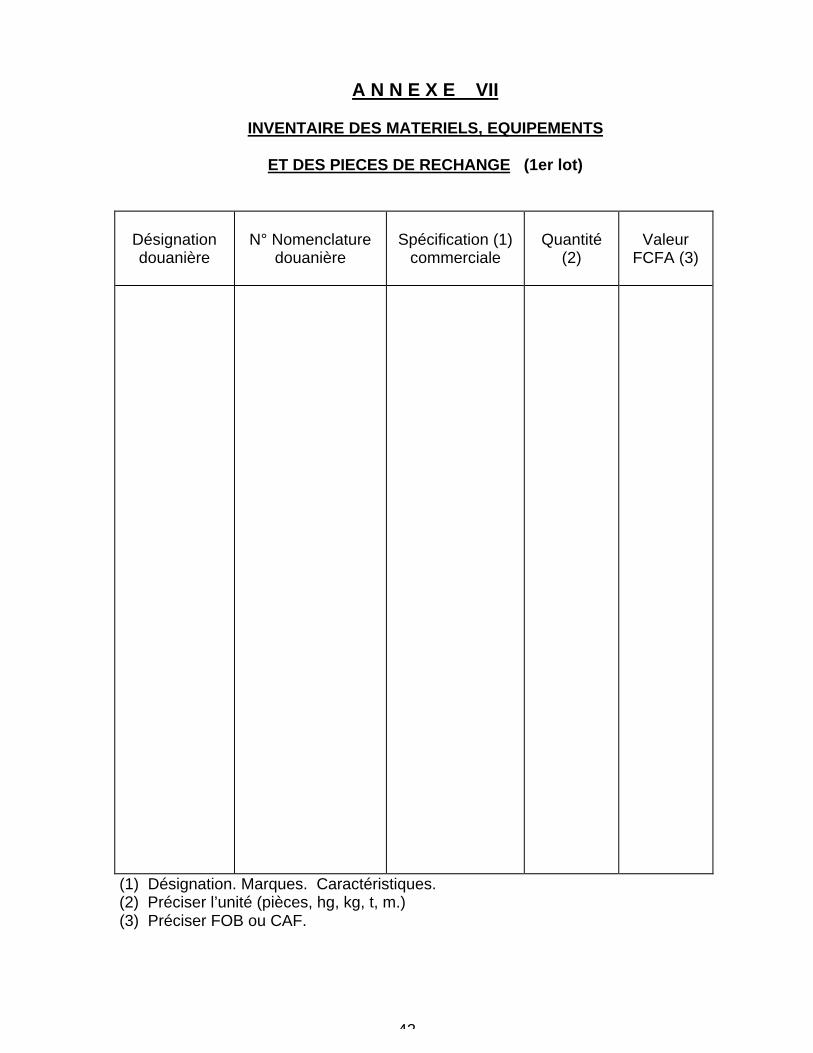

A N N E X E VII

INVENTAIRE DES MATERIELS, EQUIPEMENTS

ET DES PIECES DE RECHANGE (1er lot)

Désignationdouanière

N° Nomenclaturedouanière

Spécification (1)commerciale

Quantité(2)

ValeurFCFA (3)

(1) Désignation. Marques. Caractéristiques. (2) Préciser l’unité (pièces, hg, kg, t, m.) (3) Préciser FOB ou CAF.

43

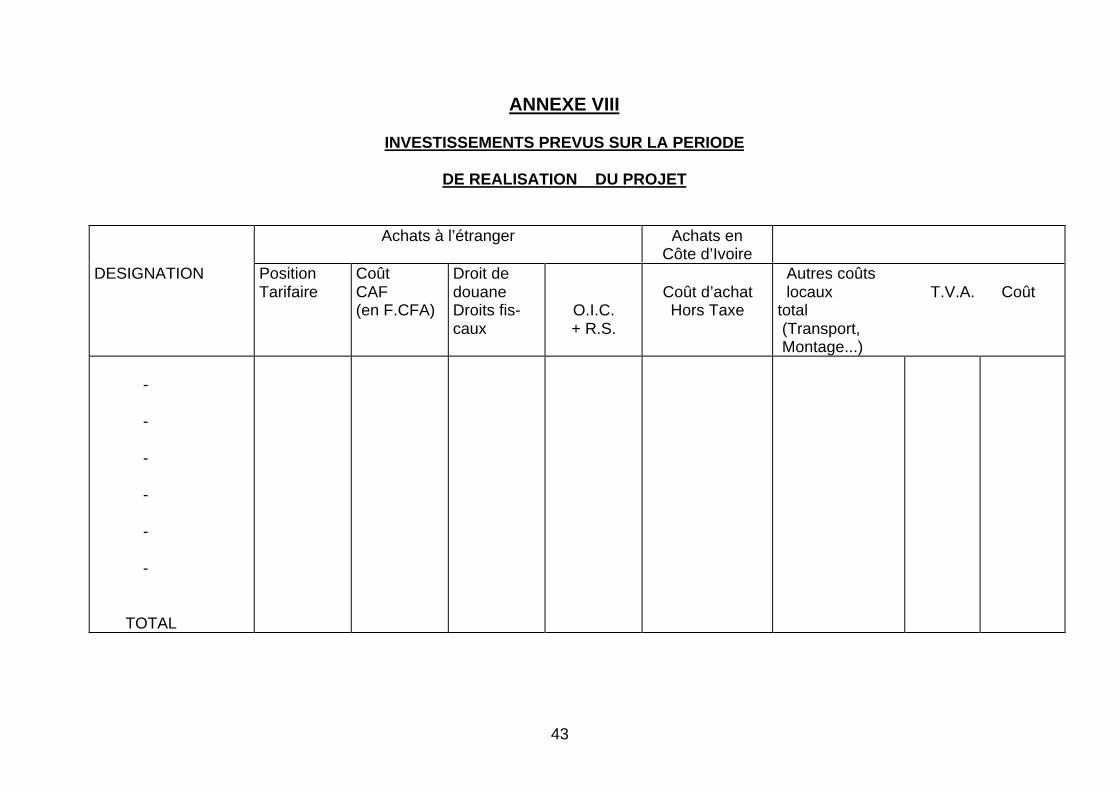

ANNEXE VIII

INVESTISSEMENTS PREVUS SUR LA PERIODE

DE REALISATION DU PROJET

Achats à l’étranger Achats enCôte d’Ivoire

DESIGNATION PositionTarifaire

CoûtCAF(en F.CFA)

Droit dedouaneDroits fis-caux

O.I.C.+ R.S.

Coût d’achatHors Taxe

Autres coûts locaux T.V.A. Coûttotal (Transport, Montage...)

-

-

-

-

-

-

TOTAL

CEPICI 1/22/98 3:56 PM

44

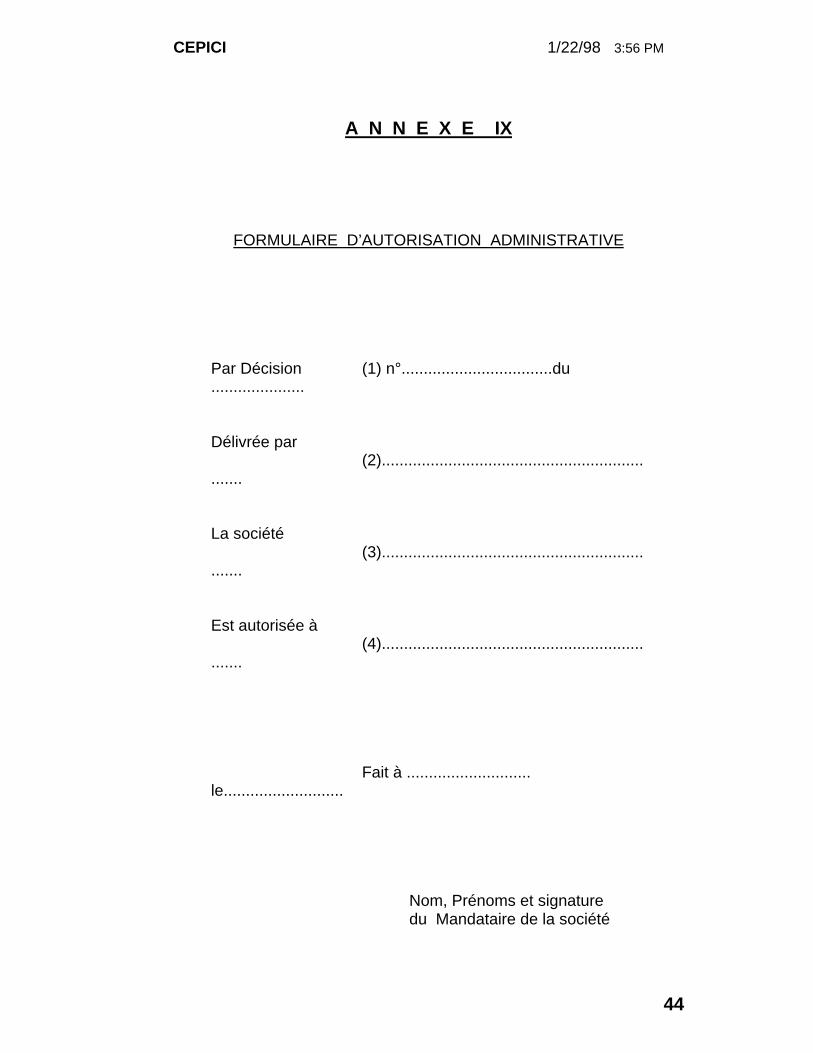

A N N E X E IX

FORMULAIRE D’AUTORISATION ADMINISTRATIVE

Par Décision (1) n°..................................du.....................

Délivrée par (2)...........................................................

.......

La société(3)...........................................................

.......

Est autorisée à(4)...........................................................

.......

Fait à ............................le...........................

Nom, Prénoms et signaturedu Mandataire de la société

CEPICI 1/22/98 3:56 PM

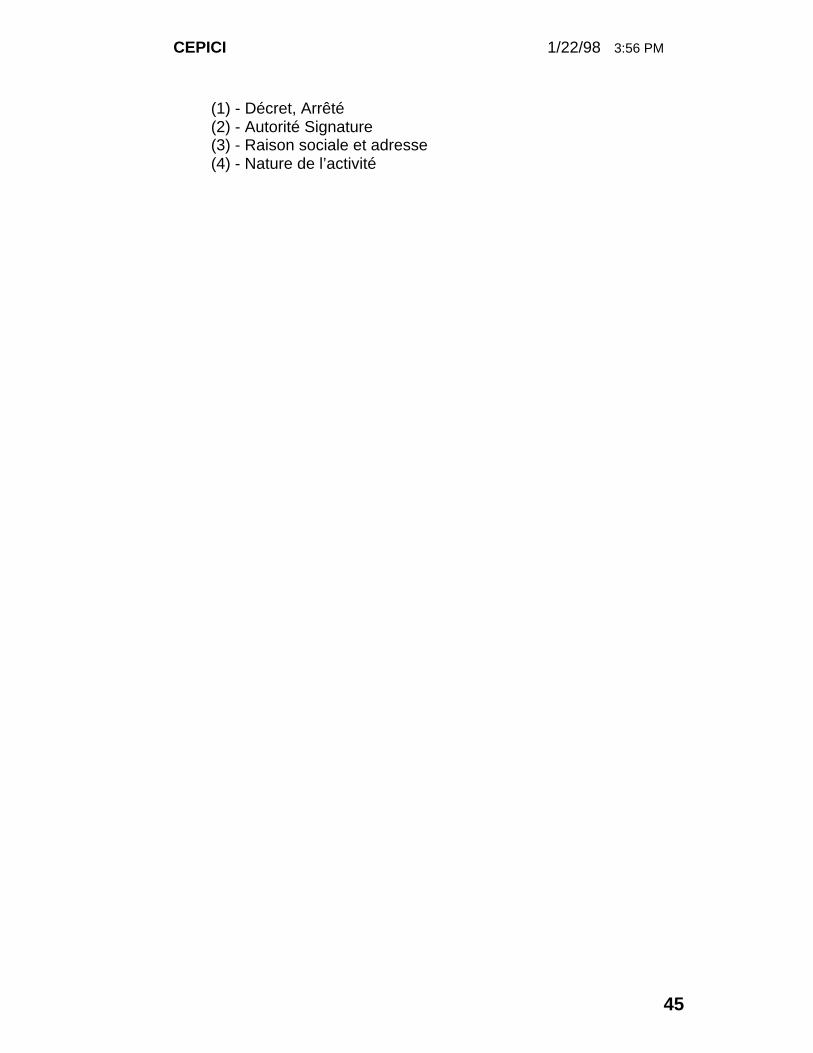

45

(1) - Décret, Arrêté(2) - Autorité Signature(3) - Raison sociale et adresse(4) - Nature de l’activité