Embed Size (px)

Citation preview

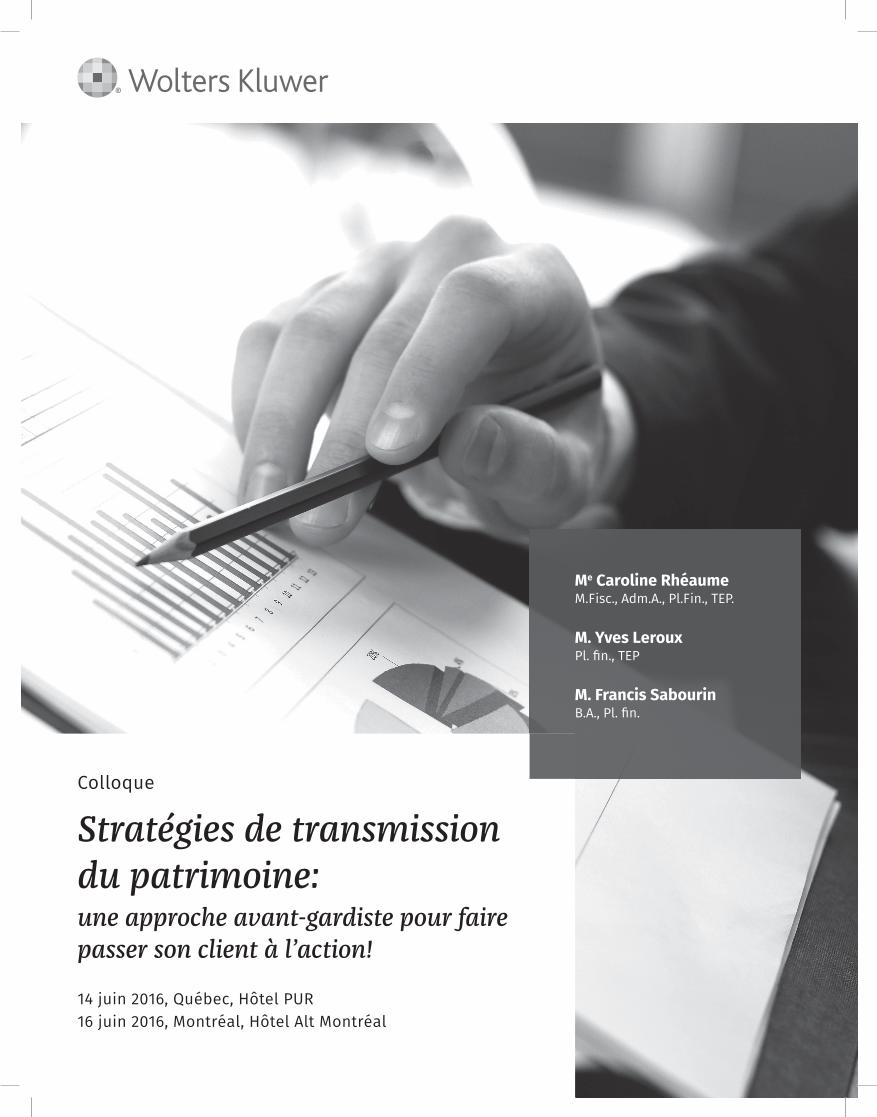

Colloque

Stratégies de transmission du patrimoine: une approche avant-gardiste pour faire passer son client à l’action!

14 juin 2016, Québec, Hôtel PUR16 juin 2016, Montréal, Hôtel Alt Montréal

Me Caroline RhéaumeM.Fisc., Adm.A., Pl.Fin., TEP.

M. Yves LerouxPl. fi n., TEP

M. Francis SabourinB.A., Pl. fi n.

Colloque

Stratégies de transmission du patrimoine: une approche avant-gardiste pour faire passer son client à l’action!

14 juin 2016, Québec, Hôtel PUR16 juin 2016, Montréal, Hôtel Alt Montréal

Me Caroline Rhéaume M.Fisc., Adm.A., Pl.Fin., TEP.

M. Yves LerouxPl. fin., TEP

M. Francis SabourinB.A., Pl. fin.

Éditeur : Wolters Kluwer Québec Ltée 7005, boul. Taschereau, bureau 190, Brossard (Québec) J4Z 1A7 www.wolterskluwer.ca

Dénégation de responsabilité : Il est entendu que personne ne peut invoquer le contenu présenté par les conférenciers et/ou le contenu remis par lesdits conférenciers sans avoir préalablement obtenu l’avis d’un professionnel qualifié.

L’éditeur, incluant ses employés, le coordonnateur et les conférenciers ne sont pas responsables d’aucune action, décision et/ou conséquence pouvant découler desdites actions ou décisions entreprises sur la base de l’information transmise et/ou remise par l’éditeur, ses employés, le coordonnateur et/ou les conférenciers, pas plus qu’ils ne peuvent être tenus responsables des erreurs ou des omissions qui auraient pu s’y glisser.

L’éditeur, incluant ses employés, le coordonnateur et les conférenciers ne fournissent pas de services juridiques, comptables et/ou fiscaux, de conseils ou d’avis professionnels et recommandent la consultation d’un professionnel compétent si des conseils ou de l’aide d’un autre spécialiste s’avèrent nécessaires.

Les opinions exprimées dans les conférences et dans les documents remis au soutien de celles-ci sont propres aux auteurs et conférenciers et relèvent de leur responsabilité.

Malgré le soin apporté à la présentation de la conférence, à la préparation et à la reproduction des textes et autres documents et de l'information contenus dans lesdits médias, l’éditeur n'assume aucune responsabilité en ce qui a trait à leur exactitude et à leur fiabilité. En cas de divergence entre un texte officiel et celui reproduit dans cette publication, le texte officiel prévaut.

Tous droits réservés. Toute reproduction ou transmission, par quelque moyen que ce soit (incluant, mais non limitativement, les moyens électroniques ou mécaniques; tels la photocopie, l'enregistrement ou l'introduction dans tout système informatique ou de recherche documentaire), de toute partie de la présente présentation et/ou des documents qui l’accompagnent, est strictement interdite sans le consentement des conférenciers et l'autorisation écrite de l'éditeur.

2016, Wolters Kluwer Québec Ltée

Cet ouvrage ne peut être reproduit en tout ou en partie par quelque moyen que ce soit sans autorisation.

5

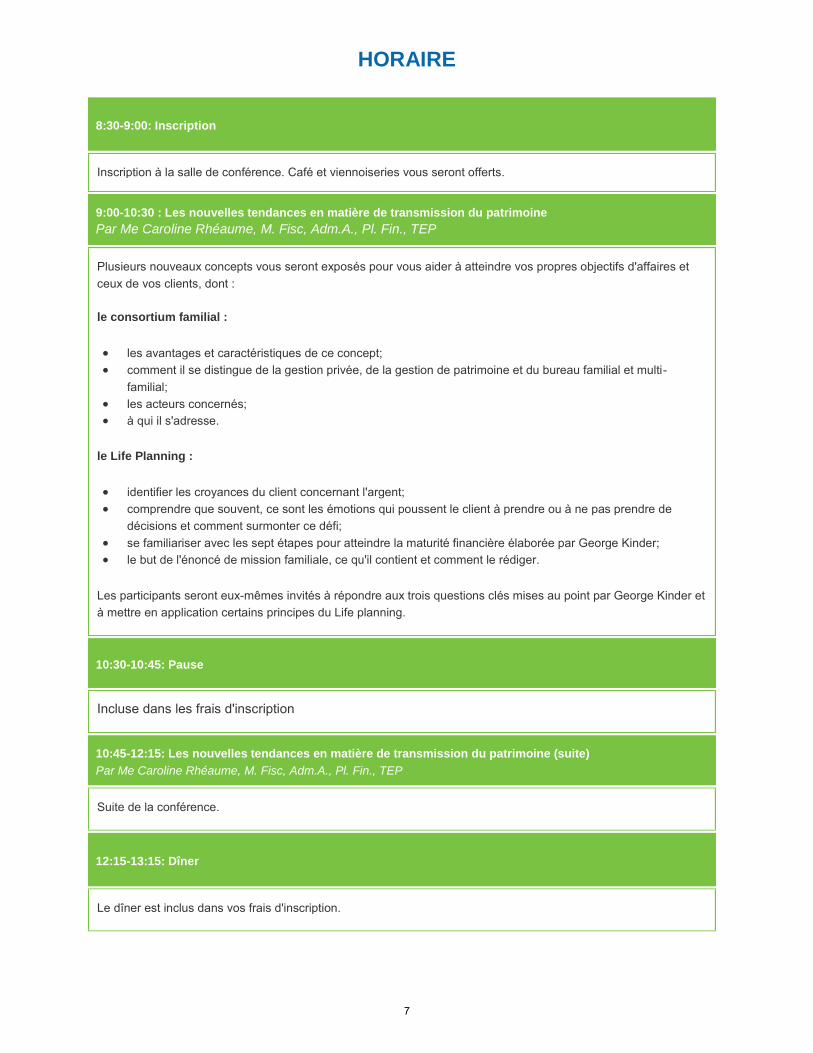

HORAIRE

8:30-9:00: Inscription

Inscription à la salle de conférence. Café et viennoiseries vous seront offerts.

9:00-10:30 : Les nouvelles tendances en matière de transmission du patrimoine

Par Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP

Plusieurs nouveaux concepts vous seront exposés pour vous aider à atteindre vos propres objectifs d'affaires et ceux de vos clients, dont :

le consortium familial :

les avantages et caractéristiques de ce concept; comment il se distingue de la gestion privée, de la gestion de patrimoine et du bureau familial et multi-

familial; les acteurs concernés; à qui il s'adresse.

le Life Planning :

identifier les croyances du client concernant l'argent; comprendre que souvent, ce sont les émotions qui poussent le client à prendre ou à ne pas prendre de

décisions et comment surmonter ce défi; se familiariser avec les sept étapes pour atteindre la maturité financière élaborée par George Kinder; le but de l'énoncé de mission familiale, ce qu'il contient et comment le rédiger.

Les participants seront eux-mêmes invités à répondre aux trois questions clés mises au point par George Kinder et à mettre en application certains principes du Life planning.

10:30-10:45: Pause

Incluse dans les frais d'inscription

10:45-12:15: Les nouvelles tendances en matière de transmission du patrimoine (suite)

Par Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP

Suite de la conférence.

12:15-13:15: Dîner

Le dîner est inclus dans vos frais d'inscription.

7

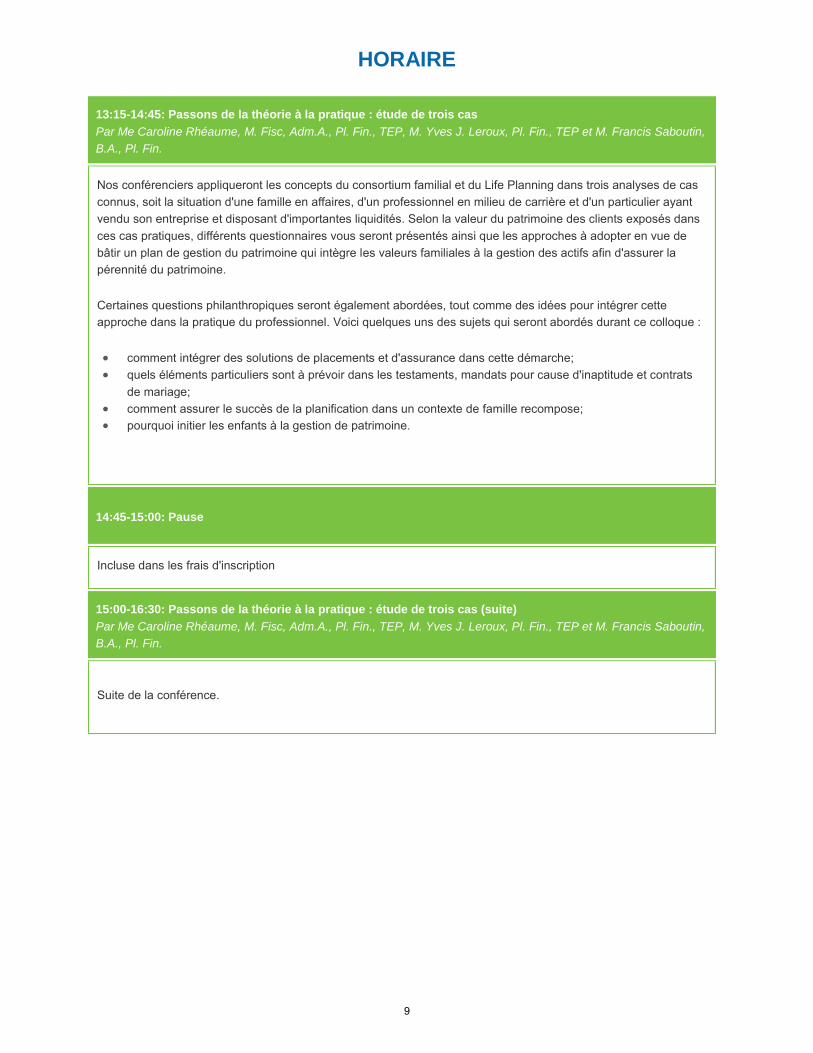

HORAIRE

13:15-14:45: Passons de la théorie à la pratique : étude de trois cas

Par Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP, M. Yves J. Leroux, Pl. Fin., TEP et M. Francis Saboutin,

B.A., Pl. Fin.

Nos conférenciers appliqueront les concepts du consortium familial et du Life Planning dans trois analyses de cas connus, soit la situation d'une famille en affaires, d'un professionnel en milieu de carrière et d'un particulier ayant vendu son entreprise et disposant d'importantes liquidités. Selon la valeur du patrimoine des clients exposés dans ces cas pratiques, différents questionnaires vous seront présentés ainsi que les approches à adopter en vue de bâtir un plan de gestion du patrimoine qui intègre les valeurs familiales à la gestion des actifs afin d'assurer la pérennité du patrimoine.

Certaines questions philanthropiques seront également abordées, tout comme des idées pour intégrer cette approche dans la pratique du professionnel. Voici quelques uns des sujets qui seront abordés durant ce colloque :

comment intégrer des solutions de placements et d'assurance dans cette démarche; quels éléments particuliers sont à prévoir dans les testaments, mandats pour cause d'inaptitude et contrats

de mariage; comment assurer le succès de la planification dans un contexte de famille recompose; pourquoi initier les enfants à la gestion de patrimoine.

14:45-15:00: Pause

Incluse dans les frais d'inscription

15:00-16:30: Passons de la théorie à la pratique : étude de trois cas (suite)

Par Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP, M. Yves J. Leroux, Pl. Fin., TEP et M. Francis Saboutin,

B.A., Pl. Fin.

Suite de la conférence.

9

Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP

Caroline Rhéaume est avocate, détentrice d'une maîtrise en fiscalité, TEP et Adm.A Pl.

fin. Caroline conseille les professionnels et les entrepreneurs notamment au niveau de

la planification fiscale et successorale canadienne, américaine et française, de

l'utilisation des fiducies, de la philanthropie et de la mise en place d'un bureau familial.

Caroline participe de plus à la mise en oeuvre des stratégies recommandées et à la

rédaction de fiducies, testaments et autres documents juridiques.

Caroline est l'auteure du best seller « Utilisation des fiducies en planification fiscale et financière », de « Stratégies de planification utilisant des fiducies » et de Strategic Use of Trusts in Tax and Estate Planning publiés par Wolters Kluwer.

Caroline présente fréquemment des conférences pour Wolters Kluwer, l'Association de

planification fiscale et financière (APFF), Society of Trust and Estate Practitioners

(STEP), la Fondation canadienne de fiscalité, ainsi que pour des groupes de gens

d'affaires.

De plus, Caroline enseigne la planification successorale à la maîtrise en fiscalité à HEC.

Dans ses temps libres, Caroline aide de jeunes boxeurs de la région de Québec à

trouver des commanditaires pour leur permettre d'atteindre leurs rêves et elle

commandite le programme sport-étude Les Champions de vie.

M. Francis Sabourin, B.A., Pl. fin.Directeur, gestion de patrimoine et gestionnaire de portefeuille, Richardson GMP

" Ma mission est de simplifier la vie de mes clients afin qu'ils en profitent pleinement ".

Monsieur Sabourin est titulaire d'un baccalauréat en économie et finance de l'Université

McGill à Montréal, en plus d'être diplômé et membre de l'IQPF.

Avec plus de deux décennies d'expérience en stratégie de placement, monsieur

Sabourin possède une connaissance très approfondie des besoins des familles

fortunées et met à profit sa vaste expérience des marchés financiers.

Visionnaire, il a élaboré l'approche Vision planification gestion (VPG) afin d'aider ses

clients à réaliser leurs objectifs personnels et financiers les plus chers.

11

M. Yves Leroux, Pl. fin., TEP, Spécialiste en planification successorale, CIBC Wood Gundy Services financiers(Québec) inc.

Diplômé de l'Institut de planification financière depuis 1997 et oeuvrant dans le domaine

financier depuis plus de 25 ans, Monsieur Leroux agit en tant que spécialiste de la

planification successorale auprès de CIBC Wood Gundy Services financiers (Québec)

inc.

Monsieur Leroux possède plus de 25 ans d'expérience en direction d'équipes-conseils

et en formation avancée, ayant notamment agi à titre de vice-président associé de

Gestion privée de patrimoine CIBC et de directeur national de la formation de sociétés

financières canadiennes et internationales.

Monsieur Leroux est le rédacteur du premier manuel Normes professionnelles,

planification financière personnelle publié en 2004 par l'Institut québécois de

planification financière (IQPF), en plus d'avoir rédigé le texte de doctrine Assurance vie

hors frontières destiné au livre du congrès 2012 de l'Association de planification fiscale

et financière (APFF) et paru en 2012 dans la collection fiscale CCH.

En plus des titres de planificateur financier et de conseiller en sécurité financière,

Monsieur Leroux détient la désignation professionnelle Trust and Estimate Practitioner

(TEP) de l'association internationale Society of Trust and Estate Practitioners (STEP).

Monsieur Leroux siège au conseil d'administration de l'Institut québécois de planification

financière depuis 2012 et est fier d'avoir reçu une distinction pour sa contribution au

développement de la planification financière au Québec.

13

Stratégies de transmission du patrimoine : une approche avant‐gardiste pour faire

passer son client à l’action !Juin 2016

Me Caroline Rhéaume, avocate, M.fisc. TEP

Francis Sabourin, BA, Pl. Fin., Richardson GMP Ltée

Yves J. Leroux, Pl. Fin., TEP, CIBC Wood Gundy Services Financiers (Québec) inc.

1

AGENDA • Comment identifier les motivations profondesdes clients avant même de discuter d’argent ?– Le Life Planning

• Le consortium familial et l’approche VPG –Comment les intégrer dans la gestion depatrimoine ?

• Application à trois cas pratiques et présentationde questionnaires et documents utiles

• Comment pouvez‐vous intégrer certains desprincipes discutés dans votre propre pratique ?

2

14

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

15

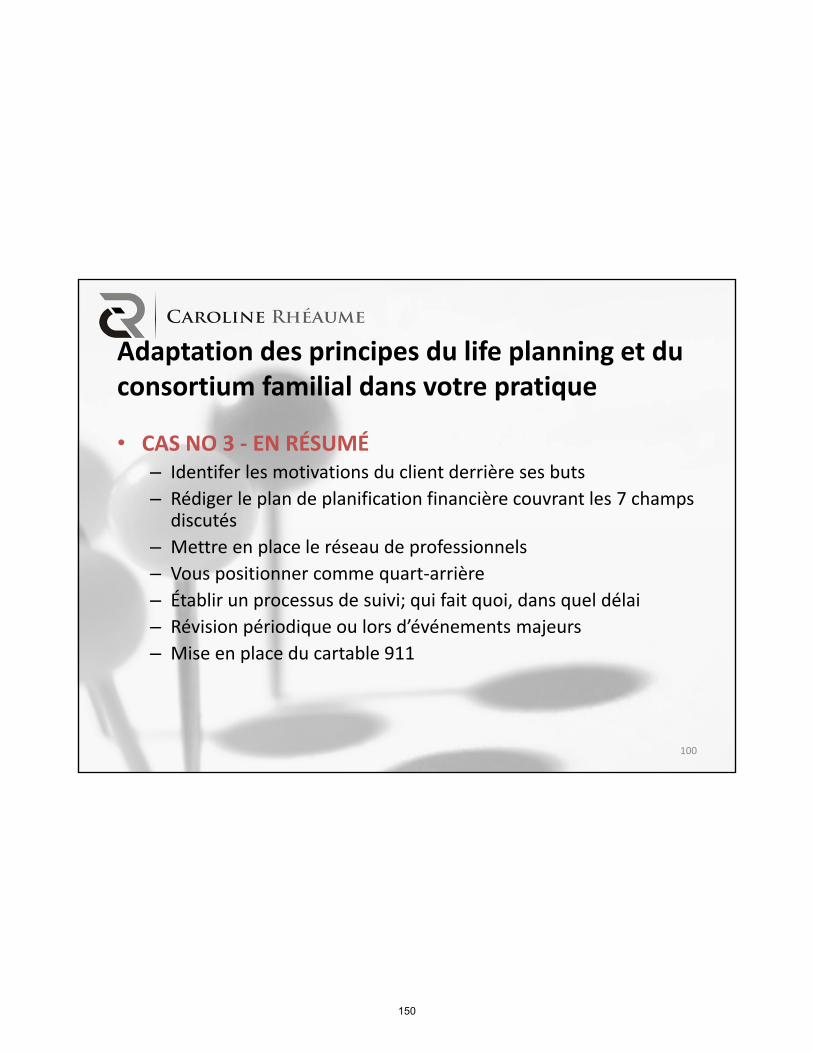

• CRÉATION DE LA RICHESSE

3

Création de la richesse• Les baby‐boomers avancent en âge

• Plusieurs professionnels et entrepreneurss’apprêtent à transférer leur richesse

• Les $ viendront :– Vente d’entreprise

– Contrats d’assurance vie

– Régimes de pension, options d’achat d’actions

– Actifs financiers

– Héritage

4

16

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

17

Création de la richesse

• Ces $ ont été durement gagnés

• Un transfert ordonné à la prochainegénération est souvent souhaité

• Mais la planification fiscale ou successoraleest souvent mise de côté ou non mise enœuvre en totalité

5

Création de la richesse

• Ces $ ont été durement gagnés

• Un transfert ordonné à la prochainegénération est souvent souhaité

• Mais la planification fiscale ou successoraleest souvent mise de côté ou non mise enœuvre en totalité

6

18

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

19

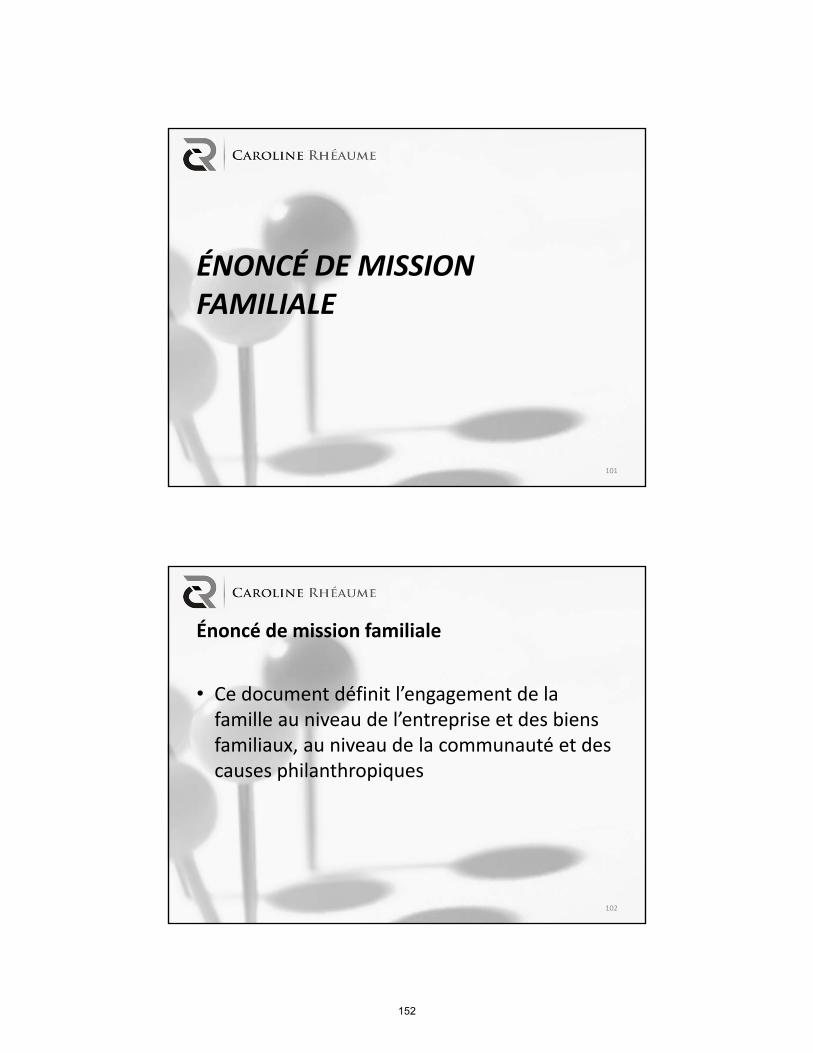

Création et transfert de la richesse

• Selon vous, quelles sont les raisons quifreinent les clients dans la mise en œuvre dela planification fiscale ou successorale ?

7

• LE LIFE PLANNING

8

20

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

21

Le Life Planning

• Le Life Planning se veut une approche conseildestinée à motiver le client à aller de l’avant

• Hypothèse de base : le conseiller doitpremièrement découvrir les objectifsfondamentaux du client avant même deparler de chiffres ou de planificationfinancière

9

Le Life Planning

• Avant même de parler de chiffres, de budget,de placements, de fiscalité, d’assurance, il fautdiscuter des objectifs de vie (life goals) avantles objectifs financiers (financial goals)

• Ce sont les objectifs de vie qui donneront leton à la planification financière, fiscale etsuccessorale, de gestion de risques et deretraite

10

22

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

23

Le Life Planning

• La méthode Kinder s’intéresse aucomportement du client face à l’argent

• Selon Kinder, il y a sept étapes à franchir pouratteindre la maturité financière

11

Le Life Planning

1. L’innocence : croyances, attitudes, hypothèses face àl’argent

2. La souffrance : les sentiments liés aux croyances

3. La connaissance : aspects pratiques de la planificationfinancière

4. La compréhension : comment trouver la paix malgrél’anxiété face à l’argent

5. La vitalité : motivation pour passer à l’action

6. La vision : mettre nos accomplissements au profit desautres

7. Aloha : générosité, compassion

12

24

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

25

Le Life Planning

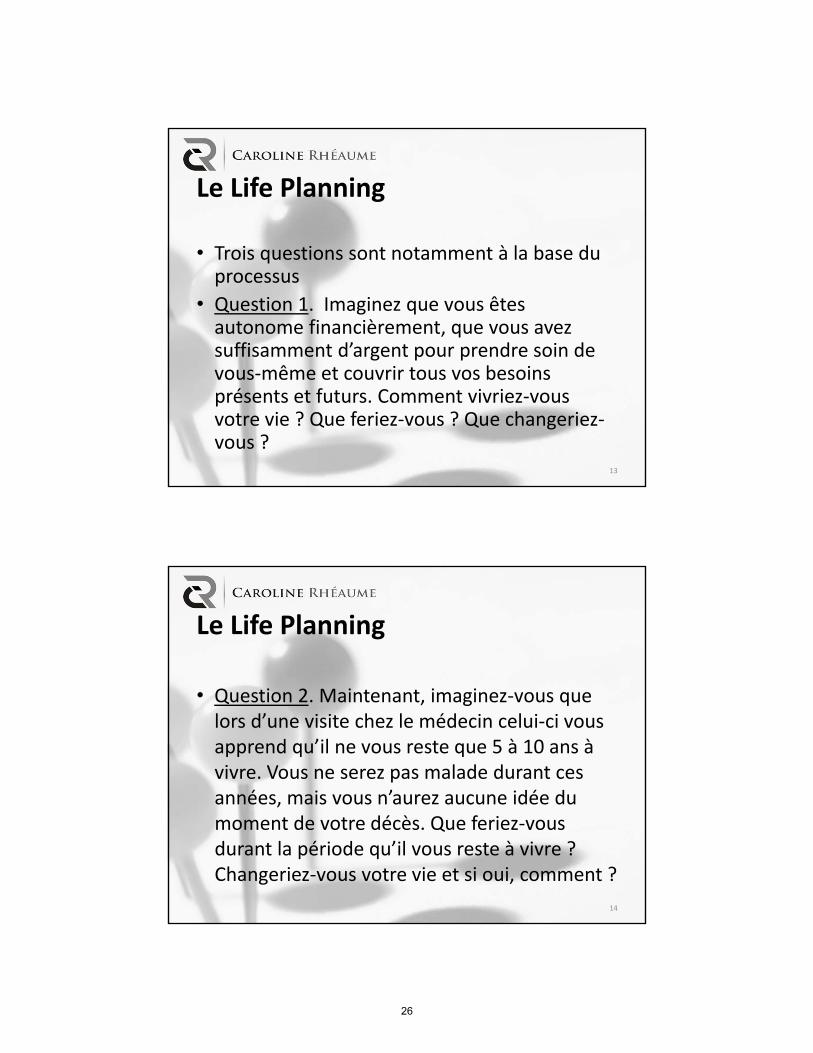

• Trois questions sont notamment à la base duprocessus

• Question 1. Imaginez que vous êtesautonome financièrement, que vous avezsuffisamment d’argent pour prendre soin devous‐même et couvrir tous vos besoinsprésents et futurs. Comment vivriez‐vousvotre vie ? Que feriez‐vous ? Que changeriez‐vous ?

13

Le Life Planning

• Question 2. Maintenant, imaginez‐vous quelors d’une visite chez le médecin celui‐ci vousapprend qu’il ne vous reste que 5 à 10 ans àvivre. Vous ne serez pas malade durant cesannées, mais vous n’aurez aucune idée dumoment de votre décès. Que feriez‐vousdurant la période qu’il vous reste à vivre ?Changeriez‐vous votre vie et si oui, comment ?

14

26

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

27

Le Life Planning

• Question 3. Finalement, imaginez‐vous quevotre médecin vous déstabilise en vous disantqu’il ne vous reste que 24 heures à vivre.Quels sentiments font surface alors que vousêtes confronté à votre propre mort ? Posez‐vous les questions suivantes : Qu’ai‐je manqué? Qui voulais‐je devenir et que je ne suis pasdevenu ? Quelles sont les choses que je n’aipas réussi à faire ?

15

Le Life Planning

• À partir des réponses obtenues à ces troisquestions, les valeurs et aspirationsfondamentales du client font surface– Famille

– Projets personnels, artistiques, voyages

– Déménagement

– Changement de carrière

– Philanthropie

– Pérennité de l’entreprise16

28

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

29

Le Life Planning

• Grâce à une meilleure compréhension de ce quimotive ou retient le client, le planificateurfinancier peut établir un meilleur contact, bâtirune relation d’affaires plus significative avec etpour le client

• Le planificateur financier peut alors prendre lesrênes du dossier et regrouper les professionnelsayant les compétences pour répondre auxbesoins du client en s’inspirant des principes duconsortium familial

17

• LE CONSORTIUM FAMILIAL

18

30

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

31

Le Consortium Familial

• Mise en commun des ressources financièresd’une famille (parents – enfants) en vue deréaliser un objectif qui est d’assurer lapérennité du patrimoine et la transmissiondes valeurs de la famille d’une génération àune autre; peut également être la mise encommun des ressources financières deplusieurs familles (frères et sœurs, cousins etcousines)

19

Le Consortium Familial

• Nous pouvons parler du consortium familialde première génération (qui démarre avec unefamille) et

• Du consortium familial élargi lorsqu’il y a lamise en commun des ressources financièresde plusieurs familles (frères et sœurs, cousinset cousines)

20

32

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

33

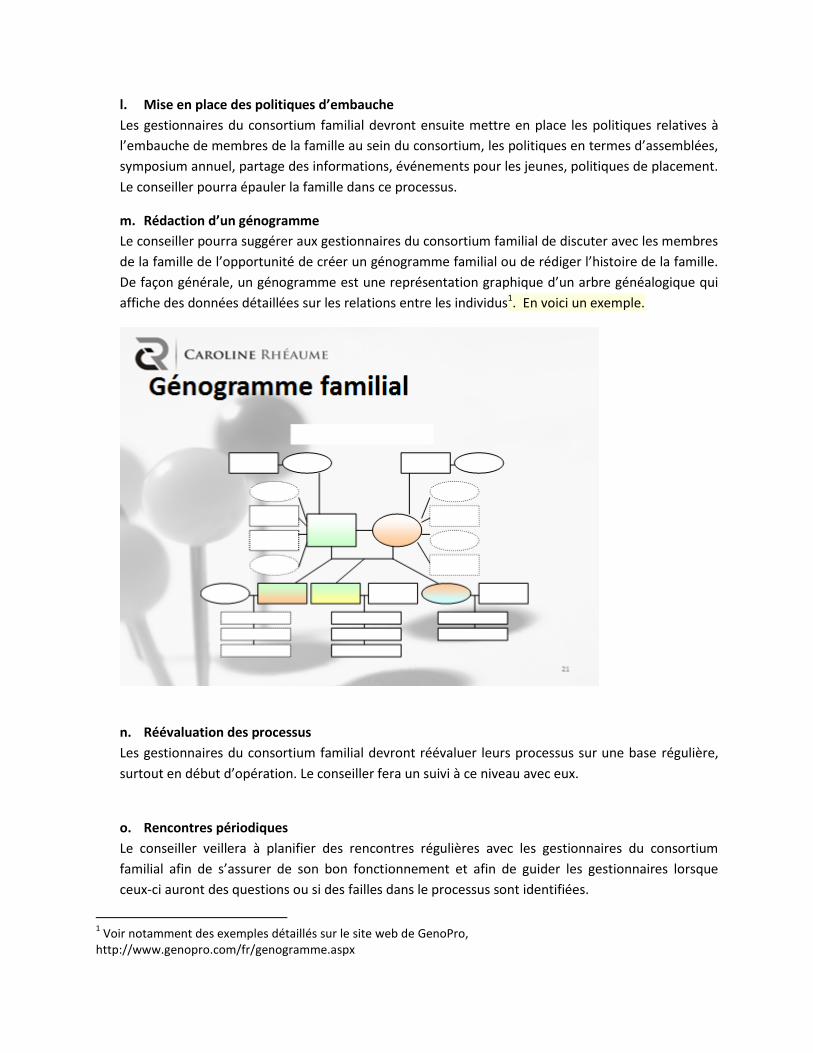

Génogramme familial

21

34

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

35

Le Consortium Familial

• Pour ceux dont la famille est une valeurfondamentale

• En mettant les ressources de la famille encommun, il y a de meilleures chances :– De préserver la richesse

– D’obtenir des solutions sur mesure; économiesd’échelle

– D’avoir accès à des professionnels chevronnés

– De maintenir le lien familial

22

36

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

37

Le Consortium Familial

• Les acteurs :– 1 ou 2 membres de la famille

– Professionnels triés sur le volet : un conseillerprincipal et d’autres conseillers sont appelés àintervenir selon les besoins

– Les conseillers doivent partager les valeurs de lafamille

23

Le Consortium Familial

• Le consortium familial se distingue– Du bureau familial (Family office) au niveau descoûts

– Du bureau multi‐familial

– De la gestion de patrimoine et de la gestionprivée

– Approche sur mesure où le client achète au lieude sa faire vendre des produits et services

24

38

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

39

Le Consortium Familial

• Caractéristiques• Approche holistique

• Charte des valeurs familiales

• Respect des valeurs familiales à travers la gestion de larichesse

• Approche évolutive (naissance, mariage, divorce,décès, arrivée‐départ des conseillers)

• Gestion du risque en cas de maladie ou invalidité

• Gestion des coûts

25

40

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

41

Le Consortium Familial

• Approche holistique– Analyse des 4 composantes de la richesse :

• Le capital humain : talents des membres de la famille etcomment les faire briller

• Le capital intellectuel : comment les membres de la familleapprennent, communiquent et prennent des décisions encommun

• Le capital social : comment la famille interagit avec lasociété dans son ensemble

• Le capital financier : biens et actifs de la famille quipermettent de faire croître les trois autres dimensions de larichesse familiale

26

42

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

43

Le Consortium Familial

• Charte des valeurs familiales– Un questionnaire de pondération des valeurs estrecommandé et/ou les trois questions de laméthode Kinder

– À faire compléter par les membres de la famille

– Quelles sont les valeurs communes et les valeursdivergentes ?

– Peut‐on concilier le tout ?

27

Le Consortium Familial

• Respect des valeurs familiales à traversla gestion de la richesse– Il faut adapter la gestion de la richesse auxmembres de la famille en respectant lesdifférences d’âge et de vision

28

44

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

45

Le Consortium Familial

• Approche évolutive– Les responsables de la gestion du consortiumfamilial doivent réagir rapidement aux naissances,décès, mariages, invalidité, mauvaisesperformances du marché, à l’augmentation descoûts, au départ d’un conseiller ou si un membrede la famille veut gérer ses avoirs par lui‐même

29

Le Consortium Familial

• Avantages– Unification de la famille

– Approche sur mesure et organisée

– Symposium annuel

– Éducation des plus jeunes

– Confidentialité/Discrétion

– Préserve l’histoire de la famille

– Transmet la mission philanthropique

30

46

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

47

Le Consortium Familial

• Outils utiles :– Tableau – Informations personnelles

– Tableau – Liste des actifs avec PBR, JVM, endroitoù ils se trouvent

– Tableau des assurances

– Coordonnées des conseillers professionnels

– Cartable 911

31

Le Consortium Familial

• Pour qui ?– Famille qui veut transmettre richesse et valeurs

– Famille fortunée avec mission philanthropique

– Famille avec biens ou entreprises dans plusieurspays

– Haut dirigeant qui a exercé des options d’achatd’actions de forte valeur

– La personne qui vient d’hériter ou de gagner à laloterie

32

48

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

49

Le Consortium Familial

• Valeur estimative des actifs ?

– Capital initial de 10M$, mais une valeur de 7‐8M$peut être suffisante

33

Option au consortium familial

• Pour les familles qui n’ont pas encore lesressources financières pour la mise enplace du consortium familial, ou qui nesouhaitent pas mettre en place leconsortium, nous pouvons considérerl’approche VPG

34

50

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

51

Approche VPG• Cette approche est fondée sur trois grands

piliers : Vision, Planification et Gestion

• C’est ce que nous appelons l’approcheVPG qui permet d’approfondir et derenforcer nos relations et ainsi d’anticiperles besoins de nos clients pour répondreavec souplesse et créativité

35

52

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

53

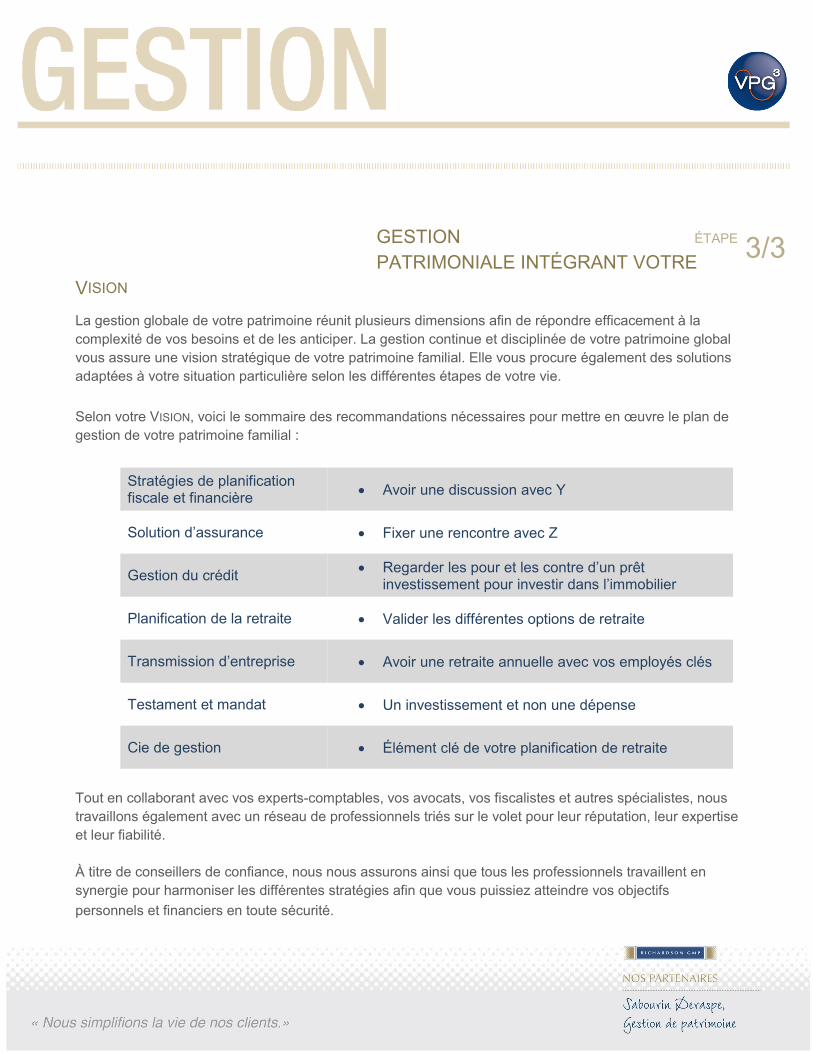

Approche VPG

► VisionLa gestion de votre patrimoine commence par votre vision de votre avenir. Quelssont vos objectifs personnels ? Vos valeurs ? Vos ambitions et celles de votrefamille ?

► PlanificationAprès avoir identifié vos besoins et vos objectifs, nous établissons votre profild’investisseur selon l’étude de plusieurs facteurs. Nous élaborons ensuite un planfinancier à long terme qui nous guidera dans la gestion globale de votrepatrimoine.

► GestionLa gestion globale de votre patrimoine intègre plusieurs dimensions afin de bienrépondre et d’anticiper les besoins complexes de nos clients fortunés.

36

54

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

55

Adaptation des principes du life planning et du consortium familial à votre pratique

• CAS NO 1 – Dentiste de 46 ans• Situation :

– Actifs d’une valeur d’environ 5 millions $– Pratique dentaire non incorporée– Réalise de bonnes économies chaque année– Marié en séparation de biens– Conjointe au foyer– 3 enfants 10, 14 et 16 ans– Un enfant autiste– Pas de testament, ni de mandat pour inaptitude, trop occupé

pour faire cela– Les grands‐parents gâtent beaucoup les enfants– Possibilité d’un héritage de 400 000 $ de la mère de conjointe

37

56

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

57

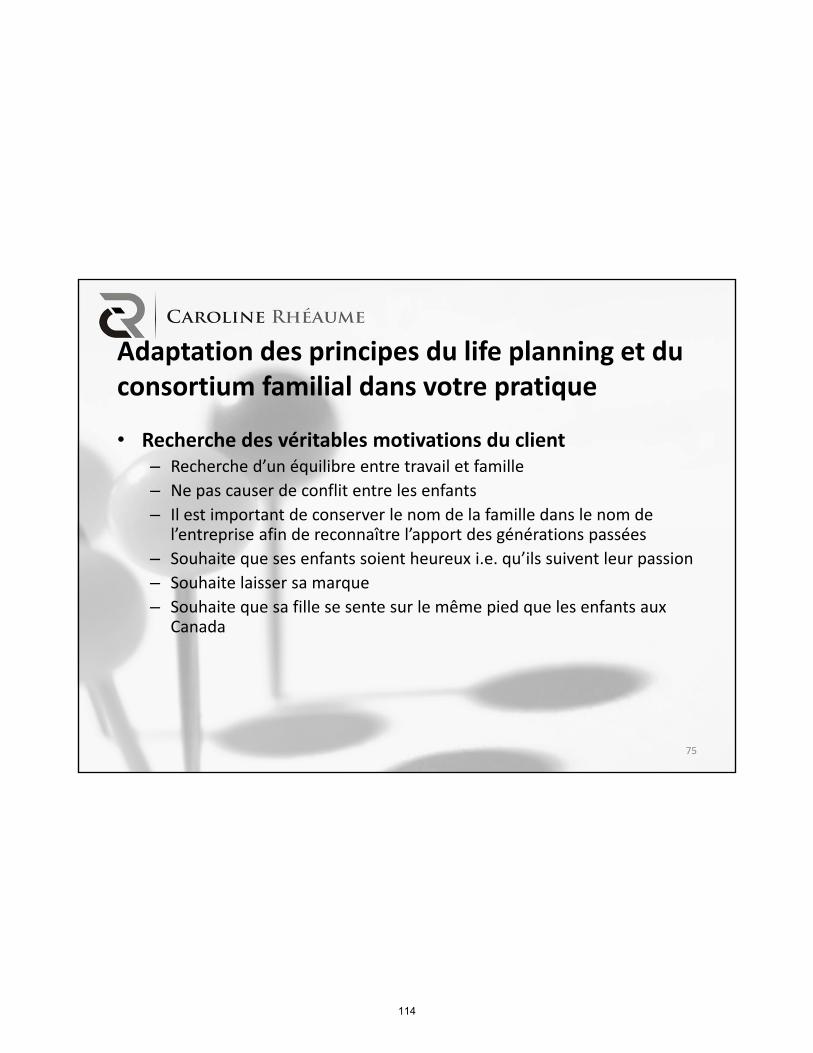

Adaptation des principes du life planning et du consortium familial à votre pratique

• Recherche des véritables motivations du client– Que veut dire pour lui passer plus de temps avec sa famille? Travail à temps partiel ? Trouver un associé ? Est‐il prêt àréduire ses revenus à court terme, moyen terme ? Saconjointe prévoit‐elle retourner sur le marché du travail ?

– Quel est le style de vie qu’il souhaite protéger en cas deson décès? Que dire de son incapacité ?

– Comment atteindre l’équilibre entre la protectionfinancière de la famille et le désir de passer plus de tempsen famille ?

38

58

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

59

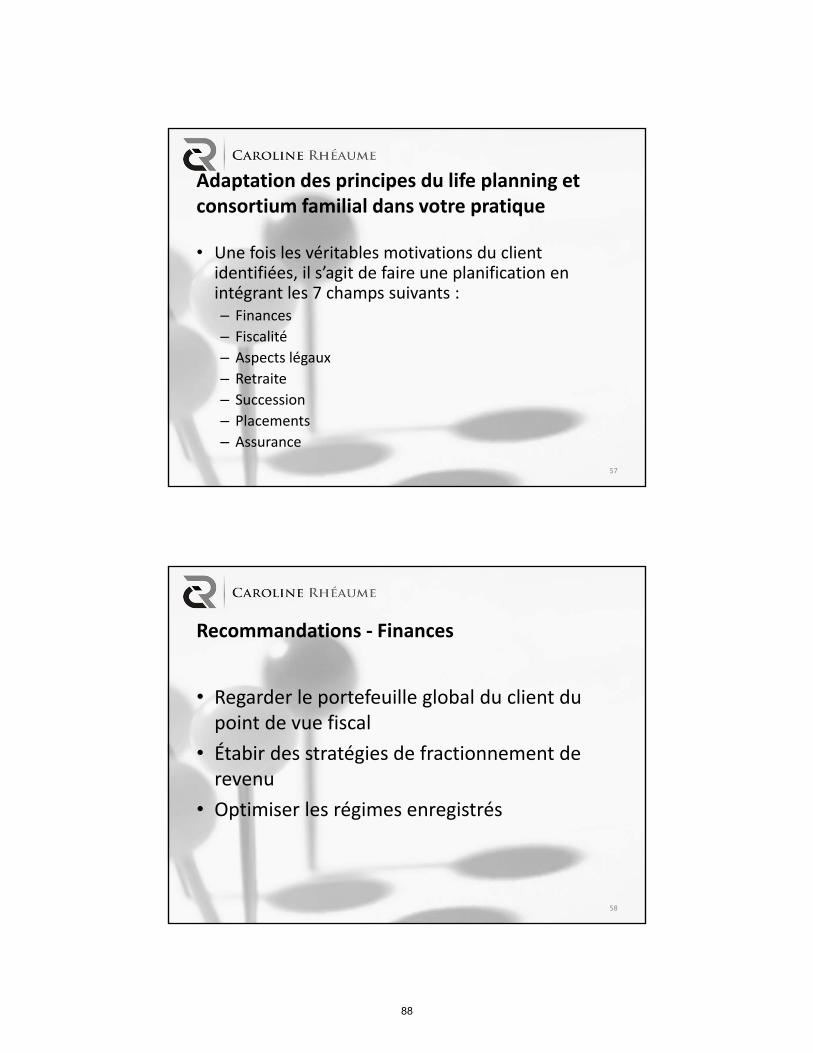

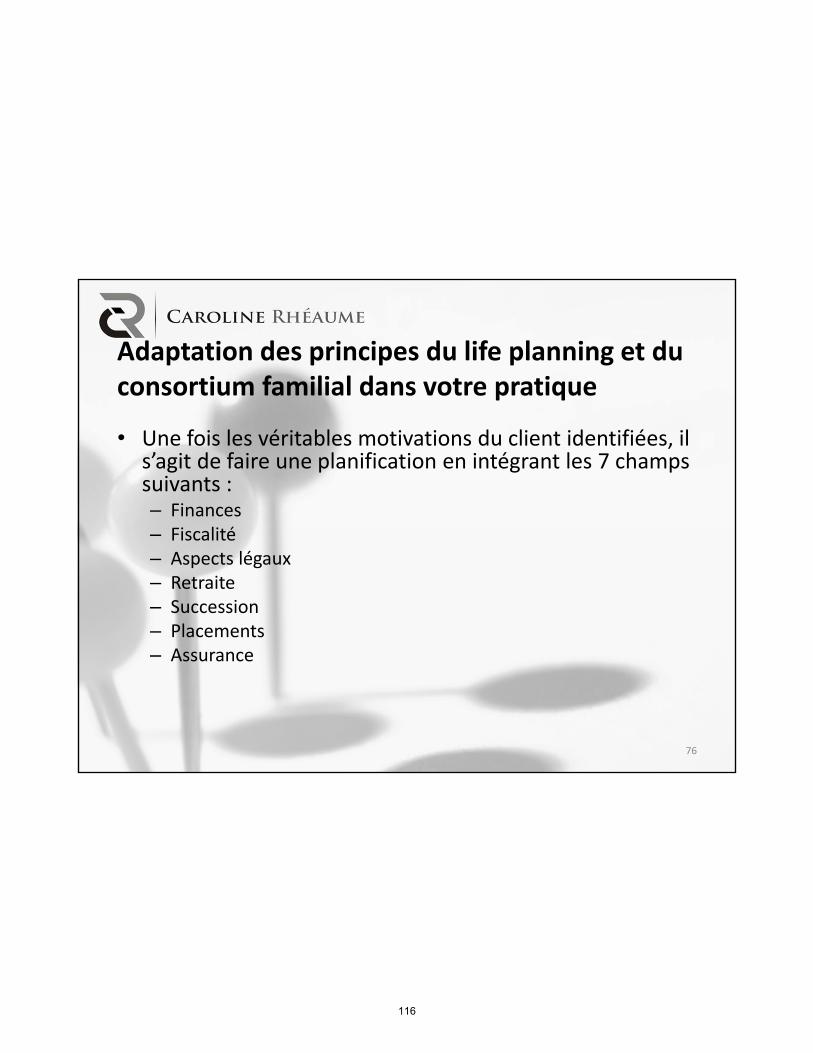

Adaptation des principes du life planning et du consortium familial à votre pratique

• Une fois les véritables motivations du clientidentifiées, il s’agit de faire une planification enintégrant les 7 champs suivants :

– Finances

– Fiscalité

– Aspects légaux

– Retraite

– Succession

– Placements

– Assurance39

Recommandations ‐ Finances

Optimiser les programmes enregistrés (REER, REEE, CÉlI..)

Regarder les dettes du client : MAPA?

Fractionnement de revenu avec sa conjointe

40

60

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

61

Recommandations ‐ Fiscalité

• Comme le client ne dépense pas tous ses revenus,songer à l’incorporation avec fiducie entre vifs pourfractionnement du revenu avec la conjointe etéventuellent enfants majeurs – mais vérifier lesaspects légaux

• Grands‐parents pourraient cotiser aux REEE

• REER au profit du conjoint

41

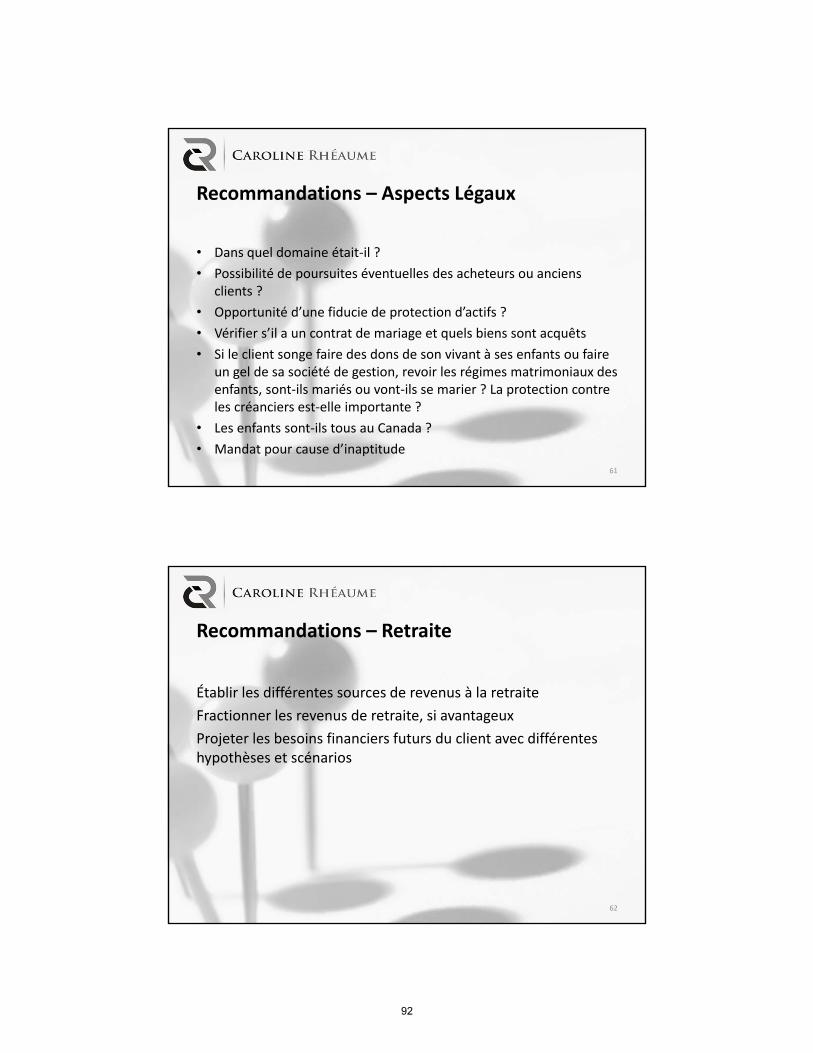

Recommandations – Aspects légaux

• Revoir le Règlement sur l’exercice de la profession dedentistes en société

• Mandats pour cause d’inaptitude avec directivespour clinique dentaire

• Si décès sans testament

– Partage du patrimoine familial

– Selon le CcQ, un tiers des actifs au conjoint, deux tiers auxenfants

42

62

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

63

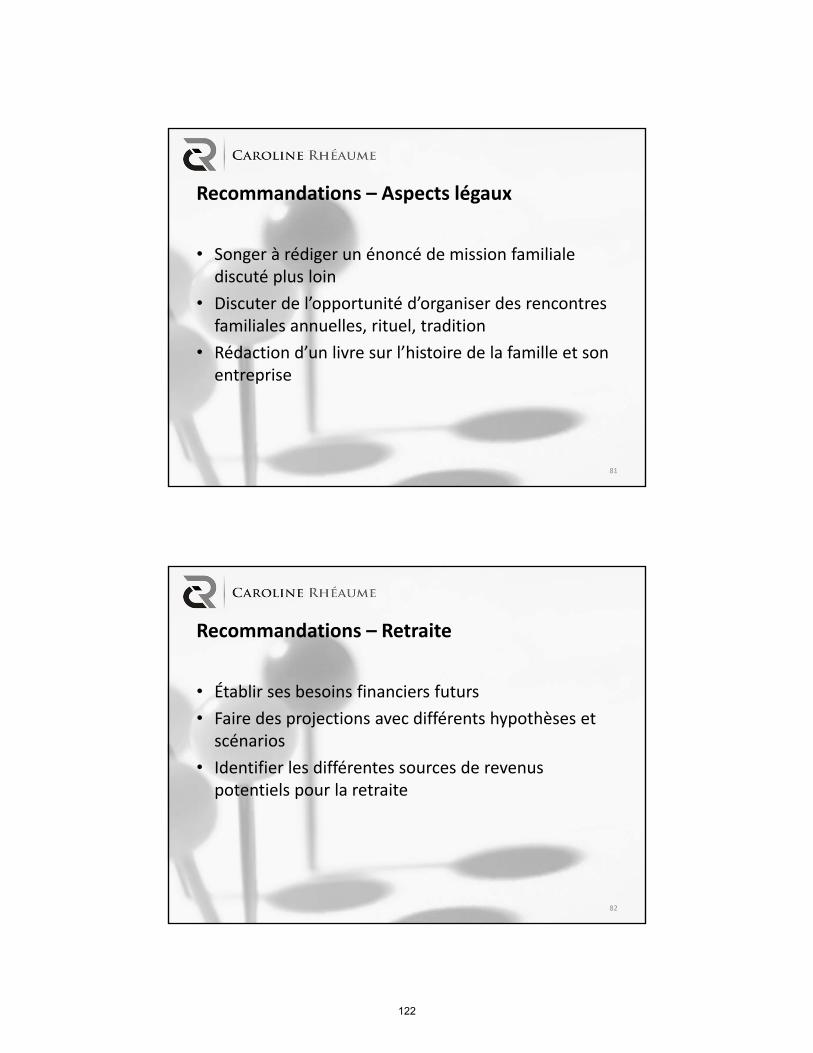

Recommandations – Retraite

• Évaluer les différentes sources de revenupotentiel pour la retraite

• Établir le niveau de vie futur du couple

• Préparer différents scénarios et hypothèses

• Réviser périodiquement vos projections ethypothèses avec eux

43

64

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

65

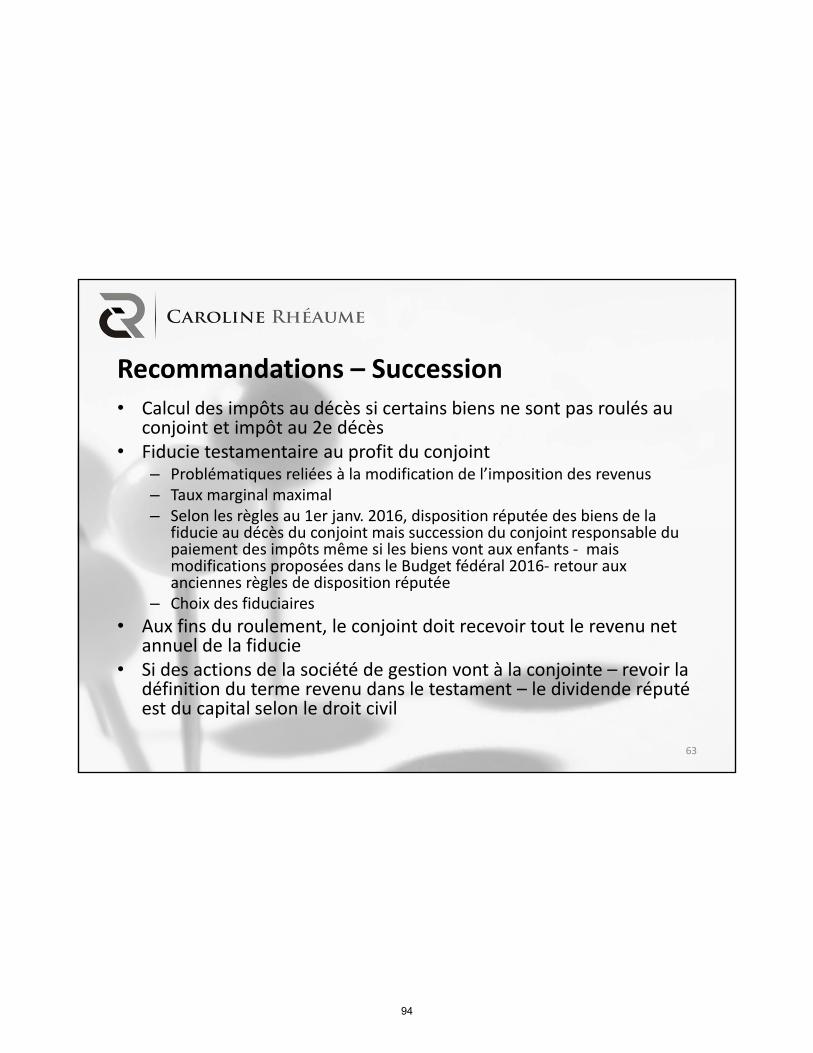

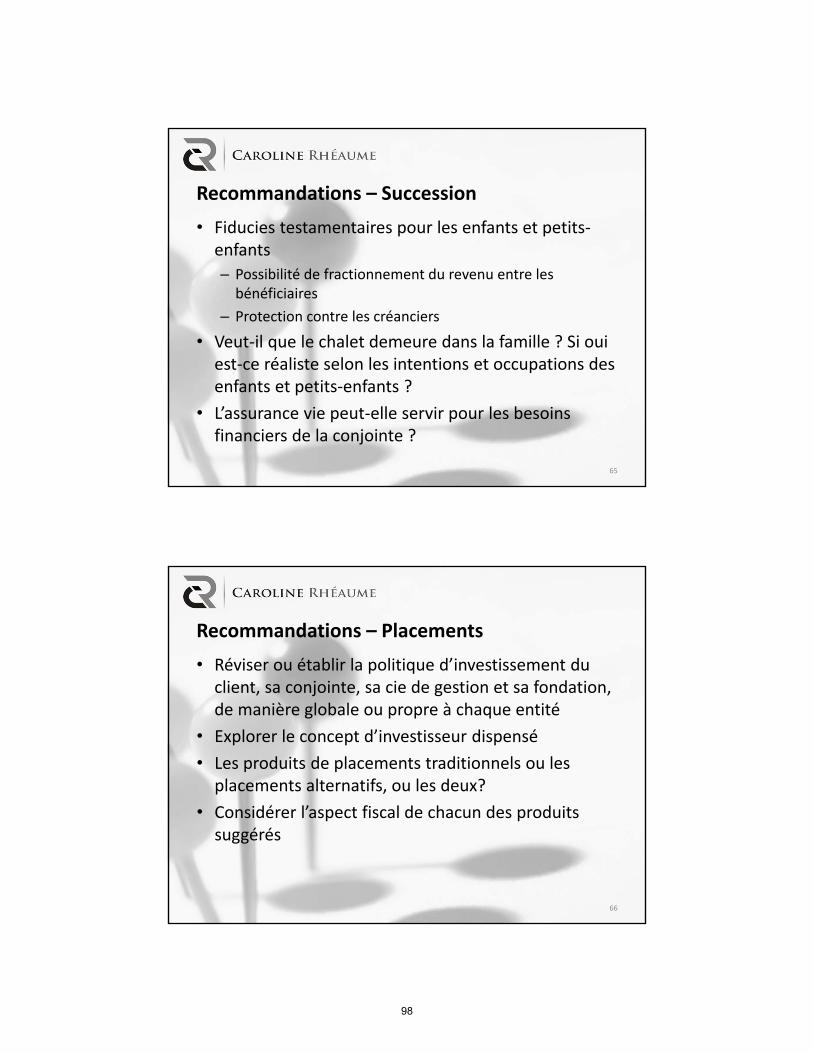

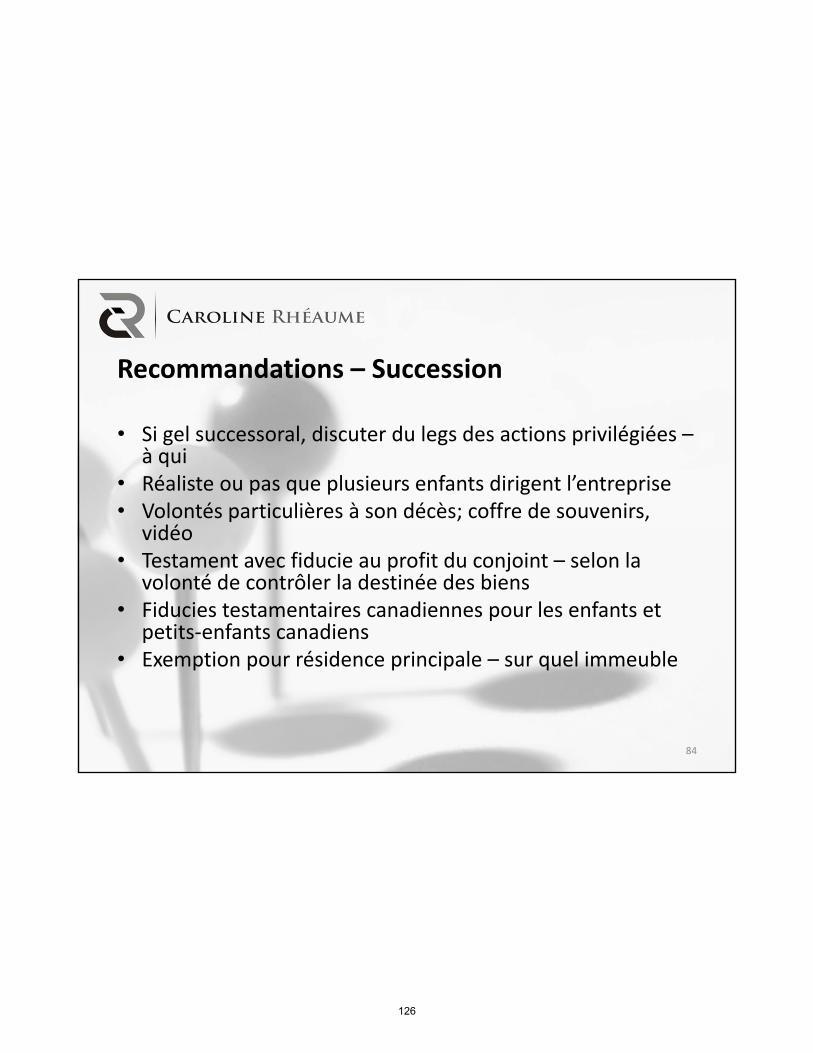

Recommandations – Succession

• Faire un testament et discuter de la fiducie testamentaireau profit du conjoint– Perte du fractionnement depuis le 1er janvier 2016– Roulement toujours disponible – mais attention de ne pas

contaminer la fiducie – les biens remis doivent être ceux quiappartenaient au testateur à son décès

– Offre un contrôle sur le versement du revenu et du capital

• Fiducies testamentaires pour les enfants– Fractionnement du revenu entre les enfants– Protection enfants mineurs

• Achat de rentes avec REER si enfants mineurs44

66

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

67

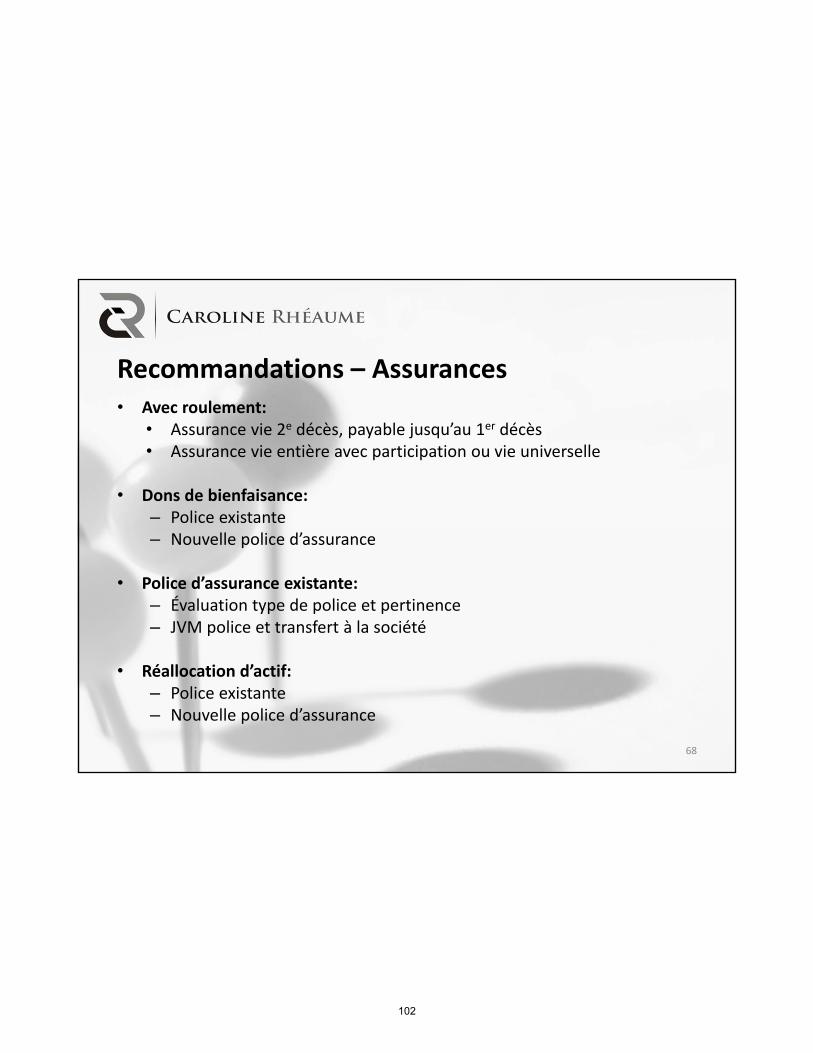

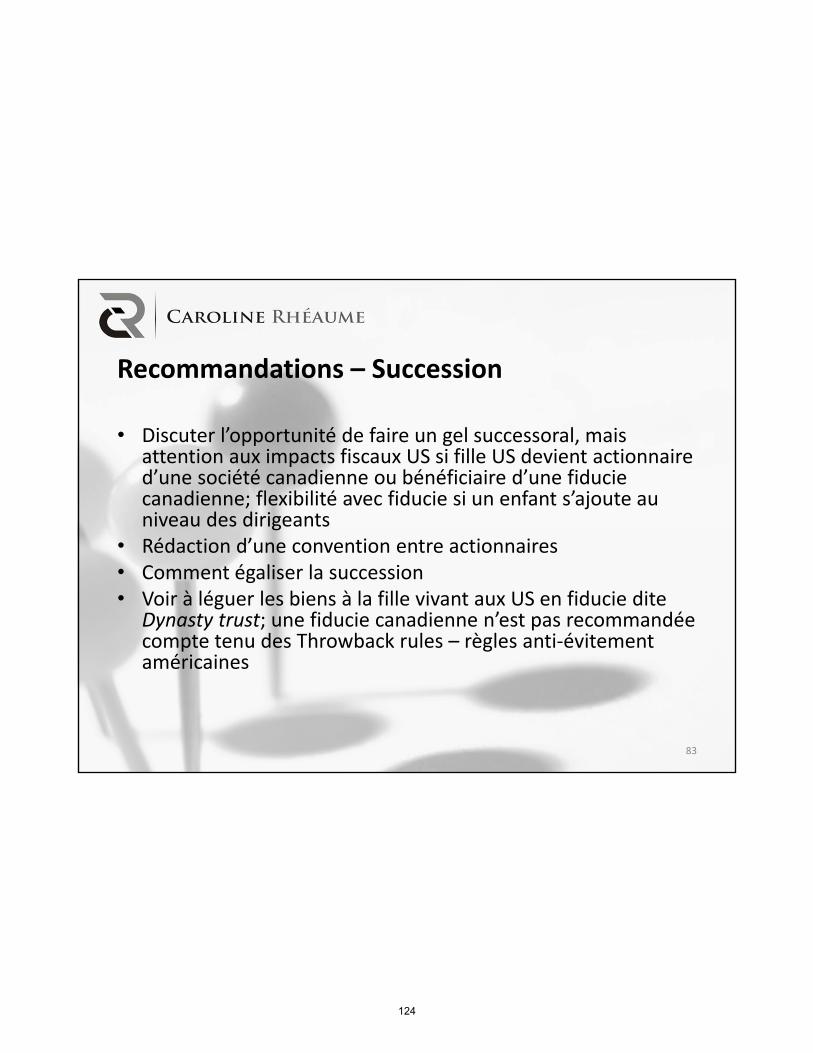

Recommandations – Succession

Si assurance vie, revoir les désignations de bénéficiaires– vs legs – vs capitalisation d’une fiducie testamentaire

• Possible de désigner une fiducie testamentaire à titre debénéficiaire d’une assurance vie– Prévoir une fiducie testamentaire dans le testament– Legs d’un bien de peu de valeur dans le testament en faveur de

la fiducie– Désigner cette fiducie comme bénéficiaire de la prestation

d’assurance (possible même si non encore créée)– Prestation d’assurance protégée contre les créanciers du

testateur car hors succession

45

68

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

69

Recommandations – Succession

• Voir si l’enfant autiste reçoit le crédit pour personnehandicapée

– Discuter de la fiducie admissible pour personne handicapée

– Legs du REER si prédécès du conjoint et achat d’une rente

– Fiducie de prestation à vie

– Régime enregistré d’épargne invalidité (REEI)

• Mère de conjointe pourrait léguer les 400 000 $ enfiducie pour sa fille et ses enfants

• Nomination du tuteur et gardien des enfants ‐ prévoirclause pour maintien du niveau de vie des enfants

46

70

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

71

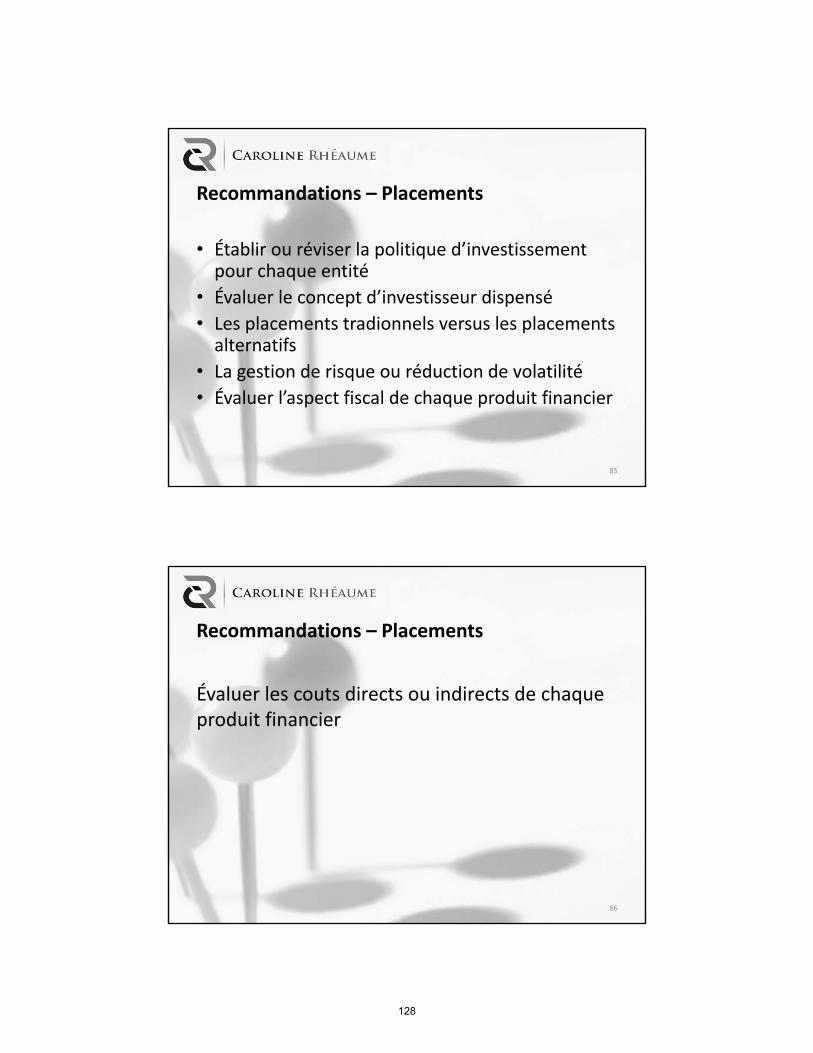

Recommandations – Placements

‐ Établir une politique d’investissement sérieuse et bienencadrée soit familiale ou pour chacun des conjoints

Évaluer l’ensemble des produits financiers pour combler leur profil d’investisseur

‐ Éviter les produits financiers exotiques ou opaques

47

Recommandations – Assurances

• Logique de remplacement du revenu ou de capital?

• Quelles sont les pertes encourues ?

• Dans quelles circonstances ?

• Pour combien de temps ?

• Décès, invalidité, maladies graves

• Qui seront bénéficiaires ?

• Qui seront titulaires ? Payeurs?

• Qu’est‐ce qui existe ?

• Et la santé ?

48

72

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

73

Secret de l’assurance vie

49

74

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

75

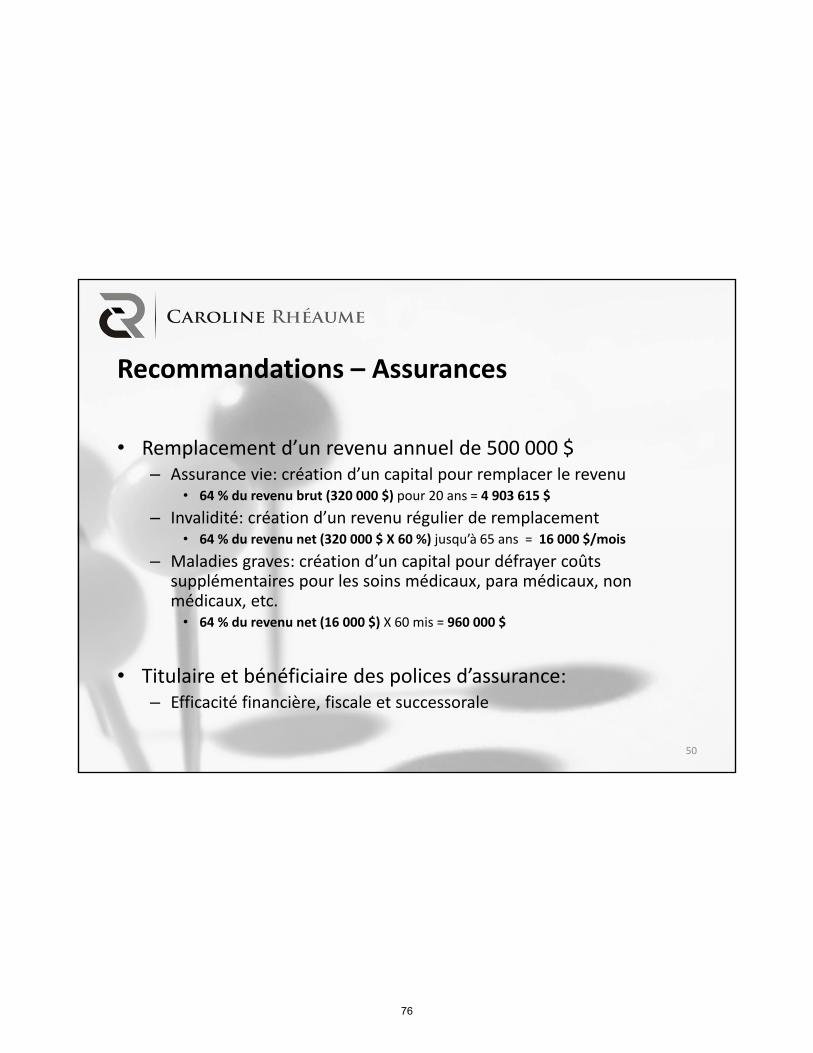

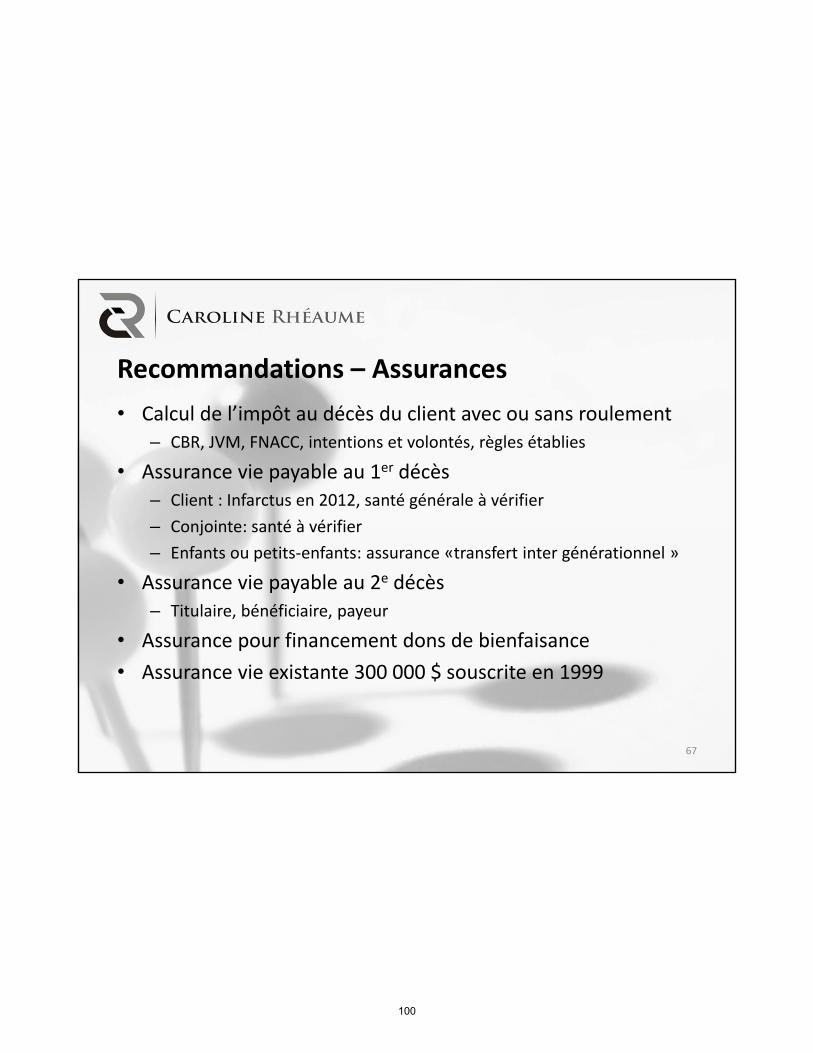

Recommandations – Assurances

• Remplacement d’un revenu annuel de 500 000 $– Assurance vie: création d’un capital pour remplacer le revenu

• 64 % du revenu brut (320 000 $) pour 20 ans = 4 903 615 $

– Invalidité: création d’un revenu régulier de remplacement• 64 % du revenu net (320 000 $ X 60 %) jusqu’à 65 ans = 16 000 $/mois

– Maladies graves: création d’un capital pour défrayer coûtssupplémentaires pour les soins médicaux, para médicaux, nonmédicaux, etc.

• 64 % du revenu net (16 000 $) X 60 mis = 960 000 $

• Titulaire et bénéficiaire des polices d’assurance:– Efficacité financière, fiscale et successorale

50

76

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

77

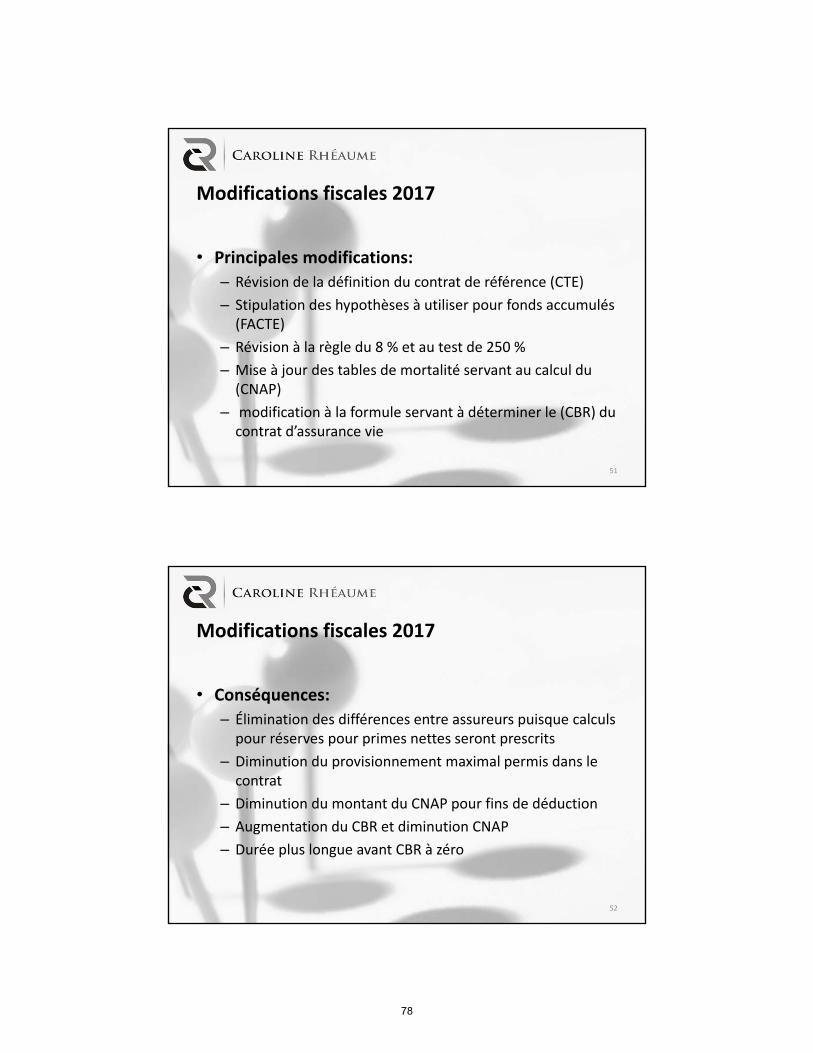

Modifications fiscales 2017

• Principales modifications:

– Révision de la définition du contrat de référence (CTE)

– Stipulation des hypothèses à utiliser pour fonds accumulés(FACTE)

– Révision à la règle du 8 % et au test de 250 %

– Mise à jour des tables de mortalité servant au calcul du(CNAP)

– modification à la formule servant à déterminer le (CBR) ducontrat d’assurance vie

51

Modifications fiscales 2017

• Conséquences:

– Élimination des différences entre assureurs puisque calculspour réserves pour primes nettes seront prescrits

– Diminution du provisionnement maximal permis dans lecontrat

– Diminution du montant du CNAP pour fins de déduction

– Augmentation du CBR et diminution CNAP

– Durée plus longue avant CBR à zéro

52

78

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

79

Adaptation des principes du life planning et consortium familial dans votre pratique

• CAS NO 1 ‐ EN RÉSUMÉ

– Identifer les motivations du client derrière ses buts

– Rédiger le plan de planification financière couvrant les 7champs discutés

– Mettre en place le réseau de professionnels

– Vous positionner comme quart‐arrière

– Établir un processus de suivi; qui fait quoi, dans quel délai

– Révision périodique ou lors d’événements majeurs

– Mise en place du cartable 911

53

80

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

81

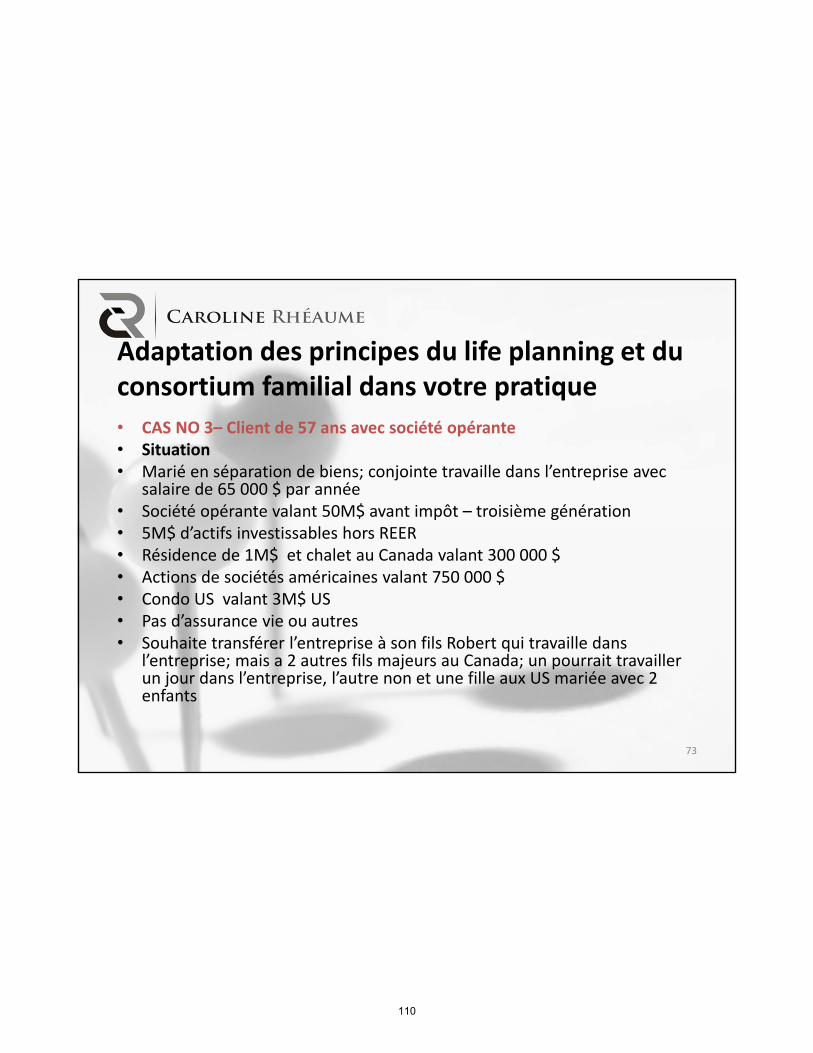

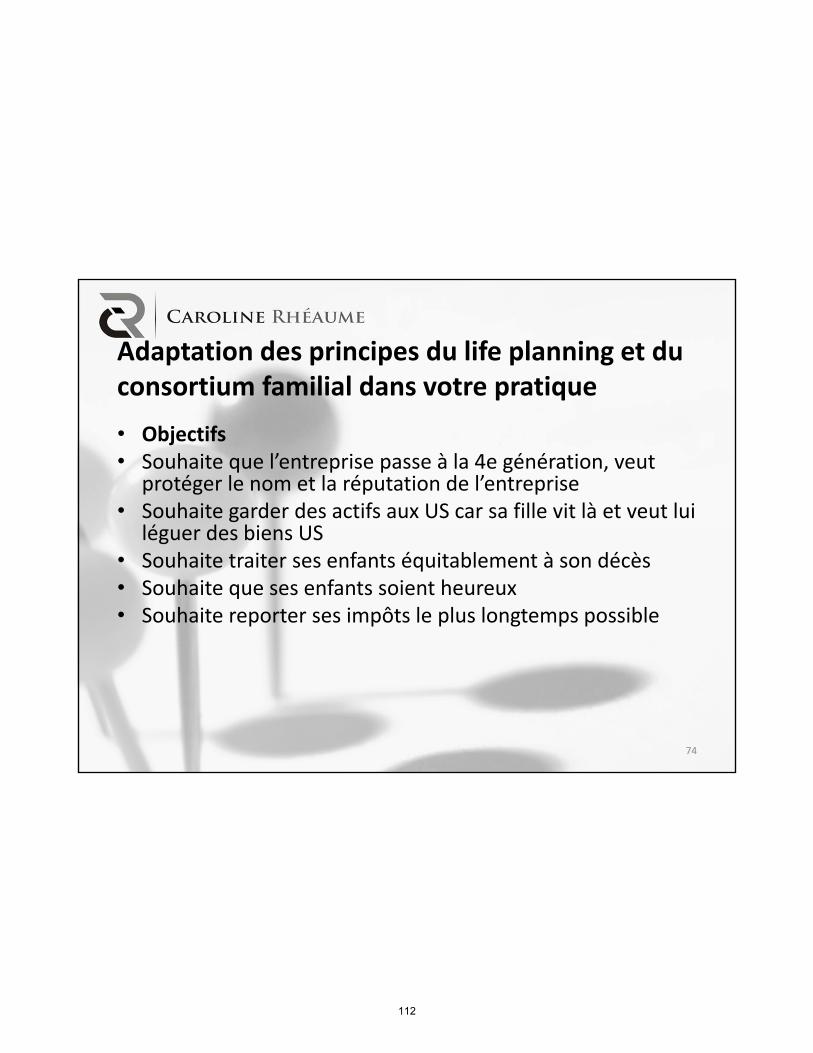

Adaptation des principes du life planning et consortium familial dans votre pratique

• CAS NO 2 – Client de 60 ans qui a vendu son entreprise en 2012pour cause de maladie (infarctus)