Embed Size (px)

Citation preview

1

COMMUNE DE PARENTIS EN BORN

KPMG SECTEUR PUBLIC – Juillet 2008

Audit financier de la commune

Rapport définitif

François Saint Martin Directeur, Associé

Anne-Laure CaumetteConsultante sénior

2© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Sommaire

Page

1. Analyse du périmètre municipal et du contrôle inter ne……………………………………… 41.1 Revue du périmètre municipal…………….……………………………………………………………..…….. 7

1.2 Revue du contrôle interne de la commune……………………………………………………………..…….. 13

2. Analyse de la situation financière de la ville…………… ……………………………………… 19

3. Conclusions …………………………………………………………………………………… ..….. 59

3© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Objet de la mission

• Par lettre de commande en date du 18 mai 2008, la v ille de Parentis-en-Born a confié à KPMG SA un audit de la situation financière de la ville.

• Le présent rapport a pour objet de présenter les ré sultats de cette analyse. L’analyse porte sur l’évolution de la situation financière de la commun e sur la période 2001 à 2007 et intègre les éléments de gestion de l’année 2008 inscrits au budget primi tif.

• Elle est complétée par une revue des procédures de contrôle interne de la commune.

4

1. ANALYSE DU PERIMETRE MUNICIPAL ET DU CONTRÔLE INTERNE

5© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

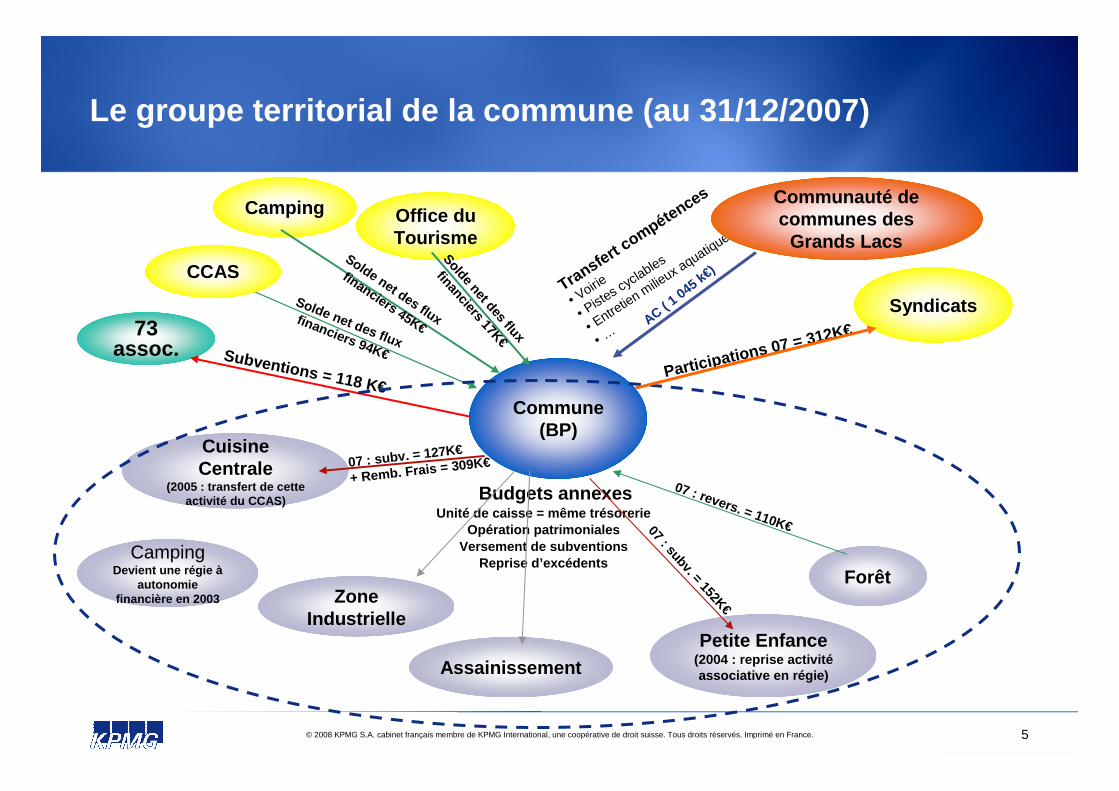

Cuisine Centrale

(2005 : transfert de cette activité du CCAS)

07 : subv. = 127K€

+ Remb. Frais = 309K€

Transfert compétences

• Voirie

• Pistes cyclables

• Entretien m

ilieux aquatiques

• …73 assoc.

Solde net des flux

financiers 94K€

Commune(BP)

Communauté de communes des

Grands Lacs

CCAS

Budgets annexes

Subventions = 118 K€

Forêt

Unité de caisse = même trésorerieOpération patrimoniales

Versement de subventionsReprise d’excédents

Le groupe territorial de la commune (au 31/12/2007)

Camping

CampingDevient une régie à

autonomie financière en 2003

Assainissement

Zone Industrielle

Petite Enfance(2004 : reprise activitéassociative en régie)

Office du Tourisme

Syndicats

Participations 07 = 312K€AC ( 1

045 k€)

07 : subv. = 152K€

07 : revers. = 110K€

Solde net des flux

financiers 17K€

Solde net des flux

financiers 45K€

6© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Principe de la revue

• La revue du périmètre municipal a pour objet d’anal yser les relations avec les opérateurs des services public de la commune et d’analyser la nature de la relation contractuelle existante.

• La revue du contrôle interne a pour objet de qualif ier le niveau des procédures de gestion de la commune, d’identifier les zones de risque et de for muler d’éventuelles préconisations.

• Cette démarche ne constitue pas un audit approfondi des procédures mais une vérification de la bonne conformité des pratiques de gestion de la comm une avec des pratiques standards.

7

1.1. Revue du périmètre municipal

8© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Revue des budgets annexes

• La commune dispose de cinq budgets annexes pour les quels nous avons opéré une revue technique. Nous avons relevé les points suivants.

• La création ou la transformation de plusieurs budge ts annexes influe sur les équilibres financier du b udget depuis 2001

- En 2003, le Budget Annexe « Camping » est transformé en régie à autonomie financière afin de répondre aux obligations légales concernant la gestion de ce service (SPIC). Cette création a entrainé en 2003 le transfert de l’encours de dette (1.3M€) du budget et de l’actif du camping.

Le résultat de clôture de 2007 présente un déficit de 19.5K€, le résultat de clôture 2006 était positif à hauteur de 33K€. La stratégie de gestion de la commune vise à valoriser l’ensemble des moyens municipaux utilisés par le service afin de minimiser l’impact de l’IS sur ce budget. Dans ces conditions, la rentabilité réelle de l’exploitation peut difficilement être appréciée.

- En 2004, la commune reprend en régie l’activité de l a crèche associative l’Ile aux Enfants et fait le choix d’ouvrir un budget annexe pour suivre l’équilibre de cette activité qui était auparavant assuré par le biais d’une subvention versée à l’association dans le cadre d’une convention d’objectifs (98K€ en 2003 – dernière année pleine de fonctionnement du service associatif).

L’ouverture d’un budget annexe pour cette activité n ’a pas de justification juridique ou fiscale. Il co nduit à externaliser une charge traditionnellement suivie dans le budget pri ncipal et à mettre en avant un déficit d’une activit é, qui par nature n’a pas vocation à être rentable sur le plan financier.

L’équilibre de ce service, ordinairement déficitaire, est par ailleurs largement dépendant des aides allouées par la Caisse d’Allocation Familiale dans le cadre des contrats Enfance et de la PSU, renouvelés après 2005, et dont les délais de versement contribuent à creuser d’autant plus le déficit de ce budget établi à 209K€ fin 2007.

Alors que le déficit du budget passe de 152k€ à 209K€ entre 2006 et 2007, le solde du coût de ce budget pour le budget principal est toutefois limité à 77K€ en 2007 contre 122K€ en 2006. Ceci résulte du fait que la participation du budget principal au budget Petite Enfance est calculé sur la base du déficit de l’année passée, moins important en 2006 qu’en 2005 et que l’évaluation des charges supportées par le budget principal a augmenté en 2007 (prise en compte des charges indirectes).

En 2005, le service n’a ainsi généré aucune charge s ur le budget principal ; il a en revanche généré un produit lié aux remboursements de frais (49K€) tout en présentant u n déficit de 166K€ à la fin de cet exercice.

9© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Revue des budgets annexes

- En 2005, la commune a intégré dans un budget annexe le service de Cuisine Centrale qui était auparavant intégré au budget du CCAS.

Ce budget présente un déficit qui est porté à 158 K€ fin 2007. Comme pour le budget Petite Enfance, la participation du budget communal est basée sur le déficit de l’année passée. En 2005, les remboursements de frais de ce budget ont représenté 61K€ de produits pour le BP sans versement de subvention d’équilibre. Les années suivantes, la charge nette pour le budget principal est de 87K€ et 29K€.

Ce coût pour le budget annexe doit également être corrigé du coûts des repas supporté par le budget principal (309K€) qui ne sont pas équilibrés par les produits du service restauration assuré par la commune sur ses différents services (138K€ : services scolaires, périscolaires, foyers logements, hôpital de jour). Le coût complémentaire pour le budget s’établit à 174K€en 2007 contre 210K€ en 2006.

• La mise à disposition des moyens humains (environ 8 ETP) et matériels de la collectivité sur l’ensemble de ces budgets est associée à la mise en place d’un système de remboursement des frais qui complexifie la lecture des liens financiers ent re ces derniers et le budget principal

- En 2007, les budgets Petite Enfance et Cuisine Centrale font ainsi l’objet d’une subvention d’équilibre du budget principal équivalente au déficit de clôture de ces budgets en 2006 (279 K€); Ces mêmes budgets annexes supportent cependant 172K€ de charges correspondants aux frais des mise à disposition de moyens et de personnel qui sont transférées en recettes du budget principal.

La charge « nette » de ces deux budgets pour le budget principal est donc au final de 107 K€ (avant prise en compte du coût des repas achetés à la cuisine centrale et des recettes associées au service de restauration communal qui représentent un coût supplémentaire de 171K€)

- Plus généralement, l’ensemble des budgets annexes et des régies à autonomie financières (CCAS, office du tourisme, Camping) font l’objet de remboursement de frais ou de paiement de loyers dont le suivi est détaillé annuellement dans le document préparatoire du budget primitif (voir synthèse ci-après).

- L’ajustement de ces frais influe sur l’équilibre des budgets annexes et leur montant a pu être limité pour ne pas alourdir le déficit de certains budgets (CCAS).

10© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Revue des budgets annexes

• Le budget annexe Assainissement - Le service assainissement est géré en DSP par la société Véolia dont le contrat fait l’objet d’un avenant de prolongation d’un

an en 2008.

- Ce budget a fait l’objet d’un reversement d’excédent au budget principal en 2002 et 2003 motivé par un résultat de fonctionnement exceptionnel ayant pour origine une opération de reprise des compétences transférées à un syndicat.

Cette reprise d’excédent au budget principal nous apparaît contestable : elle traduit l’utilisation de financements apportés par les usagers de l’assainissement pour le financement des activités générales de la commune, pratique contestable sur le plan juridique ; ce reversement vient par ailleurs couvrir une situation déficitaire du budget principal en 2003 (hors restes àréaliser).

• Le budget annexe Forêt - Ce budget apporte régulièrement un excédent reversé au budget principal. Le reversement prévu au BP 2008 est de l’ordre

de 140K€.

• Le budget annexe Zone Industrielle- Ce budget n’est pas tenu sous le régime de la comptabilité de stocks, régime rendu obligatoire par l’instruction comptable

M14. Cette absence empêche ainsi d’opérer un contrôle sur le résultat financier des cessions opérées (la comptabilité de stock permettant de valoriser les coûts de revient des opérations d’aménagement et de mesurer l’écart entre le prix de cession et le coût de production des terrains).

- Ce budget présente un déficit global fin 2007 de 14K€ dont la couverture est conditionnée par la réalisation de la cession des deux derniers lots (en attente depuis 2006).

11© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

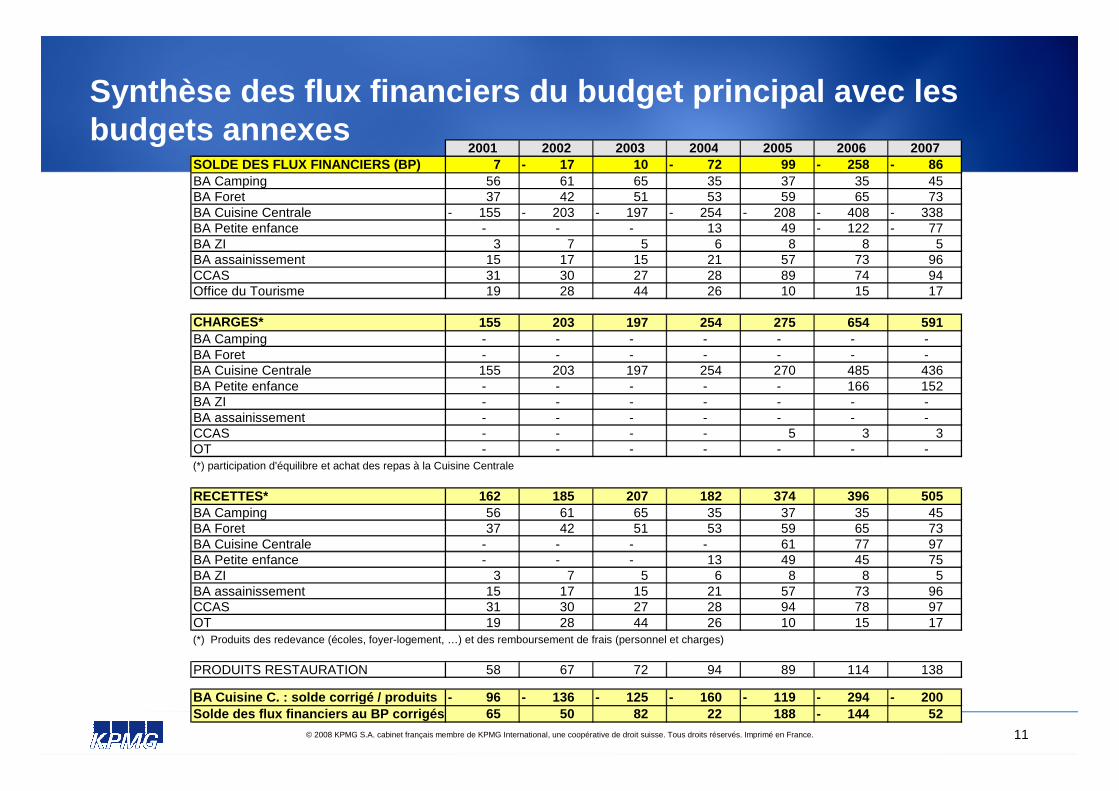

Synthèse des flux financiers du budget principal av ec les budgets annexes

2001 2002 2003 2004 2005 2006 2007SOLDE DES FLUX FINANCIERS (BP) 7 17 - 10 72 - 99 258 - 86 - BA Camping 56 61 65 35 37 35 45 BA Foret 37 42 51 53 59 65 73 BA Cuisine Centrale 155 - 203 - 197 - 254 - 208 - 408 - 338 - BA Petite enfance - - - 13 49 122 - 77 - BA ZI 3 7 5 6 8 8 5 BA assainissement 15 17 15 21 57 73 96 CCAS 31 30 27 28 89 74 94 Office du Tourisme 19 28 44 26 10 15 17

CHARGES* 155 203 197 254 275 654 591 BA Camping - - - - - - - BA Foret - - - - - - - BA Cuisine Centrale 155 203 197 254 270 485 436 BA Petite enfance - - - - - 166 152 BA ZI - - - - - - - BA assainissement - - - - - - - CCAS - - - - 5 3 3 OT - - - - - - - (*) participation d'équilibre et achat des repas à la Cuisine Centrale

RECETTES* 162 185 207 182 374 396 505 BA Camping 56 61 65 35 37 35 45 BA Foret 37 42 51 53 59 65 73 BA Cuisine Centrale - - - - 61 77 97 BA Petite enfance - - - 13 49 45 75 BA ZI 3 7 5 6 8 8 5 BA assainissement 15 17 15 21 57 73 96 CCAS 31 30 27 28 94 78 97 OT 19 28 44 26 10 15 17 (*) Produits des redevance (écoles, foyer-logement, …) et des remboursement de frais (personnel et charges)

PRODUITS RESTAURATION 58 67 72 94 89 114 138

BA Cuisine C. : solde corrigé / produits 96 - 136 - 125 - 160 - 119 - 294 - 200 - Solde des flux financiers au BP corrigés 65 50 82 22 188 144 - 52

12© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

La communauté de communes des Grands Lacs

• La commune a adhéré en 2003 à la nouvelle communauté d e communes des Grands Lacs soumise au régime de la taxe professionnelle unique.

• La commune de Parentis en Born a donc transféré sa r essource de TP à la communauté de communes en 2003 (2 6% des ressources de fonctionnement) contre une attrib ution de compensation figée sur la base du produit de TP 2002 communal.

• Les transferts de charges opérés vers la communauté de communes (voirie, pistes cyclables, protection d e l’environnement et des milieux aquatiques, …) ont fait l’objet d’une évaluation retenue sur le montan t de l’attribution de compensation (AC) pour un montant initial de 239 K€

• La voirie communale d’intérêt communautaire a fait ensuite l’objet de transferts successifs (impact su r l’AC tous les ans) dont le montant final a été évalué à 79K€ en 2007.

• Cependant, la commune supporte encore en partie ces charges qu’elle refacture à la communauté sur la bas e d’un barème communautaire (entretien de la voirie, piste s cyclables, protection de l’environnement) et d’un e convention de mise à disposition.

• L’impact financier de la création de la Communauté d e communes des Grands Lacs a été important pour la v ille de Parentis : elle s’est traduite par le transfert de sa ressource la plus dynamique, la taxe professionne lle ; l’étendue limitée des compétences communautaires (en dépit du transfert de la voirie) n’a pas permis à la commune de trouver un équilibre entre la perte de la dynamique de la t axe professionnelle et la dynamique des dépenses tr ansférées. Ainsi, à tout le moins, la commune aurait sans doute du sol liciter la mise en œuvre d’un mécanisme de partage de la croissance de la taxe professionnelle (dotation de solidarité) ou l’extension des compétences intercom munales permettant une mutualisation plus importante de dép enses.

• L’utilisation de l’intercommunalité à des fins de mut ualisation de dépenses ou de maintien de la compéti tivitéfinancière de la ville reste donc à développer pour la commune afin de rétablir l’équilibre entre le tr ansfert de ressources et la mutualisation de dépenses.

13

1.2. Revue du contrôle interne de la commune

14© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Gestion des achats

• Les collectivités territoriales sont libres de s’or ganiser pour les achats inférieurs à 206 000 euros H T (par nature d’achats) mais doivent, selon l’article 28 du code des marchés publics, veiller à respecter les principes de la commande publique : liberté d’ac cès à la commande publique, obligation de publicité, obligation de mise en concurrence, égali té de traitement des candidats.

• Il n’existe pas à ce jour de règlement formalisé des achats au sein de la Mairie qui a toutefois mis en place des règles et des outils visant une mise en œ uvre minimale des principes de mise en concurrence.

• Selon les informations qui nous ont été données, le choix du mode de publicité est effectué en fonction du montant estimé et du choix potentiel de fournisseurs.

- Dès 1.000€ (source DGS), les services sont tenus de faire établir 3 devis et d’utiliser une « fiche marché » établie par le secrétariat général qui permet de suivre les modalités de mise en concurrence

- A partir de 4.000€ ou 6.000€ à 90 000 €, les service utilisent une fiche marché plus détaillée et la commune publie ses demandes sur une plateforme internet dédiée au marchés publics et envoie un courrier ciblé

- Au dessus de ce seuil, une publication est effectuée au BOAMP ainsi que dans le « Travailleur Landais »

• Il sera nécessaire de procéder à l’établissement d’u n règlement formalisé.

15© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Circuit de la dépense et suivi budgétaire

• Une comptabilité d’engagement a été instituée depuis 2 ans- Les bons de commande sont ainsi émis par les services ou le secrétariat général selon la nature est l’importance de la

dépense. Ils sont ensuite signés par le chef de service en charge de la commande puis du Maire ou de son adjoint

- Il n’existe pas de délégation de signature pour les élus en charge des différents services à ce jour

• La vérification des factures reçues par le service comptabilité est effectué par chaque service émetteur pour visa de conformité au bon de commande.

• Certains dysfonctionnements ont pu être constatés - Certains services (services techniques, socio culturels, scolaires) ne suivent pas la procédure d’émission des bons de

commande par manque de sensibilisation à l’utilité de la procédure

- La communication des bons de commandes au service comptabilité ne se fait pas toujours correctement

- L’absence de délégation de signature freine la fluidité de la procédure

• D’une manière générale, le circuit de la dépenses f ait l’objet de principes de procédures relativement complets mais leur mise en œuvre par les services p résente des points d’amélioration possibles :

- Sensibilisation des services à la mise en œuvre des procédures (en cours)

- Mise en place de délégations de signatures

- Sécurisation des procédure de communication des informations au service comptable

16© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Prévision budgétaire

• La préparation des budgets primitifs est entièremen t prise en charge par le secrétariat général qui établit annuellement un document préparatoire au bu dget principal justifiant de l’ensemble des propositions budgétaires, article par article.

• Le service comptabilité a ensuite la responsabilité d e vérifier la conformité des équilibres budgétaires.

• Ce document est ensuite transmis aux services pour information.

• Son élaboration ne fait donc pas l’objet d’une proc édure formalisée au sein des services de la mairie pour l’évaluation des besoins budgétaires.

17

Conclusion et préconisations

18© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Conclusions sur le contrôle interne et le périmètre de gestion de la commune

• La mairie de Parentis-en-Born dispose aujourd’hui d ’un système de contrôle interne établi sur la base de procédures précises, en cours d’amélioration sur la base de constats de dysfonctionnements identifiés

• Toutefois, l’organisation actuelle extrêmement cent ralisée autour du secrétariat général et du Maire n e facilite pas la responsabilisation, l’exécution et le suivi du budget par les différents services de l a mairie : services technique, service des marchés, s ervice comptable…

• L’utilisation de budgets annexes à des fins de finan cement ponctuel du budget principal, défaisance de charges relevant normalement de ce budget, contr ibuent à mettre en œuvre des mécanismes financiers qui opacifient la gestion budgétaire et comptable et servent parfois de levier d’équilibre des comptes.

• Il sera utile d’engager une réflexion sur la réinté gration du budget petite enfance dans le budget principal.

• Nous préconisons par ailleurs que la mairie édicte rapidement un règlement des achats

19

3. ANALYSE DE LA SITUATION FINANCIERE DE LA VILLE

20

L’effort d’investissement de la commune

21© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

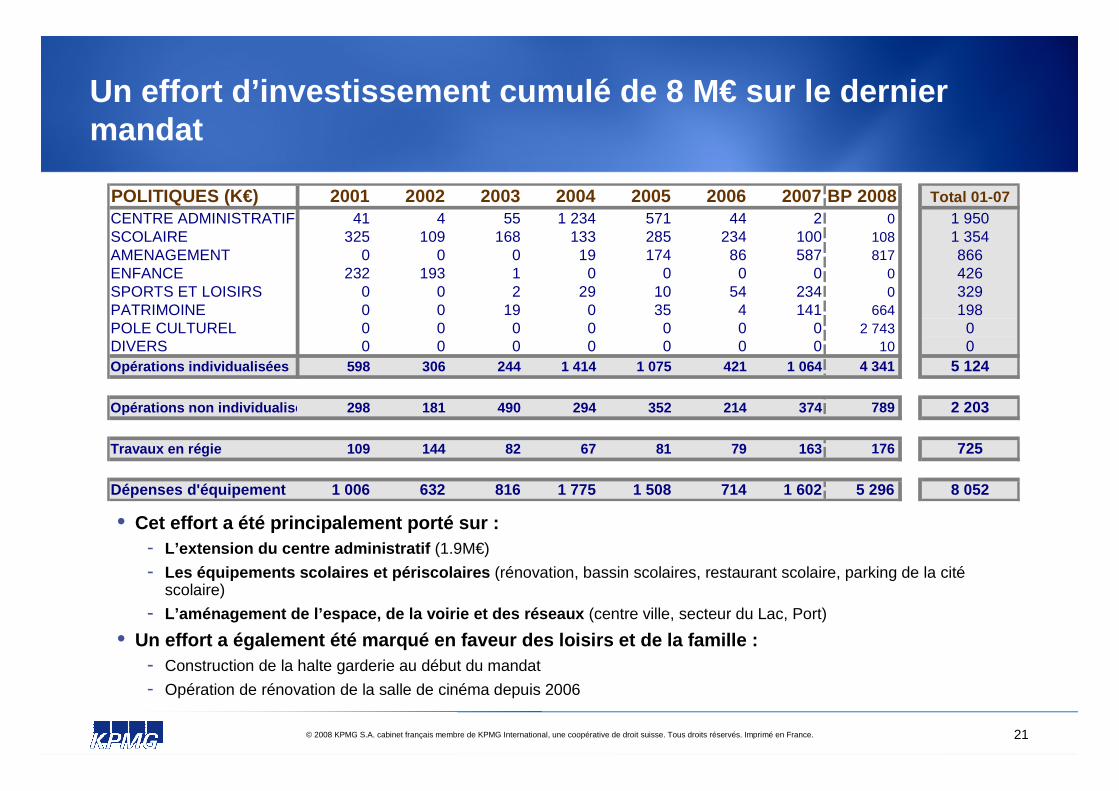

Un effort d’investissement cumulé de 8 M€ sur le dern ier mandat

• Cet effort a été principalement porté sur :- L’extension du centre administratif (1.9M€)

- Les équipements scolaires et périscolaires (rénovation, bassin scolaires, restaurant scolaire, parking de la citéscolaire)

- L’aménagement de l’espace, de la voirie et des rése aux (centre ville, secteur du Lac, Port)

• Un effort a également été marqué en faveur des loisir s et de la famille :- Construction de la halte garderie au début du mandat

- Opération de rénovation de la salle de cinéma depuis 2006

POLITIQUES (K€) 2001 2002 2003 2004 2005 2006 2007 BP 2008 Total 01-07CENTRE ADMINISTRATIF 41 4 55 1 234 571 44 2 0 1 950SCOLAIRE 325 109 168 133 285 234 100 108 1 354AMENAGEMENT 0 0 0 19 174 86 587 817 866ENFANCE 232 193 1 0 0 0 0 0 426SPORTS ET LOISIRS 0 0 2 29 10 54 234 0 329PATRIMOINE 0 0 19 0 35 4 141 664 198POLE CULTUREL 0 0 0 0 0 0 0 2 743 0DIVERS 0 0 0 0 0 0 0 10 0Opérations individualisées 598 306 244 1 414 1 075 421 1 0 64 4 341 5 124

Opérations non individualisées 298 181 490 294 352 214 374 789 2 203

Travaux en régie 109 144 82 67 81 79 163 176 725

Dépenses d'équipement 1 006 632 816 1 775 1 508 714 1 602 5 296 8 052

22© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

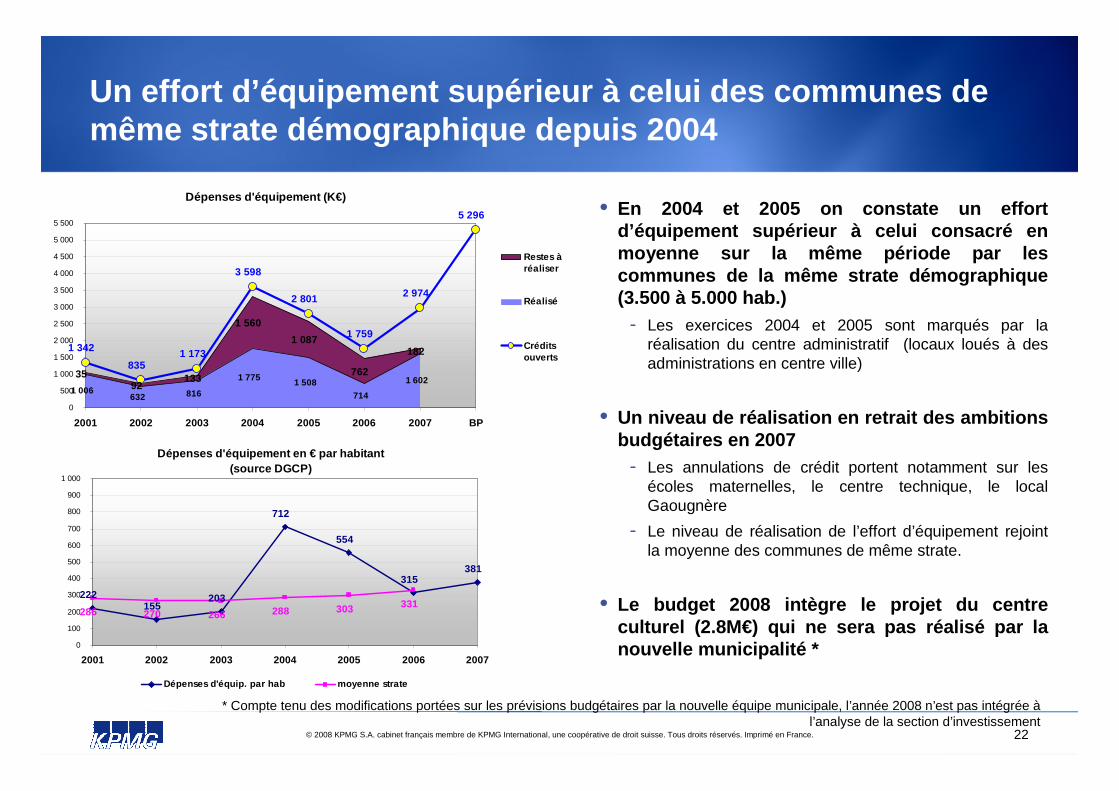

Un effort d’équipement supérieur à celui des commune s de même strate démographique depuis 2004

Dépenses d'équipement en € par habitant(source DGCP)

155 203

712

381

270 266 288

554

222

315

303 331 286

0

100

200

300

400

500

600

700

800

900

1 000

2001 2002 2003 2004 2005 2006 2007

Dépenses d'équip. par hab moyenne strate

• En 2004 et 2005 on constate un effort d’équipement supérieur à celui consacré en moyenne sur la même période par les communes de la même strate démographique (3.500 à 5.000 hab.)

- Les exercices 2004 et 2005 sont marqués par la réalisation du centre administratif (locaux loués à des administrations en centre ville)

• Un niveau de réalisation en retrait des ambitions budgétaires en 2007

- Les annulations de crédit portent notamment sur les écoles maternelles, le centre technique, le local Gaougnère

- Le niveau de réalisation de l’effort d’équipement rejoint la moyenne des communes de même strate.

• Le budget 2008 intègre le projet du centre culturel (2.8M€) qui ne sera pas réalisé par la nouvelle municipalité *

* Compte tenu des modifications portées sur les prévisions budgétaires par la nouvelle équipe municipale, l’année 2008 n’est pas intégrée àl’analyse de la section d’investissement

Dépenses d'équipement (K€)

1 006 632 816

1 775 1 508

714

1 602 35

92 133

1 560

1 087

762

182 1 342

835 1 173

3 598

2 801

1 759

2 974

5 296

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

2001 2002 2003 2004 2005 2006 2007 BP

Restes àréaliser

Réalisé

Créditsouverts

23© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Un financement principalement assuré par l’emprunt e t les produits de cession

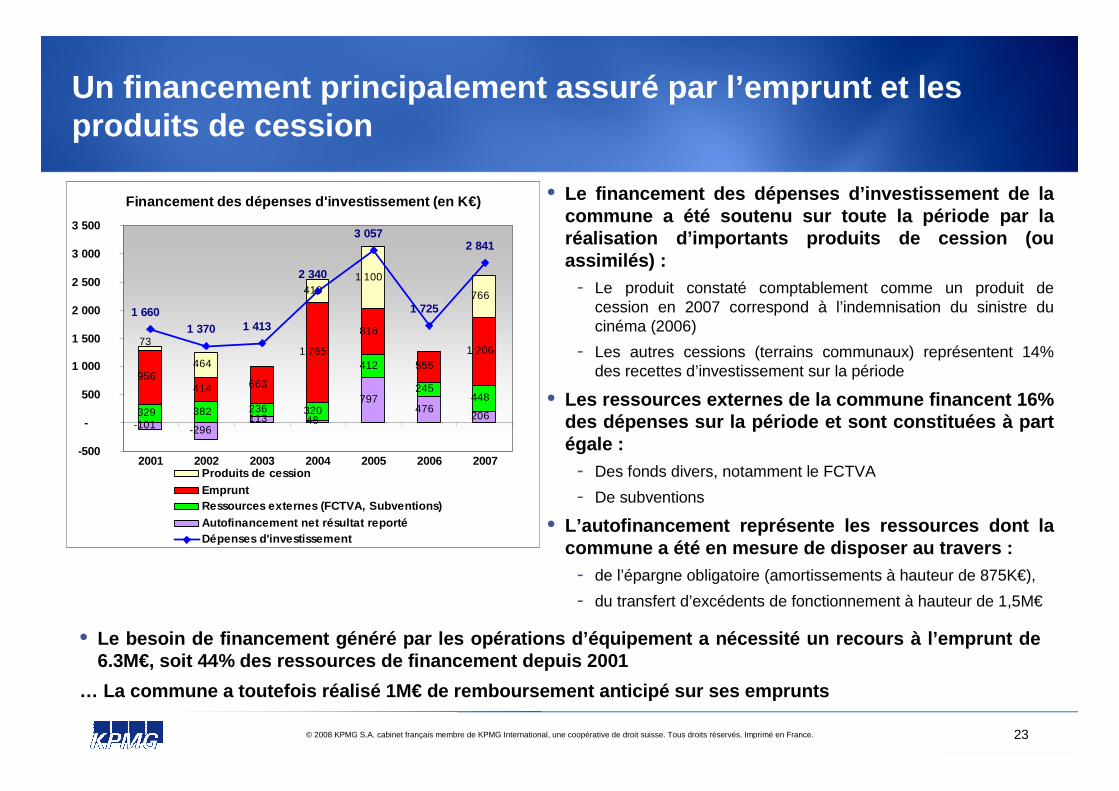

• Le financement des dépenses d’investissement de la commune a été soutenu sur toute la période par la réalisation d’importants produits de cession (ou assimilés) :

- Le produit constaté comptablement comme un produit de cession en 2007 correspond à l’indemnisation du sinistre du cinéma (2006)

- Les autres cessions (terrains communaux) représentent 14% des recettes d’investissement sur la période

• Les ressources externes de la commune financent 16% des dépenses sur la période et sont constituées à pa rt égale :

- Des fonds divers, notamment le FCTVA

- De subventions

• L’autofinancement représente les ressources dont la commune a été en mesure de disposer au travers :

- de l’épargne obligatoire (amortissements à hauteur de 875K€),

- du transfert d’excédents de fonctionnement à hauteur de 1,5M€

• Le besoin de financement généré par les opérations d ’équipement a nécessité un recours à l’emprunt de 6.3M€, soit 44% des ressources de financement depui s 2001

… La commune a toutefois réalisé 1M€ de remboursement anticipé sur ses emprunts

Financement des dépenses d'investissement (en K€)

-101 -296 113 48

797 476

206 329 382 236 320

412

245 448

956 414 663

1 765

816

555 1 206

464

410 1 100

766

73

1 660 1 370 1 413

2 340

3 057

1 725

2 841

-500

-

500

1 000

1 500

2 000

2 500

3 000

3 500

2001 2002 2003 2004 2005 2006 2007Produits de cessionEmpruntRessources externes (FCTVA, Subventions)Autofinancement net résultat reportéDépenses d'investissement

24© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Des indicateurs d’endettement dégradés depuis 2003

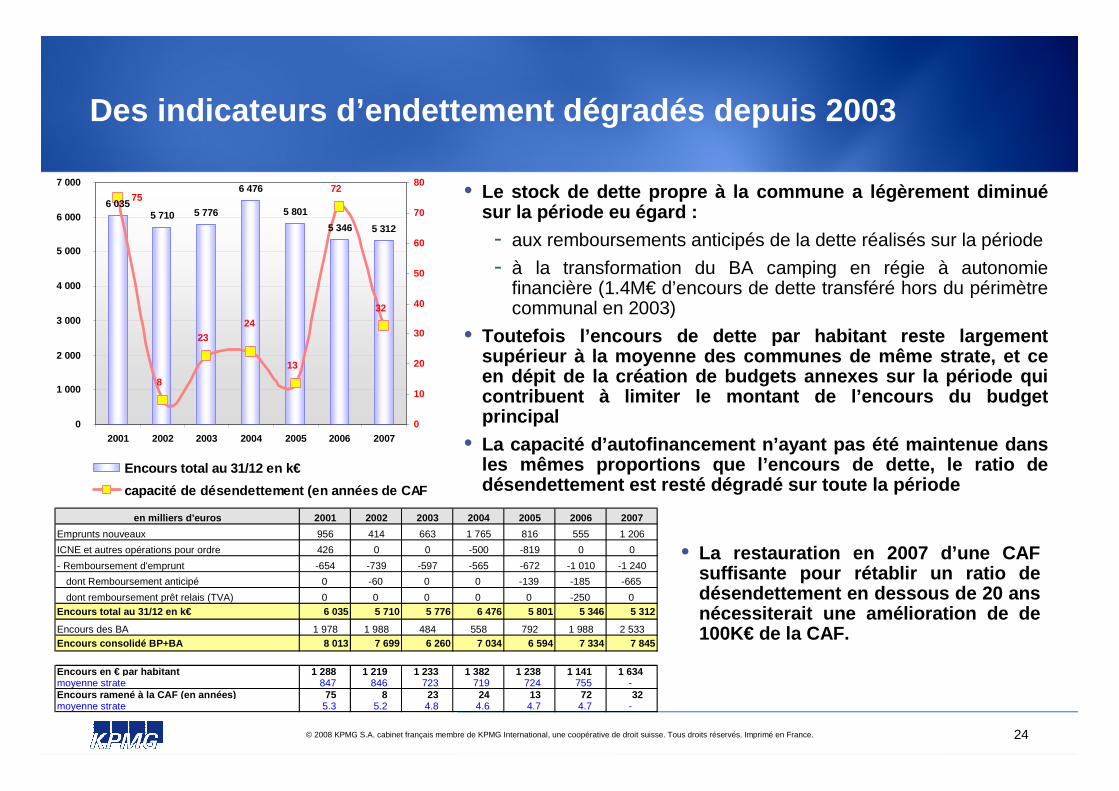

• Le stock de dette propre à la commune a légèrement d iminuésur la période eu égard :

- aux remboursements anticipés de la dette réalisés sur la période

- à la transformation du BA camping en régie à autonomie financière (1.4M€ d’encours de dette transféré hors du périmètre communal en 2003)

• Toutefois l’encours de dette par habitant reste lar gement supérieur à la moyenne des communes de même strate, et ce en dépit de la création de budgets annexes sur la p ériode qui contribuent à limiter le montant de l’encours du bud get principal

• La capacité d’autofinancement n’ayant pas été mainten ue dans les mêmes proportions que l’encours de dette, le ra tio de désendettement est resté dégradé sur toute la période

• La restauration en 2007 d’une CAF suffisante pour rétablir un ratio de désendettement en dessous de 20 ans nécessiterait une amélioration de de 100K€ de la CAF.

5 3125 710 5 776 5 801

6 476

5 346

6 035

8

23

13

72

32

75

24

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2001 2002 2003 2004 2005 2006 20070

10

20

30

40

50

60

70

80

Encours total au 31/12 en k€

capacité de désendettement (en années de CAF nette)

en milliers d'euros 2001 2002 2003 2004 2005 2006 2007

Emprunts nouveaux 956 414 663 1 765 816 555 1 206

ICNE et autres opérations pour ordre 426 0 0 -500 -819 0 0

- Remboursement d'emprunt -654 -739 -597 -565 -672 -1 010 -1 240

dont Remboursement anticipé 0 -60 0 0 -139 -185 -665

dont remboursement prêt relais (TVA) 0 0 0 0 0 -250 0Encours total au 31/12 en k€ 6 035 5 710 5 776 6 476 5 8 01 5 346 5 312

Encours des BA 1 978 1 988 484 558 792 1 988 2 533Encours consolidé BP+BA 8 013 7 699 6 260 7 034 6 594 7 3 34 7 845

Encours en € par habitant 1 288 1 219 1 233 1 382 1 238 1 141 1 634 moyenne strate 847 846 723 719 724 755 - Encours ramené à la CAF (en années) 75 8 23 24 13 72 32 moyenne strate 5.3 5.2 4.8 4.6 4.7 4.7 -

25© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

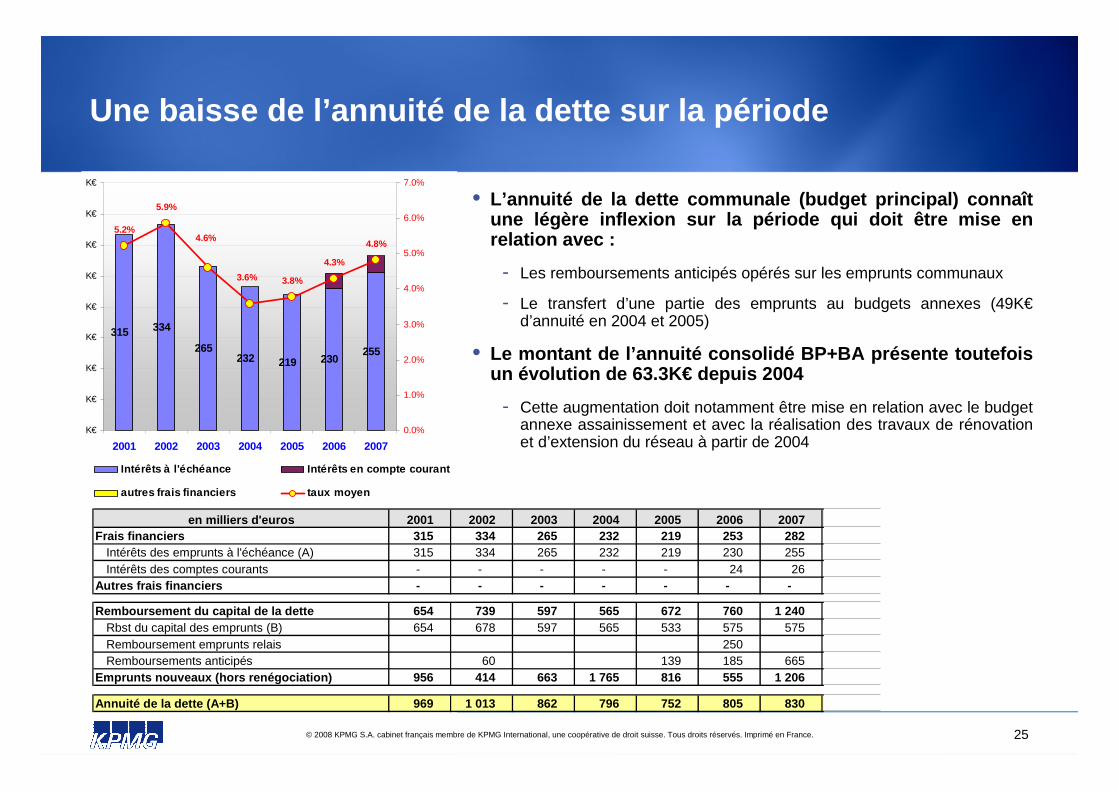

Une baisse de l’annuité de la dette sur la période

• L’annuité de la dette communale (budget principal) c onnaît une légère inflexion sur la période qui doit être m ise en relation avec :

- Les remboursements anticipés opérés sur les emprunts communaux

- Le transfert d’une partie des emprunts au budgets annexes (49K€d’annuité en 2004 et 2005)

• Le montant de l’annuité consolidé BP+BA présente tout efois un évolution de 63.3K€ depuis 2004

- Cette augmentation doit notamment être mise en relation avec le budget annexe assainissement et avec la réalisation des travaux de rénovation et d’extension du réseau à partir de 2004

315 334

265 232 219 230

255

5.2%

5.9%

3.8%

4.3%

4.8%

3.6%

4.6%

K€

K€

K€

K€

K€

K€

K€

K€

K€

2001 2002 2003 2004 2005 2006 2007

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

Intérêts à l'échéance Intérêts en compte courant

autres frais financiers taux moyen

en milliers d'euros 2001 2002 2003 2004 2005 2006 2007Frais financiers 315 334 265 232 219 253 282

Intérêts des emprunts à l'échéance (A) 315 334 265 232 219 230 255 Intérêts des comptes courants - - - - - 24 26

Autres frais financiers - - - - - - -

Remboursement du capital de la dette 654 739 597 565 672 760 1 240 Rbst du capital des emprunts (B) 654 678 597 565 533 575 575 Remboursement emprunts relais 250 Remboursements anticipés 60 139 185 665

Emprunts nouveaux (hors renégociation) 956 414 663 1 765 816 555 1 206

Annuité de la dette (A+B) 969 1 013 862 796 752 805 830

26© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

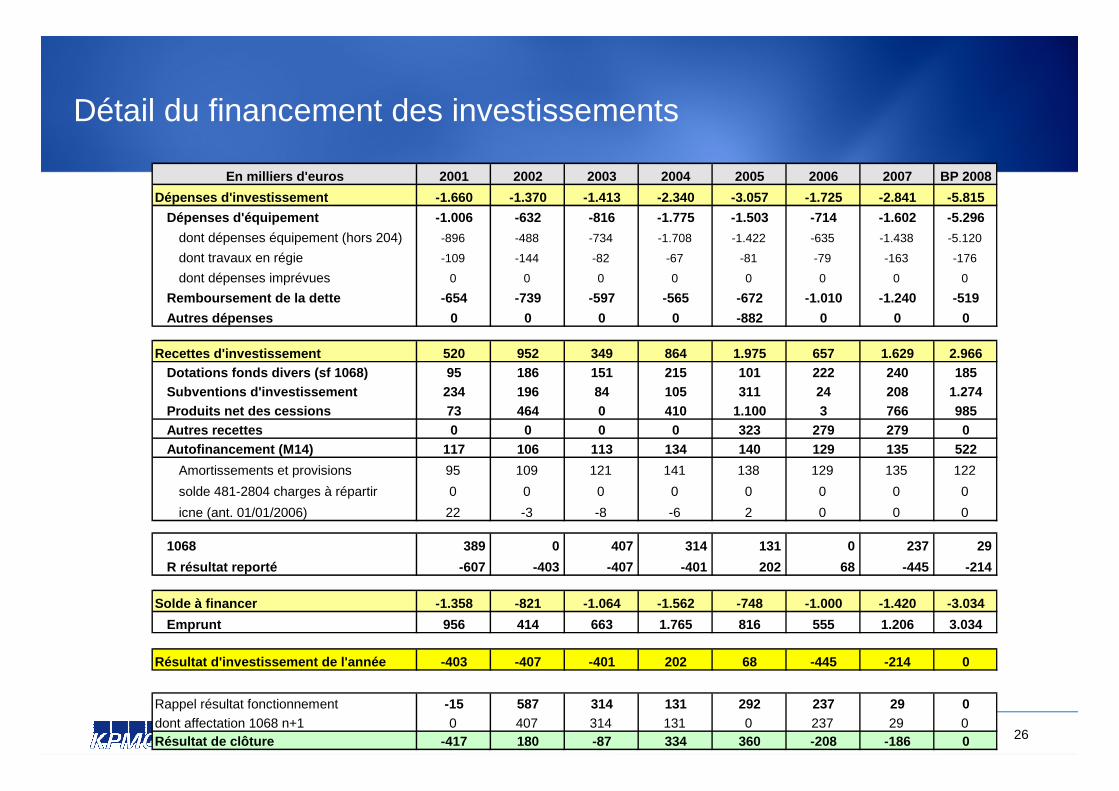

Détail du financement des investissements

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2 008

Dépenses d'investissement -1.660 -1.370 -1.413 -2.340 -3 .057 -1.725 -2.841 -5.815

Dépenses d'équipement -1.006 -632 -816 -1.775 -1.503 -714 -1.602 -5.296

dont dépenses équipement (hors 204) -896 -488 -734 -1.708 -1.422 -635 -1.438 -5.120

dont travaux en régie -109 -144 -82 -67 -81 -79 -163 -176

dont dépenses imprévues 0 0 0 0 0 0 0 0

Remboursement de la dette -654 -739 -597 -565 -672 -1.010 -1.240 -519

Autres dépenses 0 0 0 0 -882 0 0 0

Recettes d'investissement 520 952 349 864 1.975 657 1.629 2 .966Dotations fonds divers (sf 1068) 95 186 151 215 101 222 24 0 185Subventions d'investissement 234 196 84 105 311 24 208 1.27 4Produits net des cessions 73 464 0 410 1.100 3 766 985Autres recettes 0 0 0 0 323 279 279 0Autofinancement (M14) 117 106 113 134 140 129 135 522

Amortissements et provisions 95 109 121 141 138 129 135 122

solde 481-2804 charges à répartir 0 0 0 0 0 0 0 0

icne (ant. 01/01/2006) 22 -3 -8 -6 2 0 0 0

1068 389 0 407 314 131 0 237 29

R résultat reporté -607 -403 -407 -401 202 68 -445 -214

Solde à financer -1.358 -821 -1.064 -1.562 -748 -1.000 -1. 420 -3.034

Emprunt 956 414 663 1.765 816 555 1.206 3.034

Résultat d'investissement de l'année -403 -407 -401 202 68 -445 -214 0

Rappel résultat fonctionnement -15 587 314 131 292 237 29 0dont affectation 1068 n+1 0 407 314 131 0 237 29 0Résultat de clôture -417 180 -87 334 360 -208 -186 0

27© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Des interrogations sur les moyens de financement

• Depuis deux ans le résultat global de clôture (fonc tionnement + investissement) de la commune est négatif. Il traduit ainsi un fonds de roulement bud gétaire théorique négatif, ce qui est, sur le plan juridique, impossible.

• La commune a donc du trouver des moyens alternatifs pour financer ses liquidités : ligne de trésorerie ou décalage du paiement des dépenses.

• L’analyse du compte de gestion (réalisée à partir de la page 52) met en lumière l’existence d’une ligne de trésorerie permanente et non remboursée depuis 2 001.

28© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

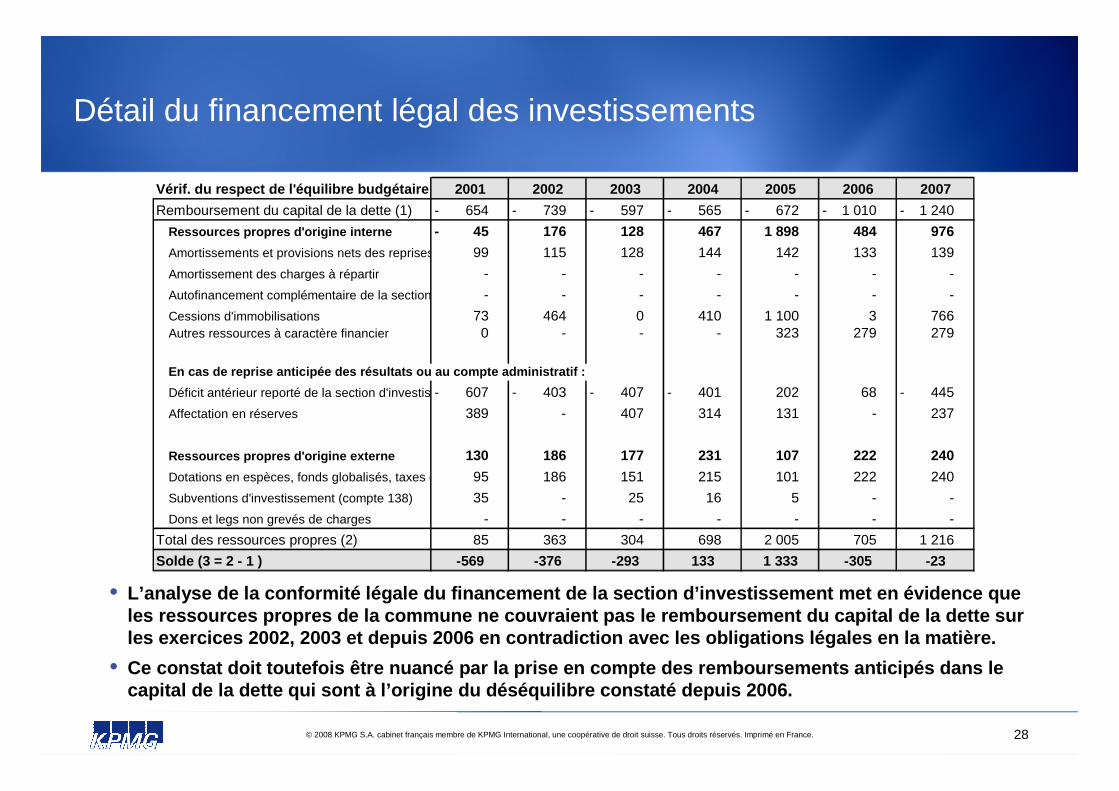

Détail du financement légal des investissements

• L’analyse de la conformité légale du financement de la section d’investissement met en évidence que les ressources propres de la commune ne couvraient pas le remboursement du capital de la dette sur les exercices 2002, 2003 et depuis 2006 en contradi ction avec les obligations légales en la matière.

• Ce constat doit toutefois être nuancé par la prise e n compte des remboursements anticipés dans le capital de la dette qui sont à l’origine du déséquil ibre constaté depuis 2006.

Vérif. du respect de l'équilibre budgétaire 2001 2002 2003 2004 2005 2006 2007

Remboursement du capital de la dette (1) 654 - 739 - 597 - 565 - 672 - 1 010 - 1 240 -

Ressources propres d'origine interne 45 - 176 128 467 1 898 484 976

Amortissements et provisions nets des reprises (hors compte 139)99 115 128 144 142 133 139

Amortissement des charges à répartir - - - - - - -

Autofinancement complémentaire de la section d'investissement- - - - - - -

Cessions d'immobilisations 73 464 0 410 1 100 3 766 Autres ressources à caractère financier 0 - - - 323 279 279

En cas de reprise anticipée des résultats ou au com pte administratif :

Déficit antérieur reporté de la section d'investissement607 - 403 - 407 - 401 - 202 68 445 -

Affectation en réserves 389 - 407 314 131 - 237

Ressources propres d'origine externe 130 186 177 231 107 222 240

Dotations en espèces, fonds globalisés, taxes d'urbanisme non affectées95 186 151 215 101 222 240

Subventions d'investissement (compte 138) 35 - 25 16 5 - -

Dons et legs non grevés de charges - - - - - - -

Total des ressources propres (2) 85 363 304 698 2 005 705 1 216

Solde (3 = 2 - 1 ) -569 -376 -293 133 1 333 -305 -23

29

Analyse des soldes de gestion de la commune

30© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

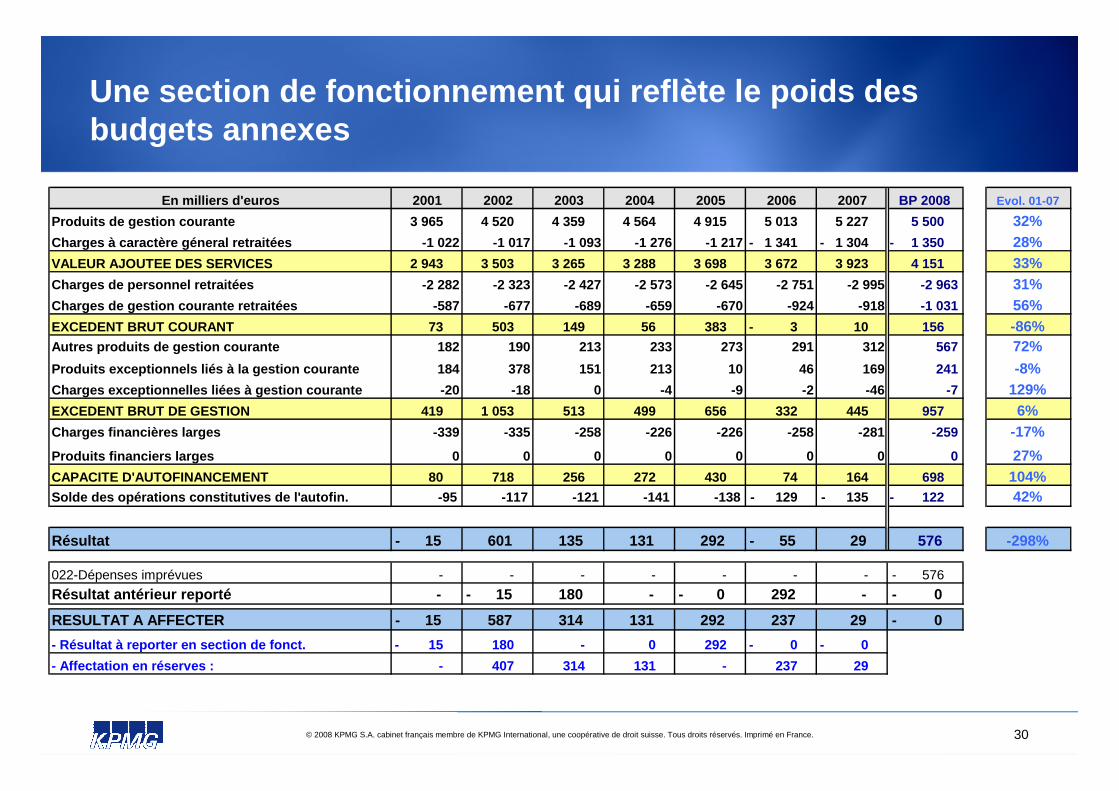

Une section de fonctionnement qui reflète le poids des budgets annexes

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2008 Evol. 01-07

Produits de gestion courante 3 965 4 520 4 359 4 564 4 915 5 013 5 227 5 500 32%Charges à caractère géneral retraitées -1 022 -1 017 - 1 093 -1 276 -1 217 1 341 - 1 304 - 1 350 - 28%VALEUR AJOUTEE DES SERVICES 2 943 3 503 3 265 3 288 3 698 3 672 3 923 4 151 33%Charges de personnel retraitées -2 282 -2 323 -2 427 -2 573 -2 645 -2 751 -2 995 -2 963 31%Charges de gestion courante retraitées -587 -677 -689 - 659 -670 -924 -918 -1 031 56%EXCEDENT BRUT COURANT 73 503 149 56 383 3 - 10 156 -86%Autres produits de gestion courante 182 190 213 233 273 2 91 312 567 72%

Produits exceptionnels liés à la gestion courante 18 4 378 151 213 10 46 169 241 -8%Charges exceptionnelles liées à gestion courante -2 0 -18 0 -4 -9 -2 -46 -7 129%EXCEDENT BRUT DE GESTION 419 1 053 513 499 656 332 445 957 6%Charges financières larges -339 -335 -258 -226 -226 -258 -281 -259 -17%

Produits financiers larges 0 0 0 0 0 0 0 0 27%CAPACITE D'AUTOFINANCEMENT 80 718 256 272 430 74 164 698 104%Solde des opérations constitutives de l'autofin. -95 -117 -121 -141 -138 129 - 135 - 122 - 42%

Résultat 15 - 601 135 131 292 55 - 29 576 -298%

022-Dépenses imprévues - - - - - - - 576 -

Résultat antérieur reporté - 15 - 180 - 0 - 292 - 0 -

RESULTAT A AFFECTER 15 - 587 314 131 292 237 29 0 -

- Résultat à reporter en section de fonct. 15 - 180 - 0 292 0 - 0 -

- Affectation en réserves : - 407 314 131 - 237 29

31© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

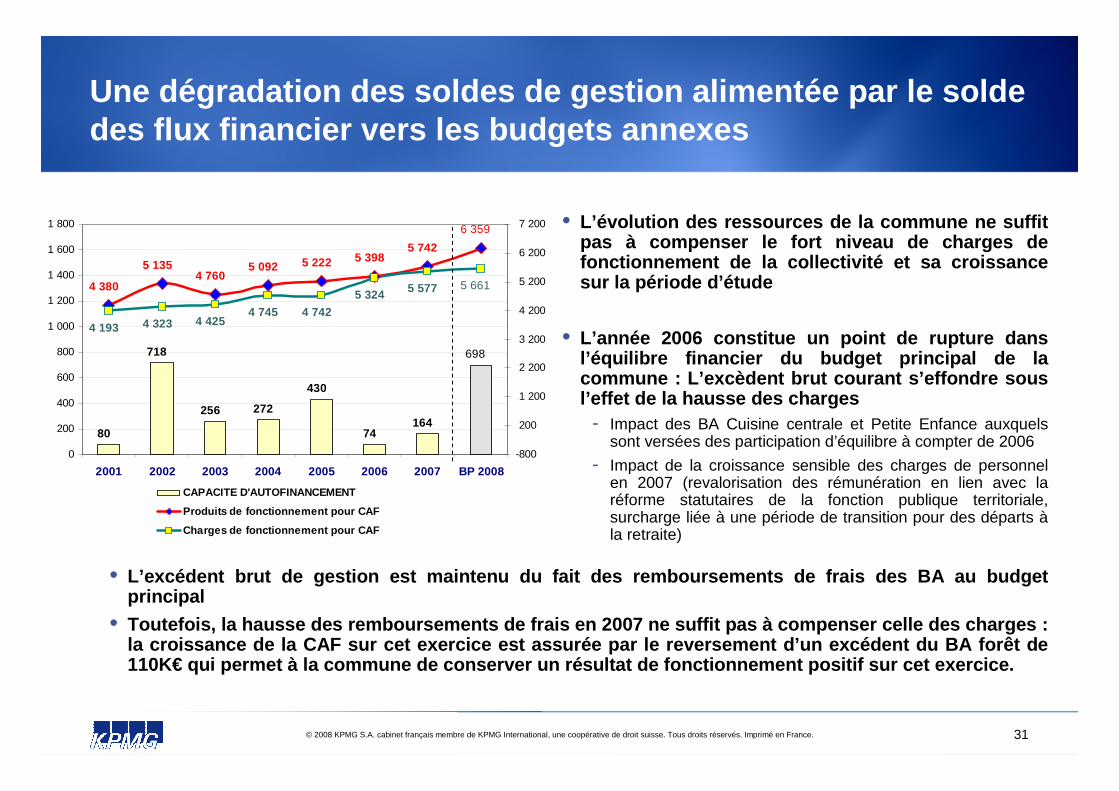

Une dégradation des soldes de gestion alimentée par le solde des flux financier vers les budgets annexes

• L’évolution des ressources de la commune ne suffit pas à compenser le fort niveau de charges de fonctionnement de la collectivité et sa croissance sur la période d’étude

• L’année 2006 constitue un point de rupture dans l’équilibre financier du budget principal de la commune : L’excèdent brut courant s’effondre sous l’effet de la hausse des charges

- Impact des BA Cuisine centrale et Petite Enfance auxquels sont versées des participation d’équilibre à compter de 2006

- Impact de la croissance sensible des charges de personnel en 2007 (revalorisation des rémunération en lien avec la réforme statutaires de la fonction publique territoriale, surcharge liée à une période de transition pour des départs àla retraite)

80

718

256 272

430

74 164

698

4 380

5 135 4 760

5 092 5 222 5 398 5 742

4 193 4 323 4 425 4 745 4 742

5 324 5 577

6 359

5 661

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2001 2002 2003 2004 2005 2006 2007 BP 2008

-800

200

1 200

2 200

3 200

4 200

5 200

6 200

7 200

CAPACITE D'AUTOFINANCEMENT

Produits de fonctionnement pour CAF

Charges de fonctionnement pour CAF

• L’excédent brut de gestion est maintenu du fait des remboursements de frais des BA au budget principal

• Toutefois, la hausse des remboursements de frais en 2007 ne suffit pas à compenser celle des charges : la croissance de la CAF sur cet exercice est assuré e par le reversement d’un excédent du BA forêt de 110K€ qui permet à la commune de conserver un résulta t de fonctionnement positif sur cet exercice.

32

Les charges de fonctionnement courant

33© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

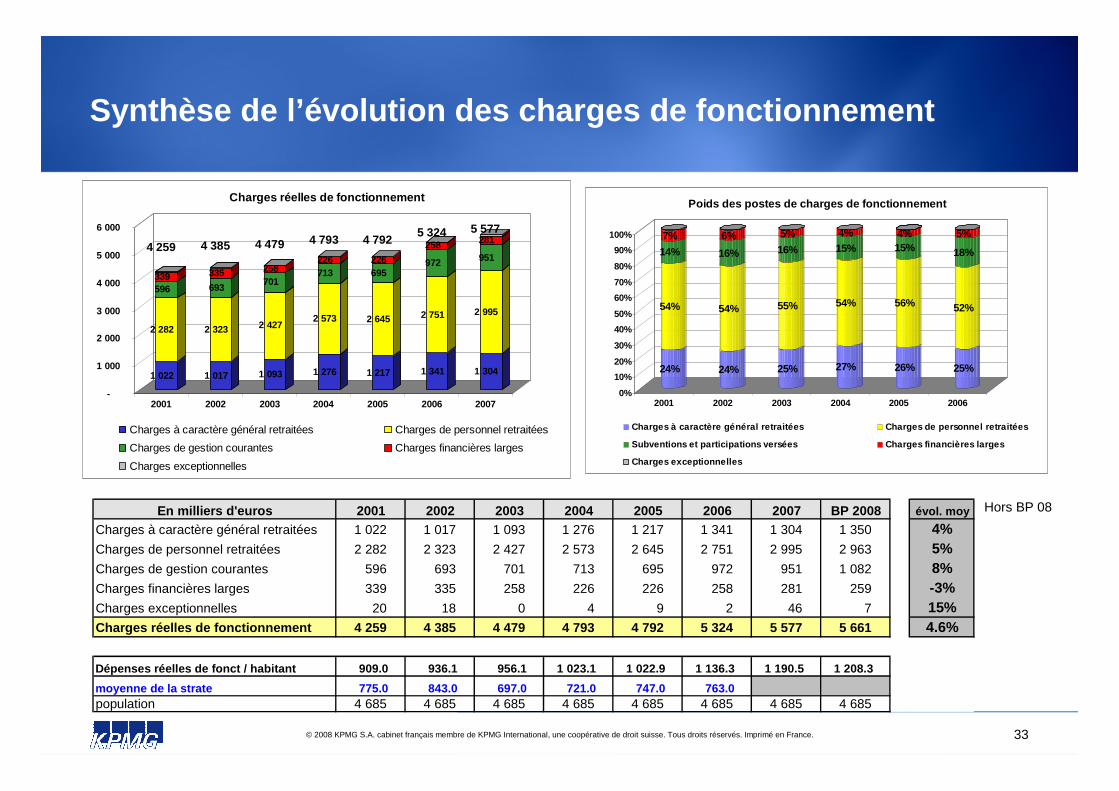

Synthèse de l’évolution des charges de fonctionneme nt

24%

54%

14%

7%

24%

54%

16%

6%

25%

55%

16%

5%

27%

54%

15%4%

26%

56%

15%4%

25%

52%

18%

5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006

Poids des postes de charges de fonctionnement

Charges à caractère général retraitées Charges de personnel retraitées

Subventions et participations versées Charges financières larges

Charges exceptionnelles

Hors BP 08

1 022

2 282

596 339

4 259

1 017

2 323

693

335

4 385

1 093

2 427

701 258

4 479

1 276

2 573

713 226

4 793

1 217

2 645

695 226

4 792

1 341

2 751

972

258 5 324

1 304

2 995

951

281 5 577

-

1 000

2 000

3 000

4 000

5 000

6 000

2001 2002 2003 2004 2005 2006 2007

Charges réelles de fonctionnement

Charges à caractère général retraitées Charges de personnel retraitées

Charges de gestion courantes Charges financières larges

Charges exceptionnelles

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2008 évol. moy

Charges à caractère général retraitées 1 022 1 017 1 093 1 276 1 217 1 341 1 304 1 350 4%Charges de personnel retraitées 2 282 2 323 2 427 2 573 2 645 2 751 2 995 2 963 5%Charges de gestion courantes 596 693 701 713 695 972 951 1 082 8%Charges financières larges 339 335 258 226 226 258 281 259 -3%Charges exceptionnelles 20 18 0 4 9 2 46 7 15%Charges réelles de fonctionnement 4 259 4 385 4 479 4 793 4 792 5 324 5 577 5 661 4.6%

Dépenses réelles de fonct / habitant 909.0 936.1 956.1 1 023.1 1 022.9 1 136.3 1 190.5 1 208.3

moyenne de la strate 775.0 843.0 697.0 721.0 747.0 763.0 population 4 685 4 685 4 685 4 685 4 685 4 685 4 685 4 685

34© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

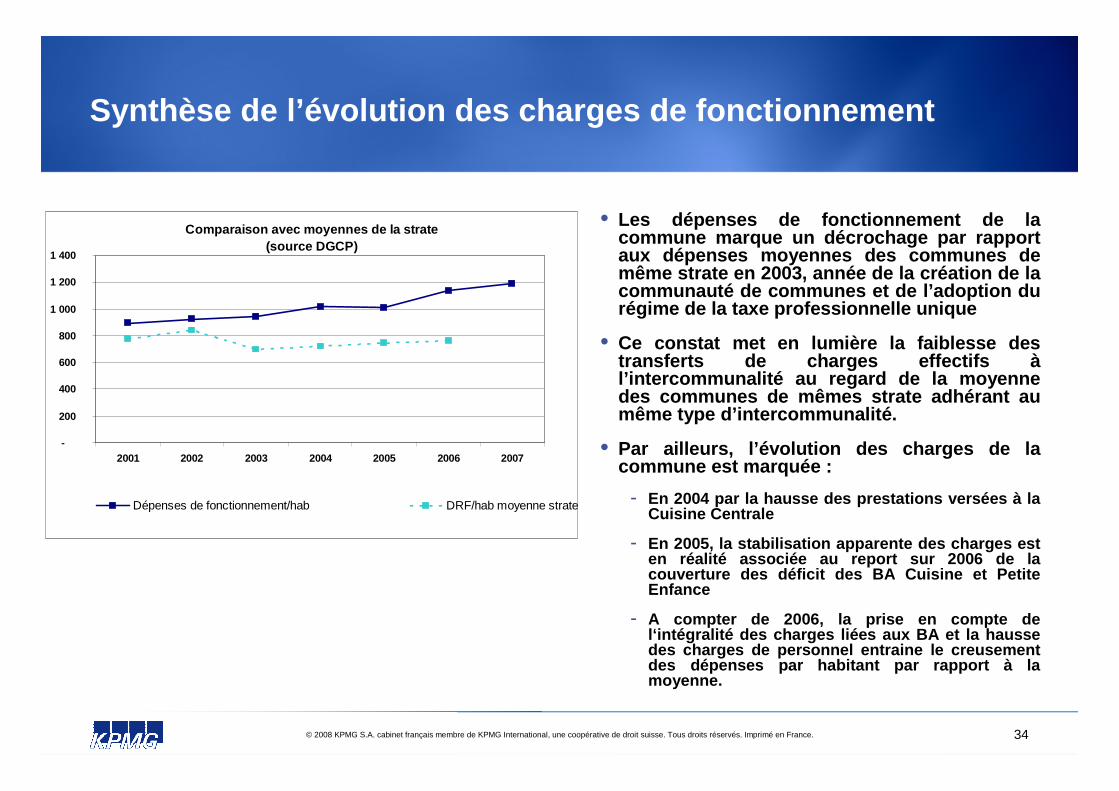

• Les dépenses de fonctionnement de la commune marque un décrochage par rapport aux dépenses moyennes des communes de même strate en 2003, année de la création de la communauté de communes et de l’adoption du régime de la taxe professionnelle unique

• Ce constat met en lumière la faiblesse des transferts de charges effectifs àl’intercommunalité au regard de la moyenne des communes de mêmes strate adhérant au même type d’intercommunalité.

• Par ailleurs, l’évolution des charges de la commune est marquée :

- En 2004 par la hausse des prestations versées à la Cuisine Centrale

- En 2005, la stabilisation apparente des charges est en réalité associée au report sur 2006 de la couverture des déficit des BA Cuisine et Petite Enfance

- A compter de 2006, la prise en compte de l‘intégralité des charges liées aux BA et la hausse des charges de personnel entraine le creusement des dépenses par habitant par rapport à la moyenne.

Synthèse de l’évolution des charges de fonctionneme nt

Comparaison avec moyennes de la strate(source DGCP)

-

200

400

600

800

1 000

1 200

1 400

2001 2002 2003 2004 2005 2006 2007

Dépenses de fonctionnement/hab DRF/hab moyenne strate

35© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

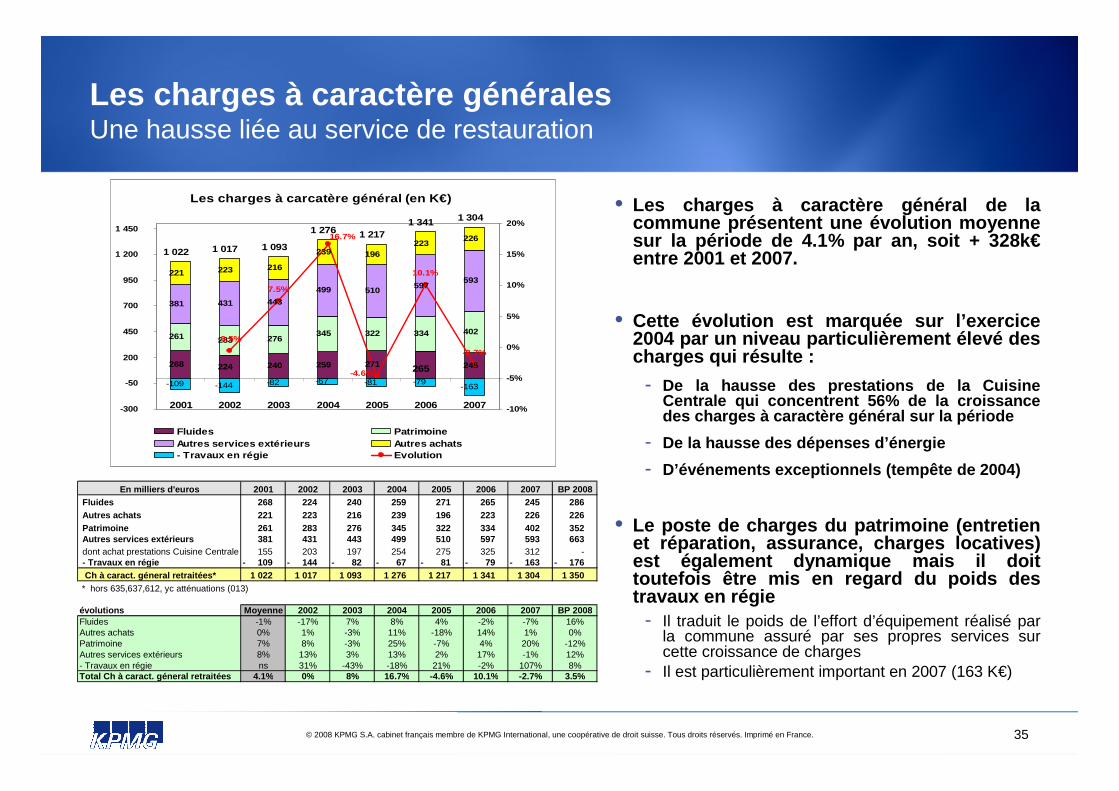

• Les charges à caractère général de la commune présentent une évolution moyenne sur la période de 4.1% par an, soit + 328k€entre 2001 et 2007.

• Cette évolution est marquée sur l’exercice 2004 par un niveau particulièrement élevé des charges qui résulte :

- De la hausse des prestations de la Cuisine Centrale qui concentrent 56% de la croissance des charges à caractère général sur la période

- De la hausse des dépenses d’énergie

- D’événements exceptionnels (tempête de 2004)

• Le poste de charges du patrimoine (entretien et réparation, assurance, charges locatives) est également dynamique mais il doit toutefois être mis en regard du poids des travaux en régie

- Il traduit le poids de l’effort d’équipement réalisé par la commune assuré par ses propres services sur cette croissance de charges

- Il est particulièrement important en 2007 (163 K€)

Les charges à caractère généralesUne hausse liée au service de restauration

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2 008Fluides 268 224 240 259 271 265 245 286 Autres achats 221 223 216 239 196 223 226 226 Patrimoine 261 283 276 345 322 334 402 352 Autres services extérieurs 381 431 443 499 510 597 593 663 dont achat prestations Cuisine Centrale 155 203 197 254 275 325 312 - - Travaux en régie 109 - 144 - 82 - 67 - 81 - 79 - 163 - 176 - Ch à caract. géneral retraitées* 1 022 1 017 1 093 1 276 1 217 1 341 1 304 1 350

* hors 635,637,612, yc atténuations (013)

évolutions Moyenne 2002 2003 2004 2005 2006 2007 BP 2008Fluides -1% -17% 7% 8% 4% -2% -7% 16%Autres achats 0% 1% -3% 11% -18% 14% 1% 0%Patrimoine 7% 8% -3% 25% -7% 4% 20% -12%Autres services extérieurs 8% 13% 3% 13% 2% 17% -1% 12%- Travaux en régie ns 31% -43% -18% 21% -2% 107% 8%Total Ch à caract. géneral retraitées 4.1% 0% 8% 16.7% -4.6% 10.1% -2.7% 3.5%

Les charges à carcatère général (en K€)

268 224 240 259 271 245

261 283 276 345 322 334 402

381 431 443

499 510 597

593 221 223 216

239 196 223

226

-109 -144 -82 -67 -81 -79 -163

1 022 1 017 1 093

1 276 1 217 1 341 1 304

265

-0.5%

7.5%

10.1%

-2.7%

16.7%

-4.6%

-300

-50

200

450

700

950

1 200

1 450

2001 2002 2003 2004 2005 2006 2007 -10%

-5%

0%

5%

10%

15%

20%

Fluides PatrimoineAutres services extérieurs Autres achats- Travaux en régie Evolution

36© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

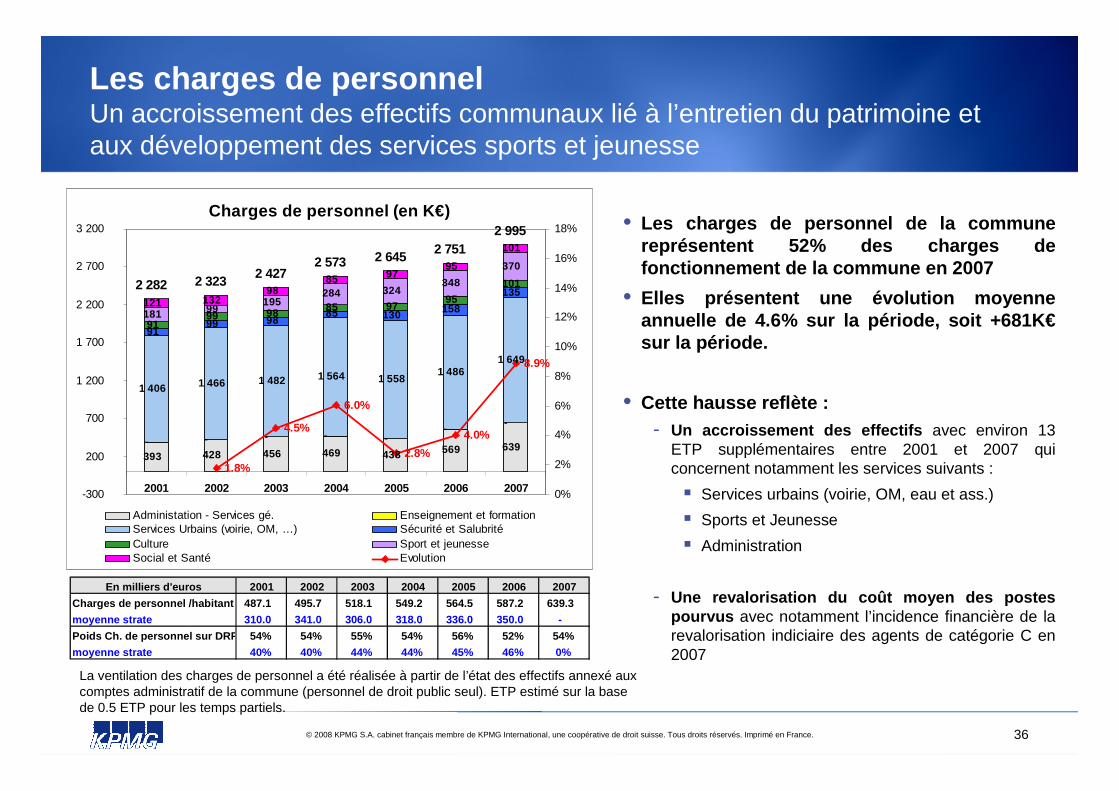

Les charges de personnelUn accroissement des effectifs communaux lié à l’entretien du patrimoine et aux développement des services sports et jeunesse

• Les charges de personnel de la commune représentent 52% des charges de fonctionnement de la commune en 2007

• Elles présentent une évolution moyenne annuelle de 4.6% sur la période, soit +681K€sur la période.

• Cette hausse reflète :- Un accroissement des effectifs avec environ 13

ETP supplémentaires entre 2001 et 2007 qui concernent notamment les services suivants :

� Services urbains (voirie, OM, eau et ass.)

� Sports et Jeunesse

� Administration

- Une revalorisation du coût moyen des postes pourvus avec notamment l’incidence financière de la revalorisation indiciaire des agents de catégorie C en 2007

Charges de personnel (en K€)

393 428 456 469 438 569 639 - - - - - - -

1 406 1 466 1 482 1 564 1 558 1 486

1 649

91 99 98

85 130 158

135

91 99 98 85 97

95

101

181 99 195

284 324 348

370

121 132 98

85 97 95

101

2 282 2 323 2 427

2 573 2 751

2 995

2 645

1.8%

4.5%

6.0%

2.8%

4.0%

8.9%

-300

200

700

1 200

1 700

2 200

2 700

3 200

2001 2002 2003 2004 2005 2006 2007 0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Administation - Services gé. Enseignement et formationServices Urbains (voirie, OM, …) Sécurité et SalubritéCulture Sport et jeunesseSocial et Santé Evolution

La ventilation des charges de personnel a été réalisée à partir de l’état des effectifs annexé aux comptes administratif de la commune (personnel de droit public seul). ETP estimé sur la base de 0.5 ETP pour les temps partiels.

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007

Charges de personnel /habitant 487.1 495.7 518.1 549.2 564.5 587.2 639.3

moyenne strate 310.0 341.0 306.0 318.0 336.0 350.0 -

Poids Ch. de personnel sur DRF 54% 54% 55% 54% 56% 52% 54%

moyenne strate 40% 40% 44% 44% 45% 46% 0%

37© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

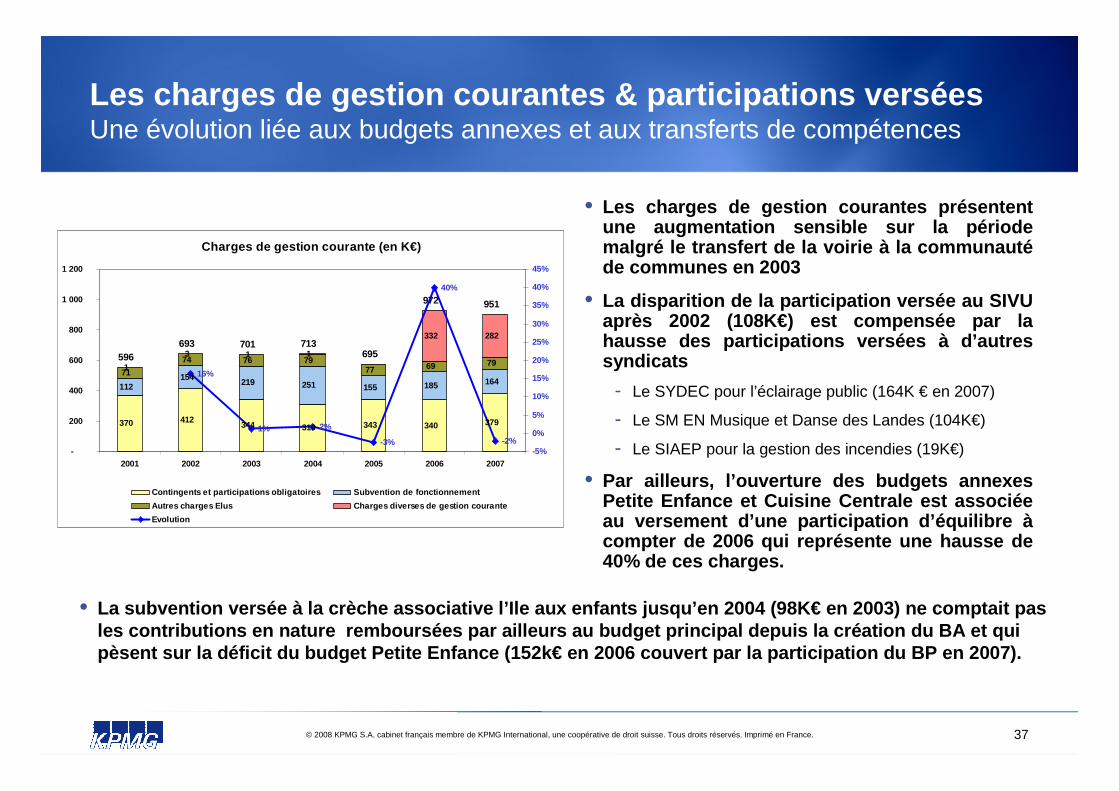

Les charges de gestion courantes & participations v erséesUne évolution liée aux budgets annexes et aux transferts de compétences

• Les charges de gestion courantes présentent une augmentation sensible sur la période malgré le transfert de la voirie à la communautéde communes en 2003

• La disparition de la participation versée au SIVU après 2002 (108K€) est compensée par la hausse des participations versées à d’autres syndicats

- Le SYDEC pour l’éclairage public (164K € en 2007)

- Le SM EN Musique et Danse des Landes (104K€)

- Le SIAEP pour la gestion des incendies (19K€)

• Par ailleurs, l’ouverture des budgets annexes Petite Enfance et Cuisine Centrale est associée au versement d’une participation d’équilibre àcompter de 2006 qui représente une hausse de 40% de ces charges.

Charges de gestion courante (en K€)

370 412 344 310 343 340 379

112 154

219 251 155 185 164 71

74 76 79 77 69 79 1

3 1 1

332 282

596 693 701 713

695

972 951

16%

1% 2%

-3%

40%

-2%-

200

400

600

800

1 000

1 200

2001 2002 2003 2004 2005 2006 2007-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Contingents et participations obligatoires Subvention de fonctionnement

Autres charges Elus Charges diverses de gestion courante

Evolution

• La subvention versée à la crèche associative l’Ile a ux enfants jusqu’en 2004 (98K€ en 2003) ne comptait pas les contributions en nature remboursées par ailleu rs au budget principal depuis la création du BA et qui pèsent sur la déficit du budget Petite Enfance (152 k€ en 2006 couvert par la participation du BP en 200 7).

38© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

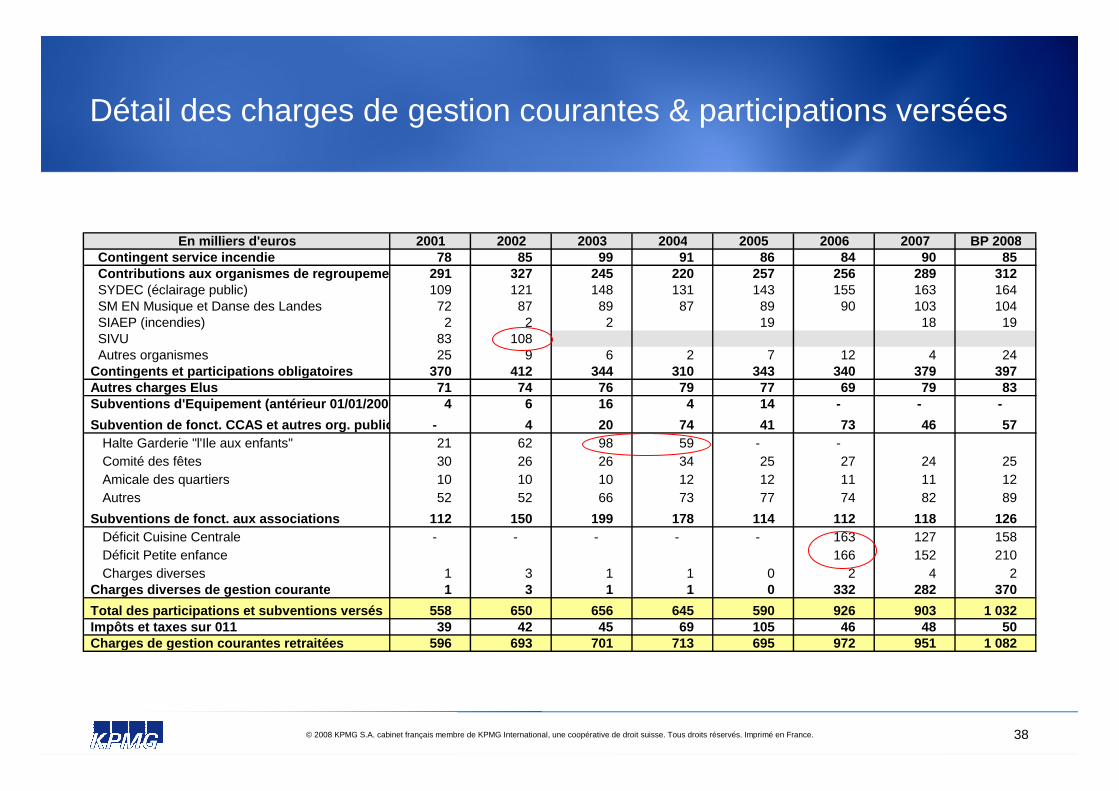

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2008Contingent service incendie 78 85 99 91 86 84 90 85 Contributions aux organismes de regroupement 291 327 245 220 257 256 289 312 SYDEC (éclairage public) 109 121 148 131 143 155 163 164 SM EN Musique et Danse des Landes 72 87 89 87 89 90 103 104 SIAEP (incendies) 2 2 2 19 18 19 SIVU 83 108 Autres organismes 25 9 6 2 7 12 4 24

Contingents et participations obligatoires 370 412 344 310 343 340 379 397 Autres charges Elus 71 74 76 79 77 69 79 83 Subventions d'Equipement (antérieur 01/01/2006) 4 6 16 4 14 - - -

Subvention de fonct. CCAS et autres org. publics - 4 20 74 41 73 46 57 Halte Garderie "l'Ile aux enfants" 21 62 98 59 - - Comité des fêtes 30 26 26 34 25 27 24 25 Amicale des quartiers 10 10 10 12 12 11 11 12 Autres 52 52 66 73 77 74 82 89

Subventions de fonct. aux associations 112 150 199 178 114 112 118 126 Déficit Cuisine Centrale - - - - - 163 127 158 Déficit Petite enfance 166 152 210 Charges diverses 1 3 1 1 0 2 4 2

Charges diverses de gestion courante 1 3 1 1 0 332 282 370

Total des participations et subventions versés 558 650 656 645 590 926 903 1 032 Impôts et taxes sur 011 39 42 45 69 105 46 48 50 Charges de gestion courantes retraitées 596 693 701 713 695 972 951 1 082

Détail des charges de gestion courantes & participations versées

39

Les produits de fonctionnement courant

40© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Synthèse de l’évolution des produits de fonctionnem ent

2 520

1 037

448 190 184

4 380

2 968

1 078

504 206 378

5 135

2 766

1 090

528 225 151

4 760

2 839

1 207

544 288 213

5 092

2 989

1 153

773

297 10

5 222

3 031

1 199

783

339 46

5 398

3 121

1 168

939

346 169

5 742

-

1 000

2 000

3 000

4 000

5 000

6 000

2001 2002 2003 2004 2005 2006 2007

Recettes réelles de fonctionnement (en K€)

Produits fiscaux larges Dotations et participations

Ventes de produits Autres produits de gestion courante

Produits financiers Produits exceptionnels

58%

24%

10%

4%

58%

21%

10%

7%

58%

23%

11%

3%

56%

24%

11%

4%

57%

22%

15%

0%

56%

22%

15%

1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006

Poids des postes de produits de fonctionnement

Produits fiscaux larges Dotations et participations Ventes de produits

Autres produits de gestion courante Produits financiers Produits exceptionnels

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2008 évol. moy

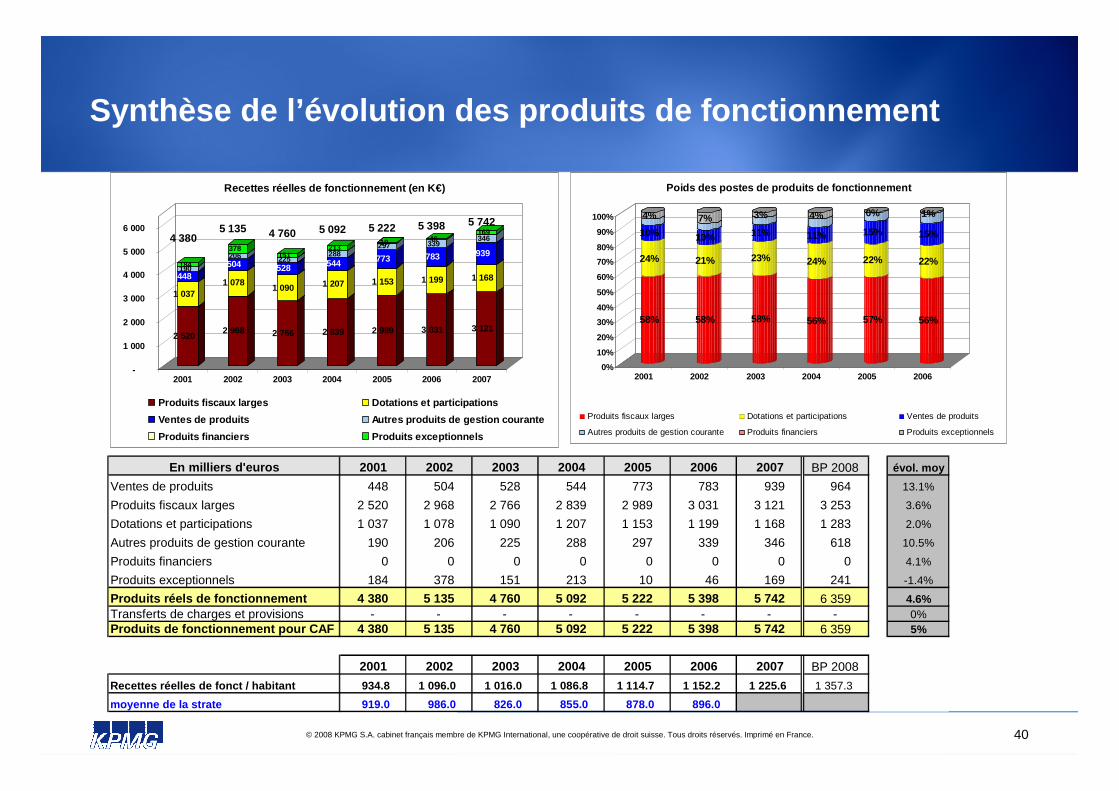

Ventes de produits 448 504 528 544 773 783 939 964 13.1%

Produits fiscaux larges 2 520 2 968 2 766 2 839 2 989 3 031 3 121 3 253 3.6%

Dotations et participations 1 037 1 078 1 090 1 207 1 153 1 199 1 168 1 283 2.0%

Autres produits de gestion courante 190 206 225 288 297 339 346 618 10.5%

Produits financiers 0 0 0 0 0 0 0 0 4.1%

Produits exceptionnels 184 378 151 213 10 46 169 241 -1.4%

Produits réels de fonctionnement 4 380 5 135 4 760 5 092 5 222 5 398 5 742 6 359 4.6%Transferts de charges et provisions - - - - - - - - 0%Produits de fonctionnement pour CAF 4 380 5 135 4 760 5 092 5 222 5 398 5 742 6 359 5%

2001 2002 2003 2004 2005 2006 2007 BP 2008

Recettes réelles de fonct / habitant 934.8 1 096.0 1 016.0 1 086.8 1 114.7 1 152.2 1 225.6 1 357.3

moyenne de la strate 919.0 986.0 826.0 855.0 878.0 896.0

41© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

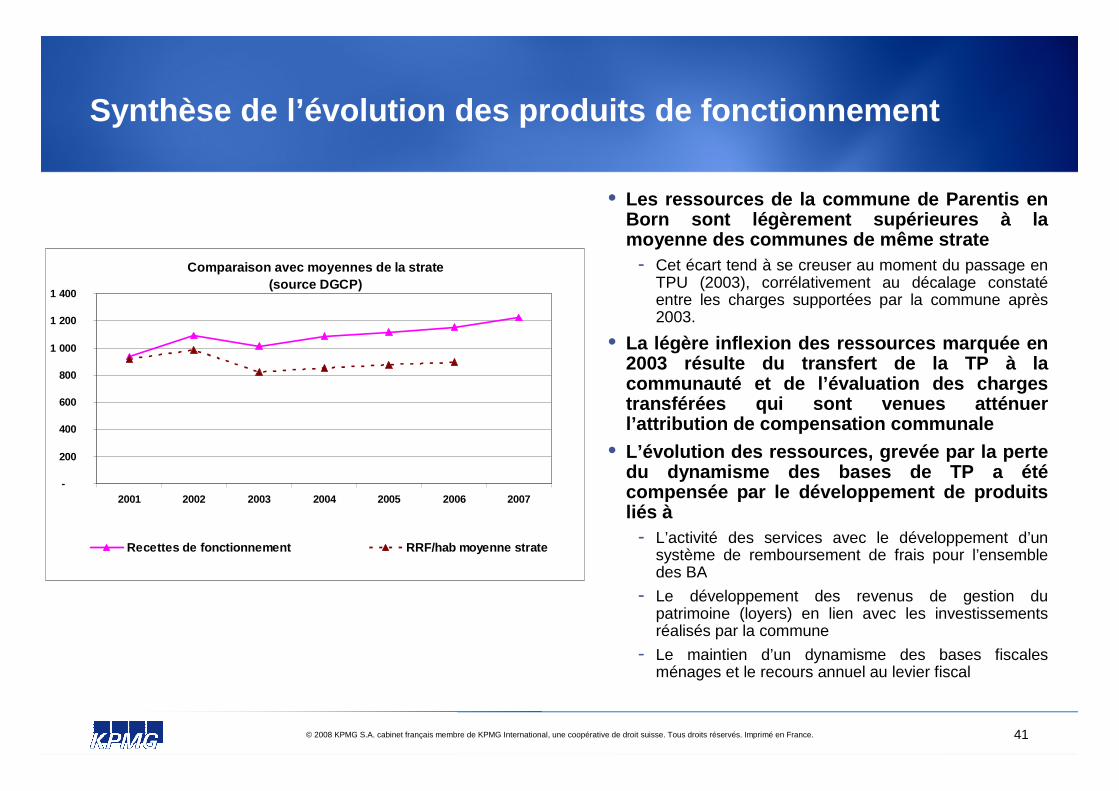

Synthèse de l’évolution des produits de fonctionnem ent

• Les ressources de la commune de Parentis en Born sont légèrement supérieures à la moyenne des communes de même strate

- Cet écart tend à se creuser au moment du passage en TPU (2003), corrélativement au décalage constatéentre les charges supportées par la commune après 2003.

• La légère inflexion des ressources marquée en 2003 résulte du transfert de la TP à la communauté et de l’évaluation des charges transférées qui sont venues atténuer l’attribution de compensation communale

• L’évolution des ressources, grevée par la perte du dynamisme des bases de TP a étécompensée par le développement de produits liés à

- L’activité des services avec le développement d’un système de remboursement de frais pour l’ensemble des BA

- Le développement des revenus de gestion du patrimoine (loyers) en lien avec les investissements réalisés par la commune

- Le maintien d’un dynamisme des bases fiscales ménages et le recours annuel au levier fiscal

Comparaison avec moyennes de la strate(source DGCP)

-

200

400

600

800

1 000

1 200

1 400

2001 2002 2003 2004 2005 2006 2007

Recettes de fonctionnement RRF/hab moyenne strate

42© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

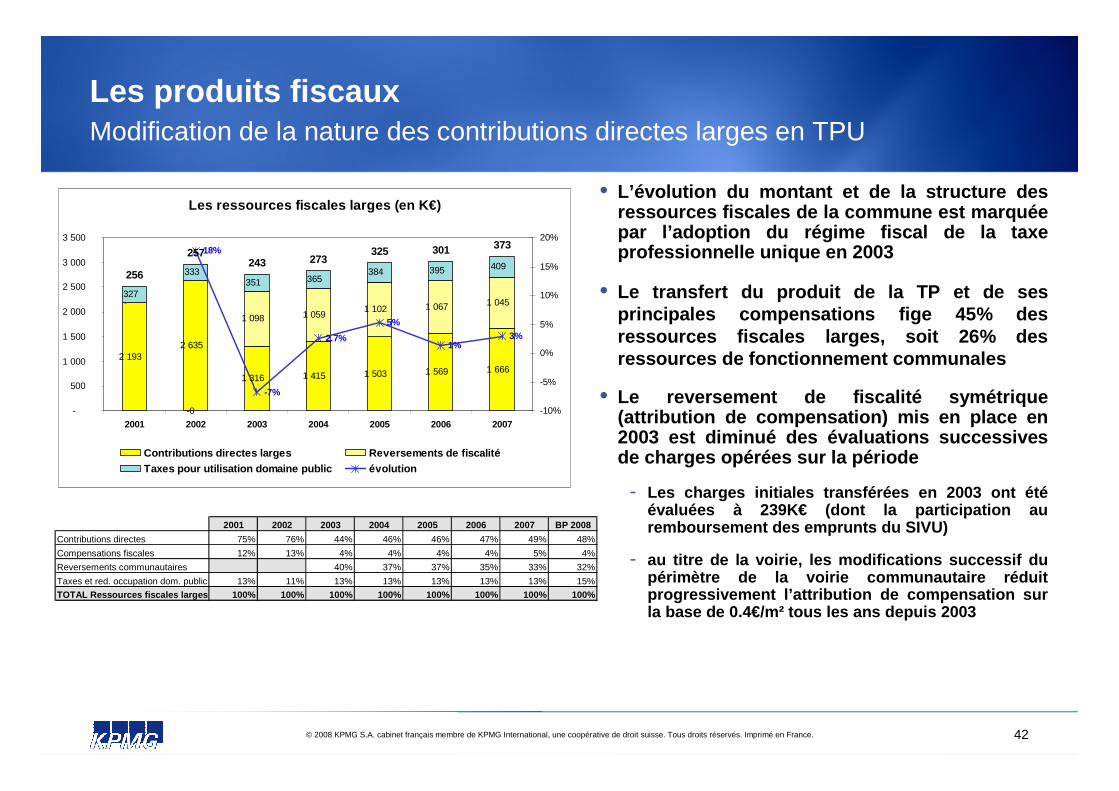

Les produits fiscauxModification de la nature des contributions directes larges en TPU

• L’évolution du montant et de la structure des ressources fiscales de la commune est marquée par l’adoption du régime fiscal de la taxe professionnelle unique en 2003

• Le transfert du produit de la TP et de ses principales compensations fige 45% des ressources fiscales larges, soit 26% des ressources de fonctionnement communales

• Le reversement de fiscalité symétrique (attribution de compensation) mis en place en 2003 est diminué des évaluations successives de charges opérées sur la période

- Les charges initiales transférées en 2003 ont étéévaluées à 239K€ (dont la participation au remboursement des emprunts du SIVU)

- au titre de la voirie, les modifications successif du périmètre de la voirie communautaire réduit progressivement l’attribution de compensation sur la base de 0.4€/m² tous les ans depuis 2003

Les ressources fiscales larges (en K€)

2 193 2 635

1 316 1 415 1 503 1 569 1 666

-

-0

1 098 1 059 1 102 1 067 1 045

327

333 351 365

384 395 409 256

257243 273

325 301 37318%

-7%

5%

1%3%2.7%

-

500

1 000

1 500

2 000

2 500

3 000

3 500

2001 2002 2003 2004 2005 2006 2007-10%

-5%

0%

5%

10%

15%

20%

Contributions directes larges Reversements de fiscalitéTaxes pour utilisation domaine public évolution

2001 2002 2003 2004 2005 2006 2007 BP 2008

Contributions directes 75% 76% 44% 46% 46% 47% 49% 48%

Compensations fiscales 12% 13% 4% 4% 4% 4% 5% 4%

Reversements communautaires 40% 37% 37% 35% 33% 32%

Taxes et red. occupation dom. public 13% 11% 13% 13% 13% 13% 13% 15%

TOTAL Ressources fiscales larges 100% 100% 100% 100% 100 % 100% 100% 100%

43© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

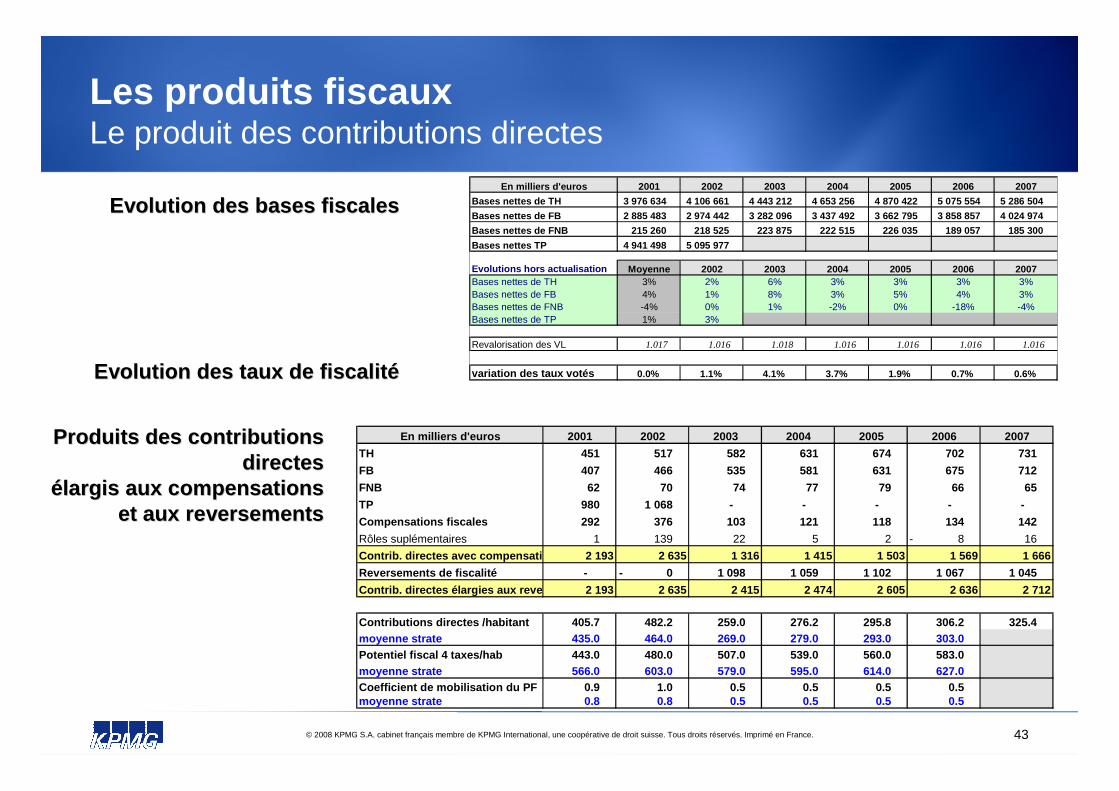

Les produits fiscauxLe produit des contributions directes

Evolution des bases fiscalesEvolution des bases fiscales

Evolution des taux de fiscalitEvolution des taux de fiscalit éé

Produits des contributions Produits des contributions directesdirectes

éélargis aux compensationslargis aux compensationset aux reversementset aux reversements

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007

Bases nettes de TH 3 976 634 4 106 661 4 443 212 4 653 256 4 870 422 5 075 554 5 286 504

Bases nettes de FB 2 885 483 2 974 442 3 282 096 3 437 492 3 662 795 3 858 857 4 024 974

Bases nettes de FNB 215 260 218 525 223 875 222 515 226 035 189 057 185 300

Bases nettes TP 4 941 498 5 095 977

Evolutions hors actualisation Moyenne 2002 2003 2004 2005 2006 2007Bases nettes de TH 3% 2% 6% 3% 3% 3% 3%Bases nettes de FB 4% 1% 8% 3% 5% 4% 3%Bases nettes de FNB -4% 0% 1% -2% 0% -18% -4%Bases nettes de TP 1% 3%

Revalorisation des VL 1.017 1.016 1.018 1.016 1.016 1.016 1.016

variation des taux votés 0.0% 1.1% 4.1% 3.7% 1.9% 0.7% 0.6%

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007

TH 451 517 582 631 674 702 731

FB 407 466 535 581 631 675 712

FNB 62 70 74 77 79 66 65

TP 980 1 068 - - - - -

Compensations fiscales 292 376 103 121 118 134 142

Rôles suplémentaires 1 139 22 5 2 8 - 16

Contrib. directes avec compensations 2 193 2 635 1 316 1 415 1 503 1 569 1 666

Reversements de fiscalité - 0 - 1 098 1 059 1 102 1 067 1 045

Contrib. directes élargies aux reversements 2 193 2 635 2 415 2 474 2 605 2 636 2 712

Contributions directes /habitant 405.7 482.2 259.0 276.2 295.8 306.2 325.4 moyenne strate 435.0 464.0 269.0 279.0 293.0 303.0 Potentiel fiscal 4 taxes/hab 443.0 480.0 507.0 539.0 560.0 583.0 moyenne strate 566.0 603.0 579.0 595.0 614.0 627.0 Coefficient de mobilisation du PF 0.9 1.0 0.5 0.5 0.5 0.5 moyenne strate 0.8 0.8 0.5 0.5 0.5 0.5

44© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Les produits fiscauxDéveloppement des bases fiscales communales sur les ménages et perte de la croissance de la TP

• Les bases fiscales ménages de la commune ont connu une croissance soutenue depuis 2003

- Du fait du dynamisme résidentiel du territoire (taxe d’habitation et foncier bâti) et de la hausse des valeurs locatives moyennes du territoire dont l’augmentation excède la simple revalorisation annuelle des bases.

- Le développement des bases fiscales impacte le potentiel fiscal de la commune en croissance sur la période. Ce dernier tend qui reste en deçà de la moyenne tend à s’en rapprocher à la fin de la période

• La précédente municipalité a fait le choix d’augment er les taux d’imposition communaux tous les ans avec, depuis 2006, une hausse différen ciée appliquée selon les taxes : l’augmentation ne concerne que le taux de foncier b âti (1.5% par an)

• Ces hausses cumulées représentent une hausse de 22% sur la période pour la TH et le FNB et de 25% pour le foncier bâti, soit un produit sup plémentaire sur la période de 160K€

• Le produit des contributions directes larges (y com pris compensations et reversements de fiscalité) évolue de 4% par an en moyenne qui repré sente un produit supplémentaire de 564K€ sur la période

• Cette évolution est toutefois limitée par la mise e n place de la TPU qui est associée à une diminution continue de l’attribution de compensatio n représentative de la TP alors que cette dernière participait à la moitié de la hausse d u produit de contributions directes larges entre 2001 et 2002

• Le recours au levier fiscal représente un produit p otentiel de 15K€ pour une variation de 1% des taux votés sur la fiscalité ménage (TH, FB, F NB)

45© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

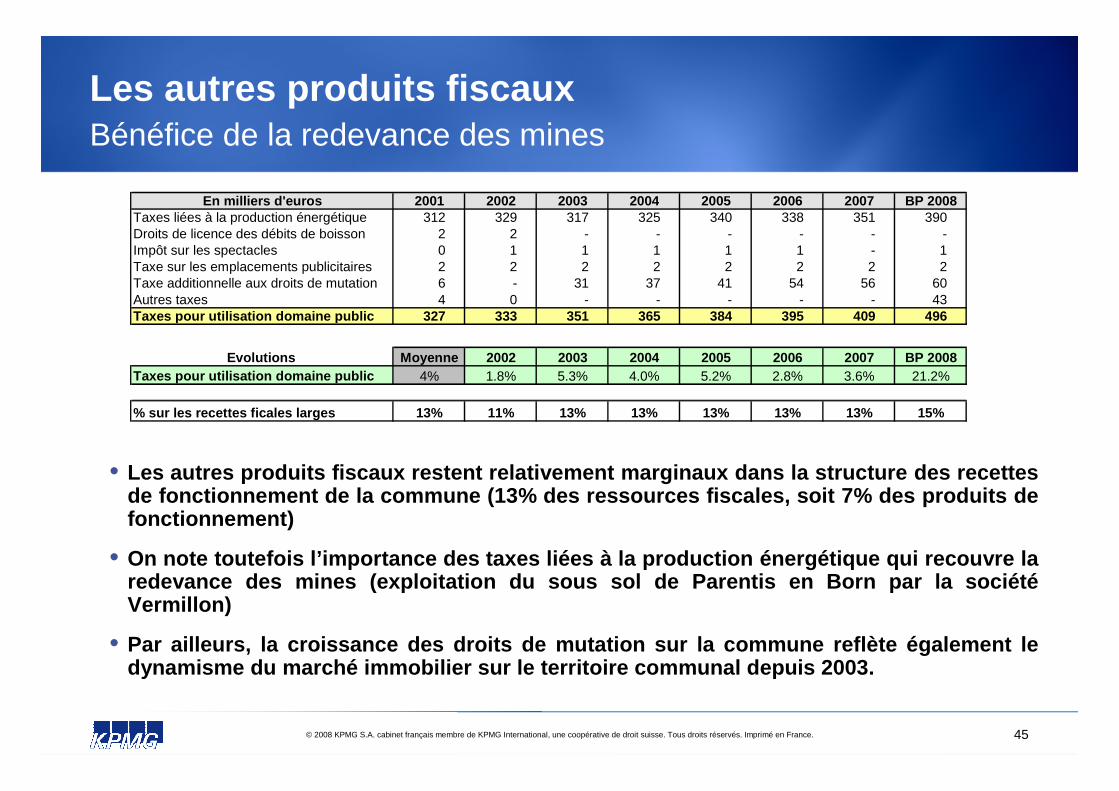

Les autres produits fiscauxBénéfice de la redevance des mines

• Les autres produits fiscaux restent relativement ma rginaux dans la structure des recettes de fonctionnement de la commune (13% des ressources fiscales, soit 7% des produits de fonctionnement)

• On note toutefois l’importance des taxes liées à la production énergétique qui recouvre la redevance des mines (exploitation du sous sol de Pa rentis en Born par la sociétéVermillon)

• Par ailleurs, la croissance des droits de mutation sur la commune reflète également le dynamisme du marché immobilier sur le territoire com munal depuis 2003.

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007 BP 2008Taxes liées à la production énergétique 312 329 317 325 340 338 351 390 Droits de licence des débits de boisson 2 2 - - - - - - Impôt sur les spectacles 0 1 1 1 1 1 - 1 Taxe sur les emplacements publicitaires 2 2 2 2 2 2 2 2 Taxe additionnelle aux droits de mutation 6 - 31 37 41 54 56 60 Autres taxes 4 0 - - - - - 43 Taxes pour utilisation domaine public 327 333 351 365 384 395 409 496

Evolutions Moyenne 2002 2003 2004 2005 2006 2007 BP 2008Taxes pour utilisation domaine public 4% 1.8% 5.3% 4.0% 5.2% 2.8% 3.6% 21.2%

% sur les recettes ficales larges 13% 11% 13% 13% 13% 13% 13% 15%

46© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

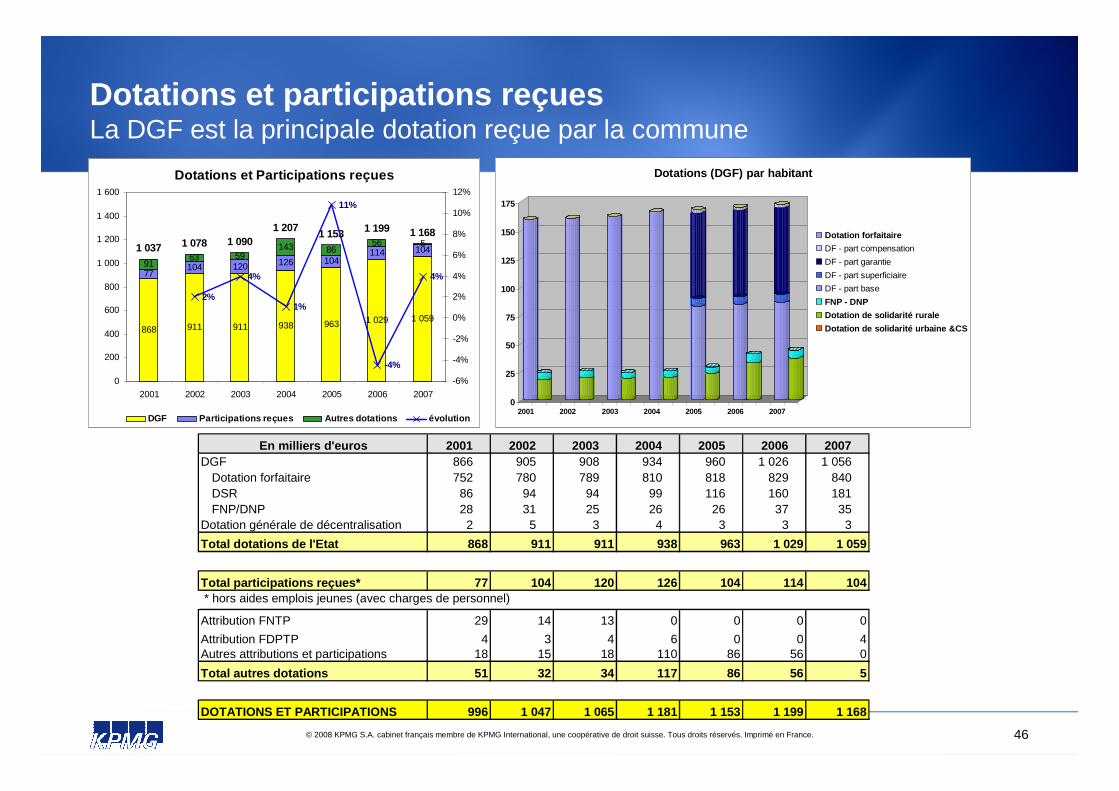

Dotations et participations reçues La DGF est la principale dotation reçue par la commune

Dotations et Participations reçues

868 911 911 938 963 1 029 1 059

77104 120 126 104

114 104

9163 59

143 8656 51 037 1 078 1 090

1 207 1 153 1 199 1 168

2%

4%

1%

11%

-4%

4%

0

200

400

600

800

1 000

1 200

1 400

1 600

2001 2002 2003 2004 2005 2006 2007

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

DGF Participations reçues Autres dotations évolution

0

25

50

75

100

125

150

175

2001 2002 2003 2004 2005 2006 2007

Dotations (DGF) par habitant

Dotation forfaitaire

DF - part compensation

DF - part garantie

DF - part superficiaire

DF - part base

FNP - DNP

Dotation de solidarité rurale

Dotation de solidarité urbaine &CS

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007DGF 866 905 908 934 960 1 026 1 056

Dotation forfaitaire 752 780 789 810 818 829 840 DSR 86 94 94 99 116 160 181 FNP/DNP 28 31 25 26 26 37 35

Dotation générale de décentralisation 2 5 3 4 3 3 3

Total dotations de l'Etat 868 911 911 938 963 1 029 1 059

Total participations reçues* 77 104 120 126 104 114 104 * hors aides emplois jeunes (avec charges de personnel)

Attribution FNTP 29 14 13 0 0 0 0

Attribution FDPTP 4 3 4 6 0 0 4Autres attributions et participations 18 15 18 110 86 56 0

Total autres dotations 51 32 34 117 86 56 5

DOTATIONS ET PARTICIPATIONS 996 1 047 1 065 1 181 1 153 1 199 1 168

47© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

Dotations et participations reçues

• Les dotations de la commune sont constituées à 85% p ar la dotation globale de fonctionnement

• Son faible potentiel financier lui permet de bénéfi cie en sus de la dotation forfaitaire de dotations de péréquation :

� La DSR, pour laquelle l’éligibilité ne présente pas de fragilité eut égard au niveau de son potentiel financier (à réglementation constante).

Le potentiel fiscal de la commune qui rentre en compte dans le calcul de la dotation a toutefois fortement augmenté sur la période, se rapprochant de la moyenne.

Le classement de la commune en zone de revitalisati on rurale (ZRR) lui a toutefois permis d’augmenter de 30% la valeur de point de la DSR depuis 2006

� La commune a également connu un doublement du monta nt de l’attribution de la part principale de la DNP depuis 2005 qui résulte de la hausse de son effort fiscal. Cette évolution lui permet de prétendre à une éligibilité de droit commun au lieu d’une éligibilitédérogatoire réduisant de moitié son attribution.

• Ce poste de ressource présente néanmoins une diminu tion depuis 2004 qui est liée à la disparation d’un versement de garantie de perte de la redevance des mines.

• L’évolution de ce poste de ressource est donc limit ée à 2.7% sur la période, soit +171K€ sur toute la période.

48© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

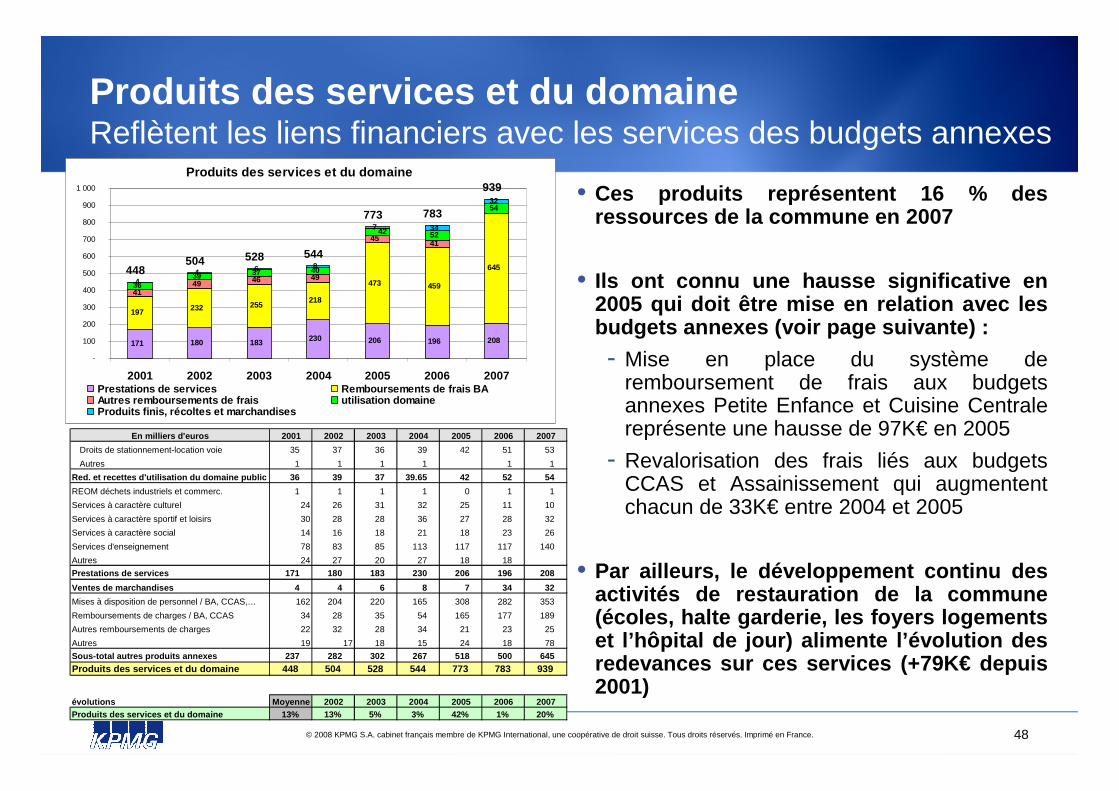

Produits des services et du domaineReflètent les liens financiers avec les services des budgets annexes

• Ces produits représentent 16 % des ressources de la commune en 2007

• Ils ont connu une hausse significative en 2005 qui doit être mise en relation avec les budgets annexes (voir page suivante) :

- Mise en place du système de remboursement de frais aux budgets annexes Petite Enfance et Cuisine Centrale représente une hausse de 97K€ en 2005

- Revalorisation des frais liés aux budgets CCAS et Assainissement qui augmentent chacun de 33K€ entre 2004 et 2005

• Par ailleurs, le développement continu des activités de restauration de la commune (écoles, halte garderie, les foyers logements et l’hôpital de jour) alimente l’évolution des redevances sur ces services (+79K€ depuis 2001)

Produits des services et du domaine

171 180 183 230 206 196 208

197 232 255 218

473 459

645

41 49 46 49

45 41

36 39 37 40

52

54

4 4 6 8

7 34

32

448 504 528 544

773 783

939

42

-

100

200

300

400

500

600

700

800

900

1 000

2001 2002 2003 2004 2005 2006 2007Prestations de services Remboursements de frais BA Autres remboursements de frais utilisation domaineProduits finis, récoltes et marchandises

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007

Droits de stationnement-location voie 35 37 36 39 42 51 53

Autres 1 1 1 1 1 1

Red. et recettes d'utilisation du domaine public 36 39 37 39.65 42 52 54

REOM déchets industriels et commerc. 1 1 1 1 0 1 1

Services à caractère culturel 24 26 31 32 25 11 10

Services à caractère sportif et loisirs 30 28 28 36 27 28 32

Services à caractère social 14 16 18 21 18 23 26

Services d'enseignement 78 83 85 113 117 117 140

Autres 24 27 20 27 18 18

Prestations de services 171 180 183 230 206 196 208

Ventes de marchandises 4 4 6 8 7 34 32

Mises à disposition de personnel / BA, CCAS,… 162 204 220 165 308 282 353

Remboursements de charges / BA, CCAS 34 28 35 54 165 177 189

Autres remboursements de charges 22 32 28 34 21 23 25

Autres 19 17 18 15 24 18 78

Sous-total autres produits annexes 237 282 302 267 518 500 645

Produits des services et du domaine 448 504 528 544 773 783 939

évolutions Moyenne 2002 2003 2004 2005 2006 2007Produits des services et du domaine 13% 13% 5% 3% 42% 1% 20%

49© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

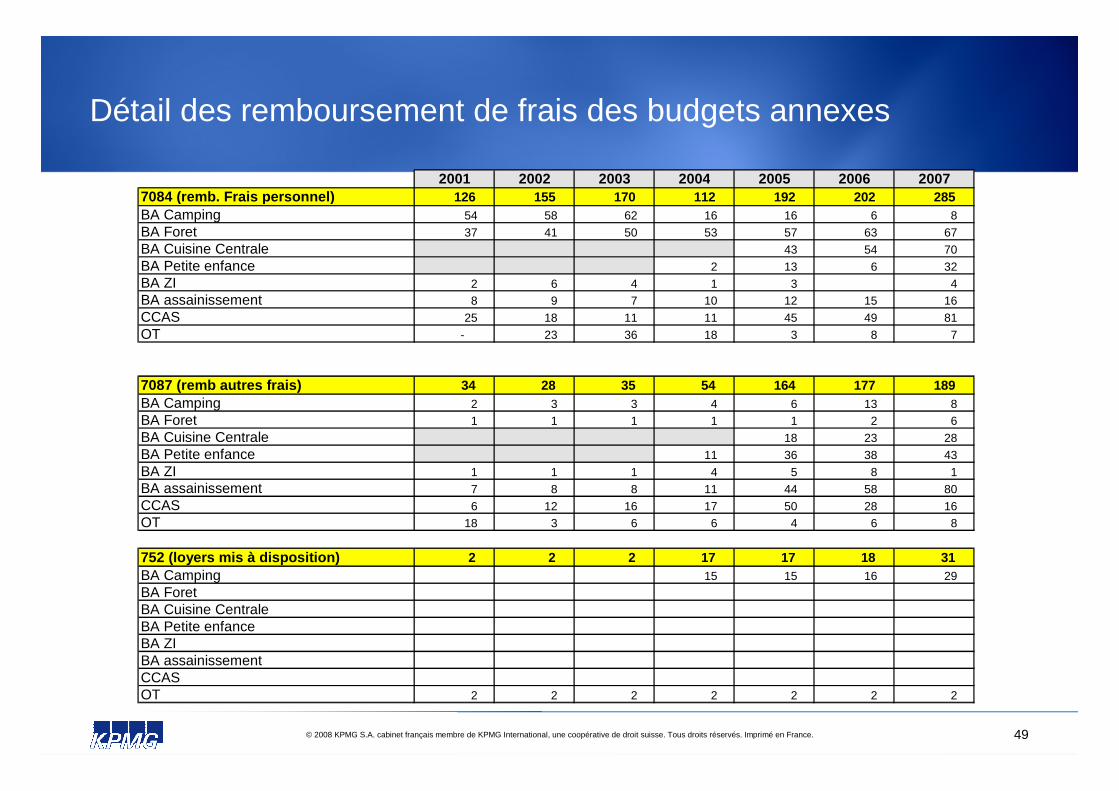

Détail des remboursement de frais des budgets annexes

2001 2002 2003 2004 2005 2006 20077084 (remb. Frais personnel) 126 155 170 112 192 202 285 BA Camping 54 58 62 16 16 6 8

BA Foret 37 41 50 53 57 63 67

BA Cuisine Centrale 43 54 70

BA Petite enfance 2 13 6 32 BA ZI 2 6 4 1 3 4 BA assainissement 8 9 7 10 12 15 16

CCAS 25 18 11 11 45 49 81

OT - 23 36 18 3 8 7

7087 (remb autres frais) 34 28 35 54 164 177 189 BA Camping 2 3 3 4 6 13 8 BA Foret 1 1 1 1 1 2 6

BA Cuisine Centrale 18 23 28

BA Petite enfance 11 36 38 43

BA ZI 1 1 1 4 5 8 1 BA assainissement 7 8 8 11 44 58 80 CCAS 6 12 16 17 50 28 16 OT 18 3 6 6 4 6 8

752 (loyers mis à disposition) 2 2 2 17 17 18 31 BA Camping 15 15 16 29

BA ForetBA Cuisine CentraleBA Petite enfanceBA ZIBA assainissementCCASOT 2 2 2 2 2 2 2

50© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

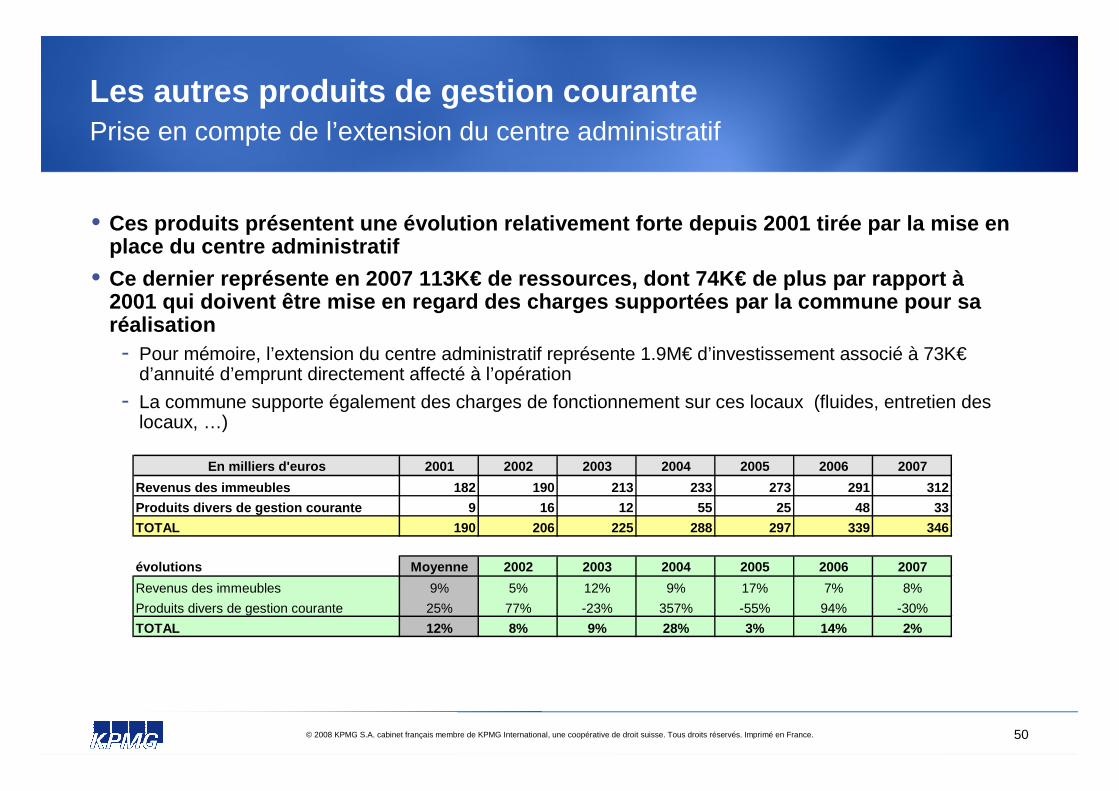

Les autres produits de gestion courantePrise en compte de l’extension du centre administratif

• Ces produits présentent une évolution relativement forte depuis 2001 tirée par la mise en place du centre administratif

• Ce dernier représente en 2007 113K€ de ressources, d ont 74K€ de plus par rapport à2001 qui doivent être mise en regard des charges su pportées par la commune pour sa réalisation- Pour mémoire, l’extension du centre administratif représente 1.9M€ d’investissement associé à 73K€

d’annuité d’emprunt directement affecté à l’opération

- La commune supporte également des charges de fonctionnement sur ces locaux (fluides, entretien des locaux, …)

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007

Revenus des immeubles 182 190 213 233 273 291 312

Produits divers de gestion courante 9 16 12 55 25 48 33

TOTAL 190 206 225 288 297 339 346

évolutions Moyenne 2002 2003 2004 2005 2006 2007

Revenus des immeubles 9% 5% 12% 9% 17% 7% 8%

Produits divers de gestion courante 25% 77% -23% 357% -55% 94% -30%

TOTAL 12% 8% 9% 28% 3% 14% 2%

51© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

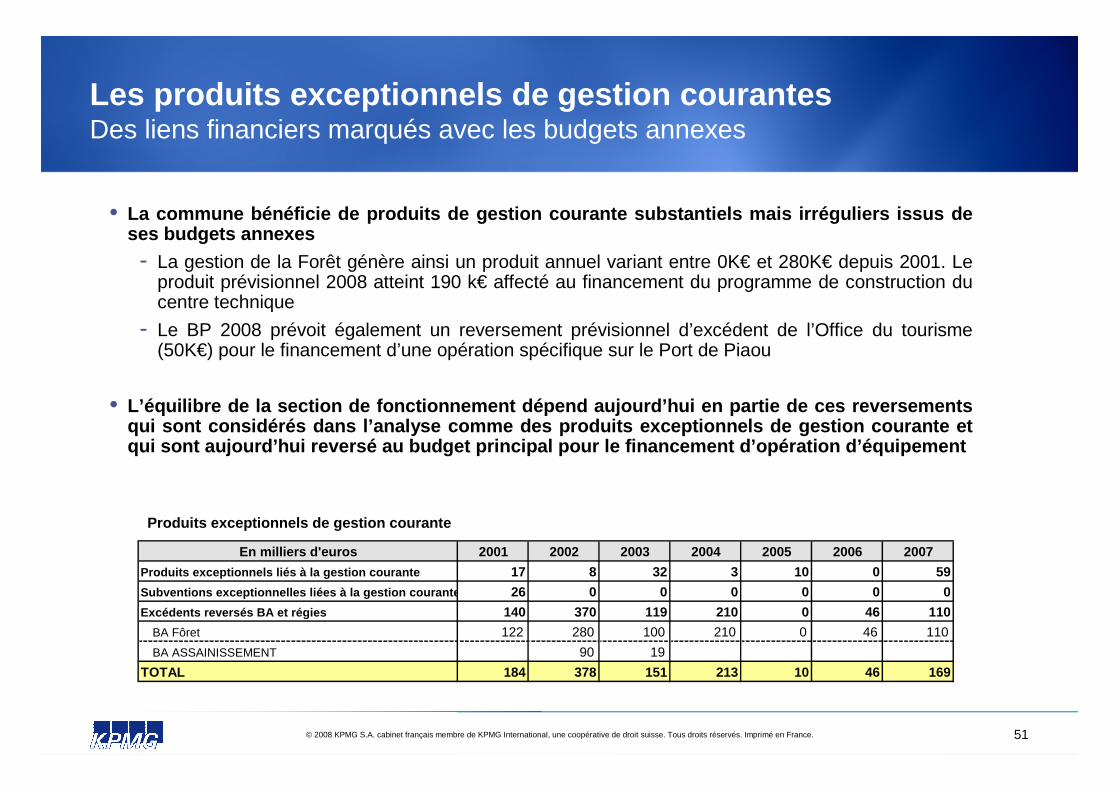

Les produits exceptionnels de gestion courantesDes liens financiers marqués avec les budgets annexes

• La commune bénéficie de produits de gestion courant e substantiels mais irréguliers issus de ses budgets annexes

- La gestion de la Forêt génère ainsi un produit annuel variant entre 0K€ et 280K€ depuis 2001. Le produit prévisionnel 2008 atteint 190 k€ affecté au financement du programme de construction du centre technique

- Le BP 2008 prévoit également un reversement prévisionnel d’excédent de l’Office du tourisme (50K€) pour le financement d’une opération spécifique sur le Port de Piaou

• L’équilibre de la section de fonctionnement dépend aujourd’hui en partie de ces reversements qui sont considérés dans l’analyse comme des produi ts exceptionnels de gestion courante et qui sont aujourd’hui reversé au budget principal pou r le financement d’opération d’équipement

Produits exceptionnels de gestion courante

En milliers d'euros 2001 2002 2003 2004 2005 2006 2007

Produits exceptionnels liés à la gestion courante 17 8 32 3 10 0 59

Subventions exceptionnelles liées à la gestion cour ante 26 0 0 0 0 0 0

Excédents reversés BA et régies 140 370 119 210 0 46 110

BA Fôret 122 280 100 210 0 46 110

BA ASSAINISSEMENT 90 19

TOTAL 184 378 151 213 10 46 169

52

Analyse de la situation financière de la commune

53© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

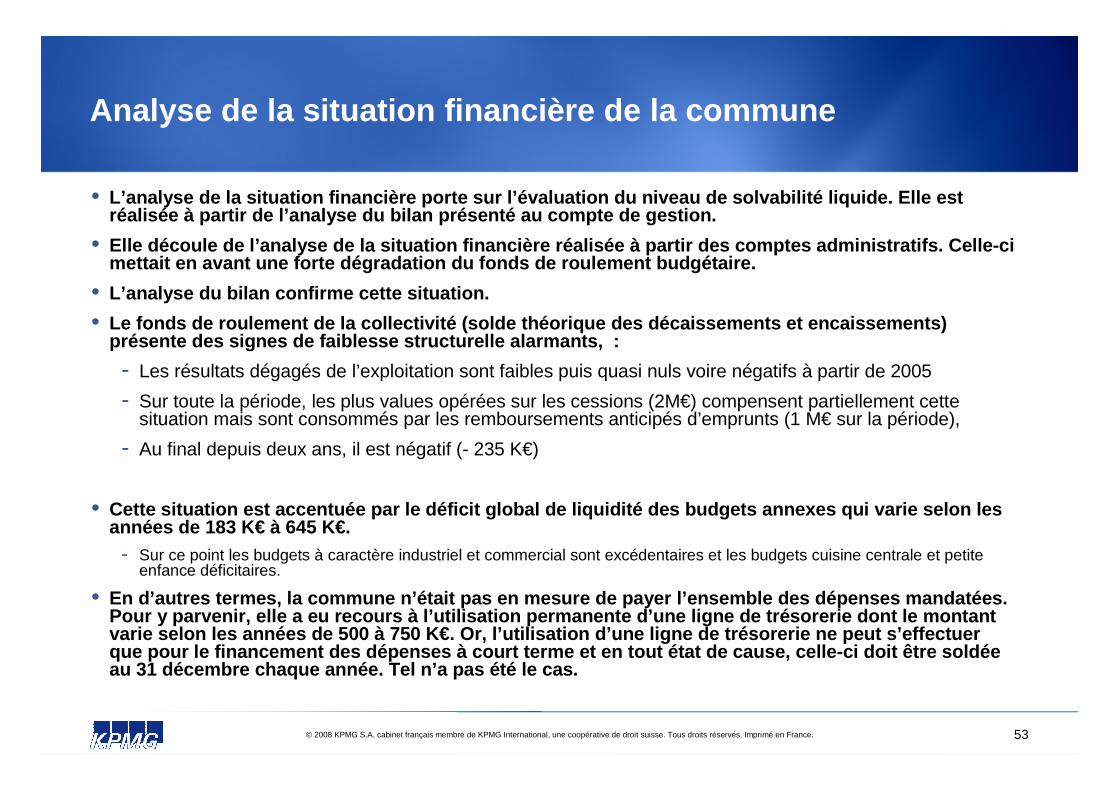

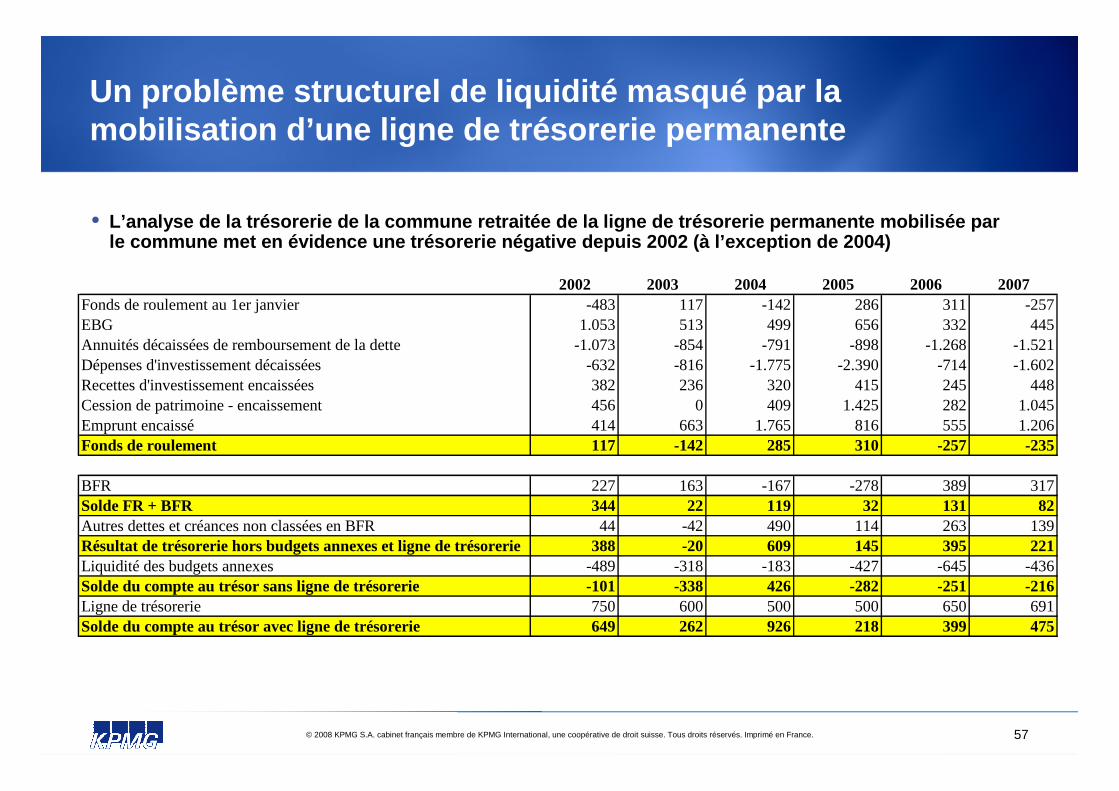

Analyse de la situation financière de la commune

• L’analyse de la situation financière porte sur l’év aluation du niveau de solvabilité liquide. Elle est réalisée à partir de l’analyse du bilan présenté au c ompte de gestion.

• Elle découle de l’analyse de la situation financièr e réalisée à partir des comptes administratifs. Cell e-ci mettait en avant une forte dégradation du fonds de roulement budgétaire.

• L’analyse du bilan confirme cette situation.

• Le fonds de roulement de la collectivité (solde théo rique des décaissements et encaissements) présente des signes de faiblesse structurelle alarm ants, :

- Les résultats dégagés de l’exploitation sont faibles puis quasi nuls voire négatifs à partir de 2005

- Sur toute la période, les plus values opérées sur les cessions (2M€) compensent partiellement cette situation mais sont consommés par les remboursements anticipés d’emprunts (1 M€ sur la période),

- Au final depuis deux ans, il est négatif (- 235 K€)

• Cette situation est accentuée par le déficit global de liquidité des budgets annexes qui varie selon le s années de 183 K€ à 645 K€.

- Sur ce point les budgets à caractère industriel et commercial sont excédentaires et les budgets cuisine centrale et petite enfance déficitaires.

• En d’autres termes, la commune n’était pas en mesur e de payer l’ensemble des dépenses mandatées. Pour y parvenir, elle a eu recours à l’utilisation p ermanente d’une ligne de trésorerie dont le montant varie selon les années de 500 à 750 K€. Or, l’utilis ation d’une ligne de trésorerie ne peut s’effectuer que pour le financement des dépenses à court terme e t en tout état de cause, celle-ci doit être soldée au 31 décembre chaque année. Tel n’a pas été le cas.

54© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

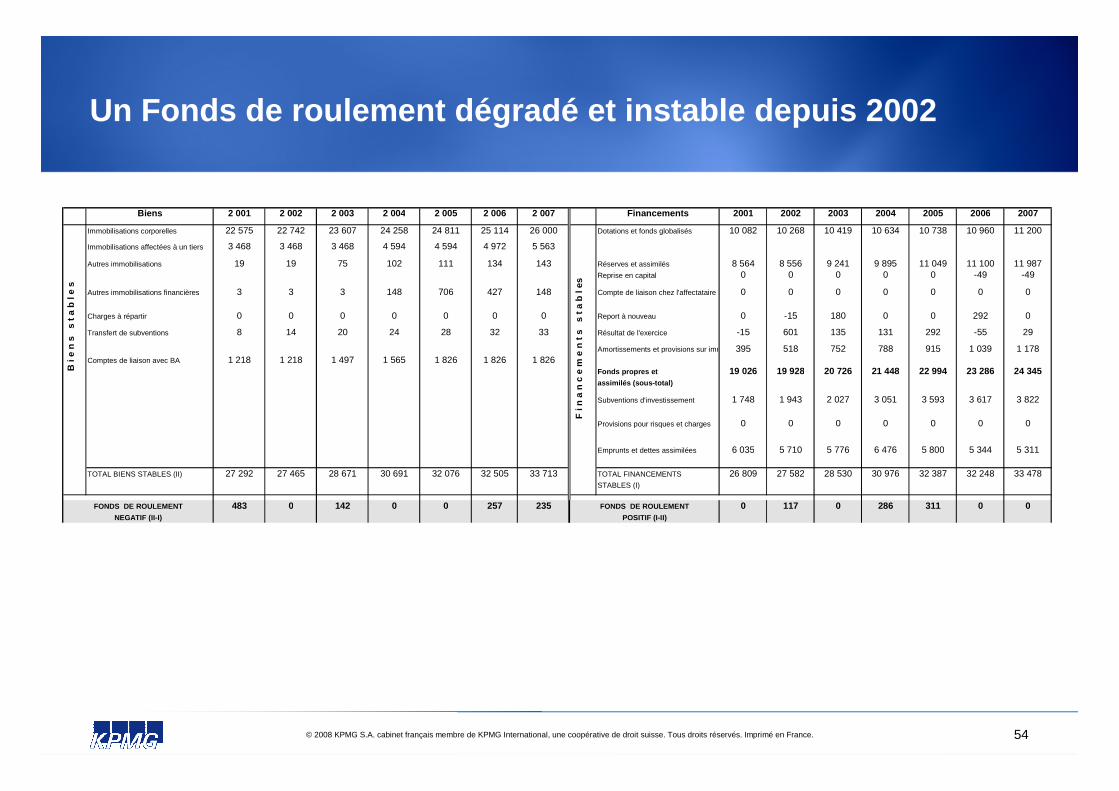

Un Fonds de roulement dégradé et instable depuis 200 2

Biens 2 001 2 002 2 003 2 004 2 005 2 006 2 007 Financements 2001 2002 2003 2004 2005 2006 2007

Immobilisations corporelles 22 575 22 742 23 607 24 258 24 811 25 114 26 000 Dotations et fonds globalisés 10 082 10 268 10 419 10 634 10 738 10 960 11 200

Immobilisations affectées à un tiers 3 468 3 468 3 468 4 594 4 594 4 972 5 563

Autres immobilisations 19 19 75 102 111 134 143 Réserves et assimilés 8 564 8 556 9 241 9 895 11 049 11 100 11 987Reprise en capital 0 0 0 0 0 -49 -49

Autres immobilisations financières 3 3 3 148 706 427 148 Compte de liaison chez l'affectataire 0 0 0 0 0 0 0

Charges à répartir 0 0 0 0 0 0 0 Report à nouveau 0 -15 180 0 0 292 0

Transfert de subventions 8 14 20 24 28 32 33 Résultat de l'exercice -15 601 135 131 292 -55 29

Amortissements et provisions sur immob 395 518 752 788 915 1 039 1 178Comptes de liaison avec BA 1 218 1 218 1 497 1 565 1 826 1 826 1 826

Fonds propres et 19 026 19 928 20 726 21 448 22 994 23 286 24 345assimilés (sous-total)

Subventions d'investissement 1 748 1 943 2 027 3 051 3 593 3 617 3 822

Provisions pour risques et charges 0 0 0 0 0 0 0

Emprunts et dettes assimilées 6 035 5 710 5 776 6 476 5 800 5 344 5 311

TOTAL BIENS STABLES (II) 27 292 27 465 28 671 30 691 32 076 32 505 33 713 TOTAL FINANCEMENTS 26 809 27 582 28 530 30 976 32 387 32 248 33 478STABLES (I)

483 0 142 0 0 257 235 0 117 0 286 311 0 0FONDS DE ROULEMENT

NEGATIF (II-I)

FONDS DE ROULEMENT

POSITIF (I-II)

F i

n a

n c

e m

e n

t s

s t

a b

l es

B i

e n

s s

t a

b l e

s

55© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

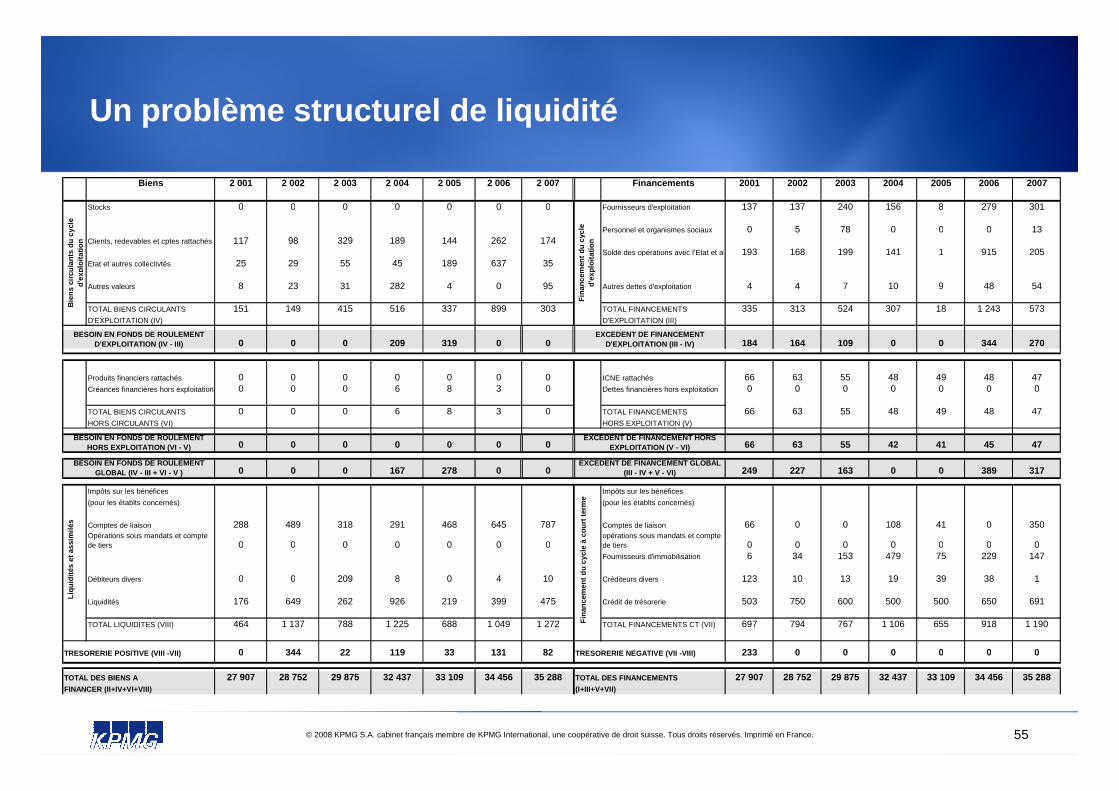

Un problème structurel de liquidité

Biens 2 001 2 002 2 003 2 004 2 005 2 006 2 007 Financements 2001 2002 2003 2004 2005 2006 2007

Stocks 0 0 0 0 0 0 0 Fournisseurs d'exploitation 137 137 240 156 8 279 301

Personnel et organismes sociaux 0 5 78 0 0 0 13Clients, redevables et cptes rattachés 117 98 329 189 144 262 174

Solde des opérations avec l'Etat et autres collectivités publiques193 168 199 141 1 915 205Etat et autres collectivtés 25 29 55 45 189 637 35

Autres valeurs 8 23 31 282 4 0 95 Autres dettes d'exploitation 4 4 7 10 9 48 54

TOTAL BIENS CIRCULANTS 151 149 415 516 337 899 303 TOTAL FINANCEMENTS 335 313 524 307 18 1 243 573D'EXPLOITATION (IV) D'EXPLOITATION (III)

0 0 0 209 319 0 0 184 164 109 0 0 344 270

Produits financiers rattachés 0 0 0 0 0 0 0 ICNE rattachés 66 63 55 48 49 48 47Créances financières hors exploitation 0 0 0 6 8 3 0 Dettes financières hors exploitation 0 0 0 0 0 0 0

TOTAL BIENS CIRCULANTS 0 0 0 6 8 3 0 TOTAL FINANCEMENTS 66 63 55 48 49 48 47HORS CIRCULANTS (VI) HORS EXPLOITATION (V)

0 0 0 0 0 0 0 66 63 55 42 41 45 47

0 0 0 167 278 0 0 249 227 163 0 0 389 317

Impôts sur les bénéfices Impôts sur les bénéfices

(pour les établts concernés) (pour les établts concernés)

Comptes de liaison 288 489 318 291 468 645 787 Comptes de liaison 66 0 0 108 41 0 350Opérations sous mandats et compte de tiers 0 0 0 0 0 0 0

opérations sous mandats et compte de tiers 0 0 0 0 0 0 0Fournisseurs d'immobilisation 6 34 153 479 75 229 147

Débiteurs divers 0 0 209 8 0 4 10 Créditeurs divers 123 10 13 19 39 38 1

Liquidités 176 649 262 926 219 399 475 Crédit de trésorerie 503 750 600 500 500 650 691

TOTAL LIQUIDITES (VIII) 464 1 137 788 1 225 688 1 049 1 272 TOTAL FINANCEMENTS CT (VII) 697 794 767 1 106 655 918 1 190

TRESORERIE POSITIVE (VIII -VII) 0 344 22 119 33 131 82 TRESORERIE NEGATIVE (VII -VIII) 233 0 0 0 0 0 0

27 907 28 752 29 875 32 437 33 109 34 456 35 288 TOTAL DES FINANCEMENTS 27 907 28 752 29 875 32 437 33 109 34 456 35 288(I+III+V+VII)

TOTAL DES BIENS A

FINANCER (II+IV+VI+VIII)

BESOIN EN FONDS DE ROULEMENT HORS EXPLOITATION (VI - V)

BESOIN EN FONDS DE ROULEMENT GLOBAL (IV - III + VI - V )

EXCEDENT DE FINANCEMENT D'EXPLOITATION (III - IV)

EXCEDENT DE FINANCEMENT HORS EXPLOITATION (V - VI)

EXCEDENT DE FINANCEMENT GLOBAL (III - IV + V - VI)

BESOIN EN FONDS DE ROULEMENT D'EXPLOITATION (IV - III)

Fin

ance

men

t du

cycl

e d'

expl

oita

tion

Bie

ns c

ircul

ants

du

cycl

e d'

expl

oita

tion

Fin

ance

men

t du

cycl

e à

cour

t ter

me

Liqu

idité

s et

ass

imilé

s

56© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.

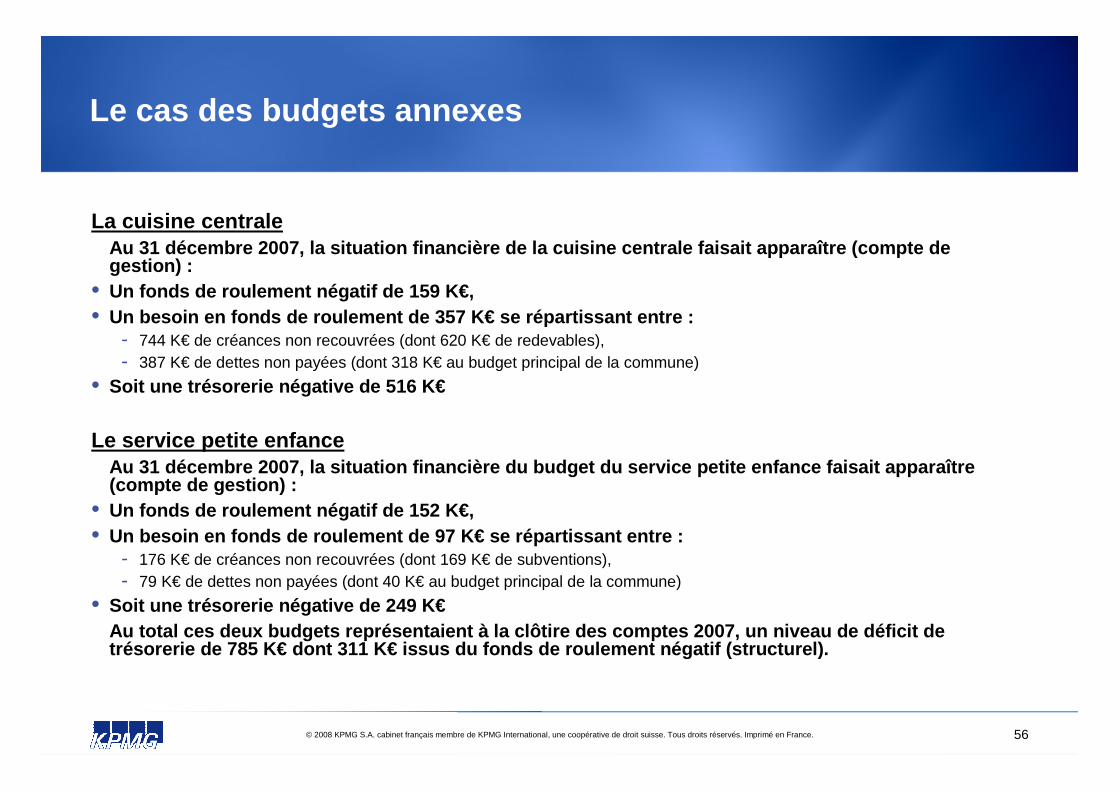

Le cas des budgets annexes

La cuisine centraleAu 31 décembre 2007, la situation financière de la cuisine centrale faisait apparaître (compte de gestion) :

• Un fonds de roulement négatif de 159 K€,• Un besoin en fonds de roulement de 357 K€ se réparti ssant entre :

- 744 K€ de créances non recouvrées (dont 620 K€ de redevables),- 387 K€ de dettes non payées (dont 318 K€ au budget principal de la commune)

• Soit une trésorerie négative de 516 K€

Le service petite enfanceAu 31 décembre 2007, la situation financière du bud get du service petite enfance faisait apparaître (compte de gestion) :

• Un fonds de roulement négatif de 152 K€,• Un besoin en fonds de roulement de 97 K€ se répartis sant entre :

- 176 K€ de créances non recouvrées (dont 169 K€ de subventions),- 79 K€ de dettes non payées (dont 40 K€ au budget principal de la commune)

• Soit une trésorerie négative de 249 K€Au total ces deux budgets représentaient à la clôtir e des comptes 2007, un niveau de déficit de trésorerie de 785 K€ dont 311 K€ issus du fonds de ro ulement négatif (structurel).

57© 2008 KPMG S.A. cabinet français membre de KPMG International, une coopérative de droit suisse. Tous droits réservés. Imprimé en France.