Embed Size (px)

Citation preview

1 - Les procédures comptables dans un environnement informatisé .................................................... 3

2 - Les livraisons intracommunautaires et les exportations .................................................................... 19

3 - Les acquisitions intracommunautaires et les importations ............................................................... 33

4 - L’exigibilité de la TVA sur les encaissements ....................................................................................... 45

5 - La déclaration de TVA ............................................................................................................................... 67

6 - Le suivi des comptes clients .................................................................................................................... 85

7 - L’ajustement comptable des comptes de tiers ..................................................................................... 95

8 - Le traitement comptable de la paie ........................................................................................................ 111

9 - L’amortissement des immobilisations .................................................................................................... 137

10 - La gestion de la trésorerie ...................................................................................................................... 153

COMPTABILITÉ ET GESTION DES ACTIVITÉSSecrétariat

BAC PRO - Terminale

Cécile SERENNES-BEILLEVERT • Patricia GALLIEN • Gilles TOUBOULIC •Responsable pédagogique : Monique TROCHU (IEN)

- 3 -

THÈME 1Les procédures comptablesdans un environnement informatisé

CompétenCes

• Pratiquesettechniquescomptables

• Lesachats

• LaTVA

• Latrésorerie

ConnaissanCes assoCiées

• Lesprocéduresdel’entreprise

• Lesachats Comptabilisationdesachatsetdesautreschargesexternes

• LaTVA Le principe et les limitations du droit

à déduction

• Latrésorerie Comptabilisation des encaissements

et des décaissements

Cadre du travail

La SAS TOM-JADE Signalétique, implantée dans le dé-partement du Cher, a pour objet social l’installation d’en-seignes. Elle compte parmi sa clientèle de grandes en-treprises privées et publiques.

Vous venez d’intégrer la direction administrative et finan-cière (DAF) encadrée par Guy Charpentier. Il supervise :

- le secrétariat de direction encadré par Pauline Du-bord,

- la comptabilité encadrée par Françoise Gautier,

- la direction des ressources humaines (DRH) enca-drée par Isabelle Duchemin.

Vos premiers jours sont consacrés à l’analyse des pro-cédures comptables mises en œuvre dans le cadre de l’environnement informatique fortement développé dans l’entreprise.

- 4 -

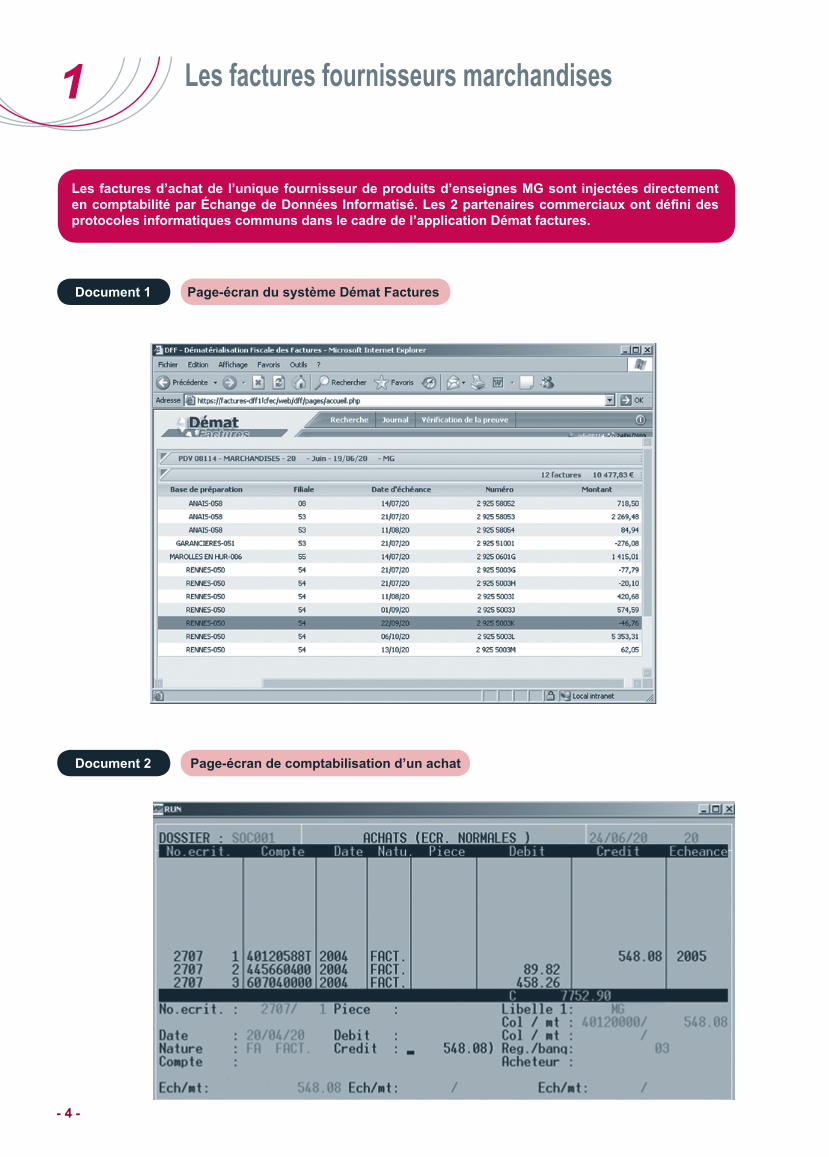

Lesfacturesd’achatdel’uniquefournisseurdeproduitsd’enseignesMGsontinjectéesdirectementencomptabilitéparÉchangedeDonnéesInformatisé.Les2partenairescommerciauxontdéfinidesprotocolesinformatiquescommunsdanslecadredel’applicationDématfactures.

1 Les factures fournisseurs marchandises

Document1 Page-écrandusystèmeDématFactures

Document2 Page-écrandecomptabilisationd’unachat

- 5 -

1.Dansquelcadrelapage-écrandudocument1est-elleconsultée?

2.Quelestl’intérêtdusystème?

3.Quelleestlanaturedelasommecomptabiliséedanslecompted’achat?

4.Àquelmontantdelafacturelasommecomptabiliséedanslecomptefournisseurpeut-elleêtreassociée?Quelestledélaiderèglement?

5.DonnezdusensàlasommecomptabiliséedanslecomptedeTVA.

6.Sachantquel’entrepriseouvreuncomptedeTVAparmois,justifiezlecomptedeTVAmouvementé.

7.Àquellenaturededocumentpouvez-vousrapprocherlessommesnégatives?

8.Commentseprésenteralemouvementcomptablepourlessommesnégatives?

- 6 -

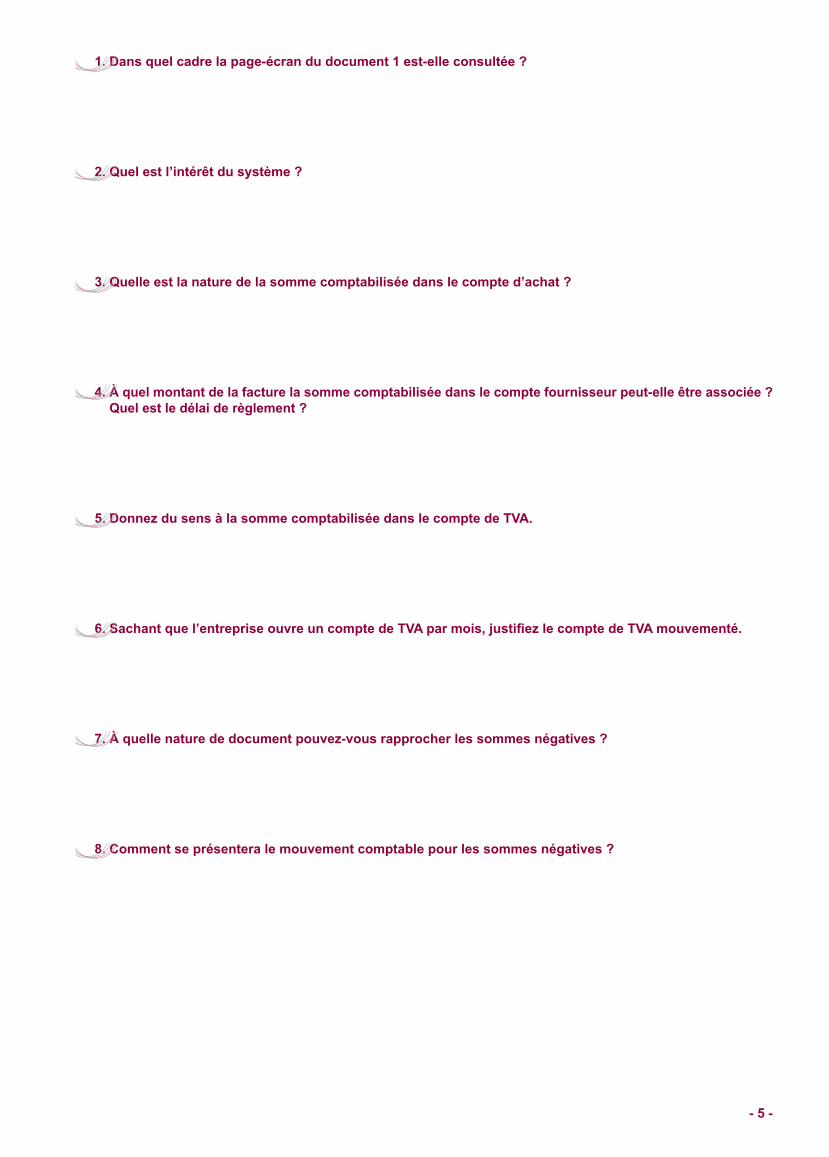

L’entreprise a fait l’acquisition d’une solution DOCUTECH relative à la Lecture Automatique desDocuments(LAD).Cettetechnologieconcernelesautresfacturesfournisseurslespluscourantes.Lesfacturesfournisseurssontnumériséesetdéployéesdanslecadreduréseau.

LasolutionDOCUTECHdisposedesconnecteursintégrésversleprogicieldegestionintégréSAPdel’entreprise.

Dans le cadre du workflow (circuits décisionnels entre utilisateurs du réseau) mis en place parl’entreprise,lesfacturessontvalidéesparsignatureélectroniqueduPDF.

2 Le traitement des factures fournisseursdans un circuit décisionnel

Document3 ÉcrantactiledelasolutionDOCUTECH

Document4 Extraitduworkflowadministratifdel’entrepriseTOM-JADE

- 7 -

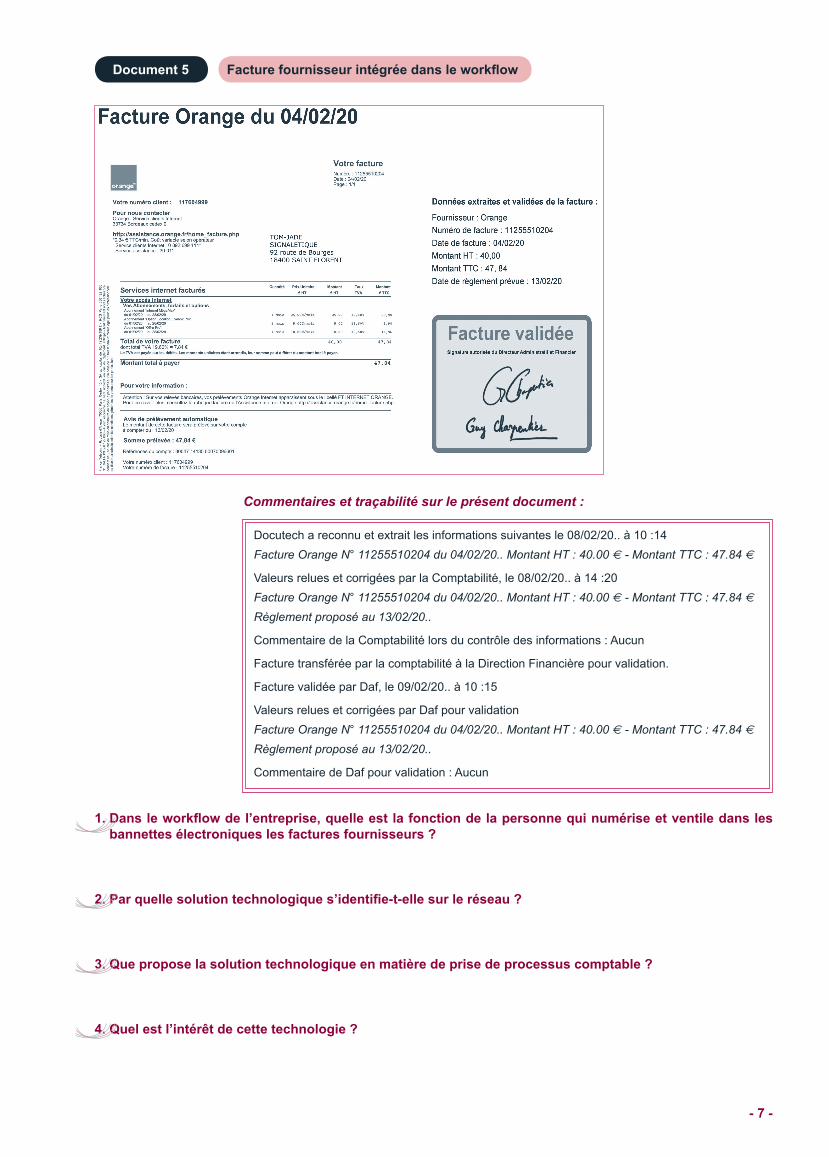

Document5 Facturefournisseurintégréedansleworkflow

Docutech a reconnu et extrait les informations suivantes le 08/02/20.. à 10 :14

Facture Orange N° 11255510204 du 04/02/20.. Montant HT : 40.00 € - Montant TTC : 47.84 €

Valeurs relues et corrigées par la Comptabilité, le 08/02/20.. à 14 :20

Facture Orange N° 11255510204 du 04/02/20.. Montant HT : 40.00 € - Montant TTC : 47.84 €

Règlement proposé au 13/02/20..

Commentaire de la Comptabilité lors du contrôle des informations : Aucun

Facture transférée par la comptabilité à la Direction Financière pour validation.

Facture validée par Daf, le 09/02/20.. à 10 :15

Valeurs relues et corrigées par Daf pour validation

Facture Orange N° 11255510204 du 04/02/20.. Montant HT : 40.00 € - Montant TTC : 47.84 €

Règlement proposé au 13/02/20..

Commentaire de Daf pour validation : Aucun

1.Dansleworkflowdel’entreprise,quelleestlafonctiondelapersonnequinumériseetventiledanslesbannettesélectroniqueslesfacturesfournisseurs?

2.Parquellesolutiontechnologiques’identifie-t-ellesurleréseau?

3.Queproposelasolutiontechnologiqueenmatièredeprisedeprocessuscomptable?

4.Quelestl’intérêtdecettetechnologie?

Commentaires et traçabilité sur le présent document :

- 8 -

5.ReconstituezleworkflowdelafactureOrange.

Date Service Action

6.Versquelleapplicationlafactureest-elleinjectéeaprèsvalidation?

7.Àquelledatelemouvementcomptablesera-t-ilgénéré?

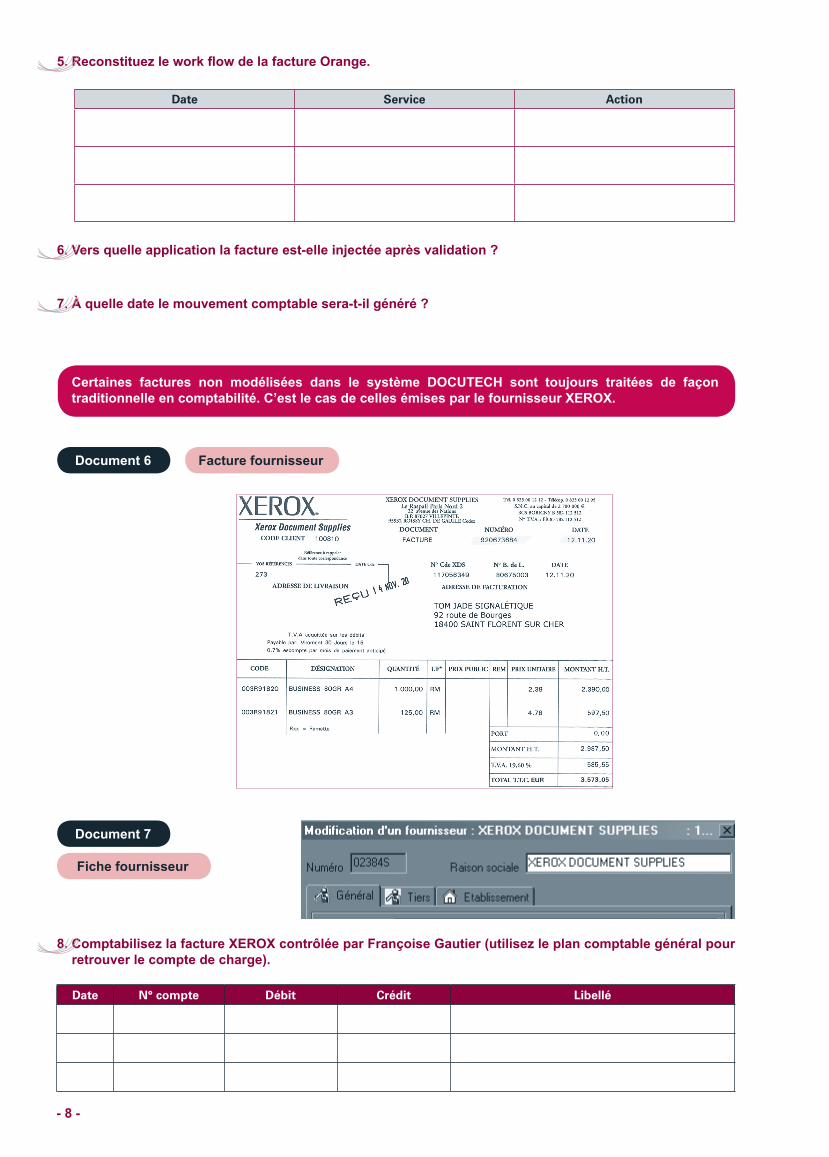

Certaines factures non modélisées dans le système DOCUTECH sont toujours traitées de façontraditionnelleencomptabilité.C’estlecasdecellesémisesparlefournisseurXEROX.

Document6 Facturefournisseur

Document7

Fichefournisseur

8.ComptabilisezlafactureXEROXcontrôléeparFrançoiseGautier(utilisezleplancomptablegénéralpourretrouverlecomptedecharge).

Date N° compte Débit Crédit Libellé

- 9 -

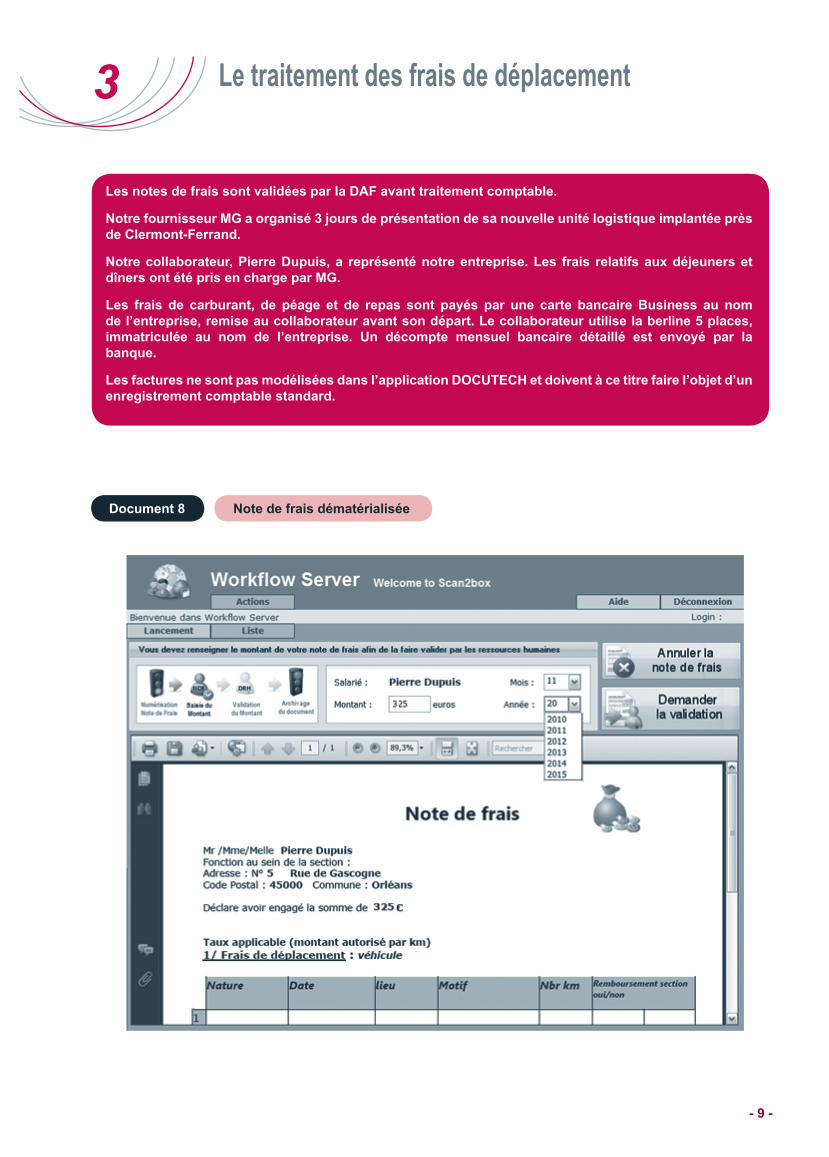

LesnotesdefraissontvalidéesparlaDAFavanttraitementcomptable.

NotrefournisseurMGaorganisé3joursdeprésentationdesanouvelleunitélogistiqueimplantéeprèsdeClermont-Ferrand.

Notrecollaborateur,PierreDupuis,a représenténotreentreprise.Les frais relatifsauxdéjeunersetdînersontétéprisenchargeparMG.

Les frais de carburant, de péage et de repas sont payés par une carte bancaireBusiness au nomdel’entreprise,remiseaucollaborateuravantsondépart.Lecollaborateurutiliselaberline5places,immatriculée au nom de l’entreprise. Un décompte mensuel bancaire détaillé est envoyé par labanque.

Lesfacturesnesontpasmodéliséesdansl’applicationDOCUTECHetdoiventàcetitrefairel’objetd’unenregistrementcomptablestandard.

3 Le traitement des frais de déplacement

Document8 Note de frais dématérialisée

- 10 -

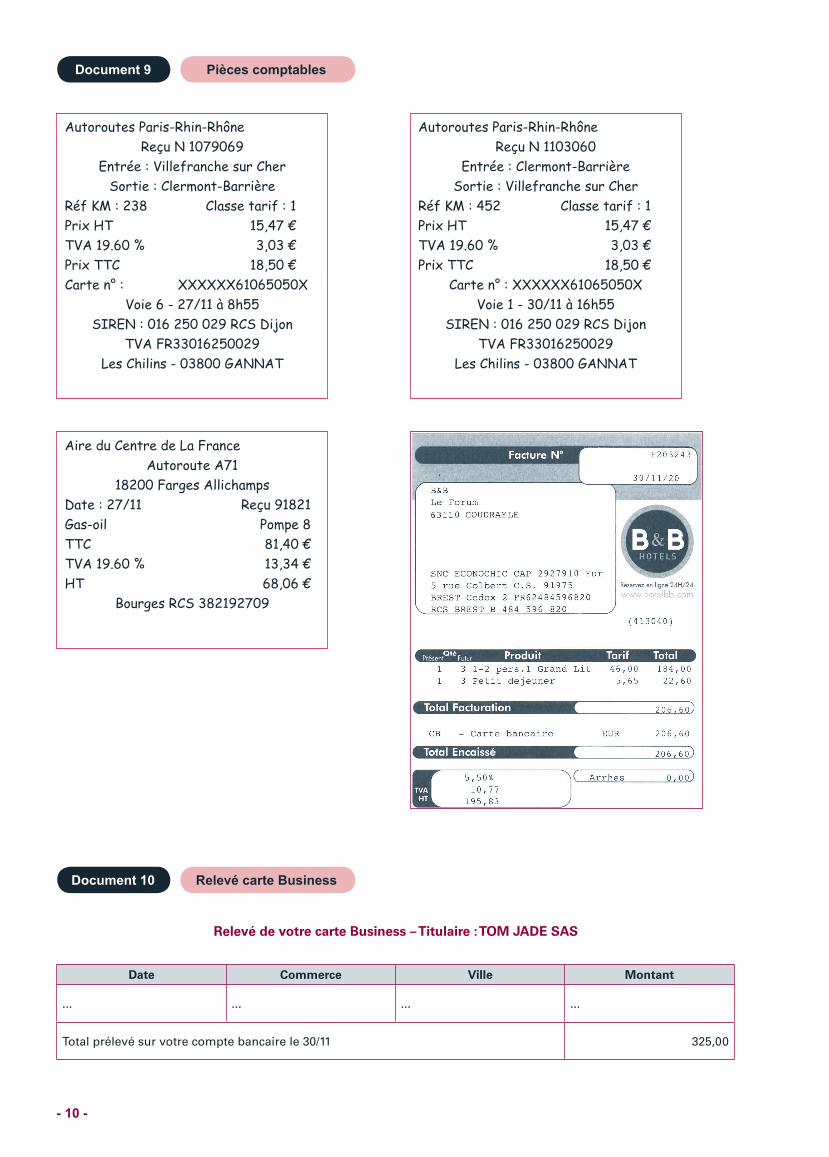

Document9 Piècescomptables

Autoroutes Paris-Rhin-RhôneReçu N 1079069

Entrée : Villefranche sur CherSortie : Clermont-Barrière

Réf KM : 238 Classe tarif : 1Prix HT 15,47 €TVA 19.60 % 3,03 €Prix TTC 18,50 €Carte n° : XXXXXX61065050X

Voie 6 - 27/11 à 8h55SIREN : 016 250 029 RCS Dijon

TVA FR33016250029Les Chilins - 03800 GANNAT

Document10 RelevécarteBusiness

Relevé de votre carte Business – Titulaire : TOM JADE SAS

Date Commerce Ville Montant

... ... ... ...

Total prélevé sur votre compte bancaire le 30/11 325,00

Autoroutes Paris-Rhin-Rhône Reçu N 1103060

Entrée : Clermont-BarrièreSortie : Villefranche sur Cher

Réf KM : 452 Classe tarif : 1Prix HT 15,47 €TVA 19.60 % 3,03 €Prix TTC 18,50 €

Carte n° : XXXXXX61065050XVoie 1 - 30/11 à 16h55

SIREN : 016 250 029 RCS DijonTVA FR33016250029

Les Chilins - 03800 GANNAT

Aire du Centre de La France Autoroute A71

18200 Farges AllichampsDate : 27/11 Reçu 91821Gas-oil Pompe 8TTC 81,40 € TVA 19.60 % 13,34 € HT 68,06 €

Bourges RCS 382192709

- 11 -

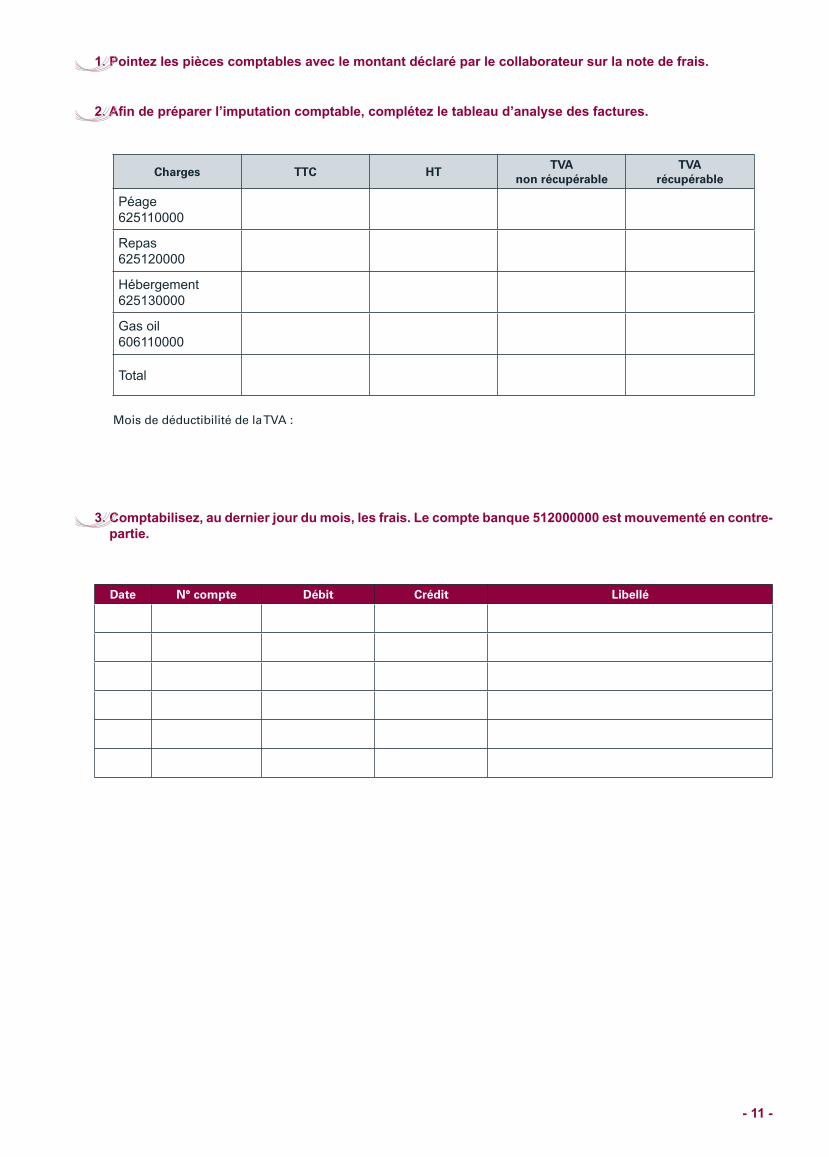

1.Pointezlespiècescomptablesaveclemontantdéclaréparlecollaborateursurlanotedefrais.

2.Afindepréparerl’imputationcomptable,complétezletableaud’analysedesfactures.

Charges TTC HTTVA

non récupérableTVA

récupérable

Péage625110000

Repas625120000

Hébergement625130000

Gas oil606110000

Total

Mois de déductibilité de la TVA :

3.Comptabilisez,audernierjourdumois,lesfrais.Lecomptebanque512000000estmouvementéencontre-partie.

Date N° compte Débit Crédit Libellé

-12-

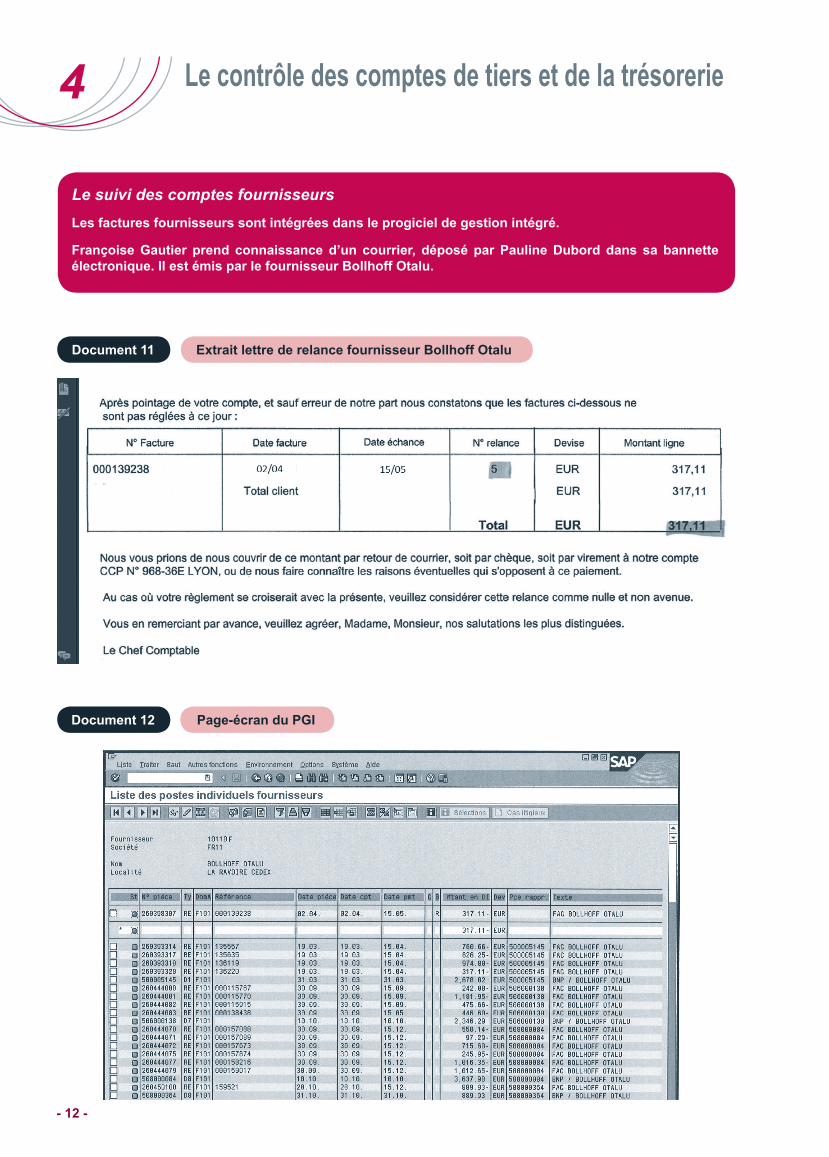

Le suivi des comptes fournisseurs

Lesfacturesfournisseurssontintégréesdansleprogicieldegestionintégré.

FrançoiseGautier prend connaissanced’un courrier, déposéparPaulineDuborddans sabannetteélectronique.IlestémisparlefournisseurBollhoffOtalu.

4 Le contrôle des comptes de tiers et de la trésorerie

Document11 ExtraitlettrederelancefournisseurBollhoffOtalu

Document12 Page-écranduPGI

- 13 -

1.Vérifiezparlettrageducomptelarequêtedufournisseur.

2.Afindepouvoirrendreréponseaufournisseur,préparezlemélàl’attentiondudirecteuradministratifetfinancier,seulhabilitédansleworkflowàdébloquerunefactureenlitige(voirdocument4).Chaquecol-laborateurdel’entreprisedisposed’uneadressesousleformatprénom.nom@tom_jade.eu.

- 14 -

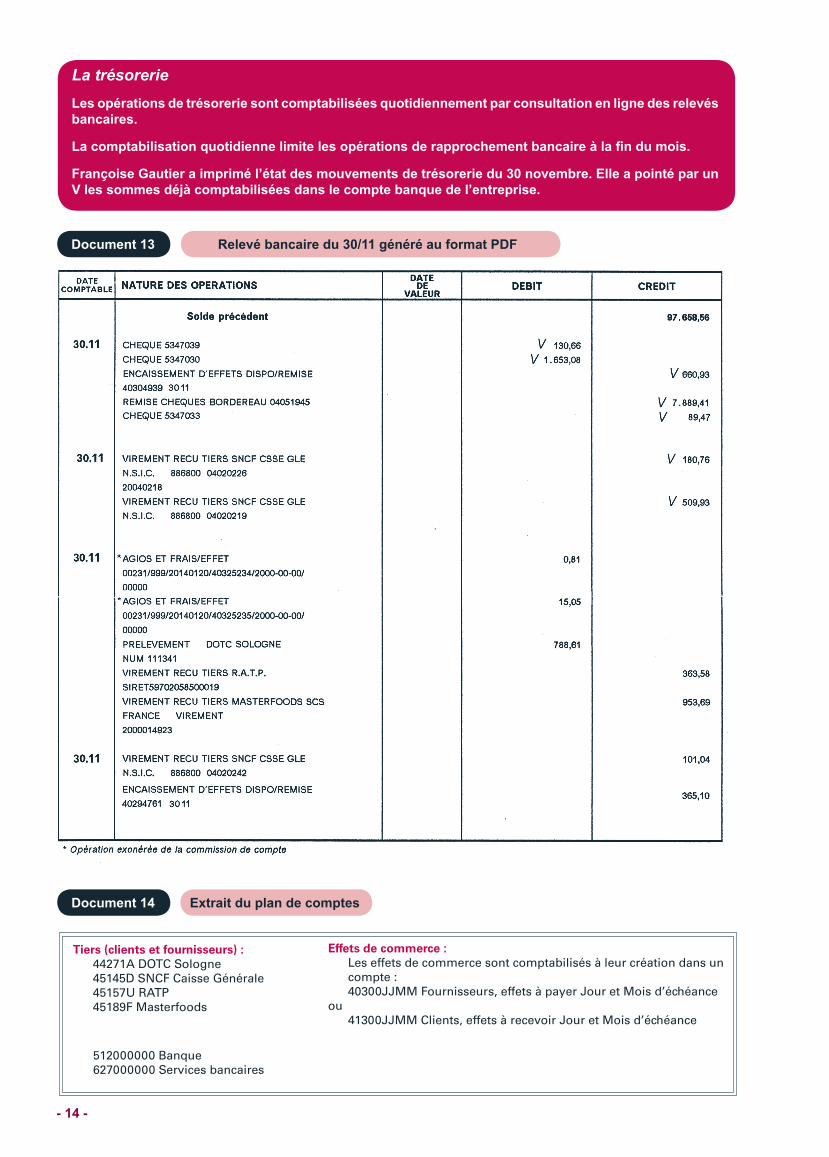

La trésorerie

Lesopérationsdetrésoreriesontcomptabiliséesquotidiennementparconsultationenlignedesrelevésbancaires.

Lacomptabilisationquotidiennelimitelesopérationsderapprochementbancaireàlafindumois.

FrançoiseGautieraimprimél’étatdesmouvementsdetrésoreriedu30novembre.ElleapointéparunVlessommesdéjàcomptabiliséesdanslecomptebanquedel’entreprise.

Document13 Relevébancairedu30/11généréauformatPDF

Document14 Extraitduplandecomptes

Tiers (clients et fournisseurs) : 44271A DOTC Sologne 45145D SNCF Caisse Générale 45157U RATP 45189F Masterfoods

Effets de commerce : Les effets de commerce sont comptabilisés à leur création dans un

compte : 40300JJMM Fournisseurs, effets à payer Jour et Mois d’échéanceou 41300JJMM Clients, effets à recevoir Jour et Mois d’échéance

512000000 Banque627000000 Services bancaires

- 15 -

3.Écrivezàdroitedechaquesommedurelevébancairelemotclientoufournisseurouservicesbancaires.

4.Comptabilisezlesmouvementsnonpointés(lesnumérosdepiècescorrespondentauxnumérosdefac-turesetserontrecherchésenaval).

Date N° compte Débit Crédit Libellé

- 16 -

Synthèse

Les factures fournisseurs peuvent être intégrées dans le logiciel de gestion par :

- échange de Données Informatisé (EDI),

- lecture Automatique de Documents (LAD),

- transfert d’une facture du module gestion commerciale,

- saisie de la facture.

Le traitement d’une facture fournisseur ne peut aboutir qu’après validation d’un collaborateur de l’entreprise défini dans un

circuit décisionnel (workflow) et va mener :

•Àlacomptabilisationdelafacture:

Date mouvement comptable Date factureNuméro de pièce Numéro factureLibellé Nom du fournisseurNuméro compte d’achat Compte classe 6 défini dans plan de comptesMouvement compte d’achat HT au débitNuméro compte TVA Compte 44566 défini dans plan de comptesMouvement compte TVA TVA au débitNuméro compte fournisseur Compte 401 + numéro individuelMouvement compte fournisseur TTC au crédit

Le droit à déductibilité de la TVA est limité dans certains cas (carburant, frais relatifs aux véhicules de tourisme, nuit

d’hôtel).

•Aurèglementdelafacture:

Le compte fournisseur est soldé (débité) en contrepartie du compte banque (crédité).

Le développement des environnements administratifs informatisés (intranet, extranet, progiciels de gestion intégré) a en-

traîné la mutation du travail comptable. Il ne supprime pas pour autant les tâches de contrôle :

- contrôles de la liasse des documents commerciaux (commande, bon de livraison, facture) afin de donner le bon à

payer ;

- contrôles des comptes de tiers (fournisseurs et clients) par lettrage (rapprochement entre les factures et les rè-

glements (lettrage) afin de détecter les anomalies ;

- contrôles de la trésorerie par rapprochement régulier entre le relevé bancaire en ligne et le compte 512 tenu par l’entre-

prise. Par un « effet miroir », les deux comptes fonctionnent dans le sens contraire.

De plus, les obligations fiscales de l’entreprise (ex : déclaration mensuelle de TVA) obligent les entreprises à continuer à ac-

corder de l’importance à ces contrôles.

- 17 -

Application

Sous la responsabilité de Géraldine CHAPELIN, vous avez intégré le service comptabilité du supermarché sous l’enseigne Squal’Marketde LOCHES (37).

Effectif : 16 salariés

APE : 4711D

TVA intracommunautaire : FR80 409 238 011

Vous disposez de :

Document 1 : Organisation comptable

Document 2 : Comptes de TVA déductible de novembre (PDF sur CD)

Document 3 : Récapitulatif des ventes de novembre (PDF sur CD)

1remission:PréparezladéclarationdeTVAdenovembre(formulairePDFsurCD).

Vous disposez de :

Document 4 : Plan de comptes

Document 5 : 8 factures d’achat du 1er décembre (PDF sur CD)

Document 6 : État des ventes du 1er décembre par taux de TVA (PDF sur CD)

Document 7 : État des ventes du 1er décembre par rayon (PDF sur CD)

Au titre du 1er décembre :

2emission:Comptabilisezlesachatsetlesventes.

3emission:Grâceàl’outilbureautique,mettezenformelesventesdelajournéeparrayondansungraphi-queàsecteurs.

Document4 Plandecomptes

607010 Achats marchandises 2.10 % (presse)607020 Achats marchandises 5.50 %607030 Achats marchandises 19.60 %Même symétrie pour les comptes de vente

401…… Fournisseur (code fournisseur annoté sur chaque facture)411999 Clients supermarché)

Autres comptes : utiliser le plan comptable général

- 18 -

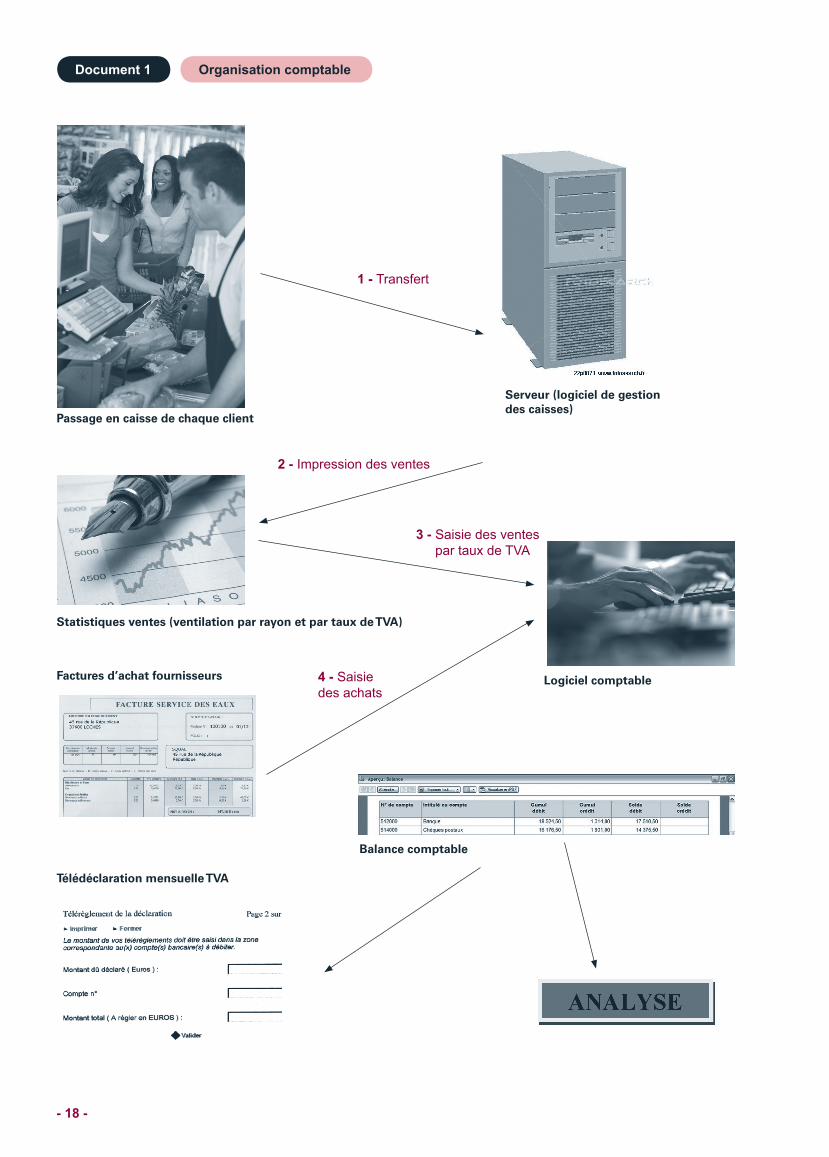

Document1 Organisationcomptable

1 - Transfert

2- Impression des ventes

3 - Saisie des ventes par taux de TVA

4 - Saisiedes achats

Passage en caisse de chaque client

Statistiques ventes (ventilation par rayon et par taux de TVA)

Factures d’achat fournisseurs

Télédéclaration mensuelle TVA

Balance comptable

Logiciel comptable

Serveur (logiciel de gestiondes caisses)