Embed Size (px)

Citation preview

gaëtan morinéditeur

CHENELIÈRE ÉDUCATION

Robert Brien et Jean Senécal

COMPTABILITÉ 25e édition

Recueil de solutions partiel

(1553-RE) Page titre+© 10/6/04 12:24 PM Page I

Table des matières

CHAPITRE 1 Le cadre théorique de la comptabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

CHAPITRE 2 Les créances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

CHAPITRE 3 Les placements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

CHAPITRE 4 Les immobilisations corporelles : coût d’acquisition et amortissement . . . . . . . . . . . 15

CHAPITRE 5 Les immobilisations corporelles et les immobilisations incorporelles . . . . . . . . . . . . 18

CHAPITRE 6 Le passif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

CHAPITRE 7 Les sociétés de personnes : formation et fonctionnement . . . . . . . . . . . . . . . . . . . . . 27

CHAPITRE 8 Les sociétés par actions : constitution et fonctionnement . . . . . . . . . . . . . . . . . . . . 38

CHAPITRE 9 Les coopératives : constitution et fonctionnement . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Étudiant 29/09/04 12:59 Page III

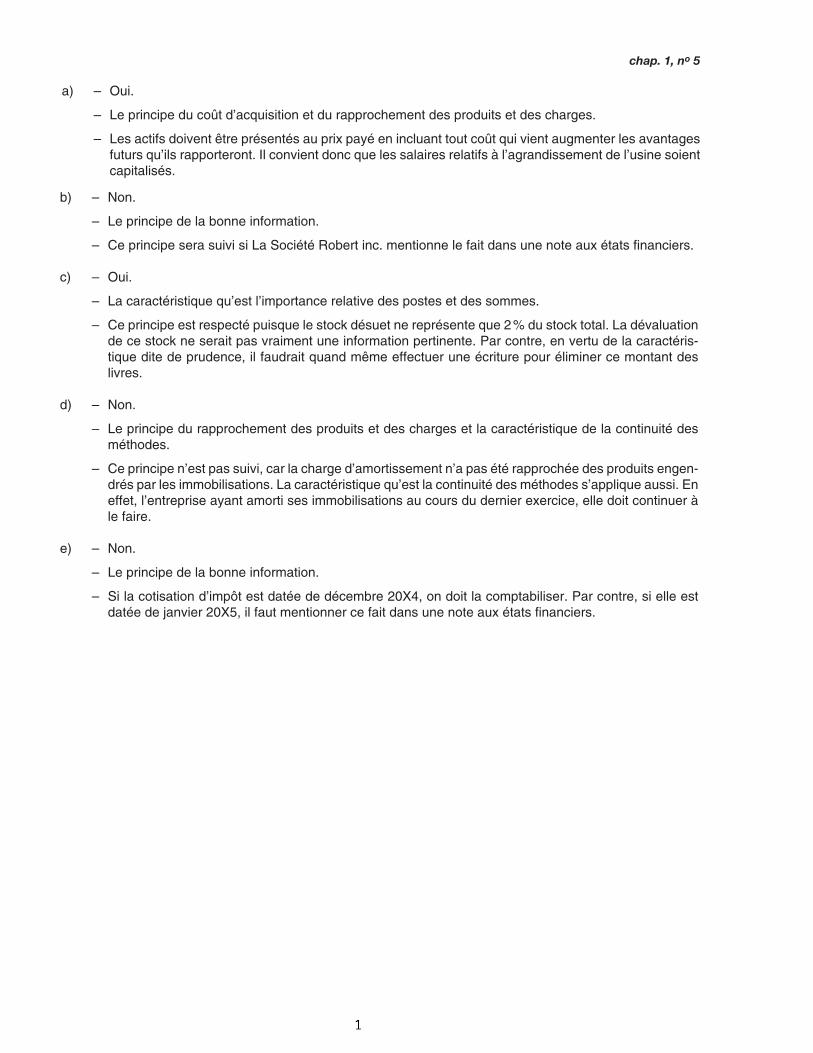

chap. 1, no 5

a) – Oui.

– Le principe du coût d’acquisition et du rapprochement des produits et des charges.

– Les actifs doivent être présentés au prix payé en incluant tout coût qui vient augmenter les avantagesfuturs qu’ils rapporteront. Il convient donc que les salaires relatifs à l’agrandissement de l’usine soientcapitalisés.

Étudiant 29/09/04 12:59 Page 2

b) – Non.

– Le principe de la bonne information.

– Ce principe sera suivi si La Société Robert inc. mentionne le fait dans une note aux états financiers.

c) – Oui.

– La caractéristique qu’est l’importance relative des postes et des sommes.

– Ce principe est respecté puisque le stock désuet ne représente que 2% du stock total. La dévaluationde ce stock ne serait pas vraiment une information pertinente. Par contre, en vertu de la caractéris-tique dite de prudence, il faudrait quand même effectuer une écriture pour éliminer ce montant deslivres.

d) – Non.

– Le principe du rapprochement des produits et des charges et la caractéristique de la continuité desméthodes.

– Ce principe n’est pas suivi, car la charge d’amortissement n’a pas été rapprochée des produits engen-drés par les immobilisations. La caractéristique qu’est la continuité des méthodes s’applique aussi. Eneffet, l’entreprise ayant amorti ses immobilisations au cours du dernier exercice, elle doit continuer àle faire.

e) – Non.

– Le principe de la bonne information.

– Si la cotisation d’impôt est datée de décembre 20X4, on doit la comptabiliser. Par contre, si elle estdatée de janvier 20X5, il faut mentionner ce fait dans une note aux états financiers.

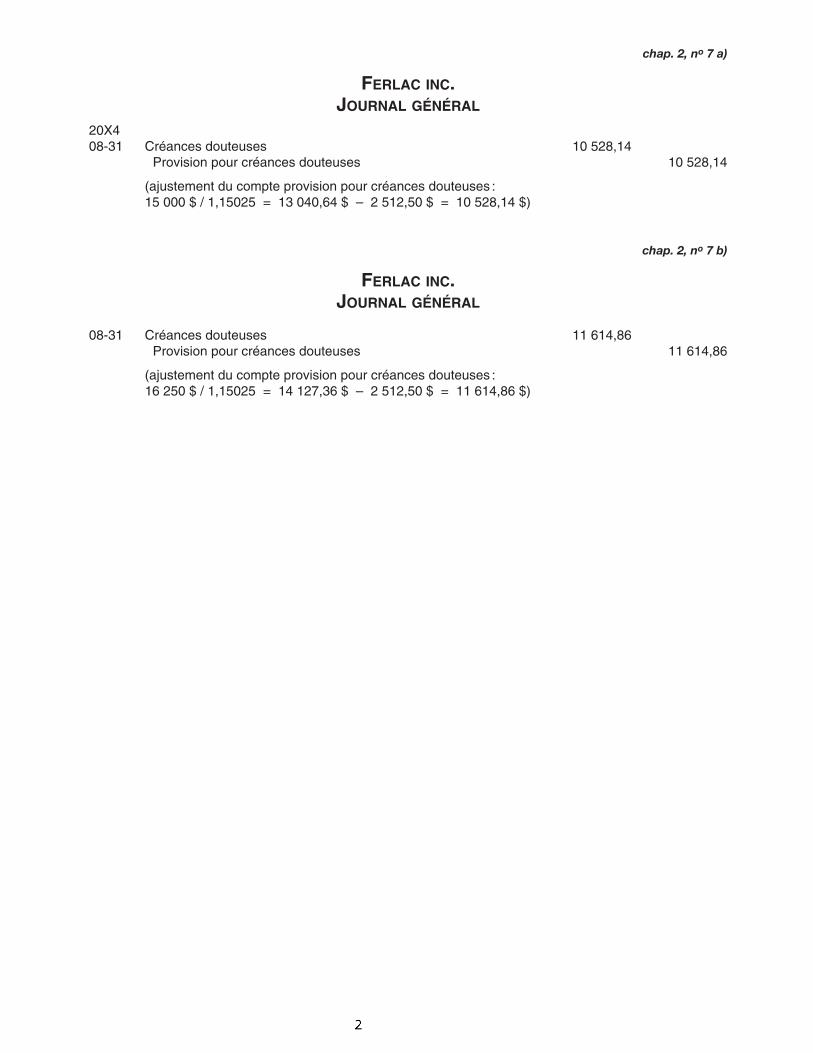

chap. 2, no 7 a)

FERLAC INC.JOURNAL GÉNÉRAL

20X408-31 Créances douteuses 10 528,14

Provision pour créances douteuses 10 528,14

(ajustement du compte provision pour créances douteuses : 15 000 $ / 1,15025 = 13 040,64 $ – 2 512,50 $ = 10 528,14 $)

chap. 2, no 7 b)

FERLAC INC.JOURNAL GÉNÉRAL

08-31 Créances douteuses 11 614,86Provision pour créances douteuses 11 614,86

(ajustement du compte provision pour créances douteuses :16 250 $ / 1,15025 = 14 127,36 $ – 2 512,50 $ = 11 614,86 $)

Étudiant 29/09/04 12:59 Page 8

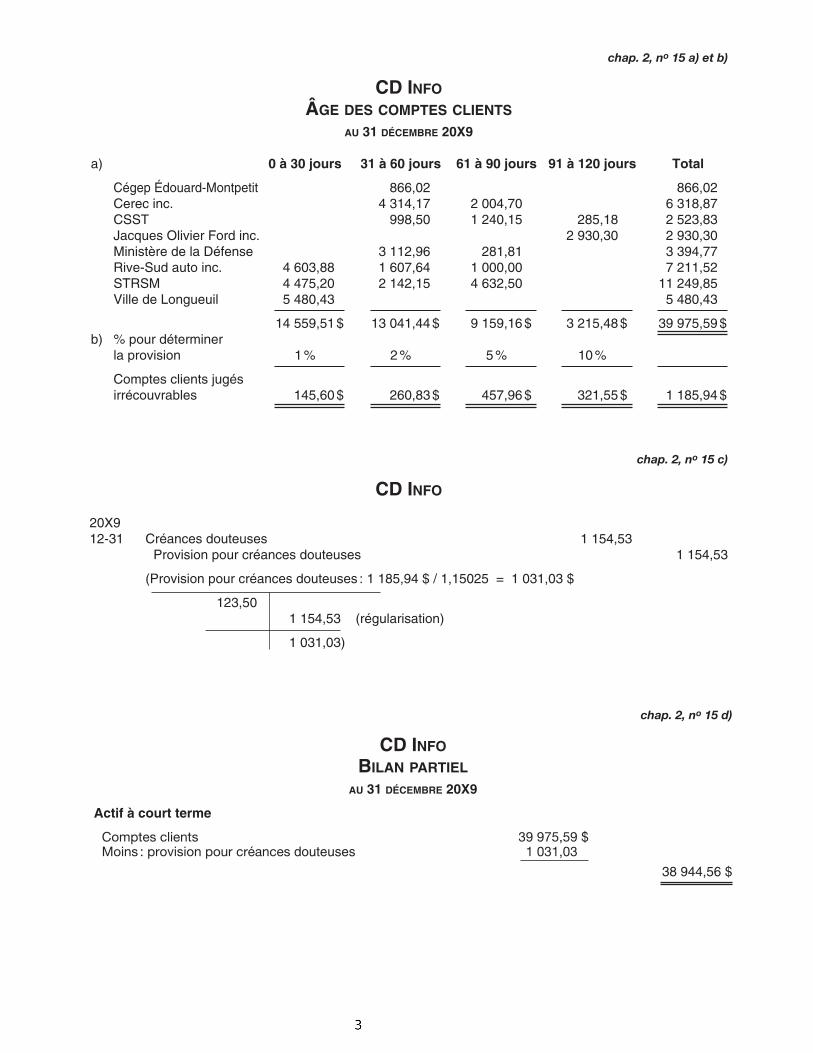

chap. 2, no 15 a) et b)

CD INFO

ÂGE DES COMPTES CLIENTS

AU 31 DÉCEMBRE 20X9

a) 0 à 30 jours 31 à 60 jours 61 à 90 jours 91 à 120 jours Total

Cégep Édouard-Montpetit 866,02 866,02Cerec inc. 4 314,17 2 004,70 6 318,87CSST 998,50 1 240,15 285,18 2 523,83Jacques Olivier Ford inc. 2 930,30 2 930,30Ministère de la Défense 3 112,96 281,81 3 394,77Rive-Sud auto inc. 4 603,88 1 607,64 1 000,00 7 211,52STRSM 4 475,20 2 142,15 4 632,50 11 249,85Ville de Longueuil 5 480,43 5 480,43

$14 559,51$ $13 041,44$ $9 159,16$ $3 215,48$ $39 975,59$b) % pour déterminer

la provision 1% 2% 5% 10%

Comptes clients jugésirrécouvrables $ 145,60$ $ 260,83$ $ 457,96$ $ 321,55$ $ 1 185,94$

chap. 2, no 15 c)

CD INFO

20X912-31 Créances douteuses 1 154,53

Provision pour créances douteuses 1 154,53

(Provision pour créances douteuses : 1 185,94 $ / 1,15025 = 1 031,03 $

123,501 154,53 (régularisation)

1 031,03)

Étudiant 29/09/04 12:59 Page 13

chap. 2, no 15 d)

CD INFO

BILAN PARTIEL

AU 31 DÉCEMBRE 20X9

Actif à court terme

Comptes clients 39 975,59 $Moins : provision pour créances douteuses 1 031,03 $

38 944,56 $

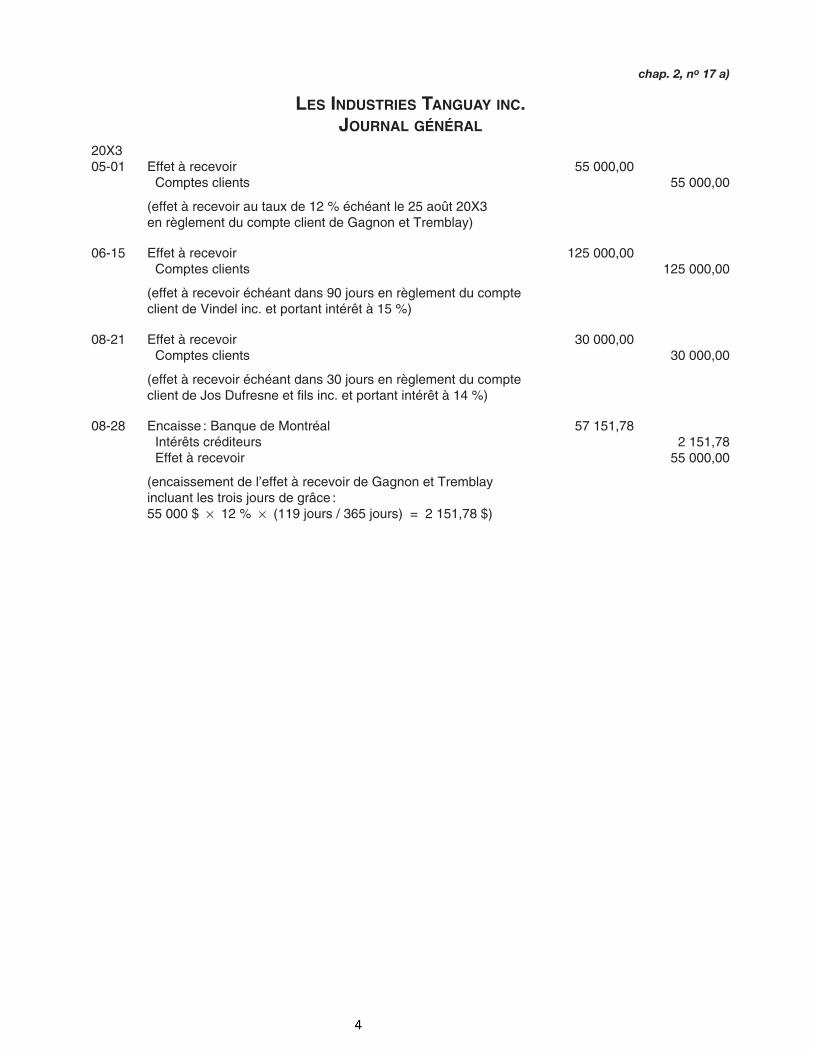

chap. 2, no 17 a)

LES INDUSTRIES TANGUAY INC.JOURNAL GÉNÉRAL

20X305-01 Effet à recevoir 55 000,00

Comptes clients 55 000,00

(effet à recevoir au taux de 12 % échéant le 25 août 20X3 en règlement du compte client de Gagnon et Tremblay)

06-15 Effet à recevoir 125 000,00Comptes clients 125 000,00

(effet à recevoir échéant dans 90 jours en règlement du compte client de Vindel inc. et portant intérêt à 15 %)

08-21 Effet à recevoir 30 000,00Comptes clients 30 000,00

(effet à recevoir échéant dans 30 jours en règlement du compte client de Jos Dufresne et fils inc. et portant intérêt à 14 %)

08-28 Encaisse : Banque de Montréal 57 151,78Intérêts créditeurs 2 151,78Effet à recevoir 55 000,00

(encaissement de l’effet à recevoir de Gagnon et Tremblay incluant les trois jours de grâce : 55 000 $ × 12 % × (119 jours / 365 jours) = 2 151,78 $)

Étudiant 29/09/04 12:59 Page 14

5

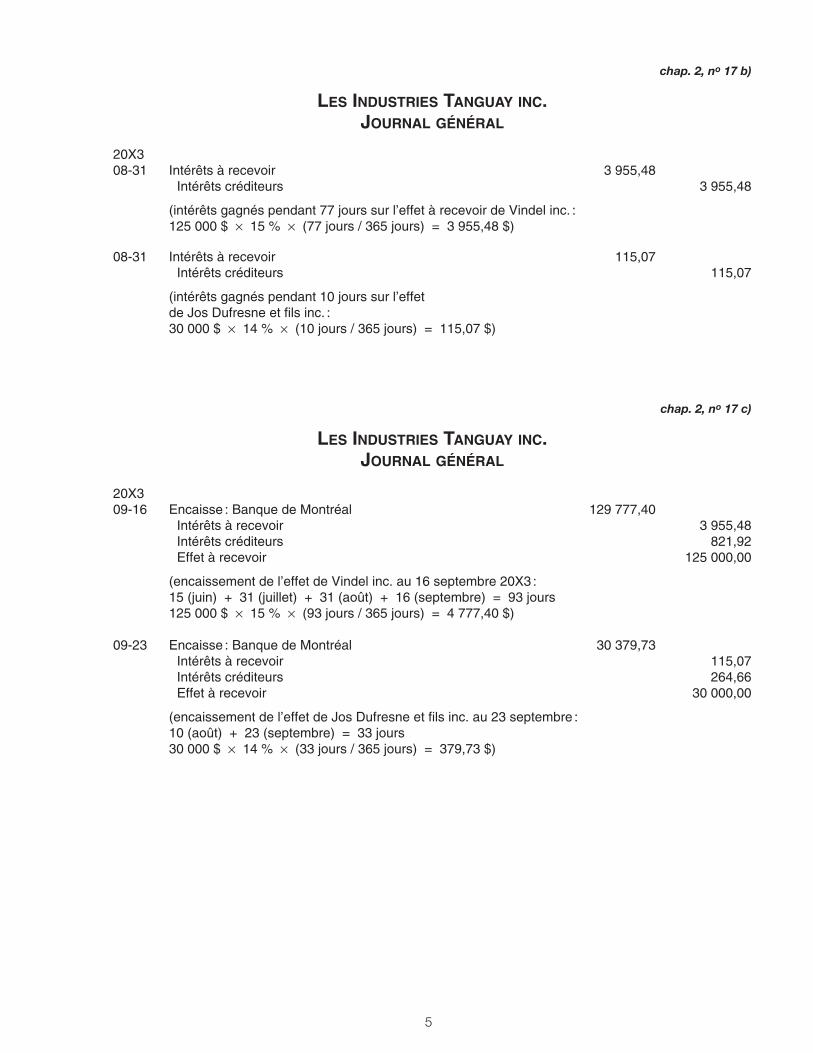

chap. 2, no 17 b)

LES INDUSTRIES TANGUAY INC.JOURNAL GÉNÉRAL

20X308-31 Intérêts à recevoir 3 955,48

Intérêts créditeurs 3 955,48

(intérêts gagnés pendant 77 jours sur l’effet à recevoir de Vindel inc. : 125 000 $ × 15 % × (77 jours / 365 jours) = 3 955,48 $)

08-31 Intérêts à recevoir 115,07Intérêts créditeurs 115,07

(intérêts gagnés pendant 10 jours sur l’effet de Jos Dufresne et fils inc. : 30 000 $ × 14 % × (10 jours / 365 jours) = 115,07 $)

chap. 2, no 17 c)

LES INDUSTRIES TANGUAY INC.JOURNAL GÉNÉRAL

20X309-16 Encaisse : Banque de Montréal 129 777,40

Intérêts à recevoir 3 955,48Intérêts créditeurs 821,92Effet à recevoir 125 000,00

(encaissement de l’effet de Vindel inc. au 16 septembre 20X3 : 15 (juin) + 31 (juillet) + 31 (août) + 16 (septembre) = 93 jours125 000 $ × 15 % × (93 jours / 365 jours) = 4 777,40 $)

09-23 Encaisse : Banque de Montréal 30 379,73Intérêts à recevoir 115,07Intérêts créditeurs 264,66Effet à recevoir 30 000,00

(encaissement de l’effet de Jos Dufresne et fils inc. au 23 septembre : 10 (août) + 23 (septembre) = 33 jours 30 000 $ × 14 % × (33 jours / 365 jours) = 379,73 $)

Étudiant 29/09/04 12:59 Page 15

6

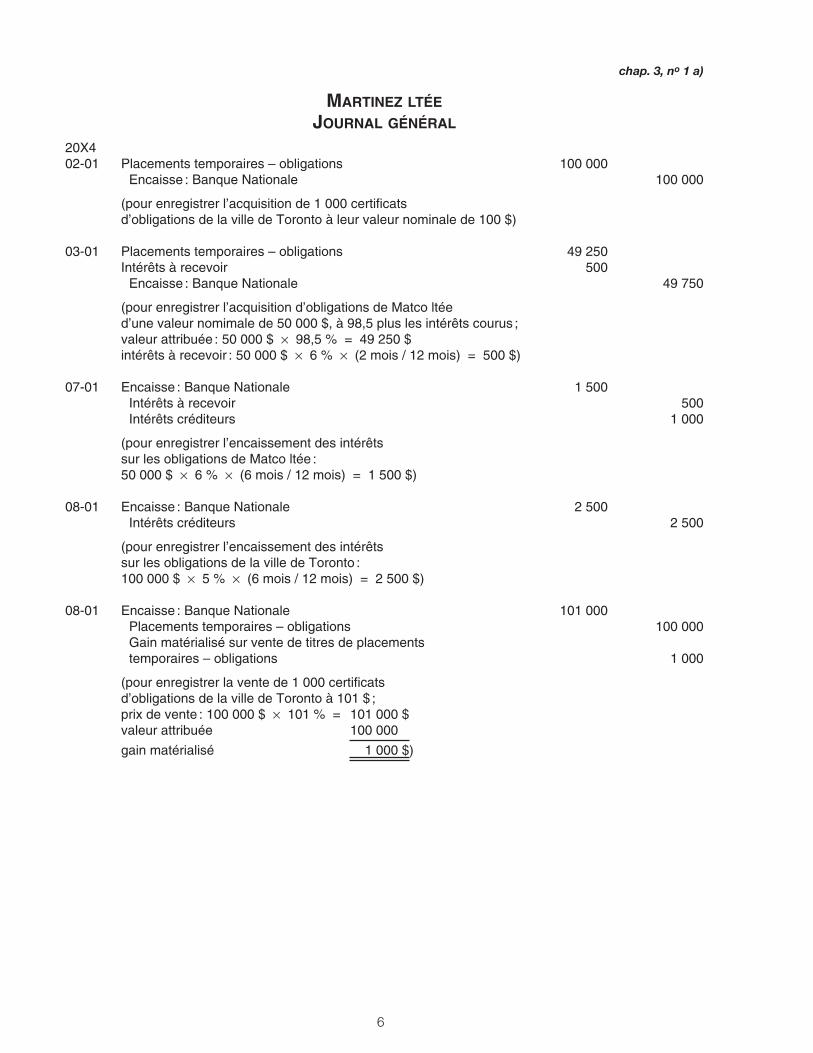

chap. 3, no 1 a)

MARTINEZ LTÉE

JOURNAL GÉNÉRAL

20X402-01 Placements temporaires – obligations 100 000

Encaisse : Banque Nationale 100 000

(pour enregistrer l’acquisition de 1 000 certificats d’obligations de la ville de Toronto à leur valeur nominale de 100 $)

03-01 Placements temporaires – obligations 49 250Intérêts à recevoir 500

Encaisse : Banque Nationale 49 750

(pour enregistrer l’acquisition d’obligations de Matco ltée d’une valeur nomimale de 50 000 $, à 98,5 plus les intérêts courus ;valeur attribuée : 50 000 $ × 98,5 % = 49 250 $intérêts à recevoir : 50 000 $ × 6 % × (2 mois / 12 mois) = 500 $)

07-01 Encaisse : Banque Nationale 1 500Intérêts à recevoir 500Intérêts créditeurs 1 000

(pour enregistrer l’encaissement des intérêts sur les obligations de Matco ltée : 50 000 $ × 6 % × (6 mois / 12 mois) = 1 500 $)

08-01 Encaisse : Banque Nationale 2 500Intérêts créditeurs 2 500

(pour enregistrer l’encaissement des intérêts sur les obligations de la ville de Toronto : 100 000 $ × 5 % × (6 mois / 12 mois) = 2 500 $)

08-01 Encaisse : Banque Nationale 101 000Placements temporaires – obligations 100 000Gain matérialisé sur vente de titres de placements temporaires – obligations 1 000

(pour enregistrer la vente de 1 000 certificats d’obligations de la ville de Toronto à 101 $ ;prix de vente : 100 000 $ × 101 % = 101 000 $)valeur attribuée 100 000 $)

gain matérialisé 1 000 $)

Étudiant 29/09/04 12:59 Page 20

7

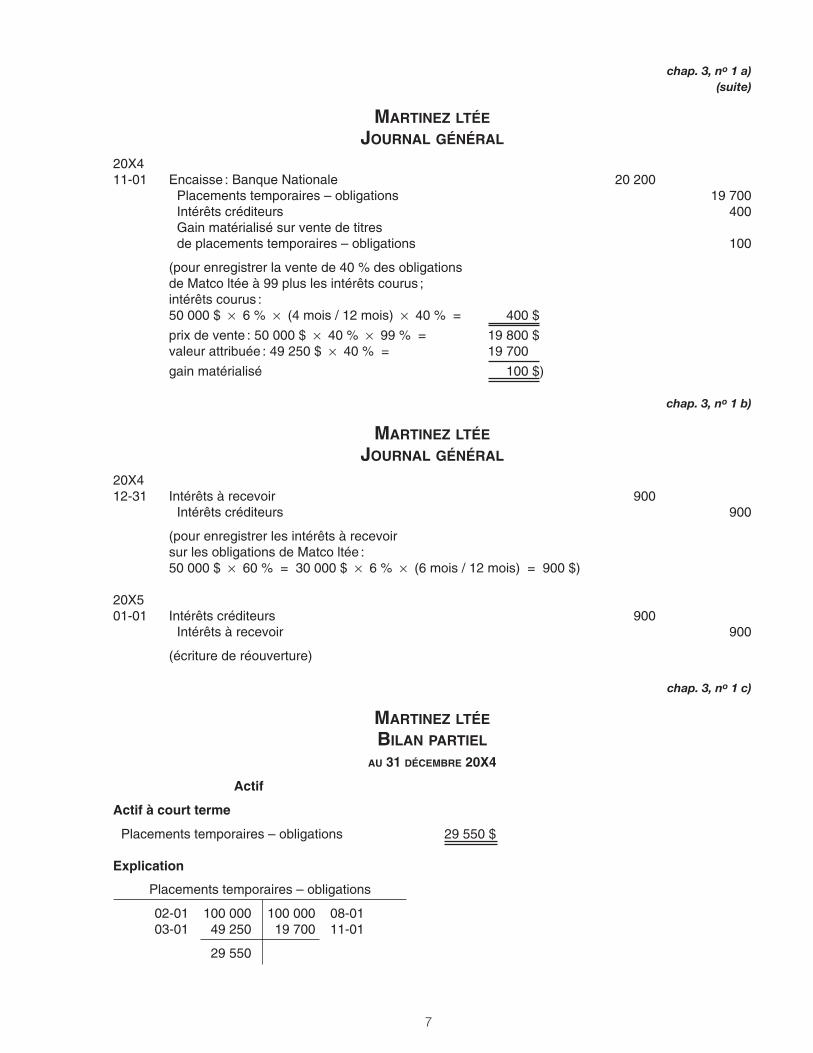

chap. 3, no 1 a)(suite)

MARTINEZ LTÉE

JOURNAL GÉNÉRAL

20X411-01 Encaisse : Banque Nationale 20 200

Placements temporaires – obligations 19 700Intérêts créditeurs 400Gain matérialisé sur vente de titres de placements temporaires – obligations 100

(pour enregistrer la vente de 40 % des obligations de Matco ltée à 99 plus les intérêts courus ;intérêts courus : 50 000 $ × 6 % × (4 mois / 12 mois) × 40 % = 400 $)

prix de vente : 50 000 $ × 40 % × 99 % = 19 800 $)valeur attribuée : 49 250 $ × 40 % = 19 700 $)

gain matérialisé 100 $)

chap. 3, no 1 b)

MARTINEZ LTÉE

JOURNAL GÉNÉRAL

20X412-31 Intérêts à recevoir 900

Intérêts créditeurs 900

(pour enregistrer les intérêts à recevoir sur les obligations de Matco ltée :50 000 $ × 60 % = 30 000 $ × 6 % × (6 mois / 12 mois) = 900 $)

20X501-01 Intérêts créditeurs 900

Intérêts à recevoir 900

(écriture de réouverture)

chap. 3, no 1 c)

MARTINEZ LTÉE

BILAN PARTIEL

AU 31 DÉCEMBRE 20X4

Actif

Actif à court terme

Placements temporaires – obligations 29 550 $

Explication

Placements temporaires – obligations

02-01 100 000 100 000 08-0103-01 49 250 19 700 11-01

29 550

Étudiant 29/09/04 12:59 Page 21

8

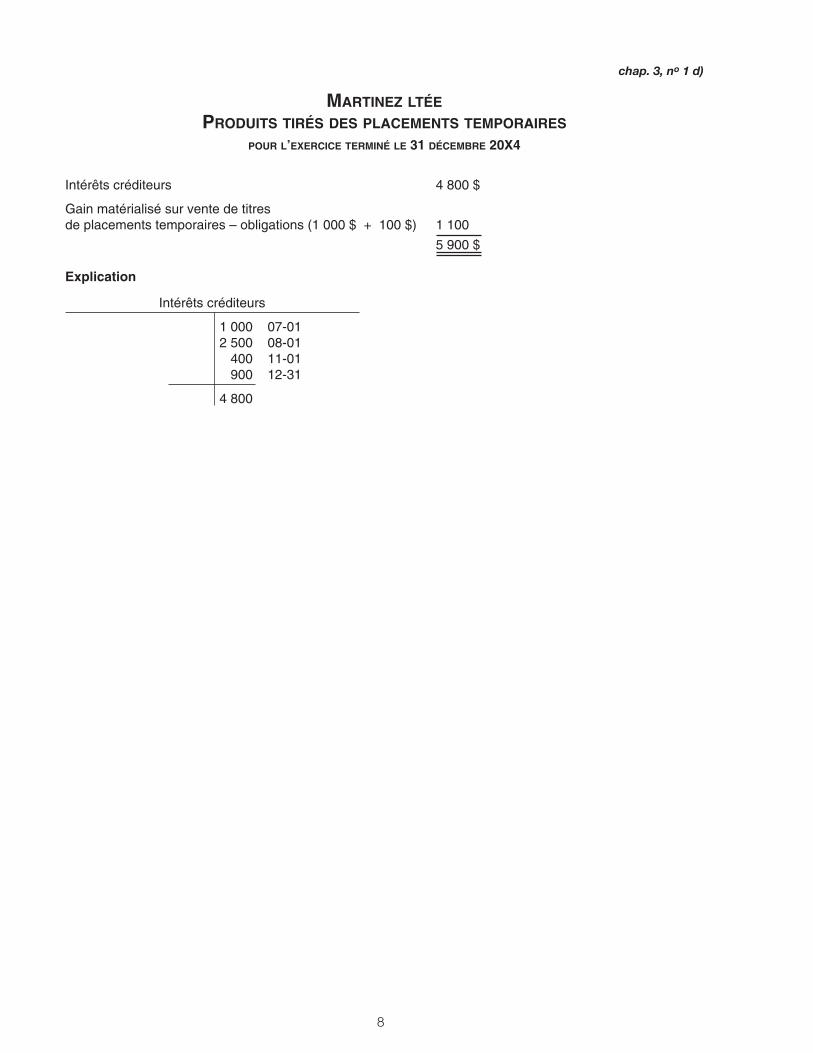

chap. 3, no 1 d)

MARTINEZ LTÉE

PRODUITS TIRÉS DES PLACEMENTS TEMPORAIRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Intérêts créditeurs 4 800 $

Gain matérialisé sur vente de titres de placements temporaires – obligations (1 000 $ + 100 $) 1 100 ¡

5 900 $

Explication

Intérêts créditeurs

1 000 07-012 500 08-01

400 11-01900 12-31

4 800

Étudiant 29/09/04 12:59 Page 22

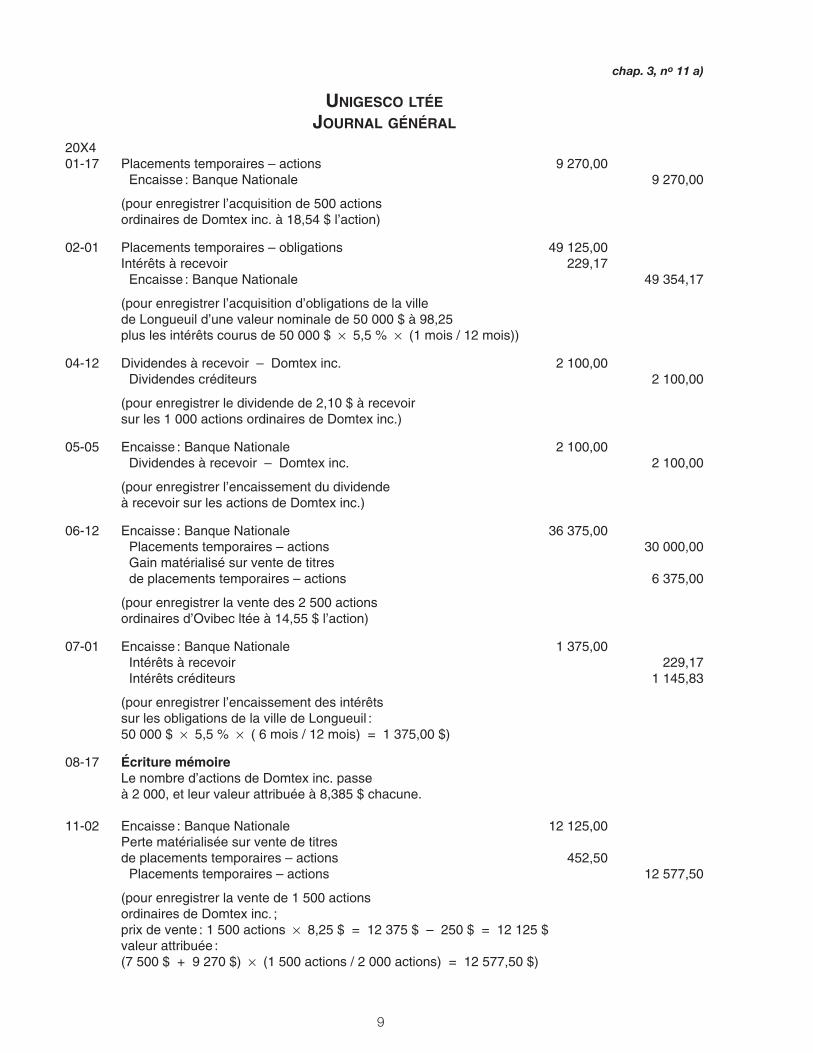

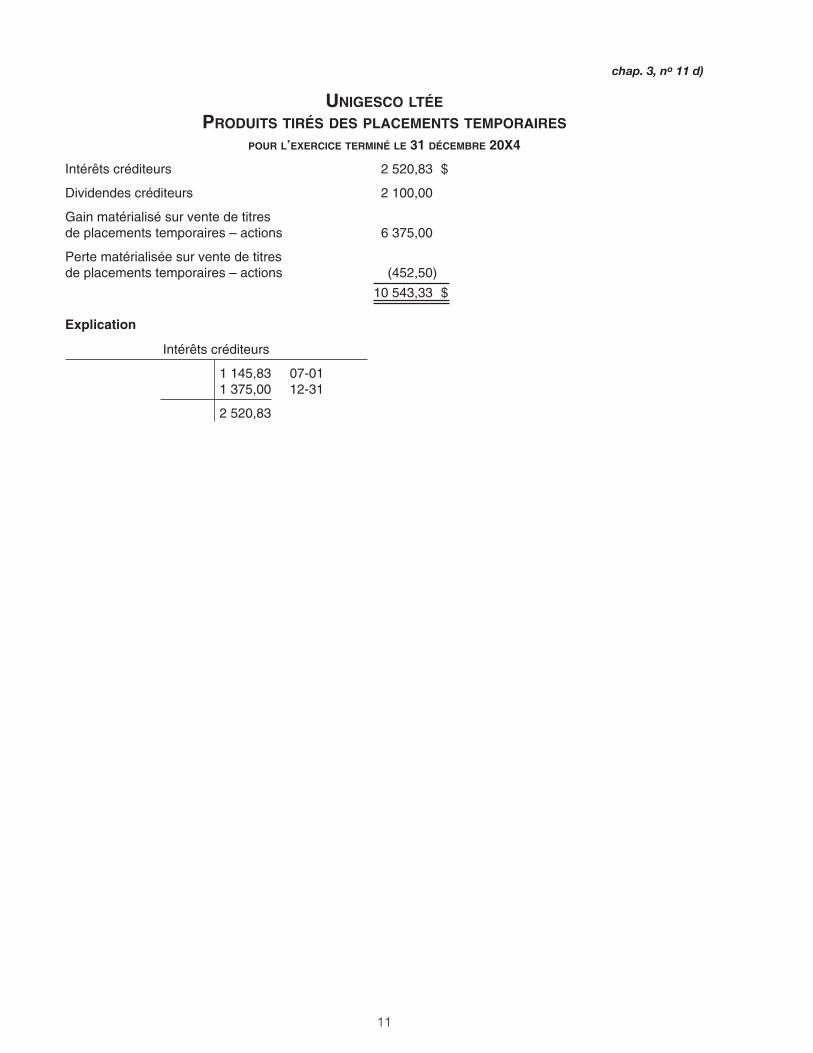

chap. 3, no 11 a)

UNIGESCO LTÉE

JOURNAL GÉNÉRAL

20X401-17 Placements temporaires – actions 9 270,00

Encaisse : Banque Nationale 9 270,00

(pour enregistrer l’acquisition de 500 actions ordinaires de Domtex inc. à 18,54 $ l’action)

02-01 Placements temporaires – obligations 49 125,00Intérêts à recevoir 229,17

Encaisse : Banque Nationale 49 354,17

(pour enregistrer l’acquisition d’obligations de la ville de Longueuil d’une valeur nominale de 50 000 $ à 98,25 plus les intérêts courus de 50 000 $ × 5,5 % × (1 mois / 12 mois))

04-12 Dividendes à recevoir – Domtex inc. 2 100,00Dividendes créditeurs 2 100,00

(pour enregistrer le dividende de 2,10 $ à recevoir sur les 1 000 actions ordinaires de Domtex inc.)

05-05 Encaisse : Banque Nationale 2 100,00Dividendes à recevoir – Domtex inc. 2 100,00

(pour enregistrer l’encaissement du dividende à recevoir sur les actions de Domtex inc.)

06-12 Encaisse : Banque Nationale 36 375,00Placements temporaires – actions 30 000,00Gain matérialisé sur vente de titres de placements temporaires – actions 6 375,00

(pour enregistrer la vente des 2 500 actions ordinaires d’Ovibec ltée à 14,55 $ l’action)

07-01 Encaisse : Banque Nationale 1 375,00Intérêts à recevoir 229,17Intérêts créditeurs 1 145,83

(pour enregistrer l’encaissement des intérêts sur les obligations de la ville de Longueuil : 50 000 $ × 5,5 % × ( 6 mois / 12 mois) = 1 375,00 $)

08-17 Écriture mémoireLe nombre d’actions de Domtex inc. passe à 2 000, et leur valeur attribuée à 8,385 $ chacune.

11-02 Encaisse : Banque Nationale 12 125,00Perte matérialisée sur vente de titres de placements temporaires – actions 452,50

Placements temporaires – actions 12 577,50

(pour enregistrer la vente de 1 500 actions ordinaires de Domtex inc. ;prix de vente : 1 500 actions × 8,25 $ = 12 375 $ – 250 $ = 12 125 $valeur attribuée : (7 500 $ + 9 270 $) × (1 500 actions / 2 000 actions) = 12 577,50 $)

9

Étudiant 29/09/04 12:59 Page 30

10

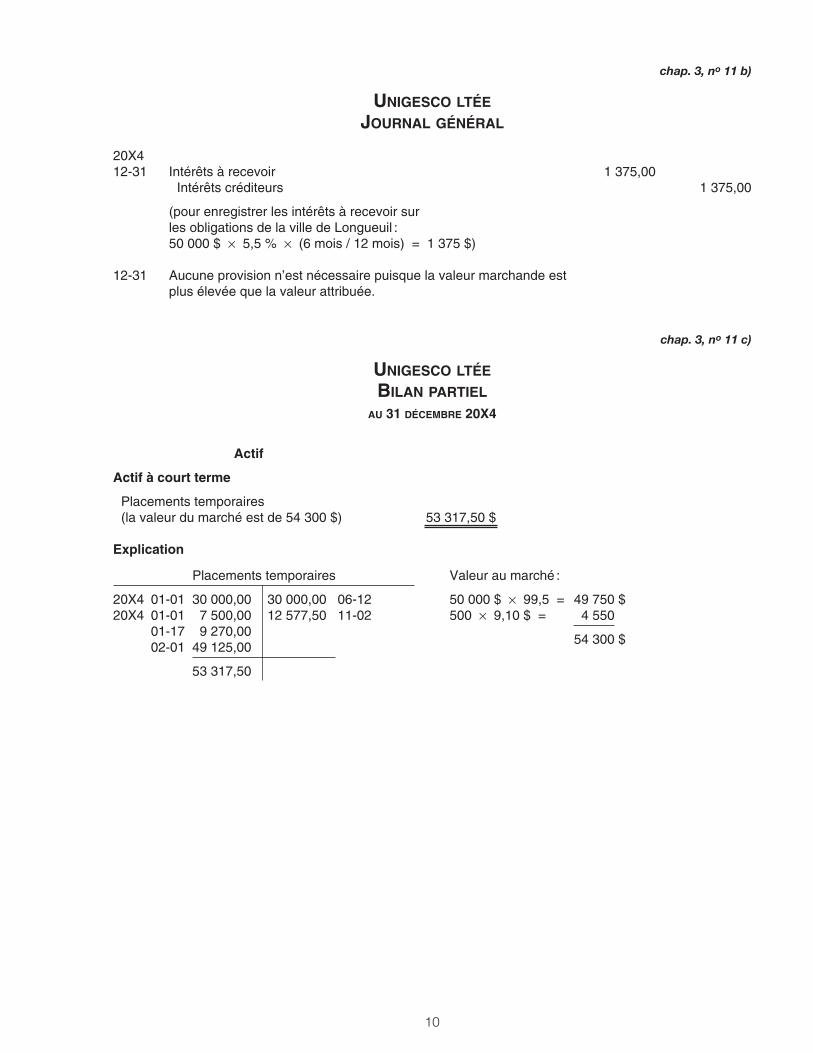

chap. 3, no 11 b)

UNIGESCO LTÉE

JOURNAL GÉNÉRAL

20X412-31 Intérêts à recevoir 1 375,00

Intérêts créditeurs 1 375,00

(pour enregistrer les intérêts à recevoir sur les obligations de la ville de Longueuil : 50 000 $ × 5,5 % × (6 mois / 12 mois) = 1 375 $)

12-31 Aucune provision n’est nécessaire puisque la valeur marchande est plus élevée que la valeur attribuée.

chap. 3, no 11 c)

UNIGESCO LTÉE

BILAN PARTIEL

AU 31 DÉCEMBRE 20X4

Actif

Actif à court terme

Placements temporaires (la valeur du marché est de 54 300 $) 53 317,50 $

Explication

Placements temporaires

20X4 01-01 30 000,00 30 000,00 06-1220X4 01-01 7 500,00 12 577,50 11-02

01-17 9 270,0002-01 49 125,00

53 317,50

Valeur au marché :

50 000 $ × 99,5 = 49 750 $500 × 9,10 $ = 4 550

54 300 $

Étudiant 29/09/04 12:59 Page 31

11

chap. 3, no 11 d)

UNIGESCO LTÉE

PRODUITS TIRÉS DES PLACEMENTS TEMPORAIRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Intérêts créditeurs 2 520,83º $

Dividendes créditeurs 2 100,00º ¡

Gain matérialisé sur vente de titres de placements temporaires – actions 6 375,00º ¡

Perte matérialisée sur vente de titres de placements temporaires – actions (452,50) ¡

10 543,33º $

Explication

Intérêts créditeurs

1 145,83 07-011 375,00 12-31

2 520,83

Étudiant 29/09/04 12:59 Page 32

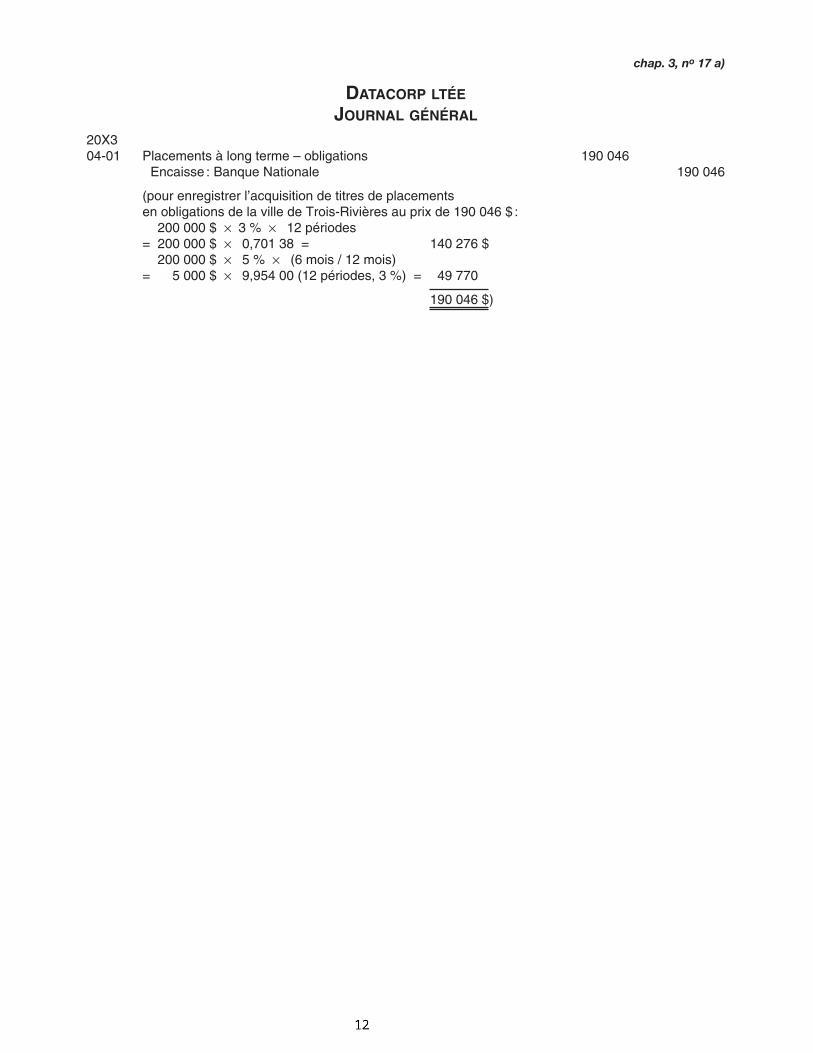

chap. 3, no 17 a)

DATACORP LTÉE

JOURNAL GÉNÉRAL

20X304-01 Placements à long terme – obligations 190 046

Encaisse : Banque Nationale 190 046

(pour enregistrer l’acquisition de titres de placements en obligations de la ville de Trois-Rivières au prix de 190 046 $ := 200 000 $ × 3 % × 12 périodes= 200 000 $ × 0,701 38 = 140 276 $)= 200 000 $ × 5 % × (6 mois / 12 mois)= 5 000 $ × 9,954 00 (12 périodes, 3 %) = 49 770 $)

190 046 $)

Étudiant 29/09/04 12:59 Page 36

13

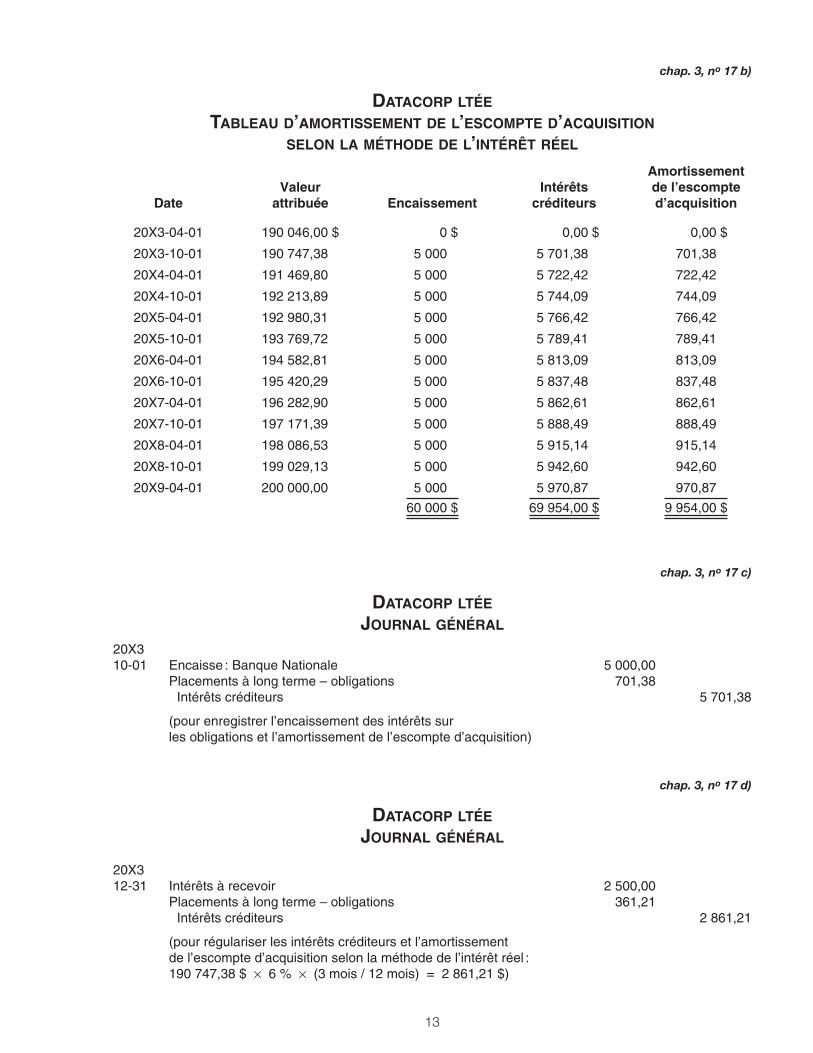

chap. 3, no 17 b)

DATACORP LTÉE

TABLEAU D’AMORTISSEMENT DE L’ESCOMPTE D’ACQUISITION

SELON LA MÉTHODE DE L’INTÉRÊT RÉEL

chap. 3, no 17 c)

DATACORP LTÉE

JOURNAL GÉNÉRAL

20X310-01 Encaisse : Banque Nationale 5 000,00

Placements à long terme – obligations 701,38Intérêts créditeurs 5 701,38

(pour enregistrer l’encaissement des intérêts sur les obligations et l’amortissement de l’escompte d’acquisition)

chap. 3, no 17 d)

DATACORP LTÉE

JOURNAL GÉNÉRAL

20X312-31 Intérêts à recevoir 2 500,00

Placements à long terme – obligations 361,21Intérêts créditeurs 2 861,21

(pour régulariser les intérêts créditeurs et l’amortissement de l’escompte d’acquisition selon la méthode de l’intérêt réel : 190 747,38 $ × 6 % × (3 mois / 12 mois) = 2 861,21 $)

Date

20X3-04-01

20X3-10-01

20X4-04-01

20X4-10-01

20X5-04-01

20X5-10-01

20X6-04-01

20X6-10-01

20X7-04-01

20X7-10-01

20X8-04-01

20X8-10-01

20X9-04-01

Valeurattribuée

190 046,00 $

190 747,38 ¡

191 469,80 ¡

192 213,89 ¡

192 980,31 ¡

193 769,72 ¡

194 582,81 ¡

195 420,29 ¡

196 282,90 ¡

197 171,39 ¡

198 086,53 ¡

199 029,13 ¡

200 000,00 ¡

Encaissement

¡ ¡¡0 $

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

5 000 ¡

60 000 $

Intérêts créditeurs

¡¡ ¡¡0,00 $

5 701,38 ¡

5 722,42 ¡

5 744,09 ¡

5 766,42 ¡

5 789,41 ¡

5 813,09 ¡

5 837,48 ¡

5 862,61 ¡

5 888,49 ¡

5 915,14 ¡

5 942,60 ¡

5 970,87 ¡

69 954,00 $

Amortissementde l’escompted’acquisition

¡ ¡¡0,00 $

701,38 ¡

722,42 ¡

744,09 ¡

766,42 ¡

789,41 ¡

813,09 ¡

837,48 ¡

862,61 ¡

888,49 ¡

915,14 ¡

942,60 ¡

970,87 ¡

9 954,00 $

Étudiant 29/09/04 12:59 Page 37

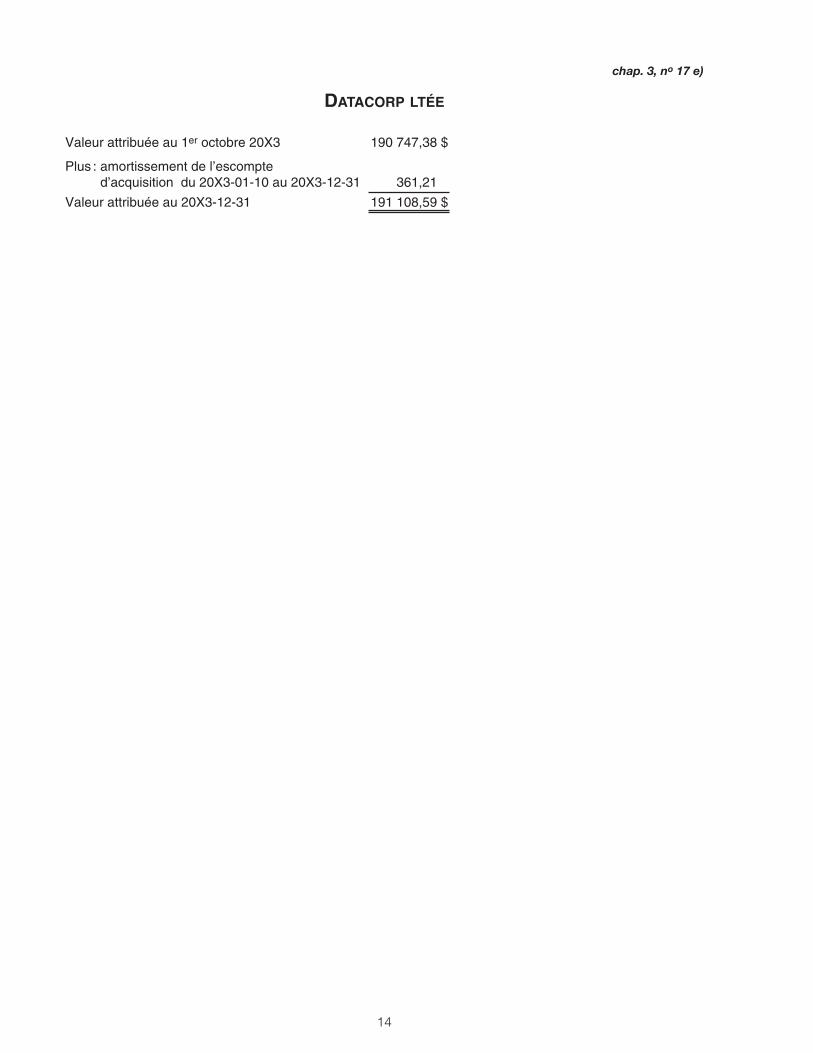

chap. 3, no 17 e)

DATACORP LTÉE

Valeur attribuée au 1er octobre 20X3 190 747,38 $

Plus : amortissement de l’escompte d’acquisition du 20X3-01-10 au 20X3-12-31 361,21 ¡

Valeur attribuée au 20X3-12-31 191 108,59 $

14

Étudiant 29/09/04 12:59 Page 38

15

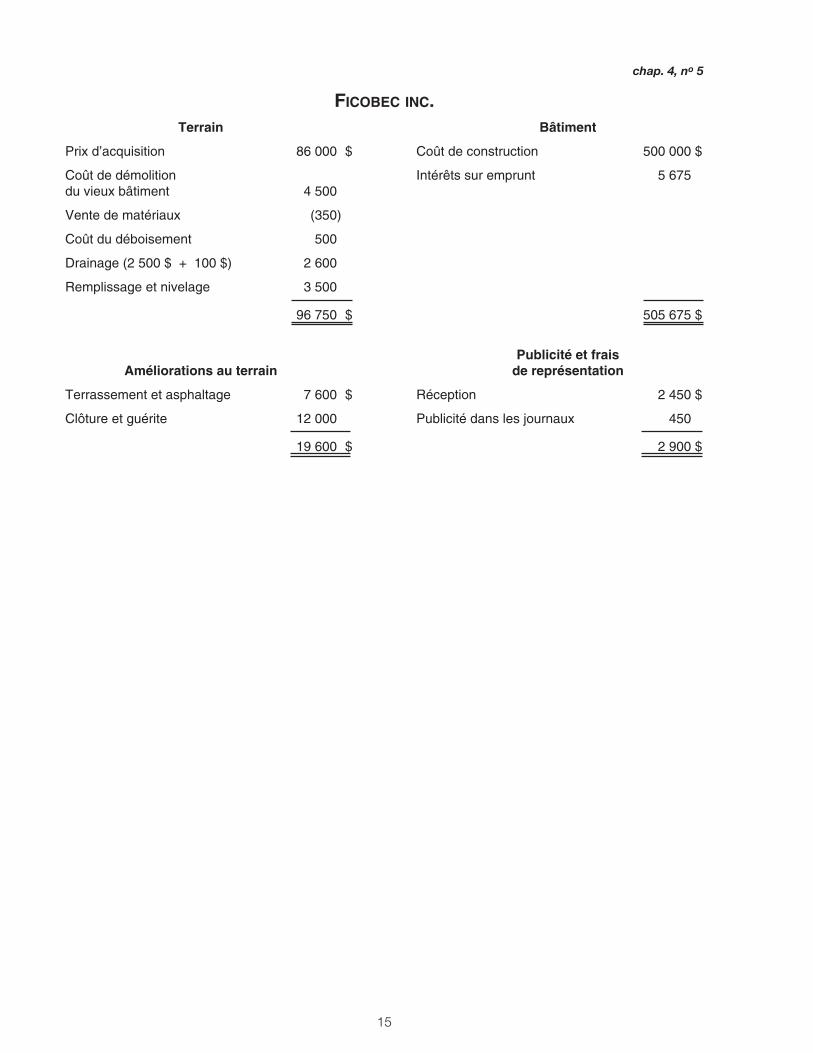

chap. 4, no 5

FICOBEC INC.Terrain Bâtiment

Prix d’acquisition 86 000º $ Coût de construction 500 000 $

Coût de démolition Intérêts sur emprunt 5 675 ¡du vieux bâtiment 4 500º ¡

Vente de matériaux (350) ¡

Coût du déboisement 500º ¡

Drainage (2 500 $ + 100 $) 2 600º ¡

Remplissage et nivelage 3 500º ¡

96 750º $ 505 675 $

Publicité et fraisAméliorations au terrain de représentation

Terrassement et asphaltage 7 600º $ Réception 2 450 $

Clôture et guérite 12 000º ¡ Publicité dans les journaux 450 ¡

19 600º $ 2 900 $

Étudiant 29/09/04 12:59 Page 48

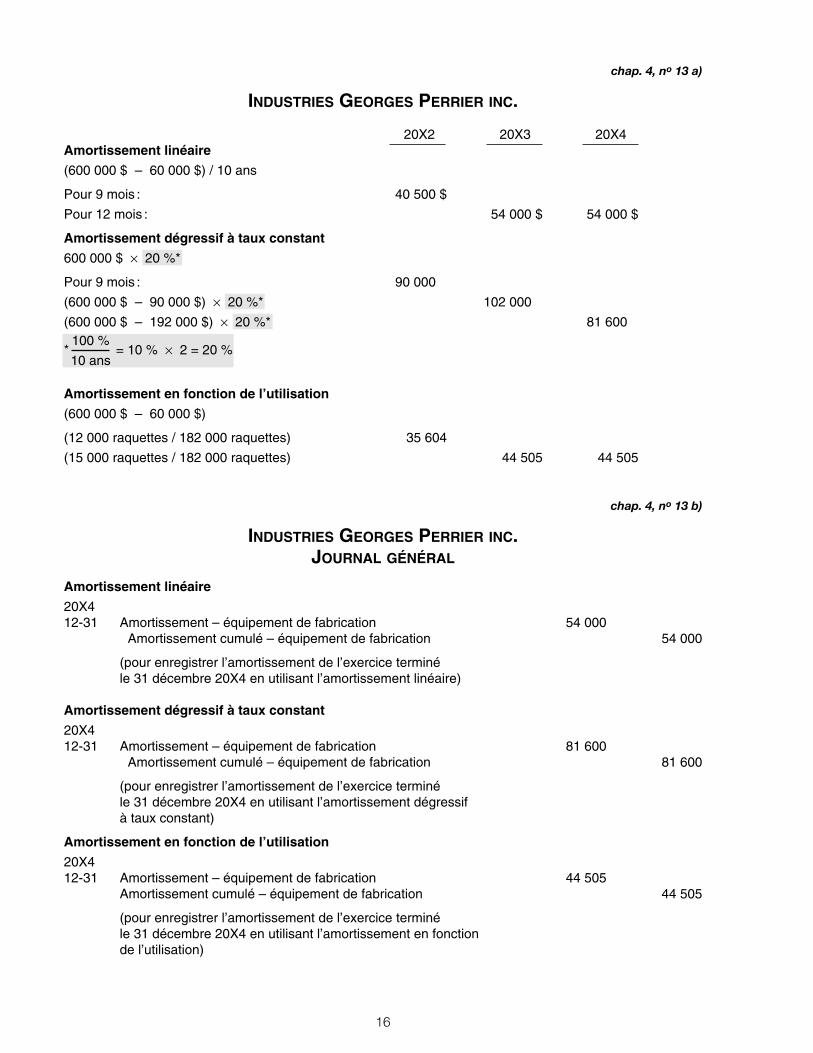

chap. 4, no 13 a)

INDUSTRIES GEORGES PERRIER INC.

20X2 20X3 20X4Amortissement linéaire

(600 000 $ – 60 000 $) / 10 ans

Pour 9 mois : 40 500 $

Pour 12 mois : 54 000 $ 54 000 $

Amortissement dégressif à taux constant

600 000 $ × 20 %*

Pour 9 mois : 90 000 $

(600 000 $ – 90 000 $) × 20 %* 102 000 $

(600 000 $ – 192 000 $) × 20 %* 81 600 $

* = 10 % × 2 = 20 %

Amortissement en fonction de l’utilisation

(600 000 $ – 60 000 $)

(12 000 raquettes / 182 000 raquettes) 35 604

(15 000 raquettes / 182 000 raquettes) 44 505 44 505

chap. 4, no 13 b)

INDUSTRIES GEORGES PERRIER INC.JOURNAL GÉNÉRAL

Amortissement linéaire

20X412-31 Amortissement – équipement de fabrication 54 000

Amortissement cumulé – équipement de fabrication 54 000

(pour enregistrer l’amortissement de l’exercice terminé le 31 décembre 20X4 en utilisant l’amortissement linéaire)

Amortissement dégressif à taux constant

20X412-31 Amortissement – équipement de fabrication 81 600

Amortissement cumulé – équipement de fabrication 81 600

(pour enregistrer l’amortissement de l’exercice terminé le 31 décembre 20X4 en utilisant l’amortissement dégressif à taux constant)

Amortissement en fonction de l’utilisation

20X412-31 Amortissement – équipement de fabrication 44 505

Amortissement cumulé – équipement de fabrication 44 505

(pour enregistrer l’amortissement de l’exercice terminé le 31 décembre 20X4 en utilisant l’amortissement en fonction de l’utilisation)

100 %

10 ans

16

17

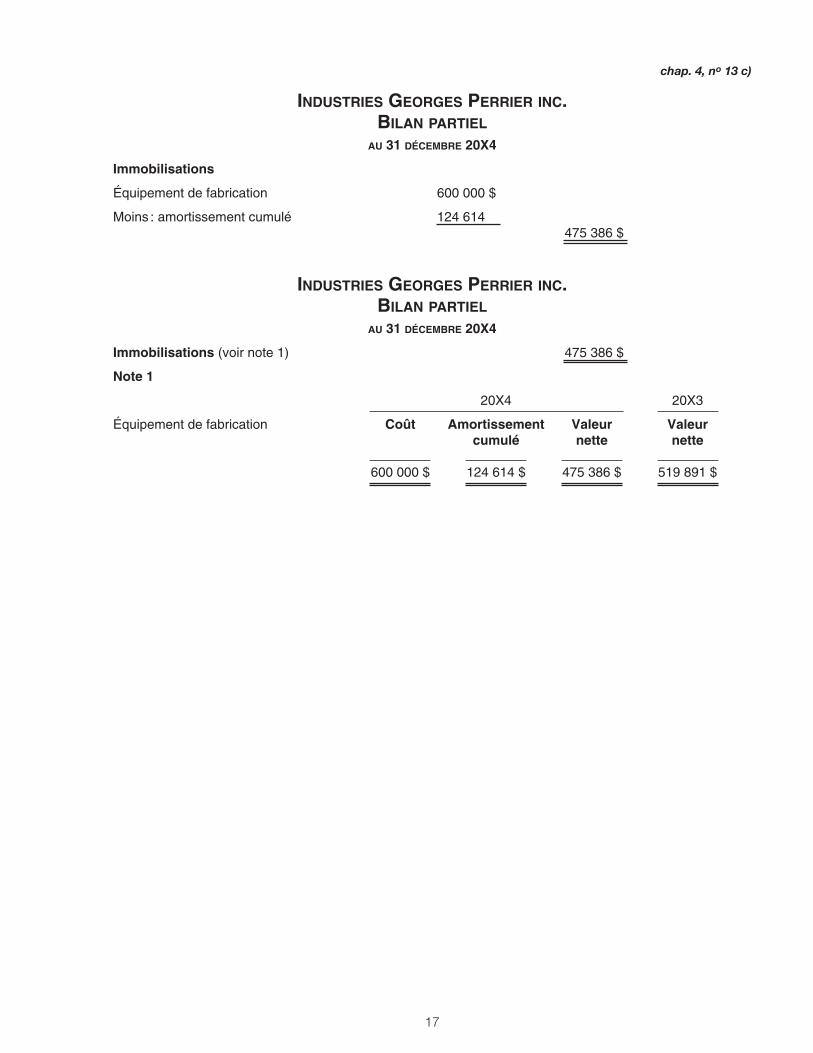

chap. 4, no 13 c)

INDUSTRIES GEORGES PERRIER INC.BILAN PARTIEL

AU 31 DÉCEMBRE 20X4

Immobilisations

Équipement de fabrication 600 000 $

Moins : amortissement cumulé 124 614 $475 386 $

INDUSTRIES GEORGES PERRIER INC.BILAN PARTIEL

AU 31 DÉCEMBRE 20X4

Immobilisations (voir note 1) 475 386 $

Note 1

20X4 20X3

Équipement de fabrication Coût Amortissement Valeur Valeurcumulé nette nette

600 000 $ 124 614 $ 475 386 $ 519 891 $

Étudiant 29/09/04 12:59 Page 53

18

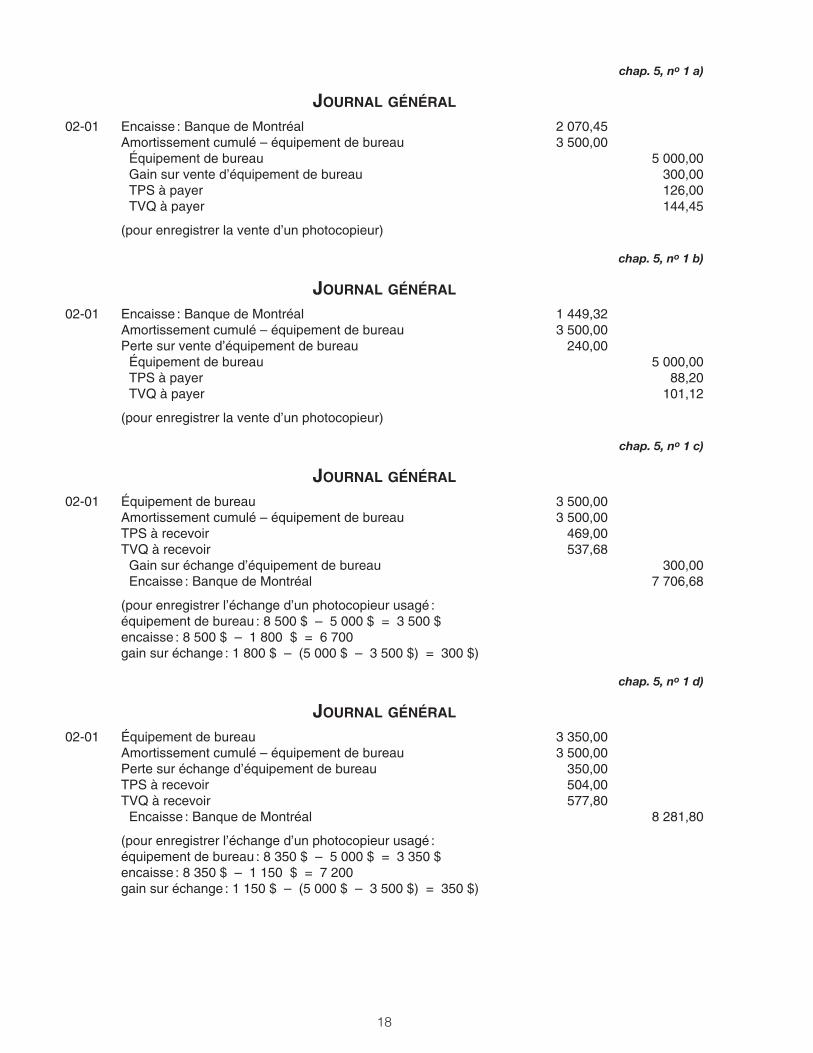

chap. 5, no 1 a)

JOURNAL GÉNÉRAL

02-01 Encaisse : Banque de Montréal 2 070,45Amortissement cumulé – équipement de bureau 3 500,00

Équipement de bureau 5 000,00Gain sur vente d’équipement de bureau 300,00TPS à payer 126,00TVQ à payer 144,45

(pour enregistrer la vente d’un photocopieur)

chap. 5, no 1 b)

JOURNAL GÉNÉRAL

02-01 Encaisse : Banque de Montréal 1 449,32Amortissement cumulé – équipement de bureau 3 500,00Perte sur vente d’équipement de bureau 240,00

Équipement de bureau 5 000,00TPS à payer 88,20TVQ à payer 101,12

(pour enregistrer la vente d’un photocopieur)

chap. 5, no 1 c)

JOURNAL GÉNÉRAL

02-01 Équipement de bureau 3 500,00Amortissement cumulé – équipement de bureau 3 500,00TPS à recevoir 469,00TVQ à recevoir 537,68

Gain sur échange d’équipement de bureau 300,00Encaisse : Banque de Montréal 7 706,68

(pour enregistrer l’échange d’un photocopieur usagé :équipement de bureau : 8 500 $ – 5 000 $ = 3 500 $encaisse : 8 500 $ – 1 800 $ = 6 700 $gain sur échange : 1 800 $ – (5 000 $ – 3 500 $) = 300 $)

chap. 5, no 1 d)

JOURNAL GÉNÉRAL

02-01 Équipement de bureau 3 350,00Amortissement cumulé – équipement de bureau 3 500,00Perte sur échange d’équipement de bureau 350,00TPS à recevoir 504,00TVQ à recevoir 577,80

Encaisse : Banque de Montréal 8 281,80

(pour enregistrer l’échange d’un photocopieur usagé :équipement de bureau : 8 350 $ – 5 000 $ = 3 350 $encaisse : 8 350 $ – 1 150 $ = 7 200 $gain sur échange : 1 150 $ – (5 000 $ – 3 500 $) = 350 $)

Étudiant 29/09/04 12:59 Page 56

19

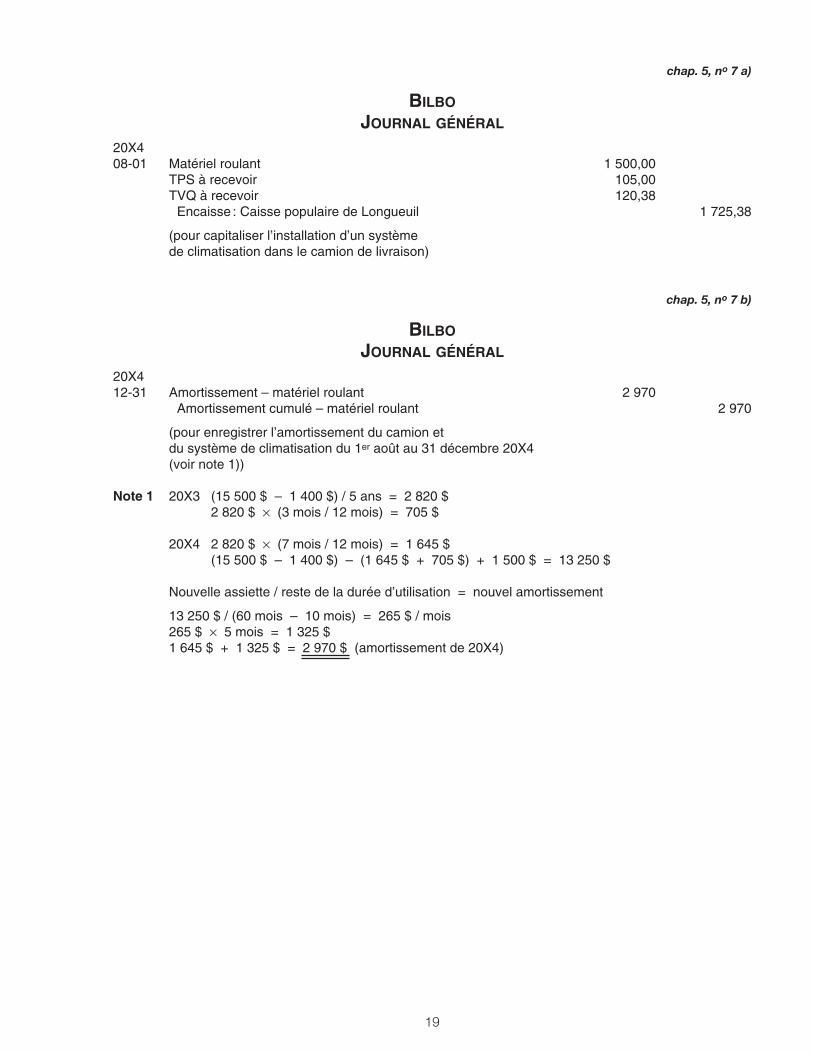

chap. 5, no 7 a)

BILBO

JOURNAL GÉNÉRAL

20X408-01 Matériel roulant 1 500,00

TPS à recevoir 105,00TVQ à recevoir 120,38

Encaisse : Caisse populaire de Longueuil 1 725,38

(pour capitaliser l’installation d’un système de climatisation dans le camion de livraison)

chap. 5, no 7 b)

BILBO

JOURNAL GÉNÉRAL

20X412-31 Amortissement – matériel roulant 2 970

Amortissement cumulé – matériel roulant 2 970

(pour enregistrer l’amortissement du camion et du système de climatisation du 1er août au 31 décembre 20X4 (voir note 1))

Note 1 20X3 (15 500 $ – 1 400 $) / 5 ans = 2 820 $2 820 $ × (3 mois / 12 mois) = 705 $

20X4 2 820 $ × (7 mois / 12 mois) = 1 645 $(15 500 $ – 1 400 $) – (1 645 $ + 705 $) + 1 500 $ = 13 250 $

Nouvelle assiette / reste de la durée d’utilisation = nouvel amortissement

13 250 $ / (60 mois – 10 mois) = 265 $ / mois265 $ × 5 mois = 1 325 $1 645 $ + 1 325 $ = 2 970 $ (amortissement de 20X4)

Étudiant 29/09/04 12:59 Page 61

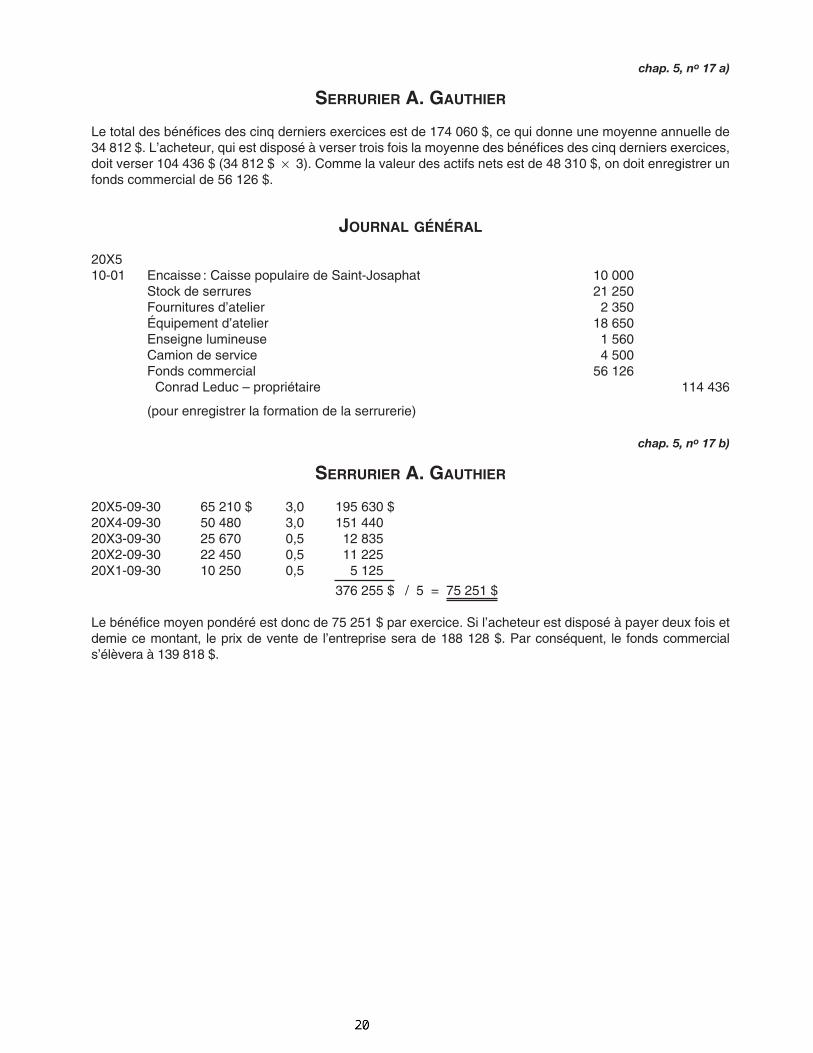

chap. 5, no 17 a)

SERRURIER A. GAUTHIER

Le total des bénéfices des cinq derniers exercices est de 174 060 $, ce qui donne une moyenne annuelle de34 812 $. L’acheteur, qui est disposé à verser trois fois la moyenne des bénéfices des cinq derniers exercices,doit verser 104 436 $ (34 812 $ × 3). Comme la valeur des actifs nets est de 48 310 $, on doit enregistrer unfonds commercial de 56 126 $.

JOURNAL GÉNÉRAL

20X510-01 Encaisse : Caisse populaire de Saint-Josaphat 10 000

Stock de serrures 21 250Fournitures d’atelier 2 350Équipement d’atelier 18 650Enseigne lumineuse 1 560Camion de service 4 500Fonds commercial 56 126

Conrad Leduc – propriétaire 114 436

(pour enregistrer la formation de la serrurerie)

chap. 5, no 17 b)

SERRURIER A. GAUTHIER

20X5-09-30 65 210 $ 3,0 195 630 $20X4-09-30 50 480 $ 3,0 151 440 $20X3-09-30 25 670 $ 0,5 12 835 $20X2-09-30 22 450 $ 0,5 11 225 $20X1-09-30 10 250 $ 0,5 5 125 $

376 255 $ / 5 = 75 251 $

Le bénéfice moyen pondéré est donc de 75 251 $ par exercice. Si l’acheteur est disposé à payer deux fois etdemie ce montant, le prix de vente de l’entreprise sera de 188 128 $. Par conséquent, le fonds commercials’élèvera à 139 818 $.

Étudiant 29/09/04 12:59 Page 66

21

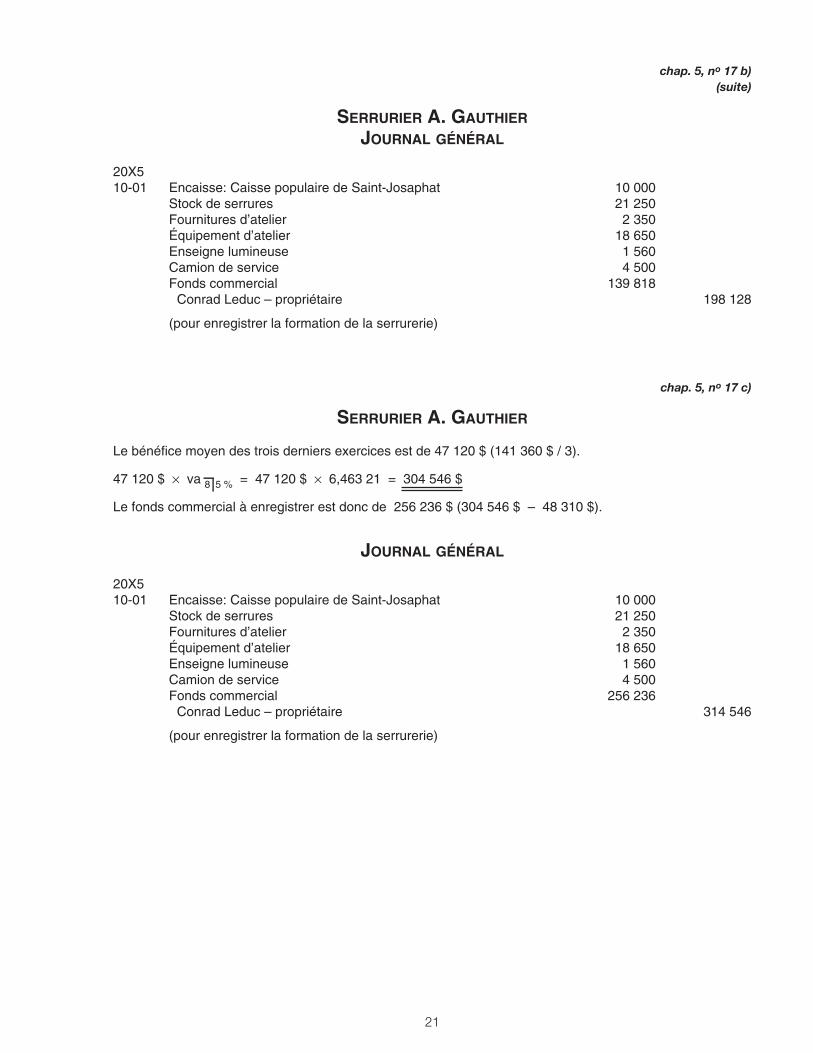

chap. 5, no 17 b)(suite)

SERRURIER A. GAUTHIER

JOURNAL GÉNÉRAL

20X510-01 Encaisse: Caisse populaire de Saint-Josaphat 10 000

Stock de serrures 21 250Fournitures d’atelier 2 350Équipement d’atelier 18 650Enseigne lumineuse 1 560Camion de service 4 500Fonds commercial 139 818

Conrad Leduc – propriétaire 198 128

(pour enregistrer la formation de la serrurerie)

chap. 5, no 17 c)

SERRURIER A. GAUTHIER

Le bénéfice moyen des trois derniers exercices est de 47 120 $ (141 360 $ / 3).

47 120 $ × va 8–|5 % = 47 120 $ × 6,463 21 = 304 546 $

Le fonds commercial à enregistrer est donc de 256 236 $ (304 546 $ – 48 310 $).

JOURNAL GÉNÉRAL

20X510-01 Encaisse: Caisse populaire de Saint-Josaphat 10 000

Stock de serrures 21 250Fournitures d’atelier 2 350Équipement d’atelier 18 650Enseigne lumineuse 1 560Camion de service 4 500Fonds commercial 256 236

Conrad Leduc – propriétaire 314 546

(pour enregistrer la formation de la serrurerie)

Étudiant 29/09/04 12:59 Page 67

22

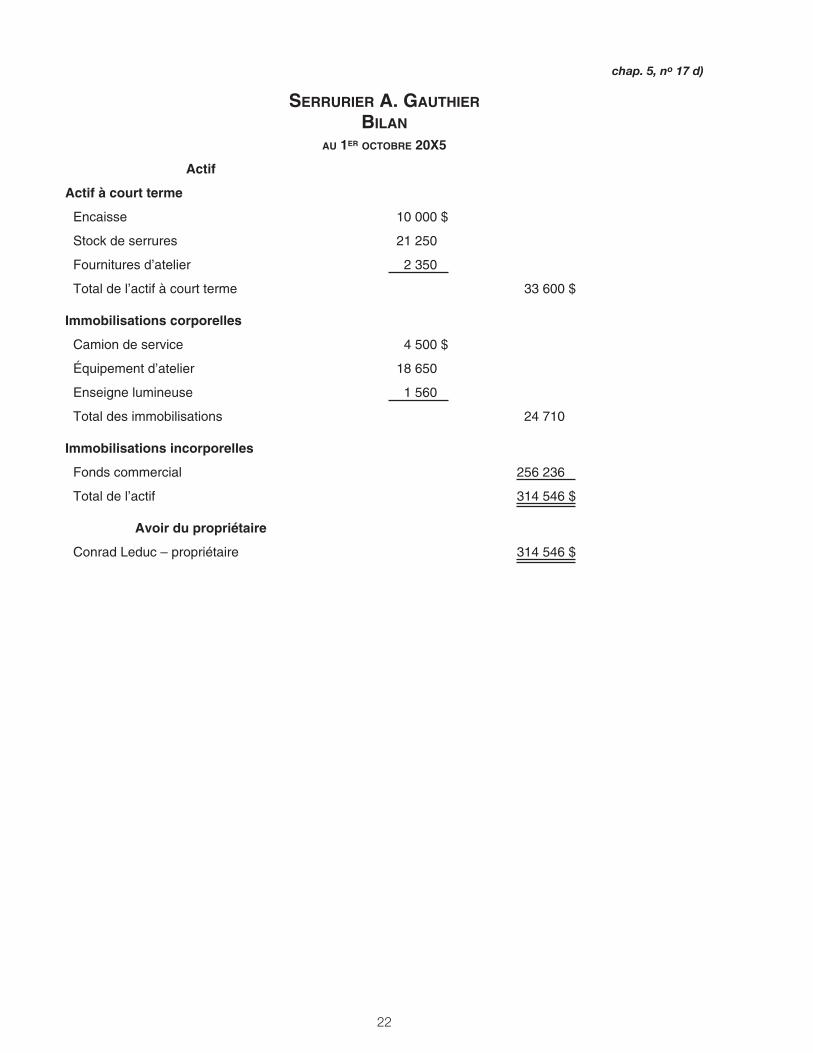

chap. 5, no 17 d)

SERRURIER A. GAUTHIER

BILAN

AU 1ER OCTOBRE 20X5

Actif

Actif à court terme

Encaisse 10 000 $

Stock de serrures 21 250 $

Fournitures d’atelier 2 350 $

Total de l’actif à court terme 33 600 $

Immobilisations corporelles

Camion de service 4 500 $

Équipement d’atelier 18 650 $

Enseigne lumineuse 1 560 $

Total des immobilisations 24 710 $

Immobilisations incorporelles

Fonds commercial 256 236 $

Total de l’actif 314 546 $

Avoir du propriétaire

Conrad Leduc – propriétaire 314 546 $

Étudiant 29/09/04 12:59 Page 68

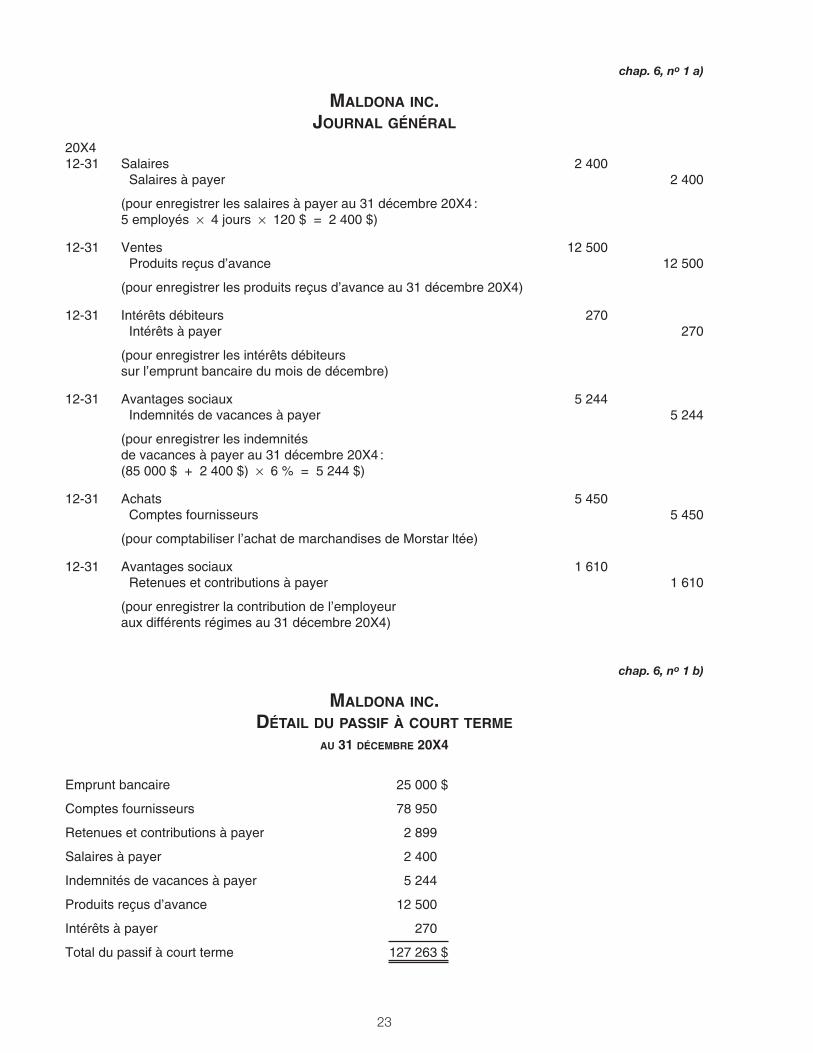

chap. 6, no 1 a)

MALDONA INC.JOURNAL GÉNÉRAL

20X412-31 Salaires 2 400

Salaires à payer 2 400

(pour enregistrer les salaires à payer au 31 décembre 20X4 :5 employés × 4 jours × 120 $ = 2 400 $)

12-31 Ventes 12 500Produits reçus d’avance 12 500

(pour enregistrer les produits reçus d’avance au 31 décembre 20X4)

12-31 Intérêts débiteurs 270Intérêts à payer 270

(pour enregistrer les intérêts débiteurs sur l’emprunt bancaire du mois de décembre)

12-31 Avantages sociaux 5 244Indemnités de vacances à payer 5 244

(pour enregistrer les indemnités de vacances à payer au 31 décembre 20X4 :(85 000 $ + 2 400 $) × 6 % = 5 244 $)

12-31 Achats 5 450Comptes fournisseurs 5 450

(pour comptabiliser l’achat de marchandises de Morstar ltée)

12-31 Avantages sociaux 1 610Retenues et contributions à payer 1 610

(pour enregistrer la contribution de l’employeur aux différents régimes au 31 décembre 20X4)

chap. 6, no 1 b)

MALDONA INC.DÉTAIL DU PASSIF À COURT TERME

AU 31 DÉCEMBRE 20X4

Emprunt bancaire 25 000 $

Comptes fournisseurs 78 950 ¡

Retenues et contributions à payer 2 899 ¡

Salaires à payer 2 400 ¡

Indemnités de vacances à payer 5 244 ¡

Produits reçus d’avance 12 500 ¡

Intérêts à payer 270 ¡

Total du passif à court terme 127 263 $

23

Étudiant 29/09/04 12:59 Page 74

24

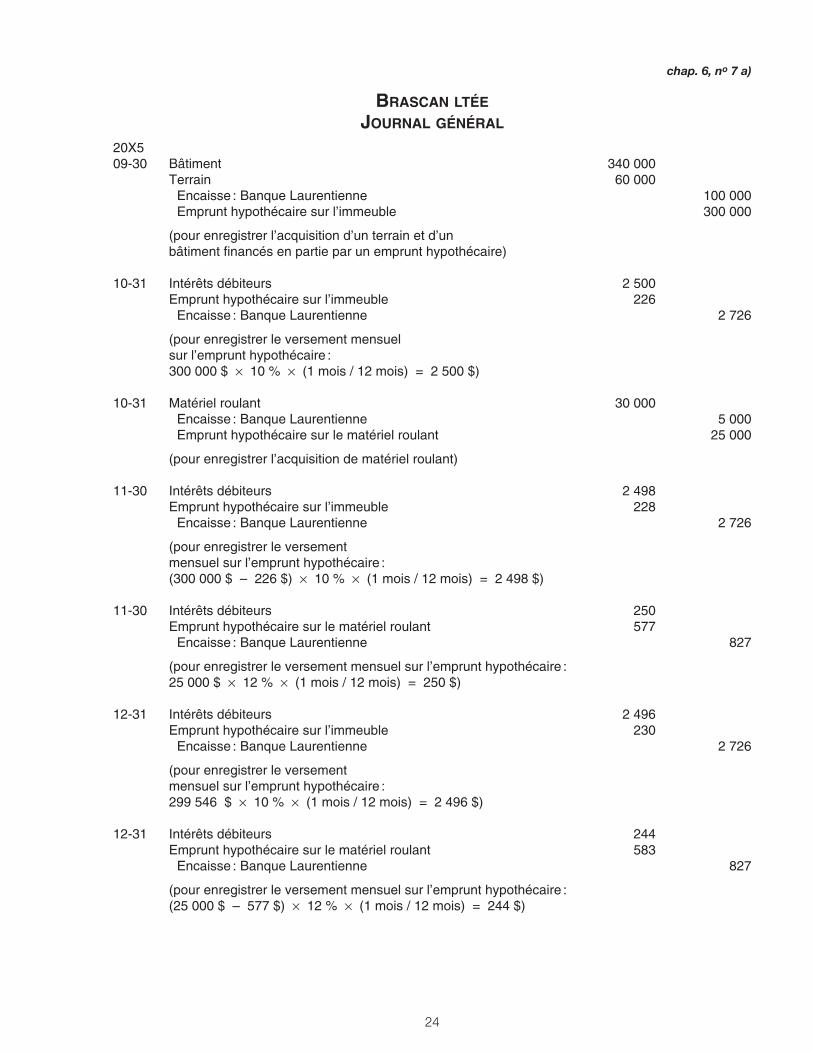

chap. 6, no 7 a)

BRASCAN LTÉE

JOURNAL GÉNÉRAL

20X509-30 Bâtiment 340 000

Terrain 60 000Encaisse : Banque Laurentienne 100 000Emprunt hypothécaire sur l’immeuble 300 000

(pour enregistrer l’acquisition d’un terrain et d’un bâtiment financés en partie par un emprunt hypothécaire)

10-31 Intérêts débiteurs 2 500Emprunt hypothécaire sur l’immeuble 226

Encaisse : Banque Laurentienne 2 726

(pour enregistrer le versement mensuel sur l’emprunt hypothécaire :300 000 $ × 10 % × (1 mois / 12 mois) = 2 500 $)

10-31 Matériel roulant 30 000Encaisse : Banque Laurentienne 5 000Emprunt hypothécaire sur le matériel roulant 25 000

(pour enregistrer l’acquisition de matériel roulant)

11-30 Intérêts débiteurs 2 498Emprunt hypothécaire sur l’immeuble 228

Encaisse : Banque Laurentienne 2 726

(pour enregistrer le versement mensuel sur l’emprunt hypothécaire :(300 000 $ – 226 $) × 10 % × (1 mois / 12 mois) = 2 498 $)

11-30 Intérêts débiteurs 250Emprunt hypothécaire sur le matériel roulant 577

Encaisse : Banque Laurentienne 827

(pour enregistrer le versement mensuel sur l’emprunt hypothécaire :25 000 $ × 12 % × (1 mois / 12 mois) = 250 $)

12-31 Intérêts débiteurs 2 496Emprunt hypothécaire sur l’immeuble 230

Encaisse : Banque Laurentienne 2 726

(pour enregistrer le versement mensuel sur l’emprunt hypothécaire :299 546 $ × 10 % × (1 mois / 12 mois) = 2 496 $)

12-31 Intérêts débiteurs 244Emprunt hypothécaire sur le matériel roulant 583

Encaisse : Banque Laurentienne 827

(pour enregistrer le versement mensuel sur l’emprunt hypothécaire :(25 000 $ – 577 $) × 12 % × (1 mois / 12 mois) = 244 $)

Étudiant 29/09/04 12:59 Page 77

25

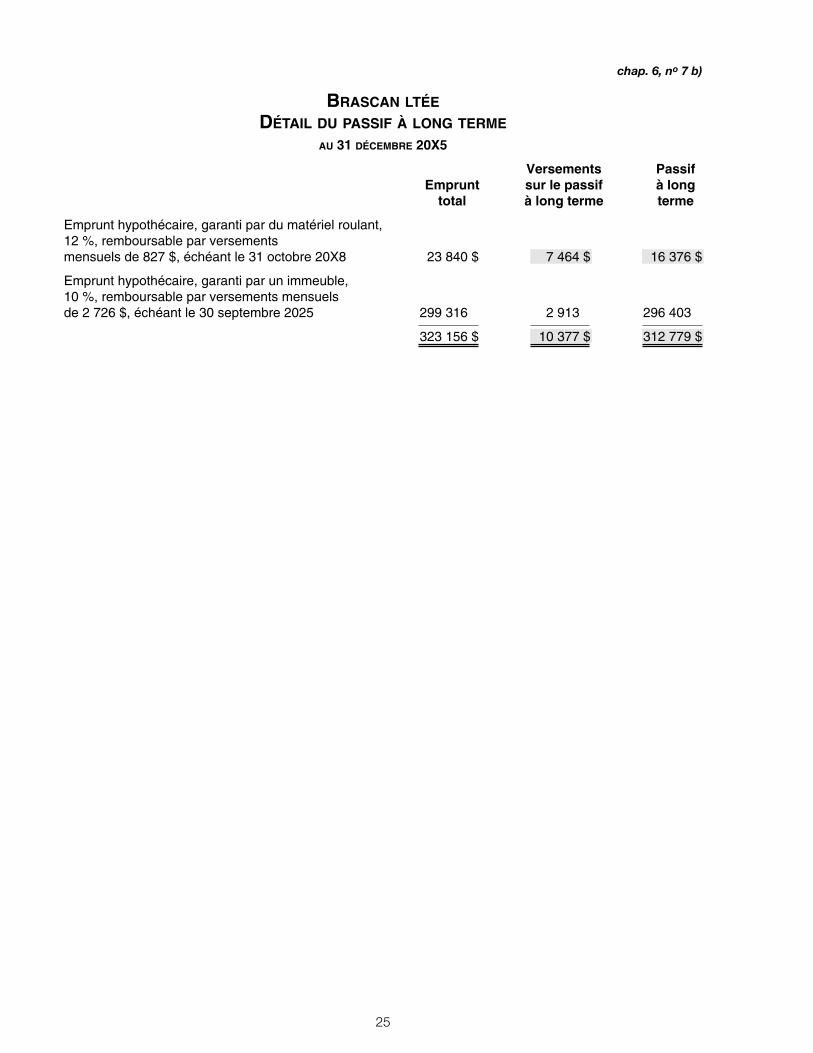

chap. 6, no 7 b)

BRASCAN LTÉE

DÉTAIL DU PASSIF À LONG TERME

AU 31 DÉCEMBRE 20X5

Versements PassifEmprunt sur le passif à long

total à long terme terme

Emprunt hypothécaire, garanti par du matériel roulant, 12 %, remboursable par versements mensuels de 827 $, échéant le 31 octobre 20X8 23 840 $ 7 464 $ 16 376 $

Emprunt hypothécaire, garanti par un immeuble, 10 %, remboursable par versements mensuels de 2 726 $, échéant le 30 septembre 2025 299 316 ¡ 2 913 ¡ 296 403 ¡

323 156 $ 10 377 $ 312 779 $

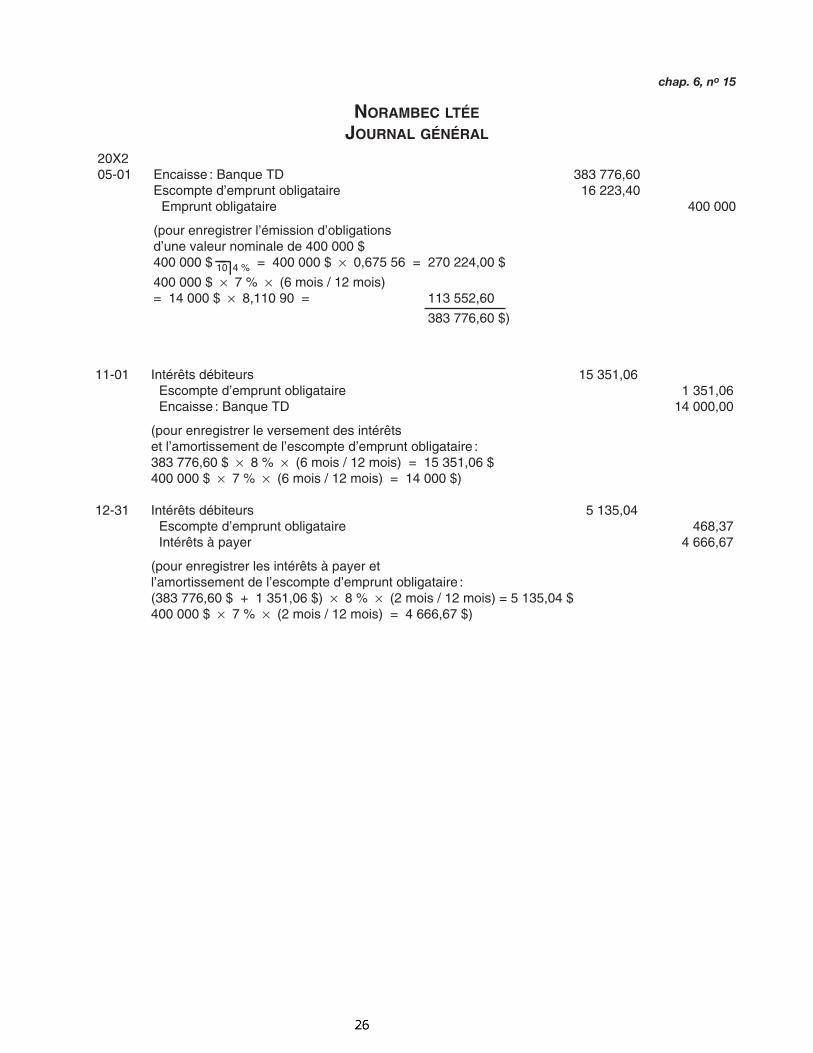

chap. 6, no 15

NORAMBEC LTÉE

JOURNAL GÉNÉRAL

20X205-01 Encaisse : Banque TD 383 776,60

Escompte d’emprunt obligataire 16 223,40Emprunt obligataire 400 000

(pour enregistrer l’émission d’obligations d’une valeur nominale de 400 000 $400 000 $ 1–0–|4 % = 400 000 $ × 0,675 56 = 270 224,00 $ )

400 000 $ × 7 % × (6 mois / 12 mois) = 14 000 $ × 8,110 90 = 113 552,60 $)

383 776,60 $)

Étudiant 29/09/04 12:59 Page 81

11-01 Intérêts débiteurs 15 351,06Escompte d’emprunt obligataire 1 351,06Encaisse : Banque TD 14 000,00

(pour enregistrer le versement des intérêts et l’amortissement de l’escompte d’emprunt obligataire :383 776,60 $ × 8 % × (6 mois / 12 mois) = 15 351,06 $400 000 $ × 7 % × (6 mois / 12 mois) = 14 000 $)

12-31 Intérêts débiteurs 5 135,04Escompte d’emprunt obligataire 468,37Intérêts à payer 4 666,67

(pour enregistrer les intérêts à payer et l’amortissement de l’escompte d’emprunt obligataire :(383 776,60 $ + 1 351,06 $) × 8 % × (2 mois / 12 mois) = 5 135,04 $400 000 $ × 7 % × (2 mois / 12 mois) = 4 666,67 $)

27

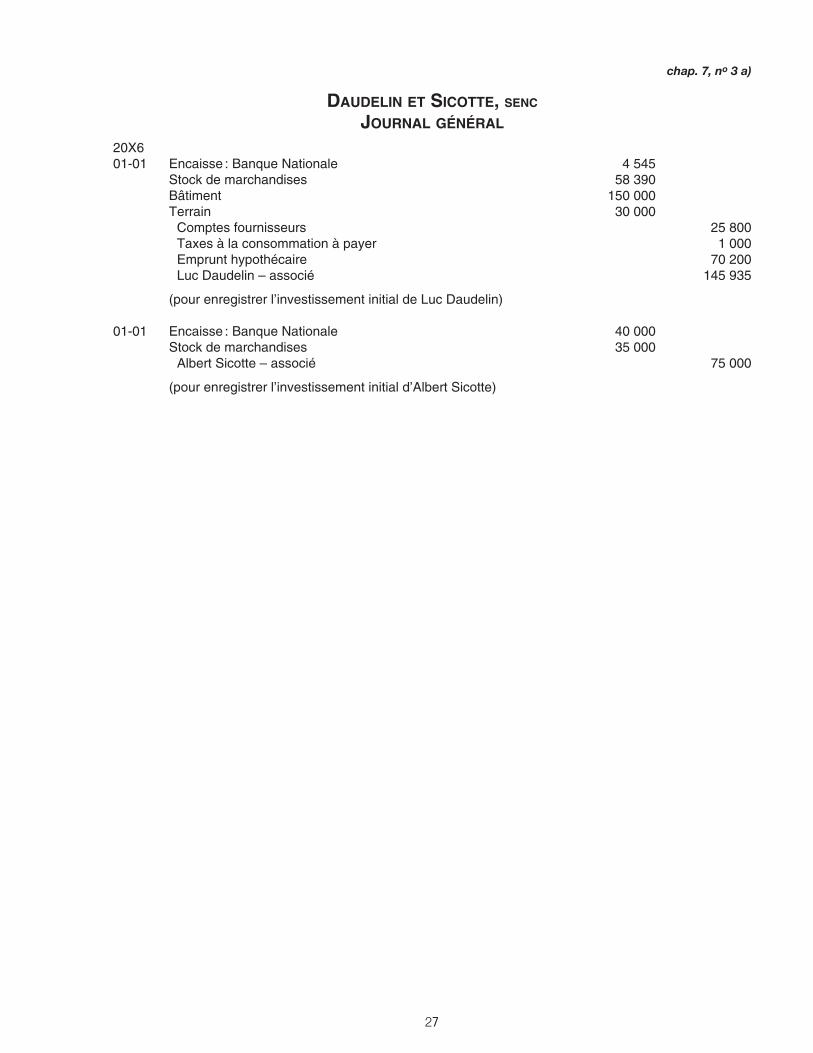

chap. 7, no 3 a)

DAUDELIN ET SICOTTE, SENC

JOURNAL GÉNÉRAL

20X601-01 Encaisse : Banque Nationale 4 545

Stock de marchandises 58 390Bâtiment 150 000Terrain 30 000

Comptes fournisseurs 25 800Taxes à la consommation à payer 1 000Emprunt hypothécaire 70 200Luc Daudelin – associé 145 935

(pour enregistrer l’investissement initial de Luc Daudelin)

01-01 Encaisse : Banque Nationale 40 000Stock de marchandises 35 000

Albert Sicotte – associé 75 000

(pour enregistrer l’investissement initial d’Albert Sicotte)

Étudiant 29/09/04 12:59 Page 87

28

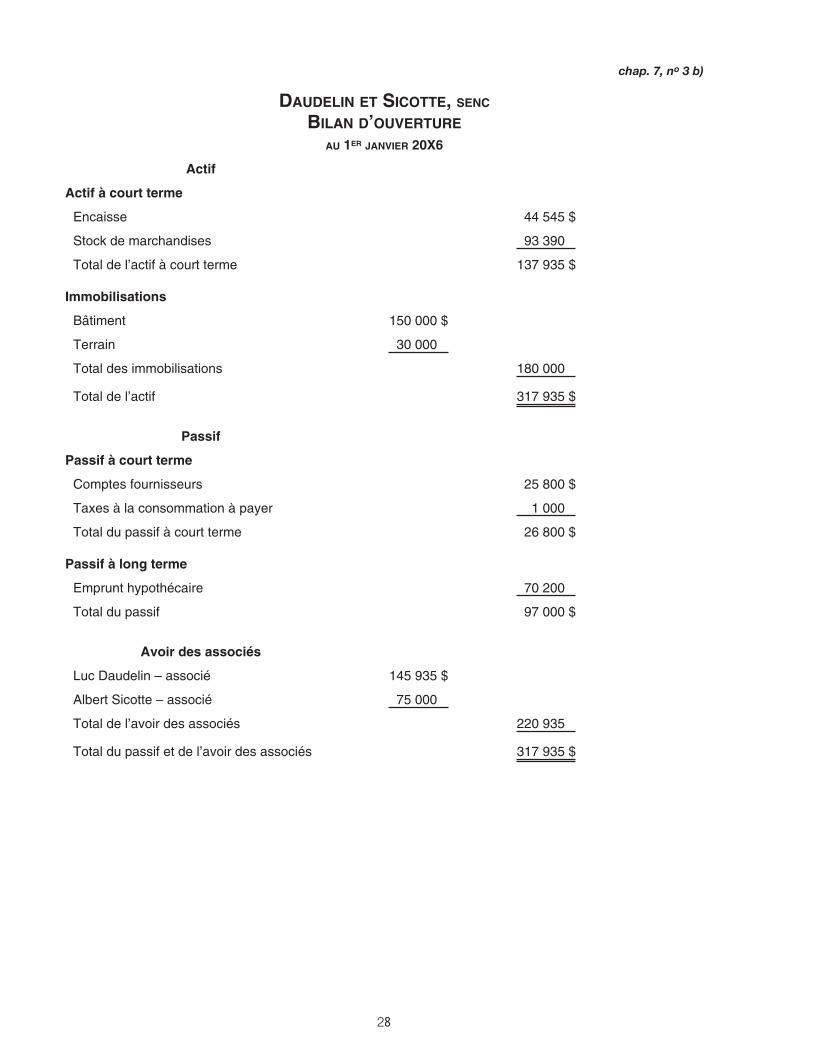

chap. 7, no 3 b)

DAUDELIN ET SICOTTE, SENC

BILAN D’OUVERTURE

AU 1ER JANVIER 20X6

Actif

Actif à court terme

Encaisse 44 545 $

Stock de marchandises 93 390 ¡

Total de l’actif à court terme 137 935 $

Immobilisations

Bâtiment 150 000 $

Terrain 30 000 ¡

Total des immobilisations 180 000 ¡

Total de l’actif 317 935 $

Passif

Passif à court terme

Comptes fournisseurs 25 800 $

Taxes à la consommation à payer 1 000 ¡

Total du passif à court terme 26 800 $

Passif à long terme

Emprunt hypothécaire 70 200 ¡

Total du passif 97 000 $

Avoir des associés

Luc Daudelin – associé 145 935 $

Albert Sicotte – associé 75 000 ¡

Total de l’avoir des associés 220 935 ¡

Total du passif et de l’avoir des associés 317 935 $

Étudiant 29/09/04 12:59 Page 88

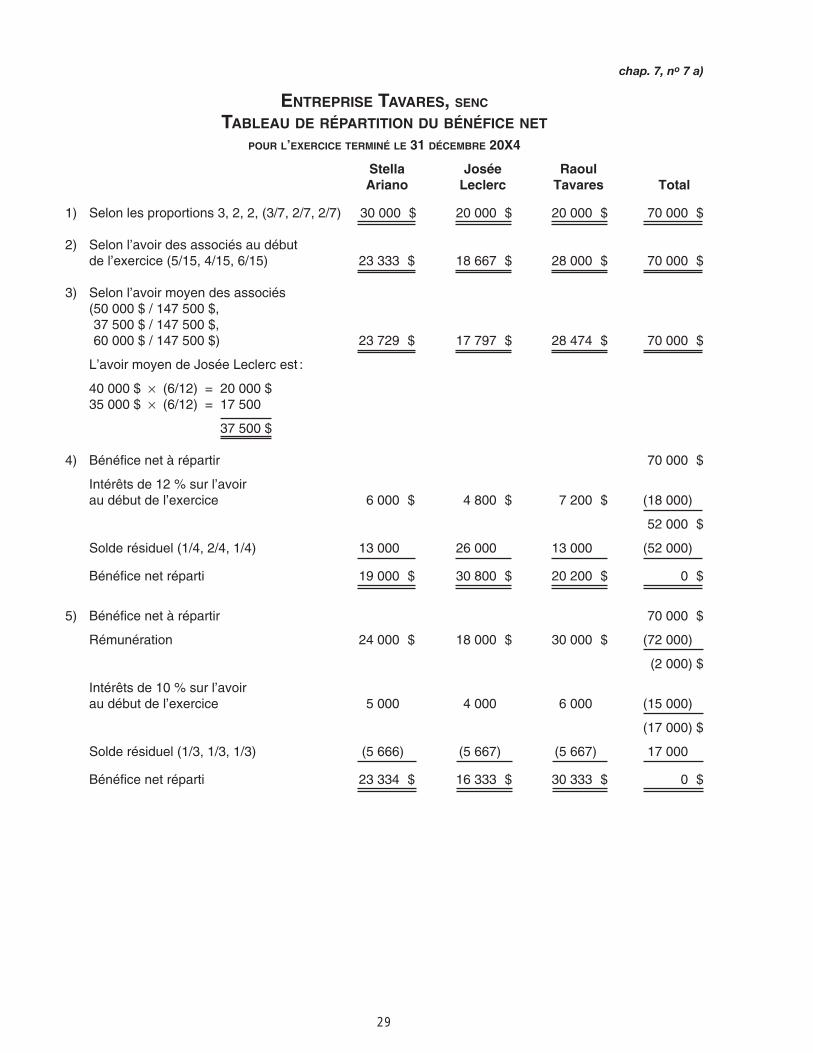

chap. 7, no 7 a)

ENTREPRISE TAVARES, SENC

TABLEAU DE RÉPARTITION DU BÉNÉFICE NET

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Stella Josée RaoulAriano Leclerc Tavares Total

1) Selon les proportions 3, 2, 2, (3/7, 2/7, 2/7) 30 000º $ 20 000º $ 20 000º $ 70 000º $

2) Selon l’avoir des associés au début de l’exercice (5/15, 4/15, 6/15) 23 333º $ 18 667º $ 28 000º $ 70 000º $

3) Selon l’avoir moyen des associés (50 000 $ / 147 500 $, º37 500 $ / 147 500 $, º60 000 $ / 147 500 $) 23 729º $ 17 797º $ 28 474º $ 70 000º $

L’avoir moyen de Josée Leclerc est :

40 000 $ × (6/12) = 20 000 $ 35 000 $ × (6/12) = 17 500 ¡

35 000 $ × (6/12) = 37 500 $

4) Bénéfice net à répartir 70 000º $

Intérêts de 12 % sur l’avoir au début de l’exercice 6 000º $ 4 800º $ 7 200º $ (18 000) ¡

52 000º $

Solde résiduel (1/4, 2/4, 1/4) 13 000º ¡ 26 000º ¡ 13 000º ¡ (52 000) ¡

Bénéfice net réparti 19 000º $ 30 800º $ 20 200º $ 0º $

5) Bénéfice net à répartir 70 000º $

Rémunération 24 000º $ 18 000º $ 30 000º $ (72 000) ¡

(2 000) $

Intérêts de 10 % sur l’avoir au début de l’exercice 5 000º ¡ 4 000º ¡ 6 000º ¡ (15 000) ¡

(17 000) $

Solde résiduel (1/3, 1/3, 1/3) (5 666) ¡ (5 667) ¡ (5 667) ¡ 17 000º ¡

Bénéfice net réparti 23 334º $ 16 333º $ 30 333º $ 0º $

29

Étudiant 29/09/04 12:59 Page 90

30

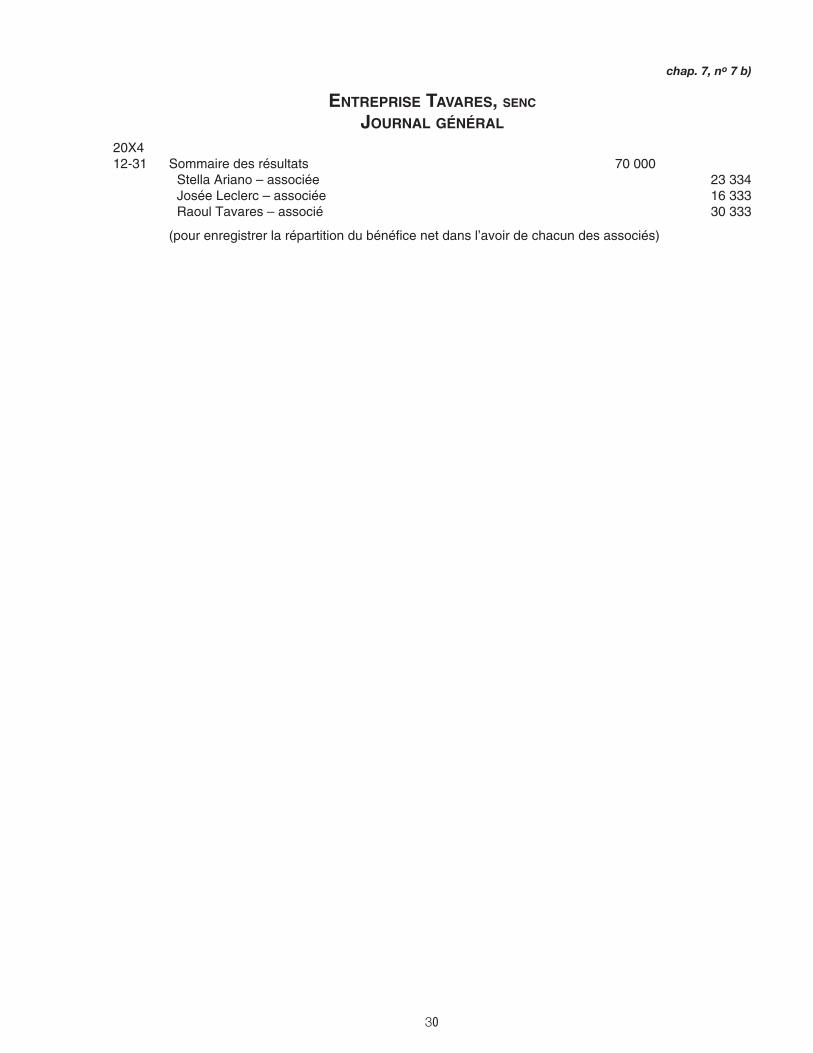

chap. 7, no 7 b)

ENTREPRISE TAVARES, SENC

JOURNAL GÉNÉRAL

20X412-31 Sommaire des résultats 70 000

Stella Ariano – associée 23 334Josée Leclerc – associée 16 333Raoul Tavares – associé 30 333

(pour enregistrer la répartition du bénéfice net dans l’avoir de chacun des associés)

Étudiant 29/09/04 12:59 Page 91

31

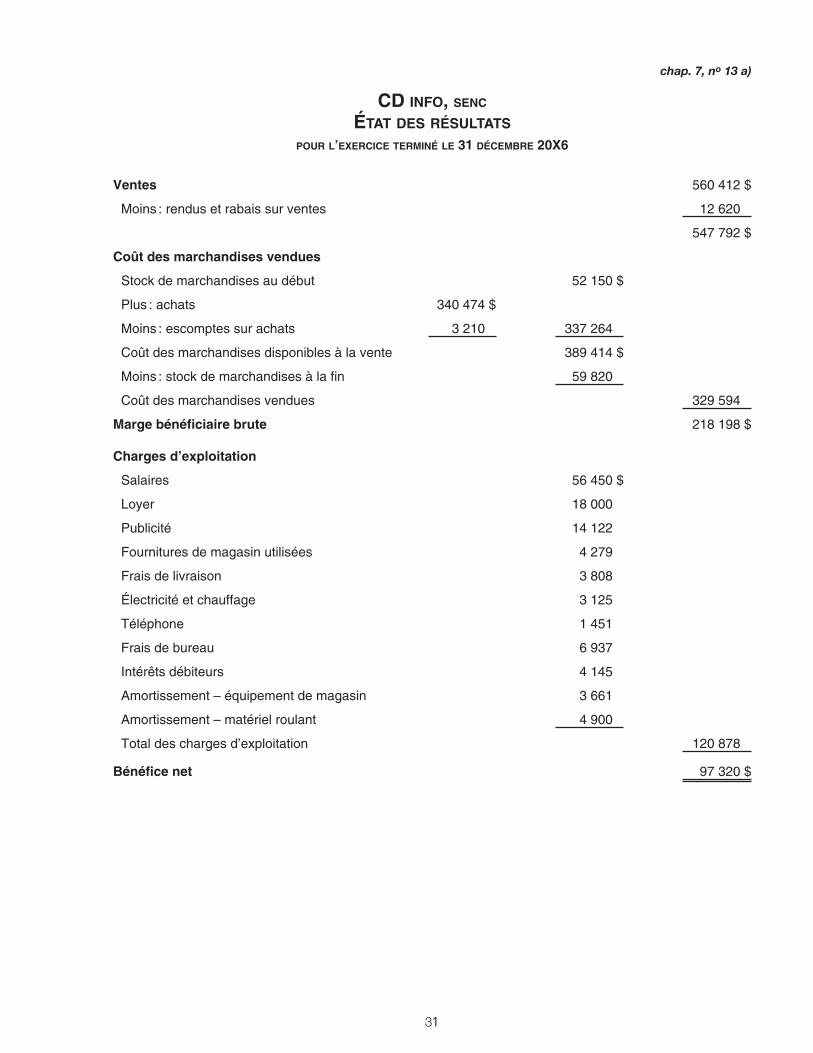

chap. 7, no 13 a)

CD INFO, SENC

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X6

Ventes 560 412 $

Moins : rendus et rabais sur ventes 12 620 $

547 792 $

Coût des marchandises vendues

Stock de marchandises au début 52 150 $

Plus : achats 340 474 $

Moins : escomptes sur achats 3 210 $ 337 264 $

Coût des marchandises disponibles à la vente 389 414 $

Moins : stock de marchandises à la fin 59 820 $

Coût des marchandises vendues 329 594 $

Marge bénéficiaire brute 218 198 $

Charges d’exploitation

Salaires 56 450 $

Loyer 18 000 $

Publicité 14 122 $

Fournitures de magasin utilisées 4 279 $

Frais de livraison 3 808 $

Électricité et chauffage 3 125 $

Téléphone 1 451 $

Frais de bureau 6 937 $

Intérêts débiteurs 4 145 $

Amortissement – équipement de magasin 3 661 $

Amortissement – matériel roulant 4 900 $

Total des charges d’exploitation 120 878 $

Bénéfice net 97 320 $

Étudiant 29/09/04 12:59 Page 95

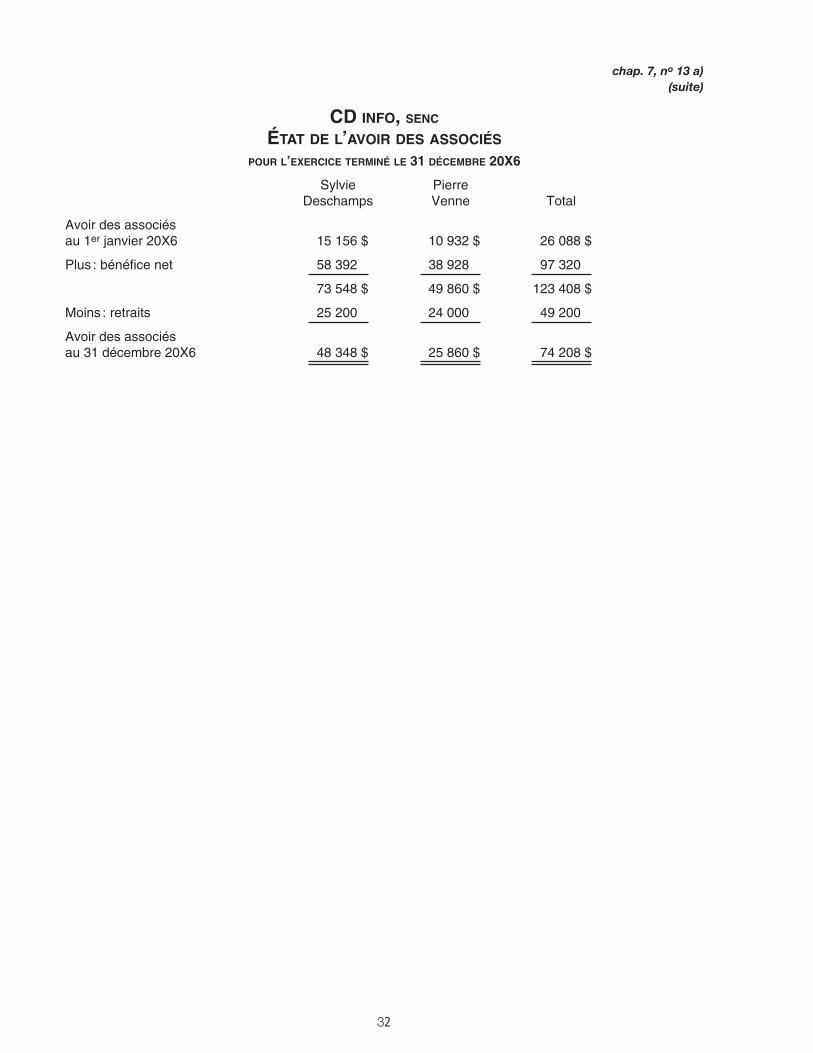

chap. 7, no 13 a)(suite)

CD INFO, SENC

ÉTAT DE L’AVOIR DES ASSOCIÉS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X6

Sylvie PierreDeschamps Venne Total

Avoir des associésau 1er janvier 20X6 15 156 $ 10 932 $ 26 088 $

Plus : bénéfice net 58 392 $ 38 928 $ 97 320 $

73 548 $ 49 860 $ 123 408 $

Moins : retraits 25 200 $ 24 000 $ 49 200 $

Avoir des associés au 31 décembre 20X6 48 348 $ 25 860 $ 74 208 $

32

Étudiant 29/09/04 12:59 Page 96

33

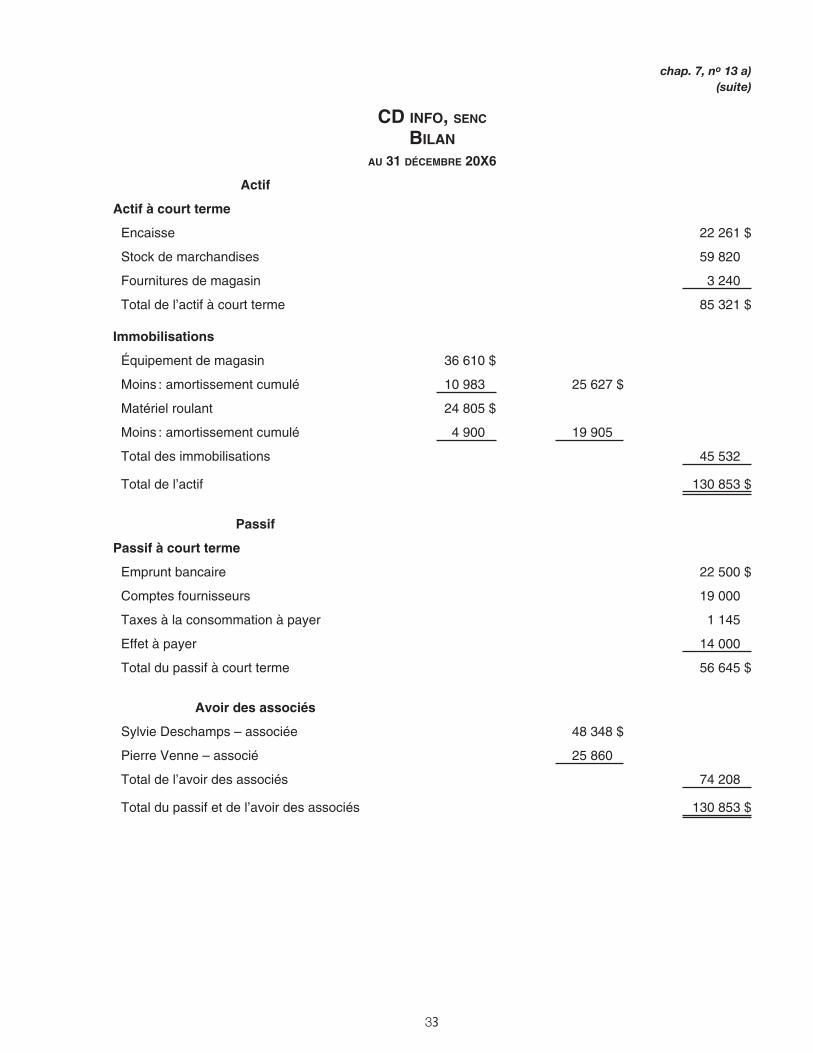

chap. 7, no 13 a)(suite)

CD INFO, SENC

BILAN

AU 31 DÉCEMBRE 20X6

Actif

Actif à court terme

Encaisse 22 261 $

Stock de marchandises 59 820 $

Fournitures de magasin 3 240 $

Total de l’actif à court terme 85 321 $

Immobilisations

Équipement de magasin 36 610 $

Moins : amortissement cumulé 10 983 $ 25 627 $

Matériel roulant 24 805 $

Moins : amortissement cumulé 4 900 $ 19 905 $

Total des immobilisations 45 532 $

Total de l’actif 130 853 $

Passif

Passif à court terme

Emprunt bancaire 22 500 $

Comptes fournisseurs 19 000 $

Taxes à la consommation à payer 1 145 $

Effet à payer 14 000 $

Total du passif à court terme 56 645 $

Avoir des associés

Sylvie Deschamps – associée 48 348 $

Pierre Venne – associé 25 860 $

Total de l’avoir des associés 74 208 $

Total du passif et de l’avoir des associés 130 853 $

Étudiant 29/09/04 12:59 Page 97

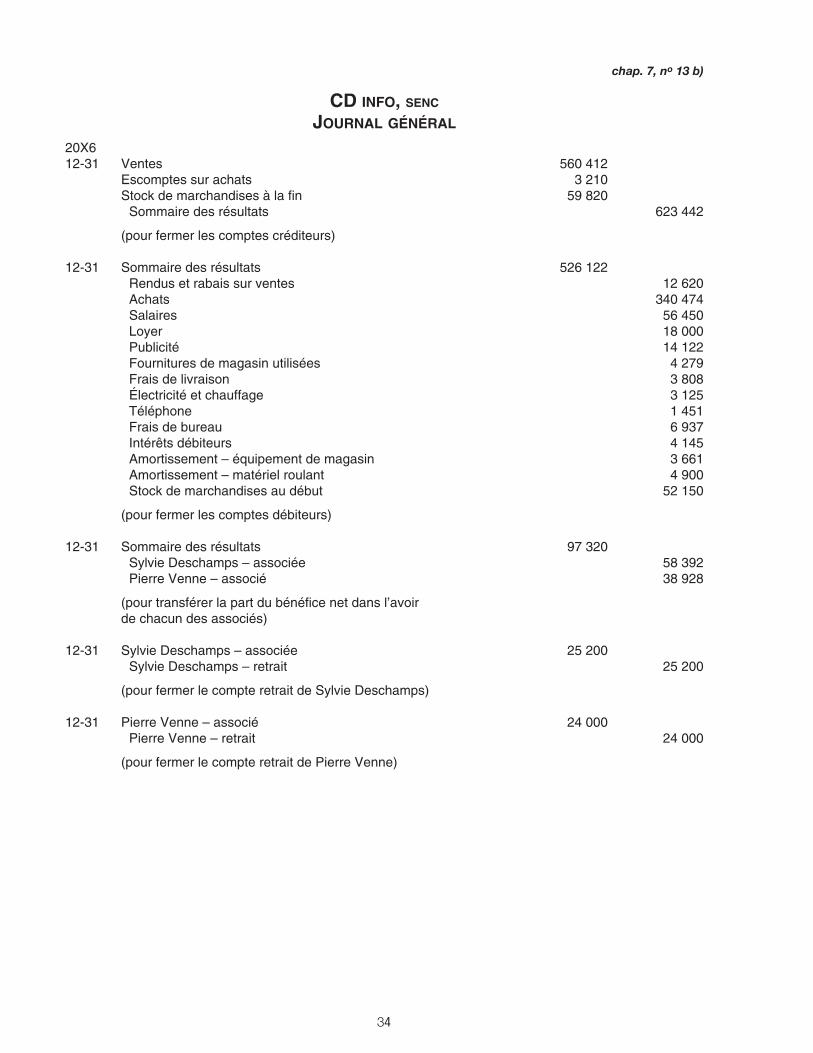

chap. 7, no 13 b)

CD INFO, SENC

JOURNAL GÉNÉRAL

20X612-31 Ventes 560 412

Escomptes sur achats 3 210Stock de marchandises à la fin 59 820

Sommaire des résultats 623 442

(pour fermer les comptes créditeurs)

12-31 Sommaire des résultats 526 122Rendus et rabais sur ventes 12 620Achats 340 474Salaires 56 450Loyer 18 000Publicité 14 122Fournitures de magasin utilisées 4 279Frais de livraison 3 808Électricité et chauffage 3 125Téléphone 1 451Frais de bureau 6 937Intérêts débiteurs 4 145Amortissement – équipement de magasin 3 661Amortissement – matériel roulant 4 900Stock de marchandises au début 52 150

(pour fermer les comptes débiteurs)

12-31 Sommaire des résultats 97 320Sylvie Deschamps – associée 58 392Pierre Venne – associé 38 928

(pour transférer la part du bénéfice net dans l’avoir de chacun des associés)

12-31 Sylvie Deschamps – associée 25 200Sylvie Deschamps – retrait 25 200

(pour fermer le compte retrait de Sylvie Deschamps)

12-31 Pierre Venne – associé 24 000Pierre Venne – retrait 24 000

(pour fermer le compte retrait de Pierre Venne)

34

Étudiant 29/09/04 12:59 Page 98

35

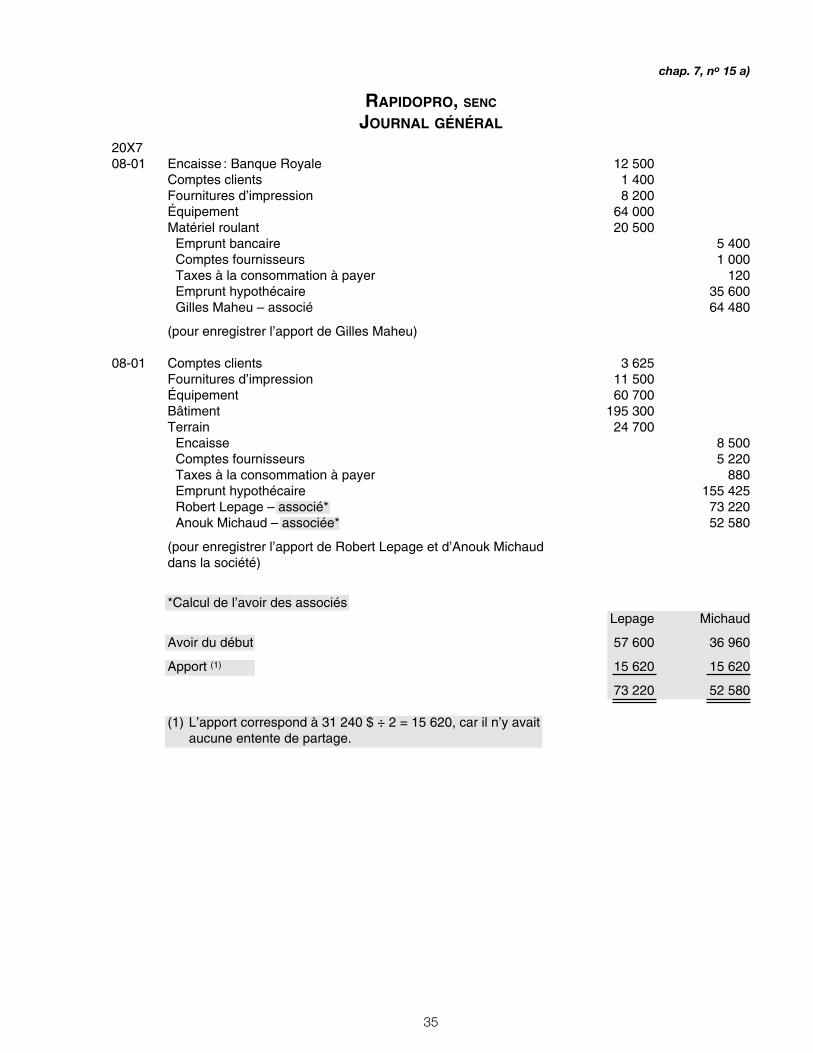

chap. 7, no 15 a)

RAPIDOPRO, SENC

JOURNAL GÉNÉRAL

20X708-01 Encaisse : Banque Royale 12 500

Comptes clients 1 400Fournitures d’impression 8 200Équipement 64 000Matériel roulant 20 500

Emprunt bancaire 5 400Comptes fournisseurs 1 000Taxes à la consommation à payer 120Emprunt hypothécaire 35 600Gilles Maheu – associé 64 480

(pour enregistrer l’apport de Gilles Maheu)

08-01 Comptes clients 3 625Fournitures d’impression 11 500Équipement 60 700Bâtiment 195 300Terrain 24 700

Encaisse 8 500Comptes fournisseurs 5 220Taxes à la consommation à payer 880Emprunt hypothécaire 155 425Robert Lepage – associé* 73 220Anouk Michaud – associée* 52 580

(pour enregistrer l’apport de Robert Lepage et d’Anouk Michaud dans la société)

*Calcul de l’avoir des associésLepage Michaud

Avoir du début 57 600 36 960

Apport (1) 15 620 15 620

73 220 52 580

(1) L’apport correspond à 31 240 $ ÷ 2 = 15 620, car il n’y avait aucune entente de partage.

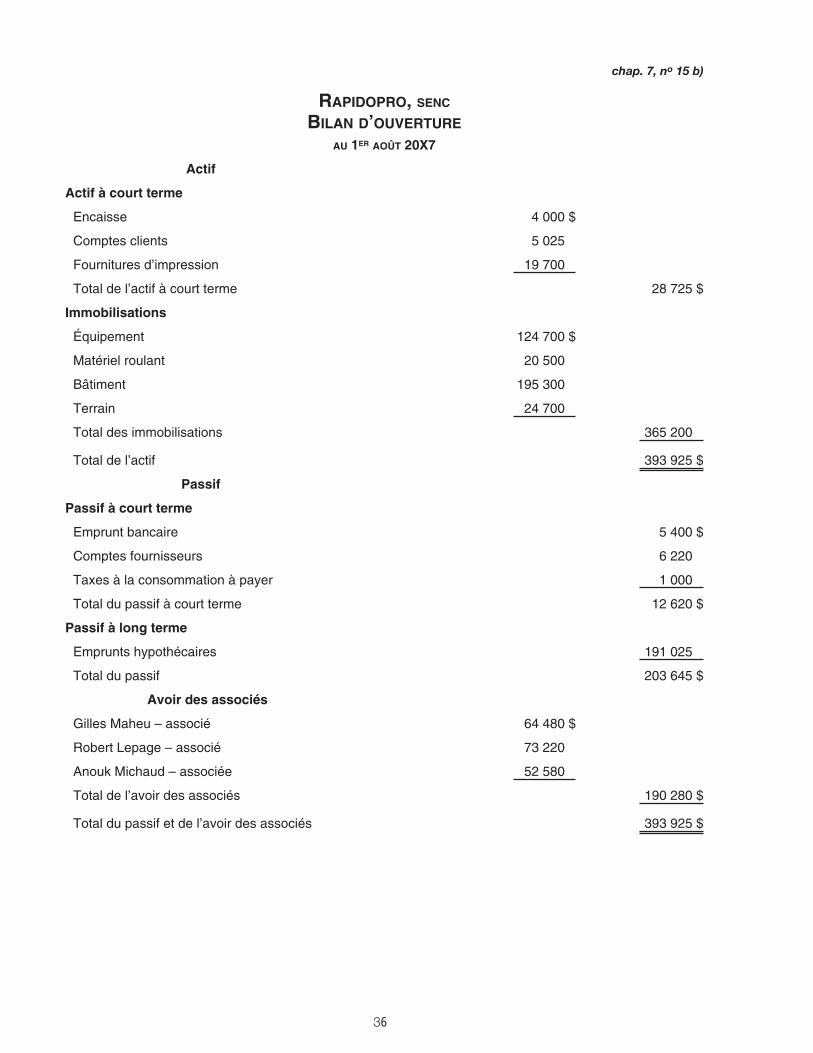

chap. 7, no 15 b)

RAPIDOPRO, SENC

BILAN D’OUVERTURE

AU 1ER AOÛT 20X7

Actif

Actif à court terme

Encaisse 4 000 $

Comptes clients 5 025 $

Fournitures d’impression 19 700 $

Total de l’actif à court terme 28 725 $

Immobilisations

Équipement 124 700 $

Matériel roulant 20 500 $

Bâtiment 195 300 $

Terrain 24 700 $

Total des immobilisations 365 200 $

Total de l’actif 393 925 $

Passif

Passif à court terme

Emprunt bancaire 5 400 $

Comptes fournisseurs 6 220 $

Taxes à la consommation à payer 1 000 $

Total du passif à court terme 12 620 $

Passif à long terme

Emprunts hypothécaires 191 025 $

Total du passif 203 645 $

Avoir des associés

Gilles Maheu – associé 64 480 $

Robert Lepage – associé 73 220 $

Anouk Michaud – associée 52 580 $

Total de l’avoir des associés 190 280 $

Total du passif et de l’avoir des associés 393 925 $

36

Étudiant 29/09/04 12:59 Page 100

37

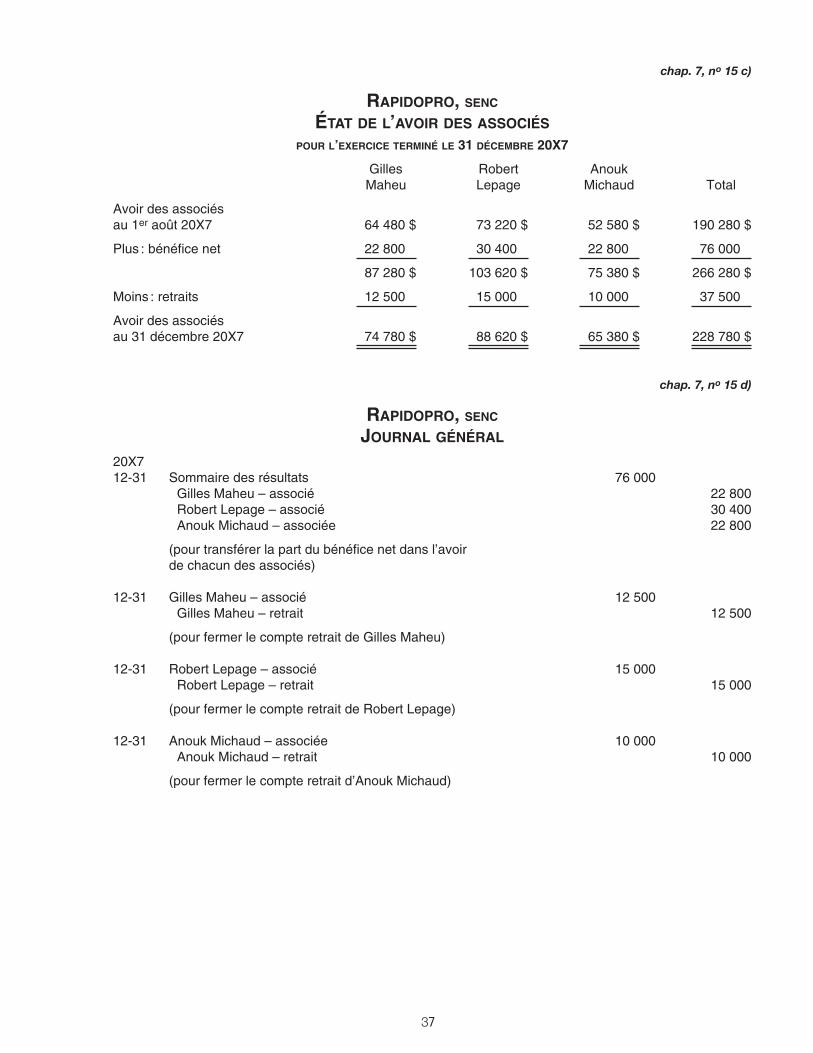

chap. 7, no 15 c)

RAPIDOPRO, SENC

ÉTAT DE L’AVOIR DES ASSOCIÉS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Gilles Robert AnoukMaheu Lepage Michaud Total

Avoir des associésau 1er août 20X7 64 480 $ 73 220 $ 52 580 $ 190 280 $

Plus : bénéfice net 22 800 $ 30 400 $ 22 800 $ 76 000 $

87 280 $ 103 620 $ 75 380 $ 266 280 $

Moins : retraits 12 500 $ 15 000 $ 10 000 $ 37 500 $

Avoir des associésau 31 décembre 20X7 74 780 $ 88 620 $ 65 380 $ 228 780 $

chap. 7, no 15 d)

RAPIDOPRO, SENC

JOURNAL GÉNÉRAL

20X712-31 Sommaire des résultats 76 000

Gilles Maheu – associé 22 800Robert Lepage – associé 30 400Anouk Michaud – associée 22 800

(pour transférer la part du bénéfice net dans l’avoir de chacun des associés)

12-31 Gilles Maheu – associé 12 500Gilles Maheu – retrait 12 500

(pour fermer le compte retrait de Gilles Maheu)

12-31 Robert Lepage – associé 15 000Robert Lepage – retrait 15 000

(pour fermer le compte retrait de Robert Lepage)

12-31 Anouk Michaud – associée 10 000Anouk Michaud – retrait 10 000

(pour fermer le compte retrait d’Anouk Michaud)

Étudiant 29/09/04 12:59 Page 101

38

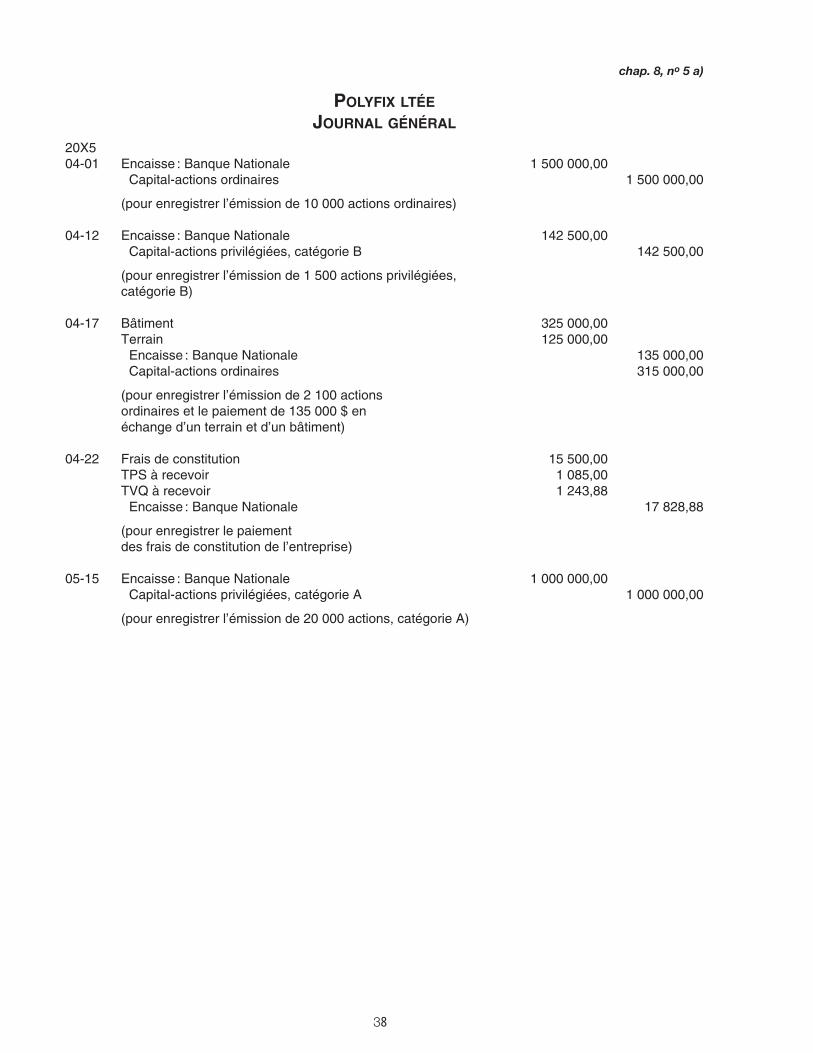

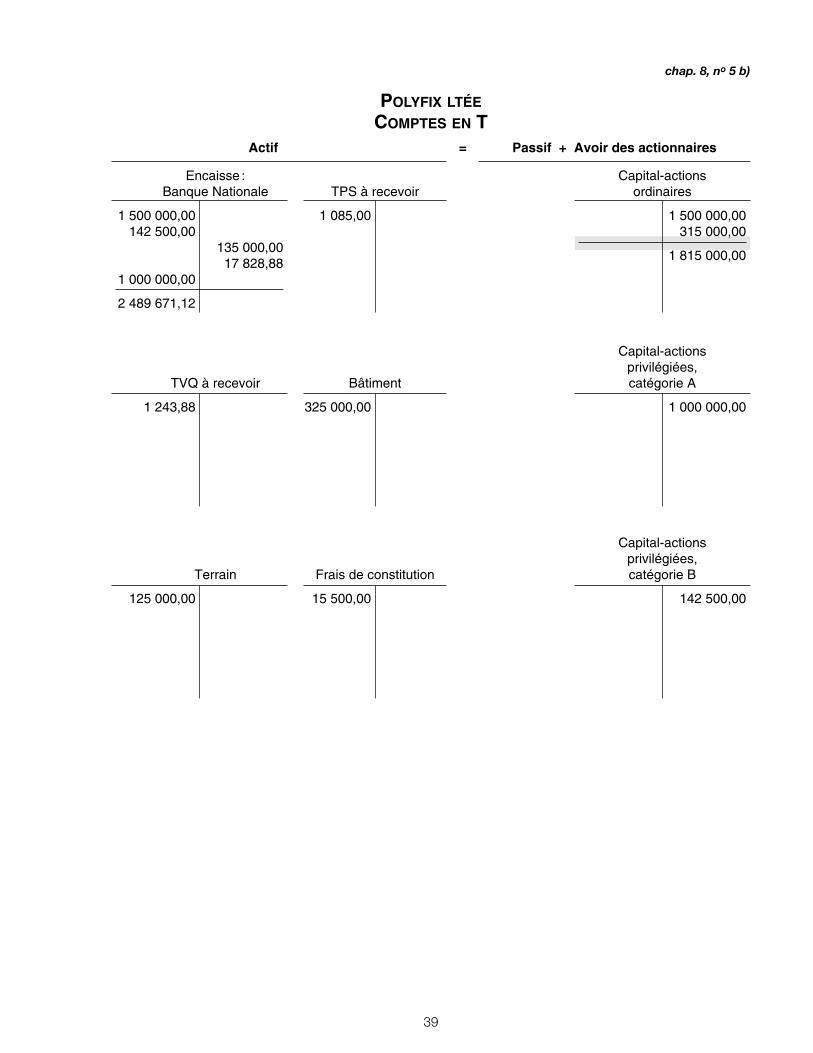

chap. 8, no 5 a)

POLYFIX LTÉE

JOURNAL GÉNÉRAL

20X504-01 Encaisse : Banque Nationale 1 500 000,00

Capital-actions ordinaires 1 500 000,00

(pour enregistrer l’émission de 10 000 actions ordinaires)

04-12 Encaisse : Banque Nationale 142 500,00Capital-actions privilégiées, catégorie B 142 500,00

(pour enregistrer l’émission de 1 500 actions privilégiées,catégorie B)

04-17 Bâtiment 325 000,00Terrain 125 000,00

Encaisse : Banque Nationale 135 000,00Capital-actions ordinaires 315 000,00

(pour enregistrer l’émission de 2 100 actions ordinaires et le paiement de 135 000 $ en échange d’un terrain et d’un bâtiment)

04-22 Frais de constitution 15 500,00TPS à recevoir 1 085,00TVQ à recevoir 1 243,88

Encaisse : Banque Nationale 17 828,88

(pour enregistrer le paiement des frais de constitution de l’entreprise)

05-15 Encaisse : Banque Nationale 1 000 000,00Capital-actions privilégiées, catégorie A 1 000 000,00

(pour enregistrer l’émission de 20 000 actions, catégorie A)

Étudiant 29/09/04 12:59 Page 110

39

chap. 8, no 5 b)

POLYFIX LTÉE

COMPTES EN TActif = Passif + Avoir des actionnaires

Encaisse : Capital-actionsBanque Nationale TPS à recevoir ordinaires

1 500 000,00 1 085,00 1 500 000,00142 500,00 315 000,00

135 000,001 815 000,00

17 828,881 000 000,00

2 489 671,12

Capital-actionsprivilégiées,

TVQ à recevoir Bâtiment catégorie A

1 243,88 325 000,00 1 000 000,00

Capital-actionsprivilégiées,

Terrain Frais de constitution catégorie B

125 000,00 15 500,00 142 500,00

40

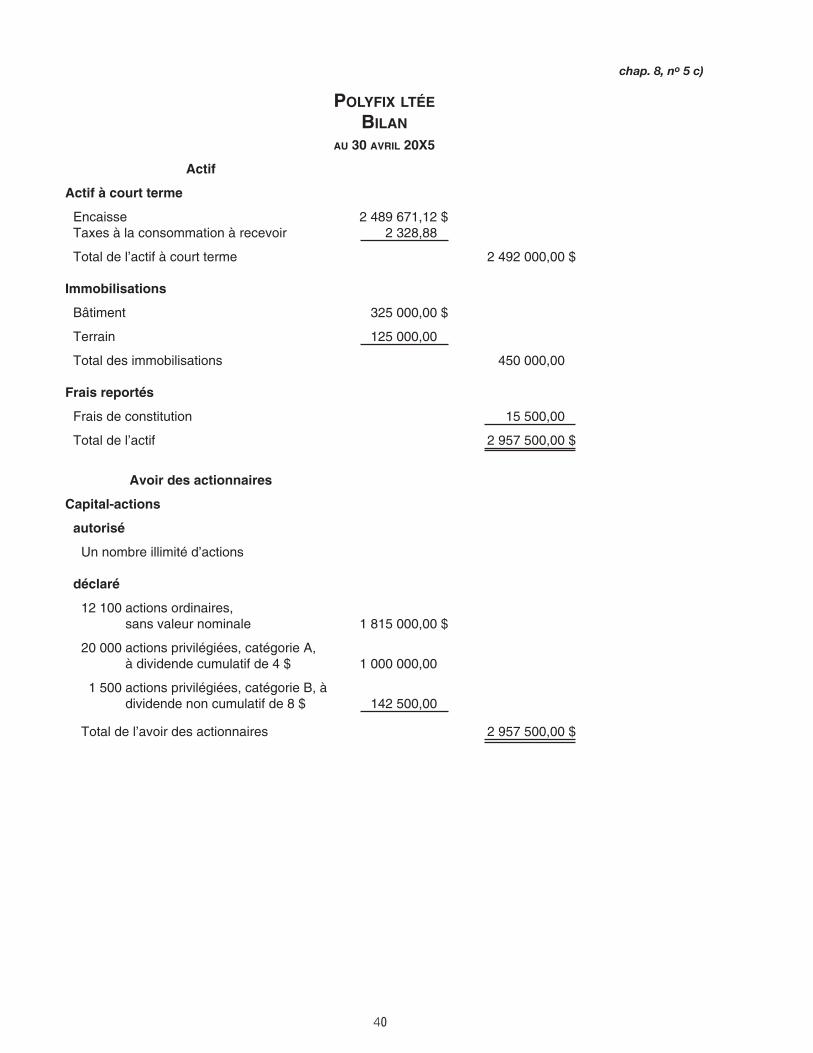

chap. 8, no 5 c)

POLYFIX LTÉE

BILAN

AU 30 AVRIL 20X5

Actif

Actif à court terme

Encaisse 2 489 671,12 $Taxes à la consommation à recevoir 2 328,88 ¡

Total de l’actif à court terme 2 492 000,00 $

Immobilisations

Bâtiment 325 000,00 $

Terrain 125 000,00 ¡

Total des immobilisations 450 000,00 ¡

Frais reportés

Frais de constitution 15 500,00 ¡

Total de l’actif 2 957 500,00 $

Avoir des actionnaires

Capital-actions

autorisé

Un nombre illimité d’actions

déclaré

12 100 actions ordinaires, sans valeur nominale 1 815 000,00 $

20 000 actions privilégiées, catégorie A, à dividende cumulatif de 4 $ 1 000 000,00 ¡

¡1 500 actions privilégiées, catégorie B, à dividende non cumulatif de 8 $ 142 500,00 ¡

Total de l’avoir des actionnaires 2 957 500,00 $

Étudiant 29/09/04 12:59 Page 112

41

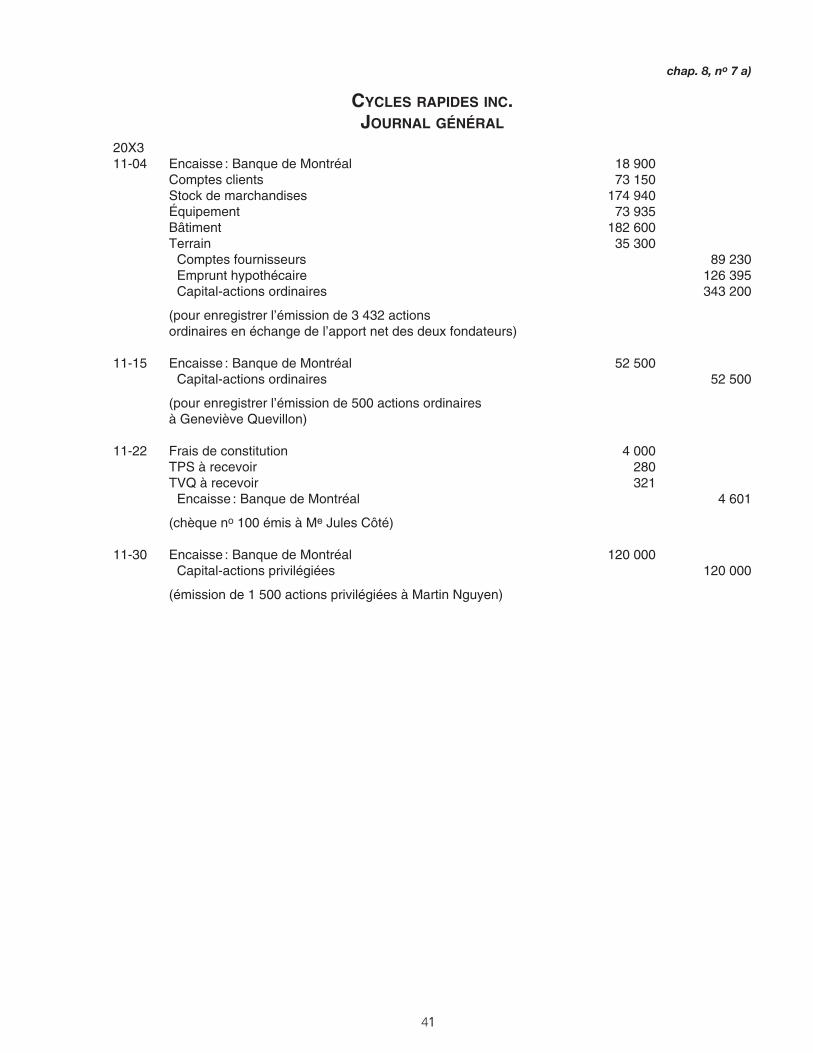

chap. 8, no 7 a)

CYCLES RAPIDES INC.JOURNAL GÉNÉRAL

20X311-04 Encaisse : Banque de Montréal 18 900

Comptes clients 73 150Stock de marchandises 174 940Équipement 73 935Bâtiment 182 600Terrain 35 300

Comptes fournisseurs 89 230Emprunt hypothécaire 126 395Capital-actions ordinaires 343 200

(pour enregistrer l’émission de 3 432 actions ordinaires en échange de l’apport net des deux fondateurs)

11-15 Encaisse : Banque de Montréal 52 500Capital-actions ordinaires 52 500

(pour enregistrer l’émission de 500 actions ordinaires à Geneviève Quevillon)

11-22 Frais de constitution 4 000TPS à recevoir 280TVQ à recevoir 321

Encaisse : Banque de Montréal 4 601

(chèque no 100 émis à Me Jules Côté)

11-30 Encaisse : Banque de Montréal 120 000Capital-actions privilégiées 120 000

(émission de 1 500 actions privilégiées à Martin Nguyen)

Étudiant 29/09/04 12:59 Page 113

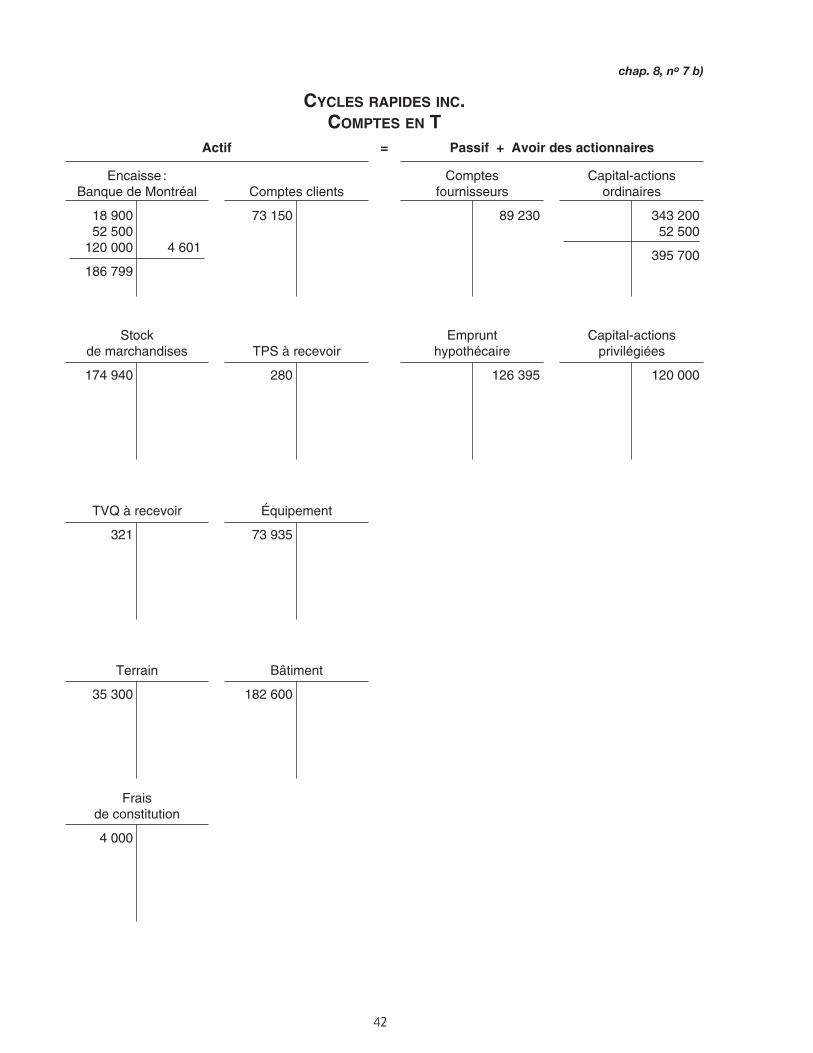

chap. 8, no 7 b)

CYCLES RAPIDES INC.COMPTES EN T

Actif = Passif + Avoir des actionnaires

Encaisse : Comptes Capital-actionsBanque de Montréal Comptes clients fournisseurs ordinaires

18 900 73 150 89 230 343 20052 500 52 500

120 000 4 601395 700

186 799

Stock Emprunt Capital-actionsde marchandises TPS à recevoir hypothécaire privilégiées

174 940 280 126 395 120 000

TVQ à recevoir Équipement

321 73 935

Terrain Bâtiment

35 300 182 600

Fraisde constitution

4 000

42

Étudiant 29/09/04 12:59 Page 114

43

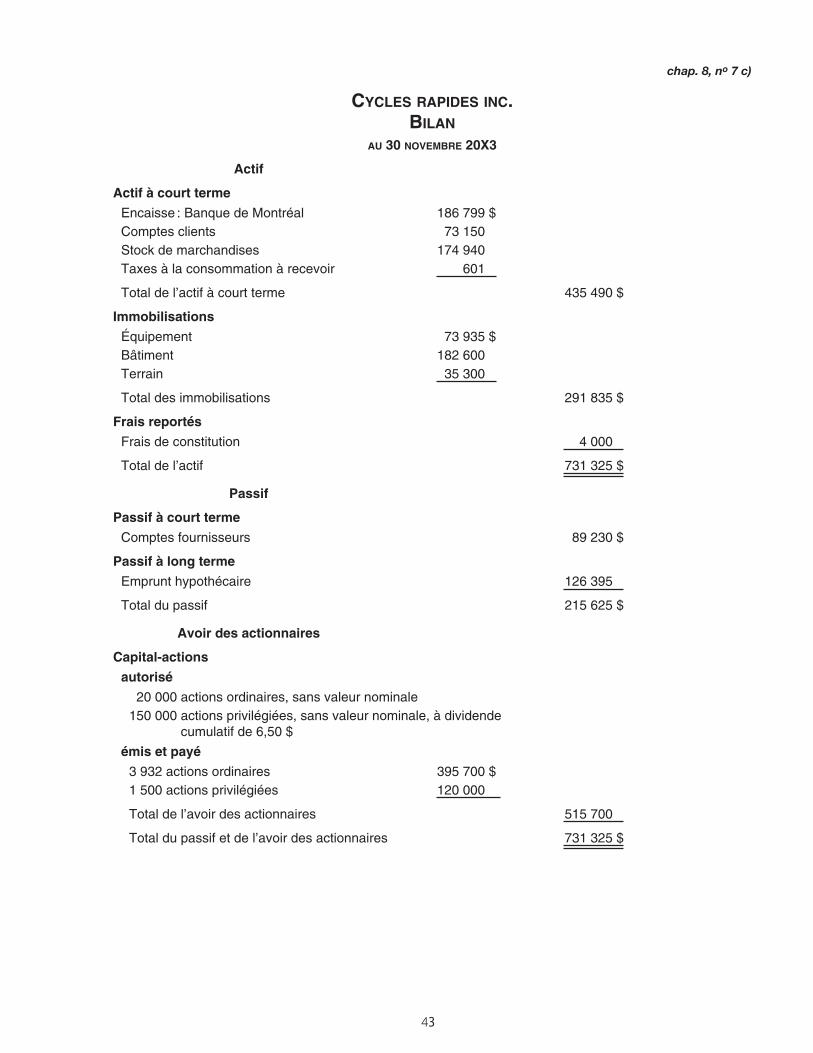

chap. 8, no 7 c)

CYCLES RAPIDES INC.BILAN

AU 30 NOVEMBRE 20X3

Actif

Actif à court terme

Encaisse : Banque de Montréal 186 799 $Comptes clients 73 150 ¡Stock de marchandises 174 940 ¡Taxes à la consommation à recevoir 601 ¡

Total de l’actif à court terme 435 490 $

Immobilisations

Équipement 73 935 $Bâtiment 182 600 ¡Terrain 35 300 ¡

Total des immobilisations 291 835 $

Frais reportés

Frais de constitution 4 000 ¡

Total de l’actif 731 325 $

Passif

Passif à court terme

Comptes fournisseurs 89 230 $

Passif à long terme

Emprunt hypothécaire 126 395 ¡

Total du passif 215 625 $

Avoir des actionnaires

Capital-actions

autorisé

¡20 000 actions ordinaires, sans valeur nominale150 000 actions privilégiées, sans valeur nominale, à dividende

cumulatif de 6,50 $

émis et payé

3 932 actions ordinaires 395 700 $1 500 actions privilégiées 120 000 ¡

Total de l’avoir des actionnaires 515 700 ¡

Total du passif et de l’avoir des actionnaires 731 325 $

Étudiant 29/09/04 12:59 Page 115

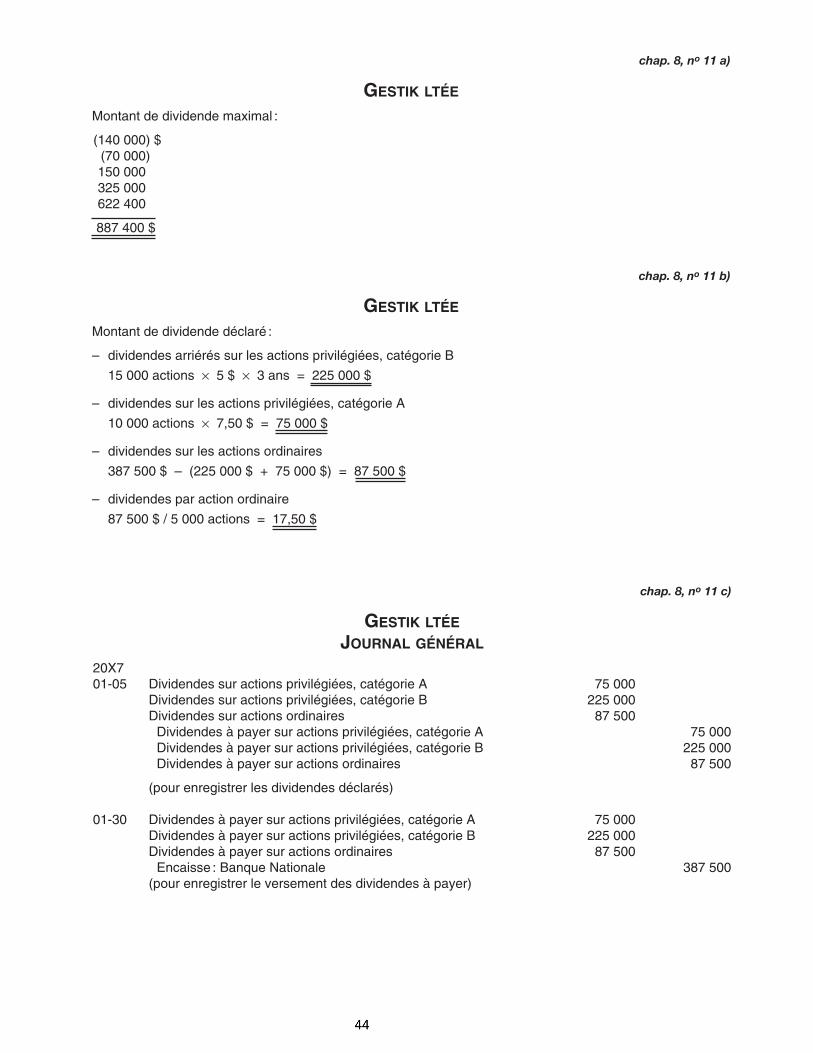

chap. 8, no 11 a)

GESTIK LTÉE

Montant de dividende maximal :

(140 000) $¡(70 000) ºº150 000º325 000º622 400

º887 400 $

chap. 8, no 11 b)

GESTIK LTÉE

Montant de dividende déclaré :

– dividendes arriérés sur les actions privilégiées, catégorie B

15 000 actions × 5 $ × 3 ans = 225 000 $

– dividendes sur les actions privilégiées, catégorie A

10 000 actions × 7,50 $ = 75 000 $

– dividendes sur les actions ordinaires

387 500 $ – (225 000 $ + 75 000 $) = 87 500 $

– dividendes par action ordinaire

87 500 $ / 5 000 actions = 17,50 $

Étudiant 29/09/04 12:59 Page 117

chap. 8, no 11 c)

GESTIK LTÉE

JOURNAL GÉNÉRAL

20X701-05 Dividendes sur actions privilégiées, catégorie A 75 000

Dividendes sur actions privilégiées, catégorie B 225 000Dividendes sur actions ordinaires 87 500

Dividendes à payer sur actions privilégiées, catégorie A 75 000Dividendes à payer sur actions privilégiées, catégorie B 225 000Dividendes à payer sur actions ordinaires 87 500

(pour enregistrer les dividendes déclarés)

01-30 Dividendes à payer sur actions privilégiées, catégorie A 75 000Dividendes à payer sur actions privilégiées, catégorie B 225 000Dividendes à payer sur actions ordinaires 87 500

Encaisse : Banque Nationale 387 500(pour enregistrer le versement des dividendes à payer)

45

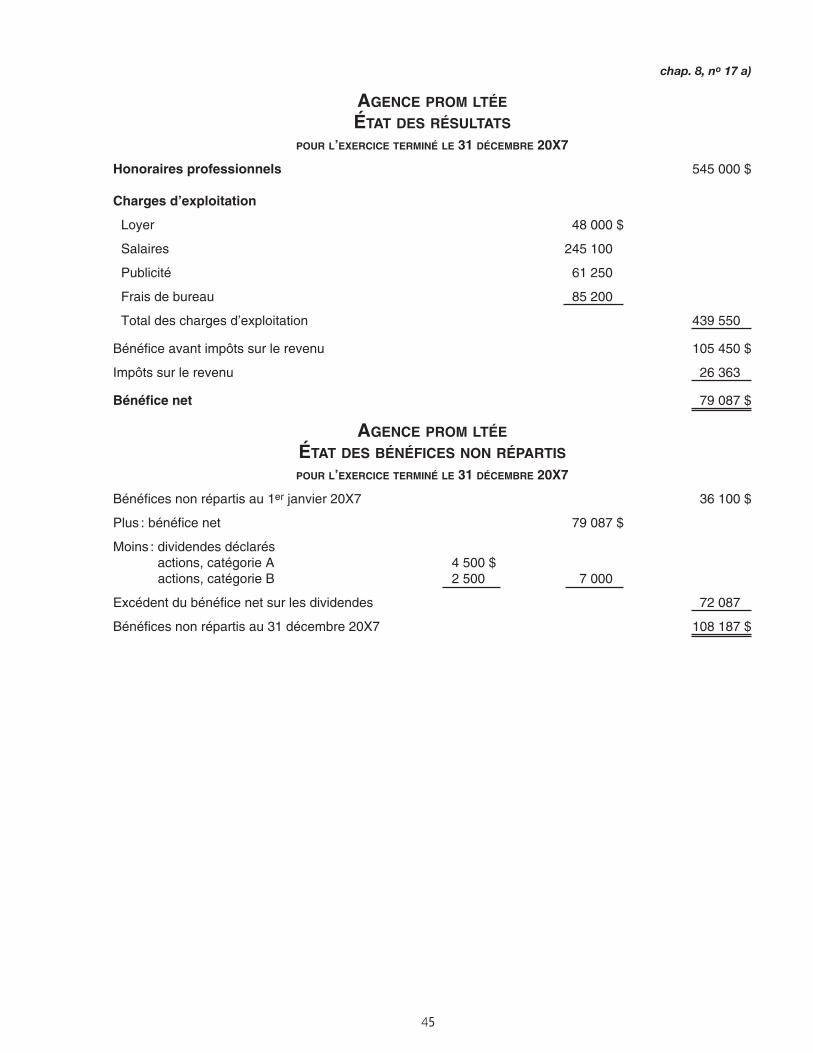

chap. 8, no 17 a)

AGENCE PROM LTÉE

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Honoraires professionnels 545 000 $

Charges d’exploitation

Loyer 48 000 $

Salaires 245 100 $

Publicité 61 250 $

Frais de bureau 85 200 $

Total des charges d’exploitation 439 550 $

Bénéfice avant impôts sur le revenu 105 450 $

Impôts sur le revenu 26 363 $

Bénéfice net 79 087 $

AGENCE PROM LTÉE

ÉTAT DES BÉNÉFICES NON RÉPARTIS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Bénéfices non répartis au 1er janvier 20X7 36 100 $

Plus : bénéfice net 79 087 $

Moins : dividendes déclarésactions, catégorie A 4 500 $

Moins : actions, catégorie B 2 500 $ 7 000 $

Excédent du bénéfice net sur les dividendes 72 087 $

Bénéfices non répartis au 31 décembre 20X7 108 187 $

Étudiant 29/09/04 12:59 Page 121

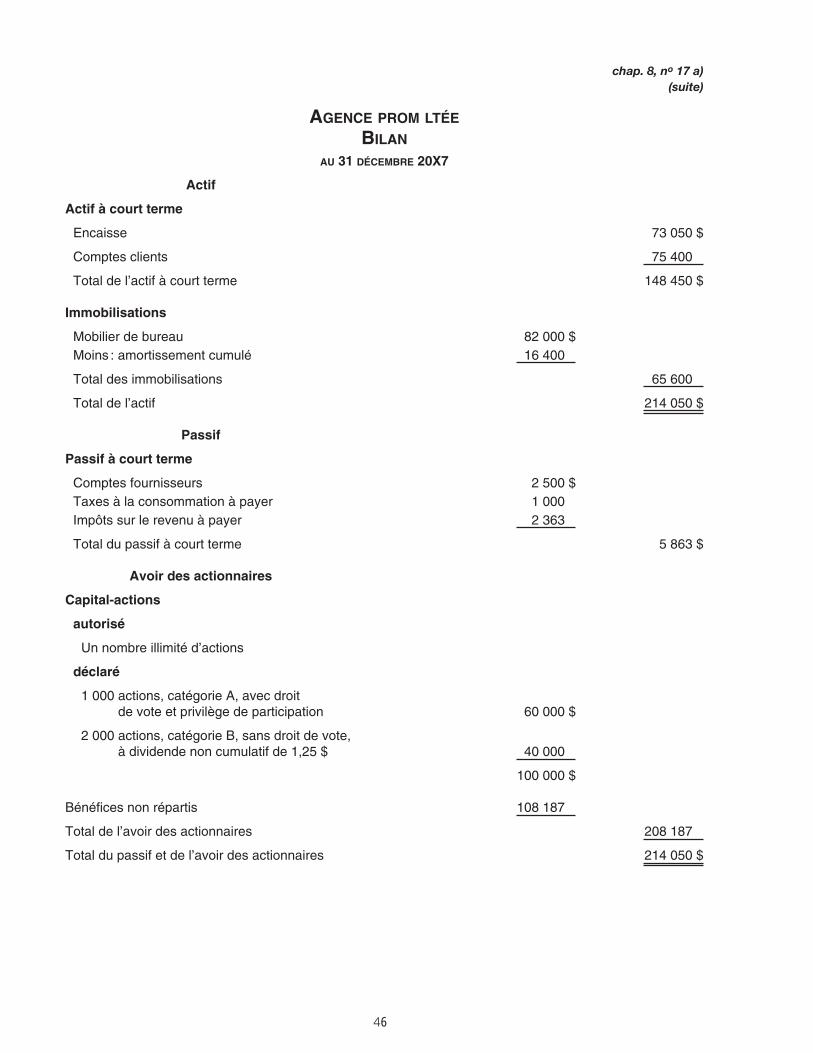

chap. 8, no 17 a)(suite)

AGENCE PROM LTÉE

BILAN

AU 31 DÉCEMBRE 20X7

Actif

Actif à court terme

Encaisse 73 050 $

Comptes clients 75 400 $

Total de l’actif à court terme 148 450 $

Immobilisations

Mobilier de bureau 82 000 $Moins : amortissement cumulé 16 400 $

Total des immobilisations 65 600 $

Total de l’actif 214 050 $

Passif

Passif à court terme

Comptes fournisseurs 2 500 $Taxes à la consommation à payer 1 000 $

Impôts sur le revenu à payer 2 363 $

Total du passif à court terme 5 863 $

Avoir des actionnaires

Capital-actions

autorisé

Un nombre illimité d’actions

déclaré

1 000 actions, catégorie A, avec droitde vote et privilège de participation 60 000 $

2 000 actions, catégorie B, sans droit de vote,à dividende non cumulatif de 1,25 $ 40 000 $

100 000 $

Bénéfices non répartis 108 187 $

Total de l’avoir des actionnaires 208 187 $

Total du passif et de l’avoir des actionnaires 214 050 $

46

Étudiant 29/09/04 12:59 Page 122

47

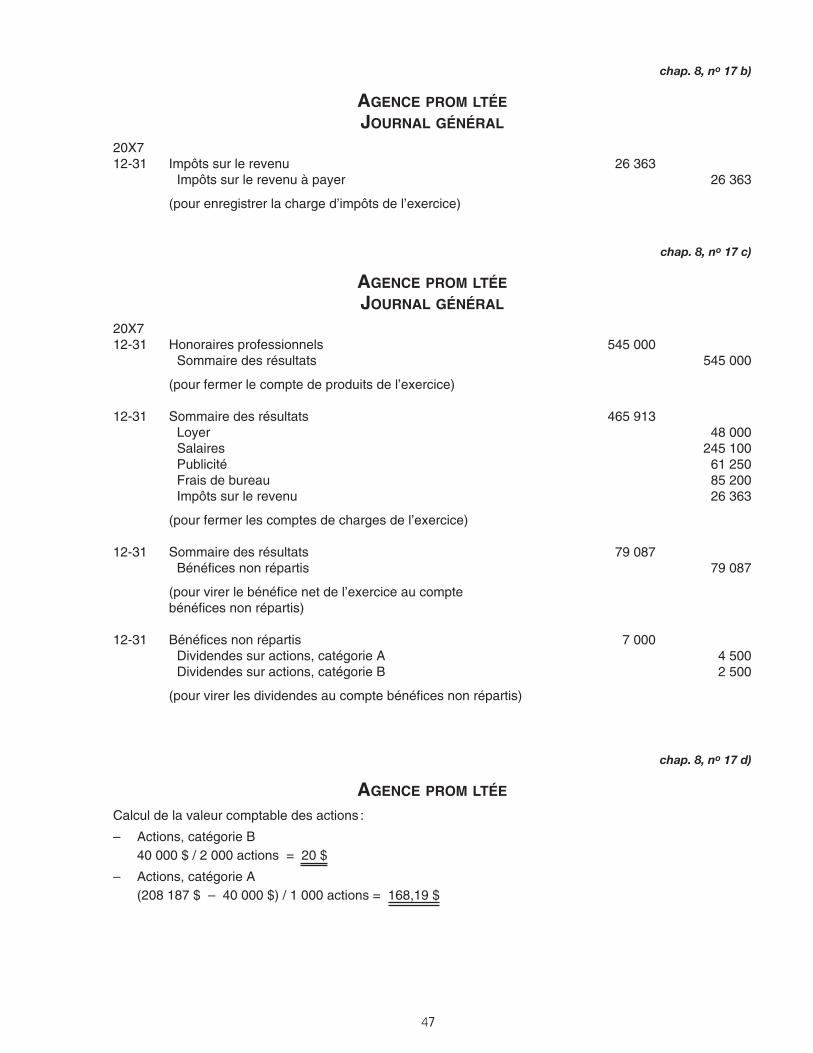

chap. 8, no 17 b)

AGENCE PROM LTÉE

JOURNAL GÉNÉRAL

20X712-31 Impôts sur le revenu 26 363

Impôts sur le revenu à payer 26 363

(pour enregistrer la charge d’impôts de l’exercice)

chap. 8, no 17 c)

AGENCE PROM LTÉE

JOURNAL GÉNÉRAL

20X712-31 Honoraires professionnels 545 000

Sommaire des résultats 545 000

(pour fermer le compte de produits de l’exercice)

12-31 Sommaire des résultats 465 913Loyer 48 000Salaires 245 100Publicité 61 250Frais de bureau 85 200Impôts sur le revenu 26 363

(pour fermer les comptes de charges de l’exercice)

12-31 Sommaire des résultats 79 087Bénéfices non répartis 79 087

(pour virer le bénéfice net de l’exercice au compte bénéfices non répartis)

12-31 Bénéfices non répartis 7 000Dividendes sur actions, catégorie A 4 500Dividendes sur actions, catégorie B 2 500

(pour virer les dividendes au compte bénéfices non répartis)

chap. 8, no 17 d)

AGENCE PROM LTÉE

Calcul de la valeur comptable des actions :

– Actions, catégorie B40 000 $ / 2 000 actions = 20 $

– Actions, catégorie A(208 187 $ – 40 000 $) / 1 000 actions = 168,19 $

Étudiant 29/09/04 12:59 Page 123

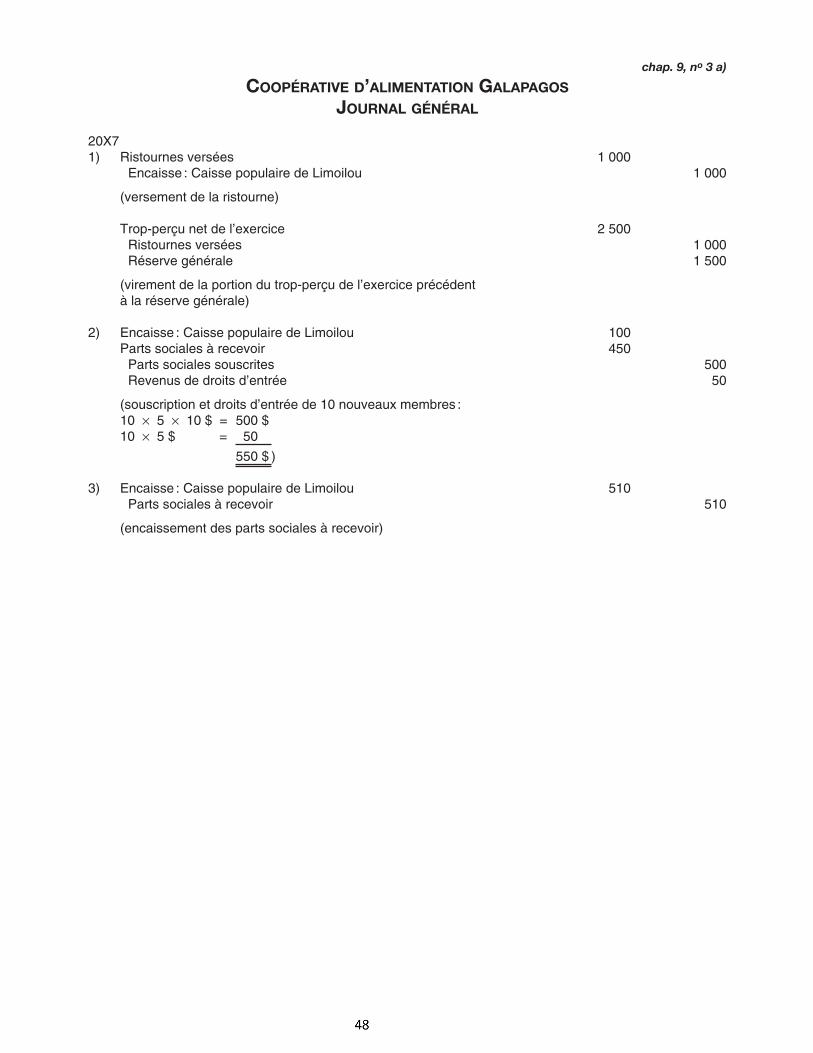

chap. 9, no 3 a)

COOPÉRATIVE D’ALIMENTATION GALAPAGOS

JOURNAL GÉNÉRAL

20X71) Ristournes versées 1 000

Encaisse : Caisse populaire de Limoilou 1 000

(versement de la ristourne)

Trop-perçu net de l’exercice 2 500Ristournes versées 1 000Réserve générale 1 500

(virement de la portion du trop-perçu de l’exercice précédent à la réserve générale)

2) Encaisse : Caisse populaire de Limoilou 100Parts sociales à recevoir 450

Parts sociales souscrites 500Revenus de droits d’entrée 50

(souscription et droits d’entrée de 10 nouveaux membres :10 × 5 × 10 $ = 500 $10 × 5 $ = 50 $

550 $ )

3) Encaisse : Caisse populaire de Limoilou 510Parts sociales à recevoir 510

(encaissement des parts sociales à recevoir)

Étudiant 29/09/04 12:59 Page 129

49

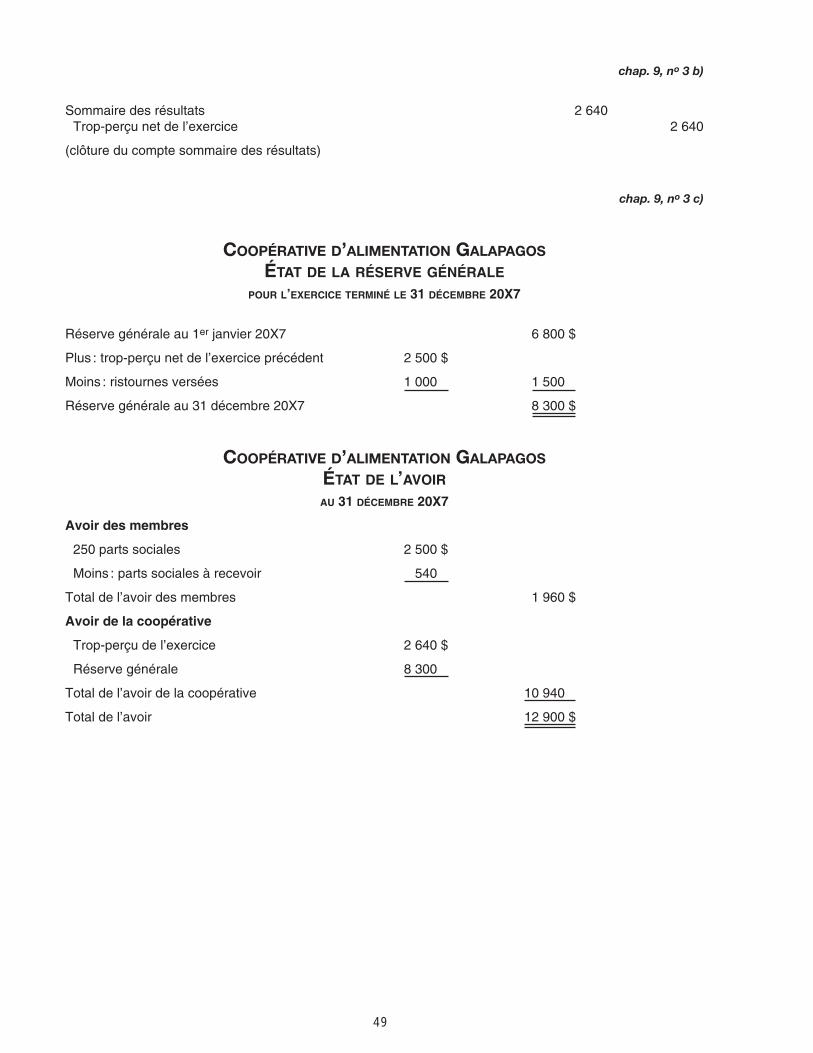

chap. 9, no 3 b)

Sommaire des résultats 2 640Trop-perçu net de l’exercice 2 640

(clôture du compte sommaire des résultats)

chap. 9, no 3 c)

COOPÉRATIVE D’ALIMENTATION GALAPAGOS

ÉTAT DE LA RÉSERVE GÉNÉRALE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Réserve générale au 1er janvier 20X7 6 800 $

Plus : trop-perçu net de l’exercice précédent 2 500 $

Moins : ristournes versées 1 000 ¡ 1 500 ¡

Réserve générale au 31 décembre 20X7 8 300 $

COOPÉRATIVE D’ALIMENTATION GALAPAGOS

ÉTAT DE L’AVOIR

AU 31 DÉCEMBRE 20X7

Avoir des membres

250 parts sociales 2 500 $

Moins : parts sociales à recevoir 540 ¡

Total de l’avoir des membres 1 960 $

Avoir de la coopérative

Trop-perçu de l’exercice 2 640 $

Réserve générale 8 300 ¡

Total de l’avoir de la coopérative 10 940 ¡

Total de l’avoir 12 900 $

Étudiant 29/09/04 12:59 Page 130

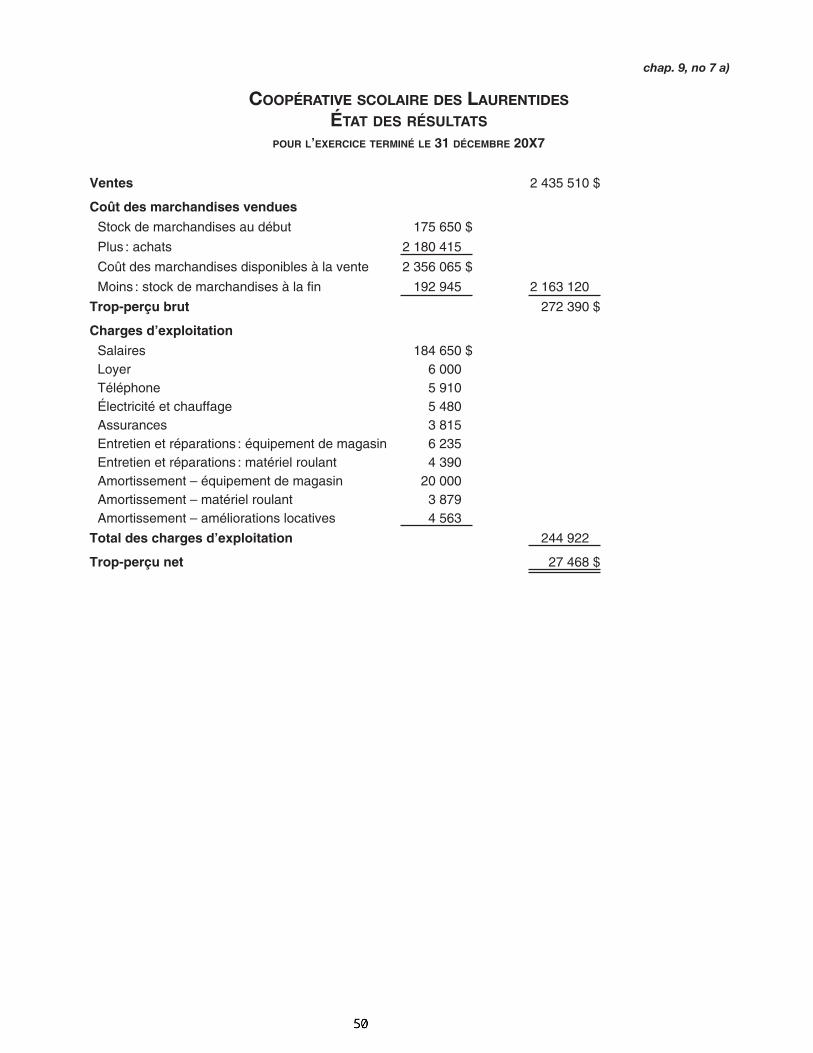

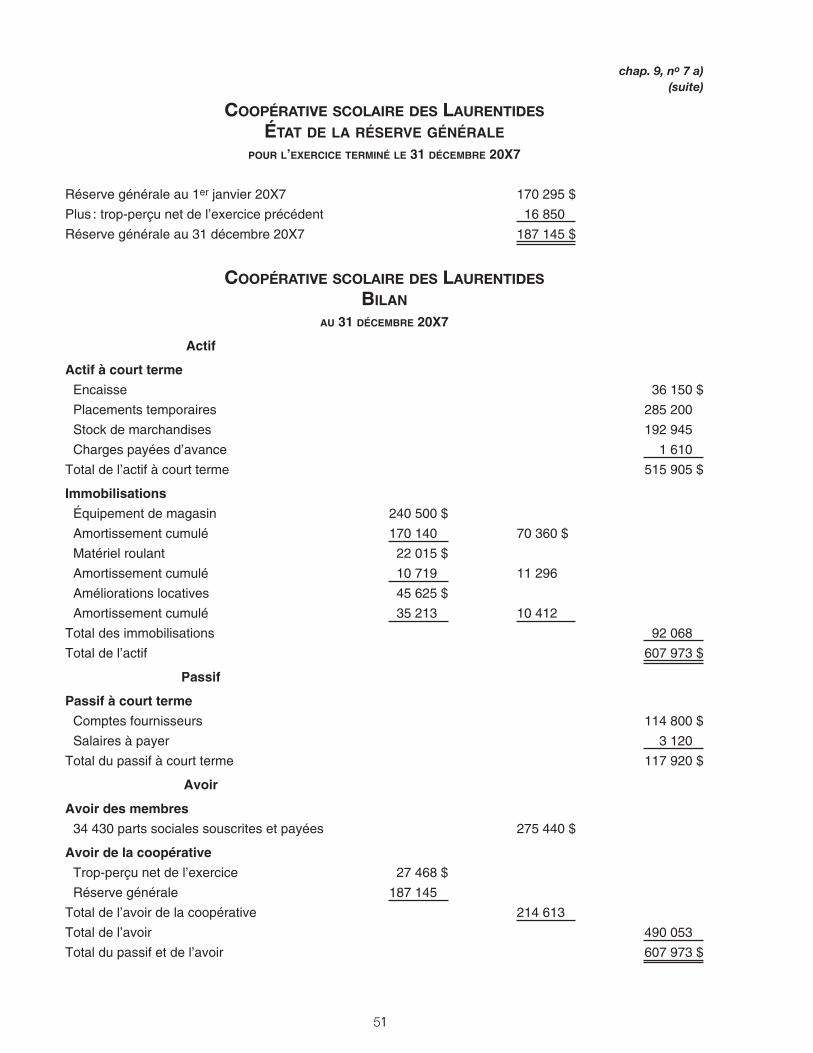

chap. 9, no 7 a)

COOPÉRATIVE SCOLAIRE DES LAURENTIDES

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Ventes 2 435 510 $

Coût des marchandises vendues

Stock de marchandises au début 175 650 $

Plus : achats 2 180 415 ¡

Coût des marchandises disponibles à la vente 2 356 065 $

Moins : stock de marchandises à la fin 192 945 ¡ 2 163 120 ¡

Trop-perçu brut 272 390 $

Charges d’exploitation

Salaires 184 650 $Loyer 6 000 ¡Téléphone 5 910 ¡Électricité et chauffage 5 480 ¡Assurances 3 815 ¡Entretien et réparations : équipement de magasin 6 235 ¡Entretien et réparations : matériel roulant 4 390 ¡Amortissement – équipement de magasin 20 000 ¡Amortissement – matériel roulant 3 879 ¡Amortissement – améliorations locatives 4 563 ¡

Total des charges d’exploitation 244 922 ¡

Trop-perçu net 27 468 $

Étudiant 29/09/04 12:59 Page 133

51

chap. 9, no 7 a)(suite)

COOPÉRATIVE SCOLAIRE DES LAURENTIDES

ÉTAT DE LA RÉSERVE GÉNÉRALE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Réserve générale au 1er janvier 20X7 170 295 $

Plus : trop-perçu net de l’exercice précédent 16 850 ¡

Réserve générale au 31 décembre 20X7 187 145 $

COOPÉRATIVE SCOLAIRE DES LAURENTIDES

BILAN

AU 31 DÉCEMBRE 20X7

Actif

Actif à court terme

Encaisse 36 150 $

Placements temporaires 285 200 ¡

Stock de marchandises 192 945 ¡

Charges payées d’avance 1 610 ¡

Total de l’actif à court terme 515 905 $

Immobilisations

Équipement de magasin 240 500 $

Amortissement cumulé 170 140 $ 70 360 $¡

Matériel roulant 22 015 $

Amortissement cumulé 10 719 $ 11 296 $¡

Améliorations locatives 45 625 $

Amortissement cumulé 35 213 $ 10 412 $¡

Total des immobilisations 92 068 ¡

Total de l’actif 607 973 $

Passif

Passif à court terme

Comptes fournisseurs 114 800 $

Salaires à payer 3 120 ¡

Total du passif à court terme 117 920 $

Avoir

Avoir des membres

34 430 parts sociales souscrites et payées 275 440 $

Avoir de la coopérative

Trop-perçu net de l’exercice 27 468 $

Réserve générale 187 145 ¡

Total de l’avoir de la coopérative 214 613 ¡

Total de l’avoir 490 053 ¡

Total du passif et de l’avoir 607 973 $

Étudiant 29/09/04 12:59 Page 134

52

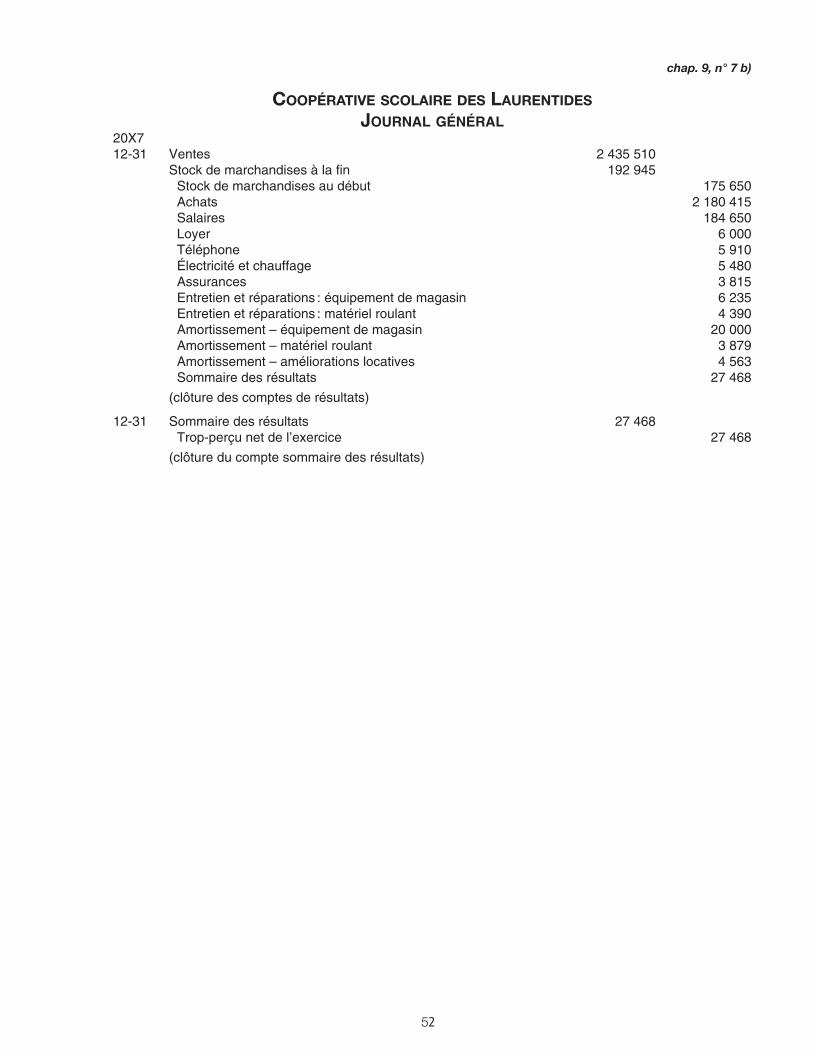

chap. 9, n° 7 b)

COOPÉRATIVE SCOLAIRE DES LAURENTIDES

JOURNAL GÉNÉRAL20X712-31 Ventes 2 435 510

Stock de marchandises à la fin 192 945Stock de marchandises au début 175 650Achats 2 180 415Salaires 184 650Loyer 6 000Téléphone 5 910Électricité et chauffage 5 480Assurances 3 815Entretien et réparations : équipement de magasin 6 235Entretien et réparations : matériel roulant 4 390Amortissement – équipement de magasin 20 000Amortissement – matériel roulant 3 879Amortissement – améliorations locatives 4 563Sommaire des résultats 27 468

(clôture des comptes de résultats)

12-31 Sommaire des résultats 27 468Trop-perçu net de l’exercice 27 468

(clôture du compte sommaire des résultats)

Étudiant 29/09/04 12:59 Page 135