Embed Size (px)

Citation preview

Laurent Weill

Concurrence et efficience dans la banqueIn: Revue française d'économie. Volume 13 N°2, 1998. pp. 101-127.

AbstractThis paper aims at studying the relationship between competition and efficiency in banking. Its framework is a model of spatialcompetition with horizontal differentiation on costs which banks incur when they monitor borrowers. We then show that theincrease of the number of banks impacts negatively on banking efficiency. We empirically check this relationship by running aregression between some concentration indices and the average cost efficiency of banks, estimated by the distribution-freeapproach, for several OECD member countries : we find a significant positive correlation between concentration and averageefficiency.

RésuméCe papier étudie la relation entre la concurrence dans le secteur bancaire et l'efficience des banques. Le cadre d'analyse est unmodèle de concurrence spatiale avec différenciation horizontale sur les coûts de contrôle des emprunteurs par les banques.Nous montrons que l'augmentation du nombre de banques a un impact négatif sur l'efficience des banques. Nous vérifionsempiriquement cette relation en effectuant une régression entre divers indices de concentration et l'efficience de coût moyennedes banques, estimée par l'approche à distribution libre, pour plusieurs pays membres de l'OCDE : l'étude montre une corrélationpositive significative entre la concentration et l'efficience moyenne.

Citer ce document / Cite this document :

Weill Laurent. Concurrence et efficience dans la banque. In: Revue française d'économie. Volume 13 N°2, 1998. pp. 101-127.

doi : 10.3406/rfeco.1998.1051

http://www.persee.fr/web/revues/home/prescript/article/rfeco_0769-0479_1998_num_13_2_1051

Laurent

WEILL

Concurrence et efficience

dans la banque :

modélisation théorique

et vérification empirique

utre les avantages macro-économiques de la monnaie unique plus généralement mis en avant, l'intégration économique et monétaire de l'Europe devrait être à l'origine de gains micro-économiques d'efficacité. La déréglementation d'inspiration communautaire incluse

102 Laurent Weill

dans le programme du marché unique (disparition des monopoles publics, levée des barrières transfrontalières à l'échange) est censée renforcer la concurrence sur les marchés de biens et services et ainsi favoriser des gains d'efficacité pour les entreprises européennes.

Ces gains d'efficacité devraient dès lors renforcer la baisse des prix induite par l'augmentation de la concurrence, en permettant une réduction des coûts de production ; il en découlerait d'une part une plus grande compétitivité des entreprises européennes face à leurs concurrentes tant dans l'Union européenne que sur les marchés extra-européens, d'autre part une augmentation du bien-être du consommateur européen1.

Les gains d'efficacité seraient ainsi particulièrement importants dans les secteurs de l'économie marqués par des structures de marché de concurrence imparfaite comme le secteur bancaire. Les marchés bancaires européens se caractérisent, en effet, par une forte interaction stratégique et par un faible degré de contestabilité en raison des multiples barrières à l'entrée inhérentes à l'activité bancaire (les coûts irrécupérables liés à l'installation de réseaux d'agences et de distributeurs automatiques ainsi qu'aux dépenses d'acquisition d'information sur la clientèle, les coûts de changement de banque) : le secteur bancaire européen est ainsi constitué d'oligopoles nationaux aux degrés de concurrence variables selon les réglementations de chaque pays (Molyneux et alii [1992]).

La déréglementation communautaire dans le secteur bancaire a eu par conséquent pour objectif de constituer un grand marché bancaire européen privé de toute barrière à l'entrée réglementaire. Elle s'est traduite par une série de directives communautaires dont la plus importante est la Seconde directive bancaire de 1989 : une licence bancaire unique a été créée qui enlève la nécessité d'obtenir une autorisation des autorités locales pour les banques européennes qui souhaitent étendre leurs activités dans un autre pays de l'Union européenne. Les barrières transfrontalières légales au commerce de services bancaires entre pays membres de l'Union européenne ont ainsi été éliminées de facto.

Laurent Weill 103

Ce raisonnement repose ainsi sur l'idée communément admise que la concurrence renforce l'efficacité des entreprises. Comme l'observe Caves [1980, p.88], les économistes ont « une suspicion vague que la concurrence est l'ennemi de la paresse ». On peut cependant s'interroger sur la pertinence de cette idée dans le secteur bancaire.

En ce qui concerne les études empiriques, la relation entre le degré de concurrence et l'efficience technique2 a été étudiée à plusieurs reprises à travers l'analyse des effets de la déréglementation sur l'efficience des banques. Les politiques de déréglementation menées dans plusieurs pays occidentaux au cours des années quatre-vingt et au début des années quatre-vingt-dix ont en effet favorisé une augmentation de la concurrence sur les marchés bancaires.

Les résultats empiriques s'avèrent ambigus. Trois études effectuées dans trois pays distincts concluent à une amélioration de l'efficience technique des banques consécutive à la déréglementation (Berg et alii. [1990] en Norvège, Grabowski et alii [1994] aux Etats-Unis et Zaim [1995] en Turquie). A l'opposé, trois travaux qui analysent les effets de la déréglementation aux Etats-Unis et en Espagne constatent une baisse de la productivité dans les banques, ce qui s'assimile à une baisse de l'efficience technique (Humphrey [1993], Humphrey et Pulley [1995], Grifell-Tatjé et Lovell [1996]). Enfin, deux articles estiment peu significatif l'effet de la déréglementation en termes d'efficience aux USA (Bauer et alii [1993], Elyasiani et Mehdian [1995]).

Les travaux présentés jusqu'ici étudient tous l'évolution de l'efficience consécutive à une politique de déréglementation qui vise à favoriser la concurrence. L'article de Fecher et Pestieau [1993] constitue la seule étude antérieure à ce papier qui analyse la corrélation entre l'efficience et la concentration dans le secteur financier. Ils observent une corrélation négative entre la concentration et l'efficience technique pour les entreprises de services financiers (banques et compagnies d'assurance) de onze pays de l'O.C.D.E.

La littérature empirique s'avère donc loin de confirmer une relation positive entre concurrence et efficience. Nous abou-

104 Laurent Weill

tissons à la même conclusion en ce qui concerne les fondements théoriques qui pourraient justifier ce lien.

Dans la théorie micro-économique classique, les entreprises sont toutes supposées parfaitement efficientes : elles minimisent toujours leurs coûts pour un niveau d'outputs donné. Cette hypothèse permet de ne pas étudier le fonctionnement interne des entreprises, considérées comme des boîtes noires. Il n'y a donc aucun lien dans ce cadre d'analyse entre le degré de concurrence et l'efficience des entreprises.

A partir de l'observation empirique ď inefficiences dans les entreprises, Leibenstein [1966] développe une justification théorique de leur existence, la théorie de l'efficience-X : les inefficiences existeraient en raison d'imperfections dans l'organisation interne des entreprises3. Les nouvelles théories de la firme ont permis l'intégration des inefficiences dans les modèles microéconomiques à travers la prise en compte d'arguments autres que le profit dans la fonction-objectif des entreprises. Elles sont parties du constat que la propriété et le management des entreprises ne sont plus dans les mains des mêmes personnes dans l'entreprise moderne. Par conséquent, alors qu'à l'époque des pro

priétaires-managers l'objectif de l'entreprise pouvait se résumer à la maximisation du profit, la fonction-objectif des entreprises modernes qui se confond avec celle des managers, comprend d'autres éléments que le seul profit.

Dès lors, les entreprises ne sont pas nécessairement efficientes. En effet, la maximisation du profit requiert une inefficience fixée à son niveau le plus bas. En revanche, si le profit n'est pas le seul argument de la fonction-objectif des managers, il se peut que un ou plusieurs de ces autres arguments requièrent une inefficience élevée. Ainsi par exemple, si les managers prennent en compte leur effort au travail qui a un effet direct sur l'efficience de leur entreprise, il peuvent décider de fixer leur inefficience à un niveau non nul.

S'inscrivant dans le prolongement de la littérature, Sel- ten [1986] adapte l'idée de « slack organisationnel », c'est-à-dire l'inefficience d'origine managériale, de Leibenstein [1966] dans un cadre stylisé de concurrence imparfaite. Il élabore un modèle

Laurent Weill 105

de maximisation du profit sur la base d'une fonction de coût qui inclut cette ineffîcience. La structure est un oligopole de Cour- not avec fonctions de coût et de demande linéaires. Dans un premier temps, la quantité optimale est déterminée. Dans un second temps, Г inefficience managériale est endogénéisée dans le modèle à travers l'hypothèse de relâchement fort : elle est déterminée par l'annulation du profit. Cette hypothèse peut s'interpréter comme suit : plus l'entreprise réalise des profits, plus les managers peuvent augmenter leur inefficience en faisant l'effort minimum tant que le profit reste non négatif. Ainsi, plus la concurrence est élevée, plus le profit est faible et donc plus l'inefficience managériale est faible. Cette modélisation permet donc d'obtenir des résultats simples : dans le cadre d'un oligopole de Cour- not, l'augmentation de la concurrence engendre une hausse de l'efficience.

Le modèle de Selten ne peut cependant être extrapolé au secteur bancaire et plus particulièrement au marché des crédits, en raison du type de concurrence étudié. Depuis les politiques de déréglementation entamées dans les années quatre-vingt, la structure oligopolistique des marchés des crédits dans les pays développés se révèle nettement plus marquée par la concurrence par les prix que par la concurrence par les quantités. Elle se caractérise en outre par une différenciation horizontale des produits, liée notamment à des différences entre banques en termes d'expertise auprès des entreprises et en termes d'image auprès des particuliers.

Notre objectif est d'élaborer un modèle théorique sur la relation entre concurrence et efficience dans un cadre formel simple adapté à l'activité de crédit de la banque. La concurrence entre banques est modélisée suivant le modèle de concurrence par les prix avec différenciation horizontale des produits de Salop [1979]. Cette structure de marché est fréquemment adoptée dans la littérature bancaire (Sussman [1993], Chiappori et alii. [1995], Eber [1996]) en raison de la nature de concurrence par les prix des marchés bancaires et de la différenciation des services bancaires.

106 Laurent Weill

Afin d'introduire les spécificités bancaires, nous supposons que la différenciation entre banques se fait en termes de coût de contrôle des emprunteurs comme Sussman [1993] et Wong et Chan [1993]. Les banques effectuent une discrimination parfaite par les taux sur les emprunteurs en fonction de leur distance en termes de coût de contrôle. Cette structure de marché permet d'élaborer un modèle simple de concurrence bancaire où l'existence des banques est endogénéisée à travers le coût de vérification du résultat des emprunteurs. Cette justification des banques repose sur l'idée que les banques effectuent un contrôle des emprunteurs en cas de non-remboursement des prêts octroyés, afin d'inciter les emprunteurs à régler leurs échéances (Diamond [1984]).

Le cadre micro-économique classique ne laissant pas place à l'existence d'inefficiences comme nous l'avons explicité précédemment, nous nous tournons vers les théories de la firme pour définir un cadre d'analyse à notre étude. Frantz [1988, p. 95] observe pour le cas des monopoles que si on lève l'hypothèse de maximisation du profit, on peut conclure : « si un niveau acceptable de profit est atteint sans minimiser les coûts alors la minimisation des coûts n'est pas le comportement typique des monopoleurs ». Nous allons par conséquent développer un modèle managerial, c'est-à-dire un cadre d'analyse où la fonction-objectif des managers de banques ne se résume pas au seul profit.

Le modèle peut en fait s'interpréter comme une extension du modèle de Selten [1986] adapté à un cadre de concurrence par les prix où les banques peuvent être justifiées de façon endogène. Par rapport à Selten, nous substituons à son hypothèse de relâchement fort qui aboutit à un profit nul celle d'un niveau minimum requis de profit.

La première partie de cet article présente la structure du modèle. La deuxième partie décrit la concurrence entre banques. En troisième partie, nous donnons les résultats d'équilibre du modèle. Enfin, une vérification empirique de la relation entre concurrence et efficience est effectuée sur un échantillon de pays membres de l'O.C.D.E.

Laurent Wcill 107

Structure du modèle

Le modèle reprend la structure de Sussman [1993]. Il comprend deux types d'agents : les entreprises (emprunteurs), les banques (prêteurs). Le marché bancaire est représenté par un cercle de circonférence unitaire. Il existe durant une seule période. Afin d'introduire les inefficiences dans le modèle, la fonction-objectif des banques n'est pas la fonction de profit mais d'utilité des managers des banques.

Les entreprises

II existe un continuum d'entreprises uniformément distribuées sur le cercle. Les entreprises possèdent toutes la même technologie. Elles ont chacune accès à un projet d'investissement de taille unitaire : si une entreprise effectue l'investissement en début de période elle reçoit en fin de période, où G) est un choc de productivité. La variable aléatoire est indépendamment et identiquement distribuée entre les entreprises, elle possède la distribution suivante :

Л avec une probabilité p = r

0 avec une probabilité 1 - p

Les entreprises n'ont pas de richesse initiale et doivent par conséquent emprunter pour investir.

Les banques

Le secteur bancaire est composé de n banques indépendantes qui se localisent à égale distance les unes des autres sur le cercle4. Chaque banque supporte un coût fixe d'entrée F. Les banques se font exclusivement concurrence sur les taux d'intérêt comme

108 Laurent Weill

dans Eber [1996] : elles proposent des prêts d'un montant unitaire aux entreprises5. Nous utilisons l'hypothèse de coût de vérification du résultat (Gale et Hellwig [1985]). Il existe une asymétrie d'information ex post entre les banques et les entreprises : seules les entreprises connaissent sans coût le résultat du projet d'investissement. La banque doit supporter un coût de contrôle pour connaître ce résultat. Le contrat optimal est un contrat de dette standard : la banque reçoit un remboursement fixe en cas de bon résultat et confisque la valeur de l'entreprise après avoir payé le coût de contrôle en cas de mauvais résultat.

Le modèle se présente sous la forme d'un jeu à deux étapes. A la première étape, les banques déterminent le niveau d'efficience qui leur permet d'atteindre le niveau de profit minimum. A la seconde étape, elles déterminent les taux d'intérêt proposés aux entreprises. La résolution du modèle s'effectue en « backward induction ».

Différenciation horizontale

De même que dans les analyses de Sussman [1993] et Wong et Chan [1993], nous introduisons une différenciation horizontale entre les banques en termes de coût de contrôle : ce coût est une fonction croissante de la distance entre la banque et l'entreprise contrôlée. Nous adoptons une relation linéaire entre le coût de contrôle et la distance qui sépare la banque et l'entreprise.

La différenciation horizontale par le coût de contrôle introduit ainsi un avantage comparatif aux banques sur les entreprises les plus proches d'elles. Les banques connaissent la localisation des entreprises. Elles appliquent une politique de discrimination parfaite par les prix en fonction de cette localisation.

La fonction d'utilité des managers de banques

Les managers de chaque banque i maximisent une fonction d'utilité avec comme arguments l'effort de contrôle des coûts de la banque i, OC;, et un salaire fixe W; qu'il reçoivent à la fin de la période si la contrainte d'obtenir un profit de l'entreprise supé-

Laurent Weill 109

rieur à un niveau minimum de profit a été respectée. Ils possèdent une utilité de réservation £/z- de telle sorte qu'ils ont un niveau d'utilité Uj s'ils ne font aucun effort de contrôle. On suppose U-t inférieur à W; de telle sorte que les managers soient incités à fournir un effort.

Le profit minimum à atteindre peut se justifier par le fait que plus le profit est élevé moins les managers ont le risque de se retrouver licenciés. Ce fait s'explique d'une part au niveau interne en raison de la plus grande satisfaction qu'ils apportent aux propriétaires de la banque, d'autre part au niveau externe car de plus grands profits signifient une plus grande valeur boursière de la banque et par conséquent une réduction du risque d'une prise de contrôle qui pourrait induire le remplacement des managers.

En résumant cela formellement, la fonction d'utilité des managers de la banque / est donc :

(1)

L'utilité des managers de la banque i décroît avec leur effort de contrôle :

Le programme des managers des banques est la maximisation de cette fonction d'utilité sous la contrainte d'un profit minimum П à atteindre.

Introduction de la composante d'efficience

L'efficience de coût de la banque et l'effort de contrôle des coûts représentent des notions duales : plus l'effort de contrôle des coûts par les managers est élevé, plus l'efficience de coût d'une banque est grande. Par conséquent, nous assimilons dans notre modèle l'efficience de coût à l'effort de contrôle des coûts.

110 Laurent Weill

L'efficience est modélisée comme une réduction du coût de contrôle supporté par les banques. Ainsi le coût de contrôle

par la banque / d'une entreprise localisée à une distance z d'elle est :

Ct{z) = 7{at).z (2)

avec : 0 < a, < 1, lim j{at) = + «>, lim /(«;) = 0

Щ -+ 0 OC i -kl

La fonction /représente le coût de contrôle qui dépend de l'efficience Oi/ de la banque / (i = 1,...,я). Par hypothèse la fonction /est identique pour toutes les banques. Cette fonction est supposée continue et décroissante puisque plus l'efficience est éle

vée plus le coût de contrôle est réduit : J-±- < 0

Le coût de contrôle d'une entreprise donnée est une fonction linéaire de la distance entre la banque et l'entreprise.

La concurrence entre banques

La localisation des banques sur un cercle a pour conséquence que chaque banque est en concurrence avec ses deux voisines. La différenciation horizontale par le coût de contrôle implique un pouvoir de monopole des banques sur leurs clients les plus proches en raison de leur avantage comparatif. Celui-ci repose sur un coût de contrôle plus faible, c'est-à-dire tant sur une distance plus faible entre la banque et l'entreprise que sur l'efficience de cette banque. Le calcul de l'expression du profit requiert donc de déterminer dans un premier temps l'intervalle sur lequel chaque banque possède un avantage comparatif.

Laurent Weill 111

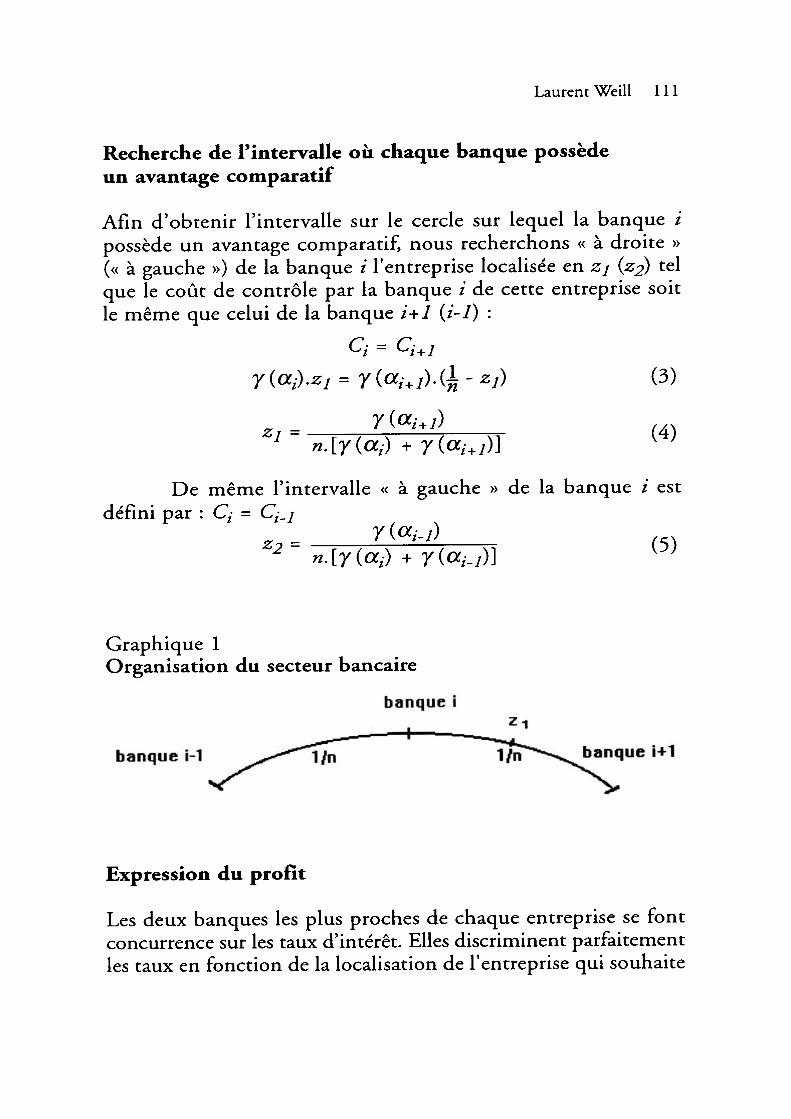

Recherche de l'intervalle où chaque banque possède un avantage comparatif

Afin d'obtenir l'intervalle sur le cercle sur lequel la banque / possède un avantage comparatif, nous recherchons « à droite » (« à gauche ») de la banque / l'entreprise localisée en zj (Z2) tel que le coût de contrôle par la banque i de cette entreprise soit le même que celui de la banque /+2 (i-1) :

Q = Q+i

/)4-*/) (3)

+

De même l'intervalle « à gauche » de la banque i est défini par : Q = Q /

_ =

Graphique 1 Organisation du secteur bancaire

banque i

— I banque M ^^""î/n 1/iT^^w banque i+1

Expression du profit

Les deux banques les plus proches de chaque entreprise se font concurrence sur les taux d'intérêt. Elles discriminent parfaitement les taux en fonction de la localisation de l'entreprise qui souhaite

112 Laurent Weill

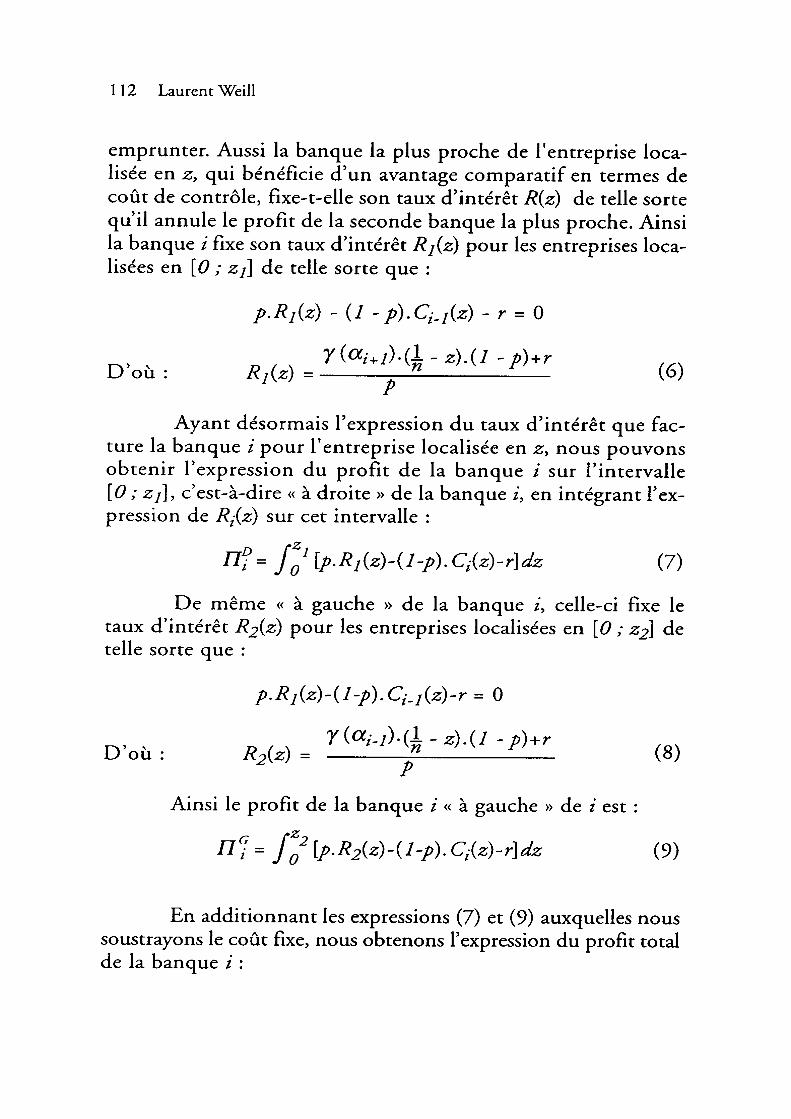

emprunter. Aussi la banque la plus proche de l'entreprise localisée en z, qui bénéficie d'un avantage comparatif en termes de coût de contrôle, fixe-t-elle son taux d'intérêt R(z) de telle sorte qu'il annule le profit de la seconde banque la plus proche. Ainsi la banque / fixe son taux d'intérêt R](z) pour les entreprises localisées en [0 ; zj] de telle sorte que :

D' où

Ayant désormais l'expression du taux d'intérêt que facture la banque / pour l'entreprise localisée en z, nous pouvons obtenir l'expression du profit de la banque / sur l'intervalle [0 ; zj] , c'est-à-dire « à droite » de la banque /, en intégrant l'expression de Rj(z) sur cet intervalle :

nf = Jl1 [p.RjizHl-plQizyrUz (7)

De même « à gauche » de la banque /, celle-ci fixe le taux d'intérêt R2{z) Pour les entreprises localisées en [0 ; z^ de telle sorte que :

i.jizyr = 0

TV - D ou :

Ainsi le profit de la banque / « à gauche » de / est :

-(l-p). Ct{z)-r]dz (9)

En additionnant les expressions (7) et (9) auxquelles nous soustrayons le coût fixe, nous obtenons l'expression du profit total de la banque i :

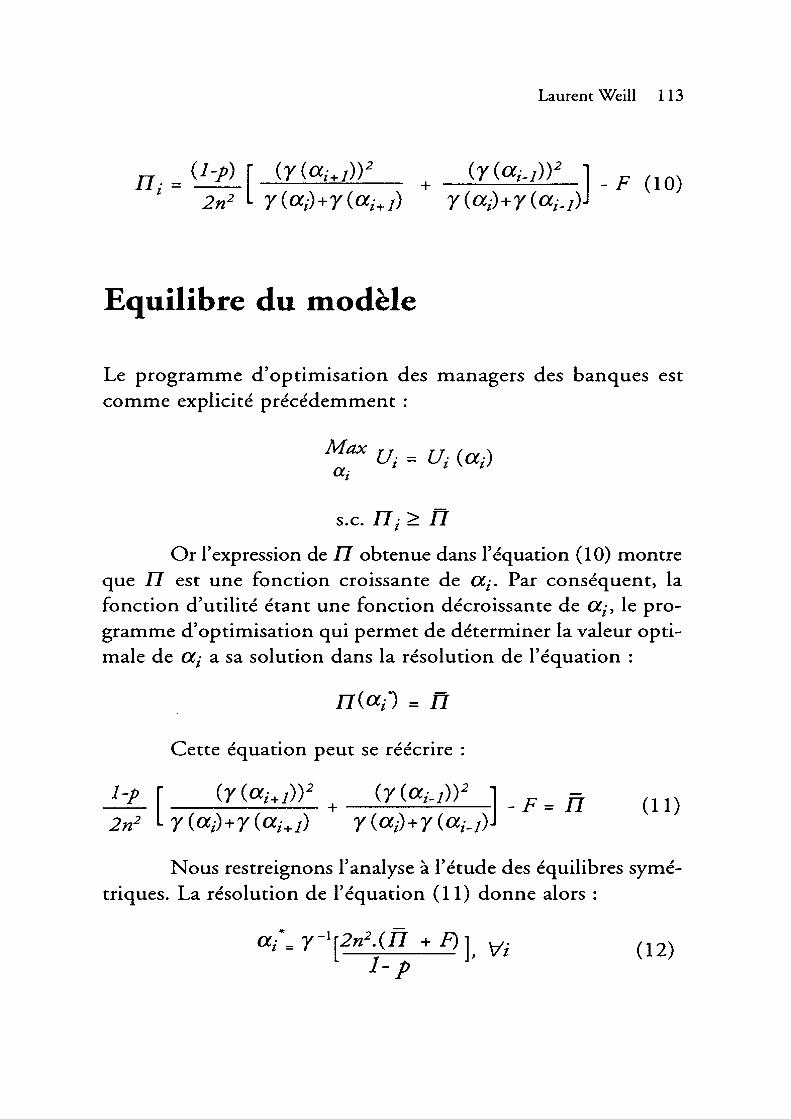

Laurent Weill 113

Equilibre du modèle

Le programme d'optimisation des managers des banques est comme explicité précédemment :

Max и{ - Ui («,)

s.c. Я, > Я

Or l'expression de Я obtenue dans l'équation (10) montre que Я est une fonction croissante de OC;. Par conséquent, la fonction d'utilité étant une fonction décroissante de OC;, le programme d'optimisation qui permet de déterminer la valeur opti

male de (Xi a sa solution dans la résolution de l'équation :

f = П

Cette équation peut se réécrire :

2n2

Nous restreignons l'analyse à l'étude des équilibres symét

riques. La résolution de l'équation (11) donne alors :

«i'.Y-l[2£VLLD], Vi (12) 1- 1>

114 Laurent Weill

De l'équation (12), nous déduisons la proposition suivante : • Proposition 1 : l'augmentation du nombre de banques entraîne une réduction de l'efficience des banques. Démonstration : la proposition découle presque immédiatement de l'équation (12). La fonction /(.) est par hypothèse une fonction décroissante et continue. Par conséquent, la fonction inverse de y (.) est également une fonction décroissante et continue. Ainsi l'équation (12) montre que plus le nombre de banques n est élevé plus le niveau optimal d'efficience des banques OC; sera faible.

Le mécanisme du modèle s'interprète comme suit : face à une augmentation du nombre de banques, le profit de chaque banque est réduit pour un niveau d'efficience donné. Il faut dès lors modifier le niveau d'efficience pour parvenir à respecter à nouveau la contrainte de profit minimum. L'intuition conseille d'augmenter l'efficience pour augmenter le profit. Mais cela néglige les effets sur les concurrents de l'augmentation de sa propre efficience : une banque i qui augmente son efficience provoque une réduction du profit de ses proches concurrentes. Ces dernières sont alors dans l'obligation d'augmenter leur efficience pour compenser la perte de profit. Or la baisse de profit pour la banque / liée à cette augmentation de l'efficience des banques voisines (engendrée donc par une hausse de sa propre efficience) est plus élevée en valeur absolue que l'augmentation de profit qui résulte de l'augmentation de son efficience. En conséquence, si chaque banque augmente son efficience cela aboutit à réduire encore plus leur profit. Réciproquement, si chaque banque baisse son efficience cela leur permet d'augmenter leur profit. Aussi, pour maintenir le niveau de profit minimum face à l'arrivée de nouvelles banques, chaque banque va donc à l'équilibre réduire son efficience et ainsi compenser la perte de profit liée à cette nouvelle concurrence.

Cette proposition a bien évidemment de multiples conséquences pratiques puisqu'elle s'oppose du point de vue normatif aux politiques de déréglementation du secteur bancaire entreprises dans la plupart des pays occidentaux afin d'accroître la

Laurent Weill 115

concurrence dans le domaine bancaire. Notre conclusion vient en effet réfuter l'argumentation des décideurs politiques selon laquelle une concurrence élevée permet d'accroître la compétitivité extérieure des banques. • Proposition 2 : une augmentation du profit minimum requis aboutit à une réduction de l'efficience des banques. Démonstration : idem proposition 1.

Cette proposition possède des implications intéressantes en termes d'économie publique. En effet, les banques publiques ou mutualistes possèdent des contraintes de profit minimum plus souples que les banques privées : l'actionnaire public ou les sociétaires de banques mutualistes demandent généralement d'atteindre également d'autres objectifs qu'un certain niveau de profit alors que les actionnaires d'une banque privée (au sens ni public, ni mutualiste) réclament exclusivement une rémunération par les dividendes à travers le profit. Par conséquent, les banques publiques et mutualistes affrontent un profit minimum moins élevé que les banques privées : on peut dès lors observer qu'un secteur bancaire exclusivement public et mutualiste aurait un niveau d'efficience plus élevé qu'un secteur bancaire exclusivement privé.

En termes de statique comparative, nous pouvons encore extraire directement deux résultats de l'équation (12).

Tout d'abord, une augmentation de la probabilité de faillite des entreprises engendre une hausse de l'efficience des banques. Cette proposition semble également d'un prime abord contre-intuitive puisqu'elle attribue des vertus à un facteur généralement considéré comme totalement négatif : la probabilité de faillite des entreprises. Intuitivement, elle peut se justifier par le fait que plus les entreprises ont une probabilité de faillite élevée moins l'argent gagné sur les prêts accordés aux entreprises rentre facilement et donc plus les managers des banques doivent réduire leurs coûts afin de maintenir le profit au niveau requis. On peut également remarquer que plus la probabilité de faillite des entreprises est élevée plus la fréquence de mise en place de la procédure de « monitoring » par les banques est élevée, et donc plus une inefficience dans le coût du monitoring pèse sur les banques.

1 16 Laurent Weill

Le second résultat est qu'une augmentation du coût fixe d'entrée réduit l'efficience des banques. Ce résultat découle en fait du mécanisme sous-jacent de la proposition 1. L'augmentation du coût fixe d'entrée réduit le nombre de banques à l'équilibre, résultat classique du modèle de Salop [1979]. Or, selon la proposition 1, l'efficience des banques décroît avec le nombre de banques. Par conséquent, en réduisant le nombre de banques à l'équilibre, l'augmentation du coût d'entrée augmente l'efficience des banques.

Vérification empirique : une analyse

de la corrélation entre l'efficience

moyenne des banques et les indices

de concentration du secteur bancaire

Le résultat théorique essentiel de ce papier est la démonstration d'une relation décroissante entre le nombre de banques et l'efficience de celles-ci. Ce résultat peut faire aisément l'objet d'une vérification empirique. L'objectif de cette section est ainsi d'effectuer une régression entre les niveaux d'efficience moyenne des banques et le degré de concentration sur les marchés bancaires de plusieurs pays membres de l'O.C.D.E.

Méthodologie

L'étude est effectuée sur quatorze pays membres de l'O.C.D.E, dont dix membres de l'Union européenne : l'Allemagne, l'Australie, l'Autriche, la Belgique, le Canada, le Chili, la Corée du Sud, l'Espagne, la France, la Norvège, les Pays-Bas, le Portugal, le Royaume-Uni, la Suisse6.

burent Weill 117

Les données utilisées sont des données comptables annuelles non consolidées de 1990 à 1994 de banques commerciales, mutualistes et caisses d'épargne. Elles sont extraites de la base de données « Bankscope » de B.V.D.-I.B.C.A.

L'efficience moyenne est calculée sur un échantillon homogène composé exclusivement de banques commerciales, mutualistes et caisses d'épargne, dont les prêts sont d'un niveau supérieur ou égal à 20 millions de dollars. Ce souci d'homogénéité est rendu nécessaire par l'estimation d'une frontière d'efficience qui requiert de comparer des institutions financières aux structures d'activité similaires. En effet, l'efficience est une notion relative qui découle de la comparaison des performances des banques de l'échantillon entre elles : les observations inhabituelles peuvent donc fausser entièrement les scores d'efficience.

Les données que nous utilisons pour les estimations d'efficience sont les données de 887 banques commerciales, mutuelles et caisses d'épargne des pays membres de l'O.C.D.E. L'échantillon est constitué de 178 banques allemandes, 7 australiennes, 55 autrichiennes, 52 belges, 27 britanniques, 33 canadiennes, 31 chiliennes, 7 coréennes, 18 espagnoles, 257 françaises, 25 néerlandaises, 3 norvégiennes, 23 portugaises, 171 suisses. L'échantillon utilisé pour les mesures de concentration est légèrement plus important puisqu'il comprend toutes les banques des pays choisis dans notre échantillon pour 1994.

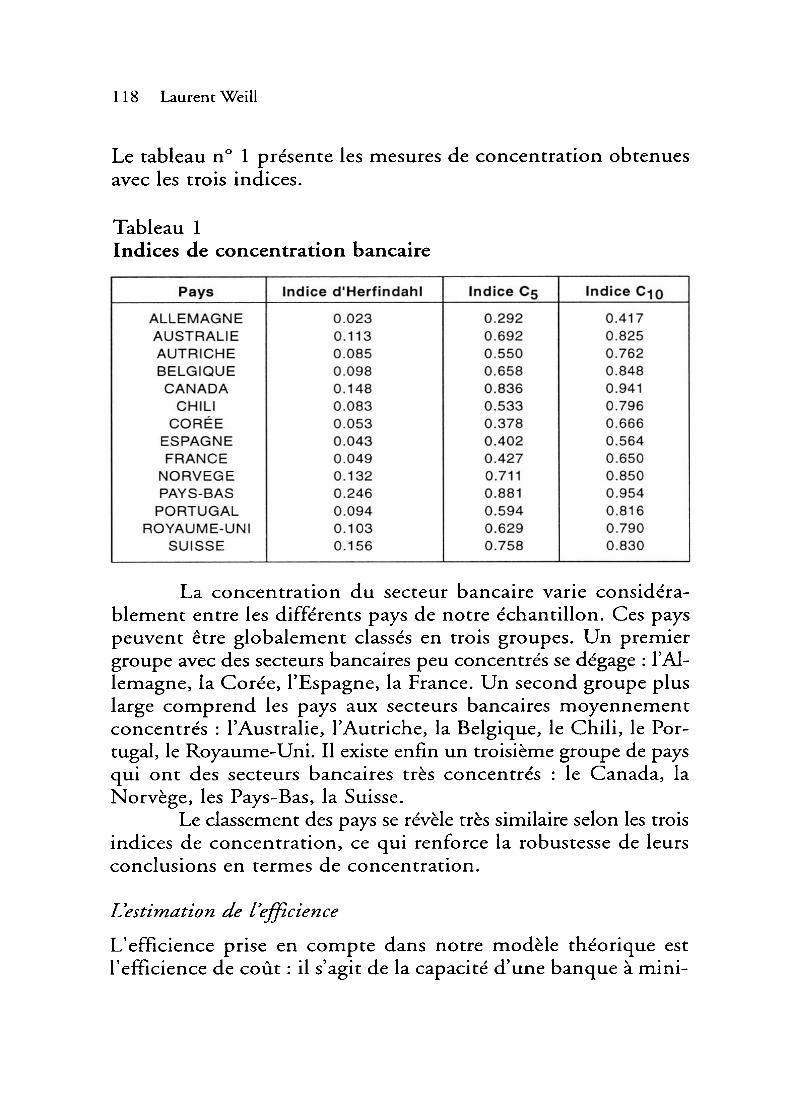

La mesure de la concentration

Le calcul des indices de concentration est effectué sur la totalité des banques des différents pays de l'étude. Les variables choisies pour le degré de concurrence sont des indicateurs de concentration : l'indice de Herfindahl, l'indice C5, l'indice Cjq- Ces trois indices sont calculés à partir des parts de marché des banques.

La part de marché j,- de chaque banque est mesurée par le ratio :

total des actifs de la banque i 1 somme des actifs de toutes les banques du pays de la banque i

118 Laurent Weill

Le tableau n° 1 présente les mesures de concentration obtenues avec les trois indices.

Tableau 1 Indices de concentration bancaire

Pays

ALLEMAGNE AUSTRALIE AUTRICHE BELGIQUE CANADA

CHILI CORÉE

ESPAGNE FRANCE

NORVEGE PAYS-BAS PORTUGAL

ROYAUME-UNI SUISSE

Indice d'Herfindahl

0.023 0.113 0.085 0.098 0.148 0.083 0.053 0.043 0.049 0.132 0.246 0.094 0.103 0.156

Indice C5

0.292 0.692 0.550 0.658 0.836 0.533 0.378 0.402 0.427 0.711 0.881 0.594 0.629 0.758

Indice Сю 0.417 0.825 0.762 0.848 0.941 0.796 0.666 0.564 0.650 0.850 0.954 0.816 0.790 0.830

La concentration du secteur bancaire varie considérablement entre les différents pays de notre échantillon. Ces pays peuvent être globalement classés en trois groupes. Un premier groupe avec des secteurs bancaires peu concentrés se dégage : l'Allemagne, la Corée, l'Espagne, la France. Un second groupe plus large comprend les pays aux secteurs bancaires moyennement concentrés : l'Australie, l'Autriche, la Belgique, le Chili, le Portugal, le Royaume-Uni. Il existe enfin un troisième groupe de pays qui ont des secteurs bancaires très concentrés : le Canada, la Norvège, les Pays-Bas, la Suisse.

Le classement des pays se révèle très similaire selon les trois indices de concentration, ce qui renforce la robustesse de leurs conclusions en termes de concentration.

L'estimation de l'efficience

L'efficience prise en compte dans notre modèle théorique est l'efficience de coût : il s'agit de la capacité d'une banque à mini-

Laurent Weill 119

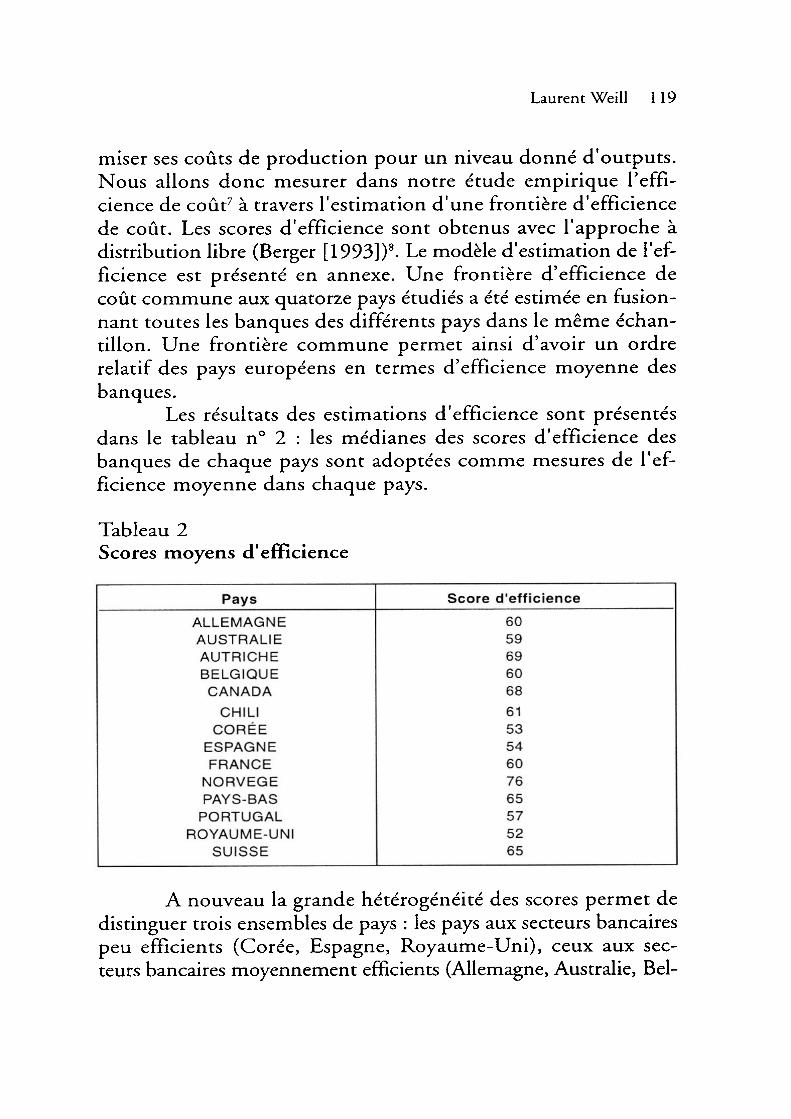

miser ses coûts de production pour un niveau donné d'outputs. Nous allons donc mesurer dans notre étude empirique l'efficience de coût7 à travers l'estimation d'une frontière d'efficience de coût. Les scores d'efficience sont obtenus avec l'approche à distribution libre (Berger [1993])8. Le modèle d'estimation de l'efficience est présenté en annexe. Une frontière d'efficience de coût commune aux quatorze pays étudiés a été estimée en fusionnant toutes les banques des différents pays dans le même échantillon. Une frontière commune permet ainsi d'avoir un ordre relatif des pays européens en termes d'efficience moyenne des banques.

Les résultats des estimations d'efficience sont présentés dans le tableau n° 2 : les médianes des scores d'efficience des banques de chaque pays sont adoptées comme mesures de l'efficience moyenne dans chaque pays.

Tableau 2 Scores moyens d'efficience

Pays ALLEMAGNE AUSTRALIE AUTRICHE BELGIQUE CANADA

CHILI CORÉE

ESPAGNE FRANCE

NORVEGE PAYS-BAS PORTUGAL

ROYAUME-UNI SUISSE

Score d'efficience 60 59 69 60 68 61 53 54 60 76 65 57 52 65

A nouveau la grande hétérogénéité des scores permet de distinguer trois ensembles de pays : les pays aux secteurs bancaires peu efficients (Corée, Espagne, Royaume-Uni), ceux aux secteurs bancaires moyennement efficients (Allemagne, Australie, Bel-

120 Laurent Weill

gique, Chili, France, Portugal), ceux aux secteurs bancaires très efficients (Autriche, Canada, Norvège, Pays-Bas, Suisse).

On peut d'ores et déjà constater certaines similitudes entre les regroupements de pays faits d'une part pour la concentration, d'autre part pour l'efficience moyenne du secteur bancaire. L'efficience moyenne semble ainsi augmenter avec la concentration.

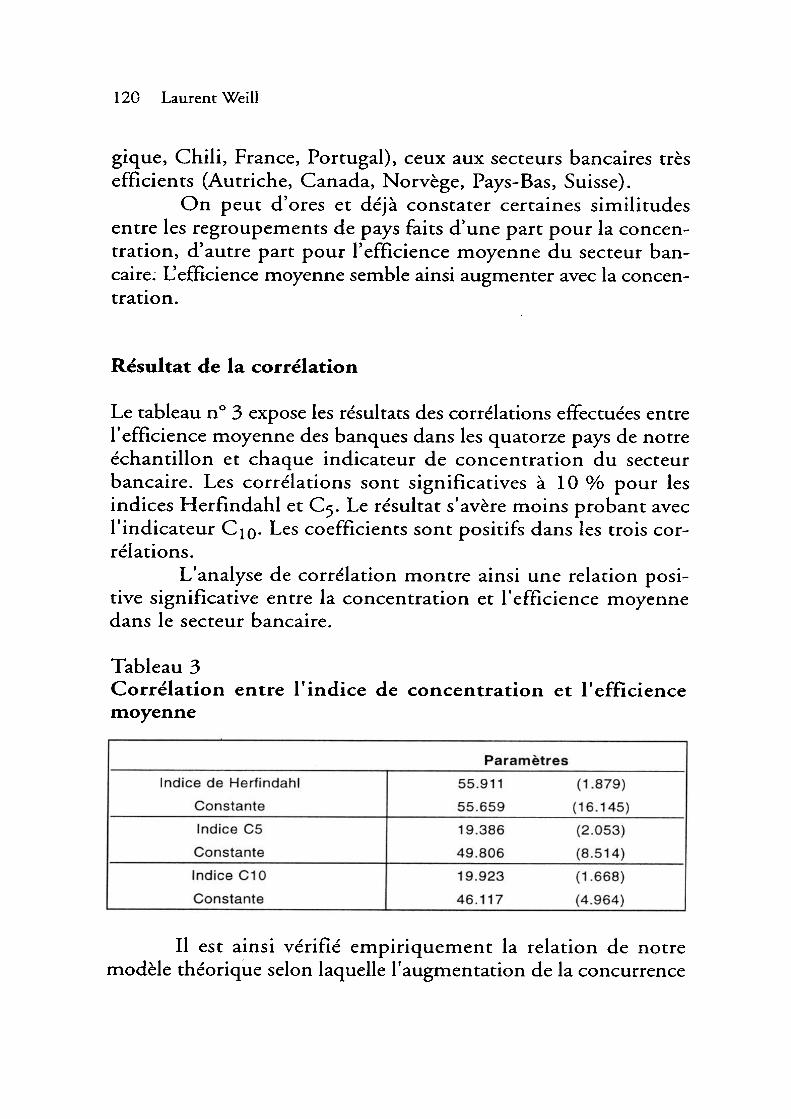

Résultat de la corrélation

Le tableau n° 3 expose les résultats des corrélations effectuées entre l'efficience moyenne des banques dans les quatorze pays de notre échantillon et chaque indicateur de concentration du secteur bancaire. Les corrélations sont significatives à 10 % pour les indices Herfïndahl et C5. Le résultat s'avère moins probant avec l'indicateur Сю- Les coefficients sont positifs dans les trois corrélations.

L'analyse de corrélation montre ainsi une relation positive significative entre la concentration et l'efficience moyenne dans le secteur bancaire.

Tableau 3 Corrélation entre l'indice de concentration et l'efficience moyenne

Paramètres Indice de Herfindahl

Constante Indice C5 Constante Indice C10 Constante

55.911 (1.879) 55.659 (16.145) 19.386 (2.053) 49.806 (8.514) 19.923 (1.668) 46.117 (4.964)

II est ainsi vérifié empiriquement la relation de notre modèle théorique selon laquelle l'augmentation de la concurrence

Laurent Weill 121

dans le secteur bancaire, qui induit une baisse de la concentration, a un impact négatif sur l'efficience des banques.

L'unique étude à laquelle nous pouvons comparer nos résultats est celle de Fecher et Pestieau [1993]. En effet, comme nous l'avons évoqué dans l'introduction, il s'agit à notre connaissance du seul travail antérieur qui étudie la corrélation entre l'efficience et le degré de concurrence. Les auteurs aboutissent à une conclusion différente puisqu'ils observent une relation statistique négative entre la concentration et l'efficience technique. Leur analyse présente cependant plusieurs différences importantes avec la nôtre. Tout d'abord, Fecher et Pestieau s'intéressent au domaine des services financiers, c'est-à-dire les services bancaires et ceux d'assurance. Ce cadre d'analyse aboutit à des choix non spécifiquement bancaires pour l'étude : ainsi, en ce qui concerne les outputs, les produits bancaires sont tous regroupés dans un seul indicateur la valeur ajoutée nette d'impôts indirects. De surcroît, ils estiment l'efficience technique et non l'efficience de coût. Or, il est possible que l'augmentation de la concurrence ait une influence différente sur l'efficience alloca- tive de celle exercée sur l'efficience technique, ce qui aboutirait à un autre impact sur l'efficience de coût, combinaison de ces deux efficiences.

Dans cet article, nous montrons que l'augmentation du nombre de banques a un impact négatif sur l'efficience des banques. Par conséquent, la hausse du degré de concurrence dans le secteur bancaire engendre une réduction de l'efficience des banques.

Ce résultat contre-intuitif est lié à l'interdépendance des décisions dans le cadre du modèle circulaire de concurrence spatiale. Si une banque décide d'accroître son efficience pour augmenter son profit, elle va provoquer une hausse de l'efficience

122 Laurent Weill

de ses concurrentes qui grèvera son profit, aboutissant au total à un effet négatif sur le profit de cette banque. Ainsi face à l'entrée de nouvelles banques, pour maintenir le niveau de profit au niveau requis, les banques sont incitées à réduire leur efficience.

Cette conclusion semble vérifiée empiriquement sur notre échantillon de pays membres de l'O.C.D.E : on observe en effet une relation positive entre la concentration du secteur bancaire et l'efficience moyenne.

Le résultat d'un lien négatif entre la concurrence et l'efficience rejoint l'observation de gains d'efficience consécutifs aux fusions et acquisitions dans le secteur bancaire européen entre 1988 et 1993 (Vander Vennet [1996]). L'augmentation de la concentration induite par ces mouvements de restructuration s'est en effet traduite par des gains d'efficience.

La conclusion de notre modèle pourrait laisser supposer que l'intégration bancaire de l'Europe va contribuer à réduire l'efficience des banques en augmentant le degré de concurrence sur les marchés bancaires. Il n'en est rien concrètement puisque force est de constater qu'aucun élément d'observation ne nous permet jusqu'à présent d'affirmer que l'intégration bancaire a engendré une augmentation de la concurrence en Europe. En effet, en dépit de la mise en application de la Seconde directive bancaire, les banques montrent encore beaucoup d'hésitations à s'implanter sur des marchés étrangers. Comme le prévoyait Vives [1991], la raison apparaît être que si les barrières réglementaires à l'entrée ont disparu, des barrières à l'entrée demeurent sur les marchés bancaires, notamment les coûts de changement de banque (« switching costs ») et les coûts irrécupérables (« sunk costs »). Ainsi en l'absence d'effet sur la concurrence des marchés bancaires, notre modèle ne conclut pas à un effet sur l'efficience des banques de l'intégration bancaire en cours.

Nous remercions Michel Dietsch, Nicolas Eber, Jérôme de Boyer ainsi que deux rapporteurs anonymes pour leurs commentaires et leurs intéressantes suggestions.

Laurent Weill est actuellement ATER, doctorant à l'université Robert Schuman (Strasbourg III) Adresse : IEP de Strasbourg, université Robert Schuman; 47, avenue de la Forêt Noire 67082 Strasbourg Cedex. Tel : 03 88 41 7736. Fax : 03 88 41 77 78

Laurent Weill 123

Annexe

Le modèle d'estimation de l'efficience

Le modèle est identique à celui utilisé dans l'étude de Dietsch et Weill [1996].

Pour mesurer les inefficiences, nous avons estimé une fonction de coût translog à trois produits et trois prix d'inputs. Nous avons intégré dans le modèle les équations des parts d'inputs, suivant le lemme de Shephard. Le modèle estimé est donc le suivant :

m inTC = a + Zj Pj inYj + 1/2 Ejlk Pjk InYj lnYk + Lm y Inp

+ 1/2 EmEn ymn lnpm lnpn+ZjZm pjm InYj lnpm+ln x + In G) (1)

sm = 7m + Zj pjm InYj + Zm ymn lnpm + In Vm (2)

Dans ce modèle, TC représente le total des coûts opératoires et financiers.

Les Y: {i =1,2,3) représentent les produits9 : (1) les dépôts à vue, mesurés par le montant en francs des comptes de dépôts à vue, (2) les dépôts à terme, mesurés par le montant en francs des dépôts à terme et d'épargne, (3) les prêts, mesurés par le total en francs des prêts octroyés par la banque. Lcspm (m =1,2,3) représentent les prix des inputs : (1) le prix du travail, mesuré par le ratio des dépenses de personnel sur la somme des dépôts et des prêts (2) le prix du capital physique, mesuré par le ratio des autres dépenses non financières sur les actifs, (3) le prix du capital financier, mesuré par le ratio des intérêts payés sur les ressources empruntées. Les Sm sont les parts des coûts pour chaque input m. Le terme In x est le terme d'erreur qui correspond aux inefficiences- X. Les termes In Vm et In 0) sont les erreurs aléatoires.

Pour calculer les inefficiences, suivant l'approche à libre distribution de Berger [1993], nous avons supposé que le résidu moyen pour chaque banque sur la période des cinq ans sert de

124 Laurent Weill

variable approchée de In x pour cette banque, la moyenne des termes d'erreur annuels In (ût étant supposée tendre vers zéro sur la période. Le résidu moyen de chaque banque est utilisé pour le calcul de lfineffïcience-X. Celle-ci est donc mesurée par le ratio du résidu moyen de chaque banque par rapport au résidu moyen minimum calculé sur l'ensemble des banques de l'échantillon, supposé être le résidu de la banque la plus efficiente. Ce ratio varie entre 0 et 100 pour cent.

Néanmoins, cette mesure de l'efficience n'est pas complètement correcte si les termes d'erreur In (O ne s'annulent pas sur la période. Cette erreur est probablement plus importante pour les banques qui sont proches des extrêmes du résidu moyen. Ces banques peuvent avoir rencontré une bonne (ou mauvaise) fortune tout au long de la période. En conséquence, le résidu minimum moyen, pris ici comme référence, peut être surestimé. Pour traiter ce problème, nous avons calculé des mesures tronquées de l'inefficience-X, dans lesquelles la valeur du résidu moyen du qième ((l-q)ième) quantile est attribuée à chaque observation pour laquelle la valeur du résidu moyen est inférieure (supérieure) à la valeur du qième ((l-q)ième) quantile. Nous avons utilisé la valeur de 5 % pour q.

Le tableau n° 2 inséré dans le texte présente ainsi les mesures d'efficience moyenne obtenues avec une frontière d'efficience commune aux dix pays étudiés et un tronquage de 5 %.

Notes

Laurent Weill 125

1. L'étude de Price Waterhouse [1988] effectue une évaluation de ces effets de bien-être dans le secteur des services financiers : elle conclut à une convergence des prix de ces services vers leurs niveaux les plus faibles observés dans l'Union européenne.

2. L'efficience technique est la capacité d'une entreprise à produire le maximum d'outputs pour un niveau donné d'in- puts.

3. Se référer à Frantz [1988] pour des développements sur la théorie de l'effi- cience-X. 4. Les localisations sont exogènes dans le modèle de Salop.

5. Sussman [1993] étudie le cas où les banques se font concurrence sur toutes les clauses du contrat (montant du prêt et taux d'intérêt).

6. Le choix des pays adoptés dans notre étude empirique se justifie d'abord par le souci de mettre en parallèle des pays aux performances comparables en termes de développement économique afin de prévenir l'influence des différences entre pays dans ce domaine sur les résultats, cet élément d'appréciation explique le choix de pays membres de l'O.C.D.E. Nous avons ensuite dû restreindre notre échantillon du fait des capacités de notre base de données, aux

seuls pays pour lesquels nous avions suffisamment de données pour obtenir des estimations significatives d'efficience moyenne du secteur bancaire.

7. L'efficience de coût est la combinaison de l'efficience technique et de celle allocative. L'efficience technique est atteinte quand la banque produit le maximum d'outputs pour un niveau donné d'inputs. L'efficience allocative est, elle, atteinte si les combinaisons des facteurs de production et des outputs ne s'effectuent pas dans des proportions optimales compte tenu des prix. A titre d'exemple, on peut citer dans la banque les surcapacités comme inefficiences techniques et les subventions croisées comme inefficiences allocatives. Ainsi une banque est efficiente en coût si elle est simultanément efficiente techniquement et allocativement.

8. Se référer à Lovell [1993] pour une présentation complète des méthodes d'estimation de l'efficience.

9. Nous adoptons ici l'approche de la production qui suppose que les banques produisent des dépôts et des prêts à partir du travail et du capital, par opposition à l'approche de l'intermédiation qui fait l'hypothèse que les banques collectent des dépôts afin de les transformer, en intégrant travail et capital dans ce processus, en prêts.

126 Laurent Weill

Références

P. Bauer, A. Berger et D. Humphrey [1993] : Efficiency and Productivity Growth in U.S. Banking, in The Mea

surement of Productive Efficiency : Techniques and Applications (Editors : H. Fried, C.A.K Lovell et S. Schmidt), Oxford University Press, pp. 386-413.

S. Berg, F. Forsund et E. Jansen [1990] : Deregulation and Productivity Growth in Norwegian Banking 1980-1988 : A Non- Parametric Frontier Approach, Bank of Norway.

A. Berger [1993] : Distribution-Free Estimates of Efficiency in the U.S. Banking Industry and Tests of the Standard Distributional Assumptions, Journal of Productivity Analysis, n° 4, pp. 261-292.

R. Caves [1980] : Industrial Organization, Corporate Strategy and Structure, Journal of Economic Literature, n° 18, pp. 64-92.

P. A. Chiappori, D. Perez-Castillo, et T. Verdier [1995] : Spatial Competition in the Banking System : Localization, Cross Subsidies and the Regulation of Deposit Rates, European Economic Review, n° 39, pp. 889-918.

D. Diamond [1984] : Financial Intermediation and Delegated Monitoring, Review of Economic Studies, n° 51, pp. 393-414.

M. Dietsch et L. Weill [1996] : Une étude de l'intégration des marchés bancaires de lEurope des quinze en termes d'efficience, communication aux Journées de micro-économie appliquée, Liège, 6-7 juin.

N. Eber [1996] : Relations de crédit de long terme et structure des marchés bancaires locaux, Revue Economique, vol. 47, n° 3, pp. 755-764.

E. Elyasiani. et S. Mehdian. [1995] : The Comparative Efficiency Performance of Small and Large U.S. Commercial Banks in the Pre-and Post-Deregulation Eras, Applied Economies, vol. 27, pp. 1069-1079.

F. Fecher et P. Pestieau [1993] : Efficiency and Competition in OECD Financial Services, in The Measurement of Productive Efficiency : Techniques and Applications (Editors : H. Fried, C.A.K. Lovell et S. Schmidt), Oxford University Press, pp. 374-385.

R. Frantz. [1988] : X-Effïciency : Theory, Evidence and Applications, Kluwer.

D. Gale et M. Hellwig. [1985] : Incentive-Compatible Debt Contracts : the One- Period Problem, Review of Economic Studies, n° 52, pp. 647-663.

R. Grabowski, N. Rangan et R. Rezva- nian [1994] : The Effect of Deregulation on the Efficiency of U.S. Banking Firms, Journal of Economics and Business, n° 46, pp. 39-54.

E. Grifell-Tatjé et C.A.K. Lovell [1996] : Deregulation and Productivity Decline : The Case of Spanish Savings Banks, European Economic Review, n° 40, pp. 1281-1303.

D. Humphrey [1993] : Cost and Technical Change : Effects from Bank Deregulation, Journal of Productivity Analysis, n° 4, pp. 5-34.

D. Humphrey et L. Pulley [1995] : Banks Responses Deregulation : Profits, Technology and Efficiency, working paper, Florida State University, mars.

H. Leibenstein [1966] : Allocative Efficiency versus X-Efficiency, American Economic Review, n° 56, pp. 392-415.

Laurent Weill 127

C.A.K. Lovell [1993] : Production Frontiers and Productive Efficiency, in The Measurement of Productive Efficiency : Techniques and Applications (Editors : H. Fried, C.A.K Lovell et S. Schmidt), Oxford University Press, pp. 3-67.

P. Molyneux, D.M. Lloyd-Williams et J. Thornton [1992] : European Banking: An Analysis of Competitive Conditions, in The Changing Face of European Banks and Securities Markets (Editor : J. Revell), pp. 3-29.

Price Waterhouse [1988] : The Cost of Non-Europe in Financial Services, in Research of the Cost of Non-Europe, vol.9, Brussels, Commission of the European Communities.

S. Salop. [1979] : Monopolistic Competition with Outside Goods, Bell Journal of Economics, n° 10, pp. 141-156.

R. Sel ten [1986] : Elementary Theory of Slack-Ridden Imperfect Competition, in New Developments in the Analysis of Market Structure (Editors : J.E.Stiglitz et G. F. Mathewson), Macmillan, pp. 126-146.

O. Sussman [1993] : A Theory of Financial Development, in Finance and Development : Issues and Experience (Editor : A. Giovannini), Cambridge University Press, pp. 29-57.

R. Vander Vennet [1996] : The Effect of Mergers and Acquisitions on the Efficiency and Profitability of EC Credit Institutions, Journal of Banking and Finance, n°20, pp. 1531-1558.

X. Vives [1991] : Banking Competition and European Integration, in European Financial Integration (Editors : A. Giovannini et C. Mayer), Cambridge University Press. O. Williamson [1964] : The Economics of Discretionary Behaviour : Management Objectives in a Theory of the Firm, Englewood Cliffs, Prentice-Hall.

K. Wong et D. Chan [1993] : A Simple Model of Spatial Banking Competition, Economic Letters 42, pp. 391-397.

O. Zaim [1995] : The Effect of Financial Liberalizatior on the Efficiency of Turkish Comme, cial Banks, Applied Financial Economics, n° 5, pp. 257-264.