Embed Size (px)

DESCRIPTION

Janvier 2015

Citation preview

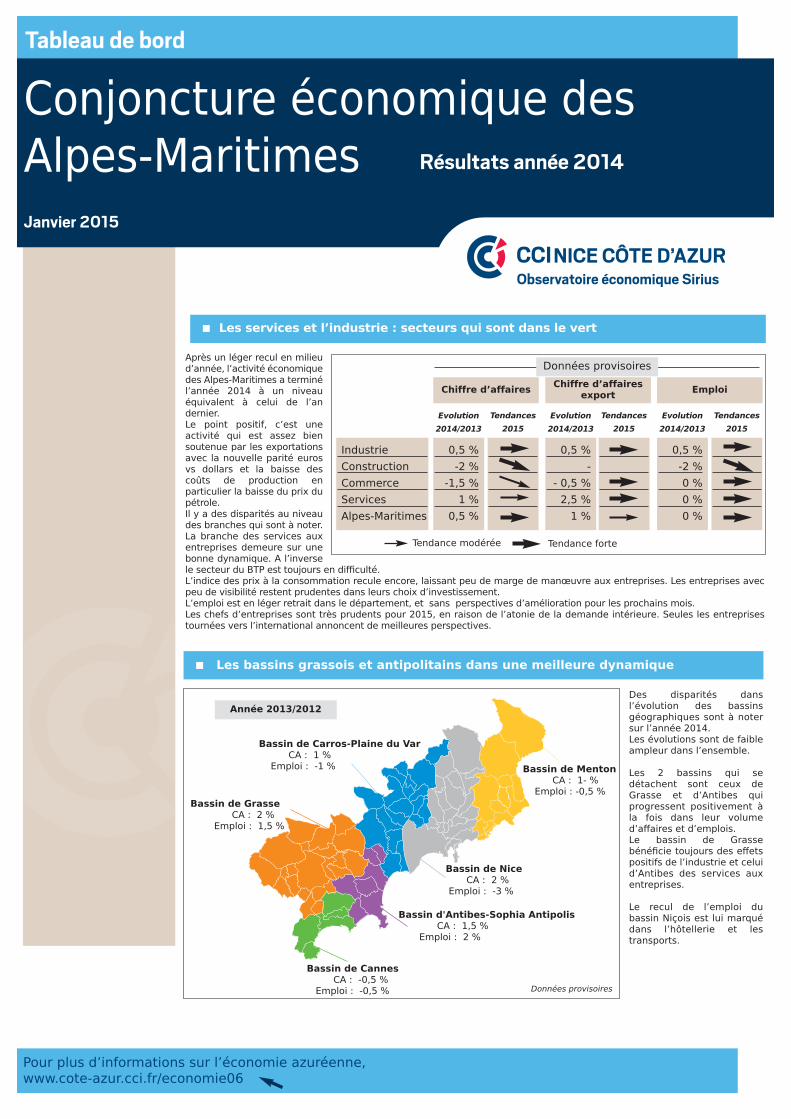

Des disparités dansl’évolution des bassinsgéographiques sont à notersur l’année 2014.Les évolutions sont de faibleampleur dans l’ensemble.

Les 2 bassins qui sedétachent sont ceux deGrasse et d’Antibes quiprogressent positivement àla fois dans leur volumed’affaires et d’emplois. Le bassin de Grassebénéficie toujours des effetspositifs de l’industrie et celuid’Antibes des services auxentreprises.

Le recul de l’emploi dubassin Niçois est lui marquédans l’hôtellerie et lestransports.

Conjoncture économique desAlpes-MaritimesJanvier 2015

Pour plus d’informations sur l’économie azuréenne,www.cote-azur.cci.fr/economie06

Tableau de bord

Résultats année 2014

Bassin de Carros-Plaine du Var CA : 1 % Emploi : -1 %

Bassin de Nice CA : 2 % Emploi : -3 %

Bassin d'Antibes-Sophia Antipolis CA : 1,5 % Emploi : 2 %

Bassin de Cannes CA : -0,5 % Emploi : -0,5 %

Bassin de Menton CA : 1- % Emploi : -0,5 %

Bassin de Grasse CA : 2 % Emploi : 1,5 %

Les bassins grassois et antipolitains dans une meilleure dynamique

Données provisoires

Année 2013/2012

Après un léger recul en milieud’année, l’activité économiquedes Alpes-Maritimes a terminél’année 2014 à un niveauéquivalent à celui de l’andernier. Le point positif, c’est uneactivité qui est assez biensoutenue par les exportationsavec la nouvelle parité eurosvs dollars et la baisse descoûts de production enparticulier la baisse du prix dupétrole.Il y a des disparités au niveaudes branches qui sont à noter.La branche des services auxentreprises demeure sur unebonne dynamique. A l’inversele secteur du BTP est toujours en difficulté.L’indice des prix à la consommation recule encore, laissant peu de marge de manœuvre aux entreprises. Les entreprises avecpeu de visibilité restent prudentes dans leurs choix d’investissement. L’emploi est en léger retrait dans le département, et sans perspectives d’amélioration pour les prochains mois. Les chefs d’entreprises sont très prudents pour 2015, en raison de l’atonie de la demande intérieure. Seules les entreprisestournées vers l’international annoncent de meilleures perspectives.

Les services et l’industrie : secteurs qui sont dans le vert

Chiffre d’affaires

Tendance modérée Tendance forte

0,5 %

-2 %

-1,5 %

1 %

0,5 %

Industrie

Construction

Commerce

Services

Alpes-Maritimes

Tendances

2015

Evolution

2014/2013

Chiffre d’affaires export

0,5 %

-

- 0,5 %

2,5 %

1 %

Tendances

2015

Evolution

2014/2013

Emploi

0,5 %

-2 %

0 %

0 %

0 %

Tendances

2015

Evolution

2014/2013

Données provisoires

Tableau de bord Conjoncture économique des Alpes-Maritimes - Résultats année 2013

Evolution du chiffre d’affaires annuel - Données Alpes-Maritimes

(en millions d’euros)

Données provisoires

20

14

20

13

20

12

20

11

20

10

20

09

20

08

20

07

20

06

20

05

1 7861 850

1 9421 979

1 9282 233 2 363 2 434

2 580 2 735

Evolution du chiffre d’affaires annuel - Données Alpes-Maritimes

(en millions d’euros)

Données provisoires

-20 %

-10 %

0 %

10 %

20 %

30 %

Solde Peu garnisBien garnis

4T143T142T141T144T133T132T131T13

-10 %

0 %

10 %

20 %

30 %

40 %

Solde Peu satisfaisants(très) satisfaisants

4T143T142T141T144T133T132T131T13

En % du nombre d’entreprises En % du nombre d’entreprises

Des carnets de commandes quicontinuent de s’appauvrir

Moral des chefs d’entreprises :un moral en berne qui perdure

Le pôle des Technologies de l’Information et de la Communication stabilise son activité

Le pôle des Sciences du Vivantpoursuit sa croissance

Le moral des chefs d’entreprises continue de se dégrader en raisonde carnets de commandes insuffisamment remplis. L’écart s’accentue encore entre les entreprises ayant des carnets decommandes satisfaisants et celles dont les carnets de commandessont faibles.Les carnets de commandes des bassins de Cannes et de Menton sontles moins bien garnis. Le secteur du BTP voit encore ses carnets de commandess’appauvrir, et les perspectives ne sont pas très bonnes pour lesprochains mois. Les autres secteurs ont des carnets commandes quisont globalement moyennement garnis.

Le pôle des Technologies de l’Information et de la Communicationenregistre une nette baisse de son chiffre d’affaires en 2014, baisseparticulièrement marquée sur la fin de l’année (fermeture définitivede Texas Instruments).Les exportations, également en recul, sont à l’origine de la moitié dela baisse d’activité du pôle.L’emploi parvient à se maintenir quasiment stable et devrait rester àce niveau dans les mois à venir (une part importante des effectifs deTexas Instruments a retrouvé un emploi dans les Alpes-Maritimes).Les carnets de commandes sont moyennement remplis et seul un tiersdes chefs d’entreprise estime l’activité satisfaisante. Celle-ci nedevrait pas connaître de progression en début d’année 2015.

L’activité du pôle des Sciences du Vivant poursuit sa forte croissanceet devrait enregistrer une hausse de 7% en 2014.Cette croissance provient à la fois des exportations et de l’activiténationale.Face à cette hausse d’activité durable, les entreprises du pôle ont puaugmenter leurs effectifs et ceux-ci devraient rester à leur niveauactuel dans les mois à venir.Grâce à des carnets de commandes moyennement ou bien remplis,cette croissance devrait se poursuivre en 2015.

L’appréciation mitigée de l’activité devrait se confirmer sur le débutd’année 2015, particulièrement pour les bassins avec un tissud’entreprises moins bien orienté à l’international. Ainsi que pour lesecteur de la construction.Ce manque de visibilité ne permet pas d’entreprendre desinvestissements trop importants à court et moyen terme de la partdes chefs d’entreprises.