Embed Size (px)

Citation preview

Royaume du MarocUNIVERSITÉ MOHAMED V AGDAL - RABAT

ÉCOLE MOHAMMADIA D’INGÉNIEURS

Département Modélisation et Informatique Scientifique

Mémoire de Projet de Fin d’Etudes

Construction des courbes de taux dans le cadrede la valorisation des produits dérivés de taux

En vue de l’obtention du diplôme d’Ingénieur d’État

Soutenu le : 02/06/2015

Présenté par : M r ABBADI Othmane

Devant le jury composé de :

M r Ali ADLI P.E.S. EMI PrésidentMme Joumala EL ALAOUI P.E.S. EMI RapporteurMme Rajae ABOULAICH P.E.S. EMI EncadrantM r Yann LANCIEN SG CIB ParrainMme Safae BADRAOUI SG ATS Marraine

Année universitaire 2014/2015

Résumé

Depuis la crise financière de 2008, le monde de la finance a vu plusieurs chan-gements radicaux. La construction des courbes de taux n’a pas fait l’objet d’uneexception. En effet, la construction d’une courbe de taux suivait une méthodologiedite mono-courbe, qui n’était plus cohérente avec l’évolution du marché après lacrise. Une nouvelle approche, dite multi-courbes, a donc été réalisée.

L’objectif principal de ce travail est d’élaborer les formules utilisées par Kondor+pour la construction des courbes de taux et de réaliser un outil de constructionde courbes de taux dans le cadre de l’approche multi-courbes. Il s’agira ensuite demettre en place un outil de comparaison entre courbes de taux.

i

Abstract

The last few years have been among the most turbulent ever seen in the financialmarket. The credit and debt crisis brought a lot of changes to the market practicesand yield curves construction was no exception. The pre-crisis methodology was aone-curve approach, that did no longer match the market’s behaviour once the crisishit. Consequently, a new approch called the "multi-curves" approach, was introduced.

The main purpose of this internship is to understand how the yield curve isbuilt in Kondor+ software and provide a yield curve generator tool based on the"multi-curves" approach, as well as a comparison tool,.

ii

�

jÊÓ

�HAJ

Jj

JÓ ZA

��

� @

�éJÊÔ

« �I�Ó

�éKP

Yg.

�H@Q�

ª

�K

�éJËAÖÏ @

��@ñ�B@

�I

Q̄« , 2008 �

éÓ P@Y

JÓ

Yª�K ÕË

�éJj. î

DÖÏ @ è

Yë

à@ i

�

��@ . Yg@ð ú

æj

JÓ úΫ YÒ

�Jª

�K

�éJÊÒªË@ è

Yë

�I

KA¿ Y

�®

¯ . I. �

�Ë @

XYª�K

�éJj. î

DÖß.

�IJ.

�®Ë , øQ

k@

�é�®KQ£ úÍ@ øX@ AÜØ ,

�éÓ PB@ YªK.

�éJËAÖÏ @

��@ñ�B@ Pñ¢

�� ø

PAm.

��'

.�

HAJJj

JÖÏ @

Èñ�jÊË Kondor l .×A

KQ�. Ë @ AêÊÒª

�J�� ú

�æË @

�éJ

�AKQË @

©J�Ë@ hQå

�� úÍ@ ÉÒªË@ @

Yë

¬YîE

l .�

'A

�JJË @

�éKPA

�®Ó ð

�HAJ

Jj

JÖÏ @ Z A

��

�B

�è@X@

�ém.×QK. Ég. @ áÓ AêËAÒª

�J�@ Y�

�¯ ,

�HAJ

Jj

JÖÏ @ úΫ

. AîDÊ« É�jÖÏ@

iii

Remerciements

Au terme de mon projet de fin d’études, ma sincère reconnaissance va à tous ceuxqui, de près ou de loin, ont contribué à l’aboutissement et au bon déroulement de cetravail.

Je tiens tout d’abord à adresser mes sincères remerciements à mes encadrantsde stage, Mme BADRAOUI Safae, analyste quantitatif à Société Générale AfricaTechnologies & Services (SG ATS), et M r LANCIEN Yann, analyste quantitatif àSociété Générale Corporate & Investment Banking (SG CIB), pour leur précieuxsuivi, leurs remarques pertinentes et leur encouragement tout au long de mon stage.

Je tiens également à exprimer ma gratitude à mon encadrant à l’Ecole Mohamma-dia d’Ingénieurs, Mme ABOULAICH Rajae, pour ses directives précieuses, la qualitéde son suivi et l’intérêt qu’elle n’a cessé de témoigner à mon stage.

Je ne manquerai d’exprimer mes remerciements à Mme KADDOURI Sara, ana-lyste quantitatif à SG ATS, pour son aide précieuse et ses conseils. Je remercieégalement toute l’équipe SG ATS, d’avoir bien voulu de partager leurs connaissanceset leur professionnalisme avec moi.

Je tiens également à remercier Mme EL ALAOUI Joumala et M r ADLI Ali,pour avoir accepté d’évaluer ce modeste travail. Je remercie aussi l’ensemble ducorps professoral de l’Ecole Mohammadia d’Ingénieurs, en particulier le départementModélisation et Informatique Scientifique, pour la qualité de sa formation.

iv

Table des matières

1 Généralités sur les courbes de taux 31.1 Deposit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.2 Actualisation et capitalisation . . . . . . . . . . . . . . . . . . . . . . 4

1.2.1 Calcul d’intérêts . . . . . . . . . . . . . . . . . . . . . . . . . 41.2.2 Conventions de décompte des jours . . . . . . . . . . . . . . . 6

1.3 Les taux de référence . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.3.1 Le taux au jour le jour . . . . . . . . . . . . . . . . . . . . . . 71.3.2 Les taux IBOR . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.4 Taux « Forward » . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.5 Les produits dérivés de taux . . . . . . . . . . . . . . . . . . . . . . . 10

1.5.1 Accord à taux futur . . . . . . . . . . . . . . . . . . . . . . . . 101.5.2 Contrats « Futures » . . . . . . . . . . . . . . . . . . . . . . . 101.5.3 Les « Swaps » . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.6 Les courbes de taux . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141.6.1 Méthode de Bootstrap . . . . . . . . . . . . . . . . . . . . . . 15

2 Kondor+ et l’approche mono-courbe 182.1 Présentation du progiciel . . . . . . . . . . . . . . . . . . . . . . . . . 182.2 Interface de construction des courbes sur Kondor+ . . . . . . . . . . 182.3 Les formules utilisées par Kondor+ . . . . . . . . . . . . . . . . . . . 20

2.3.1 Interpolation . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.3.2 Formules pour courbes simples . . . . . . . . . . . . . . . . . . 21

3 Kondor+ et l’approche multi-courbes 263.1 Introduction à la nouvelle approche . . . . . . . . . . . . . . . . . . . 26

3.1.1 Inconvénients de l’approche mono-courbe . . . . . . . . . . . . 263.1.2 Approche multi-courbes . . . . . . . . . . . . . . . . . . . . . 27

3.2 L’approche multi-courbes sur Kondor+ . . . . . . . . . . . . . . . . . 283.2.1 « Basis Swaps » . . . . . . . . . . . . . . . . . . . . . . . . . . 283.2.2 Actualisation sous collatéralisation dans la même devise . . . . 313.2.3 Actualisation sous collatéralisation dans deux devises . . . . . 32

4 Développement des outils de comparaison et de construction descourbes de taux 364.1 Algorithme itératif proposé . . . . . . . . . . . . . . . . . . . . . . . . 364.2 Python . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.3 Outil de comparaison . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

v

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

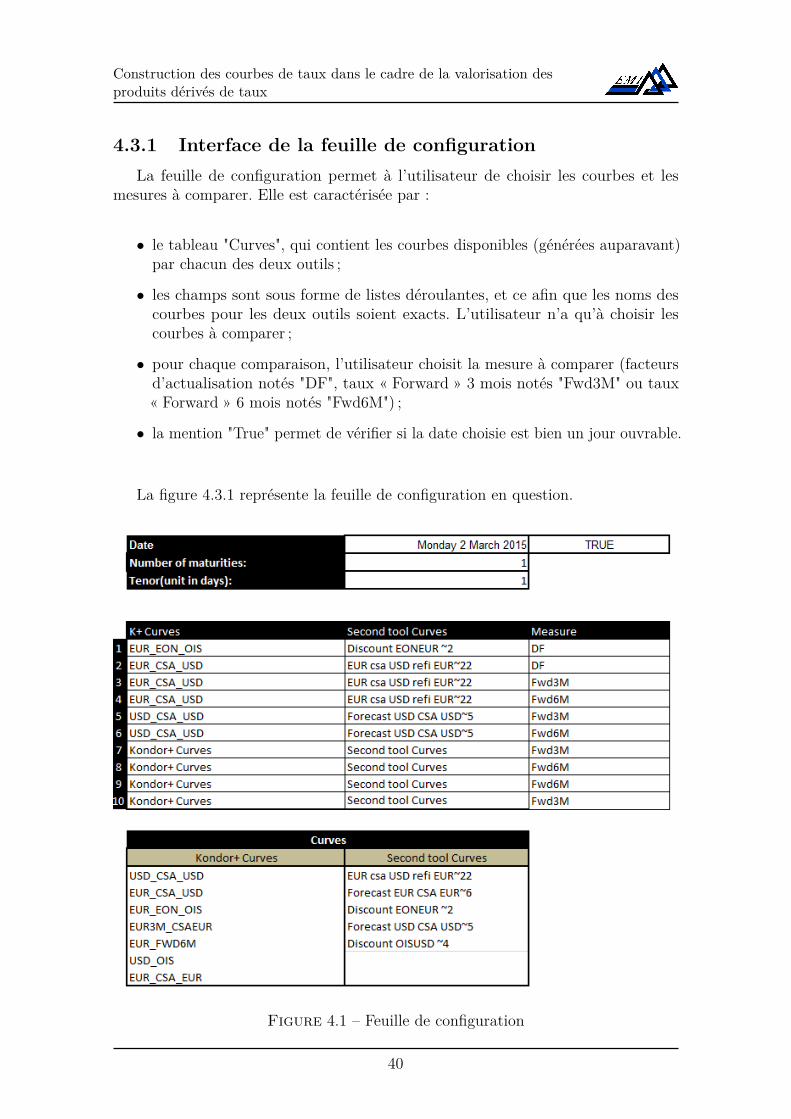

4.3.1 Interface de la feuille de configuration . . . . . . . . . . . . . . 404.3.2 Méthodes implémentées . . . . . . . . . . . . . . . . . . . . . 414.3.3 Résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

4.4 Elaboration d’un script de construction des courbes de taux . . . . . 424.4.1 Méthodes implémentées . . . . . . . . . . . . . . . . . . . . . 43

4.5 Comparaison avec les résultats de Kondor+ . . . . . . . . . . . . . . 46

Conclusion 47

Bibliographie 48

Webographie 49

vi

Table des figures

1.1 Echéancier de calcul du taux « Forward » . . . . . . . . . . . . . . . . 91.2 « Swap » de taux entre deux parties . . . . . . . . . . . . . . . . . . . 121.3 Représentation des flux d’un « Swap » de taux . . . . . . . . . . . . . 131.4 Swap de devises entre deux parties . . . . . . . . . . . . . . . . . . . 141.5 Représentation des flux d’un Swap de devises . . . . . . . . . . . . . 14

2.1 Interface de construction des courbes de taux sur K+ . . . . . . . . . 19

3.1 Dépendances d’une courbe « basis Swaps » . . . . . . . . . . . . . . . 293.2 Dépendances d’une courbe sous collatéralisation dans une seule devise 313.3 Dépendances d’une courbe sous collatéralisation dans deux devises . . 33

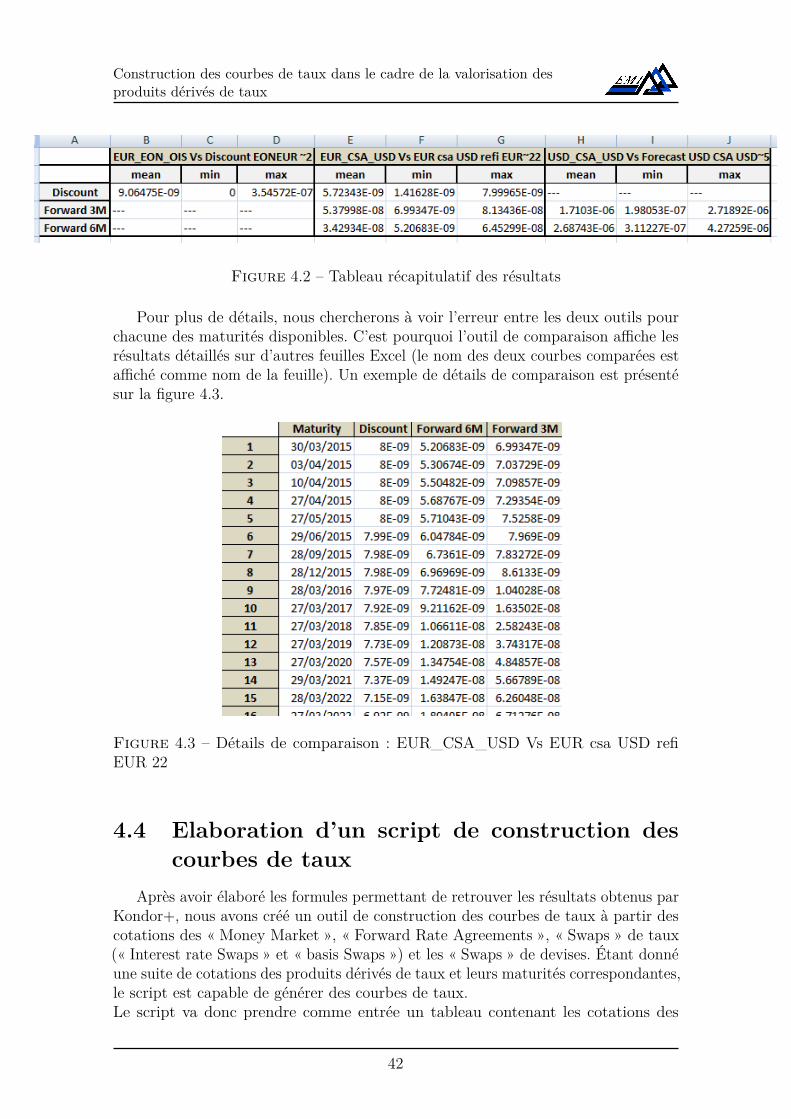

4.1 Feuille de configuration . . . . . . . . . . . . . . . . . . . . . . . . . . 404.2 Tableau récapitulatif des résultats . . . . . . . . . . . . . . . . . . . . 424.3 Détails de comparaison : EUR_CSA_USD Vs EUR csa USD refi

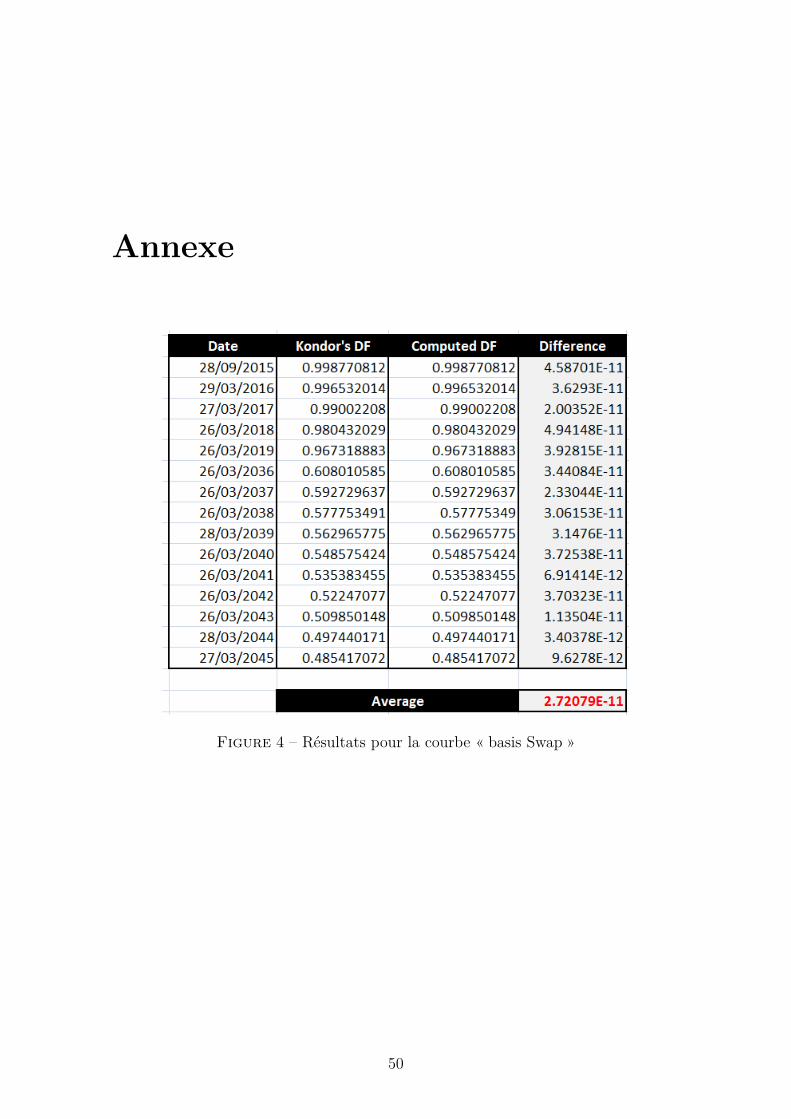

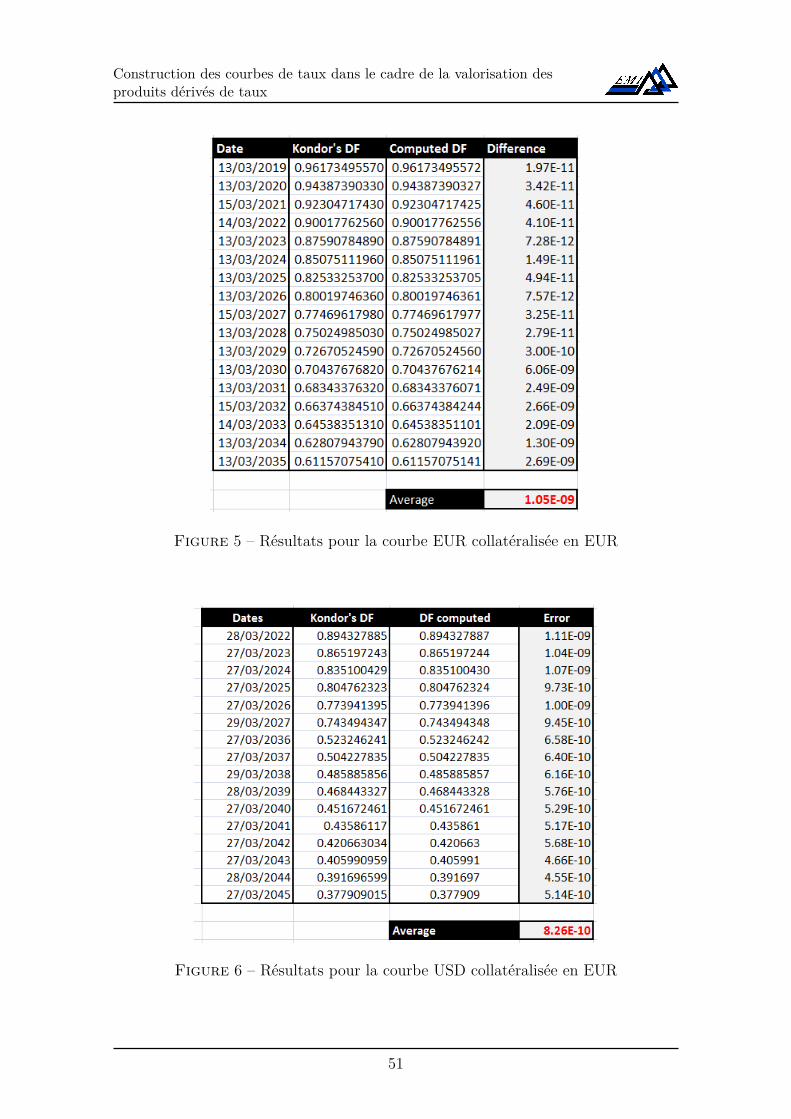

EUR 22 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424 Résultats pour la courbe « basis Swap » . . . . . . . . . . . . . . . . 505 Résultats pour la courbe EUR collatéralisée en EUR . . . . . . . . . 516 Résultats pour la courbe USD collatéralisée en EUR . . . . . . . . . . 517 Comparaison entre les facteurs d’actualisation obtenus et ceux de

Kondor+ pour une courbe de discount euro . . . . . . . . . . . . . . . 528 Comparaison entre les taux zéro-coupon obtenus et ceux de Kondor+

pour une courbe de discount euro . . . . . . . . . . . . . . . . . . . . 529 Comparaison entre les taux « Forward » 3M obtenus et ceux de Kon-

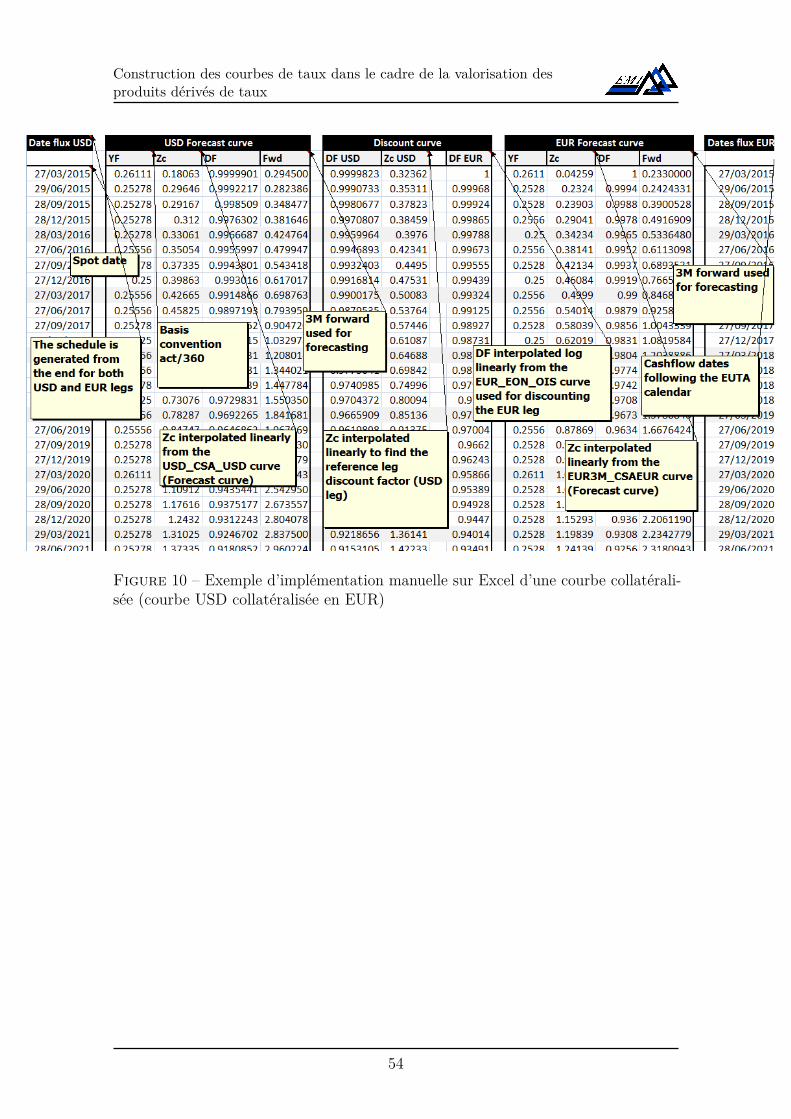

dor+ pour une courbe de discount euro . . . . . . . . . . . . . . . . . 5310 Exemple d’implémentation manuelle sur Excel d’une courbe collatéra-

lisée (courbe USD collatéralisée en EUR) . . . . . . . . . . . . . . . . 54

vii

Liste des tableaux

1.1 Exemple de données pour des « Money Market » . . . . . . . . . . . . 161.2 Exemple de données pour des « Forward rate agreement »s . . . . . . 161.3 Exemple de données pour des « Swaps » . . . . . . . . . . . . . . . . 17

2.1 Tableau des résultats affichés par Kondor+ . . . . . . . . . . . . . . . 202.2 Exemple de calcul des « Forward rate agreements » . . . . . . . . . . 24

3.1 Matrice des dépendances pour une courbe basée sur des « basis Swaps » 293.2 Matrice des dépendances pour une courbe d’actualisation collatéralisée

dans une devise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.3 Matrice des dépendances pour une courbe d’actualisation sous collaté-

ralisation dans deux devises . . . . . . . . . . . . . . . . . . . . . . . 33

4.1 Détails du flux « Swap » . . . . . . . . . . . . . . . . . . . . . . . . . 37

viii

Introduction

La valorisation des instruments financiers devient de plus en plus complexe,nécessitant ainsi des mathématiques avancées et des outils puissants de résolutiond’équations. Cela dit, pour valoriser un instrument financier, nous cherchons tou-jours à connaître la valeur exacte des flux générés par cet instrument. Pourtant, lavaleur d’un flux généré dans le futur est différente de cette même valeur si nousrecevons le flux à l’instant présent. Pour connaître la valeur d’un flux futur au-jourd’hui, nous avons besoin de ce qu’on appelle les facteurs d’actualisation. Unfacteur d’actualisation à une date future est le facteur utilisé pour rapporter ce fluxà la date d’aujourd’hui. Une courbe de taux est la représentation de ces facteurspour plusieurs maturités (à chaque date future correspond un facteur d’actualisa-tion utilisé pour rapporter à la date de valorisation, des flux reçus à cette date future).

Toutefois, ces facteurs d’actualisation ne sont pas affichés explicitement sur lesmarchés comme les cotations des instruments financiers. Il est donc important desavoir les calculer de la manière la plus précise possible : toutes les méthodes devalorisation, aussi précises soient-elles, verront leurs résultats erronés si les facteursd’actualisation utilisés ne correspondent pas au marché convoité. Une courbe de tauxpermet aussi d’estimer des taux futurs, notamment les taux de référence, qui sont àleur tour indispensables pour la valorisation de certains instruments financiers.

Chaque marché a sa propre courbe de taux qui change quotidiennement. Eneffet, les courbes de taux sont construites à partir des cotations de certains produitsfinanciers sur le marché, qui varient d’un jour à l’autre, selon le principe de l’offreet de la demande. La construction des courbes de taux suivait une méthodologieclassique, utilisée par toutes les institutions bancaires, et qui permettait d’obtenir desrésultats satisfaisants jusqu’en 2007. La crise financière a révélé plusieurs incohérencesintrinsèques à cette méthodologie, et a montré l’invalidité de certaines hypothèses,jusque-là satisfaisantes. Les prêts interbancaires considérés jusqu’ici comme des prêtssans risque, ne le sont plus, et par conséquent, le principe de collatéralisation devenaitde plus en plus répandu dans les marchés. La construction des courbes de taux n’estdonc plus aussi simple qu’avant, et doit prendre en considération plusieurs détailsignorés avant la crise. Ce qui nous ramène à la problématique traitée tout au long dece rapport, à savoir la construction des courbes de taux dans le cadre de la nouvelleapproche.

Pour répondre à la problématique posée, nous allons d’abord définir les notionsde base nécessaires à la compréhension des marchés de taux. Puis nous présenterons

1

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Kondor+, un progiciel puissant et reconnu à l’échelle internationale, capable degénérer des courbes de taux à partir des cotations disponibles sur le marché. Nousallons ensuite essayer de comprendre son fonctionnement et de présenter les formulesqu’il utilise pour la construction des courbes simples. La troisième partie va décrireles incohérences de l’approche mono-courbe après la crise financière et la nouvelleapproche utilisée pour la construction des courbes de taux, dite approche multi-courbes. Nous présenterons ensuite les formules utilisées par Kondor+ pour laconstruction des multi-courbes en utilisant cette nouvelle approche. Enfin, nousprésenterons les deux outils développés, en langage Python, durant le stage, lepremier étant un outil de comparaison des résultats de plusieurs courbes, et ledeuxième étant un outil de construction des courbes de taux à partir des cotationsd’un marché quelconque.

2

Chapitre 1

Généralités sur les courbes de taux

Dans ce premier chapitre, nous introduirons les notions que nous utiliserons àtravers tout le rapport ; notamment les notions relatives au marché financier et auxcourbes de taux (pour plus de détails sur les formules utilisées dans ce chapitre, seréférer à [1]).

IntroductionQuand nous déposons une somme d’argent dans un compte bancaire, nous nous

attendons à ce que cette somme augmente. Autrement dit, prêter de l’argent doitêtre récompensé. Cette idée implique qu’une somme reçue aujourd’hui et la mêmesomme reçue demain n’ont pas la même valeur. C’est dans ce cadre que nous allonsintroduire la notion de dépôt, de zéro-coupon et d’actualisation.

1.1 DepositLes dépôts, « Deposit » ou encore « Money Market » sont des contrats qui

permettent de faire un investissement sans risque, où les profits s’accumulent enfonction du temps. Ce sont des prêts ou emprunts avec intérêts. Ces instruments ontune date de début, qui représente la date où le contrat commence, et une maturitéqui représente la date de fin du contrat et de remboursement de la somme prêtéeavec les intérêts.Il faut noter que ces instruments ne versent qu’un seul flux, et cela à leur maturité.C’est ce qu’on appelle des instruments zéro-coupon (qui ne contiennent pas decoupons intermédiaires).Par définition, un zéro-coupon, de maturité TN , est un instrument financier qui verseune unité de monnaie à la date TN , sans verser de flux intermédiaire avant cettedate.

3

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

1.2 Actualisation et capitalisationLa valeur d’une unité d’argent dans le futur n’est pas la même aujourd’hui,

puisqu’il est possible d’investir (capitaliser) cette unité aujourd’hui pour obtenirdes intérêts dans le futur. Supposons que le taux applicable aujourd’hui pour uninvestissement d’une année est de 5%. Si nous plaçons 1 unité de monnaie (UM)aujourd’hui, nous pouvons recevoir après une année la somme :

1 ∗ (1 + 5%) = 1.05 UM (1.1)

De manière inverse, si nous allons recevoir 1 unité de monnaie dans une année,sa valeur actuelle est inférieure à 1 UM. Effectivement, cette somme aurait pu êtreplacée aujourd’hui pour obtenir une somme plus importante dans un an, comme vudans le cas précédent de capitalisation. Il est ainsi logique de conclure qu’une unitéde monnaie perd en valeur dans le futur.En inversant la formule précédente, nous pouvons obtenir le montant qu’il fautinvestir aujourd’hui pour obtenir 1 UM dans le futur :

1/(1 + 5%) = 0.9523 UM (1.2)

Autrement dit, la valeur actuelle de 1 UM dans un an est 0.9523 UM aujourd’hui :c’est le facteur d’actualisation, le taux d’actualisation étant 5%. L’actualisationconsiste à ramener la valeur d’un flux futur à sa valeur actuelle, et cela à grâce àun facteur d’actualisation. Dans ce cas, le facteur d’actualisation est 0.9523, et estutilisé pour ramener à l’instant présent toute somme perçue dans un an.

Nous noterons par la suite DFTNle facteur d’actualisation (discount factor) utilisé

pour actualiser une somme perçue à l’instant TN .

1.2.1 Calcul d’intérêtsPour calculer des intérêts, il faut disposer des informations suivantes :

• le capital : l’intérêt est proportionnel au capital et varie selon son importance ;• le taux d’intérêt : le taux qui sera appliqué sur le capital (exprimé en pourcen-

tage) ;• la durée de placement.

Soit DFTNle facteur d’actualisation à la date TN : le taux spot r(TN) est le taux

d’intérêt qui lui est associé.La relation exacte entre le facteur d’actualisation et le taux spot dépend de laméthode utilisée pour calculer les intérêts.Parmi ces méthodes, nous citons :

4

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Intérêts simples

Les intérêts simples sont des intérêts qui ne sont pas réinvestis. Si nous plaçonsDFTN

aujourd’hui au taux rTN, nous allons obtenir DFTN

(1 + rTNTN) = 1.

Nous obtenons la formule de calcul d’intérêts simples suivante :

DFTN= 1

1 + rTNTN

(1.3)

Intérêts composés

Les intérêts composés sont des intérêts réinvestis périodiquement dans le capitalinvesti. Si nous plaçonsDFTN

aujourd’hui au taux r(TN ) composé annuellement, les in-térêts perçus seront réinvestis chaque année. Nous allons obtenir DFTN

(1 + r(TN))TN

à TN , qui correspond à 1 UM.

Nous pouvons donc écrire DFTNen fonction de TN et r(TN) :

DFTN= 1

(1 + r(TN))TN(1.4)

Avec TN exprimée en années.

Pour généraliser, si les intérêts sont composés m fois par an, la somme obtenueest :

DFTN∗(

1 + r(TN)m

)mTN

= 1UM (1.5)

ce qui nous donne la formule suivante :

DFTN= 1

1 +(r(TN )m

)mTN(1.6)

Intérêts en temps continu

Supposons que nous cherchons à composer les intérêts à chaque instant, il fautdonc augmenter m infiniment. Pour avoir une formule valable en temps continu, ilsuffit de faire tendre m vers l’infini dans la formule suivante :(

1 + r(TN)m

)mTN

(1.7)

Nous obtenons alors :

DFTN= lim

m→+∞

(1 + r(TN )

m

)−mTN

D’où la formule d’actualisation en temps continu :

DFTN= e−r(TN )TN (1.8)

5

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

1.2.2 Conventions de décompte des joursLe temps est un facteur crucial dans le marché financier puisque toute valorisation

fait intervenir la durée de placement. Il est alors important de bien comprendre leprincipe de décompte des jours et les conventions utilisées dans les marchés de taux.Les conventions (les bases de calcul, ou fractions d’année) sont notées A/B, où Areprésente le nombre de jours pris en compte par mois, et B le nombre de jours parannée, qui représente la période de référence pour la majorité des cas.

Les bases de calcul les plus utilisées sont les suivantes :

• Act/360 : prend en compte le nombre exact de jours constituant le mois, etconsidère que l’année est constituée de 360 jours.Si nous notons D1 = (J1,M1, A1) et D2 = (J2,M2, A2), D1 −D2 est le nombrede jours entre ces deux dates.La fraction d’année dans ce cas est :

D2−D1360

• Act/365 : prend en compte le nombre exact de jours constituant le mois, etconsidère que l’année est constituée de 365 jours.La fraction d’année dans ce cas est :

D2−D1365

• 30/360 : ne différencie pas entre les mois de l’année ; suppose que tous les moissont constitués de 30 jours, et les années de 360 jours.La fraction d’année dans ce cas est donnée par la formule suivante :

max(30−J1,0)+min(J2,30)+360(A2−A1)+30(M2−M1−1)360

• Act/Act : prend en compte le nombre exact de jours, des mois et des années.

(Pour plus de détails sur les conventions de décompte des jours, se référer à [6].)

Prenons l’exemple d’un contrat où l’une des deux parties verse des intérêts à tauxfixe chaque mois. Les flux versés sont calculés comme suit :

Intérêts = Nominal * Taux fixe * Base de calcul

Ajustement des dates

Le choix des dates de versement des flux suit des calculs particuliers à son tour.De fait, il se peut que la date de versement d’un flux coïncide avec un jour nonouvrable (Week-end, jour férié...).Plusieurs conventions d’ajustement des dates sont appliquées dans le marché. Nouscitons :

6

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

• following : report au jour ouvré suivant ;• preceding : report au jour ouvré précédent ;• modified following : report au jour ouvré suivant s’il n’y a pas de changement

de mois. Sinon, nous choisissons le dernier jour ouvrable du mois actuel ;• modified preceding : report au jour ouvré précédent si nous ne changeons pas

de mois. Sinon, nous choisissons le premier jour ouvrable du mois actuel.

1.3 Les taux de référenceUn taux d’intérêt représente le montant qu’un prêteur va gagner suite à un prêt.

Ce taux varie selon la capacité de l’emprunteur à rembourser son crédit. Autrementdit, plus le risque de crédit de l’emprunteur augmente, plus le taux augmente.Il existe différents types de taux d’intérêts, dont les taux d’État et les taux interban-caires. Les taux d’État sont des taux calculés à partir des obligations d’État. Lestaux interbancaires, quant à eux, sont des taux auxquels les banques se prêtent. Lestaux que nous allons le plus souvent traiter sont des taux interbancaires, qui sontdes taux indispensables pour la valorisation de certains instruments financiers, d’oùleur appellation de taux de référence.L’un des taux de référence les plus utilisés dans le monde est le taux LIBOR qui seradéfini dans le paragraphe 1.3.2.Une grande partie des taux de référence est calculée sur le marché dit « en blanc ».Ce marché est le marché sur lequel les banques se refinancent quotidiennement entreelles, sans garantie.Dans ce qui suit, nous nous intéresserons en particulier au taux au jour le jour etaux taux IBOR.

1.3.1 Le taux au jour le jourLe taux au jour le jour « TJJ », ou l’Euro Overnight Index Average « EONIA »

représente le taux moyen de prêt ou de dépôt jusqu’au lendemain ouvré sur le marchéinterbancaire dans la zone euro. C’est le taux de référence quotidien des dépôts aujour le jour dans la zone euro.Deux taux au jour le jour sont les plus utilisés :

• le taux applicable entre aujourd’hui et demain ouvrable, appelé « Overnightrate » noté O/N ;• le taux applicable entre demain ouvrable et après-demain ouvrable, appelé «Tomorrow Next rate » noté T/N.

1.3.2 Les taux IBORLes taux IBOR (Interbank Offered Rate) sont les taux d’intérêt avec lesquels

les banques de premier rang (notées AAA) se prêtent entre elles, sans collatéral

7

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

(sans que le prêt ne soit garanti par des titres de créances ou des valeurs mobilières),dans une devise et pour une échéance donnée. Les maturités traitées ne dépassentgénéralement pas une année. Parmi les taux IBOR, on cite :

• les taux EURIBOR, qui sont les taux moyens offerts effectivement par unesélection de banques dans la zone Euro pour des maturités allant d’une semaineà une année. La valeur des taux EURIBOR est déterminée par l’offre et lademande ;

• les taux LIBOR, similaire à l’EURIBOR, sont des taux d’intérêt que desbanques utilisent pour se prêter entre elles. Les taux LIBOR sont des taux in-terbancaires de référence sur les marchés hors zone euro, pour plusieurs devises(telles que l’euro, le dollar américain, le yen, la livre Sterling britannique...), etsont calculés et publiés quotidiennement.

En principe, les taux d’État sont considérés comme des taux sans risque, puisquel’État ne présente aucun risque de défaut. Cela dit, pour des raisons économiques, lestaux d’État peuvent être artificiellement bas ou artificiellement hauts, chose qui peutfausser la notion du taux sans risque. Les taux LIBOR, quant à eux, s’approchentbeaucoup plus de la notion de taux sans risque que les taux d’État, même si lesbanques de premier rang ne sont pas à l’abri d’une faillite. Les banques de rang AAAont le plus faible risque de crédit sur le marché. Puisque les taux IBOR sont calculésà partir des prêts sans collatéral entre ces banques, ils peuvent être considérés commedes taux sans risque.

Les taux IBOR servent de référence pour une multitude d’instruments financiers.Pour pouvoir estimer ces taux, nous allons introduire la notion de taux « Forward ».

1.4 Taux « Forward »Un taux « Forward » (également appelé taux à terme) est un taux d’emprunt

ou de placement, applicable pour des périodes futures. C’est le taux zéro-couponcalculé aujourd’hui (à la date T0), qui débute en T1 et qui correspond à la périodeT2 − T1, où T0 < T1 < T2. En d’autres termes, le taux « Forward » entre T1 et T2 estle taux zéro-coupon qui devrait être observé à l’instant T1 pour une durée T2 − T1.La courbe des taux zéro-coupon contient de nombreuses informations sur les tauxqui prévaudraient dans le futur. En effet, à partir des taux zéro-coupon de différenteséchéances, nous pouvons déduire les taux « Forward ».Les taux « Forward » servent généralement à approcher les taux LIBOR, inconnuspour des dates futures. Chose qui nous permet d’estimer les attentes du marché enmatière de taux futurs, et ainsi prendre les décisions adéquates.

Pour montrer la relation entre les taux « Forward » et les taux zéro-coupon/facteursd’actualisation, nous allons utiliser la figure 1.1.

8

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

t0 t1 t2

DFt1

DFt2

Taux « Forward » entre t1 et t2

Ft1,t2

Taux zéro-coupon pour la date t1

Zct1

Taux zéro-coupon pour la date t2

Zct2

DFti : Facteur d’actualisation à la date ti

Figure 1.1 – Echéancier de calcul du taux « Forward »

Le taux zéro-coupon Zcti permet de rapporter un flux reçu à la date ti à aujour-d’hui, et cela par la formule :

11 + Zctiδi

(1.9)

où δi représente la fraction d’année entre ti et t0.

Pour qu’il n’y ait pas d’opportunité d’arbitrage, rapporter le flux reçu en t2 à t0devrait être équivalent à rapporter le flux en t2 à t1, puis rapporter ce dernier à t0.Cela revient à écrire la formule suivante :

11+Zct1δi

. 11+Ft1,t2δ1,2

= 11+Zct2δ2

Ce qui nous donne :

1 + Ft1,t2δ1,2 = 1+Zct2δ21+Zct1δi

Nous obtenons donc la formule du taux « Forward » en fonction des taux zéro-coupon et des fractions d’année :

Ft1,t2 = 1δ1,2

(1 + Zct2δ2

1 + Zct1δi− 1

)(1.10)

9

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Nous pouvons écrire cette formule en fonction des facteurs d’actualisation :

Ft1,t2 = 1δ1,2

(DFt1DFt2

− 1)

(1.11)

C’est cette formule qui sera la plus utilisée par la suite.

1.5 Les produits dérivés de tauxUn produit dérivé est un instrument financier dont la valeur dépend d’un autre

actif financier, appelé sous-jacent. Le sous-jacent peut être un capital, un indice, uneaction, un taux. . .On parle de produit dérivé de taux quand le sous-jacent est un produit de taux.Ces instruments ont été créés pour se couvrir du risque de taux, et sont égalementdevenus des instruments utilisés pour des fins spéculatives. Parmi les produits dérivésde taux, nous citons les « Deposits » (voir section 1.1), les « Swaps » de taux d’intérêt,les « Swaps » de change, les « Forward rate agreement », et les contrats « Futures ».

1.5.1 Accord à taux futurUn accord à taux futur, dit aussi « Forward rate agreement » (FRA), est un

contrat à terme sur taux, de gré à gré entre deux parties, qui permet d’échangerdeux flux basés sur deux taux d’intérêt différents : un taux fixe nommé « taux FRA», et un taux de référence constaté sur le marché à la maturité du « Forward rateagreement »(un taux LIBOR 3M par exemple).Le contrat porte sur un montant fictif, appelé notionnel. C’est sur ce montant queseront appliqués les deux taux. Une fois la maturité du « Forward rate agreement »at-teinte, seule la différence entre le taux FRA et le taux de référence observé sur lemarché est versée par l’une des deux parties.Le « Forward rate agreement » constitue donc une couverture contre la fluctuationdes taux d’intérêt. Prenons l’exemple d’une banque A qui spécule sur la haussedes taux de référence, et qui a déjà emprunté un montant à un taux LIBOR d’unebanque B. La banque A essaiera de contracter un contrat « Forward rate agree-ment » pour se protéger de cette éventuelle hausse : elle cherchera à échanger desflux à taux fixe contre des flux à taux variable avec une tierce partie, et cela pourrembourser la banque B au taux de référence tout en émettant des flux à un taux fixe.

1.5.2 Contrats « Futures »Un contrat « Futures » ou contrat à terme est un contrat entre deux parties où

l’une s’engage à acheter ou à vendre une quantité déterminée d’un actif sous- jacent,à une date et à un prix déterminés à l’avance. Contrairement aux « Forward rateagreements », les « Futures » sont standardisés et négociés sur le marché organisé, etla transaction se fait à travers une entité qui permet de protéger les deux parties durisque de défaut.

10

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

1.5.3 Les « Swaps »Un « Swap » est un accord entre deux parties qui permet d’échanger des flux

financiers à des dates futures déterminées à l’avance. Un contrat « Swap » doitcontenir plusieurs informations spécifiques à l’échange, notamment les dates des flux,les conventions de calcul à utiliser, le montant à échanger...Il existe différents types de « Swaps », dont on cite :• les « Swaps » de taux d’intérêt (« Interest rate Swaps ») ;• les « basis Swaps », qui sont en principe des « Swaps » de taux d’intérêt ;• les « Swaps » de devises (« Cross Currency Swaps »).

Nous nous intéressons dans notre projet aux « Swaps » de taux et aux « Swaps » dedevises.

Les « Swaps » de taux

Un « Swap » de taux est un engagement contractuel entre deux entités qui permetd’échanger, à différents intervalles de temps dans le futur, des flux basés sur unmontant notionnel. Cet échange porte sur des flux basés sur deux taux d’intérêtdifférents : une partie verse des intérêts à taux fixe (valable pour toute la durée du« Swap ») et reçoit des intérêts à taux variable (qui évoluent en fonction de l’indice deréférence), sur un montant défini et pendant une durée déterminée. Le taux variableconsidéré est généralement un taux de référence, notamment le LIBOR. Le nominalétant identique pour les deux emprunts, l’échange portera sur la différence entre lesdeux taux.

Remarque : un « Swap » de taux peut être un outil pour transformer une detteà taux variable en une dette à taux fixe, et vice-versa.

Un « Swap » de taux est caractérisé par :

• la date de début : la date de signature du contrat ;• la date de maturité : la date de fin du contrat « Swap » ;• le taux « Swap » : c’est le taux fixe. Il est choisi de façon à ce que la jambe

fixe égalise la jambe variable ;• le nominal : le montant sur lequel le taux fixe et le taux variable seront appliqués.

De surcroît, chacune des deux jambes a des caractéristiques bien définies :

La jambe fixe C’est la jambe qui reçoit des flux au taux « Swap » :• La périodicité des intérêts fixes : c’est la durée entre deux coupons. Cette durée

est généralement une année pour la jambe fixe ;• La devise : c’est la devise dans laquelle les flux de la jambe fixe seront reçus ;• La base de calcul : c’est la convention de décompte des jours utilisée.

11

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

La jambe variable C’est la jambe qui reçoit des flux au taux de référence :• La périodicité des intérêts variables : c’est la durée entre deux coupons à tauxvariable. Cette durée est généralement de 3 ou 6 mois ;• La base de calcul : la convention de décompte des jours utilisée pour cette

jambe ;• Le taux variable : c’est le taux de référence, généralement un taux LIBOR ou

bien EURIBOR ;• La devise : la devise dans laquelle les flux de la jambe sont reçus.

Par convention, être payeur de « Swap » de taux signifie payer à taux fixe etrecevoir à taux variable. Être receveur de « Swap » signifie payer à taux variable etrecevoir à taux fixe.

Exemple

Considérons un « Swap » de 3 ans entre deux parties A et B, qui débute le 01juin 2015. La partie A s’engage à payer un taux d’intérêt 5% à la partie B sur unprincipal de 100 millions d’euros. En contrepartie, B s’engage à verser des intérêtsau taux LIBOR 6 mois à la partie A. Les flux de la jambe fixe seront versés chaqueannée (intérêts composés annuellement) et les flux de la jambe variable seront verséschaque 6 mois :

Taux fixe : 5%−−−−−−−−−−−−−−−−−−−−−−−−−→Partie A ←−−−−−−−−−−−−−−−−−−−−−−−−− Partie B

Taux variable : LIBOR 6M

Figure 1.2 – « Swap » de taux entre deux parties

Le premier flux aura lieu 6 mois après le 1er juin 2015 : 1er décembre 2015. Ceflux sera calculé à partir du taux LIBOR 6 mois observé le 1er juin 2015 (Si le tauxest égal à 4%, le montant versé sera de 2 millions d’euros). Le premier flux de lajambe variable est connu à l’instant de signature du contrat. Un an après, la partieA paie les intérêts fixes (Cfixe = 5%*100 = 5 millions d’euros) et reçoit les intérêtsvariables au taux LIBOR 6 mois observé le 1er décembre 2015. Au total, la partie Aversera chaque année 5 millions d’euro, alors que la partie B versera chaque semestredes intérêts au taux LIBOR 6 mois.

12

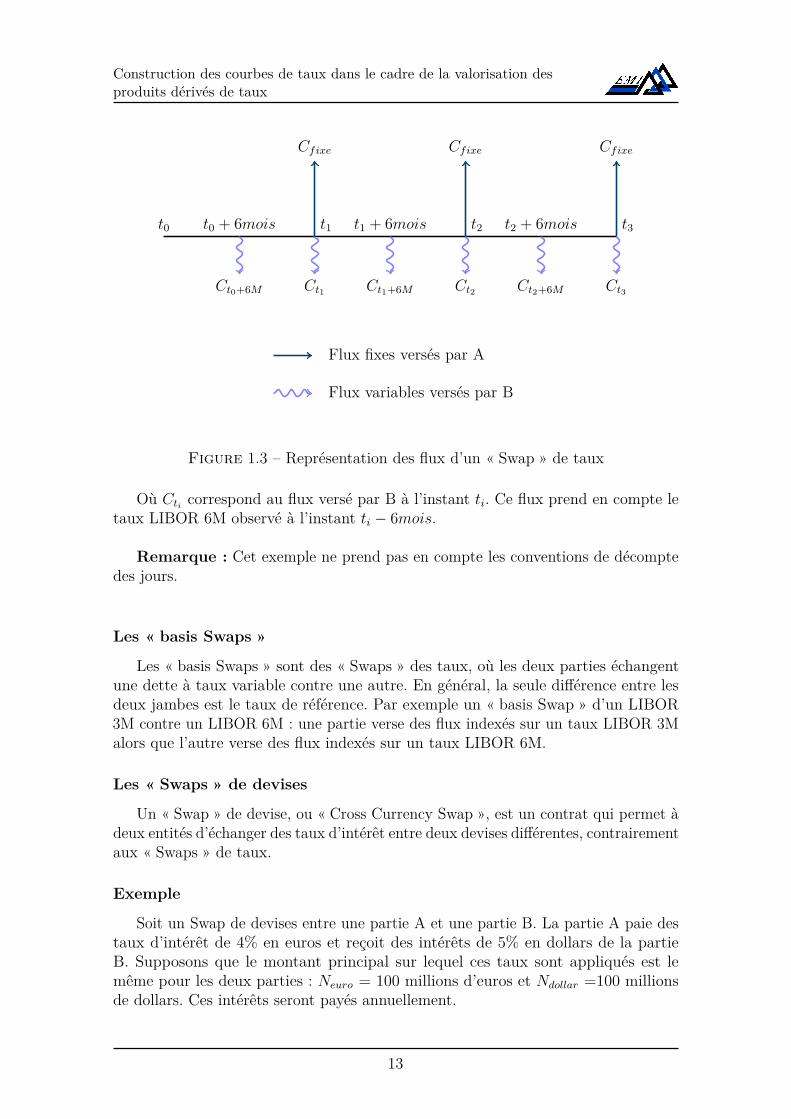

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

t0 t1 t2t0 + 6mois t1 + 6mois t2 + 6mois t3

Ct1 Ct2Ct0+6M Ct1+6M Ct2+6M Ct3

Cfixe Cfixe Cfixe

Flux fixes versés par A

Flux variables versés par B

Figure 1.3 – Représentation des flux d’un « Swap » de taux

Où Cti correspond au flux versé par B à l’instant ti. Ce flux prend en compte letaux LIBOR 6M observé à l’instant ti − 6mois.

Remarque : Cet exemple ne prend pas en compte les conventions de décomptedes jours.

Les « basis Swaps »

Les « basis Swaps » sont des « Swaps » des taux, où les deux parties échangentune dette à taux variable contre une autre. En général, la seule différence entre lesdeux jambes est le taux de référence. Par exemple un « basis Swap » d’un LIBOR3M contre un LIBOR 6M : une partie verse des flux indexés sur un taux LIBOR 3Malors que l’autre verse des flux indexés sur un taux LIBOR 6M.

Les « Swaps » de devises

Un « Swap » de devise, ou « Cross Currency Swap », est un contrat qui permet àdeux entités d’échanger des taux d’intérêt entre deux devises différentes, contrairementaux « Swaps » de taux.

Exemple

Soit un Swap de devises entre une partie A et une partie B. La partie A paie destaux d’intérêt de 4% en euros et reçoit des intérêts de 5% en dollars de la partieB. Supposons que le montant principal sur lequel ces taux sont appliqués est lemême pour les deux parties : Neuro = 100 millions d’euros et Ndollar =100 millionsde dollars. Ces intérêts seront payés annuellement.

13

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Euros 4%−−−−−−−−−−−−−−−−−−−−−−−−−→Partie A ←−−−−−−−−−−−−−−−−−−−−−−−−− Partie B

Dollars 5%

Figure 1.4 – Swap de devises entre deux parties

t0 t1 t2 t3

C5% C5%

Ndollar + C5%

C4% C4%

Neuro + C4%

Neuro

Ndollar

Flux en dollars (Reçus/versés par A)

Flux en euros (Reçus/versés par B)

Figure 1.5 – Représentation des flux d’un Swap de devises

A la date initiale, les montants principaux (notés Ndollar et Neuro) sont échangésentre les deux parties : la partie B verse le principal à A en euros et reçoit le principalen dollars. Les prochains versements se font dans le sens inverse : la partie A paie lesintérêts en euros à B, et reçoit des intérêts en dollars. A la maturité du « Swap »,la partie A verse les intérêts et le principal reçu à l’instant initial en euros à B, etreçoit les intérêts et le principal en dollars.

1.6 Les courbes de tauxUne courbe de taux décrit l’évolution des taux d’intérêt en fonction du temps.

C’est la fonction qui, à chaque instant t, associe un taux d’intérêt r(t). On peutdistinguer deux types de courbes de taux :

• courbes de marchés : construites directement à partir des cotations du marché ;

14

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

• courbes implicites : déduites à partir des cotations du marché (courbe des tauxzéro-coupon).

Les courbes de taux que nous allons traiter seront des représentations en fonction dutemps des taux zéro-coupon, des facteurs d’actualisation, ou bien des taux « Forward »LIBOR 3M, LIBOR 6M, EURIBOR 3M ou EURIBOR 6M. Les courbes résultantesseront des courbes qui représentent le mieux l’évolution des facteurs d’actualisationet des courbes LIBOR ou EURIBOR de référence.Pour construire une courbe EURIBOR 3M par exemple, il est nécessaire d’utiliserdes produits financiers indexés sur des taux similaires (par exemple des produits« Swaps » dans la zone Euro dont la périodicité de la jambe variable est 3 mois), etcela pour obtenir des résultats cohérents.Bien évidemment, une courbe de taux doit couvrir des maturités allant d’une journéeà plusieurs années. Néanmoins, chaque instrument financier est liquide pour desmaturités données, et ne l’est pas pour d’autres. De ce fait, l’utilisation d’un seulinstrument financier n’est pas suffisante. Vu que l’objectif principal de la constructiond’une courbe de taux est de refléter parfaitement le marché financier, il est primordialde ne prendre que les instruments les plus liquides pour la maturité choisie. Le choixdes instruments financiers a donc un rôle décisif pour obtenir les résultats les plusreprésentatifs du marché.

1.6.1 Méthode de BootstrapLa méthode de Bootstrap est une technique qui permet de construire une courbe

de taux pas à pas, à partir d’éléments discontinus.La méthode consiste à choisir une suite d’instruments financiers liquides à maturitéscroissantes, et à inverser les formules de valorisation de ces instruments pour obtenirles facteurs d’actualisation au fur et à mesure de notre avancement. Cette méthodeimplique une forte dépendance sur les premières valeurs des facteurs d’actualisationtrouvées. En réalité, pour valoriser un instrument, nous avons besoin d’un ou deplusieurs facteurs d’actualisation. C’est pourquoi une erreur dans l’un des facteursd’actualisation fausse toute la courbe.

La construction d’une courbe de taux par le biais de la méthode de Bootstrap sefait par :

• extraction des facteurs d’actualisation à partir des taux de dépôt, des tauxFRAs ou des taux « Swaps » cotés sur le marché ;• obtention d’une courbe continue par interpolation entre les points disponibles.

La courbe sera séparée en 2 à 3 segments. Chaque segment comportera l’instrumentle plus liquide pour les maturités qu’il contient : les instruments financiers utiliséspar segment sont décrits dans ce qui suit.

15

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

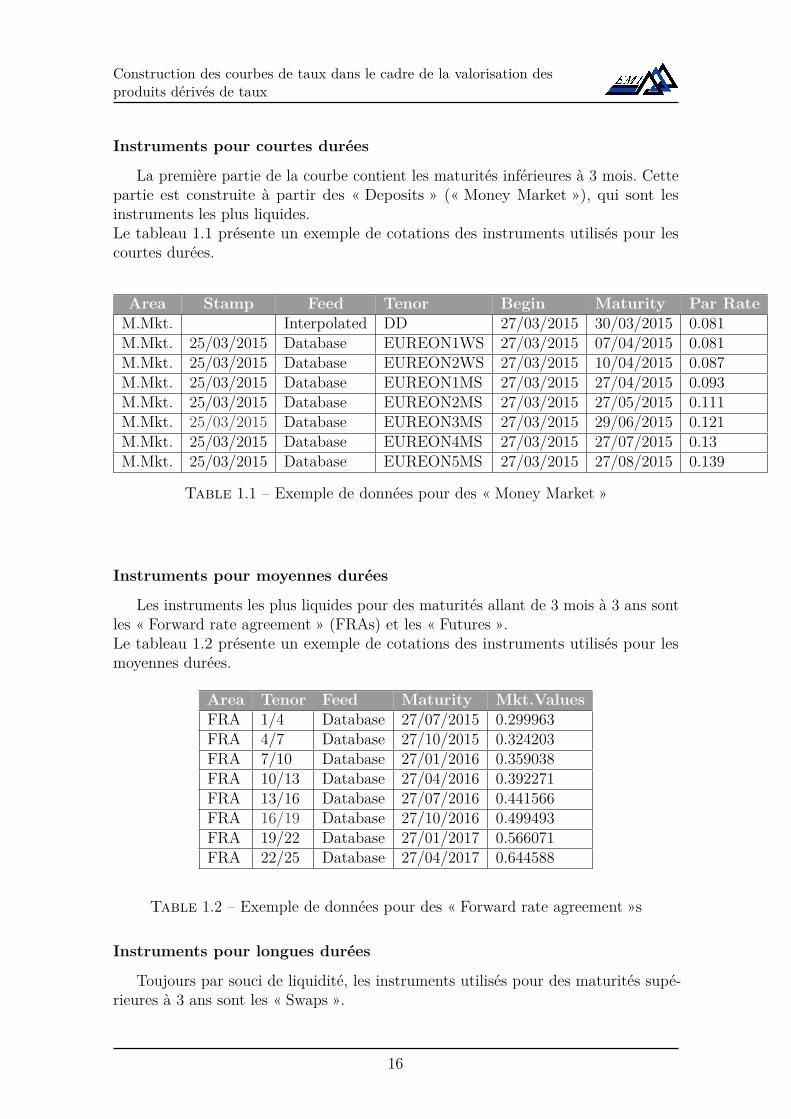

Instruments pour courtes durées

La première partie de la courbe contient les maturités inférieures à 3 mois. Cettepartie est construite à partir des « Deposits » (« Money Market »), qui sont lesinstruments les plus liquides.Le tableau 1.1 présente un exemple de cotations des instruments utilisés pour lescourtes durées.

Area Stamp Feed Tenor Begin Maturity Par RateM.Mkt. Interpolated DD 27/03/2015 30/03/2015 0.081M.Mkt. 25/03/2015 Database EUREON1WS 27/03/2015 07/04/2015 0.081M.Mkt. 25/03/2015 Database EUREON2WS 27/03/2015 10/04/2015 0.087M.Mkt. 25/03/2015 Database EUREON1MS 27/03/2015 27/04/2015 0.093M.Mkt. 25/03/2015 Database EUREON2MS 27/03/2015 27/05/2015 0.111M.Mkt. 25/03/2015 Database EUREON3MS 27/03/2015 29/06/2015 0.121M.Mkt. 25/03/2015 Database EUREON4MS 27/03/2015 27/07/2015 0.13M.Mkt. 25/03/2015 Database EUREON5MS 27/03/2015 27/08/2015 0.139

Table 1.1 – Exemple de données pour des « Money Market »

Instruments pour moyennes durées

Les instruments les plus liquides pour des maturités allant de 3 mois à 3 ans sontles « Forward rate agreement » (FRAs) et les « Futures ».Le tableau 1.2 présente un exemple de cotations des instruments utilisés pour lesmoyennes durées.

Area Tenor Feed Maturity Mkt.ValuesFRA 1/4 Database 27/07/2015 0.299963FRA 4/7 Database 27/10/2015 0.324203FRA 7/10 Database 27/01/2016 0.359038FRA 10/13 Database 27/04/2016 0.392271FRA 13/16 Database 27/07/2016 0.441566FRA 16/19 Database 27/10/2016 0.499493FRA 19/22 Database 27/01/2017 0.566071FRA 22/25 Database 27/04/2017 0.644588

Table 1.2 – Exemple de données pour des « Forward rate agreement »s

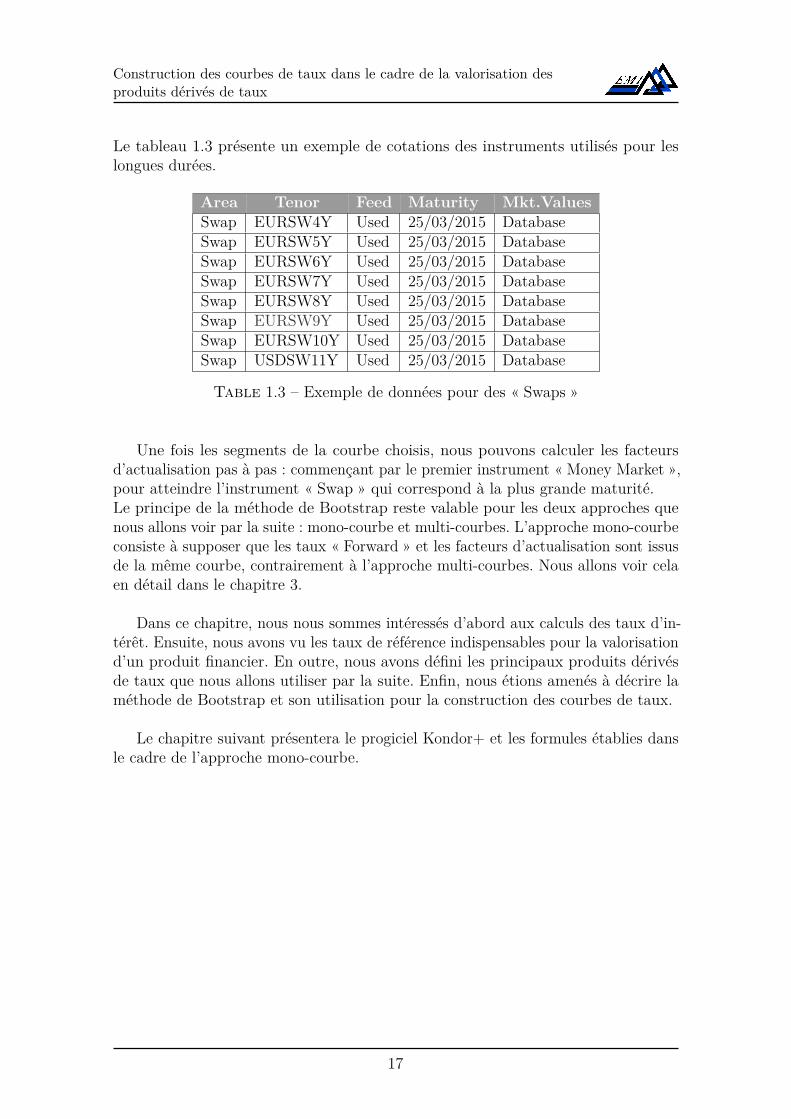

Instruments pour longues durées

Toujours par souci de liquidité, les instruments utilisés pour des maturités supé-rieures à 3 ans sont les « Swaps ».

16

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Le tableau 1.3 présente un exemple de cotations des instruments utilisés pour leslongues durées.

Area Tenor Feed Maturity Mkt.ValuesSwap EURSW4Y Used 25/03/2015 DatabaseSwap EURSW5Y Used 25/03/2015 DatabaseSwap EURSW6Y Used 25/03/2015 DatabaseSwap EURSW7Y Used 25/03/2015 DatabaseSwap EURSW8Y Used 25/03/2015 DatabaseSwap EURSW9Y Used 25/03/2015 DatabaseSwap EURSW10Y Used 25/03/2015 DatabaseSwap USDSW11Y Used 25/03/2015 Database

Table 1.3 – Exemple de données pour des « Swaps »

Une fois les segments de la courbe choisis, nous pouvons calculer les facteursd’actualisation pas à pas : commençant par le premier instrument « Money Market »,pour atteindre l’instrument « Swap » qui correspond à la plus grande maturité.Le principe de la méthode de Bootstrap reste valable pour les deux approches quenous allons voir par la suite : mono-courbe et multi-courbes. L’approche mono-courbeconsiste à supposer que les taux « Forward » et les facteurs d’actualisation sont issusde la même courbe, contrairement à l’approche multi-courbes. Nous allons voir celaen détail dans le chapitre 3.

Dans ce chapitre, nous nous sommes intéressés d’abord aux calculs des taux d’in-térêt. Ensuite, nous avons vu les taux de référence indispensables pour la valorisationd’un produit financier. En outre, nous avons défini les principaux produits dérivésde taux que nous allons utiliser par la suite. Enfin, nous étions amenés à décrire laméthode de Bootstrap et son utilisation pour la construction des courbes de taux.

Le chapitre suivant présentera le progiciel Kondor+ et les formules établies dansle cadre de l’approche mono-courbe.

17

Chapitre 2

Kondor+ et l’approchemono-courbe

L’objectif de notre stage étant de construire des courbes de taux cohérentes avecles données du marché, il est indispensable d’utiliser des formules de valorisationprécises. C’est dans ce cadre que nous allons présenter le progiciel Kondor+ etintroduire les formules utilisées par ce progiciel pour générer une courbe de taux, etce dans le cadre de l’approche mono-courbe. L’approche multi-courbes sera présentéedans le chapitre 3.

2.1 Présentation du progicielKondor+ est un progiciel produit par Misys, qui est un éditeur de logiciels

spécialisé dans les progiciels financiers destinés aux salles de marché des établissementsbancaires. Kondor+ a toute une variété d’options :• construction des courbes de taux (courbe zéro-coupon, courbe « Forward ») ;• analyse de risque des transactions ;• pricing des instruments dérivés de taux ;• création de produits structurés ;• trading...

Nous sommes particulièrement intéressés par la construction des courbes de taux.Dans un premier lieu, notre objectif sera de comprendre le fonctionnement de Kondor+et d’établir les formules utilisées par ce progiciel. L’objectif étant d’implémenter unprogramme capable de répliquer les courbes de taux obtenues par Kondor+.

2.2 Interface de construction des courbes sur Kon-dor+

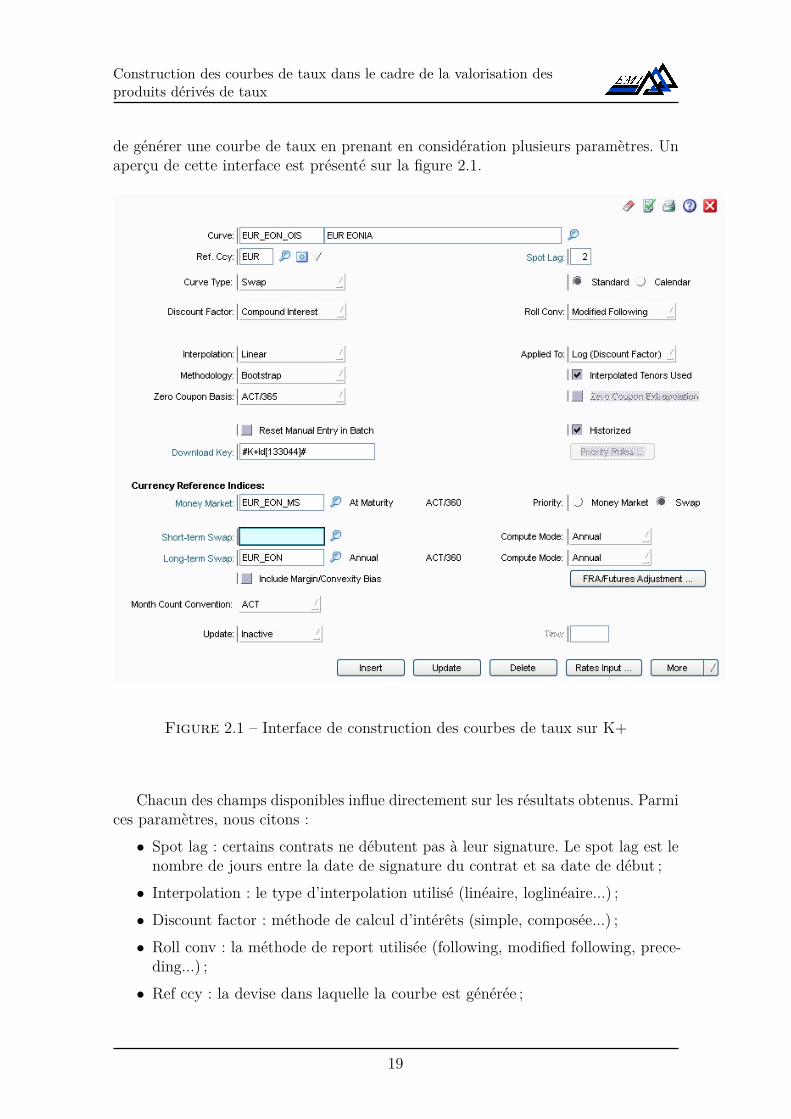

Parmi les différents services offerts par Kondor+, nous nous intéressons à la partieconstruction des courbes de taux. Un onglet "Yield curve definition" permet d’accéderà l’interface de génération de courbes de taux : cette interface permet à l’utilisateur

18

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

de générer une courbe de taux en prenant en considération plusieurs paramètres. Unaperçu de cette interface est présenté sur la figure 2.1.

Figure 2.1 – Interface de construction des courbes de taux sur K+

Chacun des champs disponibles influe directement sur les résultats obtenus. Parmices paramètres, nous citons :• Spot lag : certains contrats ne débutent pas à leur signature. Le spot lag est le

nombre de jours entre la date de signature du contrat et sa date de début ;• Interpolation : le type d’interpolation utilisé (linéaire, loglinéaire...) ;• Discount factor : méthode de calcul d’intérêts (simple, composée...) ;• Roll conv : la méthode de report utilisée (following, modified following, prece-

ding...) ;• Ref ccy : la devise dans laquelle la courbe est générée ;

19

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

• Zero-coupon basis : la base de calcul utilisée pour calculer les taux zéro-coupon ;

• Methodology : la méthode utilisée pour générer la courbe de taux (Bootstrap...).

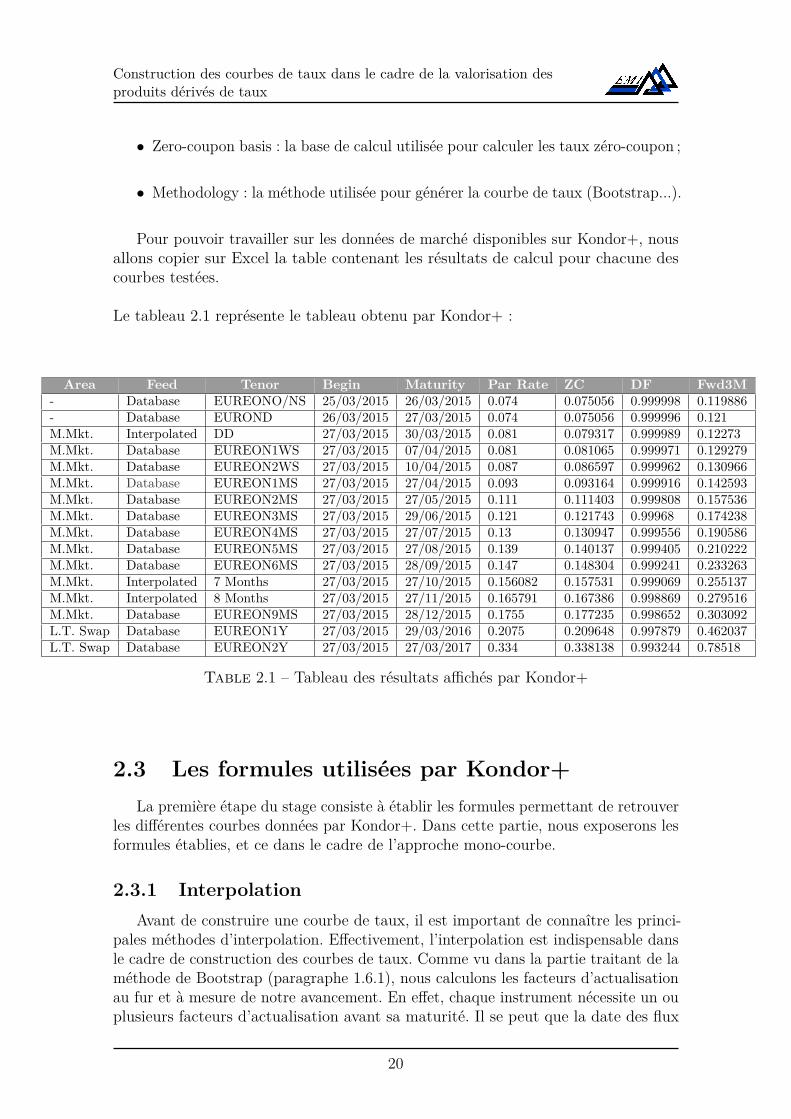

Pour pouvoir travailler sur les données de marché disponibles sur Kondor+, nousallons copier sur Excel la table contenant les résultats de calcul pour chacune descourbes testées.

Le tableau 2.1 représente le tableau obtenu par Kondor+ :

Area Feed Tenor Begin Maturity Par Rate ZC DF Fwd3M- Database EUREONO/NS 25/03/2015 26/03/2015 0.074 0.075056 0.999998 0.119886- Database EUROND 26/03/2015 27/03/2015 0.074 0.075056 0.999996 0.121M.Mkt. Interpolated DD 27/03/2015 30/03/2015 0.081 0.079317 0.999989 0.12273M.Mkt. Database EUREON1WS 27/03/2015 07/04/2015 0.081 0.081065 0.999971 0.129279M.Mkt. Database EUREON2WS 27/03/2015 10/04/2015 0.087 0.086597 0.999962 0.130966M.Mkt. Database EUREON1MS 27/03/2015 27/04/2015 0.093 0.093164 0.999916 0.142593M.Mkt. Database EUREON2MS 27/03/2015 27/05/2015 0.111 0.111403 0.999808 0.157536M.Mkt. Database EUREON3MS 27/03/2015 29/06/2015 0.121 0.121743 0.99968 0.174238M.Mkt. Database EUREON4MS 27/03/2015 27/07/2015 0.13 0.130947 0.999556 0.190586M.Mkt. Database EUREON5MS 27/03/2015 27/08/2015 0.139 0.140137 0.999405 0.210222M.Mkt. Database EUREON6MS 27/03/2015 28/09/2015 0.147 0.148304 0.999241 0.233263M.Mkt. Interpolated 7 Months 27/03/2015 27/10/2015 0.156082 0.157531 0.999069 0.255137M.Mkt. Interpolated 8 Months 27/03/2015 27/11/2015 0.165791 0.167386 0.998869 0.279516M.Mkt. Database EUREON9MS 27/03/2015 28/12/2015 0.1755 0.177235 0.998652 0.303092L.T. Swap Database EUREON1Y 27/03/2015 29/03/2016 0.2075 0.209648 0.997879 0.462037L.T. Swap Database EUREON2Y 27/03/2015 27/03/2017 0.334 0.338138 0.993244 0.78518

Table 2.1 – Tableau des résultats affichés par Kondor+

2.3 Les formules utilisées par Kondor+La première étape du stage consiste à établir les formules permettant de retrouver

les différentes courbes données par Kondor+. Dans cette partie, nous exposerons lesformules établies, et ce dans le cadre de l’approche mono-courbe.

2.3.1 InterpolationAvant de construire une courbe de taux, il est important de connaître les princi-

pales méthodes d’interpolation. Effectivement, l’interpolation est indispensable dansle cadre de construction des courbes de taux. Comme vu dans la partie traitant de laméthode de Bootstrap (paragraphe 1.6.1), nous calculons les facteurs d’actualisationau fur et à mesure de notre avancement. En effet, chaque instrument nécessite un ouplusieurs facteurs d’actualisation avant sa maturité. Il se peut que la date des flux

20

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

versés ne corresponde pas à une date où le facteur d’actualisation a déjà été calculé,d’où l’importance de l’interpolation.Soient deux dates Ta et Tc où les facteurs d’actualisation sont connus. Nous cherchonsà trouver le facteur d’actualisation à la date Tb tel que Ta ≤ Tb < Tc.Pour connaître le facteur d’actualisation à Tb, nous pouvons appliquer l’une desinterpolations suivantes :

L’interpolation linéaire

DFTb= DFTa + Tb − Ta

Tc − Ta(DFTc −DFTa) (2.1)

L’interpolation logarithmique

DFTb= DFTa + (Tc − Ta)

ln( tbta

)ln( tc

ta) (2.2)

Ces formules sont les formules d’interpolation, utilisées par Kondor+, que nousavons retrouvées. Elles peuvent être appliquées sur des valeurs au choix, notamment :

• les taux zéro-coupon ;• le logarithme des facteurs d’actualisation ;• l’inverse des facteurs d’actualisation.

2.3.2 Formules pour courbes simplesUne courbe simple est une courbe qui ne contient généralement que des instru-

ments « Cash », des « Forward rate agreements » et des instruments « Interest rateSwaps », et ne dépend d’aucune autre courbe.La méthode utilisée pour ce genre de courbes est généralement la méthode de Boots-trap vue précédemment.Dans cette partie, nous travaillerons sur une courbe de discount EONIA tirée à partirdes cotations d’instruments « Cash » et « Interest rate Swaps », et nous présenteronsles formules de Kondor+ que nous avons retrouvées, et ce pour générer les courbes dediscount simples (courbes d’actualisation qui ne dépendent d’aucune autre courbe).Pour retrouver les formules qu’utilise Kondor+, nous nous sommes inspirés deséquations de valorisation d’instruments financiers, présentées dans [1] et [7].

Les instruments Cash

Un instrument « Cash », ou bien « Deposit », est un instrument financier quine verse qu’un seul flux à sa maturité, calculé à partir du taux « Cash » ou taux« Deposit ». C’est un placement d’une somme d’argent à un taux RTi

comme vu dans

21

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

la section 1.1. La formule utilisée pour obtenir le facteur d’actualisation est analogueà celle utilisée pour le calcul des taux d’intérêt :

DFTi= DFspot

1 +RTi∗ δi

(2.3)

où :• DFTi

: facteur d’actualisation à l’instant Ti ;• RTi

: taux applicable à l’instrument « Cash » dont la maturité est à Ti ;• DFspot : facteur d’actualisation à l’instant spot ;• δi : fraction d’années entre la date de début et la date de maturité de l’instrument« Cash » (Ti).

La base de calcul utilisée pour un instrument « Cash » est généralement Act/360.

Les « Swaps »

Nous pouvons identifier deux types de « Swaps » sur les données Kondor+ :

• S.T. Swaps : des « Swaps » dont la périodicité des paiements est mensuelle,d’où l’appellation "Short Term Swap" ;• L.T. Swaps : des « Swaps » dont la périodicité des paiements est annuelle, d’où

l’appellation "Long Term Swap".

Le taux « Swap » est choisi à l’instant initial de façon à ce que la jambe fixe soitégale à la jambe variable (absence d’opportunité d’arbitrage).La jambe variable contient des flux obtenus à partir du taux de référence (tauxLIBOR 3M par exemple), et est valorisée comme suit :

N∑i=1

L(Ti−1, Ti).δi.DFTi(2.4)

avec :• L(Ti−1, Ti) : le taux LIBOR entre Ti−1 et Ti ;• δi : la fraction d’années entre Ti−1 et Ti ;• DFTi

: le facteur d’actualisation à l’instant Ti.

La jambe fixe contient les flux obtenus à partir du taux fixe CN :

N∑i=1

CN .δi.DFTi(2.5)

En égalisant les deux jambes, nous obtenons :

N∑i=1

CN .δi.DFTi=

N∑i=1

L(Ti−1, Ti).δi.DFTi(2.6)

22

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Nous remplaçons le taux LIBOR, inconnu à l’instant présent, par le taux « Forward »entre Ti−1 et Ti :

L(Ti−1, Ti) = 1δi

(DFTi−1

DFTi

− 1)

(2.7)

Nous obtenons alors :

N∑i=1

CN .δi.DFTi=

N∑i=1

(DFTi−1

DFTi

− 1).DFTi

(2.8)

N∑i=1

(DFTi−1

DFTi

− 1).DFTi

=N∑i=1

(DFTi−1 −DFTi

)= DFspot −DFTN

(2.9)

D’où la formule finale :

DFTN= DFspot − CN

∑N−1i=1 δi.DFTi

1 + CNδN(2.10)

En moyenne, l’erreur entre les résultats affichés par Kondor+ et les valeurs obtenuesen introduisant ces formules sur Excel est de l’ordre 5.05× 10−7

Les taux zéro-coupon

Sur Kondor+, les taux zéro-coupon sont calculés directement à partir des facteursd’actualisation, et cela à l’aide de la formule suivante :

ZCTN=(

1DFTN

)1/δTN

− 1 (2.11)

avec ZCTNle taux zéro-coupon à l’instant TN .

Pour les taux zéro-coupon, la base de calcul utilisée est Act/365.

En moyenne, l’erreur entre les résultats obtenus en utilisant cette formule et lesrésultats affichés par Kondor+ est de l’ordre 10−8

Les Forward Rate Agreements

Certaines courbes contiennent d’autres instruments comme les « Forward rateagreements » ou les « Futures » pour les durées moyennes. Étant basée sur la méthodede Bootstrap, la construction de la courbe de taux passera premièrement par lesinstruments « Cash », puis les « Forward rate agreements », et pour arriver finalementaux « Swaps ».Cette partie traitera des formules utilisées par Kondor+ pour le calcul des « Forwardrate agreements ». Pour cela, nous travaillerons sur une courbe de Forecast 6 moisen euros.

23

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Un taux « Forward » entre Ti−1 et Ti est calculé à partir de la formule :

Fwd(Ti−1, Ti) = 1δi

(DFTi−1

DFTi

− 1)

(2.12)

Étant cotés sur le marché, les taux FRAs (qui correspondent aux taux « Forward »)nous permettent d’obtenir DFTi

en inversant la formule (2.12). L’équation corres-pondante est la suivante :

DFTi= DFTi−1

rTiδi + 1 (2.13)

où rTiest le taux FRA coté sur le marché pour un « Forward rate agreement » de

maturité Ti.

Les dates Ti−1 et Ti correspondent respectivement aux dates de début et dematurité du FRA : la date Ti−1 peut ne pas faire partie des maturités dont lesinstruments sont cotés sur le marché, et par conséquent le facteur d’actualisation àcette date est inconnu.L’une des méthodes utilisées dans ce cas est l’extrapolation, ou bien des interpolationscombinées dans certains cas à une méthode numérique (voir section 4.1).

Exemple Prenons comme exemple une courbe de Forecast Euro 6 Mois. Le ta-bleau 2.2 contient les cotations utilisées pour la génération de cette courbe.

Instrument Tenor Begin date Maturity DiscountM. Mkt EURI1MD 16/03/2015 16/04/2015 0.999891M. Mkt EURI3MD 16/03/2015 18/05/2015 0.999684M. Mkt EURI3MD 16/03/2015 16/06/2015 0.999402FRA 1/4 16/04/2015 16/07/2015 0.999235FRA 4/7 16/07/2015 16/10/2015 0.998357FRA 7/10 19/10/2015 18/01/2016 0.997244FRA 10/13 18/01/2016 18/04/2016 0.995999

Table 2.2 – Exemple de calcul des « Forward rate agreements »

Le premier instrument « Forward rate agreement » commence à TN−1 = 16/04/2015et fini à TN = 16/07/2015. Pour trouver DFTN

en appliquant la formule (2.13), nousavons besoin de DFTi−1 . DFTi−1 correspond au facteur d’actualisation affiché pourle premier instrument « Money Market », et vaut 0.999891. Nous n’avons donc pasbesoin d’interpoler ou extrapoler dans ce cas.

Pour le « Forward rate agreement » suivant (TN−1 = 16/07/2015 et TN =16/10/2015), DFTN−1 correspond au facteur d’actualisation que nous venons de cal-culer, et qui est celui obtenu par l’instrument « Forward rate agreement » précédent.

24

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Pour le « Forward rate agreement » qui suit (TN−1 = 19/10/2015 et TN =18/01/2016), DFTN−1 ne fait pas partie des facteurs d’actualisation que nous avonscalculés, et le dernier facteur d’actualisation connu est celui du 16/10/2015. Il estdonc nécessaire d’estimer la valeur du facteur d’actualisation du 19/10/2015 par uneméthode d’interpolation, chose que nous allons approfondir dans le paragraphe 4.1.

Dans un premier lieu, nous allons appliquer une extrapolation "loglinéaire" pourapprocher les valeurs obtenues par Kondor+. L’erreur obtenue par cette interpolationest en moyenne de l’ordre de 10−6. L’une des méthodes utilisées pour éviter l’extra-polation, et par conséquent, réduire l’erreur, est détaillée dans le dernier chapitre(paragraphe 4.1).

Dans ce chapitre, nous avons décrit les formules principales utilisées par Kondor+pour la génération des courbes de taux simples. En effet, nous avons vu les méthodesd’interpolation utilisées et les mesures sur lesquelles ces formules sont appliquées.Par la suite, nous avons explicité les formules à utiliser pour obtenir un facteur d’ac-tualisation quelconque, et ce pour un instrument « Deposit », « Swap » et « Forwardrate agreement ». Nous avons également vu comment obtenir un taux zéro-coupon àpartir d’un facteur d’actualisation.

Le prochain chapitre vise à introduire la nouvelle approche utilisée pour lagénération des courbes de taux.

25

Chapitre 3

Kondor+ et l’approchemulti-courbes

Après avoir introduit les formules utilisées par Kondor+ pour des courbes simples,nous expliciterons dans ce chapitre la méthodologie et les formules utilisées après lacrise financière. Nous allons d’abord éclaircir l’impact de la crise sur la construction descourbes de taux. Ensuite, nous verrons comment l’approche post-crise de constructiondes courbes fonctionne.

3.1 Introduction à la nouvelle approche

3.1.1 Inconvénients de l’approche mono-courbeLa crise financière a bouleversé le comportement des marchés financiers. Aussi

a-t-elle remis en question la robustesse des modèles de valorisation des produits. Cesmodèles se basent sur certaines hypothèses, qui, invalides pendant la crise, ont faitque la valorisation soit erronée. De ce fait, la modélisation financière a accompagnéla complexification des produits et est venue en réponse à leur valorisation. Jusqu’en2007, il existait une méthode classique pour la construction des courbes de taux« Forward », et qui permettait de valoriser d’une manière " précise " des produitsfinanciers dérivés de taux. Cela dit, suite à la crise de liquidité ayant commencé en2007, la méthode classique s’est révélée imprécise et ne correspondait pas à ce qui sepassait réellement sur le marché.

La crise financière a révélé les défauts de la construction de la courbe de taux.Avant la crise, les spreads de base étaient minimes, et les taux « Forward » et lesfacteurs d’actualisation étaient déduits des taux « Swaps » du marché. Pendant lacrise, les risques de crédit et de liquidité ont fait que les spreads de base s’élargissent,ce qui a remis en question l’approche mono-courbe. En outre, certains indicateurs ontévolué d’une manière anormale : les dépôts overnight sont devenus plus importants,ce qui montre que les banques préféraient stocker leurs liquidités à la banque centraleau lieu de se prêter entre elles. De surcroît, l’écart entre les taux LIBOR 3M etLIBOR 6M a augmenté considérablement : l’écart qui était inférieur à 5 bps (5 pointsde base) a dépassé 100 bps. Les prêts de 3 mois et de 6 mois n’étaient plus les mêmes.En outre, les risques de crédit et de liquidité ont écarté ce spread de base : les taux

26

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

LIBOR étaient supposés être sans risque vu qu’ils étaient calculés à partir des tauxinterbancaires offerts, et cela entre des banques de première catégorie.Suite à cette crise financière, le risque de contrepartie s’est accentué. Pour se protéger,les banques ont imposé des taux plus élevés pour les prêts. Par ailleurs, les tauxpouvaient être réduits considérablement si le prêt est garanti par un titre (uncollatéral) ; si l’emprunteur fait faillite, le prêteur pourra se protéger du risque decontrepartie grâce au collatéral. Dans le cas contraire, le collatéral sera rendu àl’emprunteur.

L’ancienne approche L’approche mono-courbe consistait à sélectionner un en-semble de produits de taux correspondant aux maturités choisies, et de construireune courbe de taux à partir des cotations de ces produits. Les taux « Forward » etles facteurs d’actualisation étaient tirés de cette même courbe. Une seule courbenous permettait donc d’estimer des taux « Forward » et d’actualiser des flux futurs.

Cette approche suppose qu’il n’existe qu’une seule courbe de taux par devise.Elle suppose aussi qu’une seule courbe de taux permet de déduire les taux de tous lesténors. Prenons l’exemple d’un « basis Swap » (LIBOR 3M contre LIBOR 6M). Pourestimer les taux LIBOR, nous utilisons la formule (2.9) décrite auparavant. Chosequi donne aux deux jambes la même valeur : 1−DFTN

. Néanmoins, nous observonsun écart entre le LIBOR 6M et le LIBOR 3M, ce qui remet en question cette approche.

L’approche utilisée pour construire les courbes de taux n’est donc plus valide,d’où l’introduction d’une nouvelle approche qui rectifie les imprécisions de l’approchemono-courbe.

3.1.2 Approche multi-courbesAprès la crise, le marché des instruments de chaque ténor connait une dyna-

mique qui lui est propre et qui le différencie du marché des produits d’un autreténor. Différents marchés correspondant à différents ténors deviennent d’actualité.La nouvelle approche permet de prendre en compte les incohérences et d’adapterl’ancienne méthodologie aux observations post-crise. Cette approche consiste à :

• construire une courbe de discount (d’actualisation) comme vu précédemment.Cette courbe ne sera utilisée que pour actualiser les flux dans la devise qui luicorrespond ;• choisir des instruments qui correspondent au ténor choisi ;• construire la nouvelle courbe de taux en se basant sur les cotations des instru-ments choisis. Cette courbe sera une courbe d’estimation, et ne sera utiliséeque pour estimer les taux « Forward » ;• utiliser ces deux courbes (d’actualisation et d’estimation) pour la valorisation

des produits financiers.Cette approche prend en compte les écarts entre ténors, et permet d’obtenir des

courbes de taux plus cohérentes que l’approche mono-courbe. Cela dit, plusieurs

27

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

courbes vont dépendre de la courbe de discount générée. Il est donc important deconstruire une courbe de discount la plus cohérente possible, et cela en choisissantles bons instruments pour la construire.

De plus, ces instruments peuvent avoir des maturités qui se chevauchent. Ainsi,il est important de choisir les instruments qui correspondent à la courbe recherchée.Par ailleurs, les courbes de Forecast qui seront des courbes généralement utilisées pourestimer des taux « Forward » 3M ou 6M, se distingueront des courbes de discountpar l’intervention d’un autre instrument, qui est le « Forward rate agreement » oubien les « Futures ».

Puisque les « Forward rate agreements » sont liquides pour des maturités entre 3mois et 3 ans, ils se verront prioriser dans la génération des courbes de Forecast : sides instruments « Cash », « Swaps » et « Forward rate agreements » sont cotés surle marché pour une maturité donnée, nous allons choisir l’instrument « Forward rateagreement » pour cette maturité, et non pas l’instrument « Cash » ou « Swap ».Le principe général de construction des courbes de taux, quant à lui, reste le même.(Pour plus de détails sur la section 3.1, se référer à [3] )

3.2 L’approche multi-courbes sur Kondor+Dans cette partie, nous décrirons la manière avec laquelle Kondor+ génère des

courbes qui dépendent d’autres courbes, et cela dans le cadre de l’approche multi-courbes.Les courbes que nous allons traiter sont les suivantes :

• courbes basées sur des « basis Swaps » : la courbe étudiée sera basée sur unecourbe « Forward » 6M pour générer une courbe « Forward » 3M dans la mêmedevise ;• une courbe d’actualisation collatéralisée dans la même devise : la courbe étudiée

sera une courbe de « Forward » 6M basée sur une courbe d’actualisation de lamême devise ;• une courbe sous collatéralisation entre deux devises différentes : la courbeétudiée sera une courbe de discount dans la devise de référence collatéraliséedans la devise étrangère. Cette courbe est basée sur deux courbes de Forecast,chacune dans une devise, et une courbe de discount dans la devise étrangère.

Pour retrouver les formules utilisées par Kondor+ dans le cadre de l’approchemulti-courbes, nous nous inspirerons des formules présentées dans l’article [7]

3.2.1 « Basis Swaps »La courbe qui sera étudiée dans cette partie est une courbe d’estimation « For-

ward » 3M en euro. Cette courbe dépend de deux autres courbes : une courbe OISde discount et une courbe de « Forward » 6M de Forecast. Le tableau suivant résume

28

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

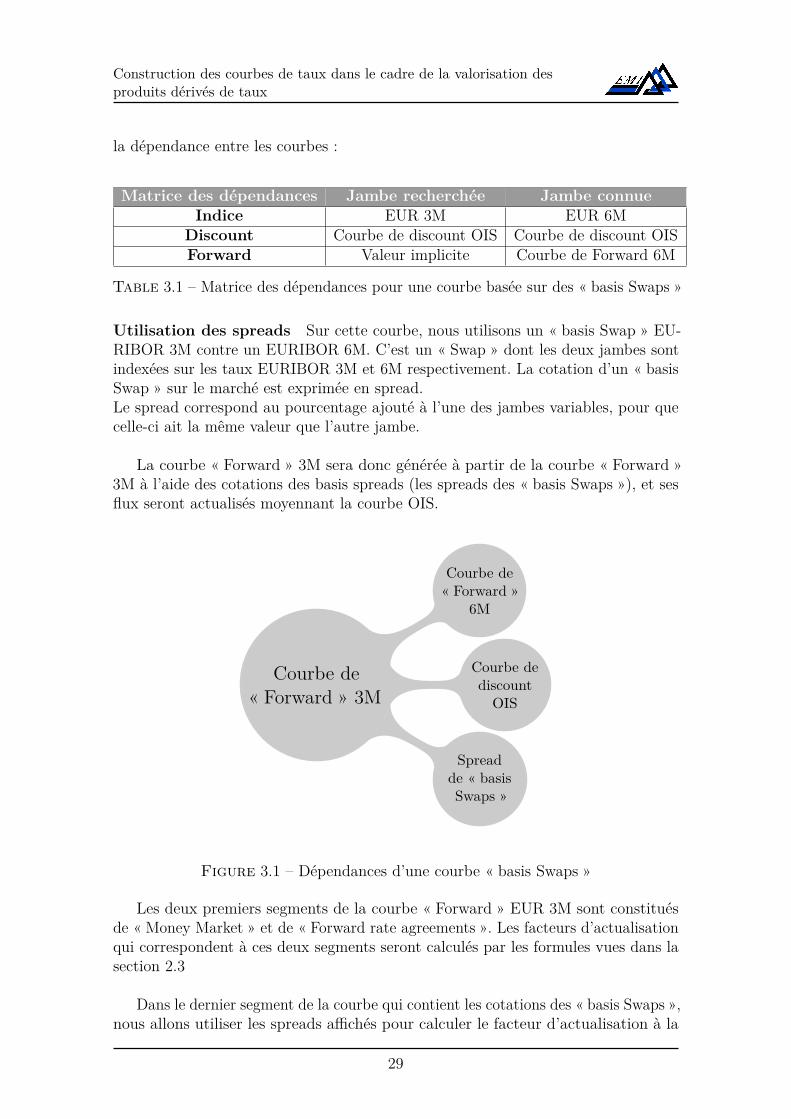

la dépendance entre les courbes :

Matrice des dépendances Jambe recherchée Jambe connueIndice EUR 3M EUR 6M

Discount Courbe de discount OIS Courbe de discount OISForward Valeur implicite Courbe de Forward 6M

Table 3.1 – Matrice des dépendances pour une courbe basée sur des « basis Swaps »

Utilisation des spreads Sur cette courbe, nous utilisons un « basis Swap » EU-RIBOR 3M contre un EURIBOR 6M. C’est un « Swap » dont les deux jambes sontindexées sur les taux EURIBOR 3M et 6M respectivement. La cotation d’un « basisSwap » sur le marché est exprimée en spread.Le spread correspond au pourcentage ajouté à l’une des jambes variables, pour quecelle-ci ait la même valeur que l’autre jambe.

La courbe « Forward » 3M sera donc générée à partir de la courbe « Forward »3M à l’aide des cotations des basis spreads (les spreads des « basis Swaps »), et sesflux seront actualisés moyennant la courbe OIS.

Courbe de« Forward » 3M

Spreadde « basisSwaps »

Courbe dediscountOIS

Courbe de« Forward »

6M

Figure 3.1 – Dépendances d’une courbe « basis Swaps »

Les deux premiers segments de la courbe « Forward » EUR 3M sont constituésde « Money Market » et de « Forward rate agreements ». Les facteurs d’actualisationqui correspondent à ces deux segments seront calculés par les formules vues dans lasection 2.3

Dans le dernier segment de la courbe qui contient les cotations des « basis Swaps »,nous allons utiliser les spreads affichés pour calculer le facteur d’actualisation à la

29

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

date TN . Après avoir calculé les facteurs d’actualisation, nous utilisons la formule(2.12) pour trouver les taux « Forward » 3M.

La valeur actuelle des flux de la jambe variable indexée sur le taux Euribor 6M :

J6M =N∑i=1

δi (Fwd6M(Ti−1, Ti) + spd)DFTi(3.1)

La valeur actuelle des flux de la jambe variable indexée sur le taux Euribor 3M :

J3M =N∑i=1

δ′

iFwd3M(Ti−1, Ti)DFTi(3.2)

où :

• DFTi: facteur d’actualisation à la date Ti issu de la courbe de discount OIS ;

• spd : spread du « basis Swap » dont la maturité est TN ;• δi : fraction d’année entre Ti−1 et Ti = Ti−1 + 6 Mois ;• δ′i : fraction d’année entre Ti−1 et Ti = Ti−1 + 3 Mois ;• Fwd6M(Ti−1, Ti) : taux « Forward » entre Ti−1 et Ti = Ti−1 + 6 mois issu de

la courbe « Forward » 6M ;• Fwd3M(Ti−1, Ti) : taux « Forward » entre Ti−1 et Ti = Ti−1 + 3 mois de la

courbe générée.

Puisque nous ne pouvons pas appliquer la formule (2.9) dans l’approche multi-courbes, la valeur de la jambe indexée sur l’EURIBOR 3M devient :

N∑i=1

δ′

iFwd3M(Ti−1, Ti)DFTi=

N−1∑i=1

δ′

iFwd3M(Ti−1, Ti)DFTi+DF ′TN−1

DF′TN

− 1DFTN

(3.3)où :

• DF ′Ti: facteur d’actualisation utilisé pour le Forecast (utilisé pour estimer les

taux « Forward ») à la date Ti de la courbe générée.

Le facteur d’actualisation à la date TN peut être calculé en égalisant les deuxjambes du « basis Swap ». La formule obtenue est la suivante :

DF′

TN=

DFTN∗DF ′TN−1

DFTN+∑N

i=1 (Fwd6M(Ti−1, Ti) + spd) δiDFTi−∑N−1

i=1 δ′iFwd3M(Ti−1, Ti)DFTi

(3.4)

Remarques

30

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

• La convention de décompte des jours utilisée pour calculer δ′i et δi est Act/360 ;

• Pour les deux courbes de Forecast, les calculs sont basés sur des interpolationslinéaires des taux zéro-coupon ;• Pour les courbes de discount, les calculs sont basés sur des interpolations

linéaires appliquées aux facteurs d’actualisation ;• Le calendrier (l’échéancier) est généré à partir de la date spot jusqu’à la

maturité du « basis Swap » choisi.

3.2.2 Actualisation sous collatéralisation dans la même de-vise

Dans cette partie, nous allons étudier une courbe de discount collatéralisée dansla même devise.Cette courbe ne dépend que d’une seule courbe, qui est la courbe d’actualisationOIS.

Le tableau suivant présente brièvement la dépendance entre les courbes :

Matrice des dépendances Jambe recherchée Jambe connueIndice EUR 6M Fixe

Discount Courbe de discount OIS Courbe de discount OISForward Valeur implicite -

Table 3.2 – Matrice des dépendances pour une courbe d’actualisation collatéraliséedans une devise

Courbe dediscount

collatéralisée

Courbe dediscountOIS

Figure 3.2 – Dépendances d’une courbe sous collatéralisation dans une seule devise

Les deux premiers segments (constitués de « Money Market » et de « Swaps »)de cette courbe seront calculés comme vu précédemment, et cela jusqu’à la 4ème

année (vu la priorité des « Forward rate agreements » pour la courbe de Forecastpar rapport aux « Swaps » de taux).

31

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

Pour la partie « Swaps », le facteur d’actualisation à la date TN est calculé à partirde l’égalisation de la jambe fixe et de la jambe variable du « Swap » de taux.

La jambe fixe est exprimée comme suit :

JFixe =N∑i=1

δ′iCNDFTi(3.5)

La jambe variable :

J6M =N∑i=1

δiFwd6M(Ti−1, Ti)DFTi

N−1∑i=1

δiFwd6M(Ti−1, Ti)DFTi+DF ′TN−1

DF′TN

− 1DFTN

(3.6)

où :

• DFTi: facteur d’actualisation à la date Ti issu de la courbe de discount OIS ;

• CN : taux fixe du « Swap » dont la maturité est TN ;• δi : fraction d’année entre Ti−1 et Ti = Ti−1 + 6 mois ;• δ′i : fraction d’année entre Ti−1 et Ti = Ti−1 + 1 an ;• Fwd6M(Ti−1, Ti) : taux « Forward » entre Ti−1 et Ti = Ti−1 + 6 mois issu de

la courbe générée ;• DF ′Ti

: facteur d’actualisation utilisé pour le Forecast (utilisé pour estimer lestaux « Forward ») à la date Ti issu de la courbe générée.

Après égalisation des deux jambes, nous obtenons la formule suivante :

DF′

TN=

DFTN∗DF ′TN−1

DFTN+∑N

i=1 CNδiDFTi−∑N−1

i=1 δiFwd3M(Ti−1, Ti)DFTi

(3.7)

En moyenne, l’erreur entre les résultats obtenus par cette formule implémentéesur Excel et les résultats affichés sur Kondor+ est de l’ordre de 10−10.

3.2.3 Actualisation sous collatéralisation dans deux devisesDans cette partie, nous allons étudier une courbe de discount d’une devise de

référence collatéralisée dans une devise étrangère.Cette courbe dépend de deux courbes de Forecast : la première est une courbe deForecast dans la devise de référence, et la deuxième dans la devise étrangère. Lacourbe dépend aussi de la courbe de discount de la devise étrangère pour actualiserles flux dans cette devise. Nous aurons aussi besoin des « Swaps » de devises pourtransformer les flux d’une devise à une autre.

32

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

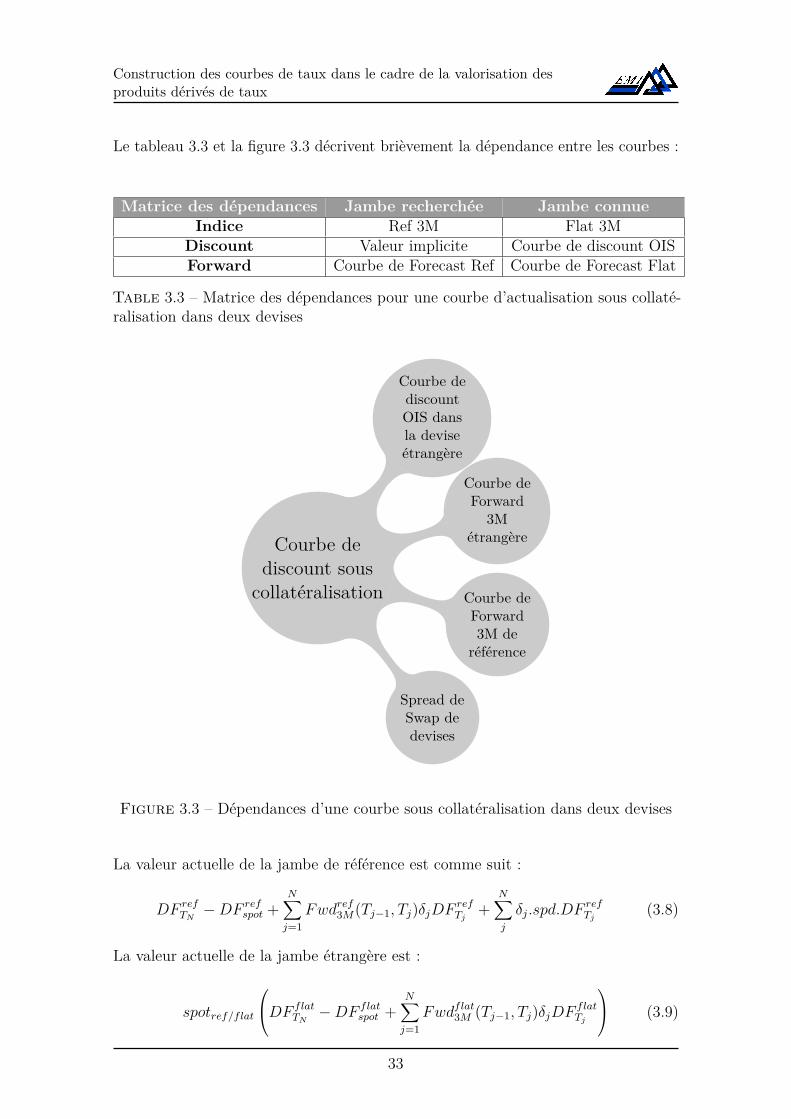

Le tableau 3.3 et la figure 3.3 décrivent brièvement la dépendance entre les courbes :

Matrice des dépendances Jambe recherchée Jambe connueIndice Ref 3M Flat 3M

Discount Valeur implicite Courbe de discount OISForward Courbe de Forecast Ref Courbe de Forecast Flat

Table 3.3 – Matrice des dépendances pour une courbe d’actualisation sous collaté-ralisation dans deux devises

Courbe dediscount sous

collatéralisation

Spread deSwap dedevises

Courbe deForward3M de

référence

Courbe deForward

3Métrangère

Courbe dediscountOIS dansla deviseétrangère

Figure 3.3 – Dépendances d’une courbe sous collatéralisation dans deux devises

La valeur actuelle de la jambe de référence est comme suit :

DF refTN−DF ref

spot +N∑j=1

Fwdref3M(Tj−1, Tj)δjDF refTj

+N∑j

δj.spd.DFrefTj

(3.8)

La valeur actuelle de la jambe étrangère est :

spotref/flat

DF flatTN−DF flat

spot +N∑j=1

Fwdflat3M (Tj−1, Tj)δjDF flatTj

(3.9)

33

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

où :

• DF refTN

: facteur d’actualisation de la courbe de référence à la date TN collaté-ralisé dans la devise étrangère ;• DF flat

TN: facteur d’actualisation de la courbe étrangère à la date TN collatéralisé

dans la devise de référence ;• DF ref

spot : facteur d’actualisation pour la courbe de référence à la date spot ;

• DF flatspot : facteur d’actualisation pour la courbe étrangère à la date spot ;

• δi : fraction d’année entre Ti−1 et Ti basé sur le calendrier de la devise deréférence ;• δ′i : fraction d’année entre Ti−1 et Ti basé sur le calendrier de la devise étrangère ;

• Fwdflat3M (Tj−1, Tj) : le taux « Forward » 3M entre Ti−1 et Ti, issu de la courbede Forecast de la courbe de la devise étrangère ;• Fwdref3M(Tj−1, Tj) : le taux « Forward » 3M entre Ti−1 et Ti, issu de la courbe

de Forecast de la courbe de référence ;• spd : le spread entre devises qui correspond au « Swap » de devise dont lamaturité est TN . C’est le spread entre la devise de référence et la deviseétrangère ;• spotref/flat : le taux de change entre les deux devises. Ce dernier est égal à 1

puisque nous utilisons le spread pour passer d’une devise à une autre.

En égalisant les deux jambes, nous obtenons la formule de calcul de DFTN

suivante :

DF refTN

=DF ref

spot −∑N−1j=1 Fwdref3M(Tj−1, Tj)δjDF ref

Tj−∑N

j δj.spd.DFrefTj

1 + Fwdref3M(TN−1, TN)δN + spd.δN+

spotref/flat(DF flat

TN−DF flat

spot +∑Nj=1 Fwd

flat3M (Tj−1, Tj)δjDF flat

Tj

)1 + Fwdref3M(TN−1, TN)δN + spd.δN

(3.10)

Remarques• La convention de décompte des jours utilisée pour calculer δ′i et δi est Act/360 ;

• Certains flux peuvent ne pas avoir lieu à la même date : chaque jambe a sonpropre calendrier, et certains jours peuvent être fériés pour le calendrier de lajambe de référence alors qu’ils sont ouvrables dans le calendrier de la jambeétrangère.

34

Construction des courbes de taux dans le cadre de la valorisation desproduits dérivés de taux

En moyenne, l’erreur entre les résultats obtenus par cette formule implémentéesur Excel et les résultats affichés sur Kondor+ est de l’ordre de 10−10.

Dans ce chapitre, nous avons montré l’incohérence de l’ancienne approche etl’importance d’introduire une nouvelle méthodologie après la crise financière, quiest l’approche multi-courbes. Nous avons également présenté les différentes formulesutilisées pour la génération des courbes de taux dans le cadre de cette approche.

Dans le prochain chapitre, nous allons présenter les outils développés et lesrésultats obtenus durant ce stage.

35

Chapitre 4

Développement des outils decomparaison et de constructiondes courbes de taux

Les strippeurs des courbes de taux sont des outils qui permettent de construiredes courbes de taux et de calculer les facteurs d’actualisation. Ces facteurs d’ac-tualisation seront ensuite utilisés par un pricer (outil qui permet de valoriser unproduit financier). En effet, pour calculer le prix d’un produit financier, il fautactualiser tous les flux qu’il engendre. Un outil précis de construction des courbes detaux est donc indispensable pour qu’un pricer donne des résultats cohérents avecla réalité. Ce chapitre a pour objectif de présenter les outils développés durant cestage. Tout d’abord, nous présenterons la méthode numérique utilisée pour éviterl’extrapolation (paragraphe 2.3.2) et son implémentation sur VBA-Excel. Ensuite,nous présenterons l’outil de comparaison que nous avons développé, et qui permetde comparer les résultats obtenus par différents outils de construction des courbesde taux. Finalement, nous décrirons l’outil de « stripping » permettant de générerdes courbes de taux.

4.1 Algorithme itératif proposéTous les facteurs d’actualisation ne sont pas connus, et une seule formule n’est

pas forcément suffisante pour un facteur d’actualisation à une date TN .Pour expliciter ce problème, nous allons prendre comme exemple une courbe de