Embed Size (px)

DESCRIPTION

Tva

Citation preview

CORRECTION DU CAS ABASSIA

1

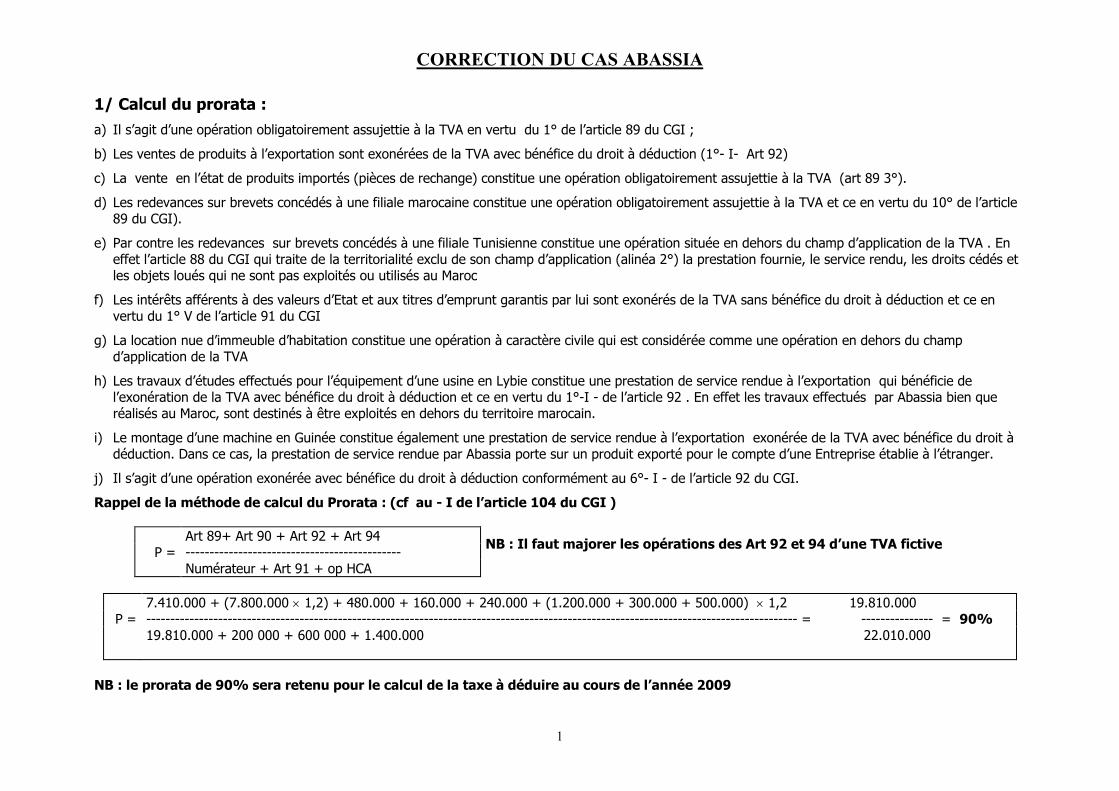

1/ Calcul du prorata :a) Il s’agit d’une opération obligatoirement assujettie à la TVA en vertu du 1° de l’article 89 du CGI ;

b) Les ventes de produits à l’exportation sont exonérées de la TVA avec bénéfice du droit à déduction (1°- I- Art 92)

c) La vente en l’état de produits importés (pièces de rechange) constitue une opération obligatoirement assujettie à la TVA (art 89 3°).

d) Les redevances sur brevets concédés à une filiale marocaine constitue une opération obligatoirement assujettie à la TVA et ce en vertu du 10° de l’article 89 du CGI).

e) Par contre les redevances sur brevets concédés à une filiale Tunisienne constitue une opération située en dehors du champ d’application de la TVA . En effet l’article 88 du CGI qui traite de la territorialité exclu de son champ d’application (alinéa 2°) la prestation fournie, le service rendu, les droits cédés et les objets loués qui ne sont pas exploités ou utilisés au Maroc

f) Les intérêts afférents à des valeurs d’Etat et aux titres d’emprunt garantis par lui sont exonérés de la TVA sans bénéfice du droit à déduction et ce en vertu du 1° V de l’article 91 du CGI

g) La location nue d’immeuble d’habitation constitue une opération à caractère civile qui est considérée comme une opération en dehors du champ d’application de la TVA

h) Les travaux d’études effectués pour l’équipement d’une usine en Lybie constitue une prestation de service rendue à l’exportation qui bénéficie de l’exonération de la TVA avec bénéfice du droit à déduction et ce en vertu du 1°-I - de l’article 92 . En effet les travaux effectués par Abassia bien que réalisés au Maroc, sont destinés à être exploités en dehors du territoire marocain.

i) Le montage d’une machine en Guinée constitue également une prestation de service rendue à l’exportation exonérée de la TVA avec bénéfice du droit à déduction. Dans ce cas, la prestation de service rendue par Abassia porte sur un produit exporté pour le compte d’une Entreprise établie à l’étranger.

j) Il s’agit d’une opération exonérée avec bénéfice du droit à déduction conformément au 6°- I - de l’article 92 du CGI.

Rappel de la méthode de calcul du Prorata : (cf au - I de l’article 104 du CGI )

Art 89+ Art 90 + Art 92 + Art 94 NB : Il faut majorer les opérations des Art 92 et 94 d’une TVA fictiveP = ---------------------------------------------Numérateur + Art 91 + op HCA

7.410.000 + (7.800.000 1,2) + 480.000 + 160.000 + 240.000 + (1.200.000 + 300.000 + 500.000) 1,2 19.810.000P = ---------------------------------------------------------------------------------------------------------------------------------------- = --------------- = 90%

19.810.000 + 200 000 + 600 000 + 1.400.000 22.010.000

NB : le prorata de 90% sera retenu pour le calcul de la taxe à déduire au cours de l’année 2009

CORRECTION DU CAS ABASSIA

2

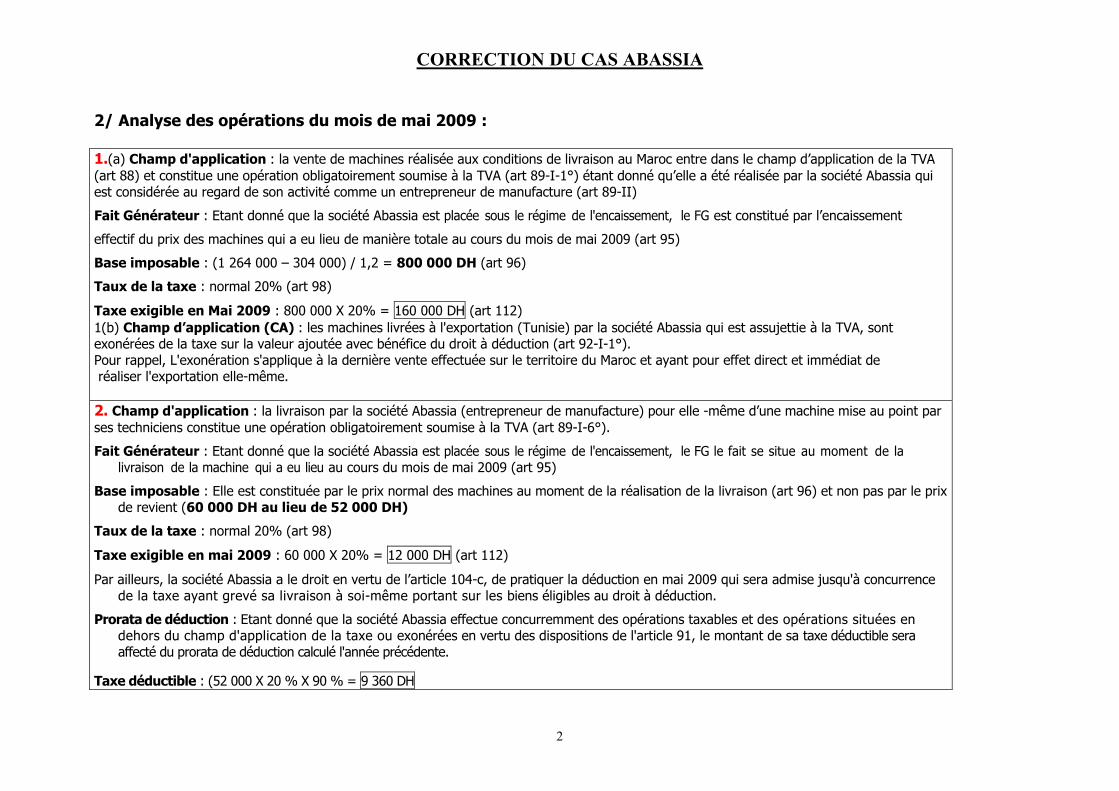

2/ Analyse des opérations du mois de mai 2009 :

1.(a) Champ d'application : la vente de machines réalisée aux conditions de livraison au Maroc entre dans le champ d’application de la TVA (art 88) et constitue une opération obligatoirement soumise à la TVA (art 89-I-1°) étant donné qu’elle a été réalisée par la société Abassia qui est considérée au regard de son activité comme un entrepreneur de manufacture (art 89-II)

Fait Générateur : Etant donné que la société Abassia est placée sous le régime de l'encaissement, le FG est constitué par l’encaissement

effectif du prix des machines qui a eu lieu de manière totale au cours du mois de mai 2009 (art 95)

Base imposable : (1 264 000 – 304 000) / 1,2 = 800 000 DH (art 96)

Taux de la taxe : normal 20% (art 98)

Taxe exigible en Mai 2009 : 800 000 X 20% = 160 000 DH (art 112)1(b) Champ d’application (CA) : les machines livrées à l'exportation (Tunisie) par la société Abassia qui est assujettie à la TVA, sont exonérées de la taxe sur la valeur ajoutée avec bénéfice du droit à déduction (art 92-I-1°). Pour rappel, L'exonération s'applique à la dernière vente effectuée sur le territoire du Maroc et ayant pour effet direct et immédiat deréaliser l'exportation elle-même.

2. Champ d'application : la livraison par la société Abassia (entrepreneur de manufacture) pour elle -même d’une machine mise au point par ses techniciens constitue une opération obligatoirement soumise à la TVA (art 89-I-6°).

Fait Générateur : Etant donné que la société Abassia est placée sous le régime de l'encaissement, le FG le fait se situe au moment de la livraison de la machine qui a eu lieu au cours du mois de mai 2009 (art 95)

Base imposable : Elle est constituée par le prix normal des machines au moment de la réalisation de la livraison (art 96) et non pas par le prix de revient (60 000 DH au lieu de 52 000 DH)

Taux de la taxe : normal 20% (art 98)

Taxe exigible en mai 2009 : 60 000 X 20% = 12 000 DH (art 112)

Par ailleurs, la société Abassia a le droit en vertu de l’article 104-c, de pratiquer la déduction en mai 2009 qui sera admise jusqu'à concurrence de la taxe ayant grevé sa livraison à soi-même portant sur les biens éligibles au droit à déduction.

Prorata de déduction : Etant donné que la société Abassia effectue concurremment des opérations taxables et des opérations situées en dehors du champ d'application de la taxe ou exonérées en vertu des dispositions de l'article 91, le montant de sa taxe déductible sera affecté du prorata de déduction calculé l'année précédente.

Taxe déductible : (52 000 X 20 % X 90 % = 9 360 DH

CORRECTION DU CAS ABASSIA

3

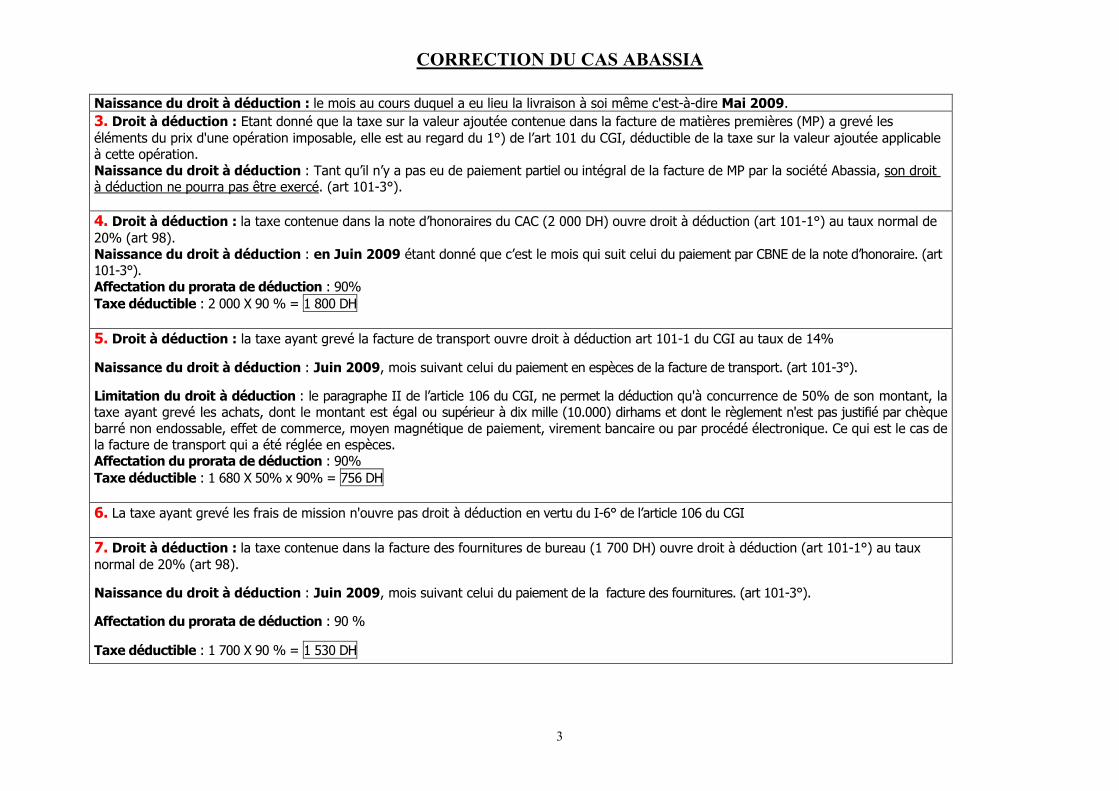

Naissance du droit à déduction : le mois au cours duquel a eu lieu la livraison à soi même c'est-à-dire Mai 2009. 3. Droit à déduction : Etant donné que la taxe sur la valeur ajoutée contenue dans la facture de matières premières (MP) a grevé les éléments du prix d'une opération imposable, elle est au regard du 1°) de l’art 101 du CGI, déductible de la taxe sur la valeur ajoutée applicable à cette opération.Naissance du droit à déduction : Tant qu’il n’y a pas eu de paiement partiel ou intégral de la facture de MP par la société Abassia, son droit à déduction ne pourra pas être exercé. (art 101-3°).

4. Droit à déduction : la taxe contenue dans la note d’honoraires du CAC (2 000 DH) ouvre droit à déduction (art 101-1°) au taux normal de 20% (art 98). Naissance du droit à déduction : en Juin 2009 étant donné que c’est le mois qui suit celui du paiement par CBNE de la note d’honoraire. (art 101-3°).Affectation du prorata de déduction : 90% Taxe déductible : 2 000 X 90 % = 1 800 DH

5. Droit à déduction : la taxe ayant grevé la facture de transport ouvre droit à déduction art 101-1 du CGI au taux de 14%

Naissance du droit à déduction : Juin 2009, mois suivant celui du paiement en espèces de la facture de transport. (art 101-3°).

Limitation du droit à déduction : le paragraphe II de l’article 106 du CGI, ne permet la déduction qu'à concurrence de 50% de son montant, la taxe ayant grevé les achats, dont le montant est égal ou supérieur à dix mille (10.000) dirhams et dont le règlement n'est pas justifié par chèque barré non endossable, effet de commerce, moyen magnétique de paiement, virement bancaire ou par procédé électronique. Ce qui est le cas de la facture de transport qui a été réglée en espèces.Affectation du prorata de déduction : 90%Taxe déductible : 1 680 X 50% x 90% = 756 DH

6. La taxe ayant grevé les frais de mission n'ouvre pas droit à déduction en vertu du I-6° de l’article 106 du CGI

7. Droit à déduction : la taxe contenue dans la facture des fournitures de bureau (1 700 DH) ouvre droit à déduction (art 101-1°) au taux normal de 20% (art 98).

Naissance du droit à déduction : Juin 2009, mois suivant celui du paiement de la facture des fournitures. (art 101-3°).

Affectation du prorata de déduction : 90 %

Taxe déductible : 1 700 X 90 % = 1 530 DH

CORRECTION DU CAS ABASSIA

4

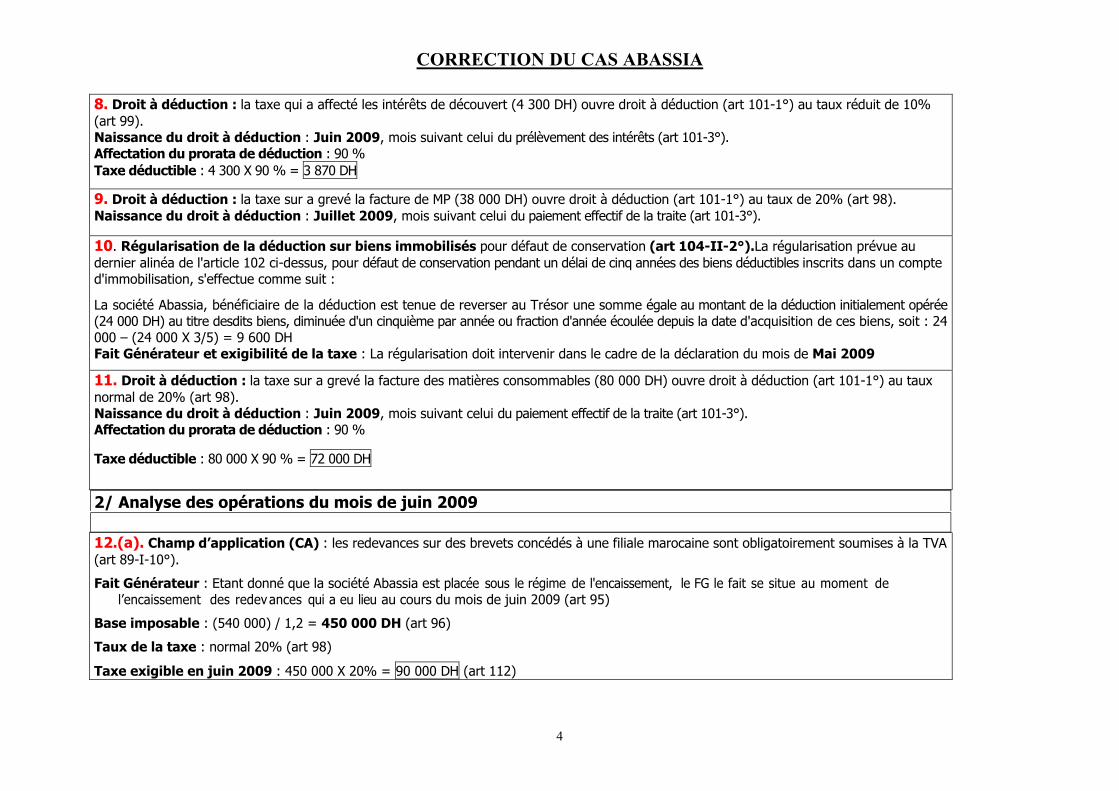

8. Droit à déduction : la taxe qui a affecté les intérêts de découvert (4 300 DH) ouvre droit à déduction (art 101-1°) au taux réduit de 10% (art 99). Naissance du droit à déduction : Juin 2009, mois suivant celui du prélèvement des intérêts (art 101-3°).Affectation du prorata de déduction : 90 % Taxe déductible : 4 300 X 90 % = 3 870 DH

9. Droit à déduction : la taxe sur a grevé la facture de MP (38 000 DH) ouvre droit à déduction (art 101-1°) au taux de 20% (art 98). Naissance du droit à déduction : Juillet 2009, mois suivant celui du paiement effectif de la traite (art 101-3°).

10. Régularisation de la déduction sur biens immobilisés pour défaut de conservation (art 104-II-2°).La régularisation prévue au dernier alinéa de l'article 102 ci-dessus, pour défaut de conservation pendant un délai de cinq années des biens déductibles inscrits dans un compte d'immobilisation, s'effectue comme suit :

La société Abassia, bénéficiaire de la déduction est tenue de reverser au Trésor une somme égale au montant de la déduction initialement opérée (24 000 DH) au titre desdits biens, diminuée d'un cinquième par année ou fraction d'année écoulée depuis la date d'acquisition de ces biens, soit : 24 000 – (24 000 X 3/5) = 9 600 DHFait Générateur et exigibilité de la taxe : La régularisation doit intervenir dans le cadre de la déclaration du mois de Mai 2009

11. Droit à déduction : la taxe sur a grevé la facture des matières consommables (80 000 DH) ouvre droit à déduction (art 101-1°) au taux normal de 20% (art 98). Naissance du droit à déduction : Juin 2009, mois suivant celui du paiement effectif de la traite (art 101-3°).Affectation du prorata de déduction : 90 %

Taxe déductible : 80 000 X 90 % = 72 000 DH

2/ Analyse des opérations du mois de juin 2009

12.(a). Champ d’application (CA) : les redevances sur des brevets concédés à une filiale marocaine sont obligatoirement soumises à la TVA (art 89-I-10°).

Fait Générateur : Etant donné que la société Abassia est placée sous le régime de l'encaissement, le FG le fait se situe au moment de l’encaissement des redevances qui a eu lieu au cours du mois de juin 2009 (art 95)

Base imposable : (540 000) / 1,2 = 450 000 DH (art 96)

Taux de la taxe : normal 20% (art 98)

Taxe exigible en juin 2009 : 450 000 X 20% = 90 000 DH (art 112)

CORRECTION DU CAS ABASSIA

5

12(b). Champ d’application : les redevances sur des brevets concédés à une filiale tunisienne, sont exonérées de la taxe sur la valeur ajoutée avec bénéfice du droit à déduction (art 92-I-1°).

13. Champ d’application : les opérations portant sur des machines opérations obligatoirement imposables (art 89-I-1°).

Fait Générateur : Etant donné que la société Abassia est placée sous le régime de l'encaissement, le FG le fait se situe au moment de l’encaissement des acomptes qui a eu lieu au cours du mois de juin 2009 (art 95)

Base imposable : 1 440 000 DH / 1,2 = 1 200 000 DH

Taux de la taxe : normal 20% (art 98)

Taxe exigible en juin 2009 : 1 200 000 X 20% = 240 000 DH (art 112)

14. La taxe ayant grevé la facture relative à la voiture de tourisme n'ouvre pas droit à déduction en vertu du I-3° de l’article 106 du CGI.

Ce n’est pas le cas pour les véhicules de transport de personnes utilisés pour les besoins du transport public ou du transport collectif du personnel des entreprises ;15. La taxe ayant grevé la facture relative au carburant n'ouvre pas droit à déduction en vertu du I-4° de l’article 106 du CGI

Ce n’est pas le cas pour :

a) les produits pétroliers utilisés comme combustibles, matières premières ou agents de fabrication

b) le gazoil utilisé pour les besoins d’exploitation des véhicules de transport collectif routier ou ferroviaire des personnes et des marchandises ;

c) ainsi que le gazoil utilisé pour les besoins du transport routier des marchandises par les assujettis pour leur compte et par leurs propres moyens.

16. Droit à déduction : la taxe ayant grevé les factures de MP et d’emballages ( 80 000 DH) ouvre droit à déduction art 101-1 du CGI au taux de 20%

Naissance du droit à déduction : Juillet 2009, mois suivant celui du paiement par CBNE (art 101-3°).Affectation du prorata de déduction : 90%Taxe déductible : 80 000 X 90% = 72 000 DH

CORRECTION DU CAS ABASSIA

6

17. Droit à déduction : la taxe qui a grevé la facture d’achat du mobilier (3 000 DH) ouvre droit à déduction (art 101-1°) au taux normal de 20 % (art 98).

Naissance du droit à déduction : Juin 2009, cad le mois même au cours duquel est intervenu le règlement car pour les biens amortissables la règle de décalage de un mois n’est pas exigée par la loi. (art 101-3°).Affectation du prorata de déduction : 90 %

Taxe déductible : 3 000 X 90 % = 2 700 DH

18. Champ d’application : la facture de vente est soumise à la TVA en vertu de l’article 89-I-1°.

Fait Générateur : L’opération d’escompte réalisée par la société Abassia ne constitue pas un FG mais simplement une opération de crédit (art 95). Il faut donc attendre l’encaissement effectif de la traite qui va intervenir au cours du mois d’août.

Base imposable : (108 000) / 1,2 = 90 000 DH (art 96)

Taux de la taxe : normal 20% (art 98)

Taxe exigible en août 2009 : 90 000 X 20% = 18 000 DH (art 112)19. Champ d’application : L’encaissement du loyer d’un appartement nu constitue une opération hors champ d’application de la TVA (art 87 du CGI). Il n’en aurait pas été de pas de même si la les locations avaient porté sur des locaux meublés ou garnis y compri s les éléments incorporels du fonds de commerce (art 89-I-10°).

20. CA : L’encaissement des intérêts de prêts auprès du personnel constitue une opération taxable au regard de la TVA en vertu du 11° de l’article 89 du CGI. (elle est assimilée à une opération de crédit).

Fait Générateur : Etant donné que la société Abassia est placée sous le régime de l'encaissement, le FG le fait se situe au moment de l’encaissement des intérêts qui a eu lieu au cours du mois de juin 2009 (art 95)

Base imposable : 99 000 DH / 1,1 = 90 000 DH

Taux de la taxe : réduit 10% (art 99)

Déclaration et paiement de la taxe : Juillet 2009 (art 110)Taxe exigible en juin 2009 : 90 000 X 10% = 9 000 DH (art 112).

CORRECTION DU CAS ABASSIA

7

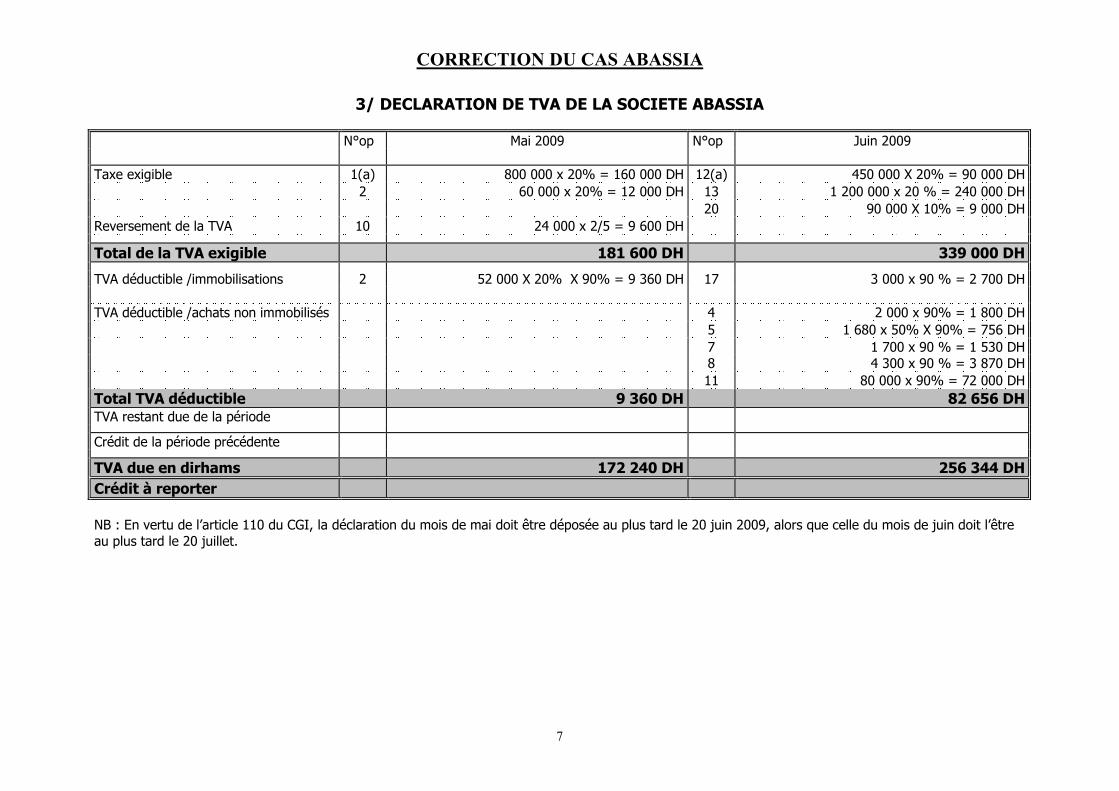

3/ DECLARATION DE TVA DE LA SOCIETE ABASSIA

N°op Mai 2009 N°op Juin 2009

Taxe exigible 1(a) 800 000 x 20% = 160 000 DH 12(a) 450 000 X 20% = 90 000 DH2 60 000 x 20% = 12 000 DH 13 1 200 000 x 20 % = 240 000 DH

20 90 000 X 10% = 9 000 DHReversement de la TVA 10 24 000 x 2/5 = 9 600 DH

Total de la TVA exigible 181 600 DH 339 000 DH

TVA déductible /immobilisations 2 52 000 X 20% X 90% = 9 360 DH 17 3 000 x 90 % = 2 700 DH

TVA déductible /achats non immobilisés 4 2 000 x 90% = 1 800 DH5 1 680 x 50% X 90% = 756 DH7 1 700 x 90 % = 1 530 DH8 4 300 x 90 % = 3 870 DH 11 80 000 x 90% = 72 000 DH

Total TVA déductible 9 360 DH 82 656 DHTVA restant due de la période

Crédit de la période précédente

TVA due en dirhams 172 240 DH 256 344 DHCrédit à reporter

NB : En vertu de l’article 110 du CGI, la déclaration du mois de mai doit être déposée au plus tard le 20 juin 2009, alors que celle du mois de juin doit l’être au plus tard le 20 juillet.