Embed Size (px)

Citation preview

Cours 2014 entreprise et marché (um1.eco.free.fr)

L’idée de ces 3 théories c’est qu’on n’a pas une même conception du rôle de l’homme dans l’organisation. Au fur et à mesure qu’on avance, on est plus dans une approche impliquant et mettantl’homme au cœur de l’organisation, avec en même temps une responsabilisation de l’humain, et une déresponsabilisation de la structure.

Ces théories ont malgré tout eu des difficultés à s’implanter chez nous (notamment Z) en raison de la culture occidentale, des difficultés qu’on a à transposer la notion de coopération, de confiance et d’harmonie dans l’organisation. On reste sur des tensions organisationnelles, des clivages…

IV. Culture d’entreprise :

« Ensemble de valeurs, croyances, symboles, mythes, coutumes et traditions partagées par des individus à un moment et dans un espace donné. ».

- La culture d’entreprise ce sont des valeurs communes et partagées, c.-à-d. des choses auxquelles on croit, des idées vers lesquelles on veut tendre. Si elles ne sont pas partagées, ce ne sont pas des valeurs qui composent la culture.

o Dans les valeurs il y a les croyances. C’est ce à quoi on aspire dans l’organisation, et il faut que ces croyances soient partagées par tout le monde dans l’entreprise.

- Les symboles : Ils sont très variés. Ça peut être le logo, la codification vestimentaire, codes comportementaux, le lieu.

- Les mythes : L’idée qu’on se fait de la réussite, du bien-être de l’entreprise.

- Les coutumes et les tradition (= rites) : Ce sont toutes les habitudes qu’on va avoir, toutesles récurrences dans la vie de l’organisation. On trouve l’histoire et le passé ici, ce qui va enraciner l’organisation.

Tous les membres de l’organisation doivent partager ces indicateurs là pour qu’existe une culture, et ily a un côté éphémère, à partir du moment où on change de lieu, ou on change certains individus, on change la culture : « à un moment et dans un espace donné ».

La culture est un déterminant des modes de comportement communs à tous les individus.

Rôle de la culture nationale (G. Hofstede) : Il a vu que selon les pays, on a pas du tout les mêmes cultures dans les entreprises, et pas les mêmes approches managériales. Il a montré que le nord de l’Europe est composé de cultures féminines (approche démocratique, concertation, consultation et échange, négociation) et le sud de l’Europe de culture masculine (autocratique, centré sur le pouvoir, un mode de pilotage unilatéral avec une gestion des organisations par le conflit).

Cours 2014 entreprise et marché (um1.eco.free.fr)

o Management interculturel : Il a regardé comment l’implantation de culture féminine dans un pays dont l’état d’esprit est de culture masculine se passe (et inversement). Les entreprises du sud de la France ont du mal à travailler avec les entreprises du nord de la France parce qu’on n’a pas les mêmes mécanismes de négociation. Donc il n’y a pas de culture idéale, la culture est là, c’est une donnée.

Culture d’entreprise

o Valeurs, normes, croyances

o Langage commun

o Mythes et héros

o Rites

o Interdits et tabous

o Symboles

Intégration des individus : cohésion.

Motivation

Image de l’entreprise

Cette culture peut être un facteur de cohésion, de motivation, et surtout la culture porte et participe à l’image de l’entreprise.

Chapitre 8 : Comptabilité exam : pas d’exercice mais des définitions

Il faut distinguer la comptabilité générale (outil juridique, fiscal) et la comptabilité analytique (outil de management). On a créé la comptabilité analytique après la deuxième guerre mondiale par ce qu’il y a eu un grossissement des entreprises, besoin de comprendre d’où viennent les couts, de rationnaliser, de savoir combien rapporte un produit, combien coute un produit, combien coute une unité de production, un établissement… Ca permet d’apporter des éléments de compréhension quand les organisations se complexifient.

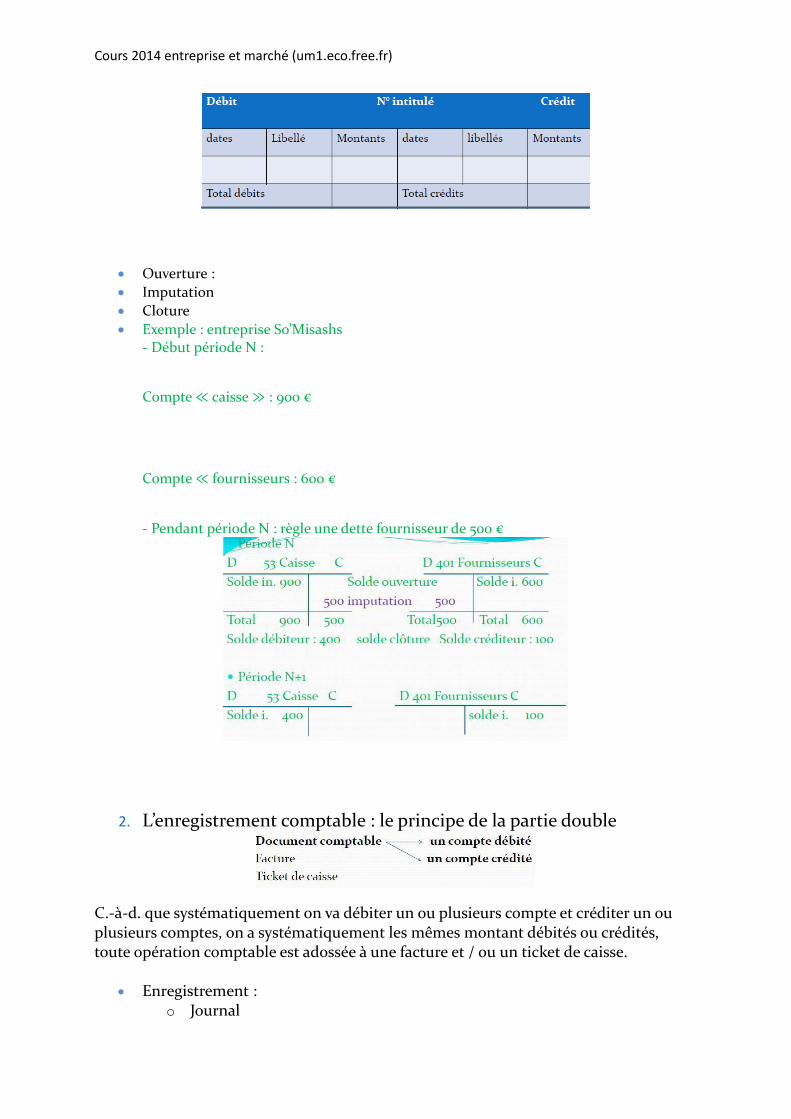

I. Les mécanismes comptables1. Le compte

Cours 2014 entreprise et marché (um1.eco.free.fr)

Ouverture : Imputation Cloture Exemple : entreprise So’Misashs

- Début période N :

Compte ≪ caisse ≫ : 900 €

Compte ≪ fournisseurs : 600 €

- Pendant période N : règle une dette fournisseur de 500 €

2. L’enregistrement comptable : le principe de la partie double

C.-à-d. que systématiquement on va débiter un ou plusieurs compte et créditer un ou plusieurs comptes, on a systématiquement les mêmes montant débités ou crédités, toute opération comptable est adossée à une facture et / ou un ticket de caisse.

Enregistrement : o Journal

Cours 2014 entreprise et marché (um1.eco.free.fr)

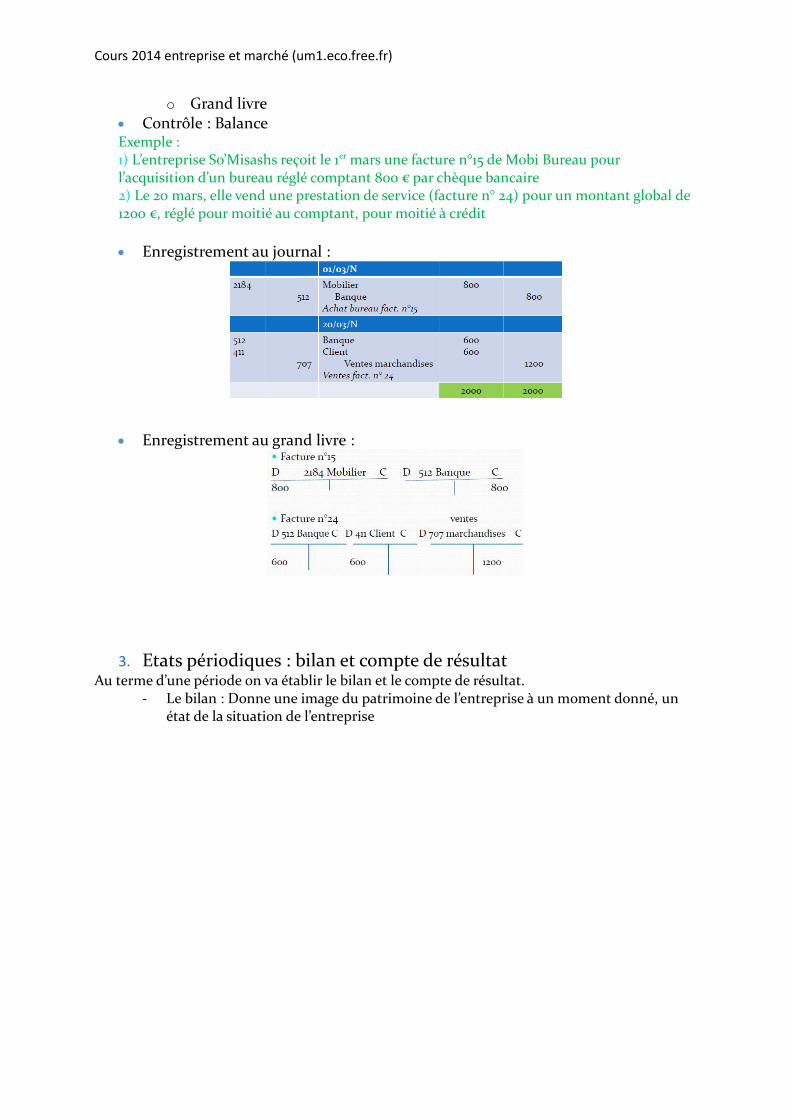

o Grand livre Contrôle : BalanceExemple :1) L’entreprise So’Misashs reçoit le 1er mars une facture n°15 de Mobi Bureau pour l’acquisition d’un bureau réglé comptant 800 € par chèque bancaire2) Le 20 mars, elle vend une prestation de service (facture n° 24) pour un montant global de 1200 €, réglé pour moitié au comptant, pour moitié à crédit

Enregistrement au journal :

Enregistrement au grand livre :

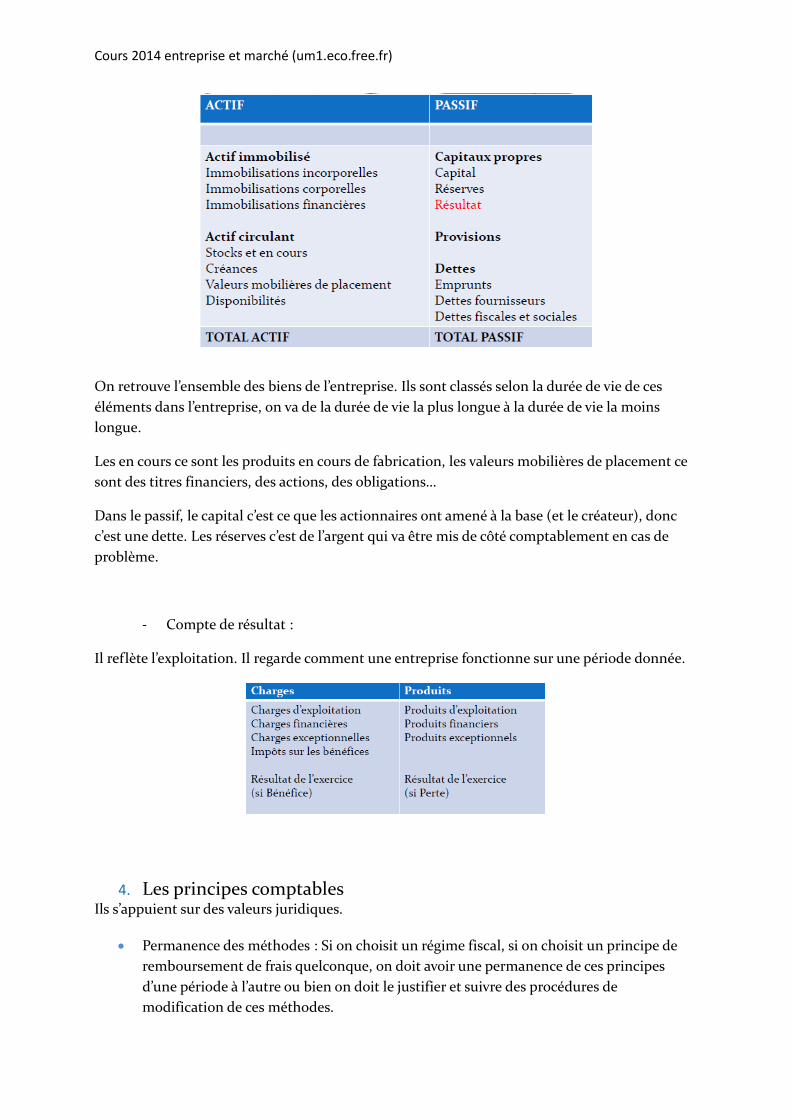

3. Etats périodiques : bilan et compte de résultatAu terme d’une période on va établir le bilan et le compte de résultat.

- Le bilan : Donne une image du patrimoine de l’entreprise à un moment donné, un état de la situation de l’entreprise

Cours 2014 entreprise et marché (um1.eco.free.fr)

On retrouve l’ensemble des biens de l’entreprise. Ils sont classés selon la durée de vie de ces éléments dans l’entreprise, on va de la durée de vie la plus longue à la durée de vie la moins longue.

Les en cours ce sont les produits en cours de fabrication, les valeurs mobilières de placement ce sont des titres financiers, des actions, des obligations…

Dans le passif, le capital c’est ce que les actionnaires ont amené à la base (et le créateur), donc c’est une dette. Les réserves c’est de l’argent qui va être mis de côté comptablement en cas de problème.

- Compte de résultat :

Il reflète l’exploitation. Il regarde comment une entreprise fonctionne sur une période donnée.

4. Les principes comptablesIls s’appuient sur des valeurs juridiques.

Permanence des méthodes : Si on choisit un régime fiscal, si on choisit un principe de remboursement de frais quelconque, on doit avoir une permanence de ces principes d’une période à l’autre ou bien on doit le justifier et suivre des procédures de modification de ces méthodes.

Cours 2014 entreprise et marché (um1.eco.free.fr)

Indépendance des exercices : Ce qui se passe à un instant T est comptabilisé en T et pas T+1

Continuité de l’exploitation : on va s’arrêter au 31 décembre de N et reprendre au 1 janvierde N+1

Evaluation au cout historique : On se base sur un cout actualisé. Il y a l’idée de temps passé ou il va y avoir la valeur d’acquisition et la valeur actualisé. On va tenir compte de tout le temps d’utilisation, de stockage du produit.

Principe de prudence : On justifie tout. On ne passe jamais une écriture sans avoir une pièce justificatrice.

Principe de non-compensation : C’est lié aux indépendantes des exercices. Ce qu’on a faitsur un exercice ne va pas être compensé par ce qui se passe avant ou après.

Régularité et sincérité

Projette une image fidèle de l’entreprise

II. Comptabilité analytique

Elle donne une analyse des résultats. C’est une base pour évaluer certains actifs (la rentabilité d’un atelier, d’une marque, d’un brevet), c’est une base pour prévoir les charges.

Comptabilité générale : saisie de données pour déterminer :

o Résultats globaux de l’entreprise

o Situation patrimoniale de l’entreprise

Comptabilité analytique

o Analyse des résultats contrôle

o Base d’évaluation de certains actifs

o Base pour prévisions de charges (établir les budgets prévisionnels dans le secteur publique, anticiper sur les charges futures)

2 aspects essentiels :

Analyse de charges

Cours 2014 entreprise et marché (um1.eco.free.fr)

o Par fonction : approvisionnement, production, distribution… On va comprendre quelles sont les charges imputées à chaque fonctions, combien coute l’approvisionnement, combien de charges concernent la production, combien de charges concernent la distribution. On va voir sur quelles fonctions on doit travailler pour réduire le montant des charges.

o Par produit : On va savoir quelles sont les charges imputables à chaque produit. Ca sert à gérer les gammes de produit.

o Par commande : Ça permet de voir combien nous coute un client, en terme de prise de commande, de logistique, de visite commerciale etc…

o Par centre d’activité : On va s’intéresser à l’entreprise à partir des activités qu’elle réalise, on fait un découpage de l’entreprise par activité. Par exemple à l’université onregarde l’activité pédagogique et l’activité recherche, dans l’activité recherche on regarde l’activité contractualisé et l’activité financé par l’Etat etc…

Ça permet de dire telle activité de l’entreprise pèse ou pas en terme de charges.

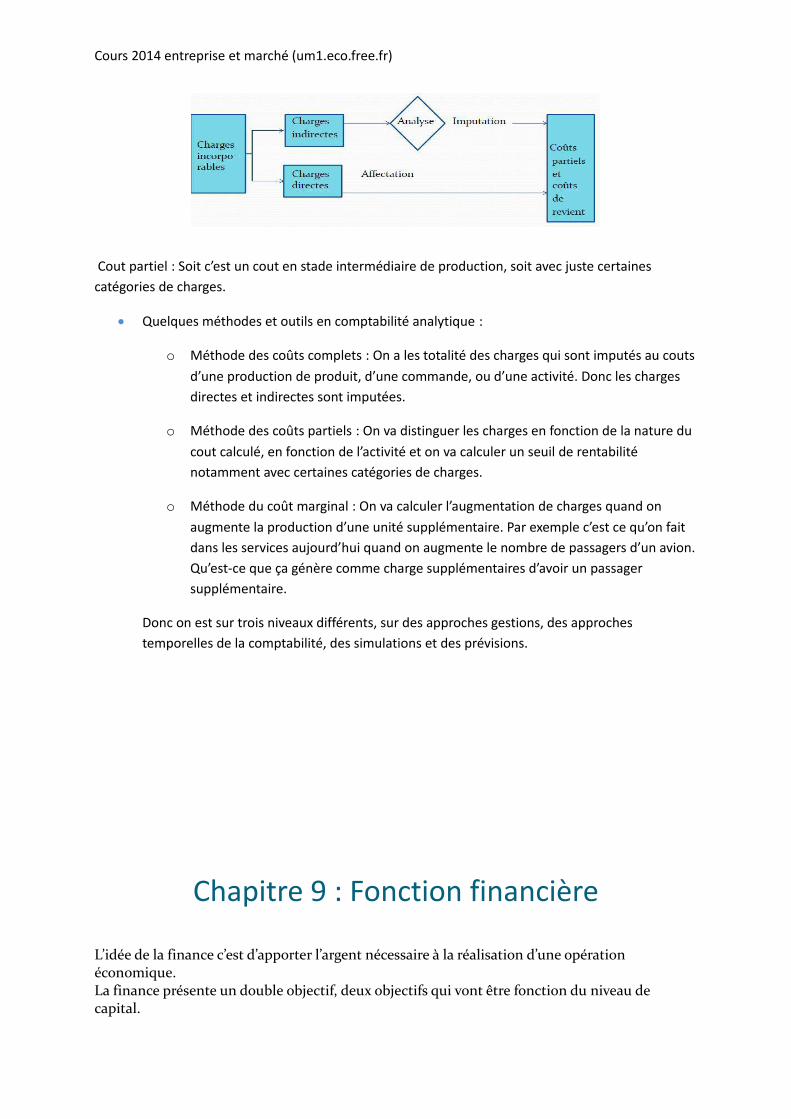

Les analyses de charges permettent de calculer les couts

Calcul de coûts

o Coûts : accumulation de charges sur un produit à un stade de son élaboration

o Coût de revient : accumulation de charges sur un produit au stade final de son élaboration. Le cout de revient d’une activité c’est l’élaboration de charges totales surune activité donnée.

A partir de là on va calculer les marges.

o Marge : Différence entre le prix de vente et le coût. Il y a différents types de marges pour différents types de coûts.

o Résultat : différence entre prix de vente et coût de revient.

o Composante des coûts et coûts de revient

Charges incorporables : Les charges incorporables sont des charges sélectionnées en comptabilité analytique dans le but de calculer des coûts. Les charges incorporables sont en lien direct avec l’activité de l’entreprise. Elles se décomposent en :

Charges directes : affectation aux coûts (consommation de matière première)

Charge indirectes : analyse avant imputation (par exemple réfléchir au montant consommé par les commerciaux)

Cours 2014 entreprise et marché (um1.eco.free.fr)

Cout partiel : Soit c’est un cout en stade intermédiaire de production, soit avec juste certaines catégories de charges.

Quelques méthodes et outils en comptabilité analytique :

o Méthode des coûts complets : On a les totalité des charges qui sont imputés au coutsd’une production de produit, d’une commande, ou d’une activité. Donc les charges directes et indirectes sont imputées.

o Méthode des coûts partiels : On va distinguer les charges en fonction de la nature du cout calculé, en fonction de l’activité et on va calculer un seuil de rentabilité notamment avec certaines catégories de charges.

o Méthode du coût marginal : On va calculer l’augmentation de charges quand on augmente la production d’une unité supplémentaire. Par exemple c’est ce qu’on fait dans les services aujourd’hui quand on augmente le nombre de passagers d’un avion.Qu’est-ce que ça génère comme charge supplémentaires d’avoir un passager supplémentaire.

Donc on est sur trois niveaux différents, sur des approches gestions, des approches temporelles de la comptabilité, des simulations et des prévisions.

Chapitre 9 : Fonction financière

L’idée de la finance c’est d’apporter l’argent nécessaire à la réalisation d’une opération économique. La finance présente un double objectif, deux objectifs qui vont être fonction du niveau de capital.

Cours 2014 entreprise et marché (um1.eco.free.fr)

Soit on a un capital relativement réduit et on va chercher à obtenir des capitaux nécessaires et suffisants pour une opération

Soit on a des niveaux élevés de capitaux, et la finance va constituer à effectuer des placements pertinents et performants.

Pour se financer, l’entreprise a plusieurs perspectives : Par autofinancement ; Par marché financier (on émet des actions); Par des crédits.

I. Quelques repères historiques

Le monde de la finance s’est accéléré avec l’émergence des plates formes financières notamment en Europe, et le monde de la finance tel qu’on le connait aujourd’hui est encadré réellement depuis 1958, depuis cette époque on fixe tous les ans la loi de finance qui fixe toutes les règles financières.

II. La structure de financement de l’entreprise

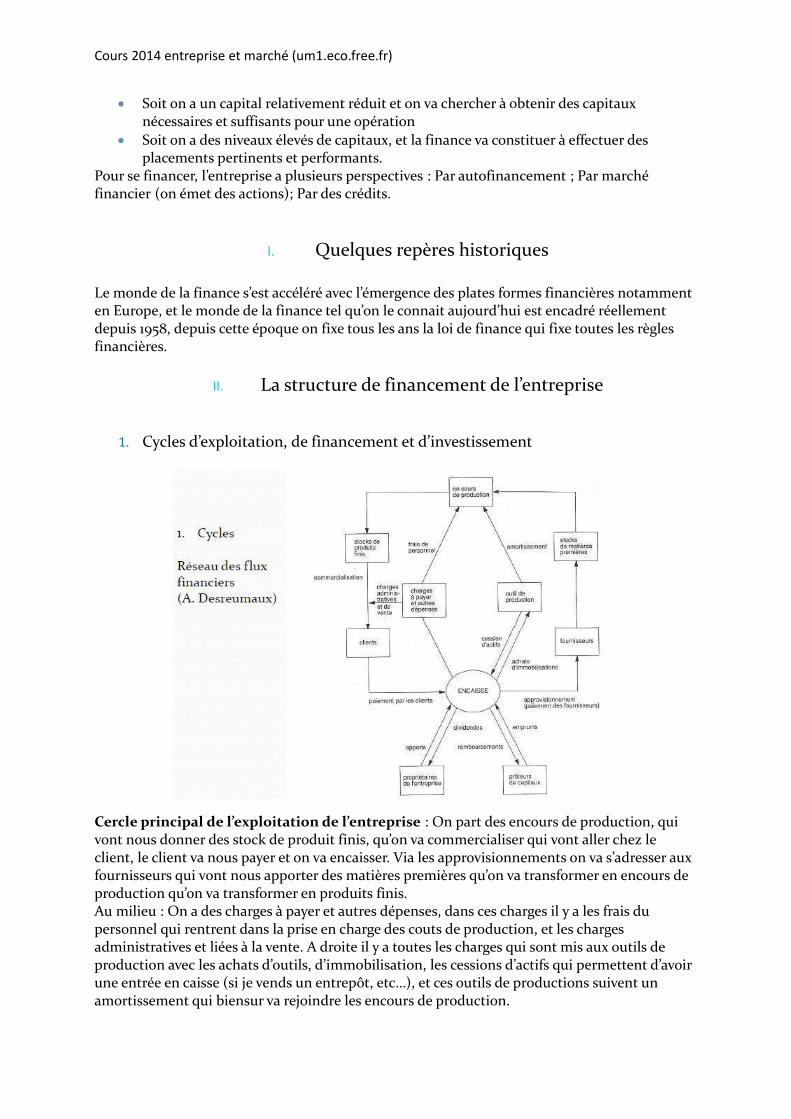

1. Cycles d’exploitation, de financement et d’investissement

Cercle principal de l’exploitation de l’entreprise : On part des encours de production, qui vont nous donner des stock de produit finis, qu’on va commercialiser qui vont aller chez le client, le client va nous payer et on va encaisser. Via les approvisionnements on va s’adresser aux fournisseurs qui vont nous apporter des matières premières qu’on va transformer en encours de production qu’on va transformer en produits finis. Au milieu : On a des charges à payer et autres dépenses, dans ces charges il y a les frais du personnel qui rentrent dans la prise en charge des couts de production, et les charges administratives et liées à la vente. A droite il y a toutes les charges qui sont mis aux outils de production avec les achats d’outils, d’immobilisation, les cessions d’actifs qui permettent d’avoir une entrée en caisse (si je vends un entrepôt, etc…), et ces outils de productions suivent un amortissement qui biensur va rejoindre les encours de production.

Cours 2014 entreprise et marché (um1.eco.free.fr)

Donc le cercle de l’activité principal et tout ce qui est nécessaire à la réalisation de ces activité, c’est le cycle d’exploitation.

Il y a d’autres choses : Le rôle des propriétaires de l’entreprise et des prêteurs de capitaux. Les prêteurs font des emprunts et on va rembourser ; Les propriétaires font des apports et reçoivent des dividendes.

Les modes de financement :o Les financements externes :

Financements interentreprises : délais fournisseurs / effets de commerce créés par la banque ou billets à ordre créés par le client

Financements par les établissements financiers (court ou long terme) Financement par l’intermédiaire des marchés financiers : volume

important et long terme pour un emprunt obligataireo Les financements internes

Financements apportés par les propriétaires ; dépôt sur les comptes courants de l’entreprise ou apport en capital.

Autofinancement par les ressources créées du fait de l’activité.Autofinancement est déterminé par le montant de la Capacité d’Auto Financement. CAF = somme des dotations et du résultat.

L’autofinancement correspond aux ressources que l’entreprise créée du fait de son activité et garde pour investir ou diminuer son endettement.

Choix de financement et cycle d’exploitation : Que finance-t-on ? Des investissements : On peut financer des investissements matériels ou immatériels.

o Les investissements matériels : Ca se traduit par l’acquisition de terrains, locaux, installations. Toutes les entreprises réalisent des investissements matériels.

Les objectifs ça peut être un placement, un potentiel de production, c’est souvent un renouvellement ou un remplacement d’un outil de production.

Les investissements matériels correspondent aussi a un accroissement de capacité et des gains de productivités

ils répondent à un besoin d’adaptation de l’outil de production et d’innovation.

Aujourd’hui il existe en marge de investissements matériels des investissements règlementaire (être dans les normes légales), des investissements sociaux (pour valoriser la diversité etc…), des investissements de prestige (image de marque / boutique…).

o Des investissements immatériels : C’est La recherche développement La formation Maketing Logiciels

Ils n’apparaissent pas toujours dans le bilan et sont souvent considérés comme des charges.

o Les investissements financiers : Ce sont les investissements qui se développent leplus aujourd’hui, et quel que soit la taille de l’entreprise. Prises de participations, filialisations (création d’une filiale), absorption (on achète et on intègre dans la structure), acquisition (on rachète et on intègre pas dans la structure). Les

Cours 2014 entreprise et marché (um1.eco.free.fr)

holdings tendent vers une double activité : industrielle et commerciale / financier.

Le cycle d’exploitationo Cycle d’approvisionnemento Cycle de fabricationo Cycle de distribution et commercialisation

La trésorerieo Le budget de trésorerie est là pour faire en sorte que l’évolution des soldes des

comptes suive et voire anticipe l’évolution de l’activité et les délais de paiement.

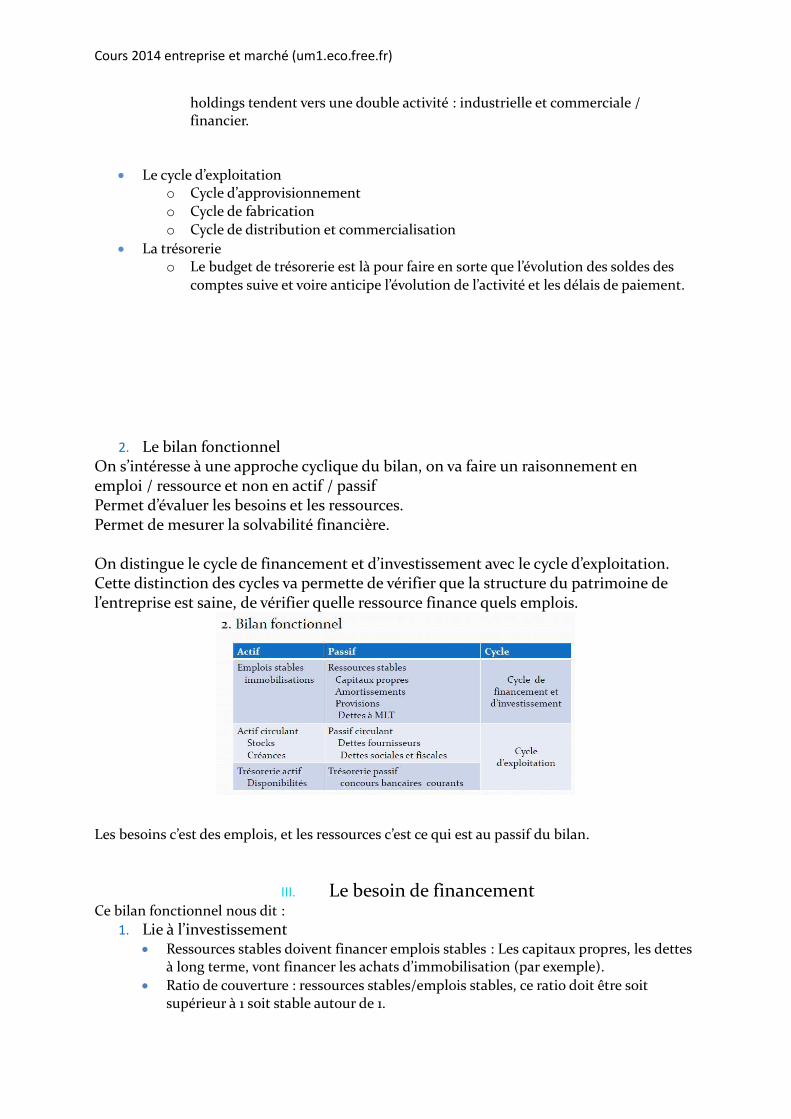

2. Le bilan fonctionnelOn s’intéresse à une approche cyclique du bilan, on va faire un raisonnement en emploi / ressource et non en actif / passifPermet d’évaluer les besoins et les ressources.Permet de mesurer la solvabilité financière.

On distingue le cycle de financement et d’investissement avec le cycle d’exploitation. Cette distinction des cycles va permette de vérifier que la structure du patrimoine de l’entreprise est saine, de vérifier quelle ressource finance quels emplois.

Les besoins c’est des emplois, et les ressources c’est ce qui est au passif du bilan.

III. Le besoin de financementCe bilan fonctionnel nous dit :

1. Lie à l’investissement Ressources stables doivent financer emplois stables : Les capitaux propres, les dettes

à long terme, vont financer les achats d’immobilisation (par exemple). Ratio de couverture : ressources stables/emplois stables, ce ratio doit être soit

supérieur à 1 soit stable autour de 1.

Cours 2014 entreprise et marché (um1.eco.free.fr)

Fond en Roulement = Ressources stables- emplois stables. Ce fond en roulementdoit être positif.

2. Lie au cycle d’exploitation

BFR = actif circulant (hors trésorerie) – passif circulant (hors trésorerie). On doit toujours être avec un BFR positif.

3. La trésorerie de l’entreprise

Trésorerie = FR – BFR

IV. La rentabilité de l’entreprise

Rentabilité financière = résultat de l’exercice / capitaux investis

Rentabilité économique = résultat d’exploitation / capitaux investis.

Chapitre 10 : Stratégie Introduction

o HistoriqueLa stratégie c’est la discipline la plus ancienne. Elle relève du domaine militaire.

Repères historiqueso Origine : domaine militaire- SUN TSU (5eme s. av. JC L’art de la guerre ) ≪ ≫- General VON CLAUSEWITZ (1820) : base de l’affrontement concurrentiel. Par exemple en téléphonie mobile y a une intensité concurrentielle mais pas forcément avec de l’agressivité concurrentielle (accords tacites).o Management d’entreprise- Chester BARNARD (1938 : The function of the executive ) : C’est le père ≪ ≫du management, c’est la reference à la function de politique générale. - LCAG: Learned, Christensen, Andrews, Guth. Ces auteurs sont les premiers à avoir dit qu’on doit se munir d’outils pour comprendre l’environnement de l’entreprise et ce qui se passé en interne, et on doit faire des efforts de croisement des données externes et internes. (Annexes 60 ; 1971 : “Corporate strategy”)

Cours 2014 entreprise et marché (um1.eco.free.fr)

- Alfred CHANDLER. C’est le premier à avoir montré que chronologiquement les entreprises ont des mouvements de diversification et de recentrage de l’activité. - Igor ANSOFF (1965: “Corporate strategy”).

Paradigme de la planification stratégique. La planification stratégique a donné une visibilité à moyen et long terme de la stratégie,on décomposait sur le plan fonctionne let structurel de l’entreprise pour savoir ce qu’on faisait sur le moyen long terme. Aujourd’hui c’est dépassé au sens de ANSOFF par ce qu’on est dans un environnement incertain.

- Matrices stratégiques (70’s). BCG, ADL, Mc Kinsey. Ils ont proposé des outils pour gérer les portefeuilles d’activités (l’ensemble des activités des grands groupes).

- HOFFER et SCHENDEL (fin des 70’s) Management stratégique : Il va travailler sur chaque activité alors

que la planification travaille sur l’ensemble des activités de l’entreprise. On va se demander comment on comprend l’environnement, comment on organise…Dans les années 70 il y a l’intensification concurrentielle et l’internationalisation.

- Michael PORTER (80’s). Il est dans une approche un peu écologique des populations (on étudie l’environnement concurrentiel, que le meilleur gagne, l’environnement concurrentiel détermine la stratégie), l’entreprise subit l’environnement. - WERNEFELT (1984), HAMEL et PRAHALAD (1990), GRANT (1991) …

Paradigme des ressources et compétences : chaque entreprise va développer sa stratégie et son environnement en fonction de ce qu’elle est, chaque entreprise construit son environnement.

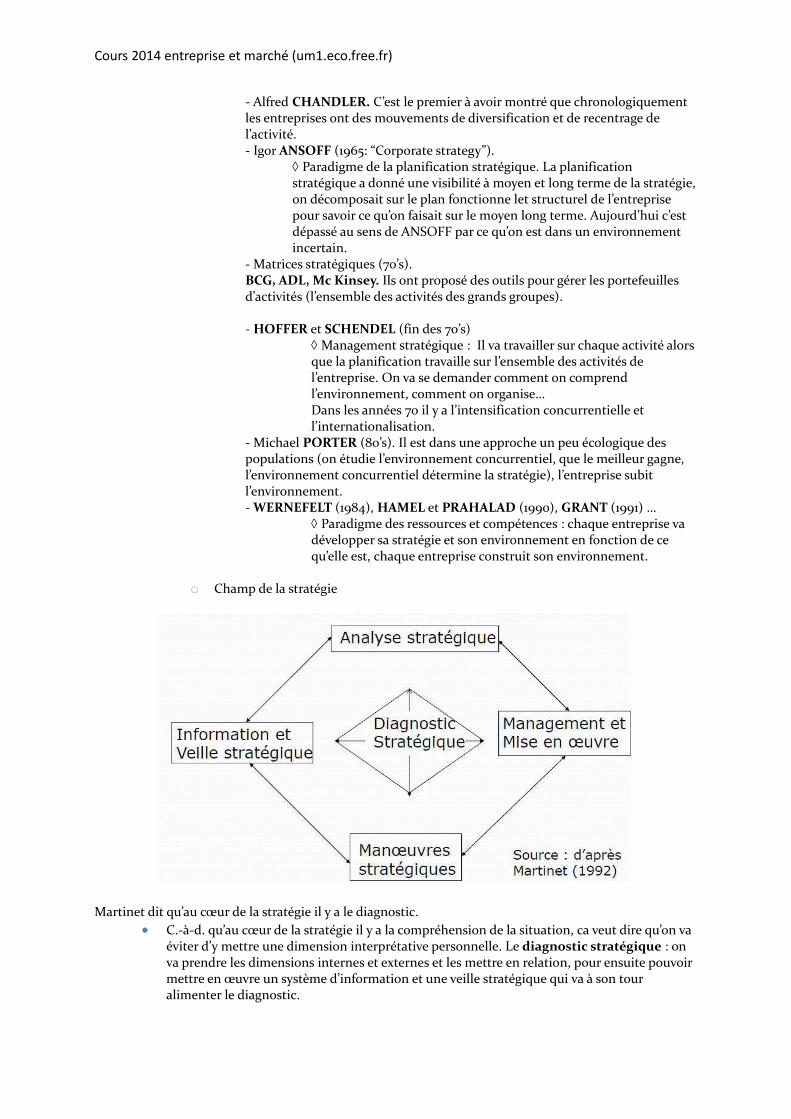

o Champ de la stratégie

Martinet dit qu’au cœur de la stratégie il y a le diagnostic. C.-à-d. qu’au cœur de la stratégie il y a la compréhension de la situation, ca veut dire qu’on va

éviter d’y mettre une dimension interprétative personnelle. Le diagnostic stratégique : on va prendre les dimensions internes et externes et les mettre en relation, pour ensuite pouvoir mettre en œuvre un système d’information et une veille stratégique qui va à son tour alimenter le diagnostic.

Cours 2014 entreprise et marché (um1.eco.free.fr)

La veille stratégique est à la fois technologique et concurrentielle : on surveille, on est àl’affut, voire on va chercher des informations pas forcément formelles ou être au bon endroitau bon moment. L’intelligence économique va plus loin, on s’est aperçu que souvent on faitde la veille « inutile » par ce qu’on ne parle pas, l’entreprise fonctionnelle, matricielle…empêche la communication, donc l’information qui va être recueillie dans une fonction restedans cette fonction. (…)

L’analyse permet après avoir recueillie et structuré les infos, de tirer des conclusions les plusobjectives possibles.

Le management stratégique c’est aussi les mises en œuvre. A partir d’un diagnostic on estcapable de proposer des actions. La mise en œuvre doit découler d’une analyse.

Les manœuvres stratégiques consistent à mettre en place des tactiques, des choixopérationnels de mise en œuvre de la stratégie. Ces tactiques vont utiliser la veille stratégiqueet aussi l’alimenter en information…

o Définitions

Stratégie :

Militaire : ≪ Art de coordonner l’action de forces militaires,

politiques, économiques et morales impliquées dans la conduite d’une guerre ou la préparation de la défense d’une nation ou d’une coalition ≫ on s’aperçoit que même dans ce domaine militaire il y a une notion de coordination qui est importante (ça ramène à Fayol).

Générale : « art de coordonner des actions, de manœuvrerhabilement pour atteindre un but ».

o On a un ensemble d’objectifs qui servent des buts, quiservent une finalité. Les objectifs c’est quelque chose de quantifiable, identifiable, réaliste et accessible par exemple

Cours 2014 entreprise et marché (um1.eco.free.fr)

une augmentation de 10% de mon chiffre d’affaire. Le but c’est ce qui va faire avancer l’ensemble de l’entreprise, c’est une aspiration générale, et pour que les buts continuent à être poursuivis et qu’ils soient réalistes, il faut qu’ils soient servis par un ensemble d’objectifs (les buts se décomposenten un ensemble d’objectifs), c’est ce qu’on a envie de réaliser dans l’entreprise, ce vers quoi on tend. La finalité c’est la raison d’être, pourquoi on existe.

Koenig : « Le management stratégique d’une organisation a pour fonction d’en assurer la compétitivité, la sécurité et la légitimité. Il n’est donc pas l’apanage des seules entreprises. » Toute organisationa une stratégie (pas seulement les entreprises).

Cours 2014 entreprise et marché (um1.eco.free.fr)

Entreprise : ≪ La stratégie est la détermination des buts à long terme de

l’entreprise et le choix des actions et de l’allocation des ressources

nécessaires a leur atteinte ≫ (Chandler).

≪ Pour une entreprise, la stratégie consiste à choisir ses activités et

à allouer ses ressources de manière a atteindre un niveau de performance durablement supérieur à celui de ses concurrents dans ces activités, dans le but de créer de la valeur pour ses actionnaires

≫ La stratégie c’est savoir qui fait quoi pourquoi comment avec qui

I. Diagnostic stratégique

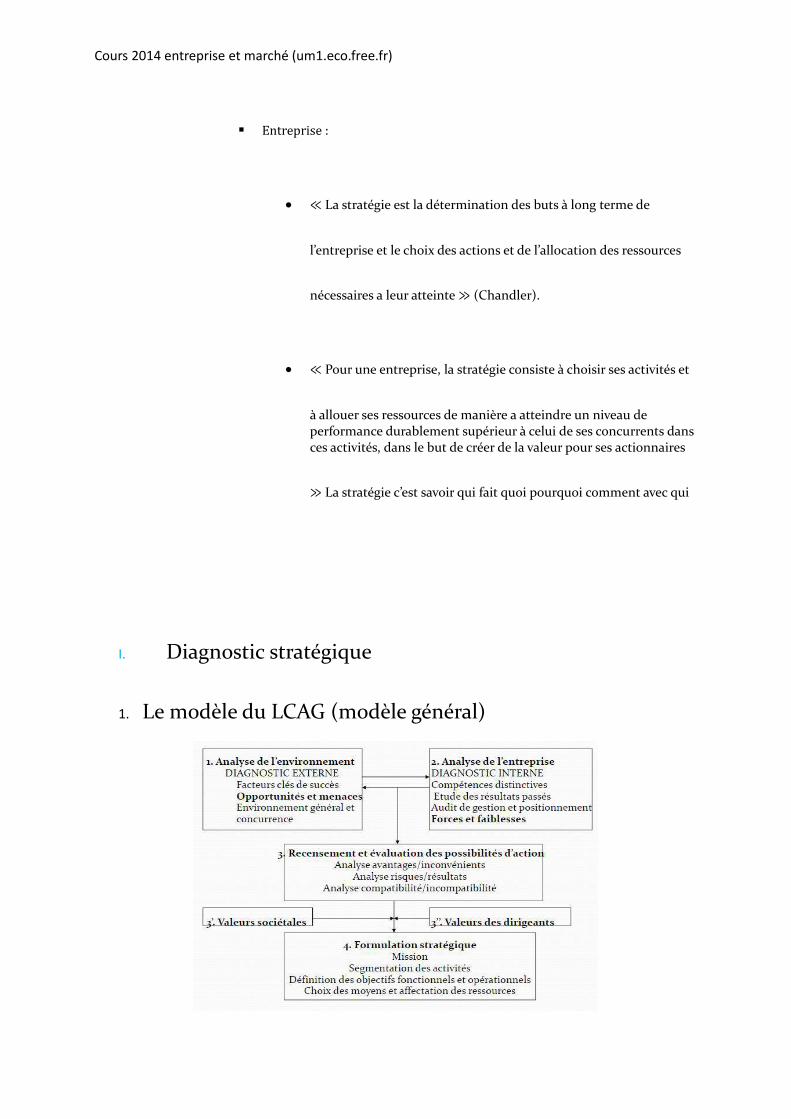

1. Le modèle du LCAG (modèle général)

Cours 2014 entreprise et marché (um1.eco.free.fr)

Ce modèle est aussi appelé le modèle SWOT (forces, faiblesses, opportunités, menaces).

Analyse de l’environnement, diagnostic externe. L’environnement est considéré comme une donnée exogène dans l’entreprise, et dans cet environnement existe un ensemble

o d’opportunités et de menaces. Les opportunités préexistent, il existe dans l’environnement autour de l’entreprise des failles, des affaires à faire, et le travail de l’entreprise c’est de les identifier et de les saisir. Aujourd’hui la notion d’opportunité aété élargie puisqu’on s’intéresse aux opportunités qu’on pourrait créer dans l’environnement. Il préexiste aussi des menaces sur lesquelles l’entreprise n’a pas de levier d’action, donc que l’entreprise va devoir contourner. Ces opportunités et menaces permettent d’identifier des

o facteurs clés de succès. C’est une donnée (une situation dans l’environnement) qui va faire échos à ce qu’on est capable de faire, c’est quelque chose qui est à la fois sectoriel et en correspondance avec les compétences de l’entreprise.

o On approche cet environnement externe avec une dimension sociétale, et puis une dimension de proximité. La dimension sociétale c’est une analyse des structures (PESTEL politique économique sociologique technologique écologique législatif, c’est une clé de lecture de l’environnement général de l’entreprise, c’est un outil qui va permettre de lire certaines données). Donc on part d’un environnement général avec le PESTEL, et on arrive à un environnement de proximité. C’est ce qu’on appelle aujourd’hui les écosystèmes territoriaux, c.-à-d. tous les acteurs de l’environnement qui vont interférer dans l’environnement proche. On étudie les réseaux, les liens forts et les liens faibles, pour qui j’ai un impact, qui a un impact sur moi…

L’analyse de l’entreprise, diagnostic interne

o On va regarder qui fait quoi, comment pourquoi, avec qui… On regarde quelles sont les ressources de l’entreprise, et en quoi ces ressources ont permis de créer des compétences distinctives c.-à-d. ce que l’entreprise fait mieux ou différemment ou distinctement que ses concurrents.

o On regarde les résultats passés, comment on a travaillé, quelle histoire, comment elle a évolué.

o On fait un audit de gestion autrement quelles ont été au fil du temps les ratios utilisés pour évaluer la gestion, les priorités pour évaluer la gestion, les carences.

o On fait un audit du positionnement interne : qui a le pouvoir, qui fait quoi, et qui rayonne dans l’activité

o Au total on regarde les forces et les faiblesses de l’entreprise. Qu’est-ce que je fais mieux, qu’est ce que je fais moins bien. Une force n’existe qu’au regard d’une opportunité (si on est fort mais qu’on n’a pas besoin de nous ça sert à rien). Donc le plus important dans la conception d’un diagnostic c’est les deux flèches horizontales en haut, on met en relation les forces et faiblesses et les opportunités et menaces. Ce croisement d’information va permettre d’aboutir au troisième point

Cours 2014 entreprise et marché (um1.eco.free.fr)

Le recensement et l’évaluation des possibilités d’actions où on va faire le bilan de ce qu’on a identifié.

o On va analyser les avantages et inconvénients de toutes les situations, de toutes les alternatives.

o Analyse risque et résultats

o Analyse comptabilité et incompatibilité

On propose une formulation stratégique : on va exprimer les choix, les formaliser, les déclarer. On l’a beaucoup accusé de théâtralisation. Cette formulation va exposer la mission.

o Cette mission sert à cadrer ce qu’on va satisfaire, à segmenter les activités (à qui je sers, comment je fais…) ça va permettre de décliner les objectifs, fonctionnels et opérationnels, et d’affecter des ressources et faire des arbitrages budgétaires. Au finalla stratégie va dire : »on va affecter X euros à ça, à ça… ».

Critique de ce modèle : il part de l’hypothèse que l’environnement est connu, les forces et faiblesses sontconnues. Aujourd’hui on sait qu’on ne peut pas le connaitre dans le détail.

2. Définir la mission :

Mission : type de besoin satisfait, aspiration générale. C’est savoir comment avec une compétence de l’entreprise, on va satisfaire quel type de besoin. C’est le lien qu’est-ce que je sais faire qu’est-ce que je satisfais comme besoin. La mission ne découle pas d’un produit, mais c’est une construction.

Elle permet derrière de structurer les activités de l’entreprise, de dire on a une mission générale et derrière on décline avec les produits. Les produits servent la mission, les activités,les technologies servent la mission.

3. Identifier les DAS

Domaine d’activité stratégique (DAS) : « sous-ensemble d’activité de l’entreprise qui ont des facteurs-clés de succès semblables, et entre lesquels existent des partages de ressources et / ou des effets de synergie ».

o Des sous ensembles de l’activité de l’entreprise : danone on a une activité la santé parl’alimentation, et les eaux, les yahourts, les biscuits, donc 3 sous ensembles.

o Facteurs clés de succès semblables : On a des produits qui s’appuient sur les mêmes sources de succès dans l’environnement

Cours 2014 entreprise et marché (um1.eco.free.fr)

o Des partages de ressources : On va décomposer en activité où on va pouvoir avoir des technologies identiques, donc on peut échanger des savoirs faire et bénéficier d’effetsde synergie à l’intérieur de notre activité stratégique.

« autre nom pour le das : »

Segmentation stratégique : Découpage des activités de l’organisation selon plusieurs critères.

o Fonction d’usage

o Groupe d’acheteurs, de clients : RHF, GD,

o Technologie : Exemple : Bonduelle : frais, conserve, surgelé, traiteur

o Place dans la fillière

On peut résumer ces éléments autour de 3 variables :

Le besoin satisfait sur le client

Les types de clients

La technologie

Autrement dit, un DAS c’est à qui je m’adresse, qu’est-ce que je satisfait comme besoin chez ce client (du plus basique au plus sophistiqué, psychologique). Dans ces deux premières dimensions on a l’idée de segment marketing (découpage du marché). Et le segment stratégique rajoute la technologie, qui sont les savoirs, savoirs faire, qu’est-ce qu’on connait, comment on met en œuvre, c.-à-d. comment je fais pour m’adresser à ce segment marketing.

Il suffit de changer une des 3 variables pour changer le DAS.

Quelque soit la taille de l’activité, ça permet d’identifier qu’est-ce qu’on fait, qu’est ce qu’on sait faire, à qui on adresse.

Quand on est dans la politique général, on travaille sur l’ensemble des DAS. Ce qu’on reproche à la politique général c’est de n’être que de la politique financière, de ne pas travailler sur l’identité de l’entreprise mais uniquement pour l’actionnaire.

4. Des outils de diagnostic : exemple : Les matrices de portefeuille d’activités

Corporate strategy : politique globale

Business strategy : stratégie des unités d’activités, ou on va avoir une stratégie en fonction des technologies, types de client etc…

Functional strategy : stratégies par fonction.

Cours 2014 entreprise et marché (um1.eco.free.fr)

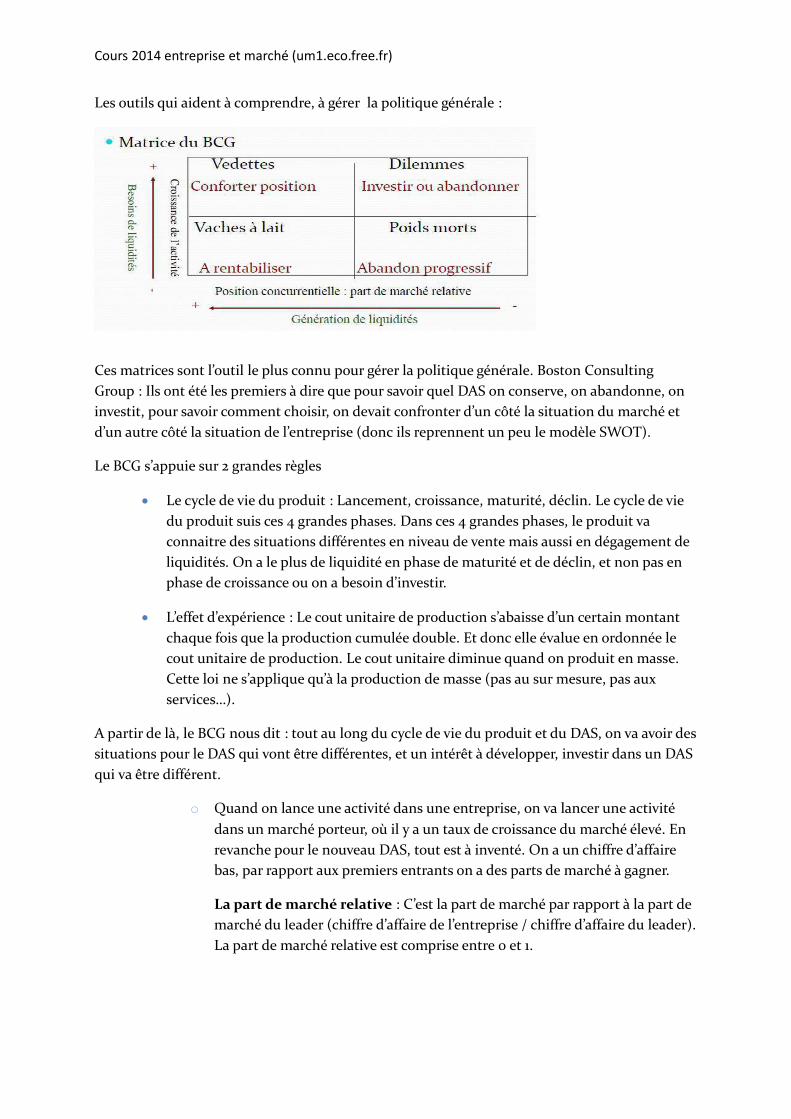

Les outils qui aident à comprendre, à gérer la politique générale :

Ces matrices sont l’outil le plus connu pour gérer la politique générale. Boston Consulting Group : Ils ont été les premiers à dire que pour savoir quel DAS on conserve, on abandonne, on investit, pour savoir comment choisir, on devait confronter d’un côté la situation du marché et d’un autre côté la situation de l’entreprise (donc ils reprennent un peu le modèle SWOT).

Le BCG s’appuie sur 2 grandes règles

Le cycle de vie du produit : Lancement, croissance, maturité, déclin. Le cycle de vie du produit suis ces 4 grandes phases. Dans ces 4 grandes phases, le produit va connaitre des situations différentes en niveau de vente mais aussi en dégagement de liquidités. On a le plus de liquidité en phase de maturité et de déclin, et non pas en phase de croissance ou on a besoin d’investir.

L’effet d’expérience : Le cout unitaire de production s’abaisse d’un certain montant chaque fois que la production cumulée double. Et donc elle évalue en ordonnée le cout unitaire de production. Le cout unitaire diminue quand on produit en masse. Cette loi ne s’applique qu’à la production de masse (pas au sur mesure, pas aux services…).

A partir de là, le BCG nous dit : tout au long du cycle de vie du produit et du DAS, on va avoir dessituations pour le DAS qui vont être différentes, et un intérêt à développer, investir dans un DAS qui va être différent.

o Quand on lance une activité dans une entreprise, on va lancer une activité dans un marché porteur, où il y a un taux de croissance du marché élevé. En revanche pour le nouveau DAS, tout est à inventé. On a un chiffre d’affaire bas, par rapport aux premiers entrants on a des parts de marché à gagner.

La part de marché relative : C’est la part de marché par rapport à la part de marché du leader (chiffre d’affaire de l’entreprise / chiffre d’affaire du leader).La part de marché relative est comprise entre 0 et 1.

Cours 2014 entreprise et marché (um1.eco.free.fr)

o Dilemme : activité dans laquelle il faut investir, on est au démarrage. On peut aller vers le développement ou vers l’éffondrement. Au fur et a mesure que l’entreprise avance, les ventes vont décoller

o On est en phase de croissance, on investit beaucoup mais le cout unitaire de production commence à baisser, et je gagne des parts de marchés relatives, donc je bascule de la droite vers la gauche (Produits vedettes). En phase de croissance on a toujours un besoin de liquidité fort.

o Quand le temps passe, stabilisation des ventes, le taux de croissance du marché baisse. On descend dans la grille, et on arrive au produit vache à lait. Ca veut dire que ce sont les produits qui sont avec peu de besoins de liquidités et qui vont générer des liquidités. On n’investit plus. On est en phase de maturité du produit.

o En phase de déclin, l’entreprise doit arbitrer pour un désengagement progressif de cette activité. (partie bas droite). En bas a droite on a réalisé les investissements, et le cout unitaire est très bas.

Le BCG dit que toute entreprise doit avoir dans son portefeuille, différentes activités qui se situent à tous les niveaux de cette grille.

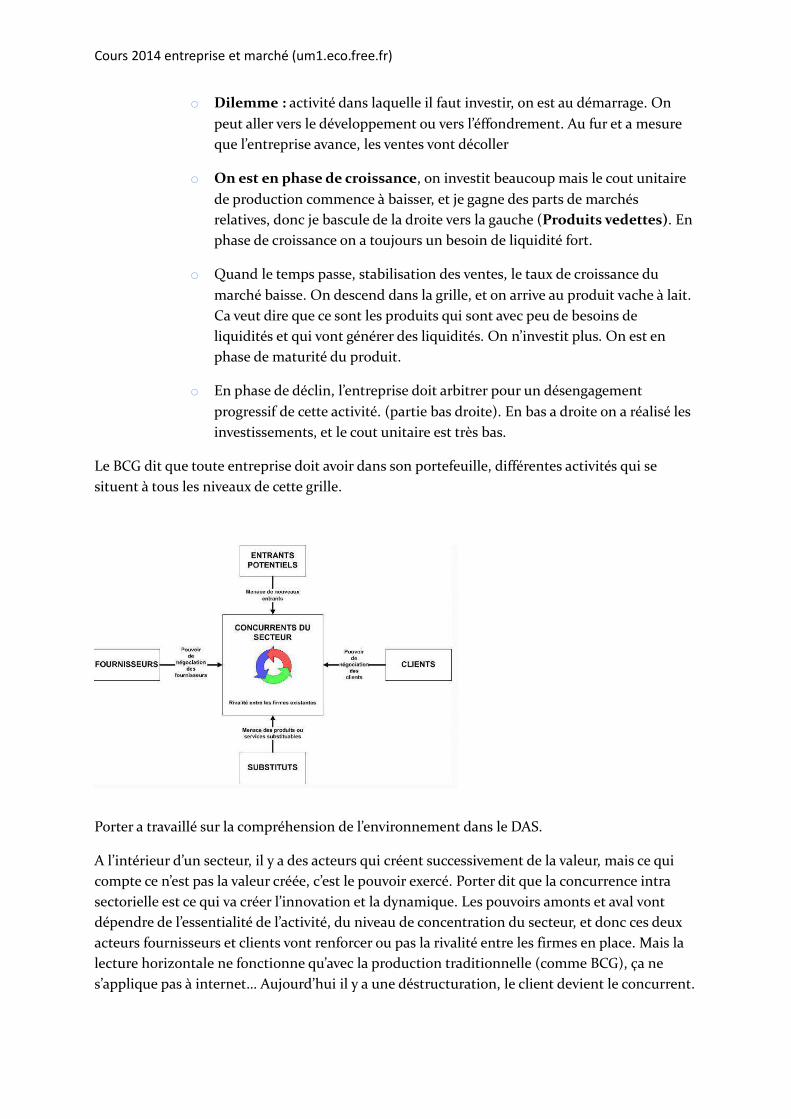

Porter a travaillé sur la compréhension de l’environnement dans le DAS.

A l’intérieur d’un secteur, il y a des acteurs qui créent successivement de la valeur, mais ce qui compte ce n’est pas la valeur créée, c’est le pouvoir exercé. Porter dit que la concurrence intra sectorielle est ce qui va créer l’innovation et la dynamique. Les pouvoirs amonts et aval vont dépendre de l’essentialité de l’activité, du niveau de concentration du secteur, et donc ces deux acteurs fournisseurs et clients vont renforcer ou pas la rivalité entre les firmes en place. Mais la lecture horizontale ne fonctionne qu’avec la production traditionnelle (comme BCG), ça ne s’applique pas à internet… Aujourd’hui il y a une déstructuration, le client devient le concurrent.

Cours 2014 entreprise et marché (um1.eco.free.fr)

L’innovation de porter c’est de dire qu’au-delà de l’intra-sectoriel il y a des relations intersectoriels, ce sont les entrants potentiels et les substituts.

La notion de substitut a changé depuis Porter : signifie aujourd’hui des substituts plus avancés, moins cher, mais aussi des choix alternatifs de consommation

Les entrants potentiels ce sont des entreprises qui se créent, qui se diversifient, et qui vont changer les règles du jeu (free).

Il y a aussi l’état qui va impacter le jeu concurrentiel.

Analyse interne de l’entreprise :

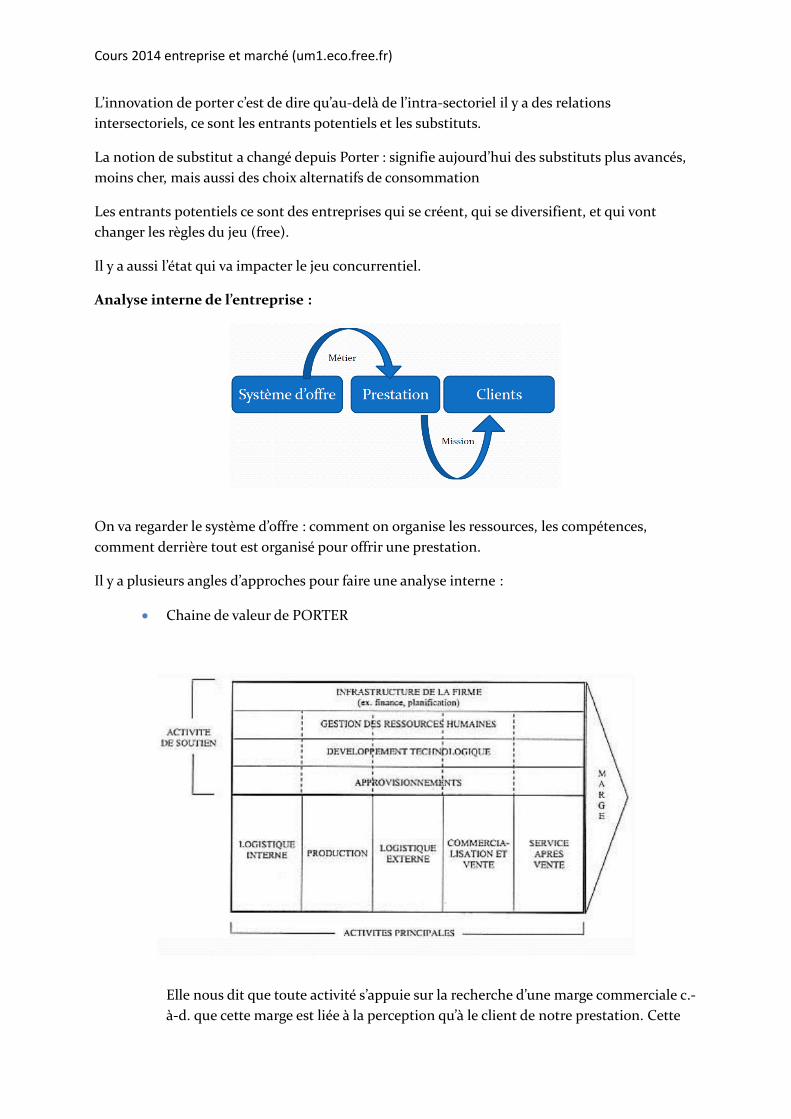

On va regarder le système d’offre : comment on organise les ressources, les compétences, comment derrière tout est organisé pour offrir une prestation.

Il y a plusieurs angles d’approches pour faire une analyse interne :

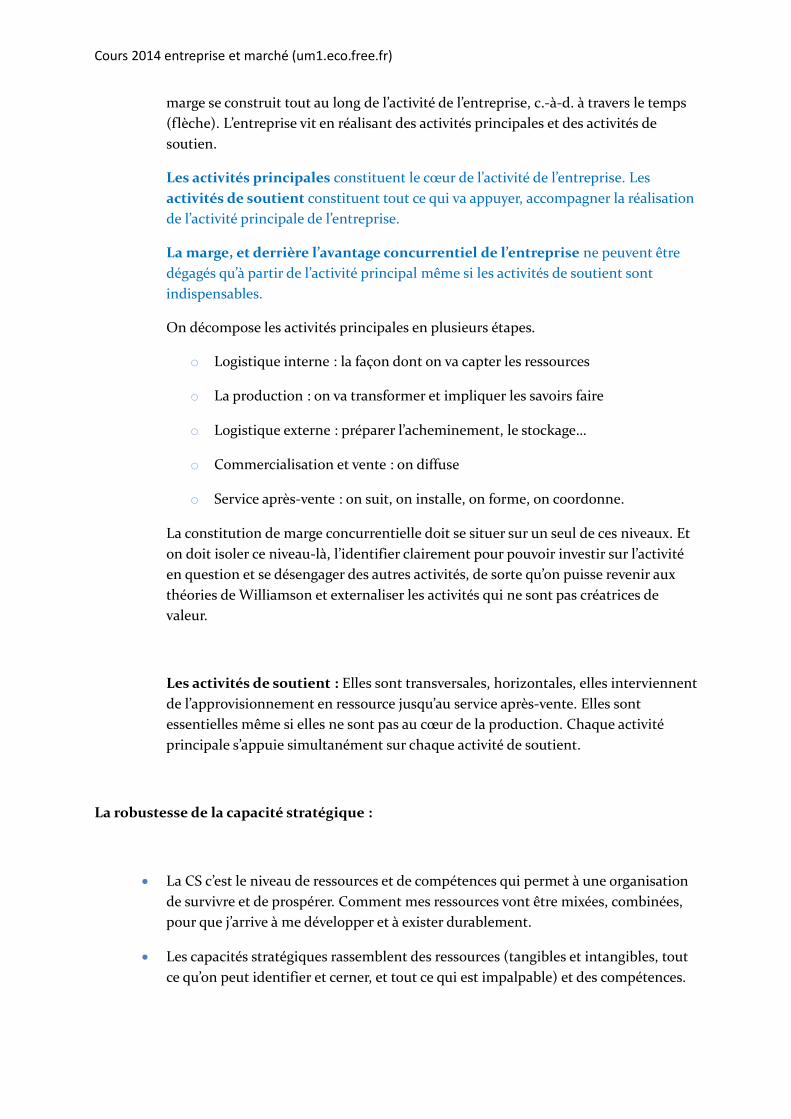

Chaine de valeur de PORTER

Elle nous dit que toute activité s’appuie sur la recherche d’une marge commerciale c.-à-d. que cette marge est liée à la perception qu’à le client de notre prestation. Cette

Cours 2014 entreprise et marché (um1.eco.free.fr)

marge se construit tout au long de l’activité de l’entreprise, c.-à-d. à travers le temps (flèche). L’entreprise vit en réalisant des activités principales et des activités de soutien.

Les activités principales constituent le cœur de l’activité de l’entreprise. Les activités de soutient constituent tout ce qui va appuyer, accompagner la réalisation de l’activité principale de l’entreprise.

La marge, et derrière l’avantage concurrentiel de l’entreprise ne peuvent être dégagés qu’à partir de l’activité principal même si les activités de soutient sont indispensables.

On décompose les activités principales en plusieurs étapes.

o Logistique interne : la façon dont on va capter les ressources

o La production : on va transformer et impliquer les savoirs faire

o Logistique externe : préparer l’acheminement, le stockage…

o Commercialisation et vente : on diffuse

o Service après-vente : on suit, on installe, on forme, on coordonne.

La constitution de marge concurrentielle doit se situer sur un seul de ces niveaux. Et on doit isoler ce niveau-là, l’identifier clairement pour pouvoir investir sur l’activité en question et se désengager des autres activités, de sorte qu’on puisse revenir aux théories de Williamson et externaliser les activités qui ne sont pas créatrices de valeur.

Les activités de soutient : Elles sont transversales, horizontales, elles interviennentde l’approvisionnement en ressource jusqu’au service après-vente. Elles sont essentielles même si elles ne sont pas au cœur de la production. Chaque activité principale s’appuie simultanément sur chaque activité de soutient.

La robustesse de la capacité stratégique :

La CS c’est le niveau de ressources et de compétences qui permet à une organisation de survivre et de prospérer. Comment mes ressources vont être mixées, combinées, pour que j’arrive à me développer et à exister durablement.

Les capacités stratégiques rassemblent des ressources (tangibles et intangibles, tout ce qu’on peut identifier et cerner, et tout ce qui est impalpable) et des compétences.

Cours 2014 entreprise et marché (um1.eco.free.fr)

Si on est sur de l’intangible on est sur du savoir, de la connaissance, de l’information, c’est très difficile à imiter, alors que le tangible c’est imitable.

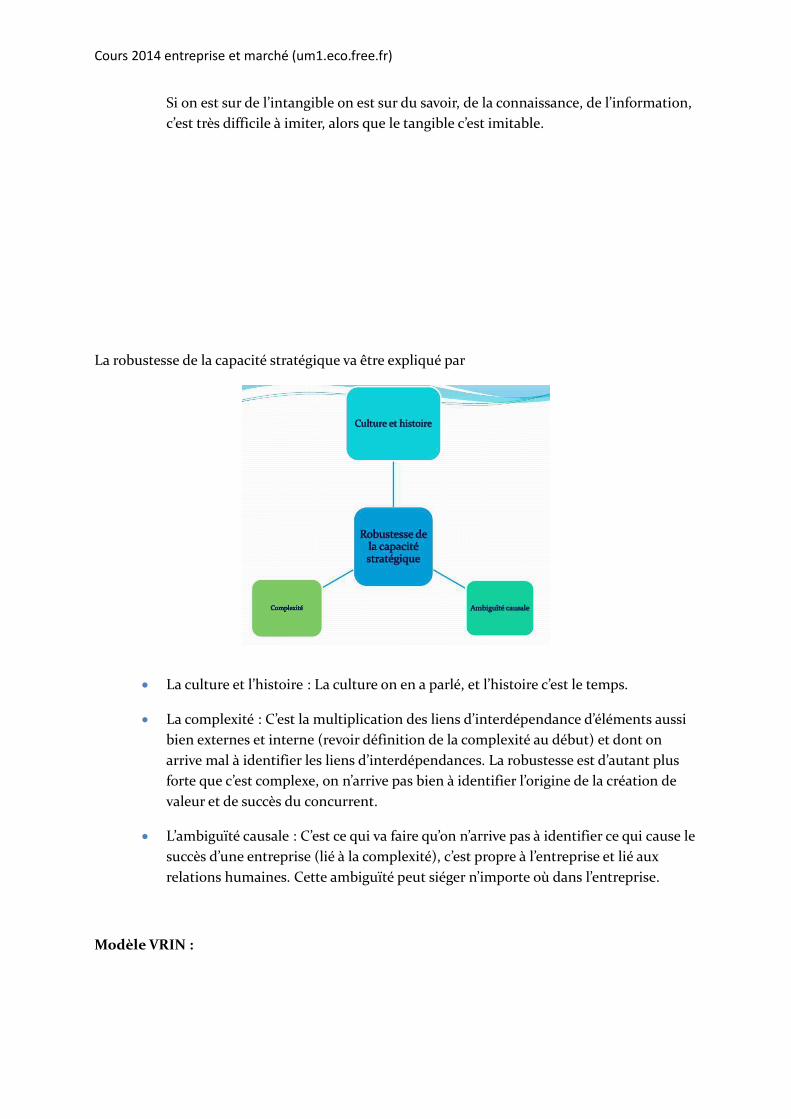

La robustesse de la capacité stratégique va être expliqué par

La culture et l’histoire : La culture on en a parlé, et l’histoire c’est le temps.

La complexité : C’est la multiplication des liens d’interdépendance d’éléments aussi bien externes et interne (revoir définition de la complexité au début) et dont on arrive mal à identifier les liens d’interdépendances. La robustesse est d’autant plus forte que c’est complexe, on n’arrive pas bien à identifier l’origine de la création de valeur et de succès du concurrent.

L’ambiguïté causale : C’est ce qui va faire qu’on n’arrive pas à identifier ce qui cause lesuccès d’une entreprise (lié à la complexité), c’est propre à l’entreprise et lié aux relations humaines. Cette ambiguïté peut siéger n’importe où dans l’entreprise.

Modèle VRIN :

Cours 2014 entreprise et marché (um1.eco.free.fr)

L’idée de ce modèle c’est que les entreprises s’appuient sur des ressources propres, et que ces ressources doivent réunir 4 conditions pour que l’entreprise développe une capacité stratégique durable, et on doit repérer les conditions de ces ressources par un diagnostic interne.

Valeur : C’est que cette ressource trouve un échos dans l’environnement, qu’elle soit accepté par les acteurs. On a une valeur si on correspond à une opportunité.

Rareté : Elles sont détenues par un nombre restreint d’acteurs dans le secteur. Elle esttrès rare quand on dit qu’elle est idiosyncratique (propre à l’entreprise).

Imparfaitement imitable : On peut faire tout ce qu’on veut, on pourra copier la ressource mais imparfaitement.

Non substituable : On ne peut pas remplacer une ressource par une autre ressource.

Retenir : la dichotomie politique générale avec le DAS.

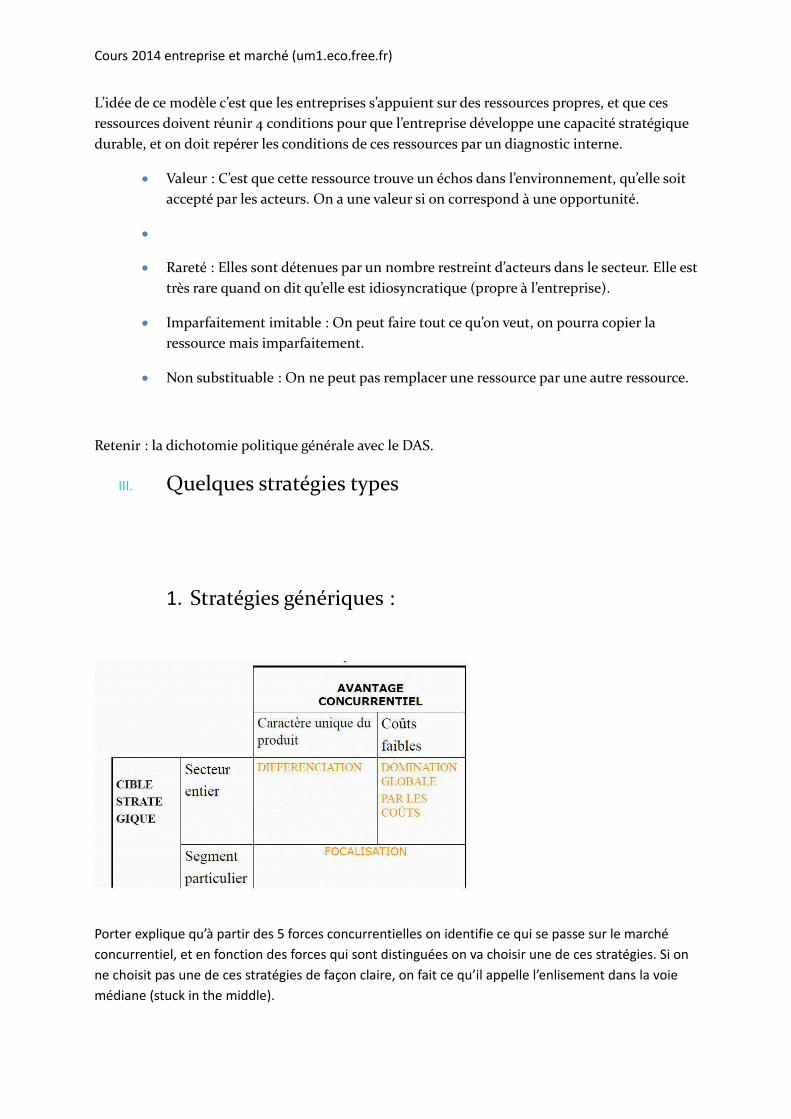

III. Quelques stratégies types

1. Stratégies génériques :

Porter explique qu’à partir des 5 forces concurrentielles on identifie ce qui se passe sur le marché concurrentiel, et en fonction des forces qui sont distinguées on va choisir une de ces stratégies. Si on ne choisit pas une de ces stratégies de façon claire, on fait ce qu’il appelle l’enlisement dans la voie médiane (stuck in the middle).

Cours 2014 entreprise et marché (um1.eco.free.fr)

Principe de porter :

Si je m’adresse au secteur entier avec un produit unique, j’ai une stratégie de différentiation.

Si je m’adresse au secteur entier avec des couts faibles, je procède à une domination globale par les couts.

Si j’isole un segment particulier, je peux pratiquer les deux, je procède à une stratégie de niche (focalisation). Aujourd’hui la stratégie de focalisation n’est qu’une forme particulière des deux autres.

Domination globale par les couts :

Définition : La domination par les couts c’est un abaissement général du cout unitaire de production.

Fondement théorique : l’effet d’expérience : ça s’appuie sur :

o Economies d’échelle et effet de taille

o Effet d’apprentissage : C’est le fait qu’au fur et a mesure qu’on produit en volume,on a moins de rebut, moins de défaut, une plus grande productivité…

o Substitution capital / travail.

Avantages : On travaille sur des volumes, on investit dans des outils de production type chaine et que les risques des aléas de production sont moindres. On peut aussi inonder un marché plus facilement

Risques : On fragilise notre système, on se détache des compétences humaines et des compétences. Et il est très lourd de réinvestir pour avoir un nouvel outil de production.

Différentiation :

Définition : le produit est perçu comme unique.

Fondement théorique : L’approche fondée sur les ressources : L’idée que l’entreprise est unique. Les entreprises vont agencer leurs ressources de façon unique.

Avantages : Ca à des attributs supérieurs ou plus intéressants par rapport à ce que propose la concurrence. Cette stratégie temporise la notion d’intensité et d’agressivité concurrentielle sur les marchés. Ça pousse les entreprises à faire une introspection, voir ce qu’elles peuvent faire, plutôt que regarder leurs voisins.

Conditions de réussite : Il faut que l’entreprise s’interroge sur ses ressources, la particularité de ses ressources, leur valeurs, et en quoi elles sont inimitables.

Risques : A force de ce centré sur soi-même, on méconnaisse le marché. C’est une approche qui était très théorique, et limitée en pratique.

Cours 2014 entreprise et marché (um1.eco.free.fr)

Focalisation (niche):

Définition : C’est la stratégie qui protège le plus. Cette stratégie va être soit sur des marchés hyper spécifique, soit pour des PME. A partir du moment ou on a un réseau unique, on est sur une niche. On sort du marché.

Fondement

Risques associés : C’est très risqué, la niche peut disparaitre (phénomène de mode…), on est dépendant de ses clients

2. Spécialisation / diversification

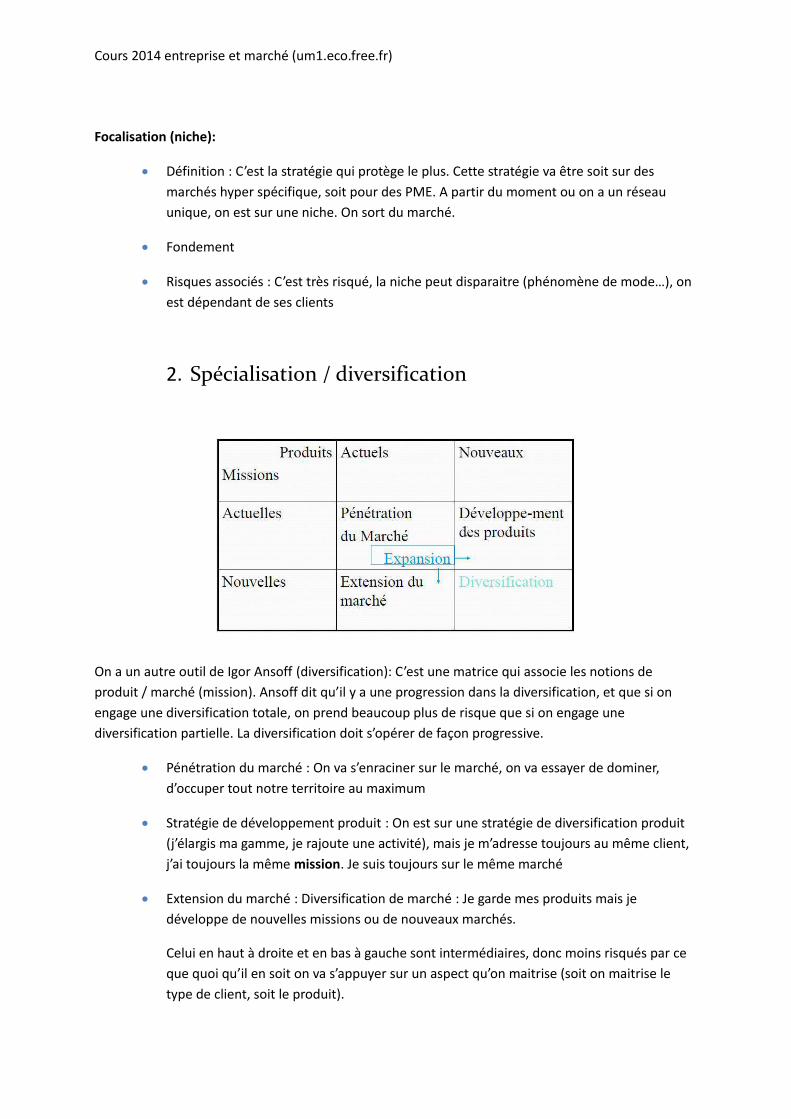

On a un autre outil de Igor Ansoff (diversification): C’est une matrice qui associe les notions de produit / marché (mission). Ansoff dit qu’il y a une progression dans la diversification, et que si on engage une diversification totale, on prend beaucoup plus de risque que si on engage une diversification partielle. La diversification doit s’opérer de façon progressive.

Pénétration du marché : On va s’enraciner sur le marché, on va essayer de dominer, d’occuper tout notre territoire au maximum

Stratégie de développement produit : On est sur une stratégie de diversification produit (j’élargis ma gamme, je rajoute une activité), mais je m’adresse toujours au même client, j’ai toujours la même mission. Je suis toujours sur le même marché

Extension du marché : Diversification de marché : Je garde mes produits mais je développe de nouvelles missions ou de nouveaux marchés.

Celui en haut à droite et en bas à gauche sont intermédiaires, donc moins risqués par ce que quoi qu’il en soit on va s’appuyer sur un aspect qu’on maitrise (soit on maitrise le type de client, soit le produit).

Cours 2014 entreprise et marché (um1.eco.free.fr)

La diversification complète c’est celle ou on va avoir de nouveaux produits et nouveaux marchés. Ça veut dire que j’ai tout intérêt à créer une nouvelle marque.

Spécialisation :

Consiste à concentrer tous les efforts de l’entreprise sur des activités dont elle maitrise déjà le métier.

Les différentes possibilités

o Renforcement de la position actuelle

o Extension du marché

Géographique

Nouveaux segments

Nouveaux usages

o Développement de produits

Avantages : C’est une maitrise totale

Diversification :

Définition : Consiste pour l’entreprise à s’engager sur des domaines d’activités sur lesquelles elle n’est pas présente, en termes de produits comme de marché.

Les principaux pivots : il faut utiliser un pivot, soit je maitrise :

o Technique

o Soit Commercial

o Soit Compétences

Principales stratégies

o Intégration verticale (dimension filière)

o Diversification concentrique (dimension activité) : on va élargir les domaines d’activités (horizontale).

o Diversification conglomérale : apparait comme la diversification totale dans la matrice. C’est la diversification qui englobe la diversification verticale et concentrique.

Cours 2014 entreprise et marché (um1.eco.free.fr)

3. Les stratégies de développement : Le développement des entreprises par la croissance n’est pas forcément souhaitable. On a montré que la croissance des entreprises c’est la stratégie la plus risquée qui soit parcequ’elle transforme fondamentalement l’entreprise. Il existe des seuils de croissance qui vont transformer le rôle du dirigeant, la structure, le positionnement concurrentiel, les compétences et les métiers, et du coup c’est pas idéal.

Les modalités : La croissance interne : La plus risquée, qui consiste à développer l’effectif de l’entreprise, pour derrière augmenter le volume de production.

Les fusions et acquisitions : Une fusion c’est un mariage entre deux entreprises, c’est pas une entreprise qui intègre l’autre (acquisition).

Les alliances et partenariats (concurrence/pas de concurrence) : Alliance : C’est une entente contractualisée entre deux entreprises, sur un point précis, pour une durée précise. Un partenariat : Le partenariat peut ne pas être contractualisé.

L’évaluation des options stratégiques :On va analyser les possibilités différentes de développement. Quelles sont les raisons qui vont pousser à faire un choix :

o La pertinence : adéquation stratégie/diagnostic. C’est ce qui va faire le lien entre l’analyse de la situation et l’action qui découle derrière.

o L’acceptabilité : performance attendue. C’est qu’est-ce qu’on veut faire à partirde l’analyse et des décisions qu’on prend. L’acceptabilité ça veut dire aussi qu’on renonce à avoir une solution idéale.

o La faisabilité (financière/en ressources) : Qu’est-ce qu’on a comme ressourcespour pousser nos actions, et quelle est la solidité financière et les partenariatsfinanciers qu’on va pouvoir mettre en place pour lancer notre opération.

o Les limites : Il faut analyser les limites pour éviter les mauvaises surprises.

La responsabilité sociétale (ou Sociale) des Entreprises (RSE) :

« Concept dans lequel les entreprises intègrent les préoccupations sociales, environnementales, et économiques dans leurs activités et dans leurs interactions avec leurs parties prenantes sur une base volontaire ».

Cours 2014 entreprise et marché (um1.eco.free.fr)

« La contribution des entreprises aux enjeux du développement durable ».

2010 le ministère français de l’écologie, de l’énergie et du développement durable emploie le terme de « responsabilité sociétale », jugé plus large et plus pertinent que « responsabilité sociale ».

Les entreprises font de la RSE qu’à partir du moment où c’est profitable pour elles.

La mission sociétale : C’est l’intégration des parties prenantes, la relation que vont avoir les entreprises avec ce qui est concurrentiel mais aussi les acteurs majeurs de la société, par exemple la relation que va avoir une entreprise avec les universités.

Historique et enjeux :

Demandes de la société civile (associations écologiques et humanitaires (d’une meilleure prise en compte des impacts environnementaux et sociaux et des activités des entreprises.

Conséquence des problèmes d’environnement planétaire rencontrés depuis les années 1970.

A partir des années 1960 dans la littérature consacrée aux entreprises :

- Social Responsibilities of the Businessman, H. Bowen (1953),

- The responsible Corporation, G Goyder (1961).

Ordre du jour du sommet de la Terre de Johannesburg en 2002, auquel ont participé de grandes entreprises, en particulier françaises, des secteurs de l’environnement et de l’énergie.

Implications de la RSE :

1. La RSE couvre les matières sociales et environnementales

2. La RSE n’est pas et ne devrait pas être séparée de la stratégie (en principe, aujourd’hui toute stratégie devrait intégrer ces paramètres) et des opérations commerciales : puisqu’il s’agit d’intégrer les préoccupations sociales et environnementales dans ces stratégies et opérations.

3. La RSE est un concept volontaire : Au départ les normes ISO sont une démarche volontaire (aucune obligation), et c’est un signe distinctif concurrentiel. A partir du moment où ça se généralise, les normes ISO deviennent indispensable, ça devient une barrière à l’entrée, c’est exactement pareil ce qui se passe pour la RSE.

4. Manière dont les entreprises interagissent avec leurs parties prenantes internes et externes (employés,clients, voisins, ONG, autorités publiques, etc…). Intégrer les parties prenantes et notamment les ONG est devenu essentiel.

Les normes et les règles :

Le pacte mondial est une initiative des nations unies lancée en 200 lors du Forum Economique Mondial par Kofi Annan.

La norme ISO 26000 relative à la responsabilité sociétale des organisations. Elle définit comment les organisations peuvent et doivent contribuer au développement durable.

Cours 2014 entreprise et marché (um1.eco.free.fr)

o Limite : Les indicateurs ont été définis en association avec les grands groupes (donc un peu facile)

o L’autre problème c’est qu’aujourd’hui les grands groupes se sont équipés d’équipes dont le job est de remplir le cahier des charges, rédiger le rapport, et faire en sorte qu’on communique qu’on est compatible sans rien changer.

Le global reporting initiative (GRI) a été initiée vers la fin 1997 par le Programme des Nations Unies pour l’Environnement (PNUE) et de la Coalition for environmentally responsible economies (CERES).

En France, la loi sur les nouvelles réglementations économiques (NRE) de 2001 prévoit par ailleurs dans son article n°116, une obligation légale de publication d’informations relatives à l’impact environnemental et social de leurs activités pour les entreprises cotées en bourse.

Grenelle II : Reporting obligatoire pour les entreprises de 500 salariés et plus (article 225) depuis 2011.

Le paradoxe de la RSE :

C’est un paradoxe par ce que l’entreprise est faite pour faire du profit sur un marché concurrentiel, elle n’est pasdans ce rôle de la RSE.

La RSE hors normes

Les logiques de marchés dominantes

Le rôle de l’image prépondérante

L’asymétrie d’information : C’est un outil qui fait du mal à la RSE par ce que les grands groupes cherchent à développer cette asymétrie pour ne pas donner trop d’information et avoir une bonneimage.

Exam : QCM + 1 question en lien avec les sujets de td