Embed Size (px)

Citation preview

www.cxp.fr Tout bien pesé.

CXP-Evaluation

Extrait du Service Expert Gestion de la Performance

Financière

Réf : XG148-1 Page 2/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Qu'est-ce qu'un Service Expert CXP ?

Le Service Expert "Gestion de la Performance Financière" est un ensemble de notes de Recherche publiées par les Analystes.

Il se décompose en plusieurs documents accessibles en téléchargement sur l'espace Abonnés de www.cxp.fr.

Ils sont disponibles (à l'exception des Check listes et des Bases de données) dans un format PDF et nécessitent, pour leur consultation, que vous ayez installé le progiciel "Acrobat Reader" sur votre poste. Vous pouvez le télécharger via internet sur le site http://www.adobe.fr . Le document, une fois ouvert via Acrobat, peut être sauvegardé sur votre poste. Son format restera un format PDF (lisible uniquement par Acrobat). Vous pourrez utiliser la fonction "imprimer" d'Acrobat mais en aucun cas vous ne pourrez modifier le contenu du document.

Les Check Listes vous sont proposées en format Microsoft © Word pour PC.

Un extrait de chacun de ces documents vous est proposé dans les pages qui suivent.

Synthèse et Perspectives

C’est une note introductive centrée sur le thème, ses acteurs et ses principales tendances.

État de l'Art

Il présente en détail les concepts du thème abordé ainsi que les fonctions couvertes par les progiciels retenus par les analystes. L’Etat de l’Art permet ainsi de disposer d’une vision globale des acteurs du marché et de leurs offres en les comparant aux tendances du marché.

CXP-Check Liste

Elle comporte de 300 à 500 questions (fonctionnelles, techniques et commerciales) essentielles à l'élaboration d'un cahier des charges et à la formalisation des besoins des futurs utilisateurs de la solution informatique.

Avis de l'analyste, CXP-Questionnaire et CXP-Scoring

Pour chaque progiciel, l’analyste donne :

§ un avis d’expert sur l’éditeur, § le descriptif de l’offre, § les points forts et points faibles du progiciel, § les nouveautés annoncées, § des références clients, § les réponses aux questions fonctionnelles, techniques et commerciales recueillies au cours des

expertises chez les éditeurs des progiciels,

Réf : XG148-1 Page 3/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

§ Le CXP-Scoring présente sous forme quantitative les notes finales accordées par les analystes à l'issue de l'évaluation des progiciels. Il couvre les aspects fonctionnels, techniques et commerciaux et fournit une note globale d'appréciation.

CXP-Alertes

Les analystes de CXP informent les clients des évolutions majeures du domaine : rachats, fusions, abandon/nouvelle version, etc.

Glossaire

Le glossaire reprend les termes technologiques, sigles et acronymes propres au domaine.

La Base de données du thème alimentant l'application Comparateur

Cette base d’évaluation téléchargeable est à utiliser avec l’application Comparateur CXP et vous permet de construire des documents personnalisés d’évaluation et de comparaison.

Vous pouvez adapter les informations d'évaluation CXP aux spécificités de votre projet :

§ Ajout ou suppression de critères de sélection, § sélection des progiciels que vous souhaitez prendre en compte, § ajout de nouveaux progiciels, § adaptation des notations et des pondérations, § construction des graphes de positionnement (Kiviat), § génération de votre cahier des charges de consultation.

A tout moment, vous pouvez imprimer ou exporter facilement vers Excel les documents standard CXP (Check Liste, Comparatifs) ou les documents que vous avez personnalisés.

Par ailleurs, vous avez la possibilité d'interagir / échanger avec les analystes. N'hésitez donc pas à contacter un analyste si vous souhaitez :

§ Obtenir une meilleure compréhension des critères d’évaluation, des fonctions et des limites des progiciels

§ Faire compléter, clarifier ou préciser un point particulier développé dans l'une publication de l’analyste

§ Vérifier la validité temporelle d’un avis § Obtenir des informations sur les évolutions plus récentes tant chez les éditeurs qu’au sein de leurs

offres.

Vous pouvez également contacter notre équipe commerciale afin de recevoir un complément d'information sur l'abonnement CXP-Evaluation : Tel : +33 (0)1 47 58 93 24 - Fax +33 (0)1 47 58 28 19 ou par e-mail : [email protected]

Réf : XG148-1 Page 4/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Présentation du Thème

Gestion de la Performance Financière

Définissez le moyen optimal pour canaliser et analyser vos informations financières.

A nouvelles lois, nouvelles organisations. Dans un contexte économique en constante évolution où l’entreprise doit être de plus en plus performante, la gestion de la performance financière se place en tête des priorités des mutations pour une meilleure performance.

Ces mutations répondent à des besoins à la fois internes et externes à l’entreprise, motivées par des changements du système comptable, des risques d’erreur de pilotage, un besoin croissant du système de pilotage ou des enjeux de valorisation financière ou légaux.

Quatre fonctions sont à couvrir pour optimiser le pilotage : connaître (via le reporting), planifier (via la gestion budgétaire), anticiper (gestion des prévisions) et comprendre (décisionnel) autour d’un vecteur fédérateur : le processus budgétaire.

Tout ce qui est organisationnel va se trouver au cœur du SI pour aller vers la gestion de l’information et le décisionnel. Le mécanisme général de l’élaboration budgétaire a pour finalité d’harmoniser les procédures, le vocabulaire, les indicateurs, et de permettre de gagner en productivité sur les délais, les contrôles, etc…

En résumé, les outils de pilotage permettent aujourd’hui de transformer les données en informations mais le facteur humain reste prépondérant pour transformer ces informations en connaissances, décisions, actions et performances.

Mais aussi, les avancées technologiques ont fait évoluer de manière profonde l’approche des utilisateurs et des informaticiens, et ce constat s’avère particulièrement décisif dans le domaine des progiciels de consolidation et reporting. En premier lieu parce que le rapprochement que l’on avait pu observer en France entre les fonctions de reporting et de consolidation semble aujourd’hui dépassé.

Les outils proposés aujourd’hui ont une ambition : porter le système d’information de gestion sur tous les postes, faire de chaque collaborateur un acteur de ce système d’information, afin de collecter l’information à sa source. Parce qu’ils sont adaptés à une vision innovante du management, ces produits sont encore précurseurs par leur approche globale, et ne seront souvent implémentés que partiellement.

L’arrivée des nouvelles normes IAS entraîne une mise à plat importante des outils de traitement de la consolidation statutaire. Parallèlement à cette nécessité légale, la démocratisation des outils technologiques (web, portails, outils décisionnels) a permis de décupler le nombre d’utilisateurs potentiels du reporting. Plus encore, s’appuyant sur les possibilités techniques du web et sur les architectures des produits de reporting, les éditeurs ont la possibilité aujourd’hui de proposer des outils de gestion budgétaire globaux.

Le processus budgétaire traduit dès lors l’ensemble des règles de gestion appliquées dans l’entreprise. La notion de projets, la transversalité des budgets, la mise en commun des moyens peuvent ainsi être mis en œuvre dans des outils dédiés.

Enfin au-delà des problématiques de reporting purement financier, apparaissent de nouveaux besoins de reporting plus global, basé sur des systèmes structurés tel que le Balanced Scorecard de Kaplan et Norton.

Ainsi le schéma d’analyse des principales offres présentes en France aujourd’hui reste fidèle aux standards du CXP : chaque pan fonctionnel des produits de reporting/consolidation/budget est analysé, au regard de la qualité du service rendu à l’utilisateur, et non d’un point de vue simplement technique, voire ergonomique. Le Service Expert reprend donc les axes fonctionnels majeurs de ce type de progiciel.

Réf : XG148-1 Page 5/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Caractéristiques fonctionnelles évaluées

§ Communication : transmission des données, des indicateurs, modules d’interface, accès à des progiciels tiers…,

§ Ergonomie générale : module de saisie, contrôles, gestion des référentiels, gestion des devises, organisation des données…,

§ Consolidation : mode d’intégration, périmètres de consolidation, contrôles, écart d’acquisition, nouvelles normes IAS…,

§ Système de reporting : dimensions du progiciel (temps, produits,...), regroupement, indicateurs conditionnels, fonction de drill,…,

§ Gestion budgétaire : processus montants et descendants, construction de formulaires, aide à la modélisation, gestion du versionning…,

§ Balanced Scorecard : outils graphiques, liens entre KPI, stratégies et actions, gestion des alertes…

Progiciels évalués 1

Progiciel Société

COGNOS FINANCE COGNOS

COMSHARE MPC COMSHARE

EQUILIBRE/GLOBAL GROUPE AS

SAGE E-REPORT CONCEPT

HYPERION FINANCIAL MANAGEMENT

HYPERION

MAGNITUDE CARTESIS

SAS FINANCIAL MANAGEMENT SOLUTIONS

SAS INSTITUTE

1 Liste indicative non contractuelle - sujette à modification sans préavis 20/01/04

Etat de l'art

Réf : XG148-1 Page 6/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière Jean-Christophe NOUVEAU

Février 2004

Table des matières

Cadrage et Enjeux

La consolidation statutaire

Les nouvelles approches managériales

Le budget

La Typologie de l'offre

Cartographie des éditeurs

Approche par fonction

Statistiques

Les statistiques techniques Les statistiques commerciales

Le reporting

Définitions

Définition générale Les différentes approches du reporting Le reporting, outil de remontée d'informations Le reporting, outil d'aide à la décision Le reporting, levier du management par objectifs

Les fonctionnalités de reporting

La récupération des données La gestion des indicateurs de reporting La production de rapport Les fonctionnalités décisionnelles

Etat de l'art

Réf : XG148-1 Page 7/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

La gestion budgétaire

Outils d'élaboration budgétaire Outils de consolidation budgétaire Outils de suivi budgétaire Les fonctionnalités d'élaboration budgétaire

Le Balanced Scorecard

Définition

Les quatre axes opérationnels du Balanced Sorecard

La mesure L'analyse La simulation Mise en oeuvre

Les fonctionnalités nécessaires à la mise en œuvre d'un système de BSC

Les fonctionnalités de Balanced Scorecard (BSC)

La mesure des performances L'analyse des données

La consolidation

Définition et objectifs

Le contexte juridique de la consolidation

Les textes de référence Les entreprises concernées Les principes et règles d'établissement des comptes consolidés

Le processus de consolidation

Le calendrier de consolidation

La mise en application des principes de base

L'homogénéité et le retraitement des comptes

Etat de l'art

Réf : XG148-1 Page 8/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

L'impact des nouvelles normes IAS

Les fonctionnalités de consolidation

La saisie Les contrôles L'organisation du groupe La définition du périmètre et le choix d'une méthode de consolidation Les écritures de retraitement et d'élimination La gestion des devises

Les tendances

En conclusion, point sur l'évolution du marché

Etat de l'art

Réf : XG148-1 Page 9/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière Cadrage et Enjeux

Jean-Christophe NOUVEAU

Février 2004

La gestion complète du cycle budgétaire est un processus traité depuis peu de temps par des progiciels spécialisés. Avant que Comshare, avec son offre Comshare MPC, ne commercialise une offre spécialement étudiée il y a quelques années, tableurs et développements internes étaient les seules alternatives qui s’offraient aux contrôleurs de gestion. Les choses ont bien changé et de plus en plus d’éditeurs se positionnent sur ce segment qui présente dès maintenant une croissance forte.

L’idée générale des progiciels de gestion globale de la performance est de prendre en considération le cycle budgétaire de l’entreprise au sens large, en incluant donc les notions de prévisions et de reporting. Si le reporting financier est relativement simple à couvrir, du fait notamment d’une faible diversité des sources d’information et d’un process "bottom-up" (remontée des informations de la base vers les centres de décision) clair à établir, l’aide à la construction budgétaire se révèle plus complexe.

Le montage budgétaire implique la mise en oeuvre d’un double flux d’informations : un flux top-down pour la description d’objectifs et le cadrage d’une part, et un flux bottom-up pour la soumission des budgets et leur consolidation d’autre part. Enfin dans un processus budgétaire classique, il est indispensable d’envisager un phénomène d’allers-retours des données chiffrées, commentaires, etc. Le processus budgétaire est donc plus complexe à mettre en œuvre et suit un calendrier bien distinct de celui du reporting. Afin d’être complet, il est nécessaire d’ajouter à ceci le traitement des phases de prévisions et actualisations budgétaires auxquels sera associé un nouveau reporting.

Un système de planification budgétaire apparaît logiquement plus complexe qu’un système de reporting financier. Ceci d’autant plus que la flexibilité est une donnée fondamentale de ce type d’outil, chaque exercice pouvant suivre sa propre logique budgétaire. L’idée générale est bien de répondre à une problématique globale de compréhension et d’analyse de la performance au regard des objectifs fixés en début d’exercice, formalisé par le budget. Les outils de gestion de la performance financière intègrent donc la gestion du cycle d’élaboration budgétaire mais aussi et surtout, l’ensemble du reporting qui permet de se situer par rapport aux objectifs. On comprend dès lors l’importance que revêt une large place laissée aux commentaires, à l’explication de détail lors de la phase d’élaboration budgétaire. Afin de comprendre les écarts, il est crucial de connaître précisément les hypothèses qui avaient été retenue lors des phases amonts. Bien sûr l’exploitation d’outils d’exploration se révèle de première importance pour obtenir une vision complète du contenu des remontées d’information, d’où la présence quasi-indispensable d’un moteur d’informatique décisionnelle accessible au cœur de ces offres.

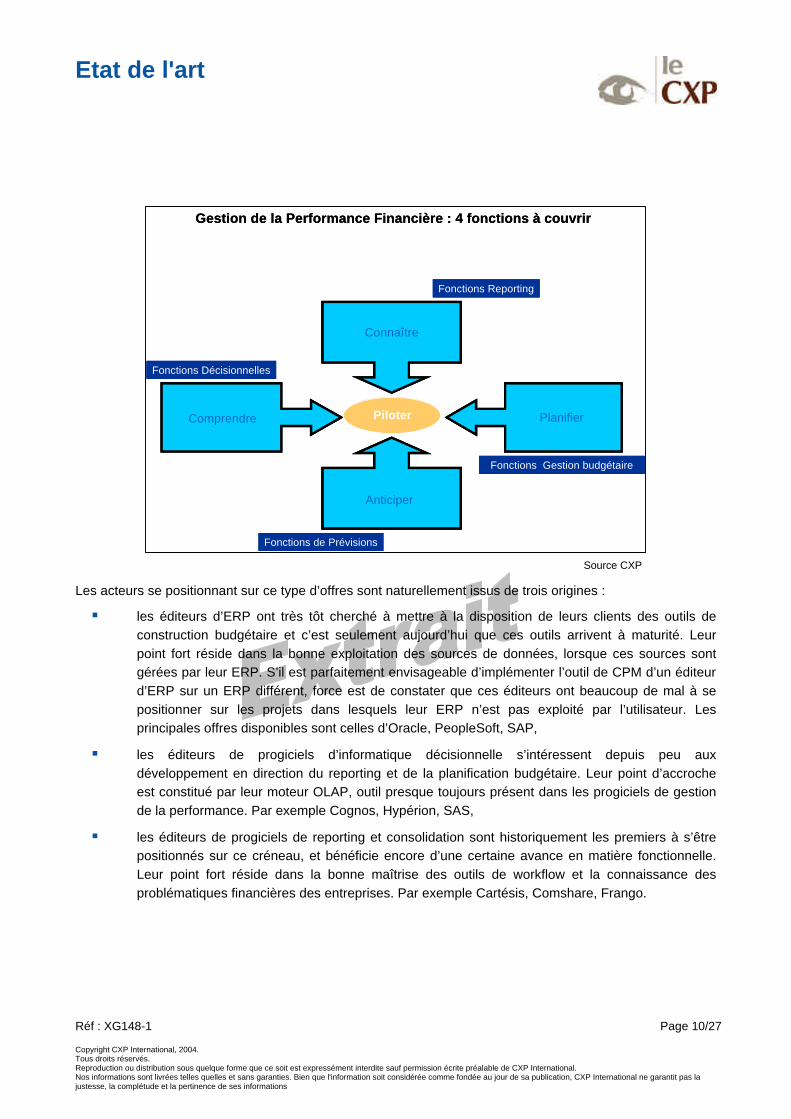

Le schéma ci-dessous illustre l’étendue du champ fonctionnel devant être couvert par les offres.

Etat de l'art

Réf : XG148-1 Page 10/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Source CXP

Les acteurs se positionnant sur ce type d’offres sont naturellement issus de trois origines :

§ les éditeurs d’ERP ont très tôt cherché à mettre à la disposition de leurs clients des outils de construction budgétaire et c’est seulement aujourd’hui que ces outils arrivent à maturité. Leur point fort réside dans la bonne exploitation des sources de données, lorsque ces sources sont gérées par leur ERP. S’il est parfaitement envisageable d’implémenter l’outil de CPM d’un éditeur d’ERP sur un ERP différent, force est de constater que ces éditeurs ont beaucoup de mal à se positionner sur les projets dans lesquels leur ERP n’est pas exploité par l’utilisateur. Les principales offres disponibles sont celles d’Oracle, PeopleSoft, SAP,

§ les éditeurs de progiciels d’informatique décisionnelle s’intéressent depuis peu aux développement en direction du reporting et de la planification budgétaire. Leur point d’accroche est constitué par leur moteur OLAP, outil presque toujours présent dans les progiciels de gestion de la performance. Par exemple Cognos, Hypérion, SAS,

§ les éditeurs de progiciels de reporting et consolidation sont historiquement les premiers à s’être positionnés sur ce créneau, et bénéficie encore d’une certaine avance en matière fonctionnelle. Leur point fort réside dans la bonne maîtrise des outils de workflow et la connaissance des problématiques financières des entreprises. Par exemple Cartésis, Comshare, Frango.

Planifier

Anticiper

Comprendre

Connaître

Fonctions Gestion budgétaire

Fonctions de Prévisions

Fonctions Décisionnelles

Fonctions Reporting

Piloter

Gestion de la Performance Financière : 4 fonctions à couvrir

Planifier

Anticiper

Comprendre

Connaître

Fonctions Gestion budgétaire

Fonctions de Prévisions

Fonctions Décisionnelles

Fonctions Reporting

Piloter Planifier

Anticiper

Comprendre

Connaître

Fonctions Gestion budgétaire

Fonctions de Prévisions

Fonctions Décisionnelles

Fonctions Reporting

Piloter

Gestion de la Performance Financière : 4 fonctions à couvrir

Etat de l'art

Réf : XG148-1 Page 11/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

A minima il est indispensable que l’outil retenu pour la construction budgétaire réponde à un certain nombre de critères techniques et fonctionnels :

§ exploitation d’outils décisionnels,

§ exploitation d’une technologie web,

§ larges possibilités de configuration du workflow, de préférence déjà orienté process budgétaire,

§ gestion des commentaires au niveau de la donnée et avec prise en compte des évolutions et mise à jour,

§ possibilité d’exploiter des éléments (financiers ou non) en provenance de l’ensemble du système d’information et en particulier d’Excel. Plus encore, l’intégration des formats Excel au sein du progiciel est un atout non négligeable.

Enfin l’accès à un support international pourra se révéler essentiel dans le cadre de vastes déploiements.

Trois thèmes fonctionnels sont aujourd’hui instrumentés au cœur de la gestion des cycles financiers dans l’entreprise : la consolidation statutaire, le reporting financier et l’élaboration budgétaire.

LA CONSOLIDATION STATUTAIRE

En matière de consolidation statutaire, peu d’évolutions sont à signaler d’un point de vue fonctionnel, si ce ne sont celles provenant des fonctions de reporting exploitables en matière de consolidation. Les progiciels, voire les modules traitant de consolidation, ont atteint une complète maturité et, surtout, sont en réalité complètement dépendants des évolutions légales. Ce sont les modifications réglementaires qui, au-delà la mise à jour des contenus, pourront en faire évoluer les fonctionnalités.

Or aujourd’hui en matière légale, la prochaine échéance se trouve au 1er janvier 2005, à l’occasion de l’obligation d’application du référentiel IAS/IFRS, au moins pour les sociétés cotées, votée par le parlement européen.

Du fait que cette échéance pourrait bien concerner les sociétés non cotées à moyen terme, les éditeurs de progiciels de consolidations se préparent à l’évidence à faire évoluer leurs produits. Toutefois rares sont ceux aujourd’hui à pouvoir proposer des fonctionnalités finalisées prenant en compte les nouvelles normes concernant l’évaluation des stocks (IAS 2), les immobilisations corporelles (IAS 16) et incorporelles (IAS 36 et IAS 38), ou même les nouveautés concernant les regroupements d’entreprise (IAS 22). Ces développements sont plutôt attendus sous forme de paramétrages spécifiques dans un premier temps, et devraient être pris en compte de manière systématique à échéance 2004.

Bien sûr, au-delà de cet aspect, les progrès techniques en matière de communication (Internet en particulier) font évoluer les produits de consolidation, qui offrent de plus en plus la possibilité de délaisser les fichiers de liasse fiscale au profit d’une communication web des données, mais aussi de faire effectuer facilement des consolidations à différents paliers.

Etat de l'art

Réf : XG148-1 Page 12/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

LES NOUVELLES APPROCHES MANAGERIALES

Créé par deux chercheurs de l’Université américaine de Havard, Kaplan et Norton, le concept de Balanced Scorecard est en passe de modifier en profondeur les habitudes en matière de management. Cette nouvelle approche a pour fondement la nécessité de décliner à chaque niveau hiérarchique les objectifs généraux de l’entreprise. Ainsi, chaque acteur décisionnel doit être conduit à prendre des décisions concourant aux objectifs stratégiques décidés par la direction générale. Outre la sélection d’indicateurs variés et significatifs (les KPI, Key Performance Indicators), il devient crucial de tenir compte des différentes interactions des indicateurs entre eux, afin de permettre aux décideurs d’agir sur les bons leviers.

Alors que le reporting a été conçu comme un processus de remontée d’information essentiellement bottom-up (l’information allant des centres opérationnels vers les directions générales) l’idée de Kaplan et Norton est d’exploiter les indicateurs de reporting à des fins de management. Or cette nouvelle vision de l’entreprise ne peut être mise en œuvre qu’à travers un progiciel de reporting permettant d’activer des logiques bottom-up, mais surtout top-down. Ainsi de telles approches ne sont possibles, au sein de grands groupes, que dans la mesure ou les outils informatiques le permettent, ce qui semble être le cas aujourd’hui seulement. Et ce sont les éditeurs de progiciels de reporting qui sont les plus à même de concrétiser ces pratiques innovantes. Leur connaissance des problématiques de reporting, associée à l’intégration des technologies web à leur offre, leur permet de traduire en réalité opérationnelle les stratégies générales.

Ces avancées fonctionnelles sont aussi poussées par l’importance croissante que prend le management par objectifs dans la vie de l’entreprise. Conscients que chaque échelon décisionnel doit être complètement impliqué dans sa participation à la réussite de l’entreprise, les dirigeants optent de plus en plus pour une autonomie large de leurs cadres. Là encore, les outils de reporting doivent offrir une grande précision et surtout une grande réactivité dans la remontée d’information, d’une part, mais aussi dans le partage de l’information décisionnelle d’autre part. En effet, si la direction générale doit pouvoir contrôler les résultats de ses centres de responsabilité, elle doit aussi assurer une réelle collaboration au niveau de l’ensemble de l’entreprise. C’est probablement sur la qualité la diffusion de l’information que se jouera la réussite ou l’échec de telles visions de l’entreprise. Et à l’évidence, les progiciels de reporting seront étroitement associés à la mise en œuvre de politiques de management par objectifs.

LE BUDGET

Les besoins en termes d’applications financières sont donc loin d’être épuisés. De nombreux domaines annexes à la gestion comptable sont d’ores et déjà couverts par des éditeurs spécialisés. Ainsi, apparaissent de plus en plus de produits répondant à des problématiques d’élaboration budgétaire, d’évaluation de projets, de calcul de ROI ou même plus généralement de contrôle de gestion. Tout est possible entre une approche administrative verticale et l’indépendance complète des différentes entités d’un groupe. La notion de projets, la transversalité des budgets, la mise en commun des moyens imposent à toute organisation d’effectuer une réelle réflexion sur les principes d’élaboration budgétaire qu’elle retiendra.

Il y a encore peu de temps ces progiciels étaient dans leur grande majorité des produits basés sur des tableurs (Excel en particulier), ce qui, dans une certaine mesure, en limitait la portée. Aussi constituaient-ils avant tout de bons compléments aux progiciels comptables. L’apparition d’offres plus abouties techniquement ouvre de nouveaux champs à la mise en place de processus budgétaires complets.……

CXP-Check Liste

Réf : XG148-1 Page 13/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière

Jean-Christophe NOUVEAU

Janvier 2004

Elle comporte de 300 à 500 questions (commerciales, techniques et fonctionnelles) essentielles à l’élaboration d’un cahier des charges et à la formalisation des besoins des futurs utilisateurs de la solution informatique. Ces questions standards correspondent à des critères soit globaux sur une fonction, soit très discriminants.

Elle s'articule en fait autour des 3 axes complémentaires :

§ Les critères commerciaux : ils recensent l'ensemble des points-clés à observer en ce qui concerne la conception et la diffusion du progiciel, les prix, les prestations offertes par le fournisseur (maintenance, assistance au démarrage...), le contrat (type de contrat, garanties offertes...), le nombre de références, la formation des utilisateurs, les possibilités d'essais du progiciel et la documentation fournie.

§ Les critères techniques : ils concernent particulièrement l'environnement "matériel" du progiciel, à savoir le type de machine, le système d'exploitation nécessaire, les SGBD supportés, l'architecture...

§ Les critères fonctionnels : le découpage au niveau de ces critères correspond aux grandes fonctions du domaine, que tout utilisateur peut espérer trouver couvertes par les progiciels correspondants. Ce découpage est induit, soit par les normes en vigueur, soit par l'état de l'art fonctionnel du domaine, soit par celui des progiciels qui traitent de la fonction à informatiser.

CXP-Check Liste

Réf : XG148-1 Page 14/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Table des matières

1. CARACTERISTIQUES COMMERCIALES................................................................................................. 5

1.1 Identifiant du progiciel ............................................................................................................................... 5

1.2 Généralités................................................................................................................................................ 6

1.2.1 La société distributrice du progiciel (distributeur principal)................................................................. 6

1.2.2 La société conceptrice du progiciel .................................................................................................... 8

1.2.3 La commercialisation du progiciel .................................................................................................... 12

1.3 Prestations .............................................................................................................................................. 15

1.3.1 Documentation.................................................................................................................................. 15

1.3.2 Contrat de droit d'usage ................................................................................................................... 17

1.3.3 Assistance au démarrage................................................................................................................. 18

1.3.4 Formation.......................................................................................................................................... 19

1.3.5 Garantie ............................................................................................................................................ 20

1.3.6 Suivi du progiciel (maintenance) ...................................................................................................... 20

1.4 Coûts en € HT du progiciel et des prestations associées....................................................................... 24

2. CARACTERISTIQUES TECHNIQUES..................................................................................................... 26

2.1 Développement du produit...................................................................................................................... 26

2.2 Spécifications de fonctionnement ........................................................................................................... 27

2.2.1 Mode de fonctionnement .................................................................................................................. 27

2.2.2 Spécifications du système client....................................................................................................... 28

2.2.3 Spécifications du système serveur ou central .................................................................................. 29

2.2.4 Structures de données supportées en production............................................................................ 31

2.3 Infrastructure et architecture technique .................................................................................................. 31

2.3.1 Protocoles de communication technique.......................................................................................... 31

2.3.2 Mécanismes de communication technique ...................................................................................... 33

2.3.3 Objets distribués ............................................................................................................................... 33

2.4 Maintenance technique........................................................................................................................... 34

2.4.1 Installation, configuration et personnalisation .................................................................................. 34

2.4.2 Gestion d’un référentiel..................................................................................................................... 35

2.5 Administration et supervision applicative................................................................................................ 36

2.5.1 Administration ................................................................................................................................... 36

2.5.2 Gestion de la sécurité applicative..................................................................................................... 37

2.5.3 Gestion des performances - load balancing..................................................................................... 38

2.5.4 Tolérance applicative aux pannes - fail over .................................................................................... 39

CXP-Check Liste

Réf : XG148-1 Page 15/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

2.6 Intégration et communication applicative................................................................................................ 40

2.6.1 Intégration dans une gamme............................................................................................................ 40

2.6.2 Mécanismes de communication inter-applicative............................................................................. 41

2.6.3 Intégration fonctionnelle.................................................................................................................... 42

2.7 Gestion de l’aide en ligne........................................................................................................................ 42

3. CARACTERISTIQUES FONCTIONNELLES............................................................................................ 43

3.1 Consolidation .......................................................................................................................................... 43

3.1.1 Données ........................................................................................................................................... 43

3.1.2 Traitements....................................................................................................................................... 56

3.2 Reporting................................................................................................................................................. 68

3.2.1 Saisie des données .......................................................................................................................... 68

3.2.2 Indicateurs de reporting .................................................................................................................... 69

3.2.3 Consultations .................................................................................................................................... 72

3.2.4 Générateurs d’états .......................................................................................................................... 73

3.3 Balanced Sorecard ................................................................................................................................. 74

3.4 Gestion budgétaire.................................................................................................................................. 76

CXP-Check Liste

N° Questions standard Contraintes de votre entreprise

Pondération Réponses et commentaires

Réf : XG148-1 Page 16/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

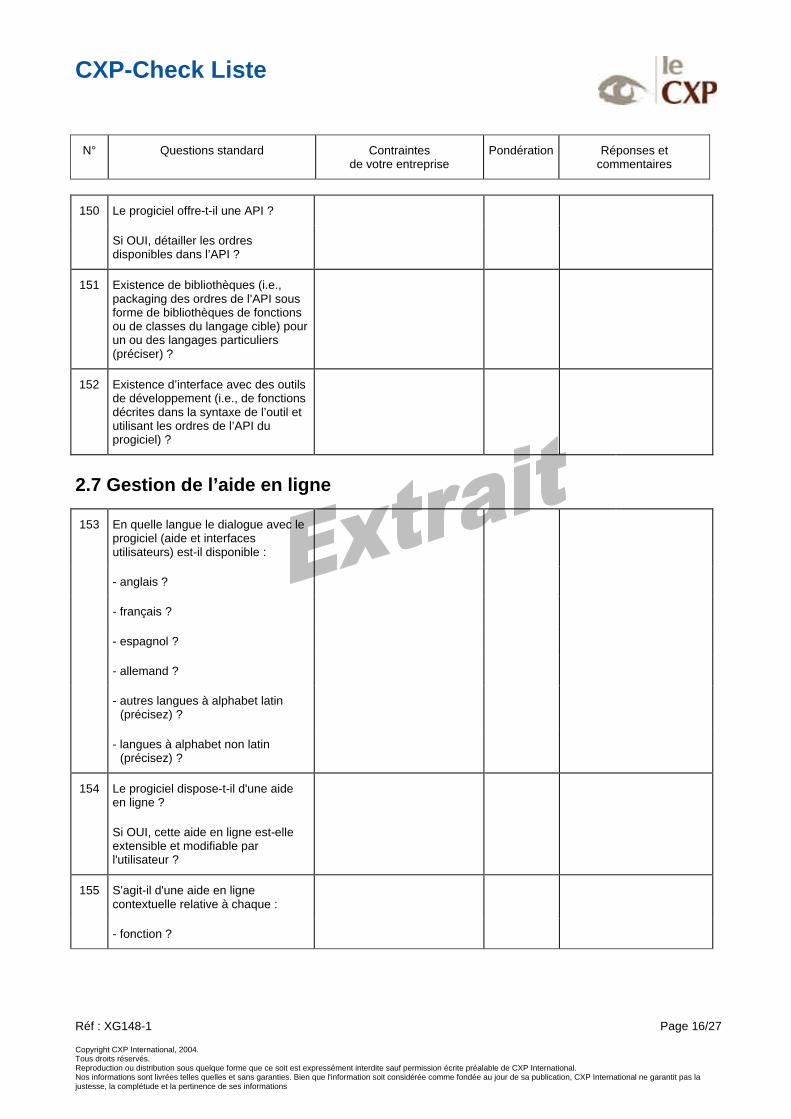

150 Le progiciel offre-t-il une API ?

Si OUI, détailler les ordres disponibles dans l’API ?

151 Existence de bibliothèques (i.e., packaging des ordres de l’API sous forme de bibliothèques de fonctions ou de classes du langage cible) pour un ou des langages particuliers (préciser) ?

152

Existence d’interface avec des outils de développement (i.e., de fonctions décrites dans la syntaxe de l’outil et utilisant les ordres de l’API du progiciel) ?

2.7 Gestion de l’aide en ligne

153 En quelle langue le dialogue avec le progiciel (aide et interfaces utilisateurs) est-il disponible :

- anglais ?

- français ?

- espagnol ?

- allemand ?

- autres langues à alphabet latin (précisez) ?

- langues à alphabet non latin (précisez) ?

154 Le progiciel dispose-t-il d'une aide en ligne ?

Si OUI, cette aide en ligne est-elle extensible et modifiable par l'utilisateur ?

155 S'agit-il d'une aide en ligne contextuelle relative à chaque :

- fonction ?

CXP-Check Liste

N° Questions standard Contraintes de votre entreprise

Pondération Réponses et commentaires

Réf : XG148-1 Page 17/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

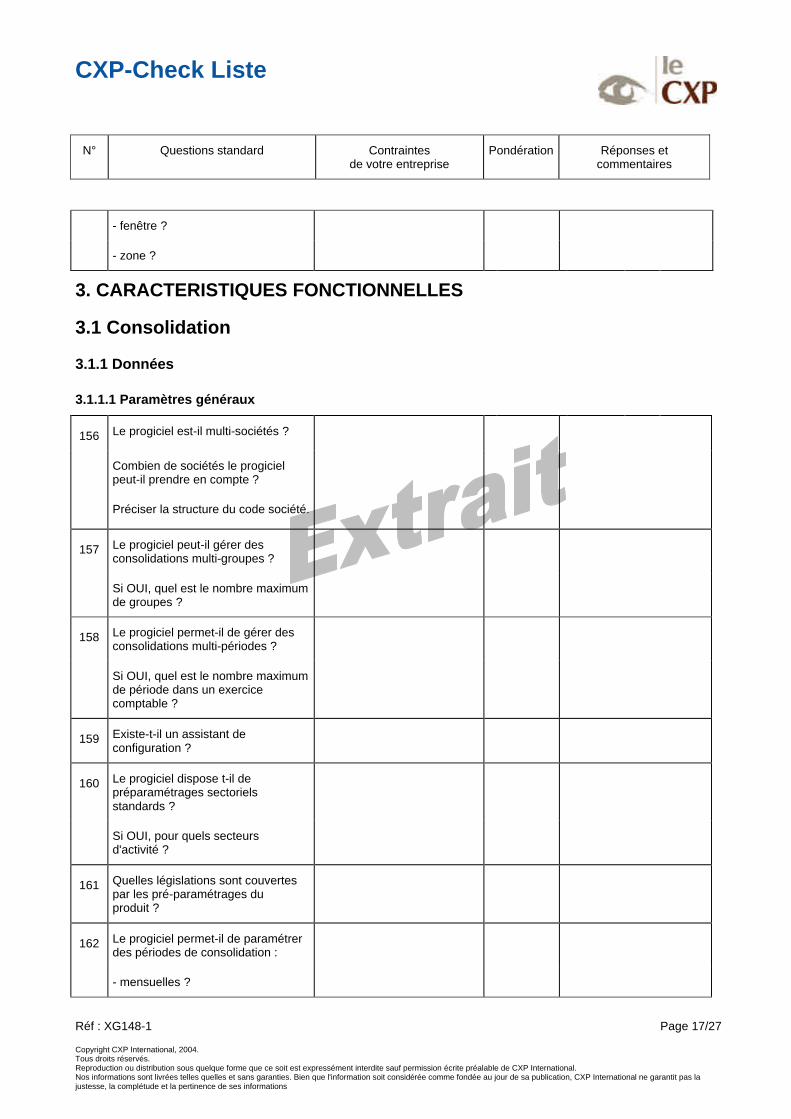

- fenêtre ?

- zone ?

3. CARACTERISTIQUES FONCTIONNELLES

3.1 Consolidation

3.1.1 Données

3.1.1.1 Paramètres généraux

156 Le progiciel est-il multi-sociétés ?

Combien de sociétés le progiciel peut-il prendre en compte ?

Préciser la structure du code société.

157 Le progiciel peut-il gérer des consolidations multi-groupes ?

Si OUI, quel est le nombre maximum de groupes ?

158 Le progiciel permet-il de gérer des consolidations multi-périodes ?

Si OUI, quel est le nombre maximum de période dans un exercice comptable ?

159 Existe-t-il un assistant de configuration ?

160 Le progiciel dispose t-il de préparamétrages sectoriels standards ?

Si OUI, pour quels secteurs d'activité ?

161 Quelles législations sont couvertes par les pré-paramétrages du produit ?

162 Le progiciel permet-il de paramétrer des périodes de consolidation :

- mensuelles ?

CXP-Check Liste

N° Questions standard Contraintes de votre entreprise

Pondération Réponses et commentaires

Réf : XG148-1 Page 18/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

- trimestrielles ?

- semestrielles ?

- annuelles ?

163 Le progiciel permet-il de paramétrer la périodicité de remontée automatique des données dans le cas de saisies décentralisées ?

164 Peut-on effectuer des opérations de retraitement, d’élimination, de contrôle au niveau des sous-groupes ?

3.1.1.2 Plans de compte

165 Des plans de comptes standards sont-ils fournis avec le progiciel ?

Si OUI, préciser :

- Plan Comptable Général français ?

- Plan Comptable Général d’autres pays ? Lequels ?

- Plan Comptable Banques et Etablissements de Crédit ?

- Plan Comptable Assurances ?

- autres ?

Evaluation du produit X Avis de l'Analyste

Réf : XG148-1 Page 19/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière Expertise du produit … - Version …

Jean-Christophe NOUVEAU

Expertisé le …

Pour chaque progiciel, l’analyste responsable du thème donne :

§ un avis d’expert sur l’éditeur,

§ le descriptif de l’offre,

§ les points forts et points faibles du progiciel,

§ les nouveautés annoncées,

§ des références clients.

Evaluation du produit X CXP-Questionnaire

Réf : XG148-1 Page 20/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière Expertise du produit … - Version …

Jean-Christophe NOUVEAU

Expertisé le …

Le questionnaire s'articule autour des 3 axes complémentaires :

§ Les critères commerciaux : ils recensent l'ensemble des points-clés à observer en ce qui concerne la conception et la diffusion du progiciel, les prix, les prestations offertes par le fournisseur (maintenance, assistance au démarrage...), le contrat (type de contrat, garanties offertes...), le nombre de références, la formation des utilisateurs, les possibilités d'essais du progiciel et la documentation fournie.

§ Les critères techniques : ils concernent particulièrement l'environnement "matériel" du progiciel, à savoir le type de machine, le système d'exploitation nécessaire, les SGBD supportés, l'architecture...

§ Les critères fonctionnels : le découpage au niveau de ces critères correspond aux grandes fonctions du domaine, que tout utilisateur peut espérer trouver couvertes par les progiciels correspondants. Ce découpage est induit, soit par les normes en vigueur, soit par l'état de l'art fonctionnel du domaine, soit par celui des progiciels qui traitent de la fonction à informatiser.

Le questionnaire fonctionnel est rempli par l’analyste lors d’une démonstration produit faite par l’éditeur et les réponses sont validées à l’écran sur la version commercialisée au moment de l’expertise.

1. CARACTERISTIQUES GENERALES

Nom commercial du progiciel : Fournisseur : Adresse : Contact : Téléphone : Fax : E-mail : Site Web :

Contexte de l'expertise :

Machine : Système d'exploitation :

Evaluation du produit X CXP-Questionnaire

Réf : XG148-1 Page 21/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

4.5 Restitution d'informations

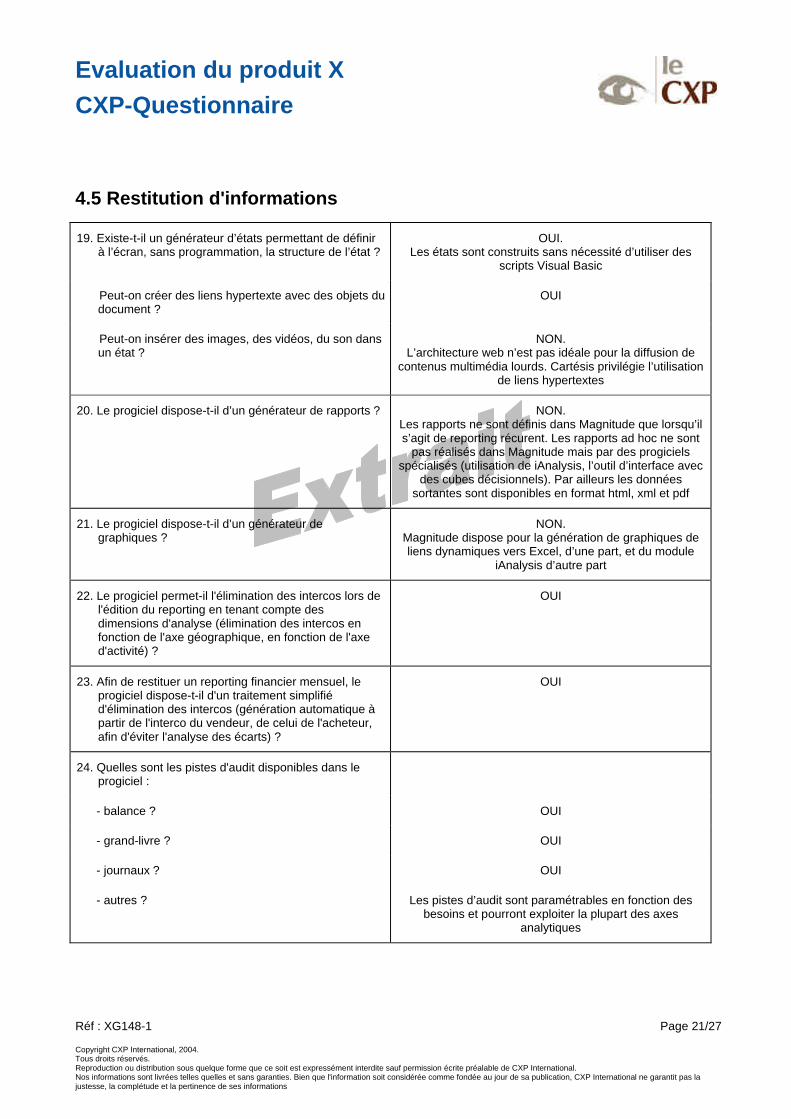

19. Existe-t-il un générateur d’états permettant de définir à l’écran, sans programmation, la structure de l’état ?

OUI. Les états sont construits sans nécessité d’utiliser des

scripts Visual Basic

Peut-on créer des liens hypertexte avec des objets du document ?

OUI

Peut-on insérer des images, des vidéos, du son dans un état ?

NON. L’architecture web n’est pas idéale pour la diffusion de

contenus multimédia lourds. Cartésis privilégie l’utilisation de liens hypertextes

20. Le progiciel dispose-t-il d’un générateur de rapports ? NON. Les rapports ne sont définis dans Magnitude que lorsqu’il s’agit de reporting récurent. Les rapports ad hoc ne sont

pas réalisés dans Magnitude mais par des progiciels spécialisés (utilisation de iAnalysis, l’outil d’interface avec

des cubes décisionnels). Par ailleurs les données sortantes sont disponibles en format html, xml et pdf

21. Le progiciel dispose-t-il d’un générateur de graphiques ?

NON. Magnitude dispose pour la génération de graphiques de liens dynamiques vers Excel, d’une part, et du module

iAnalysis d’autre part

22. Le progiciel permet-il l'élimination des intercos lors de l'édition du reporting en tenant compte des dimensions d'analyse (élimination des intercos en fonction de l'axe géographique, en fonction de l'axe d'activité) ?

OUI

23. Afin de restituer un reporting financier mensuel, le progiciel dispose-t-il d'un traitement simplifié d'élimination des intercos (génération automatique à partir de l'interco du vendeur, de celui de l'acheteur, afin d'éviter l'analyse des écarts) ?

OUI

24. Quelles sont les pistes d'audit disponibles dans le progiciel :

- balance ? OUI

- grand-livre ? OUI

- journaux ? OUI

- autres ? Les pistes d’audit sont paramétrables en fonction des besoins et pourront exploiter la plupart des axes

analytiques

Evaluation du produit X CXP-Questionnaire

Réf : XG148-1 Page 22/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

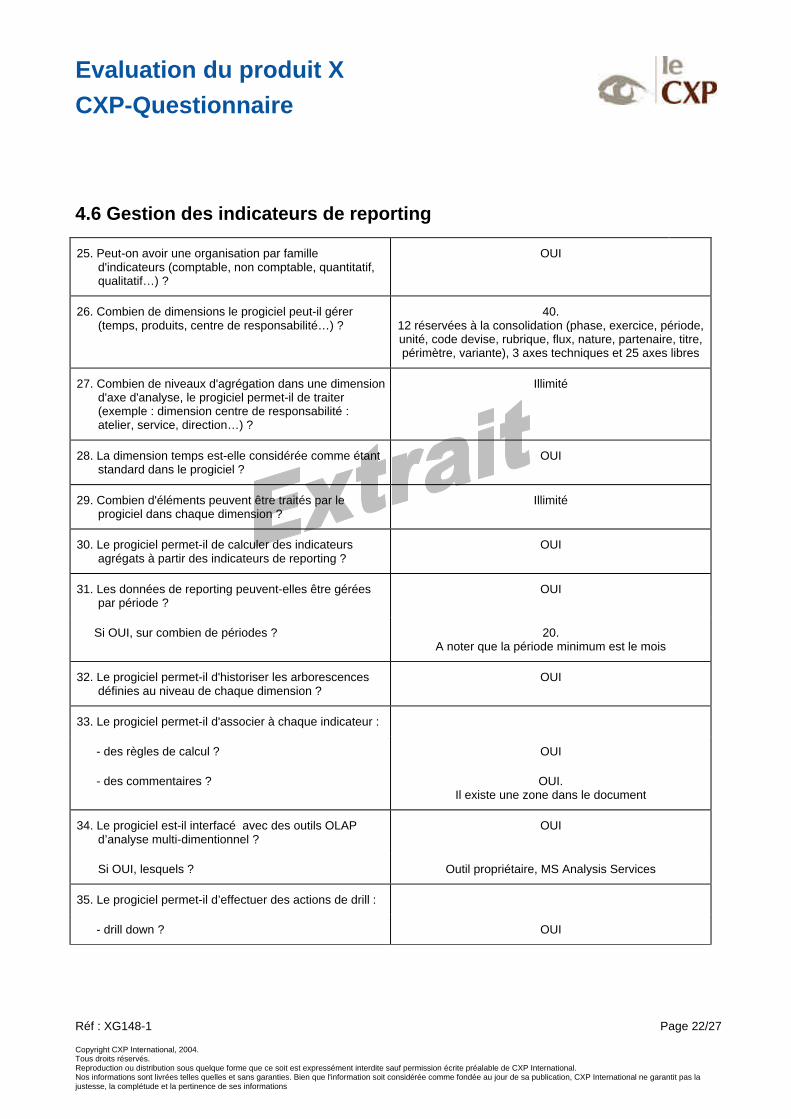

4.6 Gestion des indicateurs de reporting

25. Peut-on avoir une organisation par famille d'indicateurs (comptable, non comptable, quantitatif, qualitatif…) ?

OUI

26. Combien de dimensions le progiciel peut-il gérer (temps, produits, centre de responsabilité…) ?

40. 12 réservées à la consolidation (phase, exercice, période, unité, code devise, rubrique, flux, nature, partenaire, titre, périmètre, variante), 3 axes techniques et 25 axes libres

27. Combien de niveaux d'agrégation dans une dimension d'axe d'analyse, le progiciel permet-il de traiter (exemple : dimension centre de responsabilité : atelier, service, direction…) ?

Illimité

28. La dimension temps est-elle considérée comme étant standard dans le progiciel ?

OUI

29. Combien d'éléments peuvent être traités par le progiciel dans chaque dimension ?

Illimité

30. Le progiciel permet-il de calculer des indicateurs agrégats à partir des indicateurs de reporting ?

OUI

31. Les données de reporting peuvent-elles être gérées par période ?

OUI

Si OUI, sur combien de périodes ? 20. A noter que la période minimum est le mois

32. Le progiciel permet-il d'historiser les arborescences définies au niveau de chaque dimension ?

OUI

33. Le progiciel permet-il d'associer à chaque indicateur :

- des règles de calcul ? OUI

- des commentaires ? OUI. Il existe une zone dans le document

34. Le progiciel est-il interfacé avec des outils OLAP d’analyse multi-dimentionnel ?

OUI

Si OUI, lesquels ? Outil propriétaire, MS Analysis Services

35. Le progiciel permet-il d’effectuer des actions de drill :

- drill down ? OUI

Evaluation du produit X CXP-Questionnaire

Réf : XG148-1 Page 23/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

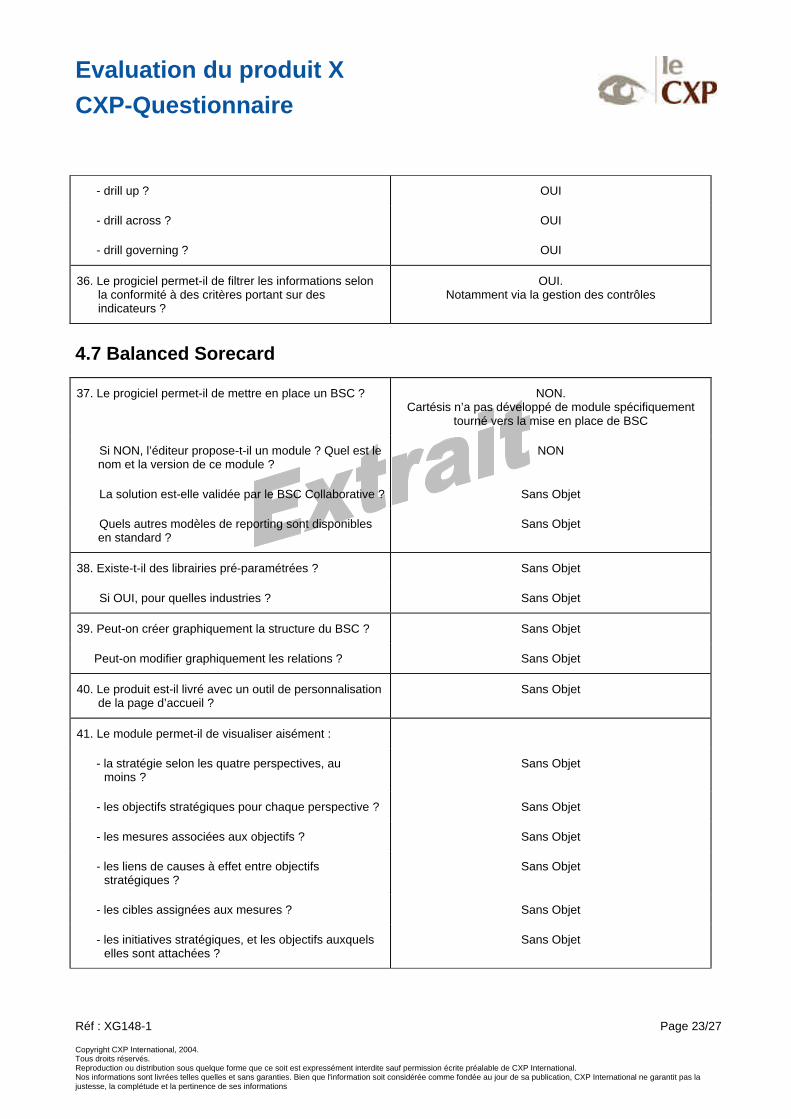

- drill up ? OUI

- drill across ? OUI

- drill governing ? OUI

36. Le progiciel permet-il de filtrer les informations selon la conformité à des critères portant sur des indicateurs ?

OUI. Notamment via la gestion des contrôles

4.7 Balanced Sorecard

37. Le progiciel permet-il de mettre en place un BSC ? NON. Cartésis n’a pas développé de module spécifiquement

tourné vers la mise en place de BSC

Si NON, l’éditeur propose-t-il un module ? Quel est le nom et la version de ce module ?

NON

La solution est-elle validée par le BSC Collaborative ? Sans Objet

Quels autres modèles de reporting sont disponibles en standard ?

Sans Objet

38. Existe-t-il des librairies pré-paramétrées ? Sans Objet

Si OUI, pour quelles industries ? Sans Objet

39. Peut-on créer graphiquement la structure du BSC ? Sans Objet

Peut-on modifier graphiquement les relations ? Sans Objet

40. Le produit est-il livré avec un outil de personnalisation de la page d’accueil ?

Sans Objet

41. Le module permet-il de visualiser aisément :

- la stratégie selon les quatre perspectives, au moins ?

Sans Objet

- les objectifs stratégiques pour chaque perspective ? Sans Objet

- les mesures associées aux objectifs ? Sans Objet

- les liens de causes à effet entre objectifs stratégiques ?

Sans Objet

- les cibles assignées aux mesures ? Sans Objet

- les initiatives stratégiques, et les objectifs auxquels elles sont attachées ?

Sans Objet

Evaluation du produit X CXP-Scoring

Réf : XG148-1 Page 24/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière Expertise du produit … - Version …

Jean-Christophe NOUVEAU

Expertisé le …

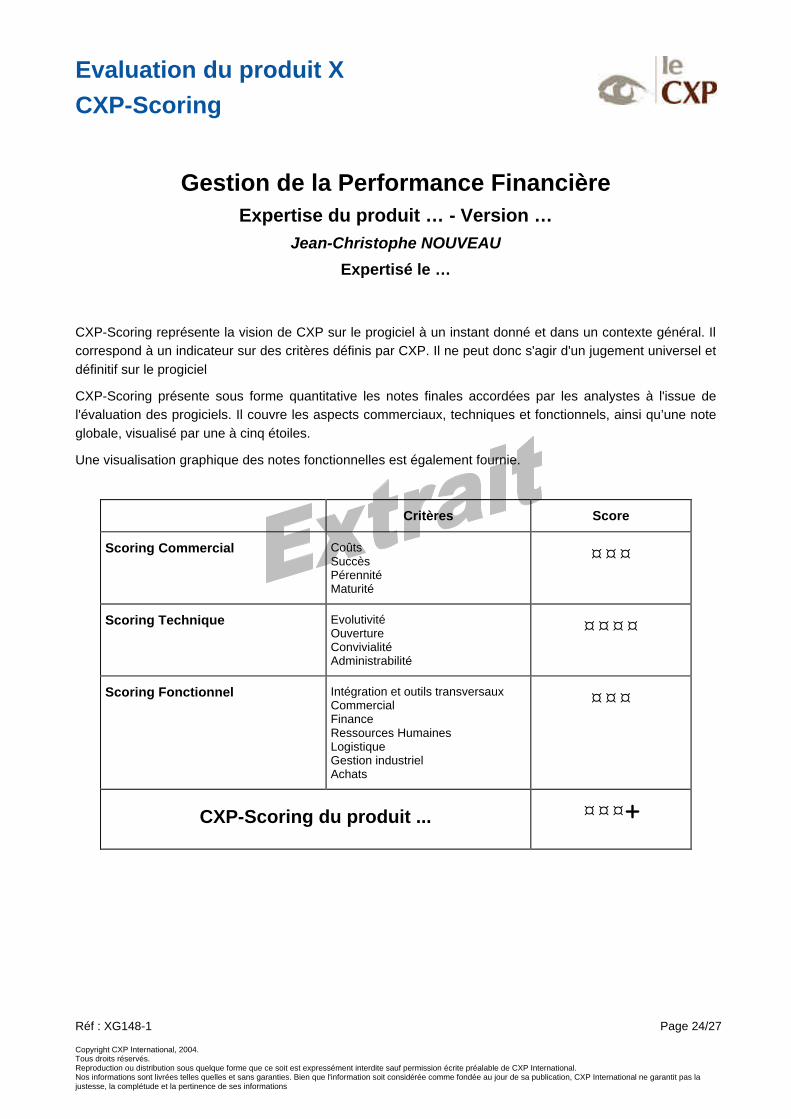

CXP-Scoring représente la vision de CXP sur le progiciel à un instant donné et dans un contexte général. Il correspond à un indicateur sur des critères définis par CXP. Il ne peut donc s'agir d'un jugement universel et définitif sur le progiciel

CXP-Scoring présente sous forme quantitative les notes finales accordées par les analystes à l'issue de l'évaluation des progiciels. Il couvre les aspects commerciaux, techniques et fonctionnels, ainsi qu’une note globale, visualisé par une à cinq étoiles.

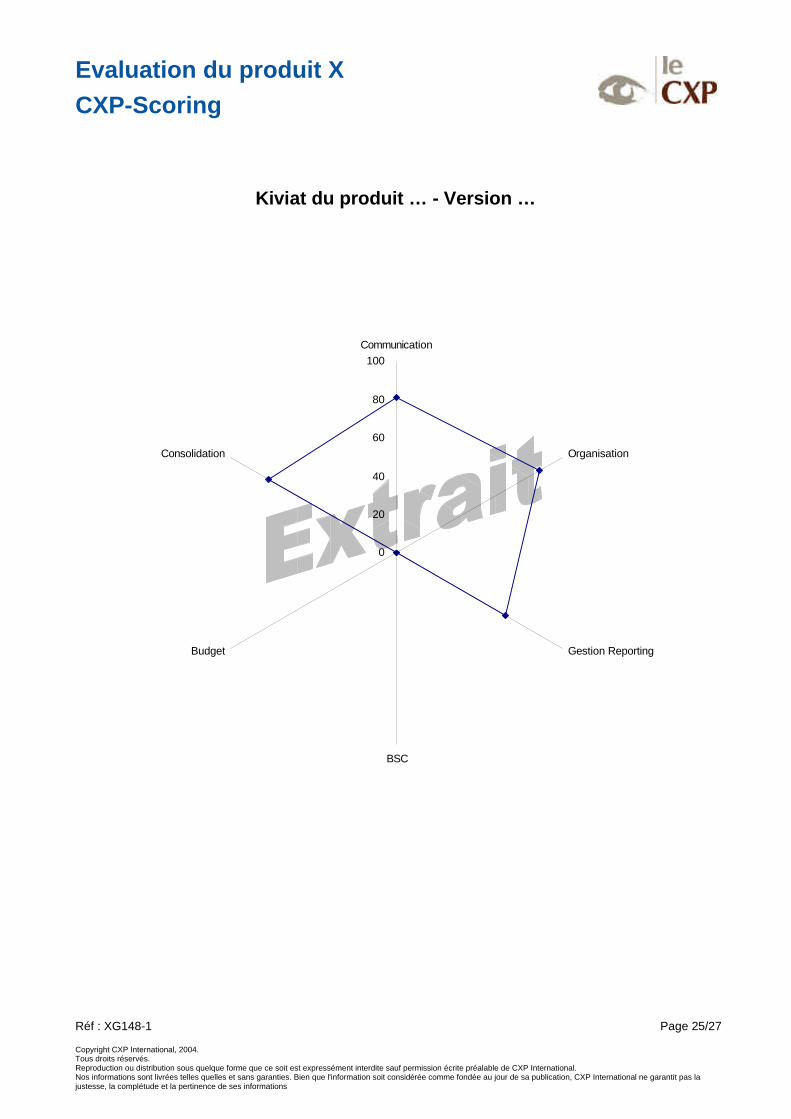

Une visualisation graphique des notes fonctionnelles est également fournie.

Critères Score

Scoring Commercial Coûts Succès Pérennité Maturité

¤¤¤

Scoring Technique Evolutivité Ouverture Convivialité Administrabilité

¤¤¤¤

Scoring Fonctionnel Intégration et outils transversaux Commercial Finance Ressources Humaines Logistique Gestion industriel Achats

¤¤¤

CXP-Scoring du produit ... ¤¤¤+

Evaluation du produit X CXP-Scoring

Réf : XG148-1 Page 25/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Kiviat du produit … - Version …

0

20

40

60

80

100Communication

Organisation

Gestion Reporting

BSC

Budget

Consolidation

CXP-Alerte

Réf : XG148-1 Page 26/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

Gestion de la Performance Financière

Jean-Christophe NOUVEAU

Janvier 2004

PROBLEMATIQUE

Un certain nombre d’éditeurs concernés par les normes IAS/IFRS revendiquent la certification Afnor. Une garantie intéressante mais non suffisante.

La prise en compte des nouvelles normes comptables internationales IAS/IFRS devient chaque jour une réalité plus tangible pour les sociétés françaises et européennes, notamment pour celles cotées en Bourse. Aussi les éditeurs de progiciels de gestion financière et comptable couvrant des domaines concernés par les normes développent-ils leur communication sur ce thème. Certains d’entre eux ont monté un groupe de certification en partenariat avec l’Afnor et Infocert, afin d’envoyer aux entreprises utilisatrices un signal clair sur leur capacité à prendre en compte les contraintes imposées par les IAS. Dans ce contexte, l’Afnor a d’ores et déjà certifié plusieurs solutions, via un label "NF logiciel – Normes comptables internationales". Les éditeurs certifiés début décembre 2003 sont les suivants (le nom du ou des progiciels certifiés est entre parenthèses) : Deal Informatique (Elodie), Geac (Anael et Smartstream), Lefebvre Software (Iris Finance), Oracle (Oracle Financials), Qualiac (Qualiac), Coda (Coda Financials), SAP (mySAP Financials), AS Groupe (Reflex).

Il n’en reste pas moins que la mise en place des normes IAS/IFRS est avant tout une problématique propre à chaque organisation et s’inscrit plus dans un contexte de projet organisationnel que de projet informatique. Une étude réalisée par Cartésis, éditeur français de progiciels de consolidation légale, avec la collaboration de KPMG, révèle qu’une large majorité de groupes français (84 %) s’est engagée dans des projets de passage aux normes de leurs systèmes d’information. Toutefois ce chiffre est à nuancer : seuls 62 % des responsables interrogés pensent qu’ils respecteront les délais prévus. De plus, 80 % des groupes appartenant au secteur banque-assurance s’estiment en retard.

Cette spécificité est probablement due au flou qui continue d’exister sur la mise en application des normes IAS 32 et IAS 39, portant sur la gestion des instruments financiers, dans l’attente d’une validation de l’IASB. Sur ce plan organisationnel, les difficultés porteront probablement sur les notions de dépréciation d’actif (IAS 36) et de prise en compte des immobilisations incorporelles (IAS 38). Ces deux normes en effet ont pour vocation à réformer certaines méthodes comptables, impliquant les états financiers, le calcul des résultats, la notion d’actifs immatériels, etc… Ces changements dépassent bien sûr largement le cadre de la mise en adéquation des systèmes. Les principales difficultés qu’auront à surmonter les groupes, en termes d’adaptation du système d’information, porteront d’ailleurs sur la Gestion de la Trésorerie, indépendamment de leur secteur d’appartenance, ainsi que sur la Gestion des Immobilisations. Les méthodes imposées dans ces deux domaines sont parmi les plus complexes à mettre en œuvre : la prise en compte de la juste valeur ("air value") pour l’IAS 39 et l’approche par les composants et la prise en compte des valeurs résiduelles des immobilisations pour l’IAS 16 devraient nécessiter d’importantes adaptations.

CXP-Alerte

Réf : XG148-1 Page 27/27 Copyright CXP International, 2004. Tous droits réservés. Reproduction ou distribution sous quelque forme que ce soit est expressément interdite sauf permission écrite préalable de CXP International. Nos informations sont livrées telles quelles et sans garanties. Bien que l'information soit considérée comme fondée au jour de sa publication, CXP International ne garantit pas la justesse, la complétude et la pertinence de ses informations

AVIS

Il faut relativiser la portée de ce groupe de certification. Le fait, par exemple, que PeopleSoft ou Cartésis n’aie pas de label ne signifie nullement que ces offres ne sont pas aptes à produire une comptabilité aux normes IAS/IFRS. La portée marketing de ce certificat n’est donc pas à négliger. Il reste néanmoins un facteur rassurant pour les (futurs) utilisateurs des offres désignées.

Les éditeurs ne sont d’ailleurs pas tous concernés de la même manière, cela dépend de leurs domaines de compétence. Les éditeurs principalement intéressés par les normes sont ceux opérant sur les domaines de la gestion des immobilisations, de la gestion de trésorerie et de la consolidation statutaire. Dans une moindre mesure, les produits de gestion comptable (voire les ERP) nécessiteront quelques aménagements, en particulier afin de garantir le transfert d’une information exploitable vers les modules concernés en premier chef.

![[livre blanc] "Les Big Data pour les services publics : enjeux, technologies et usages" CXP / Teradata (Avril 2015)](https://img.pdfslide.fr/doc/110x75/55ac0c411a28ab07388b4800/livre-blanc-les-big-data-pour-les-services-publics-enjeux-technologies-et-usages-cxp-teradata-avril-2015.jpg)