Embed Size (px)

Citation preview

cco

Avril 2014

Le tableau de bord mensuel

de l’activitéindustrielle

Directeur de la publication : Pascal FaureRédacteur en chef : François MagnienAuteurs : Marie-Cécile Misak, Alice TchangCoordination éditoriale : Gwenaëlle SolignacSecrétariat de rédaction : Nicole Merle-Lamoot, Gilles PannetierMaquette : Hélène Allias-Denis, Brigitte Baroin

ISSN : 2269-3009Dépôt légal : 2014DGCIS - 67, rue Barbès, 94200 Ivry-sur-Seine

Le tableau de bord mensuel de l’activité industriel le Avril 2014

Résultats du mois de février 2014

Synthèse de l'industrie manufacturière 4 - 14

Cadrage international – Bonne performance de la France dans un climat mondial favorable

4 - 5

Cadrage européen – Léger repli du climat des affaires européen 6

Cadrage national – La production continue à progresser en février 7

Graphiques 8 - 9

Tableau sectoriel détaillé 10 - 11

Commerce international de la France – Amélioration du solde commercial en février 12 -13

Annonces du mois de février 14

Graphiques détaillés interactifs téléchargeables en ligne, via le lien suivant :

http://www.dgcis.gouv.fr/etudes-et-statistiques/tableau-bord-mensuel-lactivite-industrielle

Ce dossier a été réalisé par la Sous-direction de la Prospective, des Études Économiques et de l'Évaluation (P3E).

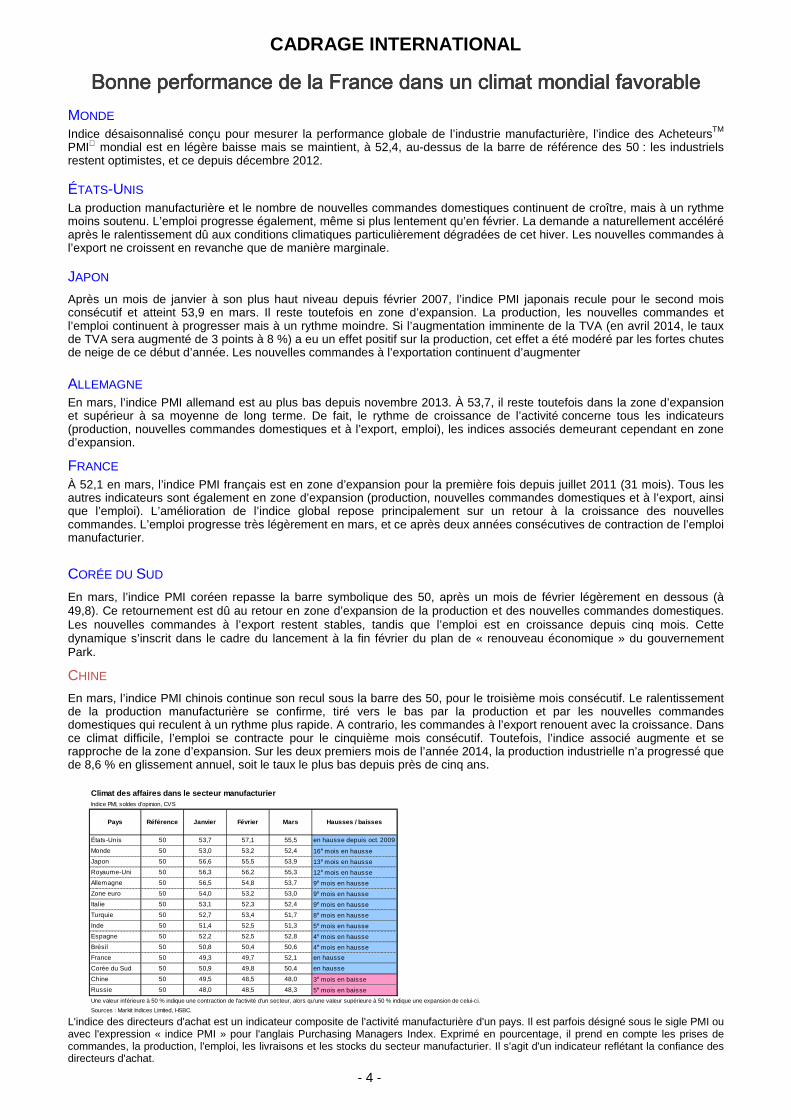

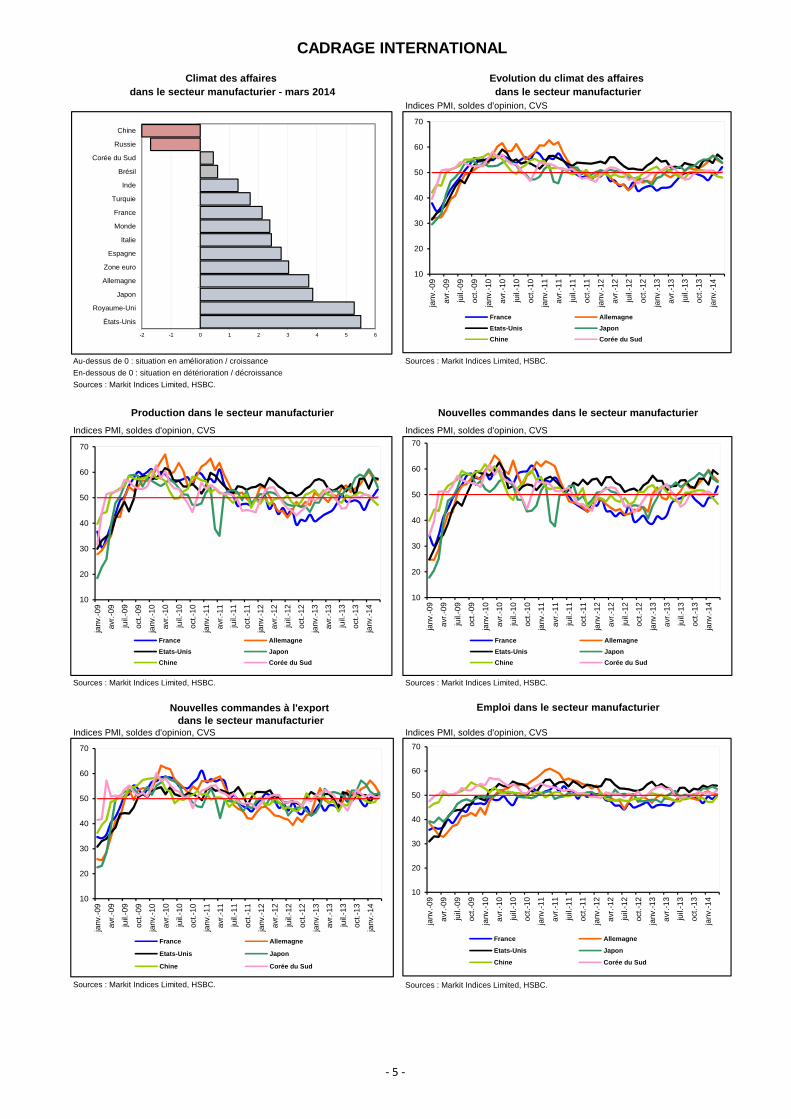

CADRAGE INTERNATIONAL

- 4 -

Bonne performance de la France dans un climat mondial favorableBonne performance de la France dans un climat mondial favorableBonne performance de la France dans un climat mondial favorableBonne performance de la France dans un climat mondial favorable MONDE Indice désaisonnalisé conçu pour mesurer la performance globale de l’industrie manufacturière, l’indice des AcheteursTM

PMI mondial est en légère baisse mais se maintient, à 52,4, au-dessus de la barre de référence des 50 : les industriels restent optimistes, et ce depuis décembre 2012. ÉTATS-UNIS La production manufacturière et le nombre de nouvelles commandes domestiques continuent de croître, mais à un rythme moins soutenu. L’emploi progresse également, même si plus lentement qu’en février. La demande a naturellement accéléré après le ralentissement dû aux conditions climatiques particulièrement dégradées de cet hiver. Les nouvelles commandes à l’export ne croissent en revanche que de manière marginale. JAPON

Après un mois de janvier à son plus haut niveau depuis février 2007, l’indice PMI japonais recule pour le second mois consécutif et atteint 53,9 en mars. Il reste toutefois en zone d’expansion. La production, les nouvelles commandes et l’emploi continuent à progresser mais à un rythme moindre. Si l’augmentation imminente de la TVA (en avril 2014, le taux de TVA sera augmenté de 3 points à 8 %) a eu un effet positif sur la production, cet effet a été modéré par les fortes chutes de neige de ce début d’année. Les nouvelles commandes à l’exportation continuent d’augmenter

ALLEMAGNE En mars, l’indice PMI allemand est au plus bas depuis novembre 2013. À 53,7, il reste toutefois dans la zone d’expansion et supérieur à sa moyenne de long terme. De fait, le rythme de croissance de l’activité concerne tous les indicateurs (production, nouvelles commandes domestiques et à l’export, emploi), les indices associés demeurant cependant en zone d’expansion.

FRANCE À 52,1 en mars, l’indice PMI français est en zone d’expansion pour la première fois depuis juillet 2011 (31 mois). Tous les autres indicateurs sont également en zone d’expansion (production, nouvelles commandes domestiques et à l’export, ainsi que l’emploi). L’amélioration de l’indice global repose principalement sur un retour à la croissance des nouvelles commandes. L’emploi progresse très légèrement en mars, et ce après deux années consécutives de contraction de l’emploi manufacturier. CORÉE DU SUD

En mars, l’indice PMI coréen repasse la barre symbolique des 50, après un mois de février légèrement en dessous (à 49,8). Ce retournement est dû au retour en zone d’expansion de la production et des nouvelles commandes domestiques. Les nouvelles commandes à l’export restent stables, tandis que l’emploi est en croissance depuis cinq mois. Cette dynamique s’inscrit dans le cadre du lancement à la fin février du plan de « renouveau économique » du gouvernement Park.

CHINE

En mars, l’indice PMI chinois continue son recul sous la barre des 50, pour le troisième mois consécutif. Le ralentissement de la production manufacturière se confirme, tiré vers le bas par la production et par les nouvelles commandes domestiques qui reculent à un rythme plus rapide. A contrario, les commandes à l’export renouent avec la croissance. Dans ce climat difficile, l’emploi se contracte pour le cinquième mois consécutif. Toutefois, l’indice associé augmente et se rapproche de la zone d’expansion. Sur les deux premiers mois de l’année 2014, la production industrielle n’a progressé que de 8,6 % en glissement annuel, soit le taux le plus bas depuis près de cinq ans.

L'indice des directeurs d'achat est un indicateur composite de l'activité manufacturière d'un pays. Il est parfois désigné sous le sigle PMI ou avec l'expression « indice PMI » pour l'anglais Purchasing Managers Index. Exprimé en pourcentage, il prend en compte les prises de commandes, la production, l'emploi, les livraisons et les stocks du secteur manufacturier. Il s'agit d'un indicateur reflétant la confiance des directeurs d'achat.

Climat des affaires dans le secteur manufacturierIndice PMI, soldes d'opinion, CVS

Pays Référence Janvier Février Mars Hausses / baisses

États-Unis 50 53,7 57,1 55,5 en hausse depuis oct. 2009

Monde 50 53,0 53,2 52,4 16e mois en hausse

Japon 50 56,6 55,5 53,9 13e mois en hausse

Royaume-Uni 50 56,3 56,2 55,3 12e mois en hausse

Allemagne 50 56,5 54,8 53,7 9e mois en hausse

Zone euro 50 54,0 53,2 53,0 9e mois en hausse

Italie 50 53,1 52,3 52,4 9e mois en hausse

Turquie 50 52,7 53,4 51,7 8e mois en hausse

Inde 50 51,4 52,5 51,3 5e mois en hausse

Espagne 50 52,2 52,5 52,8 4e mois en hausse

Brésil 50 50,8 50,4 50,6 4e mois en hausse

France 50 49,3 49,7 52,1 en hausse

Corée du Sud 50 50,9 49,8 50,4 en hausse

Chine 50 49,5 48,5 48,0 3e mois en baisse

Russie 50 48,0 48,5 48,3 5e mois en baisse

Sources : Markit Indices Limited, HSBC.

Une valeur inférieure à 50 % indique une contraction de l'activité d'un secteur, alors qu'une valeur supérieure à 50 % indique une expansion de celui-ci.

Indices PMI, soldes d'opinion, CVS

Au-dessus de 0 : situation en amélioration / croissance Sources : Markit Indices Limited, HSBC.

En-dessous de 0 : situation en détérioration / décroissance

Sources : Markit Indices Limited, HSBC.

Indices PMI, soldes d'opinion, CVS Indices PMI, soldes d'opinion, CVS

Nouvelles commandes à l'export dans le secteur manufacturier

Indices PMI, soldes d'opinion, CVS Indices PMI, soldes d'opinion, CVS

Sources : Markit Indices Limited, HSBC.

CADRAGE INTERNATIONAL

Climat des affaires Evolution du climat des affaires dans le secteur manufacturier - mars 2014 dans le se cteur manufacturier

Production dans le secteur manufacturier Nouvelles c ommandes dans le secteur manufacturier

Sources : Markit Indices Limited, HSBC. Sources : Markit Indices Limited, HSBC.

Emploi dans le secteur manufacturier

Sources : Markit Indices Limited, HSBC.

-2 -1 0 1 2 3 4 5 6

États-Unis

Royaume-Uni

Japon

Allemagne

Zone euro

Espagne

Italie

Monde

France

Turquie

Inde

Brésil

Corée du Sud

Russie

Chine

10

20

30

40

50

60

70

janv

.-09

avr.

-09

juil.

-09

oct.-

09

janv

.-10

avr.

-10

juil.

-10

oct.-

10

janv

.-11

avr.

-11

juil.

-11

oct.-

11

janv

.-12

avr.

-12

juil.

-12

oct.-

12

janv

.-13

avr.

-13

juil.

-13

oct.-

13

janv

.-14

France Allemagne

Etats-Unis Japon

Chine Corée du Sud

10

20

30

40

50

60

70

janv

.-09

avr.

-09

juil.

-09

oct.-

09

janv

.-10

avr.

-10

juil.

-10

oct.-

10

janv

.-11

avr.

-11

juil.

-11

oct.-

11

janv

.-12

avr.

-12

juil.

-12

oct.-

12

janv

.-13

avr.

-13

juil.

-13

oct.-

13

janv

.-14

France Allemagne

Etats-Unis Japon

Chine Corée du Sud

10

20

30

40

50

60

70

janv

.-09

avr.

-09

juil.

-09

oct.-

09

janv

.-10

avr.

-10

juil.

-10

oct.-

10

janv

.-11

avr.

-11

juil.

-11

oct.-

11

janv

.-12

avr.

-12

juil.

-12

oct.-

12

janv

.-13

avr.

-13

juil.

-13

oct.-

13

janv

.-14

France Allemagne

Etats-Unis Japon

Chine Corée du Sud

10

20

30

40

50

60

70

janv

.-09

avr.

-09

juil.

-09

oct.-

09

janv

.-10

avr.

-10

juil.

-10

oct.-

10

janv

.-11

avr.

-11

juil.

-11

oct.-

11

janv

.-12

avr.

-12

juil.

-12

oct.-

12

janv

.-13

avr.

-13

juil.

-13

oct.-

13

janv

.-14

France Allemagne

Etats-Unis Japon

Chine Corée du Sud

10

20

30

40

50

60

70

janv

.-09

avr.

-09

juil.

-09

oct.-

09

janv

.-10

avr.

-10

juil.

-10

oct.-

10

janv

.-11

avr.

-11

juil.

-11

oct.-

11

janv

.-12

avr.

-12

juil.

-12

oct.-

12

janv

.-13

avr.

-13

juil.

-13

oct.-

13

janv

.-14

France Allemagne

Etats-Unis Japon

Chine Corée du Sud

- 5 -

CADRAGE EUROPÉEN

- 6 -

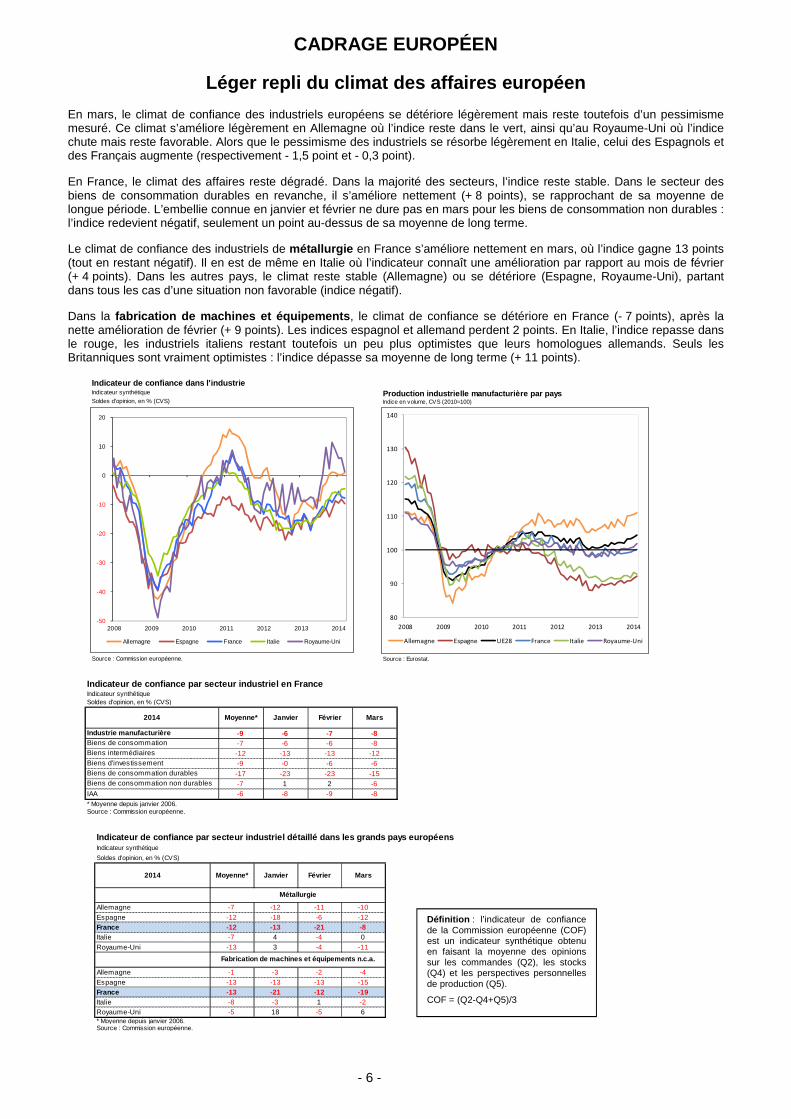

Léger repli du climat des affaires européen

En mars, le climat de confiance des industriels européens se détériore légèrement mais reste toutefois d’un pessimisme mesuré. Ce climat s’améliore légèrement en Allemagne où l’indice reste dans le vert, ainsi qu’au Royaume-Uni où l’indice chute mais reste favorable. Alors que le pessimisme des industriels se résorbe légèrement en Italie, celui des Espagnols et des Français augmente (respectivement - 1,5 point et - 0,3 point). En France, le climat des affaires reste dégradé. Dans la majorité des secteurs, l’indice reste stable. Dans le secteur des biens de consommation durables en revanche, il s’améliore nettement (+ 8 points), se rapprochant de sa moyenne de longue période. L’embellie connue en janvier et février ne dure pas en mars pour les biens de consommation non durables : l’indice redevient négatif, seulement un point au-dessus de sa moyenne de long terme. Le climat de confiance des industriels de métallurgie en France s’améliore nettement en mars, où l’indice gagne 13 points (tout en restant négatif). Il en est de même en Italie où l’indicateur connaît une amélioration par rapport au mois de février (+ 4 points). Dans les autres pays, le climat reste stable (Allemagne) ou se détériore (Espagne, Royaume-Uni), partant dans tous les cas d’une situation non favorable (indice négatif). Dans la fabrication de machines et équipements , le climat de confiance se détériore en France (- 7 points), après la nette amélioration de février (+ 9 points). Les indices espagnol et allemand perdent 2 points. En Italie, l’indice repasse dans le rouge, les industriels italiens restant toutefois un peu plus optimistes que leurs homologues allemands. Seuls les Britanniques sont vraiment optimistes : l’indice dépasse sa moyenne de long terme (+ 11 points).

Indicateur de confiance dans l'industrieIndicateur synthétique

Soldes d'opinion, en % (CVS)

Source : Commission européenne.

-50

-40

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013 2014

Allemagne Espagne France Italie Royaume-Uni

Production industrielle manufacturière par paysIndice en volume, CVS (2010=100)

Source : Eurostat.

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014

Allemagne Espagne UE28 France Italie Royaume-Uni

Indicateur de confiance par secteur industriel en F ranceIndicateur synthétiqueSoldes d'opinion, en % (CVS)

2014 Moyenne* Janvier Février Mars

Industrie manufacturière -9 -6 -7 -8 Biens de consommation -7 -6 -6 -8 Biens intermédiaires -12 -13 -13 -12 Biens d'investissement -9 -0 -6 -6 Biens de consommation durables -17 -23 -23 -15 Biens de consommation non durables -7 1 2 -6 IAA -6 -8 -9 -8 * Moyenne depuis janvier 2006.Source : Commission européenne.

Indicateur de confiance par secteur industriel déta illé dans les grands pays européensIndicateur synthétique

Soldes d'opinion, en % (CVS)

2014 Moyenne* Janvier Février Mars

Allemagne -7 -12 -11 -10 Espagne -12 -18 -6 -12 France -12 -13 -21 -8 Italie -7 4 -4 0Royaume-Uni -13 3 -4 -11

Allemagne -1 -3 -2 -4 Espagne -13 -13 -13 -15 France -13 -21 -12 -19 Italie -8 -3 1 -2 Royaume-Uni -5 18 -5 6* Moyenne depuis janvier 2006.Source : Commission européenne.

Métallurgie

Fabrication de machines et équipements n.c.a.

Définition : l’indicateur de confiance de la Commission européenne (COF) est un indicateur synthétique obtenu en faisant la moyenne des opinions sur les commandes (Q2), les stocks (Q4) et les perspectives personnelles de production (Q5).

COF = (Q2-Q4+Q5)/3

CADRAGE NATIONAL

- 7 -

La production continue à progresser en février En février, la production manufacturière continue de progresser (+ 0,3 % après + 0,4 %). Au cours des trois derniers mois, la production manufacturière a augmenté de 0,8 %. La fabrication de boissons (+ 6,8 %), l’industrie automobile (+ 4,2 %), la fabrication d'autres produits minéraux non métalliques (+ 3,6 %), la cokéfaction-raffinage (+ 3,4 %) et l’industrie chimique (+ 3,1 %) ont été les plus dynamiques. À l’inverse, la fabrication de produits à base de tabac et la fabrication d’autres matériels de transport sont en fort repli (- 6,7 % et - 4,7 %). Au sein de l’UE 28 , la production manufacturière augmente de 0,5 % en février 2014 (après + 0,5 % et - 0,1 %). Le Royaume-Uni et l’Espagne connaissent les plus fortes progressions du mois (+ 1,0 % et + 0,7 %), l’Allemagne se situe au niveau de l’Union (+ 0,5 % après + 0,3 %) et la France est légèrement en dessous (+ 0,3 % après + 0,4 %). Seule la production de l’Italie baisse en février, après son fort rebond en janvier (- 0,4 % après + 1,7 %). En France, le solde commercial manufacturier est déficitaire de près de 2,5 milliards d’euros en février : c’est 318 millions d’euros de plus qu’en janvier. Sur l’ensemble des marchés, les prix à la production manufacturière sont stables en février (+ 0,0 % après - 0,1 %). Sur un an, ils ont reculé de 1,5 %. Les prix de production des produits manufacturés destinés aux marchés extérieurs et au marché français sont stables (+ 0,1 % et + 0,0 %, respectivement). Les prix en euros des matières premières importées hors énergie augmentent très légèrement (+ 0,2 %). Cette augmentation est principalement due à celle des matières premières alimentaires (+ 3,7 %). À 79,5 € le baril, le pétrole de la mer du Nord (Brent) augmente de 0,6 % (après - 2,2 %). L’euro s’est apprécié de 0,3 % face au dollar. Les prix des matières premières industrielles en euros perdent 2,0 % après s’être stabilisés pendant le mois de janvier (+ 0,3 %). Enfin, les prix des matières premières agro-industrielles repartent à la baisse : - 2,3 % après + 0,7 %. Secteurs en hausse : fabrication de produits métall iques, à l’exception des machines et des équipements ; fabrication de produits en caoutchouc et en plastique ; industrie automobile ; réparatio n et installation de machines et d’équipements ; fabr ication de produits informatiques, électroniques et optiques En février, la fabrication de produits métalliques, à l’exception des machines et des équipements, continue d’augmenter pour le second mois consécutif (+ 2,0 % après + 2,2 %). Tous les sous-secteurs participent à cette hausse, hormis les fabrications d’armes et de munitions et de coutellerie, d’outillage et de quincaillerie qui se replient de 1,4 %. La fabrication de produits en caoutchouc et plastique renoue avec la croissance, après un mois de janvier en légère baisse (+ 1,6 % après - 0,4 %). Ce retournement est dû à celui du sous-secteur du plastique (+ 0,7 % après - 1,6 %). La fabrication de produits en caoutchouc affiche une croissance dynamique pour le quatrième mois consécutif (+ 4,7 % après + 3,2 %). L’industrie automobile revient également dans le vert après un mois de repli (+ 1,6 % après - 2,0 %). La construction de véhicules automobiles repart (+ 2,7 % après - 4,7 %) et les deux autres sous-secteurs sont également dans le positif. La production de la réparation et installation de machines et d’équipements, qui ne cesse d’alterner entre croissance et repli, repasse dans le vert (+ 1,2 % après - 1,4 %). Enfin, la fabrication de produits informatiques, électroniques et optiques augmente de 1,9 % en février (après - 2,7 %), portée par la fabrication d’équipements de communication (+ 49,9 % après - 13,4 %). Secteurs en baisse : industrie chimique et autres i ndustries manufacturières L’industrie chimique repasse dans le rouge après trois mois de croissance (- 2,4 % en février). Seuls deux des six sous-secteurs de la chimie sont dans le positif : la fabrication de fibres artificielles ou synthétiques (+ 3,2 %) et la fabrication d’autres produits chimiques (+ 1,9 %). À l’inverse, la fabrication de pesticides et autres produits agrochimiques chute de 6,9 %. De même, la production des autres industries manufacturières repasse dans le rouge : - 4,3 % après + 7,8 %.

Principaux secteurs contribuant à l'évolution de la production industrielle en février

Les plus fortes contributions … SecteursContributions

(en points de %)

Fabrication de produits métalliques, à l'exception des machines et des équipements

0,28

Fabrication de produits en caoutchouc et en plastique 0,11Industrie automobile 0,10Réparation et installation de machines et d'équipements 0,10Fabrication de produits informatiques, électroniques et optiques 0,08

Industrie chimique -0,16Autres industries manufacturières -0,09

à la hausse

à la baisse

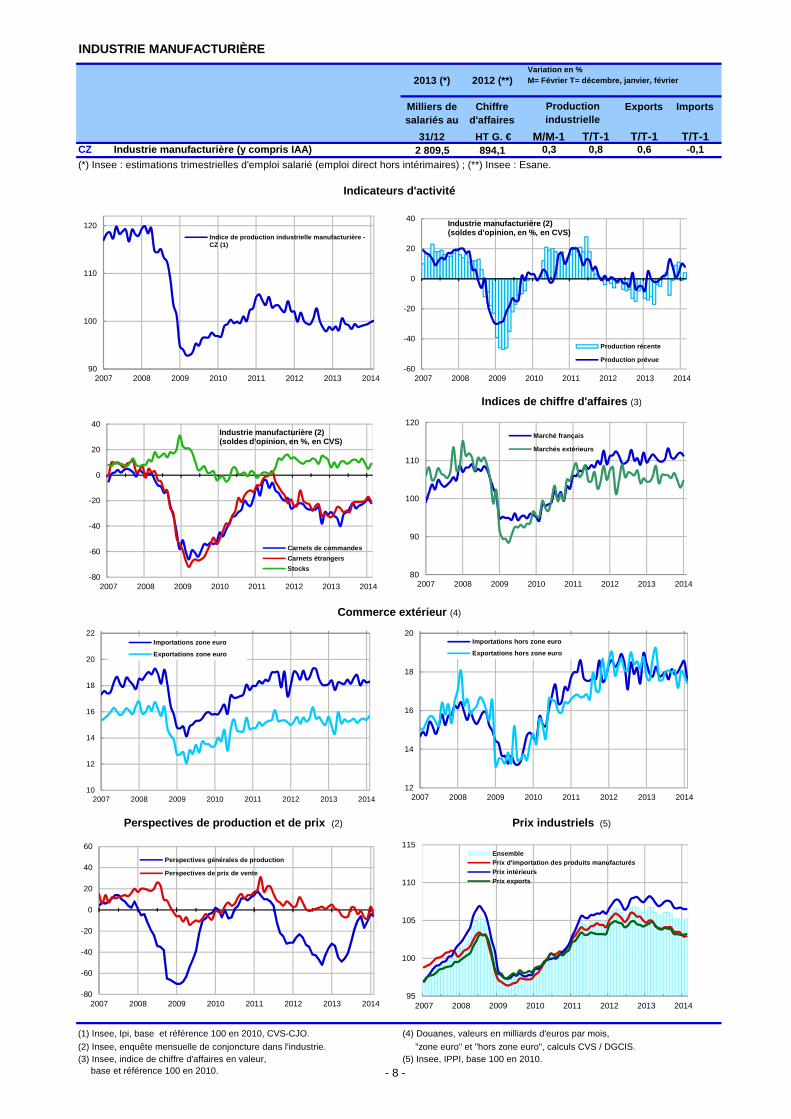

INDUSTRIE MANUFACTURIÈRE

2013 (*) 2012 (**)

Milliers desalariés au

Chiffred'affaires

Exports Imports

31/12 HT G. € M/M-1 T/T-1 T/T-1 T/T-1CZ Industrie manufacturière (y compris IAA) 2 809,5 894,1 0,3 0,8 0,6 -0,1

"zone euro" et "hors zone euro", calculs CVS / DGCIS.

Variation en %M= Février T= décembre, janvier, février

Indicateurs d'activité

(*) Insee : estimations trimestrielles d'emploi salarié (emploi direct hors intérimaires) ; (**) Insee : Esane.

Commerce extérieur (4)

Productionindustrielle

Indices de chiffre d'affaires (3)

(5) Insee, IPPI, base 100 en 2010.(3) Insee, indice de chiffre d'affaires en valeur, base et référence 100 en 2010.

Prix industriels (5)

(2) Insee, enquête mensuelle de conjoncture dans l'industrie.

Perspectives de production et de prix (2)

(1) Insee, Ipi, base et référence 100 en 2010, CVS-CJO. (4) Douanes, valeurs en milliards d'euros par mois,

90

100

110

120

2007 2008 2009 2010 2011 2012 2013 2014

Indice de production industrielle manufacturière -CZ (1)

-60

-40

-20

0

20

40

2007 2008 2009 2010 2011 2012 2013 2014

Industrie manufacturière (2) (soldes d'opinion, en %, en CVS)

Production récente

Production prévue

95

100

105

110

115

2007 2008 2009 2010 2011 2012 2013 2014

EnsemblePrix d'importation des produits manufacturésPrix intérieursPrix exports

10

12

14

16

18

20

22

2007 2008 2009 2010 2011 2012 2013 2014

Importations zone euro

Exportations zone euro

80

90

100

110

120

2007 2008 2009 2010 2011 2012 2013 2014

Marché français

Marchés extérieurs

-80

-60

-40

-20

0

20

40

2007 2008 2009 2010 2011 2012 2013 2014

Industrie manufacturière (2) (soldes d'opinion, en %, en CVS)

Carnets de commandes

Carnets étrangers

Stocks

12

14

16

18

20

2007 2008 2009 2010 2011 2012 2013 2014

Importations hors zone euro

Exportations hors zone euro

-80

-60

-40

-20

0

20

40

60

2007 2008 2009 2010 2011 2012 2013 2014

Perspectives générales de production

Perspectives de prix de vente

- 8 -

INDUSTRIE MANUFACTURIÈRE

(11) Insee, Comptes de la Nation trimestriels en volume aux prix de l'année

précédente chaînés, milliards d'euros, CVS-CJO.

(9) Insee, enquête mensuelle de conjoncture dans l'industrie.

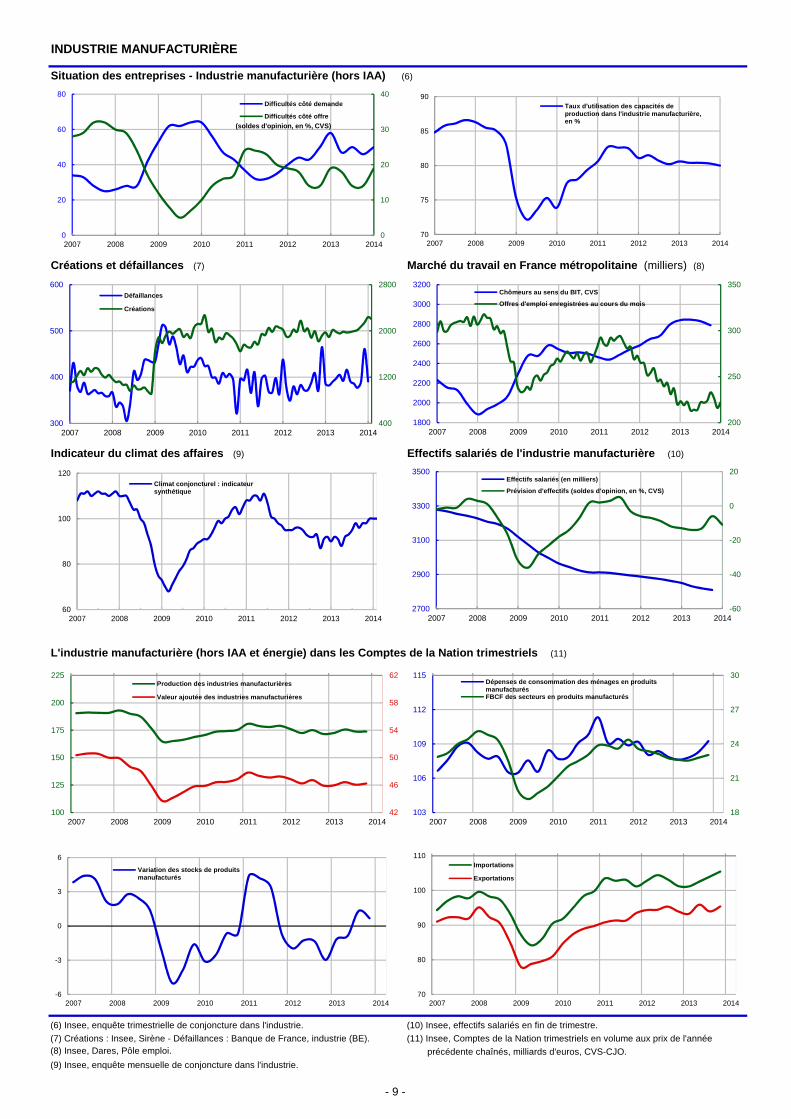

Situation des entreprises - Industrie manufacturièr e (hors IAA) (6)

Marché du travail en France métropolitaine (milliers) (8)

L'industrie manufacturière (hors IAA et énergie) da ns les Comptes de la Nation trimestriels (11)

Créations et défaillances (7)

(8) Insee, Dares, Pôle emploi.

(6) Insee, enquête trimestrielle de conjoncture dans l'industrie. (10) Insee, effectifs salariés en fin de trimestre.

Indicateur du climat des affaires (9) Effectifs salariés de l'industrie manufacturière (10)

(7) Créations : Insee, Sirène - Défaillances : Banque de France, industrie (BE).

0

10

20

30

40

0

20

40

60

80

2007 2008 2009 2010 2011 2012 2013 2014

(soldes d'opinion, en %, CVS)

Difficultés côté demande

Difficultés côté offre

70

75

80

85

90

2007 2008 2009 2010 2011 2012 2013 2014

Taux d'utilisation des capacités deproduction dans l'industrie manufacturière,en %

400

1200

2000

2800

300

400

500

600

2007 2008 2009 2010 2011 2012 2013 2014

Défaillances

Créations

60

80

100

120

2007 2008 2009 2010 2011 2012 2013 2014

Climat conjoncturel : indicateursynthétique

-60

-40

-20

0

20

2700

2900

3100

3300

3500

2007 2008 2009 2010 2011 2012 2013 2014

Effectifs salariés (en milliers)

Prévision d'effectifs (soldes d'opinion, en %, CVS)

200

250

300

350

1800

2000

2200

2400

2600

2800

3000

3200

2007 2008 2009 2010 2011 2012 2013 2014

Chômeurs au sens du BIT, CVS

Offres d'emploi enregistrées au cours du mois

42

46

50

54

58

62

100

125

150

175

200

225

2007 2008 2009 2010 2011 2012 2013 2014

Production des industries manufacturières

Valeur ajoutée des industries manufacturières

70

80

90

100

110

2007 2008 2009 2010 2011 2012 2013 2014

Importations

Exportations

18

21

24

27

30

103

106

109

112

115

2007 2008 2009 2010 2011 2012 2013 2014

Dépenses de consommation des ménages en produitsmanufacturésFBCF des secteurs en produits manufacturés

-6

-3

0

3

6

2007 2008 2009 2010 2011 2012 2013 2014

Variation des stocks de produitsmanufacturés

- 9 -

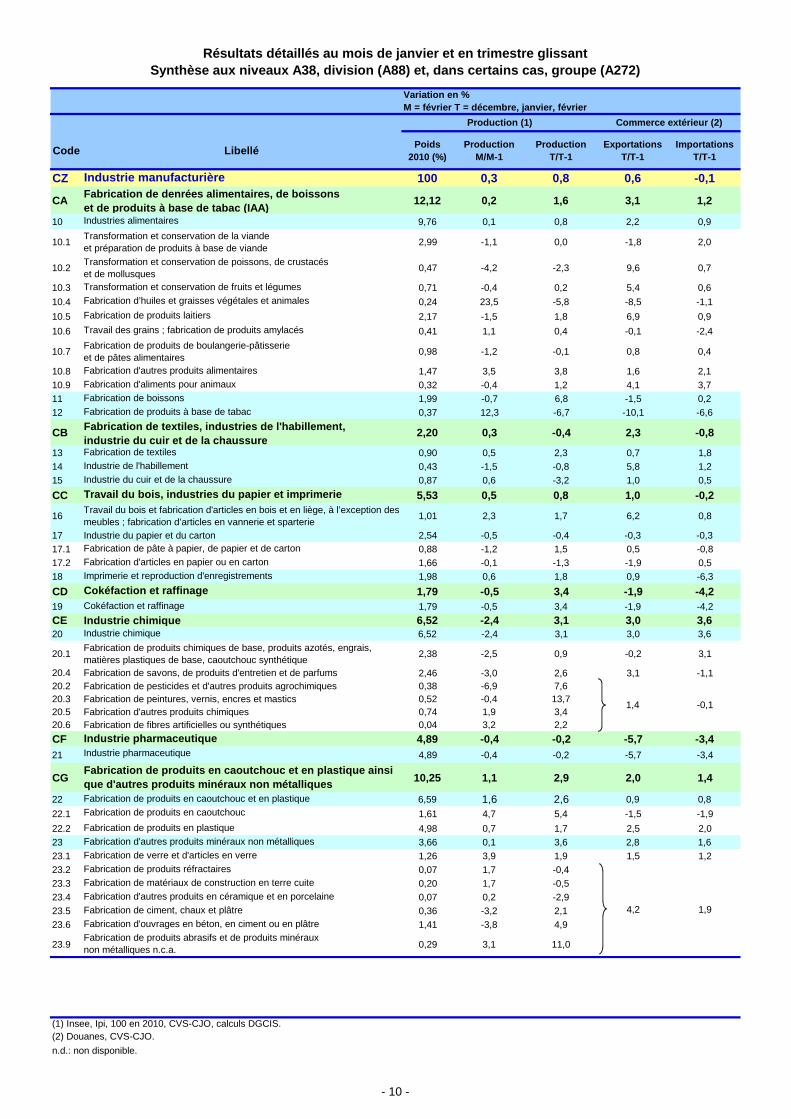

Code LibelléPoids

2010 (%)Production

M/M-1Production

T/T-1Exportations

T/T-1Importations

T/T-1

CZ Industrie manufacturière 100 0,3 0,8 0,6 -0,1

CAFabrication de denrées alimentaires, de boissons et de produits à base de tabac (IAA)

12,12 0,2 1,6 3,1 1,2

10 Industries alimentaires 9,76 0,1 0,8 2,2 0,9

10.1Transformation et conservation de la viande et préparation de produits à base de viande

2,99 -1,1 0,0 -1,8 2,0

10.2Transformation et conservation de poissons, de crustacés et de mollusques

0,47 -4,2 -2,3 9,6 0,7

10.3 Transformation et conservation de fruits et légumes 0,71 -0,4 0,2 5,4 0,6

10.4 Fabrication d’huiles et graisses végétales et animales 0,24 23,5 -5,8 -8,5 -1,1

10.5 Fabrication de produits laitiers 2,17 -1,5 1,8 6,9 0,9

10.6 Travail des grains ; fabrication de produits amylacés 0,41 1,1 0,4 -0,1 -2,4

10.7Fabrication de produits de boulangerie-pâtisserie et de pâtes alimentaires

0,98 -1,2 -0,1 0,8 0,4

10.8 Fabrication d'autres produits alimentaires 1,47 3,5 3,8 1,6 2,110.9 Fabrication d'aliments pour animaux 0,32 -0,4 1,2 4,1 3,711 Fabrication de boissons 1,99 -0,7 6,8 -1,5 0,212 Fabrication de produits à base de tabac 0,37 12,3 -6,7 -10,1 -6,6

CB Fabrication de textiles, industries de l'habillement, industrie du cuir et de la chaussure

2,20 0,3 -0,4 2,3 -0,8

13 Fabrication de textiles 0,90 0,5 2,3 0,7 1,814 Industrie de l'habillement 0,43 -1,5 -0,8 5,8 1,215 Industrie du cuir et de la chaussure 0,87 0,6 -3,2 1,0 0,5

CC Travail du bois, industries du papier et imprimerie 5,53 0,5 0,8 1,0 -0,2

16Travail du bois et fabrication d'articles en bois et en liège, à l’exception des meubles ; fabrication d’articles en vannerie et sparterie

1,01 2,3 1,7 6,2 0,8

17 Industrie du papier et du carton 2,54 -0,5 -0,4 -0,3 -0,317.1 Fabrication de pâte à papier, de papier et de carton 0,88 -1,2 1,5 0,5 -0,817.2 Fabrication d'articles en papier ou en carton 1,66 -0,1 -1,3 -1,9 0,518 Imprimerie et reproduction d'enregistrements 1,98 0,6 1,8 0,9 -6,3

CD Cokéfaction et raffinage 1,79 -0,5 3,4 -1,9 -4,219 Cokéfaction et raffinage 1,79 -0,5 3,4 -1,9 -4,2

CE Industrie chimique 6,52 -2,4 3,1 3,0 3,620 Industrie chimique 6,52 -2,4 3,1 3,0 3,6

20.1Fabrication de produits chimiques de base, produits azotés, engrais, matières plastiques de base, caoutchouc synthétique

2,38 -2,5 0,9 -0,2 3,1

20.4 Fabrication de savons, de produits d'entretien et de parfums 2,46 -3,0 2,6 3,1 -1,120.2 Fabrication de pesticides et d'autres produits agrochimiques 0,38 -6,9 7,620.3 Fabrication de peintures, vernis, encres et mastics 0,52 -0,4 13,720.5 Fabrication d'autres produits chimiques 0,74 1,9 3,420.6 Fabrication de fibres artificielles ou synthétiques 0,04 3,2 2,2

CF Industrie pharmaceutique 4,89 -0,4 -0,2 -5,7 -3,421 Industrie pharmaceutique 4,89 -0,4 -0,2 -5,7 -3,4

CGFabrication de produits en caoutchouc et en plastique ainsi que d'autres produits minéraux non métalliques 10,25 1,1 2,9 2,0 1,4

22 Fabrication de produits en caoutchouc et en plastique 6,59 1,6 2,6 0,9 0,8

22.1 Fabrication de produits en caoutchouc 1,61 4,7 5,4 -1,5 -1,9

22.2 Fabrication de produits en plastique 4,98 0,7 1,7 2,5 2,023 Fabrication d'autres produits minéraux non métalliques 3,66 0,1 3,6 2,8 1,623.1 Fabrication de verre et d'articles en verre 1,26 3,9 1,9 1,5 1,223.2 Fabrication de produits réfractaires 0,07 1,7 -0,423.3 Fabrication de matériaux de construction en terre cuite 0,20 1,7 -0,523.4 Fabrication d'autres produits en céramique et en porcelaine 0,07 0,2 -2,923.5 Fabrication de ciment, chaux et plâtre 0,36 -3,2 2,123.6 Fabrication d'ouvrages en béton, en ciment ou en plâtre 1,41 -3,8 4,9

23.9Fabrication de produits abrasifs et de produits minéraux non métalliques n.c.a. 0,29 3,1 11,0

n.d.: non disponible.

(2) Douanes, CVS-CJO.

Résultats détaillés au mois de janvier et en trimestre glissant Synthèse aux niveaux A38, division (A88) et, dans certains cas, groupe (A272)

Commerce extérieur (2)Production (1)

Variation en %M = février T = décembre, janvier, février

(1) Insee, Ipi, 100 en 2010, CVS-CJO, calculs DGCIS.

1,4 -0,1

4,2 1,9

- 10 -

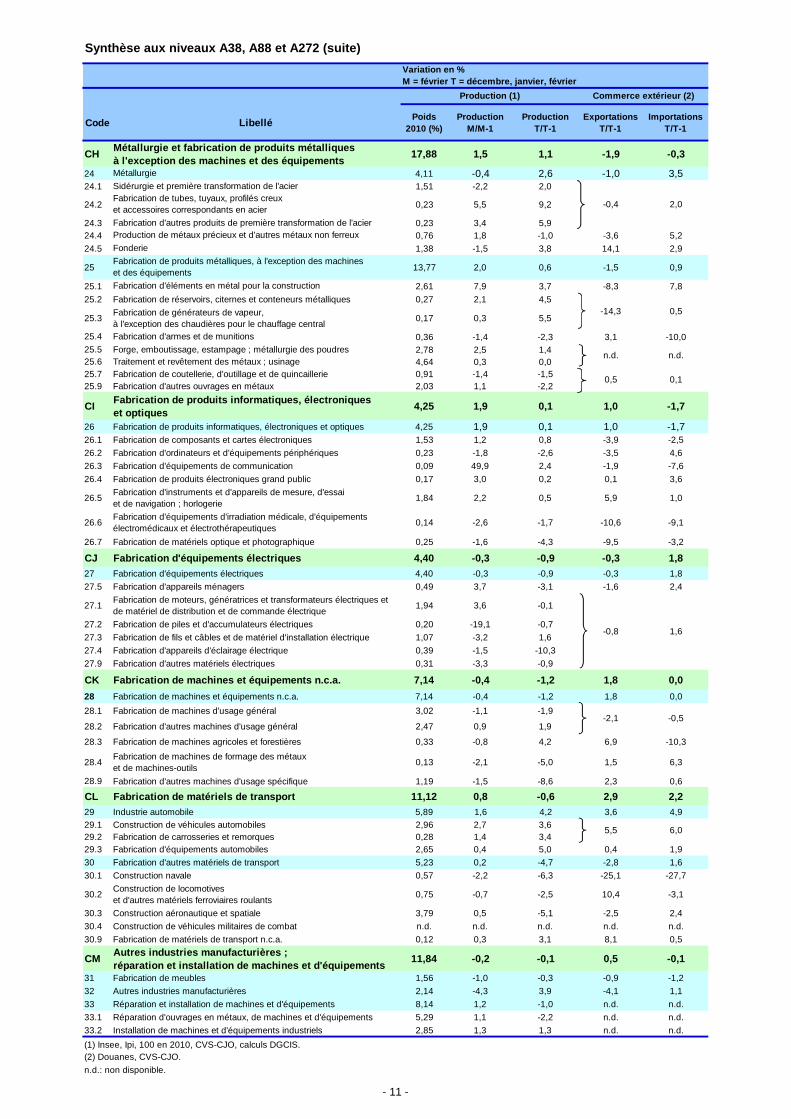

Synthèse aux niveaux A38, A88 et A272 (suite)

Code LibelléPoids

2010 (%)Production

M/M-1Production

T/T-1Exportations

T/T-1Importations

T/T-1

CHMétallurgie et fabrication de produits métalliques à l'exception des machines et des équipements

17,88 1,5 1,1 -1,9 -0,3

24 Métallurgie 4,11 -0,4 2,6 -1,0 3,524.1 Sidérurgie et première transformation de l'acier 1,51 -2,2 2,0

24.2Fabrication de tubes, tuyaux, profilés creux et accessoires correspondants en acier 0,23 5,5 9,2

24.3 Fabrication d'autres produits de première transformation de l'acier 0,23 3,4 5,924.4 Production de métaux précieux et d'autres métaux non ferreux 0,76 1,8 -1,0 -3,6 5,2

24.5 Fonderie 1,38 -1,5 3,8 14,1 2,9

25Fabrication de produits métalliques, à l'exception des machines et des équipements 13,77 2,0 0,6 -1,5 0,9

25.1 Fabrication d'éléments en métal pour la construction 2,61 7,9 3,7 -8,3 7,8

25.2 Fabrication de réservoirs, citernes et conteneurs métalliques 0,27 2,1 4,5

25.3Fabrication de générateurs de vapeur, à l'exception des chaudières pour le chauffage central

0,17 0,3 5,5

25.4 Fabrication d'armes et de munitions 0,36 -1,4 -2,3 3,1 -10,025.5 Forge, emboutissage, estampage ; métallurgie des poudres 2,78 2,5 1,425.6 Traitement et revêtement des métaux ; usinage 4,64 0,3 0,025.7 Fabrication de coutellerie, d'outillage et de quincaillerie 0,91 -1,4 -1,525.9 Fabrication d'autres ouvrages en métaux 2,03 1,1 -2,2

CIFabrication de produits informatiques, électroniqueset optiques

4,25 1,9 0,1 1,0 -1,7

26 Fabrication de produits informatiques, électroniques et optiques 4,25 1,9 0,1 1,0 -1,726.1 Fabrication de composants et cartes électroniques 1,53 1,2 0,8 -3,9 -2,5

26.2 Fabrication d'ordinateurs et d'équipements périphériques 0,23 -1,8 -2,6 -3,5 4,6

26.3 Fabrication d'équipements de communication 0,09 49,9 2,4 -1,9 -7,6

26.4 Fabrication de produits électroniques grand public 0,17 3,0 0,2 0,1 3,6

26.5Fabrication d'instruments et d'appareils de mesure, d'essai et de navigation ; horlogerie

1,84 2,2 0,5 5,9 1,0

26.6Fabrication d'équipements d'irradiation médicale, d'équipements électromédicaux et électrothérapeutiques

0,14 -2,6 -1,7 -10,6 -9,1

26.7 Fabrication de matériels optique et photographique 0,25 -1,6 -4,3 -9,5 -3,2

CJ Fabrication d'équipements électriques 4,40 -0,3 -0,9 -0,3 1,827 Fabrication d'équipements électriques 4,40 -0,3 -0,9 -0,3 1,8

27.5 Fabrication d'appareils ménagers 0,49 3,7 -3,1 -1,6 2,4

27.1Fabrication de moteurs, génératrices et transformateurs électriques et de matériel de distribution et de commande électrique

1,94 3,6 -0,1

27.2 Fabrication de piles et d'accumulateurs électriques 0,20 -19,1 -0,7

27.3 Fabrication de fils et câbles et de matériel d'installation électrique 1,07 -3,2 1,6

27.4 Fabrication d'appareils d'éclairage électrique 0,39 -1,5 -10,3

27.9 Fabrication d'autres matériels électriques 0,31 -3,3 -0,9

CK Fabrication de machines et équipements n.c.a. 7,14 -0,4 -1,2 1,8 0,0

28 Fabrication de machines et équipements n.c.a. 7,14 -0,4 -1,2 1,8 0,0

28.1 Fabrication de machines d'usage général 3,02 -1,1 -1,9

28.2 Fabrication d'autres machines d'usage général 2,47 0,9 1,9

28.3 Fabrication de machines agricoles et forestières 0,33 -0,8 4,2 6,9 -10,3

28.4Fabrication de machines de formage des métaux et de machines-outils

0,13 -2,1 -5,0 1,5 6,3

28.9 Fabrication d'autres machines d'usage spécifique 1,19 -1,5 -8,6 2,3 0,6

CL Fabrication de matériels de transport 11,12 0,8 -0,6 2,9 2,229 Industrie automobile 5,89 1,6 4,2 3,6 4,929.1 Construction de véhicules automobiles 2,96 2,7 3,629.2 Fabrication de carrosseries et remorques 0,28 1,4 3,429.3 Fabrication d'équipements automobiles 2,65 0,4 5,0 0,4 1,9

30 Fabrication d'autres matériels de transport 5,23 0,2 -4,7 -2,8 1,6

30.1 Construction navale 0,57 -2,2 -6,3 -25,1 -27,7

30.2Construction de locomotives et d'autres matériels ferroviaires roulants

0,75 -0,7 -2,5 10,4 -3,1

30.3 Construction aéronautique et spatiale 3,79 0,5 -5,1 -2,5 2,4

30.4 Construction de véhicules militaires de combat n.d. n.d. n.d. n.d. n.d.

30.9 Fabrication de matériels de transport n.c.a. 0,12 0,3 3,1 8,1 0,5

CMAutres industries manufacturières ; réparation et installation de machines et d'équipements

11,84 -0,2 -0,1 0,5 -0,1

31 Fabrication de meubles 1,56 -1,0 -0,3 -0,9 -1,2

32 Autres industries manufacturières 2,14 -4,3 3,9 -4,1 1,1

33 Réparation et installation de machines et d'équipements 8,14 1,2 -1,0 n.d. n.d.

33.1 Réparation d'ouvrages en métaux, de machines et d'équipements 5,29 1,1 -2,2 n.d. n.d.

33.2 Installation de machines et d'équipements industriels 2,85 1,3 1,3 n.d. n.d.

n.d.: non disponible.

0,5 0,1

(1) Insee, Ipi, 100 en 2010, CVS-CJO, calculs DGCIS.(2) Douanes, CVS-CJO.

-2,1 -0,5

5,5 6,0

-0,8 1,6

-0,4 2,0

n.d. n.d.

-14,3 0,5

Variation en %M = février T = décembre, janvier, février

Production (1) Commerce extérieur (2)

- 11 -

COMMERCE INTERNATIONAL DE LA FRANCE

- 12 -

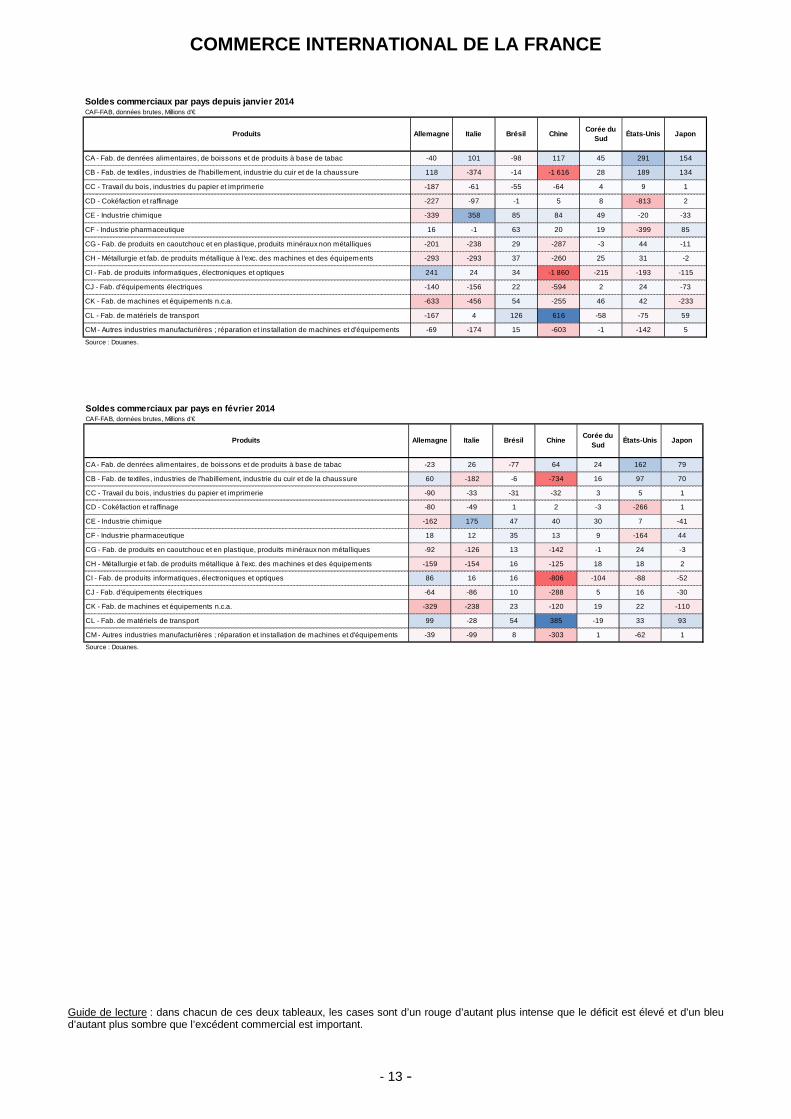

Amélioration du solde commercial en février

En février, le déficit du commerce manufacturier international de la France s’est résorbé de 855 millions d’euros par rapport à janvier pour atteindre 2,7 milliards d’euros. Les exportations de matériels de transport et de produits pétroliers diminuent légèrement tandis que les ventes de produits chimiques, de médicaments, de maroquinerie et de boissons sont en hausse. Les importations de produits énergétiques (hydrocarbures naturels et produits raffinés) se sont fortement réduites, notamment sous l’effet de plusieurs facteurs : activité réduite dans les raffineries due à l’entretien et à la remise en route après les grèves de décembre, utilisation des stocks et conditions climatiques particulièrement clémentes. Les importations d’automobile refluent sensiblement après leur pic de décembre, tandis que les achats de métaux et de produits pharmaceutiques sont en baisse plus modérée. Le solde commercial se réduit pour les produits de la construction aéronautique et spatiale et les produits des industries agroalimentaires ; pour les produits pharmaceutiques et les produits chimiques, parfums et cosmétiques, le solde augmente nettement. La France continue à perdre du terrain notamment dans les produits en caoutchouc et en plastique, les produits minéraux divers, le bois, papier et carton, les machines industrielles et agricoles ainsi que les produits manufacturés divers. Elle en regagne toutefois sensiblement pour les produits pétroliers raffinés et coke, ainsi que pour les produits métallurgiques et métalliques. Vers les partenaires de la zone euro, les exportations ne progressent que vers l’Allemagne, influencées par la fabrication et les livraisons définitives d’Airbus. Elles restent stables vers l’Italie et diminuent vers l’Espagne et le Royaume-Uni. Les importations diminuent vers les principaux partenaires, notamment depuis l’Espagne (pétrole raffiné) et la Belgique. Les exportations vers les États-Unis se replient, malgré une poussée dans le secteur pharmaceutique. Les importations refluent également (gazole, turboréacteurs, chimie et pharmacie). Pour le Brésil, la bonne tenue des livraisons pharmaceutiques et chimiques compense la baisse des livraisons en matériels de transport, machines industrielles et métaux. Vers l’Asie, les exportations progressent vers la Chine, Hong Kong et le Japon, du fait de livraisons aéronautiques. Vers la Corée du Sud toutefois elles se contractent (vente d’essences). Les importations restent stables depuis la Chine et Hong Kong (à l’exception de la baisse des achats de téléphonie mobile), mais diminuent depuis le Japon et la Corée du Sud (automobiles notamment).

Soldes commerciaux de la France par produitMillions d'€, CVS-CJO

Produits 2012 2013Février

2014

Trend (sur les six

derniers mois)

Industrie manufacturière -36 640 -35 980 -2 745

A38 - Matériels de transport , dont :

17 077 15 645 1 457

A129 - produits de la construction automobile -5 940 -8 848 -354

A129 - produits de la construction aéronautique et spatiale 20 843 21 285 1 746

A38 - Produits chimiques, parfums et cosmétiques 7 760 9 477 848

A38 - Produits des industries agroalimentaires (IAA) 3 725 4 265 262

A38 - Produits pharmaceutiques 2 875 4 498 399

A38 - Machines industrielles et agricoles, machines diverses -1 919 -2 721 -202

A38 - Équipements électriques et ménagers -2 752 -3 207 -321

A38 - Bois, papier et carton -4 377 -4 154 -356

A38 - Produits en caoutchouc et en plastique, produits minéraux divers -5 335 -5 439 -513

A38 - Produits métallurgiques et produits métalliques -5 277 -6 404 -495

A38 - Produits manufacturés divers -8 261 -7 500 -631

A38 - Textiles, habillement, cuir et chaussure -11 510 -11 621 -978

A38 - Produits informatiques, électroniques et optiques -14 243 -14 042 -1 141

A38 - Produits pétroliers raffinés et coke -18 476 -17 435 -1 312

Source : Douanes.

COMMERCE INTERNATIONAL DE LA FRANCE

- 13 -

Soldes commerciaux par pays depuis janvier 2014CAF-FAB, données brutes, Millions d'€

Produits Allemagne Italie Brésil ChineCorée du

SudÉtats-Unis Japon

CA - Fab. de denrées alimentaires, de boissons et de produits à base de tabac -40 101 -98 117 45 291 154

CB - Fab. de textiles, industries de l'habillement, industrie du cuir et de la chaussure 118 -374 -14 -1 616 28 189 134

CC - Travail du bois, industries du papier et imprimerie -187 -61 -55 -64 4 9 1

CD - Cokéfaction et raffinage -227 -97 -1 5 8 -813 2

CE - Industrie chimique -339 358 85 84 49 -20 -33

CF - Industrie pharmaceutique 16 -1 63 20 19 -399 85

CG - Fab. de produits en caoutchouc et en plastique, produits minéraux non métalliques -201 -238 29 -287 -3 44 -11

CH - Métallurgie et fab. de produits métallique à l'exc. des machines et des équipements -293 -293 37 -260 25 31 -2

CI - Fab. de produits informatiques, électroniques et optiques 241 24 34 -1 860 -215 -193 -115

CJ - Fab. d'équipements électriques -140 -156 22 -594 2 24 -73

CK - Fab. de machines et équipements n.c.a. -633 -456 54 -255 46 42 -233

CL - Fab. de matériels de transport -167 4 126 616 -58 -75 59

CM - Autres industries manufacturières ; réparation et installation de machines et d'équipements -69 -174 15 -603 -1 -142 5

Source : Douanes.

Soldes commerciaux par pays en février 2014CAF-FAB, données brutes, Millions d'€

Produits Allemagne Italie Brésil ChineCorée du

SudÉtats-Unis Japon

CA - Fab. de denrées alimentaires, de boissons et de produits à base de tabac -23 26 -77 64 24 162 79

CB - Fab. de textiles, industries de l'habillement, industrie du cuir et de la chaussure 60 -182 -6 -734 16 97 70

CC - Travail du bois, industries du papier et imprimerie -90 -33 -31 -32 3 5 1

CD - Cokéfaction et raffinage -80 -49 1 2 -3 -266 1

CE - Industrie chimique -162 175 47 40 30 7 -41

CF - Industrie pharmaceutique 18 12 35 13 9 -164 44

CG - Fab. de produits en caoutchouc et en plastique, produits minéraux non métalliques -92 -126 13 -142 -1 24 -3

CH - Métallurgie et fab. de produits métallique à l'exc. des machines et des équipements -159 -154 16 -125 18 18 2

CI - Fab. de produits informatiques, électroniques et optiques 86 16 16 -806 -104 -88 -52

CJ - Fab. d'équipements électriques -64 -86 10 -288 5 16 -30

CK - Fab. de machines et équipements n.c.a. -329 -238 23 -120 19 22 -110

CL - Fab. de matériels de transport 99 -28 54 385 -19 33 93

CM - Autres industries manufacturières ; réparation et installation de machines et d'équipements -39 -99 8 -303 1 -62 1

Source : Douanes.

Guide de lecture : dans chacun de ces deux tableaux, les cases sont d’un rouge d’autant plus intense que le déficit est élevé et d’un bleu d’autant plus sombre que l’excédent commercial est important.

ANNONCES

- 14 -

L’observatoire de l'investissement retrace, au jour le jour (près de 4 000 sources françaises sont analysées quotidiennement), les « investissements » (nouvelles entreprises, extensions d’entreprises existantes) et « désinvestissements » (fermetures de sites, réductions d’effectifs) annoncés sur tout le territoire métropolitain, qu'ils soient le fait d’entreprises françaises ou étrangères comme de collectivités publiques. http://www.observatoire-investissement.fr/

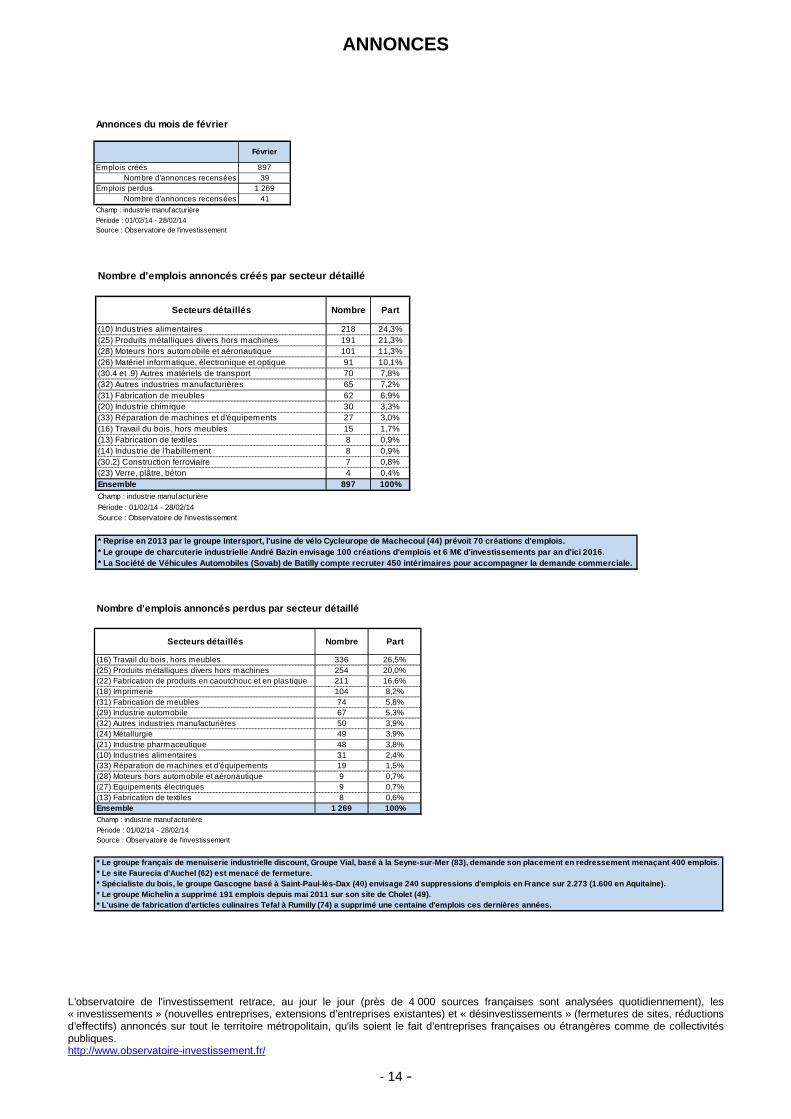

Annonces du mois de février

Février

Emplois créés 897Nombre d'annonces recensées 39

Emplois perdus 1 269Nombre d'annonces recensées 41

Champ : industrie manufacturièrePériode : 01/02/14 - 28/02/14Source : Observatoire de l'investissement

Nombre d'emplois annoncés créés par secteur détaill é

Secteurs détaillés Nombre Part

(10) Industries alimentaires 218 24,3%(25) Produits métalliques divers hors machines 191 21,3%(28) Moteurs hors automobile et aéronautique 101 11,3%(26) Matériel informatique, électronique et optique 91 10,1%(30.4 et .9) Autres matériels de transport 70 7,8%(32) Autres industries manufacturières 65 7,2%(31) Fabrication de meubles 62 6,9%(20) Industrie chimique 30 3,3%(33) Réparation de machines et d'équipements 27 3,0%(16) Travail du bois, hors meubles 15 1,7%(13) Fabrication de textiles 8 0,9%(14) Industrie de l'habillement 8 0,9%(30.2) Construction ferroviaire 7 0,8%(23) Verre, plâtre, béton 4 0,4%Ensemble 897 100%Champ : industrie manufacturière

Période : 01/02/14 - 28/02/14Source : Observatoire de l'investissement

* Reprise en 2013 par le groupe Intersport, l'usine de vélo Cycleurope de Machecoul (44) prévoit 70 cr éations d'emplois.* Le groupe de charcuterie industrielle André Bazin envisage 100 créations d'emplois et 6 M€ d'investi ssements par an d'ici 2016. * La Société de Véhicules Automobiles (Sovab) de Ba tilly compte recruter 450 intérimaires pour accompa gner la demande commerciale.

Nombre d'emplois annoncés perdus par secteur détail lé

Secteurs détaillés Nombre Part

(16) Travail du bois, hors meubles 336 26,5%(25) Produits métalliques divers hors machines 254 20,0%(22) Fabrication de produits en caoutchouc et en plastique 211 16,6%(18) Imprimerie 104 8,2%(31) Fabrication de meubles 74 5,8%(29) Industrie automobile 67 5,3%(32) Autres industries manufacturières 50 3,9%(24) Métallurgie 49 3,9%(21) Industrie pharmaceutique 48 3,8%(10) Industries alimentaires 31 2,4%(33) Réparation de machines et d'équipements 19 1,5%(28) Moteurs hors automobile et aéronautique 9 0,7%(27) Equipements électriques 9 0,7%(13) Fabrication de textiles 8 0,6%Ensemble 1 269 100%Champ : industrie manufacturière

Période : 01/02/14 - 28/02/14Source : Observatoire de l'investissement

* Le groupe français de menuiserie industrielle dis count, Groupe Vial, basé à la Seyne-sur-Mer (83), d emande son placement en redressement menaçant 400 e mplois.* Le site Faurecia d'Auchel (62) est menacé de ferm eture. * Spécialiste du bois, le groupe Gascogne basé à Sa int-Paul-lès-Dax (40) envisage 240 suppressions d'e mplois en France sur 2.273 (1.600 en Aquitaine).* Le groupe Michelin a supprimé 191 emplois depuis mai 2011 sur son site de Cholet (49).* L'usine de fabrication d'articles culinaires Tefa l à Rumilly (74) a supprimé une centaine d'emplois ces dernières années.

Ce tableau de bord fournit mensuellement un panorama conjoncturel de l’activité industrielle au niveau sectoriel le plus fi n. Il exploite les données les plus récentes en matière de production industrielle, d’échanges extérieurs, de chiffres d’affaires, d’effectifs, de prix, de démographie d’entreprise ou encore d’opinion des industriels. Une synthèse générale précède l’examen détaillé, sur la base de graphiques, des différents secteurs industriels.