Embed Size (px)

Citation preview

De l’économie à la finance islamiques

MINI CV du formateur

Président fondateur de SAAFI ayant conduit et participé à de nombreux projets en finance islamique et assurance Takaful

Titulaire d’un Exécutive MBA Finance Islamique Titulaire d’un Master II Comptabilité, Finance, Fiscalité et Patrimoine Licencié de l’Ecole Nationale de l’Assurance en Assurance, Banque,

Finance Enseigne la finance islamique dans les Universités de droit de Cergy

Pontoise, de Mulhouse, de Dijon ainsi qu’à l’ESSEC Enseigne le Takaful à l’Université de droit de Strasbourg et au

Conservatoire National des Arts et des Métiers Correspondant Exclusif Europe – Islamic Finance News – RedMoney

Group – Malaisie Anime la rubrique « finance éthique » sur le site Saphirnews.com, et

publie régulièrement des articles dans des journaux économiques tels que la Tribune, le Hufington Post ou encore l’Argus de l’Assurance

Avant proposDans la limite du droit applicable, les citoyens ont la possibilité d’exprimerdes préférences religieuses et de le manifester en agissant en accord aveccelles-ci.

Ces préférences peuvent être les critères principaux d’une transaction, dans laquelle deux parties privées contractent.

Le principe de laïcité, qui guide le fonctionnement des institutions étatiques, n’a pas d’incidence sur des accords conclus entre des parties privées.

Cf. « Finance islamique et principes français de laïcité »,Monsieur Thierry RAMBAUD,Professeur des Universités en droit public.

De l’économie à la finance islamiques

Cette formation a pour but devous permettre de comprendreles grands principes del’économie islamique.

Elle s’appuie sur les travaux deMuhammad Umer Chapra,conseiller principal de l'Institutde recherche et de formationislamique (IRTI) de la Banqueislamique de développement àDjeddah en Arabie Saoudite.

Les Maqassid al-Shari’a sont soitdirectement cités dans le Coran et laSunna, soit déduits à partir de cesdeux sources par un certain nombrede savants musulmans.

Ces érudits de l’Islam s’accordent àdire que la Shari’a pour but de servirles intérêts (jalb al-massalih, جلب(المصالح pour tous les êtres humains

et de les protéger contre le mal (daf’âal mafassid).

De l’économie à la finance islamiques

Contenu

Objectifs de l’économie islamique

Définition

Finalités de la Shari’a

De l’économie à la finance islamiques

Différences avec l’économie conventionnelle

Développements de l’économie islamique

Historique et processus d’institutionnalisation de l’industrie financière islamique

Gouvernance des institutions financières islamiques

Finalités de la Shari’a

De l’économie à la finance islamiques

AL-SHATIBI a soutenu que "les lois [divinement révélées] ont toutes été établiespour préserver les intérêts des êtres humains ..." et déclaré que la législation surl'islam a été révélée "sur la voie de la plus grande modération, et celle qui dirige uncours intermédiaire entre les deux extrêmes dans une mesure inébranlable."

L’imam Abu Hamid al-Ghazali, a regroupé les maqassid en cinq catégories enprécisant que :

« Le but de la Shari’a est la promotion du bien-être des gens, qui consiste àpréserver leur foi (dîn), leur âme (nafs), leur intellect (aql), leurs progénitures (nasl)et leurs biens (māl). Tout ce qui garantit la préservation de ces cinq intérêts estsouhaitable et tout ce qui leur nuit est un mal à chasser ».

Les finalités de la Shari’a

De l’économie à la finance islamiques

Les finalités de la Shari’a

De l’économie à la finance islamiques

Définition

De l’économie à la finance islamiques

«L’économie islamique peut être définie comme étant cette branche deconnaissances qui contribue à la réalisation du bien-être humain en permettantune affectation et une répartition de ressources limitées, conformes auxenseignements islamiques. »

M. Umer Chapra

Définition

De l’économie à la finance islamiques

Quelles sont les différences avec la théorie économique classique ?

Ressources limitées Recherche du bien être Conformité aux enseignements islamiques

Objectifs de l’économie islamique

De l’économie à la finance islamiques

L’économie islamique a pour fonction majeure d’aboutir au bien être humainpar la réalisation des maqasid.

Le bien être humain ne dépend pas uniquement de la maximisation de larichesse et de la consommation. Il exige une satisfaction équilibrée des besoinstant matériels que spirituels de la personnalité humaine.

« C'est Lui qui a créé les jardins, treillagés et non treillagés; ainsi que lespalmiers et la culture aux récoltes diverses; [de même que] l'olive et lagrenade, d'espèces semblables et différentes. Mangez de leurs fruits, quand ilsen produisent; et acquittez-en les droits le jour de la récolte. Et ne gaspillezpoint car Il n'aime pas les gaspilleurs »

Coran sourate 6, verset 141.

Objectifs de l’économie islamique

De l’économie à la finance islamiques

L’économie islamique est fondée sur un objectif de justice socio-économique

Cet idéal prend racine dans la croyance que les êtres humains sont les lieutenants duDieu Unique. Ils sont frères entre eux et toutes les ressources à leur disposition leuront été confiées par Lui en vue de leur utilisation de façon juste pour le bien être detous, sans exception. L’individu est considéré comme responsable et œuvrant pour lebien être social.

«Nous avons effectivement envoyé Nos Messagers avec des preuves évidentes, etfait descendre avec eux le Livre et la balance, afin que les gens établissent la justice»

Coran sourate 57, verset 25.L’Islam encourage le travail et le Coran incite les hommes à travailler en toutejustice dans leur intérêt et dans celui de la communauté.

Objectifs de l’économie islamique

De l’économie à la finance islamiques

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

Sa dimension spirituelle

L’économie conventionnelle ne permet d’intégrer le spirituel : l’économie de marchénéglige les objectifs non matériels et a toujours considéré l’activité économique sousl’angle de la production ou de la consommation alors que l’économie islamique laconsidère du point de vue de la réalisation des objectifs de la Shari’a en poursuivantun idéal de justice socio-économique.

L’Islam place l’intérêt personnel dans une perspective de long terme dont le centrede gravité dépasse la vie terrestre. De ce fait, un homme peut servir son propreintérêt ici-bas dans une utilisation purement égoïste des ressources mais il ne pourraservir son intérêt individuel dans l’au-delà qu’en se libérant de ses obligationssociales et religieuses.

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

Le Comportement des individus

L’économie islamique se distingue de l’économie conventionnelle par la visiondifférente des motivations des individus : elle considère que les individus peuventavoir un comportement moral. Le comportement rationnel de l’homo islamicus seconçoit en la poursuite de son intérêt propre auquel s’ajoutent les contraintes liéesà l’intérêt social. Le comportement rationnel de l’homo islamicus* est confonduavec le comportement de l’homme influencé par Allah qui le voit et l’écoute :

«et Il est avec vous où que vous soyez. Et Allah observe parfaitement ce que vousfaites.»

Coran, sourate 57, verset 4.

* A ce sujet, se reporter à la thèse de M. Coste Frédéric :«Homo islamicus : la réinvention d’une économie et d’une finance islamiques ».

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

Une juste voie du milieu entre le capitalisme et le communisme

La culture islamique ne peut intégrer l’utopie occidentale d’un système de marchéautonome qui suppose que l’homme n’agisse qu’en fonction de son intérêtindividuel et de la possession de biens économiques.

L’économie islamique représente une troisième voie entre capitalisme etcommunisme. C’est une économie sociale de marché où l’intérêt de l’individu estsubordonné à celui de la communauté et dans laquelle les valeurs de liberté,d’égalité sont équilibrées.

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

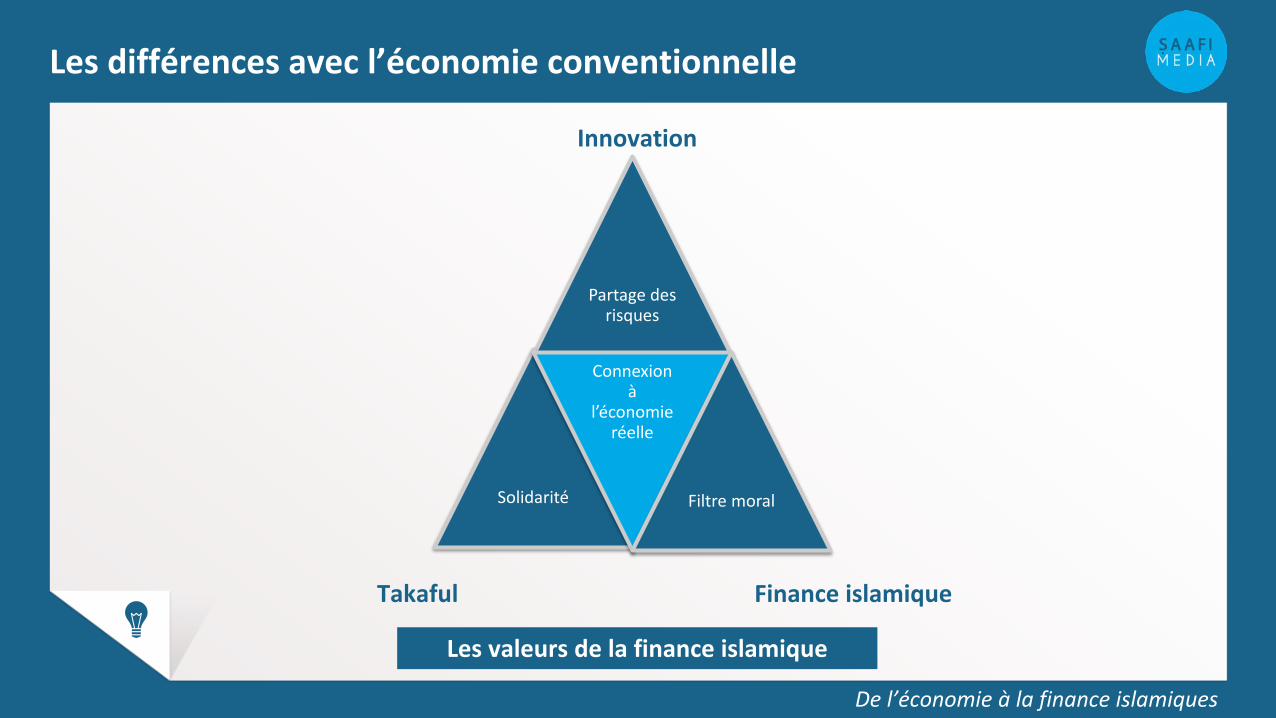

Partage des risques

Solidarité

Connexion à

l’économie réelle

Filtre moral

Innovation

Takaful Finance islamique

Les valeurs de la finance islamique

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

croissance

EpargneInvestissements

Développement

Le financement de l’économie réelle

Les différences avec l’économie conventionnelle

De l’économie à la finance islamiques

Fiqh

RégulationDroit positif

Les piliers de développement de produits

Développements de l’économie islamique

De l’économie à la finance islamiques

1,8 Milliards

2,2Milliards

2,6Milliards

2012 2030 2050

26.4

% d

e la

pop

ulat

ion

tota

le m

ondi

ale

30%

de

la p

opul

atio

n to

tale

mon

dial

e

3 millions4 millions5 millions5 millions

16 millions23 millions

75 millions80 millions

149 millions177 millions178 millions

205 millions

Grande…Allema…FrancePhilippi…RussieChine

TurquieEgypteBangla…

IndePakistan

Indonésie

La population musulmane dans le monde

Population musulmane par pays

De l’économie à la finance islamiques

Développement de l’économie islamique

Source: Fleishman-Hillard Majilis, « The next billion: The market opportunity of the Muslim world » (July 2012); PwC

À la fin de 2016, les actifs de la finance

islamique ont dépassé 1900

milliards dollars

Depuis 2006, la valeur totale

des actifs conformes à la

finance islamique a

augmenté de

300%

Les marchés émergents du halal

Marchés Halal

phares

La valeur globale du marché halal 20163,900,000,000,000 dollars US

2,200,000,000,000 dollars US

De l’économie à la finance islamiques

Développement de l’économie islamique

Développement de l’économie islamique

De l’économie à la finance islamiques

Source: ICD & Thomson Reuters

Développement de l’économie islamique

De l’économie à la finance islamiques

Source: ICD & Thomson Reuters

Développement de l’économie islamique

De l’économie à la finance islamiques

Source:

ICD & Thomson Reuters

Historique et processus d’institutionnalisation de l’industrie financière islamique

De l’économie à la finance islamiques

1956 : création d’une banque en Malaisie, caisse locale pour l’organisation dupèlerinage.

1963 : L’expérience pionnière d’A. al-Najjar, la création de Caisses d’épargne rurales aMit flamr dans le delta du Nil. Le succès de l’initiative de cet économiste de formationoccidentale reposait, sur deux raisons : le respect de l’interdit du ribâ et la créationd’un Fonds social pour la zakat. Le réfèrent religieux est manifestement présent.L’État égyptien, dans un premier temps, a joué le jeu et tolère la création de cetteinstitution qui échappait pour l’essentiel à son contrôle. L’étatisme socialisant durégime nassérien aboutit, en 1968, à la fermeture forcée de la Caisse et de sessuccursales. La création de la banque sociale Nasser en 1972 est une initiativegouvernementale s’inspirant directement de l’expérience de Mit flamr.

De l’économie à la finance islamiques

Historique et processus d’institutionnalisationde l’industrie financière islamique

1970 : L’Organisation de la Conférence Islamique est créée et lance l’idée de labanque islamique.

1973 : Choc pétrolier, les pays du monde arabe disposent de fortes liquidités.

1974 : Avènement de l’Islamic Développent Bank la BID organisation multilatéralecomprenant 56 pays membres a pour vocation d’apporter son concours aux PVD etPMA sous forme d’aide au développement, et avec des techniques de financementsislamiques, qu’il s’agisse de financer le commerce extérieur, de lutter contre lapauvreté, de financer certaines infrastructures (routes, Barrages hydro-électrique..)et certains projets sociaux comme la construction d’écoles ou de centre de santé.

De l’économie à la finance islamiques

Historique et processus d’institutionnalisationde l’industrie financière islamique

1975 : Naissances de banques islamiques telles que la Dubaï Islamic Bank premièreexpérience privée (Sheikh Saïd Louta, la Kuwait Finance House et la Bahreïn IslamicBank. Dar Al-Maal Al-Islami, sous la houlette du prince Mohamed Al Faisal et CheikhSaleh El Kamel fondateur du Groupe El Baraka ont marqué le processusd’institutionnalisation de la FI.

1979 : Le Pakistan islamise son secteur bancaire.

1983 : le Soudan et l’Iran convertissent aussi leur secteur bancaire. Nombreux sontles pays islamique du Golfe et de l'Asie qui ont suivi (Arabie, Émirats, Indonésie,Malaisie, etc.).

1980-2000 : Développement de la FI en Asie du sud-est et au Moyen Orient.

De l’économie à la finance islamiques

Historique et processus d’institutionnalisationde l’industrie financière islamique

1992 : A été créée à Alger puis délocalisée à Bahreïn l’AAOIFI.

2001 : Suite au 11/09 de nombreux capitaux qui étaient en dehors des pays arabessont revenus dans leurs pays d’origine, développement de l’industrie surtout à unniveau horizontal de Djakarta à Dakar.

2000-2008 : Développement de la FI en Europe et au Moyen Orient, Asie du Sud Est,Afrique du Nord, autant dans les banques islamiques que les banques traditionnelles(HBSC, Deutsche, UBS, IBB, EIB..). Le Royaume-Uni est aujourd'hui le leader dudéveloppement de la finance islamique en occident.

2014 : Le Royaume-Uni, le Luxembourg, le Sénégal émettent des sukuk souverains, leMaroc se dote d’une règlementation spécifique.

2015: La Côte d’Ivoire émet un sukuk souverain et l’industrie sedéveloppe en Afrique.

De l’économie à la finance islamiques

Historique et processus d’institutionnalisationde l’industrie financière islamique

Grande-Bretagne

2003 : Abolition de la double imposition pour les prêts islamiques2004 : IBB première banque islamique2014 : émission d’un Sak souverain de 250 M€2016 : Cobalt licence Lloyds

France

2007 : AMF création OPCVM indiciel2008 : Admission Sukuk sur marchés règlementés2009 / 2010 : Instructions fiscales, Murabaha, sukuk, Ijara, Istisnaa

Allemagne

2004 : émission d’un Sak de 100 M€ par l’Etat fédéral de Saxe-Anhalt2015 : Octroi de licence pour la première banque islamique du pays, KT Bank AG

Espagne

2013 : Création du CEIEFI2015 : Création de la coopérative Coop halal (financements et takaful).

Luxembourg

1983 : Solidarity Takaful SA2002 : première cotation de Sak2014 : émission d’un Sak souverain de 200 M€

Suisse

L’économie islamique

Historique et processus d’institutionnalisationde l’industrie financière islamique

Zoom sur l’Europe

2006 : Faisal Private Bank2012 : Transformation de Faisal Private Bank en Family office

L’économie islamique

Historique et processus d’institutionnalisationde l’industrie financière islamique

Source : ICD Thomson Reuters STATE OF THE GLOBAL ISLAMIC ECONOMY REPORT

L’économie islamique

Historique et processus d’institutionnalisationde l’industrie financière islamique

Source : ICD Thomson Reuters STATE OF THE GLOBAL ISLAMIC ECONOMY REPORT

L’économie islamique

Historique et processus d’institutionnalisationde l’industrie financière islamique

Source : ICD Thomson Reuters STATE OF THE GLOBAL ISLAMIC ECONOMY REPORT

L’économie islamique

Besoins du marché Besoins des institutionsConsommateurs InvestissementInvestisseurs Mobilisation des ressourcesCorporations Gestion actif passifFinancement projets Gestion financièreGouvernements Gestion des risques

Innovation

Développement

Concurrence

Globalisation

Profitabilité

L’innovation au service de l’industrie

Historique et processus d’institutionnalisationde l’industrie financière islamique

Management et gouvernance des institutions financières islamiques

L’économie islamique

Management et gouvernance des institutions financières islamiques

L’économie islamique

Le concept de la gouvernance est un concept relativement récent qui date desannées 1990, avant cela on l’évoquait pour un pays ou une administration maisrarement pour une organisation privée.

Une bonne gouvernance débute par une bonne conceptualisation, puis par unemise en œuvre de ces concepts au travers d’une bonne opérationnalisation etd’un contrôle continu intégré à une démarche qualité.

Une bonne gouvernance tient compte des aspirations sociétales, de toutes lesparties prenantes. Les réponses stratégiques peuvent s’analyser en trois grandstypes : la conformité totale ou partielle, l’évitement, et la manipulation(Oliver, 1991).

Management et gouvernance des institutions financières islamiques

L’économie islamique

La gouvernance d'entreprise est une démarche qualitative et volontaire, qui apour but de satisfaire les intérêts de toutes les parties prenantes en introduisantle maximum de rigueur et de transparence dans l’administration et la gestiondes entreprises. Grâce à cette vision, les entreprises vont se couvrir à moindrefrais contre de nombreux risques opérationnels et s’assurer de disposer denombreux avantages concurrentiels qui vont leur octroyer :

Une meilleure attractivité Une meilleure fiabilité Une meilleure lisibilité De meilleurs résultats opérationnels et stratégiques

Management et gouvernance des institutions financières islamiques

L’économie islamique

Les standards de gouvernance doivent permettre d’améliorer le respect des principes d’équité, de responsabilité, d'imputabilité et de transparence.

EquitéLes droits et devoirs des

parties prenantes, ainsi que les privilèges et obligations

qui y sont attachés sont répartis de manière équitable.

TransparenceLes droits et devoirs, ainsi que

les prérogatives et responsabilités qui en

découlent, sont claires et explicites pour tous.

ImputabilitéChaque partie prenante est comptable devant une autre

pour la chose sur laquelle elle est responsabilisée.

Responsabilité

Les responsabilités des uns et des autres ont des objets

précis, non partagés.

Management et gouvernance des institutions financières islamiques

L’économie islamique

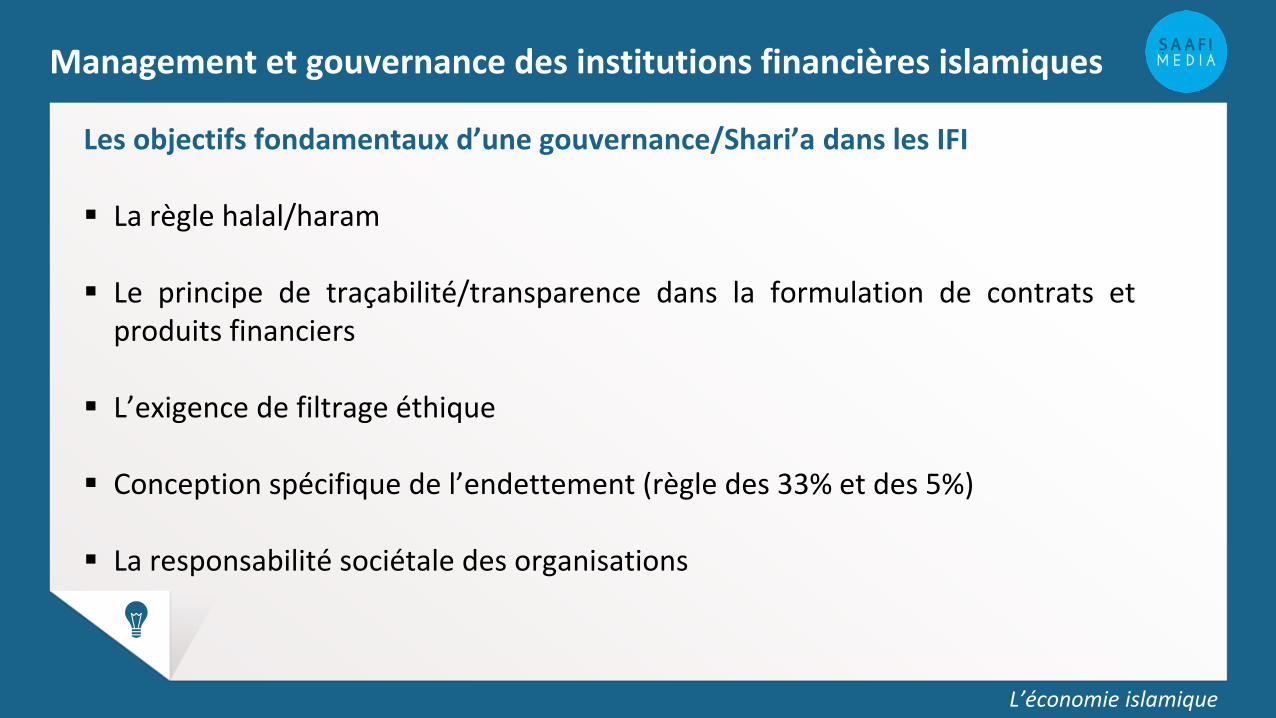

Les objectifs fondamentaux d’une gouvernance/Shari’a dans les IFI

La règle halal/haram

Le principe de traçabilité/transparence dans la formulation de contrats etproduits financiers

L’exigence de filtrage éthique

Conception spécifique de l’endettement (règle des 33% et des 5%)

La responsabilité sociétale des organisations

Management et gouvernance des institutions financières islamiques

L’économie islamique

Rappel historique

La finance islamique est née d’une initiative privée, c’est une innovationéconomique et organisationnelle.

La nature du comité de conformité au droit musulman

Ce n’est pas un organe religieux ou œcuménique. Il y a en Malaisie où toute uneéconomie que se développe autour du halal, il y a des secteurs où la vigilance estplus importante : bancaire, financier, assurance, nourriture, cosmétiques,pharmaceutique. On exige que le nombre minimal de jurisconsultes soit de 3,premier chiffre impair après 1 afin de pouvoir trancher en cas de désaccord.

Management et gouvernance des institutions financières islamiques

L’économie islamique

Les motifs du recours au comité de conformité

Faire face à la complexité du droit musulman Rassurer les clients sur le caractère halal Assurer à l’institution un avantage compétitif

Le profil recherché pour le Shari’a board

Qualification en fiqh Al-Mu’amalat, familiarité avec les techniques commercialeset financières modernes, qualités personnelles (engagement moral, probité,bonne réputation, etc.).

Management et gouvernance des institutions financières islamiques

L’économie islamique

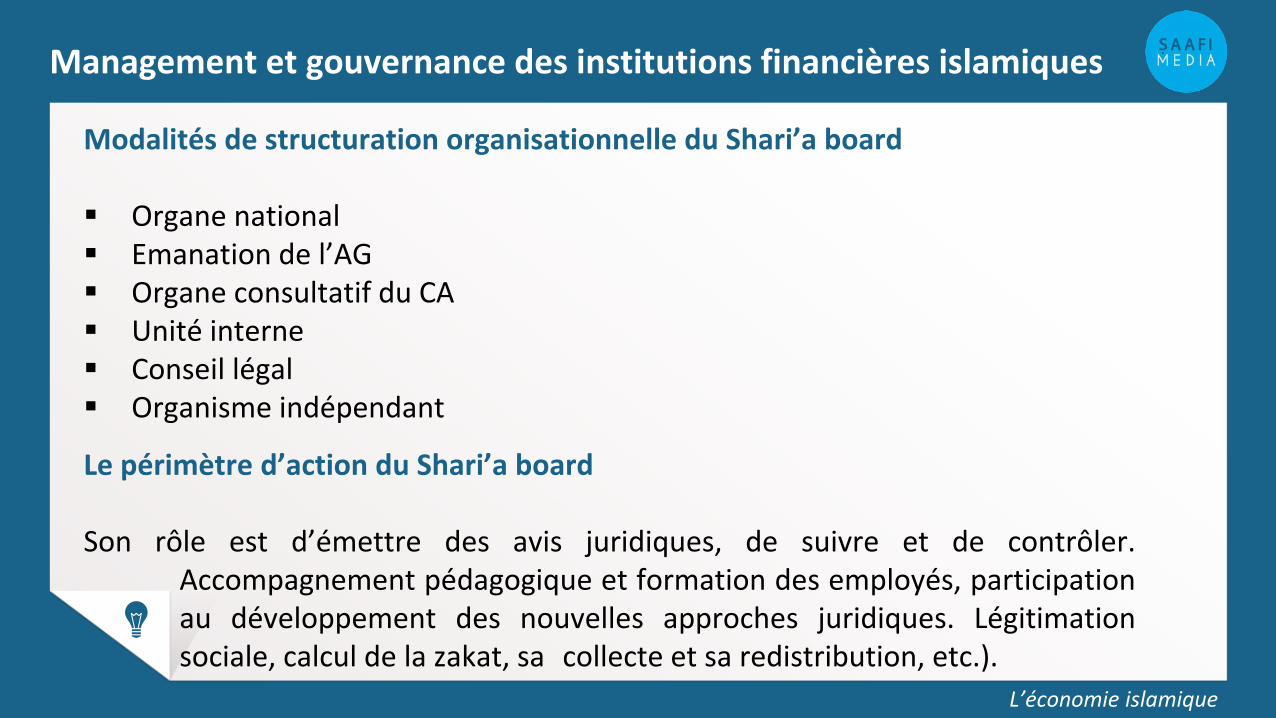

Modalités de structuration organisationnelle du Shari’a board

Organe national Emanation de l’AG Organe consultatif du CA Unité interne Conseil légal Organisme indépendant

Le périmètre d’action du Shari’a board

Son rôle est d’émettre des avis juridiques, de suivre et de contrôler.Accompagnement pédagogique et formation des employés, participationau développement des nouvelles approches juridiques. Légitimationsociale, calcul de la zakat, sa collecte et sa redistribution, etc.).

Management et gouvernance des institutions financières islamiques

L’économie islamique

L’hétérogénéité des fatwas

On proposa d’accrocher à la Ka’ba le Muwatta de l’imam Mâlik pour témoignerde ses vertus et pousser les gens à s’y conformer. Mais il déclina cette offre carles Compagnons du Messager de Dieuملسو هيلع هللا ىلص eux-mêmes divergèrent dans lesjugements dérivés. Plus encore, Mâlik vit en ces divergences, basées sur despreuves tangibles, une miséricorde pour les serviteurs de Dieuهلالج لج.

Management et gouvernance des institutions financières islamiques

L’économie islamique

Composition du Conseil de Supervision Shari’a

Les membres du Conseil sont nommés par l’Assemblée Générale desactionnaires et éventuellement sur recommandation du Conseild’Administration. La norme IFSB 10 prévoit que le système de gouvernanceShari’a adopté par une IFI doit être proportionnel à sa taille, sa complexité et lanature de son activité.

Le Conseil de Supervision Shari’ah doit disposer de :

Termes de référence clairs en ce qui concerne son mandat et sesresponsabilités

Procédures clairement établies

Management et gouvernance des institutions financières islamiques

L’économie islamique

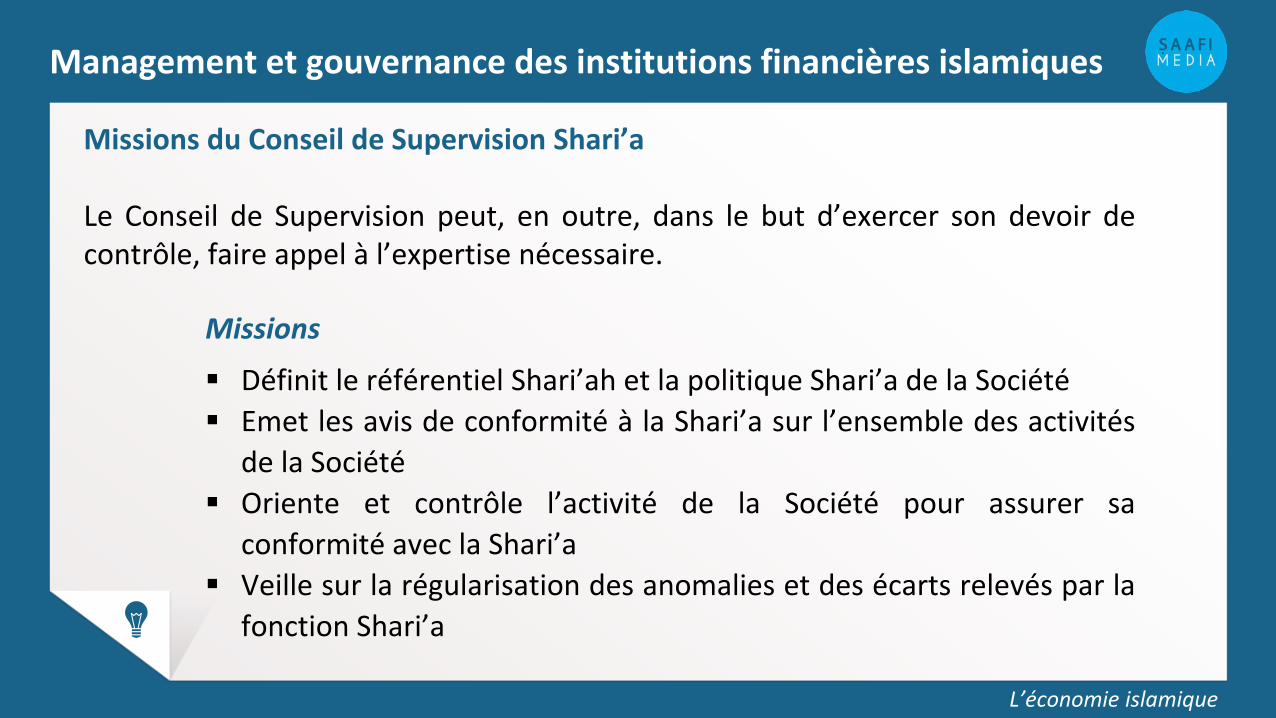

Missions du Conseil de Supervision Shari’a

Le Conseil de Supervision peut, en outre, dans le but d’exercer son devoir decontrôle, faire appel à l’expertise nécessaire.

Missions

Définit le référentiel Shari’ah et la politique Shari’a de la Société Emet les avis de conformité à la Shari’a sur l’ensemble des activités

de la Société Oriente et contrôle l’activité de la Société pour assurer sa

conformité avec la Shari’a Veille sur la régularisation des anomalies et des écarts relevés par la

fonction Shari’a

Orientation Conseil Révision Supervision Gouvernance Shari’a

Management et gouvernance des institutions financières islamiques

L’économie islamique

La gouvernance Shari’ah

Management et gouvernance des institutions financières islamiques

L’économie islamique

Fonction Shari’a

La fonction Shari’a a pour mission d’assurer la conformité à la Shari’a desdispositifs mis en place par l’IFI. Elle garantit l’application des avis du Comité deSupervision Shari’a par les différentes fonctions de l’IFI. Elle est également encharge de la Zakat et des actions de bienfaisance et réalise des recherches enShari’a sur des sujets importants pour l’IFI ou ses clients.

Audit Interne Shari’a

Zakat & Bienfaisance

Recherches en Shari’a

Fonction Shari’a

Management et gouvernance des institutions financières islamiques

L’économie islamique

Audit interne Shari’a

Afin de vérifier l’application des avis du Conseil de Supervision Shari’a, lafonction Shari’a met en place un contrôle permanent afin de relever les incidentset les anomalies de non-conformité, elle met également en place un auditShari’a ponctuel.

L’audit Shari’a permet d’examiner la conformité à la Shari’a de toutes lesactivités de l’IFI et d’assurer qu’elle ne va pas à l’encore des préceptes de laShari’a.

L’audit Shari’a interne est un élément intégral au sein des IFI et opèreselon les politiques établies. La charte d’audit doit être préparée par ladirection et approuvée par le comité de Shari’a.

Management et gouvernance des institutions financières islamiques

L’économie islamique

Zakat et bienfaisance

Au-delà de son éthique commerciale, la Société devra entreprendre et réaliserdes actions de bienfaisance qui pourront prendre différentes formes et quirenforceront son identité unique sur le marché.

Recherches en Shari’a

Les recherches en Shari’a appliquées permettent à aux IFI de répondre auxattentes des clients.

Management et gouvernance des institutions financières islamiques

L’économie islamique

Les efforts de standardisation et de rating Les normes IFSB (Islamic Financial Services Board), créé par les banquiers

centraux, s’occupent des règles prudentielles. Les travaux sont doncorientés vers les domaines du contrôle, il s’agit de répliquer les normesde Bâle dans le système financier islamique.

Les standards de l’AAOIFI (Accounting and Auditing Organization forIslamic Financial Institutions), orienté vers le management, les banqueset les organisations : comptabilité, gouvernance Shari’a et conformité. Ils’agit de standards encadrant chaque contrat.

L’académie de fiqh si elle s’implique fait autorité, institutionreprésentative du monde musulman dans sa diversité.

Les notations de l’IIRA (Islamic International Rating Agency) agenceproposent un système de rating sur la qualité de de gouvernance Shari’a.

Management et gouvernance des institutions financières islamiques

L’économie islamique

Banque Islamique de Développement (BID) créée en 1975 à Djeddah, en Arabiesaoudite.

Objectif

Le but de la Banque a pour objectif d'être une banque mondiale pour les pays musulmans en favorisant le développement économique et le progrès social des pays membres conformément aux principes de Shari’a.

Source : https://www.isdb-pilot.org/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Fonctions

Investir et d’accorder des prêts pour des projets productifs et d’entreprises Offrir une aide financière aux pays membres sous d'autres formes en vue de

favoriser le développement économique et social Exploiter des fonds spéciaux à des fins spécifiques, y compris un fonds d'aide

aux communautés musulmanes dans les pays tiers Constituer des fonds d'affectation spéciale Contribuer à la promotion du commerce extérieur Fournir une assistance technique aux pays membres Etendre la formation des ressources humaines pour le

personnel engagé dans des activités de développement

Source : https://www.isdb-pilot.org/

Management et gouvernance des institutions financières islamiques

L’économie islamique

L'Organisation de comptabilité et d'audit pour les institutions financièresislamiques (AAOIFI), a été créée conformément à l‘accord signé par lesinstitutions financières islamiques le 26 Février 1990 à Alger. L’AAOIFI a étéenregistrée le 27 mars 1991 dans l'État de Bahreïn en tant qu'organeinternational à but non lucratif autonome.

L’AAOIFI réalise ces objectifs conformément aux préceptes de Shari’a. Cetteactivité vise à renforcer la confiance des utilisateurs dans les états financiers desinstitutions financières islamiques dans les informations produites sur cesinstitutions et à encourager ces utilisateurs à investir ou à déposer leurs fondsdans des institutions financières islamiques et à utiliser leurs services.

Source : http://aaoifi.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Fonctions

Développer et diffuser en vue d’harmoniser et d’améliorer les politiques et procédures des normes de comptabilité, audit, gouvernance et éthique liées aux activités des institutions financières islamiques en tenant compte des normes et pratiques internationales conformes aux règles de la Shari’a

Promouvoir de bonnes pratiques Atteindre la conformité Shari’a Offrir des programmes d'éducation et de formation

Source : http://aaoifi.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Le General Council For Islamic Banks And Financial Institutions (CIBAFI) est uneorganisation internationale créée en 2001 et dont le siège social est situé dans leRoyaume de Bahreïn. Le CIBAFI est affilié à l'Organisation de coopérationislamique (OCI).

Avec près de 120 membres de plus de 30 juridictions, représentant des acteursdu marché, des organisations intergouvernementales internationales, desentreprises professionnelles, et des associations industrielles, le CIBAFI estreconnue comme une pièce clé dans l'architecture internationale de la financeislamique.

Source : http://www.cibafi.org/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Fonctions

Le CIBAFI soutient l'industrie des services financiers islamiques en étant saprincipale voix qui préconise des politiques réglementaires, financières etéconomiques qui sont dans l'intérêt général de ses membres et qui favorisent ledéveloppement du secteur des services financiers islamiques.

Source : http://www.cibafi.org/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Le Conseil islamique des services financiers (IFSB) est un organismeinternational de normalisation créé en 2002, son siège est basé à Kula Lumpur.

L’IFSB promeut et renforce la solidité et la stabilité de l'industrie islamique desservices financiers en émettant des normes prudentielles mondiales et desprincipes directeurs pour l'industrie, définis de manière générale pour inclure lesbanques, les marchés financiers et Secteurs de l'assurance.

Source : http://www.ifsb.org/

Management et gouvernance des institutions financières islamiques

L’économie islamique

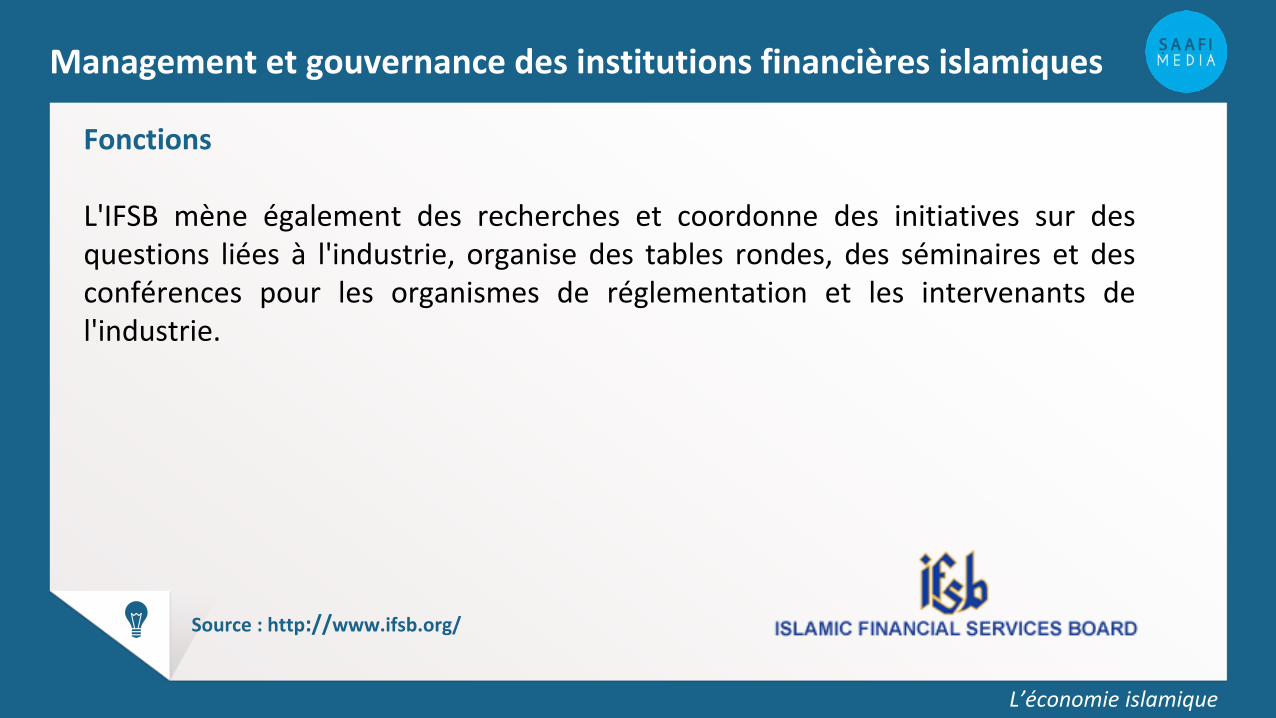

Fonctions

L'IFSB mène également des recherches et coordonne des initiatives sur desquestions liées à l'industrie, organise des tables rondes, des séminaires et desconférences pour les organismes de réglementation et les intervenants del'industrie.

Source : http://www.ifsb.org/

Management et gouvernance des institutions financières islamiques

L’économie islamique

L’International Islamic Financial Market (IIFM) est un organisme denormalisation de l'industrie des services financiers islamiques axé sur lanormalisation des contrats financiers islamiques et des modèles de produitsrelatifs aux segments Capital & Money Market, Corporate Finance et TradeFinance des IFI.

L'IIFM a été fondée en 2002 par les efforts collectifs de la Banque islamique dedéveloppement, l’autorité monétaire de Brunei Darussalam, la BanqueIndonésie, Banque Negara Malaisie, la Banque centrale de Bahreïn(anciennement Bahreïn Agence monétaire) et la Banque centrale du Soudan entant qu'organisation neutre et à but non lucratif.

Source : http://www.iifm.net/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Principales activités de l'IIFM et orientation actuelle

Répondre aux besoins de dans les domaines du Capital & Money Market, Corporate Finance & Trade FinanceFournir une plate-forme universelleFaciliter l'unification et l'harmonisation des marchés financiers islamiquesOrganiser des événements, des séminaires et ateliers spécifiquesProduire des articles et des rapports de recherche

Source : http://www.iifm.net/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Le Liquidity Management Centre (LMC) est une banque islamiqued'investissement constituée en juillet 2002 et réglementée par la Banquecentrale de Bahreïn. Il vise à fournir des solutions idéales de financement etd'investissement islamiques qui contribuent à la croissance du marché descapitaux islamiques. LMC s'engage à jouer un rôle clé dans la création d'unmarché interbancaire islamique actif et géographiquement expansif qui aiderales institutions financières islamiques à gérer leur liquidité à court terme.

Source : http://www.lmcbahrain.com

Management et gouvernance des institutions financières islamiques

L’économie islamique

Mission

Le centre de gestion de la liquidité a pour mission de permettre aux IFI de gérerleur déséquilibre de liquidité grâce à des placements liquides à court et à moyenterme structurés conformément aux principes de la Shari’a.

Source : http://www.lmcbahrain.com

Management et gouvernance des institutions financières islamiques

L’économie islamique

L‘Islamic Liquidity Manament (IILM) est une institution internationale créée parles banques centrales, les autorités monétaires et les organisationsmultilatérales pour créer et émettre des instruments financiers à court termeconformes à la Shari’a afin de faciliter une gestion transfrontalière efficace de laliquidité islamique. En créant des marchés financiers plus liquides conformes àShari’a pour les IFI, l'IILM vise à améliorer les flux d'investissementtransfrontaliers, les liens internationaux et la stabilité financière. Créé le 25octobre 2010, les actionnaires actuels proviennent des banques centrales et del'agence monétaire de l'Indonésie, du Koweït, du Luxembourg, de Malaisie, deMaurice, du Nigéria, du Qatar, de la Turquie, des Émirats arabes unis et de laSociété islamique pour le développement du secteur privé.

Source : www.iilm.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Mission

L'IILM met à disposition une variété d'instruments conformes à la Shari’a enfonction des besoins de liquidité des IFI. L'IILM cherche à favoriser la coopérationrégionale et internationale pour construire une infrastructure solide de gestionde liquidité aux niveaux national, régional et international.

L'IILM est hébergé par la Malaisie et son siège social à Kuala Lumpur.

Source : www.iilm.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

L’International Islamic Centre for Reconciliation and Arbitrage (IICRA) est unorganisme international, indépendant à but non lucratif et une des principalesinstitutions d'infrastructure de l'industrie financière islamique.

Le centre s'installe dans tous les conflits financiers et commerciaux quisurviennent entre les institutions financières ou commerciales qui choisissentd'appliquer les dispositions de la loi islamique, les principes de la Shari’a, dans larésolution des différends surgissent entre ces institutions et leurs clients ouentre eux et des tiers par un rapprochement ou un arbitrage.

Source : http://iicra.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Missions

Le Centre islamique international pour la réconciliation et l'arbitrage met toutesles dispositions possibles pour régler tout conflit financier ou commercial entreinstitutions financières ou commerciales qui ont choisi de se conformer à laShari’a pour régler de tels différends.

Source : http://iicra.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

L‘Islamic International Rating Agency (IIRA) a été créée pour fournir desévaluations indépendantes aux émetteurs et aux questions qui sont conformesaux principes de la finance islamique.

L'IIRA met l'accent sur le développement des marchés de capitaux locaux,principalement dans la région de l'Organisation de la Conférence Islamique (OCI).

Source : http://iirating.com/

Management et gouvernance des institutions financières islamiques

L’économie islamique

Conception et utilité

L'Agence islamique de notation internationale (IIRA) a été conçue par la Banqueislamique de développement (BID), l’IIRA est en lien avec les entités de soutiendu système comme l’AAOIFI et l’IFSB. Basée au Royaume de Bahreïn, l'IIRA acommencé ses activités en 2005.

La transparence ou l'absence de «Gharar» est un pilier fondamental destransactions islamiques. Au fil du temps, les évaluations de l’IIRA améliorent laqualité de la prise de décision en matière d'investissement, ce qui permet deséchanges justes.

Source : http://iirating.com/

Date et lieu de création

Dénomination Fonction

1975 – Arabie Saoudite Banque Islamique de Développement Stimuler le développement économique et le progrès social des pays membres

1991 – Bahreïn AAOIFI - Accounting & Auditing Organization of Islamic Financial Institutions

Elaboration des standards en matière d’éthique, d’audit et de Comptabilité (équivalent normes IFRS)

Fondé en 1999 Etabli en 2001 Bahreïn

CIBAFI - General Council of Islamic Banks & Financial Institutions

Développer l’industrie de la banque islamique et offrir des services de conseil et de développement RH

2002Kuala Lumpur

IFSB - Islamic Financial Services Board Développement des règles prudentielles et principes de régulation

2002Bahreïn

IIFM - International Islamic Financial Market

Développer les standards islamiques des marchés des capitaux et marché monétaire, sous la supervision des banques centrales et privées du monde musulman

2003Bahreïn

LMC – Liquidity Management Center créer un marché interbancaire islamique international

2009Kuala Lumpur

IILM - International Islamic Liquidity Management Centre

Gestion des liquidités sur un marché interbancaire islamique, constitué par les banques centrales d’une dizaine de pays musulmans en plus du Luxembourg et avec la BID

2009Dubaï

IICRA, International Islamic Center for Reconciliation and Arbitration, Dubaï

Répondre à des requêtes d’arbitrage juridique et de médiation en cas de contentieux entre institutions et Etats.

2010Bahreïn

IIRA - International Islamic Rating Agency

Opérer des notations en fonction de critères appropriés à la profession.

Management et gouvernance des institutions financières islamiques

L’économie islamique

SAAFI MediaMarseille InnovationPôle Média13 003 Ma rseille FR A NCE

Tél : + 0805 01 11 40conta ct@ sa a fi.mediaw w w .sa a fi.media