Embed Size (px)

Citation preview

1

1

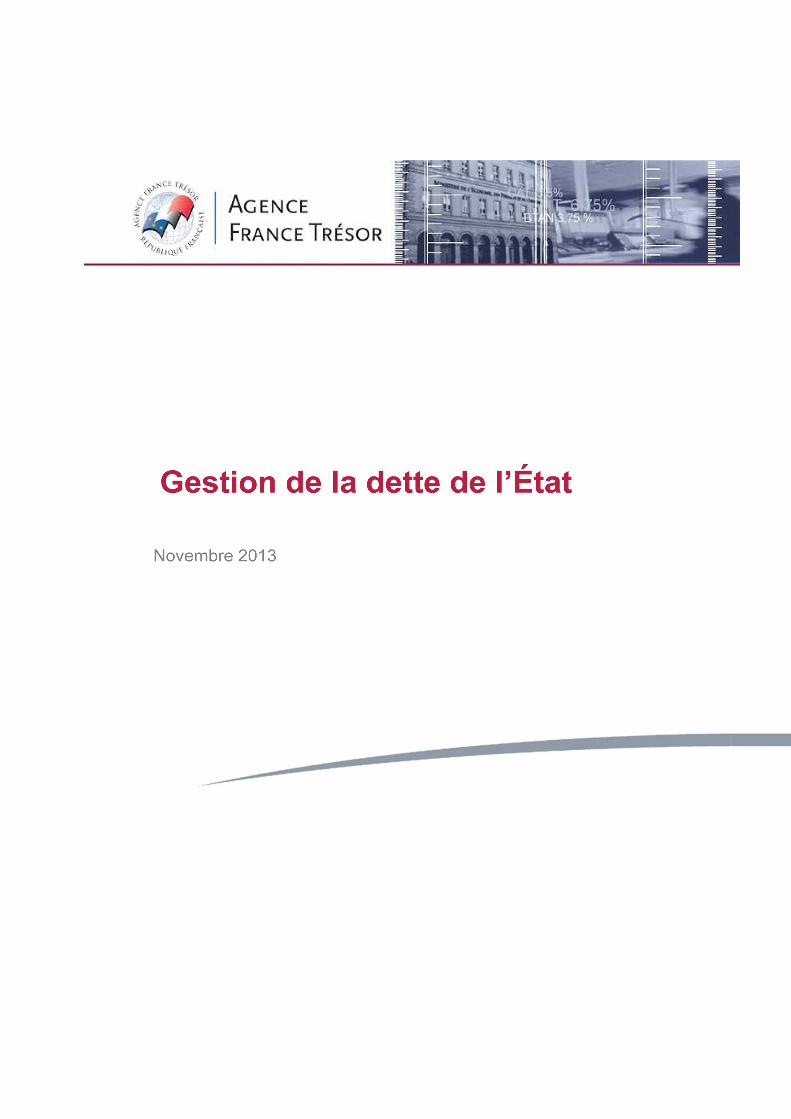

Décomposition de la dette publique

0,5

8,5

10,3

70,8

Décomposition de la dette publique 2012 (en point de PIB)

Organismes diversd'administration centrale

Administrations locales

Administrations de sécuritésociale

Etat

La dette publique représente 90,2% du PIB en 2012 (en incluant les plans d’aide à la zone euro)

2

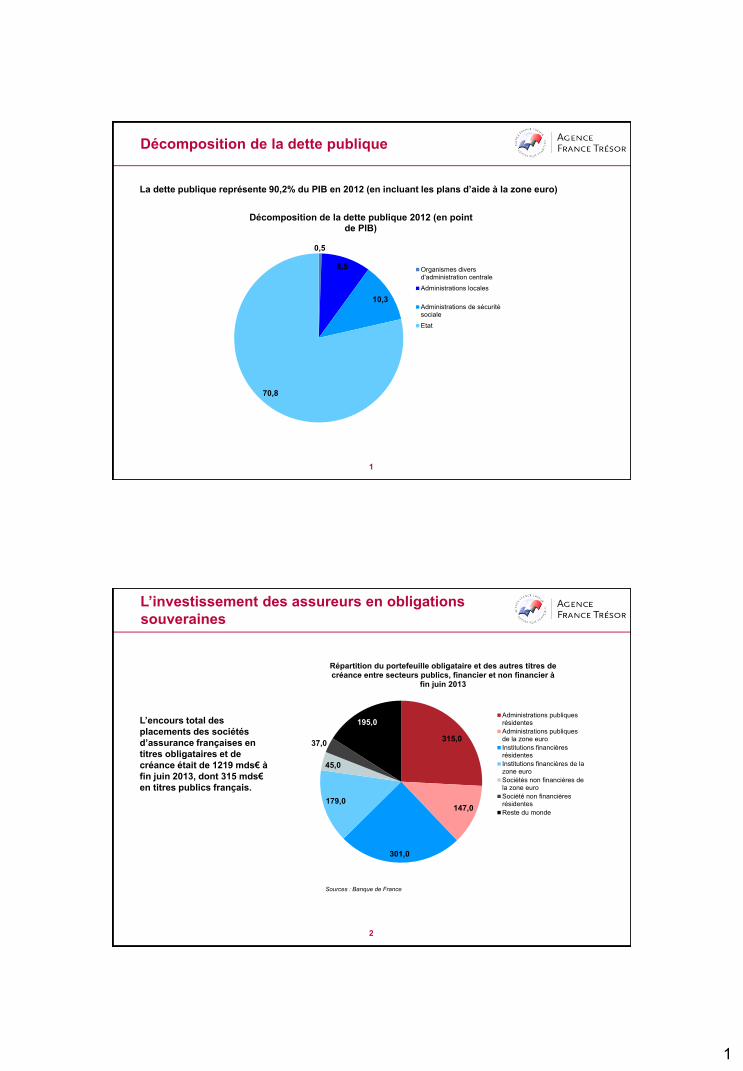

L’investissement des assureurs en obligations

souveraines

315,0

147,0

301,0

179,0

45,0

37,0

195,0

Répartition du portefeuille obligataire et des autres titres de créance entre secteurs publics, financier et non financier à

fin juin 2013

Administrations publiquesrésidentes

Administrations publiquesde la zone euro

Institutions financièresrésidentes

Institutions financières de lazone euro

Sociétés non financières dela zone euro

Société non financièresrésidentes

Reste du monde

Sources : Banque de France

L’encours total des

placements des sociétés

d’assurance françaises en

titres obligataires et de

créance était de 1219 mds€ à

fin juin 2013, dont 315 mds€

en titres publics français.

2

3

Section

1 L’engagement des pouvoirs publics est sous-tendu par un

engagement plus large de réformes structurelles

2 Les taux d’emprunt d’Etat français durablement bas contribuent à

soutenir cet effort des pouvoirs publics

3 La dette française, attractive pour une large catégorie d’acteurs

4

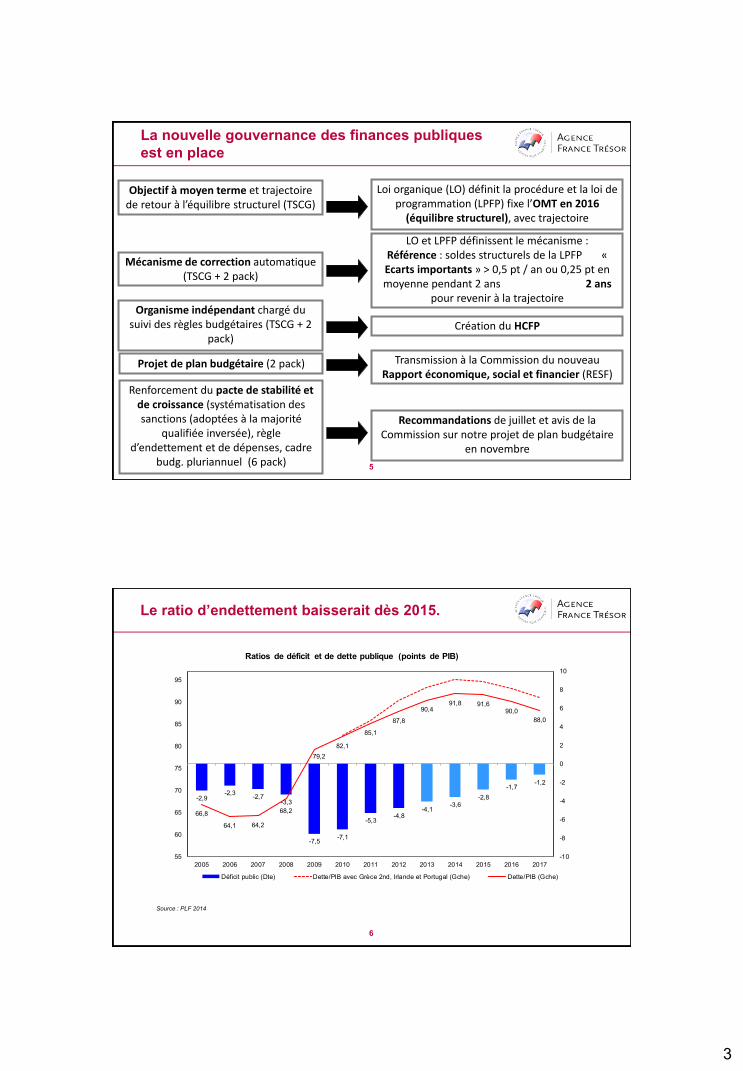

Évolution des PIB des principaux pays de l’OCDE depuis 2008 :

le PIB français devrait retrouver son niveau d’avant-crise à la fin

2013

Sources : Offices statistiques nationaux, dernière observation T2 2013, T3 pour l’Espagne et le Royaume-Uni

90

92

94

96

98

100

102

104

106

108

T1 08 T3 08 T1 09 T3 09 T1 10 T3 10 T1 11 T3 11 T1 12 T3 12 T1 13 T3 13

PIB réel, indice 100= T1 2008

Etats-Unis Allemagne France Espagne Royaume-Uni Italie Pays-Bas

3

5

La nouvelle gouvernance des finances publiques

est en place

Objectif à moyen terme et trajectoire de retour à l’équilibre structurel (TSCG)

Mécanisme de correction automatique (TSCG + 2 pack)

Renforcement du pacte de stabilité et de croissance (systématisation des sanctions (adoptées à la majorité

qualifiée inversée), règle d’endettement et de dépenses, cadre

budg. pluriannuel (6 pack)

Organisme indépendant chargé du suivi des règles budgétaires (TSCG + 2

pack)

Loi organique (LO) définit la procédure et la loi de programmation (LPFP) fixe l’OMT en 2016

(équilibre structurel), avec trajectoire

LO et LPFP définissent le mécanisme : Référence : soldes structurels de la LPFP « Ecarts importants » > 0,5 pt / an ou 0,25 pt en moyenne pendant 2 ans 2 ans

pour revenir à la trajectoire

Création du HCFP

Recommandations de juillet et avis de la Commission sur notre projet de plan budgétaire

en novembre

Projet de plan budgétaire (2 pack) Transmission à la Commission du nouveau Rapport économique, social et financier (RESF)

6

Le ratio d’endettement baisserait dès 2015.

Source : PLF 2014

-2,9-2,3

-2,7-3,3

-7,5-7,1

-5,3-4,8

-4,1-3,6

-2,8

-1,7-1,2

66,8

64,1 64,2

68,2

79,2

82,1

85,1

87,8

90,491,8 91,6

90,0

88,0

-10

-8

-6

-4

-2

0

2

4

6

8

10

55

60

65

70

75

80

85

90

95

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Déficit public (Dte) Dette/PIB avec Grèce 2nd, Irlande et Portugal (Gche) Dette/PIB (Gche)

Ratios de déficit et de dette publique (points de PIB)

4

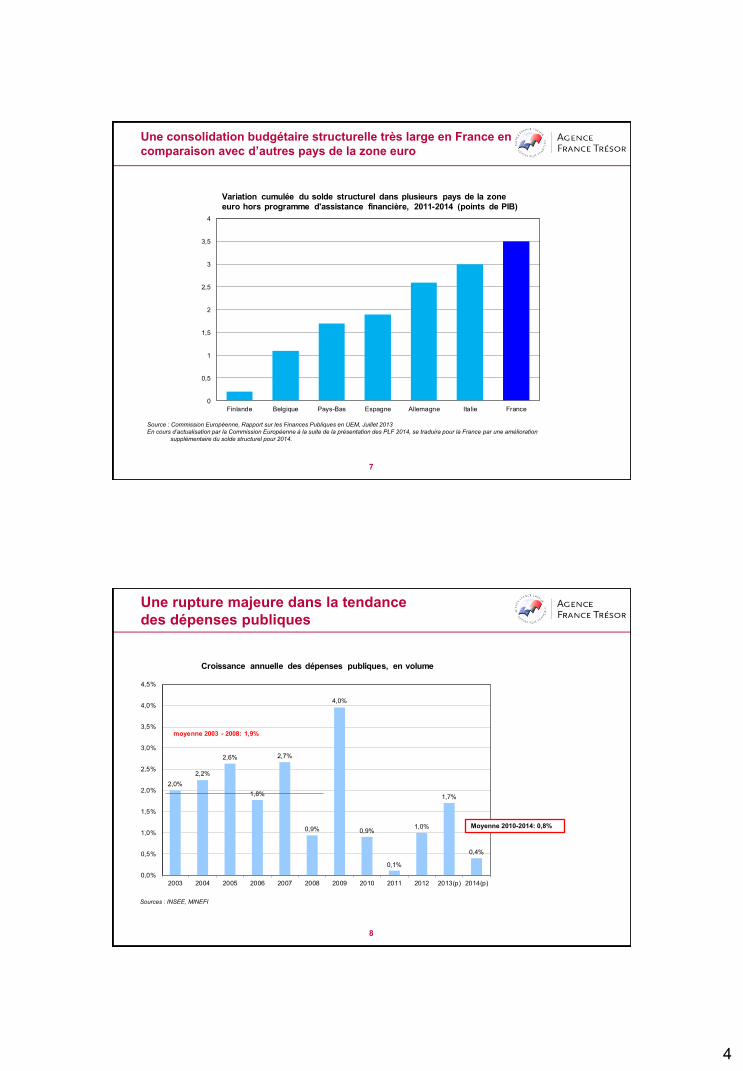

7

Une consolidation budgétaire structurelle très large en France en

comparaison avec d’autres pays de la zone euro

Source : Commission Européenne, Rapport sur les Finances Publiques en UEM, Juillet 2013

En cours d’actualisation par la Commission Européenne à la suite de la présentation des PLF 2014, se traduira pour la France par une amélioration

supplémentaire du solde structurel pour 2014.

0

0,5

1

1,5

2

2,5

3

3,5

4

Finlande Belgique Pays-Bas Espagne Allemagne Italie France

Variation cumulée du solde structurel dans plusieurs pays de la zone

euro hors programme d'assistance financière, 2011-2014 (points de PIB)

8

Une rupture majeure dans la tendance

des dépenses publiques

Sources : INSEE, MINEFI

2,0%

2,2%

2,6%

1,8%

2,7%

0,9%

4,0%

0,9%

0,1%

1,0%

1,7%

0,4%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013(p) 2014(p)

Croissance annuelle des dépenses publiques, en volume

moyenne 2003 - 2008: 1,9%

Moyenne 2010-2014: 0,8%

5

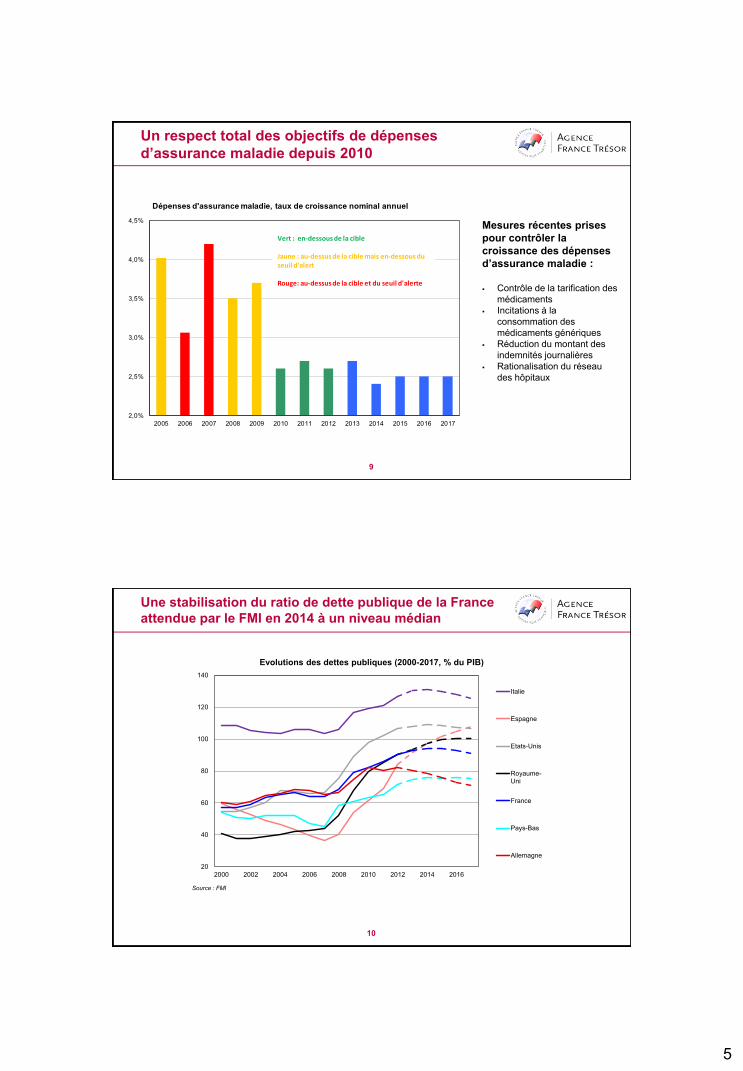

9

Un respect total des objectifs de dépenses

d’assurance maladie depuis 2010

Mesures récentes prises

pour contrôler la

croissance des dépenses

d’assurance maladie :

Contrôle de la tarification des

médicaments

Incitations à la

consommation des

médicaments génériques

Réduction du montant des

indemnités journalières

Rationalisation du réseau

des hôpitaux

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Dépenses d'assurance maladie, taux de croissance nominal annuel

Vert : en-dessous de la cible

Jaune : au-dessus de la cible mais en-dessous du seuil d'alert

Rouge: au-dessus de la cible et du seuil d'alerte

10

Une stabilisation du ratio de dette publique de la France

attendue par le FMI en 2014 à un niveau médian

Source : FMI

*

20

40

60

80

100

120

140

2000 2002 2004 2006 2008 2010 2012 2014 2016

Evolutions des dettes publiques (2000-2017, % du PIB)

Italie

Espagne

Etats-Unis

Royaume-Uni

France

Pays-Bas

Allemagne

6

11

Le pacte national pour la croissance, la

compétitivité et l’emploi

Le 6 novembre 2012, le Premier ministre a présenté le « Pacte pour la croissance, la compétitivité

et l’emploi », inspiré des travaux de Louis Gallois sur la compétitivité de l’industrie française, voté

dans le cadre de la loi de finances 2013

Le crédit d’impôt pour la compétitivité et l’emploi (CICE) allège le coût du travail de 20Mds€

(montée en charge sur deux ans) et renforce la compétitivité des entreprises françaises,

Une réduction des coûts du travail comprise entre 4 et 6% de la masse salariale en-dessous de

2,5 fois le SMIC,

34 mesures destinées à améliorer la compétitivité hors-coût, à travers un meilleur

accompagnement des PME et ETI, l’amélioration de l’environnement des affaires et un soutien à

l’innovation des entreprises françaises (maintien du crédit d’impôt recherche (CIR)),

La mesure est financée (1/2 baisse de dépenses ; 1/2 TVA et fiscalité environnementale) et a été

rapidement votée (publication le 30 décembre 2012),

Impact attendu : 300,000 emplois créés, + 0,5 point de croissance attendu par le gouvernement

d’ici à 2017, et dans 10 ans sous des hypothèses plus pessimistes, amélioration de 0,8 point des

marges des entreprises en 2014

Succès du pré-financement pour les PME en 2013 : soutien en trésorerie fourni par Bpifrance

s’élevant à 907M€ à fin septembre 2013, 1 Md€ attendus pour toute l’année 2013.

11

12

Accord crucial sur la réforme du marché du travail conclu le 11/01/2013 entre 3

syndicats et les fédérations d’employeurs, un pas très significatif vers la

“flexisecurité”. Adoption définitive par le Parlement le 14 mai, avec un texte très

proche de celui de l’accord du 11/01/13 :

Plus de flexibilité et de compétitivité pour les entreprises : - Accords de sauvegarde de l’emploi permettant à l’employeur de réduire les salaires et

d’ajuster le temps de travail en échange d’un engagement de maintien de l’emploi en cas de

graves difficultés conjoncturelles

- Assouplissement des conditions de restructuration : mobilité interne obligatoire, licenciement

pour motif économique en cas de refus du salarié

- Réduction de l’insécurité juridique associée aux plans sociaux : choix au niveau de

l’entreprise entre un accord majoritaire avec les syndicats ou une autorisation administrative

dans un délai de 15 jours, avec des délais de recours juridique raccourcis

Une réduction de la dualité du marché du travail : - Augmentation du taux de cotisation d’assurance chômage payé par les entreprises sur les

CDD très courts

- Incitations à embaucher de jeunes salariés en CDI

- Possibilité de conserver ses droits résiduels aux indemnités chômage entre deux périodes de

chômage

Réactions : « C’est un accord historique (…) il y a des éléments qui vont changer la

vie des entreprises (…), Avec le CICE et cet accord, la France peut espérer un progrès

significatif pour regagner sa compétitivité, » (L, Parisot, présidente du MEDEF)

« Un accord majeur » selon une déclaration de l’OCDE

2013 : une réforme majeure du marché du travail

7

13

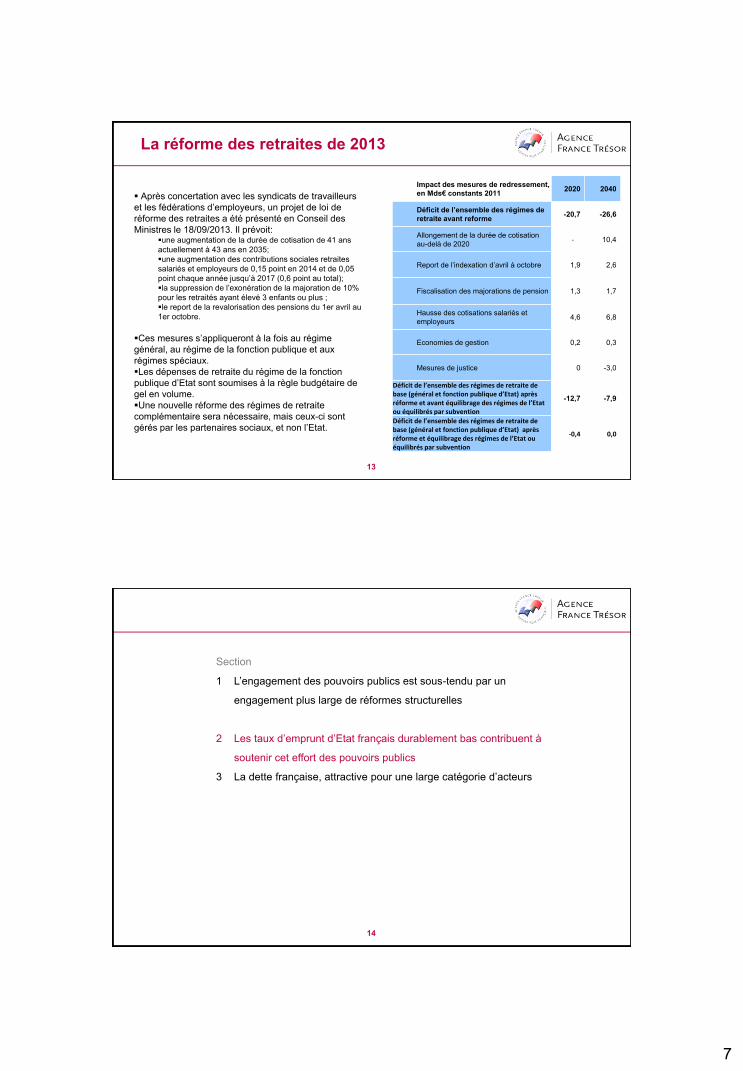

La réforme des retraites de 2013

Après concertation avec les syndicats de travailleurs

et les fédérations d’employeurs, un projet de loi de

réforme des retraites a été présenté en Conseil des

Ministres le 18/09/2013. Il prévoit: une augmentation de la durée de cotisation de 41 ans

actuellement à 43 ans en 2035;

une augmentation des contributions sociales retraites

salariés et employeurs de 0,15 point en 2014 et de 0,05

point chaque année jusqu’à 2017 (0,6 point au total);

la suppression de l’exonération de la majoration de 10%

pour les retraités ayant élevé 3 enfants ou plus ;

le report de la revalorisation des pensions du 1er avril au

1er octobre.

Ces mesures s’appliqueront à la fois au régime

général, au régime de la fonction publique et aux

régimes spéciaux.

Les dépenses de retraite du régime de la fonction

publique d’Etat sont soumises à la règle budgétaire de

gel en volume.

Une nouvelle réforme des régimes de retraite

complémentaire sera nécessaire, mais ceux-ci sont

gérés par les partenaires sociaux, et non l’Etat.

Impact des mesures de redressement,

en Mds€ constants 2011 2020 2040

Déficit de l’ensemble des régimes de

retraite avant reforme -20,7 -26,6

Allongement de la durée de cotisation

au-delà de 2020 - 10,4

Report de l’indexation d’avril à octobre 1,9 2,6

Fiscalisation des majorations de pension 1,3 1,7

Hausse des cotisations salariés et

employeurs 4,6 6,8

Economies de gestion 0,2 0,3

Mesures de justice 0 -3,0

Déficit de l’ensemble des régimes de retraite de base (général et fonction publique d’Etat) après réforme et avant équilibrage des régimes de l’Etat ou équilibrés par subvention

-12,7 -7,9

Déficit de l’ensemble des régimes de retraite de base (général et fonction publique d’Etat) après réforme et équilibrage des régimes de l’Etat ou équilibrés par subvention

-0,4 0,0

14

Section

1 L’engagement des pouvoirs publics est sous-tendu par un

engagement plus large de réformes structurelles

2 Les taux d’emprunt d’Etat français durablement bas contribuent à

soutenir cet effort des pouvoirs publics

3 La dette française, attractive pour une large catégorie d’acteurs

8

15

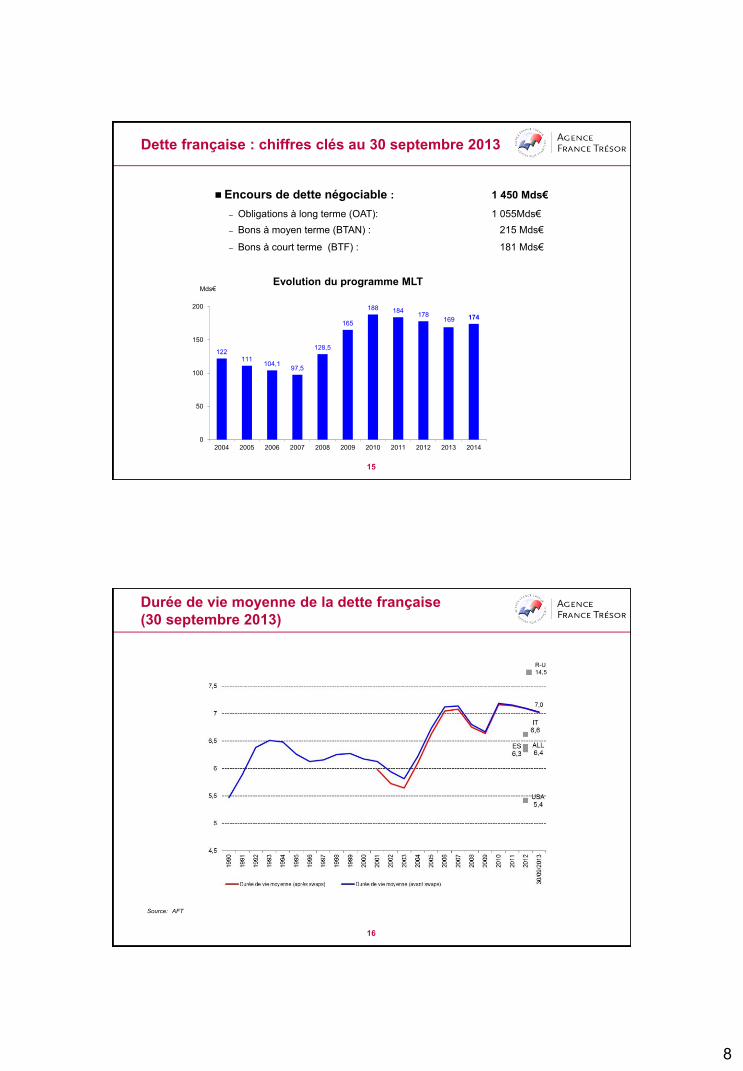

Encours de dette négociable : 1 450 Mds€

– Obligations à long terme (OAT): 1 055Mds€

– Bons à moyen terme (BTAN) : 215 Mds€

– Bons à court terme (BTF) : 181 Mds€

Dette française : chiffres clés au 30 septembre 2013

Evolution du programme MLT Mds€

122111

104,197,5

128,5

165

188 184178

169 174

0

50

100

150

200

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

16

R-U

14,5

Durée de vie moyenne de la dette française

(30 septembre 2013)

Source: AFT

9

17

Une charge de la dette contenue en 2014

46,3 46,9 45 46,7

0

10

20

30

40

50

60

2012 (LR) 2013 (LFI) 2013 (Révisé) 2014 (PLF)

En Md€- 1,9Md€ en 2013Effet taux (-0,6Md€) Effet inflation (-1,3Md€)

Hypothèses 2014

Inflation (Fra): 1,3%

TEC 10 (moy): 3,3%

BTF 3m (moy): 0,3%

18

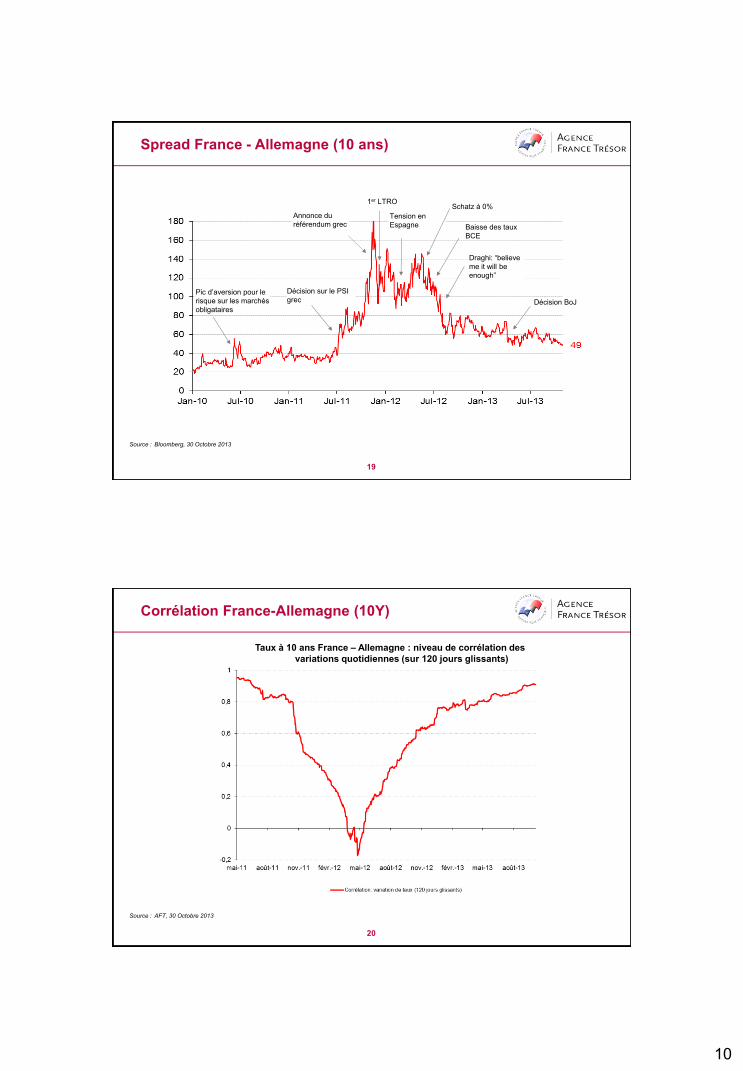

Source : Bloomberg, 30 Octobre 2013

Taux de référence France - Allemagne (10 ans)

10

19

Source : Bloomberg, 30 Octobre 2013

Pic d’aversion pour le

risque sur les marchés

obligataires

Décision sur le PSI

grec

Annonce du

référendum grec Tension en

Espagne

1er LTRO

Draghi: “believe

me it will be

enough”

Schatz à 0%

Baisse des taux

BCE

Spread France - Allemagne (10 ans)

Décision BoJ

20

Corrélation France-Allemagne (10Y)

Source : AFT, 30 Octobre 2013

Taux à 10 ans France – Allemagne : niveau de corrélation des

variations quotidiennes (sur 120 jours glissants)

11

21

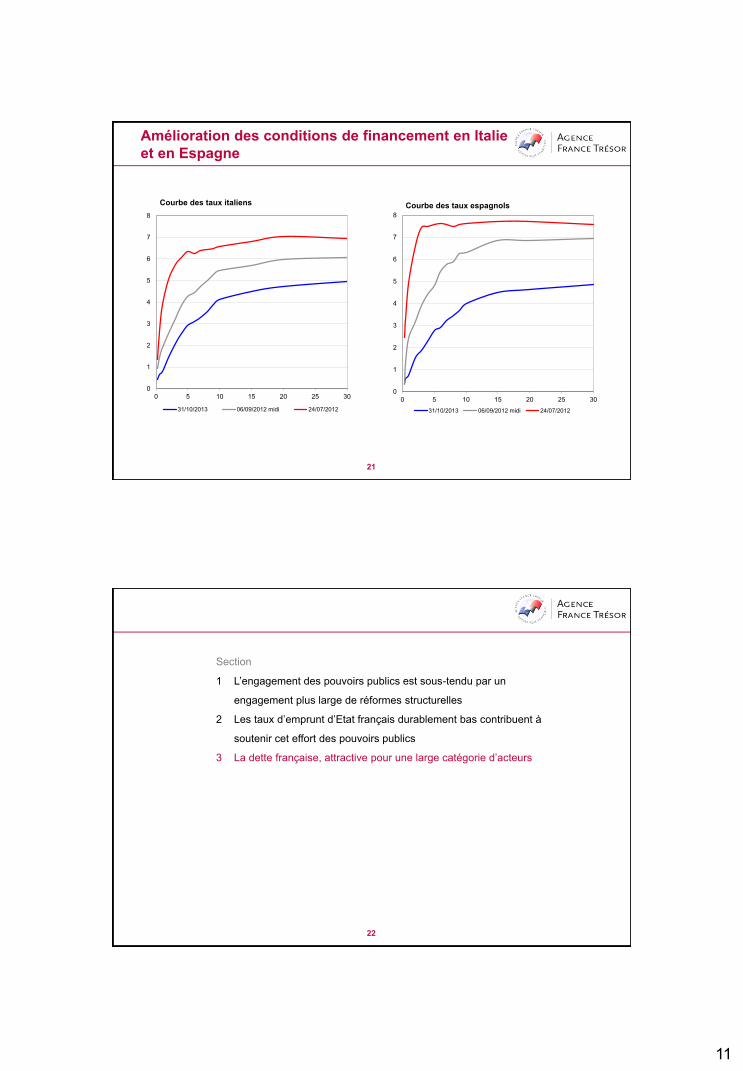

Amélioration des conditions de financement en Italie

et en Espagne

0

1

2

3

4

5

6

7

8

0 5 10 15 20 25 30

Courbe des taux italiens

31/10/2013 06/09/2012 midi 24/07/2012

0

1

2

3

4

5

6

7

8

0 5 10 15 20 25 30

Courbe des taux espagnols

31/10/2013 06/09/2012 midi 24/07/2012

22

Section

1 L’engagement des pouvoirs publics est sous-tendu par un

engagement plus large de réformes structurelles

2 Les taux d’emprunt d’Etat français durablement bas contribuent à

soutenir cet effort des pouvoirs publics

3 La dette française, attractive pour une large catégorie d’acteurs

12

23

Régularité et transparence sont les

pierres angulaires de notre stratégie

- Calendrier des adjudications publié 1 an à

l’avance BTF chaque lundi

OAT (>5Y) chaque premier jeudi du mois (sauf

en août et en décembre)

OAT (2Y à 5Y) et indexés chaque troisième jeudi

du mois (sauf en août et en décembre)

- Benchmarks 2, 5, 10, 15, 30 et 50 ans

- Régularité dans le rythme et la structure

des émissions

- Absence d’opportunisme dans l’approche

Avec l’introduction d’éléments de flexibilité

depuis la fin de l’année 2007

- Plus d’émissions de “off the run”

- Plus de lignes lors des adjudications

- Fourchettes d’émission plus larges

- 2 adjudications optionnelles (août et

décembre)

- A compter du 1er janvier 2013, nouvelles

émissions réalisées sous la forme d’OAT

(plus de BTAN) avec des nouvelles dates

de maturité (mai et novembre)

“L’Agence France Trésor gère la dette et la trésorerie de l’État dans les meilleures

conditions de sécurité et dans l’intérêt du contribuable,”

Mandat et stratégie de l’AFT

24

Source : AFT

Un programme de financement régulier

2013 : 172,6 Mds€ d’émissions brutes

Jan Fév Mar Avr Mai Juin Juil Aou Sep Oct Nov Déc Total

2 A 2,4 2,0 5,0 4,3 3,4 3,3 2,1 2,5 25,0

3-4 A 1,6 2,0 1,4 1,8 1,9 3,0 11,6

5 A 4,0 5,6 3,0 3,6 4,8 4,1 4,8 3,1 5,3 38,2

6-7 A 3,3 2,2 2,5 2,7 1,8 12,5

10 A 3,5 3,4 3,6 5,7 7,2 3,8 6,3 7,7 6,0 47,3

15 A 1,2 4,0 1,8 1,0 2,3 3,3 2,9 16,4

30 A + 50 A 4,5 2,2 6,7

i/€i 1,8 2,3 1,8 1,7 1,4 1,5 1,3 1,5 1,7 15,0

Emissions brutes totales 17,8 21,4 22,1 18,0 19,2 16,9 19,5 18,9 18,9 172,6

13

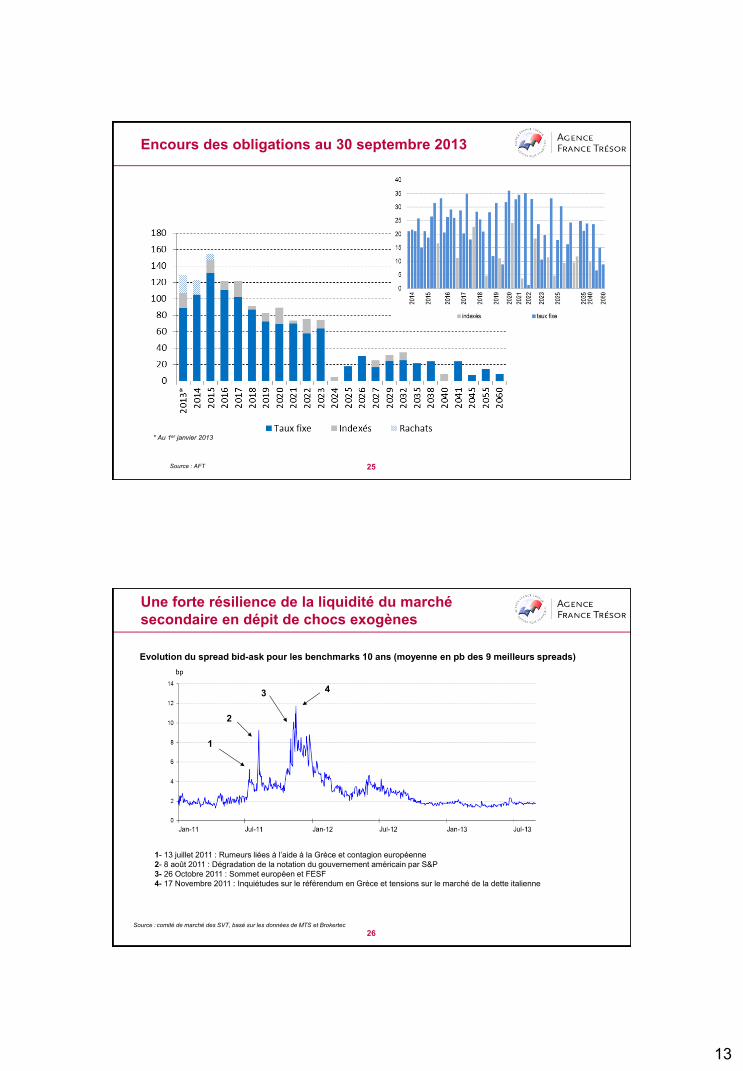

25

* Au 1er janvier 2013

Encours des obligations au 30 septembre 2013

Source : AFT

26 Source : comité de marché des SVT, basé sur les données de MTS et Brokertec

1

2

4 3

Evolution du spread bid-ask pour les benchmarks 10 ans (moyenne en pb des 9 meilleurs spreads)

1- 13 juillet 2011 : Rumeurs liées à l’aide à la Grèce et contagion européenne

2- 8 août 2011 : Dégradation de la notation du gouvernement américain par S&P

3- 26 Octobre 2011 : Sommet européen et FESF

4- 17 Novembre 2011 : Inquiétudes sur le référendum en Grèce et tensions sur le marché de la dette italienne

Une forte résilience de la liquidité du marché

secondaire en dépit de chocs exogènes

14

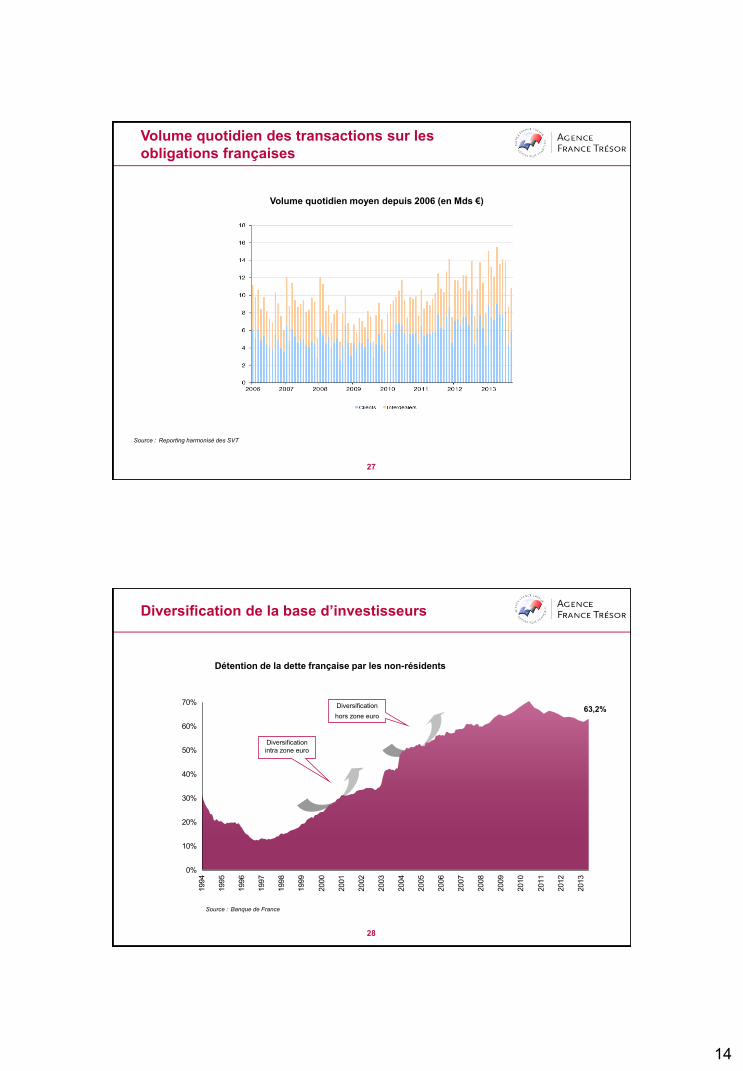

27

Source : Reporting harmonisé des SVT

Volume quotidien moyen depuis 2006 (en Mds €)

Volume quotidien des transactions sur les

obligations françaises

28

Détention de la dette française par les non-résidents

Diversification

hors zone euro

Diversification

intra zone euro

Source : Banque de France

63,2%

Diversification de la base d’investisseurs

0%

10%

20%

30%

40%

50%

60%

70%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

15

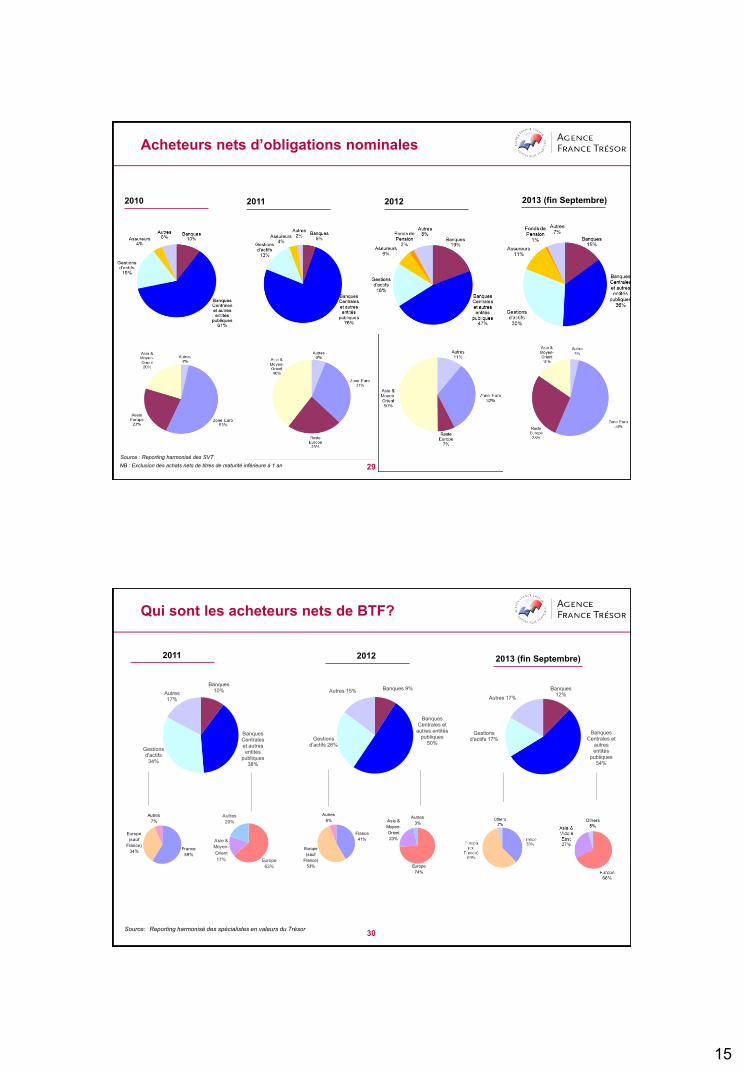

29

2013 (fin Septembre) 2010 2011 2012

Acheteurs nets d’obligations nominales

Source : Reporting harmonisé des SVT

NB : Exclusion des achats nets de titres de maturité inférieure à 1 an

30

Banques 12%

Banques Centrales et

autres entités

publiques 54%

Gestions d'actifs 17%

Autres 17%

Banques 9%

Banques Centrales et

autres entités publiques

50% Gestions

d'actifs 26%

Autres 15%

Banques 10%

Banques Centrales et autres entités

publiques 38%

Gestions d'actifs 34%

Autres 17%

Asie &

Moyen-

Orient

17%

Autres

20%

Europe

63% Europe

74%

Asie &

Moyen-

Orient

23%

Autres

3%

Source: Reporting harmonisé des spécialistes en valeurs du Trésor

2011 2012 2013 (fin Septembre)

Qui sont les acheteurs nets de BTF?

France

41%

Europe

(sauf

France)

53%

Autres

6%

France

59%

Europe

(sauf

France)

34%

Autres

7%

16

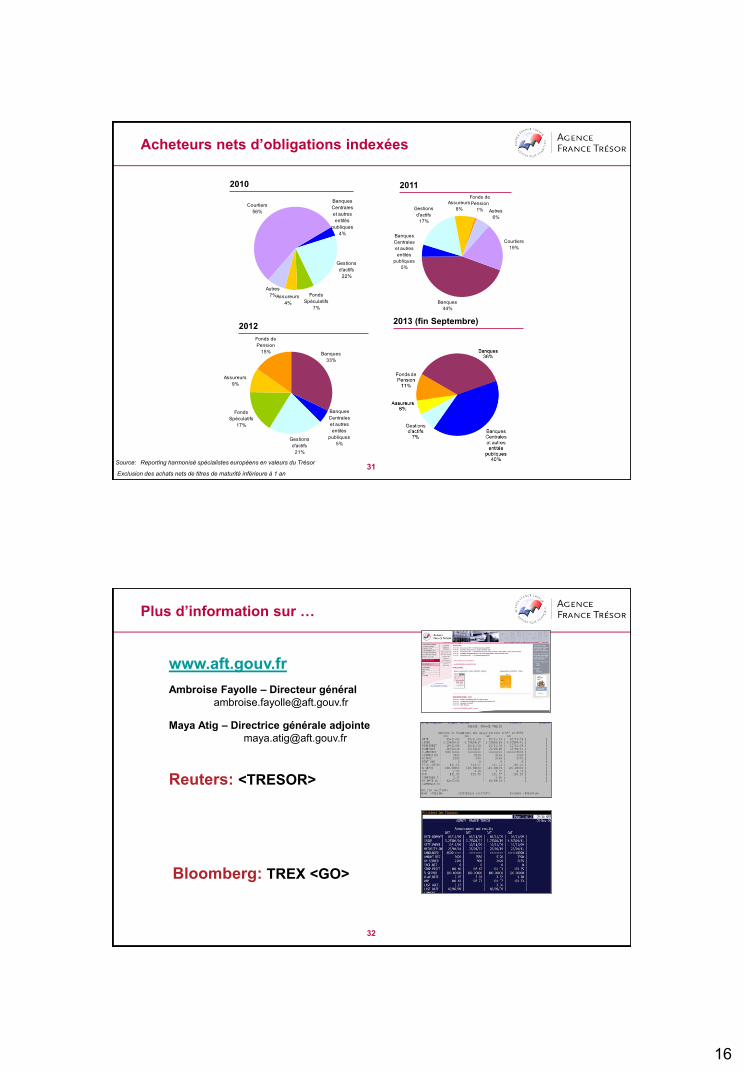

31

Gestions

d'actifs

22%

Courtiers

56%

Assureurs

4%

Fonds

Spéculatifs

7%

Autres

7%

Banques

Centrales

et autres

entités

publiques

4%

Gestions

d'actifs

17%

Courtiers

19%

Banques

Centrales

et autres

entités

publiques

5%

Autres

6%

Banques

44%

Fonds de

Pension

1%

Assureurs

8%

Gestions

d'actifs

21%

Banques

Centrales

et autres

entités

publiques

5%

Banques

33%

Fonds

Spéculatifs

17%

Fonds de

Pension

15%

Assureurs

9%

2011

2012

2010

Acheteurs nets d’obligations indexées

2013 (fin Septembre)

Exclusion des achats nets de titres de maturité inférieure à 1 an

Source: Reporting harmonisé spécialistes européens en valeurs du Trésor

32

Plus d’information sur …

Bloomberg: TREX <GO>

Reuters: <TRESOR>

www.aft.gouv.fr

Ambroise Fayolle – Directeur général

Maya Atig – Directrice générale adjointe

![Evaluation du financement et du pilotage de l ... · centralisation de la plupart des décisions d’investissement [8] En effet, l’article 17 de la LPFP 2012-2017 et la centralisation](https://img.pdfslide.fr/doc/110x75/5f203dab93b2652601242b5d/evaluation-du-financement-et-du-pilotage-de-l-centralisation-de-la-plupart-des.jpg)