Embed Size (px)

Citation preview

Conséquences fiscales et financières des fusions d’EPCI

Alexandre HUOT, conseiller technique – AMF ([email protected]) avril 2016

Sommaire

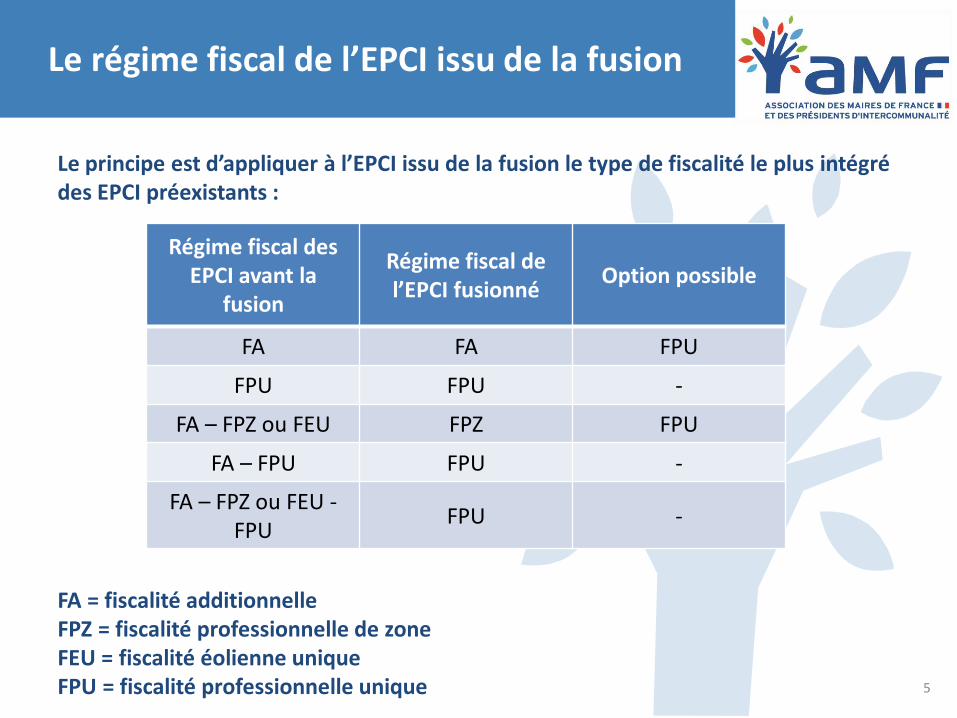

Le régime fiscal de l’EPCI issu de la fusion

Les reversements de fiscalité entre l’EPCI et les communes membres

Le pacte financier et fiscal

Impact de la fusion sur la DGF intercommunale

2

Quel sera le régime fiscal de l’EPCI issu de la fusion des différents EPCI préexistants?

Les différents régimes fiscaux des EPCI

Il existe plusieurs régimes de fiscalité qui ont des particularités quant au partage du pouvoir fiscal :

4

Régime fiscal de l’EPCI Particularités

Fiscalité additionnelle (FA) Fiscalité partagée par les communes et la communauté sur l’ensemble du territoire (les taux de TH, TFB, TFNB et CFE s’additionnent).

Fiscalité professionnelle de zone (FPZ)

Même partage de fiscalité que dans un EPCI à FA. Cependant, l’EPCI perçoit l’ensemble de la fiscalité économique sur les zones d’activités et/ou sur les éoliennes.

Fiscalité éolienne unique (FEU)

Fiscalité professionnelle unique (FPU)

L’EPCI perçoit à la place de ses communes membres les impôts économiques sur l’ensemble de son territoire. Les communes ne perçoivent que les impôts ménages. L’EPCI perçoit également une fiscalité additionnelle sur les 3 taxes ménages (TH, TFB et TFNB).

Le régime fiscal de l’EPCI issu de la fusion

5

Le principe est d’appliquer à l’EPCI issu de la fusion le type de fiscalité le plus intégré des EPCI préexistants :

FA = fiscalité additionnelle FPZ = fiscalité professionnelle de zone FEU = fiscalité éolienne unique FPU = fiscalité professionnelle unique

Régime fiscal des EPCI avant la

fusion

Régime fiscal de l’EPCI fusionné

Option possible

FA FA FPU

FPU FPU -

FA – FPZ ou FEU FPZ FPU

FA – FPU FPU -

FA – FPZ ou FEU - FPU

FPU -

Comment seront fixés les taux de fiscalité lors de la 1ère année de fusion?

6

Les taux de chacune de ces quatre taxes sont fixés à partir de taux de référence appelés « taux moyens pondérés » :

𝑻𝑴𝑷 = 𝑺𝒐𝒎𝒎𝒆 𝒑𝒓𝒐𝒅𝒖𝒊𝒕𝒔 𝒇𝒊𝒔𝒄𝒂𝒖𝒙 𝒑𝒆𝒓ç𝒖𝒔 𝒑𝒂𝒓 𝒍𝒆𝒔 𝑬𝑷𝑪𝑰

𝑺𝒐𝒎𝒎𝒆 𝒅𝒆𝒔 𝒃𝒂𝒔𝒆𝒔 𝒇𝒊𝒔𝒄𝒂𝒍𝒆𝒔 𝒏𝒆𝒕𝒕𝒆𝒔 𝒅𝒆𝒔 𝑬𝑪𝑷𝑰

Les taux moyens pondérés sont les taux permettant d'obtenir les mêmes produits fiscaux (pour chaque taxe) que ceux perçus par les communautés l'année précédente selon un taux unique sur le territoire de l’EPCI issu de la fusion.

Le conseil communautaire pourra choisir de fixer des taux plus élevés ou plus faibles que ces taux moyens pondérés. Ils devront pour cela respecter les règles de plafonnement et de liens entre les taux.

Dans un EPCI à FPZ/FEU ou FPU, il faut calculer un taux moyen pondéré de CFE qui sera particulier. La loi fixe un taux maximum de CFE que l’EPCI ne pourra pas dépasser. Toutefois, l’EPCI issu de la fusion pourra toujours fixer un taux de CFE de zone (FPZ) ou de CFE unique (FPU) inférieur.

Harmonisation progressive des taux de fiscalité

Taux de fiscalité « ménage » (taxe d’habitation, taxes foncières)

La fusion de communautés naît du regroupement d’EPCI sur lesquels étaient appliqués des taux de fiscalité différents. C’est pourquoi, il est possible - si les écarts sont importants (supérieurs à 10 %) - d’unifier progressivement les taux appliqués sur le territoire des anciens EPCI vers le taux voté par le conseil communautaire.

Lorsque le taux concerné de l’EPCI le moins imposé était l'année de la fusion égal ou supérieur à 90 % du taux de l’EPCI le plus imposé, ce taux unique s'applique dès la première année.

La durée du lissage est déterminée par l’EPCI issu de la fusion, sur une période pouvant aller jusqu’à 12 ans maximum. Cette procédure n’est possible qu’après l’harmonisation des abattements utilisés pour le calcul de la taxe d’habitation.

Taux de cotisation foncière des entreprises

Dans un EPCI à FPZ/FEU, la durée de lissage est fixée en fonction des écarts des taux de CFE de zone des anciens EPCI.

Dans un EPCI à FPU, le principe est le même. Cependant, la loi permet aux élus de choisir librement une durée de lissage ne pouvant excéder 12 ans.

7

Quels seront les reversements de fiscalité entre la communauté issue de la fusion et les communes

membres ?

Les attributions de compensation

Il s’agit d’une dépense obligatoire pour la communauté qui lève une fiscalité professionnelle unique . Elle peut être positive ou négative (reversement de la commune à l’EPCI).

Elle a pour objectif d’assurer la neutralité budgétaire lors du passage en FPU pour les communes membres et la communauté.

Le montant de l’attribution de compensation est corrigé lors de chaque transfert de compétence, afin de prendre en compte le coût des charges transférées.

L’attribution de compensation est figée et ne peut pas être indexée.

Elle est égale à la somme de la fiscalité professionnelle transférée à la communauté minorée des charges transférées.

9

Schéma des attributions de compensation

10

Charges transférées,

(évaluées par la CLECT)

Montants de fiscalité

transférés au titre de la

FPU

+ _

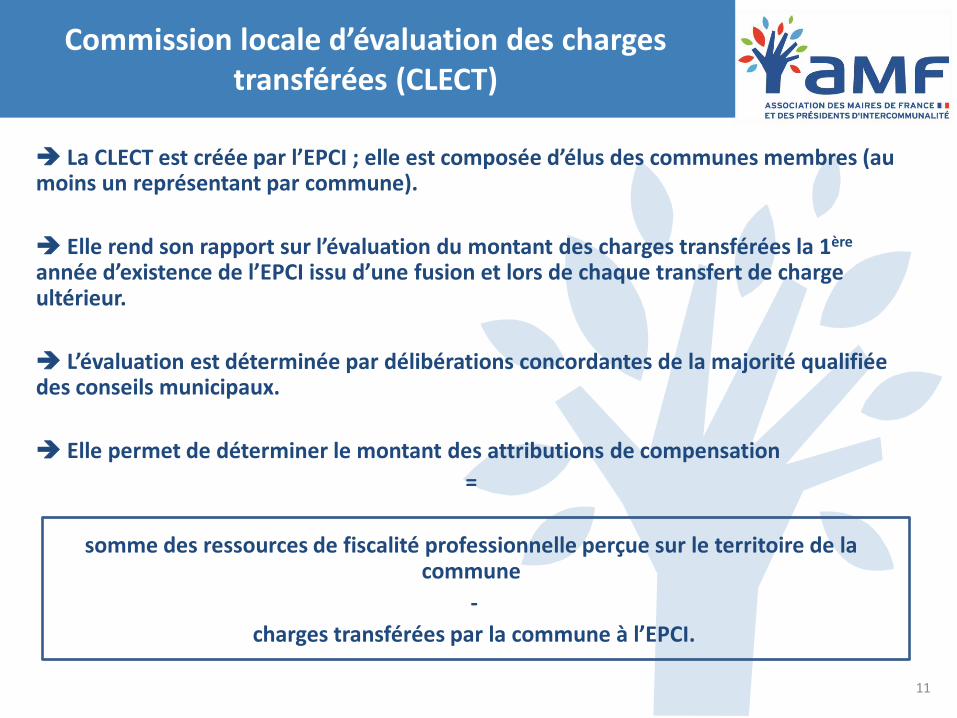

Commission locale d’évaluation des charges transférées (CLECT)

La CLECT est créée par l’EPCI ; elle est composée d’élus des communes membres (au moins un représentant par commune).

Elle rend son rapport sur l’évaluation du montant des charges transférées la 1ère année d’existence de l’EPCI issu d’une fusion et lors de chaque transfert de charge ultérieur.

L’évaluation est déterminée par délibérations concordantes de la majorité qualifiée des conseils municipaux.

Elle permet de déterminer le montant des attributions de compensation

=

somme des ressources de fiscalité professionnelle perçue sur le territoire de la commune

-

charges transférées par la commune à l’EPCI.

11

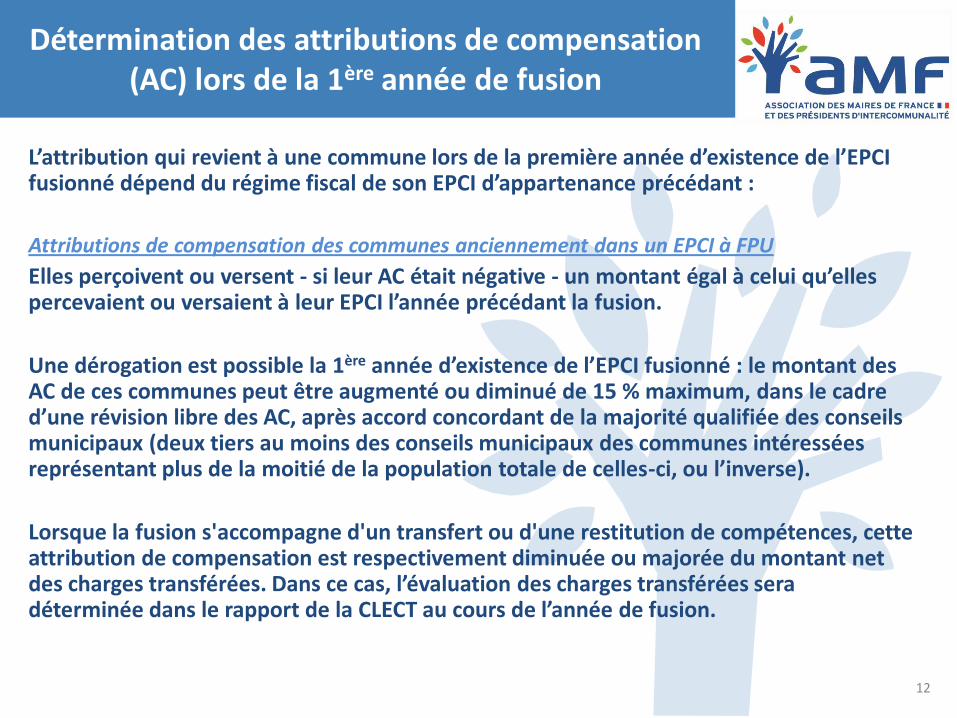

Détermination des attributions de compensation (AC) lors de la 1ère année de fusion

L’attribution qui revient à une commune lors de la première année d’existence de l’EPCI fusionné dépend du régime fiscal de son EPCI d’appartenance précédant :

Attributions de compensation des communes anciennement dans un EPCI à FPU

Elles perçoivent ou versent - si leur AC était négative - un montant égal à celui qu’elles percevaient ou versaient à leur EPCI l’année précédant la fusion.

Une dérogation est possible la 1ère année d’existence de l’EPCI fusionné : le montant des AC de ces communes peut être augmenté ou diminué de 15 % maximum, dans le cadre d’une révision libre des AC, après accord concordant de la majorité qualifiée des conseils municipaux (deux tiers au moins des conseils municipaux des communes intéressées représentant plus de la moitié de la population totale de celles-ci, ou l’inverse).

Lorsque la fusion s'accompagne d'un transfert ou d'une restitution de compétences, cette attribution de compensation est respectivement diminuée ou majorée du montant net des charges transférées. Dans ce cas, l’évaluation des charges transférées sera déterminée dans le rapport de la CLECT au cours de l’année de fusion.

12

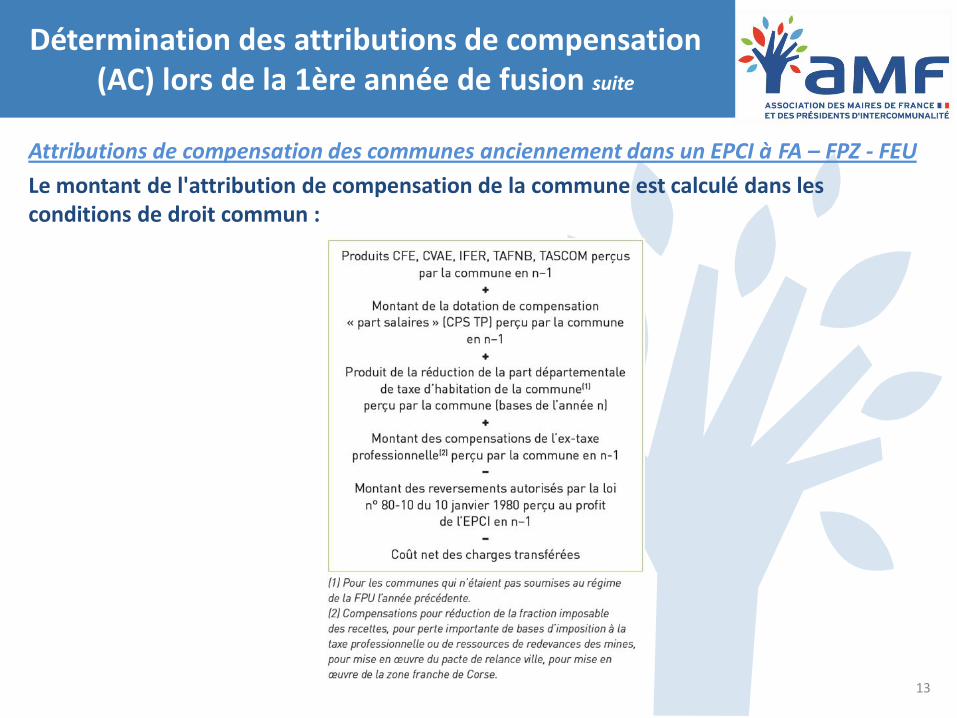

Détermination des attributions de compensation (AC) lors de la 1ère année de fusion suite

Attributions de compensation des communes anciennement dans un EPCI à FA – FPZ - FEU

Le montant de l'attribution de compensation de la commune est calculé dans les conditions de droit commun :

13

Protocole financier

Lors d’une fusion de communautés, dans un EPCI issu de fusion à FPU, un protocole financier général définit les modalités de détermination des attributions de compensation et les relations financières entre l’EPCI fusionné et les communes, les conditions de reprise des dettes des EPCI préexistants, les formules d'amortissement des investissements et les procédures comptables.

Le protocole financier permet aux EPCI issus de fusion et à leurs communes membres de fixer par écrit leurs engagements réciproques en termes de calcul des attributions de compensation ou de tout autre enjeu financier

Les modalités de détermination des dotations de solidarité communautaire peuvent également y être précisées.

Le protocole est adopté par des délibérations concordantes de l'organe délibérant de l'EPCI et des conseils municipaux votées à la majorité simple.

14

Révision libre des attributions de compensation

À tout moment, les élus de l’EPCI issu de la fusion pourront choisir de s’éloigner des règles de droit commun en fixant librement les attributions de compensation.

En 2016, le montant de l'attribution de compensation et les conditions de sa révision peuvent être fixés librement par délibérations concordantes du conseil communautaire, statuant à la majorité des deux tiers, et des conseils municipaux des communes membres intéressées (à la majorité simple).

Cela n’exonère cependant pas la communauté d’établir un rapport de la CLECT lors de la 1ère année de fusion.

15

Quel partage de fiscalité dans un EPCI à fiscalité additionnelle?

Possibilité d’instituer une dotation de solidarité communautaire (article 11 III et 29 III de la loi du 10 janvier 1980).

Elle est versée aux communes membres ou éventuellement à des EPCI à fiscalité propre limitrophes.

Le principe de son institution et les critères de répartition doivent figurer dans les statuts de l’EPCI. Les critères de répartition sont librement déterminés par l’EPCI et ses communes.

Le montant de la dotation de solidarité, fixé par le conseil communautaire, est calculé :

selon un certain % du produit de fiscalité économique (CFE, CVAE, IFER et TaSCom) et/ou de taxe foncière sur les propriétés bâties (TFB),

ou selon un % de l’ensemble des impositions directes perçues par l’EPCI.

16

Quel partage de fiscalité dans un EPCI à fiscalité professionnelle de zone ?

Possibilité d’instituer une dotation de solidarité (article 11 III et 29 III de la loi du 10 janvier 1980) comme pour les EPCI à fiscalité additionnelle (statuts).

Attribution de compensation facultative : la communauté peut verser aux communes d’implantation des zones d’activité économique une attribution de compensation égale au plus au produit de la CFE perçu par ces communes l’année précédant l’institution de la fiscalité professionnelle de zone.

En cas FPZ Eolienne (FEU) : compensation obligatoire au titre des nuisances environnementales liées à l’installation d’éoliennes :

L’EPCI doit verser aux communes d’implantation des installations éoliennes, ainsi qu’aux communes limitrophes membres de l’EPCI, une compensation pour nuisances environnementales liées aux éoliennes. Le montant de l’attribution ne peut pas être supérieur aux montants de CFE et d’IFER perçus sur ces installations.

17

Le pacte financier et fiscal

Le pacte financier et fiscal

Espace commun de dialogue et de collaboration entre l’EPCI et ses communes membres, il permet :

de faire un état des lieux des finances de l’EPCI et des communes, et d’apprécier les

marges de manœuvres,

d’identifier les sources de financement et d’économies possibles (mutualisation de services, choix des modes de gestion, observatoire fiscal...),

de déterminer les projets prioritaires du territoire sur la base d’une étude prospective (définir l’échelle de réalisation, les choix d’investissement et les incidences sur les charges fonctionnement ...),

de définir les principes d’une politique financière (ex : en matière d’harmonisation des taux d’imposition, harmonisation des abattements et des exonérations,...),

de développer la solidarité du territoire entre l’EPCI et ses communes membres par la mise en commun de ressources (dotation de solidarité communautaire, partages de fiscalité, fonds de concours, FPIC, révision des attributions de compensation le cas échéant etc.).

...

19

Pacte financier et contrat de ville

Les communautés urbaines, les métropoles et les EPCI à fiscalité propre signataires d'un contrat de ville doivent définir les objectifs de péréquation et de renforcement des solidarités financière et fiscale entre leurs communes membres sur la durée du contrat de ville.

L’EPCI s'engage, lors de la signature du contrat de ville, à élaborer, en concertation avec les communes membres, un pacte financier et fiscal de solidarité visant à réduire les disparités de charges et de recettes entre ces dernières. Ce pacte tient compte : des efforts de mutualisation des recettes et des charges déjà engagés ou envisagés à l'occasion des

transferts de compétences,

des règles d'évolution des attributions de compensation,

des politiques communautaires des fonds de concours ou de la dotation de solidarité communautaire,

des critères retenus par l’EPCI à fiscalité propre pour répartir les prélèvements ou les reversements au titre du FPIC.

d’autres critères et moyens sont possibles.

À défaut, l’EPCI est tenu d'instituer une dotation de solidarité communautaire, dont le montant est réparti en fonction de critères de péréquation concourant à la réduction des disparités de ressources et de charges entre les communes.

20

Particularités concernant la dotation de solidarité communautaire (DSC)

L’instauration d’une DSC est obligatoire pour les EPCI lorsqu’ils sont issus d’une fusion d’EPCI à fort écart de richesse (écart d’au moins 40 % entre leur potentiel financier agrégé) et qu’ils ont élaboré un pacte financier et fiscal.

La loi fixe le montant minimum de l’enveloppe de la DSC pour les communautés ou les métropoles signataires d’un contrat de ville et n’ayant pas élaboré de pacte financier et fiscal, montant qui était auparavant à la discrétion du conseil communautaire. Dans le délai d’un an après l’entrée en vigueur du contrat de ville, les EPCI concernés versent une DSC obligatoirement affectée aux communes concernées par les dispositifs du contrat de ville et dont le montant doit être au minimum fixé à 50 % de l’évolution des produits de la CFE et de la CVAE.

Dans tous les cas, cette dotation est répartie selon des critères de péréquation (en fonction de l'écart du revenu par habitant, de l'insuffisance de potentiel fiscal ou financier par habitant et éventuellement d’autres critères complémentaires choisis par le conseil communautaire).

21

Quelle sera la DGF de l’EPCI issu de la fusion ?

Avantages liés à la fusion des EPCI

Les communautés urbaines, les communautés d’agglomérations et les communautés de communes se voient attribuer le CIF le plus élevé des EPCI qui fusionnent dans la limité de 105% de la moyenne des CIF de ces EPCI, pondérés par leur population.

Le coefficient d’intégration fiscale est un élément majeur du calcul de la dotation d’intercommunalité. Plus il est élevé, plus le montant attribué le sera également.

De plus, pour le calcul des différents mécanismes de garanties des EPCI issus de fusions, il convient désormais de retenir la dotation d’intercommunalité par habitant la plus élevée dans la limite de 105 % de la dotation par habitant moyenne pondérée par la population des EPCI qui fusionnent.

Cette garantie dérogatoire protège les EPCI issus de fusion d’une baisse de DGF liée à la fusion de communauté.

23

Contribution pour le redressement des finances publiques

Le Gouvernement prévoit un effort cumulé aux collectivités locales de 28 milliards d’euros sur la période 2014-2017. Après une première contribution de 1,5 milliard d’euros en 2014, un prélèvement supplémentaire de 3,67 milliards a été opéré en 2015 (équivalent à un tiers des 11 Md€ supplémentaires annoncés), à répartir entre communes, EPCI, départements et régions. Un deuxième prélèvement de 3,67 milliards d’euros va avoir lieu en 2016 dans les mêmes conditions. Un prélèvement similaire devrait s’appliquer en 2017, dernière année de la contribution. Les différentes minorations sont réparties entre les EPCI à fiscalité propre au prorata des recettes réelles de fonctionnement de leur budget principal, minorées des atténuations de produits, des recettes exceptionnelles et du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l’EPCI à fiscalité propre et ses communes membres, telles que constatées en N-2. Le calcul de la minoration de 2017 va être effectué selon le périmètre 2017 de l’EPCI sur la base des comptes de gestion 2015. Les services de l’Etat vont procéder au « repérimétrage » des RRF en fonction du périmètre de l’EPCI en 2017 : on détermine pour chaque commune une quote-part des RRF de l’EPCI au prorata de la part des RRF de la commune par rapport à la somme des RRF communales des communes membres de l’EPCI au 1er janvier 2015 (année des derniers comptes de gestion connus par les services de l’Etat).

24

Réforme de la DGF

L’article 150 de la loi de finances pour 2016 prévoit une réforme globale de la DGF des communes et des EPCI applicable au 1er janvier 2017.

Cette dernière prévoit une refonte en profondeur de la dotation allouée aux intercommunalités :

le calcul de la dotation sera homogène, et n’aurait plus lieu pour chaque catégorie d’EPCI ;

la DGF bonifiée des communautés de communes à FPU est supprimée ;

une partie de la dotation du bloc communal sera partagée entre communes et EPCI ;

etc.

Cependant, les avantages liés à la fusion en termes de CIF et de dotation minimum par habitant garantie sont conservés dans le texte tel qu’ils existent aujourd’hui.

Le Gouvernement devra remettre au Parlement, avant le 30 juin 2016, un rapport dont l’objet est d’approfondir l’évaluation de cette réforme, notamment en fonction des nouveaux périmètres des EPCI à fiscalité propre.

25

Abréviations

EPCI = Etablissement Public de Coopération Intercommunale FA = Fiscalité Additionnelle FPZ = Fiscalité Professionnelle de Zone FEU = Fiscalité Éolienne Unique FPU = Fiscalité Professionnelle unique TH = Taxe d’Habitation TFB = Taxe sur le Foncier Bâti TFNB = Taxe sur le Foncier Non Bâti TAFNB = Taxe Additionnelle sur le Foncier Non Bâti CET = Cotisation Economique Territoriale CFE = Cotisation Foncière des Entreprises CFEZ = Cotisation Foncière des Entreprises de Zone CVAE = Cotisation sur la Valeur Ajoutée des Entreprises DCRTP = Dotation de Compensation de la Réforme de la Taxe Professionnelle DGF = Dotation Globale de Fonctionnement CIF = Coefficient d’Intégration Fiscale FNGIR = Fonds National de Garantie Individuelle des Ressources IFER = Imposition Forfaitaire sur les Entreprises de Réseaux PFA = Potentiel Fiscal Agrégé PFIA = Potentiel Financier Agrégé TMP = Taux Moyen Pondéré TEOM = Taxe pour Enlèvement des Ordures Ménagères REOM = Redevance pour Enlèvement des Ordures Ménagères DSC = Dotation de Solidarité Communautaire FPIC = Fonds de Péréquation des ressources Intercommunales et Communales 26

Informations complémentaires

N’hésitez pas à visiter la page dédiée de l’AMF : notes d’information, questions-réponses, modèles de délibérations etc.

http://www.amf.asso.fr/document/SDCI.asp

Toute reproduction est soumise à autorisation auprès de l’AMF.

27