Embed Size (px)

Citation preview

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

1 | 57

TVA

I. TAUX + II. COMMENTAIRES

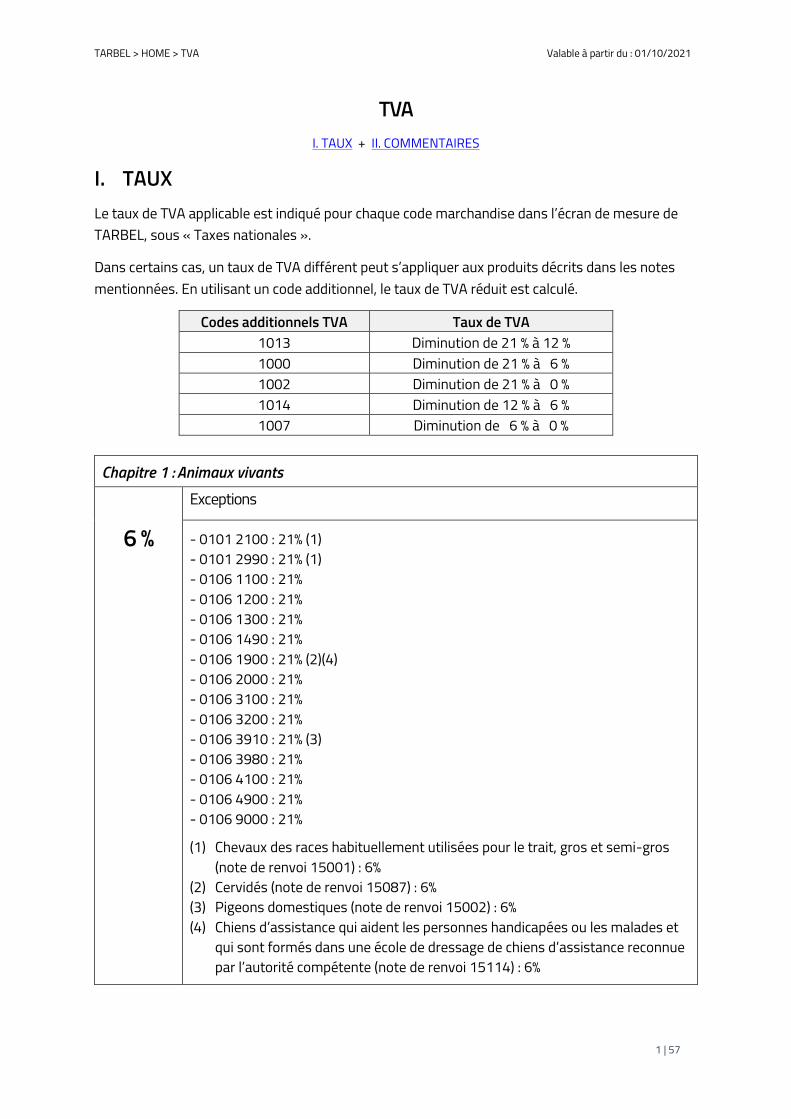

I. TAUX

Le taux de TVA applicable est indiqué pour chaque code marchandise dans l’écran de mesure de

TARBEL, sous « Taxes nationales ».

Dans certains cas, un taux de TVA différent peut s’appliquer aux produits décrits dans les notes

mentionnées. En utilisant un code additionnel, le taux de TVA réduit est calculé.

Codes additionnels TVA Taux de TVA

1013 Diminution de 21 % à 12 %

1000 Diminution de 21 % à 6 %

1002 Diminution de 21 % à 0 %

1014 Diminution de 12 % à 6 %

1007 Diminution de 6 % à 0 %

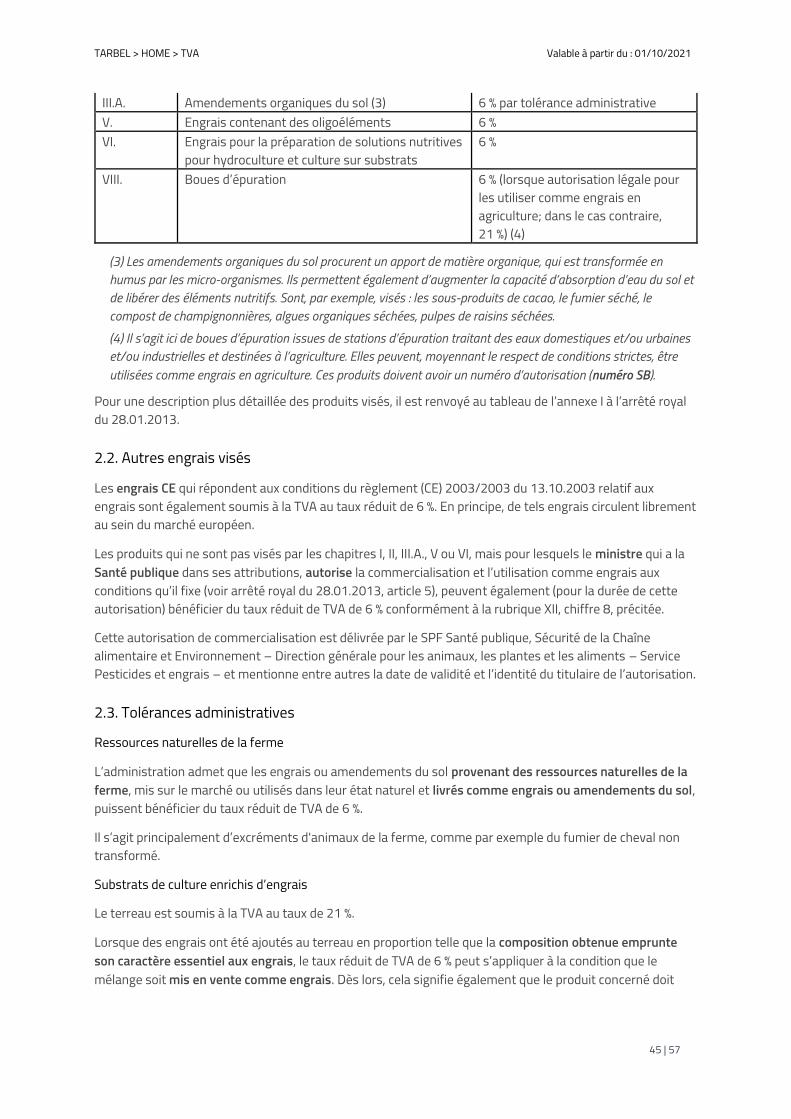

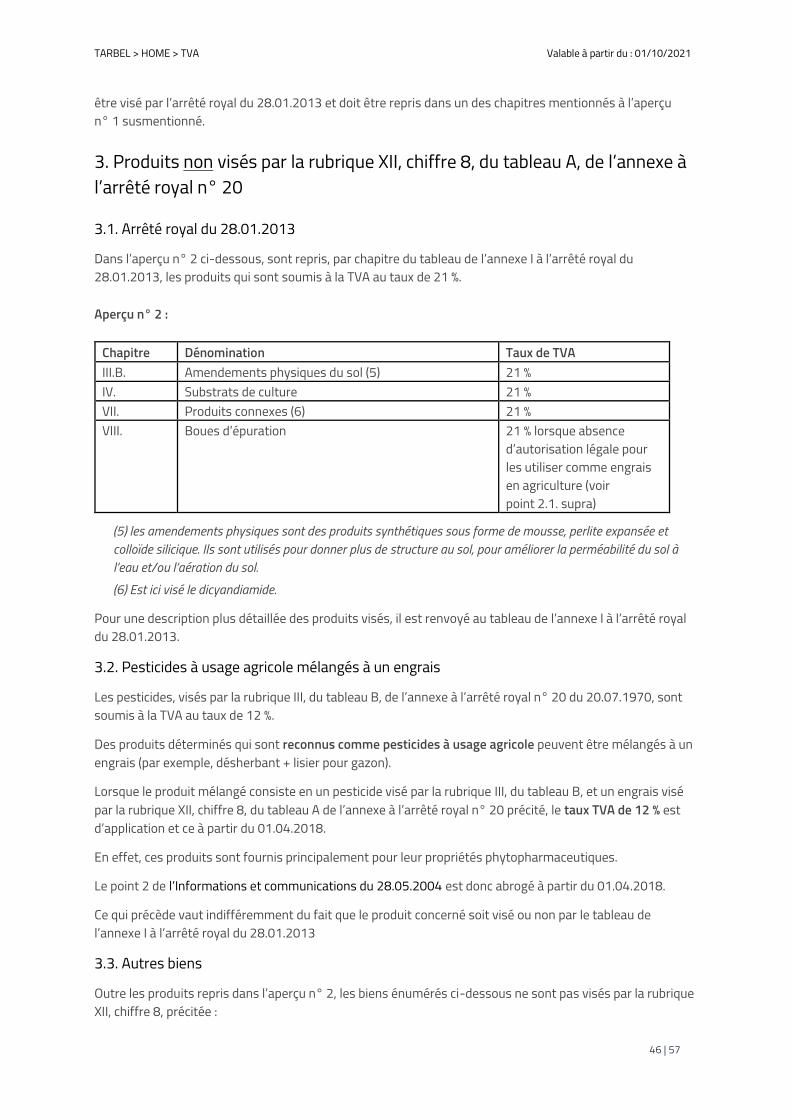

Chapitre 1 : Animaux vivants

6 %

Exceptions

- 0101 2100 : 21% (1)

- 0101 2990 : 21% (1)

- 0106 1100 : 21%

- 0106 1200 : 21%

- 0106 1300 : 21%

- 0106 1490 : 21%

- 0106 1900 : 21% (2)(4)

- 0106 2000 : 21%

- 0106 3100 : 21%

- 0106 3200 : 21%

- 0106 3910 : 21% (3)

- 0106 3980 : 21%

- 0106 4100 : 21%

- 0106 4900 : 21%

- 0106 9000 : 21%

(1) Chevaux des races habituellement utilisées pour le trait, gros et semi-gros

(note de renvoi 15001) : 6%

(2) Cervidés (note de renvoi 15087) : 6%

(3) Pigeons domestiques (note de renvoi 15002) : 6%

(4) Chiens d’assistance qui aident les personnes handicapées ou les malades et

qui sont formés dans une école de dressage de chiens d’assistance reconnue

par l’autorité compétente (note de renvoi 15114) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

2 | 57

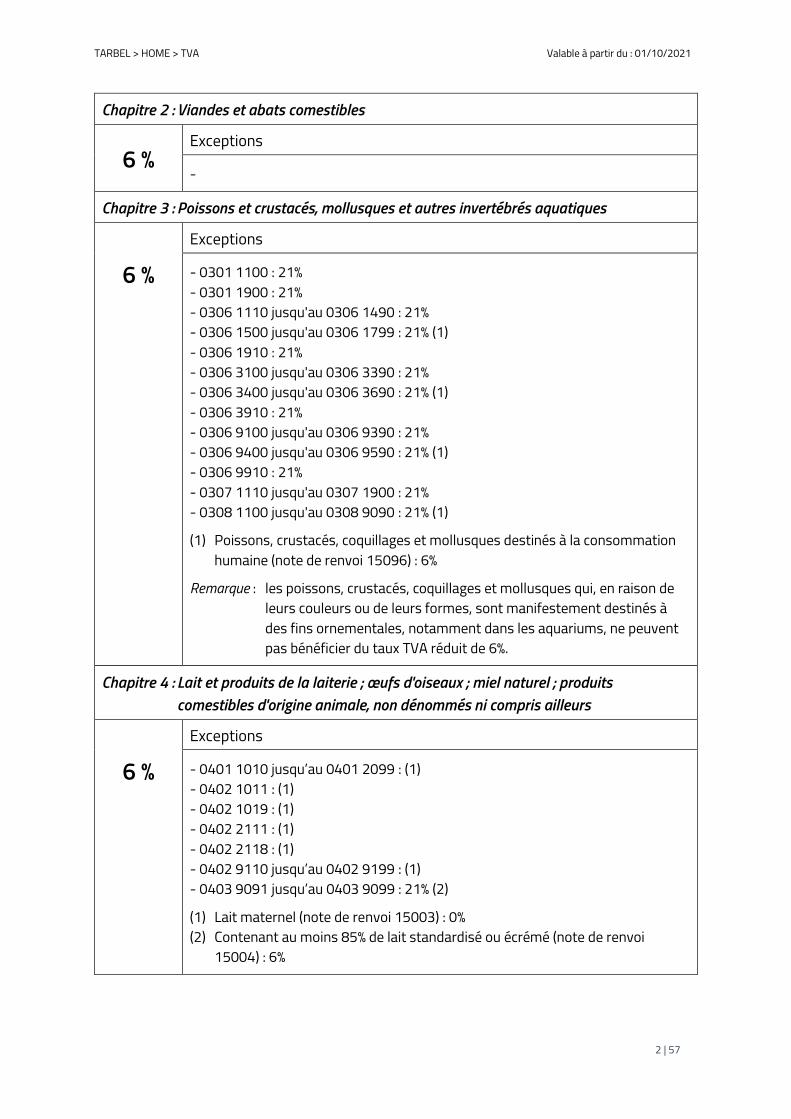

Chapitre 2 : Viandes et abats comestibles

6 %

Exceptions

-

Chapitre 3 : Poissons et crustacés, mollusques et autres invertébrés aquatiques

6 %

Exceptions

- 0301 1100 : 21%

- 0301 1900 : 21%

- 0306 1110 jusqu'au 0306 1490 : 21%

- 0306 1500 jusqu'au 0306 1799 : 21% (1)

- 0306 1910 : 21%

- 0306 3100 jusqu'au 0306 3390 : 21%

- 0306 3400 jusqu'au 0306 3690 : 21% (1)

- 0306 3910 : 21%

- 0306 9100 jusqu'au 0306 9390 : 21%

- 0306 9400 jusqu'au 0306 9590 : 21% (1)

- 0306 9910 : 21%

- 0307 1110 jusqu'au 0307 1900 : 21%

- 0308 1100 jusqu'au 0308 9090 : 21% (1)

(1) Poissons, crustacés, coquillages et mollusques destinés à la consommation

humaine (note de renvoi 15096) : 6%

Remarque : les poissons, crustacés, coquillages et mollusques qui, en raison de

leurs couleurs ou de leurs formes, sont manifestement destinés à

des fins ornementales, notamment dans les aquariums, ne peuvent

pas bénéficier du taux TVA réduit de 6%.

Chapitre 4 : Lait et produits de la laiterie ; œufs d'oiseaux ; miel naturel ; produits

comestibles d'origine animale, non dénommés ni compris ailleurs

6 %

Exceptions

- 0401 1010 jusqu’au 0401 2099 : (1)

- 0402 1011 : (1)

- 0402 1019 : (1)

- 0402 2111 : (1)

- 0402 2118 : (1)

- 0402 9110 jusqu’au 0402 9199 : (1)

- 0403 9091 jusqu’au 0403 9099 : 21% (2)

(1) Lait maternel (note de renvoi 15003) : 0%

(2) Contenant au moins 85% de lait standardisé ou écrémé (note de renvoi

15004) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

3 | 57

Chapitre 5 : Autres produits d'origine animale, non dénommés ni compris ailleurs

21 %

Exceptions

- 0504 : 6%

- 0506 1000 : 0%

- 0506 9000 : (1)

- 0510 0000 : (2)

- 0511 1000 : 6%

- 0511 9190 : (3)

- 0511 9910 : (4)

- 0511 9985 : (5)(6)

(1) Autre que poudre d'os (note de renvoi 15005) : 0%

(2) D'origine humaine (note de renvoi 15006) : 0%

(3) Produits utilisés pour la reproduction (note de renvoi 15007) : 6%

(4) Biens qui ne sont pas offerts en vente comme aliments pour chiens, chats,

oiseaux en cage tels que les perroquets et les oiseaux chanteurs, pour

poissons d'aquarium, pour hamsters, cobayes, et autres petits animaux de

compagnie (note de renvoi 15011) : 0%

(5) Sang d'origine animale desséché ou non ; produits d'origine animale utilisés

pour la reproduction (note de renvoi 15008) : 6%

(6) Embryons de l'espèce bovine (note de renvoi 15085) : 6%

Chapitre 6 : Plantes vivantes et produits de la floriculture

6 %

Exceptions

- 0603 1100 jusqu’au 0603 1980 : 21% (1)

- 0603 9000 : 21%

- 0604 2011 : 21% (2)

- 0604 2019 : 21% (1)

- 0604 2040 : 21% (1)

- 0604 2090 : 21% (1)

- 0604 9011 : 21%

- 0604 9019 : 21% (1)

- 0604 9091 : 21%

- 0604 9099 : 21%

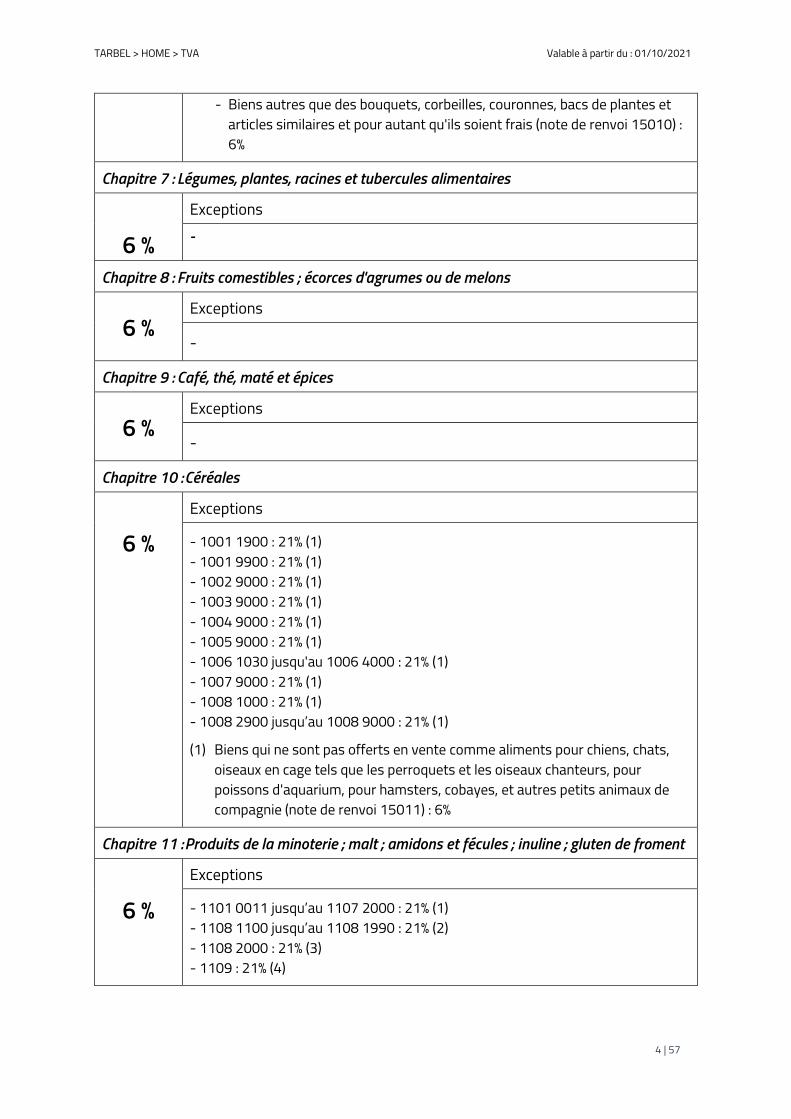

(1) - Bouquets, corbeilles, couronnes, bacs de plantes et articles similaires dont

le prix de revient est composé pour au moins 80% de produits frais visés

par ce code (note de renvoi 15009) : 6%

- Biens autres que des bouquets, corbeilles, couronnes, bacs de plantes et

articles similaires (note de renvoi 15009) : 6%

(2) - Bouquets ; corbeilles, couronnes, bacs de plantes et articles similaires dont

le prix de revient est composé pour au moins 80% de produits frais visés

par ce code (note de renvoi 15010) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

4 | 57

- Biens autres que des bouquets, corbeilles, couronnes, bacs de plantes et

articles similaires et pour autant qu'ils soient frais (note de renvoi 15010) :

6%

Chapitre 7 : Légumes, plantes, racines et tubercules alimentaires

6 %

Exceptions

-

Chapitre 8 : Fruits comestibles ; écorces d'agrumes ou de melons

6 % Exceptions

-

Chapitre 9 : Café, thé, maté et épices

6 % Exceptions

-

Chapitre 10 : Céréales

6 %

Exceptions

- 1001 1900 : 21% (1)

- 1001 9900 : 21% (1)

- 1002 9000 : 21% (1)

- 1003 9000 : 21% (1)

- 1004 9000 : 21% (1)

- 1005 9000 : 21% (1)

- 1006 1030 jusqu'au 1006 4000 : 21% (1)

- 1007 9000 : 21% (1)

- 1008 1000 : 21% (1)

- 1008 2900 jusqu’au 1008 9000 : 21% (1)

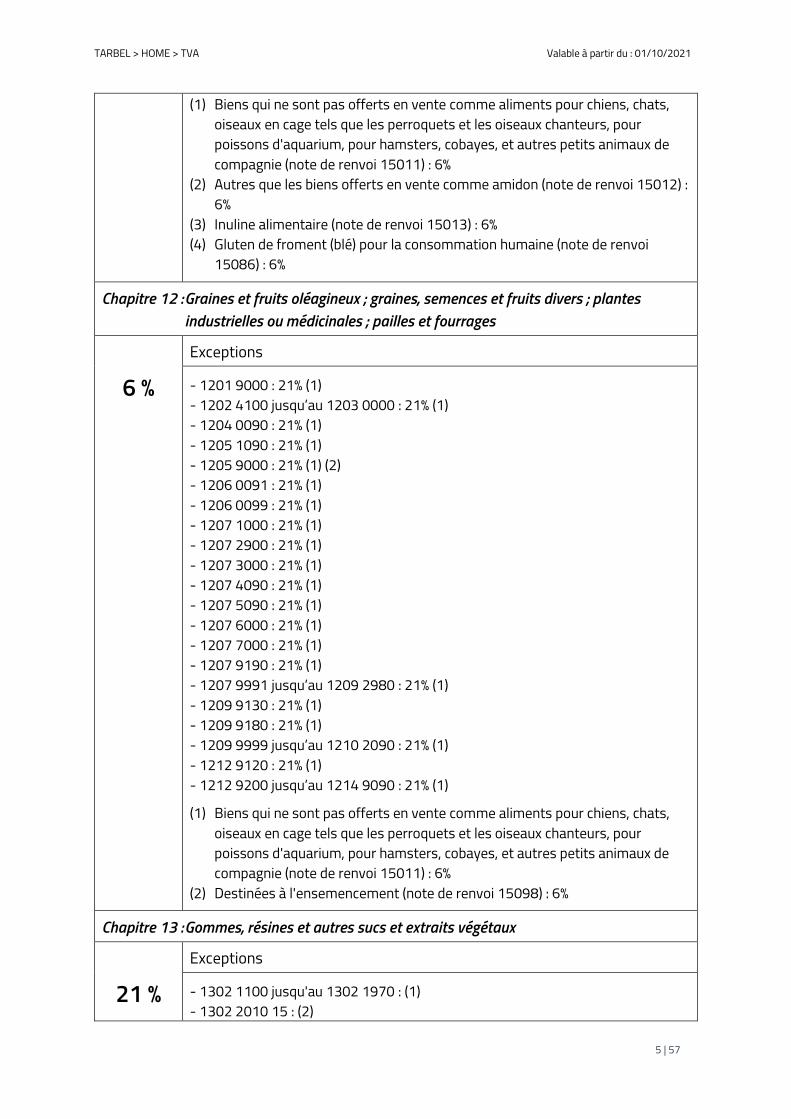

(1) Biens qui ne sont pas offerts en vente comme aliments pour chiens, chats,

oiseaux en cage tels que les perroquets et les oiseaux chanteurs, pour

poissons d'aquarium, pour hamsters, cobayes, et autres petits animaux de

compagnie (note de renvoi 15011) : 6%

Chapitre 11 : Produits de la minoterie ; malt ; amidons et fécules ; inuline ; gluten de froment

6 %

Exceptions

- 1101 0011 jusqu’au 1107 2000 : 21% (1)

- 1108 1100 jusqu’au 1108 1990 : 21% (2)

- 1108 2000 : 21% (3)

- 1109 : 21% (4)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

5 | 57

(1) Biens qui ne sont pas offerts en vente comme aliments pour chiens, chats,

oiseaux en cage tels que les perroquets et les oiseaux chanteurs, pour

poissons d'aquarium, pour hamsters, cobayes, et autres petits animaux de

compagnie (note de renvoi 15011) : 6%

(2) Autres que les biens offerts en vente comme amidon (note de renvoi 15012) :

6%

(3) Inuline alimentaire (note de renvoi 15013) : 6%

(4) Gluten de froment (blé) pour la consommation humaine (note de renvoi

15086) : 6%

Chapitre 12 : Graines et fruits oléagineux ; graines, semences et fruits divers ; plantes

industrielles ou médicinales ; pailles et fourrages

6 %

Exceptions

- 1201 9000 : 21% (1)

- 1202 4100 jusqu’au 1203 0000 : 21% (1)

- 1204 0090 : 21% (1)

- 1205 1090 : 21% (1)

- 1205 9000 : 21% (1) (2)

- 1206 0091 : 21% (1)

- 1206 0099 : 21% (1)

- 1207 1000 : 21% (1)

- 1207 2900 : 21% (1)

- 1207 3000 : 21% (1)

- 1207 4090 : 21% (1)

- 1207 5090 : 21% (1)

- 1207 6000 : 21% (1)

- 1207 7000 : 21% (1)

- 1207 9190 : 21% (1)

- 1207 9991 jusqu’au 1209 2980 : 21% (1)

- 1209 9130 : 21% (1)

- 1209 9180 : 21% (1)

- 1209 9999 jusqu’au 1210 2090 : 21% (1)

- 1212 9120 : 21% (1)

- 1212 9200 jusqu’au 1214 9090 : 21% (1)

(1) Biens qui ne sont pas offerts en vente comme aliments pour chiens, chats,

oiseaux en cage tels que les perroquets et les oiseaux chanteurs, pour

poissons d'aquarium, pour hamsters, cobayes, et autres petits animaux de

compagnie (note de renvoi 15011) : 6%

(2) Destinées à l'ensemencement (note de renvoi 15098) : 6%

Chapitre 13 : Gommes, résines et autres sucs et extraits végétaux

21 %

Exceptions

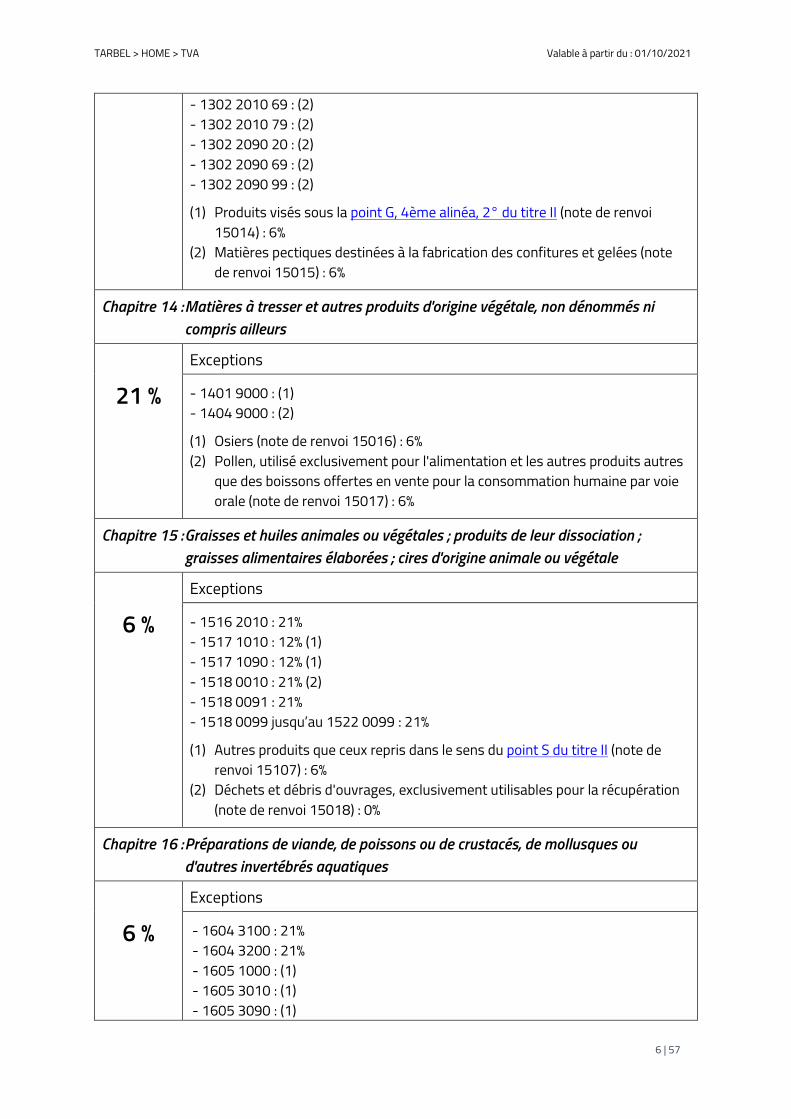

- 1302 1100 jusqu'au 1302 1970 : (1)

- 1302 2010 15 : (2)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

6 | 57

- 1302 2010 69 : (2)

- 1302 2010 79 : (2)

- 1302 2090 20 : (2)

- 1302 2090 69 : (2)

- 1302 2090 99 : (2)

(1) Produits visés sous la point G, 4ème alinéa, 2° du titre II (note de renvoi

15014) : 6%

(2) Matières pectiques destinées à la fabrication des confitures et gelées (note

de renvoi 15015) : 6%

Chapitre 14 : Matières à tresser et autres produits d'origine végétale, non dénommés ni

compris ailleurs

21 %

Exceptions

- 1401 9000 : (1)

- 1404 9000 : (2)

(1) Osiers (note de renvoi 15016) : 6%

(2) Pollen, utilisé exclusivement pour l'alimentation et les autres produits autres

que des boissons offertes en vente pour la consommation humaine par voie

orale (note de renvoi 15017) : 6%

Chapitre 15 : Graisses et huiles animales ou végétales ; produits de leur dissociation ;

graisses alimentaires élaborées ; cires d'origine animale ou végétale

6 %

Exceptions

- 1516 2010 : 21%

- 1517 1010 : 12% (1)

- 1517 1090 : 12% (1)

- 1518 0010 : 21% (2)

- 1518 0091 : 21%

- 1518 0099 jusqu’au 1522 0099 : 21%

(1) Autres produits que ceux repris dans le sens du point S du titre II (note de

renvoi 15107) : 6%

(2) Déchets et débris d'ouvrages, exclusivement utilisables pour la récupération

(note de renvoi 15018) : 0%

Chapitre 16 : Préparations de viande, de poissons ou de crustacés, de mollusques ou

d'autres invertébrés aquatiques

6 %

Exceptions

- 1604 3100 : 21%

- 1604 3200 : 21%

- 1605 1000 : (1)

- 1605 3010 : (1)

- 1605 3090 : (1)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

7 | 57

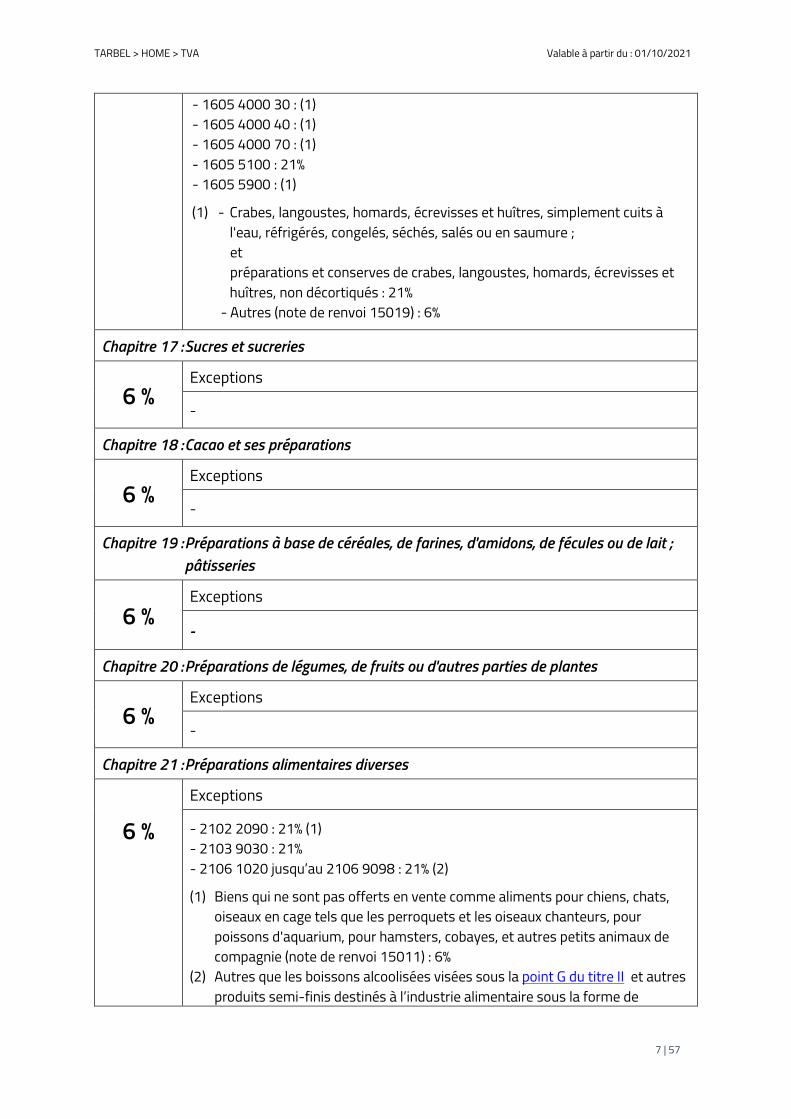

- 1605 4000 30 : (1)

- 1605 4000 40 : (1)

- 1605 4000 70 : (1)

- 1605 5100 : 21%

- 1605 5900 : (1)

(1) - Crabes, langoustes, homards, écrevisses et huîtres, simplement cuits à

l'eau, réfrigérés, congelés, séchés, salés ou en saumure ;

et

préparations et conserves de crabes, langoustes, homards, écrevisses et

huîtres, non décortiqués : 21%

- Autres (note de renvoi 15019) : 6%

Chapitre 17 : Sucres et sucreries

6 %

Exceptions

-

Chapitre 18 : Cacao et ses préparations

6 %

Exceptions

-

Chapitre 19 : Préparations à base de céréales, de farines, d'amidons, de fécules ou de lait ;

pâtisseries

6 % Exceptions

-

Chapitre 20 : Préparations de légumes, de fruits ou d'autres parties de plantes

6 %

Exceptions

-

Chapitre 21 : Préparations alimentaires diverses

6 %

Exceptions

- 2102 2090 : 21% (1)

- 2103 9030 : 21%

- 2106 1020 jusqu’au 2106 9098 : 21% (2)

(1) Biens qui ne sont pas offerts en vente comme aliments pour chiens, chats,

oiseaux en cage tels que les perroquets et les oiseaux chanteurs, pour

poissons d'aquarium, pour hamsters, cobayes, et autres petits animaux de

compagnie (note de renvoi 15011) : 6%

(2) Autres que les boissons alcoolisées visées sous la point G du titre II et autres

produits semi-finis destinés à l’industrie alimentaire sous la forme de

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

8 | 57

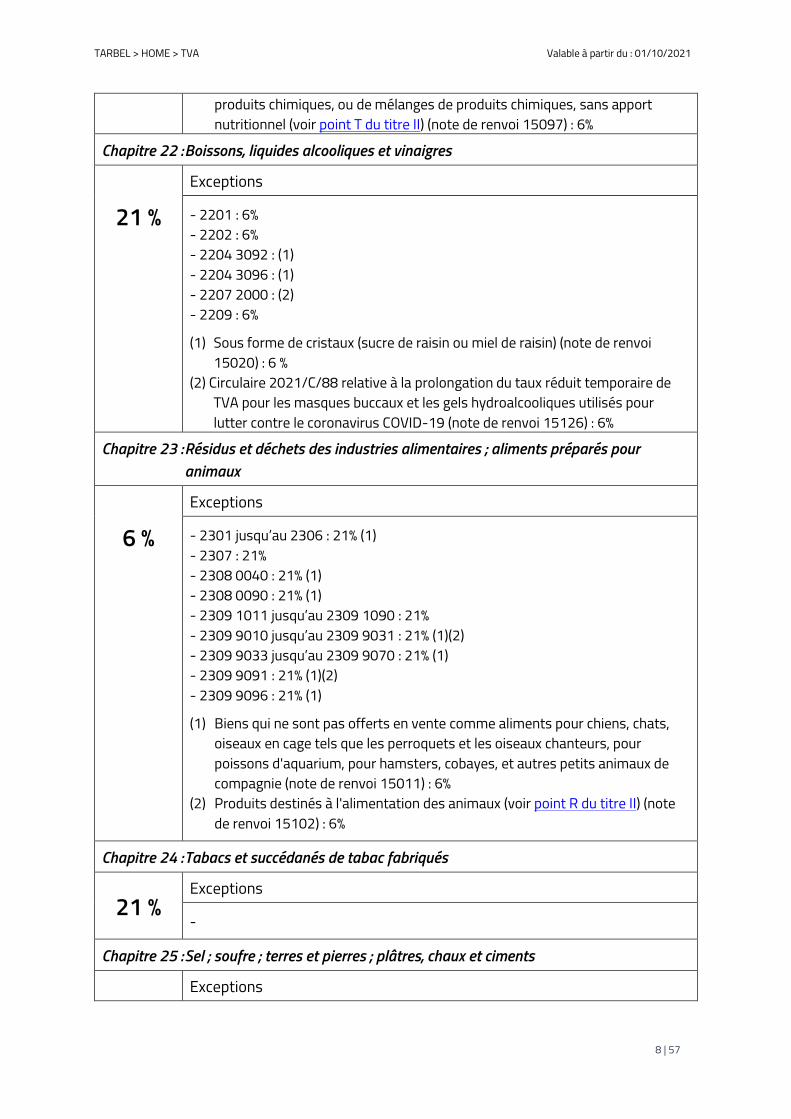

produits chimiques, ou de mélanges de produits chimiques, sans apport

nutritionnel (voir point T du titre II) (note de renvoi 15097) : 6%

Chapitre 22 : Boissons, liquides alcooliques et vinaigres

21 %

Exceptions

- 2201 : 6%

- 2202 : 6%

- 2204 3092 : (1)

- 2204 3096 : (1)

- 2207 2000 : (2)

- 2209 : 6%

(1) Sous forme de cristaux (sucre de raisin ou miel de raisin) (note de renvoi

15020) : 6 %

(2) Circulaire 2021/C/88 relative à la prolongation du taux réduit temporaire de

TVA pour les masques buccaux et les gels hydroalcooliques utilisés pour

lutter contre le coronavirus COVID-19 (note de renvoi 15126) : 6%

Chapitre 23 : Résidus et déchets des industries alimentaires ; aliments préparés pour

animaux

6 %

Exceptions

- 2301 jusqu’au 2306 : 21% (1)

- 2307 : 21%

- 2308 0040 : 21% (1)

- 2308 0090 : 21% (1)

- 2309 1011 jusqu’au 2309 1090 : 21%

- 2309 9010 jusqu’au 2309 9031 : 21% (1)(2)

- 2309 9033 jusqu’au 2309 9070 : 21% (1)

- 2309 9091 : 21% (1)(2)

- 2309 9096 : 21% (1)

(1) Biens qui ne sont pas offerts en vente comme aliments pour chiens, chats,

oiseaux en cage tels que les perroquets et les oiseaux chanteurs, pour

poissons d'aquarium, pour hamsters, cobayes, et autres petits animaux de

compagnie (note de renvoi 15011) : 6%

(2) Produits destinés à l'alimentation des animaux (voir point R du titre II) (note

de renvoi 15102) : 6%

Chapitre 24 : Tabacs et succédanés de tabac fabriqués

21 %

Exceptions

-

Chapitre 25 : Sel ; soufre ; terres et pierres ; plâtres, chaux et ciments

Exceptions

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

9 | 57

21 %

- 2501 0091 : (1)

- 2501 0099 : (2)

- 2509 0000 : (3)(4)

- 2522 2000 : (3)(4)

- 2530 2000 : (5)(6)

(1) Contenant au moins 98 % de NaCl et pas plus de 1 % d'humidité ; sel de cuisine

ou sel de table contenant au moins 95% de NaCl et pas plus de 5 % d'humidité

(note de renvoi 15023) : 6%

(2) Sel agricole qui répond aux conditions fixées par l'arrête royal du

10 septembre 1987, relatif au commerce et à l'utilisation des substances

destinées à l'alimentation des animaux (note de renvoi 15024) : 6%

(3) Produits qui seront manifestement utilisés comme engrais et qui ne sont pas

mélangés avec des produits reconnus comme pesticides à usage agricole (voir

point J du titre II) (note de renvoi 15038) : 6%

(4) Produits qui seront manifestement utilisés comme engrais et qui sont

mélangés avec des produits reconnus comme pesticides à usage agricole (voir

point J du titre II) (note de renvoi 15116) : 12%

(5) Kiésérite utilisée comme engrais et pas mélangée avec des produits qui sont

reconnus comme pesticides à usage agricole (conforme Circulaire 2018/C/32

concernant le taux TVA sur les engrais – voir point J du titre II) (note de renvoi

15026) : 6%

(6) Kiésérite utilisée comme engrais et mélangée avec des produits qui sont

reconnus comme pesticides à usage agricole (conforme Circulaire 2018/C/32

concernant le taux TVA sur les engrais – voir point J du titre II) (note de renvoi

15120) : 12%

Chapitre 26 : Minerais, scories et cendres

21 %

Exceptions

- 2619 0020 : (1)

- 2619 0090 : (1)

- 2620 : 0 %

(1) Autres que laitier de hauts fourneaux (note de renvoi 15027) : 0%

Chapitre 27 : Combustibles minéraux, huiles minérales et produits de leur distillation ;

matières bitumineuses ; cires minérales

21 %

Exceptions

- 2701 : 12%

- 2702 : 12%

- 2704 0010 : 12%

- 2704 0030 : 12%

- 2704 0090 : (1)

- 2711 1100 : (2)

- 2711 2100 : (2)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

10 | 57

- 2713 1100 : (3)

- 2716 : (2)

(1) Autres que charbon de cornue (note de renvoi 15028) : 12%

(2) Exemption en vertu de l’article 40,§1,3°du Code de la taxe sur la valeur

ajoutée

(3) Utilisé comme combustible (note de renvoi 15029) : 12%

Chapitre 28 : Produits chimiques inorganiques ; composés inorganiques ou organiques de

métaux précieux, d'éléments radioactifs, de métaux des terres rares ou

d'isotopes

21 %

Exceptions

- 2832 3000 : (1)(2)

- 2833 2100 : (1)(2)

- 2835 2400 : (1)(2)

- 2835 2500 : (3)

- 2836 3000 : (4)

(1) Phosphate de monopotassium ou sulfate de magnésium livré comme engrais

et pas mélangé avec des produits qui sont reconnus comme pesticides à

usage agricole (conforme Circulaire 2018/C/32 concernant le taux TVA sur les

engrais – voir point J du titre II) (note de renvoi 15200) : 6%

(2) Phosphate de monopotassium ou sulfate de magnésium livré comme engrais

et mélangé avec des produits qui sont reconnus comme pesticides à usage

agricole (conforme Circulaire 2018/C/32 concernant le taux TVA sur les

engrais – voir point J du titre II) (note de renvoi 15121) : 12%

(3) Renfermant une proportion de fer supérieure à 0,01% (note de renvoi 15030) :

6%

(4) Le bicarbonate de sodium offert en vente dans un conditionnement

normalement réservé à un usage domestique et dont les indications figurant

sur l'emballage font explicitement et uniquement mention de l'usage pour la

préparation de plats cuisinés, de pâtisseries ou de desserts, à l'exclusion de

tout autre usage possible (note de renvoi 15031) : 6%

Chapitre 29 : Produits chimiques organiques

21 %

Exceptions

- 2936 : (1)

(1) Produits destinés à être mis en vente pour être utilisés par voie buccale par

les personnes autres que des boissons (voir point G du titre II) (note de renvoi

15014) : 6%

Chapitre 30 : Produits pharmaceutiques

21 %

Exceptions

- 3001 9020 : (1)(2)

- 3001 9098 : (2)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

11 | 57

- 3002 1200 : (3)(4)(5)

- 3002 1300 : (3)

- 3002 1400 : (3)

- 3002 1500 : (3)

- 3002 1500 10 : (10)

- 3002 1900 : (3)(4)(5)

- 3002 20 : (3)

- 3002 2010 : (10)

- 3002 3000 : (3)

- 3002 9010 : (11)

- 3002 9030 : (3)(4)(6)

- 3002 9050 : (3)(7)

- 3002 9090 : (3)(4)

- 3004 : (3)(8)

- 3005 : 6%

- 3006 3000 : (3)

- 3006 4000 : (9)

- 3006 5000 : 6%

- 3006 6000 : (3)(8)

- 3006 7000 : (3)

(1) Organes humains (note de renvoi 15032) : 0%

(2) Morceaux d'os conditionnés pour être implantés dans le corps humain afin de

remplacer totalement ou partiellement des parties du squelette (note de

renvoi 15033) : 6%

(3) Toute substance ou composition visée à l'article 1er de la loi du 25 mars 1964

sur les médicaments et enregistrée comme médicament par le Ministre qui a

la Santé publique dans ses attributions ou pour laquelle l'autorisation de mise

sur le marché visée à l'article 1er, § 1er, alinéa 1er, 1), de l'arrêté royal du

3 juillet 1969 relatif à l'enregistrement des médicaments a été notifiée au

Ministre qui a la Santé publique dans ses attributions (note de renvoi 15092) :

6%

(4) Sang et plaquettes, plasma et globules blancs et rouges destinés à être

administrés à l'homme ou à l'animal pour l'usage thérapeutique ou

prophylactique (note de renvoi 15093) : 6%

(5) Plasma sanguin destiné aux transfusions (note de renvoi 15035) : 6%

(6) Autres que pour l'établissement d'un diagnostic in vitro (note de renvoi

15036) : 6%

(7) Pour la fabrication de produits alimentaires (note de renvoi 15037) : 6%

(8) Produits offerts en vente pour être consommés par voie orale par l'être

humain, à l'exclusion des boissons (point G, alinéa 2, 2°, et point N du titre II)

(note de renvoi 15094) : 6%

(9) Ciments osseux contenant des antibiotiques ayant une action accessoire à

celle du dispositif (note de renvoi 15095) : 6%

(10) Circulaire 2021/C/33 relative au taux réduit de TVA temporaire applicable aux

vaccins contre la COVID-19 et aux dispositifs médicaux de diagnostic (note de

renvoi 15127) : 0%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

12 | 57

(11) Importation de sang humain destiné à un usage thérapeutique direct (note de

renvoi 15128) : 0%

Chapitre 31 : Engrais

21 %

Exceptions

- 31 : (1)(2)

(1) Produits dont le taux de TVA de 6% est applicable conformément à la

Circulaire 2018/C/32 concernant le taux TVA sur les engrais – voir point J du

titre II) (note de renvoi 15038)

(2) Produits dont le taux de TVA de 12% est applicable conformément à la

Circulaire 2018/C/32 concernant le taux TVA sur les engrais – voir point J du

titre II) (note de renvoi 15116)

Chapitre 32 : Extraits tannants ou tinctoriaux ; tanins et leurs dérivés ; pigments et autres

matières colorantes ; peintures et vernis ; mastics ; encres

21 %

Exceptions

-

Chapitre 33 : Huiles essentielles et résinoïdes ; produits de parfumerie ou de toilette

préparés et préparations cosmétiques

21 %

Exceptions

- 3302 1021 : 6%

- 3302 1029 : 6%

- 3302 1090 : (1)

- 3304 9900 : (2)

- 3306 9000 : (3)

(1) Produits qui sont utilisés comme ingrédients ou additifs pour la préparation

domestique de plats cuisinés, de pâtisseries ou de desserts à la condition que

ces produits soient offerts en vente dans un conditionnement normalement

réservé à un usage domestique et que les indications figurant sur l'emballage

fassent explicitement et uniquement mention de l'usage pour la préparation

de plats cuisinés, de pâtisseries ou de desserts, à l'exclusion de tout autre

usage possible (note de renvoi 15039) : 6%

(2) Substances viscoélastiques stériles strictement destinées à un usage médical

ou chirurgical humain ou vétérinaire (note de renvoi 15108) : 6%

(3) Produits pour la consommation humaine par voie orale (note de renvoi

15099) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

13 | 57

Chapitre 34 : Savons, agents de surface organiques, préparations pour lessives,

préparations lubrifiantes, cires artificielles, cires préparées, produits

d'entretien, bougies et articles similaires, pâtes à modeler, « cires pour l'art

dentaire » et compositions pour l'art dentaire à base de plâtre

21 %

Exceptions

-

Chapitre 35 : Matières albuminoïdes ; produits à base d'amidons ou de fécules modifiés ;

colles ; enzymes

21 %

Exceptions

- 3502 1990 : (1)

- 3503 0010 : (2)

- 3505 1050 : (3)

- 3507 9090 : (4)

(1) Blancs d'œufs pour l'alimentation dans un conditionnement normalement

réservé à un usage domestique (note de renvoi 15040) : 6%

(2) Gélatine alimentaire (note de renvoi 15041) : 6%

(3) Déchets et débris d'ouvrages, exclusivement utilisables pour la récupération

(note de renvoi 15018) : 0%

(4) Produits semi-finis pour la préparation de produits pour la consommation

humaine (voir point T du titre II) (note de renvoi 15109) : 6%

Chapitre 36 : Poudres et explosifs ; articles de pyrotechnie ; allumettes ; alliages

pyrophoriques ; matières inflammables

21 %

Exceptions

-

Chapitre 37 : Produits photographiques ou cinématographiques

21 %

Exceptions

-

Chapitre 38 : Produits divers des industries chimiques

21 %

Exceptions

- 3806 3000 : (1)

- 3808 : (2)

- 3808 94 : (3)

- 3822 0000 : (4)

- 3822 0000 10 : (5)

- 3824 6091 : (6)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

14 | 57

- 3824 9958 : (7)

(1) Déchets et débris d'ouvrages, exclusivement utilisables pour la récupération

(note de renvoi 15018) : 0%

(2) Pesticides à usage agricole (voir point E du titre II) (note de renvoi 15042) :

12%

(3) Circulaire 2021/C/88 relative à la prolongation du taux réduit temporaire de

TVA pour les masques buccaux et les gels hydroalcooliques utilisés pour

lutter contre le coronavirus COVID-19 (note de renvoi 15126) : 6%

(4) Solution pour le test de contrôle de glucose (note de renvoi 15089) : 6%

(5) Circulaire 2021/C/33 relative au taux réduit de TVA temporaire applicable aux

vaccins contre la COVID-19 et aux dispositifs médicaux de diagnostic (note de

renvoi 15127) : 0%

(6) Édulcorants artificiels pour l'alimentation humaine (note de renvoi 15043) :

6%

(7) Toute substance ou composition visée à l'article 1er de la loi du 25 mars 1964

sur les médicaments et enregistrée comme médicament par le Ministre qui a

la Santé publique dans ses attributions ou pour laquelle l'autorisation de mise

sur le marché visée à l'article 1er, § 1er, alinéa 1er, 1), de l'arrêté royal du

3 juillet 1969 relatif à l'enregistrement des médicaments a été notifiée au

Ministre qui a la Santé publique dans ses attributions (note de renvoi 15092) :

6 %

Chapitre 39 : Matières plastiques et ouvrages en ces matières

21 %

Exceptions

- 3915 : (1)

- 3917 : (2)

- 3919 9080 : (2)(3)

- 3923 : (2)

- 3926 2000 : (2)(4)

- 3926 9097 60 : 6%

- 3926 9097 90 : (4)(5)(6)

(1) Déchets et débris d'ouvrages, exclusivement utilisables pour la récupération

(note de renvoi 15018) : 0%

(2) Matériel individuel spécialement conçu pour être porté par des patients avec

stomie et par des personnes qui souffrent d'incontinence (voir point H du titre

II) (note de renvoi 15044) : 6%

(3) Autocollants placés sur le mur ou dans un bâtiment pour montrer la présence

d’un défibrillateur externe (voir point U du titre II) (note de renvoi 15112) : 6%

(4) Orthèses médico-chirurgicales (voir point Q du titre II) (note de renvoi

15100) : 6%

(5) Poches et autres accessoires d'articles ambulatoires individuels pour

incontinents (note de renvoi 15045) : 6%

(6) Cercueils (note de renvoi 15046) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

15 | 57

Chapitre 40 : Caoutchouc et ouvrages en caoutchouc

21 %

Exceptions

- 4004 : (1)

- 4011 1000 : (2)

- 4011 7000 : (3)

- 4012 1100 : (2)

- 4012 1900 : (3)

- 4012 2000 90 : (2)(3)

- 4013 1000 : (2)

- 4013 9000 : (3)

- 4014 1000 : (4)

- 4014 9000 : (5)(6)

- 4015 9000 : (5)(6)

- 4016 1000 90 : (6)

- 4016 9997 90 : (6)

- 4017 : (1)(6)

(1) Déchets et rognures de caoutchouc ; débris d'ouvrages en caoutchouc,

exclusivement utilisables pour la récupération du caoutchouc (note de renvoi

15047) : 0%

(2) Marchandises importées dans les conditions visées dans point D, chiffre 2 du

titre II (note de renvoi 15048) : 6%

(3) Marchandises importées dans les conditions visées dans point F du titre II

(note de renvoi 15049) : 12%

(4) Condoms (note de renvoi 15050) : 6%

(5) Matériel individuel spécialement conçu pour être porté par des patients avec

stomie ou par des personnes qui souffrent d'incontinence (voir point H de

partie II de cette annexe) (note de renvoi 15044) : 6%

(6) Orthèses médico-chirurgicales (voir point Q du titre II) (note de renvoi

15100) : 6%

Chapitre 41 : Peaux (autres que les pelleteries) et cuirs

21 %

Exceptions

- 4115 2000 : (1)

(1) Rognures et autres déchets, non utilisables pour la fabrication d'ouvrages en

cuir (note de renvoi 15051) : 0%

Chapitre 42 : Ouvrages en cuir ; articles de bourrellerie ou de sellerie ; articles de voyage,

sacs à main et contenants similaires ; ouvrages en boyaux

21 %

Exceptions

- 4201 0000 90 : (1)

- 4202 9200 : (2)

- 4202 9900 90 : (2)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

16 | 57

- 4203 : (3)

(1) Équipement spécialement conçu pour les chiens d’assistance (note de

renvoi 15115) : 6%

(2) Sacs, boîtes, coffrets spécialement conçus pour le stockage des

défibrillateurs externes (voir point U du titre II) (note de renvoi 15112) : 6%

(3) Orthèses médico-chirurgicales (voir point Q du titre II) (note de

renvoi 15100) : 6%

Chapitre 43 : Pelleteries et fourrures ; pelleteries factices

21 %

Exceptions

- 4301 8000 : (1)

- 4301 9000 : (1)

(1) De lapins ou de lièvres (note de renvoi 15052) : 0%

Chapitre 44 : Bois, charbon de bois et ouvrages en bois

21 %

Exceptions

- 4401 1100 : 6%

- 4401 1200 : 6%

- 4401 3100 : 6%

- 4401 3900 : 6%

- 4401 4010 : 6%

- 4401 4090 : 6%

- 4403 1100 : 6%

- 4403 1200 : 6%

- 4403 2110 jusqu'au 4403 9900 : (1)

- 4421 9100 : (2)(3)

- 4421 9910 : (2)(3)

- 4421 9991 : 6%

- 4421 9999 99 : (3)

(1) Autres que les bois équarris ne présentant pas de traces d'écorces qui

peuvent dès lors être utilisés en l'état et non destinés à être sciés (note de

renvoi 15053) : 6%

(2) Cercueils (note de renvoi 15046) : 6%

(3) Urnes funéraires (note de renvoi 15104) : 6%

Chapitre 45 : Liège et ouvrages en liège

21 %

Exceptions

-

Chapitre 46 : Ouvrages de sparterie ou de vannerie

Exceptions

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

17 | 57

21 % -

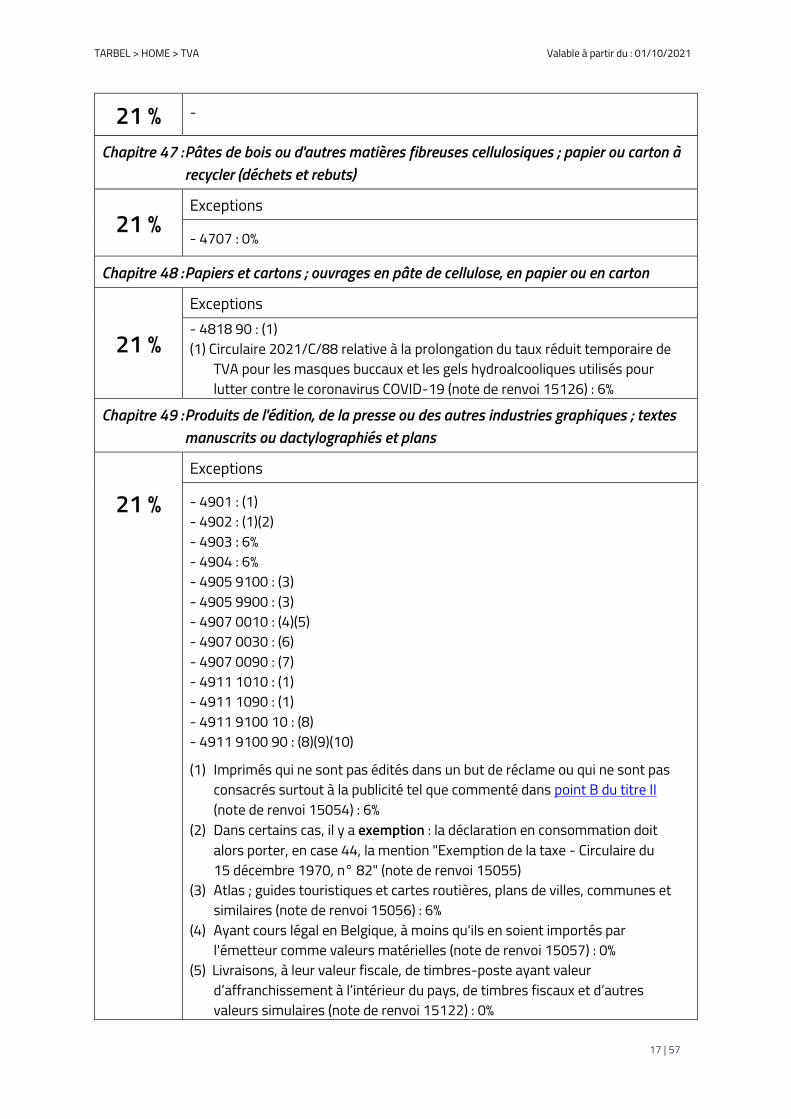

Chapitre 47 : Pâtes de bois ou d'autres matières fibreuses cellulosiques ; papier ou carton à

recycler (déchets et rebuts)

21 %

Exceptions

- 4707 : 0%

Chapitre 48 : Papiers et cartons ; ouvrages en pâte de cellulose, en papier ou en carton

21 %

Exceptions

- 4818 90 : (1)

(1) Circulaire 2021/C/88 relative à la prolongation du taux réduit temporaire de

TVA pour les masques buccaux et les gels hydroalcooliques utilisés pour

lutter contre le coronavirus COVID-19 (note de renvoi 15126) : 6%

Chapitre 49 : Produits de l'édition, de la presse ou des autres industries graphiques ; textes

manuscrits ou dactylographiés et plans

21 %

Exceptions

- 4901 : (1)

- 4902 : (1)(2)

- 4903 : 6%

- 4904 : 6%

- 4905 9100 : (3)

- 4905 9900 : (3)

- 4907 0010 : (4)(5)

- 4907 0030 : (6)

- 4907 0090 : (7)

- 4911 1010 : (1)

- 4911 1090 : (1)

- 4911 9100 10 : (8)

- 4911 9100 90 : (8)(9)(10)

(1) Imprimés qui ne sont pas édités dans un but de réclame ou qui ne sont pas

consacrés surtout à la publicité tel que commenté dans point B du titre II

(note de renvoi 15054) : 6%

(2) Dans certains cas, il y a exemption : la déclaration en consommation doit

alors porter, en case 44, la mention "Exemption de la taxe - Circulaire du

15 décembre 1970, n° 82" (note de renvoi 15055)

(3) Atlas ; guides touristiques et cartes routières, plans de villes, communes et

similaires (note de renvoi 15056) : 6%

(4) Ayant cours légal en Belgique, à moins qu'ils en soient importés par

l'émetteur comme valeurs matérielles (note de renvoi 15057) : 0%

(5) Livraisons, à leur valeur fiscale, de timbres-poste ayant valeur

d’affranchissement à l’intérieur du pays, de timbres fiscaux et d’autres

valeurs simulaires (note de renvoi 15122) : 0%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

18 | 57

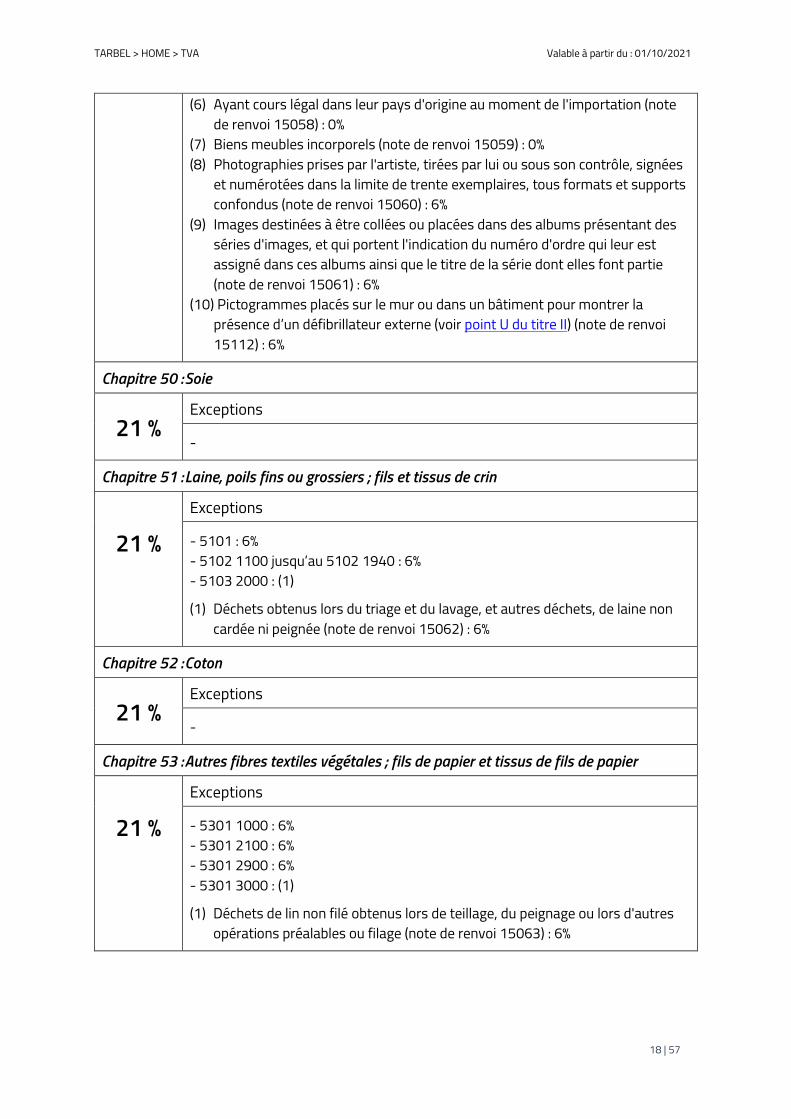

(6) Ayant cours légal dans leur pays d'origine au moment de l'importation (note

de renvoi 15058) : 0%

(7) Biens meubles incorporels (note de renvoi 15059) : 0%

(8) Photographies prises par l'artiste, tirées par lui ou sous son contrôle, signées

et numérotées dans la limite de trente exemplaires, tous formats et supports

confondus (note de renvoi 15060) : 6%

(9) Images destinées à être collées ou placées dans des albums présentant des

séries d'images, et qui portent l'indication du numéro d'ordre qui leur est

assigné dans ces albums ainsi que le titre de la série dont elles font partie

(note de renvoi 15061) : 6%

(10) Pictogrammes placés sur le mur ou dans un bâtiment pour montrer la

présence d’un défibrillateur externe (voir point U du titre II) (note de renvoi

15112) : 6%

Chapitre 50 : Soie

21 %

Exceptions

-

Chapitre 51 : Laine, poils fins ou grossiers ; fils et tissus de crin

21 %

Exceptions

- 5101 : 6%

- 5102 1100 jusqu’au 5102 1940 : 6%

- 5103 2000 : (1)

(1) Déchets obtenus lors du triage et du lavage, et autres déchets, de laine non

cardée ni peignée (note de renvoi 15062) : 6%

Chapitre 52 : Coton

21 %

Exceptions

-

Chapitre 53 : Autres fibres textiles végétales ; fils de papier et tissus de fils de papier

21 %

Exceptions

- 5301 1000 : 6%

- 5301 2100 : 6%

- 5301 2900 : 6%

- 5301 3000 : (1)

(1) Déchets de lin non filé obtenus lors de teillage, du peignage ou lors d'autres

opérations préalables ou filage (note de renvoi 15063) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

19 | 57

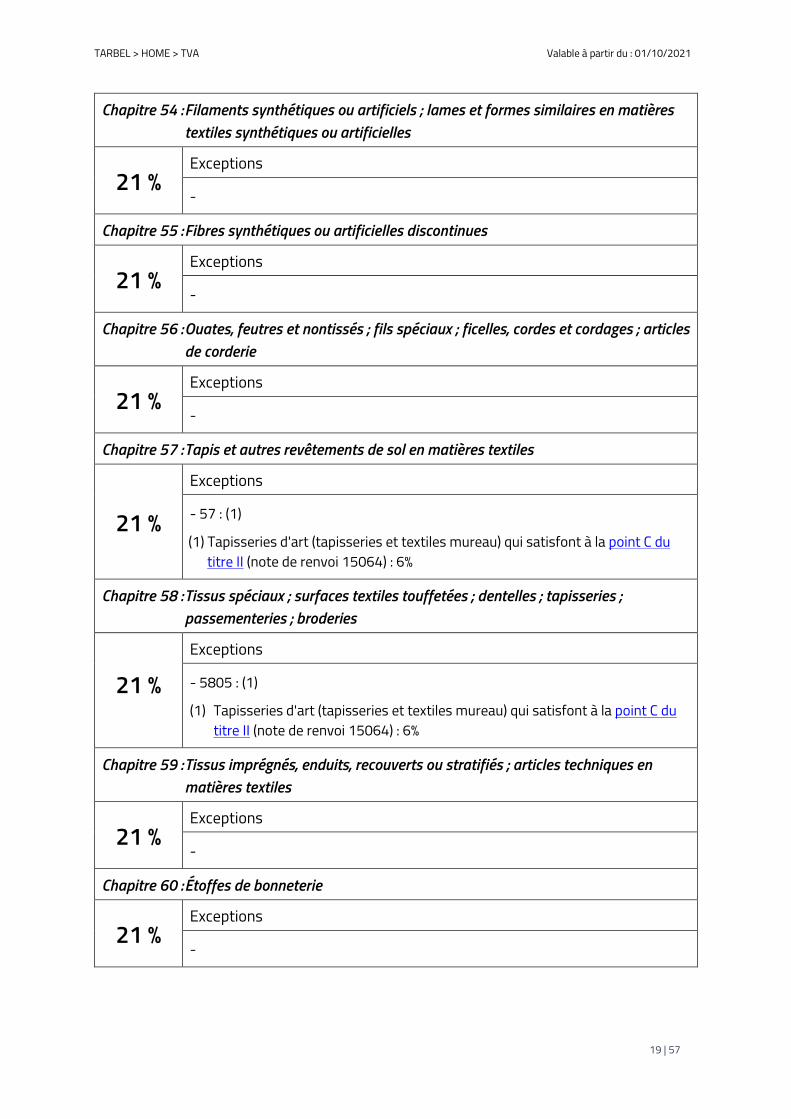

Chapitre 54 : Filaments synthétiques ou artificiels ; lames et formes similaires en matières

textiles synthétiques ou artificielles

21 %

Exceptions

-

Chapitre 55 : Fibres synthétiques ou artificielles discontinues

21 %

Exceptions

-

Chapitre 56 : Ouates, feutres et nontissés ; fils spéciaux ; ficelles, cordes et cordages ; articles

de corderie

21 %

Exceptions

-

Chapitre 57 : Tapis et autres revêtements de sol en matières textiles

21 %

Exceptions

- 57 : (1)

(1) Tapisseries d'art (tapisseries et textiles mureau) qui satisfont à la point C du

titre II (note de renvoi 15064) : 6%

Chapitre 58 : Tissus spéciaux ; surfaces textiles touffetées ; dentelles ; tapisseries ;

passementeries ; broderies

21 %

Exceptions

- 5805 : (1)

(1) Tapisseries d'art (tapisseries et textiles mureau) qui satisfont à la point C du

titre II (note de renvoi 15064) : 6%

Chapitre 59 : Tissus imprégnés, enduits, recouverts ou stratifiés ; articles techniques en

matières textiles

21 %

Exceptions

-

Chapitre 60 : Étoffes de bonneterie

21 %

Exceptions

-

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

20 | 57

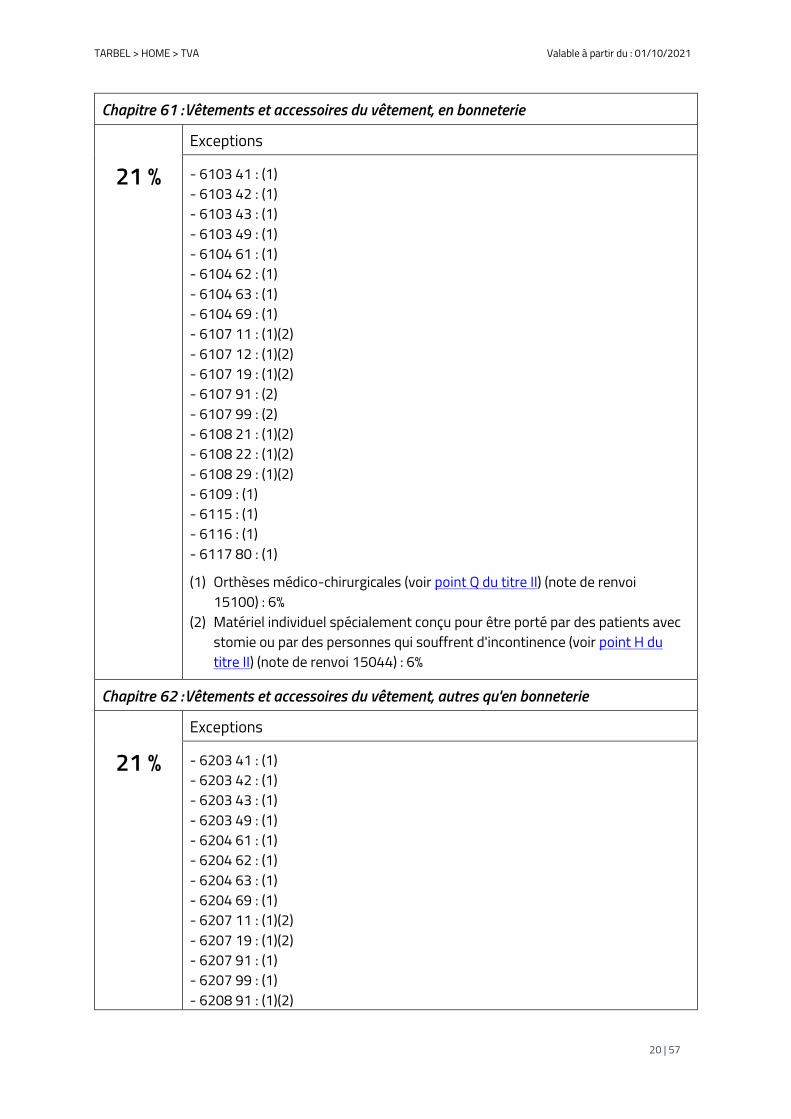

Chapitre 61 : Vêtements et accessoires du vêtement, en bonneterie

21 %

Exceptions

- 6103 41 : (1)

- 6103 42 : (1)

- 6103 43 : (1)

- 6103 49 : (1)

- 6104 61 : (1)

- 6104 62 : (1)

- 6104 63 : (1)

- 6104 69 : (1)

- 6107 11 : (1)(2)

- 6107 12 : (1)(2)

- 6107 19 : (1)(2)

- 6107 91 : (2)

- 6107 99 : (2)

- 6108 21 : (1)(2)

- 6108 22 : (1)(2)

- 6108 29 : (1)(2)

- 6109 : (1)

- 6115 : (1)

- 6116 : (1)

- 6117 80 : (1)

(1) Orthèses médico-chirurgicales (voir point Q du titre II) (note de renvoi

15100) : 6%

(2) Matériel individuel spécialement conçu pour être porté par des patients avec

stomie ou par des personnes qui souffrent d'incontinence (voir point H du

titre II) (note de renvoi 15044) : 6%

Chapitre 62 : Vêtements et accessoires du vêtement, autres qu'en bonneterie

21 %

Exceptions

- 6203 41 : (1)

- 6203 42 : (1)

- 6203 43 : (1)

- 6203 49 : (1)

- 6204 61 : (1)

- 6204 62 : (1)

- 6204 63 : (1)

- 6204 69 : (1)

- 6207 11 : (1)(2)

- 6207 19 : (1)(2)

- 6207 91 : (1)

- 6207 99 : (1)

- 6208 91 : (1)(2)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

21 | 57

- 6208 92 : (1)(2)

- 6208 99 : (1)(2)

- 6212 90 : (1)(2)

- 6216 : (1)

- 6217 10 : (1)

(1) Orthèses médico-chirurgicales (voir point Q du titre II) (note de renvoi

15100) : 6%

(2) Matériel individuel spécialement conçu pour être porté par des patients avec

stomie ou par des personnes qui souffrent d'incontinence (voir point H du

titre II) (note de renvoi 15044) : 6%

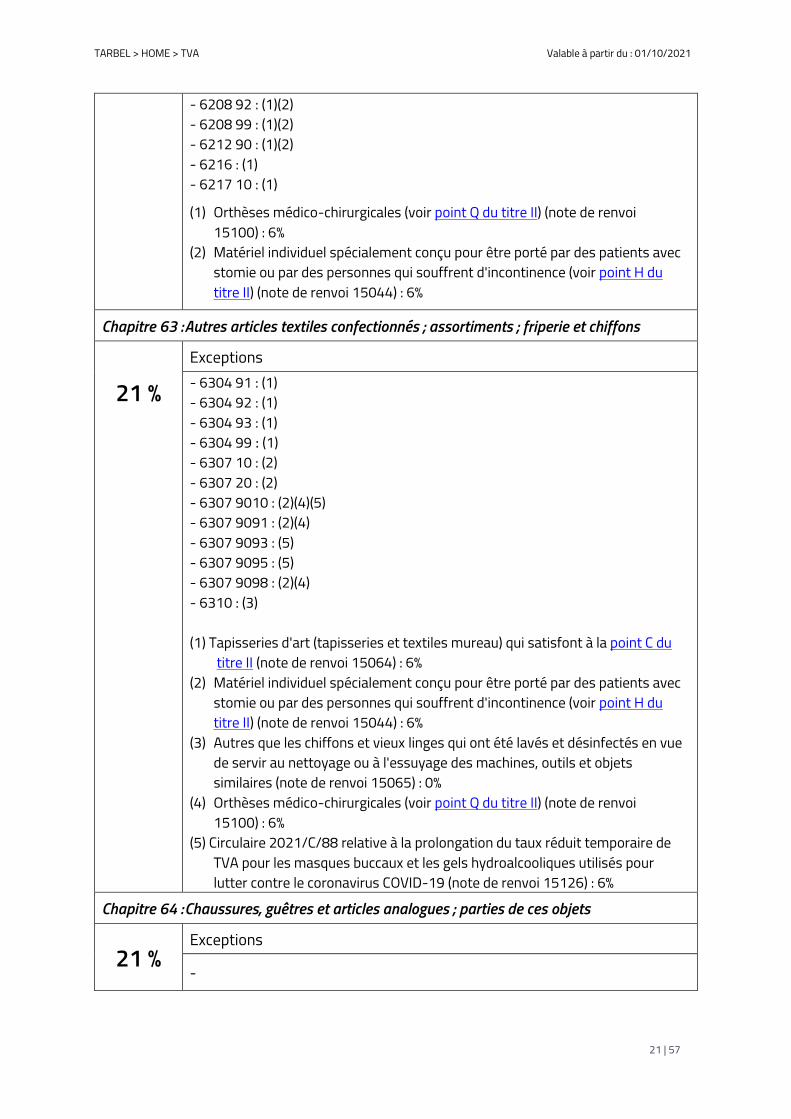

Chapitre 63 : Autres articles textiles confectionnés ; assortiments ; friperie et chiffons

21 %

Exceptions

- 6304 91 : (1)

- 6304 92 : (1)

- 6304 93 : (1)

- 6304 99 : (1)

- 6307 10 : (2)

- 6307 20 : (2)

- 6307 9010 : (2)(4)(5)

- 6307 9091 : (2)(4)

- 6307 9093 : (5)

- 6307 9095 : (5)

- 6307 9098 : (2)(4)

- 6310 : (3)

(1) Tapisseries d'art (tapisseries et textiles mureau) qui satisfont à la point C du

titre II (note de renvoi 15064) : 6%

(2) Matériel individuel spécialement conçu pour être porté par des patients avec

stomie ou par des personnes qui souffrent d'incontinence (voir point H du

titre II) (note de renvoi 15044) : 6%

(3) Autres que les chiffons et vieux linges qui ont été lavés et désinfectés en vue

de servir au nettoyage ou à l'essuyage des machines, outils et objets

similaires (note de renvoi 15065) : 0%

(4) Orthèses médico-chirurgicales (voir point Q du titre II) (note de renvoi

15100) : 6%

(5) Circulaire 2021/C/88 relative à la prolongation du taux réduit temporaire de

TVA pour les masques buccaux et les gels hydroalcooliques utilisés pour

lutter contre le coronavirus COVID-19 (note de renvoi 15126) : 6%

Chapitre 64 : Chaussures, guêtres et articles analogues ; parties de ces objets

21 %

Exceptions

-

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

22 | 57

Chapitre 65 : Coiffures et parties de coiffures

21 %

Exceptions

- 6505 0090 : (1)

- 6506 91 : (1)

- 6506 9990 : (1)

(1) Orthèses médico-chirurgicales (voir point Q du titre II) (note de renvoi

15100) : 6%

Chapitre 66 : Parapluies, ombrelles, parasols, cannes, cannes-sièges, fouets, cravaches et

leurs parties

21 %

Exceptions

- 6602 0000 : (1)

(1) Moyens d’assistance spécialement conçus pour les malvoyants et les

aveugles (voir point K du titre II) (note de renvoi 15066) : 6 %

Chapitre 67 : Plumes et duvet apprêtés et articles en plumes ou en duvet ; fleurs artificielles ;

ouvrages en cheveux

21 %

Exceptions

-

Chapitre 68 : Ouvrages en pierres, plâtre, ciment, amiante, mica ou matières analogues

21 %

Exceptions

-

Chapitre 69 : Produits céramiques

21 %

Exceptions

- 6914 : (1)

(1) Urnes funéraires (note de renvoi 15104) : 6%

Chapitre 70 : Verre et ouvrages en verre

21 %

Exceptions

- 7001 0010 : 0%

Chapitre 71 : Perles fines ou de culture, pierres gemmes ou similaires, métaux précieux,

plaqués ou doublés de métaux précieux et ouvrages en ces matières ; bijouterie

de fantaisie ; monnaies

Exceptions

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

23 | 57

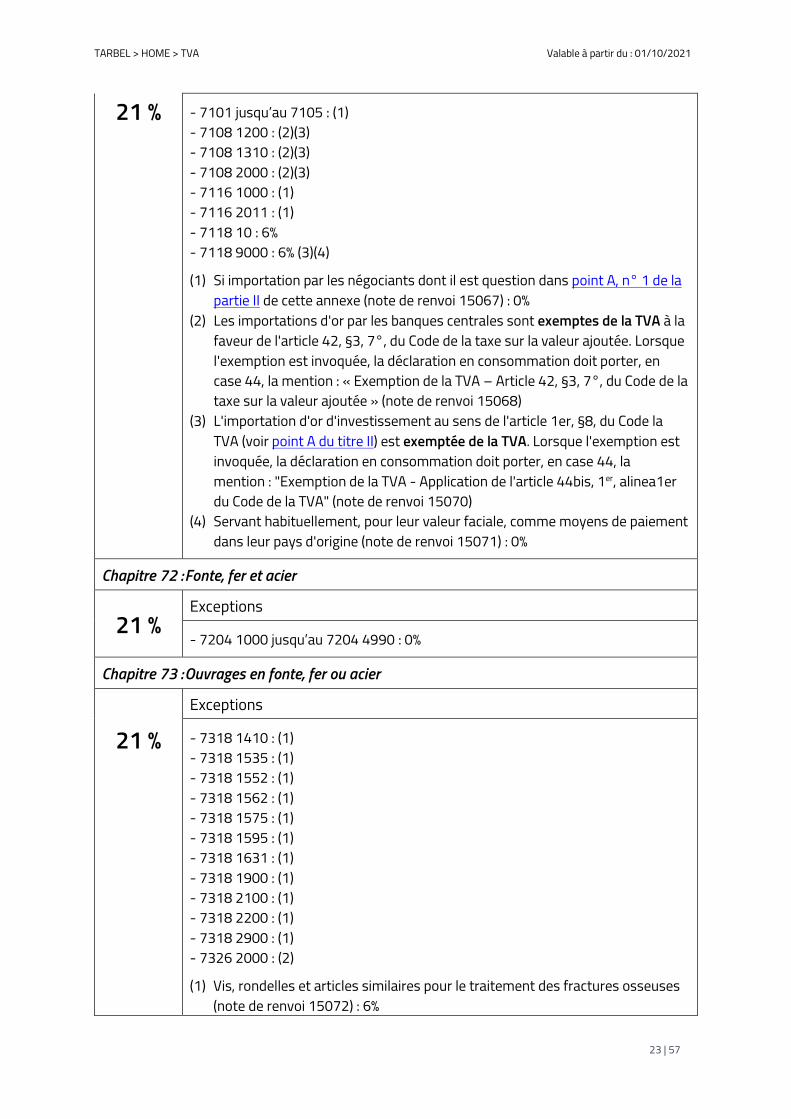

21 % - 7101 jusqu’au 7105 : (1)

- 7108 1200 : (2)(3)

- 7108 1310 : (2)(3)

- 7108 2000 : (2)(3)

- 7116 1000 : (1)

- 7116 2011 : (1)

- 7118 10 : 6%

- 7118 9000 : 6% (3)(4)

(1) Si importation par les négociants dont il est question dans point A, n° 1 de la

partie II de cette annexe (note de renvoi 15067) : 0%

(2) Les importations d'or par les banques centrales sont exemptes de la TVA à la

faveur de l'article 42, §3, 7°, du Code de la taxe sur la valeur ajoutée. Lorsque

l'exemption est invoquée, la déclaration en consommation doit porter, en

case 44, la mention : « Exemption de la TVA – Article 42, §3, 7°, du Code de la

taxe sur la valeur ajoutée » (note de renvoi 15068)

(3) L'importation d'or d'investissement au sens de l'article 1er, §8, du Code la

TVA (voir point A du titre II) est exemptée de la TVA. Lorsque l'exemption est

invoquée, la déclaration en consommation doit porter, en case 44, la

mention : "Exemption de la TVA - Application de l'article 44bis, 1er, alinea1er

du Code de la TVA" (note de renvoi 15070)

(4) Servant habituellement, pour leur valeur faciale, comme moyens de paiement

dans leur pays d'origine (note de renvoi 15071) : 0%

Chapitre 72 : Fonte, fer et acier

21 %

Exceptions

- 7204 1000 jusqu’au 7204 4990 : 0%

Chapitre 73 : Ouvrages en fonte, fer ou acier

21 %

Exceptions

- 7318 1410 : (1)

- 7318 1535 : (1)

- 7318 1552 : (1)

- 7318 1562 : (1)

- 7318 1575 : (1)

- 7318 1595 : (1)

- 7318 1631 : (1)

- 7318 1900 : (1)

- 7318 2100 : (1)

- 7318 2200 : (1)

- 7318 2900 : (1)

- 7326 2000 : (2)

(1) Vis, rondelles et articles similaires pour le traitement des fractures osseuses

(note de renvoi 15072) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

24 | 57

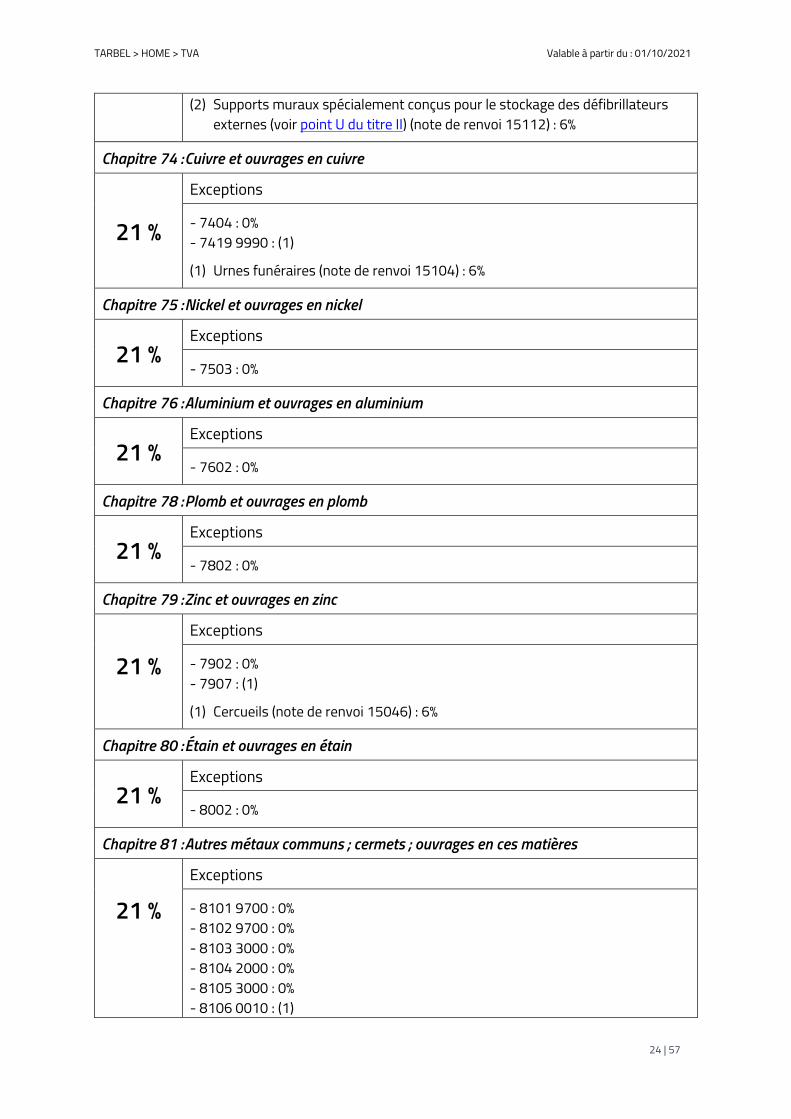

(2) Supports muraux spécialement conçus pour le stockage des défibrillateurs

externes (voir point U du titre II) (note de renvoi 15112) : 6%

Chapitre 74 : Cuivre et ouvrages en cuivre

21 %

Exceptions

- 7404 : 0%

- 7419 9990 : (1)

(1) Urnes funéraires (note de renvoi 15104) : 6%

Chapitre 75 : Nickel et ouvrages en nickel

21 %

Exceptions

- 7503 : 0%

Chapitre 76 : Aluminium et ouvrages en aluminium

21 %

Exceptions

- 7602 : 0%

Chapitre 78 : Plomb et ouvrages en plomb

21 %

Exceptions

- 7802 : 0%

Chapitre 79 : Zinc et ouvrages en zinc

21 %

Exceptions

- 7902 : 0%

- 7907 : (1)

(1) Cercueils (note de renvoi 15046) : 6%

Chapitre 80 : Étain et ouvrages en étain

21 %

Exceptions

- 8002 : 0%

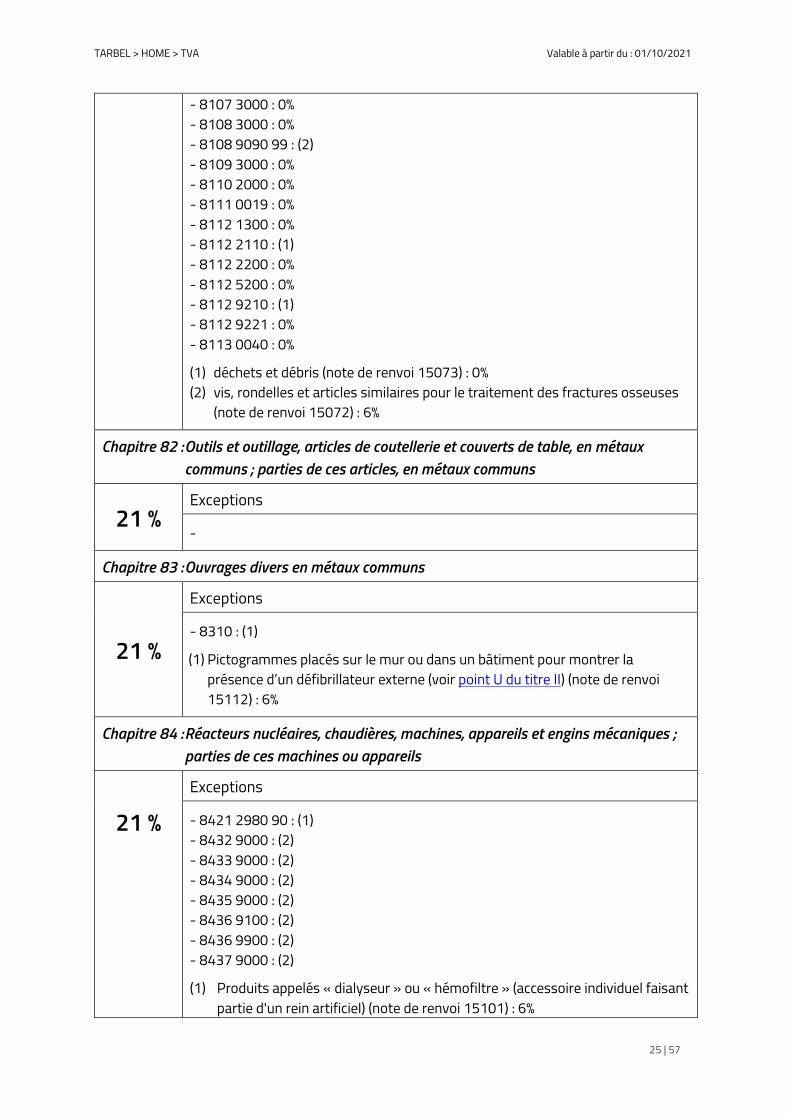

Chapitre 81 : Autres métaux communs ; cermets ; ouvrages en ces matières

21 %

Exceptions

- 8101 9700 : 0%

- 8102 9700 : 0%

- 8103 3000 : 0%

- 8104 2000 : 0%

- 8105 3000 : 0%

- 8106 0010 : (1)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

25 | 57

- 8107 3000 : 0%

- 8108 3000 : 0%

- 8108 9090 99 : (2)

- 8109 3000 : 0%

- 8110 2000 : 0%

- 8111 0019 : 0%

- 8112 1300 : 0%

- 8112 2110 : (1)

- 8112 2200 : 0%

- 8112 5200 : 0%

- 8112 9210 : (1)

- 8112 9221 : 0%

- 8113 0040 : 0%

(1) déchets et débris (note de renvoi 15073) : 0%

(2) vis, rondelles et articles similaires pour le traitement des fractures osseuses

(note de renvoi 15072) : 6%

Chapitre 82 : Outils et outillage, articles de coutellerie et couverts de table, en métaux

communs ; parties de ces articles, en métaux communs

21 %

Exceptions

-

Chapitre 83 : Ouvrages divers en métaux communs

21 %

Exceptions

- 8310 : (1)

(1) Pictogrammes placés sur le mur ou dans un bâtiment pour montrer la

présence d’un défibrillateur externe (voir point U du titre II) (note de renvoi

15112) : 6%

Chapitre 84 : Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques ;

parties de ces machines ou appareils

21 %

Exceptions

- 8421 2980 90 : (1)

- 8432 9000 : (2)

- 8433 9000 : (2)

- 8434 9000 : (2)

- 8435 9000 : (2)

- 8436 9100 : (2)

- 8436 9900 : (2)

- 8437 9000 : (2)

(1) Produits appelés « dialyseur » ou « hémofiltre » (accessoire individuel faisant

partie d'un rein artificiel) (note de renvoi 15101) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

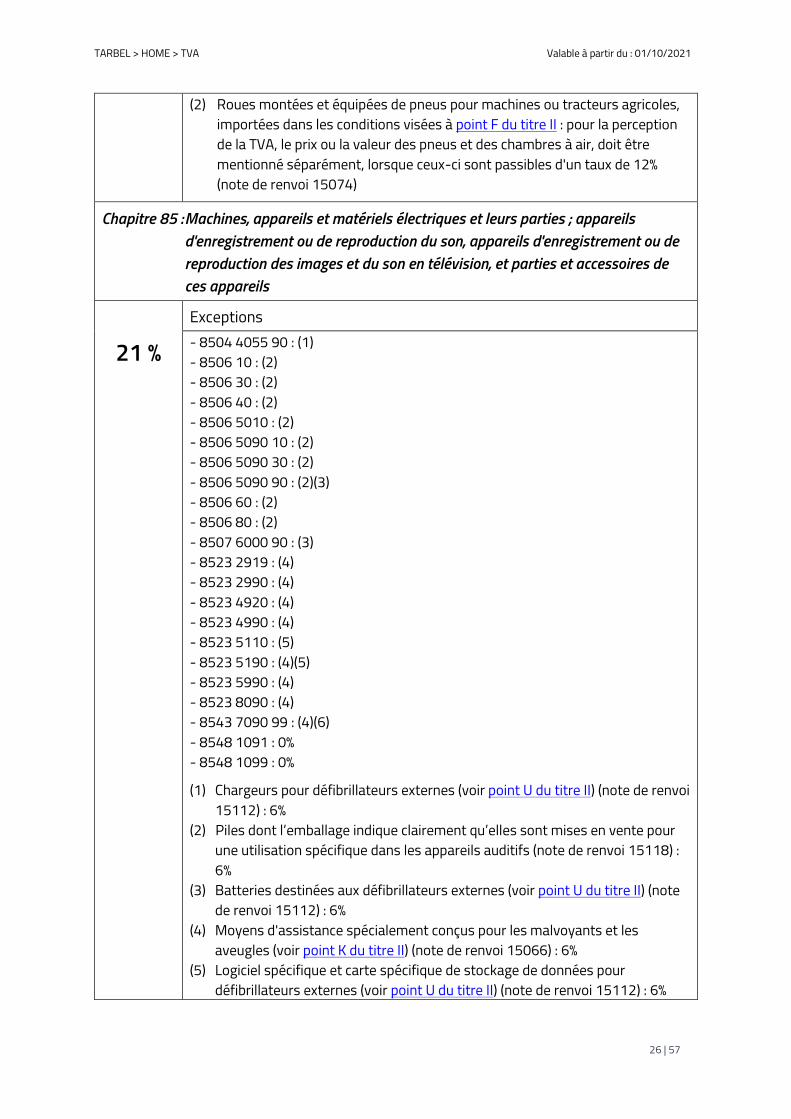

26 | 57

(2) Roues montées et équipées de pneus pour machines ou tracteurs agricoles,

importées dans les conditions visées à point F du titre II : pour la perception

de la TVA, le prix ou la valeur des pneus et des chambres à air, doit être

mentionné séparément, lorsque ceux-ci sont passibles d'un taux de 12%

(note de renvoi 15074)

Chapitre 85 : Machines, appareils et matériels électriques et leurs parties ; appareils

d'enregistrement ou de reproduction du son, appareils d'enregistrement ou de

reproduction des images et du son en télévision, et parties et accessoires de

ces appareils

21 %

Exceptions

- 8504 4055 90 : (1)

- 8506 10 : (2)

- 8506 30 : (2)

- 8506 40 : (2)

- 8506 5010 : (2)

- 8506 5090 10 : (2)

- 8506 5090 30 : (2)

- 8506 5090 90 : (2)(3)

- 8506 60 : (2)

- 8506 80 : (2)

- 8507 6000 90 : (3)

- 8523 2919 : (4)

- 8523 2990 : (4)

- 8523 4920 : (4)

- 8523 4990 : (4)

- 8523 5110 : (5)

- 8523 5190 : (4)(5)

- 8523 5990 : (4)

- 8523 8090 : (4)

- 8543 7090 99 : (4)(6)

- 8548 1091 : 0%

- 8548 1099 : 0%

(1) Chargeurs pour défibrillateurs externes (voir point U du titre II) (note de renvoi

15112) : 6%

(2) Piles dont l’emballage indique clairement qu’elles sont mises en vente pour

une utilisation spécifique dans les appareils auditifs (note de renvoi 15118) :

6%

(3) Batteries destinées aux défibrillateurs externes (voir point U du titre II) (note

de renvoi 15112) : 6%

(4) Moyens d'assistance spécialement conçus pour les malvoyants et les

aveugles (voir point K du titre II) (note de renvoi 15066) : 6%

(5) Logiciel spécifique et carte spécifique de stockage de données pour

défibrillateurs externes (voir point U du titre II) (note de renvoi 15112) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

27 | 57

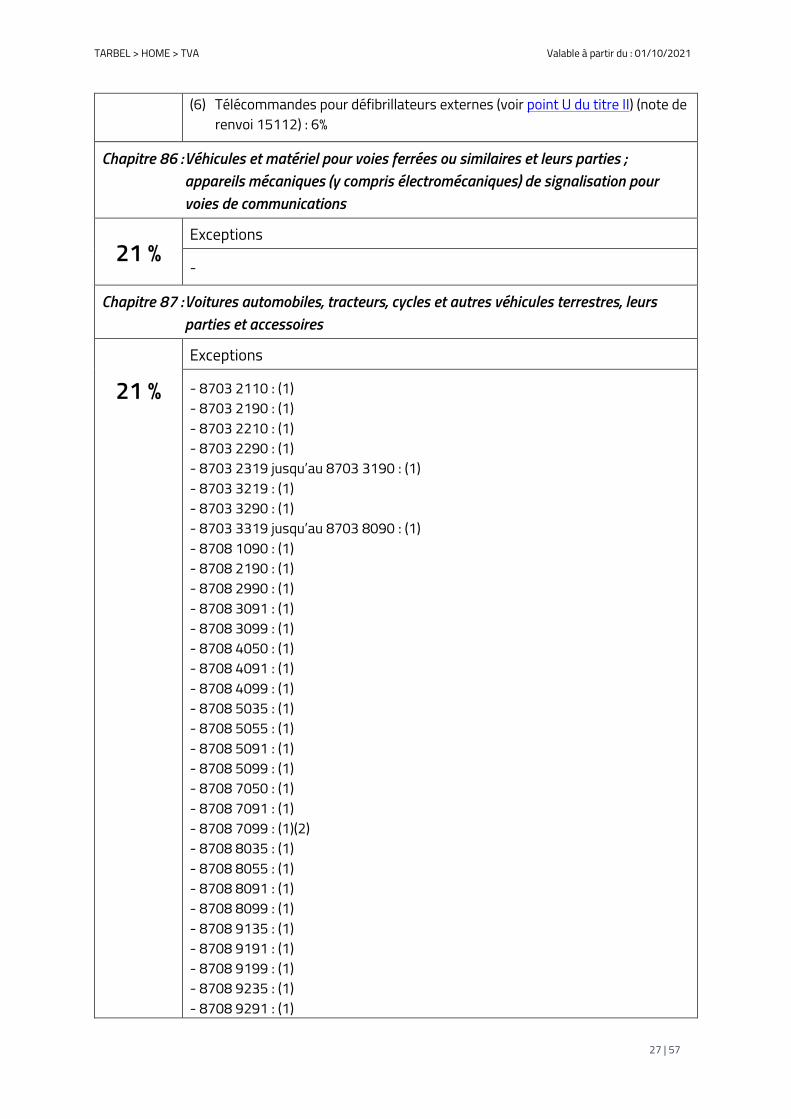

(6) Télécommandes pour défibrillateurs externes (voir point U du titre II) (note de

renvoi 15112) : 6%

Chapitre 86 : Véhicules et matériel pour voies ferrées ou similaires et leurs parties ;

appareils mécaniques (y compris électromécaniques) de signalisation pour

voies de communications

21 %

Exceptions

-

Chapitre 87 : Voitures automobiles, tracteurs, cycles et autres véhicules terrestres, leurs

parties et accessoires

21 %

Exceptions

- 8703 2110 : (1)

- 8703 2190 : (1)

- 8703 2210 : (1)

- 8703 2290 : (1)

- 8703 2319 jusqu’au 8703 3190 : (1)

- 8703 3219 : (1)

- 8703 3290 : (1)

- 8703 3319 jusqu’au 8703 8090 : (1)

- 8708 1090 : (1)

- 8708 2190 : (1)

- 8708 2990 : (1)

- 8708 3091 : (1)

- 8708 3099 : (1)

- 8708 4050 : (1)

- 8708 4091 : (1)

- 8708 4099 : (1)

- 8708 5035 : (1)

- 8708 5055 : (1)

- 8708 5091 : (1)

- 8708 5099 : (1)

- 8708 7050 : (1)

- 8708 7091 : (1)

- 8708 7099 : (1)(2)

- 8708 8035 : (1)

- 8708 8055 : (1)

- 8708 8091 : (1)

- 8708 8099 : (1)

- 8708 9135 : (1)

- 8708 9191 : (1)

- 8708 9199 : (1)

- 8708 9235 : (1)

- 8708 9291 : (1)

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

28 | 57

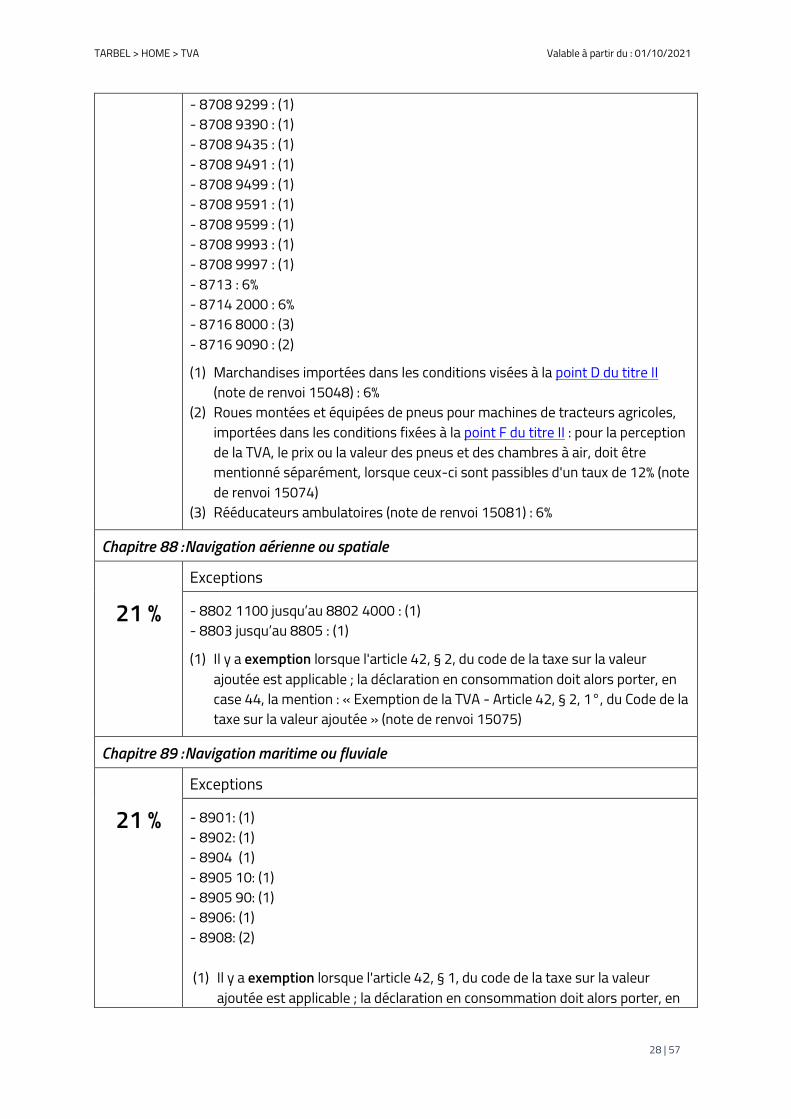

- 8708 9299 : (1)

- 8708 9390 : (1)

- 8708 9435 : (1)

- 8708 9491 : (1)

- 8708 9499 : (1)

- 8708 9591 : (1)

- 8708 9599 : (1)

- 8708 9993 : (1)

- 8708 9997 : (1)

- 8713 : 6%

- 8714 2000 : 6%

- 8716 8000 : (3)

- 8716 9090 : (2)

(1) Marchandises importées dans les conditions visées à la point D du titre II

(note de renvoi 15048) : 6%

(2) Roues montées et équipées de pneus pour machines de tracteurs agricoles,

importées dans les conditions fixées à la point F du titre II : pour la perception

de la TVA, le prix ou la valeur des pneus et des chambres à air, doit être

mentionné séparément, lorsque ceux-ci sont passibles d'un taux de 12% (note

de renvoi 15074)

(3) Rééducateurs ambulatoires (note de renvoi 15081) : 6%

Chapitre 88 : Navigation aérienne ou spatiale

21 %

Exceptions

- 8802 1100 jusqu’au 8802 4000 : (1)

- 8803 jusqu’au 8805 : (1)

(1) Il y a exemption lorsque l'article 42, § 2, du code de la taxe sur la valeur

ajoutée est applicable ; la déclaration en consommation doit alors porter, en

case 44, la mention : « Exemption de la TVA - Article 42, § 2, 1°, du Code de la

taxe sur la valeur ajoutée » (note de renvoi 15075)

Chapitre 89 : Navigation maritime ou fluviale

21 %

Exceptions

- 8901: (1)

- 8902: (1)

- 8904 (1)

- 8905 10: (1)

- 8905 90: (1)

- 8906: (1)

- 8908: (2)

(1) Il y a exemption lorsque l'article 42, § 1, du code de la taxe sur la valeur

ajoutée est applicable ; la déclaration en consommation doit alors porter, en

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

29 | 57

case 44, la mention : « Exemption de la TVA - Article 42, § 1, 1°, du Code de

la taxe sur la valeur ajoutée » (note de renvoi 15076)

(2) Indiquer sur le document de mise en consommation « Produits de

récupération - TVA non appliquée - Circulaires n° 88 du 15 décembre 1970

et n° 120 du 30 juillet 1971 » (note de renvoi 15077)

Chapitre 90 : Instruments et appareils d'optique, de photographie ou de cinématographie, de

mesure, de contrôle ou de précision ; instruments et appareils médico-

chirurgicaux ; parties et accessoires de ces instruments ou appareils

21 %

Exceptions

- 9005 1000 : (1)

- 9005 8000 : (1)

- 9013 8090 00 : (1)

- 9014 1000 90 : (1)

- 9015 10 : (1)

- 9017 : (1)

- 9018 3110 : (2)(3)

- 9018 3190 : (3)(4)

- 9018 3210 : (5)

- 9018 3900 : (4)(5)(6)

- 9018 9030 : (5)

- 9018 9050 : (7)

- 9018 9084 : (5)(8)(9)

- 9019 1090 : (10)

- 9019 2010 : (11)

- 9019 2020 : (11)

- 9019 2090 : (11)(12)(13)

- 9020 0010 : (14)

- 9021 : 6%

- 9027 8080 : (15)

(1) Moyens d'assistance spécialement conçus pour les malvoyants et les

aveugles (voir point K du titre II) (note de renvoi 15066) : 6%

(2) Seringues hypodermiques stériles à usage unique, destinées à l'injection des

solutions d'insuline et graduées à cet effet en unités internationales

d'insuline ; aiguilles stériles jetables pour stylos injecteurs d'insuline (note

de renvoi 15078) : 6%

(3) Appareil à porter sur la personne et permettant l'injection continue ou

intermittente de médicaments au moyen d'une aiguille hypodermique

alimentée par une pompe à commande électronique (note de renvoi

15079) : 6%

(4) Dispositif de piqûre, d'aiguilles, de bandelettes-test, spécialement conçus

pour l'usage du glucomètre (note de renvoi 15090) : 6%

(5) Accessoires individuels faisant partie d'un rein artificiel, y compris les

trousses utilisées (note de renvoi 15080) : 6%

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

30 | 57

(6) Cathéters centraux à insertion périphérique PICC (Peripherally Inserted

Central Catheter), introduits par voie chirurgicale et pour une durée

prolongée dans le corps humain aux fins de l’administration de médications

par voie intraveineuse (chimiothérapie, alimentation parentérale…) et de

prélèvements sanguins fréquents (note de renvoi 15110) : 6%

(7) Pompes à perfusion (note de renvoi 15103) : 6%

(8) Stérilets intra-utérins (pessaires) des catégories visées à la rubrique XVII,

chiffre 1, a, du tableau A de l’annexe à l’arrêté royal n° 20 relatif aux taux de

TVA (voir point O du titre II) (note de renvoi 15111) : 6%

(9) Défibrillateurs externes (voir point U du titre II) (RNV : 15112) : 6%

(10) Rééducateurs ambulatoires (note de renvoi 15081) : 6%

(11) Appareils aérosol et leurs accessoires (voir point I du titre II) (note de renvoi

15082) : 6%

(12) Appareils à tenir à la main, à porter sur la personne ou à implanter dans

l'organisme, afin de compenser une déficience ou une infirmité (note de

renvoi 15105) : 6%

(13) Trousses de premiers secours ou kits d'intervention reliés à l'utilisation du

défibrillateur externe (voir point U du titre II) (note de renvoi 15112) : 6%

(14) Circulaire 2021/C/39 relatrive aux modifications apportées au Code de la

TVA par la loi du 02.04.2021 portant des mesures de soutien temporaires

on raison de la pandémie du COVID-19 (note de renvoi 15126) : 6%

(15) Glucomètres, accompagnés ou non de leurs accessoires (voir point M du

titre II) (note de renvoi 15091) : 6%

Chapitre 91 : Horlogerie

21 %

Exceptions

- 9101 : (1)

- 9102 : (1)

- 9103 : (1)

- 9105 : (1)

(1) Moyens d'assistance spécialement conçus pour les malvoyants et les

aveugles (voir point K du titre II) (note de renvoi 15066) : 6%

Chapitre 92 : Instruments de musique ; parties et accessoires de ces instruments

21 %

Exceptions

-

Chapitre 93 : Armes, munitions et leurs parties et accessoires

21 %

Exceptions

-

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

31 | 57

Chapitre 94 : Meubles ; mobilier médico-chirurgical ; articles de literie et similaires ; appareils

d'éclairage non dénommés ni compris ailleurs ; lampes-réclames, enseignes

lumineuses, plaques indicatrices lumineuses et articles similaires ;

constructions préfabriquées

21 %

Exceptions

- 9402 9000 : (1)

(1) Armoires spécialement conçues pour le stockage des défibrillateurs externes

(voir point U du titre II) (note de renvoi 15112) : 6%

Chapitre 95 : Jouets, jeux, articles pour divertissements ou pour sports ; leurs parties et

accessoires

21 %

Exceptions

-

Chapitre 96 : Ouvrages divers

21 %

Exceptions

- 9619 : (1)(2)

(1) Matériel individuel spécialement conçu pour être porté par des patients avec

stomie ou par des personnes qui souffrent d'incontinence (voir point H du

titre II) (note de renvoi 15044) : 6%

(2) Serviettes hygiéniques, tampons, protège-slips et produits similaires

destinés à la production hygiénique féminine et lingettes intimes destinées à

la protection hygiénique de la zone génitale des personnes autres que les

bébés (note de renvoi 15113) : 6%

Chapitre 97 : Objets d'art, de collection ou d'antiquité

6 %

Exceptions

- 9705 : (1)

(1) - Objets constitués de plantes ou d'animaux ou de parties de plantes ou

d'animaux, séchés ou conservés, présentés d'une manière (p.ex. dans des

blocs en matière plastique, sous verre ou entre des plaques de verre collées

deux à deux) qui leur confère un aspect décoratif les rendant propre à

l'ornementation des habitations ;

et les

- animaux empaillés et parties d'animaux empaillés, confectionnés en grande

quantité pour une même espèce animale (note de renvoi 15084) : 21%

II. TVA - COMMENTAIRES

DISPOSITIONS PRELIMINAIRES

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

32 | 57

A. TAUX DE TVA APPLICABLE AUX PERLES FINES, PIERRES GEMMES, OR, PIECES DE MONNAIE ET

MEDAILLES COMMEMORATIVES

B. TAUX DE TVA APPLICABLE AUX IMPRIMES

C. TAUX DE TVA APPLICABLE AUX « TAPISSERIES D'ART ORIGINAL »

D. TAUX DE TVA APPLICABLES AUX MARCHANDISES REPRISES AUX POSITIONS TARIFAIRES 87.03 et

87.08

E. TAUX DE TVA APPLICABLE AUX PESTICIDES A USAGE AGRICOLE

F. TAUX DE TVA APPLICABLE AUX PNEUMATIQUES ET CHAMBRES À AIR POUR LES ROUES DE MACHINES

OU TRACTEURS AGRICOLES

G. TAUX DE TVA APPLICABLE AUX BOISSONS

H. TAUX DE LA TVA APPLICABLE AU MATERIEL INDIVIDUEL SPECIALEMENT CONCU POUR ETRE PORTE

PAR DES PATIENTS AVEC STOMIE ET PAR DES PERSONNES QUI SOUFFRENT D'INCONTINENCE

I. TAUX DE TVA APPLICABLE AUX APPAREILS AEROSOL ET À LEURS ACCESSOIRES

J. TAUX DE TVA – ENGRAIS – AMENDEMENTS DU SOL ET PRODUITS CONNEXES

K. TAUX DE TVA APPLICABLE AUX MOYENS D'ASSISTANCE SPECIALEMENT CONCUS POUR LES

MALVOYANTS ET LES AVEUGLES

L. TAUX DE TVA APPLICABLE AUX POMPES POUR LA PERFUSION D'ANALGESIQUES

M. TAUX DE TVA APPLICABLE AUX GLUCOMETRES ET À LEURS ACCESSOIRES

N. TAUX DE TVA APPLICABLE AUX PRODUITS NON LIQUIDES POUR LA CONSOMMATION HUMAINE

(VITAMINES ET MINERAUX)

O. TAUX DE TVA APPLICABLE AUX MEDICAMENTS

P. TAUX DE TVA APPLICABLE AUX ACCESSOIRES INDIVIDUELS FAISANT PARTIE D'UN REIN ARTIFICIEL

Q. TAUX DE TVA APPLICABLE AUX ORTHESES MEDICO-CHIRURGICALES

R. TAUX DE TVA APPLICABLE ÀUX PRODUITS DESTINÉS À L'ALIMENTATION DES ANIMAUX

S. TAUX DE TVA APPLICABLE AUX MARGARINES

T. TAUX DE TVA APPLICABLE AUX PRODUITS SEMI-FINIS POUR LA PREPARATION DE PRODUITS POUR LA

CONSOMMATION HUMAINE

U. TAUX DE TVA APPLICABLE ÀUX DÉFIBRILLATEURS EXTERNES

DISPOSITIONS PRELIMINAIRES

1. Il n’existe pas toujours une concordance parfaite entre les désignations de marchandises telles

qu’elles se trouvent, d’une part, dans TARBEL et, d’autre part, dans le texte de l’arrêté royal

n° 20 du 20 juillet 1970, qui fixe les taux de la taxe sur la valeur ajoutée et détermine la

répartition des biens et des services selon ces taux.

2. Les taux de « TVA » figurant dans TARBEL ne doivent dès lors être considérés que comme une

simple indication qui ne pourrait être invoquée à l’encontre des dispositions du Code de la taxe

sur la valeur ajoutée et des mesures prises en exécution de ce Code.

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

33 | 57

3. Lorsque le déclarant estime qu’un taux de TVA inférieur à celui mentionné dans TARBEL est

applicable, il y a lieu, dans un premier temps, d’appliquer le taux de TVA plus élevé repris dans

TARBEL. Le déclarant doit, en vue de l’application d’un taux de TVA moins élevé, s’adresser à

l’office de contrôle de la TVA compétent.

S’il apparaît de l’examen fait par cet office qu’un taux de TVA moins élevé est effectivement

applicable, la déclaration initiale peut être corrigée sur la base de la décision écrite rendue par

cet office.

A. TAUX DE TVA APPLICABLE AUX PERLES FINES, PIERRES GEMMES, OR, PIECES DE

MONNAIE ET MEDAILLES COMMEMORATIVES

1. Perles fines, pierres gemmes et similaires

En principe, les importations de perles, de pierres précieuses et fines des positions tarifaires

71.01, 71.02, 71.03 et 71.04 sont soumises à la TVA au taux de 21%.

Toutefois, sont exemptées de la TVA par l’application combinée des articles 40, § 1, 1°, a et 42,

§ 4, du Code de la TVA, les importations de perles, de pierres précieuses et fines des positions

tarifaires 71.01, 71.02, 71.03 et 71.04 effectuées par des personnes qui sont exclusivement

négociants en ces biens, ainsi que les importations par ces personnes des biens de la position

tarifaire 71.05, à savoir des égrisés et poudres de pierres gemmes ou de pierres synthétiques.

La déclaration en consommation doit alors porter, en case 44, la mention suivante :

« Exemption de la TVA - Application combinée des articles 40, § 1, 1°, a et 42, § 4 du Code de la

TVA ».

2. Or - Pièces de monnaie - Médailles commémoratives

2.1. Médailles commémoratives et pièces de monnaie montées en bijoux

Les médailles commémoratives et les pièces de monnaie (en quelque métal que ce soit) sont,

lorsqu’elles sont montées en bijoux, soumises au taux de TVA de 21%.

L’importation de médailles commémoratives et de pièces de monnaie (en quelque métal que

ce soit) montées en bijoux et ayant plus de cent ans d’âge (antiquités) : 6%.

2.2. Médailles commémoratives

Les médailles commémoratives (en quelque métal que ce soit) qui ne constituent pas des

objets pour collections présentant un intérêt numismatique : 21%.

L’importation de médailles commémoratives (en quelque métal que ce soit) qui, en raison de

leur ancienneté et de leur rareté, constituent des objets pour collections présentant un intérêt

numismatique : 6%. Pour l’application de la TVA, les médailles commémoratives ne peuvent

pas encore être considérées, au moment de leur émission, comme des objets de collection

présentant un intérêt numismatique. Les médailles commémoratives n’acquièrent ce

caractère qu’après un certain laps de temps.

2.3. Pièces de monnaie

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

34 | 57

L’importation de pièces de monnaie ayant cours légal et qui ne sont pas considérées comme

objets de collection, s’effectue en exemption de la TVA (Code de la TVA, articles 40, § 1er, 1° et

44, § 3, 9°). Conformément à l’article 44, § 3, 9° du Code de la TVA, sont considérées comme

de collection, les pièces de monnaie qui ne sont pas normalement utilisées dans leur fonction

comme moyen de paiement légal ou qui présentent un intérêt numismatique.

L’importation de pièces (en or notamment) qui ne sont pas normalement utilisées dans leur

fonction comme moyen de paiement légal ou qui présentent un intérêt numismatique (autres

que les pièces en or qui constituent de l’or d’investissement au sens de l’article 1er, § 8 du

Code de la TVA ; voir point 2.4 ci-dessous) : 6%.

2.4. Or

Importation de médailles commémoratives en or, montées ou non en bijoux, et de pièces en

or autres que de l’or d’investissement au sens de l’article 1er, § 8, du Code de la TVA, montées

ou non en bijoux : voir TVA point 2.1, point 2.2 et point 2.3 ci-dessus.

Importation de tout autre or (or industriel, or brut, semi-ouvré ou sous la forme de produits

finis destinés à un usage industriel ou commercial, etc.) : 21% sauf application d’une des

exemptions en matière de TVA visées ci-après.

Importation exemptée d'or par les banques centrales

Les importations d’or par les banques centrales sont exemptées de la TVA (Code de la TVA,

articles 40, § 1er, 1°, a et 42, § 3, 9°). Lorsque l’exemption est invoquée, la déclaration en

consommation doit porter, en case 44, la mention : « Exemption de la TVA - Application

combinée des articles 40, § 1er, 1°, a et 42, § 3, 9°, du Code de la TVA ».

Importation exemptée d'or d'investissement

L’importation d’or d’investissement au sens de l’article 1er, § 8, du Code de la TVA est

exemptée de la TVA (Code de la TVA, art. 44bis, § 1er, alinéa 1er). Lorsque l’exemption est

invoquée, la déclaration en consommation doit porter, en case 44, la mention : « Exemption

de la TVA - Application de l’article 44bis, § 1er, alinéa 1er, du Code de la TVA ».

Pour l’application du Code de la TVA, on entend par « or d’investissement » :

1° l’or, sous la forme d’une barre ou d’une plaquette, d’un poids accepté sur les marchés de

l’or, d’une pureté égale ou supérieure à 995 millièmes, représenté ou non par des

certificats.

Ne sont toutefois pas considérées comme or d’investissement les petites barres ou

plaquettes d’un poids égal ou inférieur à un gramme.

2° les pièces en or qui :

- sont d’une pureté égale ou supérieure à 900 millièmes,

- ont été frappées après 1800,

- ont ou ont eu cours légal dans le pays d’origine,

et

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

35 | 57

- sont habituellement vendues à un prix qui ne dépasse pas de plus de 80% la valeur,

sur le marché libre, de l’or que contient la pièce.

Ces pièces sont considérées comme n’étant pas vendues pour leur intérêt numismatique.

(Code de la TVA, article 1er, § 8)

À partir de 1999, chaque État membre fait savoir à la Commission de l’Union européenne,

avant le 1er juillet de chaque année, quelles pièces, conformes à ces critères, sont

commercialisées dans cet État membre. Avant le 1er décembre de chaque année, la

Commission publie la liste complète de ces pièces dans la partie « C » du Journal officiel

de de l’Union européenne. Les pièces mentionnées dans la liste publiée sont réputées

répondre aux critères requis pour l’ensemble de l’année pour laquelle la liste est publiée.

Les pièces reprises dans la liste, dont le prix évolue dans le courant de cette année de

manière telle que la limite de 80% est dépassée, peuvent par conséquent continuer à

bénéficier de l’exemption jusqu’à la fin de l’année pour laquelle la liste a été publiée.

La liste publiée par la Commission européenne n’est pas exhaustive. Les pièces qui ne

sont pas mentionnées dans la liste peuvent également être importées en exemption

mais à la condition que l’importateur prouve que ces pièces satisfont aux critères requis

pour être considérées comme de l’or d’investissement.

Historique des listes publiées par la Commission :

▪ pour l’année 2011 : Journal officiel UE n° C 322 du 27.11.2010

▪ pour l’année 2012 : Journal officiel UE n° C 351 du 02.12.2011

▪ pour l’année 2013 : Nihil

▪ pour l’année 2014 : Journal officiel UE n° C 138 du 08.05.2014

▪ pour l'année 2015 : Nihil

▪ pour l'année 2016 : Nihil

▪ pour l'année 2017 : Journal officiel UE n° C 385 du 19.10.2016

▪ pour l'année 2018 : Journal officiel UE n° C 381 du 11.11.2017 (2017/C 381/04)

▪ pour l’année 2019 : Journal officiel UE n° C 412 du 14.11.2018 (2018/C 412/07)

▪ pour l’année 2020 : Journal officiel UE n° C364 du 19.10.2019 (C2019/C 364/08)

B. TAUX DE TVA APPLICABLE AUX IMPRIMES (CHAPITRE 49)

Les imprimés suivants sont soumis au taux de TVA de 6% :

1. Les livres, brochures et imprimés similaires, en ce compris les atlas.

2. Les journaux et publications périodiques imprimés, même illustrés.

3. Les albums et livres d’images et les albums à dessiner ou à colorier, brochés, cartonnés ou

reliés, pour enfants.

4. La musique manuscrite ou imprimée, illustrée ou non, même reliée.

Les imprimés qui sont édités dans un but de réclame ou qui sont consacrés surtout à la publicité

sont exclus du taux de TVA de 6% et sont par conséquent soumis au taux normal de la TVA qui

s’élève actuellement à 21%.

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

36 | 57

1. Ouvrage publicitaire

Est considéré comme ouvrage publicitaire, tout ouvrage qui dans l’exercice d’une activité

commerciale, financière, industrielle ou artisanale, est utilisé pour promouvoir la vente de biens

ou de services en ce compris les biens immobiliers, les droits et les obligations.

Sont ainsi notamment visés :

- les ouvrages de toute nature qui contiennent exclusivement des messages publicitaires

et qui mentionnent des noms de marques, de producteurs, de fournisseurs (détaillants

ou chaînes de distribution), ou de prestataires de services ;

- les catalogues commerciaux, avec ou sans indication de prix ;

- les brochures des tour-opérateurs, avec ou sans indication de prix ;

- les prospectus et brochures relatifs aux activités des entreprises, à leurs marchandises

ou aux services qu’elles fournissent et qui s’adressent aux clients ou aux clients

potentiels ;

- les affiches portant réclame de manifestations à but commercial, telles les foires

commerciales, salons, marchés, etc. ;

- les « toutes boîtes », quelle que soit leur dénomination, qui sont distribuées

gratuitement de porte à porte, même s’ils contiennent des articles d’information

générale.

2. Ouvrages qui ne sont pas considérés comme des ouvrages publicitaires

Les ouvrages suivants ne sont toutefois pas considérés comme des ouvrages publicitaires et

sont par conséquent soumis au taux de 6% :

- les ouvrages dans lesquels sont menées des campagnes en faveur d’institutions ou

d’organisations qui ne cherchent aucun but lucratif et qui poursuivent des objectifs de

nature politique, religieuse, philosophique, patriotique, philanthropique ou civique, ainsi

qu’en faveur des organisations syndicales et patronales. (Par ex. : imprimés électoraux,

affiches pour des actions ou organisations humanitaires) ;

- les ouvrages dans lesquels sont menées des campagnes pour une région, un groupe de

produits ou un slogan sans mention spécifique de marques commerciales, producteurs,

fournisseurs ou prestataires de services spécifiques. (Par ex. : « Faites du sport » ;

« Buvez plus de lait » ; « Fromages Belges » ; « Visitez l’Auvergne ».) ;

- les affiches et avis notariaux ;

- les offres d’emploi ;

- les affiches et annonces pour manifestations sportives, culturelles ou sociales ;

- les modes d’emploi pour les biens et produits, les notices explicatives pour

médicaments ;

- les brochures et dépliants d’information des mutualités et des organisations syndicales,

relatifs à leur activité principale ;

- les dépliants touristiques et les brochures pour voyageurs, édités par les services de

tourisme ;

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

37 | 57

- les livres, publications et guides dans lesquels différentes entreprises d’un ou de

plusieurs secteurs d’activité sont énumérées, ou dans lesquels est faite une comparaison

entre divers produits, même avec mention des prix, pour autant que ces livres,

publications et guides ne proviennent pas des entreprises elles-mêmes, des producteurs

ou revendeurs de ces produits. (Par ex. : guide mentionnant les hôtels préconisés dans un

pays déterminé, les guides des consommateurs, etc.) ;

- les brochures éditées par les sociétés jouissant d’un monopole (sociétés distributrices

d’eau ou d’énergie, sociétés de radio-télédistribution, Belgacom...) et reprenant des

renseignements d’ordre général (conseils d’utilisation rationnelle de l’énergie, tarifs...) ;

- les brochures et dépliants d’information faits imprimer par certains organismes

d’enseignement (organismes d’enseignement de formation ou de recyclage

professionnel, de droit public, visés à l’article 6 du Code de la TVA, ainsi les organismes

d’enseignement de formation ou de recyclage professionnel de droit privé qui bénéficient

de l’exemption prévue à l’article 44, § 2, 4° du Code de la TVA), qui se rapportent à

l’enseignement qu’ils dispensent, qui ne constituent pas des formulaires d’inscription et

dont pas plus de 60% de leur surface ne soit constitué d’annonces commerciales ou de

textes publicitaires.

3. Publications principalement destinées à la publicité

Sont visés ici tous les ouvrages (journaux, publications périodiques, affiches, programmes, etc.)

repris sous le chiffre 2 ci-avant, dont 60% au moins de la surface est constituée d’annonces

commerciales ou de textes publicitaires (en ce compris les photos et dessins publicitaires), que

ces derniers soient insérés ou non contre paiement.

Les annonces émanant de particuliers et les annonces, messages et avis qui ne sont pas à

considérer comme de la publicité (comp. point 2 ci-avant) ne doivent pas être pris en

considération pour la détermination de ce pourcentage.

Sont entre autres visés :

- tous les imprimés qui sont édités pour les institutions et organismes visés au point n° 2,

premier tiret, dans le but d’obtenir un soutien financier ;

- tous les imprimés qui sont édités pour annoncer une manifestation sportive, culturelle ou

sociale.

C. TAUX DE TVA APPLICABLE AUX « TAPISSERIES D'ART ORIGINAL »

Le taux de TVA de 6% s’applique à l’importation de tapisseries et textiles muraux réalisées à la

main d’après des œuvres originales d’artistes, à condition qu’il n’en existe pas plus de

huit exemplaires.

D. TAUX DE TVA APPLICABLES AUX MARCHANDISES REPRISES AUX POSITIONS

TARIFAIRES 87.03 et 87.08

1. Position tarifaire 87.03

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

38 | 57

Régime de faveur prévu au profit de certaines catégories d'invalides et de handicapés

Les voitures et les voitures mixtes sont soumises au taux de 6% lorsqu’elles sont importées

pour être utilisées comme moyen de locomotion personnelle, par une des personnes désignées

ci-après :

1° les invalides de guerre, militaires et civils, qui bénéficient d’une pension d’invalidité de

50% au moins ;

2° les personnes frappées de cécité complète, de paralysie entière des membres supérieurs

ou ayant subi l’amputation de ces membres, et les personnes atteintes d’une invalidité

permanente découlant directement des membres inférieurs et occasionnant un taux de

50% au moins.

Le bénéfice du taux de 6% est subordonné à la remise à la douane, par l’intéressé, d’un document

n° 716 (DEMANDE D’APPLICATION DU REGIME DE FAVEUR), dont les cadres I et II ont été

complétés respectivement par l’intéressé et par l’équipe de gestion compétente PME (service

TVA) dont cet intéressé dépend et qui autorise l’importation au taux réduit, du véhicule identifié

dans le cadre I.

Le document d’importation est dressé au nom de l’invalide ou de l’handicapé ou, le cas échéant,

au nom de son représentant légal et doit mentionner la date du document n° 716 remis par

l’invalide ou l’handicapé, le numéro de référence de ce document et la dénomination de l’équipe

de gestion compétente PME (service TVA) qui l’a délivré.

Le document n° 716 doit être joint à l’exemplaire du document d’importation qui est conservé

au bureau des douanes.

2. Position tarifaire 87.08

Pièces détachées, équipements et accessoires, en ce compris les pneus et les chambres à air

des positions tarifaires 40.11 et 40.12, importés par les invalides et les handicapés désignés au

numéro 1 ci-dessus, moyennant production par l’intéressé à la douane, d’un document n° 717

(ATTESTATION) identifiant le véhicule pour lequel le régime de faveur est invoqué et pour lequel

les marchandises importées sont utilisées : 6%.

Le document d’importation doit mentionner la date et le numéro de référence de cette

attestation et l’office de l’équipe de gestion compétente PME (service TVA) qui l’a délivré.

E. TAUX DE TVA APPLICABLE AUX PESTICIDES A USAGE AGRICOLE

L’importation de pesticides à usage agricole est soumise au taux de TVA de 12% pour autant qu’il

s’agisse de pesticides à usage agricole qui, en exécution de l’arrêté royal du 28 février 1994 (A.R.

relatif à la conservation, à la mise sur le marché et à l’utilisation des pesticides à usage agricole ;

Moniteur belge du 11 mai 1994) :

- soit sont agréés par le Ministre qui a l’Agriculture dans ses attributions ;

- soit sont autorisés dans un autre État membre et pour lesquels le Ministre qui a l’Agriculture

dans ses attributions a délivré une autorisation pour « l’importation parallèle ».

TARBEL > HOME > TVA Valable à partir du : 01/10/2021

39 | 57

L’importation d’un produit qui, avant le 21 mai 1994 était agréé comme produit

phytopharmaceutique par le Ministre de l’Agriculture suivant la réglementation alors en vigueur

reste soumise au taux de TVA de 12% tant que l’agréation reste valable.

Pour l’application du taux de 12% l’emballage des produits précités doit porter, dans les deux

langues nationales, des mentions et indications déterminées, telles que :

a) les mots « numéro d’agréation » ou « numéro d’autorisation d’importation parallèle »

(selon le cas) suivis du numéro figurant dans l’acte d’agréation ou dans l’acte d’autorisation

pour l’importation parallèle ;

b) l’appellation commerciale du produit telle qu’elle est mentionnée dans l’acte d’agréation ou

dans l’acte d’autorisation pour l’importation parallèle.

À partir du 1er avril 2018 : lorsqu’un produit mélangé consiste en un pesticide soumis au taux de

TVA de 12% et un engrais soumis au taux de TVA de 6%, le produit mélangé final est soumis au

taux de TVA de 12% (voir circulaire 2018/C/32 concernant le taux de TVA sur les engrais du

08.03.2018).

F. TAUX DE TVA APPLICABLE AUX PNEUMATIQUES ET CHAMBRES À AIR POUR LES

ROUES DE MACHINES OU TRACTEURS AGRICOLES

Les importations de pneumatiques et de chambres à air pour les roues de machines ou tracteurs

agricoles, à l’exclusion des pneumatiques et des chambres à air pour tracteurs forestiers et

motoculteurs, sont passibles du taux de TVA de 12%.

Le bénéfice du taux réduit de 12% est subordonné à la remise par l’acquéreur ou l’importateur, au

fournisseur ou à la douane, d’une déclaration écrite dans laquelle il mentionne son numéro

d’immatriculation à la taxe sur la valeur ajoutée et certifie qu’il est un exploitant agricole et qu’il

utilisera effectivement les biens pour les besoins de son exploitation agricole.

G. TAUX DE TVA APPLICABLE AUX BOISSONS

Les boissons non alcoolisées bénéficient d’un taux réduit de la TVA de 6%.

Par contre, la plupart des boissons alcoolisées sont soumises au taux normal de la TVA

(actuellement 21%) que celles-ci soient consommées à l’état pur ou après dilution. Il est, à cet

égard, sans importance que ces boissons soient consommées comme boissons désaltérantes ou

comme boissons tonifiantes. La position sous laquelle une boisson alcoolisée est rangée dans le

TARBEL n’exerce en principe aucune influence sur l’application du taux normal de la TVA.

Les boissons alcoolisées auxquelles le taux normal de la TVA (actuellement 21%) s’applique, sont :

- les bières dont le titre alcoométrique acquis excède 0,5 %vol ;

- les autres boissons dont le titre alcoométrique acquis excède 1,2 %vol.