Embed Size (px)

Citation preview

Deuxième actualisation du document de référence 2012

déposée auprès de l’Autorité des marchés financiers

le 27 août 2013

Document de référence 2012 déposé auprès de l’Autorité des marchés financiers le 22 mars 2013 sous le numéro de visa D.13-0203.

Première actualisation du document de référence 2012 déposée auprès de l’Autorité des marchés financiers le 15 mai 2013 sous le numéro de visa D.13-0203-A01.

La présente actualisation du document de référence 2012 a été déposée auprès de l’Autorité des marchés financiers (AMF) le 27 août 2013 conformément à l’article 212-13 de son règlement général. Elle pourra être utilisée à l’appui d’une opération financière si elle est complétée par une note d’opération visée par l’AMF. Ce document a été établi par l’émetteur et engage la responsabilité de ses signataires.

1 2ème Actualisation du document de référence 2012

Sommaire

1. Communiqué de presse et événements postérieurs au dépôt de la première actualisation du document de référence 2012 (le 15 mai 2013) ......................... 3

1.1 Résultats du 2ème trimestre et du 1er semestre 2013 : communiqué de presse du 6 août 2013 ...................................................................................................... 3

2. Rapport financier semestriel au 30 juin 2013 ............................................ 18

2.1 Préambule ................................................................................................18

2.2 Faits majeurs du premier semestre 2013 ......................................................18

2.3 Données financières du Groupe BPCE ...........................................................19

2.3.1 Résultats du Groupe BPCE ...................................................................19

2.3.2 Métiers du groupe ..............................................................................20

2.3.3 Compte de résultat par secteur ............................................................21

2.3.4 Banque commerciale et Assurance .......................................................21

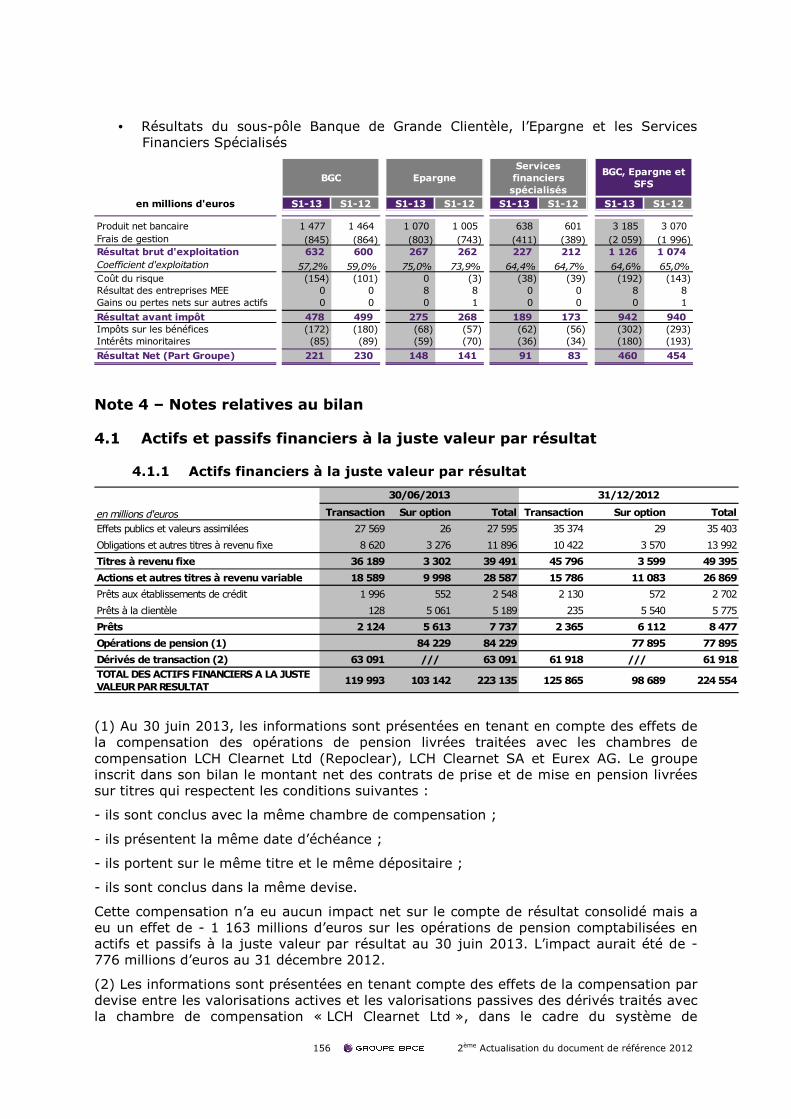

2.3.5 Banque de Grande Clientèle, Épargne et Services Financiers Spécialisés ...28

2.3.6 Participations financières .....................................................................34

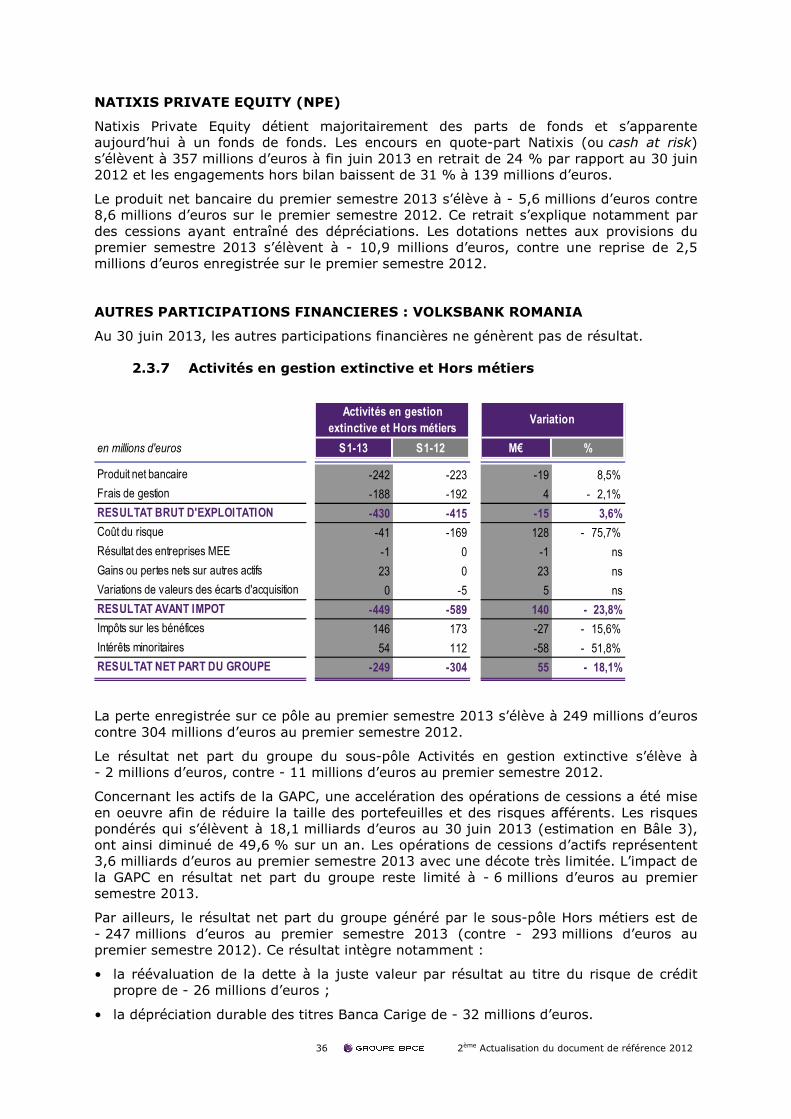

2.3.7 Activités en gestion extinctive et Hors métiers .......................................36

2.3.8 Analyse du bilan consolidé du Groupe BPCE ...........................................37

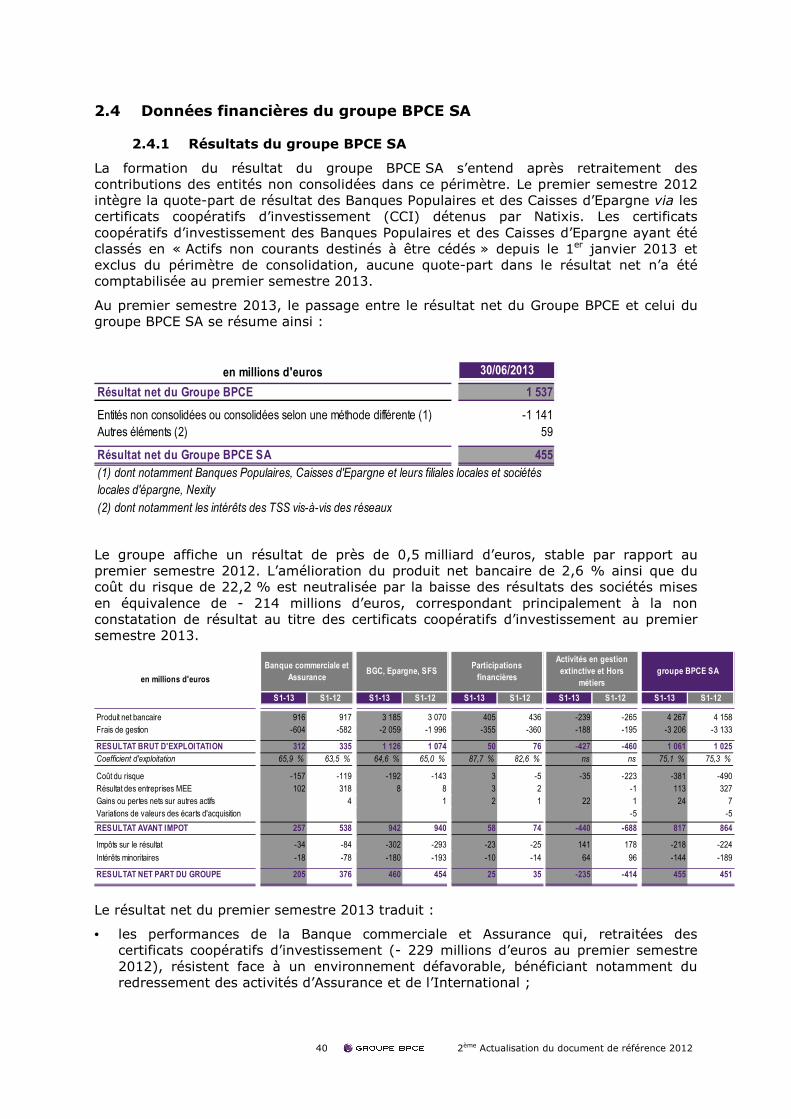

2.4 Données financières du groupe BPCE SA ......................................................40

2.4.1 Résultats du groupe BPCE SA ..............................................................40

2.4.2 Analyse du bilan consolidé du groupe BPCE SA ......................................41

2.5 Investissements ........................................................................................42

2.6 Evolutions récentes et perspectives pour le Groupe BPCE ...............................42

3. Gestion des risques .................................................................................... 44

3.1 Facteurs de risques ....................................................................................44

3.2 Fonds propres et ratios prudentiels ..............................................................44

3.3 Risques de crédit et de contrepartie .............................................................47

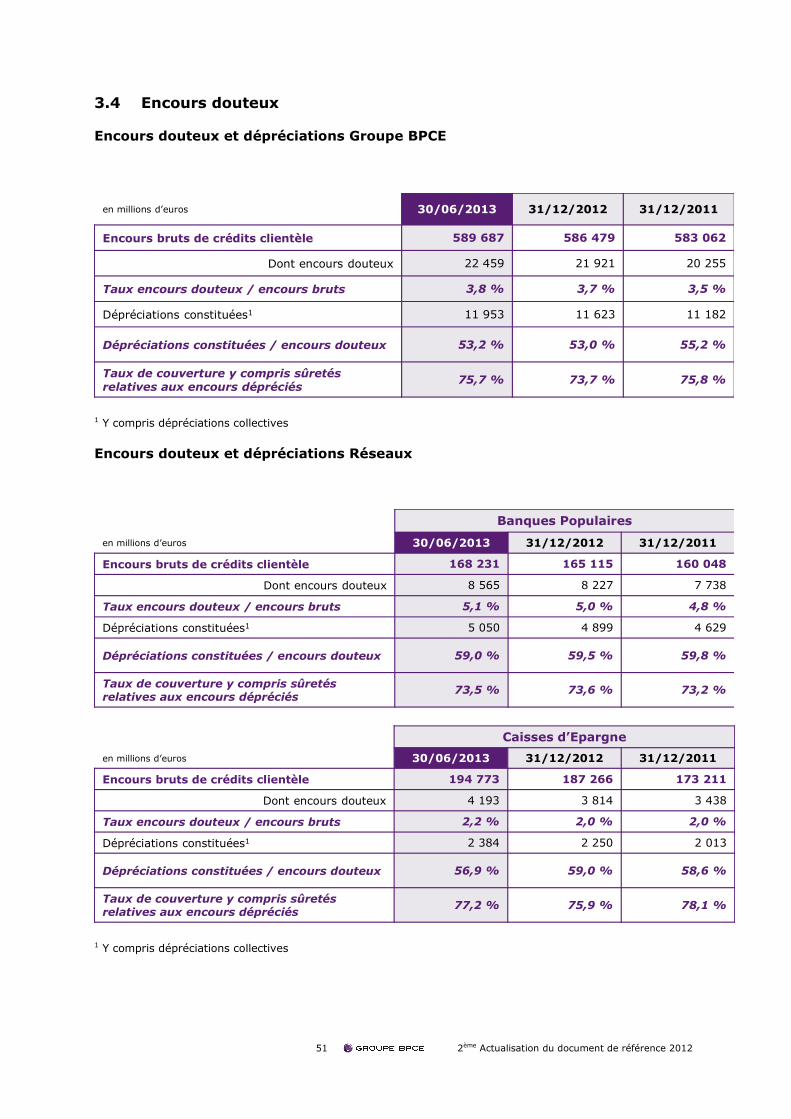

3.4 Encours douteux .......................................................................................51

3.5 Risques de marché ....................................................................................52

3.6 Risques de liquidité, de taux et de change ....................................................53

3.7 Risque assurances .....................................................................................56

3.8 Risques juridiques .....................................................................................62

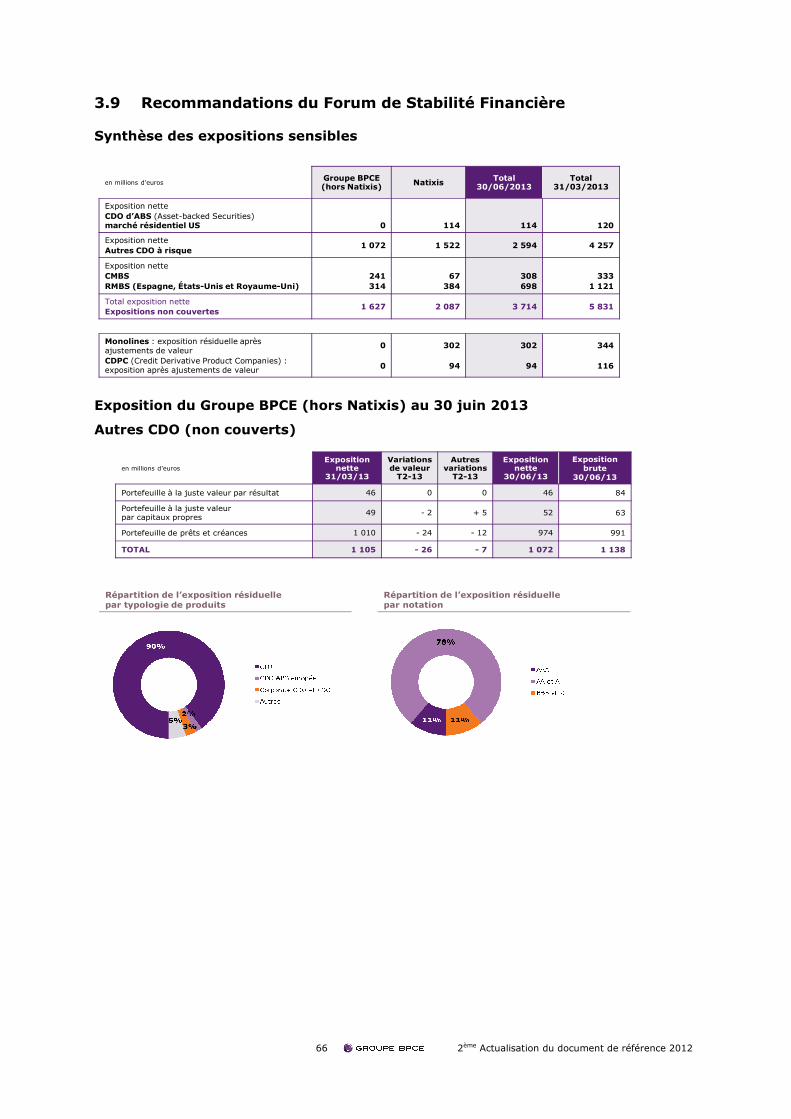

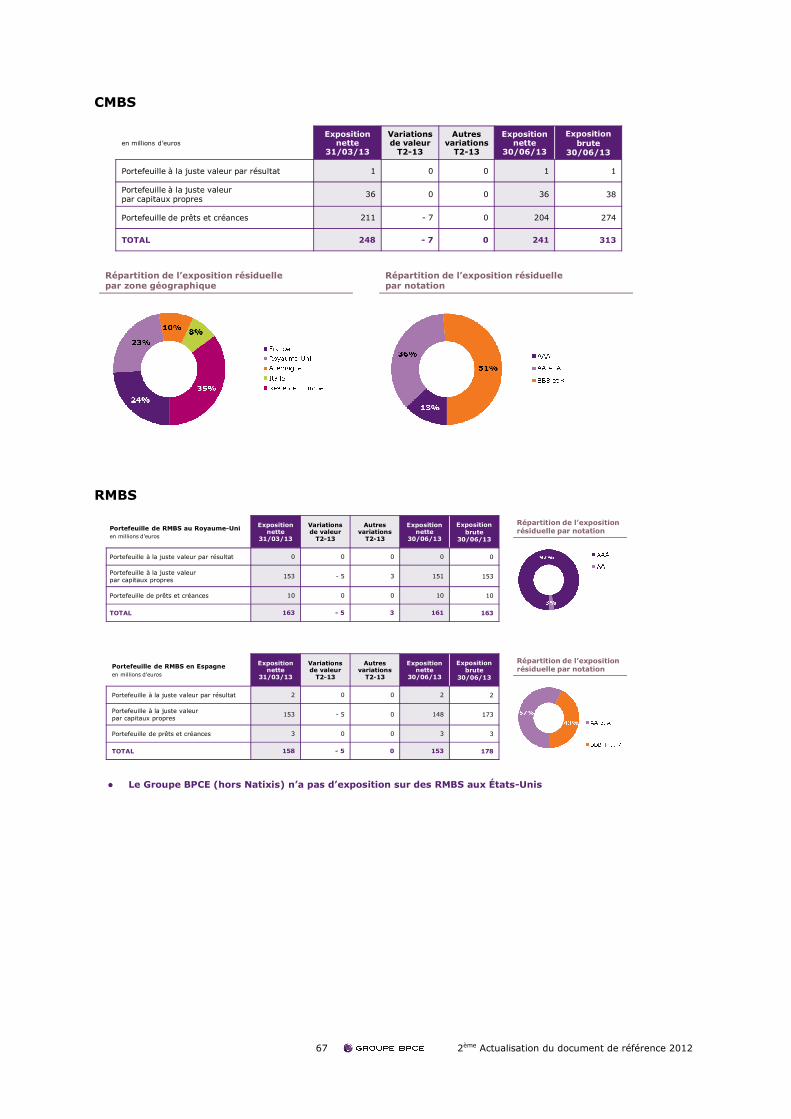

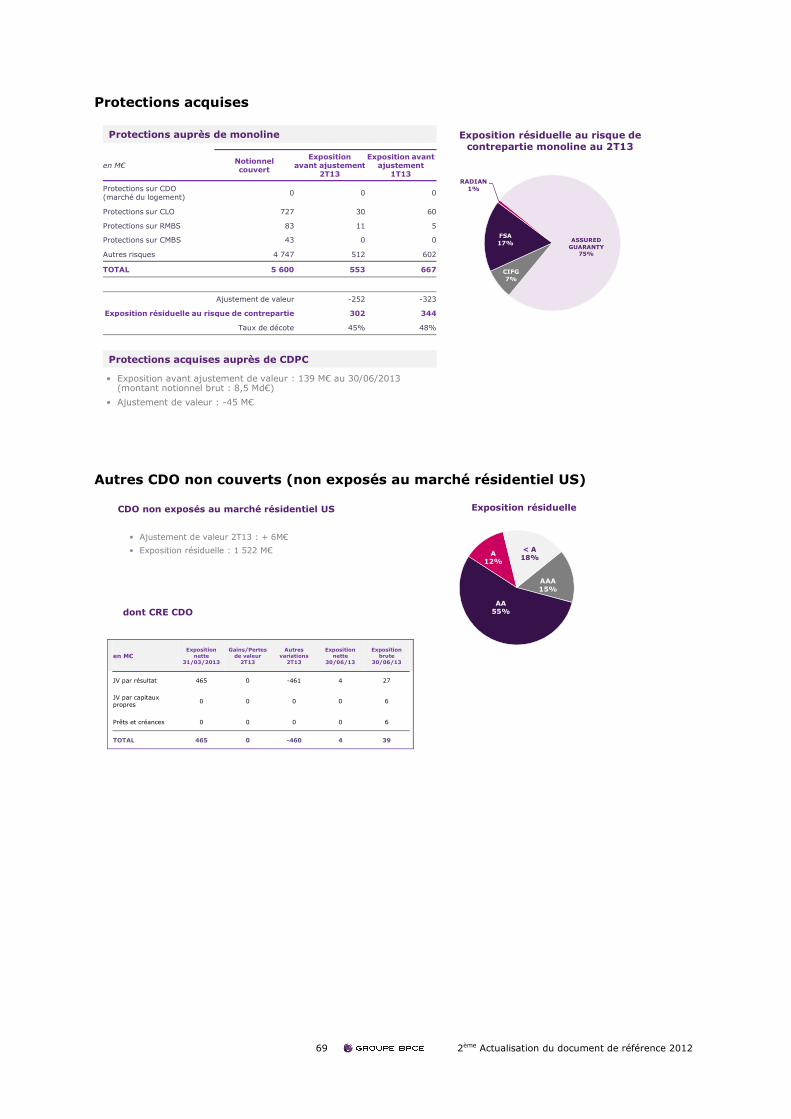

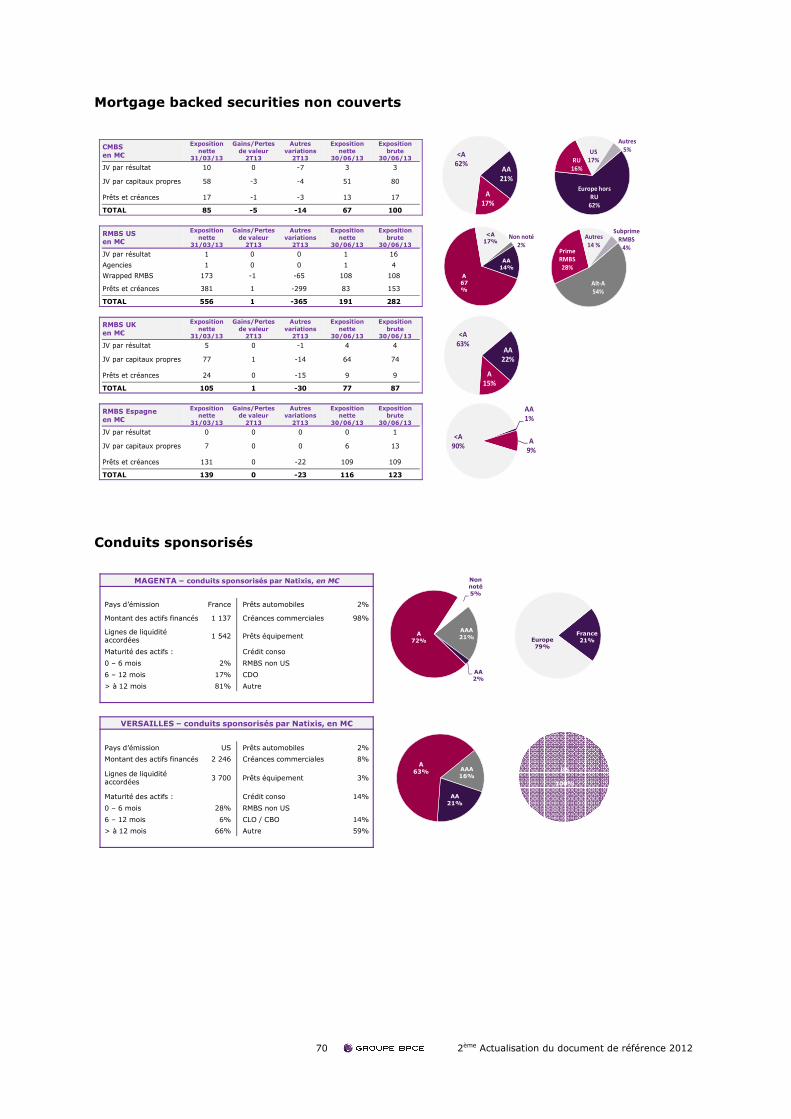

3.9 Recommandations du Forum de Stabilité Financière .......................................66

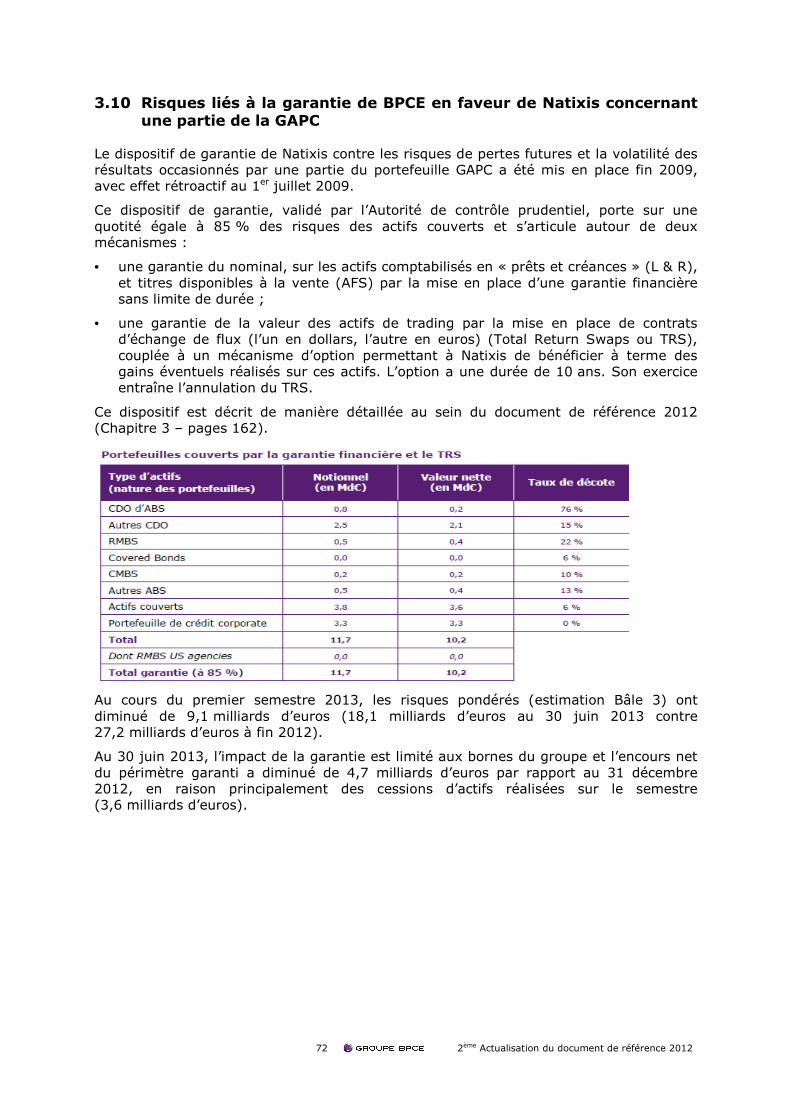

3.10 Risques liés à la garantie de BPCE en faveur de Natixis concernant une partie de la GAPC ...........................................................................................................72

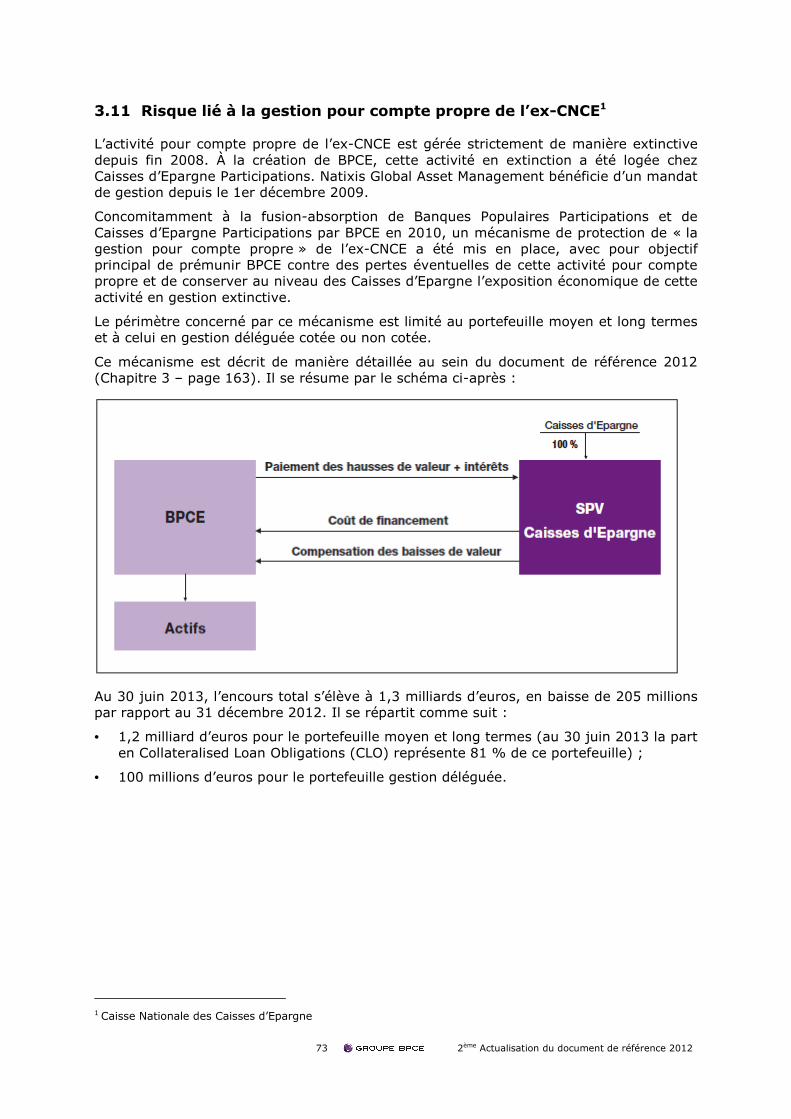

3.11 Risque lié à la gestion pour compte propre de l’ex-CNCE ................................73

4. Gouvernance .............................................................................................. 74

4.1 Assemblée Générale Ordinaire de BPCE du 24 mai 2013 .................................74

4.2 Assemblée Spéciale des actionnaires de catégorie A du 24 mai 2013 ...............77

2 2ème Actualisation du document de référence 2012

4.3 Assemblée Spéciale des actionnaires de catégorie B du 24 mai 2013 ...............78

4.4 Nouvelle composition du directoire ..............................................................78

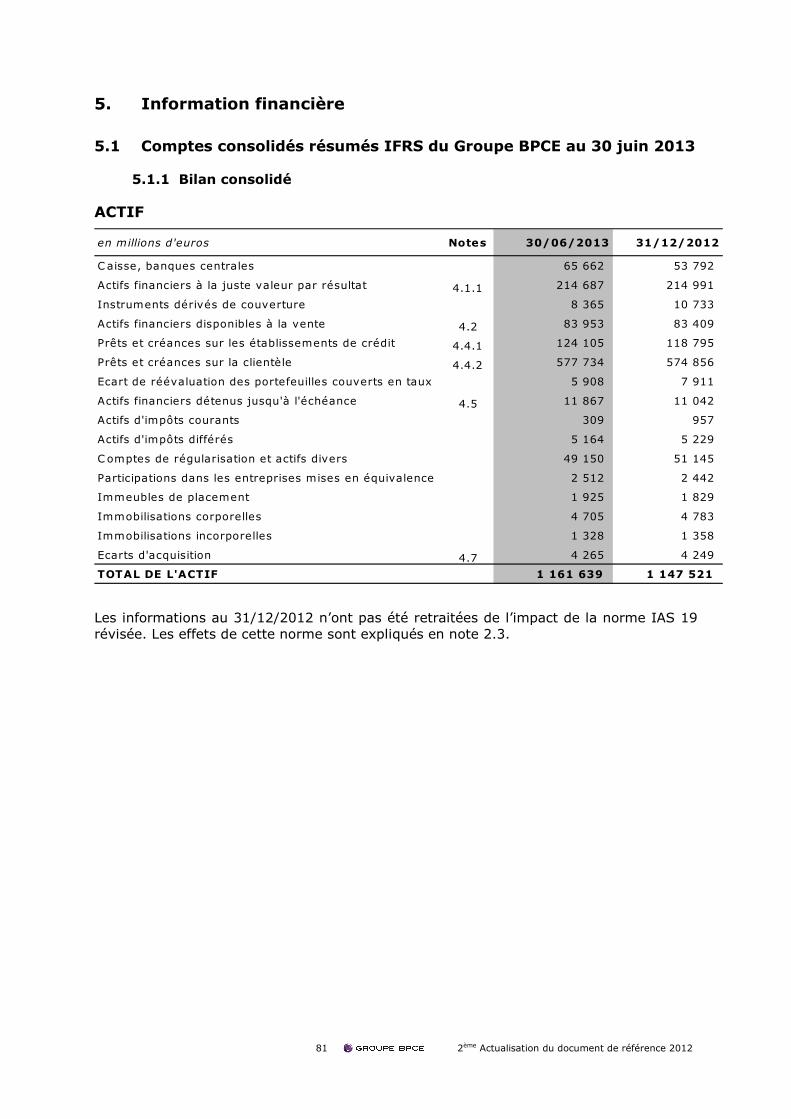

5. Information financière ............................................................................... 81

5.1 Comptes consolidés résumés IFRS du Groupe BPCE au 30 juin 2013 ................81

5.1.7 Rapport des commissaires aux comptes sur l’information financière semestrielle du Groupe BPCE......................................................................... 126

5.2 Comptes consolidés résumés IFRS du groupe BPCE SA au 30 juin 2013 ......... 128

5.2.7 Rapport des commissaires aux comptes sur l’information financière semestrielle du groupe BPCE SA .................................................................... 172

6. Informations générales ........................................................................... 174

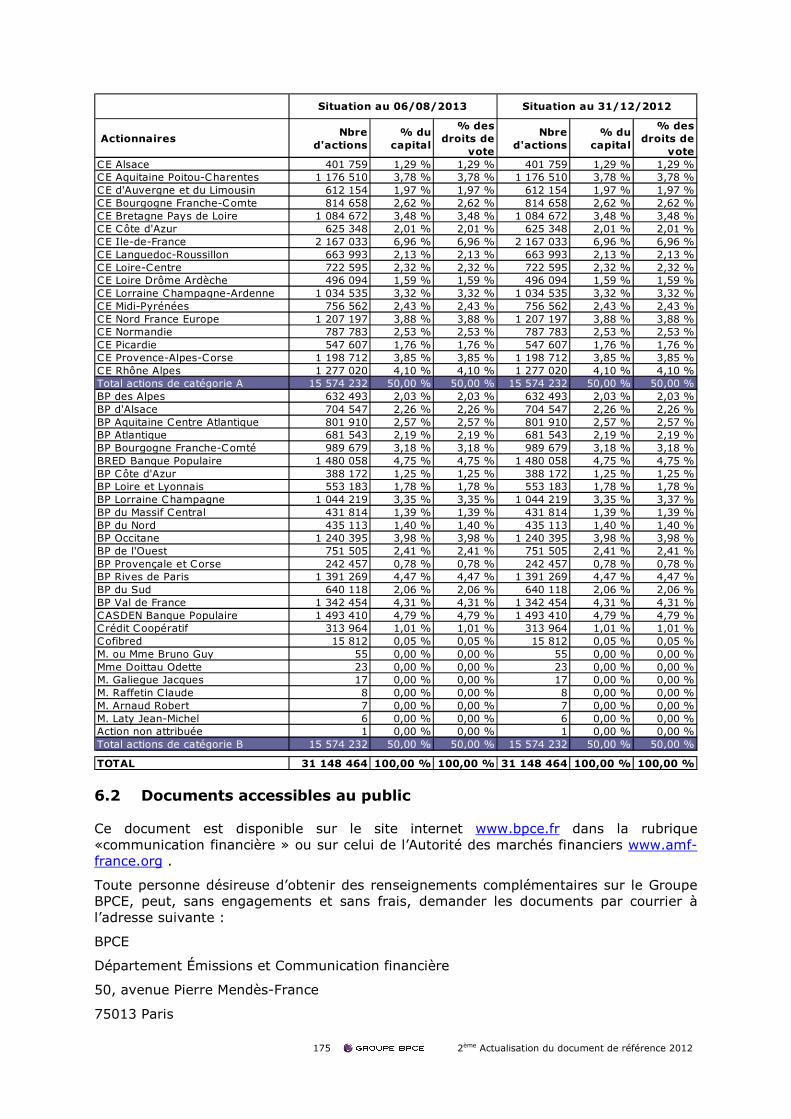

6.1 Capital social .......................................................................................... 174

6.2 Documents accessibles au public ............................................................... 175

6.3 Contrôleurs légaux des comptes ................................................................ 176

7. Responsable de l’actualisation du document de référence et du rapport financier semestriel ........................................................................................ 178

7.1 Attestation du responsable ....................................................................... 178

8. Table de concordance .............................................................................. 179

3 2ème Actualisation du document de référence 2012

1. Communiqué de presse et événements postérieurs au dépôt de la première actualisation du document de référence 2012 (le 15 mai 2013)

1.1 Résultats du 2ème trimestre et du 1er semestre 2013 : communiqué de presse du 6 août 2013

Paris, le 6 août 2013

Résultats du 2e trimestre et du 1er semestre 2013 Groupe BPCE : des résultats robustes et une forte dynamique commerciale des métiers cœurs ; progression du résultat net part du groupe, hors réévaluation de la dette propre de 30,4 % au T2-13.

� Robustesse et récurrence des résultats1 :

- Résultat net part du groupe hors réévaluation de la dette propre de 793 millions

d’euros au T2-13, en hausse de 30,4 % par rapport au T2-12 et de 6,2 % par

rapport au T1-13

- Résultat net part du groupe hors réévaluation de la dette propre de 1 539 millions

d’euros au S1-13, en hausse de 15,3 % par rapport au S1-12

- Coût du risque en légère progression compte tenu du contexte économique, mais

qui reste modéré (36 bp au T2-13 vs 33 bp au T1-13)

� Dynamique commerciale forte :

- Progression dynamique des revenus des métiers cœurs : + 6,0 %1,2 par rapport au

T2-12

- Banque commerciale et Assurance : forte progression des encours, portée par le

développement du fonds de commerce ; épargne de bilan : + 7,4 %3 et encours de

crédits + 5,7 %4

- Natixis : dynamisme des Financements structurés et des Financements

spécialisés ; forte croissance des revenus de l’Epargne (+ 13 % par rapport au

T2-12)

� Renforcement régulier de la structure financière :

- Ratio de Common Equity Tier 1 Bâle 31,5 : 9,5 %, + 20 points de base par rapport

au 31 mars 2013

- Ratio de levier Bâle 3 sur base du seul Common Equity Tier 1 d’ores et déjà

supérieur à 3 % au 30 juin 2013

1 Pro forma du rachat, en vue de leur annulation par les Banques Populaires et les Caisses d’Epargne, des certificats coopératifs d’investissement (CCI) détenus par Natixis

2 Banque commerciale et Assurance, Banque de Grande Clientèle, Epargne et Service Financiers Spécialisés 3 Réseaux Banque Populaire et Caisse d’Epargne ; hors épargne centralisée 4 Réseaux Banque Populaire et Caisse d’Epargne 5 Estimation au 30/06/2013 – CRR/CRD4, telle qu’appliquée par le Groupe BPCE ; sans mesures transitoires après retraitement des impôts différés actifs

4 2ème Actualisation du document de référence 2012

- Coefficient emplois/ressources clientèle groupe1 : 125 % (- 8 points par rapport au

30 juin 2012)

- Besoins de refinancement MLT 2013 d’ores et déjà couverts

� Structure du groupe simplifiée :

- Cession des CCI réalisée le 6 août 2013, conformément au calendrier prévu lors du

lancement de l’opération

1 Hors SCF (Compagnie de Financement Foncier, société de crédit foncier du groupe)

5 2ème Actualisation du document de référence 2012

Le 6 août 2013, le conseil de surveillance de BPCE, présidé par Yves Toublanc, a examiné les comptes du groupe pour le deuxième trimestre et le premier semestre 2013. François Pérol, président du directoire du Groupe BPCE, a déclaré : « Les résultats du deuxième trimestre et du premier semestre 2013 du Groupe BPCE témoignent de la robustesse du groupe et de la pertinence de la stratégie mise en œuvre depuis 2009. Le bénéfice net affiche une croissance très significative de 30 % au second trimestre grâce, notamment, à la progression dynamique de 6 % des revenus des métiers cœurs. La poursuite de la progression des volumes de crédits accordés aux particuliers et aux entreprises illustre le dynamisme commercial des réseaux et leur capacité à financer l’économie dans un contexte pourtant difficile. Le renforcement de la structure financière du groupe se poursuit à un rythme volontaire, avec un nouveau renforcement de la solvabilité à ce trimestre. Le ratio de solvabilité Bâle 3 s’inscrit ainsi à 9,5 % au 30 juin 2013 et le ratio de levier est d’ores et déjà supérieur à 3 %. Ces quatre années de redressement partagé par l’ensemble des entreprises du groupe – Banque Populaire, Caisse d’Epargne, Natixis, Crédit Foncier, Banque Palatine, … - ont permis de constituer un socle solide dans le paysage bancaire français qui permet d’envisager avec confiance le déploiement du prochain plan stratégique 2014-2017 qui sera présenté en novembre prochain ».

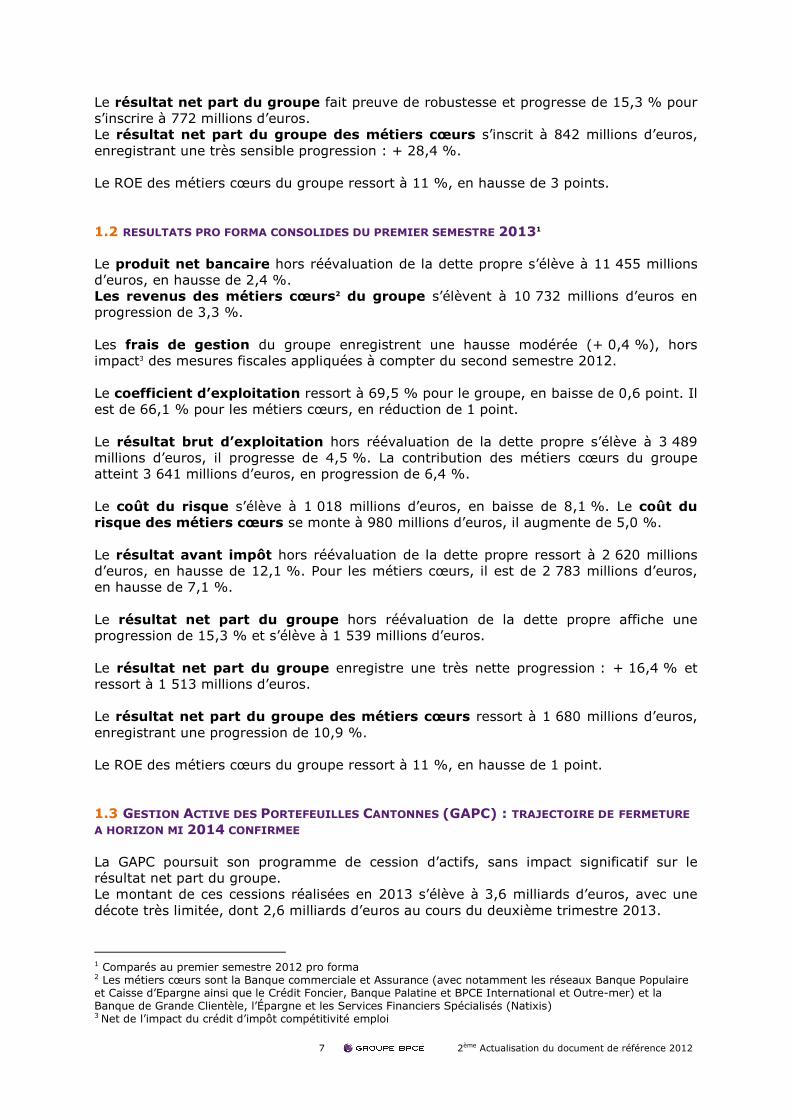

1 RÉSULTATS1 CONSOLIDÉS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 20132 DU GROUPE BPCE Le Groupe BPCE dégage des résultats robustes et en nette progression tout en s’adaptant à la nouvelle réglementation et malgré une conjoncture peu porteuse. Son résultat net, au deuxième trimestre 2013, hors réévaluation de la dette propre, s’inscrit à 793 millions d’euros, en forte hausse de 30,4 %. Le Groupe BPCE finance activement l’économie, avec une progression annuelle des encours de crédits de 5,7 %3, tout en faisant évoluer le financement de son bilan en privilégiant les dépôts clientèle (épargne de bilan : + 7,4 %3, hors épargne centralisée). Le groupe poursuit le renforcement de sa structure financière avec une amélioration continue du ratio de Common Equity Tier 1 et un ratio de levier Bâle 3 d’ores et déjà supérieur à 3 %, sans mesures transitoires, calculé sur base du seul Common Equity Tier 1. L’objectif de synergies de coûts d’un milliard d’euros du plan stratégique Ensemble 2010-2013 a été atteint avec six mois d’avance (996 millions d’euros de synergies ont été réalisées au 30 juin 2013 pour l’ensemble du groupe). La rationalisation des achats groupe avec, notamment, la signature de contrats groupe avec des prestataires informatiques, la mise en œuvre de synergies locales au sein de la filière fiduciaire (transport de fonds, …) ainsi que la mutualisation des systèmes d’information comptent parmi les principales réalisations de ce trimestre.

1 Pro forma du rachat, en vue de leur annulation par les Banques Populaires et les Caisses d’Epargne, des certificats coopératifs d’investissement (CCI) détenus par Natixis 2 Les résultats semestriels du groupe au 30 juin 2013 ont été arrêtés par le directoire du 5 août 2013 3 Réseaux Banque Populaire et Caisse d’Epargne

6 2ème Actualisation du document de référence 2012

En ce qui concerne les revenus, le PNB additionnel cumulé réalisé au 30 juin 2013 grâce aux synergies mises en place entre Natixis et les réseaux Banque Populaire et Caisse d’Epargne s’élève à 735 millions d’euros, représentant plus de 90 % de l’objectif à fin 2013 du plan stratégique Ensemble 2010-2013. Toutes les activités enregistrent des niveaux de synergies de revenus supérieurs aux objectifs, avec à nouveau une contribution très significative des Financements spécialisés (en particulier le crédit à la consommation), et du financement de projets. Après tout juste quatre ans d’existence, le Groupe BPCE poursuit son développement et prépare activement son second plan stratégique (2014-2017) qui sera présenté en novembre prochain. 1.1 RESULTATS CONSOLIDES DU DEUXIEME TRIMESTRE 20131 PRO FORMA DU GROUPE BPCE Le produit net bancaire hors réévaluation de la dette propre s’élève à 5 765 millions d’euros et progresse de 4,2 %. Les revenus des métiers cœurs2 du groupe s’élèvent à 5 409 millions d’euros et affichent une solide progression (+ 6,0 %).

Les frais de gestion du groupe progressent de 3,2 % : ils s’élèvent à 4 022 millions d’euros. Les frais de gestion des métiers cœurs progressent de 3,6 % et s’inscrivent à 3 583 millions d’euros.

Le coefficient d’exploitation ressort à 69,8 % pour le groupe, en baisse de 0,7 point. Il est de 66,2 % pour les métiers cœurs, en réduction de 1,6 point. Le résultat brut d’exploitation hors réévaluation de la dette propre s’élève à 1 743 millions d’euros, en hausse de 6,5 %. La contribution des métiers cœurs du groupe atteint 1 826 millions d’euros, en progression de 11,2 %. Le coût du risque s’élève à 534 millions d’euros. Il est stable par rapport au coût du risque du deuxième trimestre 2012 retraité de la dotation significative sur un dossier spécifique (535 millions d’euros). Le coût du risque du Groupe BPCE reste modéré à 36 points de base3, avec un taux de couverture des créances douteuses de 76 %, en hausse de 2 points par rapport au 31 décembre 2012. Le coût du risque des métiers cœurs s’élève à 528 millions d’euros, en baisse de 8,9 %. Le résultat avant impôt hors réévaluation de la dette propre ressort à 1 305 millions d’euros, en hausse de 24,4 %. Le résultat avant impôt des métiers cœurs s’élève à 1 369 millions d’euros, en hausse de 22,2 %. Le résultat net part du groupe hors réévaluation de la dette propre affiche une forte progression (+ 30,4 %) et s’élève à 793 millions d’euros.

1 Comparés au deuxième trimestre 2012 pro forma 2 Les métiers cœurs sont la Banque commerciale et Assurance (avec notamment les réseaux Banque Populaire et Caisse d’Epargne ainsi que le Crédit Foncier, Banque Palatine et BPCE International et Outre-mer) et la Banque de Grande Clientèle, l’Épargne et les Services Financiers Spécialisés (Natixis) 3 Cout du risque en pb annualisé sur encours bruts de crédits à la clientèle début de période (hors dotation sur un dossier spécifique au T2-12)

7 2ème Actualisation du document de référence 2012

Le résultat net part du groupe fait preuve de robustesse et progresse de 15,3 % pour s’inscrire à 772 millions d’euros. Le résultat net part du groupe des métiers cœurs s’inscrit à 842 millions d’euros, enregistrant une très sensible progression : + 28,4 %. Le ROE des métiers cœurs du groupe ressort à 11 %, en hausse de 3 points. 1.2 RESULTATS PRO FORMA CONSOLIDES DU PREMIER SEMESTRE 20131 Le produit net bancaire hors réévaluation de la dette propre s’élève à 11 455 millions d’euros, en hausse de 2,4 %. Les revenus des métiers cœurs2 du groupe s’élèvent à 10 732 millions d’euros en progression de 3,3 %. Les frais de gestion du groupe enregistrent une hausse modérée (+ 0,4 %), hors impact3 des mesures fiscales appliquées à compter du second semestre 2012. Le coefficient d’exploitation ressort à 69,5 % pour le groupe, en baisse de 0,6 point. Il est de 66,1 % pour les métiers cœurs, en réduction de 1 point. Le résultat brut d’exploitation hors réévaluation de la dette propre s’élève à 3 489 millions d’euros, il progresse de 4,5 %. La contribution des métiers cœurs du groupe atteint 3 641 millions d’euros, en progression de 6,4 %. Le coût du risque s’élève à 1 018 millions d’euros, en baisse de 8,1 %. Le coût du risque des métiers cœurs se monte à 980 millions d’euros, il augmente de 5,0 %. Le résultat avant impôt hors réévaluation de la dette propre ressort à 2 620 millions d’euros, en hausse de 12,1 %. Pour les métiers cœurs, il est de 2 783 millions d’euros, en hausse de 7,1 %. Le résultat net part du groupe hors réévaluation de la dette propre affiche une progression de 15,3 % et s’élève à 1 539 millions d’euros. Le résultat net part du groupe enregistre une très nette progression : + 16,4 % et ressort à 1 513 millions d’euros. Le résultat net part du groupe des métiers cœurs ressort à 1 680 millions d’euros, enregistrant une progression de 10,9 %. Le ROE des métiers cœurs du groupe ressort à 11 %, en hausse de 1 point. 1.3 GESTION ACTIVE DES PORTEFEUILLES CANTONNES (GAPC) : TRAJECTOIRE DE FERMETURE A HORIZON MI 2014 CONFIRMEE La GAPC poursuit son programme de cession d’actifs, sans impact significatif sur le résultat net part du groupe. Le montant de ces cessions réalisées en 2013 s’élève à 3,6 milliards d’euros, avec une décote très limitée, dont 2,6 milliards d’euros au cours du deuxième trimestre 2013.

1 Comparés au premier semestre 2012 pro forma 2 Les métiers cœurs sont la Banque commerciale et Assurance (avec notamment les réseaux Banque Populaire et Caisse d’Epargne ainsi que le Crédit Foncier, Banque Palatine et BPCE International et Outre-mer) et la Banque de Grande Clientèle, l’Épargne et les Services Financiers Spécialisés (Natixis) 3 Net de l’impact du crédit d’impôt compétitivité emploi

8 2ème Actualisation du document de référence 2012

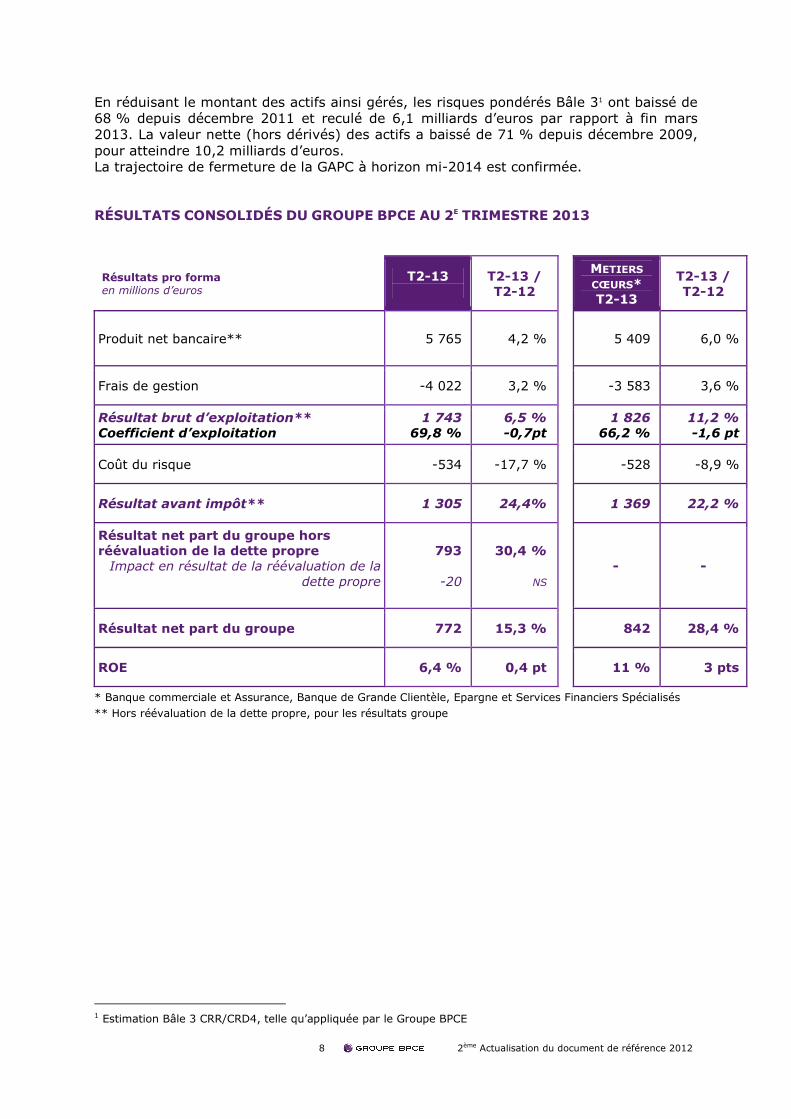

En réduisant le montant des actifs ainsi gérés, les risques pondérés Bâle 31 ont baissé de 68 % depuis décembre 2011 et reculé de 6,1 milliards d’euros par rapport à fin mars 2013. La valeur nette (hors dérivés) des actifs a baissé de 71 % depuis décembre 2009, pour atteindre 10,2 milliards d’euros. La trajectoire de fermeture de la GAPC à horizon mi-2014 est confirmée. RÉSULTATS CONSOLIDÉS DU GROUPE BPCE AU 2E TRIMESTRE 2013

Résultats pro forma en millions d’euros

T2-13

T2-13 / T2-12

METIERS

CŒURS* T2-13

T2-13 / T2-12

Produit net bancaire**

5 765 4,2 % 5 409 6,0 %

Frais de gestion -4 022 3,2 % -3 583 3,6 %

Résultat brut d’exploitation** Coefficient d’exploitation

1 743 69,8 %

6,5 % -0,7pt

1 826 66,2 %

11,2 % -1,6 pt

Coût du risque -534 -17,7 % -528 -8,9 %

Résultat avant impôt** 1 305 24,4% 1 369 22,2 %

Résultat net part du groupe hors réévaluation de la dette propre

Impact en résultat de la réévaluation de la dette propre

793

-20

30,4 %

NS

- -

Résultat net part du groupe 772 15,3 % 842 28,4 %

ROE 6,4 % 0,4 pt 11 % 3 pts

* Banque commerciale et Assurance, Banque de Grande Clientèle, Epargne et Services Financiers Spécialisés ** Hors réévaluation de la dette propre, pour les résultats groupe

1 Estimation Bâle 3 CRR/CRD4, telle qu’appliquée par le Groupe BPCE

9 2ème Actualisation du document de référence 2012

RÉSULTATS CONSOLIDÉS DU GROUPE BPCE AU 1 ER SEMESTRE 2013

Résultats pro forma en millions d’euros

S1-13

S1-13 / S1-12

METIERS

CŒURS* S1-13

S1-13 / S1-12

Produit net bancaire**

11 455 2,4 % 10 732 3,3 %

Frais de gestion - 7 967 1,5 % - 7 091 1,8 %

Résultat brut d’exploitation** Coefficient d’exploitation

3 489 69,5 %

4,5 % -0,6 pt

3 641 66,1 %

6,4 % -1,0 pt

Coût du risque - 1 018 -8,1% - 980 5,0 %

Résultat avant impôt** 2 620 12,1% 2 783 7,1 %

Résultat net part du groupe hors réévaluation de la dette propre

Impact en résultat de la réévaluation de la dette propre

1 539 - 26

15,3 % - 24,5 %

- -

Résultat net part du groupe 1 513 16,4 % 1 680 10,9 %

ROE 6,3 % 0,5 pt 11 % 1 pt

* Banque commerciale et Assurance, Banque de Grande Clientèle, Epargne et Services Financiers Spécialisés ** Hors réévaluation de la dette propre, pour les résultats groupe 2. SOLVABILITÉ ET LIQUIDITÉ : RATIO DE COMMON EQUITY TIER 1 BALE 31 DE 9,5 % A FIN JUIN 2013 2.1 SOLVABILITE Le Groupe BPCE poursuit son adaptation à l’évolution de l’environnement réglementaire et financier et renforce encore sa solvabilité avec un ratio de Common Equity Tier 1 Bâle 31 de 9,5 %, au 30 juin 2013, en amélioration de 20 points de base par rapport au 31 mars 2013, principalement grâce à la mise en réserve du résultat. Le Groupe BPCE se fixe pour objectif un ratio de Common Equity Tier 1 Bâle 31 supérieur à 10 % en 2014. Le Groupe BPCE présente un ratio de levier Bâle 32 sur base du seul Common Equity Tier 1 d’ores et déjà supérieur à 3% au 30 juin 2013. 2.2 RESERVES DE LIQUIDITE ET REFINANCEMENT COURT TERME Les réserves de liquidités couvrent 137 % des encours de refinancement CT et s’élèvent à 160 milliards d’euros à fin juin 2013, dont 103 milliards d’euros d’actifs disponibles

1 Estimation CRR/CRD4, telle qu’appliquée par le Groupe BPCE, sans mesures transitoires après retraitement des impôts différés actifs (pro forma du rachat des CCI) 2 Sans mesures transitoires, calculé sur base du seul Common Equity Tier 1

10 2ème Actualisation du document de référence 2012

éligibles au refinancement banques centrales ou susceptibles de l’être à court terme et 57 milliards d’euros de liquidités placées auprès des banques centrales. Le coefficient emplois/ressources clientèle du Groupe BPCE1 ressort en diminution de 8 points par rapport au 30 juin 2012 et s’établit à 125 % (contre 133 % au 30 juin 2012). La réforme de la centralisation du Livret A, du LDD et du LEP est favorable au coefficient emplois/ressources clientèle du groupe en apportant, à compter du 1er août 2013, un montant supplémentaire estimé à 10 milliards d’euros de ressources clientèle non centralisées. 2.3 REFINANCEMENT MOYEN ET LONG TERME : PROGRAMME 2013 D’ORES ET DEJA REALISE La capacité du groupe à accéder aux grands marchés de dette lui a permis de lever au total 20,22 milliards d’euros de ressources à moyen et long terme au 15 juillet 2013, (dont 14,1 milliards d’euros en émissions non sécurisées et 6,1 milliards d’euros en émissions sécurisées), soit 96 % du programme 2013. La durée moyenne à l’émission s’élève à 5,6 ans, le taux moyen est de mid swap + 52 points de base. En ce qui concerne le pool de refinancement moyen et long terme de BPCE, 116 % du programme de 14 milliards d’euros a été réalisé, avec un montant de ressources levées de 16,32 milliards d’euros sur une durée moyenne de 4,1 ans. Une émission de Tier 2 de 1 milliard a été réalisée le 11 juillet 2013. En ce qui concerne le pool de refinancement moyen et long terme du Crédit Foncier, 56 % du programme de 7 milliards d’euros a été réalisé, avec un montant de ressources levées de 3,92 milliards d’euros sur une durée moyenne de 12,3 ans.

3. RÉSULTATS DES MÉTIERS 3.1 BANQUE COMMERCIALE ET ASSURANCE : FORTE DYNAMIQUE COMMERCIALE AU 2E TRIMESTRE

2013 Le métier Banque commerciale et Assurance regroupe les activités du réseau Banque Populaire, du réseau Caisse d’Epargne, du Financement de l’Immobilier (principalement Crédit Foncier) et les activités Assurance, International et Autres réseaux. Les actions mises en œuvre par les réseaux en matière d’activation et de bancarisation se traduisent, sur le trimestre écoulé, par un fort accroissement du fonds de commerce et par une intensification de la relation client. Les réseaux Banque Populaire et Caisse d’Epargne conservent ainsi une progression soutenue de leurs encours : + 7,4 % sur un an pour l’épargne de bilan (hors épargne centralisée) et + 5,7 % pour le crédit. La stratégie d’intensification de la relation client se traduit par une montée en puissance de l’équipement de la clientèle en produits d’assurance dommages et de prévoyance, dans le cadre du projet « Ambition Banquier Assureur ». Les ventes nettes au premier semestre 2013 ont ainsi progressé de 56 % par rapport au premier semestre 2012. La

1 Hors SCF (Compagnie de Financement Foncier, société de crédit foncier du groupe) 2 Dont 5,4 milliards d’euros en dépassement du programme 2012 et imputés sur le programme 2013 (4,0 milliards d’euros pour le pool BPCE et 1,5 milliards d’euros pour le pool CFF)

11 2ème Actualisation du document de référence 2012

nouvelle offre de complémentaire santé, déployée depuis mars 2013 dans le réseau Caisse d’Epargne a, notamment, rencontré un vif succès. Parmi les actions majeures engagées au cours des derniers mois, les réseaux Banque Populaire et Caisse d’Epargne ont continué de déployer la signature électronique en agence, dans le cadre du programme « Entreprise Numérique ». Le client peut désormais lire et signer son contrat sur une tablette puis le recevoir sous format numérique. Dans le même temps, les Banques Populaires ont lancé début mai le « Pacte Envie d’Agir », avec cinq engagements forts pour soutenir les entrepreneurs au quotidien et les accompagner dans leurs projets. Poursuivant leur objectif d’offrir à leurs clients plus d’accessibilité, plus de choix, et plus de conseil, les Caisses d’Epargne ont lancé, outre le service de signature électronique, un nouveau portail internet. Par ailleurs, un nouveau poste de travail conseiller multimédia a été déployé au cours du trimestre. Résultats financiers pro forma du deuxième trimestre 2013 de la Banque commerciale et Assurance Les revenus de la Banque commerciale et Assurance s’établissent à 3 828 millions d’euros1, soit une progression de 6,4 % par rapport au deuxième trimestre 2012. Cette progression est encore de 4,8 % hors éléments non opérationnels. Ainsi, malgré un contexte économique et réglementaire toujours complexe et difficile, ces résultats sont le signe d’une activité soutenue et engagée dans la relation client. La marge nette d’intérêt des réseaux Banque Populaire et Caisse d’Epargne, + 6,0 %1, bénéficie de la baisse des taux de l’épargne réglementée et de l’augmentation sensible des volumes. Les commissions des deux réseaux sont en progression de + 6,9 % par rapport au deuxième trimestre 2012. Les frais de gestion progressent très modérément (+ 0,3 %) au premier semestre 2013, par rapport au premier semestre 2012, (hors impact2 des mesures fiscales appliquées à compter du second semestre 2012). Le résultat brut d’exploitation s’établit à 1 295 millions d’euros. Le coefficient d’exploitation ressort à 66,3 %, en baisse de 2,1 points. Le coût du risque, à 435 millions d’euros, enregistre une diminution sensible de 11,9 %. Le résultat net part du groupe de la Banque commerciale et Assurance s’établit à 626 millions d’euros, en progression de 39,2 % par rapport au deuxième trimestre 2012. Le ROE du métier s’établit à 10 % sur le trimestre, en hausse de 3 points.

1 Hors variation de la provision épargne logement 2 Net de l’impact du crédit d’impôt compétitivité emploi

12 2ème Actualisation du document de référence 2012

3.1.1 BANQUE POPULAIRE Le réseau Banque Populaire regroupe les 19 Banques Populaires, dont la CASDEN Banque Populaire et le Crédit Coopératif ainsi que leurs filiales, le Crédit Maritime Mutuel et les sociétés de caution mutuelle.

• Fonds de commerce Au cours du premier semestre 2013, le réseau Banque Populaire a poursuivi ses efforts de conquête clientèle, qui se traduisent par un fort accroissement du nombre de clients : + 71 000 clients particuliers et + 12 600 clients professionnels. Parallèlement, l’accent est mis sur l’intensification de la relation avec la clientèle existante : le nombre de clients particuliers actifs équipés et assurés augmente ainsi de + 5,3 % et les professionnels en double relation active progressent de + 1,9 %.

• Epargne La croissance des encours d’épargne de bilan des Banques Populaires reste soutenue, atteignant + 7,3 % sur un an (hors épargne centralisée). Cette hausse est principalement portée par les dépôts à vue (+ 7,2 %) et les livrets (+ 15 %). Si l’épargne financière reste en recul de 5,4 % par rapport au deuxième trimestre 2012, les encours d’assurance-vie sont en progression de 2,5 %.

• Crédits Fin juin 2013, les encours de crédit des Banques Populaires s’établissent à 162 milliards d’euros, en hausse de 2,4 % par rapport à fin juin 2012. La production des prêts à l’habitat progresse fortement sur le semestre écoulé, en cohérence avec la conquête de nouveaux clients. Les encours affichent ainsi une progression annuelle de + 4,1 %, à 83,4 milliards d’euros. Dans un marché orienté à la baisse, le crédit à la consommation fait preuve de fermeté, avec une production en hausse de + 1,0 % au premier semestre 2013 par rapport à 2012. Enfin, dans un environnement économique difficile, les Banques Populaires ont stabilisé au 1er semestre 2013 leur production et leur encours de crédits d’équipement.

• Résultats financiers1 Le produit net bancaire2 augmente de 10,9 %, à 1 616 millions d’euros (hors variation de la provision épargne logement). Cette progression est encore de 6,9 % hors éléments non opérationnels. Les frais de gestion ont augmenté de 3,6 % à 1 076 millions d’euros, faisant ressortir un résultat brut d’exploitation de 553 millions d’euros et un coefficient d’exploitation de 66,1 % en diminution de 4,7 points. Le coût du risque diminue de 27,3 %3 pour atteindre 200 millions d’euros.

1 Sauf indication contraire, chiffres publiés et non pro forma 2 Pro forma du rachat en vue de leur annulation par les Banques Populaires et les Caisses d’Epargne des certificats coopératifs d’investissement (CCI) détenus par Natixis 3 Par rapport au T2-12, qui comprenait une dotation significative sur un dossier spécifique

13 2ème Actualisation du document de référence 2012

Le réseau Banque Populaire contribue au résultat net du Groupe BPCE à hauteur de 237 millions d’euros au deuxième trimestre 2013. 3.1.2 CAISSE D’EPARGNE Le réseau Caisse d’Epargne regroupe les 17 Caisses d’Epargne.

• Fonds de commerce Le fonds de commerce reste bien orienté au deuxième trimestre 2013. Sur les particuliers, les actions de bancarisation de la clientèle se traduisent par une progression de 7,5 % du stock de bancarisés principaux actifs. En parallèle, la stratégie de conquête sur la clientèle des professionnels et des entreprises se poursuit et permet d’afficher en rythme annualisé une croissance du stock, de respectivement 5,0 % et 4,3 %.

• Epargne Portés par la collecte de la Banque des Décideurs en Région, et notamment des dépôts à vue des entreprises, les encours d’épargne de bilan affichent une progression annuelle de 7,5 % (hors épargne centralisée). Dans le même temps, les encours d’épargne financière tendent à se stabiliser, dans un contexte qui reste peu porteur, avec notamment une progression de 1% des encours d’assurance vie.

• Crédits Les Caisses d’Epargne maintiennent à un niveau élevé leurs engagements de crédits au cours du premier semestre 2013. La croissance des encours reste ainsi soutenue, à 8,5 % sur un an (192,6 milliards d’euros). La production de prêts immobiliers est, notamment, en hausse sensible sur l’ensemble du semestre. Ce dynamisme de la production permet de conserver une progression importante de l’encours, + 8,9 % sur un an glissant, à 114,5 milliards d’euros. Les crédits à la consommation affichent, au deuxième trimestre, un rythme plus soutenu en matière de production que sur le début d’année, ce qui permet de limiter le recul sur le semestre (- 3,0 %) par rapport à 2012. Enfin, les encours de crédits d’équipement restent en forte croissance : + 9,0 %. La production s’inscrit dans la même dynamique, soutenue par la clientèle des entreprises et par les marchés liés à l’immobilier (logement social et immobilier professionnel).

• Résultats financiers1

Le produit net bancaire2 est de 1 724 millions d’euros (hors variation de la provision épargne logement), en progression de 3,7 %. Les frais de gestion ont augmenté de 3,9 %, à 1 145 millions d’euros, faisant ressortir un résultat brut d’exploitation de 613 millions d’euros et un coefficient d’exploitation de 65,1 %, en baisse de 0,4 point. Le coût du risque atteint 139 millions d’euros (+ 10,3 %).

1 Sauf indication contraire, chiffres publiés et non pro forma 2 Pro forma du rachat en vue de leur annulation par les Banques Populaires et les Caisses d’Epargne des certificats coopératifs d’investissement (CCI) détenus par Natixis

14 2ème Actualisation du document de référence 2012

Le réseau Caisse d’Epargne contribue au résultat net du Groupe BPCE à hauteur de 298 millions d’euros au deuxième trimestre 2013. 3.2 FINANCEMENT DE L’IMMOBILIER Le Crédit Foncier est la principale composante du pôle Financement de l’Immobilier. La mise en œuvre du plan stratégique 2012-2016 du Crédit Foncier se poursuit, en avance sur le calendrier initialement fixé. En premier lieu, les performances commerciales des métiers cœurs - le financement de l’immobilier et du secteur public -, restent dynamiques au premier semestre. Par ailleurs, l’arrêt des activités internationales et la réduction de la taille du bilan sont bien engagés. Au premier semestre 2013, les cessions d’actifs internationaux se sont élevées à 2,3 milliards d’euros. Au cours du deuxième trimestre 2013, elles se sont accélérées pour atteindre un montant total de 1,6 milliard d’euros. Depuis le début du plan stratégique lancé au quatrième trimestre 2011, les cessions ont atteint 7,2 milliards d’euros. Enfin, en application du plan d’adaptation des coûts, une réduction des charges de 3 % a été enregistrée au 2e trimestre 2013, par rapport au 2e trimestre 2012. Au premier semestre 2013, l’activité commerciale enregistre une hausse sensible en dépit d’un environnement peu porteur. La production totale de crédits s’élève ainsi à 5,0 milliards d’euros à fin juin 2013 contre 4,1 milliards d’euros à la même période en 2012, soit une hausse de 21 %. Sur le marché des particuliers, la production de crédits progresse de 17 % et s’établit à 3,5 milliards d’euros, renforçant le positionnement du Crédit Foncier comme premier prêteur des ménages aux revenus les plus modestes avec une part de marché de 50 % sur le prêt à l’accession sociale. Sur le financement des investisseurs immobiliers et des équipements publics, la production est en hausse de 31 % pour atteindre 1,5 milliard d’euros, avec un financement soutenu du secteur public. 3.3 ASSURANCE L’activité Assurance concerne BPCE Assurances et CNP Assurances. L’activité Assurance poursuit le fort développement des activités dommages, prévoyance et santé. En assurance vie, le chiffre d’affaires du deuxième trimestre 2013 augmente de 17 % par rapport au deuxième trimestre 2012 et s’établit à 1 762 millions d’euros, sous l’impulsion de la forte progression des produits de gestion privée, représentant 53 % du chiffre d’affaires. L’activité Dommages affiche une croissance soutenue, avec un chiffre d’affaires de 95 millions d’euros au deuxième trimestre 2013, en hausse de 6,8 % par rapport au deuxième trimestre 2012. Sur le premier semestre 2013, sa progression est de 10 % par rapport au premier semestre 2012. Le portefeuille de contrats progresse de 8,2 %, à 1 392 milliers de contrats. La Prévoyance et la Santé ont également affiché une forte dynamique avec un chiffre d’affaires en hausse de 10,3 % au deuxième trimestre et 14,4 % au premier semestre, par rapport à la période correspondante de 2012. Les ventes brutes augmentent de 14,3 % et le portefeuille de contrats progresse de 10,3 %.

15 2ème Actualisation du document de référence 2012

La contribution de l’Assurance au résultat net part du groupe du Groupe BPCE au deuxième trimestre 2013 s’élève à 69 millions d’euros, à comparer aux 45 millions d’euros réalisés sur le deuxième trimestre 2012. 3.4 INTERNATIONAL Principale composante du pôle : BPCE International et Outre-mer (BPCE IOM), qui regroupe les filiales internationales et Outre-mer du Groupe BPCE (hors Natixis). A fin juin 2013, et en comparaison avec fin juin 2012, l’encours d’épargne1 de BPCE IOM a progressé de 7,3 %, à 7,8 milliards d’euros, porté par la solide progression de l’épargne de bilan (+ 12,5 %) et des dépôts à vue (+ 5,6 %). L’épargne financière connait un ralentissement (- 4,7 %). Au 30 juin 2013, les encours de crédits (+ 1,6 %) restent stables par rapport au 30 juin 2012 et s’établissent à 8,8 milliards d’euros. Les encours de crédits immobiliers aux particuliers progressent de 4,2 %. Pour les entreprises, les crédits à moyen long terme connaissent un léger ralentissement (- 1,5 %). La contribution de l’International au résultat net part du groupe du Groupe BPCE s’élève à 19 millions d’euros au deuxième trimestre 2013, contre 5 millions d’euros à la même période l’année dernière. 3.5 AUTRES RESEAUX La principale composante du pôle est la Banque Palatine Au cours du deuxième trimestre 2013, les encours d’épargne ont progressé de façon soutenue (+ 12,8 % sur une année glissante) pour s’établir à 15,8 milliards d’euros, portés par une forte progression des dépôts à vue (+ 18,5 %) et de l’épargne de bilan (+ 19,2 %). L’épargne financière connaît une croissance plus modérée de 2,3 %. Les niveaux d’encours de crédits, en hausse de 6,2 %, témoignent du développement de l’activité, dans un contexte difficile. Ils s’élèvent à 7,0 milliards d’euros. Les crédits à court terme affichent une croissance de + 13,5 % et les crédits à moyen et long terme de + 7,9 %. Le coût du risque progresse sensiblement au deuxième trimestre 2013 avec l’impact d’un dossier significatif et l’augmentation du risque sur les entreprises de taille moyenne. La contribution des Autres réseaux au résultat net part du groupe du Groupe BPCE s’élève à 4 millions d’euros au deuxième trimestre 2013, contre 28 millions d’euros au deuxième trimestre 2012. 3.6 BANQUE DE GRANDE CLIENTELE, ÉPARGNE ET SERVICES FINANCIERS SPECIALISES (METIERS

INCLUS DANS NATIXIS)2 Le produit net bancaire au deuxième trimestre 2013 des métiers cœurs de Natixis (Banque de Grande Clientèle, Épargne et Services Financiers Spécialisés) s’établit à 1 565 millions d’euros, en hausse de 3,6 % par rapport au deuxième trimestre 2012. 1 Encours 2012 retraités suite à la cession de BCP Luxembourg en juin 2013 2 Contribution des métiers cœurs de Natixis aux comptes consolidés du Groupe BPCE. Ces chiffres peuvent comporter des différences avec la communication de Natixis

16 2ème Actualisation du document de référence 2012

Les revenus de deux métiers cœurs sont en forte progression : l’Épargne, + 12,8 % à 557 millions d’euros et Services Financiers Spécialisés, + 4,9 % à 330 millions d’euros. Dans la Banque de Grande Clientèle, l’activité fait preuve d’une bonne résistance (- 3,4 %) en dépit de conditions de marché plus difficiles en fin de trimestre. Les frais de gestion, à 1 034 millions d’euros, sont en hausse modérée de 3,1 %. Le coefficient d’exploitation est en baisse de 0,4 point, à 66,1 %. Le coût du risque s’élève à 93 millions d’euros reflétant la dégradation de l’environnement économique. Le résultat avant impôt des trois métiers cœurs augmente de 3,8 %, pour atteindre 441 millions d’euros. Après prise en compte des minoritaires et de l’impôt sur le résultat, la contribution au résultat net part du groupe s’établit à 217 millions d’euros, en hausse de 4,8 %. Le ROE des métiers cœurs de Natixis s’établit à 12 %, en hausse de 1 point. (Pour une analyse plus détaillée des métiers et des résultats de Natixis, merci de vous reporter au communiqué de presse de Natixis que vous trouverez en ligne sur www.natixis.com). 3.7 PARTICIPATIONS FINANCIÈRES1 Les participations financières concernent principalement les activités de Coface et de Nexity. Le produit net bancaire des participations financières s’établit à 425 millions d’euros au deuxième trimestre 2013, en baisse de 1,0 % par rapport au deuxième trimestre 2012. Le résultat net part du groupe s’inscrit à 26 millions d’euros, en baisse de 17,6 % par rapport à la même période l’année dernière.

• Coface

Le chiffre d’affaires du deuxième trimestre 2013 baisse de 5 % par rapport au deuxième trimestre 2012, en lien avec le ralentissement de l’activité client. Il s’élève à 353 millions d’euros. Coface améliore son résultat avant impôt qui augmente de 2 % au deuxième trimestre 2013 par rapport au deuxième trimestre 2012 et de 12 % au premier semestre 2013 par rapport au premier semestre 2012. Le ratio combiné, qui ressort à 88,9 % au deuxième trimestre 2013, s’inscrit en hausse par rapport au premier trimestre 2013 ; cette hausse est principalement liée à l’évolution du cost ratio. La hausse du ratio de sinistres/primes a été contenue à 58,3 % au premier semestre 2013 contre 56,8 % au premier semestre 2012, dans un environnement toujours difficile en Europe.

• Nexity

Au 30 juin 2013, la baisse des réservations de logements neufs en France reste contenue en volume (- 4 %) et progresse légèrement en valeur (+ 4 %), par rapport à fin décembre 2012. 1 Le pôle Participations financières comprend les participations dans Coface, Nexity, Volksbank Romania ainsi que des activités de Private Equity de Natixis

17 2ème Actualisation du document de référence 2012

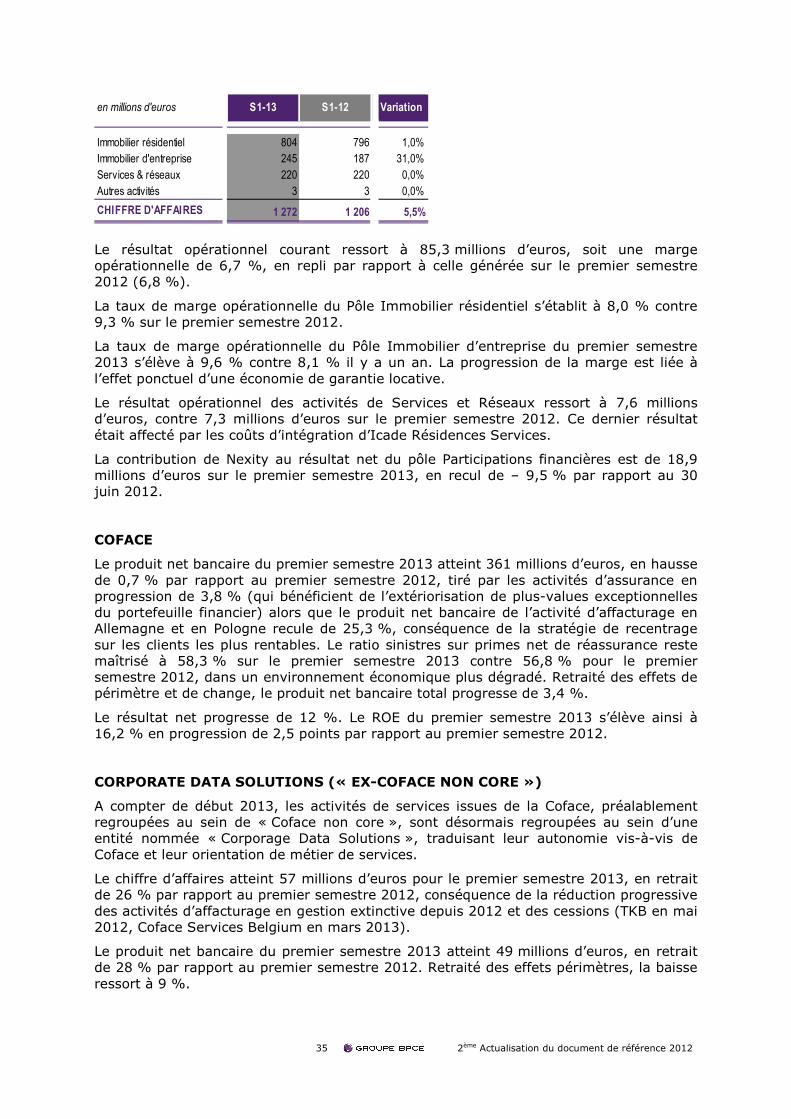

Le carnet de commandes à fin juin 2013 s’inscrit à 3,2 milliards d’euros (en progression de 2 % par rapport au 31 décembre 2012), soit 16 mois d’activité de promotion. Au premier semestre 2013, le chiffre d’affaires s’établit à 1,3 milliard d’euros en hausse de 5,5 % par rapport au premier semestre 2012. L’immobilier résidentiel est en hausse de 1 % par rapport au premier semestre 2012. L’immobilier d’entreprise augmente de 31 % par rapport au premier semestre 2012, l’activité bénéficiant des commandes élevées enregistrées en 2011. Précisions méthodologiques L’opération de rachat en vue de leur annulation par les Banques Populaires et les Caisses d’Epargne des certificats coopératifs d’investissement (CCI) détenus par Natixis a été réalisée le 6 août 2013. Les résultats financiers sont présentés pro forma du rachat des CCI, qui s’accompagne du remboursement des financements et mécanismes liés, selon les principes suivants : - Mise en place de l’opération de rachat des CCI au 1er janvier 2012 ; - Remboursement de P3CI (prêt couvrant les CCI) et réalisation des autres opérations liées au 1er janvier 2012 ; - Replacement de la liquidité par Natixis et distribution exceptionnelle d’un dividende par Natixis d’environ 2 milliards à ses actionnaires au 1er janvier 2012. A compter du T2-13, l’allocation de fonds propres normatifs aux métiers du Groupe BPCE est réalisée sur la base de 9 % des risques pondérés moyens en Bâle 3. L’allocation de capital spécifique aux métiers d’Assurance est remplacée par le traitement en Bâle 3 des titres des compagnies d’assurance, tel que transposé dans les textes CRR/CRD4 (pondération de la valeur de mise en équivalence à 370 % pour les sociétés non cotées et 290 % pour les sociétés cotées). L’information sectorielle du Groupe BPCE a été retraitée en conséquence sur les périodes passées.

18 2ème Actualisation du document de référence 2012

2. Rapport financier semestriel au 30 juin 2013

2.1 Préambule

Les éléments financiers présentés au titre du premier semestre 2013 et les informations comparatives au titre du premier semestre 2012 ont été établis en appliquant les principes et méthodes comptables conformes au référentiel IFRS tel qu’adopté par l’Union européenne et applicable à cette date, excluant donc certaines dispositions de la norme IAS 39 concernant la comptabilité de couverture.

Ce rapport de gestion présente les performances du Groupe BPCE et du groupe BPCE SA constitués autour de l’organe central BPCE, créé le 31 juillet 2009 suite au rapprochement des Groupes Banque Populaire et Caisse d’Epargne.

Les résultats du groupe BPCE SA seront présentés de façon synthétique, car l’activité et les résultats des deux ensembles sont étroitement liés. Les principales différences de périmètre par rapport au Groupe BPCE concernent :

• l’exclusion du holding CE Holding Promotion, et donc de ses participations dans Nexity, Habitat en Région Services et Erixel ;

• les contributions des Banques Populaires et des Caisses d’Epargne uniquement au premier semestre 2012 participaient au résultat du groupe BPCE SA à travers la ligne « quote-part des sociétés mises en équivalence », via les certificats coopératifs d’investissement (CCI) détenus par Natixis. A partir du 1er janvier 2013, les CCI des Banques Populaires et des Caisses d’Epargne ayant été classés en « Actifs non courants destinés à être cédés » sont exclus du périmètre de consolidation, aucune quote-part dans le résultat net n’a été comptabilisée au premier semestre 2013.

2.2 Faits majeurs du premier semestre 2013

UN ENVIRONNEMENT MACROECONOMIQUE TENDU

L’économie mondiale s’est affaiblie au premier semestre 2013. Malgré la hausse des liquidités mondiales, l’environnement a continué de pâtir d’une forme de désynchronisation des économies. En Europe, l’austérité budgétaire et le risque, certes atténué, d’implosion de la zone euro n’ont pas permis d’enclencher de reprise. La récession, encore modérée, s’est donc poursuivie, tout en ne s’approfondissant pas. Elle a cependant provoqué une tendance à la désinflation.

En France, le PIB s’est contracté de 0,8 % l’an au premier trimestre 2013, avant de connaître un rebond mécanique de même ampleur au deuxième trimestre, grâce au redressement relatif des exportations et à la reconstitution des stocks. La consommation des ménages est demeurée atone et l’investissement des entreprises a reculé. La Commission européenne a accepté de reporter à 2015 l’objectif de déficit budgétaire de 3 % du PIB, en contrepartie de réformes structurelles précises.

La BCE a abaissé son principal taux directeur le 3 mai 2013 à 0,5 %, tout en s’interrogeant sur l’utilisation de nouveaux outils, du fait de la fragmentation financière européenne. Conséquence de la recrudescence des tensions financières européennes et de l’aversion excessive au risque de déflation, puis de l’annonce du doublement de la masse monétaire japonaise, les taux longs américains, allemands et français ont d’abord enfoncé des planchers déjà anormalement bas. L’OAT 10 ans a même atteint 1,67 % le 7 mai 2013, avant de s’envoler vers 2,45 % le 26 juin 2013. En effet, depuis lors, ils se sont brutalement tendus, du fait du test de communication effectué par la Fed sur la fin de sa politique monétaire non conventionnelle. Le CAC 40 a ainsi connu une volatilité induite : un plus haut à 4 051 points le 24 mai 2013, pour finir à 3 739 points le 28 juin 2013, pratiquement autant que le 28 mars 2013, contre 3 641 points le 31 décembre 2012.

19 2ème Actualisation du document de référence 2012

2.3 Données financières du Groupe BPCE

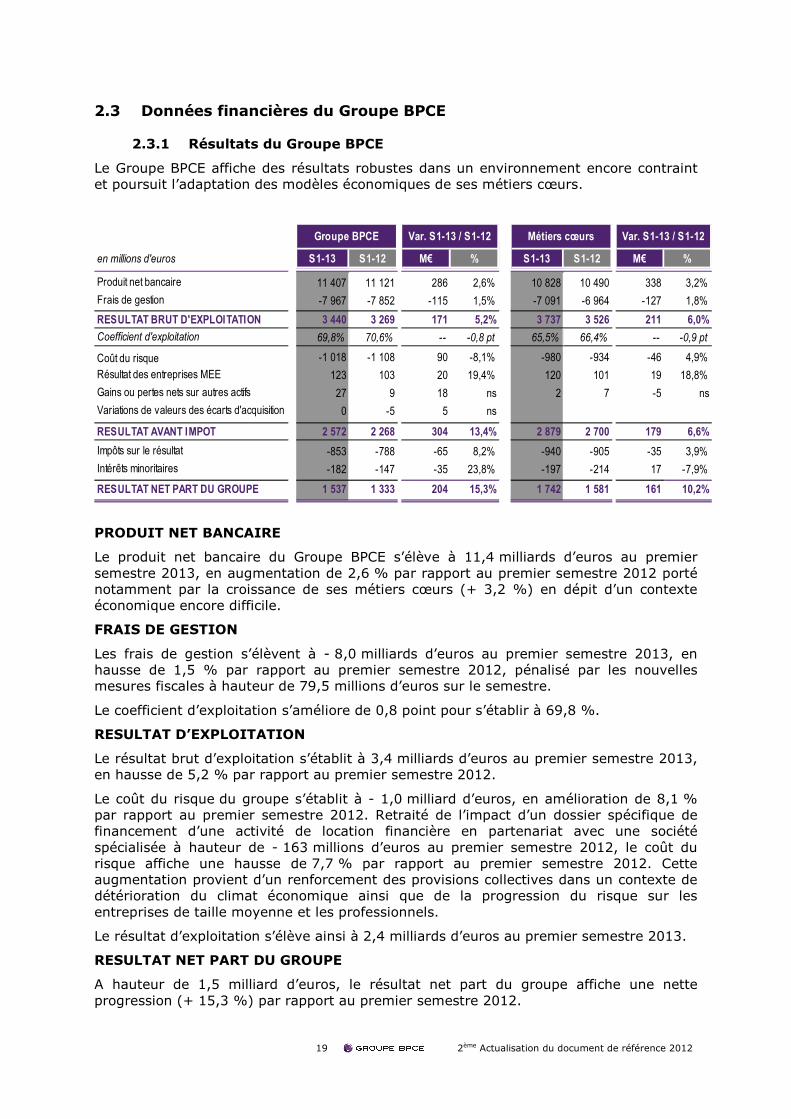

2.3.1 Résultats du Groupe BPCE

Le Groupe BPCE affiche des résultats robustes dans un environnement encore contraint et poursuit l’adaptation des modèles économiques de ses métiers cœurs.

en millions d'euros S1-13 S1-12 M€ % S1-13 S1-12 M€ %

Produit net bancaire 11 407 11 121 286 2,6% 10 828 10 490 338 3,2%

Frais de gestion -7 967 -7 852 -115 1,5% -7 091 -6 964 -127 1,8%

RESULTAT BRUT D'EXPLOITATION 3 440 3 269 171 5,2% 3 737 3 526 211 6,0%

Coefficient d'exploitation 69,8% 70,6% -- -0,8 pt 65,5% 66,4% -- -0,9 pt

Coût du risque -1 018 -1 108 90 -8,1% -980 -934 -46 4,9%

Résultat des entreprises MEE 123 103 20 19,4% 120 101 19 18,8%

Gains ou pertes nets sur autres actifs 27 9 18 ns 2 7 -5 ns

Variations de valeurs des écarts d'acquisition 0 -5 5 ns

RESULTAT AVANT IMPOT 2 572 2 268 304 13,4% 2 879 2 700 179 6,6%

Impôts sur le résultat -853 -788 -65 8,2% -940 -905 -35 3,9%

Intérêts minoritaires -182 -147 -35 23,8% -197 -214 17 -7,9%1 333 0,0%

RESULTAT NET PART DU GROUPE 1 537 1 333 204 15,3% 1 742 1 581 161 10,2%

Métiers cœurs Var. S1-13 / S1-12Groupe BPCE Var. S1-13 / S1-12

PRODUIT NET BANCAIRE

Le produit net bancaire du Groupe BPCE s’élève à 11,4 milliards d’euros au premier semestre 2013, en augmentation de 2,6 % par rapport au premier semestre 2012 porté notamment par la croissance de ses métiers cœurs (+ 3,2 %) en dépit d’un contexte économique encore difficile.

FRAIS DE GESTION

Les frais de gestion s’élèvent à - 8,0 milliards d’euros au premier semestre 2013, en hausse de 1,5 % par rapport au premier semestre 2012, pénalisé par les nouvelles mesures fiscales à hauteur de 79,5 millions d’euros sur le semestre.

Le coefficient d’exploitation s’améliore de 0,8 point pour s’établir à 69,8 %.

RESULTAT D’EXPLOITATION

Le résultat brut d’exploitation s’établit à 3,4 milliards d’euros au premier semestre 2013, en hausse de 5,2 % par rapport au premier semestre 2012.

Le coût du risque du groupe s’établit à - 1,0 milliard d’euros, en amélioration de 8,1 % par rapport au premier semestre 2012. Retraité de l’impact d’un dossier spécifique de financement d’une activité de location financière en partenariat avec une société spécialisée à hauteur de - 163 millions d’euros au premier semestre 2012, le coût du risque affiche une hausse de 7,7 % par rapport au premier semestre 2012. Cette augmentation provient d’un renforcement des provisions collectives dans un contexte de détérioration du climat économique ainsi que de la progression du risque sur les entreprises de taille moyenne et les professionnels.

Le résultat d’exploitation s’élève ainsi à 2,4 milliards d’euros au premier semestre 2013.

RESULTAT NET PART DU GROUPE

A hauteur de 1,5 milliard d’euros, le résultat net part du groupe affiche une nette progression (+ 15,3 %) par rapport au premier semestre 2012.

20 2ème Actualisation du document de référence 2012

2.3.2 Métiers du groupe

Le Groupe BPCE a redéfini ses métiers dans le cadre de son projet stratégique « Ensemble » 2010-2013, présenté en février 2010. Son organisation s’est recentrée autour du développement de ses deux métiers cœurs :

La Banque commerciale et Assurance inclut :

• le réseau Banque Populaire regroupant les 19 Banques Populaires et leurs filiales, le Crédit Maritime Mutuel et les sociétés de caution mutuelle ;

• le réseau Caisse d’Epargne constitué des 17 Caisses d’Epargne ;

• le Financement de l’Immobilier, dont les résultats reflètent essentiellement la contribution du groupe Crédit Foncier ;

• l’Assurance, l’International et les Autres réseaux, qui comprend principalement la participation du groupe dans CNP Assurances, BPCE Assurances, les filiales internationales et outre-mer (dont BPCE IOM) et la Banque Palatine.

La Banque de Grande Clientèle, l’Épargne et les Services Financiers Spécialisés englobent les métiers cœurs de Natixis :

• la Banque de Grande Clientèle qui se positionne comme la banque de la clientèle grandes entreprises et institutionnels de BPCE ;

• l’Épargne avec la gestion d’actifs, l’assurance vie, la banque privée et le métier de capital investissement ;

• les Services Financiers Spécialisés, qui regroupent les métiers de l’affacturage, du crédit-bail, du crédit à la consommation, des cautions et garanties, de l’ingénierie sociale, des paiements et des titres.

Le pôle des Participations financières est le troisième secteur opérationnel, constitué par les participations du groupe dans Nexity, Volksbank Romania ainsi que celles de Natixis dans Coface, Corporate Data Solutions (ex Coface non core) et dans les activités de Natixis Private Equity.

Le pôle Activités en gestion extinctive et Hors métiers regroupe notamment :

• la contribution de la Gestion active des portefeuilles cantonnés (GAPC) de Natixis et les activités en gestion extinctive de compte propre et gestion déléguée de l’ex-CNCE ;

• la contribution de l’organe central et des holdings du groupe ainsi que celle des activités cédées (MeilleurTaux) ou en cours de cession ;

• la dépréciation des titres souverains grecs ;

• la réévaluation de la dette propre ;

• les impacts résultant des opérations de gestion dynamique du bilan du Crédit Foncier (cessions de titres et rachats de passifs) ;

• les éléments relatifs aux dépréciations de valeur des écarts d’acquisition et aux amortissements des écarts d’évaluation, ces éléments relevant de la stratégie d’acquisition de participations menée par le groupe.

La participation financière MeilleurTaux cédée le 16 avril 2013 et Oterom holding, ont été reclassées du secteur Participations financières vers le secteur Hors métiers.

A partir de 2013, Natixis présente la performance de ses métiers dans le cadre réglementaire Bâle 3 et applique d’autres conventions pour la détermination des métiers : résultats des métiers mesurés en Bâle 3, réallocation de la taxe bancaire de risque systémique et la contribution pour frais de contrôle de l’ACP aux différents pôles (préalablement affectées au hors pôle), affectation des résultats de l’activité Global Structured Credit Solutions uniquement au métier FIC-IT chez Natixis.

21 2ème Actualisation du document de référence 2012

L’information sectorielle du Groupe BPCE a été retraitée en conséquence sur les périodes passées.

2.3.3 Compte de résultat par secteur

S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 S1-13 S1-12

Produit net bancaire 7 643 7 420 3 185 3 070 821 854 -242 -223 11 407 11 121

Frais de gestion -5 032 -4 968 -2 059 -1 996 -688 -696 -188 -192 -7 967 -7 852

RESULTAT BRUT D'EXPLOITATION 2 611 2 452 1 126 1 074 133 158 -430 -415 3 440 3 269

Coefficient d'exploitation 65,8% 67,0% 64,6% 65,0% 83,8% 81,5% ns ns 69,8% 70,6%

Coût du risque -788 -791 -192 -143 3 -5 -41 -169 -1 018 -1 108

Résultat des entreprises MEE 112 93 8 8 4 2 -1 0 123 103

Gains ou pertes nets sur autres actifs 2 6 0 1 2 2 23 0 27 9

Variations de valeurs des écarts d'acquisition 0 0 0 0 0 0 0 -5 0 -5

RESULTAT AVANT IMPOT 1 937 1 760 942 940 142 157 -449 -589 2 572 2 268

Impôts sur le résultat -638 -612 -302 -293 -59 -56 146 173 -853 -788

Intérêts minoritaires -17 -21 -180 -193 -39 -45 54 112 -182 -147

RESULTAT NET PART DU GROUPE 1 282 1 127 460 454 44 56 -249 -304 1 537 1 333

Banque commerciale et

AssuranceBGC, Epargne, SFS

Participations

financières

Activités en gestion

extinctive et Hors

métiers

Groupe BPCE

en millions d'euros

Le produit net bancaire des deux métiers cœurs du groupe, Banque commerciale et Assurance et Banque de Grande Clientèle, Épargne et Services Financiers Spécialisés, affiche une hausse de 3,2 % traduisant une bonne résistance en dépit du contexte économique et des conditions de marché toujours difficiles. Leur contribution est prépondérante pour le groupe : le poids relatif du produit net bancaire de la Banque commerciale et Assurance par rapport à celui généré par l’ensemble du groupe est de 67,0 %, celui de Banque de Grande Clientèle, Épargne et Services Financiers Spécialisés est de 27,9 %.

2.3.4 Banque commerciale et Assurance

S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 M€ %

Produit net bancaire 3 184 3 039 3 489 3 364 370 410 600 607 7 643 7 420 223 3,0%

Frais de gestion -2 114 -2 087 -2 278 -2 230 -265 -272 -375 -379 -5 032 -4 968 -64 1,3%

RESULTAT BRUT D'EXPLOITATION 1 070 952 1 211 1 134 105 138 225 228 2 611 2 452 159 6,5%

Coefficient d'exploitation 66,4% 68,7% 65,3% 66,3% 71,6% 66,3% 62,5% 62,4% 65,8% 67,0% - -1,1 pt

Coût du risque -359 -449 -269 -221 -65 -53 -95 -68 -788 -791 3 - 0,4%

Résultat des entreprises MEE 11 6 0 0 3 3 98 84 112 93 19 20,4%

Gains ou pertes nets sur autres actifs 0 1 0 0 0 4 2 1 2 6 -4 ns

RESULTAT AVANT IMPOT 722 510 942 913 43 92 230 245 1 937 1 760 177 10,1%

Impôts sur le résultat -250 -188 -346 -335 -5 -32 -37 -57 -638 -612 -26 4,2%

Intérêts minoritaires -2 -6 0 0 -1 -1 -14 -14 -17 -21 4 ns

RESULTAT NET PART DU GROUPE 470 316 596 578 37 59 179 174 1 282 1 127 155 13,8%

VariationBanques Populaires Caisses d'EpargneFinancement de

l'Immobilier

en millions d'euros

Assurance,

International et

Autres réseaux

Banque commerciale

et Assurance

Le résultat du pôle s’établit à 1,3 milliard d’euros en hausse de 13,8 %, porté par la croissance des résultats des réseaux Banque Populaire et Caisse d’Epargne. Les réseaux Banque Populaire et Caisse d’Epargne représentent 83,2 % du résultat du pôle au premier semestre 2013.

LES BANQUES POPULAIRES

Malgré une conjoncture économique dégradée en France, le réseau Banque Populaire maintient une activité commerciale solide, qui s’illustre notamment dans la croissance de

22 2ème Actualisation du document de référence 2012

son fonds de commerce. Ainsi, sur sa clientèle de particuliers, le réseau affiche une progression de 5,3 % du stock de clients actifs équipés et assurés. La clientèle des professionnels actifs est en progression, s’appuyant sur le développement de la double relation active (+ 1,9 %).

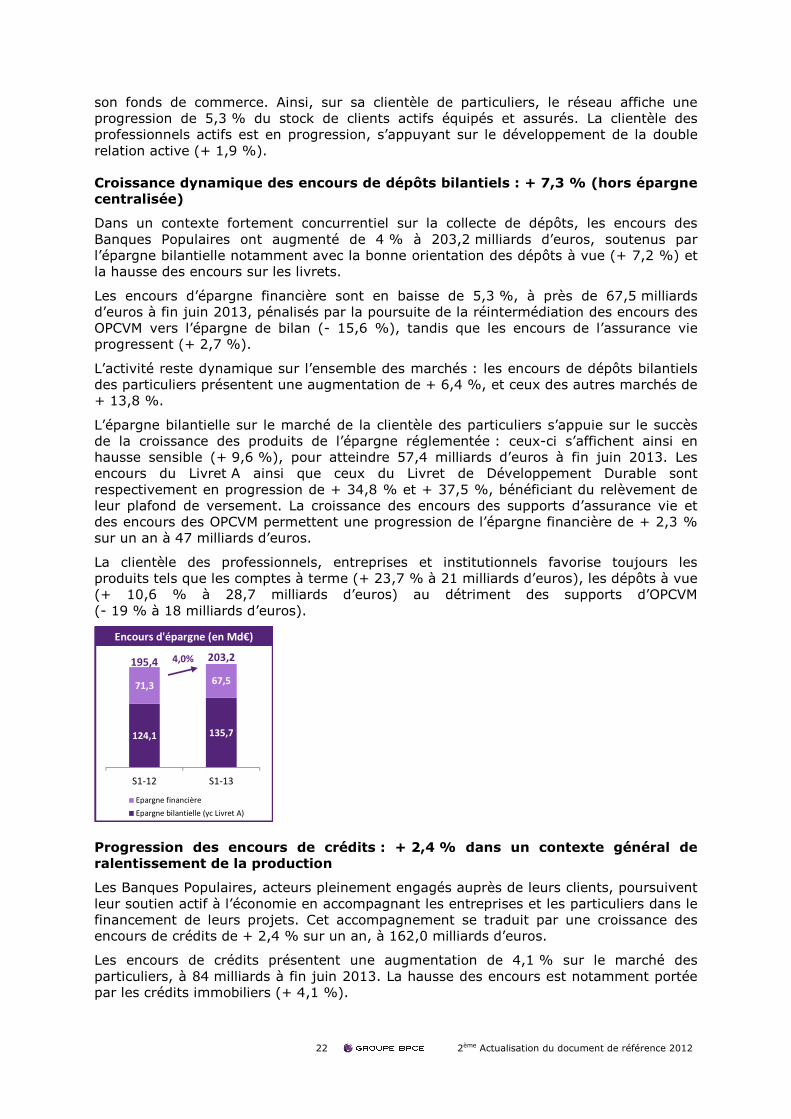

Croissance dynamique des encours de dépôts bilantiels : + 7,3 % (hors épargne centralisée)

Dans un contexte fortement concurrentiel sur la collecte de dépôts, les encours des Banques Populaires ont augmenté de 4 % à 203,2 milliards d’euros, soutenus par l’épargne bilantielle notamment avec la bonne orientation des dépôts à vue (+ 7,2 %) et la hausse des encours sur les livrets.

Les encours d’épargne financière sont en baisse de 5,3 %, à près de 67,5 milliards d’euros à fin juin 2013, pénalisés par la poursuite de la réintermédiation des encours des OPCVM vers l’épargne de bilan (- 15,6 %), tandis que les encours de l’assurance vie progressent (+ 2,7 %).

L’activité reste dynamique sur l’ensemble des marchés : les encours de dépôts bilantiels des particuliers présentent une augmentation de + 6,4 %, et ceux des autres marchés de + 13,8 %.

L’épargne bilantielle sur le marché de la clientèle des particuliers s’appuie sur le succès de la croissance des produits de l’épargne réglementée : ceux-ci s’affichent ainsi en hausse sensible (+ 9,6 %), pour atteindre 57,4 milliards d’euros à fin juin 2013. Les encours du Livret A ainsi que ceux du Livret de Développement Durable sont respectivement en progression de + 34,8 % et + 37,5 %, bénéficiant du relèvement de leur plafond de versement. La croissance des encours des supports d’assurance vie et des encours des OPCVM permettent une progression de l’épargne financière de + 2,3 % sur un an à 47 milliards d’euros.

La clientèle des professionnels, entreprises et institutionnels favorise toujours les produits tels que les comptes à terme (+ 23,7 % à 21 milliards d’euros), les dépôts à vue (+ 10,6 % à 28,7 milliards d’euros) au détriment des supports d’OPCVM (- 19 % à 18 milliards d’euros).

124,1 135,7

71,367,5

S1-12 S1-13

Epargne financière

Epargne bilantielle (yc Livret A)

Encours d'épargne (en Md€)

4,0%195,4 203,2

Progression des encours de crédits : + 2,4 % dans un contexte général de ralentissement de la production

Les Banques Populaires, acteurs pleinement engagés auprès de leurs clients, poursuivent leur soutien actif à l’économie en accompagnant les entreprises et les particuliers dans le financement de leurs projets. Cet accompagnement se traduit par une croissance des encours de crédits de + 2,4 % sur un an, à 162,0 milliards d’euros.

Les encours de crédits présentent une augmentation de 4,1 % sur le marché des particuliers, à 84 milliards à fin juin 2013. La hausse des encours est notamment portée par les crédits immobiliers (+ 4,1 %).

23 2ème Actualisation du document de référence 2012

Dans un contexte économique défavorable à l’investissement, le marché des professionnels, entreprises et institutionnels, connait une progression limitée de ses encours de crédits (+ 0,7 %). Les encours de crédits à l’équipement (y compris crédit-bail) demeurent en légère progression sur un an (+ 0,5 %), atteignant 54 milliards d’euros.

80,1 83,4

53,5 53,7

24,6 24,9

S1-12 S1-13

Autres

Crédits à l'équipement

Crédits immobiliers

Encours de crédits (en Md€)

2,4%158,2 162,0

Résultats financiers

Portés par une activité commerciale dynamique, les revenus des Banques Populaires affichent une hausse sensible sur le premier semestre 2013 avec un produit net bancaire à 3,2 milliards d’euros (+ 4,4 % hors variation de la provision épargne logement).

en millions d'euros S1-13 S1-12 M€ %

Marge d'intérêt 1 978 1 905 73 3,8%

Commissions 1 173 1 152 21 1,8%

Autres produits et charges 33 -18 51 ns

PRODUIT NET BANCAIRE 3 184 3 039 145 4,8%

La marge d’intérêt s’établit ainsi à 2 milliards d’euros (+ 3,2 % hors variation de la provision épargne logement). La marge nette d’intérêt clientèle bénéficie d’un effet volume favorable sur les dépôts et les crédits ainsi que d’une légère progression du taux de marge d’intermédiation.

Par ailleurs, les commissions sont en augmentation de + 1,8 % à 1,2 milliard d’euros : la hausse des commissions de crédits (recrudescence contextuelle des renégociations de crédits, des remboursements anticipés) se conjugue à la bonne tenue des commissions sur gestion de comptes.

Les frais de gestion sont en hausse limitée de 1,3 %, sous l’effet notamment des nouvelles mesures fiscales et sociales.

Le résultat brut d’exploitation s’établit à 1,1 milliard d’euros (+ 11 % hors variation de la provision épargne logement). En conséquence, le coefficient d’exploitation est en amélioration de 2 points, à 67 % (hors variation de la provision épargne logement).

Dans un contexte de détérioration du climat économique et d’une hausse sensible des défaillances des entreprises, le coût du risque évolue en apparence de manière favorable (+ 90 millions d’euros). Cela est principalement lié à une dotation 2012 sur un dossier spécifique de location financière pour – 163 millions d’euros. Retraité de ce dossier, le coût du risque marque une progression de 25,4 % (- 73 millions d’euros). Le coût du

24 2ème Actualisation du document de référence 2012

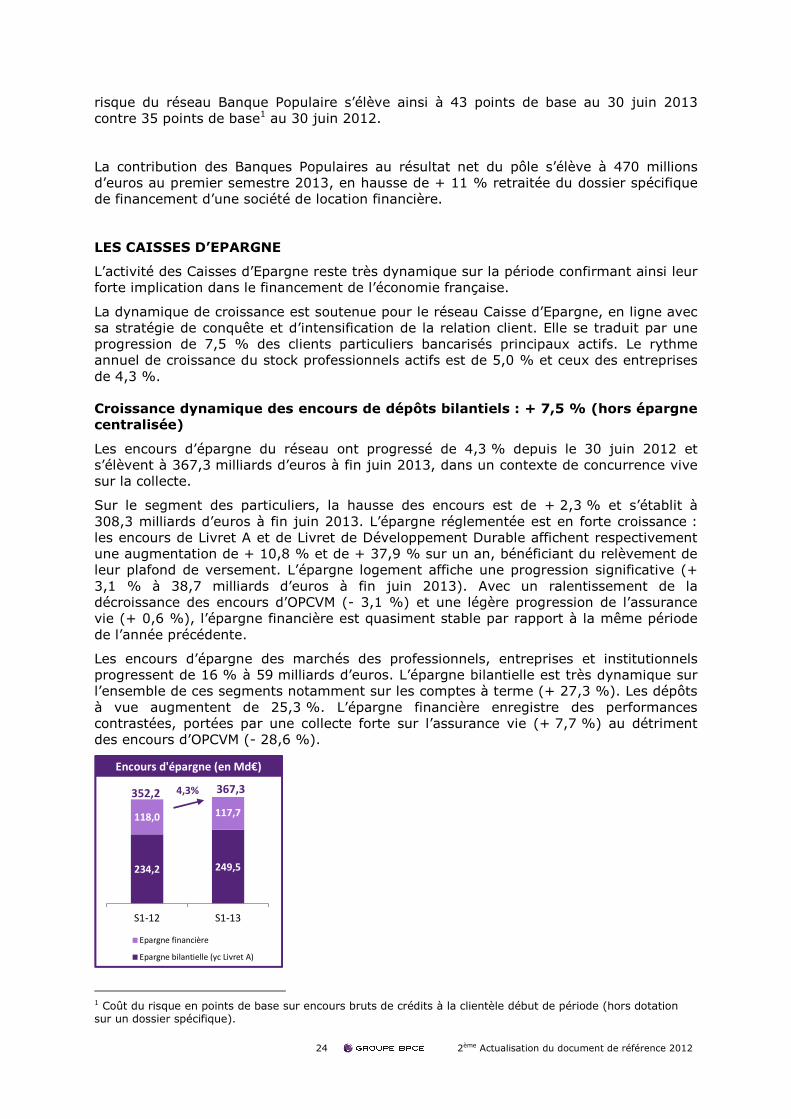

risque du réseau Banque Populaire s’élève ainsi à 43 points de base au 30 juin 2013 contre 35 points de base1 au 30 juin 2012.

La contribution des Banques Populaires au résultat net du pôle s’élève à 470 millions d’euros au premier semestre 2013, en hausse de + 11 % retraitée du dossier spécifique de financement d’une société de location financière.

LES CAISSES D’EPARGNE

L’activité des Caisses d’Epargne reste très dynamique sur la période confirmant ainsi leur forte implication dans le financement de l’économie française.

La dynamique de croissance est soutenue pour le réseau Caisse d’Epargne, en ligne avec sa stratégie de conquête et d’intensification de la relation client. Elle se traduit par une progression de 7,5 % des clients particuliers bancarisés principaux actifs. Le rythme annuel de croissance du stock professionnels actifs est de 5,0 % et ceux des entreprises de 4,3 %.

Croissance dynamique des encours de dépôts bilantiels : + 7,5 % (hors épargne centralisée)

Les encours d’épargne du réseau ont progressé de 4,3 % depuis le 30 juin 2012 et s’élèvent à 367,3 milliards d’euros à fin juin 2013, dans un contexte de concurrence vive sur la collecte.

Sur le segment des particuliers, la hausse des encours est de + 2,3 % et s’établit à 308,3 milliards d’euros à fin juin 2013. L’épargne réglementée est en forte croissance : les encours de Livret A et de Livret de Développement Durable affichent respectivement une augmentation de + 10,8 % et de + 37,9 % sur un an, bénéficiant du relèvement de leur plafond de versement. L’épargne logement affiche une progression significative (+ 3,1 % à 38,7 milliards d’euros à fin juin 2013). Avec un ralentissement de la décroissance des encours d’OPCVM (- 3,1 %) et une légère progression de l’assurance vie (+ 0,6 %), l’épargne financière est quasiment stable par rapport à la même période de l’année précédente.

Les encours d’épargne des marchés des professionnels, entreprises et institutionnels progressent de 16 % à 59 milliards d’euros. L’épargne bilantielle est très dynamique sur l’ensemble de ces segments notamment sur les comptes à terme (+ 27,3 %). Les dépôts à vue augmentent de 25,3 %. L’épargne financière enregistre des performances contrastées, portées par une collecte forte sur l’assurance vie (+ 7,7 %) au détriment des encours d’OPCVM (- 28,6 %).

234,2 249,5

118,0 117,7

S1-12 S1-13

Epargne financière

Epargne bilantielle (yc Livret A)

Encours d'épargne (en Md€)

4,3%352,2 367,3

1 Coût du risque en points de base sur encours bruts de crédits à la clientèle début de période (hors dotation sur un dossier spécifique).

25 2ème Actualisation du document de référence 2012

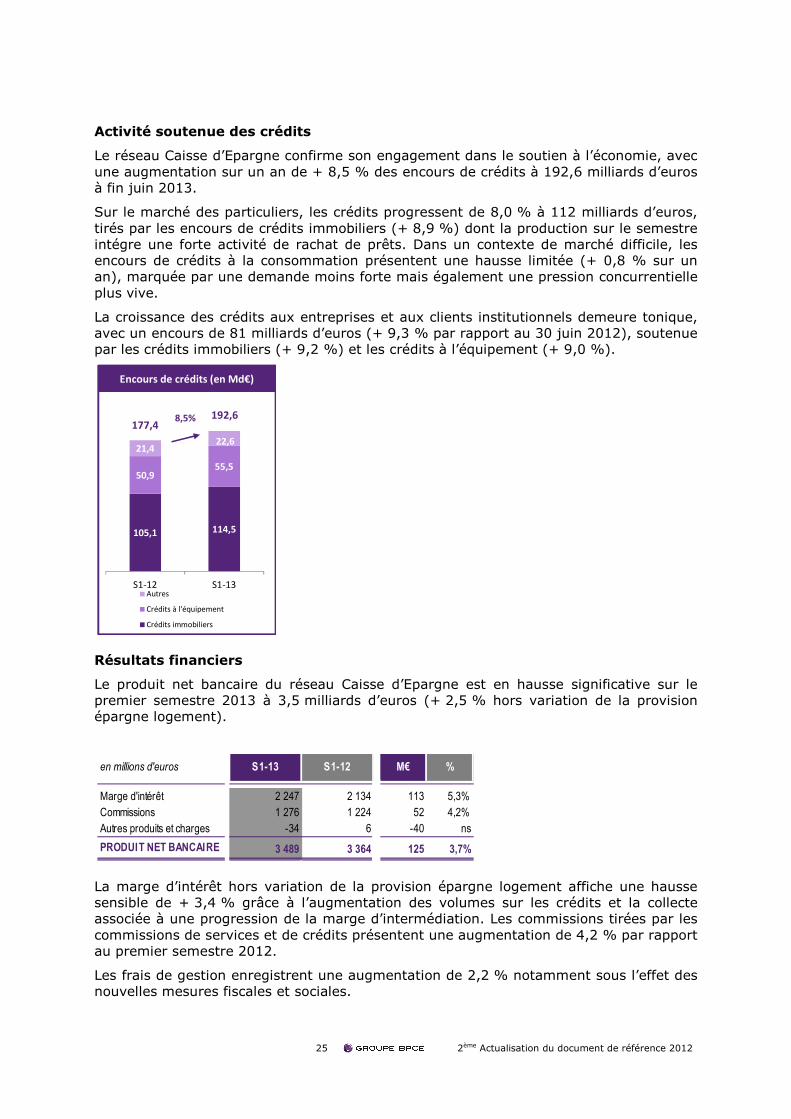

Activité soutenue des crédits

Le réseau Caisse d’Epargne confirme son engagement dans le soutien à l’économie, avec une augmentation sur un an de + 8,5 % des encours de crédits à 192,6 milliards d’euros à fin juin 2013.

Sur le marché des particuliers, les crédits progressent de 8,0 % à 112 milliards d’euros, tirés par les encours de crédits immobiliers (+ 8,9 %) dont la production sur le semestre intégre une forte activité de rachat de prêts. Dans un contexte de marché difficile, les encours de crédits à la consommation présentent une hausse limitée (+ 0,8 % sur un an), marquée par une demande moins forte mais également une pression concurrentielle plus vive.

La croissance des crédits aux entreprises et aux clients institutionnels demeure tonique, avec un encours de 81 milliards d’euros (+ 9,3 % par rapport au 30 juin 2012), soutenue par les crédits immobiliers (+ 9,2 %) et les crédits à l’équipement (+ 9,0 %).

105,1 114,5

50,955,5

21,422,6

S1-12 S1-13Autres

Crédits à l'équipement

Crédits immobiliers

Encours de crédits (en Md€)Encours de crédits (en Md€)

8,5%177,4

192,6

Résultats financiers

Le produit net bancaire du réseau Caisse d’Epargne est en hausse significative sur le premier semestre 2013 à 3,5 milliards d’euros (+ 2,5 % hors variation de la provision épargne logement).

en millions d'euros S1-13 S1-12 M€ %

Marge d'intérêt 2 247 2 134 113 5,3%

Commissions 1 276 1 224 52 4,2%

Autres produits et charges -34 6 -40 ns

PRODUIT NET BANCAIRE 3 489 3 364 125 3,7%

La marge d’intérêt hors variation de la provision épargne logement affiche une hausse sensible de + 3,4 % grâce à l’augmentation des volumes sur les crédits et la collecte associée à une progression de la marge d’intermédiation. Les commissions tirées par les commissions de services et de crédits présentent une augmentation de 4,2 % par rapport au premier semestre 2012.

Les frais de gestion enregistrent une augmentation de 2,2 % notamment sous l’effet des nouvelles mesures fiscales et sociales.

26 2ème Actualisation du document de référence 2012

Ainsi, le résultat brut d’exploitation s’établit à 1,2 milliard d’euros, soit + 3,3 % sur un an (hors variation de la provision épargne logement). Le coefficient d’exploitation (hors provision épargne logement) s’améliore légèrement de 0,2 point à 65,7 %.

Le coût du risque du réseau, à - 0,3 milliard d’euros, enregistre une hausse de 21,7 % qui reflète la dégradation du tissu économique. Il reste cependant à un niveau contenu de 28 points de base au premier semestre 2013 (25 points de base sur le premier semestre 2012).

La contribution des Caisses d’Epargne au résultat net du pôle atteint 596 millions d’euros.

FINANCEMENT DE L’IMMOBILIER

Le groupe Crédit Foncier constitue l’essentiel du sous-pôle Financement de l’Immobilier, tant en termes de production que de résultats financiers.

L’activité commerciale a été particulièrement soutenue au premier semestre 2013. Dans un environnement économique incertain et un marché immoblier orienté à la baisse, le groupe Crédit Foncier a connu un premier semestre 2013 dynamique. Combinée à une amélioration des marges, la production totale de crédits ressort à 5,0 milliards d’euros, soit une hausse de + 21 % par rapport au premier semestre 2012.

S’agissant du financement des particuliers, la production s’élève à 3,5 milliards d’euros,

en hausse de + 17 % par rapport au 30 juin 2012. Cette performance permet au groupe Crédit Foncier de renforcer sa position de premier prêteur des ménages aux revenus les plus modestes, avec une part de marché de près de 50 %1 sur le Prêt à l’accession sociale.

La production sur le financement des investisseurs immobiliers et des équipements publics s’établit à 1,5 milliard d’euros (+ 31 % par rapport au premier semestre 2012). Le financement du secteur public a été soutenu.

L’arrêt des activités internationales et la réduction de la taille du bilan sont bien engagés : 7,2 milliards d’euros d’actifs internationaux, dont 2,3 milliards d’euros sur le premier semestre 2013, ont été cédés à ce jour.

Le produit net bancaire du sous-pôle Financement de l’Immobilier s’établit à 370 millions d’euros, en baisse de - 9,8 % par rapport au premier semestre 2012. Cette baisse résulte notamment de l’impact de la perte de marge d’intérêt liée aux opérations de cessions d’actifs et de rachats de passifs.

Les frais de gestion s’élèvent à – 265 millions d’euros (- 2,6 % par rapport au 30 juin 2012). Ils intègrent notamment les nouvelles taxes bancaires ainsi que des charges non récurrentes liées au redéploiement de l’activité. L’atteinte des objectifs d’économie paraît réaliste, grâce à un très bon niveau d’adhésion des salariés à l’accord de gestion prévisionnelle des départs à la retraite signé en 2012 et au lancement du chantier de mutualisation de l’informatique du Crédit Foncier avec celle des Caisses d’Epargne.

Le coût du risque a été principalement impacté sur le premier semestre 2013 par des compléments de provisions sur certains dossiers corporates ainsi que par la progression du coût du risque sur les particuliers.

La contribution du pôle Financement de l’Immobilier au résultat net part du groupe atteint 37 millions d’euros au premier semestre 2013.

1 Source : SGFGAS, 15 juin 2013

27 2ème Actualisation du document de référence 2012

ASSURANCE, INTERNATIONAL ET AUTRES RESEAUX

L’assurance dommages connait une activité commerciale en progression : le résultat net semestriel de BPCE Assurances est en hausse de 107 % par rapport au 30 juin 2012 et s’établit à 24 millions d’euros. Il bénéficie de la croissance de son chiffre d’affaires de 11,5 % avec la hausse des ventes globalement de 3 %, portées par les secteurs santé (+ 80 % avec la nouvelle offre sur le réseau Caisse d’Epargne) et multirisques habitation (+ 7 %). Le taux de sinistralité de l’exercice courant s’améliore de manière significative par rapport au 30 juin 2012 (59,6 % contre 62,6 %), en outre d’importants boni nets sur sinistres ont été dégagés dès le premier semestre 2013 (24 millions d’euros contre 16 millions d’euros sur le premier semestre 2012). La contribution de BPCE Assurances au résultat net part du groupe est de 14 millions d’euros.

Concernant CNP Assurances, la collecte brute augmente de + 6,6 % au 30 juin 2013 (mais baisse en France de 3 %, soit - 322 millions d’euros, dont - 437 millions d’euros soit - 5,6 % sur l’épargne). La collecte nette reste globalement positive, à 624 millions d’euros, mais s’établit en France à - 290 millions d’euros, dont - 878 millions d’euros sur vie-capitalisation, dans un marché caractérisé par une collecte nette de 8 milliards d’euros (à fin mai 2013). Le produit net d’assurance progresse de 2,9 % à 1 178 millions d’euros, porté notamment par la progression en Amérique Latine de + 12,6 % à 502 millions d’euros. Le résultat net courant s’établit à 529 millions d’euros, pour un résultat net de 583 millions d’euros. L’impact négatif de la crise chypriote sur le résultat net (- 64 millions d’euros) a pu être neutralisé par les plus-values sur actions et immobilier (52 millions d’euros). Le résultat sur portefeuille de trading (54 millions d’euros) bénéficie de la baisse des taux obligataires.

L’International reflète majoritairement les résultats du groupe BPCE International et Outre-mer (BPCE IOM) :

• sa contribution au résultat net du pôle atteint 33 millions d’euros, contre 11 millions d’euros au 30 juin 2012. L’amélioration des indicateurs commerciaux ne suffit pas à compenser la hausse des frais généraux. Cela se traduit par une diminution du résultat brut d’exploitation (- 7,2 %) par rapport au 30 juin 2012. Le résultat est également impacté par le coût du risque qui atteint - 47,6 millions d’euros au 30 juin 2013, notamment par des ajustements de nature exceptionnelle sur l’international, tandis que le 30 juin 2012 était pénalisé par une provision enregistrée par la Banque des Mascareignes ;

• les autres filiales internationales regroupent essentiellement les activités de Natixis Pramex Algérie, et contribuent à hauteur de 6 millions d’euros au résultat du pôle.

Enfin, le résultat des Autres réseaux s’élève à 31 millions d’euros en baisse de 53,0 %. La Banque Palatine voit sa contribution au résultat net du pôle diminuer de 36,0 % à 16 millions d’euros, pénalisée par le renchérissement de ses ressources et la croissance de son coût du risque.

28 2ème Actualisation du document de référence 2012

2.3.5 Banque de Grande Clientèle, Épargne et Services Financiers Spécialisés

Ce secteur regroupe les trois métiers cœurs de Natixis ; sa contribution au résultat du Groupe BPCE s’entend après prise en compte des intérêts minoritaires à hauteur de 28 %.

en millions d'euros S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 S1-13 S1-12 M€ %

Produit net bancaire 1 477 1 464 1 070 1 005 638 601 3 185 3 070 115 3,7%

Frais de gestion -845 -864 -803 -743 -411 -389 -2 059 -1 996 -63 3,2%

RESULTAT BRUT D'EXPLOITATION 632 600 267 262 227 212 1 126 1 074 52 4,8%

Coefficient d'exploitation 57,2% 59,0% 75,0% 73,9% 64,4% 64,7% 64,6% 65,0% - - 0,4 pt

Coût du risque -154 -101 0 -3 -38 -39 -192 -143 -49 34,3%

RESULTAT AVANT IMPOT 478 499 275 268 189 173 942 940 2 0,2%

Impôts sur les bénéfices -172 -180 -68 -57 -62 -56 -302 -293 -9 3,1%

Intérêts minoritaires -85 -89 -59 -70 -36 -34 -180 -193 13 - 6,7%

RESULTAT NET PART DU GROUPE 221 230 148 141 91 83 460 454 6 1,3%

BGC Epargne SFS BGC, Epargne et SFS Variation S1-13 / S1-12

Au cours du premier semestre 2013, Natixis a évolué dans un environnement économique toujours difficile en Europe accompagné d’un fléchissement dans les pays émergents, les Etats-Unis, pour leur part, ayant une croissance toujours fragile. La période a encore été marquée par un environnement de taux bas mais avec une forte sensibilité à la situation des pays du Sud de l’Europe (crise chypriote) ou aux annonces des banques centrales, notamment à compter de mi-mai 2013. Une nouvelle fois, les déclarations de la BCE début juillet ont ramené une stabilité sur les marchés.

Dans ce contexte, Natixis a maintenu le développement commercial de ses principaux métiers, tournés tant vers les réseaux de BPCE que vers sa clientèle propre, et a conforté ses positions dans les métiers coeurs.

Ainsi, au sein du pôle de la Banque de Grande Clientèle, dans le domaine des émissions de dettes, Natixis a maintenu ses positions et est huitième dans le classement All bonds in Euro Dealogic et première pour les émissions Corporate en France. Equity Markets a été nommé cinquième meilleur broker en France dans le classement Thomson Extel Survey 2013.

Au sein du pôle Épargne, le métier de Gestion d’actifs s’est classé au quinzième rang des plus importantes sociétés de gestion mondiales, et a remporté de nombreuses distinctions pour ses fonds tant en Europe qu’en Amérique du Nord.

Les métiers du pôle de Services Financiers Spécialisés ont poursuivi leur développement en synergie avec les réseaux de BPCE.

Ce développement s’est accompagné d’une gestion financière stricte : ainsi les besoins de liquidité sont restés contenus au cours du premier semestre 2013, et s’inscrivent en baisse sensible sur un an (- 14 % par rapport au premier semestre 2012). De même la consommation de RWA Bâle 3 (hors GAPC) est en baisse de 4,7 milliards d’euros (- 4 %) par rapport au 30 juin 2012. On notera une baisse pour la Banque de Grande Clientèle de 10 % sur un an, illustrant l’efficacité de la distribution dans le cadre du modèle Originate To Distribute.

29 2ème Actualisation du document de référence 2012

BANQUE DE GRANDE CLIENTELE (BGC)

POIDS DES METIERS DANS LE PRODUIT NET BANCAIRE DU P OLE BANQUE DE GRANDE CLIENTELE (HORS CPM ET DIVERS)

Banque

commerciale

13%

Financements

structurés

37%

Activités de

marché

50%

Les réalisations du pôle de Banque de Grande Clientèle (BGC) ont été significatives au cours du premier semestre 2013. On notera :

• la mise en œuvre du modèle Originate to Distribute centré sur une capacité croissante d’origination pour mieux servir les intérêts des clients, la gestion active du portefeuille de crédits en termes de liquidité et de capital et le développement de la capacité de distribution.

• le placement à hauteur de 1 milliard d’euros de l’émission obligataire inaugurale de RZD (Russian Railways).

• le classement d’Equity Markets comme cinquième meilleur broker en France en 2013.

• le maintien des positions dans le domaine des émissions de dettes.

Sur le premier semestre 2013, le produit net bancaire de la Banque de Grande Clientèle s’élève à 1 477 millions d’euros en progression de 1 % par rapport au premier semestre 2012. Après retraitement de la contribution des activités arrêtées et des principaux éléments non récurrents (soit 72 millions d’euros au premier semestre 2013 correspondant à CVA/DVA et couverture bi-courbe), le produit net bancaire affiche une progression de près de 4 %.