Embed Size (px)

Citation preview

a q u i t a i n e

etuDe Du PÔLe entrePrises, economie, emPLoi De La Direction rÉGionaLe Des entrePrises, De La concurrence, De La consommation, Du traVaiL et De L’emPLoi

D i r e cc t e

N° 11Juillet 2013

Contexte

Depuis 2007 et le Grenelle de l’environnement, la France a mis en place une stratégie ambitieuse de développement des énergies renouvelables sur son territoire.

Le Grenelle de l’environnement a identifié la production d’énergies renouvelables comme l’un des deux piliers en matière énergétique, le second étant l’augmentation de l’efficacité énergétique des bâtiments.

La part des énergies renouvelables dans la consommation finale a atteint 13,1% en 2011, soit une progression de 3,4 points depuis 2005. La loi Grenelle 1 a fixé un objectif de 23% d’énergies renouvelables dans la consommation finale d’énergie d’ici 2020, en conformité avec la directive européenne 28/CE/2009.

C’est dans ce contexte que l’Etat et la Région Aquitaine ont élaboré, dès septembre 2010, un Schéma Régional Climat Air Energie (SRCAE), définissant les grandes orientations et objectifs régionaux en matière de lutte contre le changement climatique, d’efficacité énergétique, de développement des énergies renouvelables terrestres et d’amélioration de la qualité de l’air, approuvé le 15 novembre 2012.

Le SRCAE fixe des objectifs ambitieux pour la région qui dépassent ceux du Grenelle de l’environnement : une réduction de 28,5% des consommations énergétiques finales d’ici 2020 par rapport à celles de 2008, une production des énergies renouvelables équivalente à 25,4% de la consommation énergétique finale en 2020, et une réduction de 20% des émissions de gaz à effet de serre, d’ici 2020 par rapport à celles de 1990.

L’objectif de cette monographie est d’établir un panorama général du secteur des énergies renouvelables en Aquitaine, afin d’en déterminer les principales caractéristiques, les problématiques ainsi que les principaux enjeux des filières industrielles. Cette étude vise également à soutenir la croissance de nos PME innovantes et dynamiques dans le secteur des énergies renouvelables, sources de développement, de richesse et d’emploi pour la région Aquitaine, en présentant quelques moyens mis à leurs dispositions par les pouvoirs publics.

La filière des énergies renouvelables en Aquitaine

1 Source SOeS 2012, France entière2 L’article 68 de la loi « Grenelle II » du 12 juillet 2010, prévoit l’élaboration, sous l’égide du Préfet de région et du Président du Conseil régional, d’un SRCAE.

Des objectifs ambitieux

pour l'Aquitaine

2Les énergies renouvelable en Aquitaine

ContexteLes énergies renouvelables en Aquitaine P. 3

I - L'énergie solaire photovoltaïque en Aquitaine P. 4

A Etat des lieux régional de la filière photovoltaïque P. 4

1 Puissance raccordée et parc photovoltaïque P. 42 Poids de la filière photovoltaïque régionale P. 5

B Structuration de la filière photovoltaïque en Aquitaine P. 61 Les acteurs régionaux P. 62 Les mesures incitatives P. 7

Diagnostic de la filière photovoltaïque régionale P. 8II - L'énergie éolienne en Aquitaine P. 9

A Etat des lieux régional du potentiel éolien P. 9

B Structuration de la filière éolienne en Aquitaine P. 101 Les acteurs régionaux P. 102 Mesures incitatives P. 11

Diagnostic de la filière éolienne régionale P. 12

III - L'énergie biomasse en Aquitaine P. 13

A Etat des lieux régional de la filière Biomasse P. 131 Production électrique à partir de la biomasse P. 132 Potentiel de la Biomasse en Aquitaine P. 13

B Structuration de la filière biomasse en Aquitaine P. 141 Les acteurs régionaux P. 142 Les Mesures incitatives P. 15

Diagnostic de la filière Biomasse en Aquitaine P. 17IV - L'énergie géothermique en Aquitaine P. 18

A Etat des lieux régional du potentiel géothermique P. 18B Structuration de la filière géothermique en Aquitaine P. 19

1 Les acteurs régionaux P. 19

2 Les mesures incitatives P. 19

Diagnostic de la filière géothermique régionale P. 21V - Exemples de soutien publics pour la filière "ENR" P. 22A Favoriser les projet de R&D P. 22

1 L'AAP eco-industries P. 222 Le crédit d'impôt recherche (cir) P. 22

B Soutenir la phace d'industrialisation P. 221 Le Contrat de Développement Participatif (CDP) P. 222 Le prêt pour l'innovation (PPI) P. 23

C Aider les entreprises à l'export P. 231 La RPE et le FASEP P. 232 L'asurance-prospection Coface P. 24

Conclusion P. 25

3Les énergies renouvelable en Aquitaine

Production d’électricité renouvelable entre 2005 et 2009

En France, la production des trois filières d’énergies renouvelables hors hydraulique (éolienne, biomasse et photovoltaïque) ne cesse de croître, comme le démontre le graphique ci-contre. Elle a presque triplé entre 2005 et 2009, et représentait 12,1 TWh, sur une production électrique nationale de 522 TWh en 2009. En Aquitaine, la production d’énergie renouvelable (hors hydraulique) représentait à peine 450 GWh en 2009, plaçant la région au 13ème rang des régions françaises.

lEs ENERgiEs RENouVElablEs EN aquitaiNE

(source : SOeS)

Conscient des enjeux que représentent ce challenge énergétique et économique, l’Etat a créé en juillet 2008 le CosEi (Comité Stratégique de Filière Éco-industries). C’est

l’instance de concertation entre les entreprises de l’environnement et les pouvoirs publics, permettant d’identifier les freins au développement des filières vertes et d’exprimer les attentes des entreprises de l’environnement en matière de soutien aux éco-industries. Il a en charge de définir une feuille de route de politique industrielle pour l’ensemble des éco-industries.

Quatre missions lui sont confiées : structurer les secteurs ; établir le diagnostic et suivre l’évolution des activités et des mesures de politique industrielle et commerciale spécifiques à la filière ; contribuer à une stratégie pour faire émerger des propositions d’actions permettant de développer la compétitivité de la filière et son activité ; entretenir un dialogue entre l’ensemble des acteurs de la filière sur la stratégie définie.

Le COSEI a mis en place un groupe de travail « production d’énergie renouvelable » qui a publié, en juillet 2011, un rapport : «Soutenir la compétitivité des filières françaises de production d’énergie renouvelable ».

une production en pleine croissance

4Les énergies renouvelable en Aquitaine

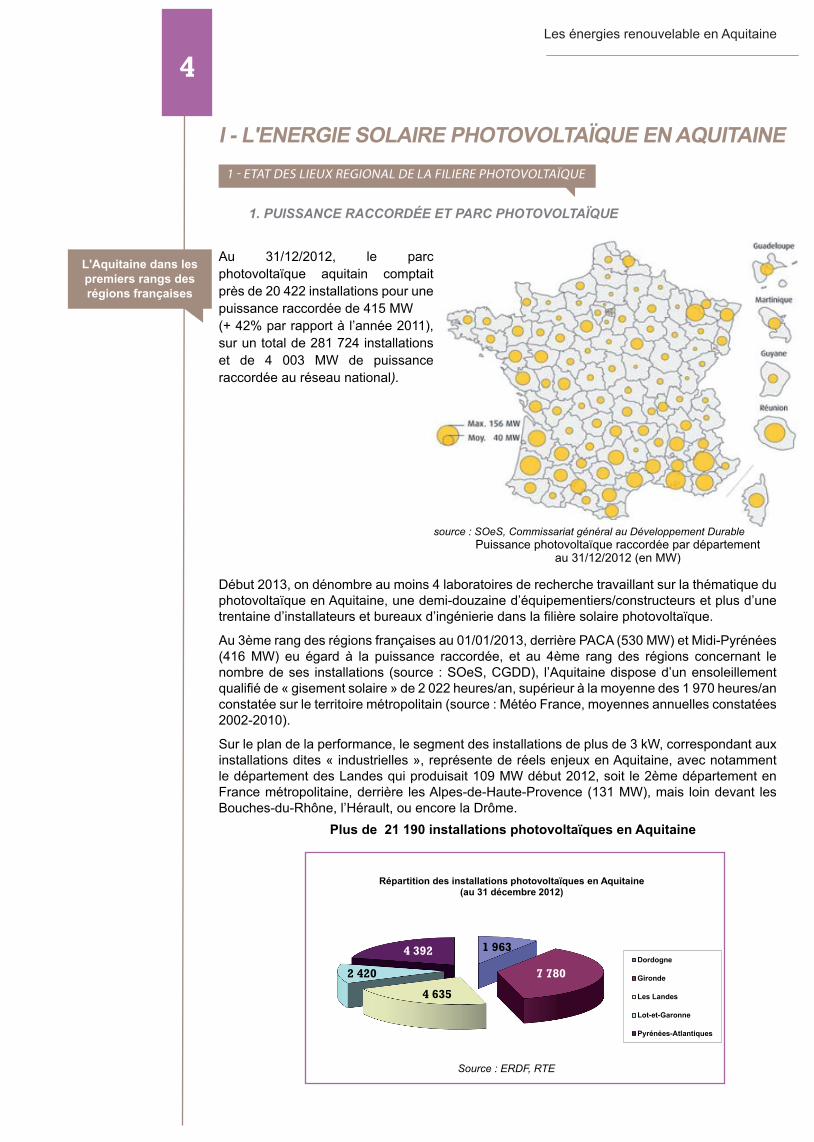

Début 2013, on dénombre au moins 4 laboratoires de recherche travaillant sur la thématique du photovoltaïque en Aquitaine, une demi-douzaine d’équipementiers/constructeurs et plus d’une trentaine d’installateurs et bureaux d’ingénierie dans la filière solaire photovoltaïque.

Au 3ème rang des régions françaises au 01/01/2013, derrière PACA (530 MW) et Midi-Pyrénées (416 MW) eu égard à la puissance raccordée, et au 4ème rang des régions concernant le nombre de ses installations (source : SOeS, CGDD), l’Aquitaine dispose d’un ensoleillement qualifié de « gisement solaire » de 2 022 heures/an, supérieur à la moyenne des 1 970 heures/an constatée sur le territoire métropolitain (source : Météo France, moyennes annuelles constatées 2002-2010).

Sur le plan de la performance, le segment des installations de plus de 3 kW, correspondant aux installations dites « industrielles », représente de réels enjeux en Aquitaine, avec notamment le département des Landes qui produisait 109 MW début 2012, soit le 2ème département en France métropolitaine, derrière les Alpes-de-Haute-Provence (131 MW), mais loin devant les Bouches-du-Rhône, l’Hérault, ou encore la Drôme.

1 - etat Des Lieux reGionaL De La fiLiere PhotoVoLtaïque

i - l'ENERgiE solaiRE photoVoltaïquE EN aquitaiNE

1. Puissance raccordée et Parc Photovoltaïque

Répartition des installations photovoltaïques en aquitaine (au 31 décembre 2012)

Dordogne

gironde

Les Landes

lot-et-garonne

Pyrénées-Atlantiques

Source : ERDF, RTE

7 780

4 635

4 392

2 420

1 963

Plus de 21 190 installations photovoltaïques en Aquitaine

source : SOeS, Commissariat général au Développement DurablePuissance photovoltaïque raccordée par département

au 31/12/2012 (en MW)

Au 31/12/2012, le parc photovoltaïque aquitain comptait près de 20 422 installations pour une puissance raccordée de 415 MW (+ 42% par rapport à l’année 2011), sur un total de 281 724 installations et de 4 003 MW de puissance raccordée au réseau national).

L'Aquitaine dans les premiers rangs desrégions françaises

5Les énergies renouvelable en Aquitaine

2. Poids de la filiere Photovoltaïque regionale

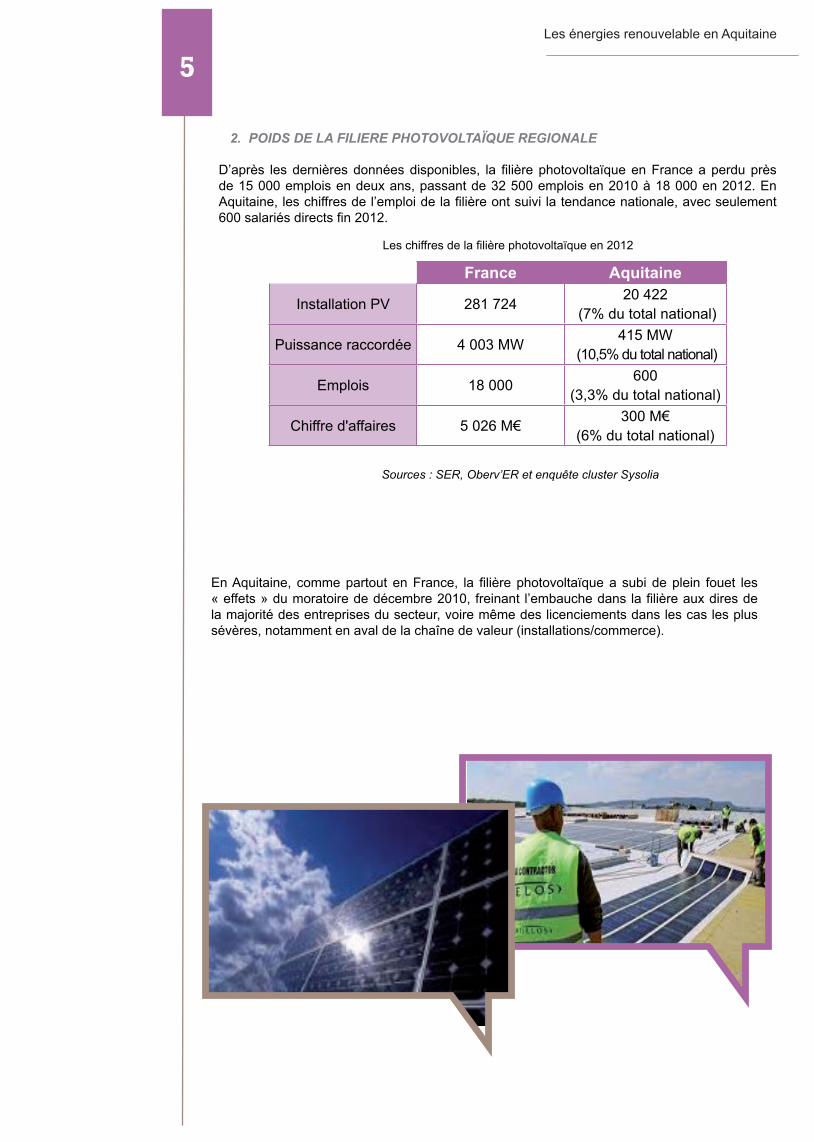

D’après les dernières données disponibles, la filière photovoltaïque en France a perdu près de 15 000 emplois en deux ans, passant de 32 500 emplois en 2010 à 18 000 en 2012. En Aquitaine, les chiffres de l’emploi de la filière ont suivi la tendance nationale, avec seulement 600 salariés directs fin 2012.

France Aquitaine

Installation PV 281 724 20 422 (7% du total national)

Puissance raccordée 4 003 MW 415 MW (10,5% du total national)

Emplois 18 000 600(3,3% du total national)

Chiffre d'affaires 5 026 M€ 300 M€(6% du total national)

Les chiffres de la filière photovoltaïque en 2012

Sources : SER, Oberv’ER et enquête cluster Sysolia

En Aquitaine, comme partout en France, la filière photovoltaïque a subi de plein fouet les « effets » du moratoire de décembre 2010, freinant l’embauche dans la filière aux dires de la majorité des entreprises du secteur, voire même des licenciements dans les cas les plus sévères, notamment en aval de la chaîne de valeur (installations/commerce).

6Les énergies renouvelable en Aquitaine

1. les acteurs regionaux

2 - struturation De La fiLiere PhotoVoLtaîque

La filière photovoltaïque en Aquitaine a réalisé d’importants progrès au cours de ces dernières années, portée par le dynamisme de nombreuses PME/PMI innovantes. Ainsi, les acteurs aquitains sont aujourd’hui présents sur l’ensemble de la chaîne de valeur du solaire photovoltaïque, de la production à l’installation de panneaux en passant par la R&D. Ci-dessous une liste non-exhaustive des acteurs régionaux :

• laboratoires de recherche►L’Institut de Chimie de la Matière Condensée de Bordeaux / ICMCB à Pessac (Université / CNRS) travaillant dans la recherche sur les cellules Grätzel et sur les semi-conducteurs TiO² ;►Le Laboratoire de l’Intégration du Matériau au Système / IMS (unité mixte CNRS / Université de Bordeaux) développe des cellules solaires organiques ;►L’Institut Pluridisciplinaire de Recherche sur l’Environnement et les Matériaux / IPREM (Université de Pau), développe des polymères utilisés dans la couche active des cellules PV ;►Laboratoire de Chimie des Polymères Organiques (LCPO) à Talence regroupant l’Université Bordeaux 1, le CNRS et l’Institut Polytechnique de Bordeaux sur le thème : « Polymère pour l’électronique » dans le photovoltaïque.

•Fabricants, équipementiers et bureaux d’études►Eolite Systems, Pessac (33), développe des systèmes lasers adaptés au marché de la fabrication de cellules solaires ;►Exosun, Martillac (33), est un constructeur de parcs photovoltaïques au sol équipés de « trackers » brevetés Exotrack ;►Fonroche Energie, Roquefort (47), fabrique des modules photovoltaïques, conçoit des parcs PV et exploite/maintient les installations ;►Générale du Solaire (ex SUNNCO GC), basée à Cestas (33), est producteur d’électricité PV et ingénierie de projets PV ;►Optarel, filiale de Valorem, Bègles (33), est spécialiste de l’optimisation et de l’amélioration des réseaux électriques, notamment en toiture photovoltaïque à destination des professionnels ;►Polyrise, Pessac (33), produit des couches minces antireflets pour les cellules PV ;►Solarezo, site industriel basé à Pontonx-sur-l’Adour (40), produit des modules solaires pour parcs au sol et en toiture.

•installateurs et producteurs d’électricité photovoltaïqueCe segment reste très concurrentiel, même s’il existe 4 grands acteurs qui se disputent le marché sur le territoire national, tant pour les particuliers que pour les collectivités/entreprises. Il s’agit de : EDF EN, Sunwatt France, Tryba Energies, et TCE Solar (Terre Ciel Energies), mais également un installateur régional de poids : Mégawat Energies, basée à Saint-Martial-de-Valette (24).

•un cluster régional : sysoliaŒuvrant à la structuration de la filière tant sur la recherche de marchés à l’export que dans le montage de projets en R&D, le cluster Sysolia (systèmes solaires industriels en Aquitaine) a été créé en mai 2011 : il regroupe plus d’une trentaine d’adhérents actifs dans la filière photovoltaïque en Aquitaine (Cf. Aquitaine Développement Innovation).

Des acteurs et des PME/PMI

dynamiques

7Les énergies renouvelable en Aquitaine

Plusieurs aides de l’Etat sont destinées à soutenir la filière photovoltaïque :

►Pour les particuliers : dans le cadre de la loi de finance 2012, art 81/83, le taux de crédit d’impôt pour les dépenses d’équipements de l’habitation principale est fixé à 11% pour les installations photovoltaïques raccordées au réseau (dans la limite d’un plafond de dépenses fixé à 3 200 € TTC / kWc de puissance installée). Tous les projets éligibles au tarif d’achat peuvent bénéficier d’une bonification jusqu’à 10% pour les installations « made in Europe ».

►Pour les professionnels : l’ADEME lance régulièrement des appels à manifestation d’intérêt et la CRE (Commission de Régulation de l’Energie) lance des appels à projets dans le solaire photovoltaïque. Le prochain aura lieu mi-2013, avec un objectif global de 400 MW (200 MW pour les technologies innovantes : photovoltaïque à concentration et installations avec suivi du soleil, et 200 MW pour les technologies matures : installations photovoltaïques sur ombrières de parking et sur bâtiments).

Pour le ministère de l’écologie, du développement durable et de l’énergie, « les nouvelles mesures d’urgence pour la filière photovoltaïque française généreront des investissements de plus de 2 Mds € et permettront la création ou le maintien d'environ 10 000 emplois ».

Il existe des aides européennes, régionales ou locales permettant de réduire le coût d’une installation photovoltaïque. L’installation de panneaux PV permet de bénéficier de tarifs d’achat préférentiels par EDF de l’électricité produite (contrats de fourniture sur 20 ans), et dans certains cas, d’aides de collectivités territoriales. Quelques exemples :

- Pour les particuliers : Communauté de Communes de Lacq : 500 € par installation.

- Pour les collectivités : Conseil Général des Pyrénées-Atlantiques : 2 € par Wc, aide plafonnée à 10 000 € et uniquement pour les collectivités locales.

- Pour les entreprises ou associations : l’Union Européenne a mis en place des AAP dans le cadre du programme « compétitivité régionale et emploi Aquitaine 2007-2013 » via le FEDER : une vingtaine de projets ont été acceptés et subventionnés en 2011 en Aquitaine, tel que le projet « Decasun » d’Exosun (projet de recherche dans le domaine de la faible concentration solaire, subventionné à hauteur de 200 k€).

Enfin, le Conseil Régional d’Aquitaine vient de lancer un appel à projets en autoconsommation électrique, dans le cadre de son plan climat. Sont concernées les installations solaires PV installées sur des bâtiments publics ou privés, dont l’électricité produite ne sera pas revendue au réseau. La puissance installée doit être comprise entre 10 kWc et 250 kWc. Les deux tiers de la production électrique annuelle devront être consommés. Les dates limites pour le dépôt des dossiers : les 26/07 et 29/11/2013.

2. les Mesures incitatives

8Les énergies renouvelable en Aquitaine

diagNostiC dE la FiliERE photoVoltaîquE REgioNalE

FoRCEs FaiblEssEs

- L’Aquitaine représente un marché important dans le domaine du solaire PV grâce à une position géographique idoine et ensoleillée,- Présence de laboratoires de recherche publics et privés,- PME innovantes et à forts potentiels à l’export (Afrique, Asie, Méditerranée…).

- Marché international fortement concurrentiel, notamment avec la Chine fortement positionnée en amont de la filière,- Manque de coordination au sein des institutionnels nationaux et régionaux,- PME de petites tailles avec des besoins en capitaux et des difficultés RH.

oppoRtuNitEs MENaCEs

- Coopération des entreprises de la filière (consortiums, synergies),- Multiples opportunités d’innovation : retraitement des cellules PV, …- Soutien de la filière par le Conseil régional et mise en place d’appels à projets PV.

- L’instabilité de la politique de soutien avec effet négatif lié au moratoire de 2010,- Peu de visibilité à moyen et long terme pour les PME de la filière…

9Les énergies renouvelable en Aquitaine

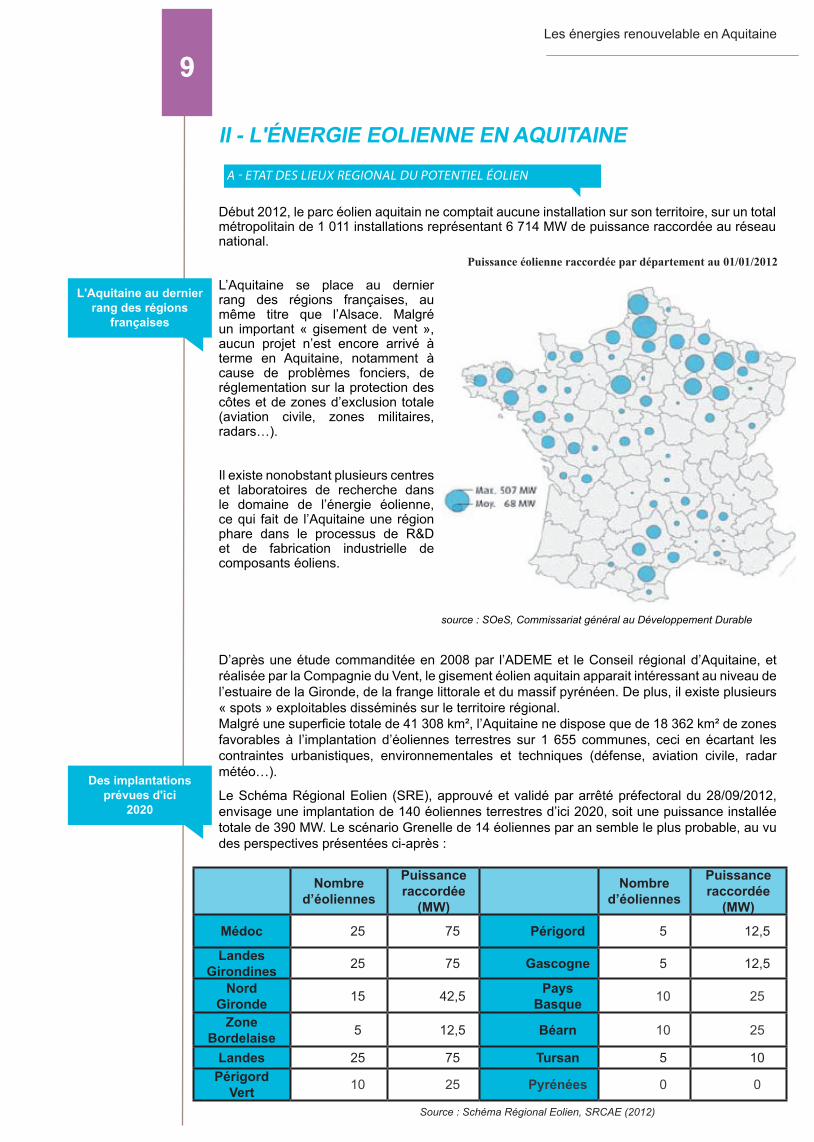

ii - l'éNERgiE EoliENNE EN aquitaiNEa - etat Des Lieux reGionaL Du PotentieL ÉoLien

D’après une étude commanditée en 2008 par l’ADEME et le Conseil régional d’Aquitaine, et réalisée par la Compagnie du Vent, le gisement éolien aquitain apparait intéressant au niveau de l’estuaire de la Gironde, de la frange littorale et du massif pyrénéen. De plus, il existe plusieurs « spots » exploitables disséminés sur le territoire régional.Malgré une superficie totale de 41 308 km², l’Aquitaine ne dispose que de 18 362 km² de zones favorables à l’implantation d’éoliennes terrestres sur 1 655 communes, ceci en écartant les contraintes urbanistiques, environnementales et techniques (défense, aviation civile, radar météo…).

Le Schéma Régional Eolien (SRE), approuvé et validé par arrêté préfectoral du 28/09/2012, envisage une implantation de 140 éoliennes terrestres d’ici 2020, soit une puissance installée totale de 390 MW. Le scénario Grenelle de 14 éoliennes par an semble le plus probable, au vu des perspectives présentées ci-après :

Nombre d’éoliennes

Puissanceraccordée

(MW)

Nombre d’éoliennes

Puissanceraccordée

(MW)

Médoc 25 75 Périgord 5 12,5

Landes girondines 25 75 gascogne 5 12,5

Nord gironde 15 42,5 Pays

basque 10 25

Zone bordelaise 5 12,5 béarn 10 25

Landes 25 75 tursan 5 10Périgord

Vert 10 25 Pyrénées 0 0

Source : Schéma Régional Eolien, SRCAE (2012)

Début 2012, le parc éolien aquitain ne comptait aucune installation sur son territoire, sur un total métropolitain de 1 011 installations représentant 6 714 MW de puissance raccordée au réseau national.

L’Aquitaine se place au dernier rang des régions françaises, au même titre que l’Alsace. Malgré un important « gisement de vent », aucun projet n’est encore arrivé à terme en Aquitaine, notamment à cause de problèmes fonciers, de réglementation sur la protection des côtes et de zones d’exclusion totale (aviation civile, zones militaires, radars…).

Il existe nonobstant plusieurs centres et laboratoires de recherche dans le domaine de l’énergie éolienne, ce qui fait de l’Aquitaine une région phare dans le processus de R&D et de fabrication industrielle de composants éoliens.

source : SOeS, Commissariat général au Développement Durable

Puissance éolienne raccordée par département au 01/01/2012

L'Aquitaine au dernier rang des régions

françaises

Des implantations prévues d'ici

2020

10Les énergies renouvelable en Aquitaine

1. les acteurs regionaux

B - structuration De La fiLiere eoLienne en aquitaine

Le Conseil régional d’Aquitaine a été à l’initiative, en 2010, de la création d’un cluster (groupement d’entreprises) dédié à l’éolien, baptisé « Aquitaine Wind Industry », qui a pour vocation de structurer une filière industrielle éolienne, en mobilisant les compétences complémentaires des agences, des industriels et des collectivités aquitains : « la filière représenterait un potentiel de plus de 600 emplois sur les 5 ans à venir sur le territoire ».

Côté entreprise, les acteurs aquitains sont présents sur quasiment l’ensemble de la chaîne de valeur, de la production de matériaux et composants pour l’industrie éolienne (pâles, matériaux composites, …) à l’assemblage en passant par la R&D et les bureaux d’ingénierie.

• laboratoires et instituts de recherche

►Composite Techno-Training (C2T), Blanquefort (33), est un centre de formation et de transfert technologique pour les pièces composites de grandes dimensions de type éolien,►Consortium Aquitain en Nanomatériaux et Electronique Organique (CANOE), Pessac (33), est une plate-forme d’innovation spécialisée dans les matériaux nano-structurés de l’espace et de l’éolien,►IMS (unité mixte de recherche CNRS / Université de Bordeaux) modélise et élabore des matériaux, des capteurs et des microsystèmes pour les dispositifs électroniques et regroupe plus de 500 chercheurs, experts dans les domaines de l’acoustique, du génie mécanique et énergétique, des polymères et des éléments composites, recherchant des solutions pour les entreprises de la filière éolienne,►Nobatek, localisé à Anglet (64) et à Talence (33), est un centre de ressources technologiques qui développe des activités de recherche appliquée dans les domaines de l’aménagement durable.

• Fabricants de composants, de structures et d’équipements

►Epsilon Composite, Gaillan-en-Médoc (33), élabore des raidisseurs de pales par pultrusion de fibres carbones,►EADS Astrium, St Médard-en-Jalles (33), conçoit des pales éoliennes et dispose d’une unité de production à Blanquefort en partenariat avec Plastinov,►Fauché Automation Aquitaine, Pessac (33), maintient les parcs éoliens, via la fourniture de câbles inter-éoliens, de cellules pied de mât et de transformateurs,►Plastinov SNE, Samazan (47), conçoit et produit des pales en matériaux composites pour des entreprises du secteur de l’industrie éolienne, telles que Vergnet,►SAFT, usine basée en Gironde, développe un système de stockage du courant électrique pour l’énergie éolienne (principal client : Acciona).

• bureaux d’étude et entreprises de services

►Boueix Logistique, Blanquefort (33), offre des services industriels aux acteurs de l’éolien,►Eole RES, Bègles (33), est un bureau d’études et d’installation d’éoliennes et de fermes PV,►RESCOLL, Pessac (33), est une société de recherche labellisée « Centre de Ressources Technologiques » dans le domaine des matériaux polymères travaillant pour l’industrie de l’éolien,►Valorem, via sa filiale Valeol, Bègles (33), conçoit (transport, montage, étude et R&D) et installe des champs d’éoliennes.

la R&d et la fabrication industrielle de

composants éoliens bien présents

11Les énergies renouvelable en Aquitaine

2. Mesures incitatives

En complément des aides de l’Etat via des mesures fiscales pour l’installation de « petit éolien » par les particuliers comme le crédit d’impôt à 45% avec un plafond de 16 000 € par foyer, une TVA à 5,5%, un non-assujettissement à la taxe foncière pour les installations, il existe également des aides de l’ANAH (Agence Nationale pour l’Amélioration de l’Habitat) qui subventionne à hauteur de 20% à 35% du montant des travaux, avec un plafond de 13 000 € HT.

Pour les professionnels, un tarif de rachat d’électricité éolienne a été instauré par un arrêté en 2008, qui fixe le tarif de rachat à 8,2 c€/kWh pendant 10 ans et entre 2,8 et 8,2 c€/kWh pendant 5 ans pour l’éolien terrestre, à condition d’être implanté dans une zone de développement de l’éolien (ZDE). Pour l’éolien en mer, les contrats sont souscrits pour 20 ans, le tarif est fixé à 13 c€/kWh pendant 10 ans, puis entre 3 et 13 c€/kWh pendant 10 ans selon les sites.

Enfin, il existe des subventions pour les sites non reliés au réseau électrique (régime rural d’électrification) pouvant atteindre 95% des dépenses : elles sont gérées par l’ADEME et le Fonds d’Amortissement des Charges d’Electrification (FACE).

12Les énergies renouvelable en Aquitaine

diagNostiC dE la FiliERE EoliENNE REgioNalE

FORCES FAIBLESSES

- Forte présence d’industriels en amont de la filière (matériaux composites, cabinets d’ingénierie…),- Importants laboratoires de recherche publics et privés,- Présence d’un ensemblier régional, dynamique à l’international (Valorem).

- Une filière régionale dynamique mais qui manque d’un constructeur et d’un turbinier,- Manque de financements,- Région peu venteuse (recherche du vent au dessus de 150m du sol).

OPPORTUNITES MENACES

- Un potentiel de croissance important, dans une région vierge en éoliennes,- Multiples projets R&D (pales furtives, dégivrages d’éoliennes…).

- Contraintes juridiques et réglementaires (loi littoral, code de l’urbanisme…),- Blocage d’implantations d’éoliennes à cause d’un projet de radar Météo France.

13Les énergies renouvelable en Aquitaine

iii - l'ENERgiE bioMassE EN aquitaiNE

1. Production electrique à Partir de la bioMasse

a - etat Des Lieux reGionaL De La fiLiere Biomasse

En Aquitaine, la production d’électricité thermique renouvelable à partir de la biomasse a représenté 432 GWh en 2010, sur un total national de 3 867 GWh.

Production d’électricité renouvelable (dont biomasse) par région en 2010

L’Aquitaine se place au 2ème rang des régions françaises au niveau de la production d’électricité à partir de la biomasse, derrière l’Ile-de-France (799 GWh), mais devant la Haute-Normandie (372 GWh) et PACA (300 GWh).

S’agissant de la production de « bois-énergie », l’Aquitaine se positionne comme la 1ère région française. En 2010, la production atteignait 999 Ktep (sur un total national de 8 094 Ktep), décomposée en :- 400 Ktep pour le bois de chauffage des ménages,- 595 Ktep pour le bois-énergie dans l’industrie,- 4 Ktep pour le bois-énergie dans le collectif et tertiaire.

2. Potentiel de la bioMasse en aquitaineA ce jour, la biomasse « bois-énergie » représente un énorme potentiel en Aquitaine, notamment grâce à son imposant massif forestier, le plus grand de France avec un accroissement naturel de 12 Mt de bois par an. La forêt couvre plus de 1,8 million d’hectares, soit 45% du territoire régional (contre 27% au niveau national), de 25% du territoire en Lot-et-Garonne à 67% du territoire dans les Landes. Elle est aussi la 1ère forêt cultivée d’Europe avec 800 000 hectares.

L'Aquitaine au second rang des régions

françaises

un énorme potentiel grâce à son imposant

massif forestier

14Les énergies renouvelable en Aquitaine

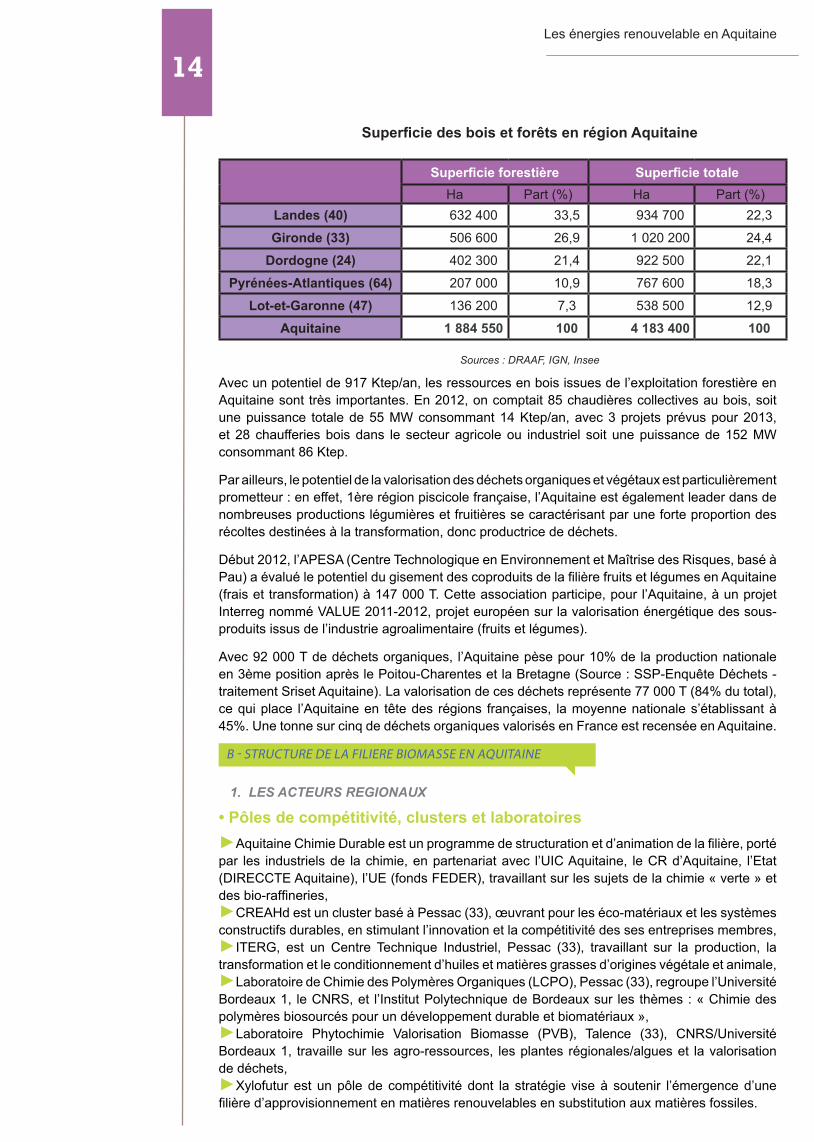

superficie des bois et forêts en région aquitaine

superficie forestière superficie totaleHa Part (%) Ha Part (%)

Landes (40) 632 400 33,5 934 700 22,3

gironde (33) 506 600 26,9 1 020 200 24,4

Dordogne (24) 402 300 21,4 922 500 22,1

Pyrénées-Atlantiques (64) 207 000 10,9 767 600 18,3

lot-et-garonne (47) 136 200 7,3 538 500 12,9

Aquitaine 1 884 550 100 4 183 400 100

Sources : DRAAF, IGN, Insee

Avec un potentiel de 917 Ktep/an, les ressources en bois issues de l’exploitation forestière en Aquitaine sont très importantes. En 2012, on comptait 85 chaudières collectives au bois, soit une puissance totale de 55 MW consommant 14 Ktep/an, avec 3 projets prévus pour 2013, et 28 chaufferies bois dans le secteur agricole ou industriel soit une puissance de 152 MW consommant 86 Ktep.

Par ailleurs, le potentiel de la valorisation des déchets organiques et végétaux est particulièrement prometteur : en effet, 1ère région piscicole française, l’Aquitaine est également leader dans de nombreuses productions légumières et fruitières se caractérisant par une forte proportion des récoltes destinées à la transformation, donc productrice de déchets.

Début 2012, l’APESA (Centre Technologique en Environnement et Maîtrise des Risques, basé à Pau) a évalué le potentiel du gisement des coproduits de la filière fruits et légumes en Aquitaine (frais et transformation) à 147 000 T. Cette association participe, pour l’Aquitaine, à un projet Interreg nommé VALUE 2011-2012, projet européen sur la valorisation énergétique des sous-produits issus de l’industrie agroalimentaire (fruits et légumes).

Avec 92 000 T de déchets organiques, l’Aquitaine pèse pour 10% de la production nationale en 3ème position après le Poitou-Charentes et la Bretagne (Source : SSP-Enquête Déchets - traitement Sriset Aquitaine). La valorisation de ces déchets représente 77 000 T (84% du total), ce qui place l’Aquitaine en tête des régions françaises, la moyenne nationale s’établissant à 45%. Une tonne sur cinq de déchets organiques valorisés en France est recensée en Aquitaine.

B - structure De La fiLiere Biomasse en aquitaine

1. les acteurs regionaux

• pôles de compétitivité, clusters et laboratoires►Aquitaine Chimie Durable est un programme de structuration et d’animation de la filière, porté par les industriels de la chimie, en partenariat avec l’UIC Aquitaine, le CR d’Aquitaine, l’Etat (DIRECCTE Aquitaine), l’UE (fonds FEDER), travaillant sur les sujets de la chimie « verte » et des bio-raffineries,►CREAHd est un cluster basé à Pessac (33), œuvrant pour les éco-matériaux et les systèmes constructifs durables, en stimulant l’innovation et la compétitivité des ses entreprises membres,►ITERG, est un Centre Technique Industriel, Pessac (33), travaillant sur la production, la transformation et le conditionnement d’huiles et matières grasses d’origines végétale et animale,►Laboratoire de Chimie des Polymères Organiques (LCPO), Pessac (33), regroupe l’Université Bordeaux 1, le CNRS, et l’Institut Polytechnique de Bordeaux sur les thèmes : « Chimie des polymères biosourcés pour un développement durable et biomatériaux »,►Laboratoire Phytochimie Valorisation Biomasse (PVB), Talence (33), CNRS/Université Bordeaux 1, travaille sur les agro-ressources, les plantes régionales/algues et la valorisation de déchets,►Xylofutur est un pôle de compétitivité dont la stratégie vise à soutenir l’émergence d’une filière d’approvisionnement en matières renouvelables en substitution aux matières fossiles.

15Les énergies renouvelable en Aquitaine

• le bois énergie

Le « Réseau Aquitain Biomasse Energie », animé par l’ADEME, a pour but de soutenir et développer la filière biomasse, principalement dans le secteur collectif et tertiaire, afin de diversifier les sources d’approvisionnement des chaufferies. On recense une vingtaine de fournisseurs de bois en Aquitaine, dont :

►La Coopérative Agricole et Forestière Sud-Atlantique (CAFSA), Bordeaux (33), commercialise des plaquettes forestières pour le bois-énergie (production : 213 000 tonnes de bois-énergie en Aquitaine en 2011),►La Coopérative COFOGAR, basée à Toulouse, dispose d’une activité bois-énergie en Aquitaine (production : 75 000 tonnes en 2011),►Seosse Eco-transformation, St Lon-les-Mines (40), produit du broyat à partir de bois de rebut (production : 150 000 t de bois par an),►Solarezo, site industriel basé à Ygos (40), stocke 250 000 T de bois destinées à réaliser des plaquettes forestières.

• biocarburants, biomatériaux et biogaz

►Abengoa Bioenergy France, site SEVESO basé à Arance (64), produit plus de 200 000 m3/an d’éthanol issu du maïs pour des biocarburants,►CHO Power Europlasma, Morcenx (40), conçoit une production d’électricité par gazéification de déchets et biomasse,►Fonroche, Roquefort (47), conçoit des projets de méthanisation à partir de déchets issus du monde agricole et des collectivités,►Groupe coopératif Maïsadour, Mont-de-Marsan (40), porte des projets de valorisation de déchets (abattoirs), de biocarburants,►Groupe coopératif Euralis, Lescar (64), 1er producteur de foie gras, valorise ses déchets agroalimentaires, notamment via la centrale Biogasyl.

• Matières premières de la chimie verte

►Biolandes, Le Sen (40), valorise l’essence de pin et ses résidus via la transformation en terreaux pour le jardinage ou le séchage (conversion en énergie),►DRT (Dérivés Résiniques et Terpéniques), Dax (40), travaille dans la chimie végétale via la valorisation de la colophane et de l’essence de térébenthine extraites de la résine du pin,►Tembec, site basé à Tartas (40), est une bioraffinerie fabricant de la cellulose haute qualité pour l’industrie chimique.

2. Mesures incitatives

• les aides dans le bois-énergie :

►Le crédit d’impôt fixé en 2012 à 15% pour l’achat d’une chaudière à granulé-bois et à 26% pour le remplacement par une chaudière à granulé-bois,►L’éco-prêt à taux zéro pour l’installation d’une chaudière à bois en couplage avec des travaux d’isolation, préconisés par une étude thermique,►L’éco-subvention de l’ANAH (Agence Nationale de l’Habitat) visant à améliorer l’efficacité énergétique (isolation, systèmes de chauffage comme la chaudière à granulés-bois…).

16Les énergies renouvelable en Aquitaine

►Le « fonds chaleur » (hors BCIAT) : concerne les installations biomasse bois des entreprises de taille inférieure ou égale à 1 000 tep/an. L’aide, gérée par l’ADEME en liaison avec le Conseil Régional, peut être comprise entre 300 € et 1 750 € par tep biomasse (sortie chaudière).►Les appels d’offres « cogénération biomasse » de la CRE (Commission de Régulation de l’Energie), garantissant aux projets sélectionnés un tarif préférentiel de rachat de l’électricité pendant 20 ans.

En 2012, l’ADEME a lancé pour les professionnels, collectivités et habitats collectifs, un 4ème appel à projets BCIAT (Biomasse, Chaleur, Industrie, Agriculture, Tertiaire) pour les installations biomasse > 1 000 tep/an, s’inscrivant dans le « fonds chaleur », doté d’une enveloppe globale de 1,2 Md € pour la période 2009-2013. Parallèlement, l’ADEME a lancé jusqu’à fin mars 2012 un appel à projets « Bioressources, Industries et Performance (BIP 2012) », pour les projets s’inscrivant dans au moins une des trois thématiques : Chimie du végétal, Biocarburants, Production d’énergies renouvelables à partir de la biomasse.

Certaines collectivités territoriales financent des installations de chaufferies ou des plateformes de stockage. La DRAAF peut également subventionner l’achat de matériel dédié à la fabrication de bois-énergie et de plateformes.

• les aides dans le biogaz/méthanisation :

►Le « fonds Chaleur » : pour les installations individuelles ou collectives valorisant les biogaz issus de méthanisation. A partir de 2012, l’aide aux projets est définie au cas par cas.►Le « fonds Déchets » : pour le financement d’équipements de production de biogaz. L’assiette de l’aide est plafonnée à 10 M€ pour un taux d’aide maximum de 30% soit 3 M€ maximum par projet.

• les aides dans les biocarburants et la chimie verte :

►Défiscalisation : accordée aux biocarburants produits par les unités ayant reçu un agrément après une procédure d’appel d’offres communautaire.►Aide à l’innovation « bioproduits » : pour les PME, une aide au montage et au portage de projet au travers d’un dispositif gouvernemental cofinancé par la DGCIS et ITERG jusqu’en juin 2012.

Enfin, il existe des aides européennes dans le cadre 7ème PCRD 2007-2013 (Programme Cadre de Recherche & Développement). Le budget consacré à l’énergie s’élève à 2,265 Mds €, les subventions allouées étant de l’ordre d’environ 50% des coûts éligibles. L’ADEME a été désignée comme point contact national (PCN) pour ces aides. Par ailleurs, la filière « biomasse » a fait l’objet d’un arrêté tarifaire spécifique, ceci afin d’assurer une rentabilité normale aux investissements de production d’électricité renouvelable.

17Les énergies renouvelable en Aquitaine

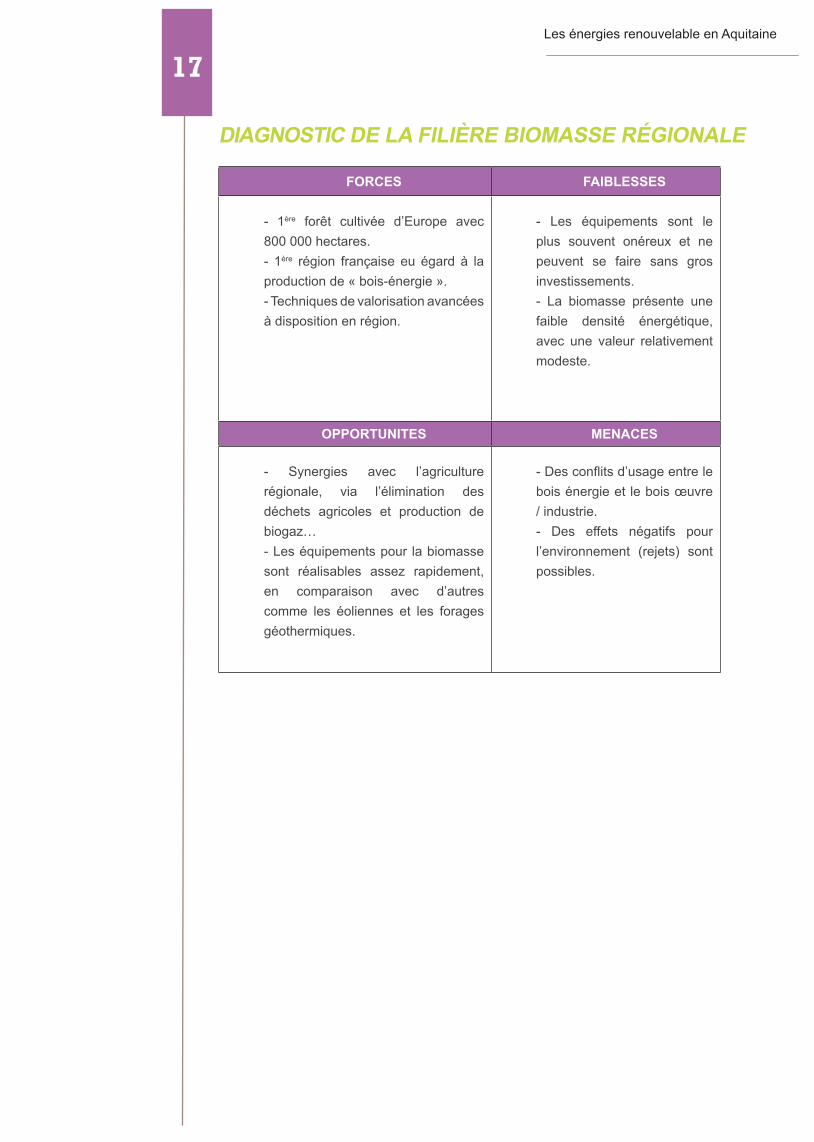

diagNostiC dE la FilièRE bioMassE RégioNalE

FoRCEs FaiblEssEs

- 1ère forêt cultivée d’Europe avec 800 000 hectares.- 1ère région française eu égard à la production de « bois-énergie ».- Techniques de valorisation avancées à disposition en région.

- Les équipements sont le plus souvent onéreux et ne peuvent se faire sans gros investissements.- La biomasse présente une faible densité énergétique, avec une valeur relativement modeste.

oppoRtuNitEs MENaCEs

- Synergies avec l’agriculture régionale, via l’élimination des déchets agricoles et production de biogaz… - Les équipements pour la biomasse sont réalisables assez rapidement, en comparaison avec d’autres comme les éoliennes et les forages géothermiques.

- Des conflits d’usage entre le bois énergie et le bois œuvre / industrie.- Des effets négatifs pour l’environnement (rejets) sont possibles.

18Les énergies renouvelable en Aquitaine

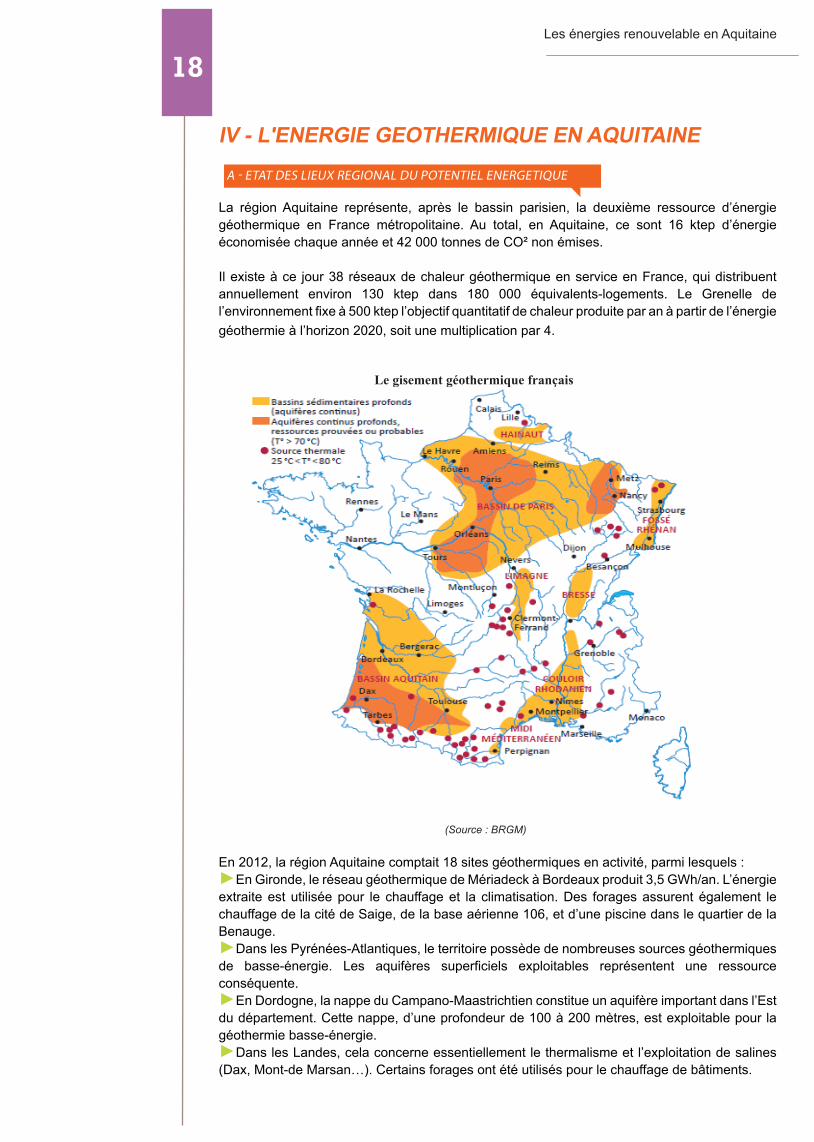

iV - l'ENERgiE gEothERMiquE EN aquitaiNEa - etat Des Lieux reGionaL Du PotentieL enerGetique

La région Aquitaine représente, après le bassin parisien, la deuxième ressource d’énergie géothermique en France métropolitaine. Au total, en Aquitaine, ce sont 16 ktep d’énergie économisée chaque année et 42 000 tonnes de CO² non émises.

Il existe à ce jour 38 réseaux de chaleur géothermique en service en France, qui distribuent annuellement environ 130 ktep dans 180 000 équivalents-logements. Le Grenelle de l’environnement fixe à 500 ktep l’objectif quantitatif de chaleur produite par an à partir de l’énergie géothermie à l’horizon 2020, soit une multiplication par 4.

Le gisement géothermique français

(Source : BRGM)

En 2012, la région Aquitaine comptait 18 sites géothermiques en activité, parmi lesquels : ►En Gironde, le réseau géothermique de Mériadeck à Bordeaux produit 3,5 GWh/an. L’énergie extraite est utilisée pour le chauffage et la climatisation. Des forages assurent également le chauffage de la cité de Saige, de la base aérienne 106, et d’une piscine dans le quartier de la Benauge.►Dans les Pyrénées-Atlantiques, le territoire possède de nombreuses sources géothermiques de basse-énergie. Les aquifères superficiels exploitables représentent une ressource conséquente.►En Dordogne, la nappe du Campano-Maastrichtien constitue un aquifère important dans l’Est du département. Cette nappe, d’une profondeur de 100 à 200 mètres, est exploitable pour la géothermie basse-énergie.►Dans les Landes, cela concerne essentiellement le thermalisme et l’exploitation de salines (Dax, Mont-de Marsan…). Certains forages ont été utilisés pour le chauffage de bâtiments.

19Les énergies renouvelable en Aquitaine

8 - structuration De La fiLiere Geothermique en aquitaine

1. les acteurs regionaux

• pôle de compétitivité et laboratoires

►Avenia est un pôle de compétitivité basé à Pau (64) sur les géosciences, dont la stratégie vise notamment à soutenir l’émergence d’une filière géothermique industrielle, par l’exploitation d’aquifères pour la production de chaleur et d’électricité ;►L’Institut Pluridisciplinaire de Recherche Appliquée (IPRA), Pau (64), regroupe plusieurs laboratoires de l’Université de Pau, menant des recherches sur des domaines d’application communs (milieux poreux, modélisation physique et mathématique, simulation numérique…) ;►Le Laboratoire de Thermique, Energétique et Procédés (LATEP), Pau (64), travaille sur l’analyse des systèmes énergétiques, le stockage et la distribution de l’énergie, et la thermodynamique des systèmes sous-pression.

• bureaux d’études

►Enesol Géothermie, Pau (64), est un bureau d’ingénierie travaillant sur des sujets relatifs à la géothermie haute température (partenariat avec Fonroche Géothermie, 2 salariés) ;►Fonroche Géothermie, Pau (64), réalise des études de sous-sol et de surface en géothermie profonde, de l’installation à l’exploitation.

• Forage et équipements

►Aquifor (Sarl Aquitaine Forages), Biscarosse (40), est spécialisée dans le forage et la pose de sondes géothermiques ainsi que les stations de pompage ;►CITBA, Arthez-de-Béarn (64), conçoit des produits de chaudronnerie et de tuyauterie haute pression ;►Vertical Géothermie (2MGC Sarl), Seignosse (40), est spécialisée dans le forage et la pose de PAC (pompes à chaleur) géothermiques.

• Exploitation

►Gaz de Bordeaux (33) exploite 3 sites géothermiques : les sites de Mériadeck (Cf. Annexe 3), du Grand Parc et de la Benauge,►Domofrance, Bordeaux (33), gestionnaire de biens immobiliers, exploite un puits géothermique qui dessert la résidence de Formanoir à Pessac.

2. les Mesures incitatives

Afin de soutenir le développement des segments de la géothermie et la réalisation de projets géothermiques de production de chaleur ou d’électricité, les pouvoirs publics ont mis en place plusieurs dispositifs :

• géothermie haute énergie (production d’électricité)

►Pour les projets de production d’électricité, il existe un tarif d’achat adapté à la métropole et aux DROM-COM. Ce tarif s’élève à ce jour à 13 c€/kWh dans les DROM-COM et à 20 c€/kWh en métropole. Une prime d’efficacité énergétique peut se rajouter : elle peut atteindre 8 c€/kWh en métropole et 3 c€/kWh pour l’outre-mer. (Cf. Annexe 4 : Arrêté du 23/07/2010 fixant les conditions d’achat de l’électricité produite par les installations utilisant l’énergie des nappes aquifères ou des roches souterraines) ;

20Les énergies renouvelable en Aquitaine

►Un « fonds de garantie géothermie » pour les aquifères profonds est un dispositif de garantie, géré par SAF Environnement (filiale de la CDC), couvrant les risques géologiques et miniers liés à l’exploitation géothermique des aquifères profonds. Ce dispositif a permis la réalisation de plusieurs dizaines d’installations de réseaux de chaleur géothermiques (région parisienne et Aquitaine, principalement).

• géothermie basse et moyenne énergie (réseaux de chaleur et paC)

►Le Fonds Chaleur a pour objet de développer la production de chaleur à partir des énergies renouvelables (biomasse, géothermie...), destiné à l’habitat collectif, aux collectivités et à toutes les entreprises (agriculture, industrie, tertiaire). La gestion de ce fonds a été confiée à l’ADEME. Dans le domaine de la géothermie, les opérations éligibles sont les installations de géothermie profonde avec ou sans réseau de chaleur et les installations avec pompes à chaleur.

• géothermie très basse énergie (paC pour les particuliers)

►Le CIDD (Crédit d’impôt développement durable) est une disposition fiscale permettant aux ménages de déduire de leur impôt sur le revenu une partie des dépenses réalisées pour certains travaux d’amélioration énergétique portant sur leur résidence principale. Concernant les projets de géothermie, le crédit d’impôt couvre à la fois les dépenses d’acquisition de la pompe à chaleur géothermique mais aussi le forage et la pose de l’échangeur de chaleur souterrain. L’acquisition d’équipements de raccordement à un réseau de chaleur alimenté majoritairement par des énergies renouvelables est également éligible au crédit d’impôt. Ces équipements doivent obligatoirement être fournis et installés par un professionnel ;►L’ANAH (Agence nationale d’amélioration de l’habitat) peut, dans certains cas, accorder des primes et subventions pour l’installation d’une pompe à chaleur dans la résidence principale d’un particulier, construite il y a plus de 15 ans ;►Certaines collectivités (Région, Départements…) peuvent accorder des aides complémentaires pour des projets de géothermie individuels ou collectifs.

Enfin, il existe des aides au niveau européen dans le cadre du 7ème PCRD 2007-2013 (Programme Cadre de Recherche & Développement). La Commission européenne a publié en juillet 2012 les appels à projets correspondant à la dernière tranche. Plus de 55 M€ sont notamment destinés aux énergies renouvelables ; la géothermie est identifiée comme un thème spécifique de ce programme.

21Les énergies renouvelable en Aquitaine

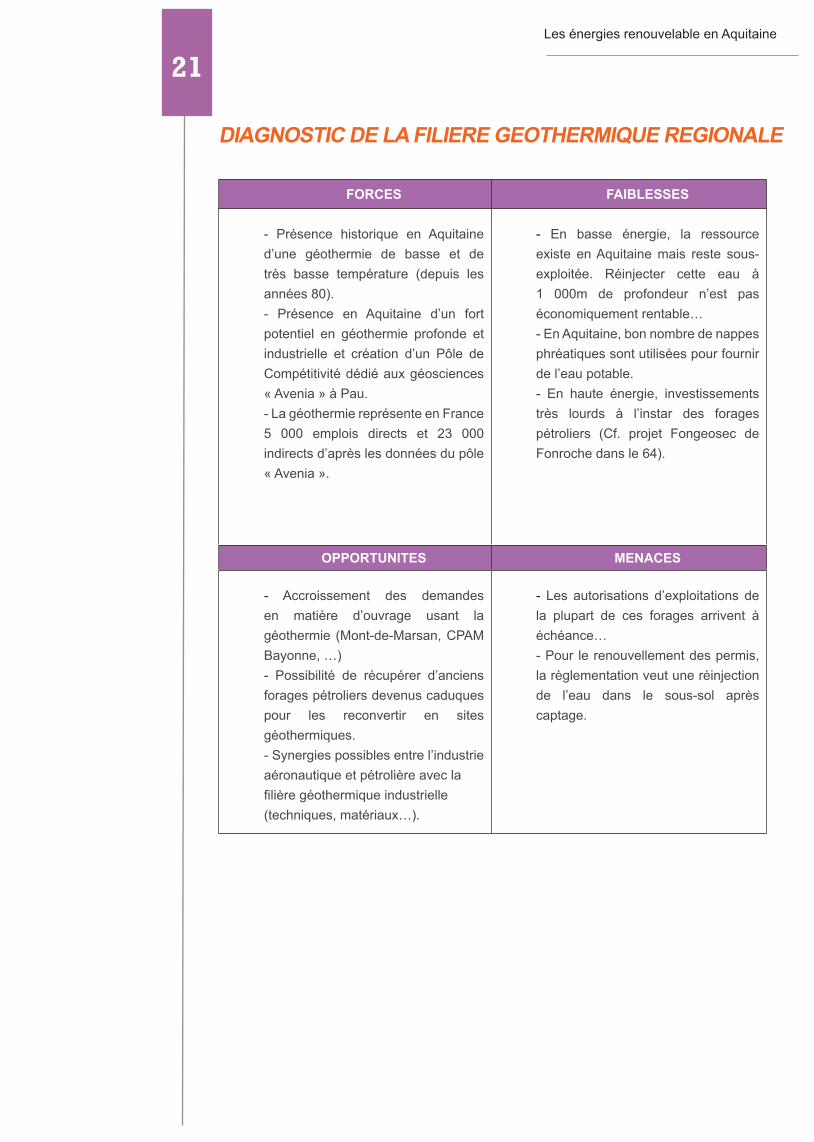

diagNostiC dE la FiliERE gEothERMiquE REgioNalE

FoRCEs FaiblEssEs

- Présence historique en Aquitaine d’une géothermie de basse et de très basse température (depuis les années 80).- Présence en Aquitaine d’un fort potentiel en géothermie profonde et industrielle et création d’un Pôle de Compétitivité dédié aux géosciences « Avenia » à Pau.- La géothermie représente en France 5 000 emplois directs et 23 000 indirects d’après les données du pôle « Avenia ».

- En basse énergie, la ressource existe en Aquitaine mais reste sous-exploitée. Réinjecter cette eau à 1 000m de profondeur n’est pas économiquement rentable…- En Aquitaine, bon nombre de nappes phréatiques sont utilisées pour fournir de l’eau potable.- En haute énergie, investissements très lourds à l’instar des forages pétroliers (Cf. projet Fongeosec de Fonroche dans le 64).

oppoRtuNitEs MENaCEs

- Accroissement des demandes en matière d’ouvrage usant la géothermie (Mont-de-Marsan, CPAM Bayonne, …)- Possibilité de récupérer d’anciens forages pétroliers devenus caduques pour les reconvertir en sites géothermiques.- Synergies possibles entre l’industrie aéronautique et pétrolière avec la filière géothermique industrielle (techniques, matériaux…).

- Les autorisations d’exploitations de la plupart de ces forages arrivent à échéance…- Pour le renouvellement des permis, la règlementation veut une réinjection de l’eau dans le sous-sol après captage.

22Les énergies renouvelable en Aquitaine

a- faVoriser Les Projets De r&D

1. L’aaP Éco-inDustries

V - ExEMplEs dE soutiENs publiCs pouR la FilièRE « ENR »

Pour inciter les PME à travailler de manière collaborative, dans le cadre de la R&D, l’appel à projets éco-industries est orienté vers les PME, et a été doté d’une enveloppe de 10,2 millions d’euros en 2012. Cet AP vise à soutenir des projets menés entre plusieurs PME et associant un laboratoire, avec des perspectives de mise sur le marché relativement proches (deux à cinq ans). Les soutiens financiers proviennent de la DGCIS, d’Oseo ou de l’ADEME. Les 24 projets retenus en 2012 ont concerné des secteurs très divers de l’économie : industrie lourde, mécanique, milieux hospitaliers, secteur agricole, énergies renouvelables.

Plus d’informations :http://www.dgcis.gouv.fr/appels-projets/resultats-lappel-a-projets-eco-industries-2012

2. Le crÉDit D’imPÔt recherche (cir)

Depuis le 1er janvier 2008, le CIR consiste en un crédit d’impôt de 30 % des dépenses de R&D jusqu’à 100 M€ et 5% au-delà de ce montant. Les entreprises entrant pour la première fois dans le dispositif bénéficient d’un taux de 40% la première année puis de 35% la deuxième année, sous réserve qu’il n’y ait aucun lien de dépendance entre l’entreprise et une autre entreprise ayant bénéficié du CIR et que le capital de l’entreprise ne soit pas détenu à 25% au moins par un associé détenant ou ayant détenu au cours des 5 dernières années 25% du capital d’une autre entreprise n’ayant plus d’activité effective et ayant bénéficié du CIR. Il est également vérifié que l’exploitant individuel de l’entreprise n’ait pas bénéficié du CIR dans les 5 années précédentes au titre d’une entreprise individuelle n’ayant plus d’activité effective.

Plus d’informations :http://www.dgcis.gouv.fr/politique-et-enjeux/competitivite/fiscalite/credit-impot-recherche

1. Le contrat De DÉVeLoPPement ParticiPatif (cDP)

Il s’agit de prêts à moyen ou long terme, de crédit-bail. Oseo intervient aux côtés de ses partenaires bancaires, en partage du risque et en analyse de projets. Les contrats de développement participatif financent les phases aval des programmes innovants (investissements industriels et commerciaux, rachats d’entreprises, fusions...), en complément de prêts bancaires ou d’apports en fonds propres. Ils sont réservés aux entreprises plus matures, de taille intermédiaire. Ces CDP doivent permettre un taux de remboursement optimal en raison de la spécificité du financement du grand emprunt, sur les marchés financiers.

Plus d’informations :http://www.bpifrance.fr/nos_offres/nos_offres_a_la_une/contrat_de_developpement_participatif

B - soutenir La Phase D’inDustriaLisation

23Les énergies renouvelable en Aquitaine

2. Le Prêt Pour L’innoVation (PPi)

Il s’agit de prêts s’adressant prioritairement aux entreprises porteuses d’une innovation à commercialiser et bénéficiaires depuis moins de trois ans d’une aide à la RDI ou d’un accompagnement public soutenant cette innovation. Le PPI est destiné à financer les dépenses immatérielles liées au lancement industriel et commercial d’une innovation : recrutements investissements immatériels et matériels marketing organisation et animation de la distribution déplacements salons localisation des produits augmentation du BFR…

Plus d’informations :http://www.bpifrance.fr/nos_offres/nos_offres_a_la_une/contrat_de_developpement_participatif

1. La rPe et Le faseP

Il existe des outils d’aides à l’international, tels que la RPE (Réserve Pays Emergents) et le FASEP (Fonds d’Etude et d’Aide au Secteur Privé), gérés par la DG Trésor (Ministère de l’Economie et des Finances). Grâce à ces outils, la France participe dans un certain nombre de pays émergents au financement de projets de développement, dont la réalisation fait appel à l’expertise et au savoir-faire des entreprises françaises, notamment dans les domaines des énergies renouvelables (ex : éolien, photovoltaïque…).

Dans un souci de cohérence et d’efficacité de l’aide, la mobilisation des RPE et FASEP est autant que possible coordonnée avec les interventions des autres bailleurs de fonds, au premier rang desquels l’AFD et des banques multilatérales de développement. La RPE vise à apporter un soutien à une vingtaine de pays émergents sous forme de prêts concessionnels. L’aide financière est consentie sur la base d’un examen détaillé de chaque projet. Depuis 2000, la RPE a soutenu quelques 70 projets pour un montant total de 3,2 Mds €.

Le FASEP intervient, sous forme de dons, sur une zone géographique plus large (une soixantaine de pays éligibles) pour aider les maîtres d’ouvrage locaux à réaliser des études pour préparer leurs projets d’infrastructures ou leurs politiques d’investissements. Depuis 2000, 260 M € de dons ont soutenu quelque 400 prestations de plus de 150 entreprises françaises, dans 55 pays. Le FASEP se décline en plusieurs formules :►le FASEP-Etudes finance des études de faisabilité ou de l’assistance technique ;►le FASEP-Innovation verte, mis en œuvre en 2009, finance des projets pilotes de démonstration de technologies « vertes » et innovantes ;►le FASEP-Formation professionnelle cofinance la préparation d’actions de formation professionnelle dans les pays partenaires ;►le FASEP-RSE aide les maîtrises d’ouvrage à rédiger leurs spécifications en matière de responsabilité sociale et environnementale (RSE) ou à évaluer les qualités RSE des offres qu’elles reçoivent.

Plus d’informations :https://www.tresor.economie.gouv.fr/RpE

c - aiDer Les entrePrises à L’exPort

24Les énergies renouvelable en Aquitaine

2. L’assurance-ProsPection coface

Garantie gérée pour le compte de l’Etat, c’est l’outil le plus utilisé par les PME. Son objectif est d’accompagner les entreprises dans leurs démarches de prospection des marchés étrangers, en prenant en charge une partie des frais engagés, qui n’auront pas été amortis par un niveau suffisant de ventes sur le(s) pays couvert(s).

L’intérêt de ce dispositif est double : assurance contre la perte subie en cas d’échec commercial + soutien de trésorerie. Les bénéficiaires sont les entreprises de tous secteurs d’activités (sauf négoce international) dont le CA est égal ou inférieur à 500 M€. Tous les déplacements et participations sur les salons et rencontres B2B du programme France-Export élaboré par Ubifrance et ses partenaires des réseaux consulaires, peuvent notamment être budgétés, seuls ou dans le cadre de prospections élargies. La participation à certains salons en France, ayant un rayonnement international, peut être prise en compte dans le cadre d’une assurance-prospection (ex : POLLUTEC).

Fin 2011, un nouvel outil a été mis à disposition des TPE ou PME dont le CAE est inférieur à 200K€ ou n’excède pas 10% du CA : l’Assurance Prospection Premiers Pas (A3P), avec les mêmes dépenses de prospection que celles de l’assurance prospection simple.

Plus d’informations :http://www.coface.fr/Cofaceportal/FR_fr_FR/pages/home/pp/assurprospection/guaranties/assurance-prospection-premiers-pas

25Les énergies renouvelable en Aquitaine

Responsable éditorial : Serge LOPEZ,Directeur Régional

Coordination éditoriale :Jérôme CHASTENETResponsable, DEC1Anne-Marie PEDOUSSAUTChargée de Communication

Rédaction : Soufiane DAHBIChargé de mission,SDEC- DEC1

Conception graphique : Service communisation Direccte Aquitaine C URBAN

n°ISSN : 0231-6889 Site internet : www.aquitaine.direccte.gouv.fr

DIRECCTE AquitaineImmeuble le Prisme19, rue Marguerite Crauste33074 BORDEAUX cedex: 05 56 99 96 12 : 05 56 99 96 [email protected]

La filière des énergies renouvelables en Aquitaine possède de solides atouts, toutefois, les perspectives de croissance dans le secteur des énergies renouvelables dépendent notamment du soutien des pouvoirs publics, tant au niveau national que régional, mais aussi du dynamisme des PME et des grands groupes, qui devront travailler ensemble via de grands projets collaboratifs et des partenariats actifs.

Aujourd’hui, la banque publique d’investissements (BPIFrance) a pour but de contribuer à la reconquête industrielle et à la reconstitution d’un tissu productif dans les territoires, le tout dans le cadre de la politique de développement définie par l’État en concertation avec les Régions. L’objectif final est à la fois la création d’emplois et la mise en œuvre de la transition écologique du modèle économique français. C’est dans ce sens que, lors de la conférence environnementale, qui s’est tenue à Paris les 13 et 14 septembre 2012, le Président de la République a indiqué que la BPIFrance allait « concentrer une bonne part de ses interventions sur la conversion écologique de notre système productif, qu’il s’agisse de l’isolation thermique, des énergies renouvelables ou des écotechnologies ».

Par ailleurs, un débat sur la « transition énergétique » a été lancé au 1er semestre 2013 : se déroulant dans toute la France, il devrait déboucher sur un projet de loi de programmation en octobre 2013. L’enjeu de ces questionnements est de parvenir à un nouveau modèle énergétique plus économe, davantage basé sur les énergies renouvelables plutôt que fossiles. Le modèle de croissance verte est porteur d’un triple avantage :►écologique, avec de nouveaux modes de production et de consommation énergétiques, plus respectueux de l’environnement ;►économique, avec l’émergence d’un modèle de développement innovant et performant, porteurs de nouveaux métiers ;►social, avec à la clé une optimisation du prix de l’énergie au bénéfice des particuliers.

Dans le cadre de ce débat, six acteurs français du domaine des énergies renouvelables (France Energie Eolienne, Club Biogaz ATEE, AFPG, Enerplan, FNB, Amorce), ont d’ores et déjà appelé de leurs vœux à plus d’ambition des entreprises et de la France en matière de développement des énergies renouvelables.

CoNClusioN