Embed Size (px)

Citation preview

Doc

umen

t de

réfé

renc

e 20

16

Documentde référence2016

Le d ocument de référence

peut être consulté

et téléchargé sur le site

www.legroupe.laposte.fr

1

Documentde référence 2016

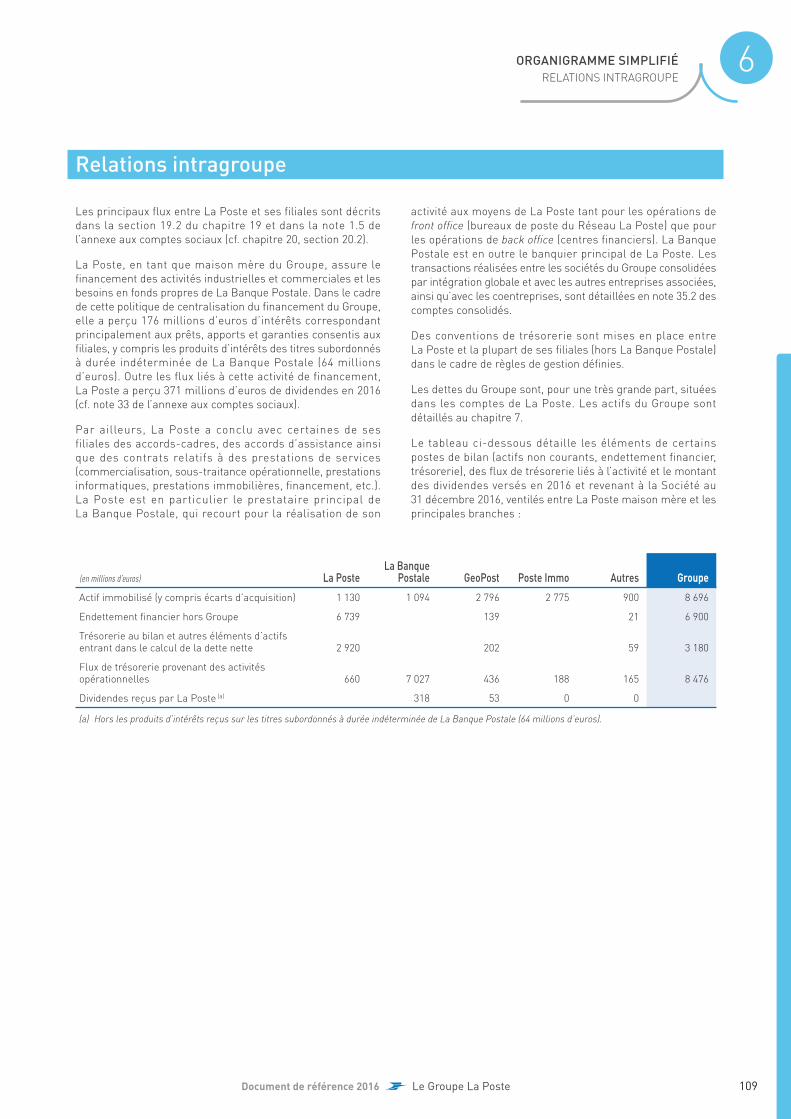

RAPPORT FINANCIER ANNUELLe présent document de référence contient l’ensemble

des éléments composant le rapport fi nancier annuel.

Société anonyme au capital de 3 800 000 000 d’euros

Siège social : 9 rue du Colonel Pierre Avia – 75015 Paris

N° Siren : 356 000 000

Le présent document de référence a été déposé auprès de l’Autorité des marchés financiers (l’AMF), conformément à l’article 212-13 de son règlement général, le 14 mars 2017 .

Il pourra être utilisé à l’appui d’une opération financière s’il est complété par une

note d’opération visée par l’AMF. Ce document a été établi par l’émetteur et engage la

responsabilité de ses signataires.

En application de l’article 28 du règlement (CE) n° 809/2004 de la Commission

européenne, sont inclus par référence dans le présent document de référence :

● les comptes consolidés du Groupe La Poste relatifs à l’exercice 2015 et le rapport des

contrôleurs légaux correspondant fi gurant aux sections 20.1.1 et 20.1.2 du document

de référence 2015, déposé auprès de l’AMF le 16 mars 2016 sous le numéro

D16-0144 ;

● les comptes consolidés du Groupe La Poste relatifs à l’exercice 2014 et le rapport des

contrôleurs légaux correspondant fi gurant aux sections 20.1.1 et 20.1.2 du document

de référence 2014, déposé auprès de l’AMF le 16 mars 2015 sous le numéro D15-0136.

Des exemplaires du présent document de référence sont disponibles sans frais auprès

de La Poste, 9 rue du Colonel Pierre Avia – 75015 Paris, ainsi que sur le site internet

www.laposte.fr et sur le site de l’Autorité des marchés fi nanciers www.amf-france.org.

2 Document de référence 2016 Le Groupe La Poste

Sommaire

1Personne responsable 51.1 Responsable du document de référence 6

1.2 Attestation du responsable du document de référence 6

2Contrôleurs légaux 72.1 Commissaires aux comptes titulaires 8

2.2 Commissaires aux comptes suppléants 9

3Profi l du Groupe La Poste et informations

fi nancières sélectionnées 113.1 Présentation générale : un grand groupe

multimétier de services 12

3.2 Historique et événements importants dans le développement des activités du Groupe 13

3.3 Informations fi nancières sélectionnées 14

3.4 La stratégie du Groupe 16

4

Informations concernant la Société 174.1 Raison sociale et nom commercial 18

4.2 Lieu et numéro d’enregistrement 18

4.3 Date de constitution et durée de la Société 18

4.4 Siège social, forme juridique et législation applicable 18

5

Aperçu des activités 195.1 Services-Courrier-Colis 20

5.2 GeoPost 29

5.3 La Banque Postale 38

5.4 Réseau La Poste 52

5.5 Numérique 59

5.6 Immobilier 63

5.7 Réglementation 68

5.8 Responsabilité sociale et environnementale 81

5.9 Événements exceptionnels 104

5.10 Dépendance à l’égard des brevets 104

6

Organigramme simplifi é 105

7

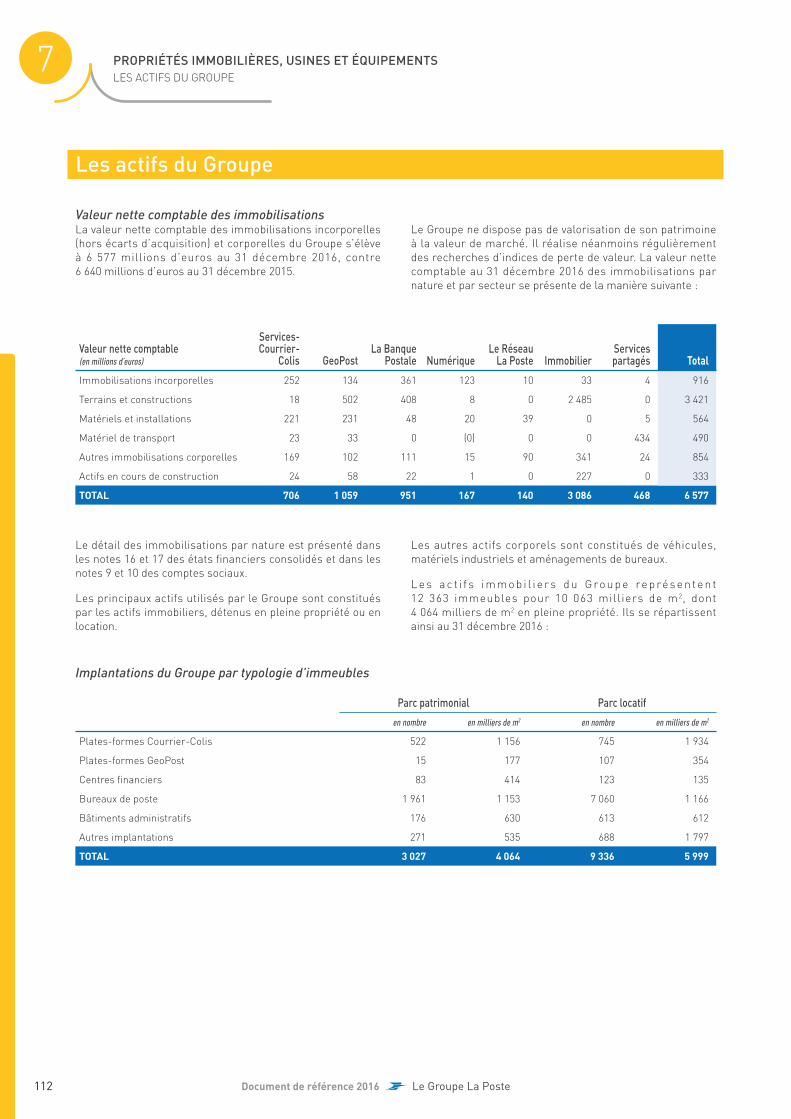

Propriétés immobilières, usines et équipements 111

8

Innovation et propriété intellectuelle 1158.1 Accélérer la transformation

par des innovations de services 116

8.2 Développer l’excellence opérationnelle 117

8.3 Promouvoir la culture de l’innovation 117

8.4 Politique de propriété intellectuelle 118

9

Les facteurs de risque 1199.1 Le dispositif de management des risques

et les modalités d’identifi cation et de traitement des risques 120

9.2 Risques stratégiques 121

9.3 Risques opérationnels 123

9.4 Risques fi nanciers 125

9.5 Risques juridiques et réglementaires 129

9.6 Politique de couverture de certains risques par l’assurance 131

10

Examen de la situation fi nancière

et des résultats 13510.1 Faits marquants 136

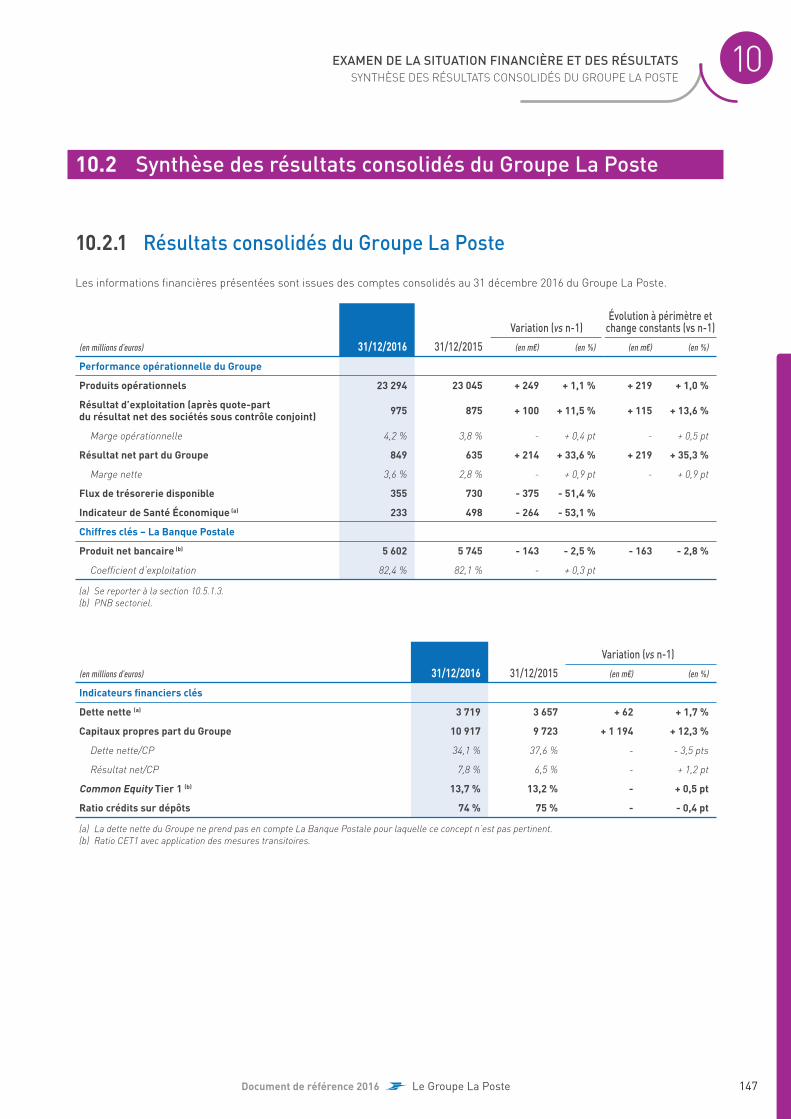

10.2 Synthèse des résultats consolidés du Groupe La Poste 147

10.3 Résultats opérationnels par secteur d’activité 151

10.4 Autres agrégats clés du compte de résultat 163

10.5 Endettement et solidité fi nancière 165

10.6 Analyse des comptes sociaux 173

10.7 Événements post-clôture 176

11

Trésorerie et capitaux 177

12

Perspectives 179

13

Prévisions ou estimations du bénéfi ce 181

14

Organes d’administration, de direction

et de surveillance et Direction générale 18314.1 Conseil d’administration 184

14.2 Direction générale 204

14.3 Absence de liens familiaux, de condamnation et de confl its d’intérêts 210

3Document de référence 2016 Le Groupe La Poste

15

Rémunération et avantages 21315.1 Rémunération des mandataires sociaux 214

15.2 Montant des sommes provisionnées ou constatées par ailleurs aux fi ns de pensions, retraites et autres avantages 217

15.3 Options de souscription ou d’achat d’actions et actions attribuées gratuitement 217

16

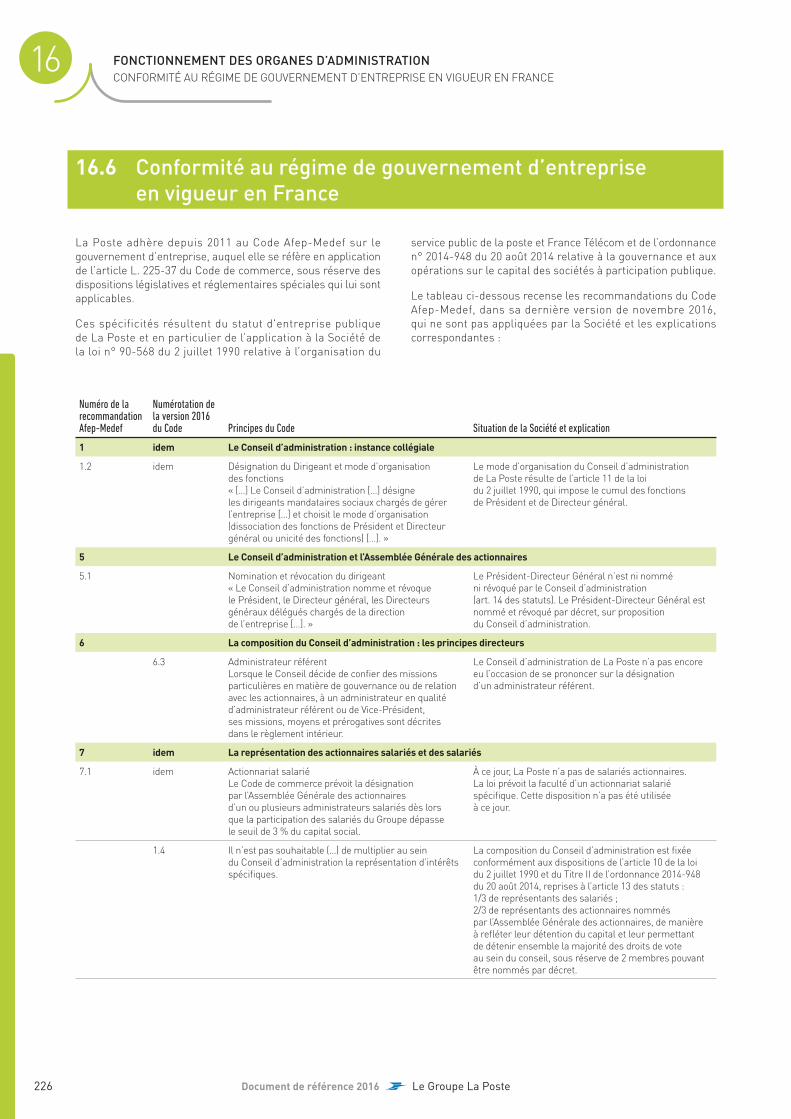

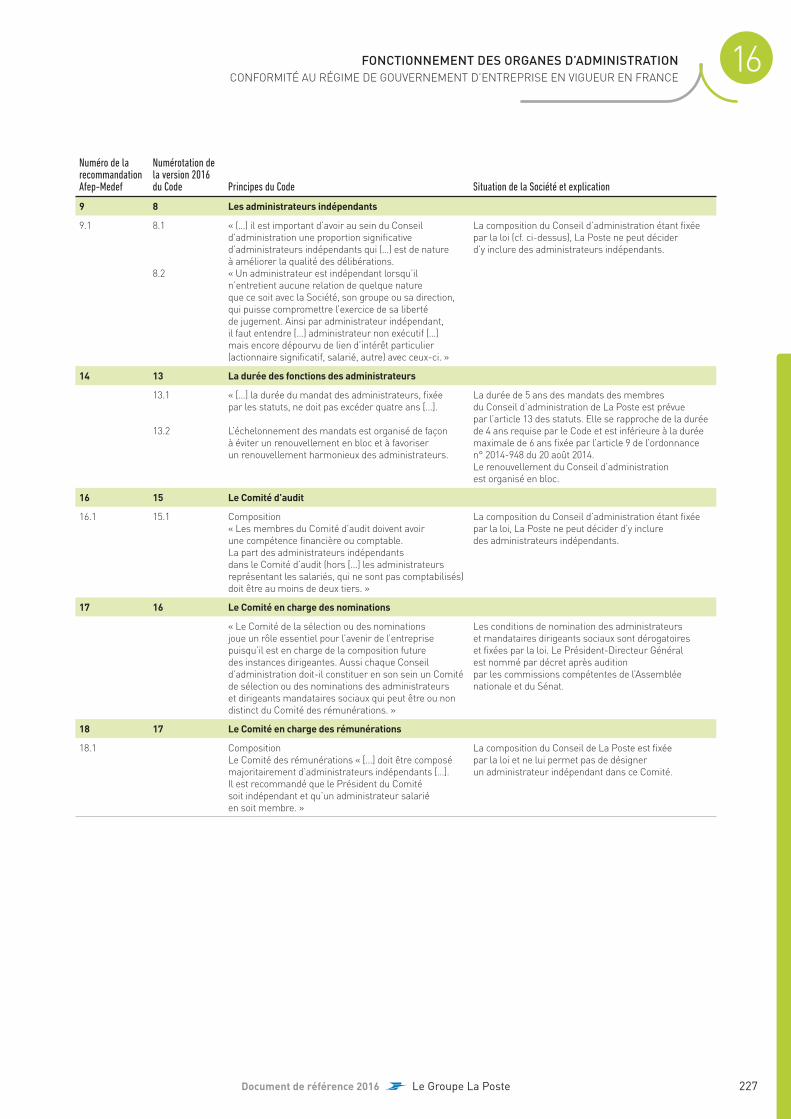

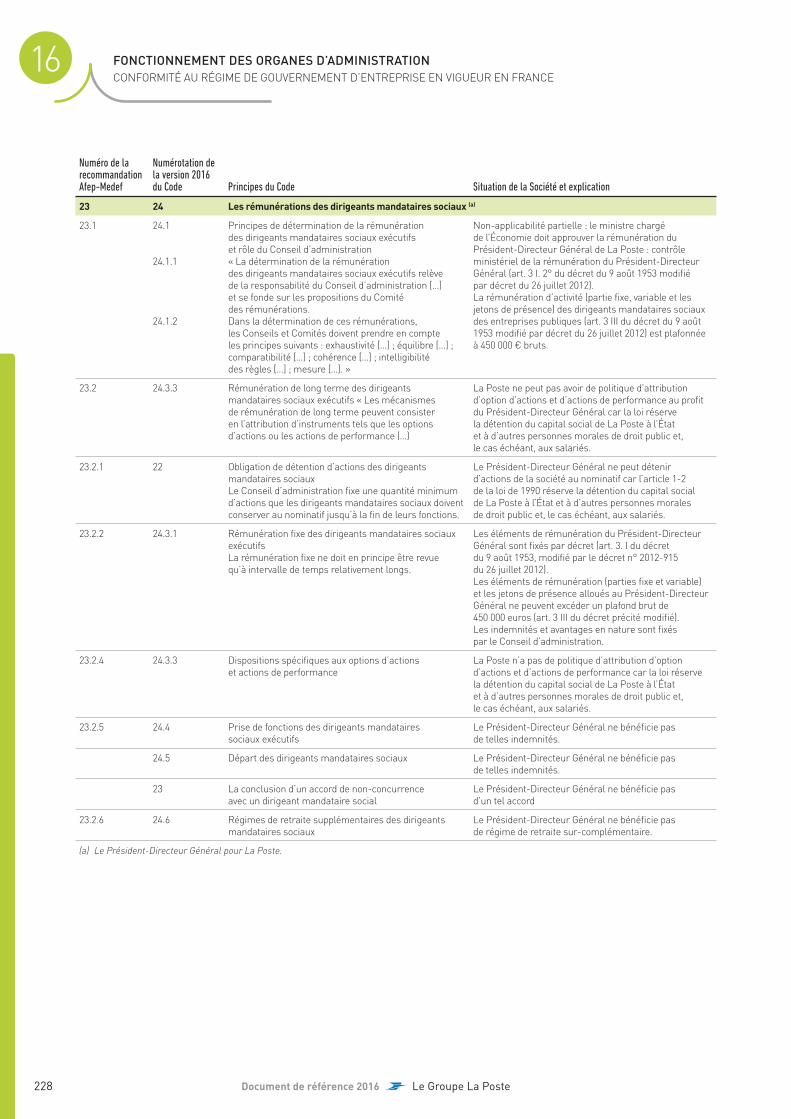

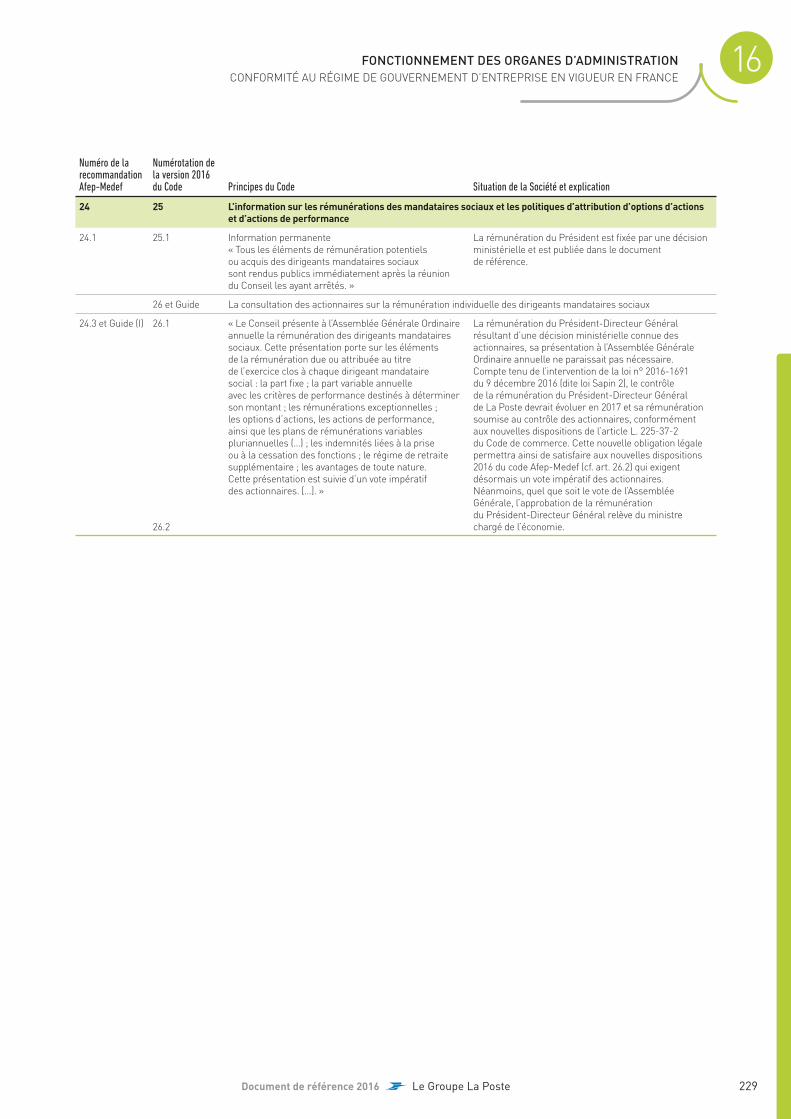

Fonctionnement des organes d’administration 21916.1 Attributions du Conseil d’administration 220

16.2 Activité du Conseil d’administration au cours de l’exercice 2016 222

16.3 Évaluation du fonctionnement du Conseil d’administration 222

16.4 Comités spécialisés au sein du Conseil d’administration 223

16.5 Contrôle interne 225

16.6 Conformité au régime de gouvernement d’entreprise en vigueur en France 226

17

Collaborateurs 23117.1 Effectifs du Groupe 232

17.2 Politique d’emploi responsable 234

17.3 Politique d’évolution professionnelle, de formation et de promotion 235

17.4 Diversité et égalité des chances 238

17.5 Santé et sécurité – Qualité de vie au travail 240

17.6 Acteurs de l’accompagnement RH 243

17.7 Politique de rémunération globale 244

17.8 Politique sociale 246

17.9 Participation des collaborateurs dans le capital de l’émetteur 250

17.10 Synthèse des informations sociales 251

17.11 Rapport de l’un des commissaires aux comptes , désigné organisme tiers indépendant, sur les informations sociales, environnementales et sociétales consolidées 254

18

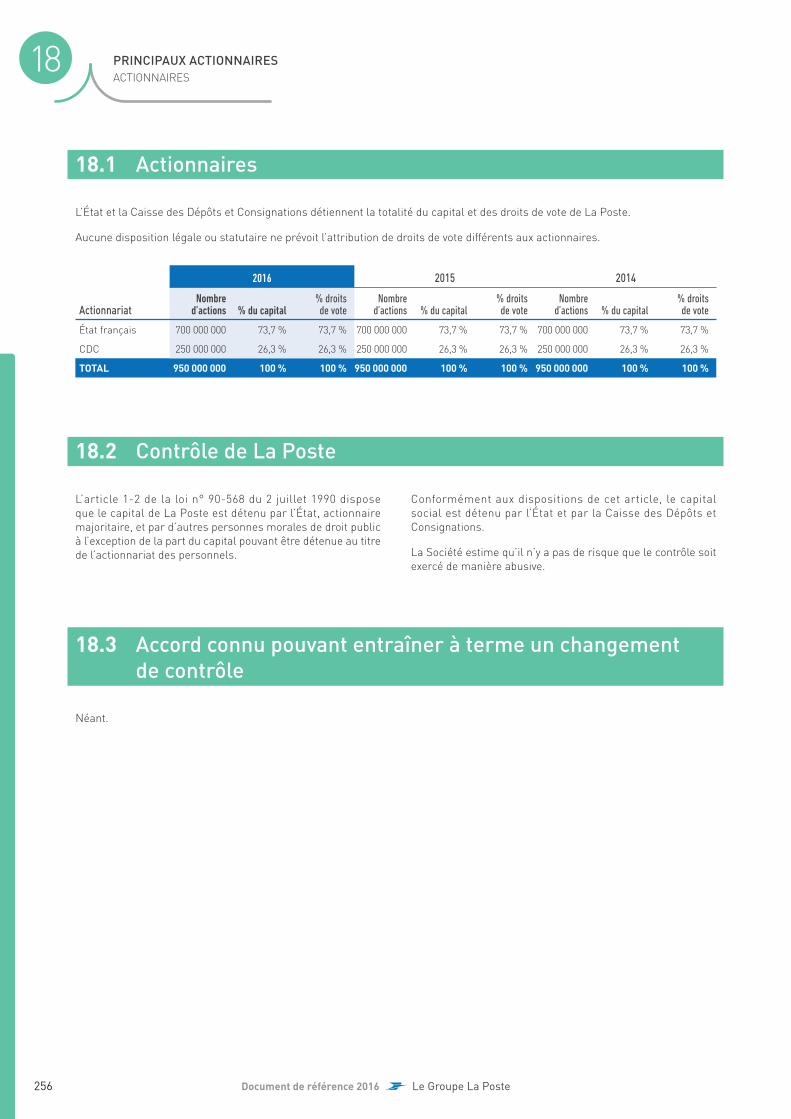

Principaux actionnaires 25518.1 Actionnaires 256

18.2 Contrôle de La Poste 256

18.3 Accord connu pouvant entraîner à terme un changement de contrôle 256

19

Opérations avec des apparentés 25719.1 Relations avec l’État et les entreprises

du secteur public 258

19.2 Relations avec les sociétés du périmètre de consolidation 259

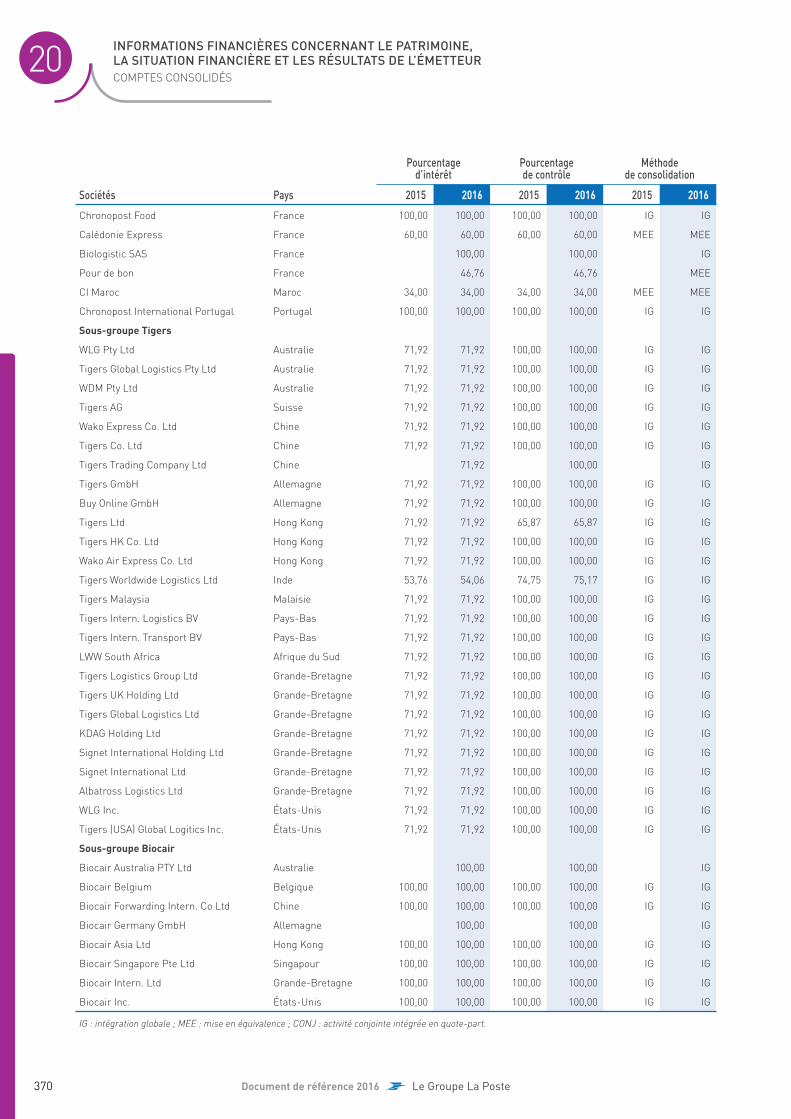

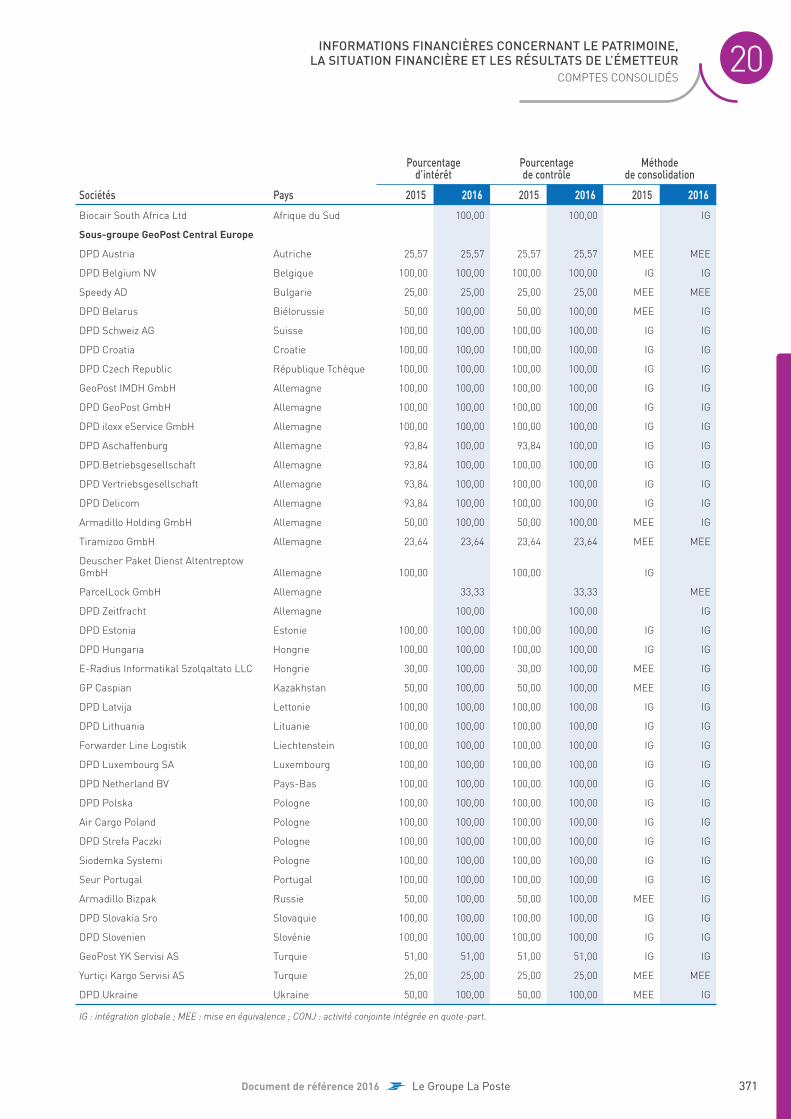

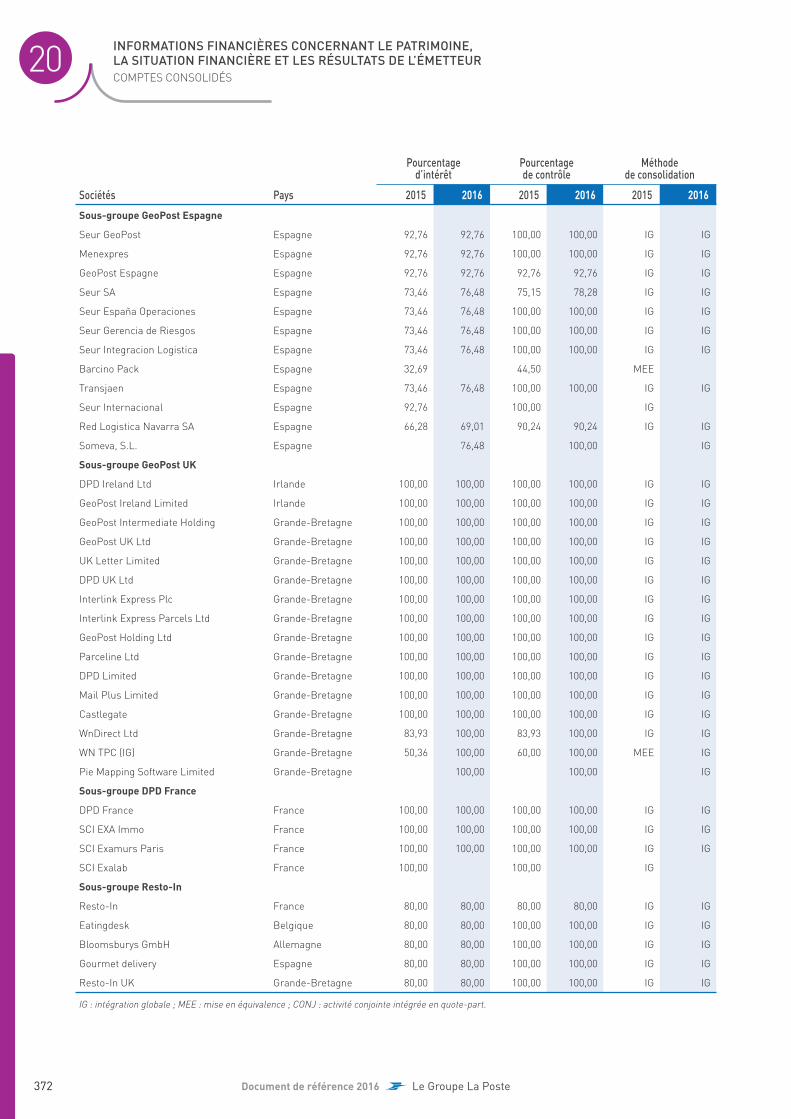

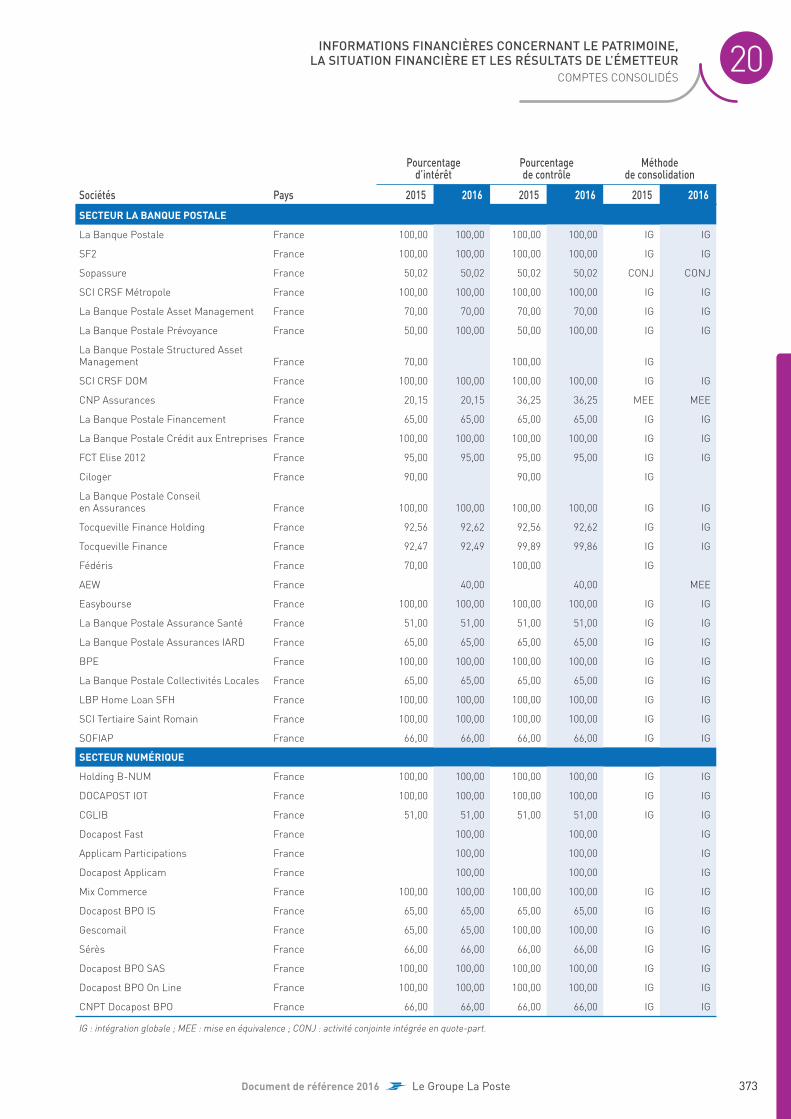

20

Informations fi nancières concernant

le patrimoine, la situation fi nancière

et les résultats de l’émetteur 26120.1 Comptes consolidés 262

20.2 Comptes sociaux 380

20.3 Politique de distribution de dividendes 420

20.4 Procédures judiciaires et d’arbitrage 420

20.5 Changement signifi catif de la situation fi nancière ou commerciale 421

21

Informations complémentaires 42321.1 Capital social 424

21.2 Acte constitutif et statuts 426

22

Contrats importants 431

23

Informations provenant de tiers, déclarations

d’experts et déclarations d’intérêts 433

24

Documents accessibles au public 435

25

Informations sur les participations 437

A

Annexes 439A1 Rapport du Président sur le gouvernement

d’entreprise, les procédures de contrôle interne et de gestion des risques au titre de l’année 2016 441

A2 Rapport des commissaires aux comptes, établi en application de l’article L. 225-235 du code de commerce, sur le rapport du Président du conseil d’administration de la société La Poste 477

A3 Glossaire 481

A4 Informations relatives au Crédit d’Impôt Compétitivité Emploi 485

A5 Tables de concordance 487

4 Document de référence 2016 Le Groupe La Poste

1.1 Responsable du document de référence 6

1.2 Attestation du responsable du document de référence 6

1Personne responsable

5

1.1 Responsable du document de référence

Monsieur Philippe Wahl

Président-Directeur Général

1.2 Attestation du responsable du document de référence

J’atteste, après avoir pris toute mesure raisonnable à cet effet, que les informations contenues dans le présent document de

référence sont, à ma connaissance, conformes à la réalité et ne comportent pas d’omission de nature à en altérer la portée.

J’atteste, à ma connaissance, que les comptes sont établis conformément aux normes comptables applicables et donnent une

image fi dèle du patrimoine, de la situation fi nancière et du résultat de la Société et de l’ensemble des entreprises comprises dans

la consolidation, et que le rapport de gestion, dont la table de concordance fi gure en page 490 du présent document de référence,

présente un tableau fi dèle de l’évolution des affaires, des résultats et de la situation fi nancière de la Société et de l’ensemble des

entreprises comprises dans la consolidation, ainsi qu’une description des principaux risques et incertitudes auxquels elles sont

confrontées.

J’ai obtenu des contrôleurs légaux des comptes une lettre de fi n de travaux dans laquelle ils indiquent avoir procédé à la vérifi cation

des informations portant sur la situation fi nancière et les comptes donnés dans le présent document ainsi qu’à la lecture d’ensemble

de ce même document. Cette lettre ne contient pas d’observations .

Le Président-Directeur Général

Philippe Wahl

6 Document de référence 2016 Le Groupe La Poste

RESPONSABLE DU DOCUMENT DE RÉFÉRENCE

PERSONNE RESPONSABLE 1

7

2Contrôleurs légaux

2.1 Commissaires aux comptes titulaires 8

2.2 Commissaires aux comptes suppléants 9

8 Document de référence 2016 Le Groupe La Poste

COMMISSAIRES AUX COMPTES TITULAIRES

CONTRÔLEURS LÉGAUX 2

2.1 Commissaires aux comptes titulaires

2.1.1 À partir de l’exercice 2015

PricewaterhouseCoopers Audit

Représenté par Éric Bertier et Jacques Levi

63, rue de Villiers

92208 Neuilly-sur-Seine Cedex

KPMG Audit

Représenté par Éric Amato et Marie-Christine Jol ys

Tour Eqho

2, avenue Gambetta

CS 60055

92066 Paris-La Défense Cedex

PricewaterhouseCoopers a été nommé par l’Assemblée

Générale Mixte du 11 juin 2015.

Pricew aterhouseCoopers Audit est membre de la Compagnie

r égionale des c ommissaires aux comptes de Versailles.

KPMG a été nommé par arrêté interministériel du 29 juin 2009 et

a été renouvelé par l’Assemblée Générale Mixte du 11 juin 2015.

KPMG Audit est membre de la Compagnie r égionale des

c ommissaires aux comptes de Versailles.

2.1.2 Exercices antérieurs à 2015

Mazars

Représenté par Guy Isimat-Mirin et Dominique Muller

Tour Exaltis

61, rue Henri-Regnault

92400 Courbevoie

KPMG

Représenté par François Caubrière et Isabelle Goalec

1, cours Valmy

92923 Paris-La Défense Cedex

Mazars a été nommé par arrêté interministériel du 18 septembre

1991 et a été renouvelé par arrêtés interministériels du

17 octobre 1997, du 20 juin 2003 et du 29 juin 2009.

KPMG a été nommé par arrêté interministériel du 29 juin 2009.

9Document de référence 2016 Le Groupe La Poste

COMMISSAIRES AUX COMPTES SUPPLÉANTS

CONTRÔLEURS LÉGAUX 2

2.2 Commissaires aux comptes suppléants

2.2.1 À partir de l’exercice 2015

Jean-Christophe Georghiou

63, rue de Villiers

92208 Neuilly-sur-Seine Cedex

Salustro Reydel

Tour Eqho

2, avenue Gambetta

CS 60055

92066 Paris-La Défense Cedex

Jean-Christophe Georghiou et Salustro Reydel ont été nommés par l’Assemblée Générale Mixte du 11 juin 2015.

Les mandats actuels des commissaires aux comptes titulaires et suppléants expireront à l’issue de l’Assemblée Générale Ordinaire

qui statuera sur les comptes de l’exercice clos le 31 décembre 2020.

2.2.2 Exercices antérieurs à 2015

Serge Castillon

Tour Exaltis

61, rue Henri-Regnault

92400 Courbevoie

Philippe Mathis

1, cours Valmy

92923 Paris-La Défense Cedex

Serge Castillon et Philippe Mathis ont été nommés par arrêté interministériel du 29 juin 2009.

10 Document de référence 2016 Le Groupe La Poste

11

3Profil du Groupe La Poste et informations financières sélectionnées

3.1 Présentation générale :

un grand groupe multimétier de services 12

3.2 Historique et événements importants

dans le développement des activités du Groupe 13

3.3 Informations fi nancières sélectionnées 14

3.4 La stratégie du Groupe 16

12 Document de référence 2016 Le Groupe La Poste

PRÉSENTATION GÉNÉRALE : UN GRAND GROUPE MULTIMÉTIER DE SERVICES

PROFIL DU GROUPE LA POSTE ET INFORMATIONS FINANCIÈRES SÉLECTIONNÉES 3

3.1 Présentation générale : un grand groupe multimétier

de services

Le Groupe La Poste est un grand groupe de services français,

fort d’un chiffre d’affaires de 23,294 milliards d’euros en 2016,

dont 22,4 % à l’international, et d’un résultat d’exploitation

de 975 millions d’euros. Détenu à 100 % par des actionnaires

publics (73,68 % par l’État et 26,32 % par la Caisse des Dépôts

et Consignations), Le Groupe La Poste emploie plus de

251 000 collaborateurs dont environ 11 % hors de France.

Constitué de la maison mère (La Poste SA) et de ses fi liales,

Le Groupe La Poste est organisé autour de cinq branches :

● la branche Services-Courrier-Colis (47,4 % des produits

opérationnels consolidés) regroupe les activ ités

traditionnelles de livraison de courrier relationnel et

publicitaire, de presse et de colis postal sur tout le territoire

(cf. chapitre 5, section 5.1). Elle se développe activement sur

le marché des services de proximité, notamment la silver

économie ;

● la branche GeoPost (26,2 % des produits opérationnels

consolidés), fi liale à 100 % du Groupe, fortement implantée

en Europe (active dans l’ensemble des pays européens, dont

22 avec une présence en propre), porte l’activité d’express

du Groupe en France et à l’international, avec pour cœur de

métier le transport routier des colis de moins de 30 kg en

délai rapide (cf. chapitre 5, section 5.2). GeoPost offre des

solutions de livraison à valeur ajoutée tant aux entreprises

(BtoB) qu’aux particuliers (BtoC) sur le dernier kilomètre à

domicile et hors domicile ;

● La Banque Postale (24,0 % des produits opérationnels

consolidés), fi liale à 100 % du Groupe La Poste, est présente

dans trois domaines : la banque de détail en France,

l’assurance et la gestion d’actifs. Forte de 10,7 millions

de clients, particuliers, personnes morales et collectivités

locales, La Banque Postale, en tant qu’héritière des services

fi nanciers de La Poste, a un positionnement unique sur le

marché français (cf. chapitre 5, section 5.3) ;

● Le Réseau La Poste regroupe les 17 159 points de contact

de La Poste qui commercialisent les produits et services

postaux, financiers et téléphoniques auprès du grand

public en France (cf. chapitre 5, section 5.4). Il est détenu

en propre (bureaux de poste) ou assuré en partenariat avec

des collectivités locales et des commerçants ;

● la branche Numérique (2,1 % des produits opérationnels

du Groupe) produit et commercialise les solutions et

services numériques du Groupe dans le domaine de

la transformation numérique, du marketing digital,

de l’éditique et de la confiance numérique. Elle porte

également la transformation numérique du Groupe dans

un environnement de plus en plus digitalisé (cf. chapitre 5,

section 5.5).

Le Groupe La Poste détient des positions fortes sur ses

différents marchés, tous en concurrence depuis l’ouverture

totale du marché du courrier en 2011.

Le Groupe a une présence et un rôle uniques sur le territoire

par le nombre de ses points de contact, lui conférant une

capillarité sans précédent, le passage de ses facteurs au

domicile des 39 millions de foyers français six jours sur sept

contribuant à maintenir ou créer le lien social, et en tant

qu’acteur majeur du développement local.

Sa présence territoriale se matérialise aussi au travers de son

vaste parc immobilier (bureaux de poste, centres fi nanciers

et bâtiments tertiaires, plates-formes industrielles), qui, par

sa taille et le nombre de ses actifs, est l’un des plus grands

parcs de France, géré pour l’essentiel par la fi liale Poste Immo

(cf. chapitre 5, section 5.6).

Par ailleurs, quatre missions de service public, au cœur de

l’identité du Groupe, ont été confiées à La Poste par l’État,

illustrant le rôle de l’entreprise publique et sa contribution à

l’intérêt général. Ces quatre missions – le service universel

postal, le transport et la distribution de la presse, la

contribution à l’aménagement et au développement du territoire

et l’accessibilité bancaire (cf. chapitre 5, section 5.7.2) – sont

pleinement intégrées aux activités et à la stratégie du Groupe.

Leurs conditions d’exercice sont défi nies dans des contrats

d’entreprise signés entre La Poste et l’État, celui en cours

portant sur la période 2013-2017. Ce contrat est complété, pour

chacune des missions, par des accords additionnels couvrant

les particularités de la mission en question.

Enfi n, le Groupe incorpore au cœur de ses activités et de sa

stratégie une politique de développement responsable basée

sur le respect de la diversité des clients, la qualité de l’emploi

et la préservation de l’environnement. Cinq valeurs font partie

de l’histoire du Groupe La Poste et guident son action : l’unité,

l’intégrité, l’accessibilité, la performance et la simplicité. Ces

valeurs sont le socle de la confi ance qui anime depuis toujours

l’entreprise et les postiers et les inscrivent dans les territoires

et le quotidien des Français.

13Document de référence 2016 Le Groupe La Poste

HISTORIQUE ET ÉVÉNEMENTS IMPORTANTS DANS LE DÉVELOPPEMENT DES ACTIVITÉS DU GROUPE

PROFIL DU GROUPE LA POSTE ET INFORMATIONS FINANCIÈRES SÉLECTIONNÉES 3

3.2 Historique et événements importants

dans le développement des activités du Groupe

Pour s’en tenir à l’époque récente, La Poste, en tant

qu’entreprise, trouve son origine dans le ministère des Postes

et Télécommunications, dont la création sous l’appellation

« ministère des Postes et Télégraphes » remonte à l’année

1879. L’apparition des premiers bureaux de poste est

antérieure, datant de la fi n du XVI e siècle ; le premier facteur de

ville a fait son apparition en 1760, et le premier timbre-poste

a été créé en 1849. À partir de 1881, les activités fi nancières

d’origine s’étendent à la gestion de livrets d’épargne. En 1918,

les chèques postaux sont créés.

Les grandes règles de la distribution du courrier, qui prévalent

encore aujourd’hui, ont été mises en place au cours de la

première moitié du XIX e siècle avec le développement d’un

réseau de points de contact maillant le territoire et la mise en

place d’un service rural en 1830 permettant aux campagnes

d’être desservies par le facteur, avec une tournée quotidienne

dès 1832.

À partir de 1923, les Postes et Télécommunications sont dotées

d’un budget annexe de l’État, situation qui se poursuivra sous

l’empire de la loi organique de 1959 portant sur les lois de

fi nances.

En 1990, La Poste et France Télécom sont pourvues de la

personnalité juridique et de l’autonomie fi nancière par la loi

n° 90-568 du 2 juillet 1990 relative à l’organisation du service

public de la poste et des télécommunications. La Poste devient

alors un e xploitant p ublic, dont le statut sera confi rmé comme

celui d’un EPIC (établissement public à caractère industriel et

commercial) par le Conseil d’État en 1998. Il est doté, dès 1990,

d’un Conseil d’administration tripartite régi par les dispositions

de la loi sur la démocratisation du secteur public.

La loi donne à La Poste l’autonomie de gestion dont elle a

besoin pour conduire sa stratégie de développement. La Poste

gère librement son patrimoine en veillant à l’équilibre

fi nancier de ses activités, elle bâtit ses grandes orientations

stratégiques à travers des contrats de plans, conclus avec

l’État, qui défi nissent à la fois la stratégie de l’entreprise et les

objectifs de réalisation des missions de service public confi ées

à La Poste.

Entre 2003 et 2007, au travers du contrat « Performance

et Convergence », La Poste développe l’autonomie de

ses activités en leur assurant une organisation propre à

chacune. Elle s’engage également dans la modernisation

de l’outil industriel du Courrier et des bureaux de poste, le

déploiement d’un réseau européen pour ses activités d’express

et la levée des handicaps concurrentiels dont le Groupe avait

hérité de son passé d’administration. Ce dernier objectif

est notamment mené à bien avec la création de La Banque

Postale en 2005 et la réforme en 2006 du financement des

retraites des fonctionnaires en service à La Poste. Au cours

de la période 2003-2008, le portefeuille d’activités du Groupe

montre sa robustesse et les résultats du Groupe connaissent

une amélioration constante. Toutefois, le Groupe reste sous-

capitalisé, avec un ratio « dette nette (1) sur capitaux propres »

supérieur à 2, susceptible de contraindre son développement.

Entre 2008 et 2012, le plan stratégique « Performance et

Confi ance » est adopté. I l vise à poursuivre la préparation de

l’entreprise à l’ouverture totale à la concurrence de l’ensemble

de ses activités le 1er janvier 2011 (date de la libéralisation du

marché du courrier), et contribue également à généraliser

la mise en place d’engagements clients et une politique de

développement responsable.

Depuis 2008, avec la loi NRE, deux documents distincts sont

désormais soumis au Conseil d’administration : un contrat

d’entreprise signé entre l’État et La Poste, qui fi xe les objectifs

en matière de missions de service public, et un plan d’affaires,

dans lequel est définie la stratégie de l’entreprise, visant

à développer et financer les activités tout en assurant les

missions de service public, dans le cadre d’un modèle social

de qualité.

En 2008, par ailleurs, le gouvernement confi e à la Commission

de développement de La Poste (Commission dite « Ailleret ») la

mission d’évaluer l’impact du nouveau contexte concurrentiel,

d’examiner les différentes options pour le développement du

Groupe et d’estimer les besoins fi nanciers pour y parvenir. La

Commission a évalué ces besoins à 2,7 milliards d’euros et

proposé la transformation de La Poste en société anonyme

(SA).

Ces propositions ont donné lieu à l’adoption de la loi du 9 février

2010, qui a transformé le statut de La Poste en SA à compter

du 1er mars 2010.

La transformation de son statut permet à La Poste d’être

dotée d’un capital social et d’avoir accès au financement

par augmentation de capital. Cette évolution, indispensable

pour fi nancer un plan d’investissement important, lui permet

de concrétiser et d’intensifier ses initiatives en matière

de développement et d’innovation tout en assainissant sa

structure fi nancière. À l’occasion de l’augmentation de capital

de 2,7 milliards d’euros adoptée par le Conseil d’administration

en février 2011 et opérée en trois versements sur la période

2011-2013, le Groupe a accueilli un nouvel actionnaire aux

côtés de l’État : la Caisse des Dépôts et Consignations (CDC).

La loi a précisé les principes fondateurs de la transformation

du statut : la continuité juridique, fi nancière et patrimoniale

entre La Poste et La Poste SA est assurée et les personnels

conservent leurs droits, notamment les agents ayant le statut

de fonctionnaire ; par ailleurs, la totalité du capital de La Poste

SA peut être détenue par l’État, par des personnes morales

appartenant au secteur public ou, le cas échéant, par les

salariés.

(1) Le ratio « dette nette sur capitaux propres » rapporte la dette nette du Groupe aux capitaux propres part du Groupe. La dette nette du Groupe ne prend

pas en compte les actifs et passifs fi nanciers de La Banque Postale.

14 Document de référence 2016 Le Groupe La Poste

INFORMATIONS FINANCIÈRES SÉLECTIONNÉES

PROFIL DU GROUPE LA POSTE ET INFORMATIONS FINANCIÈRES SÉLECTIONNÉES 3

Enfin, la loi du 9 février 2010 confirme les quatre missions

de service public et d’intérêt général confiées à La Poste.

Ces missions, défi nies à l’article 2 de la loi du 2 juillet 1990

modifi ée, avaient précédemment été garanties par la loi du

20 mai 2005 relative à la régulation des activités postales –

qui avait également mis en place une régulation des activités

postales confi ée à l’Autorité de régulation des communications

électroniques et des postes (Arcep).

Au cours de la décennie 2000-2010, Le Groupe La Poste a ainsi

engagé la modernisation de son outil industriel et logistique

pour en accroître l’effi cacité et introduire de nouveaux services

dans un univers devenu intégralement concurrentiel. Il a fait

évoluer son réseau de distribution en le modernisant et en

développant la mutualisation. Il a déployé dans l’express l’un

des premiers réseaux européens. Il a enfin développé une

banque de détail à la gamme complète. Si le Groupe s’est

transformé, ses marchés ont également fortement évolué

avec notamment la révolution numérique qui entraîne la

dématérialisation croissante des échanges de données et la

diminution de la fréquentation des points de contact physiques

avec la clientèle, et la crise fi nancière puis économique à partir

de 2008.

En avril 2010, Le Groupe La Poste élabore un nouveau plan

stratégique « Ambition 2015 ». Sous les effets conjugués

de l’accélération de la baisse des volumes de courrier et de

l’environnement de taux d’intérêt durablement bas, Le Groupe

La Poste voit son modèle économique générer pour la

première fois un fl ux organique de trésorerie négatif en 2013.

Prenant conscience de la nécessité d’évoluer rapidement

et de se transformer en profondeur, avec l’adhésion de

l’ensemble de ses parties prenantes, le Groupe lance alors

une vaste démarche participative par la consultation de plus

de 150 000 postiers, organisations syndicales représentatives,

actionnaires et membres du Conseil d’administration, et

associations d’élus locaux et de consommateurs. Il organise

également des « Conférences citoyennes », initiative inédite en

France, en invitant trois groupes de personnes représentatifs

des zones rurales, des zones urbaines et des entrepreneurs

(TPE) à travailler et exprimer ensemble leurs attentes

concrètes vis-à-vis de La Poste et des services de demain.

À l’issue de cette vaste démarche participative, La Poste

présente en janvier 2014 les grandes orientations du plan

stratégique « La Poste 2020 : Conquérir l’avenir », suivies en

avril de cette même année d’une nouvelle organisation du

Groupe autour de cinq branches (Services-Courrier-Colis,

GeoPost, La Banque Postale, Numérique, Réseau La Poste)

et d’une tête de Groupe assurant un pilotage stratégique et

fi nancier fort.

3.3 Informations fi nancières sélectionnées

Les informations fi nancières sélectionnées et présentées ci-dessous relatives aux exercices 2015 et 2016 sont extraites des comptes

consolidés du Groupe La Poste établis conformément au référentiel IFRS et audités par les commissaires aux comptes.

Ces informations doivent être lues conjointement avec les parties suivantes du document de référence :

● les comptes consolidés fi gurant au chapitre 20 ;

● l’examen de la situation fi nancière et du résultat du Groupe fi gurant au chapitre 10 ;

● l’analyse de la trésorerie fi gurant au chapitre 11.

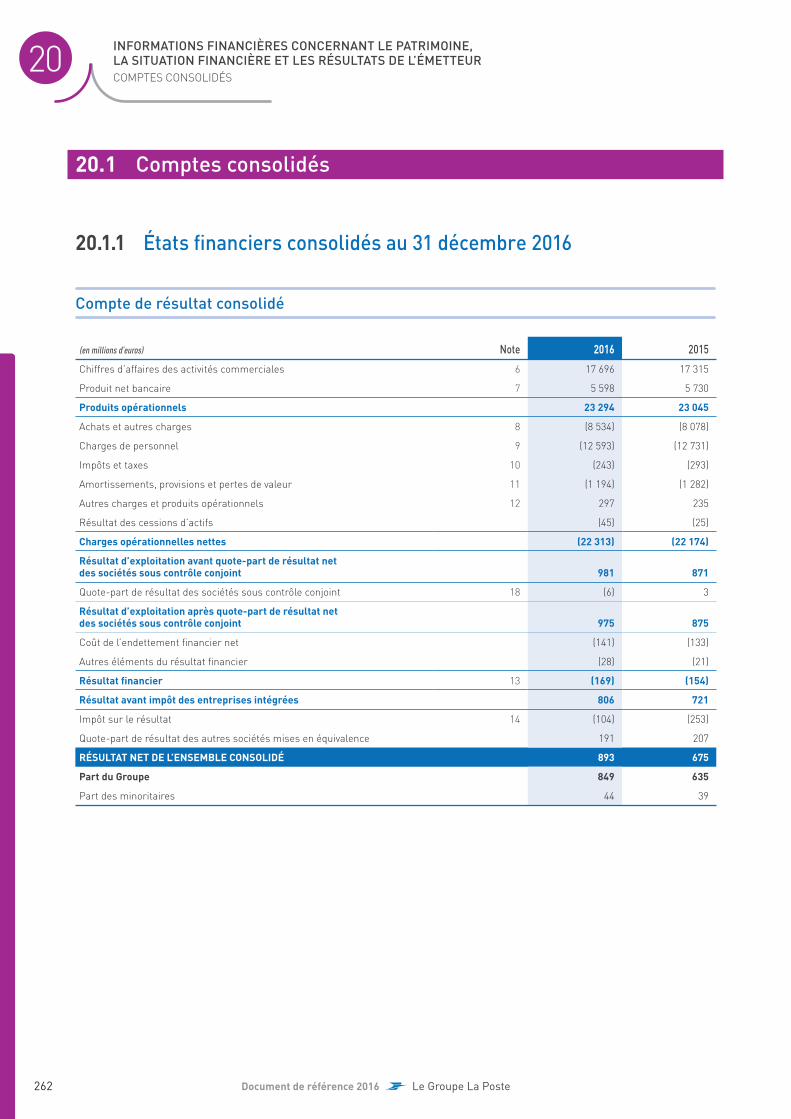

3.3.1 Compte de résultat consolidé (extraits)

(en millions d’euros) 2016 2015

Produits opérationnels 23 294 100 % 23 045 100 %

Résultat d’exploitation après quote-part de résultat net des sociétés sous contrôle conjoint 975 4,2 % 875 3,8 %

Impôt sur le résultat (169) - 0,7 % (154) - 0,7 %

Résultat fi nancier 806 3,5 % 721 3,1 %

Résultat net des sociétés intégrées (104) (253)

Quote-part de résultat des autres sociétés mises en équivalence 191 0,8 % 207 0,9 %

Part des minoritaires 44 39

RÉSULTAT NET PART DU GROUPE 849 3,6 % 635 2,8 %

15Document de référence 2016 Le Groupe La Poste

INFORMATIONS FINANCIÈRES SÉLECTIONNÉES

PROFIL DU GROUPE LA POSTE ET INFORMATIONS FINANCIÈRES SÉLECTIONNÉES 3

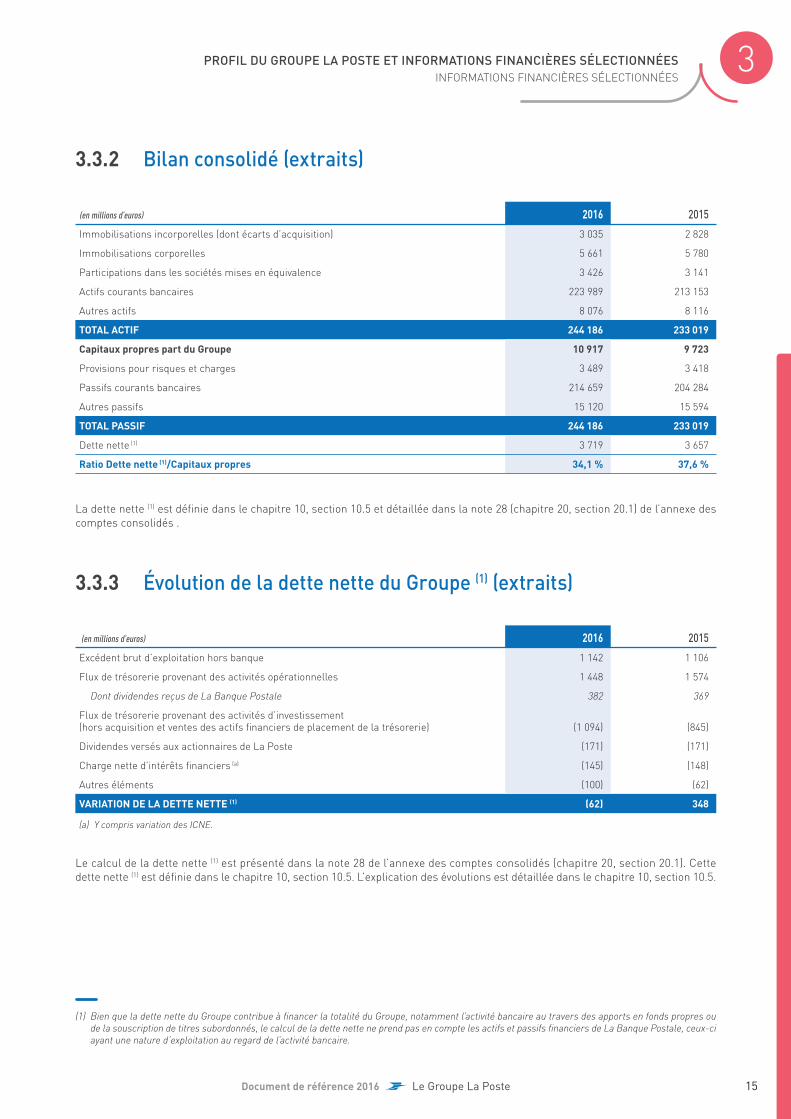

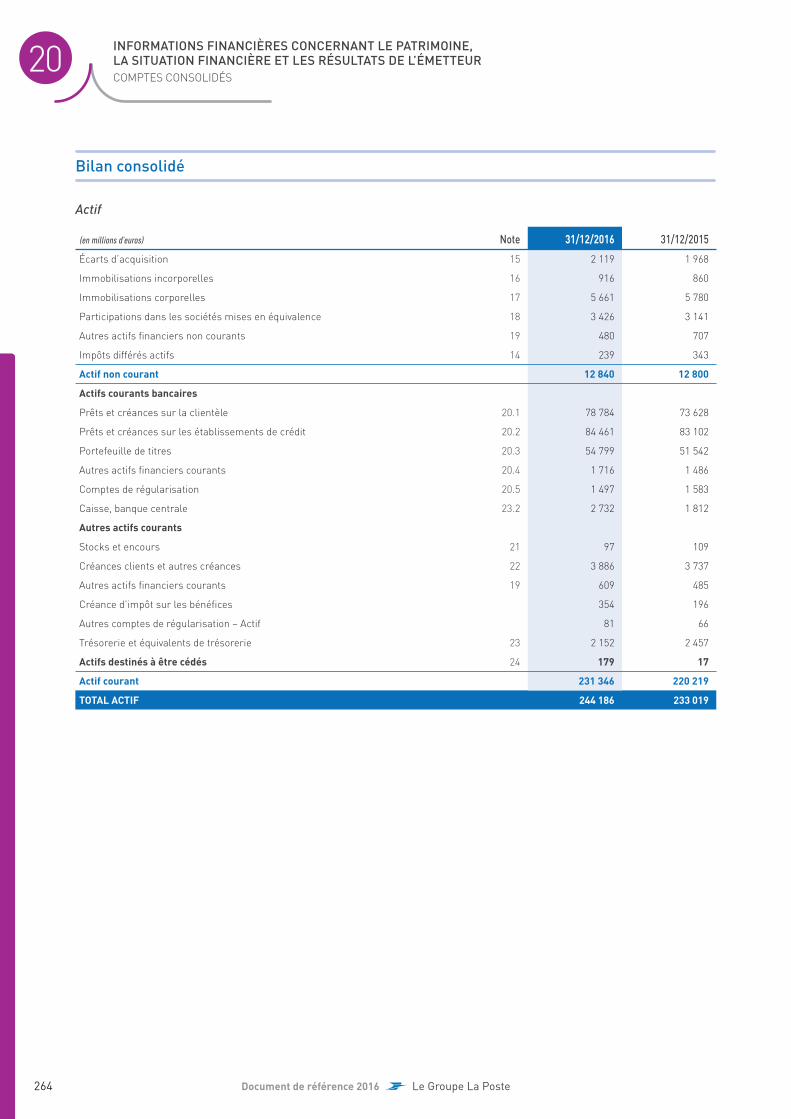

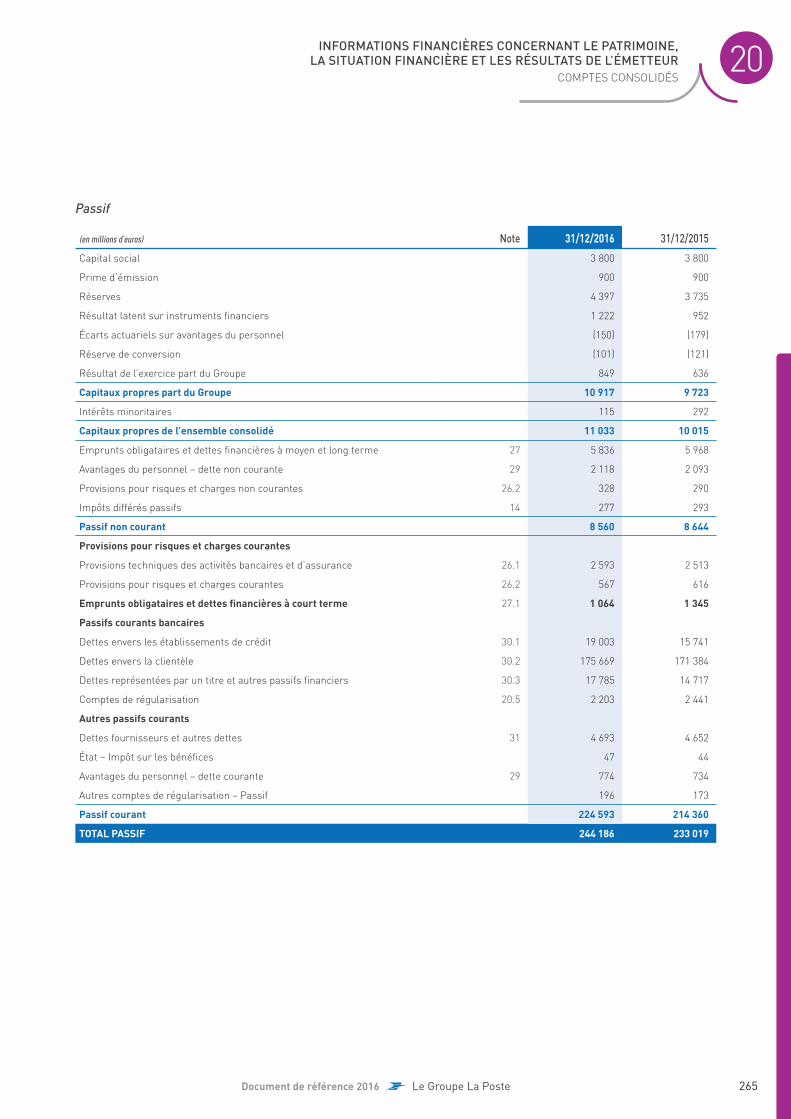

3.3.2 Bilan consolidé (extraits)

(en millions d’euros) 2016 2015

Immobilisations incorporelles (dont écarts d’acquisition) 3 035 2 828

Immobilisations corporelles 5 661 5 780

Participations dans les sociétés mises en équivalence 3 426 3 141

Actifs courants bancaires 223 989 213 153

Autres actifs 8 076 8 116

TOTAL ACTIF 244 186 233 019

Capitaux propres part du Groupe 10 917 9 723

Provisions pour risques et charges 3 489 3 418

Passifs courants bancaires 214 659 204 284

Autres passifs 15 120 15 594

TOTAL PASSIF 244 186 233 019

Dette nette (1) 3 719 3 657

Ratio Dette nette (1)/Capitaux propres 34,1 % 37,6 %

La dette nette (1) est défi nie dans le chapitre 10, section 10.5 et détaillée dans la note 28 (chapitre 20, section 20.1) de l’annexe des

comptes consolidés .

3.3.3 Évolution de la dette nette du Groupe (1) (extraits)

(en millions d’euros) 2016 2015

Excédent brut d’exploitation hors banque 1 142 1 106

Flux de trésorerie provenant des activités opérationnelles 1 448 1 574

Dont dividendes reçus de La Banque Postale 382 369

Flux de trésorerie provenant des activités d’investissement (hors acquisition et ventes des actifs fi nanciers de placement de la trésorerie) (1 094) (845)

Dividendes versés aux actionnaires de La Poste (171) (171)

Charge nette d’intérêts fi nanciers (a) (145) (148)

Autres éléments (100) (62)

VARIATION DE LA DETTE NETTE (1) (62) 348

(a) Y compris variation des ICNE.

Le calcul de la dette nette (1) est présenté dans la note 28 de l’annexe des comptes consolidés (chapitre 20, section 20.1). Cette

dette nette (1) est défi nie dans le chapitre 10, section 10.5. L’explication des évolutions est détaillée dans le chapitre 10, section 10.5.

(1) Bien que la dette nette du Groupe contribue à fi nancer la totalité du Groupe, notamment l’activité bancaire au travers des apports en fonds propres ou

de la souscription de titres subordonnés, le calcul de la dette nette ne prend pas en compte les actifs et passifs fi nanciers de La Banque Postale, ceux-ci

ayant une nature d’exploitation au regard de l’activité bancaire.

16 Document de référence 2016 Le Groupe La Poste

LA STRATÉGIE DU GROUPE

PROFIL DU GROUPE LA POSTE ET INFORMATIONS FINANCIÈRES SÉLECTIONNÉES 3

3.3.4 Chiffres-clés bancaires

Les chiffres-clés présentés ci-dessous apportent un éclairage sur l’évolution du bilan, la liquidité et la solvabilité de la Banque

Postale.

(en %) 2016 2015

Ratio crédits sur dépôts (a) 74 % 75 %

Total de bilan (en milliards d’euros) 230 219

Ratio Common Equity Tier 1 (b) 13,7 % 13,2 %

(a) Rapport entre les prêts et les dépôts , excluant les encours d'épargne centralisés à la CDC.

(b) Rapport entre les montants de fonds propres prudentiels CET1 et les actifs pondérés par les risques.

Ratio CET1 avec application des mesures transitoires (le ratio fully-loaded s’élève à 14,3% au 31 décembre 2016).

3.4 La stratégie du Groupe

La stratégie de La Poste est définie à travers des plans

successifs ayant pour objectif de développer et fi nancer ses

activités tout en assurant ses missions de service public dans

le cadre d’un modèle social de qualité.

Le plan stratégique actuel « La Poste 2020 : Conquérir

l’avenir », déployé depuis 2014, vise à transformer en

profondeur le modèle stratégique, économique et social

du Groupe. L’avènement du numérique impacte tous les

pans de l’entreprise et entraîne un déclin structurel des

activités historiques du Groupe en matière de courrier et de

fréquentation des bureaux de poste. Par ailleurs, le marché

bancaire est confronté à une réglementation en évolution

constante ainsi qu’à la baisse durable des taux d’intérêt et à

l’apparition de nouveaux acteurs. Le Groupe La Poste a pris

la pleine mesure des défi s que constituent les évolutions de

ses activités traditionnelles et le développement d’activités

nouvelles.

Son plan stratégique a pour objectif d’améliorer la compétitivité

du Groupe et d’assurer une bonne santé économique, garante

de l’avenir de l’entreprise et de celui des postiers. Les grandes

lignes directrices de ce plan sont déclinées en plans d’action ,

au premier rang desquels :

● le développement, axe majeur qui se traduit concrètement

par :

− l’accélération des activités existantes de chacune de ses

branches,

− la conquête de nouveaux territoires, notamment la silver

économie sur le marché des services à la personne ou

encore l’exploration des opportunités sur les marchés de

la transition énergétique, du e-commerce, de la logistique

urbaine, de la modernisation de l’action publique et de la

connaissance des clients particuliers,

− une politique de croissance externe sélective en appui ;

● la performance, par :

− la maîtrise des charges et l’adaptation des coûts

d’exploitation à l’activité,

− un effort particulier sur les coûts de sièges et de

structures ;

● les synergies et la coopération entre les branches au service

du développement ;

● la construction d’un pacte social, pour faire de chaque

postier un acteur et un bénéfi ciaire de cette transformation.

Le Groupe La Poste, qui continuera par ailleurs d’assurer

ses missions de service public à un haut niveau de qualité,

souhaite investir de nouveaux champs d’intérêt général autour

des valeurs de confi ance et d’accessibilité. Mener avec l’État

des échanges relatifs à la modernisation de ces missions et à

leur juste compensation est essentiel pour accompagner les

efforts de l’entreprise.

Depuis la présentation de son plan stratégique, tout le Groupe

s’est résolument engagé dans la mise en œuvre des plans

d’action , avec des réalisations concrètes en 2015 et 2016,

tant en matière de développement des activités, que de

coopérations transversales et d’efforts de maîtrise des charges

(cf. chapitres 5 et 10).

L’entreprise est pleinement mobilisée face aux défis et aux

enjeux pour réussir sa transformation profonde .

17

4Informations concernant la Société

4.1 Raison sociale et nom commercial 18

4.2 Lieu et numéro d’enregistrement 18

4.3 Date de constitution et durée de la Société 18

4.4 Siège social, forme juridique et législation applicable 18

18 Document de référence 2016 Le Groupe La Poste

RAISON SOCIALE ET NOM COMMERCIAL

INFORMATIONS CONCERNANT LA SOCIÉTÉ 4

4.1 Raison sociale et nom commercial

La dénomination sociale de la Société est « La Poste », dénommée La Poste dans le présent document de référence.

4.2 Lieu et numéro d’enregistrement

La Société est immatriculée au Registre de commerce et des sociétés de Paris sous le numéro 356 000 000.

Code NAF : 5310Z (anciennement APE : 641 A).

4.3 Date de constitution et durée de la Société

La Poste a été constituée, en vertu de la loi n° 90-568 du 2 juillet 1990, sous la forme d’un établissement public industriel et

commercial (« EPIC »).

La Poste a été transformée en société anonyme par la loi n° 2010-123 du 9 février 2010. La durée de la Société est de 99 ans à

compter du 1er mars 2010 ; sauf dissolution anticipée ou prorogation, la Société expirera le 1er mars 2109.

4.4 Siège social, forme juridique et législation applicable

4.4.1 Siège social

Le siège social de la Société est situé, depuis le 1er juillet 2016, 9, rue du Colonel-Pierre-Avia – 75015 Paris, France, conformément

à la décision de l’Assemblée Générale Mixte des actionnaires en date du 21 décembre 2015.

Le numéro de téléphone du siège social est le + 33 (0) 1 55 44 00 00.

4.4.2 Forme juridique et législation applicable

La Poste est une société anonyme à Conseil d’administration régie par les dispositions légales et réglementaires applicables aux

sociétés anonymes, notamment le Code de commerce, dans la mesure où il n’y est pas dérogé par des dispositions particulières,

telles que l’ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à

participation publique ou la loi n° 90-568 du 2 juillet 1990 relative à l’organisation du service public de L a P oste et à France Télécom,

et par les présents statuts.

La réglementation applicable à La Poste en raison de son activité de seul opérateur du service universel postal est décrite au

chapitre 5, section 5.7 du présent document.

19

5Aperçu des activités

5.1 Services-Courrier-Colis 20

5.2 GeoPost 29

5.3 La Banque Postale 38

5.4 Réseau La Poste 52

5.5 Numérique 59

5.6 Immobilier 63

5.7 Réglementation 68

5.8 Responsabilité sociale et environnementale 81

5.9 Événements exceptionnels 104

5.10 Dépendance à l’égard des brevets 104

20 Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

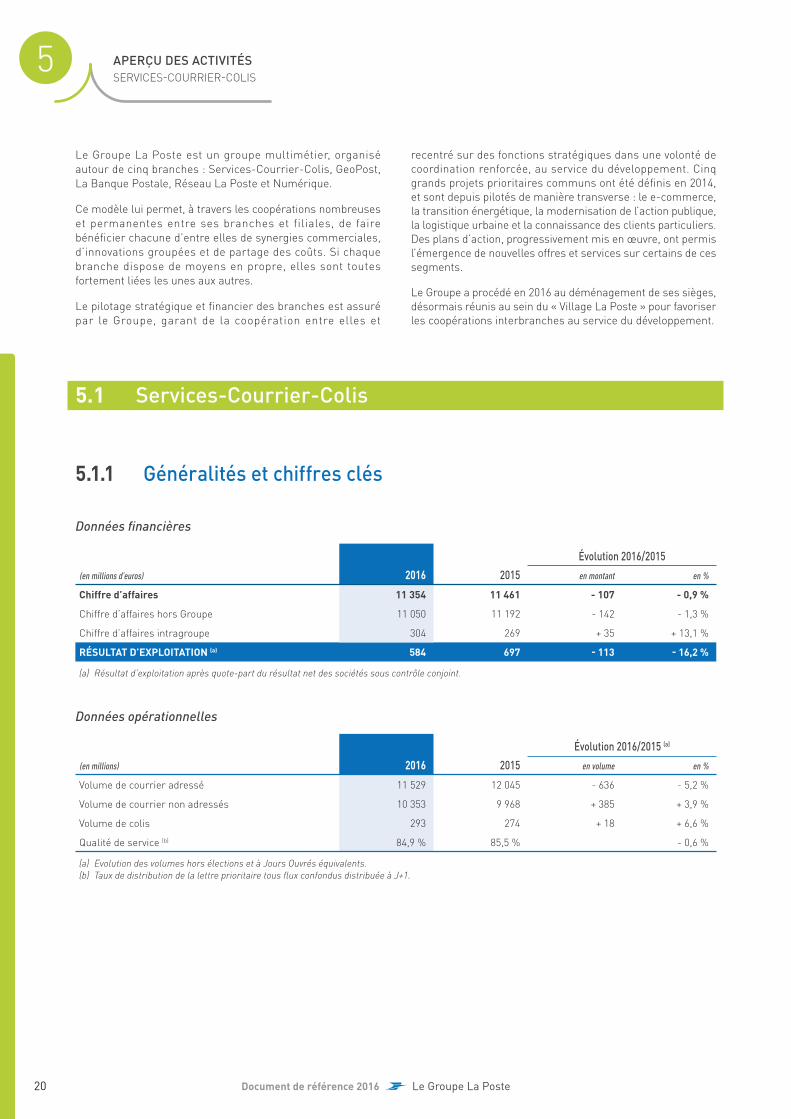

Le Groupe La Poste est un groupe multimétier, organisé

autour de cinq branches : Services-Courrier-Colis, GeoPost,

La Banque Postale, Réseau La Poste et Numérique.

Ce modèle lui permet, à travers les coopérations nombreuses

et permanentes entre ses branches et filiales, de faire

bénéfi cier chacune d’entre elles de synergies commerciales,

d’innovations groupées et de partage des coûts. Si chaque

branche dispose de moyens en propre, elles sont toutes

fortement liées les unes aux autres.

Le pilotage stratégique et fi nancier des branches est assuré

par le Groupe, garant de la coopération entre elles et

recentré sur des fonctions stratégiques dans une volonté de

coordination renforcée, au service du développement. Cinq

grands projets prioritaires communs ont été défi nis en 2014,

et sont depuis pilotés de manière transverse : le e-commerce,

la transition énergétique, la modernisation de l’action publique,

la logistique urbaine et la connaissance des clients particuliers.

Des plans d’action , progressivement mis en œuvre, ont permis

l’émergence de nouvelles offres et services sur certains de ces

segments.

Le Groupe a procédé en 2016 au déménagement de ses sièges,

désormais réunis au sein du « Village La Poste » pour favoriser

les coopérations interbranches au service du développement.

5.1 Services-Courrier-Colis

5.1.1 Généralités et chiffres clés

Données fi nancières

(en millions d’euros) 2016 2015

Évolution 2016/2015

en montant en %

Chiffre d’affaires 11 354 11 461 - 107 - 0,9 %

Chiffre d’affaires hors Groupe 11 050 11 192 - 142 - 1,3 %

Chiffre d’affaires intragroupe 304 269 + 35 + 13,1 %

RÉSULTAT D’EXPLOITATION (a) 584 697 - 113 - 16,2 %

(a) Résultat d’exploitation après quote-part du résultat net des sociétés sous contrôle conjoint.

Données opérationnelles

(en millions) 2016 2015

Évolution 2016/2015 (a)

en volume en %

Volume de courrier adressé 11 529 12 045 - 636 - 5,2 %

Volume de courrier non adressés 10 353 9 968 + 385 + 3,9 %

Volume de colis 293 274 + 18 + 6,6 %

Qualité de service (b ) 84,9 % 85,5 % - 0,6 %

(a) Evolution des volumes hors élections et à Jours Ouvrés équivalents.

(b) Taux de distribution de la lettre prioritaire tous fl ux confondus distribuée à J+1 .

21Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

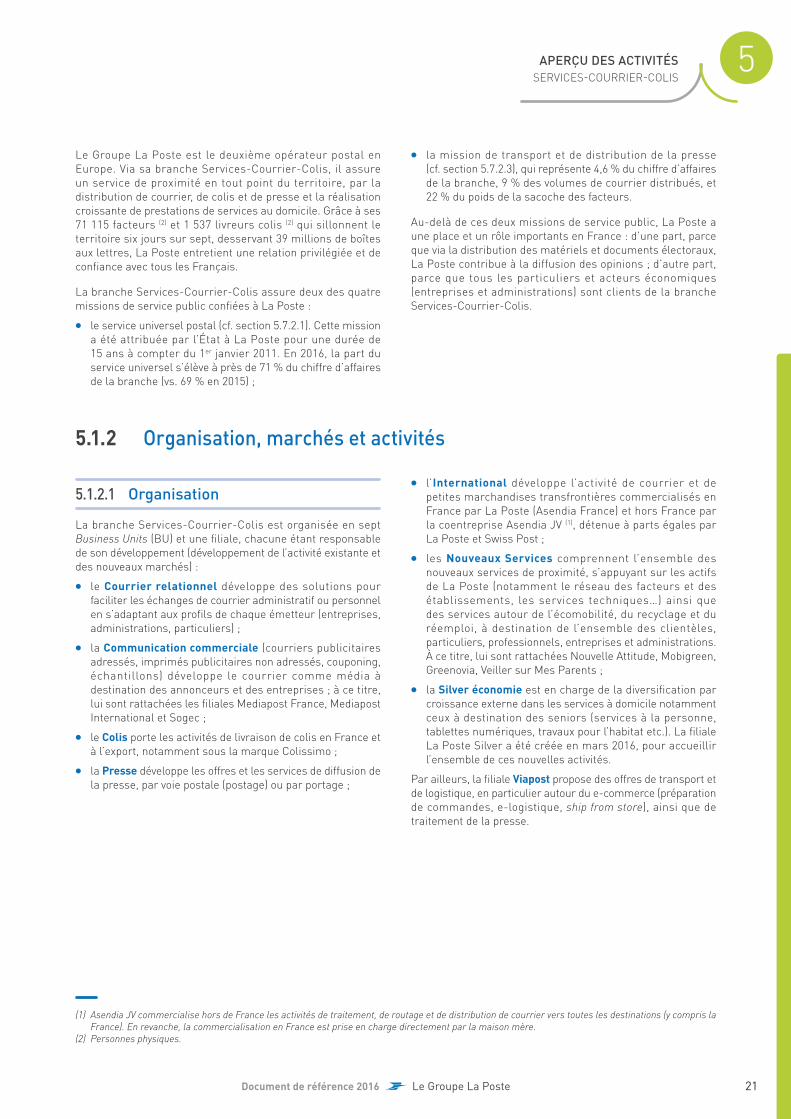

Le Groupe La Poste est le deuxième opérateur postal en

Europe. Via sa branche Services-Courrier-Colis, il assure

un service de proximité en tout point du territoire, par la

distribution de courrier, de colis et de presse et la réalisation

croissante de prestations de services au domicile. Grâce à ses

71 115 facteurs (2) et 1 537 livreurs colis (2) qui sillonnent le

territoire six jours sur sept , desservant 39 millions de boîtes

aux lettres , La Poste entretient une relation privilégiée et de

confi ance avec tous les Français.

La branche Services-Courrier-Colis assure deux des quatre

missions de service public confi ées à La Poste :

● le service universel postal (cf. section 5.7.2.1). Cette mission

a été attribuée par l’État à La Poste pour une durée de

15 ans à compter du 1er janvier 2011. En 2016, la part du

service universel s’élève à près de 71 % du chiffre d’affaires

de la branche (vs. 69 % en 2015) ;

● la mission de transport et de distribution de la presse

(cf. section 5.7.2.3), qui représente 4,6 % du chiffre d’affaires

de la branche, 9 % des volumes de courrier distribués, et

22 % du poids de la sacoche des facteurs.

Au-delà de ces deux missions de service public, La Poste a

une place et un rôle importants en France : d’une part, parce

que via la distribution des matériels et documents électoraux,

La Poste contribue à la diffusion des opinions ; d’autre part,

parce que tous les particuliers et acteurs économiques

(entreprises et administrations) sont clients de la branche

Services-Courrier-Colis.

5.1.2 Organisation, marchés et activités

5.1.2.1 Organisation

La branche Services-Courrier-Colis est organisée en sept

Business Units (BU) et une fi liale, chacune étant responsable

de son développement (développement de l’activité existante et

des nouveaux marchés) :

● le Courrier relationnel développe des solutions pour

faciliter les échanges de courrier administratif ou personnel

en s’adaptant aux profi ls de chaque émetteur (entreprises,

administrations, particuliers) ;

● la Communication commerciale (courriers publicitaires

adressés, imprimés publicitaires non adressés, couponing,

échantillons) développe le courrier comme média à

destination des annonceurs et des entreprises ; à ce titre,

lui sont rattachées les fi liales Mediapost France, Mediapost

International et Sogec ;

● le Colis porte les activités de livraison de colis en France et

à l’export, notamment sous la marque Colissimo ;

● la Presse développe les offres et les services de diffusion de

la presse, par voie postale (postage) ou par portage ;

● l’International développe l’activité de courrier et de

petites marchandises transfrontières commercialisés en

France par La Poste (Asendia France) et hors France par

la coentreprise Asendia JV (1), détenue à parts égales par

La Poste et Swiss Post ;

● les Nouveaux Services comprennent l’ensemble des

nouveaux services de proximité, s’appuyant sur les actifs

de La Poste (notamment le réseau des facteurs et des

établissements, les services techniques…) ainsi que

des services autour de l’écomobilité, du recyclage et du

réemploi, à destination de l’ensemble des clientèles,

particuliers, professionnels, entreprises et administrations.

À ce titre, lui sont rattachées Nouvelle Attitude, Mobigreen,

Greenovia, Veiller sur Mes Parents ;

● la Silver économie est en charge de la diversifi cation par

croissance externe dans les services à domicile notamment

ceux à destination des seniors (services à la personne,

tablettes numériques, travaux pour l’habitat etc.). La fi liale

La Poste Silver a été créée en mars 2016, pour accueillir

l’ensemble de ces nouvelles activités .

Par ailleurs, la fi liale Viapost propose des offres de transport et

de logistique, en particulier autour du e-commerce (préparation

de commandes, e-logistique, ship from store), ainsi que de

traitement de la presse.

(1) Asendia JV commercialise hors de France les activités de traitement, de routage et de distribution de courrier vers toutes les destinations (y compris la

France). En revanche, la commercialisation en France est prise en charge directement par la maison mère.

(2) Personnes physiques.

22 Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

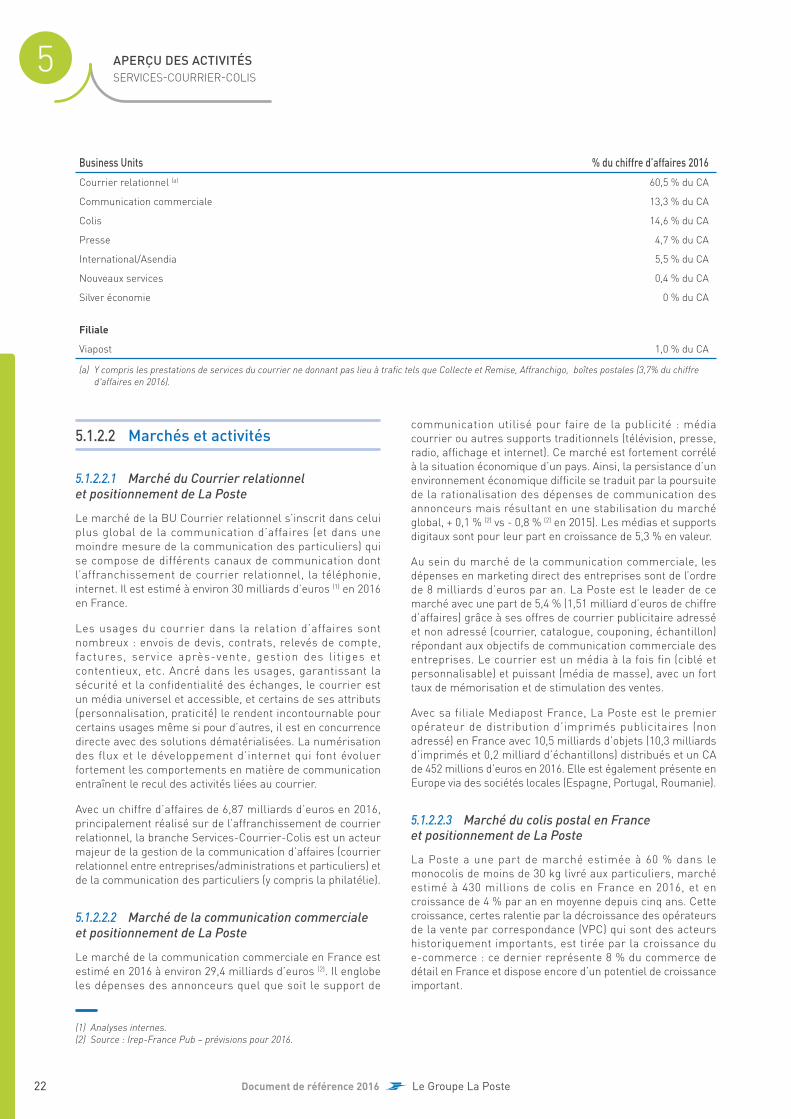

Business Units % du chiffre d’affaires 2016

Courrier relationnel (a) 60,5 % du CA

Communication commerciale 13,3 % du CA

Colis 14,6 % du CA

Presse 4,7 % du CA

International/Asendia 5,5 % du CA

Nouveaux services 0,4 % du CA

Silver économie 0 % du CA

Filiale

Viapost 1,0 % du CA

(a) Y compris les prestations de services du courrier ne donnant pas lieu à t rafi c tels que Collecte et Remise, Affranchigo, boîtes postales (3,7% du chiffre

d'affaires en 2016).

5.1.2.2 Marchés et activités

5.1.2.2.1 Marché du Courrier relationnel et positionnement de La Poste

Le marché de la BU Courrier relationnel s’inscrit dans celui

plus global de la communication d’affaires (et dans une

moindre mesure de la communication des particuliers) qui

se compose de différents canaux de communication dont

l’affranchissement de courrier relationnel, la téléphonie,

internet. Il est estimé à environ 30 milliards d’euros (1) en 2016

en France.

Les usages du courrier dans la relation d’affaires sont

nombreux : envois de devis, contrats, relevés de compte,

factures, service après-vente, gestion des litiges et

contentieux, etc. Ancré dans les usages, garantissant la

sécurité et la confidentialité des échanges, le courrier est

un média universel et accessible, et certains de ses attributs

(personnalisation, praticité) le rendent incontournable pour

certains usages même si pour d’autres, il est en concurrence

directe avec des solutions dématérialisées. La numérisation

des flux et le développement d’internet qui font évoluer

fortement les comportements en matière de communication

entraînent le recul des activités liées au courrier.

Avec un chiffre d’affaires de 6,87 milliards d’euros en 2016,

principalement réalisé sur de l’affranchissement de courrier

relationnel, la branche Services-Courrier-Colis est un acteur

majeur de la gestion de la communication d’affaires (courrier

relationnel entre entreprises/administrations et particuliers) et

de la communication des particuliers (y compris la philatélie).

5.1.2.2.2 Marché de la c ommunication commerciale et positionnement de La Poste

Le marché de la communication commerciale en France est

estimé en 2016 à environ 29,4 milliards d’euros (2). Il englobe

les dépenses des annonceurs quel que soit le support de

communication utilisé pour faire de la publicité : média

courrier ou autres supports traditionnels (télévision, presse,

radio, affi chage et internet). Ce marché est fortement corrélé

à la situation économique d’un pays. Ainsi, la persistance d’un

environnement économique diffi cile se traduit par la poursuite

de la rationalisation des dépenses de communication des

annonceurs mais résultant en une stabilisation du marché

global, + 0,1 % (2) vs - 0,8 % (2) en 2015). Les médias et supports

digitaux sont pour leur part en croissance de 5,3 % en valeur .

Au sein du marché de la communication commerciale, les

dépenses en marketing direct des entreprises sont de l’ordre

de 8 milliards d’euros par an. La Poste est le leader de ce

marché avec une part de 5,4 % (1,5 1 milliard d’euros de chiffre

d’affaires) grâce à ses offres de courrier publicitaire adressé

et non adressé (courrier, catalogue, couponing, échantillon)

répondant aux objectifs de communication commerciale des

entreprises. Le courrier est un média à la fois fin (ciblé et

personnalisable) et puissant (média de masse), avec un fort

taux de mémorisation et de stimulation des ventes.

Avec sa filiale Mediapost France, La Poste est le premier

opérateur de distribution d’imprimés publicitaires (non

adressé) en France avec 10,5 milliards d’objets (10,3 milliards

d’imprimés et 0,2 milliard d’échantillons) distribués et un CA

de 452 millions d’euros en 2016. Elle est également présente en

Europe via des sociétés locales (Espagne, Portugal, Roumanie).

5.1.2.2.3 Marché du c olis postal en France et positionnement de La Poste

La Poste a une part de marché estimée à 60 % dans le

monocolis de moins de 30 kg livré aux particuliers, marché

estimé à 430 millions de colis en France en 2016, et en

croissance de 4 % par an en moyenne depuis cinq ans. Cette

croissance, certes ralentie par la décroissance des opérateurs

de la vente par correspondance (VPC) qui sont des acteurs

historiquement importants, est tirée par la croissance du

e-commerce : ce dernier représente 8 % du commerce de

détail en France et dispose encore d’un potentiel de croissance

important.

(1) Analyses internes.

(2) Source : Irep-France Pub – prévisions pour 2016.

23Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

Le commerce en ligne, qui dope le marché de la livraison de

colis en France, modifi e les besoins des clients : les standards

de service se sont progressivement élevés, exprimés par un

besoin de rapidité et de traçabilité de plus en plus important

pour les sites marchands et un critère prix déterminant pour

les clients (gratuité des frais de port proposée par certains

sites et baisse progressive du panier moyen d’achat en ligne,

qui rend les coûts logistiques proportionnellement plus élevés).

Pour accompagner et accroître la confiance de ses clients

expéditeurs et destinataires, La Poste adapte ses offres à ces

nouveaux usages par la mise en place depuis plusieurs années

de services innovants liés à l’expédition, au traitement, au suivi

et à la livraison des colis. L’offre Colissimo de La Poste est

ainsi très large afi n de répondre à l’ensemble des besoins du

marché ; elle se structure autour de trois piliers :

● la livraison à domicile (avec ou sans signature) qui constitue

le cœur de l’offre Colissimo, majoritairement choisie par

les clients. Grâce à son expertise du « dernier kilomètre »,

La Poste réussit à livrer 94 % des Colissimo à domicile et

le taux d’instance a chuté à 6 % (vs 10 % en 2013). Pour

améliorer encore ce taux, La Poste a commencé à déployer

en 2016 la livraison le soir (jusqu’à 20 heures) dans toutes

les agglomérations de plus de 50 000 habitants ;

● la livraison en point de retrait pour laquelle La Poste dispose

du réseau le plus dense en France avec 17 159 points

composés de près de 9 000 bureaux de poste, 7 600 relais

commerçants Pickup et 270 consignes automatiques ;

● les r etours pour répondre à une attente forte des clients

de faciliter les retours marchandises. Ces retours

peuvent s’effectuer depuis les bureaux de p oste, les relais

commerçants Pickup et, depuis fi n 2015, directement depuis

la boîte aux lettres normalisée de tous les particuliers en

France métropolitaine (75 % des foyers français en sont

équipés).

L’offre Colissimo est également disponible à l’export sur plus

de 230 pays avec le service Expert I (Colissimo avec signature).

De plus, depuis 2016, l’offre Colissimo Europe permet aux

e ntreprises de disposer d’une offre enrichie sur 16 pays

européens, réalisée principalement avec les filiales DPD

du Groupe La Poste et permettant de disposer des mêmes

modalités que l’offre nationale : livraison à domicile, en points

de retrait et retours.

La BU Colis a réalisé un chiffre d’affaires de 1,66 milliard

d’euros en 2016 (en croissance de 3,6 %) pour 293 millions de

colis (en croissance de 7 %). Grâce à son savoir-faire et à sa

maîtrise des processus de livraison (notamment du « dernier

kilomètre »), elle est un partenaire majeur des entreprises

(vendeurs à distance, logisticiens...) qui représentent 70 % de

son chiffre d’affaires et 84 % de ses volumes (le reste étant

réalisé auprès des particuliers et des petits professionnels,

en bureau de poste et sur internet). Enfin, La Poste aide

également l’ensemble des entreprises françaises à exporter

des marchandises de 0 à 30 kg : les fl ux Colissimo Entreprises

à l’export ont ainsi continué à croître de + 37 % en 2016.

5.1.2.2.4 Marché de la p resse et positionnement de La Poste

La Poste est un acteur majeur de la diffusion de la presse.

Près de 7 800 publications ont recours à ses services, soit la

quasi-totalité des titres agréés par la Commission paritaire des

publications et agences de presse.

La diffusion de la presse, en baisse sous l’effet de la

dématérialisation des titres et les changements d’usages

au profit du numérique, peut être réalisée par des canaux

différents (vente au numéro, postage, portage). La Poste

est présente sur les canaux du postage (prise en charge,

traitement et acheminement de la presse abonnée postée en

France et à l’international) et du portage (portage de nuit et

en journée de presse multititre aux abonnés, à travers deux

sociétés Neopress et Proximy (1)). Le « postage » constitue le

deuxième mode de diffusion de la presse après la vente au

numéro.

La Poste a réalisé en 2016 un chiffre d’affaires de 411 millions

d’euros sur les activités de transport et de distribution de

la presse abonnée (hors contribution de l’État à la diffusion

postale de la presse, perçue dans le cadre de la mission de

service public confiée à La Poste en matière de transport

et de distribution de la presse, cf. section 5.7.2.3). Au cours

de la période, La Poste a acheminé et distribué 1,1 milliard

d’exemplaires, soit environ 30 % de la diffusion de la presse

sur le territoire.

5.1.2.2.5 Marchés des n ouveaux services et positionnement de La Poste

La Poste, première entreprise de proximité en France, se

positionne résolument dans les services de proximité, grâce

à ses actifs, dont son réseau de facteurs. Sa maîtrise de

l’adresse, ses réseaux logistiques et de distribution, associés

aux liens de proximité tissés par les passages quotidiens

du facteur chez les particuliers et dans les entreprises,

positionnent La Poste comme un acteur majeur et privilégié

pour apporter des services aux particuliers ou entreprises, sur

chaque espace du territoire.

Dans le cadre de la diversifi cation de ses activités, La Poste

propose une palette de services permettant :

● de renforcer la qualité de la relation client et la capacité

d’intervention auprès de ses clients, grâce une gamme

complète de services de proximité opérés par les facteurs.

5 millions de prestations ont été réalisées en 2016 dont,

à titre d’illustration, Proxi Contact (remise commentée

de documents à domicile) ou Proxi Equip (installation de

matériels de type tablettes Ardoiz auprès du particulier);

● d’accompagner le vieillissement de la population en

proposant un service de visite à domicile de lien social

effectuée par le facteur avec un dispositif de téléassistance

pour faire face aux situations d’urgence (offre Veiller sur

mes parents) ;

(1) Proximy, issue de la fusion en 2014 des sociétés de portage du groupe Amaury et du Groupe La Poste, respectivement la SDVP et Neopress, est détenue

à 75 % par le groupe Amaury et à 25 % par Le Groupe La Poste. Neopress est une fi liale à 100 % du Groupe La Poste.

24 Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

● d’encourager la transition énergétique avec une gamme

d’accompagnement à la rénovation énergétique (offre Action

Habitat), une gamme autour du recyclage et le réemploi

(offre Recy’Go) et une gamme autour de l’éco mobilité

(gamme BeMobi) :

− la gamme Recy’go permet de récupérer pour recyclage

les papiers usagés de bureau, papiers confidentiels

et cartons. Depuis son lancement en 2014, l’offre a

été souscrite par plus de 5 500 clients, entreprises et

collectivités territoriales, et 30 970 tonnes de papiers

ont été collectées à fin décembre 2016 en France.

La gamme est progressivement étendue à d’autres

recyclables (collecte des téléphones mobiles depuis mars

2015, collecte des textiles professionnels et des piles,

respectivement depuis janvier et mai 2016),

− Bemobi, la nouvelle marque lancée en octobre 2016,

est dédiée à la mobilité durable pour les entreprises et

les collectivités publiques. Elle est structurée en trois

domaines (conseil pour l’optimisation des déplacements

professionnels, gestion des flottes et formation des

conducteurs) ;

● d’accompagner la modernisation de l’action publique autour

de la simplifi cation des procédures administratives (examen

du code de la route par exemple), du diagnostic de la qualité

des adresses pour les communes, d’aide à la gestion de la

voirie, etc.

Au total, les nouveaux services ont généré 42,5 millions

d’euros de chiffre d’affaires en 2016, à comparer à 24 millions

d’euros en 2015 (1) . L’objectif est de poursuivre et d’intensifi er

le développement de ces offres, en s’appuyant sur des

partenariats et en étendant ces services au grand public.

5.1.2.2.6 Marché de l’International (courrier et petits paquets transfrontières) et positionnement de La Poste

Le marché « courrier et petits paquets transfrontières (de 0

à 2 kg) » est estimé à 7 milliards d’euros en 2016 au niveau

mondial.

Si, depuis plusieurs années, ce marché était considéré comme

stable au global (la baisse des volumes de courrier étant

compensée par l’augmentation des volumes de petits paquets),

il semble que la croissance de ces derniers est encore plus

vigoureuse que prévue, sous l’effet du développement des fl ux

asiatiques vers le reste du monde.

Au total, le marché est donc en légère croissance, avec des

évolutions contrastées selon les segments :

● l e courrier d’affaires et la presse sont en décroissance sous

l’effet de la digitalisation des processus ;

● l e courrier publicitaire reste une niche à potentiel, avec dans

un certain nombre de pays une augmentation des volumes ;

● l e développement du e-commerce transfrontières, plus

rapide encore que le e-commerce national, génère des

volumes importants d’envois de marchandises BtoC dont

une grande majorité est en dessous de 2 kg. Les fl ux en

provenance de Chine ont depuis plusieurs années une

croissance à deux chiffres et cette tendance devrait se

poursuivre. De même, au sein de l’Union européenne,

les initiatives prises par les opérateurs postaux dont

La Poste, visant à créer un petit paquet suivi qui s’appuie

au plan logistique sur des réseaux interconnectés, devraient

stimuler la croissance des fl ux intra-européens.

Ces évolutions de marché entraînent un renforcement de la

concurrence : le BtoC qui est le territoire naturel des postes

devient attractif non seulement pour les postes nationales et

celles qui ont des activités en dehors de leurs frontières mais

aussi pour des acteurs locaux (consolidateurs) et pour les

grands réseaux d’express et de colis. Par ailleurs, de nouveaux

acteurs « technologiques » apparaissent, en amont de la partie

logistique, dont l’objectif est de faciliter les transactions.

En France, Asendia France, qui est une BU de La Poste, a la

responsabilité de l’activité export/import de 0 à 2 kg .

En dehors de France, Asendia JV, une co-entreprise avec

Swiss Post, est présente sur trois continents, dans 15 pays et

propose des services de distribution de courrier et de petites

marchandises à destination de 220 pays.

En 2016, la BU international a réalisé un chiffre d’affaires de

625 millions d’euros (2) .

5.1.2.2.7 Marché de la silver économie et positionnement de La Poste

Forte de ses atouts historiques (présence territoriale, esprit

de service, relation de confi ance avec les Français, capacité à

innover), La Poste propose différents services pour répondre

aux enjeux du vieillissement de la population et aux besoins

des seniors ( personnes de plus de 60 ans) : livraison de

courses, de médicaments et de plateaux-repas, tablettes

Ardoiz) , etc. La Poste commercialisait jusqu’à présent son

offre principalement auprès des entreprises et collectivités

(pharmacies, téléassisteurs, mutuelles, CPAM, CNAV, c onseils

départementaux, communes). Depuis 2016, elle développe

également des services à destination des particuliers seniors

et de leur entourage.

(1) Y compris le chiffre d’affaires lié au Service National de l’Adresse (SNA) reclassé en nouveaux services.

(2) En application de la norme IFRS 11, le chiffre d’affaires d’Asendia JV n’est pas comptabilisé dans le chiffre d’affaires de la branche Services-Courrier-Colis.

25Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

En mars 2016, La Poste a créé sa fi liale La Poste Silver pour

héberger les nouvelles activités autour du domicile et des

seniors. C’est dans ce cadre qu’en avril 2016, La Poste a

procédé à l’acquisition de la société Tikeasy, qui a développé

la tablette tactile Ardoiz, spécialement conçue pour faciliter

l’accès des seniors à internet et qui est commercialisée

depuis l’automne 2016 dans tous les bureaux de poste.

Elle a également pris en octobre une prise de participation

majoritaire dans Axeo, réseau de 180 agences proposant

une gamme complète de services autour de la maison, du

maintien à domicile et de la vie quotidienne (jardinage, ménage,

bricolage…). Enfi n, dans le domaine de l’habitat, La Poste a

pris une participation minoritaire dans la start up Hellocasa,

spécialisée dans les travaux (bricolage, peinture, électricité,

plomberie…).

En parallèle des acquisitions, des tests sont menés en

territoire : offre de livraison de médicaments aux particuliers

par le facteur, notamment pour les patients souffrant

de pathologies chroniques, et expérimentation avec le

département des Landes pour proposer un accompagnement

personnalisé afi n de prévenir la perte d’autonomie et favoriser

le maintien à domicile.

5.1.2.2.8 Marché de la fi liale Viapost et positionnement de La Poste

Viapost est organisée autour de 3 activités portées par :

● Viapost Logistique Connectée, spécialiste de la logistique

omnicanale pour les commerçants. Elle regroupe les fi liales

Morin Logistic, Orium, Viapost Ascq, et Viapost Dourges ;

● Viapost Transport Management, organisateur de transport.

Elle regroupe les fi liales de transport ;

● Viapost Industries, opérateur spécialisé dans le traitement

industriel de colis, courrier, presse et imprimés publicitaires.

Elle regroupe les fi liales STP et Neolog .

Viapost Transport Management et Viapost Industries sont des

entités prestataires pour le compte du Groupe, qui développent

progressivement une offre destinée à la clientèle externe au

Groupe La Poste.

Viapost Logistique Connectée accompagne tout type de

e-commerçants (pure player, click and mortar et retailers)

dans l’élaboration de leur stratégie supply chain et transport.

Elle propose à ses clients la prise en charge globale de leur

logistique omnicanale afi n d’optimiser et sécuriser l’ensemble

des fl ux, en France et en Europe.

Ses offres de services s’appuient sur des systèmes

d’information évolutifs, des outils de pilotage et de supervision

ainsi que des technologies de pointe. Viapost Logistique

Connectée dispose d’un réseau de 10 plateformes logistiques

en France.

Viapost Transport Management est un organisateur de

transport pour le compte du Groupe. Il adresse également

le marché externe B to B en proposant des solutions de

messagerie palettisée en France et dans l’Union Européenne (

transport de marchandises conditionné sur palettes (de 1 à 6)

en fl ux réguliers ou spots, et différentes prestations annexes).

Viapost Industries assure des prestations de traitement et de

tri industriels de produits presse, courrier, imprimé publicitaire,

colis et petit paquet depuis son réseau de 10 plateformes

logistiques. Viapost Industries se positionne également

comme partenaire logistique industriel pour les entreprises à

la recherche de solutions réactives et fl exibles.

Au global, le Groupe Viapost a réalisé en 2016 un CA de 525

millions d’euros (118 millions d’euros hors Intercos) et emploie

2 500 personnes.

26 Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

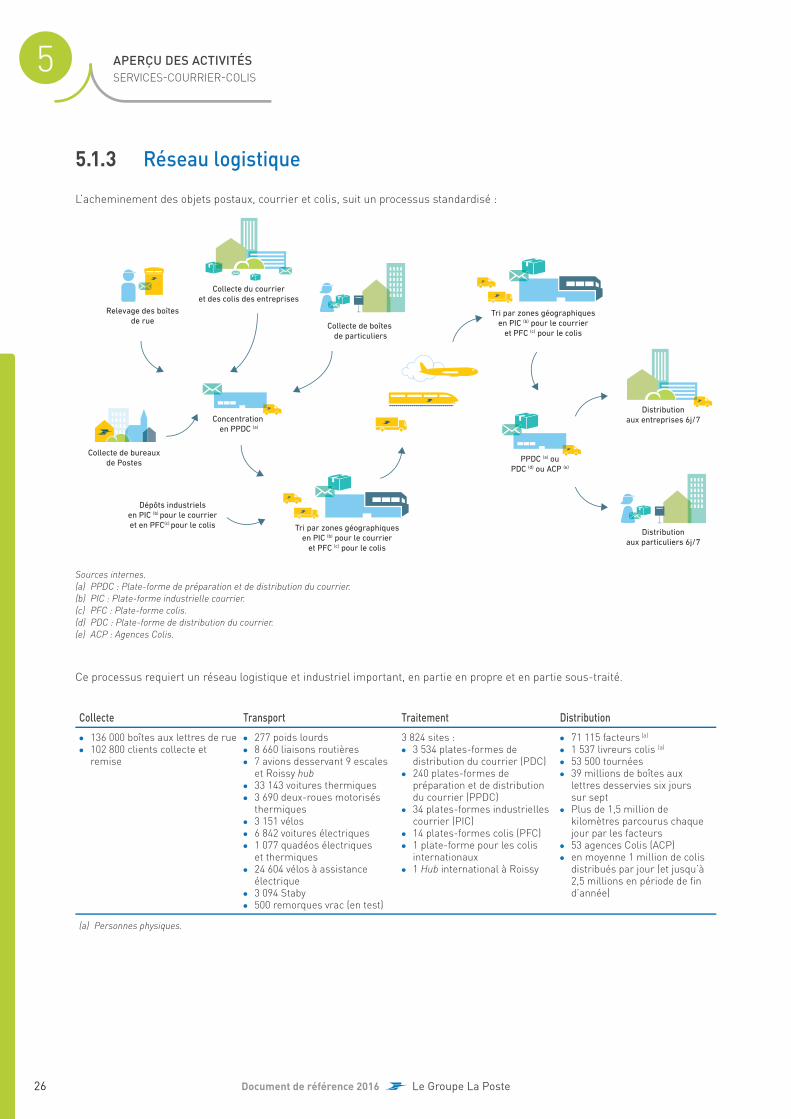

Ce processus requiert un réseau logistique et industriel important, en partie en propre et en partie sous-traité.

Collecte Transport Traitement Distribution

● 136 000 boîtes aux lettres de rue ● 102 800 clients collecte et

remise

● 277 poids lourds ● 8 660 liaisons routières ● 7 avions desservant 9 escales

et Roissy hub ● 33 143 voitures thermiques ● 3 690 deux-roues motorisés

thermiques ● 3 151 vélos ● 6 842 voitures électriques ● 1 077 quadéos électriques

et thermiques ● 24 604 vélos à assistance

électrique ● 3 094 Staby ● 500 remorques vrac (en test)

3 824 sites : ● 3 534 plates-formes de

distribution du courrier (PDC) ● 240 plates-formes de

préparation et de distribution du courrier (PPDC)

● 34 plates-formes industrielles courrier (PIC)

● 14 plates-formes colis (PFC) ● 1 plate-forme pour les colis

internationaux ● 1 Hub international à Roissy

● 71 115 facteurs (a)

● 1 537 livreurs colis (a)

● 53 500 tournées ● 39 millions de boîtes aux

lettres desservies six jours sur sept

● Plus de 1,5 million de kilomètres parcourus chaque jour par les facteurs

● 53 agences Colis (ACP) ● en moyenne 1 million de colis

distribués par jour (et jusqu’à 2,5 millions en période de fi n d’année)

(a) Personnes physiques.

5.1.3 Réseau logistique

L’acheminement des objets postaux, courrier et colis, suit un processus standardisé :

Relevage des boîtesde rue

Collecte du courrieret des colis des entreprises

Concentration en PPDC (a)

Tri par zones géographiquesen PIC (b) pour le courrier

et PFC (c) pour le colis

PPDC (a) ouPDC (d) ou ACP (e)

Distributionaux particuliers 6j/7

Distributionaux entreprises 6j/7

Dépôts industrielsen PIC (b) pour le courrieret en PFC(c) pour le colis

Tri par zones géographiquesen PIC (b) pour le courrier

et PFC (c) pour le colisCollecte de boîtes

de particuliers

Collecte de bureauxde Postes

Sources internes.

(a) PPDC : Plate-forme de préparation et de distribution du courrier.

(b) PIC : Plate-forme industrielle courrier.

(c) PFC : Plate-forme colis.

(d) PDC : Plate-forme de distribution du courrier.

(e) ACP : Agences Colis.

27Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

L’activité est peu capitalistique, avec des actifs immobilisés net

qui représentent 5 % du chiffre d’affaires de la branche en 2016

(vs 6 % en 2015) hors fi liales .

Malgré l’accroissement de l’automatisation (94 % automatisés

pour les opérations de tri/traitement de courrier, 96 % pour

celles des colis), l’activité reste fortement utilisatrice de main-

d’œuvre : la branche Services-Courrier-Colis compte ainsi

126 170 collaborateurs (1) dont 11 260 en collecte , 14 910 en

tri/traitement et 72 652 en distribution/livraison .

La structure du réseau est en partie liée aux deux missions

de service public portées par la branche, réglementées et

régulées, et qui fi xent notamment les exigences suivantes :

● des objectifs en matière de qualité de service (notamment

du courrier prioritaire en J+1), qui imposent de disposer de

plates-formes de tri à proximité des zones de distribution ;

● la distribution quotidienne, six jours sur sept, du courrier,

des colis et de la presse dans toutes les boîtes aux lettres,

qui impose la réalisation de parcours de tournée réguliers

et des temps de déplacements fi xes importants ;

● l’obligation de disposer d’un réseau de points de contact

dense, pour assurer l’accessibilité au service universel (2 ).

La branche adapte progressivement son organisation à

l’évolution de son activité, caractérisée notamment par une

baisse structurelle des volumes de courrier (3 ) (sous l’effet de la

dématérialisation et des politiques de rationalisation de coûts

des grands émetteurs).

(1) Personnes physiques.

(2 ) L’accessibilité au service universel en France prévoit qu’au moins 99 % de la population nationale et au moins 95 % de la population de chaque département

soient à moins de 10 km d’un point de contact et que toutes les communes de plus de 10 000 habitants disposent d’au moins un point de contact par

tranche de 20 000 habitants, point de contact où il est possible de faire des opérations courrier essentielles.

(3 ) La Poste table sur une baisse des volumes de courrier de 50 % sur la période 2008-2020, passant ainsi de 18 milliards à 9 milliards de plis.

5.1.4 Stratégie et perspectives

Activité historique et pilier du Groupe La Poste, la b ranche

Services-Courrier-Colis réalise 70 % de son chiffre

d’affaires sur des marchés en attrition structurelle, du fait

de la digitalisation de l’économie du développement d’offres

concurrentes. L ’environnement socio-économique présente

cependant, à court-moyen terme, de nombreuses opportunités

pour la branche Services-Courrier-Colis :

● le e-commerce est en très forte croissance, et avec

elle celle du transport de colis. La mondialisation des

échanges connectés entraîne une augmentation des fl ux

internationaux de marchandises. Le commerce de détail se

transforme de son côté pour s’adapter à la nouvelle donne ;

● si les modes de vie se sont transformés sous l’infl uence

du web et des outils digitaux en mobilité, le courrier reste

un support de référence qui véhicule une image de valeur

universellement reconnue ;

● la publicité s’est digitalisée, devenant nettement plus

contextualisée et personnalisée et permettant désormais

l’envoi de courriers publicitaires extrêmement ciblés dans

un cadre omnicanal ;

● les solutions numériques permettent aux entreprises

d’optimiser leur performance, notamment commerciale.

Pour les collectivités et administrations, les solutions de la

Poste renforcent la présence territoriale ;

● dans un monde dématérialisé où tout s’accélère, les

consommateurs recherchent des services de proximité. Les

facteurs leur facilitent la vie, en toute confi ance, jusqu’au

domicile ;

● les citoyens prennent conscience de la nécessité d’adopter

une consommation plus responsable, améliorant la qualité

de vie. La Poste, soucieuse de l’environnement et de la santé

publique, développe des offres de transition énergétique ;

● l’allongement de la durée de vie entraîne une augmentation

du nombre de personnes, le « bien-vieillir à domicile »

représente un enjeu économique et social, et constitue, pour

partie, le socle du développement de la silver économie,

nouveau domaine d’activité de La Poste.

Face à l’évolution de son environnement, la branche Services-

Courrier-Colis ambitionne d’ici 2020 de se dévulnérabiliser

des effets de la baisse du courrier traditionnel et de devenir

le premier opérateur de services de proximité, alliant

l’humain et le numérique. Dans le cadre du plan stratégique

du Groupe, « La Poste 2020 : Conquérir l’avenir », la branche

Services-Courrier-Colis s’est dotée en 2016 d’une stratégie

« Ambition 2020 – vers le monde des services », résolument

tournée vers « la Conquête », « l’Excellence du service » et

« l’Engagement des équipes » .

5.1.4.1 Conquête

Au service de la conquête du monde des services, la branche

a trois ambitions :

Stimuler les moteurs de croissance en France et à l’international

● En captant la croissance du marché du colis et en faisant

de Colissimo le dynamiseur du commerce connecté et

l’intermédiaire de référence des services de livraison à la

demande pour les particuliers.

● En développant le commerce transfrontalier, notamment les

échanges de marchandises et les services avec l’Asie.

● En développant de nouvelles solutions médias agiles, faciles

et connectées .

28 Document de référence 2016 Le Groupe La Poste

SERVICES-COURRIER-COLIS

APERÇU DES ACTIVITÉS 5

● En modernisant le mé dia publicitaire en associant les

supports papiers aux solutions numériques, maximisant

ainsi le retour sur investissement des clients.

Valoriser le courrier et la livraison de la presse

● En s’appuyant sur l’impact du courrier pour donner de la

valeur à ce media dans la relation client ;

● en simplifi ant l’usage du courrier industriel pour tous les

clients ;

● en accompagnant l’usage du courrier par des services

additionnels ;

● en traitant le courrier plus rare avec une exigence

d’excellence accrue.

Conquérir le marché des services autour du domicile

● En développant de nouveaux services de proximité ;

● en développant un bouquet d’offres autour de la transition

énergétique ;

● en devenant un opérateur important de la silver économie ;

● en développant l’économie des territoires, en soutenant le

commerce de détail.

Pour atteindre ses ambitions de conquête et adresser le plus

finement possible les besoins de chacun de ses marchés

d’application (e ntreprises, p ros, c ollectivités et p articuliers),

la branche Services-Courrier-Colis construit son portefeuille

de nouvelles activités en développant des offres de plus en plus

packagées, en créant des synergies avec les autres branches

du Groupe, en nouant des liens avec des partenaires, et en

saisissant des opportunités de croissance externe.

5.1.4.2 L’excellence

La branche Services-Courrier-Colis a pour stratégie

l’excellence de bout de bout, en se basant sur l’expérience

client, l’utilisation d’outils de type Net Promoter Score

s’ajoutant à la qualité de service, endogène au service universel

du courrier. Deux systèmes d’excellence sont déployés, l’un au

service des collaborateurs et le second des processus :

Le système d’excellence opérationnelle

Ce système a pour objectif d’aider au quotidien les

collaborateurs par la fixation d’objectifs à atteindre et

de moyens pour y parvenir, en établissant des standards

managériaux dans une logique d’amélioration continue. Il

inclut la connaissance et la maîtrise des meilleurs pratiques

opérationnelles par les managers et leurs équipes. Pour

répondre à cet enjeu, la création de l’Ecole de la qualité et de

la satisfaction client constitue un levier important de la culture

qualité et de la montée en compétence des acteurs au sein de

la branche Services-Courrier-Colis.

Le système d’excellence économique et industrielle

Pour optimiser la performance de ses processus, la branche

Services-Courrier-Colis redéfinit son réseau industriel et

logistique, investit dans ses systèmes d’information et diminue

ses coûts fixes. Ainsi, la branche travaille à la définition et