Embed Size (px)

Citation preview

Maitrise des risques financiers et comptables en EPLE Page 1 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

Domaine : Comptabilité générale

Thème : Organisation

Procédure « Passation de service »

Contenu de cette fiche « procédure » (sommaire interactif) 1. Contexte et objectifs 2. Règlementation 3. Description de la procédure 4. Diagramme de procédure 5. Informations pratiques 6. Principaux points d’attention 7. GFC 8. Spécificités

Maitrise des risques financiers et comptables en EPLE Page 2 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

La Procédure « Passation de service » s’inscrit dans le processus « Qualité comptable ».

Les enjeux de ce processus :

Assurer le respect des règles en vigueur et la continuité de l’agence comptable.

Éviter une carence du comptable sortant et une gestion de fait pour l’entrant.

Les objectifs de ce processus :

Qualité comptable, assurer le principe de sincérité, de justification, d’exactitude.

Garantir la régularité de la procédure dans l’EPLE

Le processus :

L’installation

L’arrêté du 29 juin 1987 a donné une délégation de pouvoir aux recteurs d'académie en matière de

nomination d'agents comptables d’EPLE.

Le comptable nouvellement désigné ne peut exercer ses fonctions sans avoir été au préalable installé

dans le poste comptable qui lui est confié. En effet, tout comptable qui prend possession d'un poste

ou le quitte sans qu'ait été établi au préalable un procès-verbal contradictoire sous peine d’être un

gestionnaire de fait.

Lors de l’installation, le comptable entrant doit produire au Rectorat l'acte de nomination dans le poste où il doit être installé, le procès-verbal de prestation de serment et la justification des garanties qu'il est tenu de constituer. L'installation du comptable est subordonnée à la production de ces documents. A défaut, le comptable doit justifier avoir effectué les démarches en vue de leur obtention par courrier électronique (à défaut voir adresse plus bas dans « Informations pratiques ». En application de l’article 14 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion

budgétaire et comptable publique, la publication de l'acte de nomination emporte accréditation du

comptable auprès des ordonnateurs du groupement comptable.

La remise de service constate le transfert de la responsabilité du poste entre le comptable sortant et

le comptable entrant. Elle a lieu en leur présence simple. A titre facultatif, le recteur d'académie, le

chef d'établissement et le directeur départemental des finances publiques peuvent y être associés.

La présence de ces autorités (ou de leurs représentants) est possible dans tous les cas de figure. En

fonction des circonstances (première nomination dans les fonctions de comptable, détournement de

fonds, décès, par exemple), l'agent comptable peut de sa propre initiative solliciter leur

accompagnement. Mais sa demande ne lie pas lesdites autorités.

L'installation fait l'objet d'un procès-verbal dressé contradictoirement en deux exemplaires au moins, signé que par le comptable public lui-même ou par le mandataire qui l'a représenté à l'installation, et par le comptable sortant ou son représentant (Voir modèle en annexe).

Ce procès-verbal constate la remise au comptable entrant du numéraire, des valeurs diverses et des pièces justificatives des opérations effectuées. Il est accompagné notamment d'un état des restes à recouvrer et des restes à payer, d'une balance générale des opérations et de l'inventaire du poste. Le

Contexte et objectifs

Maitrise des risques financiers et comptables en EPLE Page 3 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

procès-verbal d'installation du comptable sera joint au premier compte financier produit par le comptable après la date de son installation.

Le refus de signer le procès-verbal par le comptable entrant (ou son représentant) équivaut à un

refus d'installation dans le poste ; ce qui donne lieu à la mise en place d'un intérim préparé par

l'autorité académique.

L'absence de signature du comptable sortant, son empêchement à signer ou son absence de

représentation à la remise de service fait l'objet d'une mention sur le procès-verbal par le comptable

entrant, qui lui (ou son représentant) signe le document.

L'un ou l'autre des comptables qui refuse de signer le procès-verbal communique le motif de l'absence de signature et du désaccord à l'autorité académique, par courrier électronique (à défaut voir adresse plus bas dans « Informations pratiques ».

L’organisation

La remise de service est fixée par le recteur d'académie soit sur l'arrêté de nomination, soit sur un document ad-hoc.

Elle se réalisera : - soit le matin de la date de l'installation du comptable entrant, - soit à la date du transfert effectif de la comptabilité en cas de fermeture ou de fusion d'établissements, si cela entraine un changement d'agence comptable, - soit à la date de rattachement de l'établissement à une nouvelle agence comptable.

La remise de service peut également être faite le soir du dernier jour ouvré précédant l'une de ces dates. Si la date d'installation correspond à un jour non ouvré, la remise de service a lieu le matin du premier jour ouvré suivant ou le soir du dernier jour ouvré précédant cette date.

La passation de services se déroulera dans l’établissement siège de l’agence comptable dont

le comptable change, en présence du comptable sortant ou de son représentant, dûment

mandaté, du (des) comptable(s) entrant(s). A titre facultatif, le recteur d'académie, le

chef d'établissement et le directeur départemental des finances publiques peuvent

y être associés. La présence de ces autorités (ou de leurs représentants) est possible

dans tous les cas de figure. En fonction des circonstances (première nomination dans les

fonctions de comptable, détournement de fonds, décès, par exemple), l'agent comptable

peut de sa propre initiative solliciter leur accompagnement. Mais sa demande ne lie pas

lesdites autorités.

Cas particuliers : Pour les comptables partants à la retraite avant le 1er septembre ou pour ceux qui ne pourront être présent à la passation de service, un mandataire pourra être désigné, conformément à l’article 5 de l’arrêté du 11 avril 2018 relatif à l'organisation du service des comptables publics.

Les opérations préalables

Si la passation de service intervient dans le cadre d’un changement d’agence comptable, l’agent comptable devra éditer tous les ordres de paiement et extraire sous format DBF les historiques d’encaissement.

Maitrise des risques financiers et comptables en EPLE Page 4 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

Si la passation de service intervient dans le cadre d’un changement d’agence comptable, l’agent comptable devra déposer sur le compte de dépôt de fonds le numéraire contenu dans sa caisse des établissements rattachés transférés et solder le compte 531 dans la comtpabilité de ces

établissements.

Les documents de la passation

Signatures

Documents édités par GFC

Chef d'établissement

Agent comptable entrant

Agent comptable sortant

Représentant finances

publiques

PV de remise de service dont attestation administrative

X

X

Dans l'attente du déploiement de l'application OP@LE relative à la gestion financière des EPLE il convient de produire les pièces prévues par l'instruction du 16 aout 1966, à éditer à partir l'application GFC. Les documents peuvent être signés avant la date de la remise de service (surtout pour les agents comptables qui mutent dans une autre académie ou partent à l’étranger).

En ce qui concerne l’attestation administrative, elle est devenue obsolète et ne doit plus être signé par le chef d'établissement.

Le dossier de passation doit comporter pour chaque passation, les documents comptables suivants, rangés dans cet ordre :

- le procès-verbal de remise de service (GFC) pièces 21 ; - la (les) balance(s) générale(s) (GFC) pièces 23 ; - la situation des dépenses engagées1 (GFC) ; - l’inventaire et l’état des stocks (PRESTO) et les états de développement de soldes de

comptes (GFC) ; - les documents relatifs à la comptabilité des tickets-repas (GTI) ; - l’état de concordance.

En outre, seront rajoutés :

- les photocopies du dernier relevé du compte trésor au jour de la passation doivent également être présentées ;

- Les encaissements faits entre l’édition de la passation et le jour de la passation.

En ce cas de fusion d'établissement au 1er septembre, l’agent comptable sortant devra soit éditer les feuillets budgétaires de l’établissement qui ferme (fusionné au 1erseptembre) ou indiquer où ils se situent informatiquement.

Le dossier de passation doit être édité:

1 GFC ne permettant pas d’historier la situation des dépenses engagées, il est important pour le comptable entrant de disposer de cette pièce afin d’émettre des réserves en cas de dépassement de services.

Maitrise des risques financiers et comptables en EPLE Page 5 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

en 2 exemplaires complets : (1 pour le comptable et son archivage personnel ; 1 pour comptable entrant pour son archivage personnel);

en 3 exemplaires partiels que les pièces 21 et 23 : à destination de l’agence comptable pour être intégrer au prochain compte financier.

Le procès-verbal de remise de service (pièces 21) signé par les deux agents comptables ou leur représentants sera transmis au Rectorat (voir adresse plus bas dans « Informations pratiques »).

Le comptable sortant peut donner procuration à son (ses) successeur(s) pour signer les comptes de gestion et répondre aux charges qui pourraient être prononcées à son encontre. Le décret n° 79-124 du 5 février 1979, modifié par le décret n° 93-283 du 1er mars 1993 et l’instruction n° 93-130 – R-M du 29 novembre 1993 précisent les modalités de signature des comptes et de réponse aux injonctions et fixent le régime des procurations entre comptables. (Voir modèle en annexe) La plate forme d’assistance technique (DACE) du rectorat prendra contact à la rentrée scolaire ou la passation de service avec tous les établissements concernés par un changement de composition de l’agence comptable pour programmer ses interventions.

Questions fréquentes : Un agent comptable intérimaire est-il obligé de cautionner pour un intérim ? L’article 1er décret n°64-685 du 2 juillet 1964 prévoit que « Lorsqu'un comptable gère plusieurs postes comptables, même en qualité d'intérimaire, le cautionnement est fixé pour un seul montant correspondant au poste le plus important et affecté solidairement à ses diverses gestions ». Ainsi, comme le précise le courrier de la DAF A3 n°04-070 du 25 mars 2004 le personnel de catégorie A qui sera nommé intérimaire, s’il n’a pas cautionné par ailleurs, est astreint à la constitution des garanties. A noter que même pour un agent comptable qui a déjà cautionné, si l’intérim se fait sur un poste comptable plus important que le sien, il sera obligé de cautionner pour le montant le plus élevé. Un agent comptable intérimaire est-il obligé de prêter serment pour un intérim ? Dans le courrier de la DAF A3 n°04-161 du 2 août 2004, il est précisé qu’il n’a pas lieu de procéder à la prestation de serment pour comptable intérimaire qui n’aurait jamais prêté serment.

Un agent comptable intérimaire est-il obligé de s’assurer pour un intérim ? L’assurance est une démarche personnelle, mais il est fortement conseillé d’avertir son assureur que vous faites un intérim comptable ou si vous n’avez pas déjà souscrit une assurance (cas des agents comptables qui n’étaient pas préalablement agent comptable) de le faire.

Un agent peut-il refuser un intérim comptable ? Non, l’arrêté du 11 avril 2018 relatif à l'organisation du service des comptables publics précise dans

son article 3 que l’acte de nomination fixe la date d’installation du comptable.

Le paragraphe 11254 de l'Instruction M9.6 reprend ces dispositions en précisant : Cette fonction d’intérimaire peut être confiée à un agent déjà titulaire d’un poste comptable mais aussi à un agent n’exerçant pas cette fonction.

Maitrise des risques financiers et comptables en EPLE Page 6 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

Code de l’Éducation - L421-15 et R421-63 à R421-65 Décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique

Arrêté du 11 avril 2018 relatif à l'organisation du service des comptables publics Instruction codificatrice M9.6 – Cadre budgétaire et comptable des EPLE

Note DAF A3 du 5 juillet 2018 relative à l'organisation du service des comptables publics

Règlementation

Maitrise des risques financiers et comptables en EPLE Page 7 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

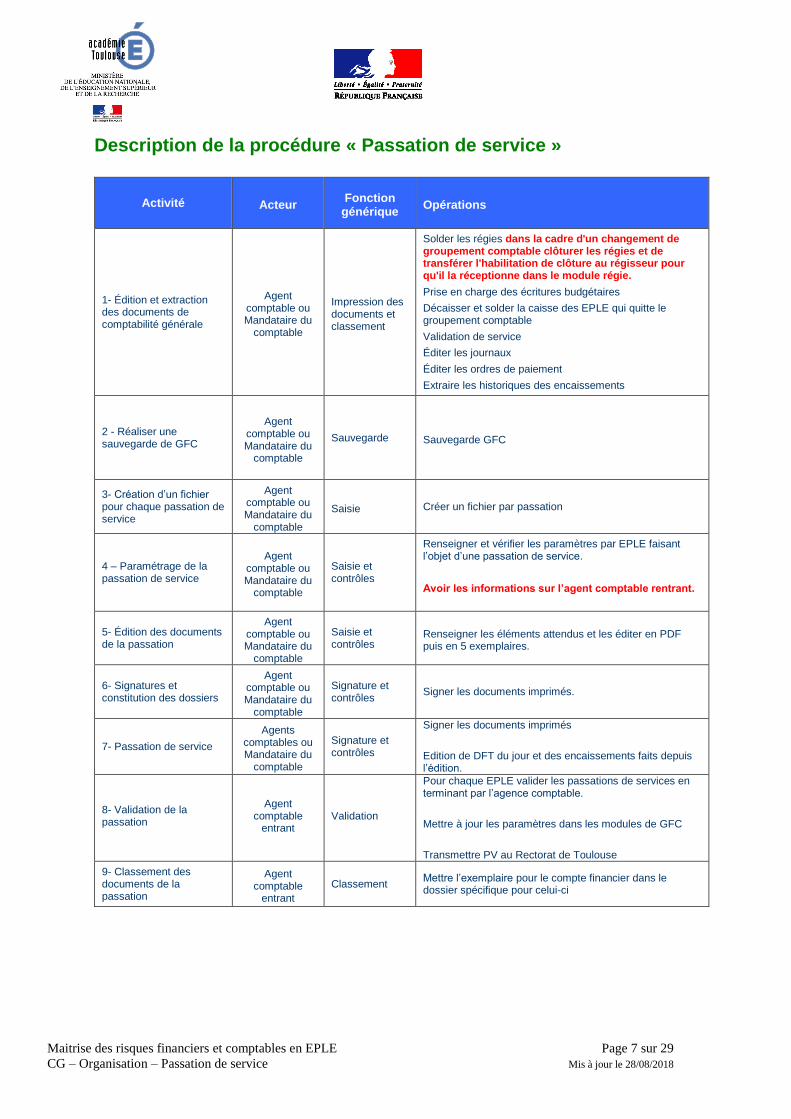

Description de la procédure « Passation de service »

Activité Acteur Fonction

générique Opérations

1- Édition et extraction des documents de comptabilité générale

Agent comptable ou Mandataire du

comptable

Impression des documents et classement

Solder les régies dans la cadre d'un changement de groupement comptable clôturer les régies et de transférer l'habilitation de clôture au régisseur pour qu'il la réceptionne dans le module régie.

Prise en charge des écritures budgétaires

Décaisser et solder la caisse des EPLE qui quitte le groupement comptable

Validation de service

Éditer les journaux

Éditer les ordres de paiement

Extraire les historiques des encaissements

2 - Réaliser une sauvegarde de GFC

Agent comptable ou Mandataire du

comptable

Sauvegarde Sauvegarde GFC

3- Création d’un fichier pour chaque passation de service

Agent comptable ou Mandataire du

comptable

Saisie Créer un fichier par passation

4 – Paramétrage de la passation de service

Agent comptable ou Mandataire du

comptable

Saisie et contrôles

Renseigner et vérifier les paramètres par EPLE faisant l’objet d’une passation de service.

Avoir les informations sur l’agent comptable rentrant.

5- Édition des documents de la passation

Agent comptable ou Mandataire du

comptable

Saisie et contrôles

Renseigner les éléments attendus et les éditer en PDF puis en 5 exemplaires.

6- Signatures et constitution des dossiers

Agent comptable ou Mandataire du

comptable

Signature et contrôles

Signer les documents imprimés.

7- Passation de service

Agents comptables ou Mandataire du

comptable

Signature et contrôles

Signer les documents imprimés

Edition de DFT du jour et des encaissements faits depuis l’édition.

8- Validation de la passation

Agent comptable

entrant Validation

Pour chaque EPLE valider les passations de services en terminant par l’agence comptable.

Mettre à jour les paramètres dans les modules de GFC

Transmettre PV au Rectorat de Toulouse

9- Classement des documents de la passation

Agent comptable

entrant

Classement Mettre l’exemplaire pour le compte financier dans le dossier spécifique pour celui-ci

Maitrise des risques financiers et comptables en EPLE Page 8 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

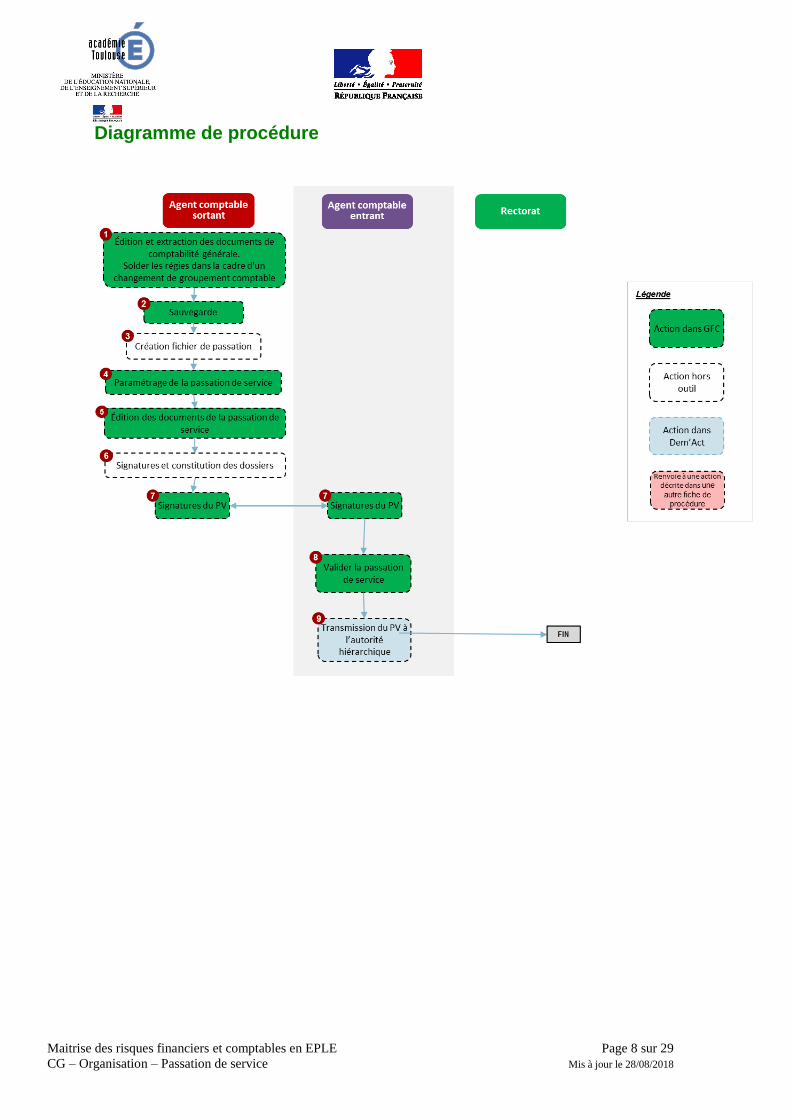

Diagramme de procédure

Maitrise des risques financiers et comptables en EPLE Page 9 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

Activité Documents complémentaires à consulter

Adresse du rectorat pour l’exemplaire des services académiques et problèmes rencontrés

Rectorat de l’académie de Toulouse CS 87703 31077 Toulouse Cedex 4 [email protected]

Sites académiques

Espace ressources professionnelles « ordonnateurs, adjoints gestionnaires, agents comptables »

http://web.ac-toulouse.fr/web/personnels/4579-installation-dans-les-fonctions-dagent-comptable.php

Informations pratiques

S’assurer d’avoir fait une sauvegarde de GFC avant de commencer

S’assurer d’avoir fait toutes les opérations au préalable

S’assurer d’avoir fait une sauvegarde de GFC une fois les opérations terminées

Penser à faire changer dans GFC après la passation les paramètres de l’établissement (nom et prénom du nouvel agent comptable)

Penser à actualiser la convention de groupement comptable .

Principaux points d’attention

Maitrise des risques financiers et comptables en EPLE Page 10 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

Informations à avoir au préalable : ....................................................................................................... 11

Opérations préalables ........................................................................................................................... 11

Création d’un dossier pour imprimer en PDF tous les documents de la passation de service ......... 11

Vérifier et éventuellement mettre a jour les paramètres de l’eple faisant l’objet d’une passation de

service................................................................................................................................................ 11

Constation des écritures dans GFC.................................................................................................... 11

Édition des documents dans GFC ...................................................................................................... 12

Sauvegarde de GFC ............................................................................................................................ 12

Paramétrage de la passation de service ................................................................................................ 12

Onglet général ............................................................................................................................... 13

Onglet Autres ................................................................................................................................ 14

Édition des documents de la passation de service ................................................................................ 16

Balance définitive .............................................................................................................................. 16

Valeurs générales .......................................................................................................................... 16

Valeurs inatives ............................................................................................................................. 18

Inventaire des approvisionnements .................................................................................................. 18

PV de caisse ....................................................................................................................................... 19

Agence comptable ......................................................................................................................... 19

EPLE rattaché ................................................................................................................................. 20

État de concordance .......................................................................................................................... 21

État de développement de soldes de compte .................................................................................. 22

État de développement des valeurs inactives ................................................................................... 23

PV de remise de service .................................................................................................................... 24

Validation de la passation de service : .................................................................................................. 25

Mettre à jour les paramètres des établissements après la passation de service : ............................... 26

GFC

Maitrise des risques financiers et comptables en EPLE Page 11 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

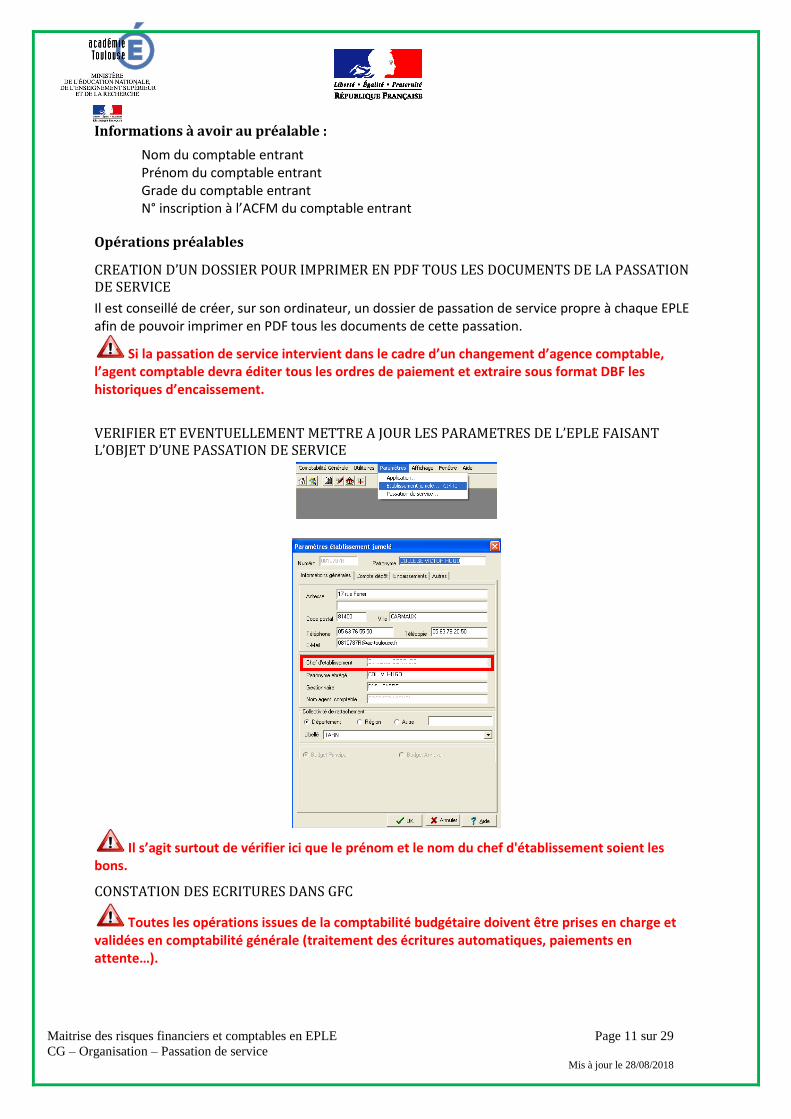

Informations à avoir au préalable :

Nom du comptable entrant Prénom du comptable entrant Grade du comptable entrant N° inscription à l’ACFM du comptable entrant

Opérations préalables

CREATION D’UN DOSSIER POUR IMPRIMER EN PDF TOUS LES DOCUMENTS DE LA PASSATION DE SERVICE

Il est conseillé de créer, sur son ordinateur, un dossier de passation de service propre à chaque EPLE afin de pouvoir imprimer en PDF tous les documents de cette passation.

Si la passation de service intervient dans le cadre d’un changement d’agence comptable, l’agent comptable devra éditer tous les ordres de paiement et extraire sous format DBF les historiques d’encaissement.

VERIFIER ET EVENTUELLEMENT METTRE A JOUR LES PARAMETRES DE L’EPLE FAISANT L’OBJET D’UNE PASSATION DE SERVICE

Il s’agit surtout de vérifier ici que le prénom et le nom du chef d'établissement soient les bons.

CONSTATION DES ECRITURES DANS GFC

Toutes les opérations issues de la comptabilité budgétaire doivent être prises en charge et validées en comptabilité générale (traitement des écritures automatiques, paiements en attente…).

Maitrise des risques financiers et comptables en EPLE Page 12 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

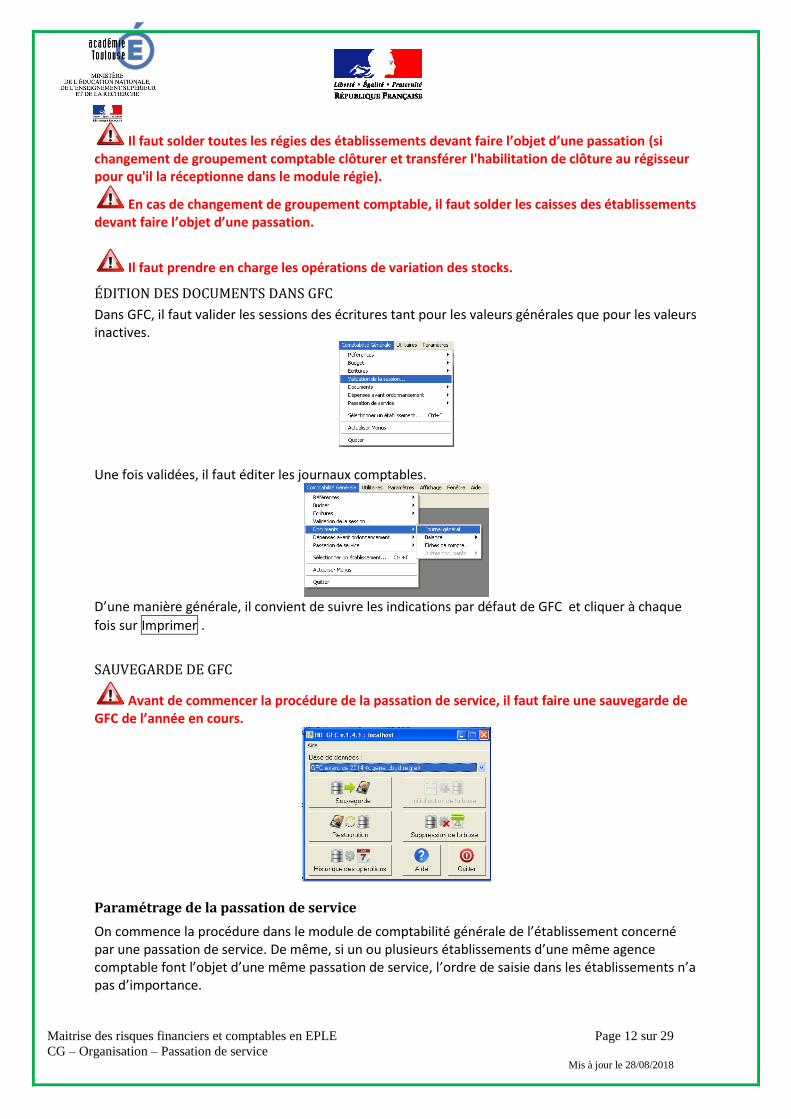

Il faut solder toutes les régies des établissements devant faire l’objet d’une passation (si changement de groupement comptable clôturer et transférer l'habilitation de clôture au régisseur pour qu'il la réceptionne dans le module régie).

En cas de changement de groupement comptable, il faut solder les caisses des établissements devant faire l’objet d’une passation.

Il faut prendre en charge les opérations de variation des stocks.

ÉDITION DES DOCUMENTS DANS GFC

Dans GFC, il faut valider les sessions des écritures tant pour les valeurs générales que pour les valeurs inactives.

Une fois validées, il faut éditer les journaux comptables.

D’une manière générale, il convient de suivre les indications par défaut de GFC et cliquer à chaque

fois sur Imprimer .

SAUVEGARDE DE GFC

Avant de commencer la procédure de la passation de service, il faut faire une sauvegarde de GFC de l’année en cours.

Paramétrage de la passation de service

On commence la procédure dans le module de comptabilité générale de l’établissement concerné par une passation de service. De même, si un ou plusieurs établissements d’une même agence comptable font l’objet d’une même passation de service, l’ordre de saisie dans les établissements n’a pas d’importance.

Maitrise des risques financiers et comptables en EPLE Page 13 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

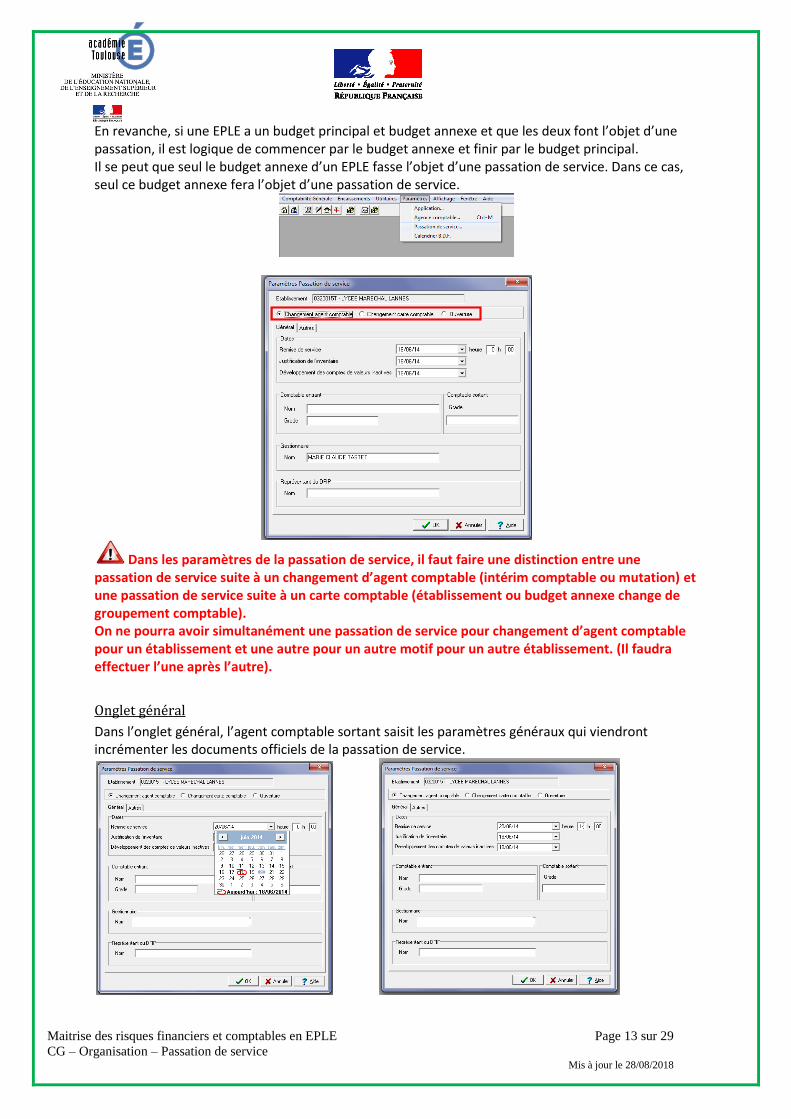

En revanche, si une EPLE a un budget principal et budget annexe et que les deux font l’objet d’une passation, il est logique de commencer par le budget annexe et finir par le budget principal. Il se peut que seul le budget annexe d’un EPLE fasse l’objet d’une passation de service. Dans ce cas, seul ce budget annexe fera l’objet d’une passation de service.

Dans les paramètres de la passation de service, il faut faire une distinction entre une passation de service suite à un changement d’agent comptable (intérim comptable ou mutation) et une passation de service suite à un carte comptable (établissement ou budget annexe change de groupement comptable). On ne pourra avoir simultanément une passation de service pour changement d’agent comptable pour un établissement et une autre pour un autre motif pour un autre établissement. (Il faudra effectuer l’une après l’autre).

Onglet général

Dans l’onglet général, l’agent comptable sortant saisit les paramètres généraux qui viendront incrémenter les documents officiels de la passation de service.

Maitrise des risques financiers et comptables en EPLE Page 14 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

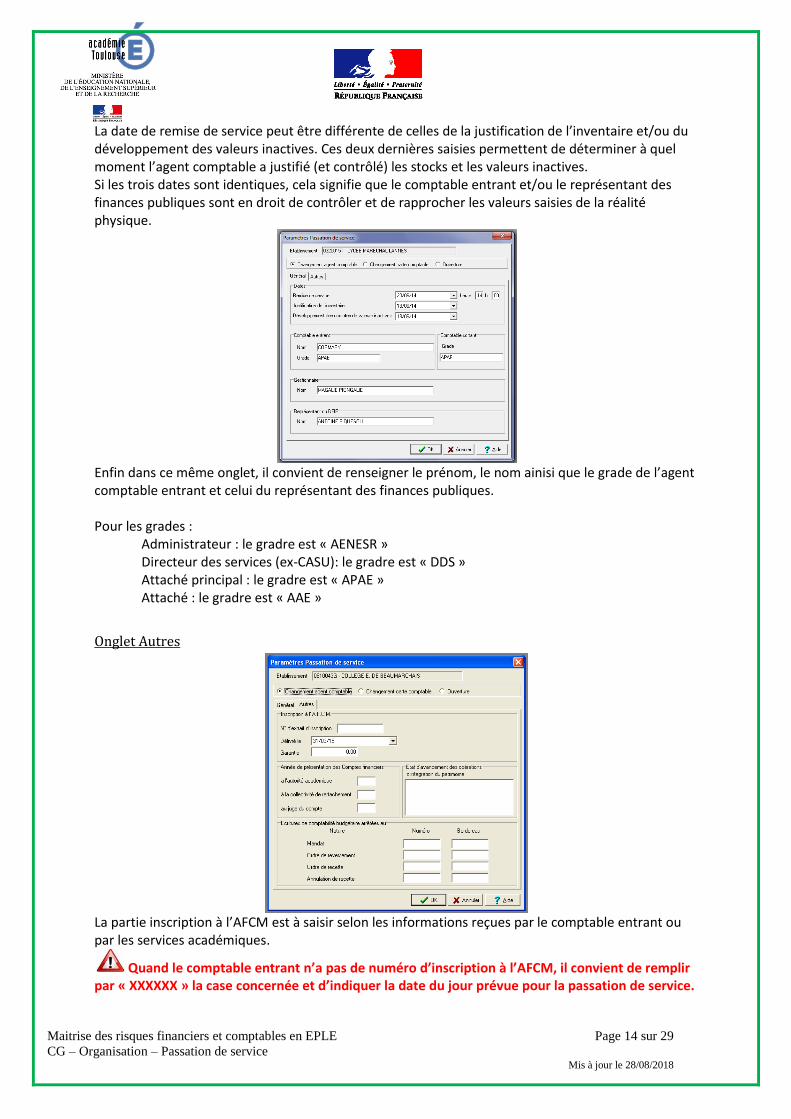

La date de remise de service peut être différente de celles de la justification de l’inventaire et/ou du développement des valeurs inactives. Ces deux dernières saisies permettent de déterminer à quel moment l’agent comptable a justifié (et contrôlé) les stocks et les valeurs inactives. Si les trois dates sont identiques, cela signifie que le comptable entrant et/ou le représentant des finances publiques sont en droit de contrôler et de rapprocher les valeurs saisies de la réalité physique.

Enfin dans ce même onglet, il convient de renseigner le prénom, le nom ainisi que le grade de l’agent comptable entrant et celui du représentant des finances publiques. Pour les grades :

Administrateur : le gradre est « AENESR » Directeur des services (ex-CASU): le gradre est « DDS » Attaché principal : le gradre est « APAE » Attaché : le gradre est « AAE »

Onglet Autres

La partie inscription à l’AFCM est à saisir selon les informations reçues par le comptable entrant ou par les services académiques.

Quand le comptable entrant n’a pas de numéro d’inscription à l’AFCM, il convient de remplir par « XXXXXX » la case concernée et d’indiquer la date du jour prévue pour la passation de service.

Maitrise des risques financiers et comptables en EPLE Page 15 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

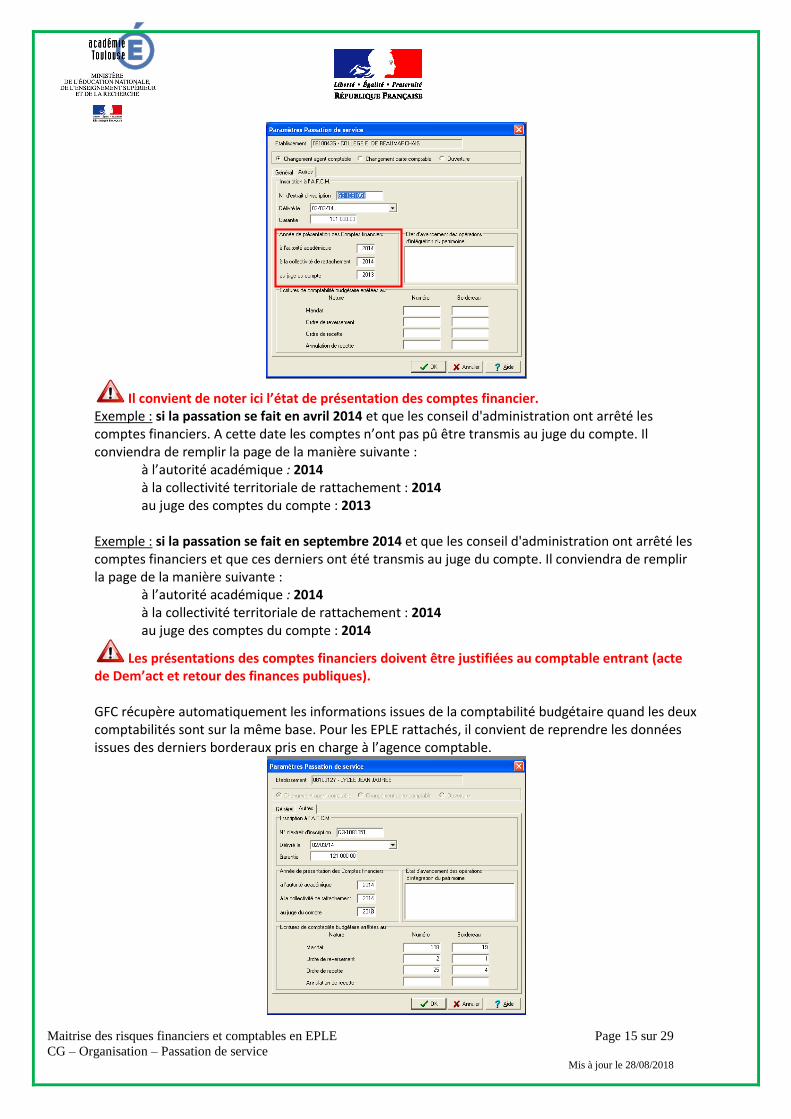

Il convient de noter ici l’état de présentation des comptes financier. Exemple : si la passation se fait en avril 2014 et que les conseil d'administration ont arrêté les comptes financiers. A cette date les comptes n’ont pas pû être transmis au juge du compte. Il conviendra de remplir la page de la manière suivante :

à l’autorité académique : 2014 à la collectivité territoriale de rattachement : 2014 au juge des comptes du compte : 2013

Exemple : si la passation se fait en septembre 2014 et que les conseil d'administration ont arrêté les comptes financiers et que ces derniers ont été transmis au juge du compte. Il conviendra de remplir la page de la manière suivante :

à l’autorité académique : 2014 à la collectivité territoriale de rattachement : 2014 au juge des comptes du compte : 2014

Les présentations des comptes financiers doivent être justifiées au comptable entrant (acte de Dem’act et retour des finances publiques). GFC récupère automatiquement les informations issues de la comptabilité budgétaire quand les deux comptabilités sont sur la même base. Pour les EPLE rattachés, il convient de reprendre les données issues des derniers borderaux pris en charge à l’agence comptable.

Maitrise des risques financiers et comptables en EPLE Page 16 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

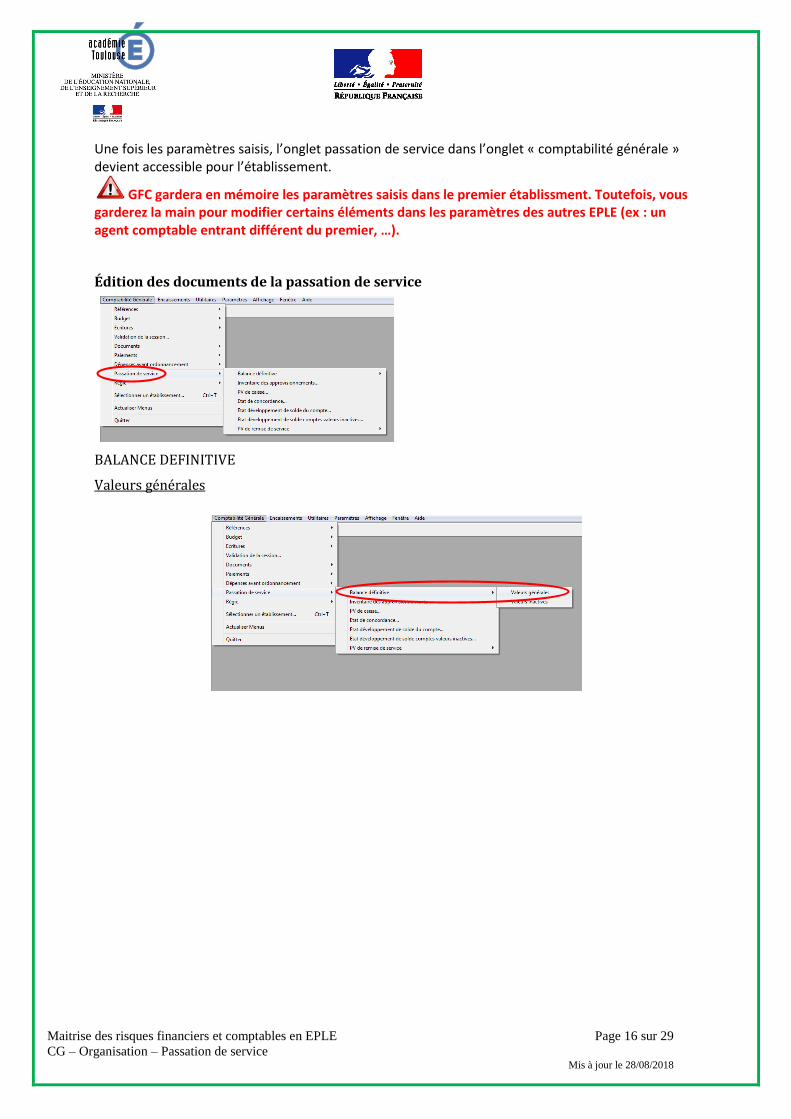

Une fois les paramètres saisis, l’onglet passation de service dans l’onglet « comptabilité générale » devient accessible pour l’établissement.

GFC gardera en mémoire les paramètres saisis dans le premier établissment. Toutefois, vous garderez la main pour modifier certains éléments dans les paramètres des autres EPLE (ex : un agent comptable entrant différent du premier, …).

Édition des documents de la passation de service

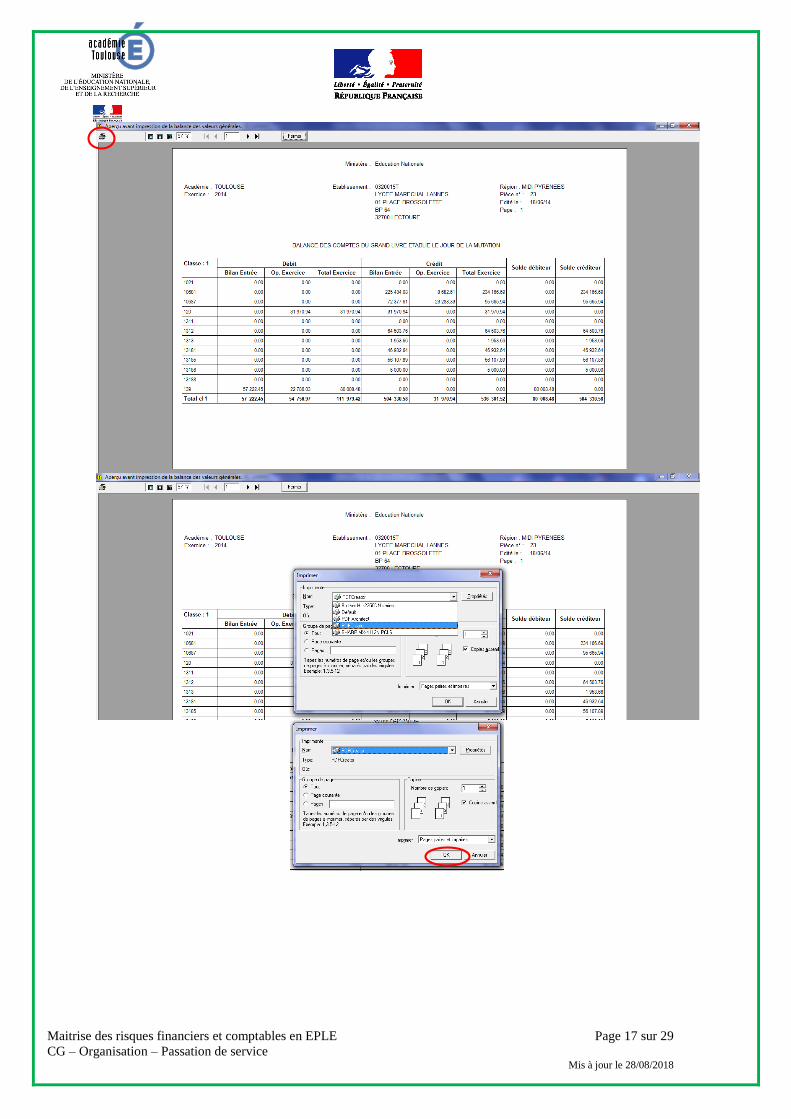

BALANCE DEFINITIVE

Valeurs générales

Maitrise des risques financiers et comptables en EPLE Page 17 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

Maitrise des risques financiers et comptables en EPLE Page 18 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

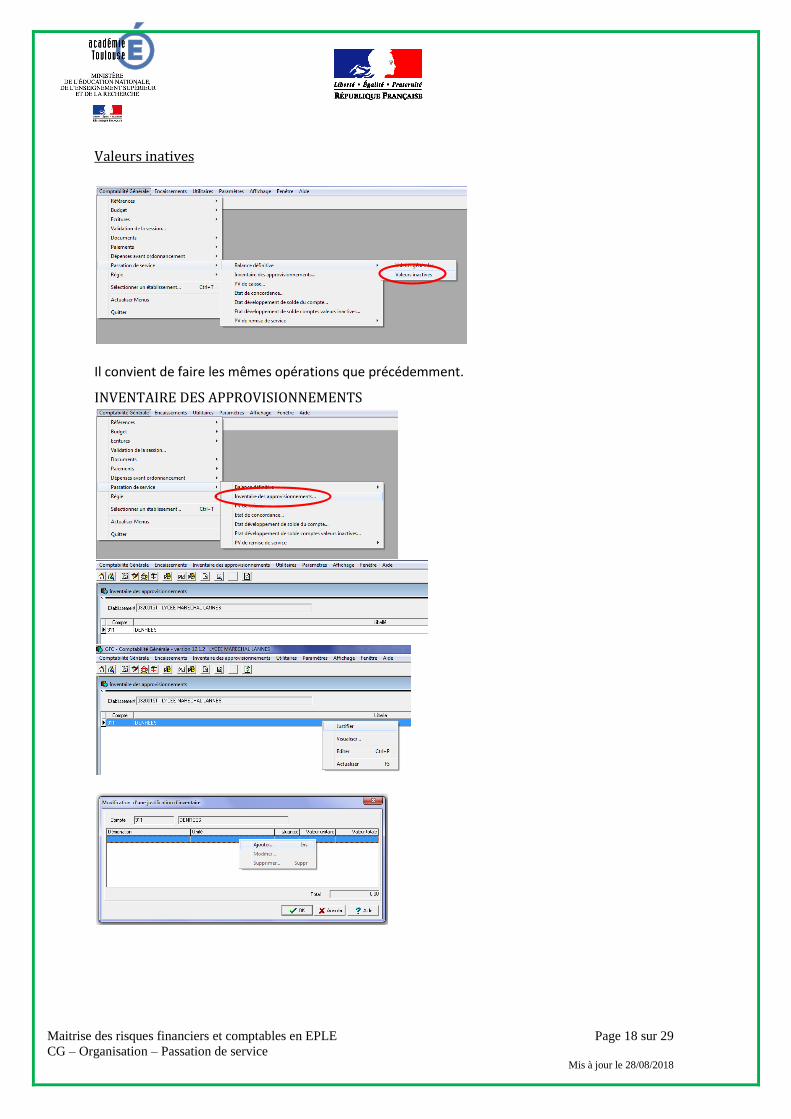

Valeurs inatives

Il convient de faire les mêmes opérations que précédemment.

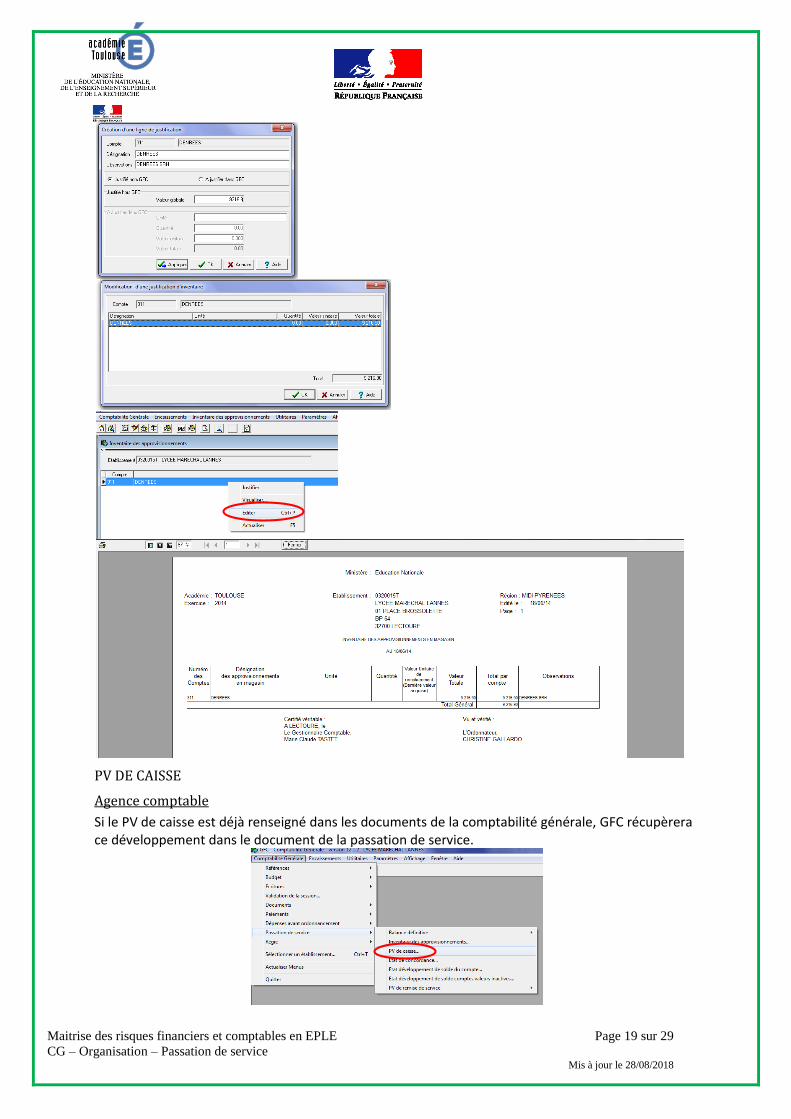

INVENTAIRE DES APPROVISIONNEMENTS

Maitrise des risques financiers et comptables en EPLE Page 19 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

PV DE CAISSE

Agence comptable

Si le PV de caisse est déjà renseigné dans les documents de la comptabilité générale, GFC récupèrera ce développement dans le document de la passation de service.

Maitrise des risques financiers et comptables en EPLE Page 20 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

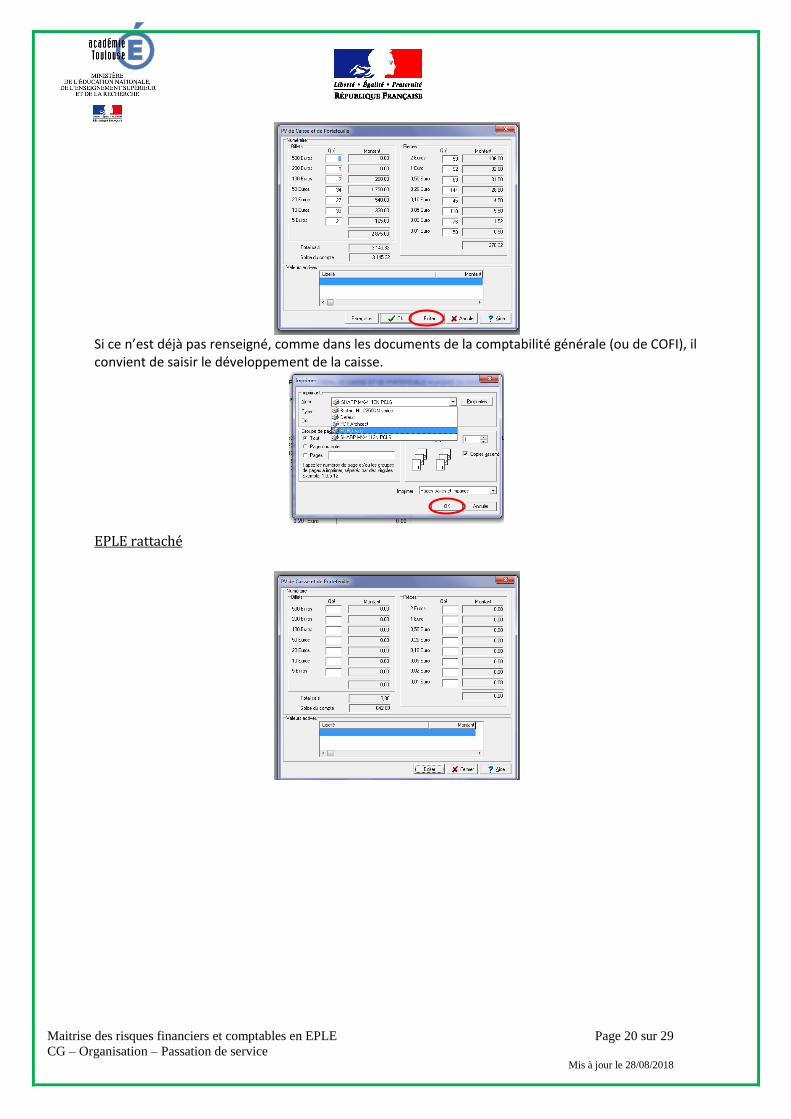

Si ce n’est déjà pas renseigné, comme dans les documents de la comptabilité générale (ou de COFI), il convient de saisir le développement de la caisse.

EPLE rattaché

Maitrise des risques financiers et comptables en EPLE Page 21 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

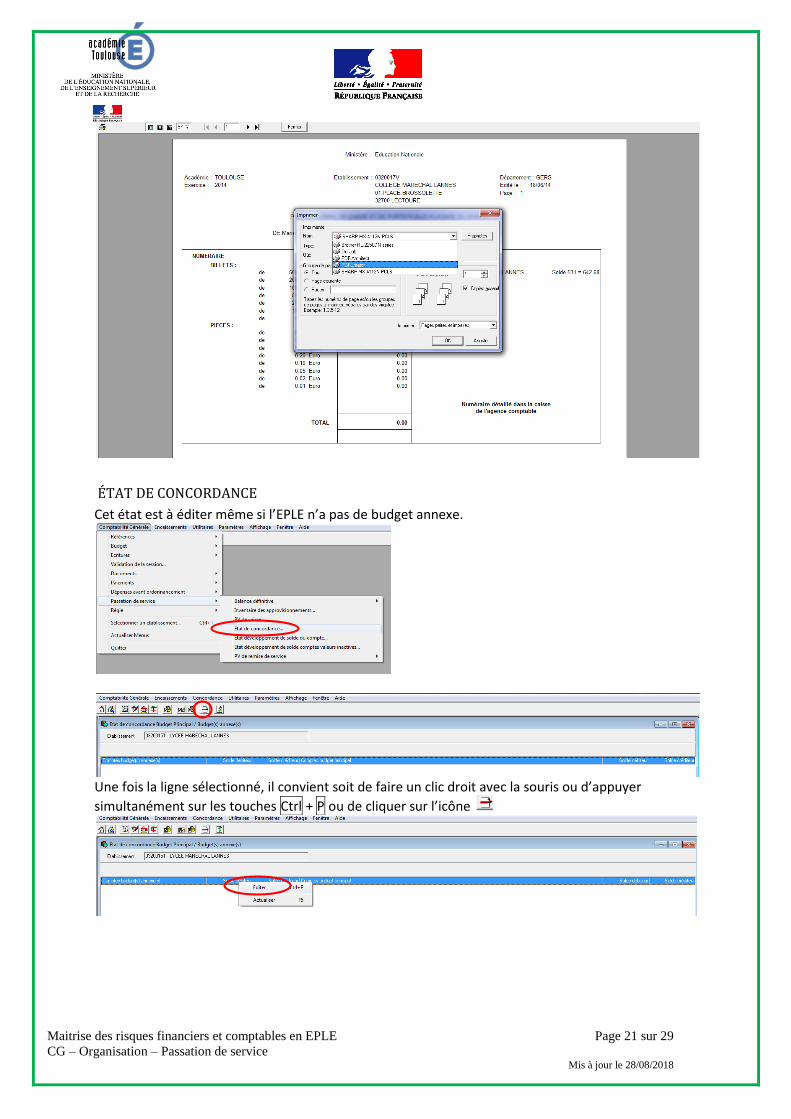

ÉTAT DE CONCORDANCE

Cet état est à éditer même si l’EPLE n’a pas de budget annexe.

Une fois la ligne sélectionné, il convient soit de faire un clic droit avec la souris ou d’appuyer

simultanément sur les touches Ctrl + P ou de cliquer sur l’icône

Maitrise des risques financiers et comptables en EPLE Page 22 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

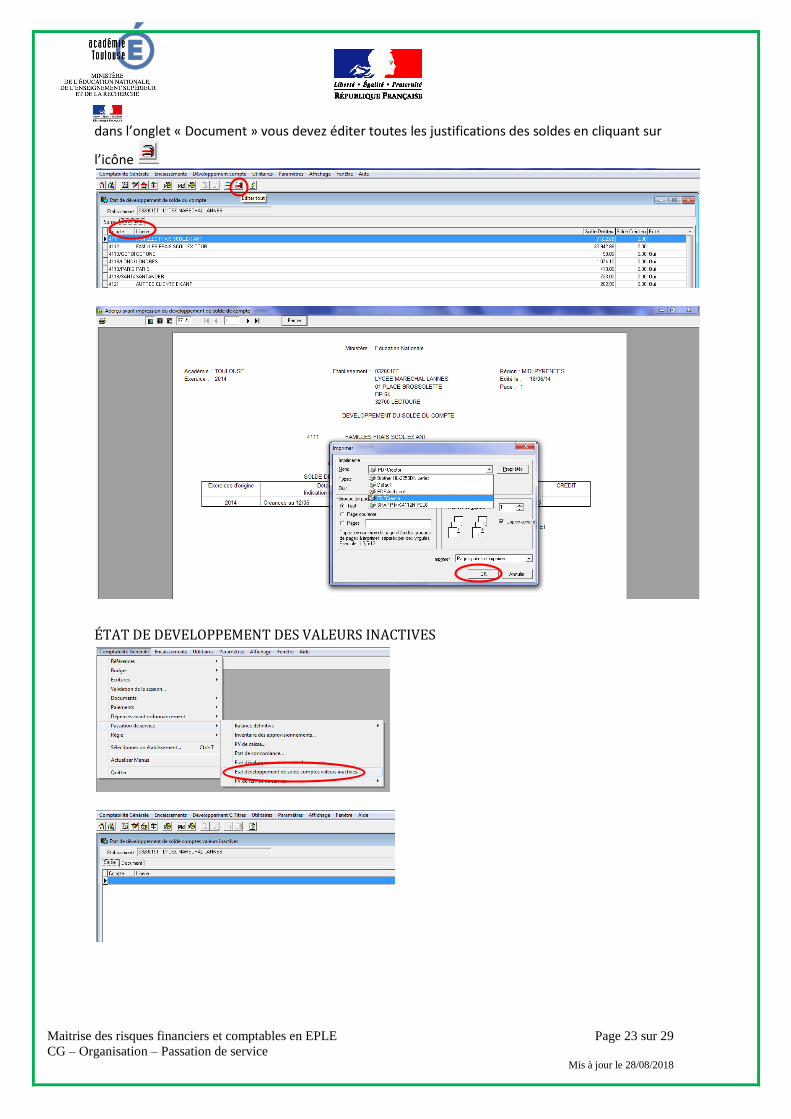

ÉTAT DE DEVELOPPEMENT DE SOLDES DE COMPTE

Si les états de développement de soldes ont déjà été saisis dans « comptabilité générale », GFC récupère les éléments dans les doucments de la passation de service. Une fois les soldes justifiés,

Maitrise des risques financiers et comptables en EPLE Page 23 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

dans l’onglet « Document » vous devez éditer toutes les justifications des soldes en cliquant sur

l’icône

ÉTAT DE DEVELOPPEMENT DES VALEURS INACTIVES

Maitrise des risques financiers et comptables en EPLE Page 24 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

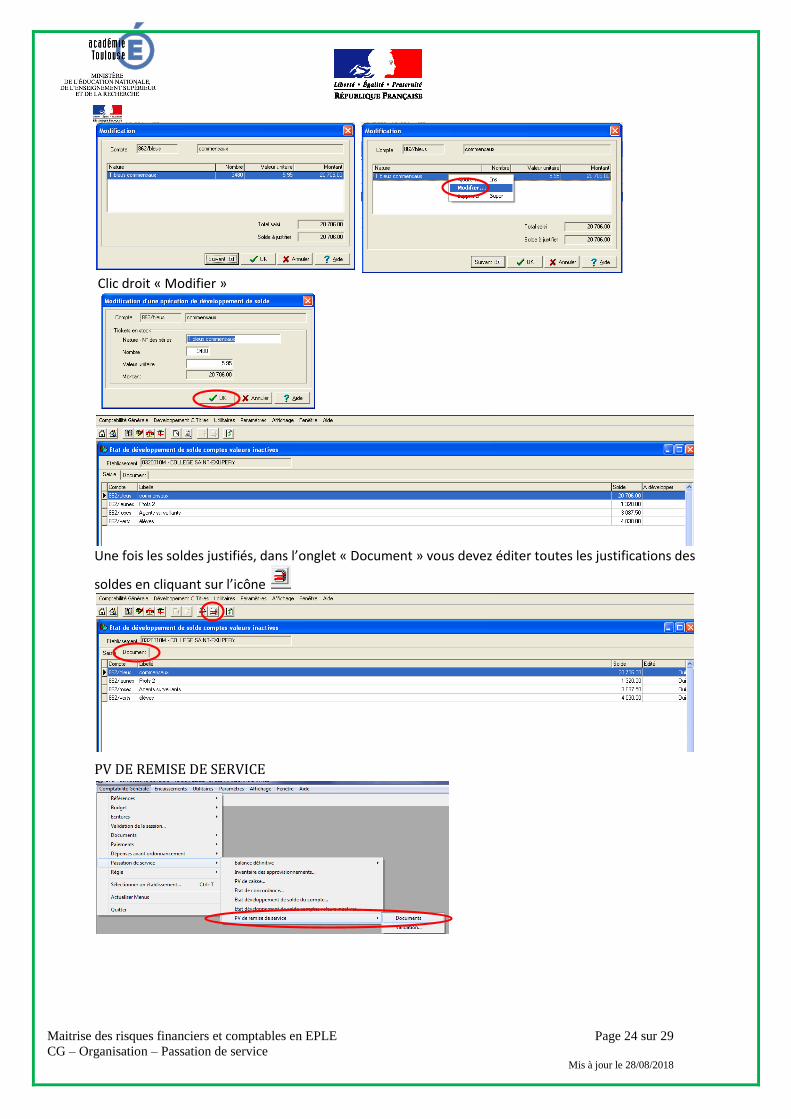

Clic droit « Modifier »

Une fois les soldes justifiés, dans l’onglet « Document » vous devez éditer toutes les justifications des

soldes en cliquant sur l’icône

PV DE REMISE DE SERVICE

Maitrise des risques financiers et comptables en EPLE Page 25 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

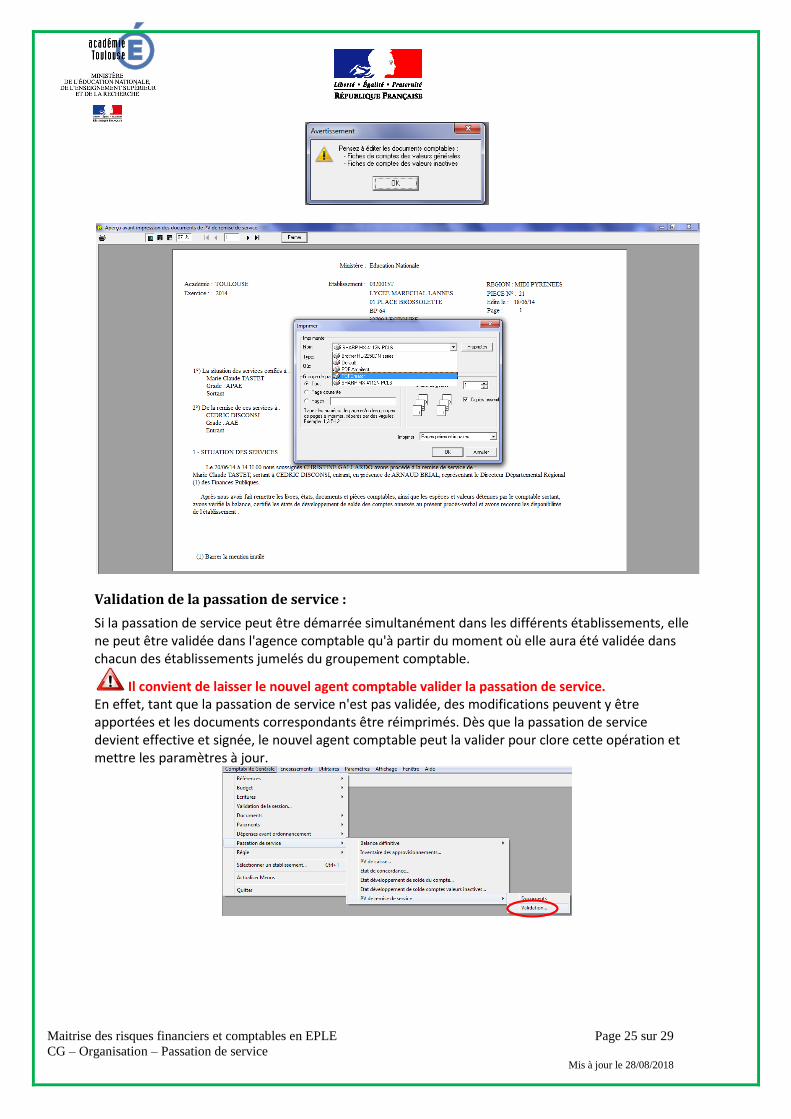

Validation de la passation de service :

Si la passation de service peut être démarrée simultanément dans les différents établissements, elle ne peut être validée dans l'agence comptable qu'à partir du moment où elle aura été validée dans chacun des établissements jumelés du groupement comptable.

Il convient de laisser le nouvel agent comptable valider la passation de service. En effet, tant que la passation de service n'est pas validée, des modifications peuvent y être apportées et les documents correspondants être réimprimés. Dès que la passation de service devient effective et signée, le nouvel agent comptable peut la valider pour clore cette opération et mettre les paramètres à jour.

Maitrise des risques financiers et comptables en EPLE Page 26 sur 29

CG – Organisation – Passation de service Mis à jour le 28/08/2018

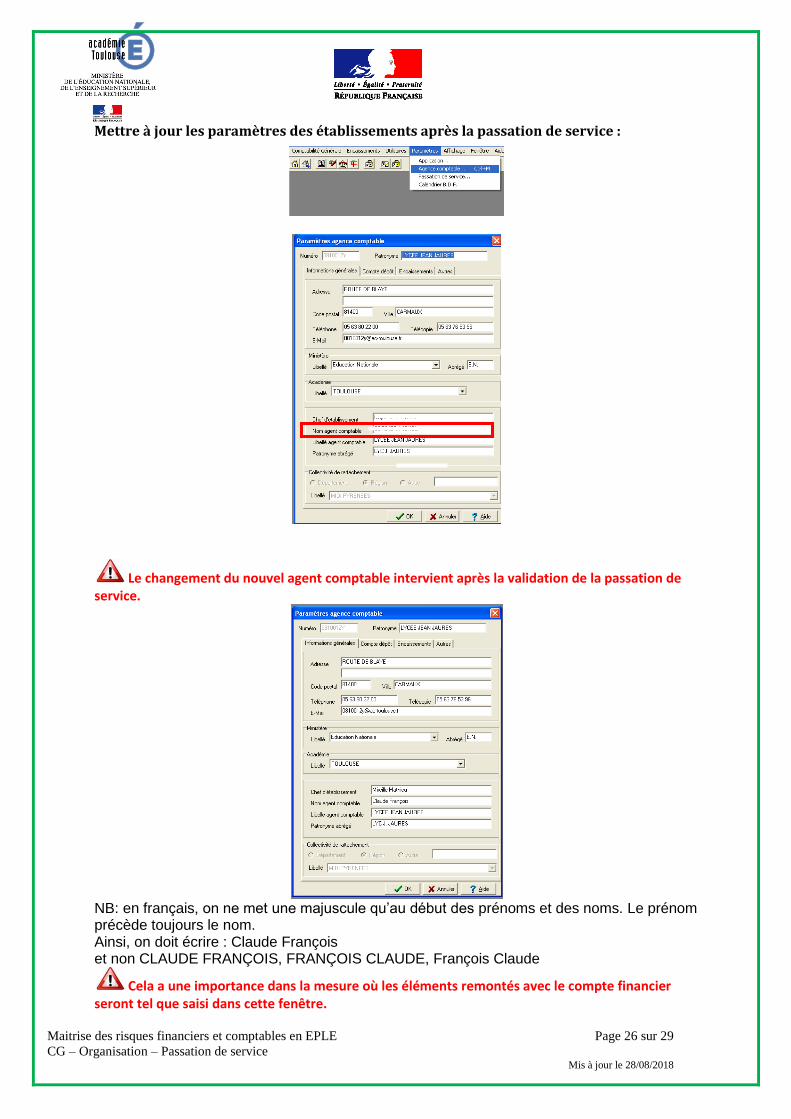

Mettre à jour les paramètres des établissements après la passation de service :

Le changement du nouvel agent comptable intervient après la validation de la passation de service.

NB: en français, on ne met une majuscule qu’au début des prénoms et des noms. Le prénom précède toujours le nom. Ainsi, on doit écrire : Claude François et non CLAUDE FRANÇOIS, FRANÇOIS CLAUDE, François Claude

Cela a une importance dans la mesure où les éléments remontés avec le compte financier seront tel que saisi dans cette fenêtre.

A compléter par chaque agence comptable en fonction du circuit de décision (messagerie, téléphone, courrier…)

Spécificités

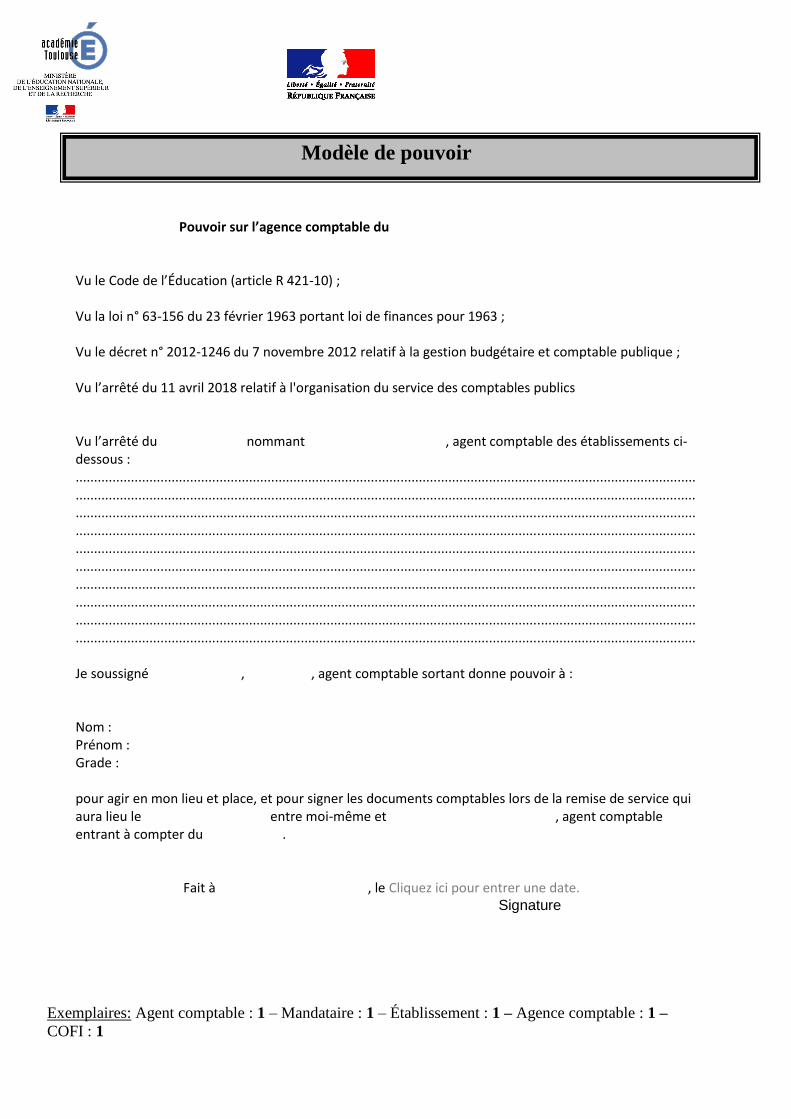

Modèle de pouvoir

Pouvoir sur l’agence comptable du Vu le Code de l’Éducation (article R 421-10) ; Vu la loi n° 63-156 du 23 février 1963 portant loi de finances pour 1963 ; Vu le décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique ; Vu l’arrêté du 11 avril 2018 relatif à l'organisation du service des comptables publics Vu l’arrêté du nommant , agent comptable des établissements ci-dessous : ................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................ Je soussigné , , agent comptable sortant donne pouvoir à : Nom : Prénom : Grade : pour agir en mon lieu et place, et pour signer les documents comptables lors de la remise de service qui aura lieu le entre moi-même et , agent comptable entrant à compter du .

Fait à , le Cliquez ici pour entrer une date. …………………………… Signature

Exemplaires: Agent comptable : 1 – Mandataire : 1 – Établissement : 1 – Agence comptable : 1 –

COFI : 1

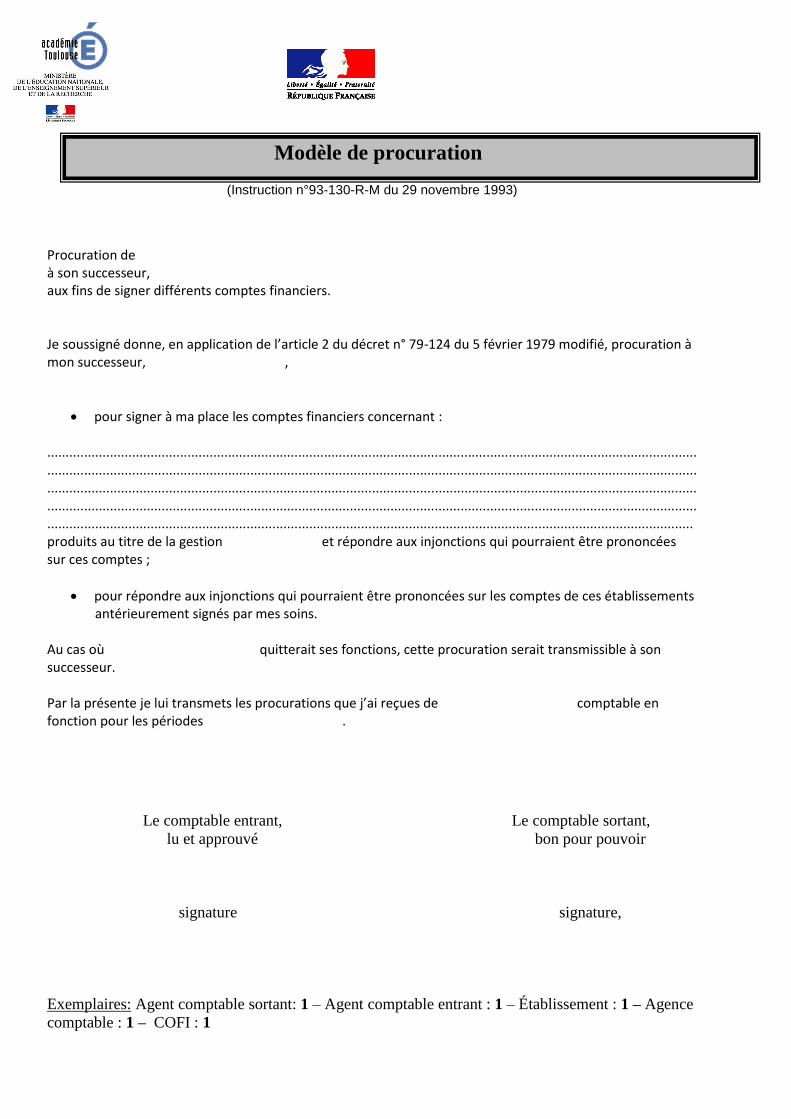

Modèle de procuration

(Instruction n°93-130-R-M du 29 novembre 1993)

Procuration de à son successeur, aux fins de signer différents comptes financiers. Je soussigné donne, en application de l’article 2 du décret n° 79-124 du 5 février 1979 modifié, procuration à mon successeur, ,

pour signer à ma place les comptes financiers concernant : ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... produits au titre de la gestion et répondre aux injonctions qui pourraient être prononcées sur ces comptes ;

pour répondre aux injonctions qui pourraient être prononcées sur les comptes de ces établissements antérieurement signés par mes soins.

Au cas où quitterait ses fonctions, cette procuration serait transmissible à son successeur. Par la présente je lui transmets les procurations que j’ai reçues de comptable en fonction pour les périodes .

Le comptable entrant, Le comptable sortant,

lu et approuvé bon pour pouvoir

signature signature,

Exemplaires: Agent comptable sortant: 1 – Agent comptable entrant : 1 – Établissement : 1 – Agence

comptable : 1 – COFI : 1