Embed Size (px)

DESCRIPTION

Dossier du MJS 35 sur les retraites

Citation preview

Les Jeunes socialistes d’Ille-et-Vilaine

Dossier sur la réforme des retraites Réunion d’été du MJS 35

11/08/2010

2

Les différents systèmes de retraite L’instauration d’un système de retraites peut obéir à deux logiques très différentes, qui contrastent à la fois par leurs modalités de financement et de calcul et par la « philosophie » que chaque logique recèle, révélatrice de choix idéologiques divergents. En pratique, les deux logiques peuvent en partie coexister au sein de « systèmes hybrides ». Ces deux logiques sont celle de la capitalisation et celle de la répartition. Historiquement, les pays de la sphère anglo-saxonne ont plutôt eu tendance à s’orienter vers le principe de la capitalisation, alors que l’Europe continentale s’est dirigée plus souvent vers le principe de la répartition.

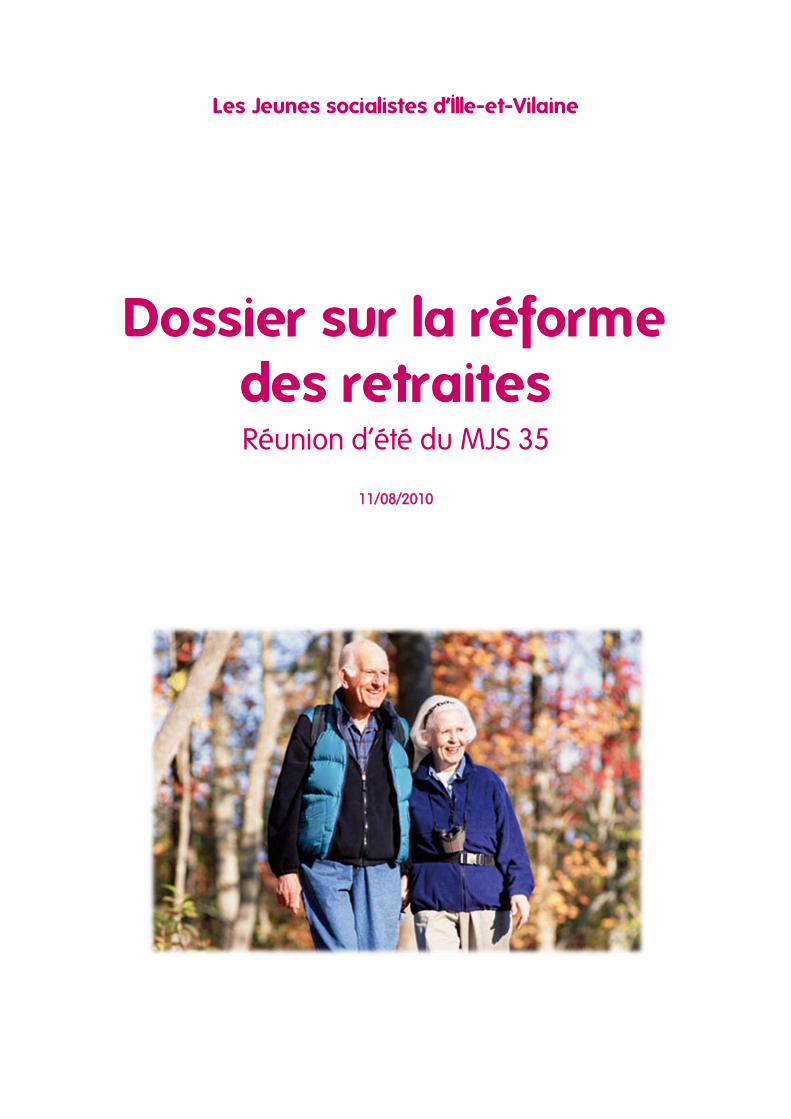

La capitalisation La capitalisation obéit à une logique individualiste : pour la constitution du droit à la perception de ressources après la période d’activité, elle s’appuie en quelque sorte sur le principe de la rente. La personne active se constitue une épargne personnelle, par prélèvement d’une cotisation versé à un fonds de gestion (les fameux « fonds de pensions »). Ces versements conditionnent, en fin de vie active, l’attribution d’une rente périodique, mensuelle ou trimestrielle, sorte de restitution progressive de l’épargne accumulée, en remplacement des revenus d’activité. Fondé sur un calcul financier intégrant notamment l’espérance de vie restante après le départ en retraite, le montant de cette rente tient évidemment aussi compte du niveau de l’effort d’épargne qui a été consenti. Il s’agit donc de l’accumulation d’un « capital-retraite » (d’où le terme de capitalisation) qui est progressivement redistribué. Si le montant perçu pendant la retraite est largement déterminé par les critères d’espérance de vie et d’effort d’épargne, il est également très sensible à une autre variable : la rentabilité du placement qui a « accueilli » cette épargne. Les sommes capitalisées, en effet, ne restent pas improductives ; elles sont dirigées vers des placements financiers destinés à les faire fructifier. La valeur de ces placements, à terme, dépend de la rentabilité des activités économiques concernées. Si la valeur des « actifs financiers » en question diminue (voire disparaît), la garantie de redistribution s’affaiblit (voire s’annule). A titre d’exemple, le graphique ci-dessous, publié en 2009 par l’Organisation de Développement et de Coopération Economique, montre qu’en 2008, le brutal recul des cours des valeurs boursières a fait chuter la valeur des fonds de pensions dans de nombreux pays, fragilisant ainsi la base financière de leurs systèmes de retraites.

3

Les pays les plus touchés par cette dépréciation de la base financière des retraites sont l’Irlande, l’Australie, Les Etats-Unis et l’Islande. Dans l’ensemble de l’OCDE, le recul atteint en 2008 une moyenne de - 23 %. En 2009, la situation générale de ces fonds de pensions s’est en partie rétablie mais certains d’entre eux ont été emportés dans la tourmente boursière, ruinant par exemple les espoirs de retraite d’une partie des ménages âgés islandais.

La répartition

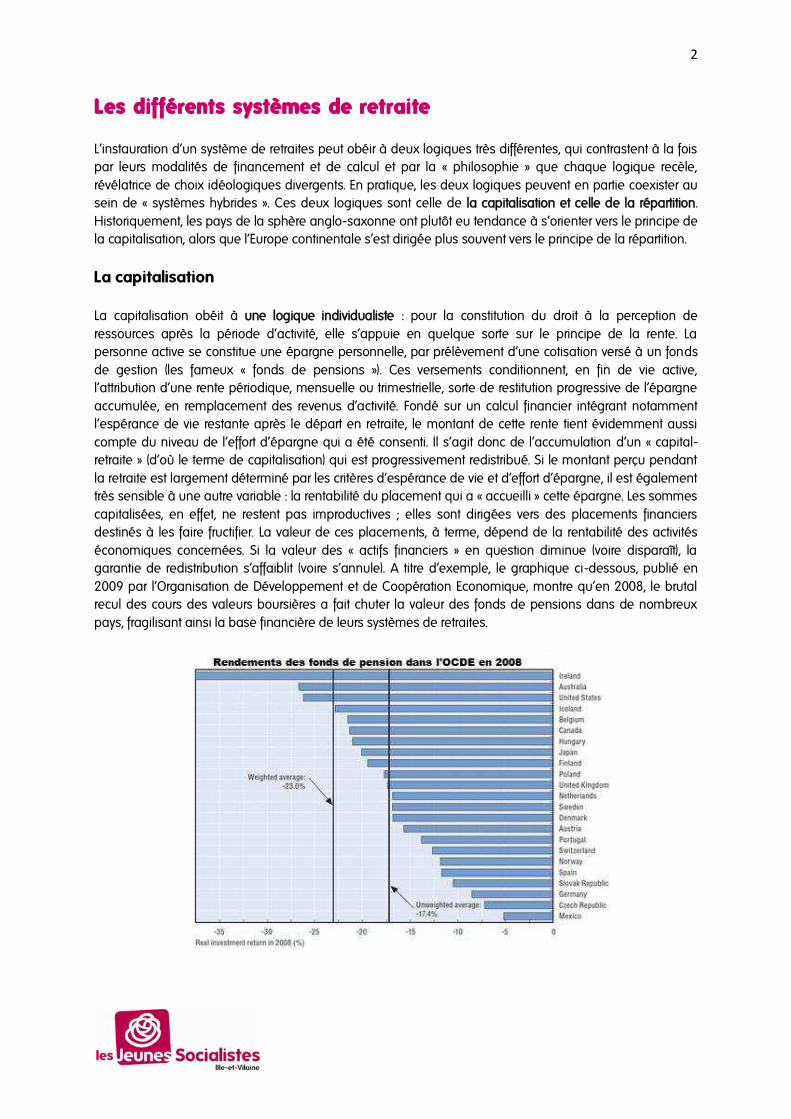

Le principe de répartition inspire de nombreux systèmes de retraites en Europe. Il repose sur l’idée d’une solidarité intergénérationnelle face au risque vieillesse/inactivité. Chaque actif cotise, de manière obligatoire, pendant sa période d’activité. La masse des cotisations recueillies à l’instant T permet de servir les pensions des retraités du moment. Il y a donc transfert de ressources, redistribution des actifs vers les inactifs retraités. Les actifs, en échange de cette contribution, acquièrent progressivement des droits à retraite qui, après une certaine durée de cotisations, leur permettront, à partir d’un âge fixé par la loi, de bénéficier à leur tour de la solidarité des actifs plus jeunes. Le système repose sur un double transfert, entre catégories sociales et dans le temps. La pérennité de la retraite par répartition dépend de nombreuses variables (évolution de l’espérance de vie, durée de cotisation, âge légal de départ à la retraite, montant des retraites). Mais la variable déterminante est celle de l’évolution démographique : en effet, l’équilibre du système repose sur le rapport Actifs/ Retraités. Tant que ce rapport est élevé, la solidité financière est assurée puisqu’on peut demander aux actifs des cotisations supportables et distribuer des retraites confortables. Ce fut le cas des années de forte croissance économique de l’après-guerre : une base large de cotisants, peu de chômeurs, et des classes creuses de retraités. Le rapport était de l’ordre de 4 actifs pour 1 retraité en 1960, de 2,2 en 2005. Il devrait descendre à 1,5 en 2020, et cette situation remet, en ce début 2010, le dossier « sur la table » des négociations entre les partenaires sociaux et l’Etat. Le graphique ci-dessous retrace l’évolution prévisible dans les prochaines décennies.

4

Les enjeux du futur

Enjeux idéologiques et points de fragilité Tous les systèmes de retraites dans le monde sont aujourd’hui « dans le rouge », qu’ils reposent sur la capitalisation ou sur la répartition. Au-delà des techniques adoptées, leurs soubassements idéologiques divergent. La capitalisation exalte les valeurs de l’individualisme, de l’effort d’épargne volontaire, d’une relation directe entre le comportement de l’actif et sa future situation de retraité. On la présente parfois comme porteuse d’une plus grande préoccupation de responsabilité. Mais, outre qu’elle peut se retourner de manière dramatique en cas de crise boursière, plongeant dans la pauvreté des millions de ménages âgés, elle est aussi porteuse de fortes injustices sociales et d’un renforcement des inégalités : la capacité à se constituer une retraite décente est en effet liée à la possibilité de dégager une épargne conséquente, ce qui est d’autant plus facile qu’on se situe dans le haut de la hiérarchie des revenus. Dans un tel système, des millions de salariés modestes, poussés par l’urgence du présent et parfois par des « accidents de carrière (chômage, maladie …) se contentent du taux de cotisation minimale, réduisant de fait leur pouvoir d’achat de futurs retraités. La répartition, quant à elle, a assuré à des millions de personnes âgées en Europe, au cours des 60 dernières années, une sécurité de ressources dans la période de cessation d’activité puis du grand âge. A travers le contrat intergénérationnel sur lequel elle repose, elle est un instrument irremplaçable du lien social. Mais elle se trouve aujourd’hui confrontée à une conjonction de menaces qui fragilisent, année après année, ses bases financières : en France, par exemple, le déficit des retraites, tous régimes confondus, devrait atteindre 25 milliards d’euros en 2020 (voir graphique ci-dessous), malgré la réforme engagée en 2003 et qui arrive au terme de son application progressive.

Vers un système hybride ? Un peu partout dans les pays développés, l’heure est à la « remise à plat » des modes de financement des retraites. Le contrat de solidarité intergénérationnelle de la répartition rencontre ses limites, de même que les désillusions boursières ont entamé l’euphorie des partisans de la capitalisation. Tous les pays européens sont aujourd’hui confrontés au défi que le vieillissement démographique fait peser sur l’équilibre financier des systèmes de retraites. La diversité des situations est cependant importante dans l’Union Européenne : l’âge « légal » de la retraite se situe ainsi dans une fourchette qui va de 57 ans (en Italie pour les femmes) à 67 ans au Danemark ou en Norvège. La tendance est partout au recul de l’âge légal de la retraite : l’Allemagne s’est fixé l’objectif de 67 ans à l’horizon 2029, la Grande Bretagne vise progressivement l’âge de 68 ans, le Portugal a prévu 66 ans en 2017 et le gouvernement espagnol vient de proposer, en janvier 2010, d’atteindre progressivement 67 ans. Une autre tendance quasi-générale est l’alignement des conditions d’accès à la retraite pour les hommes et les femmes et la mise en place de systèmes complémentaires faisant appel à l’épargne individuelle en vue de la retraite. Le Japon, quant à lui, doit faire face à une situation démographique extrême, et la situation d’une proportion importante de la population âgée est de plus en plus préoccupante.

5

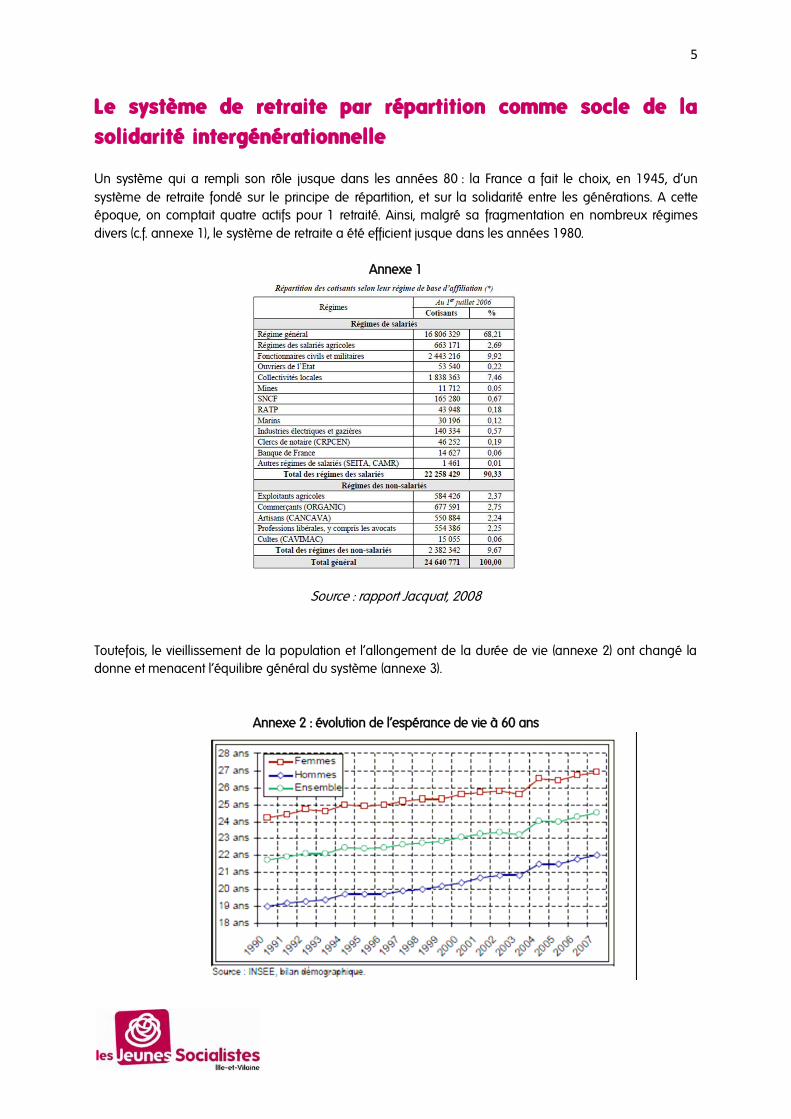

Le système de retraite par répartition comme socle de la solidarité intergénérationnelle Un système qui a rempli son rôle jusque dans les années 80 : la France a fait le choix, en 1945, d’un

système de retraite fondé sur le principe de répartition, et sur la solidarité entre les générations. A cette époque, on comptait quatre actifs pour 1 retraité. Ainsi, malgré sa fragmentation en nombreux régimes divers (c.f. annexe 1), le système de retraite a été efficient jusque dans les années 1980.

Annexe 1

Source : rapport Jacquat, 2008

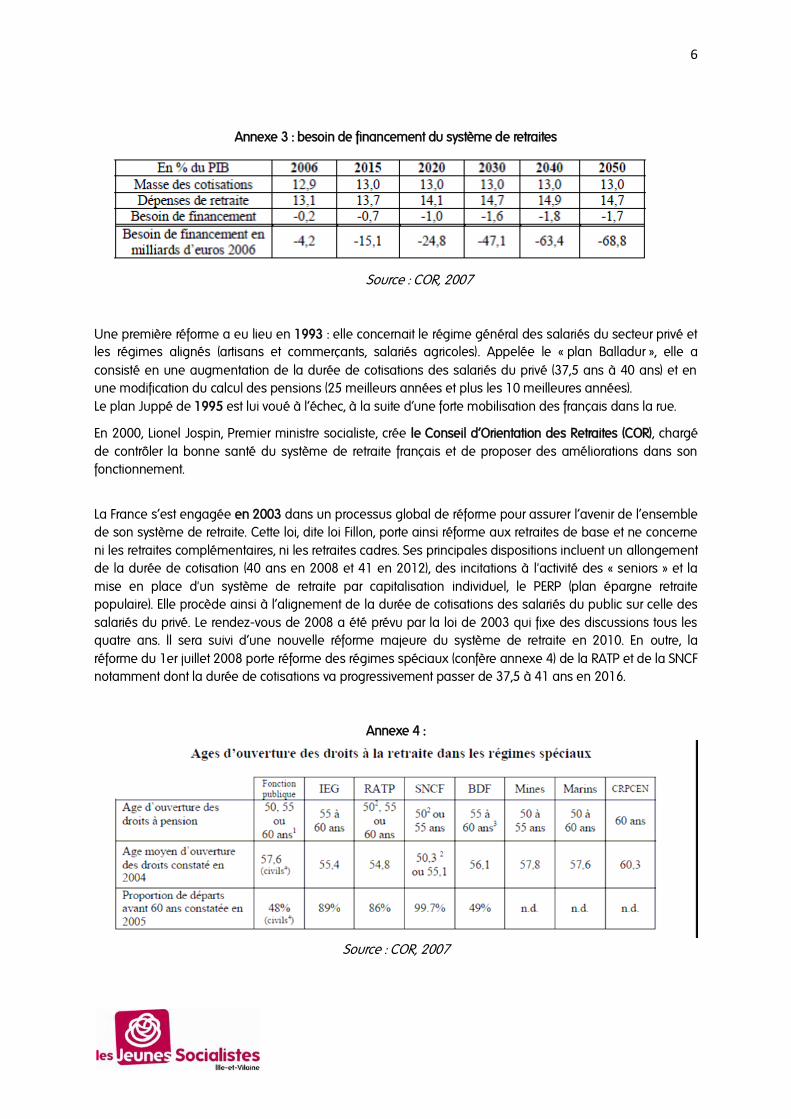

Toutefois, le vieillissement de la population et l’allongement de la durée de vie (annexe 2) ont changé la donne et menacent l’équilibre général du système (annexe 3).

Annexe 2 : évolution de l’espérance de vie à 60 ans

6

Annexe 3 : besoin de financement du système de retraites

Source : COR, 2007

Une première réforme a eu lieu en 1993 : elle concernait le régime général des salariés du secteur privé et les régimes alignés (artisans et commerçants, salariés agricoles). Appelée le « plan Balladur », elle a

consisté en une augmentation de la durée de cotisations des salariés du privé (37,5 ans à 40 ans) et en une modification du calcul des pensions (25 meilleurs années et plus les 10 meilleures années). Le plan Juppé de 1995 est lui voué à l’échec, à la suite d’une forte mobilisation des français dans la rue.

En 2000, Lionel Jospin, Premier ministre socialiste, crée le Conseil d’Orientation des Retraites (COR), chargé de contrôler la bonne santé du système de retraite français et de proposer des améliorations dans son fonctionnement.

La France s’est engagée en 2003 dans un processus global de réforme pour assurer l’avenir de l’ensemble de son système de retraite. Cette loi, dite loi Fillon, porte ainsi réforme aux retraites de base et ne concerne ni les retraites complémentaires, ni les retraites cadres. Ses principales dispositions incluent un allongement de la durée de cotisation (40 ans en 2008 et 41 en 2012), des incitations à l'activité des « seniors » et la mise en place d'un système de retraite par capitalisation individuel, le PERP (plan épargne retraite populaire). Elle procède ainsi à l’alignement de la durée de cotisations des salariés du public sur celle des salariés du privé. Le rendez-vous de 2008 a été prévu par la loi de 2003 qui fixe des discussions tous les quatre ans. Il sera suivi d’une nouvelle réforme majeure du système de retraite en 2010. En outre, la réforme du 1er juillet 2008 porte réforme des régimes spéciaux (confère annexe 4) de la RATP et de la SNCF notamment dont la durée de cotisations va progressivement passer de 37,5 à 41 ans en 2016.

Annexe 4 :

Source : COR, 2007

7

Le projet du Gouvernement

En Juin 2010, le gouvernement français a annoncé officiellement, par l’intermédiaire de son ministre du Travail Eric Woerth, son projet de réforme des retraites. Selon le gouvernement, cette réforme se justifie par l’important déficit du système de retraite (32 millions d’€uros en 2010 et 70 millions d’€uros prévus en 2030), l’augmentation importante du nombre de retraités (génération du « baby-boom ») et l’élévation de

l’espérance de vie. La réforme Woerth consiste à augmenter la durée d’activité des actifs, en portant l’âge légal de départ à la retraite de 60 ans à 62 ans et en augmentant progressivement la durée de cotisations (41,5 années en 2020). Cette nouvelle réforme des retraites veut également élargir le dispositif « carrières

longues » de la Loi Fillon de 2003, qui permet aux salariés qui ont commencé à travailler avant 18 ans de

partir plus tôt en retraite, mais aussi prendre en compte la pénibilité du travail (incapacité physique supérieur à 20 %). Cette réforme de 2010 voit également se dessiner une convergence entre les régimes du public et du privé puisque le taux de cotisation du public s’alignera sur celui du privé. Pour arriver à l’équilibre du système de retraite français en 2018, le gouvernement français veut également taxer légèrement les hauts revenus et les revenus du capital.

Le projet des socialistes : une réforme juste,

efficace et durable des retraites

De nouvelles ressources pour une retraite juste et durable

Des efforts justes sont des efforts partagés. Pour assurer l'équilibre du système, il faut mobiliser 45 milliards d'euros. Les socialistes proposent un plan complet qui permet d’atteindre l’équilibre :

- La mise à contribution des revenus du capital : augmentation des prélèvements sociaux sur les bonus et les stock-options, application de la CSG sur les revenus du capital actuellement exonérés, augmentation de 0,5% de la taxation de la valeur ajoutée, instaurée à la suite de la suppression de la taxe professionnelle de 1,5% à 2,2%, en exonérant les petites entreprises. Soit 19 milliards dès 2010, et 25 milliards en 2025

- Une augmentation modérée et étalée dans le temps des cotisations patronales et salariales : de 2012 à 2021, une augmentation de 0,1 point de cotisation salariale et employeur chaque année. Soit 12 milliards d’euros en 2025

8

- Le Fonds de Réserve des Retraites pour faire face aux aléas sans remettre en cause le niveau des pensions : créé sous le gouvernement Jospin, le FFR avait vocation à sécuriser les jeunes générations d'actifs et à compenser leurs efforts depuis 2002, la droite a refusé de l'alimenter, et l'a même ponctionné dans une politique à courte vue. Nous proposons de l'alimenter de manière régulière, par la création d'une surtaxe de 15% de l'impôt sur les sociétés acquittée par les banques. 3 milliards d’euros par an, avec un rendement de 4% >140 milliards d’euros en 2025.

Améliorer l'accès à l'emploi des seniors

Aucune réforme des retraites n’est viable dans la durée sans restructuration forte du marché de l’emploi. L'amélioration de l'emploi des seniors est une des clefs de la réforme durable de notre système de retraites. Or la France se distingue par un taux d'emploi particulièrement faible des 55/64 ans (38% seulement). Alors que d'autres pays sont parvenus à augmenter fortement leur taux d'emploi des seniors, en France, toutes les déclarations d'intention du gouvernement restent lettre morte. Les socialistes proposent cinq orientations pour une véritable mobilisation collective :

- Accompagner vraiment les salariés. Il s’agit à la fois de faire évoluer le salarié au mieux de ses aspirations et de ses moyens, de prévenir des tensions, d’engager de manière continue l’adaptation des postes proposés au salarié, et de favoriser des plus de 45 ans. Un rendez-vous tous les 2 ou 3 ans pour tous les salariés dès 45 ans, spécifiquement destiné à envisager leur évolution dans l'emploi.

- Rendre obligatoire la négociation triennale de la gestion prévisionnelle des emplois et des compétences dans les entreprises de plus de 300 salariés.

- Généraliser les dispositifs de tutorat ou binômat en entreprise, favoriser les départs en retraite progressive, aménager les conditions de travail des plus de 55 ans en limitant ou supprimant le travail de nuit et les tâches physiques, en augmentant les temps de pause.

- Engager ces changements par un mécanisme de bonus-malus, par exemple la modulation de 1 point de cotisation patronale en fonction de la part de seniors parmi les salariés.

- Fixer à Pôle emploi des objectifs chiffrés de retour à l'emploi par bassin d’emploi.

La prise en compte de la pénibilité et la revalorisation des petites retraites

La prise en compte de l’espérance de vie en bonne santé est un critère qui désormais s’impose au regard de la justice sociale. La loi Fillon d’août 2003 prévoyait l’ouverture de négociations sur la pénibilité. Mais la loi promise alors par le gouvernement n’a jamais vu le jour. La prise en compte de la pénibilité et de son

impact sur l’espérance de vie est pour nous prioritaire. Toute période de travail pénible (travail de nuit, travail à la chaîne, port de charges lourdes, travail dans le bâtiment...) doit bénéficier d'une majoration des annuités permettant de partir plus tôt à la retraite. Par exemple, un salarié bénéficiant d'une majoration pour pénibilité de 10% pendant la moitié de sa carrière pourrait partir deux ans plus tôt avec une retraite complète. Les socialistes proposent de consacrer au financement de la pénibilité et à la revalorisation des petites retraites une enveloppe, qui pourrait être de l'ordre de 5 milliards d'euros

9

La retraite choisie : un système universel et personnalisé

Notre système doit reposer sur des droits collectifs solides qui permettent davantage de choix individuels. Notre système doit reposer sur des droits collectifs solides, qui jouent le rôle de vigies sociales et qui permettent davantage de choix individuels. A ce titre l'âge légal de départ en retraite constitue une garantie et une borne indispensables

Maintenir l'âge légal de départ en retraite à 60 ans. Le maintien de l’âge légal de départ en retraite à 60 ans est pour les socialistes une exigence . Relever cet âge constituerait une double injustice. Il ferait fi de l'inégalité d'espérance de vie à 60 ans entre ouvriers et cadres (7 ans). Sans résoudre la question du chômage des seniors, cela ne reviendrait qu'à transformer des retraités en chômeurs et à baisser le niveau de leur pension. C'est une garantie pour ceux qui ont atteint leur durée de cotisation ; c'est une protection pour les salariés usés par le travail et qui souhaitent partir ; et c'est une liberté de choix pour tous les Français. Des choix individuels dans le cadre de garanties collectives Les rythmes de la vie ont changé. Le modèle formation-activité-retraite ne correspond plus ni aux réalités ni aux aspirations. Les Français veulent pouvoir maîtriser l'organisation des temps de leur vie. Ils veulent des rythmes choisis, et pas seulement imposés. Il n'est par ailleurs pas juste que les mêmes conditions de départ en retraite s'appliquent à tous, sans tenir compte des parcours de vie et des perspectives d'espérance de vie. - Il faut définir une nouvelle articulation entre un socle de droits collectifs garantis, dont participe l'âge légal de départ en retraite, et les aspirations personnelles. - La prise en compte des années d’étude, de formation et de stage - Une retraite choisie, dans le cadre d'une refonte globale de l'acquisition des droits Pérenniser notre système au-delà de 2025 Ces propositions assurent le financement des retraites. Les socialistes sont convaincus que la France peut en effet retrouver le chemin de la croissance et d’une réduction du chômage par une politique économique appropriée que les socialistes proposent depuis des mois - malheureusement sans être entendus -.

Jusqu’à 2020, des dispositions sont prévues concernant la durée de cotisation. Les mesures que les socialistes proposent (nouvelles ressources, abondement du fonds de réserve des retraites, ré-haussement du taux d’emploi des seniors et retraite choisie) assurent le financement du système jusqu’en 2025 et sa pérennité au-delà. Les socialistes proposent des points d’étape réguliers tous les cinq ans avec les partenaires sociaux et une clause de rendez-vous globale sur le système des retraites en 2025. En cas de nouveaux besoins, il faudrait chercher toutes les sources possibles de financement. Si un allongement de la durée de cotisation devait être envisagé, celui-ci ne devrait pas excéder la moitié des gains d’espérance de vie, alors qu’aujourd’hui il représente deux-tiers d’allongement d’activité, pour un tiers de temps de retraite. Un socle de droits communs dans le public et le privé La mise en opposition entre secteur privé et fonction publique est à dessein utilisée par le gouvernement à des fins électoralistes. Or si l'on examine les deux systèmes, différents par nature, les situations sont moins contrastées que ce qui est souvent affirmé. Les socialistes estiment que les principes que nous mettons en avant doivent s'appliquer à l'ensemble des salariés, du secteur public comme du secteur privé. Ce travail sera confié à une «commission pour le rapprochement des régimes».