Embed Size (px)

Citation preview

Economie et Finance Internationale

Aurélien Eyquem�

Licence 3 Econométrie

Octobre - Novembre 2012

Contents

1 Introduction 2

2 Ajustements de long terme en économie ouverte 22.1 Ouverture commerciale et croissance économique . . . . . . . . . . . . . . . . . . . . . 2

2.2 Ouverture �nancière et croissance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

3 L�intégration des marchés �nanciers internationaux 23.1 Quelques données sur l�ouverture �nancière . . . . . . . . . . . . . . . . . . . . . . . . 2

3.2 Le paradoxe de Feldstein et Horioka . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

3.3 Les di¤érentiels de taux d�intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

4 Ajustements de court terme en économie ouverte - Mundell-Fleming 74.1 Les hypothèses du modèle Mundell�Fleming . . . . . . . . . . . . . . . . . . . . . . . . 7

4.2 Les politiques conjoncturelles dans le modèle Mundell�Fleming . . . . . . . . . . . . . 12

5 Ajustements de court terme en économie ouverte - AS-AD 125.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5.2 O¤re globale en économie ouverte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5.3 Les politiques conjoncturelles en change �exible . . . . . . . . . . . . . . . . . . . . . . 15

5.3.1 Indexation complète . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5.3.2 Absence d�indexation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5.4 Les politiques conjoncturelles en change �xe . . . . . . . . . . . . . . . . . . . . . . . . 17

5.4.1 L�equilibre en change �xe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5.4.2 La politique budgétaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.4.3 La politique monétaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Bibliographie 18�Université Lumière Lyon 2. Email: [email protected] ou [email protected].

1

Liste des graphiques 19

1 Introduction

2 Ajustements de long terme en économie ouverte

2.1 Ouverture commerciale et croissance économique

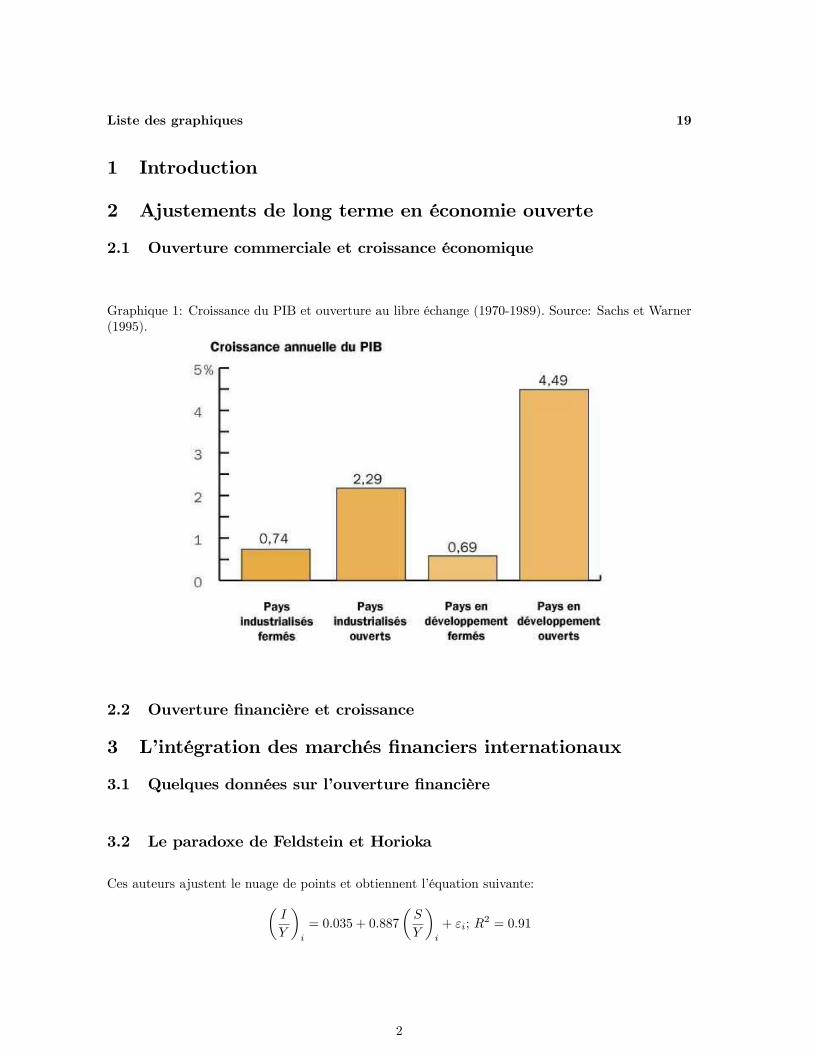

Graphique 1: Croissance du PIB et ouverture au libre échange (1970-1989). Source: Sachs et Warner(1995).

2.2 Ouverture �nancière et croissance

3 L�intégration des marchés �nanciers internationaux

3.1 Quelques données sur l�ouverture �nancière

3.2 Le paradoxe de Feldstein et Horioka

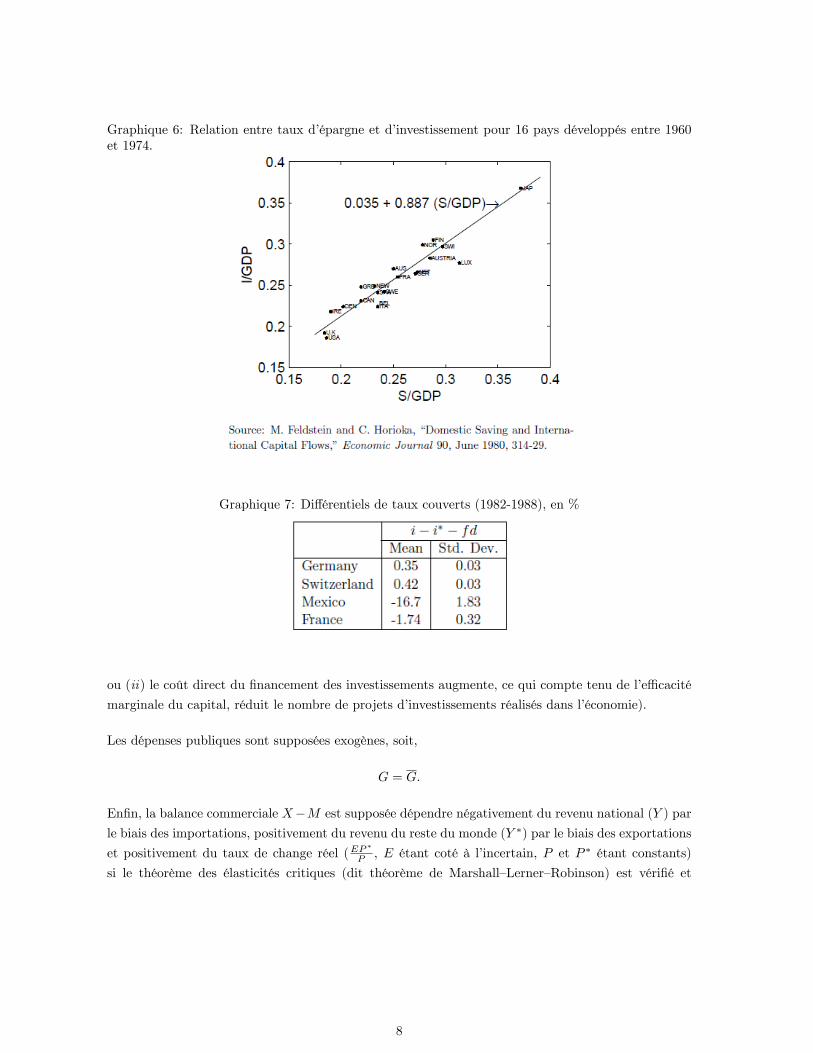

Ces auteurs ajustent le nuage de points et obtiennent l�équation suivante:�I

Y

�i

= 0:035 + 0:887

�S

Y

�i

+ "i; R2 = 0:91

2

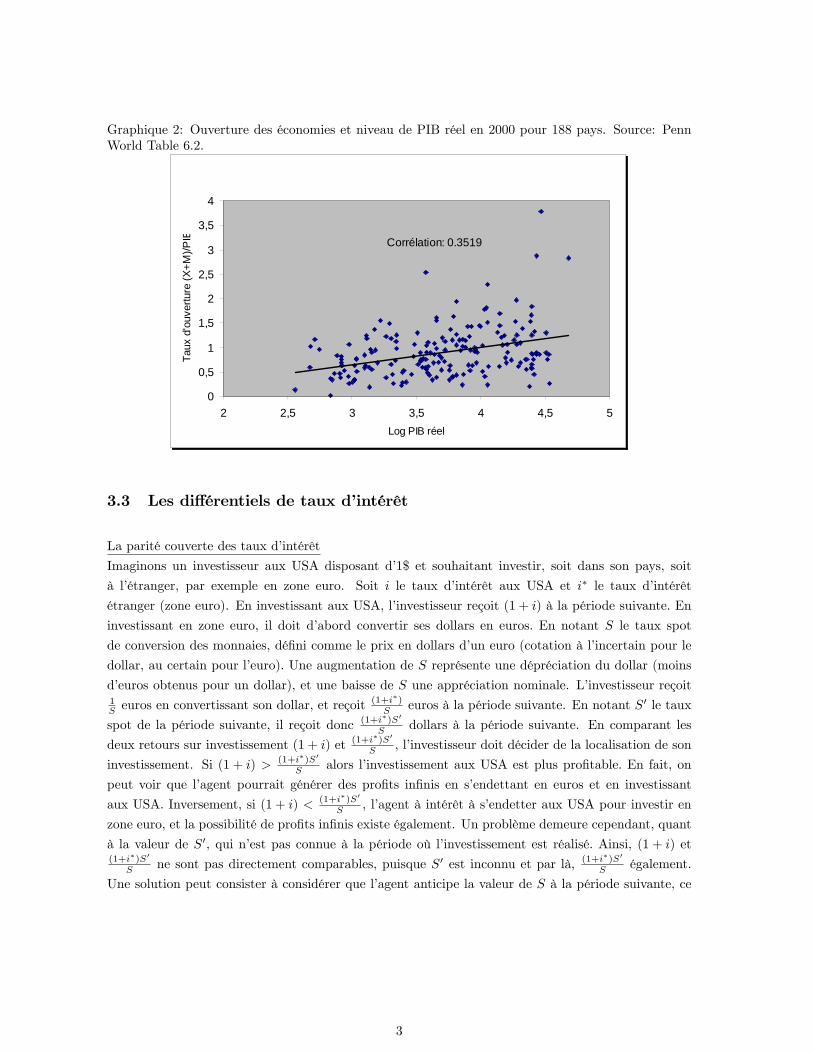

Graphique 2: Ouverture des économies et niveau de PIB réel en 2000 pour 188 pays. Source: PennWorld Table 6.2.

Corrélation: 0.3519

0

0,5

1

1,5

2

2,5

3

3,5

4

2 2,5 3 3,5 4 4,5 5Log PIB réel

Taux

d'o

uver

ture

(X+M

)/PIB

3.3 Les di¤érentiels de taux d�intérêt

La parité couverte des taux d�intérêt

Imaginons un investisseur aux USA disposant d�1$ et souhaitant investir, soit dans son pays, soit

à l�étranger, par exemple en zone euro. Soit i le taux d�intérêt aux USA et i� le taux d�intérêt

étranger (zone euro). En investissant aux USA, l�investisseur reçoit (1 + i) à la période suivante. En

investissant en zone euro, il doit d�abord convertir ses dollars en euros. En notant S le taux spot

de conversion des monnaies, dé�ni comme le prix en dollars d�un euro (cotation à l�incertain pour le

dollar, au certain pour l�euro). Une augmentation de S représente une dépréciation du dollar (moins

d�euros obtenus pour un dollar), et une baisse de S une appréciation nominale. L�investisseur reçoit1S euros en convertissant son dollar, et reçoit

(1+i�)S euros à la période suivante. En notant S0 le taux

spot de la période suivante, il reçoit donc (1+i�)S0

S dollars à la période suivante. En comparant les

deux retours sur investissement (1 + i) et (1+i�)S0

S , l�investisseur doit décider de la localisation de son

investissement. Si (1 + i) > (1+i�)S0

S alors l�investissement aux USA est plus pro�table. En fait, on

peut voir que l�agent pourrait générer des pro�ts in�nis en s�endettant en euros et en investissant

aux USA. Inversement, si (1 + i) < (1+i�)S0

S , l�agent à intérêt à s�endetter aux USA pour investir en

zone euro, et la possibilité de pro�ts in�nis existe également. Un problème demeure cependant, quant

à la valeur de S0, qui n�est pas connue à la période où l�investissement est réalisé. Ainsi, (1 + i) et(1+i�)S0

S ne sont pas directement comparables, puisque S0 est inconnu et par là, (1+i�)S0

S également.

Une solution peut consister à considérer que l�agent anticipe la valeur de S à la période suivante, ce

3

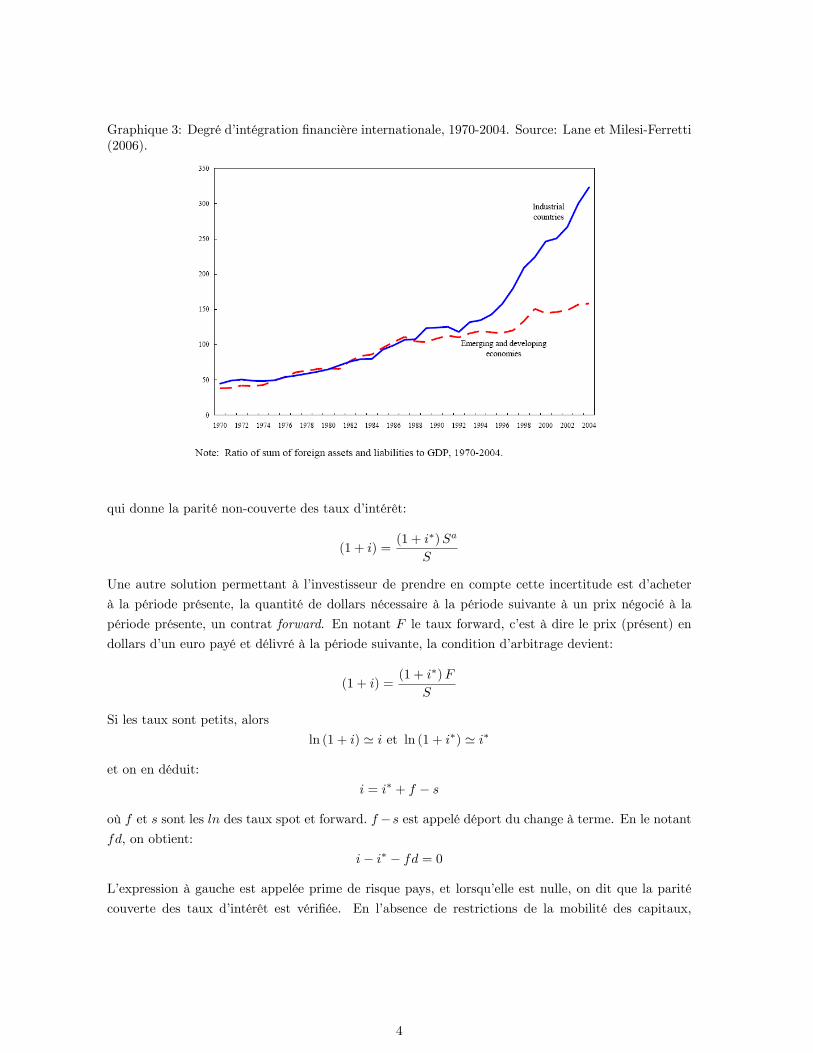

Graphique 3: Degré d�intégration �nancière internationale, 1970-2004. Source: Lane et Milesi-Ferretti(2006).

qui donne la parité non-couverte des taux d�intérêt:

(1 + i) =(1 + i�)Sa

S

Une autre solution permettant à l�investisseur de prendre en compte cette incertitude est d�acheter

à la période présente, la quantité de dollars nécessaire à la période suivante à un prix négocié à la

période présente, un contrat forward. En notant F le taux forward, c�est à dire le prix (présent) en

dollars d�un euro payé et délivré à la période suivante, la condition d�arbitrage devient:

(1 + i) =(1 + i�)F

S

Si les taux sont petits, alors

ln (1 + i) ' i et ln (1 + i�) ' i�

et on en déduit:

i = i� + f � s

où f et s sont les ln des taux spot et forward. f �s est appelé déport du change à terme. En le notantfd, on obtient:

i� i� � fd = 0

L�expression à gauche est appelée prime de risque pays, et lorsqu�elle est nulle, on dit que la parité

couverte des taux d�intérêt est véri�ée. En l�absence de restrictions de la mobilité des capitaux,

4

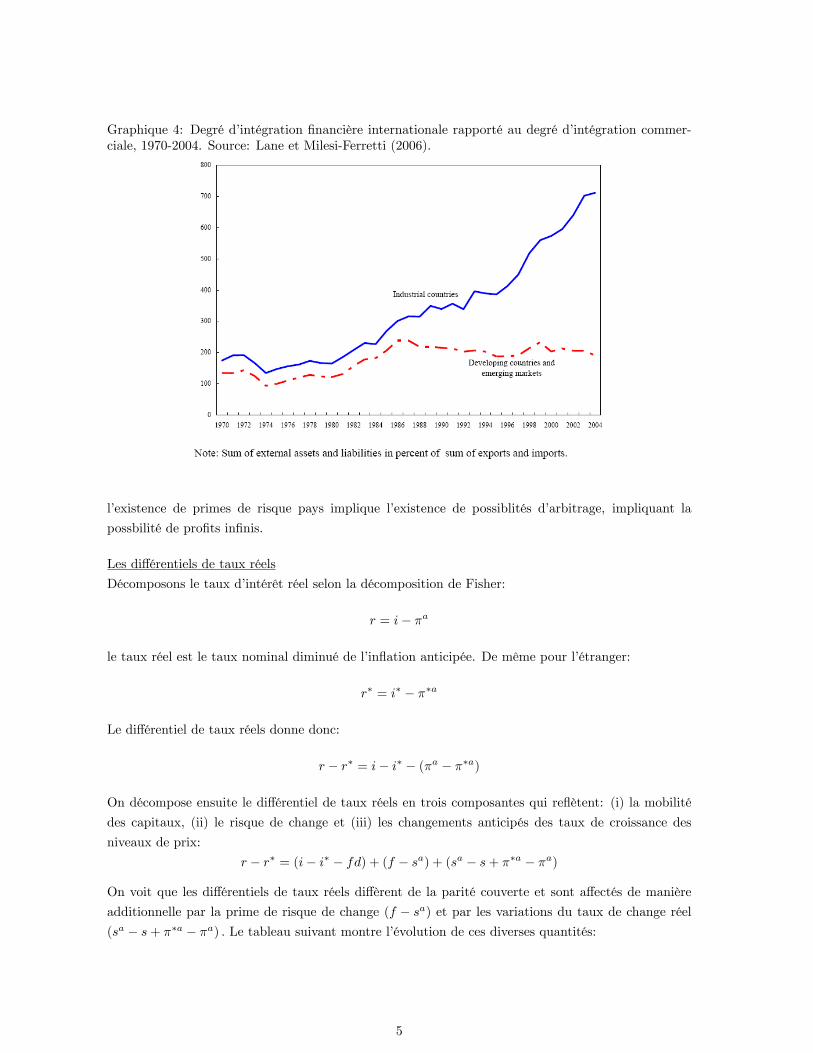

Graphique 4: Degré d�intégration �nancière internationale rapporté au degré d�intégration commer-ciale, 1970-2004. Source: Lane et Milesi-Ferretti (2006).

l�existence de primes de risque pays implique l�existence de possiblités d�arbitrage, impliquant la

possbilité de pro�ts in�nis.

Les di¤érentiels de taux réels

Décomposons le taux d�intérêt réel selon la décomposition de Fisher:

r = i� �a

le taux réel est le taux nominal diminué de l�in�ation anticipée. De même pour l�étranger:

r� = i� � ��a

Le di¤érentiel de taux réels donne donc:

r � r� = i� i� � (�a � ��a)

On décompose ensuite le di¤érentiel de taux réels en trois composantes qui re�ètent: (i) la mobilité

des capitaux, (ii) le risque de change et (iii) les changements anticipés des taux de croissance des

niveaux de prix:

r � r� = (i� i� � fd) + (f � sa) + (sa � s+ ��a � �a)

On voit que les di¤érentiels de taux réels di¤èrent de la parité couverte et sont a¤ectés de manière

additionnelle par la prime de risque de change (f � sa) et par les variations du taux de change réel(sa � s+ ��a � �a) : Le tableau suivant montre l�évolution de ces diverses quantités:

5

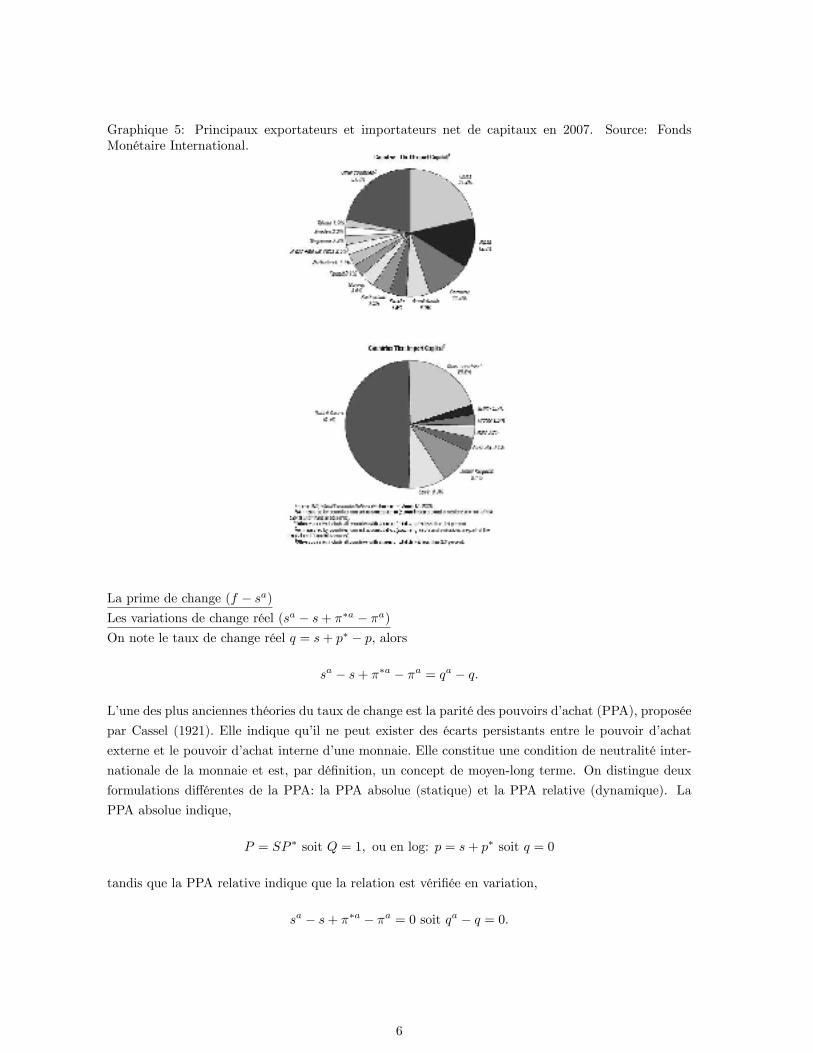

Graphique 5: Principaux exportateurs et importateurs net de capitaux en 2007. Source: FondsMonétaire International.

La prime de change (f � sa)Les variations de change réel (sa � s+ ��a � �a)On note le taux de change réel q = s+ p� � p, alors

sa � s+ ��a � �a = qa � q:

L�une des plus anciennes théories du taux de change est la parité des pouvoirs d�achat (PPA), proposée

par Cassel (1921). Elle indique qu�il ne peut exister des écarts persistants entre le pouvoir d�achat

externe et le pouvoir d�achat interne d�une monnaie. Elle constitue une condition de neutralité inter-

nationale de la monnaie et est, par dé�nition, un concept de moyen-long terme. On distingue deux

formulations di¤érentes de la PPA: la PPA absolue (statique) et la PPA relative (dynamique). La

PPA absolue indique,

P = SP � soit Q = 1; ou en log: p = s+ p� soit q = 0

tandis que la PPA relative indique que la relation est véri�ée en variation,

sa � s+ ��a � �a = 0 soit qa � q = 0:

6

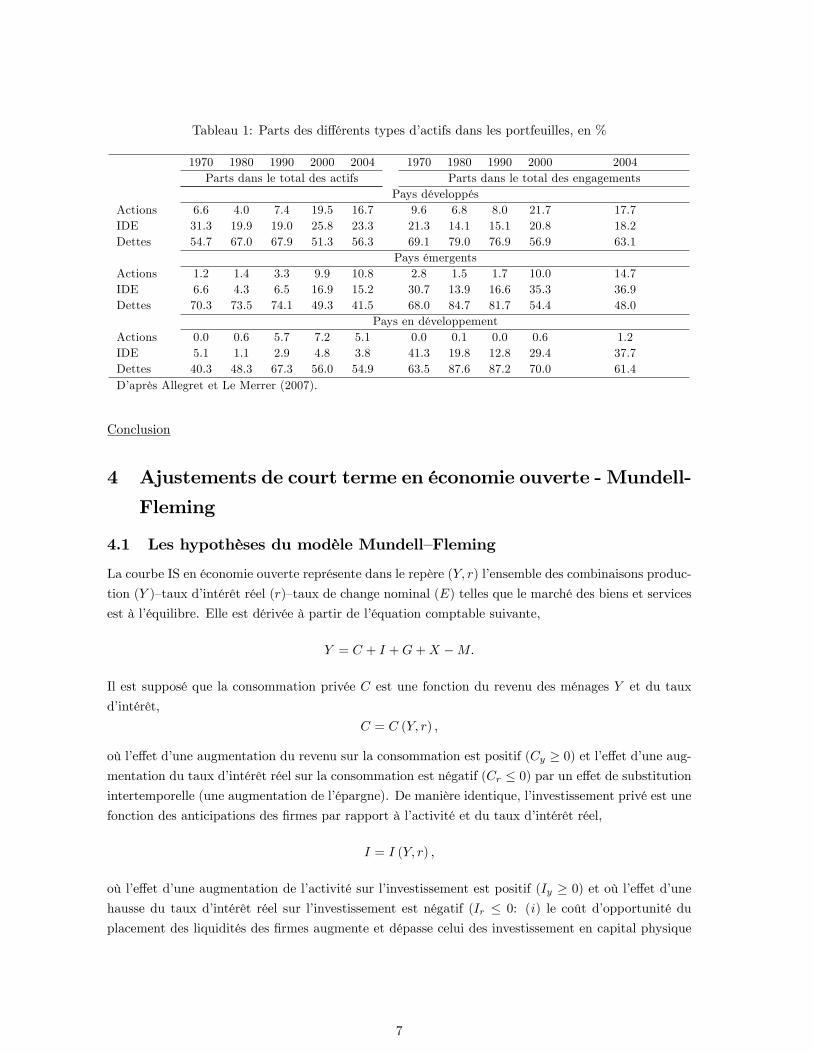

Tableau 1: Parts des di¤érents types d�actifs dans les portfeuilles, en %

1970 1980 1990 2000 2004 1970 1980 1990 2000 2004Parts dans le total des actifs Parts dans le total des engagements

Pays développésActions 6.6 4.0 7.4 19.5 16.7 9.6 6.8 8.0 21.7 17.7IDE 31.3 19.9 19.0 25.8 23.3 21.3 14.1 15.1 20.8 18.2Dettes 54.7 67.0 67.9 51.3 56.3 69.1 79.0 76.9 56.9 63.1

Pays émergentsActions 1.2 1.4 3.3 9.9 10.8 2.8 1.5 1.7 10.0 14.7IDE 6.6 4.3 6.5 16.9 15.2 30.7 13.9 16.6 35.3 36.9Dettes 70.3 73.5 74.1 49.3 41.5 68.0 84.7 81.7 54.4 48.0

Pays en développementActions 0.0 0.6 5.7 7.2 5.1 0.0 0.1 0.0 0.6 1.2IDE 5.1 1.1 2.9 4.8 3.8 41.3 19.8 12.8 29.4 37.7Dettes 40.3 48.3 67.3 56.0 54.9 63.5 87.6 87.2 70.0 61.4D�après Allegret et Le Merrer (2007).

Conclusion

4 Ajustements de court terme en économie ouverte - Mundell-

Fleming

4.1 Les hypothèses du modèle Mundell�Fleming

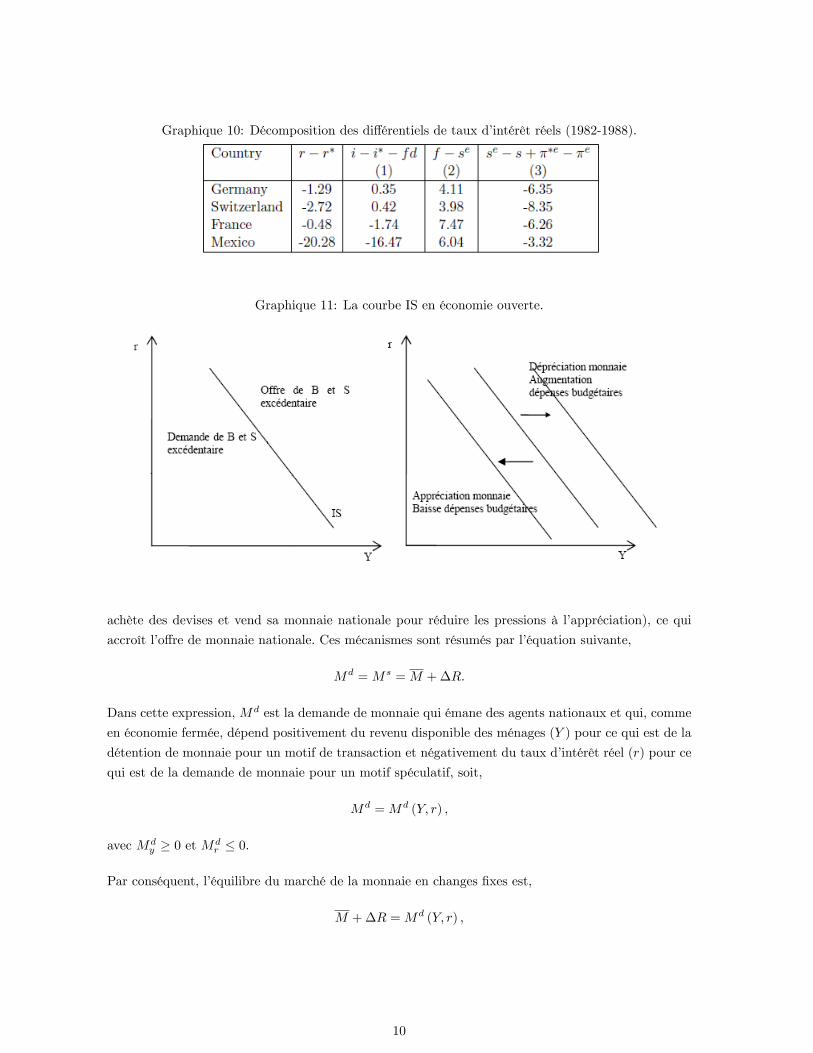

La courbe IS en économie ouverte représente dans le repère (Y; r) l�ensemble des combinaisons produc-

tion (Y )�taux d�intérêt réel (r)�taux de change nominal (E) telles que le marché des biens et services

est à l�équilibre. Elle est dérivée à partir de l�équation comptable suivante,

Y = C + I +G+X �M:

Il est supposé que la consommation privée C est une fonction du revenu des ménages Y et du taux

d�intérêt,

C = C (Y; r) ;

où l�e¤et d�une augmentation du revenu sur la consommation est positif (Cy � 0) et l�e¤et d�une aug-mentation du taux d�intérêt réel sur la consommation est négatif (Cr � 0) par un e¤et de substitutionintertemporelle (une augmentation de l�épargne). De manière identique, l�investissement privé est une

fonction des anticipations des �rmes par rapport à l�activité et du taux d�intérêt réel,

I = I (Y; r) ;

où l�e¤et d�une augmentation de l�activité sur l�investissement est positif (Iy � 0) et où l�e¤et d�unehausse du taux d�intérêt réel sur l�investissement est négatif (Ir � 0: (i) le coût d�opportunité du

placement des liquidités des �rmes augmente et dépasse celui des investissement en capital physique

7

Graphique 6: Relation entre taux d�épargne et d�investissement pour 16 pays développés entre 1960et 1974.

Graphique 7: Di¤érentiels de taux couverts (1982-1988), en %

ou (ii) le coût direct du �nancement des investissements augmente, ce qui compte tenu de l�e¢ cacité

marginale du capital, réduit le nombre de projets d�investissements réalisés dans l�économie).

Les dépenses publiques sont supposées exogènes, soit,

G = G:

En�n, la balance commerciale X�M est supposée dépendre négativement du revenu national (Y ) par

le biais des importations, positivement du revenu du reste du monde (Y �) par le biais des exportations

et positivement du taux de change réel (EP�

P , E étant coté à l�incertain, P et P � étant constants)

si le théorème des élasticités critiques (dit théorème de Marshall�Lerner�Robinson) est véri�é et

8

Graphique 8: Taux de rémunération domestique à 3 mois moins rémunération des Euro-devises à 3mois (en %).

Graphique 9: Di¤érentiels de taux d�intérêt réels (1982-1988), basés sur les di¤érences d�in�ationobservées.

négativement s�il n�est pas véri�é1 . Par conséquent, on supposera en général que,

X �M = BC

�Y; Y �;

EP �

P

�;

avec BCy � 0, BCy� � 0, BCq � 0. La courbe IS en économie ouverte est donc décrite par la relation,

Y = C (Y; r) + I (Y; r) +G+BC

�Y; Y �;

EP �

P

�;

et par une courbe décroissante suivante dans le repère (Y; r).

La courbe LM représente dans le repère (Y; r) l�ensemble des combinaisons production (Y )�taux

d�intérêt réel (r)�taux de change nominal (E) telles que le marché de la monnaie est à l�équilibre. En

économie ouverte et en changes �xes, la demande nationale de monnaie se complète d�une demande

de monnaie externe qui doit être satisfaite par la banque centrale en vue de maintenir la parité de

la monnaie. Ainsi, une augmentation de la demande externe de monnaie (tension à l�appréciation de

la monnaie nationale) se traduit par une variation positive des avoirs de réserve (la banque centrale

1Le théorème des élasticités critiques établit que la somme des élasticités-prix des importations et des exportationsdépasse l�unité en valeur absolue. Autrement dit, il convient que les quantités de biens et services échangées réagissentde manière su¢ samment importante pour que l�e¤et�prix d�une variation du taux de change nominal sur la balancecommerciale soit plus que compensé par l�e¤et sur les quantités.

9

Graphique 10: Décomposition des di¤érentiels de taux d�intérêt réels (1982-1988).

Graphique 11: La courbe IS en économie ouverte.

achète des devises et vend sa monnaie nationale pour réduire les pressions à l�appréciation), ce qui

accroît l�o¤re de monnaie nationale. Ces mécanismes sont résumés par l�équation suivante,

Md =Ms =M +�R.

Dans cette expression, Md est la demande de monnaie qui émane des agents nationaux et qui, comme

en économie fermée, dépend positivement du revenu disponible des ménages (Y ) pour ce qui est de la

détention de monnaie pour un motif de transaction et négativement du taux d�intérêt réel (r) pour ce

qui est de la demande de monnaie pour un motif spéculatif, soit,

Md =Md (Y; r) ;

avec Mdy � 0 et Md

r � 0.

Par conséquent, l�équilibre du marché de la monnaie en changes �xes est,

M +�R =Md (Y; r) ;

10

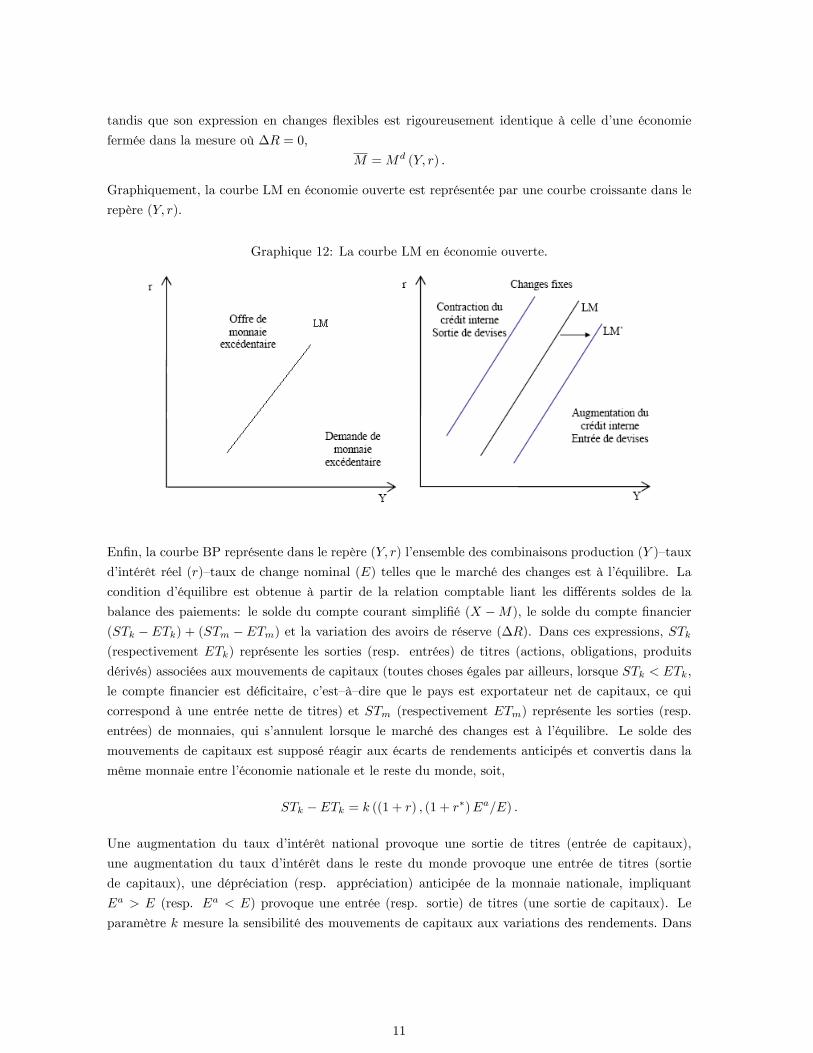

tandis que son expression en changes �exibles est rigoureusement identique à celle d�une économie

fermée dans la mesure où �R = 0,

M =Md (Y; r) :

Graphiquement, la courbe LM en économie ouverte est représentée par une courbe croissante dans le

repère (Y; r).

Graphique 12: La courbe LM en économie ouverte.

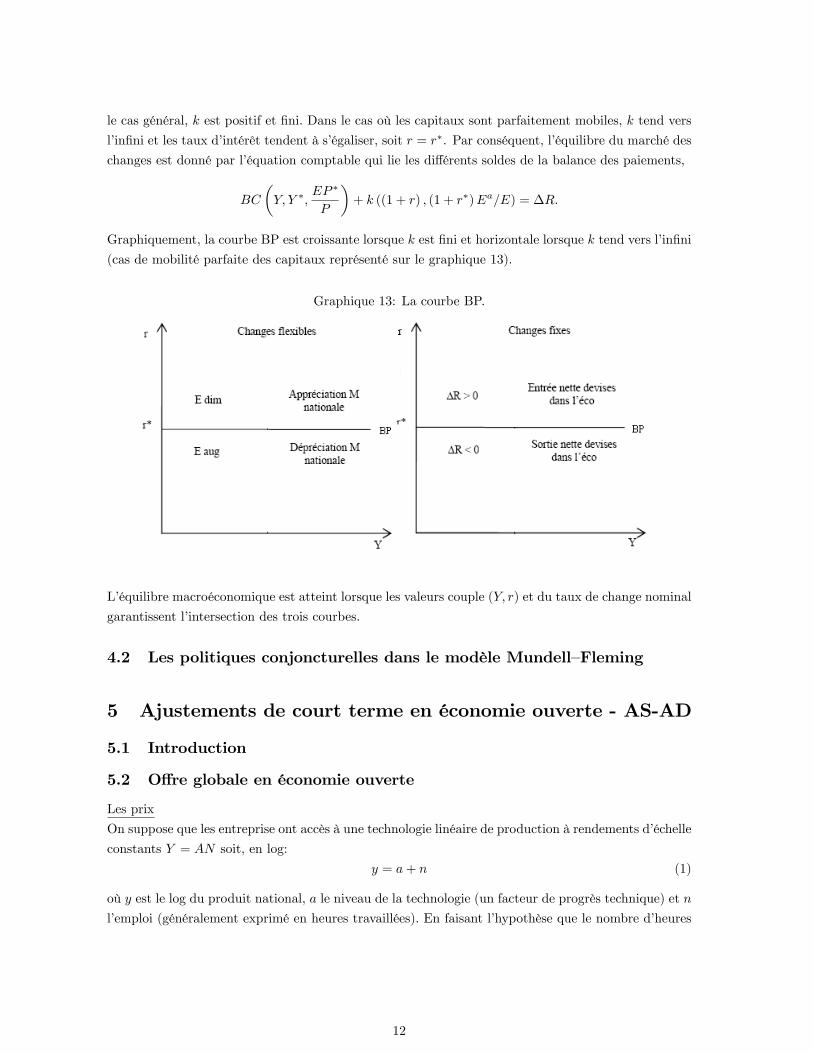

En�n, la courbe BP représente dans le repère (Y; r) l�ensemble des combinaisons production (Y )�taux

d�intérêt réel (r)�taux de change nominal (E) telles que le marché des changes est à l�équilibre. La

condition d�équilibre est obtenue à partir de la relation comptable liant les di¤érents soldes de la

balance des paiements: le solde du compte courant simpli�é (X �M), le solde du compte �nancier(STk � ETk) + (STm � ETm) et la variation des avoirs de réserve (�R). Dans ces expressions, STk(respectivement ETk) représente les sorties (resp. entrées) de titres (actions, obligations, produits

dérivés) associées aux mouvements de capitaux (toutes choses égales par ailleurs, lorsque STk < ETk,

le compte �nancier est dé�citaire, c�est�à�dire que le pays est exportateur net de capitaux, ce qui

correspond à une entrée nette de titres) et STm (respectivement ETm) représente les sorties (resp.

entrées) de monnaies, qui s�annulent lorsque le marché des changes est à l�équilibre. Le solde des

mouvements de capitaux est supposé réagir aux écarts de rendements anticipés et convertis dans la

même monnaie entre l�économie nationale et le reste du monde, soit,

STk � ETk = k ((1 + r) ; (1 + r�)Ea=E) :

Une augmentation du taux d�intérêt national provoque une sortie de titres (entrée de capitaux),

une augmentation du taux d�intérêt dans le reste du monde provoque une entrée de titres (sortie

de capitaux), une dépréciation (resp. appréciation) anticipée de la monnaie nationale, impliquant

Ea > E (resp. Ea < E) provoque une entrée (resp. sortie) de titres (une sortie de capitaux). Le

paramètre k mesure la sensibilité des mouvements de capitaux aux variations des rendements. Dans

11

le cas général, k est positif et �ni. Dans le cas où les capitaux sont parfaitement mobiles, k tend vers

l�in�ni et les taux d�intérêt tendent à s�égaliser, soit r = r�. Par conséquent, l�équilibre du marché des

changes est donné par l�équation comptable qui lie les di¤érents soldes de la balance des paiements,

BC

�Y; Y �;

EP �

P

�+ k ((1 + r) ; (1 + r�)Ea=E) = �R.

Graphiquement, la courbe BP est croissante lorsque k est �ni et horizontale lorsque k tend vers l�in�ni

(cas de mobilité parfaite des capitaux représenté sur le graphique 13).

Graphique 13: La courbe BP.

L�équilibre macroéconomique est atteint lorsque les valeurs couple (Y; r) et du taux de change nominal

garantissent l�intersection des trois courbes.

4.2 Les politiques conjoncturelles dans le modèle Mundell�Fleming

5 Ajustements de court terme en économie ouverte - AS-AD

5.1 Introduction

5.2 O¤re globale en économie ouverte

Les prix

On suppose que les entreprise ont accès à une technologie linéaire de production à rendements d�échelle

constants Y = AN soit, en log:

y = a+ n (1)

où y est le log du produit national, a le niveau de la technologie (un facteur de progrès technique) et n

l�emploi (généralement exprimé en heures travaillées). En faisant l�hypothèse que le nombre d�heures

12

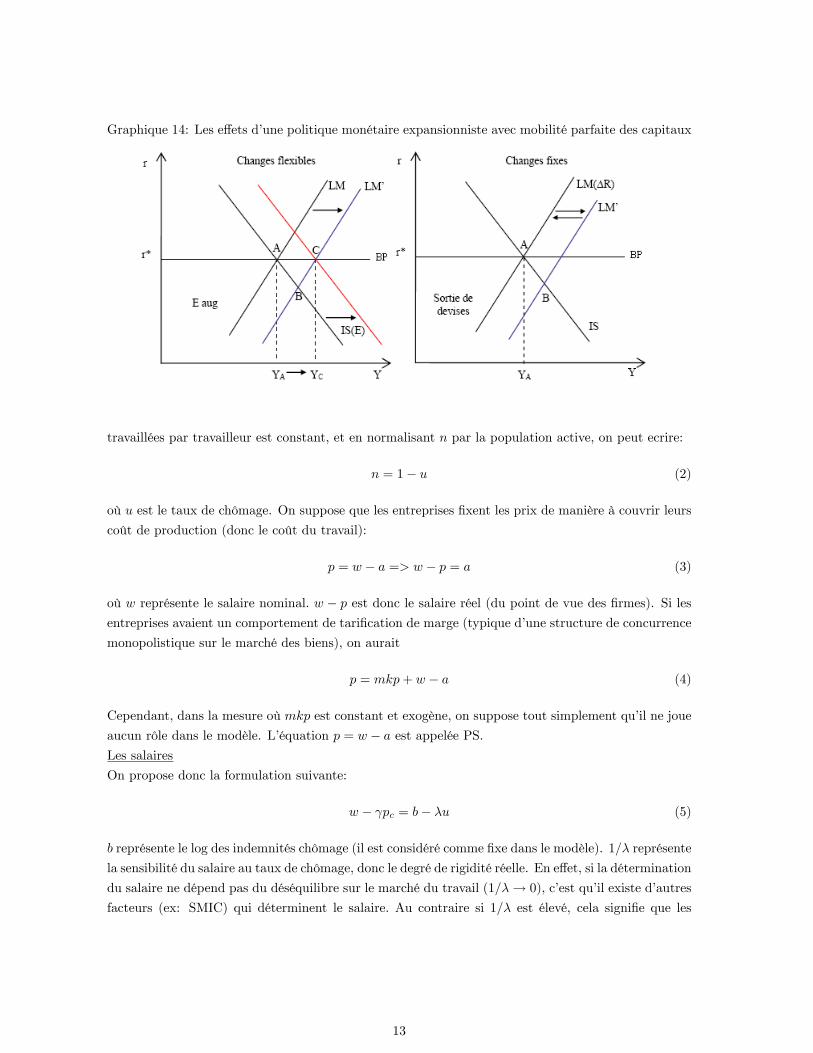

Graphique 14: Les e¤ets d�une politique monétaire expansionniste avec mobilité parfaite des capitaux

travaillées par travailleur est constant, et en normalisant n par la population active, on peut ecrire:

n = 1� u (2)

où u est le taux de chômage. On suppose que les entreprises �xent les prix de manière à couvrir leurs

coût de production (donc le coût du travail):

p = w � a => w � p = a (3)

où w représente le salaire nominal. w � p est donc le salaire réel (du point de vue des �rmes). Si lesentreprises avaient un comportement de tari�cation de marge (typique d�une structure de concurrence

monopolistique sur le marché des biens), on aurait

p = mkp+ w � a (4)

Cependant, dans la mesure où mkp est constant et exogène, on suppose tout simplement qu�il ne joue

aucun rôle dans le modèle. L�équation p = w � a est appelée PS.Les salaires

On propose donc la formulation suivante:

w � pc = b� �u (5)

b représente le log des indemnités chômage (il est considéré comme �xe dans le modèle). 1=� représente

la sensibilité du salaire au taux de chômage, donc le degré de rigidité réelle. En e¤et, si la détermination

du salaire ne dépend pas du déséquilibre sur le marché du travail (1=�! 0), c�est qu�il existe d�autres

facteurs (ex: SMIC) qui déterminent le salaire. Au contraire si 1=� est élevé, cela signi�e que les

13

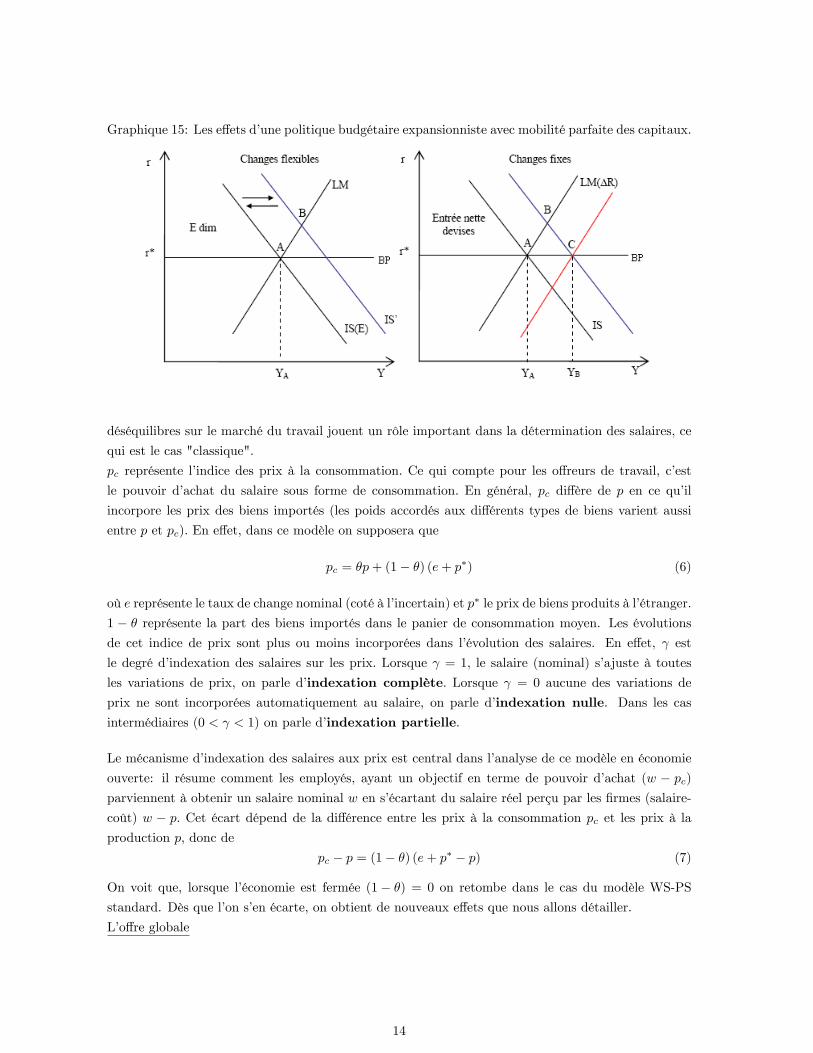

Graphique 15: Les e¤ets d�une politique budgétaire expansionniste avec mobilité parfaite des capitaux.

déséquilibres sur le marché du travail jouent un rôle important dans la détermination des salaires, ce

qui est le cas "classique".

pc représente l�indice des prix à la consommation. Ce qui compte pour les o¤reurs de travail, c�est

le pouvoir d�achat du salaire sous forme de consommation. En général, pc di¤ère de p en ce qu�il

incorpore les prix des biens importés (les poids accordés aux di¤érents types de biens varient aussi

entre p et pc). En e¤et, dans ce modèle on supposera que

pc = �p+ (1� �) (e+ p�) (6)

où e représente le taux de change nominal (coté à l�incertain) et p� le prix de biens produits à l�étranger.

1 � � représente la part des biens importés dans le panier de consommation moyen. Les évolutionsde cet indice de prix sont plus ou moins incorporées dans l�évolution des salaires. En e¤et, est

le degré d�indexation des salaires sur les prix. Lorsque = 1; le salaire (nominal) s�ajuste à toutes

les variations de prix, on parle d�indexation complète. Lorsque = 0 aucune des variations de

prix ne sont incorporées automatiquement au salaire, on parle d�indexation nulle. Dans les casintermédiaires (0 < < 1) on parle d�indexation partielle.

Le mécanisme d�indexation des salaires aux prix est central dans l�analyse de ce modèle en économie

ouverte: il résume comment les employés, ayant un objectif en terme de pouvoir d�achat (w � pc)parviennent à obtenir un salaire nominal w en s�écartant du salaire réel perçu par les �rmes (salaire-

coût) w � p. Cet écart dépend de la di¤érence entre les prix à la consommation pc et les prix à laproduction p, donc de

pc � p = (1� �) (e+ p� � p) (7)

On voit que, lorsque l�économie est fermée (1� �) = 0 on retombe dans le cas du modèle WS-PS

standard. Dès que l�on s�en écarte, on obtient de nouveaux e¤ets que nous allons détailler.

L�o¤re globale

14

PPA véri�ée

La Parité des Pouvoirs d�Achat (PPA) est véri�ée:

p = e+ p� donc pc = e+ p� car (8)

pc = �p+ (1� �) (e+ p�) = p (9)

Avec indexation complète ( = 1), l�équilibre sur le marché du travail dé�ni par les équations WS-PS

est indépendant du taux de change réel (p � e � p�), ainsi que la production d�équilibre. Elle estégalement indépendante des prix p:

y = 1 +a (1 + �)� b

�(10)

Si l�indexation est incomplète ( < 1), l�hypothèse de PPA est insu¢ sante à isoler le niveau de

production rentable des variations de prix. La fonction d�o¤re globale est en e¤et:

y = 1 +a (1 + �) + (1� ) p� b

�(11)

= 1 +a (1 + �) + (1� ) (e+ p�)� b

�(12)

Absence de PPA

Si la PPA n�est pas véri�ée, les prix à la consommation di¤èrent des prix à la production, car ceux-ci

di¤èrent des prix des biens étrangers. La forme générale de la courbe d�o¤re est donc:

y = 1 +(1� �) p� (1� �) (e+ p�) + a (1 + �)� b

�(13)

5.3 Les politiques conjoncturelles en change �exible

Le système se doit donc de déterminer 3 variables endogènes: prix (p), produit national (y) et taux

de change nominal (e). Les équations permettant de déterminer la solution sont les suivantes:

y = cy � a1r + g + � (e+ p� � p)� zy + xy� ((IS))

m� p = y � `2r ((LM))

r = r� ((BP))

y = 1 +(1� �) p� (1� �) (e+ p�) + a (1 + �)� b

�((AS))

Commentaires d�IS-LM. On utilise BP pour remplacer r par r� et AS pour remplacer e+ p�:

e+ p� =�� �y + (1� �) p+ a (1 + �)� b

(1� �) (14)

15

On obtient:

y = cy � a1r� + g � zy + xy� (15)

+ �

��� �y + (1� �) p+ a (1 + �)� b

(1� �) � p�

(16)

m� p = y � `2r� (17)

En�n, on utilise LM pour remplacer p.

p = m� y + `2r�

On obtient: �1� c+ z + � �

(1� �)

�y = �a1r� + g + xy�

+ �

��+ (1� ) (m� y + `2r�) + a (1 + �)� b

(1� �)

�(18)

Ou, en réarrangeant les di¤érents termes:�1� c+ z + �

��+ (1� ) (1� �)

��| {z }

��1g

y = g ��a1 � �`2

(1� ) (1� �)

�r�

+ �

�(1� ) (1� �)

�m+ xy� + �

��+ a (1 + �)� b

(1� �)

�(19)

C�est à dire:

y = �gg + �r�r� + �mm+ �y�y

� + � (20)

�g =

�1� c+ z + �

��+ (1� ) (1� �)

���1(21)

�r� = ��a1 � �`2

(1� ) (1� �)

��g (22)

�m = �

�(1� ) (1� �)

��g (23)

�y� = x�g (24)

� = �

��+ a (1 + �)� b

(1� �)

��g (25)

A partir de ces multiplicateurs (budgétaire, monétaire), nous pouvons établir les propriétés de la

politique économique en di¤érenciant selon que les salaires sont indexés ou non.

16

5.3.1 Indexation complète

En change �exible, lorsque l�indexation est complète ( = 1), on voit que la politique monétaire est

totalement ine¢ cace puisque

�m = �

�(1� ) (1� �)

��g = 0 (26)

alors que la politique budgétaire l�est

�g =

�1� c+ z + �

��+ (1� ) (1� �)

���1=

�1� c+ z + � �

1� �

��1(27)

5.3.2 Absence d�indexation

En change �exible, l�absence d�indexation conduit les salaires nominaux à être rigides face aux variation

des grandeurs nominales (prix et taux de change nominal). Puisque

�m = �

�(1� ) (1� �)

��g > 0 (28)

En ce qui concerne la politique budgétaire, le multiplicateur indique que:

lim !0

�g =

�1� c+ z + �

��

(1� �)

���1= 0 (29)

5.4 Les politiques conjoncturelles en change �xe

5.4.1 L�equilibre en change �xe

On part des mêmes équations que précédemment:

y = cy � a1r + g + � (e+ p� � p)� zy + xy� ((IS))

m� p = y � `2r ((LM))

r = r� ((BP))

y = 1 +(1� �) p� (1� �) (e+ p�) + a (1 + �)� b

�((AS))

mais on ne remplace pas e+ p� via l�équation d�o¤re puis p par LM. On utilise simplement l�équation

d�o¤re pour remplacer p:

�

(1� �)y ��+ a (1 + �)� b

(1� �) + (1� �)(1� �) (e+ p

�) = p (30)

et BP pour remplacer r par r� dans IS. On obtient:�1� c+ z + � �

(1� �)

�y = �a1r� + g

+�

�1� 1� �

�(e+ p�) + �

�+ a (1 + �)� b(1� �) + xy� (31)

17

5.4.2 La politique budgétaire

5.4.3 La politique monétaire

Bibliographie

Agénor P.�R. (2003), �Bene�ts and Costs of International Financial Integration: Theory and Facts�,

The World Economy, Vol. 26(8), p. 1089�1118

Arteta C., B. Eichengreen & C. Wyplosz (2001), �On the Growth E¤ect of Capital Account Liberal-

ization�, manuscrit.

Bhagwati, J.N. (1968), �Distortions and Immiserizing Growth: A Generalization�, Review of Eco-

nomic Studies, Vol. 35, p. 481�85.

Ben�David D.(1993), �Equalizing Exchange: Trade Liberalization and Income Convergence�, The

Quarterly Journal of Economics, Vol. 108 (3), p. 653�679.

Dollar D. (1992), �Outward�Oriented developping Economies Really do grow more Rapidly: Evidence

from 95 LDCs, 1976�85�, Economic Development and Cultural Change, p. 523�544.

Edwards S. (1993), �Openess, Trade Liberalization and Growth in developing Countries�, Journal of

Economic Literature, Vol. 31, p.1358�1393.

Fleming J.M. (1962), �Domestic Financial Policies under Fixed and under Floating Exchange Rates�,

International Monetary Fund Sta¤ Papers, Vol. 9, p. 369�379.

Frankel J. & D. Romer (1999), �Does Trade Cause Growth�, American Economic Review, Vol. 89

(3), p.379�399.

Grossman G. & E. Helpman (1991), �Innovation and Growth in the Global Economy�, MIT press,

Cambridge.

Klein et Olivei (2001), �Capital Account Liberalization, Financial Depth, and Economic Growth�,

manuscrit.

Kormendi R.C & P.G. Meguire (1985), �Macroeconomic Determinants of Growth: Cross�Country

Evidence�, Journal of Monetary Economics, Vol. 16 (2), p.141�163.

List F. (1841), �Das Nationale System der Politischen Ökonomie�.

Michaely M. (1977), �Exports and Growth: An Empiral Investigation�, Journal of Development

Economics, Vol. 4 (1), p.49�53.

Mundell R. (1962), �The Appropriate Use of Monetary and Fiscal Policy under Fixed Exchange

Rates�, International Monetary Fund Sta¤ Papers, Vol. 9, p. 70�79.

Obstfeld M. (2008), �International Finance and Growth in Developing Countries: What Have We

Learned?�, manuscit.

Rodriguez F. & D. Rodrik (2000) �Trade Policy and Economic Growth: A Skeptic�s Guide to the

Cross�National Evidence�, NBER Macroeconomics Annual.

Sachs J.D. & A. Warner (1995), � Economic Reform and the Process of Global Itegration�, Brookings

Papers on Economic Activity, Vol. 1, p.1�118.

Young, A. (1991), �Learning by Doing and the Dynamic E¤ects of International Trade�, The Quar-

terly Journal of Economics, Vol. 106 (2), p. 369�405.

18

Liste des graphiques

1 Croissance du PIB et ouverture au libre échange (1970-1989). Source: Sachs et Warner

(1995). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2 Ouverture des économies et niveau de PIB réel en 2000 pour 188 pays. Source: Penn

World Table 6.2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

3 Degré d�intégration �nancière internationale, 1970-2004. Source: Lane et Milesi-Ferretti

(2006). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

4 Degré d�intégration �nancière internationale rapporté au degré d�intégration commer-

ciale, 1970-2004. Source: Lane et Milesi-Ferretti (2006). . . . . . . . . . . . . . . . . . 5

5 Principaux exportateurs et importateurs net de capitaux en 2007. Source: Fonds Moné-

taire International. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

6 Relation entre taux d�épargne et d�investissement pour 16 pays développés entre 1960

et 1974. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

7 Di¤érentiels de taux couverts (1982-1988), en % . . . . . . . . . . . . . . . . . . . . . . 8

8 Taux de rémunération domestique à 3 mois moins rémunération des Euro-devises à 3

mois (en %). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

9 Di¤érentiels de taux d�intérêt réels (1982-1988), basés sur les di¤érences d�in�ation

observées. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

10 Décomposition des di¤érentiels de taux d�intérêt réels (1982-1988). . . . . . . . . . . . 10

11 La courbe IS en économie ouverte. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

12 La courbe LM en économie ouverte. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

13 La courbe BP. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

14 Les e¤ets d�une politique monétaire expansionniste avec mobilité parfaite des capitaux 13

15 Les e¤ets d�une politique budgétaire expansionniste avec mobilité parfaite des capitaux. 14

19