Embed Size (px)

Citation preview

1

Economie de l’incertain

L. Denant-BoèmontMaître de conférences

http://perso.univ-rennes1.fr/laurent.denant-boemont

Licence 3ème année Mathématiques Appliquées aux Sciences Sociales

2

Introduction

1. Qu’est ce que l’incertitude ?

2. Les différents types d’incertitude

3. Les enjeux de la prise en compte

de l’incertitude : quelques exemples

paroxystiques

4. Risque vs Incertitude

5. Plan du cours et bibliographie

3

1. Qu’est-ce que l’incertitude ?

• L’incertitude caractérise une situation dans laquelle aujourd’hui je ne sais pas ce que sera ma situation demain, la situation de mon voisin demain, etc…

• Mais aussi je ne sais pas ce qu’aujourd’hui pense mon voisin de moi, ce que sont ces intentions à mon égard, quel est son type….

• .. Voire je ne sais pas ce que seront mes goûts futurs (aimerai-je toujours la Star Ac’ dans 1 an ?)

• Certains types d’incertitude se résolvent en partie au cours du temps (acquisition d’information : qui va gagner la Star Ac’ ?), mais d’autres non… (si mon voisin ne fait rien vis-à-vis de moi, je ne connaitrai jamais ses intentions…)

• Le problème de l’incertitude ne vient pas tant de l’ignorance de l’individu que des conséquences (gains ou pertes) qu’elle peut avoir sur l’individu et qu’il anticipe.

4

Les conséquences de l’incertitude

• L’incertitude va donc avoir des conséquences sur les décisions courantes des individus : celles-ci pourraient s’avérer ex post inadaptées (ex post : une fois l’incertitude résolue, ex ante : avant que l’incertitude sur quelque chose soit résolue)

• Incertitude sur ma situation : ces études de MASS vont-elles vraiment me permettre de gagner ma vie ? Ne vaut-il pas mieux que je tente ma chance à la Star Ac ?

• Incertitude sur les actions des autres : s’il tente sa chance à la Star Ac, alors je ne dois pas y aller, car il chante mieux que moi.. Mais s’il n’y va pas, j’ai mes chances.

• Incertitude sur mes préférences futures : si je n’aime plus la Star Acdans 1 an, dois-je vraiment prendre des leçons de chant ?

5

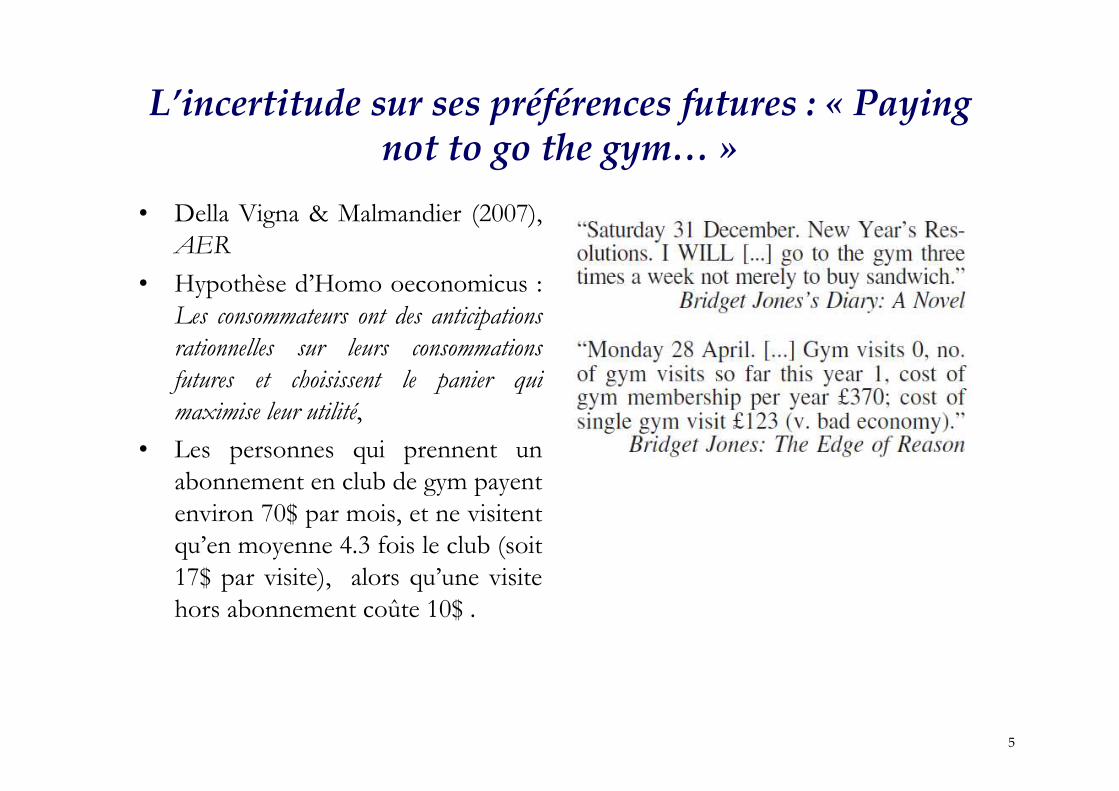

L’incertitude sur ses préférences futures : « Payingnot to go the gym… »

• Della Vigna & Malmandier (2007), AER

• Hypothèse d’Homo oeconomicus : Les consommateurs ont des anticipations

rationnelles sur leurs consommations

futures et choisissent le panier qui

maximise leur utilité,

• Les personnes qui prennent un abonnement en club de gym payent environ 70$ par mois, et ne visitent qu’en moyenne 4.3 fois le club (soit 17$ par visite), alors qu’une visite hors abonnement coûte 10$ .

6

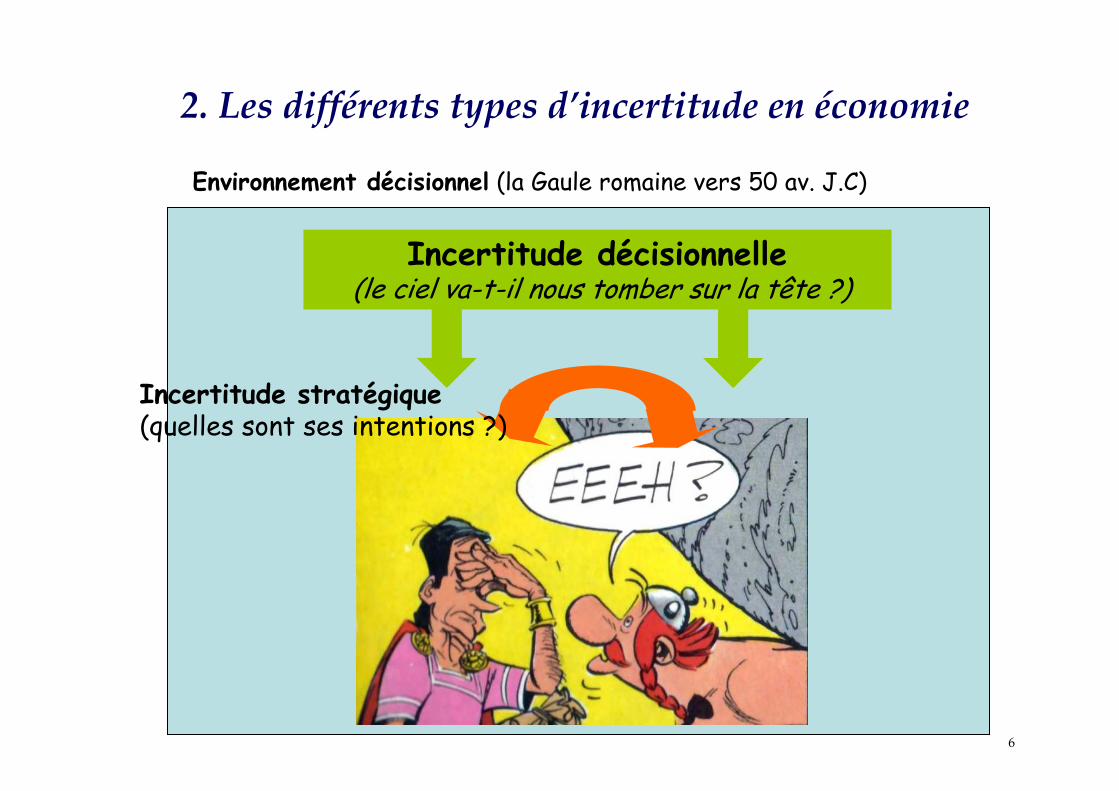

2. Les différents types d’incertitude en économie

Incertitude décisionnelle(le ciel va-t-il nous tomber sur la tête ?)

Environnement décisionnel (la Gaule romaine vers 50 av. J.C)

Incertitude stratégique(quelles sont ses intentions ?)

7

Les différents types d’incertitude

• L’incertitude décisionnelle concerne l’environnement décisionnel des individus et s’applique a priori à tous sans qu’ils aient une quelconque prise sur cet environnement (quel temps fera-t-il demain ?). L’incertitude décisionnelle est donc totalement exogène à la décision..

• L’incertitude stratégique vient du fait que j’interagis avec les autres : quelles sont ses préférences ? Quel est l’espace des stratégies qu’il peut déployer et qui peuvent m’affecter ?

• L’incertitude stratégique est une situation dans laquelle je ne connais pas les préférences de mon partenaire, ou l’ensemble de ses actions, ou son niveau d’information.

• Par conséquent, les jeux sans incertitude stratégique ne seront pas traités (exemple : le dilemme du prisonnier et ses dérivés)

8

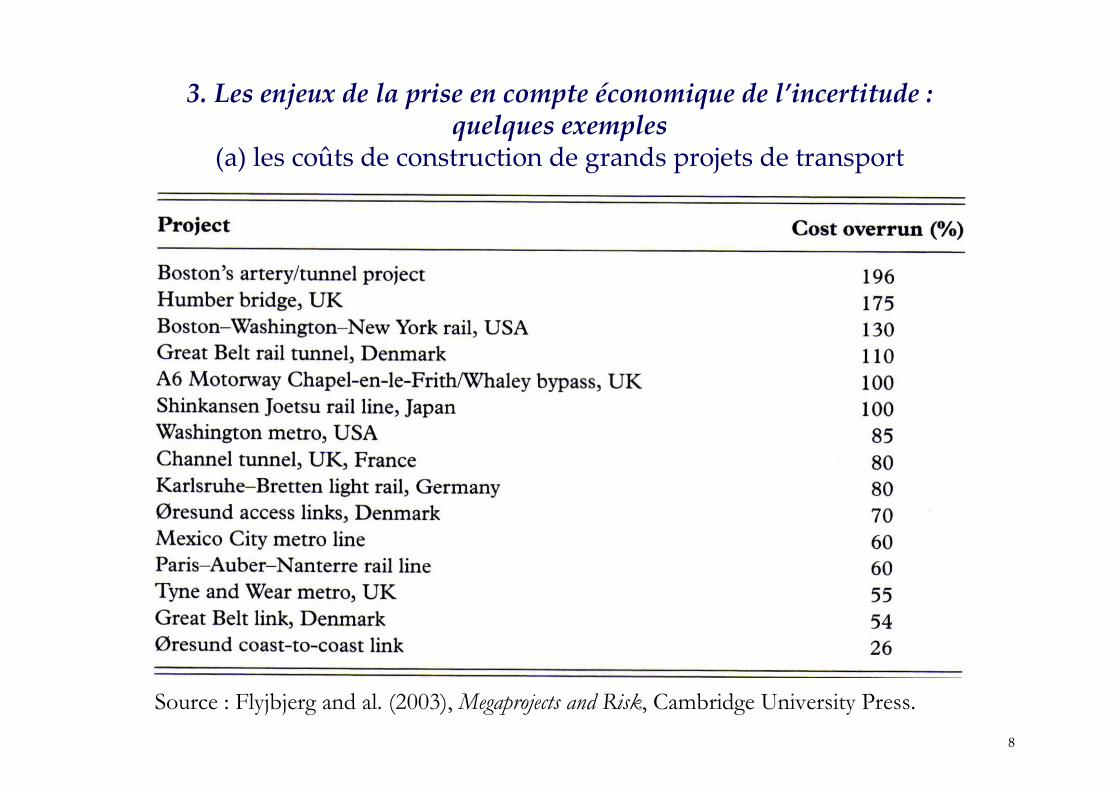

3. Les enjeux de la prise en compte économique de l’incertitude : quelques exemples

(a) les coûts de construction de grands projets de transport

Source : Flyjbjerg and al. (2003), Megaprojects and Risk, Cambridge University Press.

9

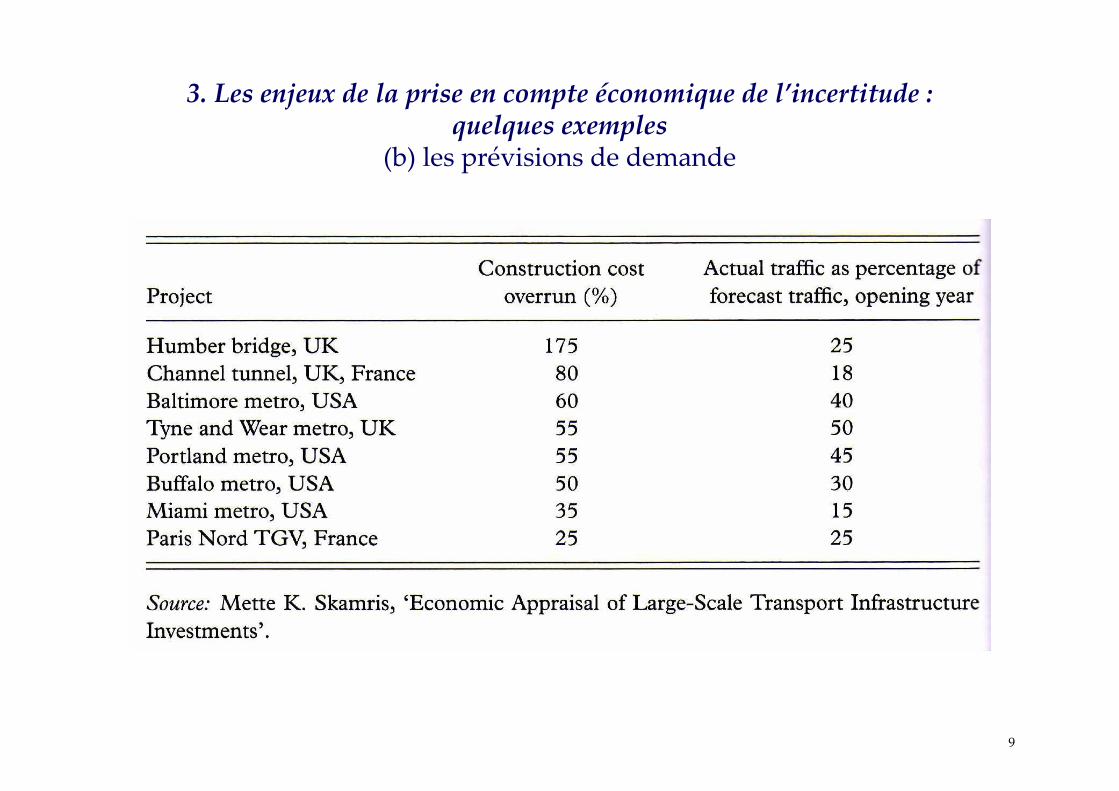

3. Les enjeux de la prise en compte économique de l’incertitude : quelques exemples

(b) les prévisions de demande

10

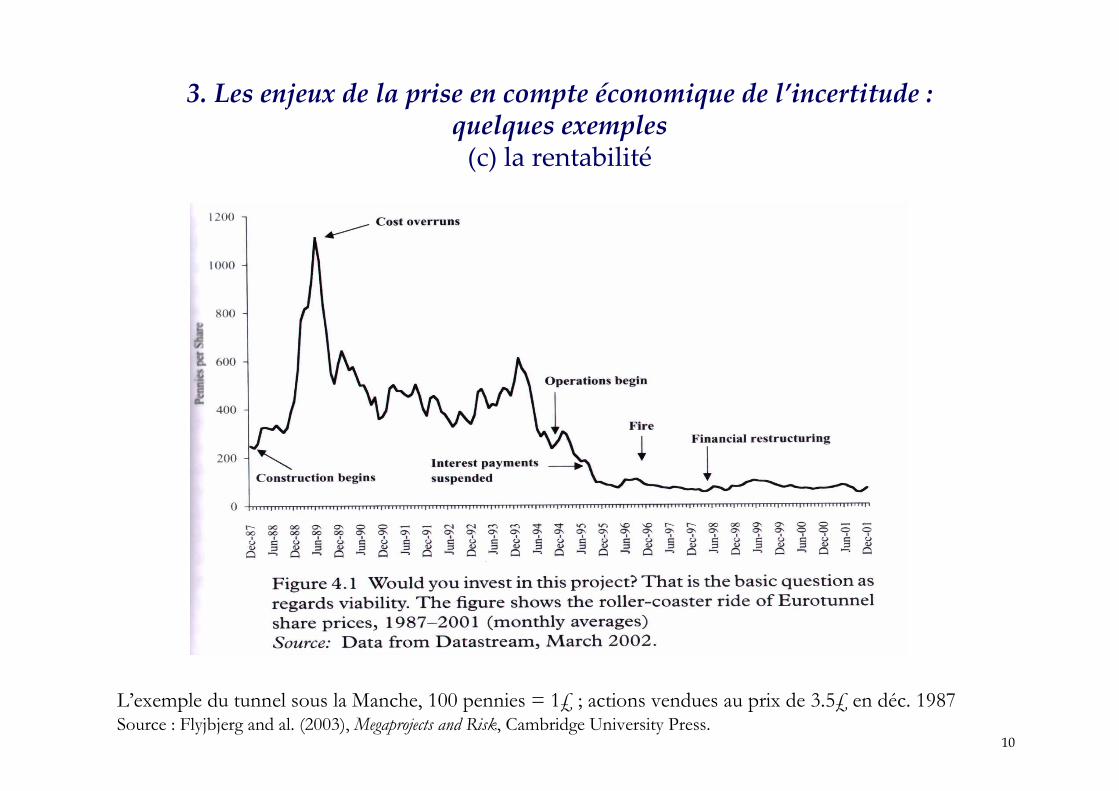

3. Les enjeux de la prise en compte économique de l’incertitude : quelques exemples

(c) la rentabilité

L’exemple du tunnel sous la Manche, 100 pennies = 1£ ; actions vendues au prix de 3.5£ en déc. 1987 Source : Flyjbjerg and al. (2003), Megaprojects and Risk, Cambridge University Press.

11

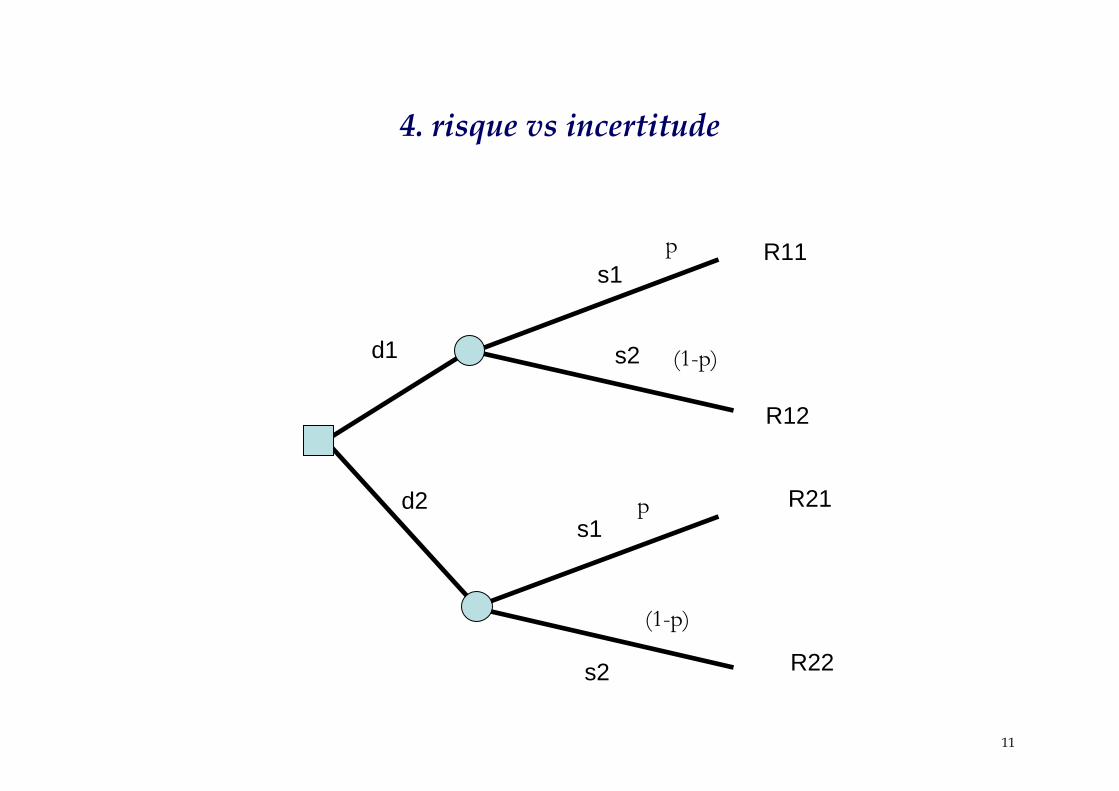

4. risque vs incertitude

d1

d2

s1

s1

s2

s2

R11

R12

R21

R22

p

(1-p)

p

(1-p)

12

4. risque vs incertitude

• F Knight (1921)

• Risque : états + probabilités

• Incertitude : états non probabilisés

• Incertitude radicale : ni états ni probabilités

• NB : cette distinction porte sur l’aspect décisionnel (et

pas forcément stratégique)

13

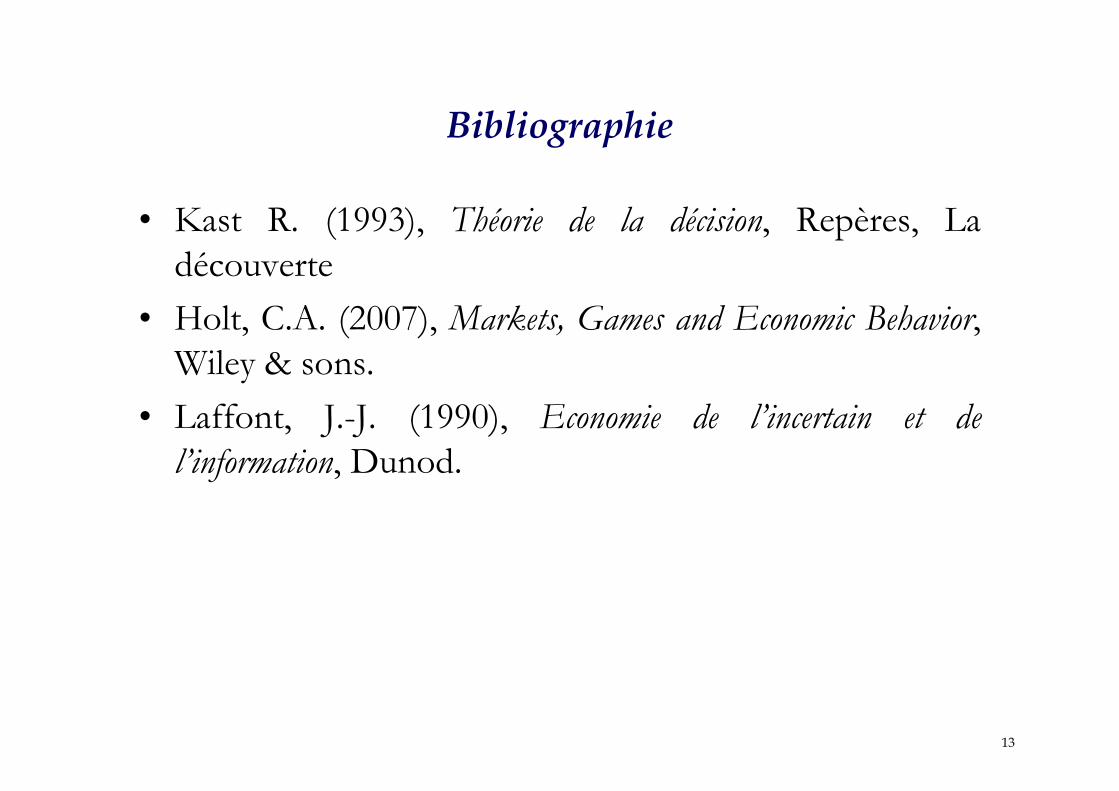

Bibliographie

• Kast R. (1993), Théorie de la décision, Repères, La

découverte

• Holt, C.A. (2007), Markets, Games and Economic Behavior,

Wiley & sons.

• Laffont, J.-J. (1990), Economie de l’incertain et de

l’information, Dunod.

14

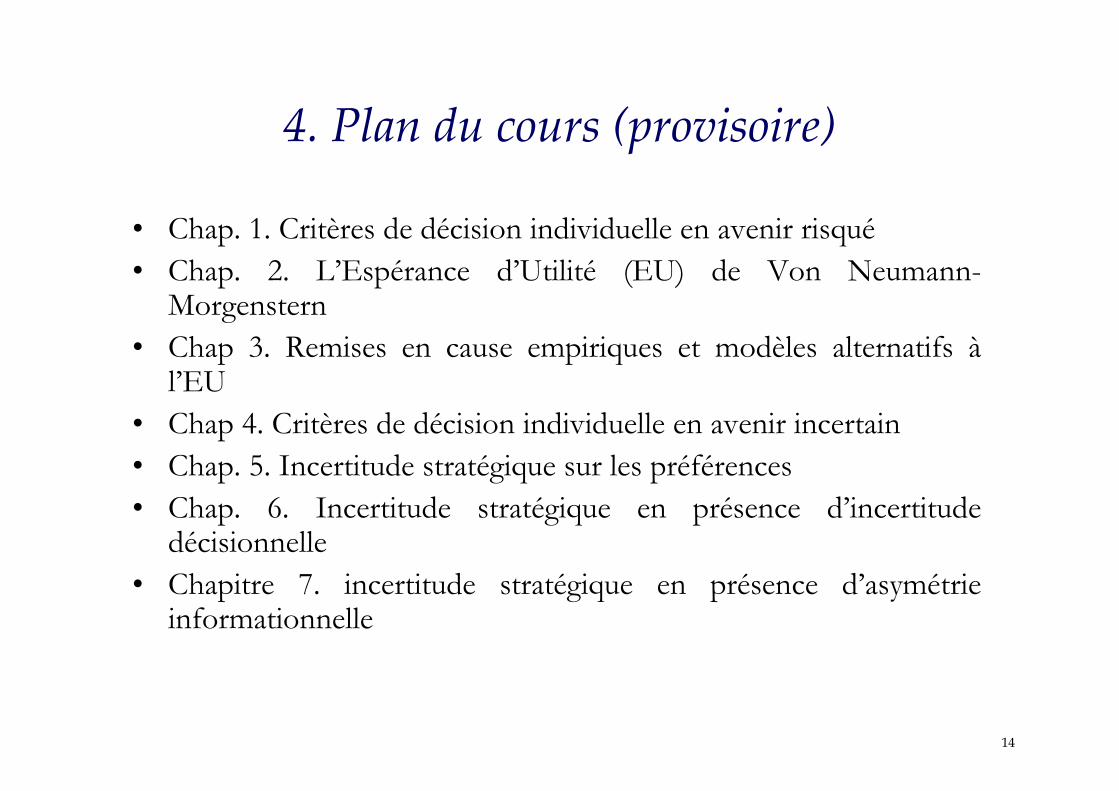

4. Plan du cours (provisoire)

• Chap. 1. Critères de décision individuelle en avenir risqué

• Chap. 2. L’Espérance d’Utilité (EU) de Von Neumann-Morgenstern

• Chap 3. Remises en cause empiriques et modèles alternatifs àl’EU

• Chap 4. Critères de décision individuelle en avenir incertain

• Chap. 5. Incertitude stratégique sur les préférences

• Chap. 6. Incertitude stratégique en présence d’incertitude décisionnelle

• Chapitre 7. incertitude stratégique en présence d’asymétrie informationnelle

15

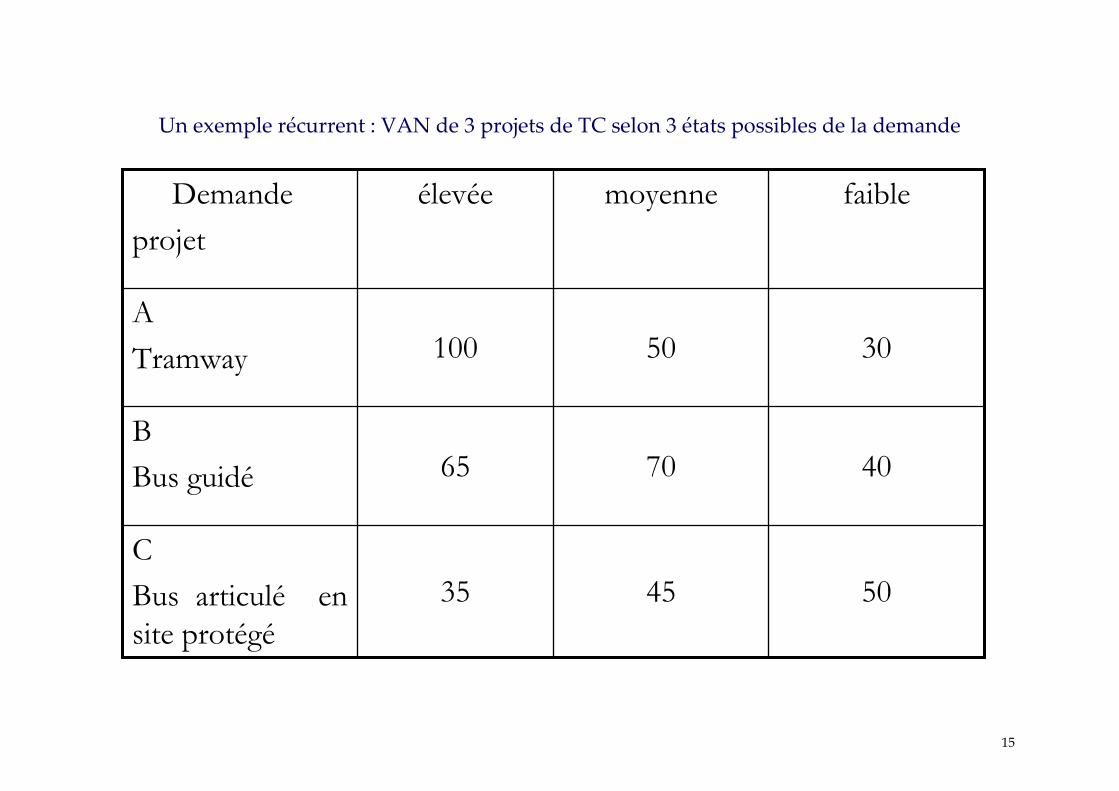

Un exemple récurrent : VAN de 3 projets de TC selon 3 états possibles de la demande

504535

C

Bus articulé en site protégé

407065B

Bus guidé

3050100A

Tramway

faiblemoyenneélevéeDemande

projet

16

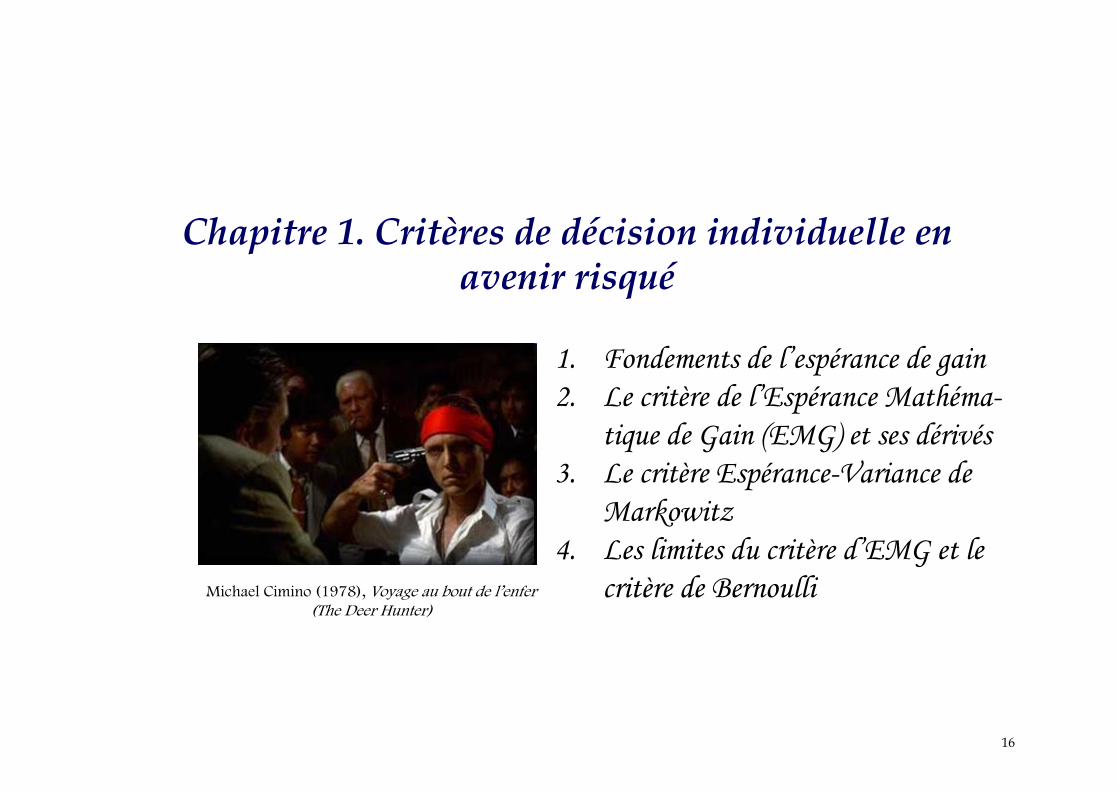

Chapitre 1. Critères de décision individuelle en avenir risqué

Michael Cimino (1978), Voyage au bout de l’enfer (The Deer Hunter)

1. Fondements de l’espérance de gain

2. Le critère de l’Espérance Mathéma-

tique de Gain (EMG) et ses dérivés

3. Le critère Espérance-Variance de

Markowitz

4. Les limites du critère d’EMG et le

critère de Bernoulli

17

1. Fondements de l’espérance de gain : « Qui veut gagner des millions ? »

• Série de questions avec 4 réponses possibles.• 15 questions avec 2 paliers, l’un à 1500€ au bout de 5

questions, l’autre à 48000€ à la 10ème question• Imaginez que vous soyez à la 14ème question et que vous

ayez donc atteint 300 000€. La 15ème vous permet d’accéder au million d’€ (source : http://fr.wikipedia.org/wiki/Qui_veut_gagner_des_millions_%3F )

• Il vous reste l’option 50/50 qui permet d’éliminer 2 réponses possibles sur les 4. supposons qu’aucune des deux réponses possibles ne soit plus probable que l’autre (vous ne connaissez rien à la question)

• L’option est donc entre abandonner et gagner 300 000 €ou continuer en ayant avoir 50% de chances de gagner 1 000 000 et 50% de chances de gagner 48 000 €

• Que faire ?• L’espérance de gain de continuer est :• 0.5* 48000 +0.5*1 000 000 = 524 000 €• Le supplément de gain espéré de 224 000 € (524 000 – 300 000)

vaut-il le risque pris à continuer ?

18

Le pari de Pascal (1670) : croire ou ne pas croire en Dieu ?

• « Vous avez deux choses à perdre : le vrai et le bien, et deux choses à engager : votre raison et votre volonté, votre connaissance et votre béatitude; et votre nature a deux choses à fuir : l'erreur et la misère. Votre raison n'est pas plus blessée, en choisissant l'un que l'autre, puisqu'il faut nécessairement choisir. Voilà un point vidé. Mais votre béatitude ? Pesons le gain et la perte, en prenant choix que Dieu est. Estimons ces deux cas : si vous gagnez, vous gagnez tout; si vous perdez, vous ne perdez rien. Gagez donc qu'il est, sans hésiter. » Pensées, Blaise Pascal (1670)

• Question : vaut-il mieux avoir la foi ou être un mécréant sachant qu’il est possible que Dieu n’existe pas ?

• Pascal : il vaut mieux avoir la foi car cela est rationnel…

• En effet, si je n’ai pas la foi, et que Dieu existe, alors j’irai en enfer. Et si Dieu n’existe pas, alors peu importe (le néant pour tous…).

• Si j’ai la foi et que Dieu existe (et que je n’ai pas trop commis de pêchés!!), alors j’irai au Paradis. Si Dieu n’existe pas, alors peu importe.

• En clair, si on se donne un certain pourcentage de chances que Dieu existe (et donc une probabilité 1-p que Dieu n’existe pas), alors l’acte d’avoir la foi est toujours plus intéressant que l’acte qui consiste à ne pas avoir la foi :

• Proba ( Dieu existe) X Paradis + (1-p) X 0 >>> Proba ( Dieu existe) X Enfer + (1-p) X 0.

• C’est donc un pari rationnel que de miser sur l’existence de Dieu.

• C’est le premier cas d’utilisation d’un raisonnement en termes d’espérance mathématique de gains

Gain espéré de « croire en Dieu » Gain espéré de « ne pas croire en Dieu »

19

2. Critère d’Espérance Mathématique de Gain et ses dérivés

(a) l’Espérance Mathématique de Gain

• L’ensemble des décisions représente un vecteur D composés de m éléments D={d1, …, di, …, dm}

• L’ensemble des états de la Nature S composé de J éléments S ={s1, …, sj, …, sn}

• L’ensemble des résultats correspond au produit R=D x S, soit à une matrice composée de (n x m) éléments

• La distribution de probabilités sur les états de la Nature P={p1,…pj,…pn}

• L’espérance mathématique de gain s’écrit alors :

• Et on cherche la décision optimale tq :

( ) ∑=

=

=ns

s

ijji

j

j

rpdE1

Où j indice l’état de la nature, i la décision

( )( )idEMGd maxarg*∈

20

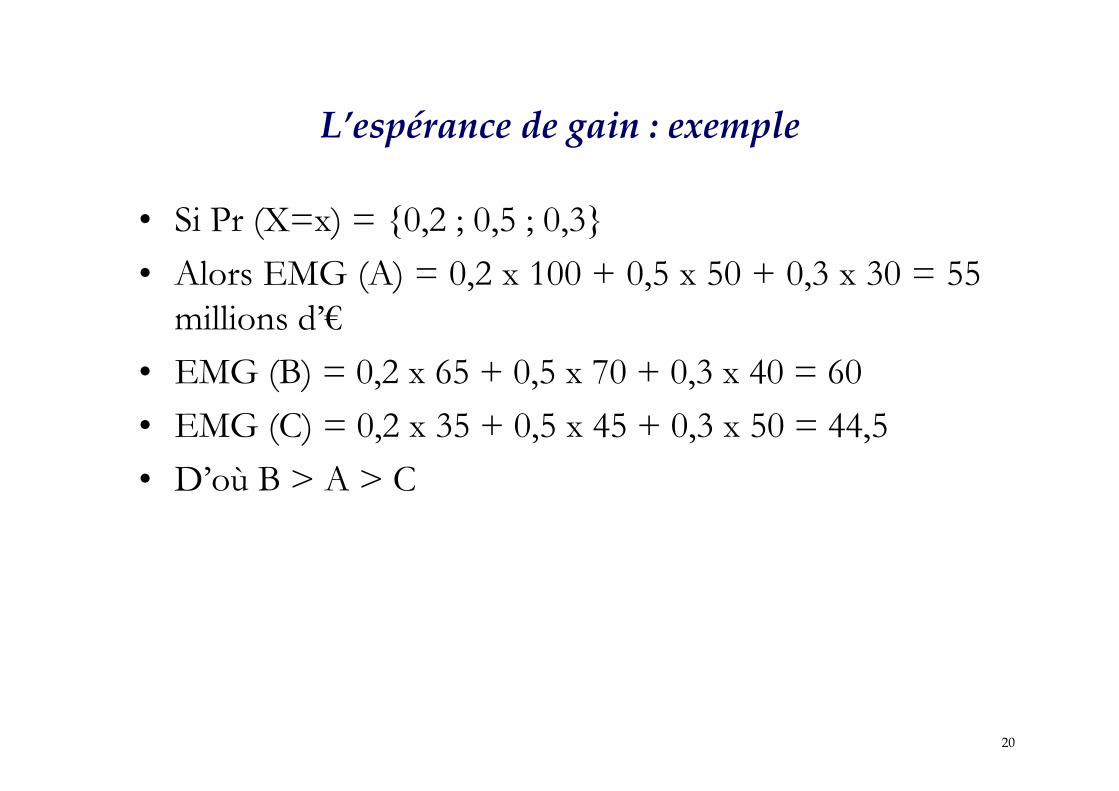

L’espérance de gain : exemple

• Si Pr (X=x) = {0,2 ; 0,5 ; 0,3}

• Alors EMG (A) = 0,2 x 100 + 0,5 x 50 + 0,3 x 30 = 55

millions d’€

• EMG (B) = 0,2 x 65 + 0,5 x 70 + 0,3 x 40 = 60

• EMG (C) = 0,2 x 35 + 0,5 x 45 + 0,3 x 50 = 44,5

• D’où B > A > C

21

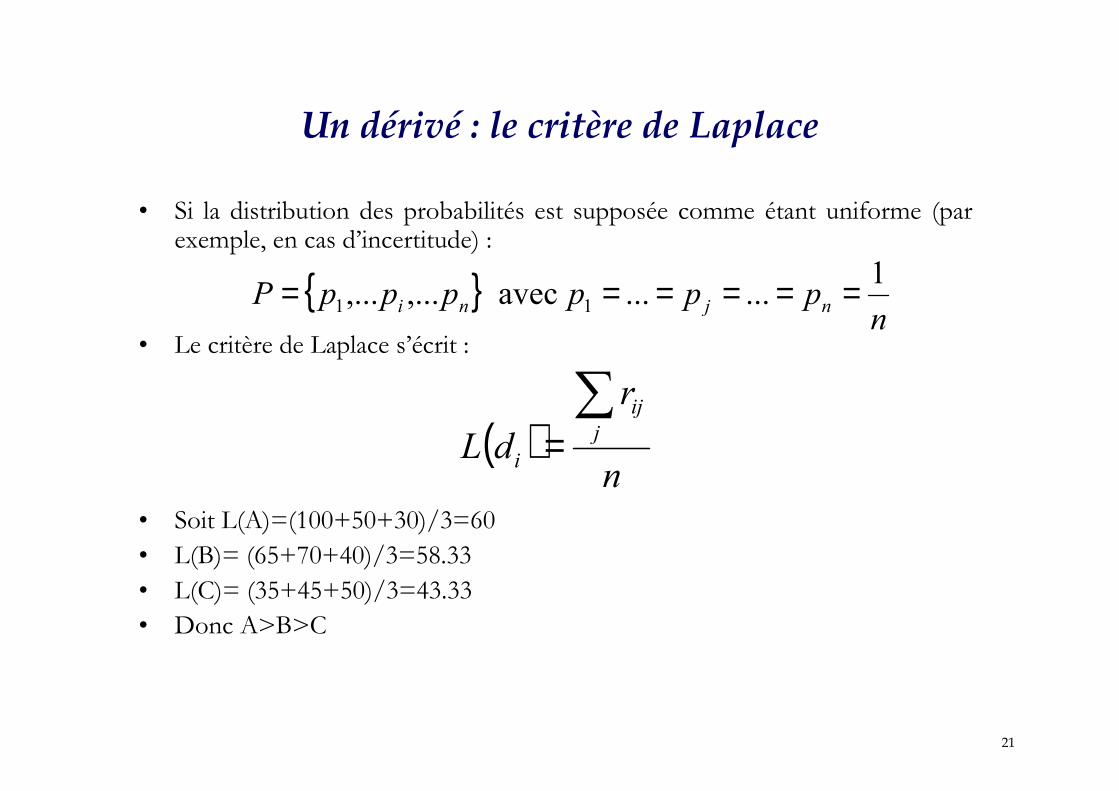

Un dérivé : le critère de Laplace

• Si la distribution des probabilités est supposée comme étant uniforme (par exemple, en cas d’incertitude) :

• Le critère de Laplace s’écrit :

• Soit L(A)=(100+50+30)/3=60

• L(B)= (65+70+40)/3=58.33

• L(C)= (35+45+50)/3=43.33

• Donc A>B>C

{ }n

ppppppP njni

1......avec,...,... 11 ======

( )n

r

dLj

ij

i

∑=

22

3. Le critère de Markowitz et la frontière d’efficience

• Le critère de Markowitz (1952) a été déterminé pour arbitrer entre la possession de différents titres financiers ou portefeuilles financiers,

• Basiquement, le risque d’un titre ou d’un portefeuille peut être mesuré par la dispersion de son cours (ses cours) tout au long du temps, et être utilisé pour prévoir son évolution future,

• La dispersion des cours ou rendement d’un titre peut être mesurépar l’écart-type,

• Cette mesure de la dispersion va compléter l’information de l’investisseur sur le rendement ou le cours moyen du titre ou du portefeuille.

• a priori, un investisseur va préférer les titres les plus rentables mais impliquant le moins de risque…

23

La volatilité des titres financiers

• NB : la volatilité historique d’un titre ou d’un portefeuille se mesure le plus souvent àtravers un coefficient Beta, défini par le rapport entre la variance du titre et la covariance du titre à l’égard d’un indice référence.

• Si le coefficient Beta est >1 (par ex. 1.5), cela signifie que la variation moyenne du cours a été de 1.5% quand celle de l’indice référent a étéde 1%. Le Beta représente donc une élasticité du cours du titre par rapport au cours moyen des titres de l’indice.

• Cela signifie que, en moyenne, le cours a été 25% plus élevé mais aussi 25% plus bas que l’indice

24

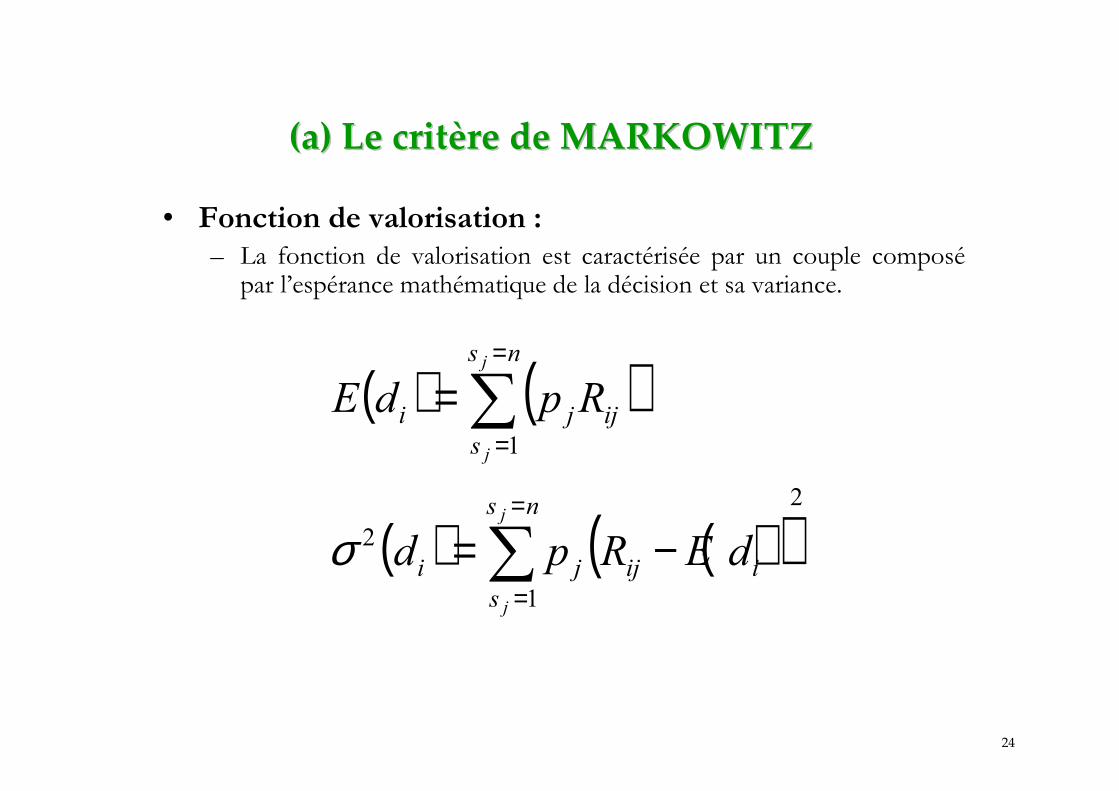

(a) Le crit(a) Le critèère de MARKOWITZre de MARKOWITZ

• Fonction de valorisation :– La fonction de valorisation est caractérisée par un couple composé

par l’espérance mathématique de la décision et sa variance.

( ) ( )

( ) ( )( )2

1

2

1

∑

∑

=

=

=

=

−=

=

ns

s

iijji

ns

s

ijji

j

j

j

j

dERpd

RpdE

σ

25

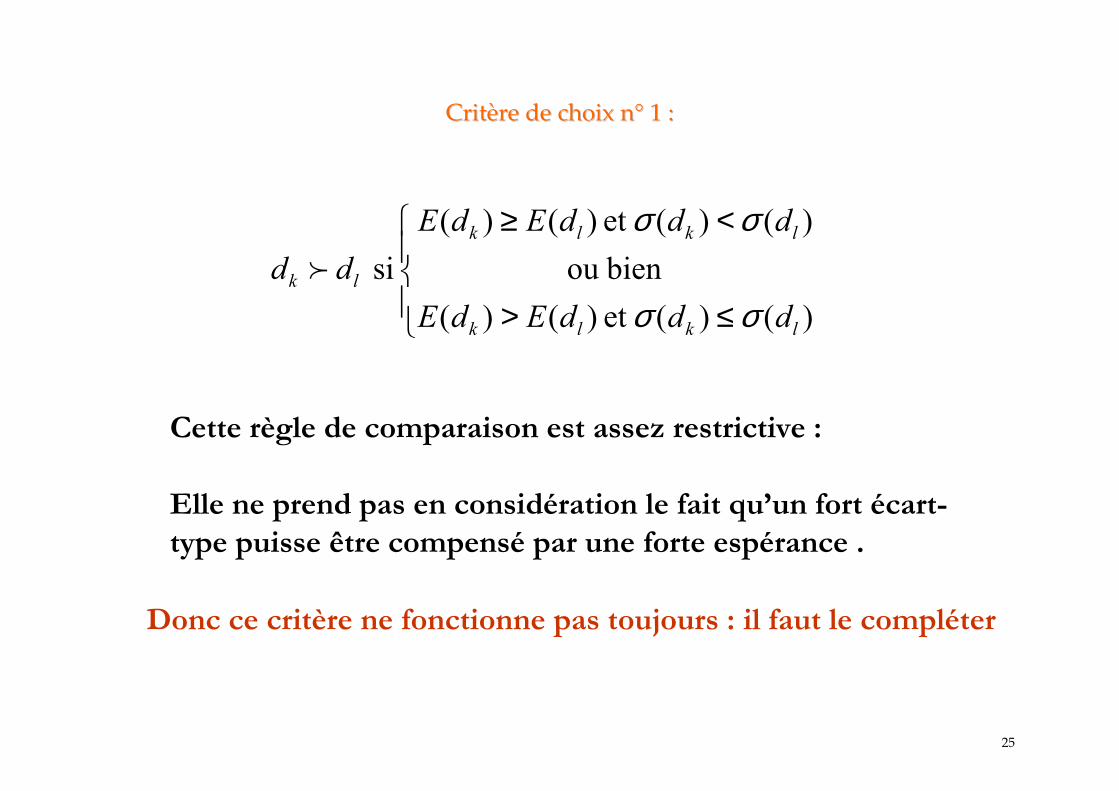

≤>

<≥

)()(et )()(

bienou

)()(et )()(

si

lklk

lklk

lk

dddEdE

dddEdE

dd

σσ

σσf

Cette règle de comparaison est assez restrictive :

Elle ne prend pas en considération le fait qu’un fort écart-

type puisse être compensé par une forte espérance .

Donc ce critère ne fonctionne pas toujours : il faut le compléter

CritCritèère de choix nre de choix n°° 1 :1 :

26

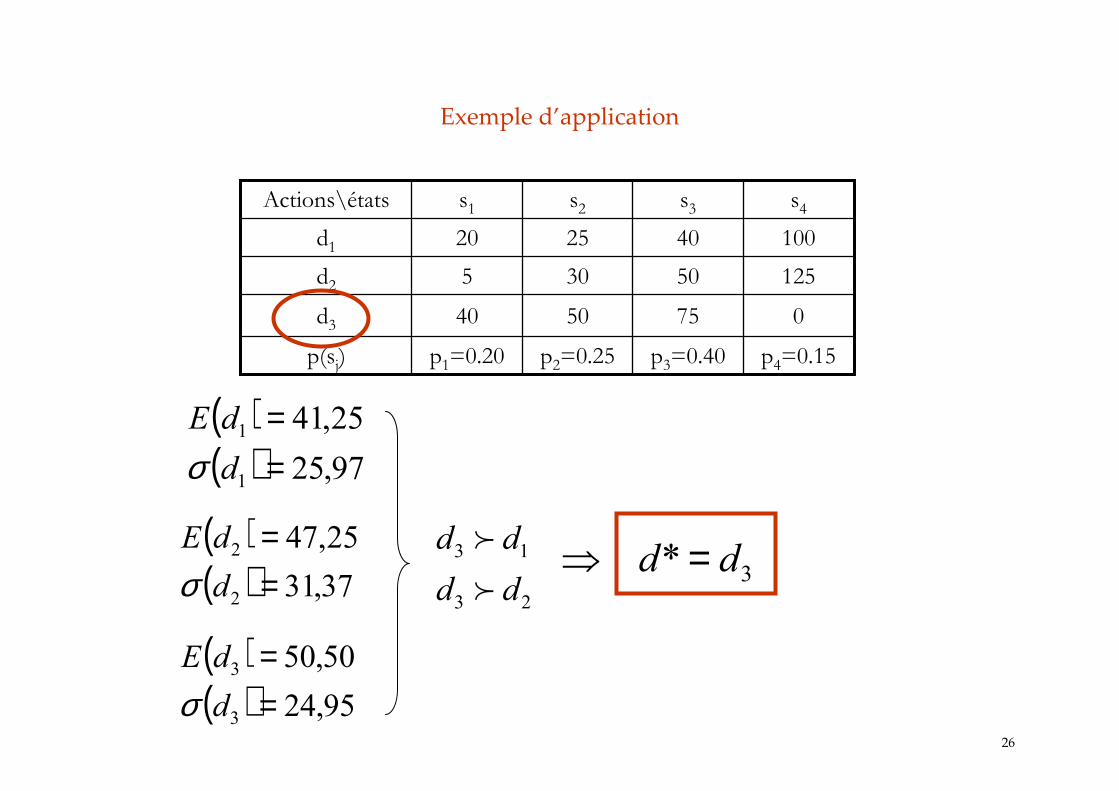

Exemple d’application

p4=0.15p3=0.40p2=0.25p1=0.20p(sj)

75

50

40

s3

05040d3

125305d2

1002520d1

s4s2s1Actions\états

( )( ) 97,25

25,41

1

1

==

d

dE

σ

( )( ) 37,31

25,47

2

2

==

d

dE

σ

( )( ) 95,24

50,50

3

3

==

d

dE

σ

23

13

dd

dd

f

f

3* dd =⇒

27

( )( )

( )( )l

l

k

klk

d

dE

d

dEdd

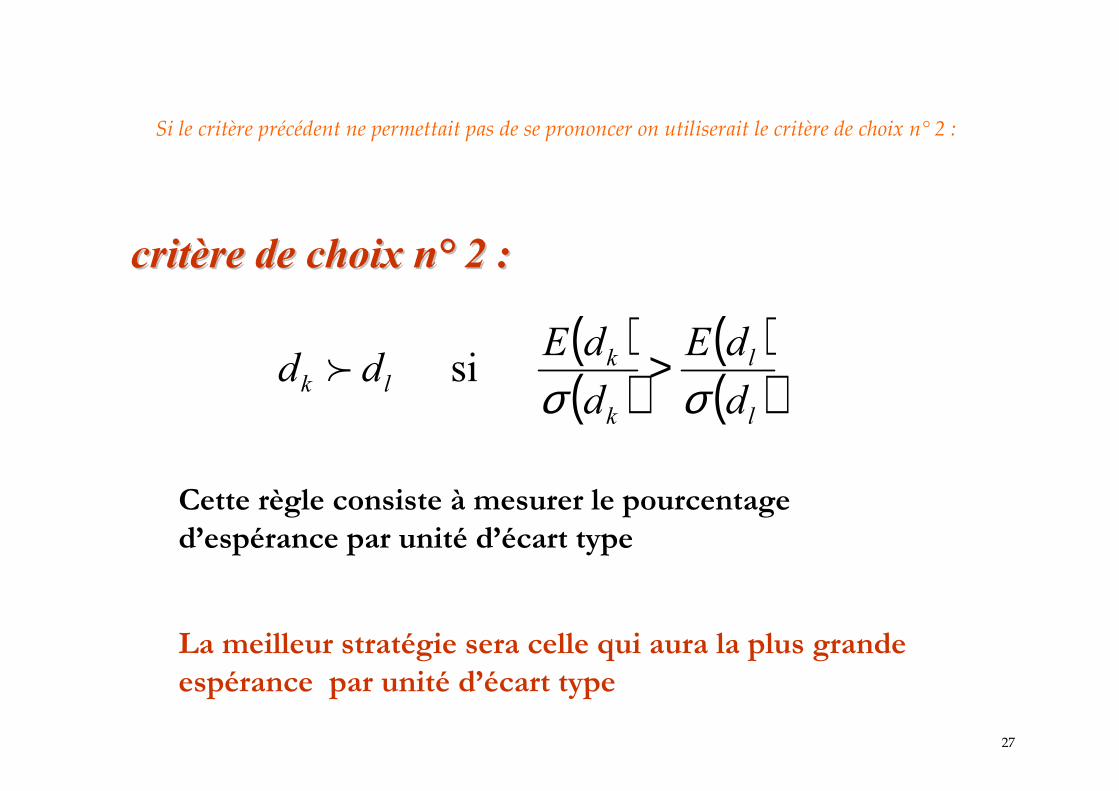

σσ> si f

Cette règle consiste à mesurer le pourcentage

d’espérance par unité d’écart type

La meilleur stratégie sera celle qui aura la plus grande

espérance par unité d’écart type

Si le critère précédent ne permettait pas de se prononcer on utiliserait le critère de choix n° 2 :

critcritèère de choix nre de choix n°° 2 :2 :

28

213 ddd ff

Application du critère n°2 :

( )( )

( )( ) 58,1

97,25

25,41

97,25

25,41

1

1

1

1 ≈=⇒

==

d

dE

d

dE

σσ

( )( )

( )( ) 50,1

37,31

25,47

37,31

25,47

2

2

2

2 ≈=⇒

==

d

dE

d

dE

σσ

( )( )

( )( ) 02,2

95,24

50,50

95,24

50,50

3

3

3

3 ≈=⇒

==

d

dE

d

dE

σσ

29

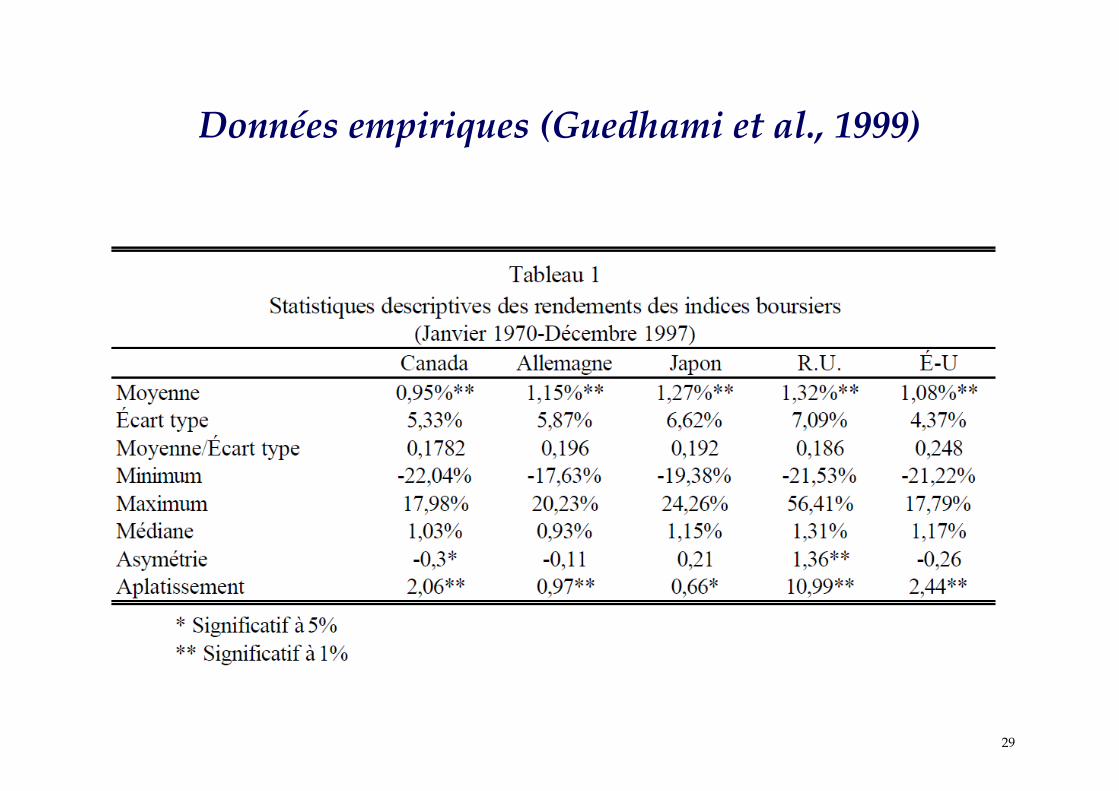

Données empiriques (Guedhami et al., 1999)

30

(b) La frontière d’efficience des portefeuilles financiers

• Supposons une collection de différents titres financiers

caractérisés par leur espérance de gain et leur écart type.

• En général, un supplément de gain espéré est obtenu

moyennant une augmentation du risque, càd de la

volatilité du titre…

• Par ailleurs, le supplément de gain espéré a tendance a

croître moins rapidement que la volatilité du titre

(hypothèse validée par l’observation empirique)

31

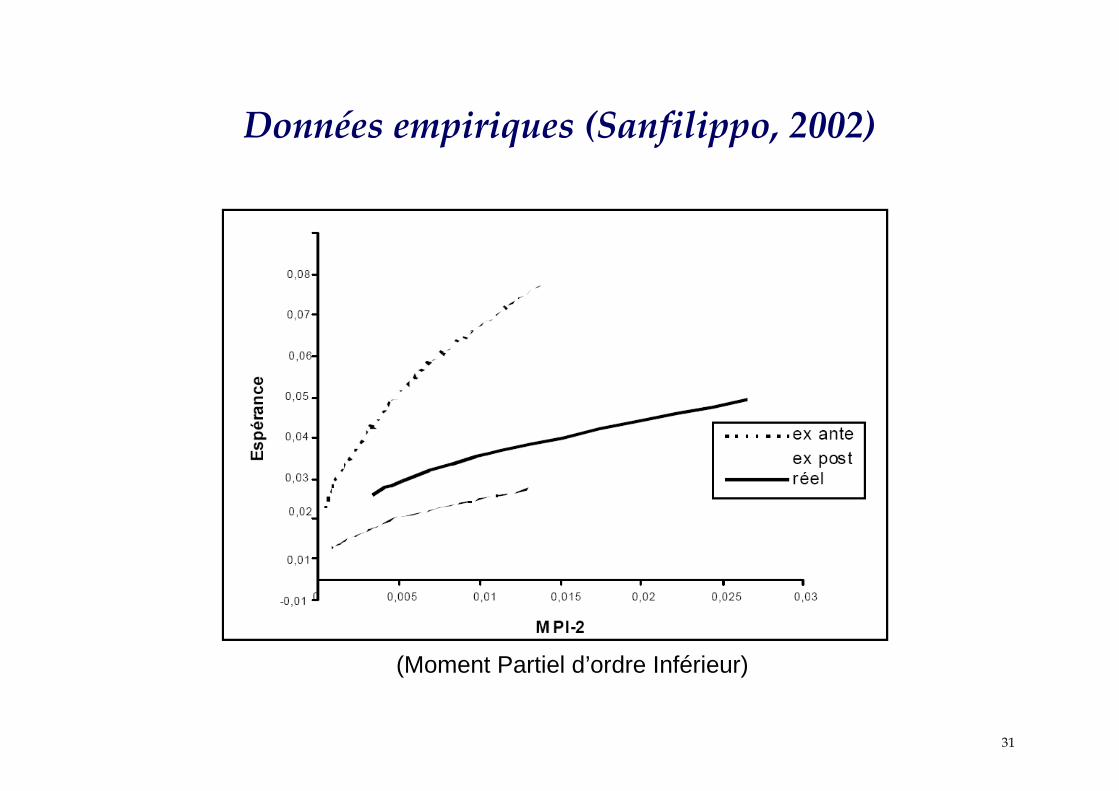

Données empiriques (Sanfilippo, 2002)

(Moment Partiel d’ordre Inférieur)

32

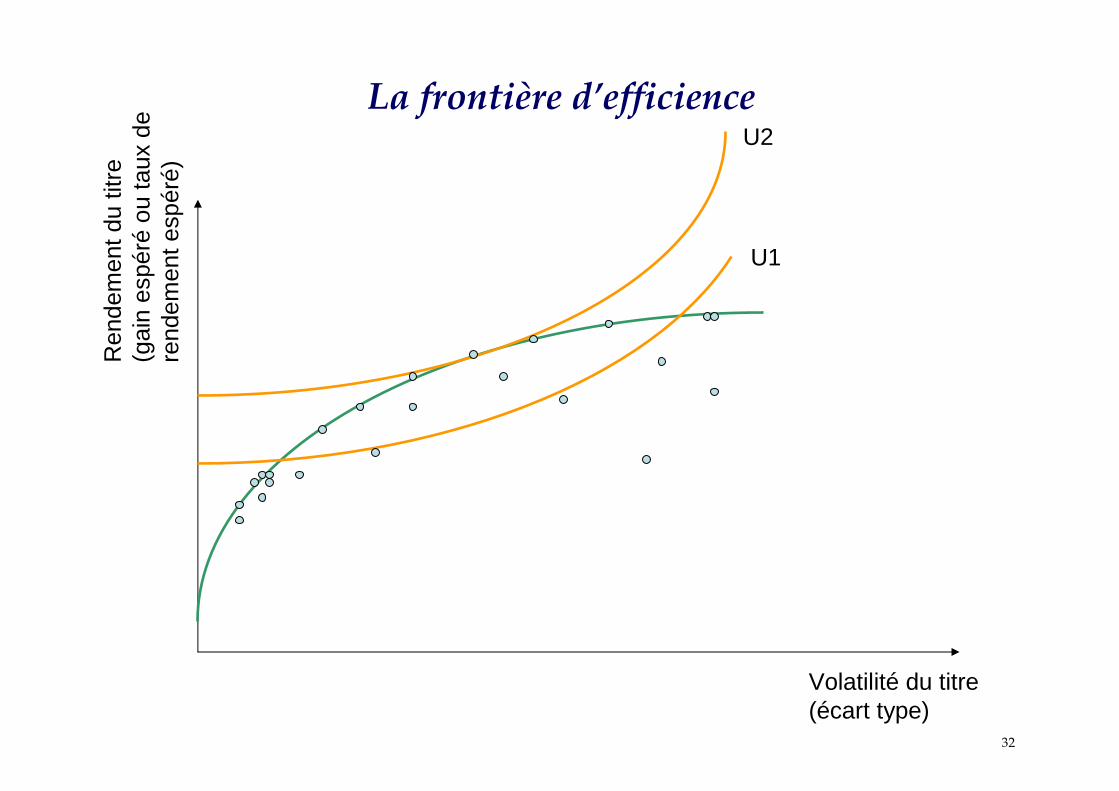

La frontière d’efficience

Volatilité du titre(écart type)

Ren

dem

ent d

u tit

re(g

ain

espé

réou

taux

de

rend

emen

t esp

éré)

U1

U2

33

4. Les limites de l’espérance mathématique de gain et le critère de Bernoulli

(a) Exemple 1 : « le philanthrope sadique »

• Supposons un individu qui doit mourir d’ici 2 jours à

moins d’être opéré moyennant un coût de 100 000 €

• Cet individu, à une heure de décéder, rencontre un

philanthrope sadique qui lui propose le choix suivant :

a) Une loterie A qui lui rapporte 50 000 € avec une probabilité p de 0.5

et 75 000 € avec (1-p)=0.5

b) Une loterie B qui lui rapporte 100 000 € avec une probabilité p de

0.01 et 0 € avec (1-p)=0.99

• Quel choix fera-t-il ?

34

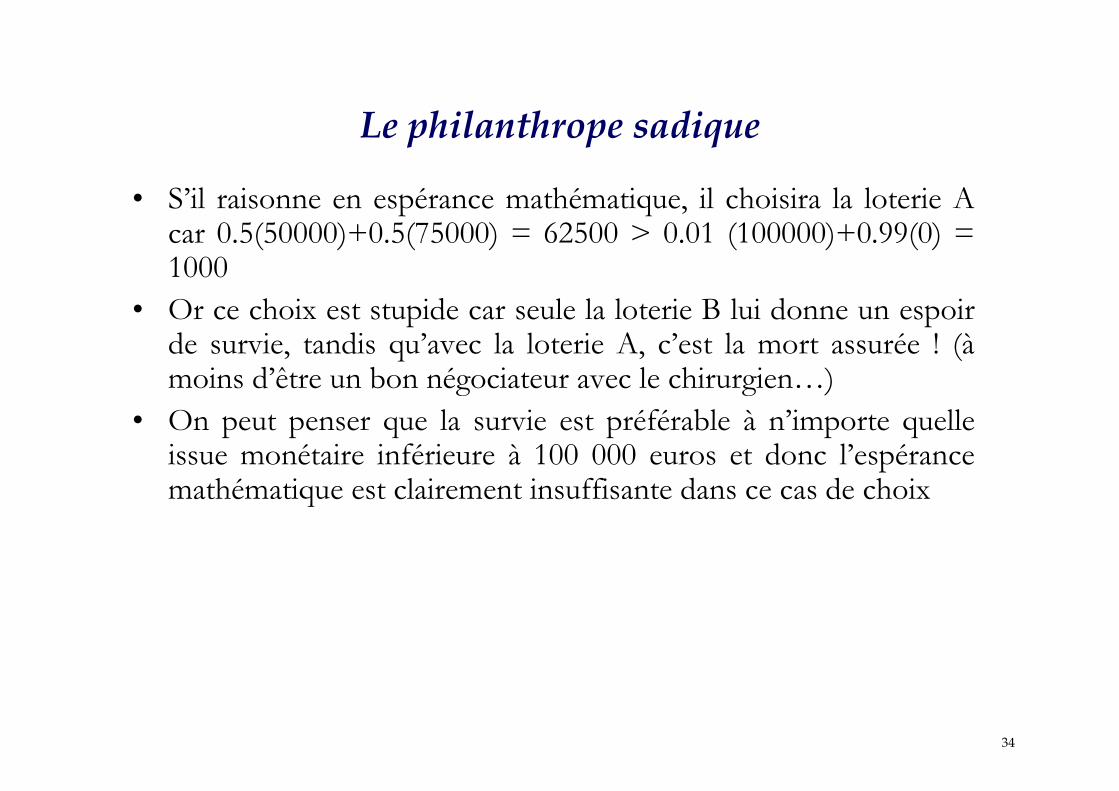

Le philanthrope sadique

• S’il raisonne en espérance mathématique, il choisira la loterie A car 0.5(50000)+0.5(75000) = 62500 > 0.01 (100000)+0.99(0) = 1000

• Or ce choix est stupide car seule la loterie B lui donne un espoir de survie, tandis qu’avec la loterie A, c’est la mort assurée ! (àmoins d’être un bon négociateur avec le chirurgien…)

• On peut penser que la survie est préférable à n’importe quelle issue monétaire inférieure à 100 000 euros et donc l’espérance mathématique est clairement insuffisante dans ce cas de choix

35

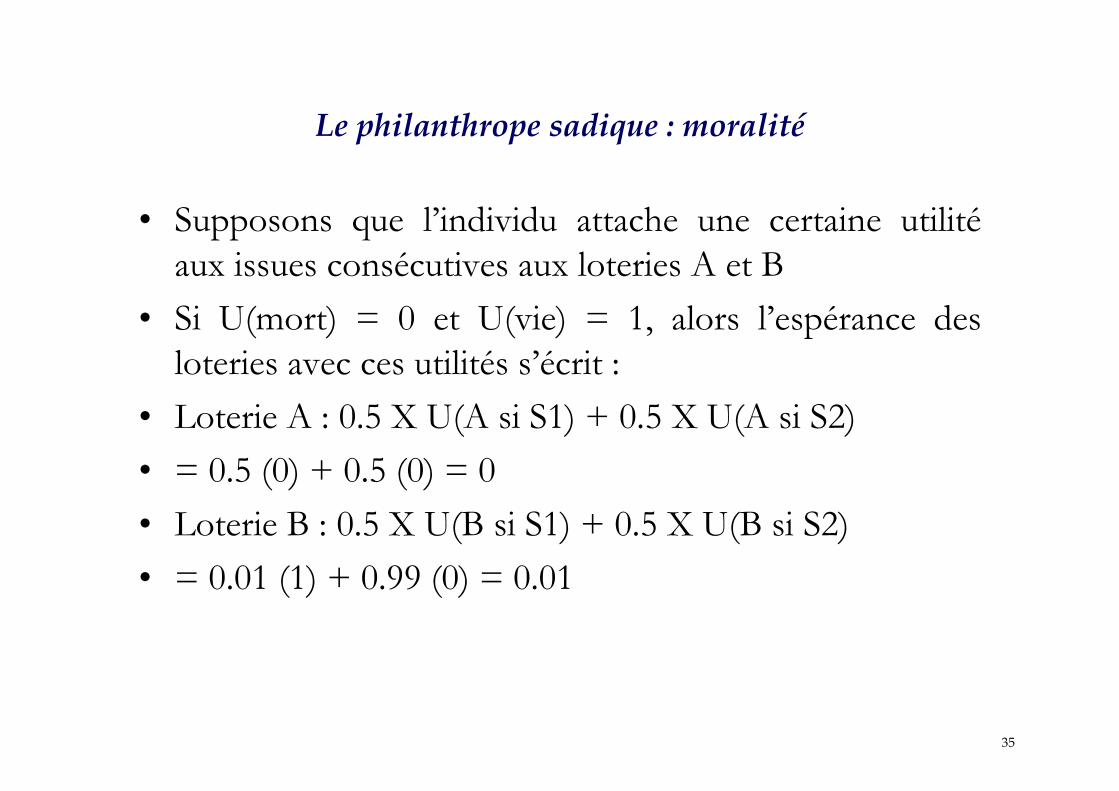

Le philanthrope sadique : moralité

• Supposons que l’individu attache une certaine utilité

aux issues consécutives aux loteries A et B

• Si U(mort) = 0 et U(vie) = 1, alors l’espérance des

loteries avec ces utilités s’écrit :

• Loterie A : 0.5 X U(A si S1) + 0.5 X U(A si S2)

• = 0.5 (0) + 0.5 (0) = 0

• Loterie B : 0.5 X U(B si S1) + 0.5 X U(B si S2)

• = 0.01 (1) + 0.99 (0) = 0.01

36

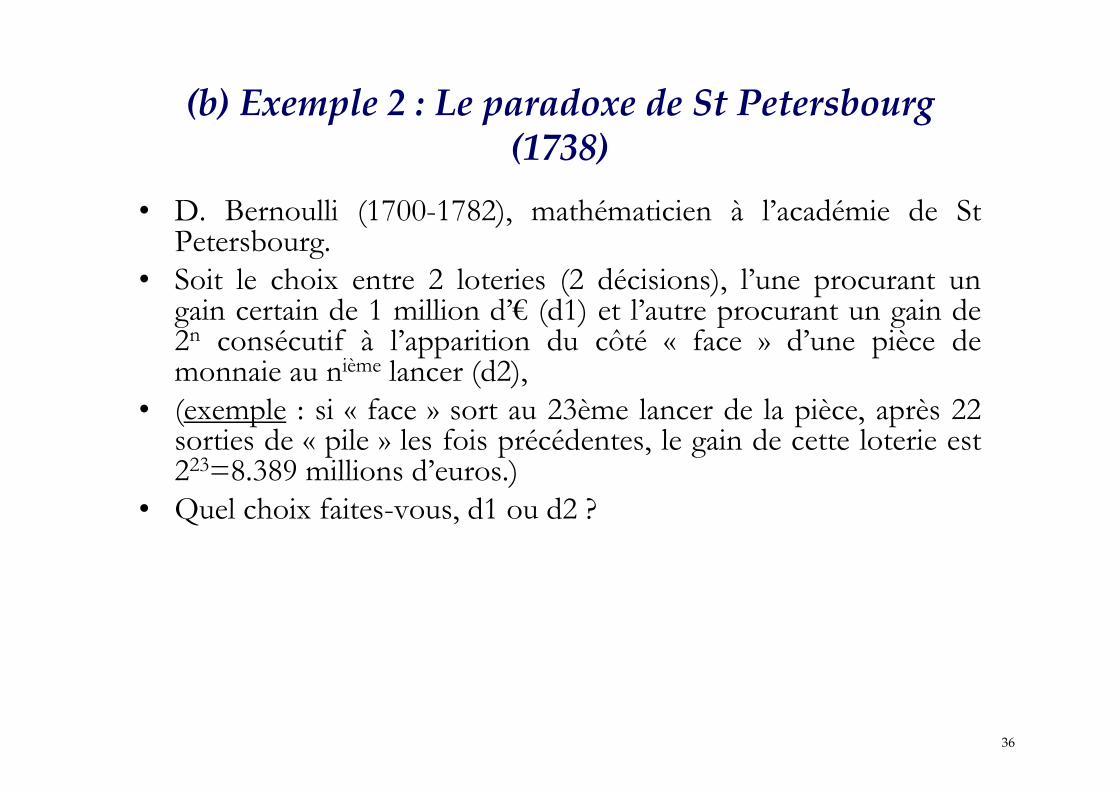

(b) Exemple 2 : Le paradoxe de St Petersbourg(1738)

• D. Bernoulli (1700-1782), mathématicien à l’académie de St Petersbourg.

• Soit le choix entre 2 loteries (2 décisions), l’une procurant un gain certain de 1 million d’€ (d1) et l’autre procurant un gain de 2n consécutif à l’apparition du côté « face » d’une pièce de monnaie au nième lancer (d2),

• (exemple : si « face » sort au 23ème lancer de la pièce, après 22 sorties de « pile » les fois précédentes, le gain de cette loterie est 223=8.389 millions d’euros.)

• Quel choix faites-vous, d1 ou d2 ?

37

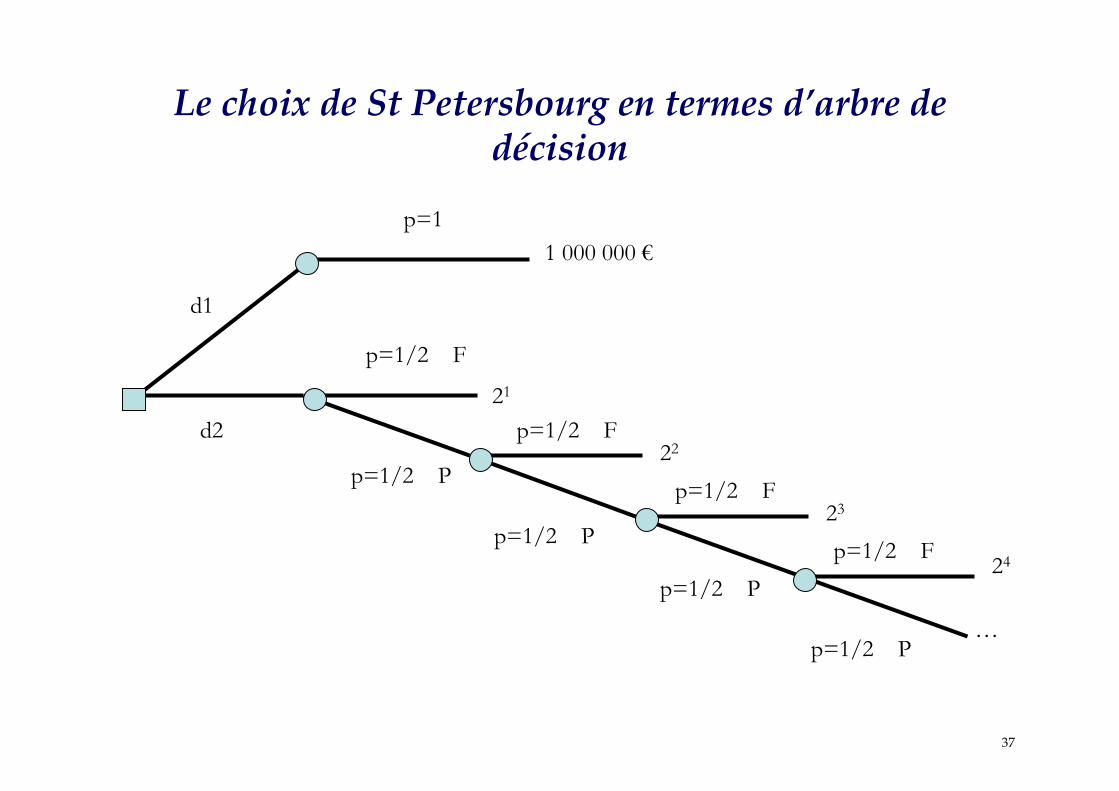

Le choix de St Petersbourg en termes d’arbre de décision

d1

d2

p=1

1 000 000 €

p=1/2 F

p=1/2 F

p=1/2 F

p=1/2 F

p=1/2 P

p=1/2 P

p=1/2 P

p=1/2 P

21

23

24

22

…

38

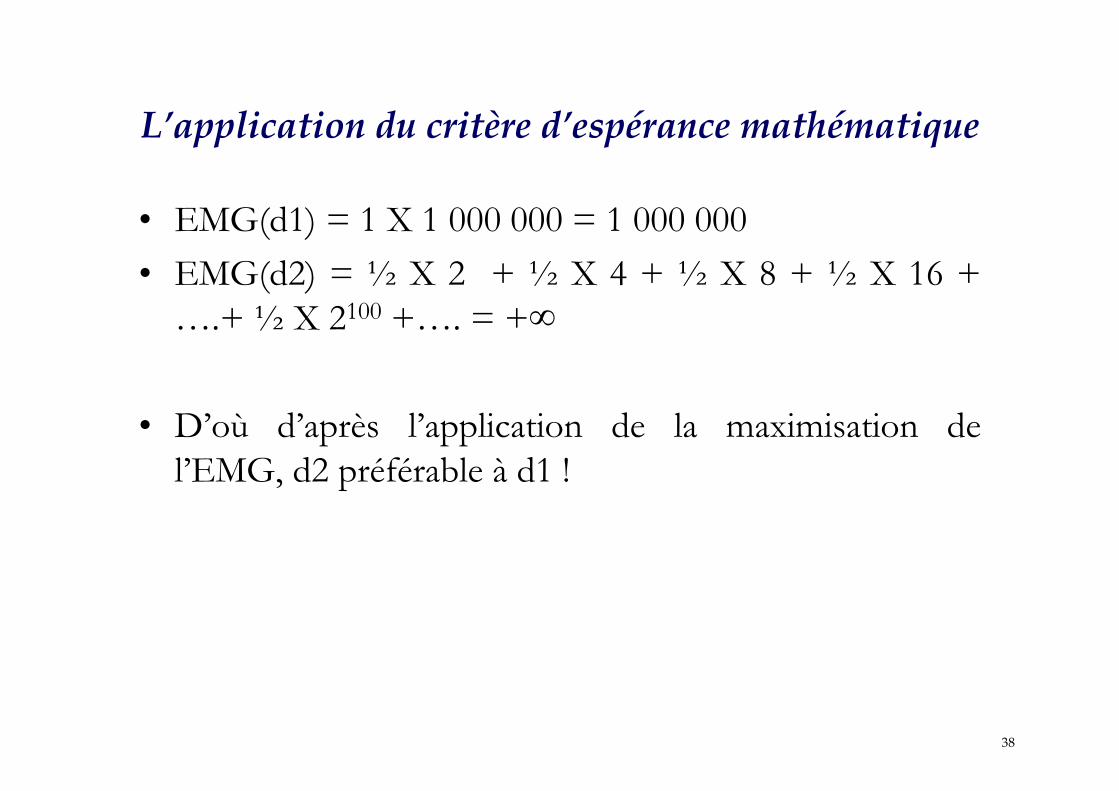

L’application du critère d’espérance mathématique

• EMG(d1) = 1 X 1 000 000 = 1 000 000

• EMG(d2) = ½ X 2 + ½ X 4 + ½ X 8 + ½ X 16 +

….+ ½ X 2100 +…. = +∞

• D’où d’après l’application de la maximisation de

l’EMG, d2 préférable à d1 !

39

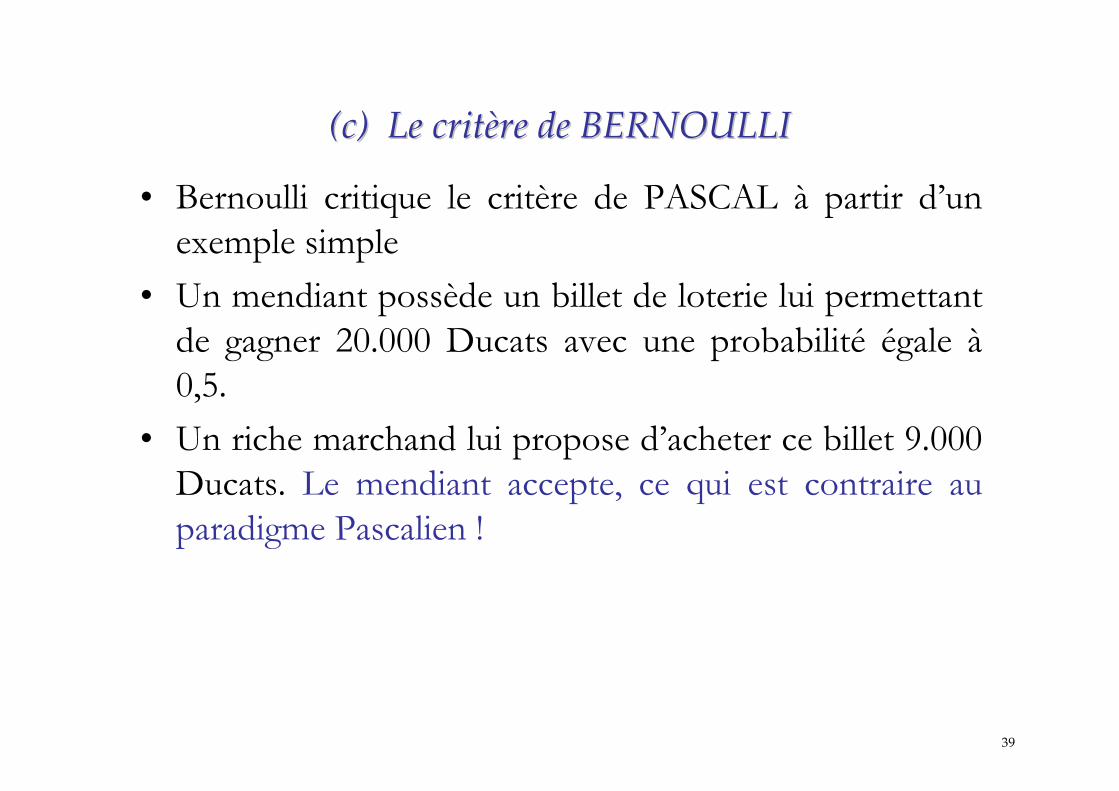

(c) Le crit(c) Le critèère de BERNOULLIre de BERNOULLI

• Bernoulli critique le critère de PASCAL à partir d’un

exemple simple

• Un mendiant possède un billet de loterie lui permettant

de gagner 20.000 Ducats avec une probabilité égale à

0,5.

• Un riche marchand lui propose d’acheter ce billet 9.000

Ducats. Le mendiant accepte, ce qui est contraire au

paradigme Pascalien !

40

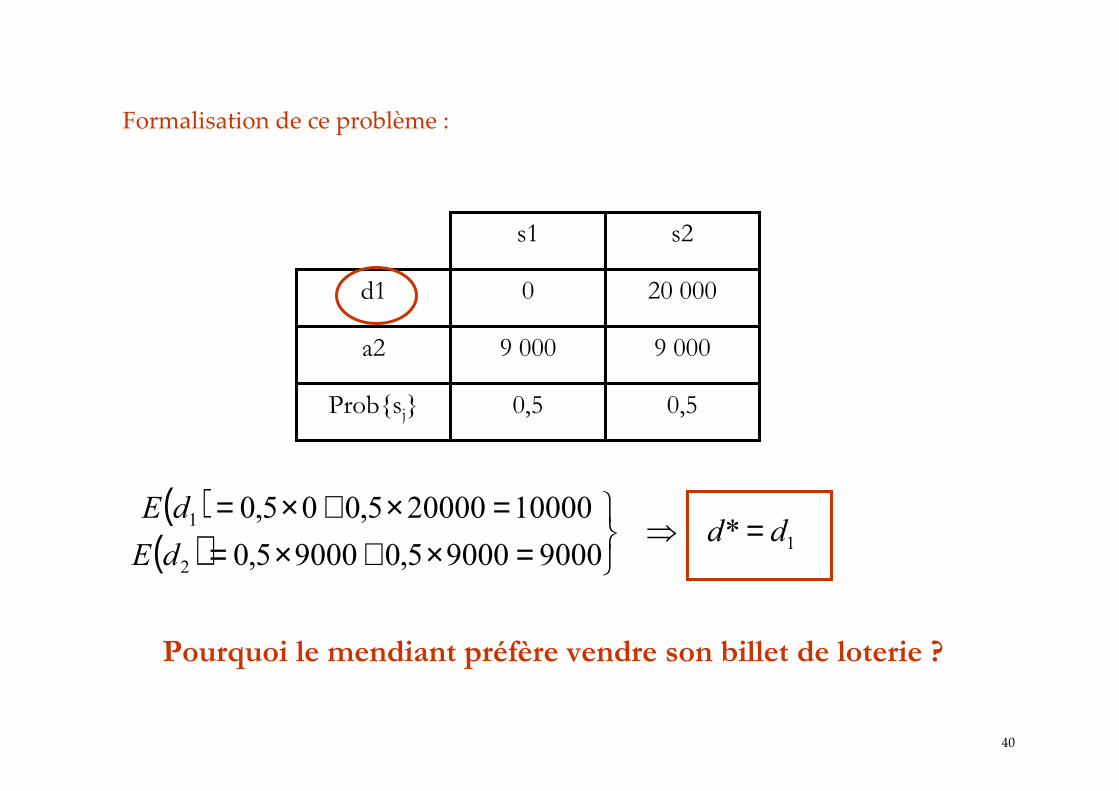

Formalisation de ce problème :

0,50,5Prob{sj}

9 0009 000a2

20 0000d1

s2s1

( )( ) 1

2

1*

900090005,090005,0

10000200005,005,0dd

dE

dE=⇒

=×+×==×+×=

Pourquoi le mendiant préfère vendre son billet de loterie ?

41

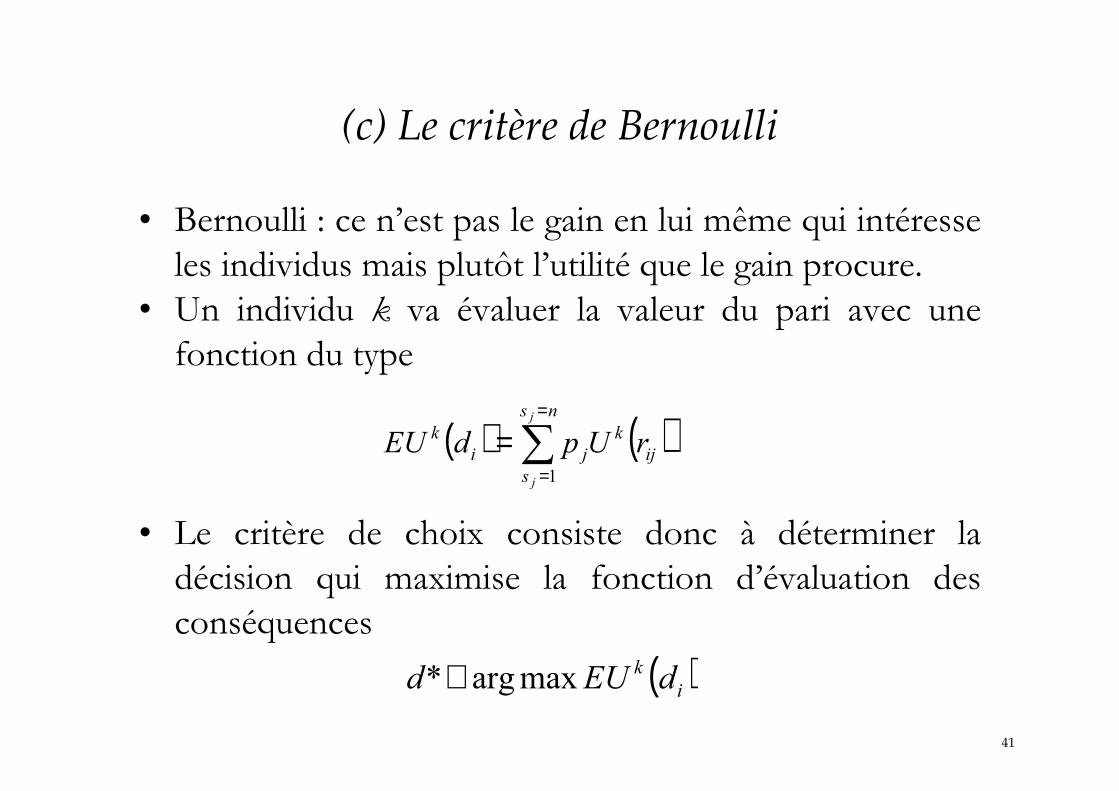

(c) Le critère de Bernoulli

• Bernoulli : ce n’est pas le gain en lui même qui intéresse

les individus mais plutôt l’utilité que le gain procure.

• Un individu k va évaluer la valeur du pari avec une

fonction du type

• Le critère de choix consiste donc à déterminer la

décision qui maximise la fonction d’évaluation des

conséquences

( )ik dEUd maxarg*∈

( ) ( )∑=

=

=ns

s

ij

k

ji

kj

j

rUpdEU1

42

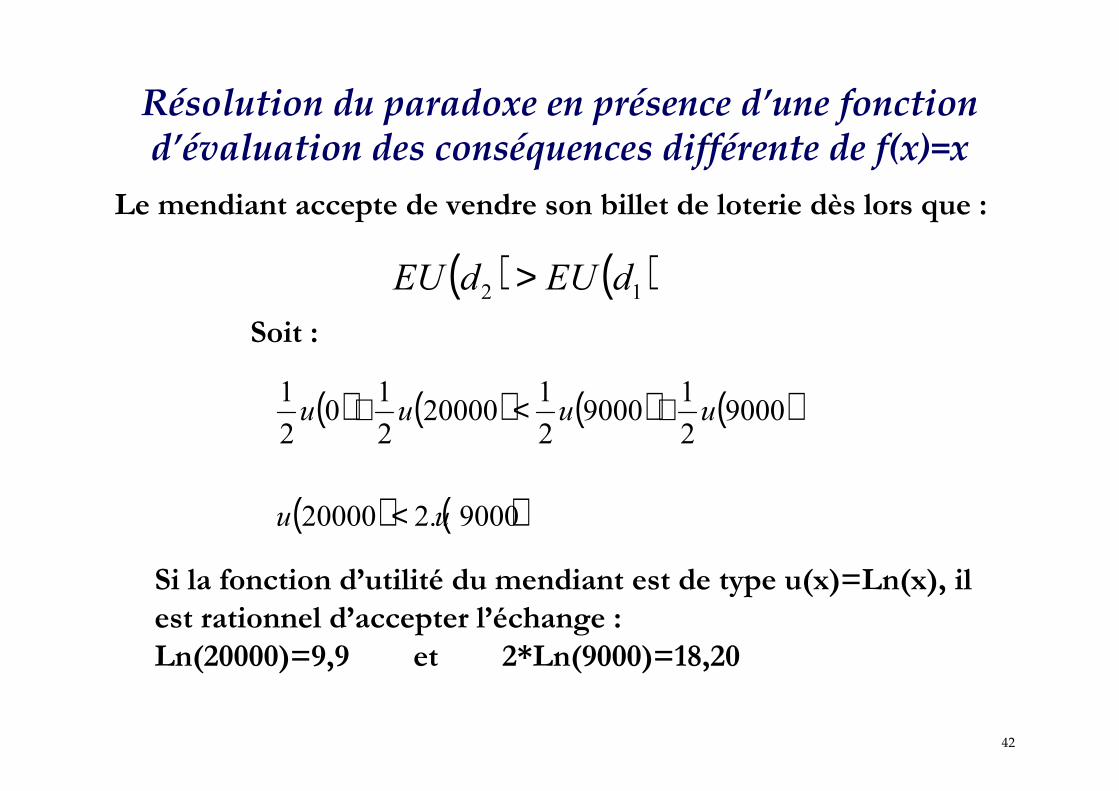

Le mendiant accepte de vendre son billet de loterie dès lors que :

( ) ( )12 dEUdEU >

( ) ( ) ( ) ( )

( ) ( )9000.220000

90002

19000

2

120000

2

10

2

1

uu

uuuu

<

+<+

Soit :

Si la fonction d’utilité du mendiant est de type u(x)=Ln(x), il

est rationnel d’accepter l’échange :

Ln(20000)=9,9 et 2*Ln(9000)=18,20

Résolution du paradoxe en présence d’une fonction d’évaluation des conséquences différente de f(x)=x

43

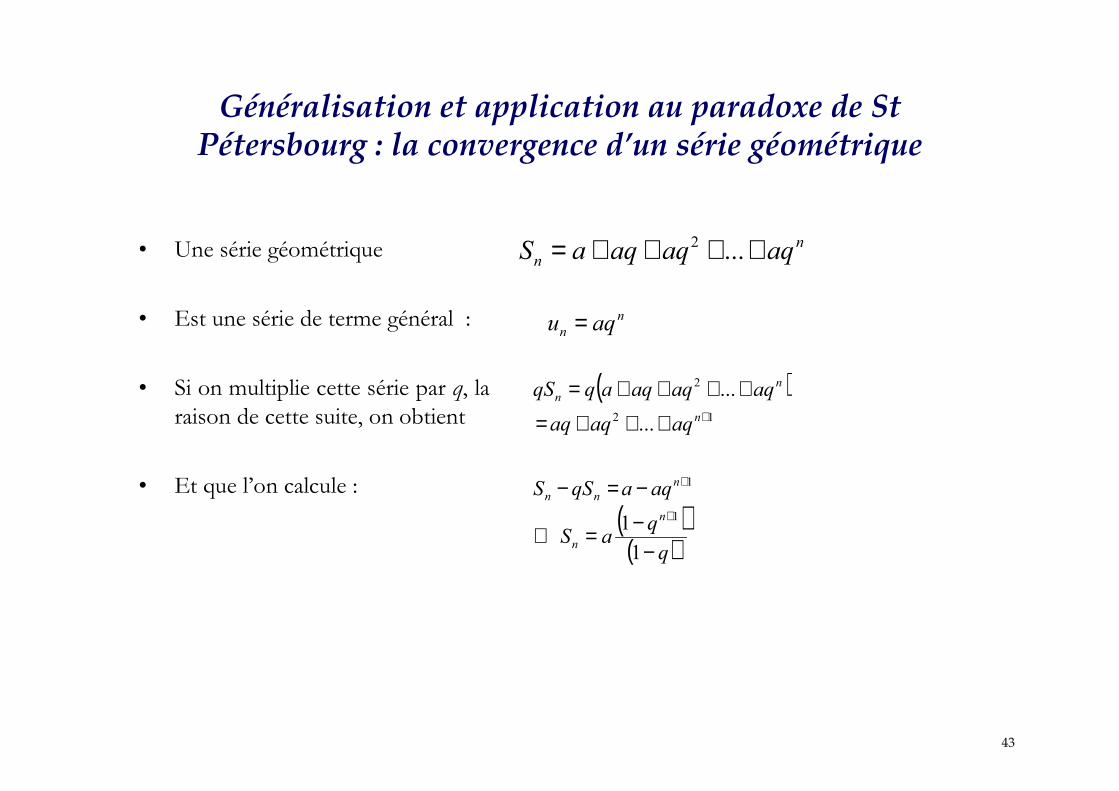

Généralisation et application au paradoxe de St Pétersbourg : la convergence d’un série géométrique

• Une série géométrique

• Est une série de terme général :

• Si on multiplie cette série par q, la

raison de cette suite, on obtient

• Et que l’on calcule :

n

n aqu =

n

n aqaqaqaS ++++= ...2

( )12

2

...

...

++++=

++++=n

n

n

aqaqaq

aqaqaqaqqS

aS

aqaqSS

n

n

n

nn

−−=⇔

−=−+

+

1

1 1

1

44

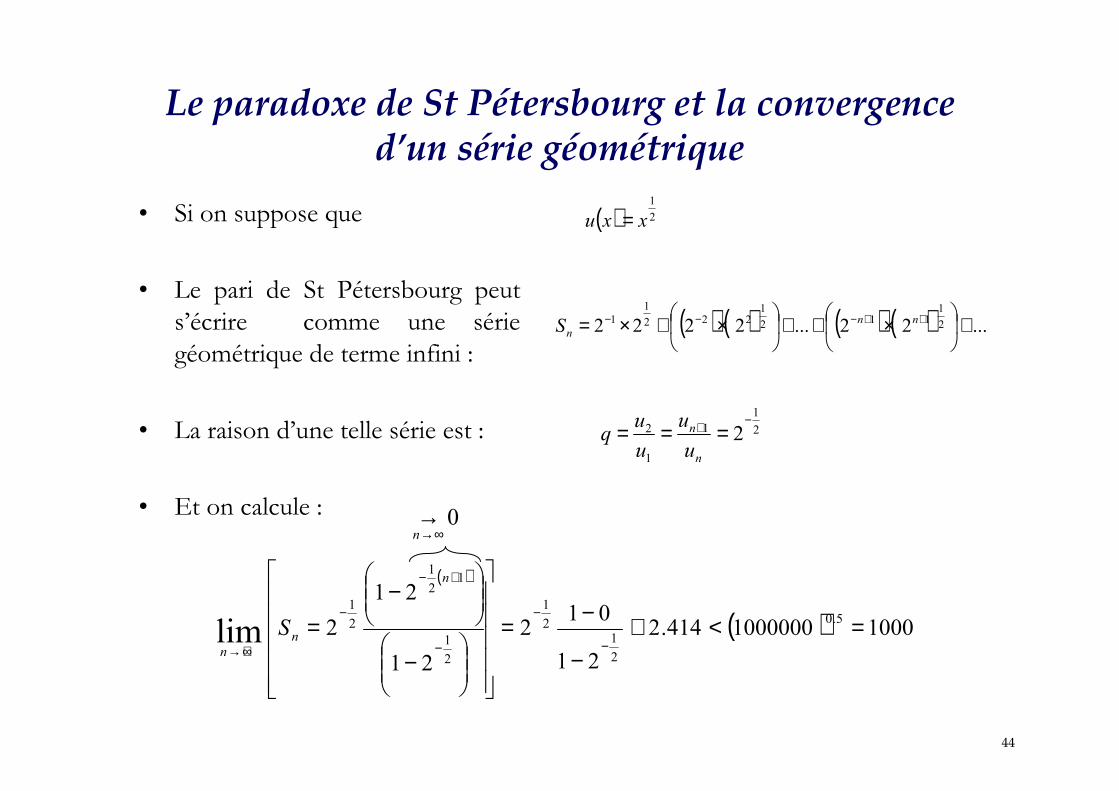

Le paradoxe de St Pétersbourg et la convergence d’un série géométrique

• Si on suppose que

• Le pari de St Pétersbourg peut s’écrire comme une série géométrique de terme infini :

• La raison d’une telle série est :

• Et on calcule :

( ) ( ) ( ) ( ) ...22...2222 2

1112

1222

1

1 +

×++

×+×= ++−−− nn

nS

( ) 2

1

xxu =

2

1

1

1

2 2−+ ===

n

n

u

u

u

uq

( )

( ) 10001000000414.2

21

012

21

21

25.0

2

12

1

2

1

12

1

2

1

lim =<≅−

−=

−

−

=−

−

−

+−

−

+∞→

n

n

n

S

0∞→

→n

45

Conclusions du chapitre 1

• Critères simples liés à l’EMG…

• Mais limites inhérentes : ne tient pas compte du fait que

l’attitude vis-à-vis du risque peut être très différente

d’un individu à l’autre…

• … et que ce n’est pas forcément le gain qui importe

mais l’utilité du gain.