Embed Size (px)

Citation preview

로벌 융 기 이후 CCP에 한

국제논의동향과 시사

김 인 섭985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114985114201210

머 리 말

시스템적 리스크를 최소화하여 금융안정을 확보하는 것은 긴요한 과제이다

지급결제가 안전하고 효율적으로 기능하는 것은 금융안정을 달성하는 데 불가결

하다 글로벌 금융위기 이후 금융안정을 강화하기 위해 국제결제은행(BIS)을 중

심으로 장외파생상품시장 개혁 청산소(CCP)에 대한 중앙은행 유동성공급 논의

CCP에 대한 규제 강화 등의 움직임이 전개되고 있다

장외파생상품시장 개혁은 맞춤형 거래를 줄이고 표준화된 거래를 확대하며

표준화된 장외파생상품거래에 대한 CCP 청산을 의무화하고 장외파생상품거래

정보를 거래정보저장소에 보고토록 하는 방향으로 추진되고 있다 또한 극단적

인 시장스트레스 상황에서는 중앙은행이 CCP에 긴급유동성을 직접 지원할 필요

성이 있는 것으로 논의되고 있다 BIS 지급결제제도위원회(CPSS)와 국제증권감

독기구(IOSCO)는 지급결제에 관한 새로운 국제기준인「금융시장인프라에 관한

원칙」(Principles for Financial Market Infrastructures)을 2012년 4월 공표

하였으며 동 국제기준에서는 CCP에 대한 리스크관리 기준을 크게 강화하였다

이에 본 보고서는 글로벌 금융위기 이후 국제사회에서 전개되고 있는 장외

파생상품시장 개혁과 CCP의 역할 확대 CCP에 대한 중앙은행 유동성공급 CCP

에 대한 규제 강화에 관한 논의를 살펴보고 이를 기초로 우리나라의 금융안정

을 위한 CCP의 리스크관리에 대한 시사점을 도출하고 있다 글로벌 금융위기

이후 전개되고 있는 CCP에 대한 국제논의동향에 대응하여 우리나라에서도 장외

파생상품시장 인프라 구축을 가속하고 CCP의 재무자원 확충 등 리스크관리를

강화하며 CCP에 대한 효율적인 규제 및 감시를 위해 감독 및 감시체제를 정비

하고 극단적인 시장상황에서는 CCP에 대해 중앙은행이 긴급유동성을 지원하는

방안을 마련하는 데 큰 도움이 될 것으로 기대된다

본 보고서 작성을 담당한 집필자의 노고에 감사한다 그리고 내부회의에서

좋은 논평을 준 연구위원들과 심사과정에서 좋은 심사평과 제안을 해준 익명의

심사자들에게도 고마움을 표시하고 싶다 끝으로 본 보고서의 내용은 집필자

개인의 의견이며 연구원의 공식견해가 아님을 밝혀 둔다

2012년 10월

한국금융연구원

원장 윤 창 현

목 차

요 약

Ⅰ 서 론 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot1

Ⅱ CCP의 기능과 리스크관리 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot4

1 CCP의 기능 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot4

2 CCP의 리스크 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot8

3 CCP의 리스크관리제도 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot9

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot13

1 글로벌 금융위기의 교훈 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot13

2 장외파생상품시장에서의 CCP의 역할 확대 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot17

Ⅳ CCP에 대한 중앙은행 유동성공급 논의 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot21

Ⅴ CCP에 대한 규제 강화 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot28

1 금융시장인프라에 관한 국제기준 제정 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot28

2 CCP에 대한 리스크관리 강화 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot31

3 CCP와 연관된 자본규제 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot36

Ⅵ 맺음말 및 시사점 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot38

참고문헌 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot45

Abstract middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot48

표 목 차

lt표 1gt CCP 청산의 법적 구조 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot5

lt표 2gt 장외파생상품의 주요 시장인프라 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot18

lt표 3gt 지급결제시스템에 관한 국제기준 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot28

lt표 4gt 시장협의안의 주요 내용 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot30

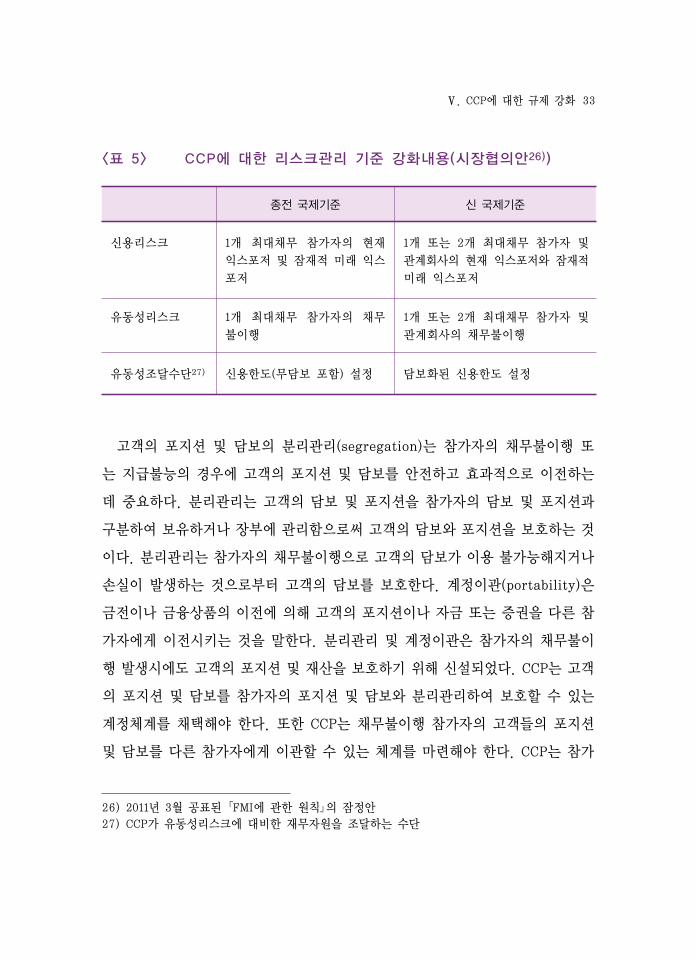

lt표 5gt CCP에 대한 리스크관리 기준 강화내용(시장협의안) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot33

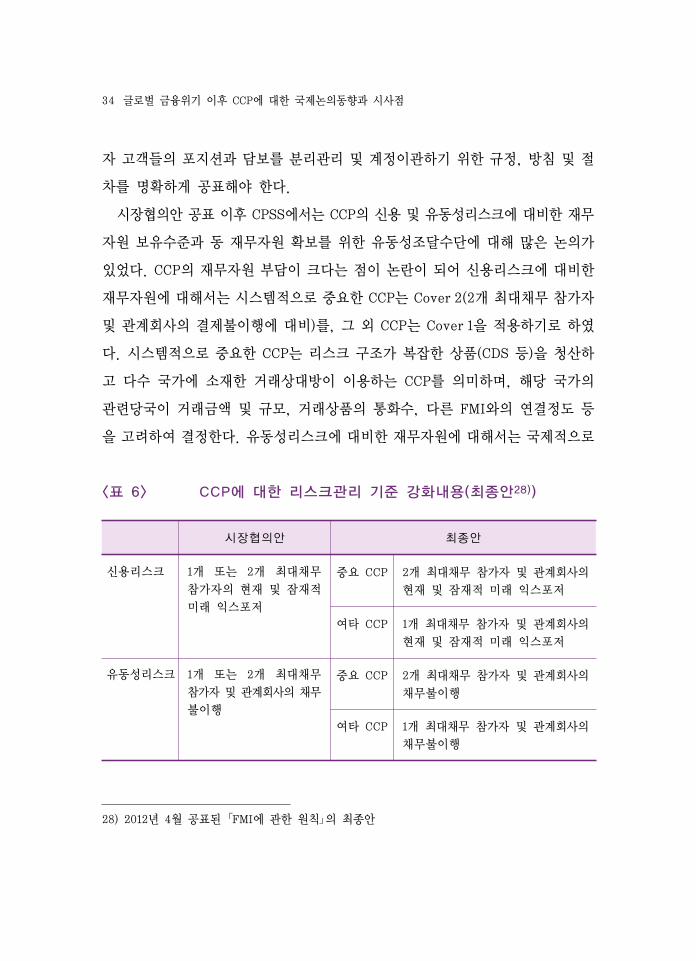

lt표 6gt CCP에 대한 리스크관리 기준 강화내용(최종안) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot34

lt표 7gt 은행의 CCP를 통한 장외파생상품거래 익스포저에 대한 자기자본

규제(안) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot37

lt표 8gt 국내 장외파생상품 거래잔액 현황(2011년 9월말 현재) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot39

lt표 9gt 「자본시장법」 개정안의 주요 내용 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot40

lt표 10gt 채권 및 파생상품시장 결제규모(2010년 중) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot41

그 림 목 차

lt그림 1gt 양자간 차감과 CCP 청산 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot7

- i -

요 약

본 보고서에서는 글로벌 금융위기 이후 국제결제은행(BIS)을 중심으로

국제사회에서 전개되고 있는 장외파생상품시장 개혁 추진 CCP에 대한 중

앙은행 유동성공급 논의 CCP에 대한 규제 강화 움직임을 살펴보고 이를

기초로 우리나라의 금융안정을 위한 CCP에 대한 규제 및 감시방안에 대

해 논의한다

장외파생상품시장 개혁은 맞춤형 거래를 줄이고 표준화된 거래를 확대

하며 표준화된 장외파생상품거래에 대한 CCP 청산을 의무화하고 장외

파생상품거래 정보를 거래정보저장소에 보고토록 하는 방향으로 추진되고

있다 CCP가 금융시스템의 중심에 위치하게 되고 청산결제리스크가 CCP

에 집중되는 등 그 역할이 확대되고 있다

또한 극단적인 시장스트레스 상황에서는 중앙은행이 CCP에 긴급유동성을

직접 지원할 필요성이 있는 것으로 논의되고 있다 BIS 지급결제제도위원회

(CPSS)에서는 극단적 시장상황에서 중앙은행은 CCP에 대해 긴급유동성

을 지원할 태세를 갖추어야 하며 CCP가 은행이 아니더라도 중앙은행이

긴급유동성을 지원할 필요가 있다는 데 의견수렴이 이루어지고 있다

CPSS와 국제증권감독기구(IOSCO)는 지급결제에 관한 새로운 국제기준인

「금융시장인프라에 관한 원칙」(Principles for Financial Market Infra

-structures)을 2012년 4월 공표하였으며 동 국제기준에서는 CCP의

신용 및 유동성리스크 관리에 대한 기준을 크게 강화하였다 이와 별도로

BIS 은행감독위원회(BCBS)는 은행의 CCP에 대한 익스포저에 대해 자기

자본비율규제상의 자본부과를 추진하고 있으며 이를 2013년부터 시행할

계획이다

- ii -

글로벌 금융위기 이후 전개되고 있는 CCP에 대한 국제논의동향에 대응

하여 우리나라에서도 향후 극단적이지만 발생가능한 시장스트레스 상황에

대비하여 CCP에 대한 리스크관리 강화 및 감시체제 정비 등을 실시할 필

요가 있는 것으로 판단된다 첫째 장외파생상품시장 인프라 구축을 가속

하여야 할 것이다 둘째 CCP의 재무자원 확충 등 리스크관리를 강화할

필요가 있다 장내 증권시장과 파생상품시장의 CCP 역할을 수행하고 있는

한국거래소는 신용리스크 및 유동성리스크에 대비한 재무자원을 확충할

필요가 있다 셋째 CCP에 대한 효율적인 규제 및 감시를 위해 감독 및

감시체제를 정비하고 중앙은행과 감독당국 간 정보공유 및 협력을 강화할

필요가 있다 넷째 극단적인 시장상황에서는 CCP에 대해 중앙은행이 긴

급유동성을 지원하는 방안도 검토할 필요가 있다

핵심주제어 장외파생상품 CCP 지급결제 금융안정 CPSS

Ⅰ 서 론 1

Ⅰ 서 론

금융거래의 청산결제를 수행하는 청산소1)(clearing house)는 참가자간 차

액계산을 할 뿐만 아니라 결제이행을 보증해주는 CCP2)(central counterparty)

의 역할을 수행하고 있다 CCP는 참가자간 다자간 차감(multilateral netting)

을 실시하는 한편 증거금 부과 공동손실분담제 등을 통해 참가자에 대한 결제

리스크를 관리하고 있다 글로벌 금융위기 이후 국제사회에서는 국제결제은행

(BIS)을 중심으로 장외파생상품시장의 개혁과 CCP의 역할 확대 추진 CCP에

대한 중앙은행 유동성공급 논의 CCP에 대한 규제 강화 등의 움직임을 보이고

있다

2008년 9월 리먼 파산으로 거래상대방 리스크에 대한 우려가 확산되면서 국

제금융시장이 크게 동요하였다 장외파생상품시장은 거래가 표준화되어 있지 않

고 주로 쌍방간의 계약에 의해 이루어짐에 따라 리먼사태의 충격을 더욱 증폭시

키는 역할을 하였다 글로벌 금융위기 이후 장외파생상품시장의 구조적 결함을

개선할 필요성에 대해 공감대가 형성되었다 현재 장외파생상품시장의 개혁은

장외파생상품거래의 표준화 표준화된 장외파생상품거래의 CCP 청산 의무화

장외파생상품거래의 거래정보저장소(trade repository 이하 TR) 보고 의무화

등의 방향으로 추진되고 있으며 장외파생상품시장에서 CCP의 역할이 크게 강화

되고 있다

1) 청산소는 단순히 참가자간에 지급 또는 수취하여야 하는 차액만을 계산해 주는 기능을 하는 청산소

(대리인)와 차액 계산뿐만 아니라 결제이행을 보증해 주는 역할을 하는 청산소(CCP)가 있다 본고

에서는 청산소를 CCP와 동일한 개념으로 사용하기로 한다 2) CCP는 약정이 성립된 거래에 대해 매도자와 매수자 간에 개입하여 그 거래의 채권채무를 인수

하고 각각의 거래상대방이 된다 CCP는 중앙거래당사자로서 매도자에게는 매수자 매수자에게는

매도자(the buyer to every seller and the seller to every buyer)가 되므로 다수의 거래당사자

간에 성립된 채권채무관계가 매도자와 CCP CCP와 매수자의 채권채무관계로 단순화된다

2 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

글로벌 금융위기를 겪으면서 금융시장 전반에 극심한 스트레스가 발생할 경우

CCP가 유동성을 적시에 조달하지 못할 수 있다는 우려가 제기되었다 금융시장

전반의 자금사정 악화로 거래상대방 리스크가 커지는 경우 상업은행은 CCP에

대한 자금공급을 중단할 수 있다 이러한 경우 CCP는 보유자산을 매각하여 자금

을 조달하여야 하나 시장상황 악화로 자산을 신속하게 처분하기 어렵거나 투매로

상당한 손실을 부담해야 할 가능성이 높다 또한 CCP는 리스크관리가 부적절할

경우 유동성 부족 및 신용손실과 같은 금융충격을 초래하는 원인이 될 수 있으며

이러한 충격이 국내외 금융시장으로 파급되는 경로가 될 수도 있다 글로벌

금융위기 이후 BIS 지급결제제도위원회(Committee on Payment and Settle-

ment System 이하 CPSS)의 논의에서는 극단적인 시장스트레스상황에서 중앙

은행이 CCP에 유동성을 지원할 필요가 있다는 컨센서스가 형성되고 있다

CCP가 금융시스템의 중심에 위치하게 되고 앞으로 CCP에 청산결제가 집중됨

에 따라 CCP의 역할이 크게 확대되고 있다 이에 따라 CCP의 리스크관리가 제

대로 이루어지지 않으면 시스템적 리스크가 발생할 우려가 커지게 되었다3) CCP

에 대한 실효성있는 리스크관리를 실시하는 것이 매우 중요해졌으며 CCP가 금

융위기를 방지하는 역할을 적극적으로 수행할 수 있도록 규제 및 감시를 강화할

필요성이 커졌다 CPSS 및 국제증권감독기구(International Organization of

Securities Commissions 이하 IOSCO) 기술위원회는 글로벌 금융위기 이후 금

융안정 강화를 위해 금융시장인프라4)(Financial Market Infrastructure 이하

FMI)의 위기대응능력 및 리스크관리 강화 장외파생상품시장의 CCP 이용 확대

필요성이 제기됨에 따라 새로운 국제기준인 「FMI에 관한 원칙」(이하 신 국제

3) Bernanke(2011) ldquoClearinghouses Financial Stability and Financial Reformrdquo p14) 금융시장에서 청산결제 등의 기능을 수행하는 인프라를 지칭하며 시스템적으로 중요한 자금

결제시스템(SIPS systemically important payment system) 중앙예탁기관(Central Securities

Depository) CCP 증권결제시스템(Securities Settlement System) 거래정보저장소(Trade

Repository) 등을 포함한다

Ⅰ 서 론 3

기준)의 제정을 추진하였다 CPSS-IOSCO는 2001년 및 2004년에 제정된 지급

결제에 관한 주요 국제기준을 통합하여 2011년 3월 「FMI에 관한 원칙」의 잠정

안(이하 시장협의안)을 공표하고 시장의견 수렴을 거친 후 2012년 4월 최종안을

발표하였다 신 국제기준에서는 CCP에 대한 리스크관리를 위해 신용리스크 및

유동성리스크 등에 관한 내용을 크게 강화하였다 이와 함께 바젤은행감독위원

회(Basel Committee on Banking Supervision 이하 BCBS)에서는 은행의 CCP

에 대한 익스포저에 대해 신규로 자본부과를 의무화하고 CCP를 이용하지 않는

거래에 대해서는 자본부과를 강화하는 방안을 추진하고 있다

본고에서는 글로벌 금융위기 이후 BIS를 중심으로 국제사회에서 전개되고 있는

장외파생상품시장 개혁과 CCP의 역할 확대 CCP에 대한 중앙은행 유동성공급

CCP에 대한 규제 강화에 관한 논의를 살펴보고 이를 기초로 우리나라의 금융

안정을 위한 CCP의 리스크관리에 대한 시사점을 논하고자 한다

4 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

Ⅱ CCP의 기능과 리스크관리

1 CCP의 기능

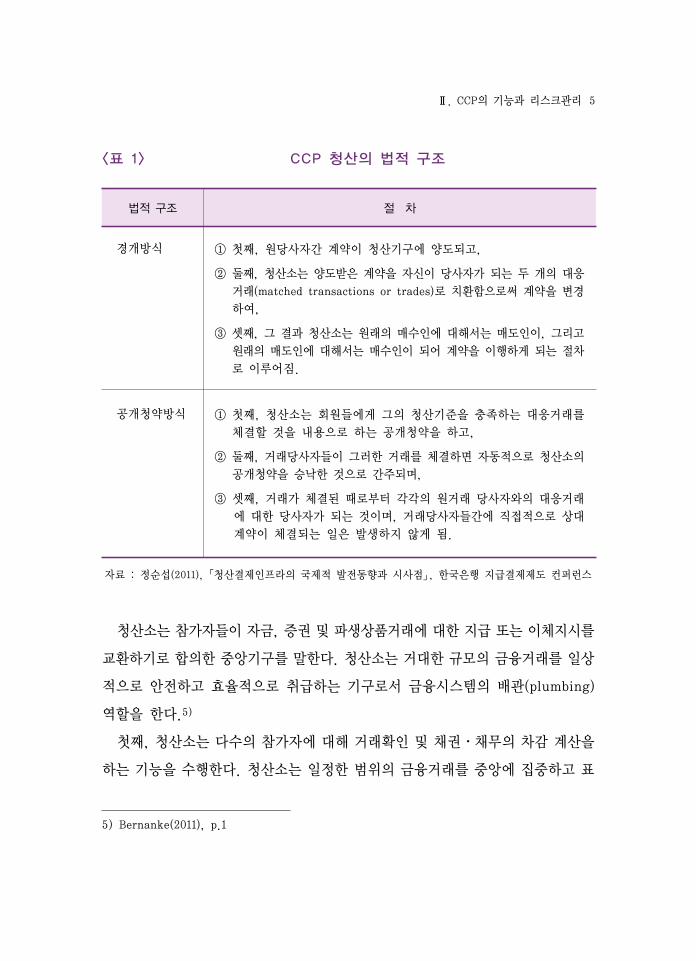

금융거래는 계약체결(trading) 청산(clearing) 및 결제(settlement)의 3단계

절차를 거쳐 이루어진다 청산이란 거래계약 체결 후 이루어지는 자금의 지급

지시나 증권의 이체지시를 대사함으로써 참가자간에 차액을 계산하여 결제를 위

한 최종포지션을 확정하는 것을 말한다 청산은 청산절차에 참가하는 참가자의 수

에 따라 양자간 청산(bilateral clearing)과 다자간 청산(multilateral clearing)

으로 구분할 수 있다 양자간 청산은 금융거래의 거래당사자간에 이루어지는 청

산을 말한다 다자간 청산은 다수의 참가자간에 동시에 실행되는 청산을 말하

며 일반적으로 청산소를 통해 이루어진다 다자간 청산은 그 법적 구조에 따라

대리인 청산(agency clearing)과 CCP(central counterparty) 청산으로 구분된

다 대리인 청산의 경우 청산소는 참가자들을 위한 대리인으로 확인서 발급 결

제자금의 추심과 배분 증권의 인수도 감시 등의 역할을 한다 CCP 청산의 경우

에는 청산소가 거래당사자들의 거래에 개입하여 거래의 이행을 보증한다

CCP가 원래의 거래당사자를 대체하여 모든 참가자에 대해 단일의 거래당사자

가 되는 법적 구조는 일반적으로 경개(novation)와 공개청약(open offer)의 두

가지 방식이 있다 경개방식에서는 원래의 거래당사자간 계약이 청산소에 양도

되고 청산소는 양도받은 계약을 자신이 거래당사자가 되는 2개의 거래로 치환

하게 된다 공개청약방식에서는 사전에 정한 조건이 충족되면 CCP는 거래당사

자가 거래조건을 합의하는 순간 자동적으로 그리고 즉시 매입자와 매도자의 사

이에 개입하게 되며 거래당사자간에 계약관계가 형성되는 일은 없게 된다

Ⅱ CCP의 기능과 리스크관리 5

lt표 1gt CCP 청산의 법적 구조

법적 구조 절 차

경개방식 ① 첫째 원당사자간 계약이 청산기구에 양도되고

② 둘째 청산소는 양도받은 계약을 자신이 당사자가 되는 두 개의 대응

거래(matched transactions or trades)로 치환함으로써 계약을 변경

하여

③ 셋째 그 결과 청산소는 원래의 매수인에 대해서는 매도인이 그리고

원래의 매도인에 대해서는 매수인이 되어 계약을 이행하게 되는 절차

로 이루어짐

공개청약방식 ① 첫째 청산소는 회원들에게 그의 청산기준을 충족하는 대응거래를

체결할 것을 내용으로 하는 공개청약을 하고

② 둘째 거래당사자들이 그러한 거래를 체결하면 자동적으로 청산소의

공개청약을 승낙한 것으로 간주되며

③ 셋째 거래가 체결된 때로부터 각각의 원거래 당사자와의 대응거래

에 대한 당사자가 되는 것이며 거래당사자들간에 직접적으로 상대

계약이 체결되는 일은 발생하지 않게 됨

자료 정순섭(2011)「청산결제인프라의 국제적 발전동향과 시사점」 한국은행 지급결제제도 컨퍼런스

청산소는 참가자들이 자금 증권 및 파생상품거래에 대한 지급 또는 이체지시를

교환하기로 합의한 중앙기구를 말한다 청산소는 거대한 규모의 금융거래를 일상

적으로 안전하고 효율적으로 취급하는 기구로서 금융시스템의 배관(plumbing)

역할을 한다5)

첫째 청산소는 다수의 참가자에 대해 거래확인 및 채권채무의 차감 계산을

하는 기능을 수행한다 청산소는 일정한 범위의 금융거래를 중앙에 집중하고 표

5) Bernanke(2011) p1

6 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

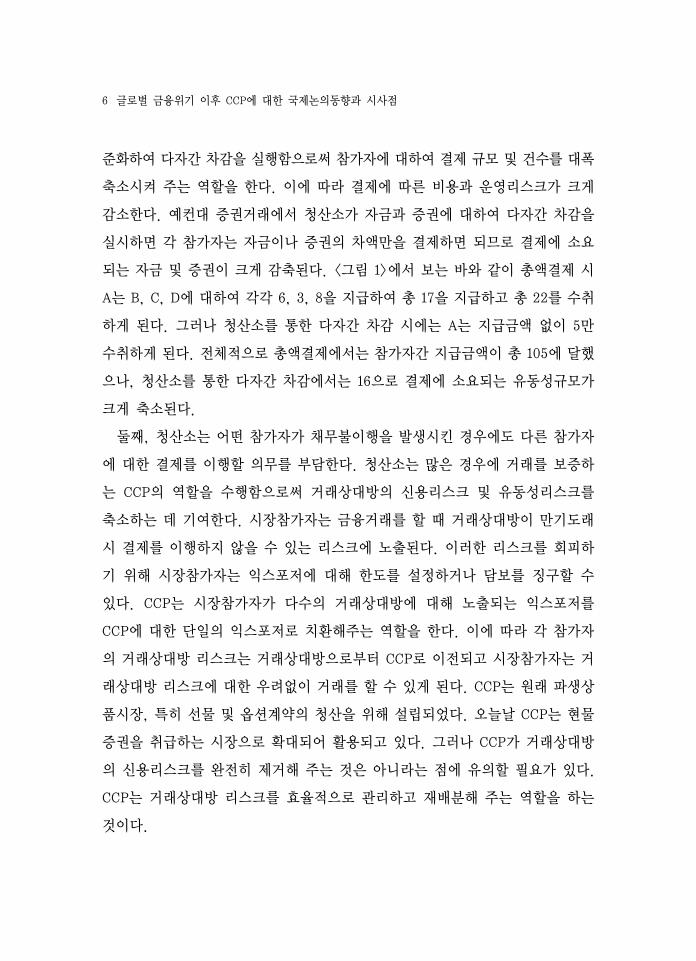

준화하여 다자간 차감을 실행함으로써 참가자에 대하여 결제 규모 및 건수를 대폭

축소시켜 주는 역할을 한다 이에 따라 결제에 따른 비용과 운영리스크가 크게

감소한다 예컨대 증권거래에서 청산소가 자금과 증권에 대하여 다자간 차감을

실시하면 각 참가자는 자금이나 증권의 차액만을 결제하면 되므로 결제에 소요

되는 자금 및 증권이 크게 감축된다 lt그림 1gt에서 보는 바와 같이 총액결제 시

A는 B C D에 대하여 각각 6 3 8을 지급하여 총 17을 지급하고 총 22를 수취

하게 된다 그러나 청산소를 통한 다자간 차감 시에는 A는 지급금액 없이 5만

수취하게 된다 전체적으로 총액결제에서는 참가자간 지급금액이 총 105에 달했

으나 청산소를 통한 다자간 차감에서는 16으로 결제에 소요되는 유동성규모가

크게 축소된다

둘째 청산소는 어떤 참가자가 채무불이행을 발생시킨 경우에도 다른 참가자

에 대한 결제를 이행할 의무를 부담한다 청산소는 많은 경우에 거래를 보증하

는 CCP의 역할을 수행함으로써 거래상대방의 신용리스크 및 유동성리스크를

축소하는 데 기여한다 시장참가자는 금융거래를 할 때 거래상대방이 만기도래

시 결제를 이행하지 않을 수 있는 리스크에 노출된다 이러한 리스크를 회피하

기 위해 시장참가자는 익스포저에 대해 한도를 설정하거나 담보를 징구할 수

있다 CCP는 시장참가자가 다수의 거래상대방에 대해 노출되는 익스포저를

CCP에 대한 단일의 익스포저로 치환해주는 역할을 한다 이에 따라 각 참가자

의 거래상대방 리스크는 거래상대방으로부터 CCP로 이전되고 시장참가자는 거

래상대방 리스크에 대한 우려없이 거래를 할 수 있게 된다 CCP는 원래 파생상

품시장 특히 선물 및 옵션계약의 청산을 위해 설립되었다 오늘날 CCP는 현물

증권을 취급하는 시장으로 확대되어 활용되고 있다 그러나 CCP가 거래상대방

의 신용리스크를 완전히 제거해 주는 것은 아니라는 점에 유의할 필요가 있다

CCP는 거래상대방 리스크를 효율적으로 관리하고 재배분해 주는 역할을 하는

것이다

Ⅱ CCP의 기능과 리스크관리 7

셋째 청산소는 개별 참가자뿐만 아니라 경제 전체에도 도움이 된다 예컨대

청산소가 시장참가자의 거래상대방 리스크를 관리해 주기 때문에 거래기회가 증

가한다 따라서 거래가 확대되고 시장유동성이 증대되며 자본시장의 작동도 원

활해진다

lt그림 1gt 양자간 차감과 CCP 청산

자료 ECB(2010) The Payment System p76

8 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

2 CCP의 리스크

CCP는 약정이 성립한 거래에 관하여 매도자와 매입자 간에 개입하여 그 거래

의 채권채무를 인수하고 결제의 이행을 보증하는 기능을 제공함에 따라 참가

자가 파산하는 경우 신용리스크나 유동성리스크를 떠안게 된다

신용리스크는 원금리스크(principal risk)와 대체 또는 재구축비용리스크6)

(replacement cost risk)로 나누어진다 원금리스크는 자금을 지급하거나 증권

을 인도하였음에도 불구하고 거래상대방이 대응되는 채무를 이행하지 않을 경우

자금이나 증권을 수취하지 못하게 되는 리스크를 말한다 원금리스크는 증권과

대금이 동시에 결제되는 증권대금동시결제7)(delivery versus payment 이하

DVP)나 이종통화가 동시에 결제되는 외화동시결제8)(payment versus payment

이하 PVP) 방식에 의해 제거될 수 있다 그러나 대체비용리스크는 참가자가 시

장상황이 불리하게 변할 수 있는 시기에 인도받지 못한 증권을 매입하거나 대금

을 지급받지 못한 증권을 매도해야 하기 때문에 발생하는 리스크로 이러한 리스

크는 제거될 수 없다 예컨대 증권거래에서 증권의 매입자가 파산한 경우 CCP

는 증권의 매도자에게 대금을 지급하여야 한다 CCP는 매입자에게 인도할 예정

이었던 증권을 보유하고 있기 때문에 이를 시장에 매각하여 유동성을 확보할 수

있다 그러나 증권의 가치는 약정 시에는 매도자에게 지급할 금액과 동일하였으

나 매각시점에 가서는 가격변동으로 하락할 수 있다 이와 같이 신용리스크는

참가자의 파산과 시장가격의 변동에 의해 발생한다

유동성리스크도 신용리스크와 마찬가지로 참가자가 파산하는 경우에 발생한

6) 현재 거래의 상대방이 거래기간 동안 계약 또는 약정대로 이행하지 못함에 따라 원래 거래를

시장가격으로 대체하는 비용을 부담하여야 하는 리스크를 말한다 7) 증권결제시스템과 자금결제시스템을 연결하여 대금 지급이 이루어지는 경우에만 증권 인도가

이루어지도록 하는 것을 말한다8) 외환결제시스템에서 일방의 통화의 최종결제가 이루어질 때에 상대방 통화의 최종결제도 보장

하는 결제방식을 말한다

Ⅱ CCP의 기능과 리스크관리 9

다 CCP는 파산한 참가자가 지급할 예정이었던 자금을 조달하여 결제하여야 할

뿐만 아니라 파산참가자의 포지션이 완전히 해소될 때까지 변동증거금을 납부하

기 위한 자금을 마련할 필요가 있다 일반적으로 원금에 상당하는 금액의 결제

가 필요한 현물증권거래가 차액결제 등을 행하는 파생상품거래에 비해 참가자

파산 시의 소요자금조달액이 많게 되는 경향이 있다

이 밖에 CCP는 일반 시장참가자와 마찬가지로 운영리스크가 발생할 수 있다

CCP의 운영리스크에는 업무처리 에러 직원의 부정 IT시스템의 장애 정보누출

자연재해 등에 의한 업무지속 곤란 등 다양한 형태가 있다 CCP는 대규모 거래를

신속하고 확실히 처리할 필요가 있기 때문에 일반적으로 사무가 고도로 자동화

되어 있고 IT시스템에 크게 의존하고 있다 또한 CCP가 운영하는 시스템은 많

은 참가자나 다른 지급결제시스템과 연동되어 있다 이 때문에 CCP는 전산장애

가 발생할 경우에 신속히 대응할 수 있는 업무지속체제를 갖춰 두는 것이 중요

하다

3 CCP의 리스크관리제도

CCP는 참가자의 파산이나 지급불능에 대비하여 리스크관리제도를 운영하고

있다 CCP는 참가자의 파산 가능성을 최소화하기 위해 참가요건을 엄격하게 설정

하고 있다 CCP가 운영하는 청산결제과정에 직접 참여할 수 있는 참가자는 신

용도가 높아야 하며 재무건전성 및 사무처리 능력 등의 자격요건을 충족하여야

한다 CCP는 참가자의 파산으로 인한 손실을 최소화하기 위해 담보 또는 증거

금(margin)을 징구하며 참가자로부터 사전에 조달한 청산기금(default fund)

이나 참가자가 사후에 손실을 분담하는 규칙(loss-sharing rule) 등의 제도를

운영하고 있다 참가자 파산 시에는 우선적으로 파산자부담의 원칙이 적용되어

담보나 증거금이 처분된다 만일 손실액이 많아 파산자부담으로 해소되지 않는

10 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

경우에는 청산기금 및 공동손실분담 등에 의해 충당된다

CCP가 익스포저에 대비하기 위해 부과하는 증거금으로 참가자는 현금 또는

고유동성 증권을 CCP에 맡겨야 한다 신용리스크는 참가자의 파산과 그 포지션

해소 시의 손실에 의해 발생한다 CCP는 변동증거금(variation margin)에 의해

손실이 발생할 리스크를 사전에 억제한다 변동증거금은 청산대상이 되는 상품의

시장가치가 변동하면 참가자에 대해 매일 징구된다 개시증거금(initial margin)

은 장래에 발생할 수 있는 익스포저를 토대로 징구되며 포지션 해소 시 발생하는

손실을 보전하는 재무자원으로 이용된다

CCP는 채무인수시점으로부터 결제가 종료되기까지 참가자에 대한 익스포저

를 부담하는데 이 익스포저는 시장가격의 변동에 따라 매일 달라진다 CCP는

인수채무의 가치를 매일 시가평가하고 그 변동분을 변동증거금으로 참가자와 수

수함으로써 익스포저의 누적을 억제하고 있다 참가자가 파산하면 CCP는 시장

에서 파산참가자의 포지션을 해소하여야 하는데 이 때 시장가격의 변동으로 손

실을 입을 수 있다 이에 대비하여 CCP는 모든 참가자로부터 미결제잔액에 대

응한 개시증거금을 사전에 징구하고 있다 개시증거금은 포지션 해소에 소요되

는 기간과 과거의 가격동향에 입각하여 파산 발생 후의 가격변동의 확률분포를

추계하여 산정한다 변동증거금은 약정시점으로부터 시가평가시점까지의 가격

변동으로 생긴 익스포저에 대응하기 위한 것인 반면 개시증거금은 파산한 참가

자의 포지션 해소 시 발생할 수 있는 손실에 대비하기 위한 것이다 즉 변동증거

금은 현재 익스포저9)(current exposure)를 억제하기 위한 것인 반면 개시증거

금은 잠재적인 미래 익스포저10)(potential future exposure)에 대비하기 위한

것이다

9) 현재 익스포저는 참가자가 채무를 불이행할 경우 CCP 또는 다른 참가자가 즉각적으로 입는

손실을 말한다10) 잠재적인 미래 익스포저는 미래시점에 CCP가 입을 가능성이 있는 모든 잠재적인 신용리스크

익스포저로 정의된다

Ⅱ CCP의 기능과 리스크관리 11

증거금은 미시건전성 리스크(micro-prudential risk)와 시스템 전반의 리스크

(system wide risk)를 축소하는 역할을 수행하여야 한다11) 미시건전성 리스크

측면에서 변동증거금은 현재 익스포저를 제거해야 하며 개시증거금은 가장 최근

의 증거금 부과와 거래상대방의 파산에 따른 포지션 해소시점간에 발생할 수 있

는 익스포저를 축소하여야 한다 시스템 전반의 리스크 측면에서 증거금은 과도

한 레버리지를 완화하고 전염을 억제하며 리스크관리의 개선을 촉진하도록 부과

되어야 한다 변동증거금 계산 시에는 시스템적 리스크를 명시적으로 설명하는

거시건전성 요인을 고려하여야 한다 개시증거금과 변동증거금은 현재 및 잠재

적 미래 익스포저를 상쇄하고 경기순응성(procyclicality)을 감소시킬 만큼 충분

히 높게 설정하는 것이 중요하다 다만 경기순응성 측면에서 증거금은 스트레스

시에 마진콜을 갑자기 대규모로 증가시키지 않도록 설계되어야 한다

증거금으로 커버되지 않는 손실은 참가자가 사전에 예탁한 청산기금이나 손

실분담규칙에 입각하여 납부하는 분담금으로 커버된다 증거금은 파산에 따른

손실을 보전하기 위해 파산참가자 자신이 사전에 납부한 재무자원인 반면 청산

기금이나 손실분담규칙에 입각한 납부금은 다른 참가자가 손실 보전을 위해 납

부하는 재무자원인 것이다 청산기금은 파산참가자를 포함하는 모든 참가자가

사전에 납부하는 재무자원인 반면 손실분담규칙에 입각한 납부금은 생존참가자

가 미리 정해진 규칙에 따라 손실보전을 위해 사후적으로 납부하는 재무자원

이다 청산기금이 모두 손실보전에 사용되어 재무자원이 없게 되는 경우 CCP가

파산하게 되어 충격이 시스템적으로 확대될 우려가 있다 CCP가 파산하는 경우

예정되어 있던 결제가 이행되지 않을 뿐만 아니라 그 후의 결제에도 지장이 생

기기 때문에 시장거래가 크게 제약되고 충격이 금융시스템 전체로 확대될 우려

가 있다 손실분담규칙을 두는 것은 이러한 이차적인 시스템적 리스크의 파급에

11) CPSS(2012) ldquoBCBS-IOSCO group on margining of non-centrally cleared derivatives

p4

12 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

의한 참가자의 손실을 염두에 둔 것이다

한편 CCP는 유동성리스크에 대응하기 위해 유동성을 확보할 필요가 있다

CCP의 결제이행을 위한 유동성조달수단에는 ① CCP가 보유하는 현금예금

② 참가자가 납부하는 증거금 ③ 금융기관 차입 ④ Repo 등이 있다 참가자가

파산하는 돌발적인 상황에서 신속하고 확실하게 자금을 조달하는 것이 긴요하

다 이 때문에 예금은 신속한 자금화가 가능한가 은행차입 및 자산을 담보로 한

자금조달은 실효성이 사전에 확보되어 있는가 하는 점이 중요하다

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대 13

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대

1 글로벌 금융위기의 교훈

2008년 9월 15일 리먼파산에 따른 미국의 금융시장 혼란은 순식간에 전세계

로 전파되어 국제금융시장이 크게 동요하였다 특히 미국과 유럽의 금융시장에

서는 거래상대방 리스크에 대한 우려가 급속히 확산되면서 단기금융시장을 중심

으로 시장유동성이 고갈되고 LIBOR 등 시장금리가 급격히 상승하였다

단기금융시장에서는 Repo거래가 크게 위축되었다 미국에서는 Repo거래가

청산은행(clearing bank)이 투자은행12)과 기관투자자 간에 자금중개를 하는 형

태의 3자간 거래로 이루어지고 있다 리먼사태로 투자은행의 신용리스크에 대한

경계감이 강화됨에 따라 청산은행과 기관투자자는 투자은행에 대한 신용공여 및

Repo거래를 크게 억제하였다 투자은행은 자금사정이 급속히 악화되어 증권 매

도를 통해 자금을 조달할 수밖에 없었으며 투자은행의 매도 증가로 증권의 시장

가격이 크게 하락하였다 증권의 시장가격 하락으로 헤어컷13)(haircut)이 확대

되고 마진콜이 증가하였다 기관투자자들이 자금공급을 기피하고 정부증권과

같은 우량 담보를 요구함에 따라 Repo거래는 더욱 위축되었다 시장참가자들은

유동성을 확보하기 위해 레버리지를 축소하였으며 디레버리징이 전반적으로 확

산되면서 증권가격의 하락이 더욱 심화되었다「증권가격 하락-헤어컷 확대 및

마진콜 증가 - Repo거래 위축」의 악순환이 초래되었다 다만 CCP를 통한 Repo

거래는 CCP가 결제이행을 보장함에 따라 상대적으로 위축되지 않았다

12) 투자은행은 청산은행에 증권의 보관이체를 위탁하고 있다 13) 증권의 시장가치와 담보가치의 차이를 말한다

14 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

증권시장에서는 리먼이 체결한 증권거래의 결제실패14)로 연쇄적인 증권미

결제가 발생하였다 리먼의 파산 보호신청 시 증권의 미결제규모는 미국 청산예

탁결제기관인 DTCC(Depository Trust amp Clearing Corporation) 등에 따르면

미국 5287억 달러 EU 1600만 유로 일본 수천억 엔 이상에 달하는 것으로 추

정된다 리먼이 체결한 증권거래에는 양자간 거래와 CCP를 통한 거래가 있다

양자간 거래는 리먼의 거래상대방이 거래약정에 따라 계약해제 및 일괄청산15)

을 통해 포지션을 해소하고 리먼으로부터 수취 또는 인도받지 못한 자금이나 증

권을 시장에서 조달하여 포지션을 재구축하게 된다 CCP를 통한 거래는 CCP가

일괄청산을 실시하고 리먼으로부터 수취하지 못한 자금은 은행차입 등에 의해

조달하여 참가자에게 지급하며 리먼으로부터 인도받지 못한 증권은 시장에서 조

달하여 참가자에게 인도한다 리먼파산 직후 증권 결제실패가 광범위하게 연쇄

적으로 발생함에 따라 CCP는 자금 및 증권을 시장에서 조달하여 이를 해소하는

데 상당 기일이 소요되는 등 금융시장 혼란이 지속되었다

외환시장에서는 리먼사태 직후 미달러화 자금시장의 유동성이 크게 저하되었

기 때문에 유럽 등 미국 이외의 금융기관은 외환스왑시장에서 미달러화를 조달

하고자 하였다 그러나 리먼사태에도 불구하고 금융기관들은 시차에 따른 결제

리스크를 크게 우려하지 않았다 이는 CLS(Continuously Linked Settlement)

은행16)이 2002년부터 주요 통화간의 결제를 동시에 실시하는 외화동시결제(PVP)

기능을 제공하고 있었기 때문이다 만일 CLS은행이 PVP 기능을 제공하지 않았

다면 금융기관들은 시차에 따른 결제리스크를 의식하지 않을 수 없고 외환시장

14) 결제일에 증권의 양수도가 예정대로 이루어지지 않는 것을 말한다 결제실패 또는 미결제(fail)는

채무불이행(default)과는 구별된다 15) 일괄청산(close-out)은 기존 거래계약의 상계과정으로 쌍방이 보유하고 있는 채권채무에 대

해 해당 시점에서 정산하고 차액을 수수하는 것을 말한다 지급불이행과 같이 계약서에 명시된

사건이 발생한 경우에 시행되는 특수한 형태의 차액계산방식이다16) 외환결제리스크 감축에 관한 BIS의 권고에 따라 전세계 주요 상업은행들이 외환동시결제를 목적

으로 1999년 뉴욕에 설립한 외환결제전문은행이다

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대 15

에서의 미달러화 조달이 어려웠을 가능성이 있다 이러한 관점에서 볼 때 CLS

은행의 PVP 기능 제공은 금융위기의 충격이 증폭되는 것을 억제하는 역할을 한

것으로 평가되고 있다

장외파생상품시장에서는 청산 및 결제가 표준화되어 있지 않은데다 거래가

주로 쌍방계약에 의해 이루어짐에 따라 거래상대방 리스크에 대한 불확실성이

증대하였다 특히 모기지시장과 밀접하게 연결되어 있는 신용부도스왑(credit

default swap 이하 CDS)시장은 그 불확실성이 크게 확대되었다 CDS시장에서

는 시장참가자 및 감독당국이 시장의 전체상황을 충분히 파악할 수 없어 금융

위기의 충격이 파급되는 정도를 예측하기 어렵다는 점이 문제점으로 부각되었

다 또한 양자간 거래로 이루어지고 있어 거래상대방 리스크 관리도 취약하다는

점이 지적되었다 이와 같은 장외파생상품시장의 구조적 결함은 서브프라임 모

기지사태의 충격을 더욱 증폭시키는 역할을 하였다17)

첫째 증거금제도는 장외파생상품의 시장가격 변동에 따라 마진콜을 증가

시켰다 투자은행은 유동성 고갈로 증권을 투매하였으며 이는 증권가격의 변동

성을 더욱 확대시켜 훨씬 더 큰 마진콜을 초래하였다 이러한 메커니즘에 의해

글로벌 금융위기는 증권의 시장가격이 과도하게 하락하도록 한 것이다

둘째 장외파생상품거래가 주로 양자간 거래에 의해 이루어지는 점은 자금

경색을 심화시키는 요인으로 작용하였다 금융위기로 딜러의 재무건전성에 대한

우려가 증가함에 따라 투자자는 딜러의 파산 가능성에 대비한 방어차원에서

거래를 다른 딜러에게로 옮기려는 움직임을 보였다 자금사정이 어려운 딜러로

부터 유동성이 유출되면서 시장유동성이 축소되는 등 시장기능이 제대로 작동되

지 않았다 딜러는 통상 고객이 납부하는 현금담보를 활용하여 자신의 거래에

필요한 자금을 조달하는데 고객의 이동과 함께 담보도 동시에 이동함에 따라

곤경에 처한 딜러의 자금사정은 더욱 경색되었다

17) Dudley(2012) ldquoReforming the OTC Derivatives Market pp1~2

16 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

셋째 리먼과 같은 대형금융기관의 파산으로 발생한 대규모 미결제 채무가 다

른 딜러에게 이전되지 못하고 동결되었다 리먼의 장외파생상품거래의 포지션

등이 결제되지 못함에 따라 리먼과 거래한 고객은 해당 채권을 회수하지 못하였

다 이는 고객의 자산이 리먼의 자산과 적절하게 분리되어 있지 않아 다른 딜러

로 이관할 수 없었기 때문이다 리먼의 고객은 리먼과 수행한 거래가 동결됨에

따라 금융시장 변동에 노출되었다 시장참가자들은 다른 딜러도 파산하여 이러

한 사태가 일어날지 모른다는 우려로 인해 재무건전성이 상대적으로 취약하여

대규모 잠재적 익스포저를 갖고 있을 것으로 예상되는 딜러로부터 이탈하는 사

태가 발생하였다 이는 시장변동성의 급격한 증대 시장유동성의 급격한 축소 및

시장기능의 저하를 초래하는 요인으로 작용하였다

넷째 장외파생상품시장의 불투명성이 사태를 더욱 악화시켰다 시장참가자

들은 어느 누구도 거래상대방의 재무건전성에 대해 명확히 알 수 없었다 시장

참가자는 각자가 거래하는 딜러에 대한 익스포저는 알 수 있었지만 고객과 딜러

가 파생상품거래 등을 통해 금융시스템의 다른 참가자에게 어느 정도의 익스

포저를 갖고 있는지는 알 수 없었다 시장참가자들은 누가 어려움에 있는지를

알기 어려웠기 때문에 최악의 상황을 가정하고 포지션 정리 유동성 확보 거래

기피 등의 행태를 보였다

글로벌 금융위기를 통해 거래상대방 리스크에 대한 우려가 확산되면서 금융

시장의 유동성이 고갈되고 대규모의 연쇄적인 증권결제 실패가 발생하는 사태를

경험하였다 증권시장 및 파생상품시장에서 청산 및 결제를 담당하는 CCP는 리먼

파산에 따른 포지션 청산을 위해 시장에서 자금 및 증권을 조달하는 데 많은 어려

움을 겪었으며 중앙은행에 유동성 지원을 요청하기도 하였다 특히 장외파생상품

시장의 구조적 결함은 서브프라임 모기지사태로부터 비롯된 충격을 더욱 증폭

시키는 결과를 초래하였다 장외파생상품은 장내파생상품과 달리 계약체결 및

청산결제가 주로 양자간에 이루어짐에 따라 거래정보에 대한 투명성이 결여

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대 17

되어 시장가격의 과도한 변동을 초래하고 자금경색을 심화시키는 등 금융시스템

불안을 초래할 수 있다는 점이 크게 부각되었다 글로벌 금융위기를 겪으면서

각국 정부 및 중앙은행은 장외파생상품시장의 개혁이 필요함을 인식하게 되었다

2 장외파생상품시장에서의 CCP의 역할 확대

글로벌 금융위기 이후 장외파생상품시장을 개혁할 필요가 있다는 점에 대해

컨센서스가 형성되었다 장외파생상품거래를 표준화할 필요성이 인식되었다 맞춤

형 거래를 줄이고 표준화된 거래를 확대하자는 것이다 또한 표준화된 장외파생

상품거래는 CCP 청산을 의무화하고 장외파생상품거래 정보를 TR(trade reposi-

tory)에 보고토록 하는 것이다

이러한 인식을 바탕으로 2009년 9월 G-20 피츠버그 정상회의에서는 ① 표준화

된 모든 장외파생상품거래는 적절한 경우에는 거래소 또는 전자플랫폼에서 거래

되고 CCP를 통해 결제될 것 ② 장외파생상품거래는 TR에 보고될 것 ③ CCP를

이용하지 않는 거래에는 자기자본비율규제상 높은 자본부과를 요구하도록 하는

것이 합의되었다 G-20 합의에 따라 금융안정위원회(Financial Stability Board

이하 FSB)를 중심으로 IOSCO CPSS BCBS 등 주요 국제기구와 중앙은행 및

감독기관 협의체 등이 관련 국제기준 마련과 정비 논의를 활발히 진행 중이다

FSB는 2010년 10월 「장외파생상품시장 개편 방안」을 공표하고 규제당국의

장외파생상품시장 인프라 개선 추진 시 고려사항 주요 국제기준 제정기구 및

감독기관협의체의 역할과 추진일정 등을 명시한 21개 권고안을 제시하였다 각

국에서는 이러한 방침을 실현하기 위하여 법규를 정비하고 있으며 시장참가자에

게 CCP의 이용과 거래정보의 보고를 의무화하는 것을 추진하고 있다 미국에서는

2010년 7월「Wall Street Reform and Consumer Protection Act」(Dodd-Frank

법)이 제정되었으며 EU에서는 2010년 9월 EU집행위원회가「장외파생상품 등

18 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

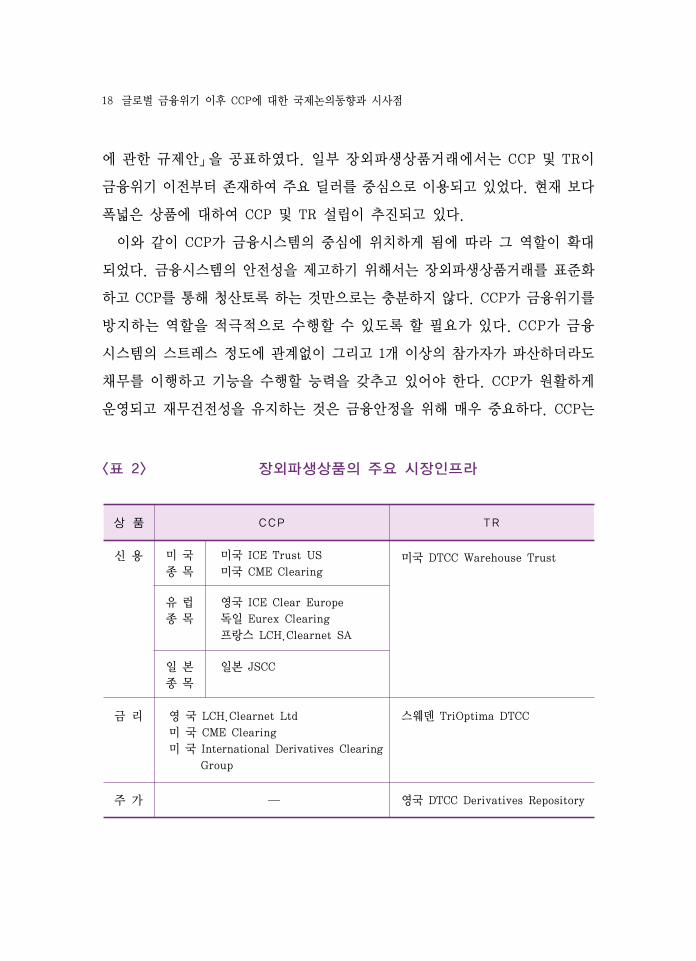

에 관한 규제안」을 공표하였다 일부 장외파생상품거래에서는 CCP 및 TR이

금융위기 이전부터 존재하여 주요 딜러를 중심으로 이용되고 있었다 현재 보다

폭넓은 상품에 대하여 CCP 및 TR 설립이 추진되고 있다

이와 같이 CCP가 금융시스템의 중심에 위치하게 됨에 따라 그 역할이 확대

되었다 금융시스템의 안전성을 제고하기 위해서는 장외파생상품거래를 표준화

하고 CCP를 통해 청산토록 하는 것만으로는 충분하지 않다 CCP가 금융위기를

방지하는 역할을 적극적으로 수행할 수 있도록 할 필요가 있다 CCP가 금융

시스템의 스트레스 정도에 관계없이 그리고 1개 이상의 참가자가 파산하더라도

채무를 이행하고 기능을 수행할 능력을 갖추고 있어야 한다 CCP가 원활하게

운영되고 재무건전성을 유지하는 것은 금융안정을 위해 매우 중요하다 CCP는

lt표 2gt 장외파생상품의 주요 시장인프라

상 품 CCP TR

신 용 미 국 종 목

미국 ICE Trust US미국 CME Clearing

미국 DTCC Warehouse Trust

유 럽 종 목

영국 ICE Clear Europe독일 Eurex Clearing프랑스 LCHClearnet SA

일 본 종 목

일본 JSCC

금 리 영 국 LCHClearnet Ltd미 국 CME Clearing미 국 International Derivatives Clearing

Group

스웨덴 TriOptima DTCC

주 가 ― 영국 DTCC Derivatives Repository

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대 19

청산결제가 집중됨에 따라 리스크가 증대한다 CCP의 재무 및 운영리스크가

제대로 관리되지 않으면 잠재적으로 시스템적 리스크로 확산될 우려도 있다

CCP가 파산하거나 신뢰를 상실하게 되면 금융거래에 대한 불확실성을 조성

하고 이는 결과적으로 참가자 및 그들의 고객의 재무포지션에 대해 불확실성을

초래하게 될 것이다 이에 따라 CCP에 대한 리스크 관리 및 감시가 매우 중요

하게 되었다 CCP에 관한 원칙을 강화하고 심화함으로써 금융시스템의 복원력을

향상시킬 필요가 있는 것이다

향후 금융위기에서는 금융시스템의 스트레스가 훨씬 더 심각하거나 지금과는

다른 형태로 나타날 수 있다 이제까지 볼 수 없던 금융시스템의 취약성이 드러

날 수도 있다 글로벌 금융위기 시에는 시장기능을 유지하고 주요 금융기관을

구제하기 위해 중앙은행 및 감독당국이 과도하게 개입하였다 이에 따라 지급

결제시스템이 기능을 수행할 수 없을 정도에까지 가지 않았을 수도 있다 그러

나 앞으로도 이러한 개입이 반드시 이루어질 것이라는 확신이 없다 또한 장외

파생상품거래가 표준화되고 동 거래의 CCP 청산이 의무화됨에 따라 앞으로 CCP

의 역할은 훨씬 더 중요해질 것이다 앞으로 각국에서 장외파생상품에 대한 CCP

가 설립됨에 따라 CCP는 전세계적으로 늘어날 전망이다 이 외에도 CCP가 복원

력을 갖기 위해서는 중앙은행이 최종대부자로서 유동성을 지원할 필요가 있다

CCP가 중앙은행 유동성 지원을 받게 되면 도덕적 해이의 문제가 초래될 우려가

있다 이에 따라 CCP의 안정성이 중앙은행이나 정부의 개입에 관계없이 유지될

수 있도록 하는 한편 CCP에 대한 엄격한 규제와 감시가 필요하다

한편 장외파생상품시장의 개혁과 CCP의 역할 확대는 금융안정성 제고를 위해

필요한 조치이긴 하나 장외파생상품의 표준화는 불가피하게 장외파생상품에 대

하여 어느 정도의 규격과 제한을 요구하므로 장외파생상품의 기능을 제약하는

문제를 야기할 수 있다 시장참가자들은 표준화된 상품으로는 각자의 고유한 리스

크를 헤지할 수 없게 되어 자신의 상황에 맞는 맞춤형 상품을 필요로 하는 경우가

20 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

있다 이러한 맞춤형 장외파생상품은 CCP 청산에 맞게 표준화하기는 어렵다

더욱이 CCP 청산 의무화로 시장참가자에게 추가적인 비용이 발생할 수 있다

CCP 청산을 이용하기 위해서는 증거금 등을 납부해야 한다 경우에 따라서는

시장참가자의 거래목적에 맞는 장외파생상품이 표준화된 상품보다 비용이 적게

소요될 수도 있다

Ⅳ CCP에 대한 중앙은행 유동성공급 논의 21

Ⅳ CCP에 대한 중앙은행 유동성공급 논의

글로벌 금융위기 과정에서 주요국 CCP가 미연준 유럽중앙은행(ECB) 영란

은행 일본은행 등 중앙은행에 대해 계좌개설 및 신용제공 등을 요청한 사례가

다수 발생하였다 극단적인 시장스트레스 상황에서 CCP가 민간 신용라인 단기

금융시장 등을 통해 긴급유동성을 조달하는 데 있어 상당한 어려움을 경험하였

다 리먼파산 직후 미국과 유럽의 CCP는 리먼의 포지션에 대해 일괄청산을

실시하는 한편 미수취 자금에 대해서는 상업은행의 신용라인 및 자체 유동자산

처분 등에 의해 조달하기 위해 노력하였다 그러나 거래상대방 리스크가 급속히

확산되면서 유동성 경색 및 금리 급등으로 단기금융시장에서 자금을 조달하여

결제채무를 이행하는 데 상당한 어려움을 겪었다

CPSS는 2009년 3월「FMI(Financial Market Infrastructure)에 관한 중앙

은행서비스」워킹그룹18)을 구성하고 금융위기 시 CCP에 대한 중앙은행의 유동

성 직접 공급을 제도화할 필요성이 있는지를 검토하기 위한 작업에 착수하였다

동 WG는 그 해 12월「FMI에 대한 중앙은행서비스 제공 보고서」를 발간하였으

며 이를 통해 각국 중앙은행에 CCP를 포함한 FMI의 유동성관리 및 관련 국제

기준 강화 필요성을 지적하였다 한편 2010년 10월 IMF 총재회의 및 11월 BIS

경제자문위원회19)(Economic Consultative Committee 이하 ECC) 총재회의에

서 일부 총재들이 CCP에 대한 중앙은행 유동성 지원에 관해 보다 상세히 논의

할 것을 제안하였다 CPSS는 2011년 3월「CCP에 대한 중앙은행 유동성 지원」

워크숍을 세계금융제도위원회(Committee on Global Financial System 이하

18) WG on Central Bank Services for Financial Market Infrastructures19) G10 및 중국 브라질 인도 중앙은행으로 구성된 BIS 내 협의체로서 세계경제회의(Global

Economic Meeting)와는 별도로 주요 경제현안에 대해 논의한다

22 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

CGFS) 및 시장위원회20)(Market Committee)와 공동으로 개최하였다 아울러

2011년 상반기 중 25개 회원중앙은행을 대상으로 43개 CCP에 대해 전반적인

중앙은행 서비스 제공 현황에 대한 서베이를 실시하였으며 9월 ECC 총재회의

에 동 결과 및 그동안의 논의내용을 보고하였다 2011년 11월 ECC 총재회의에

서는 CCP에 대한 중앙은행의 신속한 유동성 지원을 위한 사전 준비 사항(지원

절차 및 방식 담보요건 법률문제 등) 복수통화 CCP에 대한 외화유동성 지원

시 고려사항 건전성이 급속히 악화된 CCP의 재무자원 확충 및 기능회복을 위한

회생절차 파산이 불가피할 경우 시장에 미치는 충격을 최소화하면서 질서있게

퇴출시키는 정리절차 등에 대해 논의하였다

CCP에 대한 중앙은행 유동성공급과 관련하여 중앙은행의 유동성 지원 여건

비은행 CCP에 대한 중앙은행의 직접 지원 여부 CCP에 대한 중앙은행의 지원

방식 cross-border CCP에 대한 중앙은행 유동성 지원문제 등이 주요 쟁점사항

으로 부각되었다 주요 쟁점사항에 대한 CPSS의 논의내용은 다음과 같이 정리

할 수 있다

첫째 CCP는 일반 금융기관과 마찬가지로 유동성 제약을 경험할 수 있으나

유동성 수요가 발생하는 원인은 상이하다 통상 만기불일치로 유동성 제약에 직면

하게 되는 일반 금융기관과 달리 CCP는「매도자에게는 매수자 매수자에게는

매도자 역할」을 수행하는 과정에서 부채-자산 만기변환(maturity transfor-

mation)을 하지 않는다 CCP의 유동성 수요는 일일 정산 결과 수취포지션 참가

자에 대한 변동증거금 지급 및 일괄청산(close-out) 등으로부터 발생하며 동 소

요자금은 지급포지션 참가자로부터 징구한 증거금 등을 통해 충당된다 지급포

지션 참가자가 변동증거금 또는 일괄청산 대금을 적시에 납부하지 않을 경우

CCP는 일중 수취지급 간 불일치로 인해 일중 유동성 제약에 직면할 수 있다

20) BIS의 상설위원회 중 하나로서 CGFS와 함께 글로벌 금융경제 현안에 대한 조사연구업무를

수행한다

Ⅳ CCP에 대한 중앙은행 유동성공급 논의 23

CCP는 유동성 제약 시 일반적으로 자체 유동자산 처분 및 상업은행과 사전

약정한 신용라인 등 유동성조달수단을 통해 이를 해소할 수 있으나 극심한 시장

스트레스 상황에서는 이러한 수단을 통한 유동성 확보에 어려움을 겪을 수 있다

CCP가 자체 유동자산의 신속한 처분 곤란으로 투매(fire-sale)에 나설 경우 지급

포지션을 완전히 충당하지 못할 수 있다 또한 CCP 자산을 수탁하고 있는 보관

은행(custodian) 등이 청구에 즉시 응하지 못할 경우 CCP는 결제채무를 이행

하는 데 어려움을 겪을 수 있다 상업은행이 유동성 문제에 직면하거나 CCP의

채무이행 능력에 대한 의문이 확산될 경우에도 신용라인이 약정대로 실행되지

못할 수 있다 참가자 채무불이행 발생 시 CCP가 가용자원을 최대한 활용하여

당일 내 결제를 완료하더라도 이후 참가자의 연속적인 채무불이행이 발생할 경우

자체적으로 대응하는 데는 한계가 있다 여러 통화에 대한 청산서비스를 제공

하는 복수통화 또는 cross-border CCP의 경우 담보자산 표시통화와 채무불

이행 표시통화간 불일치로 외화유동성을 조달해야 하는 문제에 직면할 수 있다

이상과 같은 경우에는 시스템적 리스크를 차단하기 위해 중앙은행이 CCP에 대해

유동성을 직접 공급할 필요가 있다

둘째 중앙은행의 유동성 지원 여부는 국가별 법체계 및 중앙은행 정책 등에

따라 결정되나 일반적으로 대상기관이 은행(또는 이에 준하는 금융투자기관)인

지 여부가 중요한 기준이 되고 있다 통상 비은행 CCP의 경우 상업은행 신용 또

는 자체 보유자산 처분 등으로 긴급자금을 조달하고 이것이 불가능한 경우에는

중앙은행이 우선적으로 CCP의 유동성공급기관 또는 여타 상업은행을 통해 간접

적으로 자금을 지원하고 있다 그러나 극심한 스트레스 상황에서는 시장 전체의

유동성 경색이 초래되어 이러한 지원방식이 제대로 작동하지 않을 수 있다 대

규모 마진콜 및 결제자금 수요 등으로 상업은행이 유동성 확보에 나서면서 중앙

은행의 비은행 CCP에 대한 자금 공급이 적시 지원되지 못할 가능성이 있다 이

에 따라 중앙은행이 비은행 CCP에 대해서도 긴급유동성을 직접 지원할 필요가

24 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

있다

대다수의 CPSS 회원중앙은행은 새로운 금융환경에서 금융안정을 위한 CCP

의 역할 확대를 근거로 이러한 입장을 지지하고 있다 유럽소재 중앙은행들은

법규상 CCP에 제한적 은행면허(limited banking licence)를 부여하는 방안을

제시하기도 한다 다만 영란은행 등 일부 중앙은행은 비은행 CCP에 대한 중앙

은행의 직접 지원에 대해 반대입장을 표명하고 있다 통화정책과 직접적인 관련

이 적은 CCP에 대해 중앙은행이 유동성을 직접 지원하는 것은 바람직하지 못

하다고 하면서 상업은행이 신디케이트론(syndicated loan) 형태로 자금을 지원

하는 것이 바람직한 것으로 보고 있다 또한 대규모 마진콜 및 포지션 일괄청산

에 대응하는 과정에서 거래상대방 리스크가 집중되는 CCP는 근본적으로 건전성

문제를 내포할 수 있으며 이 경우 적격담보 확보가 가능할지 의문시된다는 우려

도 있다

셋째 CCP가 당일 변동증거금 지급 포지션 일괄청산 및 증권대금 결제 등에

활용하도록 중앙은행은 CCP에 담보부 익일물신용(secured overnight credit)

형태로 긴급여신을 지원하는 방안을 고려할 수 있다 프랑스은행 등 일부 중앙

은행은 대기성여신(standing facility)을 CCP에 제공할 것을 주장한다 비상

유동성 제공 시의 운영리스크를 최소화하면서 신속한 지원을 위해서는 대기성

여신 제공이 합리적이라는 것이다 대기성여신은 완전담보화를 전제로 실행되

므로 CCP의 도덕해이를 완화할 수 있다 또한 비상 시 자금을 지원받는 CCP의

낙인효과(stigma)도 축소될 수 있다 그러나 미연준 일본은행 등은 CCP의 도

덕해이가 여전히 존재할 수 있다는 점 등을 들어 대기성여신 방식에 대해 반대

입장을 표명하고 있다

CCP의 도덕해이를 최소화할 수 있도록 CCP에 대한 유동성지원 여부 및 절차

등에 대해 모호성(ambiguity)을 유지할 필요가 있다는 점에 대해서는 대부분

공감하고 있다 다만 연준은 운영리스크 축소 및 신속한 지원을 위해 중앙은행

Ⅳ CCP에 대한 중앙은행 유동성공급 논의 25

이 사전에 시스템적 중요성을 지닌 CCP를 지정하고 지원 필요 상황 조건 적격

담보 및 법적 절차 등에 대해 상세하게 정해 두어야 한다고 주장하고 있다

넷째 cross-border CCP에 대한 중앙은행 유동성지원 문제이다 Eurex Clear-

ing(독일) LCHClearnet SA(프랑스) 등 역내에 복수통화 또는 cross-border

CCP가 다수 소재한 ECB가 이러한 문제를 주로 제기하고 있다 국외통화표시

상품에 대한 청산서비스를 제공하는 cross-border CCP의 경우 가용 재무자원

이 충분하더라도 통화불일치로 인해 외화유동성 압력에 직면할 수 있다 외화

유동성 공급기관이 유동성 경색을 겪고 있거나 이에 대한 우려가 증가할 경우

국내유동성 공급기관과 마찬가지로 약정한 신용라인을 적시에 제공하지 못할 수

있다 국외통화에 대해서는 통화발행 중앙은행(issuer central bank)이 재량을

가지고 있으므로 CCP가 국외통화 유동성리스크에 직면할 경우 주재국 중앙은행

의 독자적인 유동성 지원에 한계가 있다

cross-border CCP가 국외통화 유동성 위기에 직면할 경우 주재국 중앙은행

은 자체보유 외화유동성을 직접 지원하거나 통화발행 중앙은행과의 스왑을 통해

간접 지원할 수 있다 직접지원은 CCP와 외국중앙은행의 실시간총액결제시스템

(Real Time Gross Settlement)간 연계 등을 통해 복수통화 CCP에 대해 외국

중앙은행이 직접 유동성을 지원하는 방식이다 그러나 대부분의 중앙은행은 해외

기관에 대한 자국통화 직접대출이 법으로 금지되어 있거나 매우 보수적인 입장을

견지하고 있어 사실상 실행이 쉽지 않을 것으로 예상된다 간접지원은 주재국

중앙은행이 중앙은행간 스왑을 통해 통화발행 중앙은행으로부터 조달한 외화

유동성을 자국 내 소재한 cross-border CCP에 지원하는 방식이다 통화발행

중앙은행은 CCP의 건전성에 대한 우려 없이 주재국 중앙은행에 대한 신용위험

만을 부담하면 된다는 점에서 실행이 용이하며 일단 실행될 경우에도 필요 외화

유동성을 신속하게 확보할 수 있다는 장점이 있다 동 방식은 글로벌 금융위기

를 통해 그 효과가 입증되었으며 이 때의 경험을 바탕으로 보다 효과적인 실행

26 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

이 가능할 것으로 기대된다 다만 중앙은행간 합의에 근거한 지원체계가 사전에

마련되어 있지 않을 경우 실행에 상당한 시간이 소요될 수 있다

CPSS를 중심으로 진행되고 있는 CCP에 대한 중앙은행 유동성 지원에 관한

국제논의는 극단적인 시장스트레스 상황에서는 중앙은행이 CCP에 긴급유동성

을 직접 지원할 필요성이 있는 것으로 의견수렴이 이루어지고 있다 이와 관련

하여 긴급유동성 지원이 필요한 시장상황 지원절차 및 방식 등을 사전에 정해

두기 위한 실무작업이 진행되고 있다

CCP에 대한 중앙은행 유동성공급 문제에 대한 CPSS 회원중앙은행간의 논의

결과는 대체로 다음과 같이 정리할 수 있다 첫째 극단적 시장상황에서 중앙은행

은 CCP에 대해 긴급유동성을 지원할 태세를 갖추어야 한다 둘째 중앙은행은

CCP가 평상 시 건실한 리스크 관리체계를 보유하도록 해야 하며 CCP가 자체

결제이행 재원 및 민간 신용라인을 우선적으로 사용한 후 중앙은행에 유동성 지원

을 요청하도록 유도하여야 한다 셋째 중앙은행은 CCP의 도덕해이를 최소화

하기 위해 유동성 지원에 대해 신중하고 조심스럽게 건설적 모호성(constructive

ambiguity)21)을 유지해야 한다 넷째 CCP가 은행인지 여부는 중앙은행의 비상

유동성 지원 시 필수적인 고려사항은 아니다 다섯째 중앙은행은 자국 상황에

따라 CCP에 대한 대기성여신 지원 여부 및 지원 필요사항에 대해 고려할 수 있

다 여섯째 cross-border CCP에 대한 국외통화 비상유동성 지원은 중앙은행

간 스왑을 통해 실행하는 것이 합리적이다

글로벌 금융위기를 겪게 되면서 국민경제의 지속적 성장은 물가안정뿐만 아

니라 금융안정이 뒷받침되지 않으면 불가능하다는 점에서 금융안정이 중앙은행

의 통화정책 수행에 있어서 중요한 책무로 부각되고 있다 이에 따라 금융시장

인프라인 지급결제제도의 안정은 금융안정을 위해 불가결하며 통화정책 수행에

21) 중앙은행이 CCP에 대한 유동성지원 여부 상황 조건 및 절차 등에 대해 어느 정도 신축적 운용

여지를 확보하는 것을 말한다

Ⅳ CCP에 대한 중앙은행 유동성공급 논의 27

있어서 중요한 목표의 하나로 볼 수 있다 CCP는 금융거래를 안전하고 효율적

으로 취급하는 기구로서 거래를 보증하는 역할을 수행하기 때문에 거래상대방의

신용리스크를 축소하는 데 기여한다 금융위기 시에는 CCP에 대해 중앙은행이

유동성을 지원하면 시장참가자의 파산에 따른 자금 및 증권 미결제를 조기에 해

소할 수 있어 금융시장 안정에 기여하게 된다 따라서 극단적인 시장상황에서는

CCP가 은행이 아니더라도 중앙은행이 유동성을 지원하는 방안을 긍정적으로 검

토할 필요가 있는 것으로 판단된다

28 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

Ⅴ CCP에 대한 규제 강화

1 금융시장인프라(FMI)에 관한 국제기준 제정

CPSS-IOSCO는 2001년부터 2004년까지 자금결제시스템 증권결제시스템 및

CCP를 대상으로 하는 3대 국제기준을 공표하였다 이들 기준은 지급결제시스템

의 안전성과 효율성을 확보하는 것을 목적으로 하고 있으며 주요국 중앙은행과

감독당국이 지급결제시스템의 감시 및 감독을 할 때에 활용하고 있다

lt표 3gt 지급결제시스템에 관한 국제기준

종 류 국제기준 공표주체 공표시기

자금결제

시스템

시스템적 영향이 큰 자금결제시스템에 관한 핵심

원칙(Core Principles for Systemically Important

Payment Systems)

CPSS 2001년

증권결제

시스템

증권결제시스템에 관한 권고(Recommendations

for Securities Settlement Systems)

CPSS-IOSCO 2001년

CCP CCP에 관한 권고(Recommendations for Central

Counterparties)

CPSS-IOSCO 2004년

Ⅴ CCP에 대한 규제 강화 29

2010년 2월 CPSS-IOSCO는 글로벌 금융위기로부터 얻은 교훈과 그간의 국

제기준 운용경험을 토대로 3대 기준을 개정함과 함께 이들을 하나로 통합하여

새로운 국제기준을 제정하는 작업을 시작하였다 국제기준의 개편작업은 글로벌

금융위기 이후 장외파생상품을 둘러싼 움직임을 토대로 장외파생상품거래의

CCP와 TR에 대한 적용을 염두에 두고 검토가 이루어졌다 국제기준 제정작업

에서는 FMI의 중요성에 비추어 리스크관리의 강화 3대 기준간의 부정합의 조

화 파생상품거래에 관한 기준의 명확화가 도모되고 있다

CPSS-IOSCO는 약 1년간에 걸친 검토작업을 거쳐 2011년 3월에 신국제기준인

「금융시장인프라에 관한 원칙」(Principles for Financial Market Infrastruc-

tures)의 잠정안(이하 시장협의안)을 공표하였다 동 보고서에 대해 시장참가자

등을 대상으로 같은 해 7월말까지 4개월 동안 시장협의를 실시하였다 시장협의

에서는 신용 및 유동성리스크에 대비한 재무자원 수준 등에 대한 다양한 의견이

제시되었다 CPSS-IOSCO는 시장협의에서 제기된 쟁점사항들에 대한 논의를

거친 후 2012년 4월 신국제기준의 최종안을 공표하였다 각국의 감독당국은

FMI에 신국제기준의 준수를 독려하기 위해 FMI 국제기준 내용을 2012년중 국

내 법규에 반영하여 가능한 한 신속히 규제감독감시에 적용한다는 방침이

다 CPSS와 FSB는 신국제기준의 이행상황을 모니터링하는 등 각국의 신국제기

준 이행 노력을 촉구할 예정이다

시장협의안은 FMI가 준수해야 할 24개 원칙(principles)과 중앙은행 및 감독

당국의 5개 책무(responsibilities)로 구성되어 있다 이 중 FMI에 대한 원칙은

그 안전성을 강화하기 위해 신용리스크 유동성리스크 및 운영리스크 관리에 대

한 전반적인 요구수준을 상향조정하는 내용으로 되어 있다 구체적으로는 참가

자 파산시에 대비한 재무자원요건의 상향조정 및 업무지속체제의 정비 외에 고

객납입담보의 분리관리 및 계정이관 사업리스크 계층적 참가제도 등에 관한

원칙을 신규로 추가하였다

30 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

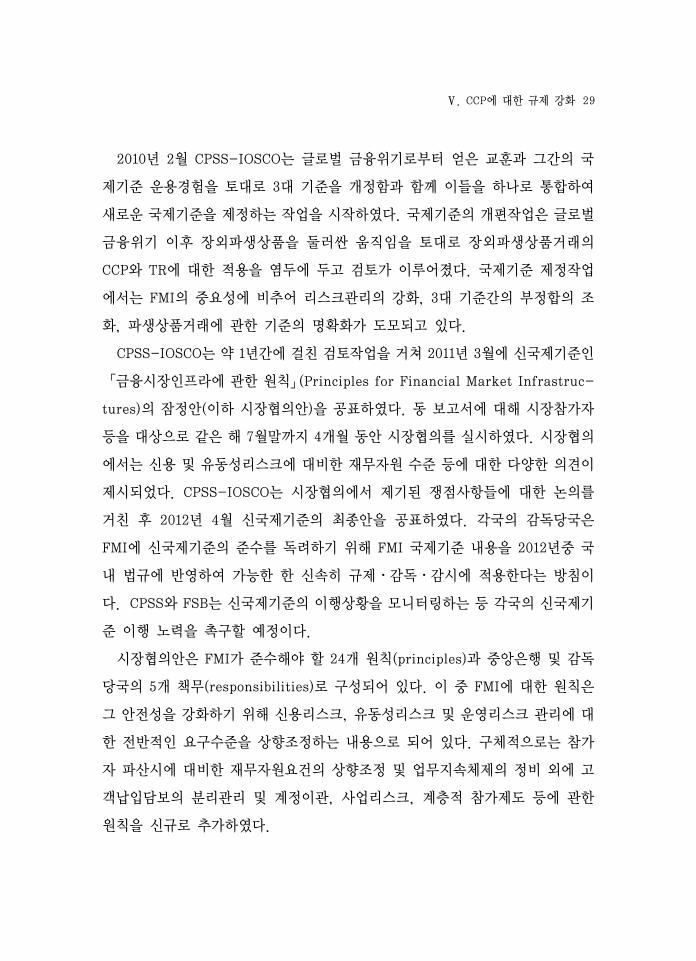

lt표 4gt 시장협의안22)의 주요 내용

신용리스크(원칙4)

유동성리스크(원칙7)

참가자에 대한 현재 익스포저 및 잠재적 미래 익스포저를

보다 적절히 측정하고 이 중 전자의 누적을 억제하고 후자를

높은 신뢰수준으로 충분히 커버할 증거금 및 담보를 확보할 것

광범위한 잠재적 스트레스 시나리오를 커버하기 위한 추가적

인 재무자원과 높은 신뢰수준으로 결제할 수 있을 만큼의

유동성을 확보할 것

엄격한 백테스트와 스트레스테스트에 의해 충분한 재무자원

수준을 정기적으로 측정하고 실시빈도 및 고려사항 등을 엄격

히 할 것

분리관리 및 계정이관(원칙14) CCP는 참가자 파산시의 고객 보호를 위해 고객의 납입담보

의 분리관리와 고객계정의 이관제도를 정비할 것

사업리스크(원칙15) 경영전략의 실패와 대규모 시스템 다운에 의한 심각한 손실

발생 등의 사업리스크가 현재화했을 때 업무 복구를 원활히

진행하기 위한 재원으로서 충분한 유동자산을 확보할 것23)

운영리스크(원칙17) 필수불가결한 업무의 2시간 이내의 복구를 최저요건으로

명확히 설정할 것

계층적 참가제도(원칙19) 직접참가자를 경유한 간접적인 참가형태를 용인하는 것에

따른 리스크를 파악할 것24)

FMI간 연계(원칙20) 복수의 동종의 FMI가 상품 및 참가자의 확대를 목적으로

연계하는 경우 연계되어 있는 FMI에 기인하여 발생할 수

있는 리스크를 적절히 관리하기 위한 수법을 다양한 연계

형태에 따라 명확히 할 것

시장데이터의 공개(원칙24) TR은 니즈에 따라 적시에 정확한 데이터를 공개할 것

22) 2011년 3월 공표된 「FMI에 관한 원칙」의 잠정안23) FMI가 영리기업으로 운영되면서 파산할 가능성이 상존함에 따라 영업손실이 일시적으로 발생

하는 경우에는 자기자본으로 충당하고 영업손실이 지속되는 경우에는 단계적으로 FMI 서비스

를 줄여나갈 수 있는 체계를 마련하기 위해 신설되었다 FMI는 일반사업 손실에 대비하여 최소

한 6sim12개월분의 영업비용 수준의 자기자본(equity capital)을 확보함으로써 계속기업으로서

지속적인 서비스를 제공할 수 있어야 한다24) 직접참가자를 통해 간접적으로 FMI를 이용하는 금융기관(예 대형 투자은행)의 자금흐름 등을

Ⅴ CCP에 대한 규제 강화 31

2 CCP에 대한 리스크관리 강화

신용리스크는 거래상대방이 상환시점 또는 미래의 특정 시점에서 자신의 채

무를 완전히 상환하지 못하는 리스크이다 참가자 및 그 관계회사의 채무불이행

은 CCP 다른 참가자 및 금융시장에 심각한 혼란을 초래할 수 있다 여기서 관

계회사는 특정 회사의 의결권이 있는 유가증권을 20 이상 보유 또는 지배하거

나 재무제표 보고 목적으로 통합되어 상호 지배를 하거나 받는 회사로 정의된

다 CCP는 신용리스크를 관리할 수 있는 확고한 체계를 갖추어야 한다 CCP는

청산결제과정에서 참가자의 채무불이행이 시스템적 리스크로 전이될 수 있으

므로 이를 예방하기 위하여 신용리스크 관리를 강화해야 한다

CCP는 참가자에 대해 포지션을 보유하기 때문에 시장가격 변동에 따라 익스

포저가 발생한다 CCP는 증거금 담보 등을 활용하여 참가자에 대한 익스포저

를 커버한다 CCP는 현재 익스포저의 누적을 억제하기 위해 변동증거금을 징구

하는 한편 잠재적인 미래 익스포저를 커버하기 위해 참가자에 대해 개시증거금

을 징구한다 이와 함께 CCP는 극단적이지만 발생가능한 시장상황에서 참가자

의 채무불이행에서 발생하는 신용익스포저를 커버하기 위해 추가적인 재무자원

을 확보하여야 한다 CCP는 종전 국제기준에서는 1개 최대채무 참가자의 현재

및 잠재적 미래 익스포저를 커버하면 되었으나 새로운 국제기준에서는 잠재적으

로 최대의 신용익스포저를 야기할 수 있는 1개 또는 2개 참가자와 관계회사의

적시에 파악하기 위해 신설되었다 FMI는 직접참가자에 관한 규정 및 절차를 통해 간접참가자

에 관한 기본적인 정보를 수집하고 간접참가와 관련한 리스크의 집중 및 중요한 상호의존

관계를 식별모니터링 및 관리할 수 있도록 하여야 한다 FMI는 다수의 간접참가자를 대행

하는 직접참가자 동 시스템에서 일일 결제금액이 현저하게 많은 간접참가자 직접참가자를

통해 참가하나 당해 직접참가자보다 결제규모가 큰 간접참가자 그 외 구체적인 리스크를 초

래하는 간접참가자를 파악토록 노력해야 한다 FMI는 법적 체계 결제완결성 및 시스템의 안

정적 운영 측면에서 간접참가와 관련한 잠재적인 문제가 없는지를 정기적으로 재검토하고 각

이용자의 참가형태의 본질을 명확히 정의해야 한다

32 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

채무불이행을 감당할 수 있는 재무자원을 추가적으로 보유하여야 한다25) 추가

적인 재무자원은 참가자가 사전에 예탁한 청산기금 손실분담규칙에 입각한 납

부금 등으로 조달되어야 한다 아울러 CCP는 참가자별 포지션 가격변동 등을

감안한 스트레스테스트 등의 계량분석을 통하여 증거금 등을 측정하여야 한다

유동성리스크는 거래상대방이 비록 장래에는 이행할 수 있더라도 만기도래

시 자신의 채무를 이행하는 데 필요한 자금이 부족하게 되는 리스크를 의미한다

유동성리스크는 자산 매도인이 기일에 대금을 수령하지 못하여 다른 지급을 완료

하기 위해 자산을 처분하지 않으면 안 되는 리스크를 포함한다 유동성리스크는

시장이 종료되거나 유동성이 낮을 때 또는 자산가격이 급격하게 변동할 때 발생

하거나 그것들이 지급능력에 대한 우려를 낳을 때 시스템적 리스크로 발전할 수

있다 CCP는 광범위한 잠재적 스트레스 시나리오 하에서 지급채무를 당일 또는

일중에 결제할 수 있을 만큼 충분한 재무자원(유동자산 및 사전약정 자금조달

수단)을 확보해야 한다 극단적이지만 발생가능한 시장상황에서 최대의 유동성

수요를 초래할 가능성이 있는 1개 또는 2개의 참가자와 그 관계회사의 채무불이행

을 커버하여야 한다 시장협의안에서는 유동성리스크 관리기준을 1개 참가자의

결제불이행에서 2개 참가자 및 관계회사의 결제불이행으로 강화하고 있다 또한

금융위기 시 유동성 조달이 곤란해지는 점을 고려하여 CCP는 금융기관앞 담보

제공 등을 통하여 자금조달 약정의 이행가능성을 높일 것을 권고하고 있다 신용

한도 등 자금조달 약정은 사전에 협의되어야 하며 극단적이지만 발생가능한 시장

상황에서도 높은 신뢰성을 갖고 필요에 따라 적시에 이용할 수 있도록 보장되어

야 한다

25) FMI는 종전 국제기준에서는 1개 최대채무 참가자의 현재 익스포저를 커버할 정도의 담보를

확보하면 되었으나 새로운 국제기준에서는 담보를 이용하여 모든 참가자에 대한 현재 및 잠재

적 미래 익스포저를 커버해야 한다 그러나 담보의 가치는 변동할 수 있으므로 FMI는 시장

가격 변동에 따라 발생할 가능성이 있는 익스포저를 완화할 수 있도록 헤어컷을 적절하게 적용

할 필요가 있다

Ⅴ CCP에 대한 규제 강화 33

lt표 5gt CCP에 대한 리스크관리 기준 강화내용(시장협의안26))

종전 국제기준 신 국제기준

신용리스크 1개 최대채무 참가자의 현재

익스포저 및 잠재적 미래 익스

포저

1개 또는 2개 최대채무 참가자 및

관계회사의 현재 익스포저와 잠재적

미래 익스포저

유동성리스크 1개 최대채무 참가자의 채무

불이행

1개 또는 2개 최대채무 참가자 및

관계회사의 채무불이행

유동성조달수단27) 신용한도(무담보 포함) 설정 담보화된 신용한도 설정

고객의 포지션 및 담보의 분리관리(segregation)는 참가자의 채무불이행 또

는 지급불능의 경우에 고객의 포지션 및 담보를 안전하고 효과적으로 이전하는

데 중요하다 분리관리는 고객의 담보 및 포지션을 참가자의 담보 및 포지션과

구분하여 보유하거나 장부에 관리함으로써 고객의 담보와 포지션을 보호하는 것

이다 분리관리는 참가자의 채무불이행으로 고객의 담보가 이용 불가능해지거나

손실이 발생하는 것으로부터 고객의 담보를 보호한다 계정이관(portability)은

금전이나 금융상품의 이전에 의해 고객의 포지션이나 자금 또는 증권을 다른 참

가자에게 이전시키는 것을 말한다 분리관리 및 계정이관은 참가자의 채무불이

행 발생시에도 고객의 포지션 및 재산을 보호하기 위해 신설되었다 CCP는 고객

의 포지션 및 담보를 참가자의 포지션 및 담보와 분리관리하여 보호할 수 있는

계정체계를 채택해야 한다 또한 CCP는 채무불이행 참가자의 고객들의 포지션

및 담보를 다른 참가자에게 이관할 수 있는 체계를 마련해야 한다 CCP는 참가

26) 2011년 3월 공표된 「FMI에 관한 원칙」의 잠정안27) CCP가 유동성리스크에 대비한 재무자원을 조달하는 수단

34 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

자 고객들의 포지션과 담보를 분리관리 및 계정이관하기 위한 규정 방침 및 절

차를 명확하게 공표해야 한다

시장협의안 공표 이후 CPSS에서는 CCP의 신용 및 유동성리스크에 대비한 재무

자원 보유수준과 동 재무자원 확보를 위한 유동성조달수단에 대해 많은 논의가

있었다 CCP의 재무자원 부담이 크다는 점이 논란이 되어 신용리스크에 대비한

재무자원에 대해서는 시스템적으로 중요한 CCP는 Cover 2(2개 최대채무 참가자

및 관계회사의 결제불이행에 대비)를 그 외 CCP는 Cover 1을 적용하기로 하였

다 시스템적으로 중요한 CCP는 리스크 구조가 복잡한 상품(CDS 등)을 청산하

고 다수 국가에 소재한 거래상대방이 이용하는 CCP를 의미하며 해당 국가의

관련당국이 거래금액 및 규모 거래상품의 통화수 다른 FMI와의 연결정도 등

을 고려하여 결정한다 유동성리스크에 대비한 재무자원에 대해서는 국제적으로

lt표 6gt CCP에 대한 리스크관리 기준 강화내용(최종안28))

시장협의안 최종안

신용리스크 1개 또는 2개 최대채무

참가자의 현재 및 잠재적

미래 익스포저

중요 CCP 2개 최대채무 참가자 및 관계회사의

현재 및 잠재적 미래 익스포저

여타 CCP 1개 최대채무 참가자 및 관계회사의

현재 및 잠재적 미래 익스포저

유동성리스크 1개 또는 2개 최대채무

참가자 및 관계회사의 채무

불이행

중요 CCP 2개 최대채무 참가자 및 관계회사의

채무불이행

여타 CCP 1개 최대채무 참가자 및 관계회사의

채무불이행

28) 2012년 4월 공표된 「FMI에 관한 원칙」의 최종안

Ⅴ CCP에 대한 규제 강화 35

활동하고 리스크를 예측하기 어려운 상품을 청산하는 CCP는 2개 최대채무 참가

자 및 관계회사(Cover 2)의 파산에 대비하도록 재무자원을 확보하고 여타 CCP

는 1개 최대채무 참가자 및 관계회사(Cover1)의 파산에 대비하도록 하는 방안을

채택하였다29)

CCP가 유동성리스크에 대비하여 보유하는 재무자원을 확보하기 위한 수단인

유동성조달수단으로는 중앙은행 예금 신용도가 양호한 상업은행 예금 유동성공급

에 관한 사전보장약정(대출 Repo 또는 스왑) 중앙은행 상시대출을 위한 적격

담보 등을 포함할 수 있다 그러나 이러한 조달수단만으로는 현물 및 Repo CCP

가 1개 최대채무 참가자의 파산에 대비하기도 어려울 것으로 지적되었다 약정

이나 규칙에 기반한 유동성공급제도(committed rule-based arrangements)를

포함할 수 있으나 은행이 위기상황에서 이러한 약정을 이행한다는 보장이 없을

뿐만 아니라 BIS 유동성규제의 대상이 된다는 점이 제약요인으로 지적되었다

BCBS는 앞으로 도입될 바젤Ⅲ에서 단기유동성비율인 LCR30)(Liquidity Coverage

Ratio)에 의해 은행이 제공하는 유동성공급약정에 대하여 고유동자산을 확보토

록 규제하고 있다 은행은 LCR을 100 이상으로 유지하여야 한다31) 사전에

정한 규칙에 의해 FMI 생존참가자들이 분담하여 유동성을 공급하는 방안을 고

려할 수 있으나 동 제도는 여타 참가자에게 유동성 부담을 전가할 수 있어 시스

템적 불안정을 초래하는 요인으로 작용할 수 있다 사전에 준비하였으나 약정되

지 않은 대출이나 Repo 스왑 등은 스트레스를 받는 시장상황에서는 실제 이용

29) CCP 이외의 FMI 즉 자금결제시스템 및 증권결제시스템에 대해서는 신용리스크에 대비하여

2개 최대채무 참가자 및 관계회사의 파산에 대비하는 수준으로 하되 FMI가 결제를 보장하는

경우에는 모든 참가자의 익스포저를 커버하는 수준으로 강화하였다 유동성리스크에 대해서는

시장협의안과 동일한 Cover 1을 유지한다30) 고유동자산보유액30일간 순현금유출액times10031) 만일 은행이 CCP에 대하여 100억원의 유동성공급약정을 하고 담보로 50억원의 증권을 받는

경우 은행은 50억원에 해당하는 고유동자산을 추가로 확보하여야 한다

36 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

하기 어려울 가능성이 있다 그러나 현물시장 CCP는 유동성이 많이 소요되는

점을 감안할 때 유동성조달수단을 엄격히 제한하기 곤란하다는 어려움이 있다

이에 따라 사전준비된 매우 신뢰할 만한 유동성조달수단 중에서 각국의 감독

당국이 자율적으로 결정하는 방향으로 의견수렴이 이루어졌다

3 CCP와 연관된 자본규제

BCBS는 은행의 CCP에 대한 익스포저에 자기자본비율규제상의 자본부과를

검토하고 있다 BCBS는 2011년 11월에 「은행의 장외파생상품 CCP 익스포저에

대한 자본부과」(Capitalization of Bank Exposure to Central Counterparties)

초안을 발표하였으며 2013년부터 시행할 계획이다 현행 BIS 자기자본비율규제

에서는 은행의 CCP에 대한 익스포저에 관해 일정 조건을 충족하는 경우에는 자

본부과를 요구하지 않도록 하고 있다 그러나 CCP의 이용 촉진 및 의무화가 국

제적으로 진행됨에 따라 은행의 거래상대방 리스크가 CCP에 종전보다 집중될

것으로 예상된다 동시에 CCP에 대해서도 리스크관리 강화가 요구된다 이러한

배경 하에서 새로운 자본부과의 도입이 추진되고 있다 첫째 은행의 CCP 이용

을 촉진하기 위해 CCP를 이용하지 않고 결제까지 양자간에 리스크를 관리하고

있는 장외파생상품거래 등에 대해서는 은행에 대해 높은 자본을 부과한다 둘

째 은행이 CCP에 대한 익스포저를 적절히 관리하도록 CCP의 신용등급에 따라

장외파생상품 익스포저에 대한 위험가중치를 차등 적용한다 셋째 이러한 체제

를 통해 CCP에도 리스크관리를 강화하도록 유도한다 은행의 CCP에 대한 익스

포저에는 CCP의 파산 및 채무불이행에 따른 리스크 참가자 파산에 의해 공동

으로 조달한 손실보전재원이 훼손될 리스크 등이 있다

Ⅴ CCP에 대한 규제 강화 37

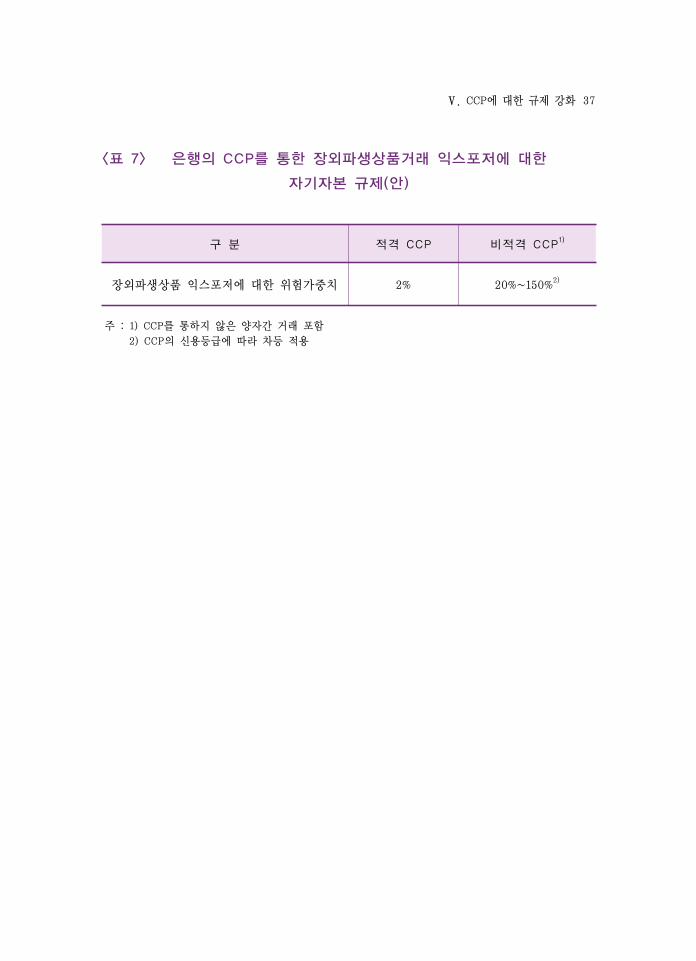

lt표 7gt 은행의 CCP를 통한 장외파생상품거래 익스포저에 대한

자기자본 규제(안)

구 분 적격 CCP 비적격 CCP1)

장외파생상품 익스포저에 대한 위험가중치 2 20~1502)

주 1) CCP를 통하지 않은 양자간 거래 포함

2) CCP의 신용등급에 따라 차등 적용

38 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

Ⅵ 맺음말 및 시사점

리먼사태가 국내 지급결제시스템에 미친 영향은 제한적이었다 2008년 9월

16일 금융위는 리먼의 서울지점에 대해 영업 일부정지 조치32)를 취하였다 이

에 따라 리먼은 영업정지조치 이전에 거래한 주식위탁매매의 결제를 정상적으로

처리하지 못하였다 9월 11일 및 12일 주식을 공매도한 외국인투자자는 결제일인

16일과 17일에 보관기관 겸 상임대리인인 한국씨티은행을 통해 리먼에 주식을

인도하지 못하였다 외국인투자자가 공매도 이후 매도거래 위탁 증권회사에 해

당 증권을 결제일에 인도하지 않는 상황에서 거래상대방 리스크에 대한 우려로

한국예탁결제원이 발행한 결제대용증33)을 리먼과 거래한 공매도관련 증권사가

모두 인수하기를 거절함에 따라 전체 증권결제가 지연될 수 있는 상황이 초래

되었다 장내주식시장의 결제이행 책임이 있는 한국증권선물거래소34)가 리먼의

증권결제 이행을 보증한다는 확약서를 발행하고 나서야 증권사들이 결제대용증

의 인수에 동의하였다 한국증권선물거래소는 리먼이 결제대용증 해당 주식을

기일(결제대용증 발행일+3일) 이내에 확보하지 못할 것으로 판단하여 해당 종목

을 매수하여 결제하였다 이와 같이 리먼사태가 국내 지급결제시스템에 미친 영향은

제한적이었으나 증권결제가 연쇄적으로 미결제되는 사태가 발생할 수도 있었다

32) 증권거래법상 영업(유가증권 매매 중개 등) 겸영업무 및 부수업무는 정지하고 채무변제행위

등은 금지하였다 다만 기존계약의 이행 종료 등을 위해 필요한 지급결제 등은 제외하였다33) 유가증권 매도자가 결제시한까지 결제증권의 납부가 불가능한 경우 당해 유가증권 매수자의

동의를 얻어 한국예탁결제원이 발행한다 결제대용증은 한국예탁결제원이 장내결제 원활화를

위해 발행하고 있으나 거래소시장의 결제이행은 한국증권선물거래소가 책임지고 있어 결제

이행 보증을 위한 수단은 아니다34) 한국증권선물거래소는 한국증권거래소와 코스닥한국선물거래소코스닥위원회가 합병된

통합거래소이다 2004년 1월 29일 제정된 한국증권선물거래소법에 따라 2005년 1월 27일 출

범하였다가 2009년 2월에 한국거래소로 이름을 변경하였다

Ⅵ 맺음말 및 시사점 39

시스템적 리스크를 최소화하고 지급결제의 안전성을 확보하는 것은 금융안정

을 달성하는 데 긴요한 과제이다 지급결제가 안전하고 효율적으로 기능하여 자

금이나 증권의 지급 및 수취가 예정대로 실시되는 것은 경제주체의 경제활동을

원활하게 뒷받침하는 데 불가결하다 최근에는 증권 및 파생상품거래가 크게 확

대되면서 증권거래의 청산결제의 안전성을 확보하는 것이 매우 중요해졌다 글

로벌 금융위기 이후 BIS를 중심으로 국제사회에서 전개되고 있는 장외파생상품

시장 개혁과 CCP에 대한 규제 강화 움직임을 예의주시하면서 우리나라에서도

향후 극단적이지만 발생가능한 시장스트레스 상황에 대비하여 CCP에 대한 리

스크관리 강화 감시체제 정비 등을 실시할 필요가 있는 것으로 판단된다

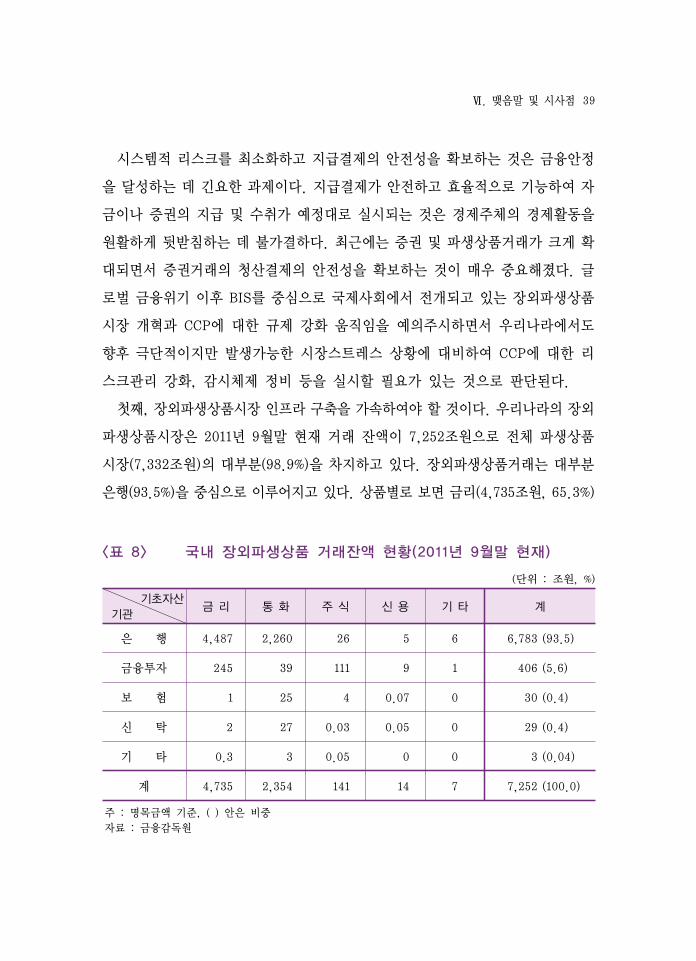

첫째 장외파생상품시장 인프라 구축을 가속하여야 할 것이다 우리나라의 장외

파생상품시장은 2011년 9월말 현재 거래 잔액이 7252조원으로 전체 파생상품

시장(7332조원)의 대부분(989)을 차지하고 있다 장외파생상품거래는 대부분

은행(935)을 중심으로 이루어지고 있다 상품별로 보면 금리(4735조원 653)

lt표 8gt 국내 장외파생상품 거래잔액 현황(2011년 9월말 현재)

(단위 조원 )

기초자산

기관금 리 통 화 주 식 신 용 기 타 계

은 행 4487 2260 26 5 6 6783 (935)

금융투자 245 39 111 9 1 406 (56)

보 험 1 25 4 007 0 30 (04)

신 탁 2 27 003 005 0 29 (04)

기 타 03 3 005 0 0 3 (004)

계 4735 2354 141 14 7 7252 (1000)

주 명목금액 기준 ( ) 안은 비중

자료 금융감독원

40 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

및 통화(2354조원 325) 관련 상품이 대부분을 차지하고 있으며 CDS 등 신용

관련 파생상품은 14조원(02)에 불과하다 국내 장외파생상품시장의 경우 신용

관련 상품의 거래규모가 작아 상대적으로 시스템적 리스크에 대한 우려는 크지

않지만 금리통화 관련 상품의 거래상대방 리스크는 상존하고 있다

금융위원회는 2010년 2월에 「장외파생상품 인프라 도입 추진계획」을 발표하고

CCP 인가제 도입 등을 중심으로 「자본시장법」의 개정을 추진중이다 「자본시장

법」 개정안에는 지정된 장외파생상품거래에 대하여 CCP를 통한 청산을 의무화

하는 근거조항이 명시되어 있으며 CCP 설치 등에 대한 세부 내용은 추후 시행령

에서 다루어질 예정이다 금융위원회는 개정안이 통과되면 장외파생상품 CCP로

한국거래소를 인가할 예정이다 한편 한국거래소는 「자본시장법」 개정 이후 장외

파생상품 CCP로 인가될 것에 대비하여 관련 제도 정비 및 시스템 구축을 추진

중이다 한국거래소는 국내에서 거래규모가 가장 크고 표준화가 상당히 이루어

져 있는 금리스왑(Interest Rate Swap) 거래를 우선 CCP 청산대상으로 선정할

예정이다 이후에 거래 표준화 상황과 국제 동향 등을 고려하여 CDS 통화스왑

(Currency Rate Swap) 등으로 대상거래를 확대할 계획이다 그러나 국회에서

의 「자본시장법」 개정안 통과 여부가 불투명해지면서 국내 법규정비가 지연되고

있다 조속히 관련 법안이 제정되고 장외파생상품시장 CCP 및 TR 설립 등 관련

인프라 구축을 추진해 나가야 할 것이다

lt표 9gt 「자본시장법」 개정안의 주요 내용

구 분 내 용

금융투자상품거래청산업35) 신설 및 회사 인가제 도입

다양한 형태의 청산서비스(장외파생상품 증권대차 RP 등)가 제공될 수 있도록 청산회사에 대한 인가제를 도입

CCP를 통한 청산 의무화대상 거래 명시

해당 거래에 따른 채무불이행이 국내 시장에 중대한 영향을 줄 우려가 있는 장외파생상품 매매에 대해서는 청산회사를 통한 청산을 의무화

Ⅵ 맺음말 및 시사점 41

한편 우리나라는 CCP 전자정보거래소 전자거래플랫폼 등의 인프라가 없어

장외파생상품거래가 일반적으로 거래상대방간의 맞춤형방식으로 이루어지고 있

다 장외파생상품거래는 IDB(Inter-dealer broker)를 통하거나 계약당사자간에

전화나 e-mail을 통해 체결되며 이후에 팩스 e-mail 등을 통해 수작업으로 거래

내역을 확인하고 있다 거래 체결에서 확인절차 완료까지 2~3일 정도 소요되며

결제는 거래 당사자간에 이루어지고 거래에 따른 증거금도 신용보강 부속약정

(Credit Support Annex) 등에 따라 양자간 직접 관리하고 있다 한국거래소가

장외파생상품시장의 CCP 역할을 하게 되면 장외파생상품 청산시스템을 추가로

개발하여 현재의 청산결제시스템에 탑재할 것으로 예상되며 CCP 청산대상 파생

상품은 한국거래소를 통해 청산결제가 이루어지게 될 것이다

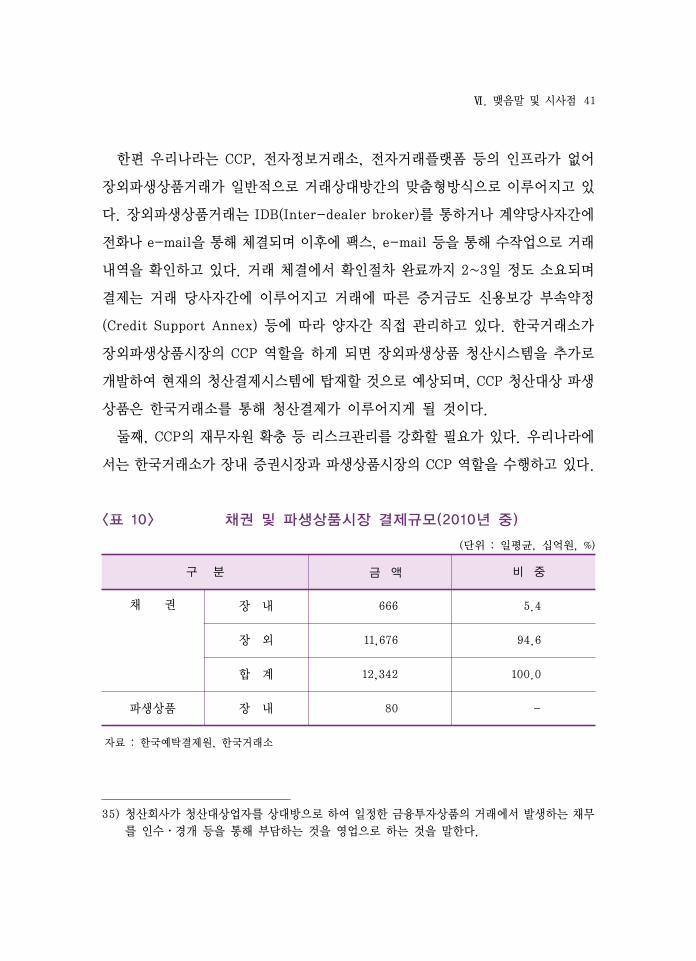

둘째 CCP의 재무자원 확충 등 리스크관리를 강화할 필요가 있다 우리나라에

서는 한국거래소가 장내 증권시장과 파생상품시장의 CCP 역할을 수행하고 있다

lt표 10gt 채권 및 파생상품시장 결제규모(2010년 중)

(단위 일평균 십억원 )

구 분 금 액 비 중

채 권 장 내 666 54

장 외 11676 946

합 계 12342 1000

파생상품 장 내 80 -

자료 한국예탁결제원 한국거래소

35) 청산회사가 청산대상업자를 상대방으로 하여 일정한 금융투자상품의 거래에서 발생하는 채무

를 인수경개 등을 통해 부담하는 것을 영업으로 하는 것을 말한다

42 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

장내 채권시장의 결제규모는 2010년 중 일평균 약 6700억원으로 전체 채권시장

의 54에 불과하나 장내장외거래는 밀접하게 상호 연계36)되어 있어 장내

채권시장의 채무불이행은 장외시장으로 연쇄적으로 전이될 가능성이 있다

한국거래소는 참가자의 결제불이행에 대비하여 손해배상공동기금을 적립하고

이익잉여금 항목으로 결제적립금을 준비하고 있다 한국거래소는 유동성리스크

에 대비하여 총 2조 5천억원의 신용한도를 유지하고 있으나 신용경색이나 금융

위기와 같은 금융시장 스트레스 시에는 해당 신용약정으로부터 유동성을 확보

하는 것이 용이하지 않을 수 있다 금융위기 시에 신속하게 자금을 조달하기 위

해서는 담보 제공 등으로 신용한도 관련 사전약정을 강화할 필요가 있다 한국

거래소는 강화된 신용리스크 등 결제리스크 관리기준에 부합하는 계량모형 구축

및 운용 방안을 마련할 필요가 있다 잠재적 미래 신용익스포저의 측정관리를

위한 계량모형을 개발하고 스트레스 테스트 및 백테스트 실시 주기를 단축할

필요가 있다

한국거래소가 장외파생상품시장의 CCP 역할을 수행하게 될 경우에는 현재의

리스크관리를 위한 재무자원과 별도로 장외파생상품의 리스크관리를 위한 재무

자원을 추가적으로 확보하여야 할 것이다 장외파생상품의 신용리스크 관리를

위해 평상시 증거금제도를 운영하고 비상시에 대비해서는 손해배상공동기금을

별도로 적립해야 할 것이다 장외파생상품 청산을 위한 공동기금을 별도로 적립

하여 장내시장(증권 및 파생) 공동기금과 구분하여 사용하여야 할 것이다 한편

유동성리스크에 대비하여 CCP가 보유하는 재무자원인 결제적립금은 장내외 공

동으로 사용하되 그 적립규모를 확충하여야 할 것이다37)

셋째 CCP에 대한 효율적인 감시 및 규제를 위해 CCP에 대한 감시체제를

36) 국채전문딜러는 일정수준 이상의 장내시장 이용이 의무화되어 있어 장외시장에서 매수한 국채로

장내시장에서 매도한 국채를 결제하거나 그 반대거래를 하는 경우가 빈번하게 발생하고 있다37) 결제적립금이 부족한 경우 CCP는 민간신용라인을 이용하도록 하고 긴급 시 자금을 조달할 수

있도록 담보 제공 등으로 신용라인을 확보해 두어야 한다

Ⅵ 맺음말 및 시사점 43

정비하고 관계당국간 정보공유 및 협력을 강화할 필요가 있다 CCP의 신용 및

유동성리스크 관리 강화 증거금제도 개선 등을 위해서는 중앙은행과 감독당국

간 긴밀한 협조가 필요하다 아울러 강화된 리스크관리 기준을 적용하는 데 있어

CCP의 추가적인 업무 및 규제비용 부담을 가급적 최소화하는 차원에서도 관계

당국간 원활한 정보공유와 협력이 필요하다

넷째 CCP에 대한 중앙은행 유동성공급에 대해 CPSS 회원중앙은행간 의견

수렴이 이루어지고 있는 것처럼 우리나라의 경우에도 극단적인 시장상황에서는

CCP에 대해 중앙은행이 긴급유동성을 지원하는 방안을 검토할 필요가 있다 그

동안 한은은 한은법상 금융기관(은행)이 아닌 금융회사에 대한 직접적인 자금

지원은 예외적인 경우에 한해 극히 제한적으로 실시하였으며 그 대상기관도 증

권사나 종금사로 국한하였다 1999년 종금사 사태 및 2008년 글로벌 금융위기

시 종금사 및 증권사를 대상으로 RP 매입을 통해 유동성을 공급하였으며 1997

년 외환위기 시에는 증권사 및 종금사에 대한 자금지원을 위해 증권금융 및 신용

관리기금에 직접적인 여신을 실시한 바 있다38) 글로벌 금융위기 경험을 통해

얻은 교훈은 시장상황이 악화될 경우에는 대형 금융회사의 파산으로 초래되는

대규모 자금 및 증권 미결제를 CCP가 해소하는 데 어려움을 겪게 되어 시장혼란

이 상당 기간 동안 지속될 수 있다는 점이다 우리나라의 경우에도 증권거래규모

가 확대됨에 따라 앞으로 대형 금융회사의 파산시 이와 유사한 시장혼란이 초래

될 것으로 예상된다 따라서 향후 극단적인 시장상황에 대비하여 CCP에 대한

증앙은행 유동성공급을 적극 검토할 필요가 있을 것으로 생각된다39)

38) 1992~1995년 투신사 지원(시중은행 경유) 1997~1998년 종금사 지원(거래은행) 2006년 한국

자산관리공사 지원(산업은행) 등은 모두 한은이 은행에 여신을 공급하고 은행이 해당 기관에

자금을 지원하는 형식을 취하였다39) 한은은 증권결제 원활화를 위해 2012년 2월 20일 금융투자회사에 대해 일중 RP방식으로 일중

유동성을 공급하는 제도를 도입하면서 CCP인 한국거래소도 지원대상에 포함하였다 그러나

CCP에 대해 익일물 이상의 직접적인 자금지원은 아직 실시한 적이 없다

44 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

2011년 「한은법」 개정으로 CCP에 대해서도 긴급여신을 지원할 수 있는 근거40)

가 마련되었으며 금융통화위원회 규정인 「공개시장조작규정」 개정으로 CCP를

공개시장조작 대상기관으로 선정할 수 있게 되었다 이에 따라 중앙은행이 CCP

에 대해 유동성을 지원하는 경우 긴급대출을 실시하거나 CCP가 보유하는 채권

을 RP 또는 단순매입 형태로 매입하는 방안을 고려할 수 있다 스트레스테스트

등을 통해 극단적 시장상황에서 참가자 채무불이행이 금융시장에 미치는 영향을

분석하고 CCP에 긴급유동성 지원이 필요한 시장상황 유동성지원 절차 및 방식

등을 사전에 검토할 필요가 있다 다만 CCP의 도덕해이를 방지하기 위해 CCP

가 평상시 건실한 리스크관리제도를 보유하도록 감시를 강화하고 CCP가 결제

이행재원 및 민간신용라인을 우선 사용한 후 중앙은행 유동성지원을 요청하도록

할 필요가 있다

40) 제80조(영리기업에 대한 여신) 금융기관의 신용공여가 크게 위축되는 등 금융기관으로부터의

자금조달에 중대한 애로가 발생하거나 발생할 가능성이 높은 경우 한국은행은 제79조의 규정

에도 불구하고 위원 4인 이상의 찬성으로 금융기관이 아닌 자로서 금융업을 영위하는 자 등

영리기업에 한하여 여신할 수 있다(중략)

참고문헌 45

참고문헌

정순섭「청산결제인프라의 국제적 발전동향과 시사점」 한국은행 지급결제

제도 컨퍼런스 2011713

白川方明 ldquo金融機關の豫防に向けて 金融市場 金融機關 中央銀行の連關rdquo

日本銀行 2009

日本銀行 リーマンブラザーズ證券の破綻がわが國決濟システムにもたらした

敎訓 20093

Bernanke Ben S ldquoClearinghouses Financial Stability and Financial

Reform the 2011 Financial Markets Conference Stone Mountain

Georgia April 4 2011

Dudley William C ldquoReforming the OTC Derivatives Market Harvard

Law School Symposium on Building the Financial System of the

21st Century March 22 2012

Manning Mark Nier Erlend and Schanz Jochen The Economics of Large-

value Payments and Settlement Theory and Policy Issues for

Central Banks Oxford University Press Oxford 2009

Russo Daniela ldquoOTC Derivatives Financial Stability Challenges and

Responses from Authorities Financial Stability Review Derivatives

-financial Innovation and Stability Banque de France Paris

July 2010

Bank of Japan Payment and Settlement Systems Report 2011

Basel Committee on Banking Supervision ldquoCapitalization of Bank Exposures

to Central Counterparties Bank for International Settlements

Basel 2011

46 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

Committee on Payment and Settlement Systems(CPSS) The Role of Central

Bank Money in Payment Systems Bank for International Settlements

Basel 2003

Central Bank Oversight

of Payment and Settlement Systems Bank for International Settle-

ments Basel 2005

ldquoReport on the Pro-

vision of Central Bank Services to Financial Market Infrastructures

Bank for International Settlements Basel 2009

ldquoAccess to Central

Bank Liquidity Facilities for Central Counterparties Bank for

International Settlements Basel 2011

ldquoBCBS-IOSCO Group

on Margining of Non-centrally Cleared Derivatives CPSS meeting

March 2012 Bank for International Settlements Basel 2011

and International

Organization of Securities Commissions Principles for Financial

Market Infrastructure 2011

European Central Bank The Payment System 2010

ldquoReport on the Lesssons from the Financial

Crisis with regard to the Functioning of European Financial

Market Infrastructures 2010

ldquoAccess of Central Counterparties to Central

Bank Liquidity in Foreign Currencies 2011

참고문헌 47

European Commission ldquoEnsuring Efficient Safe and Sound Derivatives

Markets European Commission communication COM(2009) 332

final July 2009

48 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

Abstract

Regulatory Reforms of CCPs in the Post-crisis Era and Their

Implications

KIM Inseob

This paper examines the post-crisis reform efforts to overhaul OTC

derivatives market led by the Bank for International Settlements discussions

on central banks liquidity supply to CCPs and stronger regulation Based

on these the paper discusses how to regulate and supervise CCPs in Korea to

enhance financial stability The current reform efforts push OTC derivatives

market toward greater standardization make central clearing mandatory

for OTC derivatives transaction and require a report of information on OTC

transactions to trade repositories Also being discussed is whether central

banks should directly inject liquidity to CCPs under the extremely stressful

market condition The Committee on Payment and Settlement Systems(CPSS)

and the International Organization of Securities Commission(IOSCO) jointly

issued Principles for Financial Market Infrastructure in April 2012 It

provided a set of new international standards for payment and settlement

and significantly strengthened risk management criteria for CCPs Against

this backdrop in Korea efforts should be made to accelerate establishment

of infrastructure for OTC derivatives market and tighten risk management of

CCPs by increasing financial resources Further supervision and oversight

systems need to be improved to efficiently monitor CCPs and measures

should be sought for the central banks liquidity injection to CCPs in an

urgent market condition

한국금융연구원 자료판매 코너

총판 정부간행물 판매센타(02-394-0337)

지 역 서 명 화 번 호 치

서 울

본사 직 서 (02) 734 - 6818한국언론재단빌딩

wwwgpcbookscokr

교보문고(본 ) (02) 397 - 3628화문 사거리

wwwkyobobookcokr

풍문고(본 ) (02) 399 - 5632종각

wwwypbookscokr

(강남 ) (02) 6282 - 1353 강남고속버스터미

리 로 을 지 (02) 757 - 8991을지로 입구

wwwlibrocokr

서 울 문 고

(반디 앤 루니스)(02) 6002 - 6071 삼성역(무역센터 내)

부 산 도 서 (051) 816 - 9500 서면 로타리

주 삼 복 서 (062) 956 - 3888 신사 사거리

인터넷서

yes 24 wwwyes24com

알라딘 wwwaladdincokr

코 외에 교보문고 풍문고는 각 지방 분 에서도 매 입니다

김 인 섭(金 仁 燮)

약력서울 학교(경제학 학사)

리10 학(경제학 석사)

리10 학(경제학 박사)

한국은행 정책기획국 융시장국 융결제국 등 근무

EU 표부 주재

) 한국은행 국장

주요 논 융안정과 융시장인 라(지 결제학회지 제6권 제1호 2012년)

ISBN 89-503-0553-4 93320 값 5700원

2012년 10월 17일 인 쇄

2012년 10월 23일 발 행

발 행 인 윤 창

발 행 처 한 국 융 연 구 원 서울시 구 명동 1가 4-1 은행회 5678층

화 3705-6300 FAX 3705-6309

httpwwwkifrekr wmasterkifrekr

등록 제1-1838(1995 1 28)

KIF 금융리포트 2012-05

글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

머 리 말

시스템적 리스크를 최소화하여 금융안정을 확보하는 것은 긴요한 과제이다

지급결제가 안전하고 효율적으로 기능하는 것은 금융안정을 달성하는 데 불가결

하다 글로벌 금융위기 이후 금융안정을 강화하기 위해 국제결제은행(BIS)을 중

심으로 장외파생상품시장 개혁 청산소(CCP)에 대한 중앙은행 유동성공급 논의

CCP에 대한 규제 강화 등의 움직임이 전개되고 있다

장외파생상품시장 개혁은 맞춤형 거래를 줄이고 표준화된 거래를 확대하며

표준화된 장외파생상품거래에 대한 CCP 청산을 의무화하고 장외파생상품거래

정보를 거래정보저장소에 보고토록 하는 방향으로 추진되고 있다 또한 극단적

인 시장스트레스 상황에서는 중앙은행이 CCP에 긴급유동성을 직접 지원할 필요

성이 있는 것으로 논의되고 있다 BIS 지급결제제도위원회(CPSS)와 국제증권감

독기구(IOSCO)는 지급결제에 관한 새로운 국제기준인「금융시장인프라에 관한

원칙」(Principles for Financial Market Infrastructures)을 2012년 4월 공표

하였으며 동 국제기준에서는 CCP에 대한 리스크관리 기준을 크게 강화하였다

이에 본 보고서는 글로벌 금융위기 이후 국제사회에서 전개되고 있는 장외

파생상품시장 개혁과 CCP의 역할 확대 CCP에 대한 중앙은행 유동성공급 CCP

에 대한 규제 강화에 관한 논의를 살펴보고 이를 기초로 우리나라의 금융안정

을 위한 CCP의 리스크관리에 대한 시사점을 도출하고 있다 글로벌 금융위기

이후 전개되고 있는 CCP에 대한 국제논의동향에 대응하여 우리나라에서도 장외

파생상품시장 인프라 구축을 가속하고 CCP의 재무자원 확충 등 리스크관리를

강화하며 CCP에 대한 효율적인 규제 및 감시를 위해 감독 및 감시체제를 정비

하고 극단적인 시장상황에서는 CCP에 대해 중앙은행이 긴급유동성을 지원하는

방안을 마련하는 데 큰 도움이 될 것으로 기대된다

본 보고서 작성을 담당한 집필자의 노고에 감사한다 그리고 내부회의에서

좋은 논평을 준 연구위원들과 심사과정에서 좋은 심사평과 제안을 해준 익명의

심사자들에게도 고마움을 표시하고 싶다 끝으로 본 보고서의 내용은 집필자

개인의 의견이며 연구원의 공식견해가 아님을 밝혀 둔다

2012년 10월

한국금융연구원

원장 윤 창 현

목 차

요 약

Ⅰ 서 론 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot1

Ⅱ CCP의 기능과 리스크관리 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot4

1 CCP의 기능 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot4

2 CCP의 리스크 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot8

3 CCP의 리스크관리제도 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot9

Ⅲ 장외파생상품시장 개혁과 CCP의 역할 확대 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot13

1 글로벌 금융위기의 교훈 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot13

2 장외파생상품시장에서의 CCP의 역할 확대 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot17

Ⅳ CCP에 대한 중앙은행 유동성공급 논의 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot21

Ⅴ CCP에 대한 규제 강화 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot28

1 금융시장인프라에 관한 국제기준 제정 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot28

2 CCP에 대한 리스크관리 강화 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot31

3 CCP와 연관된 자본규제 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot36

Ⅵ 맺음말 및 시사점 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot38

참고문헌 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot45

Abstract middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot48

표 목 차

lt표 1gt CCP 청산의 법적 구조 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot5

lt표 2gt 장외파생상품의 주요 시장인프라 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot18

lt표 3gt 지급결제시스템에 관한 국제기준 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot28

lt표 4gt 시장협의안의 주요 내용 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot30

lt표 5gt CCP에 대한 리스크관리 기준 강화내용(시장협의안) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot33

lt표 6gt CCP에 대한 리스크관리 기준 강화내용(최종안) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot34

lt표 7gt 은행의 CCP를 통한 장외파생상품거래 익스포저에 대한 자기자본

규제(안) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot37

lt표 8gt 국내 장외파생상품 거래잔액 현황(2011년 9월말 현재) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot39

lt표 9gt 「자본시장법」 개정안의 주요 내용 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot40

lt표 10gt 채권 및 파생상품시장 결제규모(2010년 중) middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot41

그 림 목 차

lt그림 1gt 양자간 차감과 CCP 청산 middotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddotmiddot7

- i -

요 약

본 보고서에서는 글로벌 금융위기 이후 국제결제은행(BIS)을 중심으로

국제사회에서 전개되고 있는 장외파생상품시장 개혁 추진 CCP에 대한 중

앙은행 유동성공급 논의 CCP에 대한 규제 강화 움직임을 살펴보고 이를

기초로 우리나라의 금융안정을 위한 CCP에 대한 규제 및 감시방안에 대

해 논의한다

장외파생상품시장 개혁은 맞춤형 거래를 줄이고 표준화된 거래를 확대

하며 표준화된 장외파생상품거래에 대한 CCP 청산을 의무화하고 장외

파생상품거래 정보를 거래정보저장소에 보고토록 하는 방향으로 추진되고

있다 CCP가 금융시스템의 중심에 위치하게 되고 청산결제리스크가 CCP

에 집중되는 등 그 역할이 확대되고 있다

또한 극단적인 시장스트레스 상황에서는 중앙은행이 CCP에 긴급유동성을

직접 지원할 필요성이 있는 것으로 논의되고 있다 BIS 지급결제제도위원회

(CPSS)에서는 극단적 시장상황에서 중앙은행은 CCP에 대해 긴급유동성

을 지원할 태세를 갖추어야 하며 CCP가 은행이 아니더라도 중앙은행이

긴급유동성을 지원할 필요가 있다는 데 의견수렴이 이루어지고 있다

CPSS와 국제증권감독기구(IOSCO)는 지급결제에 관한 새로운 국제기준인

「금융시장인프라에 관한 원칙」(Principles for Financial Market Infra

-structures)을 2012년 4월 공표하였으며 동 국제기준에서는 CCP의

신용 및 유동성리스크 관리에 대한 기준을 크게 강화하였다 이와 별도로

BIS 은행감독위원회(BCBS)는 은행의 CCP에 대한 익스포저에 대해 자기

자본비율규제상의 자본부과를 추진하고 있으며 이를 2013년부터 시행할

계획이다

- ii -

글로벌 금융위기 이후 전개되고 있는 CCP에 대한 국제논의동향에 대응

하여 우리나라에서도 향후 극단적이지만 발생가능한 시장스트레스 상황에

대비하여 CCP에 대한 리스크관리 강화 및 감시체제 정비 등을 실시할 필

요가 있는 것으로 판단된다 첫째 장외파생상품시장 인프라 구축을 가속

하여야 할 것이다 둘째 CCP의 재무자원 확충 등 리스크관리를 강화할

필요가 있다 장내 증권시장과 파생상품시장의 CCP 역할을 수행하고 있는

한국거래소는 신용리스크 및 유동성리스크에 대비한 재무자원을 확충할

필요가 있다 셋째 CCP에 대한 효율적인 규제 및 감시를 위해 감독 및

감시체제를 정비하고 중앙은행과 감독당국 간 정보공유 및 협력을 강화할

필요가 있다 넷째 극단적인 시장상황에서는 CCP에 대해 중앙은행이 긴

급유동성을 지원하는 방안도 검토할 필요가 있다

핵심주제어 장외파생상품 CCP 지급결제 금융안정 CPSS

Ⅰ 서 론 1

Ⅰ 서 론

금융거래의 청산결제를 수행하는 청산소1)(clearing house)는 참가자간 차

액계산을 할 뿐만 아니라 결제이행을 보증해주는 CCP2)(central counterparty)

의 역할을 수행하고 있다 CCP는 참가자간 다자간 차감(multilateral netting)

을 실시하는 한편 증거금 부과 공동손실분담제 등을 통해 참가자에 대한 결제

리스크를 관리하고 있다 글로벌 금융위기 이후 국제사회에서는 국제결제은행

(BIS)을 중심으로 장외파생상품시장의 개혁과 CCP의 역할 확대 추진 CCP에

대한 중앙은행 유동성공급 논의 CCP에 대한 규제 강화 등의 움직임을 보이고

있다

2008년 9월 리먼 파산으로 거래상대방 리스크에 대한 우려가 확산되면서 국

제금융시장이 크게 동요하였다 장외파생상품시장은 거래가 표준화되어 있지 않

고 주로 쌍방간의 계약에 의해 이루어짐에 따라 리먼사태의 충격을 더욱 증폭시

키는 역할을 하였다 글로벌 금융위기 이후 장외파생상품시장의 구조적 결함을

개선할 필요성에 대해 공감대가 형성되었다 현재 장외파생상품시장의 개혁은

장외파생상품거래의 표준화 표준화된 장외파생상품거래의 CCP 청산 의무화

장외파생상품거래의 거래정보저장소(trade repository 이하 TR) 보고 의무화

등의 방향으로 추진되고 있으며 장외파생상품시장에서 CCP의 역할이 크게 강화

되고 있다

1) 청산소는 단순히 참가자간에 지급 또는 수취하여야 하는 차액만을 계산해 주는 기능을 하는 청산소

(대리인)와 차액 계산뿐만 아니라 결제이행을 보증해 주는 역할을 하는 청산소(CCP)가 있다 본고

에서는 청산소를 CCP와 동일한 개념으로 사용하기로 한다 2) CCP는 약정이 성립된 거래에 대해 매도자와 매수자 간에 개입하여 그 거래의 채권채무를 인수

하고 각각의 거래상대방이 된다 CCP는 중앙거래당사자로서 매도자에게는 매수자 매수자에게는

매도자(the buyer to every seller and the seller to every buyer)가 되므로 다수의 거래당사자

간에 성립된 채권채무관계가 매도자와 CCP CCP와 매수자의 채권채무관계로 단순화된다

2 글로벌 금융위기 이후 CCP에 대한 국제논의동향과 시사점

글로벌 금융위기를 겪으면서 금융시장 전반에 극심한 스트레스가 발생할 경우

CCP가 유동성을 적시에 조달하지 못할 수 있다는 우려가 제기되었다 금융시장

전반의 자금사정 악화로 거래상대방 리스크가 커지는 경우 상업은행은 CCP에

대한 자금공급을 중단할 수 있다 이러한 경우 CCP는 보유자산을 매각하여 자금

을 조달하여야 하나 시장상황 악화로 자산을 신속하게 처분하기 어렵거나 투매로