Embed Size (px)

Citation preview

Rapport relatif à une Recherche sur la Bonne Gouvernance Fiscale en Afrique

LE FORUM SUR L’ADMINISTRATION FISCALE AFRICAINE (ATAF)Private Bag X 923

PretoriaSouth Africa

0001

Coordonnées:Tél : +27 (0) 12 422 4962Email : [email protected]

www.ataftax.net

Rapport relatif à une Recherche sur la

Bonne Gouvernance Fiscale en Afrique

1

Bonne Gouvernance Fiscale en Afrique

AVANT-PROPOS

L’approche adoptée par les pays en matière de fiscalité a une incidence directe sur leur croissance et leur développement économiques. La fiscalité est la clé de la capacité d’un gouvernement à fournir des services essentiels à ses citoyens et à faire, à long terme, des investissements dans les biens publics. Les systèmes d’imposition sont donc en mesure de contribuer de manière significative à façonner les relations État-citoyens, le renforcement des capacités de l’État, et de contribuer à une meilleure gouvernance et à la reddition des comptes. Le présent document de recherche vient compléter d’autres recherches récentes en ce qui suggère que l’amélioration du processus de la fiscalité peut conduire à la construction d’administrations fiscales capables ainsi que jouer un rôle important dans la promotion de la reddition de comptes.

En mettant l’accent sur l’Afrique, ce projet de recherche sur la bonne gouvernance financière en Afrique identifie les principales tendances en matière de gouvernance fiscale sur le continent, l’élaboration sur le regain d’intérêt en matière de fiscalité, les réformes en cours dans l’administration fiscale et la structure organisationnelle, les conséquences des recettes fiscales instables, et le lien entre la fiscalité et la bonne gouvernance.

La recherche a été menée sous l’égide du Forum sur l’Administration Fiscale Africaine (ATAF) et s’inscrit dans le cadre d’un projet de recherche conjoint sur un rapport d’étape sur la bonne gouvernance financière en Afrique, publié en mars 2011. Le travail conjoint a été entrepris avec l’Organisation Africaine des Institutions Supérieures de Contrôle (AFROSAI) et l’Initiative Collaborative pour la Réforme Budgétaire en Afrique (CABRI), respectivement trois réseaux professionnels d’administrateurs fiscaux, les institutions suprêmes d’audit et le budget principal, et responsables de la planification en Afrique.

Bien que les principaux résultats de la recherche sur les aspects fiscaux soient contenus dans le Rapport d’étape sur la Bonne Gouvernance Financière en Afrique, nous avons estimé qu’il est important aussi de publier séparément toute la recherche sur la Bonne Gouvernance Fiscale. Quant à la recherche plus étendue sur la bonne gouvernance financière, l’approche et le cadre de la recherche du projet ont été élaborés conjointement par les trois réseaux à un atelier technique en mars 2010, et les résultats de la recherche ont été discutés et validés lors d’un deuxième atelier technique en juillet 2010. Les résultats de cette recherche sont donc fondés sur la recherche primaire et secondaire, y compris des enquêtes, des revues de la littérature et l’analyse des données primaires des pays. Toutes les erreurs sont celles des chercheurs et d’éditeurs, et le texte ne constitue pas nécessairement une opinion partagée, ou la représentation par les institutions auxquelles ils sont affiliés.

Nous sommes immensément reconnaissants au professeur Joseph Ayee R. A. (PhD; FGA; FGIM), le vice-chancelier adjoint et Doyen du Collège des Humanités de l’Université du KwaZulu-Natal en Afrique du Sud, pour avoir dirigé la recherche sur « la Bonne Gouvernance Fiscale en Afrique ». Pour son rôle de critique de recherche et pour avoir fourni de précieux conseils dans le cadre du projet, L’ATAF exprime sa profonde reconnaissance au Dr Odd-Helge Fjeldstad, Chercheur en Chef à l’Institut Chr. Michelsen Institute et professeur à l’Université norvégienne des sciences de la vie. Nous exprimons également notre reconnaissance à M. James Sethibe du Botswana Unified Revenue Service (BURS), M. Denis Mukama du Rwanda Revenue Authority (RRA) et M. Brian Kgomo de South African Revenue Service (SARS), pour leurs précieuses contributions au cours des ateliers techniques. Notre gratitude va également à M. Aidan Keanly de South African Revenue Service (SARS) et M. Lincoln Marais du Secrétariat de l’ATAF pour leur coordination sur l’ensemble du projet, des documents, des commentaires et de la relecture de la recherche.

2

Enfin, nous sommes reconnaissants de l’appui fourni au projet de recherche par le Banque Africaine de Développement (BAD), la Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH et la Commission Économique pour l’Afrique des l’Organisation des Nations Unies (CEA).

J’espère que vous trouverez que les informations contenues dans ce document comme matière à réflexion d’autant plus que nous les avons jugées importantes pour mener à bien ce travail.

Logan Wort Secrétaire Exécutif par Intérim de l’ATAF Février 2012

3

Bonne Gouvernance Fiscale en Afrique

TABLE DES MATIÈRES

AVANT-PROPOS ........................................................................................................................ 1

SOMMAIRE ................................................................................................................................ 6

Lutte contre l’évasion fiscale ..................................................................................................... 9

Arrêt des flux de capitaux illicites ............................................................................................ 10

Lutte contre l’abus des prix de transfert .................................................................................. 10

Gestion efficace du système fiscal .......................................................................................... 10

Lutte contre la corruption fiscale ............................................................................................. 10

Fin des avantages fiscaux ....................................................................................................... 11

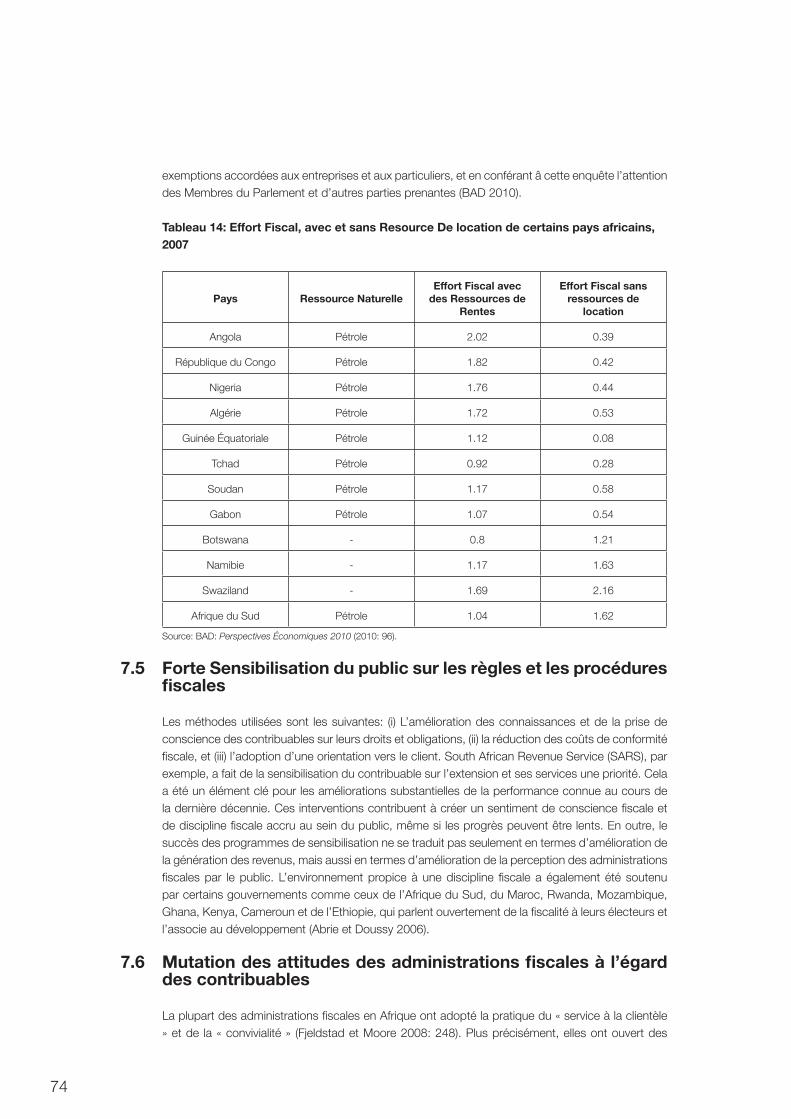

Amélioration de la mobilisation des recettes ............................................................................ 11

Mesures en vue d’inculquer une culture de discipline fiscale ................................................... 12

Amélioration de la fiscalité des ressources naturelles ............................................................... 12

Compréhension de la nature politique de la fiscalité ................................................................ 12

Conclusion ............................................................................................................................. 13

CHAPITRE 1: INTRODUCTION ............................................................................................... 14

CHAPITRE 2: PRINCIPALES QUESTIONS DE RECHERCHE ............................................... 17

CHAPITRE 3: MÉTHODOLOGIE ............................................................................................. 18

CHAPITRE 4: BONNE GOUVERNANCE FISCALE: CADRE ANALYTIQUE .......................... 19

CHAPITRE 5: CONTRIBUTIONS À LA GOUVERNANCE FISCALE ...................................... 22

5.3.1 Environnement constitutionnel et juridique .................................................................. 24

5.3.2 Structure du gouvernement ........................................................................................ 26

5.3.3 Dirigeants politiques et bureaucratiques ..................................................................... 27

5.3.4 Organismes de Médiation et des Droits de l’Homme .................................................. 29

5.3.5 Organes de Contrôle .................................................................................................. 30

5.3.6 Les acteurs non étatiques .......................................................................................... 32

5.3.7 Médias ....................................................................................................................... 33

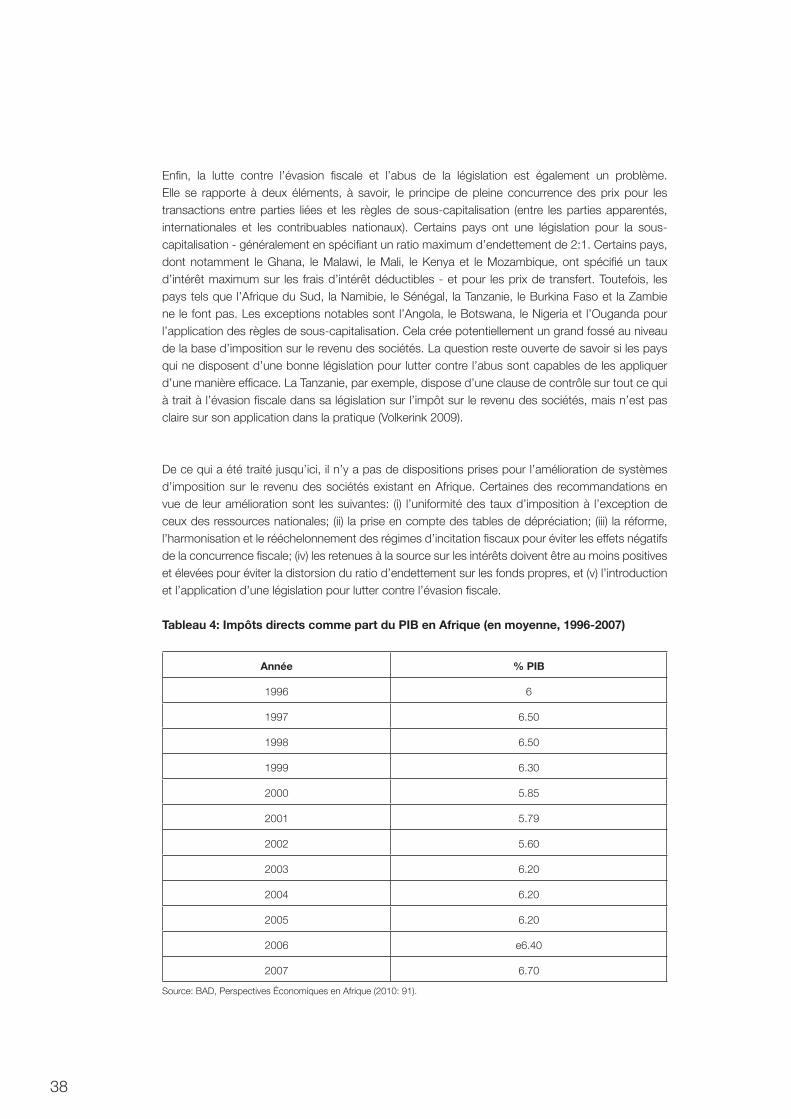

5.4 Structure fiscale ................................................................................................................ 35

5.4.1 Impôts Directs ............................................................................................................ 35

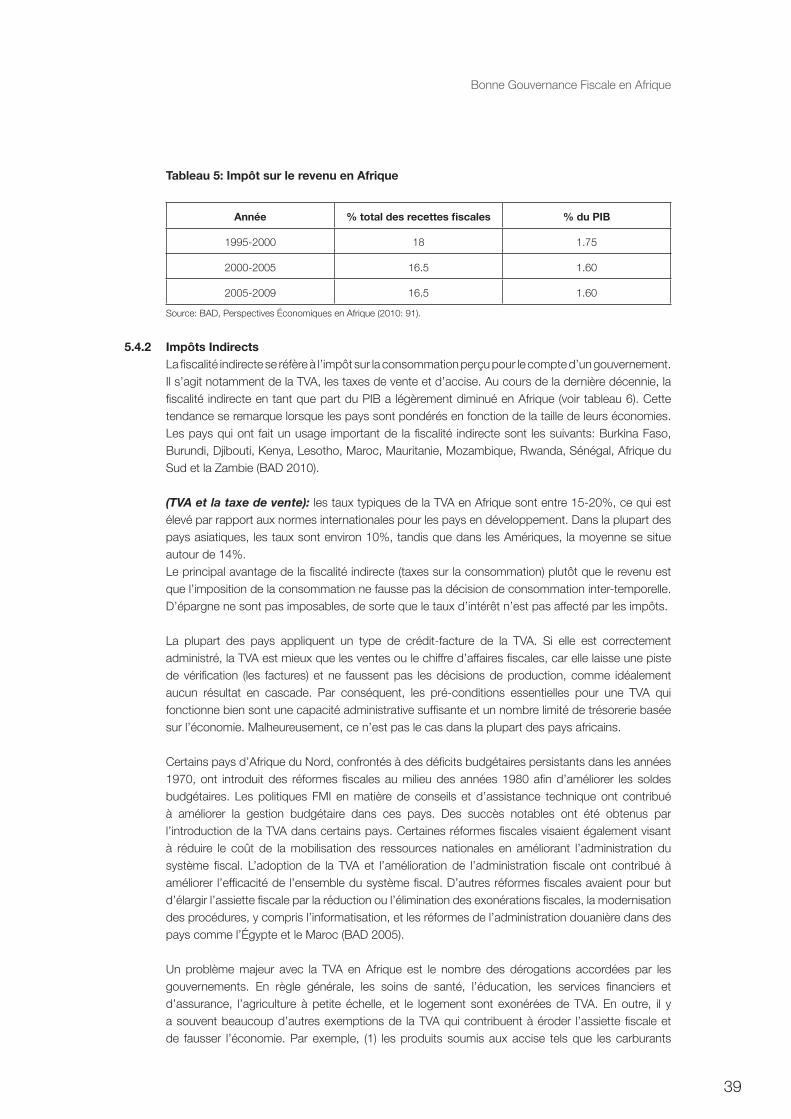

5.4.2 Impôts Indirects .......................................................................................................... 39

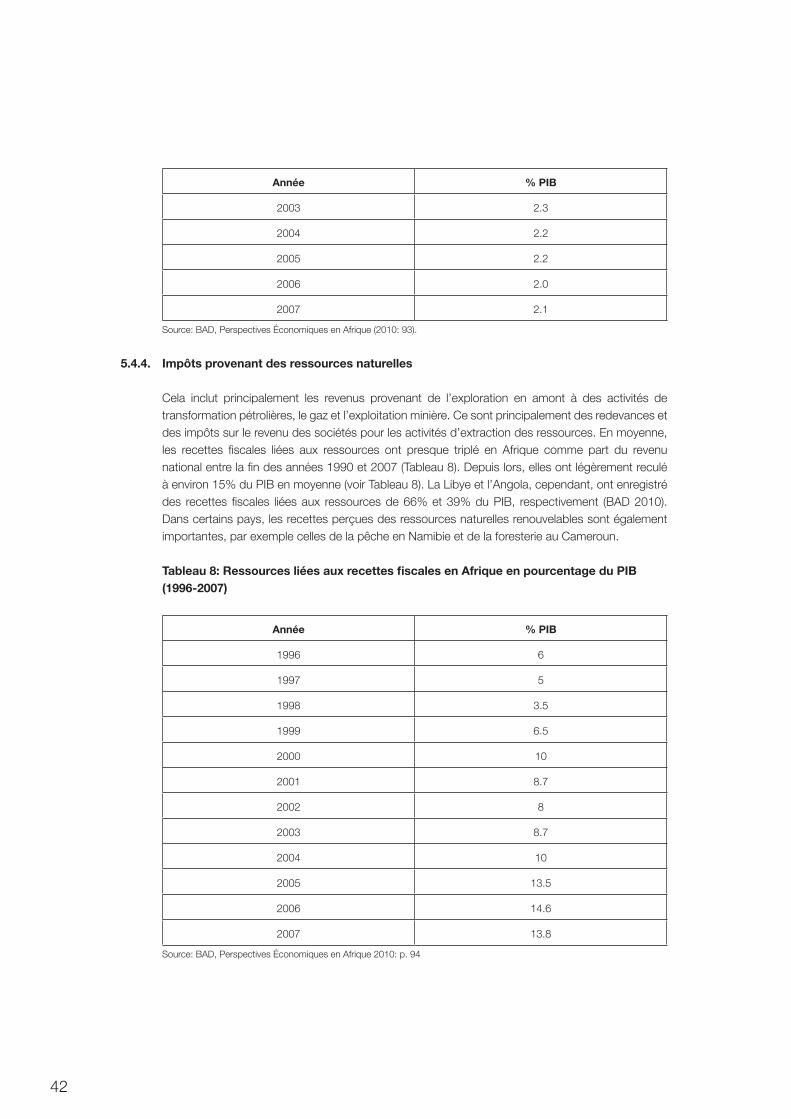

5.4.4. Impôts provenant des ressources naturelles .............................................................. 42

5.4.5 Autres impôts ............................................................................................................. 43

5.5.1 Structure fiscale ......................................................................................................... 44

5.5.2 Économie politique de la réforme ............................................................................... 44

5.5.3 Administration Fiscale ................................................................................................. 44

5.5.4 Réformes fiscales ....................................................................................................... 45

5.6 Facteurs favorables à la réforme fiscale ............................................................................. 46

5.6.1 Famille de la Fiscalité Internationale ............................................................................ 46

5.6.2 Famille de la Fiscalité Africaine .................................................................................... 47

5.6.3 Accords Internationaux, Conventions et Déclarations Internationales .......................... 48

5.6.4 Association mondiale des contribuables ..................................................................... 48

4

CHAPITRE 6: EFFETS DE LA GOUVERNANCE FISCALE .................................................... 51

6.1 Le renforcement des institutions: Les administrations fiscales en Afrique .......................... 51

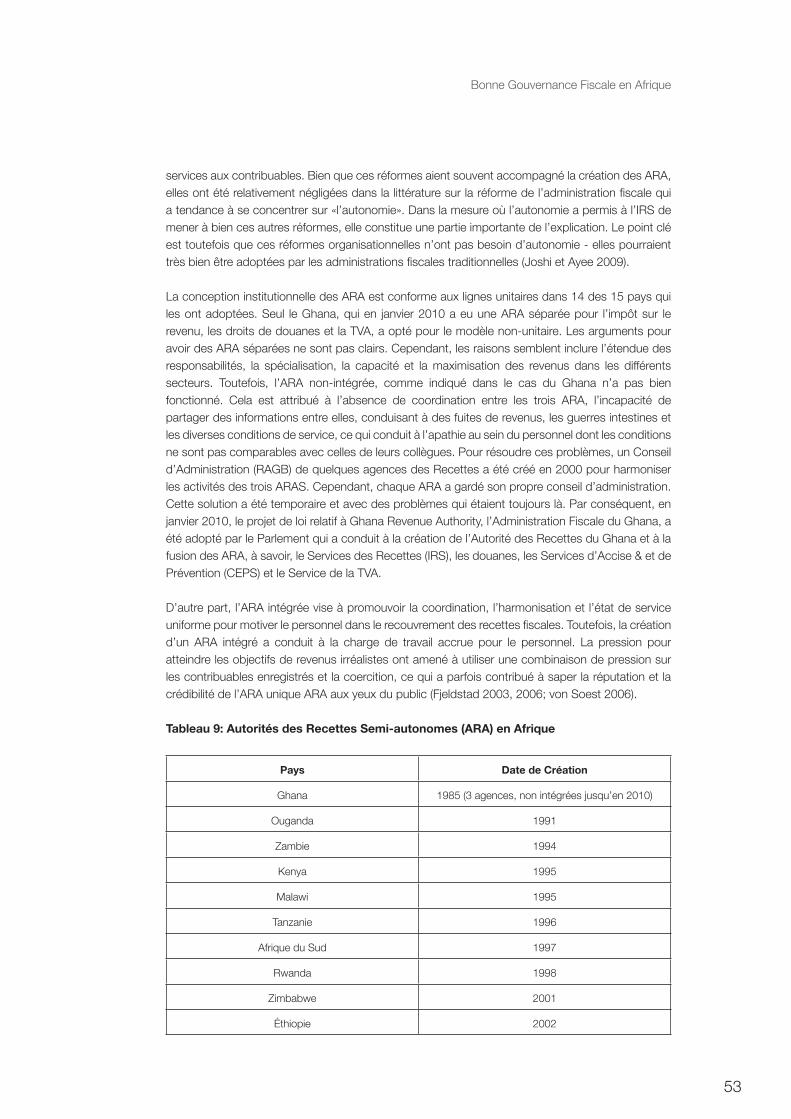

6.1.1 Administrations fiscales semi-autonomes ................................................................... 51

6.1.2 Administration Fiscale au sein du Ministère des Finances des gouvernements

centraux ..................................................................................................................... 54

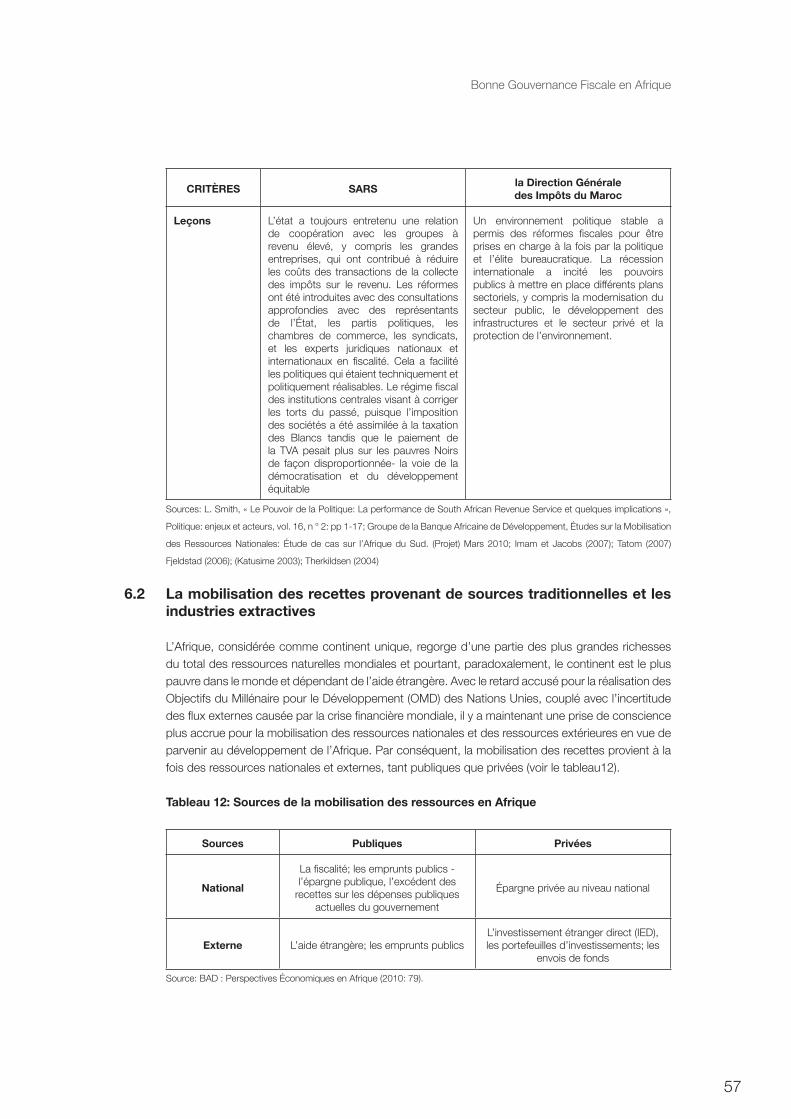

6.2 La mobilisation des recettes provenant de sources traditionnelles et les industries extractives ....................................................................................................................... 57

6.2.1 Industries Extractives .................................................................................................. 59

6.3 Flux financiers extérieurs à l’Afrique .................................................................................. 62

6.4 Le système fiscal des gouvernements locaux ................................................................... 65

6.4.1 Ampleur, rôle et stabilité des subventions nationales et des transferts nationaux ......... 66

6.4.2 Portée et motivation de l’autorité locale pour générer ses propres recettes ................. 67

6.4.3 Relations latérales entre les gouvernements locaux et les unités locales des agences nationales ................................................................................................................... 68

CHAPITRE 7: RÉSULTATS DE LA GOUVERNANCE FISCALE.............................................. 69

7.1 Nouvelles façons d’organiser les administrations fiscales .................................................. 69

7.2 Nouvelle culture organisationnelle pour les agents du fisc: l’éthique et l’intégrité ............... 70

7.3 Amélioration des conditions de service ............................................................................. 71

7.4 Amélioration de la mobilisation des recettes avec plus d’accent sur les sources de revenus appropriés .......................................................................................................... 72

7.5 Forte Sensibilisation du public sur les règles et les procédures fiscales ............................. 74

7.6 Mutation des attitudes des administrations fiscales à l’égard des contribuables ................ 74

CHAPITRE 8: IMPACT DES RÉFORMES FISCALES EN AFRIQUE ...................................... 77

8.1 Renforcement de la capacité de l’État pour la mobilisation des recettes............................ 77

8.2 Amélioration de la responsabilité et de la transparence dans la gouvernance fiscale ......... 77

8.3 Inculquer une culture de discipline fiscale .......................................................................... 78

8.4 Encouragement d’un engagement constructif État-société en matière de fiscalité ............. 79

CHAPITRE 9: LES DÉFIS ACTUELS D’UNE GOUVERNANCE FISCALE AMÉLIORATÉE .. 81

9.1 Écart de mise en œuvre .................................................................................................... 81

9.2 Exonérations fiscales ........................................................................................................ 81

9.3 Prix de transfert et flux de capitaux illicites vers des juridictions secrètes ........................... 81

9.4 Manque d’une culture de civisme fiscal ............................................................................. 82

9.5 Analphabétisme Fiscal ...................................................................................................... 82

9.6 Meilleurs liens entre les impôts payés et les services offerts aux citoyens .......................... 82

9.7 Faible lien entre les réformes fiscales et les autres réformes du secteur public .................. 83

9.8 Faiblesses constitutionnelles et juridiques ......................................................................... 83

9.9 Néo-patrimonialisme ......................................................................................................... 84

9.10 Manque d’appropriation des réformes ............................................................................ 85

9.11 Corruption ...................................................................................................................... 85

9.12 Différents régimes fiscaux dans les groupes sous-régionaux en Afrique .......................... 86

5

Bonne Gouvernance Fiscale en Afrique

CHAPITRE 10: PRINCIPALES TENDANCES EN MATIÈRE DE GOUVERNANCE FISCALE EN AFRIQUE ............................................................................................................................ 87

10.1 Regain d’intérêt en matière de fiscalité ............................................................................ 87

10.2 Réforme de l’administration fiscale .................................................................................. 87

10.3 Réformes de la structure fiscale ...................................................................................... 88

10.4 Recettes fiscales instables .............................................................................................. 89

10.5 Lien entre la fiscalité et la bonne gouvernance ................................................................ 89

CHAPITRE 11: RECOMMANDATIONS POUR LA PROMOTION DE LA GOUVERNANCE FISCALE EN AFRIQUE ............................................................................................................ 90

11.1 Lutte contre l’évasion fiscale ........................................................................................... 90

11.2 Mettre fin aux flux des capitaux illicites ............................................................................ 90

11.3 Lutte contre l’abus des Prix de Transfert ......................................................................... 90

11.4 Mise en place d’une gestion appropriée du système fiscal .............................................. 91

11.5 Lutte contre la corruption fiscale ..................................................................................... 91

11.6 Mettre fin aux avantages fiscaux ..................................................................................... 91

11.7 Améliorer la mobilisation des recettes ............................................................................. 92

11.8 Créer une culture de consentement fiscal ....................................................................... 93

11.9 Amélioration de la fiscalité des ressources naturelles ....................................................... 93

11.10 Meilleure compréhension de la nature politique de la fiscalité ........................................ 93

CHAPITRE 12: CONCLUSIONS: AGENDA POUR LA FUTURE RECHERCHE SUR BONNE GOUVERNANCE FISCALE EN AFRIQUE ................................................................. 94

12.1 Développement d’une base de réforme fiscale plus stratégique, historique et politiquement avisée ....................................................................................................... 94

12.2 Faisabilité des impôts fonciers et immobiliers .................................................................. 94

12.3 Fiscalité des «survivants» dans l’économie informelle ...................................................... 94

12.4 Fiscalité et Genres .......................................................................................................... 94

12.5 Niveaux d’imposition et légitimité du gouvernement ........................................................ 94

RÉFÉRENCES .......................................................................................................................... 95

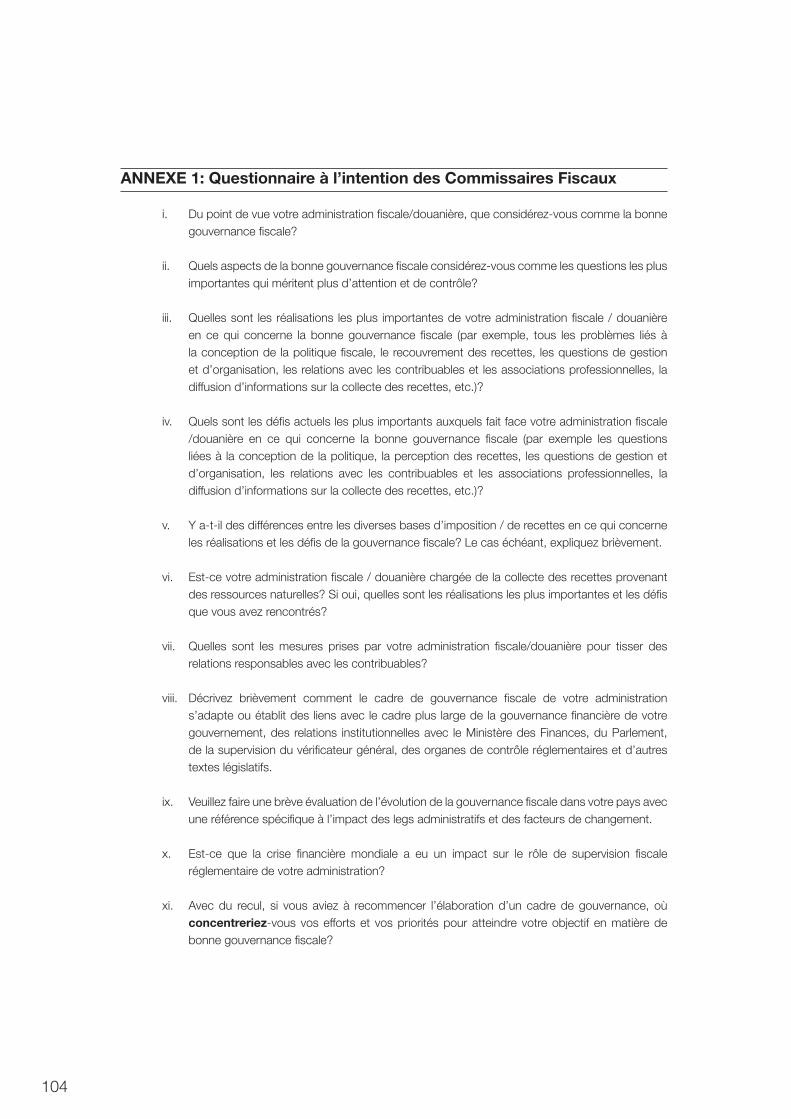

ANNEXE 1: Questionnaire à l’intention des Commissaires Fiscaux ................................ 104

ANNEXE 2: Tableau 1: La distribution 4 Linguistiquement parlant des 54 pays

africains ................................................................................................................................. 105

6

SOMMAIRE

INTRODUCTION

Les États capables et responsables sont des acteurs clés pour appréhender et surmonter les défis actuels défis mondiaux de développement. Le renforcement des institutions d’un État démocratique est un processus continu, un objectif à long terme. Les gouvernements africains reconnaissent que la mobilisation des recettes est au cœur de cet objectif et de leurs ambitions pour atteindre les Objectifs de Développement du Millénaire (OMD). La Bonne Gouvernance Fiscale (BGF) et plus de systèmes fiscaux efficaces sont essentiels pour le développement durable, car ils peuvent: (i) stimuler la base d’imposition comme élément clé pour les pays en développement afin d’échapper à la dépendance de l’aide ou d’une seule ressource; (ii) renforcer la légitimité du gouvernement par la promotion de la responsabilité du gouvernement vis-à-vis des contribuables, d’une administration publique efficace et de la bonne gestion des finances publiques ; et (iii) parvenir à un partage plus équitable des coûts et des avantages de la mondialisation.

Nous mettons l’accent sur la fiscalité et non sur la mobilisation des recettes ou des ressources parce que la fiscalité est considérée comme un élément très important de l’ordre du jour de la construction de l’état, en dehors de l’optimisation des recettes, l’efficience économique et la discipline fiscale. En d’autres termes, la Bonne Gouvernance Fiscale (BGF) est un ingrédient essentiel de la Bonne Gouvernance Financière (BGF). Au cœur des deux, il y a non seulement la mobilisation et l’utilisation judicieuse des ressources pour promouvoir le développement et atteindre ainsi les objectifs du Millénaire pour le Développement, mais également des mesures et des stratégies visant à promouvoir la responsabilité, la transparence et la confiance. En effet, c’est un truisme de dire qu’il ne peut avoir de Bonne Gouvernance Financière sans Bonne Gouvernance Fiscale.

Dans ce contexte, le présent rapport, qui est organisé en 12 chapitres, examine quelques-unes des dimensions clés de la gouvernance fiscale en Afrique, y compris les facteurs favorables de la réforme fiscale, les pratiques fiscales administratives, le respect des obligations fiscales, la capacité de l’État à améliorer la mobilisation des recettes, et comment les défis de la transparence, de la responsabilité et de la supervision sont abordés par les gouvernements africains.

PRINCIPALES QUESTIONS DE LA RECHERCHE

Le rapport s’articule autour de sept principales questions de la recherche. Ce sont notamment:

• Quelles sont les contributions de la bonne gouvernance fiscale (histoire de la fiscalité, le cadre de gouvernance, les règles, les incitations et les pratiques) et quelle contribution ont-ils faite pour la reddition de comptes et la transparence?

• Quelles sont les résultats de la bonne gouvernance fiscale (les institutions, les facteurs favorables de la réforme fiscale, la mobilisation des recettes aux niveaux local et national) et comment font-ils la promotion de l’efficacité, la responsabilité et la transparence?

• Quels sont les résultats de la bonne gouvernance fiscale (nouveaux moyens de prestation de services des administrations fiscales, nouvelle culture organisationnelle, augmentation de la mobilisation des recettes, l’amélioration de la culture de civisme fiscal grâce à l’éducation du public)?

• Quel a été l’impact de la bonne gouvernance fiscale (amélioration de la capacité de l’État pour la mobilisation des recettes, l’amélioration de la responsabilité et de la transparence, de l’équité et de l’engagement de l’État et de la société en ce qui concerne les impôts)?

• Quels sont les principaux défis auxquels la bonne gouvernance fiscale fait face?

7

Bonne Gouvernance Fiscale en Afrique

• Quels sont les domaines prioritaires de la bonne gouvernance fiscale et quelles sont les implications politiques pour la bonne gouvernance financière?

• Quels sont les enjeux majeurs qui devraient faire l’objet d’une recherche future sur la gouvernance fiscale en Afrique?

Ces questions sont traitées en utilisant un Cadre des Résultats en Chaîne pour identifier et évaluer les progrès accomplis dans la bonne gouvernance fiscale en Afrique au cours de la décennie écoulée, les défis à relever et leurs implications pour la bonne gouvernance financière. Le cadre repose sur une approche graduelle en commençant par un examen des contributions à la gouvernance fiscale (par exemple les règles, les incitations fiscales et les pratiques administratives), suivi d’une analyse des résultats de la gouvernance fiscale portant sur les manières d’organiser les administrations fiscales. Par la suite, les résultats des efforts visant à réformer et à améliorer les administrations fiscales sont abordés, y compris la culture organisationnelle des autorités fiscales et la sensibilisation du public des règles fiscales et aux procédures. Enfin, les impacts des réformes fiscales sont évalués, en tenant compte des changements dans la capacité de l’État en matière de mobilisation des recettes et des changements dans les échanges entre l’État et la société dans le domaine de la fiscalité.

PRINCIPALES TENDANCES

Le Rapport identifie cinq principales tendances en matière de gouvernance fiscale en Afrique. Elles sont notamment :

Regain d’intérêt en matière de fiscalité: La tendance générale identifiée est le regain d’intérêt pour les questions fiscales à la suite de la prolifération de réformes fiscales et une nouvelle législation par les gouvernements africains. Cet engagement est le fruit non seulement de l’amélioration de la sensibilisation du lien entre la fiscalité, le renforcement de l’État et la responsabilité, mais aussi en raison des facteurs favorables de la réforme fiscale. Ils comprennent (i) la famille de la fiscalité internationale composée du Fonds Monétaire International, de la Banque Mondiale, des agences bilatérales de développement, des conseillers fiscaux internationaux et des ONG, (ii) la famille fiscale africaine composée, par exemple, du Forum sur l’Administration Fiscale Africaine ( ATAF) et la Banque Africaine de Développement (BAD), (iii) les conventions internationales, les accords et les déclarations, et (iv) l’Association mondiale des contribuables, qui possède des succursales dans quatre pays africains. Ces facteurs favorables ont également été complétés par plusieurs textes de loi adoptés par les pays africains en matière de fiscalité. Ce regain d’intérêt pour les questions fiscales est susceptible d’être soutenu en raison de la prise de conscience par les gouvernements africains l’autonomie fiscale nécessite des systèmes fiscaux améliorés, ce qui implique une culture de confiance entre l’État et les citoyens, la responsabilité du gouvernement et une transparence.

Réforme de l’administration fiscale: Il y a une meilleure appréciation de l’importance des réformes fiscales administratives en général. Un nouveau centre d’intérêt pour ces efforts de réforme met l’accent relativement moins sur simplement élargir la perception des recettes, tout en mettant davantage l’accent sur la façon dont les taxes sont perçues, et comment cela peut contribuer aux objectives plus larges de renforcement de l’État et la gouvernance fiscale.

Cinq aspects ont caractérisé la réforme de l’administration fiscale. Ils sont les suivants: (i) l’amélioration générale de la capacité de l’administration fiscale. (ii) le changement de l’organisation de l’administration fiscale par type d’impôt, en organisation par des fonctions de base, et, plus récemment, en organisation par segments d’impôts par la création d’Unités chargées des Gros Contribuables (LTU), qui sont fonctionnellement organisées et qui s’occupent d’un segment unique de l’impôt . Ce nonobstant, la réorganisation dans d’autres domaines de l’administration tels que

8

la motivation des fonctionnaires des impôts au moyen d’accords de gestion du rendement a été beaucoup plus lente. (iii) la mise à jour et l’expansion de la technologie de communication de l’information (TIC) dans le but d’améliorer la gestion et l’analyse des données, réduire les coûts de conformité, de réduire la portée de la corruption et la collusion et l’amélioration de la surveillance. Même s’il ya eu des réussites, la plupart des projets TIC n’ont pas atteint leurs objectifs en raison de retards, de la mauvaise intégration aux processus existants, la mauvaise mise en œuvre et de l’analphabétisme des contribuables en matière de TIC. (Iv) L’amélioration des services aux contribuables en mettant l’accent sur l’éducation et la sensibilisation des contribuables, la réduction des coûts de conformité et l’adoption d’une orientation plus axée sur les clients. Bien que certains changements dans les attitudes aient eu lieu dans certains pays, l’absence d’évaluations détaillées suggère que des progrès réels ont été limités. (V) L’autonomie de gestion de l’administration fiscale de la réglementation de la fonction publique dans le but de réduire l’ingérence politique, une plus grande souplesse en matière d’embauche et de licenciement du personnel, et d’améliorer les salaires et les conditions de travail. Cela a conduit à la création des administrations fiscales semi-autonomes (ARA) dans 15 pays africains. Il ressort clairement de ce qui est écrit que, même si les ARA ont souvent obtenu des améliorations à court terme en termes de performance, ces progrès ont été souvent difficiles à maintenir une fois que l’urgence de la réforme initiale a disparu.

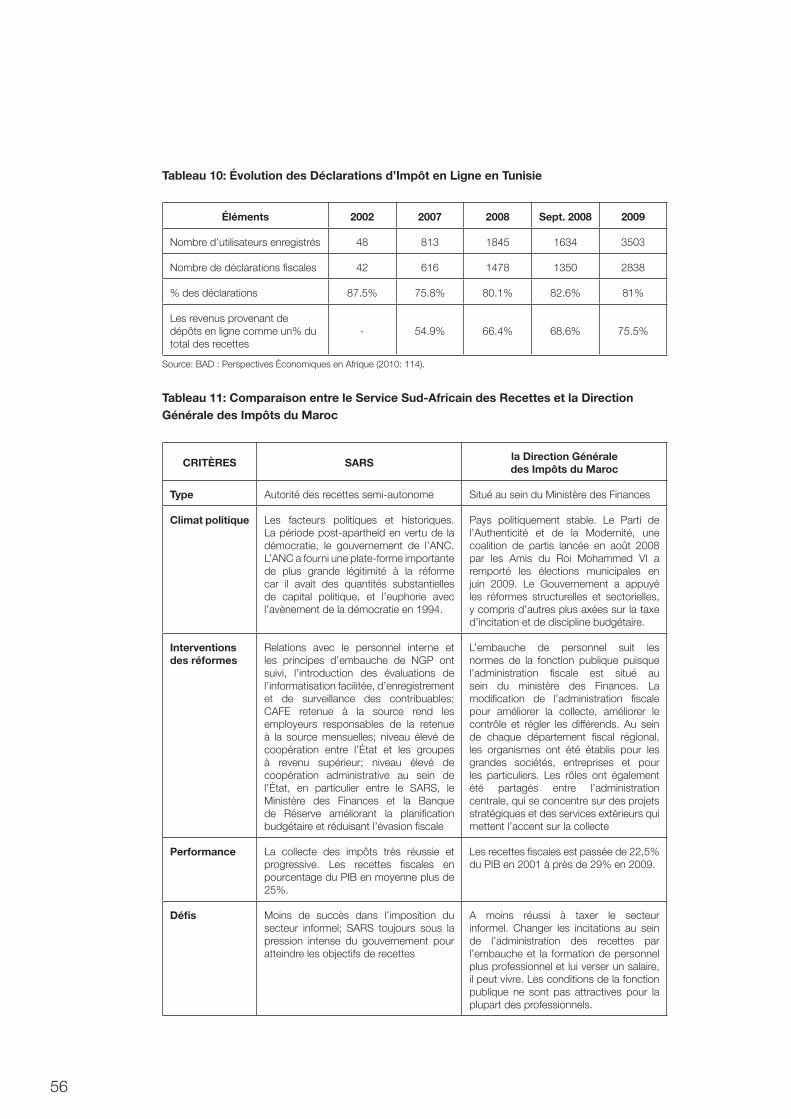

Alors que 15 pays africains ont mis en place l’administration fiscale semi-autonome (ARA), les 39 autres pays africains ont restructuré leurs administrations fiscales centrales au sein du Ministère des Finances dans le but de les rendre plus efficaces et efficientes. La comparaison des deux formes institutionnelles d’administration fiscale en Afrique, illustrée par l’administration centrale du Gouvernement marocain et South African Revenue Service, ne montre aucune grande différence entre les deux en termes d’efficacité et de capacité de recouvrement des impôts.

Réforme de la structure fiscale: Les chercheurs ont souligné que la structure fiscale a toujours occupé la première place lors de la plupart des débats portant sur la fiscalité. Depuis les années 1980, l’accent a été mis sur la réalisation de la neutralité économique – à savoir, en minimisant les distorsions économiques causées par la fiscalité - et la croissance du recouvrement des recettes. Dans la pratique, cela s’est traduit par les mesures suivantes qui ont été adoptées dans tous les pays africains: (i) L’abandon des taxes commerciales au profit des taxes sur les biens et les services, notamment par l’instauration des taxes sur la valeur ajoutée (TVA), (ii) Les efforts visant à élargir l’assiette fiscale. La base d’imposition déjà peu profonde en Afrique est, cependant, érodée par des niveaux élevés de l’informalité, l’octroi excessif de préférences et d’exonérations fiscales, la fiscalité inefficace des industries extractives, et l’incapacité à lutter contre les flux illicites de capitaux vers des paradis fiscaux et les abus de prix de transfert par des entreprises multinationales (iii) la simplification générale du code fiscal et la décentralisation des fonctions de recouvrement des recettes; (iv) la promotion de l’amélioration du bien-être par les industries extractives dans les pays africains riches en ressources naturelles par la signature d’initiatives internationales de bonne gouvernance et de lutte contre la corruption telles que le Processus de Kimberley et, la campagne « Publiez Ce Que Vous Payez», et l’Initiative pour la Transparence dans les Industries Extractives (ITIE).

Recettes fiscales instables: L’évolution des recettes fiscales sur le continent africain est loin d’être positive, en dépit des réformes. Même si les recettes fiscales en pourcentage du PIB en moyenne en Afrique ont augmenté au début des années 1990, la tendance positive a surtout été alimentée par les recettes naturelles liées aux ressources qui ont généralement détourné l’attention des gouvernements de générer des revenus des formes d’imposition politiquement plus exigeantes de la des sociétés telles que les taxes et les impôts sur le revenu. En d’autres termes, la structure fiscale de nombreux pays africains est déséquilibrée: ils comptent trop sur un petit nombre de taxes pour générer des revenus.

9

Bonne Gouvernance Fiscale en Afrique

En raison de ces faiblesses, il est admis que la mobilisation des ressources peut être augmentée en s’orientant vers plus de sources de revenus appropriées. Cela nécessite l’élargissement et la diversification de l’assiette fiscale dans un certain nombre de manières.

Lien entre la fiscalité et la bonne gouvernance: La tendance croissante en Afrique est que la fiscalité et la bonne gouvernance sont étroitement liées en raison de la réalisation que le système fiscal peut contribuer à améliorer la gouvernance à travers trois canaux: (i) les processus d’intérêt commun qui garantissent que les gouvernements aient de plus fortes incitations pour promouvoir la croissance économique puisqu’elles car elles sont dépendantes des impôts et donc de la prospérité des contribuables. (ii) les processus de la capacité des États qui imposent aux États de mettre au point un appareil bureaucratique complexe pour le recouvrement des impôts en raison de leur dépendance des impôts, en particulier, les impôts directs. Cela est susceptible de conduire à des améliorations plus grandes dans l’administration publique. (iii) la fiscalité peut impliquer les contribuables collectivement dans la politique et les inciter à exiger du gouvernement la réciprocité et la responsabilité, soit par des conflits à court terme, soit par l’augmentation à long terme de l’engagement politique. Les gouvernements sont donc obligés de répondre à ces demandes des citoyens en vue d’améliorer la discipline fiscale et de soutenir les recettes publiques.

Le résultat du lien entre la fiscalité et la bonne gouvernance en Afrique a conduit au débat en cours sur: (i) le lien approprié entre les impôts payés et les services fournis aux citoyens, (ii) le renforcement des partenariats entre les autorités fiscales et la société civile, et (iii) la lutte contre la corruption financière de l’administration fiscale - un phénomène qui est omniprésent dans de nombreux pays - pour établir la légitimité.

RECOMMANDATIONS

L’étude fournit un certain nombre de recommandations en vue de la réalisation de la bonne gouvernance fiscale avec de sérieuses incidences pour la bonne gouvernance financière. Ces recommandations sont les suivantes: lutter contre l’évasion fiscale, mettre fin aux flux de capitaux illicites, lutter contre les prix de transfert abusifs, gérer efficacement le système fiscal, lutter contre la corruption fiscale, mettre fin aux avantages et aux exonérations fiscales, améliorer la mobilisation des recettes, prendre de mesures en vue d’inculquer une culture de discipline fiscale, améliorer la fiscalité des ressources naturelles et parvenir à une meilleure compréhension de la nature politique de la fiscalité.

Lutte contre l’évasion fiscale : Dans de nombreux pays africains où le secteur informel est diversifié, les contribuables, petits et grands, se soustraient à l’impôt. C’est un grand défi. Le secteur informel peut, toutefois, être intégré dans la fiscalité par le biais de moyens pratiques. Par exemple, l’Algérie utilise l’impôt forfaitaire pour les entrepreneurs essentiellement informels. De même, en Zambie, un impôt forfaitaire de base pour les zones rurales a été mis en place avec l’imposition forfaitaire au taux de 3% sur les revenus du groupe dans les zones urbaines. En outre, un « permis de colporteur » a été émis pour les vendeurs de rue. Il convient de noter que les micro-entreprises pourraient être assujetties à l’imposition par une « taxe fixe de synthèse » : elles devraient payer une taxe fixe basée sur l’activité commerciale et quelques autres paramètres faciles à mesurer (par exemple, l’emplacement et l’équipement). Les micro-entreprises seraient ainsi soumises à un régime fiscal simple, basé sur un bénéfice probable. Parce que le régime fiscal fixe synthétique est simple et facile à mettre en œuvre, il serait possible d’impliquer les autorités locales dans le recouvrement de l’impôt, car il est conçu comme une ressource locale.

10

Arrêt des flux de capitaux illicites: Il devrait y avoir un effort concerté de la communauté internationale et des gouvernements africains pour gérer les flux de capitaux illicites en provenance de l’Afrique, principalement vers les paradis fiscaux et les institutions financières occidentales. Les entreprises qui s’adonnent à l’évasion fiscale commerciale, principalement par le biais de la manipulation des transactions commerciales ne doivent pas seulement être mises sur la liste noire mais doivent être poursuivies en justice. Les citoyens des pays africains qui sont de connivence avec ces sociétés et qui servent parfois de façades, doivent aussi être sanctionnés pour que cela serve de mesures dissuasives. Toutes les opportunités qui facilitent le phénomène des flux de capitaux illicites doivent être extirpées et des mécanismes de contrôles rigoureux par le biais d’une législation appropriée et d’autres mesures incitatives doivent être mis en place.

Lutte contre l’abus des prix de transfert: La lutte contre l’abus des prix de transfert exige que les pays africains élaborent des mesures législatives particulières adaptées à leur système juridique et leur contexte économique, afin de renforcer l’expertise administrative nécessaire pour les faire respecter. Les gouvernements africains doivent examiner soigneusement les ressources à utiliser pour combattre l’abus des prix de transfert. Avec les contraintes des capacités administratives existantes et des quantités considérables de recettes fiscales en jeu, une approche pragmatique s’impose et doit être en harmonie avec les moyens administratifs et institutionnels disponibles dans chaque pays.

Gestion efficace du système fiscal: La gestion efficace du système fiscal permet au secteur public de mobiliser les ressources pour le développement économique. Elle engendre également un climat de confiance dans la gestion des finances publiques; ce qui est un élément important pour la bonne gouvernance. Malgré les efforts déployés pour élargir l’assiette fiscale et réduire l’évasion fiscale, de nombreux gouvernements africains doivent prendre davantage de mesures pour obtenir des résultats satisfaisants.

Le système fiscal dans de nombreux pays africains est largement inéquitable. Il est souvent perçu par les citoyens comme injuste, difficile à comprendre et ne reflétant pas la capacité de payement des contribuables. Dans l’analyse fiscale, l’équité d’un système fiscal est généralement divisée en équité horizontale et en équité verticale. L’équité horizontale exige que les individus dans des circonstances similaires soient traités de la même façon alors que l’équité verticale exige que dans des circonstances différentes les individus soient traités de manière différente. L’incapacité des autorités fiscales à assujettir les particuliers fortunés et les grandes entreprises à l’imposition est souvent causée par des centres financiers offshore (CFO), c’est à dire des «paradis fiscaux» ou des juridictions «secrètes» qui facilitent l’évasion fiscale et dissimulent les produits illégaux dans des comptes non traçables. L’existence des juridictions secrètes a des conséquences graves sur la productivité des recettes et l’équité des systèmes fiscaux en Afrique. La gouvernance fiscale et, en effet, la gestion des finances publiques seront renforcées s’il y a une meilleure équité dans l’application et l’administration des impôts.

Lutte contre la corruption fiscale: La lutte contre la corruption au sein des administrations fiscales est une priorité pour établir la légitimité. La corruption sape le moral fiscal et les recettes fiscales. Un agent du fisc convenablement payé sera moins enclin à prendre des pots de vin. Un autre défi est que les spécialistes fiscaux qualifiés sont attirés par le secteur privé, qui est souvent en mesure d’offrir des salaires et des conditions de travail plus attractifs que dans le secteur public. Les gouvernements africains doivent trouver des solutions qui prennent en compte une échelle salariale différente pour les administrateurs fiscaux par rapport à celle des fonctionnaires ordinaires. Il a toutefois été souligné que l’usage excessif des primes et des objectifs à atteindre en termes de recouvrement de recettes peuvent aboutir à la baisse de la qualité et être la cause de

11

Bonne Gouvernance Fiscale en Afrique

frustration parmi les administrateurs fiscaux, en particulier entre la direction et le personnel chargés des opérations. En outre, la réduction des coûts de la discipline fiscale aide au développement du secteur privé et diminue le nombre de pots de vin qu’un contribuable peut vouloir payer pour éviter la déclaration et le paiement des impôts. De même, les opportunités de corruption peuvent être réduites par la diminution du nombre de fois qu’un contribuable a besoin d’entrer en contact avec les agents du fisc et en introduisant des codes sur la transparence fiscale.

Fin des avantages fiscaux: Le fait que l’utilisation des incitations fiscales soit un moyen rentable pour surmonter les obstacles à l’investissement, dépend des conditions et caractéristiques d’investissement du pays hôte. En général, il est préférable de se concentrer sur les obstacles réels à l’investissement et d’avoir pour objectifs de les aborder directement. Aborder les obstacles non fiscaux peut être une politique plus efficace pour attirer des investissements que de chercher à égaler les incitations fiscales accordées par d’autres pays, en particulier si celles-ci consistent à recourir aux exonérations généralisées et de facto à un régime de fiscalité à taux zéro. En fournissant un système fiscal attractif aux investisseurs, les gouvernements africains devraient avoir pour buts d’établir la transparence, la certitude et la prévisibilité du traitement fiscal et de prendre des mesures pour limiter les coûts de conformité (par exemple, par l’éducation des contribuables et des paiements simplifiés), avant de soustraire les investisseurs internationaux de toutes leurs obligations fiscales ou d’une partie de celles-ci.

Les pertes de recettes par des incitations fiscales à l’investissement - telles que les exonérations fiscales, les exonérations partielles fondées sur le profit, les zones de libre-échange, etc. - ont tendance à excéder avec une large marge les coûts de recettes attendus avant que la concession ne soit mis en place. En particulier, les pays sous-estiment fréquemment les possibilités de planification fiscale et des compétences des entreprises multinationales à travers lesquelles ils parviennent souvent à étendre la couverture de leurs allégements fiscaux initiaux aux activités et aux profits sans objectifs fixés.

La recrudescence de la dépendance vis-à vis d’autres impôts et la nécessité des mesures de protection de l’assiette fiscale impose des contraintes supplémentaires au système fiscal. Dans le même temps, la concurrence entre pays pour attirer des investissements mobiles crée une pression pour continuer à utiliser des incitations fiscales ciblées. Compte tenu de cela, un certain degré de coopération entre les pays est nécessaire pour prévenir une ruée improductive contre la baisse des taux d’imposition effectifs sur le bénéfice. Ceci s’applique en particulier aux pays liés par des accords de libre-échange et qui, par conséquent, sont susceptibles d’être dans la compétition la plus directe pour des capitaux mobiles. On peut dire, avec une certaine forme de collaboration régionale, la priorité des décideurs politiques devrait être de limiter les préférences fiscales les plus dommageables tels que les exonérations fiscales et les incitations à l’exportation. Un cadre de surveillance et de système informatisé d’échange de renseignements seraient nécessaires pour la mise en œuvre de ce type d’accord.

Amélioration de la mobilisation des recettes: La plupart des pays africains sont confrontés à des difficultés quant à leurs politiques fiscales et à leur administration fiscale. Dans le même temps, ils ont besoin d’améliorer la mobilisation des recettes pour financer leurs ambitieux programmes de développement économique et d’atteindre les Objectifs du Millénaire pour le Développement (OMD). Du point de vue gouvernance, ce n’est pas seulement l’objectif de recouvrement des recettes qui est une question importante, mais également la façon dont les taxes sont appliquées. Si ces objectifs sont atteints mais que le recouvrement des impôts se fasse par des méthodes dures, illégitimes et coercitives, cela ne reflète pas une bonne gouvernance fiscale. Certaines autorités fiscales en Afrique, telles que l’Uganda Revenue Authority, Tanzania Revenue Authority et Zambie Revenue

12

Authority ont affirmé que les objectifs de revenus qu’elles reçoivent du Ministère des Finances sont hautement irréalistes compte tenu de la structure fiscale actuelle. Par conséquent, pour atteindre les objectifs, elles «vont à la chasse au zoo » ; ce qui implique que les entreprises les plus facilement accessibles et moins politiquement connectées sont exposées à l’application rigoureuse et aux contrôles fiscaux quasi-légitimes.

Le manque à gagner est une raison majeure pour les déficits budgétaires et le manque de discipline budgétaire. Alors que les pays comme le Bénin, le Malawi, le Nigéria et l’Afrique du Sud ont réussi à atteindre ou à dépasser leurs objectifs, d’autres pays comme le Burkina Faso, le Ghana et Maurice n’ont pas pu à atteindre leurs objectifs de mobilisation des recettes. Des lacunes dans le système de recouvrement des impôts – l’évasion fiscale, la corruption, les abus et une mauvaise application des dispositions relatives à l’exonération fiscale, l’ingérence politique et la faible capacité des administrations fiscales - sont à l’origine de ces défaillances. En bref, la prévisibilité de la mobilisation des ressources est une condition sine qua non pour la bonne gouvernance fiscale ainsi que pour la gouvernance financière publique.

Mesures en vue d’inculquer une culture de discipline fiscale: Des mesures doivent être instituées pour promouvoir une culture de contribuables. Elles comprennent: (i) Les gouvernements devraient éliminer la perception des entreprises et des individus que payer les impôts leur apporte peu en retour en fournissant des services de qualité et des infrastructures pour le secteur public et privé. (ii) Le coût de frauder le fisc et le risque de se faire prendre doivent être perçus comme élevés par les contribuables, et des sanctions doivent être appliquées lorsque la fraude est détectée. (iii) Les administrations fiscales doivent traiter les contribuables comme des clients plutôt que comme des «criminels présumés». (iv) Des campagnes d’éducation bien définies et bien exécutées par les administrations fiscales qui utilisent les médias et les nouvelles technologies peuvent aider à garantir que les contribuables comprennent et acceptent les exigences de la discipline fiscale. En Afrique du Sud et en Zambie, par exemple, des campagnes de sensibilisation des contribuables ont contribué à rendre le public plus conscient et plus apte à la discipline fiscale volontaire.

Amélioration de la fiscalité des ressources naturelles: D’immenses ressources naturelles - en particulier, le pétrole, le gaz et les minéraux, sont déjà une source de revenus essentielle pour de nombreux pays africains. Toutefois, il existe des preuves que les pays africains reçoivent moins de recettes provenant des ressources naturelles que de nombreux autres pays dans le monde. Plusieurs facteurs contribuent à expliquer cette situation, mais il est difficile d’obtenir une image claire. Les contrats sont souvent soumis à de strictes clauses de confidentialité par les entreprises multinationales, les gouvernements, les investisseurs et les banques concernées. En règle générale, il y a plus de corruption en cause. Les gouvernements affirment qu’ils ne peuvent pas avoir tous les détails de l’industrie extractive publique, et qu’ils ont une influence limitée sur les entreprises. Les pays se font la concurrence pour la gestion des compétences rares et des techniques nécessaires à l’extraction des ressources. Pourtant, la pénurie de compétences juridiques et la négociation jouent un rôle majeur dans la diminution des recettes fiscales provenant des ressources naturelles. Compte tenu des défis, le FMI et la Banque Mondiale devraient aider les pays africains à renforcer leurs capacités afin d’être en mesure de (re-) négocier des contrats pour l’imposition des industries extractives.

Compréhension de la nature politique de la fiscalité: Si les aspects techniques de la réforme fiscale sont essentiels, une compréhension de la durabilité des réformes n’est pas possible sans comprendre comment les réformes deviennent légitimes. Parce que la fiscalité influe sur les incitations et la distribution en même temps, la réforme fiscale nécessite un degré de consensus social que la politique est dans l’intérêt collectif, et / ou il faut un État doté de la capacité de faire

13

Bonne Gouvernance Fiscale en Afrique

obéir ceux qui contestent ses allocations. L’approche technocratique de la réforme à la fiscalité et au développement institutionnel est nécessaire, mais elle est incomplète car elle ne tient pas compte de la nature politique de la fiscalité.

Conclusion La dernière décennie a vu des progrès dans la gouvernance fiscale en Afrique, notamment par la simplification des structures, des lois et des règlements fiscaux, et par le renforcement des capacités de l’administration fiscale dans certains domaines. Toutefois, il reste encore beaucoup de place pour de nouvelles améliorations. Les gouvernements et les administrations fiscales sont de plus en plus conscients que la réalisation de l’autonomie financière en Afrique exige: (i) une plus large participation des citoyens, des organisations de la société civile, des milieux d’affaires et les médias sur les questions fiscales, y compris l’amélioration du dialogue entre ces parties prenantes et l’État, (ii) l’établissement de liens plus clairs entre les impôts payés et la prestation des services afin de renforcer le contrat social fiscal entre l’État et la société, (iii) la poursuite des efforts pour moderniser et renforcer les capacités des administrations fiscales, et (iv) le renforcement de l’engagement de l’Afrique aux efforts internationaux pour lutter contre les flux illicites de capitaux qui portent atteinte à l’assiette fiscale des pays.

14

CHAPITRE 1: INTRODUCTION

Des États aptes et responsables sont des facteurs clés pour faire face et surmonter les défis mondiaux actuels de développement. La création d’institutions publiques capables d’un État démocratique est un processus continu, un objectif à long terme. Les gouvernements africains reconnaissent que la mobilisation des recettes est au cœur de cet objectif et de leurs ambitions pour atteindre les Objectifs du Millénaire pour le développement (OMD). La nécessité d’accroître l’efficience de la mobilisation des recettes des 54 pays d’Afrique afin de financer leurs ambitieux programmes de développement économique et d’atteindre les OMD est devenue de plus en plus impérieuse. La Bonne Gouvernance Fiscale (BGF) et des systèmes fiscaux plus efficaces sont essentiels pour un développement durable car ils peuvent (Communiqué de Pretoria 2008):

• stimuler la base d’imposition comme élément clé pour les pays en développement afin d’échapper à la dépendance de l’aide ou d’une seule ressource;

• renforcer la légitimité du gouvernement par la promotion de la responsabilité du gouvernement vis-à-vis des contribuables, d’une administration publique efficace et de la bonne gestion des finances publiques, et

• parvenir à un partage plus équitable des coûts et des avantages de la mondialisation.

L’augmentation de la production des recettes nationales conduira, toutefois, à l’amélioration des résultats du développement si les recettes sont utilisées pour des dépenses publiques productives. Alors que les gouvernements ont généralement traité le double objectif de génération de revenus et d’amélioration des dépenses publiques séparément, un programme axé sur la réforme de la gouvernance fiscale est fondé sur la conviction que les deux objectifs sont fondamentalement interdépendants, et devraient être traités en tandem (Pritchard 2010). Plus concrètement, si la réforme fiscale est entreprise d’une manière qui favorise une plus grande réactivité et la responsabilité, avec l’amélioration de la capacité institutionnelle de l’État, alors la réforme fiscale peut devenir un catalyseur pour de grandes améliorations des performances du gouvernement.

Nous mettons l’accent sur la fiscalité et non sur la mobilisation des recettes ou des ressources parce que la fiscalité est considérée comme un élément très important du programme de l’état, indépendamment de l’optimisation des recettes, l’efficacité économique et la discipline fiscale. En d’autres termes, la Bonne Gouvernance Fiscale (BGF) est un ingrédient essentiel de la Bonne Gouvernance Financière (BGF). Au cœur des deux, il y a non seulement la mobilisation et l’utilisation judicieuse des ressources pour promouvoir le développement et atteindre ainsi les Objectifs du Millénaire pour le Développement, mais également des mesures et des stratégies visant à promouvoir la responsabilité, la transparence et la confiance. En effet, c’est un truisme de dire qu’on ne peut pas parler de la Bonne Gouvernance Financière sans la Bonne Gouvernance Fiscale. La Bonne Gouvernance Fiscale a toutefois été entravée par des insuffisances dans les systèmes de recouvrement d’impôt en Afrique, y compris la fraude fiscale à grande échelle, la corruption, les abus et une mauvaise application des dispositions d’exonérations fiscales, l’ingérence politique dans le activités quotidiennes et la faible capacité des agences de recouvrement d’impôts (ECA 2009). Par conséquent, il y a un débat fascinant dans de nombreux pays africains sur la manière de développer des méthodes, des procédures, des normes et des institutions pour promouvoir et renforcer la Bonne Gouvernance Fiscale et ses conséquences bénéfiques pour la Bonne Gouvernance Financière.

Les décisions de politique fiscale ne sont pas prises dans le vide. Elles ne sont pas prises par un gouvernement bienveillant. Au lieu de cela, elles sont le résultat d’interactions sociales complexes et politiques entre différents groupes dans la société dans un contexte institutionnel créé par l’histoire

15

Bonne Gouvernance Fiscale en Afrique

et la capacité administrative l’état de (Bird, 2008). La fiscalité n’est pas simplement un moyen de financement du gouvernement; elle est aussi un élément très visible du contrat social qui sous-tend l’action de l’État. Les citoyens sont plus enclins à se conformer aux lois fiscales, s’ils acceptent l’État comme légitime et crédible et sont prêts à le soutenir dans une certaine mesure tout en sachant qu’ils peuvent être sanctionnés à peine s’ils ne font pas (Levy 1988). L’amélioration des résultats fiscaux dépend donc en grande partie de la façon dont différents groupes politiques perçoivent les changements proposés et comment ils réagissent à ces perceptions. Dans ce sens, une réforme fiscale majeure est de ce fait toujours et partout ‘un exercice de légitimation politique’.

En d’autres termes, la fiscalité peut conduire à l’expansion de la sensibilité et de la responsabilité en fournissant des incitations aux citoyens et au gouvernement pour conclure un « marchandage fiscal » ou un «contrat fiscal» (Tilly, 1990; Levy, 1988). Dans un tel marché, les citoyens acceptent et respectent les impôts en échange de la prestation des services publics efficaces, la primauté du droit et la responsabilité (Moore 2007; 2008).

Dans ce contexte, ce rapport examine quelques-uns des aspects clés de la gouvernance fiscale en Afrique, à savoir, le cadre de gouvernance des règles, des institutions, les facteurs favorables à la réforme fiscale, les incitations et les pratiques, la capacité de l’État à améliorer la mobilisation des recettes, la transparence, la responsabilité et la supervision ainsi que les défis et la façon dont ces questions sont abordées par les pays africains.

Le rapport est structuré comme suit: Le chapitre 2 donne un aperçu des principales questions de recherche abordées par l’étude. La méthodologie appliquée est brièvement présentée au chapitre 3. Par la suite, dans le chapitre 4, le cadre analytique appliqué est présenté. Ce cadre fait suite à l’approche de la chaîne des résultats, et le principe d’organisation aux chapitres 5-8. Premièrement, le chapitre 5 aborde les « contributions » à la bonne gouvernance fiscale et au legs administratif en matière de fiscalité, au cadre de gouvernance de la fiscalité, à la structure de la politique fiscale, aux réformes administratives et aux facteurs favorables aux réformes fiscales. Le chapitre 6 porte sur les «résultats» sous la forme du renforcement des institutions, les nouvelles façons d’organiser les administrations fiscales en Afrique, la mobilisation des recettes, y compris les recettes des industries extractives et la fiscalité des collectivités locales. Dans le chapitre 7, les «résultats» des réformes sont examinés, notamment la nouvelle culture organisationnelle des autorités fiscales, le passage à des sources de revenus plus appropriées et l’amélioration de la sensibilisation du public aux règles et aux procédures fiscales. Les «effets» des réformes fiscales en Afrique sont examinés au chapitre 8, y compris l’amélioration de la capacité des gouvernements africains à recouvrer les taxes, l’amélioration de la responsabilité et la transparence et l’encouragement à une relation constructive de l’état et de la société quand il s’agit des impôts. Sur cette toile de fond, le chapitre 9 se concentre sur les défis actuels en matière d’amélioration de la gouvernance fiscale, tels que l’écart entre la formulation des politiques et la mise en œuvre, les déficits constitutionnels et juridiques, les exonérations fiscales, les flux illicites de capitaux vers des juridictions secrètes, l’analphabétisme fiscal, et comment obtenir de meilleurs liens entre les impôts payés et les services fournis aux citoyens. Le chapitre 10 identifie les tendances principales de la gouvernance fiscale en Afrique. Elles sont les suivantes: (i) Le regain d’intérêt en matière de fiscalité, (ii) la réforme de l’administration fiscale, (iii) la réforme de la structure fiscale, (iv) les recettes fiscales instables, et (v) Le lien entre la fiscalité et la bonne gouvernance. Le chapitre 11 met en évidence un certain nombre de recommandations pour parvenir à une bonne gouvernance fiscale car elles ont d’importantes incidences sur la bonne gouvernance financière. Ce sont: la lutte contre l’évasion fiscale, l’arrêt des flux de capitaux illicites, la gestion efficace du système fiscal, la lutte contre la corruption financière, la lutte contre l’abus des prix de transfert, la fin des avantages fiscaux, l’amélioration de la mobilisation des ressources, les mesures visant à inculquer une culture de discipline fiscale, la fiscalité des

16

ressources naturelles et la compréhension de la nature politique de la fiscalité. Le chapitre 12 identifie cinq enjeux qui devraient retenir l’attention des programmes des futures recherches sur la gouvernance fiscale en Afrique.

17

Bonne Gouvernance Fiscale en Afrique

CHAPITRE 2: PRINCIPALES QUESTIONS DE RECHERCHE

Ce chapitre identifie les sept principales questions de recherche abordées par le rapport. Elles sont comme suit:• Quelles sont les contributions de la bonne gouvernance fiscale (l’histoire de la fiscalité, le cadre

de gouvernance, les règles, les incitations et les pratiques) et quelle est leur contribution en ce qui concerne la responsabilité et la transparence?

• Quels sont les résultats de la bonne gouvernance fiscale (les institutions, les facteurs favorables à la réforme fiscale, la mobilisation des ressources aux niveaux local et national) et comment ont-ils contribué à la promotion de l’efficacité, de la responsabilité et de la transparence?

• Quels sont les résultats de la bonne gouvernance fiscale (nouveaux modes de prestation de services par les administrations fiscales, une nouvelle culture organisationnelle, l’amélioration de la mobilisation des ressources, amélioration de la culture de discipline fiscale par l’entremise de l’éducation du public)?

• Quel a été l’impact de la bonne gouvernance fiscale (l’amélioration de la capacité de l’État à mobiliser les recettes, l’amélioration de la responsabilité et de la transparence, la création de l’équité, et l’engagement de l’État et de la société civile en matière fiscale)?

• Quels sont les principaux défis de promotion de la bonne gouvernance fiscale?• Quels sont les domaines prioritaires pour la réalisation de la bonne gouvernance fiscale et

quelles sont les implications pour la politique de la bonne gouvernance financière?• Quelles sont les implications ou les résultats majeurs en matière de politiques qui serviront au

prochain programme de recherche sur la bonne gouvernance fiscale?

18

CHAPITRE 3: MÉTHODOLOGIE

Ce chapitre décrit brièvement la méthodologie utilisée pour recueillir les données et les informations de l’étude. Une triangulation des méthodes a été utilisée, y compris:

• La recherche documentaire, qui comprenait un examen de la littérature à partir de sources secondaires sur les réformes fiscales visant à promouvoir la Bonne Gouvernance Financière

• L’examen des sources documentaires telles que les déclarations internationales, les plans d’action, les cadres constitutionnels nationaux et législatifs et leur mise en application dans les pays africains.

• Profils des expériences de pays basés sur les indicateurs suivants: (i) legs coloniaux et fiscaux administratifs, (ii) le cadre de gouvernance; (iii) la politique et la réforme fiscale; (iv) Les facteurs de la réforme fiscale; (v) la structure fiscale, y compris les recettes des industries extractives, (vi) la fiscalité des collectivités locales et l’administration fiscale.

• Les leçons tirées des études de cas.• Les entrevues avec les dirigeants des administrations fiscales lors de la réunion du Conseil de

l’ATAF à Durban du 29 au 30 avril 2010 (voir annexe 1).

L’étude se concentre sur la période 2000 - 2010. Toutefois, dans certains cas, l’étude va au début des années 1990 car quelques-unes des réformes majeures visant à simplifier le système fiscal et le rendre plus transparent on commencé pendant cette période, avec des implications positives pour la bonne gouvernance fiscale.

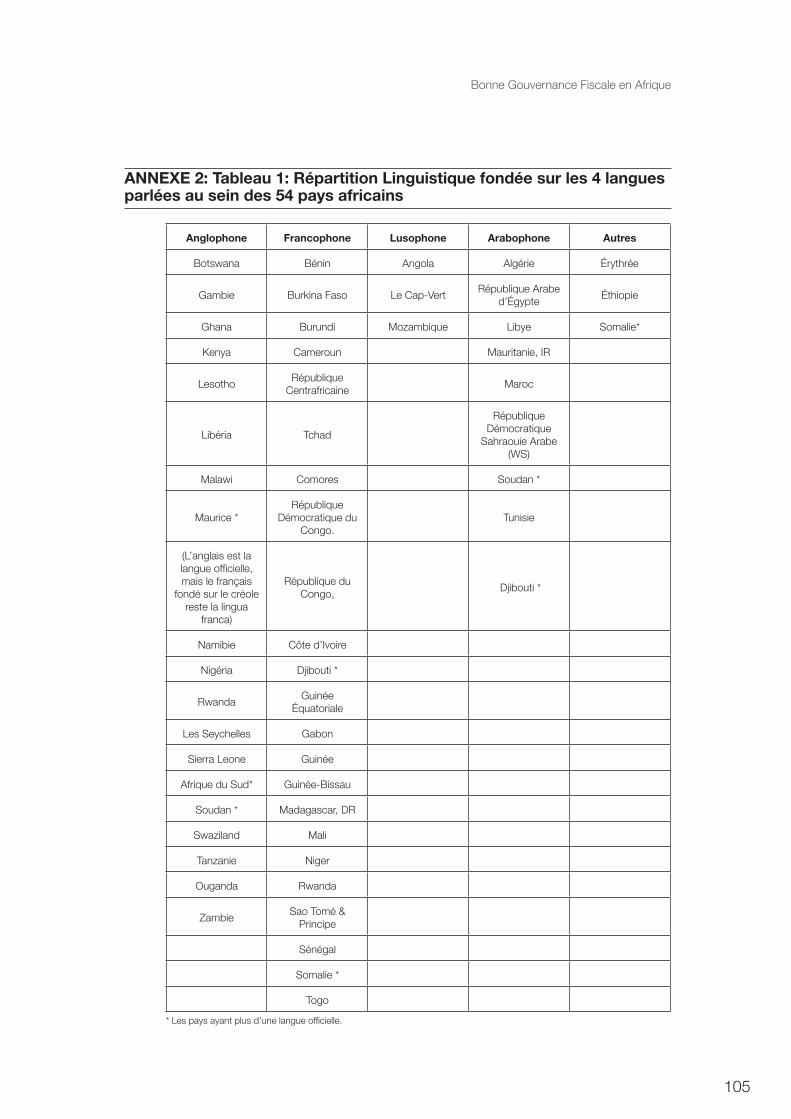

Le document couvre les quatre sphères linguistiques en Afrique à savoir la zone anglophone, la zone francophone, la zone lusophone et la zone arabophone (voir tableau 1 en annexe 2). Toutefois, nous avons connu quelques difficultés pour accéder aux sources d’information et aux documentations en provenance des pays non-anglophones. Lorsque cela est possible, des exemples d’études de cas de ce qui marche et de ce qui ne marche pas en termes de gouvernance et de réforme fiscale, et les facteurs à l’origine de ces parcours sont illustrés.

Nous devons, cependant, admettre que c’est une tâche titanesque couvrant l’ensemble des 54 pays en Afrique et leur gouvernance fiscale dans une étude comme celle-ci compte tenu du temps limité disponible pour la recherche. Par conséquent, certains des domaines n’ont pas bénéficié de détails et d’analyses approfondis escomptés.

19

Bonne Gouvernance Fiscale en Afrique

CHAPITRE 4: BONNE GOUVERNANCE FISCALE: CADRE ANALYTIQUE

Ce chapitre est consacré au cadre analytique qui suit l’approche de la chaîne des résultats. La majeure partie de celui-ci conceptualise la Bonne Gouvernance Fiscale et montre pourquoi elle est importante. Plus précisément, le chapitre définit la bonne gouvernance et la bonne gouvernance fiscale et établit un lien entre la fiscalité et la bonne gouvernance financière (BGF), le renforcement de l’État et la promotion de la responsabilité et de la transparence. Le chapitre forme donc le principe d’organisation dans les chapitres 5-8 suivants.

La bonne gouvernance et ses concepts corollaires (gouvernance économique, gouvernance financière, gouvernance fiscale et gouvernance sociale) ont suscité beaucoup d’intérêt et d’attention chez les universitaires, les gouvernements, les partenaires au développement, et les organisations de la société civile (OSC) au cours de la dernière décennie. En particulier, le programme de gouvernance en Afrique a été influencé par la publication sur l’Afrique sub-saharienne: De la Crise au Développement Durable, qui a noté que le problème du sous-développement persistant en Afrique sub-saharienne est largement du au mauvais environnement de la gouvernance (Banque Mondiale, 1989). Depuis lors, la bonne gouvernance est pratiquement dans tous les domaines de l’activité de l’État comme la politique, l’économie, les finances et la société. Il s’agit d’un programme de politique de base axé autour de la nouvelle gestion publique et néo-institutionnalisme. Il est reconnu qu’il offre une ligne directrice en matière de développement, de stabilité et de progrès. Bien que la bonne gouvernance financière (BGF) soit généralement considérée comme un complément et un facilitateur de la bonne gouvernance dans la réalisation des Objectifs du Millénaire pour le Développement (OMD), la Bonne Gouvernance Fiscale (BGF) est largement considérée comme un ingrédient essentiel de la Bonne Gouvernance Financière (BGF). La Bonne Gouvernance Fiscale désigne ici la capacité de l’État à mobiliser les ressources de façon efficiente, efficace, transparente, responsable et équitable afin de permettre à l’État de mettre en œuvre ses politiques et programmes visant à promouvoir le développement. En d’autres termes, la bonne gouvernance fiscale se réfère à l’efficience et à l’efficacité dans la mobilisation des ressources et à l’étendue de la transparence et de la responsabilité dans le système fiscal (ECA 2005).

Certaines des caractéristiques de la Bonne Gouvernance Fiscale qui sont inhérentes à la réforme fiscale sont notamment la fourniture de recettes adéquates, s’orientant vers des sources de revenus appropriées, l’établissement d’administrations fiscales plus efficaces et efficientes et favoriser l’implication de l’État et de la société en ce qui concerne la fiscalité (Fjeldstad et Moore 2008). Celles-ci, on l’espère, finiront par favoriser la construction de l’État, qui est définie comme l’augmentation de la capacité du gouvernement à interagir de manière constructive dans l’intérêt de la société, à obtenir l’appui et les ressources de ces intérêts, et à poursuivre des lignes directrices cohérentes» (ibid. : 242).

La fiscalité est au cœur de la gouvernance fiscale et donc au centre de la vitalité et de la survie des États modernes (Brautigam et 2008 al; Moore, 2004). Elle est importante dans la formation du caractère de la gouvernance ainsi que les relations État-société dans n’importe quel pays. Par conséquent, le lien entre la fiscalité et la bonne gouvernance financière (BGF) ne peut être sous-estimé pour plusieurs raisons:

Tout d’abord, la Bonne Gouvernance Fiscale et la Bonne Gouvernance Financière sont au cœur de la gestion du secteur public, qui met l’accent sur une planification et une budgétisation appropriées des dépenses publiques, une administration efficace des recettes publiques, une bonne utilisation des ressources budgétaires, un contrôle efficace des dépenses publiques, une comptabilité et des rapports sur les finances publiques et une pleine responsabilité de toutes les dépenses publiques (BAD 2005).

20

Deuxièmement, la Bonne Gouvernance Fiscale contribue à la réduction de la pauvreté et, partant, à la réalisation des Objectifs du Millénaire pour le Développement comme une bonne gestion des dépenses à travers la responsabilité, la transparence, les procédures d’attribution de marchés efficaces et moins de corruption permettront au gouvernement de fournir des services publics aux pauvres (Plan d’Action des ministres des Finances du G8 2007).

Troisièmement, le processus de recouvrement de l’impôt est considéré comme l’un des objectifs les plus puissants de la Bonne Gouvernance Financière en raison de sa capacité à déterminer la répartition du pouvoir et la légitimité de l’État. Le recouvrement de l’impôt nécessite non seulement un immense pouvoir de coercition, mais surtout la légitimité de l’État, puisque le recouvrement de l’impôt est plus facile et les coûts administratifs moins élevés quand il y a un niveau élevé de discipline fiscale (Levi, 1988). En conséquence, la fiscalité est intrinsèquement politique. Au début du vingtième siècle, Joseph Schumpeter a écrit: «Les impôts ont non seulement aidé à créer l’état, ils ont aidé à lui donner une forme». En outre, il a remarqué d’une fameuse façon: «L’histoire fiscale d’un peuple est avant tout une partie essentielle de son histoire générale» (Schumpeter, 1918; 1954). En effet, il y a une longue histoire de la pensée dans la Bonne Gouvernance Fiscale, et l’économie politique et l’histoire qui lient le processus de construction de l’État à la capacité des gouvernants à recouvrer les impôts (Brautigam 2008; Tilly 1990; Brewer 1990; Fjeldstad et Moore 2008).

Le recouvrement des impôts reflète également les capacités de base des États à recouvrer d’énormes volumes d’informations qui sont essentiels à la formulation des décisions politiques importantes. L’appareil administratif nécessaire pour collecter et surveiller les informations nécessaires au développement d’une base d’imposition est l’une des fonctions politique et technique les plus difficiles qu’un État peut entreprendre. Ainsi, la fiscalité a toujours agi comme une incitation majeure des États afin de créer des bureaucraties compétentes (John 2010).

En somme, la fiscalité et la réforme fiscale sont la clé du renforcement de l’État, qui est le processus consistant à « accroître la capacité administrative, financière et institutionnelle des gouvernements afin qu’ils interagissent de façon constructive avec leurs sociétés et de poursuivre les objectifs publics plus efficaces » (Brautigam 2008:2) pour les raisons suivantes:

(i) Les gouvernements doivent être en mesure d’assurer un financement durable pour les programmes sociaux et pour les investissements publics afin de promouvoir la croissance économique et le développement. Parce que l’aide diminue généralement avec le temps et elle est souvent volatile, les ressources intérieures sont nécessaires pour soutenir ces institutions et programmes.

(ii) La fiscalité est le lien principal qui unit les fonctionnaires de l’État avec la société civile et les citoyens. Non seulement la fiscalité peut accroître la responsabilité du gouvernement, elle est également le point focal autour duquel la société civile peut se mobiliser pour soutenir, résister, et même proposer des politiques fiscales. En d’autres termes, la fiscalité est aussi constitutive de la formation de l’État comme elle l’est dans la formation de la société civile.

(iii) La fiscalité, en particulier sous la forme d’impôts fonciers, de perceptions de taxes par la douane et aux frontières peut contribuer à accroître la portée territoriale de l’État. La diversité de l’assiette fiscale est un indicateur révélateur de la capacité de l’État à échanger avec différents secteurs et régions et témoigne du contexte dans lequel l’autorité étatique imprègne la société. Il y a une preuve historique substantielle qui soutient le développement, notion selon laquelle le développement politique et économique ne peut facilement se produire sans un État central consolidé.

21

Bonne Gouvernance Fiscale en Afrique

(iv) La capacité financière est nécessaire pour bâtir un État légitime. Des élections démocratiques ne sont pas elles-mêmes en mesure d’assurer la légitimité de l’État, encore moins des «projets à impact rapide» dans lesquels les organismes d’aide étrangère cherchent à satisfaire des besoins urgents. La légitimité vient en grande partie de la prestation de services du gouvernement que les gens veulent et dont ils ont besoin. Les élections offrent une option à l’ensemble des citoyens afin d’exprimer leurs demandes. En réponse à ces exigences, il faut que l’État soit apte à mobiliser, allouer et dépenser efficacement les ressources publiques.

(v) Dans le sillage de la crise financière dans de nombreux états africains, la conception de systèmes fiscaux à même de fournir des incitations à la croissance peut répondre aux exigences de distribution et qui peut augmenter le recouvrement des recettes est indispensable à la viabilité et l’efficacité de l’état.

(vi) Dans de nombreux états africains à faible revenu, la mobilisation des recettes internes n’a pas suivi le rythme de la hausse des dépenses publiques. En conséquence, une part croissante des dépenses courantes est financée par l’aide étrangère. Ainsi, l’amélioration de la fiscalité est la seule voie vers l’autonomie financière et de l’indépendance de l’aide (John 2010; Brautigam 2008; Gupta et Tareq 2008; Toye, 2000).

La capacité fiscale administrative peut promouvoir le développement institutionnel dans les autres parties du secteur public (Brautigam, 2008). Un système fiscal efficace est un indicateur important de la capacité étatique effective et «renforce la légitimité de l’État et renforce la responsabilité entre l’État et les citoyens» (Brautigam 2008: 1). En outre, une gestion efficiente du système fiscal est importante afin de permettre à l’État de mobiliser les ressources nécessaires au développement économique. Il engendre également la confiance dans la Bonne Gouvernance Financière (BGF) qui est un élément important de la bonne gouvernance (ECA 2005). L’efficacité de l’aide étrangère, l’allégement de la dette et l’augmentation des revenus provenant des ressources naturelles dépendent de la Bonne Gouvernance Fiscale et de la Bonne Gouvernance Financière (Plan d’action des Ministres des Finances du G8 2007).

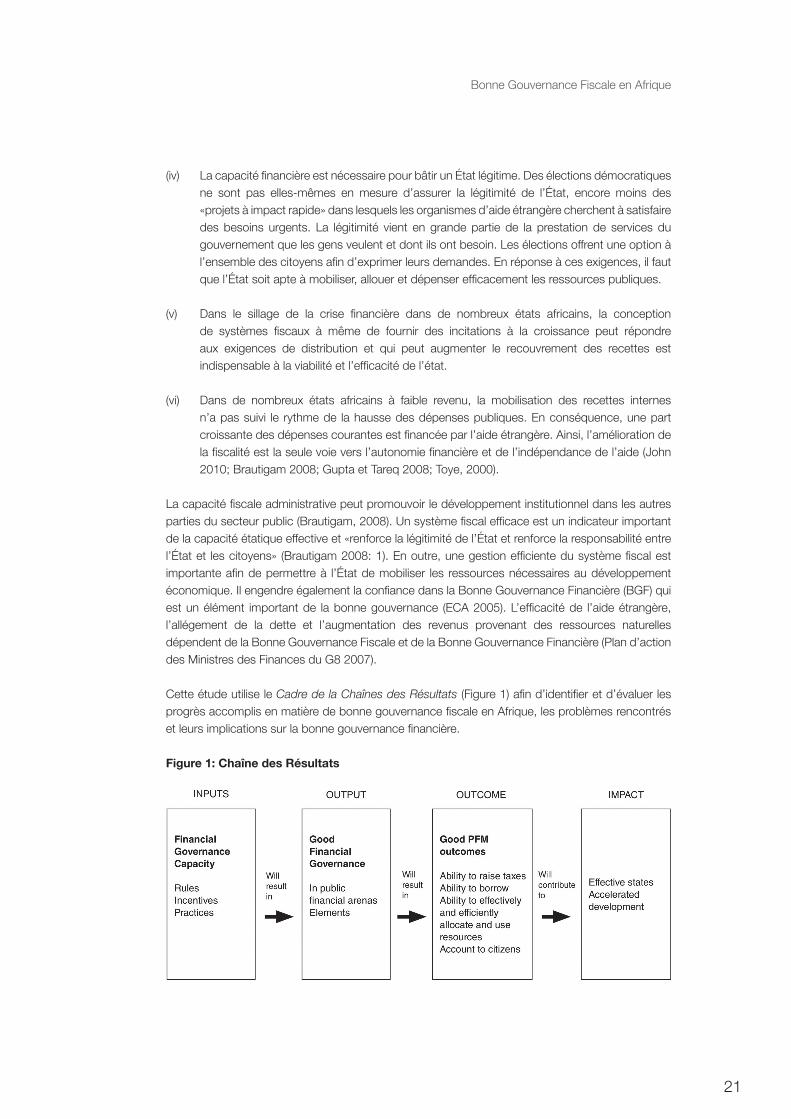

Cette étude utilise le Cadre de la Chaînes des Résultats (Figure 1) afin d’identifier et d’évaluer les progrès accomplis en matière de bonne gouvernance fiscale en Afrique, les problèmes rencontrés et leurs implications sur la bonne gouvernance financière.

Figure 1: Chaîne des Résultats

22

CHAPITRE 5: CONTRIBUTIONS À LA GOUVERNANCE FISCALE

Ce chapitre couvre les legs fiscaux administratifs, le cadre de gouvernance de la fiscalité, la politique fiscale, la structure fiscale et des réformes administratives, ainsi que les facteurs favorables aux réformes fiscales. Il examine certaines des influences majeures sur la fiscalité en Afrique, qui ont des implications positives ou négatives sur la gouvernance fiscale. Une attention particulière doit donc leur être accordée.

5.1 Histoire de la fiscalité en Afrique: son image négative

L’histoire de la fiscalité en Afrique a commencé avec la domination coloniale. Pratiquement tous les états africains avaient vécu sous une forme d’administration coloniale ou une autre avant d’accéder à leur indépendance, et la fiscalité, qui a été extraite, était l’une des caractéristiques propres. La justification d’une fiscalité sous le régime colonial était ce qui avait été utilisé pour contribuer aux coûts de fonctionnement de l’administration du pays.

Il y avait trois principales formes de taxes pendant la période coloniale que l’on peut classer en impôts formatifs, directs et indirects, à savoir l’impôt par tête d’habitant ou de capitation, l’impôt sur le revenu et les droits de douane. Par exemple, les Anglais ont introduit l’impôt de capitation en Afrique au 19ème siècle (au Ghana) et au début du 20ème siècle (à l’Est du Nigéria, au Kenya, au Nyassaland, en Rhodésie du Nord, en Sierra Leone, en Tanganyika et en Ouganda). Les buts de ces impôts ont changé au fil des ans, mais ils étaient des combinaisons à des périodes différentes (Fjeldstad et Therkildsen 2008) et visaient à:

• Forcer la subsistance paysannes à vendre sa main d’œuvre et / ou pour produire des cultures d’exportation au début de la période coloniale.

• Contribuer au financement des efforts de guerre de la puissance coloniale, en particulier durant la Seconde Guerre Mondiale.

• Contribuer à parvenir à l’autofinancement des colonies et à réduire la dépendance des droits de douane qui représentent l’autre source majeure de revenus coloniaux.

• Financer les activités de développement et les coûts de fonctionnement de l’administration publique.

L’impôt de capitation a acquis une notoriété pour un certain nombre de raisons. En premier lieu, l’une des raisons pour lesquelles il a été initialement conçu était de financer les services publics pour le peuple. Toutefois, la collecte de l’impôt de capitation a connu des problèmes, en partie parce que le gouvernement colonial avait renoncé à ses promesses de fournir des services publics. Ensuite, il était considéré comme oppressif, injuste, régressive, coercitives, discriminatoire et arbitraire, ce qui a conduit au ressentiment, à la désaffection généralisée et aux émeutes entre les communautés locales. Par conséquent, l’incidence de la fraude fiscale, l’évasion et l’indiscipline fiscales qui caractérisent l’attitude des citoyens dans la plupart des pays africains aujourd’hui peuvent faire remonter à l’image négative de la fiscalité au cours de la période coloniale. C’est cette image négative de la fiscalité qui a également influencé la réticence de la plupart des gouvernements post-coloniaux et des dirigeants en Afrique en ce qui concerne la fiscalité. Selon Therkildsen (2001), même si, les questions de la fiscalité du Nord sont au cœur des débats économiques et politiques, c’est plutôt l’inverse en Afrique:

... les questions de fiscalité et de mobilisation des recettes sont rarement de premier plan dans les déclarations des parties, ni souvent discutées publiquement par les détenteurs du pouvoir. Elles n’occupent pas un rôle central dans le débat médiatique (bien que les journaux écrivent sur les

23

Bonne Gouvernance Fiscale en Afrique

problèmes de recouvrement de l’impôt, l’évasion et la fraude fiscales). La fiscalité n’est même pas débattue au cours des élections multipartites (Therkildsen 2001: 99).

5.2 Legs administratifs et réformes fiscales administratives

Les chercheurs ont souligné que les legs historiques et les régimes coloniaux ont influencé la fiscalité. Comme Fjeldstad et Therkildsen (2008) l’ont articulé, les systèmes d’imposition coloniaux avaient peu à voir avec le consentement fiscal et tout à voir avec la contrainte. Dans leurs exposés sur le régime fiscal de l’Ouganda, ils insistent sur l’un des faits de l’héritage du système colonial selon lequel « Bien que ce soit un délit civil de ne pas s’acquitter de l’impôt sur le revenu, faillir au paiement des impôts de capitation continue d’être une infraction pénale» (Fjeldstad et Therkildsen 2008 : 128).