Embed Size (px)

Citation preview

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 1/28

Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ?

- Enquête auprès des collectivités éoliennes

NO

TE

Série Économique

ENE 01

Mars 2012

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 2/28

Préambule Jusqu’au 31 décembre 2009, une part des recettes de l’exploitation d’éoliennes revenait aux collectivités sous forme de taxe foncière et de taxe professionnelle (TP). La Loi de finance pour 2010 (LF2010) a supprimé la taxe professionnelle (TP) et instauré la Contribution économique territoriale (CET) et l’Imposition forfaitaire sur les entreprises de réseaux (IFER). La Loi de finance pour 2011 (LF2011) est ensuite venue clarifier les divers mécanismes de remplacement de la TP. La première note publiée en mai 2011 a pour objet de clarifier les dispositifs de la réforme de la TP pour les collectivités ayant développé l’éolien sur leur territoire. La présente actualisation de cette note intègre une enquête sur la répartition de la fiscalité d’origine éolienne au sein des EPCI. Cette nouvelle partie illustre, avec une dizaine d’exemples, comment les collectivités répartissent les retombées fiscales au sein des communes membres de l’intercommunalité.

SOMMAIRE

1. LES TAXES FONCIERES ............................................................................................................... 3 1.1. LA TAXE FONCIERE SUR LES PROPRIETES BATIES (TFPB) ............................................................... 3 1.2. LA TAXE FONCIERE SUR LES PROPRIETES NON BATIES (TFPNB) ..................................................... 3

2. LA CONTRIBUTION ECONOMIQUE TERRITORIALE (CET) ........................................................ 4 2.1. LA COTISATION FONCIERE DES ENTREPRISES (CFE) ....................................................................... 4 2.2. LA COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES (CVAE) .............................................. 5

3. L’IMPOSITION FORFAITAIRE SUR LES ENTREPRISES DE RESEAUX (IFER) ......................... 6 4. LA REPARTITION ENTRE COLLECTIVITES ................................................................................. 7

4.1. L’ARTICULATION ENTRE CFE ET CVAE ......................................................................................... 7 4.2. LES EXONERATIONS TEMPORAIRES/TERRITORIALES DE CFE ET DE CVAE ....................................... 7 4.3. LE SORT DES DELIBERATIONS ANTERIEURES .................................................................................. 8 4.4. LE CAS DES ENTREPRISES EN COURS D’EXONERATION .................................................................... 8 4.5. REPARTITION DE L’IFER, DE LA CFE ET DE LA CVAE RELATIVES AUX INSTALLATIONS EOLIENNES ..... 8

5. ENQUETE AUPRES DE COLLECTIVITES SUR LES MONTANTS PERÇUS AU TITRE DE LA FISCALITE EOLIENNE ET LEUR REDISTRIBUTION SUR LE TERRITOIRE ................................... 11

1. COMMUNE DE ST GEORGES SUR ARNON (36) ................................................................................. 12 2. COMMUNAUTE DE COMMUNES CEVENNES ET MONTAGNE ARDECHOISE (07) ..................................... 15 3. COMMUNE DE BERNAY SAINT MARTIN (17) ..................................................................................... 16 4. COMMUNAUTE DE COMMUNES DES PORTES DE LA THIERACHE (02) ................................................. 17 5. COMMUNAUTE DE COMMUNES DES VALLEES DE LA BRECHE ET DE LA NOYE (60) ............................... 18 6. COMMUNAUTE DE COMMUNES DES VALS ET PLATEAUX DES MONTS DE LACAUNE (81) ....................... 19 7. COMMUNAUTE DE COMMUNES DU PAYS DE CAYRES PRADELLES (43) .............................................. 20 8. COMMUNAUTE DE COMMUNES DU HAUT VIVARAIS (07) .................................................................... 21 9. COMMUNAUTE DE COMMUNES EN REGION PICARDIE – SIMULATIONS 2011 ....................................... 22 10. EXEMPLE TYPE : PARC DE 10 MW MIS EN SERVICE EN 2010 : CET ET IFER PREVISIONNELLES POUR UN EPCI A FISCALITE PROFESSIONNELLE UNIQUE .................................................................................. 23

CONCLUSION ...................................................................................................................................... 24 ANNEXES ............................................................................................................................................. 25

A. LE PASSAGE DE LA TAXE PROFESSIONNELLE A LA FISCALITE PROFESSIONNELLE ............................. 25 B. LA DOTATION DE COMPENSATION DE LA REFORME DE LA TP (DCRTP) ET LE FONDS NATIONAL DE GARANTIE INDIVIDUELLE DES RESSOURCES COMMUNALES ET INTERCOMMUNALES (FNGIR) ..................... 26 C. CAS PARTICULIER DES ZONES DE REVITALISATION RURALE (ZRR) ................................................... 28

Rédaction : AMORCE, Thomas Duffes et Eléonore Duée Relecture : Jacques PALLAS, maire de saint-Georges-sur-Arnon, porte parole de Cléo.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 3/28

1. LES TAXES FONCIERES

Lieu d’imposition des taxes foncières : « Toute propriété foncière, bâtie ou non bâtie, doit être imposée dans la commune où elle est située »1. Mode de calcul des taxes foncières2 :

• Base d’imposition : c’est le Centre Départemental d’Assiette qui transmet à la collectivité les bases prévisionnelles.

• Taux appliqués à la base d’imposition : ils sont votés par les collectivités territoriales (communes, EPCI, départements pour la TFPB et communes et EPCI pour la TFPNB).

• Qui la perçoit ? les communes et les EPCI perçoivent le TFPB et la TFPNB au titre de la fiscalité additionnelle, les départements ne perçoivent que la TFPB. L’Etat est le collecteur et la collectivité le bénéficiaire.

1.1. La Taxe foncière sur les propriétés bâties (TFPB) Les éoliennes utilisées pour la production d'électricité sur le réseau sont soumises à la TFPB, généralement calculée sur la base du socle en béton sur lequel est ancré le mât (la situation fiscale du mât dépend de ses caractéristiques physiques : en règle générale, il est soit hors du champ d’application soit exonéré)3.

1.2. La Taxe foncière sur les propriétés non bâties (TFPNB) Si le socle en béton est soumis à la TFPB, le terrain d'assiette du socle ne supporte pas la TFPNB. À compter des impositions dues au titre de 2011, les parts régionale et départementale de la TFPNB sont supprimées et les communes et les EPCI à fiscalité propre bénéficient du produit correspondant grâce à la création d’une taxe additionnelle à la TFPNB. La taxe additionnelle sera affectée au bloc communal dans les conditions prévues aux articles 1379 et 1379-0 bis du CGI : - commune isolée : perception de la taxe ; - commune membre d’un EPCI à FA (fiscalité additionnelle) : l’EPCI peut se substituer à ses communes membres pour la perception de la taxe sur délibérations concordantes de l’EPCI et des communes ; - EPCI à FPU (fiscalité professionnelle unique) : perception de la taxe par l’EPCI. NB : La loi de finance rectificative pour 2010 a instauré la taxe d’aménagement qui se substitue notamment à la taxe locale d’équipement (TLE). La taxe d’aménagement est entrée en vigueur au 1er mars 2012 (titre III du livre III du code de l’urbanisme) et s’applique aux éoliennes. Les collectivités concernées (cf. art L331-2 du code de l’urbanisme) toucheront alors la taxe d’aménagement pour tout aménagement soumis à un régime d’autorisation d’urbanisme (le permis de construire par exemple). L'assiette d'imposition est composée de la valeur de la surface de la construction (déterminée forfaitairement par mètre carré) et la valeur des aménagements et installations. Le taux d'imposition, décidé localement, pourra varier de 1 à 20%.

1 Art. 1399 du CGI 2 Source : www.impots.gouv.fr 3 Art.1381,1° du CGI

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 4/28

2. LA CONTRIBUTION ECONOMIQUE TERRITORIALE (CET)

À compter du 1er janvier 2010, la TP est remplacée par la CET, composée de :

• la cotisation foncière des entreprises (CFE),

• la cotisation sur la valeur ajoutée des entreprises (CVAE). La contribution économique territoriale est, pour les exploitants de parcs éoliens (comme c’est le cas pour l’ensemble des entreprises) plafonnée à hauteur de 3% de la valeur ajoutée4.

NB : la définition de la valeur ajoutée est précisée au I.4 de l’article 1586 sexies du CGI. Elle ne peut excéder 80 % du CA pour les contribuables dont le CA est inférieur ou égal à 7,6 millions € ou 85 % pour les contribuables dont le CA est supérieur à 7,6 millions € (CGI, art. 1586 sexies I.7). NB : à compter de 2013 une fraction du montant du dégrèvement de la CET (fonction de la valeur ajoutée) est mise à la charge des communes et des EPCI à fiscalité propre. Cette participation est calculée la 2e année suivant celle au titre de laquelle le dégrèvement est accordé (CGI, art. 1647-0 B septies) (modalités fixées par décret, décret toujours attendu).

2.1. La cotisation foncière des entreprises (CFE) Le montant de la CFE s’obtient en multipliant sa base par un taux. La base correspond à la valeur locative cadastrale des biens passibles d’une taxe foncière (VLF)5. A noter que la base n’est plus réduite de 50% pour les installations produisant de l’énergie renouvelable6. En revanche, la LF2010 a instauré un abattement de 30% pour les entreprises industrielles qui s’applique donc aux éoliennes7. Les communes et EPCI à fiscalité propre votent le taux de la CFE, avec des règles d’encadrement. Répartition des bases et recouvrement8 : « La cotisation foncière des entreprises est établie dans chaque commune où le redevable dispose de locaux ou de terrains, en raison de la valeur locative des biens qui y sont situés » (art.1473 du CGI). La CFE est recouvrée par voie de rôle ( c’est à dire sur le principe d’une déclaration) (art.1679 quinquies du CGI).

NB : en plus de la CFE, l’entreprise doit s’acquitter de frais de gestion s’élevant à 3% de la CFE (ces frais de gestion acquittés par le contribuable reviennent à l’Etat).

Quelle répartition ? Le bloc communal (commune et EPCI) reçoit l’ensemble de la CFE. Les règles de répartition à l’intérieur du bloc communal sont présentées dans la partie 4.5. Vote des taux Les EPCI se substituant à leurs communes membres pour la perception de la CFE (ceux faisant application de l'article 1609 nonies C ou du I et II de l’art. 1609 quinquies C du CGI) votent les taux de CFE applicables selon les conditions déterminées à l’article 1636 B decies.

NB : Article 1478 du CGI : « III. Pour les établissements produisant de l'énergie électrique la cotisation foncière des entreprises est due à compter du raccordement au réseau. Ces établissements sont imposés, au titre de l'année du raccordement au réseau, d'après la valeur locative de cette année, corrigée en fonction de la période d'activité. Pour les deux années suivant celle du raccordement, leurs bases d'imposition sont calculées (…) d'après les biens passibles de taxe foncière dont le redevable a disposé au 31 décembre de la première année d'activité. (…) En cas de création d'établissement, la base du nouvel exploitant est réduite de moitié pour la première année d'imposition. » La perte des recettes correspondantes pour les collectivités territoriales fait l’objet d’une compensation par l’Etat. « IV. En cas de changement d'exploitant, la base d'imposition est calculée pour les deux années suivant celle du changement (…) d'après les biens passibles de taxe foncière dont le redevable a disposé au 31 décembre de la première année d'activité. »

4 Art.1647 B sexies du CGI 5 Valeur locative foncière – définie à l’article 1499 du CGI 6 Art. 1518-A du CGI et art.39 AB du CGI 7 Article 1467 du CGI 8 En application du III de l’article 1478, la CFE est due à compter du raccordement au réseau pour les établissements produisant de l’énergie électrique.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 5/28

2.2. La cotisation sur la valeur ajoutée des entreprises (CVAE) La CVAE est déterminée à la fois par la valeur ajoutée (VA) produite et par le chiffre d’affaires (CA)9 réalisé au cours de la période. L’entreprise est assujettie à la CVAE si elle dégage un CA supérieur à 152 500 €10 : le taux qui s’applique est un taux unique de 1,5%. Dans le calcul de la CVAE il y a application d’un dégrèvement pris en charge par l’Etat (la CVAE perçue par les collectivités reste identique quel que soit le montant du dégrèvement). Pour l’entreprise, il y a en fait une imposition réelle uniquement à partir de 500 000 € de chiffre d’affaires (soit pour 2 à 4 éoliennes selon la taille de l’éolienne et du gisement de vent). On a alors :

- CVAE perçue par la collectivité = 1,5% de la VA de l’entreprise - CVAE payée par l’entreprise = 1,5% de la VA – Dégrèvement

Le dégrèvement de CVAE dépend des modalités de calcul suivantes : Dégrèvement = 1,5% VA – Fraction La fraction est fonction du CA de l’entreprise et de l’application d’un taux progressif allant de 0 à 1,5%. Calcul de la Fraction (CGI, art. 1586 quater, modifié par la LF2010)

-CA < 500 000 € : taux nul -CA entre 500 000 € et 3 000 000 € : taux = 0,5% x (CA – 500 000 €)/2 500 000 € ; -CA entre 3 000 000 € et 10 000 000 € : taux = 0,5% + 0,9% x (CA – 3 000 000 €)/7 000 000 € ; -CA entre 10 000 000 € et 50 000 000 € : taux = 1,4% + 0,1% x (CA – 10 000 000 €)/ 40 000 000€; -CA > 50 000 000 € : taux = 1,5 %.

Dégrèvement supplémentaire selon le CA : le montant du dégrèvement est majoré de 1 000 € pour les entreprises dont le CA est inférieur à 2 millions d’euros (CGI, art. 1586 quater), sans que la cotisation obtenue ne puisse être inférieure à 250 euros (CA>500 000 €)(CGI, art.1586 septies). Recouvrement : la cotisation sur la valeur ajoutée des entreprises est recouvrée et contrôlée comme la TVA (art.1586 ter du CGI). Elle est perçue nationalement, l’Etat l’attribue ensuite aux collectivités concernées.

NB : en plus de la CVAE, l’entreprise doit s’acquitter de frais de gestion s’élevant à 1% de la CVAE réellement payée (soit après application des dégrèvements) Ces frais de gestion acquittés par le contribuable reviennent à l’Etat.

Quelle répartition ? La CVAE est partagée entre le bloc communal (26,5%), les départements (48,5%) et les régions (25%). Suite à la LF 2010, il était prévu que la CVAE soit attribuée à un territoire uniquement en fonction des effectifs des entreprises qui y étaient installées (et non en fonction du foncier), ce qui était défavorable aux territoires accueillant des parcs éoliens. La LF 2011 a remédié à ce problème :

« lorsqu'un contribuable dispose, dans plus de dix communes, d'établissements comprenant des installations de production d'électricité [utilisant l'énergie mécanique du vent mentionnées à l'article 1519 D], sa valeur ajoutée est répartie entre les communes où sont situés ces établissements et les autres communes où ce contribuable dispose de locaux ou emploie des salariés pendant plus de trois mois en fonction de la part de sa valeur ajoutée provenant directement de l'exploitation de ces installations, telle qu'elle ressort des documents comptables. La valeur ajoutée afférente à ces établissements est répartie entre eux en fonction de la puissance électrique installée. (Art. 1586 octies, III, 4e et 5e alinéa du CGI) Le Décret n° 2011-1238 du 4 octobre 2011 est pris en application de l’article 1586 octies du CGI. Un parc éolien est souvent exploité par une société dédiée unique. La CVAE revient dans ce cas intégralement au territoire d’implantation des éoliennes. D’après le 1 bis de l’article 1586 quater, lorsqu’une société est membre d’un groupe, le CA à retenir pour la détermination du taux applicable de CVAE correspond à la somme des CA de chacune des sociétés membres du groupe.

Pour plus détails concernant la répartition à l’intérieur du bloc communal, se référer à la partie 4.5 du présent document et à la circulaire n°COT/B/11/08004/C du 28 mars.

9 Article 1586 ter du CGI. 10 Le CA moyenne d’une éolienne de 2 MW, avec une production équivalente à 2000 h de fonctionnement à pleine puissance, est de l’ordre de 328 000 €.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 6/28

3. L’IMPOSITION FORFAITAIRE SUR LES ENTREPRISES DE RESEAUX (IFER)

La CFE et la CVAE ne suffisant pas à compenser les pertes de TP éolienne, un impôt forfaitaire sur les entreprises de réseaux s’appliquant sur tous les modes de production d’électricité a été créé (3° de l’art.2 de la LF2010). Fixé à 2 913 €/MW installé par la LF2010, l’IFER éolien a été augmenté à 7 000 €/MW installé par la LF2011 (art. 1519 D du CGI), suite notamment aux propositions formulées par AMORCE. La diminution de ressources encore constatées pour les collectivités provient de l’arrêt de transfert de compensation de l’Etat. L’exploitant paye quant à lui souvent plus de taxe qu’auparavant. (La CET est certes plafonnée à 3% de la valeur ajoutée, mais pas l’IFER qui lui est entièrement acquitté par l’exploitant).

NB : les installations de production d’électricité utilisant l’énergie mécanique du vent situées dans les eaux intérieures ou la mer territoriale (éoliennes maritimes) ne sont pas imposées à l’IFER mais à une taxe spécifique prévue à l’article 1519 B.

Champ d’application11 Les installations imposées sont celles dont la puissance électrique installée, au sens de la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l’électricité, est supérieure ou égale à 100 kW. Une installation est imposée à l’IFER à compter du 1er janvier de l’année qui suit celle au cours de laquelle intervient la date de premier couplage au réseau électrique 12. L’IFER est due chaque année par l’exploitant de l’installation de production d’électricité au 1er janvier de l’année d’imposition. Tous les exploitants, quel que soit leur statut, sont redevables de l’IFER et aucune exonération n’est prévue.

Du point de vue de l’entreprise : Les entreprises doivent déposer une déclaration faisant état de la puissance du parc auprès du service des impôts dont relève l’installation (formulaire 1447-M-SD sur le site www.impots.gouv.fr)13. NB : en plus de l’IFER, l’entreprise doit s’acquitter de frais de gestion s’élevant à 1% de l’IFER

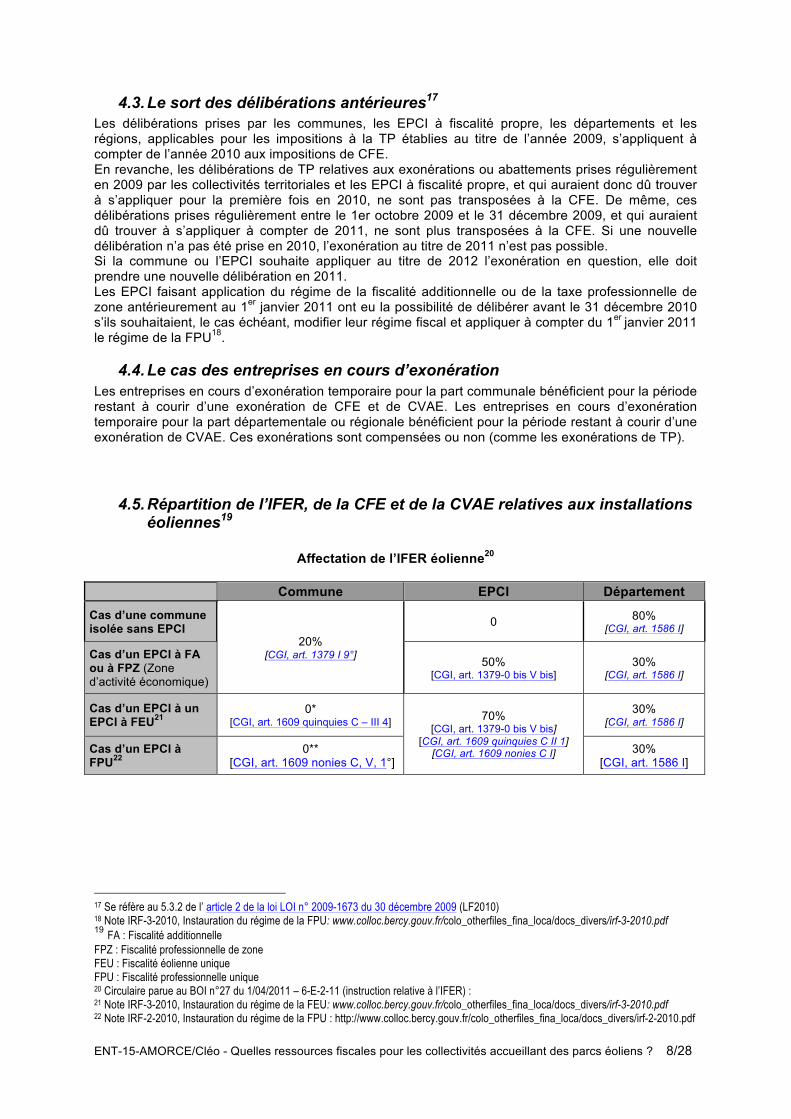

Répartition de l’IFER : L’affectation de l’IFER dépend de la situation de la commune (modifiée par la LF2011). Pour une commune isolée : l’IFER revient à la commune pour 20% de son produit, au département pour 80%. Pour une commune appartenant à un EPCI se reporter au deuxième tableau de la 4ème partie.

NB : le régime fiscal qui était prévu au II de l’article 1609 quinquies C du CGI en vigueur au 31.12.2009 et qui autorisait les EPCI à fiscalité additionnelle à se substituer à leurs communes membres pour percevoir la TP afférente aux éoliennes implantées sur leur territoire est transposé à compter des impositions établies au titre de 2011 à la CFE éolienne et à l’IFER éolienne (1609 quinquies C). Il s’agit du régime de Fiscalité Eolienne Unique (FEU)14 qui se substitue à la Taxe Professionnelle de Zone Eolienne (TPZ éolienne). En cas de Fiscalité Professionnelle de Zone (FPZ), « l’EPCI peut verser à la ou les communes dont la ou les zones d'activités économiques lui sont transférées une attribution de compensation égale au plus au produit de la CFE perçu par elles l'année précédant l'institution du taux communautaire », le montant de cette compensation est fixé par le conseil communautaire (III.3, 1609 quinquies C). En cas de FEU, il y a versement d’une attribution de compensation qui ne peut être supérieure au montant de l’IFER et de la CFE perçues l’année précédente (III.4, 1609 quinquies C). NB : le potentiel fiscal de chaque commune et EPCI sera corrigé en conséquence (réforme du potentiel fiscal en cours).

Document à consulter : Instruction fiscale 6 E-2-11 du 1er avril 2011 relative à l’IFER.

11 Instruction fiscale 6 E-2-11 du 1er avril 2011 relative à l’IFER. 12 On entend par date de 1er couplage au réseau électrique la date à laquelle les bornes du générateur d’électricité de l’installation sont, pour la première fois, connectées au réseau de transport ou de distribution d’électricité, même pour réaliser des essais. La date de 1er couplage au réseau peut être déterminée par une attestation délivrée par l’organisme chargé du transport ou de la distribution d’électricité. 13 Décret n°2010-714 du 28 juin 2010, Art.1 (décret relatif aux obligations déclaratives des entreprises soumises à l’IFER) 14 Note IRF-2-2010, Instauration du régime de la FPU : http://www.colloc.bercy.gouv.fr/colo_otherfiles_fina_loca/docs_divers/irf-2-2010.pdf

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 7/28

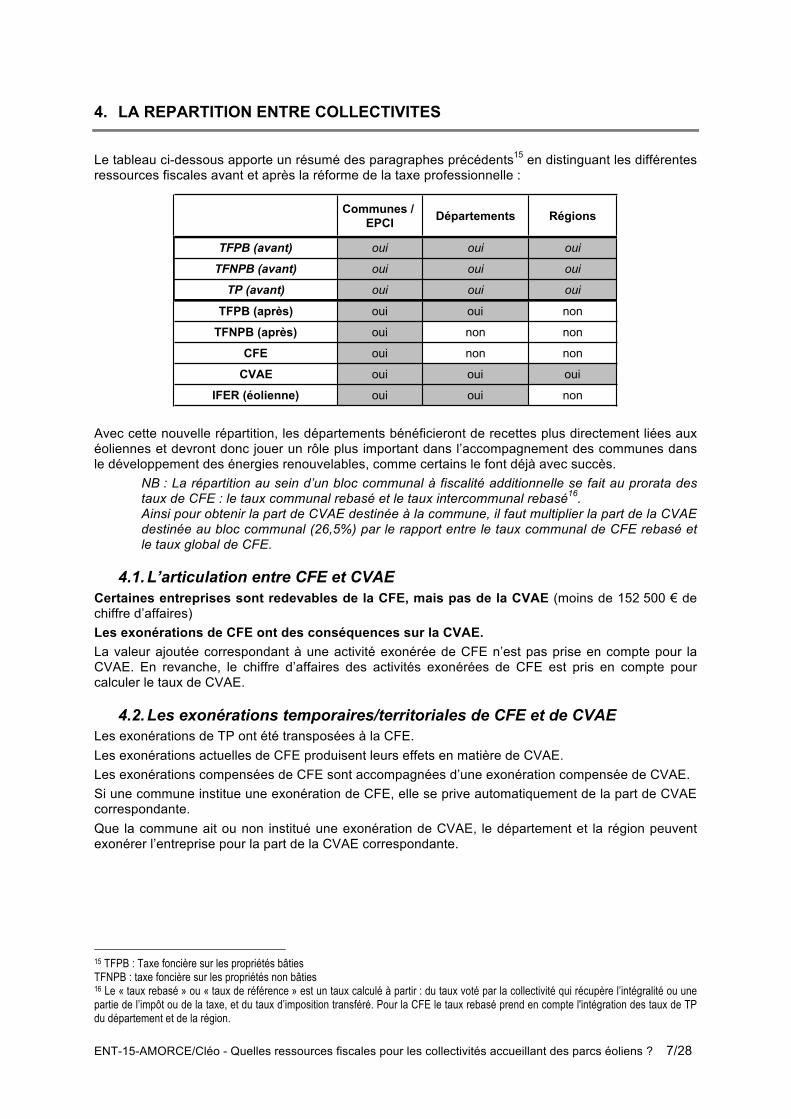

4. LA REPARTITION ENTRE COLLECTIVITES

Le tableau ci-dessous apporte un résumé des paragraphes précédents15 en distinguant les différentes ressources fiscales avant et après la réforme de la taxe professionnelle :

Avec cette nouvelle répartition, les départements bénéficieront de recettes plus directement liées aux éoliennes et devront donc jouer un rôle plus important dans l’accompagnement des communes dans le développement des énergies renouvelables, comme certains le font déjà avec succès.

NB : La répartition au sein d’un bloc communal à fiscalité additionnelle se fait au prorata des taux de CFE : le taux communal rebasé et le taux intercommunal rebasé16. Ainsi pour obtenir la part de CVAE destinée à la commune, il faut multiplier la part de la CVAE destinée au bloc communal (26,5%) par le rapport entre le taux communal de CFE rebasé et le taux global de CFE.

4.1. L’articulation entre CFE et CVAE Certaines entreprises sont redevables de la CFE, mais pas de la CVAE (moins de 152 500 € de chiffre d’affaires) Les exonérations de CFE ont des conséquences sur la CVAE. La valeur ajoutée correspondant à une activité exonérée de CFE n’est pas prise en compte pour la CVAE. En revanche, le chiffre d’affaires des activités exonérées de CFE est pris en compte pour calculer le taux de CVAE.

4.2. Les exonérations temporaires/territoriales de CFE et de CVAE Les exonérations de TP ont été transposées à la CFE. Les exonérations actuelles de CFE produisent leurs effets en matière de CVAE. Les exonérations compensées de CFE sont accompagnées d’une exonération compensée de CVAE. Si une commune institue une exonération de CFE, elle se prive automatiquement de la part de CVAE correspondante. Que la commune ait ou non institué une exonération de CVAE, le département et la région peuvent exonérer l’entreprise pour la part de la CVAE correspondante.

15 TFPB : Taxe foncière sur les propriétés bâties TFNPB : taxe foncière sur les propriétés non bâties 16 Le « taux rebasé » ou « taux de référence » est un taux calculé à partir : du taux voté par la collectivité qui récupère l’intégralité ou une partie de l’impôt ou de la taxe, et du taux d’imposition transféré. Pour la CFE le taux rebasé prend en compte l'intégration des taux de TP du département et de la région.

Communes / EPCI Départements Régions

TFPB (avant) oui oui oui

TFNPB (avant) oui oui oui

TP (avant) oui oui oui

TFPB (après) oui oui non

TFNPB (après) oui non non

CFE oui non non

CVAE oui oui oui

IFER (éolienne) oui oui non

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 8/28

4.3. Le sort des délibérations antérieures17 Les délibérations prises par les communes, les EPCI à fiscalité propre, les départements et les régions, applicables pour les impositions à la TP établies au titre de l’année 2009, s’appliquent à compter de l’année 2010 aux impositions de CFE. En revanche, les délibérations de TP relatives aux exonérations ou abattements prises régulièrement en 2009 par les collectivités territoriales et les EPCI à fiscalité propre, et qui auraient donc dû trouver à s’appliquer pour la première fois en 2010, ne sont pas transposées à la CFE. De même, ces délibérations prises régulièrement entre le 1er octobre 2009 et le 31 décembre 2009, et qui auraient dû trouver à s’appliquer à compter de 2011, ne sont plus transposées à la CFE. Si une nouvelle délibération n’a pas été prise en 2010, l’exonération au titre de 2011 n’est pas possible. Si la commune ou l’EPCI souhaite appliquer au titre de 2012 l’exonération en question, elle doit prendre une nouvelle délibération en 2011. Les EPCI faisant application du régime de la fiscalité additionnelle ou de la taxe professionnelle de zone antérieurement au 1er janvier 2011 ont eu la possibilité de délibérer avant le 31 décembre 2010 s’ils souhaitaient, le cas échéant, modifier leur régime fiscal et appliquer à compter du 1er

janvier 2011 le régime de la FPU18.

4.4. Le cas des entreprises en cours d’exonération Les entreprises en cours d’exonération temporaire pour la part communale bénéficient pour la période restant à courir d’une exonération de CFE et de CVAE. Les entreprises en cours d’exonération temporaire pour la part départementale ou régionale bénéficient pour la période restant à courir d’une exonération de CVAE. Ces exonérations sont compensées ou non (comme les exonérations de TP).

4.5. Répartition de l’IFER, de la CFE et de la CVAE relatives aux installations éoliennes19

Affectation de l’IFER éolienne20

Commune EPCI Département

Cas d’une commune isolée sans EPCI

20% [CGI, art. 1379 I 9°]

0 80% [CGI, art. 1586 I]

Cas d’un EPCI à FA ou à FPZ (Zone d’activité économique)

50% [CGI, art. 1379-0 bis V bis]

30% [CGI, art. 1586 I]

Cas d’un EPCI à un EPCI à FEU21

0* [CGI, art. 1609 quinquies C – III 4] 70%

[CGI, art. 1379-0 bis V bis] [CGI, art. 1609 quinquies C II 1]

[CGI, art. 1609 nonies C I]

30% [CGI, art. 1586 I]

Cas d’un EPCI à FPU22

0** [CGI, art. 1609 nonies C, V, 1°]

30% [CGI, art. 1586 I]

17 Se réfère au 5.3.2 de l’ article 2 de la loi LOI n° 2009-1673 du 30 décembre 2009 (LF2010) 18 Note IRF-3-2010, Instauration du régime de la FPU: www.colloc.bercy.gouv.fr/colo_otherfiles_fina_loca/docs_divers/irf-3-2010.pdf 19 FA : Fiscalité additionnelle FPZ : Fiscalité professionnelle de zone FEU : Fiscalité éolienne unique FPU : Fiscalité professionnelle unique 20 Circulaire parue au BOI n°27 du 1/04/2011 – 6-E-2-11 (instruction relative à l’IFER) : 21 Note IRF-3-2010, Instauration du régime de la FEU: www.colloc.bercy.gouv.fr/colo_otherfiles_fina_loca/docs_divers/irf-3-2010.pdf 22 Note IRF-2-2010, Instauration du régime de la FPU : http://www.colloc.bercy.gouv.fr/colo_otherfiles_fina_loca/docs_divers/irf-2-2010.pdf

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 9/28

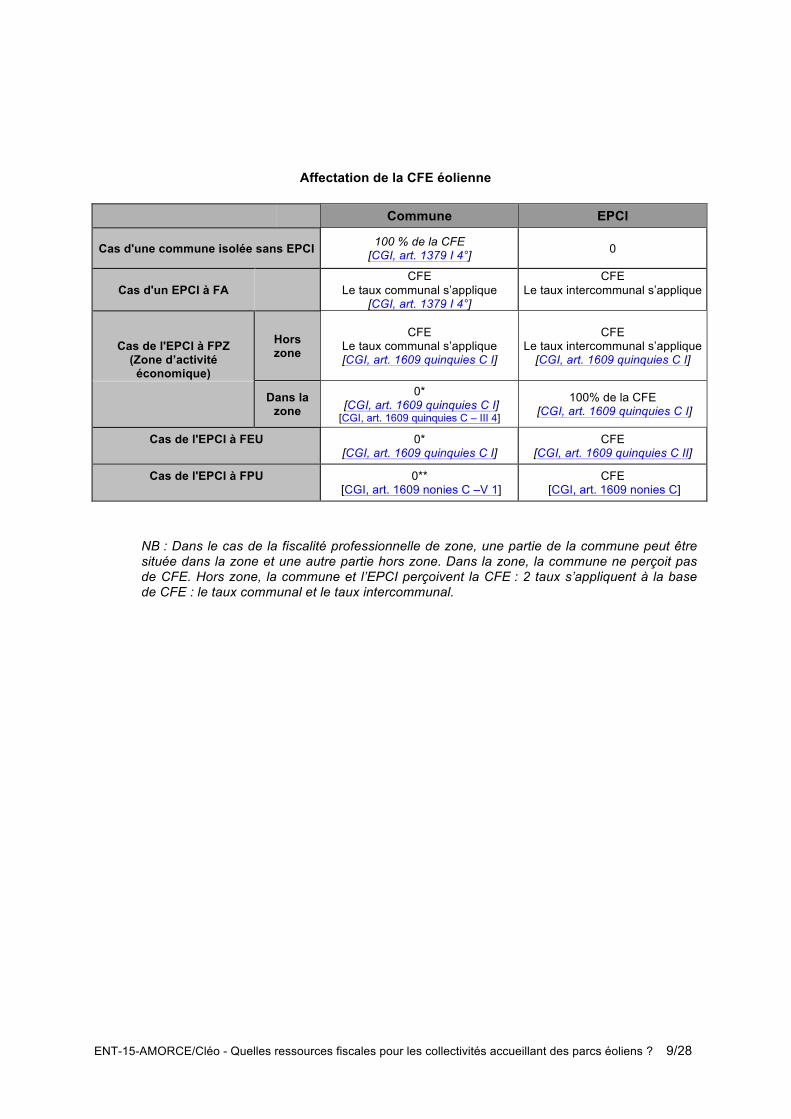

Affectation de la CFE éolienne

Commune EPCI

Cas d'une commune isolée sans EPCI 100 % de la CFE [CGI, art. 1379 I 4°] 0

Cas d'un EPCI à FA CFE

Le taux communal s’applique [CGI, art. 1379 I 4°]

CFE Le taux intercommunal s’applique

Cas de l'EPCI à FPZ (Zone d’activité

économique)

Hors zone

CFE Le taux communal s’applique [CGI, art. 1609 quinquies C I]

CFE Le taux intercommunal s’applique

[CGI, art. 1609 quinquies C I]

Dans la zone

0* [CGI, art. 1609 quinquies C I] [CGI, art. 1609 quinquies C – III 4]

100% de la CFE [CGI, art. 1609 quinquies C I]

Cas de l'EPCI à FEU

0* [CGI, art. 1609 quinquies C I]

CFE [CGI, art. 1609 quinquies C II]

Cas de l'EPCI à FPU

0** [CGI, art. 1609 nonies C –V 1]

CFE [CGI, art. 1609 nonies C]

NB : Dans le cas de la fiscalité professionnelle de zone, une partie de la commune peut être située dans la zone et une autre partie hors zone. Dans la zone, la commune ne perçoit pas de CFE. Hors zone, la commune et l’EPCI perçoivent la CFE : 2 taux s’appliquent à la base de CFE : le taux communal et le taux intercommunal.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 10/28

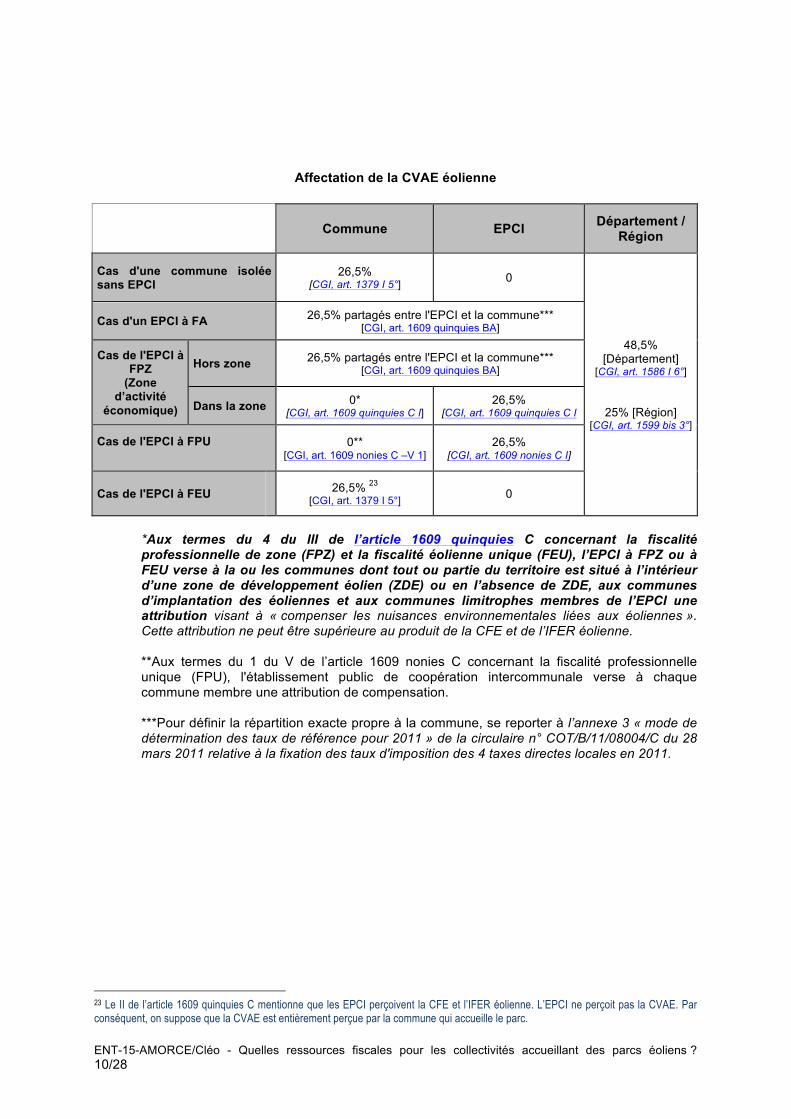

Affectation de la CVAE éolienne

Commune EPCI Département / Région

Cas d'une commune isolée sans EPCI

26,5% [CGI, art. 1379 I 5°] 0

48,5% [Département]

[CGI, art. 1586 I 6°]

25% [Région] [CGI, art. 1599 bis 3°]

Cas d'un EPCI à FA 26,5% partagés entre l'EPCI et la commune*** [CGI, art. 1609 quinquies BA]

Cas de l'EPCI à FPZ

(Zone d’activité

économique)

Hors zone 26,5% partagés entre l'EPCI et la commune*** [CGI, art. 1609 quinquies BA]

Dans la zone 0* [CGI, art. 1609 quinquies C I]

26,5% [CGI, art. 1609 quinquies C I

Cas de l'EPCI à FPU

0** [CGI, art. 1609 nonies C –V 1]

26,5% [CGI, art. 1609 nonies C I]

Cas de l'EPCI à FEU 26,5% 23 [CGI, art. 1379 I 5°] 0

*Aux termes du 4 du III de l’article 1609 quinquies C concernant la fiscalité professionnelle de zone (FPZ) et la fiscalité éolienne unique (FEU), l’EPCI à FPZ ou à FEU verse à la ou les communes dont tout ou partie du territoire est situé à l’intérieur d’une zone de développement éolien (ZDE) ou en l’absence de ZDE, aux communes d’implantation des éoliennes et aux communes limitrophes membres de l’EPCI une attribution visant à « compenser les nuisances environnementales liées aux éoliennes ». Cette attribution ne peut être supérieure au produit de la CFE et de l’IFER éolienne. **Aux termes du 1 du V de l’article 1609 nonies C concernant la fiscalité professionnelle unique (FPU), l'établissement public de coopération intercommunale verse à chaque commune membre une attribution de compensation. ***Pour définir la répartition exacte propre à la commune, se reporter à l’annexe 3 « mode de détermination des taux de référence pour 2011 » de la circulaire n° COT/B/11/08004/C du 28 mars 2011 relative à la fixation des taux d'imposition des 4 taxes directes locales en 2011.

23 Le II de l’article 1609 quinquies C mentionne que les EPCI perçoivent la CFE et l’IFER éolienne. L’EPCI ne perçoit pas la CVAE. Par conséquent, on suppose que la CVAE est entièrement perçue par la commune qui accueille le parc.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 11/28

5. ENQUETE AUPRES DE COLLECTIVITES SUR LES MONTANTS PERÇUS AU TITRE DE LA FISCALITE EOLIENNE ET LEUR REDISTRIBUTION SUR LE TERRITOIRE

Les exemples présentés ci-après ont fait l’objet d’une enquête d’AMORCE auprès des collectivités accueillant un parc éolien sur leur territoire. L’enquête a été menée auprès des élus et techniciens des collectivités concernées. Compte tenu de la répartition actuelle de la fiscalité éolienne, nous nous sommes particulièrement intéressés aux modalités de reversement de la fiscalité intercommunale auprès des communes d’assises des éoliennes. En effet, les EPCI à fiscalité professionnelle unique perçoivent l’intégralité de la fiscalité éolienne. Différents mode de répartition de la fiscalité sont présentés sur cette partie. Afin de redistribuer les recettes liées à l’implantation d’un parc éolien, les collectivités peuvent utiliser deux mécanismes : la dotation de solidarité communautaire (DCS) ou l’attribution de compensation (AC). Pour l’année 2011, les montants de dotation de compensation de la réforme de la taxe professionnelle (DCRTP), qui s’appliquent sur l’ensemble du panier fiscal de la collectivité, n’ont pas été ajoutés aux recettes fiscales issues du parc éolien.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 12/28

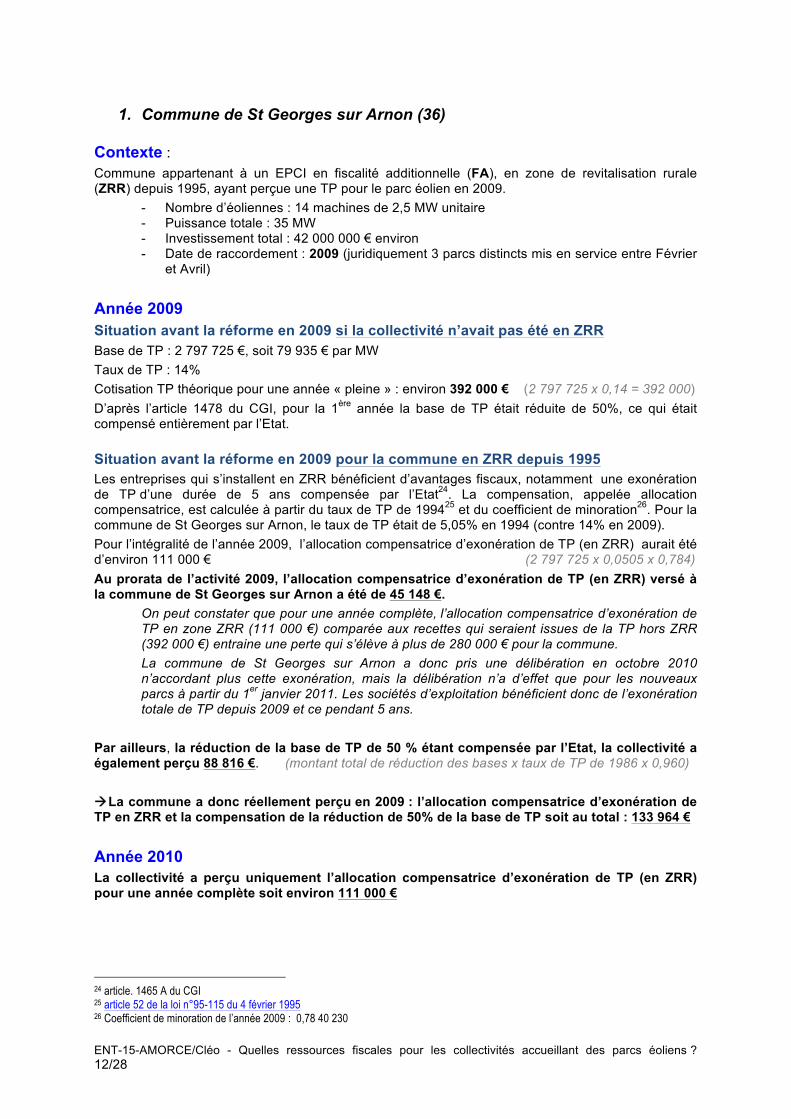

1. Commune de St Georges sur Arnon (36) Contexte : Commune appartenant à un EPCI en fiscalité additionnelle (FA), en zone de revitalisation rurale (ZRR) depuis 1995, ayant perçue une TP pour le parc éolien en 2009.

- Nombre d’éoliennes : 14 machines de 2,5 MW unitaire - Puissance totale : 35 MW - Investissement total : 42 000 000 € environ - Date de raccordement : 2009 (juridiquement 3 parcs distincts mis en service entre Février

et Avril) Année 2009 Situation avant la réforme en 2009 si la collectivité n’avait pas été en ZRR Base de TP : 2 797 725 €, soit 79 935 € par MW Taux de TP : 14% Cotisation TP théorique pour une année « pleine » : environ 392 000 € (2 797 725 x 0,14 = 392 000) D’après l’article 1478 du CGI, pour la 1ère année la base de TP était réduite de 50%, ce qui était compensé entièrement par l’Etat. Situation avant la réforme en 2009 pour la commune en ZRR depuis 1995 Les entreprises qui s’installent en ZRR bénéficient d’avantages fiscaux, notamment une exonération de TP d’une durée de 5 ans compensée par l’Etat24. La compensation, appelée allocation compensatrice, est calculée à partir du taux de TP de 199425 et du coefficient de minoration26. Pour la commune de St Georges sur Arnon, le taux de TP était de 5,05% en 1994 (contre 14% en 2009). Pour l’intégralité de l’année 2009, l’allocation compensatrice d’exonération de TP (en ZRR) aurait été d’environ 111 000 € (2 797 725 x 0,0505 x 0,784) Au prorata de l’activité 2009, l’allocation compensatrice d’exonération de TP (en ZRR) versé à la commune de St Georges sur Arnon a été de 45 148 €.

On peut constater que pour une année complète, l’allocation compensatrice d’exonération de TP en zone ZRR (111 000 €) comparée aux recettes qui seraient issues de la TP hors ZRR (392 000 €) entraine une perte qui s’élève à plus de 280 000 € pour la commune. La commune de St Georges sur Arnon a donc pris une délibération en octobre 2010 n’accordant plus cette exonération, mais la délibération n’a d’effet que pour les nouveaux parcs à partir du 1er janvier 2011. Les sociétés d’exploitation bénéficient donc de l’exonération totale de TP depuis 2009 et ce pendant 5 ans.

Par ailleurs, la réduction de la base de TP de 50 % étant compensée par l’Etat, la collectivité a également perçu 88 816 €. (montant total de réduction des bases x taux de TP de 1986 x 0,960) La commune a donc réellement perçu en 2009 : l’allocation compensatrice d’exonération de TP en ZRR et la compensation de la réduction de 50% de la base de TP soit au total : 133 964 € Année 2010 La collectivité a perçu uniquement l’allocation compensatrice d’exonération de TP (en ZRR) pour une année complète soit environ 111 000 €

24 article. 1465 A du CGI 25 article 52 de la loi n°95-115 du 4 février 1995 26 Coefficient de minoration de l’année 2009 : 0,78 40 230

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 13/28

Année 2011 (Situation prévisionnelle d’après les notifications des services fiscaux reçues par la commune) La commune étant en ZRR, l’exonération de TP devient exonération de CET et elle continue à s’appliquer pour le parc existant et ce jusqu’en 2013. La commune ayant perçu en 2009 une compensation d’exonération de TP, les mécanismes de compensation devraient s’appliquer (DCRTP). La commune percevra donc a priori pour 2011 l’IFER éolienne et une compensation d’exonération de CET. Allocation compensatrice d’exonération de CFE27 Ce mécanisme remplace l’allocation compensatrice d’exonération de l’ex-TP. Pour 2011, les compensations d'exonération sont donc bien maintenues. En revanche, leurs modalités de calcul sont modifiées pour tenir compte du nouveau schéma CET et IFER mis en place. D’une part le taux utilisé pour le calcul de la compensation d'exonération est majoré (de 5,05 % à 7,93 %). D’autre part, les bases servant au calcul du produit sont modifiées, les biens immobiliers et mobiliers n’étant pas inclus dans la base de CFE (alors qu’ils l’étaient dans la base de TP) : la base de CFE ne comprend que la valeur locative foncière. Pour la commune, on passe d’une base de TP de 2 797 000 € à une base de CFE d’environ 127 000 €, auquel s'ajoute le coefficient de minoration en application de la loi de finance 2011. Bases éoliennes de CFE : 127 546 € Taux : 7,93% Coefficient de minoration (LF2011) 0,725923 La prévision de l’allocation compensatrice d’exonération de CFE s’élèverait à 7 342 € pour l’année 2011 (127 546 x 7,93% x 0,725923)

Si l’on compare à une CFE théorique hors ZRR, on constate que l’allocation compensatrice est loin de compenser la perte de CFE. Base de CFE nette (après abattement de 30%) : 127 546 € (notifiée par les Taux de CFE communal rebasé : 16,84% services fiscaux) La prévision de la CFE théorique hors ZRR s’élèverait à 21 479 € pour l’année 2011. Soit une différence de plus de 14 000 € avec l’allocation compensatrice d’exonération de CFE.

(127 546 x 16,84%) Allocation compensatrice d’exonération de CVAE L’allocation compensatrice d’exonération de CVAE notifiée par les services fiscaux s’élève à 1718 € pour l’année 2011. Le tableau ci-dessous calcule le montant de CVAE qui aurait été versé hors ZRR. CALCUL DE LA CVAE théorique HORS ZRR Chiffre d’affaire annuel28 : 5 740 000 € Ammortissement annuel : 2 100 000 € Frais d'exploitation annuel : 1 260 000 € Valeur ajoutée annuel : 2 380 000 € Taux de CVAE : 1,50%

Part de la commune : 3 127 € = VA*(Taux de CVAE * Taux communal / (Taux communal + Taux interco))

27 Source : notification des services fiscaux. Ce calcul fait l’objet d’une réclamation par le maire auprès des services fiscaux. 28 En considérant 2 000 h eq/an (durée de fonctionnement à pleine puissance sur une année)

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 14/28

IFER éolienne : Montant de l'IFER €/MW 7 000 € Total IFER 245 000 € Pourcentage de l'IFER revenant à la commune 20%

La commune de St Georges sur Arnon étant soumise à la fiscalité additionnelle, les prévisions de recettes issues de l’IFER devraient s’élever à 49 000 € en 2011. (7 000 x 35 x 0,2) DCRTP Pour rappel, l'article 78 de la loi n° 2009 – 1673 (LF 2010) a prévu la mise en place d'une dotation budgétaire (DCRTP), à la charge de l'état, visant à compenser, pour chaque collectivité, les pertes de recettes liées à la réforme de la TP. Cette compensation intervient donc en global par rapport à l’ensemble du panier de recettes de la collectivité et devrait s’élever à 29 102 € en 2011.

Incontestablement, la diminution de ressources encore constatées pour les collectivités, et plus particulièrement la commune de St Georges sur Arnon, provient de l'arrêt de transfert de compensation de l'Etat. Dans le cas présent, les sociétés d’exploitation payent quant à elles plus qu’auparavant.

Il est donc prévu que la commune perçoive en 2011 spécifiquement pour son parc éolien : 58 060 €. En résumé, voici les prévisions de la commune pour 2011 : En ZRR, selon notification des services fiscaux Hors ZRR, selon simulations Allocation compensatrice de CFE 7 342 € CFE 21 479 € Allocation compensatrice de CVAE 1 718 € CVAE 5 064 € IFER 49 000 € IFER 49 000 € Total 58 060 € Total 75 543 € Différence : -17 483 €

DCRTP 25 331 € La commune percevra donc 58 060 € en 2011 pour son parc éolien au titre de l’IFER et des allocations compensatrices de CFE, CVAE. La DCRTP interviendra quant à elle « en global » selon le bilan général des recettes fiscales de la commune. Les recettes fiscales directement liées au parc éolien s’élèveront donc à moins de 60 000 € (contre 111 000 € en 2010). Ce sont les autres recettes fiscales de la commune - et le DCRTP (à hauteur de 25 000 €) - qui permettront d’assurer le budget global de la commune (budget figé). Au final, la réforme de la TP se traduit dans le cadre de Saint-Georges-sur-Arnon par une baisse de ses recettes liées à l’éolien de 47%.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 15/28

2. Communauté de communes Cévennes et Montagne ardéchoise (07) Contexte : La Communauté de communes est un EPCI en fiscalité additionnelle (FA), en zone de revitalisation rurale (ZRR), ayant perçu une TP pour le parc éolien en 2009. L’intercommunalité se compose de 7 communes, la commune de Saint-Etienne-du-Lugdares accueillant 13 éoliennes.

- Nombre d’éoliennes : 11 machines de 1,5 MW unitaire et 2 machines de 2,3 MW unitaire - Puissance totale : 21,1 MW - Date de raccordement : 2005 pour 11 éoliennes et 2010 pour 2 éoliennes

Année 2009 Base de TP : 1 750 006 €, soit 106 061 € par MW Taux de TP : 11,99 % La taxe professionnelle « éolienne » collectée en 2009 par la Communauté de commune et la commune de Saint-Etienne-du-Lugdares s’est élevée à 209 825 €

(1 750 006 x 0,1199 = 209 825) La Communauté de communes Cévennes et Montagne Ardéchoise est en ZRR mais n’a pas accordé d’exonération fiscale à ce titre. Projets menés sur le territoire de la collectivité depuis l’arrivée du parc éolien Depuis 2005, la Communauté de commune Cévennes et Montagne Ardéchoise, qui totalise 1 000 habitants, a entrepris de nombreux projets pour développer et faire vivre son territoire. C’est ainsi que la première micro-crèche de France a pu voir le jour sur la commune de St-Etienne du Lugdarès. D’autres projets ont également émergés : une maison de service, ou encore la réalisation de toitures solaires photovoltaïques sur les bâtiments communaux. Les retombées économiques issues des éoliennes ont également contribué à la prise de compétence « voirie » par l’intercommunalité et à l’embauche d’un agent de développement qui a permis l’obtention d’un plan de financement dans le cadre d’un programme européen LEADER. Ce petit territoire rural a su, grâce à l’effet de levier issu de la mise en place du parc éolien, insuffler un renouveau économique et se projette aujourd’hui sur d’autres projets : une maison d’accueil rurale pour personnes âgées et un réseau de chaleur biomasse alimentant les équipements collectifs.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 16/28

3. Commune de Bernay Saint Martin (17) Contexte : La commune appartient à un EPCI en fiscalité additionnelle (FA), ayant perçu une TP pour le parc éolien en 2009. L’intercommunalité se compose de 15 communes dont une accueille 8 éoliennes.

- Nombre d’éoliennes : 8 machines de 1,5 MW unitaire - Puissance totale : 12 MW - Date de raccordement : Juin 2007

Année 2009 Base de TP : 1 060 000 €, soit 88 333 € par MW Taux de TP : 12,27 % La taxe professionnelle « éolienne » collectée en 2009 sur la commune s’est élevée à 130 000 €

(1 060 000 x 0,1227 = 130 000) Clé de répartition La commune de Bernay Saint Martin était favorable au passage à la TPU avant la mise en service des éoliennes. Cette décision n’a pas été votée et la commune a donc perçu une grande partie de la fiscalité issue du parc éolien sous le régime de la TPA. La commune a pu, grâce à ces nouvelles recettes, acheter une dizaine d’hectares de terrains. Une partie de ces terrains ont été mis à la disposition de la Communauté de commune afin de construire un groupe scolaire accueillant près de 140 écoliers. D’autres terrains ont été mis à la disposition de l’ADMR pour la construction d’un établissement d'hébergement pour personnes âgées dépendantes (EHPAD) qui emploi aujourd’hui 25 personnes. Ces deux projets ont été portés via un bail emphytéotique pour un niveau de loyer symbolique. La communauté de commune a récemment mandaté un bureau d’étude pour élaborer une étude ZDE.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 17/28

4. Communauté de communes des Portes de la Thiérache (02) Contexte : La Communauté de communes des Portes de la Thiérache est un EPCI qui a instauré la taxe professionnelle éolienne (TPE) en 2008. L’intercommunalité, aujourd’hui sous le régime de la fiscalité éolienne unique (FEU) est composée de 29 communes dont 8 sont situées dans une ZDE accordée en 2008.

- Nombre d’éoliennes : 18 machines - Puissance totale : 34 MW - Date de mise en service : 2 machines avant 2008 et 16 machines après 2008

Sur le territoire de la Communauté de communes, 22 éoliennes vont être construites prochainement (PC accordé) et 10 éoliennes supplémentaires sont à l’étude. Année 2009 (sur 2 éoliennes) Base de TP : 442 682 €, soit 110 671 € par MW Taux de TP : 5,93 % La taxe professionnelle « éolienne » collectée en 2009 par la Communauté de commune s’est élevée à 26 251 €

(442 682 x 0,0593 = 26 251)

Année 2010 (sur 18 éoliennes) Base de TP simulée : 2 824 800 €, soit 83 082 € par MW Taux de TP : 5,93 % Certaines sociétés d’exploitation de parc éolien ont été exonérées au titre du classement en ZRR, mais le détail des compensations d’exonération versées par l’Etat n’a pas pu être déterminé sur cette collectivité. Année 2011 Les bases CFE cumulées sur les 18 éoliennes (certains éoliennes restent exonérées) de l’intercommunalité s’élèvent à 98 431 € pour un taux de CFE s’établissant à 18,32%. Le produit théorique de CFE en 2011 s’établi à 22 570 €.

(98 431 x 0,1832 = 22 570) L’IFER génère un revenu de 168 070 €. D’après les dernières informations au moment de la rédaction de cette note les sociétés d’exploitation des éoliennes ne sont pas imposées à la CVAE sur le territoire de la Communauté de commune. Clé de répartition actuelle : - 30% pour la Communauté de communes - 60 % pour les communes de la ZDE disposant d’au moins 1 éolienne (plafonné à 150 €/habitant) - 10% pour les communes de la ZDE ne disposant pas d’éoliennes

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 18/28

5. Communauté de communes des vallées de la Breche et de la Noye (60) Contexte : La Communauté de communes est un EPCI à fiscalité éolienne unique (FEU) ayant perçu une TP pour 5 parcs éoliens en 2009. L’intercommunalité a voté le passage en TPZ éolienne en Octobre 2009, juste avant la réforme de la taxe professionnelle.

La Communauté de Communes des vallées de la Breche et de la Noye se compose de 41 communes et accueille 6 parcs éoliens composés chacun de 5 éoliennes. Une ZDE a été approuvée sur le territoire intercommunal et d’autres projets sont à l’étude sur les zones favorables.

- Nombre d’éoliennes : 10 machines de 2,5 MW et 20 machines de 2,3 MW. - Puissance totale : 71 MW - Date de raccordement : 5 parcs mis en service entre 2006 et 2009 et un parc mis en

service en 2011.

Année 2009 En 2009, 7 communes accueillent des éoliennes sur leur territoire avec des taux de TP différents (de 6,98% à 10,28%).

Base de TP : La base de TP varie selon les parcs éoliens, et même parfois entre les éoliennes d’un même parc (de 68 108 € à 113 017 € par MW). La base de TP moyenne sur les 5 parcs éoliens est de 80 845 € par MW.

En moyenne, la taxe professionnelle « éolienne » collectée en 2009 par les communes s’est élevée à 15 652 € par éolienne. Année 2010 La Communauté de communes a reversé aux communes ce qu’elles auraient du percevoir sous le régime de la taxe professionnelle en l’absence de fiscalité éolienne unique (FEU). Le montant versé est le meilleur entre le montant de TP perçu en 2009 et le calcul TP 2010 (Base simulée 2010 x Taux de TP 2009). 498 297 € ont ainsi été reversés aux communes d’assises.

Les communes ont donc perçu en moyenne 18 621 € par éolienne. L’augmentation par rapport à l’année précédente s’explique par le fait que la base de TP simulée pour l’un des cinq parcs éoliens a considérablement augmenté de 2009 à 2010.

Année 2011 La Communauté de communes devrait toucher 297 920 € au titre de l’IFER éolien en 2011. Les données concernant la CVAE et la CFE ne sont pas toutes connues à la date de rédaction de la note.

Une notification du service des impôts a déterminé les bases de CFE pour l’année 2010. Elles s’étalonnent de 8 607 € à 24 109 € par éolienne. En moyenne pour 25 machines, la base de CFE est de 15 940 € par éolienne.

En 2011, la Communauté de communes va distribuer aux communes qui ont perçu une TP « éolienne » en 2009, le même montant que ce qu’elles ont perçu en 2010. Les communes qui ont mis en service un parc éolien en 2011 percevront 20% de l’IFER sur les machines situées sur leur territoire, c’est à dire ce qu’elles auraient dû percevoir sous le régime de la fiscalité additionnelle. Ces disparités de redistribution en fonction de la date de mise en service des éoliennes pourraient être gommées avec un nivellement progressif de l’attribution de compensation.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 19/28

6. Communauté de communes des Vals et plateaux des Monts de Lacaune (81)

Contexte : La Communauté de commune est un EPCI en fiscalité professionnelle unique (FPU), composé de 8 communes dont une accueille 6 éoliennes.

- Nombre d’éoliennes : 6 machines de 2,3 MW unitaire - Puissance totale : 13,8 MW - Date de raccordement : 2008 et 2010

La Communauté de commune est classée en zone de revitalisation rurale (ZRR), mais n’a pas accordé d’exonérations fiscales aux entreprises à ce titre. Année 2009 Base TP : 822 240 €, soit 71 500 € par MW Taux de TP : 12,77 % La taxe professionnelle « éolienne » collectée en 2009 sur la Communauté de commune s’est élevée à 105 000 €.

(822 240 x 0,1277 = 105 000) Année 2011 La communauté de communes a perçu 67 620 € au titre de l’IFER et 9 380 € au titre de la CFE pour l’année 2011. La taxe sur le foncier bâti (TFB) issue des parcs éoliens a apporté 1 137 € à la Communauté de communes et 7 834 € à la commune d’accueil. Clé de répartition La communauté de communes reverse 50% de la fiscalité communautaire liée à l’éolien à la commune d’accueil.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 20/28

7. Communauté de communes du Pays de Cayres Pradelles (43) Contexte : La Communauté de commune est un EPCI en fiscalité professionnelle unique (FPU) ayant perçu une TP pour le parc éolien en 2009. L’intercommunalité se compose de 19 communes. La commune de Saint-Jean-Lachalm accueille un parc éolien composé de 9 machines et d’une base de maintenance locale.

- Nombre d’éoliennes : 9 machines de 2 MW unitaire - Puissance totale : 18 MW - Date de raccordement : 2008

Année 2009 Base de TP : 1 660 800 €, soit 92 267 € par MW Taux de TP : 14,21 % La taxe professionnelle « éolienne » collectée en 2009 sur la Communauté de commune s’est élevée à 236 000 €

(1 660 800 x 0,1421 = 236 000) Année 2010 La Communauté de commune a perçu un montant de 229 300 € en 2010 dans le cadre de la compensation relais « éolienne » suite au nivèlement du taux de taxe professionnelle à 13,81% Le montant de taxe sur le foncier bâti (TFB) perçu en 2010 par la commune de Saint-Jean-Lachalm est de 18 000 €. Base de TFB : 107 720 € Taux de TFB : 16,71 %

(107 720 x 0,1671 = 18 000) Année 2011 Pour l’année 2011, la collectivité a estimé une recette fiscale éolienne (CET + IFER) de 98 000 €. Clé de répartition actuelle : La clé de répartition décidée avant la mise en service des éoliennes fut le versement d’un montant fixe de 30 000 € annuel à la commune d’implantation. Cette somme est indépendante du montant de fiscalité perçue par l’intercommunalité sur le parc éolien.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 21/28

8. Communauté de communes du Haut Vivarais (07) Contexte : La Communauté de commune est un EPCI en fiscalité professionnelle unique (FPU) ayant perçu une TP pour le parc éolien en 2009. L’intercommunalité se compose de 7 communes dont une accueille 5 éoliennes.

- Nombre d’éoliennes : 5 machines de 2,3 MW unitaire - Puissance totale : 11,5 MW (une sixième éolienne est située sur l’EPCI voisin) - Date de raccordement : 2007

Pour rappel, le parc éolien de la Communauté de commune du Haut Vivarais est le fruit d’une concertation exemplaire. La collectivité a proposé une dizaine de sites potentiels à la population qui a sélectionné le site situé sur la commune de Saint-Agrève. Année 2009 Base de TP : 763 000 €, soit 66 400 € par MW Taux de TP : 10,48 % La taxe professionnelle « éolienne » collectée en 2009 sur la Communauté de commune s’est élevée à 80 000 €

(763 000 x 0,1048 = 80 000) Aucun reversement n’a été effectué au profit de la commune d’accueil qui a seulement perçu la taxe sur le foncier bâti.

Année 2011 Les calculs effectués par les services de l’intercommunalité estiment le produit de la fiscalité éolienne à 83 000 € pour l’année 2011. Ce calcul intègre la CET (avec un taux de 23,87% de CFE), l’IFER et la taxe sur le foncier bâti pour les 5 éoliennes de l’EPCI.

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 22/28

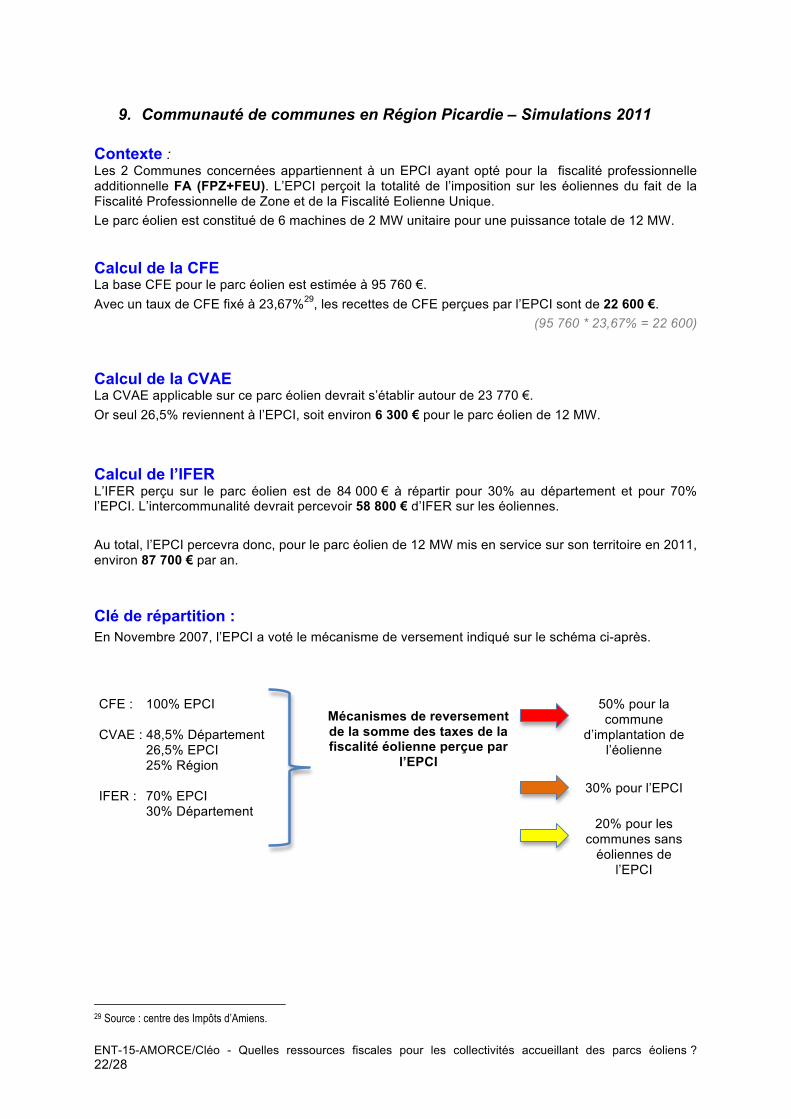

9. Communauté de communes en Région Picardie – Simulations 2011 Contexte : Les 2 Communes concernées appartiennent à un EPCI ayant opté pour la fiscalité professionnelle additionnelle FA (FPZ+FEU). L’EPCI perçoit la totalité de l’imposition sur les éoliennes du fait de la Fiscalité Professionnelle de Zone et de la Fiscalité Eolienne Unique. Le parc éolien est constitué de 6 machines de 2 MW unitaire pour une puissance totale de 12 MW. Calcul de la CFE La base CFE pour le parc éolien est estimée à 95 760 €. Avec un taux de CFE fixé à 23,67%29, les recettes de CFE perçues par l’EPCI sont de 22 600 €.

(95 760 * 23,67% = 22 600) Calcul de la CVAE La CVAE applicable sur ce parc éolien devrait s’établir autour de 23 770 €. Or seul 26,5% reviennent à l’EPCI, soit environ 6 300 € pour le parc éolien de 12 MW. Calcul de l’IFER L’IFER perçu sur le parc éolien est de 84 000 € à répartir pour 30% au département et pour 70% l’EPCI. L’intercommunalité devrait percevoir 58 800 € d’IFER sur les éoliennes. Au total, l’EPCI percevra donc, pour le parc éolien de 12 MW mis en service sur son territoire en 2011, environ 87 700 € par an. Clé de répartition : En Novembre 2007, l’EPCI a voté le mécanisme de versement indiqué sur le schéma ci-après.

29 Source : centre des Impôts d’Amiens.

Mécanismes de reversement de la somme des taxes de la fiscalité éolienne perçue par

l’EPCI

50% pour la commune

d’implantation de l’éolienne

30% pour l’EPCI

20% pour les communes sans

éoliennes de l’EPCI

CFE : 100% EPCI CVAE : 48,5% Département

26,5% EPCI 25% Région

IFER : 70% EPCI

30% Département

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 23/28

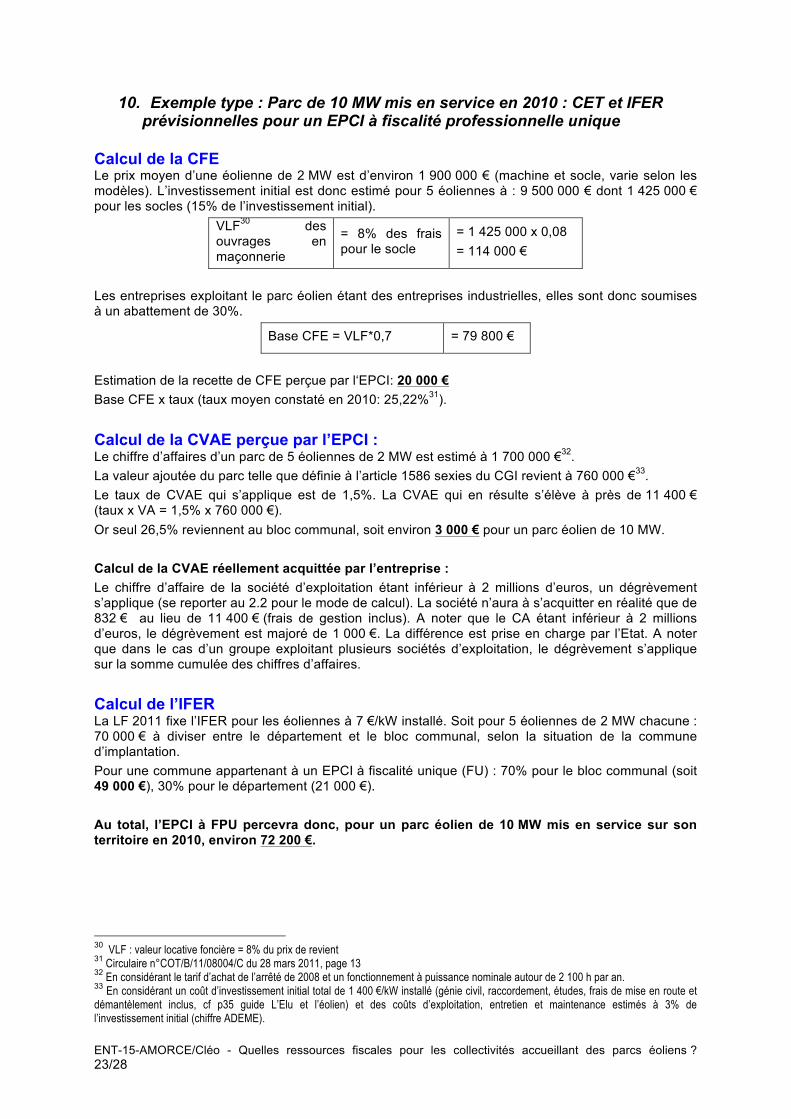

10. Exemple type : Parc de 10 MW mis en service en 2010 : CET et IFER prévisionnelles pour un EPCI à fiscalité professionnelle unique

Calcul de la CFE Le prix moyen d’une éolienne de 2 MW est d’environ 1 900 000 € (machine et socle, varie selon les modèles). L’investissement initial est donc estimé pour 5 éoliennes à : 9 500 000 € dont 1 425 000 € pour les socles (15% de l’investissement initial).

VLF30 des ouvrages en maçonnerie

= 8% des frais pour le socle

= 1 425 000 x 0,08 = 114 000 €

Les entreprises exploitant le parc éolien étant des entreprises industrielles, elles sont donc soumises à un abattement de 30%.

Base CFE = VLF*0,7 = 79 800 €

Estimation de la recette de CFE perçue par l‘EPCI: 20 000 € Base CFE x taux (taux moyen constaté en 2010: 25,22%31). Calcul de la CVAE perçue par l’EPCI : Le chiffre d’affaires d’un parc de 5 éoliennes de 2 MW est estimé à 1 700 000 €32. La valeur ajoutée du parc telle que définie à l’article 1586 sexies du CGI revient à 760 000 €33. Le taux de CVAE qui s’applique est de 1,5%. La CVAE qui en résulte s’élève à près de 11 400 € (taux x VA = 1,5% x 760 000 €). Or seul 26,5% reviennent au bloc communal, soit environ 3 000 € pour un parc éolien de 10 MW. Calcul de la CVAE réellement acquittée par l’entreprise : Le chiffre d’affaire de la société d’exploitation étant inférieur à 2 millions d’euros, un dégrèvement s’applique (se reporter au 2.2 pour le mode de calcul). La société n’aura à s’acquitter en réalité que de 832 € au lieu de 11 400 € (frais de gestion inclus). A noter que le CA étant inférieur à 2 millions d’euros, le dégrèvement est majoré de 1 000 €. La différence est prise en charge par l’Etat. A noter que dans le cas d’un groupe exploitant plusieurs sociétés d’exploitation, le dégrèvement s’applique sur la somme cumulée des chiffres d’affaires. Calcul de l’IFER La LF 2011 fixe l’IFER pour les éoliennes à 7 €/kW installé. Soit pour 5 éoliennes de 2 MW chacune : 70 000 € à diviser entre le département et le bloc communal, selon la situation de la commune d’implantation. Pour une commune appartenant à un EPCI à fiscalité unique (FU) : 70% pour le bloc communal (soit 49 000 €), 30% pour le département (21 000 €). Au total, l’EPCI à FPU percevra donc, pour un parc éolien de 10 MW mis en service sur son territoire en 2010, environ 72 200 €.

30 VLF : valeur locative foncière = 8% du prix de revient 31 Circulaire n°COT/B/11/08004/C du 28 mars 2011, page 13 32 En considérant le tarif d’achat de l’arrêté de 2008 et un fonctionnement à puissance nominale autour de 2 100 h par an. 33 En considérant un coût d’investissement initial total de 1 400 €/kW installé (génie civil, raccordement, études, frais de mise en route et démantèlement inclus, cf p35 guide L’Elu et l’éolien) et des coûts d’exploitation, entretien et maintenance estimés à 3% de l’investissement initial (chiffre ADEME).

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 24/28

CONCLUSION

Cette note a permis de faire le point sur le nouveau système (CET et IFER) où deux grands cas se distinguent :

- le parc a été mis en fonctionnement en 2009 ou avant : les mécanismes de compensation prévus par la LF2010 s‘appliquent,

- le parc a été mis en fonctionnement en 2010 et après : les mécanismes de compensation prévus par la LF2010 ne s’appliquent pas (la commune n’ayant pas perçu de TP provenant du parc avant la réforme). Les données présentées au cours de cette enquête sur les années 2009 et 2010 sont des chiffres consolidés. Pour l’année 2011, toutes les collectivités n’ont pas encore validé le produit de la fiscalité éolienne. En effet, la suppression de la TP et la mise en place des mécanismes d’ajustement n’ont pas joué en faveur d’une lisibilité accrue dans les comptes des collectivités. Pour autant, si le calcul de la CVAE et de la CFE peut s’avérer parfois subtil, le montant de l’IFER qui assure plus des deux tiers des recettes fiscales éoliennes est facile à anticiper. Au cours de l’enquête réalisée, nous avons remarqué que certaines collectivités avaient encore des difficultés à évaluer les retombées fiscales liées aux parcs éoliens situés sur le territoire. Nous avons également observé certaines réticences de communes intégrées à un EPCI à fiscalité professionnelle unique (FPU) pour développer des projets éoliens en l’absence d’une fiscalité directement allouée aux communes d’accueil. Toutefois, les intercommunalités et les communes peuvent s’accorder sur une redistribution d’une partie du produit de la CET et de l’IFER, notamment au travers du mécanisme de l’attribution de compensation. Les efforts menés par certaines intercommunalités pour s’assurer que les communes d’accueil perçoivent autant de recettes que si elles n’étaient pas membre de l’EPCI sont en ce sens un retour d’expérience très interessant. Au delà des clés de répartition observées sur les territoires étudiées, nous avons également remarqué la solidarité entre les collectivités au travers des investissements d’intérêt collectif réalisés à l’échelle d’un bassin de vie et qui ont pu être engagés notamment avec le concours des produits de la fiscalité éolienne. En effet, les retombées économiques éoliennes peuvent servir de levier au développement de politiques vertueuses, dans la maitrise de l’énergie, le développement d’autres énergies locales, ou de programmes sociaux. La réforme de la taxe professionnelle a entraîné un bouleversement pour les collectivités en général et les communes et communautés de communes accueillant des parcs éoliens en particulier. Mais depuis quelques années déjà, des collectivités territoriales se sont tournées vers d’autres méthodes pour garantir à leurs territoires des retombées économiques satisfaisantes tout en valorisant leurs ressources : les projets participatifs et citoyens émergent (cf. guide L’Elu et l’éolien et note ENP22 : Eolien : les projets participatifs et citoyens).

Fest

ival

Eoh

! Li

ens

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 25/28

ANNEXES

A. Le passage de la Taxe Professionnelle à la Fiscalité Professionnelle La réforme s’est appliquée aux entreprises dès 2010 mais ne concerne les collectivités que depuis janvier 2011. Pour 2010, ces dernières ont dû recevoir une « compensation relais » tandis que l’Etat a perçu la CET et l’IFER. Les collectivités ont dû percevoir en 2010 ce qu’elles auraient perçu en l’absence de réforme. FPU : Fiscalité professionnelle unique Du fait de la réforme, les EPCI à taxe professionnelle unique (TPU) deviennent dès 2010 des EPCI à fiscalité professionnelle unique (FPU). FEU : Fiscalité éolienne unique Les EPCI à taxe professionnelle afférente aux éoliennes terrestres (TPE) deviennent des EPCI à fiscalité éolienne unique (FEU)34. FPZ : Fiscalité professionnelle de zone Les EPCI à taxe professionnelle de zone (TPZ) deviennent des EPCI à fiscalité professionnelle de zone (FPZ).

La TPZ Elle s'appliquait aux EPCI à fiscalité additionnelle ayant créé une zone d’activités économiques (ZAE) et ayant opté pour l’application des dispositions propres à la TP unique sur cette zone. Ces groupements percevaient une part additionnelle des quatre impôts directs locaux sur la partie de leur territoire située hors zone et la totalité de la TP sur la partie de leur territoire située dans la ZAE.

FA : Fiscalité additionnelle Le régime de la fiscalité additionnelle est maintenu. Les EPCI à fiscalité additionnelle pourront opter pour la CFE sur zone qui est le dispositif équivalent à l’ancienne TP de zone. Ils pourront également percevoir, s’ils le décident, la CFE afférente aux « éoliennes » qui remplace la TP sur les éoliennes. Les EPCI à fiscalité additionnelle pourront se substituer à leurs communes membres pour la perception de la CFE sur les éoliennes mais également de l’IFER sur les éoliennes.

34 BOI n°76 (août 2010)

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 26/28

B. La dotation de compensation de la réforme de la TP (DCRTP) et le Fonds national de garantie individuelle des ressources communales et intercommunales (FNGIR)

Ils fonctionnent de façon globale sur l‘ensemble des ressources fiscales. Pour l’année 2010, une compensation relais a été mise en place (les collectivités ont dû toucher le même niveau de ressources qu’avant la suppression de la TP) (CGI, art.1640 B). À partir de 2011 sont mis en place35 : à une dotation de compensation de la réforme de la TP (DCRTP) au profit des communes et EPCI à fiscalité propre qui sera alimentée par l’Etat. à un fonds national de garantie individuelle (le FNGIR : Fonds national de garantie individuelle des ressources communales et intercommunales) qui sera auto alimenté. Il est financé par les communes et les communautés en situation excédentaire au bénéfice des communautés en situation déficitaire : Si les ressources issues de la réforme excèdent les ressources 2010, la commune ou l’EPCI reverse l’excédent de ressources au fonds.

Si les ressources issues de la réforme sont inférieures aux ressources 2010, la commune ou l’EPCI perçoit une contribution du fonds. Modalités de fonctionnement de la DCRTP : dotation de compensation de la réforme de la TP. LF2010 - Art.78, §I. « 1. Instauration à compter de 2011 des dotations de compensation de la réforme de la taxe professionnelle. 1.1. Dotation de compensation de la réforme de la taxe professionnelle au profit des communes et établissements publics de coopération intercommunale à fiscalité propre. I. − Il est institué, à compter de 2011, une dotation de compensation de la réforme de la taxe professionnelle au profit des communes et des établissements publics de coopération intercommunale à fiscalité propre. II. − 1. Pour chaque commune et chaque établissement public de coopération intercommunale à fiscalité propre, est calculée la différence entre les deux termes suivants : 1o La somme : – des impositions à la taxe d’habitation et à la taxe foncière sur les propriétés non bâties émises au titre de 2010 au profit de la commune ou de l’établissement public ; – du montant de la compensation relais définie au II de l’article 1640 B du code général des impôts, minoré, le cas échéant, des prélèvements opérés en 2010 au profit du fonds départemental de péréquation de la taxe professionnelle en application du I de l’article 1648 A du même code, et majoré des reversements perçus en 2010 au titre du 2o du II et du premier alinéa des 1o et 2o du IV bis du même article 1648 A dans sa rédaction en vigueur au 31 décembre 2009 ; – et des compensations d’exonérations de taxe d’habitation, de taxe foncière sur les propriétés bâties, de taxe foncière sur les propriétés non bâties et de taxe professionnelle versées à la commune ou à l’établissement public de coopération intercommunale en 2010 ; Diminuée : – de la diminution, prévue en application du 1 du III de l’article 29 de la loi de finances pour 2003 (no 2002-1575 du 30 décembre 2002), de la compensation prévue au D de l’article 44 de la loi de finances pour 1999 (no 98-1266 du 30 décembre 1998) opérée au titre de l’année 2010, minorée du produit de la différence, si elle est positive, entre la base imposable de taxe professionnelle de France Télécom au titre de 2003 et celle au titre de 2010, par le taux de taxe professionnelle applicable en 2002 ; – le cas échéant, du prélèvement au profit du budget général de l’Etat prévu au 2 du III de l’article 29 de la loi de finances pour 2003 précitée, opéré au titre de l’année 2010 ; – et du montant maximal de prélèvement prévu au 2 du C du III de l’article 85 de la loi no 2005-1719 du 30 décembre 2005 de finances pour 2006 calculé au titre de l’année 2009 ; 2o La somme : – des bases nettes 2010 de taxe d’habitation et de taxe foncière sur les propriétés non bâties, multipliées par les taux 2010 de référence définis au V de l’article 1640 C du code général des impôts pour chacune de ces quatre taxes ; – des bases nettes 2010 de cotisation foncière des entreprises, multipliées par le taux 2010 de référence défini 35 LF2010, art 78 et art.78, §2.2

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 27/28

au A du V du même article pour la cotisation foncière des entreprises ; – du montant de cotisation sur la valeur ajoutée des entreprises perçu au titre de l’année 2010 par la commune ou l’établissement public de coopération intercommunale à fiscalité propre, en application des articles 1379, 1379-0 bis et 1586 octies du même code ; – pour les établissements publics de coopération intercommunale faisant application de l’article 1609 nonies C du même code et pour les communes ne faisant pas partie en 2011 d’un tel établissement, des bases départementales et régionales nettes 2010 de la taxe foncière sur les propriétés non bâties multipliées par le taux défini au premier alinéa du IV de l’article 1519 I du même code dans sa rédaction en vigueur à compter du 1er janvier 2011 ; – du produit des composantes de l’imposition forfaitaire sur les entreprises de réseaux prévues aux articles 1519 D, 1519 E, 1519 F, 1519 G et 1519 H du même code au titre de l’année 2010 dont elles auraient bénéficié si les modalités d’affectation de ces impositions applicables au 1er janvier 2011 avaient été appliquées au titre de l’année 2010 ; – du montant de la taxe additionnelle à la taxe sur les installations nucléaires de base dite de « stockage » mentionnée au VI de l’article 43 de la loi de finances pour 2000 (no 99-1172 du 30 décembre 1999) qui lui aurait été reversé au titre de l’année 2010 si les règles de répartition prévues au dernier alinéa dudit VI avaient été appliquées ; – des bases communales ou intercommunales de taxe foncière sur les propriétés bâties écrêtées au profit de l’Etat au titre de l’année 2010 en application du 5.3.1 de l’article 2 de la présente loi, multipliées par le taux de référence défini au 1 du B du V de l’article 1640 C du code général des impôts ; - et des compensations d’exonérations de taxe d’habitation, de taxe foncière sur les propriétés bâties, de taxe foncière sur les propriétés non bâties et de taxe professionnelle qui auraient été versées au titre de l’année 2010 si les dispositions applicables au 1er janvier 2011 avaient été retenues pour calculer leur montant. 2. Le montant global de la dotation de compensation prévue au I du présent 1.1 est égal à la somme algébrique, pour l’ensemble des communes, à l’exception de la ville de Paris, et des établissements publics de coopération intercommunale à fiscalité propre, des différences définies conformément au 1 du présent II. III. − Le montant global de la dotation de compensation est réparti entre les communes, à l’exception de la ville de Paris, et les établissements publics de coopération intercommunale à fiscalité propre pour lesquels la différence définie au 1 du II est positive et supérieure à 50 000 €, au prorata de cette différence. » Modalités de fonctionnement du FNGIR : Fonds national de garantie individuelle des ressources communales et intercommunales LF2010 - Art.78, §2.1. Ce fonds est chargé de compenser, pour chaque commune et EPCI à fiscalité propre, les conséquences financières de la réforme de la fiscalité locale. La gestion comptable et financière de ce fonds est assurée par le ministre chargé du budget. « II. – A compter de l’année 2011, les ressources fiscales des communes et EPCI à fiscalité propre sont, chaque année, diminuées d’un prélèvement au profit du fonds ou augmentées d’un reversement des ressources de ce même fonds. III. – Pour chaque commune, à l’exception de la ville de Paris, et chaque EPCI à fiscalité propre : – si le terme défini au 2o du 1 du II du 1.1 du présent article, augmenté de la compensation attribuée au titre de l’année 2011 à la commune ou à l’établissement public en application du III du même 1.1, excède celui défini au 1o du 1 du II dudit 1.1, la commune ou l’établissement public fait l’objet d’un prélèvement d’un montant égal à l’excédent ; – dans le cas contraire, la commune ou l’établissement public bénéficie d’un reversement d’un montant égal au déficit multiplié par le coefficient d’équilibrage défini au dernier alinéa du présent III. Lorsque les excédents et déficits mentionnés aux deux alinéas précédents sont d’un montant inférieur à 100 €, ils ne donnent pas lieu à prélèvement ou reversement et ne sont pas pris en compte dans le calcul du coefficient d’équilibrage défini au dernier alinéa. Il est calculé un coefficient multiplicatif unique d’équilibrage applicable à chaque reversement, assurant que la somme des reversements ainsi ajustés soit égale à la somme des prélèvements. »

ENT-15-AMORCE/Cléo - Quelles ressources fiscales pour les collectivités accueillant des parcs éoliens ? 28/28

C. Cas particulier des zones de revitalisation rurale (ZRR) Les ZRR regroupent des territoires ruraux qui rencontrent des difficultés particulières (faible densité démographique, difficultés sur le plan socio-économique). Elles ont été créées par la Loi d’orientation pour l’aménagement et le développement du territoire du 4 février 1995. De nouvelles mesures applicables aux ZRR ont été définies en 2005, par la loi relative au développement des territoires ruraux (lien vers la loi 2005-157). Le nouveau classement des ZRR a été fixé par un arrêté du 9 avril 2009 qui établit la liste des communes classées en ZRR (lien vers legifrance), liste complétée par l’arrêté du 30 décembre 201036 (lien vers légifrance).

Les entreprises qui s’installent dans ces zones bénéficient d’avantages fiscaux, notamment :

A. Exonérations de CFE et de CVAE d’une durée de 5 ans, sauf délibération contraire de la collectivité territoriale concernée (prise avant le 31 octobre pour application au 1er janvier de l’année suivante) et compensées par l’Etat (1465 A du code général des impôts).

D’après le retour d’expériences des collectivités de Cléo, de nombreuses sociétés d'exploitation s'engagent, par écrit auprès du conseil municipal, à ne pas demander d'exonération de CET alors qu’elles pourraient y prétendre (la commune se trouvant en ZRR). Dans ce cas, la collectivité perçoit la CET (CFE et CVAE ) sans aucune exonération, au taux de l'année de raccordement du parc. Si la société d’exploitation demande et bénéficie de l'exonération, en l'absence d'une délibération contraire, l’article 52 de la loi n°95-115 du 4 février 1995 prévoit que l'état compense aux collectivités territoriales et à leurs EPCI à fiscalité propre la perte de recettes résultant de cette exonération. Pour les créations ou extensions d'activité industrielle, cette compensation est égale au produit de la perte de base résultant, chaque année et pour chaque collectivité, de l'exonération par le taux de TP appliqué dans la collectivité ou le groupement. Attention ce n'est pas le taux de l'année d'implantation et du raccordement du parc éolien mais celui de 1994. À ce calcul, s'ajoute un coefficient de minoration, qui résulte d'un dispositif institué par les lois de finances (2009, 2010) qui est pour 2011 de : 0,72 5923. L’exonération est donc préjudiciable aux collectivités puisque la compensation est calculée à partir du taux de 1994 auquel est encore appliqué un coefficient de minoration, et n’est donc pas à la hauteur du montant exonéré. Pour 2011, si les compensations d'exonération sont maintenues, leurs modalités de calcul sont modifiées pour tenir compte du nouveau schéma de financement. Si le taux servant normalement au calcul des compensations d'exonération est effectivement majoré, les bases calculées selon la réforme sont très largement diminuées. En effet, les équipements et biens mobiliers (EBM) qui représentaient plus des ¾ des bases de TP sont exclus de la base de CFE qui ne comprend plus que les valeurs locatives foncières. Cela provoque donc une chute brutale des bases et donc du produit CFE qui remplace la TP.

B. Pour des entreprises nouvelles ou en difficulté : exonérations de CET de 2 à 5 ans, sur délibération et non compensées par l’Etat (1464 B du CGI).

Se reporter à la fiche exemple de la commune de Saint-Georges sur Arnon pour un exemple concret.

36 Document de l’URSSAF: http://www.urssaf.fr/employeurs/activite_generale/vos_salaries_-_les_mesures_daide_a_lemploi/exoneration_zrr_zru.pdf