Embed Size (px)

DESCRIPTION

Entreprises en Difficultés Droit Tunisien

Citation preview

Les entreprises en difficulté:

Diagnostic

Méthodes de prévision et de redressement

1

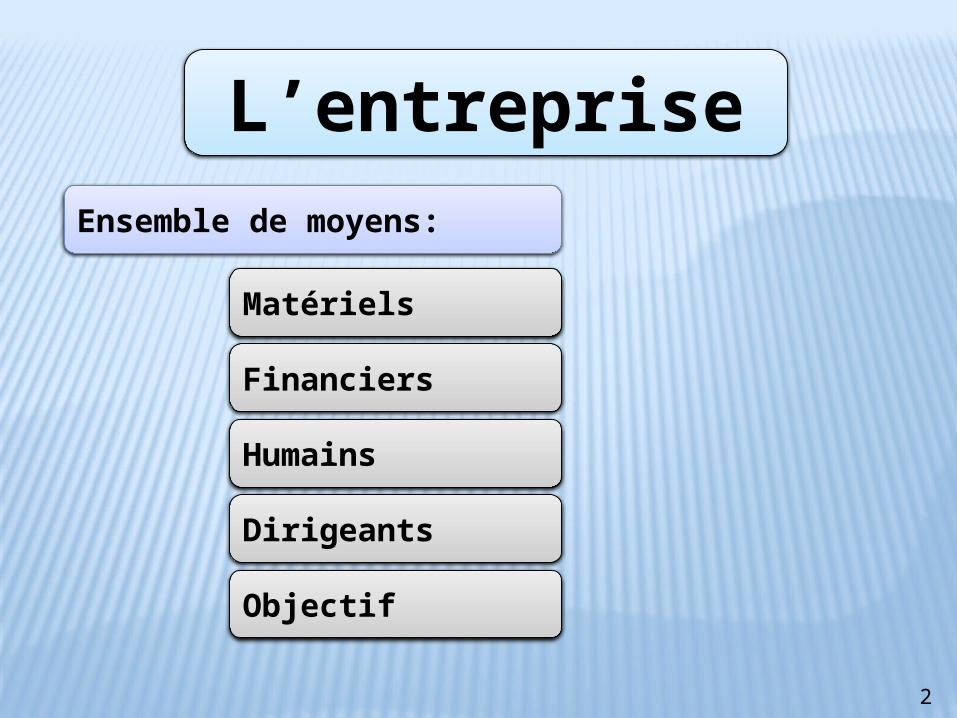

L’entrepriseEnsemble de moyens:

Matériels

Financiers

Objectif

Dirigeants

Humains

2

Environnement

Système politique

Système économique

Système social

Système culturel

3

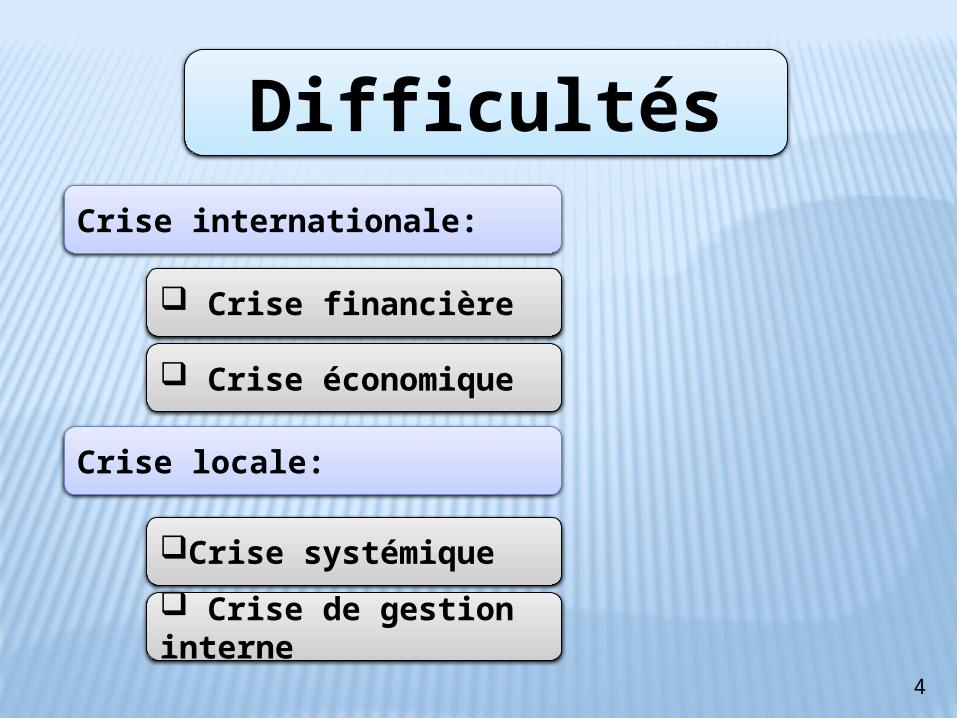

DifficultésCrise internationale:

Crise financière

Crise économique

Crise locale:

Crise systémique

Crise de gestion interne

4

Redressement des entreprises en

difficultés économiques

5

Introduction Générale

Avant d’aborder les grandes lignes de la réglementation de l’entreprise en difficulté, il est nécessaire à notre avis de présenter l’environnement économique par lequel est passée la Tunisie durant les deux dernières décennies .

6

Le passage d’une économie protégée à une économie ouverte

L’environnement économique de la Tunisie s’est caractérisé par une mutation qualitative faisant passer la Tunisie d’une économie fortement protégée où l’Etat est le principal investisseur, à une économie ouverte à l’impulsion du secteur privé national et étranger étant le principal moteur de la croissance .

7

Cette politique d’ouverture s’est déclarée depuis 1987 par la volonté des pouvoirs publics à rétablir l’équilibre macro-économique du pays et s’est traduite par une reforme administrative qui a concerné pratiquement tous les domaines :

Libéralisation de l’investissement, des prix et des échanges extérieurs,

Réforme fiscale, Modernisation du secteur bancaire, Réforme du marché financier, Restriction des entreprises publiques.

Autant d’actions qui ont permis de renforcer les mécanismes de marché , de promouvoir l’initiative privée et de consolider la compétitivité de l’économie et son intégration dans l’économie mondiale.

8

Les efforts de la Tunisie dans le cadre de son processus de positionnement sur les marchés extérieurs se sont poursuivis durant les années 90 à travers les orientations judicieuses de la politique économique et financière, notamment en matière monétaire, budgétaire, de change et de libéralisation des mécanismes de marché.

Ces efforts ont été concrétisés en 1995 par la mise en œuvre du Plan d’Ajustement Structurel « PAS » dans sa 2ème version au terme de la politique libérale, qui a contribué à l’ouverture des frontières et à une adhésion aux accords de l’organisation mondiale du commerce et l’aménagement des droits de douane dans le but d’instaurer d’une façon progressive un taux de protection moyen à l’ordre de 25% et l’harmonisation de son système douanier avec les normes internationales.

Ces bouleversements auxquels a pris part l’économie tunisienne ne sont pas restés sans effet sur l’entreprise, sur l’emploi ainsi que sur l’investissement local.

9

Conséquences sur l’entreprise

L’évolution structurelle de l’économie tunisienne a mis l’entreprise face à un challenge de premier ordre qui est la libre concurrence.

En effet, le processus d’ouverture économique amorcée par les engagements de la Tunisie vis à vis du GATT et de l’Union Européenne en 1996 présente plusieurs implications directes :

10

Un accès de moins en moins restrictif au marché tunisien pour les producteurs étrangers ; ce qui permet l’intensification de la concurrence.

La suppression progressive des droits de douane et taxes appliquées aux produits en provenance de l’union Européenne.

La réduction du soutien de l’Etat aux entrepreneurs nationaux, industriels et agricoles ; ce qui contribue à la dégradation de la situation financière des entreprises locales.

La disparition d’une part substantielle du PIB industriel tunisien directement menacé par le démantèlement tarifaire.

L’affaiblissement, voir même la suppression, de nombreuses activités devenues incapables de soutenir la concurrence.

11

Conséquences sur l’emploi

Les conséquences seraient inévitablement, le manque à gagner fiscal évalué à 6% pour les recettes de l’Etat, et une menace équivalente sur l’emploi se traduisant par l’augmentation du taux de chômage et ce au vu des restrictions économiques résultant des processus d’ouverture et de libéralisation et entraînant ainsi la disparition des entreprises à faible assise financière et ne pouvant pas surmonter la concurrence.

12

Conséquences sur l’investissement local

On assiste actuellement à un bouleversement des règles de jeux en matière d’investissement à travers l’encouragement de l’initiative privée qui s’est manifestée par le programme de privatisation.

Ce programme contribue à la concrétisation de la politique de désengagement de l’Etat des activités concurrentielles.

En effet, à partir de l’année 2000, l’investissement privé a bénéficié d’une attention particulière : plus de 60 mesures ou ensembles de mesures ont été promulgués à cet effet et ont concerné différents aspects de l’investissement dont notamment la mise en place d’incitations en vue d’attirer les investisseurs étrangers, d’améliorer l’environnement des affaires, de renforcer les activités prometteuses et consolider le programme de mise à niveau.

13

Face à cette transition économique, l’Etat Tunisien s’est efforcé de mettre en place certaines mesures qui n’ont pas manqué d’agir favorablement sur la situation économique du pays dont notamment le programme de mise à niveau.Ce programme entamé en 1996, et ayant pour objectif d’atteindre les standards internationaux en matière de qualité et de coût, a été élaboré aux fins :

de permettre au système productif tunisien de mieux s’adapter aux exigences du marché mondial fortement concurrentiel.

d’encourager le partenariat industriel.

de renforcer l’environnement socio-économique de l’entreprise.

14

Parallèlement à ce programme de mise à niveau globale, une loi sur la protection de l’entreprise a été promulguée permettant à l’entreprise tunisienne de maintenir sa position stratégique dans un nouvel environnement qui préconise des méthodes de gestion nouvelles et des entreprises bien structurées pour résister à une concurrence agressive et des changements externes et internes notables.

Il s’agit de la loi 95/34 du 17 avril 1995 telle que modifiée par la loi 99-63 du 15 juillet 1999 et la loi 2003-79 du 29 décembre 2003.

15

La loi 95-34 du 17 avril1995

Cette loi prévoit outre les dispositions générales relatives au bénéfice au régime (A) les signes précurseurs et le système d’alerte (B), le règlement amiable (C) et le règlement judiciaire (D) ainsi que des dispositions diverses touchant principalement aux procédures de recours et de pénalisation.

16

17

Les personnes bénéficiant du régime .

Et les personnes ne pouvant bénéficier du régime .

La question qui se pose alors est de savoir :

En réponse à cette question; force est de constater que la loi a classé à ce titre deux catégories d’entreprises.

A – QUI BENEFICIE DU REGIME?

Toute personne physique ou morale assujettie au régime d’imposition réel exerçant une activité commerciale, industrielle ou artisanale.

Les sociétés commerciales, agricoles ou de pêche.

Toute entreprise dont les pertes ont atteint la totalité des fonds propres ou ayant enregistré des pertes dépassant ¾ de ses fonds propres sur 3 années successives s’il se révèle au juge qu’il y a des chances sérieuses pour son redressement.

18

Peuvent bénéficier du régime

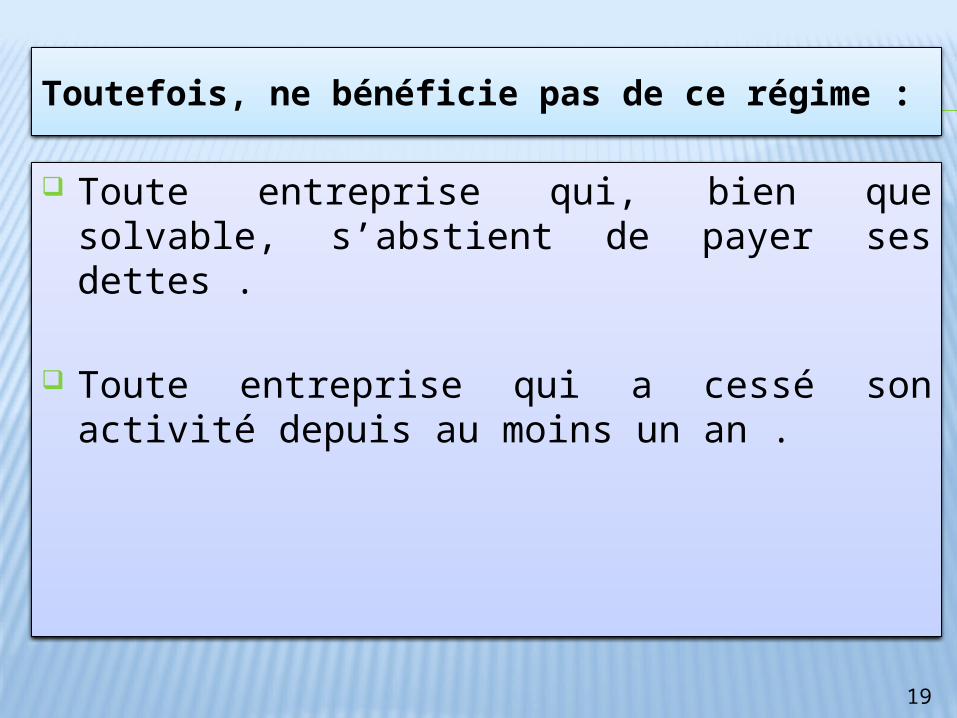

Toutefois, ne bénéficie pas de ce régime :

Toute entreprise qui, bien que solvable, s’abstient de payer ses dettes .

Toute entreprise qui a cessé son activité depuis au moins un an .

19

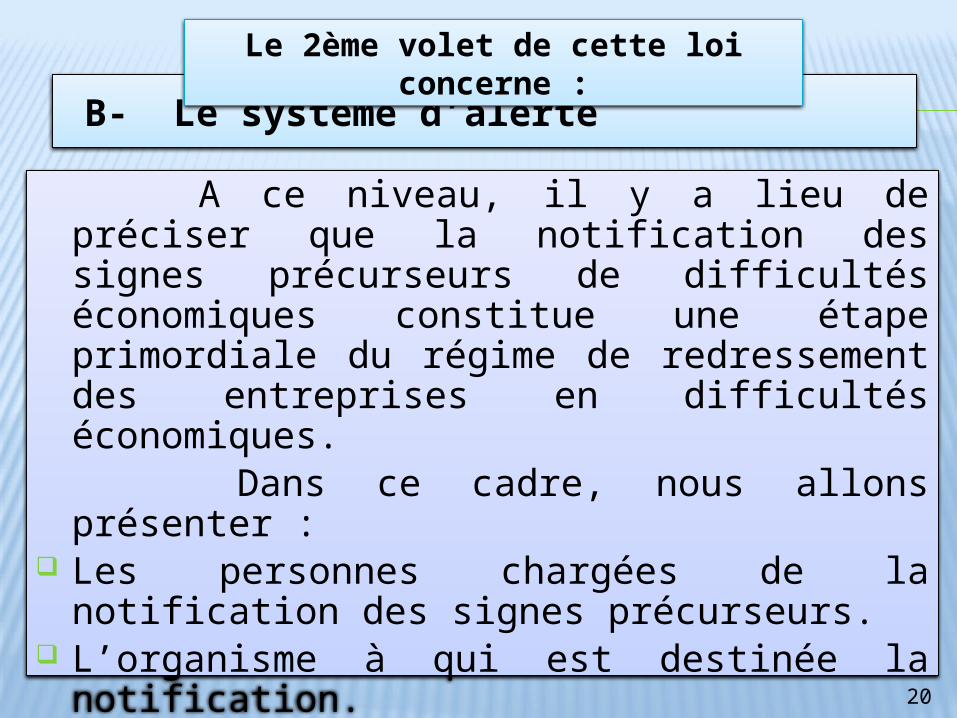

B- Le système d’alerte

A ce niveau, il y a lieu de préciser que la notification des signes précurseurs de difficultés économiques constitue une étape primordiale du régime de redressement des entreprises en difficultés économiques.

Dans ce cadre, nous allons présenter : Les personnes chargées de la notification des signes

précurseurs. L’organisme à qui est destinée la notification. L’obligation mise à la charge du Commissaire aux

comptes.

20

Le 2ème volet de cette loi concerne :

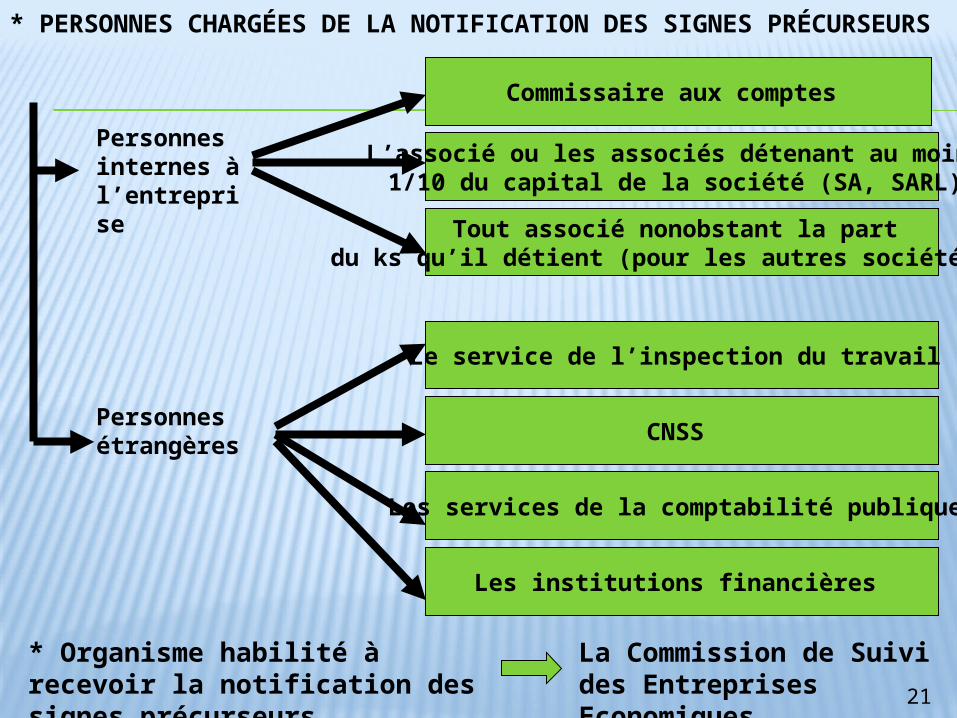

* PERSONNES CHARGÉES DE LA NOTIFICATION DES SIGNES PRÉCURSEURS

21

Personnes internes à l’entreprise

Commissaire aux comptes

L’associé ou les associés détenant au moins 1/10 du capital de la société (SA, SARL).

Tout associé nonobstant la part du ks qu’il détient (pour les autres sociétés).

Personnes étrangères

Le service de l’inspection du travail

CNSS

Les services de la comptabilité publique

Les institutions financières

* Organisme habilité à recevoir la notification des signes précurseurs

La Commission de Suivi des Entreprises Economiques

22

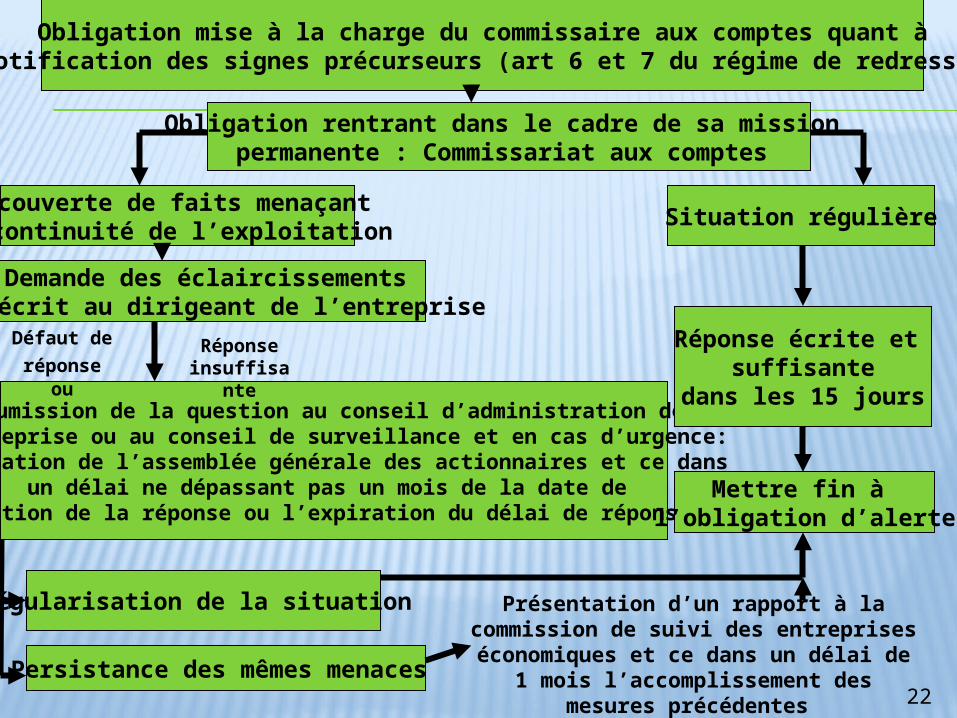

Obligation mise à la charge du commissaire aux comptes quant à la notification des signes précurseurs (art 6 et 7 du régime de redressement)

Obligation rentrant dans le cadre de sa mission permanente : Commissariat aux comptes

Découverte de faits menaçant la continuité de l’exploitation

Demande des éclaircissements par écrit au dirigeant de l’entreprise

Soumission de la question au conseil d’administration de l’entreprise ou au conseil de surveillance et en cas d’urgence:

convocation de l’assemblée générale des actionnaires et ce dans un délai ne dépassant pas un mois de la date de

réception de la réponse ou l’expiration du délai de réponse.

Régularisation de la situation

Persistance des mêmes menaces

Mettre fin à l’obligation d’alerte

Réponse écrite et suffisante

dans les 15 jours

Situation régulière

Présentation d’un rapport à la commission de suivi des entreprises

économiques et ce dans un délai de 1 mois l’accomplissement des mesures

précédentes

Défaut de

réponse ou

Réponse insuffisan

te

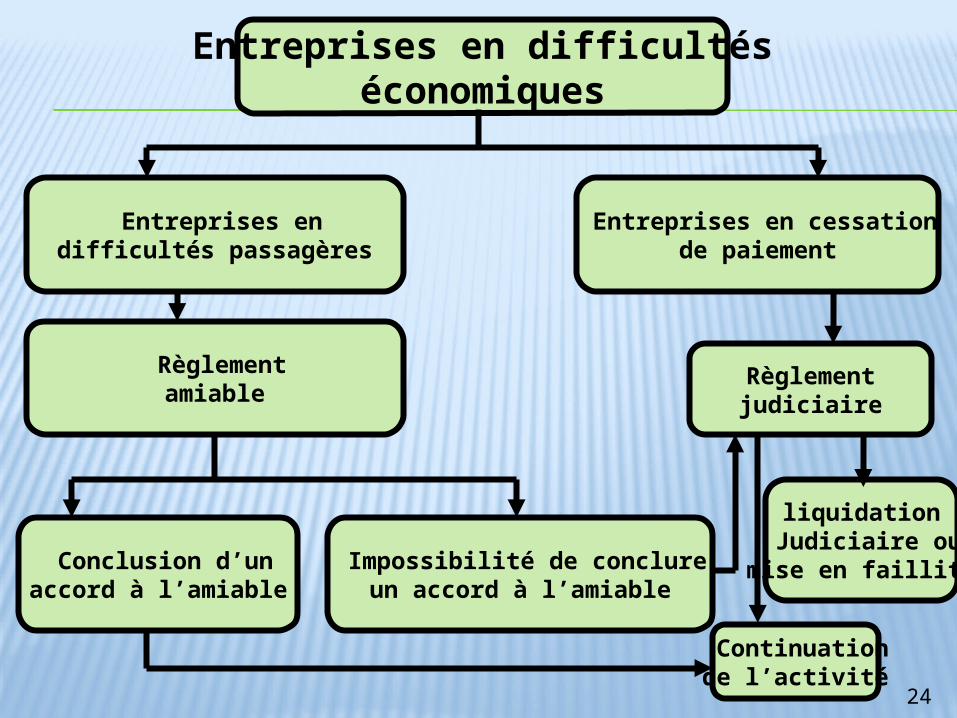

Classification des entreprises en difficultés

Avant d’exposer les procédures devant être suivies en matière du règlement amiable et en matière du règlement judiciaire, nous nous proposons de procéder à la classification des entreprises en difficultés et de définir la notion de cessation de paiement.

23

24

Entreprises en difficultéséconomiques

Règlement amiable

Conclusion d’un accord à l’amiable

Règlementjudiciaire

Entreprises en cessation de paiement

Entreprises en difficultés passagères

Impossibilité de conclure un accord à l’amiable

Continuation de l’activité

liquidationJudiciaire ou

mise en faillite

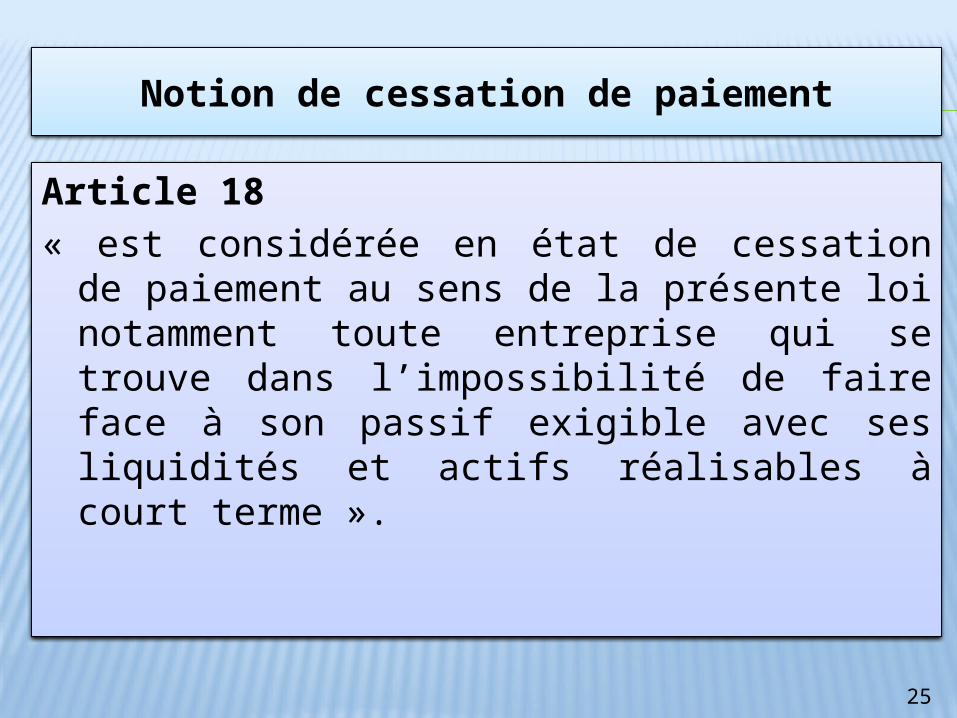

Notion de cessation de paiement

Article 18 « est considérée en état de cessation de paiement au

sens de la présente loi notamment toute entreprise qui se trouve dans l’impossibilité de faire face à son passif exigible avec ses liquidités et actifs réalisables à court terme ».

25

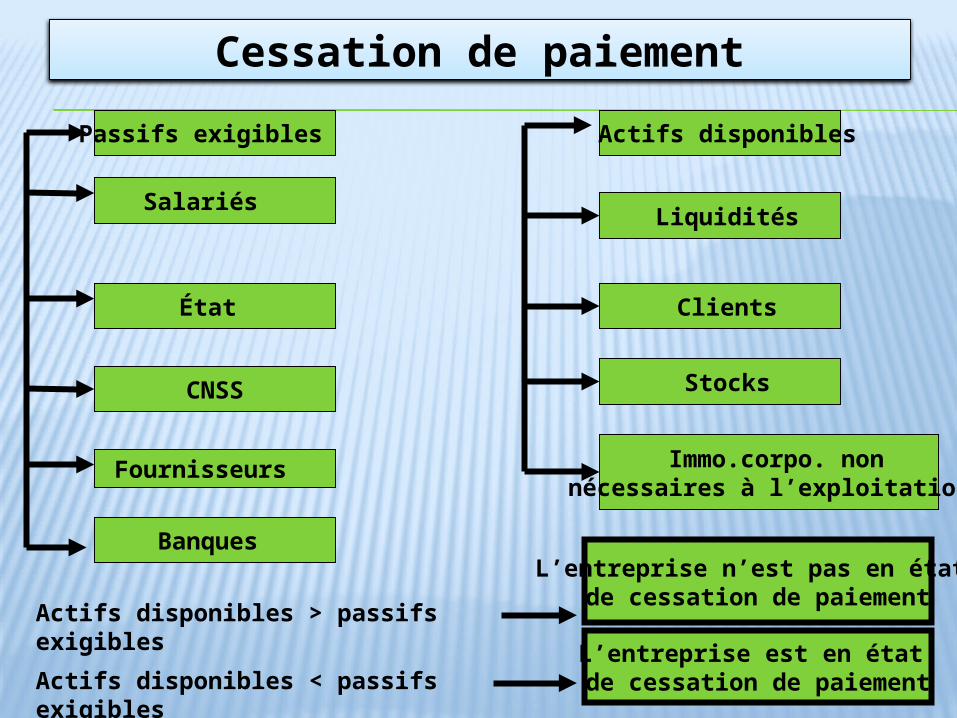

Cessation de paiement

26

Banques

Fournisseurs

CNSS

État

Salariés

Passifs exigibles

Actifs disponibles > passifs exigibles

Actifs disponibles

Immo.corpo. non nécessaires à l’exploitation

Stocks

Clients

Liquidités

Actifs disponibles < passifs exigibles

L’entreprise n’est pas en état de cessation de paiement

L’entreprise est en état de cessation de paiement

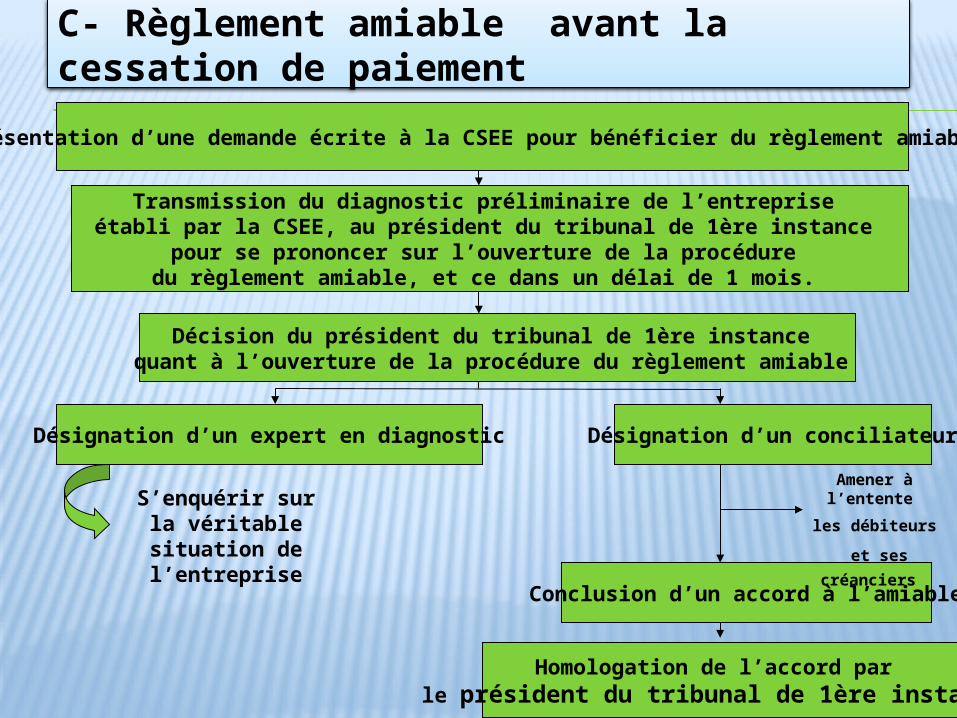

C- Règlement amiable avant la cessation de paiement

27

Présentation d’une demande écrite à la CSEE pour bénéficier du règlement amiable

Transmission du diagnostic préliminaire de l’entreprise établi par la CSEE, au président du tribunal de 1ère instance

pour se prononcer sur l’ouverture de la procédure du règlement amiable, et ce dans un délai de 1 mois.

Désignation d’un expert en diagnostic

Conclusion d’un accord à l’amiable

Désignation d’un conciliateur

Décision du président du tribunal de 1ère instance quant à l’ouverture de la procédure du règlement amiable

Amener à l’entente

les débiteurs

et ses

créanciers

S’enquérir sur la véritable

situation de l’entreprise

Homologation de l’accord par le président du tribunal de 1ère instance

Les procédures de poursuite et d’exécution visant le recouvrement d’une créance antérieure à la date d’ouverture du règlement amiable ne sont suspendues que s’il est établi que son paiement aboutirait à la détérioration de la situation de l’entreprise et une entrave à la possibilité de son redressement.

De même Les procédures de poursuite et d’exécution visant la récupération de biens meubles ou immeubles que s’il s’avère qu’ils sont indispensables à l’activité de l’entreprise débitrice.

28

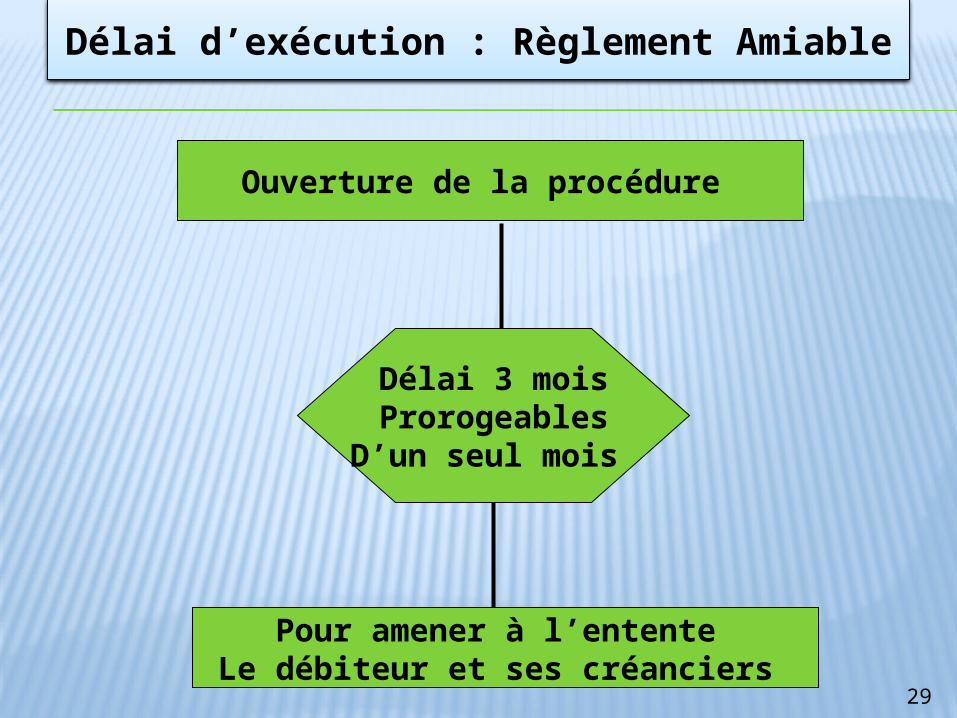

Délai d’exécution : Règlement Amiable

29

Ouverture de la procédure

Pour amener à l’entente Le débiteur et ses créanciers

Délai 3 moisProrogeables

D’un seul mois

D- Le Règlement Judiciaire

Le règlement judiciaire prend effet lorsque l’entreprise se trouve en état de cessation de paiement et suite à une demande présentée au président du Tribunal de 1ère instance dans le ressort duquel se trouve le siège principal de l’entreprise .

Il sera aussi déclenché à la suite de l’échec du règlement amiable .

30

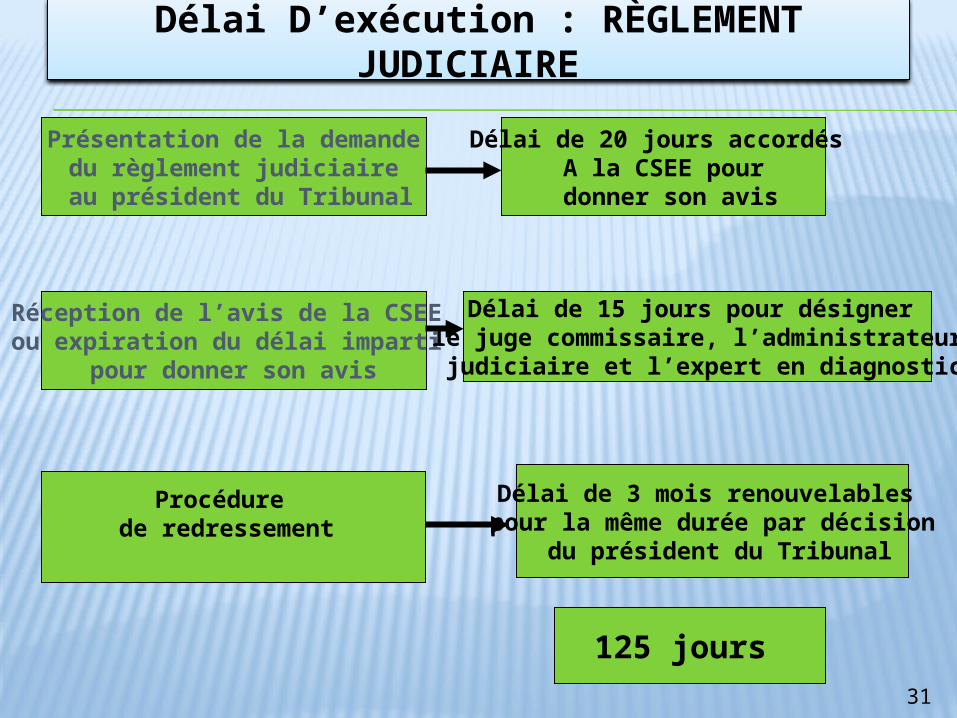

Délai D’exécution : RÈGLEMENT JUDICIAIRE

31

Présentation de la demandedu règlement judiciaire

au président du Tribunal

Réception de l’avis de la CSEE ou expiration du délai imparti

pour donner son avis

Délai de 20 jours accordés A la CSEE pour

donner son avis

Délai de 15 jours pour désigner le juge commissaire, l’administrateur judiciaire et l’expert en diagnostic

Procédure de redressement

Délai de 3 mois renouvelables pour la même durée par décision

du président du Tribunal

125 jours

32

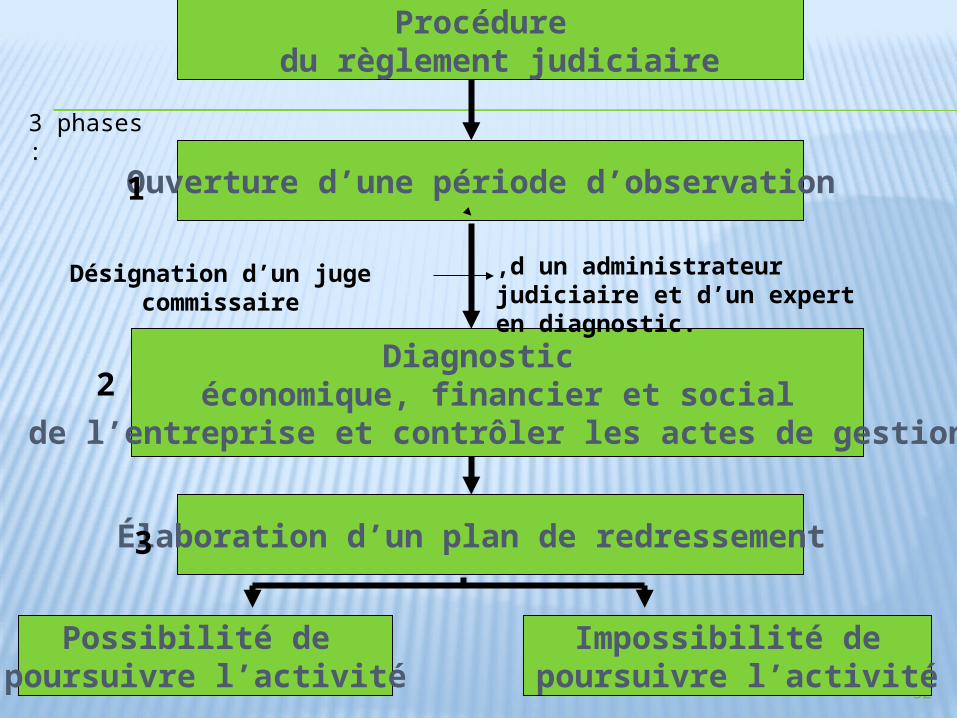

Procédure du règlement judiciaire

Ouverture d’une période d’observation

Diagnostic économique, financier et social

de l’entreprise et contrôler les actes de gestion

Impossibilité de poursuivre l’activité

Possibilité de poursuivre l’activité

Désignation d’un juge commissaire ,d un administrateur judiciaire et d’un expert en diagnostic.

Élaboration d’un plan de redressement

3 phases :

1

2

3

33

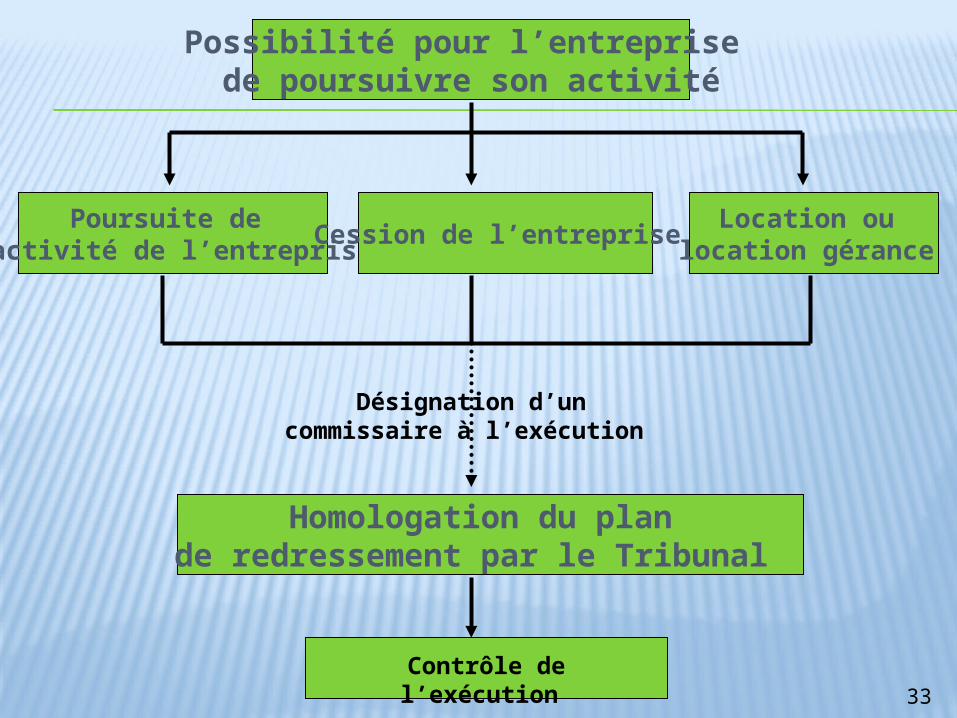

Poursuite de l’activité de l’entreprise

Possibilité pour l’entreprise de poursuivre son activité

Désignation d’un commissaire à l’exécution

Homologation du plan de redressement par le Tribunal

Cession de l’entreprise Location ou

location gérance

Contrôle de l’exécution

34

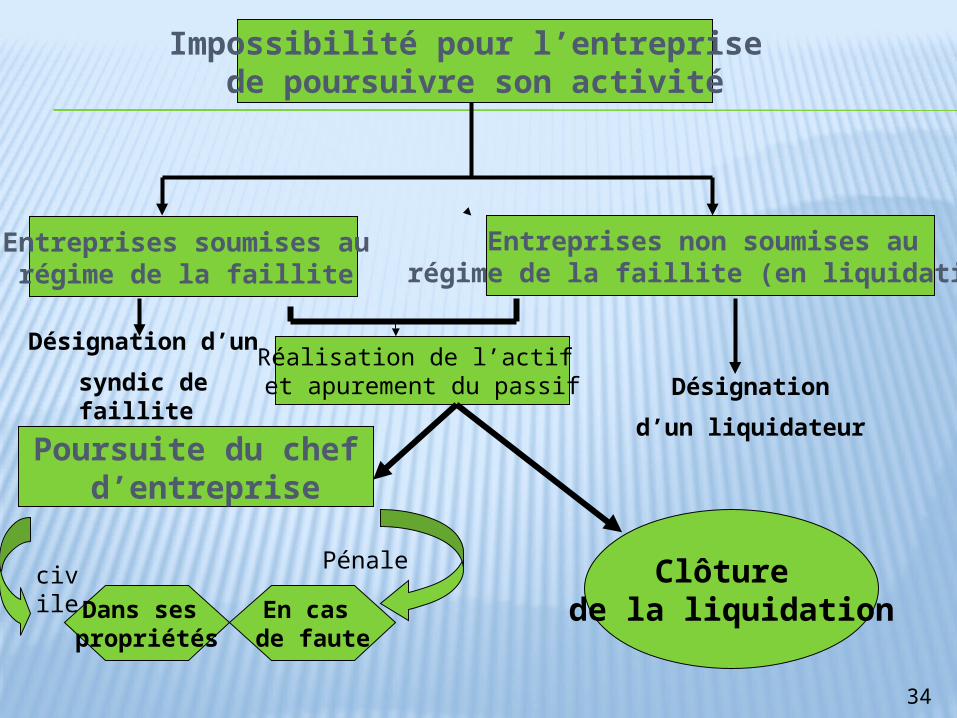

Entreprises soumises au régime de la faillite

Impossibilité pour l’entreprise de poursuivre son activité

Poursuite du chef d’entreprise

Désignation d’un

syndic de faillite Désignation

d’un liquidateur

Entreprises non soumises au régime de la faillite (en liquidation)

Dans ses propriétés

En cas de faute

Clôture de la liquidation

Réalisation de l’actif et apurement du passif

civile

Pénale

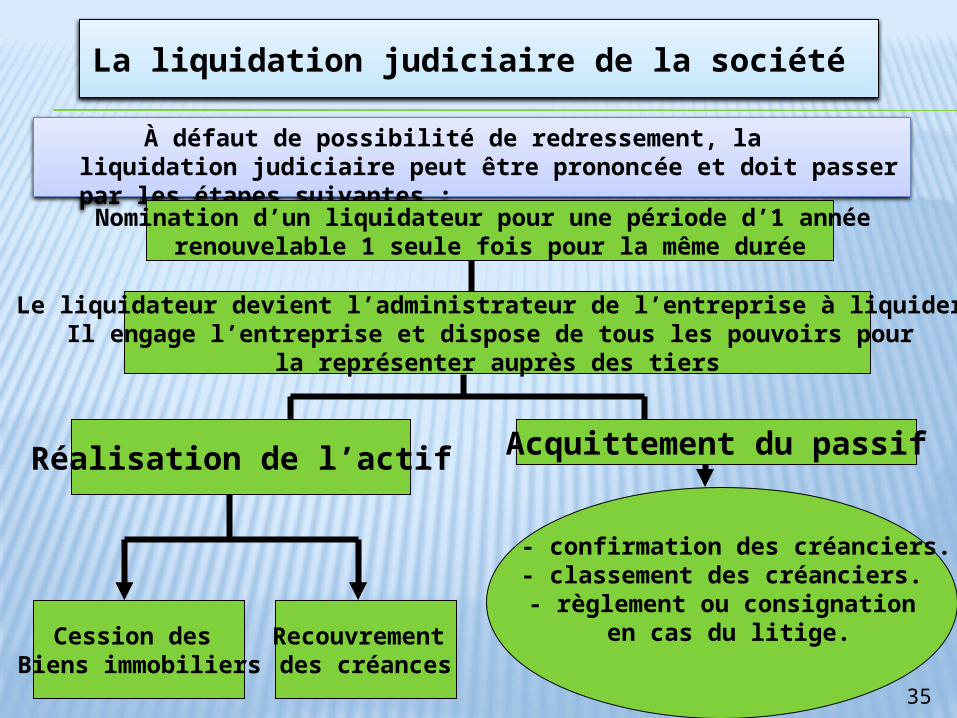

À défaut de possibilité de redressement, la liquidation judiciaire peut être prononcée et doit passer par les étapes suivantes :

35

La liquidation judiciaire de la société

Nomination d’un liquidateur pour une période d’1 année renouvelable 1 seule fois pour la même durée

Le liquidateur devient l’administrateur de l’entreprise à liquider.Il engage l’entreprise et dispose de tous les pouvoirs pour

la représenter auprès des tiers

Réalisation de l’actif

Cession des Biens immobiliers

Recouvrement des créances

Acquittement du passif

- confirmation des créanciers. - classement des créanciers.- règlement ou consignation

en cas du litige.

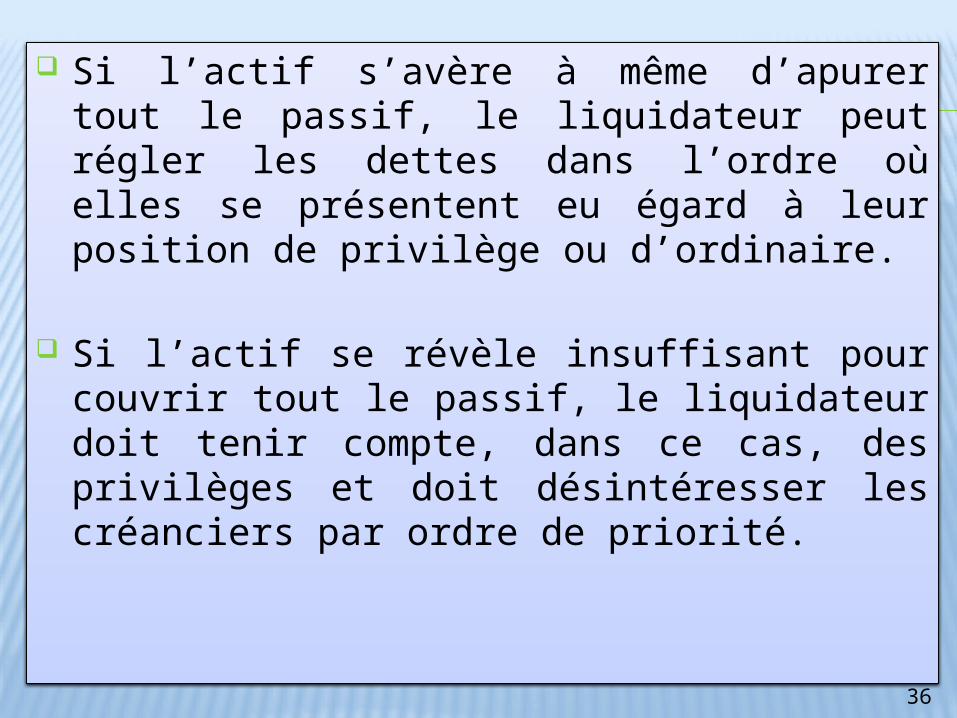

Si l’actif s’avère à même d’apurer tout le passif, le liquidateur peut régler les dettes dans l’ordre où elles se présentent eu égard à leur position de privilège ou d’ordinaire.

Si l’actif se révèle insuffisant pour couvrir tout le passif, le liquidateur doit tenir compte, dans ce cas, des privilèges et doit désintéresser les créanciers par ordre de priorité.

36

La mise en faillite

Dans le cadre du régime de redressement des entreprises en difficultés et à défaut de possibilité de redressement, le débiteur peut être déclaré en faillite, s’il est soumis au régime de la faillite .

37

38

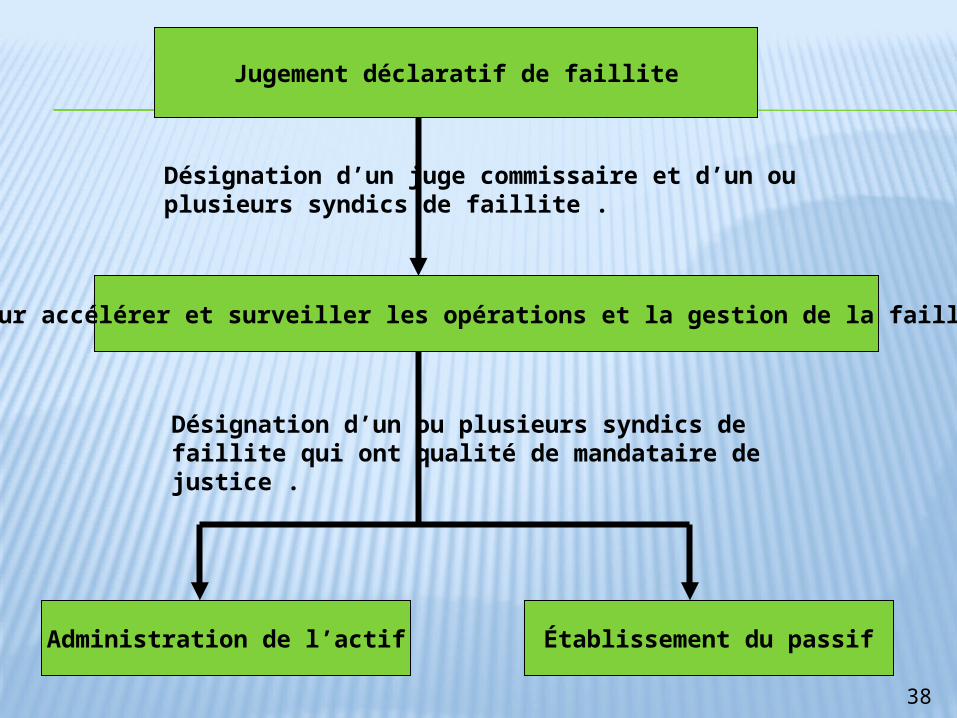

Jugement déclaratif de faillite

Pour accélérer et surveiller les opérations et la gestion de la faillite

Désignation d’un ou plusieurs syndics de faillite qui ont qualité de mandataire de justice .

Administration de l’actif Établissement du passif

Désignation d’un juge commissaire et d’un ou plusieurs syndics de faillite .

La réglementation des entreprises en difficultés en France

Actuellement, le droit des faillites en France se modernise profondément. En effet, on assiste à une réforme du droit des faillites qui s’est concrétisée par une nouvelle loi sur la sauvegarde des entreprises, adoptée définitivement le13 juillet 2005.

Le texte de la loi de sauvegarde des entreprises qui réforme en profondeur le droit des faillites et introduit la procédure de sauvegarde a pour objectif de moderniser le droit applicable aux entreprises en difficultés. Il privilégie la prévention et la négociation de façon à apporter une contribution décisive à la sauvegarde de l’activité économique et de l’emploi en France.

39

La loi de sauvegarde des entreprises introduit une toute nouvelle procédure dont les principales dispositions sont les suivantes :

40

Prévention des difficultés et procédure de conciliation

Procédure de sauvegarde

Liquidation judiciaire

Sanctions applicables aux chefs d’entreprises en cas de faillite

Redressement judiciaire

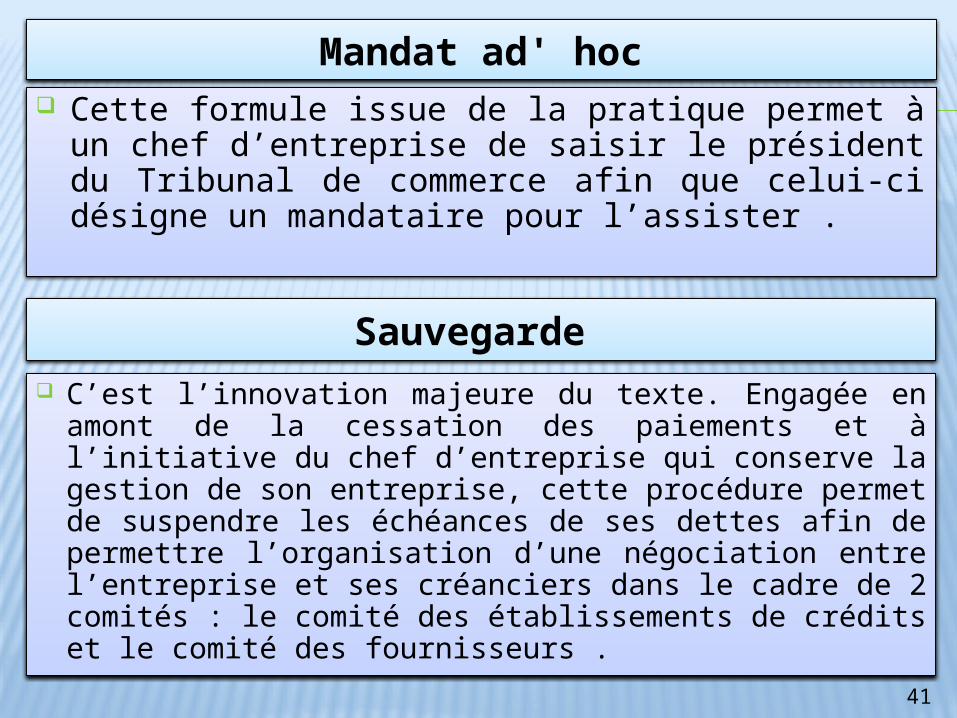

Mandat ad' hoc Cette formule issue de la pratique permet à un chef

d’entreprise de saisir le président du Tribunal de commerce afin que celui-ci désigne un mandataire pour l’assister .

41

Sauvegarde C’est l’innovation majeure du texte. Engagée en amont de

la cessation des paiements et à l’initiative du chef d’entreprise qui conserve la gestion de son entreprise, cette procédure permet de suspendre les échéances de ses dettes afin de permettre l’organisation d’une négociation entre l’entreprise et ses créanciers dans le cadre de 2 comités : le comité des établissements de crédits et le comité des fournisseurs .

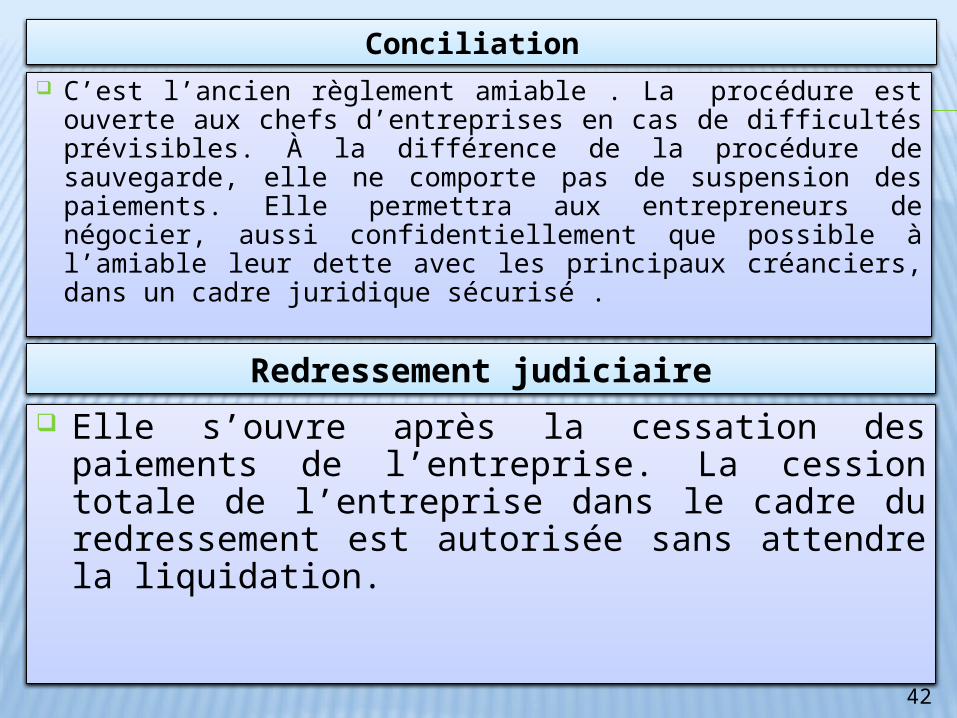

Conciliation C’est l’ancien règlement amiable . La procédure est

ouverte aux chefs d’entreprises en cas de difficultés prévisibles. À la différence de la procédure de sauvegarde, elle ne comporte pas de suspension des paiements. Elle permettra aux entrepreneurs de négocier, aussi confidentiellement que possible à l’amiable leur dette avec les principaux créanciers, dans un cadre juridique sécurisé .

42

Redressement judiciaire Elle s’ouvre après la cessation des paiements de

l’entreprise. La cession totale de l’entreprise dans le cadre du redressement est autorisée sans attendre la liquidation.

Liquidation judiciaire

La loi prévoit pour les cas où la liquidation ne peut être évitée, une procédure simplifiée notamment pour les PME, permettant aux entrepreneurs concernés de clôturer en moins d’un an le processus de liquidation et de reprendre rapidement une activité professionnelle .

43

44

diagnosticMéthodologie d’approche

Phase diagnostique

Phase de discussions

Phase de préparation des manuels

45

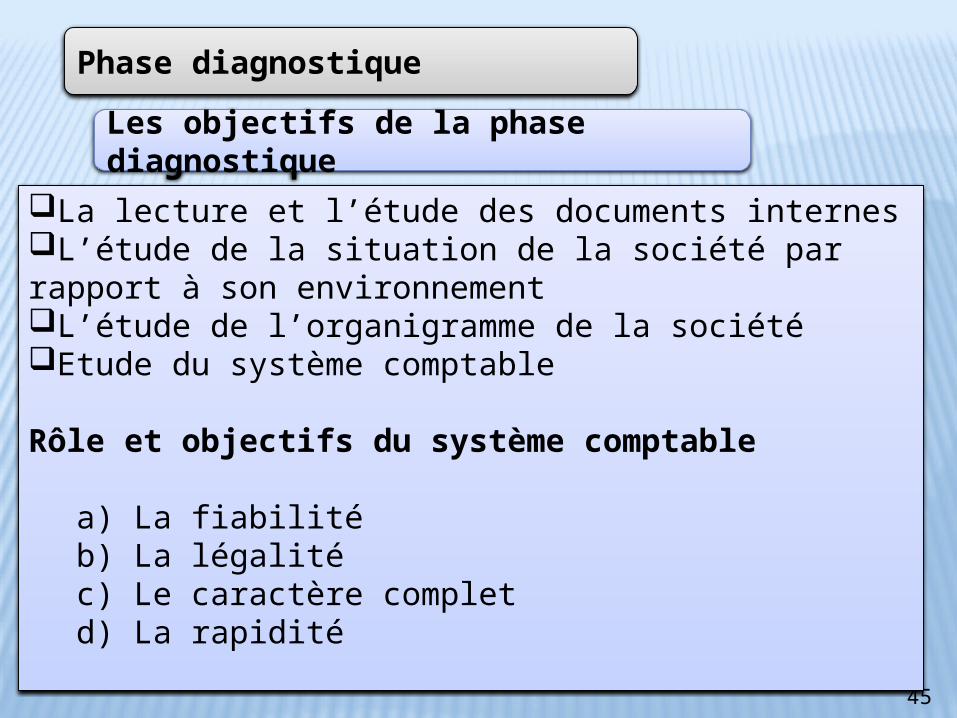

Phase diagnostique

Les objectifs de la phase diagnostique

La lecture et l’étude des documents internesL’étude de la situation de la société par rapport à son environnementL’étude de l’organigramme de la sociétéEtude du système comptable

Rôle et objectifs du système comptable

a) La fiabilitéb) La légalité

c) Le caractère completd) La rapidité

46

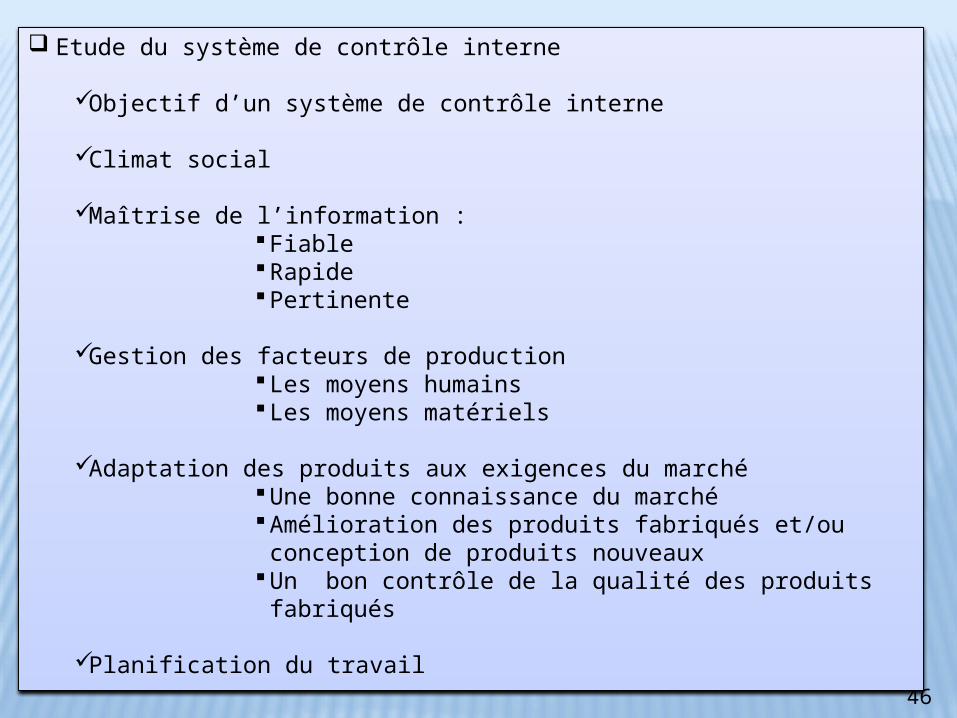

Etude du système de contrôle interne

Objectif d’un système de contrôle interne

Climat social

Maîtrise de l’information : Fiable Rapide Pertinente

Gestion des facteurs de production Les moyens humains Les moyens matériels

Adaptation des produits aux exigences du marché Une bonne connaissance du marché Amélioration des produits fabriqués et/ou

conception de produits nouveaux Un bon contrôle de la qualité des produits fabriqués

Planification du travail

47

Les moyens La discussion et l’interview

L’observation

Les testsLes tests de conformitéLes tests de validation