Embed Size (px)

DESCRIPTION

Découvrez le sommaire et un extrait de l'ouvrage Epargne, retraite, prévoyance d'entreprise des Editions de l'Argus de l'assurance publié en juin 2014

Citation preview

www.argusdelassurance.com 17

sommaIre

Auteurs .....................................................................................................................................................................9

Introduction ...................................................................................................................................................................13

Sommaire ...................................................................................................................................................................17

Première partie L’eNTRePRISe eT SeS SALARIéS

Chapitre I – Objectifs des employeurs ............................................................................................................23

Chapitre II – Les attentes des salariés ..............................................................................................................33

Chapitre III – Les conditions recherchées par l’entreprise ........................................................................47

Chapitre IV – Le cas particulier du dirigeant ..................................................................................................63

Deuxième partie LeS DISPoSITIFS

Chapitre I – La protection sociale complémentaire ..................................................................................67

Chapitre II – L’épargne salariale ......................................................................................................................215

Troisième partie LeS APPLICATIoNS

Chapitre I – Domaine de la protection sociale complémentaire ......................................................305

Chapitre II – Domaine de l’épargne salariale et du droit du travail .................................................451

Quatrième partie eXeMPLeS D’uTILISATIoN

Chapitre I – Valorisation d’une politique de rémunération globale ..............................................533

Chapitre II – Restructurations d’entreprises et harmonisation des régimes et plans ...............539

Chapitre III – Mobilité internationale ...........................................................................................................549

Chapitre IV – Statut, rémunération et protection sociale du dirigeant .........................................559

18 www.argusdelassurance.com

épargne, Retraite, Prévoyance d'entreprise

Glossaire ................................................................................................................................................................569

Annexes ................................................................................................................................................................575

Bibliographie ................................................................................................................................................................587

Table des matières ........................................................................................................................................................589

Index alphabétique ......................................................................................................................................................613

www.argusdelassurance.com 67

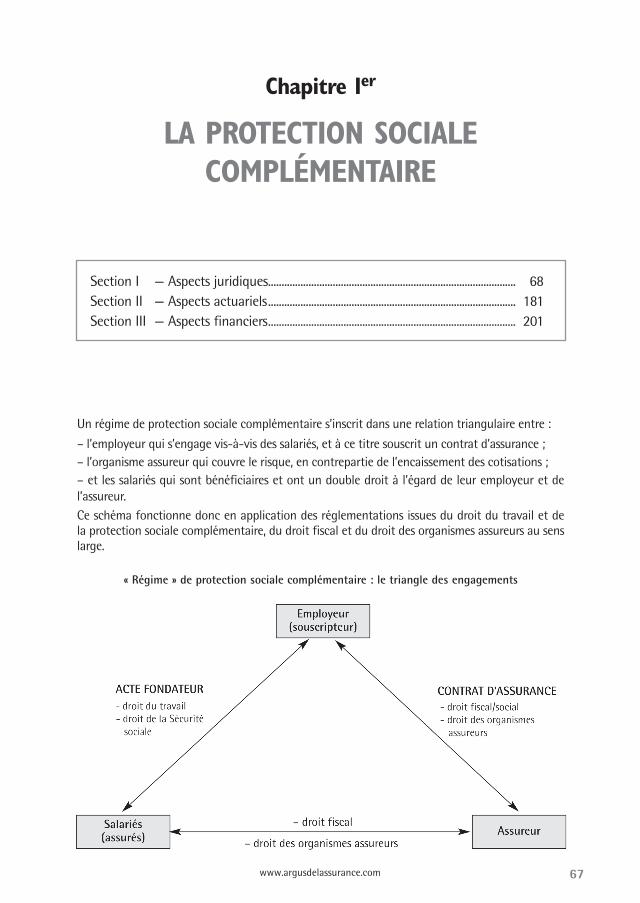

Un régime de protection sociale complémentaire s’inscrit dans une relation triangulaire entre :

– l’employeur qui s’engage vis-à-vis des salariés, et à ce titre souscrit un contrat d’assurance ;– l’organisme assureur qui couvre le risque, en contrepartie de l’encaissement des cotisations ;– et les salariés qui sont bénéficiaires et ont un double droit à l’égard de leur employeur et de l’assureur. Ce schéma fonctionne donc en application des réglementations issues du droit du travail et de la protection sociale complémentaire, du droit fiscal et du droit des organismes assureurs au sens large.

« Régime » de protection sociale complémentaire : le triangle des engagements

chapitre Ier

la ProtectIon socIale comPlémentaIre

Section I — Aspects juridiques ............................................................................................ 68Section II — Aspects actuariels ............................................................................................ 181Section III — Aspects financiers ............................................................................................ 201

Les dispositifs

68 www.argusdelassurance.com

Section I – Aspects juridiques

I – Relations dans l’entrepriseLes couvertures de protection sociale complémentaires occupent une place dont l’importance ne cesse de croître. En effet, l’entreprise est souvent tenue, par les dispositions de la convention collective qui lui est applicable, de mettre en place ce type de couvertures. L’employeur peut également souhaiter les mettre en place volontairement sans y être contraint. La création des couvertures de protection sociale dans l’entreprise constitue donc la première étape fondamen-tale dans l’existence de ces dernières (A). Au cours du temps elles peuvent ensuite être amenées à évoluer (B) pour peut-être disparaître totalement (C). Le cas des usages engagements unilatéraux et accords atypiques (D), ainsi que celui du contrat de travail (E) seront ensuite examinés, avant d’aborder le cas particulier du mandataire social (F).

A – Création des couvertures dans l’entrepriseLes modalités de mise en place dans l’entreprise de couvertures complémentaires de protection sociale sont déterminées par l’article L. 911-1 du Code de la Sécurité sociale qui dispose « à moins qu’elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives dont bénéficient les salariés, anciens salariés et ayants droit en complément de celles qui résultent de l’organisation de la Sécurité sociale sont déterminées soit par voie de conven-tions ou d’accords collectifs, soit à la suite de la ratification à la majorité des intéressés d’un projet d’accord proposé par le chef d’entreprise, soit par une décision unilatérale du chef d’entre-prise constatée dans un écrit remis par celui-ci à chaque intéressé ».

Il résulte de ce texte qu’au niveau de l’entreprise, les couvertures peuvent être mise en place selon trois modalités distinctes sans hiérarchie entre elles :

– l’accord collectif ;– la ratification à la majorité des intéressés d’un projet d’accord proposé par le chef d’entreprise ;– la décision unilatérale du chef d’entreprise constatée dans un écrit remis à chaque intéressé.

Nous envisagerons ci-après, dans un premier temps, la mise en place de couvertures complémen-taires et principalement la prise en compte, par l’employeur, de la question de l’égalité de traite-ment (1°). Dans un second temps, nous analyserons que, quel que soit le mode de création retenu par l’entreprise, une étape préalable s’impose : l’information-consultation du comité d’entreprise (2°). En outre, nous aborderons, les grandes spécificités de chacune de ces modalités de mise en place (3° à 5°) et pour finir le contenu de l’acte fondateur de mise en place des couvertures dans l’entreprise (6°).

1° L’égalité de traitementDepuis 2008, la Chambre sociale de la Cour de cassation développe un courant jurisprudentiel sur l’égalité de traitement. Après avoir adoptée une position très dure susceptible de remettre en cause tout l’édifice de la négociation collective1, la Haute cour a tempéré sa position2. Néan-moins, dans le domaine de la protection sociale complémentaire nous sommes restés de long mois dans l’incertitude puisque il est très fréquent que soit mises en place des couvertures diffé-

1 : Soc., 20 février 2008, n° 05-45.601 ; Soc., 1er juillet 2009., n° 07-42.675 : « la seule différence de catégorie professionnelle ne saurait en elle-même justifier, pour l’attribution d’un avantage, une différence de traitement entre les salariés placés dans une situation identique au regard dudit avantage, cette différence devant reposer sur des raisons objectives dont le juge doit contrôler concrètement la réalité et la pertinence ».2 : Soc., 8 juin 2011, n° 10-14.725.

www.argusdelassurance.com 69

La protection sociale complémentaire

rentes selon la catégorie professionnelle (cadres et non-cadres). Cette configuration était alors susceptible d’être remise en cause sur le fondement de ce principe jurisprudentiel.

Mais la Cour de cassation a finalement clarifié la situation dans plusieurs arrêts rendus le 13 mars 20131 dans lesquels elle a posé le principe suivant :

« en raison des particularités des régimes de prévoyance couvrant les risques maladie, incapacité, invalidité, décès et retraite, qui reposent sur une évaluation des risques garantis en fonction des spécificités de chaque catégorie professionnelle, prennent en compte un objectif de solidarité et requièrent dans leur mise en œuvre la garantie d’un organisme extérieur à l’entreprise, l’égalité de traitement ne s’applique qu’entre salariés relevant d’une même catégorie professionnelle ».

Avec ces arrêts, la Haute cour réduit fortement l’application du principe d’égalité de traitement lorsque sont en cause des couvertures de protection sociale complémentaires, puisqu’il ne s’ap-plique plus qu’au sein d’une même catégorie professionnelle. L’ensemble de la protection sociale est visé : les frais de santé, la prévoyance lourde et la retraite.

Si cette position de la Cour de cassation doit être saluée, il convient de rester vigilant sur son articulation avec les exigences posées par le décret du 9 janvier 2012 relatif aux conditions à remplir pour bénéficier du régime d’exonération plafonnée pour le financement patronal des couvertures.

En effet, les articles R. 242-1-1 et suivants ainsi que l’article L. 242-1 du Code de la Sécurité sociale, se réfèrent aux catégories établies à partir de « critères objectifs » lesquels sont listés par le décret. Ce dernier texte parle d’ailleurs des catégories de salariés et non de catégories profes-sionnelles. Que recouvrent ces deux notions et comment les articuler ?

Lorsque la chambre sociale évoque la notion de catégories professionnelles, elle vise en principe celles qui sont classiquement retenues par le Code du travail, c’est-à-dire ouvriers, employés, agents de maîtrise, cadres.

Le Code de la Sécurité sociale et le décret du 9 janvier 2012 mentionnent, quant à eux, les « catégories de salariés ». Cette notion recouvre certaines « catégories professionnelles », que l’on peut rapprocher de celles issues du Code du travail :

– l’appartenance aux catégories de cadres et non-cadres par référence aux articles 4 et 4 bis de la convention collective nationale de 1947 (CSS, art. R. 242-1-1, 1°) ;– les catégories ou les classifications des accords de branche (CSS, art. R.242-1-1, 3°).

Mais elle recouvre également d’autres catégories, non professionnelles cette fois, comme :

– les tranches de rémunération (CSS, art. R. 242-1-4, 2°) ;– le niveau de responsabilité (CSS, art. R. 242-1-1, 3°) ;– les catégories définies à partir des usages de la profession (CSS, art. R. 242-1-1, 4°).

Les textes issus du Code de la sécurité sociale permettent donc des distinctions entre non seule-ment des catégories professionnelles mais également d’autres catégories de salariés, c’est-à-dire selon d’autres critères que cadres/non-cadres et catégories ou classifications des accords de branche.

L’utilisation de ces autres critères permettra-t-elle de se prévaloir de la jurisprudence favorable de la Cour de cassation ? Aucun élément ne permet de l’affirmer. Dans l’attente d’une nouvelle décision de la Cour qui viendrait clairement préciser la notion de catégorie professionnelle en matière de couvertures de protection sociale, il convient sans doute de manier avec prudence certains critères de définition d’une catégorie autorisée par le décret (ex : tranches de rémunération).

1 : Soc., 13 mars 2013, n° 10-28022, n° 11-23761, n° 11-20490 à 11-21473, n° 11-13645.

Les dispositifs

70 www.argusdelassurance.com

Par ailleurs, dans certains cas, le décret du 9 janvier 2012 peut être plus contraignant que la nouvelle jurisprudence de la Cour de cassation. En effet, si l’employeur ne se place pas dans un des cas de présomption de catégorie conforme prévus par le décret, il devra être en mesure de justifier « que la ou les catégories permettent de couvrir tous les salariés que leur activité profes-sionnelle place dans une situation identique au regard des garanties concernées » afin de béné-ficier des exonérations sociales. Ce texte impose donc une justification, qui n’est aujourd’hui plus nécessairement exigée par la Cour de cassation.

2° Information-consultation du comité d’entrepriseEn matière de protection sociale complémentaire, le Code du travail attribue un rôle spécifique au comité d’entreprise. En effet, l’article R. 2323-1 dispose que « le comité d’entreprise est informé et consulté préalablement à la mise en place d’une garantie collective mentionnée à l’article L. 911-2 du Code de la sécurité sociale ou à la modification de celui-ci ». Le texte ne vise pas expressément l’obligation de consulter le CE avant la suppression d’une garantie collective de protection sociale. Néanmoins, il ne fait aucun doute que cette information-consultation préalable est obligatoire. Par ailleurs, le comité d’entreprise bénéficie d’un droit d’initiative en matière de protection sociale complémentaire puisqu’il peut formuler toute proposition de nature à améliorer les conditions dans lesquelles les salariés bénéficient de garanties collectives et examinent celles qui sont faites par l’employeur (C. trav., art. L. 2323-1 al. 2).Lorsque le comité d’entreprise est consulté en matière de protection sociale, il l’est selon les modalités de consultation habituelles. Ainsi, la consultation doit tout d’abord être préalable à la décision. En effet, la Chambre sociale de la Cour de cassation a posé en principe que la décision du chef d’entreprise doit être précédée par la consultation du comité d’entreprise, sans qu’il y ait lieu de distinguer selon que la décision en cause est une décision unilatérale ou prend la forme de la négociation d’un accord collectif d’entreprise portant sur l’une des matières soumise légalement à l’avis du comité d’entreprise1. La Cour a par ailleurs précisé (dans la même décision), s’agissant de la négociation d’un accord d’entreprise que cette consultation doit avoir lieu concomitamment à l’ouverture de la négocia-tion et au plus tard avant la signature de l’accord. Pour permettre au comité d’entreprise de formuler un avis éclairé, l’employeur doit lui fournir des informations précises sur son projet. Ainsi, il lui communiquera le projet d’accord collectif en cours de négociation ou le projet qui devrait être soumis à la ratification des intéressés ou encore le projet de décision unilatérale qui devrait être remis par écrit à chaque intéressé.Le comité d’entreprise doit ensuite disposer d’un délai d’examen suffisant qui n’est fixé par aucun texte légal ni par la jurisprudence. L’administration considère que ce délai ne peut être inférieur à trois jours (ou huit jours pour le comité central)2. En pratique, le projet est remis au comité avec la convocation et l’ordre du jour.Lors de la réunion, le comité peut formuler des questions sur le projet ou demander à l’em-ployeur des précisions. Ce dernier doit alors fournir des réponses motivées, éventuellement lors d’une prochaine réunion. L’avis du comité d’entreprise sera émis lors de cette prochaine réunion et la mise en œuvre du projet devra alors être reportée.Le défaut de consultation ou la consultation irrégulière du comité d’entreprise est constitutif d’un délit d’entrave. Sur le plan civil, l’employeur peut être condamné à verser des dommages-intérêts en fonction du préjudice subi par le comité3. Le juge peut également ordonner la

1 : Soc., 5 mai 1998, n° 96-13.498, Bull. V, n° 219 et Droit social 1998, p. 585, Conseil Supérieur consultatif de comité mixte à la production et un autre c/ EDF/GDF et quatre autres; Soc., 13 février 2013 n° 11-26.783, Sté TVO c/ Hermann..2 : Circ. DRT 12 du 30 nov. 1984.3 : Soc., 26 mars 2002, n° 99-14.144, Sté comptoir des entrepreneurs c/ CE.

www.argusdelassurance.com 71

La protection sociale complémentaire

suspension de la décision prise par l’employeur jusqu’à ce que le comité d’entreprise ait été dûment informé et consulté1. Néanmoins, la Cour de cassation a précisé que le défaut de consultation du comité d’entreprise ne peut être sanctionné que par les règles régissant le fonc-tionnement du comité d’entreprise. Il n’a pas pour effet d’entraîner la nullité ou l’inopposabilité d’un accord collectif d’entreprise conclu au mépris de ces dispositions et dont la validité et la force obligatoire demeurent soumises aux règles qui lui sont propres2.Enfin, le comité d’entreprise (à défaut les délégués du personnel) peut demander à l’employeur de lui présenter le rapport mentionné à l’article 15 de la loi Evin du 31 décembre 1989 (C. trav., art. L. 2323-49) qui dispose : « Lorsque des salariés d’une entreprise bénéficient, dans le cadre de celle-ci, de garanties collec-tives mentionnées à l’article L. 911-2 du code de la sécurité sociale, l’organisme assureur est tenu de fournir chaque année au chef d’entreprise un rapport sur les comptes de la convention ou du contrat dont le contenu est fixé par décret. Ce rapport présente en des termes clairs et précis la méthodologie et les bases techniques de chacune des catégories de provisions constituées par l’organisme assureur et comporte la justification de leur caractère prudent. »Le CE a donc un droit de regard sur les aspects financiers des couvertures collectives.

3° Mise en place des couvertures par accord collectifa) Niveau de la mise en place

Au niveau de l’entreprise, les couvertures de prévoyance complémentaire peuvent être mises en place par accord collectif d’entreprise, d’établissement ou de groupe, mais l’entreprise n’est pas le seul niveau possible pour mettre en place des garanties de protection sociale complémentaire, elle doit donc être attentive aux dispositions qui peuvent exister au niveau de la branche profes-sionnelle ou au niveau interprofessionnel.

• Articulation entre les accords professionnels ou interprofessionnels et les couvertures d’entreprises

L’entreprise peut se voir contrainte par un accord collectif de branche, ou professionnel, voire interprofessionnel, de mettre en place une ou plusieurs couvertures au bénéfice de ses salariés.

Rappelons à titre d’exemple que l’article 7 de la convention collective nationale de retraite et de prévoyance des cadres du 14 mars 1947 impose aux entreprises de verser à un organisme assu-reur, au profit des cadres et assimilés, une cotisation égale au minimum à 1,50 % de la tranche A de la rémunération. Cette cotisation doit être destinée à la constitution au profit des cadres d’avantages décès complémentaires à ceux du régime de base de la Sécurité sociale.

Les conséquences pour l’employeur qui ne respecte pas cette obligation sont loin d’être négli-geables. En effet, en cas de décès d’un cadre ou assimilé, l’employeur défaillant doit servir aux ayants droit du cadre décédé une somme égale à trois fois le plafond annuel de la Sécurité sociale, peu importe que le contrat auprès de l’assureur n’ait pu être établi du fait du salarié qui aurait refusé de signer les documents ou ne les aurait pas renseignés en totalité3.Par ailleurs, de nombreuses conventions collectives comportent des dispositions en matière de couverture des risques incapacité-invalidité-décès ou des risques de frais de santé. Ces dispo-sitions peuvent être plus ou moins contraignantes pour l’entreprise. Ainsi, certains accords se bornent à énumérer les risques contre lesquels l’entreprise doit couvrir ses salariés, alors que

1 : Soc., 28 nov. 2000, n° 98-19.594, UAP c/ comité d’entreprise ; Soc., 25 juin 2002 n° 00-20.939, SA Honeywell c/ CE (Cette sanc-tion est prononcée lorsque l’employeur met en application sa décision alors que le CE a saisi le juge avant l’achèvement de la procédure d’information-consultation).2 : Soc., 5 mai 1998, n° 96-13.498 précité ; Soc.,19 mars 2003, n° 01-12.094, Sté Cervac ; Soc., 10 mars 2010, n°08-44.950.3 : Civ. 1re, 30 mars 2004, n° 01-03.971, Sté Comape c/ Bigot.