Embed Size (px)

Citation preview

ÉTATS FINANCIERSau 31 décembre 2010

Table des matières

Rapport de l’auditeur indépendant

États financiers

Bilan................................................................................................................... 1

États des résultats et des excédents à répartir.......................................................... 2

État de la répartition............................................................................................. 3

États du résultat étendu et du cumuldes autres éléments du résultat étendu................................................................... 4

État des réserves.................................................................................................. 5

État des flux de trésorerie...................................................................................... 7

Notes afférentes aux états financiers....................................................................... 8

Rapport de l’auditeur indépendant

Aux membres de la Caisse Desjardins du Sud de Lotbinière,

Rapport sur les états financiers

Nous avons effectué, en vertu de l’article 139 de la Loi sur les coopératives de services financiers, l’auditdes états financiers ci-joints de la Caisse Desjardins du Sud de Lotbinière (la Caisse), qui comprennent lebilan au 31 décembre 2010 de même que les états des résultats et des excédents à répartir, de larépartition, du résultat étendu et du cumul des autres éléments du résultat étendu, des réserves et desflux de trésorerie pour l’exercice clos à cette date, ainsi qu’un résumé des principales méthodescomptables et d’autres informations explicatives.

Responsabilité de la direction pour les états financiers

La direction est responsable de la préparation et de la présentation fidèle de ces états financiersconformément aux principes comptables généralement reconnus du Canada, ainsi que du contrôle internequ’elle considère comme nécessaire pour permettre la préparation d’états financiers exempts d’anomaliessignificatives, que celles-ci résultent de fraudes ou d’erreurs.

Responsabilité de l’auditeur

Notre responsabilité consiste à exprimer une opinion sur les états financiers, sur la base de notre audit.Nous avons effectué notre audit selon les normes d’audit généralement reconnues du Canada. Ces normesrequièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisionsl’audit de façon à obtenir l’assurance raisonnable que les états financiers ne comportent pas d’anomaliessignificatives.

Un audit implique la mise en oeuvre de procédures en vue de recueillir des éléments probants concernantles montants et les informations fournis dans les états financiers. Le choix des procédures relève dujugement de l’auditeur, et notamment de son évaluation des risques que les états financiers comportentdes anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Dans l’évaluation de cesrisques, l’auditeur prend en considération le contrôle interne de l’entité portant sur la préparation et laprésentation fidèle des états financiers, afin de concevoir des procédures d’audit appropriées auxcirconstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’entité. Unaudit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et ducaractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de laprésentation d’ensemble des états financiers.

Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pourfonder notre opinion d’audit.

Opinion

À notre avis, les états financiers donnent, dans tous leurs aspects significatifs, une image fidèle de lasituation financière de la Caisse au 31 décembre 2010 ainsi que de sa performance financière et de sesflux de trésorerie pour l’exercice clos à cette date, conformément aux principes comptables généralementreconnus du Canada.

1

1Comptable agréé auditeur permis no 7983

Trois-Rivières (Québec), le 17 mars 2011

Bureau de la Surveillance du Mouvement Desjardins2000, boulevard des Récollets, 2e étage

Trois-Rivières (Québec) G9A 5K3

819 375-4981 – 1 800 567-4981, poste 373

Télécopieur : 819 375-2026

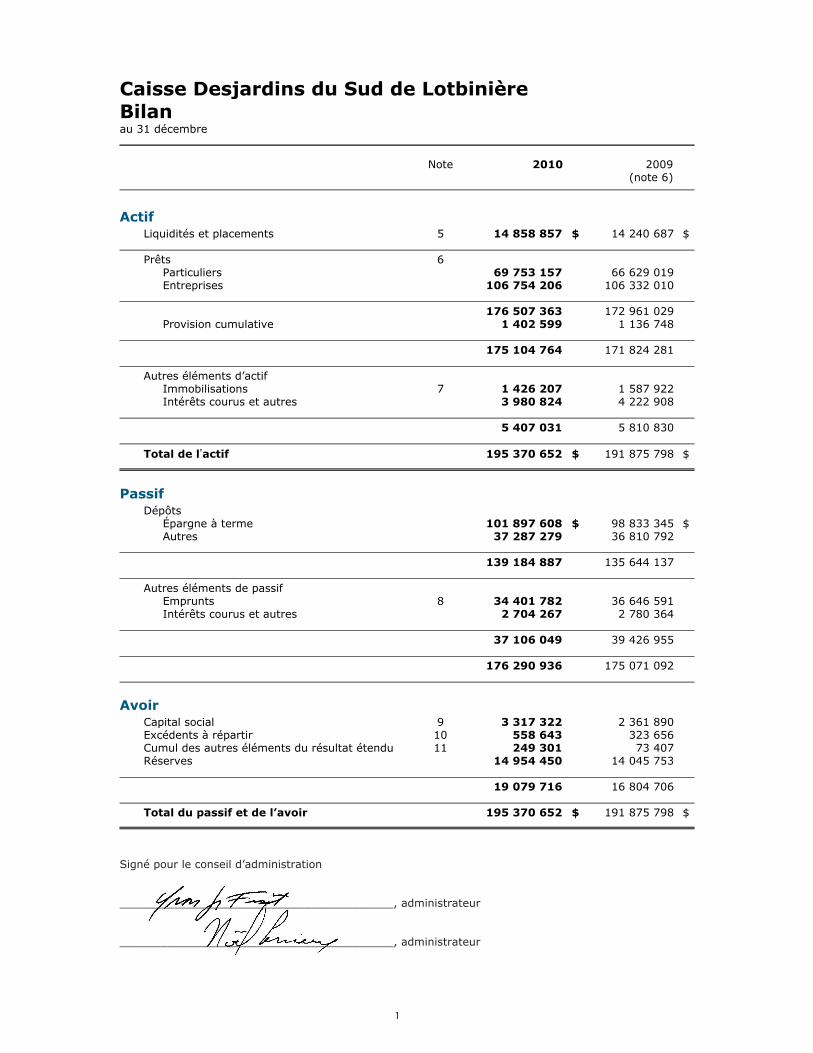

Caisse Desjardins du Sud de LotbinièreBilanau 31 décembre

Note 2010 2009(note 6)

ActifLiquidités et placements 5 $14 858 857 $14 240 687

Prêts 6Particuliers 69 753 157 66 629 019Entreprises 106 754 206 106 332 010

176 507 363 172 961 029Provision cumulative 1 402 599 1 136 748

175 104 764 171 824 281

Autres éléments d’actif Immobilisations 7 1 426 207 1 587 922Intérêts courus et autres 3 980 824 4 222 908

5 407 031 5 810 830

Total de l’actif $195 370 652 $191 875 798

PassifDépôts

Épargne à terme $101 897 608 $98 833 345Autres 37 287 279 36 810 792

139 184 887 135 644 137

Autres éléments de passif Emprunts 8 34 401 782 36 646 591Intérêts courus et autres 2 704 267 2 780 364

37 106 049 39 426 955

176 290 936 175 071 092

AvoirCapital social 9 3 317 322 2 361 890Excédents à répartir 10 558 643 323 656Cumul des autres éléments du résultat étendu 11 249 301 73 407Réserves 14 954 450 14 045 753

19 079 716 16 804 706

Total du passif et de l’avoir $195 370 652 $191 875 798

Signé pour le conseil d’administration

________________________________________, administrateur

________________________________________, administrateur

1

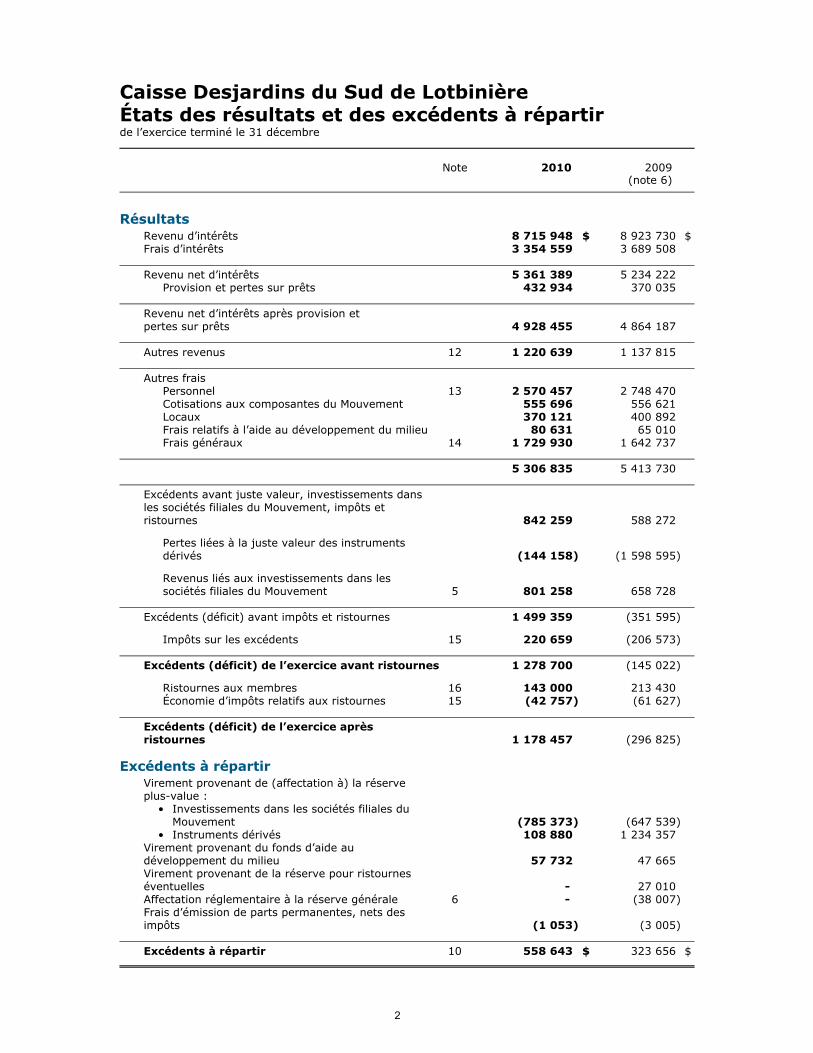

Caisse Desjardins du Sud de LotbinièreÉtats des résultats et des excédents à répartirde l’exercice terminé le 31 décembre

Note 2010 2009(note 6)

RésultatsRevenu d’intérêts $8 715 948 $8 923 730Frais d’intérêts 3 354 559 3 689 508

Revenu net d’intérêts 5 361 389 5 234 222Provision et pertes sur prêts 432 934 370 035

Revenu net d’intérêts après provision etpertes sur prêts 4 928 455 4 864 187

Autres revenus 12 1 220 639 1 137 815

Autres frais Personnel 13 2 570 457 2 748 470Cotisations aux composantes du Mouvement 555 696 556 621Locaux 370 121 400 892Frais relatifs à l’aide au développement du milieu 80 631 65 010Frais généraux 14 1 729 930 1 642 737

5 306 835 5 413 730

Excédents avant juste valeur, investissements dansles sociétés filiales du Mouvement, impôts etristournes 842 259 588 272

Pertes liées à la juste valeur des instrumentsdérivés (144 158) (1 598 595)

Revenus liés aux investissements dans lessociétés filiales du Mouvement 5 801 258 658 728

Excédents (déficit) avant impôts et ristournes 1 499 359 (351 595)

Impôts sur les excédents 15 220 659 (206 573)

Excédents (déficit) de l’exercice avant ristournes 1 278 700 (145 022)

Ristournes aux membres 16 143 000 213 430Économie d’impôts relatifs aux ristournes 15 (42 757) (61 627)

Excédents (déficit) de l’exercice aprèsristournes 1 178 457 (296 825)

Excédents à répartirVirement provenant de (affectation à) la réserveplus-value :

• Investissements dans les sociétés filiales duMouvement (785 373) (647 539)

• Instruments dérivés 108 880 1 234 357Virement provenant du fonds d’aide audéveloppement du milieu 57 732 47 665Virement provenant de la réserve pour ristourneséventuelles - 27 010Affectation réglementaire à la réserve générale 6 - (38 007)Frais d’émission de parts permanentes, nets desimpôts (1 053) (3 005)

Excédents à répartir 10 $558 643 $323 656

2

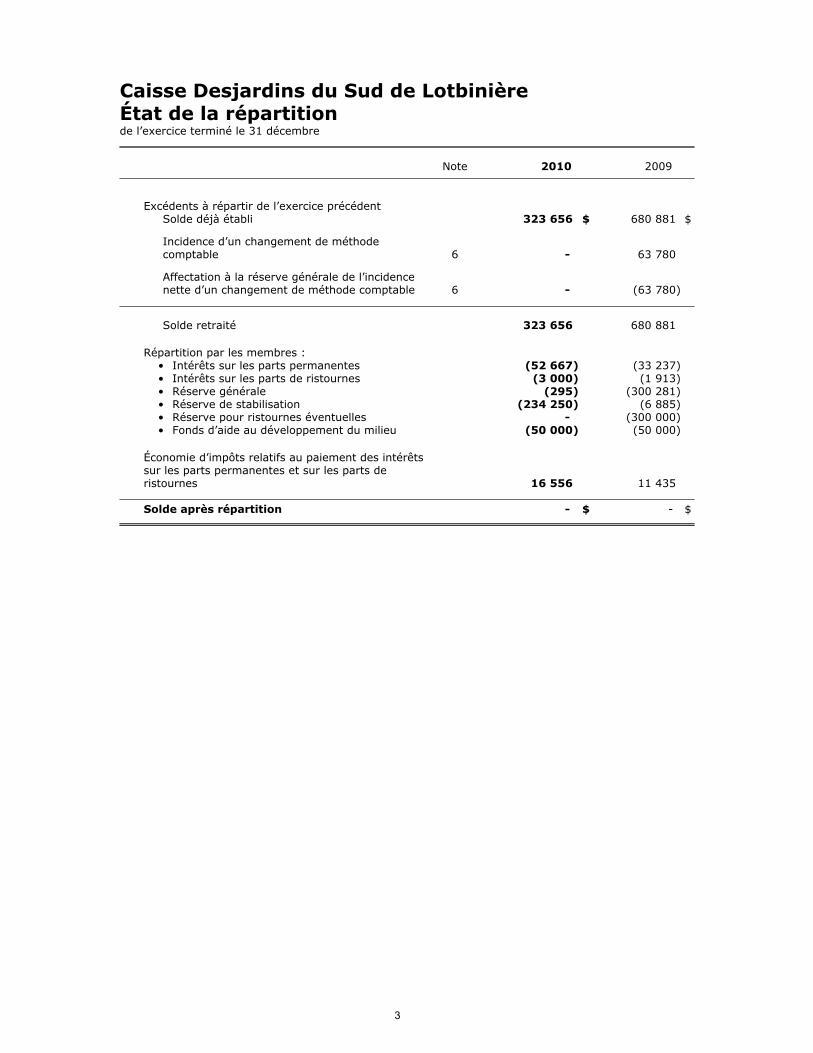

Caisse Desjardins du Sud de LotbinièreÉtat de la répartitionde l’exercice terminé le 31 décembre

Note 2010 2009

Excédents à répartir de l’exercice précédent Solde déjà établi $323 656 $680 881

Incidence d’un changement de méthodecomptable 6 - 63 780

Affectation à la réserve générale de l’incidencenette d’un changement de méthode comptable 6 - (63 780)

Solde retraité 323 656 680 881

Répartition par les membres : • Intérêts sur les parts permanentes (52 667) (33 237)• Intérêts sur les parts de ristournes (3 000) (1 913)• Réserve générale (295) (300 281)• Réserve de stabilisation (234 250) (6 885)• Réserve pour ristournes éventuelles - (300 000)• Fonds d’aide au développement du milieu (50 000) (50 000)

Économie d’impôts relatifs au paiement des intérêtssur les parts permanentes et sur les parts deristournes 16 556 11 435

Solde après répartition $- $-

3

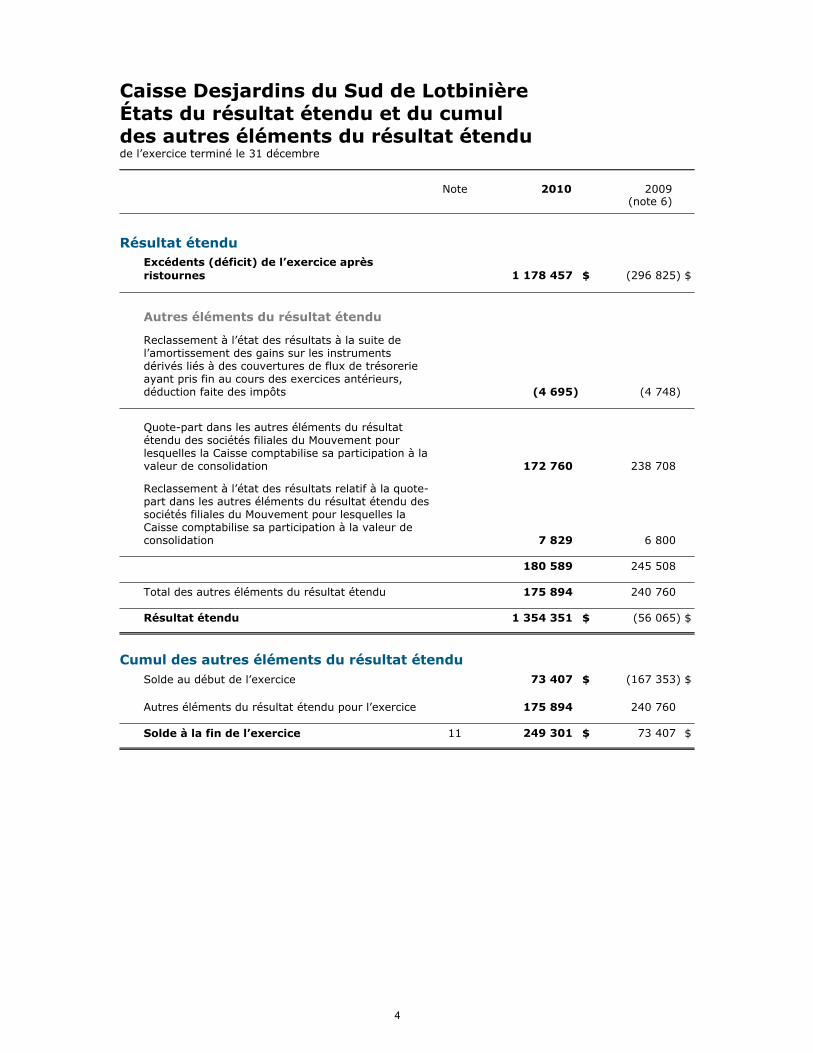

Caisse Desjardins du Sud de LotbinièreÉtats du résultat étendu et du cumuldes autres éléments du résultat étendude l’exercice terminé le 31 décembre

Note 2010 2009(note 6)

Résultat étendu

Excédents (déficit) de l’exercice après

ristournes $1 178 457 $(296 825)

Autres éléments du résultat étendu

Reclassement à l’état des résultats à la suite del’amortissement des gains sur les instrumentsdérivés liés à des couvertures de flux de trésorerieayant pris fin au cours des exercices antérieurs,déduction faite des impôts (4 695) (4 748)

Quote-part dans les autres éléments du résultatétendu des sociétés filiales du Mouvement pourlesquelles la Caisse comptabilise sa participation à lavaleur de consolidation 172 760 238 708

Reclassement à l’état des résultats relatif à la quote-part dans les autres éléments du résultat étendu dessociétés filiales du Mouvement pour lesquelles laCaisse comptabilise sa participation à la valeur deconsolidation 7 829 6 800

180 589 245 508

Total des autres éléments du résultat étendu 175 894 240 760

Résultat étendu $1 354 351 $(56 065)

Cumul des autres éléments du résultat étendu

Solde au début de l’exercice $73 407 $(167 353)

Autres éléments du résultat étendu pour l’exercice 175 894 240 760

Solde à la fin de l’exercice 11 $249 301 $73 407

4

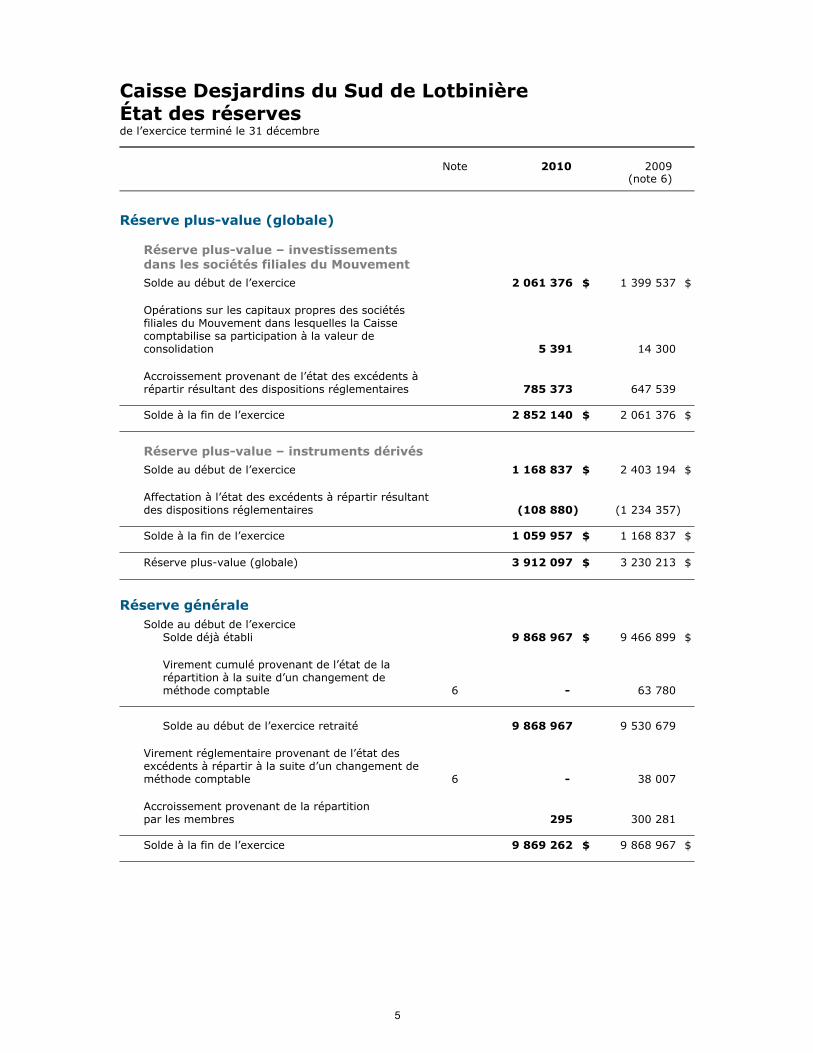

Caisse Desjardins du Sud de LotbinièreÉtat des réservesde l’exercice terminé le 31 décembre

Note 2010 2009(note 6)

Réserve plus-value (globale)

Réserve plus-value – investissementsdans les sociétés filiales du Mouvement

Solde au début de l’exercice $2 061 376 $1 399 537

Opérations sur les capitaux propres des sociétésfiliales du Mouvement dans lesquelles la Caissecomptabilise sa participation à la valeur deconsolidation 5 391 14 300

Accroissement provenant de l’état des excédents àrépartir résultant des dispositions réglementaires 785 373 647 539

Solde à la fin de l’exercice $2 852 140 $2 061 376

Réserve plus-value – instruments dérivés

Solde au début de l’exercice $1 168 837 $2 403 194

Affectation à l’état des excédents à répartir résultantdes dispositions réglementaires (108 880) (1 234 357)

Solde à la fin de l’exercice $1 059 957 $1 168 837

Réserve plus-value (globale) $3 912 097 $3 230 213

Réserve générale

Solde au début de l’exercice Solde déjà établi $9 868 967 $9 466 899

Virement cumulé provenant de l’état de larépartition à la suite d’un changement deméthode comptable 6 - 63 780

Solde au début de l’exercice retraité 9 868 967 9 530 679

Virement réglementaire provenant de l’état desexcédents à répartir à la suite d’un changement deméthode comptable 6 - 38 007

Accroissement provenant de la répartitionpar les membres 295 300 281

Solde à la fin de l’exercice $9 869 262 $9 868 967

5

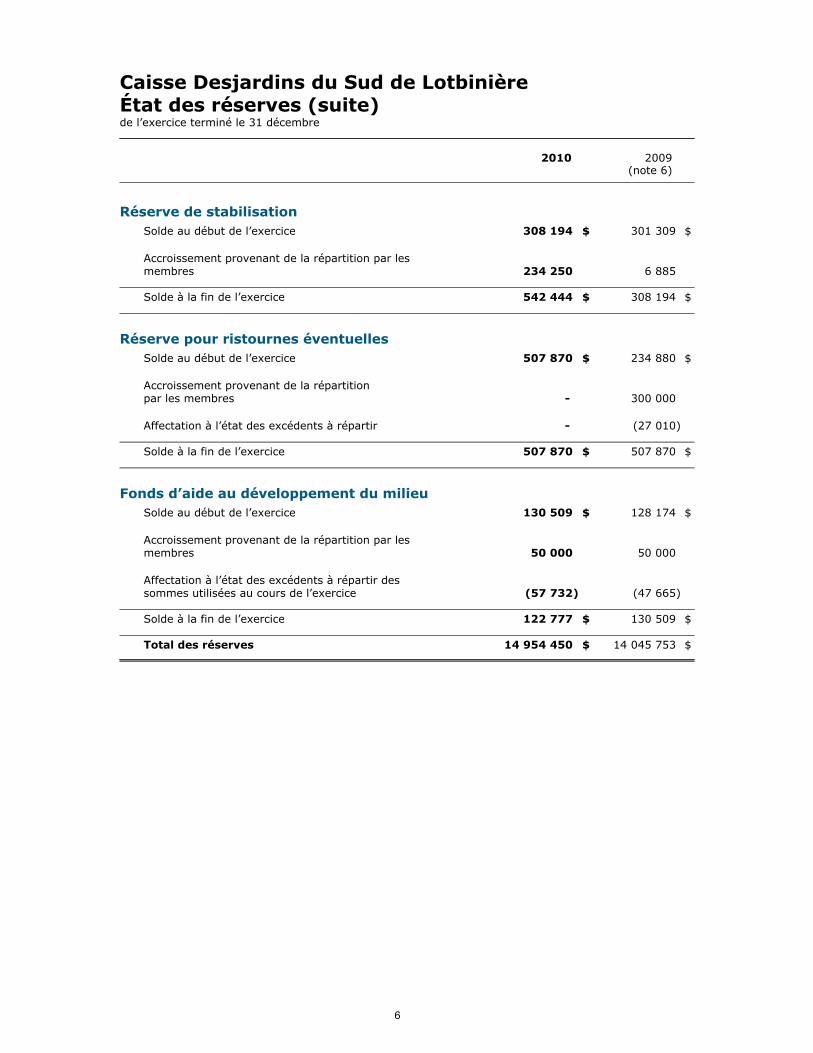

Caisse Desjardins du Sud de LotbinièreÉtat des réserves (suite)de l’exercice terminé le 31 décembre

2010 2009(note 6)

Réserve de stabilisation

Solde au début de l’exercice $308 194 $301 309

Accroissement provenant de la répartition par lesmembres 234 250 6 885

Solde à la fin de l’exercice $542 444 $308 194

Réserve pour ristournes éventuelles

Solde au début de l’exercice $507 870 $234 880

Accroissement provenant de la répartitionpar les membres - 300 000

Affectation à l’état des excédents à répartir - (27 010)

Solde à la fin de l’exercice $507 870 $507 870

Fonds d’aide au développement du milieu

Solde au début de l’exercice $130 509 $128 174

Accroissement provenant de la répartition par lesmembres 50 000 50 000

Affectation à l’état des excédents à répartir dessommes utilisées au cours de l’exercice (57 732) (47 665)

Solde à la fin de l’exercice $122 777 $130 509

Total des réserves $14 954 450 $14 045 753

6

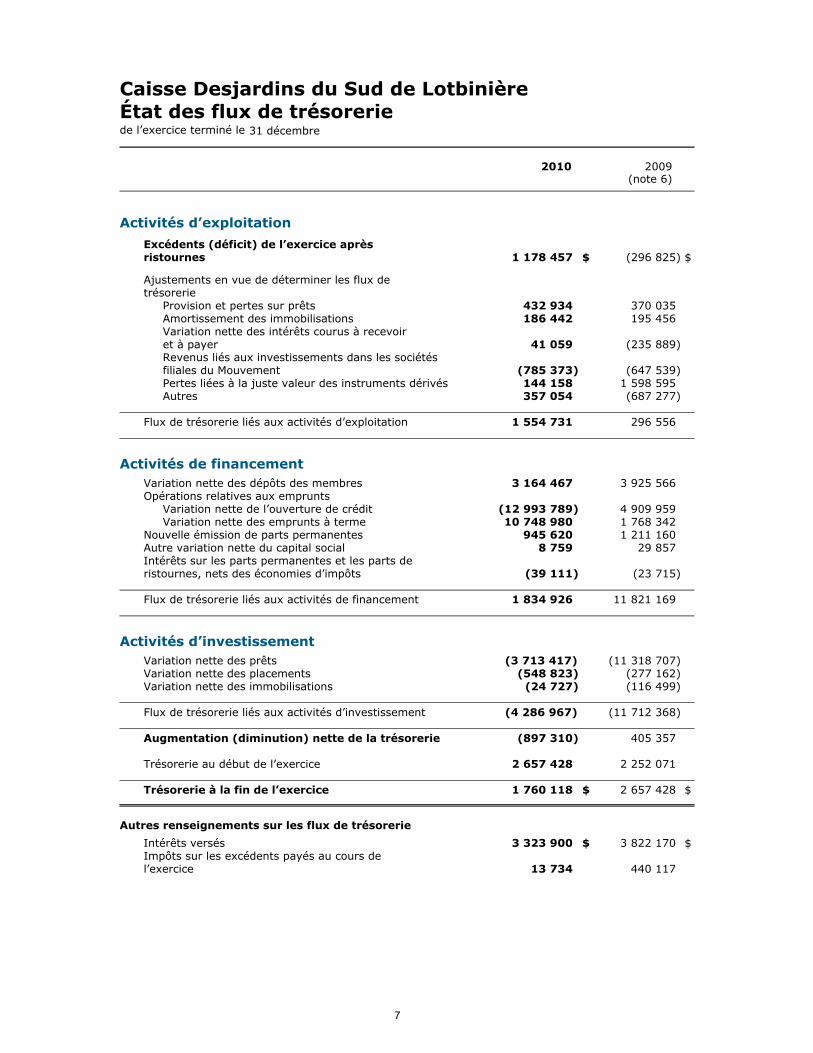

Caisse Desjardins du Sud de LotbinièreÉtat des flux de trésoreriede l’exercice terminé le 31 décembre

2010 2009(note 6)

Activités d’exploitation

Excédents (déficit) de l’exercice aprèsristournes $1 178 457 $(296 825)

Ajustements en vue de déterminer les flux detrésorerie

Provision et pertes sur prêts 432 934 370 035Amortissement des immobilisations 186 442 195 456Variation nette des intérêts courus à recevoiret à payer 41 059 (235 889)Revenus liés aux investissements dans les sociétésfiliales du Mouvement (785 373) (647 539)Pertes liées à la juste valeur des instruments dérivés 144 158 1 598 595Autres 357 054 (687 277)

Flux de trésorerie liés aux activités d’exploitation 1 554 731 296 556

Activités de financement

Variation nette des dépôts des membres 3 164 467 3 925 566Opérations relatives aux emprunts

Variation nette de l’ouverture de crédit (12 993 789) 4 909 959Variation nette des emprunts à terme 10 748 980 1 768 342

Nouvelle émission de parts permanentes 945 620 1 211 160Autre variation nette du capital social 8 759 29 857Intérêts sur les parts permanentes et les parts deristournes, nets des économies d’impôts (39 111) (23 715)

Flux de trésorerie liés aux activités de financement 1 834 926 11 821 169

Activités d’investissement

Variation nette des prêts (3 713 417) (11 318 707)Variation nette des placements (548 823) (277 162)Variation nette des immobilisations (24 727) (116 499)

Flux de trésorerie liés aux activités d’investissement (4 286 967) (11 712 368)

Augmentation (diminution) nette de la trésorerie (897 310) 405 357

Trésorerie au début de l’exercice 2 657 428 2 252 071

Trésorerie à la fin de l’exercice $1 760 118 $2 657 428

Autres renseignements sur les flux de trésorerie

Intérêts versés $3 323 900 $3 822 170Impôts sur les excédents payés au cours del’exercice 13 734 440 117

7

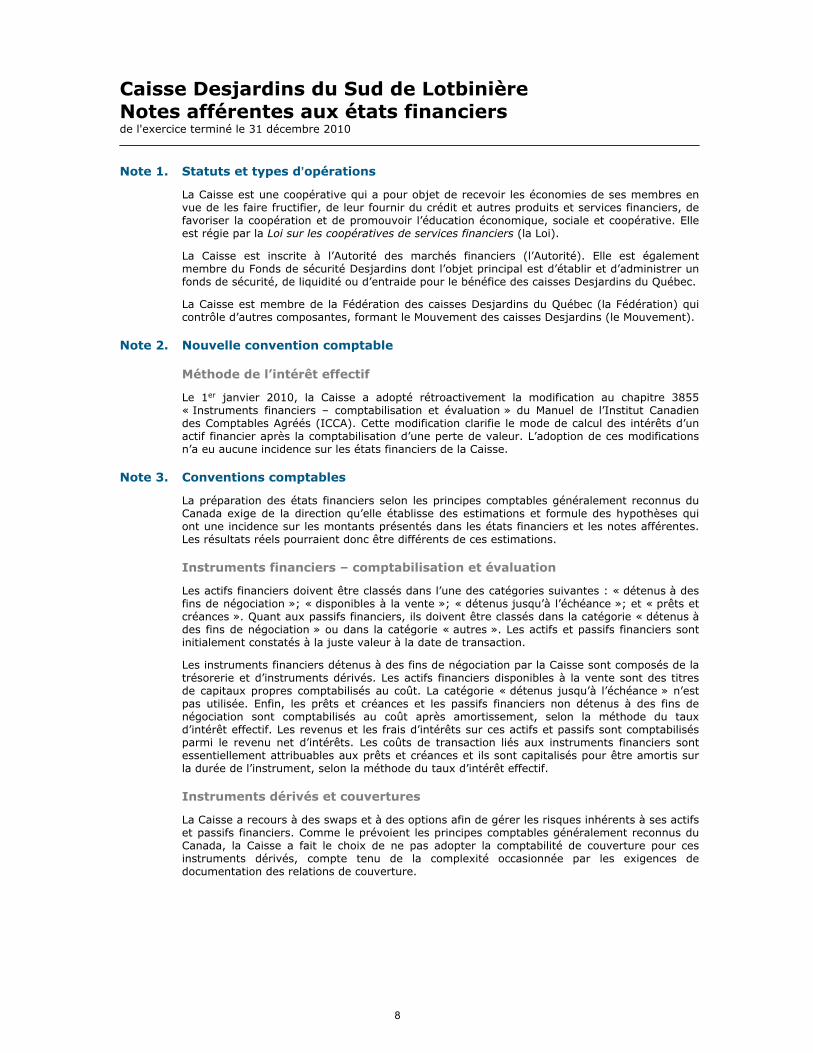

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 1. Statuts et types d’opérations

La Caisse est une coopérative qui a pour objet de recevoir les économies de ses membres envue de les faire fructifier, de leur fournir du crédit et autres produits et services financiers, defavoriser la coopération et de promouvoir l’éducation économique, sociale et coopérative. Elleest régie par la Loi sur les coopératives de services financiers (la Loi).

La Caisse est inscrite à l’Autorité des marchés financiers (l’Autorité). Elle est égalementmembre du Fonds de sécurité Desjardins dont l’objet principal est d’établir et d’administrer unfonds de sécurité, de liquidité ou d’entraide pour le bénéfice des caisses Desjardins du Québec.

La Caisse est membre de la Fédération des caisses Desjardins du Québec (la Fédération) quicontrôle d’autres composantes, formant le Mouvement des caisses Desjardins (le Mouvement).

Note 2. Nouvelle convention comptable

Méthode de l’intérêt effectif

Le 1er janvier 2010, la Caisse a adopté rétroactivement la modification au chapitre 3855« Instruments financiers – comptabilisation et évaluation » du Manuel de l’Institut Canadiendes Comptables Agréés (ICCA). Cette modification clarifie le mode de calcul des intérêts d’unactif financier après la comptabilisation d’une perte de valeur. L’adoption de ces modificationsn’a eu aucune incidence sur les états financiers de la Caisse.

Note 3. Conventions comptables

La préparation des états financiers selon les principes comptables généralement reconnus duCanada exige de la direction qu’elle établisse des estimations et formule des hypothèses quiont une incidence sur les montants présentés dans les états financiers et les notes afférentes.Les résultats réels pourraient donc être différents de ces estimations.

Instruments financiers – comptabilisation et évaluation

Les actifs financiers doivent être classés dans l’une des catégories suivantes : « détenus à desfins de négociation »; « disponibles à la vente »; « détenus jusqu’à l’échéance »; et « prêts etcréances ». Quant aux passifs financiers, ils doivent être classés dans la catégorie « détenus àdes fins de négociation » ou dans la catégorie « autres ». Les actifs et passifs financiers sontinitialement constatés à la juste valeur à la date de transaction.

Les instruments financiers détenus à des fins de négociation par la Caisse sont composés de latrésorerie et d’instruments dérivés. Les actifs financiers disponibles à la vente sont des titresde capitaux propres comptabilisés au coût. La catégorie « détenus jusqu’à l’échéance » n’estpas utilisée. Enfin, les prêts et créances et les passifs financiers non détenus à des fins denégociation sont comptabilisés au coût après amortissement, selon la méthode du tauxd’intérêt effectif. Les revenus et les frais d’intérêts sur ces actifs et passifs sont comptabilisésparmi le revenu net d’intérêts. Les coûts de transaction liés aux instruments financiers sontessentiellement attribuables aux prêts et créances et ils sont capitalisés pour être amortis surla durée de l’instrument, selon la méthode du taux d’intérêt effectif.

Instruments dérivés et couvertures

La Caisse a recours à des swaps et à des options afin de gérer les risques inhérents à ses actifset passifs financiers. Comme le prévoient les principes comptables généralement reconnus duCanada, la Caisse a fait le choix de ne pas adopter la comptabilité de couverture pour cesinstruments dérivés, compte tenu de la complexité occasionnée par les exigences dedocumentation des relations de couverture.

8

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

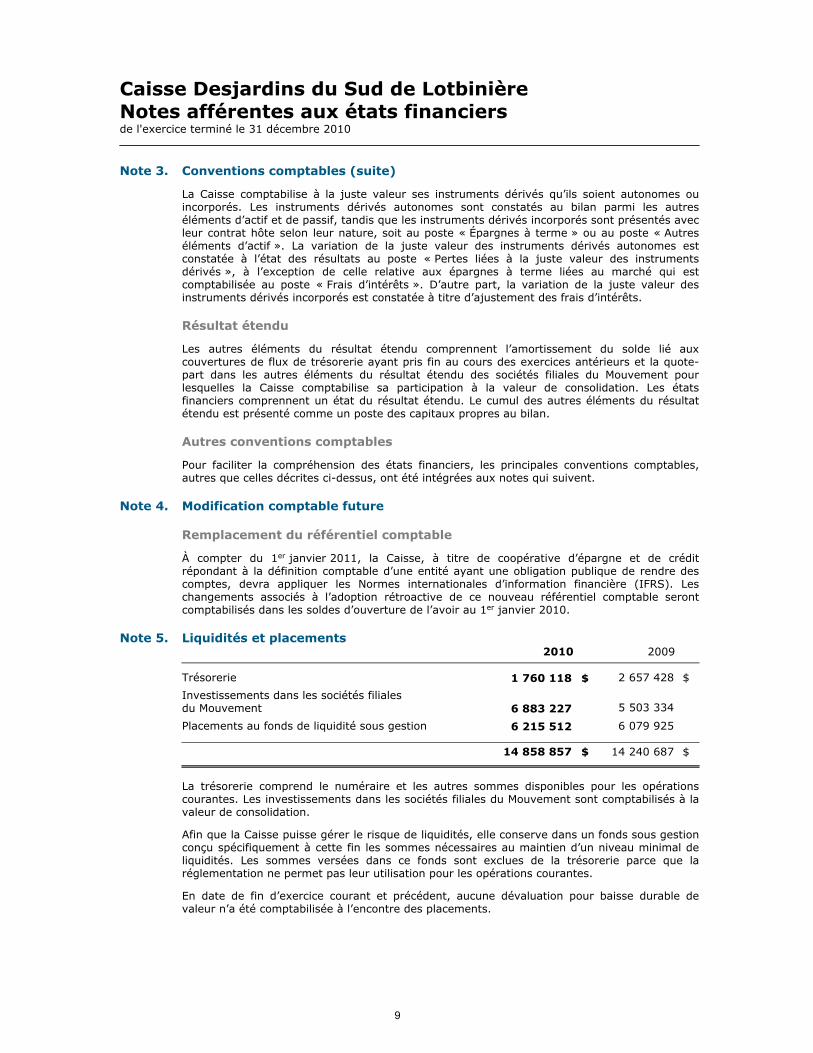

Note 3. Conventions comptables (suite)

La Caisse comptabilise à la juste valeur ses instruments dérivés qu’ils soient autonomes ouincorporés. Les instruments dérivés autonomes sont constatés au bilan parmi les autreséléments d’actif et de passif, tandis que les instruments dérivés incorporés sont présentés avecleur contrat hôte selon leur nature, soit au poste « Épargnes à terme » ou au poste « Autreséléments d’actif ». La variation de la juste valeur des instruments dérivés autonomes estconstatée à l’état des résultats au poste « Pertes liées à la juste valeur des instrumentsdérivés », à l’exception de celle relative aux épargnes à terme liées au marché qui estcomptabilisée au poste « Frais d’intérêts ». D’autre part, la variation de la juste valeur desinstruments dérivés incorporés est constatée à titre d’ajustement des frais d’intérêts.

Résultat étendu

Les autres éléments du résultat étendu comprennent l’amortissement du solde lié auxcouvertures de flux de trésorerie ayant pris fin au cours des exercices antérieurs et la quote-part dans les autres éléments du résultat étendu des sociétés filiales du Mouvement pourlesquelles la Caisse comptabilise sa participation à la valeur de consolidation. Les étatsfinanciers comprennent un état du résultat étendu. Le cumul des autres éléments du résultatétendu est présenté comme un poste des capitaux propres au bilan.

Autres conventions comptables

Pour faciliter la compréhension des états financiers, les principales conventions comptables,autres que celles décrites ci-dessus, ont été intégrées aux notes qui suivent.

Note 4. Modification comptable future

Remplacement du référentiel comptable

À compter du 1er janvier 2011, la Caisse, à titre de coopérative d’épargne et de créditrépondant à la définition comptable d’une entité ayant une obligation publique de rendre descomptes, devra appliquer les Normes internationales d’information financière (IFRS). Leschangements associés à l’adoption rétroactive de ce nouveau référentiel comptable serontcomptabilisés dans les soldes d’ouverture de l’avoir au 1er janvier 2010.

Note 5. Liquidités et placements2010 2009

Trésorerie $1 760 118 $2 657 428

Investissements dans les sociétés filialesdu Mouvement 6 883 227 5 503 334

Placements au fonds de liquidité sous gestion 6 215 512 6 079 925

$14 858 857 $14 240 687

La trésorerie comprend le numéraire et les autres sommes disponibles pour les opérationscourantes. Les investissements dans les sociétés filiales du Mouvement sont comptabilisés à lavaleur de consolidation.

Afin que la Caisse puisse gérer le risque de liquidités, elle conserve dans un fonds sous gestionconçu spécifiquement à cette fin les sommes nécessaires au maintien d’un niveau minimal deliquidités. Les sommes versées dans ce fonds sont exclues de la trésorerie parce que laréglementation ne permet pas leur utilisation pour les opérations courantes.

En date de fin d’exercice courant et précédent, aucune dévaluation pour baisse durable devaleur n’a été comptabilisée à l’encontre des placements.

9

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

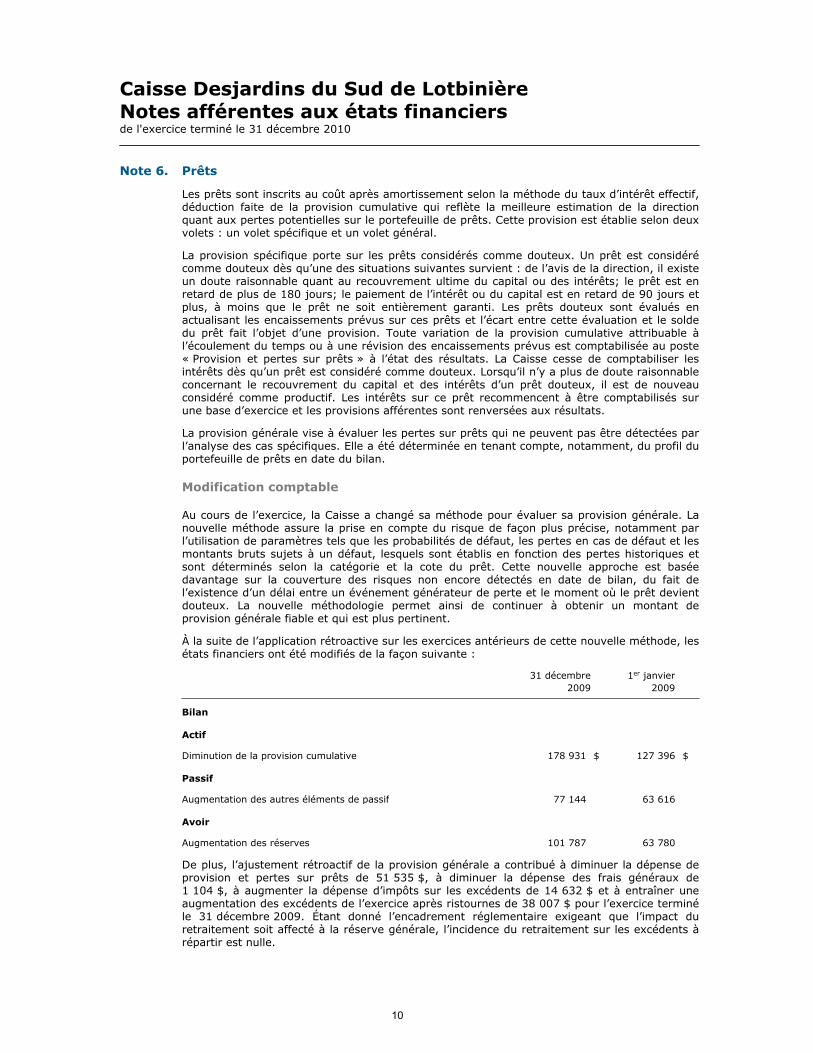

Note 6. Prêts

Les prêts sont inscrits au coût après amortissement selon la méthode du taux d’intérêt effectif,déduction faite de la provision cumulative qui reflète la meilleure estimation de la directionquant aux pertes potentielles sur le portefeuille de prêts. Cette provision est établie selon deuxvolets : un volet spécifique et un volet général.

La provision spécifique porte sur les prêts considérés comme douteux. Un prêt est considérécomme douteux dès qu’une des situations suivantes survient : de l’avis de la direction, il existeun doute raisonnable quant au recouvrement ultime du capital ou des intérêts; le prêt est enretard de plus de 180 jours; le paiement de l’intérêt ou du capital est en retard de 90 jours etplus, à moins que le prêt ne soit entièrement garanti. Les prêts douteux sont évalués enactualisant les encaissements prévus sur ces prêts et l’écart entre cette évaluation et le soldedu prêt fait l’objet d’une provision. Toute variation de la provision cumulative attribuable àl’écoulement du temps ou à une révision des encaissements prévus est comptabilisée au poste« Provision et pertes sur prêts » à l’état des résultats. La Caisse cesse de comptabiliser lesintérêts dès qu’un prêt est considéré comme douteux. Lorsqu’il n’y a plus de doute raisonnableconcernant le recouvrement du capital et des intérêts d’un prêt douteux, il est de nouveauconsidéré comme productif. Les intérêts sur ce prêt recommencent à être comptabilisés surune base d’exercice et les provisions afférentes sont renversées aux résultats.

La provision générale vise à évaluer les pertes sur prêts qui ne peuvent pas être détectées parl’analyse des cas spécifiques. Elle a été déterminée en tenant compte, notamment, du profil duportefeuille de prêts en date du bilan.

Modification comptable

Au cours de l’exercice, la Caisse a changé sa méthode pour évaluer sa provision générale. Lanouvelle méthode assure la prise en compte du risque de façon plus précise, notamment parl’utilisation de paramètres tels que les probabilités de défaut, les pertes en cas de défaut et lesmontants bruts sujets à un défaut, lesquels sont établis en fonction des pertes historiques etsont déterminés selon la catégorie et la cote du prêt. Cette nouvelle approche est baséedavantage sur la couverture des risques non encore détectés en date de bilan, du fait del’existence d’un délai entre un événement générateur de perte et le moment où le prêt devientdouteux. La nouvelle méthodologie permet ainsi de continuer à obtenir un montant deprovision générale fiable et qui est plus pertinent.

À la suite de l’application rétroactive sur les exercices antérieurs de cette nouvelle méthode, lesétats financiers ont été modifiés de la façon suivante :

31 décembre 1er janvier

2009 2009

Bilan

Actif

Diminution de la provision cumulative $178 931 $127 396

Passif

Augmentation des autres éléments de passif 77 144 63 616

Avoir

Augmentation des réserves 101 787 63 780

De plus, l’ajustement rétroactif de la provision générale a contribué à diminuer la dépense deprovision et pertes sur prêts de 51 535 $, à diminuer la dépense des frais généraux de1 104 $, à augmenter la dépense d’impôts sur les excédents de 14 632 $ et à entraîner uneaugmentation des excédents de l’exercice après ristournes de 38 007 $ pour l’exercice terminéle 31 décembre 2009. Étant donné l’encadrement réglementaire exigeant que l’impact duretraitement soit affecté à la réserve générale, l’incidence du retraitement sur les excédents àrépartir est nulle.

10

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 6. Prêts (suite)

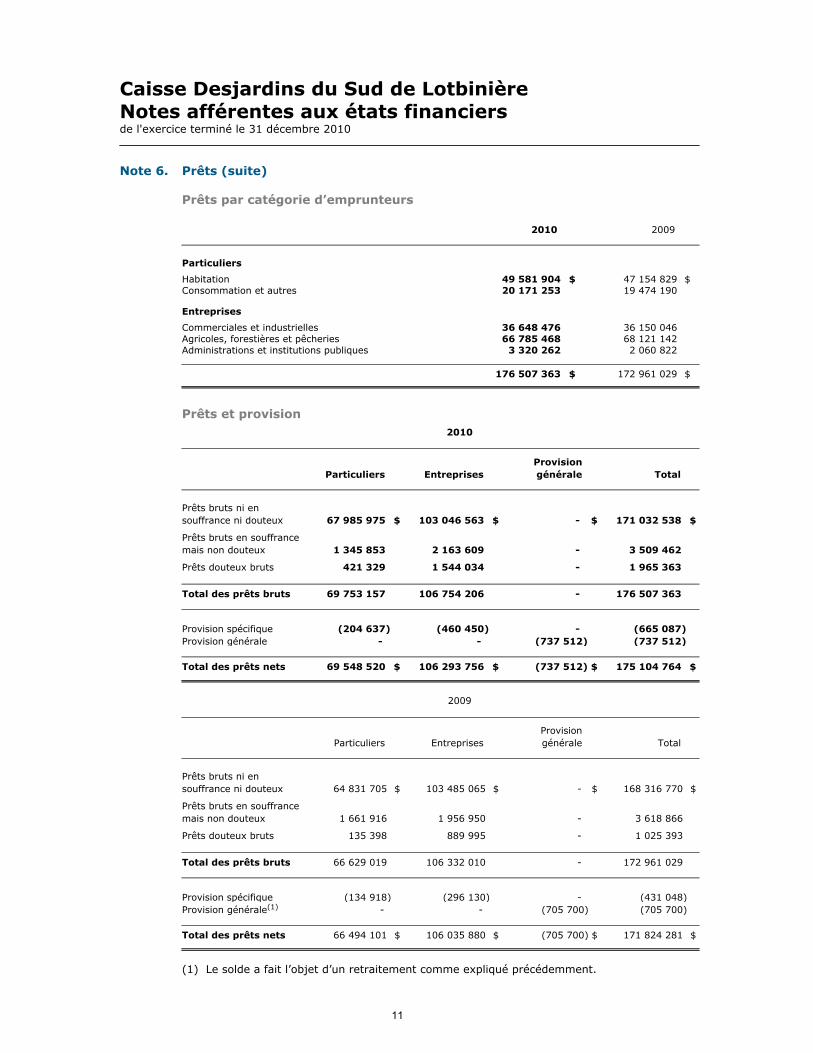

Prêts par catégorie d’emprunteurs

2010 2009

Particuliers

Habitation $49 581 904 $47 154 829Consommation et autres 20 171 253 19 474 190

Entreprises

Commerciales et industrielles 36 648 476 36 150 046Agricoles, forestières et pêcheries 66 785 468 68 121 142Administrations et institutions publiques 3 320 262 2 060 822

$176 507 363 $172 961 029

Prêts et provision

2010

Particuliers Entreprises

Provision

générale Total

Prêts bruts ni en

souffrance ni douteux $67 985 975 $103 046 563 $- $171 032 538

Prêts bruts en souffrance

mais non douteux 1 345 853 2 163 609 - 3 509 462

Prêts douteux bruts 421 329 1 544 034 - 1 965 363

Total des prêts bruts 69 753 157 106 754 206 - 176 507 363

Provision spécifique (204 637) (460 450) - (665 087)

Provision générale - - (737 512) (737 512)

Total des prêts nets $69 548 520 $106 293 756 $(737 512) $175 104 764

2009

Particuliers Entreprises

Provision

générale Total

Prêts bruts ni en

souffrance ni douteux $64 831 705 $103 485 065 $- $168 316 770

Prêts bruts en souffrance

mais non douteux 1 661 916 1 956 950 - 3 618 866

Prêts douteux bruts 135 398 889 995 - 1 025 393

Total des prêts bruts 66 629 019 106 332 010 - 172 961 029

Provision spécifique (134 918) (296 130) - (431 048)

Provision générale(1) - - (705 700) (705 700)

Total des prêts nets $66 494 101 $106 035 880 $(705 700) $171 824 281

(1) Le solde a fait l’objet d’un retraitement comme expliqué précédemment.

11

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 6. Prêts (suite)

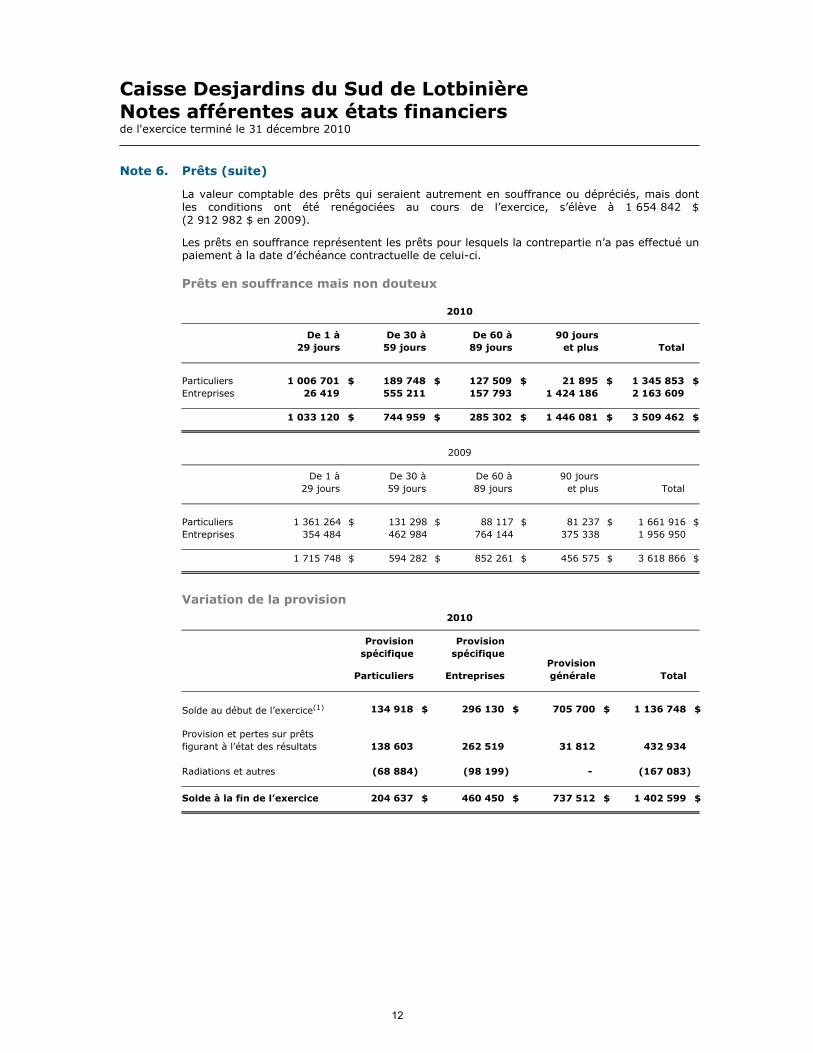

La valeur comptable des prêts qui seraient autrement en souffrance ou dépréciés, mais dontles conditions ont été renégociées au cours de l’exercice, s’élève à 1 654 842 $(2 912 982 $ en 2009).

Les prêts en souffrance représentent les prêts pour lesquels la contrepartie n’a pas effectué unpaiement à la date d’échéance contractuelle de celui-ci.

Prêts en souffrance mais non douteux

2010

De 1 à

29 jours

De 30 à

59 jours

De 60 à

89 jours

90 jours

et plus Total

Particuliers $1 006 701 $189 748 $127 509 $21 895 $1 345 853

Entreprises 26 419 555 211 157 793 1 424 186 2 163 609

$1 033 120 $744 959 $285 302 $1 446 081 $3 509 462

2009

De 1 à

29 jours

De 30 à

59 jours

De 60 à

89 jours

90 jours

et plus Total

Particuliers $1 361 264 $131 298 $88 117 $81 237 $1 661 916

Entreprises 354 484 462 984 764 144 375 338 1 956 950

$1 715 748 $594 282 $852 261 $456 575 $3 618 866

Variation de la provision

2010

Provision

spécifique

Particuliers

Provision

spécifique

Entreprises

Provision

générale Total

Solde au début de l’exercice(1) $134 918 $296 130 $705 700 $1 136 748

Provision et pertes sur prêts

figurant à l’état des résultats 138 603 262 519 31 812 432 934

Radiations et autres (68 884) (98 199) - (167 083)

Solde à la fin de l’exercice $204 637 $460 450 $737 512 $1 402 599

12

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 6. Prêts (suite)

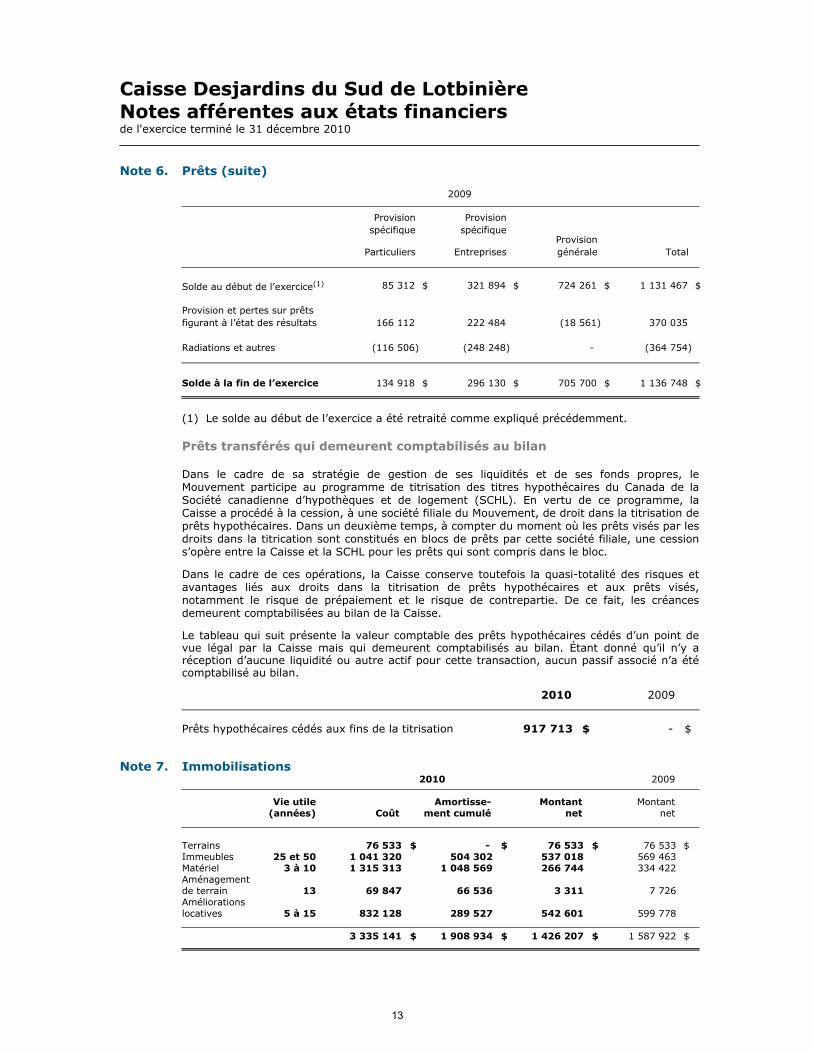

2009

Provision

spécifique

Particuliers

Provision

spécifique

Entreprises

Provision

générale Total

Solde au début de l’exercice(1) $85 312 $321 894 $724 261 $1 131 467

Provision et pertes sur prêts

figurant à l’état des résultats 166 112 222 484 (18 561) 370 035

Radiations et autres (116 506) (248 248) - (364 754)

Solde à la fin de l’exercice $134 918 $296 130 $705 700 $1 136 748

(1) Le solde au début de l’exercice a été retraité comme expliqué précédemment.

Prêts transférés qui demeurent comptabilisés au bilan

Dans le cadre de sa stratégie de gestion de ses liquidités et de ses fonds propres, leMouvement participe au programme de titrisation des titres hypothécaires du Canada de laSociété canadienne d’hypothèques et de logement (SCHL). En vertu de ce programme, laCaisse a procédé à la cession, à une société filiale du Mouvement, de droit dans la titrisation deprêts hypothécaires. Dans un deuxième temps, à compter du moment où les prêts visés par lesdroits dans la titrication sont constitués en blocs de prêts par cette société filiale, une cessions’opère entre la Caisse et la SCHL pour les prêts qui sont compris dans le bloc.

Dans le cadre de ces opérations, la Caisse conserve toutefois la quasi-totalité des risques etavantages liés aux droits dans la titrisation de prêts hypothécaires et aux prêts visés,notamment le risque de prépaiement et le risque de contrepartie. De ce fait, les créancesdemeurent comptabilisées au bilan de la Caisse.

Le tableau qui suit présente la valeur comptable des prêts hypothécaires cédés d’un point devue légal par la Caisse mais qui demeurent comptabilisés au bilan. Étant donné qu’il n’y aréception d’aucune liquidité ou autre actif pour cette transaction, aucun passif associé n’a étécomptabilisé au bilan.

2010 2009

Prêts hypothécaires cédés aux fins de la titrisation $917 713 $-

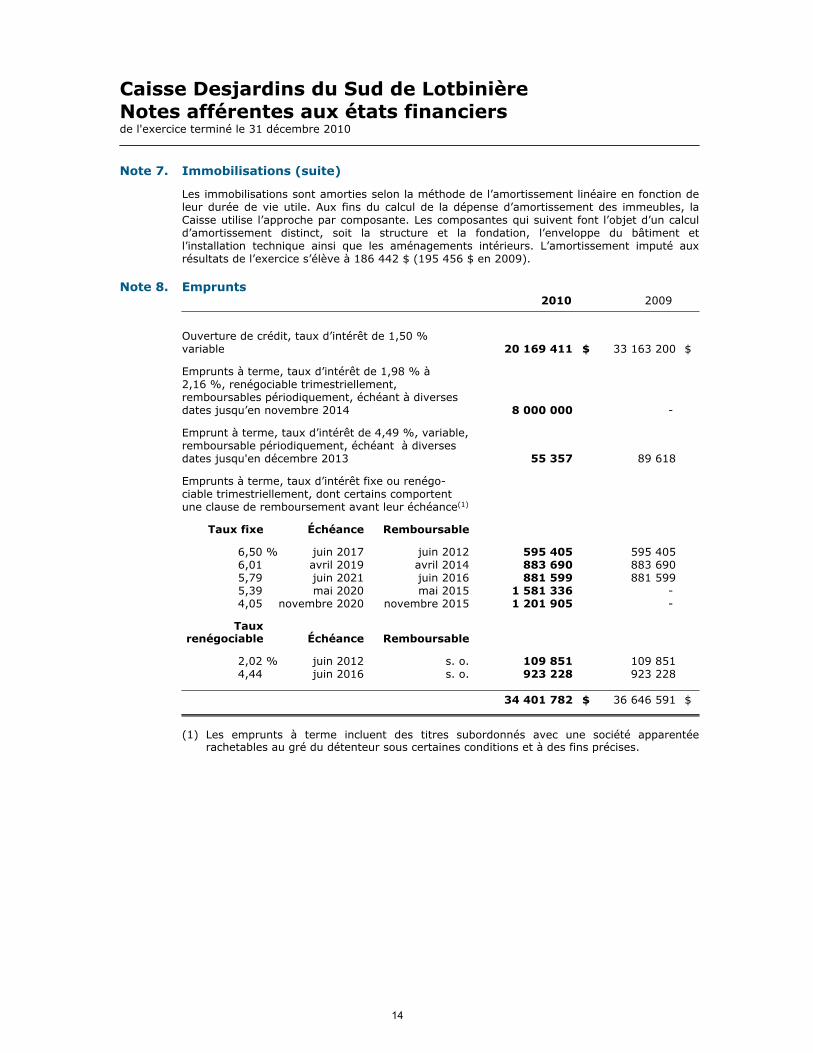

Note 7. Immobilisations2010 2009

Vie utile Amortisse- Montant Montant(années) Coût ment cumulé net net

Terrains $76 533 $- $76 533 $76 533Immeubles 25 et 50 1 041 320 504 302 537 018 569 463Matériel 3 à 10 1 315 313 1 048 569 266 744 334 422Aménagementde terrain 13 69 847 66 536 3 311 7 726Améliorationslocatives 5 à 15 832 128 289 527 542 601 599 778

$3 335 141 $1 908 934 $1 426 207 $1 587 922

13

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 7. Immobilisations (suite)

Les immobilisations sont amorties selon la méthode de l’amortissement linéaire en fonction deleur durée de vie utile. Aux fins du calcul de la dépense d’amortissement des immeubles, laCaisse utilise l’approche par composante. Les composantes qui suivent font l’objet d’un calculd’amortissement distinct, soit la structure et la fondation, l’enveloppe du bâtiment etl’installation technique ainsi que les aménagements intérieurs. L’amortissement imputé auxrésultats de l’exercice s’élève à 186 442 $ (195 456 $ en 2009).

Note 8. Emprunts2010 2009

Ouverture de crédit, taux d’intérêt de 1,50 %variable $20 169 411 $33 163 200

Emprunts à terme, taux d’intérêt de 1,98 % à2,16 %, renégociable trimestriellement,remboursables périodiquement, échéant à diversesdates jusqu’en novembre 2014 8 000 000 -

Emprunt à terme, taux d’intérêt de 4,49 %, variable,remboursable périodiquement, échéant à diversesdates jusqu'en décembre 2013 55 357 89 618

Emprunts à terme, taux d’intérêt fixe ou renégo-ciable trimestriellement, dont certains comportentune clause de remboursement avant leur échéance(1)

Taux fixe Échéance Remboursable

6,50 % juin 2017 juin 2012 595 405 595 4056,01 avril 2019 avril 2014 883 690 883 6905,79 juin 2021 juin 2016 881 599 881 5995,39 mai 2020 mai 2015 1 581 336 -4,05 novembre 2020 novembre 2015 1 201 905 -

Tauxrenégociable Échéance Remboursable

2,02 % juin 2012 s. o. 109 851 109 8514,44 juin 2016 s. o. 923 228 923 228

$34 401 782 $36 646 591

(1) Les emprunts à terme incluent des titres subordonnés avec une société apparentéerachetables au gré du détenteur sous certaines conditions et à des fins précises.

14

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

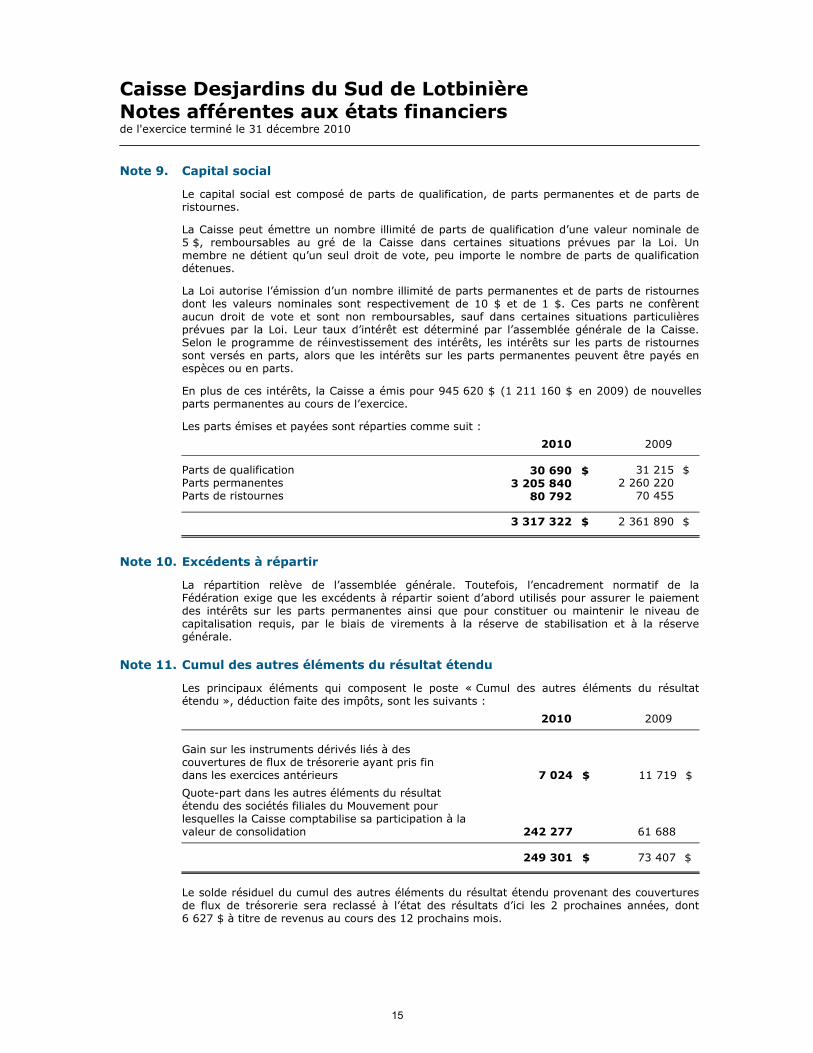

Note 9. Capital social

Le capital social est composé de parts de qualification, de parts permanentes et de parts deristournes.

La Caisse peut émettre un nombre illimité de parts de qualification d’une valeur nominale de5 $, remboursables au gré de la Caisse dans certaines situations prévues par la Loi. Unmembre ne détient qu’un seul droit de vote, peu importe le nombre de parts de qualificationdétenues.

La Loi autorise l’émission d’un nombre illimité de parts permanentes et de parts de ristournesdont les valeurs nominales sont respectivement de 10 $ et de 1 $. Ces parts ne confèrentaucun droit de vote et sont non remboursables, sauf dans certaines situations particulièresprévues par la Loi. Leur taux d’intérêt est déterminé par l’assemblée générale de la Caisse.Selon le programme de réinvestissement des intérêts, les intérêts sur les parts de ristournessont versés en parts, alors que les intérêts sur les parts permanentes peuvent être payés enespèces ou en parts.

En plus de ces intérêts, la Caisse a émis pour 945 620 $ (1 211 160 $ en 2009) de nouvellesparts permanentes au cours de l’exercice.

Les parts émises et payées sont réparties comme suit :

2010 2009

Parts de qualification $30 690 $31 215Parts permanentes 3 205 840 2 260 220Parts de ristournes 80 792 70 455

$3 317 322 $2 361 890

Note 10. Excédents à répartir

La répartition relève de l’assemblée générale. Toutefois, l’encadrement normatif de laFédération exige que les excédents à répartir soient d’abord utilisés pour assurer le paiementdes intérêts sur les parts permanentes ainsi que pour constituer ou maintenir le niveau decapitalisation requis, par le biais de virements à la réserve de stabilisation et à la réservegénérale.

Note 11. Cumul des autres éléments du résultat étendu

Les principaux éléments qui composent le poste « Cumul des autres éléments du résultatétendu », déduction faite des impôts, sont les suivants :

2010 2009

Gain sur les instruments dérivés liés à descouvertures de flux de trésorerie ayant pris findans les exercices antérieurs $7 024 $11 719

Quote-part dans les autres éléments du résultatétendu des sociétés filiales du Mouvement pourlesquelles la Caisse comptabilise sa participation à lavaleur de consolidation 242 277 61 688

$249 301 $73 407

Le solde résiduel du cumul des autres éléments du résultat étendu provenant des couverturesde flux de trésorerie sera reclassé à l’état des résultats d’ici les 2 prochaines années, dont6 627 $ à titre de revenus au cours des 12 prochains mois.

15

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

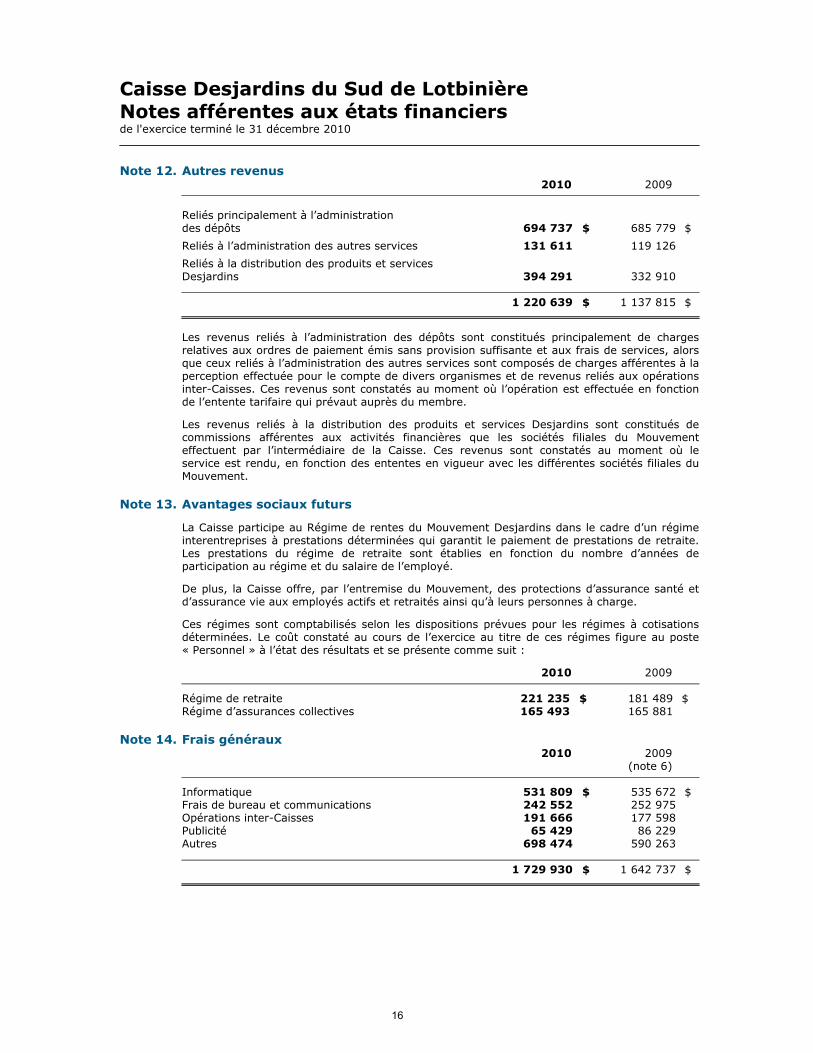

Note 12. Autres revenus 2010 2009

Reliés principalement à l’administrationdes dépôts $694 737 $685 779

Reliés à l’administration des autres services 131 611 119 126

Reliés à la distribution des produits et servicesDesjardins 394 291 332 910

$1 220 639 $1 137 815

Les revenus reliés à l’administration des dépôts sont constitués principalement de chargesrelatives aux ordres de paiement émis sans provision suffisante et aux frais de services, alorsque ceux reliés à l’administration des autres services sont composés de charges afférentes à laperception effectuée pour le compte de divers organismes et de revenus reliés aux opérationsinter-Caisses. Ces revenus sont constatés au moment où l’opération est effectuée en fonctionde l’entente tarifaire qui prévaut auprès du membre.

Les revenus reliés à la distribution des produits et services Desjardins sont constitués decommissions afférentes aux activités financières que les sociétés filiales du Mouvementeffectuent par l’intermédiaire de la Caisse. Ces revenus sont constatés au moment où leservice est rendu, en fonction des ententes en vigueur avec les différentes sociétés filiales duMouvement.

Note 13. Avantages sociaux futurs

La Caisse participe au Régime de rentes du Mouvement Desjardins dans le cadre d’un régimeinterentreprises à prestations déterminées qui garantit le paiement de prestations de retraite.Les prestations du régime de retraite sont établies en fonction du nombre d’années departicipation au régime et du salaire de l’employé.

De plus, la Caisse offre, par l’entremise du Mouvement, des protections d’assurance santé etd’assurance vie aux employés actifs et retraités ainsi qu’à leurs personnes à charge.

Ces régimes sont comptabilisés selon les dispositions prévues pour les régimes à cotisationsdéterminées. Le coût constaté au cours de l’exercice au titre de ces régimes figure au poste« Personnel » à l’état des résultats et se présente comme suit :

2010 2009

Régime de retraite $221 235 $181 489Régime d’assurances collectives 165 493 165 881

Note 14. Frais généraux2010 2009

(note 6)

Informatique $531 809 $535 672Frais de bureau et communications 242 552 252 975Opérations inter-Caisses 191 666 177 598Publicité 65 429 86 229Autres 698 474 590 263

$1 729 930 $1 642 737

16

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

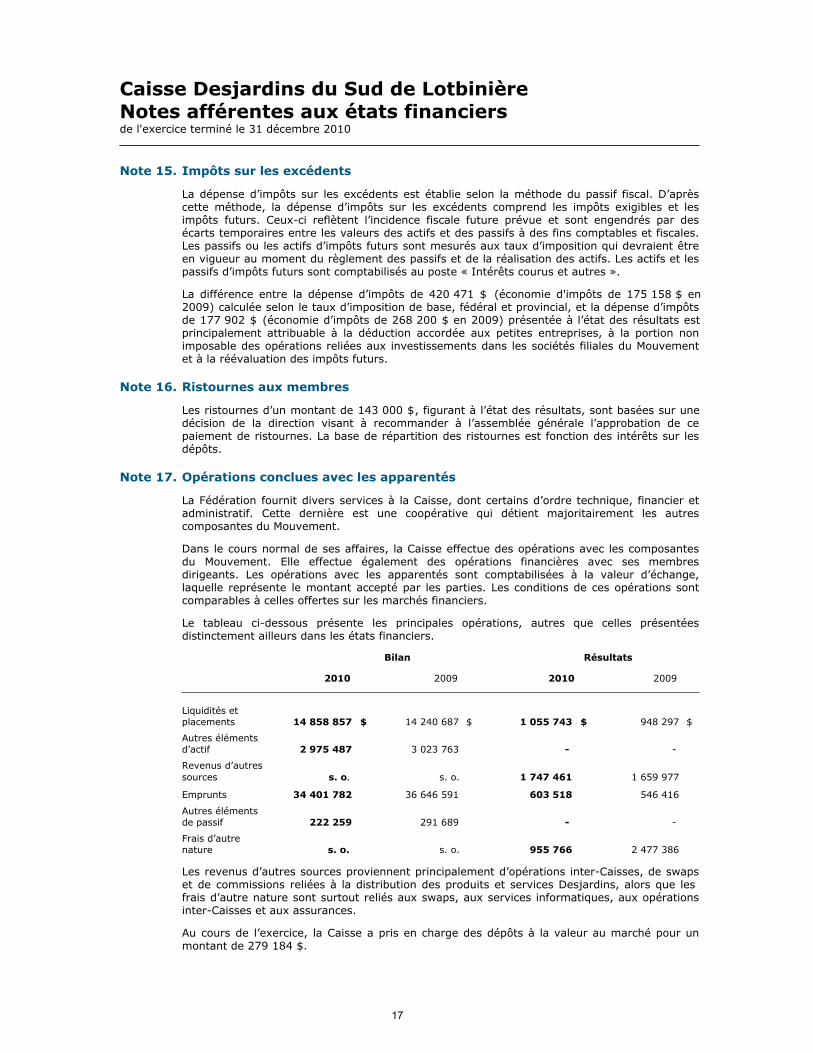

Note 15. Impôts sur les excédents

La dépense d’impôts sur les excédents est établie selon la méthode du passif fiscal. D’aprèscette méthode, la dépense d’impôts sur les excédents comprend les impôts exigibles et lesimpôts futurs. Ceux-ci reflètent l’incidence fiscale future prévue et sont engendrés par desécarts temporaires entre les valeurs des actifs et des passifs à des fins comptables et fiscales.Les passifs ou les actifs d’impôts futurs sont mesurés aux taux d’imposition qui devraient êtreen vigueur au moment du règlement des passifs et de la réalisation des actifs. Les actifs et lespassifs d’impôts futurs sont comptabilisés au poste « Intérêts courus et autres ».

La différence entre la dépense d’impôts de 420 471 $ (économie d'impôts de 175 158 $ en2009) calculée selon le taux d’imposition de base, fédéral et provincial, et la dépense d’impôtsde 177 902 $ (économie d’impôts de 268 200 $ en 2009) présentée à l’état des résultats estprincipalement attribuable à la déduction accordée aux petites entreprises, à la portion nonimposable des opérations reliées aux investissements dans les sociétés filiales du Mouvementet à la réévaluation des impôts futurs.

Note 16. Ristournes aux membres

Les ristournes d’un montant de 143 000 $, figurant à l’état des résultats, sont basées sur unedécision de la direction visant à recommander à l’assemblée générale l’approbation de cepaiement de ristournes. La base de répartition des ristournes est fonction des intérêts sur lesdépôts.

Note 17. Opérations conclues avec les apparentés

La Fédération fournit divers services à la Caisse, dont certains d’ordre technique, financier etadministratif. Cette dernière est une coopérative qui détient majoritairement les autrescomposantes du Mouvement.

Dans le cours normal de ses affaires, la Caisse effectue des opérations avec les composantesdu Mouvement. Elle effectue également des opérations financières avec ses membresdirigeants. Les opérations avec les apparentés sont comptabilisées à la valeur d’échange,laquelle représente le montant accepté par les parties. Les conditions de ces opérations sontcomparables à celles offertes sur les marchés financiers.

Le tableau ci-dessous présente les principales opérations, autres que celles présentéesdistinctement ailleurs dans les états financiers.

Bilan Résultats

2010 2009 2010 2009

Liquidités etplacements $14 858 857 $14 240 687 $1 055 743 $948 297

Autres élémentsd’actif 2 975 487 3 023 763 - -

Revenus d’autres

sources s. o. s. o. 1 747 461 1 659 977

Emprunts 34 401 782 36 646 591 603 518 546 416

Autres élémentsde passif 222 259 291 689 - -

Frais d’autrenature s. o. s. o. 955 766 2 477 386

Les revenus d’autres sources proviennent principalement d’opérations inter-Caisses, de swapset de commissions reliées à la distribution des produits et services Desjardins, alors que lesfrais d’autre nature sont surtout reliés aux swaps, aux services informatiques, aux opérationsinter-Caisses et aux assurances.

Au cours de l’exercice, la Caisse a pris en charge des dépôts à la valeur au marché pour unmontant de 279 184 $.

17

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

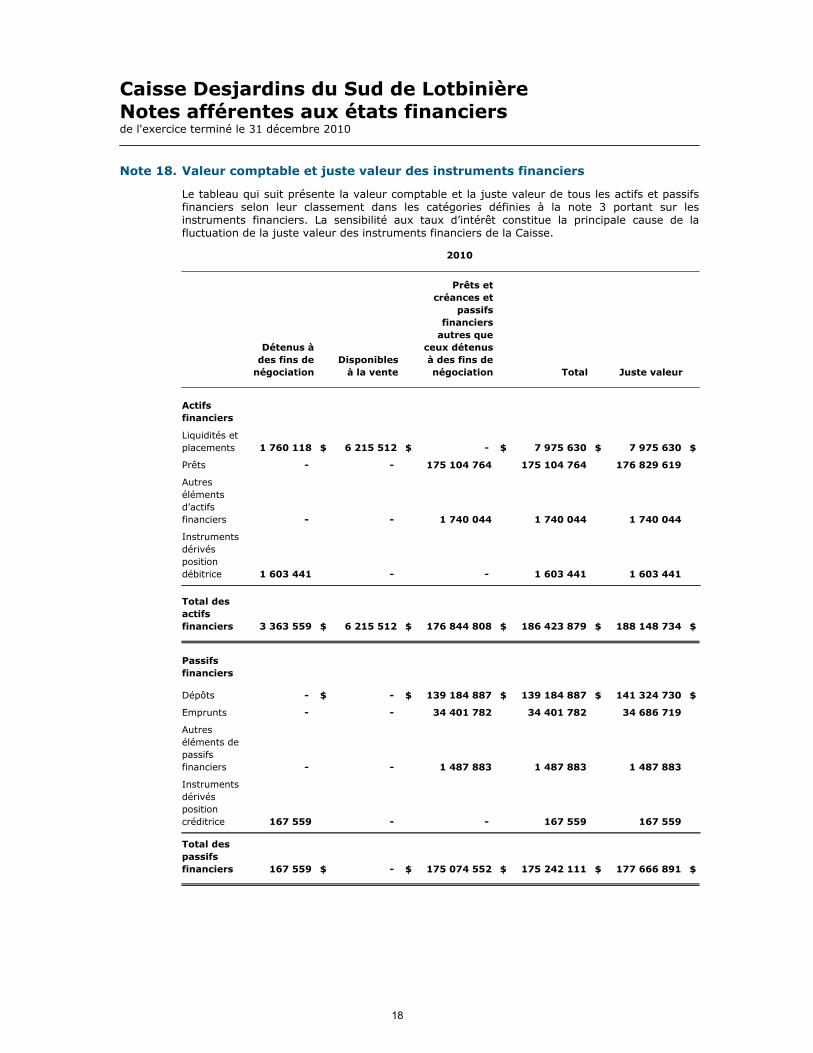

Note 18. Valeur comptable et juste valeur des instruments financiers

Le tableau qui suit présente la valeur comptable et la juste valeur de tous les actifs et passifsfinanciers selon leur classement dans les catégories définies à la note 3 portant sur lesinstruments financiers. La sensibilité aux taux d’intérêt constitue la principale cause de lafluctuation de la juste valeur des instruments financiers de la Caisse.

2010

Détenus à

des fins de

négociation

Disponibles

à la vente

Prêts et

créances et

passifs

financiers

autres que

ceux détenus

à des fins de

négociation Total Juste valeur

Actifs

financiers

Liquidités et

placements $1 760 118 $6 215 512 $- $7 975 630 $7 975 630

Prêts - - 175 104 764 175 104 764 176 829 619

Autres

éléments

d’actifs

financiers - - 1 740 044 1 740 044 1 740 044

Instruments

dérivés

position

débitrice 1 603 441 - - 1 603 441 1 603 441

Total des

actifs

financiers $3 363 559 $6 215 512 $176 844 808 $186 423 879 $188 148 734

Passifs

financiers

Dépôts $- $- $139 184 887 $139 184 887 $141 324 730

Emprunts - - 34 401 782 34 401 782 34 686 719

Autres

éléments de

passifs

financiers - - 1 487 883 1 487 883 1 487 883

Instruments

dérivés

position

créditrice 167 559 - - 167 559 167 559

Total des

passifs

financiers $167 559 $- $175 074 552 $175 242 111 $177 666 891

18

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

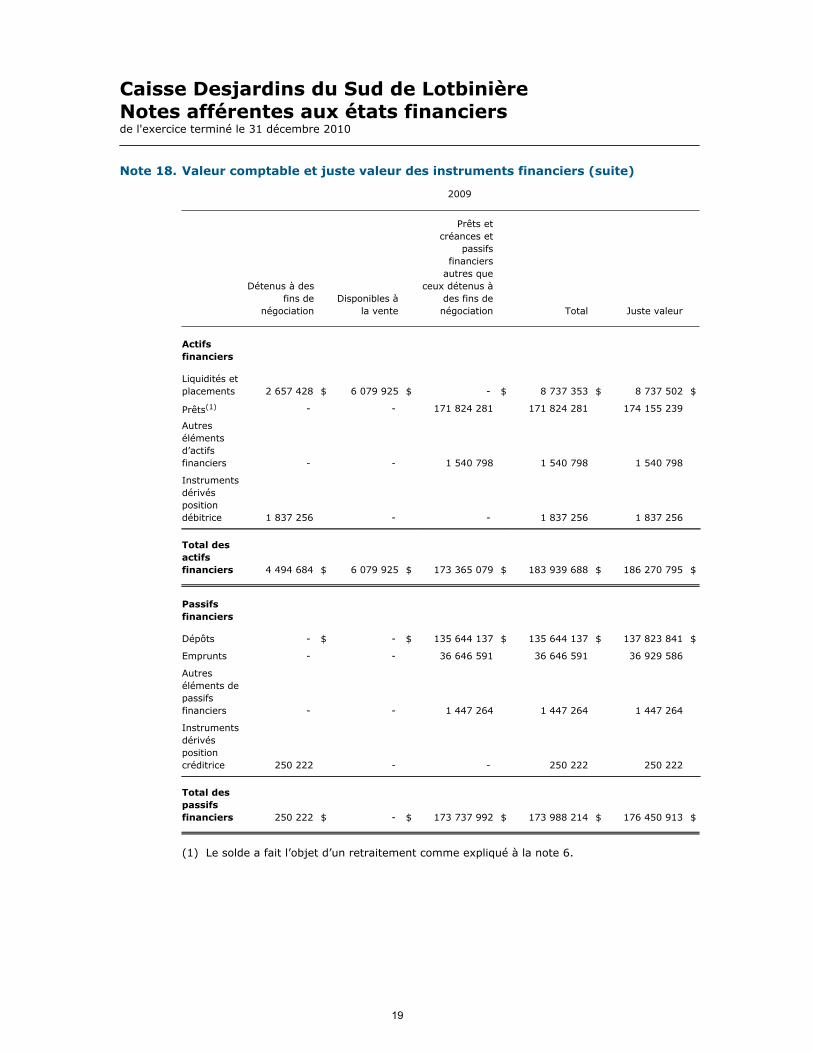

Note 18. Valeur comptable et juste valeur des instruments financiers (suite)

2009

Détenus à des

fins de

négociation

Disponibles à

la vente

Prêts et

créances et

passifs

financiers

autres que

ceux détenus à

des fins de

négociation Total Juste valeur

Actifs

financiers

Liquidités et

placements $2 657 428 $6 079 925 $- $8 737 353 $8 737 502

Prêts(1) - - 171 824 281 171 824 281 174 155 239

Autres

éléments

d’actifs

financiers - - 1 540 798 1 540 798 1 540 798

Instruments

dérivés

position

débitrice 1 837 256 - - 1 837 256 1 837 256

Total des

actifs

financiers $4 494 684 $6 079 925 $173 365 079 $183 939 688 $186 270 795

Passifs

financiers

Dépôts $- $- $135 644 137 $135 644 137 $137 823 841

Emprunts - - 36 646 591 36 646 591 36 929 586

Autres

éléments de

passifs

financiers - - 1 447 264 1 447 264 1 447 264

Instruments

dérivés

position

créditrice 250 222 - - 250 222 250 222

Total des

passifs

financiers $250 222 $- $173 737 992 $173 988 214 $176 450 913

(1) Le solde a fait l’objet d’un retraitement comme expliqué à la note 6.

19

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

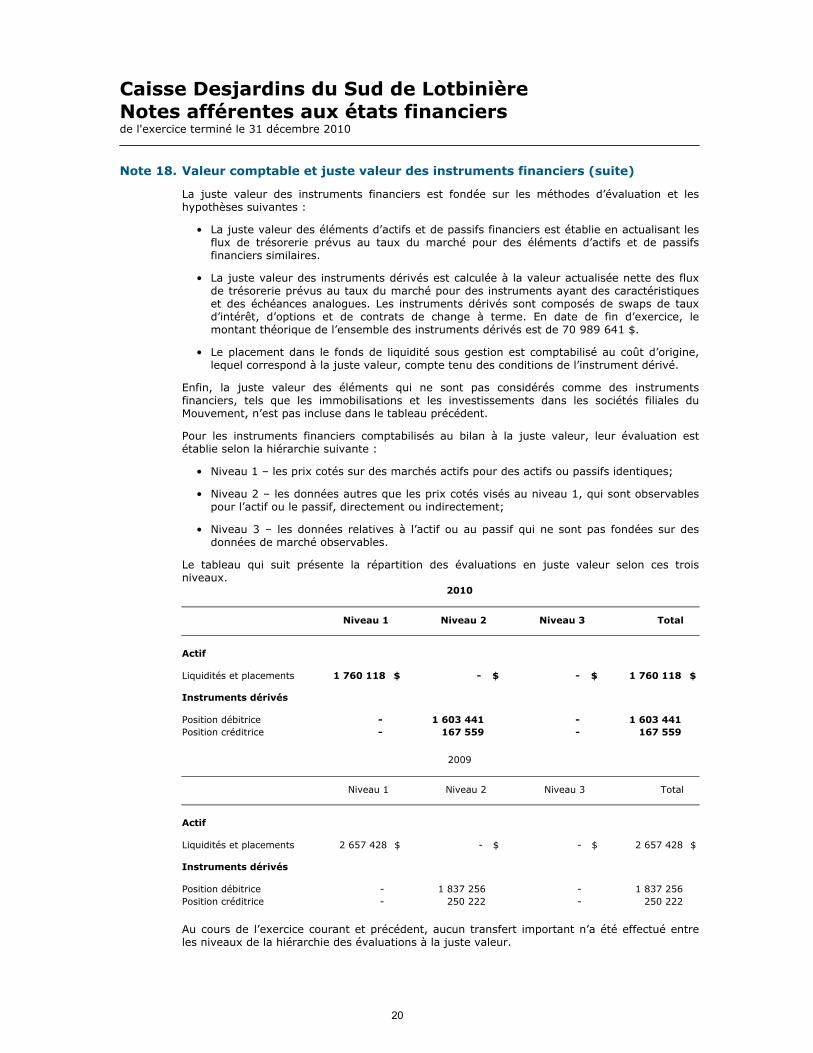

Note 18. Valeur comptable et juste valeur des instruments financiers (suite)

La juste valeur des instruments financiers est fondée sur les méthodes d’évaluation et leshypothèses suivantes :

• La juste valeur des éléments d’actifs et de passifs financiers est établie en actualisant lesflux de trésorerie prévus au taux du marché pour des éléments d’actifs et de passifsfinanciers similaires.

• La juste valeur des instruments dérivés est calculée à la valeur actualisée nette des fluxde trésorerie prévus au taux du marché pour des instruments ayant des caractéristiqueset des échéances analogues. Les instruments dérivés sont composés de swaps de tauxd’intérêt, d’options et de contrats de change à terme. En date de fin d’exercice, lemontant théorique de l’ensemble des instruments dérivés est de 70 989 641 $.

• Le placement dans le fonds de liquidité sous gestion est comptabilisé au coût d’origine,lequel correspond à la juste valeur, compte tenu des conditions de l’instrument dérivé.

Enfin, la juste valeur des éléments qui ne sont pas considérés comme des instrumentsfinanciers, tels que les immobilisations et les investissements dans les sociétés filiales duMouvement, n’est pas incluse dans le tableau précédent.

Pour les instruments financiers comptabilisés au bilan à la juste valeur, leur évaluation estétablie selon la hiérarchie suivante :

• Niveau 1 – les prix cotés sur des marchés actifs pour des actifs ou passifs identiques;

• Niveau 2 – les données autres que les prix cotés visés au niveau 1, qui sont observablespour l’actif ou le passif, directement ou indirectement;

• Niveau 3 – les données relatives à l’actif ou au passif qui ne sont pas fondées sur desdonnées de marché observables.

Le tableau qui suit présente la répartition des évaluations en juste valeur selon ces troisniveaux.

2010

Niveau 1 Niveau 2 Niveau 3 Total

Actif

Liquidités et placements $1 760 118 $- $- $1 760 118

Instruments dérivés

Position débitrice - 1 603 441 - 1 603 441

Position créditrice - 167 559 - 167 559

2009

Niveau 1 Niveau 2 Niveau 3 Total

Actif

Liquidités et placements $2 657 428 $- $- $2 657 428

Instruments dérivés

Position débitrice - 1 837 256 - 1 837 256

Position créditrice - 250 222 - 250 222

Au cours de l’exercice courant et précédent, aucun transfert important n’a été effectué entreles niveaux de la hiérarchie des évaluations à la juste valeur.

20

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 19. Garanties

Les garanties importantes que la Caisse a accordées à des tiers sont énoncées ci-après.

Lettres de garantie

Les lettres de garantie constituent des engagements irrévocables de la part de la Caissed’effectuer les paiements d’un membre qui ne pourrait pas respecter ses obligations envers destiers. La politique de la Caisse en ce qui a trait aux biens obtenus en garantie à l’égard de ceslettres est habituellement la même que celle s’appliquant aux prêts. L’échéance de ces lettress’échelonne jusqu’en août 2013. En date de fin d’exercice, le montant maximal potentiel despaiements futurs relativement à ces lettres représente une somme de 182 599 $.

Note 20. Engagements

En date de fin d’exercice, les engagements minimums futurs à titre de location de locaux et dematériel sont les suivants :

2011 $123 1092012 120 8682013 120 8952014 121 3432015 121 7952016 et après 108 407

$716 417

De plus, des engagements relatifs à des contrats de services s'échelonnant jusqu'en 2012représentent un montant total de 31 452 $.

Engagements de crédit

Les engagements de crédit de la Caisse représentent les montants non utilisés desautorisations de crédit offertes sous forme de prêts ou de lettres de garantie et de crédit. Letableau sur l’exposition maximale au risque de crédit de la note 21 présente ces engagementsde crédit en date de fin d’exercice.

Note 21. Gestion des risques découlant des instruments financiers

La Caisse, dans le cours normal de ses activités, est exposée à différents risques, notammentle risque de crédit, le risque de liquidité et le risque de marché. La Caisse bénéficie d’unencadrement de la Fédération en matière de gestion des risques dont l’objectif est de favoriserl’optimisation du rapport risque-rendement.

C’est dans ce contexte que les membres du conseil d’administration de la Caisse, de concertavec la direction générale et la Fédération, doivent définir, adopter, mettre en œuvre, suivre etcontrôler un cadre de gestion qui permet d’identifier et de mesurer tous les risques importantsauxquels la Caisse est exposée, et d’apporter les correctifs au moment opportun.

Pour baliser l’exercice d’une gestion saine et prudente, le conseil d’administration de la Caisses’appuie sur les lois et règlements, le Code d’éthique et de déontologie applicable au réseaucoopératif, les normes, les politiques de la Fédération et ses propres politiques. Cette approchede gestion des risques repose sur des principes favorisant la responsabilité de la Caisse àl’égard de la qualité de gestion des risques.

Risque de crédit

Le risque de crédit correspond au risque de pertes découlant du manquement d’un emprunteurou d’une contrepartie de s’acquitter de ses obligations contractuelles, figurant ou non au bilan.

21

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 21. Gestion des risques découlant des instruments financiers (suite)

Gestion du risque de crédit

La Caisse est responsable du risque de crédit inhérent à ses activités de prêts. À cet effet, laCaisse ainsi que son Centre financier aux entreprises disposent d’une latitude d’approbationattribuée par la Fédération de même que d’encadrement et d’outils de gestion.

Encadrement

Les normes sur la gestion du crédit définissent le cadre à l’intérieur duquel les opérations deprêts et autres transactions comportant un risque de crédit doivent être effectuées, de mêmeque les contrôles requis à leur égard.

À cet effet, elles définissent notamment :

• L’encadrement minimal de gestion et de contrôle du risque de crédit. Cet encadrementest complété par les pratiques de crédit de la Fédération et les politiques de crédit de laCaisse et de son Centre financier aux entreprises.

• Les rôles et responsabilités des principaux intervenants en matière de crédit.

Les pratiques de crédit de la Fédération désignent les pratiques de crédit applicables auxcaisses et à leur Centre financier aux entreprises et adoptées par la Fédération. Celles-ciprécisent la ligne de conduite en matière de gestion et de contrôle du risque de crédit dans laCaisse et dans le Centre financier aux entreprises et les conditions et modalités de financementapplicables aux emprunteurs.

La Caisse adopte et révise annuellement sa politique de crédit et celle applicable à son Centrefinancier aux entreprises. Celles-ci confirment l’adhésion de la Caisse et de son Centre financieraux entreprises aux pratiques de crédit de la Fédération.

L’ensemble de ces encadrements et politiques permet de définir les responsabilités desintervenants, de préciser le degré de risque que la Caisse est prête à assumer, d’établir leslimites de concentration et de déterminer la ligne de conduite en matière de gestion ainsi qu’enmatière de contrôle du risque.

Octroi de crédit

Pour évaluer le risque des activités de crédit aux particuliers et aux plus petites entreprises,des systèmes de notation développés par la Fédération, basés sur des statistiques éprouvées,sont utilisés. Ces systèmes sont développés à partir d’un historique du comportementd’emprunteurs ayant un profil ou des caractéristiques semblables à ceux du demandeur afind’estimer le risque que représente celui-ci. La performance de ces systèmes est analysée surune base continue et des ajustements sont apportés afin d’évaluer le plus adéquatementpossible le risque des emprunteurs.

En ce qui concerne le crédit aux entreprises, l’octroi est basé sur une analyse des différentsparamètres de chaque dossier pour lequel chacun des emprunteurs se voit attribuer une cote,représentant notamment son niveau de risque.

La portée de l’analyse et les pouvoirs d’approbation sont adaptés au niveau de risque et à lacomplexité de la transaction; les prêts plus importants sont approuvés par la Fédération.

Atténuation du risque de crédit

Dans ses opérations de prêts, la Caisse, directement ou par l’entremise de son Centre financieraux entreprises, obtient une garantie en fonction des pratiques de crédit. Une garantie revêthabituellement la forme d’actifs comme de l’encaisse, des comptes débiteurs, des stocks, desbiens mobiliers ou des immobilisations. Pour certains portefeuilles, le recours à desprogrammes offerts par certains organismes comme ceux de la SCHL ou de La Financièreagricole du Québec est effectué avec les garanties usuelles.

22

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 21. Gestion des risques découlant des instruments financiers (suite)

Le nombre élevé d’emprunteurs, en grande partie des particuliers ainsi que des petites etmoyennes entreprises de plusieurs sphères de l’économie, contribue à favoriser une sainediversification du portefeuille de financement. La note 6 des états financiers présente larépartition des prêts par catégorie d’emprunteurs. Au besoin, la Caisse utilise des mécanismesde répartition du risque, notamment la vente de créances avec d’autres composantes,principalement des caisses ou de certaines sociétés filiales du Mouvement.

Suivi des dossiers et gestion des risques plus élevés

Le portefeuille de prêts est suivi selon les pratiques de crédit qui prévoient une profondeur etune fréquence de revue adaptées en fonction de la qualité et de l’ampleur du risque del’exposition. Certains crédits présentant des irrégularités ou des risques accrus, par rapport àce qui avait été accepté lors de l’autorisation, sont divulgués à la Fédération. Un suivi del’évolution du portefeuille de crédits importants à risque est effectué et la qualité de la gestiondes crédits à risque est présentée trimestriellement au conseil d’administration. La gestion descrédits plus à risque implique un suivi plus fréquent et la Caisse peut être appuyée par leséquipes des comptes spéciaux et de suivi aux prêts irréguliers de la Fédération pour l’aider àgérer les situations plus difficiles.

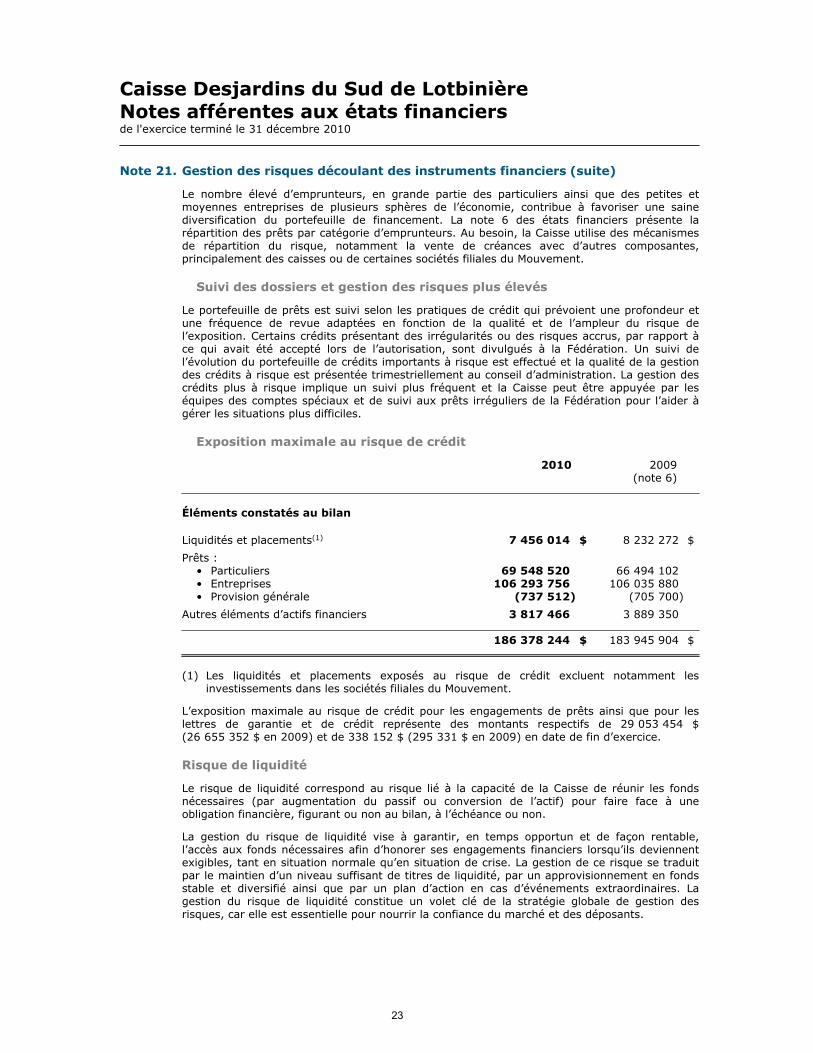

Exposition maximale au risque de crédit

2010 2009(note 6)

Éléments constatés au bilan

Liquidités et placements(1) $7 456 014 $8 232 272

Prêts :• Particuliers 69 548 520 66 494 102• Entreprises 106 293 756 106 035 880• Provision générale (737 512) (705 700)

Autres éléments d’actifs financiers 3 817 466 3 889 350

$186 378 244 $183 945 904

(1) Les liquidités et placements exposés au risque de crédit excluent notamment lesinvestissements dans les sociétés filiales du Mouvement.

L’exposition maximale au risque de crédit pour les engagements de prêts ainsi que pour leslettres de garantie et de crédit représente des montants respectifs de 29 053 454 $(26 655 352 $ en 2009) et de 338 152 $ (295 331 $ en 2009) en date de fin d’exercice.

Risque de liquidité

Le risque de liquidité correspond au risque lié à la capacité de la Caisse de réunir les fondsnécessaires (par augmentation du passif ou conversion de l’actif) pour faire face à uneobligation financière, figurant ou non au bilan, à l’échéance ou non.

La gestion du risque de liquidité vise à garantir, en temps opportun et de façon rentable,l’accès aux fonds nécessaires afin d’honorer ses engagements financiers lorsqu’ils deviennentexigibles, tant en situation normale qu’en situation de crise. La gestion de ce risque se traduitpar le maintien d’un niveau suffisant de titres de liquidité, par un approvisionnement en fondsstable et diversifié ainsi que par un plan d’action en cas d’événements extraordinaires. Lagestion du risque de liquidité constitue un volet clé de la stratégie globale de gestion desrisques, car elle est essentielle pour nourrir la confiance du marché et des déposants.

23

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 21. Gestion des risques découlant des instruments financiers (suite)

Des politiques décrivant les principes, les limites et les mécanismes applicables à la gestion durisque de liquidité ont été établies. Le Mouvement est également doté d’un plan de contingencesur la liquidité mettant notamment en place un comité de crise interne de liquidités qui estinvesti de pouvoirs décisionnels spéciaux en situation de crise. Ce plan énumère également lessources de liquidités disponibles en cas de situations exceptionnelles. Le plan permet uneintervention rapide et efficace afin de réduire au minimum les effets perturbateurs pouvantrésulter de changements imprévus dans le comportement des membres et des clients, d’uneéventuelle perturbation dans les marchés ou de la conjoncture économique. Un contrôle desactifs et des sources d’approvisionnement en situation de crise est effectué hebdomadairementet déposé aux composantes du Mouvement, et ce, afin de mesurer le ratio de couverture parrapport aux scénarios de crises hypothétiques et d’assurer la conformité à la politique deliquidité du Mouvement.

La gestion des liquidités du Mouvement est consolidée en vue de permettre l’instauration delimites sur les divers indicateurs de risque de liquidité. Les décisions quotidiennes definancement à court terme s’appuient sur la position d’encaisse nette cumulative quotidienne,qui est contrôlée au moyen de limites fixées aux ratios de liquidité. Le niveau minimal de titresde liquidité que la Caisse doit maintenir est prescrit par un encadrement spécifique. Ce niveauminimal de titres de liquidité fait l’objet d’une gestion centralisée par la trésorerie duMouvement et d’un suivi quotidien. Les titres admissibles doivent satisfaire à des critèresélevés de sécurité et de négociabilité. Le portefeuille de valeurs mobilières des fonds deliquidité est constitué en majorité de titres gouvernementaux, de corps publics de même qued’entreprises privées ayant une cote de crédit élevée, soit égale ou supérieure à AA-.

La trésorerie du Mouvement s’assure d’une stabilité et d’une diversité des sourcesd’approvisionnement en fonds selon leurs types, provenances et échéances. Le Mouvementpeut aussi, pour compléter et diversifier son approvisionnement en fonds, recourir à desprogrammes d’émission de titres et d’emprunts sur les marchés nationaux et internationaux.

Un mécanisme de titrisation des prêts assurés par la SCHL est également en place.

Le Mouvement est aussi admissible aux différents programmes d’intervention administrés parla Banque du Canada de même qu’aux facilités de prêts visant des avances au titre de l’aided’urgence.

Le tableau qui suit présente les passifs financiers et les autres obligations par échéancecontractuelle restante. Les montants indiqués incluent le capital et les intérêts, le cas échéant.

2010

Moins de 1 an De 1 à 5 ans Plus de 5 ans Total

Dépôts $85 162 552 $59 830 968 $- $144 993 520

Emprunts(1) 26 573 119 8 466 003 - 35 039 122

Autres passifs financiers 756 033 - - 756 033

Engagements de prêts 29 053 454 - - 29 053 454

Lettres de garantie et de

crédit 338 152 - - 338 152

Instruments dérivés avec

règlement net (26 933) 157 885 29 203 160 155

Instruments dérivés avec

règlement brut(2) 930 938 - - 930 938

24

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 21. Gestion des risques découlant des instruments financiers (suite)

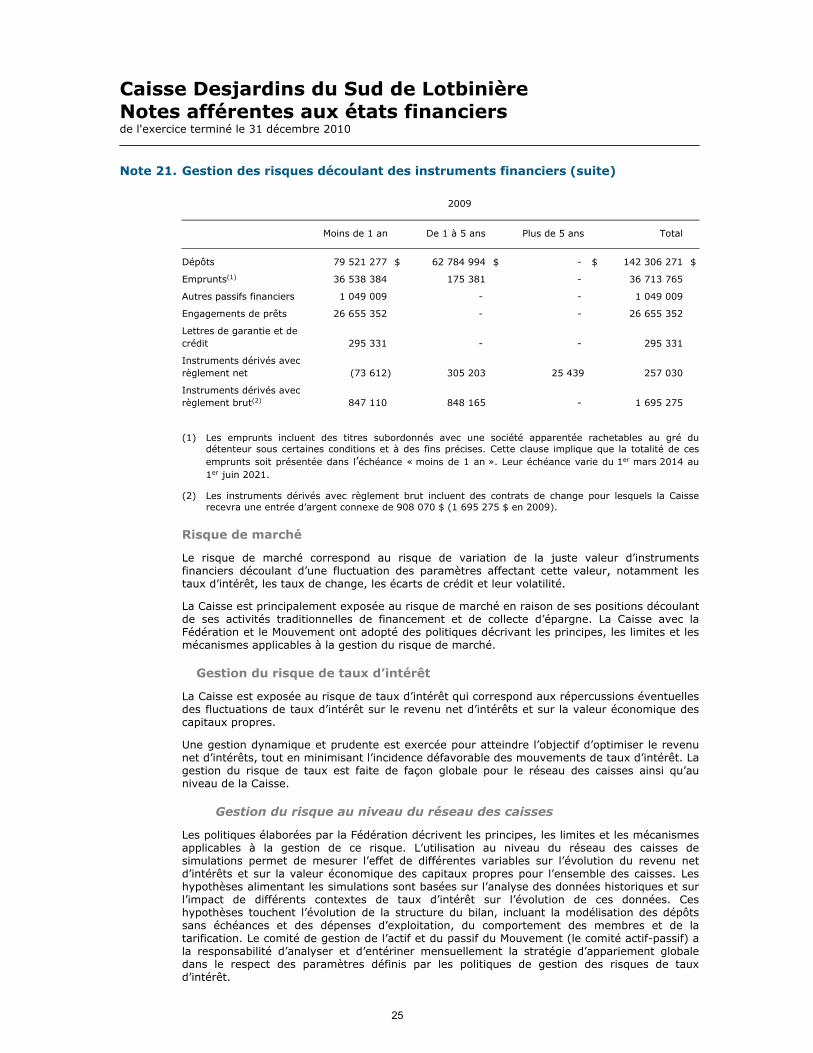

2009

Moins de 1 an De 1 à 5 ans Plus de 5 ans Total

Dépôts $79 521 277 $62 784 994 $- $142 306 271

Emprunts(1) 36 538 384 175 381 - 36 713 765

Autres passifs financiers 1 049 009 - - 1 049 009

Engagements de prêts 26 655 352 - - 26 655 352

Lettres de garantie et de

crédit 295 331 - - 295 331

Instruments dérivés avec

règlement net (73 612) 305 203 25 439 257 030

Instruments dérivés avec

règlement brut(2) 847 110 848 165 - 1 695 275

(1) Les emprunts incluent des titres subordonnés avec une société apparentée rachetables au gré dudétenteur sous certaines conditions et à des fins précises. Cette clause implique que la totalité de ces

emprunts soit présentée dans l’échéance « moins de 1 an ». Leur échéance varie du 1er mars 2014 au

1er juin 2021.

(2) Les instruments dérivés avec règlement brut incluent des contrats de change pour lesquels la Caisserecevra une entrée d’argent connexe de 908 070 $ (1 695 275 $ en 2009).

Risque de marché

Le risque de marché correspond au risque de variation de la juste valeur d’instrumentsfinanciers découlant d’une fluctuation des paramètres affectant cette valeur, notamment lestaux d’intérêt, les taux de change, les écarts de crédit et leur volatilité.

La Caisse est principalement exposée au risque de marché en raison de ses positions découlantde ses activités traditionnelles de financement et de collecte d’épargne. La Caisse avec laFédération et le Mouvement ont adopté des politiques décrivant les principes, les limites et lesmécanismes applicables à la gestion du risque de marché.

Gestion du risque de taux d’intérêt

La Caisse est exposée au risque de taux d’intérêt qui correspond aux répercussions éventuellesdes fluctuations de taux d’intérêt sur le revenu net d’intérêts et sur la valeur économique descapitaux propres.

Une gestion dynamique et prudente est exercée pour atteindre l’objectif d’optimiser le revenunet d’intérêts, tout en minimisant l’incidence défavorable des mouvements de taux d’intérêt. Lagestion du risque de taux est faite de façon globale pour le réseau des caisses ainsi qu’auniveau de la Caisse.

Gestion du risque au niveau du réseau des caisses

Les politiques élaborées par la Fédération décrivent les principes, les limites et les mécanismesapplicables à la gestion de ce risque. L’utilisation au niveau du réseau des caisses desimulations permet de mesurer l’effet de différentes variables sur l’évolution du revenu netd’intérêts et sur la valeur économique des capitaux propres pour l’ensemble des caisses. Leshypothèses alimentant les simulations sont basées sur l’analyse des données historiques et surl’impact de différents contextes de taux d’intérêt sur l’évolution de ces données. Ceshypothèses touchent l’évolution de la structure du bilan, incluant la modélisation des dépôtssans échéances et des dépenses d’exploitation, du comportement des membres et de latarification. Le comité de gestion de l’actif et du passif du Mouvement (le comité actif-passif) ala responsabilité d’analyser et d’entériner mensuellement la stratégie d’appariement globaledans le respect des paramètres définis par les politiques de gestion des risques de tauxd’intérêt.

25

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 21. Gestion des risques découlant des instruments financiers (suite)

Gestion du risque au niveau de la Caisse

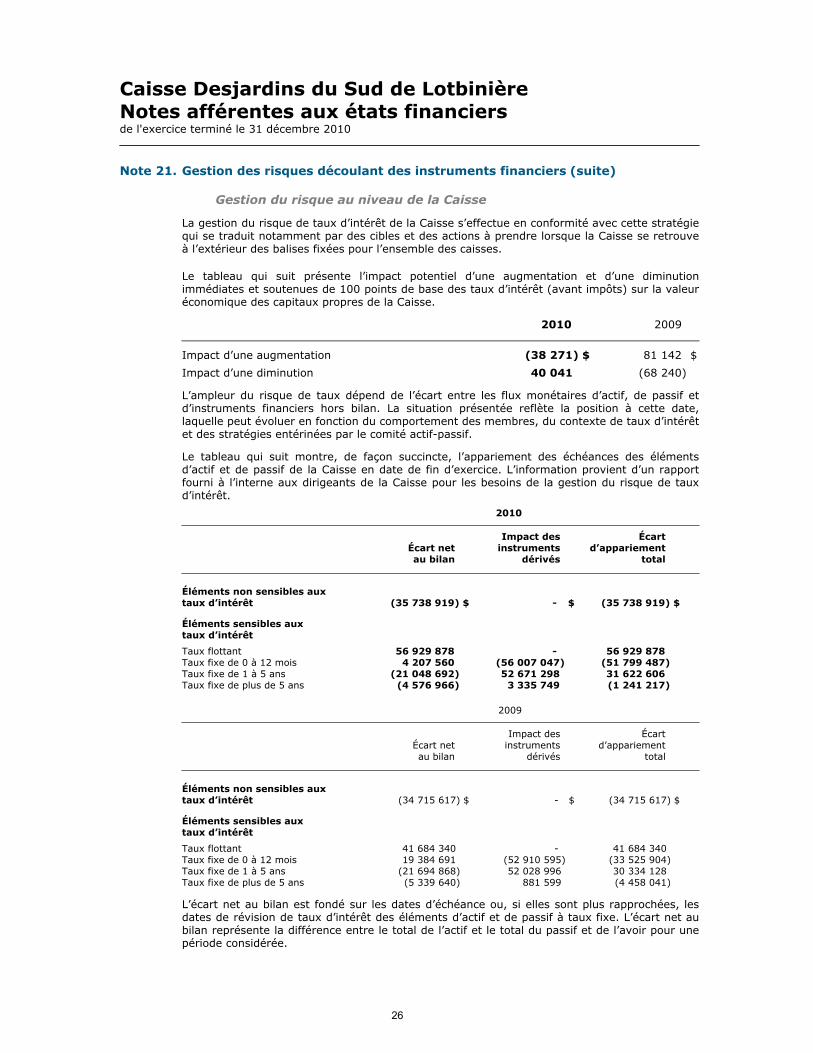

La gestion du risque de taux d’intérêt de la Caisse s’effectue en conformité avec cette stratégiequi se traduit notamment par des cibles et des actions à prendre lorsque la Caisse se retrouveà l’extérieur des balises fixées pour l’ensemble des caisses.

Le tableau qui suit présente l’impact potentiel d’une augmentation et d’une diminutionimmédiates et soutenues de 100 points de base des taux d’intérêt (avant impôts) sur la valeuréconomique des capitaux propres de la Caisse.

2010 2009

Impact d’une augmentation $(38 271) $81 142

Impact d’une diminution 40 041 (68 240)

L’ampleur du risque de taux dépend de l’écart entre les flux monétaires d’actif, de passif etd’instruments financiers hors bilan. La situation présentée reflète la position à cette date,laquelle peut évoluer en fonction du comportement des membres, du contexte de taux d’intérêtet des stratégies entérinées par le comité actif-passif.

Le tableau qui suit montre, de façon succincte, l’appariement des échéances des élémentsd’actif et de passif de la Caisse en date de fin d’exercice. L’information provient d’un rapportfourni à l’interne aux dirigeants de la Caisse pour les besoins de la gestion du risque de tauxd’intérêt.

2010

Impact des ÉcartÉcart net instruments d’appariementau bilan dérivés total

Éléments non sensibles auxtaux d’intérêt $(35 738 919) $- $(35 738 919)

Éléments sensibles auxtaux d’intérêt

Taux flottant 56 929 878 - 56 929 878Taux fixe de 0 à 12 mois 4 207 560 (56 007 047) (51 799 487)Taux fixe de 1 à 5 ans (21 048 692) 52 671 298 31 622 606Taux fixe de plus de 5 ans (4 576 966) 3 335 749 (1 241 217)

2009

Impact des ÉcartÉcart net instruments d’appariementau bilan dérivés total

Éléments non sensibles aux taux d’intérêt $(34 715 617) $- $(34 715 617)

Éléments sensibles aux taux d’intérêt

Taux flottant 41 684 340 - 41 684 340Taux fixe de 0 à 12 mois 19 384 691 (52 910 595) (33 525 904)Taux fixe de 1 à 5 ans (21 694 868) 52 028 996 30 334 128Taux fixe de plus de 5 ans (5 339 640) 881 599 (4 458 041)

L’écart net au bilan est fondé sur les dates d’échéance ou, si elles sont plus rapprochées, lesdates de révision de taux d’intérêt des éléments d’actif et de passif à taux fixe. L’écart net aubilan représente la différence entre le total de l’actif et le total du passif et de l’avoir pour unepériode considérée.

26

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 21. Gestion des risques découlant des instruments financiers (suite)

Les montants indiqués au tableau ci-dessus représentent les soldes en date de fin d’exercice, àl’exception des éléments non sensibles au taux d’intérêt qui représentent le solde moyenmensuel, laquelle moyenne est utilisée aux fins de gestion, attribuable aux fluctuationsimportantes des soldes quotidiens.

L’impact des instruments dérivés inclut l’impact des swaps de taux d’intérêt dont la Caisse estpartie prenante ainsi que l’incidence des instruments dérivés sur taux d’intérêt contractés dansle réseau des caisses par le biais du fonds de liquidité sous gestion.

Note 22. Gestion du capital

L’objectif de la Caisse en matière de gestion du capital est d’assurer le maintien d’un capital debase suffisant pour assurer une gestion saine et prudente.

La suffisance du capital des caisses du Québec est encadrée par une norme établie par laFédération portant sur la suffisance des fonds propres, aux éléments qui les composent et à laproportion de ces éléments entre eux. Cette norme est inspirée, dans une certaine mesure, dela ligne directrice sur les normes relatives à la suffisance du capital émise par l’Autorité. Cetteligne directrice exige qu’un montant de capital minimal soit maintenu sur une base cumuléepour un ensemble de composantes du Mouvement, comprenant notamment les caisses. Lagestion du capital est sous la responsabilité du conseil d’administration de la Caisse.

Le capital réglementaire de la Caisse, qui constitue les fonds propres, diffère des capitauxpropres figurant au bilan.

Au cours de l’exercice, la Fédération a modifié ses normes portant sur la suffisance des fondspropres et les éléments qui la compose. À ce titre, les éléments constitutifs des fonds propressont maintenant répartis en deux catégories.

Les fonds propres de catégorie 1 sont composés notamment des parts permanentesadmissibles, des parts de ristournes, de la réserve générale, de la réserve plus-valueadmissible, de la réserve de stabilisation, de la réserve pour ristournes éventuelles et desexcédents admissibles.

Les fonds propres de catégorie 2 sont composés notamment des parts de qualification, desparts de placement admissibles, de certains emprunts admissibles et de la portion admissiblede la provision générale pour risque de crédit.

Tel que le prescrivent les dispositions actuelles de la norme de la Fédération, le total des fondspropres de la Caisse est réduit, entre autres, de certains investissements effectués dans lessociétés filiales du Mouvement.

Les actifs d’expansion de la Caisse sont composés de son actif au bilan et de ses engagementshors bilan diminués de ses investissements dans les sociétés filiales du Mouvement à la valeurde consolidation.

Les actifs à risque de la Caisse sont déterminés en considérant les éléments du bilan et leséléments hors bilan en fonction du risque associé à chacun de ces éléments, conformémentaux diverses approches relatives aux risques de crédit et opérationnel, définies dans la Lignedirectrice de l’Autorité sur les normes relatives à la suffisance du capital de base.

Les exigences ont également été révisées. La Caisse doit maintenir en tout temps des fondspropres qui respectent chacune des exigences suivantes :

• Des fonds propres égaux ou supérieurs à 12,5 % de ses actifs à risque;

• Des actifs d’expansion égaux ou inférieurs à 17 fois de ses fonds propres.

Ces nouvelles exigences sont applicables à compter du 31 décembre 2010. Auparavant, laCaisse devait maintenir des fonds propres minimaux correspondant au plus élevé de 6,75 % deses actifs d’expansion et de 10,80 % de ses actifs à risque.

27

Caisse Desjardins du Sud de LotbinièreNotes afférentes aux états financiersde l'exercice terminé le 31 décembre 2010

Note 22. Gestion du capital (suite)

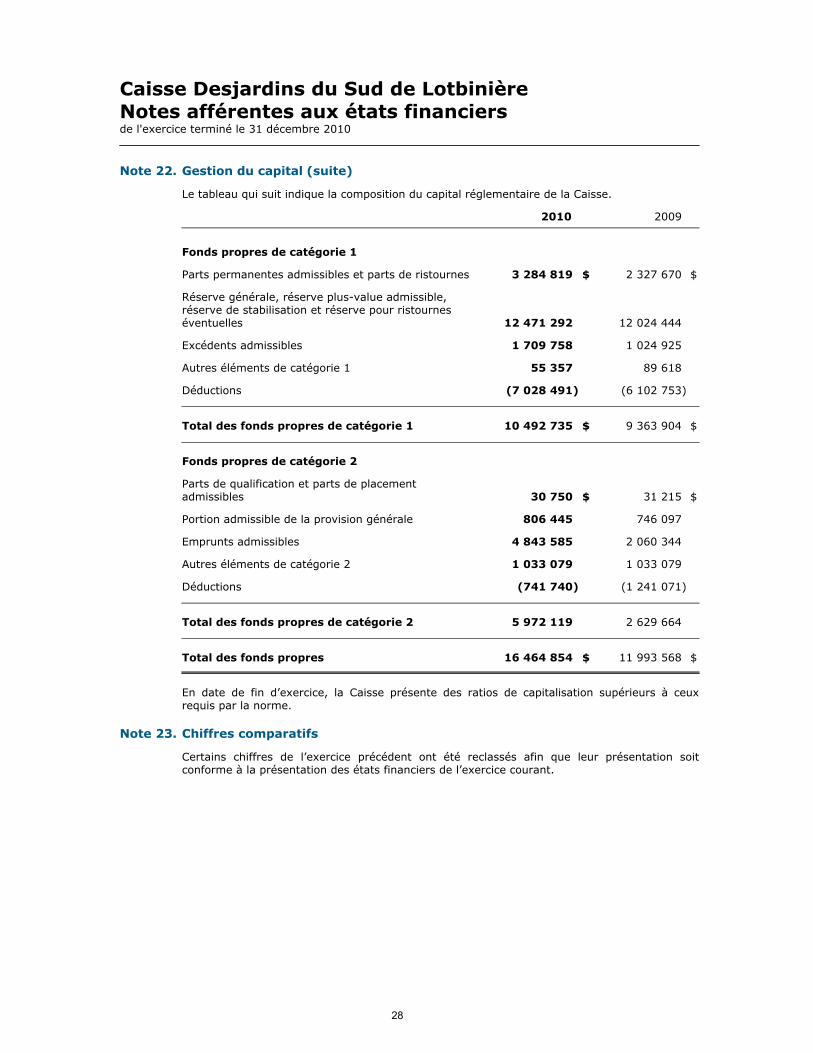

Le tableau qui suit indique la composition du capital réglementaire de la Caisse.

2010 2009

Fonds propres de catégorie 1

Parts permanentes admissibles et parts de ristournes $3 284 819 $2 327 670

Réserve générale, réserve plus-value admissible,réserve de stabilisation et réserve pour ristourneséventuelles 12 471 292 12 024 444

Excédents admissibles 1 709 758 1 024 925

Autres éléments de catégorie 1 55 357 89 618

Déductions (7 028 491) (6 102 753)

Total des fonds propres de catégorie 1 $10 492 735 $9 363 904

Fonds propres de catégorie 2

Parts de qualification et parts de placementadmissibles $30 750 $31 215

Portion admissible de la provision générale 806 445 746 097

Emprunts admissibles 4 843 585 2 060 344

Autres éléments de catégorie 2 1 033 079 1 033 079

Déductions (741 740) (1 241 071)

Total des fonds propres de catégorie 2 5 972 119 2 629 664

Total des fonds propres $16 464 854 $11 993 568

En date de fin d’exercice, la Caisse présente des ratios de capitalisation supérieurs à ceuxrequis par la norme.

Note 23. Chiffres comparatifs

Certains chiffres de l’exercice précédent ont été reclassés afin que leur présentation soitconforme à la présentation des états financiers de l’exercice courant.

28