Embed Size (px)

Citation preview

Évaluations dans le cadre de l’allocation du prix d’acquisition (IFRS 3) et des tests de dépréciation (IAS 36)

Panorama 2014 des sociétés du CAC 40

Août 2015

« Depuis 2005, PwC analyse la communication financière des sociétés du CAC 40 relative (i) aux regroupementsd’entreprises (requis par la norme IFRS3) et (ii) aux tests de dépréciation des actifs non financiers (requis par la normeIAS 36). Cette analyse est basée sur les rapports annuels 2014des sociétés du CAC 40 et elle est centrée sur les sujets d’évaluation.

Après deux années de baisse de la profitabilité, le CAC 40 amorce une reprise avec une légère amélioration des niveaux de marges opérationnelles en 2014. Même si l’indice a clôturé à un niveau proche de celui du début de l’année, les sociétés du CAC 40 anticipent pour une majorité une poursuite du redressement de leurs marges. Ceci s’est traduit par un net recul des dépréciations d’actifs corporels et incorporels, qui ont baissé de 45 % par rapport à 2013.

Pendant ce temps, les sociétés du CAC 40 ont poursuivi des opérations de croissance externe, cherchant des relais de croissance notamment à l’international. Ce dynamisme porte néanmoins sur des opérations de moins grande envergure que celles du début de la décennie (seulement 3 acquisitions de plus de 1 milliard, contre 9 en 2011). L’exercice d’allocation du prix d’acquisition n’en demeure pas moins important et les émetteurs devront renforcer en 2015 leur communication en particulier sur les estimations de « Fair Value » (IFRS 13) comme recommandé par l’ESMA (European Secutities Markets Authority). »

Édito

Table des matières

Évaluations dans le cadre de regroupements d’entreprises (IFRS3) ......2

Panorama 2014 des transactions .................................................................. 3

L’identification et l’évaluation des actifs incorporels ..................................... 7

Analyse du Goodwill résiduel .......................................................................10

Évaluations dans le cadre des tests de dépréciation (IAS36) ....... 12

Panorama des incorporels inscrits au bilan des sociétés du CAC40 .............. 13

Les méthodologies d’évaluation ................................................................... 15

Paramètres d’évaluation ...............................................................................17

Analyses de sensibilité ................................................................................ 20

Périmètre de l’étude .....................................................................................21

Évaluations dans le cadre de regroupements d’entreprises (IFRS3)

22

3

Panorama 2014 des transactions

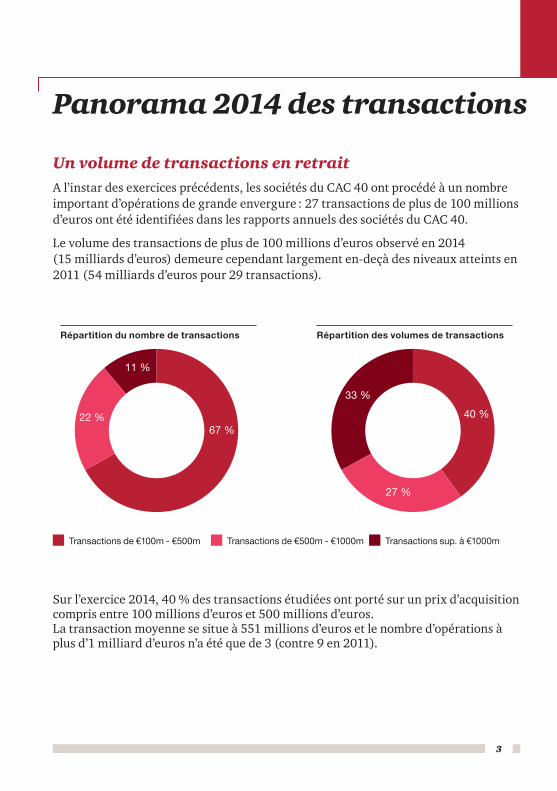

Un volume de transactions en retraitA l’instar des exercices précédents, les sociétés du CAC 40 ont procédé à un nombre important d’opérations de grande envergure : 27 transactions de plus de 100 millions d’euros ont été identifiées dans les rapports annuels des sociétés du CAC 40.

Le volume des transactions de plus de 100 millions d’euros observé en 2014 (15 milliards d’euros) demeure cependant largement en-deçà des niveaux atteints en 2011 (54 milliards d’euros pour 29 transactions).

Sur l’exercice 2014, 40 % des transactions étudiées ont porté sur un prix d’acquisition compris entre 100 millions d’euros et 500 millions d’euros. La transaction moyenne se situe à 551 millions d’euros et le nombre d’opérations à plus d’1 milliard d’euros n’a été que de 3 (contre 9 en 2011).

67 %

11 %

22 % 40 %

33 %

27 %

Répartition du nombre de transactions Répartition des volumes de transactions

Transactions de €100m - €500m Transactions de €500m - €1000m Transactions sup. à €1000m

Poursuite de la recherche de relais de croissance à l’international

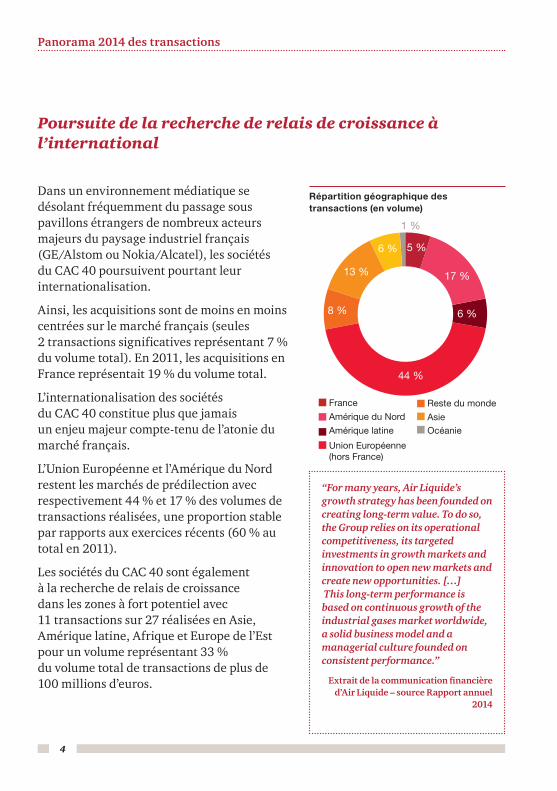

Dans un environnement médiatique se désolant fréquemment du passage sous pavillons étrangers de nombreux acteurs majeurs du paysage industriel français (GE/Alstom ou Nokia/Alcatel), les sociétés du CAC 40 poursuivent pourtant leur internationalisation.

Ainsi, les acquisitions sont de moins en moins centrées sur le marché français (seules 2 transactions significatives représentant 7 % du volume total). En 2011, les acquisitions en France représentait 19 % du volume total.

L’internationalisation des sociétés du CAC 40 constitue plus que jamais un enjeu majeur compte-tenu de l’atonie du marché français.

L’Union Européenne et l’Amérique du Nord restent les marchés de prédilection avec respectivement 44 % et 17 % des volumes de transactions réalisées, une proportion stable par rapports aux exercices récents (60 % au total en 2011).

Les sociétés du CAC 40 sont également à la recherche de relais de croissance dans les zones à fort potentiel avec 11 transactions sur 27 réalisées en Asie, Amérique latine, Afrique et Europe de l’Est pour un volume représentant 33 % du volume total de transactions de plus de 100 millions d’euros.

17 %

8 %

44 %

6 %

13 %

6 % 5 %

1 %

France

Amérique du Nord

Amérique latine

Union Européenne(hors France)

Reste du monde

AsieOcéanie

Répartition géographique des transactions (en volume)

“For many years, Air Liquide’s growth strategy has been founded on creating long-term value. To do so, the Group relies on its operational competitiveness, its targeted investments in growth markets and innovation to open new markets and create new opportunities. […] This long-term performance is based on continuous growth of the industrial gases market worldwide, a solid business model and a managerial culture founded on consistent performance.”

Extrait de la communication financière d’Air Liquide – source Rapport annuel

2014

4

Panorama 2014 des transactions

0

200

400

600

800

1000

France Amériquedu Nord

Amériquelatine

UnionEuropéenne(hors France)

Restedu

monde

Asie Europe de l'Est *

Océanie Total

401 m€sur 2

transactions

511 m€sur 5

transactions

311 m€sur 3

transactions

726 m€sur 9

transactions

938 m€sur 2

transactions

400 m€sur 3

transactions

432 m€sur 2

transactions

105 m€sur 1

transaction

551 m€sur 27

transactions

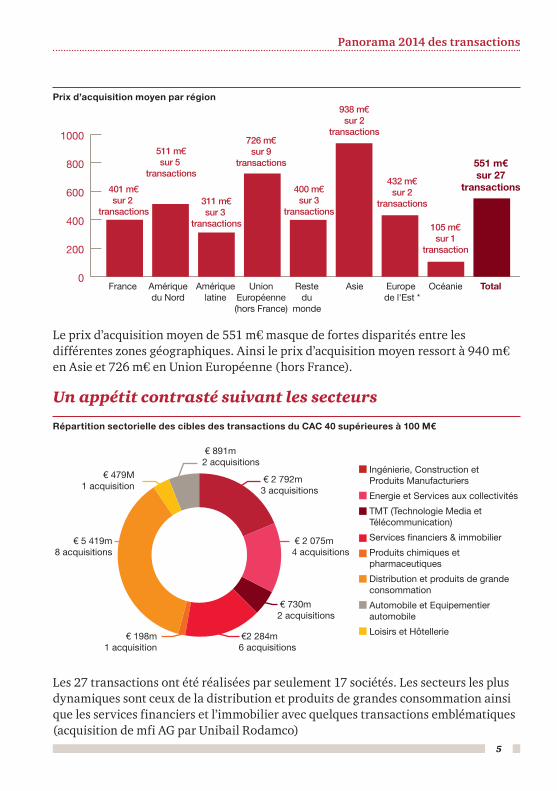

Prix d’acquisition moyen par région

Le prix d’acquisition moyen de 551 m€ masque de fortes disparités entre les différentes zones géographiques. Ainsi le prix d’acquisition moyen ressort à 940 m€ en Asie et 726 m€ en Union Européenne (hors France).

Un appétit contrasté suivant les secteurs

Ingénierie, Construction et Produits Manufacturiers

Energie et Services aux collectivités

TMT (Technologie Media et Télécommunication)

Services �nanciers & immobilier

Produits chimiques et pharmaceutiques

Distribution et produits de grande consommation

Automobile et Equipementier automobile

Loisirs et Hôtellerie

€ 2 792m3 acquisitions

€ 2 075m4 acquisitions

€ 730m2 acquisitions

€2 284m6 acquisitions

€ 891m2 acquisitions

€ 479M1 acquisition

€ 5 419m8 acquisitions

€ 198m1 acquisition

Répartition sectorielle des cibles des transactions du CAC 40 supérieures à 100 M€

Les 27 transactions ont été réalisées par seulement 17 sociétés. Les secteurs les plus dynamiques sont ceux de la distribution et produits de grandes consommation ainsi que les services financiers et l’immobilier avec quelques transactions emblématiques (acquisition de mfi AG par Unibail Rodamco)

5

Panorama 2014 des transactions

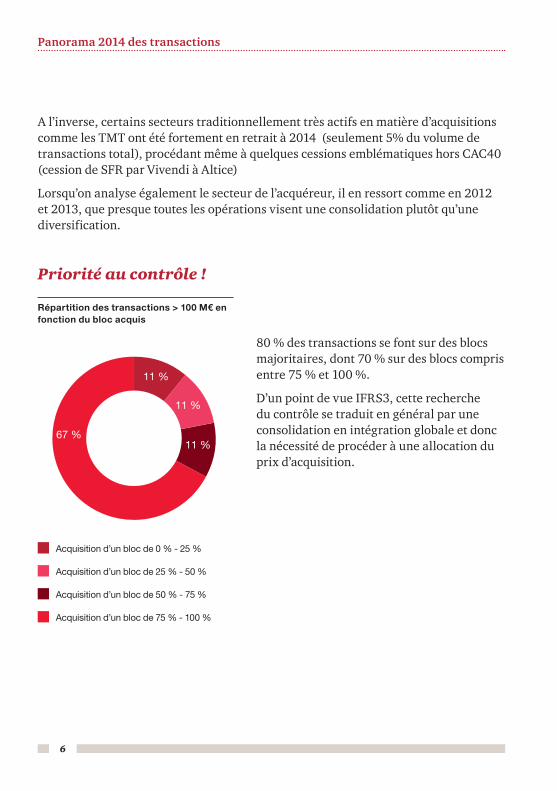

A l’inverse, certains secteurs traditionnellement très actifs en matière d’acquisitions comme les TMT ont été fortement en retrait à 2014 (seulement 5% du volume de transactions total), procédant même à quelques cessions emblématiques hors CAC40 (cession de SFR par Vivendi à Altice)

Lorsqu’on analyse également le secteur de l’acquéreur, il en ressort comme en 2012 et 2013, que presque toutes les opérations visent une consolidation plutôt qu’une diversification.

Priorité au contrôle !

67 %

11 %

11 %

11 %

Répartition des transactions > 100 M€ en fonction du bloc acquis

80 % des transactions se font sur des blocs majoritaires, dont 70 % sur des blocs compris entre 75 % et 100 %.

D’un point de vue IFRS3, cette recherche du contrôle se traduit en général par une consolidation en intégration globale et donc la nécessité de procéder à une allocation du prix d’acquisition.

Acquisition d’un bloc de 0 % - 25 %

Acquisition d’un bloc de 25 % - 50 %

Acquisition d’un bloc de 50 % - 75 %

Acquisition d’un bloc de 75 % - 100 %

6

Panorama 2014 des transactions

7

L’identification et l’évaluation des actifs incorporels

L’appel aux experts !L’identification et l’évaluation des actifs incorporels constituent un exercice délicat. Les sociétés du CAC40 font majoritairement appel à des experts indépendants pour procéder à l’allocation du prix d’acquisition.

Sur les 35 transactions donnant le contrôle, 5 ont explicitement mentionné dans leur rapport annuel faire appel à un expert tiers et indépendant pour la réalisation de l’allocation du prix d’acquisition ou a minima l’évaluation de la Juste Valeur des actifs incorporels.

Dans ce contexte d’acquisitions significatives donnant lieu à des prises de contrôle (pour la plupart), les sociétés du CAC40 doivent se soumettre à l’exercice d’allocation du prix d’acquisition, requis par la norme IFRS3.

Les sociétés bénéficient d’un délai de 12 mois pour réaliser cet exercice d’allocation souvent complexe. Afin de mieux rendre compte de la communication financière des sociétés, les allocations du prix d’acquisition faites en 2014 pour des transactions réalisées en 2013 ont également été prises en compte dans le cadre de cette étude. Notre échantillon comprend ainsi 35 transactions ayant données le contrôle soit 21 des 27 transactions identifiées en 2014 et 15 relatives à des transactions de 2013.

Une communication limitée sur l’allocation du prix d’acquisitionEn général, les sociétés présentent un montant agrégé des actifs incorporels identifiés sans détail sur les méthodes d’évaluation ou les paramètres retenus. Sur les 35 acquisitions ayant donné le contrôle, 12 sociétés indiquent la nature des actifs ayant été identifiés et évalués.

Sur cet échantillon, les principaux actifs incorporels reconnus sont les marques (environ 50 %) et les relations clients (environ 40 %) dans des proportions légèrement inférieures à celles observées par l’ESMA (European Securities Markets Authority) au niveau européen (respectivement 54 % et 58 %).

Les durées d’amortissement des actifs incorporels identifiés sont indiquées dans les règles et méthodes comptables mais ne sont pas toujours précisées dans la présentation de l’allocation du prix d’acquisition .

Un régulateur attentif à la qualité de l’information communiquée !Dans ces recommandations 2014 relatives à IFRS3, l’ESMA (European Securities Markets Authority) encourage les sociétés à plus communiquer sur la nature des actifs incorporels identifiés, ainsi que sur les méthodes d’évaluation et les paramètres retenus.

“The fair value of intangible asset has been measured, with the assistance of an external consultant, using the royalty relief method for both the trademark and technology and using an incomeapproach for the client portfolio. The Sascar trademark has been valued at €49 million. Its useful life is indefinite. The fair value of the client portfolio has been measured at €19 million. It will beamortized over its remaining useful life of 6 years.”

Extrait de la communication financière de Michelin – source Rapport annuel

2014

“ESMA encourages issuers to provide information on the assumptions and measurement techniques used in the valuation of material assets, liabilities and of NCI. ESMA also believes that a disclosure merely referring to the use of external valuations without providing additional details does not help users to understand the economics behind those measurements. ESMA also believes that disclosures relating to valuation techniques for acquired assets, liabilities and NCI could be enhanced if IFRS 3 required disclosures such as those included in IFRS 13 – Fair value Measurement for recurring measurements.”

Extrait des recommandations de l’ESMA (European Securities Markets

Authority) de 2014 relative à IFRS3R

8

L’identification et l’évaluation des actifs incorporels

Priorité au goodwill partielEn cas de pourcentage de détention inférieur à 100 % lors de l’acquisition d’une société, l’acquéreur doit choisir entre les options de goodwill partiel et de goodwill complet. Dans le cas d’une comptabilisation par la méthode du goodwill complet, 100 % du goodwill est enregistré à l’actif et les intérêts minoritaires sont évalués à la Juste Valeur. Dans le cas d’une comptabilisation par la méthode du goodwill partiel, le goodwill est inscrit au bilan au pourcentage de détention et les minoritaires sont comptabilisés pour la quote-part de situation nette détenue.

Peu d’information est disponible sur l’option privilégiée par les sociétés. Sur les 35 acquisitions donnant le contrôle, seulement 6 ouvraient l’option du goodwill complet (pourcentage détenu inférieur à 100 %)

Sur ces 6 transactions donnant le contrôle mais pas la détention totale de la société acquise, les acquéreurs n’ont retenu que 2 fois la méthode du goodwill complet. On constate donc, comme les années précédentes que l’option du goodwill partiel est priviligiée.

9

L’identification et l’évaluation des actifs incorporels

10

Analyse du Goodwill résiduel

Pour la plupart des transactions, un goodwill résiduel est reconnuParmi les transactions analysées, aucune société n’a enregistré de badwill sur l’exercice 2014. La seule mention d’un goodwill négatif est relative à une acquisition non significative par Cap Gemini et n’a pas fait l’objet d’une analyse.

Parmi les acquisitions analysées, toutes ont fait ressortir un goodwill résiduel à l’exception de l’acquisition de Ryton par Solvay (allocation de 100 % de l’écart de première consolidation).

Une communication limitée sur l’analyse du goodwill résiduelSi l’identification et l’évaluation des incorporels constituent une étape importante dans l’allocation du prix d’acquisition, l’analyse du goodwill résiduel reste essentielle. Elle permet non seulement de conforter l’analyse des actifs et passifs acquis mais aussi de rationaliser de manière plus globale le prix d’acquisition. Cette étape est importante dans la mesure où le goodwill résiduel est figé à l’issu de l’allocation du prix d’acquisition et qu’il sera soumis annuellement à des tests de dépréciation.

En moyenne, le goodwill résiduel reconnu à l’actif des bilans représente 44 % du prix d’acquisition. Toutefois, et comme évoqué précédemment, dans 50 % des cas le goodwill résiduel présenté dans les états financiers peut éventuellement correspondre à une estimation provisoire ou un écart d’acquisition préliminaire avant allocation.

En 2014, seules 5 acquisitions (sur 20 transactions supérieures à 100 millions d’euros donnant le contrôle) ont fait l’objet d’une analyse du goodwill résiduel.

Parmi les explications récurrentes relevées dans les états financiers afin de rationaliser le goodwill résiduel, les sociétés font fréquemment référence à la valeur du capital humain (ne pouvant être inscrit au bilan) ou encore à l’existence de synergies propres à l’acquéreur sans spécifier leur nature ou leur valeur.

“Goodwill, in the amount of 1,047 million euros, corresponds to Loro Piana’s knowledge in the supply of high quality natural fibres, as well as its expertise and artisanal skill developed in the elaboration of products made from these exceptional materials.”

Extrait de la communication financière de LVMH sur le savoir-faire – source Rapport

annuel 2014

“The goodwill is attributable mainly to expected operating synergies: Sascar will speed up its growth by accessing the large fleets segment with the support of the Michelin sales force in Brazil. In addition, Michelin will be able to use the communication infrastructure and the customer base of Sascar to gain access to small and medium hauling companies as well as individual truckers. Finally, the range of products offered by Sascar is expected to be enriched by the contribution of complementary services like those offered by Michelin Solutions.”

Extrait de la communication financière de Michelin sur les synergies – source Rapport

annuel 2014

Certaines procèdent à une analyse plus approfondie :

11

Analyse du Goodwill résiduel

Évaluation dans le cadre des tests de dépréciation (IAS36)

12

13

Panorama des incorporels inscrits au bilan des sociétés du CAC 40

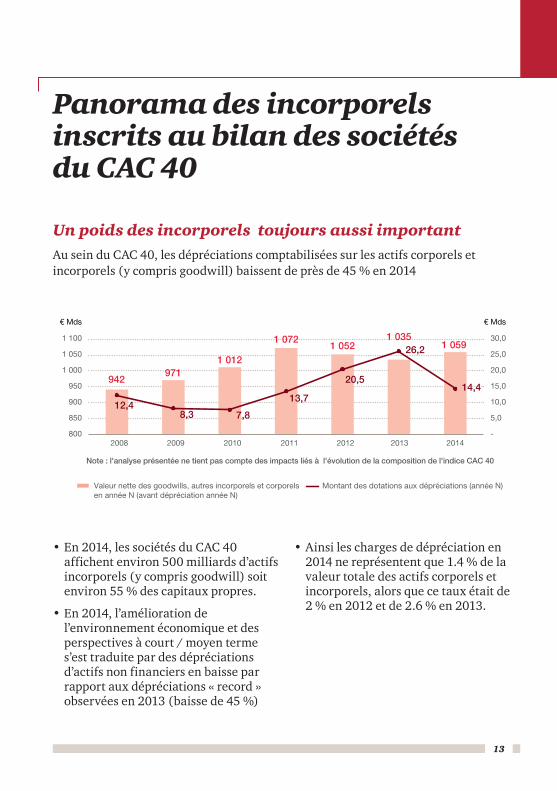

Un poids des incorporels toujours aussi importantAu sein du CAC 40, les dépréciations comptabilisées sur les actifs corporels et incorporels (y compris goodwill) baissent de près de 45 % en 2014

942971

1 012

1 0721 052

1 0351 059

12,4 8,3 7,8

13,7

20,5

26,2

14,4

-

5,0

10,0

15,0

20,0

25,0

30,0

800

850

900

950

1 000

1 050

1 100

2008 2009 2010 2011 2012

Valeur nette des goodwills, autres incorporels et corporelsen année N (avant dépréciation année N)

Montant des dotations aux dépréciations (année N)

€ Mds

Note : l'analyse présentée ne tient pas compte des impacts liés à l'évolution de la composition de l'indice CAC 40

€ Mds

2013 2014

• En 2014, les sociétés du CAC 40 affichent environ 500 milliards d’actifs incorporels (y compris goodwill) soit environ 55 % des capitaux propres.

• En 2014, l’amélioration de l’environnement économique et des perspectives à court / moyen terme s’est traduite par des dépréciations d’actifs non financiers en baisse par rapport aux dépréciations « record » observées en 2013 (baisse de 45 %)

• Ainsi les charges de dépréciation en 2014 ne représentent que 1.4 % de la valeur totale des actifs corporels et incorporels, alors que ce taux était de 2 % en 2012 et de 2.6 % en 2013.

Près de 65 % des charges de dépréciation totale du CAC 40 ont été comptabilisées par 4 sociétés, essentiellement dans le secteur de l’énergie

• Les dépréciations 2014 concernent essentiellement les actifs corporels (plus de 60 % des dépréciations pour les 4 sociétés ayant le plus déprécié), ce qui marque un changement important par rapport aux exercices précédent.

• La part des dépréciations relatives aux Goodwill (et actifs incorporels à durée de vie indéfinie) est plus faible que lors des exercices précédents reflétant ainsi l’amélioration des perspectives économiques à court / moyen terme. A ce titre, 25 sociétés du CAC 40 ont enregistré des charges d’impairment inférieures à 0.5m€.

• Les secteurs ayant procédé aux dépréciations de goodwill les plus significatives sont les services financiers et immobiliers (comme en 2013) ainsi que les secteurs de l’Energie, de la Construction, des Produits Manufacturiers, de la Distribution et des Produits de consommation.

• Au global, les goodwill représentent toujours en moyenne 30 % du total actif immobilisé (immobilisations corporelles et incorporelles) comme en 2012 et 2013.

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Total

EDF

Engie

Carrefour

Goodwill

Autres incorporels

Actifs corporels

Note : - analyse portant sur des sociétés présentant des informations par classe d'actif- les montants communiqués en dollars ont été convertis au taux de conversion moyen €/$ observé

14

Panorama des incorporels inscrits au bilan des sociétés du CAC 40

15

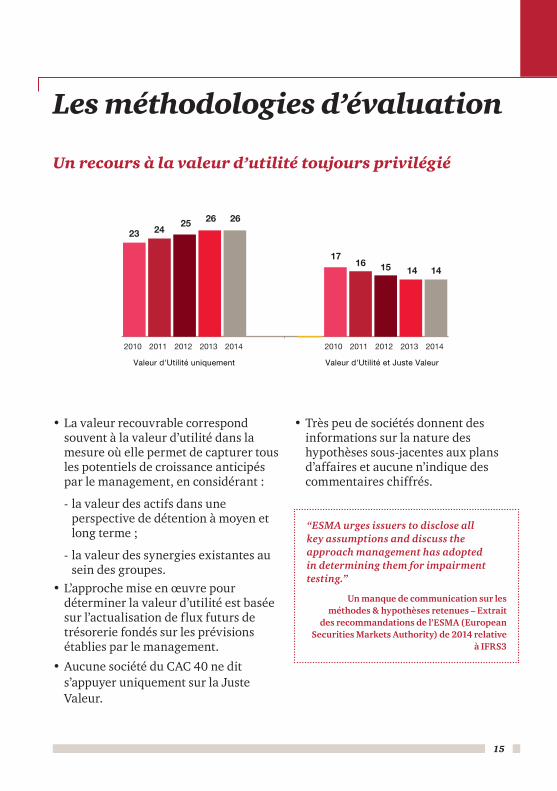

Valeur d'Utilité uniquement Valeur d'Utilité et Juste Valeur

23 2425 26 26

1716 15 14 14

2010 2011 2012 2013 2014 2010 2011 2012 2013 2014

Les méthodologies d’évaluation

Un recours à la valeur d’utilité toujours privilégié

• La valeur recouvrable correspond souvent à la valeur d’utilité dans la mesure où elle permet de capturer tous les potentiels de croissance anticipés par le management, en considérant :

- la valeur des actifs dans une perspective de détention à moyen et long terme ;

- la valeur des synergies existantes au sein des groupes.

• L’approche mise en œuvre pour déterminer la valeur d’utilité est basée sur l’actualisation de flux futurs de trésorerie fondés sur les prévisions établies par le management.

• Aucune société du CAC 40 ne dit s’appuyer uniquement sur la Juste Valeur.

• Très peu de sociétés donnent des informations sur la nature des hypothèses sous-jacentes aux plans d’affaires et aucune n’indique des commentaires chiffrés.

“ESMA urges issuers to disclose all key assumptions and discuss the approach management has adopted in determining them for impairment testing.”

Un manque de communication sur les méthodes & hypothèses retenues – Extrait

des recommandations de l’ESMA (European Securities Markets Authority) de 2014 relative

à IFRS3

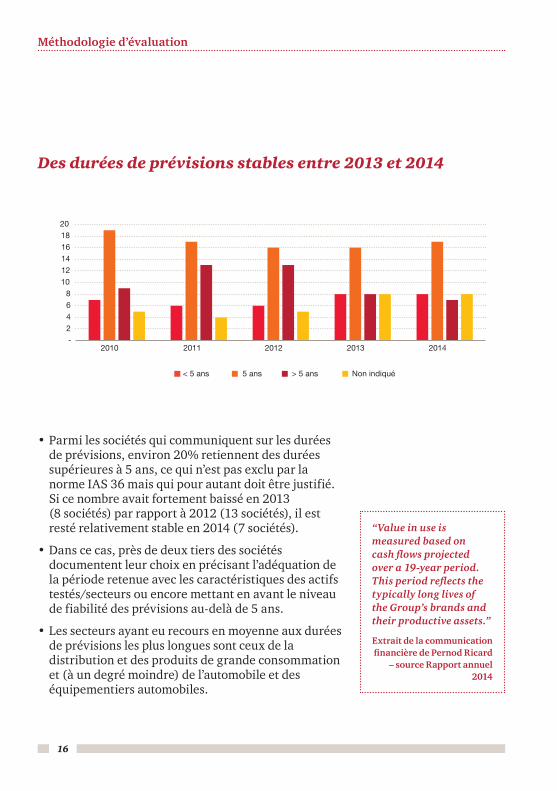

Des durées de prévisions stables entre 2013 et 2014

- 2 4 6 8

10 12 14 16 18 20

2010 2011 2012 2013 2014

< 5 ans 5 ans > 5 ans Non indiqué

• Parmi les sociétés qui communiquent sur les durées de prévisions, environ 20% retiennent des durées supérieures à 5 ans, ce qui n’est pas exclu par la norme IAS 36 mais qui pour autant doit être justifié. Si ce nombre avait fortement baissé en 2013 (8 sociétés) par rapport à 2012 (13 sociétés), il est resté relativement stable en 2014 (7 sociétés).

• Dans ce cas, près de deux tiers des sociétés documentent leur choix en précisant l’adéquation de la période retenue avec les caractéristiques des actifs testés/secteurs ou encore mettant en avant le niveau de fiabilité des prévisions au-delà de 5 ans.

• Les secteurs ayant eu recours en moyenne aux durées de prévisions les plus longues sont ceux de la distribution et des produits de grande consommation et (à un degré moindre) de l’automobile et des équipementiers automobiles.

“Value in use is measured based on cash flows projected over a 19-year period. This period reflects the typically long lives of the Group’s brands and their productive assets.”

Extrait de la communication financière de Pernod Ricard

– source Rapport annuel 2014

16

Méthodologie d’évaluation

17

2010 2011 2012 2013

-

2

4

6

8

10

12

14

16

18

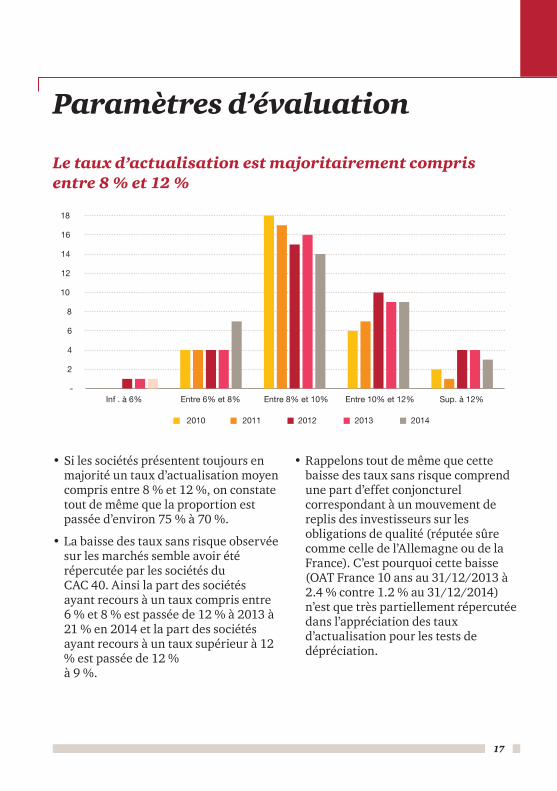

Inf . à 6% Entre 6% et 8% Entre 8% et 10% Entre 10% et 12% Sup. à 12%

2014

• Si les sociétés présentent toujours en majorité un taux d’actualisation moyen compris entre 8 % et 12 %, on constate tout de même que la proportion est passée d’environ 75 % à 70 %.

• La baisse des taux sans risque observée sur les marchés semble avoir été répercutée par les sociétés du CAC 40. Ainsi la part des sociétés ayant recours à un taux compris entre 6 % et 8 % est passée de 12 % à 2013 à 21 % en 2014 et la part des sociétés ayant recours à un taux supérieur à 12 % est passée de 12 % à 9 %.

• Rappelons tout de même que cette baisse des taux sans risque comprend une part d’effet conjoncturel correspondant à un mouvement de replis des investisseurs sur les obligations de qualité (réputée sûre comme celle de l’Allemagne ou de la France). C’est pourquoi cette baisse (OAT France 10 ans au 31/12/2013 à 2.4 % contre 1.2 % au 31/12/2014) n’est que très partiellement répercutée dans l’appréciation des taux d’actualisation pour les tests de dépréciation.

Paramètres d’évaluation

Le taux d’actualisation est majoritairement compris entre 8 % et 12 %

Le taux d’actualisation moyen présente des disparités par secteur d’activité

5,9%

8,5%

6,0%

5,2%

8,1%

4,9%

5,7%

6,5%

20,3%

8,8%

16,9%

19,8%

12,7%

15,0%

14,0%

17,0%

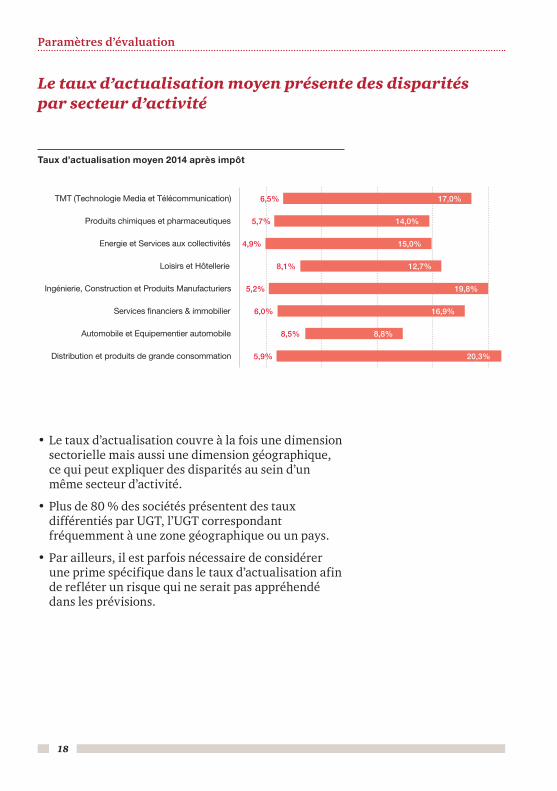

Distribution et produits de grande consommation

Automobile et Equipementier automobile

Services �nanciers & immobilier

Ingénierie, Construction et Produits Manufacturiers

Loisirs et Hôtellerie

Energie et Services aux collectivités

Produits chimiques et pharmaceutiques

TMT (Technologie Media et Télécommunication)

• Le taux d’actualisation couvre à la fois une dimension sectorielle mais aussi une dimension géographique, ce qui peut expliquer des disparités au sein d’un même secteur d’activité.

• Plus de 80 % des sociétés présentent des taux différentiés par UGT, l’UGT correspondant fréquemment à une zone géographique ou un pays.

• Par ailleurs, il est parfois nécessaire de considérer une prime spécifique dans le taux d’actualisation afin de refléter un risque qui ne serait pas appréhendé dans les prévisions.

Taux d’actualisation moyen 2014 après impôt

18

Paramètres d’évaluation

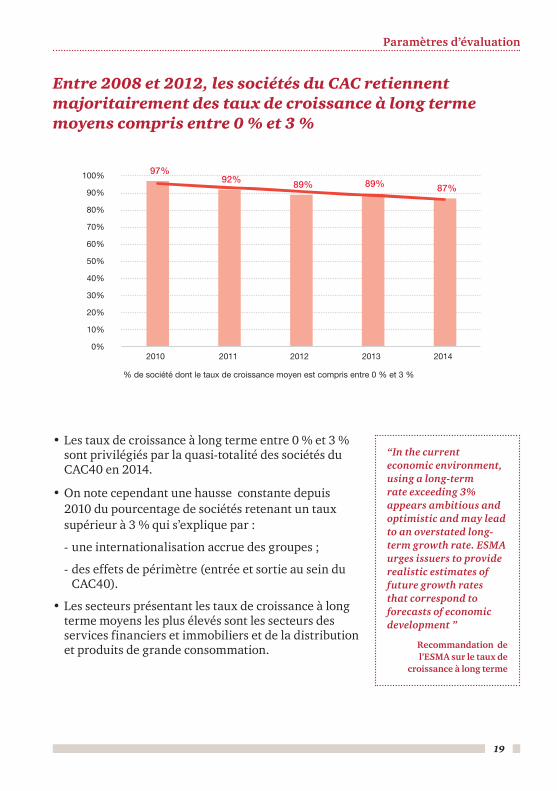

Entre 2008 et 2012, les sociétés du CAC retiennent majoritairement des taux de croissance à long terme moyens compris entre 0 % et 3 %

97%92% 89% 89% 87%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014

% de société dont le taux de croissance moyen est compris entre 0 % et 3 %

• Les taux de croissance à long terme entre 0 % et 3 % sont privilégiés par la quasi-totalité des sociétés du CAC40 en 2014.

• On note cependant une hausse constante depuis 2010 du pourcentage de sociétés retenant un taux supérieur à 3 % qui s’explique par :

- une internationalisation accrue des groupes ;

- des effets de périmètre (entrée et sortie au sein du CAC40).

• Les secteurs présentant les taux de croissance à long terme moyens les plus élevés sont les secteurs des services financiers et immobiliers et de la distribution et produits de grande consommation.

“In the current economic environment, using a long-term rate exceeding 3% appears ambitious and optimistic and may lead to an overstated long-term growth rate. ESMA urges issuers to provide realistic estimates of future growth rates that correspond to forecasts of economic development ”

Recommandation de l’ESMA sur le taux de

croissance à long terme

19

Paramètres d’évaluation

2010 2011 2012 2013

28

21

8 10

34

27

11

17

34

26

10

16

34

29

10

18

33

28

12

20

-

5

10

15

20

25

30

35

40

Taux actualisation Taux de croissance à l'in�ni Marge opérationnelle Autres

2014

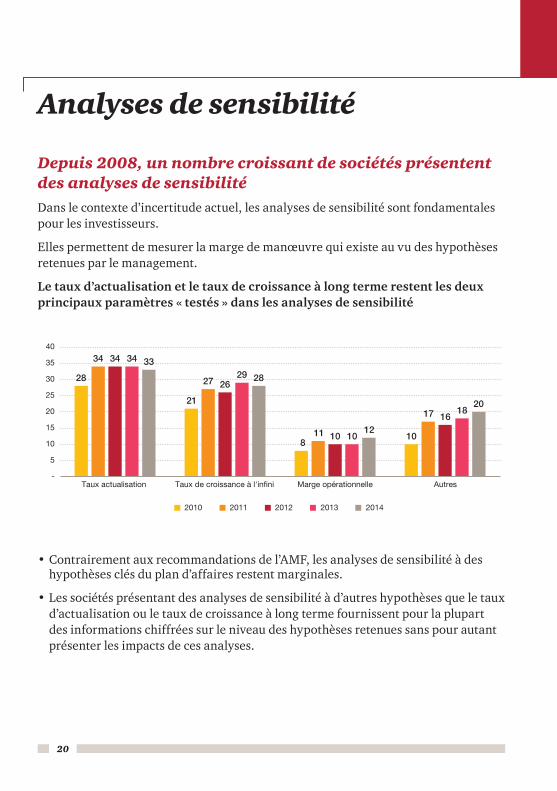

• Contrairement aux recommandations de l’AMF, les analyses de sensibilité à des hypothèses clés du plan d’affaires restent marginales.

• Les sociétés présentant des analyses de sensibilité à d’autres hypothèses que le taux d’actualisation ou le taux de croissance à long terme fournissent pour la plupart des informations chiffrées sur le niveau des hypothèses retenues sans pour autant présenter les impacts de ces analyses.

Analyses de sensibilité

Depuis 2008, un nombre croissant de sociétés présentent des analyses de sensibilitéDans le contexte d’incertitude actuel, les analyses de sensibilité sont fondamentales pour les investisseurs.

Elles permettent de mesurer la marge de manœuvre qui existe au vu des hypothèses retenues par le management.

Le taux d’actualisation et le taux de croissance à long terme restent les deux principaux paramètres « testés » dans les analyses de sensibilité

20

21

10

65 5

6

34

1

Ingénierie, Construction et Produits Manufacturiers

Distribution et produits de grande consommation

Services �nanciers & immobilier

Energie et Services aux collectivités

TMT (Technologie Media et Télécommunication)

Automobile et Equipementier automobile

Produits chimiques et pharmaceutiques

Loisirs et Hôtellerie

Périmètre de l’étude

Ingénierie, Construction et Produits Manufacturiers : Alstom, Arcelor-Mittal, Bouygues, Lafarge, Legrand, Safran, Schneider Electric, Vinci, Saint-Gobain, Schneider Electric.

Distribution et Produits de Grande Consommation : Carrefour, Danone, L’Oréal, LVMH, Pernod Ricard, Kering.

Services Financiers : AXA, BNPP, Crédit Agricole, Société Générale, Unibail-Rodamco.

Energie et Services aux Collectivités : EDF, GDF-Suez, Technip, Total, Véolia Environnement.

TMT (Technologie, Media et Télécommunication) : Cap Gemini, Orange, Gemalto, Publicis, Vivendi.

Automobile et équipementier Automobile : Michelin, Renault, Valeo.

Produits chimiques et Pharmaceutiques : Air Liquide, Essilor, Sanofi, Solvay.

Loisirs et Hôtellerie : Accor.

Répartition de l'indice par secteur

22

Cette étude a été réalisée par Laurent Margaillan du département Valuation & Business Modelling du pôle Transactions de PwC et Agnès Kieffer du département CMAAS, sous la direction de Françoise Gintrac, associée de PwC, responsable du département Valuation & Business Modelling et Marie-Jeanne Morvan, associée CMAAS de PwC.

23

A propos de PwC

PwC développe en France des missions d’audit, d’expertise comptable, et de conseil créatrices de valeur pour ses clients, en privilégiant une approche sectorielle.

Plus de 208 000 personnes dans 157 pays à travers le réseau PwC partagent idées, expertises et perspectives innovantes pour apporter des solutions et des conseils adaptés.

PwC rassemble en France 5 000 personnes dans 23 bureaux.

Rendez-vous sur www.pwc.fr

Les informations contenues dans le présent document ont un objet exclusivement général et ne peuvent en aucun cas être utilisées comme un substitut à une consultation rendue par un professionnel. En tout état de cause, en aucun cas la responsabilité de PricewaterhouseCoopers Advisory et/ ou de l’une quelconque des entités membres du réseau PwC ne pourra être engagée du fait ou à la suite d’une décision prise sur la base des informations contenues dans le présent document.© 2015 PricewaterhouseCoopers Advisory. Tous droits réservés.

www.pwc.fr

Contacts

Françoise Gintrac+ 33 (0) 1 56 57 82 [email protected]

Benjamin Ribault+ 33 (0) 1 56 57 60 [email protected]

Manoël De Goeij+ 33 (0) 1 56 57 60 [email protected]