Embed Size (px)

Citation preview

Exceacutedents et deacuteficits budgeacutetaires Tout est calme sur le front moneacutetaire

Publication no 2010-24-F

Reacuteviseacutee le 21 feacutevrier 2013

Mathieu Frigon

Division de lrsquoindustrie de lrsquoinfrastructure et des ressources Service drsquoinformation et de recherche parlementaires

Exceacutedents et deacuteficits budgeacutetaires Tout est calme sur le front moneacutetaire

(Eacutetude geacuteneacuterale)

Les eacutetudes geacuteneacuterales de la Bibliothegraveque du Parlement sont des analyses approfondies de questions strateacutegiques Elles preacutesentent notamment le contexte historique des informations agrave jour et des reacutefeacuterences et abordent souvent les questions avant mecircme qursquoelles deviennent actuelles Les eacutetudes geacuteneacuterales sont preacutepareacutees par le Service drsquoinformation et de recherche parlementaires de la Bibliothegraveque qui effectue des recherches et fournit des informations et des analyses aux parlementaires ainsi qursquoaux comiteacutes du Seacutenat et de la Chambre des communes et aux associations parlementaires et ce de faccedilon objective et impartiale

Publication n

o 2010-24-F

Ottawa Canada Bibliothegraveque du Parlement (2013)

La preacutesente publication est aussi afficheacutee en versions HTML et PDF sur IntraParl (lrsquointranet parlementaire) et sur le site Web du Parlement du Canada

Dans la version eacutelectronique les notes de fin de document contiennent des

hyperliens inteacutegreacutes vers certaines des sources mentionneacutees

This publication is also available in English

BIBLIOTHEgraveQUE DU PARLEMENT i PUBLICATION No 2010-24-F

TABLE DES MATIEgraveRES

1 INTRODUCTION 1

2 LE ROcircLE DE LA BANQUE DU CANADA Agrave TITRE DrsquoADMINISTRATEUR EN CHEF DES OPEacuteRATIONS DE POLITIQUE MONEacuteTAIRE AU CANADA 1

21 Lrsquooutil de lrsquolaquo agent financier raquo La Banque du Canada comme gestionnaire de la treacutesorerie du gouvernement feacutedeacuteral 2

22 Lrsquooutil laquo classique raquo Les opeacuterations drsquoopen market de la Banque du Canada 2

23 Lrsquooutil laquo de dernier ressort raquo Le rocircle de la Banque du Canada comme precircteur ou institution de deacutepocirct de dernier ressort des institutions financiegraveres priveacutees 3

3 LES IMPLICATIONS DrsquoUN EXCEacuteDENT OU DrsquoUN DEacuteFICIT BUDGEacuteTAIRE POUR LES OPEacuteRATIONS DE LA BANQUE DU CANADA 4

31 Deacuteseacutequilibre des liquiditeacutes creacuteeacute par un exceacutedent budgeacutetaire 4

32 Deacuteseacutequilibre des liquiditeacutes creacuteeacute par un deacuteficit budgeacutetaire 5

4 CONCLUSION 6

5 BIBLIOGRAPHIE 6 ANNEXE A ndash EXCEacuteDENT BUDGEacuteTAIRE AU CANADA

OUgrave EST ALLEacute LrsquoARGENT

BIBLIOTHEgraveQUE DU PARLEMENT 1 PUBLICATION No 2010-24-F

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

1 INTRODUCTION

La crise financiegravere mondiale de 2008-2009 a attireacute lrsquoattention sur la relation souvent

oublieacutee entre les opeacuterations budgeacutetaires et moneacutetaires dans plusieurs pays Au Canada

comme ailleurs une seacuterie de mesures budgeacutetaires et moneacutetaires ont eacuteteacute prises pour

atteacutenuer lrsquoimpact de la crise financiegravere et de la reacutecession eacuteconomique qui a suivi Les

implications drsquoun exceacutedent ou drsquoun deacuteficit budgeacutetaire pour les opeacuterations moneacutetaires

drsquoune banque centrale sont cependant rarement analyseacutees Il en est ainsi parce que du

point de vue des institutions gouvernementales les politiques moneacutetaire et budgeacutetaire

sont meneacutees de maniegravere tregraves indeacutependante dans la plupart des pays deacuteveloppeacutes

Au Canada les opeacuterations de politique moneacutetaire sont effectueacutees par la Banque du

Canada (laquo la Banque raquo) socieacuteteacute drsquoEacutetat qui dispose drsquoune indeacutependance consideacuterable

par rapport au gouvernement feacutedeacuteral mais qui doit neacuteanmoins rendre compte au

Parlement 1 La politique moneacutetaire est donc eacutetablie agrave la Banque du Canada par

des dirigeants non eacutelus Les deacutecisions relatives au niveau viseacute de recettes et de

deacutepenses publiques ndash aspect de la politique budgeacutetaire ndash sont quant agrave elles prises

par le gouvernement du Canada avec lrsquoapprobation du Parlement du Canada En

raison de cette seacuteparation stricte des institutions la politique moneacutetaire et la politique

budgeacutetaire sont meneacutees indeacutependamment lrsquoune de lrsquoautre

Le preacutesent document a pour objectif drsquoexpliquer en des termes non techniques les

implications drsquoun exceacutedent ou drsquoun deacuteficit budgeacutetaire pour les opeacuterations quotidiennes de

la Banque du Canada Nous preacutesentons drsquoabord un aperccedilu de la faccedilon dont la Banque

megravene les opeacuterations de politique moneacutetaire Nous montrons ensuite comment ses

interventions permettent de garantir que le calme regravegne sur le front moneacutetaire malgreacute

les chocs de liquiditeacutes provoqueacutes par un exceacutedent ou un deacuteficit budgeacutetaire feacutedeacuteral

2 LE ROcircLE DE LA BANQUE DU CANADA Agrave TITRE DrsquoADMINISTRATEUR EN CHEF DES OPEacuteRATIONS DE POLITIQUE MONEacuteTAIRE AU CANADA

La Banque du Canada met en œuvre la politique moneacutetaire en influant sur les taux

drsquointeacuterecirct agrave court terme Pour ce faire elle relegraveve ou abaisse le taux cible du finance-

ment agrave un jour 2 Ce taux cible est le taux drsquointeacuterecirct moyen que la Banque du Canada

souhaite voir appliquer sur le marcheacute pour les precircts interbancaires agrave un jour (au jour

le jour) (ci-apregraves le laquo marcheacute interbancaire raquo) Les fluctuations de ce taux se reacuteper-

cutent sur drsquoautres taux drsquointeacuterecirct variables tels que ceux appliqueacutes aux precircts agrave la

consommation et aux precircts hypotheacutecaires 3 La Banque ne deacutecide pas du montant

drsquoargent en circulation dans lrsquoeacuteconomie 4 mais plutocirct du prix agrave court terme de lrsquoargent

en circulation (autrement dit des taux drsquointeacuterecirct agrave court terme) Afin que le taux du

financement agrave un jour ne srsquoeacutecarte pas trop de la cible qursquoelle a fixeacutee la Banque ajoute

quotidiennement des liquiditeacutes dans lrsquoeacuteconomie priveacutee ou en retire Elle le fait au

moyen du Systegraveme de transfert de paiements de grande valeur (STPGV) qui est le

systegraveme drsquoeacutechange de liquiditeacutes du marcheacute interbancaire 5

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 2 PUBLICATION No 2010-24-F

La Banque du Canada dispose principalement de trois outils pour injecter des liqui-

diteacutes dans lrsquoeacuteconomie priveacutee ou en retirer

21 LrsquoOUTIL DE Lrsquolaquo AGENT FINANCIER raquo LA BANQUE DU CANADA COMME GESTIONNAIRE DE LA TREacuteSORERIE DU GOUVERNEMENT FEacuteDEacuteRAL

Sur une base quotidienne les encaissements et les deacutecaissements du

gouvernement feacutedeacuteral en dollars canadiens y compris les flux de treacutesorerie se

rapportant agrave lrsquoeacutemission de titres de creacuteance au service de la dette aux eacutecheacuteances et

agrave drsquoautres transactions sont reacutegleacutes par le Treacutesor (le compte du Receveur geacuteneacuteral du

Canada) Le Treacutesor est le compte de deacutepocirct du gouvernement feacutedeacuteral agrave la Banque du

Canada 6 La gestion courante des soldes du compte du Receveur geacuteneacuteral est

confieacutee agrave la Banque 7 La Banque du Canada est donc lrsquoagent financier du

gouvernement ainsi que son institution de deacutepocirct

Dans ce double rocircle la Banque du Canada est en quelque sorte une banque qui

offre agrave ses deacuteposants des services de gestion de treacutesorerie Elle veille au maintien

jour apregraves jour drsquoun solde donneacute sur le compte du deacuteposant Les jours ougrave le compte

nrsquoaffiche pas le solde minimum lrsquoinstitution financiegravere emprunte des fonds au nom du

deacuteposant pour ecirctre certaine drsquoarriver au solde minimum viseacute Inversement les jours

ougrave le solde minimum est deacutepasseacute elle precircte les liquiditeacutes exceacutedentaires

Drsquoapregraves un sondage sur la gestion de treacutesorerie dans 22 pays de lrsquoOCDE lrsquoaccord

institutionnel canadien en vertu duquel la banque centrale joue un rocircle actif dans la

gestion de treacutesorerie semble unique 8 Crsquoest cependant le ministre des Finances qui

deacutecide en dernier ressort de la politique de gestion de la treacutesorerie 9

Les analyses du rocircle drsquoagent financier de la Banque du Canada peuvent ecirctre tregraves

techniques Ce qursquoil faut souligner crsquoest qursquoen qualiteacute drsquoagent financier du gouver-

nement du Canada la Banque peut injecter tous les jours des liquiditeacutes dans

lrsquoeacuteconomie priveacutee (p ex en precirctant les soldes de treacutesorerie du Receveur geacuteneacuteral)

ou en retirer (p ex en eacutemettant des bons du Treacutesor) Comme lrsquoexplique la section

preacuteceacutedente crsquoest par ce jeu drsquoeacutequilibrage des liquiditeacutes que la Banque srsquoassure

que le taux du financement agrave un jour ne srsquoeacutecarte pas trop du taux cible Agrave cet eacutegard

le rocircle drsquoagent financier de la Banque peut tregraves bien ecirctre consideacutereacute comme faisant

partie inteacutegrante de lrsquoapplication de la politique moneacutetaire 10

22 LrsquoOUTIL laquo CLASSIQUE raquo LES OPEacuteRATIONS DrsquoOPEN MARKET DE LA BANQUE DU CANADA

Les opeacuterations drsquoopen market consistent agrave retirer des liquiditeacutes de lrsquoeacuteconomie en

vendant aux institutions financiegraveres des titres drsquoEacutetat ou agrave y injecter des liquiditeacutes en

leur rachetant de tels titres Le taux du financement agrave un jour viseacute deacutetermine agrave quel

taux drsquointeacuterecirct la Banque achegravete ou vend ces titres Si le taux du financement agrave un

jour deacutepasse la cible ndash signe qursquoil nrsquoy a pas assez de liquiditeacutes agrave precircter sur le marcheacute

interbancaire ndash la Banque intervient en ajoutant des liquiditeacutes dans lrsquoeacuteconomie

priveacutee par lrsquoachat de titres drsquoEacutetat Inversement si le taux du financement agrave un jour

est infeacuterieur agrave la cible ndash signe qursquoil y a trop de liquiditeacutes agrave precircter sur le marcheacute

interbancaire ndash la Banque intervient en retirant des liquiditeacutes de lrsquoeacuteconomie priveacutee

par la vente de titres drsquoEacutetat 11

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 3 PUBLICATION No 2010-24-F

Les opeacuterations drsquoopen market constituent lrsquooutil classique qursquoutilise une banque

centrale pour ajouter des liquiditeacutes dans lrsquoeacuteconomie priveacutee ou en retirer Au Canada

cependant cet outil a eacuteteacute largement supplanteacute par lrsquooutil drsquoagent financier de la

Banque du Canada comme moyen de neutraliser le deacuteseacutequilibre des liquiditeacutes

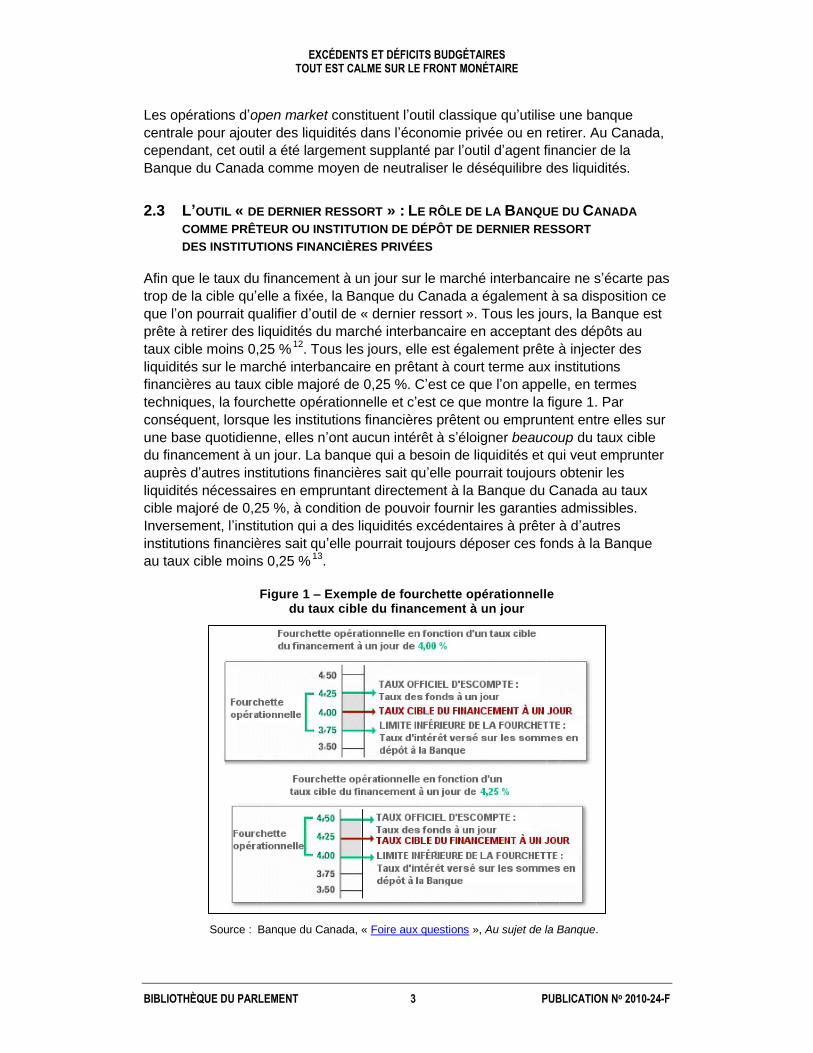

23 LrsquoOUTIL laquo DE DERNIER RESSORT raquo LE ROcircLE DE LA BANQUE DU CANADA COMME PREcircTEUR OU INSTITUTION DE DEacutePOcircT DE DERNIER RESSORT DES INSTITUTIONS FINANCIEgraveRES PRIVEacuteES

Afin que le taux du financement agrave un jour sur le marcheacute interbancaire ne srsquoeacutecarte pas

trop de la cible qursquoelle a fixeacutee la Banque du Canada a eacutegalement agrave sa disposition ce

que lrsquoon pourrait qualifier drsquooutil de laquo dernier ressort raquo Tous les jours la Banque est

precircte agrave retirer des liquiditeacutes du marcheacute interbancaire en acceptant des deacutepocircts au

taux cible moins 025 12 Tous les jours elle est eacutegalement precircte agrave injecter des

liquiditeacutes sur le marcheacute interbancaire en precirctant agrave court terme aux institutions

financiegraveres au taux cible majoreacute de 025 Crsquoest ce que lrsquoon appelle en termes

techniques la fourchette opeacuterationnelle et crsquoest ce que montre la figure 1 Par

conseacutequent lorsque les institutions financiegraveres precirctent ou empruntent entre elles sur

une base quotidienne elles nrsquoont aucun inteacuterecirct agrave srsquoeacuteloigner beaucoup du taux cible

du financement agrave un jour La banque qui a besoin de liquiditeacutes et qui veut emprunter

aupregraves drsquoautres institutions financiegraveres sait qursquoelle pourrait toujours obtenir les

liquiditeacutes neacutecessaires en empruntant directement agrave la Banque du Canada au taux

cible majoreacute de 025 agrave condition de pouvoir fournir les garanties admissibles

Inversement lrsquoinstitution qui a des liquiditeacutes exceacutedentaires agrave precircter agrave drsquoautres

institutions financiegraveres sait qursquoelle pourrait toujours deacuteposer ces fonds agrave la Banque

au taux cible moins 025 13

Figure 1 ndash Exemple de fourchette opeacuterationnelle du taux cible du financement agrave un jour

Source Banque du Canada laquo Foire aux questions raquo Au sujet de la Banque

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 4 PUBLICATION No 2010-24-F

3 LES IMPLICATIONS DrsquoUN EXCEacuteDENT OU DrsquoUN DEacuteFICIT BUDGEacuteTAIRE POUR LES OPEacuteRATIONS DE LA BANQUE DU CANADA

Sachant que la Banque du Canada dispose principalement de trois outils pour

injecter des liquiditeacutes dans lrsquoeacuteconomie priveacutee ou en retirer afin drsquoatteindre son taux

cible du financement agrave un jour une question logique vient ensuite agrave lrsquoesprit

laquo Qursquoest-ce qui pourrait provoquer un deacuteseacutequilibre des liquiditeacutes dans lrsquoeacuteconomie

priveacutee et faire que le taux du financement agrave un jour srsquoeacutecarte de son taux cible raquo

Sur un marcheacute canadien du creacutedit interbancaire fluide et efficient il ne semblerait

guegravere neacutecessaire que la Banque du Canada intervienne pour injecter ou retirer des

liquiditeacutes Apregraves tout lrsquoargent ne disparaicirct normalement pas du marcheacute interban-

caire 14 Par exemple un precirct accordeacute agrave la personne A pour acheter une auto aupregraves

de la personne B creacuteera un deacutepocirct drsquoun montant correspondant sur le compte ban-

caire de la personne B une fois la transaction termineacutee Sur un marcheacute interbancaire

fluide et efficient la banque priveacutee de la personne A devrait pouvoir emprunter les

fonds aupregraves de la banque de la personne B agrave la fin de la journeacutee Le systegraveme

srsquoeacutequilibrera sans que la Banque du Canada ait agrave intervenir Il peut toutefois se

produire des eacuteveacutenements ougrave lrsquoinjection de liquiditeacutes dans lrsquoeacuteconomie ou leur retrait

deacuteseacutequilibre le marcheacute interbancaire obligeant la Banque agrave intervenir pour srsquoassurer

que le taux cible est atteint Les exceacutedents comme les deacuteficits budgeacutetaires sont une

source de deacuteseacutequilibre importante et quotidienne

On pourrait deacutefinir la politique budgeacutetaire comme eacutetant le processus par lequel un

gouvernement vise agrave parvenir agrave un certain niveau de recettes (impocirct sur le revenu

des particuliers taxe de vente impocirct sur les socieacuteteacutes etc) et de deacutepenses

(paiements de transfert deacutepenses drsquoinfrastructure deacutepenses militaires etc) Les

recettes et les deacutepenses publiques reacuteelles aboutissent agrave un exceacutedent budgeacutetaire si

les recettes de lrsquoEacutetat sont supeacuterieures agrave ses deacutepenses ou un deacuteficit budgeacutetaire si

elles sont infeacuterieures agrave ses deacutepenses Rappelons que contrairement agrave la politique

moneacutetaire la politique budgeacutetaire est deacutecideacutee par le gouvernement du Canada et

approuveacutee par le Parlement

31 DEacuteSEacuteQUILIBRE DES LIQUIDITEacuteS CREacuteEacute PAR UN EXCEacuteDENT BUDGEacuteTAIRE

Un exceacutedent du gouvernement feacutedeacuteral entraicircne un retrait de liquiditeacutes de lrsquoeacuteconomie

eacutetant donneacute que le gouvernement perccediloit plus drsquoargent sous forme drsquoimpocircts qursquoil nrsquoen

injecte en deacutepenses 15 Un exceacutedent budgeacutetaire constitue une laquo taxe nette raquo sur

lrsquoeacuteconomie priveacutee Cet argent est absent de lrsquoeacuteconomie puisqursquoil reste sur le compte

du Receveur geacuteneacuteral agrave la Banque du Canada Si la banque centrale nrsquointervient pas

et que le gouvernement feacutedeacuteral deacutecide de ne pas utiliser ces fonds suppleacutementaires

pour rembourser sa propre dette 16 cet argent disparaicirct de lrsquoeacuteconomie priveacutee Les

banques ne peuvent pas srsquoen servir pour se precircter entre elles Cet laquo argent qui

disparaicirct raquo creacuteera eacutevidemment un deacuteseacutequilibre sur le marcheacute interbancaire qui fera

deacutepasser la cible du taux du financement agrave un jour

En pareille situation la banque centrale interviendra pour neutraliser lrsquoeffet de

lrsquoexceacutedent budgeacutetaire en injectant des liquiditeacutes dans lrsquoeacuteconomie priveacutee Parmi les

trois principaux outils dont elle dispose pour cela son rocircle drsquoagent financier est peut-

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 5 PUBLICATION No 2010-24-F

ecirctre le plus pratique et le plus souple 17 En precirctant aux institutions financiegraveres un

montant eacutegal agrave lrsquoaugmentation du solde de treacutesorerie du Receveur geacuteneacuteral la

Banque remet en circulation lrsquoexceacutedent budgeacutetaire ce qui corrige le deacuteseacutequilibre des

liquiditeacutes creacuteeacute par la politique budgeacutetaire du gouvernement 18

Ce dont il faut se souvenir ici crsquoest que la banque centrale doit srsquoassurer que les

retraits nets de liquiditeacutes de lrsquoeacuteconomie provoqueacutes par lrsquoexceacutedent budgeacutetaire de lrsquoEacutetat

nrsquoinfluent pas sur le taux du financement agrave un jour Une fois fixeacutee la cible du taux du

financement agrave un jour la banque centrale doit neutraliser le retrait de liquiditeacutes que

creacutee cet exceacutedent budgeacutetaire par une injection correspondante de liquiditeacutes

Lrsquoexceacutedent du gouvernement du Canada agrave la fin des anneacutees 1990 et au deacutebut des

anneacutees 2000 offre une eacutetude de cas inteacuteressante agrave cet eacutegard Lrsquoannexe montre

comment la Banque du Canada a neutraliseacute le retrait de liquiditeacutes reacutesultant de

lrsquoexceacutedent budgeacutetaire ces anneacutees-lagrave

32 DEacuteSEacuteQUILIBRE DES LIQUIDITEacuteS CREacuteEacute PAR UN DEacuteFICIT BUDGEacuteTAIRE

Contrairement agrave un exceacutedent budgeacutetaire un deacuteficit budgeacutetaire entraicircne une injection

de liquiditeacutes dans lrsquoeacuteconomie priveacutee 19 eacutetant donneacute que le gouvernement injecte plus

drsquoargent par ses deacutepenses qursquoil nrsquoen perccediloit sous forme de taxes et drsquoimpocircts En

lrsquoabsence de toute intervention de la Banque du Canada ou du gouvernement du

Canada ces liquiditeacutes suppleacutementaires creacuteeront un deacuteseacutequilibre sous forme de

liquiditeacutes exceacutedentaires dans lrsquoeacuteconomie priveacutee qui feront baisser le taux du

financement agrave un jour Crsquoest le rocircle de la Banque de neutraliser quotidiennement

cette injection de liquiditeacutes en retirant de lrsquoeacuteconomie priveacutee une somme

correspondante Elle utilise pour cela un des trois outils deacutecrits dans la partie 1 du

preacutesent document Lrsquooutil de lrsquoagent financier est un instrument de neutralisation

pratique Par lrsquoeacutemission de titres gouvernementaux la reacuteduction de la taille de ses

adjudications quotidiennes de deacutepocircts du gouvernement feacutedeacuteral ou en laissant expirer

des precircts aux institutions financiegraveres sur le solde de treacutesorerie exceacutedentaire du

Receveur geacuteneacuteral la Banque peut srsquoassurer que ces liquiditeacutes sont retireacutees 20

Par exemple si un jour donneacute il y a un deacuteficit budgeacutetaire suppleacutementaire impreacutevu la

Banque devra neutraliser cette injection impreacutevue de liquiditeacutes dans lrsquoeacuteconomie

priveacutee en effectuant un retrait de liquiditeacutes correspondant Pour ce faire elle pourra

reacuteduire la taille de son adjudication preacutevue de deacutepocircts du gouvernement ou laissera

expirer des precircts accordeacutes auparavant agrave des institutions financiegraveres Une autre faccedilon

de retirer ces liquiditeacutes exceacutedentaires et drsquoatteindre le taux cible consiste agrave effectuer

une opeacuteration drsquoopen market dans laquelle la banque centrale conclut des ententes

de cession et de rachat 21

Ce qursquoil faut se rappeler crsquoest que la banque centrale doit srsquoassurer que tout choc

influant sur lrsquoeacutequilibre des liquiditeacutes dans lrsquoeacuteconomie priveacutee qui deacutecoule du deacuteficit

budgeacutetaire de lrsquoEacutetat nrsquoinflue pas sur le taux du financement agrave un jour Une fois qursquoelle

a fixeacute le taux du financement agrave un jour la Banque doit neutraliser par un retrait de

liquiditeacutes correspondant lrsquoinjection de liquiditeacutes creacuteeacutee par un deacuteficit budgeacutetaire

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 6 PUBLICATION No 2010-24-F

4 CONCLUSION

Tous les jours la Banque du Canada neutralise le deacuteseacutequilibre des liquiditeacutes que

creacutee dans lrsquoeacuteconomie priveacutee un exceacutedent ou un deacuteficit budgeacutetaire Cette opeacuteration

vise agrave reacutetablir lrsquoeacutequilibre des liquiditeacutes et agrave atteindre la cible du taux du financement agrave

un jour La Banque srsquoassure par lagrave mecircme que le calme regravegne chaque jour sur le front

de la politique moneacutetaire malgreacute les chocs de liquiditeacutes parfois importants geacuteneacutereacutes

par la politique budgeacutetaire du gouvernement

En cas de deacuteficit une question pourrait se poser qursquoarriverait-il si la Banque du

Canada deacutecidait de ne pas agir en sa qualiteacute drsquoagent financier ou encore de recourir

agrave lrsquooutil plus classique des opeacuterations drsquoopen market pour retirer des liquiditeacutes de

lrsquoeacuteconomie Paradoxalement la reacuteponse est en bref [hellip] pas grand-chose

En tant qursquoinstitution de deacutepocirct de dernier ressort la Banque verse des inteacuterecircts sur

les deacutepocircts des banques priveacutees aupregraves de la banque centrale au taux cible du

financement agrave un jour moins 025 Les liquiditeacutes exceacutedentaires qui reacutesultent du

deacuteficit feront augmenter les deacutepocircts des institutions financiegraveres priveacutees aupregraves de la

Banque Le taux cible du financement agrave un jour ne pourra jamais baisser de plus de

025 La mecircme logique srsquoappliquera dans le cas drsquoun exceacutedent budgeacutetaire sauf que

la Banque devra precircter aux institutions financiegraveres au taux cible majoreacute de 025

Cette mesure neutralisera le retrait de liquiditeacutes de lrsquoeacuteconomie provoqueacute par lrsquoexceacutedent

budgeacutetaire du gouvernement Par conseacutequent le taux du financement agrave un jour ne

peut jamais augmenter de plus de 025 Eacutevidemment la Banque peut deacutecider

pour eacuteliminer ces fluctuations de plus ou moins 025 du taux du financement agrave un

jour de reacutemuneacuterer les deacutepocircts des institutions financiegraveres ou de precircter aux institutions

financiegraveres agrave un taux qui correspond au taux du financement agrave un jour eacuteliminant

ainsi la fourchette opeacuterationnelle Il convient de souligner que lrsquoabsence de vente de

titres gouvernementaux en situation de deacuteficit budgeacutetaire prolongeacute mettrait agrave

deacutecouvert le compte du Receveur geacuteneacuteral La banque centrale pourrait srsquoopposer agrave

lrsquoutilisation de cette approche sous preacutetexte qursquoelle risque de donner au public

lrsquoimpression que le gouvernement feacutedeacuteral finance ses deacutepenses sur une laquo marge de

creacutedit raquo Cette approche est neacuteanmoins senseacutee drsquoun point de vue opeacuterationnel

La preacutesente analyse fournit un survol de lrsquointeraction entre les opeacuterations fiscales et

moneacutetaires au Canada Il est opportun de mentionner que le principe drsquoeacutequilibrage

des liquiditeacutes dans lrsquoeacuteconomie priveacutee afin drsquoatteindre un taux drsquointeacuterecirct cible serait le

mecircme pour tout pays ayant sa propre monnaie agrave taux de change flottant qui est non

convertible en produits de base

5 BIBLIOGRAPHIE

Association des comptables geacuteneacuteraux accreacutediteacutes du Canada Lrsquoexceacutedent budgeacutetaire

feacutedeacuteral accident ou strateacutegie 2008

Banque du Canada Rapports annuels diverses anneacutees

Banque du Canada Cadre opeacuterationnel de mise en œuvre de la politique moneacutetaire

une fois le taux cible du financement agrave un jour fixeacute agrave sa valeur plancher

21 avril 2009

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 7 PUBLICATION No 2010-24-F

Borio Claudio et Piti Disyatat Unconventional monetary policies an appraisal

BIS Working Papers no 292 Banque des regraveglements internationaux Bacircle

(Suisse) novembre 2009

Comptes publics du Canada Diverses anneacutees

Engert Walter Toni Gravelle et Donna Howard The Implementation of Monetary

Policy in Canada document drsquoanalyse 2008-9 Ottawa Banque du Canada

Fullwiler Scott T laquo Interest Rates and Fiscal Sustainability raquo Journal of Economic

Issues vol XLI deacutecembre 2007 p 1003 agrave 1040

Keister Todd et James McAndrews Why Are Banks Holding So Many Excess

Reserves Staff Report ndeg 380 Federal Reserve Bank of New York juillet 2009

KPMG LLP Rapport drsquoeacutevaluation du Programme de gestion de la treacutesorerie du

Receveur geacuteneacuteral 14 juin 2006

Ministegravere des Finances Rapport sur la gestion de la dette 2008-2009

deacutecembre 2009

Ministegravere des Finances Banque du Canada Gestion de la treacutesorerie ndash Cadre de

gouvernance octobre 2007

Pigeon Marc-Andreacute Bilans et exceacutedents budgeacutetaires Analyse des exercices

1997-1998 agrave 2003-2004 publication ndeg 05-38-F Ottawa Service drsquoinformation et

de recherche parlementaires Bibliothegraveque du Parlement 16 septembre 2005

Ragan Christopher Lrsquoimportance de la politique moneacutetaire Une perspective

canadienne Deacutepartement des eacutetudes eacuteconomiques Universiteacute McGill 2005

NOTES

1

Christopher Ragan Lrsquoimportance de la politique moneacutetaire Une perspective

canadienne Deacutepartement des eacutetudes eacuteconomiques Universiteacute McGill 2005

2

On trouvera des renseignements sur le taux cible du financement agrave un jour dans Banque

du Canada laquo Le taux cible du financement agrave un jour raquo Politique moneacutetaire La

modification du taux du financement agrave un jour a pour objectif strateacutegique de faire en sorte

que lrsquoinflation reste faible et stable au Canada Cependant le preacutesent document porte uniquement sur lrsquoaspect opeacuterationnel de la politique moneacutetaire pas sur lrsquoobjectif de la

politique proprement dit

3

Banque du Canada laquo Foire aux questions raquo Au sujet de la Banque

4

Le terme laquo argent raquo est utiliseacute ici mecircme si la Banque du Canada parle habituellement de

laquo liquiditeacutes raquo Drsquoun point de vue comptable le terme laquo treacutesorerie raquo est peut-ecirctre plus preacute-

cis car il renvoie directement agrave un poste du bilan du cocircteacute de lrsquoactif (qursquoil srsquoagisse du bilan

du gouvernement ou du secteur priveacute) Le terme laquo argent raquo devrait ecirctre interpreacuteteacute ici

comme eacutetant le montant deacuteposeacute dans une institution financiegravere et non le papier-monnaie

en circulation Les termes argent treacutesorerie ou liquiditeacutes sont utiliseacutes comme synonymes

dans cette publication

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 8 PUBLICATION No 2010-24-F

5

Le STPGV est assujetti agrave la surveillance de la Banque du Canada et 14 institutions

financiegraveres priveacutees y participent directement Pour y participer il faut entre autres avoir

un compte de regraveglement agrave la Banque du Canada Tout au long de la journeacutee les participants au STPGV srsquoadressent des paiements les uns aux autres Lorsque le solde

de leurs transactions est calculeacute en fin de journeacutee il se peut que certaines institutions

financiegraveres doivent de lrsquoargent tandis que drsquoautres auront des fonds exceacutedentaires Pour

concilier ces eacutecarts quotidiens les participants au STPGV srsquoempruntent et se precirctent des

fonds agrave un jour Le taux drsquointeacuterecirct sur ces precircts et sur les autres precircts agrave un jour est appeleacute

laquo taux du financement agrave un jour raquo

6

KPMG LLP Rapport drsquoeacutevaluation du Programme de gestion de la treacutesorerie du Receveur

geacuteneacuteral 14 juin 2006 p 7

7

Ibid p 6

8

Ibid p 8

9

Ministegravere des Finances Banque du Canada Gestion de la treacutesorerie ndash Cadre de

gouvernance octobre 2007

10

Ministegravere des Finances Rapport sur la gestion de la dette 2008-2009 deacutecembre 2009

Dans ce rapport le gouvernement du Canada deacutecrit la gestion de la treacutesorerie du Receveur geacuteneacuteral [SOULIGNEacute PAR LrsquoAUTEUR]

Les soldes de treacutesorerie du receveur geacuteneacuteral soit les soldes de treacutesorerie en dollars canadiens du gouvernement du Canada sont investis de maniegravere prudente et rentable au moyen drsquoadjudications auxquelles participent les institutions financiegraveres du secteur priveacute Depuis que le Systegraveme de transfert de paiements de grande valeur ndash le systegraveme de transfert eacutelectronique des fonds du Canada ndash a eacuteteacute mis sur pied en feacutevrier 1999 les soldes de treacutesorerie du receveur geacuteneacuteral sont alloueacutes aux participants deux fois par jour dans le cadre drsquoadjudications qursquoadministre la Banque du Canada Ces adjudications visent deux fins importantes Premiegraverement agrave titre drsquooutil de gestion de la treacutesorerie elles permettent au gouvernement drsquoinvestir ses soldes de treacutesorerie agrave court terme en dollars canadiens Deuxiegravemement la Banque du Canada y a recours lorsqursquoelle met en application sa politique moneacutetaire afin de neutraliser lrsquoimpact des flux du secteur public sur le systegraveme financier

11

Les titres que la Banque du Canada peut acheter ou vendre sont deacutecrits dans la Loi sur

la Banque du Canada

12

Dans le contexte de la crise financiegravere la Banque du Canada a modifieacute temporairement

cette politique et fixeacute au taux cible le taux auquel elle est disposeacutee agrave accepter des deacutepocircts

drsquoinstitutions

13

Todd Keister et James McAndrews Why Are Banks Holding So Many Excess

Reserves Staff Report ndeg 380 Federal Reserve Bank of New York juillet 2009 Cette

eacutetude explique lrsquoeffet aux Eacutetats-Unis de la reacutemuneacuteration des deacutepocircts des institutions

financiegraveres aupregraves de la banque centrale au taux cible du financement agrave un jour (aux

Eacutetats-Unis les deacutepocircts sont appeleacutes laquo reacuteserves raquo) laquo Lorsque les banques perccediloivent des

inteacuterecircts sur leurs reacuteserves elles ne sont nullement inciteacutees agrave precircter agrave un taux infeacuterieur agrave

celui verseacute par la banque centrale Celle-ci peut donc ajuster le taux drsquointeacuterecirct qursquoelle

verse sur les reacuteserves de maniegravere agrave orienter le taux drsquointeacuterecirct du marcheacute vers la cible raquo

[TRADUCTION]

14

Lrsquoargent reacutecupeacutereacute en espegraveces et non deacuteposeacute sur un compte dans une banque priveacutee est

un exemple de liquiditeacutes qui laquo disparaissent raquo du marcheacute interbancaire

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 9 PUBLICATION No 2010-24-F

15

On deacutesigne ici par laquo exceacutedent budgeacutetaire raquo les encaissements nets de lrsquoeacuteconomie priveacutee

au gouvernement agrave lrsquoexclusion des opeacuterations de financement du gouvernement telles

que lrsquoeacutemission et le rachat de titres Mecircme srsquoil existe un lien entre la notion drsquoencaisse-

ments nets et la deacutefinition comptable des exceacutedents budgeacutetaires il ne srsquoagit pas de la

mecircme chose Lrsquoexceacutedent comptable inclut les eacuteleacutements sans effet sur la treacutesorerie tandis

que les encaissements nets ne reflegravetent que les mouvements de treacutesorerie Malgreacute cette

diffeacuterence le terme laquo exceacutedent budgeacutetaire raquo est employeacute ici pour simplifier la

terminologie

16

Si le gouvernement deacutecide drsquoutiliser lrsquoaugmentation de son solde de treacutesorerie pour

racheter des obligations drsquoEacutetat deacutetenues par le secteur priveacute cela neutralise son retrait

de liquiditeacutes (le rachat drsquoobligations drsquoEacutetat constitue une injection drsquoargent dans

lrsquoeacuteconomie qui compense le retrait de liquiditeacutes deacutecoulant de lrsquoexceacutedent budgeacutetaire) Bien

que cette neutralisation puisse se produire sur un certain temps le gouvernement du

Canada ne gegravere pas ses rachats de dette pour qursquoils correspondent exactement chaque

jour agrave lrsquoexceacutedent public Cela signifie automatiquement que le gouvernement du Canada

par son exceacutedent budgeacutetaire est une source constante de deacuteseacutequilibre des liquiditeacutes sur

le marcheacute des precircts interbancaires

17

Lrsquoutilisation simultaneacutee des trois outils de la politique moneacutetaire est de pratique courante

Cela dit lrsquoinstrument de lrsquoagent financier est de loin celui qui domine Utiliser souvent

lrsquooutil de precircteur de dernier ressort ferait probablement monter le taux du financement agrave

un jour de 025 (limite supeacuterieure de la fourchette opeacuterationnelle) Utiliser lrsquooutil

classique (c-agrave-d les opeacuterations drsquoopen market) comme principal instrument surtout si

lrsquoexceacutedent budgeacutetaire est eacuteleveacute pourrait entraicircner un rachat massif en un jour par la

banque centrale de titres du gouvernement du Canada

18

Comme nous lrsquoavons expliqueacute la Banque du Canada pourrait eacutegalement corriger ce

deacuteseacutequilibre des liquiditeacutes en injectant des liquiditeacutes dans lrsquoeacuteconomie priveacutee par des

opeacuterations classiques drsquoopen market Comme lrsquoindique KPMG dans son rapport de 2006

intituleacute Rapport drsquoeacutevaluation du Programme de gestion de la treacutesorerie du Receveur

geacuteneacuteral ces deux approches sont tregraves eacutetroitement lieacutees (p 6)

La gestion courante des soldes du compte du receveur geacuteneacuteral est exeacutecuteacutee par la Banque agrave titre de mandataire financier Il existe eacutegalement des interactions avec lrsquoautre attribution principale de la Banque crsquoest-agrave-dire lrsquoapplication de la politique moneacutetaire [hellip] Les interventions de la Banque sur le marcheacute libre agrave lrsquoaide de prises en pension speacuteciales nationales et prises en pension reacuteguliegraveres dans le but de renforcer le taux cible du financement agrave un jour influent directement sur la taille des soldes de treacutesorerie du gouvernement car lrsquointervention de la Banque sur le marcheacute du taux de financement agrave un jour se traduit par un deacuteplacement du lieu ougrave les soldes sont conserveacutes entre les participants du marcheacute et le receveur geacuteneacuteral Ce deacuteplacement nrsquoinflue pas globalement sur les coucircts assumeacutes par le gouvernement car les beacuteneacutefices nets de la Banque sont ultimement transfeacutereacutes au gouvernement agrave la fin de lrsquoexercice

19

Le terme laquo deacuteficit budgeacutetaire raquo est employeacute ici pour deacutesigner les deacutecaissements nets du

gouvernement dans lrsquoeacuteconomie priveacutee agrave lrsquoexclusion des opeacuterations de financement du

gouvernement telles que lrsquoeacutemission et le rachat de titres

20

En pratique si la Banque du Canada en tant qursquoagent financier du gouvernement

feacutedeacuteral preacutevoit un accroissement du deacuteficit budgeacutetaire elle eacutemet habituellement des

titres gouvernementaux avant qursquoil y ait accroissement du deacuteficit afin drsquoaccroicirctre le

solde de treacutesorerie du gouvernement Il srsquoagit alors drsquoun retrait preacuteventif de liquiditeacutes de

lrsquoeacuteconomie priveacutee que la Banque devra neutraliser par une injection correspondante de

liquiditeacutes le jour mecircme par lrsquooctroi de precircts agrave court terme aux institutions financiegraveres

priveacutees Lorsque lrsquoaugmentation du deacuteficit se produit effectivement la Banque nrsquoa donc

qursquoagrave laisser ces precircts expirer pour retirer lrsquoinjection de liquiditeacutes geacuteneacutereacutee par le deacuteficit

budgeacutetaire

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 10 PUBLICATION No 2010-24-F

21

Dans ses publications la Banque du Canada preacutesente geacuteneacuteralement les opeacuterations

drsquoopen market comme des mesures visant agrave atteindre le taux cible et ses opeacuterations agrave

titre drsquoagent financier du gouvernement du Canada comme des opeacuterations visant agrave

atteindre un solde de regraveglement donneacute dans le STPGV Il faut expliquer qursquoen principe

rajuster le niveau des soldes de regraveglement a des conseacutequences directes sur le taux du

financement agrave un jour Les opeacuterations drsquoopen market et les opeacuterations agrave titre drsquoagent

financier visent donc agrave corriger les deacuteseacutequilibres de liquiditeacutes dans lrsquoeacuteconomie priveacutee afin

drsquoatteindre le taux cible La Banque du Canada le reconnaicirct dans son Cadre opeacuterationnel

de mise en œuvre de la politique moneacutetaire une fois le taux cible du financement agrave un

jour fixeacute agrave sa valeur plancher publieacute en avril 2009 ougrave elle explique clairement les

conseacutequences pour le taux du financement agrave un jour drsquoun relegravevement des soldes de

regraveglement dans le STPGV

En outre la Banque fournira aux participants au Systegraveme de transfert de paiements de grande valeur (STPGV) des soldes de regraveglement exceacutedentaires pour amener le taux agrave un jour agrave srsquoeacutetablir agrave la limite infeacuterieure de la fourchette opeacuterationnelle crsquoest-agrave-dire au taux cible En leur procurant ainsi des soldes bien supeacuterieurs agrave ceux qursquoils neacutecessitent la Banque srsquoattend agrave ce que les fonds agrave un jour se neacutegocient agrave frac14 le taux auquel elle reacutemunegravere les deacutepocircts

BIBLIOTHEgraveQUE DU PARLEMENT i PUBLICATION No 2010-24-F

ANNEXE A ndash EXCEacuteDENT BUDGEacuteTAIRE AU CANADA OUgrave EST ALLEacute LrsquoARGENT

Pendant 11 anneacutees conseacutecutives agrave partir de lrsquoexercice 1997-1998 le gouvernement

du Canada a deacutegageacute un exceacutedent budgeacutetaire Une question se pose naturellement

comment le gouvernement du Canada ou la Banque du Canada ont-ils neutraliseacute le

retrait de liquiditeacutes de lrsquoeacuteconomie qui deacutecoulait de lrsquoexceacutedent budgeacutetaire Une

analyse du bilan du gouvernement du Canada de 1997-1998 agrave 2003-2004 1 montre

qursquoune part importante de lrsquoexceacutedent budgeacutetaire a servi agrave augmenter lrsquoencaisse du

gouvernement plutocirct qursquoagrave rembourser la dette Les actifs imputeacutes aux laquo treacutesorerie et

eacutequivalent de treacutesorerie raquo dans le bilan du gouvernement du Canada sont passeacutes de

102 milliards de dollars en 1996-1997 agrave 227 milliards de dollars en 2006-2007 Si

tout cet argent suppleacutementaire eacutetait resteacute dans le compte du Receveur geacuteneacuteral sans

que la Banque du Canada intervienne en injectant des liquiditeacutes sur le marcheacute

interbancaire il y aurait eu peacutenurie de liquiditeacutes dans lrsquoeacuteconomie priveacutee ce qui aurait

fait monter le taux du financement agrave un jour Eacutevidemment la Banque du Canada

nrsquoest pas resteacutee les bras croiseacutes

La meacutethode choisie par la Banque pour neutraliser les retraits de liquiditeacutes provo-

queacutes par lrsquoexceacutedent budgeacutetaire ndash plus preacuteciseacutement la partie de lrsquoexceacutedent budgeacutetaire

qui nrsquoa pas servi agrave rembourser la dette publique ndash a consisteacute agrave reacuteinjecter les soldes

exceacutedentaires du Treacutesor dans lrsquoeacuteconomie priveacutee au moyen drsquoune adjudication aux

institutions financiegraveres dans le STPGV La Banque explique cette approche dans

un document drsquoanalyse intituleacute The Implementation of Monetary Policy in Canada 2

Contrairement agrave de nombreux autres pays qui utilisent principalement les prises en pension pour ajouter (ou retirer) des liquiditeacutes dans le (du) systegraveme la Banque du Canada utilise le transfert de deacutepocircts du gouvernement pour modifier les soldes de regraveglement [hellip]

Cette neutralisation (et toute modification du niveau des soldes de regraveglement) est effectueacutee par le transfert de deacutepocircts du gouvernement du compte de ce dernier agrave la Banque du Canada vers les participants au STPGV et agrave drsquoautres membres du marcheacute choisis pour participer au STPGV et inversement [hellip]

Par exemple si le gouvernement reccediloit un montant net de 100 millions de dollars en impocircts sur son compte agrave la Banque du Canada en lrsquoabsence de neutralisation les soldes de regraveglement dans le systegraveme bancaire diminueront drsquoun montant correspondant Pour maintenir le niveau des soldes de regraveglement dans le systegraveme la Banque devra faire en sorte que le montant net des deacutepocircts du gouvernement agrave adjudiquer augmente de 100 millions de dollars [TRADUCTION]

La portion de lrsquoexceacutedent budgeacutetaire du gouvernement feacutedeacuteral qui se retrouve dans

les soldes de treacutesorerie exceacutedentaires du compte du Receveur geacuteneacuteral est utiliseacutee

pour accorder aux institutions financiegraveres des precircts agrave court terme par lrsquointermeacutediaire

drsquoun processus drsquoadjudication En fait agrave la fin de lrsquoexercice 2006-2007 le poste

laquo eacutequivalent de treacutesorerie raquo du bilan du gouvernement du Canada dans les Comptes

publics comprenait principalement des deacutepocircts agrave terme deacutecoulant de ce processus

drsquoadjudication

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT ii PUBLICATION No 2010-24-F

NOTES

1

Marc-Andreacute Pigeon Bilans et exceacutedents budgeacutetaires Analyse des exercices 1997-1998

agrave 2003-2004 publication ndeg 05-38-F Ottawa Service drsquoinformation et de recherche

parlementaires Bibliothegraveque du Parlement 16 septembre 2005

2

Walter Engert Toni Gravelle et Donna Howard The Implementation of Monetary Policy

in Canada document drsquoanalyse 2008-9 Banque du Canada Ottawa 2008 p 89

Exceacutedents et deacuteficits budgeacutetaires Tout est calme sur le front moneacutetaire

(Eacutetude geacuteneacuterale)

Les eacutetudes geacuteneacuterales de la Bibliothegraveque du Parlement sont des analyses approfondies de questions strateacutegiques Elles preacutesentent notamment le contexte historique des informations agrave jour et des reacutefeacuterences et abordent souvent les questions avant mecircme qursquoelles deviennent actuelles Les eacutetudes geacuteneacuterales sont preacutepareacutees par le Service drsquoinformation et de recherche parlementaires de la Bibliothegraveque qui effectue des recherches et fournit des informations et des analyses aux parlementaires ainsi qursquoaux comiteacutes du Seacutenat et de la Chambre des communes et aux associations parlementaires et ce de faccedilon objective et impartiale

Publication n

o 2010-24-F

Ottawa Canada Bibliothegraveque du Parlement (2013)

La preacutesente publication est aussi afficheacutee en versions HTML et PDF sur IntraParl (lrsquointranet parlementaire) et sur le site Web du Parlement du Canada

Dans la version eacutelectronique les notes de fin de document contiennent des

hyperliens inteacutegreacutes vers certaines des sources mentionneacutees

This publication is also available in English

BIBLIOTHEgraveQUE DU PARLEMENT i PUBLICATION No 2010-24-F

TABLE DES MATIEgraveRES

1 INTRODUCTION 1

2 LE ROcircLE DE LA BANQUE DU CANADA Agrave TITRE DrsquoADMINISTRATEUR EN CHEF DES OPEacuteRATIONS DE POLITIQUE MONEacuteTAIRE AU CANADA 1

21 Lrsquooutil de lrsquolaquo agent financier raquo La Banque du Canada comme gestionnaire de la treacutesorerie du gouvernement feacutedeacuteral 2

22 Lrsquooutil laquo classique raquo Les opeacuterations drsquoopen market de la Banque du Canada 2

23 Lrsquooutil laquo de dernier ressort raquo Le rocircle de la Banque du Canada comme precircteur ou institution de deacutepocirct de dernier ressort des institutions financiegraveres priveacutees 3

3 LES IMPLICATIONS DrsquoUN EXCEacuteDENT OU DrsquoUN DEacuteFICIT BUDGEacuteTAIRE POUR LES OPEacuteRATIONS DE LA BANQUE DU CANADA 4

31 Deacuteseacutequilibre des liquiditeacutes creacuteeacute par un exceacutedent budgeacutetaire 4

32 Deacuteseacutequilibre des liquiditeacutes creacuteeacute par un deacuteficit budgeacutetaire 5

4 CONCLUSION 6

5 BIBLIOGRAPHIE 6 ANNEXE A ndash EXCEacuteDENT BUDGEacuteTAIRE AU CANADA

OUgrave EST ALLEacute LrsquoARGENT

BIBLIOTHEgraveQUE DU PARLEMENT 1 PUBLICATION No 2010-24-F

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

1 INTRODUCTION

La crise financiegravere mondiale de 2008-2009 a attireacute lrsquoattention sur la relation souvent

oublieacutee entre les opeacuterations budgeacutetaires et moneacutetaires dans plusieurs pays Au Canada

comme ailleurs une seacuterie de mesures budgeacutetaires et moneacutetaires ont eacuteteacute prises pour

atteacutenuer lrsquoimpact de la crise financiegravere et de la reacutecession eacuteconomique qui a suivi Les

implications drsquoun exceacutedent ou drsquoun deacuteficit budgeacutetaire pour les opeacuterations moneacutetaires

drsquoune banque centrale sont cependant rarement analyseacutees Il en est ainsi parce que du

point de vue des institutions gouvernementales les politiques moneacutetaire et budgeacutetaire

sont meneacutees de maniegravere tregraves indeacutependante dans la plupart des pays deacuteveloppeacutes

Au Canada les opeacuterations de politique moneacutetaire sont effectueacutees par la Banque du

Canada (laquo la Banque raquo) socieacuteteacute drsquoEacutetat qui dispose drsquoune indeacutependance consideacuterable

par rapport au gouvernement feacutedeacuteral mais qui doit neacuteanmoins rendre compte au

Parlement 1 La politique moneacutetaire est donc eacutetablie agrave la Banque du Canada par

des dirigeants non eacutelus Les deacutecisions relatives au niveau viseacute de recettes et de

deacutepenses publiques ndash aspect de la politique budgeacutetaire ndash sont quant agrave elles prises

par le gouvernement du Canada avec lrsquoapprobation du Parlement du Canada En

raison de cette seacuteparation stricte des institutions la politique moneacutetaire et la politique

budgeacutetaire sont meneacutees indeacutependamment lrsquoune de lrsquoautre

Le preacutesent document a pour objectif drsquoexpliquer en des termes non techniques les

implications drsquoun exceacutedent ou drsquoun deacuteficit budgeacutetaire pour les opeacuterations quotidiennes de

la Banque du Canada Nous preacutesentons drsquoabord un aperccedilu de la faccedilon dont la Banque

megravene les opeacuterations de politique moneacutetaire Nous montrons ensuite comment ses

interventions permettent de garantir que le calme regravegne sur le front moneacutetaire malgreacute

les chocs de liquiditeacutes provoqueacutes par un exceacutedent ou un deacuteficit budgeacutetaire feacutedeacuteral

2 LE ROcircLE DE LA BANQUE DU CANADA Agrave TITRE DrsquoADMINISTRATEUR EN CHEF DES OPEacuteRATIONS DE POLITIQUE MONEacuteTAIRE AU CANADA

La Banque du Canada met en œuvre la politique moneacutetaire en influant sur les taux

drsquointeacuterecirct agrave court terme Pour ce faire elle relegraveve ou abaisse le taux cible du finance-

ment agrave un jour 2 Ce taux cible est le taux drsquointeacuterecirct moyen que la Banque du Canada

souhaite voir appliquer sur le marcheacute pour les precircts interbancaires agrave un jour (au jour

le jour) (ci-apregraves le laquo marcheacute interbancaire raquo) Les fluctuations de ce taux se reacuteper-

cutent sur drsquoautres taux drsquointeacuterecirct variables tels que ceux appliqueacutes aux precircts agrave la

consommation et aux precircts hypotheacutecaires 3 La Banque ne deacutecide pas du montant

drsquoargent en circulation dans lrsquoeacuteconomie 4 mais plutocirct du prix agrave court terme de lrsquoargent

en circulation (autrement dit des taux drsquointeacuterecirct agrave court terme) Afin que le taux du

financement agrave un jour ne srsquoeacutecarte pas trop de la cible qursquoelle a fixeacutee la Banque ajoute

quotidiennement des liquiditeacutes dans lrsquoeacuteconomie priveacutee ou en retire Elle le fait au

moyen du Systegraveme de transfert de paiements de grande valeur (STPGV) qui est le

systegraveme drsquoeacutechange de liquiditeacutes du marcheacute interbancaire 5

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 2 PUBLICATION No 2010-24-F

La Banque du Canada dispose principalement de trois outils pour injecter des liqui-

diteacutes dans lrsquoeacuteconomie priveacutee ou en retirer

21 LrsquoOUTIL DE Lrsquolaquo AGENT FINANCIER raquo LA BANQUE DU CANADA COMME GESTIONNAIRE DE LA TREacuteSORERIE DU GOUVERNEMENT FEacuteDEacuteRAL

Sur une base quotidienne les encaissements et les deacutecaissements du

gouvernement feacutedeacuteral en dollars canadiens y compris les flux de treacutesorerie se

rapportant agrave lrsquoeacutemission de titres de creacuteance au service de la dette aux eacutecheacuteances et

agrave drsquoautres transactions sont reacutegleacutes par le Treacutesor (le compte du Receveur geacuteneacuteral du

Canada) Le Treacutesor est le compte de deacutepocirct du gouvernement feacutedeacuteral agrave la Banque du

Canada 6 La gestion courante des soldes du compte du Receveur geacuteneacuteral est

confieacutee agrave la Banque 7 La Banque du Canada est donc lrsquoagent financier du

gouvernement ainsi que son institution de deacutepocirct

Dans ce double rocircle la Banque du Canada est en quelque sorte une banque qui

offre agrave ses deacuteposants des services de gestion de treacutesorerie Elle veille au maintien

jour apregraves jour drsquoun solde donneacute sur le compte du deacuteposant Les jours ougrave le compte

nrsquoaffiche pas le solde minimum lrsquoinstitution financiegravere emprunte des fonds au nom du

deacuteposant pour ecirctre certaine drsquoarriver au solde minimum viseacute Inversement les jours

ougrave le solde minimum est deacutepasseacute elle precircte les liquiditeacutes exceacutedentaires

Drsquoapregraves un sondage sur la gestion de treacutesorerie dans 22 pays de lrsquoOCDE lrsquoaccord

institutionnel canadien en vertu duquel la banque centrale joue un rocircle actif dans la

gestion de treacutesorerie semble unique 8 Crsquoest cependant le ministre des Finances qui

deacutecide en dernier ressort de la politique de gestion de la treacutesorerie 9

Les analyses du rocircle drsquoagent financier de la Banque du Canada peuvent ecirctre tregraves

techniques Ce qursquoil faut souligner crsquoest qursquoen qualiteacute drsquoagent financier du gouver-

nement du Canada la Banque peut injecter tous les jours des liquiditeacutes dans

lrsquoeacuteconomie priveacutee (p ex en precirctant les soldes de treacutesorerie du Receveur geacuteneacuteral)

ou en retirer (p ex en eacutemettant des bons du Treacutesor) Comme lrsquoexplique la section

preacuteceacutedente crsquoest par ce jeu drsquoeacutequilibrage des liquiditeacutes que la Banque srsquoassure

que le taux du financement agrave un jour ne srsquoeacutecarte pas trop du taux cible Agrave cet eacutegard

le rocircle drsquoagent financier de la Banque peut tregraves bien ecirctre consideacutereacute comme faisant

partie inteacutegrante de lrsquoapplication de la politique moneacutetaire 10

22 LrsquoOUTIL laquo CLASSIQUE raquo LES OPEacuteRATIONS DrsquoOPEN MARKET DE LA BANQUE DU CANADA

Les opeacuterations drsquoopen market consistent agrave retirer des liquiditeacutes de lrsquoeacuteconomie en

vendant aux institutions financiegraveres des titres drsquoEacutetat ou agrave y injecter des liquiditeacutes en

leur rachetant de tels titres Le taux du financement agrave un jour viseacute deacutetermine agrave quel

taux drsquointeacuterecirct la Banque achegravete ou vend ces titres Si le taux du financement agrave un

jour deacutepasse la cible ndash signe qursquoil nrsquoy a pas assez de liquiditeacutes agrave precircter sur le marcheacute

interbancaire ndash la Banque intervient en ajoutant des liquiditeacutes dans lrsquoeacuteconomie

priveacutee par lrsquoachat de titres drsquoEacutetat Inversement si le taux du financement agrave un jour

est infeacuterieur agrave la cible ndash signe qursquoil y a trop de liquiditeacutes agrave precircter sur le marcheacute

interbancaire ndash la Banque intervient en retirant des liquiditeacutes de lrsquoeacuteconomie priveacutee

par la vente de titres drsquoEacutetat 11

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 3 PUBLICATION No 2010-24-F

Les opeacuterations drsquoopen market constituent lrsquooutil classique qursquoutilise une banque

centrale pour ajouter des liquiditeacutes dans lrsquoeacuteconomie priveacutee ou en retirer Au Canada

cependant cet outil a eacuteteacute largement supplanteacute par lrsquooutil drsquoagent financier de la

Banque du Canada comme moyen de neutraliser le deacuteseacutequilibre des liquiditeacutes

23 LrsquoOUTIL laquo DE DERNIER RESSORT raquo LE ROcircLE DE LA BANQUE DU CANADA COMME PREcircTEUR OU INSTITUTION DE DEacutePOcircT DE DERNIER RESSORT DES INSTITUTIONS FINANCIEgraveRES PRIVEacuteES

Afin que le taux du financement agrave un jour sur le marcheacute interbancaire ne srsquoeacutecarte pas

trop de la cible qursquoelle a fixeacutee la Banque du Canada a eacutegalement agrave sa disposition ce

que lrsquoon pourrait qualifier drsquooutil de laquo dernier ressort raquo Tous les jours la Banque est

precircte agrave retirer des liquiditeacutes du marcheacute interbancaire en acceptant des deacutepocircts au

taux cible moins 025 12 Tous les jours elle est eacutegalement precircte agrave injecter des

liquiditeacutes sur le marcheacute interbancaire en precirctant agrave court terme aux institutions

financiegraveres au taux cible majoreacute de 025 Crsquoest ce que lrsquoon appelle en termes

techniques la fourchette opeacuterationnelle et crsquoest ce que montre la figure 1 Par

conseacutequent lorsque les institutions financiegraveres precirctent ou empruntent entre elles sur

une base quotidienne elles nrsquoont aucun inteacuterecirct agrave srsquoeacuteloigner beaucoup du taux cible

du financement agrave un jour La banque qui a besoin de liquiditeacutes et qui veut emprunter

aupregraves drsquoautres institutions financiegraveres sait qursquoelle pourrait toujours obtenir les

liquiditeacutes neacutecessaires en empruntant directement agrave la Banque du Canada au taux

cible majoreacute de 025 agrave condition de pouvoir fournir les garanties admissibles

Inversement lrsquoinstitution qui a des liquiditeacutes exceacutedentaires agrave precircter agrave drsquoautres

institutions financiegraveres sait qursquoelle pourrait toujours deacuteposer ces fonds agrave la Banque

au taux cible moins 025 13

Figure 1 ndash Exemple de fourchette opeacuterationnelle du taux cible du financement agrave un jour

Source Banque du Canada laquo Foire aux questions raquo Au sujet de la Banque

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 4 PUBLICATION No 2010-24-F

3 LES IMPLICATIONS DrsquoUN EXCEacuteDENT OU DrsquoUN DEacuteFICIT BUDGEacuteTAIRE POUR LES OPEacuteRATIONS DE LA BANQUE DU CANADA

Sachant que la Banque du Canada dispose principalement de trois outils pour

injecter des liquiditeacutes dans lrsquoeacuteconomie priveacutee ou en retirer afin drsquoatteindre son taux

cible du financement agrave un jour une question logique vient ensuite agrave lrsquoesprit

laquo Qursquoest-ce qui pourrait provoquer un deacuteseacutequilibre des liquiditeacutes dans lrsquoeacuteconomie

priveacutee et faire que le taux du financement agrave un jour srsquoeacutecarte de son taux cible raquo

Sur un marcheacute canadien du creacutedit interbancaire fluide et efficient il ne semblerait

guegravere neacutecessaire que la Banque du Canada intervienne pour injecter ou retirer des

liquiditeacutes Apregraves tout lrsquoargent ne disparaicirct normalement pas du marcheacute interban-

caire 14 Par exemple un precirct accordeacute agrave la personne A pour acheter une auto aupregraves

de la personne B creacuteera un deacutepocirct drsquoun montant correspondant sur le compte ban-

caire de la personne B une fois la transaction termineacutee Sur un marcheacute interbancaire

fluide et efficient la banque priveacutee de la personne A devrait pouvoir emprunter les

fonds aupregraves de la banque de la personne B agrave la fin de la journeacutee Le systegraveme

srsquoeacutequilibrera sans que la Banque du Canada ait agrave intervenir Il peut toutefois se

produire des eacuteveacutenements ougrave lrsquoinjection de liquiditeacutes dans lrsquoeacuteconomie ou leur retrait

deacuteseacutequilibre le marcheacute interbancaire obligeant la Banque agrave intervenir pour srsquoassurer

que le taux cible est atteint Les exceacutedents comme les deacuteficits budgeacutetaires sont une

source de deacuteseacutequilibre importante et quotidienne

On pourrait deacutefinir la politique budgeacutetaire comme eacutetant le processus par lequel un

gouvernement vise agrave parvenir agrave un certain niveau de recettes (impocirct sur le revenu

des particuliers taxe de vente impocirct sur les socieacuteteacutes etc) et de deacutepenses

(paiements de transfert deacutepenses drsquoinfrastructure deacutepenses militaires etc) Les

recettes et les deacutepenses publiques reacuteelles aboutissent agrave un exceacutedent budgeacutetaire si

les recettes de lrsquoEacutetat sont supeacuterieures agrave ses deacutepenses ou un deacuteficit budgeacutetaire si

elles sont infeacuterieures agrave ses deacutepenses Rappelons que contrairement agrave la politique

moneacutetaire la politique budgeacutetaire est deacutecideacutee par le gouvernement du Canada et

approuveacutee par le Parlement

31 DEacuteSEacuteQUILIBRE DES LIQUIDITEacuteS CREacuteEacute PAR UN EXCEacuteDENT BUDGEacuteTAIRE

Un exceacutedent du gouvernement feacutedeacuteral entraicircne un retrait de liquiditeacutes de lrsquoeacuteconomie

eacutetant donneacute que le gouvernement perccediloit plus drsquoargent sous forme drsquoimpocircts qursquoil nrsquoen

injecte en deacutepenses 15 Un exceacutedent budgeacutetaire constitue une laquo taxe nette raquo sur

lrsquoeacuteconomie priveacutee Cet argent est absent de lrsquoeacuteconomie puisqursquoil reste sur le compte

du Receveur geacuteneacuteral agrave la Banque du Canada Si la banque centrale nrsquointervient pas

et que le gouvernement feacutedeacuteral deacutecide de ne pas utiliser ces fonds suppleacutementaires

pour rembourser sa propre dette 16 cet argent disparaicirct de lrsquoeacuteconomie priveacutee Les

banques ne peuvent pas srsquoen servir pour se precircter entre elles Cet laquo argent qui

disparaicirct raquo creacuteera eacutevidemment un deacuteseacutequilibre sur le marcheacute interbancaire qui fera

deacutepasser la cible du taux du financement agrave un jour

En pareille situation la banque centrale interviendra pour neutraliser lrsquoeffet de

lrsquoexceacutedent budgeacutetaire en injectant des liquiditeacutes dans lrsquoeacuteconomie priveacutee Parmi les

trois principaux outils dont elle dispose pour cela son rocircle drsquoagent financier est peut-

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 5 PUBLICATION No 2010-24-F

ecirctre le plus pratique et le plus souple 17 En precirctant aux institutions financiegraveres un

montant eacutegal agrave lrsquoaugmentation du solde de treacutesorerie du Receveur geacuteneacuteral la

Banque remet en circulation lrsquoexceacutedent budgeacutetaire ce qui corrige le deacuteseacutequilibre des

liquiditeacutes creacuteeacute par la politique budgeacutetaire du gouvernement 18

Ce dont il faut se souvenir ici crsquoest que la banque centrale doit srsquoassurer que les

retraits nets de liquiditeacutes de lrsquoeacuteconomie provoqueacutes par lrsquoexceacutedent budgeacutetaire de lrsquoEacutetat

nrsquoinfluent pas sur le taux du financement agrave un jour Une fois fixeacutee la cible du taux du

financement agrave un jour la banque centrale doit neutraliser le retrait de liquiditeacutes que

creacutee cet exceacutedent budgeacutetaire par une injection correspondante de liquiditeacutes

Lrsquoexceacutedent du gouvernement du Canada agrave la fin des anneacutees 1990 et au deacutebut des

anneacutees 2000 offre une eacutetude de cas inteacuteressante agrave cet eacutegard Lrsquoannexe montre

comment la Banque du Canada a neutraliseacute le retrait de liquiditeacutes reacutesultant de

lrsquoexceacutedent budgeacutetaire ces anneacutees-lagrave

32 DEacuteSEacuteQUILIBRE DES LIQUIDITEacuteS CREacuteEacute PAR UN DEacuteFICIT BUDGEacuteTAIRE

Contrairement agrave un exceacutedent budgeacutetaire un deacuteficit budgeacutetaire entraicircne une injection

de liquiditeacutes dans lrsquoeacuteconomie priveacutee 19 eacutetant donneacute que le gouvernement injecte plus

drsquoargent par ses deacutepenses qursquoil nrsquoen perccediloit sous forme de taxes et drsquoimpocircts En

lrsquoabsence de toute intervention de la Banque du Canada ou du gouvernement du

Canada ces liquiditeacutes suppleacutementaires creacuteeront un deacuteseacutequilibre sous forme de

liquiditeacutes exceacutedentaires dans lrsquoeacuteconomie priveacutee qui feront baisser le taux du

financement agrave un jour Crsquoest le rocircle de la Banque de neutraliser quotidiennement

cette injection de liquiditeacutes en retirant de lrsquoeacuteconomie priveacutee une somme

correspondante Elle utilise pour cela un des trois outils deacutecrits dans la partie 1 du

preacutesent document Lrsquooutil de lrsquoagent financier est un instrument de neutralisation

pratique Par lrsquoeacutemission de titres gouvernementaux la reacuteduction de la taille de ses

adjudications quotidiennes de deacutepocircts du gouvernement feacutedeacuteral ou en laissant expirer

des precircts aux institutions financiegraveres sur le solde de treacutesorerie exceacutedentaire du

Receveur geacuteneacuteral la Banque peut srsquoassurer que ces liquiditeacutes sont retireacutees 20

Par exemple si un jour donneacute il y a un deacuteficit budgeacutetaire suppleacutementaire impreacutevu la

Banque devra neutraliser cette injection impreacutevue de liquiditeacutes dans lrsquoeacuteconomie

priveacutee en effectuant un retrait de liquiditeacutes correspondant Pour ce faire elle pourra

reacuteduire la taille de son adjudication preacutevue de deacutepocircts du gouvernement ou laissera

expirer des precircts accordeacutes auparavant agrave des institutions financiegraveres Une autre faccedilon

de retirer ces liquiditeacutes exceacutedentaires et drsquoatteindre le taux cible consiste agrave effectuer

une opeacuteration drsquoopen market dans laquelle la banque centrale conclut des ententes

de cession et de rachat 21

Ce qursquoil faut se rappeler crsquoest que la banque centrale doit srsquoassurer que tout choc

influant sur lrsquoeacutequilibre des liquiditeacutes dans lrsquoeacuteconomie priveacutee qui deacutecoule du deacuteficit

budgeacutetaire de lrsquoEacutetat nrsquoinflue pas sur le taux du financement agrave un jour Une fois qursquoelle

a fixeacute le taux du financement agrave un jour la Banque doit neutraliser par un retrait de

liquiditeacutes correspondant lrsquoinjection de liquiditeacutes creacuteeacutee par un deacuteficit budgeacutetaire

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 6 PUBLICATION No 2010-24-F

4 CONCLUSION

Tous les jours la Banque du Canada neutralise le deacuteseacutequilibre des liquiditeacutes que

creacutee dans lrsquoeacuteconomie priveacutee un exceacutedent ou un deacuteficit budgeacutetaire Cette opeacuteration

vise agrave reacutetablir lrsquoeacutequilibre des liquiditeacutes et agrave atteindre la cible du taux du financement agrave

un jour La Banque srsquoassure par lagrave mecircme que le calme regravegne chaque jour sur le front

de la politique moneacutetaire malgreacute les chocs de liquiditeacutes parfois importants geacuteneacutereacutes

par la politique budgeacutetaire du gouvernement

En cas de deacuteficit une question pourrait se poser qursquoarriverait-il si la Banque du

Canada deacutecidait de ne pas agir en sa qualiteacute drsquoagent financier ou encore de recourir

agrave lrsquooutil plus classique des opeacuterations drsquoopen market pour retirer des liquiditeacutes de

lrsquoeacuteconomie Paradoxalement la reacuteponse est en bref [hellip] pas grand-chose

En tant qursquoinstitution de deacutepocirct de dernier ressort la Banque verse des inteacuterecircts sur

les deacutepocircts des banques priveacutees aupregraves de la banque centrale au taux cible du

financement agrave un jour moins 025 Les liquiditeacutes exceacutedentaires qui reacutesultent du

deacuteficit feront augmenter les deacutepocircts des institutions financiegraveres priveacutees aupregraves de la

Banque Le taux cible du financement agrave un jour ne pourra jamais baisser de plus de

025 La mecircme logique srsquoappliquera dans le cas drsquoun exceacutedent budgeacutetaire sauf que

la Banque devra precircter aux institutions financiegraveres au taux cible majoreacute de 025

Cette mesure neutralisera le retrait de liquiditeacutes de lrsquoeacuteconomie provoqueacute par lrsquoexceacutedent

budgeacutetaire du gouvernement Par conseacutequent le taux du financement agrave un jour ne

peut jamais augmenter de plus de 025 Eacutevidemment la Banque peut deacutecider

pour eacuteliminer ces fluctuations de plus ou moins 025 du taux du financement agrave un

jour de reacutemuneacuterer les deacutepocircts des institutions financiegraveres ou de precircter aux institutions

financiegraveres agrave un taux qui correspond au taux du financement agrave un jour eacuteliminant

ainsi la fourchette opeacuterationnelle Il convient de souligner que lrsquoabsence de vente de

titres gouvernementaux en situation de deacuteficit budgeacutetaire prolongeacute mettrait agrave

deacutecouvert le compte du Receveur geacuteneacuteral La banque centrale pourrait srsquoopposer agrave

lrsquoutilisation de cette approche sous preacutetexte qursquoelle risque de donner au public

lrsquoimpression que le gouvernement feacutedeacuteral finance ses deacutepenses sur une laquo marge de

creacutedit raquo Cette approche est neacuteanmoins senseacutee drsquoun point de vue opeacuterationnel

La preacutesente analyse fournit un survol de lrsquointeraction entre les opeacuterations fiscales et

moneacutetaires au Canada Il est opportun de mentionner que le principe drsquoeacutequilibrage

des liquiditeacutes dans lrsquoeacuteconomie priveacutee afin drsquoatteindre un taux drsquointeacuterecirct cible serait le

mecircme pour tout pays ayant sa propre monnaie agrave taux de change flottant qui est non

convertible en produits de base

5 BIBLIOGRAPHIE

Association des comptables geacuteneacuteraux accreacutediteacutes du Canada Lrsquoexceacutedent budgeacutetaire

feacutedeacuteral accident ou strateacutegie 2008

Banque du Canada Rapports annuels diverses anneacutees

Banque du Canada Cadre opeacuterationnel de mise en œuvre de la politique moneacutetaire

une fois le taux cible du financement agrave un jour fixeacute agrave sa valeur plancher

21 avril 2009

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 7 PUBLICATION No 2010-24-F

Borio Claudio et Piti Disyatat Unconventional monetary policies an appraisal

BIS Working Papers no 292 Banque des regraveglements internationaux Bacircle

(Suisse) novembre 2009

Comptes publics du Canada Diverses anneacutees

Engert Walter Toni Gravelle et Donna Howard The Implementation of Monetary

Policy in Canada document drsquoanalyse 2008-9 Ottawa Banque du Canada

Fullwiler Scott T laquo Interest Rates and Fiscal Sustainability raquo Journal of Economic

Issues vol XLI deacutecembre 2007 p 1003 agrave 1040

Keister Todd et James McAndrews Why Are Banks Holding So Many Excess

Reserves Staff Report ndeg 380 Federal Reserve Bank of New York juillet 2009

KPMG LLP Rapport drsquoeacutevaluation du Programme de gestion de la treacutesorerie du

Receveur geacuteneacuteral 14 juin 2006

Ministegravere des Finances Rapport sur la gestion de la dette 2008-2009

deacutecembre 2009

Ministegravere des Finances Banque du Canada Gestion de la treacutesorerie ndash Cadre de

gouvernance octobre 2007

Pigeon Marc-Andreacute Bilans et exceacutedents budgeacutetaires Analyse des exercices

1997-1998 agrave 2003-2004 publication ndeg 05-38-F Ottawa Service drsquoinformation et

de recherche parlementaires Bibliothegraveque du Parlement 16 septembre 2005

Ragan Christopher Lrsquoimportance de la politique moneacutetaire Une perspective

canadienne Deacutepartement des eacutetudes eacuteconomiques Universiteacute McGill 2005

NOTES

1

Christopher Ragan Lrsquoimportance de la politique moneacutetaire Une perspective

canadienne Deacutepartement des eacutetudes eacuteconomiques Universiteacute McGill 2005

2

On trouvera des renseignements sur le taux cible du financement agrave un jour dans Banque

du Canada laquo Le taux cible du financement agrave un jour raquo Politique moneacutetaire La

modification du taux du financement agrave un jour a pour objectif strateacutegique de faire en sorte

que lrsquoinflation reste faible et stable au Canada Cependant le preacutesent document porte uniquement sur lrsquoaspect opeacuterationnel de la politique moneacutetaire pas sur lrsquoobjectif de la

politique proprement dit

3

Banque du Canada laquo Foire aux questions raquo Au sujet de la Banque

4

Le terme laquo argent raquo est utiliseacute ici mecircme si la Banque du Canada parle habituellement de

laquo liquiditeacutes raquo Drsquoun point de vue comptable le terme laquo treacutesorerie raquo est peut-ecirctre plus preacute-

cis car il renvoie directement agrave un poste du bilan du cocircteacute de lrsquoactif (qursquoil srsquoagisse du bilan

du gouvernement ou du secteur priveacute) Le terme laquo argent raquo devrait ecirctre interpreacuteteacute ici

comme eacutetant le montant deacuteposeacute dans une institution financiegravere et non le papier-monnaie

en circulation Les termes argent treacutesorerie ou liquiditeacutes sont utiliseacutes comme synonymes

dans cette publication

EXCEacuteDENTS ET DEacuteFICITS BUDGEacuteTAIRES TOUT EST CALME SUR LE FRONT MONEacuteTAIRE

BIBLIOTHEgraveQUE DU PARLEMENT 8 PUBLICATION No 2010-24-F

5

Le STPGV est assujetti agrave la surveillance de la Banque du Canada et 14 institutions

financiegraveres priveacutees y participent directement Pour y participer il faut entre autres avoir

un compte de regraveglement agrave la Banque du Canada Tout au long de la journeacutee les participants au STPGV srsquoadressent des paiements les uns aux autres Lorsque le solde

de leurs transactions est calculeacute en fin de journeacutee il se peut que certaines institutions

financiegraveres doivent de lrsquoargent tandis que drsquoautres auront des fonds exceacutedentaires Pour

concilier ces eacutecarts quotidiens les participants au STPGV srsquoempruntent et se precirctent des

fonds agrave un jour Le taux drsquointeacuterecirct sur ces precircts et sur les autres precircts agrave un jour est appeleacute

laquo taux du financement agrave un jour raquo

6

KPMG LLP Rapport drsquoeacutevaluation du Programme de gestion de la treacutesorerie du Receveur

geacuteneacuteral 14 juin 2006 p 7

7

Ibid p 6

8

Ibid p 8

9

Ministegravere des Finances Banque du Canada Gestion de la treacutesorerie ndash Cadre de

gouvernance octobre 2007

10

Ministegravere des Finances Rapport sur la gestion de la dette 2008-2009 deacutecembre 2009

Dans ce rapport le gouvernement du Canada deacutecrit la gestion de la treacutesorerie du Receveur geacuteneacuteral [SOULIGNEacute PAR LrsquoAUTEUR]