Embed Size (px)

Citation preview

2013 (Extrait du)

RAPPORT ANNUEL D’UNE BANQUEAU SERVICE DE SA RÉGION

2

SommaireLa Banque Populaire Occitane au service de sa région . . . . . . . . 3- éditorial du président et du directeur général- perspectives 2014

Femmes et hommes d’Occitane . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4- l’administrateur : un acteur impliqué- le sociétaire : un « client différent »- la gestion des carrières

Ambitions et faits marquants 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8- banque de proximité ET banque à distance- banque ET assurance- de nouvelles offres dédiées- aux côtés des particuliers et des entreprises- des services « e-novants »

Valeurs coopératives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14- l’engagement coopératif- notre responsabilité environnementale- notre responsabilité sociale- la Fondation d’entreprise Banque Populaire Occitane

Chiffres et résultats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20- les chiffres clés de la Banque Populaire Occitane- les comptes annuels

2013 en images . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

BPCE : 2e groupe bancaire en France . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

EditorialMême si la région Midi-Pyrénées, bien soutenue par des résultats commerciaux historiquesde la part d’Airbus, a connu une situation relativement privilégiée, le climat économique estresté globalement morose en 2013.

Dans ce contexte peu propice, la Banque Populaire Occitane a pourtant, une nouvelle fois,renforcé sa base de clientèle en accueillant en 2013 près de 24 000 nouveaux clients.

Soucieuse de remplir sa mission de financement de l’économie, malgré un environnementtrès fragile illustré par une hausse historique du coût des risques de crédits, la BanquePopulaire Occitane a accordé 38 000 nouveaux prêts en 2013. Ils ont exclusivement béné-ficié aux agents économiques de la Région : particuliers, entrepreneurs individuels, agricul-teurs, professions libérales, PME, PMI, collectivités locales... Le montant total des prêtsaccordés, de 1,82 Mds€, dépasse même le montant accordé en 2012. En décembre 2013, l’encours total des prêts s’établit ainsi à 9,88 Mds€, en légère haussepar rapport à décembre 2012.

L’autonomie d’action de la BP Occitane s’appuie surun principe fort : les crédits accordés à nos clientssont financés, pour l’essentiel, par les dépôts de nosclients. À cet égard, l’encours total des dépôts de laclientèle (dépôts à vue, plans d’épargnes, comptessur livrets...) a progressé de 5% en 2013, pour attein-dre 8,68 Mds€ en décembre. Sur les dépôts comme sur les crédits, notre part demarché se place toujours au plus haut niveau parmil’ensemble des Banques Populaires Régionales.

Perspectives 2014En ce début d’année, personne n’entrevoit d’éclaircie à l’horizon économique pour 2014.Si la crise financière semble s’éloigner, au moins pour les pays « cœur » de l’Europe, nous ensubissons aujourd’hui les effets induits, par un alourdissement très sensible des contraintesréglementaires. La supervision bancaire, qui sera désormais assurée par l’Autorité BancaireEuropéenne (ABE), impose aux établissements financiers des tests très lourds sur la qualitéde leurs crédits. À partir de 2014, un nouveau ratio de liquidité (dit « LCR ») entre en vigueur,alors que, par ailleurs, les exigences de solvabilité sont accrues. Enfin, le plafonnement desfrais bancaires, décidé en 2013, et la hausse des taxes diverses pèsent sur notre rentabilité.

Fin 2013, le Groupe BPCE a présenté son plan stratégique à l’horizon 2017, baptisé « grandir,autrement ». Il s’est fixé des objectifs de développement ambitieux sur l’ensemble de sesmétiers. Notamment, il affiche la volonté de renforcer ses positions dans la banque de détailen France, activité au sein de laquelle la Banque Populaire Occitane prendra toute sa part.

3

LA BANQUE POPULAIRE OCCITANE AU SERVICE DE SA RÉGION

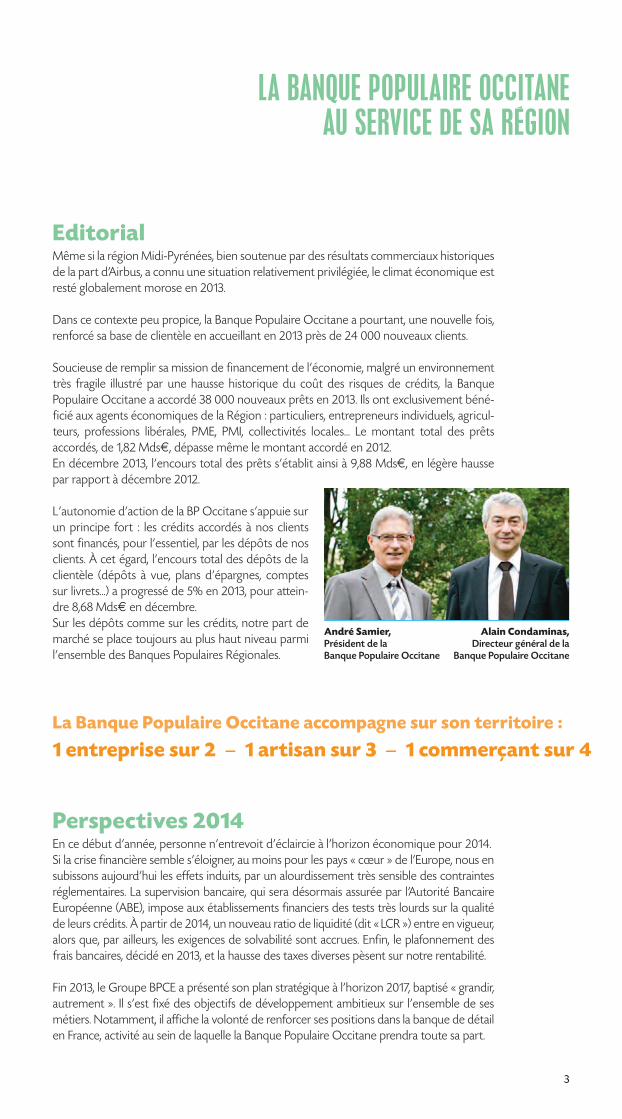

André Samier, Alain Condaminas, Président de la Directeur général de laBanque Populaire Occitane Banque Populaire Occitane

La Banque Populaire Occitane accompagne sur son territoire :

1 entreprise sur 2 – 1 artisan sur 3 – 1 commerçant sur 4

4

ANDRÉ SAMIER (47)Président, Président du Conseil de Surveillance de la SAS De Sangosse, fabrication et négoce de produits phytosanitaires

MICHEL CASTAGNÉ (46)Vice-président, Chef d’entreprise retraité

JEAN-PAUL MALRIEU (12) Vice-président, Gérant SARL JPM Distribution

PILAR ALBIAC-MURILLO (31)Administrateur, Executive Vice-President Airbus Defenceand Space, Head of Operations and Headof Transformation

ANNE-MARIE BLEUZET (31)Administrateur, Présidente de la SAS Meubles Cerezo

JACQUES CARAYON (81)Administrateur, Président du Conseil de Surveillance de Carayon Holding, distribution de sable et granulats, produits en béton

SERGE CRABIÉ (46)Administrateur, Artisan Carreleur, Président de laChambre Régionale de Métiers etde l’Artisanat de Midi-Pyrénées etde la Chambre des Métiers et del’Artisanat du Lot

NICOLE CASTAN (81)Administrateur, Directrice Générale de TIT, transports internationaux

BERNARD GATIMEL (31)Administrateur, Gérant de GBMP, bâtiment, travaux publics, gros œuvre, maçonnerie…

PHILIPPE JOUGLA (31)Administrateur, Investisseur privé

JEAN-ALAIN MARIOTTI (47)Administrateur, Gérant d’un laboratoire d’analyses médicales

JEAN-LOUIS MARTY (82)Administrateur, Dirigeant des Ets Macard, concessionnaire Peugeot

BRIGITTE MAZARS (12)Administrateur, Agricultrice

MICHÈLE RÉMY (31)Administrateur, représentant l’association des clients et des sociétaires de la Banque Populaire Occitane (acb),Présidente du Conseil de Surveillance de SODIFA,distribution de produits multimédia

PATRICK VINUALÈS (65)Administrateur, Gérant d’un groupe d’hôtels

HÉLÈNE DEBAX (31)Administrateur, Professeure des universités en histoire médiévale, UniversitéToulouse II - Le Mirail

MICHEL DOLIGÉ (32)Président honoraire, PDG de CDP Distribution, distributionde produits Le Parfait pour la conserve

FEMMES & HOMMESD’OCCITANE

5

L’administrateur : un acteur impliquéLui-même sociétaire, un administrateur est élu en assemblée générale par les sociétairesqu’il représente au conseil d’administration. « Ambassadeur » de la Banque, il est amené àla représenter lors de manifestations externes.Les nouveaux administrateurs participent à un séminaire spécifique de formation organisépar la Fédération Nationale des Banques Populaires pour mieux appréhender leur rôle etleur responsabilité.

FEMMES & HOMMES D’OCCITANE

Le Sociétaire : « un client différent »Une banque coopérative fonctionne sur un modèle particulier dans lequel les sociétairesont en principe la double qualité d'usagers et de propriétaires, c'est-à-dire participant à lagouvernance de leur établissement.Un sociétaire a le pouvoir de voter lors de l’assemblée générale annuelle.100 % des droits de vote appartiennent à nos sociétaires.

Être sociétaire, c’est aussi partager nos valeurs : engagement, exemplarité, exigenceet respect. C’est en grande partie grâce à nos sociétaires que nous pouvons accomplirnotre mission de banque régionale : l’argent que nous collectons est redistribué intégrale-ment et en circuit court dans notre région.

Notre modèle économiqueNotre statut coopératif nous préserve d’un pacte d’actionnaires qui privilégierait la renta-bilité financière à court terme. Il nous donne les moyens de mener une politique de longterme, tant sur le plan du financement de notre territoire, de la densité du maillage de nospoints de vente, des relations privilégiées que nous entretenons avec nos sociétaires et dela compétence de nos personnels. Nous avons poursuivi la politique d’extension du nombre de nos sociétaires avec unaccroissement de plus de 7 500 nouveaux sociétaires pour l’année 2013.Un des événements marquants de l’exercice 2013 a été le remboursement des CertificatsCoopératifs d’Investissements, jusque là détenus par Natixis au capital de la BanquePopulaire Occitane. Ainsi, les sociétaires sont redevenus les propriétaires exclusifs du capitalde notre banque.

Au 31 décembre 2013, 212 202 sociétaires

nous ont fait confiance.

Plus d’un client actif sur deux est sociétairede la Banque Populaire Occitane

FEMMES & HOMMES D’OCCITANE

6

7

La gestion des carrièresLes banques et assurances font partie des plus grands recruteurs de l’hexagone. La BanquePopulaire Occitane ne déroge pas à la règle.Le recrutement a certes ralenti mais la banque est en recherche permanente de nouveauxtalents et de nouvelles compétences avec des profils Bac+2 à Bac+5. Pour cela, elle adécidé de mettre en place un nouveau processus de recrutement plus sélectif, plus exi-geant, basé sur les valeurs de l’entreprise.

Adossée à une politique pérenne de promotion interne, servie par un fort investissementen formation (près de 7 % de la masse salariale de l'entreprise sont dédiées au développe-ment des performances de ses collaborateurs), la gestion des ressources humaines fondesa réussite sur un développement volontariste de la compétence et de la performance. Dans le cadre de sa gestion prévisionnelle des emplois et des compétences, la BanquePopulaire Occitane compte faire de la mixité hommes/femmes un véritable levier deperformance. Par ailleurs, elle développe une politique en faveur des séniors.

Particulièrement mobilisée et impliquée sur la question du handicap, la Banque PopulaireOccitane met en œuvre depuis plusieurs années une politique active en vue de dévelop-per le recrutement, l’intégration, l’emploi, la formation des personnes en situation dehandicap, la collaboration avec le secteur protégé et la mise en œuvre de structures et demoyens dédiés.Ainsi, en 2013, 95 collaborateurs en situation de handicap ont travaillé au sein de la BanquePopulaire Occitane.

Cultivant diversité et complémentarité des générations, notrebanque poursuit ainsi l’objectif de satisfaire les projets profes-sionnels de ses collaborateurs tout en assurant les besoins del’entreprise et en optimisant son service à la clientèle.

FEMMES & HOMMES D’OCCITANE

8

AMBITIONS & FAITS MARQUANTS 2013

Banque de proximité ET banque à distance

Avec une agence pour 13 400 habitants, la Banque Populaire Occitane dispose d’uneexcellente implantation géographique sur son territoire.Attachée à la proximité avec ses clients, elle continue de rénover son parc d’agences et d’enouvrir de nouvelles, comme celle de Saint-Jory en 2013.Cette proximité géographique reste un atout essentiel car le conseiller de clientèle constituele pivot de la relation.

Un réseau d’agences au plus près des clients et des services en ligne

performants pour satisfaireleurs besoins multiples

9

Occitane N°1 de l’enquête nationale de satisfaction clients e-Banque Populaire

La e-agence est une « autre porte » d’accès à la banque. Une équipe de huit conseillers est à la disposition de la clientèle grâce à des moyens

de communication à distance pour une relation 100% digitale (mail, téléphone, chat, vidéoconférence) et des horaires d’ouverture élargis.

Plus de 3 000 clients rattachés à des e-agences ont décerné la 1ère place du podium à la Banque Populaire Occitane pour

la facilité et la qualité de la prise en charge des demandes.

Toutefois, l’évolution des comportements liée au digital a une incidence sur notre moded’organisation. Développer une banque à distance et multicanale est une nécessité pourpréserver et renforcer les liens avec les clients.Ainsi en parallèle de sa gamme de produits et services, la Banque Populaire Occitane adéveloppé des modes de communication différents pour répondre aux besoins nou-veaux et multiples et satisfaire les demandes simples.Le nouveau site vitrine doté d’outils pratiques (simulateurs, formulaires) constitue le socletechnique des relations multicanales.La vente à distance, canal courrier (vente par téléphone d’un produit au client pour envoi descontrats au format papier) ou CyberPlus (les contrats sont mis à disposition dans l’espaceCyberPlus du client) est maintenant possible, sans aucun déplacement en agence.Pour compléter ce dispositif, la signature électronique en agence permet désormais designer sur des supports numériques, une étape incontournable vers la digitalisation et lamodernité des opérations bancaires.

* Cyberplus est le service de consultation et de gestion de vos comptes en ligne à la Banque Populaire Occitane.

La Banque Populaire Occitane à distance et en chiffres en 2013- nombre d'appels entrants : 90 000 - nombre de mails traités : 62 000- nombre de connexions sur

le site vitrine : 19,5 millions- vente à distance et vente en ligne :

3 200 contrats souscrits- nombre de contrats vendus

par Alodis : 820- nombre d'entrées en relations

par la e-agence : 114

Les comportements changent…- 2007 : 60% de nos clients venaient

nous voir au moins 1 fois par mois- 2012 : ils ne sont plus que 17%- aujourd'hui : 96% de nos actes

commerciaux se font en face à face- demain, en 2016-2017 : 70% des

ventes en face à face, 25% à distance, 5% sur le net

10

AMBITIONS & FAITS MARQUANTS 2013

Banque ET Assurance

Création du marché BancassuranceEn 2013, la Banque Populaire Occitane a enrichi sa gamme d’assurances aussi bien auprèsde sa clientèle de particuliers que celle de professionnels. En parallèle, elle s’est dotée d’unnouveau pôle d’expertise. Les huit experts du marché Bancassurance interviennent enappui des conseillers en agence et des collaborateurs du pôle Alodis Assurance.

Nouvelle Offre santé« Assur BP Santé * » est une complémentaire santé conçuepour sécuriser le budget santé des familles qui peut se modu-ler à souhait afin de suivre les évolutions de la vie. Elle s’adapte au profil et à la composition de la famille autourde 4 options. Elle peut rembourser des actes non couverts parla Sécurité Sociale (automédication, médecines douces),récompense la fidélité dès la 3e année d’adhésion, elle peutcouvrir les dépassements d’honoraires et propose un bonniveau d’assistance à la personne.

* ASSUR BP SANTE est un contrat de BPCE Assurances, entreprise régie par le Codedes Assurances. Banque Populaire Occitane, intermédiaire d’assurance inscrit à l’Oriassous le n° 07 022 714.

Assurez vos moyens de paiement, vos papiers et vos clés en toute simplicitéGrâce à Sécuriplus*, contrat de prévoyance qui couvre les risques liés à laperte ou au vol de vos moyens de paiement, de vos papiers, de vos clés,et ce, 24h/24, 7j/7, en France comme à l’étranger, vous disposez d’unecouverture étendue à l’ensemble « Nouvelles garanties » :- en cas de vol et/ou bris accidentel, remboursement de votre téléphone

portable,- usurpation d’identité, pour vous aider

en cas d’usage frauduleux de votreidentité, dans le cadre de la vie privée.

* SECURIPLUS est un contrat de Assurance BanquePopulaire, entreprise régie par le Code des assurances.Banque Populaire Occitane, intermédiaire d’assuranceinscrit à l’Orias sous le n° 07 022 714.

Nouvelle offre de protection juridique

Pour protéger nos clients des situations de litige, cetteoffre protection juridique plus complète, couvre le titu-laire du contrat et l’ensemble de sa famille avec un champde garantie très large. Chaque situation de litige est direc-tement gérée par le client en relation avec une plateformetéléphonique performante.

11

AMBITIONS & FAITS MARQUANTS 2013

De nouvelles offres dédiées

Convention NRJ Banque Pop’NRJ Banque Pop’ est une convention de relation dédiéeaux jeunes de 12 à 17 ans révolus avec une carte bancairede paiement NRJ. Elle permet d’offrir un équipement debase adapté à la nouvelle demande des mineurs. Soncontenu est sécurisé et son tarif forfaitaire est compétitif.

Convention Affinéa : l’essentiel au quotidienAffinéa est une convention de relation sur mesure grâce àlaquelle vous bénéficiez de produits et services bancaires à desconditions exceptionnelles.Deux services bancaires de base (carte bancaire et Sécuriplus)sont complétés d’options en fonction de vos besoins. Uneremise est appliquée à l’ensemble des produits et services ; ellevarie selon le nombre d’options et le statut du souscripteur.

ACEF* : enrichissement de l'offre aux adhérentsEn 2013, l'offre nationale ACEF s'est renforcée pour plusd'attractivité :- autorisation de découvert : l'adhérent bénéficie d'une autori-

sation de découvert équivalente à 1 mois de salaire domiciliésur son compte, sans frais de mise en place,

- modularité sur prêts immobiliers : cet avantage permet à toutmoment d'adapter ses échéances selon ses besoins, ceci, sansfrais de dossier,

- avance premier salaire : l'adhérent de moins de 28 ans, dansles 12 mois qui suivent la signature de son premier contrat detravail, bénéficie d'une avance équivalente à 3 mois de salairenet (limite de 6 000 €) remboursable en 24 mois. Les intérêtssont pris en charge par la banque,

- Cartégo : l'adhérent profite d'une réduction de 10% sur lapersonnalisation de sa carte bancaire.

* Association pour le Crédit et l’Épargne des Fonctionnaires

Un crédit vous engage et doit être remboursé. Vérifiez voscapacités de remboursement avant de vous engager.

12

Aux côtés des particuliers

La Banque Populaire Occitane N° 1du marché de la gestion privée

Avec l’un des plus grands nombres de clients et d'encoursdétenus en gestion privée, la Banque Populaire Occitane est

la première banque parmi toutes les Banques Populaires.

AMBITIONS & FAITS MARQUANTS 2013

Aux côtés des entreprises

Des expertsAfin de mieux répondre aux attentes de nos clients, des pôles Entreprises traitent désormaistous les besoins de nos clients dont le chiffre d'affaires est supérieur à 3 M€. Ces pôles d’ex-perts au nombre de 14 ont été déployés sur notre territoire. 40 consultants et chargés derelations Entreprises sont désormais les interlocuteurs de nos clients.

De nouvelles offresPar ailleurs de nouvelles offres ont été mises en service, notamment :- la solution Suite Entreprise Mobile qui permet, à l'aide d'un Smartphone ou d'une

tablette, de consulter les comptes de l'entreprise lorsque le dirigeant est en déplacement.L'application est en permanence synchronisée avec le logiciel Turbo Suite Entrepriseinstallé dans l'entreprise. Cette solution est multi-banques et multi-entreprises.

- la location longue durée (LDD), pour tous les véhicules d'entreprise.

13

Des services « e-novants »

Direct et proche, les commerçants et artisans à portée de clicPour nos clients professionnels, la Banque Populaire a crééwww.directetproche.fr une offre de services complète, simpleet sécurisée permettant aux commerçants et artisans de sedévelopper grâce au numérique en créant leur propre siteInternet. En disposant d’une e-vitrine ou une e-boutique, ilspeuvent présenter ou vendre leurs produits ou servicesdirectement en ligne grâce à un référencement optimisé. Pour les consommateurs www.directetproche.fr est un portailinnovant, clair et accessible pour trouver des services et descommerces de proximité 24 heures sur 24.

Libéraletvous.frCréé à l’initiative de Banque Populaire, le site internetwww.liberaletvous.fr propose aux professions libérales :- des informations sur l’installation pour le futur professionnel

libéral, qu’il soit étudiant ou qu’il exerce déjà, comme salarié,remplaçant ou collaborateur.

- des informations sur l’exercice en libéral, en vue d’optimiserl’activité et les revenus

- des simulateurs permettant de calculer son besoin de finance-ment et les mensualités de crédit en découlant, ainsi qued’évaluer son revenu disponible par chiffrage personnalisé etcomparaison avec les moyennes de la profession.

V.me by Visa le portefeuille électroniqueV.me by Visa est le portefeuille électronique qui révolutionne le paiement en ligne. Simplifieret sécuriser la transaction du e-client en évitant de saisir ses coordonnées bancaires tout enoffrant plus de fluidité au e-commerçant.

Rapid’EpargneAvec Rapid’Epargne, l’application Cyberplus mobile de Banque Populaire innove etpermet d’épargner en un seul clic. Ce nouveau service d’épargne, disponible surl’iPhone est une première pour une banque française. Simple, ludique et sécurisé, ilpermet au client mobinaute de réaliser un virement immédiat d’une somme com-prise entre 10 et 300 €, qu’il souhaite mettre de côté.

AMBITIONS & FAITS MARQUANTS 2013

14

L’engagement coopératifEtre responsables et coopératives fait partie de l’ADN des Banques Populaires.Depuis toujours, elles s’impliquent de manière volontaire en faveur du développementdurable, au travers de leur politique de Responsabilité Sociétale d’Entreprise.Cet engagement s’exprime au quotidien par des actions concrètes qui dépassent lesnécessités commerciales et réglementaires. Le dividende coopératif est un outil qui valorise et qualifie l’ensemble des actions deresponsabilité sociétale et coopérative menées en faveur des sociétaires, des clients, descollaborateurs et de la société civile.Banque Populaire est la première banque à mesurer son engagement coopératif et RSE.

En 2013, l’engagement de la Banque Populaire Occitane s’élève

à 1,5 million d’euros soit 2,8 % de son résultat net

VALEURS COOPÉRATIVES

VALEURS COOPÉRATIVES

15

Notre responsabilité environnementaleLa démarche environnementale de la Banque Populaire Occitane s’articule autour de sonsoutien à la croissance verte et de la réduction de l’empreinte carbone de son activité.

Soutien à la croissance verte : promesse tenueDepuis 2004, la Banque Populaire propose des solutions d’épargne dont la finalité est demettre en place des « prêts écologiques » destinés aux particuliers et professionnels pourfinancer l’acquisition de véhicules peu polluants, l’amélioration énergétique de l’habitat etla production d’énergies renouvelables. Au 31 décembre 2013 la promesse de réemployerla totalité de l’épargne est très largement tenue :- 104 M€ d’épargne « verte », en hausse de 28 % par rapport à 2012,- 183 M€ d’emplois « verts », en hausse de 6 % par rapport à 2012.

Réduction de l’empreinte carbone : un travail de fourmiLe bilan carbone permet de prioriser les actions de réduction des émissions de gaz à effetde serre et de mesurer dans le temps, l’efficacité des plans d’actions mis en place. - diminuer les entrants (informatique, consommables, papiers, toners, fournitures...) ;- diminuer les consommations énergétiques des bâtiments, notamment grâce à la rénova-

tion de 37 agences ainsi que celle du site d’Albi selon les normes BBC ou encore la créa-tion de la 1ère agence Bâtiment Basse Consommation du réseau des Banques Populaires ;

- diminuer les déplacements professionnels et domicile-travail des personnes par la mise enplace d’un Plan de Déplacement Interentreprises sur l’Héliopôle de Balma portant sur2 000 collaborateurs de ce site ;

- diminuer la production des déchets et améliorer leur recyclage. 38 % des déchets produitssont recyclés, soit 119 tonnes.

En 2013, grâce au recyclage deprès de 34 tonnes de papierblanc, 4 420 € ont pu être

reversés à « Hôpital Sourire ».

16

VALEURS COOPÉRATIVES

Notre responsabilité sociale

Près de nos clients, dans les bons comme dans les mauvais moments…La cellule Client Fragiles est une structure spécialement créée pour le repérage et l’accom-pagnement de nos clients en situation difficile. Trois conseillers expérimentés sont affectésà cette unité pour assister les collaborateurs du réseau et traiter eux-mêmes les situationsles plus délicates. Ils ont en outre des délégations spéciales leur permettant de rétrocédercertains frais. Pour l’année 2013, 167 clients ont été détectés et accompagnés et 77 % d’en-tre eux ont ainsi pu repartir sur de nouvelles bases et reprendre le chemin d’une agence« classique ».

Accessibilité de nos agences aux personnes en situation de handicapDans le cadre d’une politique volontaire de la banque pour faciliter l’accès à ses points devente, l’agence de Toulouse Esquirol a été spécifiquement aménagée pour accueillir demanière plus aisée les personnes en situation de handicap (visuels, moteurs ou auditifs).Plus généralement, Occitane profite des travaux de rénovation entrepris dans ses points devente pour améliorer l’accueil des personnes en situation de handicap.

Avec l’acb, notre banque est différente...L’acb est l’association des clients et des sociétaires de la Banque PopulaireOccitane. Ce modèle d’association unique en Europe, compte à ce jour plusde 80 000 adhérents. L’acb développe des partenariats en proposant desréductions à ses adhérents pour des événements culturels et sportifs. Pour devenir adhérent de l’acb, il faut être client et sociétaire de la Banque PopulaireOccitane. Les adhérents reçoivent alors la Carte Sourire qui leur permet de profiter desréductions.Son nouveau site internet, plus clair, plus fonctionnel a été repensé pour faciliter l’accèsà l’information et aux avantages liés à la carte Sourire. Dans son espace « adhérent », ilest possible de consulter en ligne le magazine Banco !, d’accéder à toutes les offres deréduction proposées par les nombreux partenaires, découvrir des offres spéciales webet participer ponctuellement à des jeux.Rendez-vous sur www.acb-banquepopulaire.fr

VALEURS COOPÉRATIVES

Partenariats et mécénat actifs pour irriguer notre territoire

Universités La Banque Populaire Occitane est membre fondateur de laFondation CATALYSES de l'Université Paul Sabatier de Toulouse.Les quatre axes d'intervention de CATALYSES sont : la valorisation du patrimoine scientifi-que, l'innovation pédagogique, le soutien au sport universitaire de haut-niveau, et l'égalitédes chances en accompagnant notamment les étudiants en situation de handicap. La Banque Populaire Occitane est également membre fondateur du fonds de dotationUniversité Toulouse 1 Capitole dont les quatre axes prioritaires sont d’aider larecherche dans les domaines du droit, de l'économie et de la gestion, favoriserl'insertion professionnelle des étudiants de l'Université, permettre à tousd'accéder aux savoirs et soutenir le rayonnement international de l'Université.

Hôpital Sourire Cette association, créée en 1995 par le CHU de Toulouse, l'acb (association desclients et des sociétaires de la Banque Populaire Occitane) et la BanquePopulaire Occitane a pour but de venir en aide aux enfants hospitalisés àl’Hôpital des enfants de Toulouse Purpan. L’action emblématique est l'intervention declowns thérapeutiques au chevet des enfants. Des antennes ont été créées à Albi, Castreset Cahors pour les enfants hospitalisés dans ces départements.Hôpital Sourire se prépare à fêter ses 20 années d'existence en 2015. Grâce au travailremarquable de ses bénévoles, ce sont près de 3 millions d’euros qui ont été recueillisdepuis la création pour financer des projets qui contribuent tous, au quotidien, à la qualitédu séjour hospitalier (équipements ludiques, éducatifs, jeux, activités artistiques…).

Plus de soleil Une section « Plus de Soleil » a été créée par Hôpital Sourire pour améliorer laqualité de vie durant l’hospitalisation des personnes âgées au Gérontopôle deToulouse. Les patients peuvent ainsi participer à des activités leur permettantde garder du lien social indispensable à chacun et rompre ainsi le sentiment d’isolement.Tout est également mis en œuvre pour améliorer leur cadre de vie hospitalier et stimulerleur créativité.

Initiatives Occitanes Depuis 2005, la Banque Populaire Occitane organise le « Prix desInitiatives Occitanes » qui récompense dans chaque départementles associations œuvrant en faveur de l’environnement, de l’anima-tion du patrimoine et de la solidarité. 2013 est un millésime fruc-tueux avec 24 associations primées pour une dotation globale de28 800 €. Les prix décernés par des jurys départementaux s’éche-lonnent de 500 à 1 500 €.

VALEURS COOPÉRATIVES

17

VALEURS COOPÉRATIVES

18

La Fondation d’Entreprise Banque Populaire Occitane

Un succès au rendez-vousDepuis sa création en 2011, la Fondationconfirme son succès avec 184 sollicita-tions, 64 lauréats, 134 projets soutenuset 834 101 € distribués.La Fondation confirme ainsi son succèset son engagement auprès des associa-tions du territoire.

Des moyens conséquentsLa Fondation dispose d’un budget de1 500 000 € sur une période de cinq ansau service du tissu associatif régional,soit 300 000 € alloués en moyennechaque année.

Un nouveau site dédiéRetrouvez sur ce nouveau site vitrinel’ensemble des projets que la Fondationaccompagne, les actualités des associa-tions lauréates et toutes les informationsutiles pour présenter une candidature.

La Fondation renforce l’engagement de la Banque

Populaire Occitane au service de son territoire.

19

Les interventions de la Fondation en 2013La Fondation intervient auprès d’associations ou d’institutions régionales oeuvrant enfaveur de la solidarité et de l’environnement. En 2013, l’orientation solidarité s’affirme et s’articule autour de 5 principaux axes.

L’insertion professionnelleParce que le travail est un facteur d'intégration sociale et d'épanouissement personnel, laFondation soutient les projets contribuant à l'insertion professionnelle de publics en difficultésociale ou en échec dans leurs recherches d'emploi tels ceux présentés par Action Femmes(31), Atelier Gersois d’Insertion et d’Innovation (32), De Fil en Aiguille (81), Alojeg (32).A noter que le volet environnemental se décline également au travers de l'insertion profes-sionnelle dans le maraichage biologique : le jardin de Chayran (12), le Comité d’Emploi duNord Toulousain (31), les jardins de Cocagne de Fleurance (32).

Les liens sociauxLa Fondation apporte son soutien aux initiatives destinées à fournir aux personnes souf-frant d'isolement social, des activités culturelles, sportives, etc. ou des espaces d'expressionet de rencontre. Elle a ainsi soutenu : la Croix Rouge Française (81), la Grande Expo (31), lesMontreurs d’Images (47), la Ligue de l’Enseignement du Gers et MIXAH (31).

Le handicapLa Fondation accompagne les projets visant à l'épanouissement personnel, l'insertion socialeet la qualité de vie quotidienne des personnes en situation de handicap. Ainsi, elle a soutenula Bibliothèque Sonore (46), UMEN (31) et le Petit Hourtounet (32).

La santéLa Fondation est très attentive à l'accompagnement et aux conditions de vie des personnestouchées par la maladie. En 2013, elle a accompagné les associations Bien Vivre Son Temps(47) et STARS (31).

L’éducation La Fondation s'engage aux côtés des associations, dont les projets dans le domaine del'éducation, contribuent à réduire les inégalités culturelles ou sociales, à optimiser leschances de réussite scolaire ou à ouvrir des perspectives professionnelles pour tous : ETRE(81) et ALGEEI 46.

VALEURS COOPÉRATIVES

Vous pouvez retrouver les projets et l’actualité de nos lauréats ou présenter votre candidature sur notre site :

www.fondation.occitane.banquepopulaire.fr

20

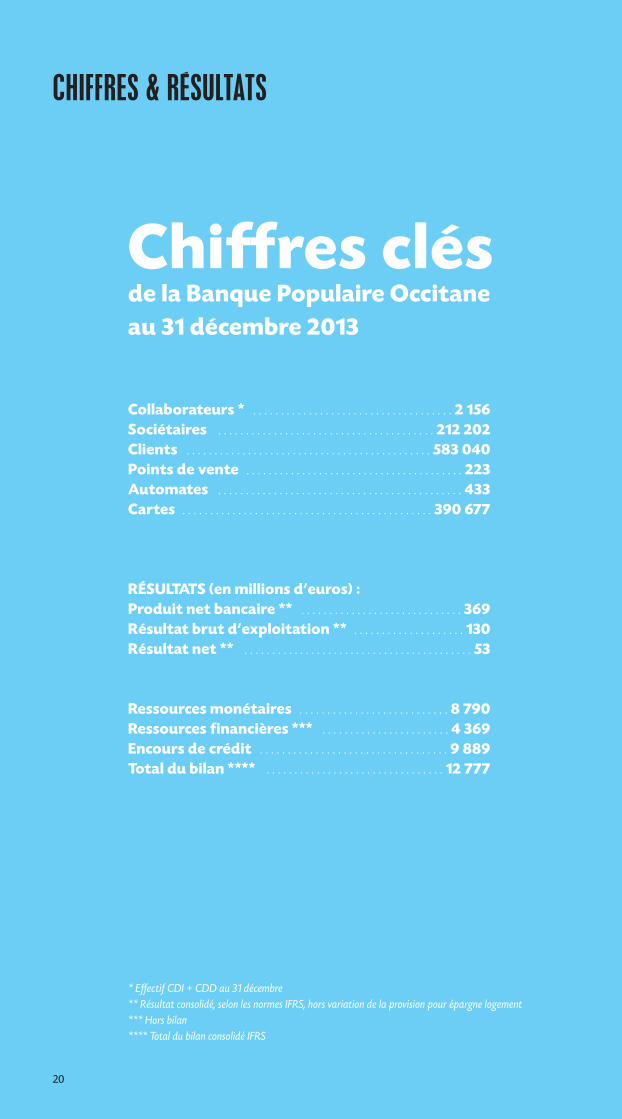

Chiffres clés de la Banque Populaire Occitaneau 31 décembre 2013

Collaborateurs * . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 156Sociétaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212 202Clients . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 583 040Points de vente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223Automates . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 433Cartes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 390 677

RÉSULTATS (en millions d’euros) :Produit net bancaire ** . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 369Résultat brut d’exploitation ** . . . . . . . . . . . . . . . . . . . . 130Résultat net ** . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Ressources monétaires . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 790Ressources financières *** . . . . . . . . . . . . . . . . . . . . . . . 4 369Encours de crédit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9 889Total du bilan **** . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 777

* Effectif CDI + CDD au 31 décembre** Résultat consolidé, selon les normes IFRS, hors variation de la provision pour épargne logement*** Hors bilan**** Total du bilan consolidé IFRS

CHIFFRES & RÉSULTATS

0

50

100

150

200

250

300

350

400

0

50

100

150

200

250

300

350

400

2012

196,8

142,5

21,6

2013

200,2

144,8

136,6141,4

28,8

33,8

102,3

54,6

102,6

53,3

36,0

40,4

23,9

2012 2013

2

9000

12000

15000

9000

12000

15000

9 855

497

9 889

2

8 618

375

1 781

9 036

412

1 436760

Affectation du Produit Net Bancaire (en M€) hors provision EL

n Frais de personnel

n Charges de fonctionnement + amortissements

n Coût des risques

n IS et divers

n Résultat net

0

50

100

150

200

250

300

350

400

0

50

100

150

200

250

300

350

400

2012

196,8

142,5

21,6

2013

200,2

144,8

136,6141,4

28,8

33,8

102,3

54,6

102,6

53,3

36,0

40,4

23,9

2012 2013

2

9000

12000

15000

9000

12000

15000

9 855

497

9 889

2

8 618

375

1 781

9 036

412

1 436760

Constitution du Produit NetBancaire (en M€) hors provision EL

n Trésorerie hors exploitation

n Commissions

n Marge d’intérêts clientèle nette

21

CHIFFRES & RÉSULTATSCOMPTES ANNUELS

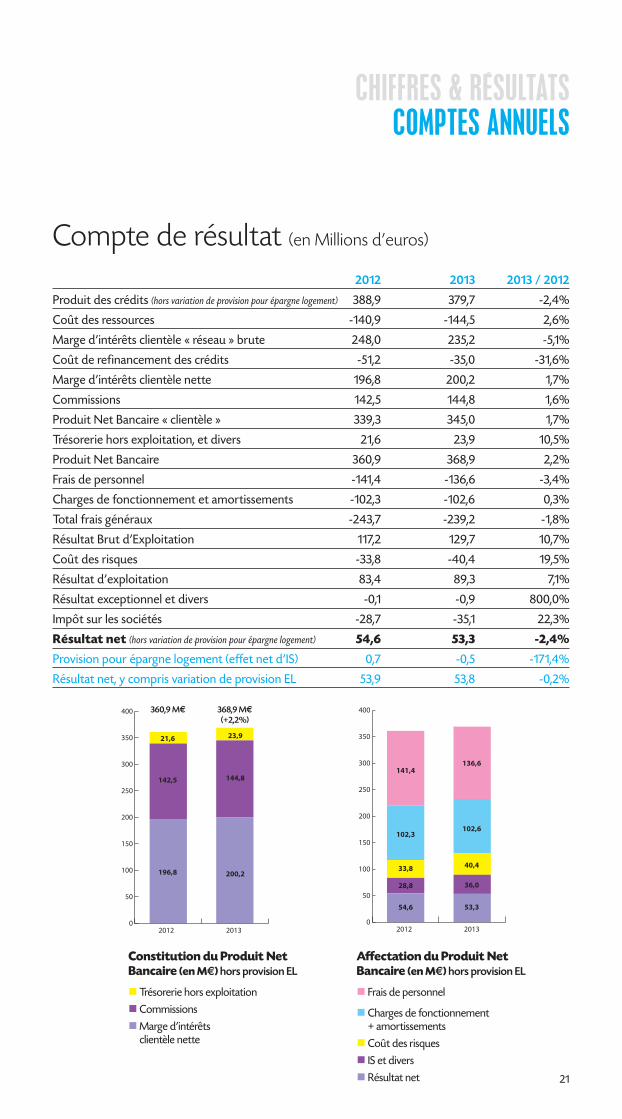

Compte de résultat (en Millions d'euros)

2012 2013 2013 / 2012

Produit des crédits (hors variation de provision pour épargne logement) 388,9 379,7 -2,4%

Coût des ressources -140,9 -144,5 2,6%

Marge d’intérêts clientèle « réseau » brute 248,0 235,2 -5,1%

Coût de refinancement des crédits -51,2 -35,0 -31,6%

Marge d’intérêts clientèle nette 196,8 200,2 1,7%

Commissions 142,5 144,8 1,6%

Produit Net Bancaire « clientèle » 339,3 345,0 1,7%

Trésorerie hors exploitation, et divers 21,6 23,9 10,5%

Produit Net Bancaire 360,9 368,9 2,2%

Frais de personnel -141,4 -136,6 -3,4%

Charges de fonctionnement et amortissements -102,3 -102,6 0,3%

Total frais généraux -243,7 -239,2 -1,8%

Résultat Brut d’Exploitation 117,2 129,7 10,7%

Coût des risques -33,8 -40,4 19,5%

Résultat d’exploitation 83,4 89,3 7,1%

Résultat exceptionnel et divers -0,1 -0,9 800,0%

Impôt sur les sociétés -28,7 -35,1 22,3%

Résultat net (hors variation de provision pour épargne logement) 54,6 53,3 -2,4%

Provision pour épargne logement (effet net d’IS) 0,7 -0,5 -171,4%

Résultat net, y compris variation de provision EL 53,9 53,8 -0,2%

360,9 M€ 368,9 M€

(+2,2%)

22

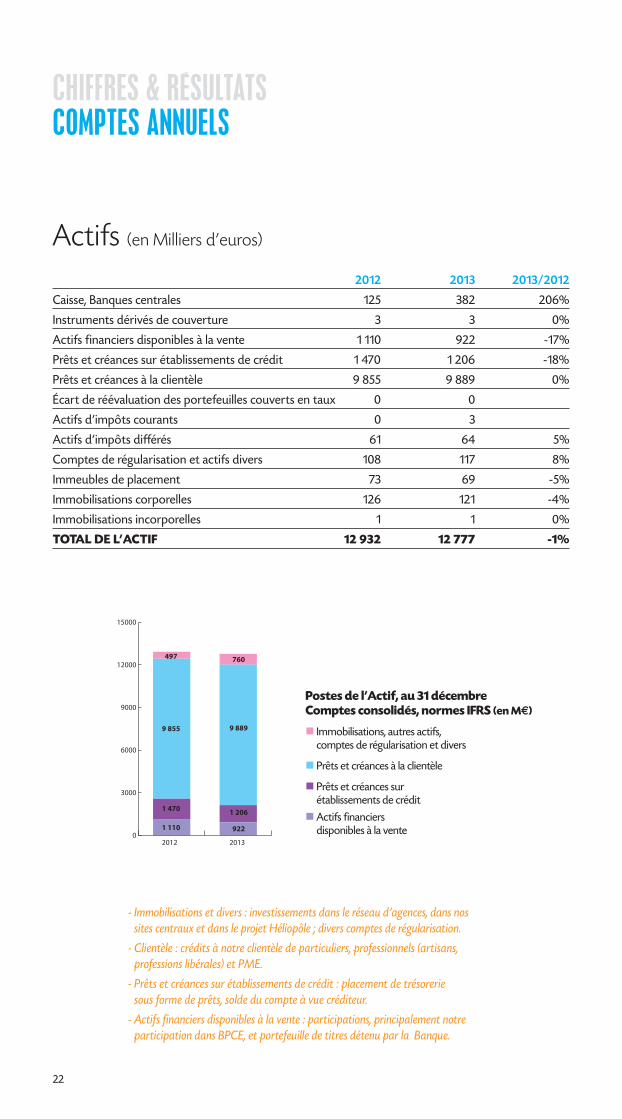

Actifs (en Milliers d'euros)

2012 2013 2013/2012

Caisse, Banques centrales 125 382 206%

Instruments dérivés de couverture 3 3 0%

Actifs financiers disponibles à la vente 1 110 922 -17%

Prêts et créances sur établissements de crédit 1 470 1 206 -18%

Prêts et créances à la clientèle 9 855 9 889 0%

Écart de réévaluation des portefeuilles couverts en taux 0 0

Actifs d’impôts courants 0 3

Actifs d’impôts différés 61 64 5%

Comptes de régularisation et actifs divers 108 117 8%

Immeubles de placement 73 69 -5%

Immobilisations corporelles 126 121 -4%

Immobilisations incorporelles 1 1 0%

TOTAL DE L'ACTIF 12 932 12 777 -1%

CHIFFRES & RÉSULTATSCOMPTES ANNUELS

0

50

100

150

200

250

300

350

400

0

50

100

150

200

250

300

350

400

2012

196,8

142,5

21,6

2013

200,2

144,8

136,6141,4

28,8

33,8

102,3

54,6

102,6

53,3

36,0

40,4

23,9

2012 2013

2012 2013 2012 2013

2

0

3000

6000

9000

12000

15000

0

3000

6000

9000

12000

15000

9 855

497

1 110

1 470

9 889

2 158

8 618

375

1 781

9 036

412

1 436

1 893922

1 206

760

150

200

250

300

350

400

143,4

22,5

372,9 M€

2

148,0

17,3

356,8 M€(-4,3%)

150

200

250

300

350

400

6

103,5

135,3128,6

104,4

2

Postes de l'Actif, au 31 décembreComptes consolidés, normes IFRS (en M€)

n Immobilisations, autres actifs, comptes de régularisation et divers

n Prêts et créances à la clientèle

n Prêts et créances sur établissements de crédit

n Actifs financiers disponibles à la vente

- Immobilisations et divers : investissements dans le réseau d'agences, dans nos sites centraux et dans le projet Héliopôle ; divers comptes de régularisation.

- Clientèle : crédits à notre clientèle de particuliers, professionnels (artisans, professions libérales) et PME.

- Prêts et créances sur établissements de crédit : placement de trésorerie sous forme de prêts, solde du compte à vue créditeur.

- Actifs financiers disponibles à la vente : participations, principalement notre participation dans BPCE, et portefeuille de titres détenu par la Banque.

23

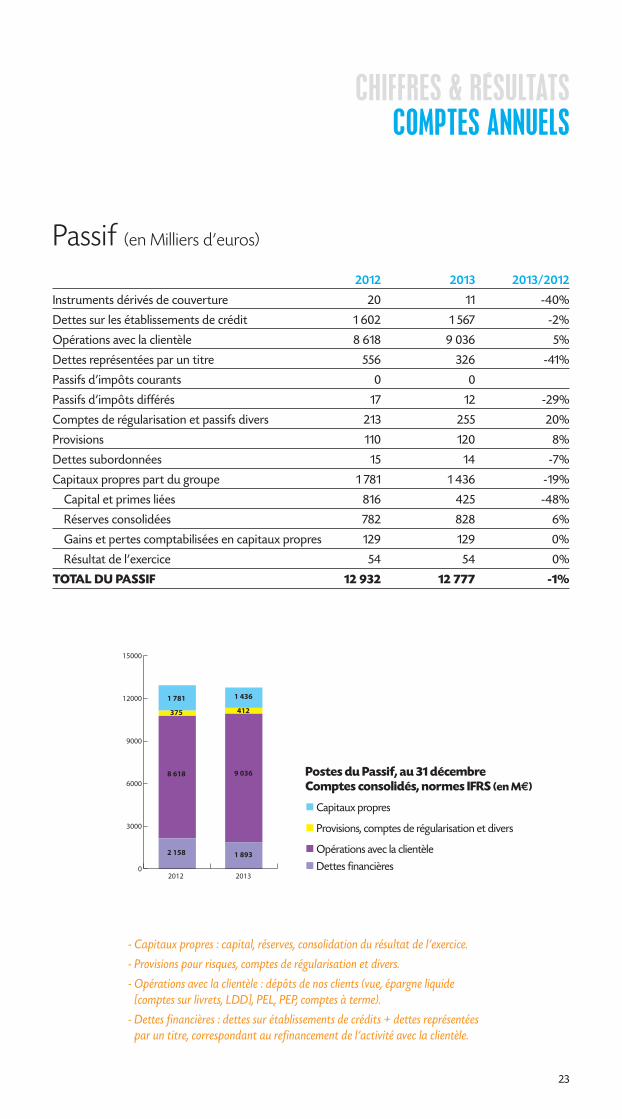

Passif (en Milliers d'euros)

2012 2013 2013/2012

Instruments dérivés de couverture 20 11 -40%

Dettes sur les établissements de crédit 1 602 1 567 -2%

Opérations avec la clientèle 8 618 9 036 5%

Dettes représentées par un titre 556 326 -41%

Passifs d’impôts courants 0 0

Passifs d’impôts différés 17 12 -29%

Comptes de régularisation et passifs divers 213 255 20%

Provisions 110 120 8%

Dettes subordonnées 15 14 -7%

Capitaux propres part du groupe 1 781 1 436 -19%

Capital et primes liées 816 425 -48%

Réserves consolidées 782 828 6%

Gains et pertes comptabilisées en capitaux propres 129 129 0%

Résultat de l'exercice 54 54 0%

TOTAL DU PASSIF 12 932 12 777 -1%

CHIFFRES & RÉSULTATSCOMPTES ANNUELS

0

50

100

150

200

250

300

350

400

2

136,6141,4

28,8

33,8

102,3

54,6

102,6

53,3

36,0

40,4

2

2012 2013

2 2012 2013

2

0

3000

6000

9000

12000

15000

9

2 158

8 618

375

1 781

9 036

412

1 436

1 893

250

300

350

400

6

135,3128,6

1

0,0

0,2

0,4

0,6

0,8

1,0

0,0

0,2

0,4

0,6

0,8

1,0

0

Postes du Passif, au 31 décembreComptes consolidés, normes IFRS (en M€)

n Capitaux propres

n Provisions, comptes de régularisation et divers

n Opérations avec la clientèle

n Dettes financières

- Capitaux propres : capital, réserves, consolidation du résultat de l’exercice.

- Provisions pour risques, comptes de régularisation et divers.

- Opérations avec la clientèle : dépôts de nos clients (vue, épargne liquide [comptes sur livrets, LDD], PEL, PEP, comptes à terme).

- Dettes financières : dettes sur établissements de crédits + dettes représentéespar un titre, correspondant au refinancement de l'activité avec la clientèle.

24

50 ans d’implantation de la Banque Populaire Occitane à l’aérogare de Blagnac

Remise des Prix InitiativesOccitanes aux lauréats Lotois Assemblée générale à Cahors

Site d’Albi rénové

Générations Occitanes : rencontreentre les jeunes recrutés et les

médaillés du travail

Avant première du festivalRio Loco avec l’acb

25

Inauguration de l’agence de Gimont

remise des Prix Stars etMétiers de l’Aveyron

Visite d’Armel Le Cléach à l’école d’Azas (31) le 16 mai

Concert de la Fondation à la Halle aux Grains

26

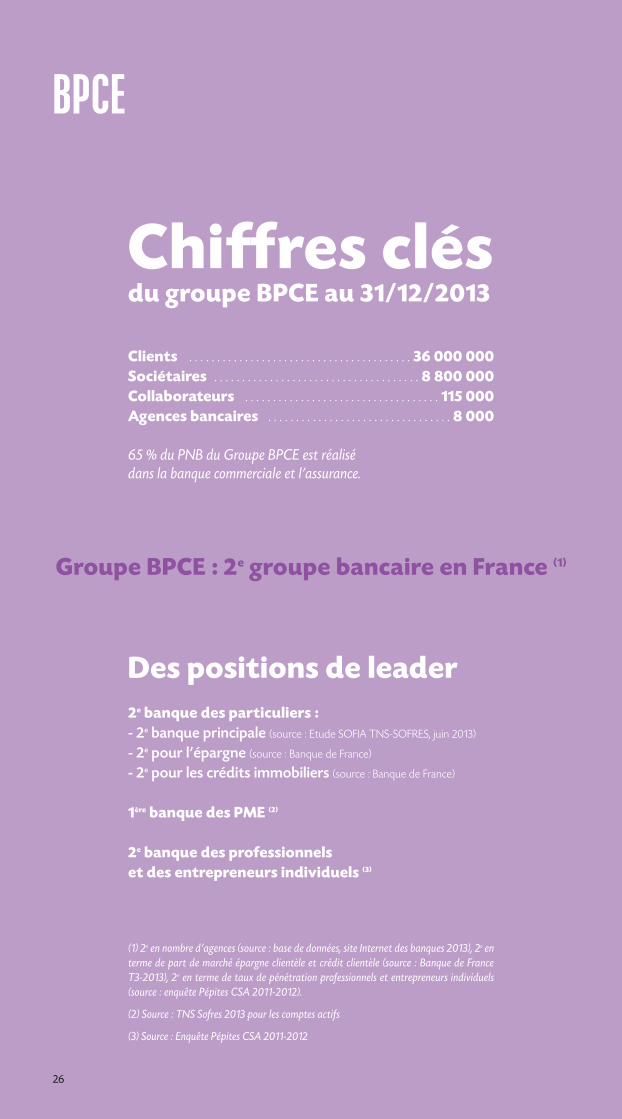

Chiffres clés du groupe BPCE au 31/12/2013

Clients . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 000 000Sociétaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 800 000Collaborateurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115 000Agences bancaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 000

65 % du PNB du Groupe BPCE est réalisé dans la banque commerciale et l’assurance.

Des positions de leader2e banque des particuliers :- 2e banque principale (source : Etude SOFIA TNS-SOFRES, juin 2013)

- 2e pour l'épargne (source : Banque de France)

- 2e pour les crédits immobiliers (source : Banque de France)

1ère banque des PME (2)

2e banque des professionnels et des entrepreneurs individuels (3)

(1) 2e en nombre d’agences (source : base de données, site Internet des banques 2013), 2e enterme de part de marché épargne clientèle et crédit clientèle (source : Banque de FranceT3-2013), 2e en terme de taux de pénétration professionnels et entrepreneurs individuels(source : enquête Pépites CSA 2011-2012).

(2) Source : TNS Sofres 2013 pour les comptes actifs

(3) Source : Enquête Pépites CSA 2011-2012

Groupe BPCE : 2e groupe bancaire en France (1)

BPCE

27

BPCE

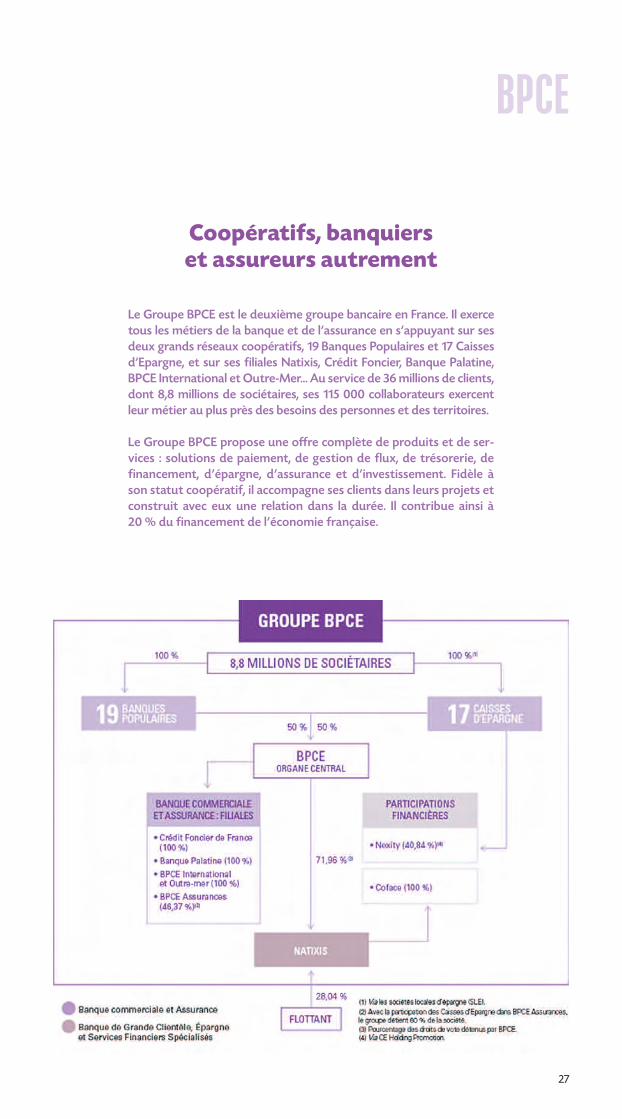

Coopératifs, banquiers et assureurs autrement

Le Groupe BPCE est le deuxième groupe bancaire en France. Il exercetous les métiers de la banque et de l’assurance en s’appuyant sur sesdeux grands réseaux coopératifs, 19 Banques Populaires et 17 Caissesd’Epargne, et sur ses filiales Natixis, Crédit Foncier, Banque Palatine,BPCE International et Outre-Mer... Au service de 36 millions de clients,dont 8,8 millions de sociétaires, ses 115 000 collaborateurs exercentleur métier au plus près des besoins des personnes et des territoires.

Le Groupe BPCE propose une offre complète de produits et de ser-vices : solutions de paiement, de gestion de flux, de trésorerie, definancement, d’épargne, d’assurance et d’investissement. Fidèle àson statut coopératif, il accompagne ses clients dans leurs projets etconstruit avec eux une relation dans la durée. Il contribue ainsi à20 % du financement de l’économie française.

Dire

cteu

rde

lapu

blic

atio

n:A

lain

Con

dam

inas

/C

once

ptio

ngr

aphi

que

:Fra

nçoi

sCad

art/

Cré

dits

phot

os:F

ranç

oisC

adar

t,Fr

édér

icM

alig

ne,B

oldo

gsad