Embed Size (px)

Citation preview

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 1

PBF.

09.2

.010

Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot 497

Arrêt maladie

En cas d’absence au travail justifiée par l’incapacité résultant de maladie non professionnelle constatée par certificat médical et contre-visite s’il y a lieu, le contrat de travail est suspendu. Mais le salarié peut bénéficier d’une indemnité complémentaire à l’allocation journalière de la Sécurité sociale. Le bulletin de salaire doit intégrer à la fois la déduction de l’absence et l’éventuel maintien de salaire.

La bonne méthode

Calculer la retenue de salaire au titre de l’absence

Le calcul de la retenue doit suivre le régime classique de déduction des absences, selon que le salarié en arrêt maladie est ouvrier, ETAM ou cadre, soumis ou non à modulation du temps de travail, soumis ou non à un forfait annuel, apprenti ou non.

La retenue doit être opérée sur la base de toutes les heures non travaillées par le salarié durant l’arrêt de travail.

Vérifier si le salarié peut bénéficier d’un maintien de salaire

La loi et les conventions collectives nationales garantissent le maintien du salaire des salariés absents. Ce maintien peut être total ou partiel, en fonction de la durée de l’arrêt de travail, de la catégorie professionnelle du salarié et de la nature de l’arrêt.

Pour bénéficier de ce maintien de salaire, les salariés doivent :– justifier de l’arrêt par l’envoi à l’employeur, dans les 48 heures de l’absence,

d’un certificat médical ; – être pris en charge par la Sécurité sociale ; – posséder l’ancienneté minimale prévue selon leur statut catégoriel par les

conventions collectives du BTP ; – et se soumettre à l’éventuelle contre-visite du médecin mandaté par l’employeur.

AttEntIon

Pour qu’un arrêt de travail pour maladie ouvre droit pour le salarié au versement d’indemnités journalières par la Sécurité sociale, le salarié doit justifier :– pour les 6 premiers mois d’arrêt de travail : avoir travaillé dans une ou plusieurs

entreprises pendant au moins 150 heures au cours des 90 jours (ou des 3 mois civils) précédant l’arrêt ou avoir perçu un salaire d’au minimum 1015 fois le SMIC horaire au cours des 6 mois civils précédant l’arrêt ;

Référence InternetPBF.09.2.010

Saisissez la Référence Internet PBF.09.2.010 dans le moteur de recherche du sitewww.editions-tissot.fr pour accéder à cette fiche actualisée

Gestion des maladies et des accidents

PBF 2017.indb 497 20/04/17 16:21

Extrait gratuit de la documentationResponsable & Gestionnaire Paie BTP

Pour chaque sujet,vous êtes guidé étape par étape

!

EXEMPLEDE FICHECONSEIL

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 2

PBF.0

9.2.01

0

498 Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot

Arrêt maladie

– au-delà du 6e mois d’arrêt de travail : avoir cotisé pendant au moins 12 mois à la Sécurité sociale au jour de l’arrêt et, soit avoir travaillé au moins 600 heures au cours des 12 mois civils (ou des 365 jours) précédant la date de l’arrêt, soit avoir perçu un salaire minimum égal à 2030 fois le SMIC horaire sur les 12 mois civils précédant l’arrêt (ou les 365 jours).

Connaître le montant des indemnités journalières de Sécurité sociale

Le maintien de salaire devant être assuré par l’employeur est toujours calculé en venant déduire en premier lieu les indemnités journalières de Sécurité sociale auxquelles peut prétendre le salarié en arrêt maladie.

Les indemnités journalières de Sécurité sociale (IJSS) sont versées pour chaque jour calendaire d’arrêt à partir du 4e jour d’arrêt de travail, les trois premiers jours étant appelés jours de carence.

Ces indemnités sont calculées sur la base d’un pourcentage plafonné du salaire journalier de base du salarié. Le salaire journalier de base est égal à 1/91,25 du total des trois derniers salaires bruts du salarié. Doit donc être retenue comme base de calcul l’assiette des cotisations de Sécurité sociale, le brut abattu en cas de pratique de déduction forfaitaire spécifique.

Si l’entreprise bénéficie de la subrogation, les IJSS ne sont pas versées au salarié mais directement à l’entreprise.

Déterminer la durée et le niveau du maintien de salaire des ouvriers

Un ouvrier en arrêt de travail pour maladie doit avoir une ancienneté minimale pour bénéficier du maintien conventionnel de salaire :– 1 mois d’ancienneté pour les salariés âgés de moins de 25 ans et les apprentis ; – 3 mois d’ancienneté (ou 1 mois et 308 points BTP retraite au cours des

10 dernières années) pour les salariés âgés d’au moins 25 ans.

Pour les ouvriers du Bâtiment répondant aux critères d’ancienneté, pendant les trois premiers jours d’arrêts, l’employeur n’a pas à procéder au maintien de salaire. Ensuite, l’employeur doit assurer un maintien de salaire à 100 % du 4e jour d’arrêt au 48e jour d’arrêt inclus puis à 75 % du 49e jour d’arrêt au 90e jour inclus. Au-delà, le salarié ne bénéficie plus de maintien de salaire. Il peut néanmoins percevoir des indemnités directement versées par PRO BTP (ou de l’organisme de prévoyance choisi par l’employeur) au titre du régime obligatoire de prévoyance complémentaire.

Pour les ouvriers des Travaux publics répondant aux critères d’ancienneté, pendant les trois premiers jours d’arrêts, l’employeur n’a pas à procéder au maintien de salaire si le salarié ne possède pas un an d’ancienneté dans l’entreprise. Pour les ouvriers possédant un an d’ancienneté dans l’entreprise, l’employeur doit main-tenir le salaire à 100 % pendant les trois premiers jours d’arrêts. Ensuite et quelle que soit l’ancienneté de l’ouvrier, l’employeur doit assurer un maintien de salaire à 100 % du 4e jour d’arrêt au 48e jour d’arrêt inclus puis à 75 % du 49e jour d’arrêt au 90e jour inclus. Au-delà, le salarié ne bénéficie plus de maintien de salaire. Il

PBF 2017.indb 498 20/04/17 16:21

Attention aux particularités du BTP

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 3

PBF.

09.2

.010

Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot 499

Arrêt maladie

peut néanmoins percevoir des indemnités directement versées par PRO BTP (ou de l’organisme de prévoyance choisi par l’employeur) au titre du régime obligatoire de prévoyance complémentaire.

Déterminer la durée et le niveau du maintien de salaire des EtAM et des cadres

Un ETAM ou un cadre en arrêt de travail pour maladie doit avoir une ancienneté minimale pour bénéficier du maintien conventionnel de salaire :– 1 an d’ancienneté dans l’entreprise ou 5 ans d’ancienneté, continue ou non,

dans des entreprises du BTP.

Pour ces salariés, l’employeur doit assurer un maintien de salaire à 100 % du 1er jour d’arrêt au 90e jour inclus. Au-delà, le salarié ne bénéficie plus de maintien de salaire. Il peut néanmoins percevoir des indemnités directement versées par PRO BTP (ou de l’organisme de prévoyance choisi par l’employeur) au titre du régime obligatoire de prévoyance complémentaire.

Calculer l’indemnité de maintien de salaire

Pour chaque jour calendaire sur lequel le maintien doit être opéré par l’employeur dans le cas des ouvriers du Bâtiment, il faut calculer un montant égal à 1/30 du dernier salaire mensuel brut versé le mois précédant l’arrêt de travail.

Le dernier salaire mensuel brut doit être apprécié en tenant compte de tous les éléments constitutifs de la rémunération brute, à l’exclusion des remboursements de frais.

Une fois ce calcul des 1/30 opéré, l’indemnité de maintien de salaire à mentionner dans le bulletin de paie est égale au montant des jours indemnisés moins le montant des IJSS et le montant des indemnités versées par un organisme de prévoyance en cas de contrat facultatif d’assurance garantie arrêt de travail sous-crit par l’employeur.

4 notez-leSi les IJSS sont perçues directement par le salarié, l’employeur doit en estimer le montant pour calculer le maintien de salaire. Un outil est mis à votre dispo-sition pour obtenir le montant des IJSS perçues par votre salarié en arrêt maladie. Le montant des IJSS perçues par le salarié n’a par contre pas à être mentionné dans un bulletin de paie.

En cas de subrogation vis-à-vis de la Sécurité sociale et en cas de contrat garantie arrêt de travail avec paiement à l’entreprise, l’indemnité de maintien de salaire à mentionner dans le bulletin de paie du mois de l’absence est égale au montant des jours indemnisés. Puis l’employeur doit opérer après réception des IJSS une opération de régularisation sur le bulletin de paie du salarié, appelée opération de réintégration des IJSS.

Pour les ETAM et les cadres du Bâtiment et pour tous les salariés des Travaux publics, le maintien de salaire est calculé afin de garantir au salarié le maintien de

PBF 2017.indb 499 20/04/17 16:21

N’oubliez rien !

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 4

PBF.0

9.2.01

0

500 Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot

Arrêt maladie

son salaire net, à 75 ou 100 %. Le maintien de salaire est alors égal à la retenue faite au titre de l’absence du salarié en cas de subrogation sans assurance garantie arrêt de travail. Les éventuelles IJSS perçues par le salarié ainsi que les éventuelles prestations complémentaires versées directement aux salariés doivent venir le cas échéant en déduction du maintien de salaire calculé à partir de la retenue.

Dans tous les cas de figure, le salarié absent ne doit pas bénéficier d’une rému-nération nette supérieure à celle qu’il aurait perçue s’il avait été présent.

Établir le bulletin de paie

Pendant l’arrêt maladie, le bulletin doit comprendre une ligne mentionnant le montant de la déduction de l’absence.

Puis le bulletin comporte une ligne comprenant le montant du maintien de salaire. Cette indemnité de maintien de salaire vient s’additionner au montant total brut. En effet, l’indemnité est soumise à cotisations sociales, CSG-CRDS et impôt sur le revenu dans les mêmes conditions que la rémunération de base.

AttEntIon

Lors des opérations de régularisation des IJSS en cas de subrogation, le bulletin de paie doit mentionner une ligne pour les IJSS brutes venant se soustraire au brut total, une ligne de régularisation et une ligne pour les IJSS nettes venant uniquement s’ajouter au net à payer. Les IJSS nettes n’ont pas à être intégrées dans le net fiscal.

Évitez les erreurs

ne pas se tromper sur la subrogation

Dans les cas où un maintien de salaire doit être réalisé au profit du salarié, la déclaration de salaire effectuée par l’employeur averti de l’arrêt de travail doit mentionner le recours à la subrogation.

Cette subrogation permet à l’employeur de se voir verser les IJSS à la place du salarié, sans que l’accord du salarié ne soit nécessaire.

AttEntIon

La pratique de la subrogation est de droit pour les arrêts de travail des cadres bénéficiant d’un maintien de salaire. Il en est de même pour les ouvriers et les ETAM si l’employeur assure au salarié une rémunération sur le mois concerné par l’absence au moins égale au montant des IJSS auxquelles aurait pu prétendre le salarié.

PBF 2017.indb 500 20/04/17 16:21

Les points sur lesquels vous devez êtreparticulièrement vigilant

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 5

PBF.

09.2

.010

Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot 501

Arrêt maladie

Attention à respecter les règles particulières en cas d’absences d’origine professionnelle

En cas d’arrêt de travail faisant suite à un accident du travail, un accident de trajet ou une maladie professionnelle, les règles relatives à l’établissement du bulletin de paie sont différentes de celles applicables à l’arrêt maladie d’origine non professionnelle.

4 notez-lePar contre, un arrêt consécutif à un accident non professionnel suit le même régime que l’arrêt maladie d’origine non professionnelle, sauf les accidents liés à la pratique d’un sport entraînant un arrêt de travail de plus d’un mois qui ne donne pas lieu à application du maintien de salaire conventionnel pendant toute la durée de l’absence pour les ETAM et les cadres.

Questions-réponses

Quelles sont les conséquences de l’organisation d’une contre-visite médicale ?

Lorsque le médecin contrôleur mandaté par l’employeur constate que l’arrêt de travail du salarié n’est pas justifié, il doit en informer le contrôle médical de la caisse primaire d’assurance maladie dans un délai de 48 heures. La CPAM a alors deux possibilités :– soit elle contrôle à son tour le salarié et tire les conséquences de son contrôle

sur le maintien ou non des indemnités journalières ; – soit elle avalise le rapport du médecin contrôleur de l’employeur et supprime les

indemnités journalières au salarié. Dans ce cas, elle doit en informer le salarié qui dispose alors de 10 jours pour contester et demander un nouvel examen au contrôle médical de la caisse. Le médecin-conseil dispose d’un délai de 4 jours pour se prononcer. Si le nouvel examen confirme l’absence de justifica-tion de l’arrêt, la décision est notifiée au salarié qui dispose alors d’1 mois pour demander une expertise médicale. La CPAM informe l’employeur de la suspen-sion des indemnités journalières et des éventuels recours du salarié.

4 notez-leDès que le médecin contrôleur mandaté par l’entreprise conclut à l’absence de justification de l’arrêt, l’employeur peut suspendre le versement des indemnités complémentaires venant compléter les IJSS.

Comment l’employeur doit-il appliquer les règles de maintien de salaire pour le salarié absent à plusieurs reprises sur une même année civile ?

La période d’indemnisation d’un ouvrier par l’employeur au titre de son obligation de maintien de salaire ne peut être supérieure ni à 90 jours par maladie (sur une ou deux années) ni à 90 jours par année civile.

PBF 2017.indb 501 20/04/17 16:21

Un doute, une question ? Les réponses ci-dessous !

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 6

PBF.0

9.2.01

0

502 Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot

Arrêt maladie

Cette limite des 90 jours par année civile englobe à la fois les absences pour maladie ou accident d’origine professionnelle et les absences pour maladie ou accident non professionnels.

Exemple

Un ouvrier est absent suite à une maladie non professionnelle intervenue en décembre de l’année N. L’arrêt de travail prévoit 60 jours calendaires de suspen-sion du contrat. L’employeur indemnise intégralement le salarié pendant ces 60 jours, dont 15 jours sur l’année N.En mai de l’année N+1, le salarié est arrêté pour maladie professionnelle. L’arrêt de travail prévoit 6 mois de suspension du contrat. L’employeur ne doit alors maintenir le salaire que pour 90 − 60 + 15 = 45 jours.

La période d’indemnisation d’un ETAM par l’employeur au titre de son obligation de maintien de salaire ne peut être supérieure ni à 90 jours par maladie (sur une ou deux années) ni à 90 jours par année civile. Cette limite des 90 jours par année civile est appréciée uniquement en totalisant les arrêts de travail d’origine non professionnelle.

Pour les cadres, le maintien de salaire n’est pas limité à un plafond sur l’année. Il est seulement limité aux 90 jours par maladie.

La durée des arrêts maladie est-elle prise en compte pour calculer les droits à congés payés ?

Non, sauf pour les ETAM et cadres ayant travaillé un certain nombre de jours sur la période de référence des congés payés (soit entre le 1er avril et le 31 mars).

Pour que la durée des arrêts maladie, hors arrêts liés à la pratique du sport, soit prise en compte, l’ETAM ou le cadre doit pouvoir justifier, au cours de la période de référence, d’au moins 120 jours, ouvrables ou non, continus ou non, d’exécution effective du contrat de travail ou de périodes qui y sont assimilées.

PBF 2017.indb 502 20/04/17 16:21

Des exemples parlants avec les calculs et les explications concrètes

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 7

PBF.

09.2

.010

Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot 503

Arrêt maladie

Saisissez la Référence Internet PBF.09.2.010 dans le moteur de recherche du site www.editions-tissot.fr pour accéder à cette fiche actualisée ainsi qu’aux rubriques suivantes :

outils à télécharger

MOD.5121 - Outil de calcul des IJSS

Pour aller plus loin

Bulletin(s) de paie commenté(s)

BULL.075 - Bulletin d’un ouvrier du Bâtiment en arrêt maladie non professionnelleBULL.076 - Bulletin d’un ouvrier en arrêt maladie non soumis à la déduction forfai-

taire spécifique

Fiche(s) conseil(s)

PBF.05.1.020 - Contrat de prévoyance complémentairePBF.09.1.010 - Déduction des heures d’absence des ouvriersPBF.09.1.020 - Déduction des heures d’absence des ETAM et des cadresPBF.09.2.020 - Arrêt accident du travailPBF.09.2.030 - Arrêt accident de trajetPBF.09.2.040 - Arrêt pour maladie professionnellePBF.10.6.040 - Réintégration des indemnités journalières de Sécurité sociale

Références aux textes officiels sur www.editions-tissot.fr

PBF 2017.indb 503 20/04/17 16:21

Retrouvez les outils pratiques à télécharger dans le cadre de

l’abonnement

Voir ce bulletin page suivante

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 8

BU

LL.0

76

Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot 507

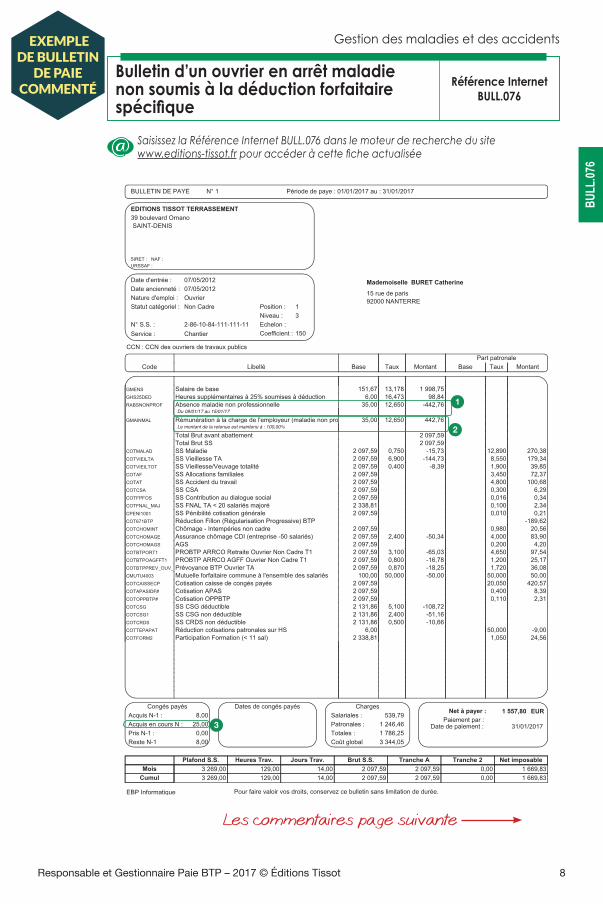

Bulletin d’un ouvrier en arrêt maladie non soumis à la déduction forfaitaire spécifique

Référence InternetBULL.076

Saisissez la Référence Internet BULL.076 dans le moteur de recherche du sitewww.editions-tissot.fr pour accéder à cette fiche actualisée

Gestion des maladies et des accidents

PBF 2017.indb 507 20/04/17 16:21

EXEMPLEDE BULLETIN

DE PAIECOMMENTÉ

Les commentaires page suivante

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 9

BULL

.076

508 Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot

Bulletin d’un ouvrier en arrêt maladie non soumis à la déduction forfaitaire spécifique

Une ouvrière des travaux publics est absente pendant une semaine sur le mois de janvier 2017 pour un arrêt maladie d’origine non professionnelle. Elle accomplit par ailleurs sur le mois 6 heures supplémentaires. Au regard de son ancien-neté, elle bénéficie du maintien de salaire prévu par la convention collective des ouvriers des travaux publics. L’arrêt fait l’objet d’une subrogation auprès de la CPAM. L’entreprise n’a pas souscrit de contrat d’assurance garantie arrêt de travail (GAt).

Les points de vigilance

1. La salariée travaille sur une base de 35 heures hebdomadaires, 9 heures par jour du lundi au mercredi et 8 heures le jeudi.Sur le mois de janvier, l’ouvrière est absente pour maladie non professionnelle entre le 9 et le 15 janvier 2017, soit 35 heures d’absences non rémunérées.Pour calculer la déduction de l’absence maladie, il faut définir la valeur de référence correspondant à la valorisation d’une heure d’absence. Il faut déter-miner le nombre d’heures qui auraient été accomplies par la salariée sur le mois de janvier 2017, sans prendre en compte l’absence ou l’accomplissement d’heures supplémentaires exceptionnelles. Pour janvier 2017, ce nombre s’élève à 158 heures. Pour obtenir la valeur de référence, il convient de diviser la rému-nération de base de la salariée par le nombre d’heures identifié.On obtient enfin une déduction à opérer sur la rémunération totale brute égale pour la durée de l’arrêt maladie à 35 x (1998,75/158) = 442,76 euros.

2. La salariée remplit la condition des 3 mois d’ancienneté lui permettant de béné-ficier d’un maintien de salaire par l’employeur lors de l’arrêt maladie. Ce main-tien est assuré à 100 % du 1er jour d’arrêt au dernier jour d’arrêt car l’ouvrière atteint aussi la condition d’1 an d’ancienneté. Il n’y a pas de lieu de déduire un montant perçu par la salariée au titre des IJSS ou de la garantie arrêt de travail car l’employeur est subrogé et aucune GAT n’existe dans l’entreprise.Pour assurer un maintien du salaire net tel que prévu par la convention collective des ouvriers des Travaux publics, l’employeur doit assurer un maintien de salaire pour un montant égal à celui de la retenue pour absence.On obtient donc un maintien de salaire à ajouter à la rémunération totale brute égal à 442,76 euros.Lors des mois suivants, lorsque l’employeur aura reçu de la part de la CPAM le décompte des IJSS perçues par l’entreprise, une régularisation devra être opérée pour réduire les charges sociales calculées en trop lors de cette paie de janvier à cause de l’application du maintien de salaire.

3. La salariée en arrêt maladie n’acquiert pas de droit à congés payés pendant la durée de l’arrêt. Néanmoins, au regard des règles d’acquisition du droit à congés payés, l’employeur ne peut procéder immédiatement à la déduction sur les droits acquis par la salariée. Il doit attendre le terme de la période de réfé-rence pour procéder au calcul des droits acquis. La caisse des congés payés est informée des absences de la salariée par le biais des déclarations sociales transmises par l’entreprise.

PBF 2017.indb 508 20/04/17 16:21

Le contexte

!

Responsable et Gestionnaire Paie BTP – 2017 © Éditions Tissot 10

BU

LL.0

76

Responsable et gestionnaire paie BTP - 2017-2018 © Éditions Tissot 509

Bulletin d’un ouvrier en arrêt maladie non soumis à la déduction forfaitaire spécifique

Saisissez la Référence Internet BULL.076 dans le moteur de recherche du site www.editions-tissot.fr pour accéder à cette fiche actualisée ainsi qu’aux rubriques suivantes :

Pour aller plus loin

Fiche(s) conseil(s)

PBF.09.2.010 - Arrêt maladie

PBF 2017.indb 509 20/04/17 16:21

Droit du travail, comptabilité & fiscalité

Service client 04 50 64 08 08

» Voir la fiche produit en ligne

www.editions-tissot.fr

Responsable et Gestionnaire Paie BTP

Toutes les informations pratiques intégrant les spécificités du secteur,

pour gérer facilement la paie du BTP.

Les fiches conseils et bulletins de paie commentés

Les fiches conseils

Toutes les situations précises avec la procédure à suivre étape par étape (la

bonne méthode, les erreurs à éviter, les cas particuliers…).

Les bulletins de paie commentés

Les situations générales et particulières du BTP avec des explications simples

et détaillés.

• Recherches par accès thématique, index détaillé et moteur de recherche

• Sur Internet, les fiches et bulletins de paie sont mis à jour et enrichis chaque

mois (Inclus : Bulletins de veille)

Les dossiers thématiques

Pour aller plus loin retrouvez des dossiers complets consacrés à des

sujets-clés et rédigés en langage clair avec des informations précises et

détaillées.

• Pour faciliter vos recherches, un moteur de recherche est à votre disposition

• Les dossiers sont mis à jour et enrichis chaque mois

Votre convention collective sur Internet

Retrouvez toutes les dispositions à jour, spécifiques à votre secteur d’activité.

Bénéficiez d’un accès illimité à votre convention collective en intégralité et à

jour, à choisir parmi près de 430 conventions nationales, régionales et

départementales.

Inclus : Alertes actualité de votre convention collective par e-mail

Les salaires minimaux sur Internet

Retrouvez les données indispensables tous les mois : salaires minimaux,

valeurs de point, indemnités de repas et de petits déplacements pour les

ouvriers, les ETAM et les cadres.

Le Code du travail sur Internet

Accédez rapidement et simplement à tous les articles du Code du travail.

Inclus : Bulletins de veille.

Les modèles personnalisables sur Internet

Retrouvez tous les modèles de lettres, de contrats, de certificats,

de formulaires, de check-lists, de tableaux de synthèse et de

calculs essentiels pour agir concrètement, rapidement et sans

faire d’erreur.

Vous personnalisez chaque modèle puis vous imprimez le

document final : c’est prêt !

VOS AVANTAGES

1. Tout-en-un : pour chaque

cas concret, vous disposez d'une

fiche conseil avec la marche à

suivre et les erreurs à éviter,

ainsi que de bulletins de salaires

illustrant les conseils donnés

avec l'explication des calculs.

2. 100% BTP : basées sur des

situations réelles propres au

secteur du Bâtiment et des

Travaux publics, les informations

et données intègrent les

dispositions conventionnelles

pour chaque catégorie de

salariés.

3. Fiable : vous évitez les

erreurs en disposant des bonnes

informations au bon moment

(veille juridique, mises à jour

mensuelles…).

Support papier

Support internet

Offres d'abonnement disponibles

Tarifs totaux, hors frais de port

Internet + Papier (version papier offerte jusqu'à la sortie du prochain millésime en mars 2019) 323 € HT

Internet 323 € HT

Droit du travail, comptabilité & fiscalité

Service client 04 50 64 08 08

» Voir la fiche produit en ligne

www.editions-tissot.fr

Bon de commande

PB0 : /73/WQ/Z070101

Votre commande : Responsable et Gestionnaire Paie BTP

Cochez votre choix

Référence Prix € HT

Frais de port

€ HT**

Frais

d'ouverture

d'abonnement

€ HT

Total

€ HT

Total

€ TTC

Offre Internet + Papier (version papier

offerte jusqu'à la sortie du prochain

millésime en mars 2019)

L’abonnement d’1 an comprend : les bulletins de paie

commentés et les fiches conseils, les dossiers

thématiques, votre convention collective, les salaires

minimaux, le Code du travail et les services inclus.

ETTPB0DUO 284.

00

10.

00

39.

00

333.

00

356.

97

Offre Internet

L’abonnement d’1 an comprend : les bulletins de paie

commentés et les fiches conseils, les dossiers

thématiques, votre convention collective, les salaires

minimaux, le Code du travail et les services inclus.

ETTPB0WEB 284.

00

— 39.

00

323.

00

346.

42

VOTRE MODE DE PAIEMENT

Virement bancaire (Banque Laydernier - IBAN FR76 1022 8026 4814 7460 0020 020 - SWIFT BIC LAYDFR2W)

Chèque bancaire ou postal (à l'ordre des Éditions Tissot)

VOS COORDONNEES

(*Champs obligatoires)

Raison sociale*

Civilité*

Monsieur Madame Mademoiselle

Nom*

Prénom*

E-mail*

Fonction, mandat

Adresse de facturation

Code postal*

Ville*

Adresse de livraison (si différente)

Code postal*

Ville*

Téléphone*

Effectif : Salariés

SIRET

Code APE/NAF

Tarifs HT (pleins tarifs) valables jusqu'au 31/12/2018. TVA incluse dans les tarifs TTC (5,5% supports papier et informatique ; 20% services), sous réserve des taux de TVA

applicables à la date de facturation. L'abonnement couvre une période d'un an et se renouvelle par tacite reconduction. **DOM-COM et étranger : selon nos conditions

générales de vente disponibles sur www.editions-tissot.fr, une participation aux frais de port et d'emballage d'un montant forfaitaire de 18 € HT (pour toute commande au

montant inférieur à 120 € HT) ou de 27 € HT (pour toute commande au montant supérieur ou égal à 120 € HT) pourra vous être réclamée. Photos, dates et sujets non

contractuels. Le fait de passer commande implique que vous acceptez l'intégralité de nos Conditions générales de vente ainsi que notre politique de gestion de vos

informations personnelles (disponibles sur www.editions-tissot.fr) et que vous vous engagez définitivement au paiement des produits et/ou services commandés. Vous

reconnaissez que vous avez bénéficié des informations suffisantes pour vous assurer de l’adéquation de l’offre à vos besoins. Conformément à la réglementation, vous

disposez d'un droit d'accès, de rectification et d'opposition, pour motifs légitimes, d'un droit d'opposition à ce que vos données soient utilisées à des fins de prospection

commerciale, d'un droit de limitation, d'un droit à l'effacement et d'un droit à la portabilité sur les données que vous nous avez transmises. Pour exercer ces droits,

rendez-vous sur www2.editions-tissot.fr/data/

DATE, CACHET ET SIGNATURE OBLIGATOIRES

Éditions Tissot

9 rue du Pré Paillard

Annecy-le-Vieux

74940 Annecy

Fax 04 50 64 01 42

Pour tout renseignement, notre

service client est à votre disposition au :

04 50 64 08 08

SAS AU CAPITAL DE 500.000 EUROS R.C.S. ANNECY B 306 589 953 - SIRET 306 589 953 000 42 - NAF 5811Z TVA INTRACOMMUNAUTAIRE FR 60/306 598 953