Embed Size (px)

Citation preview

1

Faisabilité du montage d’une micro assurance de santé au Mali, avec la contribution de la diaspora malienne en

France

Rapport d’étude

Projet financé par le Fonds d’innovation pour la micro assurance du BIT.

Alain Letourmy (CNRS-CERMES)

Décembre 2011

2

Sommaire

Liste des principaux acronymes ........................................................................................................... 4

Glossaire ................................................................................................................................................. 5

Liste des tableaux .................................................................................................................................. 6

Résumé ................................................................................................................................................... 7

Introduction .......................................................................................................................................... 11

Première partie : présentation des principaux résultats des deux enquêtes sur la diaspora malienne ............................................................................................................................................... 15

1- Principaux résultats de l’enquête en France ................................................................................. 15

1-1 Méthode et caractéristiques ............................................................................................................... 15

1-2 Résultats relatifs à la situation familiale des migrants ............................................................ 16

1-3 Résultats relatifs à la situation sociale, au niveau de revenu et à la protection sociale

du migrant .......................................................................................................................................................... 19

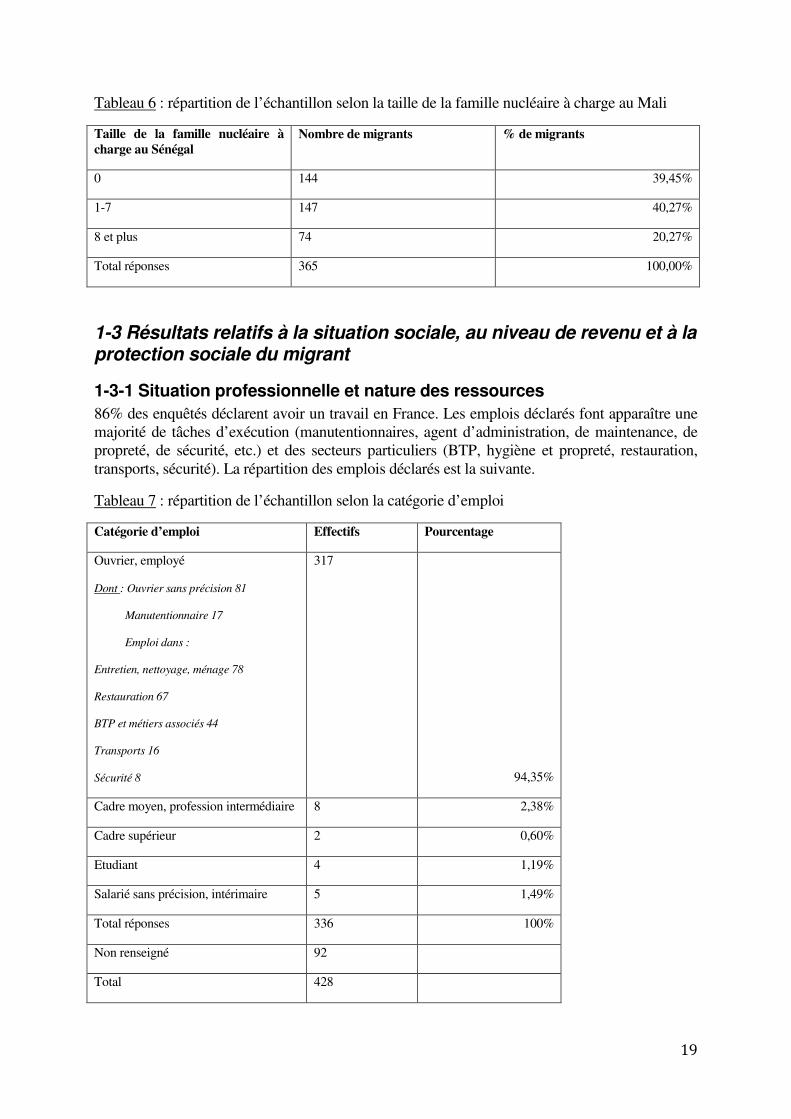

1-3-1 Situation professionnelle et nature des ressources ........................................................ 19

1-3-2 Charges locatives et revenu ....................................................................................................... 21

1-3-3 Protection sociale ........................................................................................................................... 21

1-4 Résultats relatifs à la solidarité avec la famille restée au pays ............................................ 23

1-5 Résultats relatifs à la notion de mutualité .................................................................................... 27

2- Discussion des résultats des enquêtes ......................................................................................... 29

2-1 Sur les caractéristiques de l’enquête .............................................................................................. 29

2-2 Sur la situation familiale des migrants et la taille des familles ............................................ 30

2-3 Sur la situation sociale des migrants en France et de leurs familles au Mali ................. 31

2-4 Sur la protection sociale en France et au Mali ............................................................................ 31

2-5 Sur la solidarité entre les migrants et la famille restée au pays .......................................... 32

2-6 Sur la notion de mutualité ................................................................................................................... 35

Seconde partie : choix et préparation de l’expérimentation. ........................................................... 36

Introduction .......................................................................................................................................... 36

1- L’évolution du projet ....................................................................................................................... 36

2 – Analyse des deux démarches ....................................................................................................... 37

2-1 La situation de la MME .......................................................................................................................... 37

2-2 La situation du projet des 20 villages ............................................................................................. 38

2-3 Les deux modèles .................................................................................................................................... 39

3- La démarche en vue de l’expérimentation ..................................................................................... 40

Conclusion ........................................................................................................................................... 42

Documentation ..................................................................................................................................... 43

Annexes ................................................................................................................................................ 44

Annexe 1 : Questionnaire de l’enquête en France ............................................................................. 45

3

Annexe 2 : Echantillon France Mali ......................................................................................................... 57

Annexe 3 : analyse de l’offre de soins dans les aires visées par la mutuelle de santé ....... 59

4

Liste des principaux acronymes

AAH Allocation d’adulte handicapé

AGR Activité génératrice de revenu

AME Aide médicale aux étrangers

AMO Assurance maladie obligatoire

AMV Assurance maladie volontaire

APD Aide publique au développement

BAD Banque africaine de développement

BTP Bâtiment et travaux publics

CDD Contrat de durée déterminée

CDI Contrat de durée indéterminée

CMU Couverture médicale universelle

GRET Groupe de recherche et d’études technologiques

IDH Indice de développement humain

IMF Institution de micro finance

INPS Institut national de prévoyance sociale

MDS Ministère du développement social

MIF Micro Insurance Fund

MME Mutuelle des Maliens de l’extérieur

MUTEC Mutuelle des travailleurs de l’éduction et de la culture

NR Non réponse

OMS Organisation mondiale de la santé

ONG Organisation non gouvernementale

PACA Provence –Alpes - Côte d’Azur

PNUD Programme des Nations unies pour le développement

PromuTs Promotion de la mutuelle Transports santé

RSA Revenu de solidarité active

UMC Union des mutuelles cogérées

UTM Union technique de la mutualité malienne

5

Glossaire Avertissement : un certain nombre de termes sont utilisés de façon récurrente dans le rapport et il est

utile de préciser leur signification, qui s’écarte parfois de l’usage le plus répandu, par commodité.

Famille nucléaire : la famille nucléaire désigne l’ensemble des conjoints et des enfants de ces conjoints (par exemple : mari, épouse ou épouses, enfants).

Famille élargie : c’est la famille nucléaire augmentée des parents des conjoints, de la fratrie, des autres parents, (oncle, tante, etc.) ou des enfants élevés par ces diverses personnes, quel que soit leur lien de parenté avec les uns ou les autres

Ménage : c’est l’ensemble des personnes vivant dans la même habitation

Risques sociaux : événements pouvant survenir à tout individu et provoquant pour lui soit des dépenses importantes, soit une diminution sensible de ses revenus habituels, et nécessitant donc une prise en charge collective. Les événements suivants sont considérés usuellement comme risques sociaux : maladie, maternité, invalidité, vieillesse, accident du travail, maladie professionnelle, décès, charges de famille et chômage. Ici on désigne par « famille » les charges de famille et on a ajouté « logement » pour perte de logement. On aurait pu ajouter aussi de façon explicite « la perte d’autonomie »

Garantie : ensemble des prestations proposées par un régime d’assurance en contrepartie de la cotisation

Migrant : en principe, toute personne qui vit de façon temporaire ou permanente dans un pays dans lequel il n’est pas né et qui a acquis d’importants liens sociaux avec ce pays, notamment par l’emploi qu’il y occupe. Ici, on prend le terme de migrant de façon extensive et, par commodité, on l’utilise comme synonyme de « membre de diaspora »

Diaspora : ensemble de personnes reconnaissant un pays comme leur origine commune. Une diaspora regroupe des personnes de nationalités différentes (ici : sénégalaise et française), nés ici ou là-bas et en situation transitoire (par ex : personnes venant travailler en France pendant deux ans), semi-définitive (personnes installées en France, mais prévoyant de retourner au Sénégal à la retraite) ou définitive (personnes installées en France, mais retournant périodiquement au Sénégal). Ce projet s’intéresse aux membres des diasporas

Moyenne, médiane, écart-type : la moyenne est le résultat de la division de la somme des valeurs d’une variable par le nombre de sujets ayant fourni ces valeurs ; l’écart-type est une mesure de la dispersion de la valeur d’une variable, c’est la racine carrée de la somme des carrés des différences à la moyenne, divisée par le nombre d’observations ; la médiane est la valeur de la variable qui correspond à l’équipartition de l’échantillon en fonction de la valeur de cette variable

Envoi : c’est le résultat d’une seule opération de transfert de fonds vers le pays

Ecart entre les envois : durée en mois s’écoulant entre deux envois

Fréquence des envois : c’est le nombre d’envois par an

Association de village : association regroupant les membres d’une diaspora issus du même village

Association de migrants : association regroupant des migrants, quelle que soit leur origine spatiale, et généralement orientée par un objectif général

6

Liste des tableaux

Tableau 1 : répartition géographique par département des lieux de résidence des enquêtés en France

Tableau 2 : répartition de l’échantillon selon le nombre de personnes vivant en France avec l’enquêté

Tableau 3 : répartition de l’échantillon selon la taille de la famille nucléaire en France

Tableau 4 : répartition des hommes et des femmes de l’échantillon selon le statut marital

Tableau 5 : répartition des hommes et des femmes de l’échantillon selon le nombre de conjoints et d’enfants en France

Tableau 6 : répartition de l’échantillon selon la taille de la famille nucléaire à charge au Sénégal

Tableau 7 : répartition de l’échantillon selon la catégorie d’emploi

Tableau 8 : répartition de l’échantillon selon le statut d’emploi

Tableau 9 : sources de revenu déclarées

Tableau 10 : répartition de l’échantillon selon le revenu mensuel déclaré

Tableau 11 : déclarations relatives à la protection maladie

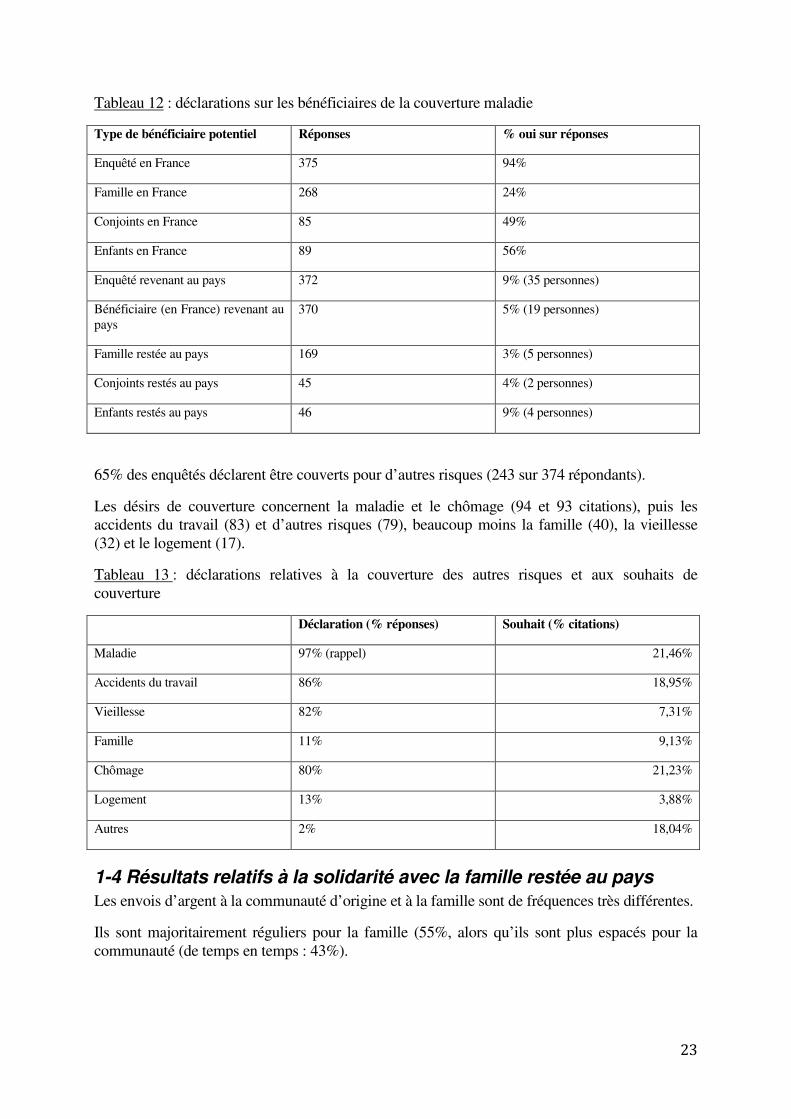

Tableau 12 : déclarations sur les bénéficiaires de la couverture maladie

Tableau 13 : déclarations relatives à la couverture des autres risques et aux souhaits de couverture

Tableau 14 : déclarations sur la fréquence des envois à la communauté d’origine et à la famille

Tableau 15 : déclarations sur les montants envoyés au Sénégal (communauté et famille)

Tableau 16 : écart en mois entre le dernier envoi et l’avant-dernier envoi de 2009

Tableau 17 : motifs d’envoi déclarés (communauté et famille)

Tableau 18 : nombre de personnes à charge selon que le migrant a un conjoint et des enfants au Mali

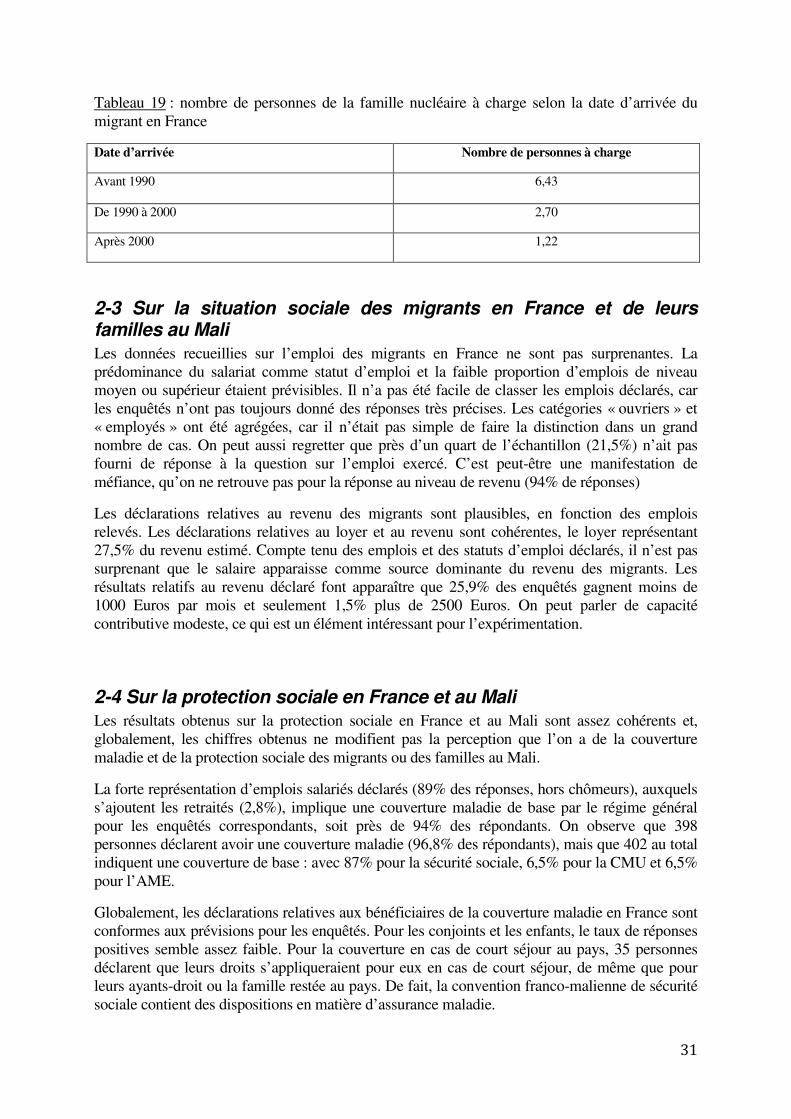

Tableau 19 : nombre de personnes de la famille nucléaire à charge selon la date d’arrivée du migrant en France

Tableau 20 : revenu du migrant et montant envoyé (en Euros)

Tableau 21 : montant moyen envoyé (en Euros) et nombre de personnes à charge au pays (famille nucléaire)

Tableau 22 : montant moyen envoyé (en Euros) et nombre de personnes à charge en France (famille nucléaire).

Tableau 23 : montant moyen envoyé et fréquence des envois

Tableau 24 : estimation du montant des envois imputables à la santé

Tableau 25 : compte-rendu d’utilisation de l’argent

7

Résumé

Le présent rapport rend compte de l’étude de faisabilité de la contribution de la diaspora malienne au développement de la micro assurance de santé dans la région de Kayes. L’étude est censée préparer une expérimentation locale, dans une région du Mali où l’émigration est très importante, notamment en direction de la France. L’idée est simple : faire financer, totalement ou partiellement, par la diaspora les cotisations de micro assurance de santé de leurs parents vivant au pays pour leur faciliter l’accès aux soins sur place. Elle a d’ailleurs inspiré plusieurs dispositifs, aujourd’hui fonctionnels ou en cours de gestation. Elle pose toutefois une série de questions sur les transferts financiers réalisés par la diaspora malienne et sur la possibilité de montage ou de réactivation de l’activité de micro assurance de santé. L’étude de faisabilité a pour objectif d’apporter des réponses à ces questions et de définir les conditions d’une expérimentation. Elle s’appuie pour cela sur :

- les résultats d’expériences antérieures d’assurance maladie financée par des migrants

- les données d’enquêtes réalisées d’une part en France auprès d’un échantillon de migrants

- les réactions, émises par des membres de la diaspora malienne impliqués dans des projets de mutuelles en France

La première partie du rapport expose de façon assez détaillée les principaux résultats de l’enquête réalisée en France.

L’enquête réalisée en France auprès de la diaspora malienne a reposé sur un questionnaire administré qui comprend quatre parties :

- situation familiale du migrant

- situation sociale, niveau de revenu et protection sociale du migrant

- solidarité avec la famille restée au pays

- notion de mutualité et épargne santé des proches restés au pays.

L’enquête s’est déroulée de juillet 2010 à avril 2011. La majorité des personnes enquêtées résident en Île-de-France et sont, par construction, originaires de la région de Kayes. Au total 427 questionnaires individuels, issus d’autant de ménages, ont été recueillis.

La moitié des enquêtés ont moins de 39 ans ; 9% sont des hommes et 6% seulement sont nés en France. La moitié des migrants sont arrivés avant 1999. 65% des enquêtés se déclarent mariés ou vivant en couple et 33% célibataires. Un quart de l’échantillon est constituée de personnes seules en France, plus de 40% vivant en France seules ou avec une seule personne de leur famille. Plus de 60% des migrants malien vivent en France sans époux ou épouses, ni enfants

91% des enquêtés déclarent avoir des personnes à charge au Mali. En moyenne, le nombre total de personnes à charge au Mali (famille élargie) est de 11,69. Si l’on s’en tient à la famille nucléaire (épouses et enfants), on obtient 3,60 personnes.

86% des enquêtés déclarent avoir un travail en France. Les emplois déclarés font apparaître une majorité de tâches d’exécution et des secteurs particuliers (BTP, hygiène et propreté, restauration, transports, sécurité). Les deux tiers des enquêtés déclarent être salariés à durée indéterminée, 20% salariés à durée déterminée. La source de revenu prépondérante des ménages est le salaire.

Seuls 3% des enquêtés sont propriétaires de leur habitation, la majorité (50%) étant locataires ; 27% vivent en habitat collectif et 20% sont hébergés par quelqu’un. En moyenne les enquêtés payent 338 euros de loyer mensuel.

La majorité des enquêtés (69%) déclarent un revenu mensuel compris entre 1000 et 2000 Euros et la moyenne peut être estimée à 1229 Euros.

S’agissant de protection maladie, 398 personnes déclarent avoir une couverture maladie (93,2%). Pour la couverture de base, la protection fournie par la Sécurité sociale est dominante (87,5%), la CMU et l’AME sont secondaires (6% et 7% respectivement) (32,1%). Les deux tiers des enquêtés n’ont pas de protection maladie complémentaire, 22%

8

déclarent adhérer à une mutuelle et 7% bénéficier de la CMU complémentaire. Enfin, les deux tiers des enquêtés déclarent être couverts pour d’autres risques. Les désirs de couverture concernent d’abord la maladie, le chômage, les accidents du travail.

Les envois d’argent à la famille sont majoritairement réguliers, espacés pour les envois à la communauté d’origine. Si la fréquence des envois à la famille est plus élevée, les montants envoyés à la famille ne sont pas beaucoup plus importants que le dernier envoi à la communauté.

Le montant moyen d’un envoi mensuel a été estimé à 323 Euros. L’écart moyen entre deux envois est de 2,6 mois. La fréquence annuelle est envois de 6,88.

Les motifs d’envoi indiqués par les enquêtés sont multiples pour chaque envoi. L’aide à la consommation courante est indiquée dans 70% des cas, alors que les autres motifs sont en proportion variable, selon les envois.

Le motif « maladie » représente 25% des mentions, contre 38% pour le motif « consommation ». Les envois se font en utilisant plusieurs vecteurs. L’envoi par voyageur (65%) est le plus important, devant les envois par internet, cellulaire ou fax 23%), les utilisations de Western Union/Moneygram ou du virement bancaire traditionnel sont plus rares (6% pour chacun des modes d’envoi).

Les enquêtés savent « toujours » ou « la plupart du temps » (76%) comment est utilisé l’argent par les familles ou les communautés. Peu (2,4%) déclarent qu’ils ne le savent jamais. Le dernier envoi à des fins de santé aurait eu plusieurs utilisations : majoritairement cité, l’achat de médicaments (81%) et secondairement les soins dans le secteur public ou communautaire (64%), puis dans le secteur privé (52%).

Les difficultés rencontrées pour envoyer l’argent sollicité sont multiples. La mobilisation de la somme est citée par 79% des enquêtés, puis la confiance (doutes sur le besoin réel, le motif annoncé) par 10%. Les conditions d’envois sont citées par 6% des personnes seulement. En cas de difficultés de mobilisation, 62% des enquêtés déclarent emprunter, majoritairement auprès d’un proche (85%).

Environ 41% des enquêtés sont membres d’associations : 30% d’une et 11% de deux ou plus. Les plus fréquemment citées sont les associations de migrants (49%) et de village (23%).

74% des enquêtés savent ce qu’est une mutuelle de santé. Le rôle d’une mutuelle de santé le plus cité est « prise en charge des frais » (21% des citations), puis « la gratuité, la réduction des coûts, le faible débours (15% des citations). Seulement 59 enquêtés (18% des répondants) connaissent des mutuelles de santé dans la région d’origine. 22 enquêtés déclarent aider un parent à se faire soigner par le biais d’une mutuelle existante.

La création d’une association ou mutuelle en France pour la prise en charge des familles au pays est jugée « prioritaire » par 45% des répondants, « utile, mais non prioritaire » par 47%. Les trois prestations souhaitées pour les proches sont prioritairement l’hospitalisation en secteur public, les consultations en centres de santé publics et l’achat de médicaments.

Les principales raisons qui empêcheraient les migrants d’adhérer à une mutuelle ou association destinée à prendre en charge les familles au pays sont le niveau de cotisation, le manque de ressources ou de travail du migrant, l’offre locale de soins et la confiance dans le dispositif.

La discussion des résultats de l’enquête rappelle d’abord les difficultés de réalisation de l’investigation, qui renseigne sur la situation de la diaspora. Les données sur la situation familiale montrent la fréquente séparation du migrant et de sa famille, même lorsqu’il est marié et a des enfants. Le nombre de personnes à charge au Mali est de 12 au total et de 4 pour la famille nucléaire. Le nombre de personnes à charge passe de 8 à13 quand la famille nucléaire est au Mali. Le nombre de personnes de la famille nucléaire à charge diminue lorsque l’arrivée en France du migrant est plus récente.

La capacité contributive des migrants est modeste. Le loyer représente 28% du revenu déclaré et 26% gagnent moins de 1000 Euros par mois. Les résultats sur la protection sociale sont conformes aux prévisions, avec prédominance de la protection par la sécurité sociale et un taux assez faible de personnes ayant une couverture complémentaire. Les dispositions de la convention franco-malienne de Sécurité sociale sont connues d’un petit nombre d’enquêtés.

L’enquête permet de calculer le montant moyen et la fréquence d’un envoi. On constate que l’envoi moyen n’est pas lié de façon simple au revenu du migrant, ni à la taille de la famille nucléaire au Mali. En revanche l’envoi moyen tend à diminuer avec la taille de la famille nucléaire en France. Il n’est pas facile de trouver une liaison entre montant et fréquence des envois.

9

A partir du nombre de mentions du motif « maladie », on a calculé que l’envoi moyen annuel pour la santé était de 561 Euros.

Les migrants ont une bonne connaissance des questions de mutualité. La création d’un organisme contribuant à la prise en charge des familles au Mali est souhaitée, mais elle est plus jugée utile que prioritaire. Ce sont les facteurs économiques qui semblent les freins les plus importants à l’adhésion au projet. Quant aux prestations souhaitées, elles privilégient le secteur public de soins (hospitalisation et consultations), avant l’achat de médicaments.

La seconde partie du rapport traite de la préparation de l’expérimentation. Elle indique quelle a été l’évolution du projet, prévu à l’origine comme appui au lancement de la mutuelle des 20 villages. D’une part, les difficultés de prendre en route le projet des 20 villages et de contribuer à sa mise en œuvre avec les moyens disponibles dans le programme MIF ont été jugées trop grandes. D’autre part, la comparaison et l’analyse des démarches suivies par la MME et par le projet des 20 villages ont montré que la relance de la MME était à la portée du programme MIF et permettait d’atteindre l’objectif visé.

Le projet des 20 villages a semblé trop autonome pour servir d’expérimentation dans le cadre du programme MIF. Tous les paramètres du projet étaient fixés et la fonction attendue du programme MIF était uniquement celle d’une contribution au financement. En revanche, l’analyse du fonctionnement de la MME a montré qu’une démarche raisonnée de communication au sein de la diaspora malienne était de nature à faire adhérer un nombre significatif de migrants. Récemment, les contacts établis avec les promoteurs du projet des 20 villages (association PromuTs) ont d’ailleurs montré que leur projet était en difficulté. Cela a justifié une analyse comparative des deux démarches (MME et projet des 20 villages) et la présentation des deux modèles sous-jacents.

Pour la MME, la conception du recrutement des cotisants et le déficit de communication ont provoqué la stagnation des adhésions. La question de la communication en France par la MME a deux aspects : le contenu des messages, la possibilité d’une diffusion permanente et dynamique auprès de la diaspora, grâce à des personnes disponibles. Le contenu a été élaboré de façon simple, destiné à une communication exclusivement orale. La diffusion s’est faite surtout à travers des présentations dans les foyers, sans renouvellement programmé des réunions d’information. Le constat des limites du bénévolat a été fait ici une fois de plus, sachant que les contacts avec la diaspora sont assez difficiles à réaliser en pratique. En revanche, le dispositif a des atouts importants. La MME adhère à l’Union des mutuelles cogérées (UMC), ce qui lui donne accès à un service professionnel de gestion et facilite le transfert des fonds au Mali. A l’évidence, la MME est subventionnée de façon indirecte par l’UMC, sans qu’on puisse chiffrer le montant de la subvention. L’appui donné en France à la MME est donc loin d’être négligeable et il est conçu durablement. Au Mali, l’UTM reçoit le produit des cotisations, délivre les cartes, reçoit les factures et paye les prestataires. Qu’il s’agisse de la garantie « village » ou de l’AMV, la gestion est professionnelle et le risque est porté directement par l’UTM.

Deux problèmes sont à résoudre pour relancer le projet des 20 villages. D’une part, il faut convaincre les migrants de cotiser. D’autre part, il faut que la mutuelle malienne Yonki Saha Kapé soit fonctionnelle, pour fournir une couverture maladie aussi bien aux parents des migrants qu’aux ménages de la région qui décideraient d’adhérer. La communication organisée en France a suivi apparemment le chemin que la MME avait pris : présentation dans des foyers et réunions avec les associations de village concernées. Au moment du paiement, la plupart des migrants se sont désisté, prétextant le besoin de voir comment le dispositif allait marcher. Cet attentisme pose la question de la répétition de la campagne d’information, corrélativement celle des moyens nécessaires pour réaliser ces opérations. En pratique, PromuTs a besoin d’un appui en France. Elle l’a cherché auprès d’une ONG française, le GRET, mais le partenariat reste pour l’instant informel, faute de moyens financiers.

Au Mali, l’UTM a formé un gestionnaire et deux animateurs pour la mutuelle. On est là dans le schéma classique de gouvernance mutualiste par les représentants des adhérents, avec un gestionnaire salarié. La mutuelle porte le risque. Les animateurs ont pour tâche d’aller de village en village pour sensibiliser la population et recruter des adhérents non subventionnés par la diaspora. La gestion et l’animation ont un coût destiné à être supporté par la mutuelle, c’est-à-dire financé par ses ressources : cotisations locales et cotisations de la diaspora. Le MDS a subventionné pendant une seule année ces coûts, ainsi que la prestation de l’UTM. Dès lors que la diaspora ne contribue pas, le modèle économique de Yonki Saha Kapé ne fonctionne plus. Aucune prestation n’a été servie à ce jour.

La MME et le projet des 20 villages représentent deux modèles distincts de contribution de la diaspora à la micro assurance de santé au Mali. La MME n’a pour objectif que la couverture des parents des migrants. Elle n’a pas vocation d’offrir une couverture aux ménages qui n’ont pas de parent en France. Le projet des 20 villages a une ambition plus grande que celle de la MME. Il a pour objectif de développer la micro assurance dans les localités sélectionnées en recrutant des adhérents localement et en recevant la contribution de la diaspora pour couvrir leurs parents. Il prévoit deux sources d’adhésion et deux sources de financement.

10

Ce qui manque à la MME est d’abord une capacité de communication en France, ce qui suppose un personnel rémunéré, si la fonction de communication doit être assurée durablement. Mais, si l’objectif de la MME est d’aller au-delà de la couverture des parents des migrants, il lui faudrait aussi un relais local bien identifié, sachant qu’apparemment l’antenne de l’UTM à Kayes n’a pas la possibilité de jouer ce rôle. Ce déficit pourrait être comblé, mais il n’y a pas d’urgence à le faire. L’augmentation des cotisants permettra d’envisager comme seconde étape la mise en place de ce relais.

Ce qui manque à PromuTs est plus important, compte tenu de son ambition. Il lui faut une capacité de communication en France et un appui technique, qui s’avérera essentiel lorsqu’il faudra enregistrer les cotisants et transférer les fonds au Mali. Au Mali, il est impératif que la mutuelle soit fonctionnelle, ce qui pose la question du financement du staff salarié. Par ailleurs, la montée en charge de prestations nécessitera des ajustements techniques et procéduraux, que l’UTM pourra effectuer, mais au prix d’une rémunération minimale.

L’utilisation la plus logique des moyens disponibles dans le cadre du programme MIF est la contribution à la mise en place de la fonction « communication » en France pour la MME. L’objectif de cette action est d’augmenter autant que possible le nombre de cotisants et, du même coup, le nombre de bénéficiaires au Mali. Pour des raisons de moyens disponibles, elle est conçue uniquement du côté français, mais elle est destinée à préparer la mise en place d’un relais de la MME au Mali, dont la forme et le statut seront à définir parmi plusieurs options. La stratégie actuelle de la MME consiste à diffuser la garantie AMV au sein de la diaspora malienne dans son ensemble, quelle que soit l’origine géographique des migrants. L’organisation technique du dispositif permet cette diffusion sans complication. La fonction « communication » de la MME a donc tout intérêt à cibler la diaspora dans son ensemble et pas seulement les migrants originaires de la région de Kayes ou même des villages dont sont issus les membres du bureau.

La démarche de communication va comporter deux parties : d’une part fabrication d’un contenu et définition de supports adéquats, d’autre part localisation en France des composantes de la diaspora susceptibles d’être informées. Le renforcement de la communication de la MME suppose une relative permanence au sein de la mutuelle, pour informer les migrants intéressés et leur indiquer la marche à suivre pour cotiser. Ce point sera également étudié avec les responsables de la mutuelle et avec l’UMC pour trouver une formule acceptable.

En conclusion sont évoquées les pistes de financement qui pourraient donner un impact plus importât à l’expérimentation. Le statut de la MME autorise à se tourner vers le milieu mutualiste et à y chercher des appuis qui pourraient être assez facilement obtenus en nature, éventuellement en espèces. D’autres sources ponctuelles sont mobilisables. Du côté des collectivités territoriales : le Conseil général de l’Essonne et la Mairie de Paris sont les premiers interlocuteurs à sensibiliser.

Par ailleurs, un dossier a été soumis à l’Union Européenne, en vue d’un financement sur 30 mois de l’ensemble du projet du programme MIF (Sénégal, Mali et Comores).

Quoi qu’il en soit, l’appui qui sera donné dans le cadre du programme MIF doit montrer quel est l’impact d’une meilleure communication auprès de la diaspora en termes de bénéficiaires. Le choix de la MME est dicté par les avantages que cet organisme présente, puisque tous les mécanismes de l’expérimentation sont en place. En outre, la démarche laisse ouvertes les pistes qui ont été évoquées : mise en œuvre d’une sensibilisation au Mali avec l’UTM, partenariat avec le projet des 20 villages. Les contacts entre les responsables de la MME et ceux de PromuTs ont d’ailleurs montré qu’aucune des parties n’était hostile à un rapprochement des deux dispositifs. La logistique de la MME pourrait être utile à PromuTs, le montage de la mutuelle Yonki Saha Kapé pourrait servir la MME et le soutien du MDS faciliter sa promotion.

11

Introduction La contribution de la diaspora au développement de la micro assurance de santé au Mali, particulièrement dans la région de Kayes, ne représente pas à proprement parler une démarche inédite. Au début des années quatre-vingt-dix a été lancé le projet qui a abouti à la création de la Mutuelle des maliens de l’Extérieur (MME), qui est toujours fonctionnelle (voir études de cas). D’autres initiatives isolées ont, semble-t-il, eu lieu sans succès depuis. Le programme MIF a été, quant à lui, conçu au départ en fonction de la mise en place récente, dans la région de Kayes, d’une mutuelle de santé régionale des migrants de France, qu’on désignera aussi comme le projet des 20 villages. Il s’agissait d’appuyer, en liaison avec l’UTM, ce projet promu par le ministère malien du développement social (voir études de cas). Mais la situation a évolué et c’est finalement la relance de la MME qui, compte tenu des moyens disponibles dans le programme MIF, a paru l’action la plus pertinente pour encourager la contribution de la diaspora.

Comme au Sénégal et aux Comores, la démarche se fonde sur un double constat relatif à la région ciblée : a) l’existence d’une forte émigration qui contribue à un important transfert de ressources dans la région d’origine, dont une part est dédiée à la santé b) un besoin de couverture maladie dans la région d’origine, dans un contexte de capacité contributive limitée de la population locale.

La région de Kayes

Située à l’ouest du Mali, frontalière avec la Mauritanie au nord, la Guinée au sud et le Sénégal à l’ouest, la région de Kayes regroupe plus de 2 millions d’habitants1. Elle est traversée par le fleuve Sénégal. Du point de vue administratif, elle est divisée en 7 cercles : Bafoulabé, Diéma, Kayes, Kéniéba, Kita, Nioro du Sahel et Yélimané. La mutuelle des 20 villages cible les cercles de Kayes, au sud-est (360 000 habitants) et de Yélimané, au nord-est (131 241 habitants).

Longtemps enclavée, la région est maintenant accessible par la route et ce moyen de communication vient compléter le train (Bamako-Dakar) ou l’avion.

La population de la région vit surtout d’activités rurales (encadré). Elle reçoit aussi beaucoup d’argent de l’extérieur et notamment des migrants vivant à l’étranger.

L’économie de la région de Kayes

Les activités économiques de la région reposent principalement sur le secteur agricole, mais elle est riche en minéraux : or, diamant, fer et bauxite. Les mines d’or de Sadiola et Yatela sont exploitées respectivement de puis 1996 et 2001. 80 % de la population pratique l’agriculture, mais le secteur, soumis à de nombreuses contraintes (prédateurs, sous-équipement en matériel et engrais, problèmes de conservation face aux attaques des insectes) peine à accroître la production et la productivité. Le maraîchage est pratiqué de façon artisanale au faible rendement. L’élevage est l’activité principale des nomades, une activité secondaire pour les principaux groupes sédentaires. Cet élevage concerne les bovins, les ovins, les caprins, les chevaux et ânes, les porcins et la volaille. Les contraintes liées au développement de l’élevage sont l’insuffisance de pâturage, la mauvaise gestion des espaces, l’insuffisance de la couverture sanitaire animale. Les produits de cueillette sont constitués par la gomme arabique, les jujubes, les feuilles et les fruits de baobab.

1 En 2009, 1 996 812 habitants avec un taux de croissance annuel de 3,5%.

12

Le commerce porte sur l’exportation des produits agro - pastoraux vers le Sénégal et la Mauritanie et l’importation des denrées alimentaires (sucre, lait), des hydrocarbures, des biens d’équipement, des matériaux de construction des produits chimiques.

De façon générale, l’émigration constitue une ressource économique importante pour la population malienne. Selon une étude de la BAD de 2007, le montant total des transferts des migrants maliens représentait 11% du PIB et 79% du montant de l’APD. Pour la région, l’apport de ces transferts est essentiel. Une enquête réalisée en 1996 sur 305 ménages de la région de Kayes a montré que 60% d’entre eux avaient au moins un migrant à l’étranger et que les transferts représentaient plus de la moitié du revenu de ces familles ayant un membre à l’étranger2.

Si les migrants envoient de l’argent à leur famille, les associations maliennes de la région de Kayes ont contribué, quant à elles, à mettre en place de nombreuses infrastructures dans les villages : mosquées, écoles, centres de santé. C’est l’investissement de certaines associations dans la santé qui a inspiré le projet de MME (voir études de cas). Au moment de son lancement, ce projet s’inscrivait dans la construction de la couverture maladie du pays, ce qui faisait penser que la région aurait assez vite un taux de couverture maladie supérieur à celui du pays. Il n’en a rien été, bien que le pays n’ait pas été très rapide à organiser cette protection, alors même qu’il possédait déjà depuis longtemps plusieurs institutions de protection sociale : INPS pour les salariés, Caisse de retraite du Mali pour les fonctionnaires.

La couverture maladie au Mali

La couverture maladie au Mali se construit lentement depuis le début des années quatre-vingt-dix. On a observé d’abord des initiatives de la société civile, relayées ensuite par une politique nationale. Les premières mutuelles et les associations gestionnaires de centres de santé communautaire, qui ont mis en place une tarification privilégiée pour leurs adhérents, ont constitué les prémices des mutuelles à adhésion volontaire relevant du code malien de la mutualité (1996), appuyées par l’Union technique de la mutualité (UTM, créée en 1998). Le gouvernement a souhaité ensuite lancer l’assurance maladie obligatoire (AMO) pour le secteur formel de l’économie et les fonctionnaires. Le régime est en principe fonctionnel, mais connaît quelques difficultés su le terrain, si bien que la réalisation de la couverture de ces catégories semble encore en chantier. Le secteur informel est censé, quant à lui, être couvert par une assurance maladie volontaire, sachant que des initiatives de gratuité ont également été lancées, notamment pour les soins de la mère et de l’enfant.

L’UTM tient une place particulière dans le dispositif de couverture maladie, dans la mesure où elle a d’abord été la seule organisation capable de fournir des prestations d’assurance à l’ensemble des groupes qui le souhaitaient, puis elle est restée le chef de file des mutuelles volontaires, dont elle appuie le montage. Au début des années 2000, elle avait défini une double stratégie, correspondant à la demande différente des groupes du secteur formel et de la population du secteur informel.

D’une part, elle a construit un produit d’assurance maladie assez complet, dénommé au début « garantie santé » et rebaptisé ensuite « assurance maladie volontaire » (AMV). L’UTM porte le risque correspondant et gère directement la garantie de l’AMV. Le produit était destiné à être diffusé par des mutuelles existantes ou créées au sein du secteur formel (entreprises), de la

2 Voir (Gubert F., 2009)

13

fonction publique et de l’armée3. Tout groupe constitué a la possibilité de diffuser ce produit, sans avoir à supporter une charge de gestion importante. Comme cela a été expliqué dans les études de cas (voir rapport intermédiaire), la Mutuelle des Maliens de l’Extérieur a entrepris de diffuser ce produit au sein de la diaspora. D’autre part, l’UTM a aidé tous les groupes du secteur informel qui le souhaitaient à constituer une mutuelle, à construire une garantie maladie ad hoc et elle a formé les responsables à la gestion. Dans ce cas, l’UTM ne porte pas le risque et ne gère pas de garantie. Elle supervise les mutuelles à la demande, d’autant plus légitimement que celles-ci adhèrent à l’union. Pour développer ces stratégies, dont l’une s’adressait plutôt au secteur formel et au milieu urbain et l’autre plutôt au secteur informel et au milieu rural, l’UTM a installé des antennes sur tout le territoire : à Kayes et Sikasso d’abord, puis à Ségou, Mopti et Tombouctou.

La protection maladie dans la région de Kayes reflète à la fois l’action de l’UTM et la politique nationale de couverture universelle, qui se met en place avec quelques soubresauts. Un certain nombre de groupes du secteur formel diffusaient l’AMV. Ils seront désormais adhérents de l’AMO, en gardant la possibilité d’avoir la couverture complémentaire apportée par l’AMV de l’UTM. Des mutuelles rurales ont également été lancées, avec des succès variables. Pour ce qui nous préoccupe ici, rappelons que la MME offre aux parents des migrants une garantie « village » ou bien l’AMV, gérées toutes les deux par l’UTM. En liaison avec la MME, une mutuelle avait été créée à Séro, pour les ménages qui n’avaient pas de parent en France. Elle n’a pas duré. Par ailleurs, la mutuelle Yonki Saha Kapé, partie intégrante du projet des vingt villages, a été créée en 2011, appuyée par l’UTM. Nous reviendrons, dans la seconde partie, sur ces mutuelles liées à la diaspora. Dans la région, il reste donc un travail important pour développer la micro assurance de santé, d’autant plus que l’AMO prive les mutuelles d’une clientèle solvable. La cible est le milieu rural, dont les ressources sont inégales et variables au cours de l’année. L’attractivité de l’assurance volontaire dépend évidemment de la situation de l’offre de soins. On s’en tiendra ici aux cercles de Kayes et Yélimané4.

Le système de soins dans les cercles de Kayes et Yélimané

L’étude détaillée des infrastructures de soins montre que l’offre est disparate selon les aires de santé. Certains centres manquent de personnel et de matériel et ne sont pas véritablement fonctionnels. Les villages retenus dans le projet des vingt villages représentent en quelque sorte des exceptions, dans la mesure ils possèdent des centres en état de fonctionnement5. Toutefois, les aires de santé correspondantes ne sont pas entièrement au niveau souhaitable pour que tous les habitants de la zone adhèrent à la mutuelle6. De façon générale, le cercle de Kayes est beaucoup mieux pourvu que celui de Yélimané (encadré).

3 Ces groupes l’avaient demandé : par exemple MUTEC, Mutuelle de la poste, mutuelles « en uniforme », etc.

4 On a repris ici les informations fournies dans l’étude de faisabilité de l’UTM. Voir (UTM, 2010)

5 Voir (UTM, 2010)

6 Voir annexe

14

Les structures de soins dans les cercles de Kayes et Yélimané

On trouve les trois niveaux de la pyramide sanitaire dans le cercle de Kayes : niveau de base, niveau de 1ère référence et le niveau de deuxième référence :

- Le niveau de base est constitué de 25 centres de santé communautaire dont un centre de santé confessionnel délivrant le paquet minimum d’activité, 11 formations sanitaires communautaire (maternité et ou dispensaire ), 2 centres de santé professionnels (INPS, Chemin de Fer du Mali) et le dispensaire de la garnison ;

- Le niveau de première référence : est assuré par le centre de santé de cercle ; - Le niveau de la deuxième référence : est assuré par l’hôpital régional Fousseyni Daou, basé à Kayes. En plus de ces structures, il existe à Kayes un cabinet de consultation (Cabinet du fleuve) et une polyclinique (Yonki SAHA). Dans le cercle de Yélimané, il existe une mutuelle de santé à Dioncoulane qui donne des prestations ambulatoires depuis près de deux ans. Cependant, la mise en œuvre de la politique sectorielle de santé et de population a permis de mettre en place douze (12) associations de santé communautaire pour la prise en charge globale des problèmes de santé des communautés du cercle.

Dans ce contexte, le programme MIF pour le Mali devait appuyer le projet des 20 villages. Mais, cet appui s’avérant inutile début 2010, il a été envisagé de suivre simplement le projet comme étude de cas. Il a alors paru plus pertinent de poser la question du renforcement de la mutuelle des Maliens de l’extérieur (MME), associée par ailleurs à l’enquête auprès de la diaspora (2010-2011). L’expérimentation devait alors mettre l’accent sur le type de communication à mettre en œuvre en France. Pour cela, les informations à collecter auprès de la diaspora malienne étaient essentielles. L’enquête avait pour fonction de préciser les montants des transferts, la fréquence des envois, la place de la santé comme motif de transfert et les attentes des migrants à l’égard d’une couverture maladie destinée à leurs parents. Il avait été prévu de réaliser une enquête comparable au Mali, dans la région de Kayes. Compte tenu des retards et du coût de l’enquête en France, ainsi que des difficultés d’aller en région au Mali, cette enquête a été abandonnée.

Des échanges ont eu lieu avec les responsables de la MME et aussi avec ceux de l’association PromuTs, créée en France et liée au projet des 20 villages. Les informations recueillies à cette occasion, ainsi que les données fournies par l’étude de faisabilité que l’UTM avait réalisée en 2008, ont permis de mieux définir les situations correspondant aux deux démarches de contribution de la diaspora au développement de la micro assurance. Le contenu des actions à réaliser pour mettre en place l’expérimentation en a découlé.

Le présent rapport est divisé en deux parties. La première est consacrée à la présentation de l’enquête réalisée en France auprès de la diaspora malienne. La seconde traite du choix et de la préparation de l’expérimentation. Elle utilise les informations recueillies grâce aux nombreuses discussions qui ont eu lieu avec les responsables de la MME, avec ceux de PromuTs et à l’échange organisé entre ces deux groupes en novembre dernier. En conclusion est posée la question des moyens financiers nécessaires pour que l’expérimentation soit le déclencheur d’une extension de la couverture maladie au Mali.

15

Première partie : présentation des principaux résultats des deux enquêtes sur la diaspora malienne

1- Principaux résultats de l’enquête en France

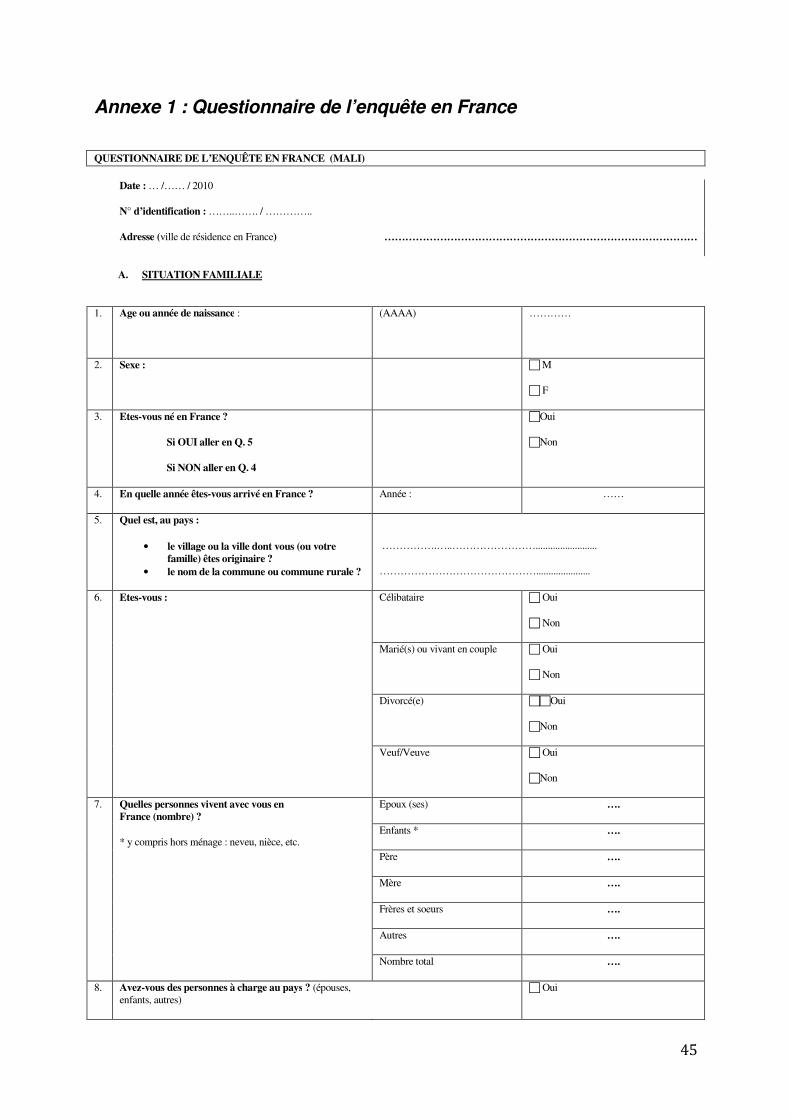

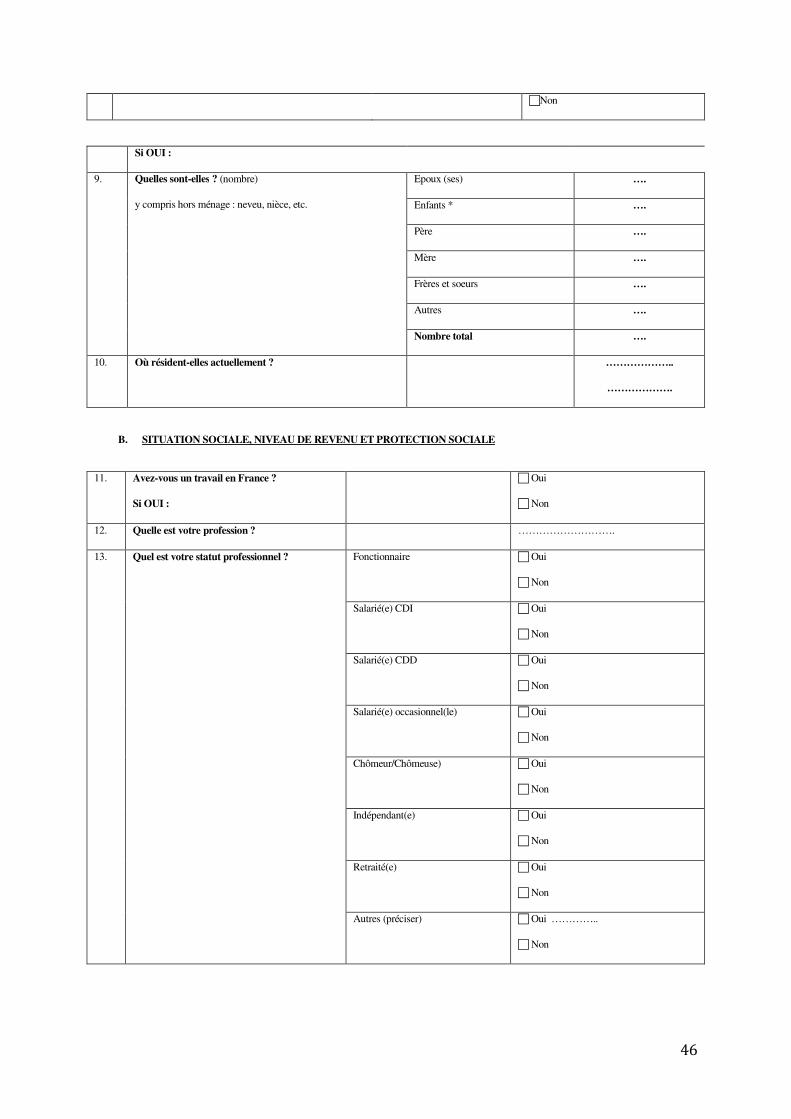

1-1 Méthode et caractéristiques L’enquête réalisée en France auprès de la diaspora malienne a reposé sur un questionnaire administré qui comprend quatre parties7 :

- situation familiale du migrant (Question1 à Q10)

- situation sociale, niveau de revenu et protection sociale du migrant (Q11 à Q26)

- solidarité avec la famille restée au pays (Q27 à Q38)

- notion de mutualité et épargne santé des proches restés au pays (Q39 à Q50).

Ce questionnaire a été le résultat de divers tests et aménagements. Il a été administré par 6 enquêteurs indiqués par la mutuelle des Maliens de l’extérieur (MME), qui avaient l’avantage de connaître le milieu des migrants originaires de la région de Kayes en Île-de-France.

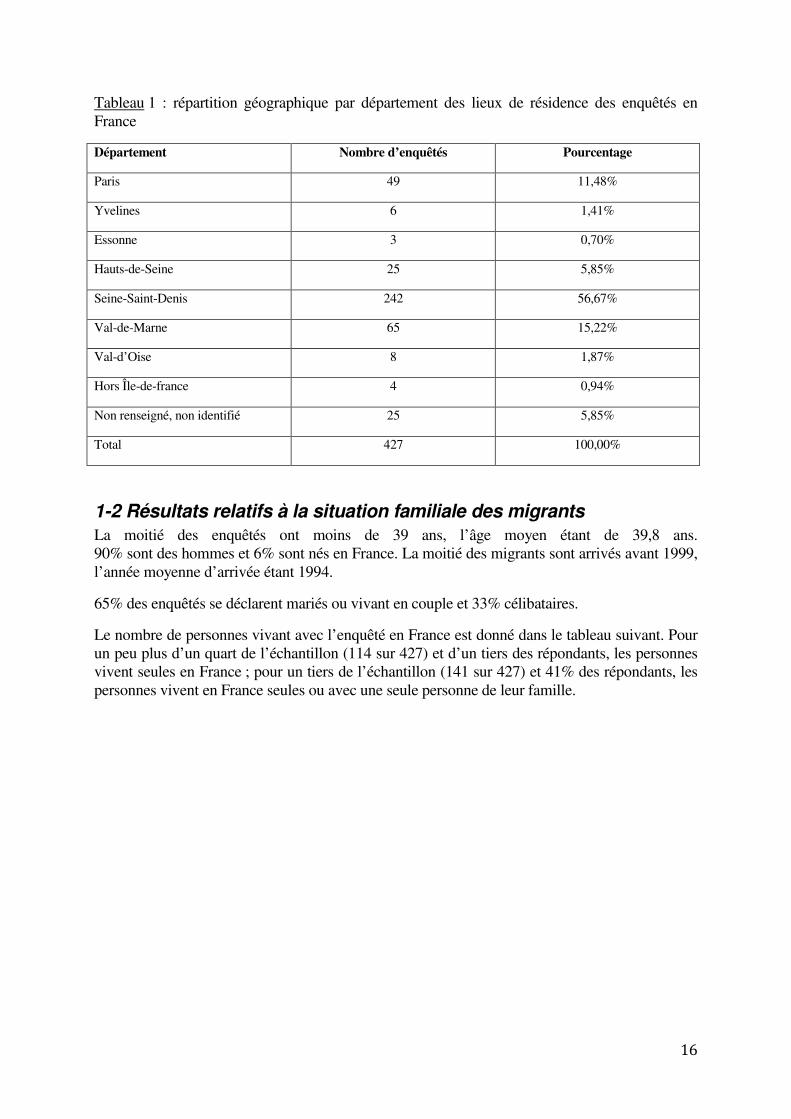

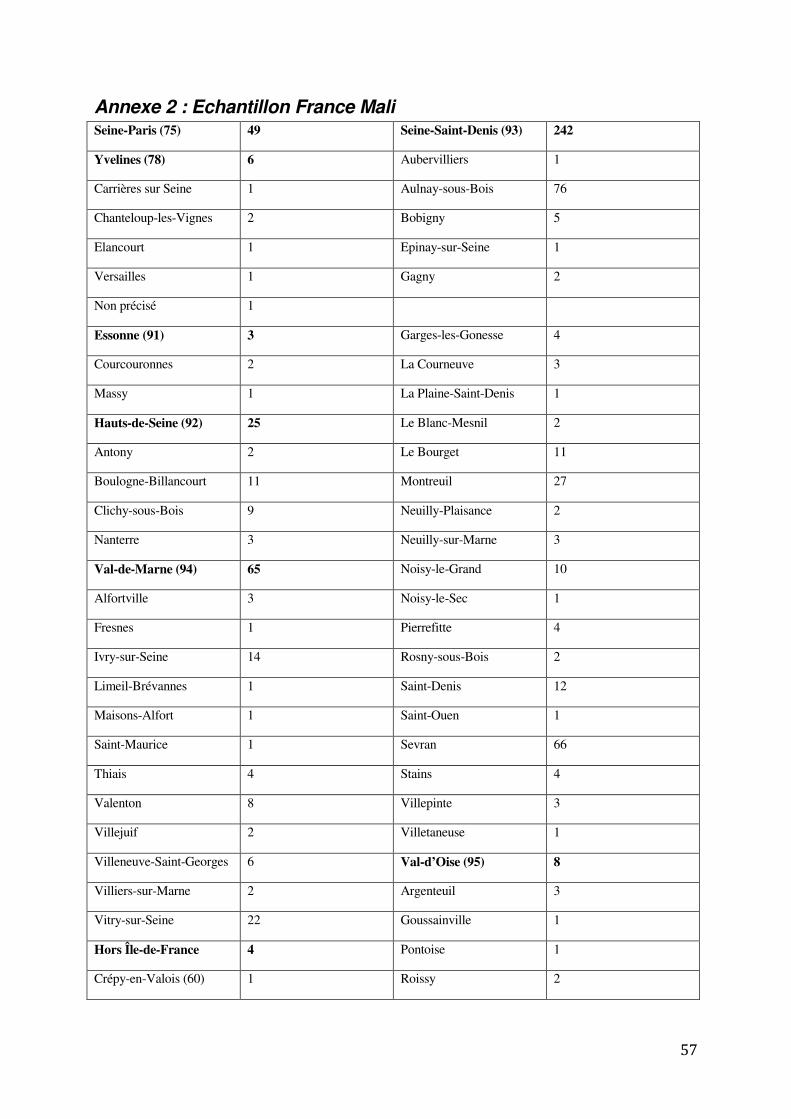

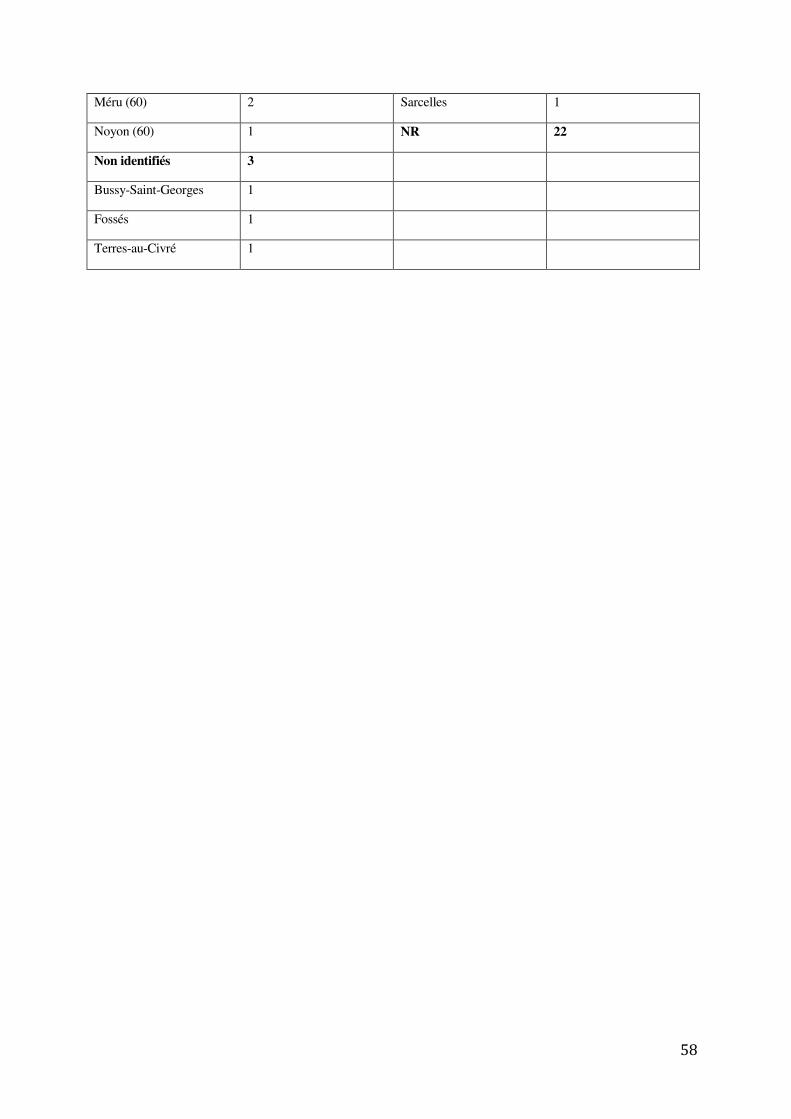

L’enquête s’est déroulée de juillet 2010 à avril 2011. Le critère d’inclusion était d’être originaire de la région de Kayes. La majorité des personnes enquêtées résident en Île-de-France. Le tableau ci-dessous indique la répartition géographique par département8 des lieux de résidence des enquêtés. Au total 427 questionnaires ont été recueillis.

7 Voir en annexe.

8 La répartition par commune est en annexe.

16

Tableau 1 : répartition géographique par département des lieux de résidence des enquêtés en France

Département Nombre d’enquêtés Pourcentage

Paris 49 11,48%

Yvelines 6 1,41%

Essonne 3 0,70%

Hauts-de-Seine 25 5,85%

Seine-Saint-Denis 242 56,67%

Val-de-Marne 65 15,22%

Val-d’Oise 8 1,87%

Hors Île-de-france 4 0,94%

Non renseigné, non identifié 25 5,85%

Total 427 100,00%

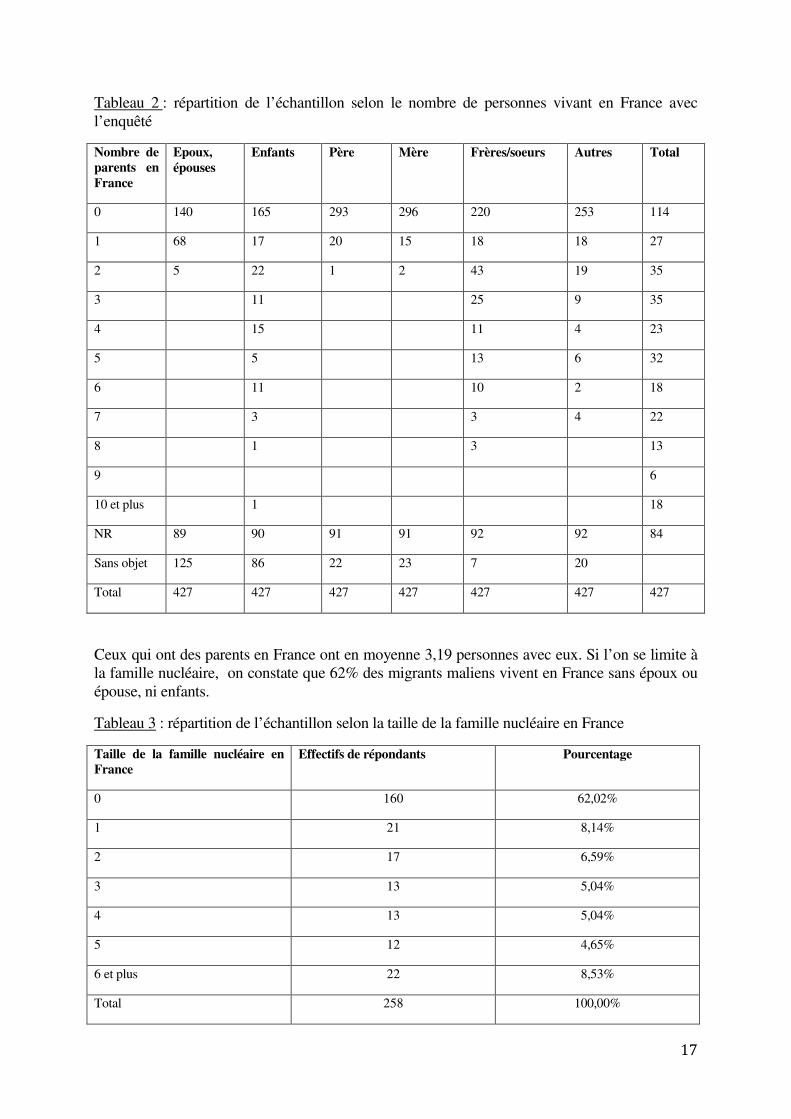

1-2 Résultats relatifs à la situation familiale des migrants La moitié des enquêtés ont moins de 39 ans, l’âge moyen étant de 39,8 ans. 90% sont des hommes et 6% sont nés en France. La moitié des migrants sont arrivés avant 1999, l’année moyenne d’arrivée étant 1994.

65% des enquêtés se déclarent mariés ou vivant en couple et 33% célibataires.

Le nombre de personnes vivant avec l’enquêté en France est donné dans le tableau suivant. Pour un peu plus d’un quart de l’échantillon (114 sur 427) et d’un tiers des répondants, les personnes vivent seules en France ; pour un tiers de l’échantillon (141 sur 427) et 41% des répondants, les personnes vivent en France seules ou avec une seule personne de leur famille.

17

Tableau 2 : répartition de l’échantillon selon le nombre de personnes vivant en France avec l’enquêté

Nombre de parents en France

Epoux, épouses

Enfants Père Mère Frères/soeurs Autres Total

0 140 165 293 296 220 253 114

1 68 17 20 15 18 18 27

2 5 22 1 2 43 19 35

3 11 25 9 35

4 15 11 4 23

5 5 13 6 32

6 11 10 2 18

7 3 3 4 22

8 1 3 13

9 6

10 et plus 1 18

NR 89 90 91 91 92 92 84

Sans objet 125 86 22 23 7 20

Total 427 427 427 427 427 427 427

Ceux qui ont des parents en France ont en moyenne 3,19 personnes avec eux. Si l’on se limite à la famille nucléaire, on constate que 62% des migrants maliens vivent en France sans époux ou épouse, ni enfants.

Tableau 3 : répartition de l’échantillon selon la taille de la famille nucléaire en France

Taille de la famille nucléaire en France

Effectifs de répondants Pourcentage

0 160 62,02%

1 21 8,14%

2 17 6,59%

3 13 5,04%

4 13 5,04%

5 12 4,65%

6 et plus 22 8,53%

Total 258 100,00%

18

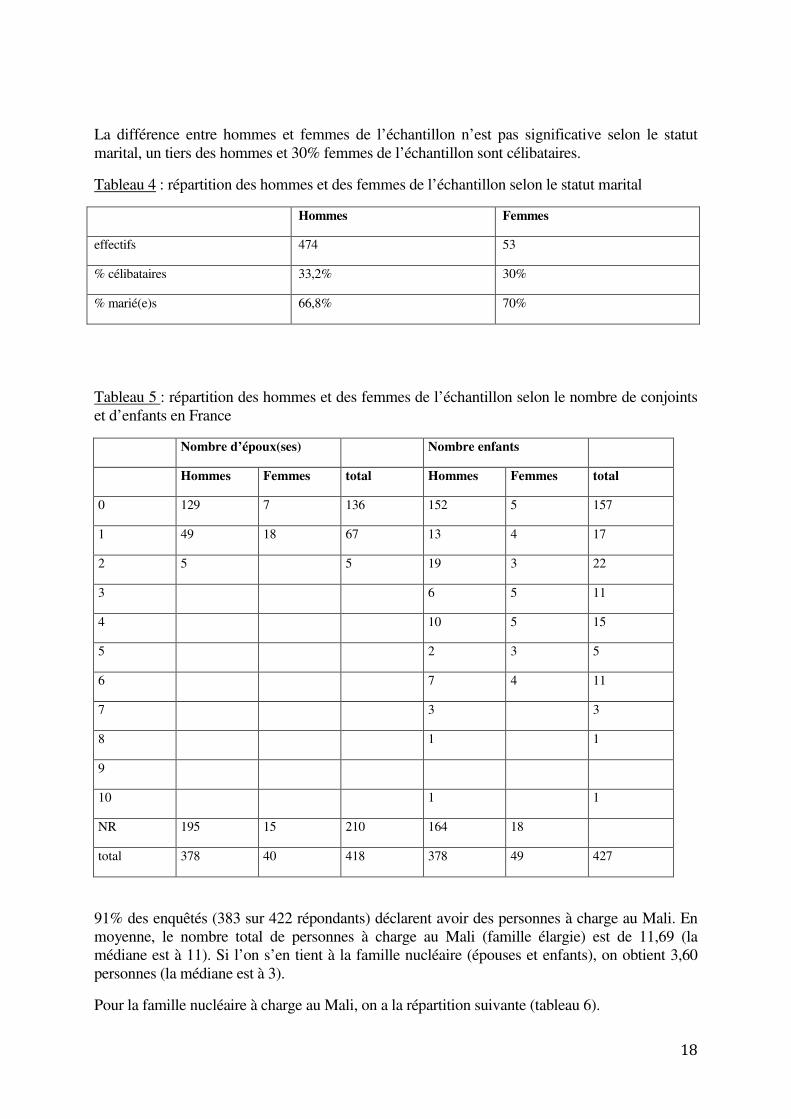

La différence entre hommes et femmes de l’échantillon n’est pas significative selon le statut marital, un tiers des hommes et 30% femmes de l’échantillon sont célibataires.

Tableau 4 : répartition des hommes et des femmes de l’échantillon selon le statut marital

Hommes Femmes

effectifs 474 53

% célibataires 33,2% 30%

% marié(e)s 66,8% 70%

Tableau 5 : répartition des hommes et des femmes de l’échantillon selon le nombre de conjoints et d’enfants en France

Nombre d’époux(ses) Nombre enfants

Hommes Femmes total Hommes Femmes total

0 129 7 136 152 5 157

1 49 18 67 13 4 17

2 5 5 19 3 22

3 6 5 11

4 10 5 15

5 2 3 5

6 7 4 11

7 3 3

8 1 1

9

10 1 1

NR 195 15 210 164 18

total 378 40 418 378 49 427

91% des enquêtés (383 sur 422 répondants) déclarent avoir des personnes à charge au Mali. En moyenne, le nombre total de personnes à charge au Mali (famille élargie) est de 11,69 (la médiane est à 11). Si l’on s’en tient à la famille nucléaire (épouses et enfants), on obtient 3,60 personnes (la médiane est à 3).

Pour la famille nucléaire à charge au Mali, on a la répartition suivante (tableau 6).

19

Tableau 6 : répartition de l’échantillon selon la taille de la famille nucléaire à charge au Mali

Taille de la famille nucléaire à charge au Sénégal

Nombre de migrants % de migrants

0 144 39,45%

1-7 147 40,27%

8 et plus 74 20,27%

Total réponses 365 100,00%

1-3 Résultats relatifs à la situation sociale, au niveau de revenu et à la protection sociale du migrant

1-3-1 Situation professionnelle et nature des ressources

86% des enquêtés déclarent avoir un travail en France. Les emplois déclarés font apparaître une majorité de tâches d’exécution (manutentionnaires, agent d’administration, de maintenance, de propreté, de sécurité, etc.) et des secteurs particuliers (BTP, hygiène et propreté, restauration, transports, sécurité). La répartition des emplois déclarés est la suivante.

Tableau 7 : répartition de l’échantillon selon la catégorie d’emploi

Catégorie d’emploi Effectifs Pourcentage

Ouvrier, employé

Dont : Ouvrier sans précision 81

Manutentionnaire 17

Emploi dans :

Entretien, nettoyage, ménage 78

Restauration 67

BTP et métiers associés 44

Transports 16

Sécurité 8

317

94,35%

Cadre moyen, profession intermédiaire 8 2,38%

Cadre supérieur 2 0,60%

Etudiant 4 1,19%

Salarié sans précision, intérimaire 5 1,49%

Total réponses 336 100%

Non renseigné 92

Total 428

20

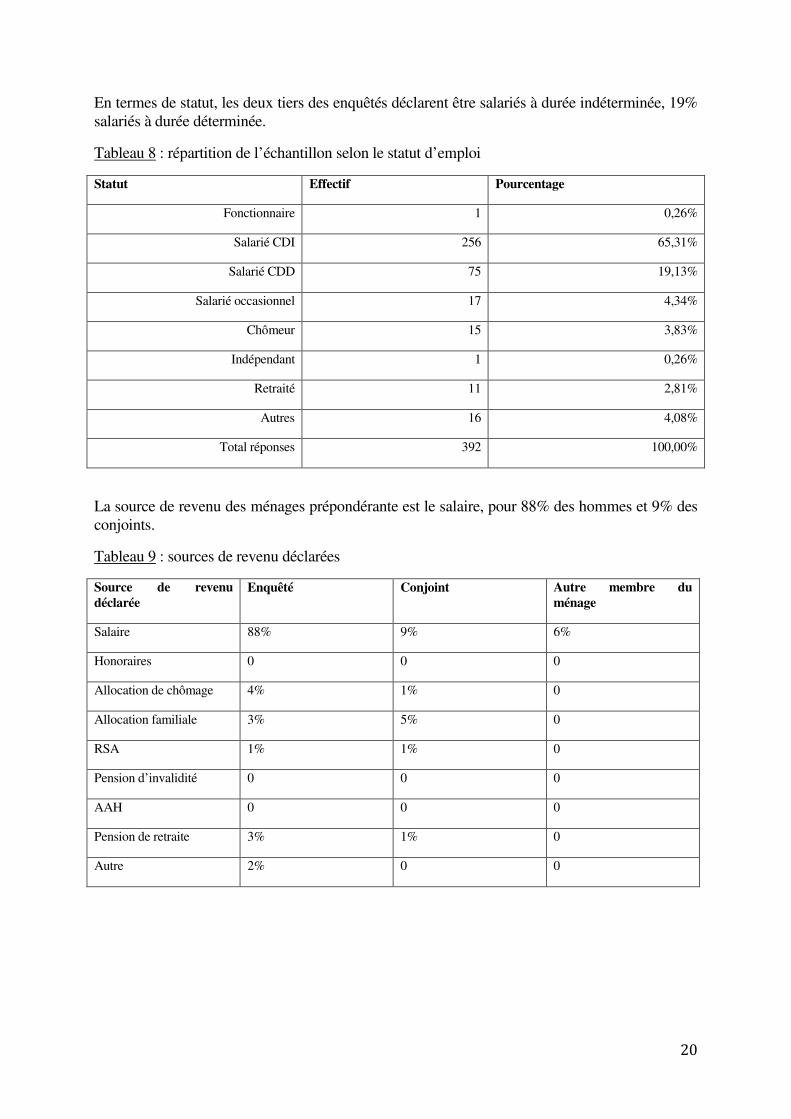

En termes de statut, les deux tiers des enquêtés déclarent être salariés à durée indéterminée, 19% salariés à durée déterminée.

Tableau 8 : répartition de l’échantillon selon le statut d’emploi

Statut Effectif Pourcentage

Fonctionnaire 1 0,26%

Salarié CDI 256 65,31%

Salarié CDD 75 19,13%

Salarié occasionnel 17 4,34%

Chômeur 15 3,83%

Indépendant 1 0,26%

Retraité 11 2,81%

Autres 16 4,08%

Total réponses 392 100,00%

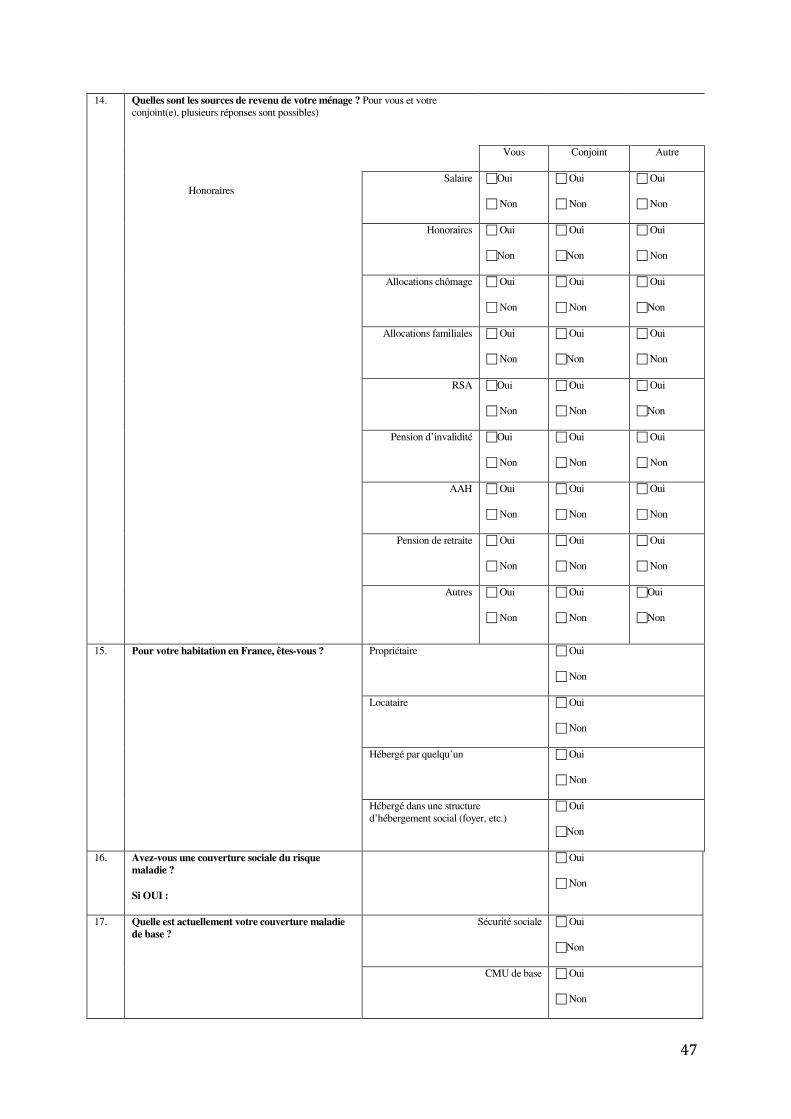

La source de revenu des ménages prépondérante est le salaire, pour 88% des hommes et 9% des conjoints.

Tableau 9 : sources de revenu déclarées

Source de revenu déclarée

Enquêté Conjoint Autre membre du ménage

Salaire 88% 9% 6%

Honoraires 0 0 0

Allocation de chômage 4% 1% 0

Allocation familiale 3% 5% 0

RSA 1% 1% 0

Pension d’invalidité 0 0 0

AAH 0 0 0

Pension de retraite 3% 1% 0

Autre 2% 0 0

21

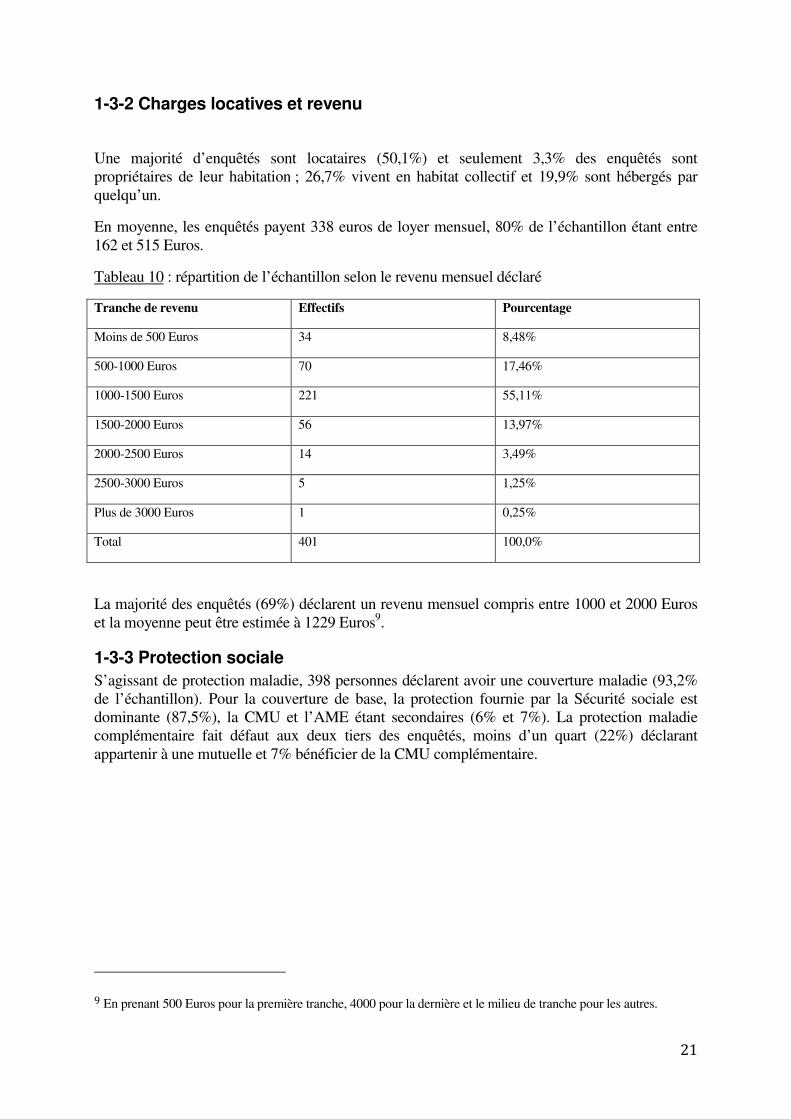

1-3-2 Charges locatives et revenu

Une majorité d’enquêtés sont locataires (50,1%) et seulement 3,3% des enquêtés sont propriétaires de leur habitation ; 26,7% vivent en habitat collectif et 19,9% sont hébergés par quelqu’un.

En moyenne, les enquêtés payent 338 euros de loyer mensuel, 80% de l’échantillon étant entre 162 et 515 Euros.

Tableau 10 : répartition de l’échantillon selon le revenu mensuel déclaré

Tranche de revenu Effectifs Pourcentage

Moins de 500 Euros 34 8,48%

500-1000 Euros 70 17,46%

1000-1500 Euros 221 55,11%

1500-2000 Euros 56 13,97%

2000-2500 Euros 14 3,49%

2500-3000 Euros 5 1,25%

Plus de 3000 Euros 1 0,25%

Total 401 100,0%

La majorité des enquêtés (69%) déclarent un revenu mensuel compris entre 1000 et 2000 Euros et la moyenne peut être estimée à 1229 Euros9.

1-3-3 Protection sociale

S’agissant de protection maladie, 398 personnes déclarent avoir une couverture maladie (93,2% de l’échantillon). Pour la couverture de base, la protection fournie par la Sécurité sociale est dominante (87,5%), la CMU et l’AME étant secondaires (6% et 7%). La protection maladie complémentaire fait défaut aux deux tiers des enquêtés, moins d’un quart (22%) déclarant appartenir à une mutuelle et 7% bénéficier de la CMU complémentaire.

9 En prenant 500 Euros pour la première tranche, 4000 pour la dernière et le milieu de tranche pour les autres.

22

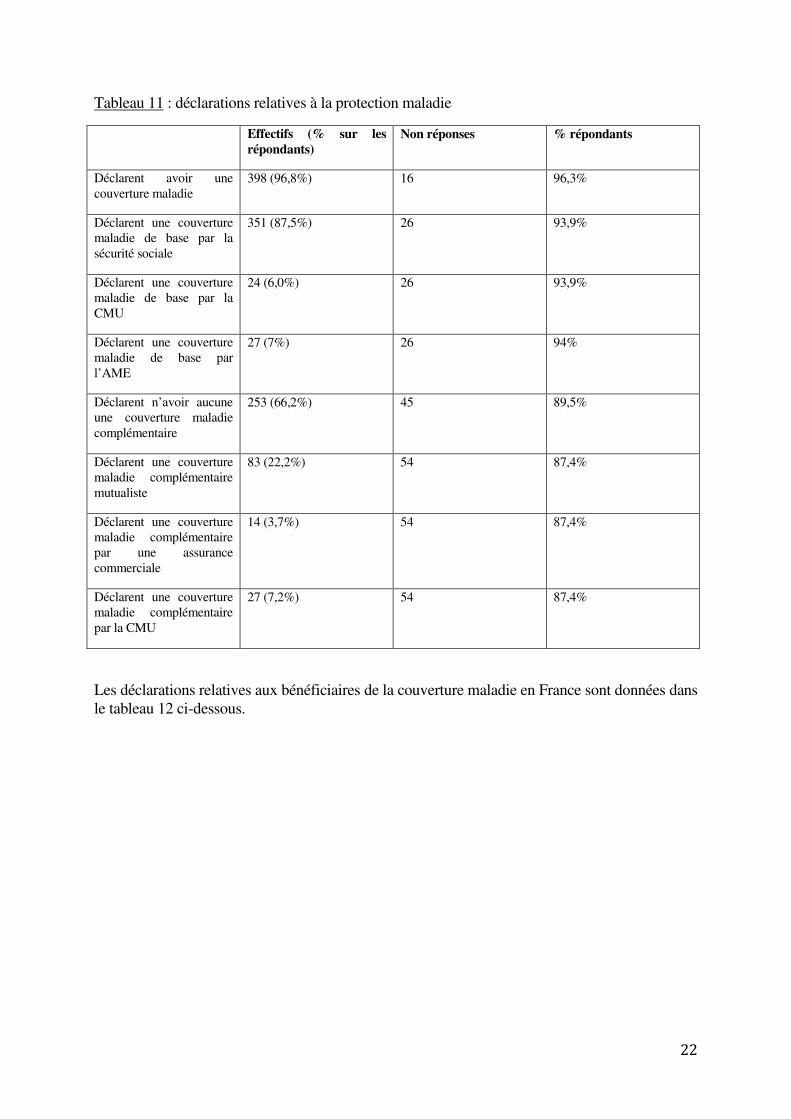

Tableau 11 : déclarations relatives à la protection maladie

Effectifs (% sur les répondants)

Non réponses % répondants

Déclarent avoir une couverture maladie

398 (96,8%) 16 96,3%

Déclarent une couverture maladie de base par la sécurité sociale

351 (87,5%) 26 93,9%

Déclarent une couverture maladie de base par la CMU

24 (6,0%) 26 93,9%

Déclarent une couverture maladie de base par l’AME

27 (7%) 26 94%

Déclarent n’avoir aucune une couverture maladie complémentaire

253 (66,2%) 45 89,5%

Déclarent une couverture maladie complémentaire mutualiste

83 (22,2%) 54 87,4%

Déclarent une couverture maladie complémentaire par une assurance commerciale

14 (3,7%) 54 87,4%

Déclarent une couverture maladie complémentaire par la CMU

27 (7,2%) 54 87,4%

Les déclarations relatives aux bénéficiaires de la couverture maladie en France sont données dans le tableau 12 ci-dessous.

23

Tableau 12 : déclarations sur les bénéficiaires de la couverture maladie

Type de bénéficiaire potentiel Réponses % oui sur réponses

Enquêté en France 375 94%

Famille en France 268 24%

Conjoints en France 85 49%

Enfants en France 89 56%

Enquêté revenant au pays 372 9% (35 personnes)

Bénéficiaire (en France) revenant au pays

370 5% (19 personnes)

Famille restée au pays 169 3% (5 personnes)

Conjoints restés au pays 45 4% (2 personnes)

Enfants restés au pays 46 9% (4 personnes)

65% des enquêtés déclarent être couverts pour d’autres risques (243 sur 374 répondants).

Les désirs de couverture concernent la maladie et le chômage (94 et 93 citations), puis les accidents du travail (83) et d’autres risques (79), beaucoup moins la famille (40), la vieillesse (32) et le logement (17).

Tableau 13 : déclarations relatives à la couverture des autres risques et aux souhaits de couverture

Déclaration (% réponses) Souhait (% citations)

Maladie 97% (rappel) 21,46%

Accidents du travail 86% 18,95%

Vieillesse 82% 7,31%

Famille 11% 9,13%

Chômage 80% 21,23%

Logement 13% 3,88%

Autres 2% 18,04%

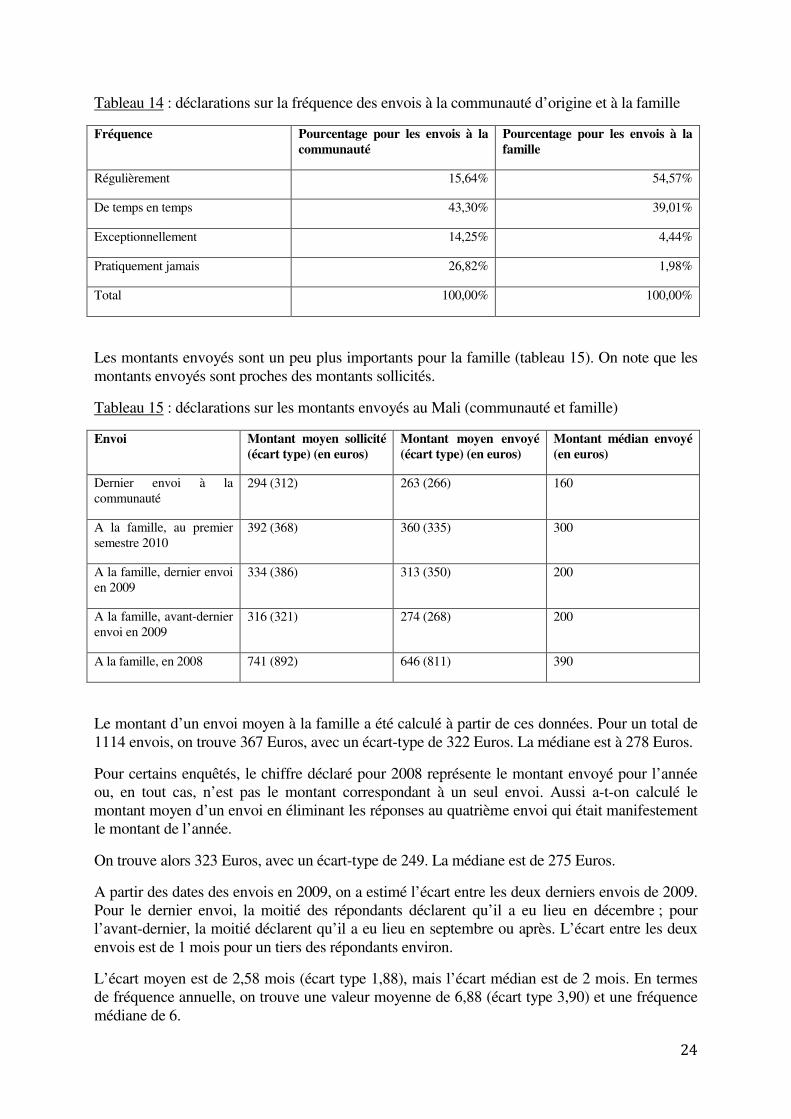

1-4 Résultats relatifs à la solidarité avec la famille restée au pays Les envois d’argent à la communauté d’origine et à la famille sont de fréquences très différentes.

Ils sont majoritairement réguliers pour la famille (55%, alors qu’ils sont plus espacés pour la communauté (de temps en temps : 43%).

24

Tableau 14 : déclarations sur la fréquence des envois à la communauté d’origine et à la famille

Fréquence Pourcentage pour les envois à la communauté

Pourcentage pour les envois à la famille

Régulièrement 15,64% 54,57%

De temps en temps 43,30% 39,01%

Exceptionnellement 14,25% 4,44%

Pratiquement jamais 26,82% 1,98%

Total 100,00% 100,00%

Les montants envoyés sont un peu plus importants pour la famille (tableau 15). On note que les montants envoyés sont proches des montants sollicités.

Tableau 15 : déclarations sur les montants envoyés au Mali (communauté et famille)

Envoi Montant moyen sollicité (écart type) (en euros)

Montant moyen envoyé (écart type) (en euros)

Montant médian envoyé (en euros)

Dernier envoi à la communauté

294 (312) 263 (266) 160

A la famille, au premier semestre 2010

392 (368) 360 (335) 300

A la famille, dernier envoi en 2009

334 (386) 313 (350) 200

A la famille, avant-dernier envoi en 2009

316 (321) 274 (268) 200

A la famille, en 2008 741 (892) 646 (811) 390

Le montant d’un envoi moyen à la famille a été calculé à partir de ces données. Pour un total de 1114 envois, on trouve 367 Euros, avec un écart-type de 322 Euros. La médiane est à 278 Euros.

Pour certains enquêtés, le chiffre déclaré pour 2008 représente le montant envoyé pour l’année ou, en tout cas, n’est pas le montant correspondant à un seul envoi. Aussi a-t-on calculé le montant moyen d’un envoi en éliminant les réponses au quatrième envoi qui était manifestement le montant de l’année.

On trouve alors 323 Euros, avec un écart-type de 249. La médiane est de 275 Euros.

A partir des dates des envois en 2009, on a estimé l’écart entre les deux derniers envois de 2009. Pour le dernier envoi, la moitié des répondants déclarent qu’il a eu lieu en décembre ; pour l’avant-dernier, la moitié déclarent qu’il a eu lieu en septembre ou après. L’écart entre les deux envois est de 1 mois pour un tiers des répondants environ.

L’écart moyen est de 2,58 mois (écart type 1,88), mais l’écart médian est de 2 mois. En termes de fréquence annuelle, on trouve une valeur moyenne de 6,88 (écart type 3,90) et une fréquence médiane de 6.

25

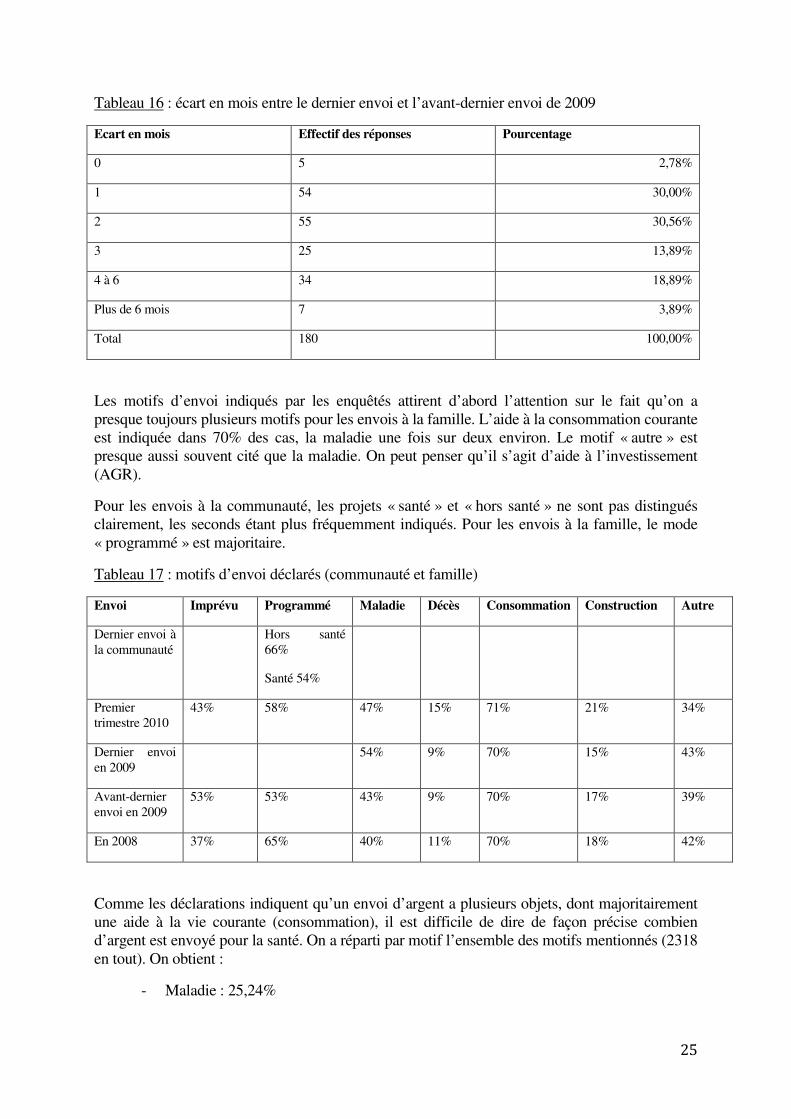

Tableau 16 : écart en mois entre le dernier envoi et l’avant-dernier envoi de 2009

Ecart en mois Effectif des réponses Pourcentage

0 5 2,78%

1 54 30,00%

2 55 30,56%

3 25 13,89%

4 à 6 34 18,89%

Plus de 6 mois 7 3,89%

Total 180 100,00%

Les motifs d’envoi indiqués par les enquêtés attirent d’abord l’attention sur le fait qu’on a presque toujours plusieurs motifs pour les envois à la famille. L’aide à la consommation courante est indiquée dans 70% des cas, la maladie une fois sur deux environ. Le motif « autre » est presque aussi souvent cité que la maladie. On peut penser qu’il s’agit d’aide à l’investissement (AGR).

Pour les envois à la communauté, les projets « santé » et « hors santé » ne sont pas distingués clairement, les seconds étant plus fréquemment indiqués. Pour les envois à la famille, le mode « programmé » est majoritaire.

Tableau 17 : motifs d’envoi déclarés (communauté et famille)

Envoi Imprévu Programmé Maladie Décès Consommation Construction Autre

Dernier envoi à la communauté

Hors santé 66%

Santé 54%

Premier trimestre 2010

43% 58% 47% 15% 71% 21% 34%

Dernier envoi en 2009

54% 9% 70% 15% 43%

Avant-dernier envoi en 2009

53% 53% 43% 9% 70% 17% 39%

En 2008 37% 65% 40% 11% 70% 18% 42%

Comme les déclarations indiquent qu’un envoi d’argent a plusieurs objets, dont majoritairement une aide à la vie courante (consommation), il est difficile de dire de façon précise combien d’argent est envoyé pour la santé. On a réparti par motif l’ensemble des motifs mentionnés (2318 en tout). On obtient :

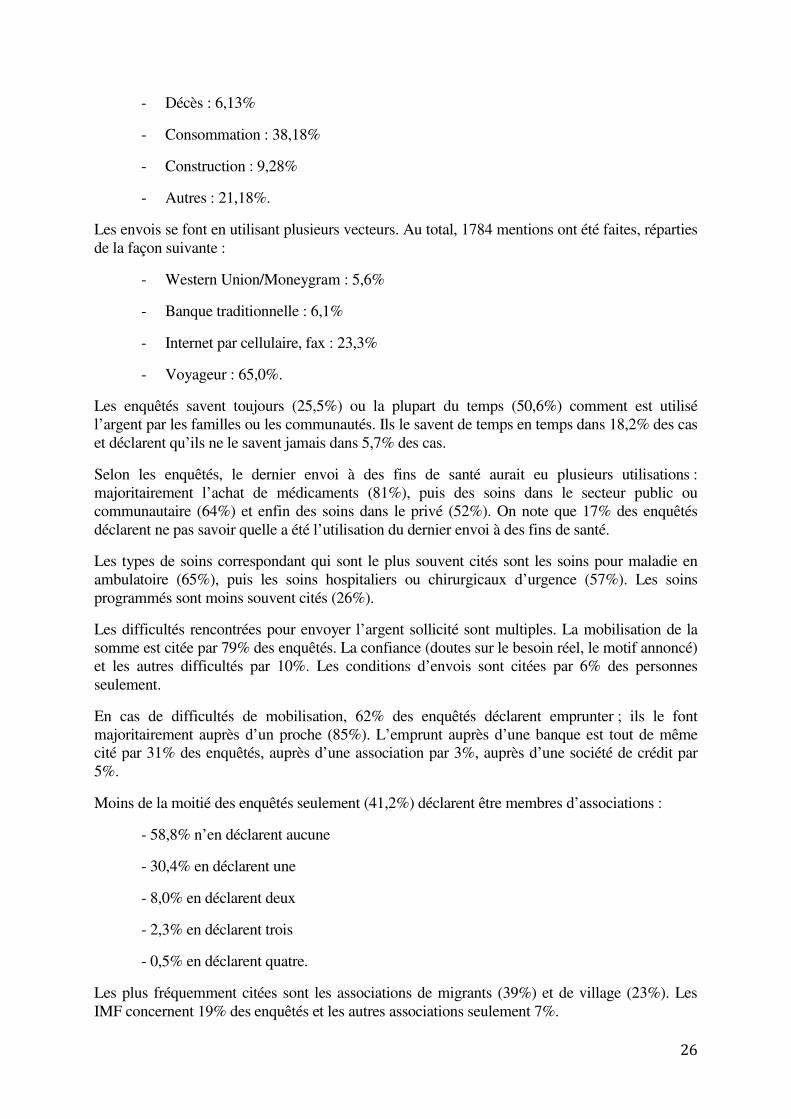

- Maladie : 25,24%

26

- Décès : 6,13%

- Consommation : 38,18%

- Construction : 9,28%

- Autres : 21,18%.

Les envois se font en utilisant plusieurs vecteurs. Au total, 1784 mentions ont été faites, réparties de la façon suivante :

- Western Union/Moneygram : 5,6%

- Banque traditionnelle : 6,1%

- Internet par cellulaire, fax : 23,3%

- Voyageur : 65,0%.

Les enquêtés savent toujours (25,5%) ou la plupart du temps (50,6%) comment est utilisé l’argent par les familles ou les communautés. Ils le savent de temps en temps dans 18,2% des cas et déclarent qu’ils ne le savent jamais dans 5,7% des cas.

Selon les enquêtés, le dernier envoi à des fins de santé aurait eu plusieurs utilisations : majoritairement l’achat de médicaments (81%), puis des soins dans le secteur public ou communautaire (64%) et enfin des soins dans le privé (52%). On note que 17% des enquêtés déclarent ne pas savoir quelle a été l’utilisation du dernier envoi à des fins de santé.

Les types de soins correspondant qui sont le plus souvent cités sont les soins pour maladie en ambulatoire (65%), puis les soins hospitaliers ou chirurgicaux d’urgence (57%). Les soins programmés sont moins souvent cités (26%).

Les difficultés rencontrées pour envoyer l’argent sollicité sont multiples. La mobilisation de la somme est citée par 79% des enquêtés. La confiance (doutes sur le besoin réel, le motif annoncé) et les autres difficultés par 10%. Les conditions d’envois sont citées par 6% des personnes seulement.

En cas de difficultés de mobilisation, 62% des enquêtés déclarent emprunter ; ils le font majoritairement auprès d’un proche (85%). L’emprunt auprès d’une banque est tout de même cité par 31% des enquêtés, auprès d’une association par 3%, auprès d’une société de crédit par 5%.

Moins de la moitié des enquêtés seulement (41,2%) déclarent être membres d’associations :

- 58,8% n’en déclarent aucune

- 30,4% en déclarent une

- 8,0% en déclarent deux

- 2,3% en déclarent trois

- 0,5% en déclarent quatre.

Les plus fréquemment citées sont les associations de migrants (39%) et de village (23%). Les IMF concernent 19% des enquêtés et les autres associations seulement 7%.

27

1-5 Résultats relatifs à la notion de mutualité

74% des enquêtés savent ce qu’est une mutuelle de santé.

En fonction des réponses effectives faites à la question ouverte, on a classé les déclarations sur le rôle d’une mutuelle de santé dans les catégories suivantes, pour un ensemble de 353 mentions pour 293 répondants :

- prise en charge des frais : 73 mentions (20,7%)

- gratuité des soins, réduction des coûts, faible débours : 52 mentions (14,7%)

- aide, entraide, solidarité, soutien, assistance pour les soins : 47 mentions (13,3%)

- permet de se soigner en cas de maladie, facilite l’accès aux soins : 44 mentions (12,5%)

- remboursement des soins : 34 mentions (9,6%)

- adhérent, affilié, droits : 31 mentions (8,8%)

- couverture des soins : 20 mentions (5,7%)

- complémentaire santé, complémentaire de la Sécurité sociale : 15 mentions (4,2%)

- acheter des médicaments : 10 mentions (2,8%)

- ne savent pas : 9 mentions (2,6%)

- assurance maladie : 6 mentions (1,7%)

- c’est bien, c’est important : 5 mentions (1,4%)

- prévention en santé, protection de la santé : 4 mentions (1,1%)

- paiement d’une cotisation : 3 mentions (0,9%).

59 enquêtés (18% des répondants) déclarent connaître des mutuelles de santé dans la région d’origine.

Les 53 citations privilégient la Mutuelle des Maliens de l’extérieur : 44 mentionnent « MME » ou « Mutuelle des Maliens de l’extérieur », 5 indiquent « Mutuelle des maliens de France », « Mutuelle du Mali » ou « Mutuelle des Maliens de l’étranger » et 4 indiquent l’INPS.

22 enquêtés (5% de l’échantillon) déclarent aider un parent à se faire soigner par le biais d’une mutuelle existante.

La création d’une association ou mutuelle en France pour la prise en charge des familles au pays est jugée :

- prioritaire par 155 enquêtés (45,2% des répondants)

- utile, mais non prioritaire par 160 enquêtés (46,6%)

- inutile, car il existe déjà un système d’organisation par 15 enquêtés (4,4%)

- sans intérêt par 13 enquêtés (3,8%).

28

Il y a 84 non réponses, soit 19,7 % de l’échantillon.

Les prestations souhaitées pour les proches ont été classées de 1 à 3 selon la priorité. Elles obtiennent les scores moyens suivants :

- hospitalisation dans le public 1,30

- consultations en centres de santé publics 1,32

- achat de médicaments 1,43

- consultations privées 1,46

- chirurgie en secteur public : 1,52

- hospitalisations dans le privé 1,54

- évacuation vers Bamako 1,58

- chirurgie en secteur privé : 1,69

- évacuation vers la France 1,83

- évacuation vers d’autres pays d’Afrique 1,84

- autre 1,99.

Les autres prestations souhaitées, à part la prise en charge des proches ont obtenu les réponses suivantes :

- Soins de santé de l’adhérent quand il revient au pays : 95% de réponses positives

- Rapatriement de corps : 81%

- Les actions de prévention pour les bénéficiaires : 78%

- Evacuation sanitaire de l’adhérent dans un pays voisin quand il revient au pays : 55%.

Les enquêtés ont cité un ensemble de raisons qui les empêcheraient d’adhérer à une mutuelle ou association destinée à prendre en charge les familles au pays. A partir des réponses effectives à la question ouverte, 545 mentions ont été retenues et ont été classées dans les catégories suivantes :

- Niveau de cotisation : 56 mentions (27,9%)

- Manque de ressources de l’enquêté, manque de travail : 43 mentions (21,4%)

- Offre de soins (médecins, médicaments, personnels, structures de soins disponibles à proximité, politique nationale de santé) : 34 mentions (16,9%)

- Confiance, transparence des dirigeants, risques de détournement, problèmes politiques et attentisme : 33 mentions (16,4%)

- Organisation du dispositif : 18 mentions (9,0%).

- Qualité de gestion (transparence de gestion, sérieux de la gestion) : 8 mentions (4,0%)

29

- Nature de la garantie (exhaustivité de la couverture, proximité des prestations offertes) : 5 mentions (2,5%)

- Information sur le dispositif : 4 mentions (2,0%)

En outre, on note 170 non réponses, 9 expressions de « sans objet » (vivent en France, n’ont pas de famille au Mali) ou « ne savent pas » et 61 déclarations de non objection ou de désir d’adhésion, plus ou moins enthousiaste. Enfin, 4 sont contre et 4 estiment être déjà membres d’une mutuelle.

Plus de la moitié des enquêtés (59%) ont souhaité être tenus au courant des résultats de l’enquête.

2- Discussion des résultats des enquêtes

2-1 Sur les caractéristiques de l’enquête Le premier point à discuter a trait à la taille, à la nature et à la représentativité de l’échantillon. Il avait été prévu à l’origine de collecter 500 questionnaires en France et au Mali. Ce projets a été modifié, principalement pour des raisons pratiques, liées au temps mis pour réaliser l’enquête, au coût réel des opérations, mais aussi à cause des conditions d’accès aux. Les difficultés de réalisation de l’enquête en France n’ont pas été correctement estimées. En particulier, sa durée (environ 6 mois) s’est avérée beaucoup plus longue que prévue. Le partenariat avec la Mutuelle des maliens de l’extérieur (MME) a, de toute évidence, facilité la réalisation de l’enquête, mais les enquêteurs ne pouvaient résoudre rapidement les difficultés d’accès aux migrants, qui sont d’ailleurs autant d’indications sur la situation de la diaspora malienne en France.

En premier lieu, les personnes sollicitées exprimaient spontanément des réticences pour participer à l’enquête. Il fallait leur expliquer le projet d’ensemble, les convaincre de son intérêt et leur démontrer que l’anonymat était garant de toute tentative de fichage, point sur lequel les migrants sont très sensibles.

En deuxième lieu, la disponibilité des migrants était réduite, du fait de leurs occupations professionnelles, qui les amenait très souvent à travailler loin de leur lieu de résidence. Le questionnaire demandait une heure à une heure et demie d’entretien. Il ne pouvait être passé qu’en soirée ou en fin de semaine, ce qui limitait automatiquement le nombre d’entretiens faisables en une semaine.

En troisième lieu, les migrants maliens sont disséminés sur le territoire, mais localisés préférentiellement dans les bassins d’emploi. Sans doute une enquête dans plusieurs régions aurait-elle été souhaitable, mais le coût de transport et le temps de réalisation auraient été augmentés d’autant. Le choix a été fait de limiter l’investigation à l’Île-de-France, où il était certain de trouver de nombreux migrants.

La construction de l’échantillon français a été pragmatique, en fonction de la connaissance que les enquêteurs et les responsables de la MME avaient de la diaspora malienne issue des cercles de Kayes et Yélimané en Île-de-France. Vu les délais de réalisation de l’enquête, il a été décidé d‘arrêter les entretiens en juin 2011 et ce sont finalement 427 questionnaires qui ont été recueillis, soit 15% de moins que prévu. Si l’identification préalable des foyers a été utilisée pour recruter des enquêtés, elle n’a pas été le seul mode d’accès à la diaspora. Les enquêteurs ont eu le souci d’interroger un grand nombre de migrants hors foyer. Le résultat est qu’on a 27% de l’échantillon en foyers et 73% en logements ordinaires, avec une majorité de ménages louant leur

30

logement (la moitié de l’échantillon) et 20% de personnes hébergées par quelqu’un d’autre. En outre, plus d’un enquêté sur cinq a indiqué d’autres personnes issues de la région de Kayes qui pouvaient être contactées.

L’échantillon français n’est pas représentatif, au sens strict, de l’ensemble des migrants originaires de la région de Kayes résidant en France.

2-2 Sur la situation familiale des migrants et la taille des familles Le premier élément saillant de l’enquête quant à la situation familiale des migrants est la séparation de la famille nucléaire.

Les deux tiers des migrants se déclarent mariés, mais la moitié des migrants mariés n’ont ni conjoint, ni enfant en France : sur les 275 mariés, 137 (49,8%) n’ont pas de conjoint en France et 135 (49,1%) pas d’enfant en France .

La quasi-totalité des enquêtés (91%) est concernée par la prise en charge de parents au pays. Le nombre moyen de personnes à charge déclaré au Mali est presque de 12 personnes, si l’on considère la famille au sens large. Mais c’est le nombre de conjoints et d’enfants restés au Mali et déclarés par les migrants qui doit d’abord attirer notre attention, car il va constituer la base de la prise en charge d’assurance en santé pour les migrants. La moyenne se situe à un peu moins de 4 personnes (3,6).

Tableau 18 : nombre de personnes à charge selon que le migrant a un conjoint et des enfants au Mali

Pas de conjoint, ni d’enfants au Mali

Conjoint et enfants au Mali

Nombre d’enquêtés concernés 142 221

Nombre total moyen de personnes à charge 8,44 13,65

Nombre total médian de personnes à charge 7 12

Ecart type du nombre total de personnes à charge 5,49 7,01

Le nombre de personnes à charge est significativement plus élevé quand la famille nucléaire du migrant est au pays : 13,7 contre 8,4. Enfin, on remarque que le nombre de personnes de la famille nucléaire à charge au pays diminue lorsque l’arrivée du migrant en France est plus récente.

31

Tableau 19 : nombre de personnes de la famille nucléaire à charge selon la date d’arrivée du migrant en France

Date d’arrivée Nombre de personnes à charge

Avant 1990 6,43

De 1990 à 2000 2,70

Après 2000 1,22

2-3 Sur la situation sociale des migrants en France et de leurs familles au Mali Les données recueillies sur l’emploi des migrants en France ne sont pas surprenantes. La prédominance du salariat comme statut d’emploi et la faible proportion d’emplois de niveau moyen ou supérieur étaient prévisibles. Il n’a pas été facile de classer les emplois déclarés, car les enquêtés n’ont pas toujours donné des réponses très précises. Les catégories « ouvriers » et « employés » ont été agrégées, car il n’était pas simple de faire la distinction dans un grand nombre de cas. On peut aussi regretter que près d’un quart de l’échantillon (21,5%) n’ait pas fourni de réponse à la question sur l’emploi exercé. C’est peut-être une manifestation de méfiance, qu’on ne retrouve pas pour la réponse au niveau de revenu (94% de réponses)

Les déclarations relatives au revenu des migrants sont plausibles, en fonction des emplois relevés. Les déclarations relatives au loyer et au revenu sont cohérentes, le loyer représentant 27,5% du revenu estimé. Compte tenu des emplois et des statuts d’emploi déclarés, il n’est pas surprenant que le salaire apparaisse comme source dominante du revenu des migrants. Les résultats relatifs au revenu déclaré font apparaître que 25,9% des enquêtés gagnent moins de 1000 Euros par mois et seulement 1,5% plus de 2500 Euros. On peut parler de capacité contributive modeste, ce qui est un élément intéressant pour l’expérimentation.

2-4 Sur la protection sociale en France et au Mali Les résultats obtenus sur la protection sociale en France et au Mali sont assez cohérents et, globalement, les chiffres obtenus ne modifient pas la perception que l’on a de la couverture maladie et de la protection sociale des migrants ou des familles au Mali.

La forte représentation d’emplois salariés déclarés (89% des réponses, hors chômeurs), auxquels s’ajoutent les retraités (2,8%), implique une couverture maladie de base par le régime général pour les enquêtés correspondants, soit près de 94% des répondants. On observe que 398 personnes déclarent avoir une couverture maladie (96,8% des répondants), mais que 402 au total indiquent une couverture de base : avec 87% pour la sécurité sociale, 6,5% pour la CMU et 6,5% pour l’AME.

Globalement, les déclarations relatives aux bénéficiaires de la couverture maladie en France sont conformes aux prévisions pour les enquêtés. Pour les conjoints et les enfants, le taux de réponses positives semble assez faible. Pour la couverture en cas de court séjour au pays, 35 personnes déclarent que leurs droits s’appliqueraient pour eux en cas de court séjour, de même que pour leurs ayants-droit ou la famille restée au pays. De fait, la convention franco-malienne de sécurité sociale contient des dispositions en matière d’assurance maladie.

32

Les taux de réponse obtenus pour la couverture des autres risques sociaux sont un peu plus faibles que pour la couverture maladie, mais suggèrent que les enquêtés ont une connaissance assez bonne des droits liés à leur statuts professionnels.

2-5 Sur la solidarité entre les migrants et la famille restée au pays Ce module des questionnaires est celui qui apporte le plus d’éléments inédits, importants pour l’expérimentation.

A partir de l’enquête en France, on a cherché à préciser la liaison existant entre le montant moyen d’un envoi, calculé comme il a été dit, et plusieurs variables :

- le revenu du migrant en France

- le nombre de personnes à charge au Mali (famille nucléaire)

- le nombre de personnes à charge en France (famille nucléaire)

- la fréquence des envois.

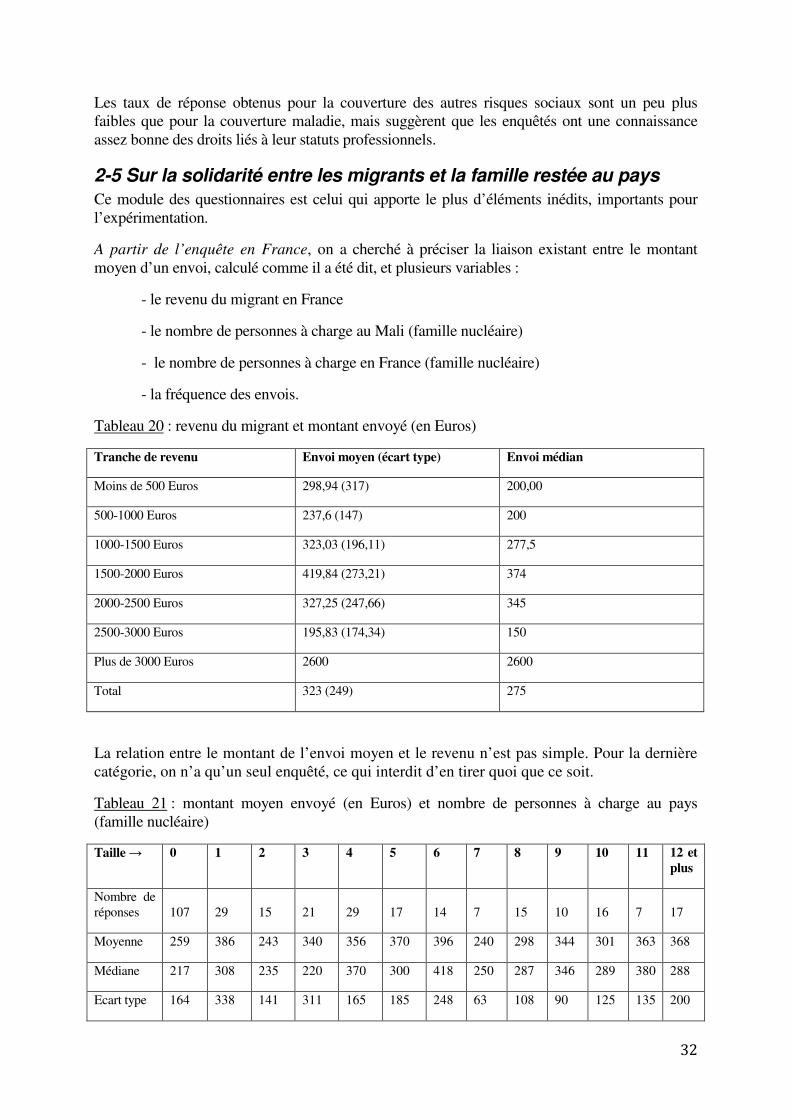

Tableau 20 : revenu du migrant et montant envoyé (en Euros)

Tranche de revenu Envoi moyen (écart type) Envoi médian

Moins de 500 Euros 298,94 (317) 200,00

500-1000 Euros 237,6 (147) 200

1000-1500 Euros 323,03 (196,11) 277,5

1500-2000 Euros 419,84 (273,21) 374

2000-2500 Euros 327,25 (247,66) 345

2500-3000 Euros 195,83 (174,34) 150

Plus de 3000 Euros 2600 2600

Total 323 (249) 275

La relation entre le montant de l’envoi moyen et le revenu n’est pas simple. Pour la dernière catégorie, on n’a qu’un seul enquêté, ce qui interdit d’en tirer quoi que ce soit.

Tableau 21 : montant moyen envoyé (en Euros) et nombre de personnes à charge au pays (famille nucléaire)

Taille → 0 1 2 3 4 5 6 7 8 9 10 11 12 et plus

Nombre de réponses 107 29 15 21 29 17 14 7 15 10 16 7 17

Moyenne 259 386 243 340 356 370 396 240 298 344 301 363 368

Médiane 217 308 235 220 370 300 418 250 287 346 289 380 288

Ecart type 164 338 141 311 165 185 248 63 108 90 125 135 200

33

L’envoi moyen estimé n’a pas de relation simple avec la taille la famille nucléaire au pays.

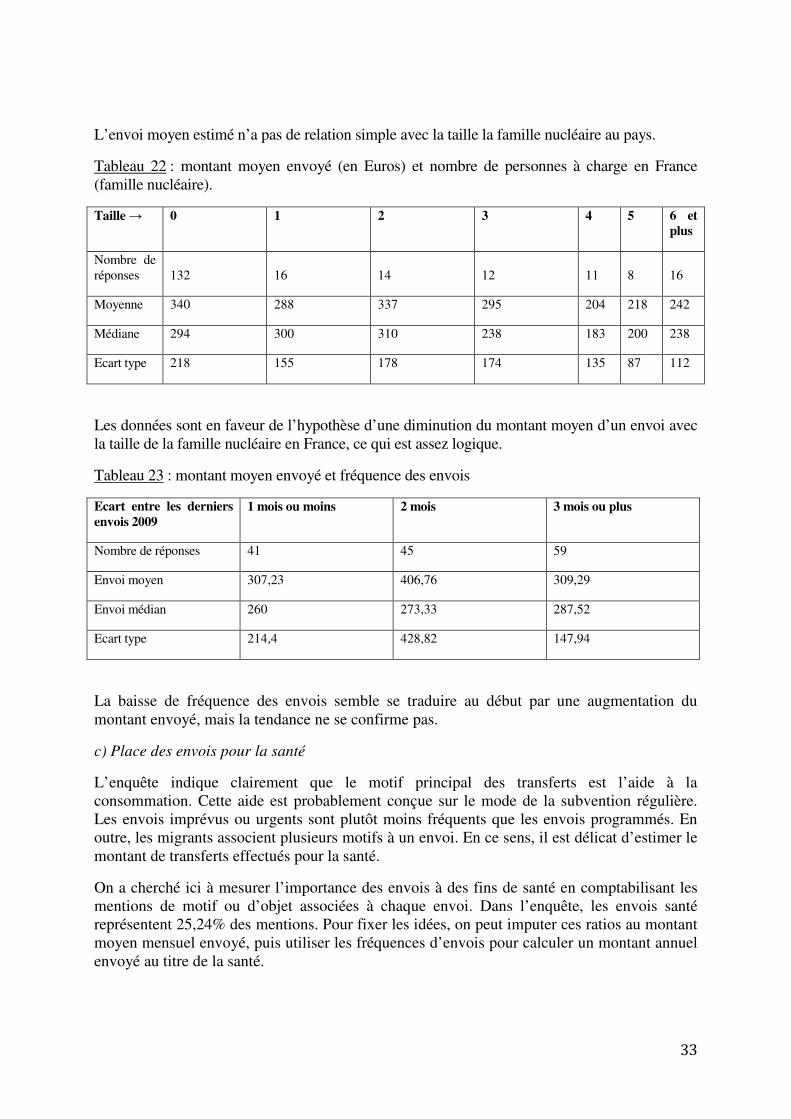

Tableau 22 : montant moyen envoyé (en Euros) et nombre de personnes à charge en France (famille nucléaire).

Taille → 0 1 2 3 4 5 6 et plus

Nombre de réponses 132 16 14 12 11 8 16

Moyenne 340 288 337 295 204 218 242

Médiane 294 300 310 238 183 200 238

Ecart type 218 155 178 174 135 87 112

Les données sont en faveur de l’hypothèse d’une diminution du montant moyen d’un envoi avec la taille de la famille nucléaire en France, ce qui est assez logique.

Tableau 23 : montant moyen envoyé et fréquence des envois

Ecart entre les derniers envois 2009

1 mois ou moins 2 mois 3 mois ou plus

Nombre de réponses 41 45 59

Envoi moyen 307,23 406,76 309,29

Envoi médian 260 273,33 287,52

Ecart type 214,4 428,82 147,94

La baisse de fréquence des envois semble se traduire au début par une augmentation du montant envoyé, mais la tendance ne se confirme pas.

c) Place des envois pour la santé

L’enquête indique clairement que le motif principal des transferts est l’aide à la consommation. Cette aide est probablement conçue sur le mode de la subvention régulière. Les envois imprévus ou urgents sont plutôt moins fréquents que les envois programmés. En outre, les migrants associent plusieurs motifs à un envoi. En ce sens, il est délicat d’estimer le montant de transferts effectués pour la santé.

On a cherché ici à mesurer l’importance des envois à des fins de santé en comptabilisant les mentions de motif ou d’objet associées à chaque envoi. Dans l’enquête, les envois santé représentent 25,24% des mentions. Pour fixer les idées, on peut imputer ces ratios au montant moyen mensuel envoyé, puis utiliser les fréquences d’envois pour calculer un montant annuel envoyé au titre de la santé.

34

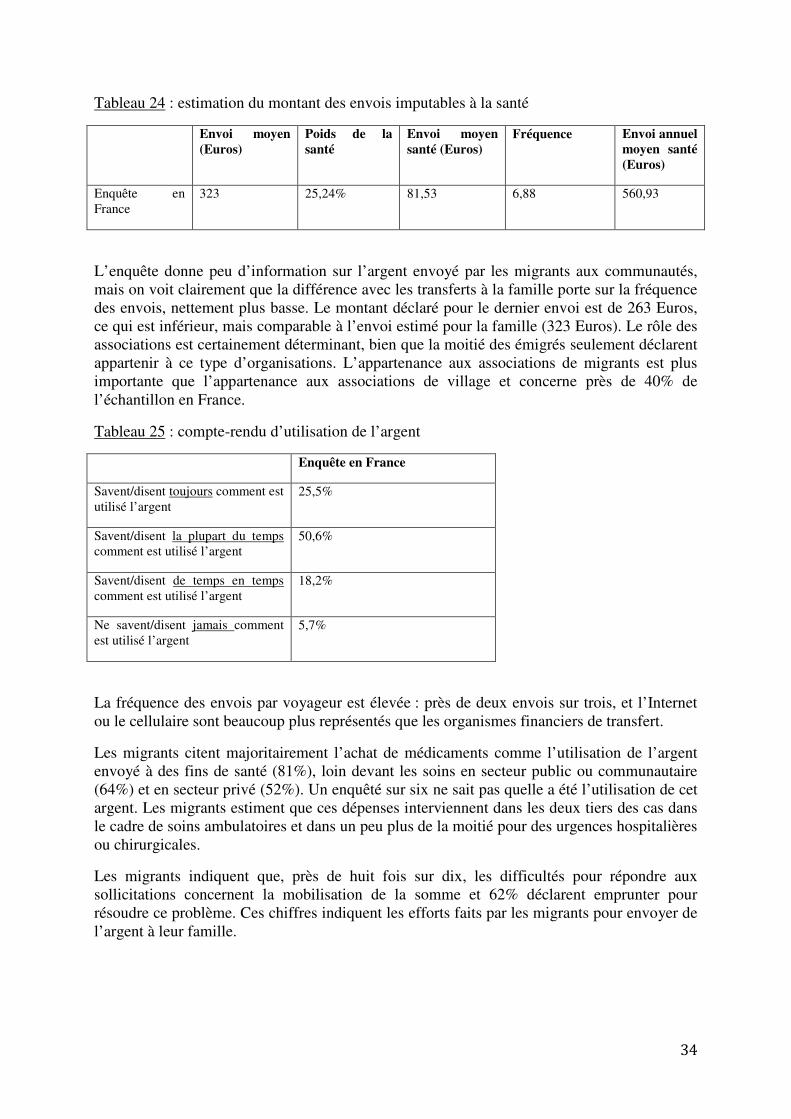

Tableau 24 : estimation du montant des envois imputables à la santé

Envoi moyen (Euros)

Poids de la santé

Envoi moyen santé (Euros)

Fréquence Envoi annuel moyen santé (Euros)

Enquête en France

323 25,24% 81,53 6,88 560,93