Embed Size (px)

Citation preview

1

FICHE D’IMPACT PROJET DE TEXTE REGLEMENTAIRE

NOR : DEVP1511206D Intitulé du texte : Projet de décret relatif aux garanties financières pour les installations classées pour la protection de l'environnement Ministère à l’origine de la mesure : Ministère de l’écologie, du développement durable et de l’énergie Coordonnées des personnes en charge du dossier (nom, fonction, numéro de téléphone, adresse électronique): Emilie FAVRIE, chargée de mission sites et sols pollués, Bureau du sol et du sous-sol, 01 40 91 92 19, [email protected] Aurélien LOUIS, chef du bureau du sol et du sous-sol, 01 40 91 92 29, [email protected] Claire SAURON, chargée de mission BRTICP, 01 40 81 89 92, [email protected] Lionel PREVORS, adjoint au chef du bureau BRTICP, 01 40 81 90 04, [email protected] Date de saisine du SGG-simplification : 7/5/2015 Délais impératifs de publication du texte (échéance de transposition de directive, délai de 6 mois d’application des lois, autres) : 1er juillet 2015 car l’obligation de constitution débute au 1er juillet 2015 et il est important que les installations dont le montant calculé est compris entre 75 000 et 100 000 € n'aient pas à constituer. Engagement du chef de service quant à l’exactitude des informations contenues dans l’étude d’impact (nom du responsable, date et signature) : Jérôme GOELLNER

2

I. PRESENTATION GENERALE DU TEXTE

3

Titre

Projet de décret relatif aux garanties financières pour les installations classées pour la protection de l'environnement

Objectifs

Dans le contexte de la mise en liquidation judiciaire de Métaleurop en 2003, qui laissait derrière elle un passif environnemental conséquent et dont la coûteuse réhabilitation a été cofinancée par les pouvoirs publics et le repreneur du site, un débat sur la prise en charge du passif environnemental de ces sociétés a eu lieu au Parlement, à l’occasion du vote de la loi n° 2003-699 du 30 juillet 2003 relative à la prévention des risques technologiques et naturels et à la réparation des dommages. Cette loi étend le champ des garanties financières applicables aux ICPE, afin de couvrir la remise en état des sites après exploitation.

Le décret d’application de la loi du 30 juillet 2003 a été publié le 5 mai 2012. Ce décret soumet à garanties financières les exploitants dont l’activité présente un risque de pollution, pour assurer la mise en sécurité des sites en cas de défaillance économique. Afin de limiter l’impact de ce dispositif sur les petites installations, seules les installations soumises à autorisation ou pour les installations de traitement de déchets à autorisation ou enregistrement sont soumises à garanties financières. De même, les installations pour lesquels le montant de la garantie est inférieur à 75 000 € ne doivent pas constituer le montant de la garantie. La constitution des garanties se fait progressivement en fonction de la taille des installations sur une période de 16 ans. Deux vagues sont prévues pour la constitution des garanties financières des installations existantes, l’une à partir de juillet 2015 et l’autre pour juillet 2019.

Dans le cadre de la première vague, les exploitants ont commencé à constituer leurs garanties financières suite à la prise des arrêtés préfectoraux. Des difficultés de mise en œuvre de cette réglementation ont été remontées par les industriels (difficultés d’établissement du montant et difficultés pour constituer).

La Ministre de l’Ecologie, du Développement Durable et de l’Energie a confié au Conseil Général de l’Environnement et du Développement Durable (CGEDD) et au Conseil Général de l’Economie, de l’Industrie, de l’Energie et des Technologies (CGEIET) une mission d’évaluation du dispositif des garanties financières.

L’objectif de cette mission était de dresser un premier bilan de sa mise en œuvre et sur cette base, de formuler des propositions de simplification du dispositif, sans pour autant réduire le niveau de protection environnementale.

Le rapport CGEDD n° 009523-01, CGEIET n° 2014/09/CGE/SG « Obligation de garanties financières pour la mise en sécurité des installations classées qui présentent des risques importants de pollution » a été remis le 14 janvier 2015à la Ministre de l’écologie.

Dans ce rapport, la mission fait le constat, au terme des auditions qu’elle a menées, que les contestations restent modérées, émanant principalement de secteurs particuliers (celui de la collecte des véhicules hors d’usage (VHU) et celui du traitement de surface). Elle indique n’avoir pas pu relever d’indices tendant à étayer les difficultés qu’ont pu prétendre rencontrer de nombreux exploitants pour constituer leurs garanties financières.

En revanche, le dispositif des garanties financières présente, selon les inspecteurs généraux, des faiblesses de conception, qui les conduisent à douter qu’il puisse véritablement être pleinement efficace. Les critiques principales portent sur les difficultés qu’il y aura à mobiliser les garanties financières au moment nécessaire, notamment compte tenu des risques de retrait anticipé par les garants financiers de leur engagement vis-à-vis des entreprises. Les missionnaires relèvent ainsi qu’en cas de difficultés financières conduisant in fine à la liquidation impécunieuse d’une entreprise, il faut s’attendre à ce que les garants se retirent bien avant que la garantie financière puisse être mobilisée par l’Etat.

En revanche, la mission souligne la pertinence du dispositif des « garanties financières additionnelles », qui visent à couvrir le coût de pollutions accidentelles des sols, intervenues après le 1er juillet 2012, qui n’auraient pu être traitées immédiatement et proposent de renforcer cet aspect du dispositif par une consignation à la Caisse des dépôts et consignation.

La mission a suggéré trois scénarios d’évolution. Il est proposé de retenir le deuxième scénario dans un premier temps. Celui-ci repose sur une révision en profondeur du dispositif et sur sa focalisation

4

sur la frange des exploitations les plus importantes, en relevant le seuil du montant libératoire. La mission propose de remédier parallèlement à certaines insuffisances juridiques du dispositif (notamment en permettant d’y faire appel dès le prononcé de la procédure de liquidation et non, comme maintenant, uniquement à l’issue d’une procédure de sanction).

Le présent décret a ainsi vocation à mettre en œuvre ces orientations.

- Modification du seuil d’exemption des garanties financières :

Le présent décret prévoit la modification du seuil d’exemption des garanties financières de 75 000€ à 100 000€ afin de dispenser les plus petites installations et se concentrer sur les installations qui présentent le plus de risques.

- Constitution des garanties additionnelles uniquement par la consignation à la Caisse des dépôts et consignation :

La recommandation n°2 du rapport d’inspection générale cité précédemment recommande de consigner les garanties financières établies en cas de pollutions accidentelles qui ne pourraient être immédiatement traitées (garanties additionnelles prévues au VI du R. 516-2).

Il convient de souligner que la constitution des garanties financières additionnelles a vocation à rester exceptionnelle puisque les entreprises doivent normalement traiter immédiatement la pollution. Dans cette situation, les sommes consignées sont des sommes qui n’ont pas été dépensées par l’exploitant pour traiter immédiatement sa pollution. En l’absence de consignation, une entreprise qui ne traiterait pas immédiatement sa pollution trouverait un avantage concurrentiel vis-à-vis d’un concurrent qui la traiterait immédiatement, en termes de disponibilité de trésorerie.

Si un garant décide de ne pas renouveler la garantie financière additionnelle car il juge le risque de défaillance trop élevé, le préfet n'a aucun moyen pour diminuer le coût des opérations de gestion de la pollution. C'est pourquoi la solution de consignation est privilégiée puisqu'il n'y a pas de désengagement possible.

Au contraire, la solution de consignation n'est pas imposée pour les garanties prévues au a) du 5° du IV de l'article R. 516-2 puisqu'en cas de désengagement d'un garant, le préfet pourra porter une attention particulière au site afin d'anticiper la défaillance, de s'assurer que le site ne laisse pas sa situation environnementale se dégrader et de limiter le coût de la mise en sécurité.

En vertu du principe pollueur-payeur, les capacités financières ne doivent pas entrer en considération dans la nécessité de consigner les montants des mesures de gestion de la pollution. En revanche, il est proposé de prévoir un délai d’une durée maximale de 5 ans pour consigner. Ce délai de 5 ans apparaît comme un délai raisonnable par rapport à une durée de travaux si les dépenses avaient été engagées.

- Evolution des modalités de constitution des garanties financières pour les installations SEVESO :

Le rapport recommande la mutualisation des garanties financières SEVESO dont la vocation est d’assurer le financement de la surveillance et le maintien en sécurité de l'installation en cas d'événement exceptionnel susceptible d'affecter l'environnement ainsi que les interventions en cas d'accident ou de pollution.

Ainsi, le présent décret prévoit la possibilité de mutualisation des garanties financières SEVESO de plusieurs établissements d'un même exploitant en indiquant que les modalités d’application ainsi que de calcul seront précisées par arrêté. Par ailleurs, le projet de décret prévoit qu’un arrêté ministériel fixera au plus tard le 31 décembre 2017 les modalités de calcul des garanties financières pour un établissement relevant du statut seuil haut.

- Amélioration des modalités d’appel des garanties financières (appel dès l’ouverture des procédures de liquidation judiciaire, amélioration du suivi de la constitution des garanties financières…)

Le rapport d’inspection générale a pointé une fragilité juridique avec une incohérence concernant le moment à partir duquel les garanties financières peuvent être appelées. En effet, l’arrêté ministériel du 31/7/2012 prévoit l’appel des garanties financières dès l’ouverture de la procédure de liquidation judiciaire alors que la version actuelle prévoit l’appel après disparition juridique de l’exploitant. L’ordonnance n°2014-326 du 12 mars 2014 a défini la disparition juridique de l’exploitant comme la clôture de la procédure de liquidation judiciaire.

5

Le principe d’appel des garanties financières dès l’ouverture de la procédure de liquidation judiciaire était prévu dans les annexes de l’arrêté du 31/7/2012 « attestation » et est considéré comme la règle par l’ensemble des parties prenantes. Cette modification permettra de résoudre une insécurité juridique.

Certaines fédérations représentant les garants ont également proposé de pouvoir faire appel aux garanties financières après le non-respect d’une mise en demeure assorti d’un délai raisonnable d’exécuter les opérations mentionnées au IV de l’article R. 516-2 sans passer par un arrêté préfectoral de consignation. Cette proposition est retenue, il peut en effet paraître déraisonnable de consigner des sommes alors que des garanties financières sont disponibles par ailleurs.

Ces modifications sont également apportées à l’article R. 553-2 du code de l’environnement concernant les garanties financières pour les installations de production d’électricité utilisant l’énergie mécanique du vent.

La modification du V de l’article R. 516-2 permet également de prendre en compte les recommandations émises le 13/7/2012 par le Commissaire à la simplification lors de l’examen de l’arrêté du 31/7/2012 afin de prévoir la durée minimale de constitution (2 ans) et l’information du préfet par le garant quand celui-ci décide de ne plus garantir l’exploitant.

- Autres dispositions d’amélioration du dispositif garanties financières :

L’article R. 516-4 est supprimé. En effet, celui-ci prévoyait des sanctions administratives en cas de non respect des obligations relatives aux garanties financières. Les sanctions relèvent de la loi, de plus les articles L. 171-6 et L. 171-8 s’appliquent sans qu’il ne soit nécessaire de préciser d’élément complémentaire.

L’article R. 516-6 est supprimé. La circulaire du 20 février 2013 relative à la mise à disposition sur Internet de documents relatifs aux installations classées prévoit la mise en ligne sur le site de Consultation Electronique des Documents Relatifs aux Installations Classées (CEDRIC : http://cedric-dgpr.developpement-durable.gouv.fr). Les documents mis en ligne sont notamment les arrêtés de mise en demeure, les arrêtés portant sanctions administratives (consignation, suspension, travaux d'office) et les arrêtés levant ces sanctions. Ainsi, la mise en ligne permet aux garants de disposer de toutes les informations nécessaires.

Il est prévu à l’avenir d’étendre la liste des installations soumises à enregistrement. L’évolution de ce régime ne devrait pas pour autant permettre de dispenser les installations de leurs obligations de garanties financières de manière automatique. Ainsi, la référence aux installations « de transit, regroupement, tri ou traitement de déchets » est supprimée, le régime ou les régimes soumis à garanties financières sont précisés dans l’arrêté listant les installations soumises à garanties financières, seuls les régimes de l’autorisation et de l’autorisation simplifiée sont possible.

Par ailleurs, les installations soumises à garanties financières, bien qu’en dessous du seuil libératoire, restent soumises à autorisation de changement d’exploitant. Ainsi, la décision de soumettre à garanties financières certaines installations soumises à enregistrement relève également de la volonté de mieux suivre l’évolution de la vie de ces installations et notamment avoir un état des sols en cas de modification substantielle (L. 512-18).

L’ordonnance n° 2013-544 du 27 juin 2013 a créé le statut de société de financement pour les entités (anciennement établissements de crédit) qui exercent une activité de crédit sans collecter de fonds remboursables du public, si bien que désormais seul le statut d’établissements de crédit permet d’effectuer des opérations de crédit et de collecter des fonds remboursables du public. Certaines sociétés de caution mutuelle mentionnées à l’article R. 516-2 sont devenues des sociétés de financement. Il est donc proposé de rajouter dans les modalités de constitution les sociétés de financement.

- Actualisation de l'article R. 516-1 dans le cadre de "silence vaut accord" :

L'article R. 516-1 est modifié pour prendre en compte les résultats des basculements en « silence vaut accord ». En effet le silence valant accord assorti d’un délai de 3 mois, applicable auparavant uniquement aux installations du 5° de l’article R. 516-1, a été étendu aux installations des 1° et 2° par le décret n°2014-1272. Il convient donc de réécrire l’article R. 516-1 pour le mettre en conformité avec ce décret.

De plus, le caractère facultatif de la consultation du Coderst est également étendu aux installations des 1° et 2°. A noter que pour les carrières (installations du 2°), c’est une autre commission consultative départementale qui est compétente, à savoir la commission départementale de la nature, des paysages et des sites, en application de l’article R. 515-1.

6

Contraintes nouvelles Allégements et simplifications - Garanties financières additionnelles uniquement constituées à la Caisse des dépôts et consignation

- Augmentation du seuil du montant libératoire de 75 000 € à 100 000€ - Mutualisation des garanties financières SEVESO entre établissements d’une même société et modification des modalités de calculs - Suivi en ligne des sanctions administratives - Appel des garanties financières dès l'ouverture de la procédure de liquidation judiciaire

Stabilité dans le temps

Joindre le texte consolidé, avec modifications apparentes

Texte modifié ou abrogé : Articles R. 516-1 à 6 du code de l’environnement

Date de la dernière modification : 3/05/2012 par le décret n°2012-633 du 3 mai 2012 relatif à l’obligation de constituer des garanties financières en vue de la mise en sécurité de certaines installations classées pour la protection de l’environnement

7

Fondement juridique

Dispositions nouvelles Articles

Transposition d’une

directive /

application d’un

règlement UE préciser

Application de la loi

préciser

Conséquence

d’une décision

de justice préciser

Mesure non commandée par la norme supérieure

préciser : simplification,

retour d’expérience

Correction d'une référence réglementaire

1° du I de l'article 1er

Loi n°2013-619 du 16 juillet 2013 portant diverses dispositions d'adaptation au droit de l'Union européenne dans le domaine du développement durable (1)

Suppression de la mention "de transit, regroupement, tri ou traitement de déchets"

2° du I de l'article 1er

Il est prévu à l’avenir d’étendre la liste des installations soumises à enregistrement. L’évolution de ce régime ne devrait pas pour autant permettre de dispenser les installations de leurs obligations de garanties financières. Le rapport d'inspection générale a demandé la clarification des obligations pour les installations soumises à enregistrement.

Ajout de la mention "sans préjudice des dispositions prévues aux articles L. 516-1 et 2 et L. 512-18"

3° du I de l'article 1er

Bien que la rédaction actuelle ne comprend que la dispense de constitution, des industriels se sont interrogés sur les autres obligations. Cette disposition à vocation à clarifier ce point.

8

Relèvement du seuil de 75 000€ à 100 000€

3° du I de l'article 1er

Le relèvement du seuil est une proposition du rapport d'inspection générale.

Mise en conformité avec les textes SVA/SVR

4° du I de l'article 1er

LOI n° 2013-1005 du 12 novembre 2013 habilitant le Gouvernement à simplifier les relations entre l'administration et les citoyens Décret n° 2014-1273 du 30 octobre 2014 relatif aux exceptions à l'application du principe « silence vaut acceptation » sur le fondement du 4° du I de l'article 21 de la loi n° 2000-321 du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations ainsi qu'aux exceptions au délai de deux mois de naissance des décisions implicites sur le fondement du II de cet article (ministère de l'écologie, du développement durable et de l'énergie),

Ajout d'une modalité de constitution "d'une société de financement"

1° du II de l'article 1er

Ordonnance n° 2013-544 du 27 juin 2013 relative aux établissements de crédit et aux sociétés de financement

Mutualisation possible pour la constitution de garanties financières SEVESO

2° du II de l'article 1er

Proposition n° 9 du rapport d'inspection générale, permettant de diminuer le coût des garanties financières pour les entreprises ayant plusieurs établissements

9

soumis à garanties financières

Ajout d'une base réglementaire pour l'établissement des calculs des garanties financières Seveso (par arrêté ministériel)

4° du II de l'article 1er

Les calculs des garanties financières sont aujourd'hui basés sur une circulaire dont l'application au niveau national apparait hétérogène

Deux dispositions prévues par l'arrêté du 31/7/2012 sont remontées au niveau du décret

5° et 6° du II de l'article 1er

L'avis du commissaire à la simplification du 13/7/2012 sur l'arrêté du 31/7/2012 précisait "Le Commissaire appelle toutefois l’attention du ministère sur la fragilité juridique de l'arrêté en ce qui concerne deux dispositions : d'une part, l’obligation du garant de prévenir le préfet trois mois avant le non renouvellement de la garantie et, d'autre part, le délai de deux ans minimum que doit couvrir la garantie ne trouvent leur fondement ni dans le décret en cause ni dans une autre disposition législative ou réglementaire.

Cette disposition a vocation à ne permettre que la consignation à la Caisse des dépôts et consignations. les délais de constitution sont accordées pour prendre en compte les capacités techniques et financières.

7° du II de l'article 1er

Recommandation n°2 du rapport d'inspection générale. Cette mesure est également un élément d'équité entre les exploitants qui traitent immédiatement la pollution et ceux qui ne la traiteraient qu'à la cessation d'activité

Modification des modalités d'appel

III de l'article Recommandation

15 et 16 du rapport

10

pour permettre un appel des garanties financières dès l'ouverture de la procédure de liquidation et après non respect d'une mise en demeure

1er d'inspection générale et mise ne cohérence avec les annexes de l'arrêté du 31/7/2012

Abrogation des articles R. 516-4 et R. 516-6

IV de l'article 1er

Les articles L. 171-6 et L.171-8 prévoit l'ensemble des dispositions législatives nécessaire pour les sanctions. Il n'est pas nécessaire de garder un article spécifique pour cela.

La circulaire du 20/2/2013 relative à la mise à disposition sur Internet de documents relatifs aux installations classées prévoit la mise en ligne des sanctions administratives sur Cédric. Cette information est disponible pour les garants

Modification des modalités d'appel des garanties financières éoliennes

Article 2

Mise en cohérence pour les différentes modalités d'appel

des garanties financières

(identique au III de l'article 1er)

11

II. CONCERTATION PREALABLE ET CONSULTATIONS

Organisme Date Avis exprimés et prise en compte par le projet

Concertation avec les collectivités territoriales et les associations d’élus

Association des Régions de France

21/4/2015

Association des Maires de France (AMF)

21/4/2015

Association nationale des collectivités, des associations et des entreprises pour la gestion des déchets, de l’énergie et des réseaux de chaleur (AMORCE)

21/4/2015

Assemblé des départements de France

21/4/2015

Association nationale des communes pour la maîtrise des risques technologiques majeurs

21/4/2015

Les Eco Maires 21/4/2015

Concertation avec les entreprises et organisations professionnelles représentatives Confédération française de l’encadrement CGC (CFE-CGC)

21/4/2015

Confédération autonome du travail

21/4/2015

Confédération des syndicats libres

21/4/2015

Confédération française démocratique du travail (CFDT)

21/4/2015

Confédération française des travailleurs chrétiens (CFTC)

21/4/2015

Confédération générale du travail (CGT)

21/4/2015

12

Confédération générale du travail - Force ouvrière (CGT-FO)

21/4/2015

Association de défense de l’environnement et des consommateurs Union fédérale des consommateurs Que choisir (UFC)

21/4/2015

Association des amis de la terre

21/4/2015

Association pour la protection des eaux et des rivières

21/4/2015

Association Robin des bois

21/4/2015

France nature environnement (FNE)

21/4/2015

Greenpeace France

21/4/2015

Mouvement national de lutte pour l’environnement (MNLE)

21/4/2015

WWF fonds mondial pour la nature

21/4/2015

Professionnels Confédération générale des petites et moyennes entreprises (CGPME)

21/4/2015

Assemblée des chambres françaises de commerce et d’industrie (ACFCI)

21/4/2015

Union nationale des industries de carrières et matériaux de construction (UNICEM)

21/4/2015

Union des Industries Chimiques (UIC)

21/4/2015

Fédération des Promoteurs Constructeurs

21/4/2015

13

(FPC)

Association des Etudes foncières (ADEF)

21/4/2015

Association française des entreprises privées – Association des grandes entreprises françaises (AFEP-AGREF)

21/4/2015

Mouvement des entreprises de France (MEDEF)

21/4/2015

Syndicat des entrepreneurs français internationaux (SEFI)

21/4/2015

Fédération des entreprises du recyclage (FEDEREC)

21/4/2015

Conseil national des professions de l’automobile (CNPA)

21/4/2015

L'Association Technique de l'Industrie des Liants Hydrauliques (ATILH)

21/4/2015

Fédération française des sociétés d’assurances (FFSA)

21/4/2015

Fédération bancaire française (FBF)

21/4/2015

Association Française des Sociétés Financières

21/4/2015

Fédération française des notaires

21/4/2015

Comité des salines de France

21/4/2015

FNADE 21/4/2015

PSA 21/4/2015

14

FIM 21/4/2015

BUREAUX D'ETUDES Union des Professionnels de la Dépollution des Sites (UPDS)

21/4/2015

Union des Consultants et Ingénieurs en Environnement (UCIE)

21/4/2015

ORGANISMES AUTRES Caisses des dépôts et consignations

21/4/2015

CABINETS D'AVOCATS BOIVIN & ASSOCIES

21/4/2015

HUGLO LEPAGE ASSOCIÉS CONSEIL

21/4/2015

SAVIN MARTINET ASSOCIÉS

21/4/2015

WINSTON & STRAWN

21/4/2015

UGGC & ASSOCIÉS

21/4/2015

JONES DAY 21/4/2015

UGGC & ASSOCIÉS

21/4/2015

ADAMAS 21/4/2015

GIDE LOYRETTE NOUEL

21/4/2015

LAURENCE LANOY

21/4/2015

PICHAVANT & CHETRIT

21/4/2015

ADDEN AVOCATS

21/4/2015

ALLEN & OVERY 21/4/2015

BAKER & MCKENZIE

21/4/2015

BOUYSSOU & ASSOCIÉS

21/4/2015

CAROLINE LONDON

21/4/2015

15

GOSSEMENT/AVOCATS

21/4/2015

FARO & GOZLAN 21/4/2015

GENESIS AVOCATS

21/4/2015

HOGAN LOVELLS 21/4/2015

HORUS AVOCATS 21/4/2015

WILLKIE FARR AND GALLAGHER

21/4/2015

AKLÉA 21/4/2015

BIGNON LEBRAY AVOCATS

21/4/2015

CARAKTERS 21/4/2015

CGR LEGAL 21/4/2015

CLAIRANCE AVOCATS

21/4/2015

CLYDE & CO 21/4/2015

DS AVOCATS 21/4/2015

KALLIOPÉ 21/4/2015

LEFÈVRE PELLETIER & ASSOCIÉS

21/4/2015

SEKRI VALENTIN ZERROUK

21/4/2015

THIEFFRY & ASSOCIÉS

21/4/2015

Commissions consultatives

CNEN 21/4/2015

CSPRT 21/4/2015

CCLRF 21/4/2015

Autres (services, autorités indépendantes…) SG de la mer 21/4/2

015

DREAL 21/4/2015

DAJ MEDDE 21/4/2015

Ministère de l’Economie, de l’Industrie et du Numérique DGE

21/4/2015

16

Ministère de la Défense

21/4/2015

Ministère de l'outre mer Bureau de l'écologie, du logement, du développement et de l'aménagement durables Sous-direction des politiques publiques

21/4/2015

DAJ Ministère des finances

21/4/2015

DG Trésor ministère des Finances

21/4/2015

Ministère de la Justice

21/4/2015

Consultations ouvertes sur internet Préciser le fondement juridique

Article L. 120-1 du code de l’environnement

Notifications à la Commission européenne Préciser le fondement juridique : directive 98/34/CE (normes et réglementations techniques) ou directive 2006/123/CE (services dans le marché intérieur) et joindre les avis rendus par la Commission et les Etats

membres

Non concerné

Test PME Joindre la grille de critères d’éligibilité et la fiche de restitution du test PME

Impacts et complexité du texte pour les PME

Justifier de la réalisation ou non-réalisation d’un test PME

17

III. EVALUATION DES IMPACTS FINANCIERS DU PROJET DE TEXTE Un manuel et un tableur sous format Excel d’aide au calcul des impacts financiers de la réglementation sont mis à votre disposition sur le site extraqual (http://extraqual.pm.ader.gouv.fr/simplification) pour faciliter le renseignement des rubriques ci-dessous. Joindre le tableur à la fiche d’impact.

Impacts financiers globaux Moyenne annuelle calculée sur 3 ans

Particuliers Entreprises Collectivités

territoriales et EPL

Etat Autres

organismes administratifs

Total

Charges nouvelles 5 730 € 270€ 6 000 €

Gains et économies 137 148 € 6 462€ 2 208 € 145 820 €

Impact net -131 418 € -6 192 € -2 208 € -139 820 €

Secteurs d’activité et caractéristiques des entreprises concernées

Par catégorie, nombre d’entreprises concernées

TPE PME ETI Grandes entreprises Total

Secteur d’activité (préciser) 530 900 100 1530

Secteur d’activité (préciser)

Secteur d’activité (préciser)

Nombre total d’entreprises concernées 530 900 100 1530

Détails des impacts sur les entreprises

Moyenne annuelle calculée sur 3 ans

Produits (chiffre

d’affaire, subvention…)

Investissement

Fonctionnement

Total

ETP

Charges nouvelles 5 730 € 5 730 €

Gains et économies 137 148 € 137 148 €

Impact net -131 418 € -131 418 €

Détails des impacts sur les particuliers

Moyenne annuelle calculée sur 3 ans

Revenus perçus

Investissement

Fonctionnement

Total Nombre de personnes concernées

Charges nouvelles

Gains et économies

Impact net

Répartition des impacts entre collectivités territoriales

Moyenne annuelle calculée sur 3 ans

Communes et EPCI Départements Régions Total

Charges nouvelles 270€ 270€

Gains et économies 6 462€ 6 462€

18

Impact net -6 192 € -6 192 €

Détails des impacts sur les collectivités territoriales Moyenne annuelle calculée sur 3 ans

Dépenses d’intervention Investissement Fonctionnement Total ETP

Charges nouvelles

270€ 270€

Gains et économies

6 462€ 6 462€

Impact net

-6 192 € -6 192 €

Répartition des impacts entre les administrations (hors collectivités locales)

Moyenne annuelle calculée sur 3 ans

Administrations centrales

Services déconcentrés Total Etat Autres organismes

administratifs

Charges nouvelles

Gains et économies 2 208 € 2 208 €

Impact net -2 208 € -2 208 €

Détail des impacts sur les administrations (hors collectivités locales)

Moyenne annuelle calculée sur 3 ans Dépenses

d’intervention, prestations

versées

Investissement Fonctionnement Total ETP

Charges nouvelles

Gains et économies 2 208 € 2 208 €

Impact net -2 208 € -2 208 €

Répartition des impacts totaux dans le temps (tous acteurs)

Année 1 Année 2 Année 3

Année 4 (si cette précision est

jugée nécessaire)

Année 5 (si cette précision est

jugée nécessaire)

Charges nouvelles 3000 € 6 000 € 9 000 €

Gains et économies 97 949,79 € 145 820,19 € 193 690,59 €

Impact net -94 949 € -139 820 € -184 690 €

Répartition des impacts dans le temps sur les collectivités locales

Année 1 Année 2 Année 3

Année 4 (si cette précision est

jugée nécessaire)

Année 5 (si cette précision est

jugée nécessaire)

Charges nouvelles 135,00 € 270,00 € 405,00 €

Gains et économies 4 308,34 € 6 462,50 € 8 616,67 €

Impact net -4 173,34 € -6 192,50 € -8 211,67 €

19

IV. APPLICATION DU MORATOIRE DE LA REGLEMENTATION Conformément à la circulaire du Premier ministre du 17 juillet 2013, le moratoire de la réglementation ou « 1 pour 1 » s’applique aux textes réglementaires (projets d’ordonnances, de décrets et d’arrêtés) soumis à étude d’impact, créant des charges nouvelles pour les collectivités territoriales, les entreprises et le public. Celui-ci ne concerne néanmoins que les mesures non commandées par la norme supérieure, à l’exclusion des mesures de transposition d’une directive, d’application d’un règlement communautaire ou d’application de la loi. Une fiche technique décrivant les modalités de mise en œuvre du moratoire est mise à votre disposition sur le site extraqual (http://extraqual.pm.ader.gouv.fr/simplification).

Bilan des impacts pour le moratoire Moyenne annuelle calculée sur 3 ans

Pour mémoire :

Mesures de transposition

Pour mémoire : Mesures d'application

de la loi

Application du moratoire : Mesures non commandées par

la règle supérieure

Charges nouvelles 6 000,00 €

Gains et économies 145 820,19 €

Impact net -139 820,19 €

Mesures de simplification adoptées pour le moratoire « 1 texte créé, 1 texte simplifié » Justifier ici de la compensation du projet de texte créant des charges nouvelles par une simplification ou un

allégement de charges. Préciser le titre du texte et son NOR s’il s’agit d’un texte distinct. Joindre le projet de texte de simplification et son étude d’impact.

Mesures de simplification ou d’allégement

Les modifications du décret comprennent de nouvelles obligations mais également des propositions de simplification

(modification du seuil et mise en ligne des sanctions administratives)

Destinataires

Industriels, garants pour la modification du seuil Services de l'Etat pour la mise en ligne des sanctions

administratives

Justification des mesures

20

V. EVALUATION QUALITATIVE DES IMPACTS

Description des impacts

Contraintes nouvelles

Allègements et simplifications

Impacts sur les entreprises, notamment les PME et TPE

Obligation de passer par la consignation à la Caisse des dépôts et consignations pour les garanties additionnelles

Remontée du seuil de 75 000 à 100 000 euros qui dispensent 270 entreprises de constitution. Coût des garanties financières Seveso réduit

Impacts sur la compétitivité et l’innovation

La consignation des sommes est une mesure d'équité de traitement entre les installations qui traitent immédiatement leurs pollutions et celle qui attendraient la cessation d'activité.

Impacts sur la production Non concerné

Non concerné

Impacts sur le commerce et l’artisanat

Non concerné

Non concerné

Impacts sur les clients ou usagers des entreprises et

administrations concernées

Non concerné Non concerné

Impacts sur le public, notamment les publics

défavorisés

Non concerné

Non concerné

Impacts sur la société (santé, sécurité, cohésion sociale,

parité, éducation, environnement)

La consignation garantit que quelque soit les difficultés de l'entreprise, les pollutions seront traitées à la cessation d'activité

Impacts sur les collectivités territoriales, notamment les

petites collectivités

Obligation de passer par la consignation à la Caisse des dépôts et consignations pour les garanties additionnelles

Remonté du seuil de 75 000 à 100 000 euros qui dispensent environ 12 collectivités de constitution. Coût des garanties financières Seveso réduit

Impacts sur les services chargés de

l’application et du

contrôle

Administrations centrales

Non concerné

Non concerné

Services déconcentrés

La suppression de l'obligation de transmettre les sanctions administratives

21

aux garants permettra de réduire le risque d'oubli et ainsi asseoir la sécurité juridique de l'appel des garanties financières. Par ailleurs, l'envoi de ces sanctions se fait par courrier recommandé avec accusé de réception, des économies seront ainsi réalisées.

Autres organismes

administratifs

22

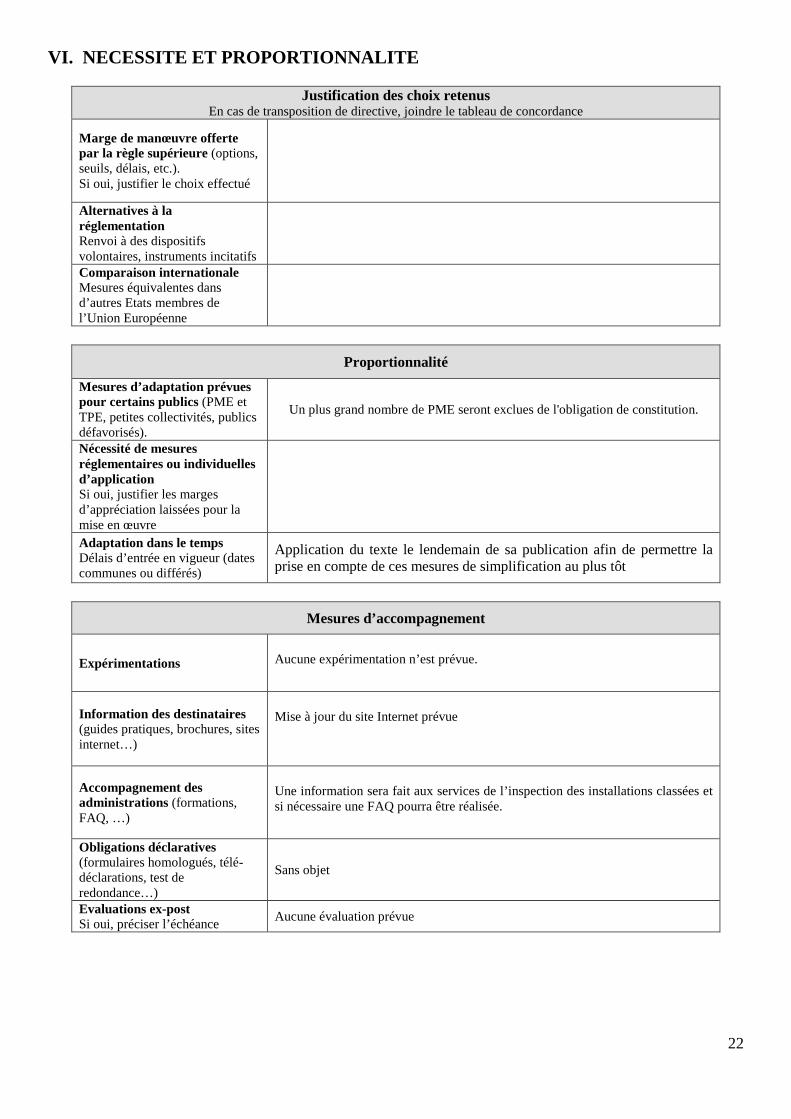

VI. NECESSITE ET PROPORTIONNALITE

Justification des choix retenus En cas de transposition de directive, joindre le tableau de concordance

Marge de manœuvre offerte par la règle supérieure (options, seuils, délais, etc.). Si oui, justifier le choix effectué

Alternatives à la réglementation Renvoi à des dispositifs volontaires, instruments incitatifs

Comparaison internationale Mesures équivalentes dans d’autres Etats membres de l’Union Européenne

Proportionnalité

Mesures d’adaptation prévues pour certains publics (PME et TPE, petites collectivités, publics défavorisés).

Un plus grand nombre de PME seront exclues de l'obligation de constitution.

Nécessité de mesures réglementaires ou individuelles d’application Si oui, justifier les marges d’appréciation laissées pour la mise en œuvre

Adaptation dans le temps Délais d’entrée en vigueur (dates communes ou différés)

Application du texte le lendemain de sa publication afin de permettre la prise en compte de ces mesures de simplification au plus tôt

Mesures d’accompagnement

Expérimentations Aucune expérimentation n’est prévue.

Information des destinataires (guides pratiques, brochures, sites internet…)

Mise à jour du site Internet prévue

Accompagnement des administrations (formations, FAQ, …)

Une information sera fait aux services de l’inspection des installations classées et si nécessaire une FAQ pourra être réalisée.

Obligations déclaratives (formulaires homologués, télé-déclarations, test de redondance…)

Sans objet

Evaluations ex-post Si oui, préciser l’échéance Aucune évaluation prévue

23

VII. PRECISIONS METHODOLOGIQUES

Le calcul des coûts économisés a été établi à partir de la base de donnée nationale des installations classées (S3IC), vis-à-vis des montants garanties financières à constituer. Ce calcul a été établi à partir des données saisies en mars 2015. La base de données ne nous permet pas d’identifier de façon automatique le nombre d’installation appartenant à une collectivité. Lors de l’étude d’impact du décret n°2012-633, il a été évalué qu’il y avait environ 175 établissements exploité par des collectivités concernées sur les 4000 établissements potentiellement soumis à garanties financières. Etant donnée qu’il est difficile d’identifier le nombre exact de collectivités, il est proposé de conserver le même ratio, soit 4,5%.

- Modification du seuil d’exemption des garanties financières :

270 installations ont un montant compris entre 75 000€ et 99 999 euros, pour un montant total de 23 935 202 euros. Les exploitants auraient du constituer en 2015 40% du montant total, en 2016 60% et en 2017 70%. Le coût de la garantie est évalué à 1% par an. Ainsi les économies sur 3 ans sont évaluées à 23 935 202 *(0.4+0.6+0.8)*0.01=430 834 euros.

- Constitution des garanties additionnelles uniquement par la consignation à la Caisse des dépôts et consignation :

Depuis juillet 2012 (date d'entrée en vigueur du dispositif), aucune pollution n'a nécessité de mettre en place des garanties additionnelles.

On peut espérer que ce type de situation restera très limitée. Pour évaluer l'impact de ce dispositif, il est donc proposé de ne considérer que des garanties additionnelles ne seront prescrites qu'une fois par an (situation majorante par rapport au retour d'expérience sur 3 ans).

Si on considère un coût moyen de gestion d'une pollution de 200 000 euros.

Si l'exploitant avait constitué sa garantie additionnelle sous la forme d'une assurance, elle lui aurait coûté annuellement 1% du montant total de la garantie :

200 000 *0.01=2000 € par an jusqu'à la cessation d'activité.

En passant par la consignation, en considérant que l'exploitant doit emprunter le montant de la garantie à un taux de 2,5%

200 000*0,025 = 5000 € par an.

Ainsi, le passage par la consignation aura un coût de 3000 € par an.

- Evolution des modalités de constitution des garanties financières pour les installations SEVESO :

Les garanties financières requises au titre du 3° de l'article R. 516-1 "garanties financières SEVESO" ont vocation à assurer le financement de la surveillance et du maintien en sécurité de l'installation en cas d'événement exceptionnel susceptible d'affecter l'environnement ainsi que les interventions en cas d'accident ou de pollution. L'occurrence d'un accident sur plusieurs sites distincts d'un même exploitant étant peu probable, le décret prévoit la possibilité, pour un exploitant de plusieurs établissements relevant du statut Seveso seuil haut, de mutualiser les garanties financières SEVESO selon des modalités et des règles de calcul qui seront définies par arrêté du ministre en charge des installations classées.

Cette mutualisation permettra aux sociétés ayant au moins deux sites comportant des installations relevant du statut Seveso seuil haut, de réaliser des économies substantielles. L'évaluation précise de ces économies dépend des modalités de mutualisation et des règles de calcul associées. Celles-ci seront donc évaluées dans la fiche d'impact relative au dit arrêté lors de son élaboration.

- Amélioration des modalités d’appel des garanties financières (appel dès l’ouverture des

24

procédures de liquidation judiciaire, amélioration du suivi de la constitution des garanties financières…)

La mise en cohérence des dispositions entre les attestations et le décret concernant les modalités d'appel n'a pas d'impact financier positif ou négatif.

La prise en compte des recommandations émises le 13/7/2012 par le Commissaire à la simplification lors de l’examen de l’arrêté du 31/7/2012 n'a pas d'impact financier puisque cela modifie uniquement la solidité juridique du dispositif sans ajouter de nouvelles obligations.

- Autres dispositions d’amélioration du dispositif garanties financières :

La suppression de l’article R. 516-4 en renvoyant vers les articles L. 171-6 et L.171-8 n'a pas d'impact positif ou négatif financier et améliore la lisibilité du droit.

La suppression de l’article R. 516-6 en renvoyant vers le site public permet de faire des économies à l'Etat en terme d'envoi de courriers recommandés avec accusé de réception, pour un montant évalué à 2213 euros par an. (En 2014, 1379 sanctions administratives ont été délivrées à 26 675 installations. Si on considère qu'il y a 9069 installations soumises à garanties financières (toutes garanties comprises), cela fait économiser à l'Etat l'envoi de 469 recommandés à 4,71€). Outre le coût du courrier, il n'est pas évalué le temps passé pour faire le courrier, ni la diminution du risque de recours en cas d'oubli de transmission des sanctions administratives au garant.

L'information ne sera plus directement transmis au garant mais l'information est disponible.

La suppression de la précision quelle type d'installation soumises à enregistrement dans le décret ne modifie pas le nombre d'installations concernées. Seules les installations listées dans l'arrêté du 31 mai 2012 restent concernées.

L'ajout d'une mention "sans préjudice des autres dispositions" visent à clarifier la réglementation et répondre précisément aux questions qui ont pu être posé concernant l'application du 7° alinéa de l'article R. 516-1.

L'ajout de la mention société de financement répond à une évolution législative de l'ordonnance n° 2013-544 du 27 juin 2013. Cela n'a pas d'impact financier positif ou négatif.

- Actualisation de l'article R. 516-1 dans le cadre de "silence vaut accord" :

L'impact financière des évolutions silences vaut accord, silence vaut refus a été évalué dans d'autres textes réglementaires. La disposition a uniquement vocation à clarifier le droit. VII. ANNEXE

Dispositions en vigueur Projet Simplification(s) ou

obligations(s) nouvelle(s) identifiée(s)

25