Embed Size (px)

Citation preview

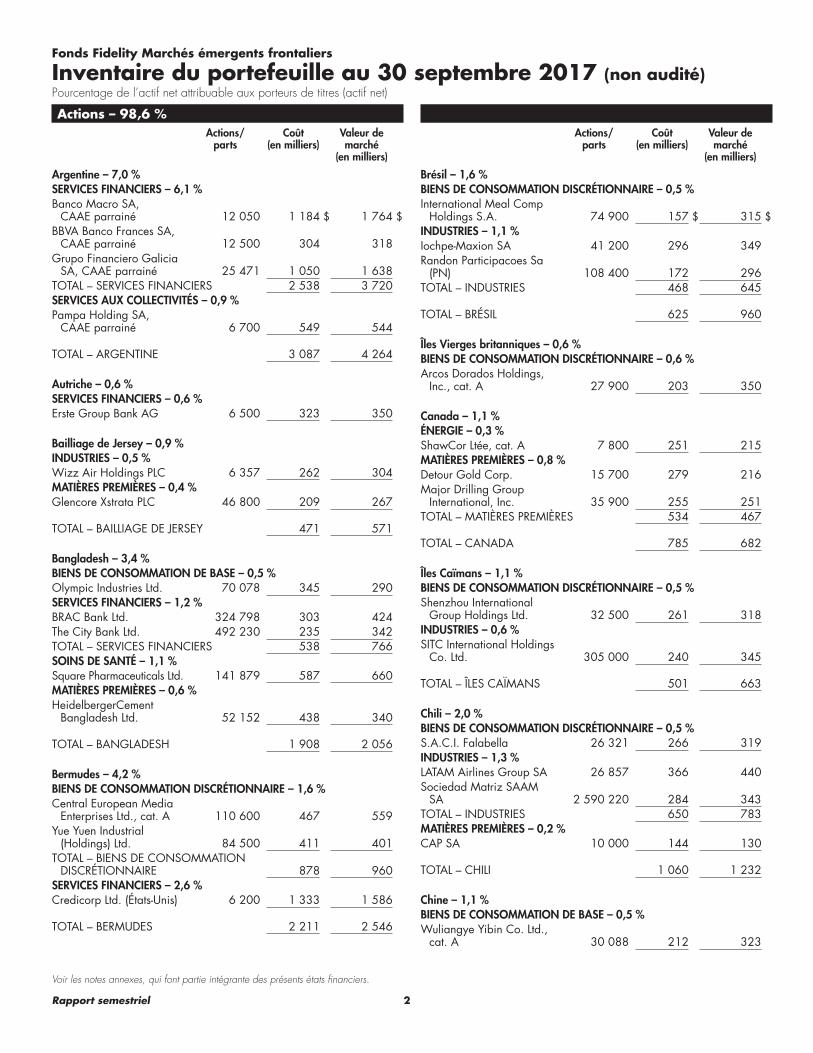

Fonds Fidelity Marchés émergents frontaliers

Rapport semestriel30 septembre 2017

Avis au lecteur Les présents états financiers intermédiaires n’ont pas fait l’objet d’un examen de la part de l’auditeur indépendant du Fonds. L’auditeur indépendant effectuera un audit des états financiers annuels du Fonds conformément aux normes d’audit généralement reconnues du Canada.

2Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

Actions – 98,6 %Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Argentine – 7,0 %SERVICES FINANCIERS – 6,1 %Banco Macro SA,

CAAE parrainé 12 050 1 184 $ 1 764 $BBVA Banco Frances SA,

CAAE parrainé 12 500 304 318Grupo Financiero Galicia

SA, CAAE parrainé 25 471 1 050 1 638TOTAL – SERVICES FINANCIERS 2 538 3 720SERVICES AUX COLLECTIVITÉS – 0,9 %Pampa Holding SA,

CAAE parrainé 6 700 549 544

TOTAL – ARGENTINE 3 087 4 264

Autriche – 0,6 %SERVICES FINANCIERS – 0,6 %Erste Group Bank AG 6 500 323 350

Bailliage de Jersey – 0,9 %INDUSTRIES – 0,5 %Wizz Air Holdings PLC 6 357 262 304MATIÈRES PREMIÈRES – 0,4 %Glencore Xstrata PLC 46 800 209 267

TOTAL – BAILLIAGE DE JERSEY 471 571

Bangladesh – 3,4 %BIENS DE CONSOMMATION DE BASE – 0,5 %Olympic Industries Ltd. 70 078 345 290SERVICES FINANCIERS – 1,2 %BRAC Bank Ltd. 324 798 303 424The City Bank Ltd. 492 230 235 342TOTAL – SERVICES FINANCIERS 538 766SOINS DE SANTÉ – 1,1 %Square Pharmaceuticals Ltd. 141 879 587 660MATIÈRES PREMIÈRES – 0,6 %HeidelbergerCement

Bangladesh Ltd. 52 152 438 340

TOTAL – BANGLADESH 1 908 2 056

Bermudes – 4,2 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 1,6 %Central European Media

Enterprises Ltd., cat. A 110 600 467 559Yue Yuen Industrial

(Holdings) Ltd. 84 500 411 401TOTAL – BIENS DE CONSOMMATION

DISCRÉTIONNAIRE 878 960SERVICES FINANCIERS – 2,6 %Credicorp Ltd. (États-Unis) 6 200 1 333 1 586

TOTAL – BERMUDES 2 211 2 546

Fonds Fidelity Marchés émergents frontaliers

Inventaire du portefeuille au 30 septembre 2017 (non audité)Pourcentage de l’actif net attribuable aux porteurs de titres (actif net)

Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Brésil – 1,6 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %International Meal Comp

Holdings S.A. 74 900 157 $ 315 $INDUSTRIES – 1,1 %Iochpe-Maxion SA 41 200 296 349Randon Participacoes Sa

(PN) 108 400 172 296TOTAL – INDUSTRIES 468 645

TOTAL – BRÉSIL 625 960

Îles Vierges britanniques – 0,6 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,6 %Arcos Dorados Holdings,

Inc., cat. A 27 900 203 350

Canada – 1,1 %ÉNERGIE – 0,3 %ShawCor Ltée, cat. A 7 800 251 215MATIÈRES PREMIÈRES – 0,8 %Detour Gold Corp. 15 700 279 216Major Drilling Group

International, Inc. 35 900 255 251TOTAL – MATIÈRES PREMIÈRES 534 467

TOTAL – CANADA 785 682

Îles Caïmans – 1,1 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Shenzhou International

Group Holdings Ltd. 32 500 261 318INDUSTRIES – 0,6 %SITC International Holdings

Co. Ltd. 305 000 240 345

TOTAL – ÎLES CAÏMANS 501 663

Chili – 2,0 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %S.A.C.I. Falabella 26 321 266 319INDUSTRIES – 1,3 %LATAM Airlines Group SA 26 857 366 440Sociedad Matriz SAAM

SA 2 590 220 284 343TOTAL – INDUSTRIES 650 783MATIÈRES PREMIÈRES – 0,2 %CAP SA 10 000 144 130

TOTAL – CHILI 1 060 1 232

Chine – 1,1 %BIENS DE CONSOMMATION DE BASE – 0,5 %Wuliangye Yibin Co. Ltd.,

cat. A 30 088 212 323

3 Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

Actions (suite)Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Chine (suite)INDUSTRIES – 0,6 %Zhengzhou Yutong Bus

Co. Ltd. 76 700 307 $ 354 $

TOTAL – CHINE 519 677

Colombie – 8,6 %SERVICES FINANCIERS – 6,9 %Bancolombia SA 188 718 2 146 2 629Grupo de Inversiones

Suramerica SA 74 563 1 233 1 295Grupo de Inversiones

Suramerica SA 17 682 288 302TOTAL – SERVICES FINANCIERS 3 667 4 226MATIÈRES PREMIÈRES – 1,7 %Inversiones Argos SA 112 569 952 1 010

TOTAL – COLOMBIE 4 619 5 236

Grèce – 0,5 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Fourlis Holdings SA 35 600 226 309

Hongrie – 1,3 %ÉNERGIE – 0,6 %MOL Hungarian Oil

and Gas PLC, série A (nominatives étrangères) 25 600 361 363

SERVICES FINANCIERS – 0,6 %OTP Bank PLC 8 200 289 384SOINS DE SANTÉ – 0,1 %Richter Gedeon PLC 2 000 62 62

TOTAL – HONGRIE 712 809

Inde – 0,9 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Bajaj Auto Ltd. 5 124 277 304TECHNOLOGIES DE L’INFORMATION – 0,2 %Redington India Ltd. 48 540 139 145SERVICES AUX COLLECTIVITÉS – 0,2 %Gujarat State Petronet Ltd. 31 000 120 119

TOTAL – INDE 536 568

Indonésie – 1,6 %BIENS DE CONSOMMATION DE BASE – 0,1 %PT Kino Indonesia Tbk 656 300 225 102ÉNERGIE – 0,5 %PT United Tractors Tbk 107 000 255 317

Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

SERVICES FINANCIERS – 1,0 %PT Bank Danamon

Indonesia Tbk, série A 540 800 275 $ 261 $PT Bank Rakyat

Indonesia Tbk 234 200 287 331TOTAL – SERVICES FINANCIERS 562 592

TOTAL – INDONÉSIE 1 042 1 011

Kenya – 2,8 %SERVICES FINANCIERS – 0,8 %Kcb Group Ltd. 1 015 300 520 504SERVICES DE TÉLÉCOMMUNICATIONS – 2,0 %Safaricom Ltd. 4 054 100 1 030 1 214

TOTAL – KENYA 1 550 1 718

Malaisie – 0,6 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,6 %Padini Holdings Bhd 284 000 231 382

Maroc – 1,7 %SERVICES FINANCIERS – 1,0 %Attijariwafa Bank 9 871 596 607IMMOBILIER – 0,7 %Douja Promotion Groupe

Addoha SA 71 046 463 406

TOTAL – MAROC 1 059 1 013

Nigeria – 4,8 %BIENS DE CONSOMMATION DE BASE – 1,4 %Nigerian Breweries PLC 1 460 297 876 837SERVICES FINANCIERS – 2,9 %Guaranty Trust Bank PLC 6 708 405 670 933Zenith Bank PLC 10 682 824 703 869TOTAL – SERVICES FINANCIERS 1 373 1 802MATIÈRES PREMIÈRES – 0,5 %Dangote Cement PLC 372 148 281 275

TOTAL – NIGERIA 2 530 2 914

Oman – 1,0 %SERVICES FINANCIERS – 1,0 %BankMuscat SAOG 464 633 653 593

Pakistan – 4,5 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Indus Motor Co. Ltd. 14 330 258 292ÉNERGIE – 0,5 %Shell Pakistan Ltd. 60 550 414 298SERVICES FINANCIERS – 2,2 %MCB Bank Ltd. 293 800 827 727United Bank Ltd. 266 800 675 601TOTAL – SERVICES FINANCIERS 1 502 1 328

4Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

Fonds Fidelity Marchés émergents frontaliersInventaire du portefeuille (non audité) (suite)

Actions (suite)Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Pakistan (suite)INDUSTRIES – 0,1 %Pak Electron Ltd. 70 000 61 $ 63 $MATIÈRES PREMIÈRES – 1,2 %Engro Corp. Ltd. 149 900 593 538Maple Leaf Cement

Factory Ltd. 233 400 311 232Maple Leaf Cement Factory

Ltd., droits, 24-10-17 29 175 0 6TOTAL – MATIÈRES PREMIÈRES 904 776

TOTAL – PAKISTAN 3 139 2 757

Pérou – 3,5 %BIENS DE CONSOMMATION DE BASE – 0,7 %Alicorp SA, cat. C 124 016 361 439INDUSTRIES – 0,8 %Ferreycorp SAA 440 000 357 358Grana y Montero SA,

CAAE parrainé 22 200 121 133TOTAL – INDUSTRIES 478 491MATIÈRES PREMIÈRES – 2,0 %Cementos Pacasmayo SAA 67 260 209 216Compania de Minas

Buenaventura SA, CAAE parrainé 61 064 973 975

TOTAL – MATIÈRES PREMIÈRES 1 182 1 191

TOTAL – PÉROU 2 021 2 121

Philippines – 14,7 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,9 %Jollibee Food Corp. 95 150 560 569BIENS DE CONSOMMATION DE BASE – 1,8 %PUREGOLD Price Club, Inc. 250 000 291 320Universal Robina Corp. 204 880 1 003 768TOTAL – BIENS DE CONSOMMATION

DE BASE 1 294 1 088SERVICES FINANCIERS – 5,5 %Ayala Corp. 71 630 1 500 1 704BDO Unibank, Inc. 514 860 1 565 1 650TOTAL – SERVICES FINANCIERS 3 065 3 354INDUSTRIES – 5,9 %International Container

Terminal Services, Inc. 155 000 405 395JG Summit Holdings, Inc. 758 440 1 463 1 395LT Group, Inc. 808 500 318 349SM Investments Corp. 67 630 1 190 1 464TOTAL – INDUSTRIES 3 376 3 603SERVICES DE TÉLÉCOMMUNICATIONS – 0,6 %Globe Telecom, Inc. 7 020 313 353

TOTAL – PHILIPPINES 8 608 8 967

Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Pologne – 1,8 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,9 %Inter Cars SA 3 000 314 $ 296 $LPP SA 100 232 279TOTAL – BIENS DE CONSOMMATION

DISCRÉTIONNAIRE 546 575SERVICES FINANCIERS – 0,4 %Kruk SA 2 739 177 275IMMOBILIER – 0,5 %Globe Trade Centre SA 88 000 243 284

TOTAL – POLOGNE 966 1 134

Roumanie – 3,0 %SERVICES FINANCIERS – 3,0 %Banca Transilvania SA 1 158 771 731 826BRD-Groupe Société

Générale 178 909 695 715Fondul Propietatea SA, CIAE 23 600 317 325TOTAL – SERVICES FINANCIERS 1 743 1 866

Slovénie – 0,5 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Petrol d.d., Ljubljana 569 272 301

Afrique du Sud – 5,3 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Imperial Holdings Ltd. 17 600 262 310BIENS DE CONSOMMATION DE BASE – 0,5 %Shoprite Holdings Ltd. 15 500 266 296SERVICES FINANCIERS – 0,6 %Sanlam Ltd. 55 700 364 347INDUSTRIES – 1,4 %Barloworld Ltd. 26 700 222 306Grindrod Ltd. 202 800 242 258Murray & Roberts

Holdings Ltd. 225 600 247 333TOTAL – INDUSTRIES 711 897MATIÈRES PREMIÈRES – 2,3 %African Rainbow

Minerals Ltd. 35 000 345 329DRDGOLD Ltd. 612 300 323 291Nampak Ltd. 310 800 567 504Pretoria Portland

Cement Co. Ltd. 491 300 272 286TOTAL – MATIÈRES PREMIÈRES 1 507 1 410

TOTAL – AFRIQUE DU SUD 3 110 3 260

Espagne – 1,1 %SERVICES FINANCIERS – 0,6 %Prosegur Cash SA 106 200 326 399MATIÈRES PREMIÈRES – 0,5 %Cemex Latam Holdings SA 60 845 355 298

TOTAL – ESPAGNE 681 697

5 Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

Actions (suite)Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Sri Lanka – 1,1 %INDUSTRIES – 0,9 %John Keells Holdings Ltd. 427 942 575 $ 567 $MATIÈRES PREMIÈRES – 0,2 %Chevron Lubricants Lanka Ltd. 96 228 149 96

TOTAL – SRI LANKA 724 663

Taïwan – 0,6 %BIENS DE CONSOMMATION DE BASE – 0,4 %President Chain Store Corp. 25 000 307 262TECHNOLOGIES DE L’INFORMATION – 0,2 %United Microelectronics Corp. 200 000 130 125

TOTAL – TAÏWAN 437 387

Thaïlande – 1,3 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,4 %MC Group PCL 422 500 244 242BIENS DE CONSOMMATION DE BASE – 0,4 %Thai Beverage PCL 327 500 256 271ÉNERGIE – 0,5 %Star Petroleum Refining PCL,

part 470 000 261 311

TOTAL – THAÏLANDE 761 824

Émirats arabes unis – 2,5 %BIENS DE CONSOMMATION DISCRÉTIONNAIRE – 0,5 %Dubai Parks and Resorts PJSC 1 128 913 448 291BIENS DE CONSOMMATION DE BASE – 0,3 %Agthia Group PJSC 113 541 267 205SERVICES FINANCIERS – 0,6 %Dubai Financial Market PJSC 999 663 431 377INDUSTRIES – 1,1 %Aramex Co. 202 265 321 342DP World Ltd. 11 386 330 319TOTAL – INDUSTRIES 651 661

TOTAL – ÉMIRATS ARABES UNIS 1 797 1 534

Royaume-Uni – 4,4 %SERVICES FINANCIERS – 2,8 %ALDREES Petroleum and

Transport Services Co., titres de créance assimilables aux titres de capitaux propres, programme de bons de souscription de HSBC, bons de souscription, 30-01-20 35 700 384 330

Banque Saudi Fransi, titres de créance assimilables aux titres de capitaux propres, programme de bons de souscription de HSBC, bons de souscription, 24-03-20 25 700 247 258

BGEO Group PLC 2 000 118 109

Actions/

partsCoût

(en milliers)Valeur de marché

(en milliers)

Bupa Arabia, titres de créance assimilables aux titres de capitaux propres, programme de bons de souscription de HSBC, bons de souscription, 19-10-18 5 475 243 $ 215 $

Fawaz Alhokair Group, titres de créance assimilables aux titres de capitaux propres, programme de bons de souscription de HSBC, bons de souscription, 28-02-20 16 500 214 237

The Savola Group, titres de créance assimilables aux titres de capitaux propres, programme de bons de souscription de HSBC, bons de souscription, 24-01-20 17 800 236 270

United International Transportation Co., programme de bons de souscription de HSBC, bons de souscription, 08-07-20 40 817 292 318

TOTAL – SERVICES FINANCIERS 1 734 1 737SOINS DE SANTÉ – 0,9 %Georgia Healthcare Group PLC 44 600 247 220NMC Health PLC 6 591 137 303TOTAL – SOINS DE SANTÉ 384 523MATIÈRES PREMIÈRES – 0,7 %Antofagasta PLC 28 500 390 452

TOTAL – ROYAUME-UNI 2 508 2 712

Vietnam – 6,9 %BIENS DE CONSOMMATION DE BASE – 2,7 %Vietnam Dairy Products Corp. 198 630 1 580 1 627ÉNERGIE – 1,1 %Petrovietnam Dr & Well Ser Jsc 447 320 508 348PetroVietnam Technical

Services Corp. 344 800 344 309TOTAL – ÉNERGIE 852 657SERVICES FINANCIERS – 1,5 %Bank For Foreign Trade Jsc 302 383 614 624Saigon Securities, Inc. 228 210 284 314TOTAL – SERVICES FINANCIERS 898 938INDUSTRIES – 1,6 %Binh Minh Plastic JSC 62 376 330 265Ho Chi Minh City Infrastructure

Investment JSC 123 510 212 217Vietjet Aviation JSC 84 000 452 499TOTAL – INDUSTRIES 994 981

TOTAL – VIETNAM 4 324 4 203TOTAL – ACTIONS 55 942 60 330TOTAL – TITRES – 98,6 % 55 942 $ 60 330

AUTRES ÉLÉMENTS DE L’ACTIF (DU PASSIF), MONTANT NET – 1,4 % 835

ACTIF NET – 100 % 61 165 $

6Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

Fonds Fidelity Marchés émergents frontaliersInventaire du portefeuille (non audité) (suite)

Remarque Les coûts comprennent les commissions versées aux courtiers et les autres frais d’opérations, le cas échéant.

Évaluation des placementsLes données d’entrée utilisées au 30 septembre 2017 et au 31 mars 2017 concernant la comptabilisation à la juste valeur des actifs et des passifs du Fonds sont présentées ci-dessous. Les données d’entrée ou les méthodes d’évaluation retenues pour l’évaluation des titres pourraient ne pas être représentatives du risque associé au placement dans les titres concernés. Pour de plus amples renseignements sur les données d’entrée et sur la répartition par niveaux présentée ci-dessous, voir la section Évaluation des placements des notes annexes.

Données d’entrée au 30 septembre 2017 :Description Total Niveau 1 Niveau 2 Niveau 3(Montants en milliers)Titres :Actions :

Biens de consommation discrétionnaire 5 837 $ 5 837 $ — $ — $Biens de consommation de base 5 740 5 740 — —Énergie 2 161 2 161 — —Services financiers 25 751 24 123 1 628 —Soins de santé 1 245 1 245 — —Industries 9 694 9 694 — —Technologies de l’information 270 145 125 —Matières premières 6 712 6 712 — —Immobilier 690 690 — —Services de télécommunications 1 567 1 567 — —Services aux collectivités 663 663 — —

Total des titres : 60 330 $ 58 577 $ 1 753 $ — $

Données d’entrée au 31 mars 2017 :Description Total Niveau 1 Niveau 2 Niveau 3(Montants en milliers)Titres :Actions :

Biens de consommation discrétionnaire 5 141 $ 5 141 $ — $ — $Biens de consommation de base 5 477 5 477 — —Énergie 2 553 2 553 — —Services financiers 20 673 19 373 1 300 —Soins de santé 1 343 1 343 — —Industries 8 016 8 016 — —Matières premières 5 663 5 454 209 —Immobilier 1 259 1 259 — —Services de télécommunications 1 453 1 453 — —Services aux collectivités 452 452 — —

Total des titres : 52 030 $ 50 521 $ 1 509 $ — $

Les transferts entre les niveaux 1 et 2 pour la période close le 30 septembre 2017 sont résumés ci-après. Les transferts sont présumés avoir été effectués à l’ouverture de la période et résultent principalement des méthodes utilisées pour l’évaluation des titres de capitaux propres étrangers, comme indiqué dans les notes annexes :

TransfertsTotal

(en milliers)Du niveau 1 vers le niveau 2 0 $Du niveau 2 vers le niveau 1 209 $

7 Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

États financiers (non audité)

États de la situation financière

Montants en milliers de dollars canadiens, sauf les montants par titre

Au

30 septembre 2017Au

31 mars 2017

Actif courant (note 3)Placements à la juste valeur par le biais du résultat net 60 330 $ 52 030 $Trésorerie 848 1 014Montants à recevoir pour la vente de placements – 255Autres créances 1 5Intérêts à payer et dividendes à recevoir 211 206Souscriptions à recevoir 123 90

61 513 53 600

Passif courant (note 3)Montants à payer pour l’achat de placements 251 804Rachats à payer 31 11Frais de gestion et de conseil à payer (note 4) 35 30Autres montants à payer à des sociétés affiliées (note 4) 6 5Autres montants et charges à payer (notes 4 et 5) 25 44

348 894Actif net attribuable aux porteurs de titres (notes 3 et 6) 61 165 $ 52 706 $

Actif net attribuable aux porteurs de titres, par série et par titre (note 6)Série A : (3 101 $ et 2 345 $, respectivement) 17,80 $ 17,35 $

Série B : (14 672 $ et 14 270 $, respectivement) 17,91 $ 17,43 $

Série F : (6 223 $ et 3 000 $, respectivement) 19,31 $ 18,69 $

Série O : (31 392 $ et 30 196 $, respectivement) 6,70 $ 6,44 $

Série E1 : (1 306 $ et 1 103 $, respectivement) 12,33 $ 11,99 $

Série E2 : (177 $ et 96 $, respectivement) 12,33 $ 11,99 $

Série E3 : (178 $ et 1 $, respectivement) 12,35 $ 12,02 $

Série E4 : (1 $ et 1 $, respectivement) 12,38 $ 12,03 $

Série P1 : (2 532 $ et 814 $, respectivement) 11,61 $ 11,23 $

Série P2 : (809 $ et 880 $, respectivement) 10,90 $ 10,54 $

Série P3 : (773 $ et – $, respectivement) 10,12 $ – $

Série P4 : (1 $ et – $, respectivement) 9,77 $ – $

8Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

États financiers (non audité) (suite)

États du résultat global

Montants en milliers de dollars canadiens, sauf les montants par titrePour les semestres clos les 30 septembre (note 1) 2017 2016

Revenus de placement (note 3)Intérêts – $ – $Dividendes 932 260

Gain (perte) net sur les placementsGain (perte) net réalisé sur les placements 862 430Variation de la plus-value (moins-value) nette latente des placements 641 1 382

1 503 1 812Gain (perte) net de change

Gain (perte) net réalisé sur les opérations de change (106) (32)Variation de la plus-value (moins-value) nette latente des autres éléments de l’actif net libellés en devises 5 4

(101) (28)Total des revenus (pertes) de placement 2 334 2 044

Charges d’exploitation (note 4)Frais de gestion et de conseil 203 168Frais d’administration 37 30Frais du Comité d’examen indépendant – –Commissions et autres coûts liés au portefeuille 94 50Retenues d’impôts étrangers (note 5) 96 20Taxe de vente 27 22

Total des charges d’exploitation 457 290Charges abandonnées (note 4) (5) (4)

Charges d’exploitation nettes 452 286Augmentation (diminution) nette de l’actif net attribuable aux porteurs de titres liée aux activités 1 882 $ 1 758 $

Augmentation (diminution) de l’actif net attribuable aux porteurs de titres liée aux activités, par série (note 3)Série A 64 $ 248 $

Série B 391 $ 1 391 $

Série F 134 $ 67 $

Série O 1 195 $ – $

Série E1 33 $ 47 $

Série E2 3 $ 3 $

Série E3 3 $ – $

Série E4 – $ – $

Série P1 32 $ 2 $

Série P2 22 $ – $

Série P3 11 $ – $

Série P4 (6) $ – $

Augmentation (diminution) de l’actif net attribuable aux porteurs de titres liée aux activités, par série et par titre (notes 3 et 6)Série A 0,43 $ 1,50 $

Série B 0,48 $ 1,52 $

Série F 0,52 $ 1,64 $

Série O 0,25 $ 0,63 $

Série E1 0,34 $ 0,92 $

Série E2 0,39 $ 1,13 $

Série E3 0,51 $ 1,06 $

Série E4 0,35 $ 1,06 $

Série P1 0,20 $ 0,80 $

9 Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

États du résultat global (suite)

Montants en milliers de dollars canadiens, sauf les montants par titrePour les semestres clos les 30 septembre (note 1) 2017 2016

Série P2 0,30 $ – $

Série P3 0,19 $ – $

Série P4 (1,00) $ – $

10Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

États financiers (non audité) (suite)

États de l’évolution de l’actif net attribuable aux porteurs de titres

Montants en milliers de dollars canadiensPour le semestre clos le 30 septembre 2017 (note 1) Total Série A Série B Série F Série O Série E1Actif net attribuable aux porteurs de titres à l’ouverture

de la période 52 706 $ 2 345 $ 14 270 $ 3 000 $ 30 196 $ 1 103 $Augmentation (diminution) de l’actif net attribuable aux

porteurs de titres liée aux activités 1 882 64 391 134 1 195 33

Distributions aux porteurs de titres (note 5)Réduction des frais de gestion (8) – (6) (2) – –

(8) – (6) (2) – –

Opérations sur titres (note 6)Produit de la vente de titres 13 411 1 193 2 269 5 465 – 466Réinvestissement des distributions 8 – 6 2 – –Montants versés au rachat de titres (6 834) (501) (2 258) (2 376) 1 (296)

6 585 692 17 3 091 1 170Actif net attribuable aux porteurs de titres à la clôture de la

période 61 165 $ 3 101 $ 14 672 $ 6 223 $ 31 392 $ 1 306 $

Pour le semestre clos le 30 septembre 2017 (note 1) Série E2 Série E3 Série E4 Série P1 Série P2Actif net attribuable aux porteurs de titres à l’ouverture de la période 96 $ 1 $ 1 $ 814 $ 880 $Augmentation (diminution) de l’actif net attribuable aux porteurs de titres liée aux

activités 3 3 – 32 22

Distributions aux porteurs de titres (note 5)Réduction des frais de gestion – – – – –

– – – – –

Opérations sur titres (note 6)Produit de la vente de titres 80 174 – 2 074 690Réinvestissement des distributions – – – – –Montants versés au rachat de titres (2) – – (388) (783)

78 174 – 1 686 (93)Actif net attribuable aux porteurs de titres à la clôture de la période 177 $ 178 $ 1 $ 2 532 $ 809 $

Pour le semestre clos le 30 septembre 2017 (note 1) Série P3 Série P4Actif net attribuable aux porteurs de titres à l’ouverture de la période – $ – $Augmentation (diminution) de l’actif net attribuable aux porteurs de titres liée aux activités 11 (6)

Distributions aux porteurs de titres (note 5)Réduction des frais de gestion – –

– –

Opérations sur titres (note 6)Produit de la vente de titres 889 111Réinvestissement des distributions – –Montants versés au rachat de titres (127) (104)

762 7Actif net attribuable aux porteurs de titres à la clôture de la période 773 $ 1 $

11 Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

États de l’évolution de l’actif net attribuable aux porteurs de titres (suite)

Pour le semestre clos le 30 septembre 2016 (note 1) Total Série A Série B Série F Série O Série E1Actif net attribuable aux porteurs de titres à l’ouverture de la période 17 838 $ 2 655 $ 14 148 $ 600 $ 1 $ 428 $Augmentation (diminution) de l’actif net attribuable aux porteurs de

titres liée aux activités 1 758 248 1 391 67 – 47

Distributions aux porteurs de titres (note 5)Réduction des frais de gestion (3) – (3) – – –

(3) – (3) – – –

Opérations sur titres (note 6)Produit de la vente de titres 2 329 303 1 014 420 – 410Réinvestissement des distributions 3 – 3 – – –Montants versés au rachat de titres (3 245) (793) (2 143) (161) – (145)

(913) (490) (1 126) 259 – 265Actif net attribuable aux porteurs de titres à la clôture de la période 18 680 $ 2 413 $ 14 410 $ 926 $ 1 $ 740 $

Pour le semestre clos le 30 septembre 2016 (note 1) Série E2 Série E3 Série E4 Série P1 Série P2Actif net attribuable aux porteurs de titres à l’ouverture de la période 1 $ 1 $ 1 $ 3 $ – $Augmentation (diminution) de l’actif net attribuable aux porteurs

de titres liée aux activités 3 – – 2 –

Distributions aux porteurs de titres (note 5)Réduction des frais de gestion – – – – –

– – – – –

Opérations sur titres (note 6)Produit de la vente de titres 82 – – 100 –Réinvestissement des distributions – – – – –Montants versés au rachat de titres (1) – – (2) –

81 – – 98 –Actif net attribuable aux porteurs de titres à la clôture de la période 85 $ 1 $ 1 $ 103 $ – $

Pour le semestre clos le 30 septembre 2016 (note 1) Série P3 Série P4Actif net attribuable aux porteurs de titres à l’ouverture de la période – $ – $Augmentation (diminution) de l’actif net attribuable aux porteurs de titres liée aux activités – –

Distributions aux porteurs de titres (note 5)Réduction des frais de gestion – –

– –

Opérations sur titres (note 6)Produit de la vente de titres – –Réinvestissement des distributions – –Montants versés au rachat de titres – –

– –Actif net attribuable aux porteurs de titres à la clôture de la période – $ – $

12Rapport semestriel

Voir les notes annexes, qui font partie intégrante des présents états financiers.

États financiers (non audité) (suite)

Tableaux des flux de trésorerie

Montants en milliers de dollars canadiensPour les semestres clos les 30 septembre (note 1) 2017 2016Flux de trésorerie liés aux activités d’exploitation :

Achat de placements et de dérivés (20 405) $ (7 592) $Produit de la vente et produit à l’échéance des placements et des dérivés 13 213 8 268Trésorerie reçue au titre des dividendes 831 325Trésorerie reçue au titre des intérêts – –Trésorerie versée au titre des charges d’exploitation (369) (303)

Entrées (sorties) de trésorerie nettes liées aux activités d’exploitation (6 730) 698Flux de trésorerie liés aux activités de financement :

Produit de la vente de titres 8 954 1 445Montants versés au rachat de titres (2 390) (2 283)

Entrées (sorties) de trésorerie nettes liées aux activités de financement 6 564 (838)Variation nette de la trésorerie (166) (140)Gain (perte) de change sur la trésorerie – 4Trésorerie à l’ouverture de la période 1 014 153Trésorerie à la clôture de la période 848 $ 17 $

13 Rapport semestriel

Notes annexes (non audité)Pour la période close le 30 septembre 2017(Montants en milliers de dollars canadiens, sauf les montants par titre; nombre de titres en milliers)

1. Création du Fonds

Le Fonds Fidelity Marchés émergents frontaliers (le « Fonds ») est une fiducie de fonds commun de placement à capital variable constituée selon les lois de l’Ontario et régie par une déclaration de fiducie cadre datée du 14 janvier 1994 (la « date d’établissement ») et ses modifications ultérieures. Le Fonds est autorisé à émettre un nombre illimité de titres. Fidelity Investments Canada s.r.i. (« Fidelity »), à titre de gestionnaire et de fiduciaire du Fonds, est responsable des activités quotidiennes du Fonds et fournit tous les services de gestion générale et d’administration. Fidelity, le conseiller en valeurs, est responsable de la gestion du portefeuille du Fonds. Le 31 décembre 2015, Fidelity a remplacé FIAM LLC (auparavant, Pyramis Global Advisors, LLC) à titre de conseiller en valeurs. Le siège social du Fonds est situé au 483 Bay Street, Suite 300, Toronto (Ontario) M5G 2N7.

Actuellement, les séries suivantes des fonds communs de placement Fidelity sont offertes à tous les investisseurs moyennant des frais de souscription différés : séries A, C, T5 et T8. Les titres des séries A, T5 et T8 seront respectivement convertis en titres des séries B, S5 et S8 aux frais de gestion et de conseil moins élevés, un an après l’expiration des délais prévus dans le barème des frais de rachat. Les titres des séries B, D, S5 et S8 sont offerts à tous les investisseurs moyennant des frais de souscription initiaux. Les titres des séries C et D sont offerts aux investisseurs inscrits au service de rééquilibrage. Les titres des séries F, F5 et F8 ne sont généralement offerts qu’aux investisseurs ayant des comptes sur honoraires auprès de courtiers ayant conclu une entente d’admissibilité avec Fidelity. Les titres des séries E1, E1T5, E2, E2T5, E3, E3T5, E4, E4T5, E5 et E5T5 ne sont offerts qu’aux investisseurs qui détenaient initialement des titres de série B ou S5 et qui ont ensuite eu droit à certains titres de série E. Les titres des séries P1, P1T5, P2, P2T5, P3, P3T5, P4, P4T5, P5 et P5T5 ne sont offerts qu’aux investisseurs qui détenaient initialement des titres de série F ou F5 et qui ont ensuite eu droit à certains titres de série P. Les titres de série O sont destinés à d’autres fonds et comptes pour lesquels Fidelity est le gestionnaire ou le conseiller, et ne sont pas offerts au public. Les titres des séries I, I5 et I8 sont offerts moyennant des frais de souscription initiaux à tous les investisseurs ayant conclu une convention de compte de série I avec Fidelity.

En outre, les titres des séries F5, F8, I5, I8, T5, T8, S5, S8, E1T5, E2T5, E3T5, E4T5, E5T5, P1T5, P2T5, P3T5, P4T5 et P5T5 donnent droit à des distributions mensuelles composées d’un revenu net et/ou d’un remboursement de capital (si disponible). Le Fonds a commencé à offrir des titres des séries suivantes aux dates indiquées : série P1 le 4 décembre 2015; et séries E1, E2, E3 et E4 le 5 février 2016. Le Fonds a commencé à offrir des titres des séries suivantes aux dates indiquées : série P2 le 6 janvier 2017; série P3 le 21 avril 2017; et série P4 le 10 mai 2017.

Le Fonds répond à la définition d’entité d’investissement. Il a pour objet de fournir des services de gestion de placements aux porteurs de titres. À ce titre, il investit son actif net de sorte à obtenir une croissance du capital ou un revenu de placement, ou les deux, et il évalue la performance de ses placements sur la base de la juste valeur. L’objectif de placement du Fonds est présenté à la note sur le risque lié aux instruments financiers (voir ci-après).

2. Mode de présentation

Déclaration de conformité – Les présents états financiers intermédiaires ont été préparés conformément aux Normes internationales d’information financière (les « IFRS ») publiées par l’International Accounting Standards Board (l’« IASB ») et applicables à la préparation d’états financiers intermédiaires, notamment la norme IAS 34 Information financière intermédiaire. Sauf indication contraire, les méthodes comptables présentées ci-après ont été appliquées.

Les méthodes comptables appliquées lors de la préparation des présents états financiers intermédiaires sont fondées sur les IFRS publiées en date du 7 novembre 2017, date à laquelle la publication des présents états financiers intermédiaires a été autorisée par le conseil d’administration de Fidelity. Toute modification ultérieure apportée aux IFRS et applicable aux états financiers annuels du Fonds pour la période close le 31 mars 2018 pourrait donner lieu à un retraitement des présents états financiers intermédiaires.

Monnaie fonctionnelle et monnaie de présentation – Les présents états financiers sont présentés en dollars canadiens, la monnaie fonctionnelle du Fonds.

Données comparatives – Les données comparatives par titre sont présentées en conformité avec la présentation actuelle d’arrondir à deux décimales.

En outre, certaines données comparatives présentées dans les tableaux des flux de trésorerie ont été révisées pour refléter adéquatement les éléments hors trésorerie ci-après.

Les montants liés au produit de la vente de titres et aux montants versés au rachat de titres ont été ajustés pour exclure les souscriptions et les rachats hors trésorerie découlant des échanges entre différentes séries du Fonds. Il n’y a eu aucune incidence nette sur les flux de trésorerie liés aux activités de financement.

3. Résumé des principales méthodes comptables

Base d’évaluation – Les présents états financiers ont été préparés selon la convention du coût historique, sauf pour les placements qui figurent à la juste valeur dans les états de la situation financière.

14Rapport semestriel

Notes annexes (non audité) (suite)(Montants en milliers de dollars canadiens, sauf les montants par titre; nombre de titres en milliers)

Utilisation d’estimations et de jugements – En appliquant les IFRS, la direction doit faire certaines estimations et certains jugements à la date des états financiers. Les principaux éléments des états financiers pouvant donner lieu à des estimations et des jugements comptables importants sont les suivants :

Évaluation de la juste valeur – Le Fonds peut investir dans des instruments financiers qui ne sont pas cotés sur un marché actif. S’il y a lieu, ces instruments sont classés aux niveaux 2 et 3 de la hiérarchie des justes valeurs décrite ci-après. Lorsque les prix ou les cours de marché ne sont pas faciles à obtenir ou qu’ils ne sont pas fiables, des méthodes d’évaluation conformes aux politiques adoptées par le gestionnaire sont utilisées de bonne foi. Les facteurs pris en compte pour l’évaluation de la juste valeur sont, entre autres, les cours obtenus de teneurs de marché réputés, les événements ayant touché le marché ou le titre concerné, les fluctuations des taux d’intérêt et la qualité du crédit. Les modèles d’évaluation de la juste valeur utilisent des données observables lorsque cela est possible. Le gestionnaire doit toutefois, à l’occasion, formuler des estimations et des hypothèses en s’appuyant sur la meilleure information dont il dispose au moment concerné. Toute révision apportée à ces estimations pourrait avoir une incidence sur la juste valeur des instruments financiers, et cette incidence pourrait être importante. Le total de la juste valeur des placements évalués au moyen de méthodes d’évaluation au 30 septembre 2017 et au 31 mars 2017 figure au bas de l’inventaire du portefeuille du Fonds.

Classement et évaluation des instruments financiers – Le Fonds a formulé des jugements importants afin de classer et d’évaluer ses instruments financiers conformément à IAS 39 Instruments financiers : Comptabilisation et évaluation (« IAS 39 »). En particulier, il est nécessaire de déterminer si certains placements sont détenus à des fins de transaction et si l’option de l’évaluation de la juste valeur peut être retenue pour les placements qui ne sont pas détenus à de telles fins, en raison de facteurs incluant l’évaluation du rendement et la gestion du Fonds sur la base de la juste valeur.

Présentation des instruments financiers – Le Fonds a formulé des jugements importants afin de classer ses titres rachetables en tant que passifs financiers, conformément à IAS 32 Instruments financiers : Présentation (« IAS 32 »). Pour arriver à ce classement, le Fonds a établi que ses titres rachetables ne présentent pas des caractéristiques identiques et que son obligation à leur égard comporte une obligation contractuelle visant la distribution en trésorerie, au moins une fois par an (si le porteur de titres en fait la demande), du revenu net et des gains en capital nets réalisés. L’obligation de rachat en cours n’est donc pas la seule obligation contractuelle attachée aux titres.

Évaluation des placements – Les placements sont désignés comme étant à leur juste valeur par le biais du résultat net, conformément à IAS 39, et comptabilisés à la juste valeur.

Le Fonds classe les données entrant dans l’évaluation de la juste valeur de ses placements selon une hiérarchie à trois niveaux, qui sont les suivants :

Niveau 1 – prix cotés sur des marchés actifs pour des placements identiques

Niveau 2 – autres données d’entrée observables importantes (y compris les prix cotés pour des placements semblables, les taux d’intérêt, la fréquence des remboursements anticipés, etc.)

Niveau 3 – données d’entrée non observables (y compris les propres hypothèses du Fonds, fondées sur la meilleure information disponible)

Les changements apportés aux méthodes d’évaluation peuvent donner lieu au transfert d’un placement d’un niveau à un autre. Il n’y a eu aucun transfert important entre le niveau 1 et le niveau 2 au cours des périodes. Les renseignements sur les transferts entre le niveau 1 et le niveau 2 pour la période close le 30 septembre 2017 figurent au bas de l’inventaire du portefeuille du Fonds. La valeur totale des placements par niveau au 30 septembre 2017 et au 31 mars 2017, ainsi que le classement des placements au niveau 3, le cas échéant, figurent au bas de l’inventaire du portefeuille du Fonds. Le Fonds ne détenait aucune position importante dans des placements de niveau 3 à l’ouverture ou à la clôture de la période.

Les méthodes utilisées pour l’évaluation des placements du Fonds selon les principales catégories sont les suivantes :

Les titres de capitaux propres, y compris les titres de négociation restreinte et les fonds négociés en bourse (« FNB »), pour lesquels des cours de marché peuvent être facilement obtenus, sont évalués au dernier cours ou au cours de clôture officiel fourni par un service d’évaluation indépendant observé sur le principal marché ou la principale bourse où sont négociés ces titres. Ils sont classés au niveau 1 de la hiérarchie. Lorsque le dernier cours ou le cours de clôture officiel ne peut être obtenu facilement, ou qu’il ne s’inscrit pas dans l’écart acheteur-vendeur, le point de l’écart acheteur-vendeur le plus représentatif de la juste valeur compte tenu des faits et circonstances en cause sera utilisé. Dans le cas des titres de capitaux propres étrangers, si des événements importants touchant le marché ou les titres concernés surviennent, les titres sont évalués par comparaison avec les évaluations des certificats américains d’actions étrangères, des contrats à terme normalisés, des FNB et de certains indices, ainsi que des cours cotés de titres semblables. Lorsqu’ils sont évalués de cette façon, les titres de capitaux propres étrangers sont classés au niveau 2. L’utilisation de ces méthodes d’évaluation peut donner lieu à des transferts entre le niveau 1 et le niveau 2. Si les données d’entrée observables sont limitées, les titres de capitaux propres, y compris les titres de négociation restreinte, sont évalués au moyen d’hypothèses relatives à l’activité du marché et au risque. Il arrive qu’ils soient classés au niveau 3.

Trésorerie – La trésorerie est constituée de dépôts bancaires et éventuellement des équivalents de trésorerie, qui sont des instruments de créance à court terme dont la durée jusqu’à l’échéance est inférieure à 90 jours à la date d’acquisition et qui sont détenus afin d’honorer les engagements à court terme. Les devises se composent des montants en trésorerie libellés dans des monnaies autres que le dollar canadien et déposés auprès du dépositaire afin de faciliter le règlement des opérations sur titres libellées en devises. La trésorerie est comptabilisée au coût amorti, lequel avoisine la juste valeur. Le Fonds ne détenait aucun équivalent de trésorerie au 30 septembre 2017 et au 31 mars 2017.

15 Rapport semestriel

Dépréciation d’actifs financiers – Chaque date de présentation des états financiers, le Fonds évalue s’il existe une indication objective de dépréciation de ses actifs financiers comptabilisés au coût amorti. Si une telle indication existe, le Fonds comptabilise une perte de valeur dans les états du résultat global, qui correspond à la différence entre le coût amorti de l’actif financier et la valeur actualisée des flux de trésorerie futurs estimés, déterminée à l’aide du taux d’intérêt effectif initial de l’instrument. Les pertes de valeur ainsi comptabilisées sont reprises dans les états du résultat global dans une période ultérieure si la raison pour laquelle la perte a été comptabilisée en premier lieu s’amoindrit ou si elle cesse d’exister.

Autres actifs et passifs – Les autres actifs et passifs peuvent comprendre les montants à payer au dépositaire, aux sociétés affiliées et aux autres contreparties, ou à recevoir de ceux-ci, au titre des revenus à recevoir, des opérations de placement, des opérations sur titres du Fonds, des charges à payer et des autres opérations en attente de règlement à la clôture de la période. Ces montants sont classés en tant que prêts et créances ou passifs financiers et sont comptabilisés au coût amorti, qui avoisine la juste valeur, ces éléments étant, par nature, à court terme.

Classement des titres rachetables émis par le Fonds – Selon IAS 32, les titres rachetables du Fonds comportent une obligation contractuelle visant la distribution en trésorerie, au moins une fois par an (si le porteur de titres en fait la demande), du revenu net et des gains en capital nets réalisés; l’obligation de rachat en cours n’est donc pas la seule obligation contractuelle attachée aux titres. En outre, toutes les séries de titres rachetables ont égalité de rang les unes par rapport aux autres, mais elles ont des caractéristiques différentes (voir ci-après). De ce fait, les titres rachetables du Fonds ne répondent pas aux critères permettant de les classer dans les capitaux propres. Ils ont donc été classés à titre de passifs financiers dans l’état de la situation financière. L’obligation du Fonds à l’égard de l’actif net attribuable aux porteurs de titres est comptabilisée au montant du rachat. Au 30 septembre 2017 et au 31 mars 2017, la valeur liquidative par série et par titre du Fonds peut différer de moins de 0,01 $ de son actif net attribuable aux porteurs de titres par série et par titre, calculé conformément aux IFRS, résultant des procédures normales de fin de période pour clôturer les comptes.

Opérations sur titres, comptabilisation du revenu et coûts de transactions – Les achats ou les ventes ordinaires d’actifs financiers sont comptabilisés à la date de transaction. Le coût des placements est établi au coût moyen, déduction faite des commissions et des autres coûts de transactions. Les gains et les pertes nets réalisés à la vente de placements (pouvant inclure des sommes provenant d’un litige) et la variation de la plus-value (moins-value) nette latente des placements sont calculés en fonction du coût moyen des placements concernés. Le revenu d’intérêts est comptabilisé à mesure qu’il est gagné. Le revenu de dividendes, y compris le revenu provenant des FNB, est constaté à la date ex-dividende, sauf en ce qui concerne certains dividendes provenant de titres étrangers pour lesquels il arrive que la date ex-dividende soit passée, auquel cas ceux-ci sont inscrits dès que le Fonds prend connaissance de cette date. Les distributions provenant de fiducies d’investissement sont comptabilisées comme revenus, gains en capital ou remboursements de capital en fonction de la meilleure information disponible. En raison de la nature de ces placements, il est possible que les répartitions réelles ne soient pas conformes à ces informations. Les distributions provenant de fiducies d’investissement qui sont traitées comme un remboursement de capital viennent réduire le coût moyen de la fiducie d’investissement concernée.

Les coûts de transactions, tels que les commissions de courtage, qui sont engagés lors de l’achat et de la vente de titres par le Fonds, sont inscrits au poste « Commissions et autres coûts liés au portefeuille » des états du résultat global.

Conversion des devises – Les titres et les autres actifs et passifs libellés en devises sont convertis en dollars canadiens au taux de change en vigueur à la clôture de la période. Les achats et les ventes de titres, les revenus et les charges libellés en devises sont convertis en dollars canadiens au taux de change en vigueur à la date des opérations respectives. L’effet des fluctuations des taux de change sur les placements est inscrit à titre de gain (perte) net réalisé sur les placements et de variation de la plus-value (moins-value) nette latente des placements et leur effet sur les autres opérations de change est inscrit au poste « Gain (perte) net réalisé sur les opérations de change » et au poste « Variation de la plus-value (moins-value) nette latente des autres éléments de l’actif net libellés en devises » des états du résultat global.

Évaluation des séries – L’actif net attribuable aux porteurs de titres est calculé pour chacune des séries de titres du Fonds. L’actif net attribuable aux porteurs de titres d’une série correspond à la quote-part de cette série dans l’actif et le passif du Fonds communs à toutes les séries, à laquelle s’ajoutent l’actif et le passif du Fonds attribuables uniquement à cette série. Les charges directement attribuables à une série lui sont imputées. La quote-part des revenus de placement et des charges d’exploitation attribuable à une série est fonction de la quote-part de cette série dans l’actif net attribuable aux porteurs de titres, exception faite des éléments pouvant être attribués expressément à une ou à plusieurs séries.

Opérations par titre – L’augmentation (la diminution) de l’actif net attribuable aux porteurs de titres liée aux opérations par titre figurant dans les états du résultat global correspond à l’augmentation (la diminution) opérationnelle attribuable à chaque série du Fonds, divisée par le nombre moyen pondéré de titres en circulation du Fonds au cours de la période. Voir la note sur les opérations sur titres pour connaître le nombre moyen pondéré de titres en circulation du Fonds.

Tableaux des flux de trésorerie – Le Fonds établit le montant net des opérations sur ses placements à court terme et inscrit uniquement leur incidence nette sur les flux de trésorerie au poste « Achat de placements et de dérivés » ou au poste « Produit de la vente et produit à l’échéance des placements et des dérivés », selon le cas, lors de la préparation des tableaux des flux de trésorerie. En outre, conformément aux IFRS, les tableaux des flux de trésorerie du Fonds excluent les opérations non monétaires découlant de ses activités d’exploitation ou de financement.

Prises de position comptables récentes – La version définitive d’IFRS 9 Instruments financiers publiée par l’IASB en juillet 2014 remplacera IAS 39 Instruments financiers : Comptabilisation et évaluation. IFRS 9 introduit une méthode de classement et d’évaluation, une méthode prospective unique de dépréciation liée à la perte prévue et une approche remaniée de la comptabilité de couverture. La nouvelle méthode de

16Rapport semestriel

Notes annexes (non audité) (suite)(Montants en milliers de dollars canadiens, sauf les montants par titre; nombre de titres en milliers)

classement des actifs financiers, fondée sur des principes, dépend des caractéristiques des flux de trésorerie et du modèle économique dans lequel s’inscrit la détention de ces actifs. Cette méthode se traduit aussi par l’application à tous les instruments financiers d’un modèle unique de dépréciation qui exigera une comptabilisation plus rapide des pertes sur créances prévues. Elle comprend aussi des changements relativement au risque de crédit propre à l’entité lorsque les passifs financiers sont comptabilisés à la juste valeur, de façon que les gains découlant de la détérioration du risque de crédit propre à l’entité à l’égard de ces passifs ne soient plus comptabilisés en résultat net. IFRS 9 est applicable aux exercices ouverts à compter du 1er janvier 2018, avec possibilité d’adoption anticipée. En outre, l’entité peut appliquer par anticipation les changements relatifs à son risque de crédit propre, de façon distincte, sans pour autant modifier la comptabilisation de ses instruments financiers. Fidelity évalue actuellement l’incidence de l’application d’IFRS 9 et il ne prévoit pas l’adopter par anticipation.

4. Frais et autres opérations avec des parties liées

Frais de gestion et de conseil – Fidelity agit à titre de gestionnaire et de conseiller en valeurs du Fonds. Fidelity fait partie d’un vaste groupe de sociétés collectivement appelées « Fidelity Investments ». Fidelity a conclu des ententes de sous-conseiller avec diverses entités, notamment Fidelity Management & Research (UK) Inc., portant sur la prestation de services de conseil en placement visant la totalité ou une partie du portefeuille du Fonds. Les sous-conseillers prennent des dispositions en vue de l’acquisition et de la cession des placements du portefeuille, y compris toutes les ententes de courtage nécessaires à cet égard. En contrepartie de ces services et du détachement de personnel de direction clé, le Fonds verse à Fidelity des frais de gestion et de conseil mensuels qui sont fonction de la valeur liquidative de chaque série et qui sont calculés quotidiennement et versés mensuellement. Fidelity peut accorder à certains investisseurs un rabais sur les frais de gestion et de conseil ou sur les charges des fonds en réduisant les frais de gestion et de conseil qu’elle facture au Fonds ou en réduisant le montant de certaines charges facturé au Fonds, cette réduction devant être remise par le Fonds aux investisseurs à titre de distribution. Ces distributions sont présentées au poste « Réduction des frais de gestion » dans les états de l’évolution de l’actif net attribuable aux porteurs de titres. Les titres de série O sont exempts de frais de gestion et de conseil, mais les investisseurs paieront des frais de gestion négociés. Les taux des frais de gestion et de conseil annuels applicables à chaque série sont les suivants :

Taux des frais de gestion et de

conseil annuels (%)Série A 2,000Série B 1,850Série F 0,850Série E1 1,825Série E2 1,800Série E3 1,775

Taux des frais de gestion et de

conseil annuels (%)Série E4 1,725Série P1 0,825Série P2 0,800Série P3 0,775Série P4 0,725

Frais d’administration – Fidelity facture au Fonds des frais d’administration à taux fixe relativement à certaines charges variables et administratives, y compris au détachement, auprès du Fonds, de personnel administratif clé. En contrepartie, Fidelity s’acquitte de toutes les charges d’exploitation du Fonds, à l’exception de certains coûts spécifiques, notamment les frais et les charges liés au Comité d’examen indépendant, les taxes, les commissions de courtage et les charges d’intérêts. Les frais d’administration s’ajoutent aux frais de gestion et de conseil. Les titres de série O sont exempts de frais d’administration. Le taux annuel des frais d’administration sera établi selon la valeur liquidative du Fonds, comme suit : moins de 100 M$ (palier 1), de 100 M$ à 1 G$ (palier 2) et plus de 1 G$ (palier 3). Les frais d’administration sont comptabilisés quotidiennement et versés mensuellement. Ils sont calculés selon un pourcentage annuel fixe de la valeur liquidative de chaque série, comme suit :

Palier 1 (%) Palier 2 (%) Palier 3 (%)Série A 0,325 0,315 0,305Série B 0,300 0,290 0,280Série F 0,250 0,240 0,230Série E1 0,250 0,240 0,230Série E2 0,200 0,190 0,180Série E3 0,175 0,165 0,155

Palier 1 (%) Palier 2 (%) Palier 3 (%)Série E4 0,175 0,165 0,155Série P1 0,200 0,190 0,180Série P2 0,150 0,140 0,130Série P3 0,125 0,115 0,105Série P4 0,125 0,115 0,105

Jusqu’au 1er novembre 2016, les frais d’administration étaient calculés selon un pourcentage annuel fixe de la valeur liquidative de chaque série, comme suit (il est possible que les frais d’administration d’une série ou de l’ensemble des séries n’aient pas changé) :

Palier 1 (%) Palier 2 (%) Palier 3 (%)Série A 0,350 0,340 0,330Série B 0,325 0,315 0,305Série F 0,290 0,280 0,270Série E1 0,275 0,265 0,255

Palier 1 (%) Palier 2 (%) Palier 3 (%)Série E2 0,225 0,215 0,205Série E3 0,200 0,190 0,180Série E4 0,200 0,190 0,180Série P1 0,240 0,230 0,220

Frais du Comité d’examen indépendant – Conformément au Règlement 81-107, le Comité d’examen indépendant (le « CEI ») examine toutes les questions de conflit d’intérêts qui lui sont soumises par le gestionnaire et formule des recommandations ou approuve les mesures qui sont prises, selon le cas, de sorte à servir le meilleur intérêt des fonds. Le CEI se compose à l’heure actuelle de quatre membres, tous

17 Rapport semestriel

indépendants de Fidelity et de ses sociétés affiliées. La rémunération des membres du CEI se compose d’une provision d’honoraires annuelle et de jetons de présence. En outre, les membres sont remboursés pour les frais qu’ils engagent dans l’exercice de leurs fonctions auprès du CEI. Ces coûts sont répartis entre les fonds, selon leur quote-part de l’actif. Les titres de série O sont exempts de frais liés au CEI.

Taxe de vente – Certaines provinces ont harmonisé leur taxe de vente provinciale (« TVP ») avec la taxe fédérale sur les produits et services (« TPS »). La taxe de vente harmonisée (« TVH ») correspond au taux de 5 % de la TPS combiné à celui de la TVP des provinces concernées. La TPS/TVH à verser ou à recevoir est calculée selon le lieu de résidence des porteurs de titres et la valeur de leur participation dans le Fonds à une date donnée, et non en fonction du territoire dont relève le Fonds. Le taux effectif de TPS/TVH applicable à chaque série du Fonds est fonction de la répartition des placements des porteurs de titres entre les provinces. Il est calculé selon le taux de TVH ou, si la province concernée n’applique pas la TVH, selon le taux de TPS. Tous les montants à ce titre sont inscrits au poste « Taxe de vente » des états du résultat global.

Charges abandonnées – Fidelity peut, à son gré, absorber ou abandonner certaines charges, et peut mettre fin à ces absorptions ou à ces renonciations sans préavis. Fidelity a abandonné une partie des frais d’administration, comme il est indiqué au poste « Charges abandonnées » des états du résultat global.

Commissions et autres coûts liés au portefeuille – Les commissions et autres coûts liés au portefeuille se rapportant aux opérations sur titres de la période se sont établis à 94 $ (50 $ au 30 septembre 2016) dont une tranche de – $ (– $ au 30 septembre 2016) a été versée à des sociétés de courtage affiliées à Fidelity Investments.

Il peut arriver que le Fonds fasse exécuter certaines de ses opérations de portefeuille par des courtiers qui lui remboursent ensuite une partie de leurs commissions. Des montants estimatifs sont comptabilisés au titre de ces remboursements durant la période à laquelle ils se rapportent et des ajustements sont portés lorsque les montants réels sont connus. Les commissions remboursées dans le cadre d’ententes de ce type se sont établies à (1) $ (– $ au 30 septembre 2016) et sont inscrites au poste « Commissions et autres coûts liés au portefeuille » des états du résultat global.

En outre, il peut arriver qu’une partie des commissions soient versées pour des services de recherche. Les paiements à ce titre ont totalisé 7 $ (3 $ au 30 septembre 2016). Les montants versés pour les services de recherche fournis au Fonds par les maisons de courtage sont des estimations faites par Fidelity. Fidelity a établi des procédures qui l’aident à déterminer, de bonne foi, que la valeur des biens et des services de recherche et le montant des commissions de courtage payées sont adéquats au regard du bénéfice raisonnable que le Fonds a pu en tirer.

5. Imposition et distributions

Le Fonds répond à la définition de fiducie de fonds commun de placement en vertu de la Loi de l’impôt sur le revenu (Canada). L’année d’imposition du Fonds prend fin en décembre. Pour chaque année d’imposition, le Fonds déclare et verse aux porteurs de titres un montant de revenu de placement net et un montant de gains en capital nets réalisés suffisants de sorte à ne pas être assujetti à l’impôt sur le résultat. Le Fonds ne comptabilise donc aucun impôt sur le résultat en vertu d’IAS 12 Impôts sur le résultat (« IAS 12 »). En conséquence, il ne comptabilise pas non plus de produit d’impôt différé lié aux reports en avant de pertes fiscales ou aux autres différences temporaires imposables.

Des retenues d’impôts étrangers sur le revenu de placement sont imposées par certains pays, et sont estimées en fonction des règles fiscales et des taux d’imposition en vigueur dans les marchés étrangers en question. Les revenus de placement sont présentés avant déduction des impôts étrangers prélevés à la source. La comptabilisation des retenues d’impôts étrangers est liée à la comptabilisation des revenus de placement correspondants. Ces retenues figurent au poste « Retenues d’impôts étrangers » des états du résultat global et au poste « Autres montants et charges à payer » des états de la situation financière.

Les distributions sont imposables entre les mains des porteurs de titres. La nature des distributions à des fins fiscales est établie à la clôture de l’exercice fiscal. Aux termes de la déclaration de fiducie, le fiduciaire peut inscrire à l’actif toute distribution sans augmentation du nombre de titres en circulation. Les distributions, le cas échéant, de chacune des séries sont déclarées séparément.

Les pertes en capital peuvent être reportées indéfiniment pour réduire les gains en capital réalisés futurs. À la clôture de la dernière année d’imposition, le Fonds disposait de pertes en capital de 94 164 $ pouvant être reportées prospectivement.

Les pertes autres qu’en capital peuvent être reportées sur une durée maximale de 20 années d’imposition pour réduire le revenu imposable futur, mais elles arrivent à échéance en décembre de l’année indiquée. À la clôture de la dernière année d’imposition, le Fonds ne disposait pas de pertes autres qu’en capital pouvant être reportées prospectivement.

6. Gestion du risque lié aux capitaux propres

Les titres émis et en circulation constituent les capitaux propres du Fonds. Les capitaux propres de chaque série du Fonds sont divisés en un nombre illimité de titres de valeur égale, sans valeur nominale. Tous les titres d’une série du Fonds ont égalité de rang pour ce qui est des distributions. Chaque porteur de titres du Fonds a un droit de vote par tranche de un dollar détenue dans des titres de ce fonds. Les fractions de titres donnent des droits de vote au prorata de leur valeur. Le Fonds n’est généralement assujetti à aucune restriction ou exigence particulière en matière de capitaux propres pour ce qui est des souscriptions et des rachats de titres, exception faite des exigences de souscription minimales. Toutefois, Fidelity peut, à de rares occasions, suspendre temporairement le droit des porteurs de demander le rachat de leurs titres, reportant

18Rapport semestriel

Notes annexes (non audité) (suite)(Montants en milliers de dollars canadiens, sauf les montants par titre; nombre de titres en milliers)

ainsi le versement du produit de la vente. Les variations attribuables aux porteurs de titres sont présentées dans les états de l’évolution de l’actif net attribuable aux porteurs de titres. Conformément aux objectifs et aux politiques de gestion du risque énoncés dans les notes portant sur les risques liés aux instruments financiers, le Fonds vise à investir les sommes reçues à la souscription dans des titres appropriés, tout en maintenant une liquidité adéquate lui permettant de répondre aux demandes de rachat. Pour ce faire, le Fonds investit la majeure partie de son actif dans des titres pouvant être cédés facilement; il peut également emprunter jusqu’à concurrence de 5 % de sa valeur liquidative.

Opérations sur titres – Les opérations sur titres et le nombre moyen pondéré de titres de chaque série sont les suivants :Titres en circulation à l’ouverture de la

période Émis Réinvestis Rachetés

Titres en circulation à la clôture de la

période

Nombre moyen pondéré de

titresPériode close le 30 septembre 2017Série A 135 67 – (28) 174 152Série B 819 127 – (127) 819 816Série F 161 284 – (123) 322 252Série O 4 685 – – – 4 685 4 685Série E1 92 38 – (24) 106 101Série E2 8 6 – – 14 10Série E3 – 14 – – 14 7Série E4 – – – – – –Série P1 73 178 – (33) 218 163Série P2 84 63 – (73) 74 74Série P3 – 88 – (12) 76 59Série P4 – 11 – (11) – 6Période close le 30 septembre 2016Série A 176 19 – (49) 146 165Série B 938 63 – (133) 868 913Série F 38 23 – (9) 52 41Série O – – – – – –Série E1 41 37 – (13) 65 51Série E2 – 7 – – 7 3Série E3 – – – – – –Série E4 – – – – – –Série P1 – 10 – – 10 2

Sociétés affiliées – Au 30 septembre 2017, Fidelity et ses sociétés affiliées détenaient approximativement 51 % du Fonds. Au 31 mars 2017, Fidelity et ses sociétés affiliées détenaient environ 57 % du Fonds.

7. Risques liés aux instruments financiers

Les activités du Fonds l’exposent à différents risques liés aux instruments financiers : le risque de crédit, le risque de liquidité, l’autre risque de prix, le risque de taux d’intérêt et le risque de change. Fidelity vise à réduire l’incidence défavorable que ces risques pourraient avoir sur la performance en ayant recours à des conseillers en valeurs professionnels et expérimentés, en surveillant quotidiennement les positions et les événements de marché, et en diversifiant le portefeuille de placements tout en respectant le mandat de placement. Des instruments financiers dérivés peuvent être utilisés pour réduire certains risques.

Le Fonds a pour objectif de générer un rendement total élevé sur ses placements en investissant essentiellement dans des titres de capitaux propres de sociétés situées dans des pays émergents et pré-émergents. L’indice de référence du Fonds est l’indice MSCI des marchés pré-émergents.

Le risque du portefeuille est surveillé quotidiennement et revu mensuellement par le groupe responsable de la conformité des placements. De plus, chaque fonds fait l’objet d’une revue trimestrielle formelle. Le groupe responsable de la conformité des placements, les gestionnaires de portefeuille et les analystes principaux participent à une revue trimestrielle du portefeuille. Dans chaque stratégie, les portefeuilles sont comparés les uns aux autres, d’une part, et à leur indice de référence respectif, d’autre part. Les pondérations sectorielles et la répartition des titres sont analysées.

Risque de crédit – Le risque de crédit s’entend du risque qu’une partie à un instrument financier manque à l’une de ses obligations ou à l’un de ses engagements envers le Fonds. Le risque de crédit propre au Fonds, lorsqu’il est question d’un passif financier, et le risque de crédit propre à une contrepartie, qu’il soit direct ou indirect, sont pris en compte, le cas échéant, pour établir la juste valeur des actifs et passifs financiers. En outre, dans le cadre de la gestion de ses liquidités, le Fonds limite son exposition directe au risque de perte sur créances en déposant sa trésorerie auprès d’institutions financières jouissant d’une notation élevée. La valeur comptable des placements et des autres actifs représente l’exposition maximale au risque de crédit au 30 septembre 2017 et au 31 mars 2017.

À l’exception des risques présentés ci-dessus, il n’existait aucune concentration significative du risque de crédit associé aux contreparties au 30 septembre 2017 et au 31 mars 2017.

19 Rapport semestriel

Risque de concentration – Le Fonds peut être exposé à des risques en fonction des niveaux de concentration de ses instruments financiers dans les secteurs, les régions, les catégories d’actifs et les types de capitalisations, le cas échéant. Fidelity effectue régulièrement une analyse et une surveillance de ces risques de concentration. Voir les tableaux « Répartition géographique » et « Répartition sectorielle » de l’aperçu du portefeuille du rapport semestriel de la direction sur le rendement du Fonds au 30 septembre 2017 qui présentent le risque de concentration pertinent au Fonds.

Risque de liquidité – Le risque de liquidité s’entend du risque que le Fonds ne soit pas en mesure de faire face à ses engagements à temps ou à un prix raisonnable. Le Fonds est exposé à des rachats en trésorerie quotidiens de titres rachetables. Les titres rachetables sont rachetés à la demande du porteur de titres au montant de la valeur liquidative par titre du Fonds au moment du rachat. Le Fonds peut être exposé indirectement au risque de liquidité par ses placements.

Conformément aux règlements sur les valeurs mobilières, les fonds de placement doivent maintenir au moins 90 % de leur actif dans des placements liquides, qui sont négociés sur un marché actif et qui peuvent être cédés facilement. En outre, le Fonds vise à maintenir une position en trésorerie et en placements à court terme suffisante pour maintenir une liquidité adéquate, et a la possibilité d’emprunter au dépositaire jusqu’à concurrence de 5 % de sa valeur liquidative aux fins du financement des rachats. La liquidité du Fonds est surveillée quotidiennement.

Au 30 septembre 2017 et au 31 mars 2017, le Fonds n’avait aucun passif financier dont l’échéance était supérieure à 3 mois.

Autre risque de prix – L’autre risque de prix s’entend du risque que la valeur d’un instrument financier fluctue en fonction des variations des cours du marché (autres que celles causées par le risque de taux d’intérêt ou le risque de change lié aux instruments monétaires), que ces variations soient causées par des facteurs propres à un titre en particulier ou à son émetteur, ou par d’autres facteurs touchant tous les instruments négociés sur un marché ou un segment de marché. Tous les instruments financiers comportent un risque de perte de capital. Ce risque est réduit au moyen d’une sélection minutieuse des titres et des autres instruments financiers qui respecte la stratégie de placement. Le risque maximum associé aux instruments financiers correspond à la juste valeur de ceux-ci, sauf en ce qui concerne les options vendues et les contrats à terme normalisés, dont les pertes peuvent être illimitées. Les placements et les dérivés sont assujettis, le cas échéant, à l’autre risque de prix découlant des incertitudes entourant le prix futur de ces instruments.

Le coefficient bêta peut être utilisé pour établir l’incidence de l’exposition d’un Fonds à l’autre risque de prix. Le coefficient bêta, mesure de la volatilité d’un titre ou d’un portefeuille par rapport à celle du marché dans son ensemble, est tiré d’une comparaison des rendements de l’indice de référence et du Fonds sur une période de 36 mois. De ce fait, le coefficient bêta inclut les incidences déjà prises en compte dans l’évaluation du risque de taux d’intérêt et du risque de change. Un bêta de 1 signifie que la variation du cours d’un titre suivra celle du marché. Un bêta inférieur à 1 signifie que le titre est moins volatil que le marché. Un bêta supérieur à 1 signifie que le titre est plus volatil que le marché. À titre d’illustration, un titre dont le bêta est de 1,2 devrait, en théorie, être 20 % plus volatil que le marché. Le coefficient bêta n’est pas nécessairement représentatif du coefficient bêta futur.

Si l’indice de référence avait augmenté ou diminué de 5 % au 30 septembre 2017 et au 31 mars 2017, toutes les autres variables étant restées constantes par ailleurs, l’actif net attribuable aux porteurs de titres du Fonds aurait augmenté ou diminué d’environ 2 685 $ (2 315 $ au 31 mars 2017). Cette variation est estimée au moyen du bêta du Fonds, qui est calculé en fonction de la corrélation historique entre le rendement du Fonds et le rendement de l’indice de référence. Dans les faits, les résultats réels des opérations peuvent différer de cette analyse de sensibilité, et l’écart peut être important.

Risque lié aux marchés émergents – Le Fonds détient des titres de pays où les marchés des capitaux sont limités ou en développement. Ces titres comportent un risque supérieur à celui des titres des marchés développés étant donné que leurs cours peuvent être volatils du fait de changements d’ordre politique, social ou économique.

Risque de taux d’intérêt – Le risque de taux d’intérêt est lié aux instruments financiers portant intérêt qui sont détenus, directement ou indirectement, dans le portefeuille de placements, par exemple, les obligations. Le Fonds a une exposition au risque que la juste valeur des instruments financiers portant intérêt ou ses flux de trésorerie futurs fluctuent en raison de variations des taux d’intérêt du marché. La trésorerie excédentaire peut être investie dans des placements à court terme aux taux d’intérêt du marché. La majorité des instruments financiers du Fonds ne portent pas intérêt. En conséquence, les fluctuations des taux d’intérêt du marché n’exposent pas le Fonds à un risque important.

Risque de change – Le risque de change découle des instruments financiers libellés en monnaies autres que le dollar canadien, qui est la monnaie fonctionnelle du Fonds.

Le Fonds est exposé au risque que la valeur des instruments financiers fluctue du fait de variations des taux de change. Les instruments financiers non monétaires, comme les instruments de capitaux propres ou les contrats de change à terme visant des éléments non monétaires, ne donnent pas lieu à un risque de change. L’exposition au risque de change découlant des actifs et passifs non monétaires est considérée comme une composante de l’autre risque de prix et non du risque de change. Au 30 septembre 2017 et au 31 mars 2017, la majorité des actifs et des passifs monétaires du Fonds étaient libellés en dollars canadiens. En conséquence, le Fonds n’est pas exposé à un risque de change important.

Fidelity Investments Canada s.r.i.483 Bay Street, Suite 300Toronto (Ontario) M5G 2N7

Gestionnaire, agent des transferts et agent chargé de la tenue des registresFidelity Investments Canada s.r.i.483 Bay Street, Suite 300Toronto (Ontario) M5G 2N7

Conseiller en valeursFidelity Investments Canada s.r.i.Toronto (Ontario)

DépositaireState Street Trust Company of CanadaToronto (Ontario)

AuditeurPricewaterhouseCoopers s.r.l./s.e.n.c.r.l.Toronto (Ontario)

Vous pouvez visiter notre site Web à l’adressewww.fidelity.caou appeler notre service à la clientèle au1 800 263-4077

Les fonds communs de placement Fidelity sont vendus par des spécialistes en placement inscrits. Chaque Fonds fait l’objet d’un prospectus simplifié qui contient des renseignements importants sur le Fonds, y compris ses objectifs de placement, les options de souscription et les frais applicables. Le lecteur est avisé qu’il doit obtenir un exemplaire de ce prospectus, le lire attentivement et prendre conseil auprès d’un spécialiste en placement avant d’investir. Investir dans des fonds communs de placement comporte des risques, au même titre que tout autre placement. Il est impossible de garantir qu’un Fonds réalisera ses objectifs de placement. Par ailleurs, sa valeur liquidative, son rendement et le rendement de ses placements pourraient être assujettis, de temps à autre, à des variations en fonction des conditions du marché. Les investisseurs peuvent enregistrer un gain ou une perte à la vente de leurs titres d’un Fonds Fidelity. Les Fonds Fidelity mondiaux peuvent être plus volatils que les autres Fonds Fidelity, car ils concentrent leurs placements dans un seul secteur et dans un nombre restreint d’émetteurs; aucun Fonds n’est censé constituer un programme de placement diversifié et complet. Le rendement passé n’est pas une garantie ni n’est représentatif du rendement futur. Il est impossible de garantir que le Fonds Fidelity Marché monétaire Canada et le Fonds Fidelity Marché monétaire É.-U. seront capables de maintenir une valeur liquidative constante. La répartition des placements du Fonds est présentée à des fins d’illustration de la manière dont un Fonds peut investir. Elle n’est pas nécessairement représentative des placements actuels ou futurs d’un Fonds. Un Fonds peut modifier ses placements à tout moment.

® Fidelity Investments est une marque déposée de Fidelity Investments Canada s.r.i.62.107473F 1.753327.117

FICL-LAG-SANN-1117