Embed Size (px)

Citation preview

Alfred ZEYL Armand DAYANIngénieur chimiste (ESCIL) HEC

MBA Northwestern University Diplomé de l’Institut d’Études

Docteur en Gestion Politiques de Paris

Professeur Émérite Docteur en Gestion

à l’ESC Dijon-Bourgogne Professeur à l’ESCP

Consultant. Consultant.

FORCEDE VENTE

DIRECTIONORGANISATION

GESTION

Troisième éditionAugmentée et mise à jour

Collection Manuels EO/FPdirigée par Armand Dayan

© Éditions d’Organisation, 2003ISBN : 2-7081-2819-1

« La connaissance est de deux types : nous connaissons nous-mêmes le sujet ou nous connaissons

l’endroit où obtenir des informations sur ce sujet. »Samuel JOHNSON

Les problèmes commerciaux sont trop souvent traités de manièreparcellaire, par manque de temps (surmenage des dirigeants commer-ciaux), par manque de recul (manque de formation), ou parce qu’on al’habitude de se contenter de recettes recueillies à droite ou à gauche(lecture d’articles, conseils d’amis…).

4.1. CRÉATION DE VALEUR

Une meilleure productivité (voir plus haut, chap. 1) nécessite l’appel àun certain nombre d’éléments de base tels que : la valeur ajoutée pourl’entreprise et la valeur d’usage pour le client.

Ces deux premiers éléments découlent directement de l’orientationmarketing :

Chapitre 4

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME

FORCE DE VENTE :LES CONDITIONS NÉCESSAIRES

© Éditions d’Organisation

– la valeur ajoutée est la différence entre le prix de vente (hors taxes)et le prix d’achat (hors taxes) en négoce ; ou le prix des matièrespremières et les services (hors taxes) en production ;

– la valeur d’usage pour le client est la différence des avantages perçuspar le client, entre deux produits, par rapport à la différence de prix.

Ces deux éléments conduisent à :

– la chasse aux dépenses inutiles (est-ce nécessaire pour servirnotre client ?) ;

– un critère de sélection d’un service supplémentaire envisagé (leclient est-il prêt à payer ce service ?).

Les deux éléments combinés permettent une plus grande efficacitécommerciale car ils vont toujours dans le sens des deux partenaires,l’entreprise et ses clients.

Enfin l’analyse marginale examine le profit exceptionnel (profit margi-nal) et le coût exceptionnel (coût marginal).

Aussi longtemps que le profit marginal dépasse le coût marginal, leprojet est commercialement viable pour l’entreprise.

4.1.1. La marge et le point mortL’évolution de l’environnement général fait que les responsables

commerciaux sont convaincus que des objectifs en quantité ou enchiffre d’affaires sont insuffisants, voire dangereux.

Le point mort (PM) est le point où le total des revenus est égal autotal des coûts.

Le profit apparaît lorsque les revenus dépassent les coûts, la pertelorsque les coûts dépassent les revenus.

Les responsables sont conscients qu’à côté de la génération de reve-nus il faut veiller aux coûts et aux marges, et mettre l’accent sur la ren-tabilité. La chasse au chiffre d’affaires non économique se fait à traversl’analyse du type portefeuille de produits, l’analyse de la contribution parproduit, par tranche de tarif, par circuit de distribution, par type de clien-tèle, par secteur, par commande, par affaire.

Ces quatre derniers points sont naturellement les plus importants ici.

La marge s’obtient par les deux extrémités : d’un côté, comment aug-menter les revenus, de l’autre comment diminuer les coûts. Elle est labase d’une réflexion financière.

122 FORCE DE VENTE

© Éditions d’Organisation

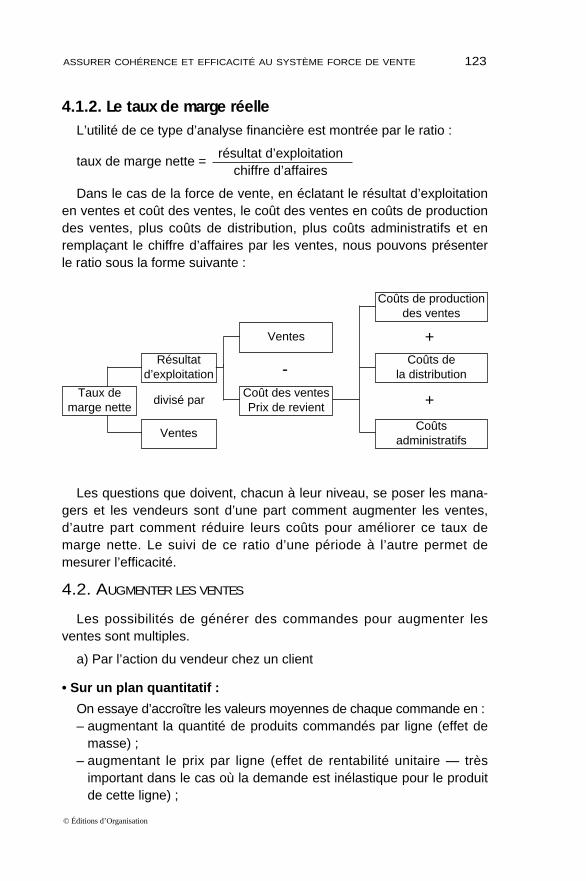

4.1.2. Le taux de marge réelleL’utilité de ce type d’analyse financière est montrée par le ratio :

taux de marge nette = résultat d’exploitation

chiffre d’affaires

Dans le cas de la force de vente, en éclatant le résultat d’exploitationen ventes et coût des ventes, le coût des ventes en coûts de productiondes ventes, plus coûts de distribution, plus coûts administratifs et enremplaçant le chiffre d’affaires par les ventes, nous pouvons présenterle ratio sous la forme suivante :

Les questions que doivent, chacun à leur niveau, se poser les mana-gers et les vendeurs sont d’une part comment augmenter les ventes,d’autre part comment réduire leurs coûts pour améliorer ce taux demarge nette. Le suivi de ce ratio d’une période à l’autre permet demesurer l’efficacité.

4.2. AUGMENTER LES VENTES

Les possibilités de générer des commandes pour augmenter lesventes sont multiples.

a) Par l’action du vendeur chez un client

• Sur un plan quantitatif :

On essaye d’accroître les valeurs moyennes de chaque commande en : – augmentant la quantité de produits commandés par ligne (effet de

masse) ;– augmentant le prix par ligne (effet de rentabilité unitaire — très

important dans le cas où la demande est inélastique pour le produitde cette ligne) ;

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 123

© Éditions d’Organisation

divisé parTaux de

marge nette

Résultat d’exploitation

Ventes

Coût des ventesPrix de revient

Ventes

Coûtsadministratifs

Coûts de la distribution

Coûts de productiondes ventes

+

+

-

– développant des lignes supplémentaires concernant d’autres pro-duits ;

– élargissant la commande aux services spécifiques rendus par l’en-treprise : si le client exige des matériaux spéciaux, des modifica-tions ou un service particulier qui augmente la valeur d’usage, levendeur négocie cette valeur ajoutée par l’entreprise ;

– combinant certains des effets ci-dessus en négociant la totalité,quantité multipliée par prix : pour le producteur une quantité supé-rieure réduit les frais (manutention) alors qu’elle crée des pro-blèmes de stockage chez le client. La prise en compte parl’entreprise des valeurs d’usage pour le client et des valeurs ajou-tées permet de négocier un rapport satisfaisant pour les deux.

• Sur un plan qualitatif :– on suit mieux les clients : on ne laisse pas de clients en attente et

on garde l’initiative du rappel ;– on encourage les clients à passer des commandes directes sans

attendre que le vendeur vienne les chercher ;– on colle mieux aux problèmes des clients pour être sûr de leur

vendre les produits qu’ils veulent (valeur d’usage) et de leur fournirdes solutions réelles (afin de les fidéliser).

b) Chez les prospectsSur un plan quantitatif, les vendeurs essayent de générer de nou-

velles commandes, en établissant plus de contacts, ce qui donne théori-quement plus de commandes.

Sur un plan qualitatif, la sélection des prospects valables (à l’aide detechniques d’étude, de présélections téléphoniques…) augmente leschances de nouvelles ventes ; cette sélection se fait avec l’aide ou nondu vendeur.

c) Chez les clients et les prospectsLe vendeur essaie de ne pas manquer des ventes en restant à l’écoute

de son environnement (attaque ou défaillance de la concurrence…).

d) Par des actions complémentaires de la force de venteDans une optique de marketing, la force de vente est un moyen privi-

légié mais très cher, aussi le choix de l’entreprise peut-il se porter surd’autres modes de vente en encourageant les clients à commanderdirectement, en mettant en place un système de vente par correspon-dance (mailing, télex, catalogue), en pratiquant la télévente.

124 FORCE DE VENTE

© Éditions d’Organisation

Le choix peut aussi se porter sur d’autres formes de vente en passantpar des intermédiaires (distributeurs), en ouvrant des boutiques spéciali-sées, en faisant des présentations de masse à l’ensemble des pros-pects d’une région…

e) Par des prévisions adéquatesElles permettent d’avoir à disposition les produits ou de réduire au

minimum les délais d’attente.

4.3. DIMINUER LES COÛTS

a) Les coûts de production des ventesLa force de vente aide à diminuer les coûts de production :– en vendant les produits prévus (un changement de programmation

de la fabrication entraîne automatiquement des frais de lancement),– en vendant une grande quantité de produits standard sur lesquels

l’entreprise peut gagner par économie d’échelle et par l’effet de lacourbe d’expérience (lorsqu’il ne se pose pas un problème inso-luble de production),

– en vendant des produits à composants standard (répétitivité dans ledomaine industriel).• La force de vente évite l’augmentation des coûts de production :

– en se gardant d’accepter trop facilement des modifications de maté-riaux ou de spécifications qui éloignent des produits standard (saufsi c’est à la suite d’une négociation ou si le client est prêt à payercette valeur d’usage supplémentaire) ;

– en s’abstenant de commander à la limite de la capacité de produc-tion (après avis de la direction).

b) Les coûts de distributionNous nous limiterons aux coûts de la force de vente, c’est-à-dire à

ceux liés à la gestion de son temps, de ses moyens et aux consé-quences de ses actes :

– Gestion du temps : sauf dans le cas des vendeurs uniquement rétri-bués à la commission, l’utilisation du temps de la force de vente estun problème d’utilisation d’une ressource limitée. Les vendeurs :■ essayent de réduire leurs propres coûts en développant des

démarches commerciales, des contacts commerciaux plus rapides,mieux utilisés et moins coûteux… pas forcément le contact personnel ;

■ créent des contacts non routiniers, donc plus efficaces ;■ optimisent leurs visites et leurs tournées ;■ surveillent leurs coûts (hôtel, restaurant, voiture…).

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 125

© Éditions d’Organisation

– Gestion des moyens : beaucoup de vendeurs disposent, pour desinterventions spécialisées, de l’appui de techniciens ou de cadresde la direction et d’aides à la vente (documentation, publications,échantillons…). Ils les optimisent en préparant et en planifiant destournées de visite d’appui, des distributions de documents…).

– ConséquencesLes vendeurs doivent renoncer aux nombreuses pet i tes

commandes éparpillées, posant à l’entreprise des problèmes de coût,de préparation des colis, d’expédition, de facturation, etc. sans parlerdes livraisons spéciales, du colis rapide ou même porté par unmembre de l’entreprise ou le vendeur lui-même. Les vendeurs dimi-nuent ce genre de coûts en regroupant des commandes et en négo-ciant des lots plus importants.

Mais l’entreprise leur permet-elle un tel comportement ?

c) Le coût administratif des ventesNous nous limiterons à trois types de coûts générés par le vendeur :– Ses coûts administratifs propres (frais, temps passé) : le ven-

deur peut les réduire avec une meilleure organisation de sestournées (moins de kilomètres, moins de visites « d’amis »), unebonne utilisation du téléphone, du mailing (à la place de visites),l’utilisation du temps d’attente pour la rédaction des rapports,des rapports utiles et utilisables, des visites à des prospectsintéressants et intéressés (préprospection).

– Le coût de son encadrement : la valeur de l’encadrement ne sejuge pas au temps passé avec les hommes ni au temps qu’on leura fait perdre, mais aux résultats. Le coût est d’autant plus réduit quele vendeur devient plus efficace, ce qui implique une autodisciplinestricte, un professionnalisme dans le contrôle et l’animation maisaussi dans la conception du système, un bon emploi de la formationà l’organisation et à la gestion, l’utilisation des rapports.

– Les autres coûts administratifs : les informations mal recueillies, lesbons de commande mal remplis, des renseignements financierssuperficiels représentent autant de temps perdu (si ce n’est plus)par les autres services, obligés de rappeler le vendeur pour com-plément d’information, ou de rappeler eux-mêmes le client ouencore d’engager des procédures diverses.

La perte quantitative est souvent minime à côté de la perte qualitative(image d’amateurisme de l’entreprise).

126 FORCE DE VENTE

© Éditions d’Organisation

4.3.1. Actions simultanéesLe vendeur essaie de maximiser la marge en jouant sur plusieurs

points, par exemple :– en poussant la vente des produits dont la marge est supérieure à

celle d’autres produits du catalogue et qui pourraient avoir unemême utilisation (meilleur « produit-mix »),

– en grossissant la marge globale, en négociant sur la base de lavaleur d’usage et de la valeur ajoutée.

4.4. QUELQUES RATIOS FINANCIERS À SURVEILLER

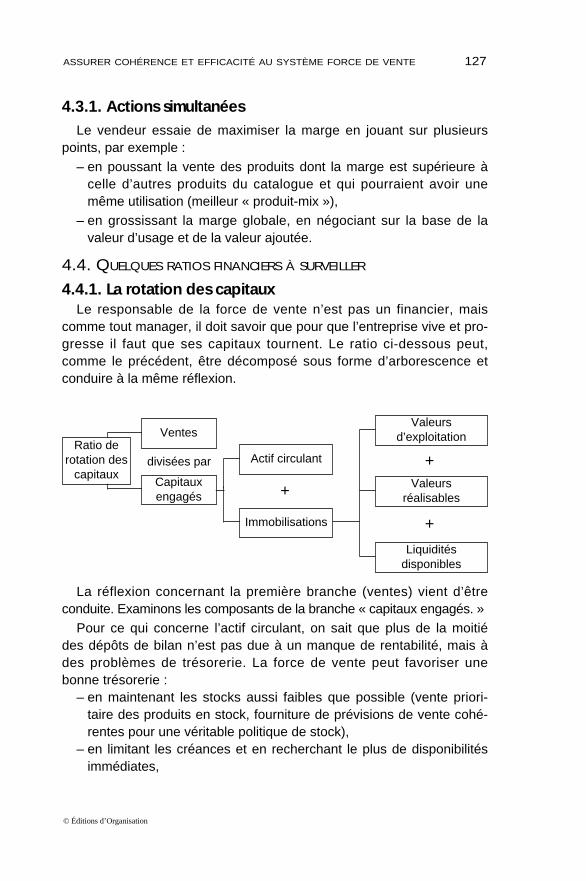

4.4.1. La rotation des capitauxLe responsable de la force de vente n’est pas un financier, mais

comme tout manager, il doit savoir que pour que l’entreprise vive et pro-gresse il faut que ses capitaux tournent. Le ratio ci-dessous peut,comme le précédent, être décomposé sous forme d’arborescence etconduire à la même réflexion.

La réflexion concernant la première branche (ventes) vient d’êtreconduite. Examinons les composants de la branche « capitaux engagés. »

Pour ce qui concerne l’actif circulant, on sait que plus de la moitiédes dépôts de bilan n’est pas due à un manque de rentabilité, mais àdes problèmes de trésorerie. La force de vente peut favoriser unebonne trésorerie :

– en maintenant les stocks aussi faibles que possible (vente priori-taire des produits en stock, fourniture de prévisions de vente cohé-rentes pour une véritable politique de stock),

– en limitant les créances et en recherchant le plus de disponibilitésimmédiates,

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 127

© Éditions d’Organisation

divisées parRatio de

rotation descapitaux

Ventes

Capitaux engagés

Immobilisations

Actif circulant

Liquidités disponibles

Valeurs réalisables

Valeurs d’exploitation

+

+

+

– en récupérant l’argent chez les mauvais payeurs (le commercials’arrête quand l’argent est encaissé).

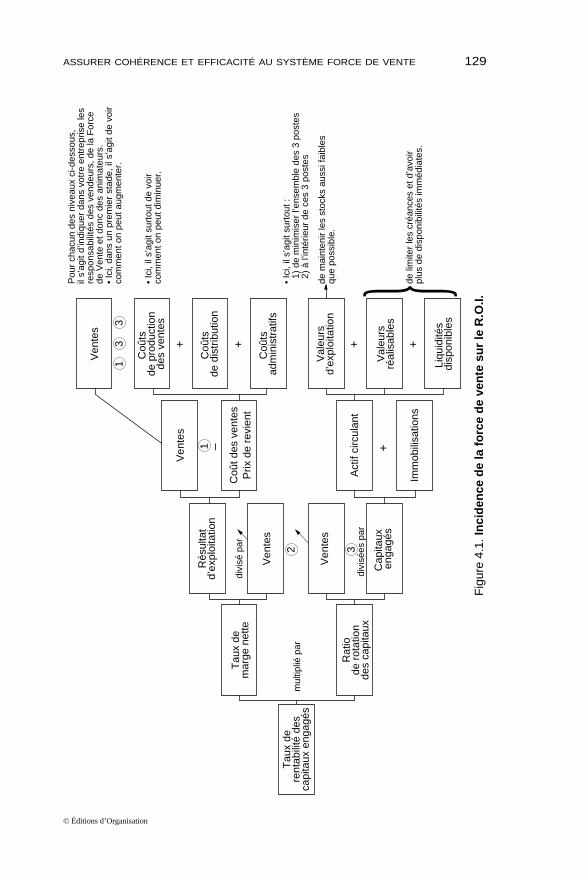

4.4.2. Le taux de rentabilité des capitaux engagés

R.O.I. (« Return on Investment »)ou rentabilité des investissements = Bénéfice

Capitaux engagés

Ce ratio financier est jugé par beaucoup comme le plus caractéris-tique de l’activité de l’entreprise. Comme le montre l’équation :

Taux de rentabilité = Résultats d’exploitation × Ventes

des capitaux engagés Ventes Capitaux engagés

Le R.O.I. est la combinaison des deux ratios (déjà examinés) dont lamultiplication permet une vision synthétique de l’entreprise. Elle metainsi en lumière les incidences financières de l’action de la force devente et la responsabilité de ses managers pour une meilleure santéfinancière de l’entreprise.

À l’aide de la figure 4.1. le lecteur peut détecter les responsabilitésplus flagrantes de sa propre force de vente. Chaque fois que le respon-sable fait un choix et qu’il engage de nouveaux moyens, il doit réfléchird’une manière marginale à la rentabilité de l’investissement réalisé ;ainsi, prospecter une nouvelle cible de clientèle est un investissement.Que l’argent soit investi dans une machine ou dans une action des ven-deurs, il représente un investissement. Pourtant ces investissements nesont pas de même nature : seul l’investissement en machines est fisca-lement amortissable. Peut-être parce qu’on pense que l’entreprise doitsupporter plus longtemps les conséquences d’un investissement enéquipement que celles d’un investissement en hommes ? A-t-on penséaux pertes résultant d’un mauvais choix de vendeur ou aux mauvaischoix de ce vendeur ? Pour illustrer ce propos considérons le cas d’unvendeur marginal dans une force de vente importante (ce qui nouspermet d’admettre que les coûts fixes et variables sont constants, doncnon influencés par ce vendeur). Si pour un prix catalogue 100, la margeau départ est de 40 %, et si le vendeur dispose d’une large latitude demanœuvre, la figure 4.2. montre les résultats de son action sur les prix.Est-on alors sûr que l’entreprise et le vendeur voient toutes les consé-quences de leurs décisions ?

128 FORCE DE VENTE

© Éditions d’Organisation

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 129

© Éditions d’Organisation

Tau

x de

rent

abili

té d

esca

pita

ux e

ngag

és

Ven

tes

Coû

t des

ven

tes

Prix

de

revi

ent

Act

if ci

rcul

ant

Tau

x de

mar

ge n

ette

Rat

iode

rot

atio

nde

s ca

pita

ux

Imm

obili

satio

ns

Ven

tes

Liqu

idité

s di

spon

ible

s

Val

eurs

réal

isab

les

Val

eurs

d’ex

ploi

tatio

n

Coû

ts

adm

inis

trat

ifs

Coû

ts

de d

istr

ibut

ion

Cap

itaux

en

gagé

s

Ven

tes

mul

tiplié

par

divi

sé p

ar

divi

sées

par

+

++++

–

Ven

tes

Rés

ulta

td’

expl

oita

tion

Coû

ts

de p

rodu

ctio

nde

s ve

ntes

Pou

r ch

acun

des

niv

eaux

ci-d

esso

us,

il s’

agit

d’in

diqu

er d

ans

votr

e en

trep

rise

les

resp

onsa

bilit

és d

es v

ende

urs,

de

la F

orce

de

Ven

te e

t don

c de

s an

imat

eurs

.•

Ici,

dans

un

prem

ier

stad

e, il

s’a

git d

e vo

ir co

mm

ent o

n pe

ut a

ugm

ente

r.

• Ic

i, il

s’ag

it su

rtou

t de

voir

com

men

t on

peut

dim

inue

r.

• Ic

i, il

s’ag

it su

rtou

t :

1)

de m

inim

iser

l’en

sem

ble

des

3 po

stes

2)

à l’i

ntér

ieur

de

ces

3 po

stes

de m

aint

enir

les

stoc

ks a

ussi

faib

les

que

poss

ible

.

de li

mite

r le

s cr

éanc

es e

t d’a

voir

plus

de

disp

onib

ilité

s im

méd

iate

s.

2 3

1

33

1

}F

igur

e 4.

1. In

cid

ence

de

la f

orc

e d

e ve

nte

su

r le

R.O

.I.

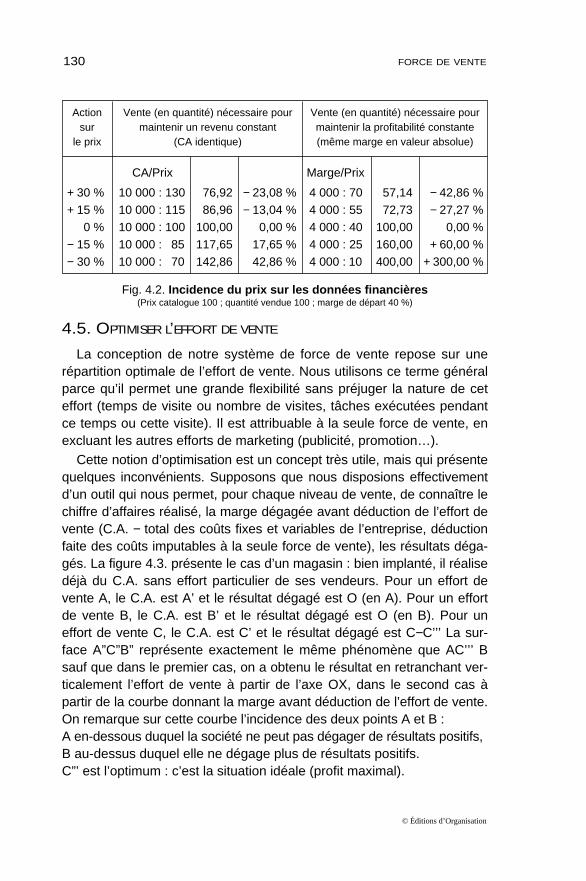

Fig. 4.2. Incidence du prix sur les données financières(Prix catalogue 100 ; quantité vendue 100 ; marge de départ 40 %)

4.5. OPTIMISER L’EFFORT DE VENTE

La conception de notre système de force de vente repose sur unerépartition optimale de l’effort de vente. Nous utilisons ce terme généralparce qu’il permet une grande flexibilité sans préjuger la nature de ceteffort (temps de visite ou nombre de visites, tâches exécutées pendantce temps ou cette visite). Il est attribuable à la seule force de vente, enexcluant les autres efforts de marketing (publicité, promotion…).

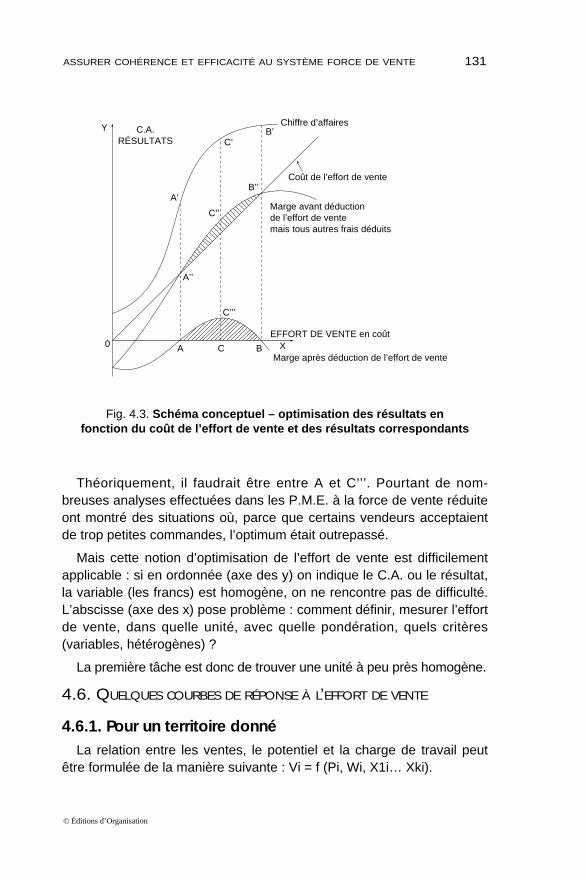

Cette notion d’optimisation est un concept très utile, mais qui présentequelques inconvénients. Supposons que nous disposions effectivementd’un outil qui nous permet, pour chaque niveau de vente, de connaître lechiffre d’affaires réalisé, la marge dégagée avant déduction de l’effort devente (C.A. − total des coûts fixes et variables de l’entreprise, déductionfaite des coûts imputables à la seule force de vente), les résultats déga-gés. La figure 4.3. présente le cas d’un magasin : bien implanté, il réalisedéjà du C.A. sans effort particulier de ses vendeurs. Pour un effort devente A, le C.A. est A’ et le résultat dégagé est O (en A). Pour un effortde vente B, le C.A. est B’ et le résultat dégagé est O (en B). Pour uneffort de vente C, le C.A. est C’ et le résultat dégagé est C−C’’’ La sur-face A”C”B” représente exactement le même phénomène que AC’’’ Bsauf que dans le premier cas, on a obtenu le résultat en retranchant ver-ticalement l’effort de vente à partir de l’axe OX, dans le second cas àpartir de la courbe donnant la marge avant déduction de l’effort de vente.On remarque sur cette courbe l’incidence des deux points A et B :A en-dessous duquel la société ne peut pas dégager de résultats positifs,B au-dessus duquel elle ne dégage plus de résultats positifs.C”’ est l’optimum : c’est la situation idéale (profit maximal).

130 FORCE DE VENTE

© Éditions d’Organisation

Action Vente (en quantité) nécessaire pour Vente (en quantité) nécessaire pour sur maintenir un revenu constant maintenir la profitabilité constante

le prix (CA identique) (même marge en valeur absolue)

CA/Prix Marge/Prix

+ 30 % 10 000 : 130 76,92 − 23,08 % 4 000 : 70 57,14 − 42,86 %+ 15 % 10 000 : 115 86,96 − 13,04 % 4 000 : 55 72,73 − 27,27 %

0 % 10 000 : 100 100,00 0,00 % 4 000 : 40 100,00 0,00 %− 15 % 10 000 : 85 117,65 17,65 % 4 000 : 25 160,00 + 60,00 %− 30 % 10 000 : 70 142,86 42,86 % 4 000 : 10 400,00 + 300,00 %

Théoriquement, il faudrait être entre A et C’’’. Pourtant de nom-breuses analyses effectuées dans les P.M.E. à la force de vente réduiteont montré des situations où, parce que certains vendeurs acceptaientde trop petites commandes, l’optimum était outrepassé.

Mais cette notion d’optimisation de l’effort de vente est difficilementapplicable : si en ordonnée (axe des y) on indique le C.A. ou le résultat,la variable (les francs) est homogène, on ne rencontre pas de difficulté.L’abscisse (axe des x) pose problème : comment définir, mesurer l’effortde vente, dans quelle unité, avec quelle pondération, quels critères(variables, hétérogènes) ?

La première tâche est donc de trouver une unité à peu près homogène.

4.6. QUELQUES COURBES DE RÉPONSE À L’EFFORT DE VENTE

4.6.1. Pour un territoire donnéLa relation entre les ventes, le potentiel et la charge de travail peut

être formulée de la manière suivante : Vi = f (Pi, Wi, X1i… Xki).

Y

0 A

A’

A’’

C’

C’’

C’’’

B’

B’’

C B XEFFORT DE VENTE en coût

Marge avant déductionde l’effort de ventemais tous autres frais déduits

Marge après déduction de l’effort de vente

Coût de l’effort de vente

Chiffre d’affairesC.A.

RÉSULTATS

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 131

© Éditions d’Organisation

Fig. 4.3. Schéma conceptuel – optimisation des résultats en fonction du coût de l’effort de vente et des résultats correspondants

où Vi = ventes dans le territoire i,

f = fonction de,

Pi = potentiel du territoire i,

Wi = charge de travail dans le territoire i,

X1i, … Xki = les autres facteurs reliés au territoire i du vendeur i.

On peut aussi distinguer les Wi (W1i = nombre d’arrondissementsdans lesquels le vendeur a des clients) et W2i = nombre de clients(comptes) dans le secteur du vendeur, c’est-à-dire une relation entre lataille du territoire et la répartition de la clientèle dans le territoire, et rem-placer les Xki par Qi (nombre total de clients potentiels dans le territoire).

Quoique butant sur la difficulté d’incorporer d’autres variables (Xji)des recherches ont pu montrer :

– que les modèles de réponse à l’effort de vente étaient linéaires oucurvilinéaires (c’est-à-dire en diminution progressive au-delà d’uncertain seuil), confirmant l’allure de la courbe utilisée pour expliquerla notion d’optimisation ;

– que les objectifs tenant compte des caractéristiques réelles du ter-rain étaient plus justes pour les vendeurs ;

– qu’on pouvait utiliser ce type d’approche pour établir des standardspour la force de vente.

On sait par ailleurs que de nombreuses organisations de force devente sont fondées sur l’efficacité des différents vendeurs selon le typede clientèle — efficacité souvent liée à une formation (ou à une expé-rience préalable) du vendeur au type de clientèle considéré.

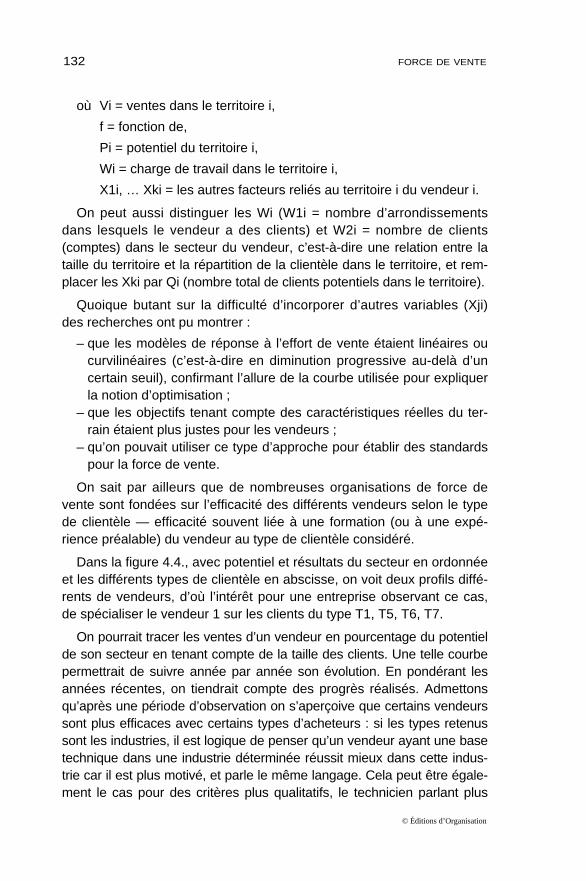

Dans la figure 4.4., avec potentiel et résultats du secteur en ordonnéeet les différents types de clientèle en abscisse, on voit deux profils diffé-rents de vendeurs, d’où l’intérêt pour une entreprise observant ce cas,de spécialiser le vendeur 1 sur les clients du type T1, T5, T6, T7.

On pourrait tracer les ventes d’un vendeur en pourcentage du potentielde son secteur en tenant compte de la taille des clients. Une telle courbepermettrait de suivre année par année son évolution. En pondérant lesannées récentes, on tiendrait compte des progrès réalisés. Admettonsqu’après une période d’observation on s’aperçoive que certains vendeurssont plus efficaces avec certains types d’acheteurs : si les types retenussont les industries, il est logique de penser qu’un vendeur ayant une basetechnique dans une industrie déterminée réussit mieux dans cette indus-trie car il est plus motivé, et parle le même langage. Cela peut être égale-ment le cas pour des critères plus qualitatifs, le technicien parlant plus

132 FORCE DE VENTE

© Éditions d’Organisation

facilement aux techniciens, le gestionnaire aux gestionnaires. Allonsencore plus loin avec un auteur 1 dont la théorie veut que l’achat soit fonc-tion de la similitude perçue entre les intervenants : pour répartir au mieuxl’effort de vente, le responsable peut être conduit à redistribuer le secteuret la clientèle en fonction du profil des hommes.

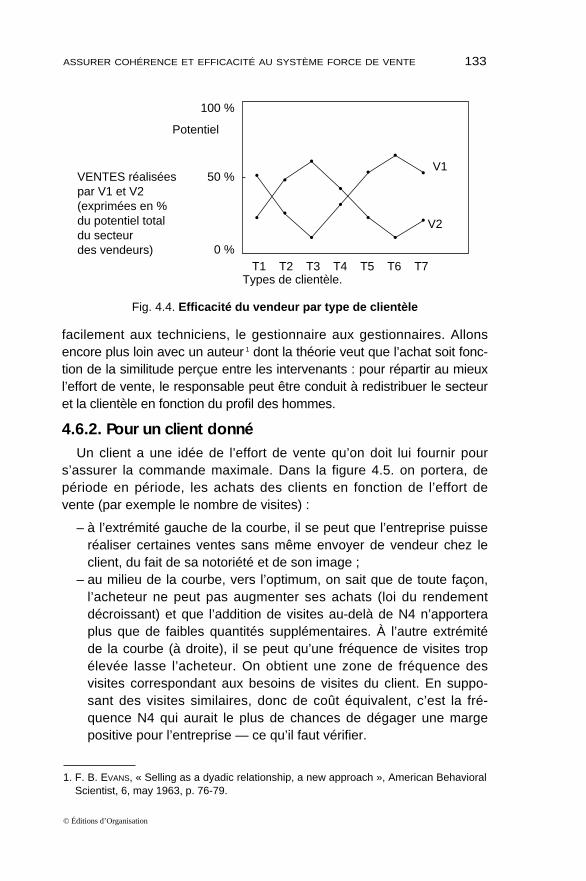

4.6.2. Pour un client donnéUn client a une idée de l’effort de vente qu’on doit lui fournir pour

s’assurer la commande maximale. Dans la figure 4.5. on portera, depériode en période, les achats des clients en fonction de l’effort devente (par exemple le nombre de visites) :

– à l’extrémité gauche de la courbe, il se peut que l’entreprise puisseréaliser certaines ventes sans même envoyer de vendeur chez leclient, du fait de sa notoriété et de son image ;

– au milieu de la courbe, vers l’optimum, on sait que de toute façon,l’acheteur ne peut pas augmenter ses achats (loi du rendementdécroissant) et que l’addition de visites au-delà de N4 n’apporteraplus que de faibles quantités supplémentaires. À l’autre extrémitéde la courbe (à droite), il se peut qu’une fréquence de visites tropélevée lasse l’acheteur. On obtient une zone de fréquence desvisites correspondant aux besoins de visites du client. En suppo-sant des visites similaires, donc de coût équivalent, c’est la fré-quence N4 qui aurait le plus de chances de dégager une margepositive pour l’entreprise — ce qu’il faut vérifier.

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 133

© Éditions d’Organisation

T1

50 %

100 %

0 %T2 T3 T4 T5 T6 T7

V1

V2

Potentiel

Types de clientèle.

VENTES réaliséespar V1 et V2(exprimées en %du potentiel totaldu secteur des vendeurs)

1. F. B. EVANS, « Selling as a dyadic relationship, a new approach », American BehavioralScientist, 6, may 1963, p. 76-79.

Fig. 4.4. Efficacité du vendeur par type de clientèle

Cette courbe de rentabilité par type de clientèle diffère selon l’impor-tance des achats du client et du coût moyen de la visite.

Ces besoins de visite sont déterminés en fonction de la catégorie declientèle (habitude d’achat, secteur…, taille…) et en fonction de lanotion d’optimisation et des besoins de visite au sens large (recevoirune offre, des informations, du service). Ils ne seront pas forcément auniveau N4.

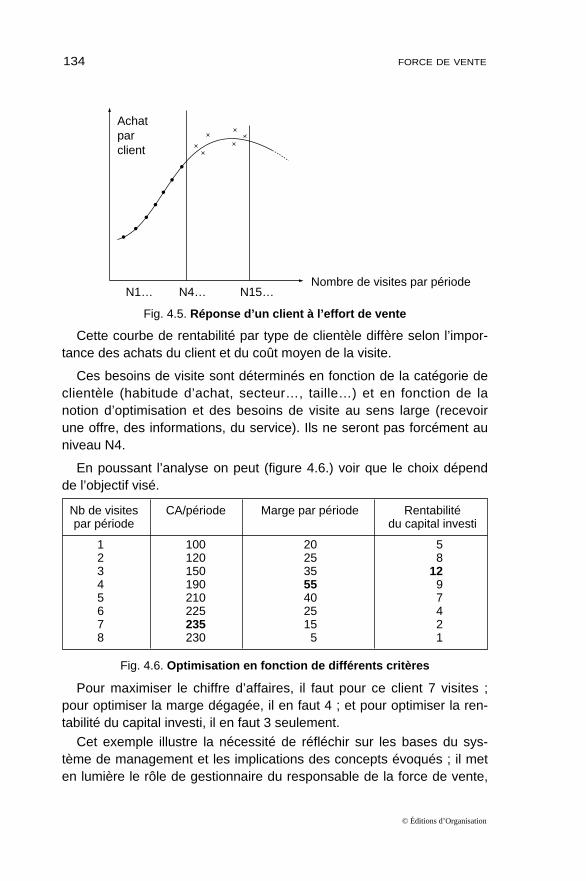

En poussant l’analyse on peut (figure 4.6.) voir que le choix dépendde l’objectif visé.

Fig. 4.6. Optimisation en fonction de différents critères

Pour maximiser le chiffre d’affaires, il faut pour ce client 7 visites ;pour optimiser la marge dégagée, il en faut 4 ; et pour optimiser la ren-tabilité du capital investi, il en faut 3 seulement.

Cet exemple illustre la nécessité de réfléchir sur les bases du sys-tème de management et les implications des concepts évoqués ; il meten lumière le rôle de gestionnaire du responsable de la force de vente,

134 FORCE DE VENTE

© Éditions d’Organisation

Nb de visites CA/période Marge par période Rentabilitépar période du capital investi

1 100 20 52 120 25 83 150 35 124 190 55 95 210 40 76 225 25 47 235 15 28 230 5 1

Achatparclient

N1… N4… N15…Nombre de visites par période

Fig. 4.5. Réponse d’un client à l’effort de vente

qui doit être capable d’estimer le coût d’un ou plusieurs contacts auprèsd’un client (par catégorie), les ventes possibles résultant de cescontacts, la marge pouvant être dégagée, la rentabilité de ces contacts,et d’orienter éventuellement vers d’autres catégories de clientèle 2.4.6.3. Pour un prospect donné

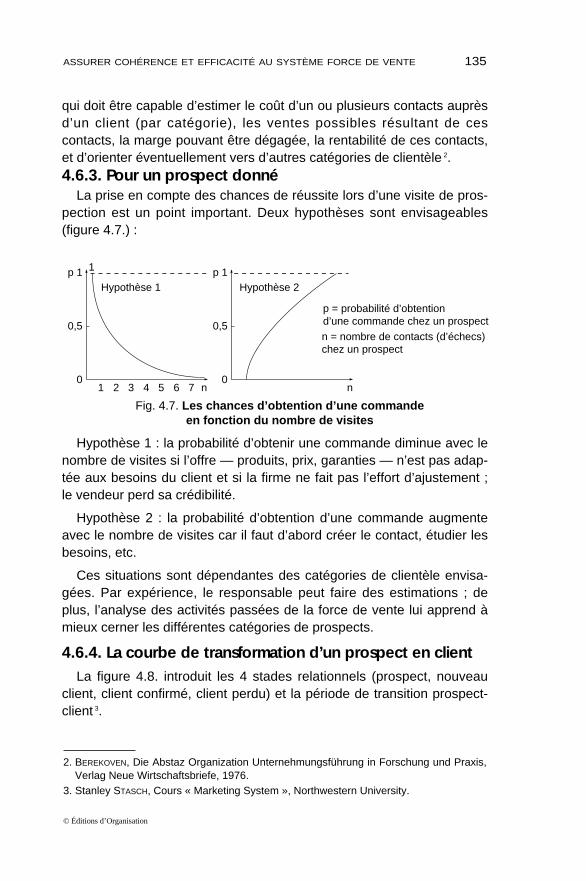

La prise en compte des chances de réussite lors d’une visite de pros-pection est un point important. Deux hypothèses sont envisageables(figure 4.7.) :

Hypothèse 1 : la probabilité d’obtenir une commande diminue avec lenombre de visites si l’offre — produits, prix, garanties — n’est pas adap-tée aux besoins du client et si la firme ne fait pas l’effort d’ajustement ;le vendeur perd sa crédibilité.

Hypothèse 2 : la probabilité d’obtention d’une commande augmenteavec le nombre de visites car il faut d’abord créer le contact, étudier lesbesoins, etc.

Ces situations sont dépendantes des catégories de clientèle envisa-gées. Par expérience, le responsable peut faire des estimations ; deplus, l’analyse des activités passées de la force de vente lui apprend àmieux cerner les différentes catégories de prospects.

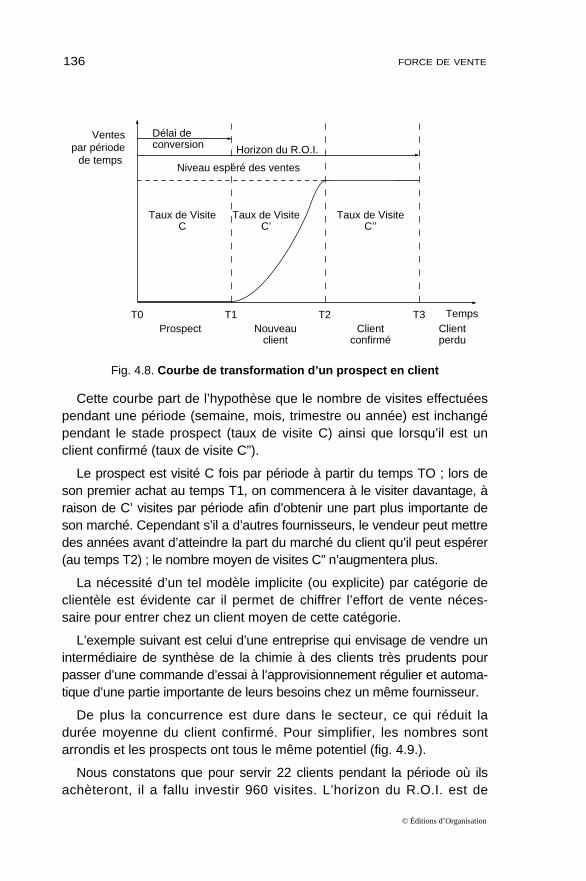

4.6.4. La courbe de transformation d’un prospect en clientLa figure 4.8. introduit les 4 stades relationnels (prospect, nouveau

client, client confirmé, client perdu) et la période de transition prospect-client 3.

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 135

© Éditions d’Organisation

2. BEREKOVEN, Die Abstaz Organization Unternehmungsführung in Forschung und Praxis,Verlag Neue Wirtschaftsbriefe, 1976.

3. Stanley STASCH, Cours « Marketing System », Northwestern University.

0,5

01

Hypothèse 1

p = probabilité d’obtention d’une commande chez un prospect

Hypothèse 2

2 3 4 5 6 7 n n

p 1 1

0,5

0

n = nombre de contacts (d’échecs) chez un prospect

p 1

Fig. 4.7. Les chances d’obtention d’une commande en fonction du nombre de visites

Fig. 4.8. Courbe de transformation d’un prospect en client

Cette courbe part de l’hypothèse que le nombre de visites effectuéespendant une période (semaine, mois, trimestre ou année) est inchangépendant le stade prospect (taux de visite C) ainsi que lorsqu’il est unclient confirmé (taux de visite C”).

Le prospect est visité C fois par période à partir du temps TO ; lors deson premier achat au temps T1, on commencera à le visiter davantage, àraison de C’ visites par période afin d’obtenir une part plus importante deson marché. Cependant s’il a d’autres fournisseurs, le vendeur peut mettredes années avant d’atteindre la part du marché du client qu’il peut espérer(au temps T2) ; le nombre moyen de visites C” n’augmentera plus.

La nécessité d’un tel modèle implicite (ou explicite) par catégorie declientèle est évidente car il permet de chiffrer l’effort de vente néces-saire pour entrer chez un client moyen de cette catégorie.

L’exemple suivant est celui d’une entreprise qui envisage de vendre unintermédiaire de synthèse de la chimie à des clients très prudents pourpasser d’une commande d’essai à l’approvisionnement régulier et automa-tique d’une partie importante de leurs besoins chez un même fournisseur.

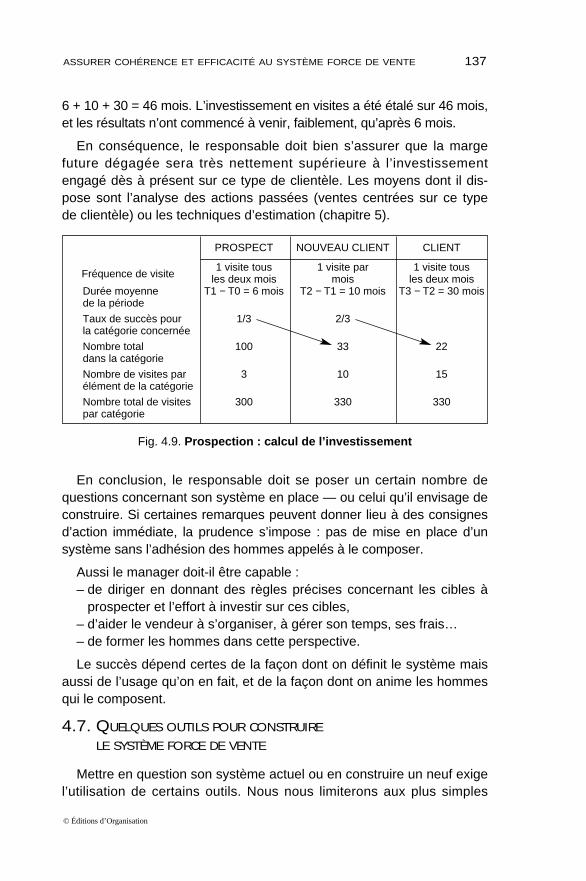

De plus la concurrence est dure dans le secteur, ce qui réduit ladurée moyenne du client confirmé. Pour simplifier, les nombres sontarrondis et les prospects ont tous le même potentiel (fig. 4.9.).

Nous constatons que pour servir 22 clients pendant la période où ilsachèteront, il a fallu investir 960 visites. L’horizon du R.O.I. est de

136 FORCE DE VENTE

© Éditions d’Organisation

Ventespar période

de temps

Délai deconversion Horizon du R.O.I.

Niveau espéré des ventes

Taux de VisiteC

Taux de VisiteC’

Taux de VisiteC’’

T0Prospect Nouveau

clientClient

confirméClientperdu

TempsT1 T2 T3

6 + 10 + 30 = 46 mois. L’investissement en visites a été étalé sur 46 mois,et les résultats n’ont commencé à venir, faiblement, qu’après 6 mois.

En conséquence, le responsable doit bien s’assurer que la margefuture dégagée sera très nettement supérieure à l’investissementengagé dès à présent sur ce type de clientèle. Les moyens dont il dis-pose sont l’analyse des actions passées (ventes centrées sur ce typede clientèle) ou les techniques d’estimation (chapitre 5).

En conclusion, le responsable doit se poser un certain nombre dequestions concernant son système en place — ou celui qu’il envisage deconstruire. Si certaines remarques peuvent donner lieu à des consignesd’action immédiate, la prudence s’impose : pas de mise en place d’unsystème sans l’adhésion des hommes appelés à le composer.

Aussi le manager doit-il être capable :– de diriger en donnant des règles précises concernant les cibles à

prospecter et l’effort à investir sur ces cibles,– d’aider le vendeur à s’organiser, à gérer son temps, ses frais…– de former les hommes dans cette perspective.

Le succès dépend certes de la façon dont on définit le système maisaussi de l’usage qu’on en fait, et de la façon dont on anime les hommesqui le composent.

4.7. QUELQUES OUTILS POUR CONSTRUIRE

LE SYSTÈME FORCE DE VENTE

Mettre en question son système actuel ou en construire un neuf exigel’utilisation de certains outils. Nous nous limiterons aux plus simples

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 137

© Éditions d’Organisation

PROSPECT NOUVEAU CLIENT CLIENT

Fréquence de visite1 visite tous 1 visite par 1 visite tous

les deux mois mois les deux moisDurée moyenne T1 − T0 = 6 mois T2 − T1 = 10 mois T3 − T2 = 30 moisde la période

Taux de succès pour 1/3 2/3la catégorie concernée

Nombre total 100 33 22dans la catégorie

Nombre de visites par 3 10 15élément de la catégorie

Nombre total de visites 300 330 330par catégorie

Fig. 4.9. Prospection : calcul de l’investissement

(souvent mal utilisés) ; les plus complexes sont traités dans lesouvrages de recherche opérationnelle et d’analyse des données.

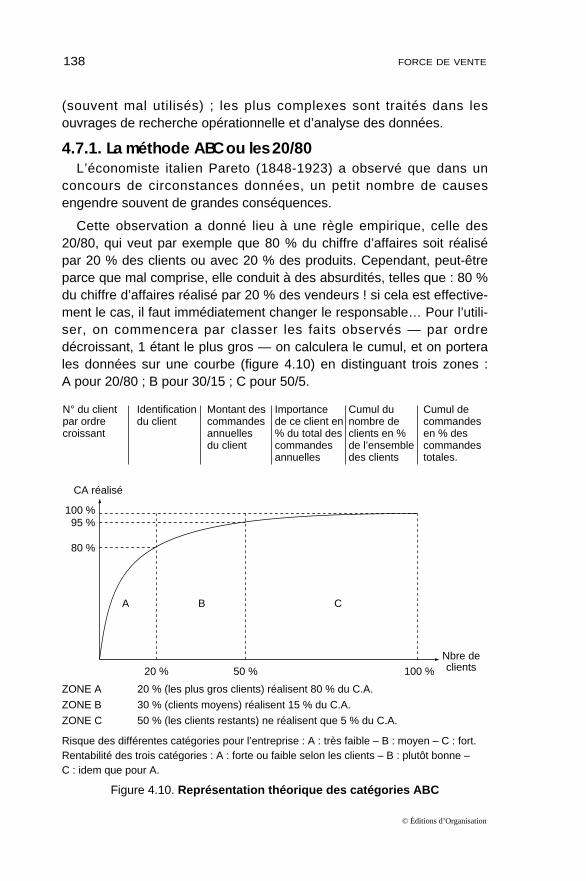

4.7.1. La méthode ABC ou les 20/80L’économiste italien Pareto (1848-1923) a observé que dans un

concours de circonstances données, un petit nombre de causesengendre souvent de grandes conséquences.

Cette observation a donné lieu à une règle empirique, celle des20/80, qui veut par exemple que 80 % du chiffre d’affaires soit réalisépar 20 % des clients ou avec 20 % des produits. Cependant, peut-êtreparce que mal comprise, elle conduit à des absurdités, telles que : 80 %du chiffre d’affaires réalisé par 20 % des vendeurs ! si cela est effective-ment le cas, il faut immédiatement changer le responsable… Pour l’utili-ser, on commencera par classer les faits observés — par ordredécroissant, 1 étant le plus gros — on calculera le cumul, et on porterales données sur une courbe (figure 4.10) en distinguant trois zones :A pour 20/80 ; B pour 30/15 ; C pour 50/5.

ZONE A 20 % (les plus gros clients) réalisent 80 % du C.A.

ZONE B 30 % (clients moyens) réalisent 15 % du C.A.

ZONE C 50 % (les clients restants) ne réalisent que 5 % du C.A.

Risque des différentes catégories pour l’entreprise : A : très faible – B : moyen – C : fort.Rentabilité des trois catégories : A : forte ou faible selon les clients – B : plutôt bonne – C : idem que pour A.

Figure 4.10. Représentation théorique des catégories ABC

138 FORCE DE VENTE

© Éditions d’Organisation

CA réalisé

100 %95 %

80 %

A B C

Nbre declients20 % 50 % 100 %

N° du client Identification Montant des Importance Cumul du Cumul depar ordre du client commandes de ce client en nombre de commandescroissant annuelles % du total des clients en % en % des

du client commandes de l’ensemble commandesannuelles des clients totales.

Fig. 4.11. Courbes ABC théorique et réelle

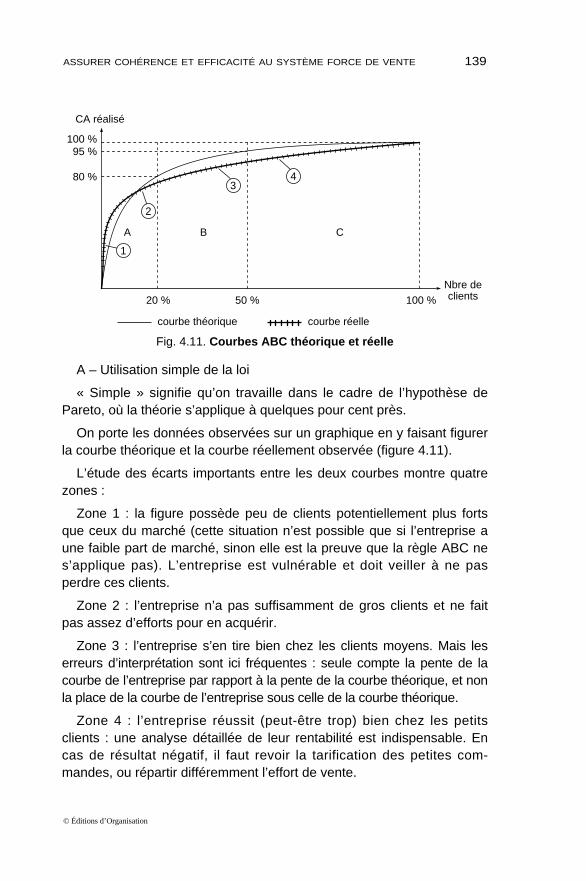

A – Utilisation simple de la loi

« Simple » signifie qu’on travaille dans le cadre de l’hypothèse dePareto, où la théorie s’applique à quelques pour cent près.

On porte les données observées sur un graphique en y faisant figurerla courbe théorique et la courbe réellement observée (figure 4.11).

L’étude des écarts importants entre les deux courbes montre quatrezones :

Zone 1 : la figure possède peu de clients potentiellement plus fortsque ceux du marché (cette situation n’est possible que si l’entreprise aune faible part de marché, sinon elle est la preuve que la règle ABC nes’applique pas). L’entreprise est vulnérable et doit veiller à ne pasperdre ces clients.

Zone 2 : l’entreprise n’a pas suffisamment de gros clients et ne faitpas assez d’efforts pour en acquérir.

Zone 3 : l’entreprise s’en tire bien chez les clients moyens. Mais leserreurs d’interprétation sont ici fréquentes : seule compte la pente de lacourbe de l’entreprise par rapport à la pente de la courbe théorique, et nonla place de la courbe de l’entreprise sous celle de la courbe théorique.

Zone 4 : l’entreprise réussit (peut-être trop) bien chez les petitsclients : une analyse détaillée de leur rentabilité est indispensable. Encas de résultat négatif, il faut revoir la tarification des petites com-mandes, ou répartir différemment l’effort de vente.

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 139

© Éditions d’Organisation

CA réalisé

100 %95 %

80 %

A B C

Nbre declients20 % 50 % 100 %

1

2

34

courbe théorique courbe réelle

Un micro ordinateur équipé d’un tableur et d’un grapheur facilite l’ex-ploitation de la méthode ABC.

La solution mathématique est possible, mais longue et fastidieuse. Eneffet, la loi initiale de Pareto décrit le lien existant entre le nombre (x) depersonnes ayant le revenu (y) par la relation empirique :

X = Ay − (1 + α), avec 0 ≤ y ≤ ∞

Pour toutes les valeurs de x et y, il suffit de calculer le coefficient α etla valeur A pour trouver les paramètres de l’équation, puis de passer àla courbe cumulée exprimant le % des conséquences (revenu…) enfonction du % des causes (nombre de…).

Il est donc théoriquement possible de tracer côte à côte les courbescumulative réelle et cumulative théorique.

Une solution graphique rapide est en pratique préférable. Elle sefonde sur le fait que les grapheurs impriment tous, toujours, leursgraphes selon les mêmes dimensions quelles que soient les données,et qu’il ne faut qu’une seule courbe théorique de référence, tracée surun transparent, qui sert de standard pour l’interprétation (et commepour tout standard, ce qui est fondamental c’est moins sa valeur quesa constance).

Pour obtenir la courbe cumulative pratique, il suffit donc par exempledans un tableau :

– de saisir en colonne 2 d’un tableur, le nom du client,

– de saisir en colonne 3 le CA des différents clients,

– d’utiliser la fonction TRI du tableur sur cette colonne 3 et de classerpar CA décroissant,

– de numéroter la 1re colonne après ce tri,

– d’établir dans la 4e colonne le chiffre d’affaires cumulé :

■ pour le 1er client : CA cumul = CA■ pour le 2e client : CA cumul = CA client précédent + CA du client et

ainsi de suite

On utilisera à partir de cette cellule la fonction recopie vers le bas.

Cette 4e colonne CA cumulés étant obtenue, on saisira à l’aide d’ungrapheur les colonnes 1 (x en %) et 4 (y en %) et on réalisera le graphe,puis on comparera à la courbe théorique.

140 FORCE DE VENTE

© Éditions d’Organisation

B – Les limites à l’utilisation « simple » de la loi

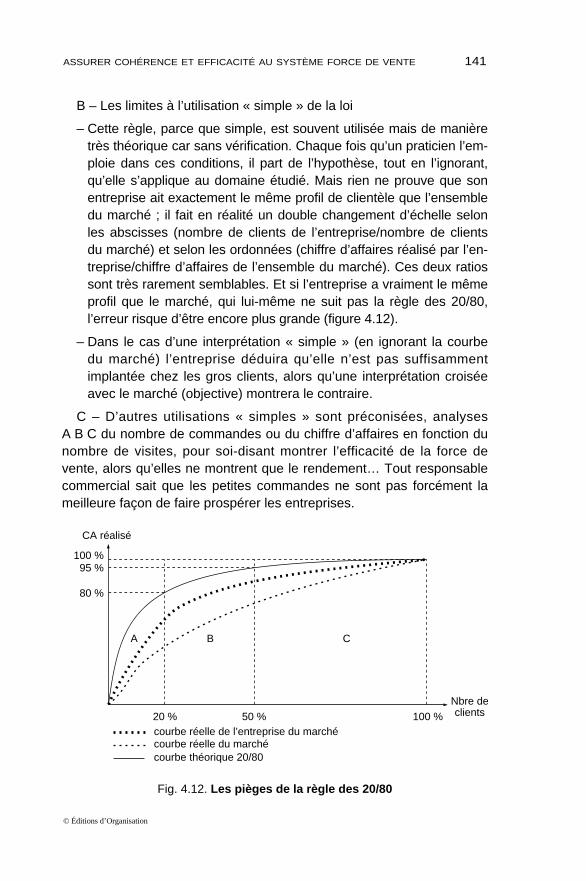

– Cette règle, parce que simple, est souvent utilisée mais de manièretrès théorique car sans vérification. Chaque fois qu’un praticien l’em-ploie dans ces conditions, il part de l’hypothèse, tout en l’ignorant,qu’elle s’applique au domaine étudié. Mais rien ne prouve que sonentreprise ait exactement le même profil de clientèle que l’ensembledu marché ; il fait en réalité un double changement d’échelle selonles abscisses (nombre de clients de l’entreprise/nombre de clientsdu marché) et selon les ordonnées (chiffre d’affaires réalisé par l’en-treprise/chiffre d’affaires de l’ensemble du marché). Ces deux ratiossont très rarement semblables. Et si l’entreprise a vraiment le mêmeprofil que le marché, qui lui-même ne suit pas la règle des 20/80,l’erreur risque d’être encore plus grande (figure 4.12).

– Dans le cas d’une interprétation « simple » (en ignorant la courbedu marché) l’entreprise déduira qu’elle n’est pas suffisammentimplantée chez les gros clients, alors qu’une interprétation croiséeavec le marché (objective) montrera le contraire.

C – D’autres utilisations « simples » sont préconisées, analysesA B C du nombre de commandes ou du chiffre d’affaires en fonction dunombre de visites, pour soi-disant montrer l’efficacité de la force devente, alors qu’elles ne montrent que le rendement… Tout responsablecommercial sait que les petites commandes ne sont pas forcément lameilleure façon de faire prospérer les entreprises.

Fig. 4.12. Les pièges de la règle des 20/80

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 141

© Éditions d’Organisation

CA réalisé

100 %95 %

80 %

A B C

Nbre declients20 % 50 % 100 %

courbe réelle de l’entreprise du marché

courbe théorique 20/80courbe réelle du marché

– D’autres préconisations ne sont souvent que des méthodes decontrôle (ou d’autocontrôle) du vendeur, ou de choix préalable dediverses catégories de clients et d’affectation d’effort de vente à cescatégories. Il ne faut pas confondre :

■ une méthode d’analyse pour extraire une structure de données envue d’une action, avec

■ une méthode de contrôle cherchant à vérifier si les actionsconcordent avec la structure préalable retenue.

La réflexion sur la clientèle et ses différents types, préalable à l’utili-sation de cette méthode, évitera un amalgame inexploitable.

Cette méthode — avec son hypothèse heureusement souvent véri-fiée — contribue à la sensibilisation du responsable aux trois aspects degestion fondamentaux pour le choix de la clientèle :

■ volume : contribution de ce type de client à la réalisation duvolume nécessaire pour faire tourner l’outil de production ;

■ rentabilité : contribution à la marge ;■ réduction du risque : recherche de la sécurité pour l’entreprise.

L’exemple de la figure 4.10. (clientèle appartenant au même secteurindustriel, classée par catégorie A B C) montre l’utilisation de chacunde ces critères, qui n’aboutissent qu’à une classification selon « ceque représente le client pour nous », insuffisante en termes de marke-ting, mais essentielle pour la réflexion sur l’affectation d’effort de ventepar catégorie.

4.7.2. Quelques variantes de la méthode ABC

• Analyse ABC sur la marge

Le principe de création de valeur voudrait qu’on procède à l’analyseABC selon la marge et non selon le chiffre d’affaires ; cela implique lacapacité d’établir un compte de résultat par produit et par client. La plu-part des entreprises en sont incapables et pratiquent à partir de margesmoyennes par catégories de produits.

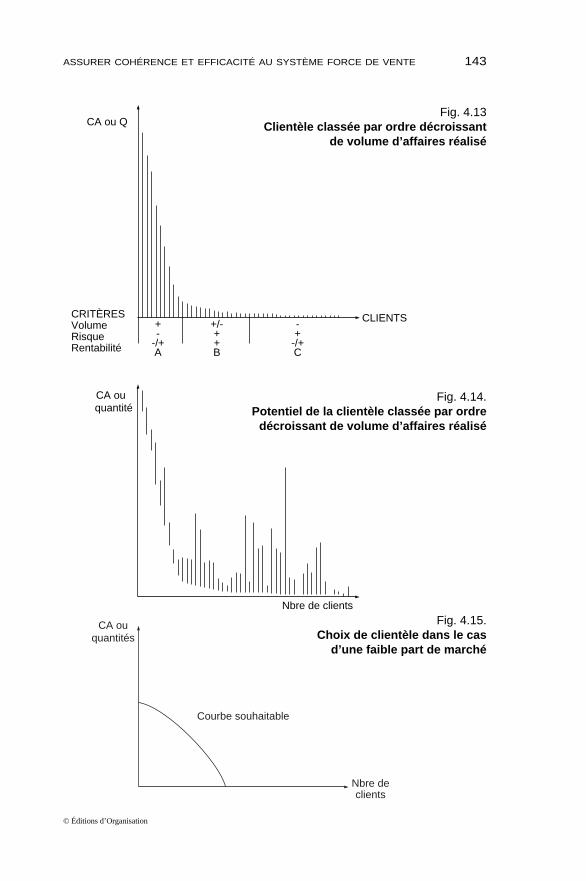

• Méthode ABC sur clientèle actuelle avec « achats et potentiel » decette clientèle

Faisons figurer sur un même schéma les achats des clients par ordredécroissant et leur potentiel correspondant (ce type de schéma estfacile à réaliser grâce à l’informatique). La figure 4.14. complète la figure4.13. et montre le décalage entre les deux courbes. Cette approche

142 FORCE DE VENTE

© Éditions d’Organisation

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 143

© Éditions d’Organisation

CA ouquantités

Nbre declients

Courbe souhaitable

Fig. 4.15. Choix de clientèle dans le cas

d’une faible part de marché

CA ou Q

CLIENTSCRITÈRESVolumeRisqueRentabilité

+-

-/+A

+/-++B

-+

-/+C

Fig. 4.13 Clientèle classée par ordre décroissant

de volume d’affaires réalisé

CA ou quantité

Nbre de clients

Fig. 4.14. Potentiel de la clientèle classée par ordre

décroissant de volume d’affaires réalisé

relativise le poids apparent des clients et leur potentiel… On constateque la classification par rapport à nos ventes en C.A. est trompeuse :des petits clients de la catégorie C (pour nous) peuvent être dans lacatégorie A (en potentiel) : ils requièrent une attention toute spéciale dela part du responsable.

Si la part de marché de l’entreprise est réduite, le choix entre lescatégories de volume, de risque et de rentabilité peut la conduire àfaire un choix différent : un fondeur industriel (secteur en perte devitesse) avait décidé de répartir différemment son effort de vente ens’adressant davantage à certains clients (cherchant à mieux connaîtreleurs problèmes, à proposer des solutions plus adaptées, …) et enchoisissant de ne pas fabriquer tous les produits de grande masse(sur lesquels il ne gagnait rien), mais d’approfondir son impact chez50 clients environ dont chacun faisait entre 1 et 4 % du volume, tousd’une bonne rentabilité : réduisant le volume, il réduisait le risqueaussi bien pour le vendeur que pour l’entreprise. Un tel choix n’estpossible que pour des entreprises visant une faible part de marché(figure 4.15).

• Méthodes de classement ABC, ABCD, ABCDE

Au lieu de pratiquer l’analyse 20/80 ou ABC, des entreprises neretiennent que des méthodes de classement : très gros, gros, moyen +,moyen –, petit, par exemple pour ABCDE. Dans ce cas, il n’y a pas devérification d’un lien possible avec la courbe théorique de Pareto. Il nes’agit là que de catégories de classement.

• Méthode de comparaison des classements du potentiel, du chiffred’affaires et de la marge

Lorsque l’entreprise possède trois types d’information : bonne estima-tion du potentiel d’achat du client, chiffre d’affaires et marge réalisésavec ce client, elle peut dresser un intéressant tableau de classementdes 20 ou 30 premiers comptes, en établissant pour chaque client sonclassement par critère. En reliant pour chaque client les numéros declassement, on obtient des lignes qui, si beaucoup sont parallèles, tra-duisent la cohérence de notre démarche. Si la plupart des lignes sontbrisées et se coupent, il y a vraisemblablement des incohérences cheznous. Cela permet notamment de repérer les clients qui « profitent » unpeu plus de nous, etc.

Une telle méthode est à conseiller aux vendeurs qui ont des clientslocaux ; ils peuvent ainsi maîtriser leur système.

144 FORCE DE VENTE

© Éditions d’Organisation

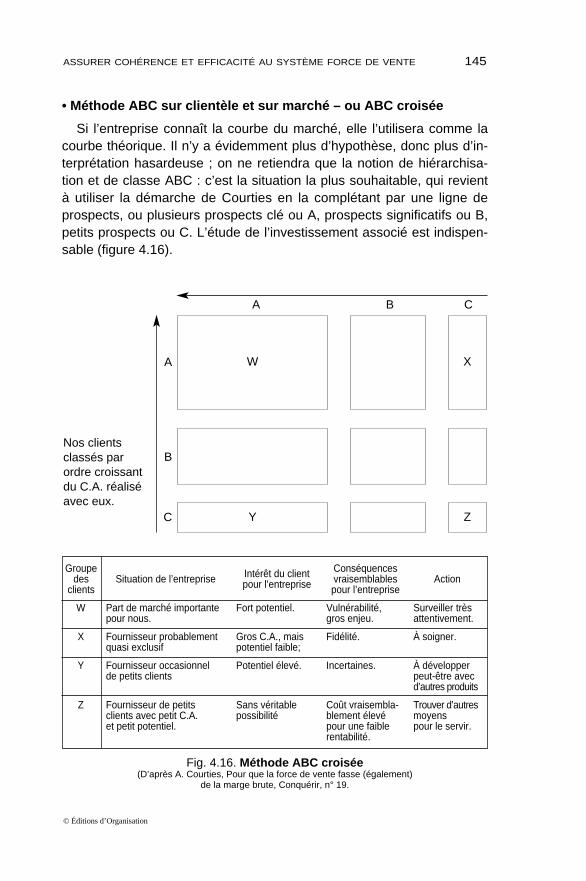

• Méthode ABC sur clientèle et sur marché – ou ABC croisée

Si l’entreprise connaît la courbe du marché, elle l’utilisera comme lacourbe théorique. Il n’y a évidemment plus d’hypothèse, donc plus d’in-terprétation hasardeuse ; on ne retiendra que la notion de hiérarchisa-tion et de classe ABC : c’est la situation la plus souhaitable, qui revientà utiliser la démarche de Courties en la complétant par une ligne deprospects, ou plusieurs prospects clé ou A, prospects significatifs ou B,petits prospects ou C. L’étude de l’investissement associé est indispen-sable (figure 4.16).

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 145

© Éditions d’Organisation

W X

Y Z

A

A

B

C

B C

Nos clientsclassés parordre croissantdu C.A. réaliséavec eux.

Groupe Intérêt du client Conséquencesdes Situation de l’entreprise pour l’entreprise vraisemblables Action

clients pour l’entreprise

W Part de marché importante Fort potentiel. Vulnérabilité, Surveiller trèspour nous. gros enjeu. attentivement.

X Fournisseur probablement Gros C.A., mais Fidélité. À soigner.quasi exclusif potentiel faible;

Y Fournisseur occasionnel Potentiel élevé. Incertaines. À développerde petits clients peut-être avec

d’autres produits

Z Fournisseur de petits Sans véritable Coût vraisembla- Trouver d’autres clients avec petit C.A. possibilité blement élevé moyenset petit potentiel. pour une faible pour le servir.

rentabilité.

Fig. 4.16. Méthode ABC croisée(D’après A. Courties, Pour que la force de vente fasse (également)

de la marge brute, Conquérir, n° 19.

4.7.3. Apports de l’ABC aux forces de vente et ses limitesL’analyse ABC comporte certaines limites que nous avons signalées

mais elles sont souvent sans commune mesure avec l’utilisation erro-née de cette analyse ; en effet, sous prétexte de clarification et de sim-plication, beaucoup d’entreprises ne retiennent que la taille sur un seulcritère comme élément de catégorisation, et très souvent c’est le chiffred’affaires réalisé avec le client. Fréquemment, ces entreprises ontconstruit un système de représentation de l’effort en allouant un nombrede visites par catégorie. Dans une telle vision sommaire, les clients dela catégorie A devenaient les bons clients à soigner, ceux de la catégo-rie C les mauvais, certaines entreprises n’hésitant pas à préconiser leurabandon. Le critère retenu pour structurer était un message fort pour lesvendeurs puisqu’à la base de l’organisation de leur vie professionnelle.Le bon sens veut qu’on ne fasse pas l’analyse de la clientèle selon unseul critère, d’où l’introduction d’une deuxième voire d’une troisièmevariable. Prenons, pour le moment, le potentiel et la marge – celapermet de montrer que si on classait par taille « chiffre d’affaires cheznous » et « potentiel du client » (cf. précédemment ABC croisé) d’unepart, ou « chiffre d’affaires chez nous » et « marge réalisée avec leclient » d’autre part, les catégories deviennent plus riches et permettentaux entreprises de mieux moduler leurs réponses. Ce sont les raisonspour lesquelles les méthodes de classement, donc ABC, étaient le prin-cipe de base d’une structuration des forces de vente ces dernièresannées, et toutes fondées sur la taille quels que fussent les critères.

Pour enrichir l’analyse, d’autres méthodes sont couramment utilisées.

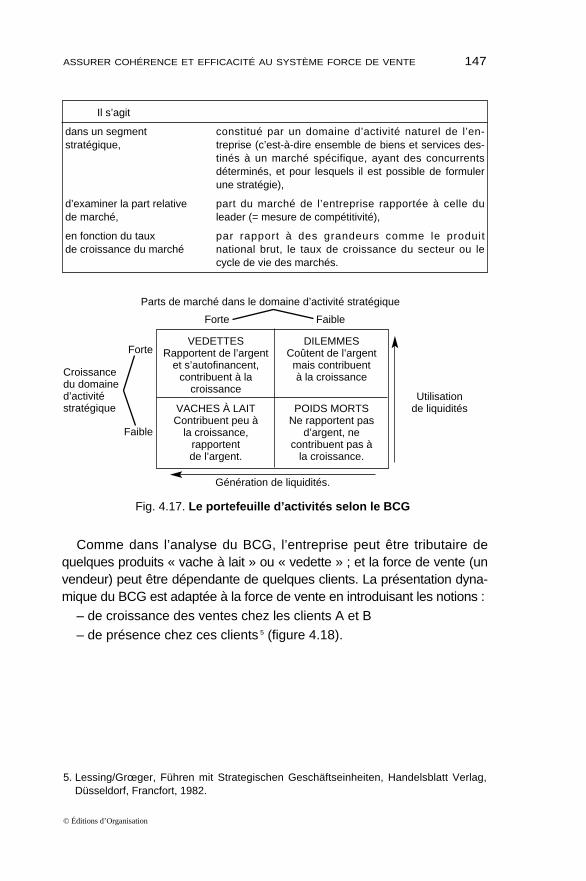

4.7.4. Les méthodes dérivées de l’analyse de portefeuille• Les méthodes dérivées du BCG

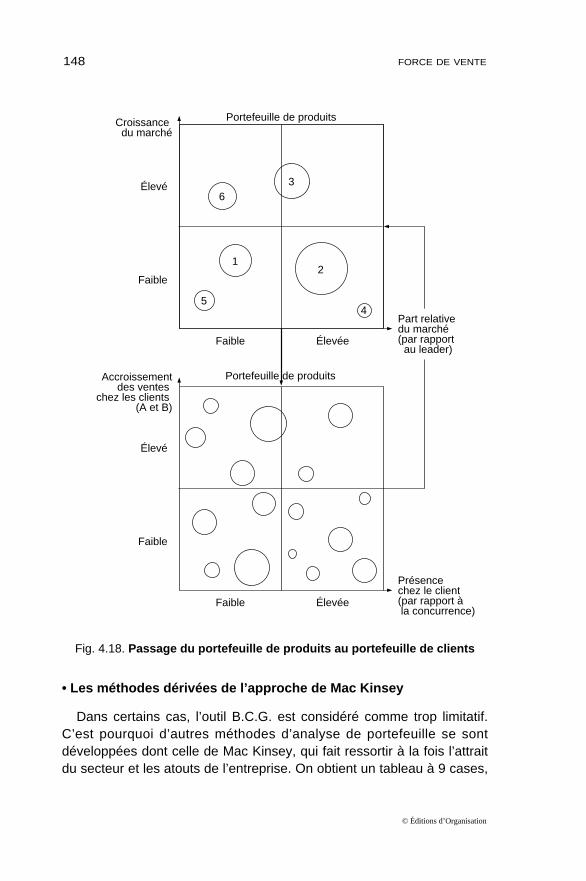

Une analyse des portefeuilles de produits (figure 4.17) a été dévelop-pée par le Boston Consulting Group 4 :

146 FORCE DE VENTE

© Éditions d’Organisation

4. Boston Consulting Group, Perspectives sur la stratégie de l’entreprise, Hommes etTechniques éd., Paris 1970. BCG, Les mécanismes fondamentaux de la compétitivité,H & T éd., Paris, 1981 ; Strategor, InterÉditions, 2e éd. 1994.

Comme dans l’analyse du BCG, l’entreprise peut être tributaire dequelques produits « vache à lait » ou « vedette » ; et la force de vente (unvendeur) peut être dépendante de quelques clients. La présentation dyna-mique du BCG est adaptée à la force de vente en introduisant les notions :

– de croissance des ventes chez les clients A et B– de présence chez ces clients 5 (figure 4.18).

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 147

© Éditions d’Organisation

5. Lessing/Grœger, Führen mit Strategischen Geschäftseinheiten, Handelsblatt Verlag,Düsseldorf, Francfort, 1982.

VEDETTES DILEMMESRapportent de l’argent Coûtent de l’argent

et s’autofinancent, mais contribuentcontribuent à la à la croissance

croissance

VACHES À LAIT POIDS MORTSContribuent peu à Ne rapportent pas

la croissance, d’argent, ne rapportent contribuent pas à de l’argent. la croissance.

Fig. 4.17. Le portefeuille d’activités selon le BCG

Génération de liquidités.

Parts de marché dans le domaine d’activité stratégique

Forte

Forte

Utilisationde liquidités

Croissance du domained’activité stratégique

Faible

Faible

Il s’agit

dans un segment constitué par un domaine d’activité naturel de l’en-stratégique, treprise (c’est-à-dire ensemble de biens et services des-

tinés à un marché spécifique, ayant des concurrentsdéterminés, et pour lesquels il est possible de formulerune stratégie),

d’examiner la part relative part du marché de l’entreprise rapportée à celle du de marché, leader (= mesure de compétitivité),

en fonction du taux par rapport à des grandeurs comme le produit de croissance du marché national brut, le taux de croissance du secteur ou le

cycle de vie des marchés.

Fig. 4.18. Passage du portefeuille de produits au portefeuille de clients

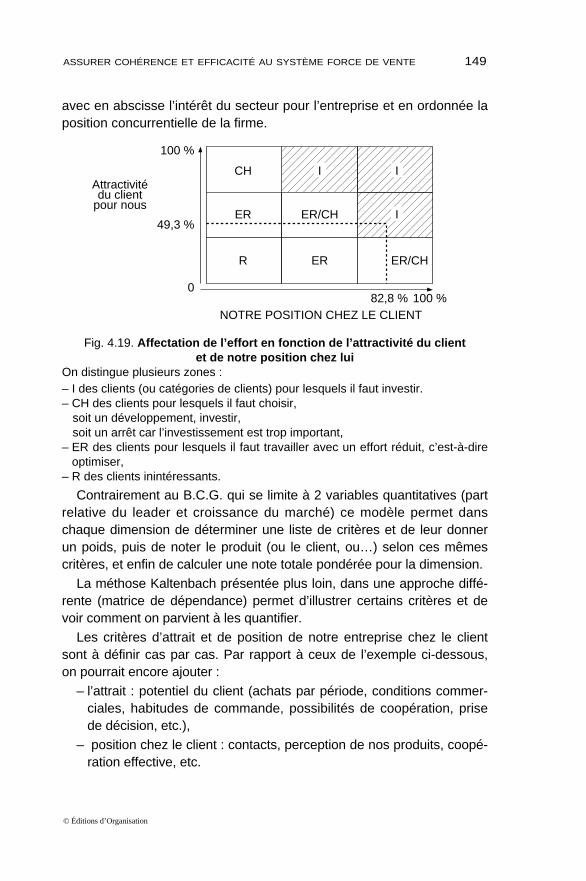

• Les méthodes dérivées de l’approche de Mac Kinsey

Dans certains cas, l’outil B.C.G. est considéré comme trop limitatif.C’est pourquoi d’autres méthodes d’analyse de portefeuille se sontdéveloppées dont celle de Mac Kinsey, qui fait ressortir à la fois l’attraitdu secteur et les atouts de l’entreprise. On obtient un tableau à 9 cases,

148 FORCE DE VENTE

© Éditions d’Organisation

Élevé

Faible

Faible Élevée

Portefeuille de produitsAccroissementdes ventes

chez les clients (A et B)

Présence chez le client(par rapport à la concurrence)

63

2

45

1

Élevé

Faible

Faible Élevée

Portefeuille de produitsCroissance du marché

Part relativedu marché(par rapport au leader)

avec en abscisse l’intérêt du secteur pour l’entreprise et en ordonnée laposition concurrentielle de la firme.

Fig. 4.19. Affectation de l’effort en fonction de l’attractivité du client et de notre position chez lui

On distingue plusieurs zones :– I des clients (ou catégories de clients) pour lesquels il faut investir.– CH des clients pour lesquels il faut choisir,

soit un développement, investir,soit un arrêt car l’investissement est trop important,

– ER des clients pour lesquels il faut travailler avec un effort réduit, c’est-à-direoptimiser,

– R des clients inintéressants.

Contrairement au B.C.G. qui se limite à 2 variables quantitatives (partrelative du leader et croissance du marché) ce modèle permet danschaque dimension de déterminer une liste de critères et de leur donnerun poids, puis de noter le produit (ou le client, ou…) selon ces mêmescritères, et enfin de calculer une note totale pondérée pour la dimension.

La méthose Kaltenbach présentée plus loin, dans une approche diffé-rente (matrice de dépendance) permet d’illustrer certains critères et devoir comment on parvient à les quantifier.

Les critères d’attrait et de position de notre entreprise chez le clientsont à définir cas par cas. Par rapport à ceux de l’exemple ci-dessous,on pourrait encore ajouter :

– l’attrait : potentiel du client (achats par période, conditions commer-ciales, habitudes de commande, possibilités de coopération, prisede décision, etc.),

– position chez le client : contacts, perception de nos produits, coopé-ration effective, etc.

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 149

© Éditions d’Organisation

���CH I I

ER ER/CH I

R ER ER/CH

NOTRE POSITION CHEZ LE CLIENT

0

49,3 %

82,8 %

100 %

100 %

Attractivitédu client

pour nous

4.7.5. Les méthodes dérivées de la théorie de la décision

Le développement de l’informatique a rendu accessibles de nombreuxmodèles de la théorie de la décision, qui deviennent des outils courantset faciles à utiliser, même pour des questions relevant de la force devente. Nous retiendrons quelques méthodes dérivées ne faisant pasappel à des notions de probabilité, de statistiques ou d’informatique :

• Le choix des possibles par la méthode des avantages et des in-convénients

Cette méthode PSAI 6 examine les avantages et inconvénients desdifférentes solutions envisageables. Elle n’est en fait qu’une forme ver-balisée d’un arbre de décision : un problème complexe comprend unesuite de décisions à prendre, avec chaque fois un certain nombre d’élé-ments aléatoires intercalés, ignorés du décideur au moment du choix.

• Les méthodes de notationLe choix entre différentes solutions dépend souvent de plusieurs cri-

tères (méthodes d’analyse multicritères). Une méthode très simpleconsiste à tenir compte de tous les critères et à évaluer chacune dessolutions selon un ensemble de notes (la plus faible correspondant àune appréciation négative, la plus forte à une appréciation positive).

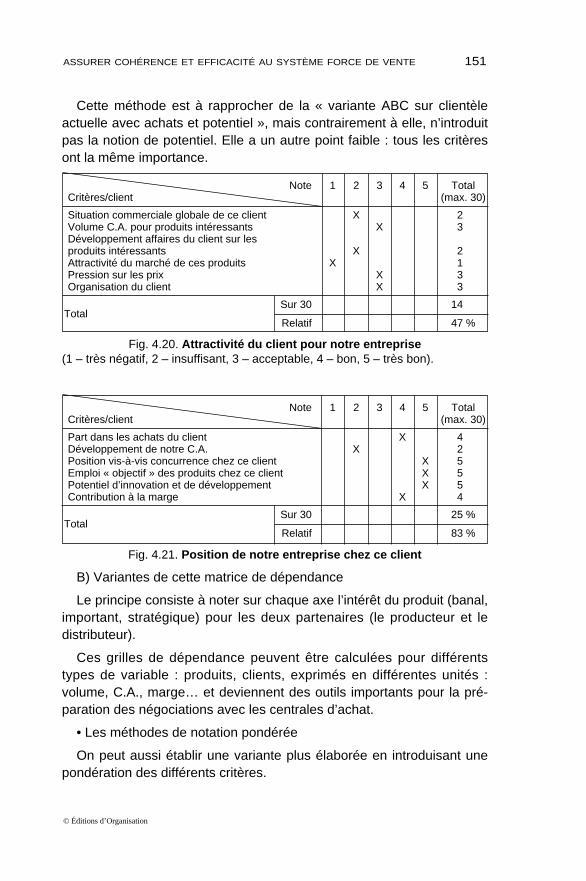

A) Matrice de dépendance ; il s’agit d’une application de l’approcheNous/Lui avec une notation simple.

Voici par exemple une méthode d’analyse et de choix de clientèle 7

pour l’affectation de l’effort entre différents clients (le même raisonne-ment est applicable à différentes catégories de clients). On commencepar retenir (figure 4.20. et 4.21) six critères pour évaluer :

– ce que représente le client pour l’entreprise, c’est-à-dire son attrac-tivité (Lui/Nous) ;

– la position qu’occupe l’entreprise chez le client (c’est-à-dire l’attrac-tivité de l’entreprise en tant que fournisseur) (Nous/Lui) ; pourchaque critère on attribue une note allant de un (très mauvais) àcinq (très bon).

Pour chaque examen, on fait le total des notes, et le total relatif endivisant cette somme par trente (6 critères de 1 à 5). On arrive ainsi àune grille d’interprétation (figure 4.19) qui combine les situations de deuxexamens (attractivité du client et notre position en tant que fournisseur).

150 FORCE DE VENTE

© Éditions d’Organisation

6. PSAI = Problème, Solutions, Avantages, Inconvénients, comme l’appelle le Groupe B.Julhiet.

7. H. G. KALTENBACH, « Verkaufenaber marketingorientiert », Absatzwirtschaft, 1. 82.

Cette méthode est à rapprocher de la « variante ABC sur clientèleactuelle avec achats et potentiel », mais contrairement à elle, n’introduitpas la notion de potentiel. Elle a un autre point faible : tous les critèresont la même importance.

Fig. 4.20. Attractivité du client pour notre entreprise(1 – très négatif, 2 – insuffisant, 3 – acceptable, 4 – bon, 5 – très bon).

Fig. 4.21. Position de notre entreprise chez ce client

B) Variantes de cette matrice de dépendance

Le principe consiste à noter sur chaque axe l’intérêt du produit (banal,important, stratégique) pour les deux partenaires (le producteur et ledistributeur).

Ces grilles de dépendance peuvent être calculées pour différentstypes de variable : produits, clients, exprimés en différentes unités :volume, C.A., marge… et deviennent des outils importants pour la pré-paration des négociations avec les centrales d’achat.

• Les méthodes de notation pondérée

On peut aussi établir une variante plus élaborée en introduisant unepondération des différents critères.

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 151

© Éditions d’Organisation

Note 1 2 3 4 5 TotalCritères/client (max. 30)

Situation commerciale globale de ce client X 12 %Volume C.A. pour produits intéressants X 13 %Développement affaires du client sur lesproduits intéressants X 12 %Attractivité du marché de ces produits X 11 %Pression sur les prix X 13 %Organisation du client X 13 %

Sur 30 14 %Total

Relatif 47 %

Note 1 2 3 4 5 TotalCritères/client (max. 30)

Part dans les achats du client X 04 %Développement de notre C.A. X 02 %Position vis-à-vis concurrence chez ce client X 05 %Emploi « objectif » des produits chez ce client X 05 %Potentiel d’innovation et de développement X 05 %Contribution à la marge X 04 %

Sur 30 25 %Total

Relatif 83 %

Dans l’exemple de la notation simple, il serait parfaitement possiblepar exemple de donner un poids double à la rubrique « volume C.A.pour produits intéressants » (fig. 4.20.) (ce qui aurait conduit à 17/35,soit 48,5 % pour l’attractivité du client pour notre entreprise) ou un poidsdouble à la rubrique « part dans les achats du client » (fig. 4.21.) (ce quiaurait conduit à 29/35, soit 82,8 % pour la position de notre entreprisechez ce client — cf figure 4.19).

Ce type d’approche permet de mesurer le degré de dépendance réci-proque et c’est une illustration de l’extension de la matrice Mac Kinsey.À côté de ces méthodes dérivées de l’analyse stratégique, toutes lesméthodes dérivées du contrôle de gestion sont naturellement utilisableset à utiliser.

4.7.6. L’analyse de la structure de la clientèle actuelle etpotentielle

Les outils que nous venons de voir sont assez faciles à utiliser pourmettre en place un système.

Et il existe déjà dans beaucoup d’entreprise des analyses des ventessystématiques qui cherchent généralement à répondre à des questionsdu type :

– Quel est le profil de notre clientèle ?– Quelle est sa répartition géographique ?– Quelle est la contribution de tel type de clientèle au C.A., à la

marge ?– Quelle est la contribution de tel type de produits… ?– Quels sont les clients perdus, à gagner… ?

Ces analyses sont faciles à obtenir à partir de la facturation pour leclients existants, en partant de transactions de base que sont lescommandes :

« Une certaine commande, d’un certain client, d’une certaine quantitéde produits, à un certain vendeur, à une certaine date, à certainesconditions financières. »

Chaque variable est introduite par « certain » et peut même êtredécomposée en sous-variables (par exemple : client-établissement, condi-tions financières : 3 R (Remise, Ristourne, Rabais) + délai de paiement).

De plus, la possibilité de faire des croisements entre ces différentesvariables fait que l’on a généralement trop d’éléments… et beaucoup

152 FORCE DE VENTE

© Éditions d’Organisation

d’entreprises remettent à leurs vendeurs des dizaines de pages de lis-tings par mois, ce qui au lieu d’aider, embarrasse tout le monde.

Le plus difficile dans l’analyse des ventes est de faire ressortir les élé-ments fondamentaux et seulement ceux dont on a besoin.

Dans certaines industries, il est particulièrement important d’étudier lavaleur du client en fonction de la durée de la relation avec lui (cf.F. Reichheld, L’effet Loyauté, Dunod, 1996). Une telle approche estpossible si on dispose d’un système d’information marketing et commer-cial (cf. figure 17.2).

Dans le cas de l’organisation (réorganisation) de la force de vente, ilfaut étudier :

– la structure de la vente par catégorie de clientèle (importance,contribution, temps passé) ;

– la rentabilité de la vente par catégorie ;– la répartition par région.

4.8. POURQUOI LES CONDITIONS POUR ASSURER COHÉRENCE ET EFFI-CACITÉ NE SONT QUE NÉCESSAIRES

L’objectif de la structuration d’une force de vente est de créer de lavaleur. Les classifications, notamment selon la marge dégagée, ontpour objectif de créer de la valeur en réduisant les coûts. Cependant, sion examine les variables auxquelles s’intéressent les différentesméthodes, elles sont soit réalisées par l’entreprise (CA réalisé avec leclient, marge réalisée), soit estimées (potentiel, position concurrentielle),soit liées aux ventes passées ou au niveau du marché (part chez leclient, part relative par rapport au leader, développement du CA, etc.).Une constatation fondamentale : elles omettent ce que le client attendde nous. Cela explique que soient apparues des approches tenantcompte, pour la première, de la connaissance des produits (high tech)et de la demande de contact (high touch) ; pour la seconde, des effortsréciproques d’investissement du client et du fournisseur. L’approcheque nous avons développée, fonction des niveaux d’attente du client entermes de vente, respecte davantage l’esprit de marketing. (Cf. lesdéveloppements dans le chap. liminaire).

ASSURER COHÉRENCE ET EFFICACITÉ AU SYSTÈME FORCE DE VENTE 153

© Éditions d’Organisation