Embed Size (px)

Citation preview

MÉMO 2017

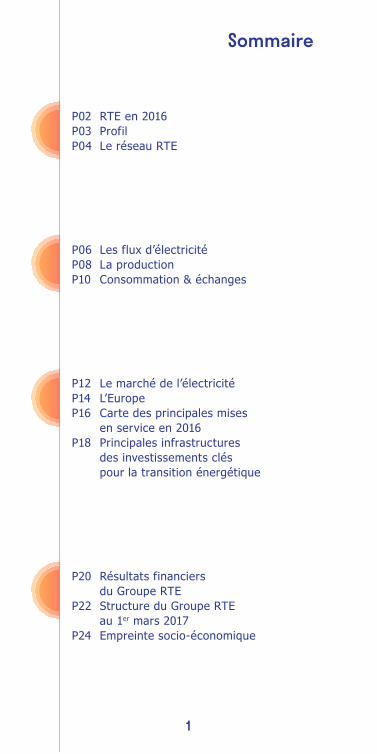

P02 RTE en 2016P03 ProfilP04 Le réseau RTE

P06 Les flux d’électricitéP08 La productionP10 Consommation & échanges

P12 Le marché de l’électricitéP14 L’EuropeP16 Carte des principales mises

en service en 2016P18 Principales infrastructures

des investissements clés pour la transition énergétique

P20 Résultats financiers du Groupe RTE

P22 Structure du Groupe RTE au 1er mars 2017

P24 Empreinte socio-économique

1

Sommaire

RTE EN 2016

4 446 M€de chiffre d’affaires

403 M€de résultat net

8 500salariés

2

PROFIL

L’électricité qui circule sur notre réseau fait vibrer l’économie. À haute et très haute tension, elle alimente les industries, éclaire les territoires. Nous ajustons en temps réel la production et la consommation. Nous assurons la solidarité entre les régions, pour que chacun ait accès à l’électricité. En France. En Europe. À chaque seconde.

Le monde de l’électricité bouge plus vite que jamais. Pour anticiper l’avenir, RTE doit avoir un coup d’avance. C’est le sens du projet d’entreprise Impulsion et Vision que nous avons lancé en 2016. Améliorer notre performance pour continuer à assurer notre mission de service public. Innover pour devenir le premier réseau qui conjugue électricité et digital. S’ouvrir aux autres pour que, quoi qu’il advienne, le courant passe. À chaque seconde. Demain comme hier.

3

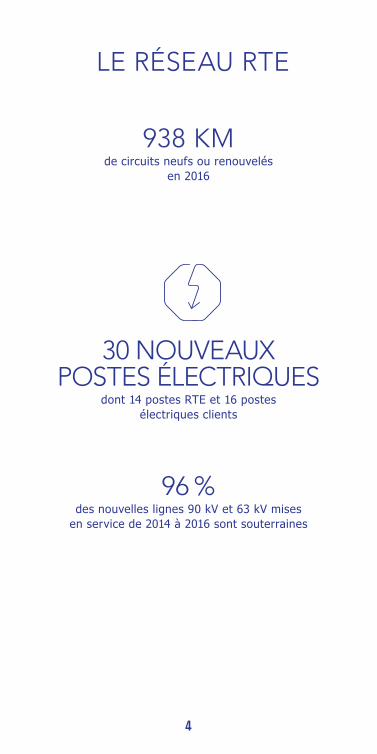

30 NOUVEAUX POSTES ÉLECTRIQUES

dont 14 postes RTE et 16 postes électriques clients

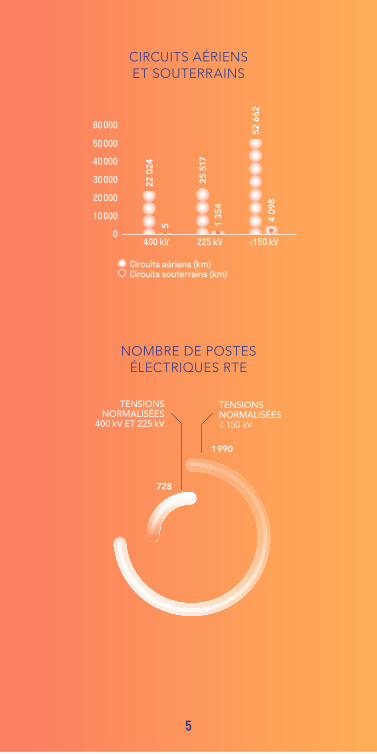

LE RÉSEAU RTE

938 KM de circuits neufs ou renouvelés

en 2016

96 % des nouvelles lignes 90 kV et 63 kV mises

en service de 2014 à 2016 sont souterraines

4

NOMBRE DE POSTES ÉLECTRIQUES RTE

CIRCUITS AÉRIENS ET SOUTERRAINS

TENSIONS NORMALISÉES≤ 150 kV

TENSIONS NORMALISÉES

400 kV ET 225 kV

728

1 990

22 0

24

5

25 5

17

1 35

4

4 09

8

52 6

62

10 000

0

20 000

30 000

40 000

50 000

60 000

400 kV 225 kV ≤150 kV

Circuits aériens (km) Circuits souterrains (km)

5

LES FLUXD’ÉLECTRICITÉ

SUR LE RÉSEAU DE RTE

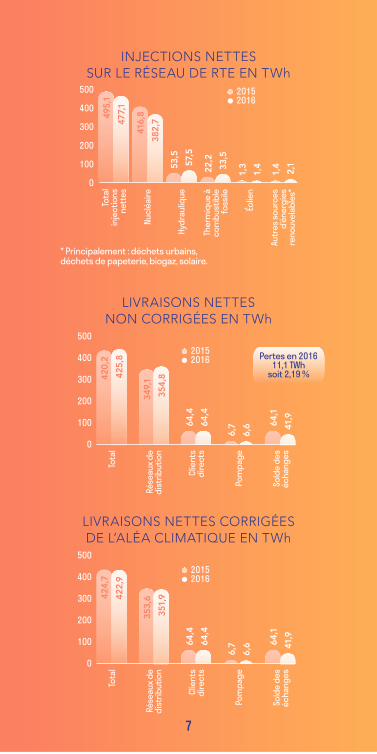

477 TWh*

total de l’énergie injectée sur le réseau par des unités de production en 2016

* milliards de kWh

6

INJECTIONS NETTES SUR LE RÉSEAU DE RTE EN TWh

495,

1

416,

8

53,5

22,2

1,3

1,4

477,

1

382,

7

57,5

33,5

1,4

2,1100

0

200

300

500

400

2015 2016

Tota

l in

jec

tio

ns

ne

tte

s

Nu

clé

aire

Hyd

rau

liqu

e

The

rmiq

ue

à

co

mb

ust

ible

fo

ssile

Éolie

n

Autr

es

sou

rce

s d

’én

erg

ies

ren

ou

vela

ble

s*

* Principalement : déchets urbains, déchets de papeterie, biogaz, solaire.

LIVRAISONS NETTES NON CORRIGÉES EN TWh

424,

7

353,

6

64,4

6,7 64

,1

422,

9

351,

9

64,4

6,6 41

,9

100

0

200

300

500

400 2015 2016

Tota

l

Rése

aux

de

d

istr

ibu

tio

n

Clie

nts

d

ire

cts

Pom

pag

e

Sold

e d

es

éc

han

ge

s

420,

2

349,

1

64,4

6,7 64

,1

425,

8

354,

8

64,4

6,6 41

,9

100

0

200

300

500

400 2015 2016

Tota

l

Rése

aux

de

d

istr

ibu

tio

n

Clie

nts

d

ire

cts

Pom

pag

e

Sold

e d

es

éc

han

ge

s

Pertes en 201611,1 TWh

soit 2,19 %

LIVRAISONS NETTES CORRIGÉES DE L’ALÉA CLIMATIQUE EN TWh

7

LA PRODUCTION

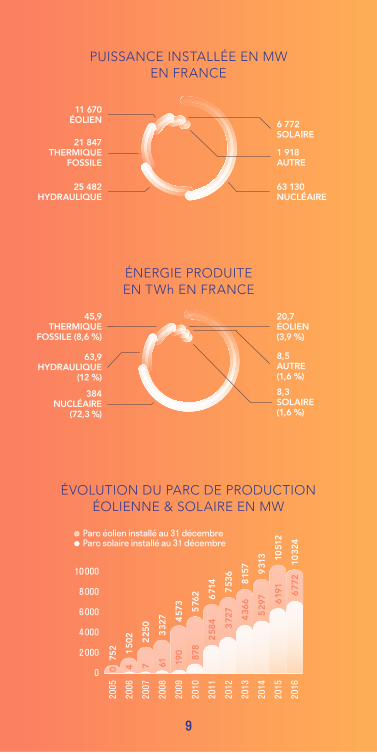

+ 1,75 %de production éolienne

et solaire en 2016 (par rapport à 2015)

8

ÉVOLUTION DU PARC DE PRODUCTION ÉOLIENNE & SOLAIRE EN MW

2007

2009

2012

2006

2005

2008

2011

2010

2013

2014

2015

2016

2 000

0

4 000

6 000

10 000

8 000

Parc éolien installé au 31 décembre Parc solaire installé au 31 décembre

6 77

2

6 19

1

5 29

7

4 36

6

3 72

7

2 58

4

878

190

61740

10 3

24

10 5

12

9 31

3

8 15

7

7 53

6

6 71

4

5 76

2

4 57

3

3 32

7

2 25

0

1 50

2

752

PUISSANCE INSTALLÉE EN MW EN FRANCE

ÉNERGIE PRODUITE EN TWh EN FRANCE

63,9 HYDRAULIQUE

(12 %)

384NUCLÉAIRE

(72,3 %)

20,7ÉOLIEN (3,9 %)

8,3SOLAIRE (1,6 %)

8,5AUTRE (1,6 %)

45,9THERMIQUE

FOSSILE (8,6 %)

25 482HYDRAULIQUE

63 130NUCLÉAIRE

11 670ÉOLIEN

1 918AUTRE

6 772SOLAIRE

21 847THERMIQUE

FOSSILE

9

CONSOMMATION & ÉCHANGES

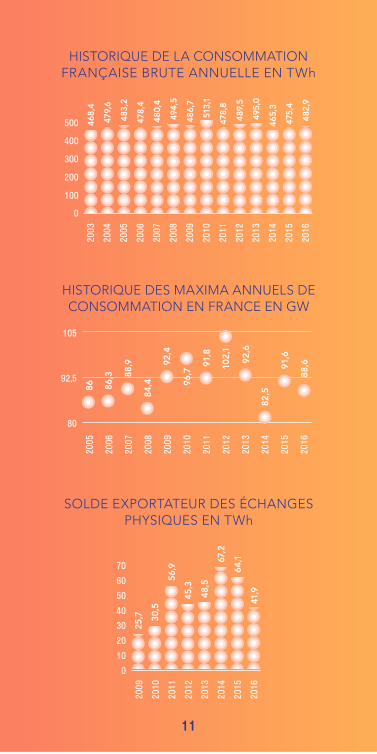

482,9 TWhconsommation française en 2016

10

HISTORIQUE DE LA CONSOMMATION FRANÇAISE BRUTE ANNUELLE EN TWh

100

0

200

300

400

500

2007

2009

2012

2006

2005

2004

2003

2008

2011

2010

2013

2014

2015

2016

465,

3

475,

4

482,

9

468,

4

479,

6

483,

2

478,

4

480,

4

494,

5

486,

7

513,

1

478,

8

489,

5

495,

0

HISTORIQUE DES MAXIMA ANNUELS DE CONSOMMATION EN FRANCE EN GW

SOLDE EXPORTATEUR DES ÉCHANGES PHYSIQUES EN TWh

2009

2012

2011

2010

2013

2014

2015

2016

25,7 30

,5

56,9

45,3

48,5

67,2

64,1

41,9

10

0

20

30

40

50

60

70

2007

2009

2012

2006

2005

2008

2011

2010

2013

2014

2015

2016

80

92,5

105

82,5

91,6

88,6

86 86,3 88

,9

84,4

92,4

96,7

91,8

102,

1

92,6

11

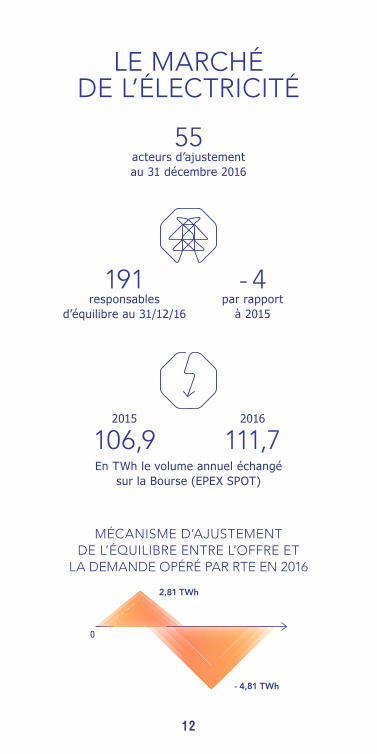

LE MARCHÉDE L’ÉLECTRICITÉ

0

2,81 TWh

- 4,81 TWh

En TWh le volume annuel échangé sur la Bourse (EPEX SPOT)

2015

106,92016

111,7

191 responsables

d’équilibre au 31/12/16

- 4 par rapport

à 2015

MÉCANISME D’AJUSTEMENT DE L’ÉQUILIBRE ENTRE L’OFFRE ET

LA DEMANDE OPÉRÉ PAR RTE EN 2016

55acteurs d’ajustement au 31 décembre 2016

12

DÉTAIL DU MÉCANISME D’AJUSTEMENT POUR 2016 EN MWh

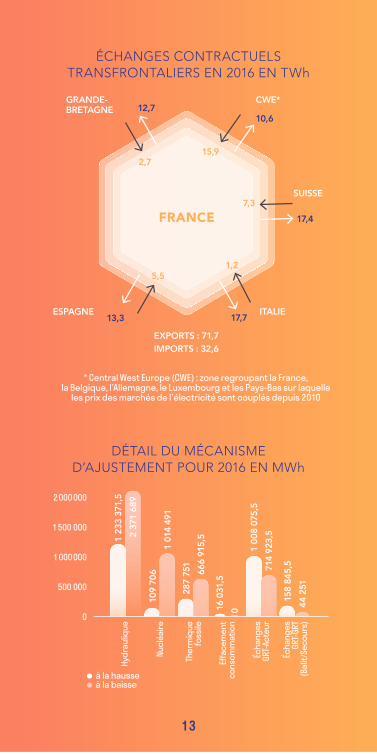

13,3 17,7

17,4

10,612,7

GRANDE- BRETAGNE

CWE*

SUISSE

ITALIE

EXPORTS : 71,7IMPORTS : 32,6

ESPAGNE

FRANCE

2,715,9

1,25,5

7,3

ÉCHANGES CONTRACTUELSTRANSFRONTALIERS EN 2016 EN TWh

* Central West Europe (CWE) : zone regroupant la France, la Belgique, l’Allemagne, le Luxembourg et les Pays-Bas sur laquelle

les prix des marchés de l’électricité sont couplés depuis 2010

à la hausse à la baisse

2 000 000

1 500 000

1 000 000

500 000

0

Éch

ang

es

GRT

-Ac

teu

r

Effac

em

en

t c

on

som

mat

ion

Éch

ang

es

GRT

-GRT

(B

alit

/Se

co

urs

)

Nu

clé

aire

Hyd

rau

liqu

e

The

rmiq

ue

fo

ssile

109

706

1 01

4 49

1

287

751

666

915,

5

16 0

31,5

0

158

845,

5

44 2

51

1 23

3 37

1,5

2 37

1 68

9

1 0

08 0

75,5

714

923,

5

13

L’EUROPE

600 millions de consommateurs

en Europe

14

50liaisons transfrontalières entre la France

et les pays voisins

10 000 MWde capacité d’interconnexion avec nos voisins européens

15

SAINT-LOCAEN

ALENÇON

PAUTARBES

C

LE MANS

NANTES

LIMO

RENNES

AGEN

TOURS

AUCH

VANNES

LAVAL

LA ROCHELLE

ANGOULÊME

POITIERS

PERIG

ÉVR

LA ROCHE-SUR-YON

QUIMPER

NIORT

SAINT-BRIEUC

ANGERS

BORDEAUX

MONT-DE-MARSAN

Alimde

Accueil de production zone de Lannemezan

aproductl’ouest A

produ

Alimentation agglomération Biarritz - Anglet - Bayonne

Alimentation électrique du sud de Saintes

Alimentationde la métropole nantaise

Alimentation de Bordeaux

Raccordement LGV

RaccoLGV

Raccordement LGV

RaccordeLGV

467

539

525

233

220

234

286

232

289

Alimen

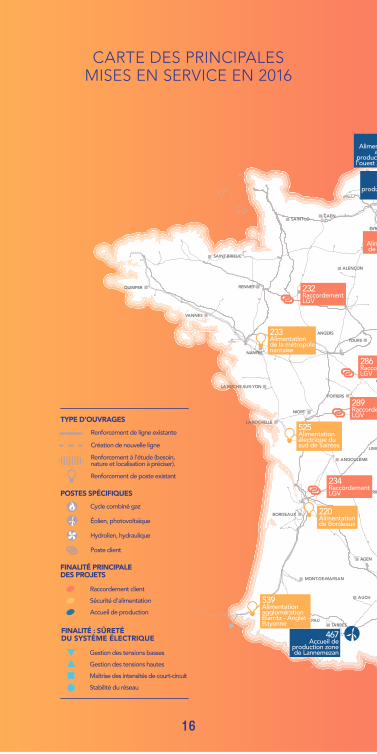

CARTE DES PRINCIPALES MISES EN SERVICE EN 2016

Renforcement de ligne existante

Création de nouvelle ligne

Renforcement à l’étude (besoin, nature et localisation à préciser).

Renforcement de poste existant

TYPE D’OUVRAGES

FINALITÉ PRINCIPALEDES PROJETS

FINALITÉ : SÛRETÉDU SYSTÈME ÉLECTRIQUE

Cycle combiné gaz

Éolien, photovoltaïque

Hydrolien, hydraulique

Poste client

Sécurité d'alimentationAccueil de production

Raccordement client

Gestion des tensions bassesGestion des tensions hautesMaîtrise des intensités de court-circuitStabilité du réseau

POSTES SPÉCIFIQUES

16

MELUN

VESOUL

NEVERS

CAHORS

METZ

ANNECY

ARRAS

BELFORT

CHATEAUROUX

VERSAILLES

COLMAR

PARISBAR-LE-DUC

BEAUVAIS

CLERMONT-FERRANDOGES

NIMES

ORLEANS

AVIGNON

CHAUMONT

CHALONS-EN-CHAMPAGNE

GRENOBLE

CHARTRES

MONTAUBAN

CHARLEVILLE-MÉZIÈRES

TOULOUSE

MÂCON

CARCASSONNE

FOIX

AUXERRE

ROUEN

BOURG-EN-BRESSE

PONTOISE

DIJON

EVRY

ÉPINAL

AMIENS

PERPIGNAN

LYON

TOULON

GUEUX

BOURGES

LONS-LE-SAUNIER

RODEZ

TULLE

ALBI

LE PUY-EN-VELAY

MOULINS

REUX

GAP

STRASBOURG

CHAMBÉRY

BLOIS

MENDE

LILLE

GUERET

NANTERRE BOBIGNY

CRETEIL

SAINT-ETIENNE

PRIVAS

BESANÇON

DIGNE-LES-BAINS

NICE

VALENCEAURILLAC

LAON

TROYES

MARSEILLE

NANCY

MONTPELLIER

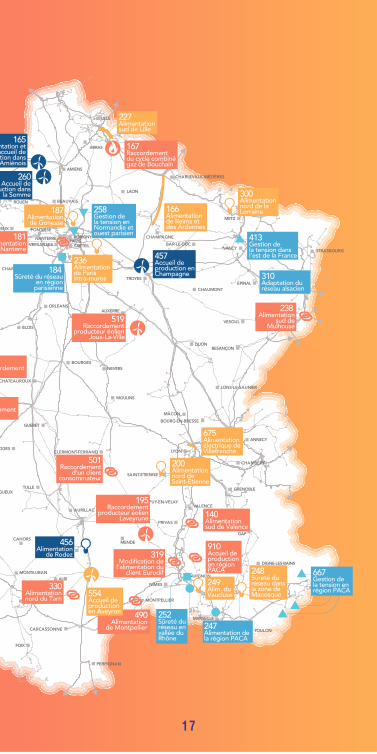

165

Alimentation de Montpellier

Raccordement producteur éolien

Laveyrune

Modification de l'alimentation du

client Eurodif

Raccordement d'un client

consommateur

Raccordement producteur éolien

Joux-La-Ville

mentation Nanterre

Alimentation sud de

Mulhouse

Alimentation de la région PACA

Alimentation de Rodez

accueil de tion dans Amiénois

Accueil de uction dans

la Somme

Alimentation de Paris intra-muros

Accueil de production en Aveyron

Alimentation électrique de Villefranche

Alimentation nord de Saint-Étienne

Alimentation de Reims et des Ardennes

Alimentation sud de Lille

Alimentation de Gonesse

Alimentation nord de la Lorraine

Accueil de production en Champagne

Gestion de la tension en région PACA

Gestion dela tension en Normandie et ouest parisien

Sûreté du réseau en région

parisienne

Gestion dela tension dans l’est de la France

Adaptation du réseau alsacien

Alimentation sud de Valence

Accueil de production en région PACA

rdement

Raccordement du cycle combiné gaz de Bouchain

ement

Sûreté du réseau dans la zone de Manosque

Sûreté du réseau en vallée du Rhône

Alim. du VaucluseAlimentation

nord du Tarn

490

195

319

501

519

181

238

247

456

260

236

554

675

200

166

227

187

300

457

667

258

184

413

310

140

910

167

248

252

249 330

ntation et

17

ALENÇON

PAUTARBES

LE MANS

NANTES

RENNES

AGE

TOURS

AUCH

VANNES

LAVAL

SAINT-LOCAEN

LA ROCHELLE

ANGOULÊME

POITIERS

P

LA ROCHE-SUR-YON

QUIMPER

SAINT-BRIEUC

ANGERS

BORDEAUX

MONT-DE-MARSAN

NIORT

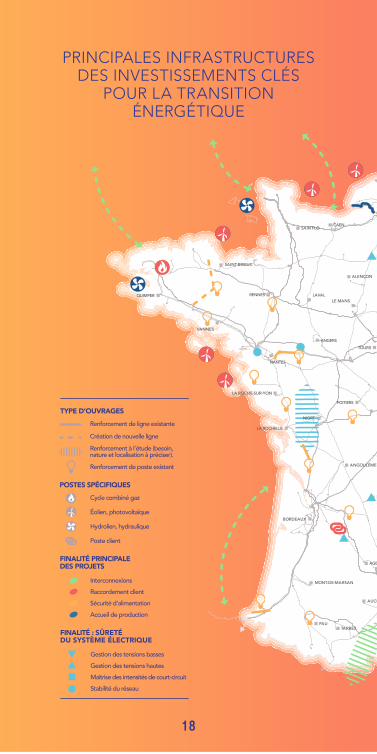

PRINCIPALES INFRASTRUCTURES DES INVESTISSEMENTS CLÉS

POUR LA TRANSITION ÉNERGÉTIQUE

Renforcement de ligne existante Création de nouvelle ligneRenforcement à l’étude (besoin, nature et localisation à préciser).

TYPE D’OUVRAGES

Renforcement de poste existant

FINALITÉ PRINCIPALEDES PROJETS

POSTES SPÉCIFIQUES

FINALITÉ : SÛRETÉDU SYSTÈME ÉLECTRIQUE

Cycle combiné gaz

Éolien, photovoltaïque

Hydrolien, hydraulique

Poste client

Gestion des tensions bassesGestion des tensions hautesMaîtrise des intensités de court-circuitStabilité du réseau

Interconnexions

Sécurité d'alimentationAccueil de production

Raccordement client

18

MELUN

VESOUL

NEVERS

CAHORS

ANNECY

ARRAS

BELFORT

CHATEAUROUX

VERSAILLES

COLMAR

PARIS BAR-LE-DUC

BEAUVAIS

CLERMONT-FERRANDLIMOGES

NIMES

ORLEANS

AVIGNON

EN

CHAUMONT

CHALONS-EN-CHAMPAGNE

GRENOBLE

H

CHARTRES

MONTAUBAN

CHARLEVILLE-MÉZIÈRES

TOULOUSE

MÂCON

CARCASSONNE

FOIX

AUXERRE

ROUEN

BOURG-EN-BRESSE

DIJON

ÉVRY

ÉPINAL

AMIENS

PERPIGNAN

LYON

TOULON

PÉRIGUEUX

BOURGES

LONS-LE-SAUNIER

RODEZ

TULLE

ALBI

LE PUY-EN-VELAY

MOULINS

GAP

STRASBOURG

CHAMBÉRY

BLOIS

MENDE

LILLE

GUERET

NANTERRE BOBIGNY

CRETEIL

SAINT-ETIENNE

PRIVAS

BESANÇON

DIGNE-LES-BAINS

NICE

AURILLAC

LAON

TROYES

MARSEILLE

NANCY

MONTPELLIER

VALENCE

METZ

ÉVREUX PONTOISE

19

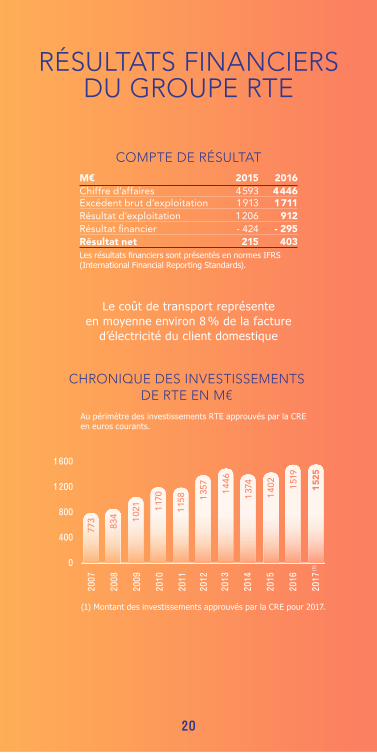

COMPTE DE RÉSULTATM€ 2015 2016Chiffre d’affaires 4 593 4 446Excédent brut d’exploitation 1 913 1 711 Résultat d’exploitation 1 206 912Résultat financier - 424 - 295Résultat net 215 403

(International Financial Reporting Standards).

RÉSULTATS FINANCIERSDU GROUPE RTE

Le coût de transport représente en moyenne environ 8 % de la facture

d’électricité du client domestique

CHRONIQUE DES INVESTISSEMENTS DE RTE EN M€

Au périmètre des investissements RTE approuvés par la CRE en euros courants.

0

400

800

1 600

1 200

2017

(1)

2007

2009

2012

2008

2011

2010

2013

2014

2015

2016

1 52

5

1 51

9

1 40

2

1 37

4

1 44

6

1 35

7

1 15

8

1 17

0

1 02

1

834

773

(1) Montant des investissements approuvés par la CRE pour 2017.

20

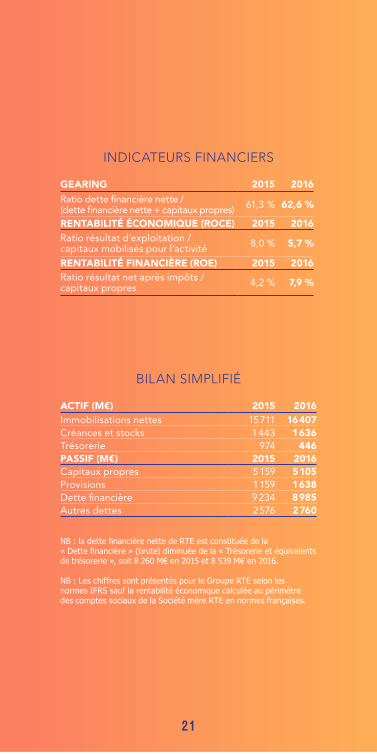

ACTIF (M€) 2015 2016Immobilisations nettes 15 711 16 407Créances et stocks 1 443 1 636Trésorerie 974 446PASSIF (M€) 2015 2016Capitaux propres 5 159 5 105Provisions 1 159 1 638Dette financière 9 234 8 985Autres dettes 2 576 2 760

BILAN SIMPLIFIÉ

NB : Les chiffres sont présentés pour le Groupe RTE selon les normes IFRS sauf la rentabilité économique calculée au périmètre des comptes sociaux de la Société mère RTE en normes françaises.

GEARING 2015 2016Ratio dette financière nette / (dette financière nette + capitaux propres) 61,3 % 62,6 %

RENTABILITÉ ÉCONOMIQUE (ROCE) 2015 2016Ratio résultat d’exploitation / capitaux mobilisés pour l’activité 8,0 % 5,7 %

RENTABILITÉ FINANCIÈRE (ROE) 2015 2016Ratio résultat net après impôts / capitaux propres 4,2 % 7,9 %

INDICATEURS FINANCIERS

21

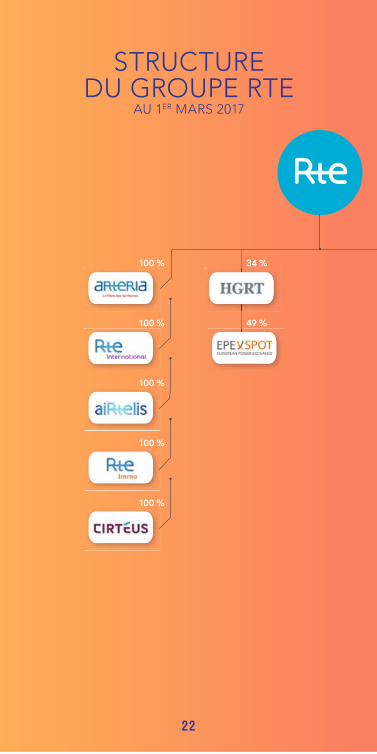

STRUCTURE DU GROUPE RTE

AU 1ER MARS 2017

49 %

34 %

100 %

100 %

100 %

100 %

100 %

22

50 %

5 %

12 %

50 % 17 %

IFA2

23

EMPREINTE SOCIO-

ÉCONOMIQUE

72 450 emplois soutenus par l’activité

de RTE en 2016

1 emploicréé directement par RTE

soutient 7,1 emplois sur le territoire français

6,8 Mds € de PIB générés

par l’activité de RTE en 2016

1 € produit par RTE

génère 1,3 € de PIB supplémentaire

dans l’économie française

24

1, terrasse Bellini TSA 4100092919 La Défense Cedex

www.rte-france.com RTE

Rés

eau

de tr

ansp

ort d

’éle

ctric

ité –

soc

iété

ano

nym

e à

Dire

ctoi

re e

t Con

seil

de s

urve

illan

ce a

u ca

pita

l de

2 132

285

690

€ - R

CS

Nan

terre

444

619

258

. Con

cept

ion

/ Réa

lisat

ion