Embed Size (px)

Citation preview

Par SIMO Ulrich Florian Matricule : 11V0795

Mémoire Présenté en vue de l’obtention du

Diplôme de Master Recherche

Option

Statistique Appliquée

Sous la co-direction de

Dr. Ibrahim MOUKOUOP Dr. Patrice TAKAM Chargé de Cours, ENSP Assistant, UYI

Devant le jury composé de

Président : Pr. Henri GWÉT, Maître de conférences Rapporteurs : Dr. Ibrahim MOUKOUOP, Chargé de cours Dr. Patrice TAKAM, Assistant

Membres : Dr. Eugène-Patrice NDONG NGUEMA, Chargé de cours Dr. Jacques TAGOUDJEU, Chargé de cours

Année académique 2013-2014

UNIVERSITY OF YAOUNDE I

***************** NATIONAL ADVANCED SCHOOL

OF ENGINEERING ******************

DEPARTEMENT OF MATHEMATICS AND PHYSICAL SCIENCES

UNIVERSITÉ DE YAOUNDÉ I

****************** ÉCOLE NATIONALE SUPÉRIEURE

POLYTECHNIQUE ****************** DEPARTEMENT DE

MATHEMATIQUES ET SCIENCES PHYSIQUES

GESTION DE STOCK DE GPS A LA

DOUANE CAMEROUNAISE :

Prévision de la demande et du flux de retour GPS

2

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

GESTION DE STOCK DE GPS A LA

DOUANE CAMEROUNAISE :

Prévision de la demande et du ux de retour

GPS

Ulrich Florian SIMO

16 octobre 2014

2

Figure 1 GPS GARMIN Oregon 300

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

DÉDICACES i

Dédicaces

Je dédie ce mémoire à toute la grande famille SIMO.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REMERCIEMENTS ii

Remerciements

Je me dois tout d'abord de remercier Pr. Henri Gwét, pour avoir accepté de présider le

jury de ma soutenance. Puis, je remercie aussi tous les autres membres du jury pour avoir

accepter d'en faire partie, notamment : Dr. Ibrahim Moukouop, Dr. Patrice Takam, Dr.

Eugène-Patrice Ndong Nguéma et Dr. Jacques Tagoudjeu.

Je désire également témoigner ici de ma reconnaissance envers tous ceux qui ont suivi,

soutenu et guidé ce travail de rédaction du mémoire de six mois. Qu'ils en soient très cha-

leureusement remerciés.

Je désire adresser une marque toute particulière de ma gratitude :

à M. Henri Gwét, instigateur de cette formation, pour sa présence et ses conseils, tous

considérables, et qui, malgré ses multiples occupations, a su coordonner les enseignements

de ce master ;

à M. Ibrahim Moukouop, pour m'avoir permis d'eectuer mon stage de n de formation

dans l'organisation Polytech-Valor dont il est l'administrateur délégué, pour la constance de

son soutien et la justesse des orientations qu'il a bien voulu me suggérer ;

à M. Patrice Takam, pour ses conseils sans cesse pertinents et ses levées de doute, pour

la constance de son suivi et son soutien sans faille durant ces deux dernières années de ma

formation académique ;

à M. Eugène-Patrice Ndong-Nguéma, pour sa participation essentielle au suivi de ce tra-

vail, pour l'attention assidue qu'il a bien voulu prêter à la lecture, puis à la correction de ce

manuscrit ;

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REMERCIEMENTS iii

à tous les autres membres du Personnel Enseignant du Master de Statistique Appliquée,

pour leur disponibilité, leur gentillesse, leurs nombreuses remarques, et pour avoir souvent

répondu à des questions bien naïves ;

à tous mes compagnons et amis de tous les jours, mes camarades de classe et de promo-

tion, qui ont contribué chacun à leur manière à l'accomplissement de ce travail.

Enn, de ma famille, je remercie inniment chaque membre et, plus particulièrement,

mes parents - pour leur soutien, leur amour, leur conseil.

Que le dernier de mes remerciements, tout particulier, soit pour Aude.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

TABLE DES MATIÈRES iv

Table des matières

Dédicaces i

Remerciements ii

Table des gures viii

Liste des tableaux ix

Avant-propos x

Lexique des termes techniques xi

Résumé xii

Abstract xiii

Résumé Exécutif xiv

Introduction Générale 1

1 Revue de Littérature 5

2 Présentation et Analyse Descriptive des Données 13

2.1 Présentation des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.1.1 Comment s'eectuent les ux physiques de GPS à la douane ? . . . . 13

2.1.2 Origine des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.1.3 Traitement des données manquantes . . . . . . . . . . . . . . . . . . 17

2.2 Analyse descriptive des données . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.2.1 Normalité, tendance et saisonnalité . . . . . . . . . . . . . . . . . . . 18

2.2.2 Le calcul de quelques statistiques de base . . . . . . . . . . . . . . . . 20

2.2.3 Etude statistique du délai de retour GPS . . . . . . . . . . . . . . . . 21

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

TABLE DES MATIÈRES v

3 Méthodologie Statistique 26

3.1 Quelques concepts fondamentaux . . . . . . . . . . . . . . . . . . . . . . . . 26

3.1.1 Processus stochastique . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.1.2 Prévision d'une série chronologique. . . . . . . . . . . . . . . . . . . . 27

3.1.3 La stationnarité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.1.4 L'autocorrélation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.2 Le lissage exponentiel de Holt-Winters . . . . . . . . . . . . . . . . . . . . . 29

3.2.1 Méthode saisonnière . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.2.2 Méthode non saisonnière . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.3 Le modèle ARIMA saisonnier . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.3.1 Le modèle ARMA stationnaire et ses propriétés usuelles . . . . . . . 31

3.3.2 La méthodologie de Box et Jenkins . . . . . . . . . . . . . . . . . . . 33

3.4 Modèle à retards échelonnés . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.4.1 Méthode de Koyck . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.4.2 Cas de la prévision du ux de retour GPS . . . . . . . . . . . . . . . 36

3.4.3 Estimation des paramètres du modèle . . . . . . . . . . . . . . . . . . 37

3.4.4 Prévision . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.5 Prévision en loi de probabilité . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.5.1 Estimation par histogramme . . . . . . . . . . . . . . . . . . . . . . . 42

3.5.2 Estimateur à noyau continu . . . . . . . . . . . . . . . . . . . . . . . 46

3.5.3 Cas de la prévision en loi de la demande GPS . . . . . . . . . . . . . 48

3.6 Mesure de la qualité de la prévision . . . . . . . . . . . . . . . . . . . . . . . 48

4 Applications aux Données et Résultats 51

4.1 Modélisation et prévision de la demande eective . . . . . . . . . . . . . . . 51

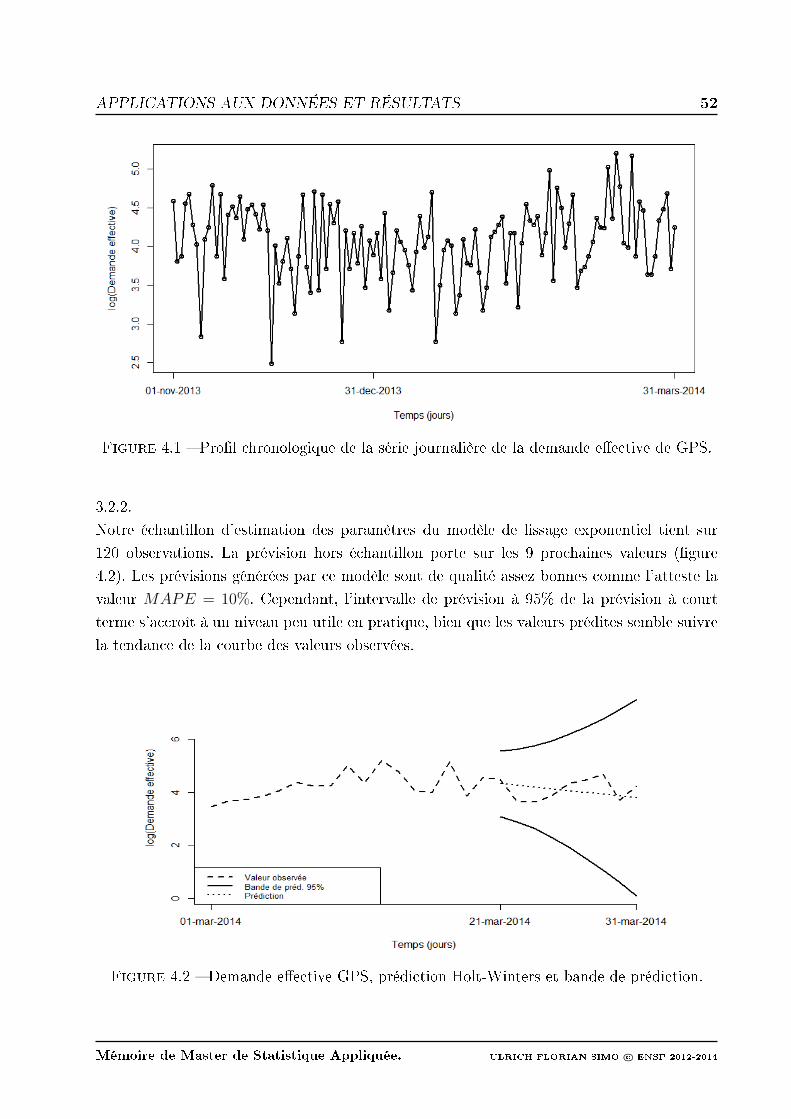

4.1.1 Application de la méthode du lissage exponentiel Holt-Winters . . . . 51

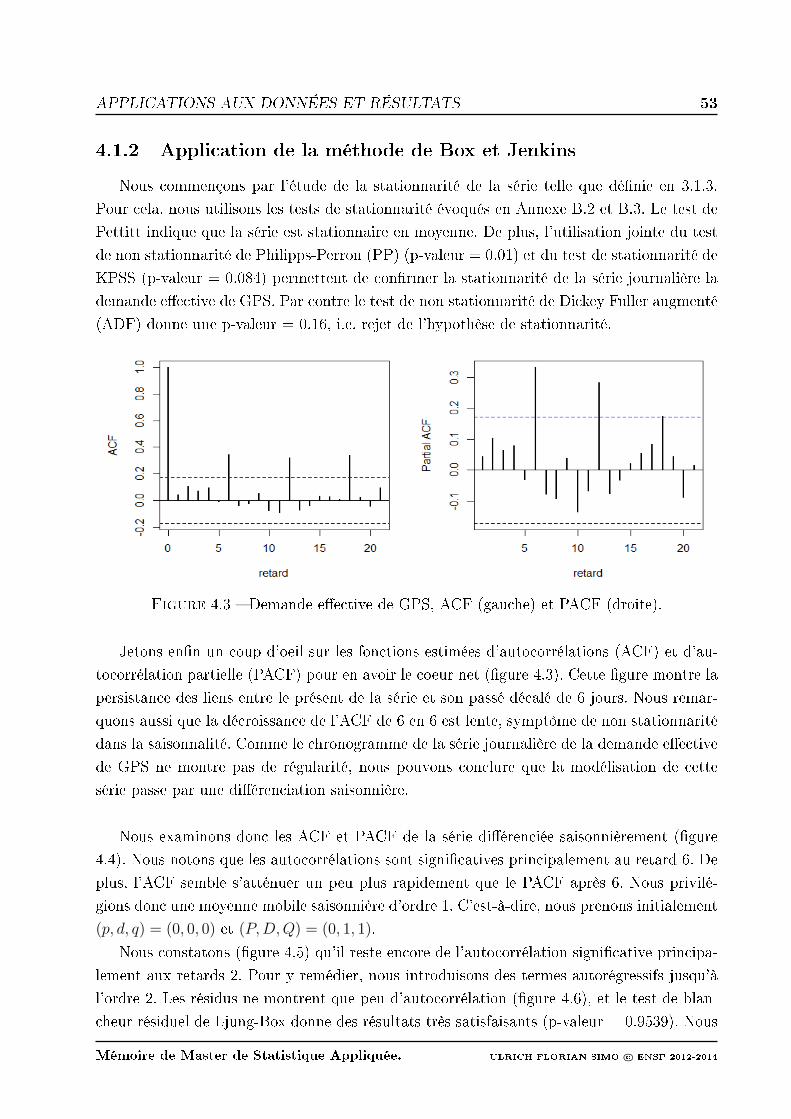

4.1.2 Application de la méthode de Box et Jenkins . . . . . . . . . . . . . . 53

4.1.3 Prévision en loi de la demande eective . . . . . . . . . . . . . . . . . 56

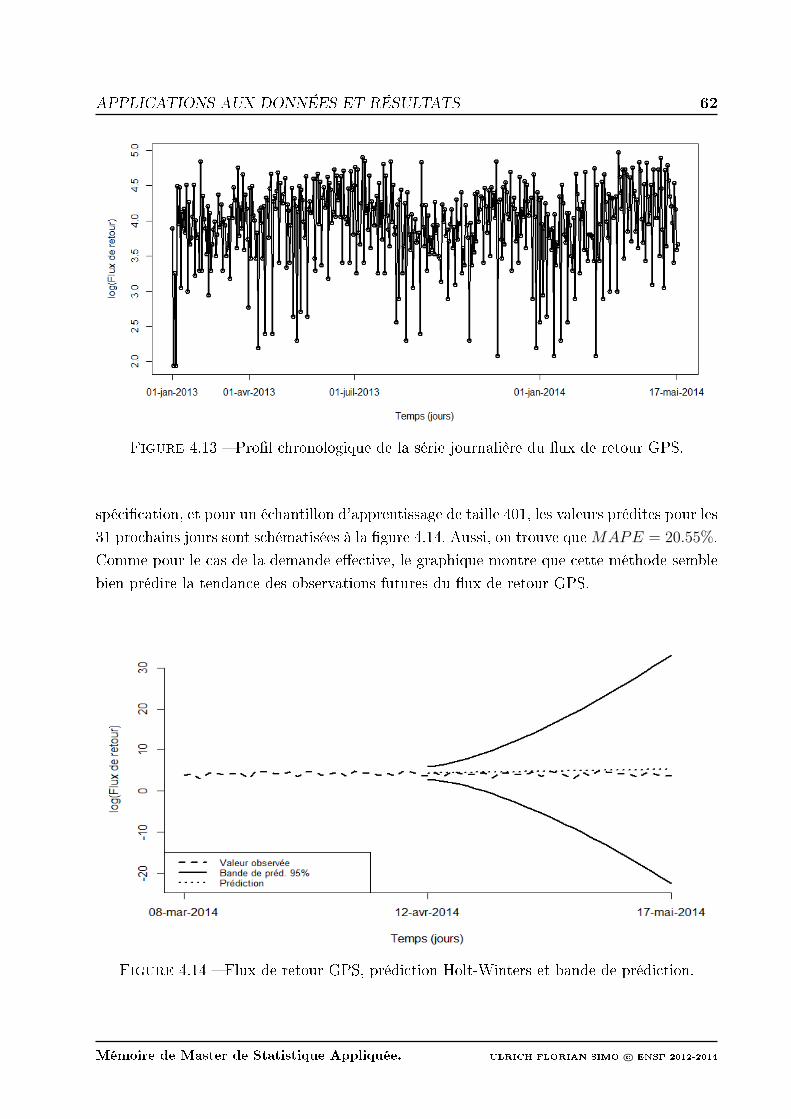

4.2 Modélisation et prévision du ux de retour . . . . . . . . . . . . . . . . . . . 61

4.2.1 Application de la méthode du lissage exponentiel Holt-Winters . . . . 61

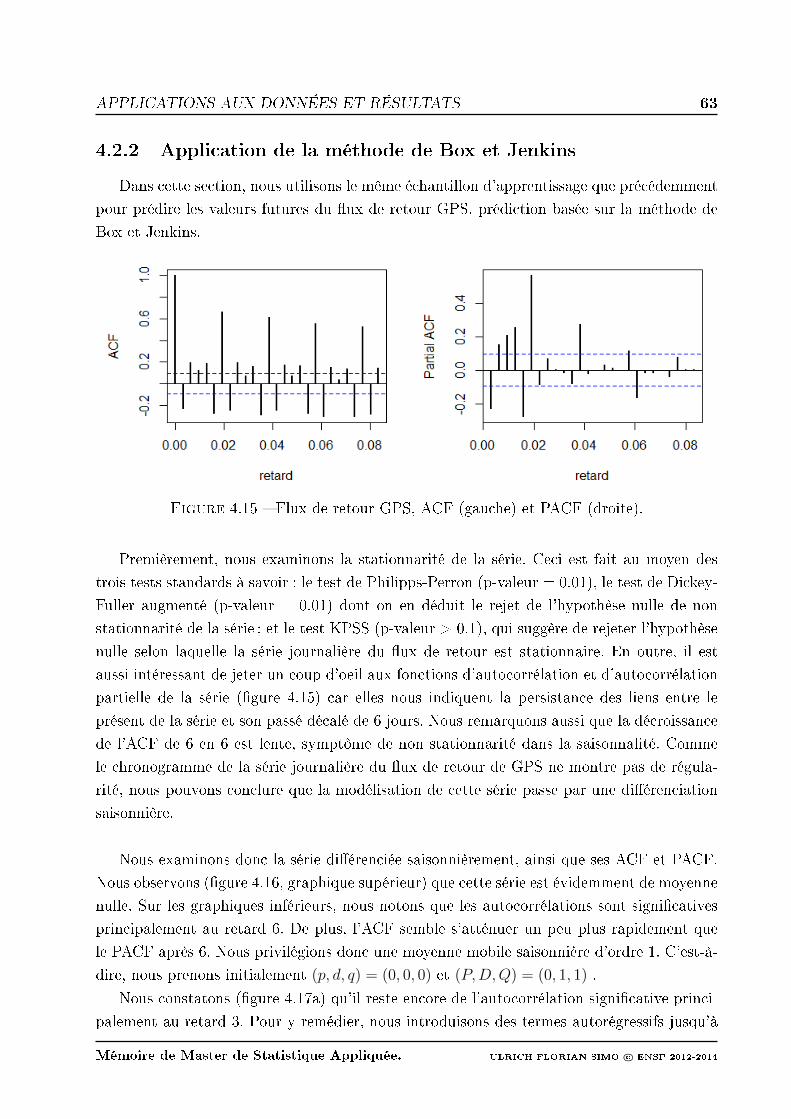

4.2.2 Application de la méthode de Box et Jenkins . . . . . . . . . . . . . . 63

4.2.3 Application de la méthode à retards échelonnés . . . . . . . . . . . . 66

5 Formalisation du Cadre Théorique de la Politique de Gestion de Stock 69

5.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

5.1.1 Politiques de gestion de stock classiques . . . . . . . . . . . . . . . . 69

5.1.2 Modèles de politique de gestion de stock . . . . . . . . . . . . . . . . 70

5.1.3 Cas de la gestion de stock GPS . . . . . . . . . . . . . . . . . . . . . 71

5.2 Une formalisation mathématique de la gestion de stock GPS . . . . . . . . . 72

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

TABLE DES MATIÈRES vi

5.3 Probabilité de rupture et quantité à approvisionner . . . . . . . . . . . . . . 74

5.3.1 Estimation de la probabilité de rupture à l'horizon h . . . . . . . . . 74

Conclusion Générale 78

Annexe A : Compléments mathématiques 82

Annexe B : Tests d'hypothèses (Dénitions et Exemples) 86

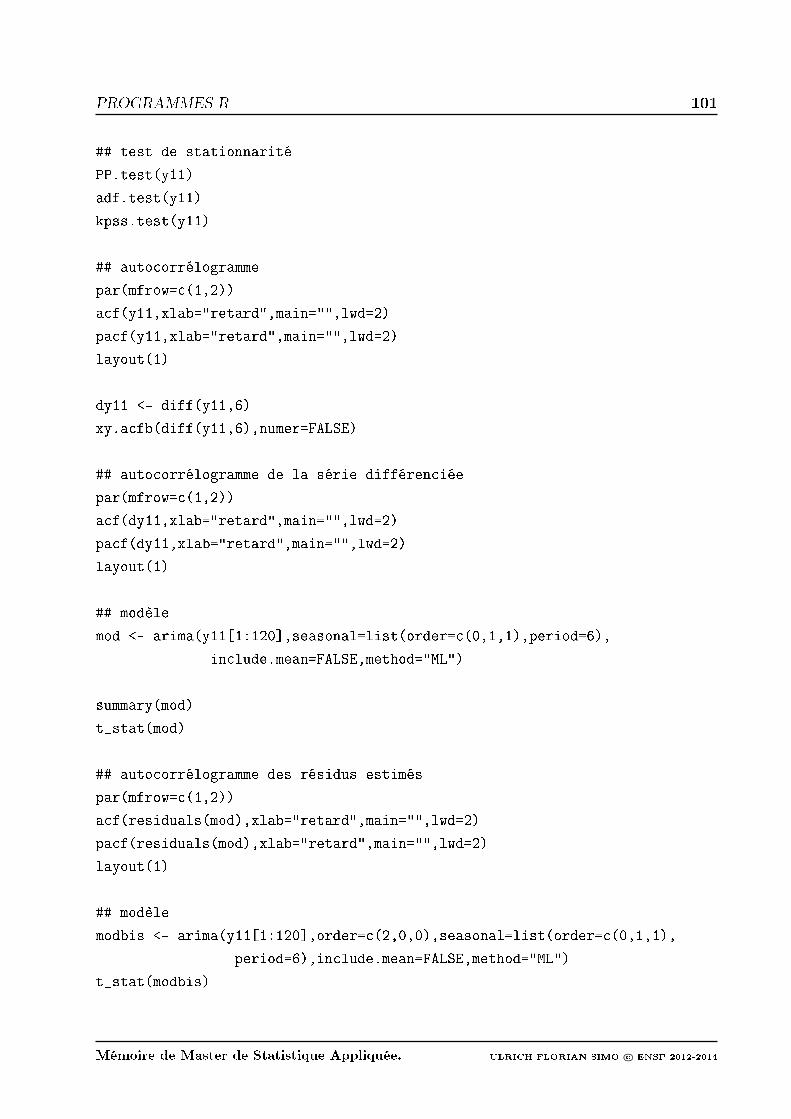

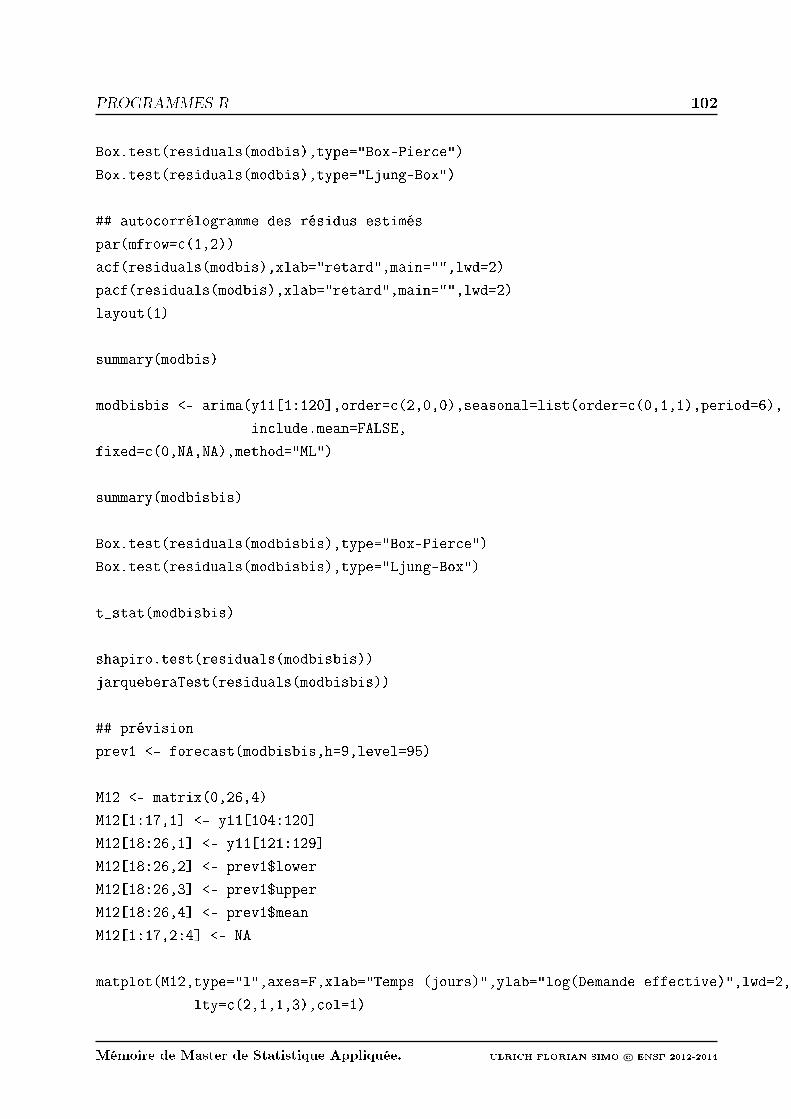

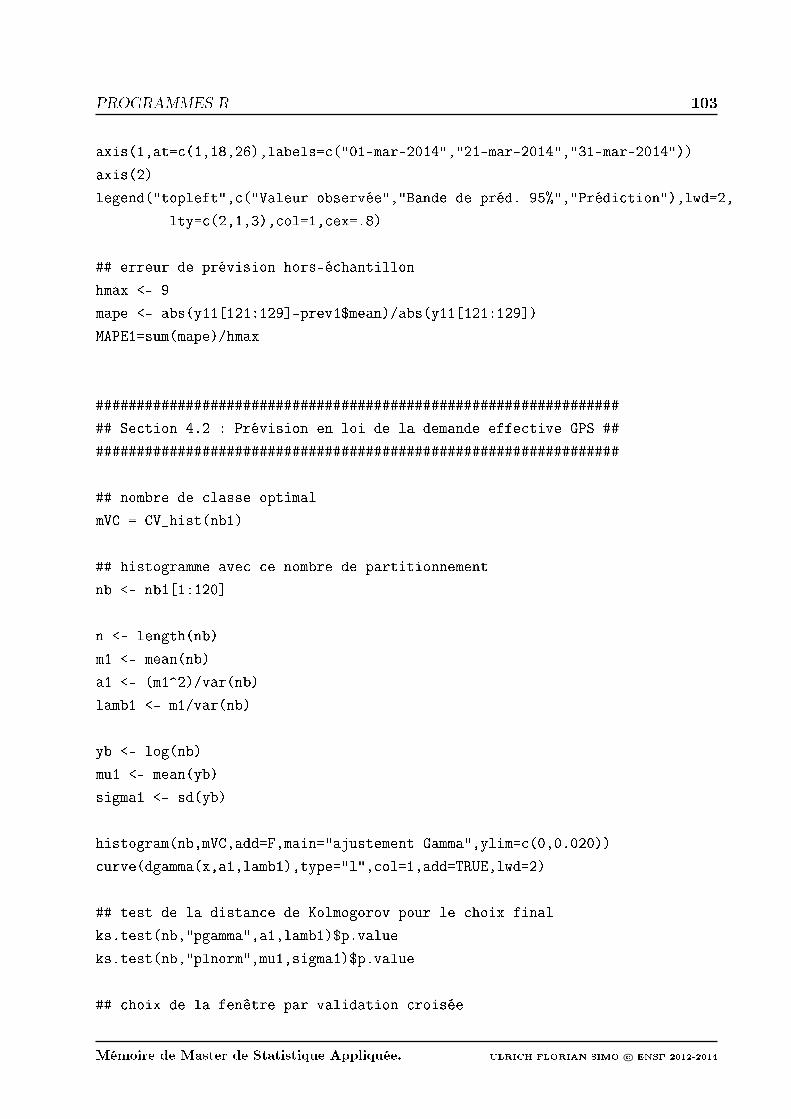

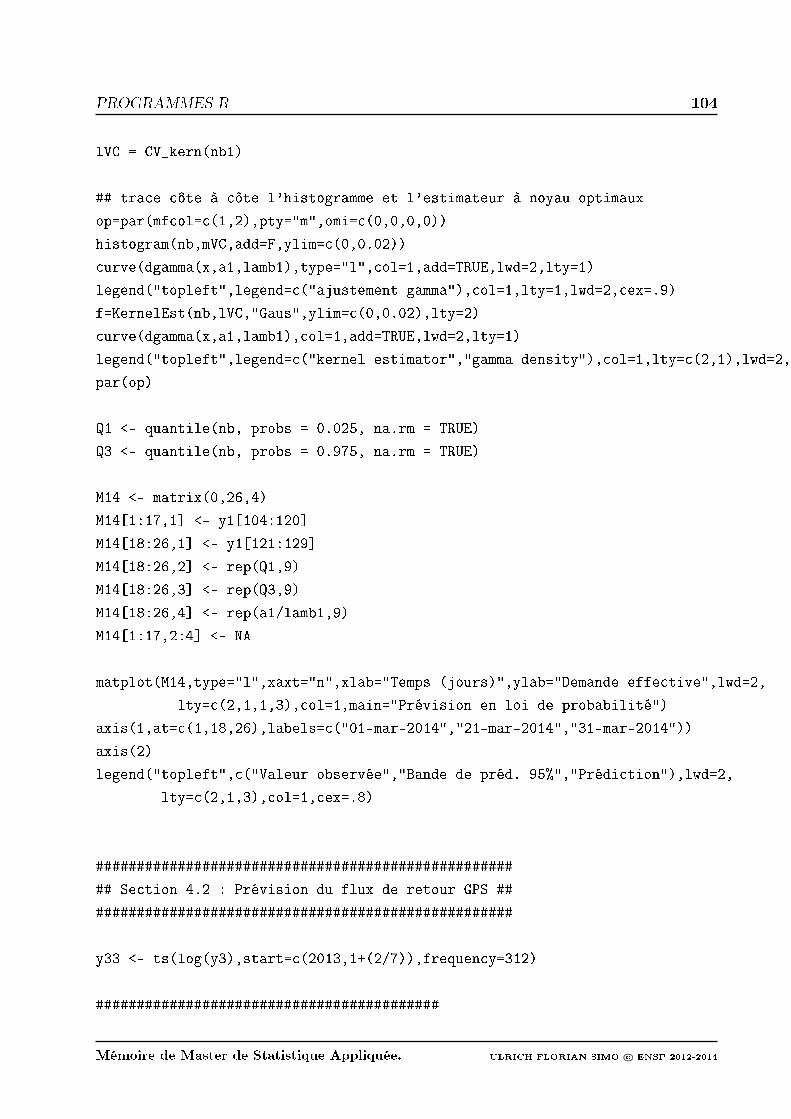

Annexe C : Programmes R 90

Bibliographie 112

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

TABLE DES FIGURES vii

Table des gures

1 GPS GARMIN Oregon 300 . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2 Demande eective de GPS, prédiction Box Jenkins et bande de prédiction. . xv

3 Demande eective de GPS, prédiction en loi de probabilité suivant les jours

et bande de prédiction. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xvi

4 Flux de retour GPS, prédiction Box Jenkins et bande de prédiction. . . . . . xvii

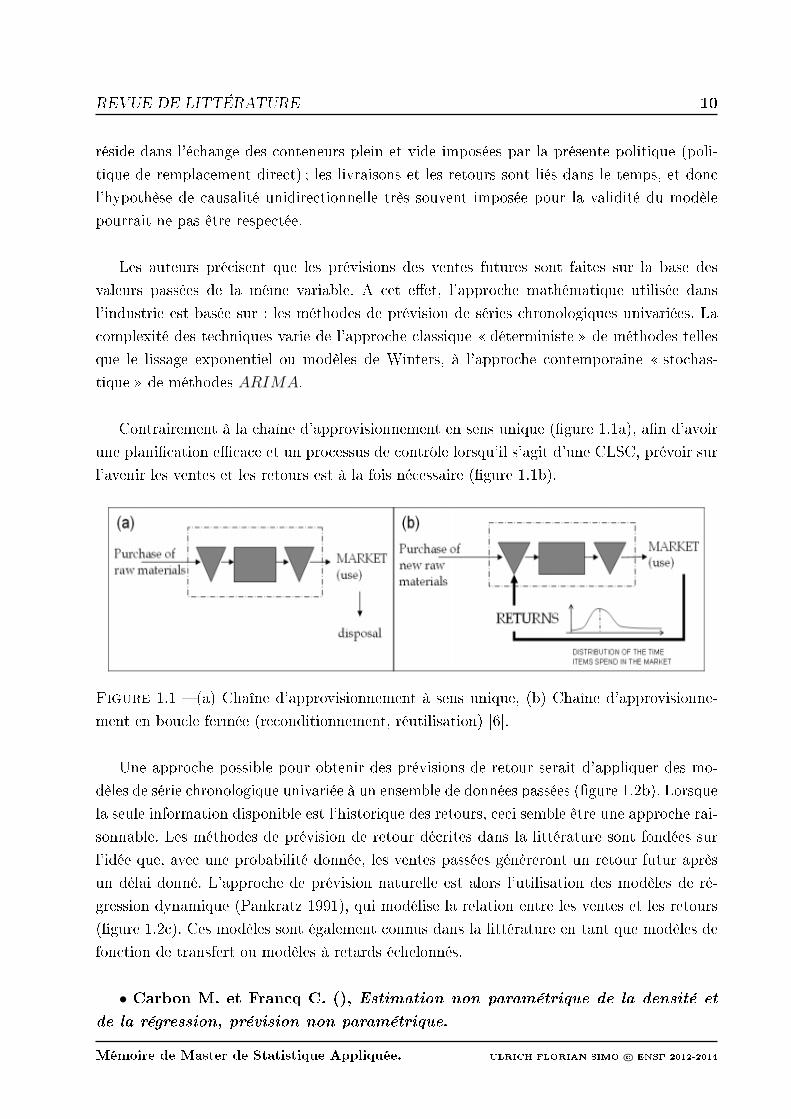

1.1 (a) Chaîne d'approvisionnement à sens unique, (b) Chaîne d'approvisionne-

ment en boucle fermée (reconditionnement, réutilisation) [6]. . . . . . . . . . 10

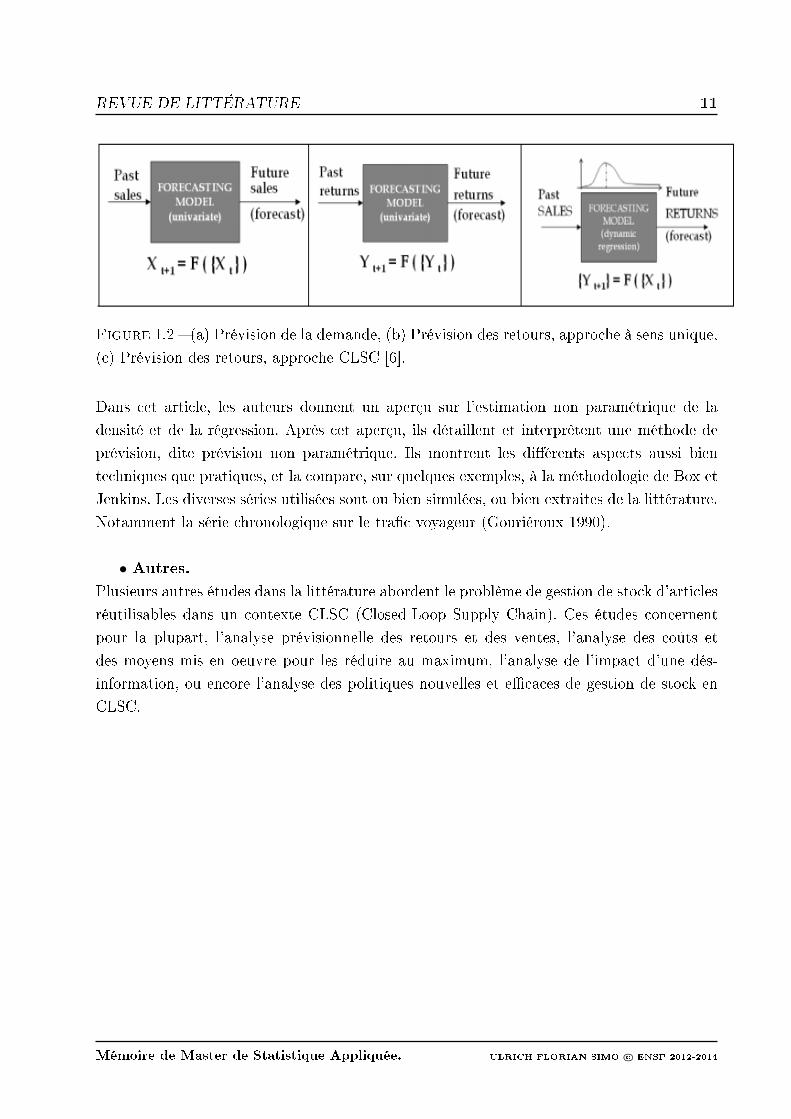

1.2 (a) Prévision de la demande, (b) Prévision des retours, approche à sens unique,

(c) Prévision des retours, approche CLSC [6]. . . . . . . . . . . . . . . . . . 11

2.1 Répartition des données disponibles dans le temps, (a) ux de sortie, (b) ux

de retour, (c) demande eective. . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.2 Prol chronologique de la série journalière de la demande eective de GPS. . 18

2.3 Prol chronologique de la série hebdomadaire du ux de sortie GPS. . . . . . 19

2.4 Prol chronologique de la série journalière du ux de retour GPS. . . . . . . 20

2.5 Périodogramme de la série du ux de sortie hebdomadaire de GPS. . . . . . 21

2.6 Lag plot du ux de retour journalier de GPS. . . . . . . . . . . . . . . . . . 22

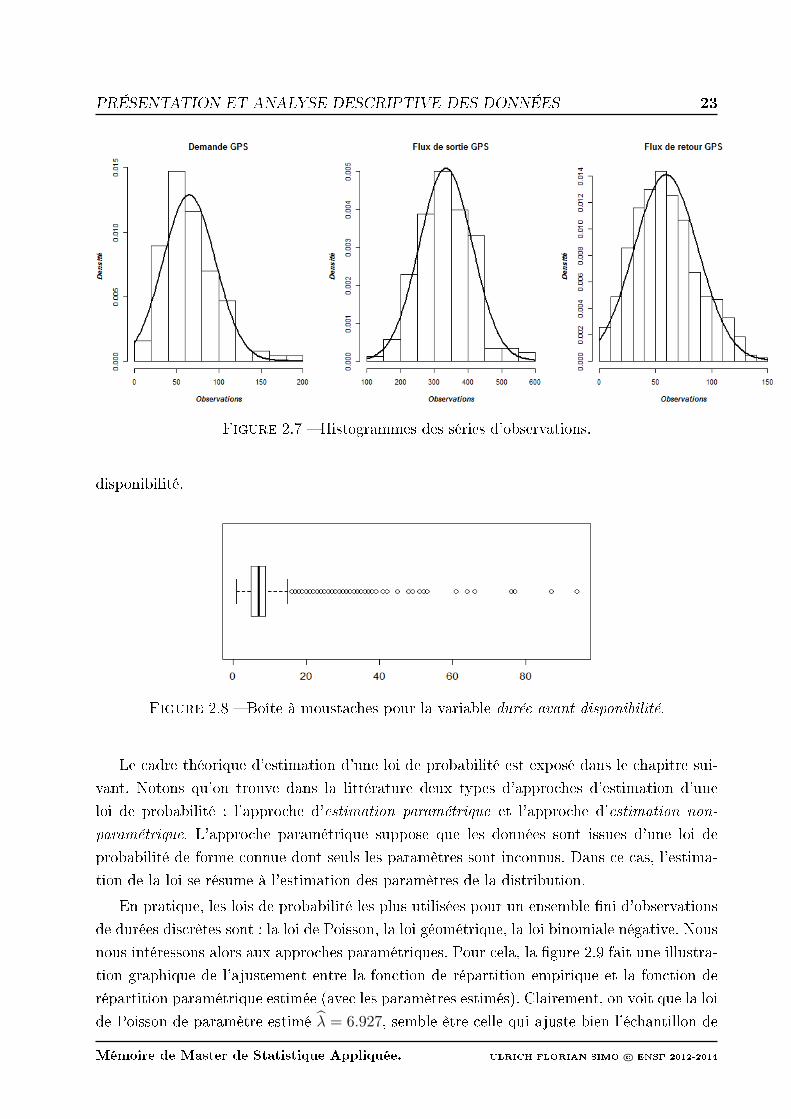

2.7 Histogrammes des séries d'observations. . . . . . . . . . . . . . . . . . . . . . 23

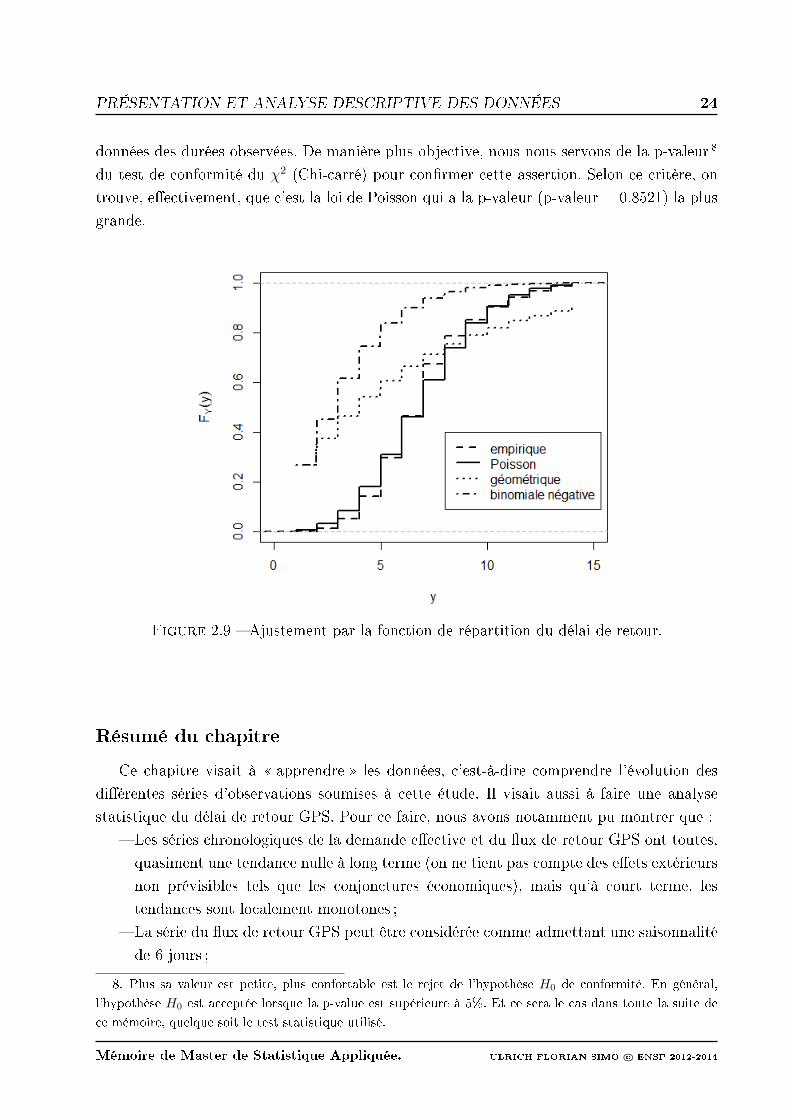

2.8 Boîte à moustaches pour la variable durée avant disponibilité. . . . . . . . . . 23

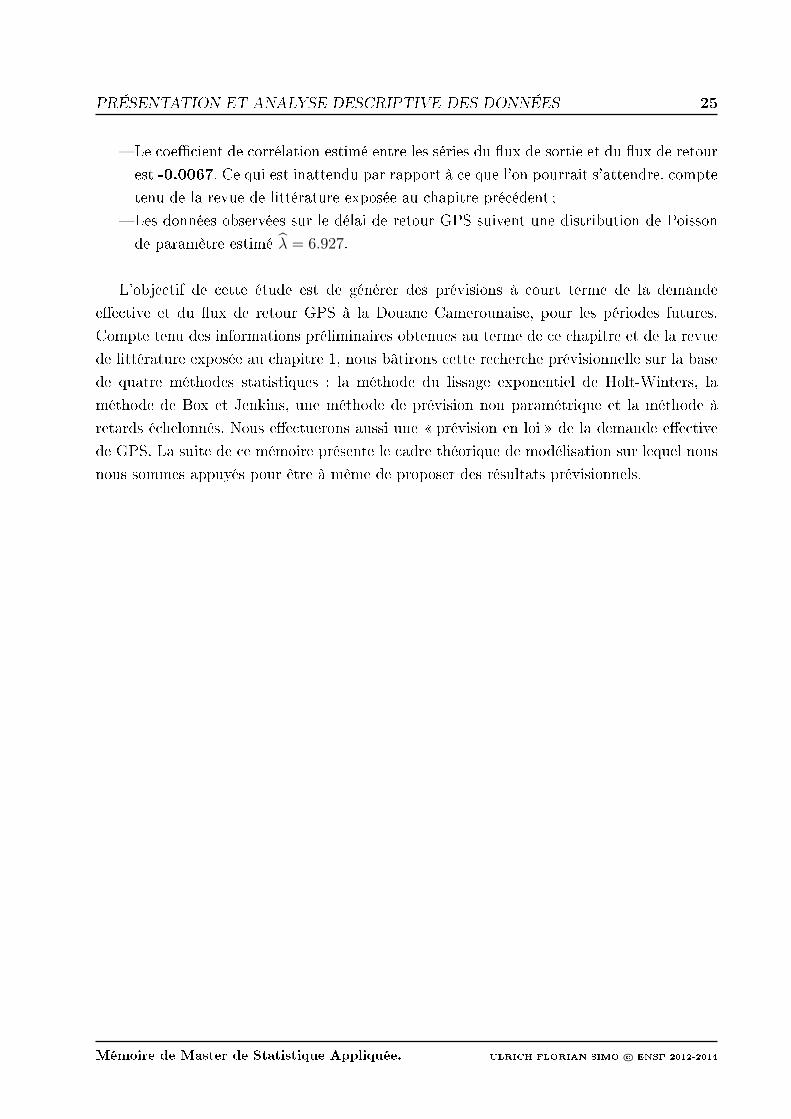

2.9 Ajustement par la fonction de répartition du délai de retour. . . . . . . . . . 24

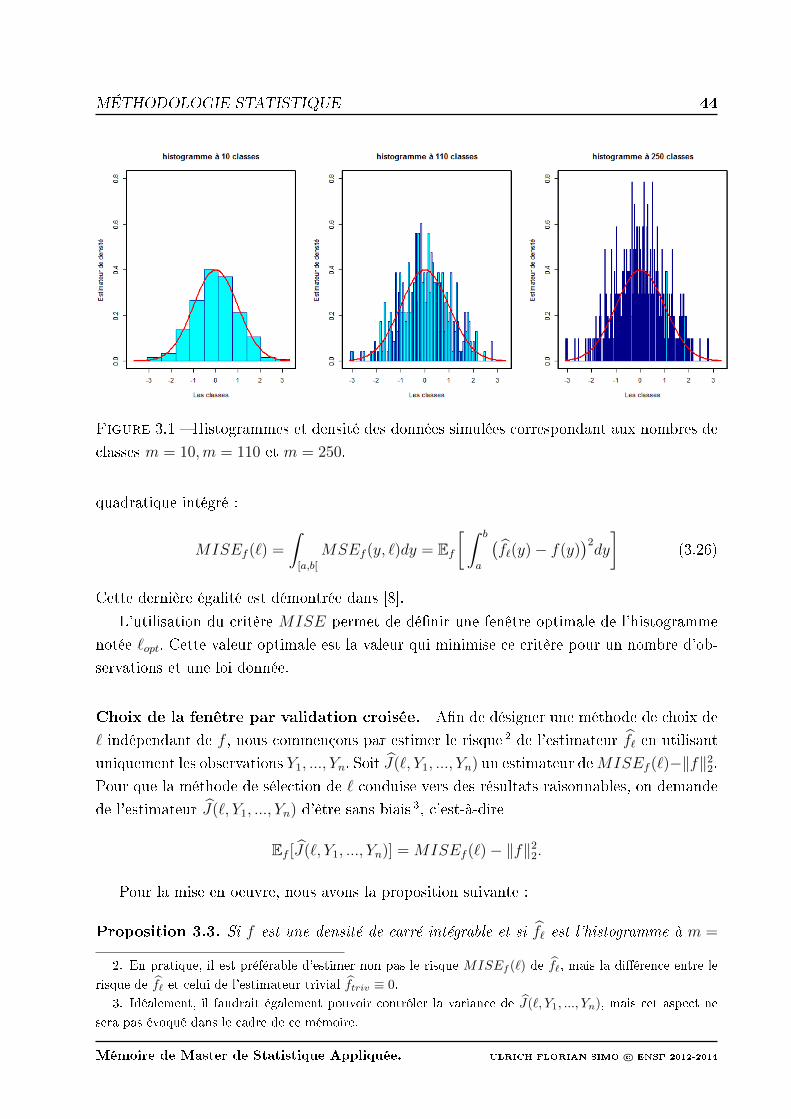

3.1 Histogrammes et densité des données simulées correspondant aux nombres de

classes m = 10,m = 110 et m = 250. . . . . . . . . . . . . . . . . . . . . . . 44

4.1 Prol chronologique de la série journalière de la demande eective de GPS. . 52

4.2 Demande eective GPS, prédiction Holt-Winters et bande de prédiction. . . 52

4.3 Demande eective de GPS, ACF (gauche) et PACF (droite). . . . . . . . . . 53

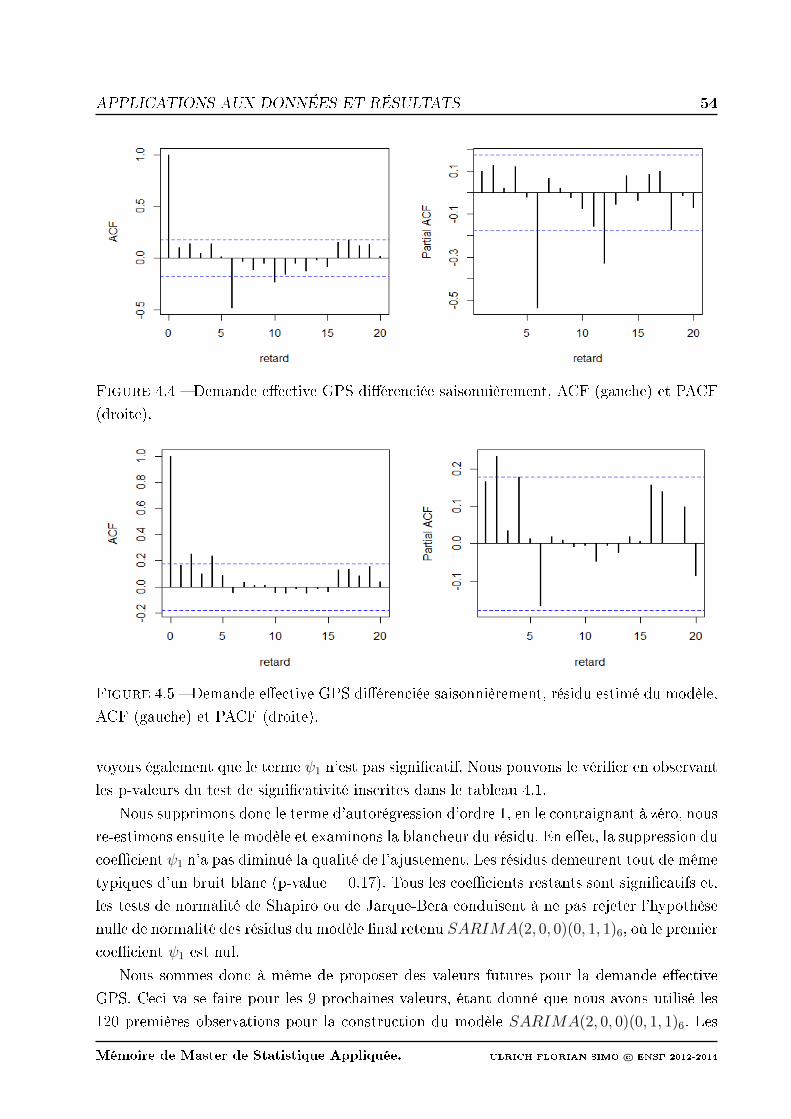

4.4 Demande eective GPS diérenciée saisonnièrement, ACF (gauche) et PACF

(droite). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

TABLE DES FIGURES viii

4.5 Demande eective GPS diérenciée saisonnièrement, résidu estimé du modèle,

ACF (gauche) et PACF (droite). . . . . . . . . . . . . . . . . . . . . . . . . . 54

4.6 Demande eective GPS diérenciée saisonnièrement, résidu estimé du modèle

après ajout des deux premiers termes autorégressifs, ACF (gauche) et PACF

(droite). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

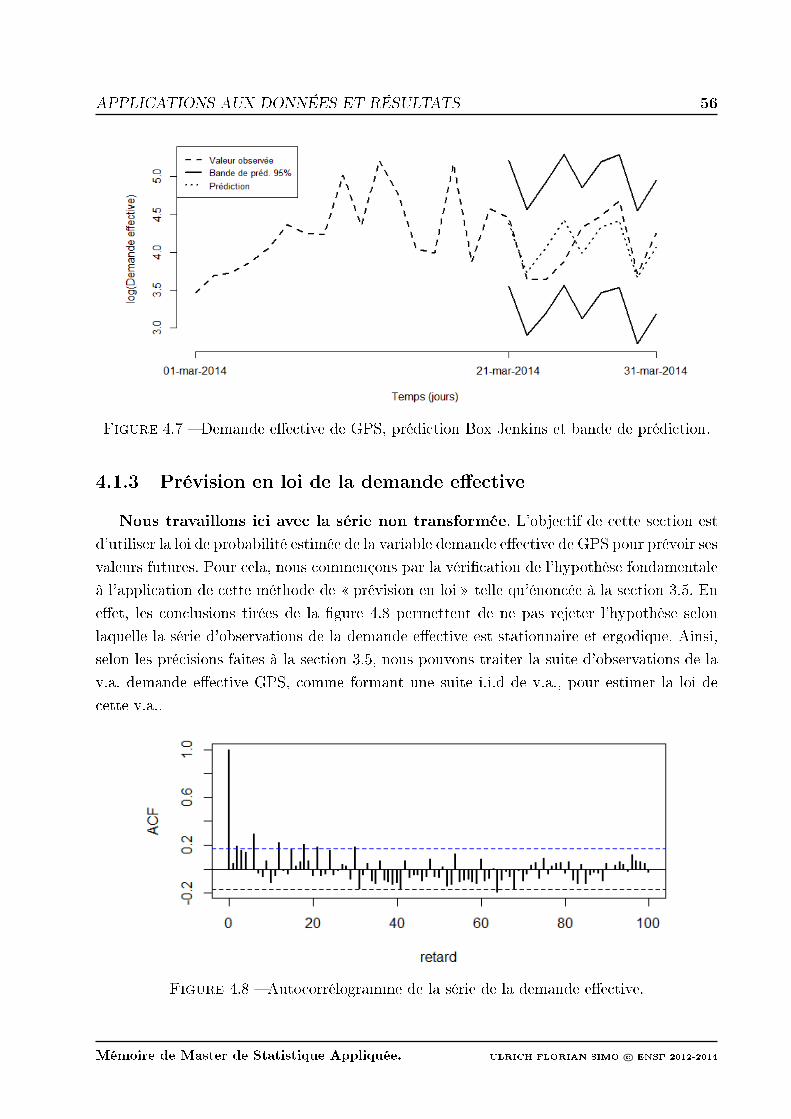

4.7 Demande eective de GPS, prédiction Box Jenkins et bande de prédiction. . 56

4.8 Autocorrélogramme de la série de la demande eective. . . . . . . . . . . . . 56

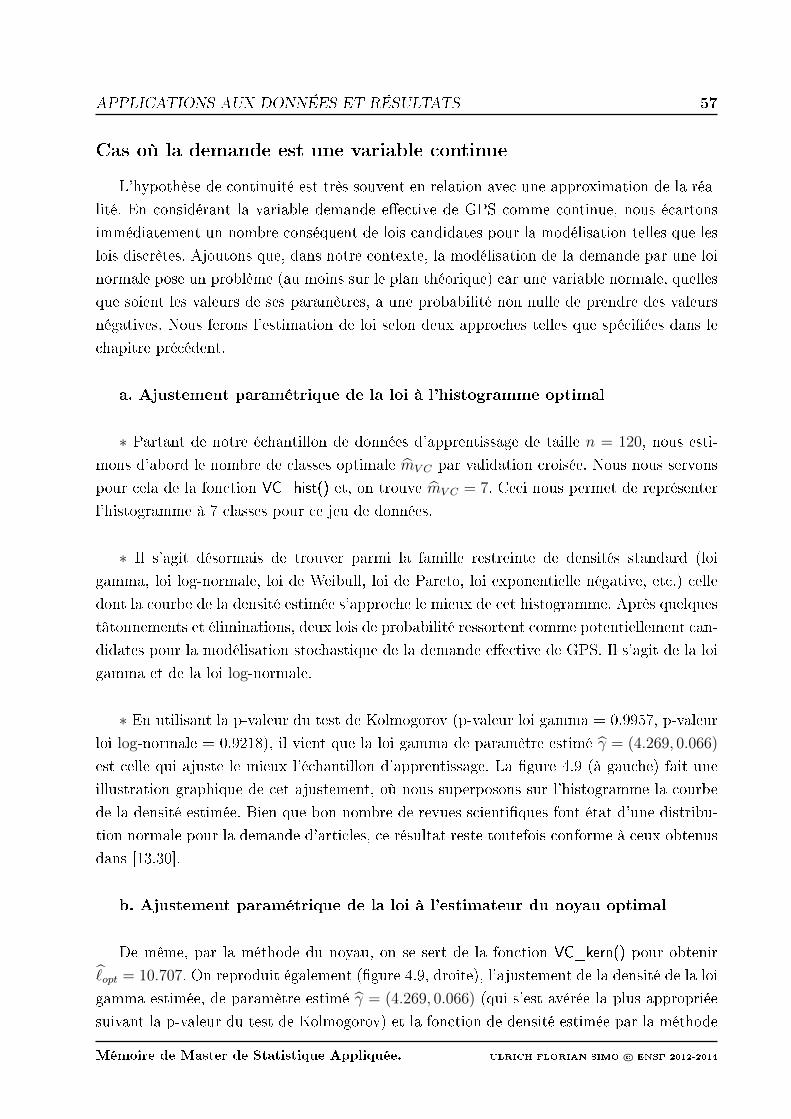

4.9 Ajustement par histogramme et par noyau de la loi de probabilité de la de-

mande eective. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

4.10 Demande eective de GPS, prédiction en loi de probabilité et bande de pré-

diction. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

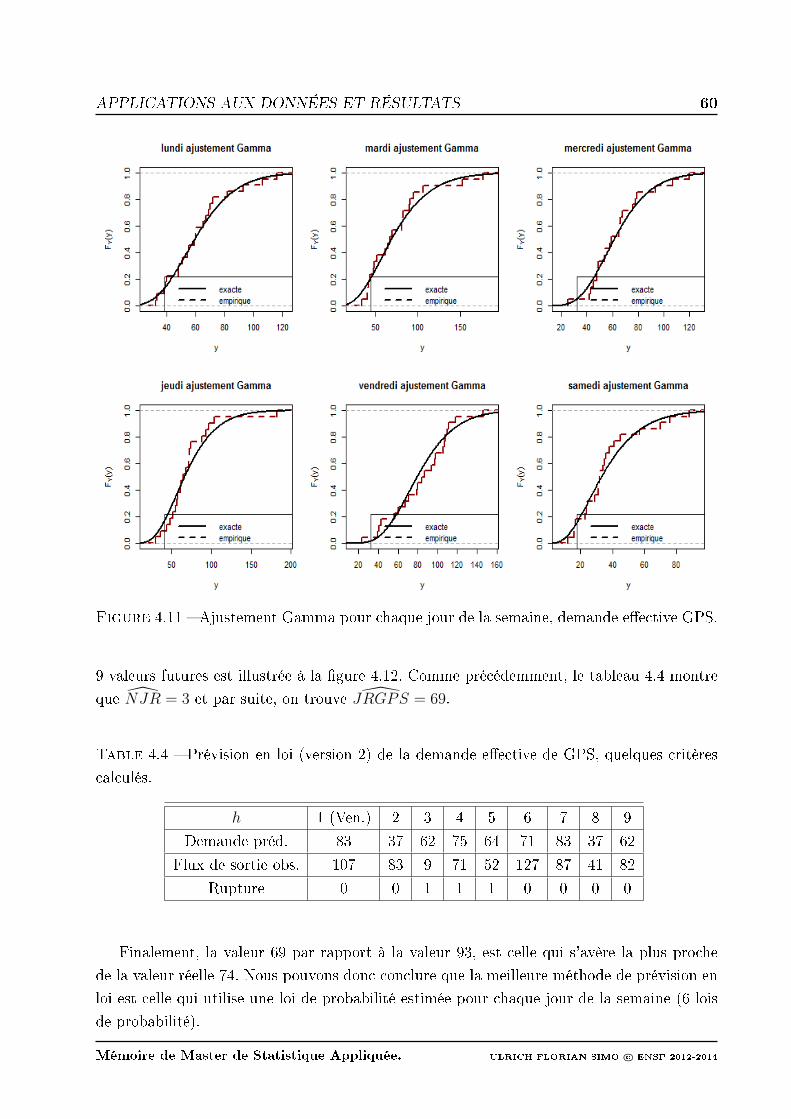

4.11 Ajustement Gamma pour chaque jour de la semaine, demande eective GPS. 60

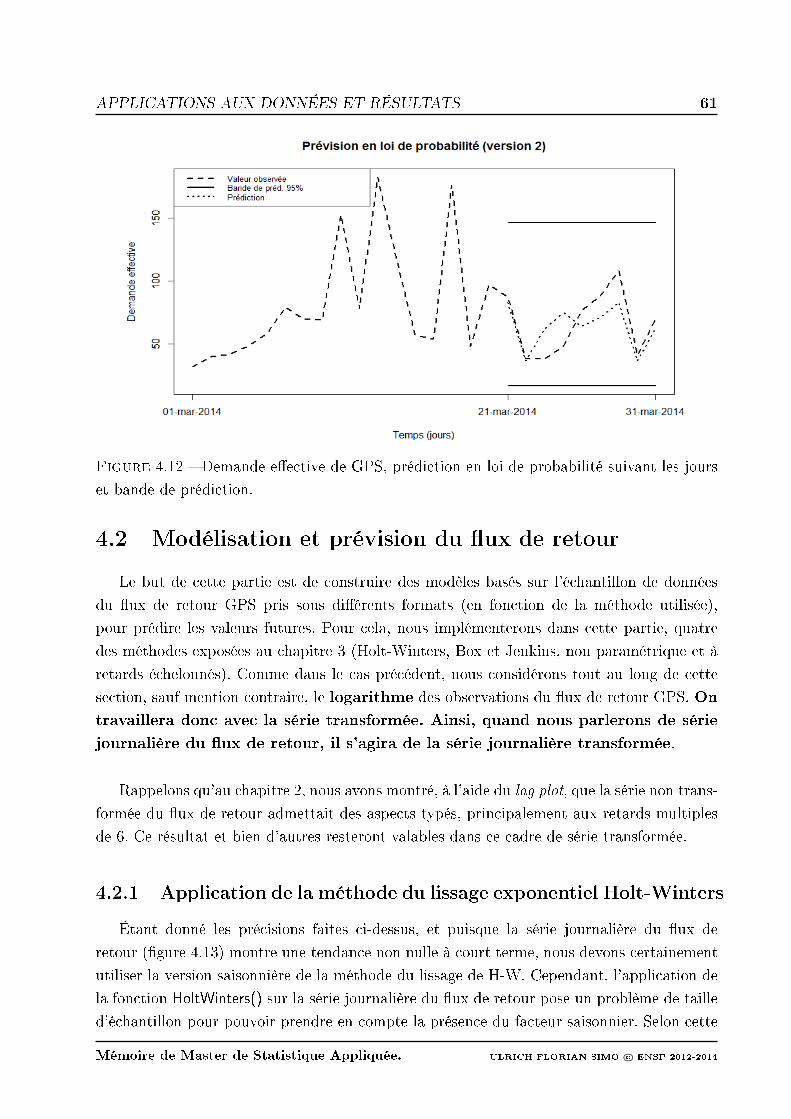

4.12 Demande eective de GPS, prédiction en loi de probabilité suivant les jours

et bande de prédiction. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.13 Prol chronologique de la série journalière du ux de retour GPS. . . . . . . 62

4.14 Flux de retour GPS, prédiction Holt-Winters et bande de prédiction. . . . . 62

4.15 Flux de retour GPS, ACF (gauche) et PACF (droite). . . . . . . . . . . . . . 63

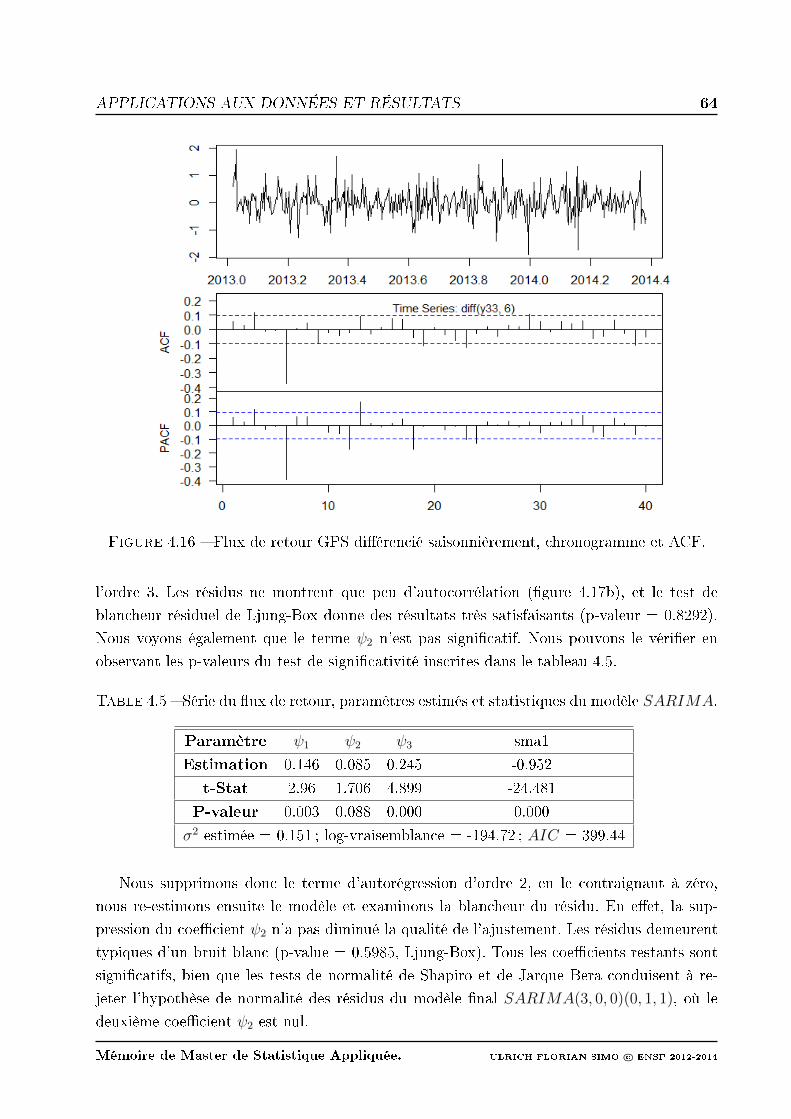

4.16 Flux de retour GPS diérencié saisonnièrement, chronogramme et ACF. . . . 64

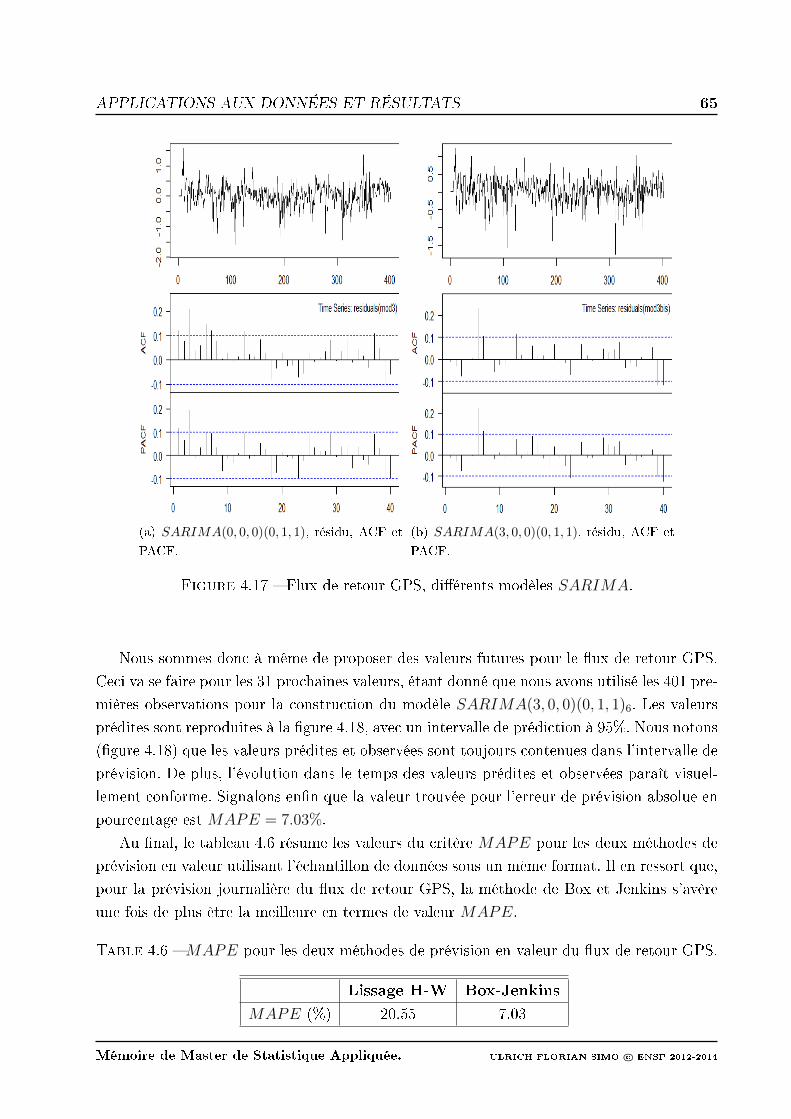

4.17 Flux de retour GPS, diérents modèles SARIMA. . . . . . . . . . . . . . . 65

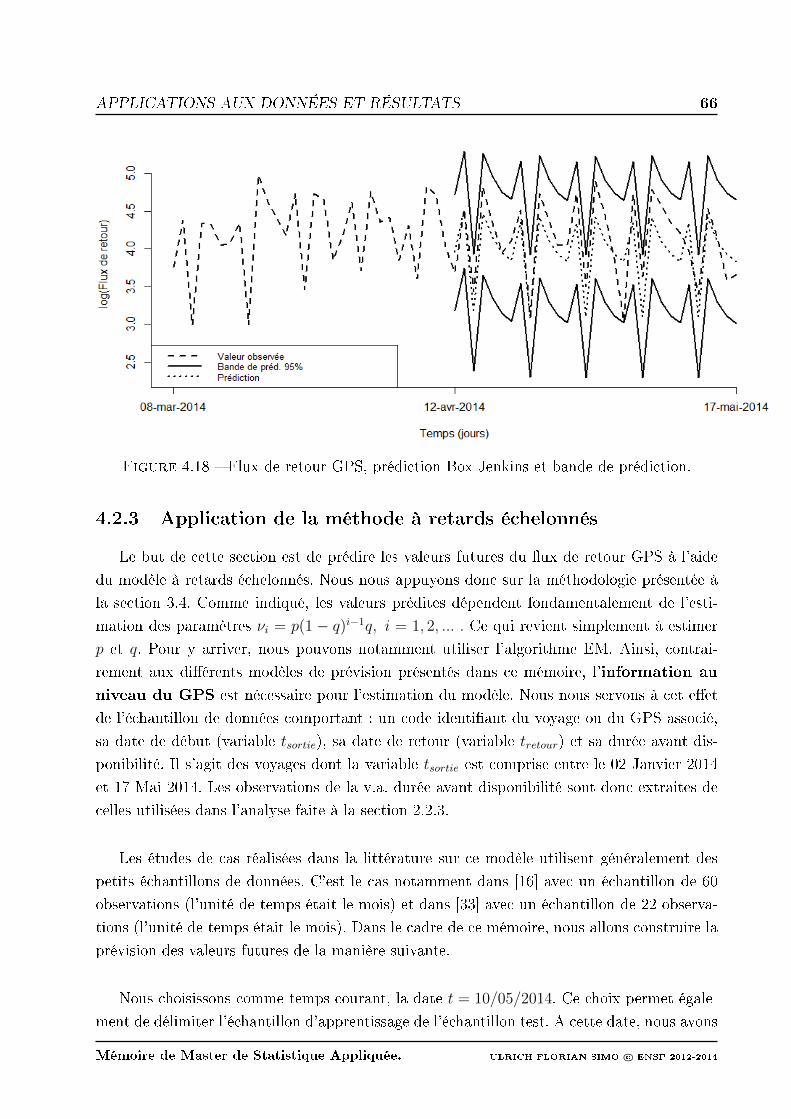

4.18 Flux de retour GPS, prédiction Box Jenkins et bande de prédiction. . . . . . 66

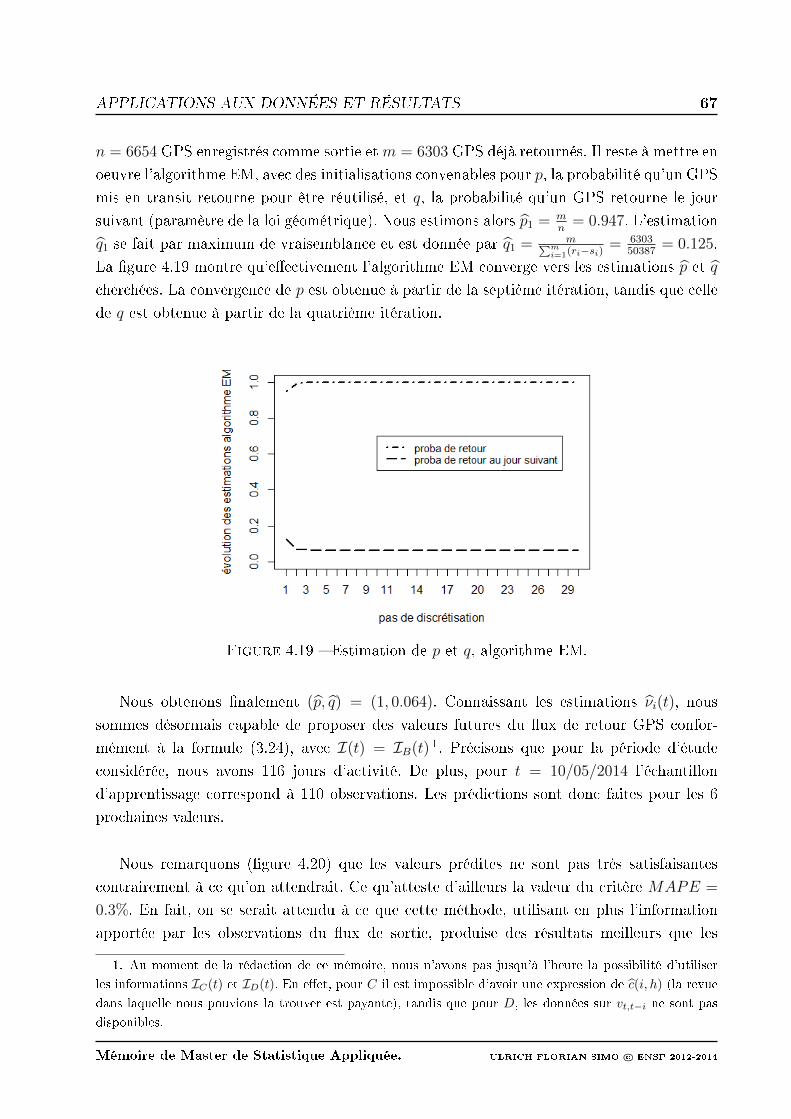

4.19 Estimation de p et q, algorithme EM. . . . . . . . . . . . . . . . . . . . . . . 67

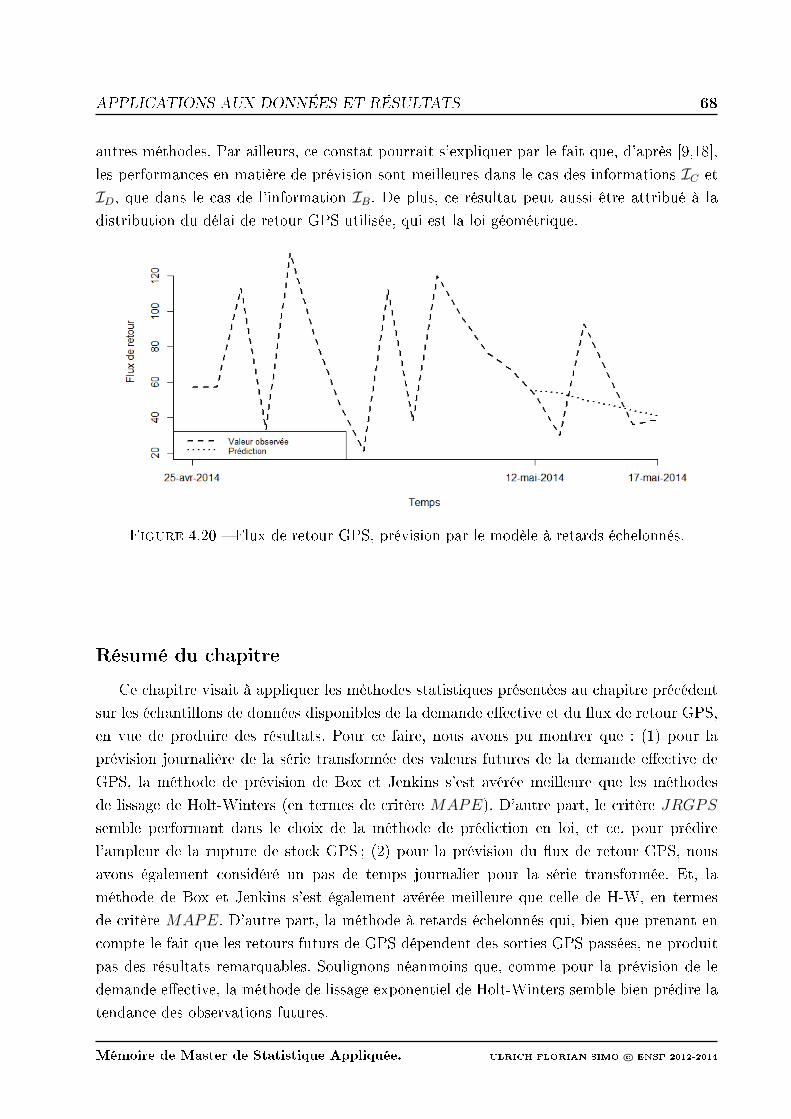

4.20 Flux de retour GPS, prévision par le modèle à retards échelonnés. . . . . . . 68

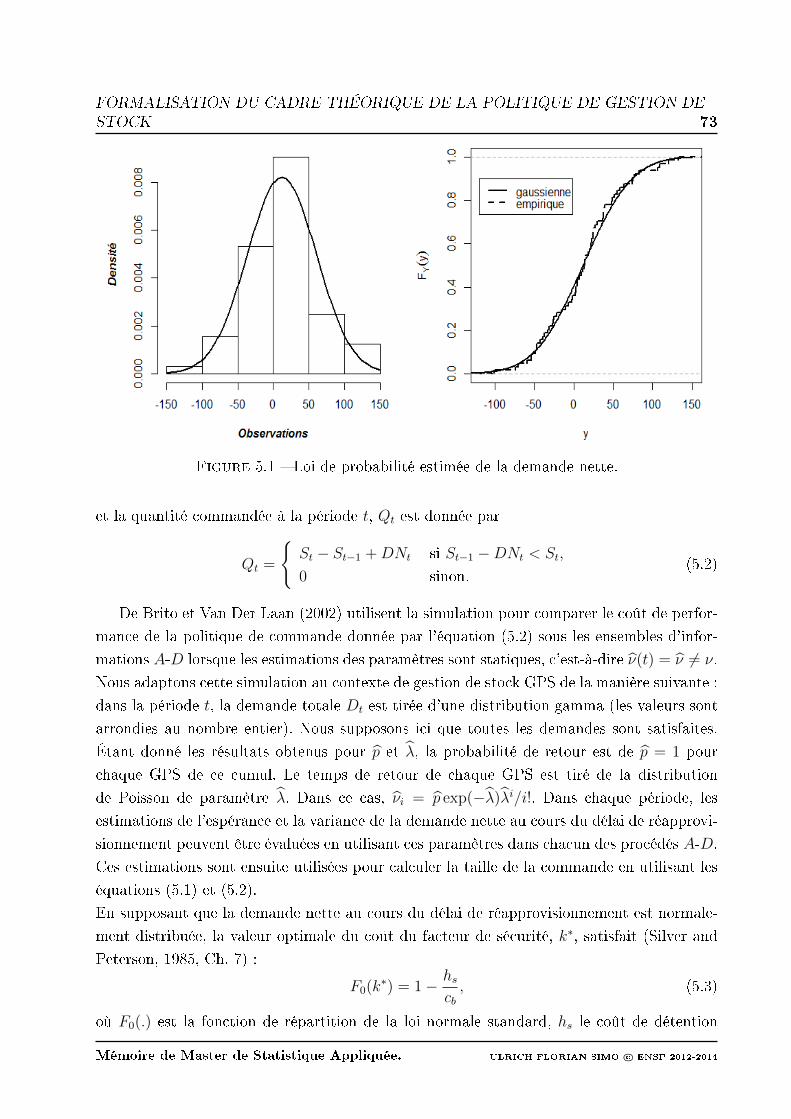

5.1 Loi de probabilité estimée de la demande nette. . . . . . . . . . . . . . . . . 73

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

LISTE DES TABLEAUX ix

Liste des tableaux

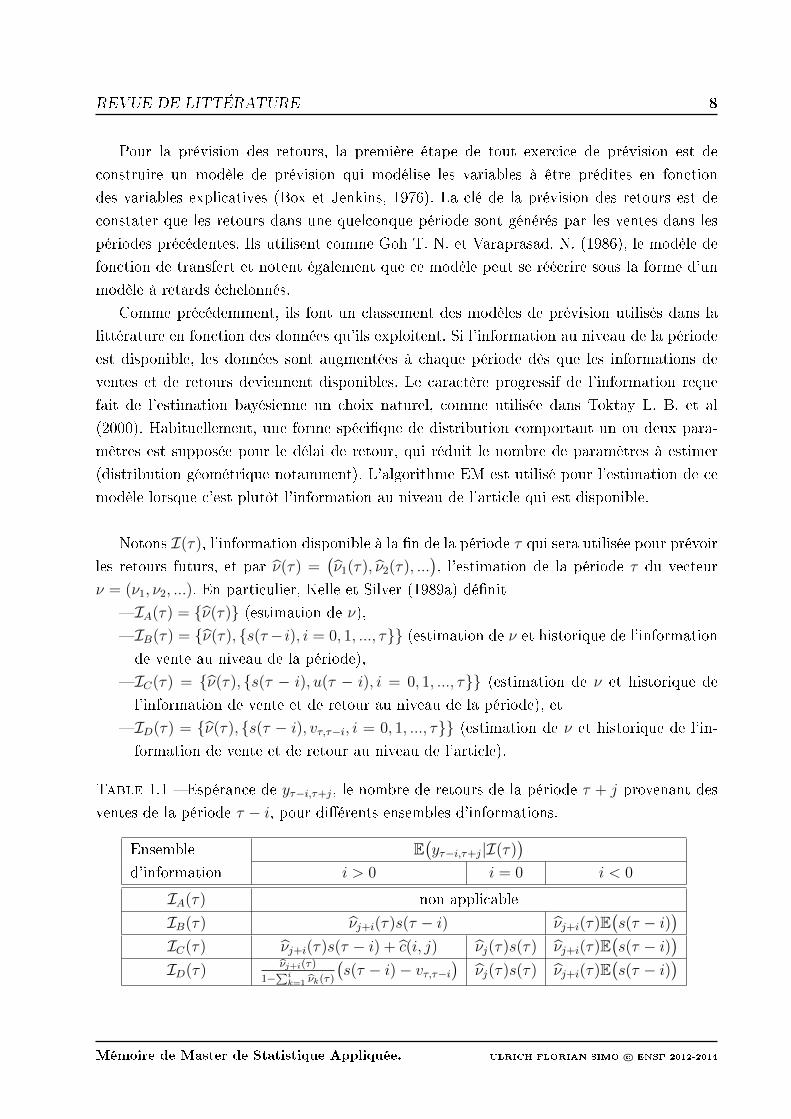

1.1 Espérance de yτ−i,τ+j, le nombre de retours de la période τ + j provenant des

ventes de la période τ − i, pour diérents ensembles d'informations. . . . . . 8

2.1 Statistiques descriptives usuelles pour les trois variables d'intérêt. . . . . . . 21

2.2 Statistiques descriptives usuelles pour la v.a. durée avant disponibilité. . . . . 22

3.1 Espérance de Rt−i,t+h, le ux de retour du jour t+ h provenant des sorties du

jour t− i, pour diérents ensembles d'informations. . . . . . . . . . . . . . . 40

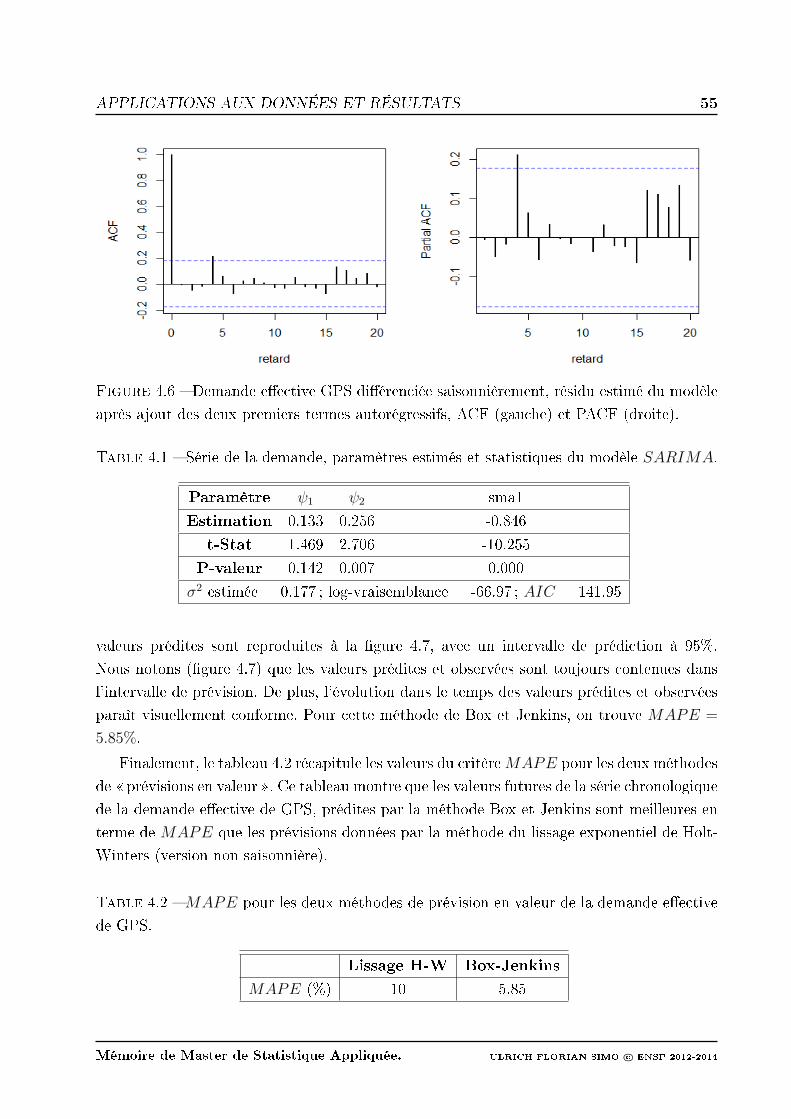

4.1 Série de la demande, paramètres estimés et statistiques du modèle SARIMA. 55

4.2 MAPE pour les deux méthodes de prévision en valeur de la demande eective

de GPS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

4.3 Prévision en loi de la demande eective de GPS, quelques critères calculés. . 59

4.4 Prévision en loi (version 2) de la demande eective de GPS, quelques critères

calculés. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

4.5 Série du ux de retour, paramètres estimés et statistiques du modèle SARIMA. 64

4.6 MAPE pour les deux méthodes de prévision en valeur du ux de retour GPS. 65

5.1 Notations principales adoptées dans ce chapitre. . . . . . . . . . . . . . . . . 71

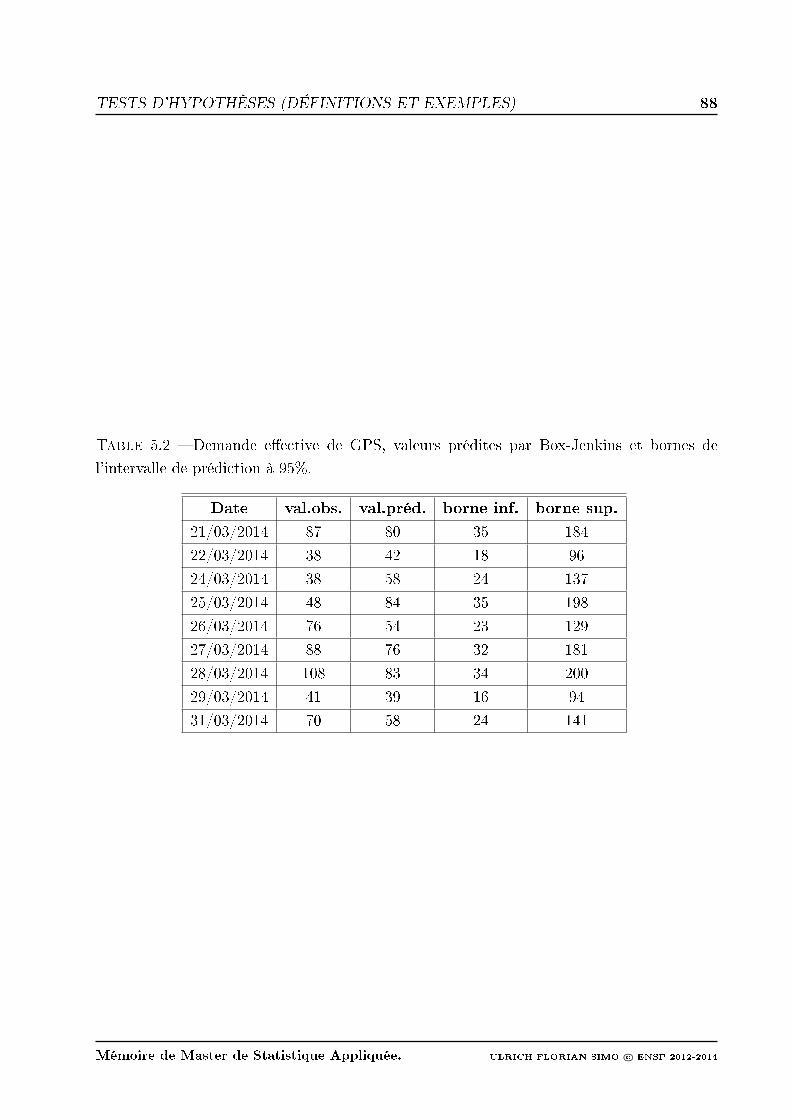

5.2 Demande eective de GPS, valeurs prédites par Box-Jenkins et bornes de

l'intervalle de prédiction à 95%. . . . . . . . . . . . . . . . . . . . . . . . . . 88

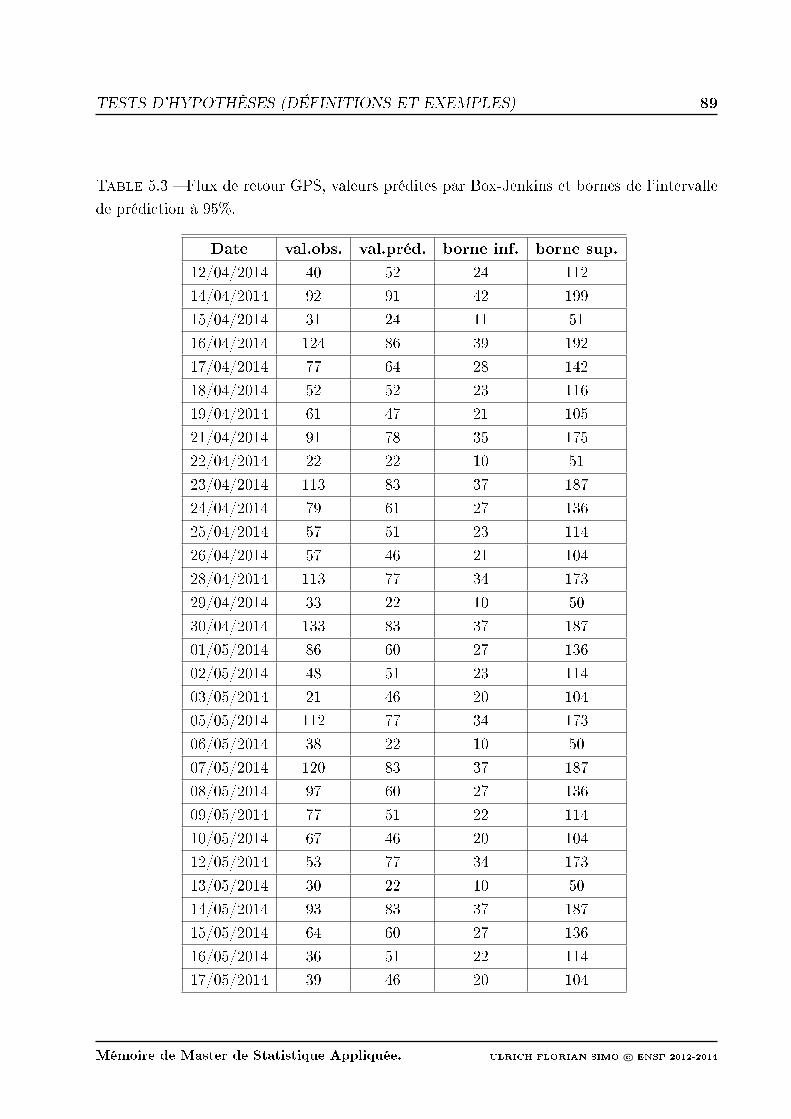

5.3 Flux de retour GPS, valeurs prédites par Box-Jenkins et bornes de l'intervalle

de prédiction à 95%. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

AVANT-PROPOS x

Avant-propos

Dans le cadre de la formation des ingénieurs chercheurs statisticiens, le MASTAT prévoit

un stage d'une durée de quatre à six mois au terme de la deuxième année. Ce stage est

l'occasion, pour le futur ingénieur chercheur, de mettre en pratique les connaissances pra-

tiques et théoriques acquises pendant ses deux années de formation. Le stage a aussi pour

but de permettre à l'étudiant de s'imprégner des réalités de la vie professionnelle qui sont

évidemment diérentes des réalités académiques.

L'entreprise Polytech-Valor a bien voulu m'accueillir, pour le stage que nous avons ef-

fectué à la Direction de la Recherche. Conformément à l'un des objectifs principaux de la

politique de gestion de stock GPS à la Douane Camerounaise, qui est celle de mettre en

oeuvre un modèle d'application capable de gérer ecacement les diérents ux physiques

de GPS, an d'optimiser la quantité de GPS à pourvoir pour le lancement des voyages dans

un horizon donné, il nous a été coné la tâche de prédire la demande et le ux de retour

GPS. En outre, nous devons proposer une formalisation du cadre théorique de la politique

de gestion de stock.

Ce travail constitue, pour nous, un premier pas dans la recherche et il reste entière-

ment ouvert à toutes les critiques qui permettront de l'améliorer. Cependant, nous espérons

qu'il aidera les administrations douanières ou, de manière indirecte, les professionnels de

Polytech-Valor à proposer des solutions fortes en matière de gestion de stock aux respon-

sables douaniers.

Signalons que l'ensemble des résultats obtenus par application numérique et mentionnés

dans ce mémoire ont été obtenus grâce au logiciel R 3.0.2 [36], car il est libre, gratuit, et

c'est celui avec lequel nous avons eectué la majeure partie de notre formation pratique.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

LEXIQUE DES TERMES TECHNIQUES xi

Lexique des termes techniques

GPS : Global Positionning System.

Transit de marchandises : Dans ce mémoire, ceci désignera le processus qui consiste

à faire passer des marchandises du port de Douala aux postes frontières.

Demande eective : Pour faire transiter les marchandises, les acteurs du secteur sol-

licitent des transporteurs (camions) appropriés auprès des autorités douanières. Or, selon la

réglementation en vigueur, à chaque camion destiné au transit est obligatoirement associé

un GPS. Dans notre étude, nous parlerons de demande eective de GPS.

Flux de sortie : Nous appellerons ux de sortie ou ux de sortie GPS , le nombre

de GPS (ou encore de voyages) mis en transit.

Durée avant disponibilité : La durée avant disponibilité ou délai de retour d'un GPS

désignera le temps qui sépare la date de début de lancement du voyage à la date de retour

au port du GPS associé.

Flux de retour : Nous appellerons ux de retour ou ux de retour GPS , le

nombre de GPS retournés à la base portuaire.

Stock : Un stock est une quantité d'articles emmagasinés. Dans notre travail, il s'agira

de stocks de GPS disponibles pour le lancement des voyages.

Gestion de stock : Ensemble des techniques permettant au gestionnaire d'obtenir la

meilleure gestion possible des ux d'entrée et de sortie. Et ce, dans l'optique de satisfaire la

clientèle tout en minimisant les coûts.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ xii

Résumé

Le travail présenté dans ce mémoire apporte quelques éléments de réponse à la problé-

matique générale de gestion de stock GPS à la Douane Camerounaise. Plus précisément,

nous nous concentrons sur la prévision de la demande eective et la prévision du ux de

retour GPS, en plus de proposer une formalisation du cadre théorique d'une politique de

gestion de stock. Nous considérons une méthode de prévision dite en loi de probabilité ,

et trois autres modèles de prévision en analyse des séries temporelles : le lissage exponentiel

de Holt-Winters, le modèle ARIMA saisonnier et le modèle à retards échelonnés.

Pour la prévision de la demande eective GPS, la performance prédictive de chacun des

trois premiers modèles cités est évaluée avec un indicateur d'ajustement, à savoir le critère

MAPE. L'utilisation de ce critère conduit au choix de la méthode de prévision Box et

Jenkins, comme méthode produisant les meilleurs résultats. De plus, pour des prévisions du

moment de rupture ou l'ampleur de la rupture, il nous semble judicieux de considérer la

méthode de prévision en loi de probabilité, ceci grâce au critère JRGPS introduit dans ce

mémoire.

Pour la prévision du ux de retour GPS, et, sur la base des informations disponibles

dans le cadre de ce mémoire, l'application des trois dernières méthodes citées ci-dessus nous

a conduit au choix de la méthode de Box et Jenkins, comme celle produisant les meilleurs

résultats prévisionnels en termes du critère MAPE.

Ce mémoire propose également une formalisation du cadre théorique d'une politique de

gestion de stock à point de commande adaptée au contexte des ux physiques de GPS, dans

laquelle nous apportons des éléments de réponse, notamment sur la quantité à approvisionner

et l'estimation de la probabilité de rupture. Cette formulation se base sur nos connaissances

mathématiques, notre compréhension du problème dans sa globalité et sur nos diérentes

lectures d'articles consacrés à ce domaine et présentés dans les références bibliographiques.

Mots clés : prévision, demande eective de GPS, ux de sortie GPS, ux de retour

GPS, modèles de séries temporelles, lissage exponentiel, modèle ARIMA saisonnier, modèle

à retards échelonnés, loi de probabilité, gestion de stock, GPS, transit.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

ABSTRACT xiii

Abstract

The work presented in this paper provides some answers to the general problem of GPS

stock management at the Cameroonian custom. Specically, we focus on demand forecasting

and prediction of the return ow of GPS, in addition to providing a formalization of the

theoretical framework of the stock management policy. We consider one prediction method

called law of probability and three models in time series analysis : exponential smoothing

of Holt-Winters, the ARIMA seasonal model and the lag model.

For demand forecasting, predictive performance of the rst three models is assessed

with an adjustment indicator, such as MAPE criterion. According to this criterion, the

Box-Jenkins method seems to be the best prediction method. Besides, for the predictive of

breaking-point or rupture fullness, it could be judicious to also consider the law of probability

method, according to the JRGPS criterion.

For the prediction of the return ow and according to the informations provided, the

application of the last three methods mention above lead us to the Box-Jenkins method as

the best prediction method according to the MAPE criterion.

This thesis also propose a formalization of the theoretical framework of the GPS stock

management policy t to the physical ow context. We also propose the formulation of the

command quantity and estimation of the breaking-point probability. This formulation is ba-

sed on our mathematical knowledge, our understanding of the basic problem and our reading

of various articles devoted to this area and presented in the references.

Key words : forecasting, GPS demands, GPS exit ow, GPS return ow, time series

models, smoothing exponential model, ARIMA seasonal model, lag model, law of probability,

stock management, GPS, transit.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xiv

Résumé Exécutif

Problème. Le système de gestion de stock GPS à la Douane Camerounaise est confronté

à divers problèmes, notamment celui de la prévision de ses diérents ux physiques de GPS.

C'est à l'occasion des uctuations plus ou moins marquées de tendances de la demande ou

du ux de retour GPS que l'essentiel des pertes se réalise : soit par sur-stock, du fait d'une

demande qui échit brutalement par rapport aux prévisions, soit, au contraire, par perte de

chire d'aaires, due aux ruptures. Il est donc urgent pour le gestionnaire de stock GPS,

de disposer d'un ou plusieurs modèles de prévisions lui permettant de gérer ecacement les

stocks, an de s'éloigner des considérations totalement subjectives. Face à cette probléma-

tique, notre contribution se situe à deux niveaux : (1) construire des modèles statistiques de

prédiction en loi et en valeur pour la demande eective et le ux de retour GPS ; (2)

proposer une formalisation du cadre théorique d'une politique de gestion de stock plausible

et adaptée au contexte douanier.

Méthodes. Pour répondre à la première dimension du problème qui nous a été posé, des

échantillons de données sur nos variables d'intérêt (demande eective et ux de retour GPS)

nous ont été remis. Toutes ces données ont une structure de série chronologique. Elles per-

mettent à cet eet, de disposer des informations sur la demande eective journalière de GPS

et le ux de retour journalier de GPS. Plus précisément, ils serviront à la mise en oeuvre

des modèles de prévision. Nous avons utilisé quatre méthodes statistiques prévisionnelles, à

savoir :

∗ Une méthode de prévision en loi utilisant l'estimation de loi de probabilité ;

∗ La méthode du lissage exponentiel de Holt-Winters ;

∗ La méthode de Box et Jenkins ;

∗ La méthode à retards échelonnés.

Pour répondre à la deuxième dimension du problème, nous nous basons sur nos connais-

sances mathématiques, notre compréhension du problème et sur certaines études théoriques

présentées dans la littérature, notamment celles exposées dans [9,32].

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xv

Résultats. Comme résultats obtenus dans ce mémoire, nous avons :

1. La série du ux de retour admet une saisonnalité de 6 jours, et le délai de retour (ou

durée avant disponibilité) GPS suit une distribution de Poisson.

2. De l'application des méthodes de Holt-Winters et de Box et Jenkins sur la série jour-

nalière de la demande eective GPS, avec les observations préalablement transformées

par la fonction log, il ressort que, la méthode de prévision de Box et Jenkins s'avère la

plus performante dans la qualité des résultats prévisionnels obtenus, et ce, en termes

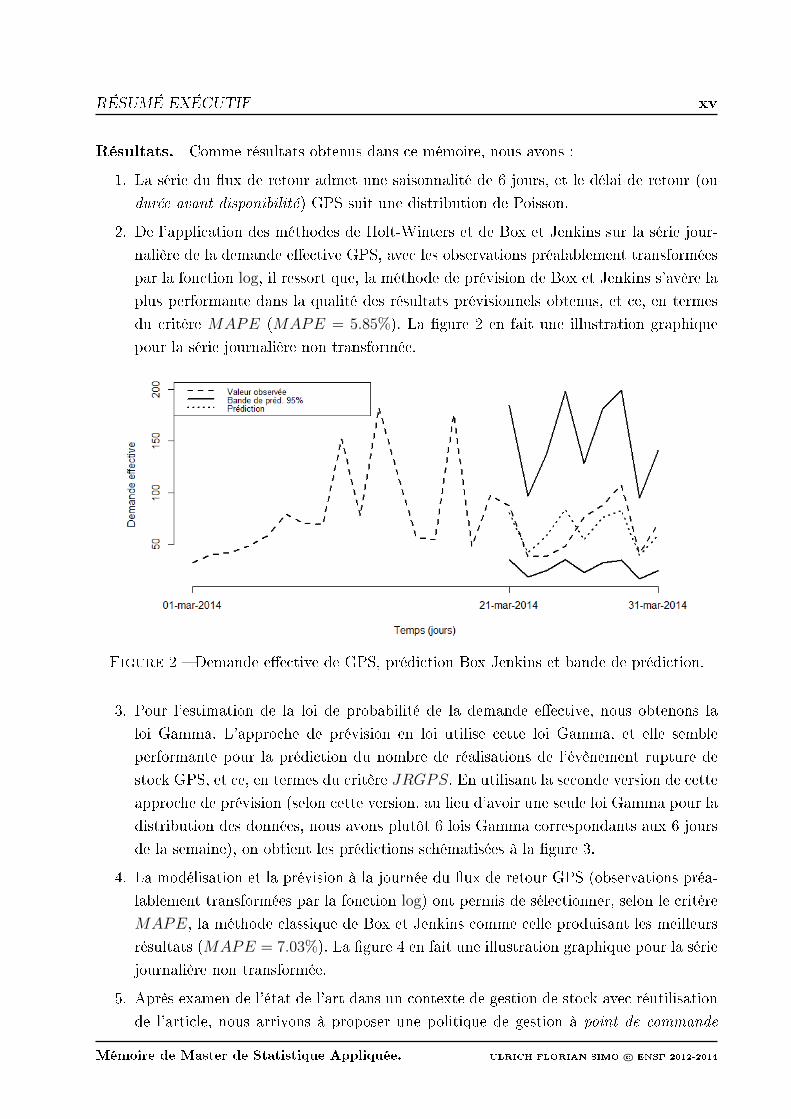

du critère MAPE (MAPE = 5.85%). La gure 2 en fait une illustration graphique

pour la série journalière non transformée.

Figure 2 Demande eective de GPS, prédiction Box Jenkins et bande de prédiction.

3. Pour l'estimation de la loi de probabilité de la demande eective, nous obtenons la

loi Gamma. L'approche de prévision en loi utilise cette loi Gamma, et elle semble

performante pour la prédiction du nombre de réalisations de l'évènement rupture de

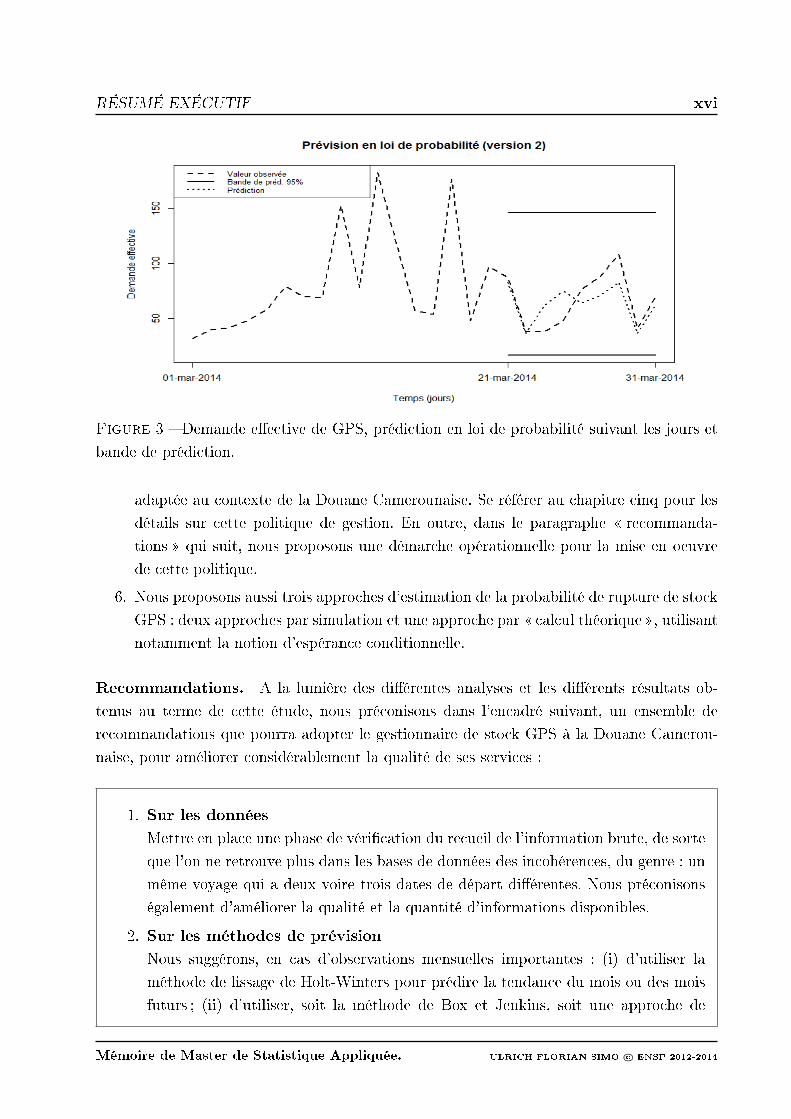

stock GPS, et ce, en termes du critère JRGPS. En utilisant la seconde version de cette

approche de prévision (selon cette version, au lieu d'avoir une seule loi Gamma pour la

distribution des données, nous avons plutôt 6 lois Gamma correspondants aux 6 jours

de la semaine), on obtient les prédictions schématisées à la gure 3.

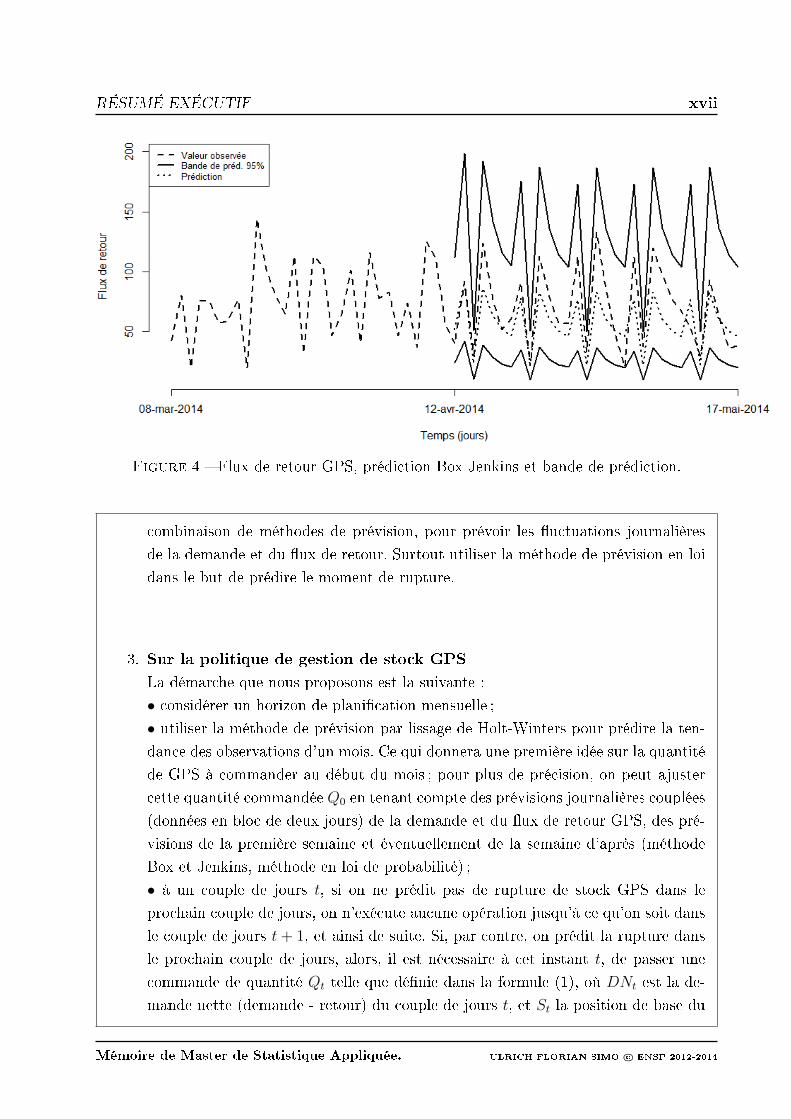

4. La modélisation et la prévision à la journée du ux de retour GPS (observations préa-

lablement transformées par la fonction log) ont permis de sélectionner, selon le critère

MAPE, la méthode classique de Box et Jenkins comme celle produisant les meilleurs

résultats (MAPE = 7.03%). La gure 4 en fait une illustration graphique pour la série

journalière non transformée.

5. Après examen de l'état de l'art dans un contexte de gestion de stock avec réutilisation

de l'article, nous arrivons à proposer une politique de gestion à point de commande

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xvi

Figure 3 Demande eective de GPS, prédiction en loi de probabilité suivant les jours et

bande de prédiction.

adaptée au contexte de la Douane Camerounaise. Se référer au chapitre cinq pour les

détails sur cette politique de gestion. En outre, dans le paragraphe recommanda-

tions qui suit, nous proposons une démarche opérationnelle pour la mise en oeuvre

de cette politique.

6. Nous proposons aussi trois approches d'estimation de la probabilité de rupture de stock

GPS : deux approches par simulation et une approche par calcul théorique , utilisant

notamment la notion d'espérance conditionnelle.

Recommandations. A la lumière des diérentes analyses et les diérents résultats ob-

tenus au terme de cette étude, nous préconisons dans l'encadré suivant, un ensemble de

recommandations que pourra adopter le gestionnaire de stock GPS à la Douane Camerou-

naise, pour améliorer considérablement la qualité de ses services :

1. Sur les données

Mettre en place une phase de vérication du recueil de l'information brute, de sorte

que l'on ne retrouve plus dans les bases de données des incohérences, du genre : un

même voyage qui a deux voire trois dates de départ diérentes. Nous préconisons

également d'améliorer la qualité et la quantité d'informations disponibles.

2. Sur les méthodes de prévision

Nous suggérons, en cas d'observations mensuelles importantes : (i) d'utiliser la

méthode de lissage de Holt-Winters pour prédire la tendance du mois ou des mois

futurs ; (ii) d'utiliser, soit la méthode de Box et Jenkins, soit une approche de

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xvii

Figure 4 Flux de retour GPS, prédiction Box Jenkins et bande de prédiction.

combinaison de méthodes de prévision, pour prévoir les uctuations journalières

de la demande et du ux de retour. Surtout utiliser la méthode de prévision en loi

dans le but de prédire le moment de rupture.

3. Sur la politique de gestion de stock GPS

La démarche que nous proposons est la suivante :

• considérer un horizon de planication mensuelle ;

• utiliser la méthode de prévision par lissage de Holt-Winters pour prédire la ten-

dance des observations d'un mois. Ce qui donnera une première idée sur la quantité

de GPS à commander au début du mois ; pour plus de précision, on peut ajuster

cette quantité commandée Q0 en tenant compte des prévisions journalières couplées

(données en bloc de deux jours) de la demande et du ux de retour GPS, des pré-

visions de la première semaine et éventuellement de la semaine d'après (méthode

Box et Jenkins, méthode en loi de probabilité) ;

• à un couple de jours t, si on ne prédit pas de rupture de stock GPS dans le

prochain couple de jours, on n'exécute aucune opération jusqu'à ce qu'on soit dans

le couple de jours t+ 1, et ainsi de suite. Si, par contre, on prédit la rupture dans

le prochain couple de jours, alors, il est nécessaire à cet instant t, de passer une

commande de quantité Qt telle que dénie dans la formule (1), où DNt est la de-

mande nette (demande - retour) du couple de jours t, et St la position de base du

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xviii

stock à la n du couple de jours t.

Qt =

St − St−1 +DNt si St−1 −DNt < St,

0 sinon.(1)

∗ Comment prévoir la rupture de stock GPS ?

Pour prévoir la rupture dans le prochain couple de jours, le gestionnaire devra se

servir simultanément de tous les indicateurs de ruptures exposés dans ce mémoire,

notamment :

Pt,1, estimation de la probabilité de rupture de stock GPS à l'instant t+ 1 sachant

qu'il n'y a pas eu rupture en t et pas de réapprovisionnement entre t et t+1, donnée

par la formule (2) ;

Pt,1 = P(Dt+1 −Rt+1 > PSt+1

). (2)

IRt+1, estimation de l'indicateur de rupture de stock GPS à l'instant t+ 1, donnée

par la formule (3) ;

IRt+1 =

1 si Dt+1 −Rt+1 > PSt+1,

0 sinon.(3)

ou encore le critère JRGPS donné par la formule (4), avec hmax le nombre d'ob-

servations à prédire.

JRGPS =hmax∑h=1

1Dh>Vh(Dh − Vh). (4)

Dans chacune des formules (2)-(4), Dt est la demande totale de l'instant t, Rt le

ux de retour de l'instant t, Vt le ux de sortie de l'instant t, PSt la position du

stock au début de l'instant t et PSt la valeur prédite.

Limites et perspectives. Les deux principales limites de ce travail sont : (1) la taille

réduite des diérents échantillons de données ; (2) l'indisponibilité des articles (payants)

[16,18,19], ce qui a eu un impact non négligeable sur les valeurs prédites de la série du ux

de retour GPS, par la méthode à retards échelonnés. En eet, certains auteurs montrent que,

sous certaines hypothèses (que les données que nous disposons vérient), les informations

de type C et D présentées dans l'exposé de la méthode à retards échelonnés (cf. chapitre 3)

produisent des valeurs prédites bien meilleures que l'information du type B utilisée dans ce

mémoire.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xix

Comme perspectives futures, nous pensons qu'il serait intéressant : (1) de rendre dispo-

nible les diérents articles dont ont besoin certains travaux présentés dans ce mémoire ; (2)

pour améliorer davantage les prévisions, envisager comme dans [14] la méthode de combinai-

son des prévisions ; (3) améliorer la qualité du recueil des données et la quantité de données

disponibles, de sorte que l'on puisse mener des analyses sur une unité de temps mensuelle par

exemple ; (4) envisager un modèle de prédiction du ux de retour, non plus en considérant

uniquement une forme de loi spécique aux durées avant disponibilité de GPS, mais plutôt,

une forme de distribution plus réaliste prenant en compte les co-variables qui inuencent la

durée d'un voyage.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

RÉSUMÉ EXÉCUTIF xx

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

INTRODUCTION GÉNÉRALE 1

Introduction Générale

Contexte

D'après Achille Mbog Pibasso (Janvier 2010) [25], Le Cameroun a entamé des discus-

sions pour l'amélioration du transit avec ses deux voisins dépourvus de façade maritime, la

Centrafrique et le Tchad, dont 80% des marchandises passent par le port de Douala. Ces

discussions sont consécutives à l'introduction, il y a quatre mois, par le Cameroun, d'un

nouveau système de contrôle et de suivi des marchandises, le Global Positionning System

(GPS) . Le système GPS est une infrastructure matérielle légère permettant l'analyse de

traces de véhicules par relevés de géo-positionnement. Son utilisateur peut ainsi être informé

en temps réel de l'évolution du transit. La Douane Camerounaise se réapprovisionne en GPS

de manière aléatoire au l du temps. Les quantités approvisionnées uctuent en fonction

des ux entrants et sortants enregistrés précédemment et, éventuellement, en fonction des

moyens nanciers disponibles (car l'acquisition de ce service intelligent exige néanmoins des

moyens nanciers conséquents).

Cependant, certains acteurs du secteur ont armé rencontrer énormément de dicultés,

principalement dues au fait qu'il n'y a pas susamment de GPS pour satisfaire la demande

de tous les opérateurs. Une première approche que la Douane a mise sur pied pour pallier

à ce problème a été d'utiliser systématiquement de grandes quantités de stock de GPS.

Mais, cette approche pose cependant des soucis majeurs. En eet, Les stocks mobilisent

de l'argent, et le succès ou l'échec de la gestion de stock aecte la situation nancière de

l'entreprise. Avoir trop de stock peut être aussi problématique que des ruptures de stock.

Trop de stock entraîne des dépenses inutiles liées aux coûts de stockage et d'obsolescence,

tandis que trop peu de stock conduit à des ruptures de stock (Verwijmeren, Van Der Vlist

et al., 1996). Par conséquent, il est indéniable que le bon fonctionnement de la Douane en ce

qui concerne les opérations de lancement des voyages repose essentiellement sur la maîtrise

de la gestion de ses ux physiques de GPS.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

INTRODUCTION GÉNÉRALE 2

Problématique

Pour mieux situer les diérents problèmes rencontrés en gestion de la production, les dé-

cisions de gestion sont classées en trois catégories [2] : décisions stratégiques, tactiques et

opérationnelles. Les décisions stratégiques se traduisent par la formulation d'une politique

à long terme (de quelques mois à plusieurs années) de l'entreprise qui concerne le choix des

fournisseurs, des ressources, d'un mode transport, etc. Les décisions tactiques correspondent

à un ensemble de décisions à moyen terme (de quelques semaines à plusieurs mois). Parmi

les décisions tactiques, on trouve la planication de la production. Les décisions opération-

nelles assurent la exibilité quotidienne nécessaire pour faire face aux uctuations prévues

de la demande et des délais, et permettent de réagir face aux aléas dans le respect des

décisions tactiques. Parmi les décisions opérationnelles, on trouve la gestion des stocks et

l'ordonnancement. Ce mémoire s'intègre dans la problématique de gestion de stock GPS

dans une chaîne logistique en boucle fermée (nous reviendrons plus en détail sur cette ter-

minologie dans le chapitre suivant) face aux aléas tels que la demande, le ux de sortie, les

durées eectives des voyages et le ux entrant (quantité réapprovisionnée, ux de retour).

Le gestionnaire de stock douanier, dans sa prise de décision, devra tenir compte de tous ces

paramètres aléatoires simultanément. Le travail eectué dans ce mémoire se situe donc au

niveau de décisions opérationnelles à court terme (de quelques jours à plusieurs semaines).

Plus précisément, il s'agit de prévoir la demande et le ux de retour GPS.

Objectifs

Parallèlement à l'amélioration du suivi dans le transit de marchandises par l'introduction du

système GPS, les bases de données décrivant les informations liées aux voyages se ranent.

Elles permettent, entre autres, de constituer des historiques de mesures quotidiennes des

diérentes variables d'intérêts considérées. Etant donné que ces mesures ont une structure

chronologique, nous disposons à cet eet de deux séries chronologiques journalières : une série

sur la demande eective de GPS et une série sur le ux de retour GPS. L'objectif principal

de ce mémoire est de mettre en oeuvre des approches statistiques de prévision basées sur

ces observations chronologiques, et permettant d'aider le gestionnaire de stock à optimiser

la quantité de GPS à pourvoir dans un horizon h donné, et ce, pour satisfaire la demande

tout en minimisant les coûts.

An de fournir des outils permettant de donner des éléments de réponse à la probléma-

tique ci-dessus, ce travail est mené pour aboutir aux trois objectifs spéciques suivants.

Objectif 1 : Produire des prévisions à court terme pour la demande eective de GPS.

Objectif 2 : Produire des prévisions à court terme pour le ux de retour GPS.

Objectif 3 : Proposer une formalisation du cadre théorique d'une politique de gestion de

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

INTRODUCTION GÉNÉRALE 3

stock GPS adéquate pour la Douane Camerounaise.

Organisation du mémoire

Le plan de ce mémoire est organisé en se basant sur la séquence des objectifs visés. A la suite

de cette introduction générale, il s'articule autour de cinq chapitres.

Le premier chapitre propose une revue de littérature sur nos modèles d'intérêt, particu-

lièrement les modèles à retards échelonnés et les méthodes non paramétriques de prévision.

Le deuxième chapitre sera consacré à la présentation et à l'analyse descriptive des données

disponibles. Dans ce chapitre, la section 1 fera une présentation des données et la section 2

proposera une analyse descriptive des données.

Le troisième chapitre de notre travail présentera les méthodologies statistiques utilisées

dans ce mémoire, où nous décrivons un peu plus en détail quelques unes de méthodologies

retenues, déduites de la revue de littérature. Il sera composé principalement de quatre mé-

thodes : la méthode 1 portera sur le lissage exponentiel de Holt-Winters, la méthode 2 sur

le modèle ARIMA saisonnier ; la méthode 3, quant à elle, exposera le modèle à retards

échelonnés et enn une méthode de prévision en loi de probabilité .

Le quatrième chapitre se focalisera essentiellement sur l'application des méthodes statis-

tiques exposées précédemment sur les données disponibles. Dans ce chapitre, partant d'un

échantillon de données, il sera question de développer, selon la méthode de prévision em-

ployée, le principe de la modélisation conduisant à la prédiction des valeurs futures. La

section 1 abordera la prévision de la demande eective de GPS et la section 2, la prévision

du ux de retour GPS.

Le cinquième chapitre sera l'objet d'une proposition de formalisation du cadre théorique

de la politique de gestion de stock de GPS à la Douane Camerounaise.

Nous terminerons la présente étude par une conclusion générale dans laquelle nous ferons

une synthèse de tout ce qui a été évoqué dans les diérents chapitres. Après cette synthèse,

nous présenterons quelques limites et perspectives liées aux travaux réalisés dans le cadre de

ce mémoire et, préconiserons quelques recommandations. Par ailleurs, nous signalons ici que

les applications numériques de nos analyses statistiques ont été eectuées avec le logiciel R

[36].

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

INTRODUCTION GÉNÉRALE 4

Notations

Nous donnons ci-dessous les conventions d'écriture adoptées :

Abréviations et symboles :

P : probabilité ;

E : espérance ;

V : variance ;

Cov : covariance ;E(X | Y ) : espérance conditionnelle de X sachant Y ;

1A : fonction indicatrice de l'évènement A ;

v′ : transposée de v ;

AIC : Critère d'information d'Akaïke (Akaike Information Criterion) ;

MAPE : Mean Absolute Percentage Error ;

v.a. : variable aléatoire ;

i.i.d. : indépendantes et identiquement distribuées ;

Typologie des mathématiques :

caractères italiques minuscules : variables non aléatoires,

caractères italiques majuscules : variables aléatoires,

caractères grecs : paramètres.

Numérotation des théorèmes et équations :

Un théorème comprend le numéro du chapitre courant, suivi du numéro de celui-ci au

sein de ce chapitre. Il en est de même pour une dénition, une proposition, une preuve,

un lemme.

Une équation comprend le numéro du chapitre courant, suivi du numéro de celle-ci au

sein de ce chapitre.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 5

Chapitre Premier

Revue de Littérature

Ce chapitre met en relief la littérature scientique sur les diérentes modèles de prévision

et de contrôle de stock. Il permettra de cerner, en particulier, les modèles de prévision de la

demande eective, et du ux de retour d'articles réutilisables 1 dans un contexte de gestion

d'une chaîne d'approvisionnement en boucle fermée 2. C'est à partir de cette revue et des

variables d'intérêt considérées que nous allons identier et, ainsi, construire les modèles théo-

riques, an d'atteindre les objectifs visés dans notre travail. Nous donnons ci-dessous, autant

que possible, les résumés du contenu des diérentes revues dont nous avons pris connaissance.

• Goh T. N. et Varaprasad. N. (1986), Méthodologie statistique pour l'analyse

du cycle de vie des conteneurs réutilisables.

Dans cet article, les auteurs proposent un modèle de fonction de transfert qui modélise la

relation entre les ventes et les retours. L'approche exige une série temporelle de demande

agrégée et une autre sur les données de retour agrégés. Ils utilisent cette méthode sur un

échantillon de 60 mois (l'unité de temps des observations étant le mois) pour estimer le taux

de Coca-Cola et Fanta retournés des marchés de Malaisie et Singapour. Dans leurs résul-

tats, ils ont observé que la quantité de retours d'une même vente n'était statistiquement

signicative que dans les trois premiers mois, avec près de deux tiers des conteneurs retour-

nés dans le même mois de l'émission. La proportion de conteneurs perdus était inférieur à 5%.

• Kelle P. et Silver. E. A. (1989a), Prévision des retours des conteneurs réuti-

lisables.

Dans cet article, quatre procédures de prévision diérentes, basées sur diérentes quantités

d'informations, sont développées. Les possibilités d'information supposent que, soit chaque

1. Un article réutilisable est un article utilisé pour une certaine opération, puis récupéré et réutilisé comme

article nouveau. Dans cette revue, un article désignera très souvent un conteneur, i.e. un article destiné à

contenir quelque chose (une boisson gazeuse par exemple).

2. Conceptuellement, une chaîne logistique ou d'approvisionnement représente les diérentes étapes que

suit un article de l'étape de départ à l'étape d'arrivée. Le fait que la chaîne soit en boucle fermée signie que

l'article une fois à l'arrivée retourne à l'étape de départ pour être réutilisé. En anglais, on parle de CLSC :=

Closed-Loop Supply Chain.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 6

article est suivi individuellement période après période, soit les articles sont suivis globale-

ment dans chaque période. Les méthodes sont comparées sur un large éventail de données

simulées, y compris certains cas fondés sur des données empiriques obtenues à partir de

l'industrie. Sans surprise, ils montrent que l'utilisation d'une information supplémentaire

améliore la performance.

• Kelle P. et Silver. E. A. (1989b), Politique d'achat de nouveaux conteneurs

compte tenu des retours aléatoires de conteneurs préalablement émis.

Un certain nombre d'organisations de ventes des produits dans des conteneurs peuvent être

réutilisés. Le temps de l'émission jusqu'au retour d'un conteneur individuel n'est générale-

ment pas connu avec certitude et il y a une chance que le conteneur ne soit jamais de retour

(en raison de la perte ou des dommages irréparables). Par conséquent, même si le motif de la

demande ou la vente est connu et son niveau avec le temps, il est encore nécessaire d'acquérir

de nouveaux conteneurs de temps en temps. Dans cette revue, une politique d'achat de ces

nouveaux conteneurs est déterminée pour un horizon de temps ni de manière à minimiser

le coût total des achats et des charges de remboursement prévu dans un niveau de service

prescrit. Le modèle stochastique associé est réduit à un problème dynamique déterministe de

la otte de lotissement, avec l'apparition éventuelle de la demande négative (demande nette

= demande - retour). D'habitude, une transformation de la demande négative nous permet

d'appliquer des procédures de lotissement déterministes bien connus pour obtenir la solution.

• Toktay L. B. et al (2000), Gestion de stock d'articles manufacturés.

Les auteurs de cet article attestent que : dans les décisions de planication de la produc-

tion et de gestion des stocks, le retour, le délai et le stock disponible associés à une période

donnée sont des caractéristiques clés de l'information. Pourtant, ces quantités ne sont pas

directement disponibles dans le stade client-utilisation d'une chaîne d'approvisionnement

avec remise à neuf de l'article. La remise à neuf étant le processus par lequel les produits

utilisés sont récupérés, traités et vendus comme des produits nouveaux. Pour modéliser le

ux de retour des caméras Kodak, ils laissent les retours dépendre des ventes à travers une

probabilité de retour et une distribution du délai de retour.

Ils utilisent la statistique bayésienne et l'analyse de survie pour estimer dynamiquement

les densités de probabilité pour la probabilité de retour et le délai de retour basé sur les don-

nées de l'évolution des ventes et des retours. A cet eet, le modèle de régression dynamique

est également utilisé par ces auteurs. L'estimation des paramètres est faite de deux manières

diérentes, selon l'information disponible : si l'information au niveau de la période est dis-

ponible (les quantités d'articles vendus et retournés sont connus par période), ils supposent

qu'il y a une densité discrète pour le délai de retour rD(d). Pour une caméra vendue à la

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 7

période t, la probabilité qu'elle retourne à la période t+ k est rD(k)p, où p est la probabilité

que la caméra retourne. Comme avec Kelle P. et Silver. E. A. (1989a), Toktay L. B. et al

(2000) proposent le modèle suivant :

mt = rD(1)pnt−1 + rD(2)pnt−2 + ...+ rD(t− 1)pn1 +Nt,

où nt désigne les ventes de la période t, mt les retours de la période t, avec m1 = 0. Les

données disponibles pour les caméras Kodak portent sur 22 observations mensuelles. Ils uti-

lisent le modèle ci-dessus sur les données de 22 mois de caméras Kodak avec un décalage

géométrique de paramètre q pour chercher la densité a postériori des paramètres du ux

de retour θ = (p, q). Les formules d'estimation de p et q dérivées de la densité jointe sont

présentées en annexe de leur document. Les auteurs montrent également que l'impact des

conditions initiales sur les valeurs estimées des paramètres est minime.

Si l'information au niveau de l'article est disponible, autrement dit on connaît le temps

de vente tvente de chaque article. A un instant t donné, quelques unes des caméras sont

retournées. Pour ces caméras, on connaît exactement le délai de retour. Pour d'autres par

contre, nous savons que leur délai est plus long que t−tvente. Ce type de données est considérécomme censurées à droite dans la littérature de l'analyse de survie. Les formules d'estimation

de p et q, dérivées de l'algorithme EM, sont présentées en annexe de leur document, toujours

avec un délai de retour géométrique.

• Toktay L. B., Van der Laan E. et De Brito M. P. (2003), Gestion d'articles :

le rôle de la prévision.

Les auteurs passent en revue les méthodes basées sur les données de prévision du ux de

retour qui exploitent le fait que les retours futurs sont fonction des ventes passées. Les

notations suivantes sont adoptées dans cette revue :

s(τ), vente de la période τ ;

u(τ), retour de la période τ ;

p, probabilité qu'un article vendu nira par revenir ;

rk, probabilité qu'un article vendu revienne après k périodes, étant donné que ce sera

retourné ;

νk, probabilité qu'un article vendu revienne après k périodes (νk = p.rk) ;

νk(τ), prévision de la période τ de νk ;

yτ−i,τ+j, total des retours de la période τ + j provenant des ventes de la période τ − i ;vτ,τ−i, total des retours jusqu'à et y compris la période τ provenant des ventes de la période

τ − i ;I(τ), ensemble des données disponibles à la n de la période τ pour prévoir les retours

futurs.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 8

Pour la prévision des retours, la première étape de tout exercice de prévision est de

construire un modèle de prévision qui modélise les variables à être prédites en fonction

des variables explicatives (Box et Jenkins, 1976). La clé de la prévision des retours est de

constater que les retours dans une quelconque période sont générés par les ventes dans les

périodes précédentes. Ils utilisent comme Goh T. N. et Varaprasad. N. (1986), le modèle de

fonction de transfert et notent également que ce modèle peut se réécrire sous la forme d'un

modèle à retards échelonnés.

Comme précédemment, ils font un classement des modèles de prévision utilisés dans la

littérature en fonction des données qu'ils exploitent. Si l'information au niveau de la période

est disponible, les données sont augmentées à chaque période dès que les informations de

ventes et de retours deviennent disponibles. Le caractère progressif de l'information reçue

fait de l'estimation bayésienne un choix naturel, comme utilisée dans Toktay L. B. et al

(2000). Habituellement, une forme spécique de distribution comportant un ou deux para-

mètres est supposée pour le délai de retour, qui réduit le nombre de paramètres à estimer

(distribution géométrique notamment). L'algorithme EM est utilisé pour l'estimation de ce

modèle lorsque c'est plutôt l'information au niveau de l'article qui est disponible.

Notons I(τ), l'information disponible à la n de la période τ qui sera utilisée pour prévoir

les retours futurs, et par ν(τ) =(ν1(τ), ν2(τ), ...

), l'estimation de la période τ du vecteur

ν = (ν1, ν2, ...). En particulier, Kelle et Silver (1989a) dénit

IA(τ) = ν(τ) (estimation de ν),

IB(τ) = ν(τ), s(τ− i), i = 0, 1, ..., τ (estimation de ν et historique de l'information

de vente au niveau de la période),

IC(τ) = ν(τ), s(τ − i), u(τ − i), i = 0, 1, ..., τ (estimation de ν et historique de

l'information de vente et de retour au niveau de la période), et

ID(τ) = ν(τ), s(τ − i), vτ,τ−i, i = 0, 1, ..., τ (estimation de ν et historique de l'in-

formation de vente et de retour au niveau de l'article).

Table 1.1 Espérance de yτ−i,τ+j, le nombre de retours de la période τ + j provenant des

ventes de la période τ − i, pour diérents ensembles d'informations.

Ensemble

d'information

E(yτ−i,τ+j|I(τ)

)i > 0 i = 0 i < 0

IA(τ) non applicable

IB(τ) νj+i(τ)s(τ − i) νj+i(τ)E(s(τ − i)

)IC(τ) νj+i(τ)s(τ − i) + c(i, j) νj(τ)s(τ) νj+i(τ)E

(s(τ − i)

)ID(τ)

νj+i(τ)

1−∑i

k=1 νk(τ)

(s(τ − i)− vτ,τ−i

)νj(τ)s(τ) νj+i(τ)E

(s(τ − i)

)

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 9

Sous l'hypothèse que toutes les demandes de la période sont mutuellement indépendantes

et les retours des diérentes demandes issues sont non corrélées, le tableau 1.1 énumère les ex-

pressions de E(yτ−i,τ+j|I(τ)

)sur la base de l'un des ensembles d'informations IA(τ), IB(τ),

IC(τ) ou ID(τ). Dans ce tableau, c(i, j) est un facteur qui tient compte de la corrélation entre

les retours observés à ce jour et les retours futurs. Une expression exacte de c(i, j) n'est pas

disponible en général, mais Kelle et Silver ont développé une approximation. La variance des

retours futurs peut aussi être estimée, même si ces expressions sont un peu plus compliquées

(Kelle et Silver, 1989a). Le nombre total de retours de la période τ + j est tout simplement

donné comme uτ+j =∑τ

i=−(j−1) yτ−i,τ+j, la moyenne et la variance de ce dernier pouvant être

estimées à partir de celles de ses éléments mutuellement indépendants. Le tableau montre

clairement que les expressions pour les retours futurs attendus E(yτ−i,τ+j|I(τ)

)ne dièrent

que par les retours des ventes au cours des périodes antérieures, à savoir i = 0, 1, ..., τ .

Les auteurs de cette revue comparent également les performances de ces méthodes de prévi-

sion dans un contexte particulier - celui de la gestion des stocks.

• Carrasco-Gallego R. et Ponce-Cueto E. (2009), Prévision des retours des

conteneurs réutilisables en chaîne d'approvisionnement en boucle fermée. Un

cas dans l'industrie du GPL.

Dans cet article, les auteurs remarquent que dans leur interaction avec les entreprises trai-

tant avec des éléments d'emballage réutilisables, les gestionnaires ont souvent fait état de

dicultés dans la gestion de ces systèmes logistiques. Les objets réutilisables, même s'ils

sont généralement un atout très coûteux, ne sont pas étroitement contrôlés et beaucoup

d'articles sont rapportés être perdus ou irrémédiablement endommagés. La décision sur le

moment d'acheter de nouveaux éléments et la façon dont le nombre doit être commandé

sont habituellement prises en fonction de considérations de marketing ou sur la disponibilité

des ressources nancières plutôt que sur la prise réelle de l'organisation opérationnelle de

besoins. Peu ou rien n'est connu au sujet de la rotation des objets dans le système et lorsque

certains savoir-faire opérationnels sur ce sujet existent, ils sont généralement basés sur des

estimations approximatives.

Toutes ces raisons leur font penser qu'il existe des possibilités pour les chercheurs de faire

des contributions dans ce domaine. C'est pourquoi ils ont identié la gestion des conteneurs

réutilisables comme un domaine de recherche intéressant et c'est l'objet de leur étude. Pour

leur étude de cas, les techniques ne nécessitant pas d'informations au niveau des articles

ont été appliquées à un ensemble de données réelles fournies par une entreprise utilisant des

contenants réutilisables de grande valeur pour la distribution de GPL (gaz de pétrole liquéé)

aux clients naux. Les informations provenant des bons de livraison étaient agrégées dans

une base mensuelle an d'obtenir de séries chronologiques de 60 observations. En revanche,

les résultats obtenus sont inattendus, et ils pensent que la principale cause de ces résultats

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 10

réside dans l'échange des conteneurs plein et vide imposées par la présente politique (poli-

tique de remplacement direct) ; les livraisons et les retours sont liés dans le temps, et donc

l'hypothèse de causalité unidirectionnelle très souvent imposée pour la validité du modèle

pourrait ne pas être respectée.

Les auteurs précisent que les prévisions des ventes futures sont faites sur la base des

valeurs passées de la même variable. A cet eet, l'approche mathématique utilisée dans

l'industrie est basée sur : les méthodes de prévision de séries chronologiques univariées. La

complexité des techniques varie de l'approche classique déterministe de méthodes telles

que le lissage exponentiel ou modèles de Winters, à l'approche contemporaine stochas-

tique de méthodes ARIMA.

Contrairement à la chaîne d'approvisionnement en sens unique (gure 1.1a), an d'avoir

une planication ecace et un processus de contrôle lorsqu'il s'agit d'une CLSC, prévoir sur

l'avenir les ventes et les retours est à la fois nécessaire (gure 1.1b).

Figure 1.1 (a) Chaîne d'approvisionnement à sens unique, (b) Chaîne d'approvisionne-

ment en boucle fermée (reconditionnement, réutilisation) [6].

Une approche possible pour obtenir des prévisions de retour serait d'appliquer des mo-

dèles de série chronologique univariée à un ensemble de données passées (gure 1.2b). Lorsque

la seule information disponible est l'historique des retours, ceci semble être une approche rai-

sonnable. Les méthodes de prévision de retour décrites dans la littérature sont fondées sur

l'idée que, avec une probabilité donnée, les ventes passées génèreront un retour futur après

un délai donné. L'approche de prévision naturelle est alors l'utilisation des modèles de ré-

gression dynamique (Pankratz 1991), qui modélise la relation entre les ventes et les retours

(gure 1.2c). Ces modèles sont également connus dans la littérature en tant que modèles de

fonction de transfert ou modèles à retards échelonnés.

• Carbon M. et Francq C. (), Estimation non paramétrique de la densité et

de la régression, prévision non paramétrique.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 11

Figure 1.2 (a) Prévision de la demande, (b) Prévision des retours, approche à sens unique,

(c) Prévision des retours, approche CLSC [6].

Dans cet article, les auteurs donnent un aperçu sur l'estimation non paramétrique de la

densité et de la régression. Après cet aperçu, ils détaillent et interprètent une méthode de

prévision, dite prévision non paramétrique. Ils montrent les diérents aspects aussi bien

techniques que pratiques, et la compare, sur quelques exemples, à la méthodologie de Box et

Jenkins. Les diverses séries utilisées sont ou bien simulées, ou bien extraites de la littérature.

Notamment la série chronologique sur le trac voyageur (Gouriéroux 1990).

• Autres.Plusieurs autres études dans la littérature abordent le problème de gestion de stock d'articles

réutilisables dans un contexte CLSC (Closed-Loop Supply Chain). Ces études concernent

pour la plupart, l'analyse prévisionnelle des retours et des ventes, l'analyse des coûts et

des moyens mis en oeuvre pour les réduire au maximum, l'analyse de l'impact d'une dés-

information, ou encore l'analyse des politiques nouvelles et ecaces de gestion de stock en

CLSC.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

REVUE DE LITTÉRATURE 12

Résumé du chapitre

Ce chapitre avait pour but d'exposer de manière brève, l'état de l'art sur les approches

les plus souvent utilisées pour prévoir les ux physiques de produits, et ce dans un contexte

de gestion de stock avec réutilisation du produit. Pour cela, nous avons présenté sommai-

rement les principaux articles sur lesquels nous nous sommes basés pour mettre en relief,

dans la suite de ce mémoire, les diérentes méthodes statistiques utilisées. A la lumière de

cette revue de littérature et, compte tenu de la politique de gestion de stock en vigueur

à la Douane Camerounaise, nous nous rendons à l'évidence que le travail de prévision sur

lequel est concentré ce mémoire est essentiellement basé sur deux aspects fondamentaux :

les données disponibles et les méthodes ou modèles statistiques envisageables. Pour ce faire,

le chapitre suivant met en relief la présentation et l'analyse descriptive de l'ensemble des

données disponibles pour la résolution du problème posé. Le chapitre d'après, lui, exposera

les méthodes statistiques retenues.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 13

Chapitre Deux

Présentation et Analyse Descriptive

des Données

L'objet de ce chapitre est de se familiariser avec les données, an d'en dégager des in-

formations caractéristiques nous permettant de choisir les méthodes statistiques les plus

appropriées pour les prédire. Pour ce faire, nous donnerons tout d'abord l'origine des don-

nées et leurs types. Ensuite, un traitement sera eectué sur ces données en vue de les épurer.

Nous terminerons ce chapitre par une description sommaire des données.

2.1 Présentation des données

2.1.1 Comment s'eectuent les ux physiques de GPS à la douane ?

Les ux physiques de GPS à la Douane peuvent être résumés en trois phases, selon la

gure 1.1b. Nous parlerons de : phase d'enregistrement, phase de transit et phase de retour.

• Phase d'enregistrement

Cette phase concerne le réapprovisionnement et la demande de GPS. En eet, pour un jour

t donné, le gestionnaire va enregistrer, au courant de la journée, un certain nombre de de-

mandes (eectives) de transit de marchandises. Or, comme nous l'avons précisé auparavant,

à une demande de transit de marchandises correspond une demande de GPS. Nous intro-

duisons donc la notation De,t comme étant la v.a. modélisant la demande eective de GPS

enregistrée le jour t. Dans le contexte de gestion à la Douane, les demandes non satisfaites

sont diérées. D'après le gestionnaire, les demandes non satisfaites sont dues, pour la plu-

part, soit à des dossiers incomplets, soit à des ruptures de stock, etc. Ainsi, pour un jour t

donné, la v.a. demande totale de GPS enregistrée, notée Dt, sera égale à la v.a. demande

résiduelle du jour précédent, notée Dr,t−1, auquel on ajoute la v.a. demande eective du jour.

Ce qui nous donne la relation :

Dt = Dr,t−1 +De,t. (2.1)

De plus, au courant de la même journée t, le gestionnaire donnera l'autorisation de

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 14

lancement de voyages ou de GPS parmi les Dt demandes enregistrées (les demandes sont

servies selon l'approche FIFO, c'est-à-dire rst in, rst out, ou premier arrivé, premier servi).

En notant par Vt, la v.a. modélisant le ux de sortie GPS de la journée t, nous en déduisons

immédiatement la relation :

Dr,t = Dt − Vt. (2.2)

• Phase de transitUne fois le GPS posé sur le camion, celui-ci est autorisé à débuter le voyage. Les voyages

eectués le jour t peuvent emprunter plusieurs directions ou itinéraires possibles. De ce fait,

parmi les Vt voyages eectivement lancés au courant de la journée t, nous noterons par Nt,d

la v.a. désignant le nombre de voyages partis dans la direction d, avec d = 1, 2, ..., κ, de sorte

que

Nt,1 +Nt,2 + ...+Nt,κ = Vt.

Il est clair que chaque GPS en transit possèdera une durée de voyage avant d'arriver aux

postes frontières. Précisément, chaque voyage v eectué le jour t dans la direction d, notée

vt,d, a une durée Tv,t,d avant d'arriver à destination. Pour simplier, nous noterons Tv,X cette

durée, où X = (X1, X2, ..., Xp) est un ensemble de covariables inuençant la durée d'un

voyage. Certains résultats obtenus dans [22,23] montrent, entres autres, que les variables

telles que l'itinéraire emprunté, le poids des marchandises, la vitesse maximale du camion,

la personne cda_principal (le conducteur du camion) impactent sur la durée d'un voyage.

• Phase de retourCette phase concerne les voyages ou les GPS qui sont arrivés à destination. Pour ceux-ci, il

est indiqué qu'une fois le voyage arrivé à destination, le GPS qui lui a été assigné retourne à

la base portuaire pour être réutilisé (lors du retour, les GPS sont mis dans des sacs et trans-

portés par des véhicules). Selon les exigences des responsables de l'entreprise Polytech-Valor,

une analyse statistique a été eectuée sur les données disponibles an d'estimer le temps que

met le GPS avant de retourner à la base. Les étapes de cette analyse sont brièvement pré-

sentées à la section 2.1.2, paragraphe données sur le ux de retour GPS . Nous sommes

arrivés à la conclusion que, en fonction de l'itinéraire emprunté pour son trajet retour, le

GPS mettra un ou deux jour(s). Chaque GPS mis en transit possède donc une durée avant

disponibilité dénie par Tv,X +1 ou Tv,X +2, suivant l'itinéraire emprunté (dans ce mémoire,

κ = 3 1).

2.1.2 Origine des données

Deux bases de données nous ont été remises pour mener à bien l'étude prévisionnelle

dont il est question dans ce mémoire. Nous disposons d'une base nommée matrice de suivi

1. itinéraire 1 := Douala-Garoua Boulai ; itinéraire 2 := Douala-Kousseri ; itinéraire 3 := Douala-Bogdibo.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 15

des opérations, qui est présentée sous le format classeur Excel, et dans laquelle est reporté

l'ensemble des informations importantes relevées sur les opérations de lancement des voyages.

Nous disposons également d'une gigantesque base de données nommée voyage 2 comportant

des centaines de milliers de lignes et une centaine de colonnes, qui présente, pour chaque

voyage (ligne) eectué, un ensemble d'informations qui le caractérise.

Données sur la demande eective de GPS. Les données sur la demande de GPS

proviennent de la matrice de suivi des opérations de lancement de voyages sur les sites de

départ. Il s'agit d'un tableau de données comportant plusieurs rubriques, parmi lesquelles

la rubrique Réception des dossiers , la rubrique Man et activités autour du GPS , la

rubrique Suite réservée aux dossiers traités et la rubrique Tops départs . En fait, les

données de la demande eective concernent principalement la rubrique Réception des dos-

siers . Précisément, c'est la colonne nombre de dossiers route reçus 3 qui constituera pour

nous la variable demande eective de GPS.

Les données utilisées pour la demande eective de GPS sont simplement obtenues par ex-

traction de la colonne nombre de dossiers route reçus dans la matrice de suivi des opérations

de lancement de voyages. Nous disposons à cet eet, d'un échantillon de 129 observations

quotidiennes (exceptés les Dimanche car pas d'activité) couvrant la période de Novembre

2013 à Mars 2014.

Données sur le ux de sortie GPS. Dans la base de données voyage, nous disposons,

entre autres, d'une date de début (jour-mois-année) pour chaque voyage. Dans ce cas, à

l'aide d'une requête SQL, nous faisons une extraction des observations quotidiennes du ux

de sortie GPS. Compte tenu de certaines lacunes que comportent la base voyage lorsqu'on

remonte à l'année 2010 (instabilité dans la mise en place du système GPS), cet échantillon

est choisi pour couvrir la période allant du Lundi 03 Janvier 2011 au Samedi 17 Mai 2014.

Soit 1056 observations (pas d'activité le Dimanche).

Données sur le ux de retour GPS. Pour avoir les données sur le ux de retour GPS,

il faut disposer, ou bien de la date de retour de chaque GPS mis en transit, ou bien de sa

durée avant disponibilité. En eet, sachant la date de début d'un voyage (jour-mois-année),

l'une de ces deux informations est susante pour déduire l'autre. Or, aucune information

dans ce sens n'est disponible dans la base de données voyage. Nous ferons dans ce mé-

2. Cette base de données provient du projet Nexus+, projet consistant à la gestion et au suivi de l'ache-

minement des marchandises en transit par géo-localisation.

3. Elle est obtenue par sommation des colonnes nombre de dossiers routes reçus entre 08h-13h et nombre

de dossiers routes reçus entre 13h01-16h.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 16

moire, l'hypothèse 4 simplicatrice que, une fois le voyage arrivé à destination,

la durée retour du GPS qui lui a été associé, dépend uniquement de l'itinéraire

emprunté lors du transit. En eet, nous prendrons la durée retour pour un iti-

néraire comme le mode des durées qui séparent la date de n du voyage et la

date de début du voyage suivant, utilisant le même GPS .

Ainsi, la construction des données sur le ux de retour s'est faite comme suit :

1. nous prenons tous les voyages ayant un code GPS, une date de n et un itinéraire pris

parmi les trois considérés dans cette étude ;

2. connaissant le code GPS (identiant), nous regardons le temps après lequel on revoit

le GPS sur un autre voyage ;

3. nous calculons donc la diérence entre cette date où le GPS est réutilisé et la date de

n du voyage précédent ayant utilisé la même GPS. Nous obtenons une distribution

de données de durées retour par itinéraire ;

4. nous trouvons alors que, le mode (arrondi en jours) des observations est de 1 jour pour

l'itinéraire Douala-Garoua Boulaï, 2 jours pour l'itinéraire Douala-Kousseri et, 2 jours

pour l'itinéraire Douala-Bogdibo.

Nous dénissons donc la date de retour de chaque GPS comme la date de n + 1 (ou 2)

jour(s) en fonction de l'itinéraire. Ce qui est équivalent à dénir la durée avant disponibilité

de chaque GPS comme la durée du voyage + 1 (ou 2) jour(s) en fonction de l'itinéraire, où

durée voyage = date n - date début. Finalement, les données du ux de retour GPS sont

obtenues en calculant, pour chaque date de retour donnée, le nombre total de GPS retournés

à la base portuaire. Comme précédemment, nous nous restreignons à la période allant du

Lundi 03 Janvier 2011 au Samedi 17 Mai 2014, soit une taille d'échantillon de 1056 observa-

tions.

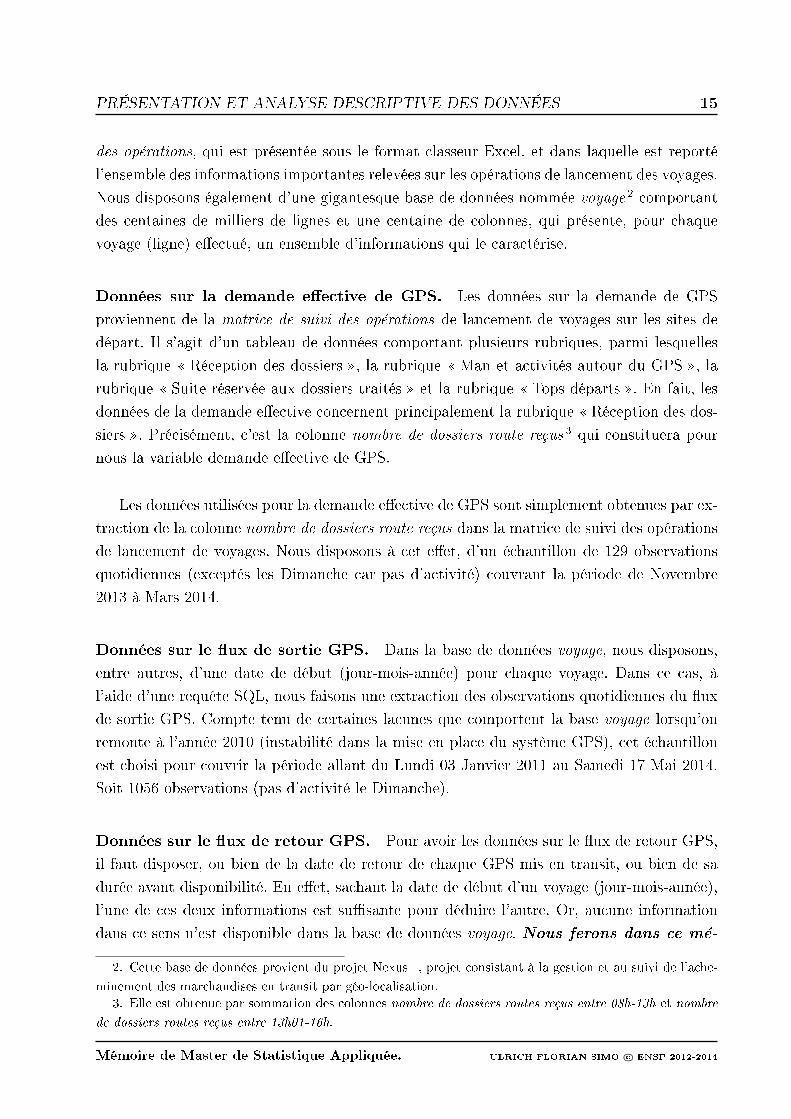

En résumé, la gure 2.1 illustre la manière dont les échantillons de données sont répartis.

Les cercles vides font référence aux observations manquantes. Comme les données sur la

demande eective, les données sur le ux de sortie possèdent des observations manquantes

avec des proportions respectives très faibles (< 5%) par rapport à la taille de l'échantillon.

Par contre, comme on peut le constater pour les données sur le ux de retour, la période

allant de Mars 2012 à Juin 2012 est quasiment dépourvue d'observations. Ceci est causé par

des dates de n de voyages non renseignées. Pour cette période uniquement, nous avons plus

de 80% de données manquantes.

4. Hypothèse approuvée par les responsables de l'entreprise Polytech-Valor.

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 17

Figure 2.1 Répartition des données disponibles dans le temps, (a) ux de sortie, (b) ux

de retour, (c) demande eective.

2.1.3 Traitement des données manquantes

Le problème du traitement des données manquantes est un vaste sujet de recherche dont

l'analyse pourrait faire l'objet d'une thématique à part entière. Nous n'en ferons pas une

dissertation étendue mais seulement, nous allons les repérer, interpréter et les imputer.

Pour les données de la demande eective, nous avons 05 valeurs manquantes, soit 3.88

% de la taille de l'échantillon, tandis que pour les données du ux de sortie, nous avons 30

valeurs manquantes, soit 2.84% de la taille de l'échantillon. Après les avoir examinées, nous

nous rendons compte que les données manquantes sont dues pour la plupart aux évènements

calendaires (jours fériés notamment). Tous les échantillons de données de cette étude ont une

structure de série chronologique. Or, pour prévoir les valeurs futures d'une série chronologique

(ce qui est l'objectif visé de ce travail), l'une des contraintes est que les observations de la

série soient régulièrement espacées dans le temps. Ainsi, dans le but de conserver la régularité

des observations, les valeurs manquantes pour les données de la demande eective et du ux

de sortie GPS sont respectivement imputées par la moyenne (arrondie) des valeurs observées,

compte tenu des précisions faites dans [1].

Pour les observations du ux de retour GPS, nous nous restreignons, dans toute la suite

de cette étude, à la période allant du Lundi 31 Décembre 2012 au Samedi 17 Mai 2014.

Soit 432 observations journalières. Il n'y a pas de valeurs manquantes pour cette période

d'analyse.

2.2 Analyse descriptive des données

Décrire les données que l'on a rassemblées pour répondre à une question est une première

étape très importante en statistique appliquée. Il s'agit, grosso modo, de faire ressortir l'en-

semble des informations notables que contiennent ces données et ce, dans l'optique de se faire

une première idée sur les outils statistiques pouvant servir à la modélisation du phénomène

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 18

observé.

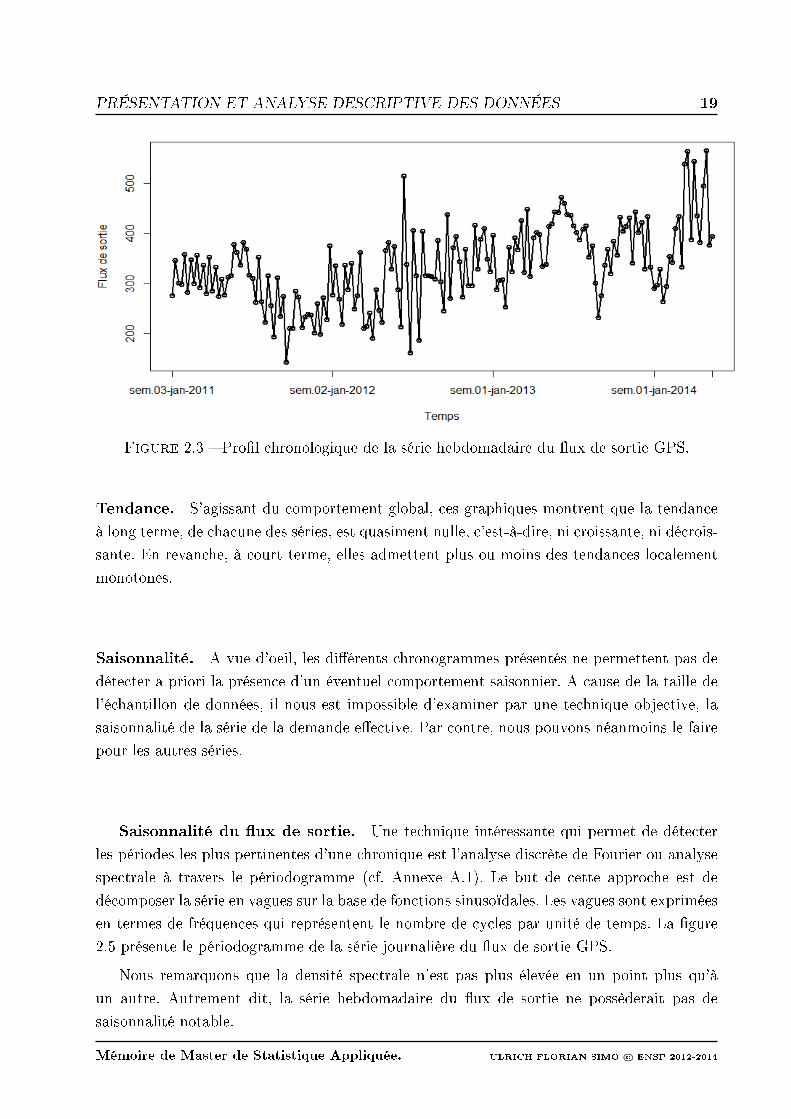

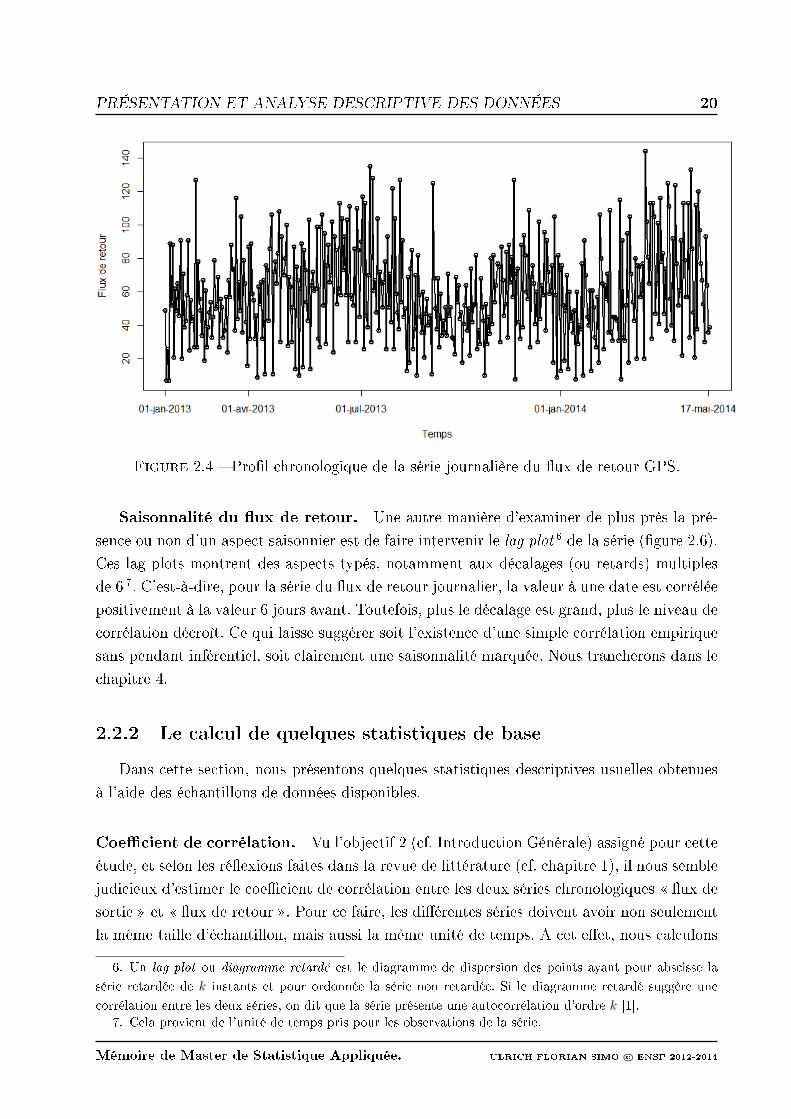

2.2.1 Normalité, tendance et saisonnalité

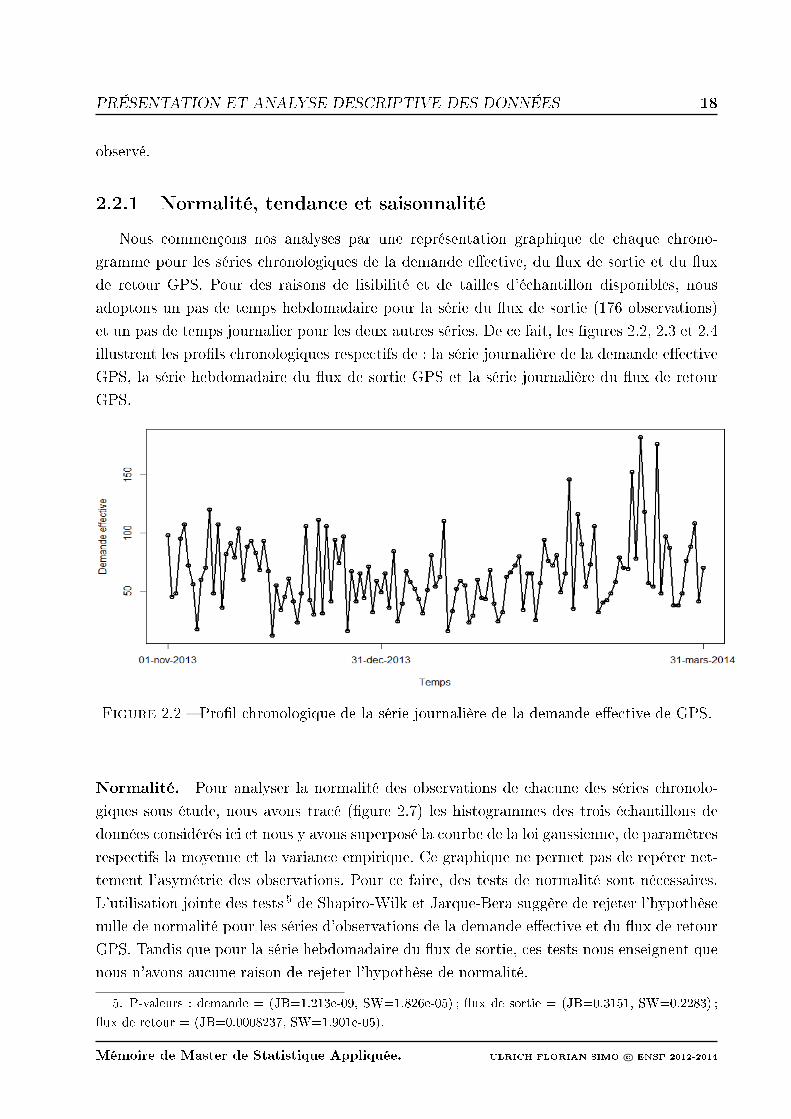

Nous commençons nos analyses par une représentation graphique de chaque chrono-

gramme pour les séries chronologiques de la demande eective, du ux de sortie et du ux

de retour GPS. Pour des raisons de lisibilité et de tailles d'échantillon disponibles, nous

adoptons un pas de temps hebdomadaire pour la série du ux de sortie (176 observations)

et un pas de temps journalier pour les deux autres séries. De ce fait, les gures 2.2, 2.3 et 2.4

illustrent les prols chronologiques respectifs de : la série journalière de la demande eective

GPS, la série hebdomadaire du ux de sortie GPS et la série journalière du ux de retour

GPS.

Figure 2.2 Prol chronologique de la série journalière de la demande eective de GPS.

Normalité. Pour analyser la normalité des observations de chacune des séries chronolo-

giques sous étude, nous avons tracé (gure 2.7) les histogrammes des trois échantillons de

données considérés ici et nous y avons superposé la courbe de la loi gaussienne, de paramètres

respectifs la moyenne et la variance empirique. Ce graphique ne permet pas de repérer net-

tement l'asymétrie des observations. Pour ce faire, des tests de normalité sont nécessaires.

L'utilisation jointe des tests 5 de Shapiro-Wilk et Jarque-Bera suggère de rejeter l'hypothèse

nulle de normalité pour les séries d'observations de la demande eective et du ux de retour

GPS. Tandis que pour la série hebdomadaire du ux de sortie, ces tests nous enseignent que

nous n'avons aucune raison de rejeter l'hypothèse de normalité.

5. P-valeurs : demande = (JB=1.213e-09, SW=1.826e-05) ; ux de sortie = (JB=0.3151, SW=0.2283) ;

ux de retour = (JB=0.0008237, SW=1.901e-05).

Mémoire de Master de Statistique Appliquée. ULRICH FLORIAN SIMO c© ENSP 2012-2014

PRÉSENTATION ET ANALYSE DESCRIPTIVE DES DONNÉES 19

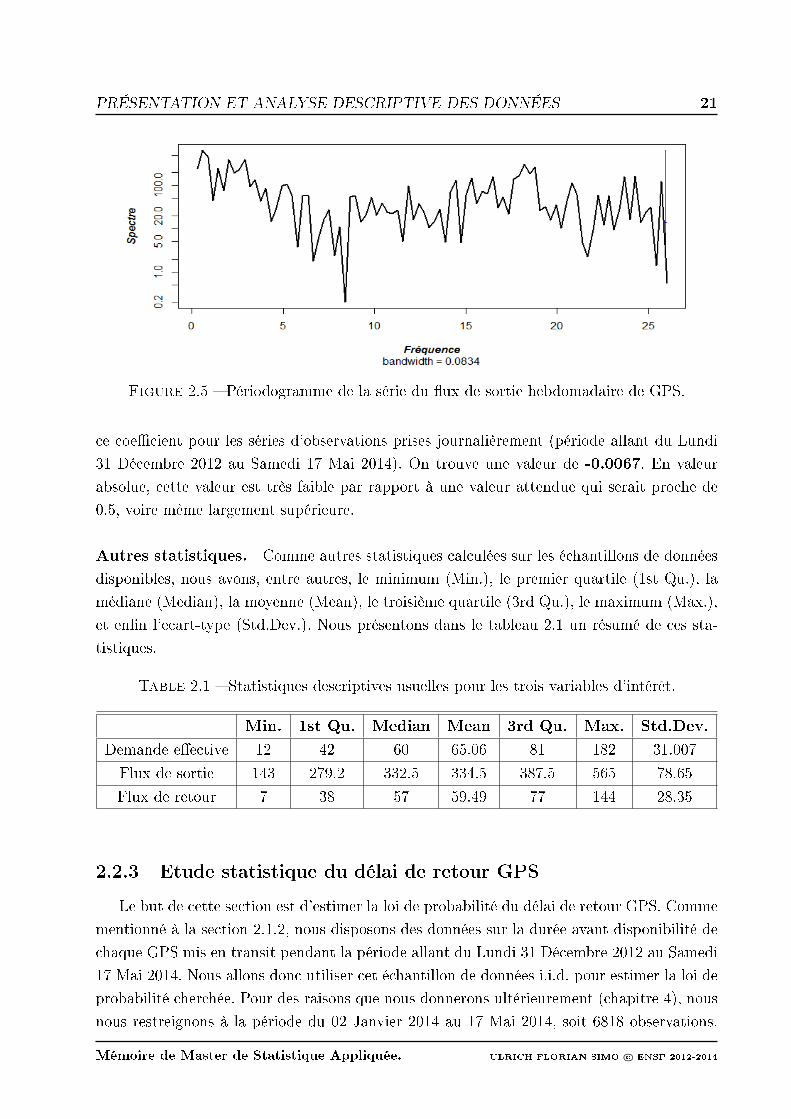

Figure 2.3 Prol chronologique de la série hebdomadaire du ux de sortie GPS.

Tendance. S'agissant du comportement global, ces graphiques montrent que la tendance