Embed Size (px)

Citation preview

PREVISION DU PIB DANS

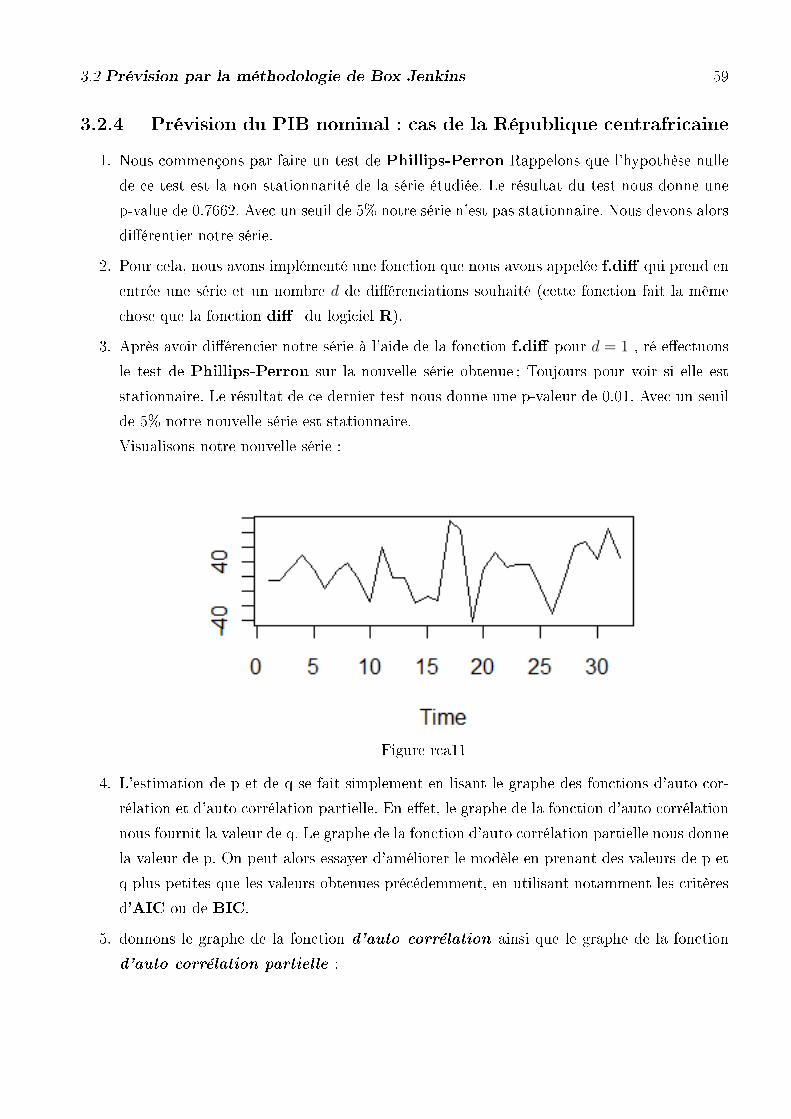

LES PAYS DE LA ZONE CEMAC .

Par :

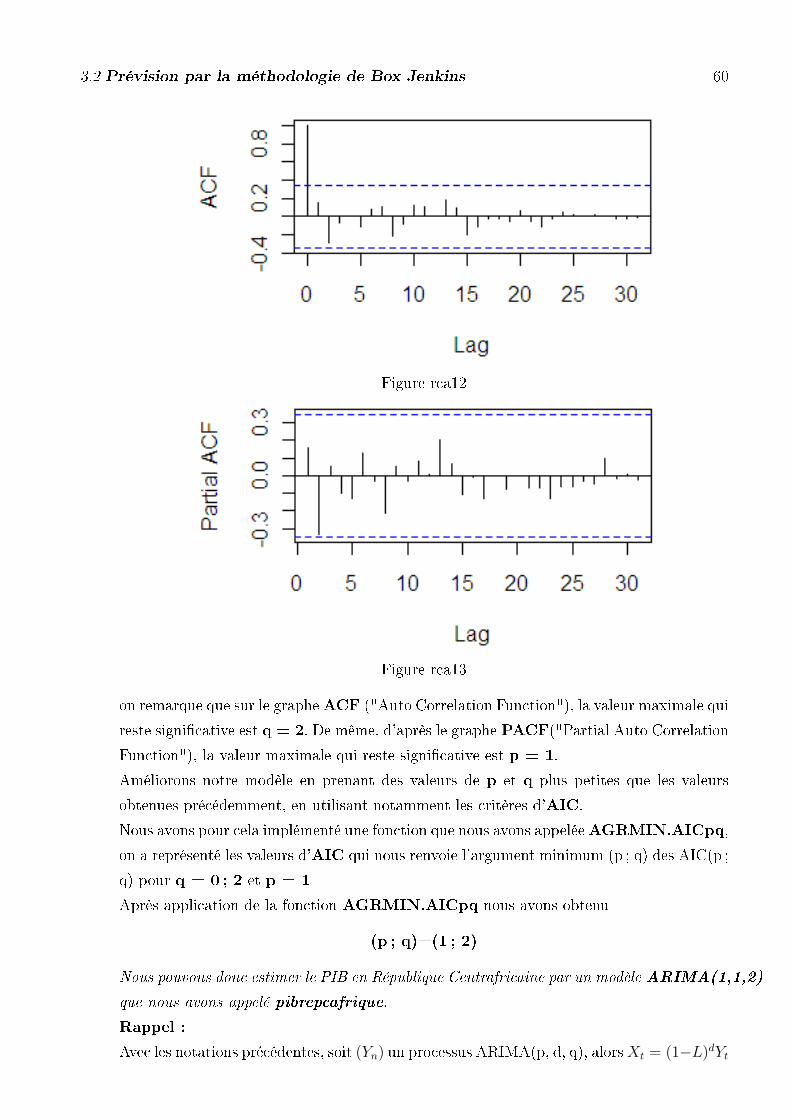

Jacques Le Grand BIYICK ETOGUE

Dirigé par :

Dr. Eugène-Patrice NDONG NGUEMA

Chargé de Cours à l'ENSP de Yaoundé

Sous la supervision du :

Pr. Henri GWET

Chef de Département de Mathématiques et Sciences

Physiques à l'ENSP de Yaoundé.

Octobre 2010

Table des matières

Dédicace 3

Remerciements 4

Résumé 6

Abstract 7

Résumé exécutif 8

Introduction générale 11

1 Le PIB dans la zone CEMAC 12

1.1 La production agrégée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.1.1 PIB, Valeur ajoutée et revenu . . . . . . . . . . . . . . . . . . . . . . . . 12

1.2 La composition du PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

1.3 Description des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2 Méthodologies de prévision des données annuelles 23

2.1 Appréhender des données dans le temps : . . . . . . . . . . . . . . . . . . . . . . 23

2.1.1 serie temporelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.2 briuts blancs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.3 tendances. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.4 Composantes Périodiques, Saisonnalités. . . . . . . . . . . . . . . . . . . 24

2.1.5 Superposition de tendance et de périodes. . . . . . . . . . . . . . . . . . 24

2.1.6 les premiers indices descriptifs . . . . . . . . . . . . . . . . . . . . . . . 24

2.1.7 Indices de tendance centrale . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.1.8 Indices de disperssion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.1.9 Auto-covariances empiriques . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.1.10 Auto-corrélation empiriques. . . . . . . . . . . . . . . . . . . . . . . 25

2.1.11 Visualisation graphique des auto-corrélations empiriques. . . . . . . . . . 26

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

TABLE DES MATIÈRES 2

2.1.12 Comment utiliser l'auto-corrélation ? . . . . . . . . . . . . . . . . . . . . 26

2.2 Séries Temporelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2.1 Stationnarité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2.2 Fonction d'auto covariance . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2.3 Corrélation, fonction d'auto corrélation et fonction d'auto corrélation par-

tielle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.2.4 Les processus ARMA et ARIMA . . . . . . . . . . . . . . . . . . . . . . 30

2.3 Methodes de prévision . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.3.1 Lissage exponentiel simple . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.3.2 Le principe du lissage exponentiel double . . . . . . . . . . . . . . . . . . 33

2.3.3 La méthode non saisonnière de Holt-Winters . . . . . . . . . . . . . . . . 34

2.3.4 Prévision sur les processus ARMA et ARIMA . . . . . . . . . . . . . . . 35

3 Applications 39

3.1 Et si nous regardions juste le PIB dans le temps . . . . . . . . . . . . . . . . . . 39

3.1.1 cas du Cameroun . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.1.2 cas du Gabon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.1.3 cas du Congo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.1.4 cas de la république centra�caine . . . . . . . . . . . . . . . . . . . . . . 42

3.1.5 cas de la Guinée Equatoriale . . . . . . . . . . . . . . . . . . . . . . . . . 43

3.1.6 cas du Tchad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

3.2 Prévision par la méthodologie de Box Jenkins . . . . . . . . . . . . . . . 45

3.2.1 Prévision du PIB nominal : cas du Cameroun . . . . . . . . . . . 45

3.2.2 Prévision du PIB nominal : cas du Gabon . . . . . . . . . . . . . 49

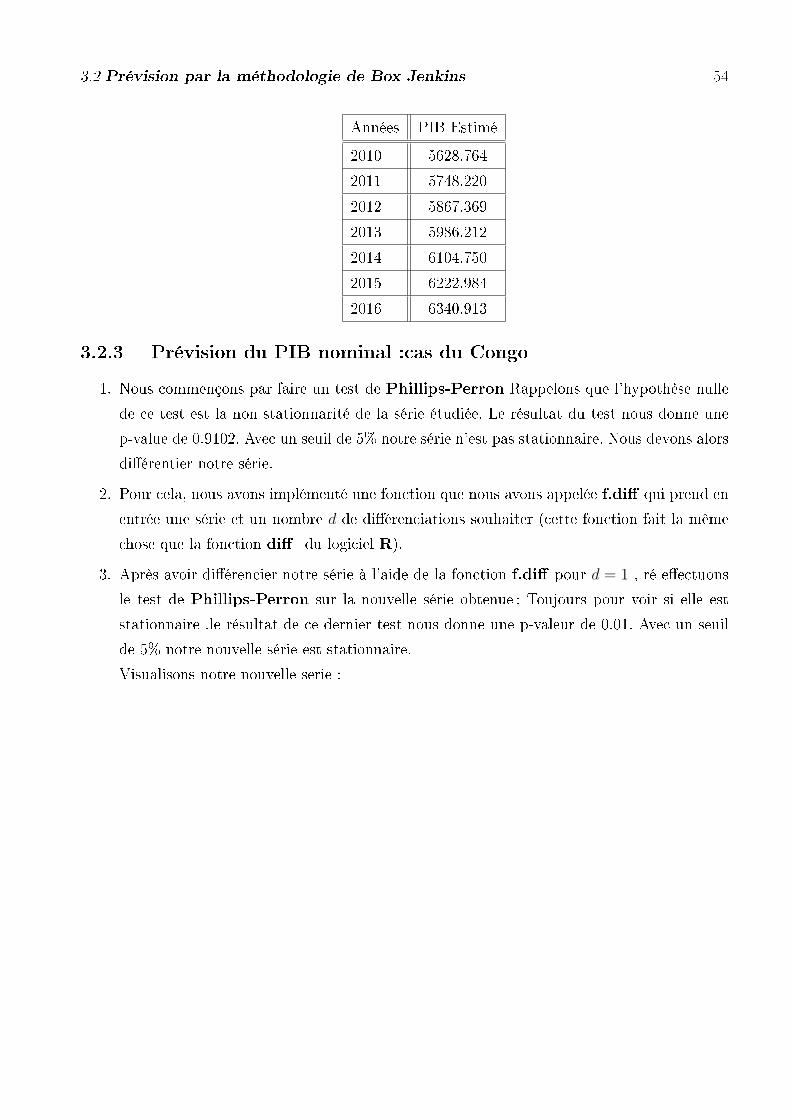

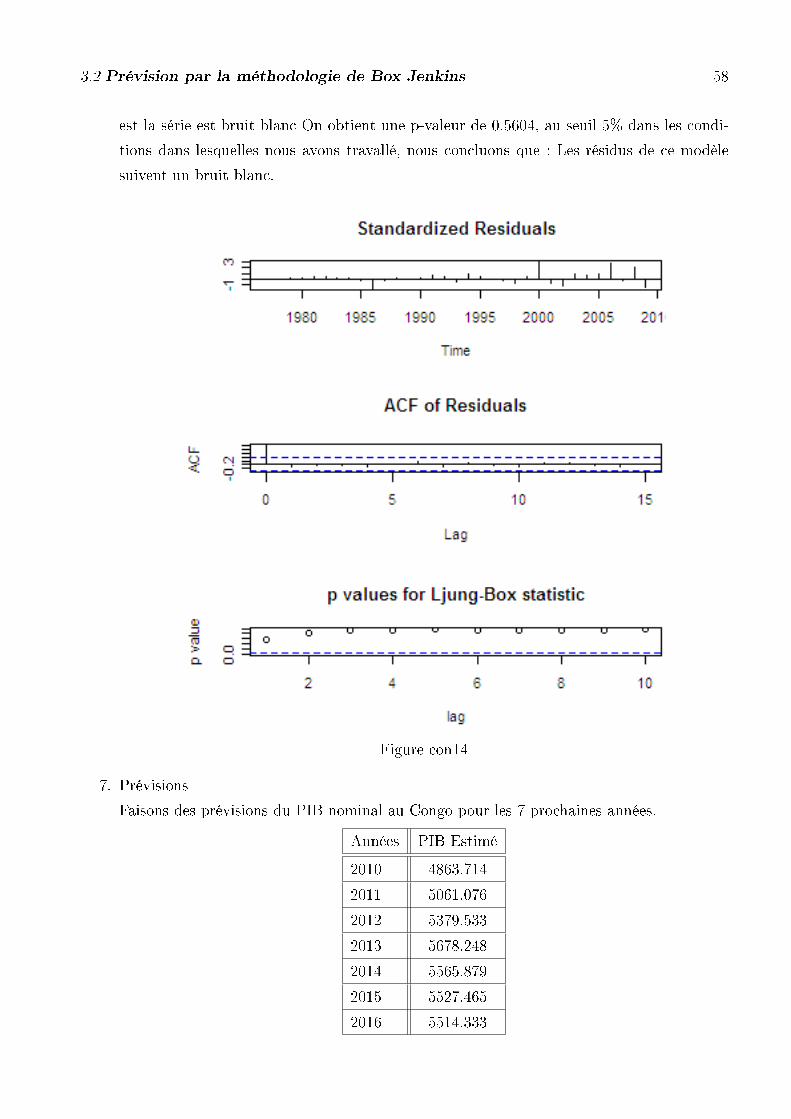

3.2.3 Prévision du PIB nominal :cas du Congo . . . . . . . . . . . . . . 54

3.2.4 Prévision du PIB nominal : cas de la République centrafricaine 59

3.2.5 Prévision du PIB nominal : cas de la Guinée Equatoriale . . . . 63

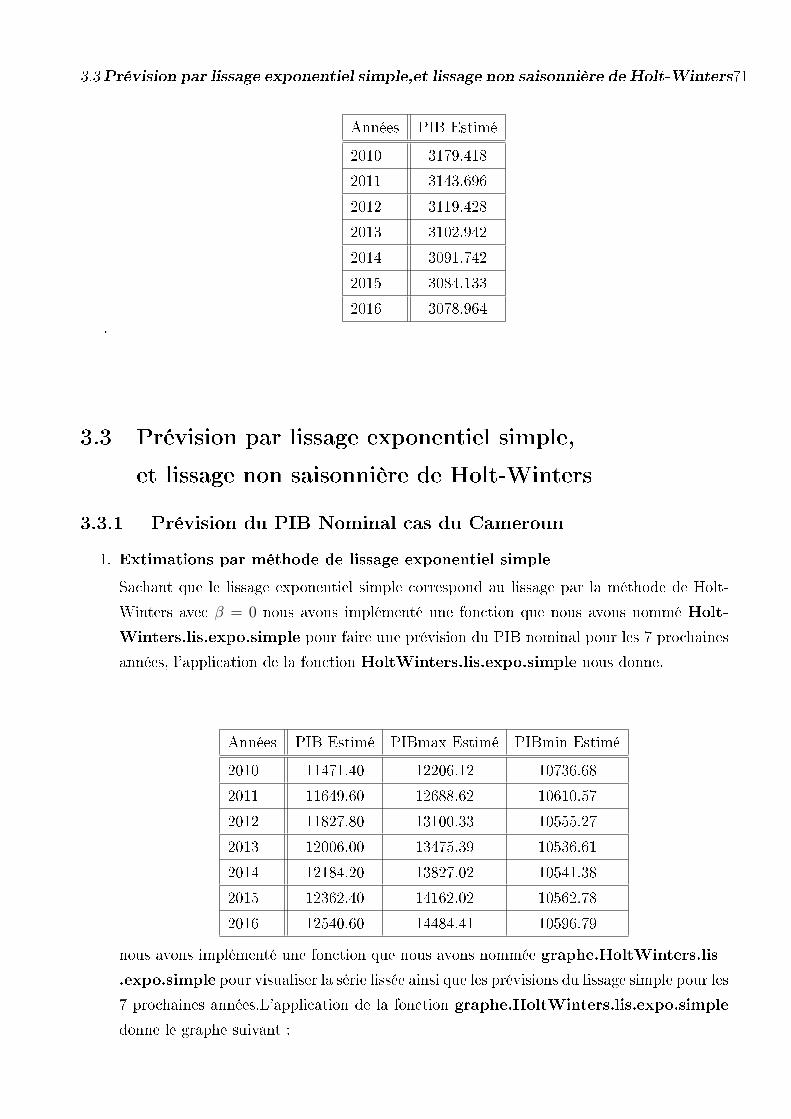

3.2.6 Prévision du PIB nominal : cas du Tchad . . . . . . . . . . . . . . 67

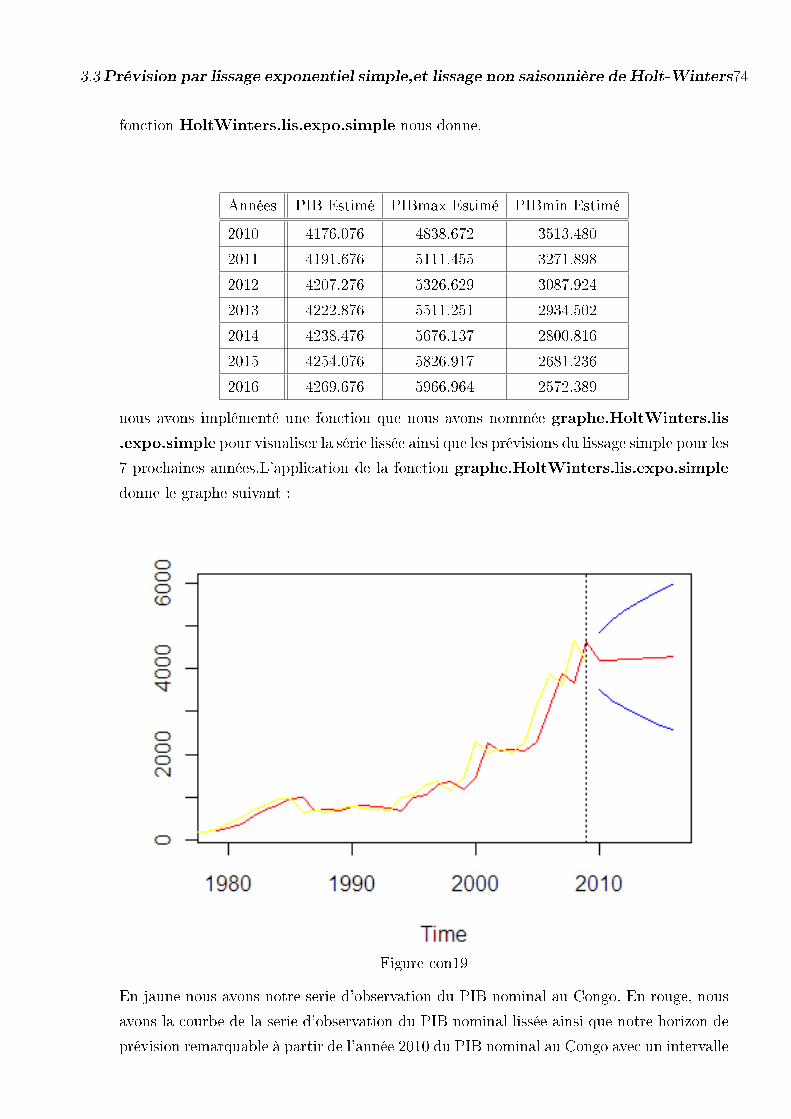

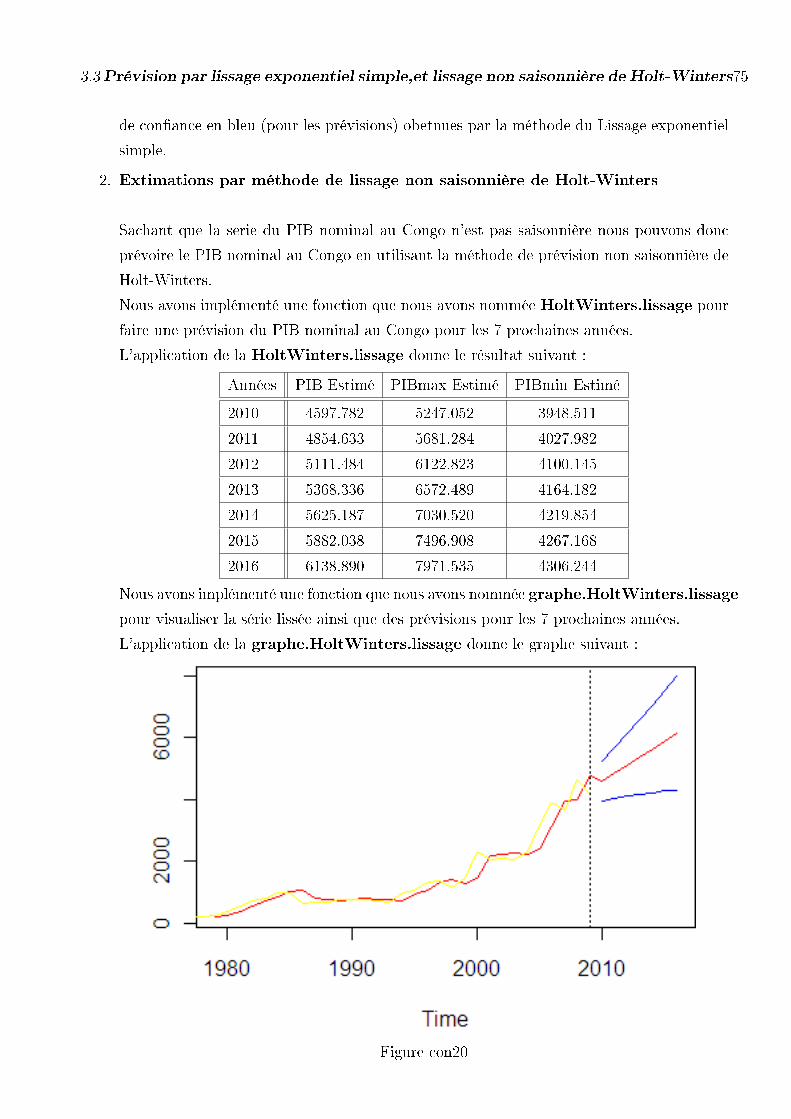

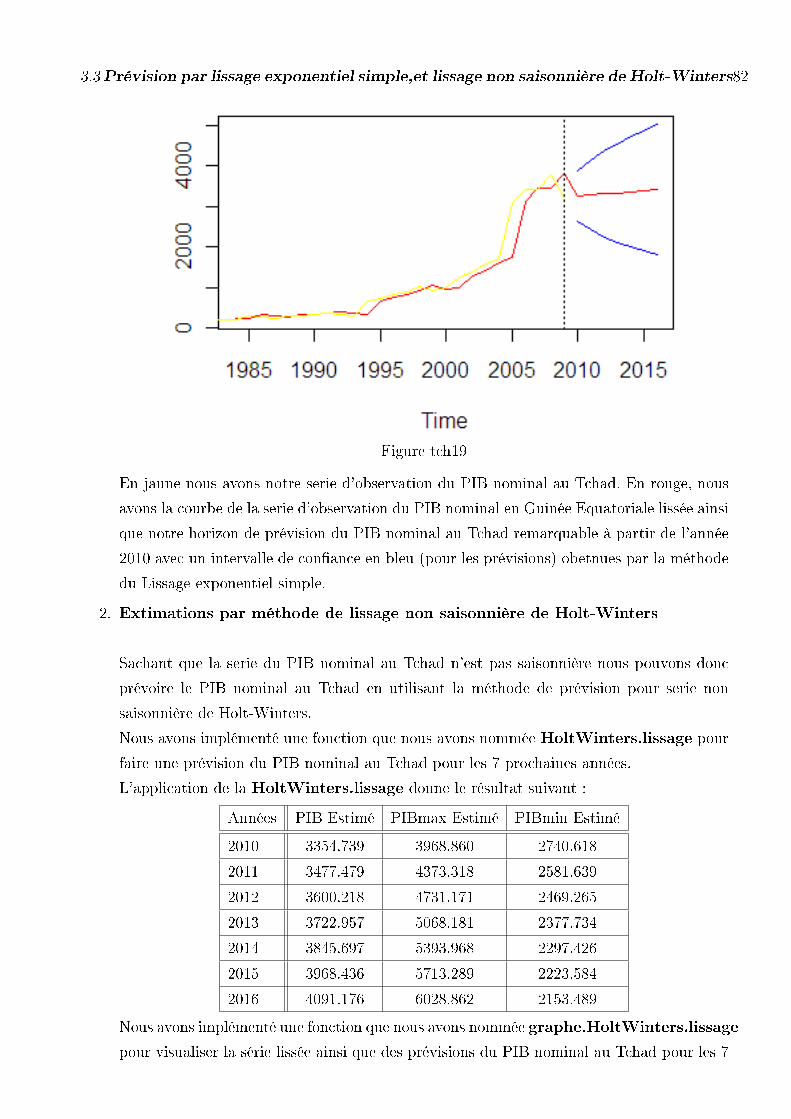

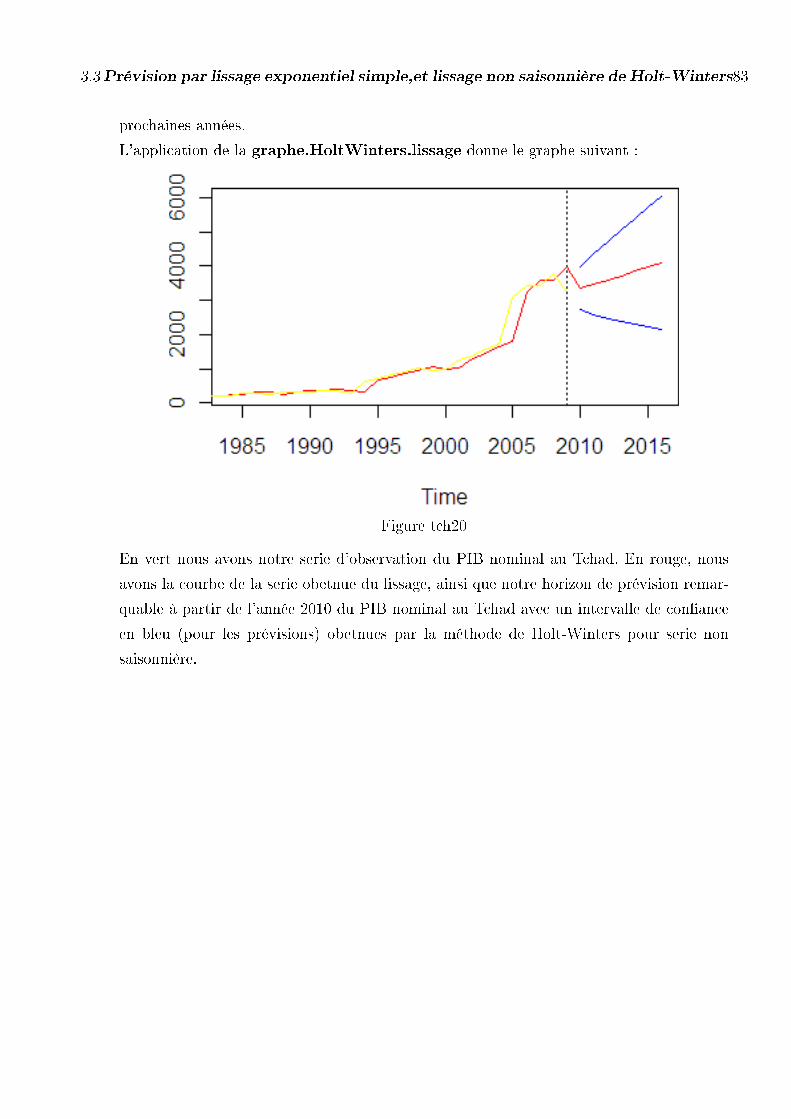

3.3 Prévision par lissage exponentiel simple,

et lissage non saisonnière de Holt-Winters . . . . . . . . . . . . . . . . . . 71

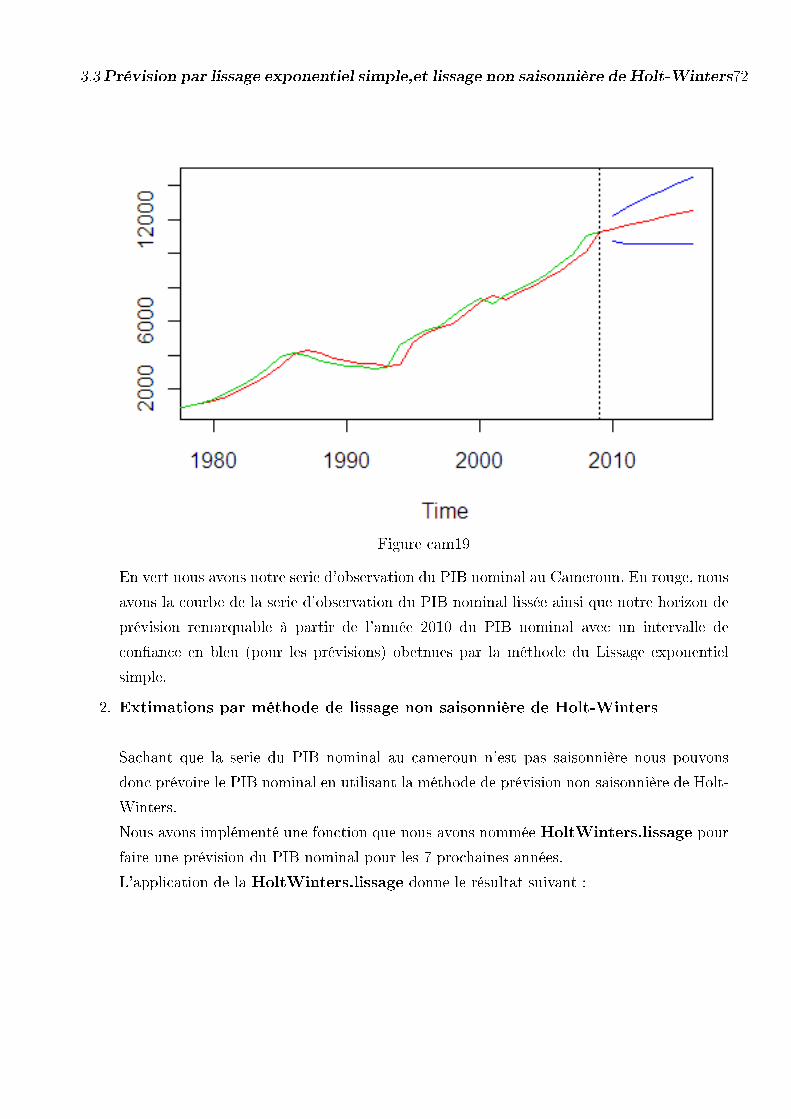

3.3.1 Prévision du PIB Nominal cas du Cameroun . . . . . . . . . . . . 71

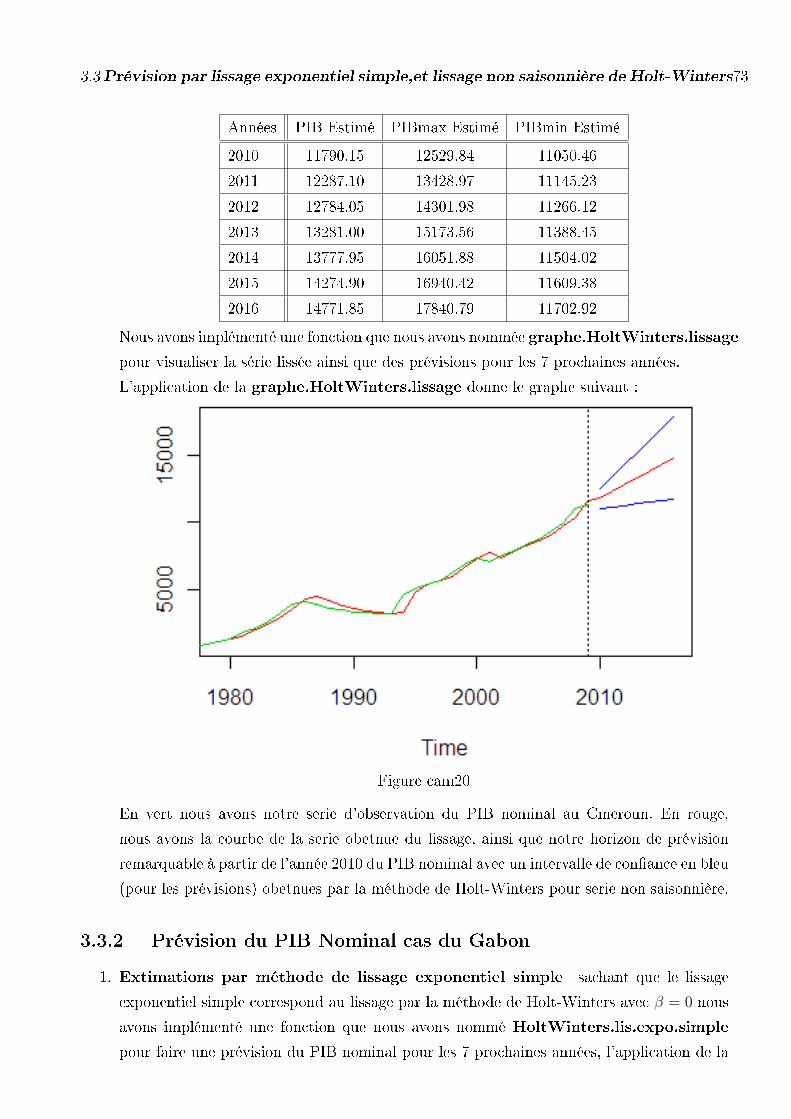

3.3.2 Prévision du PIB Nominal cas du Gabon . . . . . . . . . . . . . . 73

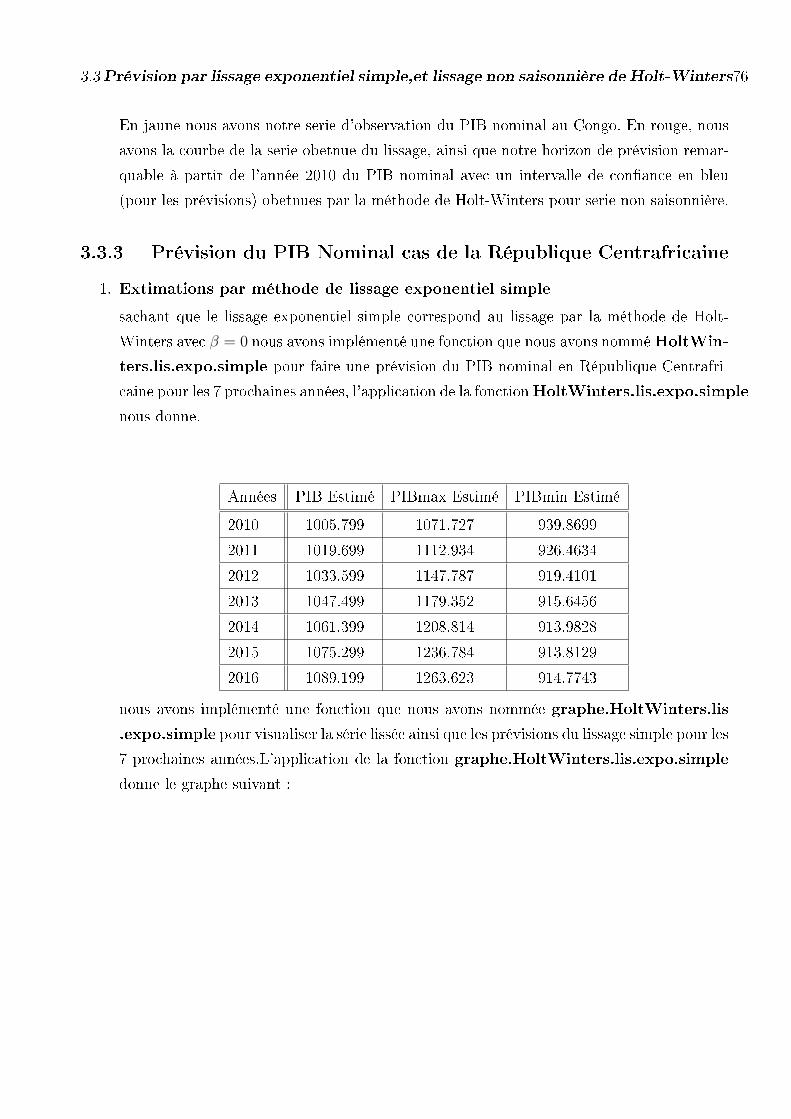

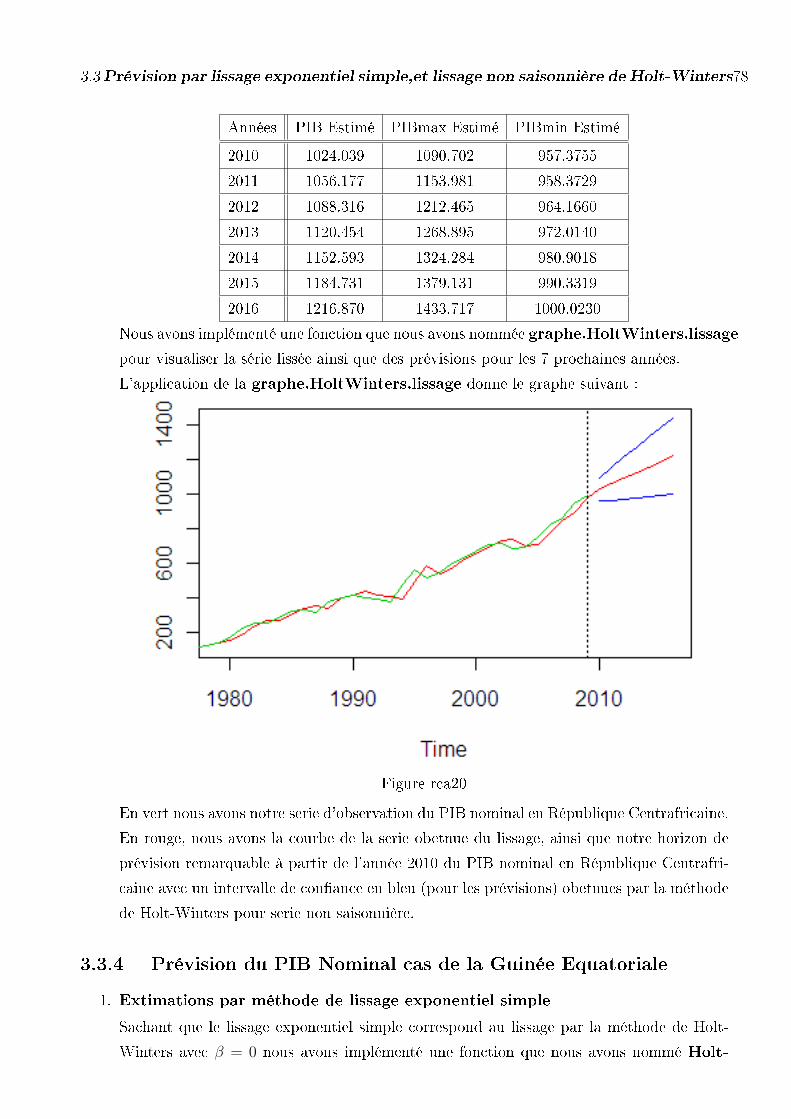

3.3.3 Prévision du PIB Nominal cas de la République Centrafricaine 76

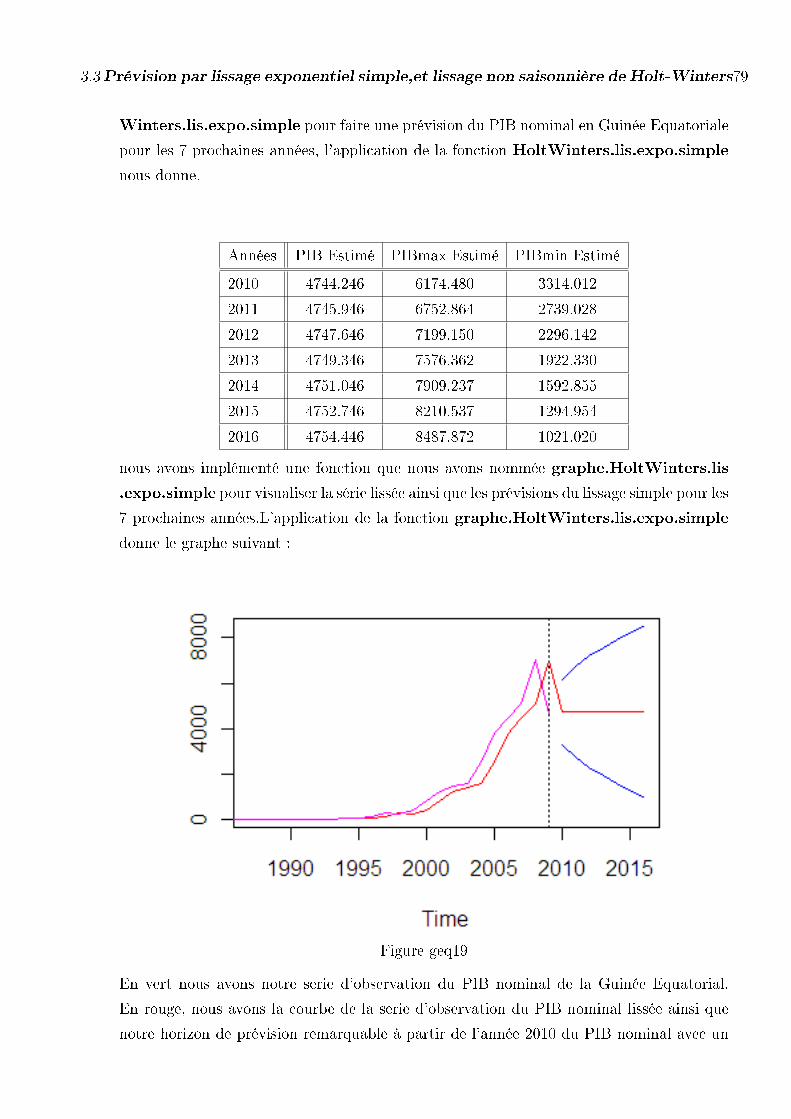

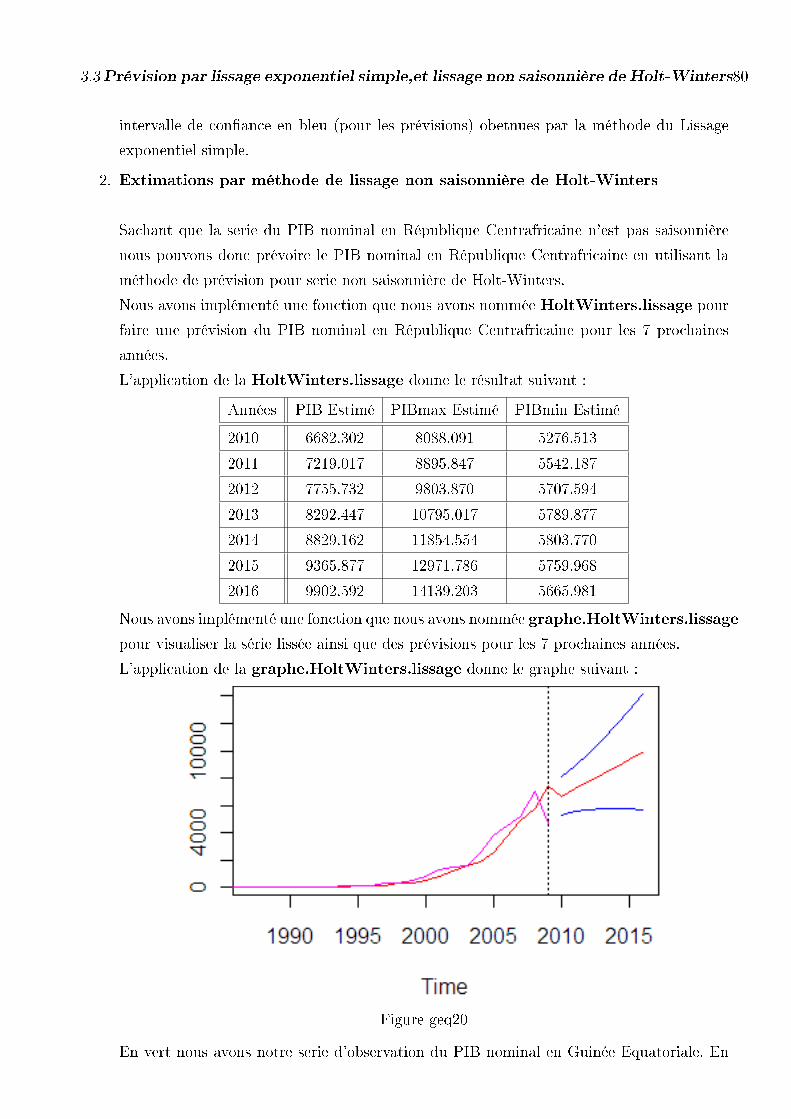

3.3.4 Prévision du PIB Nominal cas de la Guinée Equatoriale . . . . 78

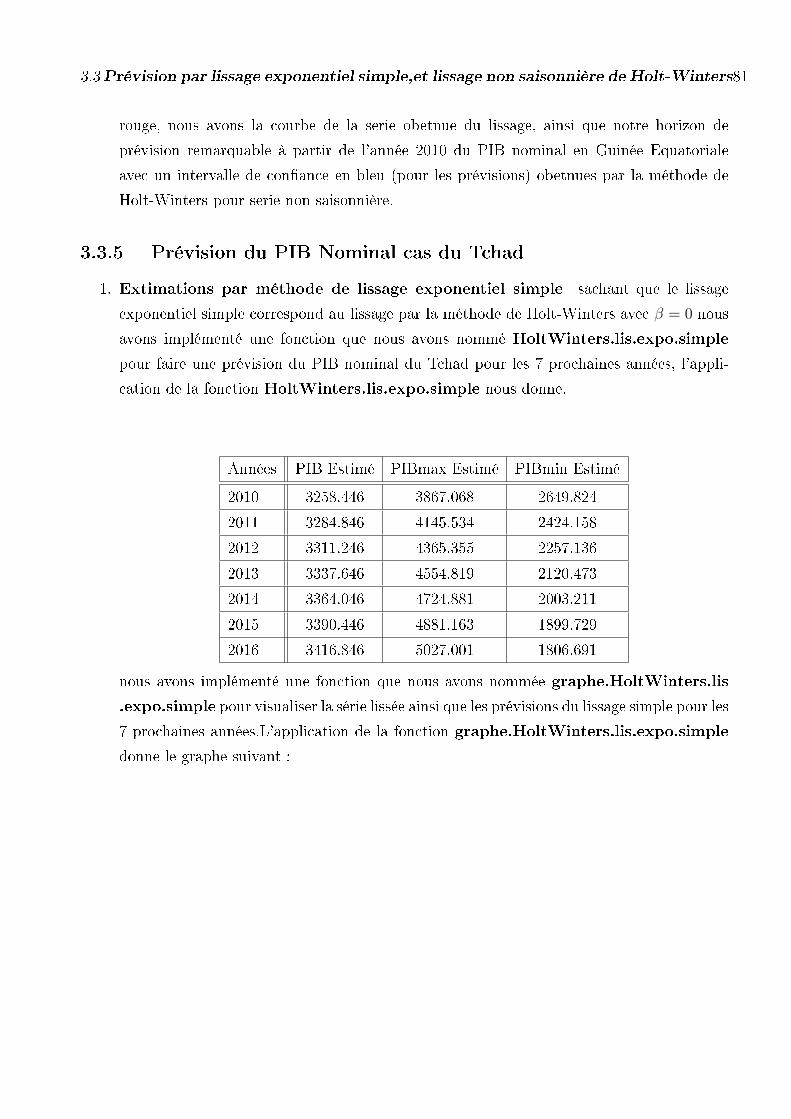

3.3.5 Prévision du PIB Nominal cas du Tchad . . . . . . . . . . . . . . 81

Conclusion et Recommandations 84

Dédicace

Je dédie ce mémoire à mon Père, à ma Mère et à ma tante Marie Marcelle NGO

BIYICK , pour tout l'amour qu'ils me donnent.

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

Remerciements

Je tiens à remercier sincèrement les personnes qui m'ont aidé et encouragé directement ou

indirectement à réaliser ce mémoire :

Je remercie les responsables du master de Statistique appliquée de ENSP de Yaoundé

1, de m'avoir donné l'opportunité de travailler sur ce sujet .

Je remercie le Pr Henri GWET pour les critiques et les indications apportées lors des correc-

tions.

Je remercie tout les enseignants du Master de Statistique Appliquée chargée de cours :

Pr LE PENNEC, Dr NDONG NGUEMA, Pr J.C THALABARD, Pr ROYNETTE,

Dr M. NDOUMBE, Pr FREREINBACK, Dr EMVUDU, Dr YODE, Pr HILI, MR

NASHIPU, comme chargés de TD : Mr Patrice Takam, Mr W.KENGNE,Mr HO-

LAF,Mr TCHACTOUENG .

Je remercie tout l'ancien Directeur Général de la BEAC de Douala Mr JM.MONAYONG

NKOUMOU actuellement Directeur Général de la BEAC nationale de Yaoundé.

Je remercie tout le personnel du service d'Etudes et de Balance de Paiement de la

BEAC de Douala.

Je remercie TSIMI Alain, Divine NDI et son épouse, la famille Samuel SAND, la fam-

mille Jean Luc YOUNGOU, Yanick NNANGA, le Docteur Paul TCHOUA chargée

de Cours à l'Université de Ngaoundéré pour le soutien et les conseils qu'ils ont su me

donner durant les moments di�ciles.

Je remercie tout mes Frères, mes Camarades de classe et Amis pour l'aide qu'ils m'ont

donné.

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

Abréviations

CEMAC : Communauté Economique et Monétaire de l'Afrique Centrale.

BEAC : Banque des Etats de l'Afrique Centrale.

PIB : Produit Intérieur Brut.

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

Résumé

Lorsqu'on se refaire à la croissance économique d'une nation l'on porte un regard sur son PIB.

Une nation peut donc être soumise de connaître quelles dispositions prendre dans l'avenir pour

augmenter sa croissance économique. Il est important de savoir quelle sera le comportement du

PIB dans les années avenir à partir des dispositions, et des mesures actuelles. Plusieurs nations

dans le monde sont confrontées au problème de prévision du PIB. Dans ce mémoire, nous avions

eu pour objectif d'une part de prévoir le PIB nominal dans les pays de la zone CEMAC, ceci par

le truchement des méthodes de prévision compatibles aux données dont nous disposions, et aux

conditions auxquelles nous avions étés soumis qui sont : La méthode de Box Jenkins (ARIMA),

le lissage exponentiel simple, et La méthode de Holt-Winters pour séries non saisonnières. Et

d'autre part de sélectionner parmi ces di�érentes méthodes utilisées la meilleure méthode de

prévision, ceci par une technique basée sur une simple comparaison de leurs di�érents coûts,

doublé d'une pure observation critique du comportement des résultats de nos prévisions. Au

terme de notre travail, nous avons retenus parmi ces trois méthodes, les modèles obtenus par la

méthode de Box Jenkins(ARIMA) qui sont les suivants :

Cameroun : ARIMA(1,1,6) ; Gabon : ARIMA(1,1,1) ; Congo : ARIMA(1,1,1) ; République Cen-

trafricaine : ARIMA(1,1,2) ; Guinée Equatoriale : ARIMA(1,1,2) ; Tchad : ARIMA(1,1,1).

Mots Clés : PIB nominal, méthode de Box Jenkins (ARIMA), lissage exponentiel simple, et

méthode de Holt-Winters pour séries non saisonnières.

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

Abstract

When consider the economic growth of a nation we take a look at IRM. A nation can be

brought to know what dispositions to take in the future in other to augment her economic

growth. It is important to know what will be the behavior of the IRM in the years to come from

the dispositions, and actual measures. Many nations in the world are confronted to the problem

of foreseeing the IRM. In tis mémoir, we had a goal one way to preview the nominal IRM in the

countries of CEMAC area, this by the means of foreseeing compatible methods to the data that

we dispose, and to the conditions to which we had been submitted that are : The method of Box

Jenkins ( ARIMA ),the simple exponential smooth, and the Holt -Winters for the non seasonal

series. And otherwise to select among these di�erent methods the best method of prevision, this

can be done by a technique based on a simple comparison of their di�erent coasts, doubled by

a pure critical observation of the behaviour of the result of our previsions. At the end of our

work, we have retained among these three methods, the models obtained by the method of Box

Jenkins (ARIMA) which are the followings :

Cameroon : ARIMA(1,1,6) ; Gabon : ARIMA(1,1,1) ; Congo : ARIMA(1,1,1) ; Centrafricaine

Republic : ARIMA(1,1,2) ; Equatorial Guinea : ARIMA(1,1,2) ; Tchad : ARIMA(1,1,1).

Key words : Forecast, nominal IRM, method of Box Jenkins (ARIMA), the simple exponential

smooth, and the Holt -Winters for the non seasonal series .

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

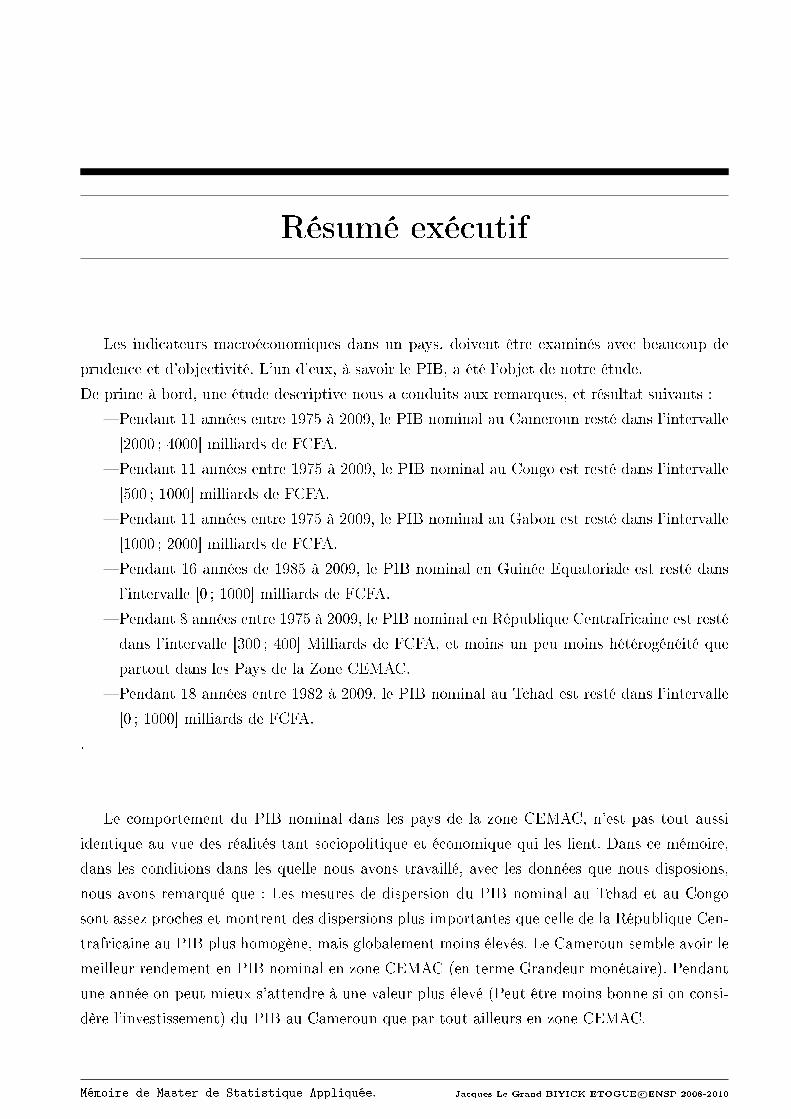

Résumé exécutif

Les indicateurs macroéconomiques dans un pays, doivent être examinés avec beaucoup de

prudence et d'objectivité. L'un d'eux, à savoir le PIB, a été l'objet de notre étude.

De prime à bord, une étude descriptive nous a conduits aux remarques, et résultat suivants :

� Pendant 11 années entre 1975 à 2009, le PIB nominal au Cameroun resté dans l'intervalle

[2000 ; 4000] milliards de FCFA.

� Pendant 11 années entre 1975 à 2009, le PIB nominal au Congo est resté dans l'intervalle

[500 ; 1000] milliards de FCFA.

� Pendant 11 années entre 1975 à 2009, le PIB nominal au Gabon est resté dans l'intervalle

[1000 ; 2000] milliards de FCFA.

� Pendant 16 années de 1985 à 2009, le PIB nominal en Guinée Equatoriale est resté dans

l'intervalle [0 ; 1000] milliards de FCFA.

� Pendant 8 années entre 1975 à 2009, le PIB nominal en République Centrafricaine est resté

dans l'intervalle [300 ; 400] Milliards de FCFA, et moins un peu moins hétérogénéité que

partout dans les Pays de la Zone CEMAC.

� Pendant 18 années entre 1982 à 2009, le PIB nominal au Tchad est resté dans l'intervalle

[0 ; 1000] milliards de FCFA.

.

Le comportement du PIB nominal dans les pays de la zone CEMAC, n'est pas tout aussi

identique au vue des réalités tant sociopolitique et économique qui les lient. Dans ce mémoire,

dans les conditions dans les quelle nous avons travaillé, avec les données que nous disposions,

nous avons remarqué que : Les mesures de dispersion du PIB nominal au Tchad et au Congo

sont assez proches et montrent des dispersions plus importantes que celle de la République Cen-

trafricaine au PIB plus homogène, mais globalement moins élevés. Le Cameroun semble avoir le

meilleur rendement en PIB nominal en zone CEMAC (en terme Grandeur monétaire). Pendant

une année on peut mieux s'attendre à une valeur plus élevé (Peut être moins bonne si on consi-

dère l'investissement) du PIB au Cameroun que par tout ailleurs en zone CEMAC.

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

TABLE DES MATIÈRES 9

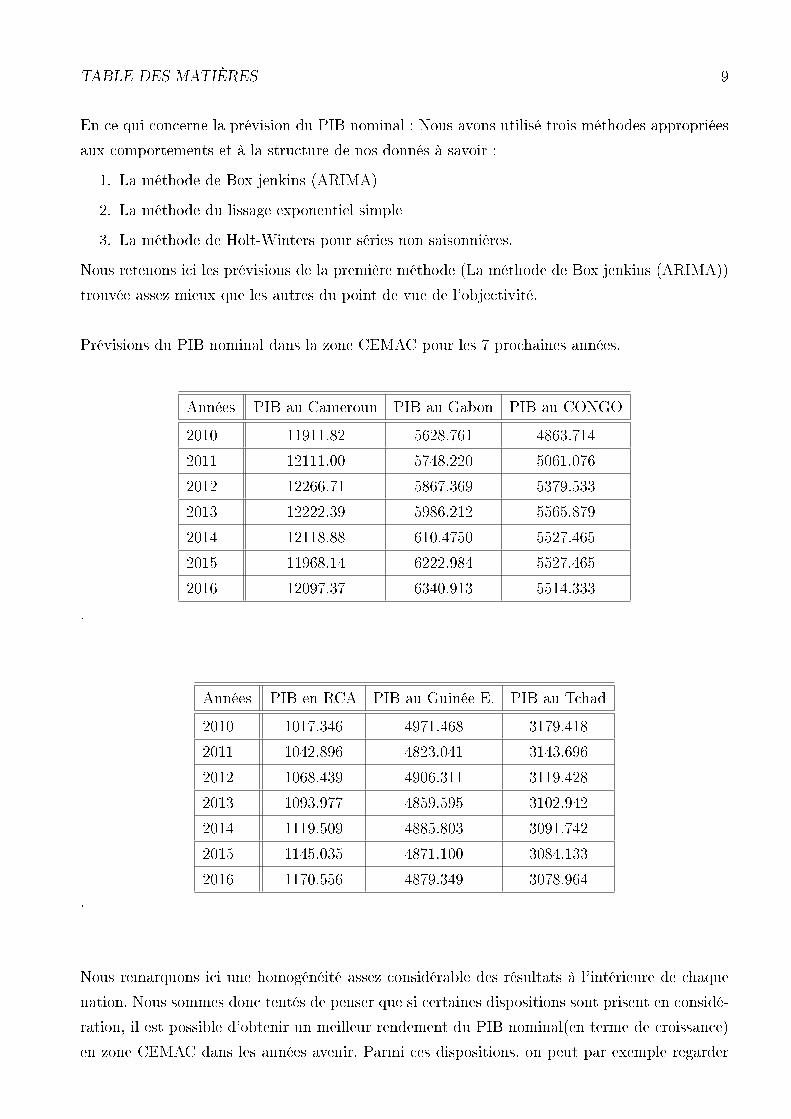

En ce qui concerne la prévision du PIB nominal : Nous avons utilisé trois méthodes appropriées

aux comportements et à la structure de nos donnés à savoir :

1. La méthode de Box jenkins (ARIMA)

2. La méthode du lissage exponentiel simple

3. La méthode de Holt-Winters pour séries non saisonnières.

Nous retenons ici les prévisions de la première méthode (La méthode de Box jenkins (ARIMA))

trouvée assez mieux que les autres du point de vue de l'objectivité.

Prévisions du PIB nominal dans la zone CEMAC pour les 7 prochaines années.

Années PIB au Cameroun PIB au Gabon PIB au CONGO

2010 11911.82 5628.761 4863.714

2011 12111.00 5748.220 5061.076

2012 12266.71 5867.369 5379.533

2013 12222.39 5986.212 5565.879

2014 12118.88 610.4750 5527.465

2015 11968.14 6222.984 5527.465

2016 12097.37 6340.913 5514.333

.

Années PIB en RCA PIB au Guinée E. PIB au Tchad

2010 1017.346 4971.468 3179.418

2011 1042.896 4823.041 3143.696

2012 1068.439 4906.311 3119.428

2013 1093.977 4859.595 3102.942

2014 1119.509 4885.803 3091.742

2015 1145.035 4871.100 3084.133

2016 1170.556 4879.349 3078.964

.

Nous remarquons ici une homogénéité assez considérable des résultats à l'intérieure de chaque

nation. Nous sommes donc tentés de penser que si certaines dispositions sont prisent en considé-

ration, il est possible d'obtenir un meilleur rendement du PIB nominal(en terme de croissance)

en zone CEMAC dans les années avenir. Parmi ces dispositions, on peut par exemple regarder

TABLE DES MATIÈRES 10

au niveau de la composition du PIB nominal (PIB=C+I+G+X-Q) quelles permis les va-

riables Consommation (C), Investissement(I), Dépenses gouvernementales(G), Exportation(X),

Importation(Q), et Investissement en stock(Is) permettent une augmentation du PIB nominal

dans chacune de ces di�érentes nations et essayer de les maximiser ou de les minimiser selon

qu'elles in�uencent sur la croissance du PIB nominal dans le pays concerné.

Introduction générale

En vu de maximiser les " pro�ts ", ou de renoncer à un investissement douteux, le plus

souvent, l'on cherche à savoir qu'elle sera le comportement futur d'un phénomène. Les pays de

la zone CEMAC sont liés par plusieurs indicateurs sociopolitiques et économiques. Ces pays

recherchent tous d'une certaine manière un essor économique. L'une des di�cultés auxquelles

ils sont heurtés est la gestion de son potentielle tant économiques, que sociale. Pour ces pays le

comportement du produit intérieur brut est aussi important comme dans d'autres pays. Dans une

certaine mesure Lorsqu'on fait de l'économie et par ricochet de la macroéconomie on fait appel à

la statistique et par conséquence à la prévision. Les Statisticiens sont prudents lorsqu'on parle de

prévision, car ils savent de prime à bord, que lorsqu'on veut faire des prévisions, la crédibilité des

résultats dépend d'une part de la �abilité et de la forme des données et d'autre part de la méthode

à appliquer. Deux des di�cultés auxquelles est confrontée la grande famille des statisticiens est

l'invention des méthodes de prévision, tout du moins la découverte des méthodes de prévision,

et le choix de la meilleure méthode de prévision. Dans ce mémoire, selon les données que nous

disposons, dans les conditions auxquelles nous sommes soumis, notre travaille va consister en la

prévision du PIB, et en le choix de la meilleure méthode de prévision du PIB dans les pays de la

zone CEMAC. Notre travail est donc réparti comme suit :d'abord dans le premier chapitre, nous

allons présenter la décomposition et la constitution du PIB dans les pays de la zone CEMAC,

ainsi qu'une présentation et une description des données, au second chapitre nous allons élaborer

les Méthodologies de prévision des données annuelles, ensuite, au chapitre trois, nous ferons une

application des méthodes abordées au chapitre précédent, et en �n nous conclurons par un choix

de la meilleure méthode de prévision basée sur une pure observation critique du comportement

de nos résultats.

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

Chapitre 1

Le PIB dans la zone CEMAC

Les mots production, chômage, et in�ation sont apparus plusieurs fois dans notre tour du

monde. Ils �xent les trois concepts fondamentaux de la macroéconomie. Ils faut d'abord com-

prendre rigoureusement ce qu'ils désignent et comment ils peuvent être mesurés par les statisti-

ciens.

Dans ce chapitre nous nous attarderons sur la décomposition, la constitution et la description

de la production dans les pays de la zone CEMAC.

1.1 La production agrégée

Lorsque l'économiste français François Quesnay [ Olivier Blanchard et D. Cohen, Macroé-

conomie] dresse pour la première fois un " Tableau économique" au 18 siècle, il impute des

données très hasardeuses aux achats et aux ventes. Par un système de �èches en " zigzag", il lie

entre elles les décisions des uns et des autres. Au delà de l'imprécision de ses statistiques, il lui

manque une méthode qui lui permette de saisir ce qu'est le " revenu " .Pas plus que Quesnay,

les économistes du 19 siècle ou des années trente ne disposaient d'une mesure de l'activité glo-

bale sur laquelle appuyer leurs raisonnements. Ils devaient collecter des informations partielles

et disparates, comme pour estimer ce qui se passait dans l'économie tout entière.

1.1.1 PIB, Valeur ajoutée et revenu

La mesure de la production agrégée en comptabilité nationale est le produit intérieure brut

ou PIB en abrégé. Il y a trois façons de concevoir le PIB d'une économie. Examinons-les l'une

après l'autre.

le PIB est la valeur (en FCFA, dollars, euro, etc.) des biens et services " �naux " produits

dans l'économie durant une période donnée.

Le mot important est �nal. Pour nous justi�er, considérons l'exemple suivant. Supposons que

l'économie du Cameroun soit constituée uniquement des deux entreprises.

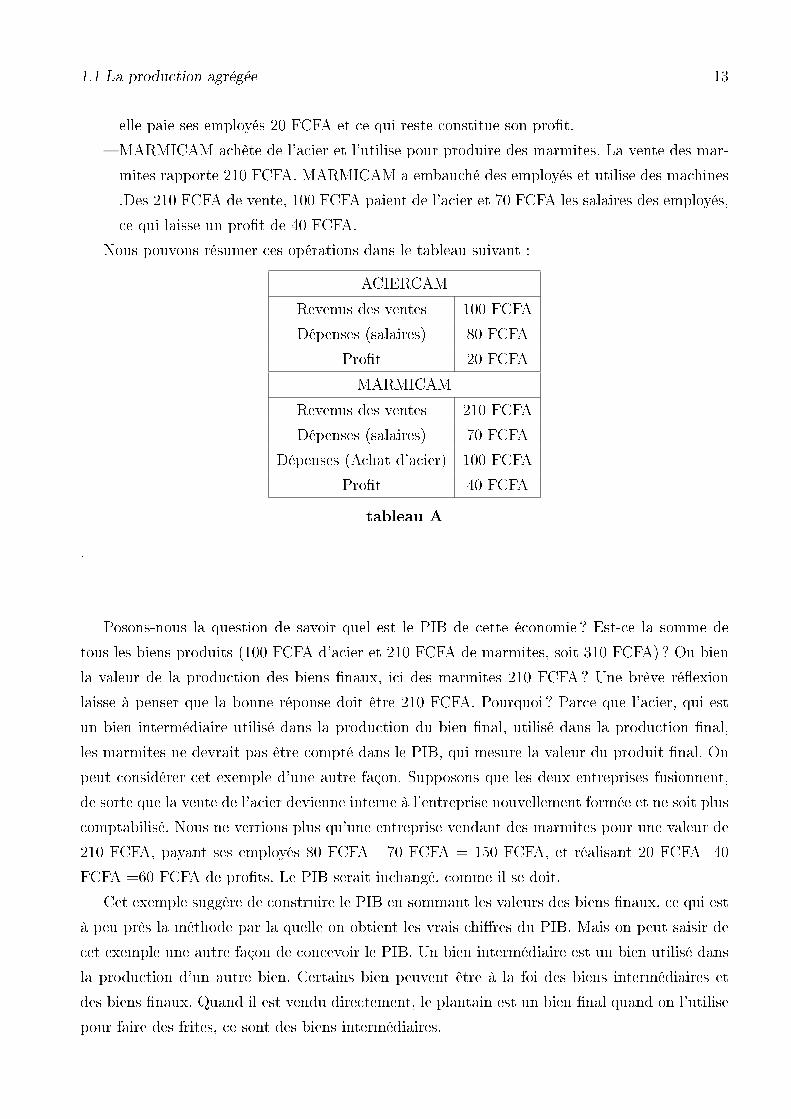

� ACIERCAM : Société, sidérurgique produit de l'acier. Elle vent pour 100 FCFA à MARMI-

CAM, laquelle produit des marmites ACIERCAM emploie des travailleurs et des machines,

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

1.1 La production agrégée 13

elle paie ses employés 20 FCFA et ce qui reste constitue son pro�t.

� MARMICAM achète de l'acier et l'utilise pour produire des marmites. La vente des mar-

mites rapporte 210 FCFA. MARMICAM a embauché des employés et utilise des machines

.Des 210 FCFA de vente, 100 FCFA paient de l'acier et 70 FCFA les salaires des employés,

ce qui laisse un pro�t de 40 FCFA.

Nous pouvons résumer ces opérations dans le tableau suivant :

ACIERCAM

Revenus des ventes 100 FCFA

Dépenses (salaires) 80 FCFA

Pro�t 20 FCFA

MARMICAM

Revenus des ventes 210 FCFA

Dépenses (salaires) 70 FCFA

Dépenses (Achat d'acier) 100 FCFA

Pro�t 40 FCFA

tableau A

.

Posons-nous la question de savoir quel est le PIB de cette économie ? Est-ce la somme de

tous les biens produits (100 FCFA d'acier et 210 FCFA de marmites, soit 310 FCFA) ? Ou bien

la valeur de la production des biens �naux, ici des marmites 210 FCFA? Une brève ré�exion

laisse à penser que la bonne réponse doit être 210 FCFA. Pourquoi ? Parce que l'acier, qui est

un bien intermédiaire utilisé dans la production du bien �nal, utilisé dans la production �nal,

les marmites ne devrait pas être compté dans le PIB, qui mesure la valeur du produit �nal. On

peut considérer cet exemple d'une autre façon. Supposons que les deux entreprises fusionnent,

de sorte que la vente de l'acier devienne interne à l'entreprise nouvellement formée et ne soit plus

comptabilisé. Nous ne verrions plus qu'une entreprise vendant des marmites pour une valeur de

210 FCFA, payant ses employés 80 FCFA +70 FCFA = 150 FCFA, et réalisant 20 FCFA+40

FCFA =60 FCFA de pro�ts. Le PIB serait inchangé, comme il se doit.

Cet exemple suggère de construire le PIB en sommant les valeurs des biens �naux, ce qui est

à peu près la méthode par la quelle on obtient les vrais chi�res du PIB. Mais on peut saisir de

cet exemple une autre façon de concevoir le PIB. Un bien intermédiaire est un bien utilisé dans

la production d'un autre bien. Certains bien peuvent être à la foi des biens intermédiaires et

des biens �naux. Quand il est vendu directement, le plantain est un bien �nal quand on l'utilise

pour faire des frites, ce sont des biens intermédiaires.

1.1 La production agrégée 14

Le PIB est la somme des valeurs ajoutées créées dans l'économie au cours d'une certaine

période.

L'expression valeur ajoutée n'est pas un faux ami. La valeur ajoutée par une �rme durant le

processus de production est la valeur de sa production moins la valeur de ses consommations

intermédiaires. Dans l'exemple précédent, ACIERCAM n'utilise aucune consommation intermé-

diaire. Sa valeur ajoutée est simplement égale à la valeur de sa production, soit 100 FCFA,

MARMICAM en revanche, utilise l'acier comme un bien intermédiaire. La valeur ajoutée de

cette dernière entreprise est égale à la valeur d es marmites qu'elle produit, moins la valeur de

l'acier qu'elle utilise, 210 FCFA-100FCFA=110 FCFA. La valeur ajoutée totale dans l'économie,

ou PIB, est donc 100FCFA+ 110 FCFA=210 FCFA. Remarquons que la valeur ajoutée globale

restait la même si les deux entreprises fusionnaient. Cette dé�nition nous fournit une deuxième

façon de penser le PIB. Ensemble, les deux dé�nitions impliquent que la valeur des biens et ser-

vices �naux (première dé�nition) peut aussi être conçue comme la somme des valeurs ajoutées

par les entreprises le long de la chaine de production de ces biens �naux (deuxième dé�nition).

le PIB est la somme des revenus distribués dans l'économie au cours d'une période donnée.

Nous avons jusqu'à présent considéré le PIB du point du coté de la production. Une troisième

façon de se le présenter est de considérer les revenus .Considérons les revenus dont dispose une

entreprise après qu'elle a payé ses consommations intermédiaires.

� Une partie de ces revenus est prélevée par l'état sous la forme de taxes sur vente (il s'agit

des impôts indirects).

� Une autre partie sert à payer les salariés (cette composante s'appelle le revenu du travail).

� Le reste va dans les caisses de l'entreprise (c'est le revenu du capital).

La valeur ajoutée du point de vue du revenu, est donc la somme des impôts indirects et des

revenus et du capital et du travail. Revenons à notre exemple. Il n'y a pas d'impôts indirects.

Des 100 FCFA de valeur ajoutée créée par ACIERCAM ,80 vont aux travailleurs (revenus du

travail) et 20 restent dans l'entreprise comme pro�t (revenu du capital).Des 110 FCFA de valeur

ajoutée créée par MARMICAM, 70 entrent dans les revenus du travail et 40 dans les revenus

du capital. Pour cette économie, la valeur ajoutée totale est de 210 FCFA, dont 150 FCFA de

revenus du travail et 60 FCFA de revenus du capital. Dans cet exemple, les revenus du travail

représentent 71 les impôts direct 0

Pour résumer : on peut considérer le produit agrégé (le PIB) de trois façons di�érentes mais

équivalentes.

- Du côté de la production : le PIB est la valeur des biens et services �naux produits au cours

d'une certaine période.

- Du côté de la production, également, le PIB est la somme des valeurs ajoutées dans l'économie

durant une période.

1.1 La production agrégée 15

- Du point de vue des revenus : le PIB est la somme des revenus distribués en une période.

PIB nominal et PIB réel

Le PIB nominal est la somme des quantités des biens �naux produits multipliées par leur

prix courant .Cette dé�nition fait apparaître que le PIB nominal peut croître dans le temps pour

deux ; raisons : D'abord parce que la production de la plupart des biens s'accroît avec le temps ;

ensuite le prix de la plupart des biens croît aussi. On produit de plus en plus de marmites et

leur prix s'accroît aussi chaque année. Pour mesurer l'évolution de la production au cours du

temps, il faut éliminer cet e�et de hausse des prix. C'est pourquoi on dé�nit le PIB réel comme

la somme des quantités des biens �naux multipliées par un prix constant (et non pas courant).

Regardons de plus près la construction du PIB réel. Si l'économie produisait un seul bien, par

exemple une marmite, le PIB réel serait aisé à calculer. On compterait le nombre de marmites

produites chaque année, et on appellerait ce nombre " PIB réel ".ou bien, si l'on souhaitait

une mesure en FCFA plutôt qu'en marmite on pourrait utiliser le prix des marmites lors d'une

années �xée. Supposons par exemple que la quantité produite et le prix des voitures pendant

trois années successives soient résumés ainsi :

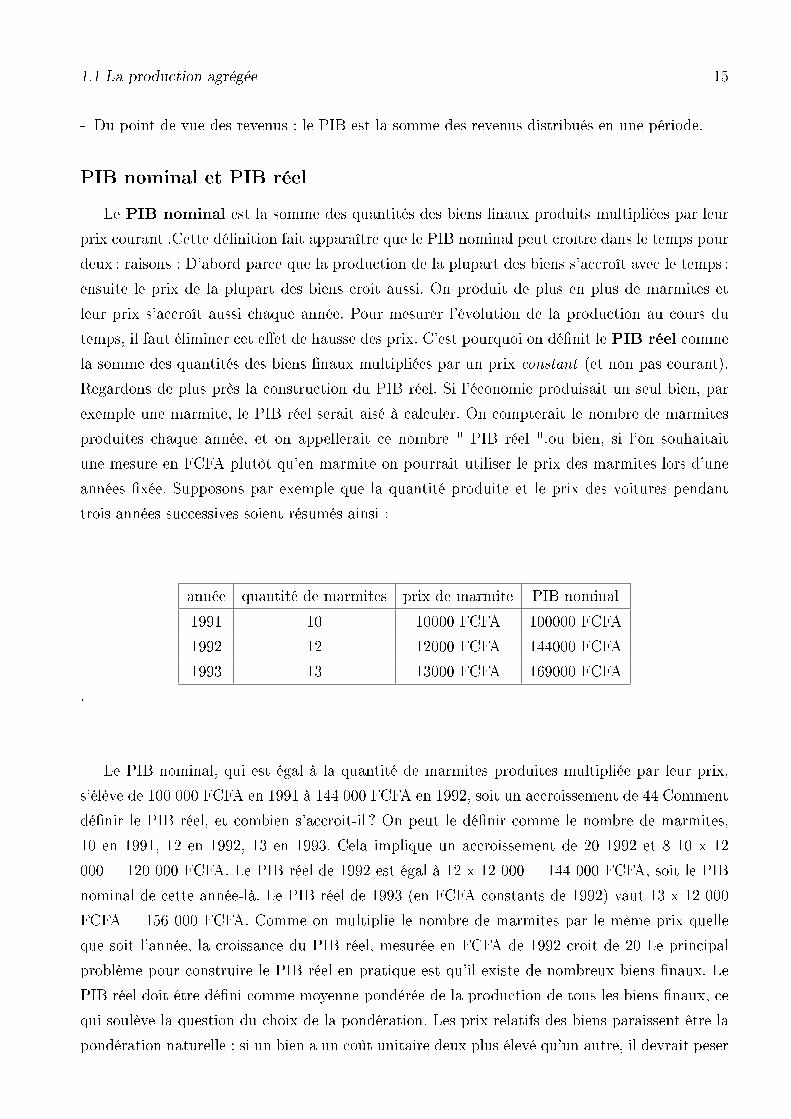

année quantité de marmites prix de marmite PIB nominal

1991 10 10000 FCFA 100000 FCFA

1992 12 12000 FCFA 144000 FCFA

1993 13 13000 FCFA 169000 FCFA

.

Le PIB nominal, qui est égal à la quantité de marmites produites multipliée par leur prix,

s'élève de 100 000 FCFA en 1991 à 144 000 FCFA en 1992, soit un accroissement de 44 Comment

dé�nir le PIB réel, et combien s'accroit-il ? On peut le dé�nir comme le nombre de marmites,

10 en 1991, 12 en 1992, 13 en 1993. Cela implique un accroissement de 20 1992 et 8 10 x 12

000 = 120 000 FCFA. Le PIB réel de 1992 est égal à 12 x 12 000 = 144 000 FCFA, soit le PIB

nominal de cette année-là. Le PIB réel de 1993 (en FCFA constants de 1992) vaut 13 x 12 000

FCFA = 156 000 FCFA. Comme on multiplie le nombre de marmites par le même prix quelle

que soit l'année, la croissance du PIB réel, mesurée en FCFA de 1992 croit de 20 Le principal

problème pour construire le PIB réel en pratique est qu'il existe de nombreux biens �naux. Le

PIB réel doit être dé�ni comme moyenne pondérée de la production de tous les biens �naux, ce

qui soulève la question du choix de la pondération. Les prix relatifs des biens paraissent être la

pondération naturelle : si un bien a un coût unitaire deux plus élevé qu'un autre, il devrait peser

1.2 La composition du PIB 16

deux plus dans le PIB réel. Mais cela soulève une autre question que faire si, comme il arrive,

les prix relatifs changent au cours du temps ? Doit-on �xer les pondérations en choisissant une

année de référence, ou les modi�er ? Ceci nous pousse à une discussion plus approfondie de ces

problèmes, et nous amène à voir la façon donc le PIB est calculé en zone CEMAC. La mesure

du PIB réel en comptabilité nationale est appelée PIB réel en FCFA constants. Les expressions

PIB nominal et PIB réel ont chacune beaucoup de synonymes, que nous pouvons rencontrer au

cours de nos lectures :

� le PIB nominal s'appelle aussi PIB en FCFA courant.

� le PIB réel est aussi appelé PIB en terme de biens, PIB en FCFA constants, PIB

ajusté pour l'in�ation, ou PIB au prix de l'année de référence.

1.2 La composition du PIB

Les facteurs qui déterminent l'achat de machine par une entreprise ne sont pas les même

que ceux utilisés par les ménages pour les dépenses de nourriture, ou par le gouvernement pour

les achats d'armes de guerres. Lorsque l'on cherche à comprendre quels sont les déterminants

de la production, il faut décomposer la production agrégée(PIB) en fonction des types de biens

produits et des types d'acheteurs. Voici la décomposition traditionnelle du PIB en zone CEMAC

par les macro-économistes :

Le PIB(Y ) est composé de :

1. Consommation(C )

2. Investissement(I )

3. Dépenses gouvernementales(G)

4. Exportations nettes

Exportations(X )

Importations(Q)

5. Investissement en stock (Is)

La première composante est la consommation : C'est la composante la plus importante du

PIB, ce sont les biens achetés par les ménages, billets d'avion, vacances ou nouveau vélo. On

appelle parfois l'investissement(I) " investissement �xe " pour le distinguer de l'investissement en

stock .L'investissement se décompose en investissement des entreprises, achat par les entreprises

d'une nouvelle machines (de la turbine aux ordinateurs), nouveaux terrains, et investissement

des particuliers, achat par les ménages de nouvelles maisons ou appartements.

NB : Attention pour la plus part des gens, " investissement " signi�e achat d'or ou d'actions.

Mais les économistes utilisent le mot investissement pour désigner l'achat de nouveau capital,

des machines, des bâtiments, des appartements

1.3 Description des données 17

Les dépenses gouvernementales(G), correspondent aux achats des biens et services par le

gouvernement, que ce soient les autorités locales ou nationales. Les biens vont des avions aux

fournitures de bureau.les services sont les services o�erts par les fonctionnaires. Ont considère

que le gouvernement achète les services de ses fonctionnaires (qu'il o�re ensuite au public). La

valeur de ces services (pour lesquels il n'existe pas de prix) est simplement estimée à leur coût.

Notons que les dépenses du gouvernement n'incluent pas les transferts opérés par le gouverne-

ment (assurance sociale), ni les intérêts payés sur la dette publique. Bien que ce soient de toute

évidence les dépenses faites par le gouvernement, ce ne sont ni des achats de biens ni les achats

de services. La somme des trois premières composantes du PIB, donne les dépenses de biens et

services par les ménages, les entreprises et le gouvernement. Pour obtenir l'ensemble de toutes

les dépenses, il faut encore deux étapes. D'abord, il faut retrancher les importations (Q), achat

de bien et services étrangers par les ménages, les entreprises et le gouvernement. Ensuite, il faut

ajouter les exportations (X), achat par les étrangers de biens et services nationaux. La di�é-

rence entre importations et exportions est appelée exportation nette, ou balance commerciales

les exportations dépassent les importations, le pays connaît alors un excédent commercial. En

revanche ; si ce sont les importations qui dépassent les exportations, le pays connaît un dé�cit

commercial. La somme des quatre premières composantes donne les achats (qui correspondent

aussi à des ventes) de biens et services. Pour obtenir la production, il faut encore une dernière

étape. Certains biens produits ne sont pas vendus l'année même, mais l'année suivante. De même,

certains biens vendus lors d'une année ont été produits l'année précédente. La di�érence entre

les biens produits et les biens achetés pour une année donnée est appelée variation de stocks et

est noté Is. Nous pouvons résumer cette décomposition fondamentale de la façon suivante :

Y = C + I + G + X - Q (1.1)

Le PIB est égal à la somme des achats �naux, consommation, investissement, dépense du

gouvernement et balance commerciale.

1.3 Description des données

Les données dont nous disposons proviennent d'une part du Document N o 212 Novenbre -

Decembre 1994 Etudes Statistiques de la Banques des Etats de l'Afrique Cenbtrale (BEAC) et

d'autre part du site Web de la BEAC (rubrique statistique ) consulté au mois de MAI 2010.

Notre base de données est constituée de deux variables parmi lesquelles la variable années et la

variable pibnominal en milliard de FCFA. Ces deux variables varient d'un pays à un autre et

représentent respectivement les années, et le PIB nominal. Ainsi nous avons le PIB nominal au

Cameroun, au Gabon, et au Congo de 1977 à 2009, en Guinée Equatoriale de 1985 à 2009, au

Tchad de 1982 à 2009.

1.3 Description des données 18

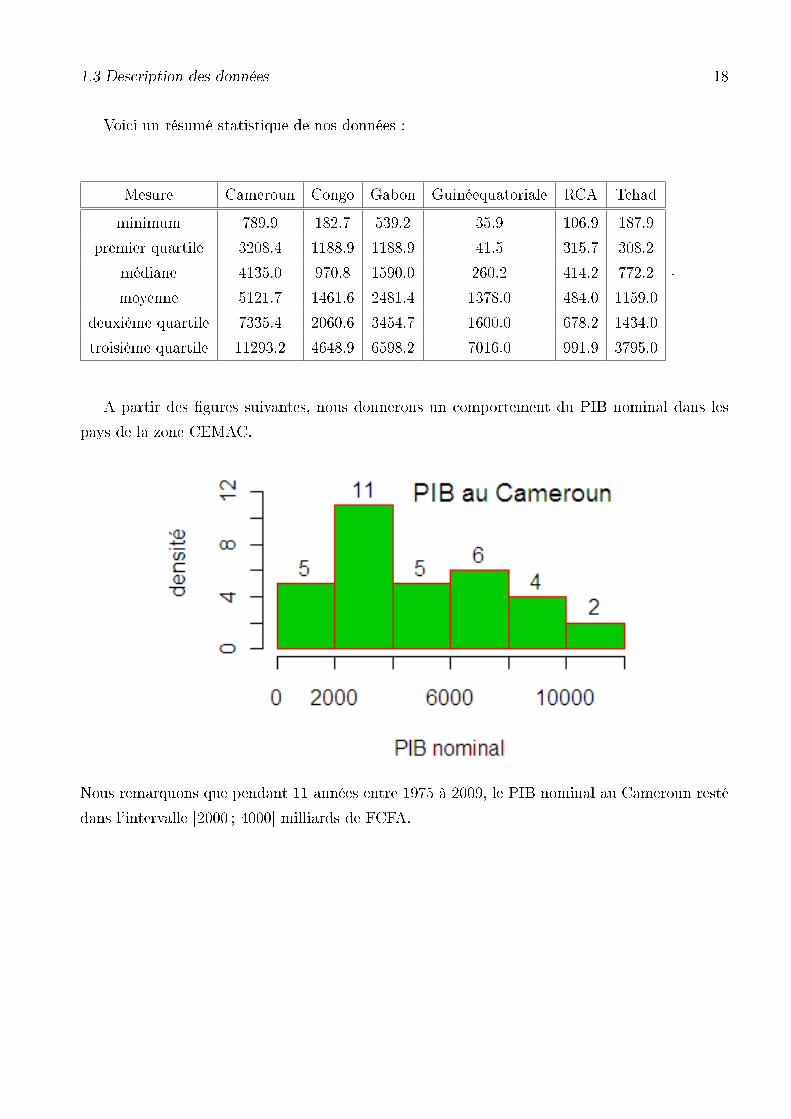

Voici un résumé statistique de nos données :

Mesure Cameroun Congo Gabon Guinéequatoriale RCA Tchad

minimum 789.9 182.7 539.2 35.9 106.9 187.9

premier quartile 3208.4 1188.9 1188.9 41.5 315.7 308.2

médiane 4135.0 970.8 1590.0 260.2 414.2 772.2

moyenne 5121.7 1461.6 2481.4 1378.0 484.0 1159.0

deuxième quartile 7335.4 2060.6 3454.7 1600.0 678.2 1434.0

troisième quartile 11293.2 4648.9 6598.2 7016.0 991.9 3795.0

.

A partir des �gures suivantes, nous donnerons un comportement du PIB nominal dans les

pays de la zone CEMAC.

Nous remarquons que pendant 11 années entre 1975 à 2009, le PIB nominal au Cameroun resté

dans l'intervalle [2000 ; 4000] milliards de FCFA.

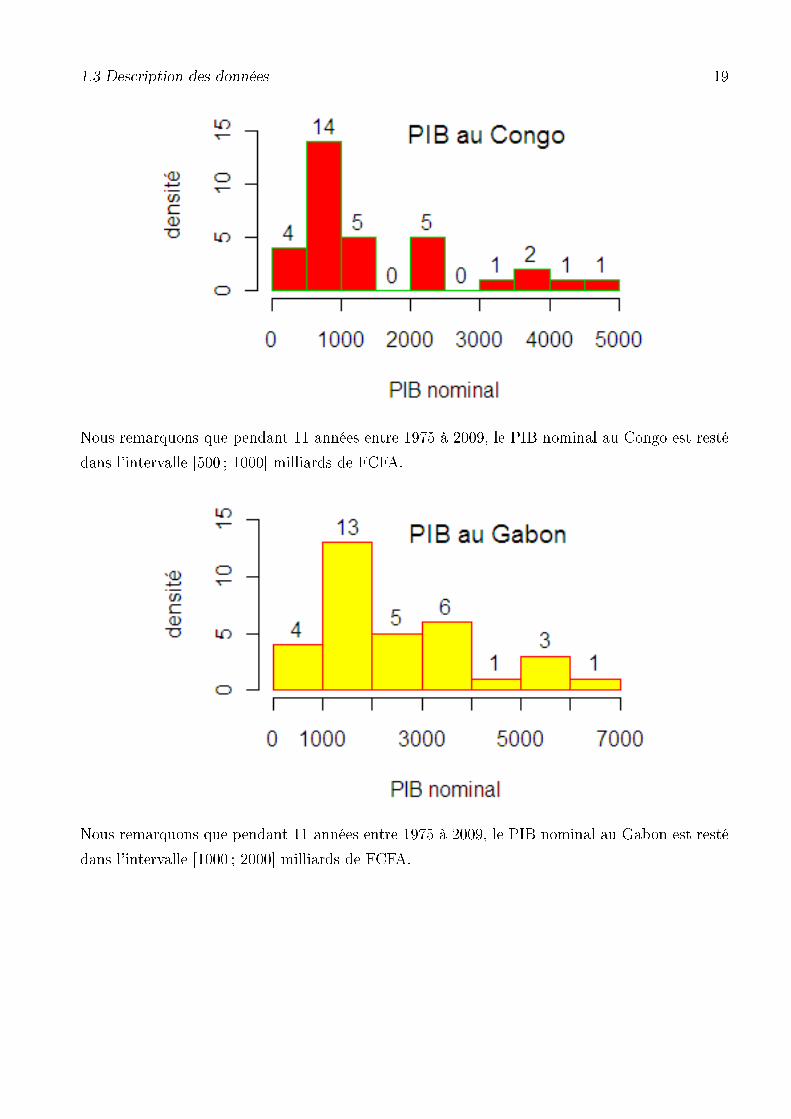

1.3 Description des données 19

Nous remarquons que pendant 11 années entre 1975 à 2009, le PIB nominal au Congo est resté

dans l'intervalle [500 ; 1000] milliards de FCFA.

Nous remarquons que pendant 11 années entre 1975 à 2009, le PIB nominal au Gabon est resté

dans l'intervalle [1000 ; 2000] milliards de FCFA.

1.3 Description des données 20

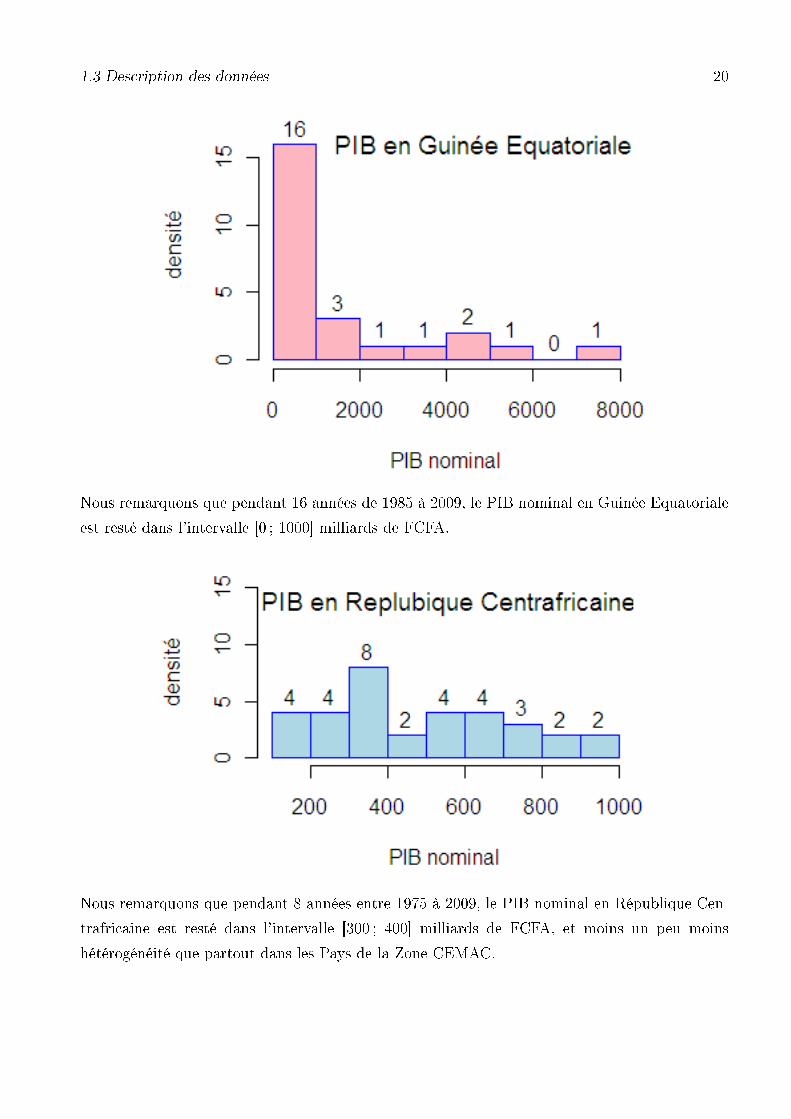

Nous remarquons que pendant 16 années de 1985 à 2009, le PIB nominal en Guinée Equatoriale

est resté dans l'intervalle [0 ; 1000] milliards de FCFA.

Nous remarquons que pendant 8 années entre 1975 à 2009, le PIB nominal en République Cen-

trafricaine est resté dans l'intervalle [300 ; 400] milliards de FCFA, et moins un peu moins

hétérogénéité que partout dans les Pays de la Zone CEMAC.

1.3 Description des données 21

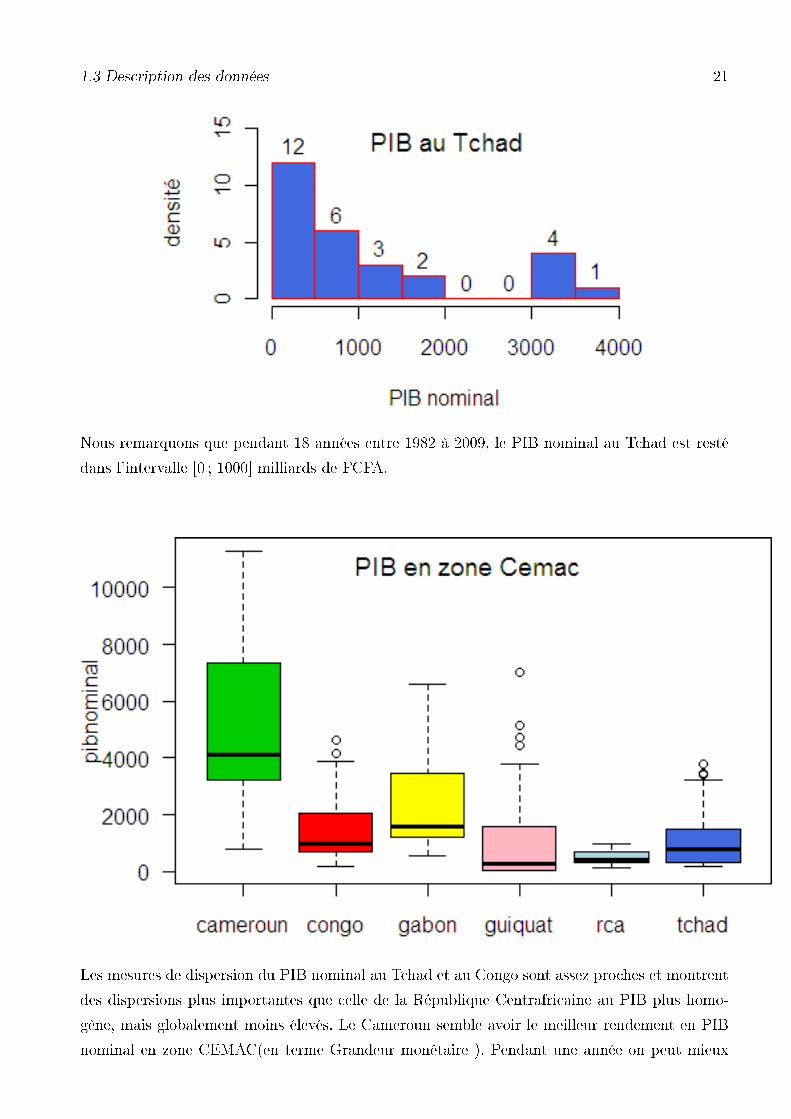

Nous remarquons que pendant 18 années entre 1982 à 2009, le PIB nominal au Tchad est resté

dans l'intervalle [0 ; 1000] milliards de FCFA.

Les mesures de dispersion du PIB nominal au Tchad et au Congo sont assez proches et montrent

des dispersions plus importantes que celle de la République Centrafricaine au PIB plus homo-

gène, mais globalement moins élevés. Le Cameroun semble avoir le meilleur rendement en PIB

nominal en zone CEMAC(en terme Grandeur monétaire ). Pendant une année on peut mieux

1.3 Description des données 22

s'attendre à une valeur plus élevé (Peut être moins bonne si on considère l'investissement) du

PIB au Cameroun que par tout ailleurs en zone CEMAC.

Chapitre 2

Méthodologies de prévision des

données annuelles

2.1 Appréhender des données dans le temps :

Dé�nitions

2.1.1 serie temporelles

Une série temporelle (ou encore une série chronologique) est une suite �nie (x1,...,xn) de

données indexées par le temps. L'indice temps peut être selon les cas la minute, l'heure, le jour,

l'année etc.... Le nombre n est appelé la longueur de la série. Il est la plupart du temps bien utile

de représenter la série temporelle sur un graphe construit de la manière suivante : en abscisse le

temps, en ordonnée la valeur de l'observation à chaque instant. Pour des questions de lisibilité,

les points ainsi obtenus sont reliés par des segments de droite. Le graphe apparaît donc comme

une ligne brisée.

2.1.2 briuts blancs

� Un processus e=(et,tεZ) est un bruit i.i.d si e est une suite i.i.d centrée. Si la loi commune

des et est L, on notera e i.i.d(L) et e i.i.d(0, σ2) si L est centrée et de variance �nie σ2,

e i.i.d(N(0, σ2)) si la loi commune est gaussienne centrée de variance σ2.

� un proccesus e=(et,tεZ) est un bruit blanc faible (notéBB) si e est stationnaire au second

ordre, centré, avec Cov(et,es)=0 si s 6=t. On notera e BB(0,σ2) si Var(et)=E(e2t )=σ

2.

2.1.3 tendances.

� On parle de tendance linéaire lorsque la série peut se décomposer en

xn = an+ b+ en n = 1, 2...

Plus généralement, on parle de tendance polynômiale lorsque la série peut se décomposer en

xn = a1np + ap−1

2 + ...+ ap+1 + en n = 1, 2, ...

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

2.1 Appréhender des données dans le temps : 24

expression dans laquelle en est un résidu, où ne �gure plus la tendance et qui, de ce fait, a une

allure relativement homogène dans le temps.

De même on pourra dé�nir des tendances logarithmiques, exponentielles etc...

� La tendance peut être multiplicative dans certaines séries :

xn = tnen n = 1, 2...

Ou tn prend l'une des formes (linéaire, polynômiale etc...) évoquées plus haut. C'est alors le

logarithme des données (si elles sont positives !) qui présente une tendance additive.

2.1.4 Composantes Périodiques, Saisonnalités.

On parle de composante périodique, ou de périodicité, lorsque la série se décompose en

xn = sn + en n = 1, 2...

où sn est périodique (c'est à dire sn+T=sn pour tout n, où T est la période, supposée entière) et

où en est un résidu non-périodique et sans tendance.

Par exemple sn = cosnπ6

a une période T = 12. Lorsque la période T est de 6 mois ou un an,

comme c'est le cas dans beaucoup de phénomènes socio-économiques, on a plutôt l'habitude de

parler de saisonnalité ou de composante saisonnière.

� Comme précédemment, il arrive qu'on ait recours à un modèle multiplicatif.

2.1.5 Superposition de tendance et de périodes.

On peut bien imaginer des modèles de type

xn = s(1)n + s(2)

n + tn + en n = 1, 2, ...

dans lequel se superposent deux séries périodiques de périodes T1 et T2 et une tendance. Moyen-

nant une légère modi�cation (en l'occurrence le passage au logarithme gomme l'e�et d'augmen-

tation de la dispersion) .

2.1.6 les premiers indices descriptifs

Il est bien plus utile de disposer de quelques indices numériques qui "résument" une série

(x1, ..., xn).

2.1.7 Indices de tendance centrale

Ce sont, classiquement, la moyenne et la médiane.

xn =1

n

n∑j=1

xj

2.1 Appréhender des données dans le temps : 25

2.1.8 Indices de disperssion

Les plus courants sont la variance empirique (ou plus exactement l'écart type empirique qui

en est la racine carrée) et l'étendue (di�érence entre la plus grande valeur et la plus petite). Elles

indiquent la dispersion des observations autour de leur indice de tendance centrale.

σn(0) =1

n

n∑j=1

(xj − xn)2

Indices de dépendence

2.1.9 Auto-covariances empiriques

Ces indices σn(1),σn(2),...donnent une idée de la dépendance entre les données.Plus exacte-

ment

σn(1) =1

n

n−1∑j=1

(xj − xn)(xj+1 − xn)

indique la dépendance entre deux données successives,

σn(2) =1

n

n−2∑j=1

(xj − xn)(xj+2 − xn)

indique la dépendance entre deux données écartées de deux unités de temps et ainsi de suite

jusqu'à

σn(n− 1) =1

n(x1 − xn)(xn − xn).

En réalité ce dernier indice, qui ne fait intervenir que la première et la dernière donnée, n'a pas

grand sens statistique, surtout di la longueur n de la série est grande.il en est de même pour

σn(n−1). Le bon sens, ainsi que des considérations de convergence, recommandent de ne prendre

en considération que les auto-covariances empiriques σn(1), ...,σn(h) pour un h "pas trop grand"

par rapport à la longueur de la série.

2.1.10 Auto-corrélation empiriques.

Ce sont les quotients des covariances par la variance :

ρn(j) =σn(j)

σn(0), j = 0, ..., h.

Évidemment σn(0)=1, si bien qu'en passant des auto-covariances aux auto-corrélations on perd

une information : la dispersion de la série autour de sa moyenne. Il faut garder ce fait en

mémoire. Ceci dit, ce sont ces auto-corrélations qui caractérisent les dépendances. Pour le voir,

2.1 Appréhender des données dans le temps : 26

il faut remarquer par exemple que

ρn(1) =

n−1∑j=1

(xj − xn)(xj+1 − xn)

n−1∑j=1

(xj − xn)2

est presque le coe�cient de corrélation entre la série (x1, x2, ..., xn−1) et la série décalée d'une

unité de temps (x1, x2, ..., xn),

2.1.11 Visualisation graphique des auto-corrélations empiriques.

Soit N1est le nuage de points :

(xj, xj+1), j = 1, ..., n− 1, .

N1 constitue une bonne illustration de la valeur de ρn(1). Si cette auto-corrélation est proche de

±1, le nuage de points est allongé selon une droite. La pente de cette droite a le signe de ρn(1).

Le nuage est d'autant plus "arrondi " que ρn(1) est plus proche de zéro.

Un commentaire analogue(en remplaçant ρn(1))par ρn(k) peut être fait pour les nuages Nk pour

k = 2, ..., h :

(xj, xj+k), j = 1, ..., n− k.

2.1.12 Comment utiliser l'auto-corrélation ?

L'auto-corrélation est surtout utilisée sur les séries résiduelles en qui s'ajoutent aux tendances

et aux saisonnalités. La démarche habituelle consiste à retirer de la série la tendance que l'on

a détecté, puis, si il y a lieu de la désaisonnaliser. Sur la série résiduelle, on calcule les auto-

covariances empiriques qui serviront à mettre un modèle prédictif sur ces résidus.

Cependant, il est très utile de comprendre quelle sera l'allure de cette auto-corrélation sur une

série brute, comportant tendance ou/et saisonnalité.

En résumé, pour une longue série présentant une tendance polynômiale, l'auto-corrélation ρn(k)

est positive et assez proche de 1 lorsque k évolue tout en restant petit devant n. Pour une série

une présentant périodicité, cette périodicité se voit bien sur l'auto-corrélation.

2.2 Séries Temporelles 27

2.2 Séries Temporelles

Propriétés de base des séries stationnaires

2.2.1 Stationnarité

La stationnarité est la clef de l'analyse des séries temporelles. Une série Yt est dite strictement

stationnaire si la distribution conjointe de (Yt1 , ..., Ytk) est identique à celle de (Yt1+t, ..., Ytk+t),

quel que soit t, où k est un entier positif arbitraire et (t1, ..., tk) une liste de k entiers positifs

arbitraires. Autrement dit, la stationnarité stricte dit que la distribution conjointe de (Yt1 , ..., Ytk)

est invariante quand on fait glisser le temps. Cette condition est di�cile à véri�er et on utilise en

général, une version plus faible de stationnarité. On dit qu'une série temporelle Yt est faiblement

stationnaire si la moyenne de Yt et la covariance entre Yt et Yt−l sont invariantes par translation

du temps. Précisément, Yt est faiblement stationnaire si :

(a) E(Yt) = µ où µ est une constante indépendante de t,

(b) cov(Yt Yt−l) ne dépend que de l, entier

La stationnarité faible (ou du second ordre) implique que le graphe de la série en fonction du

temps montre des �uctuations autour d'un niveau moyen, �uctuations qui se ressemblent, quel

que soit la date autour de laquelle on examine la série.

2.2.2 Fonction d'auto covariance

La covariance γl = cov(Yt, Yt−l) est appelée auto covariance d'ordre l (ou de décalage) l (lag-l

auto covariance). Pour chaque décalage l, il y a une auto covariance.

De�nition 2.2.1. . La fonction : l γl est la fonction d'auto covariance de Yt. Cette fonction

a trois propriétés importantes :

(a) γ0=var(Yt)

(b)|γh|≤|γ0|

(c) γl=γ−l, car :

γl = cov(Yt, Yt+l) = cov(Yt−l, Yt−l+(l))

= cov(Yt−l, Yt) = cov(Yt, Yt−l)

= γ−l

Autre notation. On écrit aussi γY (l), en particulier pour distinguer la fonction d'auto covariance

d'une série Yt, de celle d'une autre série.

2.2 Séries Temporelles 28

2.2.3 Corrélation, fonction d'auto corrélation et fonction d'auto cor-

rélation partielle

Rappel 2.2.1. :Le coe�cient de corrélation entre deux variables aléatoires X etY de moyennes

µX et µY est dé�ni par :

ρX,Y =COV (X, Y )√

V AR(X)V AR(Y )=

E[(X − µX)(Y − µY )]√E(X − µX)2E(Y − µY )2

Ce coe�cient est compris entre -1 et 1. Il mesure la force de la dépendance linéaire entre X et

Y. Si on dispose d'un échantillon (xt,yt), t = 1, ..., T d'observations indépendantes de (X,Y).

Fonction d'auto corrélation (ACF)

Considérons une série (faiblement) stationnaire Yt. On est souvent intéressé par décrire la dé-

pendance de Yt par rapport à son passé, notamment pour expliquer le niveau actuel de la série

par le niveau à une date précédente. Si une dépendance est linéaire, elle est bien décrite par le

coe�cient d'auto corrélation. Par dé�nition, le coe�cient d'auto corrélation d'ordre l est

ρl =cov(Yt, Yt−l)√var(Yt)var(Yt−l)

Mais var(Yt−l)=var(Yt)=γ0 donc :

ρl =cov(Yt, Yt−l)

var(Yt)=γlγ0

En�n en terme d'espérance mathématique et notant que par la stationnarité : E(Yt)=µ,

indépendant de t, on a :

ρl =E[(Yt − µ)(Yt−l − µ)]

E(Yt − µ)2.

ρl est une mesure de la dépendance de la valeur Y en une date par rapport à sa valeur à une

date décalée de l intervalles de temps.

De�nition 2.2.2. : La fonction

l ρl, l = 0, 1, 2, ...

est appelée fonction d'auto corrélation (théorique), FAC (ou ACF en anglais) de la serie

Yt.

De la dé�nition on voit que ρ0=1, et -1≤ρl≤ 1.

Etant donné un échantillon yt, t = 1, ..., T , de Yt stationnaire, notons la moyenne empirique,

2.2 Séries Temporelles 29

y=T∑t=1

yt/T . lecoe�cient d'auto corrélation empirique d'ordre 1 est :

ρ1 =

T∑t=2

(yt − y)(yt−l − y)

T∑t=1

(yt − y)2

.

Le coe�cient d'auto corrélation empirique d'ordre l≥ 1 est

ρl =

T∑t=l+1

(yt − y)(yt−l − y)

T∑t=1

(yt − y)2

, 0 ≤ l ≤ T − 1

ρl est un estimateur convergent de ρl.

De�nition 2.2.3. La fonction

l ρl, l = 1, 2, ...

est appelée fonction d'auto corrélation empirique de la serie Yt.

De�nition 2.2.4. La fonction d'auto corrélation partielle(FACP) de Yt, est dé�nie par :{α(1) = corr(Y2, Y1) = ρ(1)

α(k) = corr(Yk+1 − Psp{1,Y2,...,Yk}Yk+1, Y1 − Psp{1,Y2,...,Yk}Y1)

où Psp{1,Y2,...,Yk} est la projection sur le sous-espace engendré par 1, Y2, ..., Yk.

α(k) = φkk, k ≥ 1 avec φkk tel que :

ρ0 ρ1 . . . ρk−1

ρ1 ρ0 . . . ρk−2

......

. . ....

ρk−1 ρk−2 . . . ρ0

φk1

φk2

...

φkk

=

ρ1

ρ2

...

ρk

.

Tests de non corrélation

2.2 Séries Temporelles 30

Résultat. Si Yt est une suite de v.a i.i.d, de moment d'odre 2 �ni, E(Y 2t )<∞, alors les coe�-

cients d'auto corrélation ρl sont approximativement indépendants et normalement distribués, de

moyenne 0, de variance 1T. Ce résultat peut être utilisé pour di�érents tests.

� Etant donnée une réalisation y1,...,yT d'une serie, on peut calculer pour un décalage l

particulier :√T (ρl-0) et voir si ça peut être considéré comme la valeur d'une v.a N(0, 1).

� Etant donnée une réalisation y1,...,yT d'une série véri�ant les hypothèses du résultat ci-

dessus, on devrait avoir environ 95% des coe�cients d'auto corrélation empirique dans

l'intervalle ±1,96√T. Si la proposition observée est loin de cette valeur, on peut conclure que

les observations ne sont pas indépendantes.

Test de Box-Pierce ou Ljung-Box(Box)

La statistique Q de Ljung-Box permet de tester l'hypothèse d'indépendance sérielle d'une

série (ou que la série est bruit blanc). Plus spéci�quement cette statistique teste l'hypothèse que

les n coe�cients d'auto-corrélation sont nuls. Elle est basée sur la somme des auto-corrélations

de la série et elle est distribuée selon une loi Chi-carrée avec T degrés de liberté. L'hypothèse

nulle est alors donnée par :

H0 : ρ1 = ρ2 = ρ3 = ... = ρT = 0

La statistique du test est alors :

Q = T (T + 2)h∑j=1

ρ2j

T − j

2.2.4 Les processus ARMA et ARIMA

Ces processus sont souvent utilisés pour l'identi�cation et l'estimation des modèles des séries

temporelles.

De�nition 2.2.5. Un processus (Yt)tεZ est auto régressif d'ordre p, que l'on note AR(p)

si :

1. (Yt)tεZ est stationnaire.

2. Yt = µ+ φ1Yt−1 + ...+ φpYt−p + εt

où εt ∼ BB(0, σ2), µεR, ∀ i = 1, ..., p, φiεR. On note aussi Φ(L)Yt = µ + εt où Φ(L) =

I − (φ1L+ ...+ φpLp) et LiYt = Yt−i.

De�nition 2.2.6. Un processus (Yt)tεZ est Moyenne mobile d'ordre q que l'on note MA(q)

si :

2.3 Methodes de prévision 31

1. (Yt)tεZ est stationnaire.

2. Yt = m+ θ1εt−1 + ...+ θpεt−p

où εt ∼ BB(0, σ2), mεR, ∀ i = 1, ..., q, θiεR. On note aussi Yt = m + Θ(L)εt où Θ(L) =

I + θ1L+ ...+ θqLq et Liεt = εt−i.

De�nition 2.2.7. Un processus (Yt)tεZ est Auto-Régressif Moyenne Mobile que l'on note

ARMA(p,q) si :

1. (Yt)tεZ est stationnaire.

2. Φ(L)Yt = Θ(L)εt

où εt ∼ BB(0, σ2), Θ(L) = I + θ1L+ ...+ θqLq et Liεt = εt−i. Φ(L) = I − (φ1L+ ...+ φpL

p) et

LiYt = Yt−i. ∀ i = 1, ..., q, θiεR, φiεR.

De�nition 2.2.8. Un processus (Yt)tεZ est Auto-Régressif Moyenne Mobile Intégré que

l'on note ARIMA(p,d,q) si (I − L)dYt est unARMA(p,q).

2.3 Methodes de prévision

2.3.1 Lissage exponentiel simple

Les méthodes de lissages consistent à extrapoler une série en vue de faire de la prévision. Or,

une extrapolation simple (linéaire en l'occurrence) dépend fortement du type de résultats que l'on

cherche à avoir : prévision à court, moyen, ou long terme.

On dispose d'une série temporelle (Y1, ..., YT ). On suppose qu'on se trouve à la date T et l'on

désire prévoir le valeur de YT+h. On notera Y (h), une telle prévision et hεN∗ est appelé l'horizonde la prévision.

De�nition 2.3.1. La prévision YT (h) fournie par la méthode de lissage exponentiel simple, avec

la constante de lissage β, 0 < β < 1 est

YT (h) = (1− β)T−1∑j=0

βjYT−j (2.1)

Cette dé�nition repose sur une idée simple : on suppose que les observations in�uencent

d'autant moins la prévision qu'elles sont éloignées de la date T à laquelle on fait la prévision ;

en outre, on suppose que les observations in�uencent d'autant moins la prévision qu'elles sont

éloignées de la dates T à laquelle on fait la prévision ; en outre, on suppose que cette in�uence

décroît exponentiellement. On voit facilement que

2.3 Methodes de prévision 32

� plus la constante de lissage β est proche de 1, plus l'in�uence des observations passées

remonte loin dans le temps et plus la prévision est rigide, c'est à dire peu sensible aux

�uctuations conjoncturelles.

� au contraire, plus la constante β est proche de zéro, plus la prévision est in�uencée par les

observations récentes (prévision souple)

Si β ne dépend pas de h, donc YT (h)=YT .Cette valeur YT est la prévision faite en T de la valeur

en T + 1. Nous appellerons cette série YT (série lissée à la date t). Nous utiliserons dans la suite

YT au lieu de YT (h).

Proposition 2.3.1. La formule (2.1) s'écrit aussi :

YT = βYT−1 + (1− β)YT . (2.2)

démonstration

YT (h) = (1− β)T−1∑j=0

βjYT−j + (1− β)YT

= (1− β)T−2∑j=0

βj+1YT−1−j + (1− β)YT

= (1− β)βT−1∑j=0

βjYT−1−j + (1− β)YT

= βYT−1 + (1− β)YT

La prévision YT apparaît donc comme une moyenne pondérée entre la prévision YT−1 faite à la

date T − 1 et la dernière observation YT , le poids donné à, cette observation étant d'autant plus

fort que β est faible.

Soit le problème de minimisation suivant :trouver aεR

a = arg minaεR

T−1∑j=0

βj(YT−j − a)2 (2.3)

Une dérivation de la fonction a 7→T−1∑j=0

βj(YT−j − a)2 donne immédiatement :

a =1− β

1− βTT−1∑j=0

βjYT−j

Donc pour T assez grand a≈ (1 − β)T−1∑j=0

βjYT−j .Par conséquent, YT s'interprète comme la

constante qui s'ajuste le mieux à la série au voisinage de T . L'expression voisinage se traduisant

2.3 Methodes de prévision 33

par le problème (2.2).

NB : La méthode par lissage exponentiel simple est sans doute la plus utilisée lorsqu'il s'agit du

lissage. En revanche, la dernière interprétation faite sur l'expression de la prévision montre bien

que la méthode ne pourra être utilisable que si la série peut être approchée par un constante au

voisinage de T. Elle est donc à éviter lorsque la série présente une tendance non constante ou

des �uctuations.

Choix de la constante de lissage

En pratique, le choix de β est souvent fondé sur les critères subjectifs de rigidité ou de souplesse

de prévision. Il existe cependant une méthode plus objective qui consiste à choisir la constante

qui minimise la sommes des carrés des erreurs de prévision aux dates 1, 2, ..., T − h0 (pour un

horizon h0 donné) :T−h0∑t=1

[Yt+h0 − Yt(h0)]2

Ceci suppose bien sûr avoir un peu plus d'informations sur le processus. On montre par exemple

que si le processus (Yt)tεZ est autorégressif de racine sε]0, 1[, alors les meilleures valeurs de β

sont autour de 0.7 et 0.8. Notons aussi que si on n'a pas assez d'information sur le processus, on

peut choisir β de façon itérative comme suit :

Etape 1 : on se donne l'intervalle I =]0, 1[

Etape 2 : on divise I en 100 sous-intervalles égaux de façon à obtenir β1, ..., β100 ,

Etape 3 : on retient parmi les 100 valeurs de β ci-dessus, celle qui donne la plus petite erreur

de prévision à la date T − h0 que l'on βj ,

Etape 4 :I ←−]βj−1, βj+1[

Etape 5 : Retour à l'étape 1.

On e�ectue donc ces itérations jusqu'à ce que l'écart entre les erreurs de prévision de deux

étapes consécutives ne soient plus trop considérables. Et on retient la dernière valeur de β.

2.3.2 Le principe du lissage exponentiel double

On a vu dans le paragraphe précédent que la méthode du lissage exponentiel simple était

adaptée au cas où la série pouvait être ajustée à une droite horizontale au voisinage de T . Une

façon naturelle de généraliser cette méthode est de supposer que la série peut être ajustée à une

droite quelconque au voisinage de T .

yt = a1 + (t− T )a2

2.3 Methodes de prévision 34

Cela conduit à proposer comme prévision la fonction

YT (k) = a1(T ) + ka2(T ),

telle quea1(T ) et a2(T ) réalisent le minimum en a1, a2 de :

Q =T−1∑j=0

βj(YT−j − a1 + a2j)2.

Nous obtenons les expressions de a1(T ) et a1(T ) à partir du systhème suivant.∂Q∂a1

= −2T−1∑j=0

βj(YT−j − a1 + a2j)2 = 0

∂Q∂a2

=T−1∑j=0

jβj(YT−j − a1 + a2j)2 = 0

Les formules de mise à jour sont les suivantes

a1(T ) = a1(T − 1) + a2(T − 1) + (1− β2)[YT − YT−1(1)] (2.4)

a2(T ) = a2(T − 1) + (1− β)2[YT − YT−1(1)] (2.5)

2.3.3 La méthode non saisonnière de Holt-Winters

Les méthodes de Brown (lissage exponentielle double et lissage exponentiel généralisé) ont

pour origine une généralisation de la méthode du lissage exponentiel simple considérée comme

un ajustement local d'une droite horizontale. Holt et Winters(1960) ont adopté une approche

di�érente.

La méthode de Holt-Winters sans saisonnalité est fondée, comme la méthode du lissage expo-

nentielle double, sur l'hypothèse qu'un ajustement au voisinage de T , d'une droite quelconque,

d'équation y1 = a1 + (t − T )a2, est préférable à l'ajustement d'une droite horizontale. Plus

précisément Holt-Winters propose des formule de mise à jour pour a1 et a2 du type :

a1(T ) = (1− α)YT + α[a1(T − 1) + a2(T − 1)] 0 < α < 1 (2.6)

a2(T ) = (1− γ)[a1(T ) + a1(T − 1)] + γa2(T − 1) 0 < γ < 1. (2.7)

La formule (2.6) s'interprète comme une moyenne pondérée de deux informations sur le "niveau"

a1 de la série à la date T : L'observation XT et la prévision faite à T − 1. La formule (2.7)

s'interprète comme une moyenne pondérée de deux informations sur la "pente" a2 de la série à

la date T : La di�érence entre les niveaux estimés à T − 1 et T et la pente estimée en T − 1.

Pour utiliser (2.6) et (2.7) il faut auparavant initialiser la séquence [a1(t), a2(t)] ; On prend en

général a1(2) = Y2 et a2(2) = Y2 − Y1. La prévision est

YT (k) = a1(T ) + ka2(T )

2.3 Methodes de prévision 35

cette méthode est plus �exible que la méthode du lissage exponentiel double dans la mesure

où elle fait intervenir deux constante (α et γ) au lieu d'une (β) ; plus présicement, les équations

(2.4) et (2.5) s'écrivent :

a1(T ) = (1− β)2YT + β2[a1(T − 1) + a2(T − 1)] (2.8)

a2(T ) = a2(T − 1) +(1− β)2

1− β2[a1(T ) + a1(T − 1) + a2(T − 1)] (2.9)

sont indentiques aux équations (2.6) et (2.7), si on prend :

α = β2 et γ = 1− (1− β)2

1− β2=

2β

1 + β

la contrepartie de cette plus grande �exibilité est évidemment d'avoir à choisir deux constantes

au lieu d'une, soit par des méthodes subjectives (α et γ proches de 1 impliquent des prévisions

très "lisses", puisque le poids du passé est fort), soit par des méthodes plus objectives comme la

minimisation en α et γ deT−1∑i=1

[Yt+1 − Yt(1)].

2.3.4 Prévision sur les processus ARMA et ARIMA

Les modèles ARIMA et ARMA sont couramment utilisé dans l'étude des données écono-

miques.

Identi�cation d'un modèle ARMA et ARIMA On dispose d'observation y1, ..., yT de

Y1, ..., YT . Comment modéliser par un ARMA ou un ARIMA? Deux cas peuvent se présenter :

� Le processus (Yt)tεZest stationnaire, auquel cas il faut estimer un modèle ARMA(p,q),

� ∀k = 0, 1, ..., d− 1, le processus (1−L)kYt est non stationnaire mais (1−L)dYt est station-

naire, auquel cas il faut estimer un modèle ARIMA(p,d,q).

La démarche pour l'identi�cation est la suivante : choix de d, de (p, q), estimation des paramètres

et validation du modèle. La méthode la plus utilisée est celle de Box-Jenkins (1970). Le principe

de cette dernière méthode est la suivante :

1. représentation graphique de la série brute. Ceci a pour but de détecter les tendances et les

saisonnalités éventuelles qui sont les symptômes d'une série non stationnaire ;

2. analyse graphique du corrélogramme pour avoir une idée sur la nature de la décroissance

de la fonction d'auto-corrélation vers 0. Pour une série stationnaire, la fonction d'auto-

corrélation tend exponentiellement vers 0. Si la décroissance vers 0 est linéaire ou lente, on

dit qu'il y a persistance des chocs et la série n'est pas stationnaire ;

3. test de racine unité ou test de stationnarité. C'est ici qu'on décide en général de la dif-

férentiation ou non de la série. Les tests principaux les plus utilisés dans la littérature

sont les tests de Dickey-Fuller et de Phillips-Perron pour lesquelles l'hypothèse nulle est la

non-stationnarité de la série étudiée.

2.3 Methodes de prévision 36

4. si le processus admet des racines unitaires (est non stationnaire), on pose Xt = (1− L)Yt

retour à l'étape 1 avec Yt ;

5. on arrive ici avec une série stationnaire qu'on a di�érenciée d fois (qui possède une racine

unité d'ordre d). On passe à l'analyse graphique des corrélogrammes du processus Zt =

(1 − L)dYt pour déterminer les ordres qmax (valeur du dernier décalage pour laquelle

la fonction d'auto corrélation est signi�cative) et pmax (valeur du dernier décalage pour

laquelle la fonction d'auto corrélation partielle est signi�cative). Tout modèle obtenu avec

le couple (p, q) , pε{0, 1, ..., pmax} et qε{0, 1, ..., qmax} est dit admissible ;

6. véri�cation a posteriori : on véri�e ici la signi�cativité des paramètres de chacun des mo-

dèles admissibles ainsi que la validation de l'hypothèse de bruit blanc de leurs résidus

respectifs. Le test de Box-Pierce permet d'identi�er les processus de bruit blanc. L'hypo-

thèse nulle de ce test est la nullité de tous les auto-corrélations de décalage inférieur ou égal

à un ordre désiré que l'on précisera dans le test. Plusieurs modèles peuvent être retenus à

l'issue de cette étape ;

7. choix d'un modèle : le modèle �nal est choisi parmi les modèles retenus ci-dessus selon un

critère qui est le plus souvent �xé par le statisticien en fonction des objectifs de l'étude.

On distingue le critère de pouvoir prédictif (il s'agit du modèle qui prédit mieux). Dans la

pratique, on retient le modèle ayant la plus petite variance du résidu et le critère d'infor-

mation (il s'agit du modèle qui s'ajuste le mieux aux données réelles). Dans la pratique,

on retient le modèle ayant le plus petit AIC).

Estimation des paramètres d'un modèle ARIMA

Soit (Yt)tεZ un processus ARIMA(p, d, q), alors la relation suivante est véri�ée

Φ(L)∆2Yt = θ0 + Θ(L)εt

où εt est un bruit blanc. Si on pose Yt = ∆2Yt alors, le processus (Xt)tεZ est un ARMA(p, q) et

la relation ci-dessus devient :

Φ(L)Xt = θ0 + Θ(L)εt

Par conséquent, il su�t de présenter l'estimation des paramètres d'un ARMA(p, q).

Soit X = (x1, ..., xT ) les observations d'un ARMA(p, q).

1. La méthode de maximum de vraisemblance : Elle propose comme estimateur, ce-

lui qui maximise la vraisemblance du processus. Si on pose Ψ = (Φ = (φ1, ..., φp),Θ =

(θ1, ..., θq)) le paramètre du processus,σ2= cov(X). Sous l'hypothèse de la normalité des

bruits, la vraisemblance du processus est :

L(X,Ψ, σ2) =1

(2πσ2)n2

1

(det((XX t))−1)12

exp(− 1

2σ2(XX t))

La maximisation ou même le calcul de cette vraisemblance n'est pas dans des cas vraiment

pratique possible en raison de l'inverse de la matrice (XX) dont l'ordre est la taille de

série.

2.3 Methodes de prévision 37

2. La méthode des moindres carrés de Box et Jenkins

L'idée de base est qu'un ARMA(p, q) a une représentation moyenne mobile∑∞

i=0 φiεt−1 et

qu'il peut donc être approché par un MA(q) de la forme∑q

i=0 φiεt−1.

En Φ = (φ1, ..., φp),Θ = (θ1, ..., θq) telle que :

(Φ,Θ) = arg min(Φ,Θ)

(T∑

i=1−q

εt−1)

Théorème 2.3.1. Théorème de Wold

Soit X un processus stochastique stationnaire au sens faible. Elle peut être représentée sous la

forme :

Xt = Dt +∞∑i=0

φiεt−1

où Dt est la composante déterministe, εt un bruit blanc iid (0, σ2ε) et {φ} ={φ0, φ1, φ2, φ3, ...} un

ensemble de coe�cients réels non aléatoires.

Proposition 2.3.2. On considère un processus ARMA (p, q) de la forme suivante : ∀n

xn + a1xn−1 + ...+ apxn−p = εn + b1εn−1 + ...+ b1εn−q

En appliquant le théorème de Wold et en considérant la forme MA(∞) correspondante :

xn =∞∑j=0

πjεn−j, π0 = 1

la meilleure prévision que l'on peut faire de xn+1 compte tenu de toute l'information disponible

jusqu'à la date xn, notée xn(1), est donnée par :

xn(1) = E(xn+1|xn, xn−1, ..., x0) = E(xn+1|xn, xn−1, ..., x0) =∞∑i=0

φiεn+1−j

L'erreur de prédiction est alors de :

xn+1 − xn(1) = εn+1

Le procédé précédent peut être généralisé à une prévision à un horizon h

xn(h) =∞∑j=0

πjεn+h−j, π0 = 1

d'erreur de prédiction :

xn(h) =h−1∑j=0

πjεn+h−j, π0 = 1

2.3 Methodes de prévision 38

Déterminons un intervalle de con�ance sur la prévision xn(h), sous l'hypothèse de normalité des

résidus εn :

lorsque n 7−→ ∞

xn+h − xn(h)

var(xn+h − xh)1/2

L−→ N(0, 1)

Comme

E[(xn+h − xn(h))2] = E[(h−1∑j=0

πjεn+h−j)2] =

h−1∑j=0

π2jσ

2ε

On a alors lorsque n 7−→ ∞

xn+h − xn(h)

σε[h−1∑j=0

π2j ]

1/2

L−→ N(0, 1)

Ainsi, on obtient l'intervalle de con�ance suivant de niveau α :[xn(h)− tα2 (

k−1∑i=0

π2j )

12 σε; xn(h) + t

α2 (

k−1∑i=0

π2j )

12 σε

].

Proposition 2.3.3. Si (Yt)tεZ un processusARIMA(p, d, q) où y−s+1, ..., y−s+p est le mécanicme

de démarrage, p′ = p+ d et sεN. Alors (Yt) admet la réprésentation

Yt = −t+s−p′−1∑

i=1

πiYt−i +s−1∑

j=s−p′π∗jYt−j + εt ∀t > −s− p′ − 1,

où le processus (εt)tεZ est un bruit blanc.

c'est la réprésentation auto-régressive (AR) du processus (Yt)tεZ

Suite à cette dernière proposition nous avons

YT+H = −T+h+s−p′−1∑

i=1

πiYT+h−i +s−1∑

j=s−p′π∗j,TY−j + εT+h ∀t > −s− p′ − 1,

En négligeant les termes faisant intervenir les valeurs initiales(mécanisme de démarrage), on a :

YT+H = −T+h+s−p′−1∑

i=1

πiYT+h−i + εT+h

Ayant les réalisations du processus (Yt)tεZ jusqu'à la date T , une prévision de (Yt). à un horizon

h est :

YT+H = −T+h+s−p′−1∑

i=1

πiYT+h−i avec YT+h−i =

{YT (h− i) pour i < h

YT+h−i pour i ≥ h

Chapitre 3

Applications

3.1 Et si nous regardions juste le PIB dans le temps

3.1.1 cas du Cameroun

1. Les données

Nous disposons un objet camerounpib qui est composé de deux variables de type numérique,

la première est de années et la seconde est pibnominal. qui représente respectivement les

années de prélèvement du PIB de 1977 à 2009 et le PIB nominal de ces même années

2. Série temporelle : cas du Cameroun

transformons les données sous forme de tableau en série temporelle et pour cela, nous

utilisons la commande ts qui va créer un objet de classe ts à partir d'un vecteur (série

temporelle simple) ou d'une matrice (Série temporelle multiple), et des options qui carac-

térisent la série.

3. Visualisation des données : cas du Cameroun

Avant d'analyser cette série commençons par regarder son évolution par rapport au temps,

recherché : des changements brusques, valeurs atypiques rechercher une éventuelle ten-

dance, une éventuelle saisonnalité (périodicité).

Mémoire de Master de Statistique Appliquée. Jacques Le Grand BIYICK ETOGUE c©ENSP 2008-2010

3.1 Et si nous regardions juste le PIB dans le temps 40

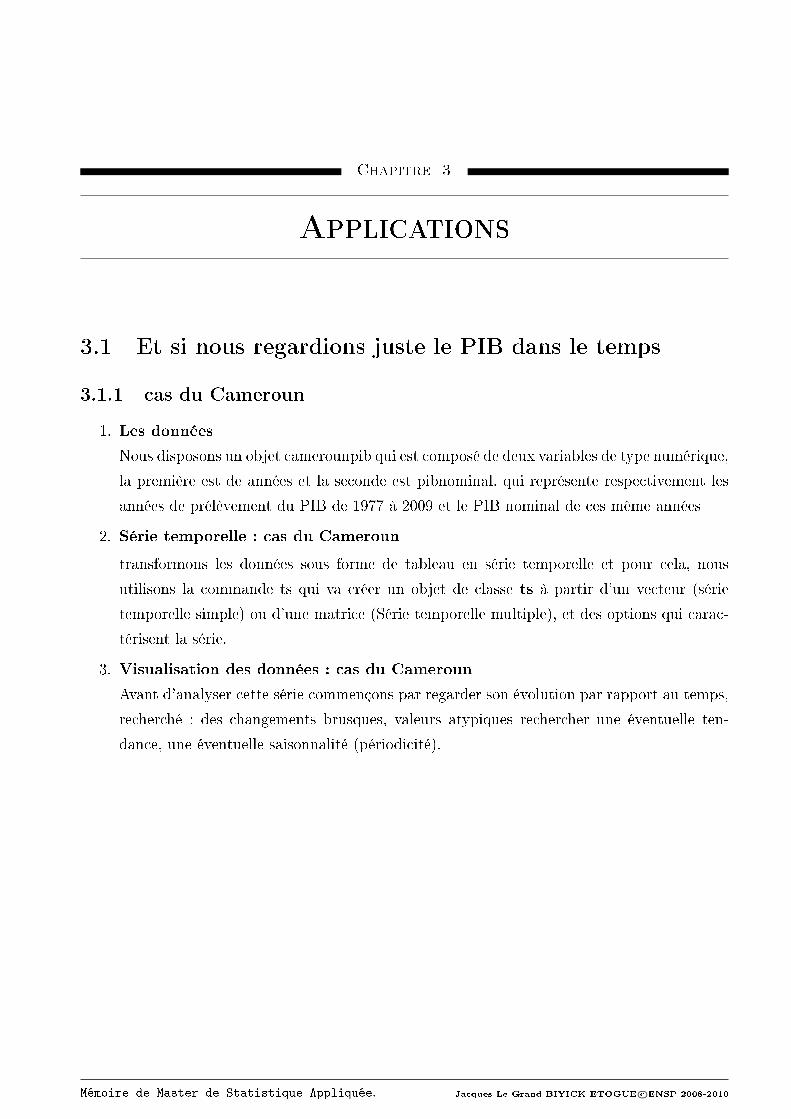

Figure cam1

Ce schéma nous donne l'évolution annuelle du PIB nominal au cameroun de l'année bud-

gétaires 1977 à 2009. Entre autre, le PIB nominal au Cameroun n'est pas saisonnier et a

une tendance linéaire.

3.1.2 cas du Gabon

1. Les données

Nous disposons un objet gabonpib qui est composé de deux variables de type numérique,

la première est de années et la seconde est pibnominal. qui représente respectivement les

années de prélèvement du PIB de 1977 à 2009 et le PIB nominal de ces même années

2. Série temporelle : Gabon Transformons les données sous forme de tableau en série

temporelle. Pour cela, nous utilisons la commande ts qui va créer un objet de classe ts à

partir d'un vecteur (série temporelle simple) ou d'une matrice (Série temporelle multiple),

et des options qui caractérisent la série.

3. Visualisation des données

Avant d'analyser cette série commençons par regarder son évolution par rapport au temps,

recherché : des changements brusques, valeurs atypiques rechercher une éventuelle ten-

dance, une éventuelle saisonnalité (périodicité).

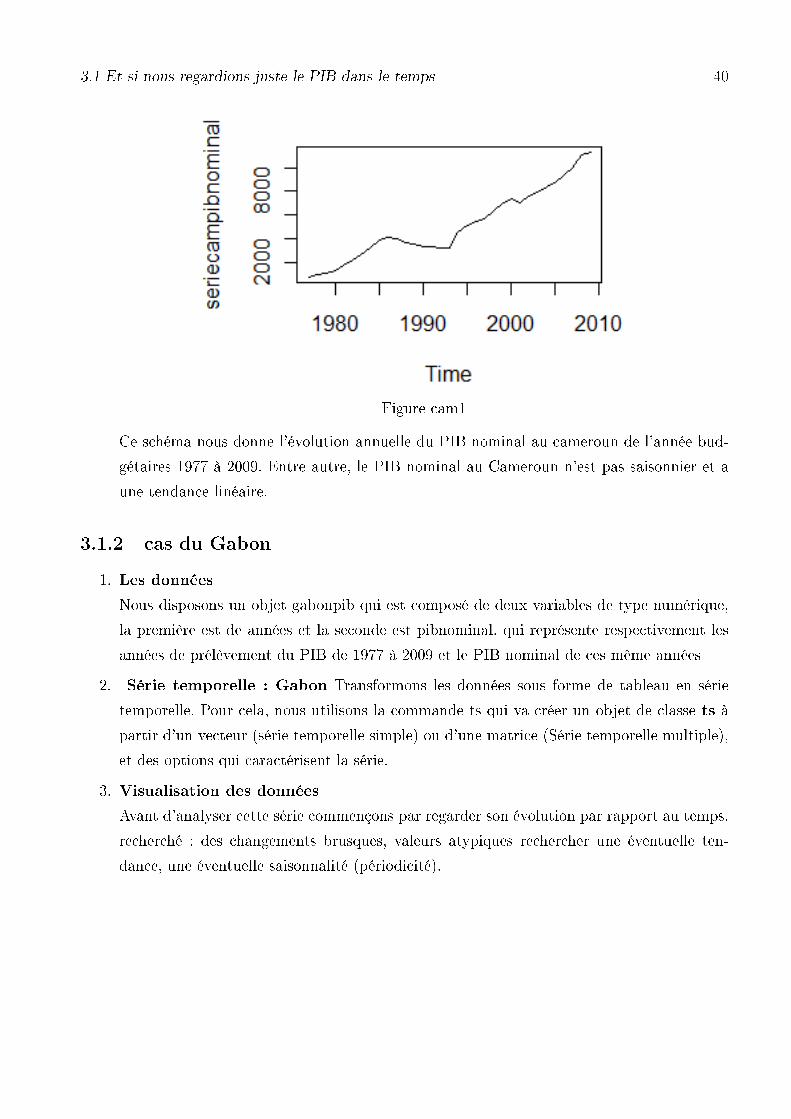

3.1 Et si nous regardions juste le PIB dans le temps 41

Figure gab1

Ce schéma nous donne l'évolution annuelle du PIB nominal au Gabon de l'année budgé-

taires 1977 à l année budgétaire 2009. Le PIB nominal au Gabon n'est pas saisonnier et à

une tendance linéaire.

3.1.3 cas du Congo

1. Les données

Nous disposons un objet conpib qui est composé de deux variables de type numérique,

la première est de années et la seconde est pibnominal. qui représente respectivement les

années de prélèvement du PIB de 1977à 2009 et le PIB nominal de ces même années.

2. Série temporelle : Congo Transformons les données sous forme de tableau en série

temporelle. Pour cela, nous utilisons la commande ts qui va créer un objet de classe ts à

partir d'un vecteur (série temporelle simple) ou d'une matrice (Série temporelle multiple),

et des options qui caractérisent la série.

3. Visualisation des données

Avant d'analyser cette série commençons par regarder son évolution par rapport au temps,

recherché : des changements brusques, valeurs atypiques rechercher une éventuelle ten-

dance, une éventuelle saisonnalité (périodicité).

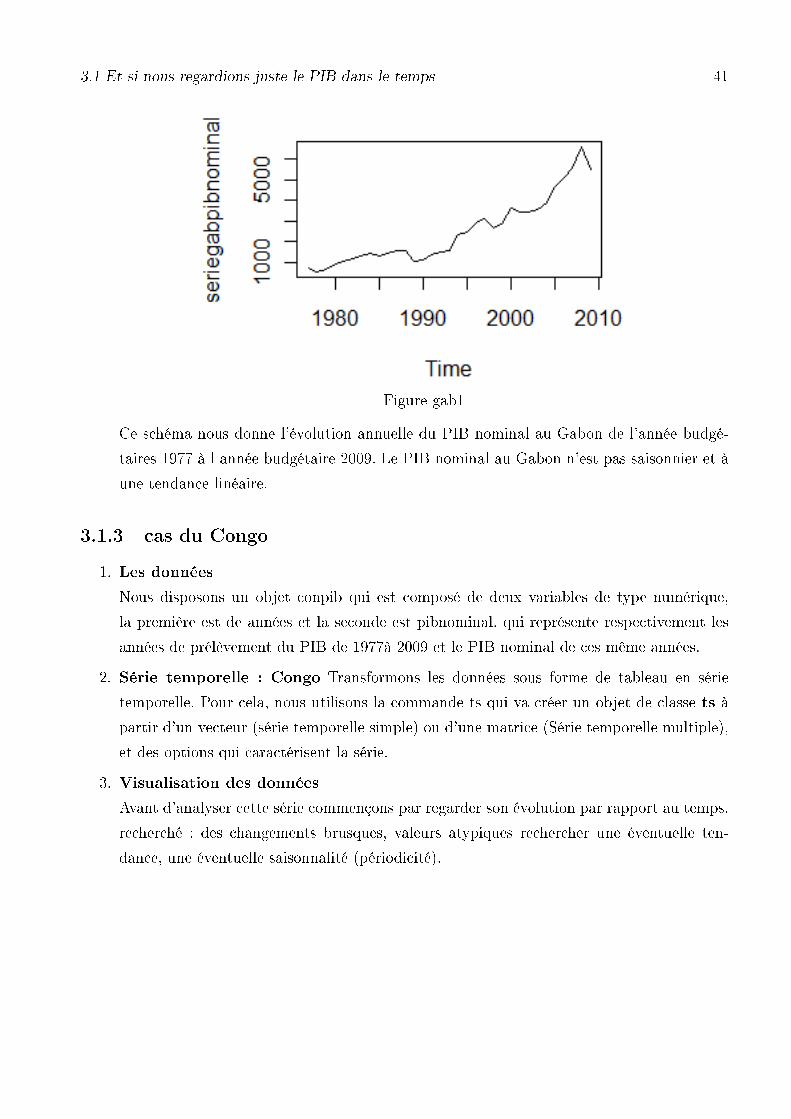

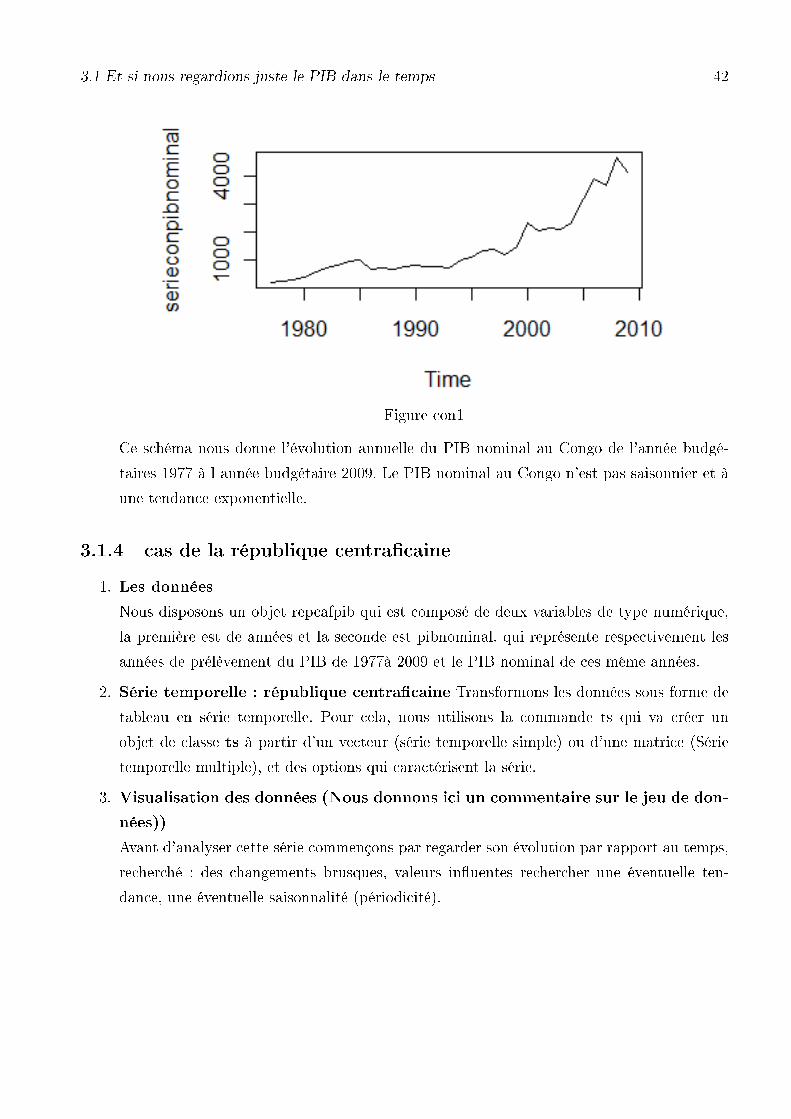

3.1 Et si nous regardions juste le PIB dans le temps 42

Figure con1

Ce schéma nous donne l'évolution annuelle du PIB nominal au Congo de l'année budgé-

taires 1977 à l année budgétaire 2009. Le PIB nominal au Congo n'est pas saisonnier et à

une tendance exponentielle.

3.1.4 cas de la république centra�caine

1. Les données

Nous disposons un objet repcafpib qui est composé de deux variables de type numérique,

la première est de années et la seconde est pibnominal. qui représente respectivement les

années de prélèvement du PIB de 1977à 2009 et le PIB nominal de ces même années.

2. Série temporelle : république centra�caine Transformons les données sous forme de

tableau en série temporelle. Pour cela, nous utilisons la commande ts qui va créer un

objet de classe ts à partir d'un vecteur (série temporelle simple) ou d'une matrice (Série

temporelle multiple), et des options qui caractérisent la série.

3. Visualisation des données (Nous donnons ici un commentaire sur le jeu de don-

nées))

Avant d'analyser cette série commençons par regarder son évolution par rapport au temps,

recherché : des changements brusques, valeurs in�uentes rechercher une éventuelle ten-

dance, une éventuelle saisonnalité (périodicité).

3.1 Et si nous regardions juste le PIB dans le temps 43

Figure rca1

Ce schéma nous donne l'évolution annuelle du PIB nominal au en république centrafricaine

de l'année budgétaires 1977 à l année budgétaire 2009. Le PIB nominal en république

centrafricaine n'est pas saisonnier et à une tendance linéaire.

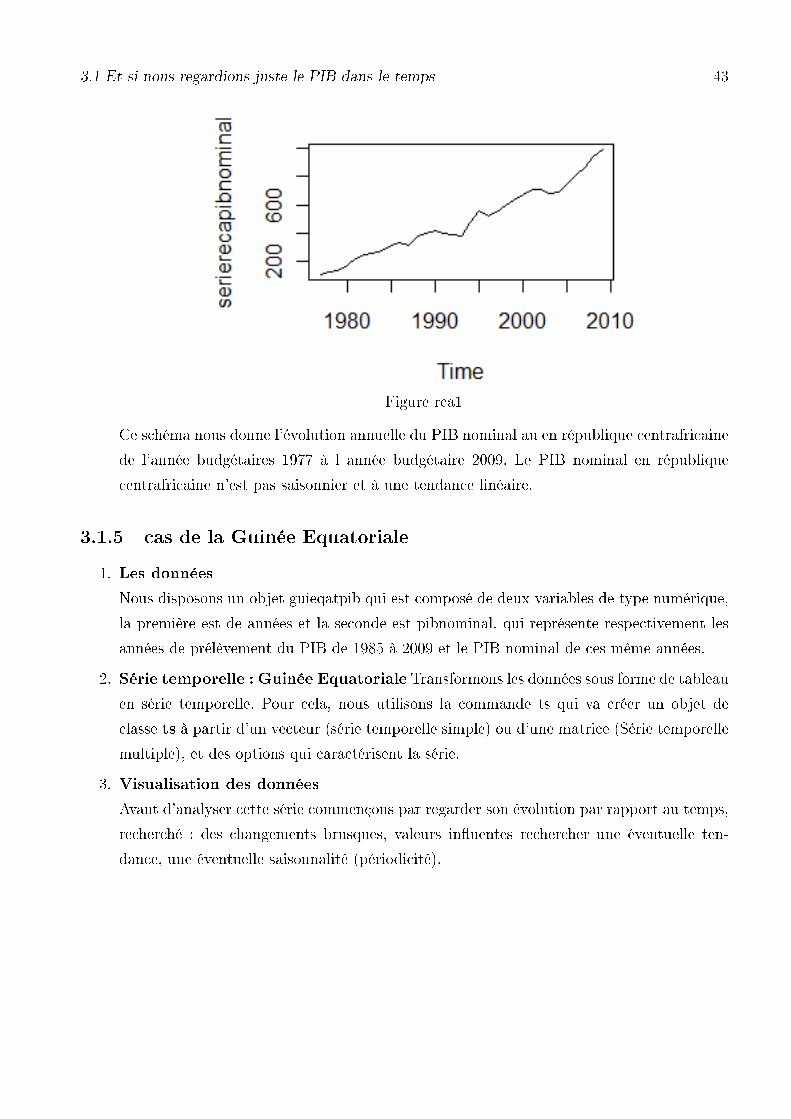

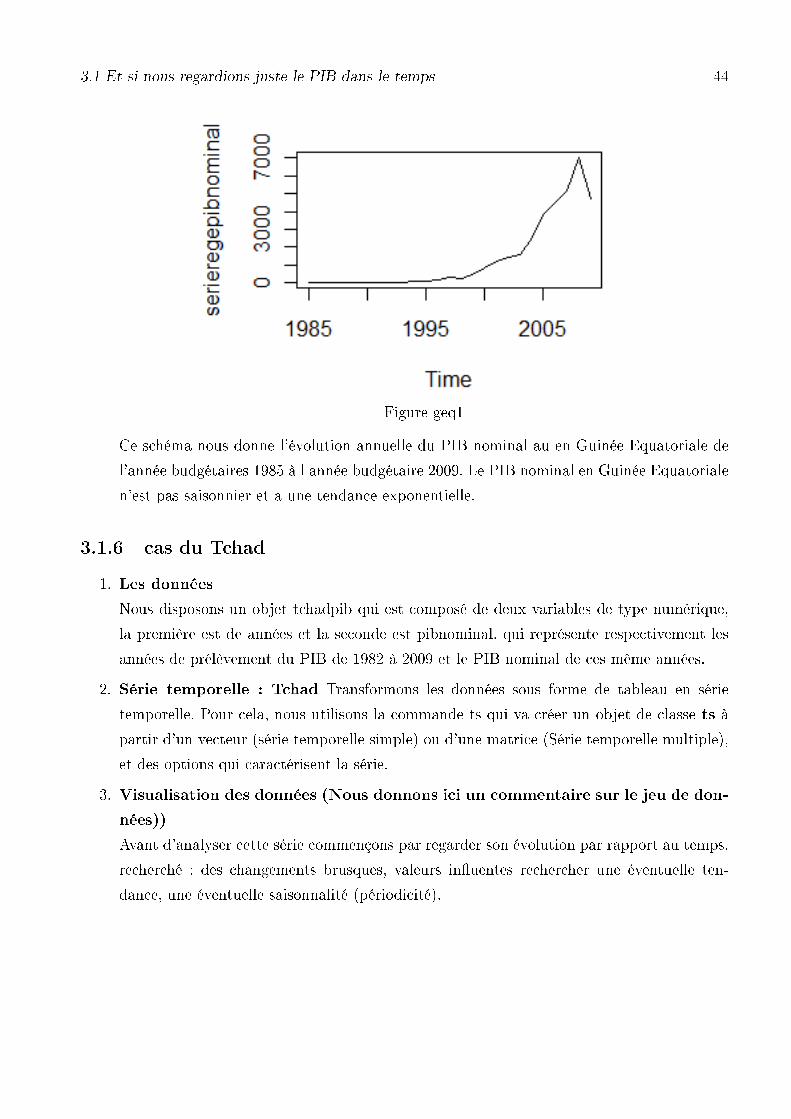

3.1.5 cas de la Guinée Equatoriale

1. Les données

Nous disposons un objet guieqatpib qui est composé de deux variables de type numérique,

la première est de années et la seconde est pibnominal. qui représente respectivement les

années de prélèvement du PIB de 1985 à 2009 et le PIB nominal de ces même années.

2. Série temporelle : Guinée Equatoriale Transformons les données sous forme de tableau

en série temporelle. Pour cela, nous utilisons la commande ts qui va créer un objet de

classe ts à partir d'un vecteur (série temporelle simple) ou d'une matrice (Série temporelle

multiple), et des options qui caractérisent la série.

3. Visualisation des données

Avant d'analyser cette série commençons par regarder son évolution par rapport au temps,

recherché : des changements brusques, valeurs in�uentes rechercher une éventuelle ten-

dance, une éventuelle saisonnalité (périodicité).

3.1 Et si nous regardions juste le PIB dans le temps 44

Figure geq1

Ce schéma nous donne l'évolution annuelle du PIB nominal au en Guinée Equatoriale de

l'année budgétaires 1985 à l année budgétaire 2009. Le PIB nominal en Guinée Equatoriale

n'est pas saisonnier et a une tendance exponentielle.

3.1.6 cas du Tchad

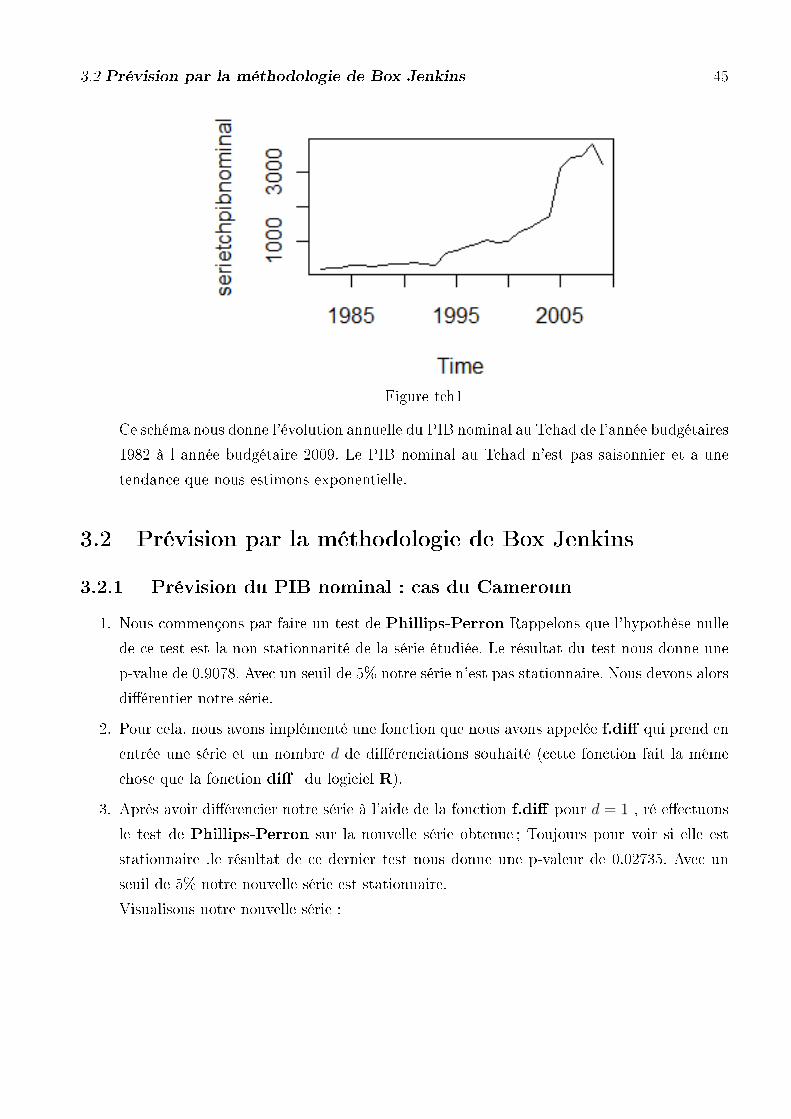

1. Les données

Nous disposons un objet tchadpib qui est composé de deux variables de type numérique,

la première est de années et la seconde est pibnominal. qui représente respectivement les

années de prélèvement du PIB de 1982 à 2009 et le PIB nominal de ces même années.

2. Série temporelle : Tchad Transformons les données sous forme de tableau en série

temporelle. Pour cela, nous utilisons la commande ts qui va créer un objet de classe ts à

partir d'un vecteur (série temporelle simple) ou d'une matrice (Série temporelle multiple),

et des options qui caractérisent la série.

3. Visualisation des données (Nous donnons ici un commentaire sur le jeu de don-

nées))

Avant d'analyser cette série commençons par regarder son évolution par rapport au temps,

recherché : des changements brusques, valeurs in�uentes rechercher une éventuelle ten-

dance, une éventuelle saisonnalité (périodicité).

3.2 Prévision par la méthodologie de Box Jenkins 45

Figure tch1

Ce schéma nous donne l'évolution annuelle du PIB nominal au Tchad de l'année budgétaires

1982 à l année budgétaire 2009. Le PIB nominal au Tchad n'est pas saisonnier et a une

tendance que nous estimons exponentielle.

3.2 Prévision par la méthodologie de Box Jenkins

3.2.1 Prévision du PIB nominal : cas du Cameroun

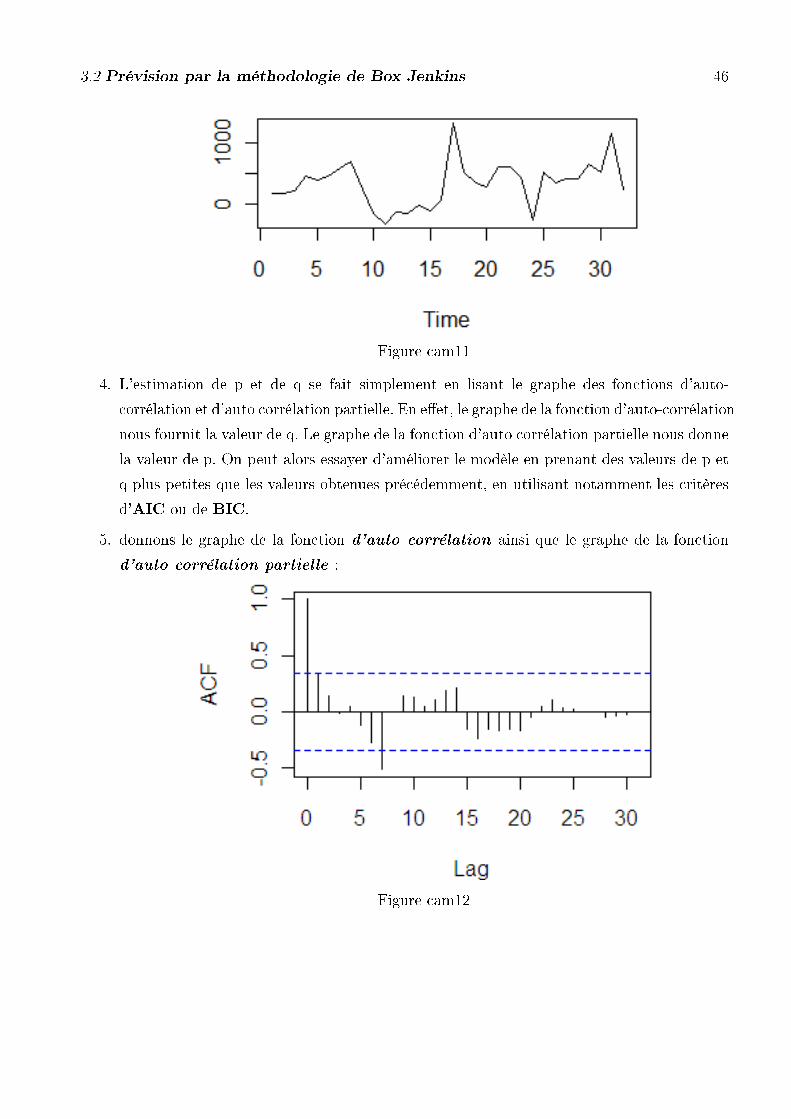

1. Nous commençons par faire un test de Phillips-Perron Rappelons que l'hypothèse nulle

de ce test est la non stationnarité de la série étudiée. Le résultat du test nous donne une

p-value de 0.9078. Avec un seuil de 5% notre série n'est pas stationnaire. Nous devons alors

di�érentier notre série.

2. Pour cela, nous avons implémenté une fonction que nous avons appelée f.di� qui prend en

entrée une série et un nombre d de di�érenciations souhaité (cette fonction fait la même

chose que la fonction di� du logiciel R).

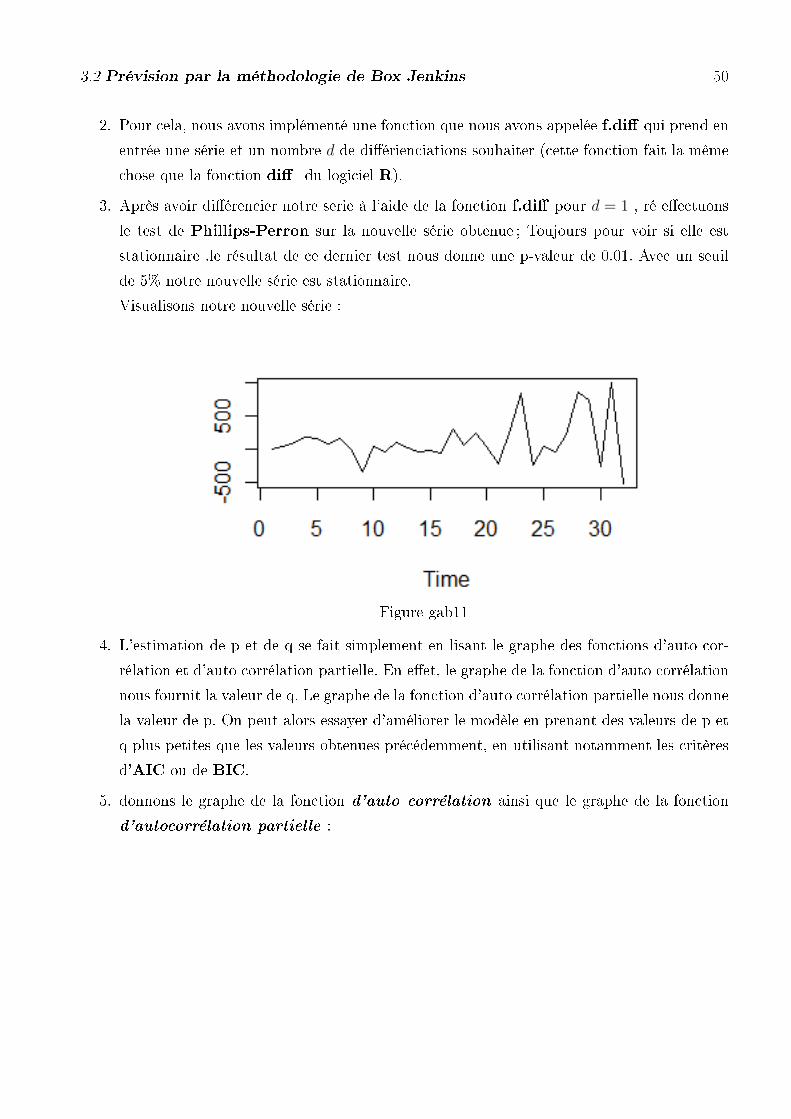

3. Après avoir di�érencier notre série à l'aide de la fonction f.di� pour d = 1 , ré e�ectuons

le test de Phillips-Perron sur la nouvelle série obtenue ; Toujours pour voir si elle est

stationnaire .le résultat de ce dernier test nous donne une p-valeur de 0.02735. Avec un

seuil de 5% notre nouvelle série est stationnaire.

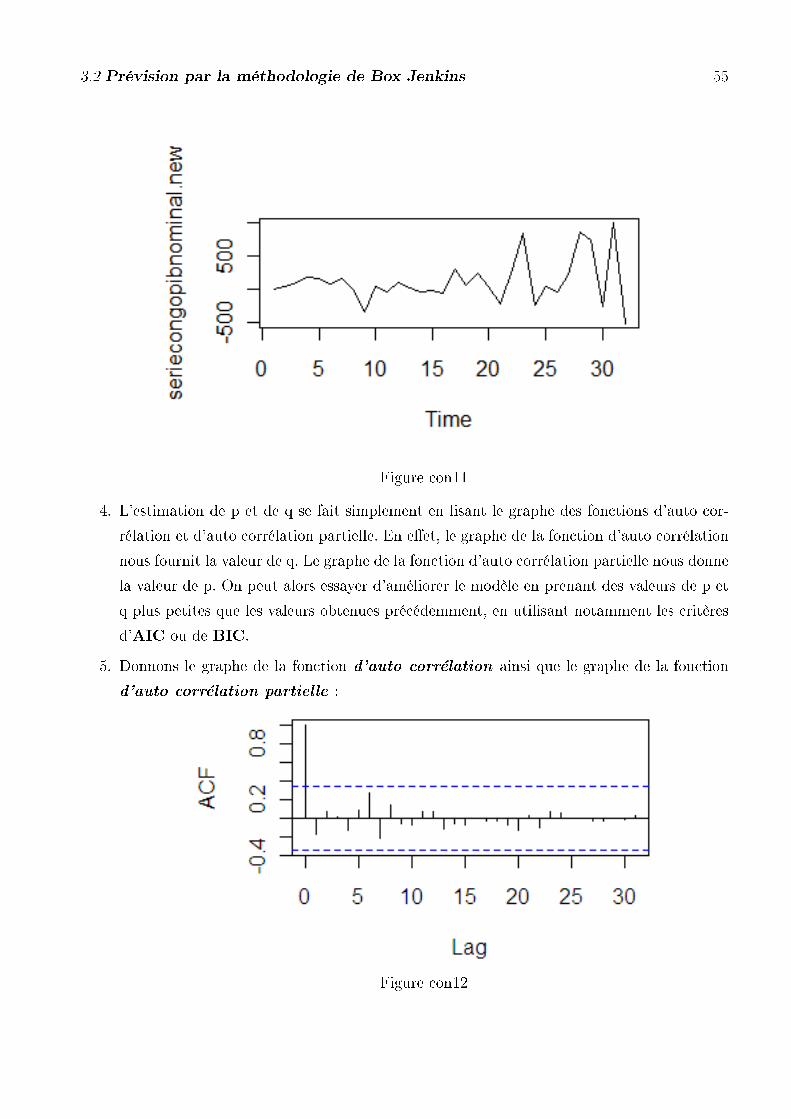

Visualisons notre nouvelle série :

3.2 Prévision par la méthodologie de Box Jenkins 46

Figure cam11

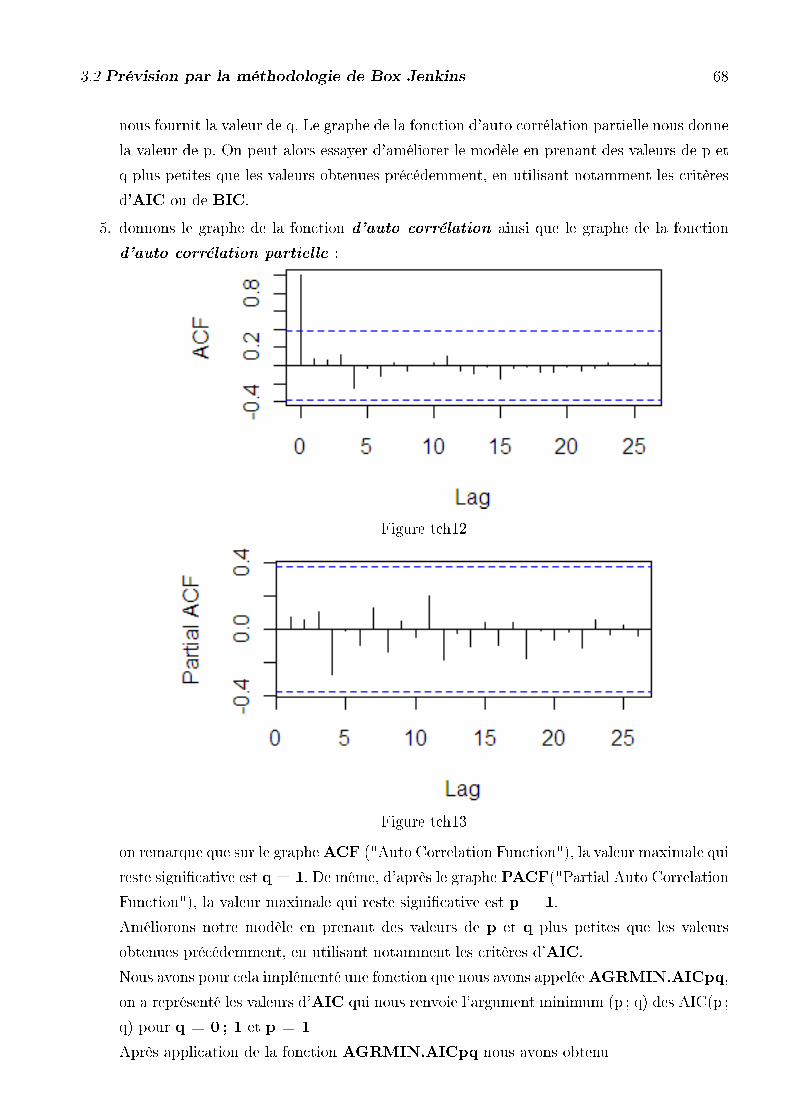

4. L'estimation de p et de q se fait simplement en lisant le graphe des fonctions d'auto-

corrélation et d'auto corrélation partielle. En e�et, le graphe de la fonction d'auto-corrélation

nous fournit la valeur de q. Le graphe de la fonction d'auto corrélation partielle nous donne

la valeur de p. On peut alors essayer d'améliorer le modèle en prenant des valeurs de p et

q plus petites que les valeurs obtenues précédemment, en utilisant notamment les critères

d'AIC ou de BIC.

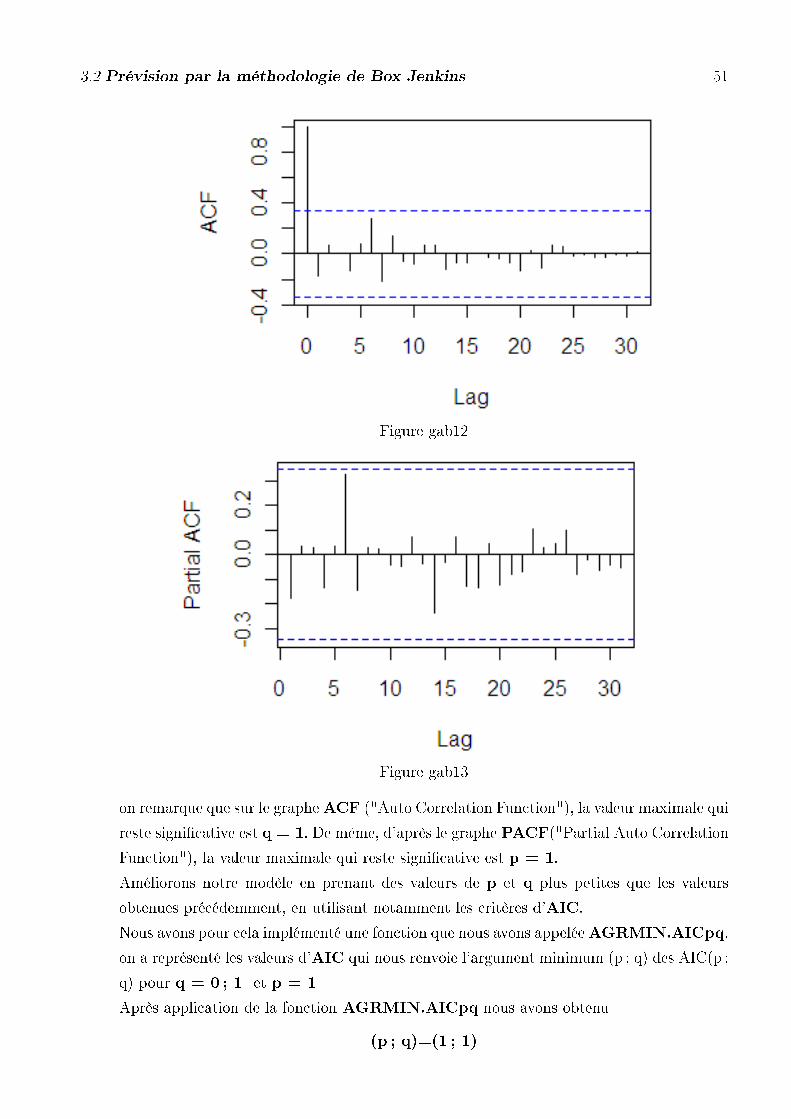

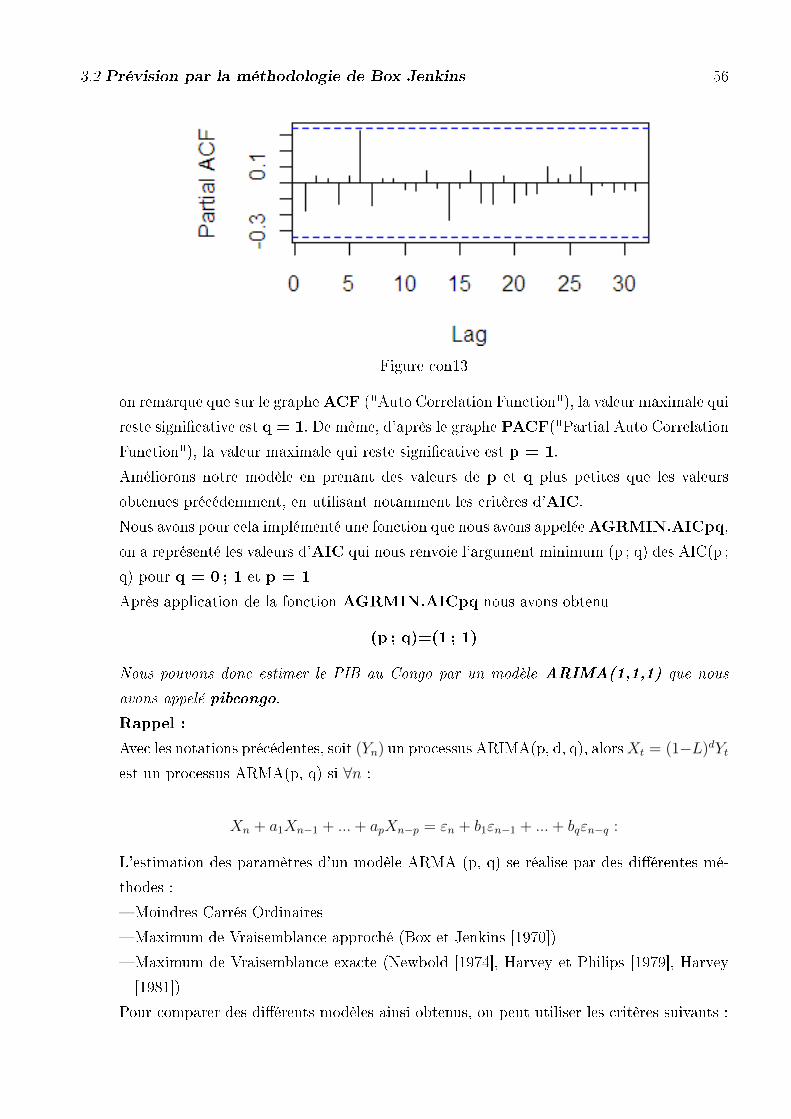

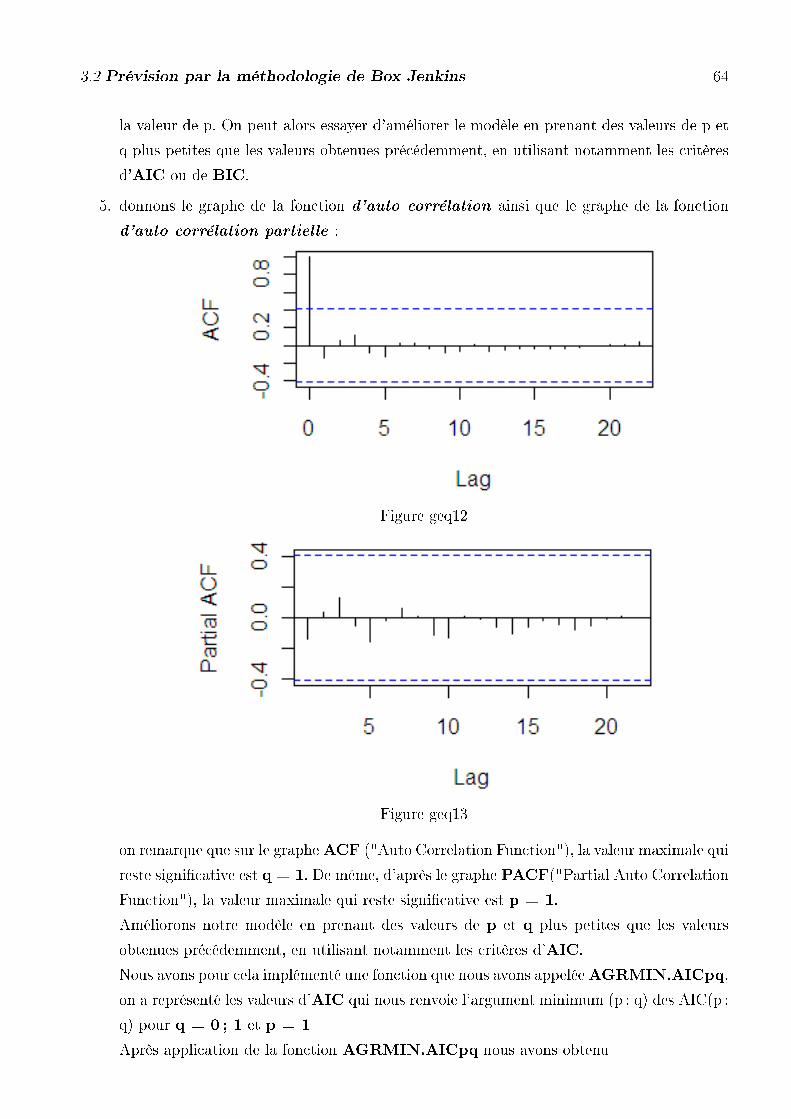

5. donnons le graphe de la fonction d'auto corrélation ainsi que le graphe de la fonction

d'auto corrélation partielle :

Figure cam12

3.2 Prévision par la méthodologie de Box Jenkins 47

Figure cam13

on remarque que sur le grapheACF ("Auto Correlation Function"), la valeur maximale qui

reste signi�cative est q = 8. De même, d'après le graphe PACF("Partial Auto Correlation

Function"), la valeur maximale qui reste signi�cative est p = 8.

Améliorons notre modèle en prenant des valeurs de p et q plus petites que les valeurs

obtenues précédemment, en utilisant notamment les critères d'AIC.

Nous avons pour cela implémenté une fonction que nous avons appeléeAGRMIN.AICpq,

on a représenté les valeurs d'AIC qui nous renvoie l'argument minimum (p ; q) des AIC(p ;

q) pour q =1 ;... ; 8 et p = 1 ;... ; 8

Après application de la fonction AGRMIN.AICpq nous avons obtenu

(p ; q)=(1 ; 6)

Nous pouvons donc estimer le PIB au Cameroun par un modèle ARIMA(1,1,6) que nous

avons appelé pibcameroun.

Rappel :

Avec les notations précédentes, soit (Yn) un processus ARIMA(p, d, q), alorsXt = (1−L)dYt

est un processus ARMA(p, q) si ∀n :

Xn + a1Xn−1 + ...+ apXn−p = εn + b1εn−1 + ...+ bqεn−q

L'estimation des paramètres d'un modèle ARMA (p, q) se réalise par des di�érentes mé-

thodes :

� Moindres Carrés Ordinaires

� Maximum de Vraisemblance approché (Box et Jenkins [1970])

� Maximum de Vraisemblance exacte (Newbold [1974], Harvey et Philips [1979], Harvey

[1981])

3.2 Prévision par la méthodologie de Box Jenkins 48

Pour comparer des di�érents modèles ainsi obtenus, on peut utiliser les critères suivants :

� Critère de Akaika ou AIC : le meilleur des modèles ARMA(p,q) est le modèle qui mini-

mise la statistique :

AIC(p, q) = T log(σ2ε ) + 2(p+ q)

� Critère d'information bayésien ou BIC : le meilleur des modèles ARMA(p,q) est le modèle

qui minimise la statistique :

BIC(p, q) = T log(σ2ε )− (n−p+ q)log[1− p+ q

T] + (p+ q)log(T ) + log[(p+ q)−1(

σ2ε

σ2ε − 1

)]

� Critère de Schwarz [1978]

SC(p, q) = T log(σ2ε ) + (p+ q)log(T )

� Critère de Hannan-Quin [1979]

HQ(p, q) = log(σ2ε ) + (p+ q)[

log(T )

T]

6. Nous estimerons les paramètres de notre modèle (pibcameroun) par la méthode du Maxi-

mum de Vraisemblance approché (Box et Jenkins [1970])

Element Valeur

a1 -0.8573366

b1 1.4237416

b2 1.0925687

b3 1.2506025

b4 1.3467325

b5 1.2600196

b6 0.7878988

nous obtenons donc le modèle suivant pour prévoir le PIB nominal au Cameroun

(1 + a1B)Xn = (1 + b1B + b2B2 + b3B

3 + b4B4 + b5B

5 + b6B6)εn

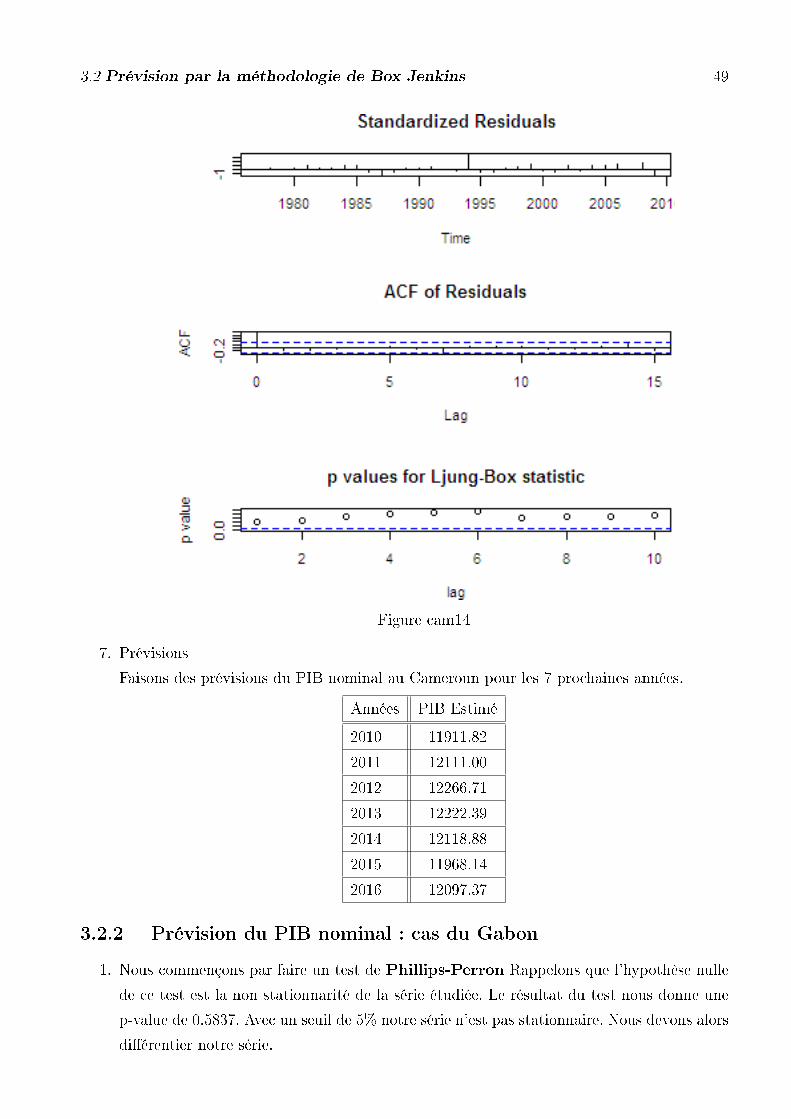

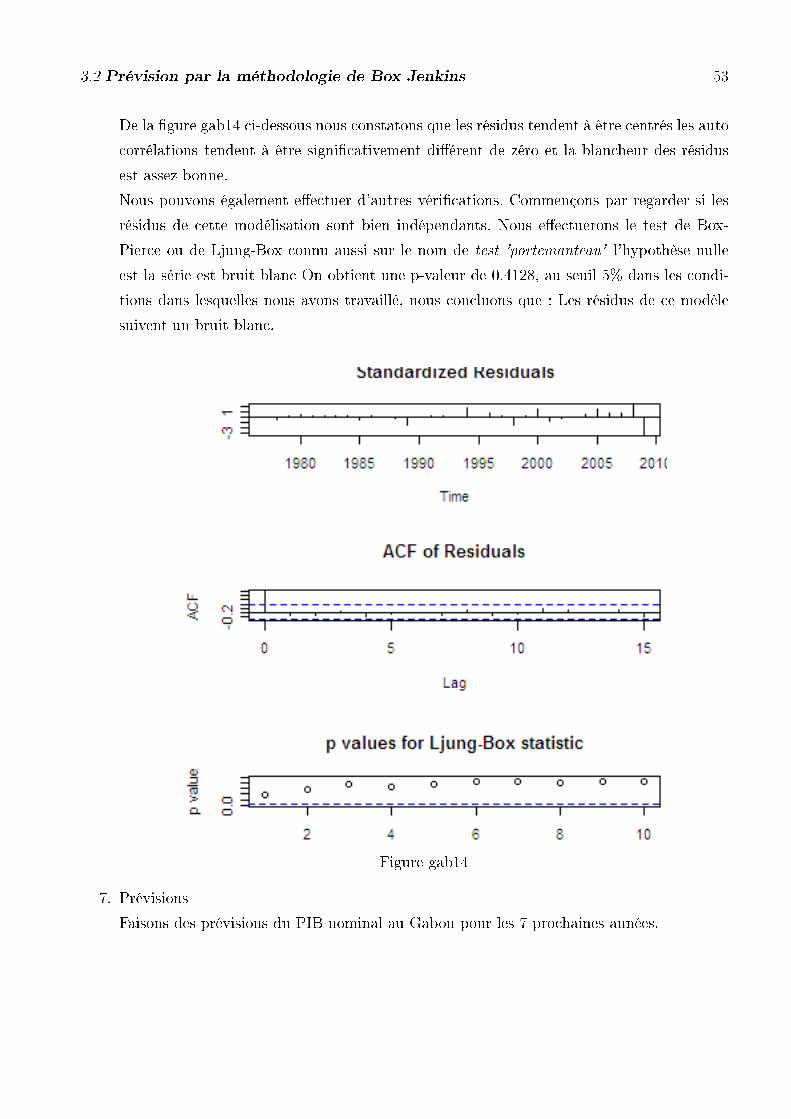

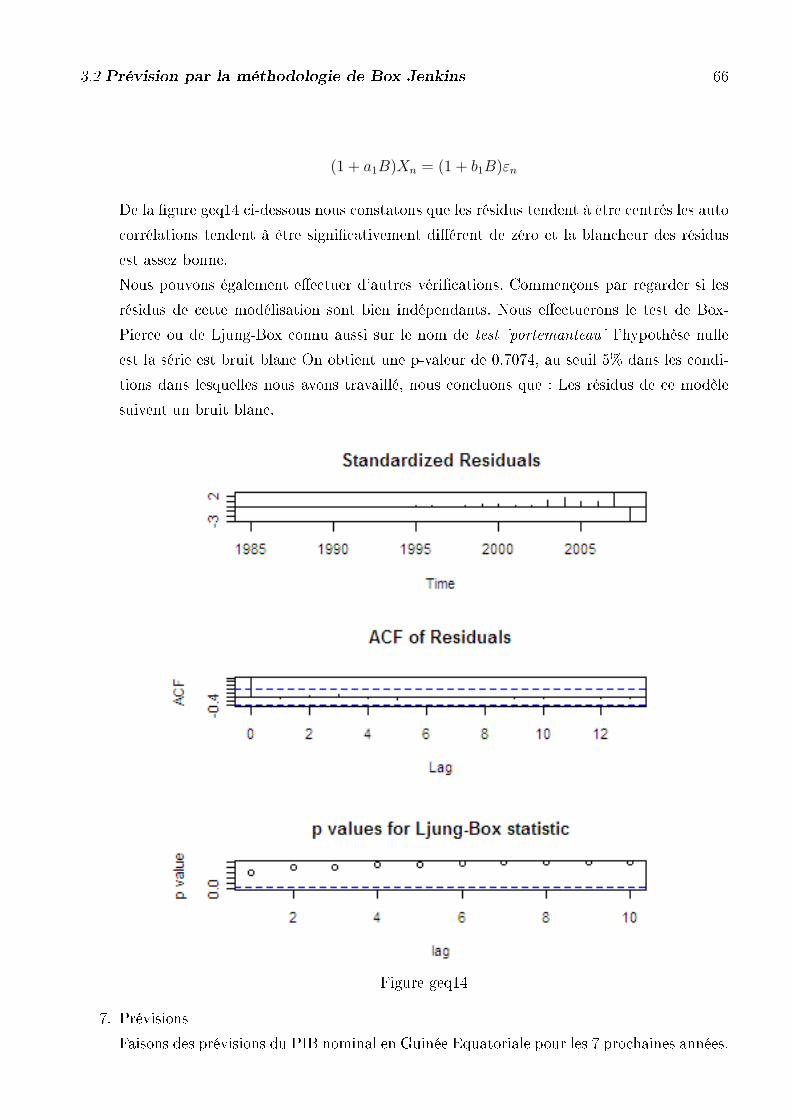

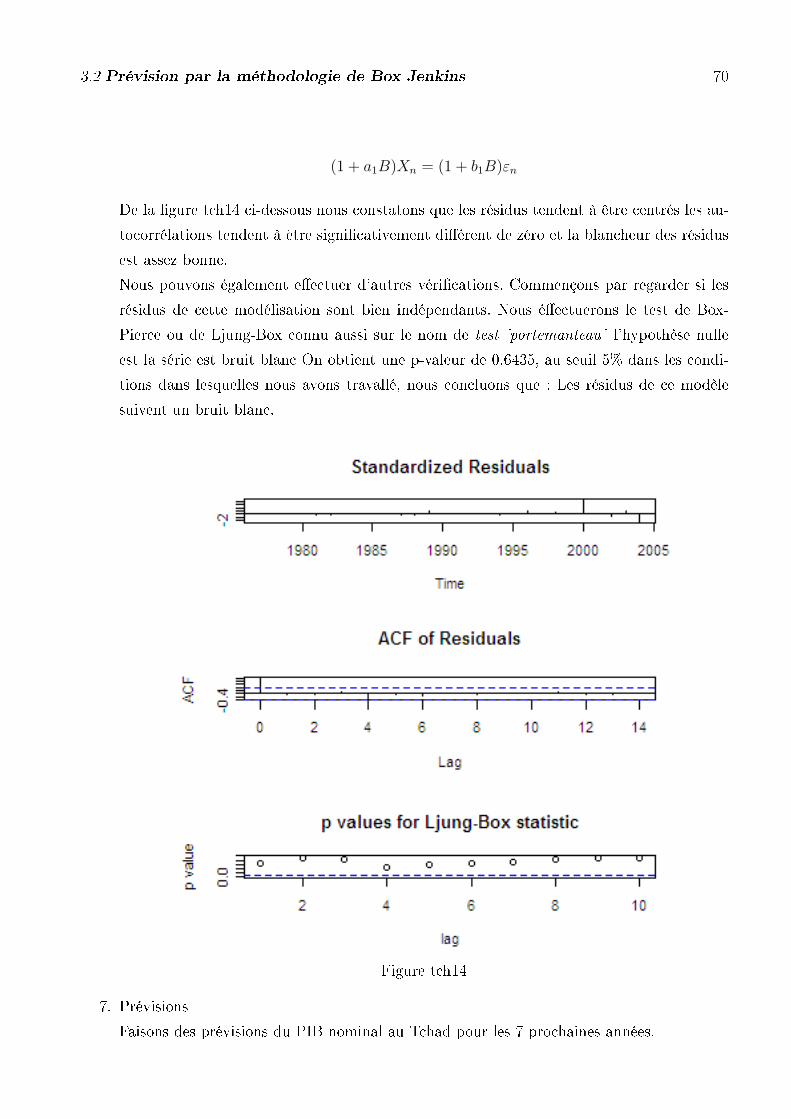

De la �gure cam14 ci-dessous nous constatons que les résidus tendent à être centrés les auto

corrélations tendent à être signi�cativement di�érent de zéro et la blancheur des résidus

est assez bonne.

Nous pouvons également e�ectuer d'autres véri�cations. Commençons par regarder si les

résidus de cette modélisation sont bien indépendants. Nous e�ectuerons le test de Box-