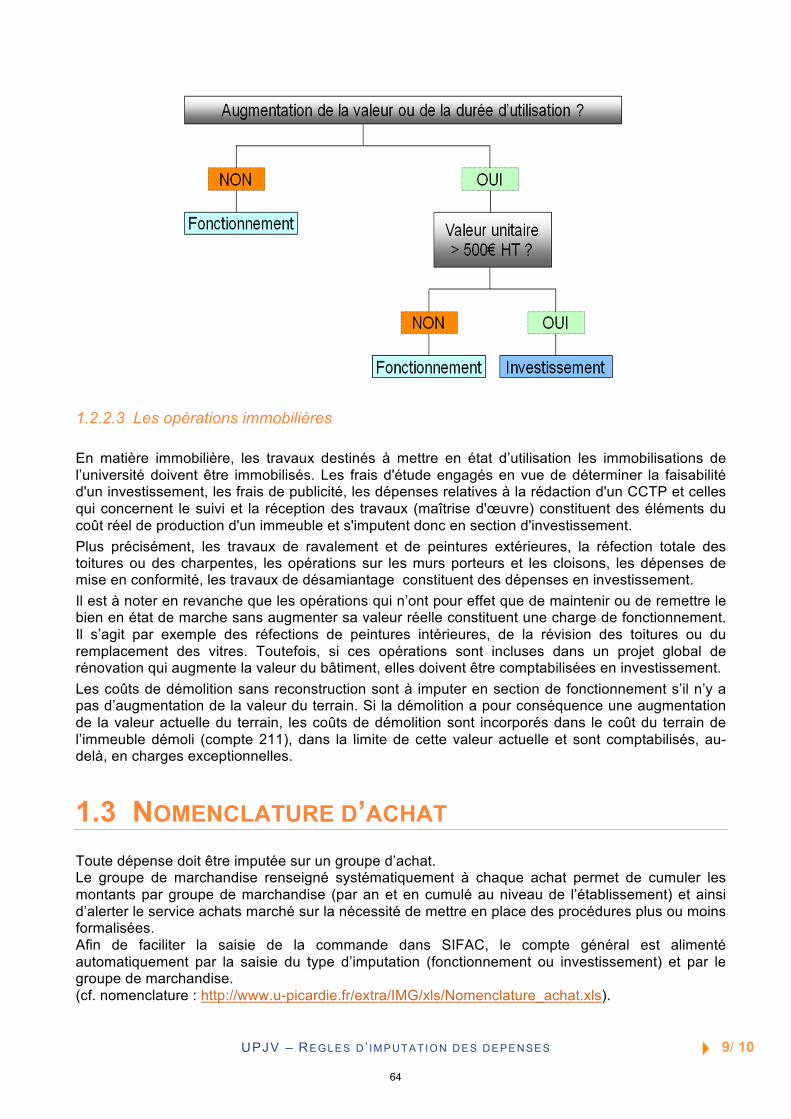

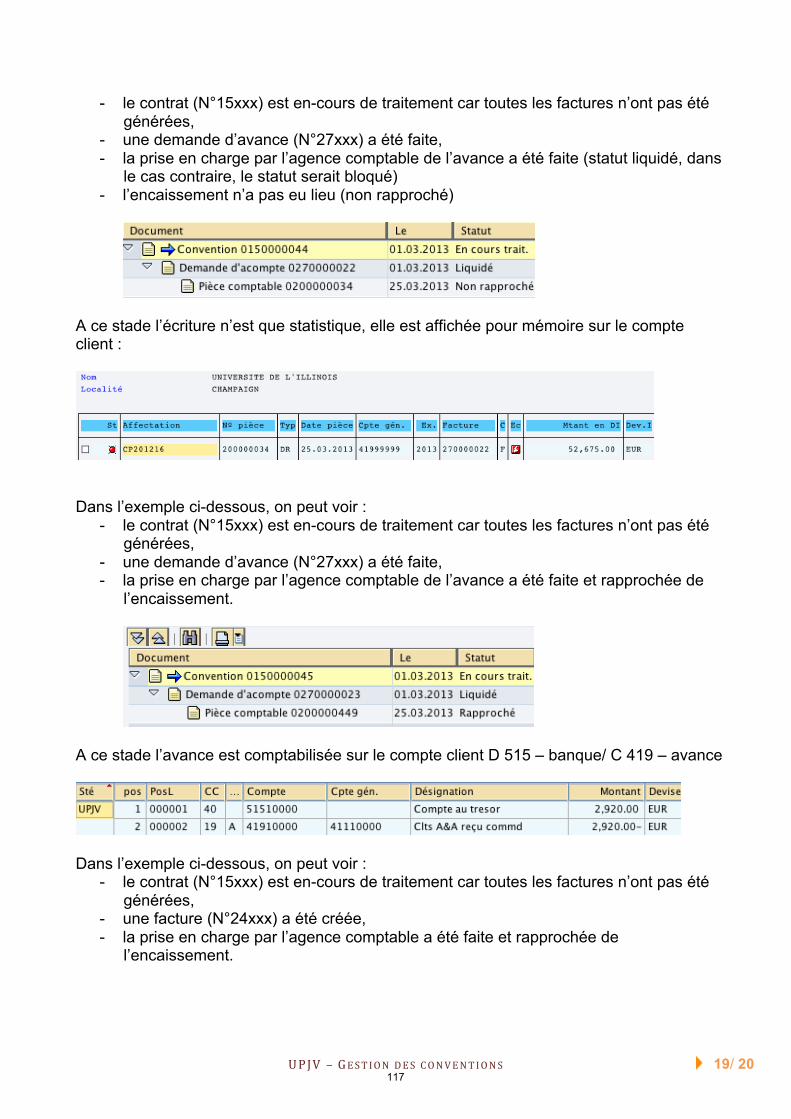

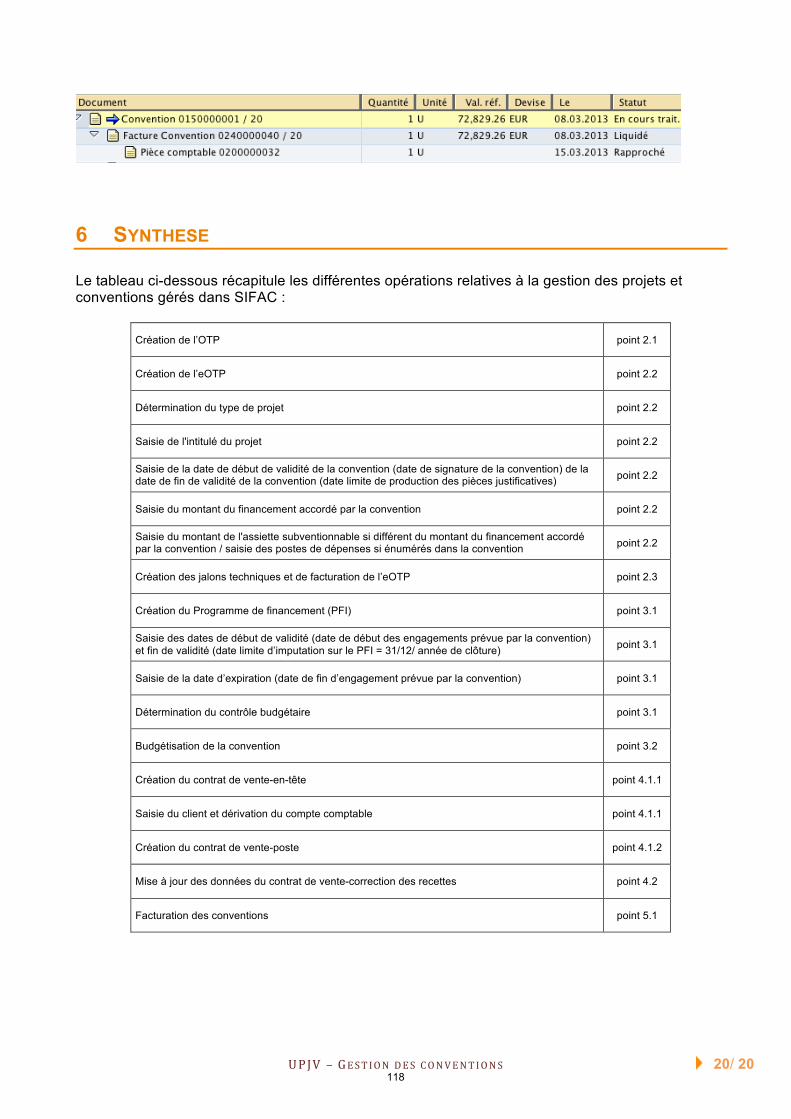

Embed Size (px)

Citation preview

Guide de clôture de l'exercice 2013

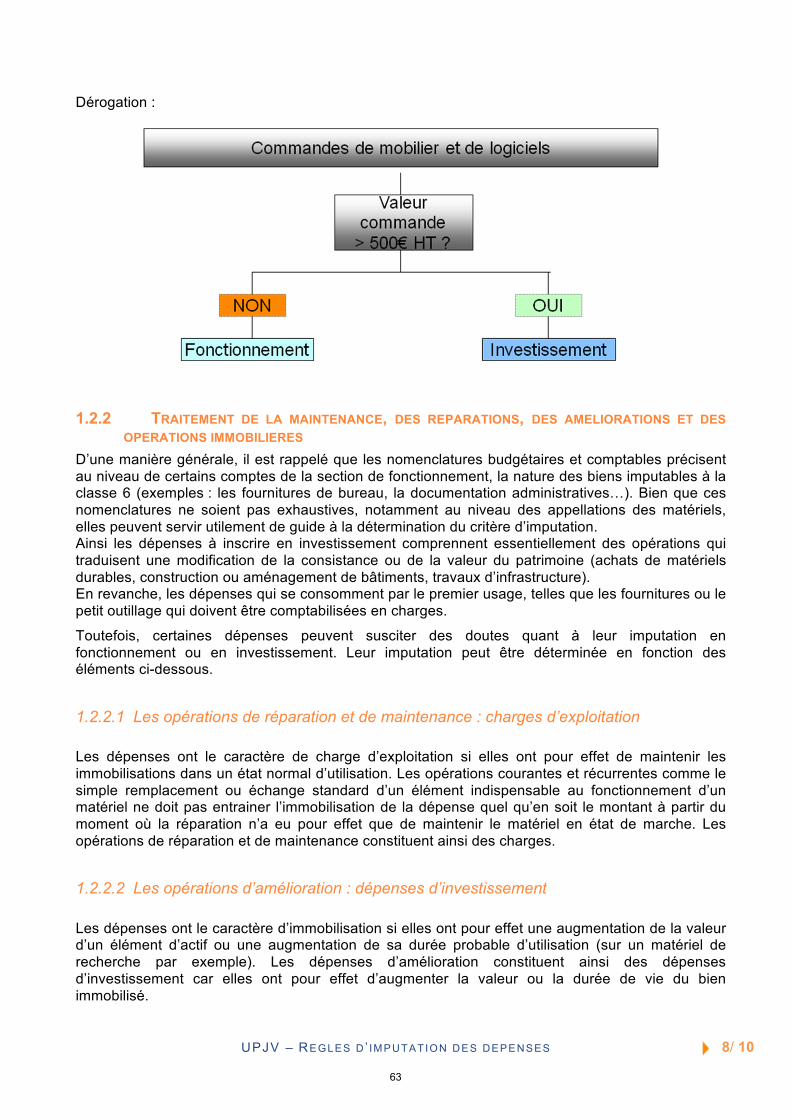

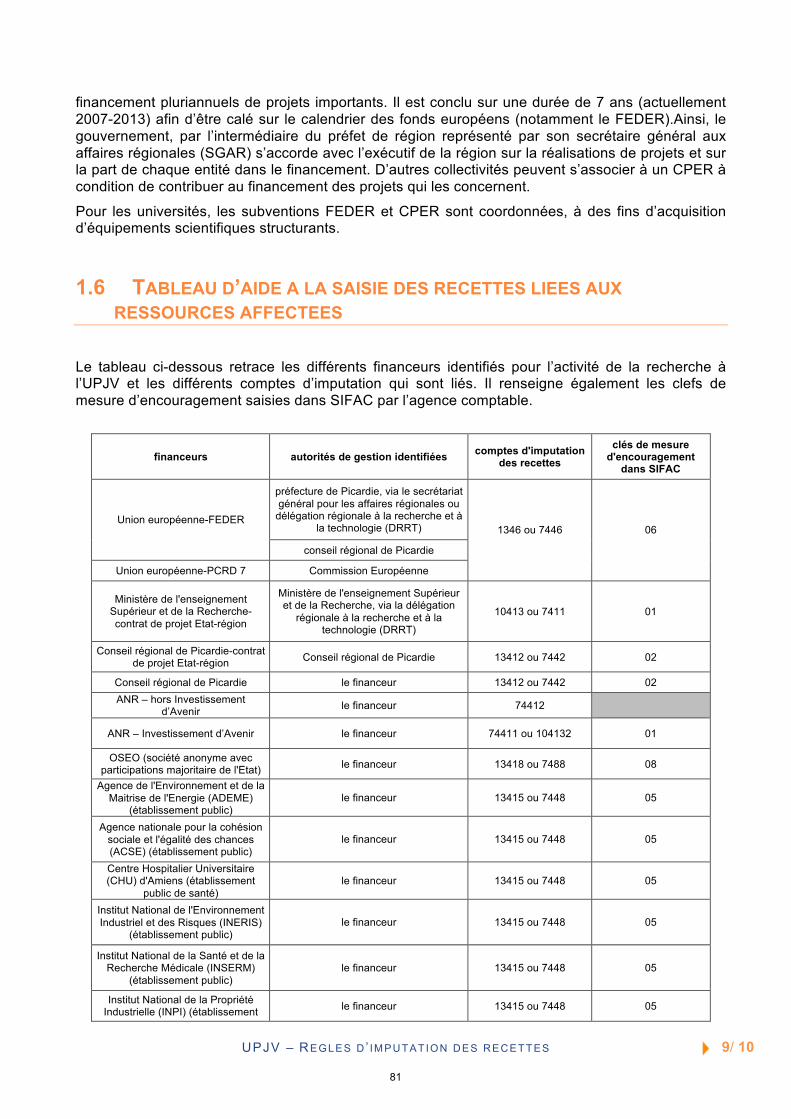

ORGANISER LA CLOTURE DES COMPTES ANNUELS Améliorer la qualité et réduire les délais

Ce guide constitue une documentation spécifique relative aux différentes opérations liées à la clôture des comptes annuels. La première partie s’adresse à tous les acteurs qui produisent, contrôlent ou analysent les données comptables financières de l’établissement, les deux points suivants, plus détaillés, s’adressent plus particulièrement au personnel des pôles financiers.

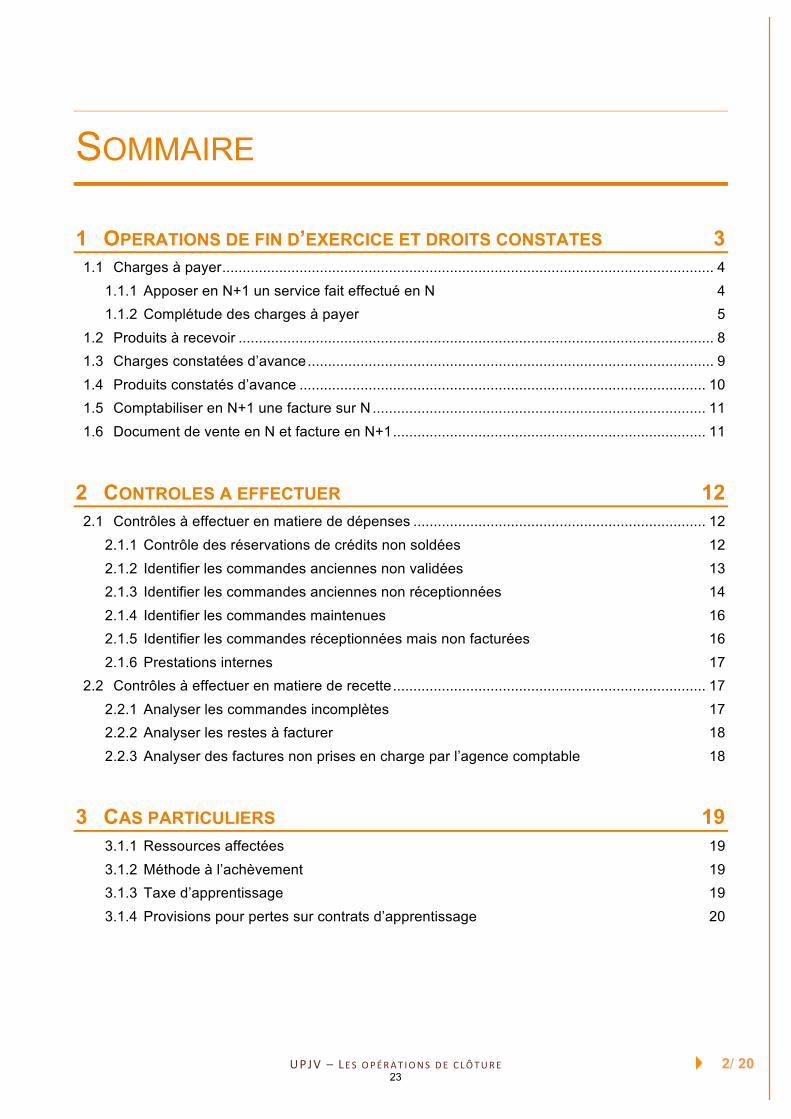

Sommaire

1 Clôture des comptes de l’exercice 2013.....................................3 1.1 Support de présentation.............................................................................................................. 3 1.2 Plan d’actions............................................................................................................................ 13 1.3 Planning de visites .................................................................................................................... 16 1.4 Points de vigilance particuliers par unité budgétaire................................................................. 17

2 Procédure : les opérations de clôture...................................... 17

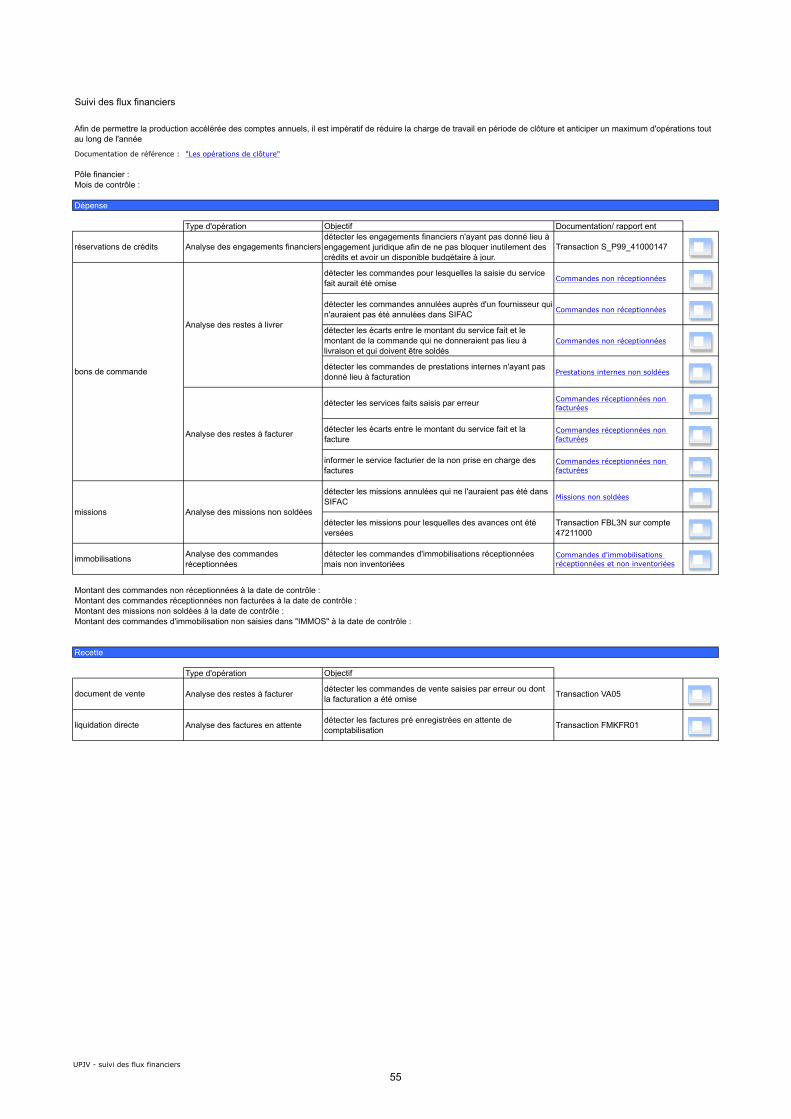

3 Procédures de gestion courante utiles à la clôture.................42 3.1 Analyse des flux .........................................................................................................................423.2 Check list....................................................................................................................................553.3 Règles d’imputation des dépenses............................................................................................563.4 Règles générales sur la comptabilisation des recettes .............................................................663.5 Règles d’imputation des recettes ..............................................................................................733.6 Gestion des contrats pluri annuels............................................................................................833.7 Ressources affectées................................................................................................................893.8 Gestion des conventions dans SIFAC ......................................................................................99

2Version du 3 octobre 2013

Préparation de la clôture 2013 Septembre 2013

Les enjeux

Les opérations de fin d’exercice répondent à une même règle budgétaire et comptable qui s’articule en un double objectif :

Respecter le principe d’annualité ;

Dégager un résultat qui comprenne l’ensemble des opérationsrelatives à un même exercice.

Le compte financier doit être approuvé par le Conseil d’Administration au plus tard le 31 mars 2014

1

3

2

La période d’inventaire

La période d’inventaire consiste à :

arrêter au 31 décembre les comptabilisations des recettes et des dépenses sur les comptes de clients et de fournisseurs de l’exercice en cours ;

comptabiliser l’ensemble des services faits et des droits acquis au titre de l’exercice qui s’achève selon la procédure des charges à payer, ou factures non parvenues pour les opérations d’investissement, des produits à recevoir et des produits constatés d’avance.

Enregistrer les opérations d’ordre : amortissements, stocks, provisions…

3

4

Les charges à payer

La technique des charges à payer permet le rattachement à l’exercice des dépenses dont le service est fait avant le 31 décembre de l’année mais pour lesquelles l’établissement n’a pas encore procédé à la liquidation définitive.

Les CAP peuvent être constatées de 2 manières : Charges à payer constatées au fil de l’eau

Par la saisie du service fait dans SIFAC Comptabilisation automatique (Débit 6xxx ou 2xxx/ crédit 408x)

Charges à payer complémentaires Il s’agit des dettes nées durant l’exercice mais qui ne font pas l’objet d’un bon de

commande (déplacements effectués non liquidés, cours complémentaires, vacations…).

Comptabilisation manuelle à partir des remontées demandées aux composantes et des directions.

4

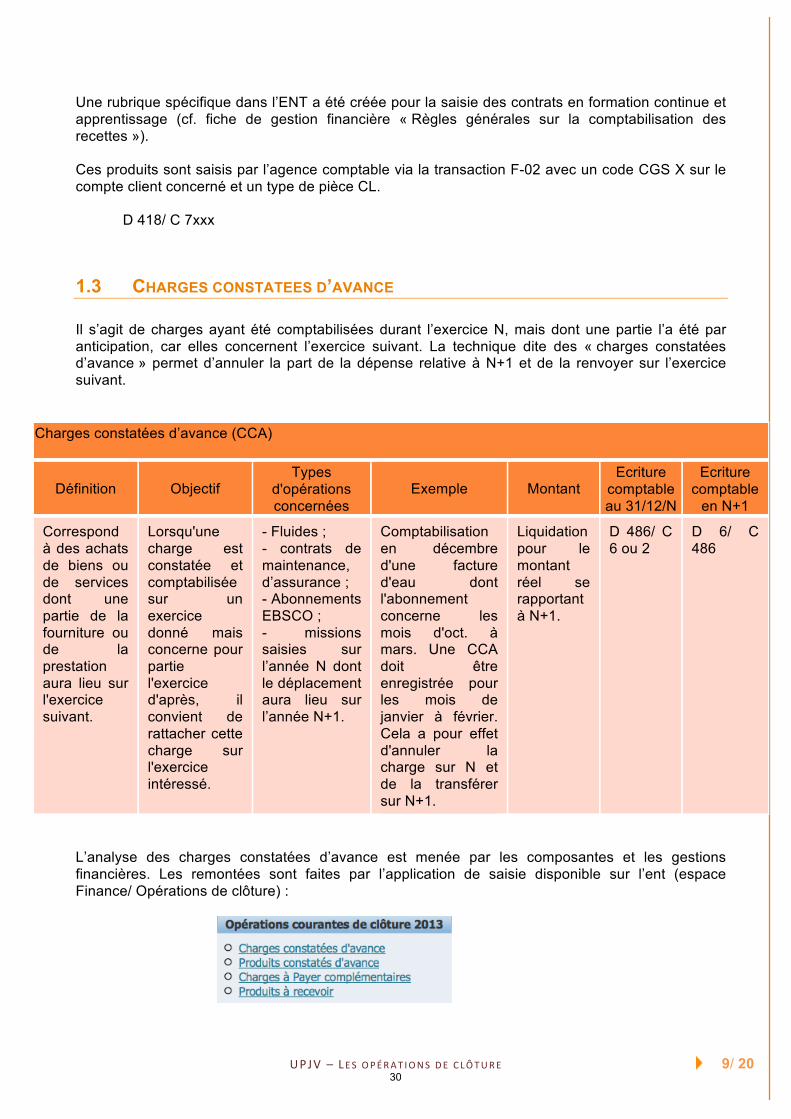

Les produits à recevoir

Ce sont des produits qui relèvent de l’exercice qui s’achève mais qui n’ont pas été comptabilisés. La technique dite des « produits à recevoir » permet le rattachement à l’exercice des droits acquis par l’établissement avant le 31 décembre de l’année mais pour lesquels, à cette même date, l’établissement n’a pas encore émis les recettes.

L’analyse des produits à recevoir est menée par les composantes et les gestions financières. Les remontées sont faites par l’application de saisie disponible sur l’ENT.

5

5

Les charges constatées d’avance

Il s’agit de charges ayant été comptabilisées durant l’exercice N, mais dont une partie l’a été par anticipation, car elles concernent l’exercice suivant. La technique dite des « charges constatées d’avance » permet d’annuler la part de la dépense relative à N+1 et de la renvoyer sur l’exercice suivant.

L’analyse des charges constatées d’avance est menée par les composantes et les gestions financières. Les remontées sont faites par l’application de saisie disponible sur l’ENT.

6

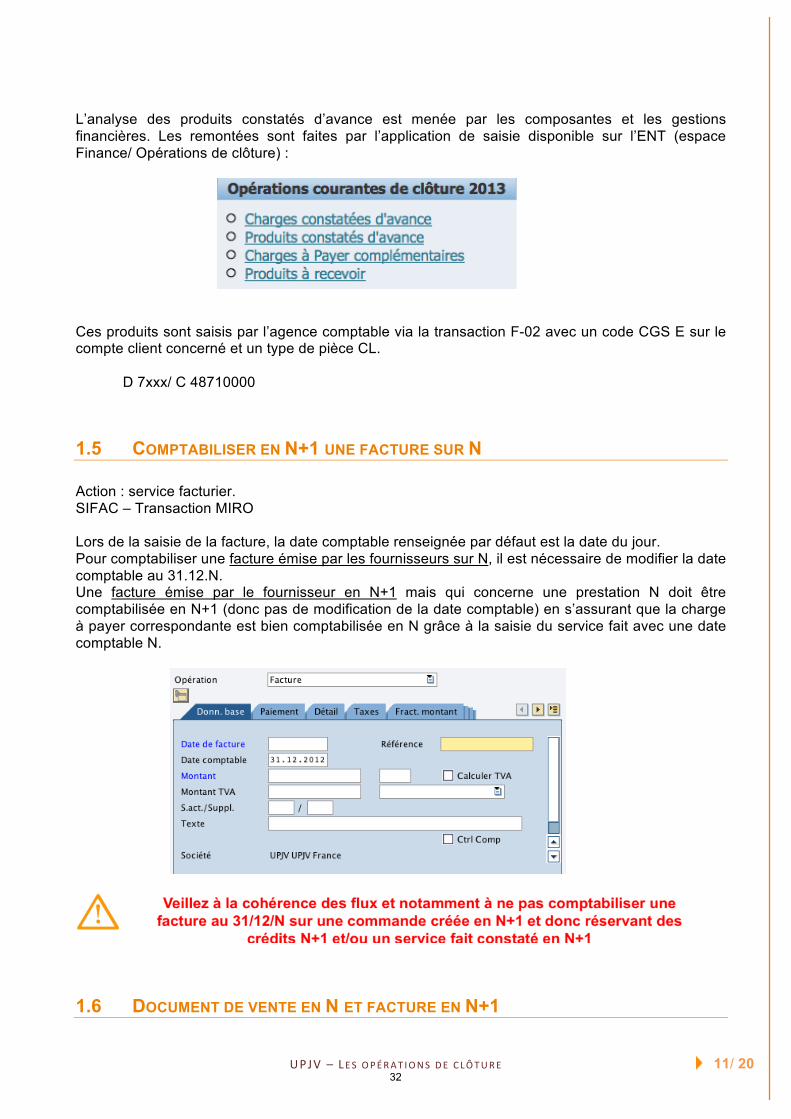

Les produits constatés d’avance

Il s’agit de produits ayant été comptabilisés durant l’exercice N, mais dont une partie l’a été par anticipation, car ils concernent l’exercice suivant. La technique dite des « produits constatés d’avance » permet d’annuler la part de la recette relative à N+1 et de la renvoyer sur l’exercice suivant.

L’analyse des produits constatés d’avance est menée par les composantes et les gestions financières. Les remontées sont faites par l’application de saisie disponible sur l’ENT.

7

6

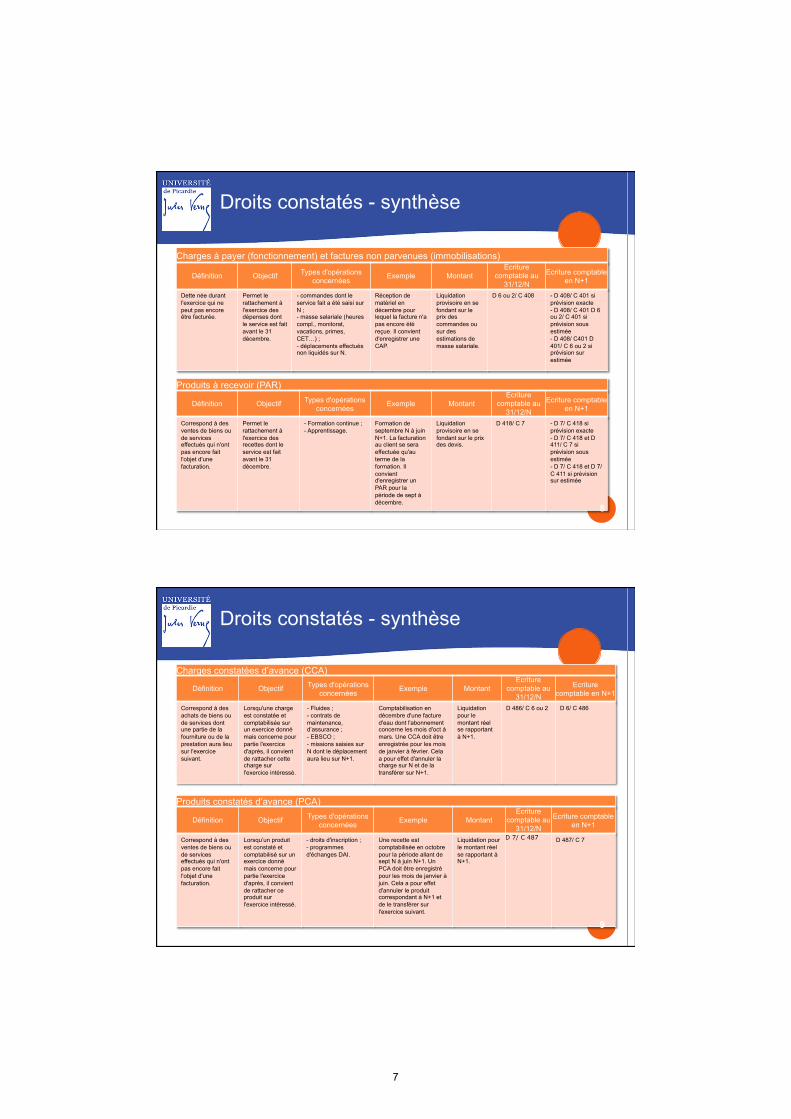

Droits constatés - synthèse

Charges à payer (fonctionnement) et factures non parvenues (immobilisations)

Définition Objectif Types d'opérations concernées Exemple Montant

Ecriture comptable au

31/12/N

Ecriture comptable en N+1

Dette née durant l'exercice qui ne peut pas encore être facturée.

Permet le rattachement à l'exercice des dépenses dont le service est fait avant le 31 décembre.

- commandes dont le service fait a été saisi sur N ; - masse salariale (heures compl., monitorat, vacations, primes, CET…) ; - déplacements effectués non liquidés sur N.

Réception de matériel en décembre pour lequel la facture n'a pas encore été reçue. Il convient d'enregistrer une CAP.

Liquidation provisoire en se fondant sur le prix des commandes ou sur des estimations de masse salariale.

D 6 ou 2/ C 408 - D 408/ C 401 si prévision exacte - D 408/ C 401 D 6 ou 2/ C 401 si prévision sous estimée - D 408/ C401 D 401/ C 6 ou 2 si prévision sur estimée

Produits à recevoir (PAR)

Définition Objectif Types d'opérations concernées Exemple Montant

Ecriture comptable au

31/12/N

Ecriture comptable en N+1

Correspond à des ventes de biens ou de services effectués qui n'ont pas encore fait l'objet d'une facturation.

Permet le rattachement à l'exercice des recettes dont le service est fait avant le 31 décembre.

- Formation continue ; - Apprentissage.

Formation de septembre N à juin N+1. La facturation au client se sera effectuée qu'au terme de la formation. Il convient d'enregistrer un PAR pour la période de sept à décembre.

Liquidation provisoire en se fondant sur le prix des devis.

D 418/ C 7 - D 7/ C 418 si prévision exacte - D 7/ C 418 et D 411/ C 7 si prévision sous estimée - D 7/ C 418 et D 7/ C 411 si prévision sur estimée

8

Droits constatés - synthèse

Charges constatées d’avance (CCA)

Définition Objectif Types d'opérations concernées Exemple Montant

Ecriture comptable au

31/12/N

Ecriture comptable en N+1

Correspond à des achats de biens ou de services dont une partie de la fourniture ou de la prestation aura lieu sur l'exercice suivant.

Lorsqu'une charge est constatée et comptabilisée sur un exercice donné mais concerne pour partie l'exercice d'après, il convient de rattacher cette charge sur l'exercice intéressé.

- Fluides ; - contrats de maintenance, d’assurance ; - EBSCO ; - missions saisies sur N dont le déplacement aura lieu sur N+1.

Comptabilisation en décembre d'une facture d'eau dont l'abonnement concerne les mois d'oct à mars. Une CCA doit être enregistrée pour les mois de janvier à février. Cela a pour effet d'annuler la charge sur N et de la transférer sur N+1.

Liquidation pour le montant réel se rapportant à N+1.

D 486/ C 6 ou 2 D 6/ C 486

Produits constatés d’avance (PCA)

Définition Objectif Types d'opérations concernées Exemple Montant

Ecriture comptable au

31/12/N

Ecriture comptable en N+1

Correspond à des ventes de biens ou de services effectués qui n'ont pas encore fait l'objet d'une facturation.

Lorsqu’un produit est constaté et comptabilisé sur un exercice donné mais concerne pour partie l'exercice d'après, il convient de rattacher ce produit sur l'exercice intéressé.

- droits d'inscription ; - programmes d'échanges DAI.

Une recette est comptabilisée en octobre pour la période allant de sept N à juin N+1. Un PCA doit être enregistré pour les mois de janvier à juin. Cela a pour effet d'annuler le produit correspondant à N+1 et de le transférer sur l'exercice suivant.

Liquidation pour le montant réel se rapportant à N+1.

D 7/ C 487 D 487/ C 7

9

7

10

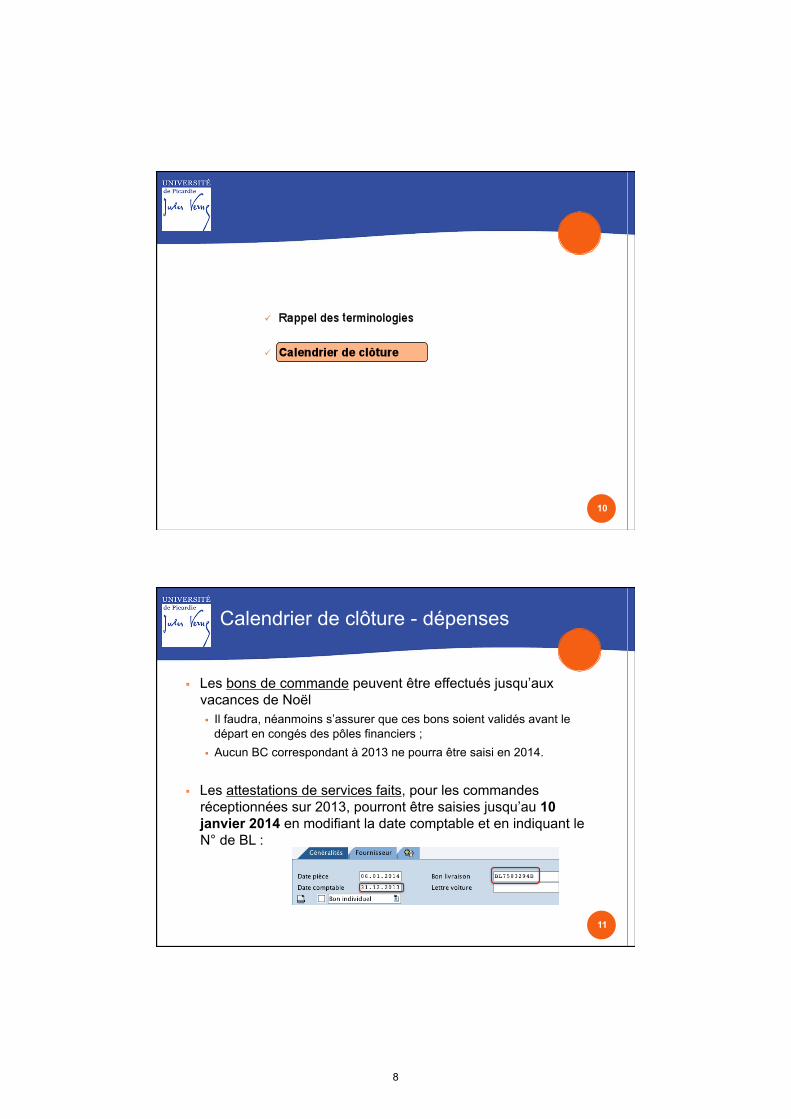

Calendrier de clôture - dépenses

Les bons de commande peuvent être effectués jusqu’auxvacances de Noël Il faudra, néanmoins s’assurer que ces bons soient validés avant le

départ en congés des pôles financiers ; Aucun BC correspondant à 2013 ne pourra être saisi en 2014.

Les attestations de services faits, pour les commandesréceptionnées sur 2013, pourront être saisies jusqu’au 10janvier 2014 en modifiant la date comptable et en indiquant leN° de BL :

11

8

Calendrier de clôture - dépenses

Une attention toute particulière devra être portée : aux acquisitions intra communautaires aux dépenses du SAIC aux dépenses de fluides

aux ressources affectées aux immobilisations

Les factures fournisseurs datées de 2013 seront saisies enimposant la date comptable au 31/12/2013 Avec priorité aux factures intra communautaires, du SAIC et des

fluides : 15/01/2014 au plus tard ; Immobilisations et dépenses sur ressources affectées le 17 janvier

2014 au plus tard ; Les factures « autres fonctionnement » pourront être saisies jusqu’au

31 janvier.

déclaration de TVA + douanes

12

Calendrier de clôture - missions

Les déplacements ayant eu lieu en 2013 peuvent êtrerégularisés début janvier Saisie des liquidations par la cellule missions jusqu’au 10 janvier Avec priorité aux missions sur ressources affectées

Les liquidations ne peuvent être faites que si les justificatifs de frais de déplacement sont transmis à la cellule missions. A ce jour, il est encore constaté des engagements de missions de 2011 et 2012, il convient de les régulariser totalement pour la clôture 2013. Les composantes et laboratoires doivent être associés à la démarche :

- transmission des justificatifs de déplacement si la mission a été effectuée ;

- si la mission n’a pas été effectuée confirmation par mail

13

9

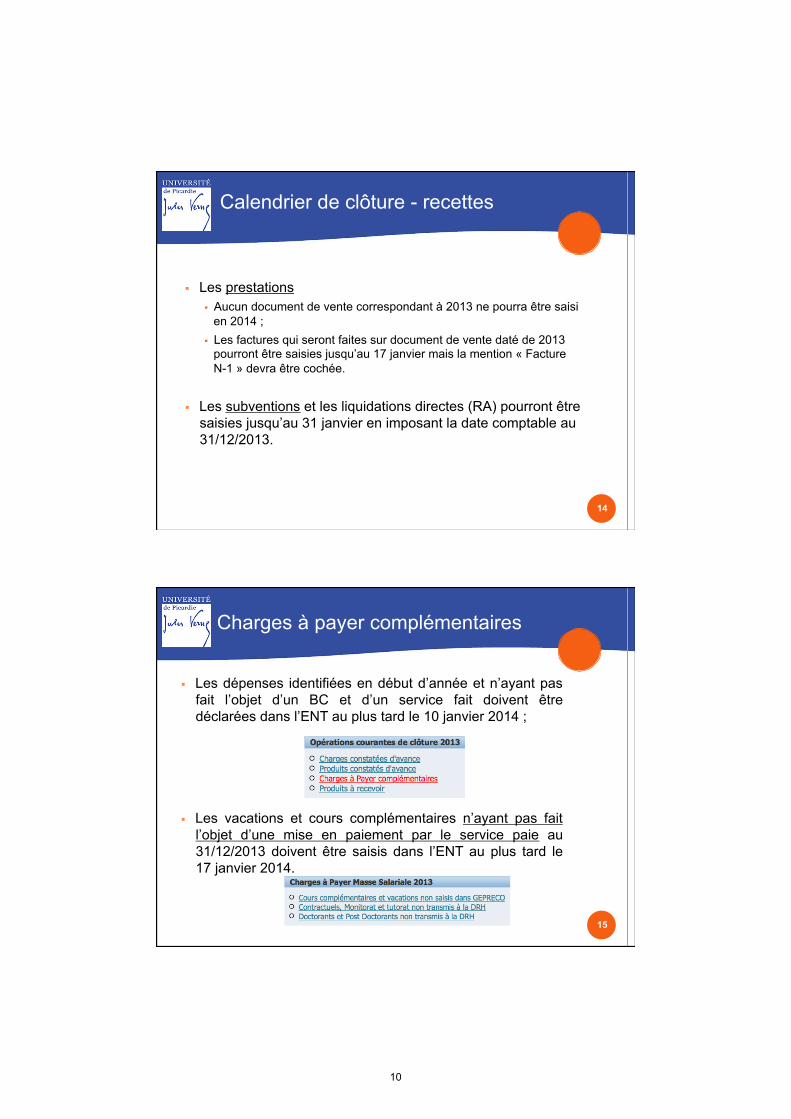

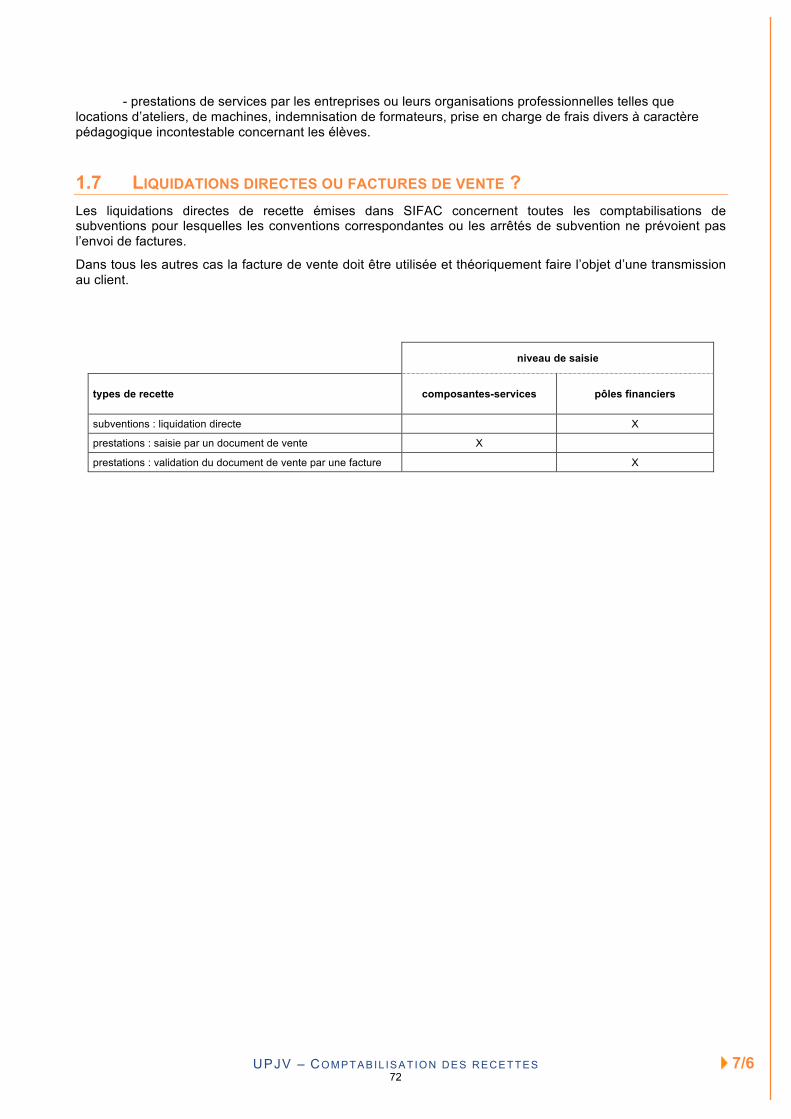

Calendrier de clôture - recettes

Les prestations Aucun document de vente correspondant à 2013 ne pourra être saisi

en 2014 ; Les factures qui seront faites sur document de vente daté de 2013

pourront être saisies jusqu’au 17 janvier mais la mention « FactureN-1 » devra être cochée.

Les subventions et les liquidations directes (RA) pourront êtresaisies jusqu’au 31 janvier en imposant la date comptable au31/12/2013.

14

Charges à payer complémentaires

Les dépenses identifiées en début d’année et n’ayant pas fait l’objet d’un BC et d’un service fait doivent être déclarées dans l’ENT au plus tard le 10 janvier 2014 ;

Les vacations et cours complémentaires n’ayant pas fait l’objet d’une mise en paiement par le service paie au 31/12/2013 doivent être saisis dans l’ENT au plus tard le 17 janvier 2014.

15

10

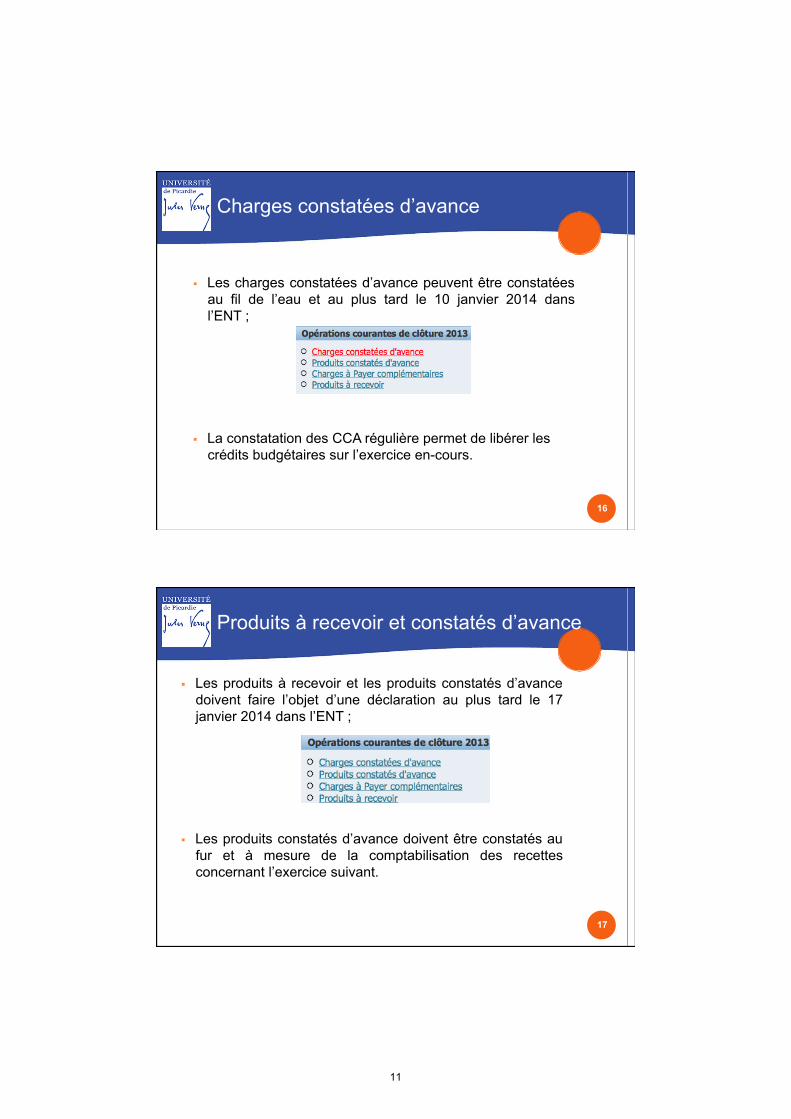

Charges constatées d’avance

Les charges constatées d’avance peuvent être constatées au fil de l’eau et au plus tard le 10 janvier 2014 dans l’ENT ;

La constatation des CCA régulière permet de libérer lescrédits budgétaires sur l’exercice en-cours.

16

Produits à recevoir et constatés d’avance

Les produits à recevoir et les produits constatés d’avance doivent faire l’objet d’une déclaration au plus tard le 17 janvier 2014 dans l’ENT ;

Les produits constatés d’avance doivent être constatés au fur et à mesure de la comptabilisation des recettes concernant l’exercice suivant.

17

11

Produits à recevoir DEP

Les produits à recevoir concernant la formation continue, l’apprentissage, la formation à distance et la validation des acquis et de l’expérience doivent être saisis par la DEP dans l’espace réservé sur l’ENT au plus tard le 17 janvier 2014 :

18

Extrait calendrier de clôture - synthèse Domaine Action Acteur Date limite

Dépenses

Bon de commande Demandeur d’achat 20/12/2013

Service fait Demandeur d’achat 10/01/2014

Liquidation factures SAIC, fluides, intra Service facturier 15/01/2014

Liquidation factures immo + RA Service facturier 17/01/2014

Liquidation autres factures 2013 Service facturier 31/01/2014

Charges à payer/ charges constatées d’avance Pôle financier/ Resp. adm. 10/01/2014

Missions

Liquidation Cellule missions 10/01/2014

Prise en charge Agence comptable 14/01/2014

CAP missions Cellule missions 15/01/2014

Masse salariale CAP MS (vacations, cours compl., monitorat) Responsables administratifs 17/01/2014

Recettes

Document de vente Demandeur 20/12/2013

Facture Pôle financier 17/01/2014

Prise en charge Agence comptable 31/01/2014

Liquidation directe (subv. + RA) Pôle financier 31/01/2014

Produits à recevoir/ produits constatés d’avance Pôle financier/ Resp. adm. 17/01/2014 19

12

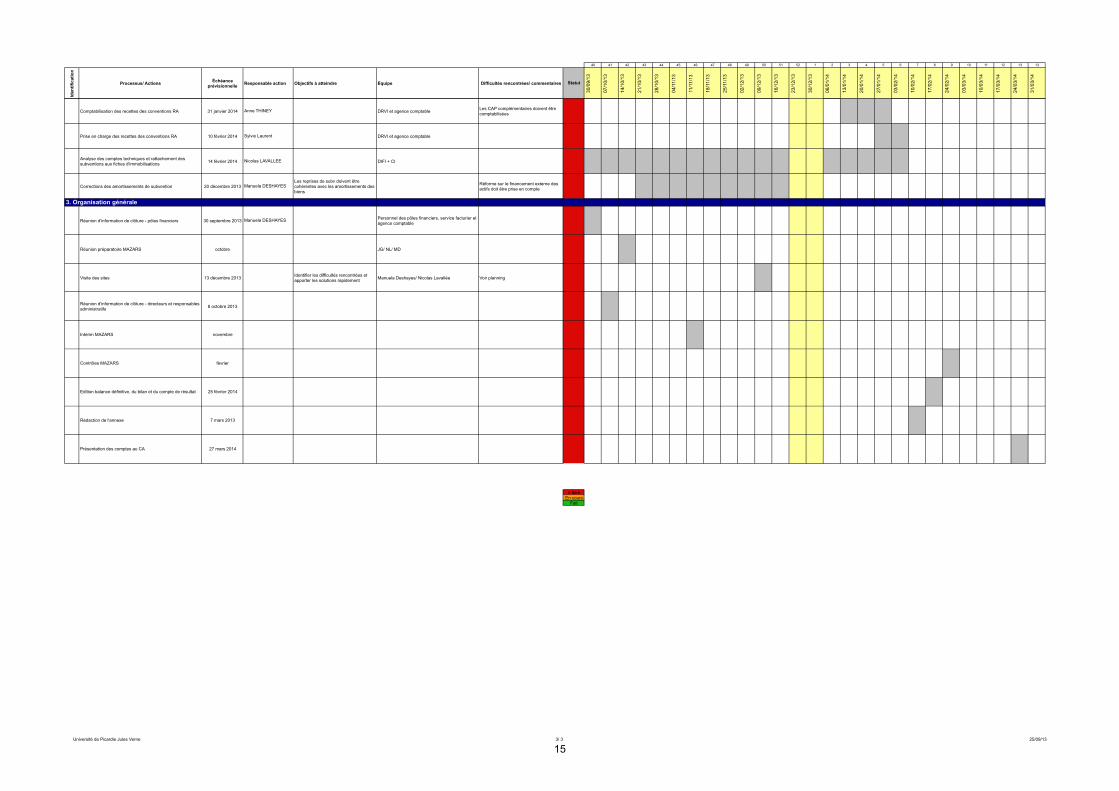

Université de Picardie Jules Verne 1/ 3 25/09/13

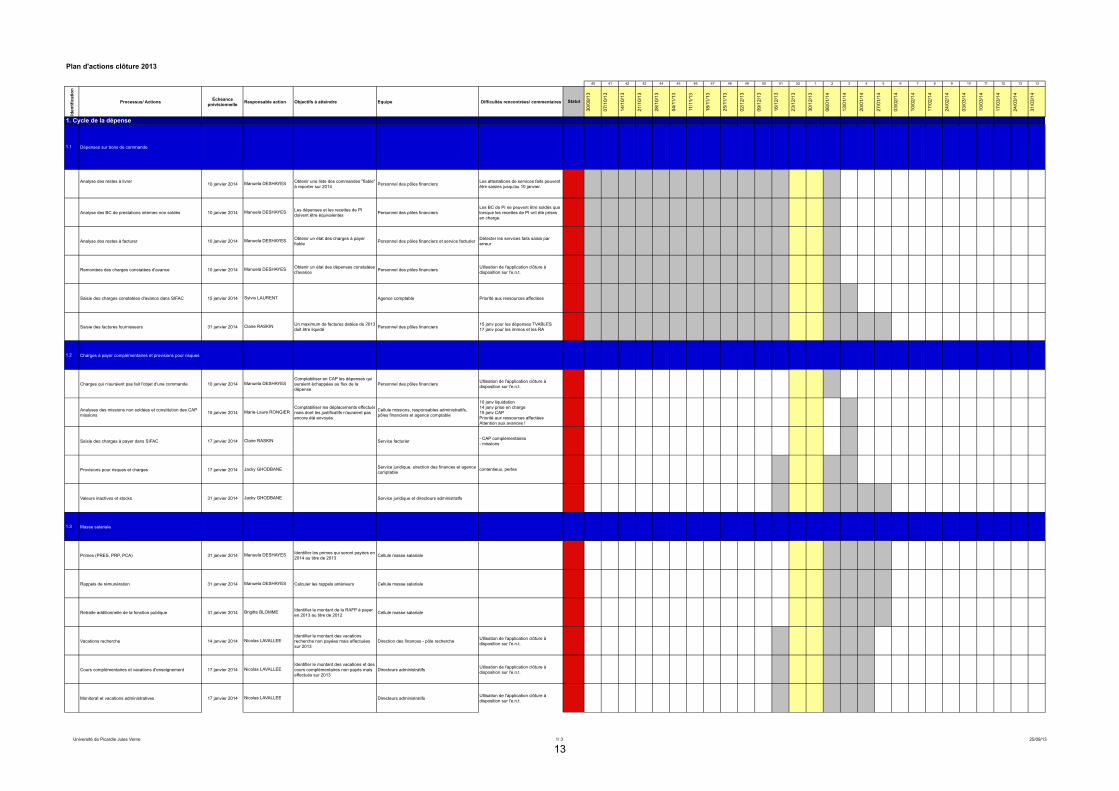

Plan d'actions clôture 2013

40 41 42 43 44 45 46 47 48 49 50 51 52 1 2 3 4 5 6 7 8 9 10 11 12 13 13

Iden

tific

atio

n

Processus/ Actions Échéance prévisionnelle Responsable action Objectifs à atteindre Equipe Difficultés rencontrées/ commentaires Statut

30/0

9/13

07/1

0/13

14/1

0/13

21/1

0/13

28/1

0/13

04/1

1/13

11/1

1/13

18/1

1/13

25/1

1/13

02/1

2/13

09/1

2/13

16/1

2/13

23/1

2/13

30/1

2/13

06/0

1/14

13/0

1/14

20/0

1/14

27/0

1/14

03/0

2/14

10/0

2/14

17/0

2/14

24/0

2/14

03/0

3/14

10/0

3/14

17/0

3/14

24/0

3/14

31/0

3/14

1. Cycle de la dépense

Analyse des restes à livrer 10 janvier 2014 Manuela DESHAYES Obtenir une liste des commandes "fiable" à reporter sur 2014 Personnel des pôles financiers Les attestations de services faits peuvent

être saisies jusqu'au 10 janvier.

Analyse des BC de prestations internes non soldés 10 janvier 2014 Manuela DESHAYES Les dépenses et les recettes de PI doivent être équivalentes Personnel des pôles financiers

Les BC de PI ne peuvent être soldés que lorsque les recettes de PI ont été prises en charge.

Analyse des restes à facturer 10 janvier 2014 Manuela DESHAYES Obtenir un état des charges à payer fiable Personnel des pôles financiers et service facturier Détecter les services faits saisis par

erreur

Remontées des charges constatées d'avance 10 janvier 2014 Manuela DESHAYES Obtenir un état des dépenses constatées d'avance Personnel des pôles financiers Utlisation de l'application clôture à

disposition sur l'e.n.t.

Saisie des charges constatées d'avance dans SIFAC 15 janvier 2014 Sylvie LAURENT Agence comptable Priorité aux ressources affectées

Saisie des factures fournisseurs 31 janvier 2014 Claire RASKIN Un maximum de factures datées de 2013 doit être liquidé Personnel des pôles financiers 15 janv pour les dépenses TVABLES

17 janv pour les immos et les RA

1.2 Charges à payer complémentaires et provisions pour risques

Charges qui n'auraient pas fait l'objet d'une commande 10 janvier 2014 Manuela DESHAYESComptabiliser en CAP les dépenses qui auraient échappées au flux de la dépense

Personnel des pôles financiers Utlisation de l'application clôture à disposition sur l'e.n.t.

Analyses des missions non soldées et constitution des CAP missions 15 janvier 2014 Marie-Laure RONGIER

Comptabiliser les déplacements effectués mais dont les justificatifs n'auraient pas encore été envoyés

Cellule missions, responsables administrattfs, pôles financiers et agence comptable

10 janv liquidation14 janv prise en charge15 janv CAPPriorité aux ressources affectéesAttention aux avances !

Saisie des charges à payer dans SIFAC 17 janvier 2014 Claire RASKIN Service facturier - CAP complémentaires- missions

Provisions pour risques et charges 17 janvier 2014 Jacky GHODBANE Service juridique, sirection des finances et agence comptable

contentieux, pertes

Valeurs inactives et stocks 31 janvier 2014 Jacky GHODBANE Service juridique et directeurs administratfs

1.3 Masse salariale

Primes (PRES, PRP, PCA) 31 janvier 2014 Manuela DESHAYES Identifier les primes qui seront payées en 2014 au titre de 2013 Cellule masse salariale

Rappels de rémunération 31 janvier 2014 Manuela DESHAYES Calculer les rappels antérieurs Cellule masse salariale

Retraite additionnelle de la fonction publique 31 janvier 2014 Brigitte BLOMME Identifier le montant de la RAFP à payer en 2013 au titre de 2012 Cellule masse salariale

Vacations recherche 14 janvier 2014 Nicolas LAVALLEEIdentifier le montant des vacations recherche non payées mais effectuées sur 2013

Direction des finances - pôle recherche Utlisation de l'application clôture à disposition sur l'e.n.t.

Cours complémentaires et vacations d'enseignement 17 janvier 2014 Nicolas LAVALLEEIdentifier le montant des vacations et des cours complémentaires non payés mais effectués sur 2013

Directeurs administratifs Utlisation de l'application clôture à disposition sur l'e.n.t.

Monitorat et vacations administratives 17 janvier 2014 Nicolas LAVALLEE Directeurs administratifs Utlisation de l'application clôture à disposition sur l'e.n.t.

Dépenses sur bons de commande1.1

13

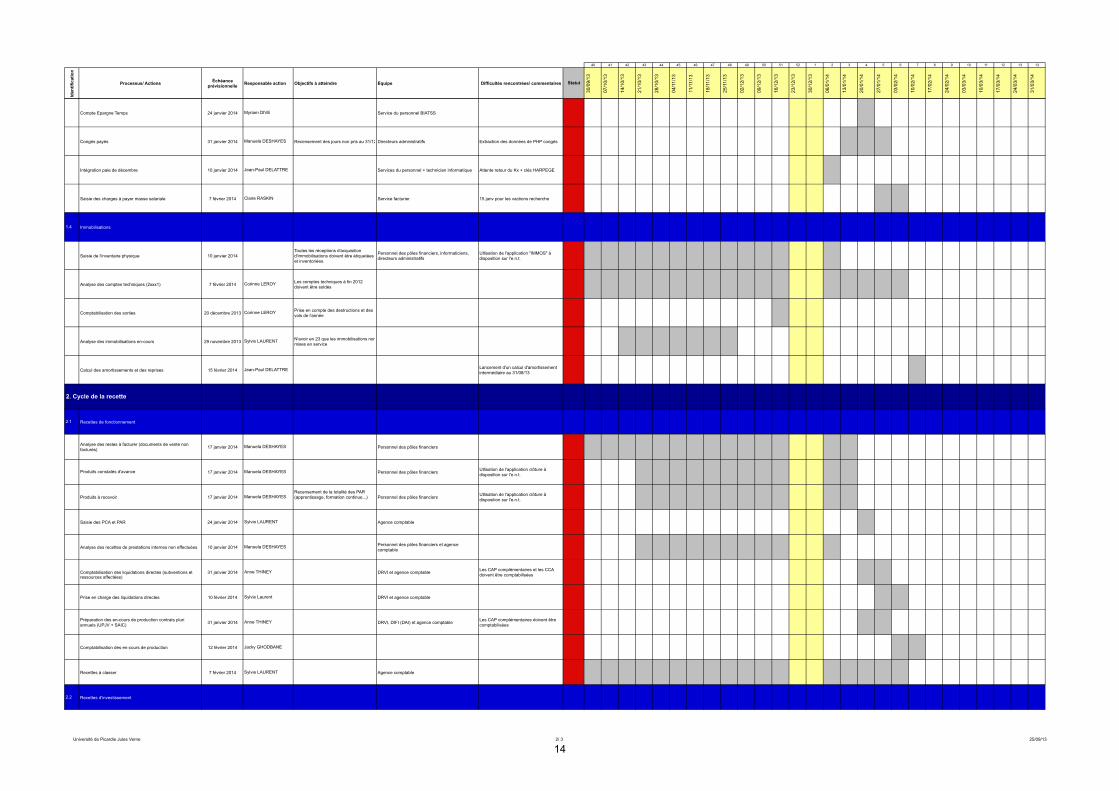

Université de Picardie Jules Verne 2/ 3 25/09/13

40 41 42 43 44 45 46 47 48 49 50 51 52 1 2 3 4 5 6 7 8 9 10 11 12 13 13

Iden

tific

atio

n

Processus/ Actions Échéance prévisionnelle Responsable action Objectifs à atteindre Equipe Difficultés rencontrées/ commentaires Statut

30/0

9/13

07/1

0/13

14/1

0/13

21/1

0/13

28/1

0/13

04/1

1/13

11/1

1/13

18/1

1/13

25/1

1/13

02/1

2/13

09/1

2/13

16/1

2/13

23/1

2/13

30/1

2/13

06/0

1/14

13/0

1/14

20/0

1/14

27/0

1/14

03/0

2/14

10/0

2/14

17/0

2/14

24/0

2/14

03/0

3/14

10/0

3/14

17/0

3/14

24/0

3/14

31/0

3/14

Compte Epargne Temps 24 janvier 2014 Myriam DIVE Service du personnel BIATSS

Congés payés 31 janvier 2014 Manuela DESHAYES Recensement des jours non pris au 31/12 Directeurs administratifs Extraction des données de PHP congés

Intégration paie de décembre 10 janvier 2014 Jean-Paul DELATTRE Services du personnel + technicien informatique Attente retour du Kx + clés HARPEGE

Saisie des charges à payer masse salariale 7 février 2014 Claire RASKIN Service facturier 15 janv pour les vactions recherche

1.4 Immobilisations

Saisie de l'inventaire physique 10 janvier 2014Toutes les réceptions d'acquisition d'immobilisations doivent être étiquetées et inventoriées.

Personnel des pôles financiers, informaticiens, directeurs administratifs

Utlisation de l'application "IMMOS" à disposition sur l'e.n.t.

Analyse des comptes techniques (2xxx1) 7 février 2014 Corinne LEROY Les comptes techniques à fin 2012 doivent être soldés

Comptabilisation des sorties 20 décembre 2013 Corinne LEROY Prise en compte des destructions et des vols de l'année

Analyse des immobilisations en-cours 29 novembre 2013 Sylvie LAURENT N'avoir en 23 que les immobilisations non mises en service

Calcul des amortissements et des reprises 15 février 2014 Jean-Paul DELATTRE Lancement d'un calcul d'amortissement intermédiaire au 31/08/13

2. Cycle de la recette

2.1 Recettes de fonctionnement

Analyse des restes à facturer (documents de vente non facturés) 17 janvier 2014 Manuela DESHAYES Personnel des pôles financiers

Produits constatés d'avance 17 janvier 2014 Manuela DESHAYES Personnel des pôles financiers Utlisation de l'application clôture à disposition sur l'e.n.t.

Produits à recevoir 17 janvier 2014 Manuela DESHAYESRecensement de la totalité des PAR (apprentissage, formation continue...) Personnel des pôles financiers Utlisation de l'application clôture à

disposition sur l'e.n.t.

Saisie des PCA et PAR 24 janvier 2014 Sylvie LAURENT Agence comptable

Analyse des recettes de prestations internes non effectuées 10 janvier 2014 Manuela DESHAYES Personnel des pôles financiers et agence comptable

Comptabilisation des liquidations directes (subventions etressources affectées)

31 janvier 2014 Anne THINEY DRVI et agence comptable Les CAP complémentaires et les CCA doivent être comptabilisées

Prise en charge des liquidations directes 10 février 2014 Sylvie Laurent DRVI et agence comptable

Préparation des en-cours de production contrats pluri annuels (UPJV + SAIC) 31 janvier 2014 Anne THINEY DRVI, DIFI (DAI) et agence comptable Les CAP complémentaires doivent être

comptabilisées

Comptabilisation des en-cours de production 12 février 2014 Jacky GHODBANE

Recettes à classer 7 février 2014 Sylvie LAURENT Agence comptable

2.2 Recettes d'investissement

14

Université de Picardie Jules Verne 3/ 3 25/09/13

40 41 42 43 44 45 46 47 48 49 50 51 52 1 2 3 4 5 6 7 8 9 10 11 12 13 13

Iden

tific

atio

n

Processus/ Actions Échéance prévisionnelle Responsable action Objectifs à atteindre Equipe Difficultés rencontrées/ commentaires Statut

30/0

9/13

07/1

0/13

14/1

0/13

21/1

0/13

28/1

0/13

04/1

1/13

11/1

1/13

18/1

1/13

25/1

1/13

02/1

2/13

09/1

2/13

16/1

2/13

23/1

2/13

30/1

2/13

06/0

1/14

13/0

1/14

20/0

1/14

27/0

1/14

03/0

2/14

10/0

2/14

17/0

2/14

24/0

2/14

03/0

3/14

10/0

3/14

17/0

3/14

24/0

3/14

31/0

3/14

Comptabilisation des recettes des conventions RA 31 janvier 2014 Anne THINEY DRVI et agence comptable Les CAP complémentaires doivent être comptabilisées

Prise en charge des recettes des conventions RA 10 février 2014 Sylvie Laurent DRVI et agence comptable

Analyse des comptes techniques et rattachement des subventions aux fiches d'immobilisations 14 février 2014 Nicolas LAVALLEE DIFI + CI

Corrections des amortissements de subvention 20 décembre 2013 Manuela DESHAYESLes reprises de subv doivent être cohérentes avec les amortissements des biens

Réforme sur le financement externe des actifs doit être prise en compte

3. Organisation générale

Réunion d'information de clôture - pôles financiers 30 septembre 2013 Manuela DESHAYES Personnel des pôles financiers, service facturier et agence comptable

Réunion préparatoire MAZARS octobre JG/ NL/ MD

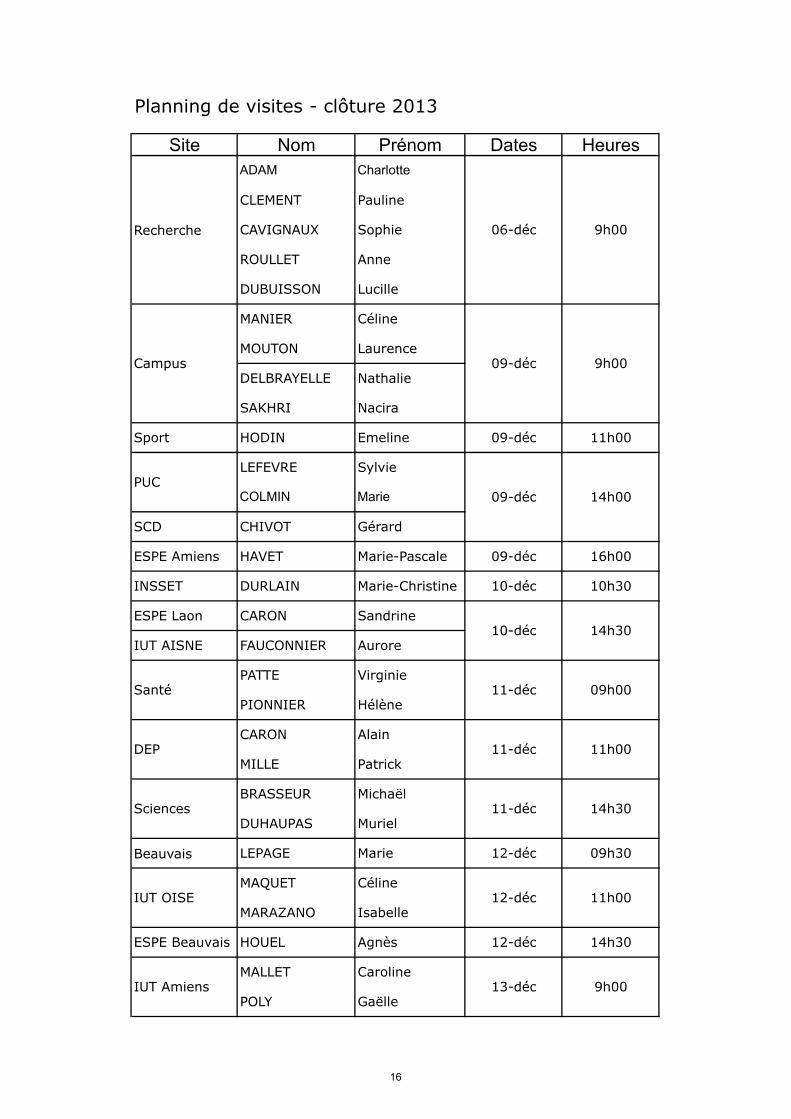

Visite des sites 13 décembre 2013 Identifier les difficultés rencontrées et apporter les solutions rapidement Manuela Deshayes/ Nicolas Lavallée Voir planning

Réunion d'information de clôture - directeurs et responsables administratifs 8 octobre 2013

Intérim MAZARS novembre

Contrôles MAZARS février

Edition balance définitive, du bilan et du compte de résultat 25 février 2014

Rédaction de l'annexe 7 mars 2013

Présentation des comptes au CA 27 mars 2014

A faireEn cours

Fait

15

Planning de visites - clôture 2013

Site Nom Prénom Dates HeuresADAM Charlotte

CLEMENT Pauline

CAVIGNAUX Sophie

ROULLET Anne

DUBUISSON Lucille

MANIER Céline

MOUTON Laurence

DELBRAYELLE Nathalie

SAKHRI Nacira

Sport HODIN Emeline 09-déc 11h00

LEFEVRE Sylvie

COLMIN Marie

SCD CHIVOT Gérard

ESPE Amiens HAVET Marie-Pascale 09-déc 16h00

INSSET DURLAIN Marie-Christine 10-déc 10h30

ESPE Laon CARON Sandrine

IUT AISNE FAUCONNIER Aurore

PATTE Virginie

PIONNIER Hélène

CARON Alain

MILLE Patrick

BRASSEUR Michaël

DUHAUPAS Muriel

Beauvais LEPAGE Marie 12-déc

MAQUET Céline

MARAZANO Isabelle

ESPE Beauvais HOUEL Agnès 12-déc 14h30

MALLET Caroline

POLY Gaëlle

09h00

14h00

09h30

06-déc 9h00

13-déc 9h00

12-déc 11h00

11-déc

Recherche

Campus 09-déc 9h00

09-déc

10-déc 14h30

IUT OISE

IUT Amiens

Santé

PUC

11-déc 14h30

DEP

Sciences

11h00

11-déc

16

1

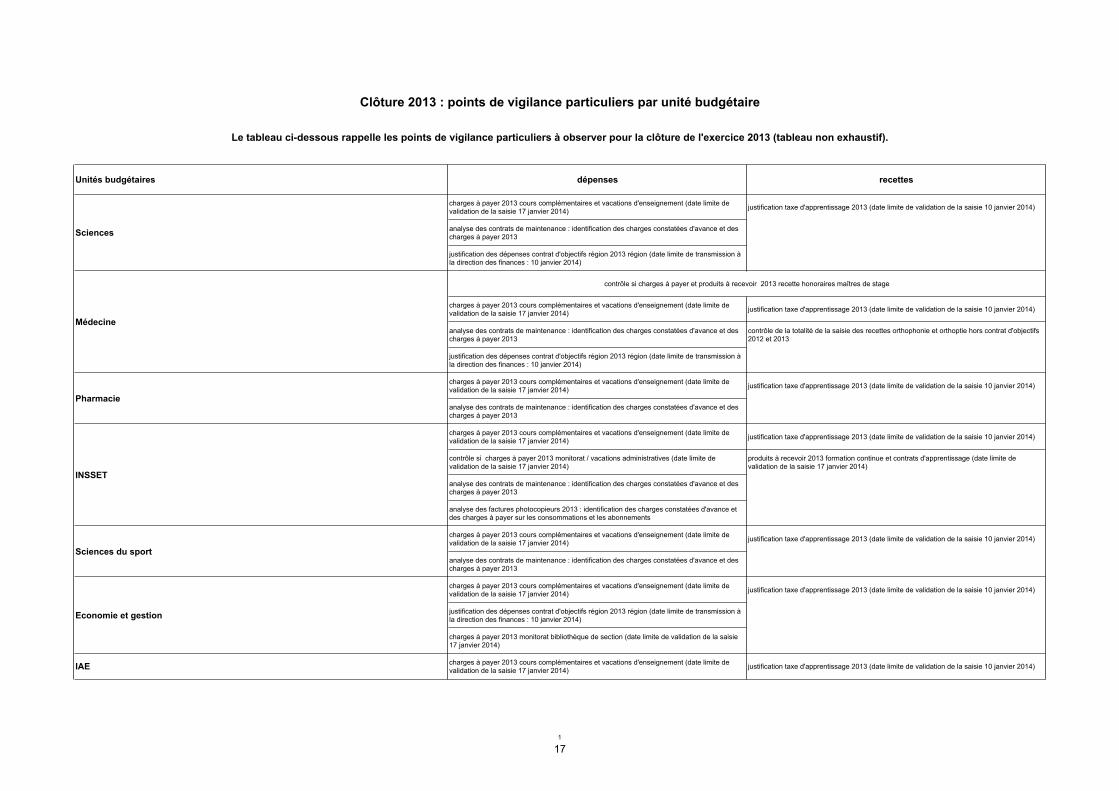

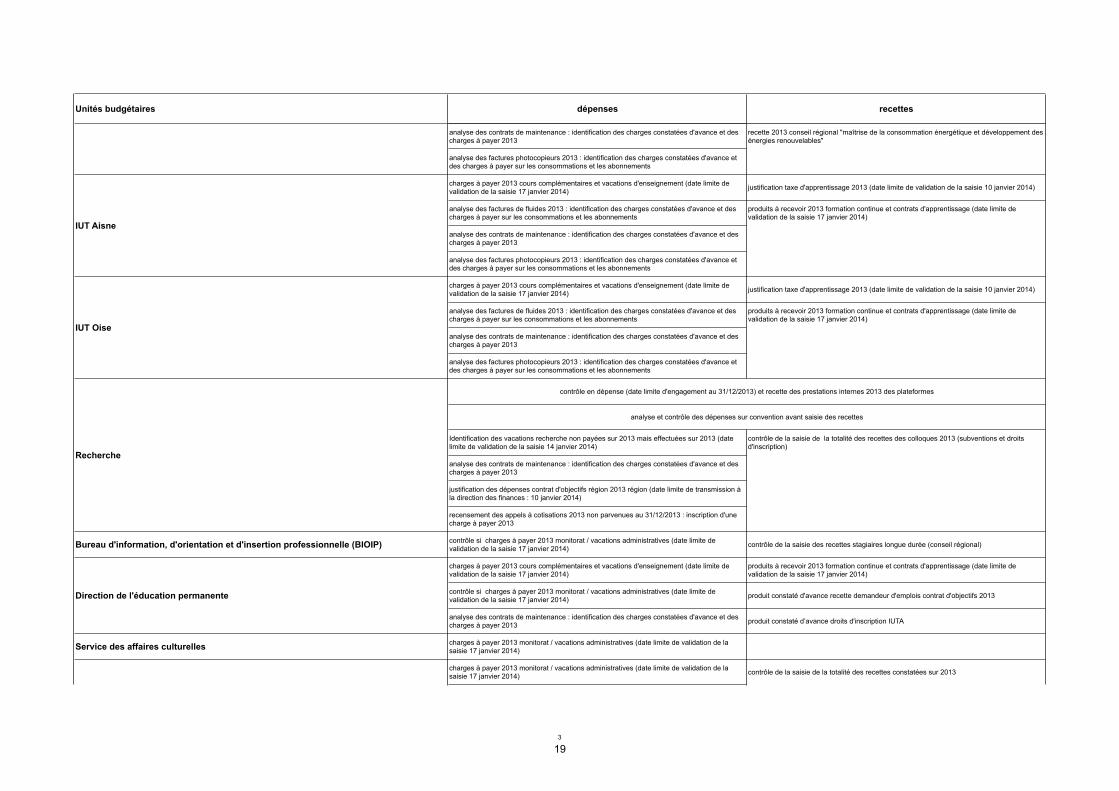

Unités budgétaires dépenses recettes

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

contrôle de la totalité de la saisie des recettes orthophonie et orthoptie hors contrat d'objectifs 2012 et 2013

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

contrôle si charges à payer 2013 monitorat / vacations administratives (date limite de validation de la saisie 17 janvier 2014)

produits à recevoir 2013 formation continue et contrats d'apprentissage (date limite de validation de la saisie 17 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

charges à payer 2013 monitorat bibliothèque de section (date limite de validation de la saisie 17 janvier 2014)

IAE charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

contrôle si charges à payer et produits à recevoir 2013 recette honoraires maîtres de stage

INSSET

Médecine

Sciences du sport

Economie et gestion

Clôture 2013 : points de vigilance particuliers par unité budgétaire

Sciences

Pharmacie

Le tableau ci-dessous rappelle les points de vigilance particuliers à observer pour la clôture de l'exercice 2013 (tableau non exhaustif).

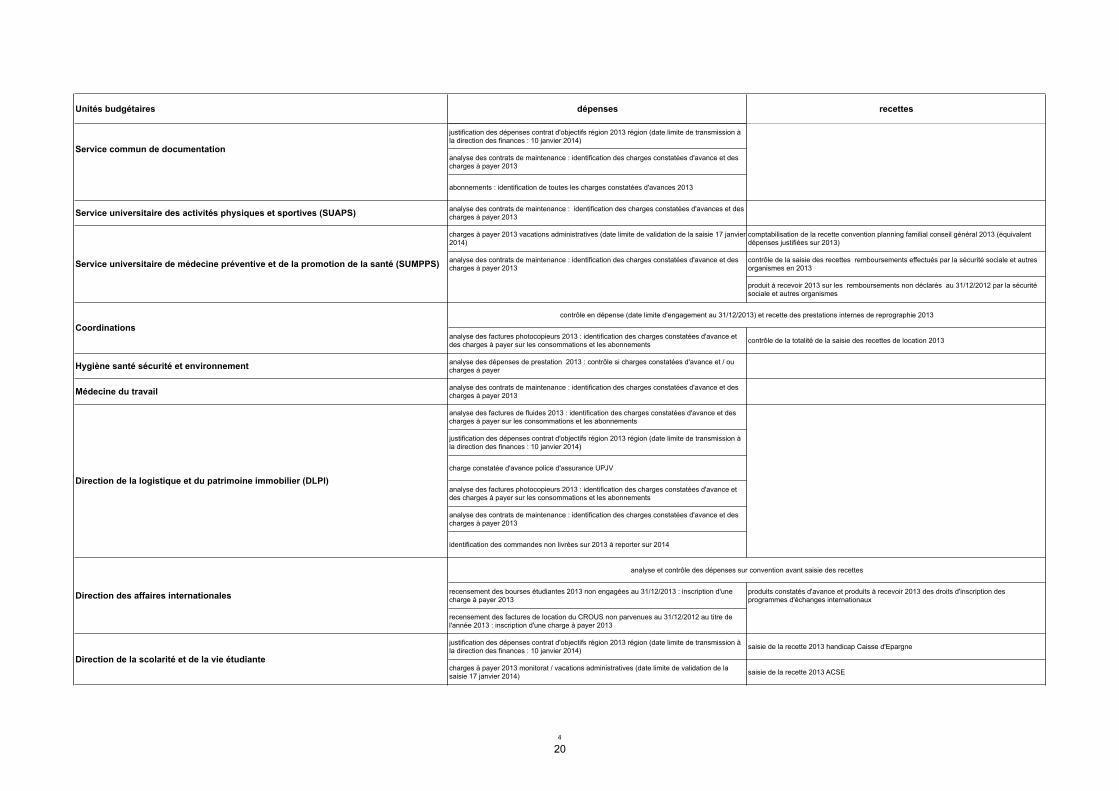

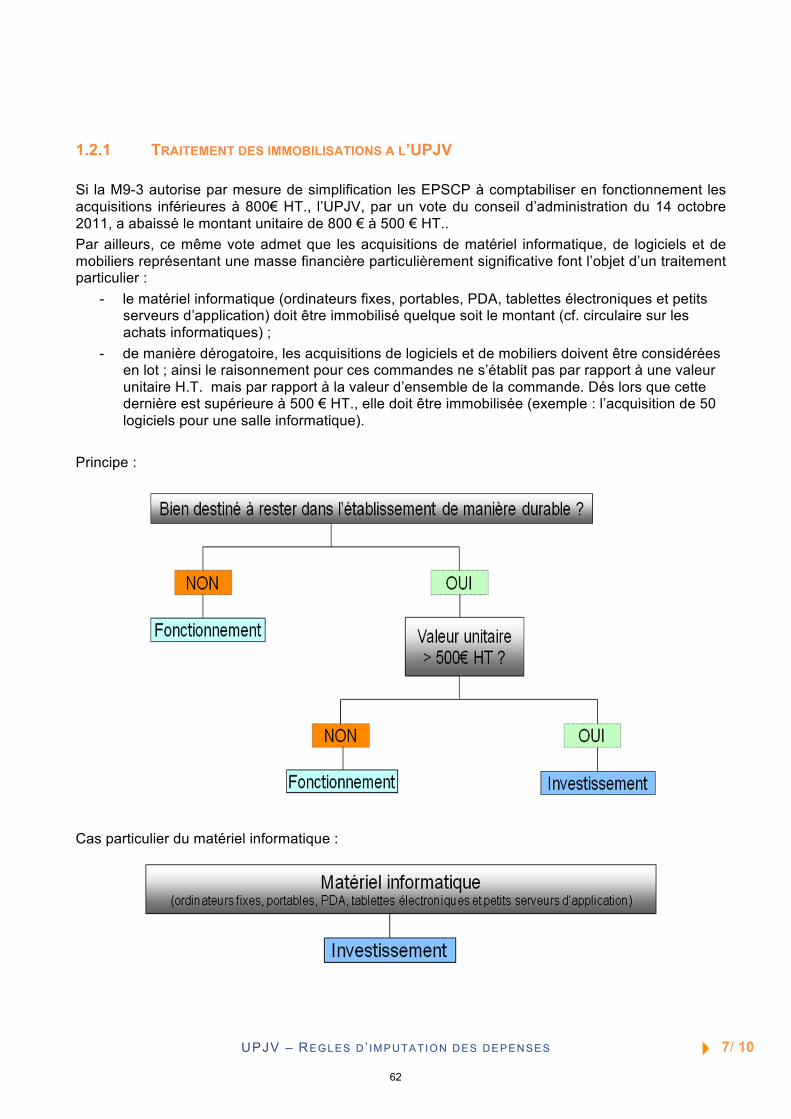

17

2

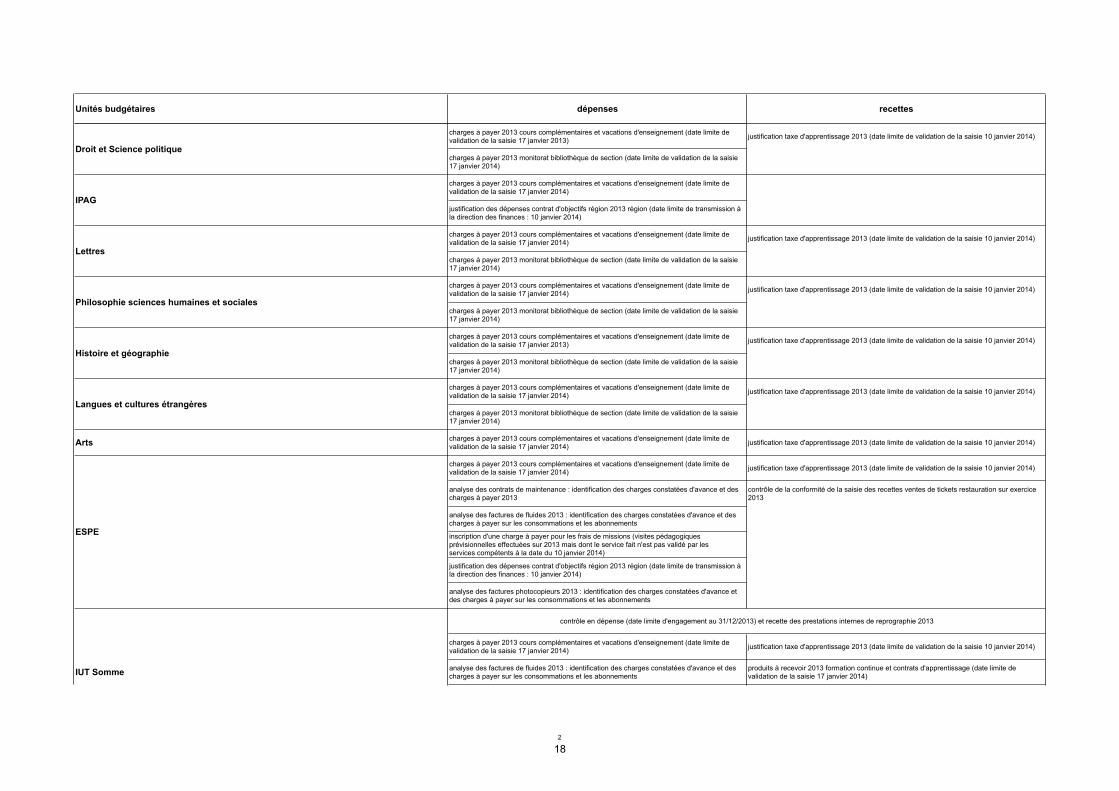

Unités budgétaires dépenses recettes

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2013) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

charges à payer 2013 monitorat bibliothèque de section (date limite de validation de la saisie 17 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014)

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

charges à payer 2013 monitorat bibliothèque de section (date limite de validation de la saisie 17 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

charges à payer 2013 monitorat bibliothèque de section (date limite de validation de la saisie 17 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2013) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

charges à payer 2013 monitorat bibliothèque de section (date limite de validation de la saisie 17 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

charges à payer 2013 monitorat bibliothèque de section (date limite de validation de la saisie 17 janvier 2014)

Arts charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

contrôle de la conformité de la saisie des recettes ventes de tickets restauration sur exercice 2013

analyse des factures de fluides 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

inscription d'une charge à payer pour les frais de missions (visites pédagogiques prévisionnelles effectuées sur 2013 mais dont le service fait n'est pas validé par les services compétents à la date du 10 janvier 2014)

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des factures de fluides 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

produits à recevoir 2013 formation continue et contrats d'apprentissage (date limite de validation de la saisie 17 janvier 2014)

contrôle en dépense (date limite d'engagement au 31/12/2013) et recette des prestations internes de reprographie 2013

IUT Somme

ESPE

Histoire et géographie

Langues et cultures étrangères

Lettres

Philosophie sciences humaines et sociales

Droit et Science politique

IPAG

18

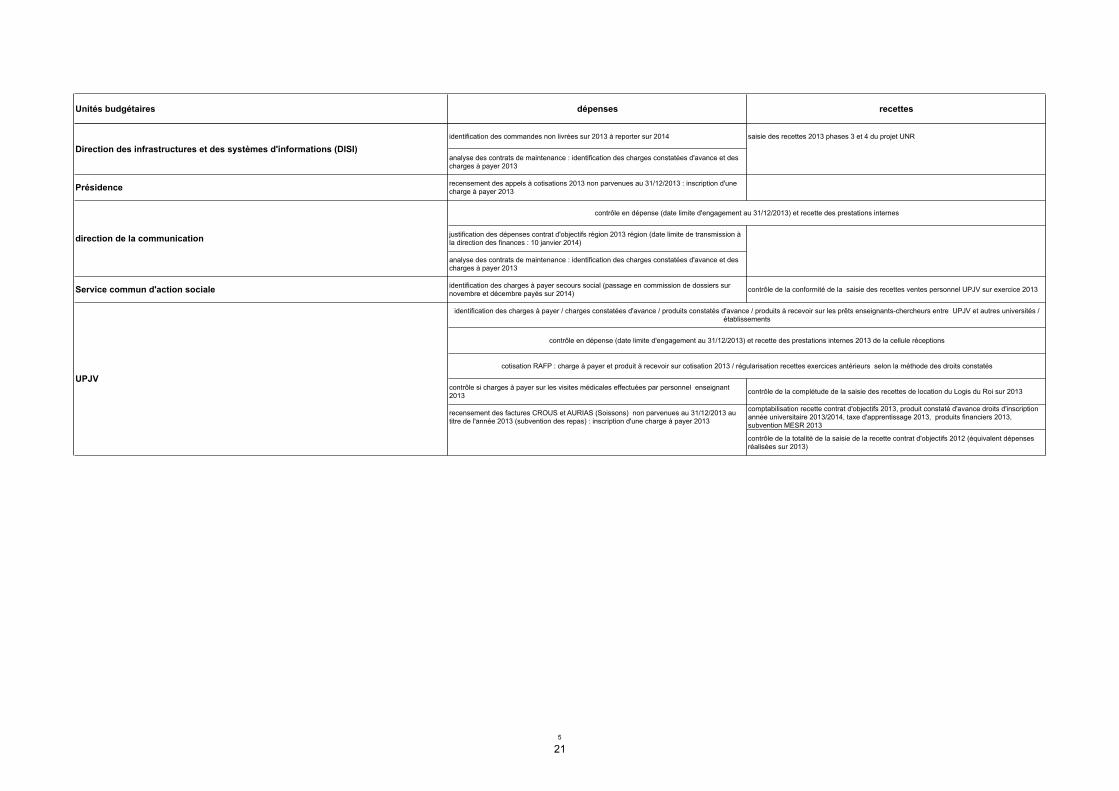

3

Unités budgétaires dépenses recettes

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

recette 2013 conseil régional "maîtrise de la consommation énergétique et développement des énergies renouvelables"

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des factures de fluides 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

produits à recevoir 2013 formation continue et contrats d'apprentissage (date limite de validation de la saisie 17 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014) justification taxe d'apprentissage 2013 (date limite de validation de la saisie 10 janvier 2014)

analyse des factures de fluides 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

produits à recevoir 2013 formation continue et contrats d'apprentissage (date limite de validation de la saisie 17 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

Identification des vacations recherche non payées sur 2013 mais effectuées sur 2013 (date limite de validation de la saisie 14 janvier 2014)

contrôle de la saisie de la totalité des recettes des colloques 2013 (subventions et droits d'inscription)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

recensement des appels à cotisations 2013 non parvenues au 31/12/2013 : inscription d'une charge à payer 2013

Bureau d'information, d'orientation et d'insertion professionnelle (BIOIP) contrôle si charges à payer 2013 monitorat / vacations administratives (date limite de validation de la saisie 17 janvier 2014) contrôle de la saisie des recettes stagiaires longue durée (conseil régional)

charges à payer 2013 cours complémentaires et vacations d'enseignement (date limite de validation de la saisie 17 janvier 2014)

produits à recevoir 2013 formation continue et contrats d'apprentissage (date limite de validation de la saisie 17 janvier 2014)

contrôle si charges à payer 2013 monitorat / vacations administratives (date limite de validation de la saisie 17 janvier 2014) produit constaté d'avance recette demandeur d'emplois contrat d'objectifs 2013

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013 produit constaté d’avance droits d'inscription IUTA

Service des affaires culturelles charges à payer 2013 monitorat / vacations administratives (date limite de validation de la saisie 17 janvier 2014)

charges à payer 2013 monitorat / vacations administratives (date limite de validation de la saisie 17 janvier 2014) contrôle de la saisie de la totalité des recettes constatées sur 2013

contrôle en dépense (date limite d'engagement au 31/12/2013) et recette des prestations internes 2013 des plateformes

analyse et contrôle des dépenses sur convention avant saisie des recettes

IUT Aisne

Direction de l'éducation permanente

IUT Oise

IUT Somme

Service commun de documentation

Recherche

19

4

Unités budgétaires dépenses recettes

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

abonnements : identification de toutes les charges constatées d'avances 2013

Service universitaire des activités physiques et sportives (SUAPS) analyse des contrats de maintenance : identification des charges constatées d'avances et des charges à payer 2013

charges à payer 2013 vacations administratives (date limite de validation de la saisie 17 janvier 2014)

comptabilisation de la recette convention planning familial conseil général 2013 (équivalent dépenses justifiées sur 2013)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

contrôle de la saisie des recettes remboursements effectués par la sécurité sociale et autres organismes en 2013

produit à recevoir 2013 sur les remboursements non déclarés au 31/12/2012 par la sécurité sociale et autres organismes

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements contrôle de la totalité de la saisie des recettes de location 2013

Hygiène santé sécurité et environnement analyse des dépenses de prestation 2013 : contrôle si charges constatées d'avance et / ou charges à payer

Médecine du travail analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

analyse des factures de fluides 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

charge constatée d'avance police d'assurance UPJV

analyse des factures photocopieurs 2013 : identification des charges constatées d'avance et des charges à payer sur les consommations et les abonnements

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

identification des commandes non livrées sur 2013 à reporter sur 2014

recensement des bourses étudiantes 2013 non engagées au 31/12/2013 : inscription d'une charge à payer 2013

produits constatés d'avance et produits à recevoir 2013 des droits d'inscription des programmes d'échanges internationaux

recensement des factures de location du CROUS non parvenues au 31/12/2012 au titre de l'année 2013 : inscription d'une charge à payer 2013

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014) saisie de la recette 2013 handicap Caisse d'Epargne

charges à payer 2013 monitorat / vacations administratives (date limite de validation de la saisie 17 janvier 2014) saisie de la recette 2013 ACSE

analyse et contrôle des dépenses sur convention avant saisie des recettes

contrôle en dépense (date limite d'engagement au 31/12/2013) et recette des prestations internes de reprographie 2013

Direction des affaires internationales

Service commun de documentation

Service universitaire de médecine préventive et de la promotion de la santé (SUMPPS)

Coordinations

Direction de la logistique et du patrimoine immobilier (DLPI)

Direction de la scolarité et de la vie étudiante

20

5

Unités budgétaires dépenses recettes

identification des commandes non livrées sur 2013 à reporter sur 2014 saisie des recettes 2013 phases 3 et 4 du projet UNR

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

Présidence recensement des appels à cotisations 2013 non parvenues au 31/12/2013 : inscription d'une charge à payer 2013

justification des dépenses contrat d'objectifs région 2013 région (date limite de transmission à la direction des finances : 10 janvier 2014)

analyse des contrats de maintenance : identification des charges constatées d'avance et des charges à payer 2013

Service commun d'action sociale identification des charges à payer secours social (passage en commission de dossiers sur novembre et décembre payés sur 2014) contrôle de la conformité de la saisie des recettes ventes personnel UPJV sur exercice 2013

contrôle si charges à payer sur les visites médicales effectuées par personnel enseignant 2013 contrôle de la complétude de la saisie des recettes de location du Logis du Roi sur 2013

recensement des factures CROUS et AURIAS (Soissons) non parvenues au 31/12/2013 au titre de l'année 2013 (subvention des repas) : inscription d'une charge à payer 2013

comptabilisation recette contrat d'objectifs 2013, produit constaté d'avance droits d'inscription année universitaire 2013/2014, taxe d'apprentissage 2013, produits financiers 2013, subvention MESR 2013

contrôle de la totalité de la saisie de la recette contrat d'objectifs 2012 (équivalent dépenses réalisées sur 2013)

UPJV

contrôle en dépense (date limite d'engagement au 31/12/2013) et recette des prestations internes

identification des charges à payer / charges constatées d'avance / produits constatés d'avance / produits à recevoir sur les prêts enseignants-chercheurs entre UPJV et autres universités / établissements

contrôle en dépense (date limite d'engagement au 31/12/2013) et recette des prestations internes 2013 de la cellule réceptions

cotisation RAFP : charge à payer et produit à recevoir sur cotisation 2013 / régularisation recettes exercices antérieurs selon la méthode des droits constatés

direction de la communication

Direction des infrastructures et des systèmes d'informations (DISI)

21

Date de création : novembre 2009 Date de modification : octobre 2013

Les opérations de clôture Fiche de gestion financière

Voir calendrier de clôture spécifique à chaque exercice sur intranet.

22

UPJV – LES OPÉRAT IONS DE C LÔTURE 2/ 20

SOMMAIRE

1 OPERATIONS DE FIN D’EXERCICE ET DROITS CONSTATES 31.1 Charges à payer......................................................................................................................... 4

1.1.1 Apposer en N+1 un service fait effectué en N 4 1.1.2 Complétude des charges à payer 5

1.2 Produits à recevoir ..................................................................................................................... 8 1.3 Charges constatées d’avance.................................................................................................... 9 1.4 Produits constatés d’avance .................................................................................................... 10 1.5 Comptabiliser en N+1 une facture sur N .................................................................................. 11 1.6 Document de vente en N et facture en N+1............................................................................. 11

2 CONTROLES A EFFECTUER 122.1 Contrôles à effectuer en matiere de dépenses ........................................................................ 12

2.1.1 Contrôle des réservations de crédits non soldées 12 2.1.2 Identifier les commandes anciennes non validées 13 2.1.3 Identifier les commandes anciennes non réceptionnées 14 2.1.4 Identifier les commandes maintenues 16 2.1.5 Identifier les commandes réceptionnées mais non facturées 16 2.1.6 Prestations internes 17

2.2 Contrôles à effectuer en matiere de recette............................................................................. 17 2.2.1 Analyser les commandes incomplètes 17 2.2.2 Analyser les restes à facturer 18 2.2.3 Analyser des factures non prises en charge par l’agence comptable 18

3 CAS PARTICULIERS 193.1.1 Ressources affectées 19 3.1.2 Méthode à l’achèvement 19 3.1.3 Taxe d’apprentissage 19 3.1.4 Provisions pour pertes sur contrats d’apprentissage 20

23

UPJV – LES OPÉRAT IONS DE C LÔTURE 3/ 20

La clôture annuelle des comptes ne se résume pas à produire un bilan et un compte de résultat. C’est au contraire un ensemble, beaucoup plus complet, qui comprend une annexe analysant ou détaillant les principaux postes, un rapport de gestion et de nombreuses analyses. La clôture annuelle n’est pas « l’affaire » de l’agent comptable ou de la direction des finances. En réalité, la comptabilité dépend de l’alimentation des processus amonts : les commandes d’achats avec les litiges fournisseurs et les avoirs à recevoir, les investissements avec par exemple des informations sur les mises en service et donc les calculs d’amortissements, les factures clients avec des éléments spécifiques à identifier, les éléments de paie, les stocks et leurs caractéristiques pouvant induire des provisions, les éléments juridiques avec les impacts possibles dans les comptes. C’est donc l’ensemble de l’établissement qui est concerné par les opérations de clôture. Les comptes annuels doivent être réguliers (conformes aux règles et procédures en vigueur), sincères, et présenter une image fidèle du patrimoine, de la situation financière et du résultat. La qualité des comptes est soumise à l’audit d’un commissaire aux comptes. Le Conseil d’Administration arrête le compte financier, après avoir entendu l’agent comptable, et le commissaire aux comptes avant l’expiration du troisième mois suivant la clôture de l’exercice. Le décret relatif à la gestion budgétaire et comptable publique (GBCP) du 7 novembre 2012 réduit ce délai de deux mois à compter de la clôture des comptes 2016, après une période transitoire (2012-2015) durant laquelle ce délai sera de trois mois.

1 OPERATIONS DE FIN D’EXERCICE ET DROITS CONSTATES A la fin de l’exercice comptable, pour présenter le compte financier, l’établissement doit prendre en compte les recettes et dépenses liées à l’exercice et non : le montant des encaissements ou des paiements réalisés. Donc, les produits (recettes) qui n’ont pas encore été comptabilisés à la clôture de l’exercice comptable (produits à recevoir) doivent l’être avant la fin de celui-ci et à l’inverse les produits déjà comptabilisés durant l’exercice (produits constatés d’avance), mais qui ne correspondent pas à celui-ci doivent être exclus de l’exercice comptable. En matière de recette la date de naissance du droit à l’encontre du client est la date à laquelle le bien est livré ou à laquelle le service est réalisé. De la même façon, les charges qui n’ont pas encore été comptabilisées à la clôture de l’exercice comptable (charges à payer) doivent l’être avant la fin de celle-ci et à l’inverse les charges déjà comptabilisées durant l’exercice (charges constatées d’avance), mais qui ne correspondent pas à celui-ci doivent être exclues de l’exercice comptable. En matière de dépense la date de naissance du droit, à l’encontre du fournisseur, est la date à laquelle le bien est livré ou à laquelle le service est réalisé. Autrement dit, les commandes réceptionnées avant le 31/12 consomment le budget de l’année en cours. L’établissement bénéficie en N+1 d’une période d’un mois (période d’inventaire) pour effectuer les rattachements de recettes et de dépenses de l’exercice N.

24

UPJV – LES OPÉRAT IONS DE C LÔTURE 4/ 20

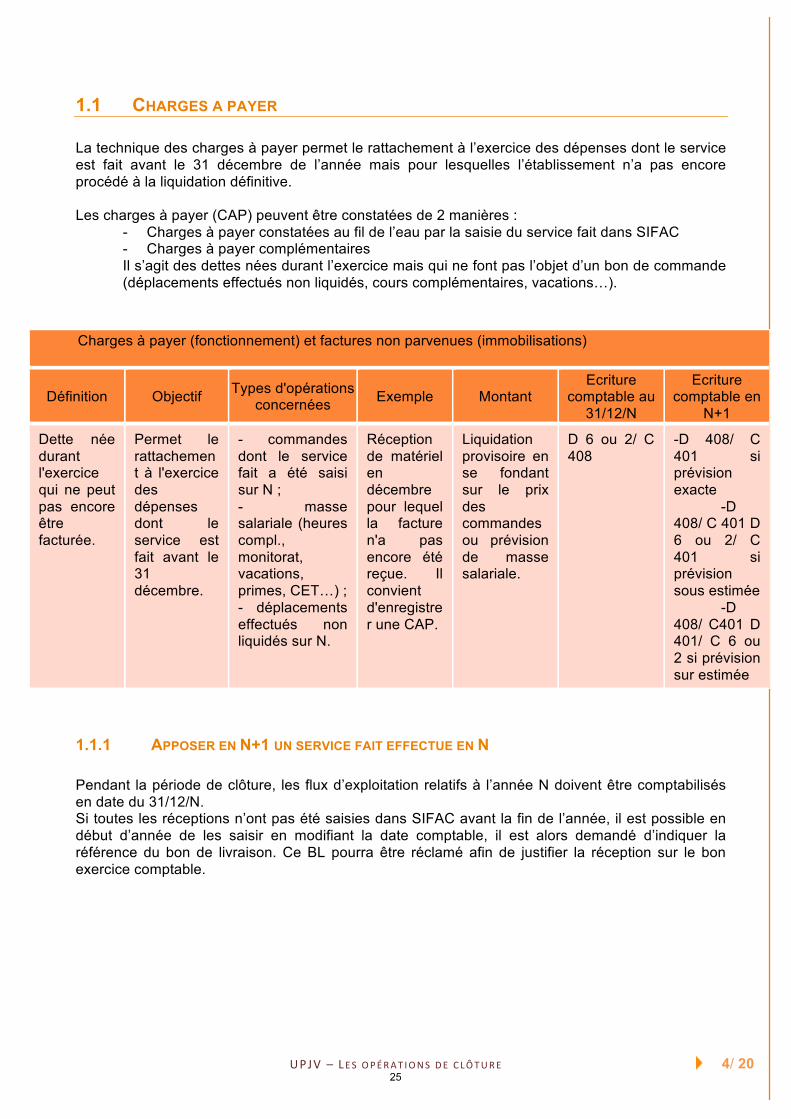

1.1 CHARGES A PAYER

La technique des charges à payer permet le rattachement à l’exercice des dépenses dont le service est fait avant le 31 décembre de l’année mais pour lesquelles l’établissement n’a pas encore procédé à la liquidation définitive.

Les charges à payer (CAP) peuvent être constatées de 2 manières : - Charges à payer constatées au fil de l’eau par la saisie du service fait dans SIFAC - Charges à payer complémentaires Il s’agit des dettes nées durant l’exercice mais qui ne font pas l’objet d’un bon de commande (déplacements effectués non liquidés, cours complémentaires, vacations…).

1.1.1 APPOSER EN N+1 UN SERVICE FAIT EFFECTUE EN N

Pendant la période de clôture, les flux d’exploitation relatifs à l’année N doivent être comptabilisés en date du 31/12/N. Si toutes les réceptions n’ont pas été saisies dans SIFAC avant la fin de l’année, il est possible en début d’année de les saisir en modifiant la date comptable, il est alors demandé d’indiquer la référence du bon de livraison. Ce BL pourra être réclamé afin de justifier la réception sur le bon exercice comptable.

Charges à payer (fonctionnement) et factures non parvenues (immobilisations)

Définition Objectif Types d'opérations concernées Exemple Montant

Ecriture comptable au

31/12/N

Ecriture comptable en

N+1

Dette née durant l'exercice qui ne peut pas encore être facturée.

Permet le rattachement à l'exercice des dépenses dont le service est fait avant le 31 décembre.

- commandes dont le service fait a été saisi sur N ; - masse salariale (heures compl., monitorat, vacations, primes, CET…) ; - déplacements effectués non liquidés sur N.

Réception de matériel en décembre pour lequel la facture n'a pas encore été reçue. Il convient d'enregistrer une CAP.

Liquidation provisoire en se fondant sur le prix des commandes ou prévision de masse salariale.

D 6 ou 2/ C 408

-D 408/ C 401 si prévision exacte

-D 408/ C 401 D 6 ou 2/ C 401 si prévision sous estimée

-D 408/ C401 D 401/ C 6 ou 2 si prévision sur estimée

25

UPJV – LES OPÉRAT IONS DE C LÔTURE 5/ 20

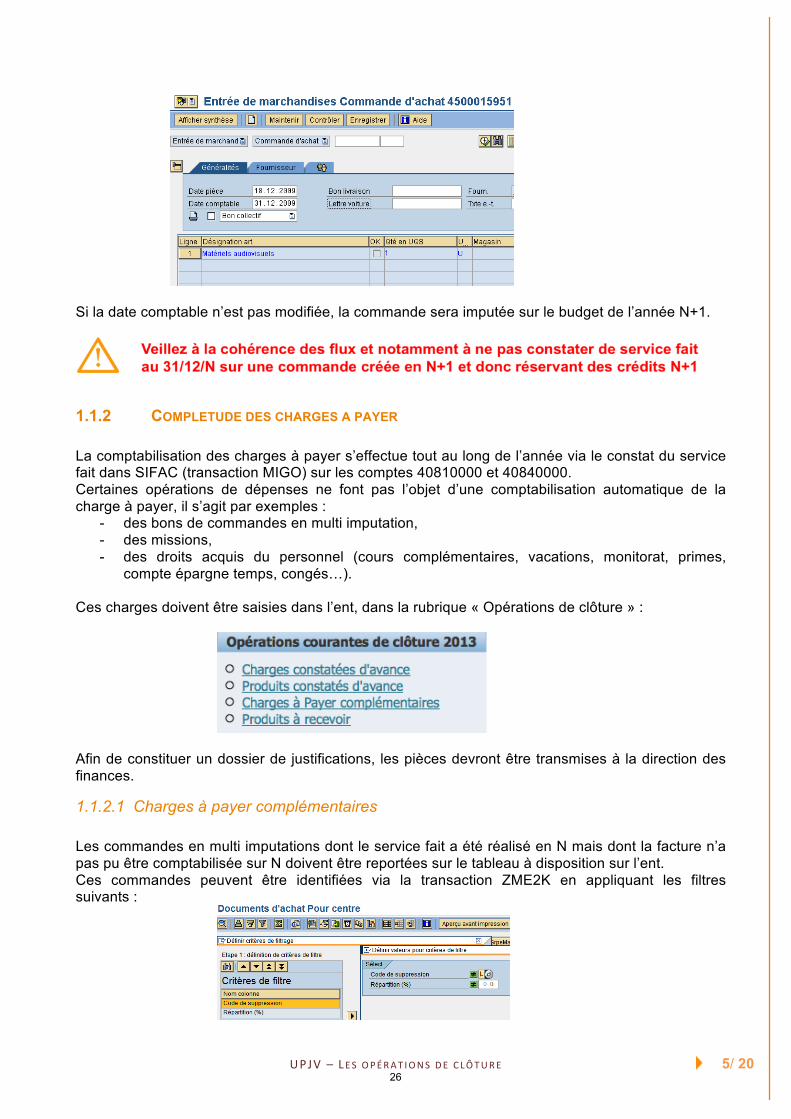

Si la date comptable n’est pas modifiée, la commande sera imputée sur le budget de l’année N+1.

1.1.2 COMPLETUDE DES CHARGES A PAYER

La comptabilisation des charges à payer s’effectue tout au long de l’année via le constat du service fait dans SIFAC (transaction MIGO) sur les comptes 40810000 et 40840000. Certaines opérations de dépenses ne font pas l’objet d’une comptabilisation automatique de la charge à payer, il s’agit par exemples :

- des bons de commandes en multi imputation, - des missions, - des droits acquis du personnel (cours complémentaires, vacations, monitorat, primes,

compte épargne temps, congés…).

Ces charges doivent être saisies dans l’ent, dans la rubrique « Opérations de clôture » :

Afin de constituer un dossier de justifications, les pièces devront être transmises à la direction des finances.

1.1.2.1 Charges à payer complémentaires

Les commandes en multi imputations dont le service fait a été réalisé en N mais dont la facture n’a pas pu être comptabilisée sur N doivent être reportées sur le tableau à disposition sur l’ent. Ces commandes peuvent être identifiées via la transaction ZME2K en appliquant les filtres suivants :

26

UPJV – LES OPÉRAT IONS DE C LÔTURE 6/ 20

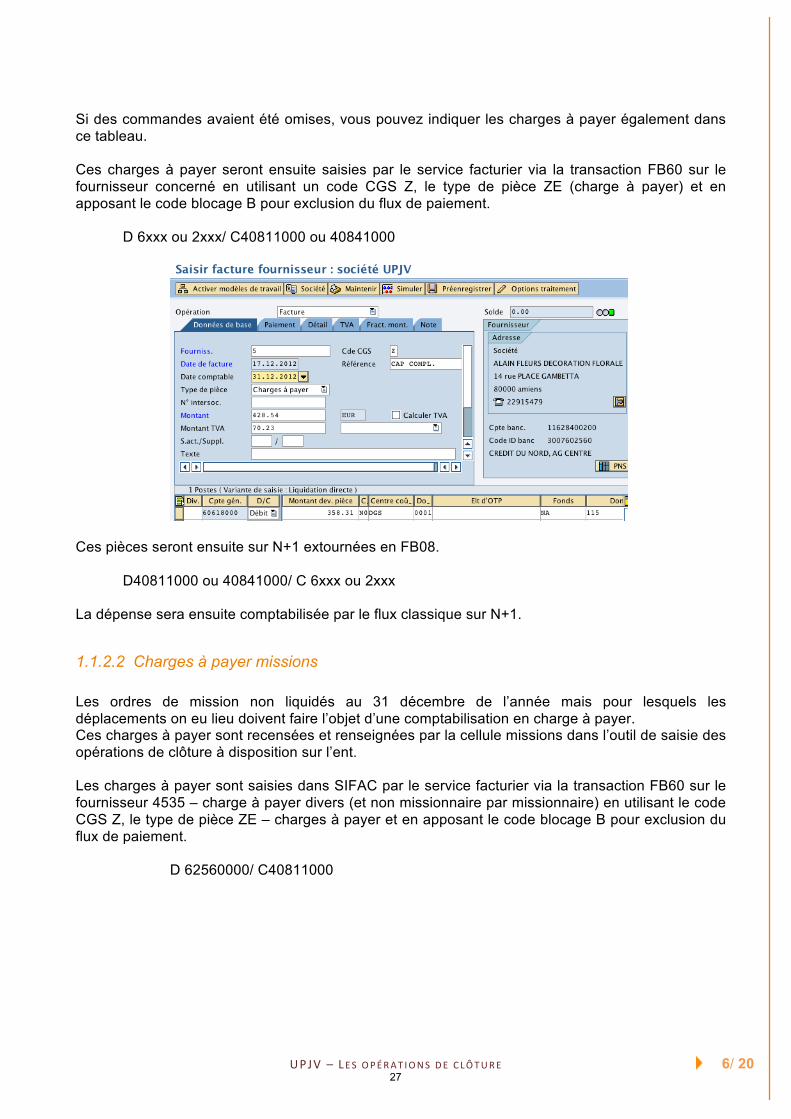

Si des commandes avaient été omises, vous pouvez indiquer les charges à payer également dans ce tableau.

Ces charges à payer seront ensuite saisies par le service facturier via la transaction FB60 sur le fournisseur concerné en utilisant un code CGS Z, le type de pièce ZE (charge à payer) et en apposant le code blocage B pour exclusion du flux de paiement.

D 6xxx ou 2xxx/ C40811000 ou 40841000

Ces pièces seront ensuite sur N+1 extournées en FB08.

D40811000 ou 40841000/ C 6xxx ou 2xxx

La dépense sera ensuite comptabilisée par le flux classique sur N+1.

1.1.2.2 Charges à payer missions

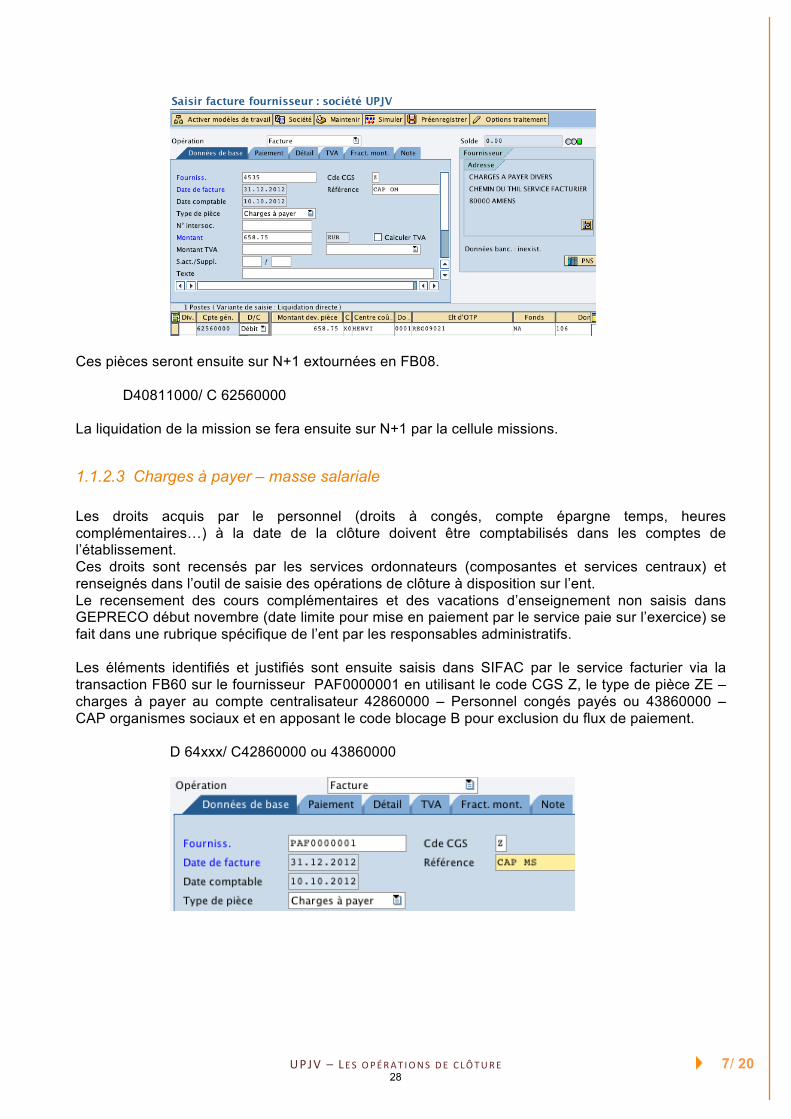

Les ordres de mission non liquidés au 31 décembre de l’année mais pour lesquels les déplacements on eu lieu doivent faire l’objet d’une comptabilisation en charge à payer. Ces charges à payer sont recensées et renseignées par la cellule missions dans l’outil de saisie des opérations de clôture à disposition sur l’ent.

Les charges à payer sont saisies dans SIFAC par le service facturier via la transaction FB60 sur le fournisseur 4535 – charge à payer divers (et non missionnaire par missionnaire) en utilisant le code CGS Z, le type de pièce ZE – charges à payer et en apposant le code blocage B pour exclusion du flux de paiement.

D 62560000/ C40811000

27

UPJV – LES OPÉRAT IONS DE C LÔTURE 7/ 20

Ces pièces seront ensuite sur N+1 extournées en FB08. D40811000/ C 62560000 La liquidation de la mission se fera ensuite sur N+1 par la cellule missions.

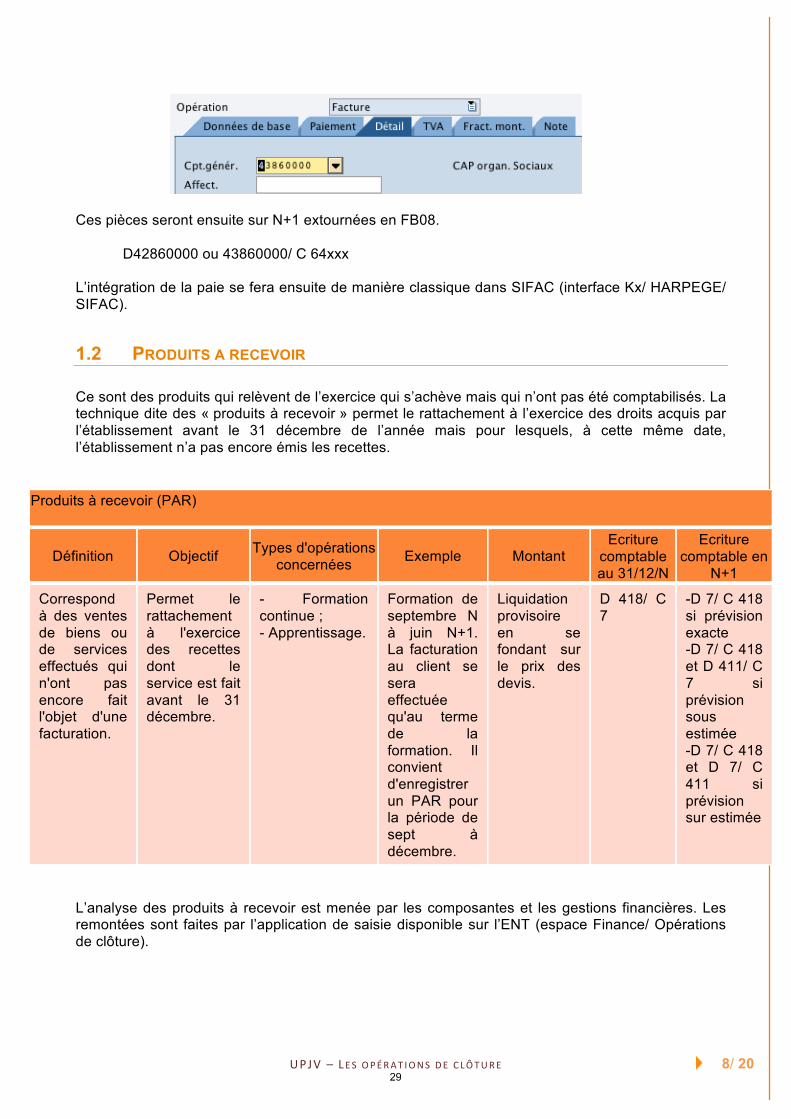

1.1.2.3 Charges à payer – masse salariale Les droits acquis par le personnel (droits à congés, compte épargne temps, heures complémentaires…) à la date de la clôture doivent être comptabilisés dans les comptes de l’établissement. Ces droits sont recensés par les services ordonnateurs (composantes et services centraux) et renseignés dans l’outil de saisie des opérations de clôture à disposition sur l’ent. Le recensement des cours complémentaires et des vacations d’enseignement non saisis dans GEPRECO début novembre (date limite pour mise en paiement par le service paie sur l’exercice) se fait dans une rubrique spécifique de l’ent par les responsables administratifs. Les éléments identifiés et justifiés sont ensuite saisis dans SIFAC par le service facturier via la transaction FB60 sur le fournisseur PAF0000001 en utilisant le code CGS Z, le type de pièce ZE – charges à payer au compte centralisateur 42860000 – Personnel congés payés ou 43860000 – CAP organismes sociaux et en apposant le code blocage B pour exclusion du flux de paiement.

D 64xxx/ C42860000 ou 43860000

28

UPJV – LES OPÉRAT IONS DE C LÔTURE 8/ 20

Ces pièces seront ensuite sur N+1 extournées en FB08.

D42860000 ou 43860000/ C 64xxx

L’intégration de la paie se fera ensuite de manière classique dans SIFAC (interface Kx/ HARPEGE/ SIFAC).

1.2 PRODUITS A RECEVOIR

Ce sont des produits qui relèvent de l’exercice qui s’achève mais qui n’ont pas été comptabilisés. La technique dite des « produits à recevoir » permet le rattachement à l’exercice des droits acquis par l’établissement avant le 31 décembre de l’année mais pour lesquels, à cette même date, l’établissement n’a pas encore émis les recettes.

Produits à recevoir (PAR)

Définition Objectif Types d'opérations concernées Exemple Montant

Ecriture comptable au 31/12/N

Ecriture comptable en

N+1

Correspond à des ventes de biens ou de services effectués qui n'ont pas encore fait l'objet d'une facturation.

Permet le rattachement à l'exercice des recettes dont le service est fait avant le 31 décembre.

- Formation continue ; - Apprentissage.

Formation de septembre N à juin N+1. La facturation au client se sera effectuée qu'au terme de la formation. Il convient d'enregistrer un PAR pour la période de sept à décembre.

Liquidation provisoire en se fondant sur le prix des devis.

D 418/ C 7

-D 7/ C 418 si prévision exacte -D 7/ C 418 et D 411/ C 7 si prévision sous estimée -D 7/ C 418 et D 7/ C 411 si prévision sur estimée

L’analyse des produits à recevoir est menée par les composantes et les gestions financières. Les remontées sont faites par l’application de saisie disponible sur l’ENT (espace Finance/ Opérations de clôture).

29

UPJV – LES OPÉRAT IONS DE C LÔTURE 9/ 20

Une rubrique spécifique dans l’ENT a été créée pour la saisie des contrats en formation continue et apprentissage (cf. fiche de gestion financière « Règles générales sur la comptabilisation des recettes »).

Ces produits sont saisis par l’agence comptable via la transaction F-02 avec un code CGS X sur le compte client concerné et un type de pièce CL.

D 418/ C 7xxx

1.3 CHARGES CONSTATEES D’AVANCE

Il s’agit de charges ayant été comptabilisées durant l’exercice N, mais dont une partie l’a été par anticipation, car elles concernent l’exercice suivant. La technique dite des « charges constatées d’avance » permet d’annuler la part de la dépense relative à N+1 et de la renvoyer sur l’exercice suivant.

Charges constatées d’avance (CCA)

Définition Objectif Types

d'opérations concernées

Exemple Montant Ecriture

comptable au 31/12/N

Ecriture comptable

en N+1

Correspond à des achats de biens ou de services dont une partie de la fourniture ou de la prestation aura lieu sur l'exercice suivant.

Lorsqu'une charge est constatée et comptabilisée sur un exercice donné mais concerne pour partie l'exercice d'après, il convient de rattacher cette charge sur l'exercice intéressé.

- Fluides ; - contrats de maintenance, d’assurance ; - Abonnements EBSCO ; - missions saisies sur l’année N dont le déplacement aura lieu sur l’année N+1.

Comptabilisation en décembre d'une facture d'eau dont l'abonnement concerne les mois d'oct. à mars. Une CCA doit être enregistrée pour les mois de janvier à février. Cela a pour effet d'annuler la charge sur N et de la transférer sur N+1.

Liquidation pour le montant réel se rapportant à N+1.

D 486/ C 6 ou 2

D 6/ C 486

L’analyse des charges constatées d’avance est menée par les composantes et les gestions financières. Les remontées sont faites par l’application de saisie disponible sur l’ent (espace Finance/ Opérations de clôture) :

30

UPJV – LES OPÉRAT IONS DE C LÔTURE 10/ 20

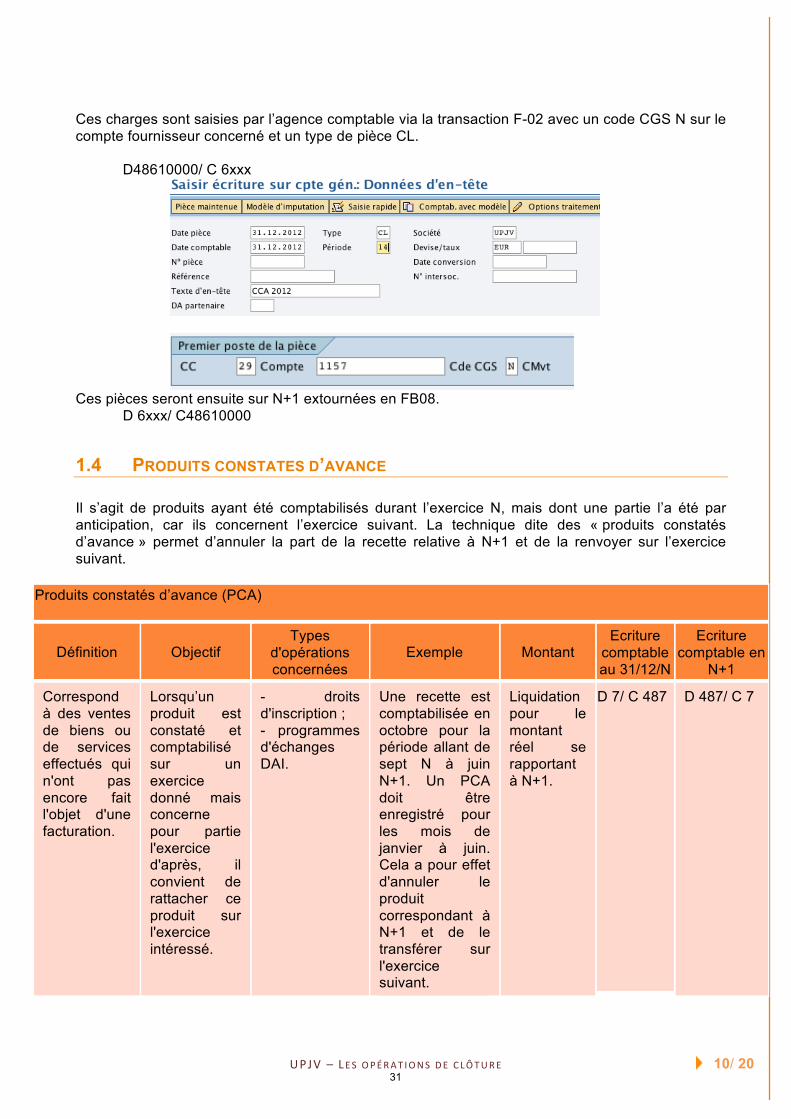

Ces charges sont saisies par l’agence comptable via la transaction F-02 avec un code CGS N sur le compte fournisseur concerné et un type de pièce CL.

D48610000/ C 6xxx

Ces pièces seront ensuite sur N+1 extournées en FB08. D 6xxx/ C48610000

1.4 PRODUITS CONSTATES D’AVANCE

Il s’agit de produits ayant été comptabilisés durant l’exercice N, mais dont une partie l’a été par anticipation, car ils concernent l’exercice suivant. La technique dite des « produits constatés d’avance » permet d’annuler la part de la recette relative à N+1 et de la renvoyer sur l’exercice suivant.

Produits constatés d’avance (PCA)

Définition Objectif Types

d'opérations concernées

Exemple Montant Ecriture

comptable au 31/12/N

Ecriture comptable en

N+1

Correspond à des ventes de biens ou de services effectués qui n'ont pas encore fait l'objet d'une facturation.

Lorsqu’un produit est constaté et comptabilisé sur un exercice donné mais concerne pour partie l'exercice d'après, il convient de rattacher ce produit sur l'exercice intéressé.

- droits d'inscription ; - programmes d'échanges DAI.

Une recette est comptabilisée en octobre pour la période allant de sept N à juin N+1. Un PCA doit être enregistré pour les mois de janvier à juin. Cela a pour effet d'annuler le produit correspondant à N+1 et de le transférer sur l'exercice suivant.

Liquidation pour le montant réel se rapportant à N+1.

D 7/ C 487 D 487/ C 7

31

UPJV – LES OPÉRAT IONS DE C LÔTURE 11/ 20

L’analyse des produits constatés d’avance est menée par les composantes et les gestions financières. Les remontées sont faites par l’application de saisie disponible sur l’ENT (espace Finance/ Opérations de clôture) :

Ces produits sont saisis par l’agence comptable via la transaction F-02 avec un code CGS E sur le compte client concerné et un type de pièce CL.

D 7xxx/ C 48710000

1.5 COMPTABILISER EN N+1 UNE FACTURE SUR N

Action : service facturier. SIFAC – Transaction MIRO

Lors de la saisie de la facture, la date comptable renseignée par défaut est la date du jour. Pour comptabiliser une facture émise par les fournisseurs sur N, il est nécessaire de modifier la date comptable au 31.12.N. Une facture émise par le fournisseur en N+1 mais qui concerne une prestation N doit être comptabilisée en N+1 (donc pas de modification de la date comptable) en s’assurant que la charge à payer correspondante est bien comptabilisée en N grâce à la saisie du service fait avec une date comptable N.

1.6 DOCUMENT DE VENTE EN N ET FACTURE EN N+1

32

UPJV – LES OPÉRAT IONS DE C LÔTURE 12/ 20

Si des factures n’ont pas pu être créées en N, il est possible de les régulariser début N+1, si les documents de vente avaient été créés. Il est nécessaire avant de créer la facture de cocher dans l’onglet « Données supplémentaires » de la facture (en VF01) « Facture pour clôture N-1 ».

La prise en charge de la facture par l’agence comptable pourra alors se faire en N+1 sur l’exercice N.

2 CONTROLES A EFFECTUER

2.1 CONTROLES A EFFECTUER EN MATIERE DE DEPENSES Régulièrement et idéalement à la fin de chaque mois, il est nécessaire d’effectuer une analyse des engagements en cours (commandes d’achat, réservations de fonds, ordre de mission). Cette analyse a pour objectif :

- solder les engagements pour préparer les opérations de report (les commandes non soldées seront reportées et non ressaisies)

- s’assurer de la pertinence des charges à payer constatées (commandes avec service fait) pour rattachement des charges à l’exercice

- justifier/ corriger les écarts éventuels - effectuer les reports d’engagement (opération réalisée en central)

2.1.1 CONTROLE DES RESERVATIONS DE CREDITS NON SOLDEES Action : pôles financiers SIFAC – Transaction S_P99_41000147

Régulièrement, vous devez consulter la liste des engagements financiers, et leurs montants soldés et non soldés par élément d’adresse budgétaire.

33

UPJV – LES OPÉRAT IONS DE C LÔTURE 13/ 20

Vous pouvez diminuer ou augmenter cet engagement annuel avec la transaction FMXPM1. Vous pouvez également, si vous souhaitez solder entièrement la réservation de crédit, cocher « poste traité » en FMX2.

2.1.2 IDENTIFIER LES COMMANDES ANCIENNES NON VALIDEES Action : pôles financiers. SIFAC – Transaction ZME2K

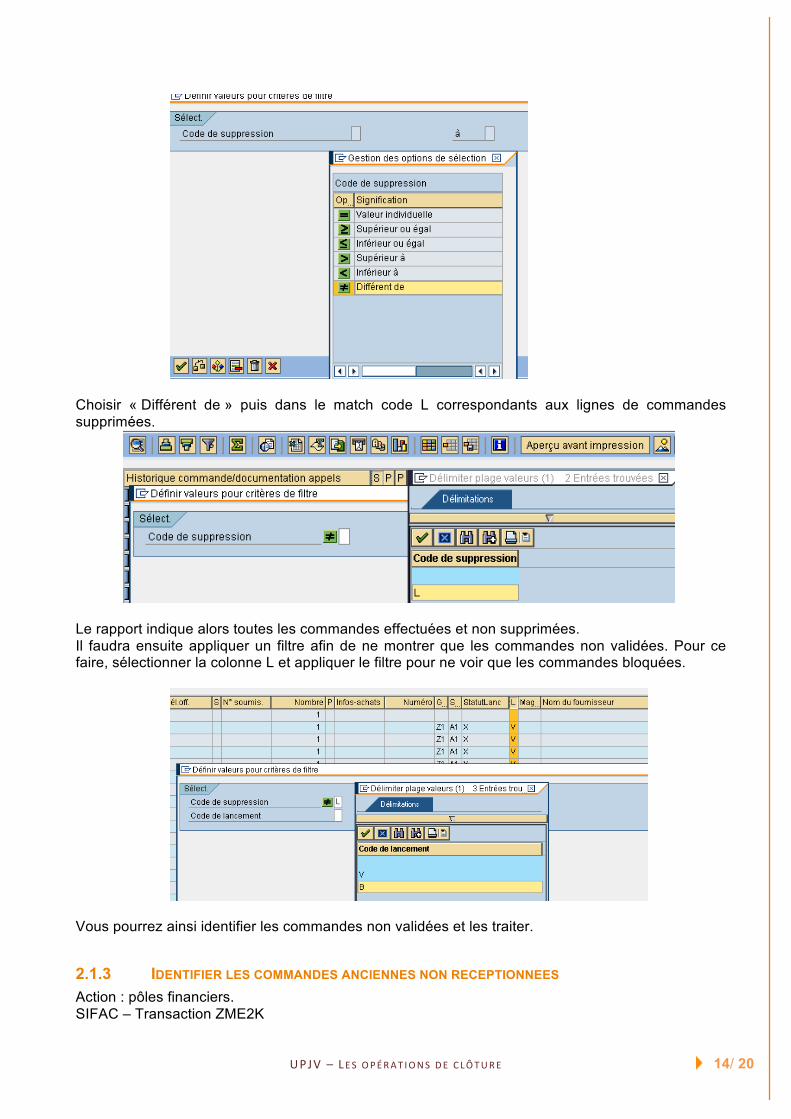

Régulièrement, vous devez vous assurer que vous n’avez pas omis de valider certaines commandes.

Afin d’ajouter des critères de sélection, cliquer sur le bouton , puis ouvrez le dossier « En-tête document d’achat » et double cliquer sur UB. Indiquez l’UB à analyser et cliquez sur le bouton « Exécuter »

Afin de ne pas polluer l’analyse avec les commandes supprimées, il faudra appliquer un filtre :

Sélectionner la colonne « S » et cliquer sur le bouton , puis sur la nouvelle fenêtre sur

34

UPJV – LES OPÉRAT IONS DE C LÔTURE 14/ 20

Choisir « Différent de » puis dans le match code L correspondants aux lignes de commandes supprimées.

Le rapport indique alors toutes les commandes effectuées et non supprimées. Il faudra ensuite appliquer un filtre afin de ne montrer que les commandes non validées. Pour ce faire, sélectionner la colonne L et appliquer le filtre pour ne voir que les commandes bloquées.

Vous pourrez ainsi identifier les commandes non validées et les traiter.

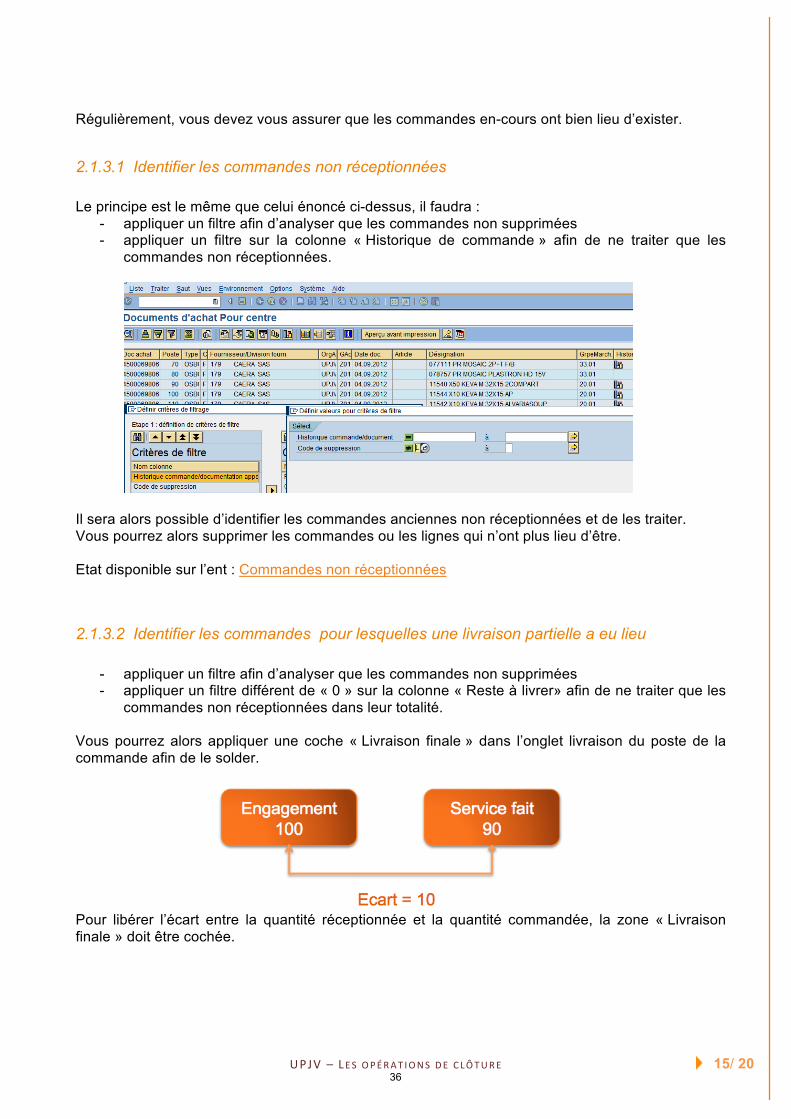

2.1.3 IDENTIFIER LES COMMANDES ANCIENNES NON RECEPTIONNEES Action : pôles financiers. SIFAC – Transaction ZME2K

UPJV – LES OPÉRAT IONS DE C LÔTURE 15/ 20

Régulièrement, vous devez vous assurer que les commandes en-cours ont bien lieu d’exister.

2.1.3.1 Identifier les commandes non réceptionnées

Le principe est le même que celui énoncé ci-dessus, il faudra : - appliquer un filtre afin d’analyser que les commandes non supprimées - appliquer un filtre sur la colonne « Historique de commande » afin de ne traiter que les

commandes non réceptionnées.

Il sera alors possible d’identifier les commandes anciennes non réceptionnées et de les traiter. Vous pourrez alors supprimer les commandes ou les lignes qui n’ont plus lieu d’être.

Etat disponible sur l’ent : Commandes non réceptionnées

2.1.3.2 Identifier les commandes pour lesquelles une livraison partielle a eu lieu

- appliquer un filtre afin d’analyser que les commandes non supprimées - appliquer un filtre différent de « 0 » sur la colonne « Reste à livrer» afin de ne traiter que les

commandes non réceptionnées dans leur totalité.

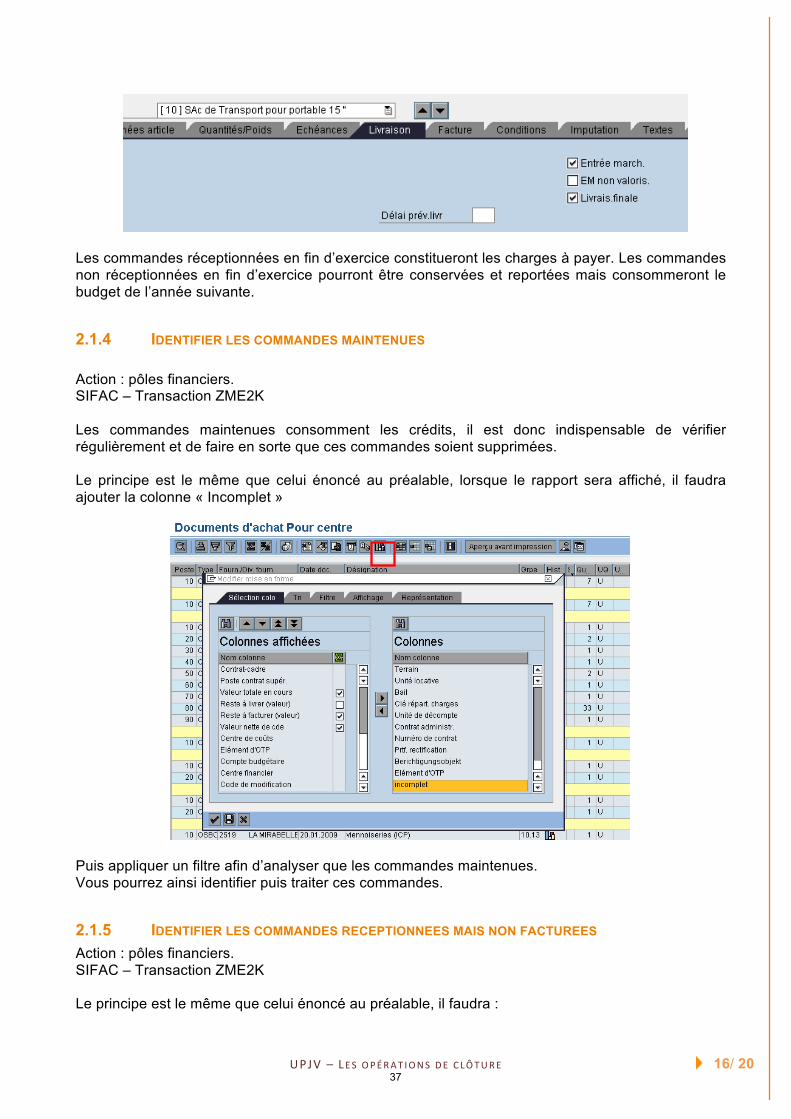

Vous pourrez alors appliquer une coche « Livraison finale » dans l’onglet livraison du poste de la commande afin de le solder.

Pour libérer l’écart entre la quantité réceptionnée et la quantité commandée, la zone « Livraison finale » doit être cochée.

36

UPJV – LES OPÉRAT IONS DE C LÔTURE 16/ 20

Les commandes réceptionnées en fin d’exercice constitueront les charges à payer. Les commandes non réceptionnées en fin d’exercice pourront être conservées et reportées mais consommeront le budget de l’année suivante.

2.1.4 IDENTIFIER LES COMMANDES MAINTENUES

Action : pôles financiers. SIFAC – Transaction ZME2K

Les commandes maintenues consomment les crédits, il est donc indispensable de vérifier régulièrement et de faire en sorte que ces commandes soient supprimées.

Le principe est le même que celui énoncé au préalable, lorsque le rapport sera affiché, il faudra ajouter la colonne « Incomplet »

Puis appliquer un filtre afin d’analyser que les commandes maintenues. Vous pourrez ainsi identifier puis traiter ces commandes.

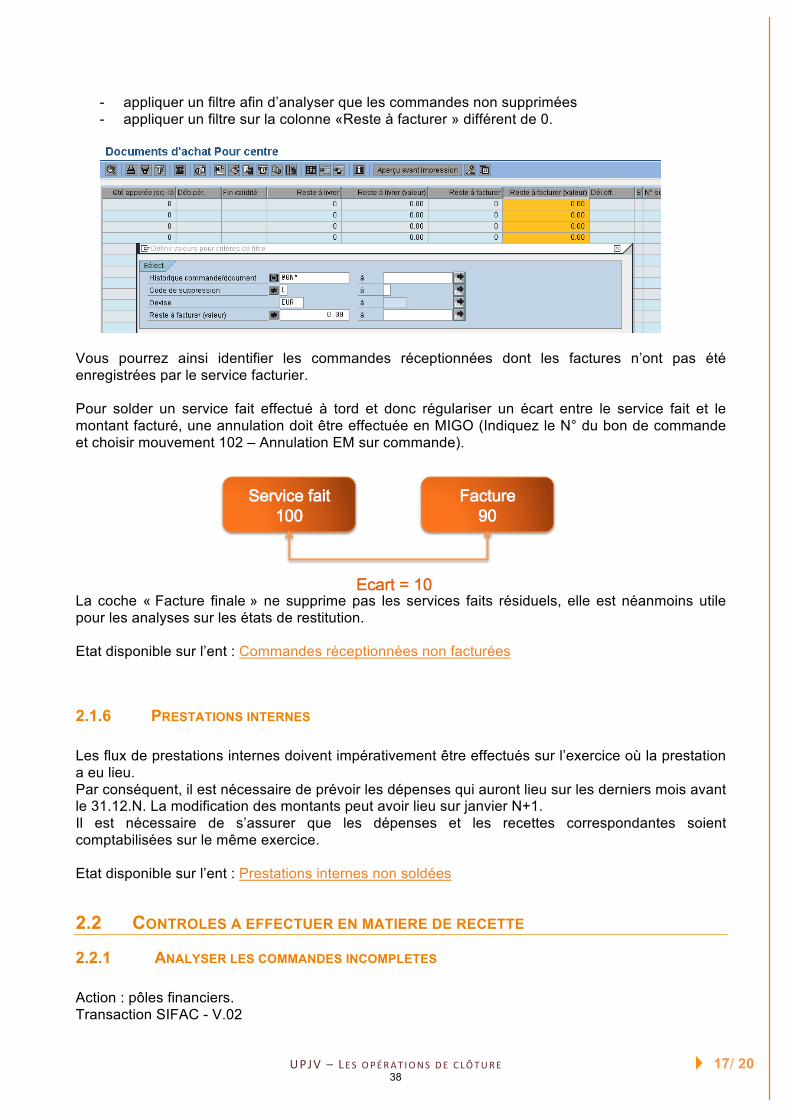

2.1.5 IDENTIFIER LES COMMANDES RECEPTIONNEES MAIS NON FACTUREES Action : pôles financiers. SIFAC – Transaction ZME2K

Le principe est le même que celui énoncé au préalable, il faudra :

37

UPJV – LES OPÉRAT IONS DE C LÔTURE 17/ 20

- appliquer un filtre afin d’analyser que les commandes non supprimées - appliquer un filtre sur la colonne «Reste à facturer » différent de 0.

Vous pourrez ainsi identifier les commandes réceptionnées dont les factures n’ont pas été enregistrées par le service facturier.

Pour solder un service fait effectué à tord et donc régulariser un écart entre le service fait et le montant facturé, une annulation doit être effectuée en MIGO (Indiquez le N° du bon de commande et choisir mouvement 102 – Annulation EM sur commande).

La coche « Facture finale » ne supprime pas les services faits résiduels, elle est néanmoins utile pour les analyses sur les états de restitution.

Etat disponible sur l’ent : Commandes réceptionnées non facturées

2.1.6 PRESTATIONS INTERNES

Les flux de prestations internes doivent impérativement être effectués sur l’exercice où la prestation a eu lieu. Par conséquent, il est nécessaire de prévoir les dépenses qui auront lieu sur les derniers mois avant le 31.12.N. La modification des montants peut avoir lieu sur janvier N+1. Il est nécessaire de s’assurer que les dépenses et les recettes correspondantes soient comptabilisées sur le même exercice.

Etat disponible sur l’ent : Prestations internes non soldées

2.2 CONTROLES A EFFECTUER EN MATIERE DE RECETTE

2.2.1 ANALYSER LES COMMANDES INCOMPLETES

Action : pôles financiers. Transaction SIFAC - V.02

38

UPJV – LES OPÉRAT IONS DE C LÔTURE 18/ 20

Plusieurs critères de recherche peuvent être pris en compte. Ils peuvent être renseignés manuellement ou par match code. Toutes les commandes incomplètes correspondantes à votre sélection sont affichées. La colonne ‘Nombre’ indique le nombre de zones obligatoires non renseignées dans la commande. Vous pouvez alors compléter la commande ou la supprimer.

2.2.2 ANALYSER LES RESTES A FACTURER Action : pôles financiers. Transaction SIFAC – VA05 et/ ou ZVF04 Il s’agit ici d’identifier les documents de vente dont la facturation aurait été omise ou effectués par erreur.

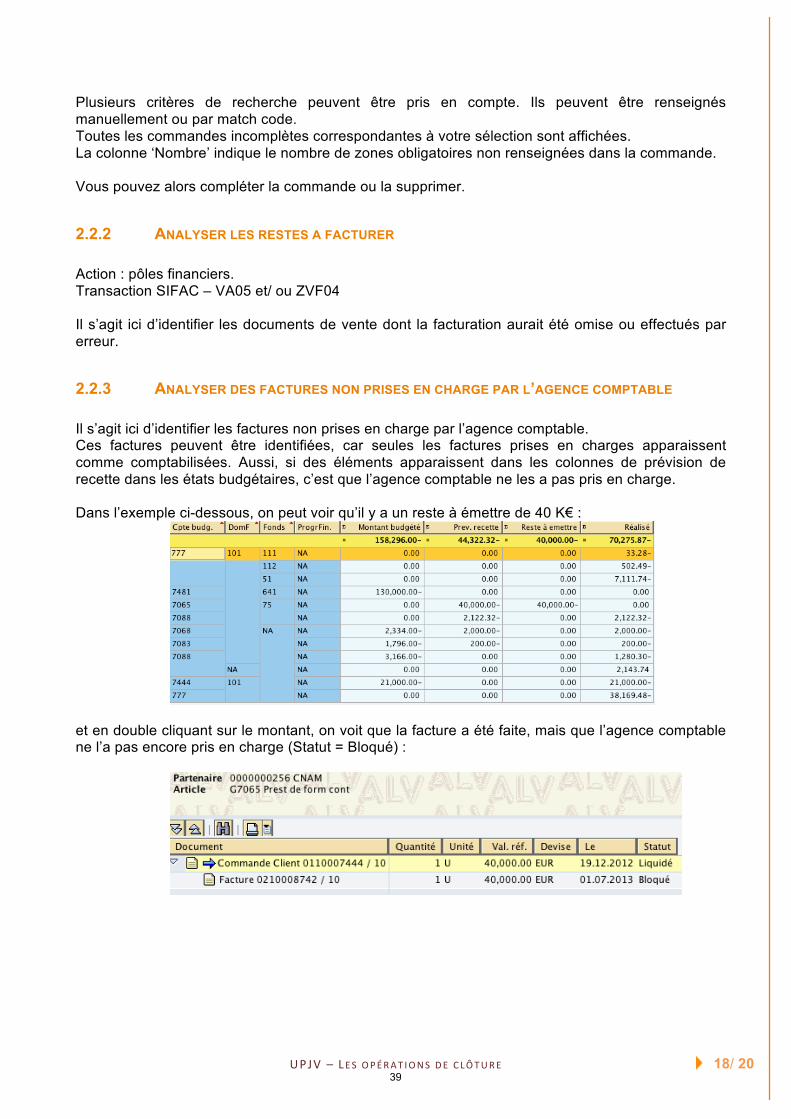

2.2.3 ANALYSER DES FACTURES NON PRISES EN CHARGE PAR L’AGENCE COMPTABLE Il s’agit ici d’identifier les factures non prises en charge par l’agence comptable. Ces factures peuvent être identifiées, car seules les factures prises en charges apparaissent comme comptabilisées. Aussi, si des éléments apparaissent dans les colonnes de prévision de recette dans les états budgétaires, c’est que l’agence comptable ne les a pas pris en charge. Dans l’exemple ci-dessous, on peut voir qu’il y a un reste à émettre de 40 K€ :

et en double cliquant sur le montant, on voit que la facture a été faite, mais que l’agence comptable ne l’a pas encore pris en charge (Statut = Bloqué) :

39

UPJV – LES OPÉRAT IONS DE C LÔTURE 19/ 20

3 CAS PARTICULIERS

3.1.1 RESSOURCES AFFECTEES

Un projet d’instruction, concernant le traitement comptable des contrats de recherche, élaboré par la DGFIP est actuellement en-cours d’examen par le CNOCP. Si tous les points de ce projet ne sont pas encore arrêtés, ce qu’il ressort des premières orientations du CNOCP, c’est que la méthode à l’avancement ou à l’achèvement devra, à compter du 1er janvier 2016, remplacer la pratique des ressources affectées. L’UPJV a décidé, à compter du 1er janvier 2013, de ne plus effectuer de nouvelles prises en charge selon la méthode des ressources affectées, mais de traiter les nouveaux contrats ou conventions pluri annuels selon la méthode de l’achèvement.

Voir fiche de gestion financière spécifique sur intranet pour les contrats démarrés selon la méthode des ressources affectées : http://www.u-picardie.fr/extra/IMG/pdf/Ressources_affecte_es_04.13.pdf

3.1.2 METHODE A L’ACHEVEMENT

A la fin de l’année, dès lors que les dépenses sont supérieures aux recettes (factures intermédiaires comprises), il y a lieu de comptabiliser une production stockée égale aux charges enregistrées tout au long de l’année qui n’auraient pas encore fait l’objet d’une constatation de recette. A la fin de l’année, si les recettes sont supérieures aux dépenses des contrats de prestation et de recherche pluriannuels, aucune opération n’est requise. Le tableau de synthèse des dépenses et de recettes par eOTP de l’année doit être adressé à l’agence comptable pour saisie des en-cours de production (débit 345/ crédit 713)

Voir fiche de gestion financière spécifique sur intranet : http://www.u-picardie.fr/extra/IMG/pdf/Contrats_pluriannuels_04.13.pdf

3.1.3 TAXE D’APPRENTISSAGE

Les fonds provenant de la taxe d’apprentissage ne constituent pas une ressource affectée. En effet, il n’existe pas d’obligations réciproques entre la partie qui verse la taxe d’apprentissage et l’établissement public qui reçoit cette recette. En revanche, l’établissement public a l’obligation juridique, en vertu des lois et décrets régissant la TA, d’utiliser ces fonds pour les actions d’apprentissage ou de formations technologiques et professionnelles. L’établissement doit être en mesure de prouver qu’il a respecté l’affectation de cette recette, ce qui conduit à un suivi particulier que l’on désigne parfois comme la technique budgétaire et comptable des recettes spécifiques. L’établissement a l’obligation d’établir en fin d’exercice un état d’utilisation de la taxe d’apprentissage, détaillant par chapitre et par nature toutes les dépenses réalisées à partir de la collecte de la taxe d’apprentissage (voir tableau dépenses taxe d’apprentissage). Les recettes provenant de la taxe d’apprentissage ne sont considérées comme définitivement acquises à l’établissement public que dans le mesure où ce dernier les a utilisé pour financer la formation professionnelle. En conséquence, la constatation des recettes en classe 7 n’intervient qu’après exécution des dépenses correspondantes.

40

UPJV – LES OPÉRAT IONS DE C LÔTURE 20/ 20

Rappel des dépenses éligibles : - achat, location et entretien de matériels et de biens d’équipement pédagogiques et professionnels, y compris des photocopieurs, à l’exclusion de tout mobilier à usage administratif ; - rémunérations de conférenciers ou d’intervenants apportant aux auditeurs un complément de formation ou d’information sur la vie professionnelle ; - location de salles destinées à la formation, dépenses destinées à promouvoir les formations sous réserve que les manifestations aient lieu dans l’établissement, voyages d’études en France ou à l’étranger en liaison avec la formation dispensée ; - prestations de services par les entreprises ou leurs organisations professionnelles telles que locations d’ateliers, de machines, indemnisation de formateurs, prise en charge de frais divers à caractère pédagogique incontestable concernant les élèves.

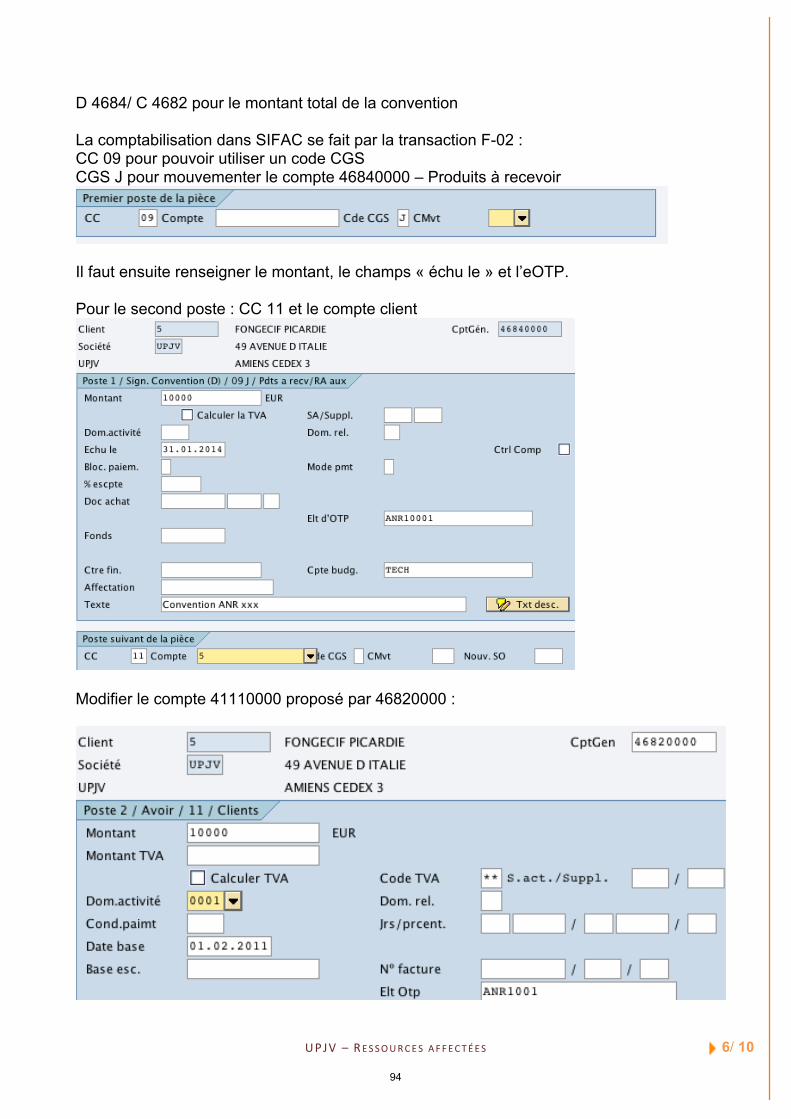

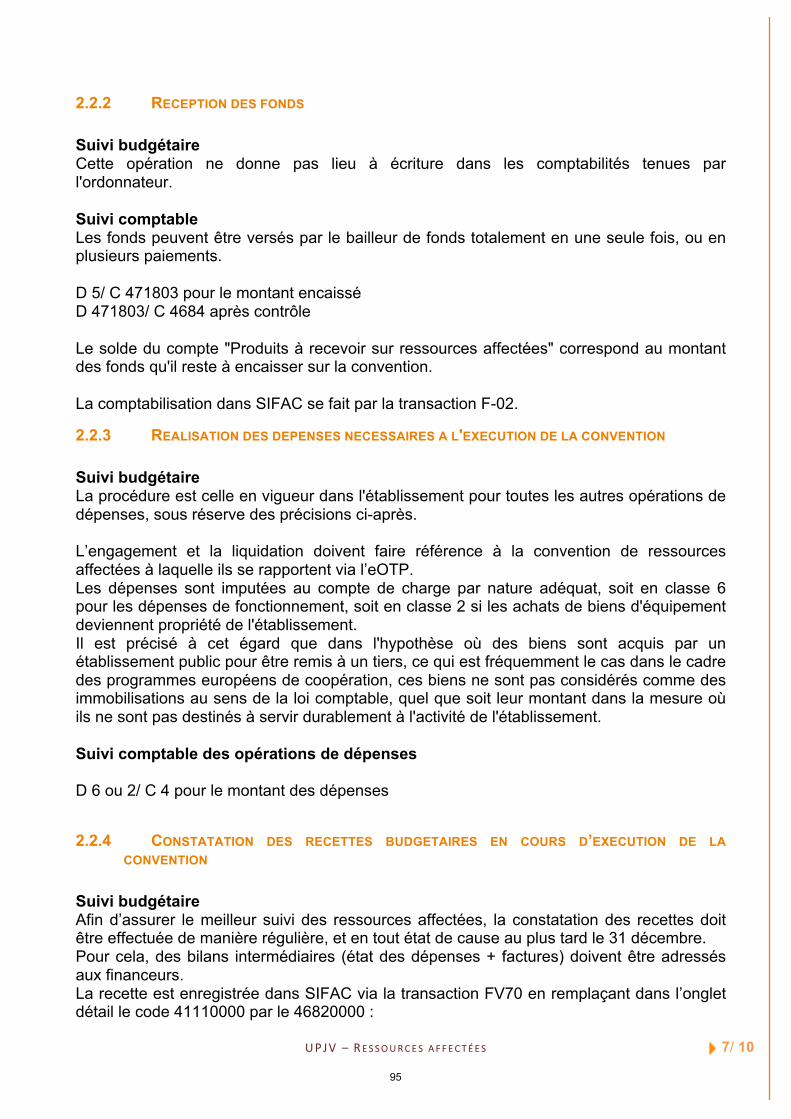

Les recettes équivalentes au montant des dépenses doivent être effectuées dans SIFAC via la transaction FV70 en 74xx. La recette est à enregistrer en indiquant la date comptable du 31.12.N. Afin que la comptabilisation s'effectue au débit du 4682, il faudra dans l'onglet détail remplacer le code 41110000 par le 46820000.

3.1.4 PROVISIONS POUR PERTES SUR CONTRATS D’APPRENTISSAGE

Les recettes liées aux contrats d’apprentissage pour les droits constatés à compter de l’année universitaire 2013-2014 sont comptabilisées dans leur totalité et non plus en déduction des pertes présumées. Les pertes sur contrat doivent en contrepartie faire l’objet d’une provision au compte 6815.

41

Formation SIFAC Analyse et suivi des flux

1

Pourquoi ?

Fiabilité des informations financières

Qualité comptable

Améliorer les délais de clôture

2

42

3

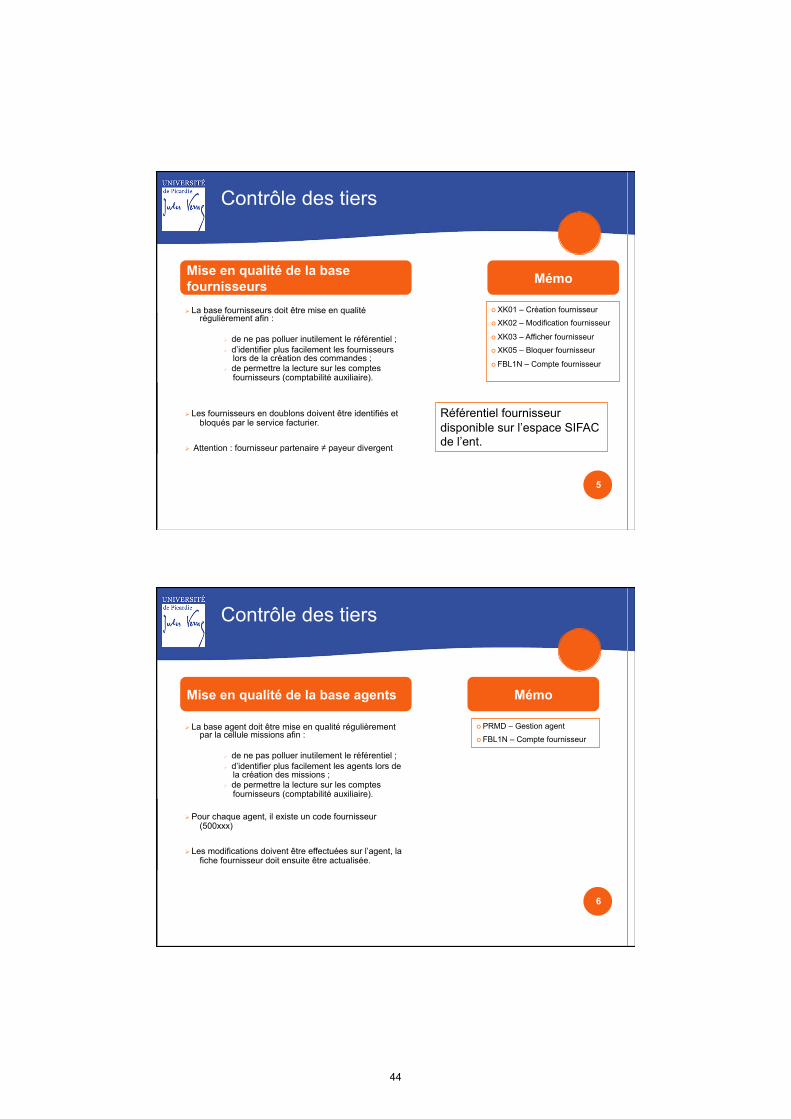

La base clients doit être mise en qualité régulièrement afin :

de ne pas polluer inutilement le référentiel ; d’identifier plus facilement les clients lors de la

création des factures ; de permettre la lecture sur les comptes clients

(comptabilité auxiliaire).

Les clients en doublons doivent être identifiés et bloqués.

Pour effectuer un reversement à un client (trop perçu, avoir), il nefaut pas le créer en fournisseur, il suffit d’indiquer le RIB sur sa fiche client.

Documentation : http://www.u-picardie.fr/extra/IMG/pdf/SIFAC-

Client.pdf

XD01 – Création client

XD02 – Modification client

XD03 – Afficher client

XD05 – Bloquer client

FBL5N – Compte client

Mise en qualité de la base clients Mémo

Contrôle des tiers

Référentiel client disponible sur l’espace SIFAC de l’ent.

4

43

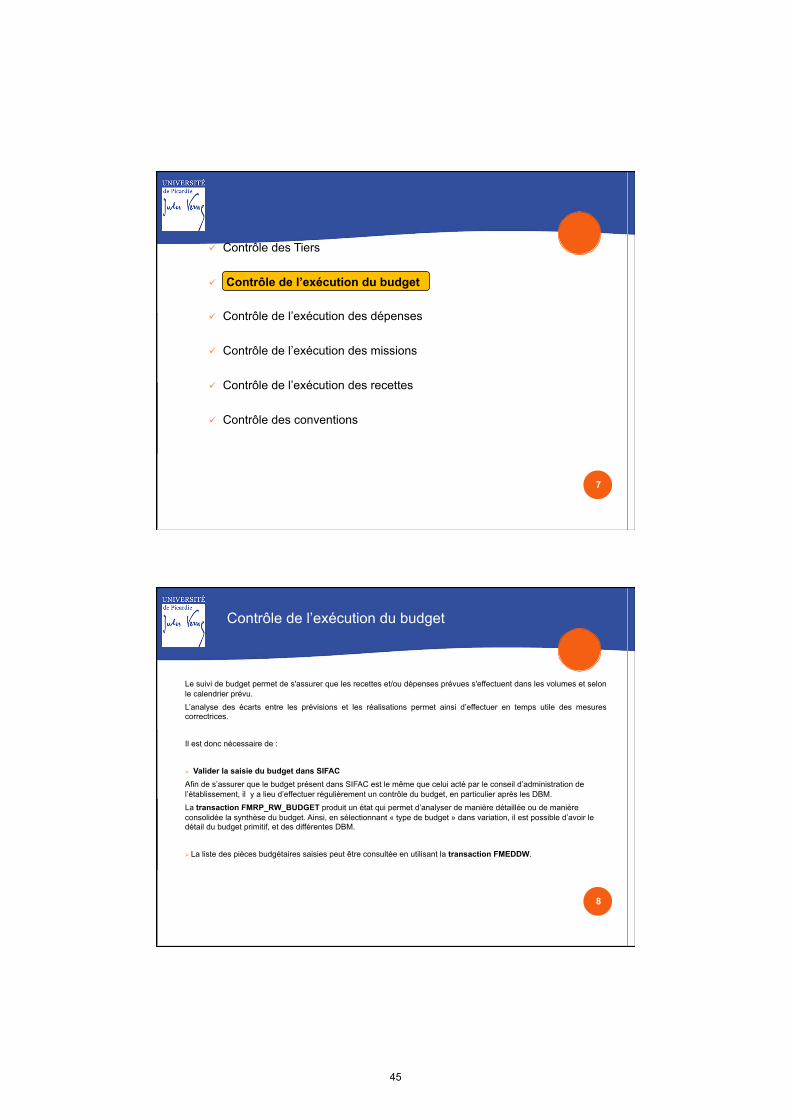

La base fournisseurs doit être mise en qualitérégulièrement afin :

de ne pas polluer inutilement le référentiel ; d’identifier plus facilement les fournisseurs

lors de la création des commandes ; de permettre la lecture sur les comptes

fournisseurs (comptabilité auxiliaire).

Les fournisseurs en doublons doivent être identifiés et bloqués par le service facturier.

Attention : fournisseur partenaire ≠ payeur divergent

XK01 – Création fournisseur

XK02 – Modification fournisseur

XK03 – Afficher fournisseur

XK05 – Bloquer fournisseur

FBL1N – Compte fournisseur

Mise en qualité de la base fournisseurs Mémo

Contrôle des tiers

Référentiel fournisseur disponible sur l’espace SIFAC de l’ent.

5

La base agent doit être mise en qualité régulièrement par la cellule missions afin :

de ne pas polluer inutilement le référentiel ; d’identifier plus facilement les agents lors de

la création des missions ; de permettre la lecture sur les comptes

fournisseurs (comptabilité auxiliaire).

Pour chaque agent, il existe un code fournisseur (500xxx)

Les modifications doivent être effectuées sur l’agent, lafiche fournisseur doit ensuite être actualisée.

PRMD – Gestion agent

FBL1N – Compte fournisseur

Mise en qualité de la base agents Mémo

Contrôle des tiers

6

44

Contrôle des Tiers

Contrôle de l’exécution du budget

Contrôle de l’exécution des dépenses

Contrôle de l’exécution des missions

Contrôle de l’exécution des recettes

Contrôle des conventions

7

Contrôle de l’exécution du budget

Le suivi de budget permet de s'assurer que les recettes et/ou dépenses prévues s'effectuent dans les volumes et selon le calendrier prévu.

L’analyse des écarts entre les prévisions et les réalisations permet ainsi d’effectuer en temps utile des mesures correctrices.

Il est donc nécessaire de :

Valider la saisie du budget dans SIFACAfin de s’assurer que le budget présent dans SIFAC est le même que celui acté par le conseil d’administration de l’établissement, il y a lieu d’effectuer régulièrement un contrôle du budget, en particulier après les DBM.

La transaction FMRP_RW_BUDGET produit un état qui permet d’analyser de manière détaillée ou de manière consolidée la synthèse du budget. Ainsi, en sélectionnant « type de budget » dans variation, il est possible d’avoir le détail du budget primitif, et des différentes DBM.

La liste des pièces budgétaires saisies peut être consultée en utilisant la transaction FMEDDW.

8

45

Contrôle de l’exécution du budget

Suivre les prévisions de recettesIl convient d’assurer un suivi régulier de la réalisation des prévisions de recettes. Les écarts éventuellement constatés doivent donner lieu à réajustement à l’occasion des DBM (augmentation ou diminution des prévisions).

Rappel :